15 Dissens fra utvalgsmedlemmet Hodnesdal

15.1 Kapittel 2.2.2.4

Utvalgets mindretall, medlemmet Hodnesdal, slutter seg til utvalgets samlede vurdering om at naturskadeforsikringsordningen i det store og hele synes å ha tjent forsikringstakerne godt. Ordningen og måten den er organisert på bidrar til at norske forsikringskunder har en effektiv, trygg og moderne forsikring mot naturskader som er fullt ut privat drevet og finansiert. Utvalget har ikke foretatt noen reell evaluering av dagens ordning, og flertallet har basert seg på kritikk mot ordningen uten at riktigheten av denne er nærmere ettergått. De viktigste premissene som flertallet baserer sitt forslag på er verken faglig etterprøvd eller nærmere utredet som grunnlag for å vurdere hvilke anbefalinger og tiltak som bør prioriteres ved utarbeidelse av forslag til en ny naturskadeforsikringsordning. Dette medlemmet mener at en faglig etterprøving av disse premissene ville bidratt til andre vurderinger og anbefalinger fra et samlet utvalg.

De økonomiske og administrative konsekvensene ved omleggingen som flertallet går inn for er ikke utredet tilstrekkelig. En eventuell ordning med et felles fond vil medføre at naturskadeforsikringsordningen blir mer komplisert og dyrere. Den vil også lede til at det oppstår urettmessige konkurransefordeler for enkelte selskaper i markedet. Oppsiden ved flertallets forslag til ny modell lar seg vanskelig identifisere. Utvalgets mindretall kan derfor ikke slutte seg til utvalgets konklusjoner verken hva angår evaluering av eksisterende ordning, eller foreslått ny modell.

15.2 Kapittel 2.4

Utvalgets mindretall, medlemmet Hodnesdal, er uenig med flertallet i hvilken løsning som, både over tid og i en overgangsperiode, best vil ivareta de hensyn som er beskrevet. Dette medlemmet mener at det som beskrives som modell 1 bør være utgangspunktet for utforming av en ny naturskadeforsikringsordning.

15.3 Kapittel 2.5.1

Utvalgets mindretall, medlemmet Hodnesdal, støtter ikke flertallets forslag om å bygge opp et felles fond, og mener løsningen er unødvendig kompliserende og kostbar. Det er ingen tegn til at det er lite konkurranse i brannforsikringsmarkedet. Det er også en misforståelse at naturskadekapitalen i et felles fond vil bli bygget opp av akkumulert overskudd og oppnådd avkastning på naturskadekapitalen uten at premien økes. En risikorett premie som flertallets forslag baserer seg på vil i sin helhet bli benyttet til å dekke fremtidige skader. Dette medlemmet mener at en ny naturskadeforsikringsordning bør driftes som en effektiv og godt integrert ordning, med så lite administrasjon av poolen som mulig.

15.4 Kapittel 2.5.2

Utvalgets mindretall, medlemmet Hodnesdal, støtter forslaget om å la selskapene bære risikoen ved naturskadeforsikringsordningen, men mener at en slik modell krever at selskapene blir kompensert for at de må stille kapital til disposisjon for å stå denne risikoen.

15.5 Kapittel 2.5.3

Utvalgets mindretall, medlemmet Hodnesdal, støtter ikke flertallets forslag til løsning med et felles fond i poolen. Oppbygging av fondet vil kreve en premieøkning for kundene. En løsning basert på dette medlemmets forslag (modell 1) vil ikke kreve oppbygging av et nytt kostbasert felles fond.

15.6 Kapittel 2.5.4.1

Utvalgets mindretall, medlemmet Hodnesdal, støtter ikke flertallets forslag til løsning, men dersom en slik løsning likevel skulle velges er det viktig at det fastsettes en avgrenset overgangsperiode på 10 år.

15.7 Kapittel 2.6

Utvalgets mindretall, medlemmet Hodnesdal, mener at premien også må ta høyde for at selskapene skal få kompensert for alle sine relevante kostnader knyttet til naturskadeforsikringsordningen. Dette må omfatte både selskapenes administrative kostnader og kapitalkostnader.

15.8 Kapittel 2.7

Utvalgets mindretall, medlemmet Hodnesdal, viser til at et naturskaderegnskap for poolen som mangler administrasjonskostnader og kapitalkostnader ikke vil være et regnskap som reflekterer totaliteten.

15.9 Kapittel 2.8.1

Utvalgets mindretall, medlemmet Hodnesdal, viser til at det er bred støtte i næringen for en frivillig tegning av gjenforsikring, som vil gi selskapene mulighet til å dra full nytte av diversifiseringseffekten av egen virksomhet, samtidig som de har kontroll på risikoappetitt og disponering. Løsningen for gjenforsikring som flertallet går inn for er etter dette medlemmets vurdering unødvendig dyr å administrere og gir få fordeler.

15.10 Kapittel 2.9.4

Utvalgets mindretall, medlemmet Hodnesdal, mener at det ikke foreligger behov for regler som sikrer visse styremedlemmer avgjørende innflytelse. Forslaget vil kunne lamme styrets arbeid. Det bør i stedet fastsettes i instruks for styret at det skal etterstrebes enighet.

15.11 Kapittel 2.11

Utvalgets mindretall, medlemmet Hodnesdal, mener at flertallets forslag til endring av naturskadeforsikringsordningen vil ha klare negative konsekvenser for selskapene og kundene som vil være langt større enn de mulige positive effektene av flertallets forslag.

15.12 Kapittel 4.3.4

15.12.1 Hovedmerknad fra medlemmet Hodnesdal

Utvalgets mindretall, medlemmet Hodnesdal, slutter seg til utvalgets samlede vurdering om at naturskadeforsikringsordningen i det store og hele synes å ha tjent forsikringstakerne godt. Ordningen og måten den er organisert på bidrar til at norske forsikringskunder har en effektiv, trygg og moderne forsikring mot naturskader som er fullt ut privat drevet og finansiert. Både nasjonalt og internasjonalt blir ordningen sett på som vellykket ettersom den gir et godt tilbud samtidig som organiseringen er enkel og effektiv.

Utvalgets mindretall er derfor overrasket over at flertallet går inn for en omfattende omlegging av naturskadeforsikringsordningen. Den omlegging som foreslås bidrar heller ikke til at man ivaretar myndighetenes definerte behov på en bedre måte enn i dag. Tvert imot foreslås en ordning som i større grad trekker på og gjør bruk av offentlige ressurser.

Utvalgets mindretall vil påpeke at det ikke er foretatt noen reell evaluering av dagens ordning i utredningen. Flertallet i utvalget har basert seg på kritikk mot dagens ordning uten at denne er nærmere ettergått. De viktigste premissene som flertallet har lagt til grunn er verken faglig etterprøvd eller nærmere utredet som grunnlag for å vurdere hvilke anbefalinger og tiltak som bør prioriteres i utredningen. Det er grunn til å tro at en faglig etterprøving ville bidratt til andre vurderinger og anbefalinger fra et samlet utvalg i tråd med myndighetenes oppstilte hovedsiktemål med utredningen: en kartlegging av om naturskadeforsikringsordningen fungerer på en hensiktsmessig måte.

De økonomiske og administrative konsekvensene ved omleggingen som flertallet går inn for er ikke utredet tilstrekkelig. En eventuell ordning med et felles fond vil medføre at naturskadeforsikringsordningen blir mer komplisert og dyrere. Den vil også lede til at det oppstår urettmessige konkurransefordeler for enkelte selskaper i markedet, og dermed bidra til at prinsippet om konkurranse på like vilkår i forsikringsmarkedet utfordres.

Utvalgets mindretall kan derfor ikke slutte seg til utvalgets konklusjoner verken hva angår evaluering av eksisterende ordning, eller foreslått ny modell.

15.12.2 De viktigste forbedringsområdene

Medlemmet Hodnesdal vil fremholde at naturskadeforsikringsordningen kan forbedres på enkelte områder. Både Klimatilpasningsutvalget (NOU 2010: 10) og Klimarisikoutvalget (NOU 2018: 17) har i sine rapporter pekt på at hovedutfordringen med naturskadeordningen er at ordningen ikke gir insentiver for tiltak som forebygger skade. Likeledes er premiefastsettelsen i ordningen til hinder for konkurranse i markedet for naturskadeforsikring i Norge, ettersom selskapene ikke kan konkurrere på pris for dekning av skadene som utlignes gjennom ordningen. Vurderingene knyttet til disse utfordringene hører naturlig hjemme i en evaluering der hovedsiktemålet er å kartlegge om naturskadeforsikringsordningen fungerer på en hensiktsmessig måte. Utvalgets mandat har imidlertid ikke gjort dette mulig. Det virker derfor uhensiktsmessig å gjøre store endringer i naturskadeforsikringsordningen, når ikke hovedutfordringen med ordningen er en del av vurderingen.

Endringer som bidrar til økt transparens når det gjelder naturskadeforsikringsordningen, og som et samlet utvalg stiller seg bak, lar seg løse uten de omfattende endringene utvalgets flertall går inn for når det gjelder å samle naturskadekapitalen i et felles fond. I kombinasjon med innføring av insentiver for skadeforebygging, bør tiltak for økt transparens prioriteres med hensyn til eventuelle endringer i ordningen. Dette i forlengelsen av at det på disse områdene er faglig tydeliggjort at det eksisterer forbedringspotensial i dagens ordning.

15.12.3 Feilaktige premisser

Medlemmet Hodnesdal mener en reell evaluering av naturskadeforsikringsordningen må være basert på faktabaserte, etterprøvbare vurderinger knyttet til de forutsetninger som anvendes som grunnlag for å vurdere om hele eller deler av ordningen bør legges om.

Utvalgets flertall har imidlertid basert sine anbefalinger på flere helt sentrale premisser, uten at disse premissene er faktabasert eller vurdert. Forutsetningene flertallet bygger sine vurderinger og anbefalinger på er ikke selvstendig vurdert og dokumentert av utvalget, men kun basert på kritikk og tidligere påpekninger. Det er en åpenbar svakhet ved utredningen og bidrar også til at man heller ikke har et faglig rammeverk for å vurdere verken nytte eller konsekvens av de ulike tiltakene som foreslås.

Det er spesielt på to helt sentrale punkter hvor premisset som flertallet har lagt til grunn verken er utredet eller basert på kjente fakta.

Premiss 1: Premieinntektene i naturskadeforsikringsordningen har over tid vært større enn nødvendig

Fakta

Beregninger viser at reell naturskadekapital i selskapene er langt mindre enn det som fremholdes av utvalgets flertall. Med reell naturskadekapital menes den faktiske størrelsen av naturskadekapitalen man må ta utgangspunkt i, justert for de faktiske utbetalinger, kostnader og inntekter tilhørende naturskadeforsikringsordningen. Det er dette beløpet som må legges til grunn når man foretar en vurdering av om premieinntektene i ordningen over tid har vært større enn nødvendig.

Finans Norges beregninger fra 1980 og frem til i dag viser at premieinntektene etter fratrekk fra skadekostnader, administrasjonskostnader og kapitalkostnader ikke har ført til betydelig oppbygging av reell naturskadekapital, se forklaring nedenfor. Selv om man baserer beregningene på gjeldende minimumskrav til solvenskapital for hele perioden, viser beregningene at det ikke kan dokumenteres at ordningen har aggregert store overskudd.

Legger man hele kostnadsgrunnlaget inn i beregningene av den reelle naturskadekapitalen, vil kapitalen i sum bli 130 millioner kroner. Dette er vesentlig lavere enn det beløpet utvalgets flertall har lagt til grunn i forbindelse med sine vurderinger.

Det presiseres at hovedutfordringen med dagens instruks § 11, vedrørende fastsettelse av premie og avsetning til naturskadekapital, er at fastsettelsen ikke inkluderer vesentlige kostnader som følger med ordningen. Premien skal settes slik at det over tid skal svare til naturskadepoolens og selskapenes skadekostnader og administrasjonskostnader. Med dette forstås at premien skal dekke inn selskapenes reelle kostnader. Utvalgets flertall har kun forholdt seg til differansen mellom premie og skadekostnader. Dette vil følgelig ikke gi et korrekt bilde av totalregnestykket for ordningen.

Konklusjon

Beregninger viser at reell naturskadekapital i selskapene er langt mindre enn det som fremholdes av utvalgets flertall. Det er dermed ikke grunnlag for å konkludere med at premieinntektene har vært for høye. Med dette bortfaller også flertallets begrunnelse for hvorfor en endring av dagens organisering er nødvendig.

Premiss 2: Det har vært betydelige konkurransefordeler for de etablerte selskapene.

Fakta

Premisset tar utgangspunkt i at premieinntektene i naturskadeforsikringsordningen over tid har vært større enn nødvendig. Dette er tilbakevist i punktet over.

Hvis vi allikevel ser på fakta rundt konkurransesituasjonen i markedet er det verdt å merke seg følgende:

Selskaper med avsatt naturskadekapital har ikke mer egenkapital enn nødvendig. Ved negative år vil det også for disse selskapene bety at egenkapitalen reduseres og soliditeten utfordres. Videre krever all egenkapital avkastning til eier. Egenkapital avsatt til naturskader er ikke unntatt fra dette kravet. Således vil avsatt naturskadekapital isolert sett ikke gi en konkurransefordel.

Det er heller ikke grunnlag for å hevde at enkelte selskaper har oppnådd konkurransemessige fordeler ved å stå som reassurandør. Deltakende selskaper i naturskadeforsikringsordningen som har stått som reassurandør har gjort dette til markedsmessige vilkår på lik linje med internasjonale reassuranseselskaper.

De etablerte skadeforsikringsselskapene har tapt betydelige markedsandeler de senere år, og flere nye skadeforsikringsselskaper har etablert seg i markedet. De fire største selskapene har redusert sin markedsandel fra 91,6 til 74,8 prosent fra 2007 til 2018 når det gjelder brannforsikring. I samme periode har de 5 nest største selskapenes markedsandel knyttet til samme produkt vokst fra 5,7 til 16,5 prosent. Utviklingen i de respektive selskapenes markedsandel gir ikke holdepunkter for å si at det har vært betydelige konkurransefordeler for de etablerte selskapene med naturskadekapital.

Konklusjon

Utgangspunktet for i det hele å hevde at det kan ha vært en konkurransefordel i markedet, er at det faktisk har vært høyere premieinntekter i naturskadeforsikringsordningen enn nødvendig. Dette er tilbakevist. Hvis man allikevel ser på grunnlaget for påstanden om konkurransesituasjonen, finner man ingen belegg for en slik påstand i fakta som er tilgjengelige. Det er ikke fremlagt dokumentasjon som del av utredningen som faglig bekrefter at selskaper med naturskadekapital har et urettmessig konkurransefortrinn sammenlignet med øvrige selskaper.

Det er en åpenbar svakhet ved utredningen at påstandene knyttet til forholdet mellom nye og etablerte selskaper ikke er undersøkt nærmere gjennom å sammenligne konkurranseintensiteten i ulike lands skadeforsikringsmarked eller gjennom bruk av annen form for konkurranseøkonomisk analyse. Slik utredningen foreligger nå er påstanden om en eventuell konkurranseulempe blitt premissgivende uten at den er undersøkt nærmere. Dette svekker utvalgets utredning og bidrar til at store deler av utredningen omhandler endringer på områder som har liten betydning for å forbedre naturskadeforsikringsordningen på de områdene som man tidligere har funnet utfordrende i relasjon til dagens modell. Som nevnt ovenfor trekkes det frem at de viktige forholdene er økt transparens og innføring av insentiver for skadeforebygging.

15.12.4 Forslag til ny modell

Som beskrevet over, er utredningens gjennomgang av dagens ordning mangelfull og påstandsbasert. En reell evaluering av naturskadeforsikringsordningen og svar på de hovedspørsmål myndighetene har oppstilt for utvalgets arbeid, mangler i fravær av en faglig tilnærming til forutsetningene anbefalingene bygger på. Det er på denne bakgrunn ikke holdbart grunnlag for flertallets omfattende og dyptgripende endringsforslag. Følgelig er det heller ikke mulig å stille seg bak flertallets forslag til modell som presentert nærmere i kapittel 7.

Flertallets forslag bidrar ikke til at man ivaretar behovene til forsikringsnæringen, forsikringstakerne og behovene for tilstrekkelige risikoavsetninger for naturskade på en bedre måte enn dagens modell:

Flertallets forslag om å bygge opp et felles fond vil være unødvendig kompliserende og kostbart sammenlignet med en videreføring av dagens naturskadeforsikringsordning. Dette rammer forsikringstakerne.

Det er ikke foretatt analyser eller beregninger som underbygger påstanden om at et felles fond, slik utvalgets flertall foreslår, vil bygge seg vesentlig opp ved at det vil være positive år. Premien skal være risikorett, og det vil således ikke aggregeres nevneverdige overskudd over tid. I praksis betyr dette at en oppbygging av fondet vil måtte bli finansiert ved å øke premieinnbetalingene fra kundene.

Flertallets forslag innebærer en uakseptabel forskjellsbehandling av ulike skadeforsikringsselskap. Konkurransemessig innebærer flertallets foreslåtte overgangsordning i forbindelse med omorganisering til ny modell for naturskadeforsikringsordning, at nye aktører kan etablere seg i norsk skadeforsikring risikofritt med hensyn til naturskaderisiko (såfremt det finnes midler i fondet i poolen), ettersom de automatisk får dekket sin andel av denne risikoen gjennom naturskadepremier som de etablerte aktørene har tatt inn fra sine kunder. Videre medfører modellen at allerede etablerte selskaper med negativ eller liten naturskadekapital ikke vil trenge å kompensere for nedbygging av naturskadekapital med annen tilført egenkapital for å beholde sine solvensmarginer, slik andre etablerte selskaper må. Forskjellsbehandlingen mellom nye og etablerte aktører vil gi seg konkurransemessige utslag ved at selskaper med naturskadekapital må øke prisene på andre produkter for å dekke naturkatastroferisiko og bygge opp solvenskapital.

Det er ikke foretatt tilfredsstillende vurderinger av de administrative og økonomiske konsekvensene ved modell 2, og mindretallet vil derfor sterkt advare mot å gå videre med denne modellen uten at slike konsekvensvurderinger først er foretatt.

15.12.5 Hvordan kan ordningen best forbedres?

Medlemmet Hodnesdal mener at ordningen bør driftes som en tett integrert ordning og med så lite administrasjon av poolen som mulig. Ordningen med avsetning til naturskadepoolen bør således avvikles og resultatet bør gå direkte inn som resultatlinje i forsikringsforetakets regnskap. Ordningen bør i fremtiden i stedet styrkes med mer detaljerte føringer for premiefastsettelse, økt transparens og utvidet styresammensetning. Dette vil være tilstrekkelig for å sikre at ordningen går mot null over tid og at premien blir brukt til å dekke naturskader også frem i tid. I sum vil de foreslåtte tiltakene sørge for at man viderefører en robust naturskadeforsikringsordning samtidig som man forbedrer ordningen på de områdene man faglig har påvist at det er behov for endringer.

Utvalgsmedlemmet henviser til respektive merknader i øvrige kapitler.

15.12.6 Nærmere om beregning av reell naturskadekapital

I det følgende er det gjennomført en beregning som viser forskjellen mellom formell og reell naturskadekapital. Beregningen representerer et totalregnestykke for ordningen med utgangspunkt i en faktabasert tilnærming over hvilke utbetalinger og kostnader som er forbundet med naturskadekapitalen. Simuleringen er basert på forutsetninger som er realistiske, etterprøvbare og transparente. Det er tatt utgangspunkt i vurderinger knyttet til hva som er beste estimat for å få frem et rimelig bilde av kapitalens faktiske utvikling/størrelse.

Beregningen viser at reell naturskadekapital utgjør i størrelsesorden 130 millioner kroner. Beløpet er vesentlig lavere enn størrelsen på den formelle naturskadekapitalen som utvalgets flertall legger til grunn for sine vurderinger og anbefalinger.

Avviket kan forklares med at man i beregningen av reell naturskadekapital har inkludert de faktiske kostnadene forbundet med ordningen, herunder kapitalkostnaden og administrasjonskostnader. I tillegg har man tillagt finansavkastning. Mangelfull korrigering for disse størrelsene vil lede til en systematisk overvurdering av naturkapitalens samlede størrelse. Det er heller ikke mulig å vurdere om premieinnbetalingene har vært for høye uten å korrigere formell naturskadekapital med de faktiske kostnadene forbundet med ordningen.

Gjennomført beregning av reell naturskadekapital gir støtte til medlemmet Hodnesdals vurdering av at premieinntektene over tid har vært i samsvar med utbetalingene og kostnadene forbundet med ordningen. Dette tilsier også at naturskadekapitalen ikke har bidratt til å gi enkelte selskaper et urettmessig konkurransefortrinn.

Ved å legge til grunn en korrekt vurdering av naturkapitalens størrelse, herunder faktabaserte forutsetninger med hensyn til evalueringen av dagens modell, er det ikke holdepunkter for å konkludere med at det er nødvendig med en omlegging av naturskadeforsikringsordningen som foreslått av utvalgets flertall i kapittel 7. Det er relevant å minne om at et samlet utvalg stiller seg bak vurderingen om at naturskadeforsikringsordningen etter utvalgets vurdering har tjent forsikringstakerne godt. Utvalgets flertall har heller ikke kunnet påvise at den omfattende omleggingen av ordningen som er foreslått vil bidra til vesentlige forbedringer av naturskadeforsikringsordningen.

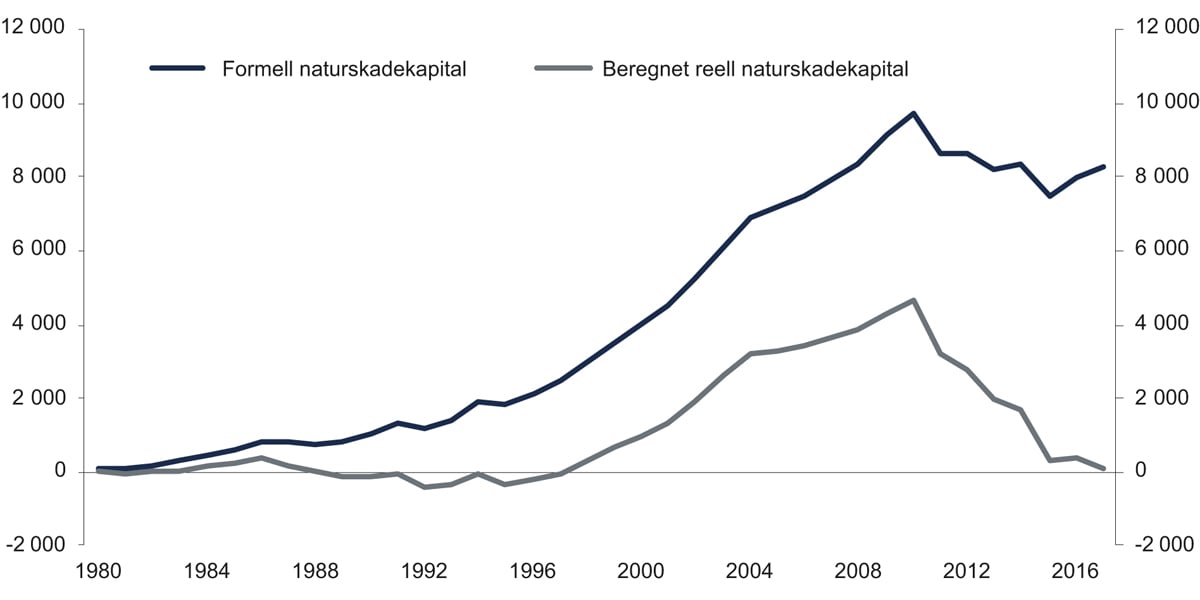

Figur 15.1 viser en beregnet utvikling av reell naturskadekapital sammenlignet med den formelle naturskadekapitalen fra 1980 til 2017. Den reelle naturskadekapitalen er beregnet til 130 millioner kroner, mens den formelle naturskadekapitalen utgjør om lag 8,2 milliarder kroner. Avviket er betydelig og i størrelsesorden 8,07 milliarder kroner.

Figur 15.1 Utvikling formell og reell naturskadekapital

Forskjell mellom den reelle naturskadekapitalen og den formelle naturskadekapitalen skyldes at det i den reelle kapitalen er inkludert vesentlige kostnader og inntekter som ikke er tatt med i den formelle naturskadekapitalen. Dette gjelder kostnader til risikokapital (kapitalkostnad), reelle administrasjonskostnader for selskapene samt tillagt finansavkastning, jamfør oppstillingen nedenfor.

Figur 15.1 viser en økende forskjell mellom formell og reell naturskadekapital i årene 1980 til 2017. Dette skyldes blant annet at beregnet grunnlag (forsikringsrisiko) for kapitalkostnad er økende og påvirker kapitalkostnaden som her belastes fondet, mens avkastningen baseres på den reelle naturskadekapitalen og påvirkes av fallende rentenivå i siste del av perioden. I tillegg viser grafen effekt av premiereduksjon som ble iverksatt i siste del av perioden som følge av tidligere positive resultater.

Tabell 15.1 Reell naturskadekapital

Formell naturskadekapital | 8 248 691 764 |

Manglende kapitalkostnad | -5 983 710 079 |

Saldo etter kapitalkostnad | 2 264 981 684 |

Manglende dekning administrasjonskostnader | -3 571 762 462 |

Saldo etter administrasjonskostnader | -1 306 780 778 |

Estimerte finansinntekter inkl. renters rente | 1 436 843 346 |

Reell naturskadekapital | 130 062 568 |

Tabell 15.2. viser en beregning av den reelle naturskadekapitalen pr. årgang i perioden 1980 til 2017. Beregningene er basert på følgende forutsetninger:

Tabell 15.2 Beregning av reell naturskadekapital per årgang 1980–2017

År | Forsikringssum | Formell naturskadekapital | Resultat1 | Manglende dekning av adm. kostnader | Estimert nødvendig risikokapital | Beregnet kapitalkostnad | Finansavkastning i pst. | Finansavkastning i kroner | Beregnet reell naturskadekapital |

|---|---|---|---|---|---|---|---|---|---|

1980 | 1 321 092 000 000 | 62 790 360 | - | 21 560 221 | 304 160 243 | 30 416 024 | 10,0 % | 1 081 411 | 11 895 526 |

1981 | 1 544 300 000 000 | 91 223 360 | 28 433 000 | 25 017 660 | 355 550 304 | 35 555 030 | 10,0 % | - 2 024 416 | - 22 268 581 |

1982 | 1 786 100 000 000 | 196 182 360 | 104 959 000 | 28 720 488 | 411 220 876 | 41 122 088 | 10,0 % | 1 284 784 | 14 132 628 |

1983 | 2 005 690 000 000 | 314 256 360 | 118 074 000 | 32 010 812 | 461 777 951 | 46 177 795 | 10,0 % | 5 401 802 | 59 419 822 |

1984 | 2 096 178 000 000 | 492 522 160 | 178 265 800 | 33 203 460 | 482 611 362 | 48 261 136 | 10,0 % | 15 622 103 | 171 843 129 |

1985 | 2 281 700 000 000 | 625 751 160 | 133 229 000 | 35 868 324 | 525 324 826 | 52 532 483 | 10,0 % | 21 667 132 | 238 338 455 |

1986 | 2 442 950 000 000 | 810 039 160 | 184 288 000 | 38 110 020 | 562 450 052 | 56 245 005 | 10,0 % | 32 827 143 | 361 098 572 |

1987 | 2 715 988 000 000 | 783 816 960 | - 26 222 200 | 42 043 494 | 625 312 672 | 123 749 378 | 19,8 % | 33 461 625 | 202 545 125 |

1988 | 3 009 715 000 000 | 752 233 160 | - 31 583 800 | 46 229 222 | 692 938 603 | 132 559 155 | 13,1 % | - 1 027 692 | - 8 854 744 |

1989 | 3 290 036 000 000 | 828 568 040 | 76 334 880 | 50 140 149 | 757 478 016 | 128 241 028 | 10,9 % | - 12 121 484 | - 123 022 524 |

1990 | 3 532 516 000 000 | 1 050 443 640 | 221 875 600 | 53 411 642 | 813 305 147 | 138 017 883 | 11,0 % | - 10 155 637 | - 102 732 086 |

1991 | 3 715 262 000 000 | 1 327 453 840 | 277 010 200 | 55 728 930 | 855 379 482 | 137 288 407 | 10,1 % | - 1 883 292 | - 20 622 515 |

1992 | 3 740 499 000 000 | 1 201 053 205 | - 126 400 635 | 55 658 625 | 861 189 897 | 142 440 809 | 10,5 % | - 36 375 920 | - 381 498 505 |

1993 | 3 858 671 000 000 | 1 406 846 115 | 205 792 910 | 56 953 984 | 888 397 104 | 111 404 997 | 6,5 % | - 22 501 823 | - 366 566 399 |

1994 | 3 928 379 000 000 | 1 877 249 865 | 470 403 750 | 57 511 469 | 904 446 253 | 113 869 783 | 6,6 % | - 4 451 143 | - 71 995 043 |

1995 | 4 005 882 352 941 | 1 809 008 865 | - 68 241 000 | 58 165 412 | 922 290 157 | 113 995 063 | 6,4 % | - 19 868 419 | - 332 264 937 |

1996 | 4 316 852 941 176 | 2 139 350 865 | 330 342 000 | 62 162 682 | 993 886 147 | 113 899 352 | 5,5 % | - 9 717 979 | - 187 702 951 |

1997 | 4 468 823 529 412 | 2 458 809 865 | 319 459 000 | 63 814 800 | 1 028 874 937 | 109 266 518 | 4,6 % | - 1 909 227 | - 43 234 497 |

1998 | 4 672 988 235 294 | 2 960 168 865 | 501 359 000 | 66 169 513 | 1 075 880 586 | 121 789 682 | 5,3 % | 14 372 794 | 284 538 101 |

1999 | 5 059 205 882 353 | 3 525 543 865 | 565 375 000 | 71 031 251 | 1 164 801 004 | 132 670 834 | 5,4 % | 34 830 774 | 681 041 790 |

2000 | 5 530 664 705 882 | 3 988 560 865 | 463 017 000 | 76 986 853 | 1 273 346 836 | 160 569 036 | 6,6 % | 59 919 842 | 966 422 743 |

2001 | 6 104 917 647 059 | 4 514 850 865 | 526 290 000 | 84 247 864 | 1 405 559 365 | 174 851 585 | 6,4 % | 79 444 696 | 1 313 057 991 |

2002 | 6 401 490 909 091 | 5 262 291 683 | 747 440 818 | 87 572 396 | 1 473 840 601 | 182 608 850 | 6,4 % | 114 401 292 | 1 904 718 855 |

2003 | 7 151 675 000 000 | 6 132 244 683 | 869 953 000 | 96 976 713 | 1 646 558 455 | 168 607 586 | 4,2 % | 106 385 312 | 2 615 472 869 |

2004 | 7 400 000 000 000 | 6 912 451 683 | 780 207 000 | 99 456 000 | 1 703 731 303 | 152 483 952 | 3,0 % | 92 740 328 | 3 236 480 245 |

2005 | 9 000 000 000 000 | 7 200 604 683 | 288 153 000 | 119 880 000 | 2 072 105 639 | 184 417 402 | 2,9 % | 93 389 739 | 3 313 725 583 |

2006 | 8 909 090 909 091 | 7 487 048 592 | 286 443 909 | 117 600 000 | 2 051 175 279 | 199 784 472 | 3,7 % | 122 776 160 | 3 405 561 179 |

2007 | 9 727 272 727 273 | 7 895 008 592 | 407 960 000 | 127 232 727 | 2 239 548 519 | 241 647 285 | 4,8 % | 164 998 312 | 3 609 639 479 |

2008 | 10 840 000 000 000 | 8 366 343 592 | 471 335 000 | 140 486 400 | 2 495 736 125 | 262 801 014 | 4,5 % | 166 599 224 | 3 844 286 289 |

2009 | 11 919 358 905 815 | 9 115 246 483 | 748 902 891 | 153 044 568 | 2 744 241 200 | 239 023 409 | 2,7 % | 113 850 385 | 4 314 971 587 |

2010 | 12 692 974 227 274 | 9 749 340 163 | 634 093 680 | 161 454 632 | 2 922 353 719 | 247 231 125 | 2,5 % | 111 693 336 | 4 652 072 847 |

2011 | 13 274 033 820 838 | 8 647 103 869 | - 1 102 236 294 | 167 252 826 | 3 056 133 370 | 251 825 390 | 2,2 % | 70 128 987 | 3 200 887 323 |

2012 | 14 109 517 105 657 | 8 615 073 066 | - 32 030 803 | 176 086 773 | 3 248 489 995 | 241 687 656 | 1,4 % | 39 615 582 | 2 790 697 674 |

2013 | 14 787 421 427 775 | 8 205 155 066 | - 409 918 000 | 182 772 529 | 3 404 566 591 | 259 768 431 | 1,6 % | 31 593 291 | 1 969 832 005 |

2014 | 15 473 235 394 260 | 8 331 973 544 | 126 818 478 | 189 392 401 | 3 562 464 257 | 267 897 312 | 1,5 % | 24 918 284 | 1 664 279 053 |

2015 | 16 462 792 423 283 | 7 456 210 014 | - 875 763 530 | 199 529 044 | 3 790 293 890 | 256 223 867 | 0,8 % | 2 528 996 | 335 291 607 |

2016 | 17 651 107 462 587 | 7 987 127 536 | 530 917 522 | 211 813 290 | 4 063 884 367 | 268 622 757 | 0,6 % | 2 353 216 | 388 126 299 |

2017 | 18 872 107 323 356 | 8 248 691 764 | 261 564 228 | 226 465 288 | 4 345 000 000 | 294 156 500 | 0,8 % | 993 829 | 130 062 568 |

8 248 691 764 | 3 571 762 462 | 5 983 710 079 | 1 436 843 346 | 130 062 568 |

1 Premier minus skader per år for egen regning.

Både kapitalmarkedet og tilsynsmyndigheter krever at selskaper som tegner naturskaderisiko må ha en tilstrekkelig risikokapital. Størrelsen på denne risikokapitalen i de enkelte år er her basert på forholdet mellom beregnet kapitalkrav etter solvens II-reglene pr. 2017 (ca. 3,9 milliarder kroner pr. 2017, etter reassuranse, i tabellen multiplisert med 110 prosent i 2017) og tilhørende forsikringssum. Det er lagt til grunn et krav på 110 prosent solvenskapital som utgangspunkt i beregningen. Imidlertid vil både tilsynsmyndigheter og kapitalmarkedet (investorer og reassurandører) i praksis kreve en høyere kapital og flere norske skadeselskaper har om lag 200 prosent i faktisk solvensmargin-prosent, og vi erfarer at det vanligvis ikke er ønskelig med solvenskapital under 150 prosent. Selv om ikke dagens solvensregelverk gjaldt i store deler av perioden har det utvilsomt vært nødvendig med risikokapital også i tidligere perioder, og vi mener det er rimelig å ta utgangspunkt i dagens solvensregler for også å estimere markedets og myndighetenes krav til kapital for tidligere perioder.

Det faktiske kapitalkravet påvirkes også av størrelsen på reassurandørenes andel av risikoen som tegnes. I de senere år har reassurandørers andel sunket, noe som isolert kunne hensyntas med en noe lavere solvenskapital i tidligere perioder. Vi har ikke kunnet gjøre en nøyaktig beregning av denne effekten da man i så fall måtte gjennomgå reassuranseavtaler tilbake til 1980 og deretter vurdere effekten av disse. Men vi ser at reassuransepremien har vært nominelt relativ stabil også i perioder hvor reassuranseandelen har sunket. I tillegg er reassuranse kun en av flere faktorer i solvensberegningen. Tilsvarende vil også selskapsspesifikke diversifiseringseffekter kunne redusere solvenskravet. Men ved å legge til grunn en såpass lav solvensmargin som 110 prosent – i forhold til praksis på ca. 200, mener vi at vi har tatt tilstrekkelig høyde for effekter knyttet til reassuranse og diversifiseringseffekter.

Kapitalmarkedet krever betaling (avkastning) for å stille med risikokapital. Det er ikke uvanlig at selskaper har et mål på om lag 15 prosent avkastning på egenkapitalen. I beregningen har vi lagt til grunn en kapitalkostnad (rente) med utgangspunkt i tilgjengelig statistikk (fra 1987) for renten på 3-årige statsobligasjoner med et tillegg på 6 prosent risikomargin (i perioden 1980–1986 er det lagt til grunn en rente på 10 prosent). Risikomarginen er på linje med tilsvarende beregninger i Solvens II-regelverket, og vi mener det også er på linje med rimelige generelle risikopremier i markedet i perioden. Det kan nevnes at etter innføring av Solvens II i 2016 har naturskadekapitalen kunne telle med som ansvarlig kapital, og et alternativ til risikofri rente kunne i denne perioden ha vært å se hen til renten på ansvarlige lån. Siden dette kun gjelder fra 2016, ville en alternativ rente i denne perioden kun ha gitt uvesentlige effekter i beregningen. Det kan videre nevnes at man også kan se hen til prisen for reassuranse som er en alternativ kapitalkilde. I perioden er det i sum betalt ca. 7,67 milliarder kroner for risikoavdekning til reassurandørene. Disse har dekket skader for 2,67 milliarder kroner, noe som gir et resultat på 5 milliarder kroner (35 prosent skadeprosent). Til sammenligning er det i tabell 15.2 beregnet i sum en kapitalkostnad til skadeselskapene på 5,98 milliarder kroner, samtidig som skadeselskapenes risiko har vært høyere enn reassurandørenes risiko. Dette indikerer at beregnet kapitalkostnad ikke er urimelig sammenlignet med markedsmessig pris for reassuranse.

Forsikringsselskapene har betydelige administrasjonskostnader knyttet til sin virksomhet (lønn, IT-kostnader, husleie mv). Slike kostnader inngår ikke i beregning av den formelle naturskadekapitalen. Vi har i beregningen her lagt til grunn at slike kostnader har utgjort 0,012 promille av forsikringssummen i siste del av perioden. Siden faktiske administrasjonskostnader har vært fallende i forhold til premien, har vi beregnet en noe høyere andel administrasjonskostnader tidligere i perioden (0,0016 i 1980 fallende til 0,0012 i 2017).

Beregningene inkluderer estimering av finansinntekter. Finansinntekter er beregnet med utgangspunkt i størrelsen på fjorårets reelle naturskadekapital (etter fradrag for adm.kostnader og kapitalkostnad), slik at det også beregnes finansinntekter på tidligere avkastning (renters rente). Negativ avkastning kan ikke belastes naturskadekapitalen. For å sikre seg mot tap som selskapene selv må dekke, må naturskadekapitalen investeres risikofritt. Derfor er det lagt til grunn en risikofri avkastning i perioden, det vil si at det er sett hen til renten på treårige statsobligasjoner fra 1987 og frem til i dag. Disse rentene er ikke tilgjengelige for perioden 1980 til 1986 og vi har lagt til grunn 10 prosent årlig avkastning i sistnevnte periode. Disse årene har imidlertid liten effekt i beregningen på grunn av lav kapital i oppstartsårene.

Beregningene er sensitive for endringer i forutsetninger knyttet til størrelse på nødvendig naturskadekapital, kapitalkostnad og finansavkastning og beregningen er basert på forutsetninger og estimater. Beregningene og simuleringer viser imidlertid klart at det ikke har vært urimelig fortjeneste for skadeselskapene for å stå naturskaderisikoen, og at den reelle naturskadekapitalen i rimelige og ulike scenarier viser at den reelle naturskadekapitalen er vesentlig lavere enn den formelle naturskadekapitalen. Tabell 15.3 illustrerer størrelsen på den reelle naturskadekapitalen ved ulike solvensgrader, og viser at den reelle naturskadekapitalen kan være negativ ved bruk av en høyere solvensgrad enn det som er gjengitt i tabellen.

Tabell 15.3 Scenarier med ulik solvensgrad

Solvenskapital i forhold til anslått minstekrav i prosent | 100 | 110 | 150 |

|---|---|---|---|

Reelt naturskadefond | 1 223 944 290 | 130 062 568 | -4 245 464 319 |

15.13 Kapittel 6.1

Medlemmet Hodnesdal er enig i at en ny naturskadeforsikringsordning bør være robust, kostnadseffektiv og enkel. Den bør videre være transparent for alle parter og ikke medføre unødvendig oppbygging eller binding av kapital. Dette medlemmet er imidlertid uenig med flertallet i hvilken løsning som best vil ivareta og sikre disse hensynene både over tid og i en overgangsperiode. For dette medlemmet er det viktig at en nyordning ikke baseres på kritikk som har vært reist mot eksisterende ordning og påstander brukt som argumentasjon i denne forbindelse, men tvert imot baseres på en reell evaluering av dagens ordning og vurdering av hvordan en ny ordning best kan sikre og gi en bedre fremtidig løsning, se også særmerknad til kapittel 4.3.4 (punkt 15.12). Medlemmet Hodnesdal mener derfor at det som beskrives som modell 1 i punkt 6.2 bør være utgangspunktet for utforming av en ny naturskadeforsikringsordning.

15.14 Kapittel 7.1.2

Utvalgsmedlem Hodnesdal viser til sin særmerknad til kapittel 4 (punkt 15.12) der det redegjøres for at flertallets forslag er basert på feilaktige premisser når det gjelder:

Størrelsen på premieinnbetalingene relativt til utbetalingene og kostnadene knyttet til drift av naturskadeforsikringsordningen.

Påstanden om at selskaper med naturskadekapital har hatt et konkurransefortrinn relativt til selskaper uten naturskadekapital.

Med rimelige forutsetninger er det beregnet av Finans Norge at reell naturskadekapital er på et vesentlig lavere nivå enn hva utvalgets flertall har lagt til grunn i forbindelse med sine vurderinger. Dette tilsier også at de faglige holdepunktene for en omfattende omlegging av naturskadeforsikringsordningen ikke er tilstede ettersom ordningen verken har bidratt til for høye premieinnbetalinger eller skjev konkurranse. Ordningen har også bidratt til tilstrekkelige avsetninger for å dekke naturskader gjennom perioden ordningen har fungert.

Medlemmet Hodnesdal støtter ikke flertallets forslag om at naturskadekapitalen i fremtiden skal settes av i et felles fond. En omlegging som foreslått av flertallet vil:

Medføre en omfattende omlegging av ordningen basert på kritikk mot ordningen som ikke er faglig etterprøvd med hensyn til de viktigste forutsetningene flertallets forslag til endringer bygger på.

Medføre en omfattende omlegging av ordningen uten at det er tilstrekkelig dokumentert at omleggingen vil bidra til at behovene til forsikringstakersiden, forsikringsnæringen og behovene for tilstrekkelige risikoavsetninger til naturskade oppfylles på en bedre måte enn hva som er tilfelle i dag.

Medføre at man etablerer en unødvendig kompliserende og kostbar ordning. Gjeldende organisering av ordningen innebærer at ordningen er fullt ut privat drevet og finansiert.

Medlemmet Hodnesdal mener at en ny naturskadeforsikringsordning bør driftes som en tett integrert ordning og med så lite administrasjon av poolen som mulig for å sikre enkelhet. Ordningen med avsetning til naturskadepoolen bør således avvikles og resultatet bør gå direkte inn som resultatlinje i selskapenes regnskap. Det er tilstrekkelig med foreslåtte justering som innebærer å styrke ordningen med mer detaljerte føringer for premiefastsettelse, økt transparens og utvidet styresammensetning. Disse virkemidlene vil sikre at ordningen går mot null over tid og at premien blir brukt til å dekke naturskader frem i tid. De foreslåtte endringene vil imøtekomme forsikringstakernes, forsikringsnæringens og myndighetenes behov uten at man forkaster en modell som over tid har bidratt til en velfungerende naturskadeforsikringsordning.

15.15 Kapittel 7.2.2

Medlemmet Hodnesdal støtter forslaget om å la selskapene bære risikoen ved naturskadeforsikringsordningen. Dette medlemmet mener imidlertid at en slik modell krever at selskapene blir kompensert for at de må stille kapital til disposisjon for å stå denne risikoen. Dette gjelder særlig i overgangsperioden, men også etter dette, se særmerknad til punkt 7.4.2.5 (punkt 15.17). Kapitalkostnaden er verken innarbeidet i utvalgets forslag til premieberegningsmodell eller i grunnlaget som skal dekkes gjennom utligningsmodellen. Det er nedfelt i forsikringsvirksomhetslovens § 7-5 tredje ledd at foretakene skal sørge for at foretakets premier vil være tilstrekkelige til å gi sikkerhet for at forpliktelsene etter inngåtte forsikringer blir oppfylt, og vil være betryggende ut fra foretakets økonomi. Dette er etter mindretallets vurdering en mangel i oppsettet for flertallets valgte modell (modell 2).

Utvalgsmedlem Hodnesdal trekker også frem at den iboende volatiliteten i denne dekningen – som er en ren katastrofedekning – er betydelig, noe som enkelt fremgår av betydelig årlig historisk variasjon i skadeutbetalinger. Videre har Norge frem til nå vært forskånet fra de virkelig store naturkatastrofene. I praksis vil det derfor være store variasjoner årlig i skadeutbetalinger og dermed også det nye fondets størrelse. Det er ikke realistisk at det er mulig å holde et stabilt nivå på et sentralt fond i tråd med det som skisseres her med den iboende volatiliteten i dekningen.

Utvalgsmedlem Hodnesdal bemerker videre at det er uklart hvilke regnskapsmessige konsekvenser forslaget vil ha for føring av naturskadepremie/skader i en ny modell. Dette er en svakhet ved rapporten og burde vært utredet. Et mulig utfall kan bli at selskapene må innrette seg som om det ikke var bygget opp fond og at «nyordningen» kun fører til et ekstra kostnadsbelastende ledd i ordningen som igjen vil føre til en unødvendig økt kostnadsbelastning for kundene.

Hovedmotivasjonen for konklusjonen fra utvalgets flertall om å la selskapene bære restrisikoen i ordningen, virker å være drevet ut i fra at naturskadepoolen unndrar seg plikt til å måtte fungere som et forsikringsselskap med tilhørende plikter og kostnadspådrag, uten at det er vist vilje til å kompensere selskapene for dette i modelloppsettet.

15.16 Kapittel 7.3.2

Utvalgets mindretall, medlemmet Hodnesdal, mener at utvalget her baserer seg på sviktende forutsetninger. Dette medlemmet viser til at det ikke er noen analyse som viser at fondet lar seg bygge opp uten at kundene vil bli belastet i form av økt premie. Som nevnt i særmerknaden til punkt 7.1.2. (punkt 15.14), vil ikke risikorett premie bidra til oppbygging av fond.

Utvalgsmedlem Hodnesdal viser også til at selskapene per i dag er fullt kapitalisert i tråd med Solvens II-forskriften, fordi avsatt naturskadekapital teller med i solvenskapitalen, jf. drøftelsen i punkt 7.2.1. I dette medlemmets forslag til modell er det således ikke behov for å bygge opp et nytt særskilt fond.

15.17 Kapittel 7.4.2.5

Mindretallet, utvalgsmedlem Hodnesdal, mener fortrinnsvis at hele konseptet med oppbygging av fond, overgangsordning og oppbygging av ytterligere administrasjon vil være kostbar og unødvendig kompliserende. Dersom man likevel skulle gå inn for en slik ordning, er det kritisk at overgangsordningen gjøres så kort som mulig for å redusere de negative konsekvensene og komplikasjonene, se nærmere særmerknad til kapittel 13 (punkt 15.24). Hodnesdal tar derfor til orde for en avgrenset overgangsperiode på 10 år slik flertallet er inne på i sine motiver.

Utvalgsmedlem Hodnesdal mener at flertallets løsning innebærer en uakseptabel forskjellsbehandling av selskapene. Konkurransemessig innebærer overgangsordningen at nye aktører kan etablere seg i norsk skadeforsikring risikofritt med hensyn til naturskaderisiko (såfremt det finnes midler i fondet i poolen), ettersom de automatisk får dekket sin andel av denne risikoen gjennom naturskadepremier som de etablerte aktørene har tatt inn fra sine kunder. Videre medfører modellen at allerede etablerte selskaper med negativ eller liten naturskadekapital ikke vil trenge å kompensere for nedbygging av naturskadekapital med annen tilført egenkapital for å beholde sine solvensmarginer, slik andre etablerte selskaper må. Hodnesdal peker på at forskjellsbehandlingen mellom nye og etablerte aktører vil gi seg konkurransemessige utslag ved at selskaper med naturskadekapital må øke prisene på andre produkter for å dekke naturkatastroferisiko og bygge opp solvenskapital.

Dette medlemmet vil videre peke på at naturskaderesultatene er volatile, og med en risikorett premie vil man i overgangsperioden kunne forvente fremtidige årganger hvor erstatningene vil overstige premiene. Etter flertallets forslag til overgangsordning, vil selskaper med naturskadekapital selv måtte dekke sin andel av underskuddet i år hvor erstatningene overstiger premieinntektene – slik som i dag. Imidlertid vil selskapene fremover også måtte avgi all overskuddspremie for hvert år hvor premiene overstiger erstatningene og skadeoppgjørskostnader. Dette medfører en ensidig nedsiderisiko. Med andre ord vil selskaper med positiv naturskadekapital forvente netto tap fremover da disse selskapene kan forventes å ha en utilstrekkelig premie i overgangsperioden. Med flertallets forslag vil det oppstå et betydelig ekstra kapitalkrav når forskriften trer i kraft. Dette skyldes at man må ta høyde for forventede fremtidige tap for hele overgangsfasen. Man kan sammenligne dette med en 10-års forsikringskontrakt som man forventer vil være tapsbringende; man vil da måtte ha kapital for å møte denne forpliktelsen. Medlemmet Hodnesdal er ikke kjent med at det foreligger utredninger som beskriver hvordan det nye kapitalkravet skal beregnes, men regner det som svært sannsynlig at det isolerte kapitalkravet for naturkatastroferisiko kan øke vesentlig. I denne sammenheng nevnes det også at dersom man regnskapsmessig har en portefølje med tapskontrakter, så følger det av regnskapsreglene at man i utgangspunktet må avsette for et slikt tap umiddelbart og dermed belaste egenkapitalen. Dette medlemmet mener kapitaleffektene bør utredes nærmere.

Ved mindretallets forslag til løsning som er beskrevet i særmerknad til 7.1.2 (punkt 15.14) vil det ikke være behov for en slik overgangsløsning.

15.18 Kapittel 7.4.3.2

Mindretallet, utvalgsmedlem Hodnesdal, vil fremheve at en samlet næring ber om at det settes opp en modell i «nyordningen» hvor alle kostnads- og inntektselementer kommer tydelig frem og at selskapene blir kompensert for de faktiske påløpte kostnadene som er knyttet til naturskadeforsikringsordningen, se særmerknad fra dette medlemmet til avsnitt 8.4.5 (punkt 15.19).

15.19 Kapittel 8.4.5

Utvalgets mindretall, medlemmet Hodnesdal, mener det er en stor svakhet ved flertallets modell at man ikke har etterstrebet å komme frem til riktig premie og isteden valgt å problematisere modelleringen av den for så å se bort fra vesentlige elementer i premiesettingen.

Renteinntekter beregnes av avsatt naturskadekapital og ikke av reell naturskadekapital, etter relevante kostnader. Her ligger det en logisk brist: om man vedkjenner disse kostnadene, må man også trekke disse fra før man fastsetter grunnlaget for beregning av renteinntekter.

Det er ikke vanskelig, slik som utvalgets flertall hevder, å se på hvordan naturskadekapital avsatt i selskapene skal hensyntas ved premiefastsettelsen. En analyse som belyser disse forholdene ville gitt et mer korrekt bilde av lønnsomheten i ordningen og bidratt til en bedre forståelse av totaliteten. Beregninger fra Finans Norge viser at den reelle naturskadekapitalen beløper seg til 130 millioner kroner. Beregningen bygger på en rimelig vurdering av de totale inntektene, utbetalingene og kostnadene knyttet til ordningen.

Utvalgets flertall konkluderer med at det mest hensiktsmessige må være ikke å ta hensyn til de faktorer som er behandlet i punkt 8.4 ved premiefastsettelsen. Det har ikke vært vilje til å sette opp en helhetlig modell. Her er det kun problematisert rundt overordnede prinsipper for en slik modell. Dette er en vesentlig svakhet ved rapporten og burde vært nærmere gjennomgått.

Medlemmet Hodnesdal støtter ikke konklusjonen om å se bort fra øvrige kostnader ved premiefastsettelsen. Flertallets drøftelser bekrefter at regelverket for premiefastsettelse har vært mangelfullt fra starten av, fordi den har manglet vesentlige komponenter som administrasjons- og kapitalkostnader. En robust ordning må være basert på faktiske kostnader som knytter seg til ordningen, og en fremtidig modell bør inkludere disse. Se også beregninger inntatt i særmerknader til kapittel 4 (punkt 15.12).

Da ordningen startet var det ikke avsatt naturskadekapital og således var det ingen kompensasjon for disse kostnadene. Det er først når avsatt naturskadekapital når et visst nivå at det er mulig å få kompensert, helt eller delvis, for de faktiske påløpte kostnadene i det enkelte selskap. Eksempelvis har de årlige finansinntektene vært lavere enn de årlige kapitalkostnadene. Se beregninger i særmerknad til kapittel 4.

Betydningen av, og vektleggingen av, avsatt naturskadekapital hos selskapene har endret seg drastisk fra oppstart av ordningen og frem til i dag. Det var ikke behov i en oppstartsfase å fremvise et totalbilde, da dette kun var ment som et grunnlag for utligning mellom selskapene. Det er også viktig å forstå at fastsettelse av rate (dvs. et forventet nivå) i seg selv på denne type katastrofedekning ikke er trivielt. Med den betydelige usikkerheten som ligger her er selv en vurdering av forventet nivå beheftet med betydelig usikkerhet, hvilke også de historiske ratenivåene må sees ut i fra.

Det er underlig at flertallet her legger opp til en ordning hvor gjenforsikringsselskapene skal få betalt for å stå risiko i ordningen, mens selskapene som står direkte risiko ikke skal bli kompensert. Gjenforsikringsselskapene fikk inn premie/ble kompensert for til sammen 240 milliarder kroner for 2018 fra naturskadeforsikringsordningen for å stille sin egenkapital til disposisjon. Et minimum burde være å ta utgangspunktet i de samme forutsetningene for kompensasjon når man skal estimere kostnaden for medlemmene i ordningen.

En samlet næring krever at faktiske kostnader innarbeides i premiefastsettelsesgrunnlaget og således dekkes i utligningsmodellen og forskriftsreguleringen av dette.

15.20 Kapittel 8.6

Utvalgets mindretall, medlemmet Hodnesdal, viser til sin merknad til avsnitt 8.4.5 (punkt 15.19). Dette medlemmet støtter således ikke flertallets forslag.

15.21 Kapittel 9.2.2

Utvalgets mindretall, medlemmet Hodnesdal, viser til at Naturskaderegnskapet skal danne grunnlag for oppbygging og bruk av poolens naturskadekapital. Et samlet naturskaderegnskap for poolen som mangler administrasjonskostnader og eventuelt kapitalkostnader er ikke et regnskap som reflekterer totaliteten. Ordningen vil fremstå som rimeligere enn den er og kundene vil få belastet overnevnte kostnader på utsiden av ordningen. Dette er etter dette medlemmets oppfatning i strid med god forretningsskikk og ikke i tråd med virksomhetslovgivningen som forsikringsselskapene er underlagt, jf. bl.a. forsikringsvirksomhetsloven.

For øvrig henvises det til merknad til kapittel 8 (punkt 15.19) om premiesetting. Særmerknaden gjelder tilsvarende her.

15.22 Kapittel 10.1.3

Utvalgets mindretall, medlemmet Hodnesdal, viser til at det er bred støtte i næringen for en frivillig tegning av gjenforsikring. På denne måten vil selskapene dra full nytte av diversifiseringseffekten av egen virksomhet, samtidig som de har kontroll på risikoappetitt og disponering. Denne diversifiseringen vil eksempelvis bestå i risikospredning mellom markeder, produkter og geografi. Diversifiseringen fører igjen til en bredere spredning av risiko, som igjen fører til lavere kapitalkrav. Den løsning flertallet går inn for er unødvendig dyr å administrere og gir lite fordeler i form av pris og dynamikk.

15.23 Kapittel 11.4.3

Utvalgsmedlemmet Hodnesdal mener at det ikke foreligger behov for å gi forsikringskundene «vetorett» i styret slik flertallet foreslår i en del sammenhenger. Ordningens historikk de siste ti årene viser at det legges betydelig vekt på kundehensyn ved premiefastsettelse og det bør derfor være tilstrekkelig å fastsette i instruksen at styret skal etterstrebe enighet ved behandling av slike forhold. Selv med den generelle regelen om misbruk av posisjon i poolen som er foreslått og at uenighet skal avgjøres av Finanstilsynet, vil styrets arbeid kunne lammes f.eks. i forhold til beslutninger om premiefastsettelse, gjenforsikringsprinsipper og -program, samt forvaltning inntil Finanstilsynets avgjørelse foreligger.

15.24 Kapittel 13

Mindretallet, medlemmet Hodnesdal, mener at utvalgets forslag til endring av naturskadeforsikringsordningen vil ha langt videre økonomiske og administrative konsekvenser for skadeforsikringsselskapene som er medlem av Naturskadepoolen, enn det som flertallet antar. Dette er forhold som også kostnadsmessig vil kunne påvirke premienivået og dermed forsikringskundene.

For det første, mens et nytt fond er under oppbygging, vil selskapene løpe en reell risiko for å måtte benytte egenkapital til å dekke sine andeler av et underskudd i ordningen. Uten nærmere og grundige vurdering kan det ikke tas for gitt at denne risikoen vil bli betalt gjennom finansinntekter av avsatt naturskadekapital i de enkelte selskaper. Kostnadene ved å ha og eventuelt skaffe egenkapital til å dekke denne risikoen til enhver tid, vil måtte vurderes løpende av selskapene og om nødvendig vil slike kostnader måtte belastes kundene. Flertallets forslag er basert på at det skal bygges opp en kapital i poolen på 4 milliarder kroner. Dette vil være en kostnad for forsikringsselskapene som må reflekteres som en forpliktelse i selskapenes balanse. Det samme gjelder kostnader knyttet til anskaffelse av denne kapitalen og risiko i denne sammenheng.

For det andre, flertallets modell finnes ikke i andre land, og vil av finansmarkedene bli sett som en negativ usikkerhetsfaktor. Forslaget fratar også selskapene fordelen ved å benytte den avsatte naturskadekapitalen som risikodempende kapital, noe som også vil oppfattes som negativt i kapitalmarkedene. Sannsynligheten for at forsikringsnæringen kan bli straffet i kapitalmarkedene ved å bli belastet høyere kapitalkostnad enn nødvendig i denne sammenheng, er dermed høy. Dette vil igjen berøre verdiutviklingen i de berørte selskap. Noe som igjen kan komme til å berøre kunder.

Til sammenligning ville det i mindretallets foreslåtte løsning, «modell 1», ikke være behov for en ekstra oppbygging av fond da selskapene allerede er kapitaliserte for å bære naturskaderisikoen. En slik modell vil dermed heller ikke kunne utløse tilsvarende reaksjoner i finansmarkedene.

Etter dette medlemmets vurdering er dette konsekvenser som burde vært vurdert og analysert nærmere i utredningen både i forhold til selskapene og kundene, og forholdene burde bli tillagt langt større betydning ved valg av løsning for en ny naturskadeforsikringsordning. Etter dette medlemmets vurdering er «oppsidene» av flertallets forslag knyttet til endret konkurransemessig stilling mellom selskapene, ivaretakelse av forbrukerinteresser mv. usikre og marginale. Oppsiden oppveier på ingen måte de klare negative konsekvenser ved forslaget som dette medlemmet beskriver ovenfor.

15.25 Kapittel 14

Til § 2-3 Styret, femte ledd

Det vises for øvrig til særmerknad i kapittel 11.4.3 (punkt 15.23) fra medlemmet Hodnesdal som ikke støtter forslaget.

Til § 2-7 Misbruk av posisjon i poolen

Det vises for øvrig til særmerknad i kapittel 11.4.3 (punkt 15.23) fra medlemmet Hodnesdal som ikke støtter forslaget.

Til § 3-1 Premiefastsettelse, annet ledd

Det vises for øvrig til særmerknad i kapittel 8.4.5 (punkt 15.19) fra medlemmet Hodnesdal som ikke støtter forslaget.

Til § 3-3 Gjenforsikring, annet ledd

Det vises for øvrig til særmerknad i kapittel 10.1.3 (punkt 15.22) fra medlemmet Hodnesdal som ikke støtter forslaget og mener at medlemsselskapene og ikke poolen skal forestå tegning av gjenforsikring av naturskaderisikoen.

Til § 5-6 Utligningsgrunnlag (fordelingsnøkkel)

Det vises for øvrig til særmerknad i kapittel 8.4.5 (punkt 15.19) fra medlemmet Hodnesdal som ikke støtter forslaget.

Til § 7-2 Naturskaderegnskap, første ledd

Det vises for øvrig til særmerknad i kapittel 9.2.2 (punkt 15.21) fra medlemmet Hodnesdal i forhold til bl.a. naturskaderegnskapet.

Til § 7-3 Overføring til poolens naturskadekapital

Det vises for øvrig til særmerknader i kap. 4 (punkt 15.12) og 7 (punktene 15.14–15.18) fra medlemmet Hodnesdal der det fremgår at dette medlemmet ikke er enig i at naturskadeordningen skal baseres seg på oppbygning av et felles fond som administreres av poolen.

Til § 7-5 Bruk av poolens naturskadekapital – overgangsordning, første ledd

Det vises til særmerknad i kapittel 7.4 (punkt 15.17) fra medlemmet Hodnesdal der det fremgår at dette medlemmet er av den oppfatning at overgangsperioden bør avgrenses til en tidsbestemt periode.