1 En gjennomgang av gjeldende regnskapspraksis for naturskadeforsikring

Utarbeidet for Naturskadeforsikringsutvalget av PwC ved Magne Sem 27. april 2018

1.1 Avgrensning av oppgaven

PricewaterhouseCoopers ved Magne Sem har av Naturskadeforsikringsutvalget fått i oppgave å foreta en gjennomgang av gjeldende regnskapspraksis for naturskadeforsikring. Utvalget har beskrevet oppgaven som følger:

Utvalget har behov for en gjennomgang av gjeldende regnskapspraksis vedrørende behandlingen av naturskadeforsikring, både avsetninger og kapital, og ønsker på denne bakgrunn en faktabasert beskrivelse av:

Hvordan naturskadeforsikringen behandles/føres regnskapsmessig og hvilken resultateffekt dette får for selskapene.

Spesielt bes det om at det redegjøres for håndteringen av negativ naturskadekapital og håndteringen av egen reassuranse for naturskade (altså reassuranse som selskapene eventuelt har i tillegg til den poolen tegner). Videre bes det om at redegjørelsen også dekker hvordan avkastning fra naturskadekapitalen føres, samt hvordan administrasjonskostnader håndteres.

Som basis for gjennomgangen har vi innhentet offisielle årsregnskap for utvalgte skadeforsikringsforetak og hatt muntlig dialog med representanter for næringen som jobber med regnskapsføring av naturskadeforsikring i sine selskaper.

1.2 Hvordan naturskadeforsikringen behandles / føres regnskapsmessig og hvilken resultateffekt dette får for selskapene

1.2.1 Presentasjon i regnskapet

Den overordnede presentasjonen av regnskapsposter knyttet til naturskadeforsikringen følger av «Forskrift om årsregnskap for skadeforsikringsforetak» av 18. desember 2015 (årsregnskapsforskriften). Det fremgår der av § 4-5 linje 8.1.3 at «Avsetning til naturskadekapital» er klassifisert under opptjent egenkapital. Denne avsetningen inneholder akkumulert overskudd på naturskadeforsikringen. Den tidligere årsregnskapsforskriften for forsikring (forskrift av 16. desember 1998 nr 1241 om årsregnskap for forsikringsselskaper) ble endret 4. april 2008 som et ledd i tilpasningen av årsregnskapsforskriften til IFRS. Ved denne endringen ble naturskadekapitalen omklassifisert fra gjeld til egenkapital. Bakgrunnen for endringen var at regulerende myndigheter var av den oppfatning at naturskadekapitalen ikke tilfredsstiller kriteriene for klassifikasjon som gjeld under IFRS.

Skyldige naturskadeerstatninger for påløpte naturskader inngår i erstatningsavsetningen i årsregnskapet for et skadeforsikringsforetak (jf årsregnskapsforskriftens § 4-5 linje 10.3 «Brutto erstatningsavsetning»). I resultatregnskapet føres naturskadeerstatninger løpende som ordinære erstatningskostnader (jf årsregnskapsforskriftens § 4-4 linje 3.1 «Brutto erstatningskostnader»). Anvendelse av eller avsetning til naturskadekapitalen er en egenkapitaldisponering og påvirker derfor ikke erstatningskostnadene eller erstatningsavsetningen knyttet til naturskader.

Premieinntekter knyttet til naturskadeforsikringen inngår i regnskapslinjen premieinntekter sammen med alle andre premieinntekter skadeforsikringsforetaket mottar for sine forsikringsprodukter (jf. Årsregnskapsforskriftens § 4-4 linje 1). Fordringer forsikringsselskapet har på sine kunder knyttet til naturskadeforsikringen inngår i fordringer på forsikringstakere på samme måte som andre fordringer skadeforsikringsforetaket har på sine forsikringskunder (jf årsregnskapsforskriftens § 4-5 linje 4.1.1).

1.2.2 Negativ naturskadekapital

Naturskadekapitalen er definert i forskrift om instruks for Norsk Naturskadepool § 11 fjerde ledd. Der står det:

«Overstiger den opptjente premie selskapets relative andel av erstatningsutbetalingene som skjer via NP og skadereserver for uoppgjorte skader, skal differansen avsettes som særskilt naturskadekapital i selskapet. Naturskadekapitalen tilhører selskapet og skal utelukkende anvendes til dekning av fremtidige naturskader.»

Forskriftens ordlyd er klar på at det er et overskudd i naturskadeordningen som danner grunnlag for avsetning til naturskadekapital. Forskriftens ordlyd i § 11 gir ikke grunnlag for å balanseføre såkalt negativ naturskadekapital. Et underskudd i naturskadeordningen, som er det som skal til for å få en såkalt negativ naturskadekapital, bør derfor behandles som underskudd generelt og isolert sett redusere opptjent egenkapital. Siden forsikringsårgangene avvikles løpende og avregningen mellom selskapene baserer seg på de enkelte premieår gir heller ikke et akkumulert underskudd noen rettighet i naturskadepoolen. En presentasjon av en negativ naturskadekapital i årsregnskapet er i beste fall en måte å få fram at skadeforsikringsforetaket over tid har hatt et underskudd på naturskadeordningen. Det er nyere skadeforsikringsforetak som har vært med i naturskadeordningen i en periode hvor premieraten har vært lav og premien ikke har vært tilstrekkelig til å dekke naturskadeerstatningene i den aktuelle regnskapsperioden som får et akkumulert underskudd over sin deltakerperiode i naturskadeordningen. Dette gjelder for eksempel DNB Forsikring, jf punkt 3.

Et annet spørsmål er om et skadeforsikringsforetak som har et akkumulert underskudd i sin deltakerperiode i naturskadeordningen i ett enkelt år får et overskudd som ikke overstiger det akkumulerte underskuddet, skal sette av til naturskadekapital for overskuddet i ett enkelt år. I et slikt tilfelle er det fortsatt samlet sett over deltakerperioden, et akkumulert underskudd i naturskadeordningen for det aktuelle foretaket. § 11 i forskriften er uklar på om det er det enkelte års overskudd eller akkumulert overskudd som danner grunnlag for å avsette til naturskadekapital. Siden resultatet i ordningen beregnes med utgangspunkt i de enkelte årganger hver for seg og ikke akkumulerte resultater over tid er det naturlig å tenke at det er overskuddet i det enkelte året i naturskadeordningen som danner grunnlag for avsetningen til naturskadekapital. Dette er trolig ikke en løsning som er i samsvar med regnskapspraksis i skadeforsikringsforetakene. Det vi har sett så langt er at naturskadekapital først balanseføres dersom skadeforsikringsforetaket over deltakerperioden har hatt et akkumulert overskudd i naturskadeordningen.

1.2.3 Naturskadekapitalen og skatt

Årsregnskapsforskriften slår i § 3-4 «Utsatt skatt» fast at det ikke skal beregnes utsatt skatt av avsetning til naturskadekapital. Dette er en særnorsk løsning valgt av Finansdepartementet og under IFRS (International Financial Reporting Standards) blir det avsatt til utsatt skatt på avsetningen til naturskadekapital. Dette innebærer i praksis at overskudd på naturskadeordningen har dannet grunnlag for skattemessig fradrag for naturskader som enda ikke har påløpt.

Naturskadekapitalen er øremerket opptjent egenkapital som skal sikre at det er midler til å dekke fremtidige utgifter der naturskade er bakenforliggende skadeårsak. Siden naturskadekapitalen som sådan er et egenkapitalfond er det ingen eiendel eller forpliktelse i regnskapet. Skattereglene har til og med 2017 gitt rett til skattemessig fradrag når naturskadekapitalen bygges opp. Det innebærer at for skattemessige formål er ikke naturskadekapitalen egenkapital, men gjeld. Når naturskadekapitalen blir redusert, slik som i de senere årene, blir endringen inntektsført skattemessig samtidig som de påløpte naturskadeerstatningene føres til fradrag skattemessig. Dette medfører av to separate grunner at naturskadekapitalen representerer en midlertidig forskjell mellom årsregnskapet og skatteregnskapet. Den første er at det er en tidsforskjell; skattemessig og regnskapsmessig får man fradrag på ulikt tidspunkt. Tidsforskjeller er alltid midlertidige forskjeller. Den andre grunnen er at det er en balansemessig midlertidig forskjell ved at naturskadefondet er en skattemessig gjeld som har en regnskapsmessig verdi på null.

Finansdepartementet sendte i februar 2018 på høring endringer i skattereglene for forsikringsforetak med høringsfrist i mai 2018. I høringen blir det blant annet foreslått at avsetningen til naturskadekapital faller utenfor definisjonen av fradragsberettigede avsetninger i skattelovens § 8-5 (1). Begrunnelsen er at avsetningene ikke er knyttet til konkrete forsikringsforpliktelser og ikke vil bli inntektsført i takt med at forsikringsforpliktelsene opphører. Samlede avsetninger til naturskadekapitalen ved utløpet av skattleggingsperioden 2017 kan settes av på en egen konto for avsetninger til naturskadefond (og garantiordning) per 1. januar 2018. Kontoen kommer til beskatning senest ved avvikling av virksomheten som gir grunnlag for avsetning til naturskadekapitalen, det vil trolig si ved avvikling av skadeforsikringsvirksomheten.

Dersom høringen på endringer i skattereglene for forsikringsforetak blir vedtatt som foreslått vil ikke disponeringer til naturskadekapitalen fra 2018 være skattemessig fradragsberettiget. Dette innebærer at naturskadekapitalen som er opparbeidet fra 2018, vil være beskattet egenkapital på lik linje med annen opptjent egenkapital og det blir derfor ingen midlertidige forskjeller i resultat eller balanse. Dermed vil det heller ikke beregnes utsatt skatt på naturskadekapital opparbeidet fra 2018.

1.2.4 Oppgjørskostnader/Administrasjonskostnader

Oppgjørsgodtgjørelse til dekning av oppgjørskostnader (jf forskrift om instruks for Norsk Naturskadepool § 10 «Oppgjørskostnader»), herunder takstgodtgjørelse som skadeforsikringsforetaket mottar fra naturskadepoolen til dekning av sine kostnader føres som reduksjon i erstatningskostnaden og inngår ikke ved beregningen av naturskadekapitalen. Dette blir derfor en inntekt (erstatningskostnadsreduksjon) for skadeforsikringsforetaket som inngår ved beregningen av årets overskudd og materialiserer seg i beskattet opptjent egenkapital i balansen, og ikke som ubeskattet naturskadekapital. Løpende administrasjonskostnader skadeforsikringsforetaket måtte ha utover det Norsk Naturskadepool dekker må skadeforsikringsforetaket selv dekke.

1.2.5 Skadeforsikringsforetakets egen reassuranse

I noen tilfeller har skadeforsikringsforetak tegnet egen reassuranse på naturskadeforsikring. Denne reassuransen er uavhengig av poolens egen reassuranse. Skadeforsikringsforetaket behandler denne på lik linje med øvrig reassuranse skadeforsikringsforetaket tegner på andre forsikringer. Dette innebærer at brutto erstatningsavsetning balanseføres som en forsikringsforpliktelse (jf årsregnskapsforskriftens § 4-5 linje 10.3 «Brutto erstatningsavsetning»). Reassurandørens andel av forsikringsforpliktelsen balanseføres som en eiendel, som gjenforsikringsandel av brutto erstatningsavsetning (jf årsregnskapsforskriftens § 4-5 linje 3.2 «Gjenforsikringsandel av brutto erstatningsavsetning»). Premie for denne reassuransen innregnes i resultatet under linje 1.2 i resultatregnskapet som «Gjenforsikringsandel av opptjente bruttopremier», jf årsregnskapsforskriftens § 4-4. Skadeforsikringsforetakets egen reassuranse påvirker ikke mellomregningen med naturskadepoolen og dermed heller ikke naturskadekapitalen.

1.2.6 Avkastning fra naturskadekapitalen

Forvaltningen av midler knyttet til naturskadekapitalen inngår i skadeforsikringsforetakets kapitalforvaltning sammen med andre finansielle eiendeler og er ikke øremerket naturskadekapitalen. Avkastningen på naturskadekapitalen påvirker ikke mellomregningen med naturskadepoolen og dermed heller ikke naturskadekapitalen. Avkastningen tilfaller skadeforsikringsforetaket i sin helhet og resultatføres i det ikke-tekniske regnskapet under linje 8 «Netto inntekter fra investeringer», jf årsregnskapsforskriftens § 4-4) på samme måte som avkastningen for alle andre finansielle eiendeler. Tradisjonelt har ofte avkastningen på midler som kunne henføres til naturskadekapitalen blitt betraktet som en kompensasjon for forvaltningen av naturskadeordningen.

1.3 Naturskadekapitalen i utvalgte skadeforsikringsforetak

I 2011, 2012, 2013 og 2015 var ikke den samlede naturskadepremien tilstrekkelig til å dekke naturskadeerstatningene. Dette innebærer at naturskadekapitalen ble redusert i denne perioden og er illustrert i tabellen under for Gjensidige Forsikring, SpareBank 1 Skadeforsikring, Protector Forsikring og DNB Forsikring.

Premieraten for naturskadeforsikringen fastsettes av naturskadepoolstyret og har siden 1999 variert mellom 0,20 promille og 0,07 promille av brannforsikringssummen og har vært fallende siden 2003. Utviklingen i naturskadekapitalen for Gjensidige Forsikring, SpareBank 1 Skadeforsikring, Protector Forsikring varierer som forventet i tilnærmet likt mønster og reflekterer at den samlede naturskadepremien i 2011, 2012, 2013 og 2015 ikke var tilstrekkelig til å dekke naturskadeerstatningene gjennom at naturskadekapitalen i disse årene ble redusert.

Tabell 1.1 Utviklingen i Naturskadekapitalen

31.12 (tall i MNOK) | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

Gjensidige Forsikring | 2 615,7 | 2 462,8 | 2 399,2 | 2 215,5 | 2 305,2 | 2 171,0 | 2 266,2 | 2 333,4 |

SpareBank 1 Skadeforsikring | 1 054,8 | 970,8 | 922,8 | 813,2 | 850,9 | 786,2 | 831,6 | 865,6 |

Protector Forsikring | 38,3 | 31,0 | 21,2 | 15,4 | 16,7 | 0,2 | 8,3 | 22,7 |

DNB Forsikring | 28,8 | 5,3 | - | - | - | - | - | - |

DNB Forsikring skiller seg ut ved at de i de årene som er presentert i tabellen kun har balanseført naturskadekapital ved utgangen av 2011. DNB Forsikring er det yngste av de 4 selskapene og ble nyregistrert i foretaksregisteret 1. september 2008. DNB Forsikring har derfor ikke dratt nytte av år hvor premieraten var høyere og naturskadeordningen hadde positivt resultat, for å kunne bygge opp naturskadekapital. I kvartalsrapportene for DNB Forsikring opererer selskapet med en negativ naturskadekapital. Ved årsslutt har de nullstilt naturskadekapitalen for deretter å reversere denne nullstillingen i 1. kvartal og igjen vise negativ naturskadekapital i delårsregnskapet.

Protector Forsikring er det nest yngste av selskapene i tabellen og ble nyregistrert i foretaksregisteret 23. januar 2003. De har gjennom hele perioden tabellen dekker hatt en relativt liten, men positiv naturskadekapital som følge av at de har vært med i ordningen i perioden 2003 til 2010 hvor ordningen hadde positive resultater samtidig som premiesatsen gikk fra 0,20 promille til 0,09 promille i samme periode.

Gjensidige Forsikring og SpareBank 1 Skadeforsikring har drevet virksomhet fra før naturskadeordningen ble etablert og har dermed hatt anledning til å bygge naturskadekapital i hele naturskadeordningens levetid. Årsaken til at relative endringer er forskjellige fra foretak til foretak er at de har forskjellige utgangspunkt i form av opptjent naturskadekapital over tid ved periodens begynnelse og at det kun er overskuddet eller underskuddet for det aktuelle året for foretakets relative andel av ordningen, som henføres til naturskadekapitalen.

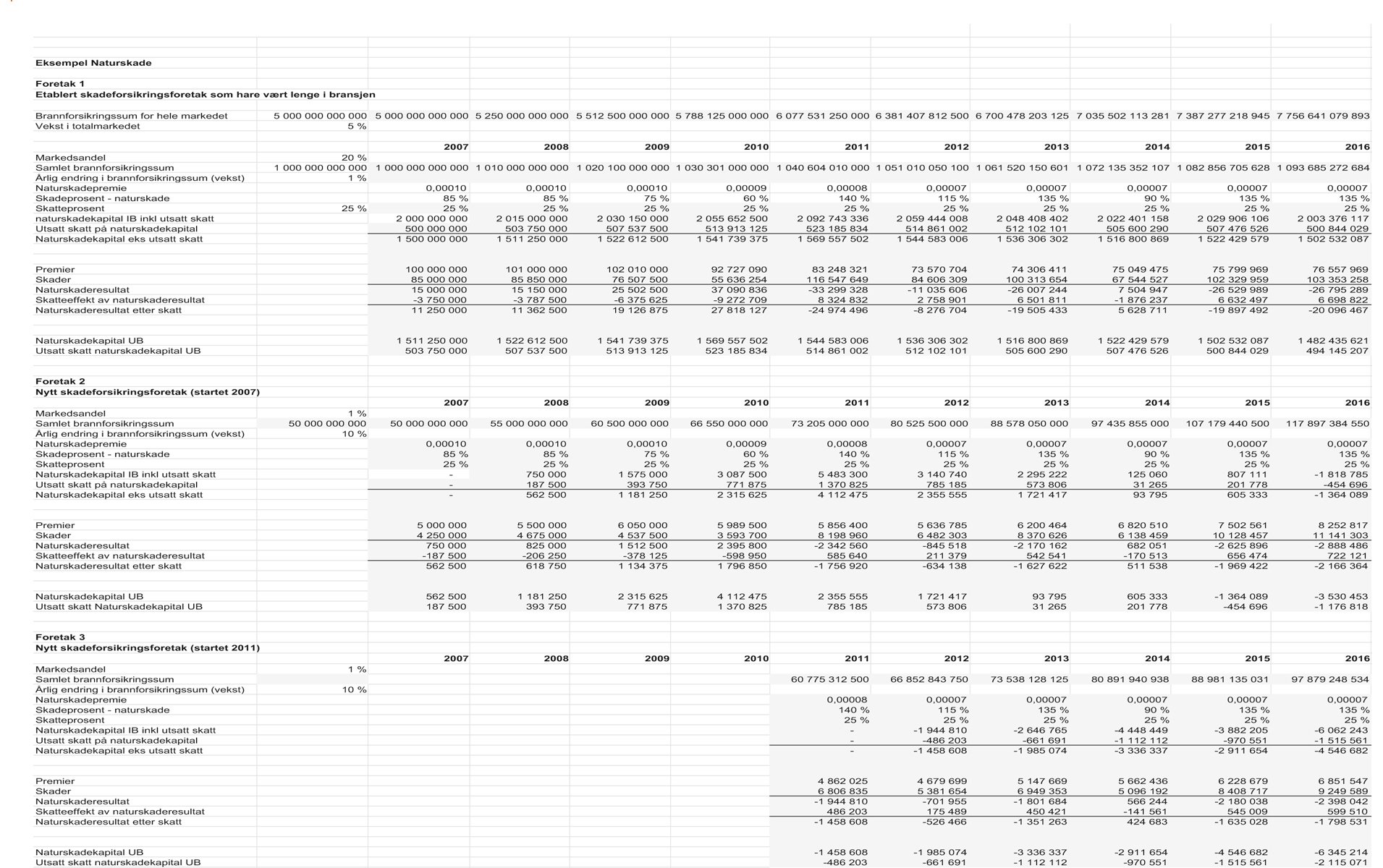

1.4 Simuleringer på utvikling i naturskadekapitalen

I vedlagte regneark har vi gjort noen simuleringer for å illustrere regnskapsmessige effekter knyttet til innregning og måling av naturskadeordningen. Regnearket eksemplifiserer 3 scenarier:

Foretak 1 er et etablert skadeforsikringsforetak som har vært lenge i bransjen

Foretak 2 er et skadeforsikringsforetak som ble etablert i 2007

Foretak 3 er et skadeforsikringsforetak som ble etablert i 2011

I regnearket er det lagt inn forutsetninger om vekst og markedsandel, premie i samsvar med aktuelle satser fra Norsk Naturskadepool i de enkelte år, skadeprosenter og skatteprosent. Skadeprosentene er grove estimater på faktiske skadeprosenter for de enkelte år for naturskadeordningen.

Regnearket illustrerer i hovedsak de samme poenger som er utledet for 4 skadeforsikringsforetak ovenfor under punkt 3. Nye skadeforsikringsforetak bygger i liten utstrekning naturskadekapital og har ikke vesentlig naturskadekapital å tære på og må derfor isolert sett bruke annen egenkapital for å dekke underskudd i naturskadeordningen. I eksemplene opereres det i noen tilfeller med negativ naturskadekapital. I praksis presenteres ikke negativ naturskadekapital i årsregnskapet. Underskudd i naturskadeordningen føres mot opptjent egenkapital når det ikke er noen naturskadekapital i balansen fra før.

Som nevnt under punkt 2.3 ovenfor vil dersom høringen på endringer i skattereglene for forsikringsforetak blir vedtatt som foreslått ikke disponeringer til naturskadekapitalen fra 2018 være skattemessig fradragsberettiget. Dette innebærer som nevnt, at naturskadekapitalen som er opparbeidet fra 2018 vil være beskattet egenkapital på lik linje med annen opptjent egenkapital og det blir derfor ingen midlertidige forskjeller i resultat eller balanse. Dermed vil det heller ikke beregnes utsatt skatt på naturskadekapital opparbeidet fra 2018. Dette er ikke simulert i det vedlagte eksempelet.

Figur 1.1 Vedlegg til rapport – En gjennomgang av gjeldende regnskapspraksis for naturskadeforsikring.