8 Premiefastsettelse

8.1 Dagens løsninger

Regler om premie finnes i dag i instruksen § 11. Det heter i første ledd:

«Premiesatsen fastsettes av Poolstyret under hensyn til at den samlete premie over tid skal svare til NPs og de enkelte selskapers skadebeløp og administrasjonskostnader».

Bestemmelsen fastsetter også at naturskadepremien skal innkreves hos forsikringstakerne av selskapene, beregnet etter samme sats av brannforsikringssummene.

Det fremgår av tabell 8.1 hvilken premiesats som har vært fastsatt fra 1980 og frem til i dag.

Tabell 8.1 viser at premiesatsen har variert mellom 0,25 og 0,07 promille av brannforsikringssummen, men at den i de senere år – fra 1. januar 2012 – har ligget konstant på 0,07 promille.

Tabell 8.1 Historiske naturskadefond og -premie1

År | Premiesats (‰) | Naturskadefond (mill. kr.) | Endring (mill. kr) | Endring i prosent |

|---|---|---|---|---|

1980 | 0,08 | 60,9 | 60,9 | |

1981 | 0,08 | 76,5 | 15,6 | 25,6 % |

1982 | 0,10 | 151,1 | 74,6 | 97,5 % |

1983 | 0,10 | 255,0 | 103,9 | 68,8 % |

1984 | 0,10 | 429,5 | 174,5 | 68,4 % |

1985 | 0,10 | 552,9 | 123,4 | 28,7 % |

1986 | 0,10 | 726,5 | 173,6 | 31,4 % |

1987 | 0,10 | 674,2 | -52,3 | -7,2 % |

1988 | 0,08 | 648,0 | -26,2 | -3,9 % |

1989 | 0,08 | 706,2 | 58,2 | 9,0 % |

1990 | 0,10 | 843,6 | 137,4 | 19,5 % |

1991 | 0,10 | 1 073,1 | 229,5 | 27,2 % |

1992 | 0,17 | 816,0 | -257,1 | -24,0 % |

1993 | 0,25 | 901,0 | 85,0 | 10,4 % |

1994 | 0,25 | 1 317,0 | 416,0 | 46,2 % |

1995 | 0,17 | 1 289,0 | -28,0 | -2,1 % |

1996 | 0,17 | 1 600,0 | 311,0 | 24,1 % |

1997 | 0,17 | 1 944,0 | 344,0 | 21,5 % |

1998 | 0,17 | 2 465,0 | 521,0 | 26,8 % |

1999 | 0,17 | 3 114,0 | 649,0 | 26,3 % |

2000 | 0,17 | 3 625,0 | 511,0 | 16,4 % |

2001 | 0,17 | 4 158,0 | 533,0 | 14,7 % |

2002 | 0,20 | 5 001,0 | 843,0 | 20,3 % |

2003 | 0,20 | 6 002,0 | 1 001,0 | 20,0 % |

2004 | 0,15 | 7 013,0 | 1 011,0 | 16,8 % |

2005 | 0,12 | 7 360,0 | 347,0 | 4,9 % |

2006 | 0,12 | 7 748,2 | 388,2 | 5,3 % |

2007 | 0,11 | 8 230,5 | 482,3 | 6,2 % |

2008 | 0,11 | 8 758,1 | 527,6 | 6,4 % |

2009 | 0,10 | 9 465,3 | 707,2 | 8,1 % |

2010 | 0,09 | 9 907,3 | 442,0 | 4,7 % |

2011 | 0,08 | 9 340,5 | -566,8 | -5,7 % |

2012 | 0,07 | 8 902,6 | -437,9 | -4,7 % |

2013 | 0,07 | 8 279,7 | -622,9 | -7,0 % |

2014 | 0,07 | 8 465,4 | 185,6 | 2,2 % |

2015 | 0,07 | 7 989,2 | -476,2 | -5,6 % |

2016 | 0,07 | 8 287,6 | 298,4 | 3,7 % |

2017 | 0,07 | 8 494,1 | 206,6 | 2,5 % |

1 Tabellen er basert på grunnlagsdata i rapporten Totalregnskap for naturskadeforsikringsordningen for årene 1980-2009, for årene deretter er kilden databasen FORT i SSB og tall hos Finanstilsynet.

Utvalget har ingen samlet oversikt over hvordan resultatene for naturskadeforsikring har vært i selskapene i de årene naturskadeordningen har eksistert. Som det fremgår av tabell 8.1 er det imidlertid relativt sikkert hva som har vært avsatt til naturskadekapital i selskapene i perioden 1980–2017. Selskapenes naturskadekapital var på det høyeste (2010) oppe i nesten 10 milliarder kroner, og utgjorde ved utgangen av 2017 nesten 8,5 milliarder kroner. Det er grunn til å merke seg at avkastning på avsatt naturskadekapital ikke har vært lagt til naturskadekapitalen, men har vært behandlet som fri kapital av selskapene.

Samlet må det være riktig å si at det «over tid» ikke har vært godt samsvar mellom instruksens angivelse av hvordan premiesatsen skal settes, og hvordan den faktisk har vært satt. Selskapene har fått anledning til å bygge opp en naturkapital som langt overskrider det som må ha vært meningen da ordningen ble etablert.

En nærmere analyse av tallene i tabell 8.1 viser likevel at det fra og med 2005 har vært vesentlig bedre samsvar mellom premiefastsettelse og resultat enn i de foregående årene. Selv om selskapene også i disse årene har fått anledning til å øke sin naturskadekapital betydelig (vel 1 milliard kroner, etter at beløpet var oppe i mer enn 2,5 milliarder kroner i 2010), har den prosentvise endringen i avsatt naturskadekapital i disse årene ikke i noe år overskredet 10 prosent, og i flere år faktisk vært negativ. Dette i motsetning til årene før 2005 da prosentvis endring i de fleste år lå godt over 20 prosent, og i enkelte år endog langt over 50 prosent.

Utvalget er ikke kjent med hvilke nærmere kriterier som lå til grunn for premiefastsettelsen før 2005. Fra og med 2005 har imidlertid Norsk Naturskadepool opplyst at premiefastsettelsen har tatt utgangspunkt i en risikorett premie ut fra en aktuariell beregning, der det er gjort et visst skjønnsmessig påslag, se tabell 8.2, som viser situasjonen fra og med 2010.

Som tabell 8.2 viser har risikorett aktuarielt beregnet premie i årene 2010 til 2018 sunket fra 0,0691 promille til 0,0578 promille i 2018. Styret i poolen har likevel fastholdt premiesatsen 0,07 promille overfor forsikringstakerne. I den risikorette aktuarielt beregnede premien er det tatt hensyn til erstatningskostnader fra 1980 og frem til siste fulle skadeårgang. Erstatningskostnader omfatter dels det som samlet er utbetalt til de sikrede, dels takstkostnad mv. knyttet til den enkelte skadesak, jf. instruksen § 10 første setning. Det er også tatt hensyn til gjenforsikringsdekningen, som for 2018 hadde en kostnad på 240 millioner kroner, med én gjeninnsettelse til samme pris.

Selskapenes skadeoppgjørskostnader og poolens administrasjonskostnader er ikke medtatt i den risikorette aktuarielt beregnede premiesatsen. Tabell 8.2 viser hva disse postene har beløpt seg til i perioden 2010–2018, og viser også hva premiesatsen ville ha vært om de hadde vært tatt med i premiefastsettelsen. Premiesatsen ville i så fall ha variert mellom 0,0729 (2011) og 0,0600 (2018) promille.

Tabell 8.2 Aktuariell modell for risikopremieberegning 2010–20181. Premierate i promille av forsikringssum. Premie, administrasjonskostnader og godtgjørelse for skadeoppgjørskostnader i millioner kroner.

Faktisk besluttet av NP-styret | Aktuariell beregning | ||||||

|---|---|---|---|---|---|---|---|

Premierate | Premie | Premierate | Premie | Adm.kostnader2 | Oppgj.kostnader3 | Premierate4 | |

2010 | 0,07 | 834 | 0,0691 | 824 | 14,3 | 2,1 | 0,0705 |

2011 | 0,07 | 889 | 0,0659 | 837 | 8,7 | 79,3 | 0,0729 |

2012 | 0,07 | 929 | 0,0687 | 912 | 10,0 | 16,9 | 0,0707 |

2013 | 0,07 | 988 | 0,0678 | 957 | 12,9 | 35,8 | 0,0713 |

2014 | 0,07 | 1035 | 0,0671 | 992 | 7,5 | 18,0 | 0,0688 |

2015 | 0,07 | 1083 | 0,0632 | 978 | 11,7 | 52,0 | 0,0673 |

2016 | 0,07 | 1152 | 0,0621 | 1022 | 11,7 | 18,7 | 0,0639 |

2017 | 0,07 | 1236 | 0,0585 | 1032 | 14,4 | 15,3 | 0,0602 |

20185 | 0,07 | 1321 | 0,0578 | 1091 | 11,4 | 29,8 | 0,0600 |

1 Tabell utarbeidet av Finans Norge 15. mai 2018.

2 Tall fra Norsk Naturskadepools regnskap.

3 Godtgjørelsen for skadeoppgjørskostnader til medlemsselskapene avhenger av antall skader som utbetales i det enkelte år. Antallet skader varierer mye fra år til år.

4 Tallene i kolonnen viser premieraten hvis administrasjonskostnader og skadeoppgjørskostnader hadde vært tatt hensyn til.

5 For 2018 er skadekostnad og administrasjonskostnad beregnet som et gjennomsnitt av de øvrige årene.

Utvalget har fått litt ulike opplysninger mht. hva styret har lagt vekt på ved sin premiefastsettelse utover den risikorette aktuarielt beregnede premien. Det er utvalgets inntrykk at ønsket om å holde premien stabil over tid har vært en viktig faktor, sammen med en rekke andre mer skjønnsmessige elementer. Det kan også se ut til at ønsket om å ligge nærmere kriteriene i instruksen § 11 over en tiårsperiode kan ha spilt inn, jf. at ordningen i de siste ti årene har hatt underskudd i fire av årene og at utviklingen i selskapenes naturskadekapital i denne perioden har vært negativ.

Som sagt er det styret i poolen, med innspill fra poolens egen administrasjon og administrasjonen for øvrig i Finans Norge, som fastsetter årlig premierate. Forsikringskundene har ikke deltatt i fastsettelsen, og de har heller ikke gjennom sine organisasjoner blitt gitt mulighet for å komme med innspill eller synspunkter.

8.2 De to spørsmålene: hvem og hvordan?

Premiefastsettelsen reiser to hovedspørsmål: (1) hvem skal forestå premiefastsettelsen; (2) hvilke kriterier skal legges til grunn ved premiefastsettelsen.

Når det gjelder det første spørsmålet viser utvalget til drøftelsen under punkt 11.5.2 og 11.5.3, der utvalget konkluderer med at styret i poolen skal ha ansvaret for premiefastsettelsen. Samtidig er det endringer i forhold til dagens løsning ved at (1) styret skal være bredere sammensatt, med to medlemmer som representerer forsikringskundene og ett medlem som representerer selskapene med lav medlemsandel i poolen; (2) minst ett av medlemmene som representerer forsikringskundene skal være enig i vedtaket som fastsetter premieraten; (3) styrets vedtak i premiefastsettelsesspørsmål kan ikke overprøves av årsmøtet. Utvalget forutsetter samtidig at styret i sitt arbeid med premiespørsmål kan innhente opplysninger fra og få hjelp av poolens daglige leder og resten av administrasjonen.

Det andre spørsmålet er betydelig vanskeligere. Utvalget har vært opptatt av at premiefastsettelsen må foretas ut fra kriterier som gir større sikkerhet for at premiefastsettelsen er «riktig» i forhold til de kriteriene som den nåværende instruksen § 11 oppstiller, samtidig som det er størst mulig transparens rundt den.

Fremstillingen videre er bygget opp slik at utvalget først gjennomgår de ulike elementer som kan tenkes å inngå i en «riktig» premiefastsettelse, før utvalget konkluderer og redegjør for utvalgets forslag.

8.3 Premiefastsettelsen: De sikre løsningene

8.3.1 Utgangspunktet: Risikorett premie ut fra en aktuariell beregning

Den måten premieraten har vært fastsatt på i tiden etter 2005 gir vesentlig bedre sikkerhet for en «riktig» premierate enn hva forholdet var i ordningens første 25 år. Det betyr at en risikorett premie ut fra en aktuariell beregning må være et naturlig utgangspunkt. Ved en slik beregning er det to sentrale faktorer som vil inngå, nemlig tidligere skadeutbetalinger til de sikrede under ordningen og kostnader til den felles gjenforsikringen. I faktoren «skadeutbetalinger» har det vært vanlig – og er også naturlig – å legge inn takstutgifter mv. (heretter kalt «skadefastsettingskostnader»), jf. instruksen § 10 første punktum.

Som nevnt under 8.1, har den aktuarielle beregningen for så vidt angår faktoren «skadeutbetalinger» basert seg på hele perioden fra naturskadeordningen startet i 1980 og frem til i dag. Det kan spørres om det ville være riktigere å legge en kortere periode til grunn, som f.eks. de siste tjue årene. Utvalget kan ikke se at det har gode holdepunkter for å overprøve de beregninger som har vært lagt til grunn ut fra et forsvarlig faglig skjønn. Utvalget vil derfor foreslå at det tas utgangspunkt i en risikorett premie beregnet etter de samme anerkjente aktuarielle metoder og prinsipper som hittil (fra 2005) har vært benyttet.

8.3.2 Påslag: Poolens administrasjonskostnader og selskapenes skadeoppgjørskostnader

Det er to sett av kostnader som det vil være naturlig å ta i betraktning som påslag ved premiefastsettelsen. Det ene er poolens egne administrasjonskostnader. Disse kostnadene har i de senere år (fra 2010) ligget på mellom 7,5 millioner kroner og 14,4 millioner kroner pr. år. Svingningene skyldes etter det opplyste i hovedsak oppreserveringer og justeringer av pensjonsordninger og utgjør engangseffekter. Det er grunn til å tro at poolens administrasjonskostnader vil øke noe i årene fremover, hensett til nye oppgaver som vil følge med det opplegg utvalgets flertall går inn for. Hvor meget økningen vil utgjøre er imidlertid vanskelig å anslå sikkert.

Det andre settet av kostnader er selskapenes skadeoppgjørskostnader, jf. instruksen § 10 annen og tredje setning. Disse kostnadene har fra 2010 utgjort mellom 2 millioner kroner og 79 millioner kroner pr. år. Den store variasjonen fra år til år skyldes at dette er kostnader som er avhengig av antall inntrufne skader.

Ser man på de utslag en inkludering av de to kostnadstypene ville ha gjort på premieraten i perioden fra 2010 og frem til i dag, viser tabell 8.2 at påslaget på den risikorette premien varierer mellom 0,0014 og 0,0070 promille, med 0,0025 promille som et grovt gjennomsnitt.

Det ville ha vært en fordel om det var mulig å angi påslaget for disse kostnadene med et bestemt promille-tall, som kunne anvendes hvert år. Det ville sikre at premiesatsen ikke sprang opp og ned fra år til år. Hensett til at den risikorette premieraten har vært fallende fra 2012, og at disse kostnadene bare utgjør en mindre del av premieraten, må det være forsvarlig å sette denne posten til en fast promille-sats. Utvalget antar at en slik fast sats må kunne settes til 0,0030 promille.

8.3.3 Mulig fratrekk: Avkastning på poolens naturskadekapital

I flertallets forslag vil det over tid bygge seg opp naturskadekapital i poolen. Denne kapitalen vil naturlig nok gi avkastning. Spørsmålet her er om denne avkastningen skal legges til kapitalen eller anvendes til å redusere premieraten i forhold til det som ellers hadde gjeldt. Utvalget ser det slik at så lenge poolens naturskadekapital ikke har nådd opp i størrelsesorden 4 milliarder kroner, vil det være mest fornuftig å legge den årlige avkastningen til naturskadekapitalen. Det vil hjelpe til å gjøre poolens naturskadekapital mer robust og forhindre at man kan komme i en situasjon der poolen ikke kan dekke et oppstått underskudd hos medlemmene.

Når naturskadekapitalen er kommet opp i størrelsesorden 4 milliarder kroner, kan det spørres om avkastningen i stedet bør anvendes til å redusere premienivået. På et slikt tidspunkt trengs avkastningen forutsetningsvis ikke til fortsatt oppbygging av naturskadekapitalen. På den annen side kan konkrete forhold på det tidspunkt tilsi at det kan være fornuftig å fortsette å bygge opp naturskadekapitalen. Å forskriftsfeste at avkastningen fra et slikt tidspunkt skal anvendes som et premiereduserende tiltak kan virke uheldig og vil kunne være i strid med hva styret som premiefastsetter mener er det mest hensiktsmessige og forsvarlige. Utvalget er derfor kommet til at man heller ikke i denne situasjonen automatisk bør bruke avkastningen fra poolens naturskadekapital som et element i premiefastsettelsen. Det vil være en mer fleksibel ordning om man frigjør seg fra avkastningen som et premiereduserende tiltak og i stedet gir styret, når vilkårene foreligger for det, jf. ovenfor, mulighet for å velge om det vil anvende deler av den avsatte naturskadekapitalen som et premiereduserende tiltak.

8.4 Premiefastsettelsen: Andre mulige påslag og fradrag

8.4.1 Noen prinsipielle betraktninger

Slik premien fastsettes i dag, har den hatt et uspesifisert påslag på den risikorette premien aktuarielt beregnet. Påslaget ville ha vært redusert og til dels helt bortfalt hvis det uttrykkelig hadde vært tatt hensyn til poolens administrasjonskostnader og medlemmenes skadeoppgjørskostnader ved premiesettingen. Det kan her vises til tabell 8.2, som viser at premiesatsen i perioden 2010–2013 var satt slik at den ikke dekket disse kostnadene fullt ut. Annerledes i perioden 2014–2018, der det uspesifiserte påslaget ble stadig større, i 2018 så stort som 0,01 promille (fastsatt premierate 0,07 promille contra beregnet premierate inklusive disse kostnadene 0,06 promille).

Utvalget har antatt det ville ha vært en fordel om man kunne komme frem til en sikrere måte å fastlegge «riktig» premie på. Dette kan tenkes gjort ved å se nærmere på hvilke kostnader og hvilke inntekter ordningen genererer for selskapene, og ta hensyn til disse faktorene ved premiesettingen. Følgende faktorer har vært fremme i diskusjonen:

1. Selskapenes årlige administrative kostnader knyttet til ordningen

2. Selskapenes avkastning på beregnet differanse mellom deres premieinntekt for ordningen og deres erstatningsutbetalinger til de sikrede gjennom året

3. Selskapenes kapitalkostnader knyttet til den risikokapital de har stilt til disposisjon for ordningen

Selv om utvalget har vært samstemt om selve dette prinsippet, har det vist seg vanskelig å fastlegge nærmere hvilke kostnader/inntekter som skal medregnes og på hvilken måte. Ett problem har vært knyttet til den naturskadekapitalen som mange, men ikke alle selskapene har opparbeidet seg i løpet av ordningens levetid. I tillegg kommer de mange vanskelige spørsmål som gjelder beregning og fastsettelse av de relevante faktorer knyttet til alle de tre elementene nevnt ovenfor. I det følgende (punktene 8.4.2 til 8.4.4) går utvalget nærmere gjennom hvert av de nevnte elementene før utvalget konkluderer i punkt 8.4.5.

8.4.2 Selskapenes administrative kostnader

I rapporten datert 31. mars 2011 fra arbeidsgruppen nedsatt av Finanstilsynet 19. februar 2010 for å utrede totalregnskap for naturskadeforsikringsordningen (se nærmere foran punktene 3.7 og 4.3.1.2) ble spørsmålet om selskapenes administrative kostnader ved ordningen behandlet på s. 42–50. Arbeidsgruppen la til grunn at «administrasjonskostnader (driftskostnader) … er summen av de kostnadene som de enkelte medlemsselskapene har ved å drive naturskadeforsikring, ut over kostnader til erstatninger» (s. 42). Dette kan tyde på at kostnader til skadebehandling, jf. punkt 8.3.2 ovenfor, er tatt med i beregningen. Arbeidsgruppen delte seg når det gjaldt spørsmålet om hva som måtte ansees å utgjøre riktig kostnadsprosent (administrasjonskostnader i prosent av brutto opptjent premie). Enkelte mente at man kunne bruke samme prosentsats som for brann/kombinert og satte den til 20 prosent. Andre mente at det var vesentlig for høyt og satte den i stedet til 12 prosent. Med utgangspunkt i en premierate på 0,08 promille kom de første til at administrasjonskostnaden burde settes til 0,018 promille av brannforsikringssummen, mens de siste mente at den burde settes til 0,010 promille.

I sine drøftelser har utvalget valgt å ta utgangspunkt i de beregningene som arbeidsgruppen foretok, idet det synes vanskelig å komme frem til vesentlig sikrere tall. Samtidig må det gjøres to mindre korreksjoner. Utgangspunktet må tas i dagens premierate, 0,07 promille og skadeoppgjørskostnader må trekkes ut av beregningen, siden de allerede er ivaretatt i premiefastsettelsen (foran punkt 8.3.2). Helt skjønnsmessig vil disse korreksjonene utgjøre 0,004 promille. Utvalget legger etter dette til grunn at selskapenes administrasjonskostnader knyttet til ordningen kan anslås til 0,010 promille, dvs. halvparten av differansen mellom 0,010 og 0,018 promille med de nevnte korreksjoner på 0,004 promille.

8.4.3 Selskapenes avkastning på beregnet differanse mellom premieinntekt og erstatningsutbetalinger

Utvalget har via Finans Norge innhentet opplysninger om hvordan henholdsvis premieinntekter og erstatningsutbetalinger til de sikrede etter skade forholder seg, fordelt over året. Finans Norge har igjen innhentet informasjon fra de største selskapene for så vidt angår premieinnbetaling.

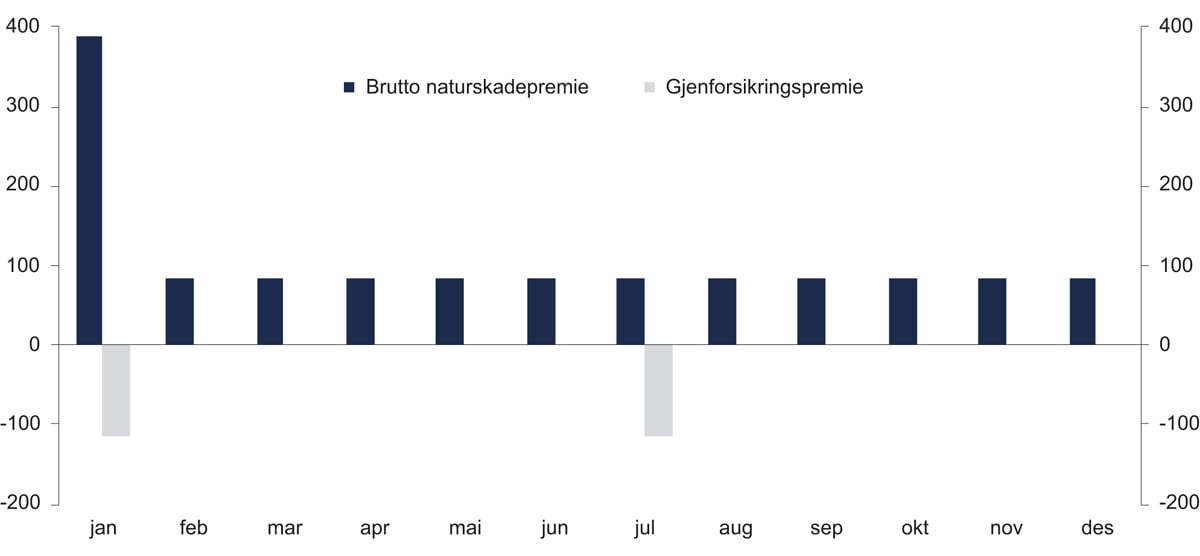

Samlet premieinntekt for selskapene i naturskadeordningen utgjorde i 2018 vel 1,3 milliarder kroner. Utgifter til den felles gjenforsikringsordningen utgjorde samme år 230 millioner kroner. Når det gjelder premieinnbetaling, har ca. halvparten av privatkundene månedlige terminbetalinger av premie, mens forfall for de øvrige fordeler seg relativt jevnt ut over året. For næringskunder foregår premieinnbetaling stort sett en gang i året og mesteparten rundt 1. januar. Den felles gjenforsikringspremien innkreves halvårlig (januar/februar og juni/juli). Premieinnbetaling og avgitt gjenforsikringspremie er vist grafisk i figur 8.1.

Figur 8.1 Premieinnbetaling og avgitt gjenforsikringspremie. Millioner kroner

Kilde: Finans Norge

Figur 8.1 viser et gjennomsnitt totalt. Det vil være betydelige forskjeller mellom selskapene, f.eks. avhengig av hvordan kundemassen er sammensatt (privatportefølje kontra næringsportefølje).

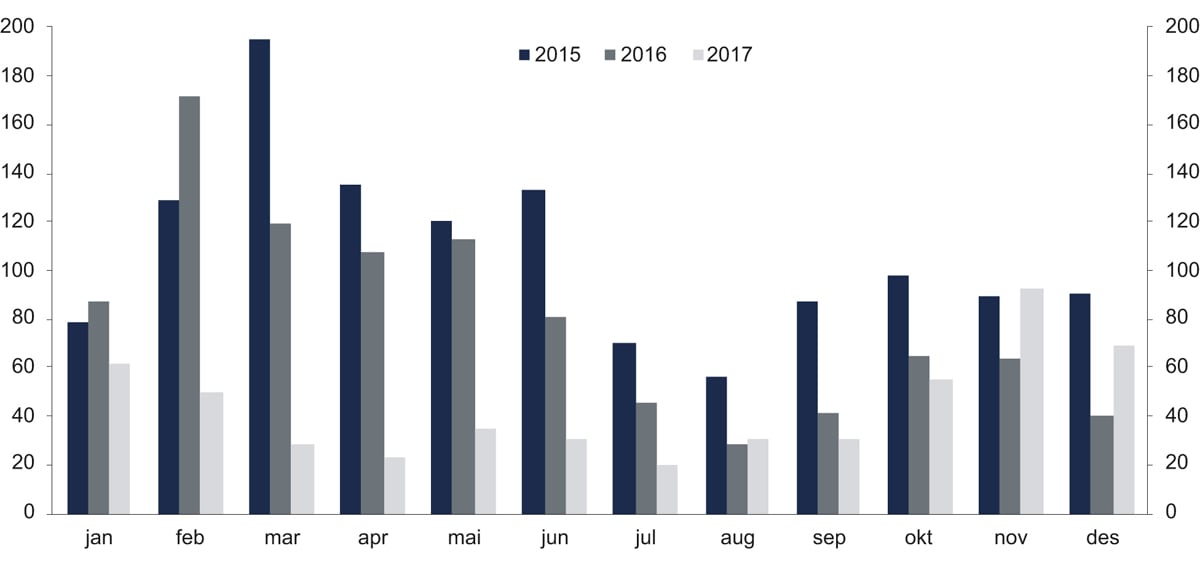

Når det gjelder skadeutbetalinger, har Finans Norge sett på totalt utbetalt erstatningsbeløp for alle skadeårganger samlet for utbetalingsårene 2015, 2016 og 2017. Utbetalingene er fordelt på utbetalingsmåneden. I disse tre årene har det ikke vært utbetalinger under gjenforsikringen. Erstatningsutbetalingene er vist i figur 8.2.

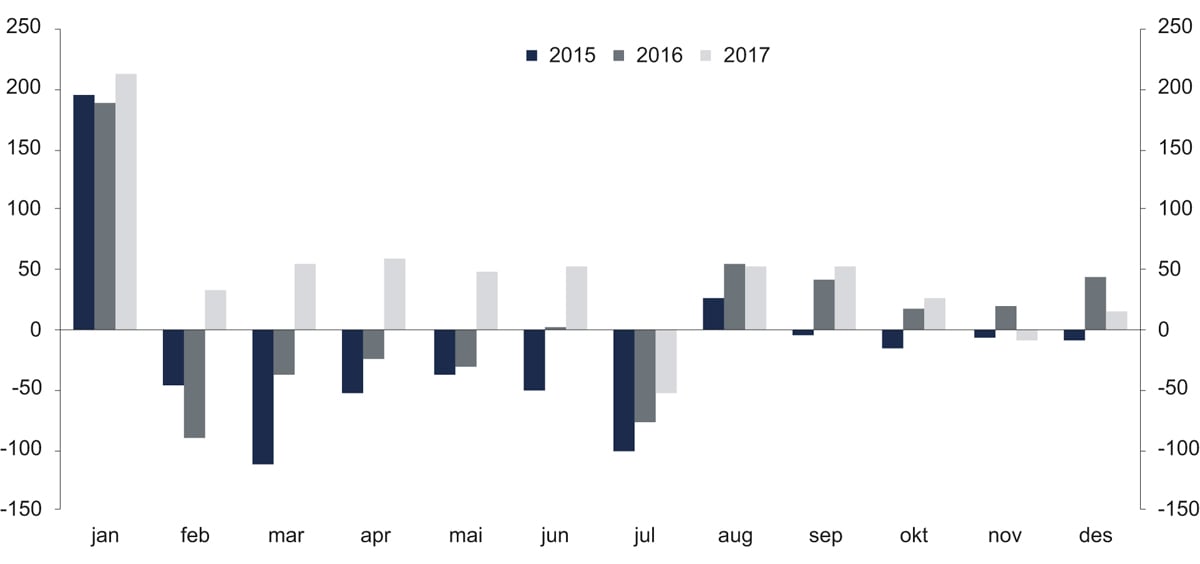

Tallene som fremgår av figurene 8.1 og 8.2 er deretter søkt sammenstilt for å illustrere kontantstrømmene i de tre undersøkte årene, se figur 8.3. Selskapenes nettopremie (bruttopremie minus gjenforsikringspremie) per betalingsmåned er sammenholdt med erstatningsutbetalingene i tilsvarende måned. Det er lagt til grunn en premie basert på en snittportefølje, mens det er vist reelle utbetalinger i henholdsvis 2015, 2016 og 2017. Mens januar måned i alle de tre årene viser en positiv kontantstrøm, er det varierende resultater i de øvrige månedene.

Figur 8.2 Utbetalt erstatning per betalingsmåned 2015–2017. Millioner kroner

Kilde: Finans Norge

Figur 8.3 Premie fratrukket betalt erstatning per betalingsmåned 2015–2017. Millioner kroner

Kilde: Finans Norge

Finans Norge har endelig forsøkt å beregne renteeffekten (positiv og negativ), se tabell 8.3. I sine beregninger har de lagt til grunn en kortsiktig rente på 0,6 prosent, men det fremheves at renteeffekten vil være marginal uansett hvilket rentenivå som anvendes. Renteeffekten var pga. store erstatningsutbetalinger negativ i 2015 (knapt minus 0,5 millioner kroner), mens den var positiv både i 2016 og 2017 (henholdsvis knapt 0,3 millioner kroner og knapt 2,5 millioner kroner).

Tabell 8.3 Beregnet renteeffekt 2015–2017.1

2015 | 2016 | 2017 | ||||

|---|---|---|---|---|---|---|

Banksaldo | Renter | Banksaldo | Renter | Banksaldo | Renter | |

Jan | 195 595 297 | 97 798 | 187 789 200 | 93 895 | 213 317 466 | 106 659 |

Feb | 194 947 052 | 79 474 | 98 838 576 | 49 419 | 246 802 045 | 123 401 |

Mar | 37 756 585 | 18 878 | 61 936 275 | 30 968 | 300 645 364 | 150 323 |

Apr | -14 516 006 | -7 258 | 37 701 905 | 18 851 | 360 567 619 | 180 284 |

Mai | -52 399 334 | -26 200 | 7 474 136 | 3 737 | 408 597 237 | 204 299 |

Jun | -103 157 038 | -51 579 | 9 934 204 | 4 967 | 460 341 511 | 230 171 |

Jul | -205 101 151 | -102 551 | -67 412 740 | -33 706 | 407 738 065 | 203 869 |

Aug | -178 930 053 | -89 465 | -13 032 420 | -6 516 | 460 350 574 | 230 175 |

Sep | -183 248 070 | -91 624 | 28 801 620 | 14 401 | 512 768 462 | 256 384 |

Okt | -197 820 562 | -98 910 | 46 546 373 | 23 273 | 539 935 910 | 269 968 |

Nov | -204 184 894 | -102 092 | 65 454 234 | 32 727 | 530 331 033 | 265 166 |

Des | -212 101 409 | -106 051 | 108 443 241 | 54 222 | 544 596 320 | 272 298 |

Sum | -484 080 | 286 237 | 2 492 996 | |||

1 Tabell utarbeidet av Finans Norge. Risikofri kortsiktig rente som ligger til grunn for beregningene i tabellen er 0,6 prosent.

De tallene som tabeller og figurer er basert på, er gjennomsnittstall for bransjen. For enkeltselskaper kan løsningen bli vesentlig annerledes, avhengig av sammensetningen på selskapets kundeportefølje. Selskaper med overveiende næringsportefølje vil komme bedre ut enn det som fremgår ovenfor, siden premier fra næringskunder stort sett hentes inn i begynnelsen av året. Til gjengjeld vil selskaper med overveiende privatportefølje komme dårligere ut, siden premieinngangen her er jevnere fordelt over året.

De tall som er innhentet og de beregninger som er foretatt av Finans Norge viser at det vil være vanskelig å fastsette klare kriterier for en eventuell innregning i premiefastsettelsen av selskapenes avkastning av differansen mellom premieinntekter og skadeutbetalinger. Det skyldes flere forhold. Selskapenes samlede premieinntekter fordelt over årets måneder varierer betydelig, og ulikt mellom enkeltselskaper. Bruk av gjennomsnittstall vil dermed kunne slå skjevt ut. Skadeutbetalingene viser for sin del stor variasjon, både fra år til år og fra måned til måned. Dette gjør det vanskelig å fremstille troverdige gjennomsnittstall. Selv med de tallene som er anvendt i de foretatte beregningene, blir renteeffekten, altså selskapenes avkastning/tap på en beregnet differanse, relativt liten. I beregningene er det riktignok anvendt en lav kortsiktig rente (0,6 prosent), men selv om rentesatsen tidobles, blir utslagene små. Endelig vil det kunne bli helt forskjellige resultater i det enkelte år, avhengig av skadebildet (omfang av skader og når de inntrer), samtidig som resultatene også vil variere mellom selskapene, avhengig av deres premiebetalingsprofil.

Utvalget er på denne bakgrunn kommet til at det vil være vanskelig å få frem sikre tall som viser avkastning/tap på differansen mellom premieinntekt og skadeutbetaling, både for enkeltselskaper og for bransjen som sådan. Dette tilsier forsiktighet med å anvende slik avkastning/tap direkte ved premiefastsettelsen.

8.4.4 Selskapenes kapitalkostnader knyttet til den risikokapital de har stilt til disposisjon for ordningen

Det er et vel akseptert syn at et forsikringsselskap ved sin premiefastsettelse skal ha rett til å ta hensyn til at det stiller risikokapital til disposisjon for forsikringsordningen, og beregne en avkastning på denne risikokapitalen som inngår i premieberegningen. Som utgangspunkt må dette også gjelde for naturskadeforsikringen, selv om den er organisert på en noe annen måte enn annen forsikring.

Fremstillingen foran under punkt 7.2 viser at den ordningen utvalgets flertall legger opp til, vil avlaste selskapene for det meste av risikoen ved naturskader. Underskudd på ordningen det enkelte år vil kunne dekkes gjennom poolens naturskadekapital, samtidig som selskapene gjennom gjenforsikring vil være beskyttet mot omfattende tap ved en alvorlig naturskadebegivenhet. Det er likevel konkludert med at selskapene vil stå igjen med en restrisiko. En slik restrisiko vil måtte dekkes opp med risikokapital. Siden restrisikoen antas ikke å være stor når poolens naturskadekapital har nådd nivået på 4 milliarder kroner, vil behovet for slik risikokapital på det tidspunkt heller ikke være stort.

I overgangsperioden, mens naturskadekapitalen er under oppbygging, vil behovet for risikokapital derimot tilsynelatende være større. Selskaper som ikke har egen naturskadekapital, vil riktignok allerede i overgangsperioden kunne trekke på poolens naturskadekapital ved underskudd i ordningen. Restrisikoen er derfor for dem ikke stor. Annerledes stiller det seg for selskaper med naturskadekapital. De vil i overgangsperioden selv måtte dekke sin andel av underskuddet i ordningen og må dermed i prinsippet stille risikokapital for å dekke slikt underskudd. Situasjonen er imidlertid spesiell, siden det er selskapets naturskadekapital som her er i risiko. Spørsmålet er dermed om det skal ytes vederlag for denne kapitalen, gitt særtrekkene ved den. Denne kapitalen er ikke ordinær egenkapital. Den er bygget opp gjennom innbetaling fra forsikringstakerne, og opptjent ved overskudd gjennom mange år, i og for seg i strid med prinsippet i instruksen § 11 første ledd om at premien over tid skal settes slik at den dekker skadeutbetalinger og administrasjon. Det er altså ikke kapital selskapene på egen hånd har stilt til disposisjon. Dessuten er den bundet, i den forstand at den bare kan anvendes til dekning av naturskader. Dette tilsier at selskapene ikke har krav på kompensasjon for den risikoen de står. I tillegg kommer at fastsettelsen av en eventuell godtgjørelse måtte ha tatt utgangspunkt i den avkastning selskapet kunne ha oppnådd ved en alternativ plassering av pengene. Her skiller imidlertid naturskadekapitalen seg ut, siden det ikke vil være aktuelt med en alternativ plassering. Naturskadekapitalen utgjør en spesiell form for bundet egenkapital, som er øremerket til dekning av fremtidige naturskader. Når kapitalen benyttes til å dekke selskapets egne naturskader, skjer det derfor en disponering i tråd med formålet. Samlet sett tilsier særtrekkene ved naturskadekapitalen at selskapene ikke skal ha betalt for å stille denne til rådighet.

Ovenfor er det konkludert med at alle selskapene etter overgangsperiodens slutt vil sitte med en viss restrisiko. Siden restrisikoen i alle tilfellene må ansees å være lav, tilsier det at både risikobeløp og risikopremie må settes lavt. Mens størrelsen på risikobeløpet vil være vanskelig å anslå, er det nok mulig å sette tall på selve risikopremien. Den sats som benyttes i Solvens II-regelverket for kapitalkostnad (cost-of-capital rate) vil være et naturlig utgangspunkt, se Solvens II-direktivet artikkel 77 nr. 5 annet og tredje avsnitt. Kommisjonsforordning (EU) 2015/535 gjelder som norsk forskrift etter Solvens II-forskriften § 53 første ledd. Forordningen uttaler i artikkel 39 i (foreløpig uoffisiell) norsk oversettelse at «Kapitalkostnadssatsen omhandlet i artikkel 77 nr. 5 i direktiv 2009/138/EF skal antas å være 6 %.» Kapitalkostnadssatsen er ment å dekke kapitalkostnaden som et foretak vil pådra seg, utover risikofri rente, for å stille kapital til rådighet som følge av kapitalkrav knyttet til forpliktelsene frem til de er avløpt. Med en risikofri rente anslått til 0,77 prosent, skulle satsen dermed bli 6,77 prosent.

Fremstillingen i dette punktet viser samlet at det er betydelig usikkerhet mht. hvilken restrisiko selskapene virkelig vil bære under den foreslåtte ordningen. Konklusjonen må uansett være at denne restrisikoen ikke er spesielt stor når den permanente ordningen trer i kraft.

8.4.5 Oppsummering og konklusjon

Som foran angitt, er forholdet i dag at det ved fastsettelsen av premiesatsen ikke – eller iallfall ikke uttrykkelig og alltid – tas hensyn til de faktorer som er nevnt foran i punktene 8.4.2 til 8.4.4. En viktig grunn til dette er at mange av selskapene som nevnt har egen naturskadekapital, og at avkastningen av denne blir inntektsført i selskapenes ordinære driftsregnskap. Avkastningen synes da å ha vært oppfattet som en slags godtgjørelse for å administrere ordningen, se fremstillingen foran i punkt 7.4.3.1. Sagt på en annen måte: de selskapene som har naturskadekapital har ikke presset på for å få dekket administrasjonskostnader og for så vidt heller ikke kapitalkostnader, siden de har hatt avkastning på sin naturskadekapital.

For selskaper uten naturskadekapital har situasjonen vært en noe annen. De har ikke fått dekket administrasjonskostnader (eller for så vidt kapitalkostnader) gjennom premieraten eller på annen måte. Slik sett kan de sies å ha stått konkurransemessig svakere.

Når det nå har vært snakk om å sette en «riktig premie», ville det i prinsippet ha vært naturlig å se hen til alle forhold som kan påvirke premien. På den ene side ville det være riktig å gi selskapene rett til dekning av kostnader ved å administrere ordningen og rett til dekning av de kapitalkostnader selskapene ville ha ved å drifte ordningen, og på den annen side belaste dem for de antatte renteinntekter de ville ha på differansen mellom premieinntekter og skadeutbetalinger.

Fremstillingen ovenfor viser at det for flere av faktorene oppstår problemer når det skal konkretiseres nærmere hvordan en bestemt faktor skal vektlegges ved premiefastsettelsen. Problemene knytter seg dels til hvordan naturskadekapital avsatt i selskapene skal hensyntas ved premiefastsettelsen, dels til hvordan faktorer som varierer over år og mellom selskaper kan gis en bestemt vekt ved premiefastsettelsen.

De skisserte problemene tilsier etter utvalgets oppfatning at det vil være uhensiktsmessig å forsøke å forskriftsfeste hvilken vekt den enkelte faktor skal ha ved premiefastsettelsen. I tillegg kommer usikkerheten mht. hvordan den årlige avkastningen på selskapenes naturskadekapital skulle vektlegges i en premiesettingssammenheng. Det ville være vanskelig å se bort fra denne faktoren, samtidig som det er en faktor som slår ulikt ut for selskaper som har og selskaper som ikke har naturskadekapital. Dette ville igjen medføre at «riktig premie» ville kunne variere mellom selskapene, og ville kunne føre til vanskelige avregninger mellom selskapene når premien i forhold til forsikringskundene skal være den samme.

Utvalgets flertall er på denne bakgrunn kommet til at det mest hensiktsmessige må være ikke å ta hensyn til de faktorer som er behandlet her i punkt 8.4 ved premiefastsettelsen. For selskaper med naturskadekapital kompenseres dette – som i dag – ved den avkastning de har på sin opparbeidede naturskadekapital. Selskaper som ikke har naturskadekapital vil ikke ha en tilsvarende fordel. De får imidlertid ikke kompensasjon i premien for disse forholdene i dag, og kommer slik sett ikke dårligere ut. Utvalget peker også på at disse selskapene gjennom utvalgets forslag får fordeler i overgangsperioden som selskaper med naturskadekapital ikke har.

Mindretallet, utvalgsmedlem Hodnesdal deler ikke flertallets vurdering, se punkt 15.19.

8.5 Andre faktorer som kan påvirke premiefastsettelsen

I tillegg til de faktorer som er behandlet ovenfor kan også andre faktorer komme inn og påvirke premiefastsettelsen. Utvalget har spesielt sett på tre slike forhold.

8.5.1 Klimautfordringer

I utvalgets mandat er det uttrykkelig bedt om at utvalgets evaluering av naturskadeordningen og forslag for eventuelle endringer i lov og forskrift skal ta «høyde for fremtidig økende risiko for naturskader». Utvalget har sett det slik at den økende risiko for naturskader først og fremst får betydning og må sees hen til ved premiefastsettelsen og ved omfanget av avsetninger.

Det finnes i dag en rekke rapporter fra ulike offentlige organer og forskningsinstitutter som kan si noe om mulig økning i naturskader i tiden fremover. Vi viser bl.a. til en rapport skrevet av Cicero og Vestlandsforskning på oppdrag fra Miljødirektoratet.1 Rapporten gir en sammenstilling av det eksisterende kunnskapsgrunnlaget om konsekvenser av klimaendringer for Norge. Ett av hovedbudskapene i rapporten er at klimaendringene sannsynligvis vil føre til at vi vil oppleve kraftigere nedbør, flere og større regnflommer, stigende havnivå og flere jord-, flom- og sørpeskred. Mer usikre endringer er redusert fare for tørrsnøskred, økt fare for våtsnøskred og flere kvikkleireskred. Utvalget har også for egen del innhentet et oppsummerende notat fra Norsk Klimaservicesenter datert 24. september 2018 om «endringer i klimafaktorer som kan påvirke risiko for naturskader». Notatet er inntatt som vedlegg. I notatet heter det avslutningsvis:

«Oppsummering: I Norge beregnes klimaendringene å føre til økt sannsynlighet særlig for kraftige nedbørepisoder, regnflom og høyere stormflonivåer. Når det gjelder skred, forventes økt sannsynlighet særlig for jordskred, flomskred og sørpeskred.»

I det historiske materialet utvalget har, og som viser skadeutbetalinger etter naturskadehendelser fra 1980 og frem til i dag, er det mulig å påvise en klar økning i antall skader (skadefrekvens), mens omfanget av skadene har vært nokså jevnt over årene, med enkelte år som peker seg ut (1987, 1992, 1995, 2011 og 2014). Det er interessant å merke seg at det i den nesten førti år lange perioden bare har vært nødvendig å trekke på gjenforsikringen i ett tilfelle. Enkeltskader som følge av en alvorlig naturskadehendelse har altså sjelden medført skadeutbetalinger som ikke har vært dekket av ordningens egenrisiko.

Den maksimale erstatningsdekningen under naturskadeordningen ble med virkning fra 1. januar 2018 hevet til 16 milliarder kroner. Selv med en antatt økning i antall og omfang av naturskader som følge av endringer i klimafaktorer, har utvalget vanskelig for å se at den fastsatte maksimalsatsen ikke vil være tilstrekkelig i den nærmeste fremtid (7–10 år). Utvalget forutsetter samtidig at departementet – som ansvarlig myndighet – vil følge nøye med på om utviklingen fremover tilsier en økning i denne maksimalsatsen, og gjøre endringer i forskriften om nødvendig.

Når det gjelder klimautfordringene og premiefastsettelsen vil det iallfall på det nåværende tidspunkt være vanskelig å tenke seg et fastsatt «tillegg» i premieraten for å ta hensyn til muligheten for økte naturskader som følge av klimaendringer. Den risikorette premien beregnet aktuarielt har vist en fallende tendens iallfall fra 2012. Som nevnt foran kan det nok spørres om dette kan skyldes at beregningen ikke har tatt opp i seg mulige endringer fra de senere år, siden den er basert på hele førtiårsperioden.

Utvalget antar den beste måte å ta hensyn til fremtidig økende risiko for naturskader i premiefastsettelsen er å fremholde i forskriften at dette er en faktor som uttrykkelig skal vurderes ved den årlige premiefastsettelsen.

8.5.2 Stabilitet i premiefastsettelsen over tid

Premiefastsettelsen i naturskadeordningen har historisk vist betydelig variasjon. Dette var særlig tydelig i årene frem til 2005. I denne perioden varierte premieraten mellom 0,08 og 0,25 promille, og til dels med betydelige sprang fra ett år til et annet, se tabell 8.1. Fra og med 2005 har det vært vesentlig større stabilitet; her har premieraten falt fra 0,12 promille i 2005 til 0,07 promille i 2018. Premieraten har ligget stabilt på 0,07 promille de siste syv årene.

Utvalget er av den oppfatning at en faktor i premiefastsettelsen bør være stabilitet over tid. At utgangspunktet tas i en risikorett premie aktuarielt beregnet vil åpenbart være med på å sikre dette. Samtidig er det viktig at det ikke legges opp til at andre faktorer kan føre til bråe utslag i premieraten. Utvalget mener at premiefastsettelsen etter 2005 slik sett på en god måte har tatt hensyn til stabilitet i premienivået.

8.5.3 Sikre tilstrekkelig størrelse og stabilitet i poolens naturskadekapital over tid

Utvalgets flertall har foreslått en fremtidig ordning der overskudd tilføres en egen naturskadekapital i poolen. Denne naturskadekapitalen skal – både i en overgangsperiode og etter at den permanente ordningen er trådt i kraft – spille en sentral rolle, både som bærer av tap i underskuddsår og som premiepåvirker. Det er derfor viktig at poolens naturskadekapital kommer opp på et nivå der den kan spille en slik rolle og at den holdes på dette nivået videre, uten for store svingninger. Størrelse og stabilitet i naturskadekapitalen må derfor være en faktor ved fastsettelsen av premien. Det er samtidig viktig at oppbyggingen av poolens naturskadekapital ikke medfører premieøkning, hvilket tilsier at oppbyggingen vil måtte tas over tid.

8.5.4 Oppsummering og konklusjon

Utvalget har pekt på tre forhold som det vil være grunn for styret å ta hensyn til ved premiefastsettelsen, nemlig forventede risikoøkninger som klimaendringer, stabilitet i premiefastsettelsen og tilstrekkelig størrelse og stabilitet i poolens naturskadekapital. I tillegg må styret også kunne ta høyde for andre forhold som det finner er relevante. Det må være opp til styret på skjønnsmessig grunnlag å vurdere hvilke tillegg eller fradrag disse fire faktorene skal gi ved premiefastsettelsen. Utvalget har imidlertid ment at det må være riktig å sette en ramme for hvor stort et eventuelt skjønnsmessig tillegg kan være. Ved fastsettelsen av denne rammen har utvalget tatt utgangspunkt i tall fra de siste fem årene. De viser at mens den aktuarielt beregnede premieraten har vært synkende, har endelig premierate ligget fast. Avstanden mellom de to ratene har stadig økt, også når det tas hensyn til poolens administrasjonskostnader og selskapenes skadeoppgjørskostnader. I 2018 var aktuariell premierate 0,0578 promille, premieraten inkludert de nevnte kostnadene 0,0600 promille og endelig premierate 0,0700 promille. Utvalget er for sin del blitt stående ved at tillegget normalt ikke bør overstige 0,01 promille. Ved å bruke uttrykket «normalt» markerer utvalget at mindre korreksjoner skal være mulig.

8.6 Utvalgets forslag

Utvalgets flertall er kommet til at det må være hensiktsmessig å angi i forskriften hvilke faktorer som skal inngå i premiefastsettelsen. Flertallet foreslår forskriftsfestet at premiefastsettelsen skal ta utgangspunkt i en risikorett premie ut fra en aktuariell beregning, basert på anerkjente metoder og prinsipper. Til en slik premie foreslår flertallet at det gjøres et tillegg som dekker poolens egne administrasjonskostnader og selskapenes skadeoppgjørskostnader. Dette tillegget settes til 0,003 promille av medlemmenes brannforsikringssummer.

Ut over dette foreslår flertallet at styret på skjønnsmessig grunnlag skal ta hensyn til fire særskilt angitte forhold: forventede risikoøkninger, først og fremst knyttet til klimaendringer; stabilitet i premiefastsettelsen over tid; tilstrekkelig størrelse og stabilitet i poolens naturskadekapital over tid; andre relevante forhold etter styrets skjønn. Samlet må disse faktorene ved et eventuelt tillegg ved premiefastsettelsen ikke overstige en bestemt ramme, som flertallet som en normalregel har satt til 0,01 promille.

Flertallet har ikke foreslått at det i premieraten skal gjøres tillegg for andre forhold, som selskapenes administrasjonskostnader og kapitalkostnader. Dette stemmer med dagens løsning. For selskaper med egen naturskadekapital vil avkastningen av denne kompensere for den manglende dekning av slike kostnader. For de øvrige selskapene antar flertallet at det ligger tilstrekkelig kompensasjon i den nyordningen flertallet foreslår med egen naturskadekapital i poolen, og der disse selskapene får en fordel i overgangsperioden.

Mindretallet, utvalgsmedlem Hodnesdal deler ikke flertallets vurdering, se punkt 15.20.

Fotnoter

Se rapporten «Oppdatering av kunnskap om konsekvenser av klimaendringer i Norge». Rapporten er tilgjengelig på Miljødirektoratets nettsider.