3 Skatt på inntekt

3.1 Skatt på alminnelig inntekt

3.1.1 Innledning og sammendrag

Stoltenberg II-regjeringen foreslo å redusere skattesatsen på alminnelig inntekt for upersonlige skattytere (selskaper) fra 28 til 27 pst. med virkning fra inntektsåret 2014. Skattesatsen skulle holdes uendret på 28 pst. for personlige skattytere. Forslaget anslås å redusere skatteinntektene med 2,6 mrd. kroner påløpt sammenlignet med referansesystemet. Endringen bokføres i 2015. For å gi tilsvarende lettelser for personlige næringsdrivende ble det foreslått en reduksjon i trygdeavgiftssatsen for næringsinntekt på 0,72 prosentenhet, samt visse justeringer i skattereglene for personlige deltakere. Forslagene fra Stoltenberg II-regjeringen er nærmere omtalt i kapittel 5 i Prop. 1 LS (2013–2014).

Regjeringen foreslår å redusere skattesatsen på alminnelig inntekt til 27 pst. for både selskaper og personer. En isolert reduksjon i skattesatsen for selskaper er ingen god løsning slik skattesystemet er utformet i dag. Ulik skattesats på personer og selskaper er et brudd med en nøkkelegenskap i skattesystemet siden skattereformen 1992. Det vil gi insentiv til uheldige skattemessige disposisjoner. Det krever også kompliserende tilpasninger i skattereglene for personlige næringsdrivende for å gi tilsvarende lettelser.

Redusert skattesats på alminnelig inntekt for både selskaper og personer vil stimulere til økte investeringer, økt arbeidstilbud og økt sparing. Dette er derfor en målrettet vekstfremmende skattelettelse.

Redusert skattesats i alminnelig inntekt også for personer anslås å redusere provenyet med om lag 10,5 mrd. kroner påløpt og 8,4 mrd. kroner bokført i 2014 sammenlignet med forslaget til regjeringen Stoltenberg II.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2014 § 3-2, § 3-3, § 3-5 første ledd og § 4-1 siste ledd.

Satsreduksjonen nødvendiggjør også enkelte lovendringer. Det vises til forslag til endring i skatteloven § 10-65 annet ledd og § 10-67 annet ledd under romertall III. Det foreslås at endringene trer i kraft straks med virkning fra og med inntektsåret 2014.

3.1.2 Vurderinger og forslag

I dag skattlegges alminnelig inntekt for personer og selskaper med en flat sats på 28 pst. For selskaper består alminnelig inntekt av selskapsoverskuddet. For personer omfatter alminnelig inntekt alle skattepliktige inntekter (lønn, pensjon, næringsinntekt, aksjeinntekt og andre kapitalinntekter), mens det gis fradrag for utgifter som gjeldsrenter mv. Personfradrag og minstefradrag trekkes også fra. Den flate skattesatsen på et netto skattegrunnlag gir lik skatteverdi av alle fradrag og symmetri i kapitalbeskatningen, dvs. at inntekter (gevinster) og utgifter (tap) skattlegges med samme sats.

Stoltenberg II-regjeringen foreslo å redusere selskapsskattesatsen fra 28 pst. til 27 pst. Regjeringen er enig i at det er nødvendig å trappe ned selskapsskattesatsen. I dag står bedrifter i Norge overfor en langt høyere skattesats enn det mange sammenlignbare land har. Det er uheldig fordi det blir mindre attraktivt å investere i Norge, og fordi Norge kan bli særlig utsatt for skatteplanlegging. Overskudd som flyttes ut av landet, reduserer skatteinntektene. Dette kan også gjøre at mindre, nasjonalt tilhørende bedrifter i praksis kan stå overfor en høyere skattesats enn konkurrenter som er en del av internasjonale konsern.

Selskapsskattesatsen i Norge bør ikke avvike vesentlig fra satsen i våre naboland. Reduksjonen av selskapsskattesatsen til 27 pst. må ses som et første skritt i en nødvendig tilpasning av selskapsskatten til den internasjonale utviklingen. Redusert skattesats på alminnelig inntekt for selskaper vil bidra til at flere investeringer i Norge blir lønnsomme og dermed stimulere til økte investeringer. Forslaget vil også redusere gevinsten av skattemessige tilpasninger over landegrensene.

Det kan bli behov for ytterligere endringer i selskapsskatten i form av satsreduksjoner og tiltak for å gjøre det norske skattegrunnlaget mer robust. Scheel-utvalget, som skal vurdere selskapsbeskatningen i lys av den internasjonale utviklingen, skal etter planen legge fram sin rapport innen 15. oktober 2014. I Scheel-utvalgets mandat står det at de skal fremme et provenynøytralt forslag. I tråd med regjeringens løfte om et lavere skattenivå og vekstfremmende lettelser, vil denne forutsetningen i utvalgets mandat bli endret slik at utvalget også kan legge fram forslag som innebærer netto skattelettelser.

En isolert reduksjon i selskapsskattesatsen i 2014, slik Stoltenberg II-regjeringen foreslo, innebærer ulike skattesatser på alminnelig inntekt for personer og selskaper. Forskjellen i skattesatser er liten, men et brudd med en nøkkelegenskap i skattesystemet siden skattereformen i 1992. Den felles skattesatsen på alminnelig inntekt for alle personer og selskaper har bidratt til forutsigbarhet, gjort systemet oversiktlig og motvirket tilpasninger. Også en liten satsforskjell kan gi opphav til tilpasninger. Skatt kan spares ved å overføre kapital til et selskap, mens gjelden plasseres på personens hånd. På den måten skattlegges avkastningen med den laveste skattesatsen, og fradrag for renteutgifter gis mot den høyeste satsen. Slike tilpasninger vil spare enkeltpersoner for skatt, men har ingen nytte for samfunnet. Økte tilpasningsmuligheter vil også øke de administrative kostnadene både for staten og skattyterne og svekke skattesystemets omfordelende egenskaper.

Regjeringen mener at den generelle skattesatsen på alminnelig inntekt fortsatt bør være lik for personer og selskaper. Regjeringen foreslår derfor å redusere skattesatsen på alminnelig inntekt til 27 pst. for både personer og selskaper. Dette gjør det også mulig å trekke Stoltenberg IIs forslag til kompliserende regler for å gi tilsvarende lettelser for personlige deltakere og enkeltpersonforetak som for selskaper. Det gjelder forslaget om å redusere trygdeavgiften for næringsinntekt, jf. punkt 3.4, og forslaget om å justere inntektsgrunnlaget for personlige deltakere (inkludert justeringene for personlige deltakere i NOKUS-selskap).

Lavere skattesats for selskaper stimulerer til økte investeringer. Regjeringens forslag vil i tillegg stimulere til økt arbeidstilbud og økt sparing ettersom skattesatsen på arbeid og sparing også reduseres. Det vil gi ytterligere positive vekstimpulser som på sikt vil øke skattegrunnlagene.

En lavere skattesats på alminnelig inntekt for både personer og selskaper er en målrettet oppfølging av regjeringens løfte om vekstfremmende skattelettelser. Det antas derfor at noe av det umiddelbare provenytapet knyttet til lavere skattesats på alminnelig inntekt vil reverseres på sikt. Det er stor usikkerhet om hvor stor denne virkningen er. Et nøkternt anslag er at 10–30 pst. av det initiale provenytapet kan hentes inn igjen på lang sikt.

Lavere skattesats på alminnelig inntekt gir lettelser til både næringslivet og personlige skattytere. Det er særlig dette forslaget som bidrar til at 2/3 av alle personer får lettelser med regjeringens forslag til endringer i personskattene.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2014 § 3-2, § 3-3, § 3-5 første ledd og § 4-1 siste ledd.

Satsreduksjonen nødvendiggjør også enkelte lovendringer. Det vises til forslag til endring i skatteloven § 10-65 annet ledd og § 10-67 annet ledd under romertall III. Det foreslås at endringene trer i kraft straks med virkning fra og med inntektsåret 2014.

3.1.3 Økonomiske og administrative konsekvenser

En reduksjon i skattesatsen på alminnelig inntekt fra 28 til 27 pst. (fra 24,5 pst. til 23,5 pst. i Finnmark og Nord-Troms) også for personer anslås å redusere provenyet med om lag 10,5 mrd. kroner påløpt og 8,4 mrd. kroner bokført i 2014 sammenlignet med regjeringen Stoltenberg IIs forslag.

Innenfor et ansvarlig økonomisk opplegg foreslår regjeringen at en andel av dette finansieres gjennom å øke trygdeavgiften med 0,4 prosentenhet, jf. punkt 3.4. Netto reduksjon i marginalskatten på lønn, næringsinntekt, trygd og pensjon blir da 0,6 prosentenhet.

Endringen vil gjøre skattesystemet enklere sammenlignet med Stoltenberg II-regjeringens forslag ved at man beholder samme skattesats på alminnelig inntekt for personer og selskaper og dermed unngår uheldige skattemessige tilpasninger.

3.1.4 Ikrafttredelse

Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2014.

3.2 Minstefradrag for lønn, trygd og pensjon

Minstefradraget for lønn gis i lønnsinntekter og trygdeinntekter som skattlegges som lønn (sykepenger, dagpenger, foreldrepenger, kvalifiseringsstønad og arbeidsavklaringspenger og ny uføretrygd fra 2015). I 2013 utgjør minstefradraget 40 pst. av samlet lønn og trygd med et maksimalt nivå på 81 300 kroner. Minstefradraget for lønn var opprinnelig et sjablongfradrag for å dekke utgifter til inntektens erverv, men har over tid også fått en fordelingsmessig begrunnelse. Personlig næringsdrivende får fradrag for faktiske utgifter de har i næringsvirksomheten.

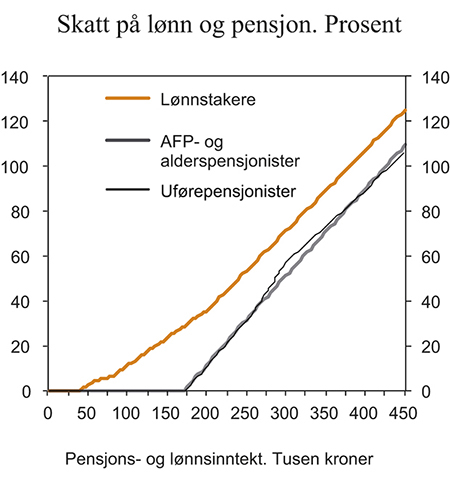

Fra og med 2005 gis det et eget minstefradrag i pensjonsinntekter. Det utgjør 26 pst. av samlet pensjonsinntekt med et maksimalt nivå på 68 050 kroner. Minstefradraget i pensjonsinntekt er lavere enn minstefradraget i lønnsinntekt blant annet fordi det ikke skal dekke utgifter til inntektens erverv. Den samlede skattebelastningen er likevel vesentlig lavere for pensjonister enn for lønnstakere, jf. figur 3.1. Det skyldes dels at pensjonister betaler lavere trygdeavgift (4,7 pst. i stedet for 7,8 pst.), dels at det gis et særskilt skattefradrag i pensjonsinntekt for alderspensjonister på inntil 30 300 kroner i 2013. Dessuten har uførepensjonister rett på en særlig skattebegrensning/særfradrag.

Figur 3.1 Skatt på ulike inntektsnivå for henholdsvis lønnstakere, AFP- og alderspensjonister og uførepensjonister med 2013 regler.1 Tusen kroner

1 Det er forutsatt at skattyterne er enslige og lignes i klasse 1, at de kun har henholdsvis lønn og pensjon og ikke har fradrag utover standard fradrag.

Kilde: Finansdepartementet.

Regjeringen Stoltenberg II foreslo å øke satsen i minstefradraget for lønn og trygd fra 40 til 42 pst. Øvre grense i minstefradraget for lønn og trygd ble foreslått økt med anslått lønnsvekst til 84 150 kroner. Dette er anslått å gi et provenytap på om lag 254 mill. kroner påløpt og 203 mill. kroner bokført i 2014.

Satsen i minstefradraget for pensjon ble foreslått holdt uendret på 26 pst., mens øvre grense i minstefradraget ble foreslått økt med anslått lønnsvekst til 70 400 kroner. Dette er en overregulering av øvre grense som er anslått å gi et provenytap på om lag 56 mill. kroner påløpt og 45 mill. kroner bokført i 2014.

Regjeringen foreslår å øke satsen i minstefradragene med ytterligere 1 prosentenhet til 43 pst. for lønn og trygd, og med 1 prosentenhet til 27 pst. for pensjon. Det vil gi lettelser særlig rettet mot lønnstakere, trygdede og pensjonister med lave inntekter. De øvre grensene i minstefradragene holdes uendret sammenlignet med Stoltenberg II-regjeringens forslag.

Forslaget anslås å gi et provenytap på om lag 425 mill. kroner påløpt og 340 mill. kroner bokført i 2014 sammenlignet med forslaget til regjeringen Stoltenberg II.

Satsøkningen i minstefradraget gir isolert sett lavere skatt for personer med lønns- og trygdeinntekt under 210 400 kroner. Personer med høyere inntekt påvirkes ikke.

Departementet viser til forslag til endringer i skatteloven § 6-32.

Departementet foreslår at endringene trer i kraft straks med virkning fra og med 1. januar 2014.

Regjeringen tar sikte på å vurdere strukturen i bunnfradragene i inntektsbeskatningen av personer med sikte på å forenkle og gjøre det mer lønnsomt å arbeide framfor å være trygdet. Dagens bunnfradragsstruktur er komplisert og ligger ikke godt til rette for endringer som stimulerer til arbeid. For det første er dagens minstefradrag for lønn ikke et arbeidsbetinget fradrag siden det også inkluderer trygder som skattlegges som lønn. For det andre er en økning i fradraget ikke særlig målrettet mot å øke arbeidstilbudet blant de som allerede er yrkesaktive. Det skyldes at fradraget kun reduserer marginalskatten på arbeid i et begrenset inntektsintervall (fra 85 600 til 195 700 kroner med regjeringens forslag). En økning i dagens minstefradrag antas derfor å ha minimal effekt på det samlede arbeidstilbudet. Regjeringen vil komme tilbake til dette senere.

3.3 Skattefradrag for pensjonister

Skattefradraget for pensjonister ble innført i forbindelse med pensjonsreformen i 2011. Fradraget sikrer at pensjonister med minste pensjonsnivå for enslige (høy sats) ikke skal betale skatt. Det er lagt inn en margin slik at pensjonister kan ha noen få tusen kroner i inntekt utover minstenivået uten å betale skatt. I 2013 var maksimalt fradrag 30 300 kroner. Fradraget trappes ned mot pensjonsinntekt som overstiger 170 750 kroner i 2013, og det er helt nedtrappet ved en pensjonsinntekt på om lag 537 600 kroner.

I regjeringen Stoltenberg IIs budsjettforslag for 2014 ble maksimalt fradrag økt til 31 200 kroner i 2014 i takt med veksten i minste pensjonsnivå. Med de andre skatteendringene som regjeringen foreslår for 2014, kan fradraget reduseres noe uten at minstepensjonister må betale skatt. Regjeringen foreslår derfor at maksimalt fradrag settes til 30 000 kroner i 2014.

Med forslaget vil fortsatt ikke pensjonister med minste pensjonsnivå etter høy sats betale skatt. Tilleggsinntekten en pensjonist kan ha før han eller hun må betale skatt, blir redusert noe.

Pensjonister med inntekter over minste pensjonsnivå etter høy sats får isolert sett en skjerpelse med forslaget på opptil 1 200 kroner. Redusert skatt på alminnelig inntekt og økt minstefradrag trekker i motsatt retning. Samlet sett kommer pensjonister som gruppe godt ut med regjeringens forslag.

Forslaget er anslått å øke provenyet i 2014 med 765 mill. kroner påløpt og 610 mill. kroner bokført sammenlignet med regjeringen Stoltenberg IIs budsjettforslag.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2014 § 6-5.

3.4 Trygdeavgift

Regjeringen Stoltenberg II foreslo å redusere trygdeavgiften for næringsinntekter fra henholdsvis 7,8 til 7,08 pst. for næringsinntekt fra fiske og barnepass og fra 11 til 10,28 pst. for annen næringsinntekt. For personer under 17 år og over 69 år ble det foreslått å redusere satsen i trygdeavgift for næringsinntekt med 0,72 prosentenhet, fra 4,7 pst. til 3,98 pst. Hensikten med forslaget var at selvstendig næringsdrivende skulle få tilsvarende lettelser som selskaper.

Regjeringen foreslår å redusere skattesatsen på alminnelig inntekt for både personer og selskaper. Dette vil også gjelde selvstendig næringsdrivende. Det er derfor ikke nødvendig å redusere trygdeavgiften for næringsinntekter. Regjeringen trekker derfor dette forslaget fra regjeringen Stoltenberg II.

Forslaget om redusert skattesats på alminnelig inntekt for både personer og selskaper gir et betydelig provenytap, jf. punkt 3.1. Innenfor et ansvarlig økonomisk opplegg foreslår regjeringen derfor å finansiere deler av dette ved å øke trygdeavgiftene med 0,4 prosentenhet til henholdsvis 5,1 pst. etter lav sats (pensjonsinntekt), 8,2 pst. etter mellomsats (lønnsinntekt og næringsinntekt fra fiske og barnepass) og 11,4 pst. etter høy sats (annen næringsinntekt). For personer med positiv alminnelig inntekt vil derfor netto reduksjon i skattesatsen på personinntekten bli 0,6 prosentenhet.

Trekkingen av forslaget fra regjeringen Stoltenberg II og forslaget om å øke trygdeavgiftene anslås å øke provenyet med om lag 6,8 mrd. kroner påløpt og 5,6 mrd. kroner bokført i 2014 sammenlignet med forslaget til Stoltenberg II.

Det vises til forslag til Stortingets vedtak om fastsetting av avgifter mv. til folketrygden for 2014 §§ 6 til 8.

3.5 Klasse 2 for ektepar

Stoltenberg II-regjeringen foreslo å avvikle skatteklasse 2 for ektepar.

Hovedregelen er at hver skattyter skattlegges for seg i klasse 1. Ektefeller kan også lignes sammen i skatteklasse 2 dersom dette samlet sett gir lavere skatt. I skatteklasse 2 er personfradraget dobbelt så høyt som i klasse 1. Å bli lignet i klasse 2 er skattemessig gunstig hvis den ene ektefellen har for lav inntekt til å få utnyttet sitt eget personfradrag fullt ut. Formålet med skatteklasse 2 har vært å beskatte skattytere som forsørger hjemmeværende ektefelle, noe lempeligere.

Ordningen med klasse 2 medfører at ektefellen som har inntekt, får lavere skatt enn andre skatteytere fordi den andre ektefellen ikke har inntekt. Regjeringen deler vurderingen til Stoltenberg II-regjeringen om at det er lite målrettet med skattefordeler til ektepar der den ene ektefellen av ulike grunner velger å ikke ha arbeidsinntekt. Det er ikke slik at klasse 2 er målrettet mot store barnefamilier som velger at den ene i en periode ikke arbeider utenfor hjemmet; nesten 90 pst. av ekteparene som lignes i klasse 2 (der eldste ektefelle er under 67 år), har to eller færre barn. Ordningen skiller også mellom ulike samlivsformer. En som forsørger sin samboer, lignes ikke i klasse 2.

Skatteklasse 2 øker marginalskatten på arbeid og svekker dermed arbeidsinsentivene til hjemmeværende ektefeller. I de aller fleste ekteparene er det kvinnen som er hjemmeværende. Å fjerne klasse 2 kan derfor fremme likestilling. Spesielt er dette viktig for integrering av innvandrerkvinner. Om lag en tredjedel av alle ektepar der begge ektefellene er innvandrere, ble lignet i klasse 2 i 2011. Ordningen svekker insentivene for innvandrerkvinner til å komme ut i arbeidslivet. Kun 5 pst. av ektepar under 62 år der begge ektefellene er født i Norge, ble lignet i klasse 2.

Av alle ektepar som ble lignet i klasse 2 i 2011 der eldste ektefelle var under 62 år, bestod om lag 67 pst. av minst én innvandrer. Til sammenligning var denne andelen om lag 20 pst. i 1993.

Ektepar som lignes i klasse 2, tilhører ikke nødvendigvis en lavinntektsgruppe. Gjennomsnittlig bruttoinntekt for ektepar i klasse 2 der eldste ektefelle var under 62 år, var om lag 590 000 kroner i 2011. For ektepar der eldste person var 62 år eller eldre, var gjennomsnittlig samlet inntekt om lag 460 000 kroner.

Om klasse 2 og pensjonister

Også alders- eller AFP-pensjonister kan lignes i klasse 2. Dette vil gjelde to grupper.

Den ene gruppen består av ektepar der den ene har pensjonsinntekt og forsørger en ektefelle med lav eller ingen inntekt, altså en som selv ikke er pensjonist. Alderspensjonister som har fylt 67 år og mottar 100 pst. pensjon, og som forsørger en ektefelle som ikke mottar eller har rett til pensjon fra folketrygden, kan ha rett til ektefelletillegg (om lag opptil 40 000 kroner i 2013). Om lag 2 200 alderspensjonister mottok ektefelletillegg 30. juni 2013.

Om den forsørgede ektefellen er over 60 år, kan det ikke ventes at hun eller han skal tre inn i arbeidslivet. Om alderspensjonisten oppfyller kravene til ektefelletillegg og forsørger en ektefelle over 60 år, har pensjonisten rett til minste pensjonsnivå etter særskilt sats (om lag 250 000 kroner i 2013). Stoltenberg II-regjeringen foreslo å øke minste pensjonsnivå etter særskilt sats med 20 000 kroner. Regjeringen opprettholder dette forslaget.

Den andre gruppen pensjonistektepar som lignes i klasse 2, kom inn i ordningen etter omleggingen av pensjonsbeskatningen i 2011. Antall ektepar der eldste person er over 67 år som lignes i klasse 2, økte fra om lag 2 500 til om lag 64 000 fra 2010 til 2011. Dette gjelder ektepar der en av ektefellene har for lav inntekt (under om lag 170 000 kroner i 2013) til å få utnyttet skattefradraget for pensjon fullt ut når han eller hun lignes for seg, mens den andre ektefellen har høyere pensjon eller annen inntekt. Gjennom felles ligning i klasse 2 kan ekteparet få utnyttet mer av eller hele skattefradraget også for pensjonisten med lavest inntekt. I motsetning til andre ektepar som skattlegges i klasse 2, er det i denne gruppen ikke slik at den ene ektefellen forsørger den andre. Ektefellen med lavest inntekt får pensjon fra folketrygden. Klasse 2 lønner seg også på et vesentlig høyere inntektsnivå for den med lavest inntekt enn for andre ektepar, hvor denne grensen er om lag 80 000 kroner. Samtidig er fordelen ved klasse 2 jevnt over lavere for denne pensjonistgruppen enn for andre i klasse 2. Om klasse 2 fjernes, vil pensjonister med minste pensjonsnivå fortsatt ikke betale skatt.

Vurdering

Regjeringen er enig i at klasse 2 har en rekke uheldige sider og mener forslaget om å fjerne klasse 2 er velbegrunnet. Ordningen henger igjen i skattesystemet fra en tid da ektepar i større grad ble ansett og skattlagt som én enhet. I dag er skattesystemet langt mer individbasert. Skatteklasse 2 er dessuten ikke tilpasset dagens ulike samlivsformer. En som forsørger sin samboer, lignes ikke i klasse 2.

Ordningen svekker arbeidsinsentivene til mange hjemmeværende. Likestillingshensyn taler mot å videreføre skattefordeler til ektepar der den ene ektefellen av ulike grunner velger å ikke ha arbeidsinntekt. Å fjerne klasse 2 kan også bedre integreringen av mange innvandrerkvinner. Også den kraftige økningen i antall eldre ektepar som lignes i klasse 2 til tross for at begge ektefellene har inntekt, er et sterkt argument for å fjerne ordningen. Det har ikke vært meningen at skatteklasse 2 skulle bli en generell skattelette til pensjonister.

Selv om en fjerning av klasse 2 umiddelbart kan gi en skjerpelse for enkelte ektepar med relativt lave inntekter, vil den langsiktige virkningen kunne være positiv for disse ektefellene i den grad arbeidsdeltakelsen går opp. For ektepar der den ene ektefellen ikke har inntekt, kan skatteøkningen fullt ut motvirkes om den hjemmeværende arbeider utenfor hjemmet i underkant av to uker i året (basert på en årslønn på 350 000 kroner). Andre endringer regjeringen foreslår vil også styrke økonomien til mange ektepar som nå lignes i klasse 2, da spesielt redusert skatt på alminnelig inntekt. Redusert sats i formuesskatten vil også særlig komme mange pensjonister til gode.

Regjeringen opprettholder forslaget til Stoltenberg II-regjeringen og foreslår at skatteklasse 2 fjernes fra og med inntektsåret 2014. Det vises til forslag til endringer i skatteloven §§ 15-4 og 15-5. Det foreslås at endringene trer i kraft straks med virkning fra og med inntektsåret 2014. Fjerningen er også tatt hensyn til i forslag til Stortingets skattevedtak for inntektsåret 2014 §§ 3-1 og 6-3.

3.6 Overgangsstønaden for enslige forsørgere

Stoltenberg II-regjeringen foreslo å skattlegge overgangsstønaden for enslige forsørgere som lønn og øke bruttostønaden til 2,36 G. Forslagene gjelder kun for nye mottakere av overgangsstønad, jf. punkt 3.5 i Prop. 1 LS (2013–2014).

Overgangsstønad er en midlertidig stønad på opptil 2 G til enslige forsørgere. Formålet med stønaden er å sikre inntekt i en overgangsperiode og bidra til at enslige forsørgere blir i stand til å forsørge seg selv ved arbeid. Stønaden gis normalt i opptil tre år og nedtrappes mot arbeidsinntekt, foreldrepenger, dagpenger mv.

Mottakere av overgangsstønad skattlegges etter skattebegrensningsregelen. Regelen er komplisert, svekker arbeidsinsentivene og har flere andre svakheter. Stoltenberg II-regjeringen foreslo derfor at nye mottakere av overgangsstønad fra 1. april 2014 ikke lenger skal skattlegges etter skattebegrensningsregelen, men at stønaden skattlegges som lønn. Dette øker insentivene til arbeid for enslige forsørgere som mottar overgangsstønad.

Skattebegrensningsregelen i kombinasjon med nedtrappingen av overgangsstønaden mot arbeidsinntekt gir svært høy marginalskatt på arbeid, opptil 73 pst. I tillegg til å fjerne et komplisert regelverk med dårlige arbeidsinsentiver, vil en med forslaget om lønnsbeskatning av overgangsstønaden oppnå lik beskatning av overgangsstønaden med andre ytelser fra folketrygden (dagpenger, arbeidsavklaringspenger, sykepenger og ny uføretrygd fra 2015) og lik beskatning av enslige forsørgere uavhengig av om de mottar overgangsstønad eller ikke. I tillegg vil mottakere av overgangsstønad få samme skatteverdi av rentefradraget som andre skattytere. Dagens regler gir en meget høy verdi av rentefradraget (55 pst. mot 28 pst. for andre) og dermed økte insentiver til å ta opp lån. Skattebegrensningsregelen slår dessuten urimelig ut fordi skattyter får skattefordeler hele året selv om mottakeren bare mottar overgangsstønad deler av året. Denne urimeligheten fjernes med forslaget. Forslaget vil også på sikt innebære en klar administrativ forenkling for Skatteetaten.

Regjeringen opprettholder på denne bakgrunn forslaget om at overgangsstønaden ikke lenger skal gi rett til skattebegrensning, og at stønaden skal skattlegges som lønn.

Stoltenberg II-regjeringen foreslo også å øke overgangsstønaden fra 2 G til 2,36 G og å trappe ned stønaden raskere mot inntekt. Den sterke økningen i stønadsnivået for nye mottakere som Stoltenberg II-regjeringen foreslår, svekker virkningen på arbeidsinsentivene. Det skyldes for det første at økt stønadsnivå kombineres med økt sats for nedtrapping av overgangsstønaden mot arbeidsinntekt (fra 40 pst. til 47,2 pst.). For det andre øker stønadsnivået etter skatt for personer som har full overgangsstønad og ikke annen inntekt. Dette gjør det isolert sett mer gunstig å stå utenfor arbeidslivet enn i dag. Regjeringen foreslår derfor å begrense økningen i overgangsstønaden til 2,25 G og sette nedtrappingssatsen til 45 pst. Dette bedrer arbeidsinsentivene for nye mottakere av overgangsstønad sammenlignet med forslaget til Stoltenberg II-regjeringen. Et stønadsnivå på 2,25 G innebærer at en enslig forsørger med full overgangsstønad i 12 måneder og ingen annen inntekt og med kun standard fradrag vil ha samme stønadsnivå etter skatt som med dagens regler.

Endringene vil kun gjelde nye mottakere fra 1. april 2014. Enslige forsørgere som har fått innvilget overgangsstønad før 1. april 2014, vil derfor fortsatt få skattebegrensning og dagens stønadsnivå. I likhet med forslaget fra Stoltenberg II-regjeringen foreslås det at de nye reglene skal gjelde alle mottakere fra 2017. Enkelte som har fått forlenget stønaden utover normalperioden på tre år, samt de som begynner å motta stønaden mellom 1. januar og 1. april 2014, vil da kunne få økt skatt og bruttostønad.

Forslaget anslås å gi en netto innsparing på om lag 12 mill. kroner påløpt og 13 mill. kroner bokført i 2014 sammenlignet med budsjettforslaget til Stoltenberg II-regjeringen. Fra 2017, når alle mottakere er over på en ny ordning, vil forslaget gi en innsparing per år på om lag 90 mill. kroner.

Se også omtale i Prop. 1 S Tillegg 1 (2013–2014).

Det vises til forslag til endringer i folketrygdloven §§ 3-15 og 23-3 og skatteloven §§ 6-32 og 17-1. Det foreslås at endringene trer i kraft straks med virkning fra og med inntektsåret 2014 for enslig mor og far som får innvilget overgangsstønad etter folketrygdloven § 15-6 tidligst fra 1. april 2014. For enslig forsørger som mottar overgangsstønad 31. mars 2014 eller tidligere, skattlegges overgangsstønaden som pensjonsinntekt og kvalifiserer til skattlegging etter skatteloven § 17-1 om skattebegrensning ved lav alminnelig inntekt. Endringene gis virkning for alle mottakere av overgangsstønad etter folketrygdloven § 15-6 fra og med inntektsåret 2017.

3.7 Fradrag for fagforeningskontingent

Grensen for maksimalt fradrag

Stoltenberg II-regjeringen foreslo å øke beløpsgrensen for fagforeningsfradraget til 4 100 kroner, jf. Prop. 1 LS (2013–2014) punkt 3.7.

Etter skatteloven § 6-20 kan arbeidstakere på nærmere vilkår kreve fradrag for betalt fagforeningskontingent med inntil 3 850 kroner. Aktive yrkesutøvere og næringsdrivende kan få fradrag for kontingent betalt til visse yrkes- og næringsorganisasjoner med inntil samme beløp eller med inntil 2 promille av samlet lønnsutbetaling, jf. skatteloven § 6-19.

Regjeringen ønsker å legge til rette for et organisert arbeidsliv og et velfungerende trepartssamarbeid. Beløpsgrensen for fradrag for fagforeningskontingent og fradrag til yrkes- og næringsorganisasjoner har imidlertid blitt mer enn doblet siden 2005. I tråd med Sundvolden-plattformen foreslår regjeringen å videreføre beløpsgrensen for slike fradrag på 2013-nivå, det vil si 3 850 kroner. Regjeringen trekker derfor forslaget fra Stoltenberg II-regjeringen, jf. punkt 2.2 ovenfor.

Trekkingen av forslaget innebærer en provenyøkning på 67 mill. kroner påløpt og 54 mill. kroner bokført i 2014 sammenlignet med budsjettforslaget til Stoltenberg II-regjeringen.

Fradragsrett for kontingent til alle fagforeninger

Etter skatteloven § 6-20 er det oppstilt flere vilkår knyttet til fagforeningen for at medlemmene skal ha krav på fradrag for betalt kontingent. Det kreves at foreningen har forhandlingsrett etter lov om offentlige tjenestetvister eller har inngått tariffavtale på vegne av medlemmene. Videre kreves det at foreningen er landsomfattende, men Finansdepartementet kan gi dispensasjon fra dette vilkåret. Det kreves at foreninger som er opprettet etter 1. juli 1977, står tilsluttet en hovedsammenslutning. Også dette vilkåret kan Finansdepartementet gi dispensasjon fra.

I Stoltenberg II-regjeringens forslag til statsbudsjett ble det foreslått å oppheve Finansdepartementets hjemmel til å dispensere fra vilkåret om tilslutning til en hovedsammenslutning, jf. Prop. 1 LS (2013–2014) kapittel 10. Dette ville innebære at det ikke ville være mulig å oppnå fradragsrett for medlemskap i nye fagforeninger med mindre foreningen sluttet seg til en av hovedsammenslutningene. Regjeringen mener at dette vil være et skritt i feil retning, og trekker derfor Stoltenberg II-regjeringens forslag, jf. punkt 2.2 ovenfor.

Regjeringen vil jobbe for et velfungerende trepartssamarbeid i arbeidslivet. En sentral forutsetning for dette er en høy andel av fagorganiserte arbeidstakere, og at fagorganisasjonene i størst mulig grad representerer arbeidstakere i de ulike delene av arbeidslivet. Fagforeningsfradraget er ment å stimulere til slik organisering. Med et arbeidsliv preget av store omstillinger og endringer vil det kunne oppstå grupper av arbeidstakere som har interesser og behov som helt eller delvis ikke ivaretas av de etablerte fagforeningene og hovedsammenslutningene. Dersom dette fører til etablering av nye, frittstående fagforeninger, vil det være best i samsvar med målet om en høy andel fagorganiserte å gi fradrag også til medlemmene av slike foreninger.

I Sundvolden-plattformen understrekes målet om enkeltmenneskets frihet til å styre sitt eget liv uten innblanding fra politikere og byråkrater. Etter regjeringens oppfatning tilsier også dette at støtten til fagforeningsmedlemskap gjennom medlemmenes fradragsrett bør gis til alle fagorganiserte arbeidstakere. Dette gjelder også de som velger å være medlem av en nyere fagforening som ikke er tilsluttet en hovedsammenslutning. Fradragsrett kan oppnås med gjeldende regler, men forutsetter da at det må søkes om og gis dispensasjon fra tilslutningsvilkåret.

Det bemerkes for øvrig at det ikke er oppstilt noe vilkår om tilslutning til hovedsammenslutning for fradragsrett for medlemskontingent til arbeidsgiverforeninger mv., jf. skatteloven § 6-19.

Regjeringen foreslår på denne bakgrunn å oppheve vilkåret om at fagforeninger opprettet etter 1. juli 1977 må stå tilsluttet en hovedsammenslutning for at medlemmene skal kunne kreve fradrag etter skatteloven § 6-20. De øvrige vilkår for fradragsrett videreføres uendret.

Forslaget anslås å redusere provenyet med 3 mill. kroner påløpt i 2013. Provenytapet bokføres i 2014.

Det vises til forslag til endringer i skatteloven § 6-20. Det foreslås at endringene trer i kraft straks med virkning fra og med inntektsåret 2013.

3.8 Særfradraget for store sykdomsutgifter

Skattytere med store utgifter på grunn av sykdom eller annen varig svakhet fikk til og med inntektsåret 2011 fradrag for sykdomsutgiftene i alminnelig inntekt dersom utgiftene utgjorde minst 9 180 kroner og kunne dokumenteres eller sannsynliggjøres. I tråd med forslaget i Prop. 1 LS (2011–2012) Skatter, avgifter og toll 2012 vedtok Stortinget å oppheve særfradraget for store sykdomsutgifter fra og med inntektsåret 2012. Av hensyn til de skattyterne som hadde tilpasset seg fradraget over flere år, ble det gitt overgangsregler som faser ut fradraget gradvis. I 2015 vil ordningen være fullt utfaset. Nærmere regler om utfasingen er gitt i forskrift 30. mars 2012 nr. 270 om utfasing av særfradraget for store sykdomsutgifter.

Utfasingen av særfradraget skjer ved en kombinasjon av flere tiltak. For det første gis fradrag for inntektsårene 2012 til 2014 bare til skattytere som fikk fradraget for både inntektsåret 2010 og inntektsåret 2011. Fradragsordningen ble dermed stengt for nye skattytere fra og med inntektsåret 2012. For det andre er utgifter til tannbehandling, transport og bolig tatt ut av ordningen fra 2012. For det tredje trappes fradragets størrelse gradvis ned ved at det gis fradrag for 67 pst. av fradragsberettiget beløp for 2013 og 33 pst. for 2014.

Reduksjonen i fradraget motsvares av styrking av eksisterende ordninger med tilsvarende formål på budsjettets utgiftsside, i 2012-budsjettet anslått til 363 mill. kroner for hele utfasingsperioden.

For 2012 ble det blant annet gitt midler til å styrke folketrygdens refusjonstakster til tannbehandling, Husbankens tilskuddsordning til etablering og tilpasning av bolig og til bilstønadsordningen for barn og unge. For 2013 er det bevilget ytterligere midler til tannbehandling og til tilpasning av bolig. Det er også gitt midler til å gjøre ordningen med arbeids- og utdanningsreiser permanent og landsdekkende. Stoltenberg II-regjeringen har i budsjettet for 2014 foreslått at til sammen 47 mill. kroner fordeles med 30 mill. kroner til en trygdeordning for personer som er tannløse i underkjeven, 10 millioner kroner til økt refusjon av tannbehandling til dem med særskilte medisinske lidelser og 7 millioner kroner til økt tilskudd til tilpasning av bolig. Ved full avvikling av særfradraget vil det for 2015 gjenstå om lag 58 mill. kroner til utvidelser av ordninger på utgiftssiden, og det er varslet å bruke om lag 50 mill. kroner til å forbedre ordningen med legemidler på individuell refusjon.

I regjeringserklæringen slås det fast at særfradraget for store sykdomsutgifter skal videreføres på 2013-nivå. Særfradragsordningen slik den var utformet, er imidlertid et eksempel på at skattesystemet egner seg dårlig for kompliserte fradragsordninger der en ikke kan basere seg på innrapportering av tredjepartsopplysninger. Ordningen har vært svært krevende å forholde seg til for både skattyterne og skattemyndighetene. Skatteetaten har anslått at 100 årsverk har vært brukt på denne ordningen alene.

Regjeringen vil derfor utrede en ny fradragsordning. Ordningen skal ha samme økonomiske omfang som det særfradraget har i 2013, men være innrettet med sikte på at flere funksjonshemmede kan komme inn i arbeidslivet. Det er viktig at en ny ordning er enkel å forholde seg til for skattyterne og enkel å administrere for ligningsmyndighetene.

Inntil en ny ordning er ferdig utredet vil regjeringen videreføre særfradraget for store sykdomsutgifter med de reglene som gjelder i 2013. Dette innebærer i utgangspunktet at Stoltenberg II-regjeringens forslag til økninger på budsjettets utgiftsside i 2014 som er direkte koblet til utfasingen, trekkes. En videreføring av særfradraget for sykdomsutgifter på 2013-nivå får dermed i utgangspunktet ingen provenyvirkning.

Om lag 10 mill. kroner av den bokførte virkningen på skattesiden av utfasingen av særfradragsordningen i 2013 kommer i 2014. I tillegg sikrer omprioriteringer under tannhelsefeltet at de foreslåtte bevilgningene til tannhelsetiltak videreføres. Den foreslåtte utgiftsøkningen til styrking av tilskudd til tilpasning av bolig trekkes. For en nærmere omtale av hvordan endringene påvirker utgiftssiden vises det til omtalen i Prop. 1 S Tillegg 1 (2013–2014) under omtalen av Helse- og omsorgsdepartementet (kap. 2711, post 72) og Kommunal- og moderniseringsdepartementet (kap. 581, post 79).

Videreføring av særfradraget med de reglene som gjelder for inntektsåret 2013 gjennomføres av Finansdepartementet ved endring i forskrift 30. mars 2012 nr. 270 om utfasing av særfradraget for store sykdomsutgifter.

3.9 Skattlegging av rimelige lån i arbeidsforhold

Normrenten er den laveste renten en arbeidsgiver kan tilby på lån til arbeidstaker uten at det må betales skatt. En for lav normrente fører til mangelfull beskatning av rentefordelen ved rimelige lån i arbeidsforhold.

Normrenten er basert på renten på statskasseveksler med kort løpetid tillagt et påslag på 0,5 prosentenhet. Normrenten bør i prinsippet tilsvare den beste boliglånsrenten i det ordinære boliglånsmarkedet. En viss margin opp til markedsrenten vil være hensiktsmessig for å unngå at normrenten i perioder med betydelige rentesvingninger kommer vesentlig over markedsrenten.

Renten har imidlertid i lange perioder ligget betydelig under de beste boliglånsrentene i det åpne markedet. Avviket har vært særlig stort etter 2009.

Stoltenberg II-regjeringen ville øke påslaget i normrenten fra 0,5 til 1 prosentenhet, jf. Prop. 1 S (2013–2014) punkt 3.10. Selv med Stoltenberg II-regjeringens økning vil normrenten ligge langt under gode boliglånsrenter i det åpne markedet. Regjeringen vil derfor øke påslaget ytterligere med 0,25 prosentenhet, slik at påslaget i normrenten blir 1,25 prosentenheter. Med dette påslaget ville dagens normrente vært 2,75 pst., dvs. fortsatt lavere enn de beste lånerentene, som er om lag 3,5 til 3,8 pst.

Arbeidstakere med lån i arbeidsforhold som er knyttet til normrenten, vil få økt rentebelastning. Det gjelder blant annet boliglånsrenten i Statens pensjonskasse (SPK).

Økningen i påslaget i normrenten gjennomføres ved å endre skattelovforskriften. Departementet vil endre forskriften med virkning fra 1. januar 2014. Dette innebærer at normrenten vil bli påvirket fra mars 2014. Endringen anslås å øke provenyet med 10 mill. kroner påløpt og 5 mill. kroner bokført.

3.10 Boligsparing for ungdom (BSU)

BSU-ordningen er en populær spareordning. Om lag 325 000 personer gjorde innskudd på BSU-konti i 2011. 45 pst. av de som sparte i 2011, sparte maksimalt årlig beløp. Innestående på BSU-konti i juli 2013 var om lag 28 mrd. kroner. Det gis et fradrag i utlignet skatt på 20 pst. av det årlige innskuddet. Verdien av skattefradraget var om lag 830 mill. kroner i 2011.

I tråd med regjeringserklæringen foreslås det å utvide mulighetene for å spare i BSU. Maksimalt årlig innbetalt sparebeløp foreslås økt fra 20 000 kroner til 25 000 kroner. Taket for samlet innbetalt sparebeløp i BSU foreslås hevet fra 150 000 kroner til 200 000 kroner. Formålet er å hjelpe unge inn på boligmarkedet. Det kan være vanskelig å komme inn på boligmarkedet på grunn av høye boligpriser og økte egenkapitalkrav. En utvidelse av ordningen vil øke avkastningen av unges boligsparing.

Forslaget anslås å medføre et provenytap på om lag 270 mill. kroner påløpt og 220 mill. kroner bokført i 2014. Provenytapet må påregnes å være noe høyere i påfølgende år ettersom økningen i taket på samlet sparing er høyere enn maksimalt årlig sparebeløp. Forslaget vil ikke medføre administrative konsekvenser av betydning for skattemyndighetene eller berørte skattytere.

Det vises til forslag til endringer i skatteloven § 16-10 tredje ledd. Endringene foreslås å tre i kraft straks, med virkning fra og med inntektsåret 2014.

3.11 Jordbruksfradrag og fiskerfradrag

Stoltenberg II-regjeringen foreslo å lønnsjustere grensene i det særskilte fradraget for næringsinntekt i jordbruket mv., jf. Prop. 1 LS (2013–2014) punkt 3.4. Fradraget er allerede høyt, og det er ingen tradisjon for å lønnsjustere dette fradraget. Forslaget trekkes, jf. punkt 2.2 ovenfor. Fradraget videreføres nominelt uendret på 2013-nivå i likhet med de fleste andre fradragene. Dette gir et merproveny på 24 mill. kroner påløpt og bokført.

Stoltenberg II-regjeringen foreslo i samme punkt å øke øvre grense i fiskerfradraget fra 150 000 kroner til 167 000 kroner og å øke satsen fra 30 pst. til 34 pst. Stoltenberg II-regjeringen så dette forslaget i sammenheng med forslaget om økt CO2-avgift på fiske og fangst. Det er imidlertid vanskelig å se en sammenheng mellom CO2-avgift og fiskerfradraget. Regjeringen trekker forslaget om økt fiskerfradrag, jf. punkt 2.2 ovenfor, og viderefører fradraget nominelt, i likhet med de fleste andre fradragene. Dette gir et merproveny på 33 mill. kroner påløpt og bokført.

3.12 Produktavgiften i fiskerinæringen

Fiskere og hval- og selfangere betaler en trygdeavgift på 7,8 pst., mens ordinær trygdeavgift for næringsdrivende er 11 pst. Begge satsene er foreslått økt med 0,4 prosentenhet fra 2014. Produktavgiften til folketrygden for fiskeri-, hval- og selfangstnæringen skal dels dekke differansen mellom de to satsene, dels dekke kollektiv medlemspremie til yrkesskadetrygd, kollektiv forsikring for tilleggssykepenger for manntallsførte fiskere og utgifter i forbindelse med stønad til arbeidsledige i næringen. Det skal svares produktavgift av all fangst fra norskregistrerte fartøy. Satsen var 2,6 pst. i første halvdel av 2013, men ble oppjustert til 3 pst. fra 1. juli 2013.

Stoltenberg II-regjeringen foreslo å øke produktavgiften til 3,6 pst. fra 2014 basert på anslag for førstehåndsverdien og pensjonsgivende inntekt samt forventede utgifter til arbeidsledighetstrygd og sykepenger i 2014. Fiskeri- og kystdepartementet har i brev av 25. oktober 2013 foreslått å sette produktavgiften for 2014 til 3,3 pst. Bakgrunnen er at anslaget på førstehåndsverdien av omsatt fisk i 2014 er økt med 1,7 mrd. kroner sammenlignet med prognosen som lå til grunn for forslaget fra Stoltenberg II-regjeringen. Dette har igjen sammenheng med økte fiskekvoter etter at resultatet av forhandlinger med Russland er avklart, og at det foreligger kvoteråd for de viktigste pelagiske bestandene.

Produktavgiften bør balanseres med anslåtte utgifter som avgiften skal dekke. Produktavgiften foreslås derfor satt til 3,3 pst. for 2014.

Det vises til forslag til Stortingets vedtak om produktavgift til folketrygden for fiskeri-, hval- og selfangstnæringen for 2014.

3.13 Skattører og fellesskatt

Stoltenberg II-regjeringen foreslo å redusere de kommunale skatteørene med 0,2 prosentenhet fra 2013 til 2014, ut fra et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene. Regjeringen opprettholder dette forslaget. Dette innebærer at forslaget om å redusere satsen på alminnelig inntekt med en prosentenhet reduserer fellesskatten til staten tilsvarende. Fellesskatten til staten settes dermed til 12,95 pst. (9,45 pst. i Finnmark og Nord-Troms).

Det vises til forslag til Stortingets skattevedtak for inntektsåret 2014 § 3-2.

Regjeringen vil i 2014 starte et omfattende arbeid med en kommunereform. Regjeringen vil komme nærmere tilbake til dette i kommuneproposisjonen for 2015.