4 Utviklingstrekk på statsbudsjettets utgiftsside i perioden 2009–2018

4.1 Innledning

I dette kapitlet presenteres realvekst for politikkområder i perioden 2009–2018. Beregningene av realvekst gir uttrykk for ressursbruken på utgiftssiden i budsjettet, og viser utviklingen i bevilgningene til politikkområder over tid, korrigert for prisstigning og endret oppgavefordeling.

Endringer i statsbudsjettets utgifter følger både av nye prioriteringer og tidligere vedtak. Enkeltområder kan vise sterk eller svak utgiftsvekst som følge av demografiske endringer og lovfestede forpliktelser. Eksempler på dette er utgifter til pensjons- og trygdeutbetalinger.

På enkelte områder kan det over tid være store forbedringer i tjenesteleveranser uten økt ressursbruk. Økt produktivitet vil i mange statlige virksomheter både bidra til at flere tjenester blir produsert og til økt kvalitet. Slike forbedringer er imidlertid vanskelige å måle for statsforvaltningen. Beregningene av realvekst viser dermed ikke det fulle resultatet av politikken på de ulike områdene. Videre vil utviklingen i statens utgifter ikke nødvendigvis gi et godt uttrykk for prioriteringen på områder hvor skatte- og avgiftspolitikken er viktig for rammevilkårene.

Beregningene tar utgangspunkt i tall fra statsregnskapet, anslag på regnskap for 2017 og forslag til budsjett for 2018. Det er i hovedsak korrigert for endringer i statsbudsjettets inndeling. Beregningen er i hovedsak basert på statsbudsjettets kapittel- og postinndeling for 2018-budsjettet, jf. nærmere omtale av datagrunnlaget og beregningsmetoden i boks 4.2.

Boks 4.1 Rammeoverføringer til kommuneforvaltningen

Flere offentlige velferdsordninger finansieres av kommunene. Dette gjelder blant annet barnehage, grunnskole, primærhelsetjenester og eldreomsorg. Kommuneforvaltningens viktigste inntektskilder er kommuneskatt og overføringer fra staten. Overføringene fra staten er generelle rammeoverføringer og øremerkede tilskudd til spesifikke formål. Rammeoverføringene fra staten til kommuner og fylkeskommuner er ikke fordelt på de enkelte kommunale utgiftsformålene. Beregningene for de statlige bevilgningene under utgiftsområdene inkluderer bare de øremerkede tilskuddene til kommunene og ikke finansiering gjennom rammetilskudd. Beregningene gir dermed ikke et fullstendig bilde av den samlede offentlige ressursbruken på utgiftsområdet.

I analyseperioden er det foretatt større endringer i oppgavefordelingen mellom staten og kommunene/fylkeskommunene, blant annet på samferdselsområdet som del av forvaltningsreformen i 2010. Videre ble det på helseområdet innført kommunal med-finansiering av spesialisthelsetjenesten og kommunal betalingsplikt for utskrivningsklare pasienter i 2012. I den sammenheng ble det fra 2012 overført 5,6 mrd. kroner fra helseforetakene til kommunene. Ordningen med kommunal med-finansiering ble avviklet i 2015 og midlene knyttet til dette ble ført tilbake til helseforetakene. Det er i beregningene korrigert for disse endringene slik at tallene skal bli sammenlignbare mellom år. Det samme er gjort for kompensasjon for opphevelse av veifritaket i merverdiavgiftsloven fra 1. januar 2013. Fra 2011 er de øremerkede tilskuddene til barnehager innlemmet i rammetilskuddene til kommunesektoren. Det innebærer at veksten i utgiftene til barnehager under politikkområdet opplæring og barnehager i avsnitt 4.3 bare inkluderer enkelte mindre statlige øremerkede bevilgninger til barnehager.

Skattenes andel av samlede inntekter for kommunene og fylkeskommunene har blitt justert i løpet av perioden, og dette reflekteres i størrelsen på de statlige overføringene til kommuneforvaltningen. Disse endringene er det i hovedsak ikke korrigert for i rammeoverføringene til kommuneforvaltningen i beregningene i dette kapitlet. For en samlet omtale av kommuneøkonomien henvises til kap. 3.2 i Nasjonalbudsjettet 2018.

4.2 Samlet utgiftsvekst for statsbudsjettet

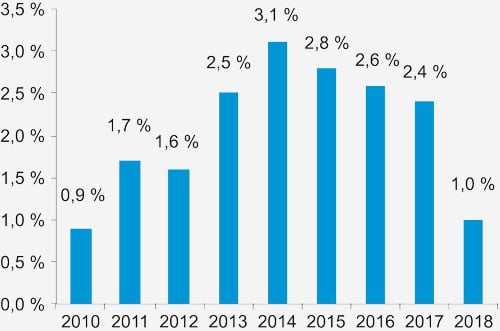

Figur 4.1 viser statsbudsjettets reelle, underliggende utgiftsvekst (medregnet folketrygden) i perioden 2009–2018.

Den forholdsvis lave utgiftsveksten i 2010 må ses i sammenheng med de finanspolitiske tiltakene i 2009 for å motvirke finanskrisen og det markerte tilbakeslaget i internasjonal økonomi. Dette ga et ekstraordinært høyt utgiftsnivå i 2009.

Den reelle, underliggende veksten i statsbudsjettets utgifter fra 2017 til 2018 anslås til 1,0 pst., som er vesentlig lavere enn anslått vekst fra 2016 til 2017.

Figur 4.1 Reell, underliggende utgiftsvekst på statsbudsjettet, prosentvis vekst. Regnskap 2009–2016. Anslag på regnskap 2017. Gul bok 2018

Kilde: Finansdepartementet, Statistisk sentralbyrå

4.3 Realvekst i statsbudsjettets utgifter på politikkområder

Tabell 4.1 og figur 4.2 viser årlig realvekst i prosent innenfor politikkområder. Figur 4.3 viser utgiftenes størrelse i 2018. Tallene er fra statsregnskapet, anslag på regnskap for 2017 og forslag til budsjett for 2018. Folketrygden er holdt utenom i dette avsnittet og omtales i avsnitt 4.4.

Bevilgningene til internasjonal bistand under Utenriksdepartementet er økt fra 2017 til 2018. Bakgrunnen er i hovedsak at mens utgifter til flyktninger og asylsøkere i Norge under andre departement er redusert fra 2017 til 2018, er annen ODA-godkjent bistand under Utenriksdepartementet økt. Flyktningutgifter i Norge og klima- og skogsatsingen under Klima- og miljødepartementet er ikke inkludert i kategorien for internasjonal bistand i tabell 4.1. Dette for å unngå overlapp med øvrige kategorier. I tråd med OECDs regelverk rapporterer Norge imidlertid også disse utgiftene som ODA-godkjent bistand. Bevilgninger til grunnfondskapital i Norfund og deler av innskuddet i Den asiatiske investeringsbanken for infrastruktur rapporteres også som ODA-godkjent bistand, men inngår heller ikke i utgiftene i tabell 4.1, siden oversikten ikke inkluderer kapitaltransaksjoner (90-poster). Det har vært en sterk vekst i klima- og skogsatsingen og bevilgninger til Norfund i perioden 2009 til 2018, slik at den ODA-godkjente bistanden samlet sett har økt svakt i perioden fra 2009 til 2018.

Tabell 4.1 Utviklingen i politikkområder 2009–2018. Nominelle tall i mrd. kroner og gjennomsnittlig årlig realvekst

Nominell verdi | Gjennomsnittlig årlig realvekst | ||||||

|---|---|---|---|---|---|---|---|

Politikkområde | 2009 | 2013 | 2017 | 2018 | 2009–2013 | 2013–2017 | 2017–2018 |

Internasjonal bistand1 | 22,1 | 25,5 | 27,2 | 29,2 | -0,1 % | -1,1 % | 4,8 % |

Utdanning | |||||||

- Statlige bevilgninger til opplæring og barnehager | 7,7 | 9,5 | 14,1 | 14,3 | 2,2 % | 7,4 % | -1,1 % |

- Høyere utdanning og forskning under Kunnskapsdepartementet | 38,4 | 46,0 | 56,0 | 59,3 | 1,3 % | 2,4 % | 3,5 % |

Kultur og trossamfunn | 8,0 | 10,6 | 13,5 | 13,8 | 3,5 % | 3,2 % | -0,1 % |

Rettsvesen og beredskap inklusiv Svalbardbudsjettet | 19,4 | 26,2 | 35,9 | 36,6 | 3,9 % | 3,8 % | 0,4 % |

Utlendingsområdet inkl. integrering av innvandrere | 10,0 | 13,5 | 24,0 | 20,5 | 4,4 % | 12,3 % | -16,4 % |

Kommunal og modernisering utenom kommunale rammetilskudd | 12,9 | 14,9 | 17,7 | 18,1 | 0,8 % | 1,5 % | 0,4 % |

Arbeid og sosiale formål | 25,9 | 27,0 | 31,8 | 31,3 | -2,3 % | 1,2 % | -3,5 % |

Helse | |||||||

- Spesialisthelsetjenesten | 95,6 | 116,8 | 142,9 | 149,6 | 1,5 % | 2,6 % | 2,0 % |

- Andre helseformål | 8,9 | 10,7 | 16,9 | 17,9 | 1,7 % | 9,2 % | 3,3 % |

Barn, familie og likestilling | 23,0 | 24,7 | 26,7 | 27,0 | -0,4 % | -0,5 % | -0,6 % |

Næringsformål | |||||||

- Næring og fiskeri | 9,7 | 10,0 | 13,7 | 12,8 | -2,9 % | 5,1 % | -8,6 % |

- Landbruk og mat | 15,0 | 16,9 | 17,8 | 18,2 | -0,7 % | -1,4 % | -0,6 % |

Olje og energi utenom statlig petroleumsvirksomhet | 5,2 | 6,1 | 6,1 | 5,1 | 0,6 % | -2,9 % | -17,9 % |

Samferdselsformål | |||||||

- Vei og jernbaneformål | 24,0 | 36,4 | 55,3 | 59,0 | 7,8 % | 8,0 % | 4,5 % |

- Andre samferdselsformål | 4,6 | 5,9 | 8,0 | 8,3 | 3,3 % | 4,2 % | 2,5 % |

Forsvarsformål | 32,3 | 36,3 | 46,6 | 49,2 | -0,7 % | 3,5 % | 3,9 % |

Klima og miljø2 | 4,8 | 7,5 | 10,2 | 10,0 | 7,9 % | 5,2 % | -4,5 % |

Statlig administrasjon, EØS-finansierings-ordninger mv. | 17,4 | 19,5 | 24,6 | 24,8 | -0,8 % | 1,9 % | -0,8 % |

Rammeoverføringer til kommunene | 111,6 | 145,3 | 171,8 | 174,1 | |||

Kompensasjon for merverdiavgift til offentlig forvaltning og private | 20,5 | 23,8 | 30,9 | 32,1 | |||

Renter på statsgjeld | 20,3 | 12,3 | 8,9 | 8,9 | |||

Statlig petroleumsvirksomhet | 24,7 | 33,6 | 27,0 | 25,0 | |||

1 Politikkområdet Internasjonal bistand inkluderer ikke bevilgninger til klima- og skogsatsingen under Klima- og miljødepartementet eller ODA-godkjente flyktningutgifter i Norge. Disse bevilgningene inngår i øvrige politikkområder. Tabellen inneholder heller ikke kapitaltransaksjoner som innskudd av grunnfondskapital i Norfund og innskudd i Den asiatiske investeringsbanken for infrastruktur (AIIB). Bistandsmidler under Kunnskapsdepartementet og Finansdepartementet er også holdt utenfor

2 Politikkområdet omfatter utgifter til klima- og miljøtiltak kun på Klima- og miljødepartementets områder

Kilde: Finansdepartementet

Boks 4.2 Datagrunnlaget for beregningene

Grunnlagsdataene i dette avsnittet er hentet fra offisielle regnskaper, budsjettets stilling for 2017 og budsjettforslaget i Gul bok 2018. For noen bevilgninger har det vært nødvendig å foreta en skjønnsmessig gruppering på områder. Lånetransaksjoner er i sin helhet holdt utenfor beregningene.

I analyseperioden har det vært foretatt funksjonsendringer mellom departementene, omlegginger i budsjetteringspraksis og omorganiseringer av statlige virksomheter. Det er derfor foretatt flere korreksjoner for at dataene skal bli sammenlignbare mellom år. Det gjelder f.eks. overgang til bruttobudsjettering og omdanning av statlige virksomheter. Merverdiavgiftsreformen i 2015 innebærer at statlig betaling av merverdiavgift utgiftsføres på et sentralt samlekapittel, i stedet for under den enkelte utgiftsposten. Berørte kapitler er korrigert bakover i tid ved å trekke ut et tilsvarende uttrekk som i 2015 i årene tilbake til 2009. Fra og med 2017 har de fleste statlige virksomheter som ikke tidligere betalte pensjonspremie betalt en sjablongmessig beregnet pensjonspremie til Statens pensjonskasse. Bevilgningene i tidligere år er korrigert for omleggingen, slik at realveksten mellom år ikke skal påvirkes av reformen. Korreksjonene medfører at det for politikkområdene ikke er samsvar mellom de tallene som er brukt her, og de som finnes i andre publikasjoner.

Videre kan det i enkelte tilfeller, på grunn av store overførte beløp mellom budsjettårene, bruk av merinntektsfullmakter o.l., gi feil inntrykk å sammenligne budsjettet i ett år med regnskapstall for foregående år.

Alle beløp er oppgitt i nominelle priser. For årene 2009–2016 er det tatt utgangspunkt i regnskapstall, mens 2017-tallene er budsjettets stilling inkludert tilleggsbevilgninger hittil i år samt forventede tilleggsbevilgninger i høst. For 2017 er virkningen av lønnsoppgjøret for staten våren 2017 fordelt.

Realveksten er beregnet ved hjelp av prisindekser fra Det tekniske beregningsutvalget for inntektsoppgjørene og Statistisk sentralbyrå, blant annet fra nasjonalregnskapet. Disse prisindeksene er valgt for å gi et best mulig uttrykk for utgiftsveksten på politikkområdene. Prisindeksene som er benyttet i beregningene gjelder for relativt brede grupper som statlig lønn, andre driftsutgifter, investeringer og overføring til kommeforvaltningen og private, og vil således ikke være presise for enkeltområder der lønns- og prisveksten avviker fra andre områder i staten. Tallene for realvekst vil i disse tilfellene ikke gi et fullt ut dekkende uttrykk for ressursinnsatsen de enkelte år målt i faste priser.

Realveksten er beregnet basert på bruken av innsatsfaktorer i de enkelte statlige virksomheter. Den årlige veksten i statlige virksomheters produktivitet vil dermed ikke være reflektert i realveksten presentert i dette kapitlet.

Statlige bevilgninger til opplæring og barnehager gjelder i all hovedsak bevilgninger til grunnopplæring (herunder kvalitetsutvikling og private skoler), statlige øremerkede tilskudd til barnehager og voksenopplæring. Det er en reell nedgang på området fra 2017 til 2018. Nedgangen forklares blant annet av at både den fireårige forsøksordningen med økt lærertetthet på ungdomsskolen og tilskuddsordningen til kompensasjon for investeringskostnader ved grunnskolereformen avsluttes i 2017. Veksten fra 2009 og frem til 2017 kan i stor grad tilskrives tiltak for kvalitetsutvikling i grunnopplæringen og frem til 2014 tilskuddene til private skoler. Veksten i grunnopplæringen ble spesielt sterk etter 2013, blant annet på grunn av økte bevilgninger til videreutdanning for lærere og skoleledere. I tillegg bidrar økte bevilgninger til Kompetansepluss-ordningen (tidligere program for basiskompetanse i arbeidslivet) til realveksten fra 2013 frem til 2016. I 2015 og 2016 bidrar økt lærersatsing på 1.–4. trinn i grunnskolen til å forsterke veksten. Økte bevilgninger til kvalitetsutvikling i barnehagen gir sterkere vekst i alle årene fra 2014 til 2017.

Høyere utdanning og forskning under Kunnskapsdepartementet består i hovedsak av bevilgninger til universiteter, høyskoler og forskningsbevilgninger under Kunnskapsdepartementet. Veksten fra 2017 til 2018 skyldes bl.a. reversering av en midlertidig reduksjon i bevilgningene til forskningsinfrastruktur. Videre fører økte bevilgninger til EUs rammeprogram for forskning og innovasjon samt en ytterligere økning i bevilgninger til forskningsinfrastruktur, til at veksten styrkes ytterligere. Utgiftene til høyere utdanning utenom forskning har hatt en gjennomsnittlig vekst på 1,3 pst. per år i perioden 2009–2013. I perioden 2013 til 2017 utgjør den gjennomsnittlige årlige veksten i utdanning utenom forskning 2,3 pst. NIFU publiserer årlig en oversikt over nivået på de samlede bevilgningene til forskning og utvikling (FoU) på statsbudsjettet og utviklingen over tid, jf. omtale i avsnitt 4.5.

Innenfor området kultur og trossamfunn er nivået omtrent reelt uendret fra 2017 til 2018. Historisk har veksten i utgiftene variert mye mellom de enkelte budsjettårene. Den gjennomsnittlige årlige veksten på over 3 pst. både i perioden 2009 til 2013 og fra 2013 til 2017 viser at ressursinnsatsen på området er vesentlig økt fra 2009 til i dag. Bevilgninger til å dekke utestående krav på feriepenger i 2017 i forbindelse med fristillingen av Den norske kirke er holdt utenom. Regjeringen gjennomførte gradvis en omlegging til ny tippenøkkel frem til 2015. Fra 2015 inntektsføres ikke lenger en andel av spilleoverskuddet fra Norsk Tipping på statsbudsjettet. Overskuddet fordeles nå i sin helhet til kultur-, idretts- og frivillighetsformål utenfor statsbudsjettet. I tabell 4.1 er tallene justert slik at realveksten ikke påvirkes av omleggingen av tippenøkkelen.

Bevilgningene til rettsvesen og beredskap har hatt en gjennomsnittlig årlig realvekst på 3,9 pst. i perioden 2009 til 2017. Veksten skyldes blant annet investeringer i landsdekkende nødnett og anskaffelse av nye redningshelikoptre. Fra 2018 øker utgiftene til arbeidet med nytt beredskapssenter for politiet. Videre øker utgiftene til anskaffelse av nye redningshelikoptre fra 2,6 mrd. kroner i 2017 til 3,2 mrd. kroner i 2018 grunnet leveranseforskyvning fra 2017 til 2018. Når det samlede bevilgningsnivået er omtrent uendret fra 2017 til 2018, skyldes det hovedsakelig ferdigstillelse av landsdekkende nødnett.

Utlendingsområdet omfatter Utlendingsdirektoratet, Utlendingsnemnda og Integrerings- og mangfoldsdirektoratet, utgifter i forbindelse med innkvartering av asylsøkere og integrering av innvandrere, i tillegg til grunnopplæring av asylsøkere, barnevernets omsorgssentre for enslige mindreårige og statlige utgifter til kommunale barneverntiltak for flyktninger og asylsøkere. Utgiftene varierer fra år til år som følge av variasjoner i tilstrømningen av asylsøkere. Utgiftene reduseres fra 2017 til 2018 etter at utgiftene har vært høye i 2015, 2016 og 2017 som følge av det store antall ankomster høsten 2015 og høye integreringstilskudd til kommunene de påfølgende årene.

Området kommunal og modernisering omfatter tjenesteyting fra statlige fellestjenester, støtte til politiske partier og Sametinget, valgutgifter, Datatilsynet, Personvernnemnda, statens eiendomsforvaltning, statens IKT-politikk, Fylkesmannsembetene, regional utvikling, Kartverket samt bolig- og bomiljøtiltak inkludert Husbanken og bostøtte. Statlig byggeaktivitet og Statsbygg er også inkludert i denne gruppen. Grunnet igangsettelse og avslutning av byggeprosjekter vil utgiftene til statlig byggevirksomhet kunne variere betydelig mellom enkelte år. Bevilgningene til Statsbygg øker fra 3,0 mrd. kroner til 3,9 mrd. kroner fra 2017 til 2018. Det skyldes både videreføring av tidligere igangsatte prosjekter og igangsetting av nye prosjekter. Den samlede veksten på området er likevel moderat fra 2017 til 2018. Det skyldes blant annet at tilskudd til regional utvikling reduseres fra 2017 til 2018.

Figur 4.2 Årlig gjennomsnittlig realvekst på politikkområder i periodene 2009–2013 og 2013–2017 og realvekst fra 2017 til 2018

Kilde: Finansdepartementet

Figur 4.3 Statsbudsjettets utgifter i 2018, mrd. kroner

Kilde: Finansdepartementet

Politikkområdet arbeid og sosiale formål viser en reell nedgang fra 2017 til 2018. Hovedforklaringen er redusert tilskudd til Statens pensjonskasse fordi premieinntektene til pensjonskassen forventes å øke mer enn utgiftene. Et lavere planlagt nivå for arbeidsmarkedstiltak i tråd med utviklingen på arbeidsmarkedet bidrar også til nedgangen. Området viste også en reell nedgang i bevilgningsnivået gjennom perioden 2009 til 2013. Nedgangen fra 2009 til 2013 kan primært forklares ved at høye utgifter til gjennomføring av NAV-reformen i begynnelsen av perioden og til IKT-løsningen i forbindelse med pensjonsreformen i 2011 er blitt faset ut i løpet av perioden. Økningen fra 2013 til 2017 skyldes hovedsakelig økt tilskudd til Statens pensjonskasse, samt en vesentlig opptrapping av arbeidsmarkedstiltak. I beregningene er det korrigert for at deler av bevilgningene på kap. 612 Tilskudd til Statens pensjonskasse og kap. 613 Arbeidsgiveravgift på pensjonspremien, fra 2017 er erstattet av innbetaling av pensjonspremier til Statens pensjonskasse og arbeidsgiveravgift på pensjonspremien til folketrygden direkte fra de statlige virksomhetene.

Bevilgningene til spesialisthelsetjenesten (sykehusdrift) anslås å øke med 2,0 pst. fra 2017 til 2018. Økte investeringer bidrar til å øke veksten. Tallene omfatter bevilgninger til investeringslån, som helseforetakene tilbakebetaler over tid. Disse bevilgningene til investeringer svinger mye fra år til år, blant annet avhengig av fremdriften i tidligere igangsatte prosjekter. Betaling av avdrag på investeringslån er fratrukket de samlede utgiftene i tabell 4.1 og figur 4.2. Inkluderes ikke investeringslån, er veksten på området 1,2 pst.

Veksten i bevilgninger til spesialisthelsetjenesten er korrigert for endret ansvarsfordeling mellom sykehusene og kommuneforvaltningen i forbindelse med Samhandlingsreformen i 2012, og avviklingen av ordningen med kommunal med-finansiering i 2015. Samtidig er bevilgningen i 2009 på 7,3 mrd. kroner for å dekke opparbeidede driftskreditter i perioden 2002 til 2008, holdt utenfor beregningene. Helseforetakene har overtatt ansvaret for finansieringen av enkelte legemidler fra folketrygden i 2014, 2016 og 2017, og regjeringen foreslår å overføre ytterligere legemidler i 2018. Det er korrigert for dette i realvekstberegningene.

Området helse består, i tillegg til utgifter til spesialisthelsetjenesten, av tiltak for folkehelsen, helseforvaltning, støtte til helse- og omsorgstjenester i kommunene, tannhelse og oppbygging av kunnskap og kompetanse innen området. Veksten i området fra 2017 til 2018 kan i stor grad tilskrives en realvekst i investeringstilskuddet til heldøgns omsorgsplasser. I perioden 2013 til 2017 forventes en gjennomsnittlig årlig vekst på 9,0 pst. reelt. Bakgrunnen for den sterke veksten i denne perioden er i stor grad en satsing på omsorgssektoren i kommunene gjennom øremerkede tilskudd. Viktig i denne sammenhengen er en sterk økning i investeringstilskuddet til heldøgns sykehjemsplasser og omsorgsboliger i kommunene.

Området barn, familie og likestilling omfatter barne- og familievern, barnetrygd og kontantstøtte og tiltak på likestillings- og forbrukerområdet. Politikkområdet anslås å bli redusert med vel ½ pst. for 2017 til 2018. Satsene for barnetrygd er holdt nominelt uendret i hele perioden etter 2009. Det innebærer en reell nedgang i utbetalt barnetrygd som har redusert veksten i området barn, familie og likestilling i alle år i perioden. Utbetalt samlet kontantstøtte til småbarnsforeldre ble i perioden 2009 til 2013 redusert med gjennomsnittlig 7 pst. per år, men økte i 2014 og 2015 grunnet høyere satser fra august 2014. Kontantstøttebevilgningen reduseres fra 2015 til 2017 fordi økningen i antall barnehageplasser og mer fleksibelt opptak antas å redusere bruken av kontantstøtte i 2016, mens innføringen av botidskrav forventes å redusere bruken av kontantstøtte i 2017. Bevilgningen øker fra 2017 til 2018 bl.a. som følge av flere barn i kontantstøttealder samt økte kontantstøttesatser fra 1. august 2017, mens botidskrav trekker noe i motsatt retning.

Området næring og fisk reduseres fra 2017 til 2018, hovedsakelig som følge av at nytt isgående forskningsfartøy ferdigstilles i 2017. Investeringsbevilgninger til forskningsfartøyet forklarer også deler av veksten fra 2013 til 2017, jf. tabell 4.1. Bevilgninger til midlertidige tiltak fra tiltakspakken for økt sysselsetting bidrar også til høyere bevilgninger i 2017 enn i 2018 innenfor deler av virkemiddelapparatet. Sett bort fra endringene knyttet til forskningsfartøy og tiltakspakken, er det om lag en reell videreføring av utgiftene fra 2017 til 2018.

Området landbruk og mat gjelder i hovedsak bevilgninger i forbindelse med jordbruksavtalen. Den årlige realveksten i budsjettstøtten over jordbruksavtalen har lenge vært negativ. Dette må blant annet ses i sammenheng med at antall årsverk i næringen har blitt redusert med om lag 2 pst. per år de siste årene. Budsjettstøtten over jordbruksavtalen per bruk og per årsverk har økt i faste priser gjennom perioden 2013–2017 sett under ett. Støtte som gis gjennom målpriser og jordbruksfradrag fremkommer ikke på utgiftssiden av budsjettet. Samlet har jordbruket hatt en nominell inntektsvekst per årsverk på om lag 6,3 pst. per år i perioden 2013–2017.

Området olje og energi (eksklusiv statlig petroleumsvirksomhet) inkluderer Oljedirektoratet, Petoro AS, Norges vassdrags- og energidirektorat, Enovas satsing på energi- og klimateknologi, overføring til Norges forskningsråd og tiltak for å fremme CO2-håndtering. Nedgangen fra 2017 skyldes hovedsakelig at staten ikke lenger skal gi tilskudd til betaling av investeringslånet til teknologisenteret på Mongstad. Lånet vil være ferdig nedbetalt i 2017. Statens inntekter reduseres tilsvarende. Videre reduseres utgiftene til utredning av fullskala CO2-håndtering. Dette skyldes at konseptstudiene fullføres rundt årsskiftet. Regjeringen vil komme tilbake til Stortinget når resultatene fra disse er gjennomgått, senest i forbindelse med RNB 2018.

Utgiftene til samferdsel har samlet sett hatt en gjennomsnittlig realvekst på knapt 7 pst. per år i perioden 2009–2018. Utgiftene øker med 4,2 pst fra 2017 til 2018, hovedsakelig som følge av økt tilskudd til Nye Veier AS, samt økte bevilgninger til statlig delfinansiering av store kollektivprosjekter og oppstart av et veiprosjekt med OPS-kontrakt. Oppfølging av Nasjonal transportplan 2010–2019 bidro særlig til økte utgifter til vei og jernbane i starten av perioden. Veksten på 7,8 pst. fra 2013 til 2017 skyldes hovedsakelig oppfølging av Nasjonal transportplan 2014–2023 og etablering av Nye Veier AS, som var operativt fra 2016. Bevilgningsøkningen til veiformål i 2013 som gjelder kompensasjon for opphevelsen av veifritaket i merverdiavgiftsloven fra 1. januar 2013, er korrigert for i beregningene. Det er også korrigert for oppgaveendringer i forbindelse med forvaltningsreformen, der fylkeskommunene fra og med 2010 overtok ansvaret for en del av det statlige veinettet.

Den gjennomsnittlige årlige realveksten til andre samferdselsformål enn vei og jernbane har vært på 3,6 pst. fra 2009 til 2018.

Utgiftene til forsvarsformål anslås å øke reelt med knapt 4 pst. fra 2017 til 2018. Veksten skyldes økte bevilgninger til investeringer i nye ubåter, maritime patruljefly og informasjonsinfrastruktur. I tillegg kommer økte bevilgninger til øving, trening, vedlikehold og anskaffelse av reservedeler i forsvarsgrenene. Samtidig videreføres de høye bevilgningene til kampflyanskaffelsen fra 2017 til 2018. Utgiftene til forsvarsformål anslås å øke med 3,5 pst. gjennomsnittlig per år fra 2013 til 2017. Økningen skyldes i hovedsak økte bevilgninger til kampflyanskaffelsen med baseløsning. I tabell 4.1 er det korrigert for innføring av bruttobudsjettering av Forsvarsbygg fra 2011. Utgifter til redningshelikoptre er holdt utenfor forsvarsformål og ført under rettsvesen og beredskap.

Utgifter til politikkområdet klima- og miljø omfatter tiltak under Klima- og miljødepartementet. Utgifter til klima- og miljøtiltak under andre departementer er ikke med. Utgiftene i denne kategorien gir derfor ikke et fullstendig uttrykk for de samlede politiske prioriteringene av klima og miljø. Klima- og miljøpolitikken føres dessuten i stor grad ved hjelp av skatter, avgifter og reguleringer. Det har vært en betydelig vekst i bevilgningene til Klima- og miljødepartementet frem til 2017. Hovedforklaringen ligger i en økning til klima- og skogsatsingen fra 0,9 mrd. kroner i 2009 til 3,0 mrd. kroner i 2018. Når de samlede bevilgningene på området reduseres fra 2017 til 2018 skyldes det et noe lavere bevilgningsforslag til Miljødirektoratet.

Politikkområdet statlig administrasjon, EØS-finansieringsordningene mv. omfatter i hovedsak utgifter til Kongehuset, Stortinget, regjeringen, administrasjonen av departementene og deler av budsjettene til Utenriksdepartementet og Finansdepartementet som har karakter av fellesadministrasjon, herunder EØS-finansieringsordningene. Reduksjonen fra 2017 til 2018 skyldes i hovedsak en nedtrapping av bevilgningene under EØS-finansieringsordningen. Vekst i bevilgningene til bygg under Stortinget og til IKT-utvikling i Skatteetaten bidrar til at den samlede reduksjonen i bevilgningene er mindre. Historisk sett har det vært store svingninger i bevilgningene på dette området, særlig gjelder det bevilgninger til EØS-finansieringsordningen. Når utgiftene til området samlet sett i perioden 2009–2013 ble redusert med en gjennomsnittlig årlig rate på 0,8 pst., må dette særlig ses i lys av at utgiftene til EØS-finansieringsordningene ble redusert fra 2,2 mrd. kroner i 2009 til 1,8 mrd. kroner i 2013. Utgifter til EØS-finansieringsordningen nådde en topp i 2015 på 4,2 mrd. kroner. En reduksjon til 1,8 mrd. kroner i 2017 innebærer imidlertid at det nominelle bevilgningsnivået er det samme i 2013 og 2017. Reduksjonen i utgiftene til EØS-finansieringsordningen de senere årene skyldes at mange av programmene innenfor avtaleperioden 2009–2014 har vært i en avslutningsfase, og at 2017 er siste utbetalingsår for ordningene i denne avtaleperioden. Samtidig er ordningene under den nye avtaleperioden, 2014–2021, fremdeles i en oppstartsfase i 2018. Fra 2013 til 2017 økte utgiftene i området gjennomsnittlig med 1,9 pst. pr. år. Byggeprosjekter under Stortinget og bidrag til finansiering av NATO-administrasjonen bidrar til realveksten fra 2013 til 2017.

I tabell 4.1 fremkommer tall for rammeoverføringene til kommuner og fylkeskommuner. Ettersom rammeoverføringene kun er én av flere finansieringskilder for kommuner og fylkeskommuner, er det ikke beregnet realvekst for dette området. Videre kan rammeoverføringene endres betydelig mellom år som følge av innlemming av øremerkede tilskudd og fastsettelsen av skattørene for kommunene og fylkeskommunene. Det er i tabell 4.1 korrigert for store reformer som påvirker nivået på rammetilskuddene, jf. boks 4.1 Rammeoverføringer til kommuneforvaltningen. Når en beregner den samlede underliggende realveksten i statsbudsjettet medregnet folketrygden, korrigeres ofte de kommunale rammeoverføringene for skatteendringer som påvirker veksten i kommuneforvaltningens økonomi. Det er ikke korrigert for endringer i skattereglene i tabell 4.1. Kommuneøkonomien omtales utførlig i den årlige kommuneproposisjonen og av Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi.

Det gis årlig et betydelig beløp i kompensasjon for merverdiavgift til kommuner, statlige virksomheter og private. I tabell 4.1 er ikke disse bevilgningene fordelt på formål.

Utgiftene til renter av statsgjelden varierer dels som følge av statens lånestrategi og endringer i rentenivået. Bevilgningene er et resultat av tekniske forutsetninger om låneopptak og renteutviklingen mer enn prioriteringer i budsjettet. I Norge dekkes det oljekorrigerte underskuddet av en overføring fra Statens pensjonsfond utland. Statsbudsjettets renteutgifter er dermed uavhengig av den oljekorrigerte balansen på statsbudsjettet.

Statlig petroleumsvirksomhet omfatter utgifter til statens direkte økonomiske engasjement (SDØE) og utgifter i forbindelse med disponering av innretninger på kontinentalsokkelen. Utgiftene til petroleumsvirksomheten varierer til dels betydelig mellom år. Det er særlig investeringsutgiftene som varierer mye.

4.4 Realvekst i folketrygdens utgifter

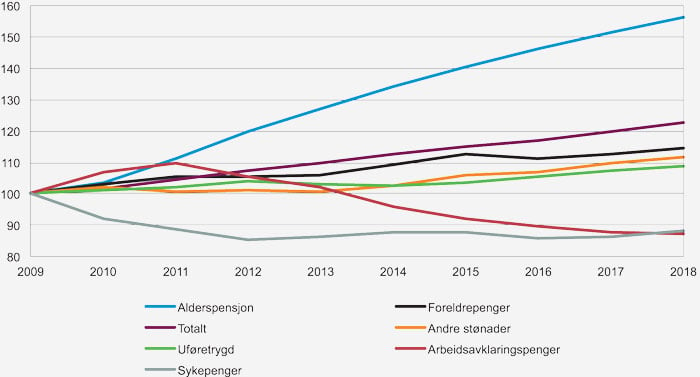

Tabell 4.2 viser utviklingen i folketrygdens utgifter i nominell verdi og realvekst i pst. Utgiftsformålene er delt inn etter stønadstype, jf. tabell 4.2. Dagpenger mv. er ikke inkludert i tabellen. Beløpene for perioden 2009–2016 er basert på regnskapstall, mens beløpene for 2017 er anslag på regnskap. For 2018 brukes utgiftsanslag som er innarbeidet i regjeringens budsjettforslag for 2018.

Tabellen illustrerer utgiftsendringer utover endringer som skyldes generell prisvekst, lønnsvekst eller andre faste reguleringer som gjelder for de ulike stønadene. Endringer i sykepengeutgiftene skyldes blant annet endringer i fraværstilbøyeligheten og antall sysselsatte. Økningen i utgiftene til alderspensjon skyldes en økning i antall pensjonister og at nye pensjonister i gjennomsnitt kan ha høyere pensjon enn de som faller fra. For uføretrygd og andre stønader illustrerer tallene hovedsakelig endringer i antall mottakere.

For sykepenger og foreldrepenger fremkommer realveksten ved at utgiftene justeres for lønnsutviklingen. Utgiftene til arbeidsavklaringspenger, uføretrygd, enslige forsørgere og etterlatte justeres for utviklingen i folketrygdens grunnbeløp (G), mens for alderspensjon er det i årene etter 2011 tatt hensyn til at de fleste pensjoner under utbetaling justeres med G fratrukket 0,75 pst. Andre helseformål er justert med dels konsumprisindeksen og dels lønnsvekst. For legemidler 1 er det lagt til grunn at den observerte prisstigningen gjenspeiler en kvalitetsforbedring, slik at de nominelle tallene gir et dekkende uttrykk for realveksten. Øvrige stønader er justert med konsumprisindeksen.

Samlet sett har det vært en realvekst i folketrygdens utgifter hvert år siden 2009. Utgiftsveksten i disse rettighetsbaserte ordningene har begrenset handlingsrommet i budsjettpolitikken i betydelig grad, og dette forventes å gjelde også i de kommende årene.

Sykepenger

Etter en betydelig økning i det trygdefinansierte sykefraværet i 2009, ble fraværet redusert fra og med 2010 til 2012. Fra 2013 og frem til 2015 var det trygdefinansierte sykefraværet per sysselsatt relativt stabilt, for så å bli redusert med 3,4 pst. fra 2015 til 2016. Utviklingen så langt i år viser stabilt fravær per sysselsatt i forhold til 2016, og det legges derfor til grunn nullvekst i det trygdefinansierte sykefraværet per sysselsatt fra 2016 til 2017. For 2018 legges det også til grunn nullvekst. Veksten i sykepengeutgiftene påvirkes også av endringer i sysselsettingen. Det har vært sysselsettingsvekst i alle årene, med unntak av en svak nedgang i 2009–2010. Realveksten i folketrygdens sykepengeutgifter anslås til 2,4 pst fra 2017 til 2018.

Tabell 4.2 Utviklingen i folketrygdens utgifter etter stønadstype1 2009–2018. I nominelle mrd. kroner og gjennomsnittlig årlig realvekst.2

Nominell verdi | Gjennomsnittlig årlig realvekst | ||||||

|---|---|---|---|---|---|---|---|

Stønadsutgifter | 2009 | 2013 | 2017 | 2018 | 2009–2013 | 2013–2017 | 2017–2018 |

Sykepenger | 36,3 | 36,6 | 40,4 | 42,6 | -3,6 % | 0,0 % | 2,4 % |

Arbeidsavklaringspenger | 30,5 | 36,5 | 34,7 | 35,5 | 0,5 % | -3,7 % | -0,8 % |

Uføretrygd | 59,5 | 71,6 | 82,8 | 86,5 | 0,7 % | 1,1 % | 1,3 % |

Alderspensjon | 112,8 | 164,6 | 211,5 | 223,1 | 6,2 % | 4,5 % | 3,1 % |

Enslig forsørger | 3,6 | 3,7 | 2,9 | 2,9 | -3,4 % | -8,0 % | -2,7 % |

Foreldrepenger | 13,9 | 17,1 | 20,2 | 21,1 | 1,4 % | 1,6 % | 1,6 % |

Legemidler mv. | 8,9 | 9,5 | 12,9 | 13,8 | 1,2 % | 7,6 % | 6,4 % |

Andre helseformål | 11,4 | 14,3 | 17,7 | 18,2 | 2,5 % | 3,0 % | 0,3 % |

Annet3 | 11,2 | 11,2 | 12,2 | 12,4 | -2,0 % | -0,4 % | 0,2 % |

Sum | 288,1 | 365,0 | 435,3 | 457,0 | 2,4 % | 2,2 % | 2,2 % |

1 Det er korrigert for større tekniske endringer i perioden. F.eks. er utgiftene til uførepensjon i 2014 og tidligere år justert slik at de er sammenlignbare med bruttoutgiftene til ny uføretrygd fra 2015. Utgiftene til legemidler mv. er korrigert for overføring av legemidler til helseforetakene.

2 Stønadsutgiftene følger hovedsakelig kapittelstrukturen i statsbudsjettet, med følgende unntak: Enslige forsørgere omfatter kap. 2620 Stønad til enslig mor eller far, men bidragsforskott er korrigert for inntekter fra bidragspliktige. Legemidler mv. omfatter i tillegg til kap. 2751, deler av kap. 2752 (refusjon egenbetaling blåreseptmedisiner). Andre helseformål omfatter programområde 30 Stønad ved helsetjenester, unntatt ovennevnte utgifter under kap. 2751 og kap. 2752.

3 Annet består av kap. 2661 Grunn- og hjelpestønad, hjelpemidler mv., kap. 2680 Etterlatte og kap. 2686 Stønad ved gravferd.

Kilde: Finansdepartementet

Arbeidsavklaringspenger

Fra og med 1. mars 2010 ble rehabiliteringspenger, attføringspenger og tidsbegrenset uførestønad slått sammen under betegnelsen arbeidsavklaringspenger. I 2010 økte utgiftene med 7,0 pst. Veksten antas å være knyttet til overgangen til nytt regelverk. I 2011 flatet veksten noe ut, og fra 2012 har det vært en årlig nedgang i utgiftene som følge av færre mottakere av arbeidsavklaringspenger. Nedgangen var særlig stor i 2014 fordi en del av personene som kom over på arbeidsavklaringspenger fra de tidligere ordningene nådde den generelle maksimale varigheten på arbeidsavklaringspenger. Mange av disse gikk over til uføretrygd. For 2018 ventes en fortsatt nedgang i antall mottakere av arbeidsavklaringspenger. Realveksten i folketrygdens utgifter til arbeidsavklaringspenger anslås til -0,8 pst. fra 2017 til 2018.

Uføretrygd

Utgiftene til uføretrygd2 følger i stor grad utviklingen i antall mottakere. De første årene etter 2009 var utviklingen i antall uføre om lag i tråd med den demografiske utviklingen. I 2013 falt antall mottakere av uføretrygd noe da mange uføre nådde pensjonsalder. Dette ble etterfulgt av en økning i antall mottakere igjennom 2014. Veksten har vært sterkere fra 2015. Dette har sammenheng med høy tilgang til uføretrygd fra arbeidsavklaringspenger, i tillegg til at noe færre uføre nådde pensjonsalder enn i tidligere år. I 2018 forventes fortsatt vekst i antall mottakere. Realveksten i folketrygdens utgifter til uføretrygd anslås til 1,3 pst. fra 2017 til 2018.

Alderspensjon

Fra 2011 ble det mulig å ta ut alderspensjon fra fylte 62 år, mot tidligere 67 år. Mange valgte å ta ut alderspensjon før fylte 67 år, og dette bidro til at utgiftene til alderspensjon økte mye fra 2011 og de påfølgende årene. Den årlige veksten i antall alderspensjonister under 67 år har vært avtakende, og ventes etter hvert å flate ut. Utgiftene til alderspensjon vil likevel øke betydelig i årene som kommer, hovedsakelig som følge av at det blir flere alderspensjonister over 67 år. I 2017 og 2018 anslås realveksten i folketrygdens utgifter til alderspensjon til hhv. 3,9 pst. og 3,1 pst.

Enslige forsørgere

Utgiftene til enslige forsørgere og etterlatte har vært reelt avtakende i hele perioden. Nedgangen kan ha sammenheng med økt barnehagedekning, at flere har delt omsorg og at regelverket for å motta overgangsstønad har blitt strammet inn og blitt gjort mer arbeidsrettet etter 2011. Realveksten i folketrygdens utgifter til enslige forsørgere anslås til 2,7 pst. fra 2017 til 2018.

Foreldrepenger

Det har vært realvekst i utgiftene til foreldrepenger i hele perioden. Dette skyldes blant annet flere utvidelser av foreldrepengeordningen og økt yrkesdeltakelse blant mødre. Opptjeningsgrunnlaget for foreldre, og dermed også utbetalingene per familie, har også økt mer enn den generelle lønnsveksten. Det forventes at utgiftene til foreldrepenger vil øke reelt med 1,6 pst. i både 2017 og i 2018.

Legemidler mv.

Det har vært en gjennomgående høy underliggende volumvekst de siste årene. Ulike prisregulerende tiltak har bidratt til å dempe veksten i utgiftene til legemidler. Blant annet har årlig maksimalprisregulering av reseptpliktige legemidler og trinnprismodellen for generiske legemidler gitt innsparinger. Fra 2014 har derimot en svekket norsk krone gitt noe merutgifter ved maksimalprisreguleringen. Finansieringsansvaret for enkelte legemidler som forskrives av spesialisthelsetjenesten er de senere årene overført til de regionale helseforetakene. Det anslås en realvekst på 6,4 pst. i folketrygdens utgifter til legemidler mv. fra 2017 til 2018.

Andre helseformål

Utgiftene til andre helseformål har økt gjennom perioden, men vekstraten har variert. Veksten er særlig knyttet til refusjon for legetjenester og refusjon av egenandeler ut over tak 1. Det anslås en realvekst på 0,3 pst. i utgiftene til andre helseformål fra 2017 til 2018.

Figur 4.4 Realvekst i utgiftene til utvalgte formål 2009–2018. Indeksert slik at 2009=100.

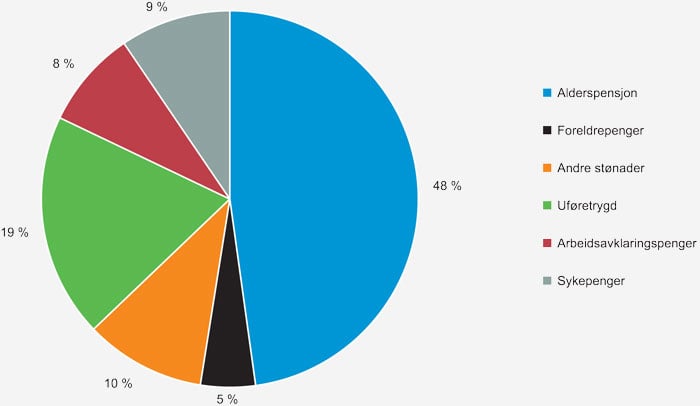

Figur 4.5 Andel av regnskapsførte utgifter til folketrygden i 2016 (2018-kroner)

4.5 Bevilgninger til forskning over statsbudsjettet

Kunnskapsdepartementets foreløpige anslag tilsier samlede bevilgninger til forskning og utvikling på 35,4 mrd. kroner i 2018. Det utgjør 1,04 pst. av anslått BNP i 2018. Realnedgangen fra 2017 til 2018 er anslått til 1,7 pst. Den offentlige innsatsen til forskning og utvikling er anslått til 39,8 mrd. kroner når Skattefunn inkluderes. Inklusiv skattefunn utgjør forskningen 1,17 pst. av anslått BNP i 2018.

Bevilgningene til forskning og utvikling er anslått å øke nominelt med om lag 300 mill. kroner fra 2017, jf. tabell 4.3. Realnedgangen kan i stor grad tilskrives at et nytt isgående forskningsfartøy etter planen skal leveres høsten 2017, noe som medfører en større reduksjon i FoU-bevilgninger over Nærings- og fiskeridepartementets budsjett i 2018. Videre er det reduksjon i FoU-bevilgningene som følge av at en forsinkelse av byggeprosjektet ved Campus Ås fører til en forskyvning av bevilgningsbehovet, jf. Prop. 1 S (2017–2018) for Kommunal- og moderniseringsdepartementet og Prop. 129 S (2016–2017).

Regjeringen følger opp langtidsplanen for forskning og høyere utdanning med økte midler til forskningsinfrastruktur og ordninger som skal bidra til økt deltakelse i EUs rammeprogram for forskning og innovasjon, Horisont 2020. I tillegg trekkes FoU-bevilgningene opp som følge av forslaget om økte midler til bl.a. Fri prosjektstøtte, forskning for lavutslippsutvikling og grønn konkurransekraft og forskning på muliggjørende teknologier. FoU-bevilgningene trekkes også opp av at den ettårige reduksjonen i bevilgningene til forskningsinfrastruktur reverseres.

For perioden 2009–2013 viser utviklingen i bevilgninger til forskning og utvikling over statsbudsjettet en realvekst på 2,8 mrd. kroner utenom Skattefunn. Det tilsvarer en gjennomsnittlig årlig realvekst på 2,4 pst. Realveksten fra 2013 til 2017 anslås nå til 5,5 mrd. kroner i statsbudsjettanalysen for 2017 fra Nordisk institutt for studier av innovasjon, forskning og utdanning (NIFU). Det tilsvarer en gjennomsnittlig årlig realvekst på 4,3 pst.

Tabell 4.3 viser anslaget for bevilgningene til FoU over statsbudsjettet fordelt på departement. Kunnskapsdepartementets foreløpige anslag for 2018 tar utgangspunkt i NIFUs analyse av statsbudsjettet for 2017, og tallene er dermed usikre. NIFU vil legge frem endelige tall for FoU-bevilgningene i juni 2018. Totalt budsjett er definert som alle utgifter utenom overføringer til folketrygden, Statens pensjonsfond utland og brutto låne- og avdragstransaksjoner.

Tabell 4.3 Bevilgninger til FoU over statsbudsjettet fordelt på departement. Mill. kroner.

Departement | Saldert budsjett 2017 | Forslag 2018 | Endring 2017–2018 | Reell endring 2017–2018 | Prosentandel av totalt budsjett |

|---|---|---|---|---|---|

Arbeids- og sosialdepartementet | 310 | 317 | 7 | –1 | 1,0 |

Barne- og likestillingsdepartementet | 155 | 164 | 9 | 5 | 0,6 |

Finansdepartementet | 139 | 137 | –2 | –5 | 0,3 |

Forsvarsdepartementet | 1 170 | 1 200 | 30 | 0 | 2,2 |

Helse- og omsorgsdepartementet | 4 818 | 4 965 | 147 | 22 | 3,0 |

Justis- og beredskapsdepartementet | 121 | 123 | 2 | –1 | 0,2 |

Klima- og miljødepartementet | 961 | 1 030 | 69 | 45 | 9,9 |

Kommunal- og moderniseringsdepartementet | 1 324 | 1 109 | –215 | –249 | 0,6 |

Kulturdepartementet | 206 | 218 | 12 | 7 | 1,6 |

Kunnskapsdepartementet | 16 829 | 18 170 | 1 341 | 906 | 29,7 |

Landbruks- og matdepartementet | 812 | 812 | 0 | –21 | 4,4 |

Nærings- og fiskeridepartementet | 4 845 | 3 781 | –1 064 | –1 189 | 34,9 |

Olje- og energidepartementet | 1 054 | 971 | –83 | –110 | 3,1 |

Samferdselsdepartementet | 344 | 369 | 25 | 16 | 0,5 |

Statsbankene | 542 | 506 | –36 | –50 | 3,2 |

Utenriksdepartementet | 1 467 | 1 509 | 42 | 4 | 4,1 |

Totalt | 35 097 | 35 380 | 283 | –622 | 4,1 |