16 Økonomiske og administrative konsekvenser. Likestillingsmessige konsekvenser. Ikrafttredelse

16.1 Innledning

Dette kapitlet belyser økonomiske og administrative virkninger av forslagene til ny pensjonsordning for offentlig ansatte. Avsnitt 16.2 gir anslag på de totale økonomiske virkningene av lovforslagene. Avsnitt 16.3 gir anslag på de økonomiske konsekvensene for kommunene og avsnitt 16.4 diskuterer de økonomiske konsekvensene for andre arbeidsgivere. Avsnitt 16.5 diskuterer de administrative konsekvensene. I avsnitt 16.6 omtales likestillingsmessige konsekvenser. Forslag til lovens ikrafttredelse omtales i avsnitt 16.7.

16.2 Anslag på økonomiske konsekvenser

16.2.1 Innledning

Finansieringen av offentlig ansattes pensjonsordninger er ulik for ulike arbeidsgivere, der hovedskillet er om alderspensjonen er fondert, dvs. forhåndsfinansiert, eller ikke. Hovedregelen har vært at alderspensjonen er løpende finansiert når den betales ut i staten, mens den forhåndsfinansieres ved forsikringstekniske premier i kommunene og for øvrige arbeidsgivere.

I desember 2016 vedtok Stortinget å innføre premiebetaling også for statlige virksomheter, vedtaket fikk virkning fra 2017. Statlige virksomheter betaler fra og med 2017 en pensjonspremie på 14 prosent av pensjonsgivende lønn: tolv prosent arbeidsgiverandel og to prosent medlemsandel. Pensjonsforpliktelsene for statlige virksomheter fonderes ikke, og det foretas ikke noe forsikringsteknisk oppgjør for å avregne hvorvidt det er betalt tilstrekkelig pensjonspremie til å dekke forpliktelsene. Enkelte av SPKs kunder betaler forsikringstekniske premier og har såkalte «fiktive fond».

AFP er finansiert på litt ulike måter – løpende finansiering, engangspremier og forhåndsfinansiering.

Det er ikke trivielt å vurdere de økonomiske konsekvensene av en omlegging av pensjonsordningene i offentlig sektor. Det er krevende nok å beregne utgiftene knyttet til avtalen fra 3. mars. En enda større utfordring er at det ikke er åpenbart hvordan disse utgiftene kan sammenlignes med kostnadene knyttet til de ordningene som gjelder nå.

De viktigste innsparingstiltakene – levealdersjustering og nye regler for årlig regulering av pensjon – er allerede innført i de offentlige tjenestepensjonsordningene. Kombinert med videreføringen av AFP som tidligpensjon og bruttoordningen med tak på antall opptjeningsår, trekker dette kostnadene ved å videreføre dagens ordninger ned. Veksten i utbetalingene av offentlig tjenestepensjon og AFP i offentlig sektor vil med en videreføring av dagens regelverk, derfor bli langt lavere enn aldringen av befolkningen skulle tilsi. En videreføring av dagens ordninger er ikke noe fullgodt sammenligningsalternativ for utgiftene knyttet til forslagene. Pensjonsutgiftene slik de ville vært uten pensjonsreform (både i folketrygden og offentlig tjenestepensjon) er heller ikke noe fullgodt sammenligningsalternativ, ettersom det klart ville overvurdert konsekvensene av det som nå foreslås.

Med avtalen fra 3. mars vil offentlig tjenestepensjon være fullt ut tilpasset pensjonsreformen. Dersom denne tilpassningen hadde skjedd samtidig med endringene i folketrygden, ville de økonomiske konsekvensene vært forskjellen i utgiftene med full reform og uten reform. Med avtalen fra 3. mars har offentlig tjenestepensjon blitt tilpasset pensjonsreformen i to etapper. En førsteetappe i 2009 hvor alle innsparingstiltakene ble innført, og en andreetappe med avtalen som også gir fleksibilitet og bedre muligheter til å kompensere for virkningen av levealdersjusteringen.

I dette avsnittet har departementet valgt å belyse de økonomiske konsekvensene med å sammenligne utgiftene med to alternativer. For det første sammenligner vi utgiftene med en videreføring av vedtatte regler. I tillegg sammenlikner vi med en kontrafaktisk bane som viser utviklingen dersom pensjonsreformen i 2011 ikke hadde funnet sted. Dette vil gi en indikasjon på den trinnvise omleggingen av offentlig tjenestepensjon, og samlet gir det en indikasjon på de økonomiske konsekvensene av lovforslagene i denne proposisjonen.

Sammenligningene vil ikke rendyrke effektene av avtalen fra 3. mars. Dette skyldes at de nye samordningsreglene og levealdersjustering av bruttopensjon som skal samordnes med ny folketrygd også var en del av avtalen fra 3. mars. Disse endringene er vedtatt og inngår derfor i utgiftene ved en videreføring av vedtatte regler. Hvordan samordningsreglene og levealdersjustering av bruttopensjonen ville blitt uten avtalen, er usikkert.

Utfasing av individuell garanti for årskullene 1959–1962 var også en del av avtalen. Dette punktet fra avtalen er imidlertid ikke vedtatt, men foreslås i denne proposisjonen. Utfasing av individuell garanti er derfor ikke med i utgiftene ved en videreføring av vedtatte regler. I Prop. 107 L (2009–2010), der det blant annet ble foreslått en individuell garanti til personer som er født senest i 1958, ble det sagt at det ville bli foretatt en særskilt vurdering av behovet for eventuelle justeringer for de første årskullene fra 1959-kullet som ikke omfattes av den individuelle garantien. Det kunne derfor blitt en utfasing av den individuelle garantien, også uten avtalen fra 3. mars.

Sammenligningen rendyrker altså tre alternativer: ingen pensjonsreform, tidligere vedtatte regler og full reform definert som regelverket som følger av denne proposisjonen pluss ny AFP slik den er beskrevet i avtalen fra 3. mars.

De økonomiske konsekvensene blir belyst ved å bruke Statistisk sentralbyrås mikrosimuleringsmodell Mosart. Modellen inneholder det detaljerte regelverket for pensjonssystemet, historiske og framskrevne inntektshistorier for hvert individ, samt informasjon om hvordan den yrkesaktive karrieren er fordelt mellom privat og offentlig sektor. Modellen er godt egnet til å analysere virkninger av regelendringer fordi den inneholder detaljert informasjon om pensjonsrettigheter for hvert individ.

Departementet viser til at årlige pensjonsutgifter, slik de blir belyst i avsnittet her, ikke er det samme som årlige premier eller kostnader for arbeidsgiverne. Årlige pensjonsutgifter, slik de blir belyst her, viser hvor mye som årlig utbetales i pensjon. I den grad pensjonen er helt eller delvis forhåndsfinansiert, vil kostnadene for arbeidsgiverne påløpe tidligere enn utbetalingene. Det vises til avsnittene 16.3 og 16.4 for informasjon om de økonomiske konsekvensene for ulike arbeidsgivere, herunder konsekvensene for kommunene.

Punkt 16.2.2 gir en kort beskrivelse av Mosart-modellen og forutsetningene som er lagt til grunn, og punkt 16.2.3 presenterer framskrivinger av pensjonsutgiftene.

16.2.2 Simuleringsmodell og forutsetninger

Statistisk sentralbyrås dynamiske mikrosimuleringsmodell Mosart tar utgangspunkt i individdata for hele den norske befolkningen med et omfattende sett av kjennetegn. Basert på detaljerte opplysninger fra et utgangsår, simulerer modellen det videre livsløpet for alle individer som inngår. Sannsynligheter for overganger mellom ulike ‘tilstander’ er avhengig av individuelle karakteristika og er estimert på grunnlag av tidligere observasjoner. Begivenheter som er inkludert i modellen er fødsel, død, inn- og utvandring, husholdningsdannelse og oppløsning, utdanningsaktiviteter, yrkesdeltaking, pensjonering, inntekter og formue. Pensjonsytelsene i modellen består av alderspensjon, uføretrygd og etterlatteytelser fra folketrygden. I tillegg inngår offentlig tjenestepensjon og AFP i offentlig og privat sektor. Ytelsene beregnes med utgangspunkt i observerte og simulerte arbeidsinntekter, andre relevante kjennetegn ved individene og en detaljert beskrivelse av regelverket for de ulike pensjonsordningene.

Bruken av Mosart tar normalt utgangspunkt i en referansebane som legger til grunn en rimelig utvikling i de ulike overgangssannsynlighetene og det regelverket som skal ligge til grunn for beregningen av pensjonsytelsene. Virkningsberegningene tar utgangspunkt i denne referansebanen, og belyser virkningen av å endre på en eller flere pensjonsregler.

Referansebanen i beregningene i dette avsnittet er en videreføring av allerede vedtatt regelverk. Pensjonsreformen er implementert i referansebanen slik at offentlig tjenestepensjon blir levealdersjustert og regulert som alderspensjonen i folketrygden, inkludert visse muligheter til å kompensere for levealdersjusteringen ved å utsette pensjoneringen utover 67 år. Viktige elementer som livsløpsopptjening og aktuariell nøytralitet før 67 år er ikke innført, og AFP i offentlig sektor er videreført som en tidligpensjonsordning.

Det har vært en vesentlig økning i yrkesdeltakingen blant eldre arbeidstakere i de senere årene, spesielt blant ansatte i privat sektor med AFP. Økningen er trolig i vesentlig grad forårsaket av pensjonsreformen, og denne endringen ivaretas og videreføres i framskrivingen. Spesielt legges det til grunn at ønsket pensjoneringsalder vokser med 66 prosent av veksten i levealderen for dem som er fullt ut omfattet av ny fleksibel pensjon. Dette er om lag like lenge man må jobbe for å kompensere for effekten av levealdersjusteringen. Det er ikke lagt inn noen nedgang i uttaket av AFP etter gjeldende regler, men offentlig ansatte som velger bort AFP, vil være like tilbøyelige som andre til å utsette pensjoneringen videre utover 67 år. Uttaksratene for dagens offentlige AFP har gått ned etter pensjonsreformen, selv om offentlig ansatte ikke har hatt livsløpsopptjening og nøytrale uttaksregler. Dersom denne trenden hadde fortsatt, selv uten omleggingen av offentlig tjenestepensjon, ville utgiftene ved å videreføre vedtatte regler blitt lavere enn det som framgår av referansebanen.

Utgiftene som følger av forslagene i denne proposisjonen, der det i tillegg legges til grunn at AFP i offentlig sektor blir lagt om i tråd med avtalen 3. mars, synliggjøres i en bane der bruttopensjonen og dagens offentlige AFP-ordning avvikles, og erstattes med påslagspensjon og en AFP-ytelse etter mønster av privat AFP. Denne banen omtales som full reform. Også overgangsordningene i avtalen fra 3. mars (overgangstillegg og 2011-tillegg) er innarbeidet i denne utgiftsbanen. Det legges til grunn at offentlig ansatte vil ha samme ønskede pensjoneringsalder som i privat sektor. For øvrig det er det ingen forskjeller i yrkesdeltaking eller pensjoneringsmønstre sammenlignet med referansebanen. Som en forenkling er det forutsatt at uttaket av tjenestepensjon starter samtidig med at man slutter å jobbe. AFP er forutsatt tatt ut samtidig som alderspensjon fra folketrygden, og her ligger det inne en estimert tilbøyelighet til uttak før avgang.

Utgiftene med full reform sammenlignes også med en kontrafaktisk bane som viser utviklingen dersom pensjonsreformen i 2011 ikke hadde funnet sted. Denne banen omtales som ingen reform. Her er ingen av elementene i pensjonsreformen implementert.

SSB har ikke informasjon om hvem som har særaldersgrenser. De framtidige pensjonsutgiftene til personer med særaldersgrense er det derfor ikke mulig å framskrive. Pensjonsutgiftene til dem som har særaldersgrenser beregnes som om de har samme regler, aldersgrense og uttaksmønster som andre offentlige ansatte.1 Hvorvidt dette overvurderer eller undervurderer pensjonsutgiftene i utgiftsbanen med full reform, vil først være mulig å anslå når pensjonssystemet for personer med særaldersgrenser er tilpasset påslagsordningen, se omtale i kapittel 12.

Selv om Mosart er den klart mest velegnede simuleringsmodellen for å anslå økonomiske konsekvenser av endringer i pensjonsregelverket, vil framskrivinger av pensjonsutgiftene mange tiår fram i tid alltid være usikre. Slik dagens offentlige tjenestepensjon er utformet, er denne usikkerheten større enn normalt. Bakgrunnen er at bruttopensjonen er knyttet opp mot en relativt frittstående parameter, sluttlønn, og at den utbetalte ytelsen fra tjenestepensjonsordningen er en differanse mellom to størrelser. I tillegg kommer at Mosart opprinnelig er utviklet for analyser av folketrygden, og dermed i mindre grad er utformet for å gi gode anslag på de størrelsene som er viktige i tjenestepensjonen slik den er utformet i dag.

16.2.3 Framskrivinger av løpende pensjonsutgifter

En enkel målvariabel for pensjonsutgifter er årlige utgifter i milliarder kroner. Denne størrelsen sier hvor store utgifter som skal finansieres. Alle kronebeløp i framskrivingene er deflatert med lønnsnivået i 2017, også kjent som å framskrive pensjonsutbetalingene i ‘fast grunnbeløp’. Gjennomsnittlig grunnbeløp var på 93 281 kroner i 2017.

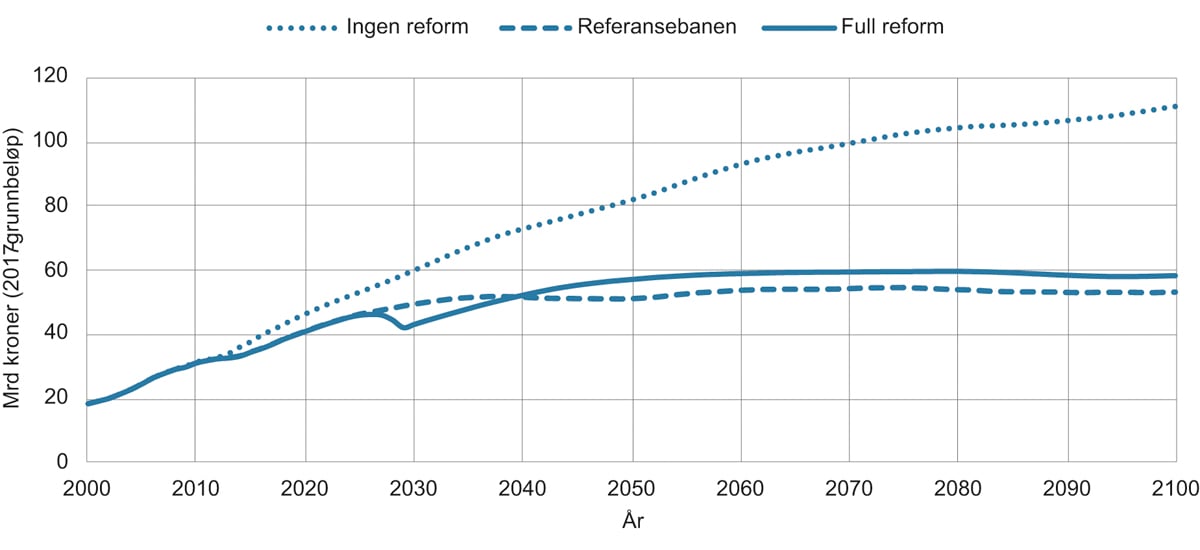

Figur 16.1 viser utviklingen i utgiftene til alderspensjon og AFP fra 2000 til 2100. Framskrivingene omfatter tre utgiftsbaner – referansebanen, full reform og ingen reform. Referansebanen gir utrykk for pensjonsutgiftene ved gjeldende regler for offentlig tjenestepensjon, full reform gir utrykk for pensjonsutgiftene som følger av forslagene i denne lovproposisjonen (pluss ny AFP) og ingen reform er en kontrafaktisk bane som viser utviklingen dersom pensjonsreformen i 2011 ikke hadde funnet sted.

Figur 16.1 omfatter alle ytelser som utbetales som følge av medlemskap i en offentlig tjenestepensjonsordning: bruttopensjon, dagens og ny AFP, påslagspensjon, betinget tjenestepensjon, individuell garanti, 2011-tillegg og overgangstillegg. I figuren er alle ytelsene slått sammen. Poenget med å slå sammen disse ytelsene, er at omleggingen forskyver mange av utbetalingene mellom ordningene, men alle er i siste instans ytelser til personer som har gått ut av arbeidslivet på grunn av alder.

Figur 16.1 Utgifter til offentlig tjenestepensjon (alderspensjon og AFP)

Kilde: Statistisk sentralbyrå

Uten reform ville pensjonsutgiftene i 2100 blitt nesten tre ganger så høye som i dag. I referansebanen og med full reform begrenses utgiftsveksten betydelig, nær en halvering.

Over tid øker pensjonsutgiftene sterkere med full reform enn i referansebanen. Det må ses i sammenheng med at pensjoneringsalderen forutsettes å øke mer med full reform enn i referansebanen, noe som isolert sett gir høyere pensjonsopptjening. Videre vil de nye ordningene gi høyere samlet pensjon jo lenger man står i jobb, mens dagens tjenestepensjonsordninger for offentlig ansatte gir svært liten uttelling for dette.

Det vil ta svært lang tid før de nye pensjonsordningene er fullt ut innfaset, og først mot slutten av århundret vil all pensjonsutbetaling skje på bakgrunn av de nye ordningene. I 2100 er utgiftene med full reform om lag 5,4 milliarder kroner høyere enn i referansebanen.

Utgiftsøkningen må imidlertid ses i sammenheng med innstrammingene i de offentlige tjenestepensjonsordningene som ble innført fra 2011: levealdersjustering og ny regulering av alderspensjon under utbetaling. Omleggingen av tjenestepensjonsordningene for offentlig ansatte begrenser innstrammingene i offentlig tjenestepensjon fra om lag 57,8 milliarder kroner i 2100 med en videreføring av gjeldende regelverk til om lag 52,4 milliarder kroner med avtalen fra 3. mars. Departementet viser til at levealdersjustering og ny regulering for alderspensjon under utbetaling gjelder for alle som omfattes av det norske pensjonssystemet, mens offentlig ansatte til nå har hatt tjenestepensjonsordninger som har begrenset muligheten for å kompensere for levealdersjusteringen ved å stå lenger i arbeid. Et slikt system kunne derfor vanskelig opprettholdes over tid.

Forslagene i proposisjonen her og omleggingen av AFP i offentlig sektor i tråd med avtalen 3. mars, innebærer både at ytelsene blir utbetalt ved et annet tidspunkt, at de omfordeles mellom grupper og reelt sett endrer nivå. Det er vanskelig å skille disse effektene når man bruker aggregerte tall.

Det går fram at utgiftene med full reform en periode er lavere enn i referansebanen. Dette er et uttrykk for at pensjonsutgiftene forskyves i tid. Fra og med 1963-kullet erstattes gammel AFP med et livsvarig AFP-tillegg til alderspensjonen, tilsvarende endringen av AFP i privat sektor i 2011. I beregningene er det antatt at den nye AFP-ordningen vil gi om lag to års senere uttak av pensjon. Videre blir gammel AFP utbetalt over maksimalt fem år, mens det livsvarige AFP-tillegget blir utbetalt over kanskje 15–25 år. Departementet viser til at utbetalingene av AFP i privat sektor i en overgangsperiode ble redusert i forbindelse med at AFP ble lagt om i 2011.

Når AFP gjøres om til et livsvarig påslag til fleksibel alderspensjon fra folketrygden, må det forventes at antall offentlig ansatte som mottar alderspensjon fra folketrygden før 67 år vil øke, siden de som i dag tar ut AFP ikke samtidig kan ta ut alderspensjon fra folketrygden. Dette vil i en overgangsperiode fra 2025 gi høyere vekst i utgiftene til alderspensjon fra folketrygden.

Først etter 2060, når det livsvarige AFP-tillegget er fullt innfaset (1963-kullet har kommet opp i 90-årene), stabiliseres utgiftene.

Utgiftsbanene i denne proposisjonen er noe endret sammenlignet med utgiftsbanene i høringsnotatet. Dette skyldes flere forhold:

For det første er utgiftene oppdatert fra 2015 til 2017-kroner. Dette bidrar isolert sett til å flytte alle kurvene oppover.

For det andre er forutsetningene om uttaksmønster endret. De nye ordningene er i all hovedsak utformet slik at pensjonen fritt kan kombineres med arbeidsinntekt uten at pensjonen avkortes, som alderspensjon fra folketrygden og ny AFP i privat sektor. Årlig pensjon blir høyere jo senere den tas ut. I hvilken grad pensjonen tas ut før man slutter å jobbe vil derfor hovedsakelig forskyve ytelsene i tid og liten grad påvirke samlede pensjonsytelser over livet. I framskrivingene i høringsnotatet ble det forutsatt at alle tok ut alderspensjonen når de sluttet å jobbe. For å belyse utviklingen i faktiske utgifter, er det nå lagt til grunn faktisk forventet uttaksmønster for ny AFP. Dette endrer forløpet på pensjonsutgiftene med full reform sammenlignet med beregningene i høringsnotatet.

For det tredje var utenlandsboende alderspensjonister ikke inkludert i framskrivingene av utgifter i høringsnotatet, mens disse er inkludert i beregningene som er presentert over.

For det fjerde er veksten i levealder høyere i beregningene over enn i framskrivingene i høringsnotatet. Over de 3–4 første tiårene bidrar dette til at det blir det flere eldre, og forventet levealder blir på lang sikt liggende om lag ett år høyere enn i de forrige framskrivingene. Dette bidrar til flere alderspensjonister. Virkningen på pensjonsutgiftene av høyere levealder dempes av en tilsvarende økning i delingstallet. På lengre sikt vil lavere innvandring, slik det er forutsatt i de nye befolkningsframskrivingene, bidra betydelig til at det blir færre alderspensjonister og lavere utgifter enn anslått i høringsnotatet.

16.3 Økonomiske konsekvenser for kommunene

16.3.1 Innledning og sammendrag

KLP har, på oppdrag fra Kommunal- og moderniseringsdepartementet, vurdert de økonomiske konsekvensene for kommunene av forslaget til nye pensjonsregler for ansatte i offentlig sektor.2 Beregningene omfatter blant annet en framskriving av kommunenes årlige pensjonspremier fram til 2040 med nye pensjonsregler og ved en videreføring av dagens regler. Hovedkonklusjonen er at pensjonspremien med nye regler på lang sikt er om lag som ved en videreføring av dagens regler, men det vil bli noen midlertidige forskjeller når de nye ordningene fases inn. Premieforløpet for de nye ordningene vil avhenge av flere spørsmål som ikke er avklart, blant annet hvordan AFP skal finansieres. KLP har også anslått hvordan de nye pensjonsreglene vil påvirke kommunenes pensjonskostnader. Hovedkonklusjonen er at kostnadene vil bli liggende på et noe lavere nivå.

16.3.2 Kommunenes pensjonspremier

Alderspensjon fra de kommunale tjenestepensjonsordningene er fonderte, dvs. forhåndsfinansierte. Prinsippet er at kommunene skal betale premie for de framtidige utbetalingene av pensjon når forpliktelsene oppstår, slik at det alltid er avsatt tilstrekkelige reserver til å dekke disse forpliktelsene. Pensjonspremien er den likviditetsmessige belastningen for kommunene av pensjonsordningen.

Det er imidlertid noen unntak fra prinsippet om forhåndsfinansiering. Forhold som vurderes som ‘ikke forsikringsbare’ skal ikke forhåndsfinansieres, men betales for når forpliktelsen er kjent, enten i form av en engangspremie eller løpende (pay-as-you-go). For eksempel har AFP i kommunal sektor i hovedsak blitt finansiert ved engangspremier når et medlem tar ut AFP.

For kommunene er normalt den årlige reguleringen av pensjonene den kvantitativt viktigste ikke-forsikringsbare komponenten av premien. Årsaken til at reguleringen ikke er forsikringsbar, er at dagens pensjonsordning er sluttlønnsbasert og garanterer en samlet pensjon på 66 prosent av sluttlønnen for de som har full opptjeningstid. Det betyr at utviklingen i anslaget på verdien av alderspensjonsforpliktelsen avhenger av den individuelle lønnsutviklingen. Den årlige økningen i pensjonsforpliktelsen på grunn av individuell lønnsvekst betaler kommunene løpende reguleringspremie for.

Ved pensjonering spiller et annet forhold inn i dagens ordning: Siden dagens alderspensjonsordning garanterer et samlet pensjonsnivå fra tjenestepensjonsordningen og folketrygden, er størrelsen på det som skal betales ut fra tjenestepensjonsordningen avhengig av hvor mye folketrygden betaler ut. I opptjeningsperioden gjør pensjonsinnretningene et anslag på hvor mye folketrygd den enkelte vil få; såkalt ‘beregnet folketrygd’. Ved pensjonering er det i gjennomsnitt normalt et lite, positivt avvik mellom den faktiske folketrygden og det som er lagt til grunn i opptjeningsperioden. Dette avviket må kommunene betale en såkalt «bruttogarantipremie» for.

Det er et vurderingsspørsmål hva som er forsikringsbart. De fleste framtidige økonomiske størrelser er usikre; det er blant annet graden av usikkerhet som må avgjøre hva som er forsikringsbart og ikke forsikringsbart. For den framtidige premien knyttet til dagens bruttopensjonsordning er det en etablert praksis for premieberegning, men for elementene knyttet til de nye elementene i tjenestepensjonsordningen finnes det ingen endelig avklaring av hvordan premien for disse elementene skal beregnes. De elementene som er av størst betydning for premien er påslagspensjon, betinget tjenestepensjon og ny AFP.

Påslagspensjonen har mange fellestrekk med dagens bruttopensjonsordning ved at det årlig tjenes opp rett til en usikker framtidig ytelse, og opptjeningen har garantert årlig regulering. For premien betyr dette at det fortsatt må betales en premie for årlig opptjening og en årlig reguleringspremie. Det er ikke tvil om at påslagspensjonen må forhåndsfinansieres, og de største premieelementene vil trolig bli beregnet på tilsvarende måte som i dagens bruttoordning. Til forskjell fra bruttoordningen blir det ingen bruttogarantipremie ved pensjonering, men det vil kunne bli engangspremier ved endringer i anslagene på folketrygdens delingstall og i selskapenes tariffer.

Påslagspensjonen skal tjenes opp fra 2020 for personer født i 1963 eller senere. Premien for årets opptjening av påslagspensjon vil øke gradvis fra 2020 i takt med at en stadig større andel av de ansatte tjener opp påslagspensjon, og reguleringspremien knyttet til opptjente rettigheter vil øke enda mer i takt med at akkumulerte rettigheter i ordningen vokser. Til gjengjeld vil opptjeningen av pensjon i bruttoordningen gradvis avta og det samme vil veksten i reguleringspremien som er knyttet til denne ordningen.

Betinget tjenestepensjon har mange fellestrekk med påslagspensjonen. Den må dermed forhåndsfinansieres, og premien vil med stor sannsynlighet måtte regnes på tilsvarende måte som premien for påslagspensjon. Det vil da bli beregnet en premie for årets opptjening fra 2020, og denne vil i utgangspunktet øke gradvis i takt med at flere ansatte blir omfattet av ordningen og ved at de akkumulerte forpliktelsene øker.

Det er foreløpig ikke foreslått lovregler for ny AFP i offentlig sektor. I tråd med avtalen fra 3. mars 2018, legger departementet i denne proposisjonen til grunn at det skal innføres en AFP-ordning i offentlig sektor som beskrevet i avtalen og i høringsnotatet av 17. oktober 2018. Ny AFP i offentlig sektor skal da gjelde for de som er født i 1963 eller senere. Det betyr at de første utbetalingene fra ordningen vil komme i 2025, da 1963-kullet fyller 62 år. Hvert år deretter kommer et nytt årskull inn i ordningen, og siden ny AFP er en livsvarig ytelse, vil ikke ordningen være fullt innfaset før rundt år 2050.

Det er ikke opplagt hvordan ny AFP skal finansieres. Det er en kvalifikasjonsordning, og det vil ikke være avklart før AFP tas ut om kvalifikasjonsreglene er oppfylt. Et nærliggende alternativ er derfor at AFP i hovedsak finansieres når AFP tas ut ved engangspremier som dekker AFP i hele utbetalingsperioden. Dersom vi ser bort fra betinget tjenestepensjon og reguleringspremie, vil da ‘brutto AFP-premie’ utvikle seg i takt med antall nye AFP-pensjonister.

Forholdet mellom ny AFP og betinget tjenestepensjon er ikke avklart. Betinget tjenestepensjon skal utbetales til dem som ikke kvalifiserer for ny AFP, men det vil være satt av midler til betinget tjenestepensjon også for dem som tar ut AFP. Disse midlene kan benyttes til å delfinansiere ny AFP, og for offentlig sektor som helhet blir i så fall ‘netto AFP-premie’ bruttopremien fratrukket det som er satt av til betinget tjenestepensjon for dem som får ny AFP. De første årene fra 2020 vil det være avsatt lite betinget tjenestepensjon, men etter hvert som avsetningen blir større vil premien for ny AFP bli noe lavere.

Dagens AFP i offentlig sektor skal fases ut med 1962-kullet. Disse fyller 67 år i 2029, og de som har tatt ut AFP vil da gå over på alderspensjon. Premien for dagens AFP vil falle markert etter 2024, og fra 2030 vil det ikke lenger være utbetaling av dagens AFP.

Nye samordningsregler er ikke innarbeidet i de kommunale tjenestepensjonsordningene. Hittil har premieberegningen skjedd som om all folketrygd er opptjent med gamle regler. Overgangen til nye samordningsregler for de årskullene som helt eller delvis har folketrygden opptjent med nye regler vil sannsynligvis redusere behovet for avsetninger. De frigjorte midlene kan benyttes til å redusere pensjonspremiene. Dette er det i hovedsak ikke tatt hensyn til i beregningene under.

16.3.3 Kommunenes pensjonskostnader

Regnskapsføringen av pensjonskostnader i kommunene er regulert i forskrift 15.12.2000 nr. 1424 om årsregnskap og årsberetning for kommuner og fylkeskommuner § 13. Pensjonskostnadene er ikke lik pensjonspremiene. Det skyldes blant annet at det legges litt ulike forutsetninger til grunn for beregningene. Normalt varierer pensjonskostnadene mindre fra år til år enn pensjonspremiene.

Forskjellen mellom de utgiftsførte pensjonspremiene og den beregnede pensjonskostnaden kalles premieavvik. Når premien er høyere enn kostnadene skal premieavviket føres som en inntekt i driftsregnskapet. Samtidig skal det føres et tilsvarende beløp i balansen som en kortsiktig fordring. Fordringen må utgiftsføres over en periode som nå er på inntil sju år. Denne såkalte «amortiseringskostnaden» for et år vil dermed avhenge av premieavvikene i flere tidligere år. Den samlede pensjonskostnaden er lik summen av årets pensjonskostnad og årets amortiseringskostnad. Dette systemet sikrer at kommunenes pensjonskostnader er mer stabile fra år til år enn pensjonspremiene.

16.3.4 Resultater

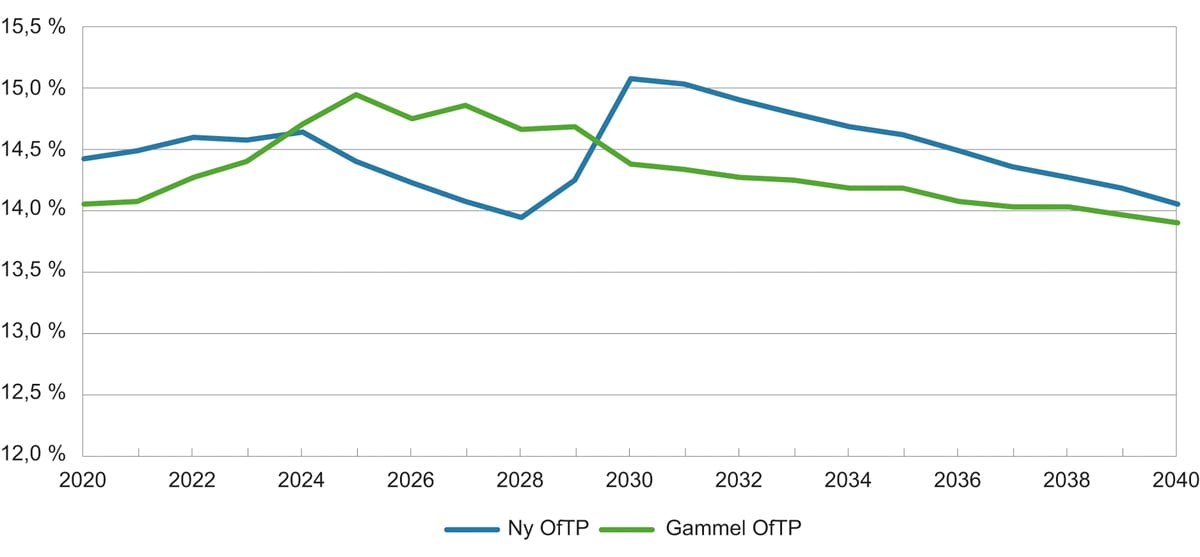

KLP har framskrevet premien i fellesordningen for kommuner og bedrifter for perioden 2020–2040. Framskrivingen tar utgangspunkt i dagens medlemsmasse og det er generelt forutsatt uendret adferdsmønster. For eksempel er det lagt til grunn at avgangsratene ikke endrer seg og at nytilgangen følger tilsettingsmønsteret i KLP de siste årene. Beregningen er gjort med fast grunnbeløp, slik at det ikke påløper reguleringspremie pga. generell lønnsvekst.

Figur 16.2 viser forløpet for samlet premie med ny OfTP og dagens OfTP. Det går fram at kurvene for ny og gammel OfTP krysser hverandre to ganger og gradvis nærmer seg hverandre fram mot 2040. De nye ordningene vil ikke være fullt innfaset i 2040 siden det bare vil være 20 år med opptjening av påslagspensjon og betinget tjenestepensjon. Siden ny AFP er forutsatt finansiert ved engangspremier, vil premien for ny AFP bli lavere etter 2040. Det er derfor grunn til tro at kurvene ville ligget enda nærmere hverandre dersom beregningene hadde gått lengre fram i tid. Samlet tyder beregningene på at det på lang sikt ikke vil være vesentlig forskjeller på premiene ved gammel og ny ordning. Merk at den vertikale aksen starter på 12,0 prosent slik at den relative forskjellen mellom de to kurvene kan virke større enn den faktisk er.

De første årene fra 2020 ligger premien for ny offentlig tjenestepensjon (OfTP) litt høyere enn for gammel OfTP. Dette skyldes blant annet at det i disse årene betales full premie både for betinget tjenestepensjon og for gammel AFP. Det går fram av figuren at premien for gammel OfTP øker noe de første årene, noe som skyldes at gjennomsnittsalderen på de ansatte øker med de forutsetningene om tilgang og avgang som er lagt til grunn, og dette har størst effekt i gammel ordning. I tillegg øker premien for den individuelle garantien.

Figur 16.2 Prognoser for samlet premienivå med ny og gammel OfTP

Figur 16.2 viser at premien for ny OfTP reduseres fra 2024 til 2028. Dette skyldes at gammel AFP fases gradvis ut fra 2025, mens ny AFP fases gradvis inn fra samme år. Utfasingen av gammel AFP skjer imidlertid raskere enn innfasing av ny AFP, og dette gir en midlertidig reduksjon i samlet premie. Fra 2028 til 2030 øker premien for ny OfTP fordi uttaket av ny AFP øker og dette øker AFP-premien. I 2030 fyller 1963-kullet 67 år, og de som ikke har tatt ut pensjon tidligere, er da beregningsteknisk forutsatt å ta ut pensjonen, inklusive ny AFP. Dette bidrar til at premien for ny AFP blir lavere i de etterfølgende årene.

Samlet mener departementet at beregningene som KLP har gjort tyder på at pensjonspremien for kommunene for ny offentlig tjenestepensjon på lang sikt vil være på linje med premienivået ved en videreføring av dagens ordninger. I innfasingsperioden kan det imidlertid bli noen svingninger i premien, særlig avhengig av uttaksmønsteret for AFP.

KLP har også beregnet virkningen av nye pensjonsregler for kommunenes pensjonskostnader. Med uendrede økonomiske forutsetninger og ikke vesentlige endringer i pensjonsuttak, nyansettelser mv., konkluderes det med at pensjonskostnadene vil få et skift nedover i 2020 og være relativ stabil på det lavere nivået i årene framover. Variasjoner i pensjonskostnadene inngår i grunnlaget for regjeringens årlige forslag til vekst i kommunenes frie inntekter.

16.4 Økonomiske konsekvenser for arbeidsgivere

Påslagspensjon og betinget tjenestepensjon vil ha flere likhetstrekk med dagens ytelsesordning. Pensjonsrettighetene skal tjenes opp på en måte som gjør at det vil være krav om balanseføring, og garantert regulering vil innebære at det fortsatt vil bli reguleringspremier. Disse forholdene gjør at de årlige pensjonskostnadene vil svinge mer og være mer uforutsigbare enn premiene for private bedrifter med innskuddspensjon eller pensjon etter tjenestepensjonsloven (hybridordning). For de som konkurrerer med virksomheter som har privat tjenestepensjon, kan dette gjøre ny offentlig tjenestepensjon mindre attraktiv.

Enkelte private virksomheter, og virksomheter i grenselandet mellom privat og offentlig sektor, har i dag offentlig tjenestepensjon eller «offentlig lik» tjenestepensjon. Departementet legger til grunn at disse virksomhetene selv tar ansvar for å velge hvilken pensjonsløsning de skal ha.

16.5 Administrative konsekvenser

På lang sikt er de nye pensjonsordningene klart enklere enn dagens regler, som innebærer relativt komplisert samordning. Dette er en klar fordel for personer som utelukkende skal få pensjonen sin beregnet med de nye ordningene. For personer som både skal få beregnet pensjonen sin etter gjeldende regler og etter de nye beregningsreglene, blir derimot regelverket samlet mer komplisert. For disse årskullene kommer nye regler i tillegg til dagens regler.

Tilpasningene i regelverket for de offentlige tjenestepensjonsordningene vil kreve betydelige tilpasninger i pensjonsleverandørenes administrative systemer. Blant annet må IKT-systemene tilpasses endringene i regelverket. Det gjelder både kalkulatorene som benyttes til å gi anslag på framtidig pensjonsutbetalinger og systemene som faktisk beregner pensjonen når den skal betales ut.

Det er for tidlig å gi et kvalifisert anslag på kostnadene knyttet til systemtilpasninger. Selv om de nye reglene også administrativt sett vil være enklere å håndtere enn dagens samordningsregler, vil leverandørene i mange tiår framover måtte håndtere flere parallelle regelverk. Det vil innebære betydelige utviklingskostnader, samt drifts- og vedlikeholdskostnader.

Statens pensjonskasse skal utarbeide et styringsdokument for IKT-løsningene. Styringsdokumentet skal legges fram for hensiktsmessig ekstern kvalitetssikring av kostnadsestimater, usikkerhet mv. Det samlede opplegget for IKT-løsningene vil bli framlagt for Stortinget til orientering og med forslag til nødvendige budsjettbevilgninger. Statens pensjonskasses IKT-systemer skal bidra til at virksomheten når sine mål; som rett utbetaling av pensjon til rett tid samt fastsetting og innkreving av rett premie til rett tid. Videre skal systemene bidra til god informasjon til enkeltmedlemmer og medlemsvirksomheter, og sørge for effektiv drift. Nye IKT-løsninger skal også sikre god informasjonsutveksling mellom SPK, Arbeids- og velferdsdirektoratet og de andre offentlige tjenestepensjonsleverandørene.

For øvrig vil departementet påpeke behovet for systemer som sikrer god informasjonsutveksling mellom Arbeids- og velferdsdirektoratet og de offentlige tjenestepensjonsordningene og en klar og tydelig ansvarsfordeling mellom aktørene. Det må legges vekt på at løsningene skal være effektive. Departementet vil, i samråd med Arbeids- og velferdsdirektoratet, vurdere hvorvidt det er behov for å justere gjeldende regelverk for å legge til rette for slik informasjonsutveksling.

16.6 Likestillingsmessige konsekvenser

Både dagens regelverk og forslaget til nytt regelverk for offentlig tjenestepensjon er kjønnsnøytralt. Det innebærer at pensjonen beregnes på samme måte for begge kjønn, og at kvinner og menn med samme opptjeningshistorikk får samme årlige pensjon. Departementets lovforslag i denne proposisjonen innebærer ingen endringer i dette prinsippet.

Kjønnsnøytrale opptjeningssatser og kjønnsnøytrale delingstall sikrer at kvinner og menn med samme opptjeningshistorikk får samme årlige pensjon. Forskjeller i yrkesaktivitet og lønn mellom kjønnene vil selvfølgelig kunne gi ulik pensjon, og forskjeller mellom kjønnene kan slå forskjellig ut med dagens ordninger og forslaget til nye ordninger.

Selv om regelverket for å beregne pensjon er kjønnsnøytralt, er gjennomsnittlig utbetalt pensjon fra de offentlige tjenestepensjonsordningene høyere for menn enn for kvinner. I praksis gir altså det likestilte regelverket ikke lik pensjon. Dette skyldes primært faktorer utenfor pensjonssystemet, slik som forskjeller i lønnsnivå, forskjeller i tjenestetid, forskjeller i stillingsprosent og forskjeller i avgangsalder. Pensjonsytelsene er livsvarige. Siden kvinner i gjennomsnitt lever lenger enn menn, vil de samlede pensjonsutbetalingene over perioden med utbetaling av alderspensjon bli likere for kvinner og menn enn de årlige utbetalingene. Dette gjør isolert sett offentlig tjenestepensjon mer gunstig for kvinner enn ordninger som er opphørende; dvs. innskuddspensjonsordninger.

Hva som er gode likestillingsegenskaper ved en pensjonsordning, er ikke åpenbart. Enkelte vil mene at en pensjonsordning har gode likestillingsegenskaper dersom det gir likhet i resultater på tross av forskjeller i arbeidsdeltakelse, lønn, avgangsalder, uformelt omsorgsarbeid osv. Andre vil mene at et pensjonssystem har gode likestillingsegenskaper dersom det stimulerer til likedeling av arbeidsmarkedsdeltakelse, lik lønn, lik deltakelse i uformelt omsorgsarbeid osv.

Folketrygden har elementer som bidrar til likhet mellom kjønnene på tross av forskjeller i arbeidsdeltakelse, lønn og omsorgsarbeid. Dette skjer gjennom minstenivåer, knekkpunkt, omsorgsopptjening og etterlatteytelser. Dagens offentlige tjenestepensjon har også en del elementer som jevner ut pensjonsnivåer på tross av forskjeller i yrkesdeltakelse, for eksempel gunstige samordningsregler for deltidsansatte og lavtlønnede, premiefritak for uførhet og etterlatteytelser. Dagens ordning har også elementer som virker motsatt vei, altså reverserer folketrygdens utjevning gjennom bruttomodellen.

Gjennom typeeksemplene i avsnitt 14.2 går det klart fram at pensjonsnivåene med nye ordninger vil påvirkes av hvor lang tjenestetid offentlig ansatte har, hvilket lønnsnivå de har, hvilken stillingsprosent de har jobbet i, hvor lenge de jobber og forholdet mellom sluttlønn og gjennomsnittslønn. Vi vet at det er systematiske forskjeller langs disse dimensjonene mellom pensjonerte kvinner og menn. Typeeksemplene i avsnitt 14.2 viser også at disse faktorene påvirker pensjonsnivåene ulikt med dagens ordninger og med forslaget til nye ordninger. Den samlede effekten for kvinner sammenlignet med menn er usikker da de ulike effektene trekker i ulik retning.

De eldste årskullene som omfattes av lovforslagene om en ny pensjonsløsning for offentlig ansatte vil få størstedelen av sin alderspensjon beregnet med dagens regler. I lang tid framover vil egenskapene til både dagens pensjonsordning og den nye pensjonsordningen påvirke pensjonen til den enkelte. De som fullt ut får beregnet pensjon etter forslagene om nye ordninger, er relativt unge i dag. Kjønnsforskjellene i yrkesaktivitet, lønnsnivå, deltid, avgangsalder osv. har falt over tid og er mindre for dagens yrkesaktive enn blant dagens pensjonister.

16.7 Ikrafttredelse

I samsvar med vanlig praksis er lovforslaget utformet slik at ikrafttredelsen bestemmes av Kongen. Departementet legger til grunn at forslagene kan tre i kraft fra 1. januar 2020.

Fotnoter

Det er noen unøyaktigheter i overgangen mellom historiske år og simuleringen, og utgiftsnivået i referansebanen ligger muligens opp mot 0,5 mrd. kroner for lavt sammenlignet med tilsvarende beskrivelse av alternativet «full reform».

Se «Pensjonskostnader i kommunesektoren». Arbeidsgrupperapport mars 2019.