Rapport om økonomiske mislighetssaker 2019

Sentral kontrollenhet

Rapport | Dato: 06.04.2020 | Utenriksdepartementet

I 2019 registrerte Sentral kontrollenhet 90 nye saker. I samme periode ble 94 saker avsluttet. Av disse ble 54 avsluttet med reaksjon, alle knyttet til programområde 03 Internasjonal bistand, skriver Sentral kontrollenhet i sin rapport for 2019.

Innhold

- Innledning

- Nulltoleranse

- Behandling av mislighetssaker

- Utvikling i antall saker

- Saker behandlet i 2019

- Praktisering av nulltoleranse for økonomiske misligheter

- Retningslinjer for Utenrikstjenestens håndtering av mistanke om økonomiske misligheter

1. Innledning

Sentral kontrollenhet behandler saker vedrørende brudd på gjeldende regelverk i utenrikstjenesten i den grad ansvaret for oppfølgingen av den aktuelle typen mislighet ikke er lagt til en annen enhet i departementet, samt føre tilsyn med slike saker i underliggende virksomheter.

2. Nulltoleranse

Utenriksdepartementet har nulltoleranse for økonomiske misligheter og annet misbruk av departementets midler. Prinsippet gjelder for alle ansatte i utenrikstjenesten, vare- og tjenesteleverandører og organisasjoner og andre som forvalter penger tildelt fra Utenriksdepartementet.

Prinsippet om nulltoleranse for økonomiske misligheter gjelder også for bruk og forvaltning av midler som Utenriksdepartementet har delegert gjennom tildelingsbrev eller på annen måte til andre aktører, herunder underliggende etater - Norad, Norec (tidligere Fredskorpset), og tilskudd gitt av Norfund.

Ansvaret for å gjennomføre nulltoleranse påhviler den enhet som har budsjettansvar for midlene. Likeledes skal alle tilskuddsmottakere forplikte seg til nulltoleranse for økonomiske misligheter knyttet til norsk støtte og til å rapportere avvik fra dette prinsippet.

Sentral kontrollenhet har et særlig ansvar for å følge opp rapporter om avvik fra tilskuddsavtaler eller andre saker om misligheter i utenrikstjenesten. Norad, Norec og Norfund har selvstendig ansvar for å følge opp saker under deres ansvarsområder.

En hovedregel er at misbrukte midler skal betales tilbake. Det samme gjelder midler som det ikke kan dokumenteres at er brukt i tråd med avtalen. Politianmeldelse vurderes dersom det er sannsynlig at straffbare forhold har funnet sted.

For nærmere beskrivelser, se vedlagte policy-notat «Praktisering av nulltoleranse for økonomiske misligheter» og «Retningslinjer for utenrikstjenestens håndtering av mistanke om økonomiske misligheter».

3. Behandling av mislighetssaker

De aller fleste sakene som Sentral kontrollenhet behandler dreier seg om mulig misbruk av tilskuddsmidler. Sakene meldes vanligvis til Sentral kontrollenhet fra ansvarlig enhet i utenrikstjenesten eller fra den organisasjonen som har mottatt støtten. Saker kan også komme via ekstern varslingskanal. Dersom Sentral kontrollenhet finner grunn til å undersøke saken nærmere, registreres den som en mislighetssak.

Som regel vil videre utbetalinger til den aktuelle sluttmottakeren stanses inntil saken er utredet og adekvate, risikodempende tiltak er gjennomført. Ofte vil avtalepartneren som har rapportert om avvik hos deres lokale partner, selv beslutte granskning og stanse overføringer inntil granskningen er ferdigstilt. Sentral kontrollenhet vil normalt avvente resultatene fra disse undersøkelsene før ytterligere tiltak vurderes. Dersom avtalepartneren ikke selv har besluttet granskning, gjøres utredning av saken av Sentral kontrollenhet, i nært samarbeid med berørte enheter i utenrikstjenesten og avtalepartneren. I en del tilfeller engasjeres ekstern kompetanse for å granske en sak eller foreta spesialrevisjon. Utenriksdepartementet har rammeavtaler med fem ulike selskap for slike tjenester. I tillegg bruker Sentral kontrollenhet eksterne advokattjenester for å følge opp særlig juridisk krevende saker

I de fleste sakene hvor det har skjedd økonomiske misligheter, aksepterer den aktuelle tilskuddsmottakeren å betale tilbake det misligholdte beløpet. Dersom motparten bestrider Sentral kontrollenhets krav, vurderes rettslige skritt for å inndrive midlene.

Saken lukkes dersom granskingen slår fast at det ikke har skjedd noe som gir grunnlag for reaksjon fra departementets side. I saker hvor departementet har krav på tilbakebetaling, lukkes saken først når midlene er tilbakebetalt.

Saker som avsluttes med reaksjon offentliggjøres kvartalsvis på Utenriksdepartementets hjemmeside.

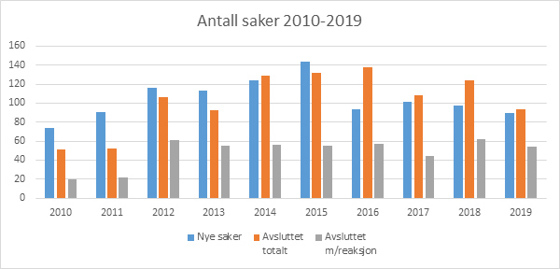

4. Utvikling i antall saker

Siden enheten ble opprettet i 2007 har Sentral kontrollenhet registrert 1177 mislighetssaker og avsluttet 1065. Av de avsluttede sakene er 497 avsluttet med reaksjon, i all hovedsak med krav om tilbakebetaling. Det er i siden 2007 tilbakebetalt totalt 124,4 mill. kroner. Tallene omfatter også saker under Norads[1] og Norecs ansvarsområder.[2]

Antall nye saker steg jevnt frem til 2015, men har siden falt noe tilbake. En medvirkende årsak til dette er trolig at Sentral kontrollenhet har hevet terskelen noe for å registrere saker som mislighetssak, dvs. at det skal foreligge klarere indikasjoner enn tidligere på økonomiske misligheter før saken registreres. Det er naturlig at det vil være variasjon i antall saker fra år til år, og nedgangen gir ikke grunnlag for å trekke slutninger om andre type årsaker.

5. Saker behandlet i 2019

I 2019 registrerte Sentral kontrollenhet 90 nye saker. I samme periode ble 94 saker avsluttet. Av disse ble 54 avsluttet med reaksjon, alle knyttet til programområde 03 Internasjonal bistand. Det ble tilbakebetalt 9,2 millioner kroner. Tap som følge av misligheter kan dekkes ved at tilskuddsmottaker tilbakebetaler det aktuelle beløpet til prosjektet forutsatt at tilskuddsmottaker oppfyller visse betingelser . Av de 54 sakene med reaksjon, var det ti slike saker i 2019.

|

Oversikt over antall saker 2019 |

|||||

|

|

Overført |

Nye |

Avsluttet totalt |

Avsluttet m/reaksjon |

Under behandling pr. 31.12.19 |

|

UD |

64 |

34 |

48 |

14 |

50 |

|

Norad |

43 |

53 |

45 |

39 |

51 |

|

Norec |

5 |

3 |

1 |

1 |

7 |

|

|

112 |

90 |

94 |

54 |

108 |

Forskjellen mellom Utenriksdepartementet og Norad når det gjelder andel saker med reaksjon, skyldes sannsynligvis i stor grad ulike terskler for registrering av mislighetssaker. Departementet har tradisjonelt registrert de fleste saker etter hvert som de mottas, mens Norad gjør visse forundersøkelser før en sak registreres.

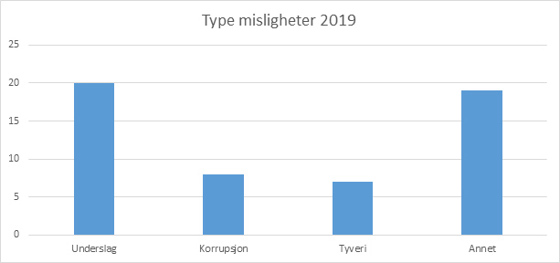

5.1 Type misligheter

De enkelte mislighetssakene er ofte sammensatte og kan inneholde flere ulike elementer av misligheter. En grovkategorisering viser at 20 av de 54 sakene med reaksjon i 2019 dreier seg om underslag, mens åtte dreier seg om korrupsjon og syv om tyveri. Korrupsjon defineres her som det å bestikke eller ta imot bestikkelser i form av penger, gaver eller tjenester. I kategorien «annet» finner en manglende rapportering, udokumenterte kostnader, midler bruk til annet enn avtalt formål mv. Det var 19 saker i denne kategorien i 2019.

Det er viktig å understreke at dette viser type mislighet som ble avdekket og reagert på. Oversikten viser ikke nødvendigvis det relative omfanget av problemene i virkeligheten. Forskjellene kan blant annet henge sammen med at enkelte former for misligheter er enklere å avdekke enn andre.

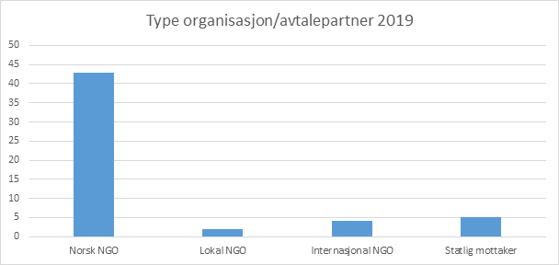

5.2 Type organisasjon/avtalepartner

43 av de 54 sakene med reaksjon i 2019 dreier seg om norske ikke-statlige organisasjoner (NGO-er). I de aller fleste av disse sakene fant mislighetene sted hos organisasjonens lokale partner, men enkelte av sakene var knyttet til den norske organisasjonens egne lokalt ansatte.

Tallene gir ikke grunnlag for å slutte at norske NGO-er er mer utsatt enn andre for økonomiske misligheter. Erfaringsmessig har de norske organisasjonene et godt system for å avdekke og rapportere mulige misligheter.

FN, utviklingsbankene og andre multilaterale organisasjoner og fond som Norge støtter forventes å ha nulltoleranse for økonomiske misligheter og følge opp dette gjennom forebyggende tiltak, kontrollsystemer, interne retningslinjer og reaksjoner i tilfelle overtredelser. Dette innebærer bl.a. at organisasjonene har – eller er tilknyttet – en uavhengig internrevisjons- og granskingsfunksjon med tilstrekkelig mandat og kapasitet til å føre tilsyn med virksomhetene og til å foreta gransking ved mistanke om misligheter internt og hos eksterne partnere. Norge arbeider på ulike måter, bl.a. gjennom deltakelse i styrende organer, for å styrke organisasjonenes økonomiforvaltning, kontroll og håndtering av mislighetssaker.

Ansvaret for å forebygge, avdekke og håndtere økonomiske misligheter ligger hos de multilaterale organisasjonene selv. De har også ansvar for å rapportere om misligheter i årsrapporter og i noen tilfeller til den enkelte giver. En skal fra norsk side følge med på organisasjonenes håndtering av mislighetssaker og søke å samarbeide med andre land om felles reaksjoner når det er aktuelt. Organisasjonenes forpliktelser overfor Norge i saker hvor norske midler kan være berørt er regulert i avtaler og følges opp i tråd med disse.

FN-systemet alene gransker flere tusen saker årlig. Disse sakene publiseres på de respektive organisasjoners hjemmesider, se for eksempel:

- UNDPs granskningsenhets rapport 2018

- Se også: Verdensbankens granskningsenhets rapport 2018

- Det globale fondet for bekjempelse av aids, tuberkulose, og malaria sin granskningsenhets rapport, løpende

5.3 Geografi

Uganda er det landet med flest saker med reaksjon i 2019. Nedenfor vises en oversikt over land hvor det ble reagert i to eller flere saker i 2019.

Forskjellen mellom landene kan ha flere årsaker. Kriminalitetsnivå og andre former for risiko er én faktor. Den har trolig også sammenheng med omfang og innretning av norsk støtte. En annen viktig faktor er ulik grad av mulighet for kontroll. Særlig i krigs- og kriserammede land, vil det kunne være vanskelig å avdekke økonomiske misligheter.

For mer informasjon om de enkelte sakene som ble avsluttet med reaksjon i 2019, se kvartalsrapporter på regjeringen.no Rapporter om økonomiske mislighetssaker - regjeringen.no.

Praktisering av nulltoleranse for økonomiske misligheter

1. Innledning

Utenriksdepartementet har nulltoleranse for økonomiske misligheter knyttet til bruk av midler som Stortinget bevilger over departementets budsjett. Prinsippet om nulltoleranse gjelder både drifts- og tilskuddsmidler.

Utenriksdepartementet tilstreber å redusere risiko og forebygge økonomiske misligheter i alle deler av virksomheten. Nulltoleransen innebærer at Utenriksdepartementet vil reagere på ethvert avvik fra de forutsetninger som ligger til grunn for bruk av departementets midler, herunder avtaler knyttet til drift og tilskuddsmidler. Reaksjonen vil være tilpasset avvikets karakter og alvorlighetsgrad.

Prinsippet om nulltoleranse for økonomiske misligheter gjelder også for bruk og forvaltning av midler som Utenriksdepartementet har delegert gjennom tildelingsbrev eller på annen måte til andre aktører, herunder underliggende etater - Norad, Norec (tidligere Fredskorpset), og tilskudd gitt av Norfund.

Tildelingsbrev og avtaler, belastningsfullmakter eller oppdragsbrev om overføring av forvaltningsansvar skal vise til nulltoleranseprinsippet og inneholde bestemmelser om at mistanker om økonomiske misligheter skal rapporteres til Utenriksdepartementet og følges opp i tråd med disse retningslinjene.

Likeledes skal alle tilskuddsmottakere forplikte seg til nulltoleranse for økonomiske misligheter knyttet til norsk støtte og til å rapportere avvik fra dette prinsippet.

Når det gjelder anskaffelseskontrakter, er det bestemmelser i anskaffelsesregelverket som skal sikre at det ikke tildeles kontrakter til leverandører som det hefter spesielle forhold ved, slik at en i konkrete situasjoner kan ha rett eller plikt til å avvise en leverandør dersom vilkårene for dette er oppfylt.

Praktisering av nulltoleranse for økonomiske misligheter må ses i sammenheng med gjeldende regelverk for bruk av bevilgede midler og etiske retningslinjer for statstjenesten.

2. Økonomiske misligheter og mislighold

Begrepet økonomiske misligheter brukes i disse retningslinjene som et samlebegrep for økonomiske forhold som er ulovlige eller som innebærer misbruk av departementets midler.

Eksempler på økonomiske misligheter kan være korrupsjon, underslag, økonomisk utroskap, bedrageri, tyveri, regnskapsovertredelser, favorisering/nepotisme eller annen misbruk av stilling i tilknytning til den norske støtten. Straffeloven regulerer korrupsjon og annen økonomisk kriminalitet. Regelverk og retningslinjer for statens ansatte inneholder også bestemmelser om økonomiske misligheter. Tilskuddsavtalene definerer og gir eksempler på økonomiske misligheter som omfattes av plikten til å forebygge og reagere.

Begrepet mislighold brukes som et samlebegrep på ulike former for brudd på forutsetninger og avtaler. Begrepene misligheter og mislighold er delvis overlappende, siden økonomiske misligheter nesten alltid vil utgjøre mislighold. Mange typer mislighold, eksempelvis forsinket rapportering, vil imidlertid ikke alene utgjøre økonomiske misligheter, men følges opp som avvik av den ansvarlige som forvalter midlene.

3. Reaksjonsformer

Når det stilles tilskuddsmidler til rådighet gjennom en avtale, påtar avtalepartneren seg en forpliktelse til å bruke tildelte midler i tråd med denne. Ethvert avvik kan gi grunnlag for reaksjon fra givers side, med utgangspunkt i avtalens innhold.

Tilskuddsavtalene inneholder som hovedregel en definisjon av økonomiske misligheter som, i tillegg til forhold som korrupsjon, underslag og nepotisme, omfatter «all bruk av tilskuddsmidler som er i strid med arbeidsplan og budsjett». Der det foreligger økonomiske misligheter, har Utenriksdepartementet en vid adgang til å suspendere utbetalingen av hele eller deler av tilskuddsbeløpet, si opp avtalen og kreve tilbakebetaling av hele eller deler av tilskuddet.

Forholdene som avdekkes og reageres på, vil være av ulik art og alvorlighetsgrad. Hovedregel er at misligholdte midler skal betales tilbake. Den konkrete oppfølgingen, herunder omfang av undersøkelser og valg av reaksjonsform, vil variere avhengig av hva som er blitt avdekket i den konkrete saken. Reaksjonen bør være forholdsmessig, det vil si at den står i forhold til avvikets karakter, hvor store midler det er snakk om og hvor ressurskrevende det vil være å følge opp med en reaksjon. Den forvaltnings- eller avtalerettslige reaksjonen skal ikke ha til hensikt å straffe mottakeren.

3.1 Stans i videre utbetalinger

Ved begrunnet mistanke om økonomiske misligheter hos en mottaker av departementets midler, uavhengig av årsak, skal som hovedregel alle overføringer til mottakeren under en tilskuddsavtale umiddelbart stanses inntil saken er utredet og adekvate, risikodempende tiltak er gjennomført der det er aktuelt. Stans vil normalt bare gjelde utbetalinger under den aktuelle avtalen.

3.2 Tilbakebetaling

Det skal som hovedregel kreves tilbakebetaling av tilskuddsbeløp som er dokumentert misligholdt eller som tilskuddsmottaker ikke kan gjøre rede for at er brukt i samsvar med avtalen. Grunnlag for krav om tilbakebetaling vil normalt finnes i avtalen selv, men kan også fremgå av rettskraftig dom eller ved erkjennelse av den som har ansvaret for å forvalte midlene. Krav om tilbakebetaling må fremsettes innen rimelig tid. Foreldelsesreglene setter absolutte frister for når et krav om tilbakebetaling kan følges opp ved rettslige midler. Reglement for og bestemmelser om økonomistyring i staten setter nærmere rammer for oppfølging av krav.

I enkelte tilfeller og på gitte betingelser kan tap som følge av misligheter eller mislighold av en tilskuddsavtale dekkes ved at tilskuddsmottaker tilbakebetaler det aktuelle beløpet til prosjektet.

For at tilbakebetaling skal kunne skje på denne måten, er det en absolutt betingelse at tilskuddsmottaker selv har avdekket forholdet og umiddelbart varslet Utenriksdepartementet.

I tillegg vil Utenriksdepartementet foreta en konkret vurdering, hvor følgende momenter vil bli tillagt særlig vekt:

- Staten holdes skadesløs.

- Tilskuddsmottaker har etablert god internkontroll for forvaltningen av midlene og er ikke selv vesentlig å laste for avviket.

- Så fremt det er rettslig grunnlag for det, er forholdet anmeldt. Unntak fra dette, f.eks. fordi anmeldelse ikke er tilrådelig på grunn av manglende rettssikkerhet, skal avtales med Utenriksdepartementet.

- Forhold som muliggjorde avvik er ryddet opp i, og departementet mener det er sannsynliggjort at midlene vil bli brukt på forsvarlig vis og i tråd med rammene for avtalen.

3.3 Erstatningskrav

Det skal i det enkelte tilfellet vurderes hvorvidt det skal reises erstatningskrav mot avtaleparten eller andre. Det er ulike forhold som vil kunne utløse et erstatningskrav, for eksempel dersom departementet har lidt et økonomisk tap eller det er påløpt kostnader i forbindelse med mislighold. Et erstatningskrav vil kunne følge av avtalen eller av alminnelige regler om erstatning utenfor kontrakt.

3.4 Rettslige skritt, herunder strafferettslig forfølgning

Dersom motparten er uenig i et krav, skal departementet vurdere rettslige skritt for å få midlene inndrevet. Når det er tilstrekkelig dokumentert og det er sannsynlighetsovervekt for at straffbare forhold har funnet sted, skal det alltid vurderes å forfølge saken strafferettslig.

3.5 Unntak for force majeure

I enkelte tilfeller kan tilskuddsmottaker eller annen avtalepart påberope seg ansvarsfrihet på grunn av særlige omstendigheter som ikke er under menneskelig kontroll, og som det derfor på forhånd er klart at mennesker ikke kan avverge (force majeure). Tilsvarende vil avtaler som viser til norsk rett kunne begrunne en vurdering av avtalerettslig rimelighet i oppfølging av situasjoner der det foreligger mislighold. Som hovedregel inneholder ikke Utenriksdepartementets tilskuddsavtaler bestemmelser om ansvarsfrihet, hevingsgrunn eller lignende på grunn av force majeure eller urimelighet, men det kan ikke utelukkes at det i enkelte saker foreligger grunnlag for ansvarsfrihet på dette grunnlag i medhold av relevante regler.

Økonomiske misligheter vil i sin natur bare unntaksvis være et forhold som oppfyller vilkårene for ansvarsfritak i henhold til bestemmelser om force majeure.

3.6 Arbeidsrettslige forføyninger

I saker som berører utenrikstjenestens egne ansatte kan det være aktuelt med arbeidsrettslige forføyninger, eventuelt i kombinasjon med andre reaksjonsformer, herunder politianmeldelse. Statens personalhåndbok inneholder retningslinjer for behandling av slike saker.

Det forventes at tilskuddsmottakere, leverandører og forvaltere av delegerte midler vurderer arbeidsrettslige forføyninger i saker om økonomiske misligheter som gjelder deres ansatte.

3.7 Konsekvenser for samarbeidsforholdet

Et samarbeidsforhold skal avvikles dersom det er grunnlag for avvikling av avtalen på grunn av økonomiske misligheter og samarbeidspartneren ikke har vist nødvendig evne eller vilje til å rydde opp.

4. Samarbeid med andre givere

I de tilfellene hvor Norge ikke er alene om å støtte en partner, bør som hovedregel de andre giverne informeres når det oppstår mistanke om økonomiske misligheter knyttet til det norske bidraget. Der det er aktuelt bør andre givere oppfordres til å dele informasjon.

Når misligheter berører flere givere, vil reaksjonene måtte drøftes med sikte på en felles, samordnet løsning. Nulltoleranse for økonomiske misligheter og krav om tilbakebetaling skal formidles tydelig som norsk holdning og praksis.

5. Midler kanalisert gjennom multilaterale kanaler

FN, utviklingsbankene og andre multilaterale organisasjoner og fond som Norge støtter forventes å ha nulltoleranse for økonomiske misligheter og følge opp dette gjennom forebyggende tiltak, kontrollsystemer, interne retningslinjer og reaksjoner i tilfelle overtredelser. Dette innebærer bl.a. at organisasjonene har – eller er tilknyttet – en uavhengig internrevisjons- og granskingsfunksjon med tilstrekkelig mandat og kapasitet til å føre tilsyn med virksomhetene og til å foreta gransking ved mistanke om misligheter internt og hos eksterne partnere. Norge arbeider på ulike måter, bl.a. gjennom deltakelse i styrende organer, for å styrke organisasjonenes økonomiforvaltning, kontroll og håndtering av mislighetssaker.

Ansvaret for å forebygge, avdekke og håndtere økonomiske misligheter ligger hos organisasjonene. De har også ansvar for å rapportere om misligheter i årsrapporter og i noen tilfeller til den enkelte giver. En skal fra norsk side følge med på organisasjonenes håndtering av mislighetssaker og søke å samarbeide med andre land om felles reaksjoner når det er aktuelt. Organisasjonenes forpliktelser overfor Norge i saker hvor norske midler kan være berørt er regulert i avtaler og følges opp i tråd med disse.

Retningslinjer for utenrikstjenestens håndtering av mistanke om økonomiske misligheter

Gjelder fra 11. desember 2018

(Erstatter tidligere retningslinjer av 18. mars 2011)

1 Innledning

Utenrikstjenesten har nulltoleranse for økonomiske misligheter. Dette innebærer at utenrikstjenesten vil reagere på et hvert avvik fra de forutsetningene som ligger til grunn for forvaltning av departementets midler, herunder avtaler knyttet til drift og tilskuddsforvaltning. Reaksjonen vil være tilpasset avvikets karakter og alvorlighetsgrad.

Retningslinjene gjelder for utenrikstjenesten (Utenriksdepartementet og utenriksstasjonene), og har som formål å sikre korrekt håndtering av saker som gjelder mistanke om økonomiske misligheter. Retningslinjene skal ha virkning for alle midler som forvaltes av utenrikstjenesten, både drifts- og tilskuddsmidler.

Retningslinjene må ses i sammenheng med gjeldende relevant regelverk og etiske retningslinjer for statstjenesten.

2 Hva retningslinjene omfatter

2.1 Økonomiske misligheter og mislighold

Begrepet økonomiske misligheter brukes i disse retningslinjene som et samlebegrep for økonomiske forhold som er ulovlige eller som innebærer misbruk av departementets midler.

Eksempler på økonomiske misligheter kan være korrupsjon, underslag, økonomisk utroskap, bedrageri, tyveri, regnskapsovertredelser, favorisering/nepotisme eller annen misbruk av stilling i tilknytning til den norske støtten. Tilskuddsavtalene definerer og gir eksempler på økonomiske misligheter som omfattes av avtalene, og straffelovgivningen regulerer korrupsjon og annen økonomisk kriminalitet.

Begrepet mislighold brukes som et samlebegrep på ulike former for brudd på forutsetninger og avtaler. Begrepene økonomiske misligheter og mislighold er delvis overlappende, siden økonomiske misligheter vil utgjøre mislighold av en avtale. Mange typer mislighold, eksempelvis forsinket rapportering vil imidlertid ikke utgjøre økonomiske misligheter. Også mislighold vil kunne gi grunnlag for reaksjoner, avhengig av misligholdets karakter og bestemmelsene i den konkrete avtalen.

Når departementet stiller midler til rådighet gjennom en avtale, påtar avtalepartneren seg en forpliktelse til å bruke tildelte midler i tråd med avtalen, også der midlene er delegert videre. Ethvert avvik gir grunnlag for reaksjon fra departementets side, med utgangspunkt i avtalens innhold.

Saker som gjelder økonomiske misligheter vil bli fulgt opp av Sentral kontrollenhet, mens det er den enheten som har forvaltningsansvaret for den aktuelle avtalen som normalt vil følge opp saker som gjelder mislighold som ikke er relatert til misligheter.

2.2 Andre kritikkverdige forhold

Utenrikstjenesten har egne retningslinjer for håndtering av konflikter, trakassering eller annen utilbørlig opptreden. Disse regulerer saker av ren personalmessig karakter. Saker som gjelder andre kritikkverdige forhold, slik som brudd på lover, regelverk og instrukser i forbindelse med saksbehandling eller embetsutøvelse, skal håndteres i tråd med retningslinjene som gjelder mistanke om økonomiske misligheter så langt de passer.

3 Saksgang

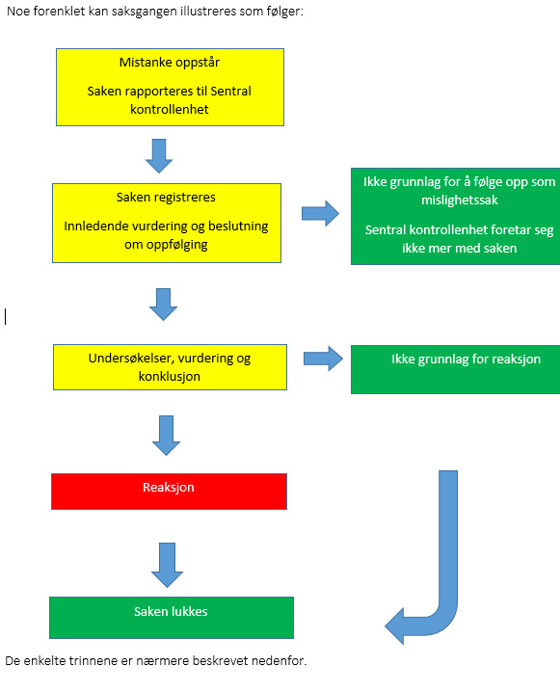

Noe forenklet kan saksgangen illustreres som følger:

3.1 Mistanken oppstår. Rapportering til Sentral kontrollenhet

Vanligvis oppstår mistanke om økonomiske misligheter i forbindelse med ordinær saksbehandling. Typiske tilfeller er at informasjon ikke stemmer, er uforståelig eller uteblir.

Avvik varierer i art og omfang, og beskrives enklest ved at det foreligger en handling eller unnlatelse i strid med gjeldende regelverk eller avtale. Dersom avviket er relatert til en konkret avtale, vil avtalen være en viktig referanse i vurderingen av om det foreligger avvik og hvordan saken bør følges opp.

Den enheten som har budsjettansvar for de aktuelle midlene har undersøkelsesplikt for alle avvik som oppdages. Mistanke om økonomiske misligheter skal rapporteres skriftlig og uten ugrunnet opphold til Sentral kontrollenhet. I tvilstilfeller skal Sentral kontrollenhet kontaktes for avklaring.

Normalt vil rapporteringen til Sentral kontrollenhet skje gjennom linjen, men den enkelte ansatte kan også ta direkte kontakt.

Om rett og plikt til varsling

|

Mistanke kan også oppstå ved at samarbeidspartneren avdekker og rapporterer om avvik fra regelverk eller avtale som del av sin prosjektoppfølging. I noen tilfeller varsler interne kilder om mulig irregulære forhold.

Utenrikstjenesten skal arbeide for at multilaterale organisasjoner, globale fond og programmer og andre internasjonale samarbeidspartnere, etablerer tilfredsstillende systemer for forebygging, avdekking og oppfølgning av økonomiske misligheter. Sentral kontrollenhet skal holdes orientert om hvordan disse aktørene følger opp arbeidet på feltet. Samarbeidsavtaler skal sikre at mislighetssaker rapporteres til Sentral kontrollenhet når norske midler er berørt.

Når du rapporterer til Sentral kontrollenhet,

|

3.2 Registrering, innledende vurdering og beslutning om oppfølging

Sentral kontrollenhet vil deretter gjøre en første vurdering av saken og beslutte om det skal opprettes en varslingssak og hvordan den bør håndteres videre.

Sentral kontrollenhet vil registrere henvendelsen i UD-sak og informere avsender om saksnummer. Henvisning til dette saksnummeret skal benyttes i all videre korrespondanse. Saker om økonomiske misligheter og andre kritikkverdige forhold har tilgangsbegrensning i UD-sak.

Den som rapporterte saken vil normalt bli informert om hvordan saken vil bli fulgt opp, eventuelt at Sentral kontrollenhet har besluttet ikke å foreta videre oppfølging. Unntak fra dette vil gjelde i situasjoner hvor det foreligger hensyn som tilsier at slik informasjon ikke kan deles, f.eks. av personvernhensyn eller fordi det kan skade granskingen.

Multilaterale organisasjoner, globale fond og programmer, FMO og offentlig-private partnerskap vil som oftest selv ha ansvar for videre undersøkelser og håndtering av saker om økonomiske misligheter. I slike tilfeller vil Sentral kontrollenhet ikke følge opp gjennom egne undersøkelser.

3.3 Undersøkelse, vurdering og konklusjon

Berørte enheter i utenrikstjenesten vil bli orientert når det besluttes å følge opp en sak som varslingssak. Det samme gjelder Norad og Fredskorpset dersom saken kan være relevant for dem, f.eks. fordi det har samarbeid med den organisasjonen som saken gjelder.

Videre vil det som hovedregel bli gitt instruks fra Sentral kontrollenhet om at videre overføringer til prosjekt skal stanses inntil saken er avklart eller risikodempende tiltak iverksatt. Hensikten med dette er å forhindre ytterligere misbruk av norske midler. Stans vil normalt bare gjelde nye utbetalinger under den aktuelle avtalen[3].

Når undersøkelsene gjelder mulige misligheter i en organisasjon som er registrert i PTA, skal Sentral kontrollenhet vurdere å be om at det legges inn en markør (varseltrekant) på vedkommende organisasjon i PTA, med beskjed om å kontakte Sentral kontrollenhet før det inngås nye avtaler med organisasjonen om ytterligere støtte.

I de fleste tilfeller er det nødvendig å undersøke en mistanke om økonomiske misligheter ytterligere. Sentral kontrollenhet fatter beslutning om igangsetting av undersøkelser, normalt etter samråd med berørte enheter. Er andre givere eller kontraktsparter berørt, bør det tas kontakt med disse med sikte på samarbeid om videre undersøkelser.

Utgangspunktet for undersøkelsesfasen er at det er nødvendig å få dokumentert de faktiske forholdene slik at mistanken om økonomiske misligheter enten bekreftes eller avkreftes. Undersøkelsesfasen vil ofte legge vekt på dokumentinnsamling (rapporter, regnskap, revisjonsrapporter, inkludert Management Letter, referat fra møter mv.) Enkelte ganger kan det være aktuelt med feltbesøk. Undersøkelsene må gjøres på en slik måte at de ikke øker faren for bevisforspillelse.

Berørte enheter i utenrikstjenesten vil normalt bli bedt om å fremskaffe relevant dokumentasjon i saken og også bli tatt med på råd om hvordan saken bør følges opp. Sentral kontrollenhet vil også kunne be enhetene om praktisk støtte i forbindelse med oppfølgingen av saken.

I en del tilfeller vil det være nødvendig å engasjere ekstern spesialistkompetanse til å foreta en spesialrevisjon og/eller annen form for gransking for å få avkreftet/bekreftet mistanken om at økonomiske misligheter har funnet sted.

- Oppdragsbeskrivelse for spesialrevisjon/gransking må tilpasses den konkrete varslingssake

- Anskaffelser skal skje i tråd med regelverket for offentlige anskaffelser, samt departementets egne instrukser og rutiner (for økonomiforvaltning og anskaffelser). Rammeavtaler om spesialrevisjon og gransking skal brukes så langt det finnes hensiktsmessig og de er relevante for det konkrete oppdraget.

- Sentral kontrollenhet godkjenner oppdragsbeskrivelsen, velger leverandør og dekker utgiftene for spesialrevisjonen/granskingen. Eventuelle avvik fra dette skal avtales skriftlig.

Hensynet til kontradiksjon skal ivaretas. Det er likevel slik at dersom det av hensyn til videre undersøkelser er viktig at den/de det varsles om ikke gjøres kjent med varslingen, skal den/de det blir varslet om ikke gjøres kjent med den.

Saken må være ferdig utredet før foreldelsesfrister og frister for å anmelde eventuelle straffbare forhold utløper. Frister vil variere med ulike lands regelverk og hvilket lands rett som gjelder for avtalen. Det bør på et tidlig stadium avklares hvilke frister som gjelder. I noen tilfeller kan det være hensiktsmessig å følge opp foreldete saker. Dette vurderes konkret.

I en del saker vil Sentral kontrollenhet avvente intern gransking hos den berørte kontraktspartneren før det tas stilling til om det er behov for ytterligere undersøkelser. I slike saker kan det være aktuelt for Sentral kontrollenhet å gi føringer for hvilke undersøkelser som bør gjøres av kontraktspartneren. I spesielle tilfeller kan Sentral kontrollenhet tilby å dekke kostnadene ved undersøkelsene helt eller delvis.

Når saken er tilstrekkelig opplyst, skal Sentral kontrollenhet konkludere med hensyn til reaksjon i saken. Ved behov vil berørte enheter og/eller Rettsavdelingen bli konsultert før saken konkluderes. Dersom det ut fra gjeldende retningslinjer kan være tvil om hvordan en sak bør konkluderes, skal den forelegges utenriksråden for beslutning.

3.5 Reaksjon

Sentral kontrollenhet beslutter hvilke reaksjoner som skal gjøres gjeldende ved økonomiske misligheter. Aktuelle reaksjonsformer er beskrevet i dokumentet «Nulltoleranse for økonomiske misligheter», og inkluderer krav om suspendering av utbetaling, oppsigelse av avtalen, krav om tilbakebetaling, erstatningskrav, rettslige skritt herunder strafferettslig forfølgning, arbeidsrettslige forføyninger og avvikling av samarbeid.

Oppfølging av krav

I forbindelse med tilbakebetaling må departementet fremsette krav innen rimelig tid, og foreldelsesreglene setter absolutte frister for når krav om tilbakebetaling rettslig sett kan føre frem.

Reglement for og bestemmelser om økonomistyring i staten setter nærmere rammer for oppfølging av krav. Utenriksdepartementet har inngått en avtale med Statens innkrevingssentral om inndriving av krav.

Sivilt søksmål

Dersom motparten er uenig i kravet, skal departementet vurdere rettslige skritt for å få midlene inndrevet. Hvilke skritt som skal tas må vurderes ut fra bl.a. forholdets karakter, beløpets størrelse, avtalens bestemmelser, prosessrisiko og inndrivingsmuligheter. Beslutningen om dette fattes av Sentral kontrollenhet etter samråd med berørte enheter og Rettsavdelingen.

Dersom sivilt søksmål må reises for utenlandsk domstol, vil søksmålet kunne påvirke statens og de utsendtes immunitet. Spørsmål knyttet til statsimmunitet og/eller diplomatisk immunitet skal vurderes i samråd med Rettsavdelingen før søksmål reises. Dersom utsendt personell anmodes om å vitne eller avgi forklaring, må uttrykkelig samtykke innhentes fra Utenriksdepartementet på forhånd slik det fremgår av utenriksinstruksen kapittel 5, § 3.

Strafferettslig forfølgning

Når det er blitt tilstrekkelig dokumentert og det er sannsynlighetsovervekt for at økonomiske misligheter har funnet sted, skal det alltid vurderes å anmelde saken til relevant påtalemyndighet. Utgangspunktet for departementet er at alle straffbare forhold skal anmeldes. Dette gjelder også straffbare forhold utført av ansatte i utenrikstjenesten.

Det rettslige grunnlag for anmeldelse, i hvilket land det skal anmeldes og hvem som er relevant påtalemyndighet, må vurderes i den enkelte sak. Likeledes må det vurderes om saken skal oversendes til norsk påtalemyndighet, i stedet for eller i kombinasjon med anmeldelse til lokal påtalemyndighet.

Det kan forekomme tilfeller hvor det er tilstrekkelig som reaksjon at vedkommende lands påtalemyndighet og/eller utenriksmyndighet informeres om sakens realiteter og oppfordres til å iverksette straffeprosessuelle skritt etter sitt lands rettssystem.

I avgjørelsen om man skal ta initiativ til å straffeforfølge en sak, må det alltid gjøres en nærmere vurdering av hvordan rettssystemet fungerer i det landet hvor en eventuell rettsprosess vil finne sted. Sentralt i en slik vurdering må være om rettssystemet fungerer i overensstemmelse med grunnleggende prinsipper for rettssikkerhet. Momenter som kan inngå i en slik vurdering er bl.a. hvorvidt en rettsprosess vil kunne føre til dødsstraff eller andre typer straff som ikke aksepteres i Norge, om en kan anta at rettsstatlige prinsipper vil bli lagt til grunn for behandling av saken, hvor lang tid rettsprossen vil kunne ta og hvilke kostnader en slik prosess vil innebære. Dersom departementet vurderer anmeldelse i utlandet, vil man måtte ta stilling til om staten dermed blir part i saken og/eller norske tjenestemenn vil måtte medvirke i rettergangen, f.eks. som vitner. I begge tilfeller utløser det særlige vurderinger av eventuelt avkall på immunitet.

3.6 Lukking av saken

En varslingssak lukkes hvis det konkluderes at det ikke er grunnlag for videre oppfølging – enten fordi det konstateres at det ikke har skjedd misligheter eller av andre grunner, for eksempel at kravet er foreldet – eller når utenrikstjenestens krav er innfridd. Vedtak om lukking av saken fattes av Sentral kontrollenhet.

I komplekse saker skal det lages et kort oppsummeringsnotat som grunnlag for lukkingen. I andre saker kan lukking skje på bakgrunn av en kort tilrådning med henvisning til grunnlaget for å avslutte saken.

4 Dokumentbehandling / Informasjon

Alle arkivverdige dokumenter i varslingssaker arkiveres av Sentral kontrollenhet. Distribusjon av saksdokumenter skal gjøres med varsomhet. I utgangspunktet skal en sak om mistanke om økonomiske misligheter avgrenses til berørte organisasjonsenheters saksbehandlere, ledere, relevant utenriksstasjon og Sentral kontrollenhet.

Oppbevaring av saksdokumenter skal skje på forsvarlig måte i tråd med gjeldende regler. Personopplysningsloven med forskrift stiller særlige krav om behandling og oppbevaring av personopplysninger. Skjermingsverdig informasjon skal håndteres i tråd med sikkerhetsloven eller beskyttelsesinstruksen.

Sentral kontrollenhet håndterer begjæringer om innsyn i varslingssaker. Den berørte organisasjonsenheten informeres om saken. Innsyn vurderes etter offentleglova eller forvaltningslovens regler om partsinnsyn. Opplysninger som er underlagt taushetsplikt i lov eller i medhold av lov er unntatt fra innsyn etter offentleglova § 13.

Sentral kontrollenhet publiserer kvartalsvise oversikter på www.regjeringen.no over varslingssaker som er avsluttet med reaksjon. Sentral kontrollenhet utgir også årsrapport om varslingssaker.

***

[1] Norad registrerer og behandler også enkelte saker under Klima- og miljødepartementet. Disse er ikke inkludert i tallmaterialet.

[2] Inntil 2017 omfatter tallene også saker under Norfunds ansvarsområde.

[3] Stans i utbetalinger under eksisterende avtaler må skilles fra de tilfeller der nye avtaler settes på vent på grunn av mistanke om misligheter. Dette er en forvaltningsrettslig og avtalerettslig annen situasjon enn stans i utbetalinger under en eksisterende avtale.