5 Forvaltningen av Statens pensjonsfond

5.1 Bakgrunn

Formålet med Statens pensjonsfond er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og å underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter. En langsiktig forvaltning av petroleumsformuen er et viktig verdivalg og et overordnet hensyn for Regjeringen. Det innebærer at formuen kan komme alle generasjoner til gode, og gir samtidig et viktig bidrag til stabilitet i produksjon og sysselsetting.

Fondet er fullt ut integrert med statsbudsjettet slik at veksten i fondet skal reflektere reell fordringsoppbygging på statens hånd. Pensjonene i folketrygden finansieres løpende over statsbudsjettet etter hvert som de kommer til utbetaling. Et større pensjonsfond vil gi grunnlag for høyere løpende inntekter fra fondet i framtiden og derigjennom kunne finansiere økte utgifter til bl.a. pensjoner. Se avsnitt 3.1.4 for en nærmere drøfting av forholdet mellom Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden.

Statens pensjonsfond er en overbygning over Statens pensjonsfond – Utland og Statens pensjonsfond – Norge. Det er Finansdepartementet som i lov om Statens pensjonsfond er gitt i oppgave å forvalte fondet. Departementet fastsetter retningslinjene for forvaltningen av de to delene av fondet og følger opp den operative forvaltningen. Norges Bank og Folketrygdfondet er gitt i oppdrag å forestå den operative forvaltningen av henholdsvis Statens pensjonsfond – Utland og Statens pensjonsfond – Norge basert på retningslinjer fra Finansdepartementet.

Hensynet til en stabil utvikling i norsk økonomi tilsier at petroleumsinntektene fases inn i økonomien gradvis ved at en stor del av de løpende petroleumsinntektene investeres i Statens pensjonsfond – Utland. Denne kapitalen investeres i utlandet, og bidrar dermed til en kapitalutgang som motvirker utslag i kronekursen som ellers ville fulgt av en stor og variabel valutainngang fra petroleumssektoren.

Regjeringen har som mål at Statens pensjonsfond skal være verdens best forvaltede fond. Det krever at en sikter mot beste praksis i internasjonal kapitalforvaltning i arbeidet med fondet. Det er en del av forvalteransvaret å sørge for at fondet forvaltes med sikte på å oppnå høyest mulig avkastning innenfor moderat risiko. Dette forvalteransvaret innebærer også at vi som investor har et medansvar for hvordan selskapene fondet er investert i opptrer. Fondets investeringsstrategi er nærmere beskrevet i boks 5.1.

Boks 5.1 Investeringsstrategi for Statens pensjonsfond

Det er bred politisk enighet om at pensjonsfondet skal forvaltes med sikte på å oppnå høyest mulig avkastning innenfor et moderat nivå på risiko. Finansdepartementet har fastsatt en langsiktig investeringsstrategi som sikrer at midlene investeres i en bredt sammensatt portefølje av verdipapirer fra mange land. Fondets lange investeringshorisont medfører at andelen investert i ulike aktivaklasser og geografiske regioner kan fastsettes etter vurderinger av forventet avkastning og risiko på lang sikt.

Det legges vekt på bred politisk enighet om investeringsstrategien til fondet og høy grad av åpenhet om forvaltningen av midlene. Dette understøtter troverdigheten og tilliten til fondet.

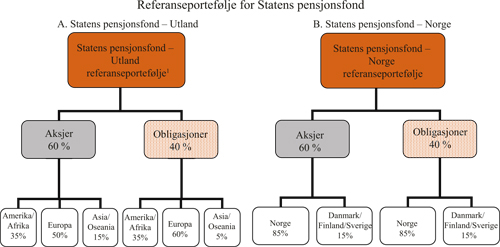

Investeringsstrategien til Statens pensjonsfond er gitt av de overordnede plasseringsrammene og referanseporteføljene for henholdsvis Statens pensjonsfond – Utland og Statens pensjonsfond – Norge. Referanseporteføljene for Statens pensjonsfond er bygget opp av aksje- og obligasjonsindekser fra ulike land, jf. figur 5.1. Utviklingen i indeksene reflekterer i stor grad markedsutviklingen i landene. Statens pensjonsfond – Utlands referanseportefølje for aksjer inneholder over 7 000 selskaper fordelt på 47 land, mens referanseporteføljen for obligasjoner inneholder om lag 10 000 obligasjoner, fra om lag 1 600 utstedere, fordelt på valutaene til 21 land.

Som det går fram av figur 5.1, er Statens pensjonsfond – Utland i sin helhet plassert i utlandet. Det er avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft. Statens pensjonsfond – Norge er i hovedsak investert innenlands, og avkastningen måles i norske kroner. Både Norges Bank og Folketrygdfondet søker å oppnå en høyere avkastning enn det som følger av de respektive referanseporteføljene innenfor gitte risikorammer. Finansdepartementet har fastsatt et investeringsunivers for Statens pensjonsfond som favner bredere enn referanseporteføljene. Ved å foreta investeringer i verdipapirer som ikke omfattes av referanseporteføljen, og ved å investere andre andeler av fondet i enkelte verdipapirer enn det som følger av referanseporteføljen, trekker Norges Bank og Folketrygdfondet på rammen for avvik fra referanseporteføljen for å oppnå en meravkastning.

Figur 5.1 Strategisk referanseportefølje for Statens pensjonsfond

1 Aksjeandelen i Statens pensjonsfond – Utland er vedtatt økt til 60 pst., og er nå under opptrapping til dette nivået. Etter Stortingets behandling av St.meld. nr. 16 (2007 – 2008) har departementet arbeidet videre med planene om å investere inntil 5 pst. av fondets kapital i eiendom. Disse investeringene vil føre til en tilsvarende reduksjon i andelen investert i obligasjoner.

Kilde: Finansdepartementet

Departementet legger vekt på at en utstrakt grad av åpenhet om forvaltningen av Statens pensjonsfond er med på å underbygge tilliten til fondet og fondskonstruksjonen. Resultatene i den operative forvaltningen rapporteres jevnlig av Norges Bank og Folketrygdfondet. Departementet redegjør for forvaltningen av fondet i en årlig melding til Stortinget i vårsesjonen, jf. St.meld. nr. 16 (2007 – 2008) Om forvaltningen av Statens pensjonsfond i 2007.

I denne meldingen gis det først en oppdatert omtale av resultatene i forvaltningen av Statens pensjonsfond i avsnitt 5.2. I avsnitt 5.3 omtales flere saker knyttet til forvaltningen av fondet som er under behandling. I avsnitt 5.4 omtales status for gjennomføringen av allerede vedtatte endringer i forvaltningen av fondet.

5.2 Resultater i forvaltningen

5.2.1 Innledning

Markedsverdien til Statens pensjonsfond var ved utgangen av juni 2008 på 2 104 mrd. kroner, mot 2 136 mrd. kroner ved årsskiftet. Det er i løpet av første halvår tilført 179 mrd. kroner i nye midler, mens en svak utvikling i finansmarkedene har bidratt til å redusere fondets verdi.

Av den samlede verdien av Statens pensjonsfond ved utgangen av første halvår utgjorde Statens pensjonsfond – Utland 95 pst. og Statens pensjonsfond – Norge 5 pst.

I avsnitt 5.2.2 og 5.2.3 gis en omtale av fondets avkastning, med hovedvekt på utviklingen i første halvår 2008. Uroen i finansmarkedene det siste året, som begynte i deler av boliglånssektoren i USA og som raskt spredte seg til andre deler av finansmarkedene, har preget avkastningen av fondet. En rekke finansinstitusjoner i USA og Europa har det siste året tapt store beløp, flere har måttet innstille eller vesentlig legge om sin virksomhet, og mange har måttet innhente ny kapital for å kunne drive videre. Myndighetene i både USA og andre land har gjennomført betydelige tiltak for å dempe problemene og ytterligere tiltak er varslet. Se avsnitt 2.6.1 for en nærmere omtale av utviklingen i de internasjonale finansmarkedene. Obligasjonene til de to dominerende boliglånsinstitusjonene i USA, Fannie Mae og Freddie Mac, som nylig var gjenstand for en redningsaksjon, utgjør en stor andel av det amerikanske obligasjonsmarkedet. Som omtalt i boks 5.2 har fondets referanseportefølje hatt en lavere andel av disse obligasjonene enn det deres markedsandel isolert sett skulle tilsi.

Boks 5.2 Statens pensjonsfond – Utlands referanseportefølje for obligasjoner

Fannie Mae og Freddie Mac er såkalte «Government Sponsored Enterprises» (GSEs)1. Selskapenes formål er å bedre de private husholdningenes tilgang til boliglån. I stedet for å innvilge gunstige boliglån ved kjøp av boliger (slik som Husbanken i Norge), stimulerer selskapene lånemarkedet ved å kjøpe opp porteføljer av slike boliglån fra de långivende institusjonene. De opprinnelige långiverne videreselger umiddelbart mer enn 40 pst. av sine utbetalte boliglån til Fannie Mae og Freddie Mac i stedet for å finansiere utlånene selv.

De føderale kredittinstitusjonene beholder en del av de oppkjøpte porteføljene av boliglån på egen balanse. Disse finansieres ved å utstede vanlige obligasjoner («senior unsecured bonds»). Porteføljer som ikke beholdes på egen balanse, overføres til isolerte transaksjonsselskaper («trusts») og refinansieres ved utstedelse av garanterte panteobligasjoner, såkalte verdipapiriserte boliglån.

Fannie Mae og Freddie Mac er direkte involvert i refinansieringen av halvparten av alle utestående boliglån i USA. Pr. 30. juni 2008 hadde summen av disse institusjonenes gjeld og garantiforpliktelser vokst til om lag USD 6 000 mrd. og de utgjør en stor andel av det amerikanske obligasjonsmarkedet og av den referanseindeksen som ligger til grunn for Statens pensjonsfond – Utlands investeringer i amerikanske obligasjoner.

For å ivareta hensynet til risikospredning og unngå at enkeltutstedere fikk en dominerende vekt i referanseporteføljen har disse institusjonenes pantesikrede obligasjoner fått en lavere vekt i fondets referanseportefølje enn det de ellers ville ha fått. I Nasjonalbudsjettet 2006 ble det varslet at en arbeidet med å endre denne nedvektingsregelen, og at en særlig ville vurdere om nedvektingsregelen også burde omfatte institusjonenes ordinære obligasjoner uten pantesikkerhet.

Blant annet basert på innspill fra Norges Bank vedtok departementet i januar 2007 en ny regel hvor delsektoren «Agency» og hovedsektoren «verdipapiriserte obligasjoner» i USD-delen av referanseporteføljen for renteinstrumenter begge settes til 50 pst. av markedsverdi.2

Departementet vil også i framtiden vurdere nedvekting av enkeltutstedere dersom markedsverdien av deres utestående obligasjonslån utgjør en betydelig andel av indeksen som benyttes.

1 Government Sponsored Enterprises (GSEs) er selskaper som er opprettet av den amerikanske kongressen med konkrete formål som anses viktig av samfunnsøkonomiske og/eller politiske grunner.

2 Jf. Finansdepartementets brev til Norges Bank av 6. mai 2005 og 2. november 2006 samt Norges Banks svarbrev av 24. august 2005 og 18. desember 2006 som er lagt ut på Finansdepartementets internettsider (www.regjeringen.no/spf).

Det er stor usikkerhet knyttet til ringvirkningene av finansuroen det siste året. Økt usikkerhet og lavere forventninger til økonomisk vekst har allerede gitt lavere inntjeningsforventninger til bedriftene, som sammen med høyere risikopremier har gitt fall i verdens aksjemarkeder. Samtidig har usikkerhet og reduserte vekstforventninger bidratt til å øke verdien av fondets statsobligasjoner. Avkastningen i obligasjonsporteføljene i fondet har likevel blitt dempet som følge av økte renteforskjeller mellom rentepapirer utstedt av stater og private utstedere og økt usikkerhet om inflasjonsutviklingen framover.

Perioder med markedsuro, slik vi har sett det siste året, vil prege avkastningen i Statens pensjonsfond. Motposten til å akseptere slike svingninger i fondets avkastning er en høyere forventet avkastning på lang sikt i form av en kompensasjon for å ta risiko.

5.2.2 Resultater i forvaltningen av Statens pensjonsfond – Utland

Norges Bank forvalter Statens pensjonsfond – Utland på vegne av Finansdepartementet. Fondets markedsverdi var på 1 992 mrd. kroner ved utgangen av første halvår 2008. Av dette utgjorde aksjeporteføljen 1 031 mrd. kroner, som tilsvarer 52 pst. av samlet porteføljeverdi. Renteporteføljens markedsverdi var 961 mrd. kroner (48 pst.). Tilførselen av nye midler gjennom årets første seks måneder var 179 mrd. kroner.

Verdien av Statens pensjonsfond – Utland anslås i denne meldingen å vokse til 2 300 mrd. kroner ved utgangen av 2008. En har i dette anslaget lagt til grunn fondskapitalen i begynnelsen av september og en årlig realavkastning på 4 pst. for resten av året. Netto overføring fra statskassen til Pensjonsfondet – Utland i løpet av 2008 er anslått til 411 mrd. kroner.

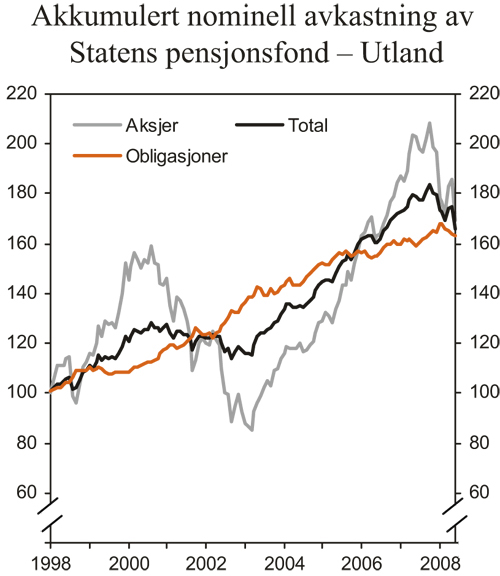

Avkastningen av Statens pensjonsfond – Utland i første halvår 2008 er beregnet til -7,4 pst. målt i utenlandsk valuta når avkastningen i enkeltvalutaer vektes sammen i samsvar med fondets referanseportefølje. Målt i norske kroner var avkastningen -9,8 pst. Forskjellen mellom de to avkastningstallene reflekterer at den norske kronen i perioden styrket seg i verdi i forhold til fondets valutakurv. Styrkingen av kronekursen bidrar til å redusere fondets verdi målt i norske kroner, men det er avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft. Den nominelle avkastningen i delporteføljene til Statens pensjonsfond – Utland siden inngangen til 1998 er illustrert i figur 5.2.

Figur 5.2 Nominell verdiutvikling i Statens pensjonsfond – Utlands delporteføljer målt i internasjonal valuta. Indeks ved utgangen av 1997 = 100

Kilde: Norges Bank

Gjennomsnittlig årlig realavkastning, dvs. avkastning etter fradrag for forvaltningskostnader og justert for prisstigning, er beregnet til 2,8 pst. målt i utenlandsk valuta for perioden 1. januar 1998 til utgangen av 2. kvartal 2008. Analyser av svingningene i fondets realavkastning er nærmere omtalt i boks 5.3.

Boks 5.3 Variasjoner i avkastningen av Statens pensjonsfond – Utland

Det forventes over tid en høyere gjennomsnittlig avkastning av fondets aksjeinvesteringer enn av investeringer i rentepapirer fordi risikoen i aksjer er høyere. Denne høyere risikoen gir seg utslag i større svingninger i fondets avkastning. Valg av aksjeandel i fondet er derfor i stor grad et valg av hvilke svingninger som kan aksepteres i fondets avkastning og hvordan denne risikoen avveies mot høyere forventet avkastning.

Investeringene i Statens pensjonsfond er langsiktige. Statens pensjonsfond er stort og vil ha lang levetid. I motsetning til andre pensjonsfond er ikke kapitalen øremerket til særskilte forpliktelser, og kapitalen i fondet er fullt ut egenkapitalfinansiert. Fondet står i liten grad overfor risikoen for at eieren må foreta store uttak over kort tid. Det er derfor liten risiko for at negativ avkastning i seg selv fører til at fondet blir tvunget til å selge sine eiendeler. På denne bakgrunn er Statens pensjonsfond – Utland godt posisjonert til å bære risiko.

Som følge av den betydelige uroen som har preget finansmarkedene siden annet halvår 2007, har realavkastningen av fondets referanseportefølje vært svært lav i siste tolvmånedersperiode. Ifølge Norges Banks rapport for 2. kvartal 2008 var realavkastningen i perioden juli 2007 – juni 2008 på Statens pensjonsfond – Utlands referanseportefølje om lag -9,4 pst. Det er den dårligste tolvmånedersperioden i fondets historie, målt i internasjonal valuta. På den annen side var realavkastningen de tolv månedene før dette, i perioden juli 2006 – juni 2007, om lag 8,5 pst. Disse svingningene illustrerer at en ikke skal legge for stor vekt på resultatet i enkeltperioder, men at resultatene må måles over en lengre periode. Gjennomsnittlig årlig netto realavkastning av fondets faktiske investeringer siden 1998, som ved utgangen av 2006 var 4 pst., falt til 2,8 pst. ved utgangen av annet halvår 2008.

I St.meld. nr. 16 (2007 – 2008) ble risikoen knyttet til avkastningen av Statens pensjonsfonds investeringer beskrevet på tre måter. En simuleringsmodell ble brukt til å beskrive mulig framtidig utvikling i fondet. Historisk avkastning i aksje- og obligasjonsmarkedene ble brukt til å beskrive svingningene i avkastningen de siste hundre år, og historisk avkastning i tidligere finansmarkedskriser ble brukt til å illustrere hva fondets avkastning ville vært i disse periodene.

Ved hjelp av disse ulike tilnærmingene ble det presentert anslag for normale svingninger i fondet, bl.a. uttrykt i form av statistiske mål for usikkerheten rundt forventet og historisk gjennomsnittlig avkastning. Det framgår av disse analysene at den negative realavkastningen som er observert i perioden juli 2007 – juni 2008, er innenfor det som av og til må forventes med dagens aksjeandel, men at en slik avkastning vil inntreffe relativt sjelden. Nøyaktig hvor sjelden en slik hendelse er, er imidlertid usikkert fordi det er vanskelig å modellere hendelser som inntreffer sjelden og fordi vi, selv med over 100 års historikk, har få observerte verdifall av denne størrelsen.

Med simuleringer basert på de samme forutsetninger som det ble redegjort for i St.meld. nr. 16 (2007 – 2008), kan det anslås at et så dårlig resultat som i perioden juli 2007 – juni 2008 må forventes å inntreffe om lag fem ganger i løpet av hundre år. Beregninger ved hjelp av historisk avkastning indikerer imidlertid at en så lav avkastning kan opptre hyppigere. Historisk realavkastning til en portefølje som tilsvarer den fondet har hatt det siste året ville ha vært lavere enn -9,4 pst. i 11 av årene siden 1900.

Med innfasingen av økt aksjeandel til 60 pst. må en forvente at de årlige svingningene i avkastningen vil øke. Samtidig stiger forventet langsiktig realavkastning. Anslagene for risiko (volatilitet) og realavkastning på lang sikt i modellberegningene i St.meld. nr. 16 (2007 – 2008) er henholdsvis 9,2 pst. og 4,2 pst. Det er beregnet at sannsynligheten for at realavkastningen over en 15-års horisont skal bli lavere enn 4 pst. er om lag 47 pst., mens sannsynligheten for at realavkastningen blir mindre enn null over en 15-årsperiode er beregnet til rundt 4 pst. Tilsvarende er det beregnet en 68 pst. sannsynlighet for at realavkastning målt over 15-årsperioder vil komme til å ligge innenfor intervallet 1,8–6,8 pst., mens sannsynligheten for at den vil ligge innenfor intervallet -0,4–9,3 pst. er beregnet til 95 pst.

Avkastningen av Pensjonsfondet – Utland avhenger i stor grad av markedsutviklingen til de papirene som inngår i den referanseporteføljen som Finansdepartementet har fastsatt. Finansdepartementet har fastsatt en grense for forventet variasjon i avkastningsforskjellen mellom den faktiske porteføljen og referanseporteføljen. Denne grensen er definert som 1,5 pst. forventet relativ volatilitet (standardavvik til differanseavkastningen). I første halvår 2008 var avkastningen av Pensjonsfondet – Utland 0,57 prosentpoeng lavere enn referanseporteføljens avkastning. Fra begynnelsen av 1998 og fram til utgangen av første halvår 2008 har den gjennomsnittlige årlige meravkastningen vært på 0,32 prosentpoeng. Den gjennomsnittlige årlige meravkastningen for ulike perioder er vist i tabell 5.1.

Tabell 5.1 Nøkkeltall for Statens pensjonsfond – Utland. 1998 – 2. kvartal 2008. Årlige tall. Prosent

| Pensjonsfondet – Utland | Siste år | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

| Nominell avkastning | -6,93 | 3,34 | 6,04 | 4,61 | 4,95 |

| Prisvekst | 3,98 | 2,97 | 2,63 | 2,08 | 2,02 |

| Forvaltningskostnader | 0,09 | 0,10 | 0,10 | 0,09 | 0,09 |

| Netto realavkastning | -10,58 | 0,36 | 3,23 | 2,39 | 2,78 |

| Meravkastning | -1,10 | -0,02 | 0,20 | 0,29 | 0,32 |

Kilde: Norges Bank

Mindreavkastningen siste år, fram til utgangen av 2. kvartal 2008, er -1,1 prosentpoeng. Tapene i den aktive forvaltningen er innenfor det som av og til må forventes ut fra den samlede risikorammen Norges Bank har fått for aktiv forvaltning. Sammenliknet med den risiko som er rapportert, og som lenge har ligget langt under den øvre begrensningen, er denne mindreavkastningen likevel stor. For mer detaljerte analyser av fondets resultater vises det til St.meld. nr. 16 (2007 – 2008).

Risikoen i Statens pensjonsfond – Utland siste 12 mnd. fram til utgangen av 2. kvartal 2008, målt ved standardavviket til avkastningen i internasjonal valuta, var 7,7 pst. Dette er klart høyere enn gjennomsnittlig annualisert nivå de siste fem årene (4,8 pst.), noe som bl.a. må ses i sammenheng med høy volatilitet i internasjonale aksjemarkeder og økningen i aksjeandelen. Realisert relativ volatilitet siste år var 0,95 pst., som er en klar økning i forhold til nivået de siste fem årene (0,54 pst.).

I første halvår 2008 utgjorde Norges Banks forvaltningskostnader, eksklusive avkastningsavhengige honorarer og regnet som årsrate, 0,07 pst. av Pensjonsfondets gjennomsnittlige markedsverdi. Forvaltningskostnader inklusive avkastningsavhengige honorarer var 0,10 pst. av fondets gjennomsnittlige markedsverdi.

For å kontrollere Norges Banks avkastningsberegninger og for å evaluere resultatene benytter Finansdepartementet konsulentselskapet Mercer Investment Consulting. Årsrapportene fra Mercer er tilgjengelige på Finansdepartementets internettsider (www.regjeringen.no/spf).

5.2.3 Resultater i forvaltningen av Statens pensjonsfond – Norge

Folketrygdfondet forvalter Statens pensjonsfond – Norge på vegne av Finansdepartementet. Markedsverdien til Statens pensjonsfond – Norge var 113,1 mrd. kroner per 30. juni 2008, som er 4,3 mrd. kroner lavere enn verdien ved inngangen til året. Verdien på aksjeplasseringene utgjorde ved utgangen av første halvår 2008 67,3 mrd. kroner, hvorav 58,5 mrd. kroner var investert i det norske aksjemarkedet og 8,9 mrd. kroner i aksjer notert på børs i Danmark, Finland og Sverige (nordiske aksjer). Markedsverdien av renteplasseringene var 48,2 mrd. kroner. Av dette var 41,2 mrd. kroner plassert i norske rentepapirer og 7,0 mrd. kroner i nordiske rentepapirer forøvrig.

Avkastningen av Statens pensjonsfond – Norge i første halvår var -3,6 pst. Dette er vesentlig svakere enn i første halvår 2007. Folketrygdfondet oppnådde i første halvår 2008 en meravkastning på 0,42 prosentpoeng. Det betyr at den aktive forvaltningen i Folketrygdfondet har økt fondets avkastning med 0,42 prosentpoeng relativt til avkastningen av den referanseporteføljen som er fastsatt av departementet. Fram til utgangen av første halvår 2008 var avkastningen av den norske aksjeporteføljen -4,7 pst. I samme periode var avkastningen på den norske aksjereferansen -5,6 pst. De nordiske aksjeplasseringene hadde en avkastning på –17,2 pst. i første halvår, mens avkastningen av referanseporteføljen var -18,4 pst. Avkastningen av de norske og nordiske renteinvesteringene var henholdsvis 0,5 pst. og 0,2 pst. i samme periode. Den samlede meravkastningen til fondet på 0,42 prosentpoeng ble i hovedsak skapt av den aktive forvaltningen i særlig den norske aksjeporteføljen, men også bidraget fra aktiv forvaltning av den nordiske aksjeporteføljen var positivt.

Risikoen i Statens pensjonsfond – Norge siste år, målt ved standardavviket til avkastningen, var 14,6 pst. Dette er klart høyere enn gjennomsnittlig nivå de siste fem årene (7,7 pst.), noe som bl.a. må ses i sammenheng med høy volatilitet i det norske aksjemarkedet og økningen i aksjeandelen fra desember 2006 da kontolånsordningen ble avviklet. Realisert relativ volatilitet var i første halvår 2008 1,9 pst., som er en viss økning i forhold til nivået de siste fem årene (1,4 pst.), men som likevel er godt innenfor den ramme som er fastsatt av departementet (3,0 pst.).

Kostnadene i forvaltningen av Statens pensjonsfond – Norge i første halvår 2008 utgjorde totalt 36 mill. kroner, tilsvarende om lag 0,03 pst. av forvaltningskapitalen ved halvårsskiftet.

5.3 Aktuelle saker

5.3.1 Høring om endringer i sentralbanklovens regler om regnskap og revisjon

Behovet for enkelte endringer i sentralbankloven er omtalt i St.meld. nr. 16 (2007 – 2008) og i St.meld. nr. 19 (2007 – 2008) Kredittmeldinga 2007. I Kredittmeldinga 2007 står det i pkt. 5.4:

«I St.meld. nr. 16 (2007 – 2008) varslet Finansdepartementet at ein tar sikte på sende på høyring endringar i sentralbanklovas fråsegner om rekneskap og revisjon slik at det blir mulig å styrke kontroll- og tilsynsapparatet ytterlegare. I meldinga pkt. 5.7 står det om dette:

«Den kraftige veksten i fondets kapital, økningen i kompleksitet i forvaltningen av Statens pensjonsfond – Utland og hensynet til god virksomhetsstyring av sentralbankoppgaver gjør det etter departementets mening nødvendig å fortsette å videreutvikle bankens styrings- og kontrollstruktur.

Opprettelsen av en egen internrevisjon og samarbeidet med revisjonsselskapet Deloitte om ekstern revisjon av bankens forvaltning av Statens pensjonsfond – Utland har bidratt til å styrke bankens kontroll- og tilsynsapparat. Disse tiltakene er gjennomført innenfor rammen av dagens sentralbanklov. Finansdepartementet finner det naturlig å se på endringer i sentralbanklovens bestemmelser om regnskap og revisjon slik at det blir mulig å styrke kontroll- og tilsynsapparatet ytterligere. Det tas sikte på å sende følgende forslag til endringer i sentralbankloven på høring:

Erstatte ordningen med egen sentralbankrevisjon med en ordning der representantskapet velger en ekstern revisor for Norges Bank.

Gi adgang til å fastsette forskrift om hvilke regnskapsprinsipper Norges Bank skal følge.

Gi regler for omfanget av revisjonen og innholdet i revisjonsberetningen eller gi adgang til å fastsette forskrift om dette (i dag fastsetter representantskapet bankens revisjonsinstruks).

Det bør her vurderes om revisor, i tillegg til å foreta finansiell revisjon av regnskapet, bør få såkalte attestasjonsoppdrag på enkelte områder, for eksempel når det gjelder vurdering av systemer for internkontroll.»»

Finansdepartementets høringsnotat ble sendt ut til høringsinstansene 23. mai 2008. Ved utløpet av høringsfristen 29. august 2008 hadde departementet mottatt 12 høringsuttalelser. Det tas sikte på å fremme en proposisjon om saken i løpet av våren 2009.

5.3.2 Evalueringen av de etiske retningslinjene for Statens pensjonsfond – Utland

I St.meld. nr. 24 (2006 – 2007) Om forvaltningen av Statens pensjonsfond i 2006 varslet Regjeringen at den ville evaluere de etiske retningslinjene for Statens pensjonsfond – Utland. Denne prosessen ble satt i gang ved årsskiftet 2007/2008 og skal fortsette ut 2008. Resultatet av evalueringen skal presenteres for Stortinget i meldingen om forvaltningen av Statens pensjonsfond våren 2009.

Hovedmålene med evalueringen er å vurdere om retningslinjene har virket etter intensjonen, bevare bred politisk oppslutning om retningslinjene, samt fange opp innspill som kan være med på å styrke fondets profil som en samfunnsansvarlig investor.

Som ledd i evalueringsprosessen arrangerte Finansdepartementet i januar 2008, i samarbeid med Norges Bank og Etikkrådet for Statens pensjonsfond – Utland, en stor internasjonal konferanse i Oslo under tittelen «Investing for the Future». Konferansen samlet representanter fra akademia, finansinstitusjoner, frivillige organisasjoner, selskaper og investorer for å diskutere utfordringene knyttet til integrering av sosiale og miljømessige hensyn i investeringsbeslutninger.

Departementet har innhentet to eksterne rapporter til bruk i evalueringen. Den ene rapporten er utarbeidet av professor Simon Chesterman og The Albright Group og gjelder arbeidet Norges Bank og Etikkrådet har utført i henhold til retningslinjene. Den andre rapporten er utarbeidet av professorene Thore Johnsen og Ole Gjølberg. Denne rapporten behandler bruk av positiv utvelgelse som investeringsstrategi.

Den 18. juni 2008 ble et høringsnotat sendt ut til et bredt utvalg av høringsinstanser i innland og utland. Finansdepartementet arrangerte et informasjonsmøte for høringsinstansene hvor notatet ble presentert. Høringsfristen gikk ut 15. september 2008, og om lag 50 høringsinstanser har avgitt uttalelser.

Høringsnotatet tar blant annet opp spørsmålet om det er behov for å gjøre endringer eller justeringer i dagens virkemidler, eierskapsutøvelse og uttrekk av selskaper fra fondets investeringsunivers. Videre er det tatt opp om det bør gjøres endringer i samvirket mellom virkemidlene, som i dag håndteres av henholdsvis Norges Bank og Etikkrådet for Statens pensjonsfond – Utland. I tråd med det som ble varslet i St.meld. nr. 16 (2007 – 2008) reiser departementet også spørsmålet om en mindre del av fondet bør øremerkes til særlige investeringsformål innenfor for eksempel miljøteknologi eller i utviklingsland.

5.3.3 Debatten om statlige investeringsfond

Statlige investeringsfond – såkalte Sovereign Wealth Funds – kan karakteriseres som offentlig eide investeringsfond, oftest etablert med utgangspunkt i et makroøkonomisk formål, som investerer i utenlandske finansaktiva ut fra en finansiell målsetting. Statlige fond har gjerne oppstått i land med overskudd på driftsbalansen overfor utlandet. Mange fond er bygget opp på grunnlag av store valutainntekter fra utvinning av naturressurser, mens andre kan reflektere oppbygging av utenlandske verdipapirer på statens hånd som resultat av valutakurspolitikk og budsjettoverskudd. Definisjonen av statlige investeringsfond omfatter som regel ikke statseide selskaper, offentlige pensjonsfond med øremerkede pensjonsforpliktelser, statsbanker eller offentlige valutareserver.

Det siste året har den internasjonale debatten om statlige investeringsfond utviklet seg fra å bære preg av utbredt skepsis til gradvis å bli mer nyansert, noe som dels skyldes en erkjennelse av at slike fond har understøttet stabiliteten i internasjonale finansmarkeder ved å tilføre kapital til finansinstitusjoner som har trengt ny kapital. Det er blitt uttrykt bekymring for at slike statlige fond kan ha politiske framfor finansielle motiver for sine investeringer (med henvisning til strategiske eierposter innen bl.a. infrastruktur og energiforsyning). I tillegg er det uttrykt bekymring for stabiliteten i finansmarkedene i lys av fondenes størrelse og manglende åpenhet.

Omtalen av Norge og Statens pensjonsfond – Utland har gjennomgående vært positiv. Det reflekterer nok at en i forvaltningen har lagt stor vekt på utstrakt grad av åpenhet, fondets rolle som finansiell investor med ikke-strategiske eierandeler, et klart mål om å maksimere finansiell avkastning, et åpent og forutsigbart etisk regelverk som bygger på universelle verdier, og klare ansvarslinjer mellom politiske myndigheter og den operative forvaltningen.

For å møte de uttalte bekymringene ble det i mai i år nedsatt en internasjonal arbeidsgruppe bestående av de fleste land med statlige investeringsfond. Formålet med arbeidsgruppen har vært å utarbeide et sett frivillige retningslinjer for forvaltningen av slike fond for å bygge tillit og dempe presset for proteksjonistiske tiltak. Norge har deltatt aktivt i utarbeidelsen av de frivillige retningslinjene, kjent som «Generally Accepted Principles and Practices (GAPP)», og IMF har fungert som tilrettelegger ved å stille sitt sekretariat til rådighet i prosessen. Arbeidet i den internasjonale arbeidsgruppen kompletterer OECDs initiativ til retningslinjer for mottakerland av investeringer fra statlige fond.

Målsettingen har vært å utforme et GAPP-dokument som forankrer fornuftige prinsipper og gir fondene en politisk forpliktelse til åpenhet på sentrale områder. GAPP, med utfyllende kommentarer, omhandler institusjonelt rammeverk, styringsprinsipper og investeringsaktiviteter for statlige investeringsfond. Arbeidsgruppen la følgende hovedprinsipper til grunn ved utarbeidelsen av GAPP:

bidra til stabilitet i det internasjonale finansielle system og fri bevegelse av kapital og investeringer

overholde relevant regelverk om tilsyn og åpenhet i landene en investerer i

investere ut fra økonomiske og finansielle hensyn

ha et åpent og solid styringssystem med klare ansvarslinjer, risikostyring og kontroll.

Den internasjonale arbeidsgruppen har kommet til enighet om et utkast til prinsipper. GAPP-dokumentet skal etter planen offentliggjøres i tilknytning til IMFs årsmøte 11. oktober 2008. Etter departementets syn utgjør GAPP et viktig bidrag for å øke kunnskapen om statlige investeringsfond og deres investeringsaktiviteter. Det er positivt at over 20 land med forskjellig utgangspunkt har blitt enige om et slikt dokument. Ved å bygge tillit kan GAPP medvirke til en videreføring av et stabilt og åpent internasjonalt investeringsklima, samt velfungerende finansmarkeder.

5.4 Gjennomføring av vedtatte endringer i forvaltningen av Statens pensjonsfond – Utland

5.4.1 Investeringer i fast eiendom

I St.meld. nr. 16 (2007 – 2008) la departementet opp til at inntil 5 pst. av kapitalen i Statens pensjonsfond – Utland investeres i eiendom, og at eiendomsinvesteringene skal motsvares av en tilsvarende reduksjon av andelen obligasjoner.

En samlet finanskomite støttet i Innst. S. nr. 283 (2007 – 2008) planene om å investere deler av fondet i en egen portefølje for fast eiendom.

I etterkant av Stortingets behandling har departementet arbeidet videre med å utarbeide retningslinjer for eiendomsinvesteringene. Hoveddelen av investeringene ventes å skje gjennom unoterte instrumenter. Det skaper utfordringer blant annet knyttet til måling og evaluering av avkastning og risiko, og det er derfor behov for å etablere egne avkastningskrav, risikorammer og rapporteringskrav som ivaretar departementets behov for styring og oppfølging.

I dette arbeidet vil departementet trekke på innspill fra ekstern ekspertise. Utgangspunktet vil være at forvaltningen skal skje i tråd med hva som er beste praksis for tilsvarende porteføljer internasjonalt. Departementet har, etter en anbudskonkurranse, gitt selskapet Partners Group i oppdrag å utarbeide en rapport med forslag til hvordan retningslinjene for eiendomsinvesteringer bør utformes.

Departementet legger fortsatt til grunn at det vil ta mange år før eiendomsporteføljen utgjør så mye som 5 pst. av fondet. Departementet vil komme tilbake med en orientering om dette arbeidet i den årlige meldingen om Statens pensjonsfond til våren.

5.4.2 Endringen av fondets aksjeandel til 60 pst.

I St.meld. nr. 24 (2006 – 2007) ble det redegjort for virkninger på forventet avkastning og risiko av økt aksjeandel både på kort og lang sikt. Analysene tok utgangspunkt i et omfattende historisk tallmateriale og simuleringer av framtidig avkastning og risiko basert på gitte forventninger til framtidig aksjepremie og risiko i aksje- og obligasjonsmarkedene. I simuleringene ble det lagt til grunn vesentlig lavere aksjepremie enn den historisk observerte premien. Departementet konkluderte med at en økning i aksjeandelen i referanseporteføljen for Statens pensjonsfond – Utland fra 40 til 60 pst. representerer en god avveining mellom forventet avkastning og risiko på lang sikt for investeringene i fondet.

I Innst. S. nr. 228 (2006 – 2007) tok Finanskomiteens flertall, alle unntatt medlemmene fra Fremskrittspartiet, dette til etterretning og sluttet seg til å øke aksjeandelen i referanseporteføljen til 60 pst.

Om gjennomføringen av denne endringen skrev departementet i St.meld. nr. 24 (2006 – 2007) at vurderingen av konsekvensene av økt aksjeandel i hovedsak var basert på hvordan det vil kunne påvirke porteføljens avkastning og risiko på lang sikt. Det ble samtidig pekt på at det var en betydelig usikkerhet knyttet til markedets utvikling på kort sikt, og at en derfor måtte være forberedt på at tidspunktet for å øke aksjeandelen i ettertid kunne framstå som mer eller mindre gunstig. Denne risikoen dempes noe ved at økningen i aksjeinvesteringene spres over tid, i takt med fondets forventede vekst.

I samråd med Norges Bank er det lagt opp til en gradvis tilpasning til den nye referanseporteføljen. I vurderingen av hvordan en best kan gjennomføre innfasingen av økt aksjeandel er det særlig lagt vekt på transaksjonskostnader og forventet avkastning. Disse hensynene er nærmere omtalt i St.meld. nr. 16 (2007 – 2008).

Ved utgangen av 2. kvartal 2008 var fondets aksjeandel 52 pst., og fondets aksjeportefølje var for første gang større enn fondets renteportefølje. Innfasingen av økt aksjeandel har så langt skjedd gradvis over tid og ved bruk av tilførselen av nye midler til fondet. Oppbyggingen av aksjeporteføljen fra 52 til 60 pst. vil gjennomføres etter de samme prinsippene.

5.4.3 Framvoksende markeder i aksjereferansen

Aksjeporteføljen i Statens pensjonsfond – Utland er bredt diversifisert over både regioner og land. På den måten oppnås et godt bytteforhold mellom fondets avkastning og risiko. Eksponeringen i referanseporteføljen mot framvoksende aksjemarkeder har imidlertid vært begrenset til et forholdsvis lite antall land (Brasil, Mexico, Sør Korea, Taiwan og Sør-Afrika). I St.meld. nr. 16 (2007 – 2008) ble det gjort en ny vurdering av hvilke framvoksende aksjemarkeder som bør inngå i fondets referanseportefølje og hvilke prinsipper som bør ligge til grunn for utvelgelse av disse markedene. Departementet la opp til å utvide referanseporteføljen ved å inkludere alle utenlandske markeder som til enhver tid er definert av indeksleverandøren FTSE som utviklet, avansert framvoksende eller sekundært framvoksende marked.

En samlet finanskomite støttet i Innst. S. nr. 283 (2007 – 2008) den planlagte utvidelsen av fondets referanseportefølje med nye framvoksende markeder. Etter Stortingets behandling av innstillingen vedtok departementet å endre referanseporteføljen.

Departementet har i samråd med Norges Bank lagt opp til en gradvis innfasing av de nye markedene i faktisk portefølje og referanseporteføljen. Det vil bidra til å begrense transaksjonskostnadene knyttet til oppkjøp av aksjer i markeder der likviditeten er dårligere enn i de utviklede markedene fondet allerede er investert i. Samtidig vil en oppnå den ønskede eksponeringen mot de nye markedene innenfor en rimelig tidsperiode. Når innfasingen er avsluttet, vil investeringer i framvoksende aksjemarkeder samlet sett utgjøre om lag 10 pst. av referanseporteføljen for aksjer. Dette representerer en dobling i forhold til tidligere, og antall framvoksende aksjemarkeder i referanseporteføljen vil ha økt fra fem til 23.

5.4.4 Små børsnoterte selskaper i aksjereferansen

Aksjereferanseporteføljen til Statens pensjonsfond – Utland har fra 1998 og fram til sommeren 2007 vært sammensatt av store og mellomstore aksjeselskaper. Samtidig har Norges Bank hatt anledning til å investere i små aksjeselskaper i hele denne perioden. Det er en investeringsmulighet banken har benyttet. Antall selskaper i faktisk portefølje har derfor vært betydelig høyere enn antall selskaper i aksjereferansen. Med små aksjeselskaper skal forstås selskaper som inngår i FTSE-indeksen og som har relativt lav markedsverdi.

I St.meld. nr. 24 (2006 – 2007) la departementet opp til å inkludere små selskaper i fondets referanseportefølje. Departementet framhevet at siktemålet med investeringene i Statens pensjonsfond – Utland er å oppnå høyest mulig avkastning med moderat risiko. Det ble pekt på at risikoen spres gjennom å investere i flere aktivaklasser og i ulike segmenter og land innenfor hver aktivaklasse. Den opprinnelige aksjereferansen bestående av store og mellomstore selskaper dekket omtrent 85 pst. av den samlede verdien av aksjemarkedene i verdensindeksen til indeksleverandøren FTSE. Ved å inkludere små selskaper ville denne andelen øke til om lag 95 pst. På denne måten vil aksjereferansen i større grad være representativ for den investerbare delen av aksjemarkedet. Sammen med inkluderingen av framvoksende markeder, som omtalt i avsnitt 5.4.3, oppnås tilnærmet full dekning. På denne måten spres fondets risiko ytterligere, og det er rimelig å legge til grunn at bytteforholdet mellom avkastning og risiko bedres.

Både i forskningsmiljøer og i forvaltningsbransjen argumenteres det for at forventet avkastning på små aksjeselskaper inneholder en risikopremie knyttet til en særskilt risikofaktor for små selskaper. En slik risikopremie vil gi en ytterligere bedring i bytteforholdet mellom avkastning og risiko. Transaksjonskostnader knyttet til forvaltning av en portefølje bestående av små aksjer vil imidlertid være noe høyere enn for en portefølje av mellomstore og store aksjeselskaper. Både Strategirådet og Norges Bank anbefalte å inkludere små aksjeselskaper i aksjereferansen.

Departementet skrev i St.meld. nr. 24 (2006–2007):

«Departementet legger på denne bakgrunn opp til å utvide referanseporteføljen i Statens pensjonsfond – Utland med segmenter for små selskaper i FTSE-indeksen. Tilpasningen til ny referanseportefølje vil bli gjennomført over lengre tid.»

En samlet finanskomite støttet i Innst. S. nr. 228 (2006 – 2007) den planlagte utvidelsen av fondets referanseportefølje med aksjer i små selskaper. Etter Stortingets behandling av innstillingen besluttet departementet å endre referanseporteføljen.

I samråd med Norges Bank besluttet Finansdepartementet å gjennomføre en gradvis innfasing av segmentet for små børsnoterte selskaper i aksjereferansen, jf. omtale i St.meld. nr. 16 (2007–2008).

Overgangen til ny referanseportefølje ble gjennomført i perioden fra oktober 2007 til utgangen av 1. kvartal 2008. Ved utløpet av innfasingsperioden hadde banken investert om lag 120 mrd. kroner spredt over mer enn 4 500 selskaper. De små aksjeselskapene utgjør omtrent 12 pst. av markedsverdien til den nye referanseindeksen, som består av mer enn 7 000 aksjeselskaper. Norges Bank anslår de samlede transaksjonskostnadene knyttet til innfasingen av små selskaper i porteføljen til 1,1 mrd. kroner eller 0,95 pst. av transaksjonsverdien. Forvaltningsrapporten for 2. kvartal for Statens pensjonsfond – Utland, utarbeidet av Norges Bank, inneholder en mer detaljert gjennomgang av tilpasningen til ny aksjereferanse.

5.4.5 Forbud mot investeringer i selskaper som selger våpen og militært materiell til Burma

I St.meld. nr. 16 (2007 – 2008) la Regjeringen opp til at Statens pensjonsfond – Utland ikke skal investere i selskaper som selger våpen og våpenteknologi til regimer som står oppført på listen over de lands statsobligasjoner fondet er avskåret fra å investere i. Dette betyr at fondet ikke skal investere i selskaper som selger våpen til Burma.

Tiltaket rettet mot våpensalg til Burma er nå nedfelt i de etiske retningslinjene for Statens pensjonsfond – Utland og anses som et filtreringskriterium på linje med det eksisterende kriteriet for filtrering av våpen som ved normal anvendelse bryter med grunnleggende humanitære prinsipper. Det er imidlertid visse forskjeller i begrunnelsen for disse to tiltakene.

Begrunnelsen for det nye tiltaket er primært å unngå medvirkning til menneskerettighetsbrudd som følge av det burmesiske regimets systematiske undertrykkelse av egen befolkning. Regimets bruk av militær makt står derfor sentralt for utformingen av tiltaket. Dette tilsier etter departementets syn at både våpen og militært materiell bør omfattes av tiltaket. En slik utforming av det nye tiltaket samstemmer også godt med eksempelvis amerikanske og britiske forbud mot eksport av våpen og militært materiell til Burma.

Det eksisterende filtreringskriteriet i de etiske retningslinjene rammer en viss type våpen som antas å ha særlig omfattende/graverende humanitære konsekvenser uavhengig av hvor det anvendes. Det nye kriteriet vil være rettet mot hvor våpen brukes. Per i dag rammer tiltaket Burma og det burmesiske regimet. Videre gjelder det første kriteriet produksjon, mens det andre gjelder salg. Disse forskjellene tilsier at kriteriene er utformet noe ulikt.

I tråd med dette er punkt 4.4 i de etiske retningslinjene nå utformet slik:

«Rådet gir tilrådning om negativ filtrering av selskaper som:

produserer våpen som ved normal anvendelse bryter med grunnleggende humanitære prinsipper eller

selger våpen eller militært materiell til stater nevnt i punkt 3.2 i de utfyllende retningslinjene for forvaltningen av fondet.

Rådet gir tilrådning om å trekke selskaper ut av investeringsuniverset på grunn av handlinger eller unnlatelser som innebærer en uakseptabel risiko for at fondet medvirker til:

grove eller systematiske krenkelser av menneskerettighetene som for eksempel drap, tortur, frihetsberøvelse, tvangsarbeid, de verste former for barnearbeid og annen utbytting av barn

alvorlige krenkelser av individers rettigheter i krig eller konfliktsituasjoner

alvorlig miljøskade

grov korrupsjon

andre særlig grove brudd på grunnleggende etiske normer

Rådet tar opp saker under dette punkt på eget initiativ eller etter anmodning fra Finansdepartementet.»