3 Den økonomiske politikken

3.1 Virkemidler i den økonomiske politikken

Regjeringen vil føre en økonomisk politikk som legger til rette for høy sysselsetting, stabil økonomisk utvikling og som sikrer bærekraften i offentlige velferdsordninger. De ulike delene av den økonomiske politikken må virke sammen for å nå disse målene.

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for jevn og gradvis økning i bruken av petroleumsinntekter, om lag i takt med utviklingen i forventet realavkastning i Statens pensjonsfond – Utland. Samtidig understreker retningslinjene at hensynet til en stabil økonomisk utvikling skal tillegges betydelig vekt i den løpende utformingen av budsjettpolitikken. Budsjettpolitikken er nærmere omtalt i avsnitt 3.2, mens de langsiktige budsjettutfordringene knyttet til en aldrende befolkning er nærmere behandlet i avsnitt 3.3. Den økonomiske virksomheten i kommunesektoren styres i første rekke gjennom de inntektsrammene Stortinget fastsetter. Kommuneforvaltningens økonomi omtales i avsnitt 3.4.

Pengepolitikken skal sikte mot stabilitet i den norske krones verdi, nasjonalt og i forhold til våre handelspartnere. Den operative gjennomføringen av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Pengepolitikken har dermed en klar rolle i å stabilisere den økonomiske utviklingen. Budsjett- og pengepolitikken må virke sammen for å bidra til en stabil utvikling i norsk økonomi. Pengepolitikken er omtalt i avsnitt 3.5.

Selv om petroleumsinntektene setter Norge i en gunstig situasjon sammenliknet med mange andre land, kan disse inntektene over tid kun gi et begrenset bidrag til vår samlede velferd. Det er veksten i fastlandsøkonomien som legger grunnlaget for velferdsutviklingen i Norge. For å legge til rette for økt arbeidstilbud og fortsatt høy produktivitetsvekst må vi, som andre land, gjennomføre reformer for å sikre at arbeids- og næringslivet fungerer godt.

Et velfungerende arbeidsmarked vil bidra til høy yrkesdeltakelse og lav arbeidsledighet. Sysselsettingspolitikken må derfor innrettes slik at den bidrar til at flest mulig deltar i arbeidslivet, og til at arbeidskraften finner anvendelse der det er størst behov for den. Høy arbeidsinnsats vil også gi et vesentlig bidrag til å møte de langsiktige budsjettutfordringene knyttet til en aldrende befolkning. Sysselsettingspolitikken omtales i avsnitt 3.6.

Et hovedformål med det inntektspolitiske samarbeidet er å bidra til at kostnadsveksten i Norge ikke kommer ut av kurs i forhold til utviklingen hos våre handelspartnere. Selve gjennomføringen av inntektsoppgjørene er partenes ansvar. Inntektspolitikken omtales i avsnitt 3.7.

Regjeringens skatte- og avgiftspolitikk skal sikre inntekter til fellesskapet, bidra til rettferdig fordeling og et bedre miljø, og dessuten understøtte god ressursbruk og sysselsetting i hele landet. Hovedtrekkene i skatte- og avgiftsopplegget for 2008 ble omtalt i Nasjonalbudsjettet 2008. Foreslåtte endringer i forbindelse med Revidert nasjonalbudsjett 2008 og Regjeringens arbeid med grunnrentebeskatning omtales i avsnitt 3.8 og 3.10.

Norge skal være et foregangsland i arbeidet med bærekraftig utvikling. Klimaendringene er den største miljøutfordringen verdenssamfunnet står overfor. Regjeringens klimapolitikk omtales i avsnitt 3.9.

3.2 Budsjettpolitikken

3.2.1 Retningslinjene for budsjettpolitikken og de budsjettpolitiske utfordringene

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Retningslinjene innebærer en frikobling mellom bruken og opptjeningen av inntektene fra uttappingen av ikke fornybare olje- og gassressurser. Statens varierende inntekter fra petroleumsvirksomheten avsettes i sin helhet i Statens pensjonsfond – Utland, mens uttaket over tid skal svare til forventet realavkastning av fondet, anslått til 4 pst.

Faktisk avkastning av Statens pensjonsfond – Utland var 4,3 pst. i 2007 målt i utenlandsk valuta. Gjennomsnittlig årsavkastning er 8,9 pst. siste fem år og 6,0 pst. siste ti år. Den gjennomsnittlige realavkastningen siste ti år er 4,3 pst., jf. St. meld. nr. 16 (2007 – 2008) Om forvaltningen av Statens pensjonsfond i 2007.

Handlingsregelen for finanspolitikken legger opp til en jevn og gradvis økning i bruken av petroleumsinntekter til et nivå som kan opprettholdes over tid. Samtidig skal bruken av petroleumsinntekter det enkelte år tilpasses konjunktursituasjonen, jf. boks 3.1. På denne måten kan finanspolitikken bidra til forutsigbarhet, støtte opp under pengepolitikken og legge til rette for en stabil utvikling i norsk økonomi.

Boks 3.1 Retningslinjer for budsjettpolitikken

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken, som et stort flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond – Utland.1

Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond – Utland, mens det over tid er den forventede realavkastningen – anslått til 4 pst. – av fondet ved inngangen til budsjettåret som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Retningslinjene legger til rette for en jevn innfasing av petroleumsinntekter over tid. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte budsjettunderskuddet, dvs. det oljekorrigerte underskuddet korrigert for bl.a. virkninger av konjunkturutviklingen. På den måten reduseres faren for at budsjettpolitikken skal bidra til å forsterke konjunktursvingningene i norsk økonomi. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

Handlingsregelen åpner for at budsjettpolitikken kan brukes til å stabilisere produksjon og sysselsetting. I perioder med høy ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt vil det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger om innfasingen av oljepenger, bl.a. i valutamarkedet.

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

De første årene etter at handlingsregelen ble innført i 2001 var bruken av petroleumsinntekter, målt ved det strukturelle, oljekorrigerte budsjettunderskuddet, klart høyere enn forventet realavkastning av utenlandsdelen av Statens pensjonsfond. Dette må ses i sammenheng med at fondet i noen år vokste langsommere enn forventet, samtidig som både internasjonal og norsk økonomi gikk inn i en lavkonjunktur i 2001. I denne situasjonen var det lite hensiktsmessig å stramme til i budsjettpolitikken. Siden 2003 har aktiviteten i norsk økonomi tatt seg markert opp, samtidig som fondet har vokst sterkt. Bruken av petroleumsinntekter har i denne perioden økt mindre enn forventet fondsavkastning, og har siden 2006 ligget lavere enn 4 pst. av fondskapitalen.

Boks 3.2 Det strukturelle, oljekorrigerte budsjettunderskuddet

Det oljekorrigerte budsjettunderskuddet påvirkes ikke bare av budsjettpolitikken, men også av konjunktursituasjonen og enkelte andre forhold. I en lavkonjunktur er skatteinntektene forbigående lave, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Andre inntekts- og utgiftsposter kan også variere betydelig fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Dette gjelder bl.a. overføringene fra Norges Bank og statens renteinntekter og renteutgifter. I tillegg kan det oljekorrigerte underskuddet påvirkes av regnskapsmessige forhold.

Handlingsregelen for finanspolitikken knytter forventet realavkastning av Statens pensjonsfond – Utland opp mot detstrukturelle, oljekorrigerte budsjettunderskuddet. Dette underskuddet er et mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet, der en har korrigert for bl.a. virkninger av konjunkturutviklingen. For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner:

Det korrigeres for at konjunkturene avviker fra en normalsituasjon ved å beregne budsjettvirkningene av at skattegrunnlagene avviker fra sine trendnivåer. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. De beregnede aktivitetskorreksjonene for årene 2006, 2007 og 2008 i tabell 3.1 reflekterer at norsk økonomi nå er inne i en kraftig høykonjunktur. I lavkonjunkturen tidligere i dette tiåret var også aktivitetskorreksjonene store, men da med motsatt fortegn.

Det korrigeres for forskjellen mellom de anslåtte normalnivåer for overføringene fra Norges Bank og statens renteinntekter og renteutgifter og de faktiske overførings- og rentestrømmene. Fra og med 2002 og noen år framover blir det som ledd i en økning av Norges Banks egenkapital ikke overført midler fra banken til statsbudsjettet. Utviklingen i rentekorreksjonen fra 2006 til 2007 må ses i sammenheng med at kontolånene fra Statens pensjonsfond – Norge til staten ble nedskrevet ved utgangen av 2006, noe som isolert sett bidrar til å redusere renteutgiftene over statsbudsjettet med 5,8 mrd. kroner i 2007.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. For 2008 er det en korreksjon som følge av det forsikringsmessige oppgjøret med Mesta i forbindelse med at Mesta trekker seg ut av Statens pensjonskasse.

Også en rekke andre land bruker et mål på den strukturelle budsjettbalansen som utgangspunkt for vurderinger av finanspolitikken. OECD og EU offentliggjør også jevnlig standardiserte anslag for medlemslandenes strukturelle budsjettunderskudd. Disse anslagene er basert på mer aggregerte beregninger enn Finansdepartementets opplegg for Norge. Det metodiske grunnlaget for å aktivitetskorrigere budsjettbalansen er imidlertid svært likt det som benyttes i Norge.

Tabell 3.1 Det strukturelle, oljekorrigerte budsjettunderskuddet. Mill. kroner

| 2005 | 2006 | 2007 | 2008 |

|---|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 64 763 | 44 002 | 1 342 | 13 049 |

– Overføringer fra Norges Bank. Avvik fra beregnet trendnivå | 5 080 | 5 280 | 5 640 | 6 010 |

– Netto renteinntekter. Avvik fra beregnet trendnivå | 2 425 | 7 953 | -5 083 | -7 782 |

– Særskilte regnskapsforhold | -2 965 | -4 698 | -2 096 | 747 |

– Aktivitetskorrigeringer | 12 551 | -16 086 | -54 904 | -59 780 |

= Strukturelt, oljekorrigert budsjettunderskudd | 47 672 | 51 553 | 57 785 | 73 855 |

Målt i prosent av trend-BNP for Fastlands-Norge | 3,3 | 3,4 | 3,6 | 4,3 |

Endring fra året før i prosentpoeng 1 | 0,3 | 0,1 | 0,2 | 0,7 |

1 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det er fortsatt sterkt press i norsk økonomi, og foreløpige tall fra Statistisk sentralbyrå anslår den økonomiske veksten for Fastlands-Norge i 2007 til 6 pst., den kraftigste veksten siden 1971. Norges Banks styringsrente er satt opp til 5½ pst., og pengemarkedsrentene har den siste tiden økt mer enn styringsrenten. Rentedifferansen mot utlandet er økt til om lag 1¾ prosentpoeng, samtidig som utsiktene for internasjonal økonomi er svekket, jf. nærmere omtale i kapittel 2. For ikke å overbelaste pengepolitikken, er det nødvendig å vise tilbakeholdenhet i budsjettpolitikken. I en situasjon der det fortsatt ligger an til en vekst i fastlandsøkonomien over trendvekst, vil det være i tråd med handlingsregelen at bruken av oljeinntekter fortsatt holdes klart under forventet fondsavkastning.

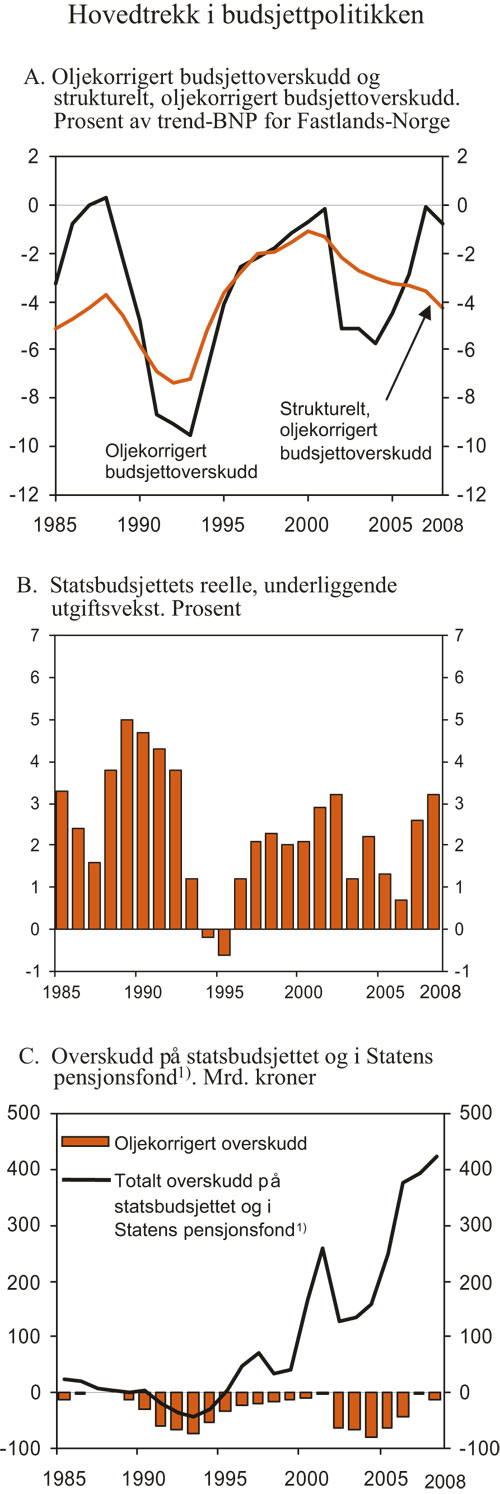

Figur 3.1 Hovedtrekk i budsjettpolitikken

1) Overskudd på statsbudsjettet og i Statens petroleumsfond før 2006.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Også langsiktige hensyn tilsier at bruken av petroleumsinntekter ikke øker for raskt. Vi er inne i en periode der befolkningsutviklingen er forholdsvis fordelaktig for offentlige budsjetter. Med høy oljepris og rask vekst i fondskapitalen vil en budsjettpolitikk som mekanisk følger 4-prosentbanen, gi en sterk økning i bruken av oljeinntekter de nærmeste årene. Den gunstige demografiske utviklingen vil snart snu, og andelen eldre i befolkningen vil etter hvert øke raskt. Selv med en forholdsvis høy oljepris og en pensjonsreform i tråd med pensjonsforlikets rammer, viser langsiktige budsjettframskrivinger at vi etter hvert vil stå overfor store utfordringer i finanspolitikken. Avkastningen av den ekstra sparingen i Statens pensjonsfond – Utland vil således komme godt med etter hvert som veksten i utgiftene knyttet til en aldrende befolkning skyter fart.

3.2.2 Gjennomføringen av budsjettpolitikken i 2007

I statsregnskapet for 2007, som ble lagt fram for Stortinget 25. april, anslås det strukturelle, oljekorrigerte underskuddet for 2007 til 57,8 mrd. kroner. I forhold til nysaldert budsjett for 2007 er anslaget redusert med 0,8 mrd. kroner. Nedjusteringen skyldes først og fremst høyere nivå på de strukturelle skatte- og avgiftsinntektene. Forventet realavkastning av Statens pensjonsfond – Utland i 2007, anslått til 4 pst. av fondskapitalen ved inngangen til 2007, er beregnet til 71,3 mrd. kroner. Bruken av petroleumsinntekter i 2007 anslås dermed 13,5 mrd. kroner under forventet fondsavkastning.

Den reelle, underliggende utgiftsveksten basert på statsregnskapet for 2007 er beregnet til vel 2½ pst. i 2007, jf. figur 3.1A. Dette er om lag ¼ prosentpoeng lavere enn i nysaldert budsjett. Nedjusteringen er i hovedsak knyttet til at lønnsveksten og prisveksten på kjøp av varer og tjenester ble noe høyere enn tidligere lagt til grunn.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond1. Mrd. kroner

| Regnskap |

| Anslag | |

|---|---|---|---|---|

| 2006 | 2007 |

| 2008 |

Totale inntekter | 994,9 | 1 030,1 | 1 119,5 | |

1 Inntekter fra petroleumsvirksomhet | 376,6 | 337,4 | 381,4 | |

1.1 Skatter og avgifter | 217,3 | 191,2 | 215,9 | |

1.2 Andre petroleumsinntekter | 159,3 | 146,3 | 165,5 | |

2 Inntekter utenom petroleumsinntekter | 618,3 | 692,7 | 738,1 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 562,5 | 632,9 | 676,7 | |

2.2 Andre inntekter | 55,9 | 59,8 | 61,4 | |

Totale utgifter | 683,5 | 715,1 | 776,9 | |

1 Utgifter til petroleumsvirksomhet | 21,2 | 21,1 | 25,7 | |

2 Utgifter utenom petroleumsvirksomhet | 662,3 | 694,0 | 751,1 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond – Utland | 311,4 | 315,0 | 342,6 | |

– Netto kontantstrøm fra petroleumsvirksomheten | 355,4 | 316,4 | 355,7 | |

= Oljekorrigert overskudd | -44,0 | -1,3 | -13,0 | |

+ Overført fra Statens pensjonsfond – Utland | 57,4 | 2,8 | 13,0 | |

= Overskudd på statsbudsjettet | 13,4 | 1,5 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond – Utland | 298,0 | 313,6 | 342,6 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 64,1 | 78,4 | 81,6 | |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 375,5 | 393,5 | 424,2 | |

Memo: | ||||

Markedsverdien av Statens pensjonsfond – Utland 2 | 1 783 | 2 018 | 2 316 | |

Markedsverdien av Statens pensjonsfond 2 | 1 890 | 2 136 | 2 427 | |

1 Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning for Statens petroleumsfond og Folketrygdfondet.

2 Ved utgangen av året.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Mens det strukturelle, oljekorrigerte underskuddet er et mål på den underliggende bruken av petroleumsinntekter, jf. boks 3.2, bestemmer det oljekorrigerte underskuddet (slik det anslås i nysaldert budsjett) hvor mye penger som skal overføres fra utenlandsdelen av Statens pensjonsfond til statsbudsjettet det enkelte år. Statsregnskapet for 2007 viser et oljekorrigert underskudd på 1,3 mrd. kroner. Dette er 1,5 mrd. kroner lavere enn anslått i nysaldert budsjett, noe som må ses i sammenheng med høyere skatte- og avgiftsinntekter. Statsregnskapet for 2007 gjøres dermed opp med et overskudd på 1,5 mrd. kroner, jf. tabell 3.2.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2007. Endringer fra saldert budsjett til regnskap. Mill. kroner

| 1 Saldert budsjett | 2 Endring | 3=1+2 Nysaldert budsjett | 4 Endring | 5=3+4 Regnskap | 6=5– 1 Memo: Endring fra saldert budsjett |

|---|---|---|---|---|---|---|

A Inntekter utenom petroleumsinntekter | 641 651 | 45 500 | 687 151 | 5 527 | 692 678 | 51 027 |

Skatter og avgifter fra Fastlands-Norge | 589 624 | 41 765 | 631 389 | 1 466 | 632 855 | 43 231 |

Renteinntekter | 17 183 | 638 | 17 821 | 50 | 17 871 | 688 |

Overføringer fra Norges Bank | 0 | 0 | 0 | 0 | 0 | 0 |

Andre inntekter | 34 844 | 3 097 | 37 941 | 4 012 | 41 952 | 7 108 |

B Utgifter utenom petroleumsvirksomhet | 695 793 | -5 832 | 689 961 | 4 060 | 694 021 | -1 773 |

Renteutgifter | 16 064 | 9 | 16 073 | -17 | 16 056 | -8 |

Dagpenger | 6 877 | -2 437 | 4 440 | -16 | 4 424 | -2 453 |

Andre utgifter | 672 852 | -3 404 | 669 448 | 4 093 | 673 540 | 688 |

C Oljekorrigert overskudd (A-B) | -54 142 | 51 332 | -2 810 | 1 468 | -1 342 | 52 800 |

D Kontantstrøm fra petroleumsvirksomheten | 364 893 | -45 139 | 319 700 | -3 311 | 316 389 | -48 504 |

E Avsetning i Statens pensjonsfond – Utland | 310 751 | 6 139 | 316 890 | -3 311 | 313 579 | 2 828 |

F Overskudd før lånetransaksjoner (C+D–E) | 0 | 0 | 0 | 1 468 | 1 468 | 1 468 |

G Rente- og utbytteinntekter mv. i Statens pensjonsfond | 78 700 | 1 700 | 80 400 | -1 991 | 78 409 | -291 |

H Samlet overskudd på statsbudsjettet og Statens pensjonsfond (E+F+G) | 389 451 | 7 839 | 397 290 | -3 835 | 393 456 | 4 005 |

Kilde: Finansdepartementet.

Sammenliknet med Nasjonalbudsjettet 2008 er anslaget for det strukturelle, oljekorrigerte underskuddet i 2007 nedjustert med 10,7 mrd. kroner. Anslaget for statens strukturelle skatteinntekter i 2007 er oppjustert med 3,6 mrd. kroner, mens endringer i utgifter og inntekter utenom skatter og avgifter har bidratt til å redusere det strukturelle, oljekorrigerte underskuddet i 2007 med 7,1 mrd. kroner. Det lavere strukturelle underskuddet i 2007 innebærer at budsjettpolitikken i 2007 framstår som klart mindre ekspansiv enn i Nasjonalbudsjettet 2008.

Sammenliknet med det opprinnelige anslaget ved salderingen av budsjettet for 2007 er anslaget for det strukturelle, oljekorrigerte underskuddet i 2007 redusert med 13,2 mrd. kroner. Det oljekorrigerte underskuddet ble 52,8 mrd. kroner lavere enn opprinnelig anslått i saldert budsjett for 2007. At det oljekorrigerte underskuddet falt mer enn det strukturelle, oljekorrigerte underskuddet, må ses i lys av at konjunkturutviklingen bidro til at skatter og avgifter fra fastlandsøkonomien økte kraftig i 2007. Særlig har utviklingen i etterskuddsskattene fra næringslivet bidratt til å øke skatteinntektene, som følge av høy aktivitetsvekst og økt lønnsomhet i foretakene.

Statens netto kontantstrøm fra petroleumsvirksomheten ble 316,4 mrd. kroner i 2007, som er 3,3 mrd. kroner lavere enn anslått i nysaldert budsjett. Sammen med statsregnskapets oljekorrigerte underskudd på 1,3 mrd. kroner og rente- og utbytteinntekter i Statens pensjonsfond på 78,4 mrd. kroner bidro dette til at det samlede overskuddet i statsregnskapet og i Statens pensjonsfond ble 393,5 mrd. kroner i 2007, jf. tabell 3.3.

Kapitalen i utenlandsdelen av Statens pensjonsfond utgjorde 2 018,5 mrd. kroner ved utgangen av fjoråret. Det er 75 mrd. kroner mindre enn anslått i Nasjonalbudsjettet 2008. Nedjusteringen skyldes svak utvikling i internasjonale finansmarkeder, en noe sterkere krone og litt lavere kontantstrøm fra petroleumsvirksomheten enn tidligere anslått. Forventet realavkastning av Statens pensjonsfond – Utland i 2008 er beregnet til knapt 81 mrd. kroner, om lag 3 mrd. kroner mindre enn anslått i Nasjonalbudsjettet 2008. Den samlede kapitalen i Statens pensjonsfond, der også kapitalen i Statens pensjonsfond – Norge er inkludert, utgjorde 2 135,8 mrd. kroner ved utgangen av 2007.

3.2.3 Statsbudsjettet og Statens pensjonsfond i 2008

Regjeringens opprinnelige forslag til statsbudsjett for 2008 innebar et strukturelt, oljekorrigert underskudd på 76,8 mrd. kroner og en anslått økning i bruken av oljeinntekter fra 2007 til 2008 på 5,4 mrd. 2008-kroner. Målt som andel av verdiskapingen i fastlandsøkonomien innebar dette en økning i det strukturelle, oljekorrigerte underskuddet tilsvarende om lag 0,3 prosentpoeng. Impulsen til økt innenlandsk etterspørsel ble vurdert å være i samme størrelsesorden. Anslaget for det strukturelle, oljekorrigerte underskuddet i 2008 ble ikke endret ved salderingen av budsjettet for 2008.

Anslagene for skatter og avgifter fra Fastlands-Norge er gjennomgått på nytt på bakgrunn av ny informasjon om utviklingen i norsk økonomi og innbetalt skatt hittil i år. Samlet sett tilsier de nye opplysningene at anslaget for strukturelle skatte- og avgiftsinntekter mv. i 2008 økes med 5,9 mrd. kroner i forhold til anslagene i Nasjonalbudsjettet 2008. Dette må blant annet ses i sammenheng med høyere lønnsvekst i økonomien. Anslaget for øvrige inntekter på årets statsbudsjett er satt opp med 3,8 mrd. kroner, hovedsakelig som følge av økte utbytteinntekter. Oppfølging av en miljøavtale for NOX-avgiften for enkelte næringer og andre endringer i skatte- og avgiftsopplegget bidrar til å redusere bokførte skatte- og avgiftsinntekter med knapt 0,5 mrd. kroner.

Tabell 3.4 Statsbudsjettets inntekter og utgifter i 2008. Endringer fra Nasjonalbudsjettet/saldert budsjett og Revidert nasjonalbudsjett. Mill. kroner

| 1 Nasjonalbudsjett/ saldert budsjett | 2 Endring | 3=1+2 Revidert nasjonalbudsjett |

|---|---|---|---|

A Inntekter utenom petroleumsinntekter | 708 686 | 29 407 | 738 093 |

Skatter og avgifter fra Fastlands-Norge | 650 372 | 26 369 | 676 741 |

Renteinntekter | 21 897 | -730 | 21 166 |

Overføringer fra Norges Bank | 0 | 0 | 0 |

Andre inntekter | 36 417 | 3 768 | 40 186 |

B Utgifter utenom petroleumsvirksomhet | 745 104 | 6 038 | 751 142 |

Renteutgifter | 17 330 | 102 | 17 432 |

Dagpenger | 4 821 | -696 | 4 125 |

Andre utgifter | 722 952 | 6 632 | 729 585 |

C Oljekorrigert overskudd (A–B) | -36 418 | 23 369 | -13 049 |

D Kontantstrøm fra petroleumsvirksomheten | 301 773 | 53 926 | 355 699 |

E Avsetning til Statens pensjonsfond – Utland | 265 355 | 77 295 | 342 650 |

F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 78 600 | 3 000 | 81 600 |

G Samlet overskudd på statsbudsjettet og Statens pensjonsfond | 343 955 | 80 295 | 424 250 |

Kilde: Finansdepartementet.

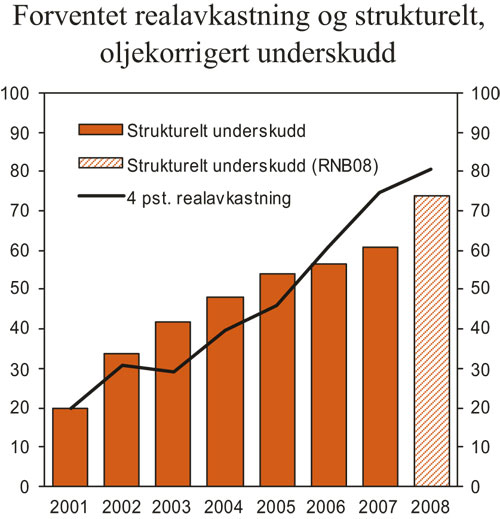

Norsk økonomi befinner seg i en historisk kraftig høykonjunktur. Aktiviteten i fastlandsøkonomien har økt med nærmere 5 pst. per år i gjennomsnitt de fire siste årene og kapasitetsutnyttingen er høy. I denne situasjonen har Regjeringen valgt å redusere det strukturelle, oljekorrigerte underskuddet i 2008. Forslaget til revisjon av budsjettet innebærer at det strukturelle underskuddet settes ned fra 76,8 mrd. kroner i saldert budsjett til 73,9 mrd. kroner. Bruken av oljeinntekter i 2008 vil dermed være om lag 7 mrd. kroner lavere enn forventet realavkastning av Statens pensjonsfond – Utland.

Figur 3.2 Forventet realavkastning av Statens pensjonsfond – Utland og strukturelt, oljekorrigert underskudd. Mrd. 2008-kroner

Kilde: Finansdepartementet.

Innenfor denne rammen er utgiftene på statsbudsjettet økt med 6,3 mrd. kroner i forhold til saldert budsjett, medregnet 0,3 mrd. kroner i økte utgifter som allerede er fremmet for Stortinget. Økte pensjonsutgifter i helseforetakene utgjør om lag 3,5 mrd. kroner, mens utgiftsøkninger i forbindelse med lønns- og trygdeoppgjøret utgjør 2,1 mrd. kroner. Øvrige utgiftsendringer utgjør samlet sett om lag 0,4 mrd. kroner. For en nærmere omtale av de enkelte utgifts- og inntektsendringene vises det til St.prp. nr. 59 (2007 – 2008) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2008.

Hovedtrekkene i Regjeringens forslag til revidert budsjett for 2008 er:

Et strukturelt, oljekorrigert budsjettunderskudd på 73,9 mrd. kroner. Dette er om lag 7 mrd. kroner under forventet avkastning av Statens pensjonsfond – Utland. Bruken av petroleumsinntekter utgjør om lag 3,7 pst. av fondskapitalen ved inngangen til året.

Målt i forhold til verdiskapingen i fastlandsøkonomien øker det strukturelle underskuddet med 0,7 prosentpoeng fra 2007 til 2008. Ifølge denne budsjettindikatoren framstår dermed det reviderte budsjettet for 2008 som noe mer ekspansivt enn det opprinnelige budsjettforslaget. Målt over de to årene 2007 og 2008 samlet anslås det strukturelle underskuddet å øke med 0,9 prosentpoeng, det samme som anslått i Nasjonalbudsjettet 2008.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 3¼ pst. fra 2007 til 2008. Anslaget er oppjustert med om lag 1 prosentpoeng sammenliknet med Nasjonalbudsjettet 2008. Oppjusteringen av utgiftsveksten skyldes både økte utgifter i 2008 og lavere utgifter i 2007.

Budsjettforslaget innebærer en reell vekst i kommunenes samlede inntekter fra 2007 til 2008 på 1,4 pst., eller 3,7 mrd. kroner, regnet i forhold til regnskap for 2007.

Det oljekorrigerte budsjettunderskuddet i 2008 anslås til 13 mrd. kroner, jf. tabell 3.4. Med en netto kontantstrøm fra petroleumsvirksomheten på knapt 356 mrd. kroner blir nettoavsetningen til utenlandsdelen av Statens pensjonsfond knapt 343 mrd. kroner. Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten er oppjustert med nesten 54 mrd. kroner sammenliknet med saldert budsjett. En oppjustering av anslaget for oljeprisen med 140 kroner per fat trekker anslaget opp, mens en reduksjon i produksjonsanslagene trekker i motsatt retning. Samlet overskudd på statsbudsjettet og i Statens pensjonsfond anslås til vel 424 mrd. kroner i 2008. Markedsverdien av den samlede kapitalen i Statens pensjonsfond anslås til 2 427 mrd. kroner ved utgangen av 2008, hvorav om lag 2 316 mrd. kroner i Statens pensjonsfond – Utland.

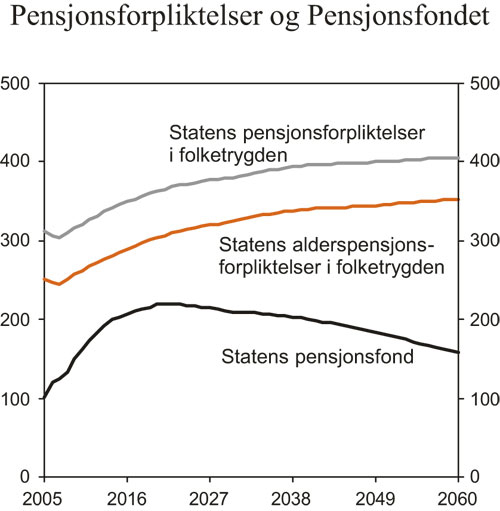

3.2.4 Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden

Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning over det som tidligere var Statens petroleumsfond og Folketrygdfondet. Formålet med fondet er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter, jf. Ot.prp. nr. 2 (2005 – 2006). Dette er viktige hensyn fordi aldringen av befolkningen vil bidra til en kraftig vekst i utgiftene til pensjoner, helse og omsorg i årene framover, mens petroleumsinntektene om noen år vil falle markert. Staten må derfor bygge opp betydelige økonomiske reserver for å unngå en for sterk økning i den finansielle belastningen for de yrkesaktive eller kraftig nedprioritering av andre velferdsoppgaver, jf. nærmere omtale i avsnitt 3.3.

Tabell 3.5 Statens pensjonsfond og statens forpliktelser til alderspensjoner i folketrygden. Mrd. kroner og prosent av BNP Fastlands-Norge ved utgangen av året

| 2006 | 2007 | 2008 |

|---|---|---|---|

| Mrd. kroner | |||

Statens forpliktelser til alderspensjoner fra folketrygden 1 | 3 874 | 4 184 | 4 551 |

Markedsverdien av Statens pensjonsfond 2 | 1 890 | 2 136 | 2 427 |

| Prosent av fastlands-BNP | |||

Statens forpliktelser til alderspensjoner fra folketrygden 1 | 245,8 | 244,9 | 250,3 |

Markedsverdien av Statens pensjonsfond 2 | 119,9 | 125,0 | 133,4 |

| Memo | |||

Statens pensjonsfond som andel av Statens forpliktelser til alderspensjoner i folketrygden (prosent) | 48,8 | 51,0 | 53,3 |

1 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger fra folketrygden. Det er lagt til grunn en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst. Høyere reallønnsvekst eller lavere realrente vil innebære økte pensjonsforpliktelser. Anslaget omfatter ikke pensjonister bosatt i utlandet, eller folketrygdens forpliktelser til uføre- og etterlattepensjoner.

2 Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning for Statens petroleumsfond og Folketrygdfondet.

Kilde: Finansdepartementet.

Pensjonene i folketrygden finansieres løpende over statsbudsjettet etter hvert som de kommer til utbetaling (såkalt «pay-as-you-go»). Bærekraften i pensjonssystemet må derfor ses i sammenheng med bærekraften i offentlige finanser samlet. Etableringen av Statens pensjonsfond gjør i seg selv verken pensjonssystemet eller offentlige finanser mer bærekraftige. Pensjonsfondet kan imidlertid gjøre det lettere å få oppslutning om en finanspolitikk som er forsvarlig i et langsiktig perspektiv. Et større pensjonsfond vil gi grunnlag for høyere løpende inntekter fra fondet i framtiden som vil bidra til å finansiere økte utgifter til bl.a. pensjoner.

Verdien av allerede opparbeidede rettigheter til framtidige alderspensjoner fra folketrygden anslås til om lag 4 180 mrd. kroner ved utgangen av 2007. Forpliktelsene anslås å øke med i underkant av 370 mrd. kroner til vel 4 550 mrd. kroner ved utgangen av 2008, jf. tabell 3.5. Dette er 40 mrd. høyere enn anslaget i Nasjonalbudsjettet 2008, noe som må ses i sammenheng med høyere lønnsvekst i 2007 og 2008. I tillegg kommer statens forpliktelser til uføre- og etterlattepensjoner i folketrygden som anslås til vel 1 050 mrd. kroner ved utgangen av 2008. Anslagene er basert på dagens pensjonssystem og middelalternativet i Statistisk sentralbyrås befolkningsframskriving fra 2005.

Som følge av høye petroleumsinntekter øker kapitalen i Statens pensjonsfond i øyeblikket raskere enn folketrygdens forpliktelser til alderspensjon. De opparbeidede rettighetene til alderspensjoner er likevel fortsatt langt større enn kapitalen i Statens pensjonsfond. Inntektene fra petroleumsvirksomheten vil avta etter hvert, og dette vil trekke veksten i fondskapitalen ned, jf. figur 3.3. Pensjonsforpliktelsene vil derimot fortsette å øke i årene framover, selv med en pensjonsreform i tråd med pensjonsforliket.

En pensjonsreform i tråd med forliket i Stortinget vil redusere alderspensjonsforpliktelsene i folketrygden i forhold til gjeldende system. På usikkert grunnlag er det anslått at forslagene i St.meld. nr. 5 (2006 – 2007) isolert sett vil kunne redusere folketrygdens utgifter til alderspensjoner, målt i grunnbeløp, med om lag 12 pst. i 2050. Det er da blant annet forutsatt at ordningen med levealdersjustering av ytelsene (delingstall) gjøres gjeldende for alle alderstrygdede i folketrygden, også de som har vært uføretrygdede. Finansdepartementet kommer tilbake med oppdaterte anslag for alderspensjonsforpliktelsene basert på det nye pensjonssystemet og nye anslag for befolkningsutviklingen i forbindelse med Nasjonalbudsjettet 2009.

Figur 3.3 Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden.1 Prosent av BNP for Fastlands-Norge

1 Statens pensjonsforpliktelser i folketrygden inkluderer rettigheter til alders-, uføre- og etterlattepensjoner. Nåverdien av framtidige pensjonsutbetalinger er beregnet med utgangspunkt i en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det knytter seg betydelig usikkerhet til utviklingen i lønn og rente på lang sikt. Høyere lønnsvekst gir høyere framtidige pensjonsutbetalinger og dermed høyere pensjonsforpliktelser. Samtidig vil en lavere rentesats øke den neddiskonterte verdien av pensjonsforpliktelsene. Dette kan forstås som at en i dag ville måtte ha en større rentebærende fondskapital for å dekke de framtidige pensjonsutbetalingene.

Anslagene ovenfor er basert på en forskjell mellom rentesats og lønnsvekst – en såkalt nettorente – på 2 pst. Med en nettorente på 1,5 pst. vil alderspensjonsforpliktelsene knyttet til allerede opparbeidede rettigheter øke med om lag 10 pst. Tilsvarende vil en nettorente på 2,5 pst. innebære at alderspensjonsforpliktelsene reduseres med om lag 10 pst. Disse beregninger illustrerer at anslag for folketrygdens forpliktelser til alderspensjoner er følsomme for de forutsetninger som gjøres om lønnsvekst og rentenivå. Beregningene illustrerer imidlertid at kapitalen i Statens pensjonsfond på langt nær vil være tilstrekkelig til å finansiere framtidige alderspensjoner innenfor rimelige forutsetninger om nettorenten.

3.2.5 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond – Utland.

Tabell 3.6 Statens Pensjonsfond – Utland, forventet realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent av trend-BNP for Fastlands-Norge

| Løpende priser |

| Faste 2008-priser |

| Strukturelt underskudd | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Statens pensjonsfond – Utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | I pst. av trend-BNP for FastlandsNorge | I pst. av fondskapitalen | ||

2001 | 386,6 | – | 15,3 | – | 19,9 | – | 1,3 | 3,9 | ||

2002 | 619,3 | 24,8 | 27,0 | 31,0 | 33,7 | 2,8 | 2,2 | 4,4 | ||

2003 | 604,6 | 24,2 | 34,8 | 29,1 | 41,9 | 12,8 | 2,7 | 5,8 | ||

2004 | 847,1 | 33,9 | 41,4 | 39,5 | 48,3 | 8,8 | 3,0 | 4,9 | ||

2005 | 1011,5 | 40,5 | 47,7 | 45,8 | 54,0 | 8,2 | 3,3 | 4,7 | ||

2006 | 1390,1 | 55,6 | 51,6 | 60,8 | 56,4 | -4,4 | 3,4 | 3,7 | ||

2007 | 1782,8 | 71,3 | 57,8 | 74,8 | 60,6 | -14,2 | 3,6 | 3,2 | ||

2008 | 2018,5 | 80,7 | 73,9 | 80,7 | 73,9 | -6,9 | 4,3 | 3,7 | ||

2009 | 2316,4 | 92,7 | – | 88,9 | – | – | – | – | ||

2010 | 2754,3 | 110,2 | – | 102,1 | – | – | – | – | ||

1 I framskrivingen av fondskapitalen er det beregningsteknisk forutsatt et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Finansdepartementet.

For gitt skatte- og avgiftssystem øker skatte- og avgiftsinntektene over tid som følge av vekst i skattegrunnlagene. For de nærmeste årene anslås den underliggende veksten i skattegrunnlagene å styrke budsjettet med om lag 8 mrd. kroner per år. Det er da tatt hensyn til at økte reallønninger trekker i retning av at prisveksten for statsbudsjettets utgifter er sterkere enn prisveksten for skattegrunnlagene. Som forklart i boks 3.2, kan utviklingen i skattegrunnlagene fra ett år til det neste avvike fra den underliggende veksttakten i økonomien som følge av bl.a. konjunkturbevegelser. Slike forhold søker en å korrigere for ved beregningen av det strukturelle, oljekorrigerte budsjettunderskuddet.

Utviklingen innenfor etablerte velferdsordninger trekker isolert sett i retning av betydelige økninger i utgiftene på statsbudsjettet i årene framover. Dette er bl.a. et resultat av folketrygdens regelverk. I Gul bok for 2008 ble det anslått at en videreføring av 2008-budsjettet isolert sett vil innebære en betydelig utgiftsvekst i de påfølgende tre årene. Fra 2008 til 2009 ble den bundne utgiftsveksten anslått til 5,7 mrd. kroner. Samtidig ble det i Gul bok anslått at lavere utbytteinntekter og nedgang også i andre inntekter utenom skatter isolert sett vil bidra til å redusere inntektssiden i budsjettet med om lag 1 mrd. kroner. For 2010 og 2011 anslås ytterligere bindinger på utgiftene tilsvarende 5 mrd. kroner årlig. Det understrekes at anslagene er usikre.

I framskrivingene ovenfor er det lagt til grunn uendret aktivitet i offentlig tjenesteproduksjon. Nye bevilgninger knyttet til økt aktivitet som følge av endringer i befolkningssammensetningen og oppfølging av varslede satsinger, herunder igangsatte opptrappingsplaner, er ikke regnet med i framskrivingene. Ved vurderingen av handlingsrommet må det også tas hensyn til at usikkerheten i anslagene øker jo lengre fram i tid en går.

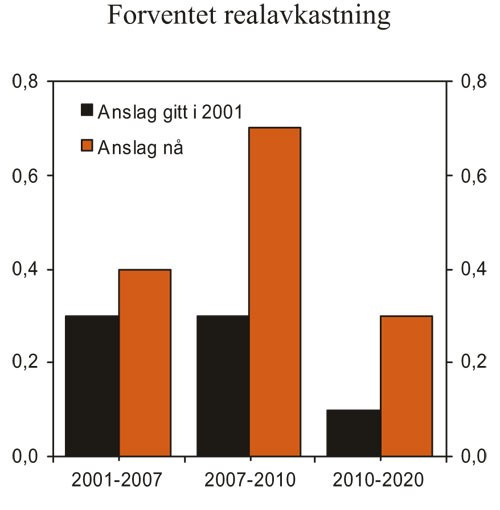

Ifølge retningslinjene for budsjettpolitikken skal bruken av petroleumsinntekter over tid følge utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond – Utland. Anslagene i denne meldingen innebærer at den raske veksten i fondskapitalen de siste årene vil fortsette noen år til, jf. tabell 3.6. Som en følge av dette anslås forventet realavkastning av Statens pensjonsfond – Utland å øke med om lag 10 mrd. 2008-kroner i gjennomsnitt per år i de fire årene 2009 til 2012. Den anslåtte utviklingen i fondskapitalen i årene framover er usikker og avhenger bl.a. av utviklingen i petroleumsprisene, faktisk avkastning av fondskapitalen i utlandet og valutakursene.

Figur 3.4 Forventet realavkastning av Statens pensjonsfond – Utland i prosent av BNP Fastlands-Norge. Gjennomsnittlig årlig endring

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den faktiske bruken av oljeinntekter må tilpasses konjunktursituasjonen og ta hensyn til de betydelige langsiktige utfordringene for offentlige finanser. En opptrapping i bruken av petroleumsinntekter i årene framover som mekanisk følger forventet fondsavkastning, vil gi sterke vekstimpulser i en periode med lite ledige ressurser i norsk økonomi. Impulsene fra finanspolitikken vil også bli klart sterkere enn lagt til grunn i St.meld. nr. 29 (2000 – 2001), jf. figur 3.4. Å følge 4-prosentbanen mekanisk vil dermed kunne gi en mindre jevn innfasing av oljepenger enn det en så for seg da handlingsregelen ble innført i 2001.

Med fortsatt sterk vekst i fondskapitalen og høy aktivitet i norsk økonomi vil det være i tråd med handlingsregelen om bruken av petroleumsinntekter i noen år øker langsommere enn den forventede realavkastningen av Statens pensjonsfond – Utland. Det vil også redusere behovet for vanskelige omdisponeringer når veksten i aldersrelaterte utgifter snart setter inn, jf. avsnitt 3.3.2.

Figur 3.5 Perspektiver på budsjettpolitikken

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

3.3 Utviklingstrekk i offentlige finanser

3.3.1 Utviklingen i offentlige finanser de siste årene

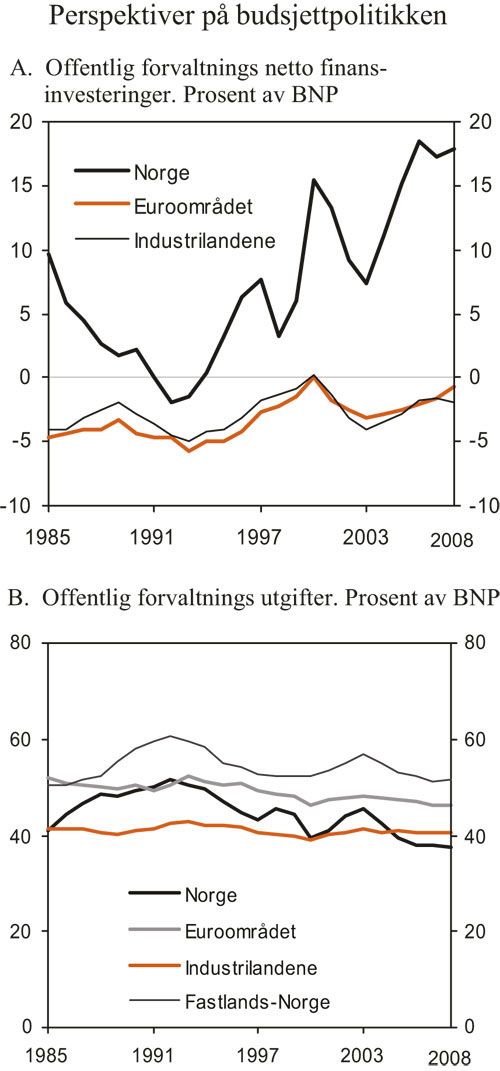

Høye petroleumsinntekter har bidratt til store overskudd i de offentlige finansene i Norge de siste 10 – 15 årene. For 2008 anslås netto finansinvesteringer i offentlig forvaltning til knapt 446 mrd. kroner mot 394 mrd. kroner i 2007, jf. tabell 3.7. Målt som andel av BNP anslås netto finansinvesteringene i offentlig forvaltning til 17,9 pst. i 2008. Dette er klart over gjennomsnittet for de siste 20 årene, jf. figur 3.5A.

Netto finansinvesteringer er en sentral referansestørrelse ved internasjonale sammenlikninger av offentlig finanser og benyttes også i EUs Maastricht-kriterier. Det høye nivået på netto finansinvesteringene de seneste årene må ses i sammenheng med den raske uttappingen av olje- og gassressursene og høye oljepriser. Som det framgår av figur 3.5A skiller Norges situasjon seg sterkt både fra industrilandene sett under ett og fra landene i euroområdet, hvor netto finansinvesteringene i offentlig forvaltning gjennomgående har vært negative de siste 20 årene.

Offentlig forvaltnings nettofordringer, medregnet kapitalen i Pensjonsfondet og kapitalinnskudd i statlig forretningsdrift, anslås til om lag 2 630 mrd. kroner ved utgangen av 2008, som tilsvarer vel 105 pst. av BNP. Som følge av det høye nivået på statens netto kontantstrøm fra petroleumsvirksomheten har denne andelen økt raskt de siste årene.

I tillegg til statsbudsjettet omfatter offentlig forvaltning andre stats- og trygderegnskaper og kommuneforvaltningen, jf. tabell 3.7. Mesteparten av overskuddet i offentlig forvaltning kan føres tilbake til utviklingen i statsforvaltningen, der høye oljepriser bidrar til store overskudd i Statens pensjonsfond. For kommunesektoren bidro sterk utgiftsvekst, både i driftsutgifter og bruttoinvesteringer, til at netto finansinvesteringene ble redusert fra 0,7 mrd. kroner i 2006 til minus 12 mrd. kroner i 2007. For 2008 anslås nettofinansinvesteringene i kommuneforvaltningen til minus 14,5 mrd. kroner.

Målt som andel av Fastlands-BNP er de offentlige utgiftene i Norge om lag på linje med nivået under høykonjunkturen midt på 1980- og 1990-tallet, jf. figur 3.5B. Det er et visst konjunkturmønster i utgiftsandelen, med økninger under nedgangskonjunkturene tidlig på 1990-tallet og rett etter tusenårsskiftet. Målt som andel av BNP i alt har de offentlige utgiftene i Norge avtatt betydelig de siste årene. Dette må ses i sammenheng med at økte inntekter fra petroleumsvirksomheten har gitt sterkere vekst i BNP enn i BNP for Fastlands-Norge.

Tabell 3.7 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

| 2006 | 2007 | 2008 |

|---|---|---|---|

A. Netto finansinvesteringer i statsforvaltningen, påløpt verdi | 398 462 | 405 772 | 458 330 |

Statsbudsjettets overskudd | 13 370 | 1 468 | 0 |

Overskudd i Statens pensjonsfond | 362 144 | 391 988 | 424 250 |

Overskudd i andre stats- og trygderegnskap | -10 730 | -5 760 | 2 604 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet 1 | 28 210 | 13 963 | 23 479 |

Kapitalinnskudd i forretningsdriften 2 | 5 469 | 4 114 | 7 997 |

B. Netto finansinvesteringer i kommuneforvaltningen, påløpt verdi | 445 | -11 678 | -12 590 |

Kommuneforvaltningens overskudd, bokført verdi | 700 | -12 044 | -14 523 |

Påløpte, men ikke bokførte kommuneskatter | -255 | 366 | 1 933 |

C. Offentlig forvaltnings finansinvesteringer (A+B) | 398 907 | 394 094 | 445 740 |

Målt som andel av BNP | 18,5 | 17,2 | 17,9 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter.

2 Kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I internasjonal sammenheng framstår de offentlige utgiftene i Norge som forholdsvis høye når de måles som andel av Fastlands-BNP. Målt som andel av BNP i alt er utgiftene derimot om lag på linje med gjennomsnittet for industrilandene og klart lavere enn utgiftsnivået i euroområdet. Relativt lave utgifter i land som USA og Japan bidrar til å trekke ned gjennomsnittet for industrilandene.

Direkte sammenlikninger av nivået på offentlige utgifter i ulike land kan være vanskelig. Dette skyldes bl.a. at de enkelte land har ulik praksis for beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter. I tillegg må eventuelle forskjeller ses i sammenheng med at arbeidsdelingen mellom offentlig og privat sektor varierer fra land til land.

For Norge gir petroleumsvirksomheten et ekstraordinært bidrag til BNP, og en tilsvarende lavere offentlig utgiftsandel. Dagens høye inntekter fra petroleumsvirksomheten er imidlertid basert på uttapping av en ikke-fornybar naturressurs. Over tid vil disse inntektene gradvis avta og til slutt falle helt bort. På den annen side vil offentlige utgifter målt som andel av Fastlands-BNP overvurdere finansieringsbyrden knyttet til offentlige utgifter i Norge. Dette skyldes dels at de ressursene som nå benyttes i petroleumsvirksomheten, har en alternativ anvendelse i norsk fastlandsøkonomi. I tillegg gir oppbyggingen av kapital i Statens pensjonsfond et varig bidrag til finansiering av offentlige utgifter utover inntektene fra fastlandsøkonomien.

3.3.2 Langsiktige utfordringer i finanspolitikken

Norge er i dag blant de landene i verden som har høyest levestandard, og vi kan vente fortsatt vekst i årene som kommer. Med en produktivitetsvekst i fastlandsnæringene framover på linje med historiske erfaringer kan inntektene per innbygger bli mer enn doblet fram mot 2060. Det er da tatt hensyn til at aldringen av befolkningen isolert sett bidrar til å dempe veksten i sysselsettingen og i verdiskapingen per innbygger.

Aldringen av befolkningen vil likevel føre til betydelige utfordringer for gjennomføringen av budsjettpolitikken etter hvert som veksten i aldersrelaterte utgifter tiltar de nærmeste tiårene. I Nasjonalbudsjettet 2007 ble det gjennomført beregninger som viste at skatte- og avgiftsnivået må økes tilsvarende rundt 7 pst. av BNP for Fastlands-Norge fram mot 2060 for å balansere offentlige budsjetter. Disse beregningene var blant annet basert på at bruken av oljepenger følger handlingsregelen for budsjettpolitikken, at gjennomsnittlig arbeidstid og sysselsettingsfrekvenser er konstante over tid for ulike befolkningsgrupper, og at dagens dekningsgrader og ressursbruk per bruker i offentlig finansierte tjenester videreføres.

Figur 3.6 Demografiske utfordringer

Kilde: Statistisk sentralbyrå.

Produktivitetsveksten er avgjørende for den materielle velstandsveksten, men har mindre betydning for utviklingen i statens finansielle situasjon. Ved tallfestingen av inndekningsbehovet tas det hensyn til at fortsatt produktivitetsvekst i fastlandsnæringene vil bidra til vekst i skattegrunnlaget for finansiering av offentlige velferdsordninger. Økt produktivitet og økte lønninger i privat sektor vil imidlertid også føre til økte lønnskostnader og økninger i andre lønnsavhengige utgifter for offentlig forvaltning. Samlet sett vil derfor produktivitetsveksten i liten grad påvirke inndekningsbehovet i offentlige finanser.

Boks 3.3 Nye befolkningsframskrivinger

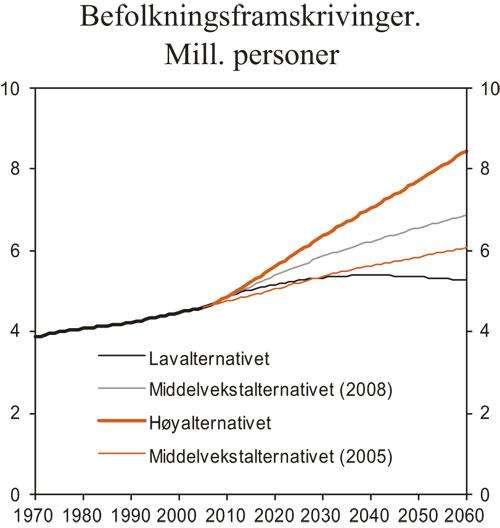

Statistisk sentralbyrå publiserte 8. mai 2008 nye framskrivinger av befolkningen som viser at folketallet trolig vil øke sterkt fram til 2060. I middelvekstalternativet, som er basert på mellomalternativene for levealder, fruktbarhet og nettoinnvandring, øker befolkningen fra 4,7 millioner i 2008 til rundt 6,9 millioner i 2060, jf. figur 3.7. Det er imidlertid stor usikkerhet knyttet til alle de tre faktorene som bestemmer utviklingen i folketallet. For å illustrere usikkerheten har Statistisk sentralbyrå utarbeidet en rekke alternative framskrivinger. I figur 3.7 vises i tillegg til middelvekstalternativet, et alternativ der det er lagt til grunn høyere anslag for levealder, fruktbarhet og nettoinnvandring (høyvekstalternativet) og et der det er lagt til grunn lavere anslag (lavvekstalternativet). I høyvekstalternativet øker befolkningen til 8,5 millioner i 2060, mens den i lavvekstalternativet øker til 5,3 millioner.

Den viktigste faktoren bak den forventede befolkningsveksten er at det regnes med fortsatt høy innvandring. I middelvekstalternativet er det lagt til grunn en årlig økning i nettoinnvandringen fra 39 655 personer i 2007 til 41 500 personer i 2009. Deretter antas nivået å falle til om lag 26 000 i 2020 og videre til 20 000 fra og med 2040. Til sammenlikning har den gjennomsnittlige årlige nettoinnvandringen de siste 5 årene vært på i overkant av 21 000 personer. Av en samlet befolkningsvekst i middelvekstalternativet på 46 pst. fra 2007 til 2060 kan 40 prosentpoeng føres tilbake til nettoinnvandringen etter 2007. Nettoinnvandringen styres av mange forhold som er vanskelige å forutsi på lengre sikt, og har historisk sett variert betydelig. I høyvekst- og lavvekstalternativet holdes den årlige nettoinnvandringen etter 2040 uendret på henholdsvis 32 000 og 10 000.

Økingen i forventet levealder ved fødsel bidrar også noe til befolkningsveksten fram mot 2060 i alle framskrivingsalternativene. Økingen i forventet levealder fra i dag til 2060 er for menn henholdsvis 5,8 år, 8,1 år og 9,7 år i lav-, middel- og høyvekstalternativet for levealder. De tilsvarende forutsetningene for kvinner er 4,6 år, 7,5 år og 10,0 år.

I lav- og middelvekstalternativet bidrar et samlet fruktbarhetstall på henholdsvis 1,5 og 1,85 per kvinne isolert sett til befolkningsnedgang på lang sikt. I høyvekstalternativet er det forutsatt et samlet fruktbarhetstall på 2,05, som er svært nær det fruktbarhetstallet som er nødvendig på lang sikt for å opprettholde befolkningen uten innvandring.

Befolkningsveksten i middelvekstalternativet antas nå å bli sterkere enn i framskrivingen fra 2005. I 2060 innebærer de nye framskrivingene en oppjustering av folketallet på drøyt 800 000, tilsvarende vel 13 pst., sammenliknet med den forrige befolkningsframskrivingen. Økingen skyldes først og fremst høyere anslag for nettoinnvandring, særlig fra EØS-området.

Fruktbarhetsnivået er i middelvekstalternativet også økt noe sammenliknet med framskrivingen fra 2005, fra 1,8 til 1,85 barn per kvinne. Dette er høyt i europeisk sammenheng. Forventet levealder ved fødsel i 2060 i det nye middelvekstalternativet er om lag som lagt til grunn i framskrivingen fra 2005, med en øking på kun 0,1 år for kvinner, til 90,2 år, og 0,3 år for menn, til 86,3 år.

Sammenliknet med framskrivingen fra 2005 innebærer middelvekstalternativet i de nye framskrivingene om lag samme samlede økning i antall eldre (67 år og over) og barn og unge (under 20 år) i forhold til antall personer i alderen 20 – 66 år.

Figur 3.7 Befolkningsutviklingen

Kilde: Statistisk sentralbyrå.

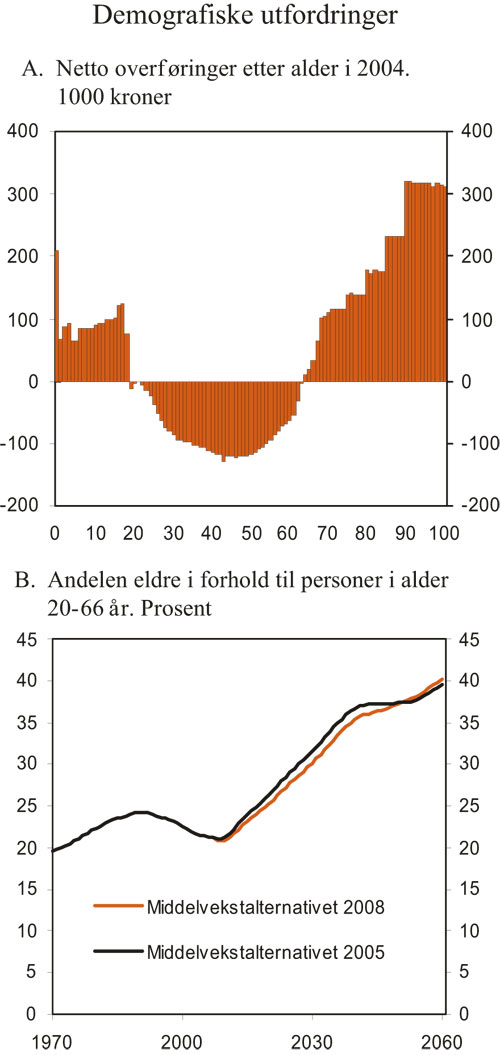

I gjennomsnitt er det de yrkesaktive som finansierer inntektssikringsordninger og offentlig tjenesteyting for unge og eldre. Bærekraften i ordningene avhenger av at høy yrkesdeltaking bidrar til å begrense skattenivå og forsørgelsesbyrde. Figur 3.6A viser hvordan offentlige nettoutgifter var fordelt på ulike aldersgrupper i 2004. Pensjoner og ulike stønadsordninger samt offentlige utgifter knyttet til individrettet tjenesteyting (undervisning, helse, pleie og omsorg mv.) bidrar positivt til de aldersfordelte nettooverføringene, mens skatter og avgifter inngår med negativt fortegn. Offentlige utgifter til kollektive goder som politi, rettsvesen og forsvar omfattes ikke av de individfordelte nettooverføringene i figuren.

Beregningene av inndekningsbehovet i Nasjonalbudsjettet 2007 tok utgangspunkt i middelalternativet i Statistisk sentralbyrås befolkningsframskrivinger fra 2005. Figur 3.6B viser at nye befolkningsframskrivinger som Statistisk sentralbyrå la fram 8. mai, innebærer om lag samme utvikling både i antall eldre (67 år og over) og antall barn og unge (under 20 år) i forhold til antall personer i yrkesaktiv alder som framskrivingene fra 2005. I middelalternativet øker antall eldre fra i overkant av 20 per 100 personer i alderen 20 – 66 år i dag til 40 i 2060, dvs. en dobling i antall eldre per person i yrkesaktiv alder sammenliknet med dagens nivå. Med en videreføring av overføringsmønsteret fra 2004 vil endringene i befolkningssammensetningen bidra til en betydelig svekkelse i offentlige budsjetter.

Gjennom de siste 30 – 40 årene har økningen i den yrkesaktive andelen i befolkningen, samt økt bruk av petroleumsinntekter, bidratt til at det har vært mulig å utvide omfanget av velferdsordningene uten en tilsvarende økning i skatte- og avgiftsnivået. Framover fører økningen i forsørgelsesbyrden, målt ved antallet unge og gamle i forhold til antall personer i yrkesaktiv alder, til at veksten i offentlige utgifter ved en videreføring av dagens velferdsordninger blir høyere enn veksten i verdiskaping, inntekter og skattegrunnlag. Aldringen av befolkningen vil føre til økte alderspensjonsutgifter og økte utgifter til helse og omsorg. En gradvis eldre arbeidsstyrke vil også trekke i retning av en fortsatt økning i antall uførepensjonister. Samtidig vil aldringen av befolkningen bidra til å dempe veksten i arbeidstilbudet og dermed veksten i skattegrunnlaget for finansieringen av offentlige velferdsordninger.

De nye befolkningsframskrivingene er nærmere omtalt i boks 3.3. Her vises det blant annet til at det er stor usikkerhet om hvordan innvandring vil bidra til endringer i befolkningssammensetningen. På enkelte områder vil også forutsetningene som ligger til grunn for de nye befolkningsframskrivingene kunne påvirke overføringsmønsteret i figur 3.6A. Dette vil bli nærmere vurdert i forbindelse med oppdateringen av de langsiktige makroøkonomiske framskrivingene og generasjonsregnskapsberegningene i Perspektivmeldningen 2008, som legges fram til høsten.

Når budsjettpolitikken følger handlingsregelen, vil oljeinntektene gi et varig bidrag til finansiering av offentlige velferdsordninger. Veksten i dette bidraget framover er imidlertid relativt beskjedent, og etter hvert vil finansieringsbidraget avta både som andel av offentlige utgifter og som andel av fastlands-BNP. Forutsetningene om petroleumspriser og avkastning av midlene i Statens pensjonsfond – Utland har betydning for hvor raskt dette vil skje. Virkningsberegninger presentert i Nasjonalbudsjettet 2008 illustrerer imidlertid at utslagene på inndekningsbehovet av relativt store endringer i langsiktig oljeprisnivå er i samme størrelsesorden som ved relativt moderate endringer i arbeidstilbudet. I Perspektivmeldingen 2008 vil Regjeringen komme tilbake med oppdaterte vurderinger av de statsfinansielle utfordringene.

3.4 Nærmere om kommuneforvaltningens økonomi

3.4.1 Sentrale utviklingstrekk

Virksomheten i kommunesektoren styres i hovedsak gjennom inntektsrammene Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteyting til fastsatte inntektsrammer, gitt gjeldende lover og regelverk, herunder kommunelovens krav om balanse mellom inntekter og utgifter. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver som kommunesektoren pålegges, og de ressurser som gjøres tilgjengelige.

I Nasjonalbudsjettet 2008 ble realveksten i kommunenes inntekter fra 2005 til 2008 anslått til 20,8 mrd. kroner, tilsvarende 2,7 pst. i gjennomsnitt per år. Inntektsveksten var særlig høy i 2006. Kommunesektorens samlede inntekter økte reelt med hele 5,5 pst. fra 2005 til 2006, mens kommunesektorens frie inntekter økte reelt med 6,0 pst. Den sterke veksten i 2006 skyldes både at styrking av kommuneøkonomien ble høyt prioritert i det økonomiske opplegget fra regjeringen og en uventet høy skatteinngang som kommunene fikk beholde.

I Nasjonalbudsjettet 2008 ble den reelle veksten i kommunesektorens samlede inntekter fra 2006 til 2007 anslått til 3,0 mrd. kroner eller 1,2 pst. For de frie inntektene ble det i Nasjonalbudsjettet 2008 anslått en reell nedgang på 0,1 mrd. kroner eller 0,1 pst. fra 2006 til 2007.

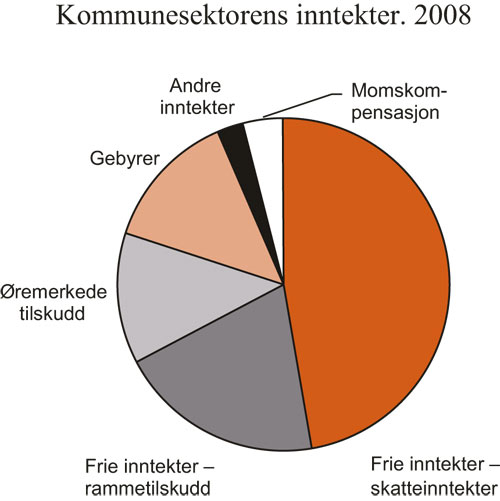

Boks 3.4 Kommunesektorens inntekter i 2008

Kommunesektorens samlede inntekter i 2008 anslås nå til om lag 280 mrd. kroner. Om lag 70 pst. av inntektene gis som frie inntekter. De frie inntektene består dels av skatteinntekter og dels av rammetilskudd fra staten, jf. figur 3.7. I tillegg mottar kommunene øremerkede tilskudd fra staten. Regjeringen mener finansiering gjennom øremerkede tilskudd som hovedregel skal være forbeholdt viktige nasjonale satsingsområder i en oppstartsfase eller finansiering av oppgaver som få kommuner har ansvar for. Kommunesektoren har videre inntekter fra bl.a. gebyrer og fra staten gjennom momskompensasjonsordningen.

Inntektssystemet sikrer fordeling av rammetilskudd og utjevning av skatteinntekter mellom kommunene. I Kommuneproposisjonen 2009 presenterer Regjeringen forslag til omlegging av inntektssystemet, jf. nærmere omtale i avsnitt 3.4.2.

Figur 3.8 Kommunesektorens inntekter. 20081

1 Rammetilskuddet inkluderer vel 5 mrd. kroner knyttet til tilbakeføring av selskapsskatt.

Kilde: Finansdepartementet.

Regnskapstall viser at kommunesektorens skatteinntekter i 2007 ble om lag 730 mill. kroner lavere enn lagt til grunn i Nasjonalbudsjettet 2008. Nedjusteringen er knyttet til likningen og skatteavregningen for inntektsåret 2006. De øremerkede overføringene til kommunene ble samtidig høyere enn lagt til grunn. Særlig ble bevilgninger til omsorgsboliger og sykehjemsplasser høyere enn anslått i Nasjonalbudsjettet 2008. Også kommunenes inntekter fra momskompensasjonsordningen ble høyere enn anslått. Dette er inntekter som holdes utenfor ved beregning av reell inntektsvekst. Høy vekst i norsk økonomi har bidratt til at kostnadsveksten for kommunal tjenesteyting har tiltatt. Prisveksten for kommunal tjenesteyting i 2007 anslås nå til 4,2 pst., en oppjustering med 0,4 prosentpoeng i forhold til anslaget i Nasjonalbudsjettet 2008. Dette bidrar isolert sett til noe lavere realvekst i inntektene. Den reelle veksten i kommunesektorens samlede inntekter i 2007 anslås etter dette til 1,3 pst., dvs. om lag som anslått i Nasjonalbudsjettet 2008. De frie inntektene anslås å ha blitt redusert med 0,5 pst. i 2007, dvs. noe mer enn anslått i Nasjonalbudsjettet 2008.

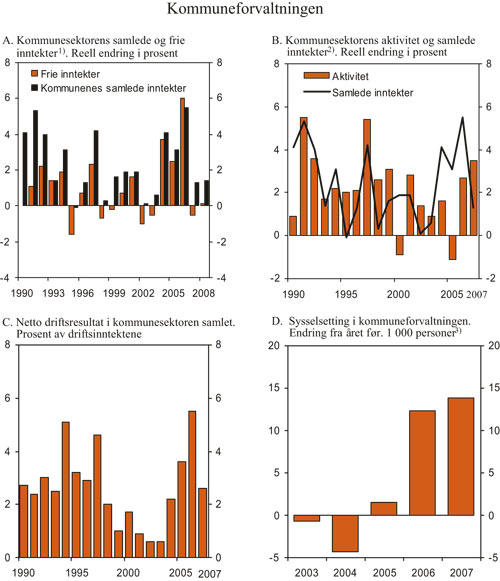

Aktiviteten i kommunesektoren har økt betydelig gjennom de siste 15 årene, både som følge av forbedringer av eksisterende tjenestetilbud og som følge av utvidelse av kommunesektorens oppgaver, jf. figur 3.9.B. Kommuneforvaltningen sto for 52 pst. av den offentlige tjenesteproduksjonen i 2007, slik denne måles i nasjonalregnskapet. I perioden fra 1995 til 2003 var veksten i aktiviteten gjennomgående høyere enn veksten i inntektene, mens i perioden fra 2004 til 2006 økte kommunesektorens inntekter forholdsvis sterkt, og betydelig mer enn aktiviteten. Deler av inntektsveksten ble dermed benyttet til å styrke kommunesektorens finansielle stilling, etter flere år med svake driftsresultater.

Figur 3.9 Kommuneforvaltningen

1 Korrigert for oppgaveendringer, innlemminger mv.

2 Aktiviteten i kommunesektoren måles som et vektet gjennomsnitt av sysselsetting, produktinnsats og investeringer.

3 Som følge av overføringen av spesialisthelsetjenesten fra fylkeskommunene til staten i 2002 starter figuren i 2003.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

For 2007 ser aktiviteten ut til å ha vokst klart mer enn inntektene. Antall sysselsatte økte med nærmere 14 000 personer eller 3 pst. i 2007, mens antall utførte timeverk økte med 3,3 pst. Innen helse- og omsorgstjenester og undervising økte antall sysselsatte personer med henholdsvis 3,8 pst. og 1,7 pst. Foreløpige nasjonalregnskapstall viser at investeringene reelt økte med 7,5 pst. i 2007. Den sterke veksten må bl.a. ses i sammenheng med Regjeringens satsing på full barnehagedekning, men også innenfor andre tjenesteområder har det vært høy vekst i de kommunale investeringene.

Målt som andel av BNP har kommunesektorens inntekter og konsum over tid holdt seg på et forholdsvis stabilt nivå, når det justeres for statens overtakelse av spesialisthelsetjenesten. Kommunesektorens inntekter utgjør om lag 17 pst. av Fastlands-Norges BNP, mens sysselsettingen i sektoren utgjør i underkant av 15 pst. av samlet antall utførte timeverk i Norge. Målt i personer er kommunesektorens andel av samlet sysselsetting høyere, noe som skyldes en relativt stor andel deltidsansatte i sektoren.

Teknisk beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) bruker netto driftsresultat som hovedindikator for økonomisk balanse i kommunesektoren. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Ifølge TBU bør netto driftsresultat for kommunesektoren over tid i gjennomsnitt være om lag 3 pst. av driftsinntektene for å sikre tilstrekkelige midler til avsetninger og investeringer.

Fra slutten av 1990-tallet var netto driftsresultat lenge klart under dette nivået, og var i 2002 og 2003 nede i 0,6 pst. av driftsinntektene, jf. figur 3.9.C. Driftsresultatet ble deretter kraftig bedret fram til og med 2006. For kommunesektoren som helhet anslås netto driftsresultatet i 2007 til om lag 2,6 pst., en nedgang fra 5,5 pst. i 2006. Nedgangen i netto driftsresultat fra 2006 til 2007 må ses i sammenheng med høy aktivitetsvekst i kommunene. En relativt sterk vekst i avdrags- og renteutgifter har også bidratt til en reduksjon i driftsresultatene. Enkelte kommuners investeringer i amerikanske verdipapirer (Terra-saken) har videre bidratt til tap som får konsekvenser for driftsresultatet. Dersom en holder disse kommunene utenom, var netto driftsresultat for kommunesektoren 2,8 – 2,9 pst.

Forbedringen i kommuneøkonomien de siste årene gjenspeiles i Register for betinget godkjenning og kontroll (ROBEK), som viser antall kommuner som må ha godkjenning fra Kommunal- og regionaldepartementet for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler. Antall kommuner registrert i ROBEK er kraftig redusert, fra en topp på 118 kommuner høsten 2004 til 42 kommuner i september 2007. Antall registrerte kommuner har økt til 49 i april 2008.

Kommuneforvaltningens underskudd før lånetransaksjoner økte fra slutten av 1990-tallet fram til 2003, da det utgjorde drøyt 7 pst. av de samlede inntektene. Deretter bedret resultatet seg, og i 2006 var det et overskudd før lånetransaksjoner på 0,7 mrd. kroner. Sterk utgiftsvekst i 2007, både knyttet til lønn, andre driftsutgifter og investeringer, førte til at underskudd før lånetransaksjoner ble 12 mrd. kroner i 2007. Anslått økning i underskudd før lånetransaksjoner må ses i sammenheng med høy vekst i kommunenes bruttoinvesteringer. Fra 2006 til 2007 steg bruttoinvesteringene nominelt med om lag 19 pst. for kommunesektoren sett under ett, og utgjorde om lag 12 pst. av inntektene i 2007.

3.4.2 Kommuneforvaltningens inntekter og utgifter i 2008

Kommuneopplegget i Nasjonalbudsjettet 2008 innebar en reell vekst i kommunesektorens samlede inntekter på om lag 6,2 mrd. kroner i 2008, tilsvarende 2,4 pst., regnet fra anslått inntektsnivå for 2007 gitt i Revidert nasjonalbudsjett 2007. De frie inntektene ble anslått å øke reelt med 1,5 mrd. kroner, tilsvarende 0,8 pst. Regnet i forhold til anslag på regnskap for 2007, hensyntatt oppjusterte skatteanslag for 2007, ble veksten i samlede inntekter og frie inntekter anslått til henholdsvis 1,5 pst. og –0,4 pst.

På bakgrunn av statistikk for skatteinngangen hittil i år er anslaget for kommunesektorens skatteinntekter i 2008 oppjustert med om lag 1,3 mrd. kroner i forhold til anslaget gitt i Nasjonalbudsjettet 2008. Kostnadsveksten for kommunal sektor er imidlertid også oppjustert, og anslås nå til 4,8 pst., 0,6 prosentpoeng høyere enn lagt til grunn til i Nasjonalbudsjettet 2008. Samlet sett anslås nivået på kommunesektorens reelle inntekter i 2008 om lag uendret i forhold til Nasjonalbudsjettet 2008. Den reelle veksten i kommunesektorens samlede inntekter fra 2007 til 2008 anslås til 3,7 mrd. 2008-kroner, tilsvarende 1,4 pst. Den reelle veksten i frie inntekter anslås nå til 0,2 mrd. kroner eller 0,1 pst. i 2008. Blant annet som følge av noe lavere nivå for skatteinntektene i regnskapene for 2007 enn lagt til grunn i Nasjonalbudsjettet 2008 er veksten i de frie inntekter oppjustert siden Nasjonalbudsjettet 2008.

For perioden 2005 til 2008 sett under ett anslås den reelle veksten i kommunesektorens samlede inntekter fortsatt til 20,8 mrd. kroner eller 8,3 pst. Den reelle veksten i kommunesektorens frie inntekter i denne periode anslås til knapt 10 mrd. kroner.

Inntektssystemet for kommunene

Som tidligere varslet legger Regjeringen fram et forslag til nytt inntektssystem for kommunene i Kommuneproposisjonen 2009. To utvalg har utredet inntektssystemet: Borge-utvalget la fram sine forslag til endringer i inntektssystemet i oktober 2005 i NOU 2005: 18 Fordeling, forenkling, forbedring. Sørheim-utvalget var et tverrpolitisk utvalg nedsatt av Kommunal- og regionaldepartementet som la fram sin rapport i oktober 2007. Begge rapportene har vært på offentlig høring.

Regjeringen ønsker en jevnere inntektsfordeling mellom kommunene og foreslår derfor omlegginger knyttet til skatt og inntektsutjevning. Dette omfatter økt symmetrisk inntektsutjevning, lavere skatteandel og statliggjøring av selskapsskatten. Tilbakeføring av kommunenes andel av selskapsskatten til staten og lavere skatteandel vil i tillegg til å bidra til en jevnere inntektsfordeling, gjøre kommunenes inntekter mer forutsigbare og lette den makroøkonomiske styringen av kommunesektoren. Det foreslås også endringer i distriktspolitiske tilskudd og bruk av befolkningstall, samt innføring av veksttilskudd, hovedstadstilskudd og ny overgangsordning. Alle endringene foreslås innført fra 2009 og er nærmere omtalt i Kommuneproposisjonen 2009 St.prp. nr. 57 (2007 – 2008). Ny kostnadsnøkkel for kommunene vil bli lagt fram i kommuneproposisjonen for 2011. Samtidig vil det bli innført en delkostnadsnøkkel for barnehager, som ledd i at hovedtyngden av tilskuddene til barnehager innlemmes i inntektssystemet fra og med 2011.

3.5 Pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Lav og stabil inflasjon er viktig for en god økonomisk utvikling. I 2001 ble det fastsatt nye retningslinjer som etablerte fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting, jf. boks 3.5. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt må pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Dersom det oppstår konflikt, vil Norges Bank i skjønnsutøvelsen i pengepolitikken måtte foreta en avveiing mellom disse to hensynene.

I Kredittmeldinga 2007, som ble lagt fram 18. april 2008, uttalte Finansdepartementet bl.a. følgende:

«Den underliggjande prisstiginga i 2007 var låg, og lågare enn inflasjonsmålet. Den låge inflasjonen var ikkje eit teikn på svak økonomisk utvikling, men i særleg grad eit resultat av prisfall på importerte forbruksvarer og auka konkurranse i ein del produktmarknader. Den underliggjande inflasjonen har vore svakt tiltakande sidan hausten 2006.»

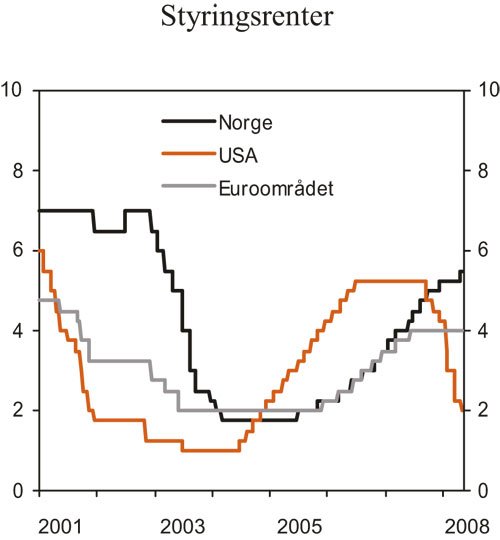

Fra desember 2002 til mars 2004 ble Norges Banks styringsrente satt ned med til sammen 5¼ prosentpoeng, til 1¾ pst. Renten ble holdt på dette lave nivået fram til og med juni 2005, for deretter å bli satt gradvis opp. Styringsrenten er nå 5½ pst., etter at den ble økt med ¼ prosentpoeng på rentemøtet 23. april.

Boks 3.5 Retningslinjer for pengepolitikken

I tråd med forskriften for pengepolitikken av 29. mars 2001 skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/– 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000 – 2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal videre ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke pris- og kostnadsveksten.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

Figur 3.10 Styringsrenter. Prosent

Kilde: Norges Bank, ECB og Federal Reserve.

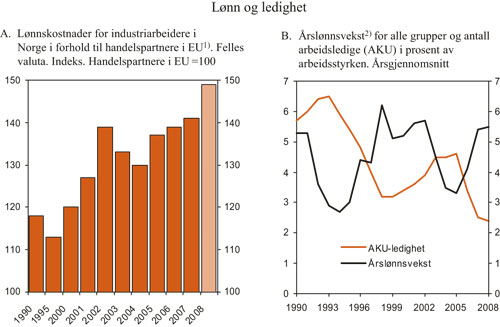

Det lave rentenivået har medvirket til den sterke oppgangen i norsk økonomi de siste årene. Kapasitetsutnyttingen i norsk økonomi er nå svært høy, og arbeidsledigheten har falt til et lavt nivå. Den underliggende konsumprisveksten holdt seg lenge lav, men tiltakende lønnsvekst bidrar nå til høyere prisvekst på norskproduserte varer og tjenester.

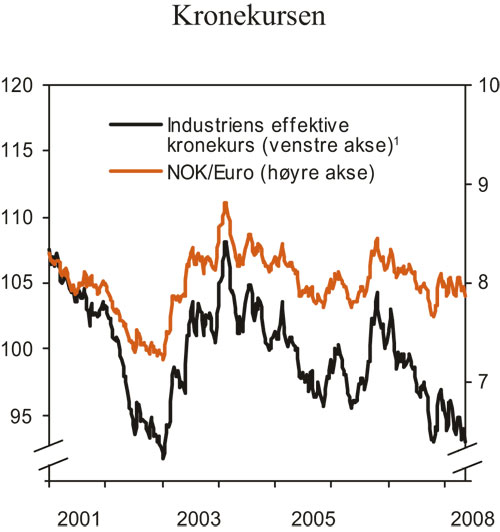

Figur 3.11 Kronekursen

1 Indeks. 1990=100

Kilde: Norges Bank.

Norges Banks renteprognose i Pengepolitisk rapport 1/08 fra mars antyder en rentetopp på mellom 5½ og 5¾ pst. i 4. kvartal i år, og at styringsrenten deretter vil avta til om lag 5 pst. i 4. kvartal neste år. I sin pengepolitiske strategi for den påfølgende firemånedersperioden skrev Hovedstyret ved samme anledning bl.a. følgende:

«Styringsrenten bør ligge i intervallet 5 – 6 prosent i perioden fram til neste rapport legges fram 25. juni, med mindre norsk økonomi blir utsatt for uventet store forstyrrelser.»

Renteanslagene i denne meldingen er basert på terminrentene fra begynnelsen av mai, som ligger noe over Norges Banks renteprognose det nærmeste året. Uroen i internasjonale finansmarkeder har ført til et unormalt stort risikopåslag i pengemarkedsrentene både i utlandet og i Norge. Det økte påslaget har også bidratt til at bankenes innskudds- og utlånsrenter har økt raskere enn styringsrenten de siste månedene. Siden begynnelsen av 2007 har det norske rentenivået vært høyere enn et gjennomsnitt av rentenivåene hos våre viktigste handelspartnere. I markedet er det priset inn at rentedifferansen mot utlandet vil øke ytterligere noe i inneværende år, for deretter å avta neste år. Renteanslagene er nærmere omtalt i boks 2.1 i kapittel 2.

Siden høsten 2007 har den amerikanske sentralbanken (FED) redusert styringsrenten med til sammen 3¼ prosentpoeng. Den europeiske sentralbanken har holdt styringsrenten uendret siden sommeren 2007. Styringsrentene i USA og euroområdet er nå henholdsvis 2 og 4 pst.

Kronen har styrket seg gjennom det siste året, jf. figur 3.11. Målt ved konkurransekursindeksen var kronen 9. mai om lag 5 pst. sterkere enn gjennomsnittlig kurs i fjor og 9 pst. sterkere enn gjennomsnittlig kurs de siste ti årene. Kursutviklingen for norske kroner må ses i sammenheng med en generell svekkelse av amerikanske dollar og britiske pund den siste tiden, men kronen er relativt sterk også mot flere andre valutaer. I dette materialet er det lagt til grunn at den effektive kronekursen vil utvikle seg i tråd med valutakursene slik disse ble priset i terminmarkedet i begynnelsen av mai. Med en slik forutsetning vil kronen i gjennomsnitt være om lag 3¼ pst. sterkere i 2008 enn i 2007 og 1¼ pst. svakere i 2009 enn i 2008.

3.6 Sysselsettingspolitikken

Arbeidskraften er vår viktigste ressurs. Verdiskaping og velferd avhenger av hvor godt vi bruker den. Det er et mål at flest mulig kan delta i arbeidslivet. Høy yrkesdeltakelse vil bidra til å møte behovet for arbeidskraft, hindre fattigdom og videreutvikle velferdssamfunnet. Sysselsettingspolitikkenskal legge til rette for god tilgang av arbeidskraft, lav arbeidsledighet og inkludering av grupper med lav yrkesdeltakelse. Et omfattende sikkerhetsnett og gode offentlige tjenester i barnehager, utdanning og helse bidrar til et velfungerende arbeidsmarked og høy yrkesaktivitet. Pensjonsreformen og arbeids- og velferdsreformene, herunder den nye arbeids- og velferdsforvaltningen, er sentrale elementer i strategien for å øke arbeidskraftressursene. Politikken for arbeidsinnvandring skal supplere denne strategien.

Den sterke veksten i etterspørselen etter arbeidskraft de siste årene har gitt markert nedgang i arbeidsledigheten og sterk vekst i arbeidsstyrken. Arbeidsstyrken har økt både som følge av økt yrkesdeltakelse blant nordmenn og høy arbeidsinnvandring. Yrkesdeltakelsen har aldri vært høyere. Også sammenliknet med andre land er yrkesaktiviteten i Norge høy. Den samlede arbeidsinnsatsen trekkes imidlertid ned av relativt lav arbeidstid per sysselsatt. Den lavere arbeidstiden i Norge må bl.a. ses i sammenheng med høy andel deltidsarbeid blant kvinner, og et høyt sykefravær. Samtidig begrenses arbeidskraftpotensialet av at stadig flere mottar ulike helserelaterte trygdeordninger. Det er en utfordring å snu denne trenden.

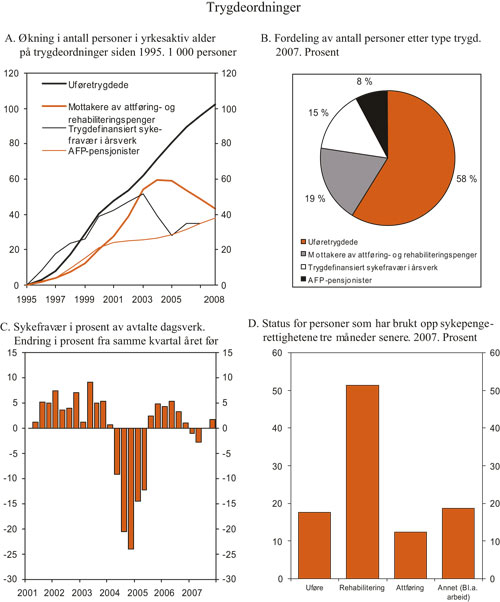

Avgangen fra arbeidslivet til helserelaterte trygdeordninger og AFP har økt betydelig siden midten av 1990-tallet, jf. figur 3.12A. Ved utgangen av 1. kvartal 2008 mottok om lag 480 000 personer uføreytelser, rehabiliterings- og attføringspenger eller AFP. Dette er moderat høyere enn på samme tid i fjor og om lag 180 000 flere enn i 1995. Samtidig anslås det trygdefinansierte sykefraværet å ha økt med mer enn 35 000 årsverk siden 1995.

Blant de trygdede er det klart flest som mottar uføreytelser, jf. figur 3.12B, selv om veksten har vært prosentvis enda større for de øvrige gruppene siden 1995. Utviklingen i uføretrygding må ses i sammenheng med utviklingen i helserelaterte korttidsytelser. Om lag 30 pst. av de som avsluttet en periode med attføring eller rehabilitering i 2007, mottok etter kort tid en uføreytelse, og i underkant av 20 pst. av de som hadde brukt opp sine sykepengerettigheter, gikk direkte over på en uføreytelse, jf. figur 3.12D. Andelen eldre i befolkningen vil øke i årene framover, noe som isolert sett trekker antall personer med uføreytelser opp. Ved utgangen av 1. kvartal 2008 var det registrert 335 200 med uføreytelser, eller 5 200 flere enn på samme tid i fjor. Samtidig var det 101 500 personer som mottok attførings- eller rehabiliteringspenger. Antall mottakere av disse korttidsytelsene har gått ned de siste årene. Det må ses i sammenheng med et godt arbeidsmarked som har bidratt til at flere mottakere av attføringspenger har kommet i jobb, samtidig som færre har gått inn i ordningen.

Ved utgangen av 1. kvartal 2008 var det registrert 45 700 AFP-pensjonister, eller 3 300 flere enn ett år tidligere. Antall AFP-pensjonister har økt kraftig gjennom mange år. På 1990-tallet var utviklingen påvirket av at aldersgrensen i ordningen ble redusert i flere omganger, og av at nye grupper fikk tilgang til ordningen. Fra inngangen til 2000-tallet og fram til utgangen av 2007 økte antallet som mottok AFP-pensjon, med hele 70 pst. Denne veksten må ses i sammenheng med at befolkningen i aldersgrupper som kan ta ut AFP, har økt, og at stadig flere voksne kvinner har tjent opp rett til AFP. Framskrivinger basert på Statistisk sentralbyrås befolkningsprognose trekker i retning av en fortsatt sterk vekst i antallet AFP-pensjonister de nærmeste årene, ikke minst som følge av at de store etterkrigskullene nå får rett til AFP. Den AFP-løsningen man har kommet fram til i privat sektor, har gode arbeidsinsentiver, i tråd med skissen Regjeringen la til grunn i Pensjonsmeldingen, St.meld. nr. 5 (2006 – 2007).

Sykefraværet holdt seg relativt stabilt fra 2006 til 2007. En moderat nedgang i første halvår i fjor ble avløst av ny oppgang i andre halvår, og i 4. kvartal lå sykefraværet vel 1½ pst. høyere enn på samme tid året før. På årsbasis avtok sykefraværet likevel med ½ pst. og utgjorde dermed i underkant av 7 pst. av alle avtalte dagsverk i 2007 ifølge sykefraværsstatistikk fra Statistisk sentralbyrå. Dette tilsvarer mer enn 135 000 årsverk. I denne meldingen er det lagt til grunn en økning i det trygdefinansierte sykefraværet, dvs. fraværet utover 16 dager, på 1 pst. fra 2007 til 2008.

Figur 3.12 Utviklingen i ulike trygdeordninger

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Intensjonsavtalen om et inkluderende arbeidsliv (IA-avtalen) mellom Regjeringen og partene i arbeidslivet er det sentrale virkemidlet for å få ned sykefraværet. I tillegg inneholder avtalen mål og tiltak for å øke både yrkesdeltakelsen blant personer med redusert funksjonsevne og den forventede pensjoneringsalderen. Sykefraværet lå i 4. kvartal 2007 om lag 7½ pst. lavere enn på samme tid i 2001. Det er dermed fortsatt langt igjen til målet om en reduksjon på 20 pst. i sykefraværet fra 2001 til 2009.

Boks 3.6 Stortingsmelding om arbeidsinnvandring