1 Den økonomiske politikken og utsiktene for norsk økonomi

1.1 Innledning og sammendrag

Målene for Regjeringens økonomiske politikk

Målene for Regjeringens økonomiske politikk er arbeid til alle, en bærekraftig utvikling, en mer rettferdig fordeling og styrking av velferdsordningene. De ulike delene av politikken må virke sammen for å oppnå dette. Regjeringen vil bygge videre på den nordiske modellen, med godt utbygde og universelle velferdsordninger, nært samarbeid med og mellom partene i arbeidslivet, og en konkurransedyktig privat sektor.

Den økonomiske politikken må bidra til fortsatt økonomisk vekst innenfor rammer som sikrer at kommende generasjoners muligheter for å dekke sine behov ikke undergraves. Dette krever en ansvarlig økonomisk politikk med en langsiktig forvaltning av petroleumsformuen, et bærekraftig pensjonssystem og en sterk offentlig sektor. Verdiskapingen og sysselsettingen må styrkes i alle deler av landet, bl.a. gjennom økt satsing på forskning og utvikling og ved å styrke samfunnets evne til å sikre alle tilgang til sentrale velferdsordninger som barnehage, likeverdig utdanning, omsorg og helse.

For å styrke velferdsordningene og tjenestetilbudet i offentlig sektor er det nødvendig med en sterk konkurranseutsatt sektor. Gode rammebetingelser som bidrar til innovasjon og nyskaping, vil være en viktig del av Regjeringens næringspolitikk.

Regjeringen vil invitere til et tettere inntektspolitisk samarbeid med partene i arbeidslivet. For å møte konkurransen kan ikke norske bedrifter over tid ha en sterkere kostnadsvekst enn næringslivet hos våre handelspartnere.

Regjeringen vil forbedre, fornye og omstille offentlig virksomhet i samarbeid med de ansatte, slik at tjenestene tilpasses ulike behov. Det forebyggende arbeidet må styrkes. Det er et mål for Regjeringen at de økonomiske forskjellene skal reduseres og fattigdom avskaffes.

Regjeringen vil arbeide for et skattesystem som gir stabile inntekter til fellesskapet, bidrar til en mer rettferdig fordeling og et bedre miljø, fremmer sysselsettingen i hele landet og bedrer økonomiens virkemåte. Regjeringen vil videreføre det samlede skatte- og avgiftsnivået fra 2004.

De økonomiske utsiktene

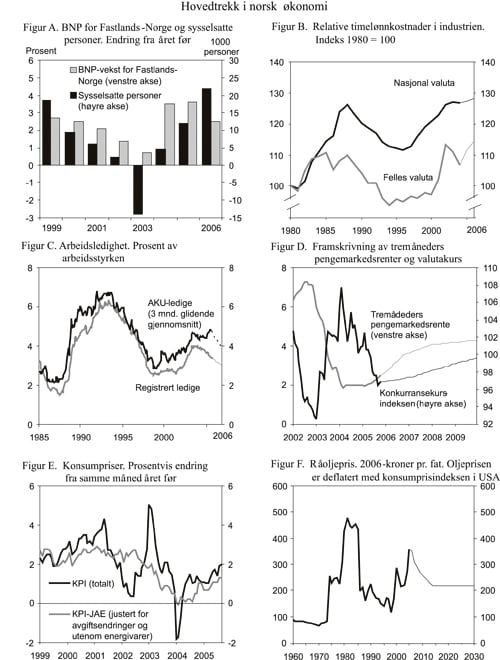

Aktiviteten i norsk økonomi er høy. Sysselsettingen øker, og arbeidsledigheten avtar. Det ligger an til at den gode utviklingen i norsk økonomi vil fortsette neste år, og at veksten i 2006 for tredje år på rad i vil ligge over gjennomsnittet for de siste 25 årene. BNP for Fastlands-Norge anslås å øke med 3,6 pst. i 2005 og 2,5 pst. i 2006. Anslaget for 2006 må ses i sammenheng med at det som en teknisk forutsetning er lagt til grunn en gradvis oppgang i rentenivået fra dagens nivå på om lag 2½ pst., til rundt 4 pst. i slutten av 2008. Forutsetningen er i tråd med forventningene i rentemarkedet.

Oppgangen i fastlandsøkonomien bidrar til at bedringen i arbeidsmarkedet fortsetter. Sysselsettingen ventes nå å øke med 22 000 personer i 2006. Dette er 4000 flere personer enn anslått i budsjettet til Regjeringen Bondevik II. Oppjusteringen må bl.a. ses i sammenheng med at Regjeringen foreslår en markert økning i kommunesektorens inntekter. Veksten i sysselsettingen ventes å bidra til nedgang i arbeidsledigheten framover, fra 4,6 pst. av arbeidsstyrken i inneværende år til 4,1 pst. i 2006.

Hovedutfordringer i budsjettpolitikken

Budsjettpolitikken må bidra til en stabil økonomisk utvikling både på kort og lang sikt. I tråd med dette ble det i Soria Moria-erklæringen understreket at regjeringspartiene vil legge handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen sier at petroleumsinntektene skal fases gradvis inn i økonomien, om lag i takt med forventet realavkastning av Statens petroleumsfond (anslått til 4 pst.). Slik vil bruken av petroleumsinntekter øke gradvis til et opprettholdbart nivå.

Handlingsregelen gir rom for noe fleksibilitet. I dårlige tider kan det være velbegrunnet å bruke mer enn 4 pst. av fondskapitalen til å stimulere produksjon og sysselsetting. Tilsvarende vil det være fornuftig å bruke mindre i tider med høy kapasitetsutnyttelse og presstendenser i økonomien. Hensynet til stabilitet ivaretas også av muligheten til å fordele endringen i bruken av petroleumsinntekter over flere år, dersom det skjer store endringer i fondskapital eller strukturelt underskudd fra ett år til det neste.

Budsjettpolitikken og pengepolitikken må virke sammen for å bidra til en stabil utvikling i etterspørsel og produksjon. Samtidig med at handlingsregelen ble introdusert i 2001, ble det også etablert nye retningslinjer for pengepolitikken. Pengepolitikken skal rettes inn mot lav og stabil inflasjon på om lag 2½ pst. På kort og mellomlang sikt må Norges Banks rentesetting veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Det betyr at pengepolitikken har en klar rolle i å stabilisere den økonomiske utviklingen, jf. avsnitt 1.3.3.

Olje og gass er ikke-fornybare ressurser. Dagens høye innbetalinger fra petroleumsvirksomheten kan derfor ikke betraktes som inntekter i vanlig forstand, men er for en vesentlig del omgjøring av olje- og gassressursene til finansielle plasseringer utenfor Norge. Statens petroleumsfond gir et grunnlag for at bruken av inntektene fra petroleumsvirksomheten kan frikobles fra de løpende innbetalingene til staten og bidrar samtidig til å synliggjøre hvor mye som årlig brukes av oljeinntektene. Netto kontantstrøm fra petroleumsvirksomheten overføres i sin helhet til Petroleumsfondet, mens bruken av petroleumsinntektene over tid skal følge utviklingen i realavkastningen av fondskapitalen. Gjennom å investere en vesentlig del av inntektene fra petroleumsvirksomheten i utlandet legges det samtidig til rette for å stabilisere valutakursen.

Når staten bruker oljeinntekter til å finansiere økt offentlig forbruk, må ressurser flyttes over fra andre næringer. Disse ressursene vil i hovedsak hentes fra konkurranseutsatte næringer. Det er svært viktig at disse næringene ikke tappes for mer arbeidskraft enn at Norge kan bevare balanse i utenriksøkonomien over tid. Dette krever at lønnsomheten i konkurranseutsatt virksomhet i Norge er på linje med lønnsomheten i tilsvarende virksomhet i andre land, noe som setter grenser for hvor store endringer i kostnader, priser og valutakurs som kan bæres. Skal vi få til en balansert utvikling, må bruken av oljeinntekter ikke trappes for raskt eller for mye opp. Handlingsregelen ivaretar dette hensynet og gir budsjettpolitikken et nødvendig ankerfeste, samtidig som staten kan opprettholde en betydelig sparing i årene framover. Dette er helt nødvendig for å kunne møte den framtidige veksten i pensjoner og i utgiftene til helse og omsorg.

Etter hvert som petroleumsreservene tappes ut, vil veksten i Statens petroleumsfond stanse opp, og bruken av petroleumsinntekter må flate ut. Samtidig vil aldring av befolkningen og økende tilleggspensjoner i folketrygden gi et sterkt press i retning av økte utgifter til pensjoner, helse og omsorg. Selv om petroleumsinntektene gir oss et godt utgangspunkt, er utgiftsveksten knyttet til en økende andel eldre så sterk at den bare i begrenset grad kan finansieres av inntektene fra Petroleumsfondet, også med de økte anslagene for oljeprisen som ble lagt til grunn i Nasjonalbudsjettet 2006, og som er videreført i dette tillegget til St.prp. nr. 1 (2005–2006). En pensjonsreform som gjennomføres innenfor om lag de samme økonomiske rammer som i forslaget fra Pensjonskommisjonen, vil være et viktig skritt i riktig retning, men er ikke alene tilstrekkelig til å lukke det anslåtte gapet mellom statens utgifter og inntekter. Det vil derfor bli nødvendig med ytterligere reformer som bygger opp under langsiktig bærekraft i statsfinansene. Et svært viktig tiltak i denne forbindelse er å fremme et inkluderende arbeidsliv og høy yrkesdeltakelse.

Budsjettpolitikken for 2006

Den økonomiske veksten er sterk. Oppgangen ventes å fortsette neste år og føre til en klar bedring i arbeidsmarkedet. Samtidig er bruken av petroleumsinntekter kommet opp på et høyt nivå. Målt ved det strukturelle, oljekorrigerte budsjettunderskuddet er det brukt 220 mrd. kroner av oljeinntektene over statsbudsjettet i de fire årene etter at handlingsregelen ble introdusert. For inneværende år anslås bruken av oljeinntekter til 62,3 mrd. kroner, som er rundt 22 mrd. kroner mer enn den forventede realavkastningen av Petroleumsfondet. Hensynet til en balansert utvikling i norsk økonomi, samt behovet for statlig sparing knyttet til en aldrende befolkning, tilsier at det legges vekt på raskt å vende tilbake til 4 prosent-banen for bruk av petroleumsinntekter.

Regjeringen vil føre en ansvarlig og forutsigbar budsjettpolitikk basert på handlingsregelen, og legger opp til samme bruk av oljeinntekter i 2006 som foreslått av Bondevik II-regjeringen. Innenfor denne rammen foreslås det nye utgiftsøkninger på om lag 8,1 mrd. kroner. Handlingsrommet i budsjettpolitikken er i hovedsak skaffet til veie gjennom å reversere deler av skattelettelsene foreslått av Bondevik II-regjeringen, samt at påløpte skatter og avgifter foreslås økt med 3 mrd. kroner sammenliknet med 2005. Bokførte skatte- og avgiftsinntekter øker med om lag 6,4 mrd. kroner sammenliknet med Bondevik II-regjeringens forslag. Videre er anslagene for utgifter under regelstyrte ordninger satt ned med til sammen 1,2 mrd. kroner som følge av ny informasjon etter at St.prp. nr. 1 (2005–2006) ble lagt fram. For å kunne styrke prioriterte områder foreslår Regjeringen også utgiftsreduksjoner utenom anslagsendringer på vel 0,6 mrd. kroner.

Hovedtrekkene i Regjeringens forslag til budsjett for 2006 kan oppsummeres i følgende punkter:

Budsjettet har et strukturelt, oljekorrigert underskudd på 65,9 mrd. kroner, dvs. samme nivå som foreslått i Nasjonalbudsjettet 2006. Dette er vel 13 mrd. kroner mer enn forventet realavkastning av kapitalen i Statens petroleumsfond ved inngangen til 2006. Som følge av rask vekst i kapitalen i Petroleumsfondet reduseres avstanden mellom underskudd og realavkastning med om lag med 9 mrd. kroner fra 2005 til 2006.

Regnet som andel av trend-BNP for Fastlands-Norge er det strukturelle underskuddet uendret fra 2005 til 2006. Budsjettet anslås å være om lag nøytralt i forhold til den økonomiske utviklingen.

Realveksten i statsbudsjettets underliggende utgifter kan anslås til vel 1½ pst. Dette er en økning på nesten ¾ prosentpoeng sammenliknet med anslaget i Nasjonalbudsjettet 2006.

Regjeringen foreslår skatte- og avgiftsendringer som øker skatter og avgifter fra 2005 til 2006 med 3,0 mrd. kroner påløpt og 2,2 mrd. kroner bokført. Sammenliknet med forslaget til Regjeringen Bondevik II øker skatter og avgifter med 6,4 mrd. kroner bokført og 9,7 mrd. kroner påløpt.

Statsbudsjettets oljekorrigerte underskudd anslås til 70,8 mrd. kroner.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til om lag 328 mrd. kroner. Netto avsetning til Statens petroleumsfond, der overføringen til statsbudsjettet er trukket fra, anslås til om lag 257 mrd. kroner. I tillegg kommer renter og utbytte av kapitalen i fondet. Det samlede overskuddet på statsbudsjettet og i Petroleumsfondet anslås til i overkant av 316 mrd. kroner.

Den samlede kapitalen i Statens petroleumsfond ved utgangen av 2006 anslås til om lag 1657 mrd. kroner, mens kapitalen ved utgangen av inneværende år anslås til om lag 1312 mrd. kroner.

Anslagene i dette tillegget til St.prp. nr. 1 viser en kraftig økning i kapitalen i Petroleumsfondet de nærmeste årene, om lag på linje med beregningene i Nasjonalbudsjettet 2006. Samme strukturelle underskudd i 2007 som i 2006 vil nesten svare til 4 pst. realavkastning av fondet. For de påfølgende årene viser anslagene rom for økt bruk av petroleumsinntekter. Med en slik gunstig utvikling i fondskapitalen vil det være i tråd med retningslinjene om underskuddene noen år blir liggende noe lavere enn realavkastningen av fondet. Tidligere erfaringer har vist at anslagene for utviklingen i fondskapitalen er usikre, bl.a. som følge av usikkerhet om oljeprisen. Budsjettpolitikken må derfor utformes i lys av den faktiske utviklingen i Petroleumsfondet og i norsk økonomi og med tilbørlig vekt på de betydelige utfordringene offentlige finanser står overfor på lengre sikt.

Kommuneøkonomien

Regjeringens budsjettforslag for 2006 gir et kraftig inntektsløft for kommunene, slik at sektoren sikres økt handlefrihet til å løse viktige velferdsoppgaver. Forslaget innebærer en reell vekst i kommunesektorens inntekter i 2006 på 7,5 mrd. kroner, eller 3 1/3 pst. Den reelle veksten i de frie inntektene anslås til 5,7 mrd. kroner, tilsvarende vel 3½ pst. Sammenliknet med Nasjonalbudsjettet 2006 økes kommunenes frie inntekter med 3,8 mrd. kroner.

Regjeringen foreslår at maksimalprisen for en heltids barnehageplass reduseres til 2250 kroner pr. måned fra 1. januar 2006, og bevilgningene til barnehager foreslås økt med vel 1,3 mrd. kroner i forhold til Gul bok 2006. For kommunene vil de økte overføringene til barnehager delvis ha en motpost på utgiftssiden, i form av lavere foreldrebetaling i kommunale barnehager og økt tilskudd fra kommunene til private barnehager.

Kommuneøkonomien er nærmere omtalt i avsnitt 1.3.2

Andre prioriteringene på utgiftssiden

Regjeringen foreslår flere nye tiltak for å styrke innsatsen mot fattigdom. Disse tiltakene omfatter flere departementers ansvarsområder og utgjør samlet om lag 0,5 mrd. kroner.

Innsatsen mot arbeidsledighet og for inkludering i arbeidslivet er en hovedsak for Regjeringen. Regjeringen vil føre en mer aktiv arbeidsmarkedspolitikk, og foreslår 217 mill. kroner til flere arbeidsmarkedstiltak. Styrkingen gir rom for et tiltaksnivå på om lag 14 000 plasser i første halvår 2006 og rundt 11 000 plasser i andre halvår 2006

Regjeringen vil bedre de økonomiske ytelsene under arbeidsledighet ved å reversere flere av de innsparingstiltakene som er gjennomført under Bondevik II-regjeringen. Ferietillegget for dagpengemottakere foreslås gjeninnført med virkning for opptjente dagpenger fra 1. juli 2006, og retten til dagpenger under permittering utvides til 34 uker.

Regjeringen mener det er nødvendig å reversere svekkelser i arbeidstakernes vern som ble vedtatt i forrige stortingsperiode. Det fremmes derfor samtidig med denne budsjettproposisjonen en lovproposisjon om endringer i arbeidsmiljøloven, slik at en ny arbeidsmiljølov med godt vern av arbeidstakernes rettigheter kan tre i kraft 1. januar 2006.

Samferdselssektoren styrkes med om lag 460 mill. kroner bl.a. gjennom økte bevilgninger til både investeringer og drift og vedlikehold av riksveger og jernbanen.

Regjeringen foreslår en økning på til sammen knapt 170 mill. kroner i kulturbevilgingene knyttet til Kulturløftet.

For å få til en målrettet og balansert satsing på justissektoren foreslår Regjeringen å øke bevilgningene til politiet og kriminalomsorgen med til sammen vel 120 mill. kroner.

Mens Bondevik II-regjeringen foreslo en omlegging av refusjonsordningen for sjøfolk, foreslår Regjeringen å videreføre gjeldende ordning i første halvår 2006. Fra 1. juli foreslås ordningen utvidet til også å omfatte refusjonsberettigede sjøfolk om bord på konkurranseutsatte skip i NOR. Samtidig foreslår Regjeringen at gjeldende nettolønnsordning for utenriksfergene i NOR avgrenses til å gjelde sikkerhetsbemanningen i henhold til skipenes alarminstruks fra 1. juli 2006. Bevilgningen foreslås økt med 165 mill. kroner.

I tråd med Soria Moria-erklæringen foreslår Regjeringen å styrke de distriktspolitiske virkemidlene. Bevilgningene til dette formålet foreslås økt med 120 mill. kroner.

For å oppnå en bedre skjerming for storbrukere av helsetjenester foreslås egenandelstak II satt ned fra 3 500 kroner til 2 500 kroner i 2006. Merutgiftene anslås til 50 mill. kroner.

Aktivitetsprognoser for hele 2005, basert på rapportert aktivitet pr. 2. tertial 2005, indikerer en vekst i den aktivitetsfinansierte behandlingen i helseforetakene på om lag 2,5 pst. i 2005. For at det forhøyede aktivitetsnivået i 2005 skal kunne videreføres i 2006, foreslås det en tilleggsbevilgning på 500 mill. kroner i 2006.

Ansvarsoverføringen av det fylkeskommunale barnevernet til staten fra 1. januar 2004 har medført store omstillinger i barnevernet. Regjeringen foreslår derfor å øke bevilgningen til det statlige barnevernet med 150 mill. kroner i forhold til St.prp. nr. 1 (2005–1006).

Enkelte av prioriteringene i budsjettforslaget til Regjeringen Bondevik II er i tråd med Soria Moria-erklæringen. Dette gjelder bl.a. økte bevilgninger til internasjonal bistand, kollektivtransport og oppfølging av psykiatriplanen. Disse satsingene videreføres i dette tillegget til St.prp. nr. 1 (2005–2006). I tillegg videreføres også opptrappingen av forskningsbevilgningene i 2006 og satsingen på økt kvalitet i grunnopplæringen (kunnskapsløftet) i all hovedsak som i Gul bok 2006.

Regjeringens forslag til utgiftsreduksjoner omfatter bl.a. kontantstøtteordningen hvor regelverket foreslås endret slik at støtten ikke utbetales den måneden barnet fyller tre år. Dette tilsvarer regleverket for barnetrygden. I tillegg foreslås satsen redusert med nær 10 pst. Til sammen gir dette en innsparing i bevilgningen til kontantstøtte på vel 0,3 mrd. kroner i forhold til forslaget i Gul bok 2006. Tilskuddene til bl.a. frittstående skoler, omstrukturering i Jernbaneverket og til gjennomføring av nasjonale prøver foreslås også redusert. Til sammen utgjør utgiftsreduksjonene utenom anslagsendringer vel 0,6 mrd. kroner.

Det vises til nærmere omtale av Regjeringens forslag til bevilgningsendringer i kapittel 3.

Skatte og avgiftsopplegget

Følgende hovedhensyn ligger til grunn for Regjeringens forslag til endringer i skatte- og avgiftsopplegget for 2006:

Bringe skatte- og avgiftsnivået tilbake til 2004-nivå i tråd med Regjeringens politiske plattform fra Soria Moria, hvorav hoveddelen av revisjonen skjer i 2006.

Bidra til stabilitet og forutsigbarhet ved å beholde og bygge på systemmessig viktige elementer i skattereformen.

Styrke fordelingsprofilen i budsjettet sammenliknet med Bondevik II-regjeringens forslag.

Utvide skattegrunnlagene slik at de i større grad gjenspeiler faktiske økonomiske forhold.

Regjeringen varslet i Soria Moria-erklæringen at den vil videreføre det samlede skatte- og avgiftsnivået fra 2004. Dette gir rom for å øke skatte- og avgiftsnivået med om lag 4,9 mrd. kroner fra 2005. Regjeringen legger opp til at hoveddelen av denne økningen, 3,0 mrd. kroner, gjennomføres i 2006. Det gir et bokført beløp på 2,2 mrd. kroner på budsjettet for 2006. Sammenliknet med forslaget fra forrige regjering øker Regjeringen skatter og avgifter med 6,4 mrd. kroner bokført og 9,7 mrd. kroner påløpt. Regjeringens forslag innebærer likevel at de fleste vil få skattelettelser i 2006.

Sammenliknet med Bondevik II-regjeringens budsjettopplegg vil Regjeringens forslag samlet sett gi en omfordeling fra de som har mye til de som har mindre, samtidig som hensynet til et effektivt skattesystem ivaretas. Hovedtrekkene i forslaget er:

Lettelsen i toppskatten og minstefradraget reduseres med 3,6 mrd. kroner i forhold til Bondevik II-regjeringens forslag. Det vil likevel bli lettelser sammenliknet med 2005. De med lavere inntekter vil få en større andel av lettelsene i minstefradraget enn med Bondevik II-regjeringens forslag.

Regjeringen følger ikke opp Bondevik II-regjeringens forslag om lettelser i skatt på formue og arv, men foreslår å øke formuesskatten med 260 mill. kroner. Formuesskatten gis imidlertid en mer sosial profil enn i dag ved at bunnfradraget økes og klasse 2 fjernes, samtidig som verdsettingen av aksjer, grunnfondsbevis, verdipapirfondsandeler, bolig, fritidseiendom og annen fast eiendom økes. Dermed blir det større samsvar med markedsverdier.

Det innføres utbytteskatt (skjermingsmetoden) slik Stortinget har vedtatt. Skjermingsmetoden vil øke provenyet med vel 4 mrd. kroner i 2006 sammenliknet med 2005-regler, når en også tar hensyn til Regjeringens forslag om endringer i fastsettelsen av skjermingsrenten.

Sammenliknet med Bondevik II-regjeringens forslag strammes næringsbeskatningen inn med om lag 1,9 mrd. kroner. Mesteparten av innstrammingen er knyttet til reversering av forslaget om å øke avskrivningssatsen på maskiner til 25 pst.

Bondevik II-regjeringens forslag om å utvide skattegrunnlag som ledd i skattereformen beholdes, herunder forslaget om endring i skattleggingen av telefon betalt av arbeidsgiver og forslaget om innstramming i hjemme-PC-ordningen.

Det gjennomføres innstramminger i avgiftene med til sammen om lag 1,3 mrd. kroner sammenliknet med Bondevik II-regjeringens forslag.

For nærmere omtale av skatte- og avgiftsopplegget vises det til kapittel 2 i dette tillegget til St. prp. nr 1 (2005–2006) og til Ot.prp. nr. 26 (2005–2006) Om lov om endringer i skatte- og avgiftslovgivningen (endret skatte- og avgiftsopplegg 2006 mv.).

1.2 Den økonomiske situasjonen

1.2.1 Hovedtrekk

Aktiviteten i norsk økonomi er høy. Sysselsettingen øker, og arbeidsledigheten avtar. Lave renter og markert økning i inntekt og formue har bidratt til at husholdningenes etterspørsel har vært den viktigste drivkraften bak oppgangen. Etter hvert har også lønnsomheten i næringslivet bedret seg, og fastlandsinvesteringene har tatt seg opp. Kraftig vekst i oljeinvesteringene og god utvikling i internasjonal økonomi har gitt ytterligere impulser til vekst i fastlandsøkonomien og bidratt til at oppgangen i norsk økonomi gradvis er blitt bredere basert.

Veksten i verdensøkonomien sett under ett var i fjor den sterkeste på tre tiår. I Kina og flere andre asiatiske land ventes veksttakten å holde seg godt oppe også neste år til tross for den kraftige oppgangen i oljeprisene. Det samme gjelder USA, der veksten i tredje kvartal var sterkere enn ventet til tross for betydelige ødeleggelser som følge av kraftige orkaner. Hos de amerikanske forbrukerne har imidlertid tilliten til den økonomiske utviklingen svekket seg markert i det siste. Dette kan trekke i retning av en viss avdemping på kort sikt. I Europa er bildet mer sammensatt. I euroområdet har vekstbidraget fra utenrikshandelen vært svakt, samtidig som oppsvinget i den innenlandske etterspørselen har latt vente på seg. Tilgjengelig statistikk kan imidlertid tyde på at veksten i euroområdet gradvis vil ta seg opp i tiden framover. Også hos viktige handelspartnere som Sverige og Storbritannia ventes veksten å ta seg opp igjen neste år etter avdempingen i år. For våre handelspartnere sett under ett legges det til grunn en BNP-vekst på 2 pst. i år og 2½ pst. neste år.

Det knytter seg betydelig usikkerhet til den internasjonale økonomiske utviklingen. I tillegg til høye og ustabile oljepriser utgjør de store ubalansene i verdenshandelen en usikkerhetsfaktor. En rask oppgang i de lave lange rentene vil kunne føre til svakere vekst internasjonalt.

Veksten i konsumprisene hos våre handelspartnere har den siste tiden tatt seg opp noe raskere enn ventet, særlig i USA. Økningen synes i hovedsak å være knyttet til oppvarming og transport som følge av oljeprisøkningen. Foreløpig ser det imidlertid ut til at den høye oljeprisen i liten grad har blitt veltet over i andre priser. Den europeiske sentralbanken har imidlertid varslet at den framover vil ha et særlig fokus mot slike smittevirkninger, og det er nå forventninger i markedet om en renteheving i euroområdet i nær framtid. Det legges til grunn en vekst i konsumprisene hos handelspartnerne på 1,7 pst. i år og 1,8 pst. neste år.

Oljeprisen lå på nesten 390 kroner pr. fat ved utgangen av oktober i år. Det er vel 40 kroner lavere enn toppnoteringen i august, men om lag 130 kroner pr. fat over nivået ved inngangen til 2005. Det er lagt til grunn en oljepris på 350 kroner pr. fat i både 2005 og 2006.

Veksten i norsk økonomi ventes å fortsette. Det ligger an til at veksten i fastlandsøkonomien neste år vil ligge over trendveksten for tredje år på rad. Lave renter fortsetter å stimulere innenlandsk etterspørsel. Ordresituasjonen i industrien og i bygge- og anleggsbransjen er gunstig. Samtidig vurderer industrilederne utsiktene framover som gode. Høy prisvekst på norske eksportvarer har bidratt til god lønnsomhet i fastlandsbedriftene. Sammen med høyere kapasitetsutnytting peker dette mot videre oppgang i fastlandsinvesteringene. Usikkerheten for deler av det konkurranseutsatte næringslivet har likevel økt, bl.a. som følge av styrkingen av kronen gjennom det siste året og den svakere utviklingen i Europa.

BNP for Fastlands-Norge anslås å øke med 3,6 pst. i 2005 og 2,5 pst. i 2006. Avdempingen av vekstanslaget neste år må ses i sammenheng med at det er lagt til grunn en gradvis oppgang i rentenivået, i tråd med forventningene i rentemarkedet. Samtidig ventes både oljeinvesteringene og boliginvesteringene å flate ut. Normalisering av elektrisitetsproduksjonen etter mye nedbør og høy produksjon i inneværende år antas også å trekke veksten i aktiviteten i fastlandsøkonomien ned i 2006. Utenom elektrisitetsproduksjonen er veksten i BNP for Fastlands-Norge anslått til 3¼ pst. i 2005 og 2¾ pst. i 2006. For begge årene er dette godt over den anslåtte trendveksten i økonomien.

Oppgangen i fastlandsøkonomien bidrar til at bedringen i arbeidsmarkedet fortsetter. Sysselsettingen anslås å øke med 22 000 personer i 2006. AKU-ledigheten anslås til 4,1 pst. og den registrerte ledigheten til 3,1 pst. regnet som gjennomsnitt for året. Anslagene innebærer at arbeidsledigheten reduseres betydelig gjennom neste år. Så langt i denne oppgangsperioden er det ikke observert klare tegn til mangel på arbeidskraft, med mulig unntak for bygge- og anleggssektoren. Med den sterke sysselsettingsveksten som legges til grunn for neste år nærmer vi oss imidlertid et nivå på arbeidsledigheten som i tidligere oppgangsperioder har gitt tiltakende lønnsvekst. Avsnitt 1.2.2 gir en nærmere omtale av utsiktene for arbeidsmarkedet.

Veksten i konsumprisene har tiltatt noe gjennom inneværende år. I september i år var konsumprisindeksen (KPI) 2,0 pst. høyere enn på samme tid i fjor. Justert for avgiftsendringer og utenom energivarer (KPI-JAE) økte prisene med 1,3 pst. i samme periode. Moderat lønnsvekst og sterkere krone ventes å bidra til at inflasjonen blir relativt lav på årsbasis både i år og neste år. Veksten i KPI anslås til 1½ pst. i 2005 og 1¾ pst. i 2006, mens veksten i KPI-JAE beregnes til henholdsvis 1 pst. og 1½ pst.

Årslønnsveksten avtok til 3,5 pst. i 2004 etter en vekst på 4,5 pst. året før. Selv om veksten i aktiviteten i fastlandsøkonomien nå er sterk, preges deler av næringslivet av at den kostnadsmessige konkurranseevnen er svak. Dette, sammen med lav prisvekst og økt tilbud av arbeidskraft fra de nye EU-landene, kan ha bidratt til at årets lønnsoppgjør ble gjennomført med moderate sentrale tillegg. Årslønnsveksten anslås til 3¼ pst. i år og 3½ pst. neste år. Innføringen av obligatorisk tjenestepensjon innebærer at de samlede lønnskostnadene i 2006 vil vokse noe sterkere, anslagsvis med 3¾ pst. Til sammenlikning anslås lønnskostnadsveksten hos våre handelspartnere til om lag 3 pst. både i år og neste år.

I framskrivingene er det lagt til grunn at de korte rentene utvikler seg i samsvar med de implisitte terminrentene i penge- og obligasjonsmarkedene fra slutten av oktober. Med disse forutsetningene vil tremåneders pengemarkedsrente være om lag uendret ut året, og deretter stige med om lag ett prosentpoeng til 3½ pst. ved utgangen av neste år. Norsk tremåneders pengemarkedsrente er nå om lag lik gjennomsnittet hos våre viktigste handelspartnere. Kronen har styrket seg den siste tiden og er nå om lag 5 pst. sterkere enn for ett år siden målt ved industriens effektive kronekurs. Anslagene i denne proposisjonen innebærer at kronekursen utvikler seg i samsvar med terminkursene i valutamarkedet ved utgangen av oktober. Dette innebærer at kronen vil styrke seg med nær 2 pst. fra i år til neste år.

Figur 1.1 Hovedtrekk i norsk økonomi

Kilde: Statistisk sentralbyrå, Aetat, EcoWin og Finansdepartementet.

Tabell 1.1 Hovedtall for norsk økonomi. Prosentvis endring fra året før1)

| Mrd. kroner 2004 | 2004 | 2005 | 2006 | ||

|---|---|---|---|---|---|

| TN064) | NB064) | TN06 | |||

| Faste priser: | |||||

| Privat konsum | 756,1 | 4,4 | 3,7 | 3,3 | 3,1 |

| Offentlig konsum | 371,4 | 2,3 | 2,3 | 0,9 | 1,9 |

| Bruttoinvesteringer i fast kapital i alt | 304,4 | 9,1 | 9,0 | 2,6 | 2,7 |

| Oljeutvinning og rørtransport2) | 72,9 | 12,3 | 20,0 | 0,0 | 0,0 |

| Utenriks sjøfart | 3,2 | 69,0 | 8,1 | 2,2 | 2,2 |

| Bedrifter i Fastlands-Norge | 116,2 | 6,0 | 4,3 | 6,1 | 6,0 |

| Industri og bergverk | 20,0 | 5,2 | 5,4 | 7,9 | 7,9 |

| Boliger | 62,7 | 12,3 | 13,5 | 0,9 | 0,9 |

| Offentlig forvaltning | 48,4 | -0,6 | -1,1 | 0,7 | 1,6 |

| Etterspørsel fra Fastlands-Norge3) | 1354,8 | 4,1 | 3,6 | 2,7 | 2,9 |

| Eksport | 736,6 | 0,9 | -0,1 | 3,0 | 2,7 |

| Herav: | |||||

| Råolje og naturgass | 335,9 | -0,5 | -3,2 | 1,3 | 1,3 |

| Tradisjonelle varer | 209,9 | 3,0 | 3,9 | 4,3 | 3,6 |

| Import | 498,5 | 9,1 | 6,8 | 4,6 | 4,5 |

| Herav: | |||||

| Tradisjonelle varer | 322,9 | 11,0 | 7,4 | 5,2 | 5,1 |

| Bruttonasjonalprodukt | 1688,0 | 2,9 | 2,5 | 2,1 | 2,1 |

| Bruttonasjonalprodukt for Fastlands-Norge | 1306,6 | 3,5 | 3,6 | 2,4 | 2,5 |

| Memo: | |||||

| Sysselsetting, personer | .. | 0,2 | 0,5 | 0,8 | 1,0 |

| Konsumprisindeksen | .. | 0,4 | 1½ | 1¾ | 1¾ |

| Konsumprisindeksen justert for avgiftsendringer og utenom energipriser (KPI-JAE) | 0,3 | 1 | 1½ | 1½ | |

| Årslønn | 3,5 | 3¼ | 3½ | 3½ | |

| Driftsbalanse overfor utlandet (pst. av BNP). | .. | 13,5 | 16,0 | 15,3 | 15,3 |

| Husholdningenes sparerate, prosent av disponibel inntekt | .. | 10,3 | 10,9 | 5,0 | 5,0 |

| Arbeidsledighetsprosent (AKU) | .. | 4,5 | 4,6 | 4,1 | 4,1 |

1) Beregnet i faste 2002-priser.

2) Inkluderer ikke tjenester.

3) Eksklusive lagerendring.

4) Tilleggsnummeret til St.prp. nr. 1 (2005–2006) (TN06) og Nasjonalbudsjettet 2006 (NB06).

Kilde: Statistisk sentralbyrå og Finansdepartementet.

1.2.2 Nærmere om utsiktene for arbeidsmarkedet

Arbeidsmarkedet er i bedring. Ifølge sesongjusterte tall fra Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) var det i 3. kvartal sysselsatt 13 000 flere personer enn i kvartalet før, og 14 000 flere personer enn samme kvartal året før. Så langt i denne oppgangen har personsysselsettingen likevel utviklet seg noe svakere enn veksten i fastlandsøkonomien isolert sett skulle tilsi. Dette må bl.a. ses på bakgrunn av at nedgangen i sykefraværet og overgang fra deltids- til heltidssysselsetting har redusert behovet for nyansettelser. Nedgangen i sykefraværet gjennom fjoråret svarer til om lag 40 000 årsverk. I tillegg undervurderes trolig veksten i sysselsettingen i den offisielle statistikken fordi økt arbeidsinnvandring fra de nye EU-landene ikke fullt ut fanges opp i statistikken. Det er store forskjeller i sysselsettingsutviklingen mellom næringer.

I industrien er det tegn til at sysselsettingsnedgangen har stoppet opp. Etter en nedgang på 22 000 personer fra 2002 til 2004 var sysselsettingen sesongjustert på samme nivå i 2. kvartal i år som i 4. kvartal i fjor. Sysselsettingen i bl.a. verkstedsindustrien trekkes opp av den sterke veksten i oljeinvesteringene. Oljeinvesteringene ventes imidlertid å flate ut neste år for så å avta fra 2007. Sysselsettingsnedgangen har fortsatt i tekstil- og bekledningsindustrien, nærings- og nytelsesmiddelindustrien og i treforedlingsindustrien..

I offentlig forvaltning økte sysselsettingen i 2. kvartal i år med 2000 personer sammenliknet med ett år tidligere.

I varehandelen og i bygge- og anleggsnæringen var det sysselsatt 7000 flere personer i 2. kvartal i år enn på samme tid i fjor. Også i enkelte andre tjenesteytende næringer har sysselsettingen vist oppgang det siste året. Oppgangen må bl.a. ses i sammenheng med veksten i husholdningenes etterspørsel.

De seneste AKU-tallene tyder på at sysselsettingsveksten er i ferd med å tilta. Aetats bedriftsundersøkelse peker i samme retning. Den høye aktiviteten i norsk økonomi ventes å gi en sysselsettingsvekst på 0,5 pst. i 2005, svarende til 12 000 personer og på 1,0 pst. i 2006, svarende til 22 000 personer. I Nasjonalbudsjettet 2006 ble det anslått en sysselsettingsvekst på 0,8 pst. neste år, svarende til 18 000 personer. Endringen i sysselsettingsanslaget må bl.a. ses i sammenheng med at det nå legges til grunn sterkere vekst i kommunesektorens inntekter.

Ved utgangen av oktober var 77 900 personer registrert som helt arbeidsledige ved arbeidskontorene. Gjennom det siste året har det vært en nedgang i registrerte ledige og personer på ordinære arbeidsmarkedstiltak på 14 200 personer. På den annen side har AKU vist oppgang i antall arbeidssøkere uten arbeidsinntekt i samme periode. Oppgangen i AKU-ledigheten kan langt på vei forklares ved at flere yrkeshemmede enn før oppgir at de er arbeidssøkere. Dette kan tilsi at Aetats statistikk gir et bedre bilde av den underliggende utviklingen i arbeidsledigheten den siste tiden. I tråd med den anslåtte veksten i sysselsettingen ventes AKU-ledigheten å falle framover, fra 4,6 pst. av arbeidsstyrken i 2005 til 4,1 pst. i 2006.

Arbeidsstyrken, som er summen av sysselsatte og arbeidsledige, var ifølge sesongjusterte AKU-tall 15 000 personer høyere i 3. kvartal i år enn i foregående kvartal. Sammenliknet med samme kvartal i fjor har arbeidsstyrken økt med 20 000 personer. Selv med denne oppgangen var yrkesfrekvensen (dvs. arbeidstyrken som andel av befolkningen i yrkesaktiv alder) om lag 1 prosentpoeng lavere i 3. kvartal i år enn i 2. kvartal i 2002 da yrkesfrekvensen var på sitt høyeste nivå. Nedgangen i yrkesfrekvensen må særlig ses i sammenheng med sterk vekst i antall personer på ulike trygdeordninger (uføretrygd, attføring/rehabilitering og AFP-pensjonister). I tillegg har det vært en tendens til at ungdom nå velger å studere på fulltid.

1.3 Den økonomiske politikken

1.3.1 Budsjettpolitikken

Retningslinjene for budsjettpolitikken

Stortinget sluttet seg våren 2001 til retningslinjer for budsjettpolitikken som innebærer en gradvis og forutsigbar innfasing av statens petroleumsinntekter i norsk økonomi, om lag i takt med utviklingen i realavkastningen av Statens petroleumsfond. Budsjettpolitikken er dermed gitt en mellomlangsiktig forankring. Samtidig åpner retningslinjene for at den handlefriheten som petroleumsinntektene gir, kan utnyttes til å stimulere produksjon og sysselsetting i perioder med høy og økende ledighet. Motsatt vil det være behov for å holde igjen i finanspolitikken i perioder med høy kapasitetsutnyttelse i økonomien.

Hensynet til en stabil økonomisk utvikling er tillagt stor vekt i retningslinjene for budsjettpolitikken. I St.meld. nr. 29 (2000–2001), som ble lagt fram av Regjeringen Stoltenberg I, understrekes det at budsjettpolitikken skal rettes inn mot en jevn økning i bruken av petroleumsinntekter målt ved det strukturelle, oljekorrigerte budsjettunderskuddet. Gjennom å knytte handlingsregelen til det strukturelle underskuddet, og ikke det faktiske, begrenses risikoen for at budsjettpolitikken skal forsterke konjunktursvingningene i norsk økonomi, jf. boks 1.1. Ved store endringer i fondskapitalen eller i forhold som påvirker det strukturelle underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. Dette vil bidra til en jevnere utvikling i fastlandsøkonomien.

Handlingsregelen bidrar samtidig til å forankre forventningene i valutamarkedet gjennom å skape forutsigbarhet om innfasing av petroleumsinntektene i norsk økonomi. Slik legges det til rette for å unngå unødige utslag i kronekursen og dermed i lønnsomheten i konkurranseutsatte bedrifter. Mange av disse bedriftene har stor betydning for sysselsettingen i distriktene.

Dagens høye innbetalinger fra petroleumsvirksomheten kan ikke betraktes som inntekter i vanlig forstand. Olje og gass er ikke-fornybare ressurser, og innbetalingene til staten har langt på vei et motstykke i en reduksjon i statens gjenværende petroleumsressurser. Retningslinjene for finanspolitikken innebærer at statens netto kontantstrøm fra oljevirksomheten i sin helhet overføres til Statens petroleumsfond. Kapitalen i Petroleumsfondet plasseres i utlandet, mens den forventede realavkastningen av fondet brukes innenlands. Det legges til grunn en forventet årlig realavkastning på 4 pst., som antas å være et rimelig anslag på den gjennomsnittlige avkastningen av fondskapitalen i årene framover. Ved bare å bruke realavkastningen av fondet, sørger vi for at petroleumsformuen også vil komme framtidige generasjoner til gode.

På lang sikt står vi overfor store utfordringer i finanspolitikken som følge av at befolkningen eldes. I Perspektivmeldingen ble det langsiktige innstrammingsbehovet i offentlige finanser anslått til om lag 5½ pst. av BNP for Fastlands-Norge i 2050 og 8 pst. av BNP for Fastlands-Norge i 2060. Siden Perspektivmeldingen er anslaget for statens petroleumsformue oppjustert med nesten 1000 mrd. kroner, til vel 3700 mrd. kroner, som følge av at det nå legges til grunn høyere framtidige olje- og gasspriser. Dersom olje- og gassprisene utvikler seg som forutsatt, vil de økte petroleumsinntektene kunne redusere det langsiktige inndekningsbehovet i offentlige finanser med rundt 1½ prosentpoeng sammenliknet med anslaget i Perspektivmeldingen. Selv med de oppjusterte prisanslagene gjenstår det dermed fortsatt et betydelig langsiktig innstrammingsbehov i offentlige finanser. Dette tilsier tilbakeholdenhet i bruken av petroleumsinntekter.

I Soria Moria-erklæringen ble det varslet en gjennomgang av et mulig skille mellom drift og langsiktige investeringer i statens budsjettpolitikk, basert på Statsbudsjettutvalgets rapport. Regjeringen vil følge dette opp.

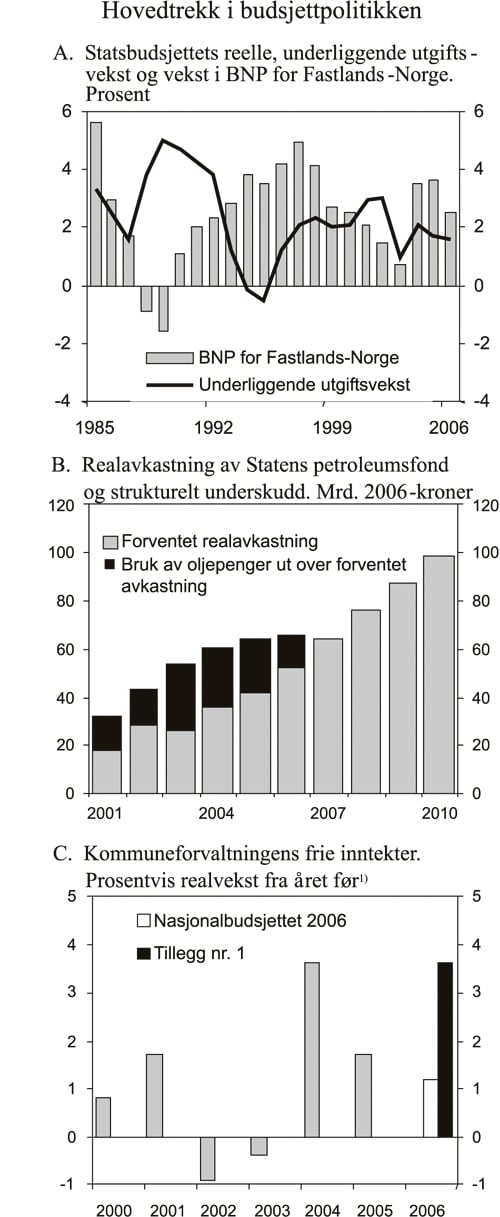

Figur 1.2 Hovedtrekk i budsjettpolitikken

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Boks 1.1 Det strukturelle, oljekorrigerte budsjettunderskuddet

Retningslinjene for budsjettpolitikken innebærer at bruken av petroleumsinntekter, målt ved det strukturelle, oljekorrigerte budsjettunderskuddet, over tid skal være lik forventet realavkastning av Statens petroleumsfond.

Ved å knytte handlingsregelen til det strukturelle, oljekorrigerte budsjettunderskuddet, og ikke det faktiske, begrenses risikoen for at budsjettpolitikken skal forsterke konjunktursvingningene i norsk økonomi. Grunnen til dette er at det oljekorrigerte budsjettunderskuddet ikke bare påvirkes av budsjettpolitikken, men også av konjunktursituasjonen. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Dersom en krever at det oljekorrigerte budsjettunderskuddet skal vise en bestemt utvikling uavhengig av konjunkturene, må en kutte i utgiftene eller øke skattene i en lavkonjunktur, og øke utgiftene eller redusere skattene i en høykonjunktur. Med en slik innretning ville budsjettpolitikken virke ekspansiv i gode tider og innstrammende i dårlige.

Også statens renteinntekter og renteutgifter kan variere mye fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Varierende overføringer fra Norges Bank og regnskapsmessige omlegginger bør heller ikke få konsekvenser for budsjettpolitikken.

For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner, jf. tabell 1.2:

For å justere den oljekorrigerte budsjettbalansen for virkningen av at konjunkturene avviker fra en «normalsituasjon», beregnes budsjettvirkningene av at skattegrunnlagene avviker fra sine trendnivåer. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen.

Det korrigeres for forskjellen mellom anslåtte «normalnivåer» for statens renteinntekter og renteutgifter samt overføringene fra Norges Bank og de faktiske overførings- og rentestrømmene. Fra og med 2002 og noen år framover vil det som ledd i en økning av Norges Banks egenkapital ikke overføres midler fra banken til statsbudsjettet.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. Den regnskapsmessige korreksjonen for 2006 er knyttet til det forsikringstekniske oppgjøret med Posten i forbindelse med at Posten trekker seg ut av Statens pensjonskasse, jf. kapittel 1542 post 22 på statsbudsjettet.

Også en rekke andre land bruker utviklingen i den strukturelle budsjettbalansen som utgangspunkt for vurderinger av finanspolitikken. Blant annet offentliggjør OECD og EU jevnlig standardiserte anslag for det strukturelle budsjettunderskuddet i medlemslandene. Disse anslagene er basert på mer aggregerte beregninger enn Finansdepartementets opplegg for Norge og korrigerer bare unntaksvis for andre forhold enn svingninger i den økonomiske aktiviteten. Det metodiske grunnlaget for å aktivitetskorrigere budsjettbalansen er imidlertid svært likt det som benyttes i Norge.

Tabell 1.2 Det strukturelle, oljekorrigerte budsjettunderskuddet. Mill. kroner

| 2003 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|

| Oljekorrigert underskudd på statsbudsjettet | 66 150 | 79 246 | 69 634 | 70 795 |

| – Overføringer fra Norges Bank. Avvik fra beregnet trendnivå | 4 685 | 4 878 | 4 878 | 4 878 |

| – Netto renteutgifter utover beregnet trendnivå | 2 597 | 5 207 | 4 270 | 4 754 |

| – Særskilte regnskapsforhold | 830 | 654 | 35 | 1 660 |

| – Aktivitetskorrigeringer | 9 051 | 11 247 | -1 810 | -6 388 |

| = Strukturelt, oljekorrigert budsjettunderskudd | 48 986 | 57 260 | 62 261 | 65 891 |

| Målt i prosent av trend-BNP for Fastlands-Norge | 4,0 | 4,4 | 4,6 | 4,6 |

| Endring fra året før i prosentpoeng1) | 0,7 | 0,5 | 0,2 | 0,0 |

1 Positive tall indikerer at budsjettet virker ekspansivt.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Statsbudsjettet og Statens petroleumsfond i 2005

Bruken av petroleumsinntekter over statsbudsjettet er kommet opp på et høyt nivå. Det strukturelle, oljekorrigerte budsjettunderskuddet i 2005 anslås som i Nasjonalbudsjettet 2006 til 62,3 mrd. kroner. Dette er rundt 22 mrd. kroner høyere enn forventet realavkastning av Petroleumsfondet. Overføringen fra Statens petroleumsfond til statsbudsjettet til dekning av det oljekorrigerte budsjettunderskuddet anslås til 69,6 mrd. kroner i 2005, jf. tabell 1.3.

Som i Nasjonalbudsjettet 2006, anslås det en gjennomsnittlig oljepris på 350 kroner pr. fat både for 2005 og 2006. Statens netto kontantstrøm fra petroleumsvirksomheten anslås til vel 283 mrd. kroner i 2005, mens nettoavsetningen i Statens petroleumsfond anslås til i underkant av 214 mrd. kroner.

Tabell 1.3 Hovedtall på statsbudsjettet og i Statens petroleumsfond. Mrd. kroner1)

| 2005 | 2006 | |||

|---|---|---|---|---|

| TN06 | TN06 | NB06 | Endring | |

| Totale inntekter | 862,6 | 933,9 | 920,5 | 13,4 |

| Inntekter fra petroleumsvirksomhet | 306,3 | 348,3 | 348,4 | -0,1 |

| Skatter og avgifter | 169,2 | 196,1 | 196,2 | -0,1 |

| Andre petroleumsinntekter | 137,1 | 152,2 | 152,2 | 0,0 |

| Inntekter utenom petroleumsinntekter | 556,3 | 585,6 | 572,1 | 13,5 |

| Skatter og avgifter fra Fastlands-Norge | 514,8 | 541,6 | 528,0 | 13,7 |

| Andre inntekter | 41,6 | 43,9 | 44,1 | -0,2 |

| – Totale utgifter | 649,0 | 676,8 | 669,4 | 7,3 |

| Utgifter til petroleumsvirksomhet | 23,0 | 20,4 | 20,4 | 0,0 |

| Utgifter utenom petroleumsvirksomhet | 626,0 | 656,4 | 649,0 | 7,3 |

| = Overskudd på statsbudsjettet før overføring til Statens petroleumsfond | 213,6 | 257,1 | 251,1 | 6,1 |

| – Netto kontantstrøm fra petroleums virksomheten | 283,2 | 327,9 | 328,0 | -0,1 |

| = Oljekorrigert overskudd | -69,6 | -70,8 | -77,0 | 6,2 |

| + Overført fra Statens petroleumsfond | 69,6 | 70,8 | 77,0 | -6,2 |

| = Overskudd på statsbudsjettet | 0,0 | 0,0 | 0,0 | 0,0 |

| + Netto avsatt i Statens petroleumsfond | 213,6 | 257,1 | 251,1 | 6,1 |

| + Rente- og utbytteinntekter mv. i Statens petroleumsfond | 40,9 | 59,3 | 54,0 | 5,3 |

| = Samlet overskudd på statsbudsjettet og i Statens petroleumsfond | 254,5 | 316,4 | 305,1 | 11,4 |

| Memo: Kapital i Statens petroleumsfond pr. 31.12. målt til markedsverdi | 1312,2 | 1656,7 | 1669,7 | -13,0 |

1) Anslag til Nasjonalbudsjettet 2006 (NB06) og St.prp. nr. 1 Tillegg nr. 1 (2005–2006)(TN06).

Kilde: Finansdepartementet.

Med utgangspunkt i faktisk avkastning i Statens petroleumsfond i årets ti første måneder, samt en beregnet årlig realavkastningsrate på 4 pst. gjennom resten av året, kan det samlede overskuddet på statsbudsjettet og i Statens petroleumsfond anslås til i underkant av 255 mrd. kroner i 2005. Samtidig bidrar en noe sterkere krone til å trekke ned fondskapitalen målt i norske kroner. Alt i alt anslås kapitalen i Petroleumsfondet ved utgangen av 2005 til om lag 1312 mrd. kroner, som er om lag 23 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2006.

Statsbudsjettet og Statens petroleumsfond i 2006

Den økonomiske veksten er sterk. Oppgangen forventes å fortsette til neste år og bidra til en klar forbedring i arbeidsmarkedet. Samtidig ligger bruken av petroleumsinntekter, målt ved det strukturelle underskuddet, over forventet realavkastning av Petroleumsfondet. Hensynet til en balansert utvikling i norsk økonomi, samt behovet for statlig sparing knyttet til en aldrende befolkning, tilsier at det legges vekt på raskt å vende tilbake til 4-prosentbanen for bruk av petroleumsinntekter. Det må derfor vises tilbakeholdenhet i bruken av petroleumsinntekter.

Hovedtrekkene i budsjettopplegget for 2006 kan oppsummeres som følger:

Et strukturelt, oljekorrigert underskudd på 65,9 mrd. kroner. Regjeringens budsjettopplegg innebærer samme bruk av petroleumsinntekter som foreslått av Regjeringen Bondevik II. Det strukturelle, oljekorrigerte underskuddet anslås vel 13 mrd. kroner høyere enn den forventede avkastningen av Petroleumsfondet. Anslaget er oppjustert med 0,9 mrd. kroner sammenliknet med Nasjonalbudsjettet 2006, noe som skyldes at den forventede avkastningen av Petroleumsfondet er nedjustert. Fra 2005 til 2006 reduseres avstanden mellom underskudd og realavkastning med om lag 9 mrd. kroner.

En reell, underliggende vekst i statsbudsjettets utgifter på drøyt 1½ pst., jf. figur 1.2A. Anslaget er oppjustert med ¾ prosentpoeng sammenliknet med Nasjonalbudsjettet 2006.

Skatte- og avgiftsforslag som øker skatter og avgifter fra 2005 til 2006 med 3,0 mrd. kroner påløpt og 2,2 mrd. kroner bokført sammenliknet med en videreføring av regelverket for 2005. Sammenliknet med forslaget til Regjeringen Bondevik II øker skatter og avgifter med 6,4 mrd. kroner bokført og 9,7 mrd. kroner påløpt.

Regnet som andel av trend-BNP for Fastlands-Norge er det strukturelle underskuddet uendret fra 2005 til 2006. Målt ved denne indikatoren framstår budsjettet dermed som om lag nøytralt. Makroøkonomiske modellberegninger som tar hensyn til sammensetningen av budsjettets inntekts- og utgiftsside, understøtter dette bildet, selv om en skattefinansiert satsing på offentlig velferd innebærer noe økte etterspørselsimpulser mot fastlandsøkonomien sammenliknet med forslaget fra Regjeringen Bondevik II, jf. omtale i kapittel 1.2.

Det foreslåtte budsjettopplegget for 2006 innebærer et oljekorrigert underskudd på statsbudsjettet på 70,8 mrd. kroner, som er 6,2 mrd. kroner lavere enn i Nasjonalbudsjettet 2006. Nedgangen må ses i sammenheng med en endring i hvordan kommunene får tilført sin andel av selskapsskatten. Regjeringen Bondevik II la opp til at kommunene fra og med 2007 skulle tilføres selskapsskatten via et nytt felleskommunalt skattefond. Statens skatteinntekter ble dermed redusert med knapt 6,7 mrd. kroner i 2006. Siden nivået på de kommunale rammeoverføringene måtte opprettholdes slik at kommunene på den måten fikk tilført sin andel av selskapsskatten, innebar opprettelsen av et felleskommunalt skattefond en dobbelbelastning på statsbudsjettet i 2006. Regjeringen vil foreta en vurdering av om det er hensiktsmessig at selskapsskatt skal være en del av kommunenes inntektsgrunnlag, jf. avsnitt 1.3.2. På denne bakgrunnen videreføres inntil videre dagens ordning der kommunene tilføres sin andel av selskapsskatten i form av en overføring fra statsbudsjettet. Dette innebærer at dobbelbelastningen på statsbudsjettet bortfaller, slik at det oljekorrigerte underskuddet isolert sett bedres med knapt 6,7 mrd. kroner sammenliknet med anslaget i Nasjonalbudsjettet 2006.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 328 mrd. kroner i 2006. Netto avsetning i Statens petroleumsfond, der overføringen til statsbudsjettet er trukket fra, anslås til om lag 257 mrd. kroner. Det samlede overskuddet på statsbudsjettet og i Statens petroleumsfond, der også renter og utbytte på kapitalen i fondet er medregnet, anslås til vel 316 mrd. kroner. Anslaget er 11,4 mrd. kroner høyere enn i Nasjonalbudsjettet 2006.

Den samlede kapitalen i Statens petroleumsfond ved utgangen av 2006 anslås til i underkant av 1657 mrd. kroner, tilsvarende 85,6 pst. av BNP. Sammenliknet med anslaget i Nasjonalbudsjettet 2006 er fondskapitalen nedjustert med 13 mrd. kroner.

Handlingsrommet i budsjettpolitikken fram mot 2010

Oppdaterte anslag for utviklingen i forventet realavkastning av Petroleumsfondet og det strukturelle, oljekorrigerte budsjettunderskuddet fram til og med 2010 er vist i tabell 1.4 og figur 1.2B. For 2007 er det strukturelle, oljekorrigerte underskuddet beregningsteknisk holdt uendret på samme nivå som i 2006. For årene 2008–2010 viser tallene forventet realavkastning av fondet.

Tabell 1.4 Forventet avkastning av Statens petroleumsfond og strukturelt, oljekorrigert budsjettunderskudd. Mrd. 2006-kroner1)

| Forventet avkastning av fondskapitalen | Strukturelt, oljekorrigert budsjettunderskudd | |||||

|---|---|---|---|---|---|---|

| TN06 | NB06 | Endring | TN06 | NB06 | Endring | |

| 2002 | 28,0 | 28,0 | 0,0 | 43,0 | 43,0 | 0,0 |

| 2003 | 26,3 | 26,3 | 0,0 | 53,3 | 53,3 | 0,0 |

| 2004 | 35,8 | 35,8 | 0,0 | 60,5 | 60,5 | 0,0 |

| 2005 | 41,6 | 41,6 | 0,0 | 64,0 | 64,0 | 0,0 |

| 2006 | 52,5 | 53,4 | -0,9 | 65,9 | 65,9 | 0,0 |

| 2007 | 64,2 | 64,7 | -0,5 | 65,9 | 65,9 | 0,0 |

| 2008 | 76,2 | 76,7 | -0,5 | 76,2 | 76,7 | -0,5 |

| 2009 | 87,7 | 88,1 | -0,4 | 87,7 | 88,1 | -0,4 |

| 2010 | 98,0 | 98,3 | -0,3 | 98,0 | 98,3 | -0,3 |

1) Anslag til Nasjonalbudsjettet 2006 (NB06) og St.prp. nr. 1 Tillegg nr. 1 (2005–2006) (TN06).

Kilde: Finansdepartementet.

Framskrivingene i tabell 1.4 viser en kraftig økning i kapitalen i Petroleumsfondet fram mot 2010. Sterk vekst i fondskapitalen bidrar til at den forventede avkastningen av Petroleumsfondet anslås å øke med over 10 mrd. 2006-kroner årlig fra 2007 til 2010. En slik opptrapping i bruken av oljeinntekter vil kunne gi sterke vekstimpulser til norsk økonomi i disse årene. Den faktiske bruken av oljeinntekter må tilpasses konjunktursituasjonen og ta hensyn til de betydelige langsiktige utfordringene for offentlige finanser. Med fortsatt god vekst i norsk økonomi vil det være i tråd med handlingsregelen om bruken av petroleumsinntekter i noen år ligger under den forventede realavkastningen av Petroleumsfondet.

Handlingsrommet i finanspolitikken vil også avhenge av utviklingen i skattegrunnlagene, bindinger på budsjettets utgifts- og inntektsside fra tidligere vedtak, samt prisutviklingen på statsbudsjettets utgiftsside i forhold til den generelle prisveksten i økonomien. Statens skatteinntekter øker trendmessig over tid som følge av vekst i skattegrunnlagene. Under forutsetning av at skattegrunnlagene om lag følger den trendmessige veksten i fastlandsøkonomien kan den underliggende realveksten i skatteinntektene anslås til 10–12 mrd. kroner pr. år. Økt reallønn trekker imidlertid i retning av at prisveksten for statsbudsjettets utgifter er sterkere enn prisveksten for skattegrunnlagene. Med dagens aktivitetsnivå vil denne priseffekten legge beslag på i størrelsesorden 1–2 mrd. kroner. I tillegg ligger det an til en betydelig vekst i utgiftene innenfor etablerte velferdsordninger de nærmeste årene framover.

Det er stor usikkerhet knyttet til den framtidige utviklingen i oljeprisen, og dermed til statens framtidige petroleumsinntekter. Siden tidlig på 1970-tallet har det vært flere markerte endringer i oljeprisen. De store oljeprisfallene i 1986 og 1998 kom uventet på de aller fleste. Tilsvarende var det en rekke aktører i oljemarkedet som antok at det lave prisnivået i 1998 ville holde seg i lang tid framover. I tillegg er det stor usikkerhet knyttet til om prisen på naturgass vil følge utviklingen i oljeprisen i årene framover, særlig dersom oljeprisen blir liggende på et høyt nivå. Den betydelige usikkerheten som er knyttet til statens framtidige petroleumsinntekter, tilsier varsomhet i budsjettpolitikken. Dagens retningslinjer håndterer denne usikkerheten ved bl.a. å knytte bruken av petroleumsinntekter til den forventede realavkastningen av Petroleumsfondet slik den anslås ved inngangen til budsjettåret.

1.3.2 Kommuneøkonomien

En sterk og sunn kommuneøkonomi er en forutsetning for et godt velferdstilbud i hele landet. I tråd med de signalene som ble gitt i Soria Moria-erklæringen innebærer Regjeringens budsjettforslag for 2006 et kraftig løft for kommunene. På denne måten sikres kommunesektoren ressurser og handlefrihet til å løse viktige velferdsoppgaver.

Kommunesektorens inntekter i 2005

I Nasjonalbudsjettet 2006 ble realveksten i kommunesektorens inntekter i 2005 anslått til 2½ pst., tilsvarende 5¼ mrd. kroner. De frie inntektene ble anslått å øke med 1¾ pst., eller i overkant av 2½ mrd. kroner. Det er ikke framkommet ny informasjon om skatteinngangen som tilsier at anslaget for kommunesektorens skatteinntekter i 2005 endres i forhold til Nasjonalbudsjettet 2006.

Kommunesektorens inntekter i 2006

I Nasjonalbudsjettet 2006 ble den reelle veksten i kommunesektorens samlede inntekter fra 2005 til 2006 anslått til 2,9 mrd. kroner, tilsvarende drøyt 1¼ pst. Veksten i de frie inntektene ble anslått til 1,9 mrd. kroner, eller 1¼ pst. Vekstanslagene for 2006 er i tråd med etablert praksis regnet i forhold til anslaget for kommunenes inntekter i 2005 i Revidert nasjonalbudsjett 2005 og Kommuneproposisjonen 2006.

Regjeringens budsjettforslag innebærer en reell vekst i kommunesektorens inntekter i 2006 på 7,5 mrd. kroner, eller 3 1/3 pst. De frie inntektene anslås å vokse med 5,7 mrd. kroner, eller vel 3½ pst. Forsert utskifting av lærebøker og andre læremidler i grunnskolen i forbindelse med Kunnskapsløftet finansieres innenfor denne rammen. Det samme gjelder økningen av regionaltilskuddet på 225 mill. kroner.

Sammenliknet med Nasjonalbudsjettet 2006 økes kommunesektorens frie inntekter med 3,8 mrd. kroner. Regnet i forhold til anslag på regnskap for 2005, der det er tatt hensyn til at skatteanslagene og bevilgningsbehovet til ressurskrevende brukere for 2005 er justert opp i forhold til anslagene i Revidert nasjonalbudsjett 2005, innebærer Regjeringens forslag en reell økning i inntektene i 2006 på om lag 6,3 mrd. kroner, eller 2¾ pst. Den reelle veksten i de frie inntektene anslås til 4,8 mrd. kroner, tilsvarende 3 pst., regnet i forhold til anslag på regnskap for 2005.

De foreslåtte endringene i skatteopplegget innebærer isolert sett økte skatteinntekter til kommunene og fylkeskommunene i 2006. Blant annet gir redusert minstefradrag og økt formuesskatt økte skatteinntekter både til staten og til kommunene. Det legges imidlertid opp til at økningen i frie inntekter skal komme i form av høyere rammeoverføringer, og ikke i form av høyere skatteinntekter. For å oppnå dette foreslås den kommunale og fylkeskommunale skattøren satt noe lavere enn i Nasjonalbudsjettet 2006. Økte rammeoverføringer innebærer en jevnere fordeling mellom kommunene enn dersom inntektene skulle bli tilført i form av økte skatteinntekter.

Den kommunale maksimalskattøren for personlige skattytere i 2006 reduseres med 0,3 prosentpoeng i forhold til forslaget i Nasjonalbudsjettet 2006, til 13,3 pst. Den fylkeskommunale maksimalskattøren i 2006 reduseres med 0,1 prosentpoeng i forhold til forslaget i Nasjonalbudsjettet 2006, til 2,9 pst. Kommunesektoren skatteinntekter anslås da å utgjøre om lag 49 pst. av sektorens samlede inntekter i 2006, det vil si den samme andelen som i 2005.

De øremerkede bevilgningene til barnehager foreslås økt med 1,3 mrd. kroner sammenliknet med St.prp. nr. 1 (2005–2006). Denne økningen er i hovedsak knyttet til redusert maksimalpris i barnehager, fra 2830 kroner pr. måned til 2250 kroner pr. måned, fra 1. januar 2006. De økte barnehagebevilgningene til kommunene vil langt på vei bli motsvart av redusert foreldrebetaling i kommunale barnehager (kommunale gebyrinntekter) og økte tilskudd fra kommunene til private barnehager.

I tillegg styrkes kommuneøkonomien med om lag 140 mill. kroner gjennom andre øremerkede overføringer. Blant disse er den største posten tilskudd til regional næringsutvikling (80 mill. kroner). Andre økninger er blant annet tilskudd til rusmiddeltiltak (30 mill. kroner) og bolig og miljøtiltak i Oslo indre øst og Groruddalen (15 millioner kroner).

Tabell 1.5 oppsummerer virkningen på kommuneøkonomien av Regjeringens forslag til budsjettopplegg. Samlet sett anslås styrkingen av kommuneøkonomien til vel 4,1 mrd. kroner sammenliknet med opplegget i Nasjonalbudsjettet 2006. Som det framgår av figur 1.2C, er den anslåtte veksten i kommunenes frie inntekter i 2006 høy sammenliknet med den gjennomsnittlige veksten de siste årene.

Tabell 1.5 Styrking av kommuneøkonomien i forhold til Nasjonalbudsjettet 2006. Mill. kroner

| Mill. kroner | |

|---|---|

| Frie inntekter (rammeoverføringer) | 3838 |

| Overføringer til barnehager | 1309 |

| Reduserte gebyrinntekter og økte tilskudd til private barnehager | -1150 |

| Endringer i andre øremerkede poster | 140 |

| Totalt | 4137 |

Kilde: Finansdepartementet.

Oppfølging av Inntektssystemutvalget

Inntektssystemutvalget overleverte sin utredning 10. oktober 2005 (NOU 2005: 18 Fordeling, forenkling, forbedring – Inntektssystemet for kommuner og fylkeskommuner). Utredningen er sendt på høring med frist 1. februar 2006. Regjeringen vil komme med sin vurdering av utredningen og legge fram eventuelle forslag til endringer i inntektssystemet for kommunene tidligst i Kommuneproposisjonen 2007. I den sammenheng vil det også bli lagt fram en vurdering av om det er hensiktsmessig at selskapsskatt skal være en del av kommunenes inntektsgrunnlag.

Selskapsskatt

I forbindelse med statsbudsjettet for 2005 ble det besluttet å tilbakeføre en andel av selskapsskatten til kommunene fra 2005. Selskapsskatten blir utbetalt som en del av rammetilskuddet i 2005 og 2006 etter en såkalt skattesimuleringsmodell. Tilføringen av selskapsskatt i 2005 og 2006 er basert på likningstall for henholdsvis inntektsåret 2002 og 2003, med en kommunal andel som utgjør 4,25 prosent av en samlet skattesats på alminnelig inntekt på 28 pst.

Regjeringen Bondevik II la opp til at kommunene fra og med 2007 skulle tilføres selskapsskatten via et nytt felleskommunalt skattefond (skattefondsmodell), basert på likningstall og skattører for inntektsåret 2005. Denne modellen innebærer at kommunenes inntekter fra selskapsskatt ikke vil være kjent for den enkelte kommune før budsjettårets begynnelse, mens dagens modell innebærer at tallene legges fram i kommuneproposisjonen året før. For å unngå framtidige bindinger på utformingen av inntektssystemet og sikre at fordelingen av inntekter på den enkelte kommune kan gjøres kjent i kommuneproposisjonen, foreslås det at dagens ordning med rammetilskudd videreføres inntil kommunal selskapsskatt er nærmere utredet. Denne endringen innebærer at skattørene for det felleskommunale skattefondet reduseres fra 4,25 pst. til null for inntektsårene 2005 og 2006.

Momskompensasjonsordningen

Den generelle momskompensasjonsordningen ble innført i 2004 som en erstatning for en mer begrenset ordning. Det er behov for en ny vurdering av hvordan momskompensasjonsordningen fungerer. En slik vurdering vil omfatte både den gamle, begrensede ordningen og den nye, generelle ordningen fra 2004. Regjeringen vil komme med sin vurdering av ordningen og legge fram eventuelle forslag til endringer på et senere tidspunkt.

1.3.3 Pengepolitikken

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med dette rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2½ pst. I St.meld. nr. 29 (2000–2001) om retningslinjer for den økonomiske politikken understrekes det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten knyttet til makroøkonomiske anslag og vurderinger. Det skal tas hensyn til at det kan ta tid før politikkendringer får effekt, og en bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Over tid gir lav og stabil inflasjon et godt grunnlag for vekst og velstand. Forskriften etablerer et fleksibelt inflasjonsmål for pengepolitikken. På kort og mellomlang sikt må pengepolitikken avveie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting.

Det norske rentenivået er svært lavt, både nominelt og reelt, og pengepolitikken har gjennom de siste årene gitt sterke vekstimpulser til norsk økonomi. Dette har bidratt til at prisstigningen justert for avgiftsendringer og utenom energivarer etter hvert har tatt seg opp, fra 0,3 pst. som gjennomsnitt for 2004 til 1,3 pst. i september i år. Det ventes at prisstigningen vil ta seg ytterligere opp framover.

Hensynet til å bringe inflasjonen tilbake til målet og forankre inflasjonsforventningene kan tilsi at renten holdes på et forholdsvis lavt nivå. Samtidig trekker hensynet til å stabilisere utviklingen i produksjon og sysselsetting i retning av høyere rente. I avveiingen mellom disse hensynene har Norges Bank uttalt at banken tar sikte på at styringsrenten gradvis – i små og ikke hyppige skritt – bringes opp mot et mer normalt nivå. I tråd med dette har Norges Banks styringsrente blitt hevet to ganger i år, med til sammen ½ prosentpoeng til 2¼ pst., etter å ha vært på et historisk lavt nivå på 1¾ pst. siden mars i fjor.

Husholdningenes gjeld har vokst kraftig de siste årene. Både lån med pant i bolig og forbrukslån øker sterkt. Særlig blant unge er gjeldsgraden til dels svært høy. Gjeldsveksten gjør husholdningene mer sårbare overfor økonomiske forstyrrelser. Norges Bank har pekt på at med overgangen til fleksibel inflasjonsstyring i pengepolitikken er risikoen blitt mindre for at både realrenten og arbeidsledigheten vil være høye samtidig, slik de var på begynnelsen av 1990-tallet. Det er likevel nødvendig at husholdningene tar høyde for at renten kan komme til å øke raskere enn ventet. Bankene skal bidra til å gjøre sine kunder bevisste på renterisikoen og på behovet for sikkerhetsmarginer ved låneopptak.

1.3.4 Statens petroleumsfond

Statens petroleumsfond ble opprettet ved lov av 22. juni 1990 nr. 36 for å underbygge langsiktige hensyn ved anvendelse av petroleumsinntektene. Inntektene i fondet er definert som statens netto kontantstrøm fra petroleumsvirksomheten, avkastningen av fondets plasseringer og netto finanstransaksjoner knyttet til petroleumsvirksomheten. Fondets utgifter består av en årlig overføring til statskassen etter vedtak i Stortinget. Petroleumsfondet bidrar på denne måten til å synliggjøre statens bruk av petroleumsinntekter.

Innbetalinger fra petroleumsvirksomheten er basert på uttapping av en ikke-fornybar naturressurs og kan derfor ikke betraktes som inntekter i vanlig forstand. Oppbyggingen av kapital i Statens petroleumsfond er for en vesentlig del omgjøring av olje- og gassressurser til finansielle fordringer utenfor Norge.

Innbetalingene fra petroleumssektoren varierer mye, bl.a. som følge av svingninger i oljeprisen. Petroleumsfondet og handlingsregelen legger imidlertid til rette for at bruken av inntektene er forutsigbar og frikoblet fra de løpende inntektsstrømmene. Ved at fondet investeres i utlandet legges det samtidig til rette for å stabilisere valutakursen. På denne måten ivaretas viktige stabiliseringspolitiske og pengepolitiske hensyn.

Finansdepartementet er i loven gitt i oppgave å forvalte Petroleumsfondet. Fondet skal forvaltes på en forsvarlig måte, hvor siktemålet er høy avkastning innenfor moderat risiko. Finansdepartementet har valgt en investeringsstrategi som er nedfelt i en referanseportefølje satt sammen av aksje- og obligasjonsindekser fra de fleste av de landene fondet investeres i. Avkastningen av fondet vil i stor grad følge markedsutviklingen i de verdipapirene som inngår i referanseporteføljen. Det har vært bred politisk enighet om fondets investeringsstrategi.

Departementet har delegert den operative forvaltningen av fondets midler til Norges Bank. Rammeverket for den operative forvaltningen er nedfelt i en egen forskrift, utfyllende presiseringer av denne forskriften og en forvaltningsavtale mellom Finansdepartementet og Norges Bank. I Nasjonalbudsjettet 2006 ble det lagt opp til enkelte endringer i rammeverket for Petroleumsfondet. Regjeringen legger ikke opp til å endre disse i denne proposisjonen.

I Nasjonalbudsjettet 2006 ble størrelsen på Petroleumsfondet ved utgangen av 2005 anslått til om lag 1335 mrd. kroner. I denne proposisjonen er anslaget på fondskapitalen ved utgangen av året justert ned til 1312 mrd. kroner. Nedjusteringen skyldes at avkastningen i fondet målt i norske kroner siden august har vært lavere enn forutsatt i Nasjonalbudsjettet 2006. Det nye anslaget er basert på fondets verdi ved utgangen av første halvår, utviklingen i fondets referanseportefølje til oktober, en årlig realavkastning i utenlandsk valuta på 4 pst. for resten av året samt en utvikling i verdien av norske kroner i samsvar med terminvalutakursene. Anslaget på netto overføring til Petroleumsfondet i løpet av 2005 er om lag uendret i forhold til Nasjonalbudsjettet 2006.

I avtale om pensjonsreform inngått mellom Arbeiderpartiet, Høyre, Kristelig Folkeparti, Senterpartiet og Venstre går det fram at Petroleumsfondet og Folketrygdfondet skal omgjøres til Statens pensjonsfond. I tråd med dette la Regjeringen Bondevik II 14. oktober 2005 fram forslag til lov om Statens pensjonsfond, jf. Ot.prp. nr. 2 (2005–2006). Det foreslås ikke endringer av forslagene i Ot.prp. nr. 2 (2005–2006).

1.3.5 Sysselsettingspolitikken

Arbeidskraften er vår viktigste ressurs, og det er derfor viktig å sikre en stor og effektiv arbeidsstyrke. For å bidra til høy yrkesdeltakelse, lavere ledighet og redusert fattigdom er det nødvendig med en aktiv arbeidsmarkedspolitikk som motvirker utstøting fra arbeidslivet. Samtidig må det legges til rette for at arbeidssøkere kommer i arbeid. I denne forbindelsen er det viktig å iverksette målrettede tiltak overfor grupper med de svakeste kvalifikasjonene i arbeidsmarkedet. Regjeringen foreslår å øke nivået på de ordinære arbeidsmarkedstiltakene. Videre foreslås det å reversere svekkelser i arbeidstakernes vern som ble vedtatt i forrige stortingsperiode. Regjeringen foreslår videre å gjeninnføre feriepenger til dagpengemottakere.

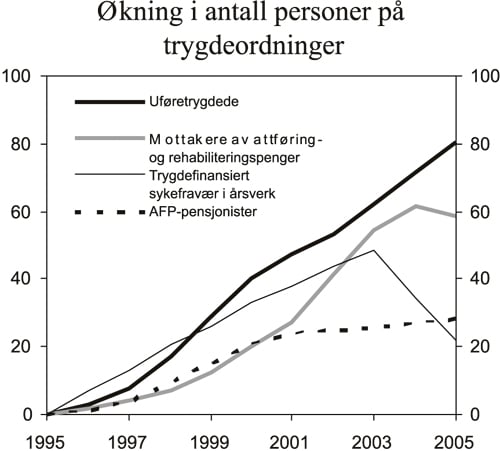

Yrkesdeltakingen i Norge er fortsatt høy i forhold til gjennomsnittet for OECD-landene, og arbeidsledigheten er lav. Avgangen fra arbeidslivet til ulike trygdeordninger har imidlertid økt sterkt de siste ti årene, jf. figur 1.3. Det er en betydelig utfordring, men helt nødvendig, å snu denne utviklingen og å sikre arbeidslinjen. Siden 1995 har antallet som mottar helserelaterte ytelser som uføretrygd, sykepenger, attføring og rehabilitering, samt mottakere av avtalefestet pensjon (AFP) økt med om lag 200 000 personer. Ved utgangen av tredje kvartal i år var det registrert i overkant av 317 000 uførepensjonister. Dette er mer enn 80 000 flere enn for 10 år siden og i underkant av 9000 flere enn for ett år siden. Sykefraværet steg samtidig uavbrutt fram til 2003, men falt kraftig gjennom 2004. Siden 4. kvartal i fjor har sykefraværet ligget relativt stabilt. Som følge av nedgangen gjennom 2004 var nivået på sykefraværet i 2. kvartal 2005 om lag 12 pst. lavere enn i samme periode i fjor.

Figur 1.3 Økning i antall personer i yrkesaktiv alder på trygdeordninger siden 1995. 1000 personer

Kilde: Rikstrygdeverket, Statistisk sentralbyrå, Aetat og Finansdepartementet.

Norsk økonomi er i oppgang, og etterspørselen etter arbeidskraft øker, jf. avsnitt 1.2. Veksten i sysselsatte personer har likevel vært mer moderat de siste par årene enn det veksten i økonomien isolert sett skulle tilsi. Dette må bl.a. ses i sammenheng med nedgangen i sykefraværet, som har redusert behovet for nyansettelser. Fallet i sykefraværet gjennom 2004 svarer til om lag 40 000 årsverk. Den underliggende veksten i sysselsettingen har dermed vært betydelig. Dette underbygges også av at summen av registrerte helt ledige og personer på ordinære arbeidsmarkedstiltak er redusert med om lag 14 000 personer fra oktober 2004 til oktober 2005. I denne proposisjonen er det lagt til grunn en vekst i sysselsettingen på 22 000 personer fra 2005 til 2006, 4000 flere enn anslaget i Nasjonalbudsjettet 2006. Oppjusteringen må ses i sammenheng med økt aktivitet som følge av økte bevilgninger til kommunene i 2006.

I andre halvår i år er det planlagt for et gjennomsnittlig nivå på 12 700 plasser under ordinære arbeidsmarkedstiltak. I Nasjonalbudsjettet 2006 ble det lagt til grunn et gjennomsnittlig tiltaksnivå på 10 400 plasser i 2006. Arbeidsmarkedet er i bedring. Regjeringen ønsker imidlertid å styrke innsatsen overfor grupper med de svakeste kvalifikasjonene i arbeidsmarkedet. Det foreslås å øke nivået på ordinære arbeidsmarkedstiltak med vel 2000 plasser utover forslaget fra Regjeringen Bondevik II, til gjennomsnittlig 12 500 plasser i 2006, fordelt på om lag 14 000 plasser i første halvår og om lag 11 000 plasser i andre halvår.

I forrige stortingsperiode ble det gjennomført flere endringer i dagpengeregelverket, bl.a. ble ferietillegget for dagpengemottakere som hadde vært ledig i mer enn 8 uker, avviklet fra 1. januar 2003. Det foreslås å gjeninnføre ordningen med ferietillegg, med feriepengeopptjening fra og med 1. juli 2006. Dette sikrer at arbeidsledige som har vært ledig i mer enn 8 uker, kan motta feriepenger i 2007.

Ved behandlingen av Revidert nasjonalbudsjett 2005 ble det enighet om at den midlertidige utvidelsen av permitteringsordningensom øker perioden med rett til dagpenger fra 26 til 42 uker, skulle forlenges til 31. desember 2005 .I Nasjonalbudsjettet 2006 foreslo Regjeringen Bondevik II at permitteringsperioden med rett til dagpenger ble satt til 26 uker fra 1. januar 2006. Permitteringer benyttes i første rekke i industrien og i bygge- og anleggsbransjen. I disse næringene har ledigheten avtatt det siste året, og også omfanget av permitteringer har avtatt. I perioden januar – oktober i år var i gjennomsnitt 6300 personer helt eller delvis permitterte. Dette er 2800 færre personer enn i samme periode i fjor og tilsvarer en nedgang på om lag 30 pst. Utviklingen i arbeidsmarkedet trekker i retning av at behovet for å benytte permitteringer kan avta ytterligere. Erfaringer viser at det er relativt liten avgang fra permitteringer til annen jobb. En lang permitteringsperiode kan dermed bidra til å øke den gjennomsnittlige ledighetsperioden. For å holde på kvalifisert arbeidskraft kan det i enkelte segmenter av arbeidsmarkedet imidlertid være behov for å benytte permitteringer i mer enn et halvt år. På denne bakgrunn foreslås det at permitteringsperioden settes til 34 uker fra 1. januar 2006, samtidig som arbeidsgiverperioden med lønnsplikt settes til 10 dager slik Regjeringen Bondevik II foreslo.

I forrige stortingsperiode ble det vedtatt å oppheve ordningen med ventelønn for offentlige tjenestemenn som blir sagt opp i forbindelse med omstilling eller nedbemanning fra 1. januar 2006. For å sikre opparbeidede rettigheter foreslår Regjeringen å videreføre ordningen med ventelønn for offentlige tjenestemenn.

Regjeringen foreslår flere endringer for å styrke arbeidstakervernet i arbeidsmiljøloven, jf. Ot.prp. nr. 24 (2005–2006). Regjeringen foreslår å fjerne den generelle adgangen til å ansette midlertidig, som ble vedtatt i den forrige stortingsperioden, og foreslår å beholde dagens hovedregel om at det er adgang til å ansette midlertidig når «arbeidets karakter tilsier det og arbeidets karakter atskiller seg fra det som ordinært utføres i bedriften». Stillingsvernet foreslås også styrket ved å gjeninnføre rett til å fortsette i stilling ved tvist om oppsigelse inntil rettskraftig dom foreligger. Regjeringen foreslår videre å gjeninnføre regler for overtid slik de var før 2003. Det betyr bl.a. at dagens bestemmelser om at arbeidsgiver og arbeidstaker individuelt kan avtale overtid inntil 400 timer pr. år erstattes med bestemmelser om at det kan avtales overtid inntil 300 timer pr. år ved tariffavtale og at Arbeidstilsynet kan gi samtykke til inntil 400 timer pr. år.

I dagens lønnsgarantiordninghar arbeidstakeren krav på garanti for lønn inntil 4 måneder før konkurs og lønn i maksimalt 6 måneder i oppsigelsestiden, begrenset oppad til 2 G. Lønnsgarantien gjelder i forhold til arbeidsmiljøloven og tariffestet oppsigelsestid. Etter arbeidsmiljøloven skal oppsigelsestiden være minst en måned regnet fra den første i måneden etter konkurs. I Nasjonalbudsjettet 2006 ble det bl.a. foreslått at lønnsgarantiordningen ikke skal dekke lønn lenger enn en måned utover konkursdato. Regjeringen mener det må gis garanti for lønn i hele oppsigelsesperioden i samsvar med arbeidsmiljøloven. For å sikre arbeidstakernes opparbeidede rettigheter bør derfor lønnsgarantiordningen videreføres som i dag.

1.3.6 Det inntektspolitiske samarbeidet

Hovedformålet med inntektspolitikken og det inntektspolitiske samarbeidet er å koordinere lønnsdannelsen og dermed bidra til en moderat pris- og lønnsvekst. Dette vil styrke grunnlaget for en varig høy sysselsetting og lavere arbeidsledighet. Det inntektspolitiske samarbeidet har vært en sentral del av den økonomiske politikken i Norge gjennom hele etterkrigstiden. Samarbeidet har bidratt til at vi de siste 30 årene har hatt lavere arbeidsledighet enn de fleste andre OECD-land. Regjeringen legger derfor stor vekt på det inntektspolitiske samarbeidet.

Hos våre viktigste handelspartnere anslås lønnsveksten til om lag 3 pst. både i år og neste år. Årets inntektsoppgjør ble gjennomført med moderate sentrale tillegg, og lønnsveksten i inneværende år ligger an til å komme ned mot lønnsveksten hos våre viktigste handelspartnere. For 2006 ventes det en gjennomsnittlig årslønnsvekst på 3½ pst.

Kronen har styrket seg gjennom inneværende år. Målt ved utviklingen i relative timelønnskostnader og justert for valutakursutviklingen vil den kostnadsmessige konkurranseevnen i 2006 nesten være tilbake på det svært svake nivået fra 2002.

1.3.7 Bærekraftig utvikling

Regjering vil føre en politikk som bidrar til en bærekraftig utvikling. Regjeringspartiene var positive i Stortinget da Regjeringen Bondevik II la fram en nasjonal handlingsplan for bærekraftig utvikling, Nasjonal Agenda 21 (NA21), i Nasjonalbudsjettet 2004. Oppfølgingen av handlingsplanen er omtalt i nasjonalbudsjettene for 2005 og 2006.

Regjeringen Bondevik II la i Nasjonalbudsjettet 2006 fram ulike forslag til det videre arbeidet med bærekraftig utvikling. Det ble bl.a. foreslått at det opprettes en nettportal for bedriftenes samfunnsansvar. Portalen skal samle informasjon på ett sted om all pågående myndighetsaktivitet knyttet til bedrifters samfunnsansvar (CSR).

Det ble videre foreslått et sett med 18 indikatorer for bærekraftig utvikling knyttet til klimagassutslipp, forsuring, biologisk mangfold og kulturminner, naturressurser, miljøgifter, bærekraftig økonomisk og sosial utvikling, samt forholdet til fattige land. Forslaget følger i stor grad tilrådninger fra et offentlig utvalg i NOU 2005:5.

Regjeringen vil gi høy prioritet til arbeidet med revisjon av handlingsplanen og vil starte opp arbeidet allerede i år. Regjeringen stiller seg bak forslagene i Nasjonalbudsjettet 2006 om en nettportal og et nasjonalt indikatorsett. Det vil være behov for å videreutvikle det nasjonale indikatorsettet. Arbeidet med indikatorsettet må blant annet ses i sammenheng med revisjonen av handlingsplanen samlet. Finansdepartementet vil fortsatt koordinere arbeidet med bærekraftig utvikling i regjeringsapparatet.

Regjeringen vil følge opp arbeidet for å utvikle styringsredskaper og modeller i den økonomiske politikken nasjonalt og globalt slik det ble varslet i Soria Moria-erklæringen.