Del 2

Plan for opptrapping av inntektsmoglegheitene i jordbruket

7 Opptrapping av inntektsmoglegheitene i jordbruket

Regjeringa starta på ei opptrapping av inntektsmoglegheitene i jordbruket allereie hausten 2021. Her legg regjeringa fram ein plan for vidare opptrapping av inntektsmoglegheitene. Regjeringa vil leggje til rette for at nivået på inntektsmoglegheitene i jordbruket kan kome på nivå med løn for samanlikningsgruppa innan 2027, under nokre føresetnader som vert omtala her. I Hurdalsplattforma seier regjeringa at ein opptrappingsplan skal baserast på eit nytt talgrunnlag. Avtalepartane har bede Budsjettnemnda for jordbruket om endringar i talgrunnlaget til forhandlingane. Dette materialet vil ligge føre midt i april 2024. I proposisjonen om jordbruksoppgjeret vil regjeringa gjere nærmare greie for status for opptrappinga i lys av det oppdaterte talgrunnlaget.

7.1 Inntekt – verkemiddel og mål

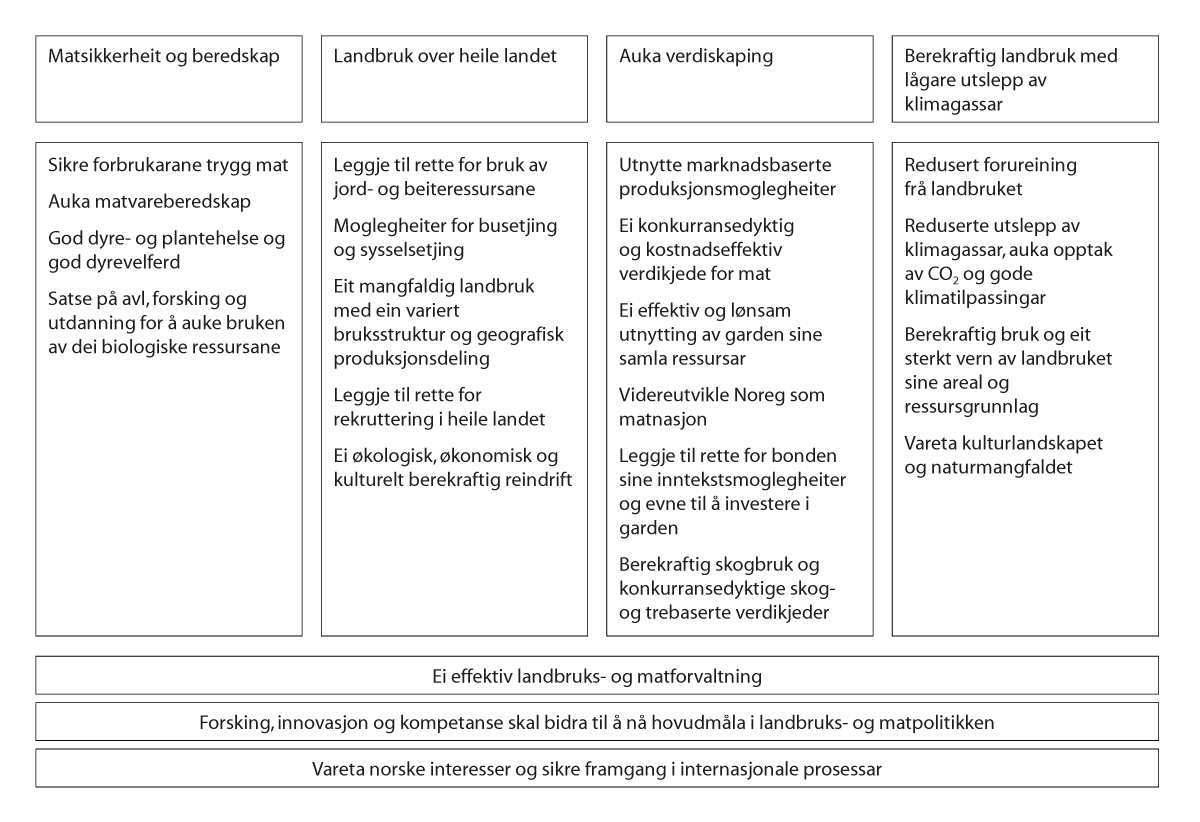

Gode inntektsmoglegheiter for dei næringsdrivande i jordbruket er avgjerande for rekruttering, investeringar og produksjon av varer, tenester og fellesgode i sektoren. Gode inntektsmoglegheiter for bøndene er dermed eit hovudverkemiddel for at samfunnet skal nå måla sine for jordbrukspolitikken, jf. figur 7.1.

Figur 7.1 Måla for landbruks- og matpolitikken

I mange tiår har inntekt òg vore eit særskilt mål i jordbrukspolitikken, og samstundes eit avgjerande utgangspunkt for forhandlingar om den økonomiske ramma under forhandlingane om ein næringsavtale mellom jordbruksorganisasjonane og staten, med sikte på å nå måla i jordbrukspolitikken. Regjeringa har store ambisjonar for inntektspolitikken i jordbruket. I Hurdalsplattforma seier regjeringa at ho vil:

«(…) leggje fram ein forpliktande og tidfesta plan for å tette inntektsgapet mellom jordbruket og andre grupper i samfunnet. Opptrappinga skal skje i samarbeid med partane i jordbruksavtalen og baserast på nytt talgrunnlag.»

I Innst. 8S om budsjettet for 2022 seier AP, SP og SV at det skal:

«(…) legges fram en forpliktende og tidfestet plan i løpet av 2022 for å tette inntektsgapet mellom bønder og andre grupper i samfunnet. Inntektsgapet skal tettes uavhengig av bruksstørrelse, produksjon og landsdel.»

Regjeringa Støre har allereie gjort mykje for å styrke inntektsmoglegheitene i jordbruket. Regjeringa har prioritert å bidra til større tryggheit og føreseielegheit i uføreseielege tider med ekstraordinær kostnadsvekst og omskiftelege marknader. Hausten 2021 innfridde regjeringa kravet frå jordbruket om ekstraløyving på 754 mill. kroner i samband med tilleggsforhandlingar som følgje av ekstraordinær kostnadsvekst. Det vart òg gjeve ei ekstraløyving på 2 mrd. kroner i revidert budsjett i 2022. Til saman har jordbruksoppgjera dei siste to åra gjeve ein historisk auke i løyvingane over jordbruksavtalen på 54 pst., frå 17,5 til 27 mrd. kroner. Med grunnlagsmaterialet som har ligge til grunn for oppgjera er inntektsmoglegheitene auka med sikte på å leggje til rette for ein reduksjon i inntektsforskjellen til gjennomsnittet av lønsmottakarane på 100 000 kroner per årsverk.

7.2 Inntektsmål og inntektsmåling

Bønder er sjølvstendig næringsdrivande som kvar for seg utviklar og driv ei bedrift ved å investere i produksjon og produksjonsutstyr. Inntekta på botnlina i om lag 38 000 føretak kan ikkje vedtakast slik løn for arbeidstakarar kan. Kva inntektsvekst som vert oppnådd er avhengig av ei rekkje tilhøve i tillegg til jordbruksoppgjeret, m.a. kostnadsutviklinga, produktivitetsutviklinga, utviklinga i økonomien, marknadsutviklinga, reguleringar med omsyn til klima, miljø og dyrevelferd og summen av tilpassingane i jordbruksføretaka. Derfor kan jordbruksoppgjeret berre leggje til rette for inntektsmoglegheiter, og ikkje garantere for eit faktisk resultat.

Ein vesentleg auke i overføringane og inntektsmoglegheitene kan i seg sjølv bidra til større kostnadsvekst og dermed lågare inntektsvekst enn det jordbruksoppgjera søkte å leggje til rette for på tidspunktet for forhandlingane. Marknadsoverskot som følgje av overproduksjon eller reduksjon i etterspurnaden vil òg kunne føre til prisfall og auka omsetjingsavgifter for å finansiere reguleringstiltak, slik det no er for kjøt, med påfølgjande inntektstap for produsentane.

Enten inntektsmålet har vore eit utviklingsmål, som dei siste 30 åra, eller eit nivåmål, som i opptrappingsperioden etter 1975, har Stortinget alltid knytt avgrensingar og føresetnader til inntektsmålet. Det er naudsynt når samfunnet set eit særskilt mål for nettoinntekta til sjølvstendig næringsdrivande. Over tid har desse føresetnadene vore formulert og operasjonalisert på ulike måtar. Ved handsaminga av den siste jordbruksmeldinga uttalte ein samla næringskomité i Innst. 251 S (2016–2017):

«For å sikre rekruttering, og for å løfte inntektsmulighetene i næringen, mener komiteen at inntektsmålet skal være å redusere inntektsgapet mellom jordbruket og andre grupper i samfunnet. God markedstilpasning og produktivitetsutvikling vil være en forutsetning for inntektsdannelsen.»

I denne formuleringa av inntektsmålet vert marknadstilpassing og produktivitetsutvikling nemnd som føresetnader. I Hurdalsplattforma vert det gjort tydeleg at regjeringa sitt inntektsmål skal vere eit nivåmål. Kva avgrensingar og føresetnader som skal gjelde er ikkje omtalt, men plattforma viser til at arbeidet som vart sett i gang for å utgreie dette skulle vidareførast.

7.2.1 Inntektsutvalet (NOU 2022: 14)

Grytten-utvalet (NOU 2022: 14) leverte sin rapport i oktober 2021 og høyringa vart avslutta i januar 2022. Hovudoppgåva for utvalet var å:

«(…) drøfte og klargjøre prinsipper og metoder, samt muligheter og begrensninger, for måling av inntekter for jordbruket som sektor og for bønder som private næringsdrivende, samt grunnlag og forutsetninger for sammenligning av næringsinntekter med lønn for arbeidstakere».

Utvalet skulle òg m.a. dokumentere inntektsdanning, inntektssamansetjing, inntektsvariasjon på føretaks- og hushaldsnivå, vurdere korleis varierande driftsmål og respons på insentiv kan påverke moglegheitene for oppfølging av inntektsmålet i jordbrukspolitikken og vurdere resultatmålet Vederlag til arbeid og eigenkapital, som i dag vert nytta til å vurdere inntektsutviklinga i jordbruket.

Utvalet slo fast at næringsinntekt i utgangspunktet ikkje kan samanliknast med løn. Årsresultatet i jordbruksføretaka er resultat av eit samspel mellom arbeid og kapital. Til bruk i jordbruksforhandlingane foreslo utvalet å modifisere Totalkalkylen, som er eit sektorrekneskap som ikkje skil på eigarskapet til ressursane. Utvalet foreslo å modifisere Totalkalkylen til å gje betre uttrykk for resultatet for dei aktive jordbruksbedriftene, ved å føre han etter vanlege rekneskapsprinsipp. Dette vil bidra til at aktive bønder lettare kjenner seg igjen i berekningane.

Vidare foreslo utvalet å nytte årsresultat før skatt som det relevante resultatmålet og ikkje skilje mellom vederlag til arbeid og eigenkapital i resultatet, sidan avkastinga til både arbeid og kapital er inntekt.

Avgrensingar og føresetnader

Utvalet konstaterte at sjølv om Totalkalkylen vert modifisert som foreslått, er han ikkje eigna til nivåsamanlikning. Om lag 95 pst. av jordbruksforetaka er personleg drivne, og jordbruksdrifta er ein integrert del av hushaldsøkonomien. Mange bønder har lite driftsomfang og jordbruksinntekta utgjer ein liten del av totalinntekta og ein liten del av arbeidsinnsatsen. For 45 pst. av dei personlege brukarane har jordbruksinntekta utgjort mindre enn 10 pst. av totalinntekta over fleire år.

Utvalet la til grunn at investeringsmotiva varierer for ulike bønder. Investeringar på større bruk der næringsinntekta utgjer ein stor andel av inntektsgrunnlaget, er truleg i større grad reint bedriftsøkonomisk motivert enn investeringar på mindre bruk der avkastinga gjev mindre bidrag til den samla hushaldsinntekta.

Utvalet peikte òg på at variasjonen i jordbruket er så stor at å uttrykke inntekta i jordbruket gjennom eitt tal ikkje vil kunne beskrive inntektssituasjonen for ulike typar bruk. Utvalet meinte at omsyn til ulike bruksgrupper, som små og mellomstore bruk og bruk som gjennomfører store investeringar, ikkje kan varetakast gjennom eit generelt inntektsmålingssystem, men må handterast gjennom utforminga av dei jordbrukspolitiske verkemidla. Utvalet peikte på at bruk som ikkje primært vert drivne med sikte på profittmaksimering likevel bidreg til oppfylling av jordbrukspolitiske mål, som landbruk over heile landet, kulturlandskap og ein variert bruksstruktur, men i mindre grad til å nå eit inntektsmål.

Utvalet fann det ikkje hensiktsmessig å foreslå å gjeninnføre eit modellbrukssystem for å kunne innarbeide naudsynte avgrensingar og føresetnader for eit inntektsmål. Dette ville ha kravd omfattande data for enkeltproduksjonar, bruksstorleiker og områder, og detaljerte berekningar og normeringar av effektivitet med vidare. Dei registrerte heller ikkje noko ønskje om å gjeninnføre modellbrukssystemet hjå næringa eller andre aktørar.

Utvalet viste til at eit alternativ til å måle inntektsnivå – eller inntektsmoglegheiter – gjennom å normere innsatsen av arbeid og kapital, kan vere å knyte inntektsmålinga til ei «beste resultat»-tilnærming. Med grunnlag i skattemeldinga og jordbruksteljinga for 2020 talfesta utvalet forholdet mellom inntektsmoglegheiter og økonomiske resultat for likearta bruk i populasjonen av jordbruksføretak. Dette året hadde den beste to tredelen og beste halvparten av jordbruksføretaka ei inntekt som låg høvesvis 43 og 73 pst. over medianinntekta for likearta bruk. Denne samanveginga av variasjon vart gjort utan data frå dei minste bruka i kvar produksjon, der variasjonen i resultat var enda større.

Utvalet peikte på at datagrunnlaget truleg kan forbetrast ved vidare bearbeiding, men uansett kva for eit grunnlag ein nyttar som overslag på inntekter og kostnader, vil det vere utfordringar knytt til målemetodar, rekneskapsprinsipp, avgrensing mellom næringar, avgrensing mellom næring og hushald, og brukaren sitt driftsmotiv. I tillegg kjem problemstillingane knytt til inntektsomgrepet og samanlikning av næringsinntekt med løn. Utvalet meinte det vil vere ei skjønsmessig politisk vurdering kva krav som skal setjast til utnytting av inntektsmoglegheitene.

7.3 Nytt talgrunnlag og prinsippa i planen

I høyringa var det stor tilslutning til å modifisere Totalkalkylen slik utvalet foreslo. Med utgangspunkt i dette tok landbruks- og matministeren initiativ til eit møte mellom avtalepartane. Partane vart i protokoll 1. november 2023 samde om å be Budsjettnemnda for jordbruket gjere endringar i talgrunnlaget for jordbruksforhandlingane. Føremålet er at sektorrekneskapen Totalkalkylen skal gje betre uttrykk for inntektsutviklinga til det aktive jordbruket med utgangspunkt i forslaget til modifisering av Totalkalkylen frå Grytten-utvalet (NOU 2022: 14). Det vil resultere i eit nytt talgrunnlag til forhandlingane 2024.

Forslaga frå utvalet fekk på andre punkt mykje kritikk i høyringa. Fleire instansar meinte at det må reknast ut ei arbeidsinntekt etter at kapitalen er gjeve ei avkastning som ikkje skal reknast med i inntektssamanlikninga. Nokre meinte òg at ei nivåsamanlikning kan gjerast ved å utvide NIBIOs driftsgranskingar, og at ein då kan nytte inntekta direkte, sidan dei er avgrensa til bruk over ein viss storleik.

Fleire uttrykte òg forståing for at det i ei nivåmåling av inntekt hjå sjølvstendig næringsdrivande er naudsynt med nokre krav til effektiv bruk av ressursar eller god utnytting av inntektsmoglegheitene. Men fleire av høyringsinstansane meinte at variasjonen som utvalet viste med data for 2020 kunne vere påverka av mange utanforliggjande forhold i eit enkeltår, som gjorde modellen lite eigna til å gje uttrykk for variasjon i utnytting av inntektsmoglegheitene.

Regjeringa legg til grunn at ei nivåsamanlikning må innehalde avgrensingar og føresetnader overfor dei næringsdrivande. Alternativet vil vere å etablere ein automatisk kompensasjon for ei kvar investert krone, eller ein kvar time rapportert brukt i jordbruket utan omsyn til marknadsutviklinga, konkurransekraft, effektiv måloppnåing eller ressursbruk.

Regjeringa legg vidare til grunn at ei slik normering må byggje på rimelege føresetnader om ressursbruk og utnytting av inntektsmoglegheitene. Regjeringa legg vekt på at desse føresetnadene må fastsetjast på ein måte som kan stå seg over tid, og at det må gjerast eit politisk skjønn.

7.3.1 Inntektsforskjellar og plan for opptrapping

Regjeringa vil, med utgangspunkt i data for 2021 i ei modifisert Totalkalkyle, leggje til rette for ei opptrapping av inntektsmoglegheitene med sikte på å oppnå jamstilling med samanlikningsgruppa innan 2027 under nokre føresetnader. Eit nytt talgrunnlag vil først ligge føre frå Budsjettnemnda for jordbruket i april 2024, og vurderingane i det vidare er derfor prinsipielle.

Tabell 7.1 viser Regjeringa sitt utgangspunkt for inntektsmåling og opptrapping. Vidare vert dei andre einskilde elementa som må inngå i ei nivåsamanlikning i opptrappingsperioden kommentert. Dette gjeld verdien av jordbruksfrådraget, handtering av prisvekst på kapital, effekten av avgrensingar og føresetnader og arbeidsforbruket/talet på årsverk. Deretter vert val av samanlikningsgruppe kommentert.

Tabell 7.1 Oppsett for berekning av gjennomsnittleg jordbruksinntekt for nivåsamanlikning

Driftsresultat i modifisert totalkalkyle | |

- | Gjeldsrenter |

= | Årsresultat familieårsverk jordbruk |

+ | Verdi av jordbruksfrådraget |

= | Inntekt inkl. jordbruksfrådrag |

- | Avsetning til investeringar i avskrivbar kapital |

+ | Justering med normeringsfaktor |

= | Samanlikningsinntekt |

7.3.2 Nytt talgrunnlag og årsresultat i modifisert totalkalkyle

Det nye talgrunnlaget i ei modifisert totalkalkyle for det aktive jordbruket vil m.a. innebere:

Avskrivingane vert ført etter historisk kostnad

Det vert nytta nominell rente på gjeld

Leige av jord- og mjølkekvoter vert inntekts- og kostnadsført og kapitalen til det aktive jordbruket vert samstundes redusert

Innleigd arbeidskraft vert ført som kostnad og arbeidsforbruket vert samstundes redusert

I den modifiserte Totalkalkyla vert årsresultatet rekna ut ved at nominelle rentekostnader vert trekte ifrå driftsoverskotet. Deretter legg ein til verdien av jordbruksfrådraget. Resultatet vert dividert på tal rapporterte familieårsverk.

Det vert vidare lagt opp til at ei avsetning til investeringar i driftsmiddel som kan avskrivast vert trekt ifrå årsresultatet. Då vert det teke omsyn til prisstigning på driftsmidla slik at produksjonsapparatet kan verte oppretthaldt over tid utan å tære på eigenkapitalen.

7.3.3 Verdi av jordbruksfrådraget

Jordbruksfrådraget ved likninga vart innført frå 2000, som eit alternativ til eit produksjonsuavhengig tilskot per bruk over jordbruksavtalen, og er målretta mot føretak som driv med sikte på overskot frå drifta. Jordbruksfrådraget har vorte utvida fleire gonger. Stortinget har fleire gonger sagt at inntektsverdien av frådraget skal takast med i inntektsberekninga i jordbruksoppgjera. Inntektsverdien av jordbruksfrådraget vert henta frå skattemeldingane og vil vere uendra frå noverande berekningsopplegg.

I den gamle sektorrekneskapen vart resultatet dividert på alle utførte årsverk, òg dei innleigde. Når innleigd arbeid vert kostnadsført, reduserast talet på årsverk som resultatet skal dividerast med. Verdien per årsverk vil auke sidan det vert dividert på færre årsverk i den modifiserte Totalkalkylen.

7.3.4 Avsetjing til investeringar

I den modifiserte Totalkalkylen vert avskrivingane ført nominelt (etter historisk investeringskostnad). I ein nominelt ført rekneskap kan årsresultatet brukast til konsum/sparing og avsetjing til investeringar. Det vert lagt opp til å trekke frå ei avsetjing til naudsynte investeringar for å oppretthalde driftsapparatet. Dette ligg i Budsjettnemnda sitt oppdrag med å modifisere Totalkalkylen, herunder å vurdere eigna prisindeksar for avskrivbare driftsmiddel.

Når det er teke høgde for naudsynte investeringar vil det resterande av årsresultatet for næringsdrivande vere inntekt som kan konsumerast, slik løn kan. Ut over frådrag for avsetjing til investeringar, vert det ikkje lagt opp til å splitte årsresultatet.

7.3.5 Inntekt inkl. avgrensingar og føresetnader (normeringsfaktor)

Totalkalkylen for jordbruket er berekna ut frå makrodata, dvs. totalt selde mengde produkt, total mengde innsatsfaktorar som gjødsel og fôr mv. Som nemnd tidlegare er det derfor ikkje mogleg å innarbeide naudsynte avgrensingar og føresetnader for eit inntektsmål i Totalkalkylen, slik som med modellbrukssystemet som vart nytta i førre periode med nivåsamanlikning. Det ville krevje mikrodata på bruksnivå.

Under modellbrukssystemet vart avgrensinga gjennomført ved at dei om lag ein tredel minste bruka ikkje inngjekk i datagrunnlaget. Vidare vart det lagt inn føresetnad om effektivitet i drifta ved normering av arbeids- og kapitalinnsatsen, på ein svært detaljert måte for alle typar produksjonar og bruksstorleikar. Totalt innebar desse avgrensingane og føresetnadene, saman med levekårstilhøve, at samanlikningsinntekta låg om lag 40 pst. over gjennomsnittet i Totalkalkylen.

Grytten-utvalet foreslo å erstatte slike normeringar med ei analyse av inntektsvariasjon (variasjon i utnytting av inntektsmoglegheitene for likearta bruk i kvar produksjon). Det vart vist stor variasjon basert på skattedata for rekneskapsåret 2020 og arbeidsforbruksundersøkinga frå SSB for same år. Samanvege hadde median av beste 2/3 av likearta bruk ei inntekt som låg 43 pst. over medianen for bruksgruppa, og median av beste halvpart låg 73 pst. over medianinntekt for bruksgruppa.

Utvalet peikte på at dette var usikre data, rekna for eitt år, men at modellen ville kunne utviklast vidare. Utvalet peikte også på at noko av variasjonen kan skuldast andre tilhøve enn variasjon i drifta. Eit problem med modellen er likevel at SSB gjer arbeidsforbruksundersøkingar for alle jordbruksbedrifter berre kvart tiande år. Utvalet meinte òg at kva for ein «akkord» som skal leggjast til grunn for eit inntektsmål er eit politisk spørsmål.

Regjeringa legg til grunn at effekten av avgrensingar og føresetnader må fastsetjast ved politisk skjøn. Variasjonen i inntekt i eit einskild år, som vart dokumentert i NOU 2022: 14, vil vere påverka av meir enn det som skuldast variasjon i drift og utnytting av inntektsmoglegheitene. Resultata vil variere mellom bruk som er i oppstartsfasen, føretak med ekstraordinært høge kostnader til vedlikehald og grøfting, bruk med låge avskrivingar eller som avviklar og realiserer verdiar. Utvalet peikte på at moglege skeivheiter talar for at ein relativt stor andel av føretaka bør inngå i gruppa som skal vise «beste resultat». Regjeringa har teke omsyn til denne usikkerheita ved val av normeringsfaktor.

Regjeringa legg etter ei heilskapleg vurdering til grunn ein normeringsfaktor på 20 pst. Det må sjåast som moderat, samanlikna både med det tidlegare nivåmålingssystemet modellbruka var, og samanlikna med empirien i NOU 2022: 14. Det varetek likevel eit naudsynt krav frå samfunnet til ressursbruk og drift som må følgje med ein ambisjon om nivåheving i inntektene for sjølvstendig næringsdrivande. Regjeringa legg vekt på at normeringsfaktoren skal liggje fast over tid, og ikkje vere gjenstand for årlege justeringar.

Regjeringa understrekar at dette ikkje inneber at nokre bruksgrupper vert utelate frå landbrukspolitikken eller målet om auka inntektsmoglegheiter. Produksjonen på alle gardsbruk inngår i Totalkalkylen. Rammevilkåra til ulike bruksgrupper, storleikar, geografisk plassering eller fasar i investeringsløpet må takast omsyn til i fordelinga av den økonomiske ramma i dei årlege jordbruksoppgjera. Kva for eit inntektsnivå som vert realisert i rekneskapane hos dei enkelte bruka i ettertid, vil avgjerast av mange tilhøve, irekna kor godt inntektsmoglegheitene vert utnytta, driftsmotivet brukaren har osb.

7.4 Samanlikningsgruppe

I den førre perioden med nivåsamanlikning av inntektsnivået i jordbruket med løn for arbeidstakarar, var samanlikningsgruppa industriarbeidarar. Regjeringa meiner det no er naturleg å gjere vurderingar med utgangspunkt i eit gjennomsnittleg nivå på løn for alle arbeidstakarar. Men det gjennomsnittlege nivået på løn i statistikken vert påverka ein del av nivået på løn til leiarar og direktørar i den øvre delen av inntektsfordelinga. Det er ikkje rimeleg at slike lønsnivå bør inngå i eit uttrykk for eit alminneleg lønsnivå for arbeidstakarar. Tilsvarande bør derfor òg dei lågaste inntektene utgå frå samanlikningsinntekta.

Regjeringa legg derfor til grunn at inntektssamanlikninga skal skje mot eit justert gjennomsnitt i lønsstatistikken. Det vert føreslått eit gjennomsnitt kor dei 10 pst. høgaste og dei 10 pst. lågaste løningane ikkje inngår. Statistikken for dei siste åra viser at eit slikt justert gjennomsnitt ligg 7 pst. under gjennomsnittsløna for alle arbeidstakarar. Det justerte gjennomsnittet er om lag på nivå med løn for undervisningsyrker og helserelaterte yrker. Det justerte gjennomsnittet ligg 9 pst. over industriarbeidarløn, som var samanlikningsgruppa i førre periode med nivåsamanlikning.

7.5 Årsverksomgrepet

Årsverksomgrepet i jordbruket vart omtalt av fleire høyringsinstansar, herunder Norges Bondelag og Norsk Bonde- og Småbrukarlag, sjølv om det ikkje var ein del av mandatet for Grytten-utvalet. Utvalet sa at kor mange timar som skal reknast som eit årsverk i jordbruket er eit reint forhandlingsspørsmål.

Sidan innarbeidinga av den femte ferieveka for lønstakarar i 2001–2002 har det vore rekna med at 1 845 timar utgjer eitt årsverk i jordbruket. Det er fleire problemstillingar knytt til definisjonen:

Arbeidsforbruket vert oppgjeve av bøndene sjølv, på spørjeskjema til SSB kvart 3. år, og resultatet må sjåast som usikkert. I NOU 2022: 14 er det vist svært stor variasjon i rapportert arbeidsforbruk for like store bruk i same produksjon.

Det vert òg oppgjeve arbeidsforbruk utført av barn og kårfolk, som i SSBs arbeidsforbruksundersøking for 2020 utgjorde 10 pst. av samla arbeidsinnsats, inkludert innleigd arbeid.

Det har sidan 1970-tallet vore rekna med eit noko høgare tal for timar per årsverk for jordbruket enn for industriarbeidarar, fordi bønder ikkje har arbeidsreiser sidan dei bur på arbeidsplassen.

I Eurostat vert 1 800 timar brukt som eit årsverk i jordbruket, dersom landa sjølv ikkje har eigne definisjonar. Men i EU-landa har ikkje talet på årsverk same bruk som i Noreg.

Regjeringa legg til grunn at det framleis skal reknast 1 845 timar i eit årsverk i jordbruket. Det skuldast både at det rapporterte arbeidet til andre familiemedlem, som ungar og kårfolk, inngår i familieårsverka, og den historiske grunngjevinga om at bøndene er sjølvstendig næringsdrivande og bur på arbeidsplassen.

7.6 Opptrapping av inntektsmoglegheitene

Regjeringa har så langt, gjennom dei to føregåande jordbruksoppgjera, lagt til rette for ein betydeleg auke i inntektsmoglegheitene, og samtidig kompensert for ein ekstraordinær vekst i kostnadene sidan 2021. Med utgangspunkt i tala for 2021 i ein modifisert totalkalkyle og elementa vist i tabell 7.1, legg regjeringa opp til å auke inntektsmoglegheitene med sikte på å lukke den gjennomsnittlege inntektsforskjellen til eit justert gjennomsnitt av løn for arbeidstakarar fram til 2027.

Denne klare ambisjonen er på vilkår av følgjande:

Produksjonen må vere godt tilpassa etterspurnad frå forbrukarane. Det må vere balanse i råvaremarknadene, dvs. at jordbruket framleis skal ha det økonomiske ansvaret for overproduksjon, med tilhøyrande prisfall og auka omsetnadsavgifter. Inntektssvikt som følgje av overproduksjon kan ikkje krevjast kompensert og må handterast i kvart einskild jordbruksoppgjer. Dette tyder samstundes at ein i einskilde år kan erfare at det rekna inntektsgapet for einskilde produksjonar veks som følgje av svikt i marknadsinntekter. Det tyder at utvikling i marknadsinntektene vil påverke inntektsutviklinga.

Opptrappingsplanen skal gjennomførast slik at ein får best mogleg utteljing for dei ressursane ein set inn både for bondens inntekt og for samfunnet. Produktivitetsutviklinga og omstillinga må fortsetje. Å få gradvis meir ut av ressursane er bra for inntektsmoglegheitene, klima, og miljø. Budsjettstøtta må utformast på ein måte som opprettheld insentiv til effektiv drift.

Konkurransekrafta mot import og substitutt må styrkast, fordi alternativet kan bli fallande produksjon og inntektsmoglegheiter og reduserte moglegheiter for å nå m.a. målet om landbruk over heile landet.

Offentlege bidrag må vere innanfor rammene av WTO-avtalen. I aukande grad vil produktprisane vere marknadsbasert og ikkje basert på avtalte målprisar. Delen marknadsinntekt av bruttoinntekta bør haldast oppe.

Dei større bruka bør over tid hente mest mogleg av inntekta gjennom marknaden for å sikre ei utvikling med mangfald av bruk og jordbruk i heile landet.

Gjennomføringa av opptrappingsplanen skal ta omsyn til dei samla måla som er sett for jordbruket. Klimagassutslepp, -binding, klimatilpassing, miljø og dyrevelferdsomsyn må inngå som ein sentral premiss for utforminga òg av inntektspolitikken.

Budsjettstøtta må fastsetjast innanfor ei samla vurdering av heile det økonomiske handlingsrommet. Skulle forutsetningane for planen endra seg vesentleg vil dette kunne ha konsekvensar gjennomføringa av planen.

Gjennomføringa av planen føreset eit tett samarbeid mellom jordbruket og staten.

Forsking, utvikling og rådgjeving for betre dyrkingsteknikkar tilpassa etterspurnaden vil få stor tyding for å betre og auke produksjonen av planteprodukt til mat og fôr, som er avgjerande for jordbruket si konkurransekraft. Jordbruksoppgjera vil bli viktige i oppfølginga av planen, men regjeringa vil òg vurdere tiltak utanfor det som er forhandlingstema.

Regjeringa vil leggje stor vekt på ein mangfaldig bruksstruktur som er tilpassa lokale ressursar og varetar jordbruksareala. Vektlegginga av inntekt som ei målsetjing må vurderast saman med utviklinga i måloppnåinga for dei fire hovudmåla i landbrukspolitikken.

7.7 Økonomiske konsekvensar

Planen om opptrapping av inntektsmoglegheitene vil kunne ha store økonomiske konsekvensar. Regjeringa starta opptrappinga av inntektsmoglegheitene hausten 2021, med effekt for budsjettet for 2022. Med utgangspunkt i startåret 2021 har jordbruksoppgjera dei siste to åra gjeve ein auke i løyvingane over jordbruksavtalen på 54 pst., frå 17,5 til 27 mrd. kroner. Auken skuldast delvis ekstraordinær kostnadsvekst i jordbruket.

Det vil vere uvisst kva resultat som er nådd til no, før Budsjettnemndas talgrunnlag for oppgjeret i 2024 er klart. Det er òg stor usikkerheit om utviklinga vidare, mellom anna om utviklinga i marknadsinntekter og kostnader.

Regjeringa vil gje ein status på effekten av opptrappinga i proposisjonen om jordbruksoppgjeret, når den modifiserte Totalkalkylen ligg føre frå Budsjettnemnda for jordbruket.

Ved kvart jordbruksoppgjer må det gjerast vurderingar av i kva grad føresetnadene for ytterlegare opptrapping ligg føre.