Nødvendige aktivitetskorrigeringer

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Finansdepartementet

Innlegg i Dagens Næringsliv

Tale/innlegg | Dato: 28.10.2010

– I budsjettet deler vi anslaget for faktisk innbetalte skatter og avgifter i to. En del av inntektene anses å være knyttet til konjunkturene og er derfor midlertidige. Disse inntektene ”korrigeres ut” av budsjettet og kan ikke brukes til å øke utgiftene eller redusere andre inntekter. Den andre delen av inntektene kalles strukturelle og antas å representere det forventede normalnivået på skatteinntektene, skriver statssekretær Hilde Singsaas (Ap).

Hilde Bjørnland har i tidligere kommentarer og innlegg i DN stilt seg undrende til at det er mulig å nedjustere anslaget for det strukturelle, oljekorrigerte underskuddet på statsbudsjettet for 2010 med nesten 24 mrd. kroner fra Nasjonalbudsjettet 2010 til Nasjonalbudsjettet 2011, uten omfattende nye politikktiltak. Etter mitt forrige svar ser Bjørnland nå ut til å akseptere at høyere utbytter og lavere utgifter forklarer nærmere halvparten av nedjusteringen. Hun ser også ut til å være enig i at det er rimelig å sette opp anslagene for betalte skatter og avgifter når det faktisk settes inn betydelig større beløp enn forventet på statens konto, selv om annen løpende informasjon tilsier at anslaget for veksten i BNP for Fastlands-Norge settes litt ned.

Bjørnlands gjenværende problem er de såkalte aktivitetskorreksjonene. I budsjettet deler vi anslaget for faktisk innbetalte skatter og avgifter i to. En del av inntektene anses å være knyttet til konjunkturene og er derfor midlertidige. Disse inntektene ”korrigeres ut” av budsjettet og kan ikke brukes til å øke utgiftene eller redusere andre inntekter. Den andre delen av inntektene kalles strukturelle og antas å representere det forventede normalnivået på skatteinntektene. Det er på bakgrunn av de strukturelle inntektene vi beregner det såkalte strukturelle underskuddet, som er et vanlig mål på den underliggende oljepengebruken i budsjettet.

Bjørnland mener aktivitetskorrigeringene er store, og stiller spørsmålstegn ved om praksisen med å korrigere budsjettet faktisk bidrar til å dempe konjunkturene slik vi ønsker. Hun antyder derfor at det kan være bedre å la være å aktivitetskorrigere i det hele tatt.

Etter min mening er de justeringene vi har foretatt verken overraskende eller store. Finansdepartementet har hele tiden sagt at skattene i 2010 anslås å ligge nær et normalnivå, etter å ha ligget langt over dette nivået i den foregående høykonjunkturen. Revisjonen i anslaget for de samlede aktivitetskorreksjonene fra i fjor høst framstår heller ikke som uvanlig stor gitt den usikkerheten som knytter seg til slike tall.

Uten aktivitetskorreksjoner ville for øvrig hele oppjusteringen av anslaget for betalte skatter i 2010 blitt regnet som strukturell. Da ville nedjusteringen av det strukturelle underskuddet blitt enda større enn det vi har lagt til grunn i budsjettet.

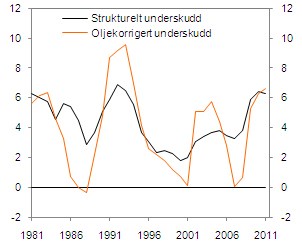

Figur: Oljekorrigert budsjettunderskudd og strukturelt, oljekorrigert budsjettunderskudd. Prosent av trend-BNP for Fastlands-Norge

Det oljekorrigerte budsjettunderskuddet viser det faktiske årlige uttaket fra fondet som prosent av trend-BNP for Fastlands-Norge. Det strukturelle underskuddet er et anslag for den underliggende bruken av oljepenger etter at man bl.a. har korrigert for virkningen av konjunktursvingninger (aktivitetskorreksjoner). Som figuren viser, er svingningene i det oljekorrigerte underskuddet langt større enn i det strukturelle underskuddet.

Jeg er også uenig med Bjørnland i at usikkerheten om aktivitetskorrigeringene er så stor at det kan virke destabiliserende å basere budsjettpolitikken på anslag for det strukturelle underskuddet. Endringene i anslagene har gjennomgående vært klart mindre for det strukturelle underskuddet (med aktivitetskorrigeringer) enn for det oljekorrigerte budsjettunderskuddet (uten aktivitetskorrigeringer) i de årene handlingsregelen har vært styrende for budsjettpolitikken. Som figuren viser, er også svingningene i det strukturelle underskuddet klart mindre enn i det oljekorrigerte. Dette illustrerer at budsjettpolitikken virker stabiliserende. Det er nettopp for å redusere faren for at budsjettpolitikken skal virke destabiliserende at Norge og en rekke andre land, samt OECD, IMF og EU-kommisjonen, benytter anslag for strukturell balanse som et hjelpemiddel i arbeidet med finanspolitikken.

Bjørnland etterlyser videre en sterkere vilje fra Finansdepartementets side til å bli kikket i kortene av andre fagmiljøer. Vi mener selv vi redegjorde på en skikkelig måte for beregningene av det strukturelle underskuddet i Revidert Nasjonalbudsjett som ble lagt fram i mai. Det framgår her at det ikke er en entydig sammenheng mellom endring i aktivitetsnivå målt ved BNP og endringer i skatter. Dette skyldes at de enkelte skattegrunnlagene ikke nødvendigvis beveger seg i takt med BNP. Også i Nasjonalbudsjettet 2011 gjør vi rede for endringer i anslagene for aktivitetskorreksjonene, om enn mer kortfattet enn i Revidert Nasjonalbudsjett. Jeg mener derfor det blir feil når Bjørnland skriver at Finansdepartementet ikke med en setning forklarer hva som ligger bak disse endringene.

Jeg stiller meg tvilende til om den nye og uprøvde britiske ordningen, der et frittstående organ skal utarbeide anslag for utviklingen i økonomi og budsjett for regjeringen, er en tjenelig vei å gå. Etter min mening er det hensiktsmessig at slike anslag utarbeides sammen med resten av tallgrunnlaget bak budsjettet, slik at skatteanslag og innretningen av budsjettet kan ses i sammenheng med løpende makroøkonomiske anslag og vurderinger. Jeg mener likevel det er grunn til å lytte til Bjørnland når hun gir uttrykk for at informasjonen om beregningene av aktivitetskorreksjoner ikke er fyldig nok. Vi vil derfor vurdere hvordan denne kan gjøres enda bedre i neste budsjettrunde.