1 Beregning av strukturell oljekorrigert budsjettbalanse

Det samlede overskuddet på offentlige budsjetter kan endre seg betydelig fra år til år uten at dette er uttrykk for endringer i budsjettpolitikken. For å få et best mulig bilde av den underliggende innretningen av budsjettet, er det hensiktsmessig å se på utviklingen i budsjettbalansen utenom inntekter og utgifter fra petroleumsvirksomheten (oljekorrigert budsjettbalanse). I tillegg er det hensiktsmessig å korrigere for blant annet virkningene av økonomiske svingninger på skatter, avgifter og ledighetstrygd, slik at en får frem den underliggende utviklingen i budsjettbalansen i en normalsituasjon (strukturell oljekorrigert budsjettbalanse). For å komme fra den oljekorrigerte til den strukturelle oljekorrigerte budsjettbalansen gjøres følgende korreksjoner:

For å justere for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at ulike skatte- og avgiftsinntekter avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende budsjettbalansen. Videre korrigeres det for avviket mellom faktiske pensjonspremier i helseforetakene og anslåtte normalnivåer, se nærmere omtale i vedlegg 1 i Nasjonalbudsjettet 2017.

Oppdelingen av offentlige inntekter og utgifter i en konjunkturell og en strukturell del kan ikke baseres på direkte observasjoner, men må anslås med utgangspunkt i analyser av regnskapstall, økonomisk statistikk og prognoser for årene fremover. Vanligvis trekkes skillet mellom konjunkturelle og strukturelle endringer med utgangspunkt i beregnede trendnivåer for de størrelsene som inngår. Dette er ekstra krevende nå under koronapandemien siden økonomien er rammet av et kraftig tilbakeslag, samtidig som det er stor usikkerhet om det videre forløpet for økonomien. Trendberegningene vil kunne påvirkes av nye tall for den økonomiske utviklingen i flere år fremover, også etter at statsregnskapet for det enkelte år foreligger.

Beregningen av strukturelle skatter og avgifter tar utgangspunkt i data for faktiske, inntektsførte tall i statsregnskapet, samt anslag for prognoseperioden. Beregningene omfatter også skatt på inntekt og formue til kommuneforvaltningen og dekker regnskapsdata i perioden 1960–2019, forlenget med anslag frem til 2030. For fremskrivingsperioden er det tatt utgangspunkt i Finansdepartementets mellomlangsiktige fremskrivinger og videreføring av det foreslåtte skatte- og avgiftsopplegget for 2021. Punktvis kan forutsetningene oppsummeres slik:

Skatt på arbeid. Kategorien omfatter arbeidsgiveravgift til folketrygden og personskatter, inklusive formuesskatt fra personer. Utviklingen i antall sysselsatte normalårsverk er en viktig indikator for utviklingen i arbeidsgiveravgift til folketrygden og samlede personskatter. I fremskrivingene legges det til grunn en vekst i sysselsatte normalårsverk på -1,6 pst. i 2020 og 0,6 pst. i 2021.

Skatt på kapital. Kategorien omfatter etterskuddsskatter fra selskaper og andre ikke-personlige skattytere utenom petroleumsvirksomhet og kildeskatt. Det er lagt til grunn at skatter fra foretak utenom petroleumsvirksomheten vil holde seg om lag uendret som andel av BNP for Fastlands-Norge etter 2021.

Avgifter. Kategorien omfatter merverdiavgift, engangsavgift på motorkjøretøyer og øvrige særavgifter, herunder dokumentavgift og diverse sektoravgifter. Utviklingen i privat konsum er særlig viktig for utviklingen i avgiftene.

På budsjettets utgiftsside korrigeres utgiftene til arbeidsledighetstrygd for utviklingen i konjunkturene. Disse justeringene tar utgangspunkt i beregnede trendavvik for antall dagpengemottakere.

Finansdepartementets metode for å beregne det strukturelle underskuddet avviker fra metodene som benyttes av internasjonale organisasjoner som OECD, IMF og EU-kommisjonen. Årsaken er først og fremst at departementet har tilgang til mer detaljert informasjon om skattegrunnlagene, noe som gir mulighet til en mer disaggregert aktivitets- og oppleggskorrigering av skattegrunnlagene. OECD, IMF og EU-kommisjonen benytter forholdvis aggregerte metoder basert på utviklingen i BNP. Dette må ses i sammenheng med behovet disse organisasjonene har for sammenlignbare analyser for flere land og tilgang til mindre detaljerte data om enkeltlandene.

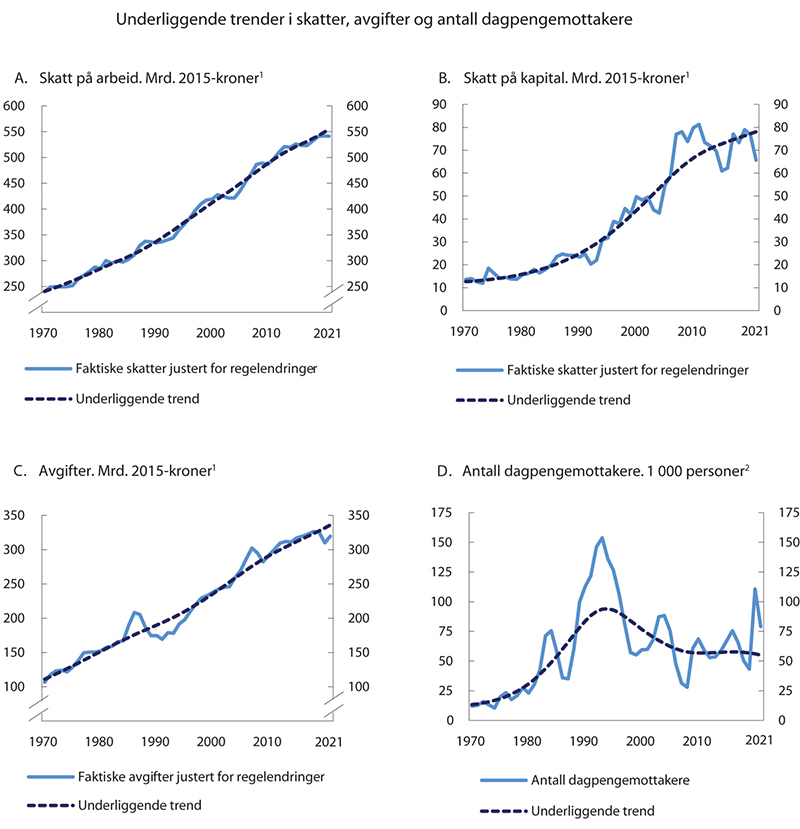

Utviklingen i de tre hovedgruppene av skatter og avgifter, samt antall dagpengemottakere, er vist i figur 1.1A-1.1D. Pandemien har brakt norsk økonomi inn i en lavkonjunktur, og skatt på arbeid, skatt på kapital og avgifter anslås alle å ligge under sine trendnivåer i 2021. Krisen har ført til en kraftig oppgang i arbeidsledigheten i inneværende år, med en kraftig økning i antall permitterte. Arbeidsledigheten har gått ned i takt med at permitterte er tatt tilbake i jobb, men den er fortsatt høy. Antall dagpengemottakere anslås derfor å bli betydelig høyere den underliggende trenden også i 2021. Dagpengemottakere omfatter både permitterte og andre registrerte ledige.

Figur 1.1 Underliggende trender i skatter, avgifter og antall dagpengemottakere

1 For årene frem til og med 2018 vises faktiske skatter ifølge statsregnskapet justert for endringer i skattesatser og skattegrunnlag og omregnet til faste 2015-kroner.

2 Det korrigeres for at dagpengemottakere kan være delvis ledige ved å regne om antall mottakere til heltidsekvivalenter.

Kilde: Finansdepartementet og NAV.

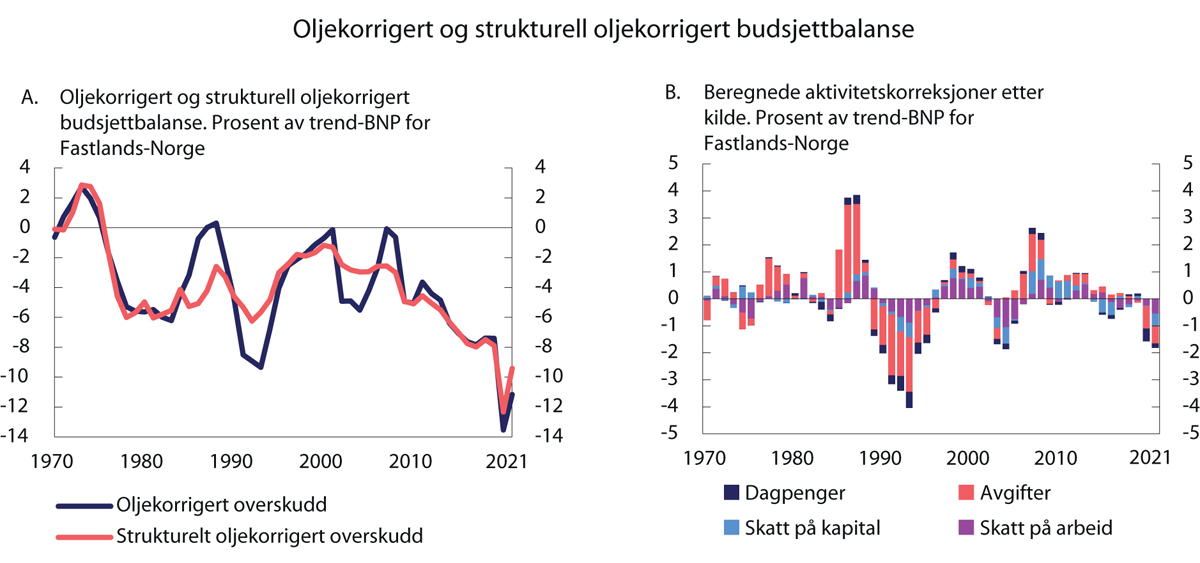

Utviklingen i det oljekorrigerte og det strukturelle oljekorrigerte overskuddet på statsbudsjettet fremgår av tabell 1.2. Overskuddene i årene 1987–1988 og de små underskuddene i 2001 og 2007 må ses i sammenheng med at dette var år på slutten av langvarige og kraftige oppgangskonjunkturer. Med unntak av disse årene har statsbudsjettet etter 1975 stort sett vist et betydelig løpende underskudd når inntekter og utgifter knyttet til petroleumsvirksomheten og Statens pensjonsfond utland holdes utenfor, men med store variasjoner gjennom perioden.

Bruken av oljeinntekter målt ved det strukturelle oljekorrigerte underskuddet har økt kraftig i inneværende år som følge av de økonomiske tiltakene for å motvirke virkningene av koronakrisen. Det strukturelle oljekorrigerte underskuddet anslås å bli 12,3 pst. av trend-BNP for Fatlands-Norge i 2020, mot 7,9 pst. i 2019. Mesteparten av de midlertidige tiltakene fases ut i løpet av inneværende år. Bruken av oljeinntekter reduseres derfor i 2021, men vil fremdeles være høyere enn før krisen.

Svingninger i det strukturelle oljekorrigerte underskuddet over en lengre periode må ses i sammenheng med at budsjettet i perioder aktivt er blitt brukt til å stabilisere utviklingen i produksjon og sysselsetting. Panel A i figur 1.2 viser at utslagene i det oljekorrigerte underskuddet er klart større enn utslagene i det strukturelle oljekorrigerte underskuddet. Dette skyldes at en lar de automatiske stabilisatorene i budsjettet få virke, slik at konjunkturelle variasjoner i skatter og avgifter fra fastlandsøkonomien ikke skal slå ut på budsjettets utgiftsside. De beregnede aktivitetskorreksjonene er svært kraftige i 2020 og 2021 som følge av arbeidsmarkedsrelaterte forhold. Det har sammenheng med den sterke oppgangen i ledigheten og konjunkturell skattesvikt som følger av nedgangen i økonomien, se figur 1.2B.

Figur 1.2 Oljekorrigert og strukturell oljekorrigert budsjettbalanse

Kilde: Finansdepartementet.

Erfaringer viser at det er vanskelig å skille virkningen av konjunkturer fra den underliggende trendutviklingen i skatteinntektene. Anslaget på det strukturelle oljekorrigerte underskuddet kan derfor bli betydelig revidert i lys av ny informasjon. Tabell 1.1 gir en oversikt over revisjonene i anslagene over budsjettets stilling siden 2005. Finansdepartementets metode for beregning av strukturell oljekorrigert budsjettbalanse er nærmere forklart i et arbeidsnotat som kan lastes ned fra departementets hjemmeside (www.regjeringen.no/no/tema/okonomi-og-budsjett/norsk_okonomi/arbeidsnotater/).

Tabell 1.1 Strukturelt oljekorrigert overskudd i statsbudsjettet. Anslag gitt i ulike budsjettdokument. Prosent av trend-BNP for Fastlands-Norge1

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

NB06 | -4,6 | |||||||||||||||

RNB06 | -4,5 | |||||||||||||||

NB07 | -4,3 | -4,6 | ||||||||||||||

RNB07 | -3,8 | -4,3 | ||||||||||||||

NB08 | -3,6 | -4,3 | -4,5 | |||||||||||||

RNB08 | -3,4 | -3,6 | -4,3 | |||||||||||||

NB09 | -3,4 | -3,6 | -4,3 | -5,0 | ||||||||||||

RNB09 | -3,4 | -3,5 | -4,2 | -7,2 | ||||||||||||

NB10 | -3,4 | -3,5 | -4,2 | -7,2 | -7,8 | |||||||||||

RNB10 | -3,6 | -3,4 | -3,9 | -6,0 | -6,8 | |||||||||||

NB11 | -3,5 | -3,3 | -3,8 | -5,9 | -6,4 | -6,3 | ||||||||||

RNB11 | -3,0 | -3,0 | -3,5 | -5,5 | -5,7 | -5,5 | ||||||||||

NB12 | -3,0 | -2,9 | -3,4 | -5,4 | -5,5 | -5,3 | -5,6 | |||||||||

RNB12 | -2,9 | -2,8 | -3,3 | -5,2 | -5,2 | -4,5 | -5,2 | |||||||||

NB13 | -2,9 | -2,8 | -3,2 | -5,1 | -5,1 | -4,4 | -5,2 | -5,3 | ||||||||

RNB13 | -3,0 | -2,9 | -3,2 | -5,1 | -5,1 | -4,3 | -5,2 | -5,3 | ||||||||

NB14 | -3,0 | -2,9 | -3,2 | -5,0 | -5,0 | -4,2 | -4,7 | -5,2 | -5,5 | |||||||

RNB14 | -3,0 | -2,9 | -3,3 | -5,2 | -5,2 | -4,4 | -4,9 | -5,1 | -5,8 | |||||||

NB15 | -3,0 | -2,9 | -3,3 | -5,2 | -5,2 | -4,5 | -4,9 | -5,1 | -5,8 | -6,4 | ||||||

RNB15 | -3,0 | -3,0 | -3,3 | -5,2 | -5,2 | -4,5 | -5,0 | -5,2 | -5,8 | -6,4 | ||||||

NB16 | -3,0 | -2,9 | -3,3 | -5,1 | -5,2 | -4,5 | -5,0 | -5,2 | -5,8 | -6,4 | -7,1 | |||||

RNB16 | -2,6 | -2,6 | -3,0 | -4,9 | -4,9 | -4,3 | -4,9 | -5,1 | -5,9 | -6,4 | -7,5 | |||||

NB17 | -2,6 | -2,6 | -3,0 | -4,9 | -5,0 | -4,4 | -4,8 | -5,2 | -5,9 | -6,5 | -7,5 | -7,9 | ||||

RNB17 | -2,7 | -2,6 | -3,0 | -4,9 | -5,0 | -4,5 | -4,9 | -5,2 | -5,9 | -6,5 | -7,2 | -7,7 | ||||

NB18 | -2,6 | -2,6 | -3,0 | -4,9 | -5,0 | -4,4 | -4,9 | -5,2 | -5,9 | -6,6 | -7,2 | -7,7 | -7,7 | |||

RNB18 | -2,6 | -2,6 | -3,0 | -4,8 | -5,0 | -4,4 | -4,9 | -5,2 | -5,9 | -6,6 | -7,3 | -7,5 | -7,6 | |||

NB19 | -2,6 | -2,5 | -2,9 | -4,8 | -4,9 | -4,4 | -4,8 | -5,2 | -5,9 | -6,6 | -7,3 | -7,5 | -7,4 | -7,5 | ||

RNB19 | -2,6 | -2,5 | -2,9 | -4,8 | -4,9 | -4,4 | -4,9 | -5,3 | -6,0 | -6,7 | -7,4 | -7,6 | -7,2 | -7,7 | ||

NB20 | -2,6 | -2,5 | -2,9 | -4,8 | -4,9 | -4,4 | -4,9 | -5,3 | -6,0 | -6,7 | -7,4 | -7,7 | -7,2 | -7,8 | -7,6 | |

RNB202 | -2,6 | -2,6 | -3,0 | -5,0 | -5,1 | -4,6 | -5,1 | -5,5 | -6,3 | -7,1 | -7,8 | -8,0 | -7,6 | -8,0 | -13,1 | |

NB21 | -2,6 | -2,6 | -3,0 | -4,9 | -5,1 | -4,6 | -5,1 | -5,5 | -6,3 | -7,0 | -7,7 | -8,0 | -7,5 | -7,9 | -12,3 | -9,4 |

1 Anslag gitt i nasjonalbudsjettet (NB) og revidert nasjonalbudsjett (RNB) for det enkelte år.

2 Som lagt frem i Meld. St. 2 (2019−2020) Revidert nasjonalbudsjett 2020. Det strukturelle oljekorrigerte overskuddet i 2020 ble betydelig redusert etter Stortingets behandling av RNB20 og Prop. 127 S og anslås til -13,4 pst. av trend-BNP for Fastlands-Norge i vedtatt revidert budsjett.

Kilde: Finansdepartementet.

Tabell 1.2 Det strukturelle oljekorrigerte overskuddet i statsbudsjettet. Mill. kroner

Oljekorrigert overskudd (A) | Overføringer fra Norges Bank og netto renteinntekter utover beregnet trendnivå (B) | Særskilte regnskapsforhold (C) | Aktivitetskorreksjoner (D) | Strukturelt oljekorrigert overskudd | |||

|---|---|---|---|---|---|---|---|

Mill. kroner (F=A-B-C-D) | Prosent av trend-BNP for Fastlands-Norge | Endring fra året før, prosentenheter | |||||

1980 | -15 305 | -2 304 | -14 | 503 | -13 490 | -5,0 | 0,7 |

1981 | -16 559 | -1 200 | -67 | 2 948 | -18 239 | -6,0 | -1,1 |

1982 | -20 139 | -510 | -129 | -6 | -19 495 | -5,8 | 0,2 |

1983 | -23 204 | -1 127 | -795 | -675 | -20 607 | -5,5 | 0,3 |

1984 | -18 488 | 1 297 | 703 | -3 430 | -17 058 | -4,1 | 1,4 |

1985 | -14 378 | 2 141 | 805 | 6 578 | -23 902 | -5,3 | -1,1 |

1986 | -3 641 | 3 962 | -208 | 17 806 | -25 201 | -5,1 | 0,2 |

1987 | 44 | 1 876 | 128 | 20 752 | -22 711 | -4,2 | 0,9 |

1988 | 1 840 | 8 217 | 335 | 8 413 | -15 126 | -2,6 | 1,6 |

1989 | -13 517 | 12 905 | -151 | -5 876 | -20 396 | -3,3 | -0,7 |

1990 | -31 182 | 13 585 | -1 162 | -13 325 | -30 279 | -4,6 | -1,3 |

1991 | -59 212 | 10 645 | -10 778 | -22 066 | -37 012 | -5,3 | -0,7 |

1992 | -65 372 | 5 008 | 332 | -24 964 | -45 747 | -6,2 | -0,9 |

1993 | -71 896 | 684 | 2 053 | -31 122 | -43 510 | -5,7 | 0,6 |

1994 | -54 499 | -688 | 1 470 | -16 453 | -38 828 | -4,8 | 0,8 |

1995 | -34 436 | -2 601 | 7 581 | -13 950 | -25 466 | -3,0 | 1,8 |

1996 | -22 730 | -4 732 | 5 276 | -1 446 | -21 827 | -246 | 0,6 |

1997 | -20 068 | -10 973 | 1 181 | 6 567 | -16 842 | -1,8 | 0,7 |

1998 | -17 454 | -13 791 | -1 923 | 17 185 | -18 924 | -1,9 | -0,1 |

1999 | -12 066 | -9 052 | 1 770 | 12 932 | -17 715 | -1,7 | 0,2 |

2000 | -7 943 | -378 | -6 712 | 12 475 | -13 328 | -1,2 | 0,5 |

2001 | -1 640 | 1 009 | 3 436 | 9 455 | -15 541 | -1,3 | -0,1 |

2002 | -62 392 | -9 663 | -19 356 | -1 876 | -31 497 | -2,5 | -1,2 |

2003 | -66 150 | -10 729 | 5 334 | -22 642 | -38 114 | -2,8 | -0,3 |

2004 | -79 246 | -12 757 | 1 994 | -26 082 | -42 401 | -3,0 | -0,1 |

2005 | -64 763 | -11 313 | 792 | -9 206 | -45 037 | -2,9 | 0,0 |

2006 | -44 002 | -17 248 | 1 645 | 13 542 | -41 940 | -2,6 | 0,4 |

2007 | -1 342 | -4 715 | 2 292 | 45 552 | -44 471 | -2,6 | 0,0 |

2008 | -11 797 | -2 533 | 858 | 45 051 | -55 173 | -3,0 | -0,4 |

2009 | -96 561 | -6 960 | -6 058 | 12 525 | -96 068 | -4,9 | -1,9 |

2010 | -104 070 | -7 256 | -1 062 | 9 614 | -105 365 | -5,1 | -0,2 |

2011 | -79 399 | -3 673 | 4 598 | 18 789 | -99 114 | -4,6 | 0,6 |

2012 | -100 898 | -5 746 | -1 419 | 22 084 | -115 817 | -5,1 | -0,5 |

2013 | -116 454 | -7 293 | 93 | 22 853 | -132 107 | -5,5 | -0,4 |

2014 | -160 008 | -6 693 | -619 | 5 608 | -158 304 | -6,3 | -0,8 |

2015 | -185 312 | 2 736 | -610 | -3 327 | -184 111 | -7,0 | -0,7 |

2016 | -208 388 | 18 927 | 189 | -15 830 | -211 675 | -7,7 | -0,7 |

2017 | -222 826 | 12 432 | -3 419 | -5 217 | -226 622 | -8,0 | -0,2 |

2018 | -218 513 | 7 166 | -105 | -4 040 | -221 534 | -7,5 | 0,5 |

2019 | -227 623 | 7 685 | 5 362 | 1 952 | -242 621 | -7,9 | -0,4 |

2020 | -433 190 | 10 968 | 963 | -50 128 | -394 994 | -12,3 | -4,5 |

2021 | -371 194 | 4 860 | -2301 | -60 384 | -313 369 | -9,4 | 2,9 |

Kilde: Finansdepartementet.