3 Kartlegging offentlig innkreving

En undersøkelse i utvalgte kommuner og statlige virksomheter

Statskonsult rapport 2007:23

Forord

Statskonsult har på oppdrag fra Fornyings- og administrasjonsdepartementet (FAD) og utvalget for offentlig innkreving gjennomført en kartlegging av offentlig og kommunal innkreving i utvalgte kommuner og statlige virksomheter i Norge.

Formålet med kartleggingen har vært å få fram tall og fakta rundt innkreving i offentlig og kommunal sektor. Kartleggingen vil bli brukt som et av flere grunnlag for å vurdere effektivitet og praksis av utvalget for offentlig innkreving. Selve kartleggingen ble gjennomført høsten 2006. Tallene kommunene og de statlige virksomhetene har rapportert inn er i hovedsak fra 2005 eller tidligere.

Undersøkelsen er gjennomført ved utsending av spørreskjemaer til utvalgte kommuner og statlige virksomheter. Hovedtemaer i kartleggingen har vært omfanget av offentlig innkreving, organisering, bruk av virkemidler, bruk av eksterne aktører, ressursbruk og bruk av IT-systemer. Kommunenes og de statlige virksomhetenes synspunkter på behov for tjenester eller vurdering av egen effektivitet på innkrevingsområdet er ikke kartlagt.

Undersøkelsesdesign er utarbeidet av utvalget for offentlig utkreving, FAD og Statskonsult i samarbeid. Statskonsult har vært ansvarlig for innsamling og oppsummering av dataene.

Statskonsult står ansvarlig for innholdet i rapporten. Avdelingsdirektør Vivi Lassen har vært prosjektansvarlig. Prosjektet er utført av Marianne Kvalvåg (prosjektleder), John Nonseid og Peter Bøgh.

Oslo, mars 2007

Vivi Lassen

avdelingsdirektør

3.1 Sammendrag

Statskonsult har på oppdrag fra Fornyings- og administrasjonsdepartementet (FAD) og utvalget for offentlig innkreving gjennomført en kartlegging av offentlig og kommunal innkreving i utvalgte kommuner og statlige virksomheter i Norge.

Formålet med kartleggingen har vært å få fram tall og fakta rundt dagens innkreving. Hovedtemaer i kartleggingen har vært omfanget av offentlig innkreving, organisering, bruk av virkemidler, bruk av eksterne aktører, ressursbruk og bruk av IT-systemer. Kommunenes og de statlige virksomhetenes synspunkter på behov for tjenester eller vurdering av egen effektivitet på innkrevingsområdet er ikke kartlagt.

Under presenteres hovedfunnene fra kartleggingen. Statskonsult understreker at oppgitte tall og anslag må brukes med forsiktighet og ses i lys av de begrensninger som har vært i tilgjengelig datamateriale.

Kommunene

Spørreundersøkelsen omfatter et begrenset utvalg kommuner, og våre data er følgelig ikke representativ for kommunene i landet. Undersøkelsen svekkes ytterligere av at svarprosenten for middels og små kommuner er liten, og at kommunene i varierende grad har besvart alle spørsmålene i undersøkelsen. Flere av kommunene viser til at de har hatt problemer med å skaffe til veie tall fra sine respektive systemer. De største kommunene er godt representert i undersøkelsen, og undersøkelsen dekker derfor relativt mange innbyggere i Norge. Med de forbehold som følger av de metodiske svakhetene i undersøkelsen, har vi laget anslag for innkrevingen i kommunene. Statskonsult understreker betydningen av å bruke anslagene med forsiktighet. 1

Omfang ordinær innbetaling

På bakgrunn av svar fra kommunene som inngikk i spørreundersøkelsen har vi anslått hvor mye som skrives ut samlet sett for alle kommuner i Norge. Vi understreker at dette ikke er faktiske tall, men anslag basert på materiale fra kartleggingen. Den totale andelen skatt som fordeles på de tre kreditorene (kommuner, fylkeskommuner og stat) inngår ikke i tallene fra kommunene og derfor heller ikke i disse anslagene. Skatt fordelt på kommuner, fylkeskommuner og stat inngår i tallene fra Skattedirektoratet.

Deler av besvarelsen fra kommunenes side, særlig del 1 om omfang, viser at kommunene ikke har optimale systemer for å rapportere på effektivitet ift innkreving. De fleste systemene kan ikke rapportere i forhold til hvor mye som innkreves eller blir innfordret samlet sett for et år. De fleste systemene gir kun et tidsbilde, for eksempel hva som er utestående 31.12.05. Det er dette tallet som er brukt ved ulike beregninger av omfanget på innfordring.

Noen kommuner peker på at nye versjoner av systemene vil ha bedre funksjonalitet. Systemene vil med andre ord på sikt kunne måle totaliteten av innkreving og innfordring mer nøyaktig enn i dag.

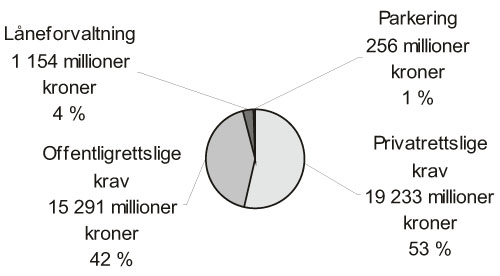

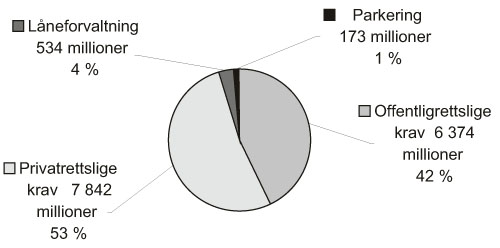

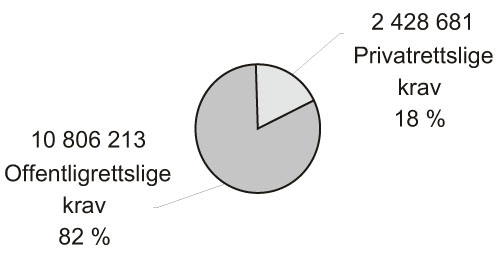

Totalt skrives det ut faktura for anslagsvis nærmere 36 milliarder kroner. Hele 53 % av dette er privatrettslige krav, mens 42 % er offentligrettslige. Fordelingen mellom de ulike typer krav illustreres i figuren under.

Figur 3.1 Anslag utskrevne1 offentlig- og privatrettslige krav (tall i millioner kroner) (2005)

1 Utskrevne krav/beløp viser til det ordinære kravet i kroner (regning/faktura) som en virksomhet (her kommune) har overfor en skyldner.

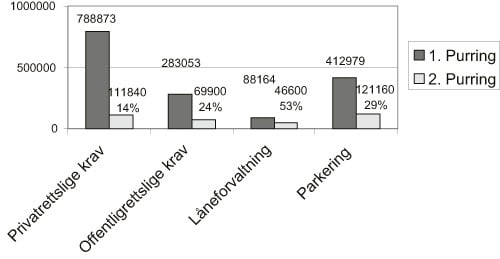

Figur 3.2 Anslag andel 1. purringer av utsendte krav (tall i antall og prosent) (2005)

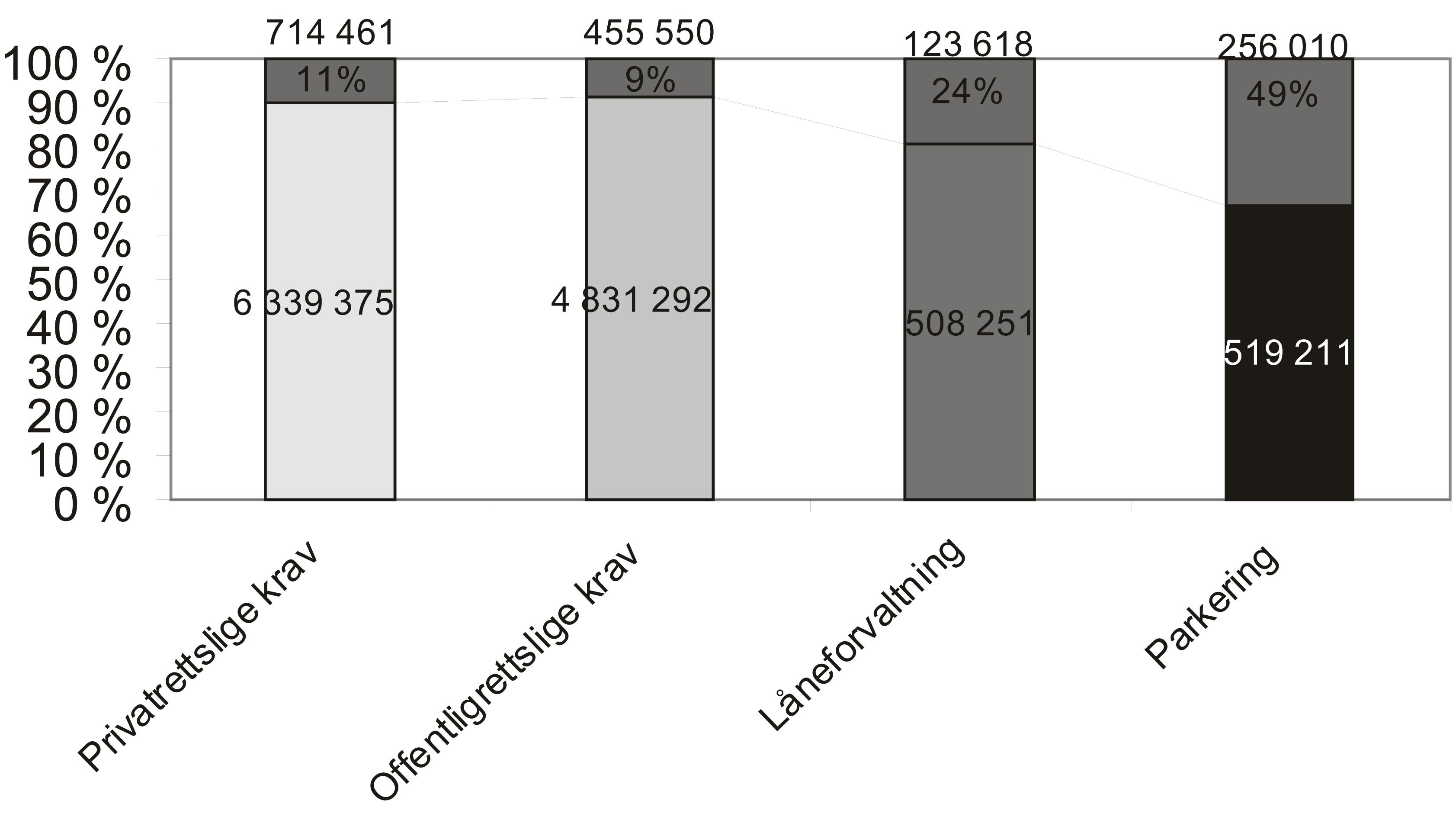

Når det gjelder antall utsendte fakturaer er anslaget her på ca 12 millioner (ordinære krav), mens anslaget for antall utsendte 1. purringer er på ca 1,5 millioner. Kravtypen som anslagsvis krever flest 1. purringer i forhold til antallet utsendte krav er parkering (49 %) og låneforvaltning (24 %). Sammenlignet med privat- og offentligrettslige krav er imidlertid dette små ordninger målt i kroner og øre.

Omfang innfordring

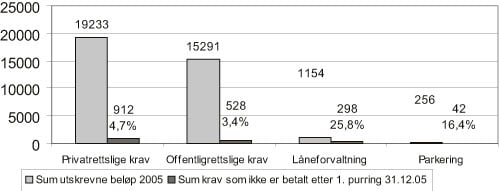

En viktig indikator på omfanget av innfordring er forholdet mellom utskrevne beløp og krav (beløp) som ikke er betalt etter 1. purring. Kartleggingen viser at det totalt i 2005 var anslagsvis ca 1,7 mrd kr. som ikke ble betalt etter 1.purring. Av dette utgjør privatrettslige krav ca. 50 %, mens offentligrettslige krav utgjør ca 30 % . Figuren under viser at andelen krav som ikke er betalt etter 1. purring varierer fra 3,4 % til 25,8 % avhengig av type krav.

Figur 3.3 Anslag andel krav som ikke er betalt etter 1. purring per 31.12.05 av utskrevet beløp 2005 (tall i millioner kroner)

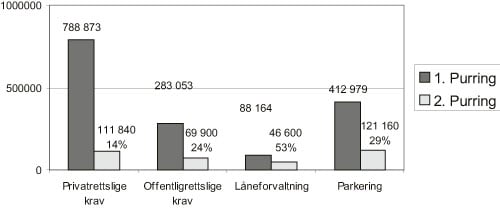

Utfordringer på innfordringsområdet kan også ses i forhold til andel 2. gangs purringer. Det fremgår av anslagene i figuren under at utfordringene her varierer mellom de ulike typene krav. Den prosentvise andelen 1.purringer som ikke blir betalt er størst for låneforvaltning (53 %). Andelen er minst når det gjelder privatrettslige krav (14 %). Sammenligner man «ordningene» i forhold til antallet purringer er derimot parkering og deretter privatrettslige krav størst, mens låneforvaltning er minst.

Figur 3.4 Anslag andel 2. purring av 1. purring (tall i antall) (2005)

De fire største innkrevingsområdene

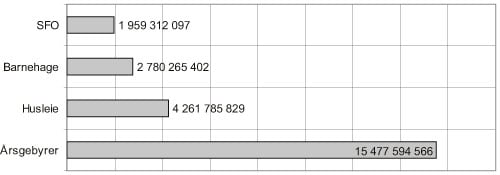

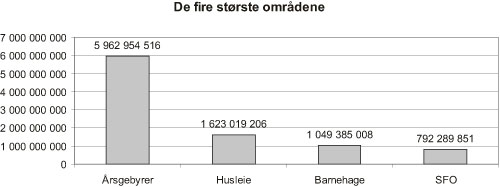

Kommunale avgifter/gebyrer er det området som er størst samlet sett i kommunene som deltok i undersøkelsen. Anslaget for dette området vektet etter kommunenes størrelse er ca 15,5 milliarder kroner (utskrevet beløp 2005).

Husleie er den nest største ordningen samlet sett i kommunene som deltok i undersøkelsen. Anslagsvis krever kommunene inn ca 4,3 milliarder kroner. Innkreving ifm barnehage er den tredje største ordningen samlet sett i kommunene som deltok i undersøkelsen. Til sammen innkrever kommunene anslagsvis ca 2,8 milliarder kroner. Innkreving ifm skole og fritidsordningen (SFO) er den fjerde største ordningen samlet sett i kommunene som deltok i undersøkelsen.

Figur 3.5 Anslag på de fire største innkrevingsområdene (tall i kroner) (2005)

Organisering av arbeidet

Det skilles som regel organisatorisk mellom fastsetting, innbetaling og innfordring. Fastsetting av krav skjer i den enkelte fagenhet i kommunene, mens den ordinære (frivillige) innbetalingen skjer oftest i en økonomiavdeling eller i noen tilfeller hos kemner. Når det gjelder låneforvaltning, er innbetalingsfunksjonen ofte lagt til banker. Innfordring av offentligrettslige krav skjer stort sett i regi av kommunen selv, oftest av kemner. Innfordring av privatrettslige krav skjer også stort sett av kommunene selv, men noen bruker eksterne byråer. Det er få eller ingen utgifter forbundet med å bruke eksterne byråer, men kommunene mister gebyrinntekter.

Det er vanlig å sende kravet til namsmannen 3 måneder etter forfall på ordinært krav. Det varierer hvorvidt det brukes skjønn/individuell vurdering eller er automatikk i oversendelsen til namsmannen. Det er stor variasjon med hensyn til hvor lang tid det går fra siste purring til iverksetting av tvangstiltak. Det vanligste er at det tar 3 uker for offentligrettslige og privatrettslige krav, 1 måned for lån og 2 uker for parkering.

Det er ikke vanlig med egne regler i kommunene for vurdering av betalingsevne. Noen viser til sosiallovgivningen og dekningsloven, andre til SIFOs satser. Det er flere kommuner som svarer at de differensierer virkemiddelbruken etter type skyldner, enn de som ikke gjør det. En tredjedel av kommunene som besvarte undersøkelsen svarer at de driver med forebygging, og da som regel i form av rådgivning og informasjon. Nesten halvparten opplyser at de har gjeldsrådgiver/økonomirådgivning ift offentligrettslige og privatrettslige krav.

Kommunene har i svært stor grad tilgang til informasjon om tidligere punktlighet i betalingene, bortsett fra når det gjelder låneforvaltning. Tilgang til betalingsanmerkninger og opplysninger om andre uoppgjorte krav foreligger sjeldnere. Informasjon om skyldner fås fra statlige fellesregistre som folkeregisteret, Brønnøysundregistrene og AA-registeret.

Dataene fra kommunene vedrørende ressursbruk er svært usikre, bl.a. pga kategoriseringsproblemer. Det er imidlertid en klar tendens at kommunene oppfatter krav som tangerer sosialfeltet som mer ressurskrevende enn andre krav.

Ulike IT systemer er i bruk i ulike faser av innkrevingen. Omtrent halvparten av kommunene i utvalget planlegger e-fakturaløsninger, eller har dette allerede. Det er vanskelig å skille ut særskilte IT-kostnader knyttet til innkreving.

Statlige virksomheter

Undersøkelsen i de statlige virksomhetene ble gjort omtrent etter samme mal som den i kommunene. Forvaltningsorganene i utvalget er svært forskjellige med hensyn til hvor mye midler som innkreves og hvordan innkrevingen foregår. Alle de store statlige innkreverne er med. Når det gjelder de mange forvaltningsorganene som krever inn relativt små beløp, for eksempel tilsyn, har Statskonsult valgt ut noen få virksomheter som representerer denne gruppen. Alt i alt har vi sikret oss at virksomheter som representerer bredden når det gjelder innkrevingspraksis er med i undersøkelsen.

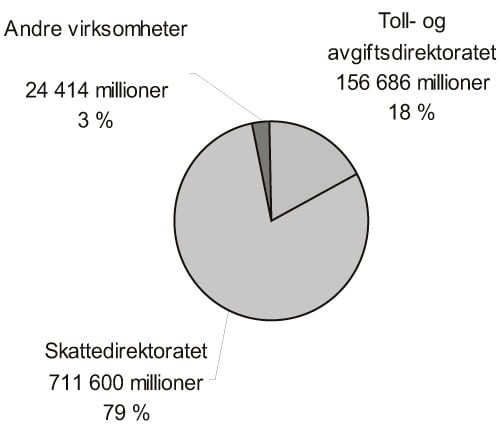

Figur 3.6 Fordeling utskrevne krav (tall i millioner kroner) (2005/2004)1

1 Alle kommunale avgifter er holdt utenfor i tallene fra Skattedirektoratet (disse tallene inngår i statistikken fra kommunene). Den totale andelen skatt som fordeles på de tre kreditorene (kommuner, fylkeskommuner og stat) er med i tallene fra Skattedirektoratet. Oppdelingen i hhv 2004 og 2005 skyldes at arbeidet (ressursene som brukes) ift innkreving i regelen skriver seg til krav knyttet til inntektsåret 2004 som blir krevd inn i 2005. Alle tall viser til krav som det jobbes med i 2005.

Selve kartleggingen ble gjennomført høsten 2006. Tallene de statlige virksomhetene har rapportert inn er i hovedsak fra hhv 2005 eller tidligere.

Omfang ordinær innbetaling

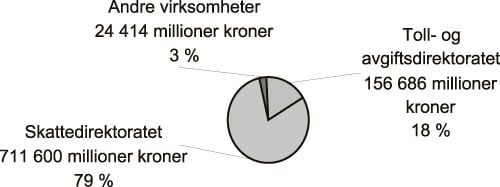

Av virksomhetene som deltok i undersøkelsen har Toll- og avgiftsdirektoratet og Skattedirektoratet ansvaret for de største innkrevingsområdene, med henholdsvis 156 og 711 milliarder kroner. De øvrige statlige virksomhetene i utvalget krever inn i overkant av 24 milliarder kroner.

Når det gjelder antall krav (fakturaer) sender de statlige virksomhetene ut langt flere offentligrettslige enn privatrettslige krav. Hele 82 prosent av antall krav som blir sendt ut er offentligrettslige.

Omfang på innfordring

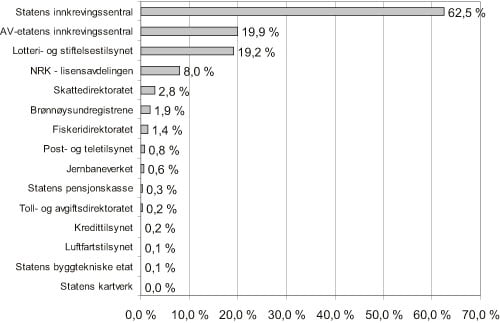

En indikator for omfanget av innfordring er andelen av de ordinære krav som ikke er betalt etter 1. purring. Statens innkrevingssentral (SI) har den klart største andelen hva gjelder de offentligrettslige kravene. En likeartet virksomhet med relativt høy andel for tilsvarende krav er Arbeids- og velferdsetatens innkrevingssentral (AV-etatens innkrevingssentral). Utover disse to peker NRK-lisensavdelingen og Lotteri- og stiftelsestilsynet seg ut (8 % og 19 %) sammenlignet med gjennomsnittet (2,8 %). Se fordeling i figuren under.

Figur 3.7 Andelen offentligrettslige krav som ikke er betalt etter 1. purring (antallet 1. purring i prosent av antallet utsendte ordinære krav 2005)

Når det gjelder privatrettslige krav har Mattilsynet størst andel krav som ikke er betalt etter 1. purring (11 %). Innovasjon Norge, Statens innkrevingssentral og Norges- vassdrags- og energiverk har også høyere andel av slike krav (hhv 6 % og 5 %) enn snittet (3,4 %). Når det gjelder utestående beløp knyttet til privatrettslige krav har Statens lånekasse, Statens innkrevingssentral og Innovasjon Norge de største beløpene av krav som ikke er betalt etter 1. purring. Mattilsynet og Husbanken har også betydelige beløp sammenlignet med de resterende virksomhetene som må sies å ha relativt beskjedne beløp utestående.

De største områdene

I tillegg til skatt og avgifter representerer gebyrer en stor del av innkrevingen. To virksomheter i utvalget er egne innkrevingsetater som krever inn omfattende beløp på vegne av andre statlige virksomheter. I tillegg bør utlånsvirksomhet, pensjonsforvaltning og lisensinnkreving nevnes.

Organisering av arbeidet

Fastsetting av krav skjer for det meste i virksomhetenes fagavdelinger eller i regionale ledd. Arbeidet med den ordinære/frivillige innbetalingen og innfordring skjer stort sett i virksomhetens økonomiavdeling eller lignende. De statlige virksomhetene bruker i vesentlig grad SI og private inkassobyråer til innfordring, tvangsinnfordring eller inkasso. Noen presiserer at dette er etter at de selv har stått for første purring. Ingen statlige aktører overfører ansvaret (i betydningen eierskap) til fordringen. Kostnadene for staten er som regel oppgitt å være lave, ofte begrenset til arbeidet med filoverføring. Mange viser til at gebyrer og salærer tilfaller den eksterne aktøren.

Flere opplyser at det er et samarbeid mellom virksomheten og den eksterne parten i den enkelte saken før den eventuelt sendes namsmannen. Antall dager fra siste purring til iverksetting av tvangstiltak er høyere for offentligrettslige enn for privatrettslige krav.

Når det gjelder vurderinger av skyldners betalingsevne, viser SI til instruks og skriv om livsoppholdssatser ved utleggstrekk. For øvrig er det ingen som viser til egne regler, utover det som fremgår av sektorlovgivningen. De lovfestede virkemidlene framgår av tvangsfullbyrdelsesloven, sektorlovgivningen og gebyrregelverk.

I forhold til differensiering av virkemiddelbruken etter type skyldner svarer de fleste negativt. De som bruker differensierte virkemidler nevner for eksempel at de agerer strengere og raskere overfor gjengangere. Virksomhetene driver i noen grad informasjon og veiledning for å forebygge. Den informasjonen om skyldner som er vanligst å ha tilgang til er punktlighet i tidligere innbetalinger. Færre virksomheter har tilgang til/bruker betalingsanmerkninger og opplysninger om andre offentlige krav/tilgodehavender. De vanligste registrene/databasene å hente informasjon fra er folkeregister, Brønnøysundregistrene, eiendomsregister og likningsdata.

Hvor mye ressurser som brukes på innkrevingsområdet varierer naturlig nok med virksomhetens karakter. Ressursbruken på offentligrettslige krav ser ut for å være det mangedobbelte av privatrettslige krav, men tallmaterialet er her beheftet med stor usikkerhet.

3.2 Innledning

Statskonsult har på oppdrag fra Fornyings- og administrasjonsdepartementet (FAD) og utvalget for offentlig innkreving gjennomført en kartlegging av offentlig og kommunal innkreving i utvalgte kommuner og statlige virksomheter i Norge.

Formålet med kartleggingen har vært å få fram tall og fakta rundt innkreving i offentlig og kommunal sektor. Kartleggingen utgjør ett av flere kunnskapsgrunnlag for analyse og vurdering av innkrevingen som sådan. Kommunenes og de statlige virksomhetenes synspunkter på behov for tjenester eller vurdering av egen effektivitet på innkrevingsområdet er ikke kartlagt.

Kartleggingen er en oppfølgning av en tidligere kartlegging våren 2005. Mandatet var den gang særlig knyttet til å vurdere behov for å iverksette tiltak i forhold til den statlige innkrevingen. Denne kartleggingen utfyller og kompletterer den tidligere kartleggingen i forhold til statlige virksomheter, og henter i tillegg inn tall og opplysninger om kommunal innkreving. Utvalg av kommuner og virksomheter i denne kartleggingen, samt utformingen av spørreskjema ble gjort i samarbeid med FAD og utvalget for offentlig innkreving.

Kartleggingen ble gjennomført høsten 2006. Tallene kommunene og de statlige virksomhetene har rapportert inn er i hovedsak fra hhv 2005 eller tidligere.

I denne rapporten gir Statskonsult rede for funn fra spørreundersøkelsen. Det gis en oversikt over sentrale tall og opplysninger knyttet til kommunal og statlig innkreving.

3.2.1 Faglig tilnærming og metode

Faglig tilnærming

Metoden i kartleggingen kan oppsummeres slik:

Dokumentstudier (dokumenter/begreper fra utvalget, ulike registre, tidligere undersøkelser med mer)

Spørreskjemaundersøkelse mot et utvalg kommuner og statlige virksomheter

Oppfølgende intervjuer for å kvalitetssikre data

Hovedarbeidet har bestått i å utvikle spørreskjema, samle inn og analysere svarene, samt bearbeide svarene i denne rapporten. Undersøkelsene omhandlet følgende temaer:

Omfang på innkrevingen

Organisering og virkemidler i innkrevingen (virkemidler, ressursbruk, bruk av IT-systemer, bruk av offentlige fellestjenester, bruk av eksterne aktører, ansvarsforhold og hensyn i innkrevingen/brukerperspektiv)

Begreper

Følgende begreper og definisjoner ble brukt i kartleggingen overfor kommuner og statlige virksomheter.

Tabell 3.1

| Begrep | Definisjon |

|---|---|

| Fastsetting | Beregning av det enkelte krav. |

| Ordinær innbetaling | Utsendelse av faktura og 1. purring. All aktivitet som finner sted hos eller på vegne av virksomheten etter at krav er fastsatt til og med 1. purring. |

| Innfordring | Etter 1. purring inntrer innfordringsfasen. |

| Innkreving | Begrep som omfatter de tre fasene, fastsetting, ordinær innbetaling og innfordring. |

Disse begrepsdefinisjonene var særlig aktuelle i forbindelse med kartleggingspunktene årlig utskrevne (beløp) og utsendte krav (antall) (ordinær innbetaling) og krav som ikke er betalt etter 1. purring (innfordring).

Arbeidet med utformingen av konkrete spørsmål og kartleggingspunkter tok utgangspunkt i de presiseringer av begreper som utvalget hadde gjort, samt det som ble gjort i forbindelse med den tidligere kartleggingen.

Når det gjelder eksakt tidspunkt for når innfordringsfasen inntrer, definerte vi dette i spørreskjemaet som etter 1. gangs purring (forfall). Etter en nærmere gjennomgang av tallmaterialet og samtaler med kommunene og de statlige virksomhetene, ble det klart at mange ikke hadde mulighet til å hente ut statistikk på akkurat forfallstidspunktet 1. purring. De fleste har derfor hentet ut tall fra og med 2. purring.

Avrunding av tallmateriale

Tall er rundet opp til nærmeste hele tall ved 0,5 eller høyere, og ned til nærmeste hele tall ved desimal 0,49 eller lavere. Tall under 1 (for eksempel gjennomsnittlig antall krav per innbygger i en kommune) er oppgitt med tre desimaler. Mange av anslagene er gjengitt i eksakte tall i tabeller og grafiske fremstillinger. Ut fra at tallene for kommunene er anslag og ikke faktiske tall, er disse tallene rundet opp eller ned i teksten for øvrig.

3.2.2 Kommuner

Statskonsult sendte ut spørreskjema til 50 kommuner. Vi valgte å rette undersøkelsen mot et begrenset utvalg kommuner fremfor en bred undersøkelse. Dette fordi vi så et behov for å kvalitetsjekke deler av besvarelsene. En undersøkelse av alle kommunene i Norge ville sannsynligvis gitt en dårligere svarprosent, og samtidig generert mer ressurser enn det som var tilgjengelig. Kommunene ble valgt ut etter kriteriene størrelse og geografisk plassering i landet. Utvalget er med andre ord fordelt på liten, middels, stor og svært stor kommune spredt utover landets fem regioner (nord-, vest-, sør-, øst- og midt-Norge). De største kommunene i hver kategori ble valgt ut.

Fordi undersøkelsen er rettet mot et begrenset utvalg kommuner er ikke våre data representative for kommunene i landet. Samtidig mener vi at dataene kan danne grunnlag for anslag, med de forbehold som følger av de metodiske svakhetene i tallmaterialet.

Kommunene som besvarte undersøkelsen har 1 829 147 innbyggere. Folkemengden i Norge var på dette tidspunktet (1. januar 2006) 4 640 219 (Kilde: SSB). Undersøkelsen dekker med andre ord nesten 40 prosent av befolkningen.

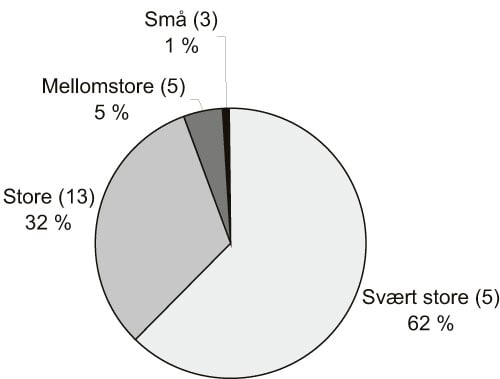

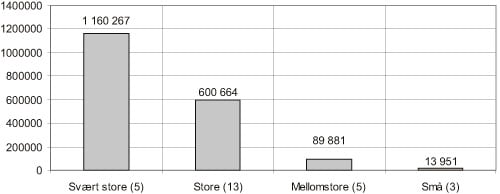

26 av 50 kommuner besvarte undersøkelsen. Samtlige av de 5 største kommunene i landet (over 100.000 innbyggere) besvarte undersøkelsen. Vi har videre også mange svar fra store kommuner (13) (20.000 – 100.000). Fra de mellomstore (5) (5.000 – 19.999) og små kommuner (3) (0 – 4.999) har vi mottatt svært få svar. Den relativt gode svarprosenten ift svært store og store kommuner er viktig da 78 prosent av nordmenn i dag bor i kommuner av denne størrelsen i dag.

Tabell 3.2 Fordeling av innbyggertall i Norge på kommunestørrelser (SSB 01.01.06)

| 100000 – | 5 kommuner | 1 160 267 |

| 20000 – 100000 | 41 kommuner | 1 443 973 |

| 5000 – 19999 | 149 kommuner | 1 458 084 |

| 0 – 4999 | 236 kommuner | 577 895 |

| Totalt | Per juli 2006 | 4 640 219 |

For å kvalitetssikre dataene gjennomførte Statskonsult samtaler med et flertall av kommunene. Samtalene gikk ut på å fange opp mangelfulle svar, rene misforståelser samt kontrollere dataenes riktighet der vi var i tvil.

Det er relativt stor variasjon mht hvordan de ulike kommunene har besvart de ulike spørsmålene. Det gjelder særlig del 1 i forhold til opprinnelige krav som ikke er betalt etter 1. purring (innfordring). Flere av kommunene sier at de ikke får ut tall fra sine respektive systemer for å besvare spørsmålene vi har stilt. Flere av kommunene understreker også at innhentingen av tallene har vært ressurskrevende, blant annet fordi tallene måtte hentes inn fra den enkelte enhet eller avdeling. De fleste systemene kan ikke rapportere i forhold til hvor mye som innkreves eller blir innfordret samlet sett for et år. De fleste systemene gir kun et tidsbilde, for eksempel hva som er utestående 31.12.05. Noen kommuner peker på at nye versjoner av systemene vil ha bedre funksjonalitet. Systemene vil med andre ord på sikt kunne måle totaliteten av innkreving og innfordring mer nøyaktig enn i dag.

Beregninger av anslag

Vi har i hovedsak valgt å beregne anslagene ut fra de ulike størrelseskategoriene av kommuner i Norge. Som vist over har vi operert med kategoriene liten, middels, stor og svært stor kommune. Følgende utregningsmetode er brukt for å vekte og beregne anslag for alle kommuner: Summen av alle tall rapportert fra kommunene innenfor en kommunestørrelse dividert på samlet innbyggertall i disse kommunene og multiplisert med innbyggertallet på landsbasis innenfor denne kategorien.

Statskonsult understreker at oppgitte tall og anslag må brukes med forsiktighet og ses i lys av de begrensninger det har vært i tilgjengelig materiale. Alle anslag er basert på oppgitte tall fra de utvalgte kommunene.

Svarprosenten for kommunene i kategorien liten og middels stor kommune er lav, noe som svekker undersøkelsen. Flere av kommunene understreker videre at de har problemer med å skaffe til veie tall fra sine respektive systemer (se over), noe som svekker undersøkelsen ytterligere. Kommunene som har besvart undersøkelsen representerer likevel relativt mange innbyggere i Norge, noe som sannsynligvis øker kvaliteten på anslagene. Statskonsult understreker viktigheten av å bruke anslagene med forsiktighet. 2

3.2.3 Statlige virksomheter

Undersøkelsen i de statlige virksomhetene ble gjort etter omtrent samme mal som den i kommunene. Forvaltningsorganene i utvalget er svært forskjellige med hensyn til hvor mye midler som innkreves og hvordan innkrevingen foregår. Det er noen forvaltningsorganer som krever inn store beløp og noen som krever inn forholdsvis små beløp. Når det gjelder de mange forvaltningsorganene som krever inn relativt små beløp, for eksempel tilsyn, har Statskonsult trukket et relativt lite utvalg.

Alt i alt har vi sikret oss at virksomheter som representerer bredden når det gjelder innkrevingspraksis er med i undersøkelsen.

Det var også her viktig å få gode og sammenlignbare data. For å oppnå dette har Statskonsult ved behov tatt kontakt med virksomhetene for å kvalitetssikre disse.

De statlige virksomhetene fikk tilsendt omtrent samme spørreskjema som kommunene. 23 av 24 statlige virksomheter besvarte undersøkelsen innen fristen. En virksomhet leverte lenge etter fristens utløp. Tallene fra denne virksomheten er ikke innarbeidet i rapporten. Disse 23 statlige virksomhetene var:

Tabell 3.3 Kommuner og innbyggertall blant de som besvarte undersøkelsen per 1. januar 2006

| Svært store | Oslo | 538 411 |

| Bergen | 242 158 | |

| Trondheim | 158 613 | |

| Stavanger | 115 157 | |

| Bærum | 105 928 | |

| Store | Kristiansand | 76 917 |

| Fredrikstad | 70 791 | |

| Skien | 50 761 | |

| Sarpsborg | 50 115 | |

| Bodø | 44 992 | |

| Skedsmo | 43 201 | |

| Sandefjord | 41 555 | |

| Larvik | 41 211 | |

| Ålesund | 40 801 | |

| Karmøy | 37 928 | |

| Tønsberg | 36 919 | |

| Porsgrunn | 33 550 | |

| Ringsaker | 31 923 | |

| Mellomstore | Elverum | 18 992 |

| Nes | 18 022 | |

| Røyken | 17 594 | |

| Stange | 18 591 | |

| Stord | 16 682 | |

| Små | Sveio | 4 747 |

| Hareid | 4 637 | |

| Øksnes | 4 567 |

Kilde: SSB

Statens kartverk

Kredittilsynet

Arbeids- og velferdsetatens innkrevingssentral (tidligere Trygdeetatens innkrevingssentral)

Jernbaneverket

Brønnøysundregistrene

Statens lånekasse for utdanning

Post- og teletilsynet

Statens innkrevingssentral

Luftfartstilsynet

Husbanken

Toll- og avgiftsdirektoratet

Lotteri- og stiftelsestilsynet

Domstolsadministrasjonen

Norges- vassdrags- og energiverk (NVE)

Statens vegvesen

Skattedirektoratet (Skatteetaten)

Mattilsynet

Statens byggtekniske etat

Sjøfartsdirektoratet

Fiskeridirektoratet

Statens pensjonskasse

NRK – lisensavdelingen

Innovasjon Norge

Når det gjelder de statlige virksomhetene opererer vi kun med faktiske tall. Vi har med andre ord ikke laget anslag på hva sannsynlig innkrevd beløp er i statlig sektor totalt sett. Dette var heller ikke nødvendig da de statlige virksomhetene som deltok i kartleggingen representerer en betydelig andel av innkrevingen i Norge sådan. Vi understreker at alle tall er basert på opplysninger virksomhetene har oppgitt i spørreskjemaet.

Figur 3.8 Prosentvis fordeling av innbyggere i de fire kategoriene kommuner som besvarte undersøkelsen (01.01.06)

3.3 Innkreving i kommunene

26 av 50 kommuner besvarte undersøkelsen, se tabell 3.3. Svarprosenten her var dårligere enn forventet. Samtidig er antall besvarelser tilstrekkelig til å gi et forsiktig anslag av omfanget på den kommunale innkrevingen i Norge. Kommunene som har besvart undersøkelsen har 1 829 147 innbyggere. Folkemengde 1. januar 2006 er i følge SSB beregnet til 4 640 219. Undersøkelsen dekker med andre ord nesten 40 prosent av befolkningen, noe som må anses som godt.

Som vist i oversikten over har vi fått inn svar fra samtlige av de 5 største kommunene i landet (over 100 000 innbyggere), og vi har også mange svar fra store kommuner (13) (20 000 – 100 000), men noe færre svar fra mellomstore kommuner (5) (5 000 – 19 999) og små kommuner (3) (0 – 4 999).

Besvarelsen fra kommunenes side, særlig del 1 om omfang, peker på at kommunene ikke har systemer som rapporterer på effektivitet. Systemene er så langt vi kan se ikke lagt opp til å måle hvor mye kommunene får inn av det de innkrever, årlig omfang av innfordring, og systemene kan heller ikke rapportere i forhold til hvor mye som ikke kommer inn samlet sett for et år. De fleste systemene gir kun et tidsbilde, for eksempel hva som er utestående 31.12.05.

Figur 3.9 Samlet innbyggertall i de ulike kategoriene av kommuner som svarte på undersøkelsen (antall innbyggere) (01.01.06)

Vi ønsker ikke å kommentere dette funnet nærmere bortsett fra å nevne at noen kommuner (i kategorien svært store kommuner) vurderer å utbedre sine systemer slik at effekten av innkrevingen kan måles mer nøyaktig enn i dag.

Figur 3.10 Fordeling av utskrevet beløp etter de fire typene krave (tall i millioner kroner) (2005)

3.3.1 Omfang ordinær innbetaling

Utskrevet beløp 2005 i de utvalgte kommunene

For å få et bilde av omfanget av den ordinære innbetalingen ba vi om svar på årlig innkrevde beløp (utskrevet beløp), antall utsendte krav og antall utsendte purringer (1. purring).

Tall fra kommunene som har besvart spørreundersøkelsen viser at samlet utskrevet offentligrettslige krav i 2005 beløp seg til i underkant av ca 6,4 milliarder kroner. Tilsvarende beløp for privatrettslige krav var på ca 7,8 milliarder kroner. Samlet utskrevet beløp ift låneforvaltningen var på 534 millioner og parkering på 173 millioner. Fordelingen blir som vist i figuren under.

Figur 3.10 over viser at privatrettslige krav i kommunene utgjør den største andelen (53 %) og offentligrettslige krav den nest største andelen (42 %). Videre er låneforvaltning og parkering svært små sammenlignet med de to forutgående typene av krav. Innkreving av skatt er som tidligere nevnt holdt utenfor. Hadde vi inkludert tallene for skatt ville andelen offentligrettslige krav vært klart størst. Skatt fordelt på kommuner, fylkeskommuner og stat inngår i tallene fra Skattedirektoratet.

Anslag årlig utskrevet krav (beløp)

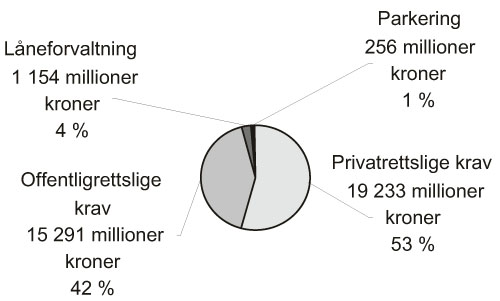

Anslag privat- og offentligrettslige krav

24 kommuner oppgir utskrevet beløp på privatrettslige krav og 23 kommuner beløp på offentligrettslige krav for 2005. Den samlede summen for utskrevne privat- og offentligrettslige krav i 2005 fra disse kommunene er ca 14,2 milliarder kroner. For å beregne et anslag på utskrevne årlige beløp for alle kommuner i Norge har vi regnet oss frem til gjennomsnittlig utskrevet beløp per innbygger i hver størrelseskategori av byene (svært stor, stor etc.). Dette har vi gjort i forhold både privat- og offentligrettslige krav (eksklusiv skatt, parkering og låneforvaltning). Samlet utskrevet beløp er delt med innbyggertallet i de kommuner som har avlevert beløpet innenfor hver av de enkelte kategoriene.

Anslaget for utskrevne privatrettslige krav (se forklaring i kapittel 2.2) blir samlet sett for alle kommunene ca 19,2 milliarder kroner (2005). Anslag for utskrevne offentligrettslige krav blir ca 15,2 milliarder kroner.

Tabell 3.4 Anslag utskrevne privatrettslige krav (tall i kroner) (2005)

| Kommunekategorier | Beløp i snitt per innbygger | Privatrettslige krav |

|---|---|---|

| Svært stor | 4 147 | 4 811 495 345 |

| Stor | 4 621 | 6 672 604 964 |

| Middels | 3 595 | 5 241 097 569 |

| Liten | 4 340 | 2 508 184 469 |

| Sum anslag | 19 233 382 346 |

Tabell 3.5 Anslag utskrevne offentligrettslige krav (tall i kroner) (2005)

| Kommunekategorier | Beløp i snitt per innbygger | Offentligrettslige krav |

|---|---|---|

| Svært stor | 3 277 | 3 802 151 937 |

| Stor | 3 960 | 5 717 602 223 |

| Middels | 2 841 | 4 142 818 185 |

| Liten | 2 818 | 1 628 701 349 |

| Sum anslag | 15 291 273 694 |

Låneforvaltning

Tall på totale utskrevne krav ift låneforvaltning er levert fra 15 kommuner. Usikkerheten knyttet til gjennomsnittstallene vil derfor være noe større sammenlignet med tallene over privatrettslige og offentligrettslige krav. Innbyggertallet i disse kommunene er på 1 491 898 mot totalt 1 829 147. Utskrevne beløp per innbygger i de enkelte kommunene varierer mye, alt fra 17 til 831 kroner per innbygger. Snittet samlet sett ligger på 358 kroner per innbygger.

I følge Sosialtjenesteloven har kommuner plikt til å gi lån (§ 2.1, jf kap. V Sosiale ytelser) (se også husbankloven § 16 om bostøtte). Ut fra dette kan vi forutsette at alle kommuner har en eller annen form for låneforvaltning. Dermed kan vi også gjøre et anslag for alle kommunene i landet.

Anslaget for utskrevne krav i forbindelse med låneforvaltning (se forklaring i kapittel 2.2) blir samlet sett for alle kommunene i underkant av 1,2 milliarder kroner.

Parkering

14 kommuner oppgir utskrevet beløp på parkering for 2005. Innbyggertallet i disse kommunene er til sammen er 1 512 485. Sum utskrevet beløp for samtlige av disse kommunene utgjør ca 173 millioner kroner. Resterende oppgir enten at de ikke har parkering eller at de ikke klarer å produsere tall på dette. Det er særlig de små kommunene som oppgir at de ikke har parkeringsinntekter. Utskrevet årlig beløp per innbygger er på 114 kroner.

Anslaget for utskrevne krav i forbindelse med parkering (se forklaring kapittel 2.2) blir samlet sett for alle kommunene 256 millioner kroner. Det er sannsynlig at noen av de små kommunene har krav knyttet til parkering. Slik er anslaget sannsynligvis for lite.

Tabell 3.6 Anslag utskrevne krav låneforvaltning (tall i kroner) (2005)

| Kommunekategorier | Beløp i snitt per innbygger | Låneforvaltning |

|---|---|---|

| Svært stor | 331 | 384 238 096 |

| Stor | 225 | 324 252 918 |

| Middels | 253 | 368 932 305 |

| Liten | 134 | 77 575 869 |

| Sum anslag | 1 154 999 189 |

Tabell 3.7 Anslag utskrevne krav parkering (tall i kroner) (2005)

| Kommunekategori | Beløp i snitt per innbygger | Anslag parkering |

|---|---|---|

| Svært stor | 125 | 145 008 205 |

| Stor | 45 | 64 610 426 |

| Middels | 32 | 47 303 936 |

| Liten | 0 | 0 |

| Sum anslag | 256 922 568 |

Vi bør nok forutsette at noen av kommunene av liten størrelse også vil ha parkeringsinntekter. Et sannsynlig anslag er derfor noe høyere enn i tabell 3.7.

Den grafiske fremstillingen i figur 3.11 viser et samlet anslag av totalt utskrevet beløp i 2005 (alle kommuner) og fordelingen ift type krav.

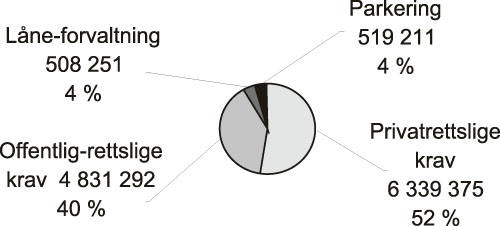

Anslag antall utsendte krav/fakturaer

Privatrettslige og offentligrettslige krav

2 605 368 privatrettslige og 1 498 123 offentligrettslige krav ble sendt ut av 24 og 23 av kommunene som deltok i undersøkelsen. I snitt per innbyggere utgjør dette henholdsvis 1,420 og 0,837 fakturaer. Dersom disse tallene er representative for alle kommuner i Norge vil et anslag på antall utstedte fakturaer for 2005 være ca 6,6 millioner krav/fakturaer av privatrettslige karakter og ca 3,9 millioner offentligrettslige karakter.

Figur 3.11 Fordeling av anslagene etter type krav (tall i millioner kroner) (2005)

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir antallet utskrevne krav i forbindelse med privatrettslige krav ca 6,3 millioner og antallet utsendte krav i forbindelse med offentligrettslige krav ca 4,8 millioner.

Tabell 3.8 Anslag utsendte privat- og offentligrettslige krav (antall) (2005)

| Kommunekategorier | Privatrettslige | Offentligrettslige |

|---|---|---|

| Svært stor | 1 763 110 | 719 482 |

| Stor | 1 802 076 | 1 674 137 |

| Middels | 1 962 293 | 1 788 446 |

| Liten | 811 894 | 649 225 |

| Sum anslag | 6 339 375 | 4 831 292 |

Låneforvaltning og parkering

14 kommuner har oppgitt tall på antallet utskrevne krav/fakturaer ift låneforvaltning til 182 519. Dette gir et snitt på utsendte krav/fakturaer per innbygger på 0,123. 13 kommuner har oppgitt tall på antallet utskrevne krav/fakturaer ift parkering til 386 571. Dette gir et snitt på utsendte krav/fakturaer per innbygger på 0,272. Dersom dette tallet er representativt for alle kommuner i Norge vil et anslag på antall utstedte fakturaer for 2005 ift låneforvaltning være ca 570 000 krav/fakturaer og i forhold til parkering være i underkant av ca 1,3 millioner av offentligrettslige krav.

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir antallet utskrevne krav i forbindelse med låneforvaltning ca 508 000 og i forbindelse med parkering ca 519 000. Det er sannsynlig at noen av de små kommunene har krav knyttet til parkering. Slik er anslaget sannsynligvis for små.

Tabell 3.9 Anslag utsendte krav låneforvaltning og parkering (antall) (2005)

| Kommunekategorier | Låneforvaltning | Parkering |

|---|---|---|

| Svært stor | 138 296 | 333 430 |

| Stor | 88 261 | 122 046 |

| Middels | 201 737 | 63 734 |

| Liten | 79 9561 | 0,00 |

| Sum anslag | 508 251 | 519 211 |

1 Ingen av de små kommunene avga tall ift utsendte krav låneforvaltning. Alle kommuner har imidlertid i følge Sosialtjenesteloven plikt til å gi lån (§2.1, jf kapittel V Sosiale ytelser) (se også husbankloven §16 om bostøtte). Ut fra dette kan vi forutsette at alle kommuner har en eller annen form for låneforvaltning. Vi har brukt snittallet fra middels store kommuner for å beregne anslaget for kategorien liten kommune.

Figur 3.12 Fordeling av anslagene etter type krav (antall) (2005)

Anslag antall utsendte 1. purringer

Privatrettslige og offentligrettslige krav

311 317 1. purringer av privatrettslige krav og 110 877 1. purring av offentligrettslige krav ble sendt ut av henholdsvis 24 og 23 av kommunene som deltok i undersøkelsen. I snitt per innbyggere utgjør dette henholdsvis 0,170 og 0,061 fakturaer. Gitt at disse tallene er representative for alle kommuner i Norge vil et anslag på antall utsedte 1. purringer for 2005 være ca 790 000 for privatrettslige krav og ca 280 000 for offentligrettslige krav.

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir anslaget på antallet utskrevne krav i forbindelse med privatrettslige krav ca 714 000 og antallet utsendte krav i forbindelse med offentligrettslige krav ca 456 000.

Tabell 3.10 Anslag utsendte 1. purringer privat- og offentligrettslige krav (antall) (2005)

| Kommunekategorier | Privatrettslige | Offentligrettslige |

|---|---|---|

| Svært stor | 236 501 | 45 740 |

| Stor | 153 610 | 145 938 |

| Middels | 236 077 | 166 941 |

| Liten | 88 272 | 96 930 |

| Sum anslag | 714 461 | 455 550 |

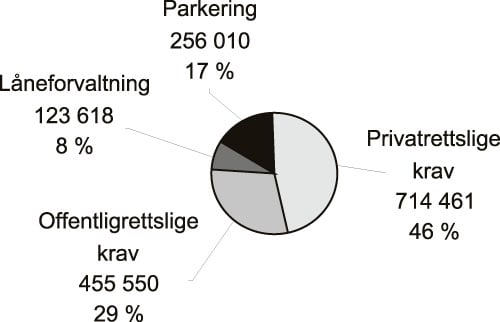

Tabell 3.11 Anslag utsendte 1. purringer låneforvaltning og parkering (antall) (2005)

| Kommunekategorier | Låneforvaltning | Parkering |

|---|---|---|

| Svært stor | 26 268 | 135 760 |

| Stor | 18 990 | 63 437 |

| Middels | 56 117 | 56 813 |

| Liten | 22 241 | 0 |

| Sum anslag | 123 618 | 256 010 |

Figur 3.13 Fordeling av de ulike anslagene av 1. purringer etter type krav (antall krav) (2005)

Låneforvaltning og parkering

11 kommuner har oppgitt tall på utsendte 1. purringer ift låneforvaltning. Dette beløper seg til 26 796, noe som gir et snitt på utsendte krav/fakturaer per innbygger på 0,019. 13 kommuner har oppgitt tall på utsendte 1. purringer ift parkering. Dette beløper seg til 128 309 noe som gir et snitt per innbygger på 0,089. Gitt at disse tallene er representative for alle kommuner i Norge vil et anslag på antall utstedte 1. purringer i 2005 ift låneforvaltning være på ca 88000 og i forhold til parkering være på ca 413 000

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir antallet 1. purringer i forbindelse med låneforvaltning i underkant av 124 000 og i forbindelse med parkering ca 256 000.

Forholdet mellom antallet utsendte krav og 1. purringer

Figur 3.14 viser fordelingen av anslagene av det totale antallet utsendte krav og 1. purringer i 2005 i forhold til type krav.

Typen krav som krever flest 1. purringer i forhold til antallet utsendte krav er parkering og låneforvaltning. Henholdsvis 24 % og 49 % av ordinære krav vil anslagsvis bli purret på en (1) gang. Samtidig er dette små ordninger målt i kroner og øre sammenlignet med privat- og offentligrettslige krav. Selv om andelen 1. purringer av utskrevne krav er langt mindre for disse ordningene, er antallet krav vesentlig høyere, særlig når det gjelder privatrettslige krav.

3.3.2 Omfang innfordring

Anslag av beløp på krav som ikke er betalt etter 1. purring per 31.1205

Privatrettslige krav

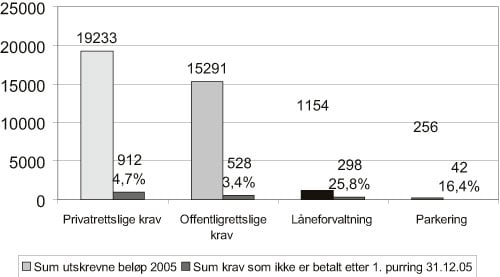

17 av kommunene har rapportert tall for samlet beløp av privatrettslige krav som ikke er betalt etter 1. purring per 31.12.05. Dette beløper seg til 215 600 599 kroner. I snitt per innbyggere utgjør dette 130 kroner. Gitt at disse tallene er representative for alle kommuner i Norge vil et anslag på privatrettslige krav som ikke er betalt etter 1. purring per 31.12.05 være ca 603 millioner kroner.

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir sum privatrettslige krav som ikke er betalt etter 1. purring på til sammen ca 912 millioner kroner.

Den reelle summen av privatrettslige krav som ikke er betalt etter 1. purring ligger sannsynligvis noe lavere enn anslaget på 921 millioner kroner. Kun 1 kommune i kategorien middels og 2 kommuner i kategorien liten kommune har levert tall. Det hefter derfor stor usikkerhet ved snittallet som her har blitt brukt. Bruker vi samlet snittall fra hhv de svært store og store byene (134) vil anslaget komme på ca 621 millioner kroner. Ut fra dette kan det synes som om snittallet for de få kommunene i kategoriene middels og liten er noe høyere enn normalt. Anslaget ligger derfor sannsynligvis nærmere 600 millioner kroner enn 900 millioner kroner.

Figur 3.14 Forholdet mellom anslag utsendte krav og 1. purringer fordelt på type krav (antall krav) (2005)

Tabell 3.12 Anslag sum privatrettslige krav som ikke er betalt etter 1. purring 31.21.05 (kroner)

| Kommunekategorier | Sum privatrettslige krav som ikke er betalt etter 1. purring 31.12.05 |

|---|---|

| Svært stor | 134 336 808 |

| Stor | 223 508 620 |

| Middels | 412 234 837 |

| Liten | 142 041 057 |

| Sum anslag | 912 121 321 |

Offentligrettslige krav

17 av kommunene har rapportert tall for samlet beløp av offentligrettslige krav som ikke er betalt etter 1. purring per 31.12.05 til ca 85 millioner kroner. I snitt per innbyggere utgjør dette 55 kroner. Gitt at disse tallene er representative for alle kommuner i Norge vil et anslag på offentligrettslige krav som ikke er betalt etter 1. purring per 31.12.05 være 255 millioner kroner.

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir sum offentligrettslige krav som ikke er betalt etter 1. purring per 31.12.05 på til sammen i underkant av ca 529 millioner kroner.

Tabell 3.13 Anslag sum offentligrettslige krav som ikke er betalt etter 1. purring 31.21.05 (tall i kroner)

| Kommunekategorier | Sum offentligrettslige krav som ikke er betalt etter 1. purring 31.12.05 |

|---|---|

| Svært stor | 59 115 712 |

| Stor | 73 311 361 |

| Middels | 362 777 912 |

| Liten | 33 540 247 |

| Sum anslag | 528 745 232 |

Den reelle summen av offentligrettslige krav som ikke er betalt etter 1. purring ligger sannsynligvis noe lavere enn anslaget på 529 millioner kroner. Kun 2 kommuner i kategorien middels og 2 kommuner i kategorien liten kommune har levert tall. Det hefter derfor stor usikkerhet ved snittallet som her har blitt brukt. Bruker vi samlet snittall fra hhv de svært store og store byene (51) vil anslaget komme på ca 236 millioner kroner .Ut fra dette kan det synes som om snittallet for de få kommunene i kategoriene middels og liten er mye høyere enn normalt. Anslaget ligger derfor sannsynligvis nærmere 236 millioner kroner enn 529 millioner kroner.

Tabell 3.14 Anslag sum krav som ikke er betalt etter 1. purring ift parkering 31.21.05 (tall i kroner)

| Kommunekategorier | Sum krav som ikke er betalt etter 1. purring 31.12.05 |

|---|---|

| Svært stor | 20 911 547 |

| Stor | 10 446 030 |

| Middels | 11 151 782 |

| Liten | 0 |

| Sum anslag | 42 509 358 |

Låneforvaltning

13 av kommunene har rapportert tall for samlet beløp av krav som ikke er betalt etter 1. purring ift låneforvaltning per 31.12.05 til 118 millioner kroner. I snitt per innbyggere utgjør dette 89 kroner. Gitt at disse tallene er representative for alle kommuner i Norge, vil et anslag på krav som ikke er betalt etter 1. purring per 31.12.05 være i underkant av 413 millioner kroner.

Tabell 3.15 Anslag sum krav som ikke er betalt etter 1. purring ift låneforvaltning 31.21.05 (tall i kroner)

| Kommunekategorier | Sum krav som ikke er betalt etter 1. purring 31.12.05 |

|---|---|

| Svært stor | 129 817 538 |

| Stor | 62 064 519 |

| Middels | 68 586 924 |

| Liten | 38 141 070 |

| Sum anslag | 298 610 050 |

Figur 3.15 Andelen anslåtte krav som ikke er betalt etter 1. purring per 31.12.05 av anslåtte utskrevne krav i 2005 (tall i millioner kroner)

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir summen av krav som ikke er betalt etter 1. purring ift låneforvaltning på i underkant av ca 299 millioner kroner.

Anslag for kommunene i kategorien liten er basert på snittallet fra de tre øvrige kategoriene. Dette fordi ingen kommuner i kategorien liten har levert tall på låneforvaltning og som vi viser til i fotnote 3 har alle kommer en plikt til å tilby slike lån.

Parkering

11 av kommunene har rapportert tall for samlet beløp av krav som ikke er betalt etter 1. purring ift parkering per 31.12.05 til ca 146 millioner kroner. I snitt per innbyggere utgjør dette ca 15 kroner. Gitt at disse tallene er representative for alle kommuner i Norge vil et anslag på krav som ikke er betalt etter 1. purring per 31.12.05 være i underkant av 70 millioner kroner.

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir summen av krav som ikke er betalt etter 1. purring ift låneforvaltning i underkant av 43 millioner kroner.

Vi bør nok forutsette at noen av kommunene av liten størrelse også vil ha parkeringsinntekter og derfor også ha krav som ikke betales etter 1. purring. Et sannsynlig anslag er derfor noe høyere enn i tabellen over.

Forholdet mellom utskrevne krav og krav som ikke er betalt etter 1. purring

Under har vi beregnet forholdet mellom summen av anslåtte utskrevne krav og krav som ikke er betalt etter 1. purring (i kroner). Figur 8 viser at den største andelen krav som ikke er betalt etter 1. purring er knyttet til låneforvaltning. Deretter kommer parkering, offentlig- og privatrettslige krav.

Andelen krav som ikke er betalt etter 1. purring vil variere noe avhengig av hvilket anslag vi tar utgangspunkt i. I figuren over har vi tatt utgangspunkt i beregningen hvor vi vekter tallene i forhold til kommunestørrelsen (se forklaring i kapittel 2.2). Tar vi utgangspunkt i snittallet per innbygger fra kommunene som avleverte tall og multipliserer disse med innbyggertallet totalt i Norge, blir andelene som vist i tabellen under noe forskjellig.

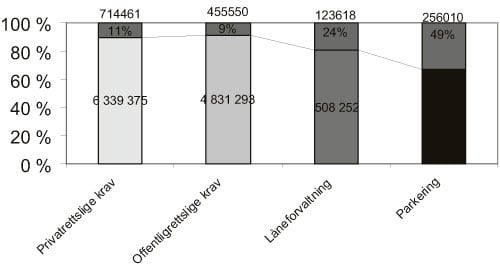

Tabell 3.16 Andel anslåtte krav som ikke er betalt etter 1. purring per 31.12.05 av anslåtte utskrevne krav i 2005 (tall i millioner kroner)

| Type krav | Sum utskrevne beløp 2005 | Sum krav (beløp) som ikke er betalt etter 1. purring per 31.12.05 | Andel krav som ikke er betalt etter 1. purring av utskrevne krav |

|---|---|---|---|

| Privatrettslige krav | 19233 | 603 | 3,1 % |

| Offentligrettslige krav | 15291 | 255 | 1,7 % |

| Låneforvaltning | 1154 | 412 | 35,7 % |

| Parkering | 256 | 69 | 27,0 % |

Avhengig av utregningsmetode varierer andelen krav som ikke er betalt etter 1. purring av utskrevne privatrettslige krav fra 3,1 % til 4,7 %. Andelen krav som ikke er betalt etter 1. purring av utskrevne offentligrettslige krav varierer fra 1,7 % til 3,4 %, Videre varierer andelen krav som ikke er betalt etter 1. purring av utskrevne krav ifm henholdsvis låneforvaltning fra 25,8 % til 35,7 % og parkering fra 16,4 % til 27 %.

Antall utsendte 2. purringer

Anslagene under kan ikke beregnes i forhold til kommunestørrelse (se forklaring i kapittel 2.2), men er beregnet ut fra snitt per borger for de kommunene som har levert. Dette snittallet har vi så igjen multiplisert med innbyggertallet 4 640 219.

Privatrettslige krav

Kun 10 av kommunene oppgir tall for 2. gangs purringer ift privatrettslige krav. Disse oppgis til sammen å være 25 086, noe som gir et snitt per innbygger på 0,024 fakturaer av denne typen. Gitt at tallene er representative for alle kommuner i Norge vil et anslag på antallet 2. gangs purringer være ca 111 000.

Offentligrettslige krav

Kun 9 av kommunene oppgir tall for 2. gangs purringer ift offentligrettslige krav. Disse oppgis til sammen å være 14 798, noe som gir et snitt per innbygger på 0,015 fakturaer av denne typen. Gitt at tallene er representative for alle kommuner i Norge vil et anslag på antallet 2. gangs purringer være på i underkant av 70 000.

Låneforvaltning

Kun 2 av kommunene oppgir tall for 2. gangs purringer ift låneforvaltning. Disse oppgis til sammen å være 1 265, noe som gir et snitt per innbygger på 0,010 fakturaer av denne typen. Gitt at tallene er representative for alle kommuner i Norge vil et anslag på antallet 2. gangs purringer være ca 46 000.

Parkering

Kun 6 av kommunene oppgir tall for 2. gangs purringer ift offentligrettslige krav. Disse oppgis til sammen å være 9 413 noe som gir et snitt per innbygger på 0,026 fakturaer av denne typen. Gitt at tallene er representative for alle kommuner i Norge vil et anslag på antallet 2. gangs purringer være ca 121 000.

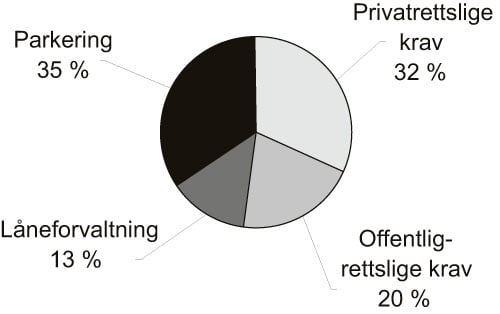

Figur 3.16 Fordelingen av anslagene 2. purringer på de ulike typene krav (antall krav i prosent) (2005)

Figur 3.17 Andel anslåtte 2. gangs purringer av anslåtte 1. gangs purringer (antall krav) (2005)

Som vist i figuren over er anslagsvis låneforvaltning den typen «ordning» hvor andelen krav som ikke er betalt etter 1. purring størst (53 %). Andelen er minst når det gjelder privatrettslige krav (14 %). Sammenligner man «ordningene» i forhold til antallet purringer er derimot parkering og deretter privatrettslige krav størst, mens låneforvaltning er minst.

3.3.3 De fire største innkrevingsområdene

Kommunenes rangering av de ti største områdene kan ikke beskrives som entydig. Noen kommuner har listet opp ti områder, andre har kun nevnt noen få. Videre er ikke navnene på ordningene helt identiske. Vi har likevel klart å definere med rimelig god statistisk dekning de 4 – 5 største områdene.

Tallmaterialet er igjen dårligst på kommunene i kategorien liten og middels, men relativt godt på de store og svært store.

Kommunale avgifter/gebyrer (eiendomsavgift, renovasjon, vann- og avløpsgebyr, feie- og tilsynsavgift etc.)

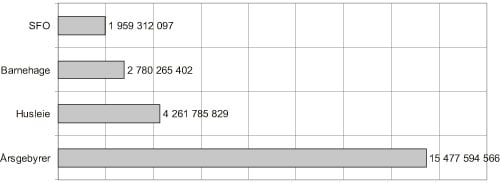

Som vist i den grafiske fremstillingen under er kommunale avgifter/gebyrer det området som er størst samlet sett i kommunene som deltok i undersøkelsen. Det gjelder både ift samlet beløp for alle kommuner og samlet snitt per innbygger i kommunene. 23 av 24 kommuner har avgitt tall. Til sammen innkrever kommunene nesten 6 milliarder kroner. I snitt per innbygger krever kommunene inn 3 353 kroner. Dersom dette er representativt for alle kommuner i Norge vil ordningen anslagsmessig beløpe seg til ca 15,6 milliarder kroner.

Vekter vi tallet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir anslaget kommunale avgifter/gebyrer på til sammen ca 15,5 milliarder kroner .

Figur 3.18 De fire største områdene i kommunene som deltok i undersøkelsen (utskrevet beløp) (tall i kroner) (2005)

Figur 3.19 Andre store områder i kommunene som deltok i undersøkelsen (utskrevet beløp) (tall i kroner) (2005)

Tabell 3.17 Anslag området kommunale avgifter/gebyrer (utskrevet beløp) (tall i kroner) (2005)

| Kommunekategorier | Årsgebyrer |

|---|---|

| Svært stor | 3 541 635 395 |

| Stor | 6 774 014 011 |

| Middels | 3 527 032 030 |

| Liten | 1 634 913 130 |

| Sum anslag | 15 477 594 566 |

Husleie

Husleie er den nest største ordningen samlet sett i kommunene som deltok i undersøkelsen. Det gjelder både ift samlet beløp for alle kommuner og samlet snitt per innbygger i kommunene. 22 av 24 kommuner har avgitt tall. Til sammen innkrever kommunene litt over 1,6 milliarder kroner. I snitt per innbygger krever de respektive kommunene inn 912 kroner. Dersom dette tallet er representativt med alle kommuner i Norge vil ordningen anslagsmessig beløpe seg til ca 4,2 milliarder kroner.

Vekter vi tallet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir anslaget ift området husleie på i underkant av ca 4,3 milliarder kroner .

Skillet mellom området husleie og de følgende områdene barnehage og SFO er relativt stort. Det er nær 1,5 milliarder som skiller husleie fra barnehage og over 2,3 milliarder som skiller mellom husleie og SFO. Videre har 22 kommuner rapportert på alle disse områdene. Det er med andre ord en viss sannsynlighet for at rekkefølgen er den samme reelt sett samlet for alle kommuner i landet.

Tabell 3.18 Anslag området husleie (tall i kroner) (2005)

| Kommunekategorier | Husleie |

|---|---|

| Svært stor | 1 136 433 394 |

| Stor | 1 123 723 211 |

| Middels | 1 286 534 378 |

| Liten | 715 094 845 |

| Sum anslag | 4 261 785 829 |

Barnehage

Innkreving ifm barnehage er den tredje største ordningen samlet sett i kommunene som deltok i undersøkelsen. Det gjelder både ift samlet beløp for alle kommuner og samlet snitt per innbygger i kommunene. 22 av 24 kommuner har avgitt tall. Til sammen innkrever kommunene litt over 1 milliarder kroner. I snitt per innbygger krever de respektive kommunene inn 590 kroner. Dersom dette tallet er representativt for alle kommuner i Norge vil ordningen anslagsmessig beløpe seg til ca 4,2 milliarder kroner.

Tabell 3.19 Anslag området barnehage (tall i kroner) (2005)

| Kommunekategorier | Barnehage |

|---|---|

| Svært stor | 740 393 412 |

| Stor | 699 370 971 |

| Middels | 862 370 501 |

| Liten | 478 130 518 |

| Sum anslag | 2 780 265 402 |

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir anslaget på området barnehage langt mindre og på til sammen ca 2,8 milliarder kroner .

SFO

Innkreving ifm skole og fritidsordningen (SFO) er den fjerde største ordningen samlet sett i kommunene som deltok i undersøkelsen. Det gjelder også her både ift samlet beløp for alle kommuner og samlet snitt per innbygger i kommunene. 22 av 24 kommuner har avgitt tall og til sammen innkrever kommunene nesten 800 millioner kroner. Samlet snitt per innbygger krever de respektive kommunene inn 590 kroner. Dersom dette tallet er representativt for alle kommuner i Norge vil ordningen anslagsmessig beløpe seg til ca 2,7 milliarder kroner.

Tabell 3.20 Anslag området SFO (tall i kroner) (2005)

| Kommunekategorier | SFO |

|---|---|

| Svært stor | 528 780 329 |

| Stor | 616 086 470 |

| Middels | 629 265 176 |

| Liten | 185 180 122 |

| Sum anslag | 1 959 312 097 |

Beregner vi anslaget vektet ut fra størrelsen på byer (se forklaring i kapittel 2.2) blir anslaget på området barnehage langt mindre og på i underkant av 2 milliarder kroner .

3.3.4 Organisering og virkemidler

Kommunene har i varierende grad besvart spørsmålene knyttet til dette temaet. Funnene gjengitt under må derfor tolkes med forsiktighet.

Organisering av arbeidet

Fastsetting av krav skjer i den enkelte fagenhet i kommunene. Dette gjelder for alle kravtyper. Den ordinære (frivillige) innbetalingen skjer oftest i en økonomiavdeling eller i noen tilfelle hos kemner. Dette gjelder for offentligrettslige og privatrettslige krav, og for parkering. Når det gjelder låneforvaltning, er innbetalingsfunksjonen ofte lagt til banker.

Innfordring av offentligrettslige krav skjer stort sett i regi av kommunen selv, oftest av kemner. Innfordring av privatrettslige krav skjer også stort sett av kommunene selv, men det finnes også eksterne som tar seg av denne delen. Innfordringen av låneforvaltning og parkering er ofte helt eller delvis lagt til inkassobyråer, men en del bruker også kemneren. Det skilles som regel organisatorisk mellom fastsetting, innbetaling og innkreving. Det er ikke opprettet interkommunale selskaper med ansvar for innkreving. Samtidig viser noen til at de har planer om interkommunalt samarbeid om innkreving.

Figur 3.20 Vektet anslag for de fire største områdene (tall i kroner) (2005)

Organiseringen skifter karakter ut fra hvilken fase vi befinner oss i innkrevingen. Generelt er innfordring en mer spesialisert og sentralisert oppgave enn den ordinære innbetalingen og fastsettelsen. Sistnevnte skjer i regelen i den enkelte enhet/fagavdeling/økonomiavdeling/kemner, mens mesteparten av innfordringen skjer sentral hos kemner eller er satt ut til inkassobyråer eller banker. Dette gjelder særlig de svært store og store kommunene. I de mindre kommunene finner vi eksempler der det ikke er skilt mellom innbetaling og innfordring.

Bruk av eksterne aktører

Det er ganske vanlig å bruke eksterne aktører, men det er noen kommuner som har gått bort fra det. Mest vanlig er det med hensyn til låneforvaltning. Lindorff er den største aktøren. Den eksterne aktøren overtar ofte etter forfallet på 1. purring. Flere svarer at tvangsinndriving skjer via namsmannen. Noen understreker at det ved ekstern innfordring er kontakt med kommunen i den enkelte saken.

Det er få eller ingen utgifter forbundet med å bruke eksterne aktører, men kommunene mister gebyrinntekter. Kommunene betaler ikke de eksterne aktørene for tjenestene som utføres på vegne av kommunen, men aktørene får betalt via gebyrer som belastes debitor/skyldner. Ansvar for kravet/eierskapet til fordringen overføres ikke fra kommuner til den eksterne parten. Det vises til formelle regler som setter forbud mot dette.

Bruk av virkemidler

Antall dager fra fastsetting til forfall er gjerne 1 måned når det gjelder offentligrettslige krav, og 20 eller 21 dager når det gjelder de andre kravtypene.

Gjennomgående for alle kravtyper er at første purring ofte skjer 14 dager etter forfall på ordinært krav. Det varierer hvorvidt det purres én eller to ganger før det går ut § 4.18-varsel.

Det er vanlig å sende kravet til namsmannen 3 måneder etter forfall på ordinært krav, eller ved utløpet av § 4.18-varselet. Det varierer hvorvidt det brukes skjønn/individuell vurdering eller er automatikk i oversendelsen til namsmannen. Det er stor variasjon med hensyn til hvor lang tid det går fra siste purring til iverksetting av tvangstiltak. Det vanligste er at det tar 3 uker for offentligrettslige og privatrettslige krav, 1 måned for lån og 2 uker for parkering.

Det er ikke vanlig med egne skrevne regler i kommunene for vurdering av betalingsevne. Noen viser til sosiallovgivningen og dekningsloven, andre til SIFOs satser. Det er flere kommuner som svarer at de differensierer virkemiddelbruken etter type skyldner, enn de som ikke gjør det. Mest differensiering er det med hensyn til låneforvaltning, minst med hensyn til parkering. En tredjedel av kommunene i utvalget svarer at de driver forebygging, og da som regel i form av rådgivning og informasjon. Nesten halvparten opplyser at de har gjeldsrådgiver/økonomirådgivning ift offentligrettslige og privatrettslige krav.

Kommunene har i svært stor grad tilgang til informasjon om tidligere punktlighet i betalingene (90 – 92 pst), bortsett fra når det gjelder låneforvaltning (73 pst). Tilgang til betalingsanmerkninger og opplysninger om andre uoppgjorte krav foreligger sjeldnere (60 – 73 pst). Informasjon om skyldner fås fra statlige fellesregistre som folkeregisteret, Brønnøysundregistrene og AA-registeret.

Ressursbruk

Dataene fra kommunene vedrørende ressursbruk er noe usikre, bl.a. pga kategoriseringsproblemer. Det er imidlertid en klar tendens at kommunene oppfatter krav som tangerer sosialfeltet mer ressurskrevende enn andre krav.

Bruk av IT-systemer

IT-funksjonen i kommunene er enten lagt under økonomiavdelingen, under personal-/organisasjonsavdelingen eller i egen avdeling. Ulike systemer er i bruk i ulike faser av innkrevingen. Grunnlaget for faktura kommer ofte fra fag-/forsystemer. Til fakturering brukes systemer som Agresso, Unique, Vismaunique og KommFakt. Til innfordring brukes systemer som KIW (Kommunal innfordring på web), Ekko og Prokasso. På parkeringssiden nevnes Cowi. De fleste systemene er kjøpt, mange fra AS EDB. En annen aktør er Ergo Group. Der hvor driften er satt bort, er det de samme aktørene som er inne i bildet.

En del kommuner planlegger å ta i bruk systemer som allerede er i bruk i andre kommuner (Procasso, Ekko, Agresso versjon 5.5). Omtrent halvparten av kommunene i utvalget planlegger e-fakturaløsninger, eller har dette allerede. Avtalegiro nevnes av flere som en eksisterende løsning. Det er vanskelig å skille ut særskilte IT-kostnader som gjelder innkreving.

Kommunene kommuniserer særlig med trygdekontor, tingretten og namsmannen i løpet av innkrevingsprosessen. Lindorff nevnes også ofte. Kommunikasjonen skjer ved e-post, filoverføringer, telefon og telefaks.

Forbedringsforslag

Her nevnes særlig økt brukt av vasking og automatisk oppdatering av registre. Andre forslag er samordning av rutiner mellom kommuner, tilgang til automatiske vaskeregistre, bedre og mer tilpasset saksbehandlerverktøy og bedre flyt mellom de ulike systemene.

Figur 3.21 Fordelingen av offentligrettslige krav mellom virksomhetene som deltok i kartleggingen (tall i millioner kroner) (2005)

Figur 3.22 Utskrevet beløp offentligrettslige krav fra øvrige virksomheter (tall i tusen kroner) (2005)

3.4 Innkreving i statlige virksomheter

3.4.1 Omfang ordinær innbetaling

Utskrevet beløp 2005

Offentligrettslige krav

Av virksomheten som deltok i undersøkelsen har Toll- og avgiftsdirektoratet og Skattedirektoratet ansvaret for de største innkrevingsområdene. Som vist i den grafiske fremstillingen under oppgir Skattedirektoratet totale utskrevne beløp til 711,6 mrd kroner. Toll- og avgiftsdirektoratet skrev ut krav i størrelsesorden 156, 6 mrd kroner.

Tallene fra Skattedirektoratet fordeler seg på følgende områder:

Forskuddsskatt 2005 pr. 31.12.05: 19,9 mrd kr

Forskuddstrekk 2004 pr. 31.12.05: 230,2 mrd kr

Restskatt 2004 pr. 31.12.05: 11,3 mrd kr

Arbeidsgiveravgift 2004 pr. 31.12.05: 83,6 mrd kr

Etterskuddsskatt 2004 pr. 31.12.05: 37,6 mrd kr

Merverdiavgift 2004 pr. 31.12.05: 126,7 mrd kr

Petroleumsskatt 2005 (utskrevet ila. året): 200,6 mrd kr

Arveavgift 2004 per 31.12.05: 1,7 mrd kr

Totalt for disse skattene og avgiftene: 711,6 mrd kr

Alle kommunale avgifter er holdt utenfor i statistikken fra Skattedirektoratet (inngår i statistikken fra kommunene). I henhold til Skattedirektoratet er den totale andelen skatt som fordeles på de tre kreditorene (kommuner, fylkeskommuner og stat) med i tallene. Oppdelingen i hhv 2004 og 2005 skyldes at arbeidet (ressursene som brukes) ift innkreving i regelen skriver seg til krav knyttet til inntektsåret 2004 som blir krevd inn i 2005. Alle tall viser til krav som det arbeides med i 2005.

Figur 3.23 Utskrevet beløp privatrettslige krav fra virksomhetene (tall i tusen kroner) (2005)

Som vist i figur 3.22 står disse to virksomhetene for hoveddelen av beløpene som virksomhetene i undersøkelsen krevde inn i 2005.

Andre eller øvrige virksomheter krevde inn beløp for 24, 4 mrd kr. Summen fordeler seg som vist i figur 3.23.

Privatrettslige krav

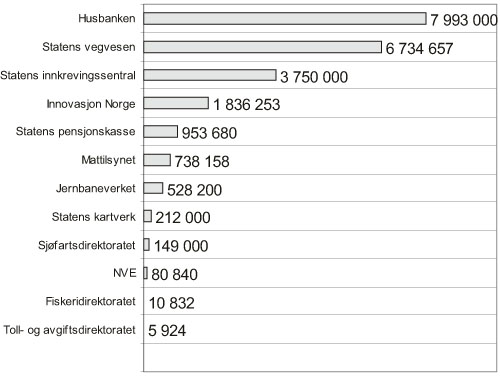

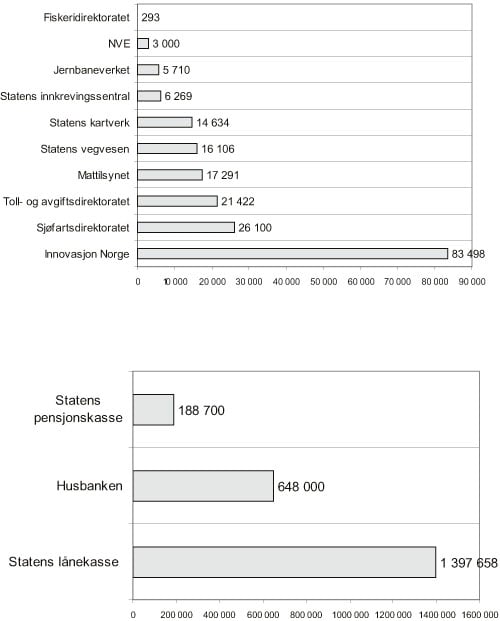

Oversikten i figur 3.25 viser at Husbanken og Statens vegvesen har de største utskrevne beløpene ift privatrettslige krav av de som deltok i undersøkelsen. Husbanken skriver ut krav på i underkant av 8 milliarder kroner, mens Statens vegvesen skriver ut krav på ca 6,7 milliarder kroner. Som vi ser av figur 3.25 er forskjellen mellom de som skriver ut størst og minst beløp betydelig.

Figur 3.24 Andelen utsendte privatrettslige og offentligrettslige krav (antall krav) (2005)

Figur 3.25 Utsendte privatrettslige krav (antall krav) (2005)

Antall utsendte krav 2005

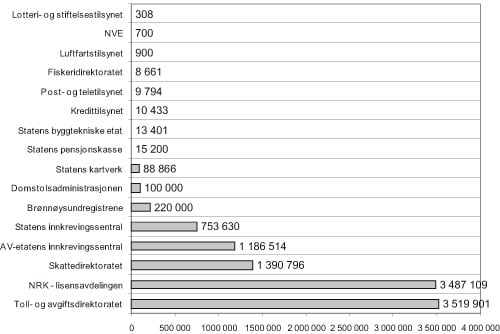

Figur 3.24 viser at statlige virksomheter sender ut langt flere offentlig- enn privatrettslige krav. Kun ni prosent av antallet krav som blir sendt ut er privatrettslige, resterende 82 prosent offentligrettslige.

Figur 3.26 Utsendte offentligrettslige krav (antall krav) (2005)1

1 Forklaring av tall fra Skattedirektoratet: Kravene for forskuddsskatt, restskatt, etterskuddsskatt og arveavgift (1 048 295 krav) blir sendt direkte til den enkelte skatteyter. Kravene for forskuddstrekk og arbeidsgiveravgift (342 501 krav) blir sendt til den enkelte virksomhet som igjen trekker den enkelte arbeidstaker for skatt. Det sendes ikke ut ordinære krav ift moms, men kun purringer dersom kravet ikke blir betalt.

Figur 3.25 viser hvilke virksomheter som sender ut flest privatrettslige krav (antall krav). Sammenligner vi mellom utskrevne krav (beløp) og utsendte krav (antall), ser vi store variasjoner. Husbanken er store både når det gjelder antallet krav og årlig utskrevet beløp. De utskriver med andre ord mange fakturaer med mindre beløp. Statens vegvesen er store hva gjelder utskrevne beløp, men de sender ut relativt få fakturaer sammenlignet med husbanken. Det samme gjelder for så vidt også Statens innkrevingssentral. Innovasjon Norge og Statens pensjonskasse har imidlertid et jevnere forhold mellom utsendte krav og utskrevet beløp.

Når det gjelder antallet offentligrettslige utsendte krav er Toll- og avgiftsdirektoratet, Skattedirektoratet blant de tre største. Disse to statlige virksomhetene er også de klart største hva gjelder samlet utskrevet beløp. Det er imidlertid ikke nødvendigvis samsvar med utskrevet beløp og antall utsendte krav. Eksempelvis Statens pensjonskasse er store hva gjelder utskrevet årlig beløp, mens de er relativt små ift antallet utsendte krav. Videre er NRK-lisensavdelingen ikke blant de største hva gjelder utskrevet beløp, men helt i topp hva gjelder antallet utsendte krav.

3.4.2 Omfang innfordring

Offentligrettslige krav som ikke er betalt etter 1. purring per 31.12.05

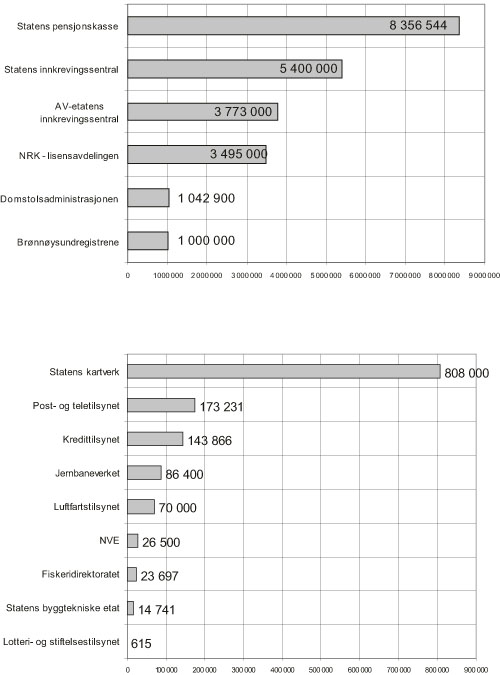

Tabell 3.22 viser summen av offentligrettslige krav som ikke er betalt etter 1. purring per 31.12.05 i de forskjellige statlige virksomhetene. Etter Statens innkrevingssentral følger AV-etatens innkrevingssentral, Toll- og avgiftsdirektoratet og NRK-lisensavdelingen med relativt store beløp av krav som ikke er betalt etter 1. purring. Resterende virksomheter har det vi kan definere som relativt beskjed beløp. Under skal vi se om bildet samsvarer når vi sammenligner andelen krav som ikke er betalt etter 1. purring av krav mot utskrevne beløp.

Andelen offentligrettslige krav som ikke er betalt etter 1. purring

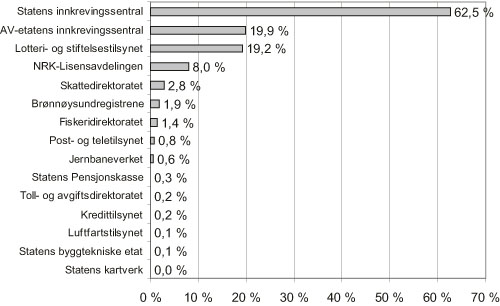

Statens innkrevingssentral (SI) har den klart største andelen krav som ikke er betalt etter 1. purring av utskrevne krav (2005) (se tabell 3.22 og figur 3.27). Samtidig er SI spesialisert for akkurat denne typen krav (innfordring). En annen og likeartet virksomhet med relativ høy andel krav som ikke er betalt etter 1. purring av utskrevne krav er AV-etatens innkrevingssentral.

Utover disse to peker NRK-lisensavdelingen og Lotteri- og stiftelsestilsynet seg ut med en noe høyere andel (8 % og 19 %) sammenlignet med gjennomsnittet (2,8 %). Øvrige ligger like ved eller under snittet. Skattedirektoratet som er i en egen klasse ift sum utskrevne krav og sum krav som ikke er betalt etter 1. purring, har en relativt lav andel krav som ikke er betalt etter 1. purring av ordinære utskrevne krav (rundt 3 %).

Tabell 3.21 Sum offentligrettslige krav som ikke er betalt etter 1. purring (her gitt benevningen utestående) (tall i kroner) (per 31.12.05)

| Offentligrettslige krav statlige virksomheter | Utestående krav 31.12.2005 | Utestående fra 2005 | Utestående fra 2004 | Utestående eldre |

|---|---|---|---|---|

| Statens byggtekniske etat | 8 800 | 8 800 | ||

| Luftfartstilsynet | 68 340 | 65 530 | 2 750 | 0 |

| Lotteri- og stiftelsestilsynet | 118 000 | |||

| Statens kartverk | 170 000 | |||

| Kredittilsynet | 292 100 | 82 010 | 25 750 | 184 350 |

| Fiskeridirektoratet | 342 940 | 98 500 | 15 750 | 228 690 |

| Jernbaneverket | 500 000 | |||

| Post- og teletilsynet | 1 319 000 | 941 000 | 327 000 | 49 000 |

| Brønnøysundregistrene | 18 500 000 | 5 100 000 | 3 900 000 | 9 500 000 |

| Statens pensjonskasse | 22 640 750 | 21 388 480 | 1 116 170 | 136 110 |

| NRK – lisensavdelingen | 280 000 000 | 145 000 000 | 66 000 000 | 70 000 000 |

| Toll- og avgiftsdirektoratet | 386 707 840 | 277 324 740 | 90 009 820 | 261 321 000 |

| AV-etatens innkrevingssentral | 750 850 000 | 236 210 000 | 146 530 000 | 368 110 000 |

| Statens innkrevingssentral | 3 377 000 000 | 2 846 000 000 | 444 000 000 | 86 000 000 |

| Skattedirektoratet | 20 200 000 000 | 1 |

1 Samlet utestående beløp per 31.12.05 (inneholder alle utestående krav, ikke bare de som er purret):

– arbeidsgiveravgift: 0,7 mrd kr

– forskuddsordningen: 12,3 mrd kr (forskuddstrekk, forskuddsskatt og restskatt)

– etterskuddsordningen: 2,8 mrd kr

– petroleumsskatt: 0 (ordinær- og særskatt)

– arveavgift: 0,2 mrd kr

– merverdiavgift: 4,1 mrd kr

Tabell 3.22 Andelen krav som ikke er betalt etter 1. purring av utskrevne offentligrettslige krav (tall i kroner)

| Offentligrettslige krav | Utskrevet beløp | Sum krav ikke betalt etter 1. purring | Andel krav som ikke er betalt etter 1. purring |

|---|---|---|---|

| statlig virksomhet | 2005 | 31.12.2005 | av utskrevet beløp 1 |

| Lotteri- og stiftelsestilsynet | 615 000 | 118 000 | 19 % |

| Statens byggtekniske etat | 14 741 000 | 8 800 | 0 % |

| Fiskeridirektoratet | 23 697 000 | 342 940 | 1 % |

| Luftfartstilsynet | 70 000 000 | 68 340 | 0 % |

| Jernbaneverket | 86 400 000 | 500 000 | 1 % |

| Kredittilsynet | 143 866 000 | 292 100 | 0 % |

| Post- og teletilsynet | 173 231 000 | 1 319 000 | 1 % |

| Statens kartverk | 808 000 000 | 170 000 | 0 % |

| Brønnøysundregistrene | 1 000 000 000 | 18 500 000 | 2 % |

| NRK – lisensavdelingen | 3 495 000 000 | 280 000 000 | 8 % |

| AV-etatens innkrevingssentral | 3 773 000 000 | 750 850 000 | 20 % |

| Statens innkrevingssentral | 5 400 000 000 | 3 377 000 000 | 63 % |

| Statens pensjonskasse | 8 356 544 000 | 22 640 750 | 0 % |

| Toll- og avgiftsdirektoratet | 156 686 000 000 | 386 707 840 | 0 % |

| Skattedirektoratet | 711 600 000 000 | 20 200 000 000 | 3 % |

| Sum | 891 631 094 000 | 25 038 517 770 | 3 % |

1 Alle tall er rundet av til nærmeste hele tall

Figur 3.27 Andelen offentligrettslige krav som ikke er betalt etter 1. purring av utskrevne krav (tall i prosent) (2005)

Privatrettslige krav som ikke er betalt etter 1. purring

Tabell 3.23 under viser summen av privatrettslige krav som ikke var betalt etter 1. purring per 31.12.05 i de forskjellige statlige virksomhetene. Statens lånekasse, Statens innkrevingssentral og innovasjon Norge har største beløp av krav som ikke var betalt etter 1. purring. Mattilsynet og Husbanken har også betydelige beløp sammenlignet med de resterende virksomhetene som må sies å ha relativt beskjedne beløp utestående.

Tabell 3.23 Sum privatrettslige krav som ikke er betalt etter 1. purring (her gitt benevningen utestående) (tall i kroner)

| Privatrettslige krav statlig virksomheter | Utestående krav 31.12.2005 | Utestående fra 2005 | Utestående fra 2004 | Utestående eldre |

|---|---|---|---|---|

| Sjøfartsdirektoratet | 24 000 | 24 000 | 0 | 0 |

| Statens kartverk | 35 000 | |||

| Fiskeridirektoratet | 115 000 | 115 000 | ||

| NVE | 4 133 000 | 4 039 000 | 26 000 | 68 000 |

| Statens pensjonskasse | 5 300 000 | |||

| Jernbaneverket | 10 000 000 | |||

| Statens vegvesen | 18 462 000 | 11 631 000 | 1 842 000 | 4 988 000 |

| Mattilsynet | 84 067 000 | 8 204 000 | 75 862 000 | 0 |

| Husbanken | 62 000 000 | |||

| Innovasjon Norge | 115 283 000 | 79 186 000 | 13 000 | 22 779 000 |

| Statens innkrevingssentral | 181 000 000 | 101 500 000 | 54 000 000 | 25 500 000 |

| Statens lånekasse | 291 600 000 |

Andelen privatrettslige krav som ikke er betalt etter 1. purring av utskrevet beløp

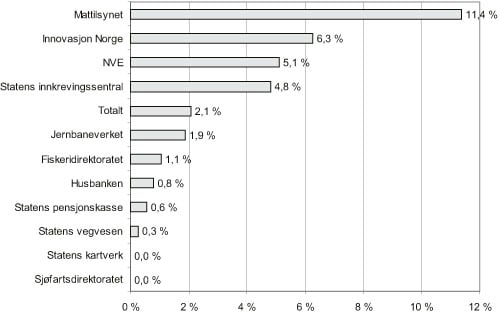

Figur 3.28 viser at Mattilsynet har den største andelen krav som ikke er betalt etter 1. purring av privatrettslige krav (11 %). Innovasjon Norge, Statens innkrevingssentral og Norges- vassdrags- og energiverk har også høyere andel krav som ikke er betalt etter 1. purring (hhv 6 % og 5 %) enn snittet (3 %).

Tabell 3.24 Andelen privatrettslige krav som ikke er betalt etter 1. purring av utskrevne krav (tall i kroner)

| Privatrettslige krav statlige virksomheter | Utskrevet beløp 2005 | Krav som ikke er betalt etter 1. purring 31.12.2005 | Andel krav som ikke er betalt etter 1. purring av utskrevet beløp1 |

|---|---|---|---|

| Statens lånekasse for utd. | 291 600 000 | ||

| Toll- og avgiftsdirektoratet | 5 924 000 | ||

| Fiskeridirektoratet | 10 832 000 | 115 000 | 1 % |

| NVE | 80 840 000 | 4 133 000 | 5 % |

| Sjøfartsdirektoratet | 149 000 000 | 24 000 | 0 % |

| Statens kartverk | 212 000 000 | 35 000 | 0 % |

| Jernbaneverket | 528 200 000 | 10 000 000 | 2 % |

| Mattilsynet | 738 158 000 | 84 067 000 | 11 % |

| Statens pensjonskasse | 953 680 000 | 5 300 000 | 1 % |

| Innovasjon Norge | 1 836 253 000 | 115 283 000 | 6 % |

| Statens innkrevingssentral | 3 750 000 000 | 181 000 000 | 5 % |

| Statens vegvesen | 6 734 657 000 | 18 462 000 | 0 % |

| Husbanken | 7 993 000 000 | 62 000 000 | 1 % |

| Sum | 22 992 544 000 | 772 019 000 | 3 % |

1 Alle prosenttall er rundet av til nærmeste hele tall

Figur 3.28 Andelen privatrettslige krav som ikke er betalt etter 1. purring av utskrevne krav (tall i prosent) (2005)

Antall utsendte 2. purringer

Kun et fåtall har levert tall på 1. og 2. purringer for henholdsvis privat- og offentligrettslige krav. Dette er med på å undergrave representativiteten i tallene vi har kommet frem til under. Vi tar de likevel med fordi tallene er totale for de virksomhetene de representerer.

Tabell 3.25 viser andelen 2. purringer av 1. purringer privatrettslige krav. Her fremkommer det at andelene varierer betydelig fra 5,3 % til 43,2 %. Andelen er størst i Statens kartverk (43,2 %) og NVE (31,1 %), mens den er minst i Statens lånekasse for utdanning (5,3 %). Gjennomsnittlig andel er på 31,4 %, men dette snittet er regnet ut fra 5 av 23 statlige virksomheter og er slik sett ikke særlig representativt.

I dette utvalget har Statens lånekasse klart flest purringer, nesten 1,4 millioner. Likevel er andelen på 5,3 % 2. purringer av 1. purringer lavest.

Tabell 3.25 Andel 2. purringer av 1. purringer privatrettslige krav (antall krav) (2005)

| Statlig virksomhet | 1. purring privatrettslig | 2. purring privatrettslig | Andel 2. purring av 1. purring |

|---|---|---|---|

| Statens lånekasse for utd. | 1 397 658 | 73 494 | 5,3 % |

| Innovasjon Norge | 14 271 | 1 720 | 12,1 % |

| Statens pensjonskasse | 7 680 | 1 375 | 17,9 % |

| NVE | 219 | 68 | 31,1 % |

| Statens kartverk | 805 | 348 | 43,2 % |

Tabell 3.26 viser andelen 2. purringer av 1. purringer offentligrettslige krav. Her fremkommer også at andelene varierer betydelig fra 0,7 % til 46,0 %. Andelen er størst i NRK-lisensavdelingen (46,0 %) og Kredittilsynet (38,8 %), mens den er minst i Statens byggtekniske etat (0,7 %). Gjennomsnittlig andel er på 25,6 % som er noe lavere sammenlignet med gjennomsnittlig andel privatrettslige 2. purringer (31,4 %). Dette snittet er regnet ut fra 6 av 23 statlige virksomheter og kan derfor heller ikke anses som representativt.

I dette utvalget har NRK-lisensavdelingen både flest 1. purringer og 2. purringer.

Tabell 3.26 Andel 2. purringer av 1. purringer offentligrettslige krav (antall krav) (2005)

| Statlig virksomhet | 1. Purring offentligrettslig | 2. Purring offentligrettslig | Andel 2. purring av 1. purring |

|---|---|---|---|

| Statens byggtekniske etat | 1 218 | 8 | 0,7 % |

| Jernbaneverket | 80 | 10 | 12,5 % |

| Statens pensjonskasse | 660 | 180 | 27,3 % |

| AV-etatens innkrevingssentral | 59 273 | 16 900 | 28,5 % |

| Kredittilsynet | 454 | 176 | 38,8 % |

| NRK – lisensavdelingen | 497 499 | 229 048 | 46,0 % |

3.4.3 De største innkrevingsområdene

To områder som peker seg særlig ut er skatt og avgifter. Dette står i hovedsak Skattedirektoratet og Toll- og avgiftsdirektoratet for. Ordningene på skatt og avgiftsområdet er en vesentlige del av den totale innkrevingen i de statlige virksomhetene. Utover skatt og avgifter representerer også gebyrer en stor del av innkrevingen. To virksomheter i utvalget er egne innkrevingsetater/sentraler, og disse krever også inn omfattende beløp på vegne av andre statlige virksomheter. I tillegg kan vi nevne utlånsvirksomhet, pensjonsforvaltning og lisensinnkreving.

I 2005 ble det skrevet ut henholdsvis ca. 892 milliarder kr i offentlig rettslige krav, og ca. 23 milliarder kr i privatrettslige krav fra de statlige virksomhetene som undersøkelsen omfatter.

3.4.4 Organisering og virkemidler

Organisering av arbeidet

Fastsetting av krav skjer for det meste i virksomhetenes fagavdelinger eller i de regionale leddene. Den ordinære/frivillige innbetalingen skjer stort sett i virksomhetens økonomiavdeling eller lignende. Innfordringen synes også å være sentralisert til økonomiavdeling eller lignende. Videre har noen virksomheter satt ut deler av arbeidet. En del av disse virksomhetene foretar purringen selv, mens innfordring/inkasso skjer ved hjelp av den eksterne aktør (for eksempel SI).

Bruk av eksterne aktører