Del 3

Utgangspunkt for utvalgets arbeid

4 Bærekraftig verdiskaping i akvakultur

Fremtidens akvakulturforvaltning skal bidra til størst mulig verdiskaping innenfor bærekraftige rammer. Dette er tverrpolitisk forankret i styringsdokumenter over flere år, blant annet i perspektivmeldingene fra 2013 og 2021 (se blant annet Meld. St. 14 (2020–2021)). I Prop. 1 S for Nærings- og fiskeridepartementet (2022–2023) understreker regjeringen at det overordnede målet i nærings- og fiskeripolitikken er «størst mulig samlet verdiskaping innenfor bærekraftige rammer». Dette er også grunnlaget for reguleringen av akvakulturvirksomhet. Bærekraftig utvikling av akvakulturnæringen er tema for kapittel 4.1.

Norge har naturlige fortrinn for oppdrett av laks og regnbueørret i sjø. Den høye lønnsomheten i akvakulturnæringen skriver seg i stor grad fra utnyttelsen av våre felles naturresurser. I tillegg har Norge som kystnasjon hatt stor kunnskap om drift i sjøen, og med dette har en også drevet formidabel teknologiutvikling, både på sjø og land. Verdiskapingen fra akvakultur og bidraget til samfunnet er omtalt i kapittel 4.2.

Skatter og avgifter er nødvendige for å finansiere offentlige tjenester og overføringer. Utformingen av skattesystemet er avgjørende for vekst og produktivitet i økonomien. Fra 2023 er det innført en grunnrenteskatt for havbruk. Skattesystemet og fordeling av verdier knyttet til akvakultur er tema for kapittel 4.3.

Økonomien er i stadig endring. Utvikling i teknologi, endringer i organisasjonsformer, endrede etterspørsels- og konkurranseforhold og endringer i økonomiske rammebetingelser fører til at bedrifter og næringer vokser eller avtar over tid. I en velfungerende markedsøkonomi der priser reflekterer verdi av ressurser i ulik anvendelse, vil ressurser flyttes dit de kaster mest av seg. Dermed vil bedrifter og sektorer som over tid blir mer verdifulle vokse, mens aktivitet som mister sin verdi når økonomien endres vil bli borte.

Alle markeder gir likevel ikke en effektiv fordeling og bruk av ressurser. Manglende eller ufullstendige prissignaler kan føre til over- eller underforbruk noen steder i økonomien, fordi aktørene ikke står overfor den reelle kostnaden eller gevinsten ved aktiviteten. En del offentlige inngrep i markedet, som konkurransepolitikk, støtte til forskning og utvikling eller prising av negative eksternaliteter, er innrettet for å bedre prissignalene og sikre mer effektiv ressursbruk i økonomien. Myndighetenes rolle knyttet til bedre ressursbruk i akvakulturnæringen er omtalt i kapittel 4.4. Der gjennomgås det hvorfor akvakultur krever næringsspesifikk regulering, og noen typer virkemidler myndighetene kan bruke. Regulering og virkemiddelbruk drøftes nærmere i del IV og V. Organisering av akvakulturforvaltningen drøftes i del VII.

4.1 Bærekraftig utvikling

I økonomisk litteratur er det vanlig å definere en bærekraftig utvikling som en utvikling der velferdsnivået ikke reduseres over tid. Definisjonen har senere blitt konkretisert som et krav om at hver generasjon må etterlate seg en samlet beholdning av økonomiske ressurser, inklusive miljø- og naturkapital, som er så stor at kommende generasjoner kan unngå nedgang i levestandarden.

Bærekraft kan forståes gjennom flere dimensjoner: miljømessig, sosial og økonomisk bærekraft (FN, 1997). Miljømessig bærekraft handler om bevaring av natur, miljø og klima, også for fremtidige generasjoner. Økonomisk bærekraft handler om verdiskaping over tid, mens sosial bærekraft handler om å sikre at menneskerettighetene og samfunnets behov blir ivaretatt, herunder hensynet til en rimelig fordeling av ressursene (Kuhlman og Farrington, 2010). Det er også utviklet modeller for bærekraft som inkluderer en tilleggsdimensjon; institusjonelle forhold. Institusjonell bærekraft fokuserer på å skape stabile, rettferdige og effektive institusjoner, lover og styringssystemer. Dimensjonen legger vekt på god styring, transparent beslutningstaking, deltakelse fra interessenter, ansvarlighet og rettsstatsprinsipper.

De ulike dimensjonene av bærekraft gjør at myndighetene må foreta flere avveininger ved utvikling av rammeverk og regelverk. I akvakulturforvaltningen må en for eksempel vurdere påvirkningen på ville bestander opp mot distriktsutvikling og bedriftsøkonomisk lønnsomhet. Bedriftsøkonomisk lønnsomhet kan for eksempel vurderes opp mot oppdrettsfiskens helse og velferd. Lover, normer og regler kan spille inn på hvilke løsninger som møter samfunnets behov med hensyn til økonomisk, sosial og miljømessig bærekraft. For eksempel kan et effektivt skattesystem bidra til en rettferdig fordeling. Miljølovgivning kan bidra til akseptabel påvirkning på miljøet.

En positiv utvikling langs én bærekraftsdimensjon kan vurderes som lite eller ikke bærekraftig langs en annen. Produksjonsvekst i oppdrett kan på den ene siden gi økt verdiskaping mens det samtidig kan ha negative miljømessige konsekvenser. Ulike virkemidler kan også ha motstridende effekter. En subsidie som skal redusere miljøskadelig aktivitet kan eksempelvis gjøre skattesystemet mindre effektivt. For å oppnå bærekraft i akvakultur kreves en rekke slike avveiinger. Regulering av en næring bør sørge for at næringsaktørene selv gjør avveiinger som er i tråd med de mål samfunnet har satt. Å balansere ulike bærekraftsdimensjoner krever at ulike interessenter blir hørt og at en anlegger et langsiktig perspektiv i forvaltningen.

Over tid har bærekraft blitt et stadig viktigere prinsipp i norsk og internasjonal politikk og rettsutvikling. I 2015 vedtok alle medlemslandene i FN 17 bærekraftmål. Utviklingen av EUs bærekraftstaksonomi viser hvordan miljømessig og økonomisk bærekraft kobles tettere sammen. Gjennom taksonomien ønsker man å legge bærekraft som et premiss for investeringer og konkurransekraft.

4.2 Verdiskaping i akvakulturnæringen

Verdiskaping defineres gjerne som en verdiøkning et produkt eller en tjeneste får i hvert ledd av produksjonsprosessen eller verdikjeden.

Fra 1970-tallet og frem til i dag har akvakulturnæringen utviklet seg betydelig. Produksjonen og verdiskapingen har økt, og det har skjedd store teknologiske og regulatoriske endringer. Næringen er i dag en av Norges største eksportnæringer. I 2022 ble det solgt om lag 1,65 mill. tonn oppdrettsfisk, med en samlet førstehåndsverdi på vel 106 mrd. kroner. Lønnsomheten i oppdrett av laks og regnbueørret har i flere år vært svært god. Avkastningen på kapitalen og driftsmarginer har i gjennomsnitt vært 3-4 ganger høyere enn i industrien ellers de siste ti årene.

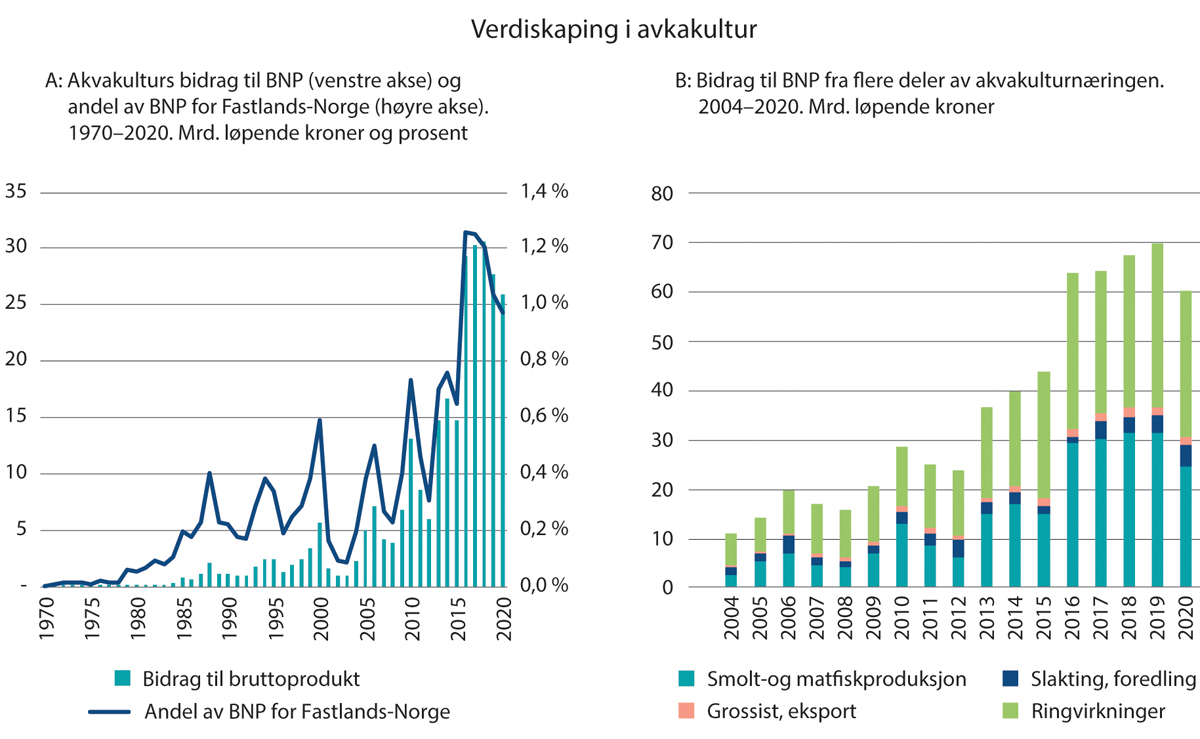

Figur 4.1A viser at akvakulturnæringen har hatt en betydelig vekst både målt ved nivå på bruttoproduktet fra næringen og som andel av BNP for Fastlands-Norge. I 2019 var næringens samlede bruttoprodukt på om lag 28 mrd. kroner, som tilsvarer om lag 1 pst. av BNP for Fastlands-Norge.

Figur 4.1 Utvikling i verdiskaping i akvakultur

Synstolkning: Figur 4.1A er et kombinert stolpe- og linjediagram. Stolpene viser bidrag til bruttoprodukt fra akvakultur, mens linjen viser andel av BNP for Fastlands-Norge i pst. på høyre akse. Figur 4.1B er et stablet stolpediagram. Stolpene er inndelt i følgende fire kategorier; smolt og matfiskproduksjon, slakting og foredling, grossist og eksport, og ringvirkninger.

Kilder: Statistisk sentralbyrå (A) og Sintef Ocean (B).

De siste 20 årene har særlig god etterspørsel og priser på lakseprodukter økt verdiskapingen i akvakulturnæringen. Figur 4.1B viser utvikling i verdiskapingen i flere deler av verdikjeden. Den viser verdiskapingen har økt mest i produksjonsleddet.1 Fra 2018 flater veksten ut. Dette kan knyttes til lavere produktivitet grunnet sykdoms- og miljøutfordringer og økte produksjonskostnader. Løsninger på disse utfordringene vil bidra til økt vekst i næringen.

Norge har naturlige fortrinn for oppdrett av laks og regnbueørret i sjø som gir opphav til ekstraordinær avkastning. Norske sjøområder er kjennetegnet av gode strømforhold og oksygenrikt vann med gunstig temperatur som samtidig er tilstrekkelig skjermet for vær og vind. Samtidig er det lagt til rette for infrastruktur og bosetning i områder hvor oppdrettet foregår. Produksjonen kan skje til lavere kostnader enn de fleste andre steder i verden. Tillatelseskapasitet i ordinære matfisktillatelser til oppdrett av laks, ørret og regnbueørret er begrenset og tildeles i dag uten forhåndsfastsatt tidsbegrensning.

Grunnrenten i oppdrett av laks, ørret og regnbueørret oppstår som følge av de godt egnede miljø- og produksjonsforholdene i Norge, begrensninger på antall egnede lokaliteter for oppdrettsvirksomhet og restriksjoner på antall tillatelser som kan gis av blant annet miljøhensyn. I motsetning til markeder med fri etablering, vil renprofitt derfor ikke føre til nyetablering eller økt produksjon. Dette innebærer at det ikke er mekanismer som bidrar til at renprofitten elimineres over tid som i ordinære markeder.

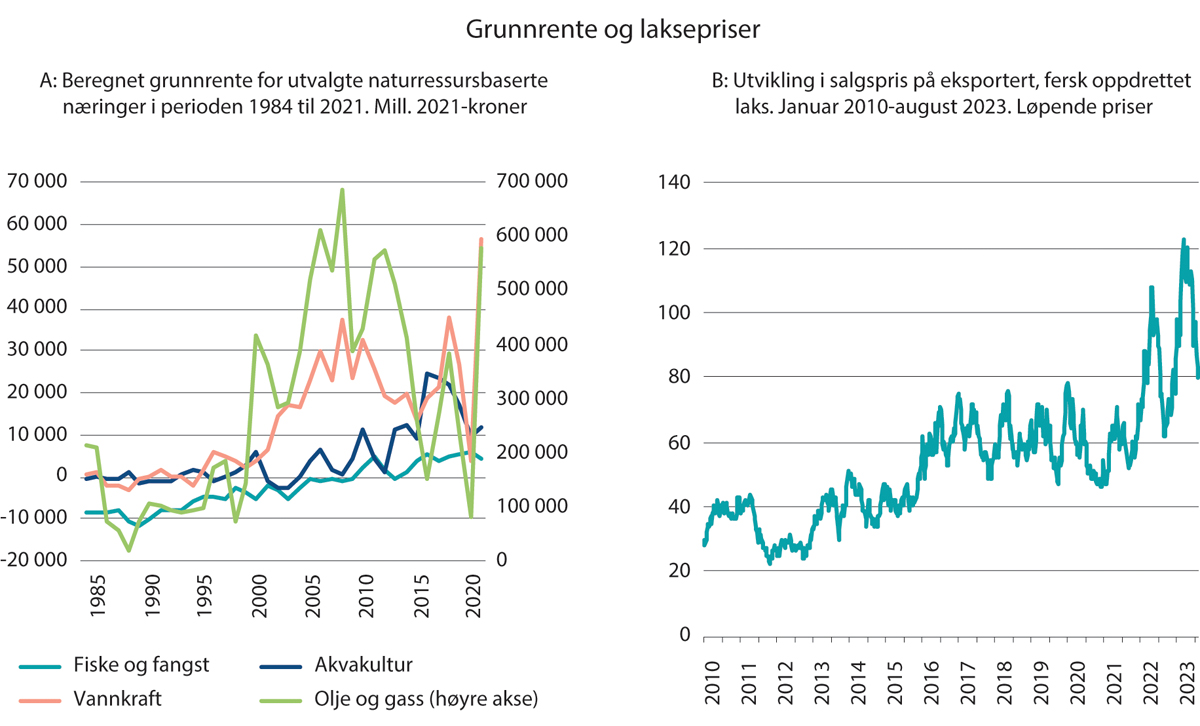

Figur 4.2A viser utviklingen i beregnet, realisert renprofitt i perioden 1984-2021 for noen utvalgte naturressursbaserte næringer fra Statistisk sentralbyrås rapport Ressursrenten i naturressursnæringene i Norge 1984–2021 (Greaker og Lindholt, 2022). Rapporten viser at grunnrenten i akvakultur har steget markant fra 2012, og i perioden 2016 til 2018 har den vært på i overkant av 20 mrd. kroner. I 2020 og 2021 er grunnrenten, definert som all renprofitt, beregnet til henholdsvis 9,6 og 11,8 mrd. kroner. Statistisk sentralbyrå viser til Fiskeridirektoratets lønnsomhetsundersøkelser og forklarer fallet fra 2018 til 2020 med lavere laksepriser og økte kostnader. Samlet falt salgsprisen per kilo med drøye 6 pst., mens kostnadene økte med 4,5 pst. per kilo produsert laks. Noe av dette kan trolig tilskrives koronapandemien. Grunnrenten økte noe igjen i 2021 som følge av økt omsatt mengde. I 2022 lå prisene på laks om lag 40 pst. høyere enn i 2021. Det tyder på at grunnrenten i 2022 var betydelig høyere.

Grunnrenten har variert over tid og gjenspeiler at akvakultur, i likhet med andre naturressursbaserte næringer, er en syklisk næring. Figur 4.2B viser utviklingen i lakseprisen fra januar 2010 til august 2023.

Figur 4.2 Utvikling i grunnrente i utvalgte næringer og laksepriser

Synstolkning: Figur 4.2A er et linjediagram som viser utviklingen i beregnet, realisert grunnrente for følgende fire næringer; fiske og fangst, akvakultur, vannkraft og olje og gass. Figur 4.2B er et linjediagram over utviklingen i salgspris på eksportert, fersk oppdrettet laks for perioden 2010-2023.

Kilde: Statistisk sentralbyrå.

Boks 4.1 Renprofitt

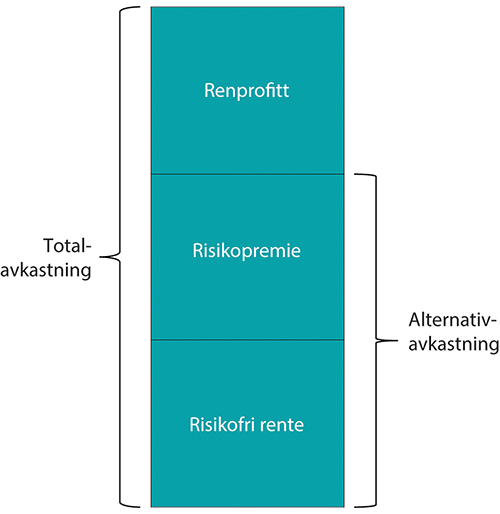

For mange investeringer vil avkastningen tilsvare avkastningen i beste alternative anvendelse, og kapitalen oppnår da det som gjerne omtales som alternativavkastning eller normalavkastning. I enkelte situasjoner kan et selskap likevel sitte igjen med et overskudd etter at alle innsatsfaktorer i produksjonen har fått sin markedsmessige avlønning og alternativavkastningen på investert kapital er trukket fra. Selskapet oppnår da det som gjerne omtales som en renprofitt.

Figur 4.3 viser hvordan en kan dekomponere avkastningen fra en investering for å illustrere renprofitt. Alternativavkastningen er avkastningen en investor kunne opptjent på en annen investering med samme risiko i markedet. For en helt risikofri plassering er alternativavkastningen den risikofrie renten. For investeringer med risiko er alternativavkastningen summen av risikofri rente og en relevant risikopremie. Renprofitt oppstår når en investering oppnår en avkastning som er høyere enn alternativavkastningen.

Renprofitt kan oppstå av flere grunner. Det kan skyldes patenter, markedsmakt, selskapsspesifikk kunnskap og teknologi, tilgang til knappe naturressurser, myndighetsbestemte reguleringer eller tillatelser. Noen kilder til renprofitt kan være mobile, det vil si at kilden ikke er bundet til den aktuelle bruken, men kan flyttes på, for eksempel til et annet land. Det kan gjelde selskapsspesifikk kunnskap eller teknologi. Andre kilder til renprofitt, slik som naturressurser og tillatelser til å utnytte naturressurser, er stedbundne. Renprofitt som oppstår fra stedbundne kilder, omtales gjerne som grunnrente eller ressursrente.

Figur 4.3 Dekomponering av totalavkastning

Synstolking: Figur 4.3 viser tre bokser som er stablet i høyden. På den øverste boksen står det «renprofitt», på den midterste boksen står det «risikopremie», og på den nederste boksen står det «risikofri rente». Det peker en pil fra alle tre boksene til venstre på ordet «totalavkastning». Det peker en pil fra boksene i midten (risikopremie) og nederst (risikofri rente) til høyre på ordet «alternativavkastning».

Kilde: Utvalget.

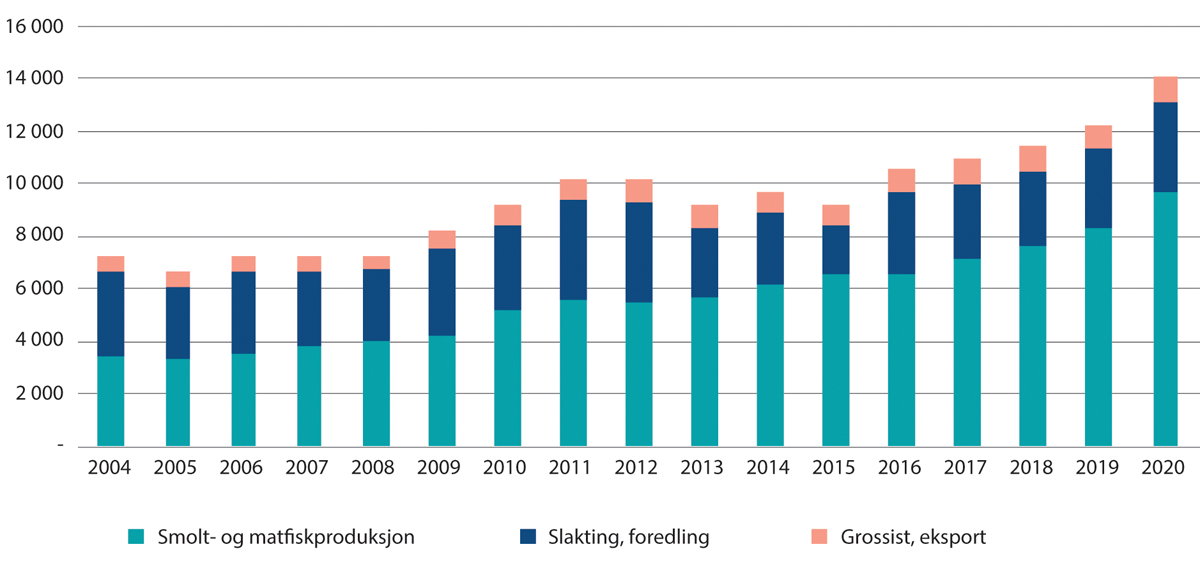

Akvakulturnæringen er lite arbeidsintensiv og sysselsetter relativt få personer sammenlignet med andre næringer. I 2020 sysselsatte akvakulturnæringen i underkant av 10 000 personer i smolt- og matfiskproduksjon, se figur 4.4. Av disse var hoveddelen tilknyttet produksjon av laks og regnbueørret (Fiskeridirektoratet, 2022). Arbeidstakernes andel av verdiskapingen i akvakulturnæringen har falt over tid, og gått fra over 70 pst. i flere perioder på 1980-tallet til under 20 pst. i 2017. Dette skyldes at næringen har blitt mer kapitalintensiv, samtidig som at de høye prisene har økt verdien av produksjonen. Akvakulturnæringen skaper i tillegg en rekke ringvirkninger og gir opphav til sysselsetting innen andre næringer i Norge og i utlandet. Mye er lokale ringvirkninger langs kysten, blant annet gjennom verdiskaping fra leverandør- og verftsindustrien, fôrfabrikker, bearbeidingsindustrien, brønnbåtvirksomhet, servicetjenester på land og til havs, transport mv. Akvakulturvirksomhet kommer hele landet til gode gjennom inntekter til fellesskapet, se punkt 4.3 under.

Figur 4.4 Utvikling i antall sysselsatte i akvakultur. 2004–2020

Synstolking: Figur 4.4 er et stablet stolpediagram som viser utviklingen i antall sysselsatte i akvakultur i perioden 2004-2020. Stolpene er inndelt i følgende tre kategorier: smolt og matfiskproduksjon, slakting/foredling, grossist/eksport.

Kilde: BarentsWatch.

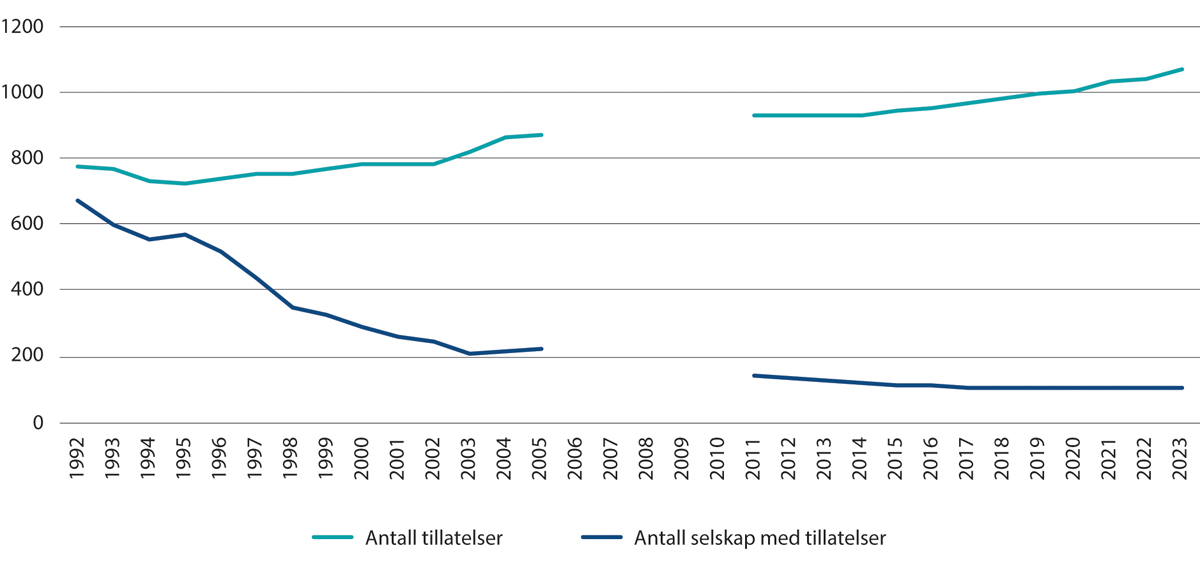

I 1990 sto de ti største oppdrettsselskapene for om lag 8 pst. av samlet produksjon. I dag er både eierskapet og selskapsstrukturen i akvakulturnæringen blitt betydelig mer konsentrert, se figur 4.5. Havbruksskatteutvalget viste at om lag 50 pst. av tillatelseskapasiteten eies av fire selskaper som igjen domineres av fire eiermiljøer. Til forskjell fra petroleum og vannkraft er oppdrettselskapene i hovedsak privat eid.

Figur 4.5 Utvikling i antall matfisktillatelser og selskaper med tillatelse1

Synstolking: Figur 4.5 er et linjediagram som viser utviklingen i antall matfisktillatelser og selskaper med tillatelse fra 1992-2019.

1 Antall selskaper ser bort fra eventuell konserntilknytning. Serien mangler tall fra årene 2006–2010.

Kilde: Fiskeridirektoratet.

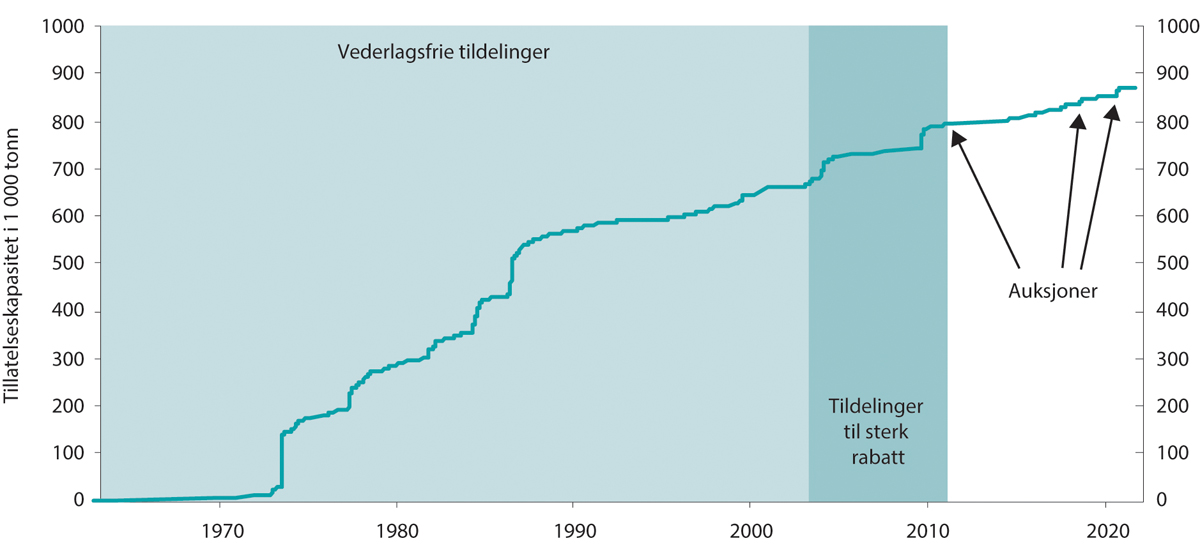

Ifølge havbruksskatteutvalget hadde samlet tillatelseskapasitet per 2019 en markedsverdi på i størrelsesorden 200 mrd. kroner. Til sammenligning utgjorde de samlede beløpene næringen har betalt til det offentlige i vederlag for tillatelser i underkant av 7 mrd. kroner i nåverdi, det vil si om lag 3 pst. av verdien på tillatelsene.2 Figur 4.6 viser samlet tildelt kapasitet i tillatelsene fra 1963 til 2022. Størstedelen av tillatelsene har vært tildelt gratis eller til en lav pris. Markedsverdien på tillatelsene har steget i takt med den økende lønnsomhet i næringen, og mange tillatelser har blitt videresolgt til langt høyere priser enn vederlaget som ble betalt inn til myndighetene (Andreassen og Robertsen, 2014).

Figur 4.6 Tildeling av tillatelseskapasitet i akvakulturtillatelser over tid og akkumulert maksimal tillatt biomasse1

Synstolking: Figur 4.6 viser tildeling av tillatelseskapasitet i akvakulturtillatelser over tid og akkumulert maksimal tillatt biomasse i perioden 1963-2022. Mengden er oppgitt i 1 000 tonn. Perioden 1963-2003 er merket med teksten «Vederlagsfrie tildelinger». Perioden 2003-2011 er merket med «Tildelinger til sterk rabatt». Årene 2011, 2018 og 2020 er merket med teksten «Auksjoner».

1 Kapasitet i tillatelser er ført etter tildelingstidspunkt slik dette er registrert i Akvakulturregistret. Eventuelle senere kapasitetsjusteringer er henført til samme tildelingstidspunkt.

Kilder: Fiskeridirektoratet og utvalget.

4.3 Fordeling av verdiene fra akvakultur

Skatter og avgifter er nødvendige for å finansiere offentlige tjenester og overføringer. I tillegg bidrar skatte- og avgiftssystemet til en jevnere inntektsfordeling enn det markedet skaper. I Norge har vi et relativt høyt nivå av offentlig finansierte velferdsgoder. Dette krever betydelige skatte- og avgiftsinntekter. For å sikre et tilstrekkelig nivå på inntektene med minst mulig skadevirkninger på økonomien er innretningen på skatte- og avgiftssystemet viktig.

Generelt deler man skatter og avgifter inn i tre kategorier etter deres effekt på økonomien. Den første og mest effektive formen for beskatning er effektivitetsfremmende skatter. Miljøavgifter er et eksempel på det, ved at de bidrar til å sette en pris på miljøskadelig aktivitet og dermed reduserer den skadelige aktiviteten. Samtidig gir de inntekter til det offentlige. Deretter kommer nøytrale skatter, det vil si skatter som ikke påvirker produsenter, investorer og forbrukeres insentiver. Til slutt kommer vridende skatter. De sistnevnte påvirker forbrukere, investorer og produsenters tilpasning og fører til et effektivitetstap for samfunnet. Et eksempel er inntektsbeskatning som reduserer insentivene til å arbeide. Med en økende grad av mobilitet i skattegrunnlagene må en større del av skattebyrden bæres av de mer immobile faktorene, hvor naturressursene utgjør en helt immobil del.

I økonomiske fagmiljøer er det bred enighet om at grunnrente er et godt skattegrunnlag. Dette er slått fast i flere offentlige utredninger, blant annet i NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi og NOU 2022: 20 Et helhetlig skattesystem.

Med en riktig utformet grunnrenteskatt kan grunnrente skattlegges høyt uten at det svekker selskapenes investeringsinsentiver. For stedbundne grunnrentenæringer er det mulig å ha et høyt skattenivå uten at investeringer flyttes ut av landet. Dette gjelder selv om det finnes alternative produksjonsmåter og selskapene møter internasjonal konkurranse fra aktører basert i andre land med andre rammebetingelser og skatteregimer. Faktorene som gir opphav til grunnrente er stedbundne i Norge. Hvis et selskap flytter til utlandet for å drive virksomhet der i stedet, kan en annen aktør komme inn og ta i bruk de samme stedbundne faktorene i Norge.

Det er flere måter å hente inn grunnrente på. En skatt på grunnrente kan utformes nøytralt og vil da ikke påvirke aktørenes tilpasning. Det innebærer at investeringer som er lønnsomme for aktørene før skatt, også vil være lønnsomme etter skatt. Tilsvarende vil investeringer som er ulønnsomme for samfunnet også være ulønnsomme etter skatt. En nøytral skatt må gi fradrag for alle relevante kostnader og til samme sats som inntekter kommer til beskatning.

Også auksjoner eller statlige eierandeler kan trekke inn grunnrente uten at det fører til et effektivitetstap for samfunnet.3 I motsetning til en grunnrenteskatt, som henter inn grunnrenten løpende, vil inntektene fra en auksjon i prinsippet tilsvare den samlede nåverdien av forventet fremtidig grunnrente i perioden tillatelsen gjelder for. Auksjoner kan også brukes i kombinasjon med en grunnrenteskatt. Aktørene vil da i auksjonen ta inn over seg at en del av grunnrenten vil tilfalle det offentlige gjennom skatten og nedjustere betalingsvilligheten sin i tråd med forventet nåverdi av grunnrenteskatten. Grunnrenten vil da dels hentes inn gjennom løpende grunnrentebeskatning og dels gjennom auksjonsinntekter. Auksjonen bidrar til at tillatelsene fordeles til de mest effektive aktørene samtidig som fellesskapet kan sikres høyere inntektsandel for verdifulle tillatelser.

Skatter basert på brutto inntekt, som produksjonsavgift, royalties eller eiendomsskatt, kan derimot gjøre at investeringer som er samfunnsøkonomisk lønnsomme blir ulønnsomme for selskapene etter skatt. Disse skattene kan derfor gjøre at investeringer som er samfunnsøkonomisk lønnsomme blir ulønnsomme for selskapene etter skatt. Skattens påvirkning på insentiver i både investerings- og driftsbeslutninger gir da et effektivitetstap for samfunnet. Bruttobaserte skatter er ikke omtalt nærmere her.

I tråd med Havbruksskatteutvalgets anbefaling er det innført en grunnrenteskatt på havbruk fra 1. januar 2023. Innretningen skiller seg noe fra utvalgets forslag. Grunnrenteskatten er utformet som en kontantstrømskatt med umiddelbare fradrag og en effektiv skattesats på 25 pst. Det gis et bunnfradrag på 70 mill. kroner per konsern.

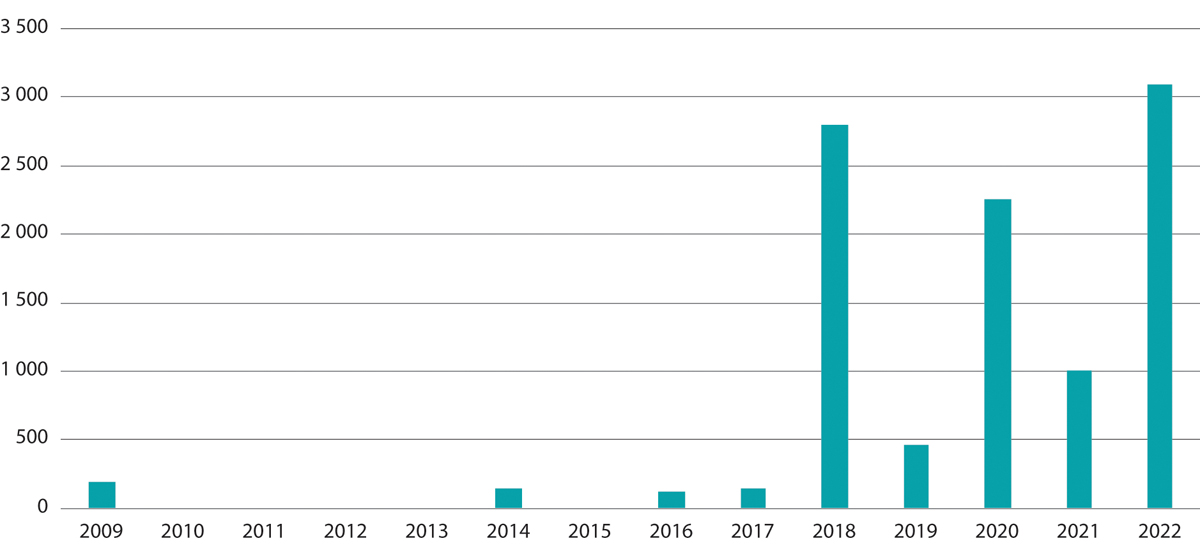

I 2021 ble det innført en produksjonsavgift for havbruk og avgiften ga et proveny på om lag 500 mill. kroner dette året. Produksjonsavgiften kan trekkes fra i fastsatt grunnrenteskatt krone for krone. Avgiftsinntektene fordeles til oppdrettskommuner og -fylker gjennom Havbruksfondet. I tillegg mottar de samme (fylkes-)kommunene betydelige beløp ved tildeling av ny tillatelseskapasitet. Fra og med 2020 blir 40 pst. av auksjonsinntektene fordelt til kommunesektoren gjennom Havbruksfondet. Fra tildelingen i 2020 mottok kommunesektoren 3,25 mrd. kroner over årene 2020 og 2021 gjennom Havbruksfondet. I 2022 ble Havbruksfondet tilført 3,1 mrd. kroner. 2,3 mrd. var fra produksjonsavgiften og kommunesektorens andel av inntektene fra salg av ny kapasitet. I tillegg besluttet Stortinget en ekstra bevilgning til Havbruksfondet på 800 mill. kroner. Figur 4.7 viser de historiske utbetalingene til oppdrettskommuner.

Figur 4.7 Kommunale inntekter fra produksjonsavgiften og salg av tillatelseskapasitet. Mill. løpende kroner

Synstolking: Figur 4.7 er et stolpediagram som viser utviklingen i kommunale inntekter fra produksjonsavgiften og salg av tillatelseskapasitet i perioden 2009-2022. Tallene er oppgitt i mill. løpende kroner.

Kilder: Fiskeridirektoratet.

I forbindelse med innføring av en grunnrenteskatt for havbruk har det vært et uttalt mål for regjeringen at lokalsamfunn som stiller naturressurser til disposisjon, skal sikres en andel av grunnrenten. Kommunesektorens andel av grunnrenteskatteinntektene fordeles gjennom flere virkemidler. Produksjonsavgiften fordeles direkte til vertskommuner og -fylkeskommuner gjennom Havbruksfondet og bidrar til å gi oppdrettkommunene og -fylkeskommunene en fast og forutsigbar inntekt fra oppdrettvirksomheten. Produksjonsavgiften kan trekkes fra krone for krone mot utlignet grunnrenteskatt. Samtidig er andelen vertskommunene og -fylkeskommunene får fra salg av ny tillatelseskapasitet økt fra 40 pst. til 55 pst. etter innføringen av grunnrenteskatt.

Det er stort potensiale for økt verdiskaping i akvakulturnæringen. Den fremtidige utviklingen avhenger blant annet av at miljø- og bærekraftsutfordringene i næringen løses. Verdien som skapes i næringen for det norske samfunnet er også avhengig av hvordan inntektene fordeles. Auksjons- og skatteinntekter fra sektoren bidrar til å redusere behovet for andre skatter som har større negative effekter på norsk økonomi.

4.4 Virkemidler for effektiv bruk av ressursene

Stabile og forutsigbare rammevilkår er viktig for næringslivet. Politisk usikkerhet kan føre til at aktører ikke gjennomfører prosjekter eller investeringer som i utgangspunktet er lønnsomme for selskapene.

Bruk av handlingsregler er en måte å gi næringsaktører forutsigbarhet samtidig som det kan lette ivaretagelsen av langsiktige mål. Over tid kan ny kunnskap gjøre at politikken bør endres, for eksempel ved ny kunnskap om effekter av miljøpåvirkning. Det er derfor nødvendig å balansere hensynene til forutsigbarhet for næringsaktørene og fleksibilitet for det offentlige. Innen akvakultur er det i dag etablert en handlingsregel gjennom trafikklyssystemet som skal bidra til forutsigbar og miljømessig bærekraftig vekst.

Organisasjonen for økonomisk samarbeid og utvikling (OECD) har utarbeidet retningslinjer for god reguleringspolitikk og offentlig styring (OECD, 2012). Retningslinjene viser til reguleringspolitikk, styring og forvaltning som en helhet som kan og bør brukes av offentlige myndigheter på alle nivå. Noen av OECDs prinsipper er særlig relevante for reguleringen av akvakulturnæringen:

Myndighetene må identifisere tverrgående reguleringsspørsmål på alle forvaltningsnivå, for å sikre sammenheng mellom regulatoriske tilnærminger og unngå duplisering eller konflikt mellom regelverk.

Myndighetene må sørge for institusjoner og mekanismer som støtter opp om reguleringene og gjennomføringen. Ulike forvaltningsorgan og -nivå må ha klare roller og definerte ansvarsområder.

Valg av reguleringer bør inkludere en preferanse for insentivbasert regulering, og bør legge til rette for at markedet fungerer effektivt.

Myndighetene må vurdere virkningene av reguleringene på konkurranseevne og økonomisk vekst.

4.4.1 Hvorfor regulere akvakultur

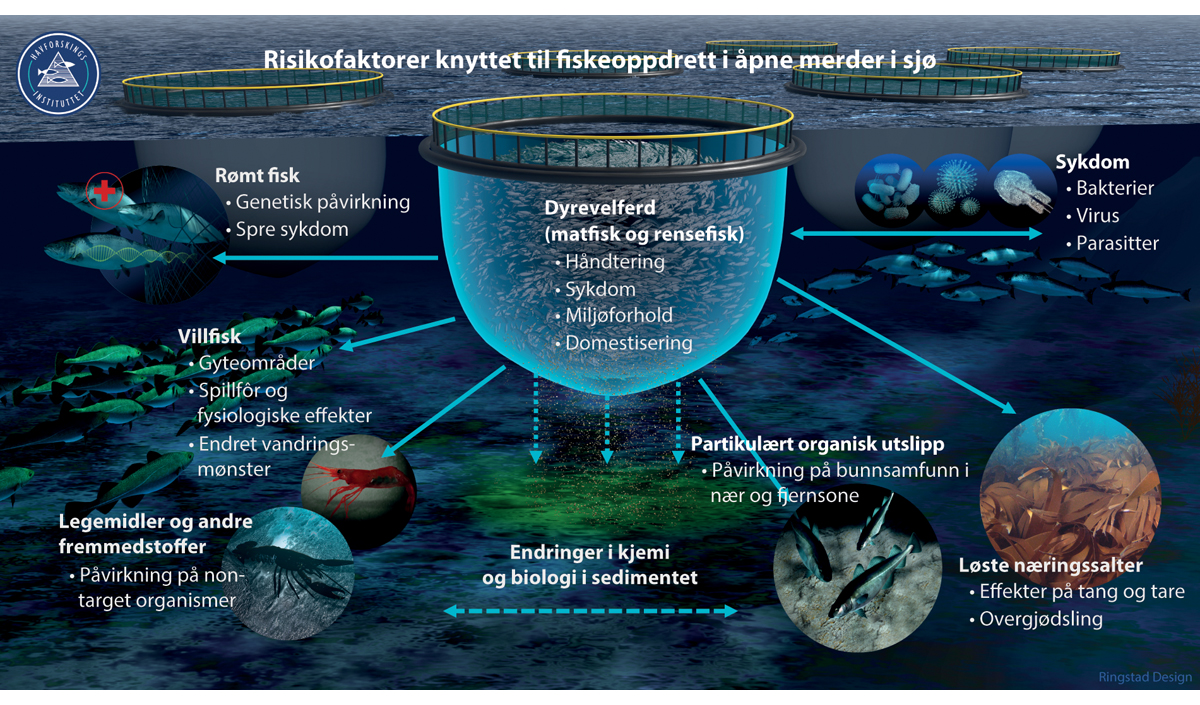

Gjennom akvakulturproduksjon kan en aktør påføre andre akvakulturanlegg, miljøet og økosystemet rundt anlegget betydelige kostnader. Dette er såkalte negative eksterne virkninger, kostnader som påføres andre aktører uten at dette reflekteres i markedspriser.4 Påvirkningen fra akvakultur på fremtidige generasjoners bruk av naturen kan også anses som en ekstern virkning. Sagt på en annen måte har aktiviteten en høyere kostnad for samfunnet enn for aktøren som utfører den. Eksempler på negative eksterne virkninger fra akvakultur er illustrert i figur 4.8. Miljøpåvirkning fra akvakultur er drøftet nærmere i kapittel 8.

Figur 4.8 Påvirkning fra akvakultur

Synstolking: Figur 4.8 er en illustrasjon av hvordan akvakultur i åpne merder påvirker miljøet. I midten av bildet er det tegnet en merd med piler til illustrasjonsbilder av fisk, krepsdyr havbunn og andre akvatiske organismer. På de ulike illustrasjonsbildene står følgende overskrifter (med stikkord under); rømt fisk, villfisk, legemidler og andre fremmedstoffer, endringer i kjemi og biologi i sedimentet, fôrspill og fekalier, løste næringssalter, sykdom.

Kilde: Havforskningsinstituttet.

Ettersom aktørene ikke tar hensyn til den fulle kostnaden ved deler av aktiviteten, vil det være behov for offentlig regulering. Det kan også oppstå positive eksterne virkninger fra akvakultur. Slike virkninger kan gi grunnlag for offentlig støtte. Dette er omtalt nærmere i 4.4.5.

Påvirkning fra akvakultur som er regulert gjennom generelle miljøreguleringer krever i utgangspunktet ikke spesifikk akvakulturregulering. Dette gjelder for eksempel utslipp av klimagasser. En del negative effekter på miljøet er imidlertid spesifikt knyttet til akvakultur, og det kan da være behov for næringsspesifikk regulering.

Ulike virkemidler kan bidra til en mer effektiv bruk av naturressursene. Disse kan grovt deles inn i tre kategorier:

Direkte regulering. Dette kan være forbud mot utslipp eller mot bruk av bestemte produkter, utslippsgrenser eller påbud om en type produksjons- eller renseteknologi.

Økonomiske virkemidler. Her brukes priser for å påvirke aktørenes insentiver og atferd. Eksempler er avgifter og subsidier, omsettelige kvoter og eiendomsrett.

Informasjon. Informasjon om miljøskadelige utslipp og miljøvennlig atferd kan påvirke handlinger, valg og innstilling. Ved bevisst bruk av informasjon kan myndighetene bidra til å påvirke forbrukere og virksomheter.

4.4.2 Eiendomsrett og bruk av tillatelsesordninger

Fellesgoder krever ofte en form for regulering, enten fordi ressursen er begrenset eller fordi det er et behov for å begrense påvirkningen på naturen eller på tvers av aktører som utnytter ressursen. For sjøareal som kan brukes til akvakultur, er det både begrensning i antall lokaliteter som egner seg til akvakultur, men også begrensning i hvor mange tillatelser som kan gis av miljøhensyn.

Eiendomsrett er et sentralt virkemiddel for å fordele og regulere adgangen til knappe naturressurser. I en tillatelsesordning kan retten til å utnytte naturressurser fordeles på ulike måter; etter prinsippet om «først til mølla», ved lotteri, på grunnlag av søknad og fastsatte tildelingskriterier eller ved auksjon. En kombinasjon av ulike virkemidler er også mulig. Nesten alle former for økonomisk utnyttelse av naturressurser blir i dag regulert gjennom ulike tillatelsesregimer, se boks 4.2. Regulering skal også reflektere at naturressurser tilhører fellesskapet. Tillatelsesordningene kan bidra til at ressurser er tilgjengelige for aktører med teknologi, kompetanse og økonomiske ressurser til å utnytte naturressursene på en effektiv måte.

Boks 4.2 Regulering av andre begrensede ressurser

Fiskeri

Fiskerinæringen høster av naturlige fiskeressurser, mens oppdrettsnæringen disponerer et avgrenset, egnet sjøareal med veldefinert eierskap til fisken. Det er forskjeller i reguleringen av fiskeri og oppdrett. Fiskebestander er en fornybar ressurs hvor det potensielle uttaket i fremtiden blant annet er betinget av hvor hardt bestanden utnyttes i dag.

I fiskerinæringen er det etablert konsesjonsordninger og kvoter for de enkelte fiskeslag for å unngå at ressursene overutnyttes og å legge til rette for lønnsomhet. Fangstkvoter tildeles årlig til det enkelte fartøy basert på kvoterettigheter og fordelingsnøkler tilpasset de ulike fiskeriene. Som omtalt i Nasjonalbudsjettet for 2023 var samlet førstehåndsverdi fra norske fartøy i 2021 på 23,2 mrd. kroner, og Norge eksporterte villfanget fisk og fiskeprodukter for 35,1 mrd. kroner samme år.

Kvoterettighetene har grovt sett to former: Grunnkvoter er tidsubegrenset og bundet til fartøy, mens strukturkvoter er tillagt fartøy, men faller tilbake til staten for refordeling på et forhåndsbestemt tidspunkt. Strukturkvoter er et virkemiddel som gjør det mulig for fartøy å øke sitt kvotegrunnlag. Strukturkvote kan tildeles fartøy dersom et annet fartøy tas ut av fiske og oppgir sitt kvotegrunnlag. Grunnkvoten på fartøyet som tas ut av fiske, i noen tilfeller etter noe avkortning, blir til strukturkvote på fartøyet eller fartøyene som overtar kvoten. Strukturkvotene er tidsbegrenset til 20 eller 25 år.

Telefrekvenser

Frekvenser i det elektromagnetiske frekvensspekteret utgjør en begrenset naturressurs og skal forvaltes i tråd med samfunnets interesser. Mobil radiokommunikasjon er kommunikasjon ved bruk frekvenser i stedet for ved bruk av faste linjer. Offentlig mobilkommunikasjon er det vi kjenner som 2G (GSM), 3G (UMTS), 4G (LTE) og 5G. Frekvenser som benyttes til disse tjenestene er tildelt på teknologi- og tjenestenøytrale vilkår og kan benyttes i hele landet. Frekvensbånd til mobiltelefoni og mobilt bredbånd tildeles gjennom auksjoner. Det kreves også inn en årlig avgift for tillatelser til bruk av frekvenser i flere frekvensbånd.

Petroleum

Olje- og gassnæringen forvalter store ressurser og verdier. Et hovedmål i petroleumspolitikken er å legge til rette for lønnsom produksjon av olje og gass i et langsiktig perspektiv. Samtidig har det vært viktig at en stor andel av verdiskapingen skal tilfalle den norske stat, slik at den kan komme hele samfunnet til gode.

En sentral del av reguleringen av petroleumsvirksomheten er konsesjonssystemet med utvinningstillatelser. En utvinningstillatelse gir enerett til undersøkelse, leteboring etter og utvinning av petroleum innenfor det geografiske området som tillatelsen omfatter. Tillatelsen regulerer videre rettigheter og plikter som rettighetshaverne til en utvinningstillatelse har overfor staten. Utvinningstillatelsen utfyller bestemmelsene i lovgivningen og stiller detaljerte vilkår for virksomheten. Rettighetshaverne blir eiere av sin forholdsmessige andel av den petroleum som produseres.

Utvinningstillatelser blir normalt tildelt gjennom konsesjonsrunder, der Olje- og energidepartementet kunngjør geografiske områder (blokker) som det kan søkes om utvinningstillatelse for. Utlysningsprosessen, hvem som kan søke om utvinningstillatelse, hva søknaden skal inneholde og fremgangsmåten for å søke er nærmere regulert i petroleumsloven. På bakgrunn av søknadene som kommer inn, tildeles utvinningstillatelse til en gruppe selskaper. Tildelingen skjer på bakgrunn av saklige, objektive, ikke-diskriminerende og på forhånd kunngjorte kriterier.

Kraftproduksjon

For å bygge, eie og drive produksjons- eller overføringsanlegg i Norge er det nødvendig med konsesjon. Både ved planlegging, bygging og drift av anlegg kan det oppstå konflikter mellom parter med ulike bruks- og miljøinteresser. Formålet med konsesjonsregelverket er blant annet at de ulike interessene skal bli hørt og vurdert.

Energilovgivningen skal sørge for en effektiv forvaltning av ressursene. Hensynet til en sikker energiforsyning og et velfungerende kraftmarked står sentralt. Mange av påleggene og kravene som følger av lovgivningen er til for å ta hensyn til de ikke prissatte konsekvensene av utbygginger som er viktige i et samfunnsøkonomisk perspektiv. Gjennom konsesjonsbehandlingen kan også myndighetene stoppe åpenbart samfunnsøkonomisk ulønnsomme prosjekter.

Små vannkraftverk gis konsesjon etter vannressursloven. Større vannkraftverk over 40 GWh, samt vassdragsreguleringer og overføring av vann, må ha konsesjon etter vassdragsreguleringsloven. Erverv av vannfall over 4 000 naturhestekrefter krever konsesjon etter vannfallrettighetsloven. Elektriske anlegg som vindkraftverk, solkraftverk, generatorer i vannkraftverk, transformatorstasjoner og kraftledninger må i tillegg ha konsesjon etter energiloven. Konsesjoner etter energiloven er normalt tidsbegrenset, mens konsesjoner til vannkraftverk normalt ikke er tidsbegrenset.

4.4.3 Prising av miljøpåvirkning

Avgifter på og kvoter (både omsettelig og ikke-omsettelige) for påvirkning på miljøet innebærer at utslipp får en kostnad for aktørene. Prising av miljøskader vil gi aktørene insentiv til å velge løsninger med lavere påvirkning og til å investere i utvikling og bruk av ny teknologi som kan redusere miljøskadene. Samtidig legger ikke virkemiddelet føringer på hvilke løsninger og teknologier aktørene velger. Dermed vil aktørene selv, med sin innsikt i aktiviteten, velge de mest hensiktsmessige løsningene.

Hvis skadekostnadene ved et utslipp varierer, for eksempel geografisk, vil en lik avgift for alle aktører gi for svake insentiver til endring på de mest skadelige lokalitetene, eller regulere de mindre skadelige lokalitetene urimelig hardt. Det kan vurderes om avgiften kan differensieres. Det må imidlertid veies opp mot hensynet til et enkelt og forutsigbart system. Økonomiske virkemidler som omsettelige kvoter og avgifter er derfor særlig egnet for miljøproblemer der skadevirkningene er like på tvers av utslippskilder. Hvis det har stor betydning hvor utslippet skjer, kan direkte regulering være mer effektivt.

Avgifter eller kvoter fordrer at det er mulig å måle utslippet på en god måte. Det kan være krevende i praksis. Da kan det vurderes å regulere på parametere som er av betydning for størrelsen på utslippet. Denne sammenhengen kan bli svakere jo flere ledd det er mellom utslippet en ønsker å måle og reguleringsparameter. I dag gjøres det tellinger av antall lakselus på fisk i anlegget som en indikator på utslippet av lakselus. I dagens system er sammenhengen mellom maksimalt tillatt biomasse (MTB) og størrelsen på luseutslipp vurdert til å være sterk nok til at regulering av MTB på tillatelsesnivå er valgt som virkemiddel.

Når det er positive virkninger av aktørers atferd som ikke reflekteres i deres egne inntekter eller kostnader, kan offentlig støtte bidra til at ressursbruken blir bedre for samfunnet som helhet. Dette kan for eksempel gjelde gevinster fra utvikling av kunnskap og teknologi som kommer hele næringen til gode, eksempelvis ved utvikling av produksjonsformer med redusert påvirkning på miljøet. Det er verdt å merke seg at subsidier har andre fordelingsvirkninger enn avgifter og kvoter. Mens avgifter og auksjonerte kvoter gir inntekter til staten fra de som forurenser, er subsidier en overføring fra skattebetalerne til enkeltbedrifter og privatpersoner.

4.4.4 Direkte regulering

For en rekke forhold kan direkte regulering være et egnet virkemiddel. Det kan for eksempel gjelde dersom et miljøproblem er prekært og må håndteres raskt, slik som miljøgifter som oppdages og som en ønsker å få raskt ut av bruk. Det kan også gjelde i situasjoner der Norge har påtatt seg bindende internasjonale forpliktelser, som en vil være sikker på at blir innfridd. Forpliktelsen kan også være slik utformet at den begrenser nasjonal virkemiddelbruk.

4.4.5 Virkemidler for å fremme forskning og utvikling

Forskning, utvikling og innovasjon kan øke verdiskapingen og styrke næringslivets konkurranseevne gjennom ny kunnskap og nye eller forbedrede produkter og prosesser. Nye teknologiske løsninger vil være viktige for å sikre en bærekraftig utvikling i næringen. Resultater, metoder og funn fra den enkelte bedrifts forskning kan ha positive effekter utover bedret lønnsomhet for bedriften selv. Dette er et eksempel på positive eksterne virkninger. Det kan derfor være i samfunnets interesse å stimulere til mer forskning og utvikling (FoU). Blant annet som følge av offentlig støtte til FoU, har Norge på flere områder utviklet globalt ledende kunnskapsmiljøer innenfor fiskehelse, genetikk og fiskeernæring (Nærings- og fiskeridepartementet, 2021).

En søker å innrette statlige støtteordninger slik at de mest konkurransedyktige bedriftene og de beste prosjektene mottar støtten, på tvers av sektorer og teknologier. I tillegg til generell støtte er det likevel en rekke målrettede tiltak for å øke forskningsinnsatsen i næringslivet.

For å fremme FoU i akvakulturnæringen kan myndighetene benytte en rekke virkemidler:

FoU-finansiering: Myndighetene kan tilby økonomisk støtte og insentivordninger for FoU-prosjekter i akvakulturnæringen. Dette kan omfatte direkte tilskudd eller skatteinsentiver for bedrifter som investerer i FoU. Finansieringsordningene bør være tilgjengelige for både forskningsinstitusjoner og næringsaktører, og stimulere til samarbeid mellom dem.

Offentlig-privat samarbeid: Myndighetene kan legge til rette for økt samarbeid mellom offentlige forskningsinstitusjoner og private aktører i akvakulturnæringen. Dette kan for eksempel gjøres gjennom opprettelse av klyngeinitiativer. Slike samarbeid kan bidra til å utnytte komplementære ressurser og kompetanse, samt fremskynde kommersialiseringen av FoU-resultater.

Infrastruktur og forskningsfasiliteter: Myndighetene kan investere i infrastruktur og forskningsfasiliteter som støtter FoU i akvakulturnæringen. Dette kan omfatte oppgradering av laboratorier, akvakulturanlegg og testfasiliteter. Tilgang til moderne utstyr og fasiliteter er generelt viktig for å drive innovasjon og gjennomføre relevante forskningsstudier. I tillegg har akvakultur særskilte behov for infrastruktur som omfatter mulighet for forsøk med fisk og ulike driftsformer, gjennomført i ulik skala.

Kunnskapsdeling og nettverksbygging: Myndighetene kan tilrettelegge for kunnskapsdeling og nettverksbygging mellom ulike aktører i akvakulturnæringen. Dette kan inkludere organisering av konferanser, seminarer, workshops og nettverksarrangementer. Slike aktiviteter bidrar til å spre ny kunnskap, stimulere til samarbeid og inspirere til ny FoU.

Regulatorisk rammeverk: Myndighetene kan etablere et regulerings- og lisensieringssystem som fremmer og belønner FoU i akvakulturnæringen. Dette kan inkludere insentiver for bærekraftig praksis, kvalitetsstandarder, sertifiseringssystemer og krav til FoU-rapportering. Et gunstig regulatorisk klima oppmuntrer til langsiktig FoU-investering og innovasjon.

Utvikling av kompetanse: Myndighetene kan støtte utdanning og kompetanseutvikling innen akvakulturrelaterte fagområder. Dette kan gjøres gjennom fagopplæringen, stipendprogrammer, FoU-rettet utdanning og opplæringsinitiativer. Å sikre en tilstrekkelig kompetansebase er avgjørende for å opprettholde et høyt FoU-nivå og drive næringens utvikling.

Legge til rette for medarbeiderdrevet innovasjon. En høy organisasjonsgrad, et velfungerende partssamarbeid og medarbeiderinvolvering er avgjørende premisser for at dette skal fungere. Videre vil implementering av ny teknologi gå raskere.

Boks 4.3 Forskning og utvikling i akvakultur

Ifølge NIFU utgjorde driftsutgifter til FoU i akvakultur 2,9 mrd. kroner i 2019 (NIFU, 2021). Det tilsvarer 3,9 pst. av de samlede driftsutgiftene til FoU i Norge. Av dette finansierte næringslivet 52 pst. Offentlige kilder finansierte til sammen 1,1 mrd. kroner, se tabell 4.1.

Forskningsprogrammet HAVBRUK er Forskningsrådets viktigste virkemiddel innenfor akvakulturrelatert forskning, med en samlende og koordinerende rolle innenfor denne satsingen. Det fremgår av investeringsplanen at:

Budsjettformålet HAVBRUK har som hovedmål å levere kunnskap og løsninger for sosialt, økonomisk og miljømessig bærekraftig vekst og utvikling i norsk havbruksnæring, og sikre og videreutvikle Norges ledende posisjon innenfor havbruksforskning.

I tillegg til direkte støtte mottar akvakulturnæringen også indirekte støtte gjennom tillatelser for særlige formål, herunder forsknings og utviklingstillatelser. Særtillatelser er beskrevet i kapittel 3 og drøftet nærmere i kapittel 11.

Tabell 4.1 Driftsutgifter til FoU i akvakultur etter finansieringskilde og utførende sektor i 2019. Mill. kroner

Finansieringskilder | Universitets- og høyskolesektoren | Instituttsektoren | Næringslivet1 | Totalt | Andel (pst.) |

|---|---|---|---|---|---|

Grunnbevilgning | 115 | - | - | 115 | 4 pst. |

Norges forskningsråd | 108 | 267 | 33 | 409 | 14 pst. |

Departement og direktorat | 5 | 220 | 35 | 260 | 9 pst. |

FHF | 24 | 135 | 159 | 5 pst. | |

Næringsliv | 17 | 144 | 1 360 | 1 521 | 52 pst. |

EU | 32 | 19 | - | 51 | 2 pst- |

Øvrig utland | 6 | 16 | 195 | 218 | 7 pst. |

Andre kilder | 9 | 19 | 146 | 174 | 6 pst. |

Totalt | 316 | 820 | 1 770 | 2 906 | 100 pst. |

1 For næringslivet inngår foretak med fem eller flere sysselsatte.

Kilder: NIFU og Statistisk sentralbyrå.

Bibliografi

Andreassen, Otto og Robertsen, Roy (2014). Eierendringer for havbrukskonsesjoner tildelt i 2009-runden. Tromsø: Nofima.

Fiskeridirektoratet (2022). Akvakulturstatistikk: laks, regnbueørret og ørret. Bergen: Fiskeridirektoratet.

FN (1997). Agenda for Development – resolution/adopted by the General Assembly. FNs Generalforsamling.

Greaker, Mads og Lindholt, Lars (2022). Ressursrenten i naturressursnæringene i Norge 1984-2021.Tall som forteller. SSB 2022. Oslo: Statistisk sentralbyrå.

Kuhlman, Tom og Farrington, John (2010). What is Sustainability? Tidskriftet Sustainability 2010, nr. 2, s. 3436-3448. Sustainability.

Meld. St. 14 (2020–2021) Perspektivmeldingen 2021

NIFU (2021). Ressursinnsatsen til FoU innenfor tema- og teknologiområder i 2019. Oslo: Nordisk institutt for studier av innovasjon, forskning og utdanning.

OECD (2012). Recommendation of the Council on Regulatory Policy and Governance. Paris: The OECD Regulatory Policy Committee.

5 Akvakulturlovens formål og saklige virkeområde

5.1 Innledning

Akvakulturloven står sentralt i regulering av akvakulturvirksomhet. Utgangspunktet for utvalgets arbeid er beskrevet i kapittel 4 . I lys av dette drøftes akvakulturlovens formål i kapittel 5.2 og lovens saklige virkeområde i kapittel 5.3.

5.2 Akvakulturlovens formål

En formålsbestemmelse har flere funksjoner. På et overordnet nivå angir den hvilke hensyn og verdier som ligger bak loven, og som loven skal tjene til å ivareta (NOU 2019: 5). Det er flere eksempler på at formålsbestemmelsen har stått sentralt i det politiske ordskiftet ved vedtakelsen av en lov. En formålsbestemmelse medfører ikke rettigheter eller plikter i seg selv. Formålsbestemmelsen har rettslig betydning ved å angi retning eller føringer for tolkningen av lovens øvrige bestemmelser. Hvor mye formålet får å si for tolkingen, vil avhenge av hvor presis og uttømmende formålsangivelsen er, og i det enkelte tilfellet også av hvilke andre tolkingsfaktorer som gjør seg gjeldende.

Akvakulturloven har i dag følgende formålsbestemmelse:

Loven skal fremme akvakulturnæringens lønnsomhet og konkurransekraft innenfor rammene av en bærekraftig utvikling, og bidra til verdiskaping på kysten.

I lovproposisjonen skriver Fiskeri- og kystdepartementet (Ot.prp. nr. 61 (2004–2005)):

Akvakulturloven er et redskap som skal legge til rette for at næringsaktørene, gjennom en lønnsom drift, skaper verdier på en samfunnsøkonomisk optimal måte. Loven trekker derfor opp rammene for næringens videre vekst gjennom en forsvarlig forvaltning av nasjonale interesser som miljø og bruk av kystareal. Gjennom dette kan næringens mål oppnås parallelt med realiseringen av andre nasjonale og regionale interesser.

Videre skriver departementet:

For å kunne være konkurransedyktig er det helt avgjørende at den norske næringen har minst like gode rammevilkår som andre aktører. Hovedutfordringene for næringen i et globalt perspektiv er derfor å redusere kostnadene, bedre markedsadgangen og å kunne få tilstrekkelig forretningsmessig handlefrihet for å tilpasse seg et globalisert marked i rask utvikling.

Departementets begrunnelser viser at myndighetene har fremmet bedriftsøkonomisk lønnsomhet i næringen. Som forklart i kapittel 4, vil ikke bedriftsøkonomisk lønnsomhet nødvendigvis samsvare med samfunnsøkonomisk lønnsomhet. Formålsbestemmelsen viser også til bærekraftig utvikling og verdiskaping langs kysten. Dagens formålsbestemmelse tydeliggjør imidlertid ikke de ulike dimensjonene av bærekraft eller koblingen mellom disse.

Fremtidens akvakulturforvalning skal bidra til størst mulig verdiskaping innenfor bærekraftige rammer. Dette taler for at formålsbestemmelsen formuleres i tråd med dette målet. I de senere år har hensynet til bærekraft inntatt en langt mer sentral plass i både norsk lovgiving og internasjonalt rammeverk. Akvakulturvirksomhet drives i hovedsak langs kysten. Utvikling av akvakultur til havs og på land viser imidlertid at akvakulturvirksomhet ikke utelukkende foregår langs kysten. Målsetningen om størst mulig verdiskaping innenfor bærekraftige rammer taler for at formålet ikke begrenses til verdiskaping langs kysten.

I stortingsmeldingen Forutsigbar og miljømessig bærekraftig vekst i norsk lakse- og ørretoppdrett har prinsippet om bærekraft fått en større vekt sammenlignet med lovproposisjonen fra 2005 (Meld. St. 16 (2014–2015)). I meldingen understrekes det at utviklingen av næringen må skje slik at naturens funksjon og produktivitet bevares, blant annet for å ivareta fremtidige generasjoner. Det innebærer at miljøavtrykket fra oppdrettsnæringen skal være innenfor det samfunnet aksepterer. I meldingen blir det videre fremhevet at regjeringen vil benytte miljømessig bærekraft som den viktigste forutsetningen for å regulere videre vekst i oppdrettsnæringen.

At prinsippet om bærekraftig utvikling er blitt så grunnleggende i nasjonal og internasjonal rett og politikk, taler for at dette også bør gjenspeiles i akvakulturloven på en klarere og mer forpliktende måte. Det betyr at formålet bør favne bredere enn bedriftsøkonomisk lønnsomhet i akvakulturnæringen. Et bredere formål vil dessuten bedre kunne reflektere dagens forvaltningsregime og -formål, samt hvilke hensyn som vektlegges i forvaltningen.

Fra en annen nærliggende regulering kan det nevnes at havressursloven fra 2008 har en oppbygging som skiller mellom formålsbestemmelsen og bestemmelser om grunnleggende hensyn eller prinsipper forvaltningen skal legge vekt på. Selve formålsbestemmelsen i § 1 lyder:

Formålet med lova er å sikre ei berekraftig og samfunnsøkonomisk lønsam forvaltning av dei viltlevande marine ressursane og det tilhøyrande genetiske materialet og å medverke til å sikre sysselsetjing og busetjing i kystsamfunna.

Deretter er det i § 7 listet opp syv ulike prinsipper som det «skal leggjast vekt på» ved forvaltningen.

En tilsvarende modell er brukt i gjeldende minerallov fra 2009. I det nye forslaget til minerallov fra 2022 har man derimot søkt å konsentrere utformingen noe. Der er § 1-1 utformet slik (NOU 2022: 8):

Loven skal sikre en bærekraftig forvaltning og utvinning av mineralressurser som legger til rette for høyest mulig verdiskaping og ivaretar samfunnets behov for mineraler.

Forvaltningen av mineralressurser og all aktivitet etter loven skal skje i et langsiktig perspektiv og skal ivareta hensynet til naturmiljøet og klimaet, annen næringsvirksomhet, lokalmiljøet ellers og naturgrunnlaget for samisk kulturutøvelse.

Dette synliggjør at et formål om samfunnsøkonomisk lønnsomhet og bærekraftig utvikling kan inneholde flere motstridende hensyn som man må balansere opp mot hverandre og ta særskilt hensyn til i forvaltningen. Skal det tas slike hensyn, må det være særlig vektige samfunnsmessige grunner til det som er tilstrekkelig sterke til at samfunnet aksepterer kostnadene i form av lavere verdiskaping. Beredskaps- og bosettingshensyn kan være slike grunner. Det kan også være at en vil synligjøre at det er andre bruksområder eller brukere av felleskapets ressurser som kan være regulert gjennom andre lover, og at man må se disse i sammenheng.

Den verdimarkering som en formålsbestemmelse vil innebære, kan tjene til å forklare bakgrunnen for loven og bidra til en ønsket holdning og bevissthet. En formålsbestemmelse har ikke bare en rettslig funksjon, men også en pedagogisk funksjon. Avhengig av utformingen kan en formålsbestemmelse bidra til at publikum får mer realistiske forventninger til næringsvirksomheten den regulerer og til offentlig forvaltning.

Det kan vurderes om akvakulturloven i større grad enn i dag bør klargjøre hvilke prioriteringer som skal legges til grunn ved eventuelle interessekonflikter mellom ulike typer virksomhet eller bruks- og utnyttingsmåter av sjøareal og andre viktige ressurser for akvakultur. En formålsparagraf som tydeliggjør dette, kan i såfall være en løsning. Eksempelvis sier petroleumsloven fra 1996, som også er en ressursforvaltningslov, i § 1-2 at:

Petroleumsressursene skal forvaltes i et langsiktig perspektiv slik at de kommer hele det norske samfunn til gode. Herunder skal ressursforvaltningen gi landet inntekter og bidra til å sikre velferd, sysselsetting og et bedre miljø og å styrke norsk næringsliv og industriell utvikling samtidig som det tas nødvendige hensyn til distriktspolitiske interesser og annen virksomhet.

At ressursene skal forvaltes slik at de kommer hele det norske samfunnet til gode, innebærer at det må gjøres en totalvurdering av hva som er det beste for det norske samfunnet sett under ett ved interessekonflikter (Ot.prp. nr. 43 (1995–96)). I tillegg vektlegger også petroleumsloven andre hensyn som miljø.

Akvakulturlovens formål kan lyde:

Loven skal sikre en bærekraftig utnyttelse og forvaltning av akvakulturressursene og legge grunnlaget for videre verdiskaping for næringen og samfunnet.

Forvaltningen av akvakulturressursene og all tilknyttet aktivitet skal skje i et langsiktig perspektiv og skal særlig ivareta hensynet til økosystemer og fiskevelferd og balanseres mot hensyn til vernet om og andre utnyttelsesmåter av marine og andre vannrelaterte ressurser.

For å sikre at en ny formålsbestemmelse får den tiltenkte virkning bør departementet i en eventuell lovproposisjon utdype nærmere forståelsen av de sentrale begrepene bærekraft og verdiskaping. Videre bør ulike sider ved anvendelsen av formålsbestemmelsen klargjøres. Noen sentrale momenter ved forslaget omtales i det følgende.

Ved å omtale i første ledd både utnyttelse og forvaltning av akvakulturressursene viser teksten at loven omfatter både den offentlige forvaltning og de private aktørene i næringen. Med begrepet akvakulturressursene er ment ikke bare vann og lokaliteter, men for eksempel også det genetiske materialet, som er en sentral ressurs for visse arter, foredlet i samspill mellom offentlig og privat innsats. Lovteksten sier uttrykkelig at verdiskapingen gjelder både i næringen og for samfunnet.

I andre ledd er loven koblet direkte til den nyere helhetlige tenkningen om økosystemtjenester. Bruk av økosystemtjenester og areal er de viktigste ressursene for akvakultur. Fiskevelferd er nevnt særskilt i tekstutkastet selv om dette særlig er regulert av annen lovgivning. Det kan være på sin plass å inkludere dette og eventuelt andre relevante hensyn også i anvendelsen av akvakulturloven selv.

Endelig er det i andre ledd også pekt på den nødvendige balanseringen av ulike hensyn ved bruk av loven. Balanseringen går i to retninger: mellom akvakultur og ressursvern på den ene siden, og mellom akvakulturnæringen og andre nærings- og fritidsinteresser på den andre siden.

5.3 Akvakulturlovens saklige virkeområde

5.3.1 Akvakultur

Akvakulturloven gjelder akvakultur. Det er krav om tillatelse for å drive akvakultur, og det er derfor sentralt å avklare hva som er akvakultur. I akvakulturloven brukes betegnelsen «akvakultur» om produksjon av akvatiske organismer. Akvatiske organismer omfatter alle stadier av livsløpet til vannlevende dyr og planter, herunder fisk, bløtdyr, pigghuder og krepsdyr, med unntak av sjøpattedyr. Akvakultur omfatter produksjon i sjø, i brakkvann, i ferskvann og på land. Som produksjon regnes ethvert tiltak for å påvirke levende akvatiske organismers vekt, størrelse, antall, egenskaper eller kvalitet. Produksjonsbegrepet er vidt og dekker en rekke ulike typer aktiviteter, blant annet ulike former for oppbevaring av akvatiske organismer (Ot.prp. nr. 61 (2004–2005)).

I alminnelig språkbruk er akvakultur brukt som betegnelse for virksomhet som innebærer oppbevaring, fôring, behandling eller annen påvirkning på vannlevende organismer før disse organismene blir høstet eller fanget og avlivet. Akvakultur omfatter ulike driftsformer med ulike arter.

Ulike former for både produksjon og oppbevaring av levende akvatiske organismer innebærer arealbruk og påvirkning på miljøet. Effektiv bruk av samfunnets ressurser taler for lik regulering av miljøpåvirkninger og bruk av knappe fellesressurser uavhengig av om virksomheten kun oppbevarer akvatiske organismer eller også påvirker organismenes vekt, størrelse, antall, egenskaper eller kvalitet. Dette taler for å tydeliggjøre i akvakulturloven at akvakultur, i tillegg til produksjon, omfatter oppbevaring av levende akvatiske organismer. Dette innebærer at akvakultur også omfatter oppbevaring av levende akvatiske organismer som ikke tilføres fôr, eksempelvis fisk i slaktemerd og levendelagring av villfanget fisk. Det kan imidlertid være lite hensiktsmessig at enhver form for oppbevaring av levende akvatiske organismer skal ansees som akvakultur. Det kan for eksempel være hensiktsmessig at kortvarig transport av akvatiske organismer utenfor akvakulturanlegget ikke er å anse som akvakultur. Kortvarig transport av akvatiske organismer vil normalt ikke innebære tilsvarende arealbruk som annen oppbevaring og produksjon av akvatiske organismer. Påvirkningen på omgivelsene under transport kan variere og vil blant annet være avhengig av teknologiske løsninger for å begrense utslipp av smittestoffer og avfallsstoffer fra akvatiske organismer under transport. Det kan oppstå særlige spørsmål om forholdet mellom transport som ikke ansees som akvakultur, og akvakultur i mobile akvakulturanlegg. Legaldefinisjonen av akvakultur kan formuleres med et uttrykkelig unntak for kortvarig transport av levende akvatiske organismer, eventuelt også med funksjonskrav om begrenset påvirkning på omgivelsene ved transport, eller etter modell av fiskeoppdrettsloven av 1985 § 2 andre ledd andre punktum, der virkeområdet omfattet oppbevaring av levende fisk og skalldyr «som ledd i oppdrettsvirksomhet».

Akvakulturlovens saklige virkeområde omfatter i dag ikke sjøpattedyr, eksempelvis hval og sel. Med unntak for akvarieformål er det ikke tradisjon for akvakultur av sjøpattedyr i Norge. Sjøpattedyr kan betraktes som vannlevende dyr. I prinsippet synes det ikke å være grunn til å unnta sjøpattedyr fra akvakulturlovens saklige virkeområde. Hvorvidt det skal legges til rette for akvakulturvirksomhet med sjøpattedyr vil bero på nærmere vurderinger.

Produksjon av akvatiske organismer kan skje ved utsett av slike organismer i naturen og påfølgende gjenfangst. De akvatiske organismene kan være ville eller domestiserte. Slik virksomhet kan i prinsippet omfatte enhver art. Akvakultur forutsetter normalt en rett til eksklusiv gjenfangst av organismene på en avgrenset lokalitet, slik som ved havbeite. Utsett og gjenfangst av akvatiske organismer, og forholdet mellom viltlevende og domestiserte akvatiske organismer, reiser spørsmål om forholdet mellom akvakulturloven, havressursloven og lakse- og innlandsfiskloven.

Dagens regulering skiller mellom produksjon av akvatiske organismer (akvakultur) etter akvakulturloven, og høsting (fiske og fangst) og annen utnyttelse av viltlevende akvatiske organismer etter havressursloven og lakse- og innlandsfiskloven. Viltlevende akvatiske organismer kan fanges for videre produksjon i akvakulturvirksomhet. Levendelagring av villfanget fisk er nært knyttet til fiskeriaktiviteten, og det kan isolert sett tale for at dette fortsatt bør reguleres i havressursloven. Dagens regulering skiller videre mellom produksjon til kultiveringsformål etter lakse- og innlandsfiskloven og produksjon til andre formål etter akvakulturloven. Produksjon og oppbevaring av akvatiske organismer til kultiveringsformål skjer i kultiveringsanlegg før senere utsett i naturen. Produksjon og oppbevaring av både ville og domestiserte akvatiske organismer til både kultiveringsformål og andre formål innebærer arealbruk og påvirkninger på miljøet. Dette taler for at produksjon og oppbevaring av akvatiske organismer betraktes som akvakultur uavhengig av opprinnelsen til de akvatiske organismene eller formålet for produksjonen. Dette taler videre for at akvakultur bør omfatte det som i dag betegnes som levendelagring av villfanget fisk, samt produksjon av anadrom laksefisk og innlandsfisk til kultiveringsformål. Påfølgende utsett av akvatiske organismer i naturen for kultiveringsformål kan fortsatt være regulert i lakse- og innlandsfiskloven.

I tvilstilfeller kan departementet i enkeltvedtak eller forskrift bestemme hva som anses som akvakultur. Videreføring av en slik bestemmelse vil blant annet gi adgang til å gjøre unntak for virksomhet i beskjedent omfang med svært begrensede virkninger på miljø og minimal bruk av knappe fellesressurser, for eksempel hold av akvatiske organismer i zoobutikker, små akvarium og lignende. Videre vil en slik bestemmelse ta høyde for behovet for tilpasninger i reguleringen ved utvikling av akvakultur med nye driftsformer, og behovet for å avklare forholdet mellom akvakultur og annen virksomhet som eksempelvis fiskeri.

Avklaring av tvilstilfeller i forskrift fremfor enkeltvedtak og en mer tilgjengelig oversikt over forvaltningens praksis i enkeltsaker, vil bidra til å skape større klarhet om hva som anses som akvakultur.

5.3.2 Saklig virkeområde for øvrig

Akvakulturloven regulerer også gjenstander og annen virksomhet enn akvakultur. Akvakulturlovens saklige virkeområde omfatter også «anlegg ment for akvakultur», herunder anlegg uten akvatiske organismer. Deler av akvakulturloven gjelder også for «vare- og tjenesteproduksjon til akvakulturnæringen». For å sikre adgang til å regulere forhold nært knyttet til akvakulturvirksomhet, kan det presiserer at akvakulturlovens saklige virkeområde også gjelder for produksjon og oppbevaring av akvatiske organismer som ikke ansees som akvakultur. Slik virksomhet vil da omfattes av akvakulturlovens øvrige bestemmelser om annet enn akvakultur. For å unngå uklarhet og potensiell dobbeltregulering bør det videre gjøres unntak for virksomhet som faller inn under det saklige virkeområdet til havressursloven eller lakse- og innlandsfiskloven. Det fremgår over at utvalget mener akvakultur bør omfatte produksjon av anadrom laksefisk og innlandsfisk til kultiveringsformål. Akvakulturlovens saklige virkeområde vil etter dette omfatte blant annet ulike former for transport av levende akvatiske organismer, og hold av levende akvatiske organismer i zoobutikker, små akvarium og lignende. Det nærmere innholdet i regelverket kan differensiere mellom ulike aktiviteter. Utvalgets samlede forslag til endringer i akvakulturlovens saklige virkeområde kan medføre behov for også å endre andre lover enn akvakulturloven.

5.4 Utvalgets vurderinger

Utvalget ser behov for at akvakulturloven i større grad enn i dag klargjør hvilke prioriteringer som skal legges til grunn ved eventuelle interessekonflikter mellom ulike typer virksomhet eller bruks- og utnyttingsmåter av sjøareal og andre viktige ressurser for akvakultur. Balansering av ulike hensyn i en formålsbestemmelse kan fange opp at akvakulturnæringen som en nyere og vekstkraftig næring ikke nødvendigvis skal nedprioriteres mot andre mer tradisjonelle næringer, når bare virksomheten blir drevet på en god måte.

Utvalget mener

1. Formålsbestemmelsen i akvakulturloven bør endres slik at denne gir uttrykk for de mest overordnete og grunnleggende verdiene som loven skal fremme – verdiskaping og bærekraft. Se forslaget ovenfor.

2. Det er ikke hensiktsmessig å inkludere en egen lovbestemmelse om hvilke hensyn loven skal ivareta, slik som en ser blant annet i havressursloven. En slik opplisting av hensyn, som gjerne er lovfestet også i annen lovgivning, bidrar lite til å avklare avveiningen av hensynene.

3. Akvakulturlovens saklige virkeområde bør endres og presiseres slik at akvakultur også omfatter:

oppbevaring, i tillegg til produksjon, av levende akvatiske organismer,

sjøpattedyr, i tillegg til andre akvatiske organismer,

levendelagring av villfanget fisk, og

produksjon av anadrom laksefisk og innlandsfisk til kultiveringsformål.

4. Akvakulturloven § 2 andre og tredje ledd bør videreføres, slik at akvakulturlovens saklige virkeområde omfatter:

anlegg ment for akvakultur, herunder anlegg uten levende akvatiske organismer, og

vare- og tjenesteproduksjon til akvakulturnæringen.

5. Akvakulturlovens saklige virkeområde bør utvides til også å omfatte produksjon og oppbevaring av akvatiske organismer som ikke ansees som akvakultur, og som ikke omfattes av det saklige virkeområdet til havressursloven eller lakse- og innlandsfiskloven.

Bibliografi

NOU 2019: 5 Ny forvaltningslov

NOU 2022: 8 Ny minerallov

Ot.prp. nr. 43 (1995–96) Om lov om petroleumsvirksomhet

Ot.prp. nr. 61 (2004–2005) Om lov om akvakultur

Meld. St. 16 (2014–2015) Forutsigbar og miljømessig bærekraftig vekst i norsk lakse- og ørretoppdrett

Fotnoter

Sintef definerer ringvirkninger til førsteordens ringvirkninger, eller direkte ringvirkninger, verdiskaping som skjer hos selskaper som leverer direkte til aktørene i kjerneleddene (fangst/produksjon, foredling og grossist/eksport) og andreordens ringvirkninger som skapes av de som selger varer og tjenester til de direkte leverandørene.

Mange tillatelser har være omsatt etter tildeling fra det offentlige og dagens eier kan derfor ha betalt mer for dem.

I petroleumsvirksomheten beholder staten andeler i tillatelser gjennom Statens Direkte Økonomiske Engasjement (SDØE). Gjennom SDØE er staten en passiv investor. I prosjekter knyttet til tillatelsene SDØE har eierandeler, dekker staten sin andel av alle kostnader og mottar en tilsvarende andel av inntektene.

Det vises til NOU 2015: 15 Sett pris på miljøet for en nærmere gjennomgang av eksterne virkninger og offentlige virkemidler.