6 Tiltak for å bedre bruken av samfunnets ressurser

6.1 Hovedlinjer i strukturpolitikken

Full sysselsetting og god vekst i økonomien krever at vi tar ressursene i bruk og anvender dem best mulig. Arbeidskraften er vår viktigste ressurs. Det er derfor viktig å sikre at flest mulig får delta i arbeidslivet. Videre må det legges til rette for at det skapes nye arbeidsplasser med høy produktivitet og god lønnsomhet. Veksten må være bærekraftig. En effektiv bruk av ressursene avhenger av at de er priset riktig. Bruk av miljøressurser som ikke er belagt med avgifter eller betalte kvoter, vil f.eks. medføre at verdiskaping og produktivitet overvurderes.

Evne til å utvikle nye produkter, få innpass på nye markeder, ta i bruk ny teknologi og organisere bedrifter og arbeidsplasser på nye måter er avgjørende for at ressursene skal bli brukt der de kaster mest av seg. For å sikre høy avkastning og inntekter til fellesskapet må naturressurser som olje, gass og vannkraft utnyttes mest mulig effektivt innenfor rammene for en forsvarlig forvaltning.

Strukturpolitikken omfatter tiltak på en rekke områder som påvirker tilgangen på produksjonsressurser og hvordan de utnyttes. Norge har et velorganisert og velfungerende arbeidsmarked som er en avgjørende årsak til at vi har høy produktivitet. Sysselsettings- og arbeidsmarkedspolitikken behandles i avsnitt 3.6, mens dette kapitlet beskriver tiltak for å bedre bruken av samfunnets ressurser i offentlig sektor og produktmarkedene. Regjeringen legger særlig vekt på:

En effektiv offentlig sektor. Regjeringen vil i høst legge fram sin strategi for fornying av offentlig sektor. Fornyingsstrategien skal bidra til økt velferd for innbyggerne og økt verdiskaping i næringslivet. Regjeringens mål er bl.a. å skape en mer åpen og tilgjengelig forvaltning og bedre velferdstjenester – særlig for de som trenger det mest. En god og effektiv offentlig forvaltning er også en viktig premiss for økonomisk vekst. Offentlig sektor er omtalt i avsnitt 6.4.

Å legge til rette for innovasjon i næringslivet og offentlig sektor. Innovasjon favner over flere av de prosessene som bidrar til produktivitetsvekst, bl.a. introduksjon av ny teknologi, anvendelse av forskningsresultater og organisatoriske endringer. Økt produktivitet legger grunnlag for økonomisk vekst og økt velferd. Regjeringen vil legge fram en stortingsmelding om innovasjonspolitikken i 2008. Produktivitet og innovasjon er omtalt i avsnitt 6.2.1 og næringsstøtte i avsnitt 6.3.

Å legge til rette for effektiv ressursbruk gjennom virksom konkurranse i den delen av økonomien som er egnet for markedsbaserte løsninger. Konkurranseloven er viktig for å hindre konkurransebegrensende avtaler mellom foretak eller at dominerende foretak misbruker sin markedsmakt. I noen produktmarkeder er det nødvendig med særskilt regulering utover konkurranseloven for å sikre effektiv ressursbruk eller ivareta ulike samfunnshensyn, bl.a. for utnytting av naturressurser og tilgang til nettverkstilknyttede tjenester (kraftnett, elektronisk kommunikasjon, jernbane mv.). Problemstillinger knyttet til konkurranse og offentlig styring er omtalt i avsnitt 6.2.2–6.2.4.

Et aktivt og velbegrunnet offentlig eierskap.Det offentlige eierskapet har ulik begrunnelse i forskjellige næringer og sektorer. Staten og kommunene er en betydelig eier i mange næringer som utnytter naturressurser eller har innslag av naturlig monopol. Et viktig hensyn er å sikre et landsomfattende tilbud av grunnleggende tjenester. Offentlig eierskap er drøftet i avsnitt 6.2.5.

Forenkling av offentlig regelverk. Forenklingstiltak og elektroniske tjenester bidrar til å redusere administrative kostnader ved å etterleve bestemmelsene, større forutsigbarhet for brukerne og til mer effektiv gjennomføring av offentlige tiltak. For å oppnå samfunnsmål til lavest mulig kostnad er det viktig at regelverk og virkemidler er utformet på en god måte, og at etterlevelsen følges opp med effektivt tilsyn. På bakgrunn av en omfattende kartlegging vil Regjeringen legge fram en handlingsplan for reduksjon av næringslivets administrative kostnader ved etterlevelse av informasjonskrav våren 2008. Næringslovgivning og forenkling er omtalt i avsnitt 6.2.6.

Skatter og avgifter påvirker også ressursbruken i økonomien. Hovedtrekkene i Regjeringens skatte- og avgiftsopplegg for 2008 er beskrevet i kapittel 4.

6.2 Produktmarkedet

6.2.1 Produktivitet og innovasjon

Vekstevnen i økonomien bestemmes over tid av tilgangen på arbeidskraft, kapital og naturressurser, og hvordan vi utnytter ressursene til økonomisk virksomhet. Produktivitet gir et mål på hvor effektivt vi utnytter innsatsfaktorene, og økt produktivitet legger dermed grunnlag for økonomisk vekst og økt velferd. Det er mange forhold som bidrar til økt produktivitet – et høyere utdanningsnivå i arbeidsstyrken, kompetanseutvikling og læring hos de ansatte, omstillinger i næringslivet og offentlig sektor, anvendelse av ny teknologi, introduksjon av nye produkter og kvalitetsforbedringer mv.

Høy produktivitetsvekst kan indikere at ressursene i større grad brukes der de kaster mest av seg, men er ingen entydig eller fullstendig målestokk for en vellykket strukturpolitikk. Det er store forskjeller mellom næringer i hvor store produktivitetsforbedringer som er mulig, bl.a. ut fra sammensetningen av innsatsfaktorer, den underliggende teknologiske utviklingen i næringen og hvor effektivt næringen er organisert i utgangspunktet. Videre vil konjunkturelle forhold påvirke produktivitetsveksten. I en oppgangskonjunktur vil typisk produktivitetsveksten først tilta, for deretter å avta når konjunkturtoppen nærmer seg. Produktivitet sier heller ikke noe om hvor stor del av ressursene, bl.a. av arbeidsstyrken, som utnyttes. Videre avhenger måling av produktivitet av at ressursene er priset riktig. Bruk av miljøressurser som ikke er belagt med avgifter eller betalte kvoter, vil f.eks. medføre at produktivitetsveksten måles for høyt. Produktivitetsveksten bør derfor vurderes i forhold til næringsstruktur, over flere år, og ses i sammenheng med den totale ressursutnyttingen i økonomien, særlig sysselsettingen, og andre indikatorer for en bærekraftig utvikling.

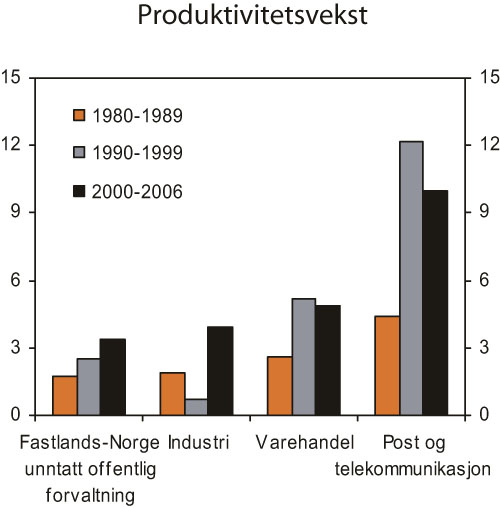

Produktivitetsveksten i næringer i Fastlands-Norge var relativt lav i 1980-årene, men har deretter tatt seg betydelig opp. Figur 6.1 viser årlig vekst i bruttoprodukt pr. timeverk (arbeidsproduktivitet) for periodene 1980–1989, 1990–1999 og 2000–2006. Foruten Fastlands-Norge, utenom offentlig forvaltningsvirksomhet, viser figuren produktivitetsveksten i næringene industri, varehandel og post og telekommunikasjon. Strukturendringer og teknologisk framgang i varehandel og enkelte tjenesteytende næringer forklarer en stor del av den økte produktivitetsveksten. Bruk av informasjons- og kommunikasjonsteknologi (IKT) og etablering av nye selskapsstrukturer med større konserner eller kjeder kom i gang i 1980-årene, og fikk et bredt gjennomslag i 1990-årene. Fornying av reguleringene i bl.a. finansmarkedene, markedene for elektronisk kommunikasjon og dagligvarehandelen muliggjorde og bidro til disse omstillingene. Økt konkurranse i tjenesteytende næringer har vært en viktig drivkraft for anvendelse av ny teknologi, introduksjon av nye produkter og forbedring av kvalitet og service.

Figur 6.1 Bruttoprodukt pr. timeverk. Årlig vekst i prosent

Kilde: Statistisk sentralbyrå.

I industrien økte bruttoprodukt pr. timeverk med 1,9 pst. pr. år over perioden 1980–1989. Den relativt høye veksten i arbeidsproduktiviteten skyldtes bl.a. at industrien ble mer kapitalintensiv. I denne perioden skjedde det også en del utflytting av arbeidsintensiv produksjon til lavkostland og nedbygging av de mest arbeidsintensive bransjene som tekstil- og bekledningsindustri. Industrisysselsettingen ble redusert med 62 000 årsverk over tiåret. Det var i hovedsak den delen av industrien som konkurrerer internasjonalt, som økte produktiviteten. Industriproduksjon med en stor grad av skjerming i forhold til utlandet, bl.a. næringsmiddelindustrien, forlagsvirksomhet og grafisk industri, hadde en svak og til dels negativ produktivitetsutvikling i 1980-årene.

Den svake produktivitetsutviklingen i de skjermede industrinæringene fortsatte gjennom 1990-årene. Også en del industrinæringer som konkurrerer internasjonalt, bl.a. metallindustrien, hadde en svak eller negativ vekst i arbeidsproduktiviteten. For industrien totalt økte bruttoproduktet pr. timeverk med 0,7 pst. årlig i perioden 1990–1999. Sammenliknet med andre land framsto produktivitetsveksten som lav i norsk industri. På grunnlag av slike landsammenlikninger, ofte beskrevet som referansetesting, ble det av enkelte stilt spørsmål om innretningen av næringspolitikken og til dels den økonomiske politikken som ble ført gjennom 1990-årene.

Senere analyser har antydet at bruttoproduktet i faste priser pr. timeverk har gitt et for negativt bilde av industriens produktivitetsutvikling i 1990-årene. Dersom bruttoproduktet måles i løpende priser (i felles valuta) var produktivitetsutviklingen i norsk industri mer på linje med andre land i denne perioden. En mulig forklaring er at norsk industri i relativt stor grad introduserte nye produkter og gjennomførte kvalitetsforbedringer som til dels ble registrert som prisvekst, men reelt var volumvekst.

Etter 2000 har produktivitetsveksten tatt seg opp i nesten alle næringer der den tidligere var relativt lav, også i f.eks. næringsmiddelindustrien og grafisk industri. Samtidig har den høye produktivitetsveksten vedvart i næringer som varehandel og post og telekommunikasjoner, om enn med en viss avmatning. Bruttoprodukt pr. timeverk i Fastlands-Norge utenom offentlig forvaltningsvirksomhet økte med 3,4 pst. årlig i perioden 2000–2006. Den sterke produktivitetsveksten etter 2000 omfatter hele bredden i norsk næringsliv og går sammen med økt produksjon og sysselsetting. Utviklingen viser at omstillingene og produktutviklingen i næringslivet gjennom 1990-årene i det store og hele har vært vellykkede.

Innovasjon er et begrep som favner over flere av de prosessene som kan bidra til økt produktivitet. Nye eller forbedrede produkter og prosesser kan være et resultat av forskningsprosjekter, men innovasjon kan også ha andre utgangspunkt som erfaringsbasert læring, bedriftenes investeringer, konkurranse i markedet mv. Bedriftene vil f.eks. ofte ta i bruk ny teknologi uten at de selv nødvendigvis har medvirket i kunnskapsutviklingen som er «bakt inn» inn i utstyret. Krevende kunder og markedstilpasning er gjerne utgangspunktet for at bedriftene må fornye eller forbedre produktene. Organisatorisk innovasjon er også nødvendig for at bedrifter skal lykkes i dynamiske og krevende omgivelser. Innovasjon lar seg ikke klart definere eller avgrense – og innholdet vil endres med utviklingen av teknologi og samfunn.

Et innovativt næringsliv avhenger av gode universiteter, høyskoler og forskningsinstitutter. Disse institusjonene er viktige for å framskaffe og formidle ny kunnskap og for å utdanne kandidater og forskere. Dette bidrar igjen til overføring av kunnskap og FoU til offentlig og privat sektor. Gode forskningsmiljøer er også viktig for å tiltrekke utenlandske forskningsinvesteringer og gjesteforskere som bidrar til å heve kvaliteten på norsk forskning. Kunnskap er grunnleggende for utvikling av næringsliv og samfunn, men det er ingen enkel eller direkte sammenheng mellom FoU og økonomisk vekst. Skal den forskningsbaserte kunnskapen styrke vekstevnen i økonomien, må resultatene komme til anvendelse i produksjon som er samfunnsøkonomisk lønnsom. Derfor er det viktig at ressursene prises riktig i markedet, f.eks. at miljøkostnader reflekteres i avgifter eller kvotepriser.

Konkurranse er viktig for at foretakene skal motiveres til nyskaping, men det er likevel ikke slik at konkurranse alltid bidrar til innovasjon. Når et foretak velger å bruke ressurser på å utvikle et nytt eller forbedret produkt eller en mer kostnadseffektiv produksjonsteknologi, er hensikten som regel å øke eller opprettholde markedsandelen. Konkurranseloven bidrar til innovasjon ved at den avskjærer andre strategier som foretaket kan benytte for å øke markedsandelen. Alternativer til å satse på innovasjon kan være å utnytte en dominerende stilling eller hindre at konkurrenter etablerer seg i markedet. Konkurranse vil imidlertid ikke bidra til innovasjon dersom konkurrentene umiddelbart kan kopiere produktet eller gjennomføre tilsvarende kostnadsreduksjoner. Følgelig må foretakene ha mulighet til å beskytte sine innovasjoner gjennom patenter, opphavsretter, merkevarer mv. Konkurranseloven er ikke til hinder for slikt vern av immaterielle rettigheter, men i noen sammenheng kan det være nødvendig å avveie ulike hensyn, f.eks. til kommersialisering av nye innovasjoner. Det er iblant aktuelt at bedrifter som ellers konkurrerer i samme marked, samarbeider om FoU-prosjekter. Slikt samarbeid vil i utgangspunktet ikke svekke konkurransen, og det er gjennom en egen forskrift til konkurranseloven gjort et unntak fra forbudet mot konkurransebegrensende avtaler for foretak som samarbeider om FoU. Dersom foretakene strekker samarbeidet lenger enn FoU, f.eks. til en foretakssammenslutning, vil imidlertid konkurranselovens alminnelige bestemmelser komme til anvendelse.

Patenter sikrer oppfinneren eneretten til å utnytte resultatene kommersielt for et begrenset tidsrom. Et foretak er på denne måten beskyttet fra at andre kopierer resultatene og dermed får del i inntektene over en periode. Norge har stått utenfor det europeiske patentsamarbeidet helt siden opprettelsen i 1973. Regjeringen vil forbedre den norske patentpolitikken slik at immaterielle rettigheter kan sikres på linje med andre europeiske land, og har fått tilslutning i Stortinget for at Norge blir med i Den europeiske patentkonvensjonen (EPC). En tilslutning til EPC vil gjøre det enklere og billigere for norske foretak å sikre sine rettigheter i europeiske markeder. Heretter blir det nok med én søknad for å få patent i de 32 landene som er med. Dermed får norske foretak tilgang til patenter på like vilkår med næringslivet i andre europeiske land. Det betyr også at norske produkter og tjenester kan komme raskere inn på andre europeiske markeder.

Undersøkelser av innovasjonsaktiviteten i norsk næringsliv viser en stor grad av stabilitet over tid. For perioden 2002–2004 er det 26 pst. av foretakene som oppgir at de har introdusert nye eller vesentlig endrede produkter eller prosesser, og dermed kan kalles innovative. Den rapporterte innovasjonsaktiviteten for perioden 2002 – 2004 er noe lavere enn tilfellet var for den forrige omfattende innovasjonsundersøkelsen for perioden 1999–2001. Industrien og tjenesteytende næringer har i hovedsak en stabil innovasjonsaktivitet, mens andre næringer har hatt en nedgang i innovasjonsaktiviteten. En større del av de store foretakene er innovative enn av de mindre foretakene. Vel 60 prosent av foretak med over 500 sysselsatte har introdusert nye eller vesentlige endrede produkter eller prosesser i perioden 2002 – 2004.

I internasjonale sammenlikninger av innovasjonsaktivitet kommer Norge relativt dårlig ut etter mange indikatorer, f.eks. etter andelen innovative foretak, som beskrevet ovenfor. OECD har påpekt at høy vekst i BNP og produktivitet i Fastlands-Norge, til tross for svak innovasjonsaktivitet, står i motsetning til vanlige resultater fra internasjonale studier om innovasjon og økonomisk vekst – og har beskrevet sammenhengen som «det norske paradokset». En mulig forklaring er at indikatorene gir feil beskrivelse, dvs. ikke fullt ut måler den innovasjonsaktiviteten som faktisk finner sted i Norge. Definisjonen og avgrensningen av innovasjonsbegrepet er utviklet først og fremst på grunnlag av industriaktiviteter, og fanger i mindre grad opp innovasjoner i andre næringer som er viktige i Norge, bl.a. petroleumsvirksomhet og marin sektor. Trolig skyldes «innovasjonsparadokset» i noen grad ulik næringsstruktur og at norsk næringsliv er nyskapende på måter som ikke fanges opp av undersøkelsene. Et annet spørsmål er om en relativt lav, målt innovasjonsaktivitet er et reelt problem når næringslivet likevel klarer å tilegne seg den kunnskapen og teknologien som er nødvendig for å øke verdiskapingen og produktiviteten. OECD arbeider nå med en landundersøkelse om innovasjonspolitikken i Norge, som vil gå nærmere inn i disse spørsmålene.

Regjeringen vil legge fram en stortingsmelding om innovasjonspolitikken i 2008. Stortingsmeldingen vil gi en situasjonsbeskrivelse av innovasjonsaktiviteten og presentere tiltak for innovasjon og omstilling i norsk næringsliv. Offentlig finansiering av FoU og tiltak for innovasjon er nærmere beskrevet i avsnitt 6.3.3.

6.2.2 Konkurransepolitikken

Konkurransepolitikken skal bidra til god ressursutnyttelse ved å legge til rette for virksom konkurranse. Konkurransepolitikken favner bredt, og er rettet både mot konkurransebegrensende atferd hos aktører i næringslivet og mot konkurransebegrensende myndighetstiltak.

Konkurranse bidrar til kostnadsreduksjon og utvikling av nye eller bedre produkter. Dette kommer forbrukerne til gode gjennom lavere priser og et variert produktutvalg. Selgere av varer og tjenester har økonomiske motiver til å begrense konkurransen. I et marked med svak konkurranse kan en selger øke sine utsalgspriser uten å tape tilsvarende omsetningsverdi. En slik prisøkning reduserer effektiviteten i økonomien og innebærer en økonomisk overføring fra forbrukere til selgere. I slike tilfeller må derfor konkurransemyndighetene gripe inn mot bedrifters atferd for å opprettholde virksom konkurranse. Effektiv konkurransepolitikk kan derfor også være fordelingspolitikk, og det motsatte av å la markedskreftene virke fritt.

Konkurranseloven retter seg i første rekke mot konkurransebegrensende atferd hos offentlige og private selskaper som driver forretningsmessig virksomhet. Loven trådte i kraft i mai 2004, og gir Konkurransetilsynet effektive virkemidler for å avdekke og sanksjonere konkurransebegrensende atferd. Ved brudd på lovens bestemmelser kan Konkurransetilsynet ilegge overtredelsesgebyr.

Konkurransetilsynet vedtok den 6. juni 2005 å gi SAS Braathens et overtredelsesgebyr på 20 mill. kroner for misbruk av dominerende stilling. Konkurransetilsynets vedtak ble opphevet ved dom i Oslo tingrett 26. juli 2006. Tilsynet har anket dommen inn for lagmannsretten, hvor saken kommer opp i januar 2008.

I februar 2007 ble Tine ilagt et overtredelsesgebyr på 45 mill. kroner for utilbørlig utnyttelse av dominerende stilling og konkurransebegrensende samarbeid. Bakgrunnen for overtredelsesgebyret var en avtale mellom Tine og Rema 1000 om at Tine skal være eneleverandør av ost. Tine har i ettertid bestemt seg for å prøve vedtaket for retten.

Disse og framtidige saker vil bidra til å klargjøre hvor grensen skal settes for misbruk av dominerende stilling.

Konkurransetilsynet skal gripe inn mot fusjoner og oppkjøp som vil føre til eller forsterke en vesentlig begrensning av konkurransen i strid med målet om effektiv bruk av samfunnets ressurser. Tilsynet vurderer derfor ikke bare om en fusjon begrenser konkurransen i det aktuelle markedet, men også om dette leder til et samfunnsmessig effektivitetstap. En fusjon som gir et selskap markedsmakt, kan innebære høyere priser og lavere produksjon og dessuten redusere incentivene til effektivisering og produktutvikling. I september 2006 nedla Konkurransetilsynet forbud mot Falcks oppkjøp av Viking, fordi det ville føre til en betydelig svekkelse av konkurransen i markedet for bilbergingstjenester. Falck påklaget vedtaket, men i januar 2007 stadfestet Fornyings- og administrasjonsdepartementet tilsynets vedtak om å forby oppkjøpet.

Bedrifter og andre næringsdrivende har plikt til å melde fra til Konkurransetilsynet om fusjoner og oppkjøp. Dette gir tilsynet bedre informasjon om strukturendringer i næringslivet, og bidrar til at tilsynet kan behandle saker raskere. Etter en evaluering av meldepliktsordningen ble terskelverdiene hevet fra 1. januar 2007, slik at flere unntas fra ordningen. Meldeplikten gjelder i dag dersom de involverte selskapene omsetter for over 50 mill. kroner årlig i Norge. Det er imidlertid ikke meldeplikt dersom bare ett av selskapene har over 20 mill. kroner i årlig omsetning.

I konkurranseloven er det en streng grensedragning mellom konkurransefaglige hensyn og andre hensyn. Grensedragningen gjelder både behandlingsprosess og på hvilket beslutningsnivå et vedtak fattes. Konkurransetilsynet kan ikke instrueres av Fornyings- og administrasjonsdepartementet i enkeltsaker. Departementet har heller ikke adgang til å omgjøre vedtak i Konkurransetilsynet som ikke er påklaget, med mindre vedtakene er ugyldige. Videre kan departementet som klageinstans, i likhet med Konkurransetilsynet, kun legge konkurransefaglige vurderinger til grunn. Bare Kongen i statsråd kan ta andre hensyn. Kongen i statsråd kan omgjøre et vedtak fattet av Konkurransetilsynet dersom saken har prinsipiell eller stor samfunnsmessig betydning. En forutsetning er at saken først har vært gjenstand for ordinær klagebehandling i departementet.

Regjeringen har varslet at den i løpet av 2007 vil vurdere å foreslå en endring i konkurranseloven § 21 for saker av prinsipiell eller stor samfunnsmessig interesse, jf. St. prp. nr. 1 (2006–2007). Bakgrunnen for dette er et ønske om å forenkle saksbehandlingsprosessen i saker der et inngrep mot en foretakssammenslutning blir opphevet eller endret som følge av andre samfunnshensyn enn konkurranse. En forutsetning for dette arbeidet er at det skal gå tydelig fram når andre samfunnshensyn blir trukket inn i saken. Et eventuelt forslag i samsvar med dette vil være begrenset til reglene for behandling av saker etter konkurranseloven § 21.

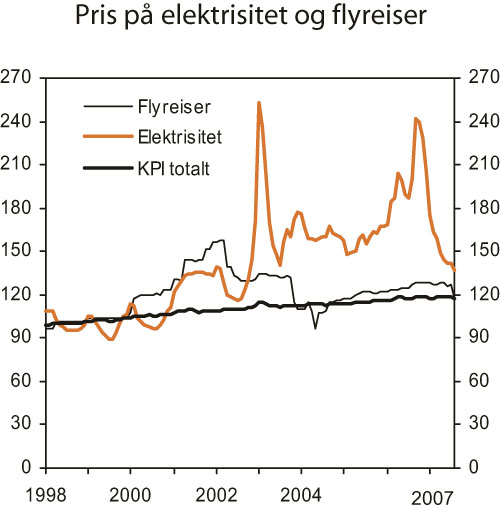

Tiltakene som konkurransemyndighetene har gjennomført i innenriks luftfart er et eksempel på at økt konkurranse gir gevinster i form av lavere priser og mer effektiv ressursbruk. Konkurransetilsynet grep i mars 2002 inn mot SAS-gruppens bonusprogram for innenlands flyreiser, og forbød opptjening av bonuspoeng ved flyreiser innenfor Norge. Bonusprogrammer fremstår i utgangspunktet som en rabatt til kundene. Imidlertid fører opptjeningsstrukturen til dempet konkurranse og etableringshindringer, og dermed høyere priser på flybilletter. Årsaken er at opptjeningsstrukturen reduserer kundenes prisfølsomhet og gjør kundene mer lojale til ett selskap. Tilsynets vedtak løp ut 1. august 2007, og Fornyings- og administrasjonsdepartementet har fastsatt ny forskrift som gjelder fra samme tidspunkt. Forskriften forbyr opptjening av bonuspoeng på innenlandske flyreiser, og gjelder alle flyselskaper med flyreiser innenfor Norge. Formålet med forskriften er å forhindre at det gjeninnføres konkurransebegrensende bonusordninger. Flyprisene i innenriksmarkedet har endret seg betydelig de seneste årene. Ved inngangen til 2002 hadde prisene økt med nesten 60 pst. i forhold til tre år tidligere. Med økt priskonkurranse ble flyprisene betydelig redusert fram til 2004. De siste årene har prisene igjen steget, men ligger likevel betydelig under nivået i 2002, jf. figur 6.2.

Omsetning av bøker i det norske bokmarkedet har tradisjonelt vært regulert gjennom avtaler mellom bransjeorganisasjonene om faste priser og rabatter samt enerett for omsetning av skolebøker. Bokbransjeavtalene har hatt unntak fra forbudet om konkurransebegrensende samarbeid i konkurranseloven. Blant annet er det blitt gitt unntak slik at forleggeren kan sette faste priser for salg i bokhandelen i en periode etter utgivelsen. I forskrift fra 1. mai 2005 ble det gitt unntak fra konkurranselovens forbud mot konkurransebegrensende samarbeid ved omsetningen av bøker, og en ny bokavtale ble utformet i tråd med forskriften.

Etter den nye forskriften kan det for skjønnlitterære bøker maksimalt avtales faste priser i utgivelsesåret og fram til 1. mai året etter, mot tidligere helt ut det etterfølgende året. Videre har alle distribusjonskanaler nå samme anledning til å gi rabatt ved salg av bøker, mens bokklubbene tidligere hadde anledning til å gi langt større rabatt enn andre salgskanaler. Bokhandlernes enerett til å selge skolebøker opphørte for videregående skole fra 1. januar 2006 og for grunnskole fra 1. juli 2006. Samtidig ble fastprisordningen avviklet for disse bøkene. For lærebøker til høyskole og universitet er adgangen til prissamarbeid forlenget flere ganger, foreløpig fram til 1. juli 2008. Begrunnelsen for unntaket er et ønske om å styrke og utvikle norsk som fagspråk.

Utviklingen av markedsforholdene i bokbransjen har stor betydning for Regjeringens litteraturpolitiske mål om mangfold, kvalitet og tilgjengelighet. Konkurransetilsynet har evaluert virkningene av endringene i 2006, og så langt ser det ut som om regelverksendringene har virket stimulerende på boksalget. Undersøkelsen fra 2006 kunne bare måle den kortsiktige virkningen av den nye bokavtalen. Som varslet i Soria Moria-erklæringen vil Kultur- og kirkedepartementet derfor gjennomføre en evaluering av den gjeldende bokavtalen. Evalueringen skal foreligge våren 2009.

Dagligvaremarkedet i Norge er karakterisert ved flere leverandører med høy markedsandel samt fire store lavpriskjeder. Hvis dominerende leverandører stenger ute mindre leverandører, kan dette være ulovlig etter konkurranseloven. Situasjonen i dagligvaremarkedet er et prioritert arbeidsfelt for Konkurransetilsynet. Fra 2006 innførte tilsynet en meldeplikt for årsavtalene mellom dagligvarekjeder og matvareleverandører. Meldeplikten innebærer at Norgesgruppen, ICA, Coop, Rema 1000, Lidl og Smart Club må melde fra om avtalene sine med 25 markedsledende leverandører. Meldeplikten er et nyttig redskap for å overvåke markedet, og vil virke disiplinerende på aktørene, også gjennom at aktørene bevisstgjøres i forhold til konkurranseloven. Meldeplikten følges opp gjennom møter mellom tilsynet og dagligvarekjedene.

Videre har tilsynet vurdert å gripe inn mot dagligvarekjedenes utveksling av ukentlig prisinformasjon gjennom analysebyrået ACNielsen. Slik informasjonsutveksling kan redusere konkurransen mellom partene. Partene har selv valgt å endre praksis etter å ha blitt orientert om tilsynets vurderinger. Det blir ikke lenger mulig å se prisene for den enkelte kjede, og rapportene vil bare komme hver fjerde uke. Dermed blir informasjonen som utveksles, mindre detaljert og mindre aktuell, og dermed mindre egnet til å begrense konkurransen.

Konkurransetilsynet vil følge opp enkeltsaker der dominerende leverandører overtrer forbudet mot misbruk av markedsdominans, for eksempel ved å inngå eksklusivavtale eller fastsette lojalitetsrabatt eller -bonuser. Høsten 2007 vil tilsynet legge fram foreløpige resultater fra sitt arbeid med dagligvaremarkedet, herunder erfaringer med meldeplikt for dagligvarekjedene og oppfølging av tilsynets rapport «Betaling for hylleplass» fra 2005.

Figur 6.2 Konsumpriser på elektrisitet og passasjertransport med fly, og konsumprisindeksen totalt. Indeks 1998 = 100

Kilde: Statistisk sentralbyrå.

Prisene på reseptpliktige legemidler vil normalt falle kraftig i det internasjonale markedet når legemidlet får konkurranse fra generiske (byttbare) legemidler. Det har vært en utfordring å etablere reguleringer som sørger for at reduserte priser fra produsent også fører til lavere utsalgspriser som kommer folketrygden og den enkelte pasient til gode. Fram til 2004 var det en betydelig vekst i folketrygdens utgifter til legemidler over blåreseptordningen. Som følge av at det ble innført en trinnprismodell fra 2005 ble denne utviklingen brutt. Trinnprismodellen innebærer at når et legemiddel mister patentbeskyttelsen, reduseres prisen i prosentvise trinn det kommende året. Statens legemiddelverk har evaluert ordningen. Evalueringen viser at modellen har fungert godt, men at prisnivået for generiske legemidler fortsatt ligger betydelig lavere i Sverige og Danmark enn i Norge. Helse- og omsorgsdepartementet viderefører trinnprismodellen, men foretar fra 1. januar 2008 enkelte justeringer. Justeringene skal sikre ytterligere reduserte priser innenfor denne delen av legemiddelmarkedet.

I 1991 ble det åpnet for konkurranse i kraftmarkedet, og i de etterfølgende årene var kraftprisen lav. De siste årene har kraftprisen vært høyere og vist store svingninger, jf. figur 6.2. Dette skyldes bl.a. variasjon i nedbøren og generelt et strammere marked pga. liten kapasitetsbygging i Norge og andre land. Etter dereguleringen i 1991 har det skjedd en konsolidering i kraftmarkedet. Mange kommuner og fylkeskommuner har solgt ut eierandeler i kraftselskapene. Samtidig er det blitt etablert større regionale kraftselskaper. I de siste årene har det vært en nedgang i omstruktureringstakten sammenliknet med årene 1999 – 2001.

I rapporten «Capacity for Competition», som ble offentliggjort i september 2007, peker de nordiske konkurransemyndighetene på flere problemstillinger når det gjelder konkurransen i de nordiske kraftmarkedene.

Ifølge rapporten er eierskapskonsentrasjonen i det nordiske kraftmarkedet fremdeles sterk, og forsterkes gjennom utbredt krysseierskap og felleseide kraftverk. De nordiske konkurransemyndighetene går inn for å redusere omfanget av krysseierskap og felleseie, og viser til at man i Sverige har klart å redusere omfanget av felleseie i vannkraftverk.

For at kraftmarkedet skal fungere tilfredsstillende, er det ifølge rapporten behov for å forsterke overføringskapasiteten mellom de nordiske landene. De nordiske systemoperatørene har vedtatt fem hovedprosjekter som støttes av de nordiske konkurransemyndighetene. I tillegg bør systemoperatørene arbeide for å bedre utnyttelsen av kapasiteten.

Husholdningene reagerer tregt på prisendringer, noe som hindrer effektiviteten i kraftmarkedet. Innføring av timesmåling kombinert med løpende prisinformasjon og nye typer kontrakter vil kunne bedre effektiviteten i kraftmarkedet ved at kundene blir mer følsomme for prisendringer. Dermed vil de justere forbruket sitt mye raskere, noe som vil redusere toppene i etterspørselen og senke de totale kostnadene. I det lange løp kan dette bidra til å presse kraftprisen nedover, mener de nordiske konkurransemyndighetene.

NVE har på oppdrag av OED analysert mulighetene for økt bruk av ny teknologi som fører til økt effektivitet og bedre avregningsgrunnlag i kraftmarkedet. På bakgrunn av tilrådinger fra NVE, har Olje- og energidepartementet bedt NVE gå videre med sikte på installering av moderne måle- og kommunikasjonsutstyr hos alle strømforbrukere. Det vil være viktig å samarbeide med bransjen og forbrukerorganisasjonene om utformingen av de funksjonelle kravene som bør stilles til utstyret. Olje- og energidepartementet har videre bedt NVE om å vurdere tidsplanen underveis når funksjonskravene er bestemte. Kostnadsutviklingen og erfaring fra andre land vil også være viktig for å vurdere tidsplanen. Raskere framdrift bør være aktuelt dersom forholdene tilsier det.

Offentlige anskaffelser har stor betydning for ressursbruken i offentlig sektor, og er et viktig marked for næringsdrivende. Offentlig sektors samlede innkjøp av varer og tjenester utgjorde vel 276 mrd. kroner i 2005. Regelverket om offentlige anskaffelser har som hovedmål å sikre at offentlige midler utnyttes best mulig gjennom kostnadseffektive innkjøp. Videre krever loven om offentlige anskaffelser at det ved planleggingen av innkjøp tas hensyn til de miljømessige konsekvensene av anskaffelsen. Regjeringen har i 2007 vedtatt en egen handlingsplan om miljø- og samfunnsansvar i offentlige anskaffelser.

Fra 1. januar 2007 ble det gjennomført enkelte endringer i lov om offentlige anskaffelser, samt at to nye innkjøpsforskrifter trådte i kraft. Siktemålet er bl.a. å forenkle regelverket og å implementere to nye EU-direktiver. En viktig endring i regelverket er at oppdragsgiverne kan få et overtredelsesgebyr om de forsettelig og grovt uaktsomt gjennomfører ulovlig innkjøp. Det nye regelverket innførte også protokollplikt for kjøp over 100 000 kroner, og sidestiller elektroniske innkjøpsprosesser med tradisjonelle metoder for innkjøp.

Den nasjonale terskelverdien angir hvor store anskaffelser en offentlig innkjøper kan foreta uten å ha plikt til å utlyse en anbudskonkurranse og følge bestemte prosedyreregler. I 2005 ble den nasjonale terskelverdien hevet fra 200 000 til 500 000 kroner, for å senke administrasjonskostnadene for mindre innkjøp. I 2007 skal denne hevingen evalueres. For mindre kjøp kan kostnadene ved å følge prosedyrene ved anbudskonkurranse i mange tilfeller oppveie en eventuell kostnadsbesparelse som følge av billigere og bedre tilbud. Terskelverdien for plikt til anbudsutlysning er fortsatt betydelig lavere enn den maksimalt tillatte grensen som følger av EØS-avtalen (1,1 mill. kroner for staten og 1,7 mill. kroner for kommunene). Kjøp under den nasjonale terskelverdien er uansett omfattet av de alminnelige bestemmelsene som bl.a. fastsetter at enhver anskaffelse skal baseres på konkurranse så langt som mulig, at oppdragsgiver ikke skal diskriminere leverandører på grunn av nasjonalitet eller lokal tilhørighet, og at forvaltningslovens regler for habilitet skal følges.

Klagenemnda for offentlige anskaffelser (KOFA) behandler klager om brudd på lov om offentlige anskaffelser med tilhørende forskrifter. Leverandører som har deltatt eller ønsket å delta i en anbudskonkurranse, kan klage inn bl.a. statlige, fylkeskommunale og kommunale organer til KOFA. Fra 1. januar 2007 har KOFA mulighet til å ilegge gebyr ved ulovlige direkte anskaffelser. KOFA skal sikre en rask og rimelig klagemulighet på et lavt konfliktnivå samt bidra til økt kompetanse og rettsavklaringer på området. KOFAs sekretariat er administrativt underlagt Konkurransetilsynet. I 2006 mottok klagenemnda 152 klagesaker og avgjorde 176 saker. Fornyings- og administrasjonsdepartementet evaluerte KOFA høsten 2006. Rapporten viste at KOFA hovedsakelig fungerer godt. I en periode har saksbehandlingstiden imidlertid vært for lang. I 2006 ble bevilgningene økt for å bøte på dette, og saksbehandlingstiden har gått betydelig ned. Fra høsten 2007 er det et mål at den gjennomsnittlige saksbehandlingstiden ikke skal overskride 3 måneder.

6.2.3 Næringer basert på naturressurser

Naturressursene olje og gass, vannfall, fisk, skog og mineraler bidro i 2005 med om lag 35 pst. av bruttoproduktet og stod for 38 pst. av bruttoinvesteringene i markedsrettet virksomhet, men sysselsatte bare om lag 3 pst. av årsverkene, jf. tabell 6.1.

Tabell 6.1 Hovedtall for næringer basert på naturressurser. 2005

| Bruttoprodukt (basisverdi) Mrd. kroner | Sysselsetting 1000 normalårsverk | Bruttoinvestering Mrd. kroner | |

|---|---|---|---|

| Skogbruk | 5,8 | 4,1 | 0,6 |

| Fiske, fangst og fiskeoppdrett | 11,6 | 13,2 | 1,6 |

| Bergverksdrift | 3,8 | 3,8 | 0,9 |

| Utvinning av råolje og naturgass | 439,8 | 18,7 | 78,2 |

| Kraftproduksjon og -omsetning1 | 22,1 | 3,2 | 3,8 |

| Memo: | |||

| Markedsrettet virksomhet | 1 370,2 | 1 373,7 | 224,1 |

1 Bearbeidingsverdi.

Kilde: Statistisk sentralbyrå.

Forekomsten av naturressurser som gir grunnlag for store, løpende inntekter, reiser flere spørsmål knyttet til regulering av næringene. For det første er det nødvendig å regulere produksjonsrettighetene til ressursene. For det andre innebærer utnyttelse av naturressurser omfattende inngrep i forhold til omgivelsene og annen næringsvirksomhet, og det er derfor nødvendig med regulering som ivaretar andre samfunns- og brukerinteresser og hensyn til miljøet. For det tredje er det et viktig spørsmål for samfunnet hvordan inntektene fordeles. Dersom en begrenset naturressurs utnyttes effektivt, kan den gi grunnlag for høyere avkastning enn i næringer som ikke er basert på slike ressurser, såkalt grunnrente. For petroleumsvirksomhet og vannkraftproduksjon er det fastsatt særskilte skatteregler for å trekke inn deler av grunnrenten til fordel for fellesskapet, og i tillegg er det et omfattende offentlig eierskap i disse næringene.

Utvinning av råolje og naturgass

De totale oppdagede og uoppdagede petroleumsressursene på norsk kontinentalsokkel utgjør om lag 13 mrd. Sm3 oljeekvivalenter. Det gjenstår å produsere om lag 2/3 av disse ressursene. For Norge er det av stor betydning at de gjenværende ressursene utnyttes effektivt. I tråd med Soria Moria-erklæringen arbeider Regjeringen med en nasjonal strategi for petroleumsnæringen. Strategien skal gi anvisning på hvordan olje- og gassressursene skal utvinnes, og hvordan den tilknyttede virksomheten bør utvikles. På denne måten skal strategien bidra til økt verdiskaping i petroleumssektoren og til å opprettholde en effektiv regulering av petroleumsvirksomheten.

Sammenslåingen av Statoil og Hydros petroleumsvirksomhet ble behandlet i St.prp. nr. 60 (2006 – 2007), og både Regjeringen og Stortinget sluttet seg til forslaget om å slå sammen virksomhetene fra 1. oktober 2007. Med sammenslåingen opphører konkurransen mellom Statoil og Hydro, som har vært viktig for dynamikken på norsk sokkel. Samtidig fører sammenslåingen til at de to selskapene effektiviserer driften av felt som allerede er i produksjon nasjonalt, samt at den skaper nye muligheter internasjonalt. StatoilHydro vil være en kompetent aktør i alle faser av virksomheten, og sentral i den videre utviklingen av norsk sokkel. Selskapet vil fortsatt ha en vesentlig del av sin reservebase i Norge, og dermed en sterk egeninteresse i å utvikle virksomheten her best mulig. Regjeringen stiller store forventninger til selskapet som ledende aktør på norsk sokkel, og vil følge StatoilHydros atferd i tiden framover.

Fra 1. januar 2007 gjelder et nytt, felles konsesjonsverk for alle utvinningstillatelser. Ved tildeling av utvinningstillatelser i petroleumsvirksomheten har det siden 1973, vært et vilkår at visse avtaler skal være inngått mellom rettighetshaverne. Disse avtalene har regulert virksomheten i rettighetshavergruppen, og har vært basert på standardavtaler utarbeidet av Olje- og energidepartementet. Over tid har avtalene imidlertid blitt endret, noe som har ført til forskjeller mellom de enkelte utvinningstillatelsene. Fra 2007 skal både eksisterende og nye utvinningstillatelser legge det nye konsesjonsverket til grunn. Dette sikrer at all virksomhet på sokkelen nå utøves på grunnlag av de samme prinsippene, noe som medfører betydelige kostnadsbesparelser, bl.a. i forhold til dokumentasjonskrav, revisjoner og samordninger.

For å styrke selskapenes incentiver til effektiv utnyttelse av tildelte områder ble det gjort enkelte endringer i arealavgiften fra 1. januar 2007. Endringene innebærer at områder hvor det foregår produksjon eller aktiv leting av et visst omfang, fritas fra arealavgift. Samtidig er arealavgiften økt i områder hvor det ikke foreligger tilfredsstillende aktivitet.

Vannkraft

Vannkraft står for så å si all elektrisitetsproduksjon i Norge. Vassdragslovgivningen fastsetter konsesjonsplikt for erverv av vannfallsrettigheter og vassdragsreguleringer.

I dom av 26. juni 2007 slo EFTA-domstolen fast at Norges praktisering av hjemfallsreglene var i strid med EØS-avtalens bestemmelser om fri bevegelighet av kapital og fri rett til etablering.

I premissene ga EFTA-domstolen Norge medhold i at hensynet til å etablere et system for offentlig eierskap til vannkraften er EØS-rettslig legitimt. Avgjørelsen fra EFTA-domstolen innebærer at Norge kan velge å oppfylle EØS-rettens krav ved å styrke grunnprinsippet om offentlig eierskap til vannkraftsektoren. Dette kan gjennomføres ved å styrke det offentlige eierskapet til vannkraftressursene og prinsippet om at eierskapet skal være spredt på statlig, fylkeskommunalt og kommunalt nivå innenfor den offentlige sfære.

Med umiddelbar virkning vedtok Kongen i statsråd 10. august en provisorisk anordning som skal gjelde inntil Stortinget kan foreta de endringer i industrikonsesjonsloven av 14. desember 1917 som er nødvendig for å bringe loven i samsvar med EØS-retten slik EFTA-domstolen har tolket den. Gjennom vedtaket om en provisorisk anordning sikres stabilitet og forutsigbarhet, samtidig som spekulasjon forhindres i kraftsektoren.

Etter den provisoriske anordningen vil det ikke lenger være adgang til å gi vannfallskonsesjoner til private eiere. Det vil heller ikke være adgang til å forlenge eksisterende konsesjoner til private gjennom foregrepet hjemfall med tilbakesalg eller utleie til opprinnelig konsesjonær. Det vil ikke være adgang til å reetablere privat eiendomsrett til vannfall som har hjemfalt til staten. Når konsederte, privateide kraftverk selges, vil dette gjelde for resterende konsesjonstid før hjemfall uavhengig av om kjøper er en offentlig eller privat aktør. Det vil være mulig å selge inntil en tredel av offentlig eide vannkraftselskaper til eiere som ikke regnes som offentlige.

Den provisoriske anordningen er basert på at Regjeringen ønsker å utrede videre en modell for regulering av eierskapet til vannkraftressursene som betegnes «konsolideringsmodellen». I det videre arbeidet vil det bli gjennomført grundige utredninger og en høringsrunde som sikrer en solid behandling før det fattes endelige lovvedtak i Stortinget.

Fiske og havbruk

Fiskerinæringen fanger villfisk, mens havbruksnæringen disponerer et avgrenset, egnet sjøareal med veldefinert eierskap til fisken. Derfor er det store forskjeller i reguleringen av fiske og havbruk. Fiskebestander er fornybare ressurser hvor det potensielle uttaket i framtiden er betinget bl.a. av hvordan bestanden utnyttes i dag. Globalt er den samlede kapasiteten i fiskeflåten langt større enn det er ressursmessig grunnlag for. Regulering er nødvendig for å opprettholde bærekraftige bestander og sikre lønnsomhet i næringen. Havbruk har utviklet seg fra småskalaanlegg til industriell produksjon og har i prinsippet ikke behov for særskilt regulering utover hensyn til arealbruk, miljø og fiskehelse.

Deltakerloven regulerer etablering og eierforhold i fiskerinæringen. Bare personer som oppfyller krav til å være aktive fiskere, kan få ervervstillatelse. Ervervstillatelse er en tillatelse til å eie fartøy som skal nyttes til ervervsmessig fiske eller fangst. Selskaper må som hovedregel være eid mer enn 50 pst. av personer som oppfyller kravene. Fiskerimyndighetene har innvilget flere unntak som gir industriselskaper mulighet til å eie fiskefartøy. Utenlandske personer og selskaper har anledning til å eie inntil 40 pst. i selskap som direkte eller indirekte eier fiskefartøy. I så måte skiller Norge seg lite fra andre fiskerinasjoner, som også praktiserer ulike begrensninger for utlendinger til å eie fiskefartøy eller i adgangen til å drive fiske.

Deler av trålerflåten er pålagt å levere fangst til bestemte steder og regioner i Nord-Norge. Leveringsplikten har sikret råstoff til industrien, men ikke at fisken blir bearbeidet ved de tilgodesette bedriftene. Fra desember 2006 er det derfor innført en bearbeidingsplikt for 70 pst. av torsk som er omfattet av leveringsplikten. Fra høsten 2006 er det også gjennomført en prøveordning med distriktskvoter i Nordland, Troms og Finnmark. Distriktskvotene skal sikre landinger av råstoff til særlig fiskeriavhengige lokalsamfunn, og en slik ordning var i bruk noen av årene mellom 1984 og 1991. For ytterligere å styrke erfaringsgrunnlaget er prøveordningen med distriktskvoter videreført i 2007.

De fleste norske fiskerier er i dag begrenset gjennom kvotereguleringer, i hovedsak som faste, garanterte fartøykvoter. For å redusere overkapasitet og bedre lønnsomheten er det også innført strukturkvoteordninger. Strukturkvoter innebærer adgang til å samle kvoter på ett fartøy, eventuelt en avkortet del av kvotene, mot at andre fartøy blir tatt ut av fiske. En slik overføring medfører et styrket driftsgrunnlag for det gjenværende fartøyet. Strukturkvoten kan ikke overstige en bestemt faktor av ordinær kvote, såkalt kvotetak. Strukturkvoteordningene omfatter i dag alle fartøy med hjemmelslengde for kvotetildeling ned til 11 meter. Det er imidlertid ikke mulig å overføre kvoter mellom fartøy i ulike grupper.

Det har vært behov for mer kunnskap om virkninger av strukturkvotene. Regjeringen stanset derfor bruken av strukturkvoteordningene i oktober 2005, og nedsatte et offentlig utvalg for å gjennomgå ordningene. Strukturutvalget leverte sin innstilling i august 2006, jf. NOU 2006: 16 Strukturvirkemidler i fiskeflåten. Erfaringene viser at strukturordningene har virket. Gjennom henholdsvis strukturkvote- og kondemneringsordningen er 31 pst. og 8 pst. av fisketillatelsene i de respektive fartøygruppene fjernet. Strukturkvoteordningene er fra juni 2007 gjenåpnet med en del endringer. Det er innført en forhåndsfastsatt tidsbegrensning for nye strukturkvoter på 20 år, mens strukturkvoter som er tildelt før 2007, utløper etter 25 år fra og med 2008. Videre er kvotetakene for kystflåten senket.

For fartøy under 15 meter ble det fra 1. juli 2003 etablert et femårig strukturfond for kondemnering. Strukturfondet finansieres av næringen gjennom strukturavgift, med mulighet for medfinansiering over statsbudsjettet. Fra 2004 har kystfartøy under 28 meter som deltar i adgangsbegrensede fiskerier, midlertidig kunnet utveksle kvoter gjennom frivillige driftsordninger. Driftsordningen avvikles fra årsskiftet 2007/2008.

Bestemmelsene om utøvelsen av fiske er nedfelt i saltvannsfiskeloven av 1983. Dette er en fullmaktslov som har gitt grunnlag for et omfattende forskriftsverk, bl.a. forannevnte kvotereguleringer. Et utvalg som har utredet en ny havressurslov, leverte sin innstilling i juni 2005, jf. NOU 2005: 10 Lov om forvaltning av viltlevende marine ressurser. Utvalgets innstilling var på høring høsten 2005. Fiskeri- og kystdepartementet tar sikte på å fremme forslag til ny lov innen utgangen av 2007.

Fiskeri- og kystministeren la i august 2007 fram en strategi for satsing på fersk fisk. Regjeringen vil legge bedre til rette for et jevnere fangstmønster, og på andre måter jevne ut fiskeindustriens tilgang på ferskt råstoff året rundt. Samtidig er det viktig med god kvalitet på fisken som landes og på produktene som tilbys forbrukerne. Det skal også legges til rette for økt samarbeid mellom oppdrettsnæringen og fiskeriene.

Havbruksnæringen, hovedsakelig oppdrett av laks og ørret, har vokst kraftig over en lengre periode. Etter et toppår i 2000 falt produksjonsverdien pga. lave priser. Fra 2005 har lakseprisen tatt seg opp igjen, slik at produksjonsverdien i 2006 ble høyere enn noen gang tidligere. Etablering av oppdrettsanlegg er konsesjonsregulert. Antall tillatelser er imidlertid begrenset bare for kommersielt matfiskoppdrett av laks og ørret og for havbeite. Det betales et vederlag til staten ved tildeling av tillatelser for kommersielt matfiskoppdrett av laks og ørret. For å styrke laksenæringen i Finnmark ble det høsten 2006, gjennom en lukket budrunde, tildelt 10 nye tillatelser til oppdrett av laks og ørret.

Strategi for en konkurransedyktig norsk havbruksnæring ble også lagt fram av fiskeri- og kystministeren i august 2007. En ny runde med tildeling av laksekonsesjoner i 2009 skal legge til rette for vekst og nyetableringer. Regjeringen har som intensjon å videreføre en ordning med vederlag til staten for nye laksekonsesjoner. Satsing på FoU og arbeidet med å begrense miljøkonsekvenser av norsk havbruk fortsetter.

Markedsadgang begrenser vekstpotensialet for fiskerinæringen i Norge, jf. omtale av ulike handelsbegrensninger i avsnitt 6.3.2.

6.2.4 Nettverksnæringene

Næringer hvor en stor del av produksjonskostnadene er knyttet til fast infrastruktur for transport eller distribusjon, såkalte nettverksnæringer, er kjennetegnet av at ett selskap kan produsere mer effektivt innenfor et geografisk avgrenset område enn flere selskaper. En samfunnsøkonomisk lønnsom utbygging og bruk av infrastrukturen krever derfor offentlig styring, og kan ikke oppnås utelukkende ved å åpne for konkurranse. Regulering av monopolvirksomheten er også en forutsetning for å oppnå konkurranse i andre deler av markedet hvor det kan ligge til rette for flere tilbydere. Det er bl.a. viktig å sikre at nye tilbydere kan få tilgang til nettet på samme vilkår som de etablerte selskapene. Reguleringen må også legge til rette for at nye, verdiøkende tjenester slipper til i nettene, og at selskaper kan utnytte stordriftsfordeler gjennom integrering av tidligere separate nettverk. Kraft- og vannforsyning, jernbane, lufttransport, elektroniske kommunikasjonstjenester og post, er kapitalintensive og står for en betydelig andel av næringsvirksomheten i Norge.

I Norge har nettverksnæringene i stor grad vært offentlig eid. Utviklingen av teknologi og nye tjenester, økt etterspørsel og sammensmelting mellom tidligere atskilte markeder (såkalt konvergens) påvirker omfanget av monopolområder innenfor nettverksnæringene. Det innebærer at mange av de tjenestene som tidligere ble produsert av offentlige monopolbedrifter, etter hvert kan produseres mer effektivt i et marked med flere aktører. Konkurranse vil også bidra til utvikling og introduksjon av nye tjenester eller kombinasjon av tjenester. Muligheten for å innføre konkurranse og omfanget av det potensielle konkurranseområdet varierer i betydelig grad mellom ulike typer nettvirksomhet. Det er mulig å skille mellom tre hovedtyper av konkurranse:

Konkurrerende nettverk (f.eks. i markedene for elektronisk kommunikasjon).

Konkurranse om produksjon som benytter infrastrukturen (f.eks. i kraftproduksjon og -omsetning).

Anbuds-/tilbudskonkurranse om enerett for en fastsatt periode (f.eks. om drift av flyruter i kortbanenettet).

Konkurrerende nettverk er mulig dersom kostnadene ved å etablere en parallell infrastruktur er redusert ned mot hva det koster å ekspandere det eksisterende nettet. Særlig er dette aktuelt ved introduksjon av ny teknologi, noe som f.eks. skjedde ved etableringen av andre og tredje generasjons mobiltelefoni. I den grad det etableres virksom konkurranse om levering av nettjenester, reduseres behovet for en særskilt regulering av næringen.

Konkurranse om produksjon som benytter infrastrukturen, er mulig dersom produksjonen kan separeres teknologisk og markedsmessig fra utbygging og drift av selve nettet. Elektroniske kommunikasjonstjenester og elektrisk kraft kan produseres nesten hvor som helst i nettet uten at det vil oppstå flaskehalser i en normalsituasjon, og det er derfor ikke nødvendig at nettoperatøren kjenner de enkelte beslutninger om kjøp og salg på forhånd. Det har gjort det mulig å etablere konkurranse i kraftmarkedet både mellom produsenter og mellom selgere/meklere, og i markedene for elektronisk kommunikasjon mellom tjenesteleverandører. Derimot må f.eks. vannforsyning og avløpsbehandling baseres på lokal produksjon, noe som langt på vei utelukker konkurranse om kundene mellom vannverk eller renseanlegg.

Selv når det ikke er markedsgrunnlag for flere tjenesteprodusenter, er det iblant mulig med anbuds- eller tilbudskonkurranse om produksjonen. Et eksempel er anbudskonkurranse om å betjene ulønnsomme flyruter i kortbanenettet.

Avvikling av eneretter vil bidra til effektiv ressursbruk dersom det etableres virksom konkurranse i markedet. Selv om den teknologiske og markedsmessige utviklingen generelt trekker i retning av at området for potensiell konkurranse utvides, vil det i de fleste nettverksnæringer gjenstå områder med karakter av naturlig monopol. Det er derfor viktig med regulering som hindrer at selskaper kan drive kryssubsidiering gjennom pris og kvalitet på nettjenester, samtidig som reguleringen må gi incentiver til effektiv ressursbruk innenfor de gjenværende monopolområdene. Reguleringen av monopolområdet må balansere brukerhensyn som pris og kvalitet på tjenestene, mot en rimelig inntjening for nettselskapet. Offentlig styring er også nødvendig for å sikre et basistilbud i områder der det ikke er markedsgrunnlag for lønnsom drift.

Tabell 6.2 Nettverksnæringer: Struktur, regulering og offentlig pålagte oppgaver

| Næring/ tjeneste | Selskapsstruktur | Regulering | Offentlig pålagte oppgaver |

|---|---|---|---|

| Kraftnettet | Sentralnettet drives av Statnett SF (som eier 87 pst.)For øvrig 154 selskaper med nettvirksomhet, hvorav de fleste også med produksjon/omsetning av kraft. | Områdekonsesjon for å bygge/drive kraftnett.Åpen tilgang og punkttariffer i alle nett.Inntektsramme for nettselskaper.Separat regnskap for nettvirksomhet. | Statnett SF har systemansvar.Leveringsplikt i konsesjonsområdet for distribusjonsselskaper. |

| Vannforsyning og avløp | Kommunalt ansvar, delvis organisert i eget selskap (noen interkommunale). Flere private, mindre enheter. | Vann- og avløpsgebyrer skal ikke overstige kommunens nødvendige kostnader til henholdsvis vann- og avløpssektoren. | Forsynings- og behandlingsplikt. |

| Jernbane | NSB og Flytoget er største aktør innen persontransport.CargoNet AS1 er dominerende aktør for godstransport. | Krav om tillatelse for å drive jernbanevirksomhet.Åpnet for konkurranse om godstransport.Statlig kjøp av persontransporttjenester. | Jernbaneverket har ansvar for trafikkstyringen, fordeling av kapasiteten på sporet og innkreving av kjørevegsavgift. |

| Flyplasser | Avinor er dominerende aktør med 46 av 52 lufthavner.Sandefjord, Torp er største private aktør. | Konsesjon for den enkelte flyplass.Sikkerhets- og kontrollbestemmelser.Takstregulativ for Avinors flyplasser. | Myndighetene fastlegger hvilke flyplasser Avinor skal drive. |

| Elektronisk kommunikasjon | Få tilbydere med landsdekkende nett. Telenor har sterk markedsposisjon i mange delmarkeder. Mange mindre tilbydere som videreselger tjenester. | Post- og teletilsynet pålegger særlige forpliktelser for tilbydere med sterk markedsstilling.Konsesjoner, frekvenstillatelser og avtale med Telenor om leveringspliktige tjenester. | Telenor har leveringsplikt for fasttelefoni og digital elektronisk kommunikasjon på ethvert sted med fast helårs bosetting eller næringsvirksomhet.GSM-nettene for mobiltelefoni skal være landsdekkende og det er satt dekningskrav i konsesjoner for UMTS. |

| Post | Posten Norge AS er klart største aktør for uregistrerte sendinger. | Konsesjon for Posten Norge.Enerett for brevpost inntil 50 gram og med pris inntil 2 ½ ganger grunntaksten.Produktregnskap og kostnadsbaserte priser. | Posten har krav om landsdekkende postnett, utlevering alle hverdager, framsendingsavtaler mv. |

1 CargoNet AS er eid med 55 pst. av NSB AS, med det statlige, svenske jernbaneselskapet Green Cargo AB som den andre aksjonæren.

Kilde: Kommunal- og regionaldepartementet, Olje- og energidepartementet og Samferdselsdepartementet.

Kraftnettet

Energiloven av 1990 la til rette for konkurranse i produksjon og omsetning av kraft. Nettvirksomheten innenfor kraftsektoren er et naturlig monopol, og det er på denne bakgrunn etablert en monopolkontroll og regulering av nettselskapenes virksomhet. Norges vassdrags- og energidirektorat (NVE) fastsetter forskrifter og enkeltvedtak, og foretar kontroll av virksomheten. NVEs avgjørelser kan påklages til Olje- og energidepartementet.

Det er 155 selskaper som driver nettvirksomhet. Statnett SF eier om lag 87 pst. av sentralnettet, og har ansvaret for å bygge og drive hele sentralnettet. De øvrige selskapene driver ulike regional- eller distribusjonsnett, og de aller fleste er helt eller delvis kommunalt eid. Om lag 50 selskaper er rene nettselskaper, mens de fleste nettselskapene også er engasjert i produksjon eller omsetning av kraft. Selskaper som driver både monopolvirksomhet og konkurranseutsatt virksomhet, har plikt til å føre separat regnskap for monopolvirksomheten. Kravet til separat regnskap skal blant annet sikre at kostnader knyttet til produksjon og omsetning av kraft ikke belastes nettvirksomheten, slik at kryssubsidiering hindres. En del av virksomhetene har også krav som selskapsmessig skille mellom monopolvirksomhet og konkurranseutsatt virksomhet, i hovedsak som følge av oppkjøp og sammenslåinger mv.

Reguleringen av nettselskapenes økonomiske vilkår skal legge til rette for effektiv drift, utnyttelse og utvikling av nettet. Samtidig skal hensynet til forsyningssikkerheten sikres. Den økonomiske reguleringen av nettselskapene ble endret fra 1. januar 2007. Reguleringen er en videreføring av den tidligere benyttede inntektsrammeregulering, men med årlig oppdatering av inntektsrammen for det enkelte nettselskap og med økt vektlegging av hensynet til nettinvesteringer og forsyningssikkerhet. Inntektsrammen til nettselskapene beregnes ut fra nettselskapenes egne kostnader og ut fra en normkostnad etablert ved effektivitetsanalyser av nettvirksomhet. Effektivitetsgevinster skal deles mellom selskapet og kunden, men kostnaden ved ikke å effektivisere vil i større grad bæres av nettselskapet enn tidligere. Reguleringen omfatter også en ordning som skal gi nettselskapene incentiver til å redusere omfanget av avbrudd i leveringen. Fra 2007 ble det i tillegg innført en ordning med direkte utbetaling fra nettselskapene til sluttbrukerne ved svært langvarige avbrudd, det vil si avbrudd over 12 timer. En tilfredsstillende leveringskvalitet i nettet sikres også gjennom NVEs forskrift om leveringskvalitet i kraftsystemet.

Vannforsyning og avløp

Vann- og avløpssektoren (VA-sektoren) drives i dag hovedsakelig av kommunene, i noen grad organisert som kommunale eller interkommunale selskap. Privat drift er imidlertid utbredt blant de mindre enhetene. Kommunene har i dag anledning til å fastsette vann- og avløpsgebyr som dekker alle kostnader ved drift og investeringer, dvs. prising til selvkost. Gebyrinntektene skal brukes innenfor sektoren og ikke tas ut som overskudd. Et mulig høyt kostnadsnivå kan dermed dekkes inn gjennom gebyrene, mens effektiviseringstiltak ikke tilfører inntekter til virksomheten. Selvkostprinsippet kan slik sett gi svake incentiver til effektivisering i sektoren. Kommunene kan imidlertid ønske å unngå gebyrøkning eller økte underskudd, og dermed øve et press på virksomhetene for å bedre kostnadskontrollen. Etter flere år med til dels kraftig økning har vann- og avløpsgebyrene vært om lag stabile siden 2003. Den tidligere veksten i gebyrene må ses i sammenheng med bl.a. store investeringsbehov, og at kommunene i utgangspunktet ikke har benyttet muligheten til full kostnadsdekning gjennom gebyrene.

Kommunal- og regionaldepartementet fikk i 2003 utredet alternative finansieringssystemer for VA-sektoren. Et av alternativene som ble utredet, var sentral fastsetting av inntektsrammer, i hovedtrekk tilsvarende som i kraftnettet.

Etablering av et landsomfattende informasjonssystem som kan brukes til sammenlikning av virksomhetene (målestokkonkurranse), er en forutsetning for eventuell inntektsrammeregulering. Kommunal- og regionaldepartementet har fått utredet et forslag til målestokkonkurranse mellom kommunene i VA-sektoren som blant annet er basert på eksisterende data i KOSTRA.

Det vil økonomisk og administrativt være betydelige kostnader forbundet med å videreutvikle og etablere et nasjonalt system for målestokkonkurranse i VA-sektoren, utover det felles sammenligningsgrunnlaget som finnes i KOSTRA i dag. Kommunal- og regionaldepartementet har derfor ikke på det nåværende tidspunkt funnet å gå videre med arbeidet for å etablere et felles nasjonalt system for målestokkonkurranse i VA-sektoren.

Målestokkonkurranse vil, uavhengig av finansieringssystem, kunne være et nyttig styringsverktøy for kommunene. Bransjeorganisasjonen NORVAR har over flere år hatt et referansemålingsprosjekt med om lag 20 store kommuner, og erfaringene herfra er gode. Kommunal- og regionaldepartementet vil derfor vurdere å støtte lokale prosjekter som kan bidra til at flere kommuner tar i bruk målestokkonkurranse for å forbedre VA-tjenestene, og som kan bidra til nye erfaringer med målestokkonkurranse i VA-sektoren.

Jernbane

I 1996 ble NSB delt i NSB BA (nå AS) som har trafikkansvaret på det norske jernbanenettet, og Jernbaneverket (forvaltningsorgan) som har ansvaret for jernbaneinfrastrukturen og trafikkstyringen. Bakgrunnen for delingen var å etablere trafikkoperatørvirksomheten som eget selskap for å gi NSB større forretningsmessig frihet. Dette åpnet samtidig muligheten for å innføre konkurranse i person- og godstrafikken på jernbane.

I 2003 ble det åpnet for konkurranse både for nasjonal og internasjonal godstransport. Flere selskaper har nå tillatelse til å drive godstransport på det norske jernbanenettet. De siste årene har det også vært arbeidet med å innføre konkurranse i persontrafikken med jernbane gjennom konkurranseutsetting av kjøp av persontransporttjenester. Videre har det vært arbeidet med konkurranseutsetting av Jernbaneverkets produksjonsvirksomhet. NSB Anbud AS vant tilbudskonkurransen om å drive persontransport på Gjøvikbanen fra juni 2006 og 10 år framover.

Samferdselsdepartementet har stoppet ytterligere konkurranseutsetting både av persontrafikken med jernbane og i Jernbaneverkets produksjonsvirksomhet. For Jernbaneverket er det lagt opp til at kravet til produktivitet i stedet skal ivaretas gjennom mål- og resultatstyring av etaten. I samråd med Samferdselsdepartementet har Jernbaneverket utviklet et eget mål- og resultatstyringssystem hvor det settes krav til kvaliteten i Jernbaneverkets tjenesteproduksjon.

Samferdselsdepartementet har for perioden 2007 – 2010 inngått en fireårig rammeavtale med NSB AS om kjøp av persontransporttjenester. I løpet av perioden skal rutetilbudet øke med opp mot 15 pst., uten økt statlig bevilgningsbehov. I tillegg vil togtilbudet tilrettelegges bedre for passasjerer med særskilte behov.

Flyplasser

For luftfartsnæringene er det flyplassene som har kjennetegn som nettverksnæring. Den enkelte flyplass vil ha en sterk markedsstilling i sitt geografiske område og begrense mulighetene for å etablere konkurrerende flyplasser i nærliggende områder. Det kreves konsesjon fra myndighetene for å etablere sivile flyplasser.

Med lange avstander og spredt bosetting spiller flytransport en viktig rolle i det norske transportsystemet. I tilfeller der samfunnsmessige hensyn tilsier det, er det lagt opp til at staten kan kjøpe både flyplasstjenester og flyrutetjenester på bedriftsøkonomisk ulønnsomme ruter.

Av 51 flyplasser med rutetrafikk er 46 statlig drevet gjennom Avinor AS. De statlige flyplassene står for det aller meste av passasjertrafikken. Av private flyplasser er det kun Sandefjord, Torp som har en vesentlig betydning som sjuende største flyplass, med knapt 10 pst. av utenlandstrafikken. Rygge flyplass i Østfold fikk i 2004 konsesjon for sivil trafikk, og Norwegian annonserte nylig oppstart av rutetrafikk fra februar 2008. De norske flyplassene har til en viss grad også konkurranse fra flyplasser i utlandet og fra andre transportmidler.

Luftfartstilsynet er skilt ut som eget forvaltningsorgan under Samferdselsdepartementet, med ansvar for at luftfartsvirksomheten utføres på en sikker måte. Etablering og drift av flyplasser krever konsesjon fra Luftfartstilsynet.

Avinors hovedoppgaver er planlegging, utbygging og drift av de statlige lufthavnene, samt flysikringstjenesten for sivil og militær luftfart. Avinors overordnede formål er å legge til rette for sikker, miljøvennlig og effektiv luftfart i alle deler av landet. Siden myndighetene fastsetter strukturen for flyplassene, kan Avinor ikke selv foreta endringer i flyplassnettet eller endre åpningstider.

Siden Avinor har en dominerende markedsposisjon, er Avinors flyplassavgifter fastsatt av Samferdselsdepartementet ved forskrift. Flyplassavgiftene er i hovedsak like for alle flyplasser, slik at inntekter ved de store, lønnsomme flyplassene er med å finansiere underskudd ved de små regionalflyplassene. Takstregulativet gir også 30 pst. reduserte satser for bruk av de fleste flyplasser i distriktene. Staten kan kjøpe flyplasstjenester fra Avinors regionalflyplasser. Slike kjøp har ikke vært foretatt siden 2005 og er heller ikke foreslått for 2008. For Avinors betydelige kommersielle inntekter fra parkeringsvirksomhet, utleie av areal og salg av avgiftsfrie varer har selskapet forretningsmessig frihet til selv å fastsette priser og vilkår.

Elektroniske kommunikasjonstjenester

Det norske markedet for elektronisk kommunikasjon er gradvis blitt liberalisert siden slutten av 1980-årene. Eneretter er avviklet. De regulatoriske rammene er tilrettelagt for utvikling av konkurranse både på nett- og tjenestesiden. Markedet er imidlertid fortsatt kjennetegnet av at enkelte tilbydere har høye markedsandeler og sterk markedsstilling. I det norske markedet har Telenor ASA en dominerende stilling i mange delmarkeder for elektroniske kommunikasjonstjenester pga. historiske investeringer og selskapets brede satsing på tele-, it- og kringkastingsområdet.

I 2002 vedtok EU fem nye direktiver for elektronisk kommunikasjon, som ble tatt inn i EØS-avtalen 1. november 2004, og implementert i norsk rett gjennom lov om elektronisk kommunikasjon av 2003 (ekomloven) med tilhørende forskrifter. Det følger av loven at Post- og teletilsynet skal definere relevante markeder, vurdere om tilbydere har såkalt «sterk markedsstilling» og ilegge forpliktelser på de tilbydere som er vurdert til å ha sterk markedsstilling.

Den nye lovgivningen er bedre tilpasset den teknologiske utviklingen med konvergens mellom tele-, it- og kringkastingstjenester. Intensjonen bak lovverket er utvikling av bærekraftig konkurranse i markedene og over tid en overgang fra sektorregulering til alminnelig konkurranseregulering. Aktører med sterk markedsstilling vil også i de nærmeste årene være gjenstand for særlig sektorregulering for å sikre brukere over hele landet gode elektroniske kommunikasjonstjenester. Post- og teletilsynet har i løpet av det siste året gjennomgått flere delmarkeder for å vurdere om noen selskaper har sterk markedsstilling og må pålegges særlige forpliktelser for å rette på de konkurranseproblemer som måtte oppstå.

Både for fastnettet og mobilnettet er det få tilbydere med landsdekkende nett. Telenor er den klart største aktøren, og Post- og teletilsynet har utpekt Telenor som tilbyder med sterk markedsstilling i 16 av 18 delmarkeder. Andre tilbydere i fastnett- og mobilmarkedet er også bedømt til å ha sterk markedsstilling i grossistmarkedet for mottak av samtaler fra andre nett for leveranse til kunder i eget nett. En rekke tilbydere produserer ulike typer tjenester i fast- og mobilnettet, noe som bidrar til økt konkurranse på pris og kvalitet, samt utvikling av nye tjenestetilbud.

EU har nylig vedtatt en forordning med maksimalpriser for internasjonal roaming. Internasjonal roaming er betegnelsen på at et lands mobilnettstilbyder yter tjenester til utenlandske mobilnettstilbydere. EU pålegger nå mobiltilbydere maksimalpriser som reduseres i tre trinn fra høsten 2007. Bakgrunnen er at mobilbrukere opplever urimelig høye priser på internasjonal roaming, og at det er vanskelig å regulere denne grenseoverskridende tjenesten på nasjonalt nivå. Samferdselsdepartementet anser at forordningen er EØS-relevant, og tar sikte på å forelegge Stortinget et forslag om innlemming av forordningen i norsk lovgivning.

Post

Det landsdekkende systemet for innsamling, sortering, transport og distribusjon av brevpost og pakker har trekk av nettvirksomhet. Undersøkelser viser imidlertid at stordriftsfordelene først og fremst er knyttet til lokal utlevering av post i tynt befolkede områder.

De siste årene har postmarkedet vært i sterk endring som følge av gradvis avvikling av eneretter, globalisering og generell markedsorientering. Europakommisjonen kom høsten 2006 med utkast til nytt postdirektiv der det foreslås å liberalisere alle posttjenester i Europa fra 1. januar 2009. Det pågår fortsatt diskusjoner blant EU-landene, og det endelige utfallet er usikkert. Posten Norge AS møter uavhengig av dette økt konkurranse fra bl.a. aviser, transport- og budselskaper samt fra alternativ teknologi som elektronisk kommunikasjon.

Postens enerett og leveringsplikt på landsdekkende posttjenester ble fra 1. januar 2006 avgrenset til adressert brevpost med vekt inntil 50 gram og pris inntil to og en halv ganger grunntakst. Regjeringen har vist til at Postens enerett fortsatt vil være grunnleggende for å sikre rimelige og gode posttjenester i hele landet.

For 2007 er det lagt til grunn at Postens enerettsoverskudd er stort nok til å dekke Postens merkostnader. Dersom underskuddet ikke blir dekket inn på denne måten, har staten mulighet til å kjøpe ulønnsomme tjenester fra Posten som er nødvendig for å sikre et landsdekkende posttilbud, f.eks. postutdeling seks dager i uken i hele landet. Samferdselsdepartementet har ikke foreslått endringer i omfanget av slike samfunnspålagte landsdekkende tjenester.

Postens konsesjon fastsetter krav til tilgjengelighet og kvalitet på Postens leveringspliktige tjenester. Gjeldende konsesjon ble fastsatt i 2006 og varer ut 2010.

6.2.5 Offentlig eierskap

Sammenliknet med de fleste OECD-land er den offentlige eierandelen i norsk næringsliv høy. Det offentlige eierskapet fordeler seg på en rekke selskaper og næringer. Noen få selskaper står imidlertid for en relativt stor andel av markedsverdien av det offentlige eierskapet.

Det er vesentlig å skille statens rolle som eier fra statens roller som myndighetsutøver, tilsynsorgan. Eierskapet i selskaper med et forretningsmessig formål er i dag i stor grad samlet i Nærings- og handelsdepartementet. Det legges vekt på at staten skal opptre som en profesjonell eier og i størst mulig grad skal utøve sitt eierskap på linje med alminnelige private investorer.

Regjeringen la i desember 2006 fram St.meld. nr. 13 (2006 – 2007) Et aktivt og langsiktig eierskap. Her ble retningslinjene og hovedmålene for forvaltningen av det statlige eierskapet trukket opp. I meldingen ble det understreket at staten er en langsiktig eier som i sin eierskapsforvaltning vil legge økt vekt på at selskapene, i tillegg til alminnelige bedriftsøkonomiske krav, også følger opp hensyn til miljø, etikk, likestilling mv. Stortingsmeldingen er behandlet av Stortinget, jf. Innst. S. nr. 163 (2006 – 2007).

Regjeringen la i desember 2006 også fram retningslinjer for statens holdning til lederlønn. Retningslinjene innebærer bl.a. at staten på generalforsamlingen vil stemme mot bruk av opsjoner og andre opsjonslignende ordninger i selskaper hvor staten har eierandel. Samtidig vedtok Stortinget etter forslag fra Regjeringen at eierne i allmennaksjeselskap gis en større innflytelse på fastsettelse av lederlønninger. Blant annet må nå alle opsjonsavtaler og bonusordninger basert på aksjeutviklingen godkjennes av generalforsamlingen.

Styrene i Statoil ASA og Norsk Hydro ASA inngikk i desember 2006 en integreringsavtale om sammenslåing av Hydros petroleumsvirksomhet og Statoil ASA. Selskapene har siden forhandlet fram en sammenslåingsplan. I henhold til sammenslåingsplanen vil statens eierskap i det nye selskapet bli om lag 62,5 pst. I tråd med Stortingets beslutning om minst 67 pst. statlig eierandel i Statoil, samt St. meld. nr. 13 (2006 – 2007) Et aktivt og langsiktig eierskap, legger Regjeringen opp til at statens eierandel i det sammenslåtte selskapet over tid skal økes til 67 pst. Stortinget ga i juni 2007 sin tilslutning til Regjeringens forslag i St. prp. nr. 60 (2006 – 2007), jf. Innst. S. nr. 243 (2006 – 2007). Aksjonærene i Statoil og Norsk Hydro godkjente i ekstraordinære generalforsamlinger i juli 2007 sammenslåingen av Hydros petroleumsvirksomhet og Statoil ASA. Sammenslåingen vil skje 1. oktober med regnskapsmessig virkning fra 1. januar 2007.

Regjeringen har, med forbehold om Stortingets samtykke, inngått en avtale om kjøp av 30 pst. av aksjene i det nye eierselskapet Aker Holding AS. Aker Holding AS har som eneste formål å eie aksjer i Aker Kværner ASA. Gjennom etableringen av Aker Holding, som forvalter 40,1 pst. av aksjene i Aker Kværner ASA, legges det grunnlag for at Aker Kværner utvikles og ledes fra Norge i minst ti år framover.

Regjeringen foreslår å etablere et nytt statlig investeringsfond med en egenkapital på 2,2 mrd. kroner. Fondet skal ha et kommersielt siktemål og investere direkte i nyetablerte prosjekter, hvorav fondets eierandeler i investeringsprosjektene forutsettes å utgjøre mellom 5 – 49 pst. Fondet skal prioritere utvalgte satsingsområder, og særlig investere i bedriftenes tidlige vekstfase, se omtale under avsnitt 6.3.3.

6.2.6 Næringslovgivning og forenkling

Lover og forskrifter fastsetter krav og rettigheter som griper inn i utøvelse av næringsvirksomhet. Regelverk som retter seg direkte mot bedrifter, omfatter f.eks. registrering, regnskap, skatt, arbeidsmiljø, foretaksnavn mv. Også regelverk for andre samfunnsområder eller allmenne hensyn berører bedrifter i ulike sammenhenger, f.eks. krav satt ut fra miljøhensyn eller produksjon av offisiell statistikk. Etterlevelse av regelverket medfører ressursbruk både i bedriftene og i offentlig forvaltning, knyttet til bl.a. opplæring i og forståelse av regelverket, rutiner og systemer for oppfølging, innrapportering og kontroll.

Formålet med forenkling overfor næringslivet er å redusere administrative kostnader i bedriftene med å etterleve offentlige reguleringer, slik at ressurser kan frigjøres til produksjon, innovasjon og gjennomføring av kravene i regelverket. Offentlige regelverk sikrer en rekke rettigheter for personer og selskaper, og legger til rette for å løse mange fellesoppgaver i samfunnet. Tiltak for å redusere administrative kostnader må derfor inngå i en samlet vurdering av nytte og kostnader ved det aktuelle regelverket. Et oversiktlig og lett forståelig regelverk vil redusere administrative kostnader ved å etterleve regelverket, bidra til større forutsigbarhet for næringslivet og forbrukerne samt til mer effektiv gjennomføring av offentlige tiltak.

En kartlegging av bedriftenes administrative kostnader ved informasjonskrav utføres av to konsulentsselskaper etter oppdrag av Nærings- og handelsdepartementet. Kartleggingen skal avdekke kostnadene ved informasjonskrav, f.eks. til rapportering eller arkivering av informasjon, til forskjell fra kostnader ved å gjennomføre tiltaket som følger av og er formålet med et offentlig regelverk, f.eks. avgiftsinnbetaling eller kostnader ved å rense et forurensende utslipp. Prosjektet tar sikte på en totalkartlegging av regelverk som vesentlig retter seg mot næringslivet, og vil dermed gi et bedre beslutningsgrunnlag for å utforme tiltak som kan redusere næringslivets administrative kostnader ved informasjonskrav. Næringslivets belastning ved statlige oppgaveplikter registreres allerede i en årlig statistikk, jf. omtale nedenfor, men kartleggingen av informasjonskrav skal gi et langt mer omfattende og detaljert beslutningsgrunnlag. På noen områder foreligger allerede rapporter fra konsulentselskapene, bl.a. for skatteområdet. Kartleggingsarbeidet fra konsulentselskapene skal være gjennomført i løpet av høsten 2007. Konsulentrapportene vil danne utgangspunkt for arbeidet med en handlingsplan for reduksjon av næringslivets administrative kostnader ved etterlevelse av informasjonskrav, som Regjeringen vil legge fram våren 2008.

Elektroniske tjenester kan ha stor og umiddelbar effekt for forenkling og effektivisering i næringslivets samhandling med offentlig sektor. Altinn er et felles nettsted (en portal) for bedriftenes dialog med det offentlige på Internett. Altinn er også en teknisk infrastruktur som statlige etater kan bruke til elektroniske tjenester og samhandling både med næringslivet og med alle brukere av offentlige tjenester gjennom Min Side og etatenes egne nettportaler. Utvikling av elektroniske løsninger for rapportering og samhandling har gitt gode resultater med forenklinger og kvalitetsforbedringer for både næringslivet og offentlig sektor. Altinn er nå inne i en fase med omfattende videreutvikling som skal forbedre muligheten for å benytte Altinn til dialog mellom offentlig sektor og bedriftene, og som redskap for enda bedre samordning og gjenbruk av data mellom offentlige etater. I statsbudsjettet for 2007 var det en økning i bevilgningen til Altinn over Nærings- og handelsdepartementets budsjett til om lag 66 mill. kroner, og Regjeringen foreslår en ytterligere økning til om lag 77 mill. kroner i 2008.

I dag deltar 20 etater i samarbeidet, og næringslivet bruker i økende grad Altinn. Det er nå 121 skjemaer som kan rapporteres elektronisk gjennom løsningen. Eksempelvis ble vel 66 pst. av merverdiavgiftsoppgavene i andre termin 2006 levert elektronisk, en økning på 15 prosentpoeng fra samme termin året før. Et foreløpig overslag for innsendte selvangivelser i år viser at om lag tre firedeler av selskaper og personlig næringsdrivende leverte gjennom Altinn. Altinn videreutvikles med sikte på at flere elektroniske tjenester overfor næringslivet og informasjon om offentlige ordninger og regelverk skal inkluderes i løpet av 2008.

Oppgaveregisteret, som er ett av Brønnøysundregistrene, er sentralt i arbeidet med å hindre overflødig innsamling og registrering av opplysninger fra bedrifter. Hovedoppgaven er å holde løpende oversikt over næringslivets oppgaveplikter, og finne muligheter for samordning og forenkling. Registeret omfatter næringslivets oppgaveplikter overfor statlige myndigheter.

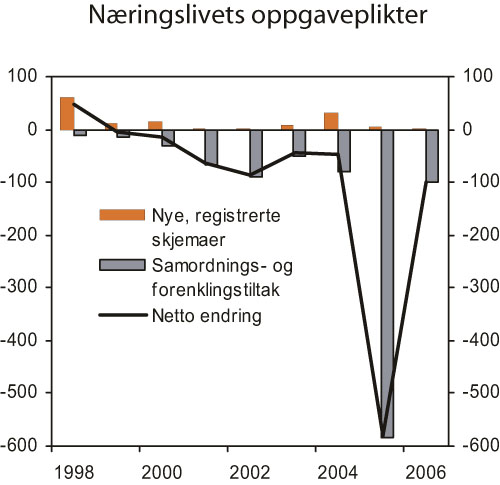

Belastningsstatistikk over statlige oppgaveplikter, som viser tidsbruken hos de næringsdrivende, utarbeides av Oppgaveregisteret. Antall årsverk er beregnet på grunnlag av etatenes vurdering av tidsforbruket ved forarbeid og utfylling av skjemaene, kombinert med antall innsendte skjemaer. Flere etater innhenter imidlertid opplysninger om belastningen fra oppgavegiverne. Selv om den anslåtte belastningen kan avvike fra den faktiske tidsbruken i bedriftene, gir statistikken en indikasjon på utviklingen i det totale belastningsnivået over tid. Ved utgangen av 2006 var det 732 statlige skjemavarianter, som medførte en anslått belastning for næringslivet på om lag 4 830 årsverk totalt.

Figur 6.3 viser belastningen av nye oppgaveplikter som er innført fra 1998 til utgangen av 2006, og iverksatte samordnings- og forenklingstiltak, dvs. enklere skjemaer, redusert innsamling, elektronisk innrapportering og mer samarbeid mellom etatene. Siden Oppgaveregisteret startet sitt arbeid er det registrert samordnings- og forenklingstiltak som anslås å ha redusert næringslivets oppgaveplikter med til sammen 1 040 årsverk. En stor del av reduksjonen ble oppnådd i perioden 2005–2006 med anslått 686 årsverk innspart for næringslivet. Overgang til elektronisk innrapportering utgjør det meste av belastningsreduksjonen de siste årene, i hovedsak gjennom bruk av Altinn.

Figur 6.3 Endret belastning for næringslivet ved statlige oppgaveplikter. Årsverk

Kilde: Oppgaveregisteret.