10 Ressursrente i fiskerinæringen

Fiskeressursene representerer en verdifull del av naturgrunnlaget som det norske samfunn bygger på. I dette kapittelet drøftes ressursrenten i fiskeriene, og hvilken betydning denne har for næringens økonomiske virkemåte. I kapittelet brukes betegnelsen ressursrente, selv om denne ofte omtales som grunnrente. Utviklingen i fiskerinæringen de siste årene har gått i retning av færre fiskere og færre fartøy. Det har bidratt til økt lønnsomhet. Den realiserte grunnrenten i fiskeflåten påvirkes imidlertid også av reguleringsregimet.

10.1 Ressursrente

For mange investeringer vil ikke avkastingen være høyere enn i beste alternative anvendelse med samme risiko, og kapitalen oppnår da det som gjerne omtales som normalavkastningen. I enkelte situasjoner kan et selskap likevel sitte igjen med et overskudd etter at alle innsatsfaktorer i produksjonen har fått sin markedsmessige avlønning, også etter at alternativavkastningen på investert kapital er trukket fra. Selskapet oppnår da det som i teorien gjerne omtales som en renprofitt.

Særskilte overskudd kan oppstå av flere grunner, blant annet ved tilgang til stedbundne, knappe naturressurser, myndighetsbestemte reguleringer eller konsesjoner. Særskilte overskudd som oppstår fra stedbundne kilder, omtales gjerne som grunnrente eller ressursrente. Dersom det er offentlige reguleringer som er opphav til ressursrenten, kan man alternativt kalle slik meravkastning for reguleringsrente. Meravkastning kan også knytte seg til markedsmakt eller teknologi. Ofte brukes begrepet grunnrente som et samlebegrep for alle kilder til meravkastning.

Scheel-utvalget (NOU 2014: 13)1 pekte på at det bør vurderes å innføre særskilte grunnrenteskatter på stedbundne ressurser som ikke allerede særbeskattes. Utvalget trakk frem fiskeri, havbruk, skogbruk og frekvensforvaltning som eksempler på sektorer der det bør vurderes å innføre egne grunnrenteskatter.

Skatt på grunnrente fra naturressurser som vannkraft og petroleum har hatt stor legitimitet fordi verdien av naturressursene anses å tilhøre det norske samfunnet.

Produktivitetskommisjonen pekte i NOU 2015: 1 på at reguleringene i fiskerinæringen medfører at den realiserte ressursrente er lavere enn den kunne vært, som ifølge Greaker, Grimsrud og Lindholt (2015)2 hadde et potensial på 9 mrd. kroner i 2011.

Holm og Henriksen (2014)3 skisserer en utviklingsmodell der hele verdikjeden for sjømat liberaliseres for å realisere en ressursrente som deretter skattlegges. Dette vil innebære en kraftig strukturrasjonalisering, med færre og større enheter som skaper grunnlag for sterk vekst i produktivitet, konkurransekraft og lønnsomhet. De viste til at et alternativ til en slik deregulering er en todelt løsning der det tradisjonsrike kystfisket reguleres om lag som i dag, mens resten av næringen liberaliseres.

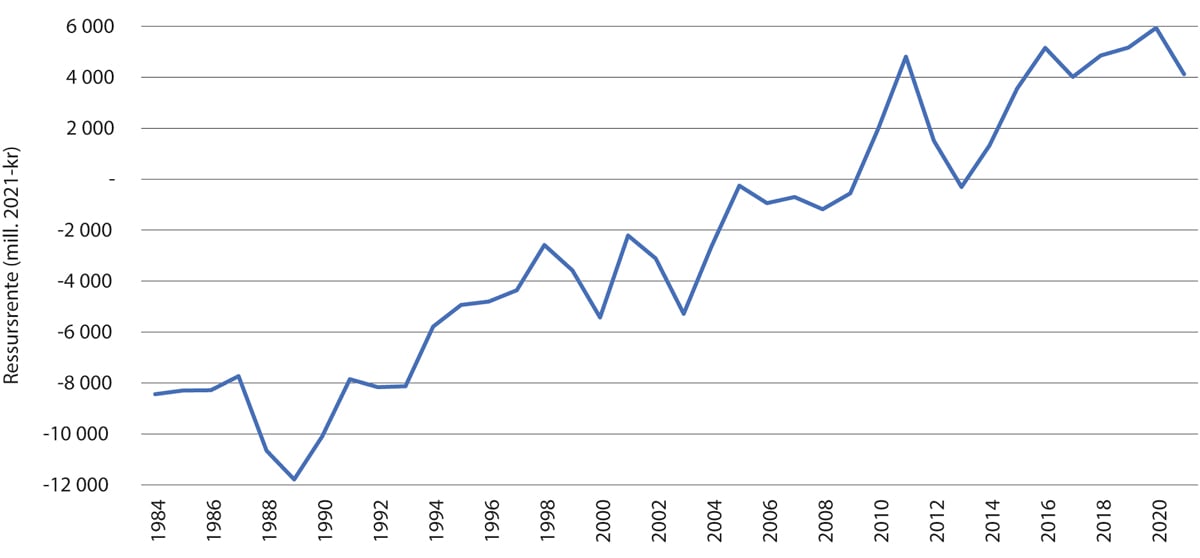

Utviklingen over tid i retning av færre fiskere og færre fartøy har ført til økt lønnsomhet, men samtidig større markedskonsentrasjon. Ifølge Greaker og Lindholt (2022)4 har ressursrenten i fiskerinæringen gått fra å være klart negativ over mange år til å bli positiv de siste 10–15 årene. Denne er illustrert i figur 10.1, som viser utviklingen over tid – fra en negativ ressursrente på nesten 12 mrd. i 1989 til en positiv ressursrente på nesten 6 mrd. i 2020, målt i faste 2021-kroner.

Figur 10.1 Utviklingen i beregnet, realisert ressursrente i fiske og fangst i perioden 1984–2021. Mill. 2021-kroner.

Kilde: Greaker og Lindholt (2022)

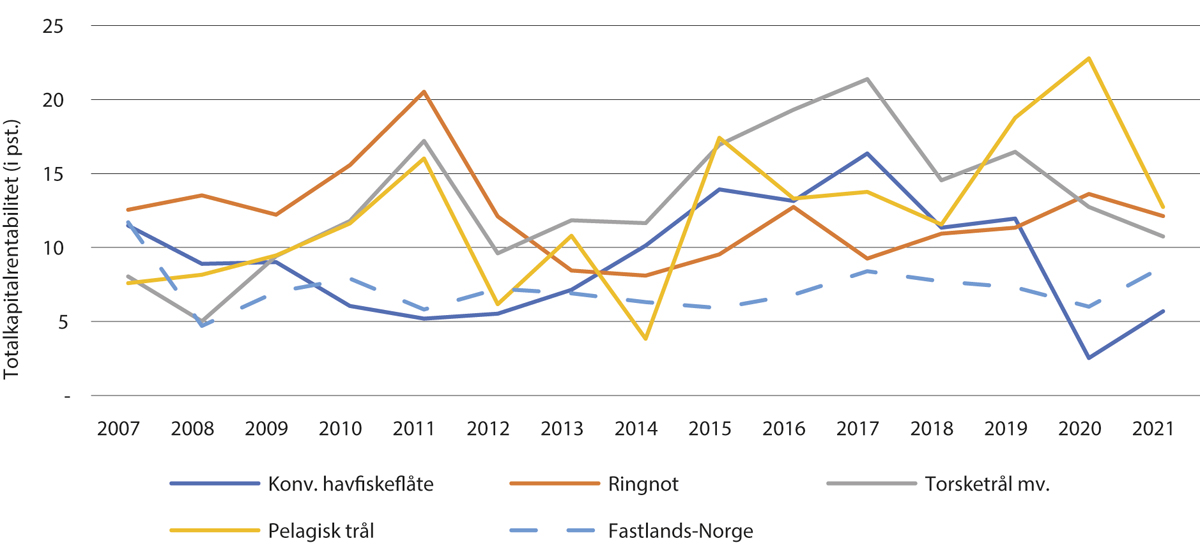

Fiskeridirektoratets lønnsomhetsundersøkelse for fiskeflåten viser at det er betydelige forskjeller i lønnsomhet mellom ulike fartøygrupper, og at det er store variasjoner over tid.

Gjennomgående er det høyere lønnsomhet i havfiskeflåten enn i kystfiskeflåten. De siste ti årene har lønnsomheten, målt ved totalkapitalrentabilitet, vært aller høyest blant torsketrålerne, se figur 10.2. Det må blant annet ses i lys av en kraftig økning i torskeprisen over perioden. I årene forut var lønnsomheten høyest blant ringnotsnurperne. I figur 10.2 er også kapitalrentabiliteten i alle ikke-finansielle foretak i Fastlands-Norge5 inkludert som et referansepunkt for lønnsomheten i fiskeflåten over tid.

For å få et anslag på hva ressursrenten i sektoren kunne ha vært med et annet reguleringsregime, beregnet Grimsrud mfl. (2015) ressursrenten ved den kvotefordelingen som i en bestemt numerisk modell minimerer samlede fangstkostnader. For 2011 anslår de den potensielle ressursrente til i størrelsesorden 9 mrd. 2011-kroner. Dette var ifølge Grimsrud mfl. om lag 7 mrd. kroner mer enn den anslåtte, realiserte ressursrente samme år. Forskjellen på 7 mrd. kroner kan ses på som et mål på kostnadene ved flåtestrukturen i 2011, som igjen er bestemt av det rådende forvaltningsregimet. Det må understrekes at disse beregningene er svært usikre. Lønnsomhetsutviklingen etter 2011 tilsier at potensiell ressursrente i dag er vesentlig høyere enn i 2011.

NOU 2016: 266 drøftet ressursrenteskatt i fiskeriene. Utvalget la vekt på at næringens ansvar for bosetting og sysselsetting vektlegges mindre nå enn før, men at samfunnets forventninger til næringen er at den fortsatt skal bidra til dette. Næringen befinner seg altså i en posisjon med flere, motstridende mål som må avstemmes. På den ene siden ser man at det de senere årene har vært en ressursrente i næringen, noe som gjenspeiles i økte kvoteverdier. På den andre siden er det politiske mål om at deler av den potensielle ressursrenten skal tilfalle berørte kystsamfunn gjennom en størst mulig aktivitet og en mest mulig variert flåte osv. Utvalget mente derfor at dersom kvotesystemet effektiviseres i tråd med flertallets forslag, bør det innføres en form for innkreving av ressursrenten i fiskeriene.

Skatteutvalget foreslo i NOU 2022: 20 «Et helhetlig skattesystem» at grunnrenteskatt på fiskeri bør utredes nærmere med sikte på å innføre en slik skatt snarest mulig. Utvalget mente videre at all fremtidig tildeling eller omfordeling av grunn- eller strukturkvoter bør utløse vederlag til staten, enten gjennom fastpris eller auksjon.

Figur 10.2 Totalkapitalrentabilitet i havfiskegrupper i perioden 2007–2020 (beregnet med totalkapital eks. verdien av fisketillatelser).

Kilde: Fiskeridirektoratet/SSB

10.2 Vurdering

Det er et viktig samfunnsøkonomisk prinsipp at staten bør ha en tilretteleggende rolle overfor næringsvirksomhet, mens selskaper i ulike næringer tar investeringsbeslutninger basert på forretningsstrategier og markedsmuligheter. Det er derfor viktig at rammevilkårene utformes slik at det er størst mulig samsvar mellom de private aktørenes og samfunnsøkonomiske vurderinger.

Fiskerinæringen utnytter ressurser som tilhører felleskapet i Norge, og næringsvirksomheten skal bidra til sysselsetting og velferd i samfunnet. I motsetning til de fleste andre næringer er disse forventningene mer eksplisitt og spesifisert i større detalj som formål i det næringsspesifikke lovverket. Selv om målene kan være motstridende og innebære krevende avveininger, er det klart at fiskerinæringen bidrar positivt til både kyst- og storsamfunn. Struktureringen av fiskeflåten har bidratt positivt gjennom å legge til rette for mer effektiv utnyttelse av samfunnets ressurser, både fiskeressursene og arbeids- og kapitalressurser. Enkelte kystsamfunn har opplevd at kvotegrunnlaget i deres område er økt, mens andre har opplevd tilbakegang.

I fiskeriene har ressursrenten tradisjonelt vært anvendt til å opprettholde en stor flåte, men med en gradvis økt markedsorientering. I tråd med en slik utvikling har flåten gått fra å være sterkt subsidiert til lønnsom i alle reguleringsgrupper. Kapasitetstilpasning gjennom ulike virkemidler har vært en sentral faktor i dette. Siden år 2000 har antall fartøy i flåten blitt redusert med drøyt 50 pst. og antall heltidsfiskere er redusert med 30 pst. Denne utviklingen har sannsynligvis vært samfunnsøkonomisk lønnsom, siden andre lønnsomme kystnæringer, som petroleums- og havbruksnæringene, har hatt stor vekst og økende etterspørsel etter arbeidskraft. Slike overføringer av ressurser mellom næringer har vært en forutsetning for den økonomiske veksten vi har hatt i Norge i nyere tid.

Reduksjon i antall fartøy og effektiviseringen i næringen har ført til en økende realisering av ressursrente, spesielt i visse fartøygrupper. Ressursrenten kapitaliseres gjennom økt kvotepris på fisketillatelser. Noe av ressursrenten forsvinner ut av sektoren med aktører som selger seg ut, samtidig som gjelden i gjenværende fiskeriselskaper øker. Det aktualiserer en drøfting av hvordan denne ressursrenten anvendes. I kapittel 5 drøftes fordeling av strukturgevinsten som følger av utløpet av de tidsbegrensede strukturkvotene. Dette bidrar også til å aktualisere vurderingen av om staten bør ta del i den ekstraordinære avkastningen fra utnyttelse av felles ressurser, og om det bør gjøres gjennom å innføre en ressursrenteskatt, eller andre former for vederlag.

En måte å trekke inn deler av ressursrenten i fiskeriene på er gjennom en avgift på førstehåndsomsetningen. Det ilegges også avgifter lengre nedstrøms i verdikjeden, som også fiskerne bidrar til, gjennom innkrevingen av avgift på fiskeeksport, i størrelsesorden 0,3–1,05 pst. av eksportverdien. Denne avgiften omfatter markedsavgiften (kanalisert til Norges Sjømatråd) og FoU-avgiften (kanalisert til Fiskeri- og havbruksnæringens forskningsfinansiering, FHF). Bruttobaserte avgifter må betales uavhengig av om virksomheten går med overskudd eller underskudd. Med en bruttobasert modell kan dermed en investering som er lønnsom i fravær av avgiften bli ulønnsom for aktørene med avgift.

Regjeringen mener samlet sett at hensynet til kystsamfunnene tilsier at vurderingen i størst mulig grad bør forbli i næringen og i kystsamfunnene. Et omfattende reguleringsregime bidrar til at deler av ressursrenten kommer tilbake til lokalsamfunnene. Dette kan ses på som samfunnets investering i en videre utvkling av distriktene og næringslivet langs kysten.

10.3 Oppsummering

Fisk er en knapp ressurs eid av felleskapet, som fiskeren høster på felleskapets vegne. Det er en potensiell og realisert ressursrente i fiskeriene. Ressursrente er den ekstra avkastningen som kan oppstå ved utnyttelse av begrensede naturressurser. Effektivisering har de senere år gitt en økende realisert ressursrente i fiskeriene, anslått av Statistisk sentralbyrå til om lag 6 mrd. kroner i 2022.

Regjeringen vil etter en helhetsvurdering ikke skattlegge ressursrenten i fiskeriene særskilt. Forutsetningen for dette er at ressursrenten tilfaller lokalsamfunnene langs kysten gjennom aktivitet og sysselsetting. Fiskeriaktiviteten har direkte effekter av næringen i form av arbeidsplasser i både fiske og bearbeiding av fisk. I tillegg kommer ringvirkningene denne aktiviteten genererer. Tiltakene om omfordeling av torskekvoter mellom trålere og fartøy som fisker med konvensjonelle redskap, og omfordeling fra store fartøy til små fartøy som fisker torsk med konvensjonelle redskap som drøftes i kapittel 7, må ses i denne sammenheng. Regjeringen vil lyse ut et prosjekt for å evaluere om disse målene nås og virkningene av fordelingen av strukturgevinsten.

Regjeringen mener at det er viktig at ressursrenten kommer lokalsamfunnene til gode. På den bakgrunn vil regjeringen i dagens situasjon ikke foreslå å innføre ressursrenteskatt.

Fotnoter

Kapitalbeskatning i en internasjonal økonomi

Grimsrud K., Lindholt L. & Greaker M. (2015): Resource Rent in Norwegian Fisheries. Discussion Paper No. 827 2015, SSB.

Holm og Henriksen (2014). Mot en ny samfunnskontrakt. Utredning for Tveteråsutvalget. Tromsø: UiT.

Mads Greaker og Lars Lindholt (2022): Ressursrenten i naturressursnæringene i Norge 1984–2021, SSB

Fra SSBs statistikkbank, tabell 08142; «Fastlands-Norge. Nøkkeltall for ikke-finansielle aksjeselskap».

Et fremtidsrettet kvotesystem