Del 2

Kunnskapsgrunnlag og rammer for analysen

3 Ideelle aktører og offentlige velferdstjenester

3.1 Innledning

Dette kapitlet beskriver utfordringer som både offentlige myndigheter og ideelle velferdsaktører står overfor, dersom myndighetene ønsker å prioritere ideelle aktører som leverandører av offentlig finansierte velferdstjenester. Mange av dagens utfordringer har sammenheng med endringene som har skjedd i forholdet mellom offentlige myndigheter og ideelle velferdsaktører, i overgangen fra et tillitsbasert velferdssamarbeid til dagens konkurransemodell med både offentlige, ideelle og kommersielle tjenesteleverandører.

Omtalen er forsøkt avgrenset til utfordringene som konkret knytter seg til skillet mellom ideelle og kommersielle aktører, og problemstillinger som har oppstått i forbindelse med særbehandling av ideelle aktører. Utvalget vil i sluttrapporten drøfte ideell drift innenfor ulike velferdsområder.

Dette kapitlet har også til hensikt å beskrive hvordan ideelle aktører inngår i det som omtales som det sivile samfunn eller den tredje sektor, og hvordan denne sektoren er definert i internasjonal forskning og statistikk. Deretter presenteres statistikk som indikerer omfanget, sammensetningen og den økonomiske situasjonen til denne sektoren i Norge. Avslutningsvis pekes det på ideelle aktørers rolle i den sosiale økonomien på europeisk nivå.

3.2 Forholdet mellom offentlige myndigheter og ideelle velferdsaktører

Den historiske utviklingen i forholdet mellom offentlige myndigheter og ideelle velferdsaktører er blant annet omtalt av utvalget som utredet grunnlaget for en eventuell statlig dekning av ideelle organisasjoners historiske pensjonskostnader (Hippe-utvalget).1 Grovt skissert kan endringene i tråd med deres gjennomgang deles inn i følgende faser:

Velferdssamarbeid mellom stat, kommune og ideelle: Fra begynnelsen av 1900-tallet vokste det fram en deling der stat og kommune tok ansvar for lovfestede tjenester, mens de ideelle supplerte det offentlige helsevesenet. Samtidig avdekket ideelle nye behov og kom med tiltak som svar på disse, som det offentlige igjen var med på å finansiere.

Ekspansjon og økende offentlig styring: Etter andre verdenskrig la økonomisk vekst til rette for en kraftig ekspansjon på velferdsområdet, og det offentlige tok ansvar for stadig flere tjenester. Samtidig kom det nye kvalitetskrav og kvalifikasjonskrav til tjenestene og leverandørene og den offentlige styringen ble mer fremtredende. Fortsatt var det stort innslag av ideelle velferdsaktører, men de ble i større grad leverandører til det offentlige.

Det offentlige overtar oppgaver fra ideelle: Fra 1970-tallet og utover overtar det offentlige både ansvar for og drift av mange tiltak som ideelle velferdsaktører hadde bygget opp. Dette gjaldt særlig i den kommunale helse- og sosialtjenesten. Samtidig gjorde utviklingen av pasient- og brukerrettigheter, økte krav til standard, omfang og bemanning, det mer krevende for de ideelle.

Effektivisering og produktivitet – fra velferdssamarbeid til tjenestemarked: Fra midten av 1990-tallet har staten og kommunene i større grad kjøpt velferdstjenester fra private, der ideelle konkurrerer med kommersielle og offentlige. Samtidig har offentlige myndigheter beholdt ansvaret for innholdet i tjenestene gjennom kvalitetskriterier og godkjenningsmekanismer, og hovedandelen av velferdstjenestene utføres av det offentlige. Ideelle velferdsaktører er fortsatt viktige samarbeidspartnere, men møter utfordringer i anbudsrunder og markedsrettingen av tjenestene.

Oppsummert viser Hippe-utvalget til at det har vært en tydelig endring i retning av at forholdet mellom det offentlige og ideelle har beveget seg fra et tillitsbasert velferdssamarbeid til konkurranse i et tjenestemarked.2 Det som har fått mest oppmerksomhet de siste årene er offentlige anskaffelser, der ideelle og kommersielle aktører kan konkurrere om de samme oppdragene. I tillegg finnes det fortsatt andre former for finansiering i samarbeidet mellom det offentlige og ideelle velferdsaktører, og ideelle og frivillige organisasjoner bidrar fortsatt til å avdekke nye behov og supplerer de offentlige tjenestene på mange områder.

Velferdstjenesteutvalget peker på at både stat og marked har vokst ut av sivilsamfunnet, og at betydningen av styringssystemer har sin forklaring i ulike former for «svikt» i ett eller begge de to andre. Utvalget viser til komparative institusjonelle fortrinn og påpeker blant annet at:

Markedet for eksempel, antas gjerne å være godt på effektivitet og rask tilpasning til endringer i etterspørsel, men kan svikte blant annet overfor behov som ikke ledsages av kjøpekraft. Staten kan være god på likebehandling og fordeling, og kan gi gode rammer for faglig-profesjonell utvikling, men kan ved sin hierarkisk-byråkratisk organisasjonsform bli rigid og sektorisert. Organisasjonene i sivilsamfunnet antas å være gode på å oppdage nye behov, og til å realisere nære mellommenneskelige verdier; til å se hele mennesket. Utfordringen for ideelle organisasjoner er ofte evnen til å levere forutsigbare goder, fordi finansieringen av tjenesteproduksjonen kan være svakere enn hos både stat og kommersielle aktører.3

Velferdstjenesteutvalget går gjennom historiske faser fra førmoderne paternalisme til sosialhjelpsstaten fra 1850 til 1930, velferdsstatens konsolidering fram til 1980 og det politisk-ideologiske paradigmeskiftet i synet på velferdsstaten etter 1980. I beskrivelsen av situasjonen etter årtusenskiftet slår Velferdstjenesteutvalget fast at staten har blitt, på vegne av befolkningen, en bestiller av tjenester fra enheter med det konkrete ansvaret. Videre peker Velferdstjenesteutvalget på at «vi er ved innledningen til en fjerde industriell revolusjon, og at personlig tjenesteyting står overfor en radikal utvikling når ny teknologi integreres i måten tjenester kan produseres og mottas på.»4 De peker også på at en utfordring videre framover vil være behovet for økt arbeidskraft som følge av økte behov for velferdstjenester, med økte krav til effektivitet og produktivitet.5

Velferdstjenesteutvalget peker også på at det i flere velferdssektorer har vært en gradvis, men tydelig strukturendring blant private leverandører:

Ideelle aktørers andel er redusert; mens større kommersielle konsern har økt sine markedsandeler: Både innenfor kommunale helse- og omsorgstjenester, barnevern, asylmottak og barnehager har det vært en tydelig reduksjon av ideelles andeler av private leveranser.6

Statistikk om de ideelle aktørenes sysselsetting og økonomi viser for øvrig at på flere av disse områdene er bidragene fra sektoren betydelig, jf. avsnitt 3.4.

Over tid har det vært bred politisk enighet om at ideelle aktører utgjør et viktig bidrag for å sikre velferdstjenester til befolkningen, og det har blitt tatt en rekke politiske initiativ for å styrke de ideelle aktørene innenfor ulike tjenesteområder. Som eksemplene i boks 3.1 viser, er det en tverrpolitisk vilje til å løfte fram de ideelle aktørene på velferdsområdet og det har også vært lagt vekt på å bruke det EU/EØS-rettslige handlingsrommet til å kunne prioritere ideelle aktører i anskaffelsesregelverket.

Boks 3.1 Eksempel på politiske initiativ for å styrke ideelle

I 2012 ble det inngått en samarbeidsavtale mellom regjeringen (Stoltenberg II), Hovedorganisasjonen Virke, Frivillighet Norge, Ideelt Nettverk og KS Bedrift om leveranser av helse- og sosialtjenester. Denne er senere fornyet av skiftende regjeringer.

I 2013 satt Solberg-regjeringen som mål å «øke bruken av private og ideelle ressurser i offentlig velferdsproduksjon» (Sundvollen-plattformen) og var aktiv i å undersøke handlingsrommet i EØS-avtalen.

2016 vedtok Stortinget ny lov om offentlige anskaffelser der komiteen understreket at handlingsrommet i EU/EØS-retten skulle brukes når det gjaldt ideelle, det skulle lages en forskrift med dette som hensikt, og handlingsrommet skulle utredes og utnyttes om det var større enn man kjente til.

I 2016 vedtok Stortinget også å be Solberg-regjeringen «fastslå et mål om vekst i andelen av den samlede helse- og omsorgssektoren som skal være organisert og drevet som ideell virksomhet, og på egnet måte legge fram for Stortinget en plan med kortsiktige og langsiktige tiltak for å oppnå dette».

I desember 2017 ble det publisert en veileder om adgangen til å reservere konkurranser om anskaffelser av helse- og sosialtjenester, og i januar 2018 ga helseministeren et oppdrag til de regionale helseforetakene om reservasjon for ideelle tjenesteleverandører.

I mai 2018 vedtok Stortinget å be Solberg-regjeringen «sikre langsiktige og løpende avtaler med ideelle tilbydere av institusjonsplasser som fører til at andelen ideelle øker til om lag 40 prosent innen 2025, samtidig som den offentlige andelen institusjonsplasser ikke reduseres».

Solberg-regjeringen satte ned et offentlig utvalg om å dekke ideelle virksomheters historiske pensjonskostnader og fulgte opp med en kompensasjonsordning i budsjettavtalen med KrF i november 2018. I 2019 ble det også tatt initiativ til at en lignende reform i kommunal og fylkeskommunal sektor skulle utredes.

I statsbudsjettet for 2020 satt Solberg-regjeringen seg som mål å doble de ideelles andel av den samlede helse- og omsorgssektoren til 10 prosent målt i kostnader.

I februar 2020 gjorde Solberg-regjeringen endringer i anskaffelsesforskriften for å gjøre det lettere å bruke ideelle leverandører i helse- og sosialtjenester, og det ble lagd en tjenestespesifikk veileder om anskaffelse av helse- og sosialtjenester. Dette er en veileder for anskaffelser av ulike helse- og sosialtjenester som kan fremme ideelle leverandørens medvirkning i tjenesteproduksjonen.

I regjeringsplattformen til Støre-regjeringen (Hurdalserklæringen) nevnes prioritering av ideelle aktører i forbindelse med omtale av helse- og omsorgssektoren, spesialisthelsetjenesten, eldreomsorgen, luftambulanse, barnevern, barnehager og attføringsbedrifter. I januar 2023 la regjeringen fram en barnehagestrategi og i november 2023 ble et forslag til endringer i barnehageloven sendt på høring der det blant annet åpnes opp for at kommunene kan ta hensyn til om barnehagen er ideell ved etableringsgodkjenning.

I juni 2023 signerte barne- og familieministeren en intensjonsavtale om samarbeid med ideell sektor om leveranser av barnevernsinstitusjonstjenester.

Kilde: Bl.a. Virke (2022) Veikart for ideell vekst og Haugen, H.M, (2020) Opposisjonsstyre: stortingsvedtak om styrkingen av ideelle virksomheter i velferdssamfunnet, Tidsskrift for Velferdsforskning, 23:1, side 20–34.

3.2.1 Konsekvenser ved økt bruk av anskaffelser

Utvalget som utredet grunnlaget for en eventuell statlig dekning av ideelle organisasjoners historiske pensjonskostnader (Hippe-utvalget) pekte på at den økende bruken av anskaffelser har fått store konsekvenser for forholdet mellom offentlige myndigheter og ideelle leverandører av helse- og sosialtjenester.7 Med en omlegging fra et tilskuddsregime til et anskaffelsesregime viser Hippe-utvalget til at ideelle leverandører i større grad blir likestilt med kommersielle leverandører, og at det ikke lenger er mulig å anse ideelle leverandører som en mer eller mindre integrert del av det offentlige tjenestetilbudet. Hippe-utvalget påpeker videre at mange ideelle aktører opplever at rammebetingelsene for deres rolle som offentlig finansierte velferdsprodusenter er blitt uklare, og når en kontrakt konkurranseutsettes så følger det implisitt av dette at kontrakten kan tapes. Dette gjelder også i anskaffelseskonkurranser reservert for ideelle aktører.

Velferdstjenesteutvalget peker på de rettslige usikkerhetene rundt mulighetene for å favorisere ideelle aktører i anskaffelser.8 Deres kartlegging viser at en av de største hindringene for ideelle aktører er knyttet til selve evnen til å vinne åpne konkurranser i tilfeller der det ikke legges vekt på de konkurransefortrinn som ideelle kan ha, og der de ideelles organisasjonskultur ikke tilpasses en kommersiell markedstenkning. Velferdstjenesteutvalgets kartlegging tyder også på at ideelle aktører har lavere risikovilje, tilbøyelighet og mulighet til å ta på seg gjeld. Velferdstjenesteutvalget konkluderer med følgende: «Dette er faktorer som tilsier at ideelle – alt annet likt – vil komme dårlig ut (ikke vinne) en anskaffelse.»9 Dette betyr ikke at ideelle velferdsaktører ikke er i stand til å levere offentlig finansierte velferdstjenester, men at de i et system med åpne anbudskonkurranser kan komme dårligere ut enn kommersielle aktører.

Velferdstjenesteutvalgets kartlegging viser at utfordringene ved overgangen til mer konkurranseutsetting også finnes i andre skandinaviske land. En studie fra Sverige viser blant annet at regelverket i liten grad tar hensyn til kjerneverdiene til ideelle aktører, og at mange offentlige oppdragsgivere foretrekker å gjøre store, gjerne sentraliserte, anskaffelser, mens ideelle aktører oftest tilbyr småskala og desentraliserte aktiviteter.10 Både små og store ideelle aktører velger ifølge denne studien ulike strategier, enten ved å akseptere at de må tilpasse seg anskaffelseskonkurransen, at de aktivt søker å påvirke utformingen av konkurransen, at de avstår fra deltakelse i anskaffelseskonkurransen, eller at de prøver å få til en annen finansieringsmodell.

Konsekvensene som Hippe-utvalget og Velferdstjenesteutvalget peker på handler om hvordan finansieringen av velferdstjenestene er innrettet, hvordan anskaffelser tas i bruk av offentlige myndigheter, og hvordan ideelle velferdsaktører velger å innrette seg det gjeldende systemet. Utvalget vil i sluttrapporten vurdere alternative løsninger for å innrette velferdstjenestene i ulike modeller med vekt på offentlig egenregi, ideell drift eller strengere regulering av kommersielle aktører.

3.2.2 Innkjøperes bruk av reservasjonsadgangen for ideelle

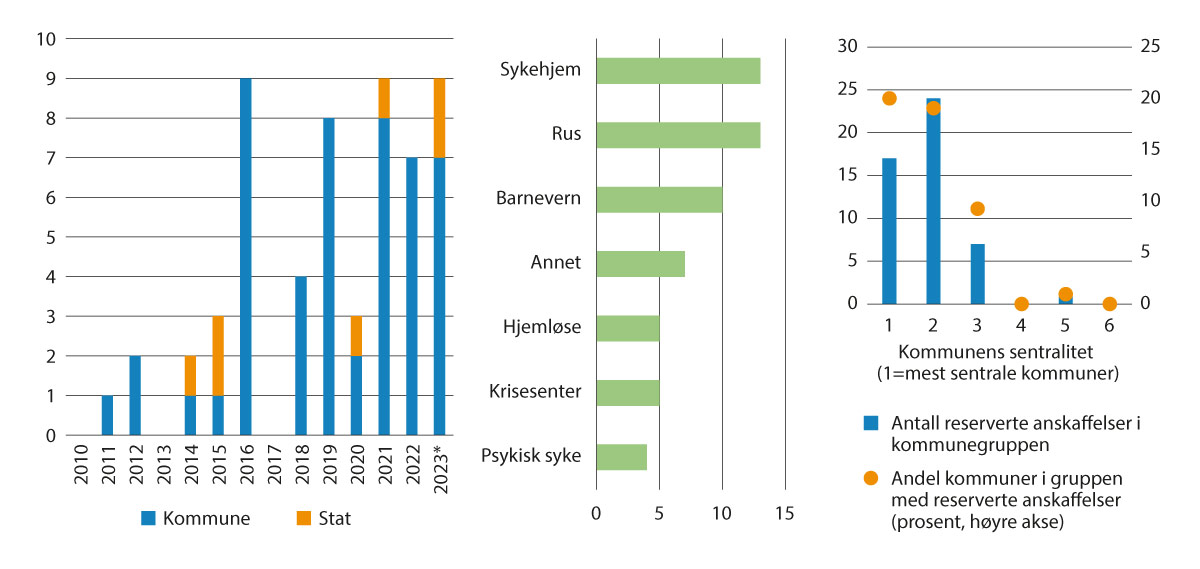

Reserverte konkurranser for ideelle organisasjoner ved kjøp av helse- og sosialtjenester er benyttet i 57 anskaffelser i perioden 2010 til 2023, jf. figur 3.1. Reservasjonsadgangen benyttes mest i sykehjem (kommuner), tilbud til rusavhengige (kommuner og regionale helseforetak) og i barnevernet (kommuner og Bufdir). Disse reservasjonene har vært ansett som viktig for å ivareta et ideelt innslag i sektorene der reservasjonsadgangen har blitt benyttet.

Figur 3.1 Antall anskaffelseskonkurranser reservert ideelle leverandører 2010–2023, etter forvaltningsnivå, type tjeneste/målgruppe og sentralitet

Kilde: Utvalget, basert på Doffin-søk

Denne oversikten viser at kommuner står for nesten alle anskaffelser reservert for ideelle, og det er i praksis nesten utelukkende store, sentrale kommuner som har benyttet denne muligheten. Oslo, Bergen og Trondheim har benyttet reservasjonsadgangen mer enn andre kommuner. På statlig nivå har Barne-, ungdoms og familiedirektoratet (Bufdir), Utlendingsdirektoratet (UDI) og to av de regionale helseforetakene benyttet muligheten med reserverte anskaffelser for ideelle.

At reservasjonsadgangen ikke benyttes oftere kan forklares med at dette er en unntaksbestemmelse i anskaffelsesregelverket, der det lenge var rettslig usikkerhet om adgangen til reservasjon. Denne adgangen er nå avklart. Det er innkjøperne som har ansvaret for om vilkårene for reservasjon er oppfylt, og det stilles krav til dokumentasjon og etterprøvbarhet, jf. omtale av anskaffelsesregelverket i kapittel 4.

3.2.3 Konkrete utfordringer

Utvalget har vært opptatt av å få fram konkrete utfordringer som offentlige myndigheter og ideelle velferdsaktører står overfor i dagens situasjon. Disse utfordringene er sammensatte og berører blant annet følgende:

Den rettslige usikkerheten for prioritering av ideelle aktører anses som høy: For eksempel har utvalget fått innspill fra innkjøpere som vegrer seg for å benytte reservasjonsadgangen for ideelle ved kjøp av helse- og sosialtjenester på grunn av usikkerhet om hva som skal til for at vilkårene er oppfylt. Kommersielle aktører har utfordret bruken av reservasjonsadgangen og gått til sak mot innkjøperne.11 Det er også i en klage til ESA fremmet påstand om at særbehandlingen av ideelle aktører utgjør ulovlig statsstøtte.

Uklart skille mellom ideelle og kommersielle aktører: For eksempel har aksjeselskap hatt et vedtektsfestet ideelt formål, men vært eid av kommersielle selskap.12 I henhold til retningslinjer som tidligere forelå, aksepterte Barne-, ungdoms- og familieetaten (Bufetat) at ideelle aksjeselskap med slikt eierskap kunne delta i anskaffelser forbeholdt ideelle. I dette tilfellet gjorde regjeringen våren 2023 en innstramming slik at framtidige avtaler med ideelle aktører i barnevernssektoren ikke kan gjøres med aktører som har kommersielle eiere.

Eksempler på manglende oppfyllelse av forventninger og krav til ideell drift: Blant annet har det blitt avdekket tilfeller med sviktende økonomisk styring både i foreninger og stiftelser som driver offentlig finansierte velferdstjenester, og det har vært saker knyttet til overføringer til privatpersoner gjennom høye lønninger, eiendomskjøp og urimelig høye overskudd som har vært ansett uforenelig med å være en ideell aktør.

Uklare grenser for hva som kan regnes som ideell drift: For eksempel har ideelle aktører inngått felles eierskap med, eller blitt omdannet til, kommersielle selskap for å sikre videre drift og ivareta tilknyttede tjenester.

Denne opplistingen er ikke uttømmende, og er kun ment som illustrasjon på at både det rettslige og det faktiske landskapet kan være problematisk og til dels uavklart for offentlige myndigheter som ønsker å prioritere ideelle velferdsaktører.

En sentral utfordring for forvaltningsmyndighetene med «sørge for»- ansvar er at det på generelt grunnlag er den enkelte innkjøper som har ansvar for å sikre at vilkårene i anskaffelsesregelverket og EU/EØS-retten er oppfylt. Dersom innkjøper ønsker å prioritere ideelle velferdsaktører er avgrensningen opp imot kommersielle aktører bare ett av flere forhold som må vurderes. Hvorfor og hvordan offentlige myndigheter kan prioritere ideelle velferdsaktører er spørsmål som drøftes i utvalgets sluttrapport, og tas ikke opp i denne delutredningen.

Utfordringene ved dagens situasjon henger også sammen med at skillet mellom ideelle og kommersielle virksomheter kan være uklart. Dette gjør det vanskeligere for myndighetene å identifisere ideelle aktører. Uklare skiller kan gi utfordringer med at ideelle aktører og befolkningen har vanskelig for å forstå skillet. Utvalgets oppdrag om å foreslå en definisjon av ideelle velferdsaktører kan motvirke en slik utvikling. En for vid definisjon som inkluderer for mange, kan viske ut skillet mellom ideelle og kommersielle, og kan på sikt undergrave grunnlaget for ideell sektor, nettopp fordi skillet kan bli for uklart. På den andre siden kan en for snever avgrensning føre til at handlingsrommet for ideelle aktører begrenses så mye at det blir vanskeligere å drive ideelt, og at sektorens mulighet for vekst og utvikling dermed reduseres. Dersom det blir svært få ideelle velferdsaktører som kan levere velferdstjenester, kan det også påvirke myndighetenes valg av virkemidler, for eksempel ved at reserverte anskaffelser i praksis blir lite egnet.

For å løse de nevnte utfordringene kan det også være nødvendig at aktører som i dag regner seg selv som ideelle, blir tydeligere på hvordan de skiller seg fra de kommersielle. For enkelte kan dette innebære at de må være villige til å gjøre omorganiseringer og endringer i organisasjonsstrukturen i tråd med utvalgets forslag til definisjon. Et uttrykt ideelt formål og en selvforståelse som ideell aktør, er i dag ikke tilstrekkelig for å kunne kvalifisere som ideell aktør dersom man ønsker å drifte offentlig finansierte velferdstjenester.

Utvalget mener det er viktig å få fram at de nevnte utfordringene i hovedsak er en konsekvens av hvordan offentlige myndigheter har valgt å organisere og finansiere velferdstjenestene, med økt vekt på konkurranse etter anskaffelsesreglene. Alternative løsninger vil bli drøftet av utvalget i sluttrapporten.

3.3 Sivilsamfunnet og den tredje sektor

Sivilsamfunnet brukes gjerne som betegnelse på de delene av samfunnet som består av organisasjoner, grupper og individer som kommer sammen for å løse en oppgave i fellesskap eller fremme en politisk sak. Dette inkluderer både organisasjoner som bidrar til å løse oppgaver med ubetalt innsats (frivillige) og organisasjoner som utelukkende drives av lønnede medarbeidere (ansatte). I politiske dokumenter er begrepet ideelle aktører de senere årene i hovedsak brukt om den delen av sivilsamfunnet som har påtatt seg en rolle som idéprodusenter, institusjonsbyggere og tjenesteprodusenter i ulike velferdsområder (ideelle velferdsaktører). Noen aktører har i tillegg til oppgaven som leverandør av offentlige velferdstjenester, også andre aktiviteter og tilbud som gjennomføres med frivillig innsats (arbeidsinnsats og/eller økonomiske bidrag). Disse kan derfor også omtale seg selv som frivillige organisasjoner, og anser seg som del av frivilligheten og frivillig sektor, i tillegg til rollen de har som en ideell velferdstjenesteleverandør. Sammenslutninger for ideelle og frivillige organisasjoner vektlegger også ulike aspekter i definisjonen og avgrensningen av hvem som regnes som ideelle aktører, jf. boks 3.3. Vi vil i neste avsnitt se at begrepet «ideell» i offentlige registre og statistikk også brukes i en annen forstand, som omfatter hele den frivillige sektoren. Dette peker på noen av utfordringene med å avgrense hvem som er ideelle velferdsaktører.

Boks 3.2 Sektoravgrensing og bransjestandarder

Frivillighet Norge

Frivillighet Norge er et samarbeidsorgan for mer enn 350 medlemsorganisasjoner, som til sammen representerer over 50 000 lag og foreninger over hele landet. Frivillighet Norge mener at en del av merverdien til ideelle aktører ligger i selve definisjonen av aktørene og deres egenart. Med ideelle aktører på helse- og velferdsfeltet mener Frivillighet Norge virksomheter som:

drives som nonprofitbaserte foretak. Det vil si at et eventuelt overskudd reinvesteres i driften av organisasjonen, det blir ikke utbetalt til eierne,

er registrert i Frivillighetsregisteret,

primært har helse eller sosiale formål,

eies av, eller har sitt utspring i, en stiftelse eller frivillig organisasjon med demokratisk oppbygging og høy grad av delaktighet og medbestemmelse,

representerer en merverdi i form av sin pionerrolle, sitt brukerperspektiv, sin tilgang på frivillige og/eller likemenn, sin rolle som talerør for brukergrupper, den høye tilliten virksomheten har og/eller det helhetlige perspektivet som ligger til grunn for arbeidsmetode og driftskonsept.

Frivillighet Norge mener prinsipielt at den ideelle organisasjonen selv må kunne bestemme hvordan et eventuelt overskudd reinvesteres innenfor rammen av sine virksomheter så lenge overskudd ikke tas ut av organisasjonen og slik bidrar til å realisere organisasjonens overordnede mål.1

Virkes bransjestandard for ideell velferd

Ideelle organisasjoner som slutter seg til Virkes bransjestandard kan ha følgende organisering:

Stiftelse (STI) med allmennyttig formål

Forening / lag / innretning (FLI) med allmennyttig formål

Aksjeselskap (AS), 100 % eid av organisasjoner nevnt i denne listen

Samvirke (SA), der alle deltakerne er organisasjoner nevnt i denne listen

En virksomhet drevet av en ideell organisasjon, som er organisert som aksjeselskap, oppfyller ikke lenger bransjestandardens krav dersom den selges til eiere som ikke er nevnt i punktene over. Tilsvarende gjelder for deltakerskifte i samvirker. Den samlede eier- og deltakerstrukturen skal sikre at hele virksomhetens kapital og inntektsstrømmer er bundet til et ideelt formål som nevnt i punkt 2. Bransjestandarden skal revideres dersom det blir gjort lovendringer som fører til en troverdig kapital- og inntektslås for aksjeselskaper med personlige eiere.2

1 Frivillighet Norge, Informasjonsskriv – Ideelle aktørers merverdi i helse- og velferdsfeltet.

2 Hovedorganisasjonen Virke, Bransjestandard for ideell velferd.

3.3.1 Den tredje sektor og satellittregnskap for ideelle og frivillige organisasjoner

For å kunne dokumentere den samfunnsmessige og økonomiske betydningen til det som betegnes som «non-profit sektor» eller «den tredje sektor», har det internasjonalt blitt etablert et rammeverk som definerer aktørene i sektoren, og hva som skiller disse fra markedsaktører (næringslivet), offentlig virksomhet og husholdninger.13 Norske forskere og organisasjoner har sammen med aktører fra flere andre land bidratt inn i disse arbeidene. Resultatene fra disse internasjonale prosjektene ligger til grunn for definisjonen av sektoren i FNs håndbok om satellittregnskap for ideelle og frivillige organisasjoner.14

Hensikten med et satellittregnskap er å sammenstille økonomiske variabler om utvikling i sysselsetting, viktige inntektskilder og bidrag til verdiskaping (bruttonasjonalprodukt) i et etablert nasjonalregnskapssystem. Ved å skille ut ideelle og frivillige organisasjoner fra andre private aktører, det offentlige og husholdninger kan denne sektorens bidrag til verdiskapingen tydeliggjøres.

Boks 3.3 Definisjon i satellittregnskap for ideelle og frivillige organisasjoner

Statistisk sentralbyrå etablerte i 2010 et satellittregnskap for ideelle og frivillige organisasjoner i Norge, basert på FNs håndbok fra 2003.1 Frivillige og ideelle organisasjoner blir her definert på bakgrunn av en rekke strukturelle og operasjonelle kriterier som omfatter enheter som er:

Organisasjoner

Enhetene har en viss grad av intern organisasjonsstruktur; organisasjonens aktiviteter, struktur og formål er varige eller nedfelt i organisasjonens vedtekter. Kriteriet ekskluderer midlertidige, uformelle sammenkomster og ad hoc-grupper. Uformell aktivitet kan likevel inkluderes selv om organisasjonsformen mangler juridisk status, men ellers tilfredsstiller kravet om varig intern organisasjonsstruktur.

Ikke økonomisk vinning som formål og utbetaler ikke overskudd

Organisasjonen driver ikke sin virksomhet for å oppnå økonomisk fortjeneste, og har ikke en kommersiell målsetting for driften. Eventuelt overskudd må føres tilbake til driften av organisasjonen og kan ikke utbetales til eiere, medlemmer, styre eller andre.

Institusjonelt atskilt fra det offentlige

Organisasjonen er ikke en del av det offentlige; det vil si statlige og kommunale etater og virksomheter, og har ikke utøvende makt. Virksomheten kan likevel være hovedsakelig finansiert gjennom offentlige midler.

Selvstyrt

Enheten har råderett over egne aktiviteter. Ingen annen enhet har effektiv kontroll over virksomheten. Organisasjonen kan på eget initiativ nedlegges, og endre sine vedtekter eller formål.

Frivillige

Medlemskap eller deltakelse og bidrag av tid og penger er ikke påbudt, lovpålagt eller obligatorisk.

1 United Nations Statistics Division (2003) Handbook on Nonprofit Institutions in the System of National Accounts. Studies in Methods, Handbook of National Accounting, Series F, No.91. New York: United Nations.

Kilde: SSB

Et sentralt poeng i den internasjonale definisjonen i FNs håndbok for satellittregnskap er at frivillige og ideelle organisasjoner ikke har profitt som motiv (non-profit), men heller har en virksomhetsidé som går ut på å fremme andre goder for samfunnet som organisasjonene selv fastsetter som sitt formål. Organisasjoner kan i tråd med denne definisjonen ha en rekke inntektsbringende aktiviteter for å tjene penger (profit-making), men de kan ikke viderefordele fortjeneste (non-profit distributing) til annet enn organisasjonens formål. I henhold til FNs håndbok kan tilfeller med urimelig høye lønninger eller godtgjørelser gi grunnlag for å si at en organisasjon bryter med «non-distribution»-begrensningen, og at virksomheten kan regnes som kommersiell («for-profit») virksomhet.15 Det vises her til at nasjonale lover kan ha bestemmelser som regulerer hvem som kan regnes som ideelle («non-profit») ut fra denne type vurderinger, men at implementeringen av slike lover kan være krevende.

Når det gjelder avgrensningen mot det offentlige heter det i FN-håndboken at organisasjonen skal være formelt atskilt, og skal ikke kunne utøve offentlig myndighet på selvstendig grunnlag. Organisasjonen kan drives med offentlig støtte og ha offentlige representanter i styret, men må ha selvstendig bestemmelsesrett over virksomheten og økonomiske disposisjoner. Det betyr blant annet at en organisasjon kan ivareta ansvaret for en offentlig velferdstjeneste og utøve myndighet som har blitt delegert fra det offentlige på gitte bestemmelser, så lenge organisasjonen har selvstendig bestemmelsesrett.16

I 2018 kom det en revidert utgave av FN-håndboken som viderefører de institusjonelle komponentene i definisjonen av frivillige og ideelle organisasjoner fra den forrige versjonen.17 I den nye håndboka åpnes det også opp for å inkludere «related institutions» som viderefordeler noe fortjeneste. I den aktuelle bestemmelsen heter det:

It must be significantly limited in its distribution of surplus (profit), meaning prohibited by law, governing document or set social custom from distributing any (in the case of NPIs) or more than half (in the case of related institutions) of any surplus it generates to its directors, employees, investors or stakeholders.18

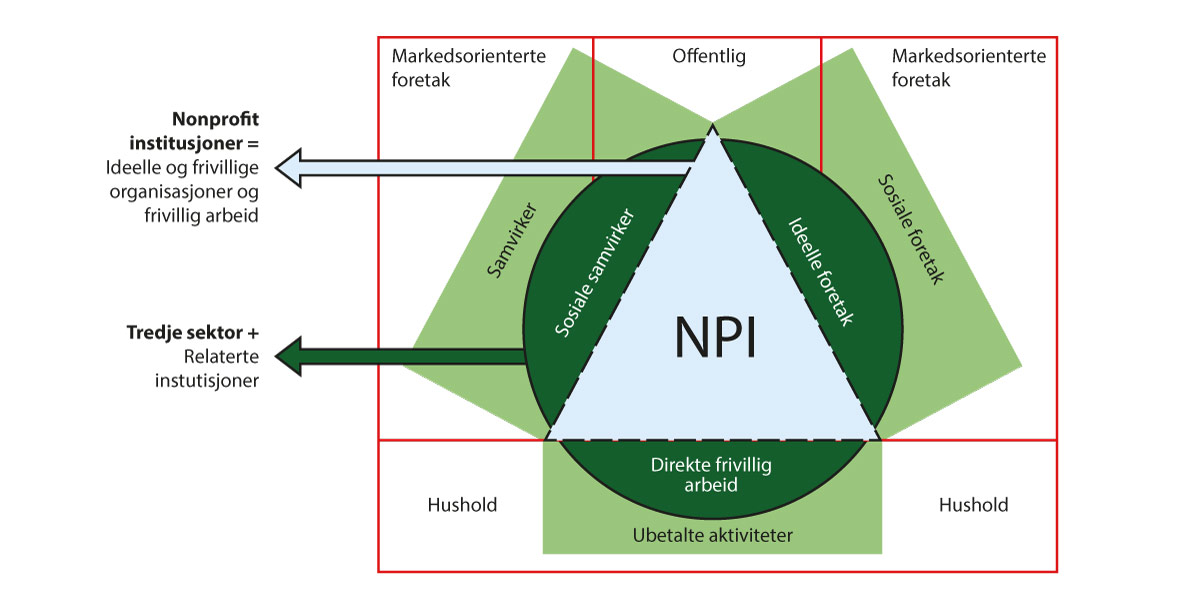

Her skilles det mellom kravene som stilles til det som i en norsk kontekst regnes som frivillige og ideelle organisasjoner (NPI – non-profit institutions) og beslektede virksomheter (related institutions), jf. figur 3.2.

Figur 3.2 Den tredje sektor i satellittregnskapet

Kilde: Sivesind, Enjolras og Segaard (2020). Tilpasset og oversatt fra United Nations Statistics Division (2018).

Uavhengig av organisasjonstype innebærer definisjonen av tredje sektor i denne sammenhengen at det er en fullstendig eller betydelig begrensning på muligheten for utbetaling av overskudd til eiere, medlemmer, styre eller andre, ved at det er forbudt i lov, styrende dokumenter eller gjennom etablert sedvane. Kjernen av figuren er imidlertid «non-profit-institusjoner» (NPI), der alt av overskudd må føres tilbake til driften av organisasjonen og kan ikke utbetales til eiere, medlemmer, styre eller andre. Her inngår frivillige og ideelle organisasjoner slik de er definert i det norske satellittregnskapet.

Noe av bakgrunnen for at «relaterte institusjoner» med begrenset mulighet til å utbetale overskudd er inkludert i FN-håndboken, er et ønske om å løfte fram og synliggjøre betydningen av den såkalte «sosiale økonomien» som en viktig del av sosiale velferdsordninger i flere europeiske land, jf. avsnitt 3.3.2. Her inngår blant annet ikke-økonomiske kooperativer, gjensidige selskaper og sosiale foretak som kan bruke kommersielle virkemidler for å tjene sosiale formål, men samtidig ha tydelige begrensninger for distribusjon av overskudd. Et slikt overskudd kan for eksempel bli brukt til livsopphold av medlemmene i et samvirke som har som formål å bidra til egnet sysselsetning for arbeidsledige eller funksjonshemmede. Et vesentlig skille fra Norge er at disse landene har lovverk som regulerer disse organisasjons- og selskapsformene på en måte som gjør det mulig å identifisere og avgrense fordeling av fortjeneste (profit distribution) og som knytter virksomheten til bestemte sosiale formål, som for eksempel å levere sosiale tjenester, eller å skape arbeid for folk som har få muligheter i det ordinære arbeidsmarkedet.19 Dette er virksomhet som kan sammenlignes med tiltaksbedrifter som inngår i norske arbeidsmarkedstiltak, men i Norge har det store flertallet av disse selskapene kommunal aksjemajoritet.20

Oppsummert har man ut ifra dette internasjonale begrepsapparatet en «non-profit sektor» (NPIs) som inkluderer alle frivillige og ideelle organisasjoner som er ikke-fortjenestebaserte og ikke kan overføre overskudd. Satellittregnskapet for ideelle og frivillige organisasjoner i Norge er innrettet slik at det både inkluderes arbeid som utføres for slike organisasjoner (ubetalt og betalt arbeid) og velferdstiltak som organisasjonene driver. Derfor er dette et godt egnet verktøy for å få statistikk om de ideelle velferdsaktørene i Norge, men det har dessverre ikke blitt oppdatert med nyere tall, jf. omtale under avsnitt 3.4 om de ideelle velferdsaktørenes økonomi og sysselsetting.

3.3.2 Sektorinndeling i europeisk næringsstatistikk

I nasjonalregnskapet er Norge pålagt å følge fordelingen av økonomien på sektorer som følger av det europeiske regelverket, European System of Accounts (ESA 2010). Statistisk sentralbyrå (SSB) betegner de gjeldende hovedsektorene i økonomien som: finansielle og ikke-finansielle foretak, offentlig forvaltning, ideelle organisasjoner, husholdninger og utlandet. SSB tar ikke hensyn til annen bruk av begrepet ideelle organisasjoner når de bruker denne betegnelsen.

Det som SSB betegner som ideelle organisasjoner er i den engelske versjonen omtalt som «Non-profit institutions serving households» og defineres på følgende måte:21

Definition: the non-profit institutions serving households (NPISHs) sector (S.15) consists of non-profit institutions which are separate legal entities, which serve households, and which are private non-market producers. Their principal resources are voluntary contributions in cash or in kind from households in their capacity as consumers, from payments made by general government and from property income.

Denne definisjonen er ment å oppfylle statistiske behov for å utarbeide og rapportere strukturstatistikk (NØKU22) for enheter (foretak/virksomheter) som driver markedsrettet produksjon. Den engelske betegnelsen «serving households» innebærer at tjenesteproduksjonen er rettet mot husholdninger som bruker (ikke-markedsrettet).

Betegnelsen «non-profit institution (NPI)» er oversatt med «allmennyttige organisasjoner» i den norske versjonen av ESA 2010 (ENS). SSB definerer disse på følgende måte:23

En allmennyttig organisasjon (NPI) kan ikke være en kilde til inntekter, fortjeneste eller annen økonomisk gevinst for de enhetene som oppretter, kontrollerer eller finansierer dem, men kan likevel være en markedsprodusent.

For å tilhøre sektoren ideelle organisasjoner etter SSBs definisjon er det en nødvendig, men ikke tilstrekkelig betingelse at enheten er en allmennyttig organisasjon (NPI) som ikke kan være en kilde til profitt for eiere eller stiftere gjennom for eksempel utbytte. Det er i tillegg en betingelse at enheten er en ikke-markedsprodusent og at den ikke kontrolleres av offentlig forvaltning.

Om en enhet er markedsrettet eller ikke skal avspeiles gjennom sektorkodingen i Virksomhets- og foretaksregisteret (VoF) til SSB. Enheter som får sektorkode 7000 ideelle organisasjoner skal i likhet med offentlig forvaltning per definisjon være ikke-markedsrettede. Fordelingen mellom offentlig forvaltning og ideelle organisasjoner skal bestemmes ut ifra hvem som kontrollerer enheten (myndighetene eller private). I praktisk forvaltning av registeret (VoF) og statistikken har SSB fastsatt noen pragmatiske rutiner med et predefinert regelverk, der enheter kodes automatisk basert på sammenheng mellom organisasjonsform, næringstilknytning og eierskap (offentlig, norsk privat og utenlandsk).24 I henhold til SSBs nye vurderinger kan det ikke kategorisk slås fast at foreninger og stiftelser må være ikke-markedsrettede, uten nærmere vurdering av næring, organisering og markedsmessige forhold. SSB påpeker også at det kan være en sammenheng mellom skattefritak etter skattelovens § 2-32 og ideelle virksomhet, men at det heller ikke er en tilstrekkelig betingelse.

For å avgjøre om enhetene er markedsrettet eller ikke, ser SSB blant annet nærmere på hvordan aktivitetene er organisert, om betalingene de private selskapene mottar fra det offentlige kan anses som offentlig kjøp av tjenester, og om det forekommer muligheter for markedstilpasning der kjøper kan velge mellom tilbydere. SSBs vurdering er at både privatskoler, private barnehager og majoriteten av de private barnevernsorganisasjonene må anses som markedsrettede etter prinsippene i ESA 2010. Et avgjørende punkt i SSBs argumentasjon når det gjelder privatskoler og private barnehager er at betalingen for tjenesten er volumavhengig (antall plasser) og regnes som omsetning, selv om det er offentlige tilskudd. For privatskoler og private barnevernsorganisasjoner åpnes det for unntak for foreninger og stiftelser, mens disse organisasjonsformene også regnes som markedsrettede for private barnehager. Årsaken som oppgis er at det finnes tilgjengelig regnskapsinformasjon om alle godkjente barnehager som viser at volumavhengig omsetning klart overgår 50 prosent av driftskostnadene, uavhengig av organisasjonsform.

Oppsummert gir sektorinndelingen som følger av regelverket for europeisk næringsstatistikk en oversikt over det som SSB betegner som ideelle organisasjoner ut ifra en vurdering av om de er markedsrettet eller ikke, og definisjonen av markedsrettet aktivitet henger sammen med næringsområde og organisasjonsform. For å få sektorkode 7000 ideelle organisasjoner er det en betingelse at den ikke er kilde til profitt for eiere gjennom for eksempel utbytte (non-profit), men dette er altså ikke en tilstrekkelig betingelse i denne sammenhengen. Som en konsekvens vil denne sektorinndelingen ikke egne seg for å skille mellom hva som ut ifra andre kriterier kan regnes som kommersielle og ideelle barnehager, og det samme kan også gjelde for enkelte andre tjenesteområder med volumavhengig betaling, inkludert offentlige tilskudd.

3.4 De ideelle velferdsaktørenes sysselsetting og økonomi

For å kunne se nytten av en juridisk definisjon og et register for ideelle velferdstjenester, er det viktig å kjenne til omfanget, sammensetningen og den økonomiske situasjonen til sektoren. Velferdstjenesteutvalget brukte data fra bedrifts- og foretaksregisteret og plasserte organisasjonene i sektorer ved å bruke kombinasjoner av kategorier som Statistisk sentralbyrå (SSB) bruker i sin statistikk, basert på internasjonale standarder.25 Det er mange store ideelle aktører som er stiftelser og frivillige organisasjoner og som skiller ut sine velferdstjenester i aksjeselskap. I noen tabeller plasserer Velferdstjenesteutvalget alle aksjeselskap i kommersiell sektor, og de som er eid av ideelle blir da blandet sammen med de kommersielle.26

I Velferdstjenesteutvalgets rapport brukes SSBs institusjonelle sektorkode «7000 – ideelle organisasjoner» som avgrensning i kapittel 19.3 «Særlig om ideelle virksomheter». I utredningen understrekes det at dette ikke stemmer overens med definisjonen utvalget selv bruker for ideelle aktører, men det er dette datagrunnlaget de har hatt tilgang til.27 Det er vel kjent fra forskning og fra håndbøker som inngår i FNs system for nasjonalregnskap (SNA) at den institusjonelle sektorkoden for ideelle ikke inkluderer alle non-profit institusjoner, jf. omtale under avsnitt 4.2. I 2008-versjonen av SNA anbefales det derfor å identifisere disse non-profit institusjonene som undersektorer innenfor foretak, hushold og offentlig sektor, og det gis retningslinjer for hvordan dette skal gjøres. Slike undersektorer inngår imidlertid ikke i Brønnøysundregistrene. SSB har imidlertid implementert satellittregnskap for ideelle og frivillige organisasjoner i tråd med håndboka som inngår i SNA. Det er foreløpig bare oppdatert fram til 2018 i påvente av nye tall for frivillig arbeid. I det følgende har utvalget sett på tall som viser de ideelle velferdsaktørenes betalte sysselsetting, økonomiske omfang og hvilke sektorer inntektene kommer fra.

Det er usikkerhet knyttet til om registrerte enheter som statistikken er basert på omfatter bare velferdstjenester eller om de i noen tilfeller også kan ha med aktiviteten i frivillige deler av organisasjonen. Mange ideelle velferdsaktører er eid av frivillige medlemsorganisasjoner. Det er vanlig å skille disse tjenesteutførende enhetene ut i aksjeselskap for å minimere risiko og for å gi oversikt over økonomien i de ulike delene av organisasjonen. Det finnes imidlertid andre måter å skape et regnskapsmessig skille mellom aktivitetstypene som kanskje ikke framkommer i SSBs statistikk. Dette kan eventuelt gi et litt skjevt bilde av sysselsetting, bruttoproduksjon og inntekter. Den frivillige delen av slike organisasjoner kan for eksempel motta andre typer overføringer fra det offentlige enn betaling for utførte velferdstjenester.

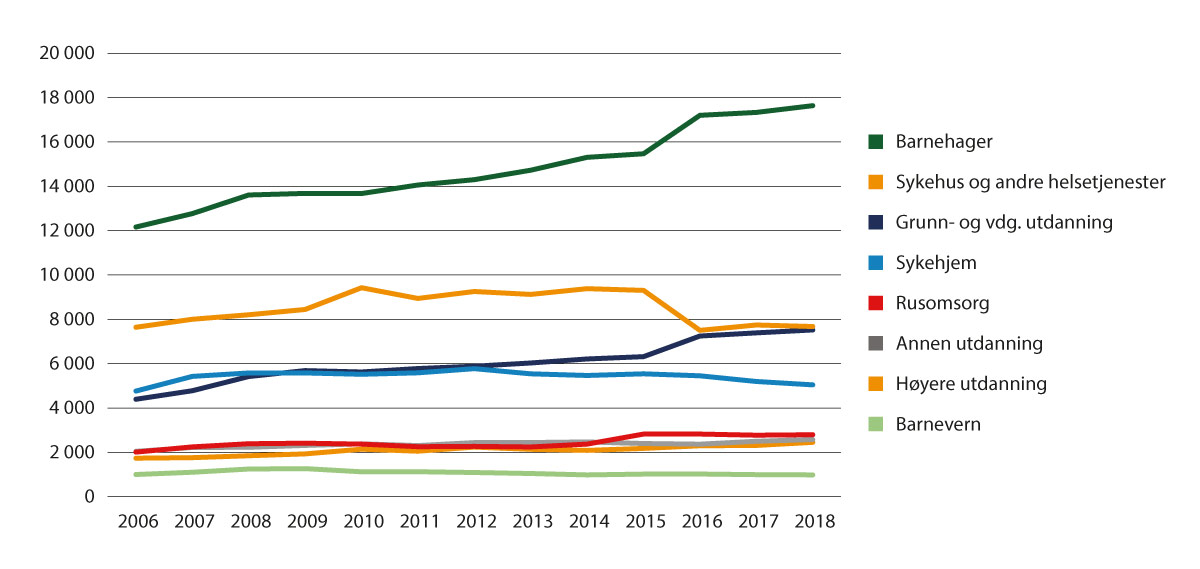

Figur 3.3 viser at det er vekst i betalt sysselsetting omregnet til fulltidsårsverk hos ideelle velferdsaktører på nesten alle tjenesteområder fra 2006 til 2018.28 Unntakene er barnevern som har en liten nedgang fra 1 000 til 983 årsverk og kategorien sykehus, rehabilitering, psykisk helsevern og andre helsetjenester som først hadde en oppgang fra 7 642 i 2006 til 9 425 i 2010, men deretter en nedgang tilbake til samme nivå i 2018 med 7 674 årsverk. Den største veksten er i grunn- og videregående skoler, fra 4 395 til 7 521 årsverk. Barnehager har hatt en markant økning fra 12 161 til 17 637 årsverk samtidig som kommersielle barnehager har ekspandert kraftig.29 Deretter følger høyere utdanning (1 736–2 453) og rusbehandling (2 012–2 794) som også har hatt en betydelig vekst. Annen utdanning har hatt en jevn, men svakere vekst (2 046–2 578), mens sykehjem har hatt en økning i første del av perioden og deretter en langsom nedgang nesten tilbake til samme nivå (4 765–5 043).

Dette omfatter mange av tjenesteområdene som nevnes i utvalgets mandat, med unntak av asylmottak og arbeidsmarkedstiltak. I satellittregnskapet finnes det en restkategori for «andre sosiale tjenester», der asylmottak inngår, men siden det er svært få ideelle aktører på feltet er denne restkategorien ikke vist i figuren.30

Figur 3.3 Sysselsetting ideelle velferdsaktører: fulltidsårsverk betalt arbeid etter type velferdstjeneste (ICNPO-kategori), 2006–2018

Kilde: SSB, Satellittregnskap for ideelle og frivillige organisasjoner, tabell 08520.

Tabell 3.1 viser bruttoproduksjonen, det vil si verdiskapningen som er de ideelle velferdstjenestenes bidrag til BNP som samlet utgjør 29 mrd. kr. Barnehager er størst og utgjør 30 prosent av de av tjenesteområdene som er hentet fra satellittregnskapet. Tabellen inkluderer ikke verdien av ubetalt, frivillig arbeid. Den neste kolonnen viser produksjonen, som i praksis er organisasjonenes samlede driftskostnader og utgjør 37,6 mrd. kr. Dette regnes for å være bedre enn verdiskapning som mål på omfanget av den økonomiske aktiviteten til ideelle og frivillige organisasjoner som er non-profit aktører. Tjenesteområdene er rangert etter bruttoproduksjon, men prosentandelene av produksjonen er bare ubetydelig forskjellig fra bruttoproduksjonen. Den siste kolonnen viser utførte fulltidsårsverk. Dette gjør imidlertid liten forskjell for rangeringsrekkefølgen. Barnehager har imidlertid 38 prosent av årsverkene, men bare 30 prosent av bruttoproduksjonen, noe som kan ha sammenheng med at det er en arbeidsintensiv tjeneste. Sykehus og andre helsetjenester har derimot en høyere andel av bruttoproduksjonen (21 prosent) enn av årsverkene (16 prosent). For de resterende tjenesteområdene er det omtrent samme andeler i begge kolonner.

Tabell 3.1 Verdiskaping ideelle velferdstjenester: bruttoproduksjon, produksjon og betalte fulltidsårsverk etter type velferdstjeneste (ICNPO-kategori), ekskl. ulønnet arbeid 2018

Tjenesteområde | Bruttoproduksjon | Produksjon | Årsverk | |||

|---|---|---|---|---|---|---|

(mill.kr) | (pst.) | (mill.kr) | (pst.) | (mill. kr) | (pst.) | |

Barnehager | 8 716 | 30 | 10 761 | 29 | 17 637 | 38 |

Sykehus og andre helsetjenester | 6 237 | 21 | 8 100 | 22 | 7 674 | 16 |

Grunn- og videregående utdanning | 5 470 | 19 | 7 603 | 20 | 7 521 | 16 |

Sykehjem | 2 981 | 10 | 3 467 | 9 | 5 043 | 11 |

Annen utdanning | 1 775 | 6 | 2 426 | 6 | 2 578 | 6 |

Høyere utdanning | 1 722 | 6 | 2 470 | 7 | 2 453 | 5 |

Rusomsorg | 1 653 | 6 | 2 066 | 5 | 2 794 | 6 |

Barnevern | 564 | 2 | 713 | 2 | 983 | 2 |

Total | 29 118 | 100 | 37 606 | 100 | 46 683 | 100 |

Note: Tabellen inkluderer ikke verdien av ubetalt, frivillig arbeid.

Kilde: SSB, Satellittregnskap for ideelle og frivillige organisasjoner, tabell 08520 og 08537.

Tabell 3.2 viser at den betalte, ideelle velferdssysselsettingen utgjør 8,5 prosent av den totale sysselsettingen innenfor utdanning, helse og sosiale tjenester i Norge i 2017.31 I Norge har det vært vekst i ideell sysselsetting, men vekstraten for kommersielle (1,7 prosent) er raskere enn for ideelle (0,8 prosent), se tabell 3.2. De ideelle aktørene er minst i Sverige med litt over 3 prosent, mens andelen i Norge er 8,5 prosent og i Danmark rundt 14 prosent av velferdssysselsettingen. De kommersielle har ifølge denne oversikten en andel på rundt 14 prosent i Norge, mens den er rundt 7 prosent i Danmark.

Tabell 3.2 Betalt sysselsetting på velferdsfeltet i Skandinavia, sektorandeler (%) og totalt antall

Norge | Sverige1 | Danmark | |||||||

|---|---|---|---|---|---|---|---|---|---|

Sektor | 2006 | 2017 | 10 år endring2 | 2000 | 2017 | 10 år endring2 | 2003 | 2013 | 10 år endring2 |

Ideell | 7,6 | 8,5 | 0,8 | 3,5 | 3,1 | –0,3 | 15,1 | 13,8 | –1,3 |

Kommersiell | 12,3 | 14,2 | 1,7 | 8,7 | 19,9 | 6,6 | 6,5 | 7,2 | 0,7 |

Offentlig | 80,1 | 77,3 | –2,5 | 87,8 | 77,0 | –6,3 | 78,4 | 79,0 | 0,6 |

Total | 514 400 | 655 200 | 24,9 | 1 033 597 | 1 346 880 | 17,8 | 590 419 | 615 988 | 4,3 |

1 Tallene for Sverige viser antall sysselsatte og ikke utførte årsverk som i Norge og Danmark

2 Prosentpoeng endring i sysselsetting, tiårsgjennomsnitt

Kilde: Arnesen, D og Sivesind, K.H. (2020), tabell 44, side 79.

Tabell 3.3 viser hvor stor prosentandel av inntektene som kommer fra ulike økonomiske sektorer. Den viser inntektsandel fra offentlig sektor (staten, kommuner og fylkeskommuner), husholdninger og andre, det vil si foretak og markedsaktører. Det er for få enheter i SSBs statistikk til at den kan skille mellom de ulike underkategoriene innenfor utdanning, så de vises samlet. Da lar det seg ikke gjøre å ta ut underkategorien forskning og utvikling, så tabellen omfatter mer enn tabell 3.2. Utdanning og forskning skiller seg ut ved å ha den laveste andelen av inntekter fra det offentlige med 63 prosent, mens 24 prosent kommer fra husholdninger og 13 prosent fra foretak og andre. Den siste andelen kan imidlertid bli trukket opp av underkategorien forskning og utredning som for eksempel inkluderer flere stiftelser som i noen grad utfører oppdrag for foretak og markedsaktører. Tjenester innenfor utdanning får antakelig lavere inntekter fra «andre», siden inntektene til mange skoler og utdanningsinstitusjoner kommer fra offentlige tilskudd og foreldrebetaling. Statistikken gir dermed ikke et helt dekkende bilde for vårt formål for utdanningskategorien.

Tabell 3.3 Inntekter ideelle velferdsaktører: finansieringskilder (%) og totale inntekter (mill. kr) etter type velferdstjeneste (ICNPO-kategori) 2017

Offentlig sektor | Husholdninger | Andre | Total | |

|---|---|---|---|---|

Utdanning og forskning1 | 62,9 | 23,6 | 13,4 | 16 803 |

Sykehus og andre helsetjenester | 87 | 13,0 | 0,0 | 3 467 |

Sykehjem | 99 | 1,0 | 0,0 | 8 100 |

Barnehager | 80,5 | 19,5 | 0,0 | 10 761 |

Barnevern | 100 | 0,0 | 0,0 | 713 |

Rusomsorg | 92,4 | 7,6 | 0,0 | 2 066 |

1 Inkluderer forskning og utvikling, grunn- og videregående utdanning, høyere utdanning og annen utdanning.

Kilde: SSB, Satellittregnskap for ideelle og frivillige organisasjoner, tabell 10702.

De høyeste offentlige inntektsandelene finnes i barnevern med 100 prosent og sykehjem med 99 prosent. Deretter følger rusomsorg med 92 prosent, sykehus og andre helsetjenester med 87 prosent, og barnehager med 81 prosent. Barnehager får mest fra husholdninger med 19,5 prosent. Dette omfatter foreldrebetaling og antakelig ekstrabetaling for mat i noen barnehager. Sykehus og andre helsetjenester får 13 prosent fra husholdninger, noe som kan være egenandeler og betaling for materiell og gebyrer. Rusomsorg får 7,6 prosent fra hushold, og det kan i tillegg kanskje omfatte behandlingstilbud som ikke dekkes av det offentlige. Ingen av disse seks siste kategoriene har fått registrert noen inntekter fra «andre» i satellittregnskapet.

En annen inngang til å beskrive omfanget av ideelle aktører er å se på statistikken som finnes på ulike velferdsområder. Dette vil utvalget gjøre i sluttrapporten i gjennomgangen av de ulike tjenesteområdene.

3.4.1 De ideelle aktørenes rolle i den sosiale økonomien

Ideelle aktører opererer i det som ofte omtales som den sosiale og solidariske økonomien. Den sosiale og solidariske økonomien inkluderer et stort spenn av ulike organisasjoner, kooperativer og foreninger som driver sin aktivitet ut fra verdier om solidaritet, mennesker framfor kapital og demokratisk og deltakende styre.32 Disse aktørene driver sin aktivitet i flere sektorer, som landbruk, skogbruk, fiskerinæringen, bygg- og anlegg, gjenbruk og reparasjon, avfallshåndtering, engros- og detaljhandel, energi og klima, informasjon og kommunikasjon, finansiell og forsikringsvirksomhet, eiendomsvirksomhet, profesjonell, vitenskapelig og teknisk virksomhet, utdanning, helse- og sosialarbeid, kunst, kultur og media.33

Det har vært økt internasjonal oppmerksomhet om den sosiale økonomien siden 1990-tallet, og OECD har i 2023 publisert ulike retningslinjer om dette temaet, blant annet om juridiske rammer for den sosiale og solidariske økonomien. EU har en egen handlingsplan for den sosiale økonomien.34 I EUs politikkutforming er man opptatt av å fremme en sosial økonomi som et alternativ til markedsøkonomien, og dette inkluderer, i tillegg til stiftelser og frivillige organisasjoner, sosiale foretak og samvirker med begrenset overføring av overskudd til medlemmer og eiere. Dette er for eksempel definert i egne lovverk for tjenester som arbeidsinkludering i land som Frankrike og Spania.35 I Norge finnes det ingen juridisk definert ideell foretaksform med begrensninger på overføring av overskudd til medlemmer og eiere, men både aksjeselskap og samvirkeforetak kan i vedtektene ta inn bestemmelser om at de er ideelle og at overskuddet skal gå tilbake til formålet, jf. avsnitt 4.4.

I den solidariske økonomien finnes både frivillige organisasjoner som utelukkende baserer sine aktiviteter på frivillighet, og sosiale entreprenører som i større grad har forretningsmessige mål, se boks 3.4 Sosiale entreprenører. Utvalget har som mandat å foreslå en definisjon av ideelle aktører som leverer offentlig finansierte velferdstjenester. Disse aktørene utgjør bare en liten del av det som omtales som den sosiale og solidariske økonomien.

Boks 3.4 Sosiale entreprenører

Sosiale entreprenører utvikler og oppskalerer innovative løsninger på samfunnsproblemer, og kombinerer sosiale formål med forretningsmessige mål og metoder. Det finnes ingen entydig definisjon av sosiale entreprenører og det er stor variasjon med hensyn til organisasjonsform, hvilke produkter og tjenester de produserer, og type forretningsmodell. I noen miljøer er myndiggjøring (empowerment) og entreprenørskapets utviklende betydning for deltakerne det vesentligste, hos andre er det snakk om mer tradisjonell gründervirksomhet på velferdsområdet.

I Norge har særlig arbeidsmarkedsmyndighetene vært pådrivere for å bruke sosiale entreprenører til å levere offentlig finansierte velferdstjenester, nærmere bestemt i arbeidsinkluderingstiltak for personer med ulike utfordringer. I 2020 hadde 19 NAV-enheter relasjoner til sosiale entreprenører som Moving Mamas, Sisters in Business, Vintage Baby, Jobbloop, KREM og Medarbeiderne.1 Gevinster av samarbeidet for NAV er tilgang på nye ideer og metoder for å stimulere til sysselsetting, samt at entreprenørene tilbyr veier inn i arbeidslivet til brukere som ikke passer inn i det tradisjonelle tiltaksapparatet. På den negative siden er det usikkerhet knyttet til hva som er lov og hva som ikke er lov når det gjelder omfanget av samarbeid og innkjøp av tjenester, og usikkerhet om entreprenørenes motivasjon er sosial eller økonomisk.

Flere investorer og organisasjoner støtter sosiale entreprenører gjennom å tilby kapital, kompetanse og nettverk. Ferd Sosiale Entreprenører hadde ved utgangen av 2020 ti selskaper og ett fond i porteføljen. Et eksempel er iMAL – et selskap som har utviklet en metode og et digitalt læremiddel for leseopplæring. TD Veen Sosiale entreprenører har blant annet støttet U-GO, et selskap som har utviklet en ledsagerbøyle for svaksynte. Kronprinsparets Fond er rettet mot prosjekter som styrker ungdom, og har blant annet hatt Pøbelprosjektet i sin portefølje. Også Ferd har støttet Pøbelprosjektet. Pøbelprosjektet ble etter hvert solgt til Aleris nå Stendi AS, og drives i dag som et arbeidsinkluderingstiltak.

1 Siri Yde Aksnes, Eric Breit, Ivar Eimhjellen, og Kristin Reichborn-Kjennerud (2020): Nye muligheter for sosialt entreprenørskap? Samarbeid om arbeidsinkludering mellom Nav og sosiale entreprenører. AFI-rapport nummer: 2020:10

3.5 Oppsummering

Ideelle aktører har lange historiske tradisjoner for å tilby helsetjenester, utdanning og omsorg til særlig utsatte og sårbare personer i samfunnet. Selv om det offentlige har overtatt driften og finansieringen av mange tjenester er de ideelles bidrag fortsatt betydelig og utgjør en viktig del av det samlede velferdstilbudet til befolkningen. Mange av utfordringene er en konsekvens av at offentlige myndigheter har valgt å organisere og finansiere velferdstjenestene med økt vekt på tjenestekjøp etter anskaffelsesreglene. Bruken av anskaffelser og reservasjonsadgangen for ideelle organisasjoner har fått mye oppmerksomhet og har stor betydning for ideell sektor. Samtidig har det over tid vært usikkerhet knyttet til reservasjonsadgangen og den er i liten grad tatt i bruk av innkjøpere.

Offentlige myndigheter står overfor utfordringer i valget mellom tjenestekjøp etter anskaffelsesregelverket, tilskudd og andre avtaler mellom offentlige myndigheter og ideelle velferdsaktører. Uklarhet om hvordan ideelle velferdsaktører skiller seg fra kommersielle aktører, kan gjøre det vanskeligere å begrunne og forsvare særskilte ordninger og tiltak. Forslaget til en definisjon skal kunne gjelde både for anskaffelser og tilskudd, og løsningene som foreslås skal være en praktisk hjelp og bistand til offentlige myndigheter som et verktøy for å skille ideelle fra kommersielle velferdsaktører.

En enhetlig definisjon er viktig for å sikre at de ideelle reelt sett er ideelle, og redusere risikoen for at det kan stilles spørsmål ved grensedragningen mot kommersielle aktører. En viktig avveining utvalget står overfor er hvorvidt det også er nødvendig med innstramminger som kan medføre at ideelle må omorganisere driften sin for å imøtekomme forventninger og krav til klarere grensedragning mot kommersielle aktører. De ideelle aktørene har på enkelte områder blitt likere de kommersielle, blant annet som følge av at de har måttet konkurrere om oppdrag fra det offentlige og at myndighetene stiller de samme kravene til tjenestene uavhengig av om det er en ideell eller kommersiell driftsform. Slike problemstillinger vil utvalget komme tilbake til i sluttrapporten.

I både internasjonal forskning og statistikk regnes ideelle aktører som del av det sivile samfunn og den tredje sektor. I en norsk kontekst regnes disse aktørene som del av en større gruppe med ideelle og frivillige organisasjoner. Bruken av begrepene ideelle og frivillige er til dels, men langt fra helt, overlappende og kan også til dels være motstridende. Begrepet ideelle er de senere årene i økende grad avgrenset til å gjelde de organisasjonene som bidrar til å levere velferdstjenester for det offentlige, med lønnet arbeidskraft og en drift som på mange måter ligner det offentlige. Denne begrepsbruken ble særlig tydelig da regjeringen (Stoltenberg II) og KS inngikk en samarbeidsavtale med Frivillighet Norge, Hovedorganisasjonen Virke, Ideelt Nettverk og KS bedrift om leveranser av helse- og sosialtjenester. Samtidig brukes begrepet ideelle organisasjoner til statistikkformål som en sektorbetegnelse på linje med husholdninger, offentlig forvaltning og foretak, på en måte som er snevrere enn det som i andre sammenhenger omtales som frivilligheten eller frivillig sektor.

Utvalget legger til grunn at ideelle aktører som leverandører av offentlig finansierte velferdstjenester kan ha frivillig innsats som en viktig del av sitt virke, men anser ikke den frivillige innsatsen som avgjørende for å kunne regnes som ideell aktør. Frivillig innsats kan likevel være en indikasjon på at aktøren er ideell. Det legges også til grunn at ideelle aktører kan påta seg en oppgave fra det offentlige for å levere en lovpålagt tjeneste, og at hovedandelen av inntektene kan være offentlig finansiering til drift av tjenester som utføres på oppdrag fra det offentlige. Oppsummert vil enkelte ideelle aktører ha mange likhetstrekk med frivillige organisasjoner, mens andre aktører på vesentlige punkter vil skille seg fra den øvrige frivilligheten. Blant annet kan enkelte falle utenfor statlige ordninger og tiltak som vektlegger frivillig innsats og som trekker et skille mot organisasjoner som utfører lovpålagte tjenester og virksomhet som tilsvarer det offentlige.

På flere områder mangler det statistikk og lett tilgjengelige oversikter over hvem de ideelle aktørene er, hva de mottar i offentlig finansiering og nøkkeltall om virksomheten de driver. Dette kan skyldes at det ikke finnes en definisjon og tydelig avgrensning av hvem de ideelle er, men det kan også indikere at slik informasjon ikke har blitt etterspurt og prioritert. Generelt synes det å være en allmenn oppfatning at bidragene fra aktører i den tredje sektor er ønsket i velferdssektorene, og at det derfor på ulike måter også blir lagt aktivt til rette for at dette skal være mulig.36 I EUs politikkutforming er man opptatt av å fremme en sosial økonomi som et alternativ til markedsøkonomien. Dette inkluderer, i tillegg til stiftelser og frivillige organisasjoner, sosiale foretak og samvirker med begrenset overføring av overskudd til medlemmer og eiere. I Norge har vi ikke en egen lov for sosiale foretak, og da kan en slik utvidelse utfordre grensen mellom ideelle velferdsaktører og kommersielle aktører.

4 Rammer for regulering og finansiering av ideelle velferdsaktører, herunder EØS-retten

4.1 Innledning

Dette kapitlet omhandler rammer for regulering og finansiering av ideelle velferdsaktører, som er av betydning for utvalgets vurderinger av forslag til en definisjon og registreringsløsning. I presentasjonen er det lagt vekt på reglene om offentlig anskaffelser og offentlig støtte, herunder de EU/EØS-rettslige rammene for slik finansiering, så langt de norske reglene gjennomfører EØS-rett.

Det er en allmenn oppfatning i flere europeiske land at bidragene fra aktører i den tredje sektor («non-profit»-institusjoner) er ønsket i velferdssektorene, og at det derfor på ulike måter blir lagt aktivt til rette for dette. Utgangspunktet i EU/EØS-retten er at statene selv kan velge hvordan velferdstjenestene skal organiseres og finansieres. Nasjonale myndigheter har derfor under gitte forutsetninger et betydelig spillerom for utforming av rammeverk, avtaler og finansieringsordninger.

Å prioritere ideelle velferdsaktører fremfor kommersielle aktører, innebærer en forskjellsbehandling som i utgangspunktet strider mot EU/EØS-rettens prinsipp om likebehandling av økonomiske aktører. Det er likevel tillatt å forskjellsbehandle dersom bestemte vilkår er oppfylt. Reservasjonsadgangen for ideelle organisasjoner i anskaffelsesregelverket er et eksempel på forskjellsbehandling som har blitt akseptert i EU/EØS-retten. Forutsetningen er i henhold til anskaffelsesforskriften § 30-2a første avsnitt at reservasjonen «bidrar til å oppnå sosiale mål, fellesskapets beste og budsjettmessig effektivitet». Drøftelsene i denne delutredningen er avgrenset til vilkår som er relevante for spørsmålet om en definisjon og registreringsløsning.

4.2 Offentlige anskaffelser

4.2.1 Innledning

Hovedandelen av velferdstjenestene leveres i egenregi av offentlige myndigheter. Både kommuner og statlige myndigheter dekker imidlertid deler av sitt behov for velferdstjenester ved å kjøpe disse tjenestene fra ideelle eller kommersielle private aktører. Dette gjelder for eksempel kjøp av enkelte sykehjem og asylmottak. Slike innkjøp er som hovedregel regulert av lov 17. juni 2016 nr. 73 om offentlige anskaffelser (anskaffelsesloven) og forskrift 12. august 2016 nr. 974 om offentlige anskaffelser (anskaffelsesforskriften).37 Formålet med anskaffelsesregelverket er å fremme effektiv bruk av samfunnets ressurser, og bidra til at det offentlige opptrer med integritet, slik at allmennheten har tillit til at offentlige anskaffelser skjer på en samfunnstjenlig måte, jf. anskaffelsesloven § 1. De grunnleggende prinsippene i anskaffelsesloven er konkurranse, likebehandling, forutberegnelighet, etterprøvbarhet og forholdsmessighet, jf. § 4. Anskaffelsesforskriften gjennomfører EUs direktiv 2014/24/EU (anskaffelsesdirektivet), men regulerer også anskaffelser under EØS-terskelverdiene. Det norske regelverket, må derfor som hovedregel tolkes i lys av EU/EØS-retten, herunder praksis fra EU- og EFTA-domstolen.38

Enkelte velferdstjenester kan være unntatt de EU/EØS-rettslige anskaffelsesreglene. Det betyr at offentlige myndigheter ikke er pålagt å følge reglene i anskaffelsesloven og anskaffelsesforskriften ved tildeling av kontrakt om levering av disse velferdstjenestene. For velferdstjenester kan unntaket for kontrakter som innebærer utøvelse av offentlig myndighet være aktuelt, jf. EØS-avtalen artikkel 39 og artikkel 32. Unntaket er inntatt i anskaffelsesforskriften § 2-4 bokstav h. Om vilkåret for å bruke unntaket er oppfylt, må vurderes konkret for hver kontrakt. Utvalget vil komme nærmere inn på unntakene i sluttrapporten, og disse omtales derfor ikke nærmere her.

En offentlig anskaffelse foregår slik at staten eller en kommune (innkjøper) lyser ut en konkurranse om drift av velferdstjenesten i markedet. Aktører som ønsker å levere velferdstjenester til det offentlige, kan levere inn tilbud og delta i konkurransen om å få drifte tjenesten. For å delta i konkurransen må aktøren oppfylle bestemte forhåndsgitte kvalifikasjonskrav. Deretter vil innkjøperen avgjøre, etter bestemte og forhåndsgitte tildelingskriterier, hvilket tilbud som er det beste og dermed vinner konkurransen om å levere tjenesten. Ved gjennomføring av konkurranse om helse- og sosialtjenester kan oppdragsgiveren ta i betraktning særtrekkene ved ytelsen ved gjennomføringen av anskaffelsen, inkludert ved fastsettelsen av kravene til ytelsen, kontraktsvilkårene, kvalifikasjonskravene og tildelingskriteriene, jf. anskaffelsesforskriften § 30-1 tredje avsnitt. Bestemmelsen angir en ikke uttømmende liste over særtrekk som kan vektlegges. Leverandøren som vinner konkurransen om å levere tjenesten, inngår kontrakt med den offentlige myndigheten om drift av tjenesten for en angitt periode, etter priser fastsatt i kontrakt og nærmere avtalte kvalitetskriterier. Leverandørene må også forholde seg til krav til faglig forsvarlighet slik dette er angitt i lovreguleringen for den aktuelle tjenesten.

4.2.2 Anskaffelse av helse- og sosialtjenester

Anskaffelsesdirektivet, direktiv 2014/24/EU, har særregler for anskaffelser av sosialtjenester og enkelte andre spesifikke tjenesteytelser i artikkel 74–77. Bakgrunnen for særreglene framgår av fortalen til direktivet hvor det blant annet angis at visse kategorier av tjenesteytelser har en begrenset grenseoverskridende dimensjon og at disse tjenesteytelsene er ulikt organisert i medlemsstatene som følge av ulike kulturelle tradisjoner. Tjenestene som er omfattet av artikkel 74–77 er underlagt særskilte regler og trenger ikke å følge de alminnelige prosedyrekravene i direktivet. Prinsippene om gjennomsiktighet og likebehandling av økonomiske aktører skal likevel overholdes, jf. artikkel 76 nr. 1. Hvilke tjenester som er omfattet av dette såkalte «light touch regimet» er angitt i vedlegg XIV til direktivet.

Særreglene for anskaffelser av sosialtjenester og enkelte andre spesifikke tjenesteytelser er inntatt i anskaffelsesforskriften del IV kapittel 30 om anskaffelser av helse- og sosialtjenester. Disse reglene gjelder for anskaffelser av helse- og sosialtjenester som overstiger EØS-terskelverdi som per i dag er 7,8 mill. kroner ekskl. mva. (for 2022–2024), jf. anskaffelsesforskriften § 5-3. For anskaffelser under denne terskelverdien er man kun forpliktet til å følge reglene i anskaffelsesloven og forskriften del I. Reglene for anskaffelser under terskelverdi omtales ikke nærmere her. Direktoratet for forvaltning og økonomistyring (DFØ) har utgitt en tjenestespesifikk veileder om anskaffelse av helse- og sosialtjenester som har til hensikt å fremme ideelle leverandørers medvirkning i tjenesteproduksjonen.39

4.2.3 Adgang til å reservere konkurranser for «ideelle organisasjoner»

Anskaffelsesforskriften § 30-2a åpner for at det offentlige kan reservere konkurranser om helse- og sosialtjenester for «ideelle organisasjoner», se Boks 4.1. Bestemmelsen ble tatt inn ved endring i forskriften 13. februar 2020.40 Formålet var å sikre at anskaffelsesregelverket åpner for at staten og kommunene kan utnytte handlingsrommet til å benytte ideelle velferdsaktører ved kjøp av helse- og sosialtjenester.41 Bestemmelsen følger ikke direkte av anskaffelsesdirektivet, men bygger på praksis fra EU-domstolen, da særlig C-113/13 Spezzino og C-50/14 CASTA.42

Det er nå avklart at EU/EØS-retten tillater å reservere konkurranser for ideelle velferdsaktører, på de vilkår som er angitt i anskaffelsesforskriften § 30-2a. En slik reservasjonsadgang utgjør i utgangspunktet et brudd med prinsippet om likebehandling, og er bare tillatt dersom forskjellsbehandlingen er begrunnet i objektive hensyn, jf. C-436/20 ASADE avsnitt 87 med videre henvisning til rettspraksis. Sakene C-113/13 Spezzino, C-50/14 CASTA og C-436/20 ASADE fra EU-domstolen er særlig relevante i denne sammenheng og gjennomgås derfor i korthet her, i tillegg til saken E-4/22 Stendi fra EFTA-domstolen.

Boks 4.1 Anskaffelsesforskriften § 30-2a

Anskaffelsesforskriften § 30-2a første avsnitt angir at:

«Oppdragsgivere kan reservere retten til å delta i konkurranse om helse- og sosialtjenester (som angitt i vedlegg 3) til ideelle organisasjoner dersom reservasjonen bidrar til å oppnå sosiale mål, fellesskapets beste og budsjettmessig effektivitet».

Anskaffelsesforskriften § 30-2a andre avsnitt gir følgende definisjon av «ideelle organisasjoner»:1

«Ideelle organisasjoner har ikke avkastning på egenkapital som hovedformål. De arbeider utelukkende for et sosialt formål for fellesskapets beste, og reinvesterer eventuelt overskudd i aktivitet som oppfyller organisasjonens sosiale formål. En ideell organisasjon kan i begrenset omfang drive kommersiell aktivitet som støtter opp om virksomhetens sosiale formål.»

1 Definisjonene i forsyningsforskriften § 26-2a og konsesjonskontraktforskriften § 14-1a er likelydende.

I sak C-113/13 Spezzino hadde italienske myndigheter inngått en rammeavtale om levering av syketransport med aktører som representerte frivillige organisasjoner, uten forutgående konkurranse. Spørsmålet for EU-domstolen var om en nasjonal italiensk bestemmelse om at syketransport primært skulle overlates til frivillige organisasjoner dersom den ikke ble drevet i egenregi, var i strid med EU-retten. EU-domstolen uttaler i saken at bestemmelsen i utgangspunktet utgjorde et brudd på likebehandlingsprinsippet, men at dette kunne forsvares ut fra hensynene som begrunnet bestemmelsen. Disse hensynene var universalitet, solidaritet, prismessig overkommelighet og forholdsmessighet og budsjettmessig likevekt. Domstolen mente det kunne legges vekt på disse hensynene i EU-retten. Saken var en prejudisiell avgjørelse, og det var derfor opp til den nasjonale domstolen å avgjøre saken.

Saken C-50/14 CASTA, som var en prejudisiell avgjørelse, omhandlet også syketransport, nærmere bestemt transporttjenester til dialysepasienter. Spørsmålet var om prinsippene om fri konkurranse, forbud mot forskjellsbehandling, gjennomsiktighet og proporsjonalitet var til hinder for nasjonale bestemmelser som tillot direkte tildeling av kontrakter til frivillige organisasjoner som bare mottok betaling for deres faktiske utgifter. Domstolen behandlet også spørsmålet om de frivillige organisasjonene kunne utøve kommersielle aktiviteter. Som i C-113/13 Spezzino, kom domstolen til at EU-retten ikke var til hinder for en nasjonal lovgivning som overlot leveringen av syketransport til frivillige organisasjoner så fremt rammeavtalen rent faktisk bidro til å nå det sosiale formålet og formålene om solidaritet og budsjettmessig effektivitet. Domstolen kom i denne saken til at det heller ikke var et krav om å foreta en sammenligning mellom ulike frivillige organisasjoners tilbud. Om kommersiell aktivitet uttalte domstolen at det er opp til nasjonale myndigheter å vurdere om en frivillig organisasjon kan drive kommersiell aktivitet, men at denne aktiviteten i så fall må være marginal i forhold til organisasjonens samlede virksomhet, og at aktiviteten må understøtte forfølgelsen av organisasjonenes frivillige virksomhet.

Spørsmålet om reservasjonsadgang for ideelle organisasjoner kom også opp i C-436/20 ASADE. Spørsmålet var om anskaffelsesdirektivet, direktiv 2014/24/EU, forhindrer nasjonal lovgivning som tillater offentlige oppdragsgivere å tildele kontrakter om personlige sosiale bistandsytelser ikke bare til frivillige organisasjoner, men også til non-profit-organisasjoner uten å følge prosedyrene i anskaffelsesdirektivet. Domstolen uttalte at å utelukke private virksomheter som drives med gevinst for øyet, utgjør en forskjellsbehandling av disse økonomiske aktørene som er i strid med likebehandlingsprinsippet. Likebehandlingsprinsippet utelukker likevel ikke at en stat kan forbeholde deltakelsen i konkurranser om anskaffelser av helse- og sosialtjenester for ideelle organisasjoner dersom reservasjonen er begrunnet i prinsippene om universalitet og solidaritet som kjennetegner et velferdssystem, samt at forskjellsbehandlingen rent faktisk fremmer det sosiale formålet og forfølger de formål vedrørende solidaritet og budsjettmessig effektivitet som denne ordning hviler på. Domstolen presiserer at de aktørene som slike kontrakter er reservert for, ikke må forfølge andre formål enn de som er oppgitt og at de heller ikke kan oppnå noen fortjeneste, heller ikke indirekte, som følge av deres ytelser, uavhengig av godtgjørelsen av de variable, faste og permanente omkostninger som er nødvendige for å levere disse. De kan heller ikke gi deres medlemmer noen form for utbytte. Et eventuelt utbytte som oppstår som følge av oppfyllelsen av kontraktene må reinvesteres av disse enhetene med sikte på å oppnå de sosiale målsetninger av allmenn interesse som de forfølger. Prinsippet om likebehandling er dermed ikke til hinder for å reservere kontrakter om helse- og sosialtjenester for private non-profit-aktører, også dem som strengt tatt ikke er frivillige aktører.

Det anses etter dette som avklart at EU/EØS-retten ikke er til hinder for nasjonale bestemmelser som gir adgang til å reservere anskaffelser av helse- og sosialtjenester for ideelle velferdsaktører, gitt at visse vilkår er oppfylt. Dette ble sist slått fast i en rådgivende uttalelse fra EFTA-domstolen i sak E-4/22 Stendi.

Saken, E-4/22 Stendi, omhandlet en offentlig anskaffelse av leie- og tjenesteytingsavtaler for inntil 800 nye langtidsplasser på sykehjem i Oslo kommune. Anbudskonkurransen var reservert for «ideelle organisasjoner», jf. anskaffelsesforskriften § 30-2a. Stendi AS og Norlandia AS, som begge er større kommersielle aktører innenfor helse- og omsorgstjenester og leverer tjenester av typen anskaffelsen gjaldt. På grunn av reservasjonen for ideelle organisasjoner deltok de ikke i den aktuelle konkurransen. Oslo tingrett anmodet i saken EFTA-domstolen om en rådgivende uttalelse, blant annet med spørsmål om EØS-avtalen artikkel 31 og 36 og direktiv 2014/24/EU artikkel 74–77 var til hinder for nasjonal lovgivning som åpner for at offentlige oppdragsgivere kan reservere retten til å delta i konkurranser om helse- og sosialtjenester for «ideelle organisasjoner» på vilkårene oppstilt i anskaffelsesforskriften § 30-2a.

I avsnitt 75 og 76 uttaler EFTA-domstolen at to vilkår må være oppfylt for at kontrakter kan reserveres ideelle aktører, omtalt som ideelle foretak:

For det første at eventuelt overskudd som følger av gjennomføringen av disse kontrakter reinvesteres av disse foretakene med sikre på å nå det sosiale mål av allmenn interesse som de forfølger (jf. dommen i ASADE, som omtalt over, avsnitt 95).

For det andre må den utelukkende bruken av private ideelle foretak til å yte slike sosiale og andre særlige tjenester være forankret både i prinsippene om universalitet og solidaritet, som ligger i et velferdssystem, samt hensynet til økonomisk effektivitet og egnethet, i den utstrekning det tillater at tjenester av allmenn interesse kan ytes på en økonomisk balansert måte for budsjettformål av foretak som i hovedsak er opprettet for å tjene allmennhetens interesser, og hvis beslutninger ikke styres av rent kommersielle hensyn. Når det er begrunnet i slike hensyn er utelukkelsen av private kommersielle foretak fra konkurranser om tildeling av offentlige kontrakter om yting av sosialtjenester og annen særlig tjenesteyting ikke i strid med prinsippet om likebehandling, forutsatt at slik utelukkelse faktisk bidrar til det sosiale formål og til å nå målene om solidaritet og budsjettmessig effektivitet som systemet bygger på (jf. dommene i ASADE, som omtalt over, avsnitt 90, 91 og 95 og C-113/13 Spezzino, avsnitt 60).

I uttalelsen heter det videre at de ideelle aktørene for å oppfylle disse kravene, ikke kan forfølge andre mål enn dem som er angitt overfor. De ideelle aktørene kan heller ikke oppnå direkte eller indirekte overskudd som ikke reinvesteres med sikte på å nå de sosiale mål av allmenn interesse som de forfølger.

Oslo tingrett avsa i desember 2023 dom i saken, sak 21-021791TVI-TOSL/01. Dommen er anket og er derfor ikke rettskraftig. Spørsmålet for tingretten var om Oslo kommune hadde rett til å reservere en anskaffelse av tjenesteytingsavtaler for inntil 800 langtidsplasser på sykehjem for ideelle organisasjoner. Tingretten konkluderte med at vilkårene for å reservere den aktuelle konkurransen for ideelle organisasjoner ikke var oppfylt. Begrunnelsen var at reservasjonen i denne anskaffelsen ikke oppfylte vilkåret om «budsjettmessig effektivitet» og at reservasjonen ikke fremstod som et nødvendig eller forholdsmessig tiltak.

Hva EU- og EFTA-domstolen legger i vilkåret om at reservasjonen må bidra til «budsjettmessig effektivitet» er uklart. Spørsmålet ble behandlet i saken C-676/20 ASADE II (kun tilgjengelig på fransk og spansk). Oslo tingrett har henvist til dommen i sak 21-021791TVI-TOSL/01. Tingretten legger følgende forståelse av saken til grunn:

Rettens forståelse av innholdet i det siterte er at anskaffelsesdirektivet art. 76 og 77 ikke er til hinder for nasjonal lovgivning som gir adgang til å reservere kontrakter om helse- og omsorgstjenester for ideelle organisasjoner som bare mottar dekning av kostnadene de pådrar seg til utførelsen av tjenestene. Dette gjelder selv om reservasjon ikke nødvendigvis er mer egnet eller fører til økt budsjettmessig effektivitet sammenlignet med åpen konkurranse. Det gjelder to forutsetninger for dette: for det første at det rettslige rammeverket organisasjonene opererer under bidrar effektivt til det sosiale formålet og formålene om solidaritet og budsjettmessig effektivitet som det rettslige rammeverket er basert på. For det andre at gjennomsiktighetsprinsippet i art. 75 er overholdt.

Blant annet fordi ideelle velferdsaktører ikke utbetaler fortjeneste til deltakere eller eiere, er argumentet at disse aktørene generelt har en mulighet til å bidra til bedre budsjettmessig effektivitet for det offentlige, ettersom et eventuelt overskudd skal reinvesteres i virksomheten og kommer samfunnet og brukerne til gode, se for eksempel C-457/99 Ambulanz Glöckner avsnitt 61, C-113/13 Spezzino avsnitt 59 og 61 og C-50/14 CASTA avsnitt 57 og 64.

Gjennomgangen i det videre konsentrerer seg om momenter som har relevans for definisjonen av ideelle velferdsaktører, til forskjell fra momenter som har betydning for om en gitt anskaffelseskonkurranse kan reserveres for ideelle.

4.2.4 Kjennetegn ved «ideelle organisasjoner» i anskaffelsesretten

«Ideelle organisasjoner» er i anskaffelsesforskriften § 30-2a andre avsnitt definert ved at de ikke har avkastning på egenkapital som hovedformål og at de arbeider utelukkende for et sosialt formål for fellesskapets beste, og reinvesterer eventuelt overskudd i aktivitet som oppfyller organisasjonens sosiale formål. I høringsnotatet til forskriften beskriver departementet at ideelle virksomheter er preget av idealisme og driftes uten økonomiske motiv, for å avhjelpe sosiale behov i samfunnet eller for å hjelpe bestemte utsatte grupper.

EU-domstolen har i sak C-465/17 Falck uttalt seg om tolkningen av «nonprofit-organisationer eller -sammenslutninger» i relasjon til anskaffelsesdirektivet artikkel 10 bokstav h. Bestemmelsen angir unntak for sivilforsvar, beredskaps- eller forebyggingstjenester som oppdragsgiveren inngår med «ideelle organisasjoner» og som er omfattet av bestemte CPV-koder (koder som klassifiserer angitte tjenester).43 Bestemmelsen antas å være relevant for hvordan «ideelle organisasjoner» skal forstås. Tvisten i saken var at Solingen kommune i Tyskland hadde tildelt en kontrakt om redningstjenester uten forutgående kunngjøring. Kommunen hadde i stedet tatt direkte kontakt med fire hjelpeorganisasjoner om å inngi tilbud. Et av spørsmålene i saken var når betingelsene for en «nonprofitorganisation eller -sammenslutning» i henhold til anskaffelsesdirektivet artikkel 10 bokstav h) er oppfylt. I avsnitt 61 uttaler EU-domstolen at betingelsene er oppfylt når «det ikke handles med gevinst for øye, dels således, at organisationer eller sammenslutninger, hvis formål består i at udføre almennyttige opgaver, som ikke driver erhvervsvirksomhed, og som geninvesterer eventuellle overskud for at nå organisationens eller sammenslutningens formål».