Del 3

Utvalgets analyse og tilråding

6 Forslag til definisjon av ideelle velferdsaktører

6.1 Innledning

I denne delen av utredningen presenteres utvalgets forslag til juridisk definisjon av ideelle aktører i offentlig finansierte velferdstjenester (ideelle velferdsaktører). Forslaget ivaretar formålet om å etablere et rettslig basert skille mellom ideelle og kommersielle aktører som leverer offentlig finansierte velferdstjenester. Utvalget har lagt til grunn at definisjonen skal kunne anvendes på tvers av tjenesteområder og for ulike former for offentlig finansiering (anskaffelser, tilskuddsordninger eller andre avtaler med ideelle). Definisjonen angir sentrale kjennetegn ved ideelle aktører, som at overskudd skal reinvesteres til det ideelle formålet og at ikke eiere eller kommersielle aktører skal kunne oppnå økonomiske fordeler i form av utbytte eller på annen måte. Blant annet vil en slik definisjon være et viktig grunnlag for utvalgets videre arbeid med å utarbeide en modell for ideell drift i sluttrapporten.

Utvalgets forslag til definisjon av ideell velferdsaktør vil ikke gjelde på generelt grunnlag. Det har ikke vært tradisjon i Norge for at det offentlige gir regler om ideelle og frivillige organisasjoner og deres arbeid, noe som blant annet innebærer at det ikke finnes en egen lov om foreninger. Likevel har staten vært med på å definere sektoren gjennom etableringen av en rekke ordninger og tiltak der ideelle aktører og frivillige organisasjoner er målgruppen, slik som Frivillighetsregisteret og i forbindelse med regulering av tilgangen til og kontrollen med offentlig finansiering

I avveiningen og vurderingen av hvor stram eller vid en definisjon bør være, har utvalget vært opptatt av å beskrive utfordringer som både offentlige myndigheter og ideelle aktører står overfor i dagens situasjon, jf. kapittel 3.

Det er et overordnet mål at definisjonen og registreringsløsningen skal bidra til å sikre åpenhet og innsyn om hvem de ideelle aktørene er, og gjøre det enklere for myndighetene og offentligheten å få opplysninger om virksomheten til disse aktørene. Utvalget har søkt å finne løsninger som gjør det enklest mulig for offentlige myndigheter å kontrollere at vilkårene er innfridd, samtidig som det bør være enkelt for aktørene å dokumentere at de er ideelle.

6.2 Velferdsaktører med et ideelt formål

6.2.1 Innledning

I del 2 har utvalget beskrevet hvordan ideelle velferdsaktører inngår i det som omtales som det sivile samfunn eller den tredje sektor, og hvordan denne sektoren er definert og avgrenset internasjonalt og i norsk lovgivning. Det finnes i dag ingen enhetlig og alminnelig rettslig definisjon av «ideell aktør». Samtidig er det bred enighet om den overordnede forståelsen av begrepet, der sentrale kjennetegn handler om formålet til aktørene. Blant annet blir det vektlagt at ideelle aktører har et sosialt formål, og at de ikke er motivert ut fra å fremme de økonomiske interessene til aktørens eiere eller deltakere (fysiske eller juridiske personer). Utvalgets vurdering er at en definisjon av ideelle velferdsaktører tydelig må angi hva som er et «ideelt formål». Samtidig anerkjenner utvalget at et slikt formål ikke alene vil være tilstrekkelig for å skille ideelle fra kommersielle og offentlige velferdsaktører. Kravene til et ideelt formål må derfor ses i sammenheng med krav til disponering av overskudd, organisasjonsform og selvstyre som presenteres senere i kapittelet.

Utvalget legger til grunn at den ideelle aktøren som skal drive eller driver velferdstjenester på vegne av det offentlige, må være en juridisk person. Dette begrepet viser til en enhet som ikke er en fysisk person, for eksempel et selskap eller en institusjon, en stiftelse, forening eller lignende. Enkeltpersonforetak regnes ikke som juridiske personer og vil dermed falle utenfor den foreslåtte definisjonen av ideelle velferdsaktører.

Om aktøren har et «ideelt formål» beror på en helhetsvurdering ut fra formålet til aktøren som angitt i vedtektene eller liknende dokumenter og som viser hvilket formål aktøren arbeider for. Liknende dokumenter kan være årsberetning, regnskap eller lignende. I helhetsvurderingen er det også relevant om aktøren rent faktisk driver i tråd med det ideelle formålet. Aktørens strategi (visjon, strategiske mål og styrende måleparametre) vil i denne sammenhengen også kunne angi om en aktør har et «ideelt formål».

6.2.2 Ideelt formål definert som sosialt formål til fellesskapets beste

Utvalget har vurdert hvordan ideelle velferdsaktørers overordnede formål best kan defineres og har valgt å ta utgangspunkt i bestemmelsen i anskaffelsesforskriften § 30-2a andre avsnitt hvor det heter at ideelle organisasjoner «arbeider utelukkende for et sosialt formål for fellesskapets beste». Etter utvalgets vurdering angir denne ordlyden sentrale formål for ideelle velferdsaktører på en god måte, og det anses hensiktsmessig å videreføre ordlyden i utvalgets forslag til definisjon. Utvalget har vært opptatt av at forslaget til definisjon skal kunne benyttes av offentlige myndigheter i anskaffelsesprosesser, samtidig som den skal kunne benyttes i tilskuddsforvaltning og andre avtaler med ideelle velferdsaktører. Ordlyden må på denne bakgrunn tolkes i tråd med EØS-retten, jf. avsnitt 4.2. Det er behov for å klargjøre det nærmere innholdet i ordlyden «sosialt formål for fellesskapets beste», slik den skal forstås i utvalgets forslag til definisjon.

I saken E-4/22 Stendi avsnitt 75 heter det om ideelle aktører at et eventuelt overskudd som følger av gjennomføringen av kontraktene som er reservert for ideelle aktører «reinvesteres av disse foretakene med sikte på å nå det sosiale mål av allmenn interesse som de forfølger». «Sosiale mål av allmenn interesse» må ses i sammenheng med at reservasjonsadgangen gjelder sosialtjenester og annen særlig tjenesteyting og vilkåret om at reservasjonen blant annet skal bidra til at tjenester av allmenn interesse1 kan ytes på en økonomisk balansert måte for budsjettformål, jf. avsnitt 76. I saken C-50/14 CASTA vises det til organisasjoner som hovedsakelig er opprettet med henblikk på «at tjene den offentlige interesse, under forudsætning av budgetmæssig økonomisk ligevægt» (avsnitt 57).

Saken C-213/21 Italy Emergenza gir ytterligere veiledning til hva som kjennetegner ideelle aktører. I avsnitt 33 framgår det at nonprofittorganisasjoner eller sammenslutninger, jf. anskaffelsesdirektivet artikkel 10 bokstav h, skal være snevert avgrenset til organisasjoner og sammenslutninger som har en særlig karakter, det vil si organisasjoner og sammenslutninger som ikke arbeider med gevinst for øyet og som ikke kan tilføre deres medlemmer noen økonomisk fordel, ei heller ikke indirekte. Videre uttaler domstolen i avsnitt 34 at begrepet omfatter organisasjoner eller sammenslutninger som har et formål som består i å utføre sosiale oppgaver, som ikke driver ervervsvirksomhet, og som reinvesterer eventuelle overskudd for å nå organisasjonens formål. Selv om saken er knyttet til en annen bestemmelse i anskaffelsesdirektivet, må uttalelsene likevel anses som relevante for hvordan «ideell organisasjon» skal forstås. Se også saken C-465/17 Falck hvor det i avsnitt 59 uttales at «organisationer eller sammenslutninger, hvis formål består i at udføre sociale opgaver, som ikke driver ervervsvirksomhed, og som geninvesterer eventuelle overskud for at nå organisationens formål».

Hva som anses som et «sosialt mål av allmenn interesse», jf. E-4/22 Stendi eller at aktøren må «udføre sociale opgaver», jf. C-213/21 Italy Emergenza og C-465/17 Falck, er ikke nærmere avklart i rettspraksis, men reservasjonsadgangen for ideelle aktører skjer innenfor rammen av de særlige reglene i anskaffelsesdirektivet for sosiale tjenester og annen særlig tjenesteyting. Kravene til at ideelle aktører skal ha et sosialt mål av allmenn interesse og utføre sosiale oppgaver, må ses i sammenheng med dette. Det må derfor være tale om et formål som har sammenheng med sosiale tjenester og annen særlig tjenesteyting i direktivets forstand, og at disse tjenestene skal være tilgjengelig for allmennheten. Det sentrale kravet til ideelle organisasjoner som framgår av nevnte rettspraksis, er at medlemmer eller eiere til de ideelle velferdsaktørene ikke skal få noen økonomisk fordel, og at et eventuelt overskudd skal reinvesteres i det sosiale formålet av allmenn interesse.

Nærings- og fiskeridepartementets høringsnotat til anskaffelsesforskriften § 30-2a gir noen indikasjoner på hvordan departementet har forstått hvilke krav EU/EØS-retten angir for å definere de ideelle aktørenes formål eller særlige karakter. I høringsnotatet framgår det blant annet at «Ideelle virksomheter har altså en virksomhetsidé som strekker seg ut over selve tjenesteproduksjonen og er preget av idealisme ved at den driftes uten økonomiske motiv, for å avhjelpe sosiale behov i samfunnet eller for å hjelpe bestemte utsatte grupper. Organisasjonen bidrar eksempelvis til å forfølge et sosialt formål og arbeider for samfunnets beste.»2 Videre heter det i høringsnotatet at

Det fremkommer av forslaget til definisjon at organisasjonen må arbeide utelukkende for det sosiale formålet. Dette innebærer at dersom organisasjonen yter andre tjenester på markedet enn helse- og sosialtjenester, må denne aktiviteten være begrenset og støtte utøvelsen av den ideelle virksomheten ved at overskudd ikke tas ut av organisasjonen.3

Utvalget er enig i beskrivelsen til Nærings- og fiskeridepartementet om at ideelle velferdsaktører må ha en virksomhetsidé som blant annet innebærer å avhjelpe sosiale behov i samfunnet eller å hjelpe bestemte utsatte grupper. Det er videre enighet om at et ideelt formål forutsetter at det ikke er mulig å ta ut profitt i form av økonomisk fortjeneste til deltakere eller eiere, jf. omtale under avsnitt 6.2.3. Disse bestemmelsene må ses i sammenheng og inngå i en samlet vurdering av om en aktør har et ideelt formål.

Sosialt formål

Utvalget mener ordlyden «sosialt formål» må forstås slik at det handler om tjenester som skal fremme felles goder og fellesskapets interesser (sosiale hensyn) og som dermed har verdi utover ens egen person eller familie (private hensyn). Ordet «sosialt» viser da til noe som gjelder samfunnet og samfunnsforholdene, og utfordringer som oppstår og opprettholdes av strukturelle forhold i samfunnet. Det sosiale går dermed utover det som gjelder for en enkelt virksomhet eller som bare gjelder for en selv eller nærmeste familie. En nyttig distinksjon kan være skillet mellom forhold som kan betegnes som et personlig eller et privat problem eller anliggende på den ene siden, og problemer som angår strukturer i samfunnet («Public issues of social structures»4) og som dermed anerkjennes som samfunnsanliggende på den andre siden. I begrepet «sosiale formål» inngår også rettighets- og støttearbeid for grupper i samfunnet som står i en særlig sårbar livssituasjon, eller det å skape oppmerksomhet og foreslå løsninger på utfordringer som oppfattes som et samfunnsmessig anliggende. Det kan for eksempel være å avhjelpe fattigdom, sikre generelle politiske rettigheter eller gi oppreisning til undertrykte grupper. Dermed kan medlemmer også være i målgruppa for aktiviteten, så lenge formålet blir oppfattet som et felles ansvar og ikke som snever egeninteresse.

Fellesskapets beste

Ordlyden «fellesskapets beste» i anskaffelsesforskriften § 30-2a er ikke likelydende med ordlyden som benyttes i sakene fra EU- og EFTA-domstolen, jf. blant annet E-4/22 Stendi hvor ordlyden er «allmenn interesse». Ifølge høringsnotatet fra Nærings- og fiskeridepartementet er meningsinnholdet i den norske bestemmelsen ment å være det samme som i EU/EØS-retten.5 Utvalget har vurdert om ordlyden «allmenn interesse» er bedre egnet for å beskrive formålet til ideelle velferdsaktører enn ordlyden «fellesskapets beste», men konkluderer med at «felleskapets beste» er et bedre egnet begrep.

Reservasjonsadgangen i anskaffelsesforskriften § 30-2a forutsetter at bruken av private ideelle aktører er forankret i prinsippene om universalitet og solidaritet, som ligger i et velferdssystem, jf. E-4/22 Stendi avsnitt 76. «Fellesskapets beste» kan i denne sammenheng forstås som sosiale behov som vil gjelde de fleste av oss, på ulike stadier i livet og i ulike livssituasjoner. At en ideell velferdsaktør skal arbeide for «fellesskapets beste» kan dermed indikere at aktiviteten har til hensikt å bidra til å løse sentrale samfunnsutfordringer på velferdsområdet, uten at det avgrenses for snevert til gitte velferdsområder eller tjenester. Det legges til grunn at den offentlige finansieringen gjelder oppgaver som anses som særlige viktige for innbyggerne, og som myndighetene har en forsyningsplikt for. Ordlyden «felleskapets beste» må i en slik sammenheng forstås slik at ressursene som fellesskapet har avsatt til å beskytte borgernes interesser, utnyttes så effektivt som mulig ved at de reinvesteres i det sosiale formålet, og ikke tas ut som økonomisk fortjeneste til deltakere eller eiere, jf. omtale under avsnitt 6.2.3.

Hva som er for fellesskapets «beste» kan videre være en normativ vurdering som det kan være ulike oppfatninger om. Det kan oppstå tilfeller hvor det blir stilt spørsmål ved om en tjeneste har et formål som er av en samfunnsmessig uønsket karakter. Dette kan for eksempel være bruk av spesielle undervisnings- eller behandlingsmetoder som anses skadelige eller en praksis som er i strid med grunnleggende samfunnsverdier som demokrati og menneskerettigheter. Ordlyden «fellesskapets beste» gir rom for å gjøre en vurdering av om virksomheten har et formål av samfunnsmessig uønsket karakter. I så fall taler dette mot at aktøren har et «sosialt formål for fellesskapets beste». Utvalget mener en slik vurdering eventuelt må gjøres av en offentlig myndighet i forbindelse med søknad om godkjenning og registrering som ideell velferdsaktør, jf. omtale i kapittel 7.

Allmennyttig formål

Utvalget har vurdert alternative forslag til ordlyden «sosialt formål for fellesskapets beste», men konkludert med at disse er mindre egnet for å angi hva som er et «ideelt formål». Et forslag utvalget har vurdert er ordlyden «allmennyttig formål».

Begrepet «allmennyttig» er benyttet i skatteretten. Skattefritaket til ideelle og frivillige organisasjoner er både i rettspraksis og i teori delvis begrunnet med at hensikten er å bidra til «allmennyttig virksomhet», i form av at «de aktuelle institusjonene ivaretar samfunnsfunksjoner som de offentlige ellers (kanskje) hadde måttet ta seg av».6 Bakgrunnen er at fritaket fra skatteplikt i skatteloven § 2-32 gir disse institusjonene mer midler til å fremme sin virksomhet, som igjen kommer samfunnet til gode. «Allmennyttig» viser i denne sammenhengen til at noe gagner samfunnet og er nyttig for folk flest.

I forarbeidene til frivillighetsregisterloven heter det at begrepet «allmennyttig» ikke gir noen økt klarhet for hva som kan regnes som en «frivillig organisasjon», og at dette begrepet er uegnet som juridisk og forvaltningsmessig kriterium for en avgrensning.7 Med henvisning til høringsinnspill om at organisasjoner som er av samfunnsmessig uønsket karakter kunne ha registreringstrett, ble det i frivillighetsregisterloven likevel tatt inn en mulighet for å nekte eller slette registrering (negativ avgrensning) om den ikke anses allmennyttig.8

Selv om begrepet «allmennyttig» er benyttet i annen lovgiving foreslår utvalget ordlyden «sosialt formål for fellesskapets beste», fordi dette anses å være en tydeligere angivelse av et ideelt formål for ideelle velferdsaktører.

6.2.3 Økonomisk fortjeneste for deltakere eller eiere utelukkes

Utvalget mener det må framgå klart av forståelsen av «ideelt formål» at formålet til virksomheten ikke er å gi eiere, investorer, medlemmer, deltakere eller andre økonomisk fortjeneste. I gjeldende rett framkommer dette eksempelvis ved en avgrensning mot avkastning på egenkapital som hovedformål i anskaffelsesforskriften § 30-2a, erverv som formål i skatteloven § 2-32 eller at virksomheten ikke er fortjenestebasert i frivillighetsregisterloven § 3. At økonomisk fortjeneste for deltakere eller eiere ikke anses som et ideelt formål framgår også av definisjonen i satellittregnskap for ideelle og frivillige organisasjoner i Norge, basert på FNs håndbok fra 2003, jf. avsnitt 3.3.2.

Utvalgets vurdering er at ordlyden i gjeldende rett ikke er tilstrekkelig egnet til å klargjøre det ideelle formålet. Utvalget foreslår i stedet en negativ avgrensning hvor det angis at «Økonomisk fortjeneste for en sammenslutnings deltakere eller eiere anses ikke som ideelt formål» i definisjonens forstand. Denne ordlyden har også til hensikt å klargjøre skillet mellom økonomisk fortjeneste for deltakere eller eiere, som ikke tillates, og økonomisk fortjeneste for virksomheten, som tillates. Ideelle velferdsaktører kan, i likhet med kommersielle aktører, drive offentlige velferdstjenester på en måte som sikrer et overskudd. Det vesentlige skillet mellom ideelle og kommersielle aktører handler om hvordan et eventuelt overskudd (fortjeneste/økonomisk gevinst) kan disponeres. Formålsbegrensningen må derfor ses i sammenheng med øvrige krav som foreslås for disponeringen av overskudd og andre økonomiske verdier, jf. omtale under avsnitt 6.3.

Denne delen av formålsbeskrivelsen må også tolkes innenfor rammen av EU/EØS-retten, jf. kapittel 5 og omtale tidligere i kapittelet. I anskaffelsesforskriften § 30-2a andre avsnitt heter det at ideelle organisasjoner «har ikke avkastning på egenkapital som hovedformål». Flere saker fra EU- og EFTA-domstolen er aktuelle for tolkningen av denne bestemmelsen. I E-4/22 Stendi omtales ideelle aktører og det vises til at beslutningene i disse ikke styres av «rent kommersielle hensyn» (avsnitt 76) og at ideelle aktører skal «heller ikke oppnå overskudd, ikke engang indirekte, som ikke reinvesteres med sikte på å nå de sosiale mål av allmenn interesse som de forfølger» (avsnitt 77). Tilsvarende C-436/20 ASADE hvor det uttales at et eventuelt utbytte som følger av oppfyllelsen av de reserverte kontraktene må reinvesteres av de ideelle aktørene for å oppfylle de sosiale målsetningene av allmenn interesse som aktørene forfølger (avsnitt 95), og C-113/13 Spezzino hvor det i avsnitt 61 framgår at frivillige organisasjoner hverken oppnår noen vinning ved deres ytelser ut over godtgjørelsen av de variable, faste og løpende omkostninger, som er nødvendige for å levere ytelsen, eller skaffer deres medlemmer noen vinning. Etter dette vil det å oppnå fortjeneste i den hensikt å utbetale overskudd eller lignende til private eller kommersielle eiere etter utvalgets vurdering falle utenfor et ideelt formål.

Også skatteloven § 2-32 første avsnitt regulerer adgangen til økonomisk gevinst for eiere, jf. hovedvilkåret for skattefritak som er at virksomheten «ikke har erverv til formål». Forarbeidene til skatteloven § 2-32 gir ingen veiledning for hvordan man skal forstå begrepet «erverv», men forståelsen har blitt tydeliggjort gjennom rettspraksis, jf. kapittel 5.9 Sentralt i vurderingene er om virksomheten tar sikte på å skape økonomiske fordeler i skattelovens forstand. Å skape økonomiske fordeler kan enkelt sagt forstås som en mulighet for å tjene penger for personer med interesser i virksomheten. Dette berører kjernen av hva utvalget mener bør angis i en definisjon av ideelle velferdsaktører. En ideell velferdsaktør kan ikke gi eiere eller andre kommersielle aktører økonomisk fortjeneste, hverken direkte eller indirekte. Det antas som et utgangspunkt at hele eller deler av virksomheten til aktørene som omfattes av utvalgets definisjon vil være skattefrie i henhold til skatteloven § 2-32 første avsnitt, men dette vil bero på en konkret vurdering etter reglene i skatteloven.

I frivillighetsregisterloven § 3 brukes begrepet «ikke-fortjenestebasert» for å definere virksomhetene som omfattes, jf. kap. 5. Ordlyden angir at disse virksomhetene driver aktiviteter som «i praksis typisk ikke er egnet til å generere fortjeneste for dem som står bak aktivitetene».10 I forarbeidene til frivillighetsregisterloven (NOU 2006: 15) brukes aksjeselskap som eksempel på fortjenestebasert virksomhet siden de typisk kan foreta utdelinger til eierne, mens ikke-økonomiske foreninger typisk anvender midler til å realisere eller finansiere formålet til virksomheten og anses som ikke-fortjenestebasert. Det blir understreket at det for fortjenestebaserte virksomheter ikke er avgjørende om det rent faktisk skjer en utdeling, men at det typisk kan skje. Mens det for ikke-fortjenestebaserte virksomheter i prinsippet ikke skal kunne skje.

For ordinære bedrifter er «avkastning på egenkapital» et nøkkeltall for lønnsomhet som enkelt sagt viser forholdet mellom årsresultatet og egenkapitalen som er investert. Denne ordlyden synes å avgrense «profitt som formål» til å handle om lønnsomhet og avkastning. Utvalget stiller spørsmål ved om en slik avgrensning er tilstrekkelig, fordi det kan være andre måter for virksomheter å hente ut profitt, jf. avsnitt 6.3.3 om utdeling og andre former for uttak av verdier.

Utvalget foreslår å bruke ordlyden «økonomisk fortjeneste» som viser til «det man tjener», altså forskjellen mellom de samlede inntektene og de samlede kostnadene. Andre ord som brukes om det samme kan være resultat, gevinst eller generelt overskudd, som også kan omtales som profitt. I engelsk litteratur brukes ordlyden «non-profit» for å beskrive ideelle aktører. Den engelske ordlyden blir i forskningslitteraturen forklart med at overskudd ikke kan overføres til eiere, andre interessenter eller andre formål. På engelsk brukes også begrepene «not profit distributing» eller «not-for-profit», som kan oversettes med «ikke-fortjenestebasert». Det er viktig å understreke at dette ikke gir en begrensning på muligheten for at virksomheten kan gå med overskudd og slik oppnå en fortjeneste (profitt). Skillet mellom ideelle og kommersielle aktører handler nettopp om begrensninger i muligheten for å gi forventninger om fortjeneste (profitt) for eiere eller andre kommersielle aktører. Det skal altså ikke være mulig for eiere eller andre kommersielle aktører å få fortjeneste på drift eller investeringer i ideelle velferdsaktører, mens kommersielle aktører typisk kan gi fortjeneste.

6.2.4 Konklusjon

Utvalgets vurdering er at en definisjon av ideelle velferdsaktører tydelig må angi at den ideelle aktøren skal ha et «ideelt formål» og at det angis hva som forstås som et «ideelt formål». Utvalget foreslår at en ideell velferdsaktør forstås som en sammenslutning, stiftelse eller annen juridisk person registrert i Enhetsregisteret og som etter vedtektene eller lignende dokument:

Har et ideelt formål. Med ideelt formål forstås et sosialt formål til fellesskapets beste. Økonomisk fortjeneste for en sammenslutnings deltakere eller eiere anses ikke som ideelt formål.

Utvalget mener det er sentralt å innta vilkår som rammer inn særtrekkene ved ideelle aktører. Et formålsvilkår som nærmere beskriver hvem de ideelle velferdsaktørene er, bidrar til å trekke opp en grense mot kommersielle aktører.

Utvalget konkluderer med at det er hensiktsmessig å bruke en ordlyd som allerede er innarbeidet i anskaffelsesregelverket, jf. anskaffelsesforskriften § 30-2a andre avsnitt. Utvalget har vurdert den alternative ordlyden «allmennyttig», men mener denne ikke er egnet for å angi hva som skiller det ønskede resultat for aktivitetene til ideelle velferdsaktører fra kommersielle aktører. I stedet foreslår utvalget å bruke ordlyden «sosiale formål til fellesskapets beste». Ordlyden viser til at virksomheten må jobbe for et formål utover seg selv, til gode for fellesskapet. «Sosiale formål» forstås slik at det handler om noe som angår menneskers velferd. Til «felleskapets beste» forstås slik at ressursene som fellesskapet har avsatt til å beskytte borgernes interesser utnyttes så effektivt som mulig.

Utvalget foreslår at definisjonen gir klart uttrykk for at «økonomisk fortjeneste for en sammenslutnings deltakere eller eiere anses ikke som ideelt formål». Denne ordlyden klargjør skillet mellom økonomisk fortjeneste for eiere eller andre kommersielle aktører som ikke tillates, og økonomisk fortjeneste for virksomheten, som tillates.

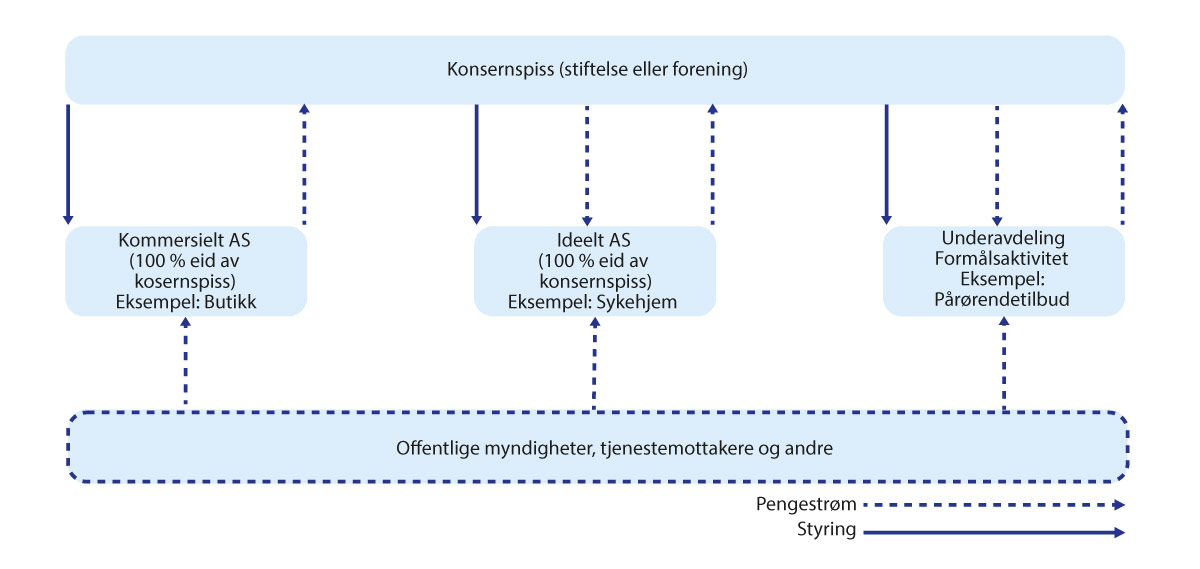

For ideelle velferdsaktører som er en del av en konsernlignende struktur skal også tilknyttede virksomheter tas med i vurderingen, jf. omtale under avsnitt 6.4. Dette innebærer at konsernspissen må ha et «ideelt formål», jf. omtale i avsnitt 6.4.3 hvor det vises til at konsernspissen ikke kan være kommersiell. Det ideelle formålet til konsernspissen og den underliggende aktøren trenger likevel ikke være identisk. Den underliggende aktøren kan eksempelvis ha som formål å drive en bestemt velferdstjeneste, mens konsernspissen kan ha et mer generelt overordnet sosialt formål til fellesskapets beste som ikke er knyttet til en bestemt velferdstjeneste. Også øvrige vilkår i definisjonen må være oppfylt for at virksomheten skal kunne godkjennes og registreres som ideell velferdsaktør.

6.3 Disponering av overskudd og andre økonomiske verdier

6.3.1 Innledning

Et særtrekk ved ideelle velferdsaktører er hvordan aktørene velger å disponere direkte og indirekte overskudd og andre økonomiske verdier. Dette henger sammen med kriteriet om at økonomisk fortjeneste for deltakere eller eiere ikke anses som et «ideelt formål». Utvalget skiller i dette kapitlet mellom vurderingene som gjelder disponering av overskudd fra driften av den aktuelle offentlig finansierte velferdstjenesten internt i organisasjonen (reinvestering av overskudd til formålet), og spørsmålet om begrensninger for utdeling av overskudd og uttak av verdier til eiere eller andre kommersielle aktører (utdeling og andre former for uttak av verdier). Krav til disponering av offentlige midler og brukerbetaling reguleres i dag i velferdstjenestelovgivningen eller i avtaler med tjenesteleverandørene. Utvalget anbefaler at dette prinsippet videreføres, og drøfter denne type vilkår i tilknytning til behandling av de ulike tjenesteområdene i sluttrapporten.

6.3.2 Reinvestering av overskudd til formålet

EFTA-domstolens rådgivende uttalelse i sak E-4/22 Stendi understreker at ett av de sentrale vilkårene som må være oppfylt for å kunne reservere konkurranser om kjøp av helse- og sosialtjenester for ideelle organisasjoner, er at ideelle organisasjoner må reinvestere et eventuelt overskudd med sikte på å nå det sosiale mål av allmenn interesse som de forfølger (avsnitt 75). Ideelle organisasjoner som kontraktene er reservert for etter nasjonal lovgivning, kan ikke oppnå overskudd, ikke engang indirekte, som ikke reinvesteres med sikte på å nå de sosiale mål av allmenn interesse som de forfølger, og de kan heller ikke gi sine medlemmer eller eiere direkte eller indirekte del i overskudd (avsnitt 77).11

I anskaffelsesforskriften § 30-2a heter det at ideelle organisasjoner «reinvesterer eventuelt overskudd i aktivitet som oppfyller organisasjonens sosiale formål». I høringsnotatet til bestemmelsen står det følgende:

Når det gjelder eventuelt «overskudd» er det sentrale at overskudd eller tilgjengelige ressurser ikke skal ledes ut av den ideelle virksomheten til medlemmer, eiere eller andre, ut over det som kreves for å dekke kostnadene ved driften. Virksomheten skal være organisert slik at den er uavhengig av økonomiske interesser, og eventuell fortjeneste som følger av organisasjonens virksomhet må derfor reinvesteres i sosiale formål som er i tråd med virksomhetens formål.

Både direkte og indirekte overskudd omfattes av bestemmelsen. Dersom fortjeneste hentes ut til eierne, direkte ved utdeling av utbytte eller indirekte ved andre transaksjoner, vil virksomheten ikke regnes som ideell. Eksempler på indirekte uttak av fortjeneste kan skje i form av utvidelse av egenkapital som går utover det som må anses som rimelig, inngåelse av kontrakter med eiere om leie eller kjøp av ulike varer og tjenester over markedspris, salg av eiendom som realiserer kapital som ikke anvendes til den ideelle eierens formål eller ekstraordinære lønninger.

De begrensningene som følger av rettspraksis knyttet til reservasjonsadgangen for ideelle organisasjoner i anskaffelsesprosesser, bør legges til grunn som et minimumskrav i en juridisk definisjon av ideelle velferdsaktører. Dette betyr at uavhengig av om definisjonen skal brukes i tilknytning til anskaffelser, tilskuddsforvaltning eller andre avtaleformer, må det legges til grunn et krav om at enhver form for overskudd eller tilgjengelige midler skal brukes i samsvar med det ideelle formålet, og at det ikke kan foretas utdelinger til eiere eller andre kommersielle aktører. Utvalget har vært opptatt av å finne en løsning som sikrer at et slikt krav også gjelder ved omlegging, salg eller nedleggelse av driften, jf. omtale under avsnitt 6.5. Dette for å stenge muligheten for at eiere eller andre kommersielle aktører kan oppnå økonomiske fordeler fra verdier som er opparbeidet under drift av en offentlig finansiert velferdstjeneste.

Opparbeidelse av økonomisk overskudd

En vesentlig forskjell mellom ideelle og kommersielle aktører, er at ideelle aktører ikke har eiere som forventer noen form for verdioverføring til seg selv, og derfor vil ideelle virksomheter reinvestere eventuelt overskudd i tråd med aktørens formål. Kommersielle aktører vil derimot normalt drive med en forventning om fortjeneste til eiere, enten i form av utdeling av opparbeidet overskudd, eller i form av reinvestering av overskudd for å øke verdien av virksomheten. Krav til reinvestering til formålet henger derfor tett sammen med definisjonen av ideelt formål som utvalget foreslår. For ideelle velferdsaktører kan det ikke være et mål i seg selv å gå med overskudd for å oppnå en økonomisk fortjeneste til deltakere eller eiere. For kommersielle aktører vil overskudd kunne komme eiere til gode, og sånn sett være en drivkraft for å skaffe størst mulig overskudd i selskapet.

Et sentralt kjennetegn for ideelle velferdsaktører er at alle former for finansiering skal komme formålet til gode, og ikke utbetales til medlemmer, ansatte, eiere eller andre interessenter. Dette framgår blant annet av definisjonen av sektoren i FNs håndbok for satellittregnskap, der det sentrale operasjonelle kriteriet for å avgjøre om institusjoner er «non-profit institutions» er at disse må reinvestere overskuddet i virksomheten, jf. omtale under avsnitt 3.3.2. Samtidig kan ideelle aktører i tråd med denne standarden være markedsprodusenter, ved at de selger det meste eller alle av sine tjenester til signifikante priser. Dette er en vesentlig forskjell fra inndelingen av institusjonelle sektorer som følger av standardene for nasjonalregnskap (SNA 2008), der institusjoner som driver markedsrettet produksjon som hovedregel ikke regnes som ideelle aktører (non-profit institutions serving households), jf. omtale under avsnitt 3.3.3. Noe av hensikten med å lage et satellittregnskap for disse virksomhetene er nettopp å løfte fram og tydeliggjøre den ideelle sektorens betydning som helhet ved å ta med de ideelle markedsprodusentene som ellers skjules som foretak. Så fremt den markedsrettede produksjonen ikke omsettes med formål om å oppnå økonomisk fortjeneste for eiere eller andre kommersielle aktører vil dette etter utvalgets forslag til definisjon kunne regnes som et ideelt formål.

For ideelle velferdsaktører vil kravene til bruk av mottatt offentlig finansiering framgå av kontrakt, tilskuddsbrev eller annen regulering. Høye overskudd, oppbygging av egenkapital og overføring av midler mellom ulike juridiske enheter i en organisasjonsstruktur kan være en indikasjon på at det offentlige betaler for mye for tjenesten. Ansvaret for å vurdere om det bør være en grense for hvor mye overskudd en ideell velferdsaktør kan opparbeide seg anses å ligge hos den offentlige myndigheten med «sørge-for»-ansvar for velferdstjenesten, som del av en helhetlig vurdering av om finansieringen faktisk går til formålet og brukes effektivt. Mistanke om brudd på regelverk eller uriktig bruk av midler kan følges opp gjennom tilsyn og særskilte gjennomganger, jf. omtale av forslag til registreringsløsninger i kapittel 7. Utvalget mener det er viktig for legitimiteten til ideelle velferdsaktører med åpenhet og transparens om pengebruken, og at ikke inntekter fra skattefinansierte tjenester anvendes på andre tilknyttede tjenester som kan være kontroversielle eller skape offentlig debatt. Disse vurderingene må derfor ses i sammenheng med det generelle kriteriet om at ideelle aktører skal arbeide for sosiale formål til fellesskapets beste.

Kommersiell aktivitet

Flere av innspillene utvalget har fått fra ideelle aktører påpeker at aktiviteter og tjenester finansieres på ulike måter i det som betegnes som en «lappeteppeøkonomi». Finansieringskildene til ideelle velferdsaktører kan samlet sett både omfatte offentlige midler, egne midler, gaver og andre bidrag fra medlemmer. I tillegg kan det også være inntekter fra kommersielle aktiviteter. Kommersiell aktivitet forstås i det følgende som aktivitet hvor varer og tjenester omsettes med formål om å oppnå overskudd.

Det er akseptert at ideelle aktører kan drive noe kommersiell aktivitet. Dette framgår blant annet av anskaffelsesforskriften § 30-2a hvor det heter at «En ideell organisasjon kan i begrenset omfang drive kommersiell aktivitet som støtter opp om virksomhetens sosiale formål». I høringsnotatet til bestemmelsen gir Nærings- og fiskeridepartementet som et eksempel at kafédrift i tilknytning til et sykehjem ikke utelukker at organisasjonen anses som ideell. ESA har i sak 460/13/COL angitt at apotektjenester tilknyttet sykehusdrift, kan være ikke-økonomisk aktivitet forutsatt at den utelukkende drives for å understøtte sykehusdriften (ikke-økonomisk aktivitet).

Dette framgår også av praksis fra EU-domstolen. Dersom en frivillig organisasjon driver kommersiell aktivitet, skal den kommersielle aktiviteten understøtte den frivillige virksomheten, jf. C-50/14 CASTA avsnitt 77.

Rettspraksis fra EU/EØS-retten gir noe veiledning om hvilket omfang den kommersielle aktiviteten kan ha. EU-domstolen har slått fast at det er den nasjonale lovgiver i medlemsstatene som har kompetanse til å vurdere om organisasjoner uten fortjenesteformål skal kunne utøve en virksomhet i markedet. Det er derfor også den nasjonale myndighet som har kompetanse til å treffe beslutning om denne virksomheten skal reguleres ved å tallfeste en grense for denne aktiviteten, jf. C-50/14 CASTA avsnitt 74–76. EU-domstolen uttaler likevel at enhver kommersiell aktivitet som slike frivillige organisasjoner utøver på markedet skal være marginal, jf. avsnitt 78. I anskaffelsesforskriften § 30-2a brukes ordlyden «begrenset omfang».

Legitimiteten til ideelle velferdsaktører kan svekkes om aktørene driver omfattende kommersiell aktivitet og markedsrettet produksjon som gjør at de ligner veldig på kommersielle aktører som driver samme type tjenester. Dersom en virksomhet driver omfattende kommersiell aktivitet vil dette tale sterkt for at aktøren også er kommersiell. Et absolutt forbud mot at ideelle velferdsaktører kan drive med kommersiell aktivitet kan likevel forhindre aktiviteter som det er ønsket at sektoren skal bidra med, som for eksempel virksomheter som fungerer som arbeidstreningsarenaer for mennesker med nedsatt funksjonsevne. Det sentrale for om aktøren kan vurderes som ideell er at en eventuell kommersiell aktivitet som aktøren bedriver, må bidra til å underbygge det ideelle formålet som aktøren arbeider for.

I norsk rett har spørsmålet om kommersiell aktivitet i hovedsak blitt behandlet i forbindelse med unntaksregelen om skattefrihet, jf. skatteloven § 2-32 og da i tilknytting til vurderingen av om institusjonen eller organisasjonen driver økonomisk aktivitet. I skattelovgivningen vil økonomisk aktivitet som realiserer organisasjonens formål kunne aksepteres, se kapittel 5. Det vil si at selve transaksjonen må underbygge formålet man ønsker å oppnå. Hensynene som skal ivaretas i skattelovgivningen er andre enn dem som skal ivaretas i en definisjon for ideell velferdsaktør, men hensynet til effektivt å kunne skille mellom ideelle og kommersielle aktører tilsier at det må være en sammenheng mellom en eventuell kommersiell aktivitet og aktørens ideelle formål.

Boks 6.1 Eksempler på kommersiell aktivitet

Tyrilistiftelsen er en ideell stiftelse som tilbyr behandling av voksne med alvorlig rusavhengighet. Stiftelsen har behandlingsenheter i Trondheim, Folldal, Lillehammer, Oslo, Skien, Arendal, Molde og Stavanger. Tyrilistiftelsen eier Tyrili Klatresystemer AS (klatresenteret) som er samlokalisert med Tyrilisenteret i Lillehammer, men som er skilt ut som et selvstendig rettssubjekt. Klatresenteret er åpent for publikum mot betaling og det tilbys også ulike klatrekurs for barn og voksne. Tyrilistiftelsen benytter klatresenteret som en integrert del av behandlingen av pasienter med rusavhengighet. Stiftelsen betaler da for å bruke klatresenteret. Klatresenteret på sin side, betaler en markedsregulert husleie til Tyrilistiftelsen ettersom klatresenteret benytter behandlingssenterets lokaler. Tyrilistiftelsen eier også Tyrilitunet AS som er et beredskaps-, kurs- og konferansesenter som også utfører kommersiell utleie og catering. Det primære kundegrunnlaget er ideelle aktører som Røde Kors, Kreftforeningen, lokale lag og idrettslag o.l.

Fretex AS er Norges største arbeids- og inkluderingsbedrift og secondhand-kjede og er 100 prosent eid av Frelsesarmeen. Fretex AS eier 100 prosent av aksjene i de tre datterselskapene Fretex Jobb og Oppfølging AS, Fretex Pluss AS og Fretex Miljø AS. Fretex AS er også medeiere i Fretex International AS som driver eksportvirksomhet av brukt tøy. Fretex Jobb og Oppfølging driver innenfor skjermet sektor og skal bidra til at flere får og beholder arbeid. Dette selskapet drives som et ideelt aksjeselskap uten erverv til formål. Fretex Pluss AS driver kurs og konsulenttjenester samt anbudsrettet arbeidsinkluderingstiltak i regi av NAV. Selskapet driver utenfor skjermet sektor. Fretex Miljø AS skal bidra til Frelsesarmeens sosiale arbeid med varer og finansiering, og jobber for et bedre miljø gjennom innsamling i hele landet og drift av 39 gjenbruksbutikker og nettbutikk.

Ved vurdering av om en aktør innfrir vilkårene i definisjonen må det foretas en konkret helhetsvurdering av kommersielle aktiviteters omfang og om overskuddet fra disse aktivitetene brukes i samsvar med det ideelle formålet. Om den ideelle velferdsaktøren har aktiviteter av kommersiell art, er det særlig viktig med offentlig innsyn og kontroll med virksomhetens økonomiske disposisjoner, jf. omtale av forslag til registreringsløsning i kapittel 7.

Det kan i flere sammenhenger være viktig at den ideelle velferdsaktøren kan skille økonomien knyttet til den kommersielle aktiviteten fra den øvrige ideelle virksomheten. En rekke aktører har allerede i dag systemer og rutiner på plass som sikrer dette.

For å etterleve krav etter EØS-avtalens regler om offentlig støtte blir det i enkelte tilskuddsordninger stilt krav om separate regnskap for det som regnes som økonomisk virksomhet, eller at tilskuddsmottakere på annen måte må innrette regnskapsførselen slik at det kan dokumenteres at den offentlige finansieringen ikke direkte eller indirekte tilflyter den økonomiske virksomheten.12 Det kan også være aktuelt å skille ut kommersiell aktivitet i en egen juridisk enhet. Dette er krav som flere ideelle aktører allerede vil være kjent med. Hensikten med kravene er å forsikre seg om at offentlig støtte ikke bidrar til å kryssubsidiere økonomisk virksomhet eller vri eller true med å vri konkurransen eller påvirke samhandelen i henhold til EU/EØS-regelverket.

En ideell organisasjon som anses for å være skattefri, er skattepliktig for inntekter fra det som regnes som «økonomisk virksomhet», jf. skatteloven § 2-32. Det er også slik at en skattefri organisasjon bare har fradragsrett for kostnader knyttet til den skattepliktige delen av virksomheten. Organisasjoner må derfor skille mellom inntekter som omfattes av skattefritaket og økonomien i virksomheten som er skattepliktig.

Mulighet for reinvestering av overskudd

I utvalgets mandat vises det til følgende: «Det finnes i dag ingen juridisk definisjon eller annen avgrening av ideell drift som stiller som vilkår at offentlige tilskudd utelukkende skal brukes på velferdstilbudet det er bevilget til». Utvalget har vurdert om det skal settes begrensninger for hva ideelle velferdsaktører kan bruke et eventuelt overskudd på. Det sentrale her er spørsmålet om reinvestering av overskudd, det vil si hvorvidt det skal tillates at overskuddet investeres på ny i virksomheter den ideelle aktøren driver. Reinvestering vil altså medføre at midlene forblir hos den ideelle aktøren, til forskjell fra direkte eller indirekte utdelinger og andre former for uttak av verdier til eiere eller andre kommersielle aktører.13

Et alternativ er å stille krav om at overskudd opparbeidet i driften av en konkret tjeneste finansiert av det offentlige skal reinvesteres i den samme tjenesten. Kunnskapsdepartementet har i høringsnotat om forslag til endringer i barnehageloven, vurdert hvilke krav som skal stilles til reinvestering av overskudd for ideelle aktører i barnehagesektoren. Departementet uttaler blant annet at «dersom definisjonen skal ta hensyn til at barnehagene kan reinvestere barnehagens overskudd i andre samfunnsnyttige formål enn barnehagedrift, vil det ha liten betydning for barnehagebarna om en barnehage er ideell eller kommersiell».14 Kunnskapsdepartementet mener derfor at definisjonen av ideelle bare bør omfatte barnehager som reinvesterer eventuelt overskudd i barnehagedrift. Det stilles ikke krav om at overskuddet skal reinvesteres i barnehagen som har hatt overskuddet. Overskuddet kan også reinvesteres i andre ideelle barnehager.

Utvalgets vurdering er at et krav om at overskuddet utelukkende skal reinvesteres i en bestemt velferdstjeneste eventuelt bør reguleres i velferdstjenestelovgivingen eller ved inngåelse av avtaler. Ansvaret for oppfølging og kontroll med bruken av midlene ligger i dag hos sektormyndighetene som er nærmest til å vurdere spørsmålet utfra forutsetninger og behov på de ulike tjenesteområdene. På denne bakgrunn foreslås det ingen generelle føringer om disponeringen av overskudd til gitte formål for ideelle velferdsaktører. Dette betyr at ideelle velferdsaktører kan bruke overskudd fra virksomheten som ledd i egen virksomhet, eller på en annen måte som samsvarer med det ideelle formålet. Det åpner for eksempel opp for at ideelle aktører kan disponere midler til forskning eller andre aktiviteter som vil støtte opp under aktørens arbeid med sosiale formål til fellesskapets beste. Det åpner også opp for at aktører som inngår i konsernlignende strukturer kan overføre overskudd som benyttes i tilknyttede virksomheter med et samsvarende ideelt formål.

Et annet spørsmål er om et eventuelt overskudd også skal kunne reinvesteres i andre juridiske enheter, utover den enheten som driver selve tjenesten. Det vil si om det også skal åpnes opp for at overskudd skal kunne disponeres til det ideelle formålet utover den aktuelle konsernlignende strukturen. For å redusere risikoen for at eiere eller andre kommersielle aktører skal kunne oppnå økonomiske fordeler i form av utbytte eller på annen måte i disse tilfellene har utvalget vurdert og foreslår særskilte sikkerhetsforanstaltninger, jf. drøftelser under avsnitt 6.4 om organisasjonsform og konsernlignende strukturer. I avsnitt 6.3.3 vurderes spørsmål om utdelinger og andre former for uttak av økonomiske verdier som ikke tillates. Deretter drøftes vilkår for reinvestering av overskudd ved omlegging, salg eller nedleggelse av virksomheten i avsnitt 6.3.4.

6.3.3 Utdeling og andre former for uttak av verdier

Etter aksjeloven er utdeling definert som enhver overføring av verdier som direkte eller indirekte kommer aksjeeieren til gode, jf. aksjeloven § 3-6 andre avsnitt. Aksjeloven setter som krav at utdeling fra selskapet bare kan skje etter reglene om utbytte, kapitalnedsetting, fusjon eller fisjon av selskaper, og tilbakebetaling etter oppløsning, jf. § 3-6 første avsnitt. Typiske utdelinger fra aksjeselskap er utbytte og konsernbidrag. For samvirkeforetak brukes benevnelsen «etterbetaling», jf. samvirkelova § 27 og handler om at medlemmene kan få utbetaling av årsoverskudd på grunnlag deres omsetning med foretaket. Det kan også utbetales fra et etterbetalingsfond, jf. samvirkelova § 28 andre avsnitt. Stiftelsen bruker begrepet «utdeling av stiftelsens midler», jf. stiftelsesloven § 19.

Utdelinger defineres derfor i det videre som enhver overføring av verdier som direkte eller indirekte kommer eiere eller andre kommersielle aktører til gode. Det er også mulig å hente ut økonomisk fortjeneste av virksomheten på andre måter enn direkte og indirekte utdelinger, eksempelvis ved internhandel, høye lønninger til ansatte som også er eiere, eller i form av urimelige bonusordninger mv.

Velferdstjenesteutvalget kartla hvordan kommersielle (og ideelle) leverandører av offentlige finansierte velferdstjenester organiserer og tilpasser seg for å oppnå størst mulig fortjeneste.15 Utvalget så særskilt på handel mellom nærstående, overskuddsflytting og uønsket skattetilpasning. En aktuell problemstilling utvalget tar opp i sin rapport er skjulte verdioverføringer gjennom eksempelvis overprising av vederlag for varer og tjenester som selges fra eier, eller et annet konsernselskap, til selskapet (internprising).16 Det pekes på at slike transaksjoner typisk kan skje ved leie av lokaler fra egne selskap, eller ved kjøp av fellestjenester som regnskapsføring, markedsføring, forretningsutvikling mv. Andre alternativ som nevnes er uforholdsmessig høy lønn, omfattende pensjonsordninger eller ulike frynsegoder til eier eller familiemedlemmer. I barnehagesektoren har det særlig blitt vist til at barnehageeiendom kan være et investeringsobjekt. Kunnskapsdepartementet peker i høringsnotatet til forslag om endringer i barnehageloven på at barnehager som leier barnehagebygg internt i eget konsern har høyere kostnader til bygg enn de som leier av eksterne.17

Uberettigede og maskerte utdelinger kan ha ulike formål. Det kan være et virkemiddel for å hente verdier ut av selskapene eller for å overføre midler mellom nærstående, for eksempel for å omgå reguleringer som begrenser muligheten til å hente ut kapital fra selskapene. Det kan også være et virkemiddel for uønsket skattetilpasning, ved at man flytter overskudd mellom land. I tilknytning til arbeidet med lovreguleringen for tilskudd til private høyskoler lagde BDO AS i samarbeid med Advokatfirmaet Kluge et notat der det skilles mellom følgende uttak av verdier.18

Muligheter for overføringer direkte fra drift: Uberettigede overføringer fra drift kan både gjelde lønn, godtgjørelser og styrehonorar til eier og/eller nærstående, det kan gjelde overprisede eller fiktive tjenester fra eier eller nærstående (inkludert blant annet husleie og lån) eller uberettiget bruk av virksomhetens ressurser (personell, lokaler, materiell osv.).

Muligheter for overføringer via egenkapitaltransaksjoner/verdiutvikling: Uttak av verdier via egenkapitaltransaksjoner/verdiutvikling kan foregå via utbytte/uttak og konsernbidrag, oppbygging av egenkapital som følge av kostnadsbesparelser, oppbygging av materielle og immaterielle verdier som er betalt av det offentlige, restrukturering (fusjoner/fisjoner), omklassifisering av egenkapital, nedleggelse og salg/avhendelser.

Økonomiske misligheter: Fiktive fakturaer fra nærstående eller utenforstående selskap og ulike former for bonusavregninger/kick-back til et sentralt selskap (kjedekontor) vil være økonomiske misligheter som er regulert av straffeloven.

Bestemmelser som internprisingsreglene i skatteloven § 13-1 og selskapsrettslige krav til transaksjoner mellom interesseforbundne parter i aksjeloven og allmennaksjeloven §§ 3-8 og 3-9, er gitt for å motvirke uberettigede og maskerte utdelinger. Internhandel i konsern er likevel en metode som brukes med sikte på å ta ut økonomisk fortjeneste, fordi det kan være utfordrende å påvise klare brudd på reglene om markedspris. Generelt vil bruk av lange «verdikjeder» med handel gjennom mange konsernselskap gjøre det vanskelig å få en totaloversikt over verdiuttak. Med flere selskap i et konsern kan også bytte av navn og endringer i selskapers formål etablere tvil om hvor midler i selskapene har sin opprinnelse fra.

Handel med nærstående er ikke forbudt, men det er et grunnleggende prinsipp at transaksjoner med nærstående skal gjennomføres på alminnelige markedsmessige vilkår. Handel med nærstående innebærer en risiko for overprising av varer eller tjenester, at det kjøpes varer eller tjenester som ikke er nødvendige for driften, gunstige lån eller lignende. Denne risikoen vil særlig kunne gjøre seg gjeldende for virksomheter som har et utdelingsforbud.19 Både universitets- og høyskoleloven og barnehageloven regulerer handel med nærstående. Universitets- og høyskoleloven § 8-4 angir at private universiteter og høyskoler ikke kan overfor nærstående gjennomføre avtaler eller på annen måte overføre midler på vilkår som avviker fra det som ville være fastsatt mellom uavhengige parter og gir departementet rett til innsyn i dokumentasjon om slike avtaler. I barnehageloven § 23 andre avsnitt heter det at barnehagen skal ikke overfor eieren, eierens nærstående eller selskap i samme konsern som eier foreta transaksjoner og dekke kostnader på vilkår eller med beløp som avviker fra eller overstiger det som ville vært fastsatt mellom uavhengige parter. Tilsvarende må gjelde dersom ideelle aktører foretar handel med nærstående. Det sentrale er at offentlige myndigheter har rett til innsyn i dokumentasjon om slike avtaler for å sikre transparens.

Boks 6.2 Eksempel på lovregulering

I lov om universiteter og høyskoler (universitets- og høyskoleloven) heter det under § 8-3 Statstilskudd og egenbetaling:

(4) Private universiteter og høyskoler som mottar statstilskudd, skal la tilskudd og egenbetaling komme studentene til gode. Private universiteter og høyskoler som mottar statstilskudd, kan ikke foreta utdelinger.

Universitets- og høyskoleloven slår også fast at private universiteter og høyskoler ikke kan gjennomføre avtaler eller på annen måte overføre midler til nærstående på vilkår som avviker fra det som ville vært fastsatt mellom uavhengige parter, jf. § 8-4.

I lov om private skolar med rett til statstilskot (privatskolelova) heter det under § 6-3 Krav til bruken av offentlege tilskot og skolepengar:

Alle offentlege tilskot og skolepengar skal kome elevane til gode. Dette inneber mellom anna at skolen ikkje kan

gi utbytte eller på annan måte overføre overskot til eigarane eller deira nærståande, verken når skolen er i drift eller om drifta blir nedlagd

pådra seg kostnader i form av leigeutgifter for eigedom eller lokale som tilhører skolens eigarar eller deira nærståande eller på anna måte pådra seg kostnader som kan innebere at alle offentlege tilskot eller eigendelar frå elevane ikkje kjem elevane til gode.

Når det gjelder oppfølging og kontroll heter det under § 7-2. Tilsyn m.m. andre avsnitt at:

Ved opphør av skoledrifta kan departementet i alle tilfelle krevje tilbakeført gjenståande midlar som skriv seg frå det offentlege tilskotet.

I økonomiforskrift til privatskolelova gis nærmere regler for bruk av tilskuddet i samsvar med loven og forutsetningene for godkjenning. Dette omfatter også krav ved nedleggelse av skoledriften der det i § 9-2 Tilbakebetaling ved nedleggelse heter at:

Når skoledrifta blir lagd ned, står skolen fritt til å disponere eigedelar og midlar som stammar frå gåver, tilleggsverksemd og innskotskapital som ikkje er brukt på oppstartskostnader. Resterande eigedelar og midlar, etter at gjeld er trekt frå, er å rekne som statstilskot og skal utan oppmoding betalast attende til Utdanningsdirektoratet. Eigedelar skal seljast til marknadspris.

Det er ikke utdelingsforbud for barnehager. I lov om barnehager § 21 heter det:

«Dersom barnehagen oppfyller kravene i § 23, kan barnehagen disponere et eventuelt overskudd fritt.»

I § 23 om krav til bruk av offentlig tilskudd og foreldrebetaling heter det blant annet:

Barnehagen skal bare dekke kostnader som direkte gjelder godkjent drift av barnehagen.

Barnehagen skal ikke overfor eieren, eierens nærstående eller selskap i samme konsern som eier foreta transaksjoner og dekke kostander på vilkår eller med beløp som avviker fra eller overstiger det som ville vært fastsatt mellom uavhengige parter.

I økonomiforskriften til barnehageloven § 6 om avtaler med nærstående heter det at:

Barnehagen skal behandle avtaler med eieren, eierens nærstående eller selskap i samme konsern i samsvar med aksjeloven § 3-8 første, andre og femte avsnitt dersom handelen med den nærstående samlet overstiger 50 000 kroner per år.

Løpende avtaler skal oppdateres og godkjennes årlig av leder.

Mange av mulighetene for utdelinger og uttak av verdier er like for ideelle og kommersielle aktører, og ulovligheter og misligheter må følges opp og kontrolleres av myndighetene etter gjeldende lovgivning. Utvalget har vært særlig opptatt av å finne en løsning som sikrer at den offentlige finansieringen som tilføres virksomhetene skal forbli innenfor rammen av det sosiale formålet til fellesskapets beste og ikke tas ut som fortjeneste, i tråd med kravet i formålsbeskrivelsen. Dette vil være et grunnleggende kriterium som skiller disse virksomhetstypene fra kommersielle aktører og som gjør det enklere å identifisere hvem som er ideelle velferdsaktører.

I henhold til utvalgets forslag til definisjon skal direkte eller indirekte overskudd og kapital reinvesteres til det ideelle formålet. Utdelinger, definert som enhver form for uttak av verdier, som direkte eller indirekte kommer eiere eller andre kommersielle aktører til gode tillates ikke. Dersom en ideell velferdsaktør skal foreta utdelinger må dette skje innenfor en nærmere angitt ramme som sikrer at uttak av verdier utelukkende skjer til fordel for det ideelle formålet.

6.3.4 Omdanning, salg eller nedleggelse av virksomheten

Oppfølging av den ideelle velferdsaktørens reinvestering av overskudd kan være problematisk i tilfeller der virksomheten foretar en omdanning, selges eller legges ned. For eksempel kan en ideell velferdsaktør endre vedtektene sine bort fra et ideelt formål slik at økonomisk fortjeneste til eiere eller andre kommersielle aktører tillates. Muligheten til vedtektsendringer er til stede både i perioden hvor aktøren leverer offentlige finansierte velferdstjenester, og når aktøren ikke lenger leverer slike tjenester. For sistnevnte tilfelle er det risiko for at overskudd som er oppnådd gjennom å levere offentlige finansierte velferdstjenester på et senere tidspunkt, tas ut som utbytte til private deltakere eller eiere.

Omdanning

Regler for omdanning av selskaper og sammenslutninger framgår av henholdsvis aksjeloven, samvirkelova, stiftelsesloven og den ulovfestede foreningsretten, se beskrivelse i avsnitt 5.6. Det kan her vises til stiftelseslovens regler. I henhold til stiftelsesloven § 47 andre avsnitt om omdanning skal «kapitalen som er igjen etter at kreditorenes krav er dekket etter den nevnte bestemmelsen, brukes på en måte som samsvarer med stiftelsens formål eller et beslektet formål. Hvis dette ikke er mulig, skal kapitalen i stedet gå til et allmennyttig formål». Tilsvarende gjelder ved opphevelse av stiftelser, jf. stiftelsesloven § 52. Utvalget mener en tilsvarende begrensning er hensiktsmessig for omdannelse, salg eller nedleggelse av ideelle velferdsaktører uavhengig av organisasjonsform, da med henvisning til at kapitalen skal gå til et ideelt formål. Kontroll med bruk av offentlige midler har blant annet vist seg problematisk i tilfeller hvor virksomheter har omorganisert seg til konsern. Riksrevisjonen utga i 2019 en revisjonsrapport om Arbeids- og velferdsetatens forvaltning av tilskudd til arbeidsmarkedstiltak.20 Fordeling av overskudd og egenkapital når bedriftene omorganiseres til konsern ble særskilt behandlet i rapporten. Rapporten omhandlet ikke ideelle aktører direkte, men funnene i rapporten kan likevel være overførbare til oppfølging av ideelle velferdsaktører som omorganiserer seg til konsernlignende strukturer. Riksrevisjonen påpekte blant annet at vilkåret i tiltaksforskriften om at bedriften skal ha attføring eller varig tilrettelagt arbeid som primærvirksomhet, medførte at flere tiltaksbedrifter omorganiserte seg til konsern og skilte ut attføringsvirksomheten i en egen juridisk virksomhet. Anbudsbaserte arbeidsmarkedstiltak og annen kommersiell drift ble beholdt i andre selskaper i konsernet. Forutsetningen i regelverket er at når selskapsstrukturen endres, skal overskudd opparbeidet gjennom tiltakene varig tilrettelagt arbeid (VTA) eller arbeidsforberedende tiltak (AFT) forbli i virksomheten som skal videreføre attføringstiltakene. I motsatt fall vil opparbeidet overskudd gå tapt for attføringsarbeidet og for deltakerne. Riksrevisjonen fant at flere av datterselskapene som viderefører attføringsvirksomheten, har fått tildelt vesentlig mindre egenkapital enn det størrelsen på attføringsvirksomheten skulle tilsi. Om Arbeids- og velferdsetatens mulighet til å kontrollere de tiltaksspesifikke regnskapene, skriver Riksrevisjonen at regnskapene etaten mottar ofte er presentert på et overordnet nivå og ikke gir grunnlag for å kunne kontrollere at tilskuddene blir brukt som forutsatt i tiltaksforskriften. Omdanning kan med andre ord realisere kapital som kan gå til utbytte til privatpersoner.

Offentlige myndigheter som innvilger tilskudd eller inngår kontrakt med ideelle velferdsaktører, har ansvaret for å følge opp om tilskuddene går til innvilget formål og at kontrakter overholdes. En definisjon av ideelle velferdsaktører vil ikke endre på dette ansvaret. Det skal fortsatt være den offentlige myndigheten med «sørge-for»-ansvar for velferdstjenesten som tar stilling til spørsmålet om finansiering, og som følger opp bruken av midlene og vurderer om denne er i tråd med de forutsetninger og krav som stilles i kontrakt eller tilskuddsbrev.

Utvalget mener likevel at en definisjon av ideelle velferdsaktører må slå fast at opparbeidet kapital ved omdanning bare kan brukes på en måte som samsvarer med det ideelle formålet. Krav til rapportering og dokumentasjon av et slikt krav foreslås knyttet til en registreringsløsning, jf. kapittel 7. På denne måten kan en definisjon og registreringsløsning bidra til å forenkle oppgaven til offentlige myndigheter som ønsker å prioritere ideelle aktører.

Et slikt krav vil ikke ilegge et forbud for ideelle velferdsaktører som eventuelt ønsker å omdanne virksomheten til kommersiell drift. Dersom ideelle aktører velger å bli kommersielle, det vil si at det kan foretas direkte eller indirekte utdelinger og andre former for uttak av verdier til eiere eller andre kommersielle aktører, må det være løsninger som sikrer at verdiene som virksomheten har opparbeidet seg gjennom å levere offentlige finansierte velferdstjenester, ikke blir overført til den kommersielle driften slik som Riksrevisjonens rapport om Arbeids- og velferdsetatens forvaltning av tilskudd til arbeidsmarkedstiltak viser at kan skje. I tråd med utvalgets forslag til definisjon skal verdiene som virksomheten har opptjent seg gjennom å drive offentlige finansierte velferdstjenester gå til et ideelt formål.

Salg eller nedleggelse

Utvalget har særlig vært opptatt av at salg eller nedleggelse av virksomheten kan medføre en risiko for utdelinger til eiere eller andre kommersielle aktører. Velferdstjenesteutvalget påpeker blant annet at begrensninger i muligheten for å ta ut utbytte og konsernbidrag vil ha begrenset effekt dersom eierne i stedet kan akkumulere verdier i selskapet, for så å realisere gevinster.21 Spørsmålet som behandles i det videre er om det skal foreslås regulering av om den ideelle aktøren kan overdras eller selges, og eventuelt på hvilke vilkår. Problemstillingen er særlig aktuell for ideelle aktører som har organisert seg som aksjeselskap. For samvirkeforetak vil det være tale om overdragelse av medlemskap ettersom det er medlemmene som er eiere. Stiftelser og foreninger er selveiende og kan ikke overdras eller selges. Dersom aksjeselskap som er heleid av en forening eller stiftelse selges, forutsettes det at salgsinntektene tilfaller stiftelsen eller foreningen og at midlene investeres i virksomhetens ideelle formål.

Det er klart at virksomheter som mottar tilskudd eller har avtale med det offentlige om å levere skattefinansierte velferdstjenester, må informere tilskuddsforvalter eller avtalepart dersom virksomheten blir kjøpt opp. I privatskolelova er det lagt inn en forskriftshjemmel om meldeplikt ved salg, fusjon, fisjon og nedleggelse av private skoler, jf. § 7-2 tredje avsnitt. I henhold til økonomiforskrift til privatskolelova skal skolen omgående og uten oppfordring gi melding til Utdanningsdirektoratet om nedleggelse. Skolen må også sende en oversikt over alle eiendelene og midlene som gjenstår ved skolen, en utgreiing for hvordan eiendelene og midlene er finansiert og et avviklingsregnskap bekreftet av revisor, jf. § 9-1. Anskaffelsesforskriften del III har også en egen regulering for salg av virksomheter. I anskaffelsesforskriften § 28-1 heter det at dersom en ny leverandør helt eller delvis trer inn i den eksisterende leverandørs rettigheter og plikter som følge av en omstrukturering, for eksempel ved overtakelse, fusjon, oppkjøp eller konkurs, er dette bare tillatt uten å gjennomføre en ny konkurranse når den nye leverandøren oppfyller de opprinnelige kvalifikasjonskravene, det ikke foretas andre vesentlige endringer i kontrakten og skiftet av leverandør ikke skjer for å omgå forskriften. Skifte av leverandør i andre tilfeller en dette, vil anses som vesentlig endring som innebærer at kontrakten må lyses ut på ny, jf. anskaffelsesforskriften § 28-2 første avsnitt bokstav d.

Som Velferdstjenesteutvalget peker på er et alternativ til løpende uttak av utbytte, konsernbidrag og andre ytelser, å bygge opp verdier i selskapet som realiseres som gevinster ved salg eller avvikling av selskapet eller deler av selskapet.22 Ifølge Velferdstjenesteutvalget er det mye som tyder på at salg av hele eller deler av virksomheten er den mest utstrakte metoden for gevinstrealisering i mange deler av velferdssektoren. På denne bakgrunn har utvalget særlig vurdert tiltak for å forhindre uttak av verdier ved nedleggelse eller salg av virksomheten.

Vurdering av tiltak

I det svenske lovutkastet om idéburna organisationer vurderes det om det skal innføres et overdragelsesforbud i Sverige.23 Utrederne påpeker at et slikt overdragelsesforbud bare vil ramme aksjeselskap ettersom disse selskapene kan overdra aksjer. For medlemsbaserte organisasjonsformer vil det innebære et forbud mot å overdra medlemskapet sitt. Videre stilles det i SOU 2019:56 spørsmål ved om det kan ilegges et overdragelsesforbud for selve virksomheten (virksomheten som helhet). Som påpekt i utredningen, vil dette være et stort inngrep i eiendomsretten. Det vil også kreve en rekke andre lovendringer.

Utvalget vurderer det slik at et overdragelses- eller salgsforbud av virksomheten vil være for inngripende overfor virksomhetene og går derfor ikke videre med et slikt forslag. Et alternativt tiltak for å redusere muligheten for realisering av gevinster ved salg eller avvikling, kan være at det innføres offentlig forkjøpsrett ved salg av aktørens virksomhet eller aktøren som helhet. Forkjøpsrett innebærer at det offentlige vil kunne velge om de skal kjøpe bygg og/eller drift, mens den ideelle aktøren vil være bundet til å gi fra seg eiendommen eller driften til staten eller kommunen dersom rettigheten gjøres gjeldende. I denne sammenheng er det særlig relevant å vurdere forkjøpsrett av eiendommen24 hvor velferdstjenesten drives, for eksempel en barnehageeiendom eller et sykehjemsbygg. Spørsmålet er vurdert av Kunnskapsdepartementet i høringsnotat om forslag til endringer i barnehageloven. I notatet skriver departementet at det kan være hensiktsmessig at kommunen får mulighet til å påvirke eierskapet og antallet plasser som skal tilbys i barnehagen dersom en privat barnehage legges ut for salg. Det vises til at kommunen ikke har slike virkemidler i dag.25 Som Velferdstjenesteutvalget peker på, kan det være hensiktsmessig å knytte vilkår om forkjøpsrett eller hjemfallsrett til salg av offentlige eiendommer som det offentlige har solgt til private selskap under markedspris.26 I den grad private aktører har tatt ut overskudd som kan tilskrives at kommuner har solgt eiendom under markedspris så bør det vurderes om dette kan være et resultat av ulovlig gitt statsstøtte.27

Behov for offentlig forkjøpsrett kan være aktuelt da selve eiendomsmassen velferdstjenesten driftes i, i de fleste tilfeller er sentral for selve driften. Dersom en ideell velferdsaktør ikke lenger ønsker å drifte eksempelvis sykehus eller barnehage, kan det være praktisk at kommunen får forkjøpsrett til byggene og kan drifte velferdstjenester videre i disse – enten i egenregi eller ved å sette ut driften til ideelle eller kommersielle aktører. En offentlig forkjøpsrett kan også bidra til å redusere muligheten for gevinst av salg og dermed også redusere risikoen for at ideelle velferdsaktører tar ut stor gevinst på eiendomssalg. Utvalget anbefaler at forslaget om offentlig forkjøpsrett utredes nærmere.

Ett annet alternativ kan være at det stilles krav om at gjenstående verdier eller eiendeler som direkte eller indirekte kan knyttes til den offentlig finansierte velferdstjenesten, skal tilbakeføres til staten eller kommunen som har finansiert driften. En annen mulighet kan være at det stilles krav om at det skal opprettes en ny stiftelse som har et ideelt formål. Det går her an å se hen til reglene for omdanning av sparebank, gjensidig forsikringsforetak eller kredittforening i finansforetaksloven § 12-15 tredje avsnitt. Etter denne bestemmelsen skal det opprettes en finansstiftelse som skal være eier av alle aksjene i det nye selskapet, med unntak av aksjer som tilordnes eiere av egenkapitalbevis.

Man kan alternativt se for seg en nasjonal løsning med opprettelse av en egen stiftelse for fordeling av midler som ikke kan videreføres til et rettmessig sosialt formål. Det kan også tenkes en løsning som ligner på den vi i Norge har for såkalt «herreløs arv», jf. § 76 i lov 14. juni 2019 nr. 21 om arv og dødsboskifte (arveloven) hvor det heter at «hvis den avdøde ikke har arvinger etter loven eller testament, skal nettoformuen gå til frivillig virksomhet til fordel for barn og unge». Det som blir regnskapsført av slike midler fordeles av Landsrådet for Norges barne- og ungdomsorganisasjoner (LNU) gjennom en tilskuddsordning, jf. kap. 315 post 75 i Prop. 1 S (2023–2024) fra Kultur- og likestillingsdepartementet. En lignende løsning for gjenstående midler fra ideelle velferdsaktører, kan bidra til å sikre at gjenstående midler går tilbake til det sosiale formålet for fellesskapets beste samt at man sikrer at midler fra en ideell velferdsaktør forblir i denne sektoren. Midlene kan eksempelvis gå til etablering av nye velferdstjenester som kommer felleskapet til gode.

Sektormyndighetene vil uavhengig av utvalgets forslag kunne stille krav om at gjenstående midler som direkte eller indirekte kan knyttes til den offentlig finansierte velferdstjenesten, skal tilbakeføres staten eller kommunen etter vilkår som fastsettes i kontrakt eller tilskuddsbrev.

6.3.5 Konklusjon

Et sentralt kjennetegn ved ideelle velferdsaktører er at disse ikke foretar direkte og indirekte utdelinger til eiere eller andre kommersielle aktører. Utvalget mener derfor at definisjonen må ha et vilkår som angir at ideelle aktører kan foreta direkte og indirekte utdelinger og reinvestere overskudd, utelukkende i tråd med det ideelle formålet. Tilsvarende må gjelde for bruk av kapital ved omdanning, salg eller nedleggelse av virksomheten. Dersom det åpnes for ubegrenset bruk av kapitalen i slike tilfeller vil det åpne for at aktører kan komme inn på markedet som ideell velferdsaktør, opparbeide seg overskudd og verdier for så å ta ut overskudd og verdier av virksomheten ved omdanning, salg eller nedleggelse. Utvalget foreslår derfor at alle verdier den ideelle velferdsaktøren har opparbeidet seg i perioden med offentlig finansiering, skal brukes på en måte som samsvarer med det ideelle formålet. Verdiene skal ikke på noen måte kunne utdeles som økonomisk fortjeneste til eiere eller andre kommersielle aktører.

Utvalgets vurdering er at en definisjon derfor må angi at ideelle aktører:

Bare kan bruke direkte eller indirekte overskudd fra virksomheten som ledd i egen virksomhet eller på en måte som samsvarer med det ideelle formålet.

Ved omdanning, salg eller nedleggelse bare kan bruke kapitalen på en måte som samsvarer med det ideelle formålet.

I vurderingen av om vilkårene er oppfylt må det ses hen til vedtektenes bestemmelser om disponering av overskudd, hvorvidt direkte eller indirekte utdelinger eller andre former for uttak av verdier til eiere eller andre kommersielle aktører kan være mulig, om det faktisk skjer utdelinger og hvordan kapitalen skal brukes ved nedleggelse eller omlegging. Hvis organisasjonen er del av en konsernlignende struktur skal også tilknyttede virksomheter tas med i vurderingen, i likhet med vurderingen av formålsbeskrivelsen.

Utvalget mener videre at det er viktig å opprettholde sektormyndighetenes ansvar for å følge opp og kontrollere bruken av offentlige midler. Det foreslås ikke å innta et vilkår i definisjonen av ideell velferdsaktør som angir at et eventuelt overskudd utelukkende skal gå til en bestemt velferdstjeneste. Historisk sett har ideell sektor vært innovatører for det offentlige og utviklet nye tjenester for egen risiko og regning, uten offentlig finansiering. Denne rollen til ideell sektor er det samfunnsmessig ønskelig å beholde. Utvalget mener at en regulering som angir at et eventuelt overskudd skal gå til en bestemt velferdstjeneste eventuelt kan gjøres av relevant sektormyndighet, dersom det anses som hensiktsmessig. Den bevilgende myndighet må da vurdere og ta stilling til hvilke krav som skal stilles i velferdstjenestelovgivningen, regelverk og kontrakter.

6.4 Om organisasjonsform og konsernlignende strukturer

6.4.1 Innledning

Hvilke krav som stilles til hvordan ideelle velferdsaktører kan disponere overskudd og andre økonomiske verdier, må ses i sammenheng med hvilken organisasjonsform de ideelle velferdsaktørene har og kan ha. Utvalget har på denne bakgrunn vært opptatt av å kartlegge muligheter og begrensninger for at midler kan deles ut til medlemmer, eiere eller deltakere i de mest vanlige organisasjonsformene som ideelle velferdsaktører benytter, jf. gjennomgang i kapittel 5. Her drøftes spørsmålet om det skal stilles krav om at den ideelle velferdsaktøren har en gitt organisasjonsform, og om det skal stilles krav til om, og eventuelt på hvilke vilkår, en ideell velferdsaktør kan inngå i et konsern eller en konsernlignende struktur.

En stram regulering av hvilke organisasjonsformer som aksepteres samt en regulering som forhindrer mulighet til å inngå i et konsern eller en konsernlignende struktur, kan bidra til bedre kontroll med hvordan virksomhetene disponerer overskudd og andre økonomiske verdier. En stram regulering reduserer offentlige myndigheters transaksjonskostnader. En løsere regulering hvor man ikke stiller krav til organisasjonsform eller begrenser mulighet for å inngå i konsern og konsernlignende strukturer, kan på den annen side gi økt fleksibilitet for aktørene til å organisere seg slik de mener er best for å ivareta deres behov. I dette kapittelet drøftes det om det skal stilles krav til de ideelle aktørenes organisasjonsform og mulighet til å inngå i konsern eller konsernlignende strukturer.

6.4.2 Vurdering av krav til organisasjonsformer

Utvalget har i drøftelsene vært opptatt av om organisasjonsformen i seg selv gir tilstrekkelig sikkerhet for at overskudd og økonomiske verdier ikke tilfaller eiere eller andre kommersielle aktører, og om enkelte organisasjonsformer vil være uegnet for ideelle velferdsaktører fordi de tillater utdelinger og overføring av verdier til eiere eller andre kommersielle aktører som bryter med utvalgets forslag til definisjon.

Stiftelser

Stiftelsesformen er en organisasjonsform som i seg selv kan bidra til å sikre at overskudd og økonomiske verdier tilfaller det ideelle formålet i tråd med utvalgets forslag til definisjon. Dette skyldes spesielt tre forhold; 1) stiftelser er selveiende og har derfor ingen eiere som kan ta utbytte eller lignende, 2) stiftelseslovens gjennomgående regulering av utdelinger, transaksjoner med nærstående m.m. 3) Stiftelsestilsynets ansvar for tilsyns- og kontrollvirksomhet overfor stiftelsene. Se ytterligere omtale av de tre forholdene i avsnitt 5.6.2 Stiftelse.

Utvalget har ikke vært i tvil om ideelle velferdsaktører skal kunne organisere seg som stiftelser. Stiftelsesformen anses som godt egnet for slike aktører. Det kan her vises til Nærings- og fiskeridepartements uttalelse om stiftelser i relasjon til reservasjonsadgangen i anskaffelsesregelverket.28 Departementet uttaler at hvis hovedformålet med stiftelsen er å drive sosialt eller humanitært, tilsier kravene til stiftelser at det er liten risiko for omgåelser så lenge kravene til at overskudd eller opparbeidet egenkapital ikke på noen måte eller på noe tidspunkt kan tas ut eller anvendes til noe annet enn de oppgaver og ideelle formål som er fastlagt i organisasjonens vedtekter. Siden stiftelsesformen har så tydelige reguleringer for disponering av overskudd og andre økonomiske verdier, har utvalget vurdert om stiftelsesformen burde være den eneste tillatte organisasjonsformen for ideelle velferdsaktører. Det kan være både fordeler og ulemper ved et slikt forslag.

Den klare fordelen med en slik avgrensning er de tre forholdene nevnt først i avsnittet, nemlig at stiftelseslovens regulering av stiftelser gir lite rom for at stiftelsens overskudd og verdier tilfaller eiere eller andre kommersielle aktører. I tillegg føres det kontroll og tilsyn med stiftelsene som både minimerer risiko for omgåelser av regelverket og øker muligheten for at eventuelle omgåelser blir oppdaget. Det er ikke tilknyttet tilsvarende kontroll- og tilsynsvirksomhet med foreninger, aksjeselskap eller samvirkeforetak, selv om Stiftelsestilsynet også har en begrenset rolle overfor foreninger og samvirkeforetak.

En annen fordel er at stiftelseslovens regler om utbytte, handel med nærstående, omdanning osv. da eventuelt vil gjelde for samtlige ideelle velferdsaktører. Dette vil redusere behovet for å regulere disponering av overskudd og andre økonomiske verdier, jf. avsnitt 6.3. Man kan da falle tilbake på stiftelseslovens regulering av disse forholdene. Videre vil kontroll- og tilsynsmyndigheten for stiftelser, inkludert Stiftelsesregisteret som en registreringsløsning, også kunne anvendes for ideelle velferdsaktører. Forslaget legger derfor til rette for effektiv offentlig kontroll med ideelle velferdsaktører, og vil gi lave transaksjonskostnader.

Krav om organisering som stiftelse vil være en klar regel som, i alle fall i teorien, vil være enkel både for aktører som ønsker å bli registrert og godkjent som ideell og for offentlige myndigheter som ønsker å prioritere ideelle velferdsaktører. For virksomheter som skal drive offentlige finansierte velferdstjenester, er det et særlig hensyn at det offentlige skal kunne ha innsyn og kontroll med virksomheten. Behovet for en tydelig og enhetlig regulering av den økonomiske driften, trekker i retning av et slikt forslag.

Stiftelser er selveiende og kan derfor bare være «morselskap» i en konsernlignende struktur, som hovedregel ved at stiftelsen eier et aksjeselskap. Det vil også være mulig å organisere seg med underavdeling, og det kan være behov for egne regnskapskrav til hver underavdeling for å sikre tilstrekkelig innsyn og kontroll. Dette gjelder særlig for sektormyndigheter som har stilt krav i velferdstjenestelovgivningen om at offentlig finansiering skal gå til en bestemt tjeneste, for eksempel barnehager.

Å forbeholde retten til å bli registrert og godkjent som ideell velferdsaktør til stiftelser, kan begrunnes i hensynet om å sikre at de ideelle velferdsaktørene reelt sett er ideelle. Forslaget er egnet til å tydeliggjøre skillet mellom ideelle og kommersielle aktører, forutsatt at stiftelsen har et ideelt formål.

Det er derimot ikke bare fordeler med et slikt forslag. For det første vil det være en vesentlig begrensning av ideelle velferdsaktørers organisasjonsfrihet å kreve at disse organiserer seg på en bestemt måte. Forslaget vil være inngripende overfor, og få store konsekvenser for, dagens ideelle velferdsaktører. Dette i seg selv taler mot et slikt forslag.

Et forslag om at kun stiftelsesformen skal tillates vil innebære en svært stram regulering av ideelle velferdsaktører som vil begrense sektorens mulighet til selv å avgjøre hvilken organisasjonsform som er best egnet, og vil kreve at flere aktører som i dag anser seg som ideelle må endre organisasjonsform. For enkelte aktører, fortrinnsvis foreninger, er organisasjonsformen en så sentral del av deres identitet at det kan være mindre sannsynlig at disse ønsker å omdanne seg til stiftelser, som ikke er en medlemsstyrt organisasjonsform, slik som foreninger. Et alternativ er en juridisk definisjon av ideelle velferdsaktører som pålegger andre eierformer noen av de samme kravene som gjelder stiftelser for å sikre ideell drift.

Foreninger

Foreningsretten er basert på ulovfestet rett, som kan gi noen særskilte utfordringer ved denne organisasjonsformen. Foreninger er i hovedsak regulert av foreningens vedtekter. Utvalget er kjent med at Nærings- og fiskeridepartementet er i gang med å utrede forslag til ny foreningslov, samtidig som flere ideelle aktører og frivillige organisasjoner er kritisk til en slik lovregulering. Uavhengig av spørsmålet om foreningslov mener utvalget det kan være hensyn som tilsier at det bør stilles særskilte krav til foreninger som ønsker å drifte offentlig finansierte velferdstjenester.