6 Egenskaper ved drosjemarkedet og grunnlag for regulering

6.1 Drosjemarkedet består av flere delmarkeder med ulike egenskaper

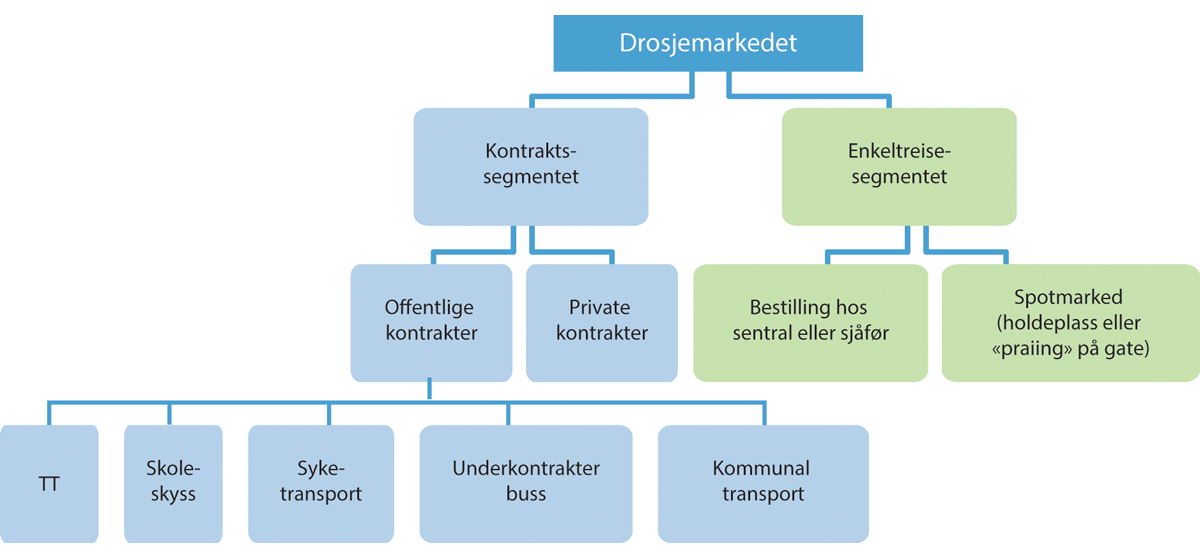

Drosjemarkedet består av en rekke delmarkeder, med ulike egenskaper avhengig av flere forhold på tilbuds- og etterspørselssiden. Markedssegmentene og tjenestene er illustrert i figur 6.1. I hovedsak kan man skille mellom kontraktkjøring og enkeltturer.

Figur 6.1 Drosjemarkedet består av ulike delmarkeder hvor ulike markedsmekanismer er dominerende.

Kilde: Oslo Economics

Kontraktmarkedet innebærer kjøring basert på avtaler med store kunder der det er inngått avtaler etter forhandlinger eller en anbudskonkurranse. Kontraktkjøringen kan igjen deles inn i ulike markedssegmenter – pasientreiser, skoleskyss, tilrettelagt transport (TT-transport) for de med nedsatt funksjonsevne og annen kontraktkjøring for kommuner eller selskaper.

Enkeltturmarkedet innebærer kjøring basert på bestilling av en enkelt reise eller praiing av drosje på gaten eller holdeplass. Enkeltturmarkedet kan igjen deles inn i ulike segmenter avhengig av hvordan drosjen er bestilt:

Bestilling fra en sentral, gjennom app eller direkte fra sjåfør,

Spotmarkedet der kunden praier en drosje fra holdeplass eller på gaten.

De ulike markedssegmentene vil i noen tilfeller overlappe, og betjenes i mange tilfeller av de samme tilbyderne. For eksempel vil TT-transport og en del private kontrakter ofte innebære at kunden bestiller enkeltturer når de har behov for det, mens turen helt eller delvis finansieres av fylkeskommunen eller virksomheten som er kontraktspart. I andre tilfeller vil kontraktene innebære at tilbyderne skal være i beredskap eller har faste turer innenfor et visst tidsrom, mens de samme tilbyderne kan kjøre enkeltturer utenom disse tidspunktene. Dette gjelder for eksempel en del skolekjøring og pasientreiser.

Tradisjonelt har de samme drosjesentralene betjent både kontraktskjøringen og enkeltturene innenfor det samme geografiske området. Med reguleringen som gjaldt før november 2020 var det ikke anledning til å konkurrere om kontrakter uten å ha løyve i det aktuelle løyvedistriktet, slik at kontraktene i stor grad ble driftet av etablerte aktører i området. Det var likevel mange unntak fra, og muligheter til å omgå dette, for eksempel ved at selskaper med turvognløyver (som ikke har vært behovsprøvd) har tatt en andel av kontraktkjøringen. Med gjeldende regulering hvor løyvedistriktene og behovsprøvingen av drosjeløyver er opphevet, er det mulig for sentraler, løyvehavere eller andre å konkurrere om kontrakter i områder hvor de ikke allerede har etablert virksomhet. Dette har resultert i flere tilfeller av at kontraktkjøringen utøves av andre aktører enn de som er etablert i enkeltturmarkedet.

Det er altså avhengigheter mellom de ulike markedssegmentene, slik at en endring i rammevilkår som treffer ett av segmentene, kan ha betydning også for øvrige segmenter. Samtidig har markedssegmentene noen ulike egenskaper som gjør at utfordringsbildet og hva som vil være en effektiv regulering, kan være forskjellig. Dette beskrives nærmere kapittel 7.

6.1.1 En rekke lokale markeder med ulike karakteristika

Drosjemarkedet er ikke nasjonalt, men består i realiteten av en rekke lokale markeder. Kostnadene knyttet til å kjøre mellom byer og steder som ikke ligger i umiddelbar nærhet av hverandre, sett opp mot inntekten fra en enkelt drosjetur, innebærer at det gjerne er etablert lokale tilbydere i den enkelte by/kommune av en viss størrelse og at det ofte er liten grad av konkurranse mellom disse. Noen drosjeselskap har virksomhet i flere byer eller i hele fylker, men har da gjerne lokal tilstedeværelse i de byene/kommunene de opererer i, for eksempel gjennom lokale kontorer og lokalt bosatte løyvehavere/sjåfører. Selv om det foregår transport av passasjerer mellom slike lokale markeder vil det gjerne være den lokale aktøren som er best posisjonert for å tilby en konkurransedyktig tur innenfor markedet.

De lokale markedene har ulike egenskaper, særlig avhengig av forhold på etterspørselssiden. Etterspørselen etter drosjetjenester varierer betydelig i ulike deler av landet, avhengig av blant annet geografiske og demografiske forhold. For eksempel vil det være langt høyere etterspørsel etter drosjetjenester i byene enn i mer grisgrendte og usentrale områder på grunn av store forskjeller i befolkningsgrunnlag og befolkningstetthet. I distrikter med lange transportavstander kan drosjetjenester bli såpass dyrt at det i liten grad vurderes som et aktuelt alternativ. Her vil transport med egen bil, eller skyss med familie og venner, ofte være det eneste reelle alternativet.

Etterspørselen er også avhengig av annet transporttilbud i områdene, ved at drosjetjenester dels konkurrerer med, og dels komplementerer kollektivtransporten. For eksempel er det stor etterspørsel etter drosjetjenester ved trafikknutepunkter som flyplasser og jernbanestasjoner, og i byer på nattestid når alternative transporttjenester ikke er tilgjengelige. I områder med dårlig utbygd kollektivtransporttilbud kan en større andel av transportbehovet løses med drosje sammenlignet med områder med godt utbygd kollektivtransporttilbud. Dette gjelder likevel ikke når avstandene er så lange at tilbudet blir svært dyrt, jf. ovenfor.

Lokalisering av større næringsvirksomhet, som flyplasser og store bedrifter, og offentlige tjenester som sykehus og skoler påvirker også etterspørselen. I områder med sykehus kan pasienttransport utgjøre en viktig del av etterspørselen, og særlig på dagtid.

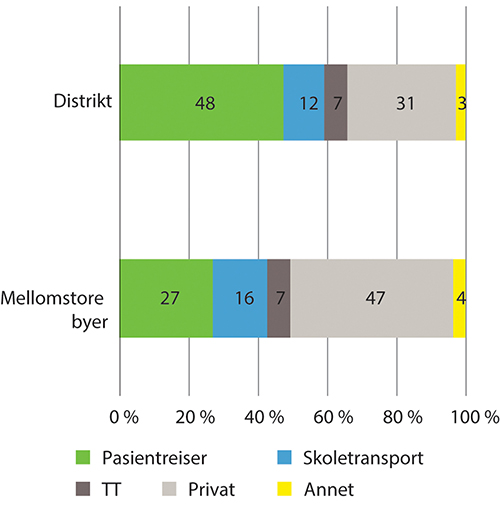

Omfanget av drosjetransport som skjer med grunnlag i offentlige kontrakter har betydning for det samlede tilbudet, men det er krevende å gi gode anslag på kontraktkjøringens andel av den totale kjøringen i ulike markeder.1 Det er klart at kontraktmarkedets andel er vesentlig større i grisgrendte strøk enn i byene, og kontraktmarkedet utgjør hoveddelen av transporten i mange distrikter. I enkelte distrikter finnes det ikke et tilbud av drosjetjenester utenom på dagtid da det også er kontraktkjøring. I litt større markeder kan det være grunnlag for å tilby enkeltturer også utenom «åpningstidene» for kontraktkjøringen, men betinget av at den aktuelle aktøren har kontraktkjøringen i bunn for å få høy nok kapasitetsutnyttelse på bilene. I mellomstore byer kan det være regningsvarende å opprettholde et tilbud i enkeltturmarkedet også for aktører som ikke har kontraktkjøring. I de største byene vil kontraktkjøringen være mindre viktig for det samlede tilbudet i enkeltturmarkedet.

Figur 6.2 viser at en stor andel av omsetningen for drosjenæringen i distrikter er kjøring på kontrakt for det offentlige. Av disse kontraktene er pasienttransporten størst målt i omsetning. I større byer utgjør kjøring på kontrakter for det offentlige en mindre andel av samlet omsetning, men også i de større byene utgjør kontraktkjøringen en betydelig andel av samlet omsetning (jf. Leiren mfl. 2014). Figuren representer et snitt over et utvalg kommuner, hvor både pasientreiser og skoleskyss i hovedsak blir utført av tradisjonell drosjenæring. Enkelte løyvehavere, og enkelte kommuner kan ha en vesentlig høyere andel kontraktkjøring enn dette snittet (jf. Osland mfl. 2010), samtidig viser figuren at det også er et betydelig privatmarked, i hovedsak enkeltturer, også i distriktene.

Figur 6.2 Omsetning fordelt på type kontrakt, snitt for åtte distriktskommuner og sju mellomstore byer

Kilde: Bearbeidet fra Aarhaug, 2015.

6.1.2 Stor variasjon i etterspørsel mellom tid og sted

I tillegg til store geografiske forskjeller, varierer etterspørselen etter de ulike drosjetjenestene betydelig over tid, både når det gjelder tidspunkt på døgnet, ukedag og sesong. På hverdagen er etterspørselen høyest om morgenen og om ettermiddagen. Det er også på disse tidspunktene at mye av kontraktkjøringen foregår. På nattestid er det svært lav etterspørsel på hverdager. I helgene er det motsatt – da er etterspørselen størst om kvelden og natten, og utgjøres i stor grad av enkeltturer. Hovedtrekkene i dette kjøremønsteret gjelder både by og distrikt, selv om det vil være noe variasjon med for eksempel flere turer på ettermiddag og kveld i byene.

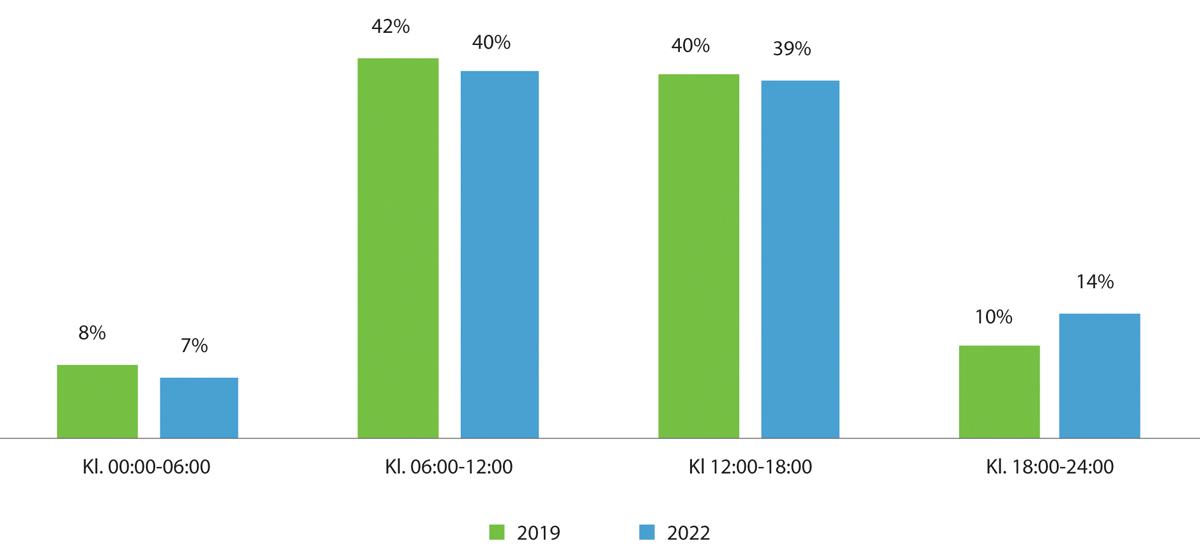

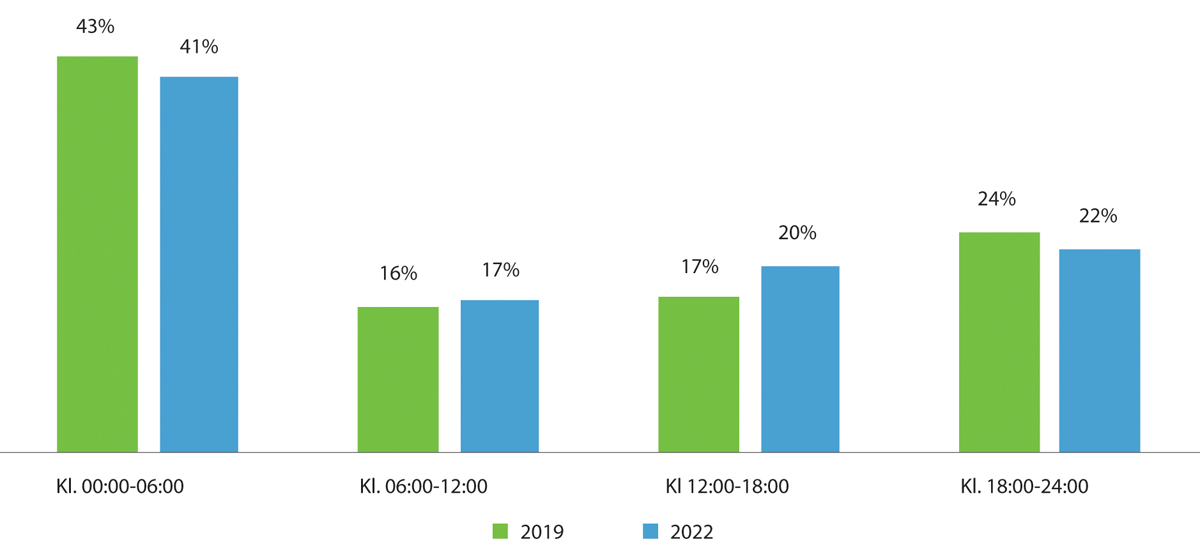

I Menon (2023) og Oslo Economics (2020) vises hvordan løyvehavere selv vurderer fordelingen av turer over døgnet i helger og i ukedager, vist i figur 6.3 og 6.4.

Figur 6.3 Løyvehavernes oppfatning av hvordan turene til drosjetjenesten fordelte seg over døgnet på hverdager i 2022.

Kilde: Menons spørreundersøkelse til formidlere av drosjetjenester i 2023 og Oslo Economics spørreundersøkelse til sentraler og bopelsløyvehavere i 2020.

Figur 6.4 Løyvehavernes oppfatning av hvordan turene til drosjetjenesten fordelte seg over døgnet i helgene i 2022.

Kilde: Menons spørreundersøkelse til formidlere av drosjetjenester i 2023 og Oslo Economics spørreundersøkelse til sentraler og bopelsløyvehavere i 2020.

Basert på rapporteringen fra løyvehaverne foregår over 80 prosent av turene mellom kl. 06 og 18 på hverdagene, mens det er motsatt i helgene. Da foregår går nær 70 prosent av turene mellom kl. 18 og 06.

En mer finmasket fremstilling av variasjonen i etterspørsel over døgnet og uken er gitt i Oslo Economics (2018) og Oslo Economics (2019). Statistikk fra et utvalg taxisentraler viser hvordan antall turer fordeler seg over døgnet og uken. Der fremgår at etterspørselstoppene typisk inntreffer om morgenen (ca. kl. 07-08), om ettermiddagen i ukedagene (ca. kl. 13-15) og i nattetimene natt til lørdag og søndag (ca. kl. 00-02).

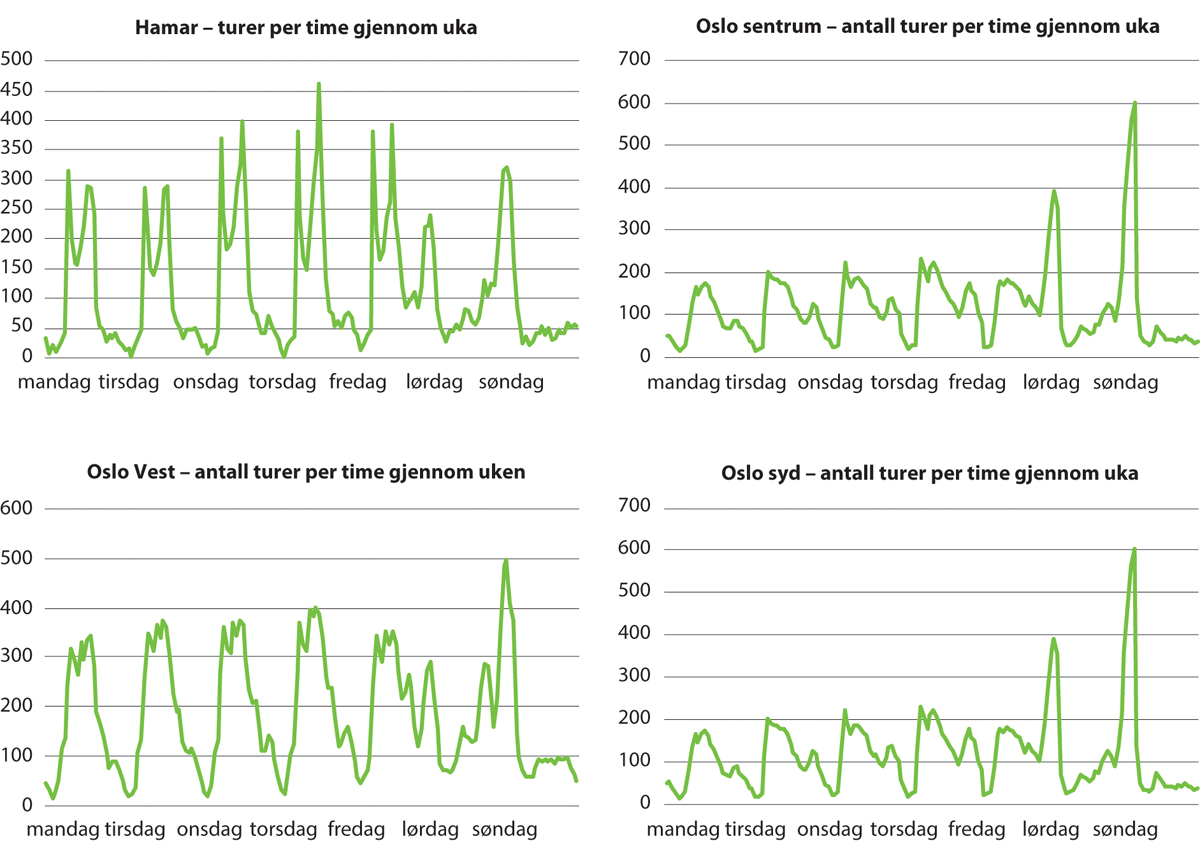

Figur 6.5 illustrerer hvordan etterspørselen varierer over tid. Grafen øverst til venstre viser totalt antall turer i Hamar per time gjennom døgnet den første uken i mars 2017. De øvrige grafene viser gjennomsnittstall for mars 2017 basert på drosjer tilknyttet Oslo Taxi i tre delområder av Oslo.

Figur 6.5 Etterspørselen etter drosjetjenester varierer over tid mellom steder og gjennom uka

Kilde: Oslo Economics basert på data fra Hedmark Taxi og Oslo Taxi.

Variasjonen i etterspørselen er stor, både gjennom døgnet og uka, og mellom ulike lokaliteter. Et hovedmønster er mye kjøring i morgen og ettermiddagsrush, og mindre kjøring på kveld, og natt. I småbyer, som Hamar, er det tydeligere rushtidstopper enn i større byer som Oslo. Dette henger antagelig sammen med at en større andel av trafikken er knyttet opp til kontrakter, særlig skolekjøring, som i hovedsak finner sted i rushtiden (jf. Leiren, mfl., 2014). Det er også betydelig forskjell internt i en by, som Oslo, mellom sentrum, hvor en vesentlig større andel av kjøringen foregår natt til lørdag, og søndag, og Oslo syd, hvor mønsteret ligner mer på det man finner i Hamar.

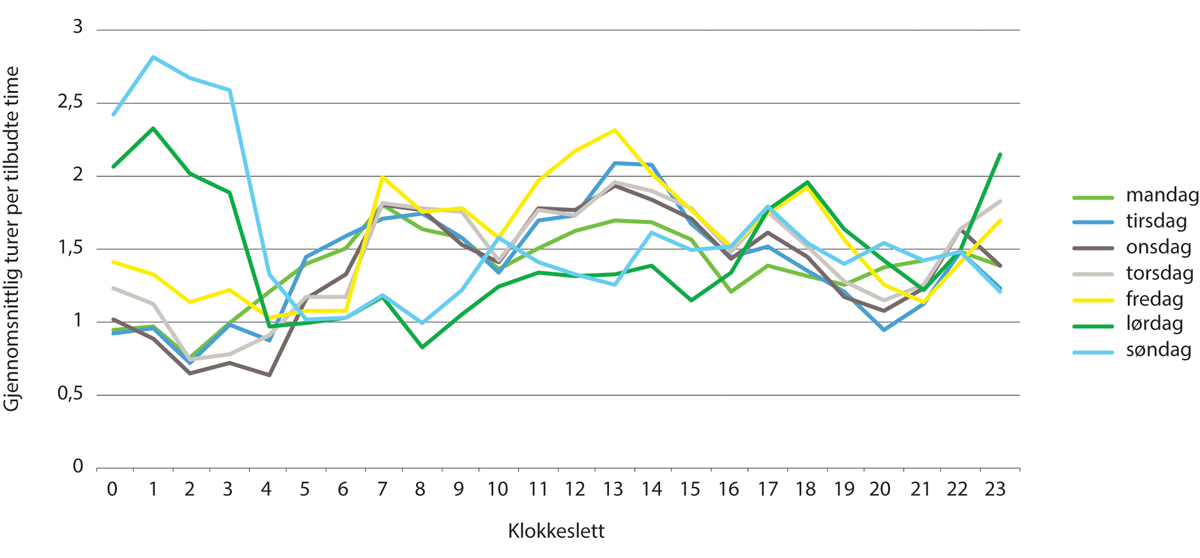

En konsekvens av denne store tidsmessige variasjonen i etterspørselen er at utnyttelsesgraden blir ulik gjennom døgnet.

Figur 6.6 viser hvordan utnyttelsesgraden (turer per tilbudte time) var gjennom uka (snitt for hele Oslo by, utvalgte uker). Det er svært høy aktivitet mellom natt til lørdag de fleste bilene som er aktive kjørte mer enn to turer per time. Dette betyr i praksis at bilene som er ute kjører kontinuerlig. Resten av døgnet, ligger gjennomsnittlig utnyttelsesgrad lavere. Hos sentraler som i hovedsak betjener gateturer, ligger aktivitetsnivået og utnyttelsesgraden vesentlig lavere med unntak av natt til lørdag og natt til søndag (jf. Aarhaug og Skollerud, 2019).

Figur 6.6 Antall turer per time, fordelt over døgnet

Kilde: Aarhaug og Skollerud 2019 basert på data fra Oslotaxi.

Det norske drosjemarkedet består altså i realiteten av en rekke lokale markeder, som igjen er delt i flere segmenter avhengig av type kjøring og tid på døgnet. Noen aktører opererer i alle segmenter av et lokalt marked, mens andre kun opererer i enkeltsegmenter, som kontraktmarkedet eller praiemarkedet nattestid.

6.2 Offentlig virkemiddelbruk for å sikre ønsket tilbud

De store svingningene i etterspørselen over tid og mellom ulike geografiske områder innebærer at det ikke nødvendigvis er bedriftsøkonomisk lønnsomt å tilby drosjetjenester i alle delsegmenter av markedet. For eksempel vil nattkjøring på hverdager være lite lukrativt i store deler av landet – kanskje med unntak av i de aller største byene. I distriktene kan det være ulønnsomt å opprettholde et tilbud utenom de tidspunktene hvor det uansett foregår kontraktkjøring i området. Noen steder er de geografiske avstandene så store at drosjetjenester blir uforholdsmessig dyrt og et lite aktuelt alternativ. Enkelte områder er så tynt befolket at det ikke er regningssvarende å tilby drosjetjenester i det hele tatt.

Samtidig er det i et samfunnsperspektiv et ønske om en viss tilgjengelighet av drosjetjenester i hele landet gjennom hele døgnet, og at det skal være mulig å få et transporttilbud til en pris som ikke er uforholdsmessig høy. Dette er blant annet bakgrunnen for at drosjetjenester kan vurderes som en tjeneste av allmenn økonomisk betydning. Det har gitt et behov for å kompensere tilbyderne av drosjetjenester for å drive også i markedssegmenter, i områder og på steder hvor det i utgangspunktet ikke er kommersielt lønnsomt. Forpliktelsen til å drive, og kompensasjonen for disse tjenestene, har vært gitt gjennom ulike virkemidler.

Offentlig innkjøp har vært, og er fortsatt, virkemiddelet som benyttes for å sikre ønsket tilbud av drosjetjenester i kontraktmarkedet, som for eksempel pasienttransport og skoleskyss. Gjennom innkjøpene har fylkeskommunene, kommunene eller helseforetakene definert et ønsket tjenestenivå som tilbyder forplikter seg til å levere, mot priser/ kompensasjon som avtalt i kontraktene. Som regel har kontrakthaveren også fått eksklusivitet på turene, og vil i mange tilfeller både utføre turer gjennom kontraktene, som ellers vil være bedriftsøkonomisk lønnsomme og bedriftsøkonomisk ulønnsomme.

Utenom offentlige innkjøp har kompensasjon for å drive blitt gitt i form av eksklusivitet til markeder. Frem til 2019 fungerte behovsprøvingen av løyver som et slikt virkemiddel – som kunne kompensere for driveplikten som løyvehaver ble pålagt. Gjennom driveplikten ble løyvehaveren pålagt forpliktelser om blant annet tilgjengelighet og lokalisering, og til gjengjeld ble det gjennom antallsbegrensningen gitt en «eksklusiv rett» til å drive drosjevirksomhet innenfor et gitt område.

Eksklusiviteten til markedet gav løyvehaverne en beskyttelse fra at andre bileiere tilbød tjenester på tidspunkt og steder der det var bedriftsøkonomisk lønnsomt og slik sett «skumme fløten». Konkurranse fra biler uten løyve ville frata løyvehaverne en del av inntektsgrunnlaget som var nødvendig for å kunne oppfylle forpliktelsene i driveplikten til også å betjene mindre attraktive deler av markedet.

I den gamle ordningen tildelte myndighetene et begrenset antall løyvehavere markedsprivilegium mot at de forpliktet seg til å levere et tjenestetilbud med en viss kvalitet og tilgjengelighet, samt at de sikret et tilbud i markeder der man ikke ville fått gode drosjetjenester, eller drosjetjenester i det hele tatt, dersom løyvehaverne stod fritt til å betjene bare de lukrative eller mest lukrative delene av markedet. Denne formen for tildeling av særlige og eksklusive rettigheter med tilknyttede forsyningsplikter/public service obligations, er en måte å regulere markeder på som er kjent fra en rekke infrastruktursektorer både innenfor transport, energi og kommunikasjon.

Praktiseringen av den gamle ordningen varierte mellom fylker og i noen tilfeller internt i fylker, eksempelvis for behovsprøvingen. Håndhevingen knyttet til graden av eksklusivitet til markedet har også vært forskjellig. Konkurransesituasjonen har både vært avhengig av antall utstedte løyver i forhold til markedsstørrelse, og også om det har vært etablert mer enn én aktør i markedet. I noen distrikter har eksklusivitet til markedet likevel ikke vært tilstrekkelig kompensasjon for de forpliktelsene som lå i driveplikten. Også før endringene i reguleringen var det distrikter som ikke fikk besatt ledige løyver.

I gjeldende regulering er driveplikten og behovsprøvingen av løyver opphevet, og de fleste enkeltturmarkeder fungerer som frie markeder der aktørene tilbyr tjenester som er kommersielt lønnsomme. I noen få lokale markeder – blant annet i en del kommuner i Viken, er det imidlertid innført eneretter til enkeltturmarkedene. Enerettene har mange av de samme virkningene som den gamle ordningen med driveplikt og behovsprøving. Løyvehaverne som tildeles eneretten får eksklusivitet til et definert marked, mot forpliktelser til å drive i henhold til det som er spesifisert i kontrakten.

En forskjell mellom eneretter og den gamle ordningen med behovsprøving av antall løyver, er at enerettene ikke gir løyvehaverne den samme konkurranseskjermingen i kontraktmarkedet. Med den gamle reguleringen var drosjeaktører uten løyve i det aktuelle distriktet avskåret fra å delta i konkurransene om kontraktene, og antallsbegrensningen gjorde det vanskelig å etablere seg som ny.2 I dag er kontraktmarkedet i utgangspunktet åpent for alle aktører som har eller som skaffer (nasjonale) drosjeløyver. Dette har økt konkurransen om kontraktene. Lokale aktører kan likevel ha vesentlige fortrinn, med etablert virksomhet og mulighet for bedre kapasitetsutnyttelse på bilene. Derfor kan konkurransen om kontraktene fortsatt være lav i en del områder. Trusselen om nye etableringer er imidlertid mer reell, slik at mulighetene for den lokale tilbyderen til å tjene marginer i kontraktmarkedet er redusert, også der det er få tilbydere i konkurransene.

Som beskrevet er synergiene mellom kontraktkjøring og enkeltturer vesentlige, og noen ganger avgjørende for muligheten for å opprettholde et tilbud i enkeltturmarkedet i usentrale strøk. I noen områder er derfor også en del av kontraktkjøringen som fylkeskommunene har ansvar for lagt inn i enerettene, og skal bidra til å gi aktøren tilstrekkelig kjøring og inntektsgrunnlag til å kunne opprettholde ønsket tjenestenivå i området. Fylkeskommunene har imidlertid ikke ansvar for pasientreiser, som i de fleste områder er den viktigste offentlige kontrakten på drosjetjenester. Det finnes i dag ikke tilfeller av at denne kjøringen er inkludert i eneretten i et område. Dette er forhold som utvalget vil komme tilbake til i neste delutredning.

6.3 Drosjemarkedet kjennetegnes av flere markedssvikter og stordriftsfordeler

Drosjemarkedet er mye studert i den økonomiske litteraturen. Utenom behovet for å sikre et tilfredsstillende tilbud, eksisterer ulike former for markedssvikt som kan gi grunnlag for regulering og for å behandle drosjetjenester som en tjeneste av allmenn økonomisk betydning. Markedssvikt er en betegnelse på forhold som gjør at markedet ikke vil gi en best mulig utnyttelse av samfunnets ressurser i uregulert form.

I det videre gjennomgås de ulike formene for markedssvikt, mulige virkninger av disse, og hvilke markedssegmenter som særlig preges av slik svikt. Vi omtaler også enkelte av reguleringene som er på plass i drosjemarkedet for å korrigere for markedssviktene.

6.3.1 Asymmetrisk informasjon i spotmarkedet

Informasjonen er skjevt fordelt i drosjemarkedet – kundene vet mindre om pris og kvalitet på drosjetjenestene enn tilbyderne. En viss informasjonsskjevhet er til stede i ethvert marked, uten at dette gir alvorlige konsekvenser for konkurransen eller tilbudet til kundene. I enkelte segmenter av drosjemarkedet er dette imidlertid en reell utfordring, ved at opplysninger om hvem som tilbyr den mest effektive drosjeturen i liten grad er enkelt tilgjengelig for kundene.

Tilstedeværelsen av asymmetrisk informasjon er først og fremst et problem i enkelttursegmentet, og særlig i spotmarkedet. Ved bestilling via app, automat eller på telefon har kjøper bedre forutsetninger for å sette seg inn i pris før reisen bekreftes. Kontraktmarkedet er i mindre grad preget av dette. I dette markedssegmentet vil kjøper være en profesjonell tredjepart som både har bedre tid til å sette seg inn i de ulike tilbudene og større forhandlingsmakt enn en kunde som skal kjøpe en enkeltreise.

I spotmarkedet derimot, vil sammenliknbar prisinformasjon ofte være vanskelig tilgjengelig for kunden på kjøpstidspunktet, og kunder som ønsker å undersøke dette vil stå overfor søkekostnader. «Praie»-markedet er preget av at kunden gjerne tar den første og beste drosjen som kommer forbi. I praksis kan det oppstå en form for lokal monopolsituasjon fordi kunden har høye kostnader ved å avvise den første tilbyderen som dukker opp. Om kunden ikke velger denne vil søkekostnaden blant annet bestå av tiden det tar å vente på et billigere alternativ. På en holdeplass kan det i praksis være vanskelig å velge noe annet enn drosjen som står fremst i køen. For kunder som ikke ber om fastpris, kan det også være krevende å sammenlikne totalpriser, som typisk består av flere elementer (starttakst, hentetakst og kilometerpris etc.) og der nøyaktig beløp først blir kjent når turen er over, og kunden må betale det turen koster.

I tillegg til søkekostnader knyttet til pris er det også usikkert for en kunde hvilken kvalitet en drosje har, og om den ene drosjen har bedre kvalitet enn den andre i form av sikkerhet, sjåførens oppførsel, kompetanse som sjåfør, kjennskap til kjøreområde og lignende, samt ulike aspekter ved komfort.

I markeder med asymmetrisk informasjon reduseres kundens mulighet til å foreta en vurdering av pris og kvalitet. Dette svekker også tilbydernes insentiver til å konkurrere på disse parameterne. Uopplyste kunder kan også utnyttes av opportunistiske tilbydere av drosjetjenester som krever uforholdsmessig høye priser eller leverer tjenester av særlig dårlig kvalitet. Kundene som er mest sårbare er de som har minst informasjon i utgangspunktet, eller som har størst vanskeligheter med å oppdrive denne. Dette kan for eksempel være førstegangsbesøkende til en by med begrenset kunnskap om hva som er «riktig» pris for en drosjetur og hva som er raskeste vei. Videre kan det være kunder med særskilte behov som har store søkekostnader og få andre alternative transportmuligheter.

Det er flere reguleringer på plass for å redusere utfordringen med asymmetrisk informasjon i drosjemarkedet. Kravene som må oppfylles for få kjøreseddel og løyve, og godkjent drosjebil, bidrar til sikkerhet, og en viss kvalitet på tjenestene og bilene som benyttes. Plikten til å gi et forpliktende fastpristilbud er et eksempel på en regulering som skal bidra til at kunden har best mulig informasjon om pris på kjøpstidspunktet. I områder der det er maksprisregulering reduseres også muligheten til å utnytte informasjonsskjevheten, ved at prisene er begrenset oppover. Maksprisreguleringen omfatter imidlertid ikke drosjemarkedene i de større byene, der praiing på gaten eller på holdeplass er mer vanlig enn på mindre steder. I mange land er derfor praiing på gaten og holdeplass prisregulert. Enten i form av en maksimalpris (jf. maksimalt tillatt jamførpris i Sverige) et pristak (som i Danmark), eller en obligatorisk pris (som i London) hvor alle aktørene har den samme prisstrukturen og de samme ratene for de ulike priskomponentene.

I 2018 ble det i Norge også innført påbud om pristilbud, som innebar at tilbyder av drosjetjenester uoppfordret skulle gi et pristilbud som angir totalprisen for tjenesten, før de inngår avtale om transport. Menon (2023) fant at henholdsvis 49 prosent og 42 prosent av sjåførene svarer at de «alltid» eller «ofte» bruker pristilbud. Videre fant de at pristilbud brukes mer i bestillingsmarkedet enn tidligere, men at det er liten endring i bruken i praiemarkedet etter at reguleringen ble innført.

Nye utviklingstrender og tekniske løsninger virker i retning av at problemet med asymmetrisk informasjon vil reduseres over tid. Særlig innebærer økt bruk av forpliktende pristilbud i spotmarkedet, og økt bestilling via apper som beregner prisen for hele turen på forhånd, at det er enklere for kunden å foreta prissammenlikninger, og unngå å bli utnyttet av opportunistiske drosjetilbydere. I den grad apper/nye mer effektive bestillingsløsninger også bidrar til en generell vridning av etterspørselen fra spotmarkedet til bestillingsmarkedet, vil det også redusere utfordringen. Kunder som bestiller på forhånd, fremfor å bruke spotmarkedet, har generelt en bedre mulighet og lavere kostnad, ved å orientere seg om priser mellom konkurrerende aktører.

Enkelte utviklingstrekk kan imidlertid ha forsterket problemet med asymmetrisk informasjon i markedet. Omreguleringen har åpnet for etablering av nye aktører og nye driftsformer, inkludert tilbydere som ikke er tilknyttet et større selskap, sentraler eller applikasjonsbaserte formidlere (friåkere). Selv om nyetableringer i utgangspunktet virker positivt på konkurransen, kan det gjøre tilbudet mindre oversiktlig for kundene, som kan ha liten kjennskap til pris og kvalitet hos de enkelte tilbyderne. Friåkere eller andre små aktører med et kortsiktig perspektiv og uten sterke merkenavn å ivareta, kan ha insentiver til å gi villedende informasjon og ta høye priser på enkeltturer.3

Når hele markedet ses under ett finner Menon (2023) at informasjonsproblemene knyttet til pris er noe synkende. 64 prosent av kundene svarer at det er «svært vanskelig» eller «litt vanskelig» å finne ut på forhånd hva taxituren vil koste. Dette er en høy andel av kundene, men likevel en tydelig reduksjon fra 78 prosent og 83 prosent som svarte det samme i 2019 og 2014. Svarene varierer imidlertid avhengig av bestillingskanal og sentralitet. Av kundene som bestilte via app eller nettside var det 38 prosent som svarte at det var «svært vanskelig» eller «litt vanskelig» å på forhånd finne ut hva turen ville koste. Tilsvarende tall var 71 prosent og 78 prosent for kunder som henholdsvis ringte taxi-sentral og kunder som praiet på gate eller holdeplass. Kunder i de mest sentrale områdene svarer også oftere at det er enkelt å finne ut på forhånd hva taxien koster enn kunder i distriktene. Dette kan henge sammen med at appbestilling er mindre utbredt i distriktene.

Det at prisinformasjonen varierer med bestillingskanal innebærer også at slik informasjon er skjevt fordelt mellom ulike kundegrupper. I Oslo Economics (2021) fremkommer det at personer under 40 år er de som i størst grad bruker apper til drosjebestilling. Basert på undersøkelsen i Menon (2023) innebærer det at denne kundegruppen oftere får pristilbud, og opplever mindre vanskeligheter med å på forhånd finne ut hva turen koster, enn eldre kundegrupper som ikke er digitale eller bruker digitale hjelpemidler.

Det har de siste årene være medieoppslag om kunder som har opplevd å bli avkrevd svært høye priser for relativt korte turer Slettholm (2022). Slike tilfeller synes i hovedsak å ha skjedd i praiemarkedet. Til tross for slike hendelser synes dette ikke å være noen generell trend i markedet. Menon (2023) har spurt om kunders erfaring med negative hendelser på drosjeturer, og finner at færre kunder har opplevd dette i 2022 enn i 2019 og 2014. Det samme gjelder andel av kunder som har opplevd uenighet om pris – der andelen er omtrent halvert fra 7 og 8 prosent i 2014 og 2019 til under 4 prosent i 2022. Det er usikkerhet i tallgrunnlaget og representativiteten i utvalget. Likevel gir dette en indikasjon på at problemet med svært høye priser i markedet er begrenset. Samtidig kan dette være en reell utfordring i enkelte segmenter og for enkelte kundegrupper i markedet.

6.3.2 Stordriftsfordeler

Drosjemarkedet er preget av ulike typer stordriftsfordeler, både som følge av faste kostnader knyttet til formidlingsløsningen og volumet av biler, og nettverkseffekter i formidlingen av drosjetjenester. Stordriftsfordeler innebærer at det er mest effektivt å ha en viss størrelse på virksomheten, og at nytteeffektene av dette også kan komme forbruker til gode gjennom lavere priser og bedre tilbud, så lenge aktørene ikke er i posisjon til å utnytte monopolmakt. Stordriftsfordelene er særlig til stede i bestillings- og kontraktmarkedet, men oppstår i mindre grad for uavhengige aktører i praiemarkedet.

6.3.2.1 Stordriftsfordeler som følge av faste kostnader

Formidling av drosjetjenester innebærer noen faste kostnader, enten dette gjøres via tradisjonelle drosjesentraler, selskaper eller applikasjonsbaserte formidlingsplattformer.

En drosjesentral utfører en rekke administrative oppgaver som å håndtere avtaler med løyvehavere og kunder, markedsføring, sette opp vaktordninger og kjøreplaner, håndtere bestillinger, rapportere til myndigheter osv. Kjernevirksomheten som er matching av tilbud og etterspørsel medfører også kostnader. Tidligere var dette i stor grad en manuell oppgave, mens dette nå gjøres med bruk av digitale løsninger og teknologi. Sentralene har investeringskostnader knyttet til utvikling av slike løsninger for matching, og utvikling av apper og forbedrede bestillingsløsninger. Når slike tjenester er satt opp kan de gjerne håndtere et stort antall løyver og kunder, før det er behov for utvidelser. De faste kostnadene knyttet til å levere disse tjenestene vil kunne fordeles på alle løyvehaverne som er tilknyttet sentralen, og de administrative kostnadene per løyve vil derfor være lavere jo større sentralen er. En større sentral vil også kunne sette opp mer en mer profesjonell og effektiv administrasjon og ledelse enn en mindre sentral, og dette vil også trekke i retning av lavere kostnader (Aarhaug mfl. 2013). En større sentral vil også gi kostnadsbesparelser i form av mindre tomkjøring og bedre kapasitetsutnyttelse, jf. også punkt om nettverkseffekter nedenfor.

Denne type stordriftsfordeler vil også gjelde selskaper som tar ut egne løyver. Også her vil det være mange tilsvarende fellesfunksjoner som må settes opp som gir faste kostnader. Jo flere biler og turer selskapet opererer, jo lavere kostnader per tur.

For plattformselskapene vil de faste kostnadene særlig være knyttet til utvikling av plattformene, som typisk skjer på internasjonalt nivå, og kontinuerlig oppdatering av disse. I tillegg vil selskapene gjerne ha noen faste kostnader knyttet til ethvert nytt marked (land eller by) de går inn i. Dette kan være tilpasning av teknisk løsning og tjenester til nasjonale forhold og regulering, rapportering til myndigheter med mer. Samtidig kan plattformselskapene, gjennom å i all hovedsak benytte seg av digitale grensesnitt mot kunder og sjåfører lettere skalere opp tjenestene (Cooper mfl. 2023).

Stordriftsfordeler medfører altså at det er en fordel for drosjeformidlere å være store, og trekker dermed i retning av færre, men større sentraler/formidlere.4 I kontraktmarkedet vil også en større aktør kunne konkurrere om større anbudskontrakter, og i tillegg ha kostnadsfordeler som følge av skalafortrinnene. Sammenliknet med en rekke andre markeder, som er preget av høye investeringer, vil imidlertid de tradisjonelle stordriftsfordelene være beskjedne i drosjemarkedet. Eksistensen av flere sentraler og formidlere av drosjetjenester i byområdene tyder også på at etableringshindringene ikke er en vesentlig barriere. Derimot vil nettverkseffekter i større grad prege strukturen og konkurransen i markedene.

6.3.2.2 Nettverkseffekter og tosidige markeder i formidlingen av drosjetjenester

Nettverkseffekter er en annen kilde til stordriftsfordeler knyttet til formidlingen av drosjetjenester. Dette skyldes imidlertid ikke at faste kostnader kan fordeles over en større kundebase, men at enhver ny kunde gir en ekstra nytteverdi i form av en mer effektiv tjeneste, som kommer tilbyder og kundene til gode.5 Drosjesentraler og andre drosjeformidlere opererer i et tosidig marked67 – de konkurrerer med hverandre både om å tiltrekke seg kunder og om å tilknytte seg løyvehavere og sjåfører8. Ettersom løyvehaverne og sjåfører vil sikre seg størst mulig inntjening, vil en sentral eller formidler med mange kunder tiltrekke seg flere løyvehavere og sjåfører. Kundene på sin side vil blant annet ønske en formidler som kan tilby høy tilgjengelighet og lave ventetider. Det innebærer at en formidler med mange sjåfører vil tiltrekke seg flere kunder. Kort forklart kan man si at kunder avler løyvehavere/sjåfører og at løyvehavere/sjåfører avler kunder. I økonomiske termer kan dette beskrives som et tosidig marked der det er nettverkseffekter på tvers. Nettverkseffektene i drosjemarkedet er antakelig sterke, og vil prege konkurransen og markedet på flere måter:

På lang sikt vil et marked med store nettverkseffekter tendere mot noen få, eller til og med bare én stor tilbyder. Bakgrunnen er nettopp at nytten av tjenestene øker jo flere som bruker dem, og både kunder og sjåfører vil komme bedre ut jo flere som bruker de samme formidlingstjenestene. Alt annet likt vil den største formidleren ha en konkurransefordel fremfor de små, og vil ha gode forutsetninger for fortsatt vekst. Nettverkseffektene gir slik opphav til etableringsbarrierer – ved at det er krevende for nye aktører å utfordre eksisterende dominerende aktører. I markeder der det er etableringsbarrierer vil det være mulighet for å tjene marginer. Etablerte aktører kan, inntil et visst punkt9, tillate seg å ta priser som overstiger marginale kostnader uten at det kommer inn nye aktører som konkurrerer bort marginen.

I et modent marked vil nettverkseffektene dermed bidra til å dempe konkurransen i markedet. På den annen side vil det gjerne være svært intens konkurranse om markedet. Vissheten om at det vil være mulig å tjene marginer dersom man oppnår en ledende posisjon, innebærer at aktørene kan være villige til å investere betydelige midler for å vinne markedsandeler. I en periode kan formidlere se det som rasjonelt å subsidiere driften for å vinne markedsandeler, slik at prisene holdes kunstig lave, eller tilbudet kunstig høyt, i den perioden det er intens konkurranse om markedet.10 I et tosidig marked må imidlertid en formidler også tiltrekke seg tilbydere. I praksis kan det innebære at formidleren krever en lavere andel av tilbydernes inntjening enn det som i realiteten kreves for å dekke kostnadene på lang sikt.

6.3.2.3 Betydningen av nettverkseffektene har endret seg med omreguleringen av drosjemarkedet

I det gamle reguleringsregimet virket nettverkseffektene, sammen med antallsbegrensningen på løyver, som viktige etableringsbarrierer. En ny sentral måtte konkurrere om å tiltrekke seg løyvehavere fra de eksisterende sentralene, ettersom det ikke kunne tas ut nye løyver. Som følge av nettverkseffekter (og stordriftsfordeler) måtte sentralen oppnå en viss størrelse relativt raskt for å være attraktiv for kunder og løyvehavere. Det innebar betydelige investeringer og risiko. Følgelig var det også sjelden at det ble etablert nye sentraler som tok over større deler av markedet. Derimot så man at løyvehaverne gjerne ønsket å knytte seg til den største sentralen i de aktuelle byene. For å unngå monopoldannelse innførte flere fylkeskommuner begrensninger på sentralenes markedsandel.11

I dagens marked der antallsbegrensningen og sentraltilknytningsplikten er opphevet er etableringsbarrierene redusert. Nye formidlere kan knytte til seg nye løyvehavere og sjåfører eller ta ut egne løyver og ansette sjåfører. Videre kan løyvehavere og sjåfører være tilknyttet flere formidlere (multi-homing), med mindre de er tilknyttet en sentral som krever eksklusivitet. Dette har redusert etableringsbarrierene og har gitt rom for nye aktører i markedet. I de store byene har det vært etablering av nye aktører og intensivert konkurranse om kundene. Tendensen ses også i kontraktmarkedene, der nye aktører eller aktører fra andre distrikter, konkurrerer med etablerte lokale aktører om anbudene.12

Det er flere holdepunkter for intens konkurranse om kundene i disse markedssegmentene. Menon (2023) finner at det er flere tilbydere i kontraktmarkedene nå enn før omreguleringen, og at det er reell konkurranse om flere kontrakter enn tidligere, også i en del av distriktskommunene. I områdene der det har vært konkurranse om kontrakter synes prisene å ha falt. I enkelte kontrakter er det tegn til at prisene er konkurrert så lavt at aktørene som vinner kontraktene sliter med lav lønnsomhet på turene og/eller har vanskeligheter med å levere de tjenestene de har forpliktet seg til. Aarhaug og Skollerud (2019) forklarer dette med at prisene i kontraktene er lavere enn prisene løyvehaverne alternativt kan tjene i enkeltturmarkedet, og at det dermed er krevende for sentralen å tvinge selvstendige løyvehavere til å ta kontraktturene.

Prisene på bestilte enkeltturer i de store byene synes også å ha falt (Menon 2023). Dette forklares med et høyere tilbud, at plattformselskapene tilbyr lavere listepriser enn sentralene og at det er økt bruk av faste pristilbud. Enkelte formidlere tilbyr i perioder turer for svært lave priser, der det er vanskelig å se for seg at prisene kan dekke alle kostnader på lenger sikt.13 I tråd med teorien om nettverkseffekter og tosidige markeder kan dette være en rasjonell tilpasning for å vinne markedsandeler som på sikt kan gi en margin. Samtidig blir det også meldt om økt etablering, lenger ventetid på holdeplass og mer tomkjøring i byene (Oppegaard mfl., 2023). Dette tyder på at tilbudet har økt relativt til etterspørselen på travle tider i byene, noe som også er en indikasjon på intens konkurranse i disse markedene.

På tosidige plattformer foregår en konkurranse om å både tilknytte seg flest mulig kunder og flest mulig sjåfører, noe som påvirker formidlerens insentiver i prissettingen på ulike måter. Mens ønsket om å tiltrekke seg flere kunder vil trekke i retning av lavere priser, vil ønsket om å tilknytte seg flere løyvehavere kunne trekke i retning av høyere priser. Dersom asymmetrisk informasjon gjør at kundene er lite prissensitive så vil insentivene som trekker i retning av økte priser for å tiltrekke seg flere løyvehavere kunne dominere. På kort sikt vil plattformene også kunne være villige til å subsidiere tilbyderne, slik at høyere inntjening for sjåførene ikke nødvendigvis reflekteres i økte priser for kundene.

6.3.2.4 Langsiktig likevekt med få og store sentraler, men noe reduserte etableringsbarrierer i byene

Både skalafordelene og nettverkseffektene trekker i retning av større og dermed færre sentraler. Over tid er det derfor sannsynlig at den intense konkurransen om de større bymarkedene dempes noe, og at markedene når en langsiktig balanse med færre formidlere av drosjetjenester enn i dag, og et tilbud som er økonomisk bærekraftig for aktørene. Dette vil sannsynligvis innebære færre tilfeller av svært lave priser, og en tilbudsside som er bedre tilpasset etterspørselen.14

Muligheten til å være tilknyttet flere formidlere (multi-homing) har imidlertid svekket betydningen av nettverkseffekter i bymarkedene – ikke fordi nettverkseffektene er blitt mindre, men fordi flere aktører enklere kan oppnå disse. Dette reduserer etableringsbarrierene og gir rom for en langsiktig likevekt med flere aktører enn tidligere. En ny formidler må ikke lenger konkurrere om eksklusiv rett til en sjåfør, men kan tilby sjåføren ytterligere en plattform å formidle sine tjenester fra. I et marked der tilbyderne kan dele på de samme sjåførene, vil ingen av dem få enerett til de positive nettverkseffektene i form av kortere ventetid/bedre tilgjengelighet for kundene. Kundene kan relativt enkelt bruke ulike apper og velge den formidleren som på det aktuelle tidspunktet kan tilby turen med kortest ventetid og/eller lavest pris. Dette gjør posisjonen som den dominerende aktøren mindre stabil og reduserer utsiktene til å kunne ta marginer. Dermed dempes også villigheten til å investere og konkurrere hardt for å «vinne markedet»15.

Denne utviklingen gjelder likevel ikke generelt. Vanligvis vil den dominerende aktøren i et område praktisere eksklusivitet, mens utfordrerne – både tradisjonelle drosjesentraler og plattformselskaper praktiserer multi-homing. I markeder der det er én dominerende aktør, og der plattformselskaper eller andre utfordrere ikke er etablert eller har svært liten utbredelse, vil betydningen av nettverkseffektene fortsatt være den samme. I mange lokale markeder er det fremdeles den tradisjonelle drosjesentralen som er dominerende aktør, og eksklusiviteten til sjåførene innebærer at nettverkseffektene utgjør et viktig konkurransefortrinn – og en barriere for etablering av nye aktører. Barrierene vil være til stede særlig i bestillingsmarkedet, men også i praiemarkedet og i kontraktmarkedet.

I markeder med lavere kundegrunnlag har det også vært færre nyetableringer. Dette kan indikere at kundepotensialet ikke anses som tilstrekkelig, eller at etableringsbarrierene, i form av stordriftsfordeler og nettverkseffekter, nettopp oppfattes som så store at potensielle konkurrenter ikke er villige til å gjøre de investeringene som kreves for å gå inn i markedet.

6.3.2.5 Utnyttelse av nettverkseffektene kan ha positive og negative effekter på tilbudet av drosjetjenester

En utvikling der markedene tenderer mot få og store formidlere er ikke nødvendigvis skadelig for konkurransen og tilbudet til kunden. Som følge av stordriftsfordeler kan større formidlere levere tjenester til en lavere kostnad enn mindre formidlere, og dette kan føres videre til kundene gjennom lavere priser. Videre vil nettverkseffektene innebære at større formidlere vil kunne tilby høyere kvalitet på tjenesten, for eksempel i form av kortere ventetider. Det kan også være enklere for kundene å orientere seg i et marked med færre tilbydere.

I et marked med få tilbydere er det imidlertid også en risiko for at konkurransen svekkes og et potensial for at aktørene utøver markedsmakt. Størst vil problemet være i markeder med kun én formidler, hvor denne vil ha monopolmakt. Markedsmakten kunne utøves både overfor kundene – for eksempel gjennom å sette opp prisene eller redusere tilgjengeligheten på drosjetjenester, og overfor tilknyttede sjåfører og løyvehavere – for eksempel ved å sette opp tilknytningsgebyrer/prisen for bruk av formidlingstjenesten. Svekket konkurranse og utnyttelse av markedsmakt vil kunne gi seg utslag i økte priser og redusert kvalitet. En eventuell utøvelse av markedsmakt vil kunne påvirke både enkeltreisesegmentet og kontraktmarkedet.

6.3.3 Eksterne virkninger i form av miljøutslipp og kødannelse i byene

Eksterne virkninger er virkninger som ikke prises i markedet, og som fører til at det produseres for lite eller for mye av et gitt gode. Eksterne effekter i drosjemarkedet kan være knyttet til kødannelse og lokal forurensing i byer, ved at mange drosjer står på holdeplass og venter på tomgang eller sirkulerer rundt i gatene på leting etter kunder.

I dagens drosjemarked er det relativt lave inngangsbarrierer for å kunne drive enkeltstående virksomhet i praiemarkedet, og også for å tilknytte seg en formidlingsløsning for å delta i bestillingsmarkedet. Persontransport utenfor rute sysselsetter også mange med lav formell kompetanse og mange med minoritetsbakgrunn, som én av svært få tilgjengelige jobber for disse gruppene. Organiseringsgraden og lønnen er lav, virksomhetene er små (ofte enkeltpersonforetak), og det er ofte en familierelasjon mellom arbeidsgiver (løyvehaver) og arbeidstaker (sjåfør) (Jensen R mfl., 2014). En andel av sjåfører og løyvehavere har dermed svak tilknytning til øvrige deler av arbeidsmarkedet og kan ha få andre reelle alternativer til inntektsgivende arbeid. Dersom tilbyderne ikke stilles overfor de fulle kostnadene som påføres samfunnet knyttet til deres aktivitet, kan det derfor føre til at drosjetilbudet overstiger tilbudet som er optimalt fra et samfunnsøkonomisk ståsted.

Statistikk fra SSB gjengitt i Menon (2023) viser at andelen av totalt antall kjørte kilometer med passasjer i bilen ligger relativt stabilt på i underkant av 55 prosent. Det har vært en svak positiv trend de siste årene. Statistikken viser imidlertid ikke hvor mye tid sjåførene står parkert på holdeplasser eller posisjonskjører, uten at taksameteret er på. Det er indikasjoner på en slik utvikling i store bymarkeder som i Oslo (Aarhaug og Skollerud, 2019, Aarhaug mfl. 2020).

I den tidligere reguleringen bidro antallsbegrensningen på løyver til å redusere slike negative eksternaliteter. I dag er det fri etablering for alle som oppfyller løyvekrav og krav til kjøreseddel. Slike krav vil imidlertid også ha liknende virkninger. Generelt vil all regulering som øker kostnadene ved drosjevirksomhet virke i retning av å begrense tilbudet, og også risikoen for overetablering i byene. I teorien kan slike krav utformes slik at de gir en optimal balanse mellom tilbud og etterspørsel. En kompliserende faktor er imidlertid at mens utfordringen i byene er overetablering, og negative eksternaliteter knyttet til dette, er utfordringen i distriktene underetablering, og manglende tilbud. De kvalitative kravene som stilles til løyve og kjøreseddel er også utformet med tanke på flere andre hensyn som passasjersikkerhet, trafikksikkerhet mm. Dette taler for at kvalitative krav som treffer alle tilbydere av drosjetjenester ikke vil være et treffsikkert virkemiddel for å løse en utfordring med overetablering i byene.

Alternative virkemidler for å håndtere negative eksternaliteter, som også er tatt i bruk flere steder, er lokale bestemmelser om lokalisering og størrelse på taxiholdeplasser eller gjennom avgifter for kjøring eller parkering i byene (Yang mfl. 2005; Schaller 2007; Aarhaug, 2016; Cooper mfl. 2023).

6.3.3.1 Plattformøkonomi kan påvirke maktforholdet mellom tilbydere og formidlere i markedet

Løyvehaverne har tradisjonelt vært organisert gjennom drosjesentraler, eller som bopelsløyver, der det ikke har vært etablerte sentraler, se kapittel 3. De seneste årene har det også vokst frem andre typer tilbydere i markedet, og særlig plattforbaserte formidlere, i den økonomiske litteraturen gjerne omtalt som ridesourcing16. Turene formidles i hovedsak gjennom apper. Selskapene ser på seg selv som teknologiselskaper og tjenesteyterne klassifiseres gjerne som frilansere eller selvstendig næringsdrivende fremfor arbeidstakere (Aarhaug og Skollerud, 2019). Dette er i utgangspunktet tilsvarende som de tradisjonelle sentralene, som heller ikke har egne ansatte, men organiserer selvstendig næringsdrivende.

De nye tjenestene, og måtene å organisere virksomheten på, løser noen utfordringer, men kan forsterke andre. Med fremveksten av nye og effektive digitale løsninger for bestilling av drosjetjenester – som særlig er drevet frem av plattformselskapene – løses noe av problemet med asymmetrisk informasjon i markedet, jf. (Cooper mfl., 2023). Ny teknologi har også redusert transaksjonskostnader og tilgjengeliggjort drosjemarkedet for flere, både på tilbuds- og etterspørselssiden. Dette kan gi mindre behov for regulering som har til hensikt å beskytte forbrukeren, ettersom markedet i større grad løser informasjonsproblemet selv.

Overgang til plattformøkonomi kan imidlertid gi opphav til noen andre utfordringer, for eksempel dersom dette endrer maktforholdet mellom sjåfør og formidler. Plattformen har stor definisjonsmakt både på pris og tildeling av oppdrag, og kan bli en svært sterk aktør relativt til den enkelte sjåfør som knyttes til. Dette er også tilfelle for tradisjonelle sentraler, og har tidligere ført til debatt om løyvehaverne i realiteten bør være ansatte til sentralene. En utvikling mot økt bruk av plattforselskaper aktualiserer likevel debatten om behov for styrket regulering for å sikre sjåførenes arbeidsforhold og lønnsvilkår (inntektsfordeling mellom plattform og løyvehaver/sjåfør), jf. Aarhaug og Olsen (2018), Aarhaug mfl., (2020) og Oppegaard (2020). Et spørsmål er for eksempel om den «algoritmiske kontrollen» som plattformselskapene utøver over løyvehaverne er sterkere enn den styringen og ledelsen tradisjonelle sentraler har på løyvehavere og sjåfører (Oppegaard mfl. 2023). På den annen side har plattformene også økt konkurransen om løyvehavere og sjåfører som har fått flere alternative formidlingskanaler for sin drift. Dette virker i retning av at sjåfører og løyvehavere har fått styrket sin forhandlingsposisjon overfor sentralene.

Overgang til plattformøkonomi kan også gi nye utfordringer knyttet til kontroll og innkreving av myndighetenes skatteinntekter, når markedene går fra å være lokalt til å også ha innslag av internasjonale formidlere og eiere.

6.4 Behovet for regulering varierer mellom markeder

Som beskrevet består drosjemarkedet av en rekke delmarkeder med ulike egenskaper. Både behovet for drosjetjenester og eksistens av markedssvikt varierer mellom disse delmarkedene. Den teoretisk optimale reguleringen for bymarkedene, der utfordringen kan være knyttet til overetablering, vil naturlig være forskjellig fra den optimale reguleringen for distriktene, der utfordringen ofte er å sikre et tilstrekkelig tilbud. Virkemidlene som vil sikre et best mulig tilbud i bestillingsmarkedet vil ikke være sammenfallende med de som trengs i praiemarkedet. Samtidig er det overlapp mellom markedene, slik at regulering i ett delmarked, vil påvirke tilpasningen og effektiviteten i et annet.

Med denne bakgrunn er det derfor krevende å utforme en enhetlig nasjonal regulering som kan løse utfordringene i alle delmarkeder på en treffsikker måte. Enhver regulering som omfatter alle deler av markedet vil sannsynligvis innebære kompromisser der hensynene i enkelte delmarkeder, og for enkelte grupper vektes tyngre enn andre. På den annen side vil et alternativ med utforming av tilpassede reguleringer for ulike lokale markeder eller markedssegmenter, kreve grensedragninger mellom områder eller tjenester, noe som også vil ha ulemper. Utforming av en helhetlig regulering krever dermed bevisste avveininger knyttet til hvilke utfordringer det er viktigst å løse, og hvilke deler av reguleringen som bør detaljeres på nasjonalt og lokalt nivå. Dette er vurderinger som utvalget kommer nærmere inn på i sin neste delutredning.

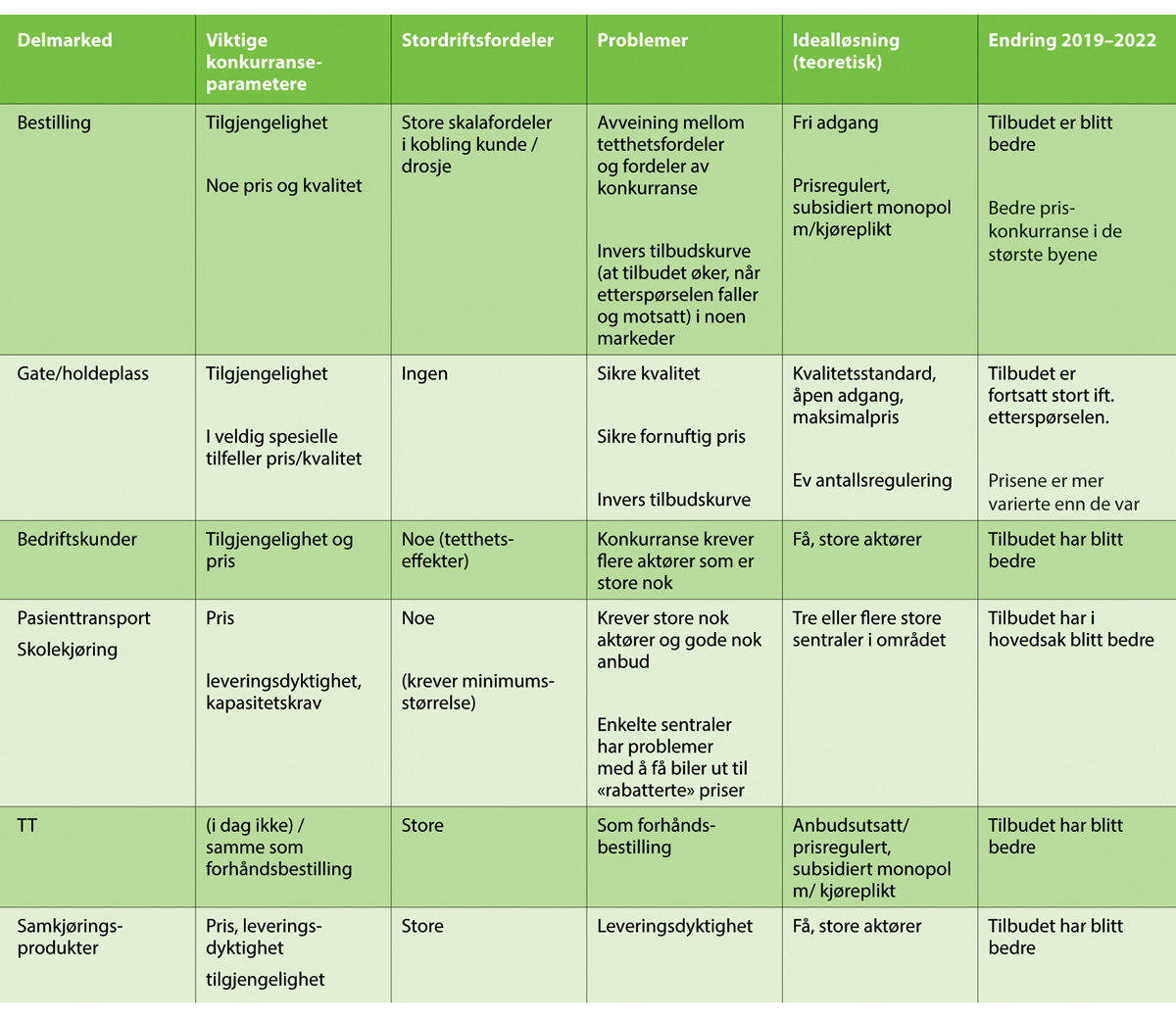

Figur 6.7 Markedssvikter, hvilke markeder de gjelder for og hvordan betydningen av markedssvikten kan ha endret seg med ny regulering.

Fotnoter

I Menons (2023) spørreundersøkelse til drosjeformidlere svarer disse at 28 prosent av turene er enkeltturer, mens 66 prosent er kontraktkjøring, herunder 30 prosent pasienttransport, 26 prosent skoleskyss, og 8 prosent kjøring under TT-ordningen. Tallen vil være lite representative for de fleste lokale markeder, ettersom fordelingen vil være svært avhengig blant annet av markedets størrelse. Også som gjennomsnittsbetraktning overvurderes sannsynligvis den reelle andelen kontraktkjøring, ettersom en del av de som opererer i enkeltturmarkedet ikke er tilknyttet sentral, eller tilhører sentraler som er noe underrepresentert i undersøkelsen. Videre tar tallene ikke hensyn til de store sentralene i byene sannsynligvis vil ha lavere andel kontraktkjøring, men står for et stort antall enkeltturer. Svarene indikerer likevel at kontraktmarkedet utgjør en vesentlig andel av norsk drosjeturer.

I noen konkurranser er det holdt delvis åpent hvilken type transportløsninger som skal anskaffes, slik at drosjevirksomhet kan konkurrere om kontraktene med for eksempel turbusser eller andre transportløsninger. Dette gjaldt også før endringen i reguleringen i 2020.

I en rapport utarbeidet i forkant av omreguleringen pekte Oslo Economics (2019) på at risikoen for slike tilfeller ville være størst i praiemarkedet, særlig dersom de seriøse og større aktørene vrir seg mot kontrakt- og bestillingsmarkedet og overlater praiemarkedet til mindre og mer fragmenterte aktører.

Dette er blant annet vist teoretisk i Arnott (1996) og Brunstad og Jornsten (2011), og empiris (Rayle mfl. 2016).

Nettverkseffekter oppstår når verdien på godet eller tjenesten avhenger av hvor mange som bruker det. En markedsplass som Finn.no eller en børs for omsetning av aksjer er gode eksempler på dette. Drosjesentraler og andre drosjeformidlere vil ha mange av de samme egenskapene ved at de fungerer som markedsplasser for formidling av drosjetjenester. Nettverkseffektene oppstår «på tvers» fordi én ekstra kunde gir økt verdi for tilknyttede sjåfører, mens én ekstra sjåfør gir økt verdi for kundene. I noen markeder vil nettverkseffektene gå direkte mellom kunder – for eksempel vil nytten av å være på en sosial plattform gjerne være direkte avhengig av hvor mange andre som bruker den.

Button (2020) diskuterer dette med utgangspunkt i utvikling for drosjetransport i USA.

Rochet og Tirole (2003) beskriver plattformkonkurranse og hvordan de fleste markeder med nettverkseffekter er tosidige. Imidlertid skiller den typiske drosjeplattformforetningsmodellen seg vesentlig fra ett sentralt kriterium i denne modellen. Drosjeplattformene setter prisene i begge markedene, jf. Button, (2020). The «Ubernomics» of ridesourcing: the myths and the reality.

Drosjemarkedet har tradisjonelt vært organisert i form av drosjesentraler som har tilknyttede løyvehavere. Nye typer applikasjonsbaserte formidlere organiserer sjåførene direkte. Det er i dag også selskaper som tar ut løyver og ansetter sjåfører. Nettverkseffektene som oppstår, gjelder i utgangspunktet uavhengig av organisasjonsform.

I hvilken grad det vil være mulig å tjene marginer er avhengig av størrelsen på nettverkseffektene (og stordriftsfordelene) som til sammen utgjør etableringsbarriere i markedet. I markeder med store etableringsbarriere vil det være mulig for etablerte aktører å tjene marginer over tid, uten at andre aktører ser det som lønnsomt å ta kostnaden det innebærer å entre markedet.

Et eksempel på dette er markedet for elsparkesykler, der en rekke selskaper konkurrerer om å oppå en posisjon som markedsleder i det norske markedet. Ettersom de fleste av disse selskapene på en slik satsing, må rasjonalet være knyttet til en forventning om at de aktørene som oppnår tilstrekkelig markedsandel, vil kunne oppnå lønnsomhet på sikt. Dette er blant annet diskutert i Button mfl. (2020). Economic regulation and E-scooter networks in the USA. og dokumentert i Norge av Aarhaug mfl. (2023). Price and competition in emerging shared e-scooter markets.

I Oslo har for eksempel markedsandelen til den største sentralen vært begrenset oppad til maksimum femti prosent av løyvene.

Enkelturmarkedet i storbyer og kontraktmarkedene er begge deler attraktive markedssegmenter med et større kundegrunnlag og potensial for å oppnå et visst nivå på kjøringen – noe som er nødvendig for å utløse nettverkseffekter og kunne konkurrere med etablerte aktører.

Applikasjonsbaserte formidlere opererer gjerne med relativt lave listepriser, men setter opp prisene i travle perioder for å balansere tilbud og etterspørsel – såkalt dynamisk prising. Dette er blant annet vist i Aarhaug og Skollerud (2019) Sjåførene kan velge å bruke flere av sentralene, og vil sammenlikne vilkårene hos flere leverandører. I en etableringsfase kan det være rasjonelt for formidlere å subsidiere sjåførene for å sikre et størst mulig tilbud, også i enkelte av de mindre attraktive strekningene, jf. argument om nettverkseffekter og tosidige markeder.

I markeder med flere tilbydere, men én dominerende aktør, vil det være å forvente at denne aktørens priser også settes basert på konkurransen med andre transportmidler., slik at kundenes totale kostnader (inkl. direkte kostnader, tidsbruk, ubeleilighet mm.) blir tilnærmet lik for drosje og tilsvarende reise med kollektivt. (Aarhaug og Skollerud, 2019)

Button, 2020.

Rayle mfl., (2016), Aarhaug og Olsen, (2018)