7 Markedsutvikling etter endret regulering i 2020

7.1 Innledning

Endringene i drosjemarkedsreguleringen, som trådte i kraft 1. november 2020, har særlig påvirket tilbudssiden i drosjemarkedet. Reguleringsendringene åpnet for nye måter å organisere tilbudet på og har ført til fremvekst av nye forretningsmodeller. Det vil si at flere aktører som formidler turer har etablert seg med fokus på et enkelt markedssegment, som enkeltturbestillinger fra privatkunder, og på kontraktkjøring. Man har også fått inn flere aktører som leier ut flåter av biler til sjåfører og turformidlere. Dette skiller seg fra tidligere organisering hvor formidleren (sentralen) i hovedsak betjente alle delmarkeder i samme geografiske område, og den typiske løyvehaveren hadde en enkelt bil. Det var også forventet at endringene ville påvirke tilbudet av drosjetjenester – og gjennom dette både tilgjengelighet, kvalitet og pris på drosjetjenester for ulike kundegrupper. Ettersom de ulike markedene har ulike egenskaper, var det også forventet at påvirkningen av reguleringsendringene kunne være ulik, mellom byer og distrikter, og mellom ulike markedssegmenter.

I det videre beskrives nærmere hvordan markedet og tilbudet har utviklet seg etter 2020. Det er utfordrende å isolere effekten av reguleringsendringene, ettersom det har gått kort tid, og fordi det også er andre viktige hendelser som har inntruffet i samme periode.

Omreguleringen sammenfalt med koronapandemien, og uregulert etablering av delte el sparkesykler, som også hadde stor påvirkning på både etterspørsel og tilbud av drosjetjenester1. Enkelte viktige kilder til data fra markedet har ikke tilgjengelig statistikk for 2022, som er det første «normale» året, upåvirket av restriksjoner under koronapandemien.

7.2 Vekst og strukturendringer på tilbudssiden i markedet

Reguleringsendringene i 2020 innebar at viktige begrensninger på etablering falt bort, og ga også større frihet i hvordan tilbudet skulle organiseres. Mange nye aktører har kommet inn i drosjemarkedet, noe vi ser i en stor økning i utstedte drosjeløyver, antall registrerte foretak med drosjevirksomhet som formål og antall personbiler registrert som drosjer.

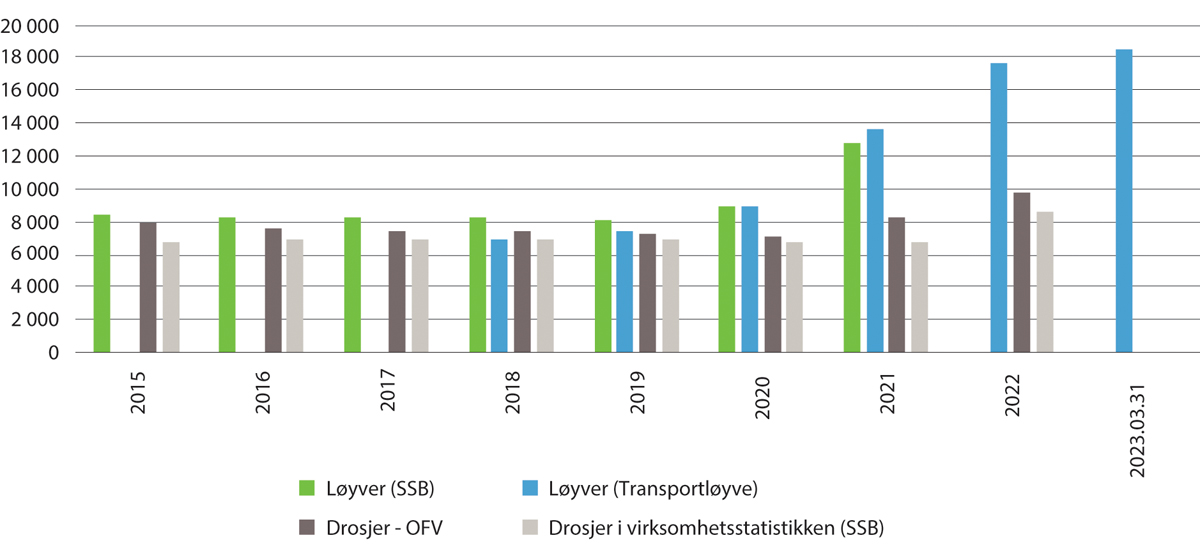

Sammenstillingen er hentet fra Oppegaard mfl., (2023) som har sett på utviklingen i drosjemarkedet fra 2020 til 2023. Antall løyver har økt mest, og i juni 2023 var det totalt i overkant av 18 000 drosjeløyver i Norge.2 Dette tilsvarer mer enn en dobling av antall løyver fra 2019 da tallet var om lag 8 000 løyver.

Det er sannsynligvis en del av løyvene som er utstedt, som foreløpig ikke er tatt i bruk. Figur 7.1 viser derfor også SSBs statistikk over antall løyver, som gir oversikt over alle løyver med innrapporterte inntekter hos Skatteetaten. Dette er trolig et bedre mål på aktive løyver, men tallene har da også en forsinkelse slik at seneste tilgjengelige tall er fra 2021. Totalt antall løyver med innrapporterte inntekter var i desember 2021, 12 725 løyver.

Figur 7.1 Utviklingen i disse størrelsene fra 2015 og frem til 2022

Kilde: Oppegaard m.fl.(2023)

Antallet biler registrert som drosjer falt jevnt frem til 2020, og økte så markant i 2021 og 2022. I 2022 var antall registrerte biler 9 830, noe som er 990 flere drosjer enn i 2013 og 2 470, eller 34 prosent flere drosjer enn i 2020. Økningen i antall drosjebiler er mindre enn økningen i antall løyver. Dette kan underbygge at en del av løyvene er ubrukte, men også at investeringer i biler kommer etter at man har søkt om løyve, og at utviklingen dermed er noe forskjøvet i tid.

Det er også en tydelig vekst i antall virksomheter som har drosjevirksomhet som formål, og særlig fra 2021 til 2022. De fleste av disse er fortsatt enkeltmannsforetak som ikke har ansatte, noe som tyder på at en del personer som tidligere jobbet som sjåfører har tatt ut løyve, eller at det er kommet et antall nye løyvehavere som driver uten ansatte, potensielt på deltidsbasis (Oppegaard, 2020). Det siste er også i tråd med forventningene, om at omreguleringen ville legge til rette for mer deltidskjøring på de tidspunktene der etterspørselen er størst. Samtidig er antall nye drosjevirksomheter betydelig lavere enn antall nye løyver. Dette indikerer at det er etablert selskaper som har tatt ut et større antall løyver.

Det er også etablert flere drosjeformidlere, og en del av disse er plattformbaserte formidlere med app som viktigste bestillingskanal. Eksempler på dette er Uber, Bolt, Ridel, Yango og Viggo. Enkelte av disse hadde i ulik grad virksomhet i Norge også før omreguleringen, men de fleste har etablert seg i etterkant. Plattformformidlerne er i hovedsak etablert i de store byene og særlig i Oslo. Plattformselskapene har både rekruttert sjåfører som også kjører for andre drosjeselskaper, og nye løyvehavere som har kommet inn i næringen etter at antallsbegrensningen ble opphevet. Plattformselskapene har særlig gitt sterk konkurranse til drosjesentraler som er spesialisert på gate- og holdeplassmarkedet, og som i liten grad har formidlet bestilte turer (Oppegaard mfl., 2023).

En spørreundersøkelse blant løyvehavere i 2023 indikerer at i de mest sentrale kommunene har flere sjåfører erstattet sin tilknytning til sentral med tilknytning til plattformselskap. I de mest sentrale kommunene er kun 60 prosent av løyvehaverne tilknyttet en sentral. I de kommunene som regnes som verken mest eller minst sentrale, er mellom 75 og 84 prosent av løyvehaverne tilknyttet en drosjesentral (Menon, 2023).

Generelt gjelder alle utviklingstrekkene som beskrives over i hovedsak byer og sentrale strøk, mens distriktene i mindre grad har vært påvirket (Oppegaard mfl., 2023).

7.3 Utvikling i omsetning, antall turer og priser

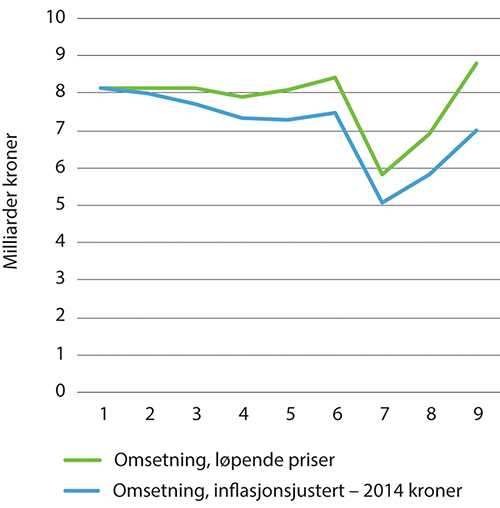

Total omsetning i drosjenæringen har i mange år ligget relativt stabilt på i overkant av 8 mrd. kroner, ifølge innrapporterte tall fra Skatteetaten. Tallgrunnlaget fra Skatteetaten har enkelte svakheter, men er likevel den beste tilgjengelige kilden for å belyse total markedsstørrelse og utvikling de seneste årene.

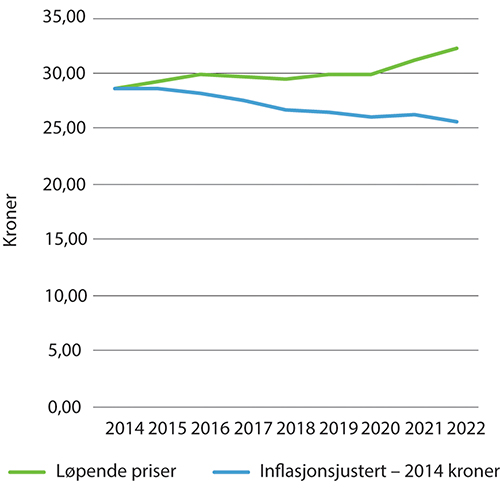

Figur 7.2 viser en svak vekst i omsetning fra 8 til 8,8 milliarder kroner per år i perioden 2014–2021. Justert for endringer i konsumprisindeksen, har imidlertid den årlige omsetningen i drosjemarkedet falt med nesten 14 prosent i den samme perioden. I 2020 og 2021 var aktiviteten og omsetningen i næringen påvirket av koronapandemien, og mellom 2019 og 2020 falt total årlig omsetning (i 2014-kroner) med over 30 prosent. I 2021 økte omsetningen til nær 7 milliarder kroner, fortsatt over 1 milliard kroner lavere enn årene før koronapandemien. Fra og med 2021 kan den nye reguleringen av markedet også ha påvirket statistikken. I 2022 var det en omsetning på 8,8 milliarder kroner, som i faste 2014-kroner fortsatt er over 1 milliard kroner mer enn total omsetning i 2014.

Figur 7.2 Årlig samlet omsetning og inflasjonsjustert omsetning i drosjenæringen i perioden 2014-2022.

Kilde: SSB

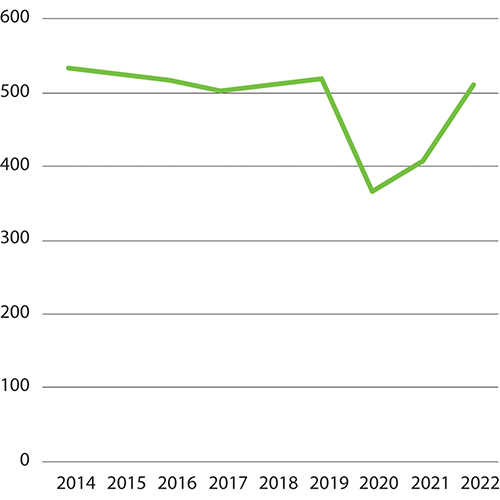

Samme statistikk indikerer at totalt antall kjørte kilometer med drosje også har ligget relativt stabilt i perioden 2014-2022, på i overkant av 500 mill. km. per år, vist i figur 7.3 og 7.4.

Figur 7.3 Antall kilometer kjørt med drosje i perioden 2014-2022 (millioner kilometer)

Kilde: SSB

Figur 7.4 Andel av totalt antall kjørte kilometer tilbakelagt med passasjer i perioden 2014-2022

Kilde: SSB

I 2020 ses et markant fall i kjørte kilometer, som omtrent tilsvarer fallet i nominell omsetning. I 2022 har aktiviteten tatt seg opp igjen til noenlunde samme nivå som perioden 2014–2019.

Figur 7.4 viser utviklingen i antall kjørte kilometer med passasjer i perioden 2014–2022. Her har det vært en liten økning fra 2014 til 2019 fra om lag 53 til 55 prosent, og deretter et lite fall i 2020 før andelen kjørte kilometer med passasjer var tilbake nær 55 prosent i 2021, med et fall igjen i 2022.

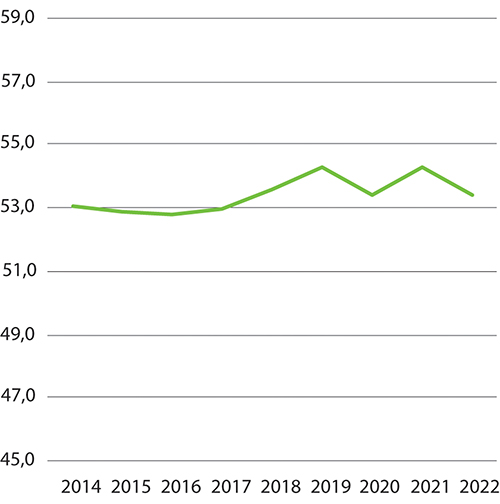

Når omsetningstall og antall kjørte kilometer ses sammen, er det klart at den relative nedgangen i omsetning mellom 2014–2022 ikke kan forklares av redusert aktivitet. Dette indikerer at reelle priser for drosjetjenester har falt siden 2014. Dette er reflektert i figur 7.5, som viser utviklingen i nominelle og reelle priser for drosjetjenester i perioden 2014–2022.

Figur 7.5 viser at nominelle priser har økt fra i underkant av 29 til i overkant av 32 kr per km. Det gir et fall i reelle priser på 17 prosent gjennom perioden (fra 29 til 26 kr per km).

Figur 7.5 Pris per kilometer kjørt med passasjer i perioden 2014 til 2022.

Kilde: SSB

Det er flere kilder til usikkerhet i statistikken. Aarhaug mfl. (2020) refererer til den samme prisutviklingen, basert på statistikken fra Skatteetaten, men har også en alternativ tilnærming der de ser på utviklingen i «enhetspriser»3 i perioden 2011 til 2019. I enhetspriser finner Aarhaug mfl. (2020) ikke det samme fallet i reelle priser. Derimot fremstår reelle enhetspriser stabile i perioden 2014 til 2019. Forskjellen mellom studiene er at metodikken i Aarhaug mfl. (2020) ser på listepriser mot publikum i enkeltturmarkedene, mens SSBs statistikk over prisutvikling tar utgangspunkt i samlet omsetning i markedet. Det betyr at mest sannsynlig er prisene på anbudskontrakter og for turer bestilt via app, eller automat, gått ned, mens listeprisene, som i hovedsak blir brukt på holdeplass og gatepraiing har steget. Samtidig har andelen turer praiet på gate- og holdeplass gått ned.

Aarhaug mfl., (2020) finner at prisene i uregulerte områder jevnt over er høyere enn i områder med makspriser, samt at prisene hos store aktører typisk ligger lavere enn hos mindre aktører som opererer i praiemarkedet. Aarhaug mfl., (2020) forklarer dette med at prisfølsomheten er høyere i bestillingsmarkedet enn i praiemarkedet.

Oppegaard mfl., (2023) finner at prisene til publikum har blitt mer differensiert. Priser på turer bestilt via app eller annen form for forhåndsbestilling virker å ha falt og prisinformasjon for slike turer har forblitt god eller blitt bedre (Oppegaard mfl., 2023). For turer praiet på gata er situasjonen annerledes, med større spredning i priser og vesentlig dårligere prisinformasjon. Det er også indikasjoner på lavere priser i kontraktmarkedet, men kildene er usikre (Oppegaard mfl., 2023).

Ettersom endringene i reguleringen av drosjemarkedet sammenfalt med koronapandemien, er det krevende å vurdere hvilken effekt endret regulering har hatt på omsetning, aktivitet og priser i markedet. Det er sannsynlig at de store utslagene i statistikken for årene 2020 og 2021 i all hovedsak er et resultat av restriksjonene i forbindelse med pandemien. En sammenlikning av tall fra 2019 og 2022 vil i større grad kunne belyse effekter av endret regulering.

En tilleggsutfordring er at endringer i reguleringen også kan ha påvirket rapporteringen til Skatteetaten og dermed kvaliteten på dataene som er presentert over. Frem til og med 2019 er statistikken basert på tredjepartsinnrapportering fra drosjevirksomheter til Skatteetaten. Tidligere var det utelukkende drosjesentraler som rapporterte inn data. Som en del av reguleringsendringen i 2020, ble sentraltilknytningsplikten til løyvehavere fjernet og hjemmelen for tredjepartsrapportering til skattemyndighetene ble utvidet til å gjelde alle formidlere av drosjetjenester. Dette kan ha hatt flere virkninger på rapporteringen.

For det første er det en del løyvehavere som kjører for flere sentraler, som alle har plikt til å rapportere opplysninger. Ifølge Skatteetaten er det for omtrent 5 prosent av løyvene rapportert opplysninger fra flere formidlere, og for om lag 40 prosent av disse er de samme opplysningene om turer rapportert flere ganger. Dette virker i retning av at for mange turer registreres.

For det andre skal formidlere av drosjetjenester rapportere taksameteropplysninger, uavhengig av om turen bestilles og betales gjennom taksameter. For turer kjørt via applikasjonsbaserte formidlere vil det innebære at sjåfør må taste inn opplysninger om turen i taksameteret for at disse skal rapporteres av tredjepart til Skatteetaten. Dette kan føre til underregistrering eller feilregistrering.

For det tredje er det i dag også mulig for løyvehavere å formidle drosjetjenester uten å være tilknyttet noen sentral eller formidlingstjeneste, og i slike tilfeller vil opplysningene kun være basert på egenrapportering. De to siste forholdene kan begge virke i retning av at for få turer innrapporteres til Skatteetaten.

7.4 Geografisk fordeling av drosjetilbudet

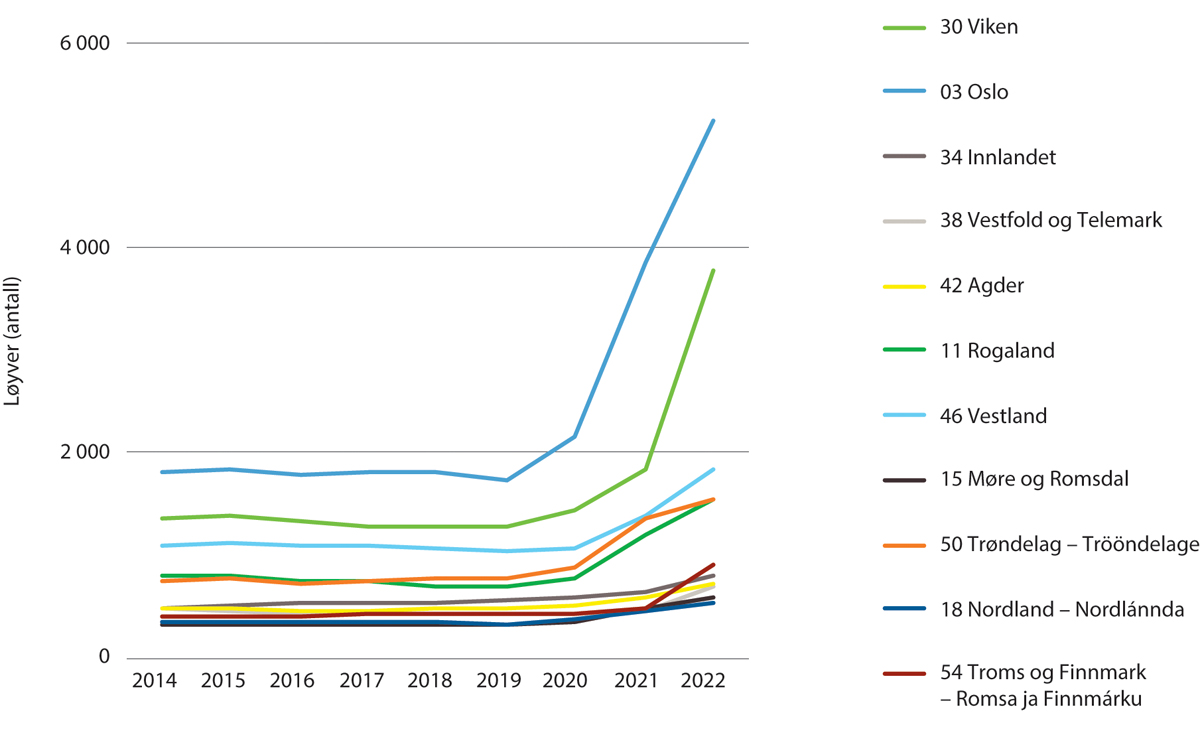

Veksten i antall løyver, drosjebiler og virksomheter er ujevnt fordelt mellom ulike geografiske områder. Figur 7.6 nedenfor viser utviklingen i antall aktive løyver (med innrapporterte inntekter) fordelt på fylker.

Figur 7.6 Utvikling i antall løyver fordelt på fylker 2014–22

Kilde: SSB

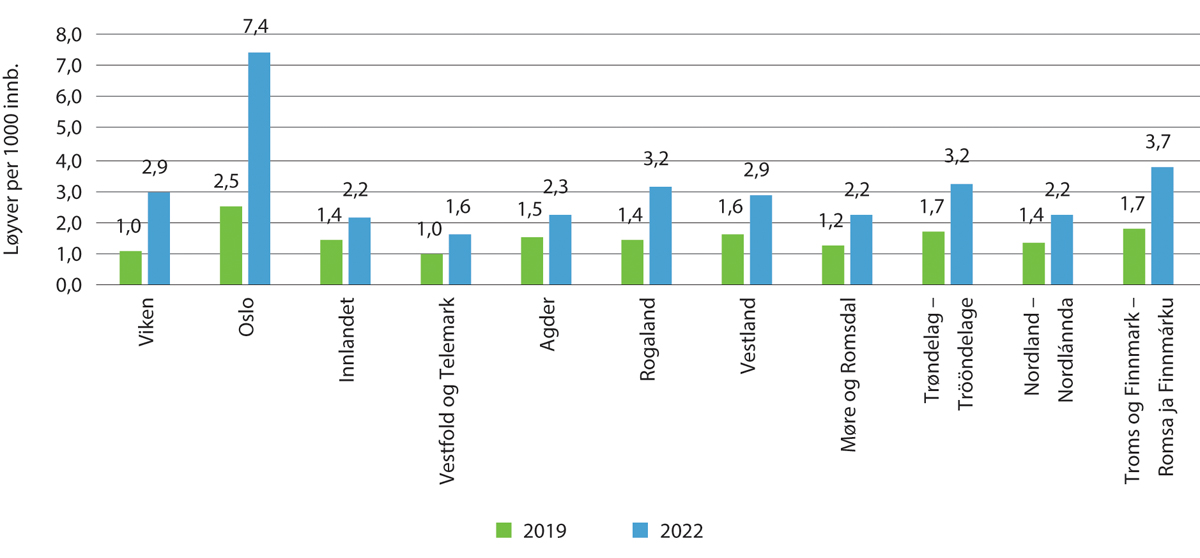

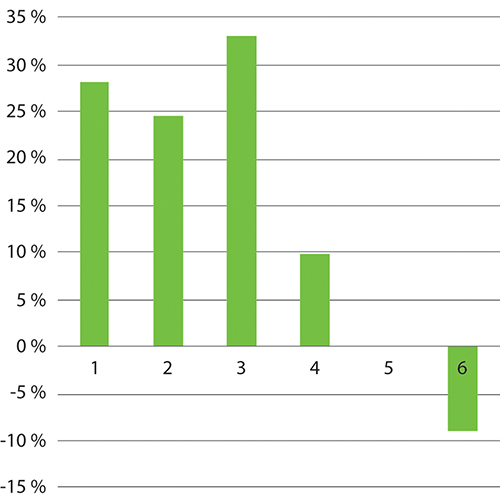

Antall løyver har økt i alle fylker, men det er varierende hvor stor økningen har vært. Figur 7.7 viser antall utstedte løyver per 1000 innbygger per fylke fra 2019 til 2022.

Figur 7.7 Antall løyver per 1000 innbyggere, per fylke 2019 og 2022

Kilde: SSB

Antall løyver har økt mest i Oslo hvor det i 2022 var tre ganger så mange løyver som i 2019. Også i Trøndelag og Rogaland har det vært en svært sterk økning i antall drosjer. Antall løyver per fylke gir en indikasjon, men ikke et presist mål på forskjeller i drosjetilbudet i det enkelte fylke. Før omreguleringen av markedet kunne drosjene kun operere innenfor løyvedistriktet, mens de i dag kan drive i hele landet. Det betyr at løyver som er utstedt i ett fylke ikke nødvendigvis opererer innenfor dette fylket.

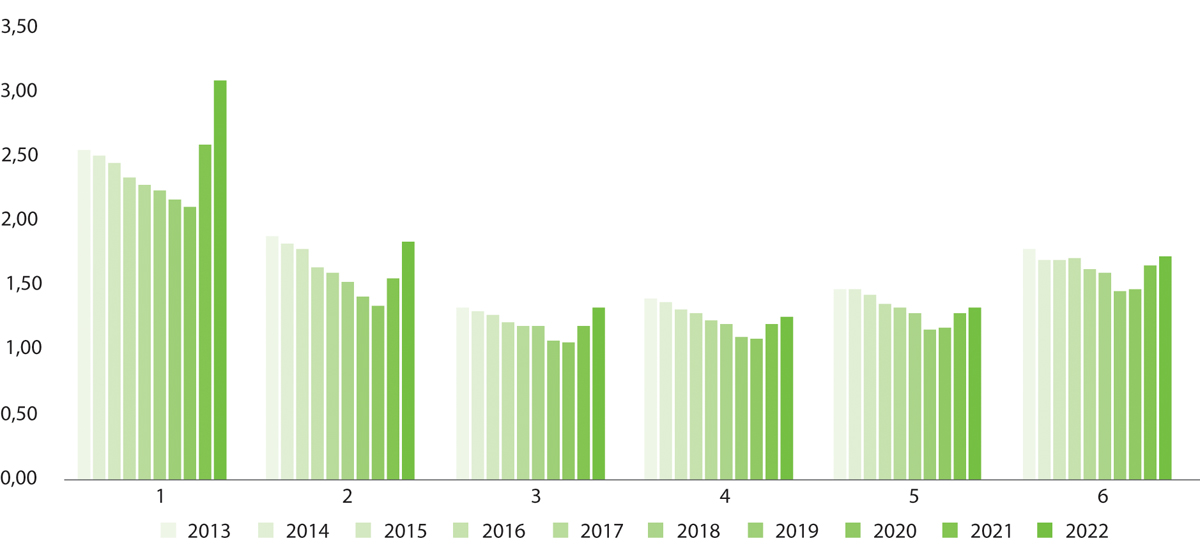

Figur 7.8 viser utviklingen i antall drosjebiler fra 2013 til 2022, fordelt etter SSBs sentralitetsindeks. Figuren viser at det i alle områder har vært en nedgang i antall registrerte drosjebiler i perioden 2013–2019, mens det har vært en økning fra 2020–2022.

Figur 7.8 Antall drosjer per 1000 innbyggere fordelt på sentralitetsnivå.

Kilde: Menon basert på OFV og SSB

Figur 7.9 viser at veksten i drosjebiler fra 2010 til 2022 har vært størst i byene og i sentrale områder, mens den har vært mindre i mindre sentrale områder. I de minst sentrale områdene har det vært en nedgang i antall drosjebiler fra 2010 til 2022.

Figur 7.9 Vekst i drosjebiler fra 2010 til 2022

Kilde: Oppegaard mfl. 2023, basert på data fra SSB.

Selv om det har vært en økning i antall drosjer i alle fylker, er det stor variasjon mellom kommuner. 200 kommuner har hatt en økning i antall drosjer, 59 kommuner har hatt nullutvikling, mens 80 kommuner har hatt negativ utvikling i antall drosjebiler. Dette er i hovedsak distriktskommuner. 11 kommuner har ingen registrerte drosjer. Ettersom drosjene ikke er stedbundne, reflekterer ikke dette nødvendigvis den faktiske utviklingen i tilbudet i den enkelte kommune. Statistikken kan likevel gi en indikasjon på at tilbudet i distriktene har blitt noe dårligere enn før omreguleringen. Det er imidlertid usikkert om dette fallet i tilbudet i distriktene kan forklares av omreguleringen. Utviklingen med et stadig dårligere drosjetilbud i distriktene går i alle fall tilbake til 1990-tallet (Osland mfl., (2010), Aarhaug (2015)).

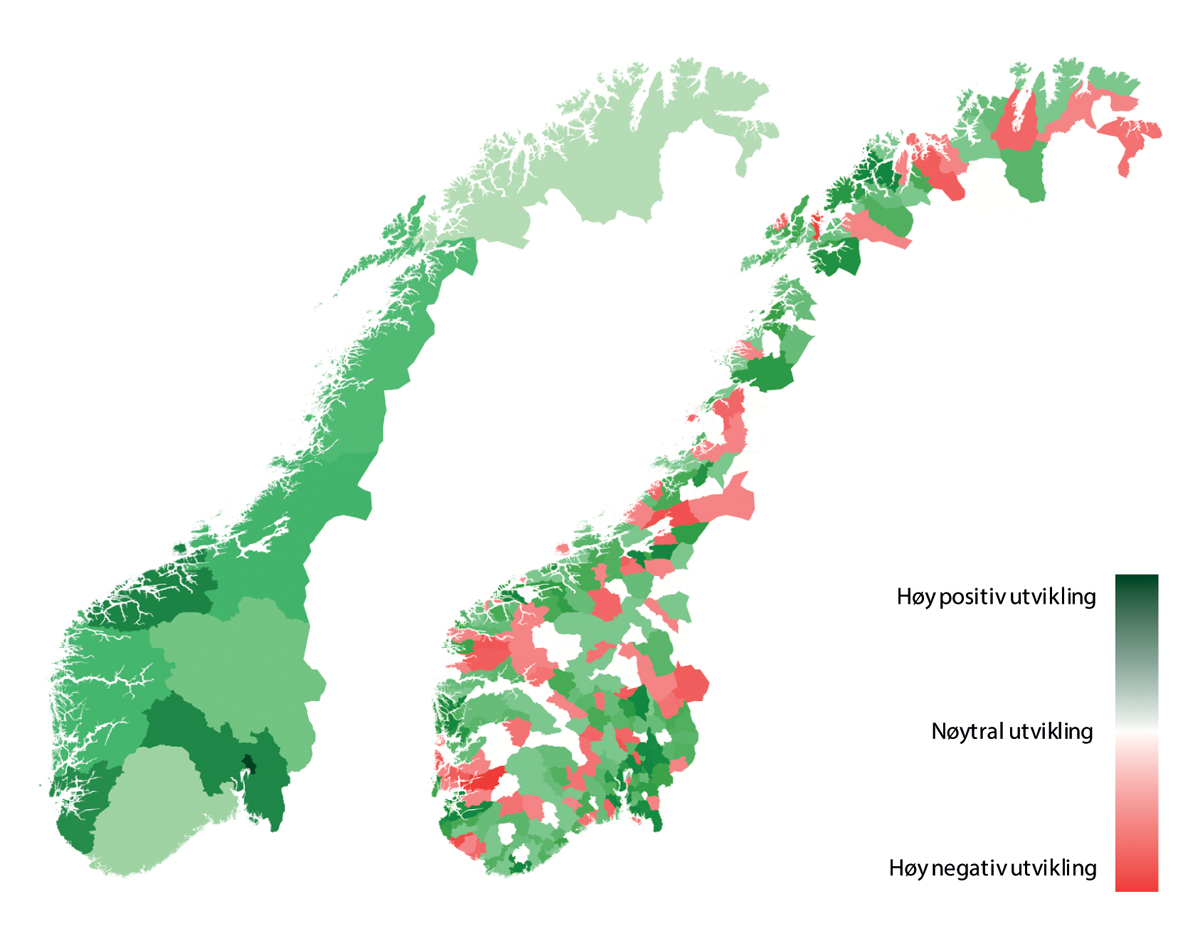

Figur 7.10 Endring i antall drosjer fra 2020 til 2022 per fylke og per kommune

Kilde: Menon (2023)

I Menon (2023) og Oslo Economics (2020) ble formidlere av drosjetjenester spurt om drosjedekning i sitt område. Andelen som svarte at det var risiko for bortfall av drosjetjenester økte fra 21% i 2020 til 30 % i 2023, og andelen som svarte at deler av området ikke hadde drosjedekning økte fra 3 % til 9 %. Andelen som svarte at det ikke er tilbud i perioder av døgnet økte fra 5 % i 2020 til 18 % i 2023. Andelen som svarte at det var behov for forhåndsbestilling økte fra 10 % til 14 %. Formidlerne som rapporterer om manglende tilbud i Menons undersøkelse er operative i mindre sentrale kommuner (sentralitetsindeks 3-6). Selv om utvalget er begrenset og det er usikkerheter i statistikken, gir dette en indikasjon på at tilbudet har blitt dårligere i distriktene.4

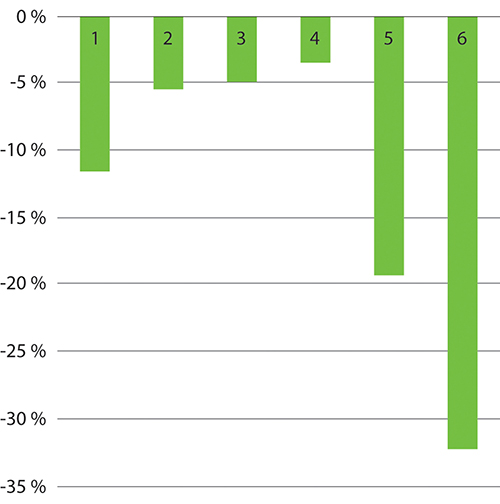

Selv om det er indikasjoner på et dårligere tilbud i distriktene etter 2020, er det ikke nødvendigvis slik at dette kan forklares av endret regulering. Nedgangen i drosjetilbudet i distriktene har vært en langsiktig trend som har pågått i mange år. Figur 7.11 viser prosentvis endring i antall drosjebiler i perioden 2010 til 2019, fordelt på sentralitetsindeks (Oppegaard mfl., 2023). Her fremgår det at den generelle nedgangen i antall drosjebiler i perioden 2014-19 har vært langt høyere i distriktene enn i mer sentrale områder, der nedgangen har vært relativt liten.

Figur 7.11 Prosentvis endring i antall personbiler registrert som drosje fra 2010 til 2019

Kilde: Oppegaard mfl. 2023, basert på data fra SSB.

Utviklingen i drosjetilbudet i distriktene behandles blant annet av Aarhaug (2015) og Osland (2010) der det pekes på at hovedforklaringen til et redusert antall drosjebiler er mindre marked som følge av økt tilgang på privatbiler og redusert befolkning i distriktene. Utløsende faktorer for nedleggelse av tilbud har for eksempel vært at løyvehaver har gått av med pensjon og at ingen vil overta driften av et relativt lite marked, eller tapte kontrakter. Osland mfl., (2010) studerte betydningen av helsereformen og opprettelse av pasienttransport på drosjetilbudet i distriktene, og fant ikke noen tydelig sammenheng, men pekte på bortfall av kontrakter til pasienttransporten som en mulig trussel på sikt for inntektsgrunnlaget til de lokale drosjesentralene.

I enkelte distrikter kan ny regulering ha økt tilgjengeligheten av drosjetjenester, ettersom kravet om heltidserverv og driveplikt har bortfalt. Sjåfører og løyvehavere kan dermed tilby drosjetjenester på de tidspunktene hvor det er tilstrekkelig tilbud, uten å være forpliktet til å holde åpent hver dag, hele døgnet. Enkelte kommuner har fremholdt at de ikke ønsker en døgnkontinuerlig driveplikt, da dette gjør det lite attraktivt å drive drosjevirksomhet i området.

Det er altså usikkerhet både knyttet til hvordan tilbudet har utviklet seg i distriktene etter endringer i reguleringen, og om utviklingen er annerledes enn den som ville oppstått uavhengig av reguleringsendringene.

7.5 Utvikling i tilbudet til personer med nedsatt funksjonsevne

Menon (2023) finner enkelte indikasjoner på at tilbudet til personer med nedsatt funksjonsevne har blitt dårligere etter reguleringsendringen, både basert på spørreundersøkelser og intervjuer med Norges Handikapforbundet og Blindeforbundet. I Menons undersøkelse svarte 12 % av løyvehaverne at tilbudet til personer med nedsatt funksjonsevne var dårlig eller svært dårlig, mot 6 % i Oslo Economics’ undersøkelse i 2020. Ifølge Norges Handikapforbund og Blindeforbundet oppleves det vanskeligere for personer med behov for assistanse å få drosjer enn før reguleringsendringen, og at personer med førerhund oftere blir nektet å ha med hunden i drosjen.

Rullestolbrukere som er avhengig av å sitte i rullestolen under transporten har behov for spesialtilpassede drosjebiler. Tidligere kunne fylkeskommunene stille krav til sentralene om tilgang til rullestolkompatible kjøretøy mm. Dette kan fremdeles gjøres gjennom kontrakter, men ikke i enkeltturmarkedet, med mindre det utstedes eneretter med slike krav. Ettersom rullestoltilpassede biler er mer kostbart enn vanlige drosjebiler, og markedsgrunnlaget er relativt lite, har det vært et spørsmål at tilbudet kunne bli dårligere for denne gruppen. I 2019 ble også ordningen med nedsatt engangsavgift for personbiler til drosjevirksomhet opphevet, noe som økte prisene på alle drosjer, men særlig rullestolkompatible biler som er store biler med høy motoreffekt. I 2022 ble det imidlertid innført en reduksjon i engangsavgiften på 40 prosent for drosjer tilpasset rullestol.

Menon (2023) viser at det siden 2014 har vært en nedgang i antall rullestolkompatible biler, men at reguleringsendringen kan ha motvirket denne trenden. Særlig i de mer sentrale kommunene har det vært en økning i antall rullestolkompatible kjøretøy fra 2021. Dette kan ha sammenheng med den generelle veksten i løyver og drosjebiler, og at en andel av veksten utgjøres av rullestolkompatible kjøretøy. Dette kan også være et resultat av den reduserte engangsavgiften som ble innført i 2022.

7.6 Utvikling av tilbudet i kontraktmarkedet

Menon (2023) finner at tilbudet i kontraktmarkedet er bedret etter reguleringsendringen. Både formidlere av drosjetjenester og helseforetakene svarer at det er flere tilbydere i kontraktmarkedet, og at det er reell konkurranse i flere geografiske områder. 33 prosent av formidlerne svarer at det har blitt flere tilbydere på anbudsutlysninger om kontraktkjøring i sitt område, mens bare 4 prosent svarer at det har blitt færre. 7 av 11 av respondentene blant helseforetakene svarer at konkurransen i markedet har blitt bedre eller mye bedre. I de mindre distriktskommunene meldes det imidlertid om at det ofte ikke er reell konkurranse.

Oppegaard mfl., (2023) finner at de fleste kontraktmarkeder ikke er berørt av reguleringsendringen, og at de strukturelle utfordringene med å få flere tilbydere i distriktene er uendret. I de mellomstore og største byene har imidlertid konkurransen blitt bedret, og dette virker delvis å ha slått ut i lavere priser (Oppegaard mfl., 2023).

7.7 Samlet oversikt over utfordringer i markedet

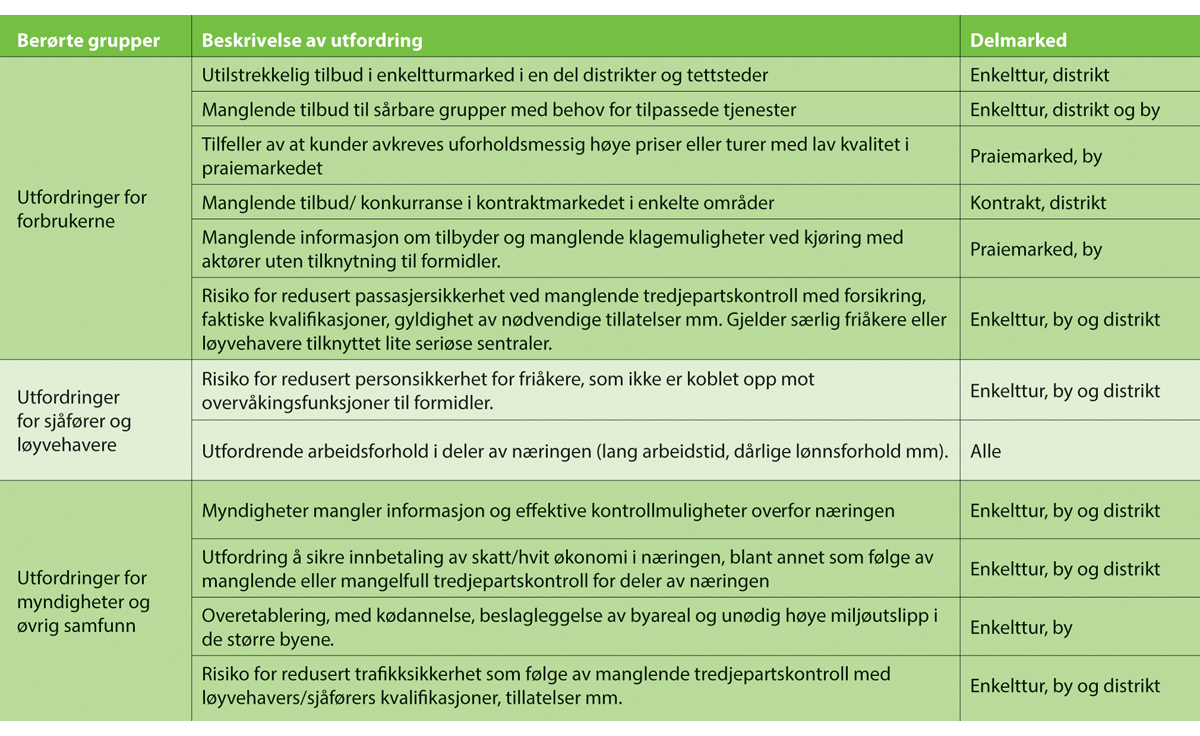

Figur 7.12 oppsummerer utfordringene som er omtalt i kapittel 6 og 7 og som ikke i tilstrekkelig grad er ivaretatt gjennom dagens regulering av drosjemarkedet. Utfordringene er forskjellige mellom delmarkeder, og valg av endelig regulering vil i noen tilfeller innebære at enkelte utfordringer løses, mens andre forsterkes.

Figur 7.12 Beskrivelse av utfordringene

7.8 Oppsummering og behov for endringer

Det har skjedd store endringer i drosjemarkedet siden 2010. Veksten i drosjebiler fra 2010 til 2022 har vært størst i byene og i sentrale områder, mens den har vært mindre i mindre sentrale områder. I de minst sentrale områdene har det vært en nedgang i antall drosjebiler fra 2010 til 2022. Endringene i drosjemarkedsreguleringen, som trådte i kraft 1. november 2020, har særlig påvirket tilbudssiden i drosjemarkedet. Det er imidlertid utfordrende å isolere effekten av reguleringsendringene, ettersom det har gått kort tid, og fordi også andre viktige hendelser har inntruffet i samme periode. De ulike markedene har ulike egenskaper, slik at påvirkningen av reguleringsendringene kan være ulik, mellom byer og distrikter, og mellom ulike markedssegmenter.

Reguleringsendringene i 2020 innebar at viktige begrensninger på etablering falt bort, og ga også større frihet i hvordan tilbudet skulle organiseres. Ordningen med løyvedistrikter falt bort. Antall løyver har økt i alle fylker, men det er varierende hvor stor økningen har vært. Antall løyver har økt mest i Oslo hvor det i desember 2021 var 124 prosent flere løyver enn i 2019. Dette har ført til bedre tilgang på drosje, men også til overkapasitet til forskjellige tider, med negative følger for sjåførene og belastning på infrastrukturen.

Også i Trøndelag og Rogaland har det vært en svært sterk økning i antall drosjer. Selv om det har vært en økning i antall drosjer i alle fylker, er det stor variasjon mellom kommuner. 200 kommuner har hatt en økning i antall drosjer, 59 kommuner har hatt nullutvikling, mens 80 kommuner har hatt negativ utvikling i antall drosjebiler. Dette er i hovedsak distriktskommuner. 11 kommuner har ingen registrerte drosjer. Ettersom drosjene ikke er stedbundne, reflekterer ikke dette nødvendigvis den faktiske utviklingen i tilbudet i den enkelte kommune. Statistikken kan likevel gi en indikasjon på at tilbudet i distriktene har blitt noe dårligere enn før omreguleringen.

Opphevelse av sentraltilknytningsplikten har ført til at skattemyndighetene i en del tilfeller har fått mindre kontroll enn tidligere. For turer kjørt via applikasjonsbaserte formidlere må sjåføren taste inn opplysninger om turen i taksameteret for at disse skal rapporteres av tredjepart til Skatteetaten. Dette kan føre til underregistrering eller feilregistrering. Det er også mulig for løyvehavere å formidle drosjetjenester uten å være tilknyttet noen sentral eller formidlingstjeneste, og i slike tilfeller er opplysningene kun basert på egenrapportering. Begge disse forholdene virker i retning av at for få turer innrapporteres til Skatteetaten.

Myndighetene har også generelt dårligere oversikt over markedet og tilbudet etter opphevelse av sentraltilknytningsplikten og løyvedistriktene.

Det finnes indikasjoner på at tilbudet til personer med nedsatt funksjonsevne har blitt dårligere etter reguleringsendringen, både basert på spørreundersøkelser og intervjuer med Handikapforbundet og Blindeforbundet. Rullestolbrukere som er avhengig av å sitte i rullestolen under transporten har behov for spesialtilpassede drosjebiler. Tidligere kunne fylkeskommunene stille krav til sentralene om tilgang til rullestolkompatible kjøretøy mm. Dette kan fremdeles gjøres gjennom kontrakter, men ikke i enkeltturmarkedet, med mindre det utstedes eneretter med slike krav.

Tilbudet i kontraktmarkedet synes å være bedret etter reguleringsendringen og konkurransen i markedet har blitt bedre eller mye bedre. I de mindre distriktskommunene meldes det imidlertid om at det ofte ikke er reelle konkurranse.

De særlige utfordringene for reguleringen for å sikre et godt drosjetilbud er blant annet å:

sikre tilbud i enkeltturmarked i distrikt og mellomstore byer,

sikre tilbud til sårbare grupper med behov for tilpassede tjenester,

unngå at kunder lures og avkreves høye priser i praiemarkedet,

sikre et tilfredsstillende tilbud/konkurranse i kontraktmarkedet,

passasjerhensyn, som forbrukerhensyn, riktige priser og klagemulighet.

Før regelendringene i 2020 var det flere mekanismer i regelverket som var ment å sikre et tilfredsstillende drosjetilbud over hele landet. Først og fremst innebar behovsprøvingen at fylkeskommunene kunne bestemme hvor mange løyver det skulle være i løyvedistriktet (antallsregulering). Løyvet innebar en rett og plikt for løyvehaver til å holde løyvet i drift 24 timer i døgnet, hver dag hele året (driveplikt).

Gjeldende regulering har få krav til drosjesentraler utover tredjepartsrapportering til skattemyndighetene. I dag er det opp til aktørene, først og fremst løyvehaverne, å regulere tilbudet av drosjetjenester basert på etterspørselen i markedet. Drosjesentral (og løyvehaver) bestemmer selv hvilke tjenester de vil tilby, hvor de vil tilby dem, til hvilke tider og med hvilken kvalitet.

Alle disse beskrevne forholdene tilsier at det vurderes endringer som kan gi myndighetene bedre oversikt, bedre den skattemessige kontrollen og sikre en bedret tilpassing av kapasiteten og tilbudet, både der det er overetablering og der dekningen er for dårlig. Utvalget vil komme nærmere tilbake til dette i sin fulle bredde i den neste delutredningen der offentlig kontroll og arbeidsmiljøforhold vil være tema. I denne omgang vil utvalget i henhold til sitt endrede mandat se på hva som kan oppnås gjennom sentraltilknytningsplikt, antallsregulering og driveplikt.

Fotnoter

Omsetningen har falt under pandemien med om lag 40 prosent (Oppegaard mfl. 2023). Drosje er det transportmidlet flest oppgir at de har redusert bruken av som følge av introduksjonen av el sparkesykler (Fearnley mfl. 2022)

Transportloyve.no

Enhetsprisen er en konstruert pris som består av gjennomsnittet av startpris (plasstur) og frammøtepris (bestillingstur), 20 prosent av minstetakst, 10 km med distansetakst og 15 minutter med tidstakst. Denne sammensetningen ligger fast over tid.

Menon (2023) har et relativt lavt antall respondenter (67 kontra 113 i Oslo Economics (2020)), og stiller spørsmålet på en noe annen måte. Resultatene er derfor usikre. Gjennomgående gir de likevel indikasjoner på at drosjedekningen synes å ha blitt dårligere i enkelte distriktskommuner.