Del 2

Dagens situasjon

3 Geopolitisk bakteppe

3.1 Krig og rivalisering

De siste 10–15 årene har verden i økende grad blitt preget av rivalisering mellom stormakter, særlig mellom USA, Russland og Kina. Russland invaderte Krim i Ukraina i 2014, og i februar 2022 iverksatte Russland en storskala invasjon av Ukraina. Oppblussingen av krigen mellom Israel og ulike palestinske grupperinger høsten 2023 antas å ha et farlig spredningspotensial til større deler av regionen. Det er fare for militær konfrontasjon i Sør-Kina-havet. Spredning av masseødeleggelsesvåpen og internasjonal terrorisme er også alvorlige trusler mot stater, samfunn og borgere.

Stormaktene er i strategisk konkurranse om tilgang til naturressurser, teknologi, infrastruktur og verdenshavene. Konkurransen kjennetegnes av at landene bruker mange ulike virkemidler for å oppnå sine mål. Virkemidlene kan være bruk av informasjon og desinformasjon, cyber- og romaktiviteter, økonomiske virkemidler, og i ytterste fall bruk av militærmakt. Rivaliseringen fører til uro, usikkerhet og uforutsigbarhet.

Den uforutsigbare sikkerhetspolitiske situasjonen har konsekvenser for Norge. Dette omtales nærmere i trussel- og risikovurderingene utgitt av de norske etterretnings- og sikkerhetstjenestene i 2023. Nasjonal sikkerhetsmyndighet (NSM) peker på at svakere økonomi for både private virksomheter og individer medfører en risiko for at sikkerheten nedprioriteres. Samtidig oppstår det sårbarheter som trusselaktører vet å utnytte. Avhengigheten til leverandører som understøtter viktige samfunnsfunksjoner, må vurderes i lys av den sikkerhetspolitiske utviklingen (NSM, 2023b).

Politiets sikkerhetstjeneste (PST) fremhever at forholdet mellom Russland og Norge er vesentlig forverret det siste året, og at norske og russiske myndigheter møtes på færre arenaer enn før. Når økonomiske sanksjoner i tillegg har svekket handelsrelasjonene, investeringer og økonomisk samarbeid, må Russland i større grad bruke sine etterretningstjenester for å dekke landets informasjonsbehov i Norge. Russland utgjør den største etterretningsmessige trusselen mot Norge i 2023 (PST, 2023). Ifølge Etterretningstjenesten (E-tjenesten) er russiske aktører ute etter informasjon om norsk politikkutforming, særlig innen forsvars-, utenriks- og sikkerhetspolitikk, samt om energisektoren og nordområdene. Forsvaret, militære beredskapsplaner, militær infrastruktur og alliert aktivitet er også ettertraktede mål. På teknologisiden viser Russland særlig interesse for foretak med unik kompetanse innenfor våpenindustri og maritim sektor (Etterretningstjenesten, 2023).

Også Kina utgjør ifølge PST en betydelig etterretningsmessig trussel mot norske interesser, og vil bruke et bredt spekter av virkemidler for å tilegne seg avansert teknologi, kunnskap og sensitiv informasjon fra norske virksomheter og institusjoner. Ifølge E-tjenesten har Kina et mål om en regional og global lederposisjon og et mer Kina-orientert internasjonalt system. Kinas økonomiske styrke er landets viktigste maktmiddel, og selvforsyning og nasjonal teknologiutvikling er prioritert (Etterretningstjenesten, 2023). Myndighetene i Kina koordinerer sin aktivitet med næringslivsaktører som ofte får statlig støtte for å vinne anbudskonkurranser i Vesten. Utenlandske investeringer forblir et virkemiddel som brukes for å understøtte Beijings strategiske mål. Særlig teknologi med flerbrukspotensial og foretak med spisskompetanse blant annet innen kunstig intelligens, robotikk og bioteknologi tiltrekker seg interesse fra kinesiske investorer.

Kinesisk næringsliv blir i økende grad møtt med regulering og gransking i vestlige land. Dette har, ifølge E-tjenesten, bakgrunn i den tilspissede teknologirivaliseringen mellom USA og Kina. Amerikanerne innfører stadig strengere kontroll på eksport av teknologivarer og kompetanse til Kina. Det samme skjer i europeiske land.

I EU ser man også på den sikkerhetspolitiske utviklingen med bekymring. En global pandemi, Russlands invasjon av Ukraina, fiendtlige økonomiske handlinger, cyber- og infrastrukturangrep, desinformasjon og økende geopolitiske spenninger, gjør at samfunn, økonomier og foretak står overfor risiko og sårbarheter som ikke eksisterte for få år siden, fastslår EU-kommisjonen. Kommisjonen uttaler at nasjonal sikkerhet mer enn noen gang er nært forbundet med evnen til å øke robustheten og redusere risikoen som følger av økonomiske relasjoner som har blitt ansett som gunstige det siste tiåret (EU-kommisjonen, 2023d).

I NOU 2023: 14 Forsvarskommisjonen av 2021 – Forsvar for fred og frihet peker kommisjonen på at summen av endringer i globale maktforhold, økt regional ustabilitet, fragmentering av det internasjonale systemet og høyere risikovilje for maktbruk mot andre stater, markerer en ny sikkerhetspolitisk situasjon. Ifølge Forsvarskommisjonen vil Europa i årene som kommer måtte ta langt større ansvar for egen sikkerhet. Det samme gjelder for Norge (NOU 2023: 14).

3.2 Fra liberalisering til geoøkonomisk fragmentering

Tradisjonelt har investeringer fra rike, vestlige land gått til andre rike, vestlige land eller til fremvoksende økonomier. Utvalget bruker begrepet fremvoksende økonomier som betegnelse på økonomier i land som gjennom de siste 10−20 årene har hatt solid økonomisk vekst.

Dette mønsteret har endret seg. De siste tiårene har flere investeringer i vestlige land kommet fra investorer fra fremvoksende økonomier som Kina, Russland og Gulfstatene. Dette henger sammen med nedbyggingen av handelshindringer mellom land og at fremvoksende økonomier har hatt en sterkere økonomisk vekst enn utviklede økonomier i samme periode (Hafstad, 2023).1 Mens utviklede økonomier stod for i overkant av 60 prosent av verdens BNP i 2000, hadde denne andelen sunket til omtrent 40 prosent i 2023 (IMF, 2023).

Investeringer på tvers av landegrenser bidrar til økonomisk vekst, men skaper også avhengigheter mellom land. Ofte er disse avhengighetene gjensidige og konfliktdempende. Investeringer kan også være risikoreduserende fordi det åpnes opp for flere eksisterende og potensielle leverandører av varer og tjenester. Økonomisk avhengighet av aktører eller land med andre sikkerhetspolitiske interesser eller verdigrunnlag, kan imidlertid utgjøre en sårbarhet og sikkerhetsrisiko. Økt handel med fremvoksende økonomier, og særlig Kinas fremvekst, kan ha bidratt til å aktualisere risikoen tilknyttet handel og investeringer i Vesten (Shastry, 2022).

Land som Russland og Kina har de siste årene utviklet seg i en mer autoritær retning, og det er velkjent at disse landene bruker ulike økonomiske virkemidler for å fremme sine strategiske og politiske interesser. Næringslivet i disse landene karakteriseres også av uklare skiller mellom statlige og private aktører. Slike lands investeringer i foretak med avansert teknologi og kunnskap, eller i foretak som leverer varer og tjenester til viktig infrastruktur, har de siste årene ført til økt bekymring for overvåking og uønsket innflytelse i vestlige land (OECD, 2020). Avanserte nye teknologier som kunstig intelligens, halvledere og 5G regnes i mange land som grunnleggende både for nasjonale sikkerhetsinteresser og økonomisk konkurransedyktighet (UNCTAD, 2019).

Boks 3.1 Kinesiske investeringer i Europa

Under og i etterkant av finanskrisen i 2008 ble flere store og viktige selskaper i Europa kjøpt av kinesiske investorer. I 2015 utstedte kommunistpartiet sin «Made in China 2025»-strategi, der blant annet oppkjøp i utenlandske høyteknologiske foretak er en del av strategien for å gjøre Kina til en høyteknologisk nasjon. Året etter så man en økning i slike investeringer i europeisk teknologisektor. I 2016 nådde kinesiske direkteinvesteringer i Europa en topp på 47 milliarder euro i løpet av ett år.

Kinesiske oppkjøp av europeiske selskaper resulterte i 2016 i en politisk debatt i Europa om fremmede staters involvering i europeiske selskaper. Debatten omhandlet risikoen for at EU mister nøkkelteknologi fordi foretak i strategiske sektorer kjøpes opp av fremmede stater. Utover risikoen for at fremmede stater «stjeler» nøkkelteknologier, ble det også diskutert om oppkjøp og finansielle transaksjoner kunne brukes som «splitt og hersk»-tiltak mot Europa. Det ble også hevdet at oppkjøp kunne true medlemslandenes nasjonale sikkerhet ved at fremmede stater bruker sin kontroll over selskapene til for eksempel å stoppe produksjon, forårsake sabotasje eller utføre spionasje (Hafstad, 2023).1

Etter 2016 har volumet av kinesiske investeringer til Europa falt. I 2022 var de 83 prosent lavere enn i 2016 (7,9 milliarder euro). Dette henger sammen med at det totale volumet av kinesiske utenlandsinvesteringer har falt siden 2016. Ifølge en analyse fra Mercator Institute for China Studies kan dette skyldes nasjonale begrensninger på utgående kapitalflyt, Kinas omfattende nedstenging under pandemien, samt strengere investeringskontrollregelverk og politisk motstand i vestlige land (Kratz et al., 2023).

Hoveddelen av de kinesiske investeringene i Europa i 2022 ble gjort i Tyskland, Frankrike og Storbritannia. De viktigste sektorene var batterifabrikker tilknyttet bilindustrien og foretak som produserer konsumentvarer. I 2022 var omfanget av kinesiske nyetableringer i Europa for første gang høyere enn omfanget av fusjoner og oppkjøp.

Det har også blitt pekt på at koronapandemien tydeliggjorde svakheter i vestlige lands forsyningskjeder og potensiell manglende motstandskraft mot påvirkning fra andre land (OECD, 2022b). Under koronapandemien advarte EUs kommisær for konkurranse, Margrethe Vestager, om at europeiske teknologiforetak stod i fare for å ende opp på kinesiske hender (Martinsen, 2023). Også amerikanske myndigheter har de siste årene fremhevet at utenlandske investeringer i strategisk viktige sektorer kan være en risiko for landets nasjonale sikkerhetsinteresser.

Det internasjonale pengefondet (IMF) peker på at økende geopolitisk usikkerhet og økonomisk skjevfordeling har ført til mer skepsis til internasjonal handel. Globaliseringen har gått inn i en tregere fase med økt proteksjonisme og regionalisering, noe som har hatt særlig synlig effekt på volumet og flyten av direkteinvesteringer mellom land. I tillegg til at mengden direkteinvesteringer har gått ned som andel av globalt bruttonasjonalprodukt, ser man nå tegn til at direkteinvesteringer i økende grad vil foregå mellom land i samme geopolitiske blokk. Næringslivet flytter produksjon til land med lignende sikkerhetspolitiske interesser for å gjøre leverandørkjeder mindre utsatte for geopolitisk usikkerhet. IMF omtaler dette som geoøkonomisk fragmentering. Ifølge IMF vil fragmenteringen føre til lavere global økonomisk vekst de kommende årene (International Monetary Fund, 2023b og Bacchetta & Smeets, 2023).

4 Utenlandske investeringer er viktig for norsk økonomi

4.1 Innledning

Næringslivet i Norge produserer årlig varer og tjenester for mer enn 5 000 milliarder kroner. I 2022 eksporterte Norge varer og tjenester for over 3 000 milliarder kroner, hvorav om lag 2/3 var olje- og naturgass. Den samlede verdien av importen var om lag 1 500 milliarder kroner (SSB, 2023d).

Utvekslingen av varer og tjenester i næringslivet foregår ofte i lange verdikjeder som involverer foretak i flere land. For en åpen økonomi som den norske er utveksling av varer, tjenester og innsatsfaktorer på tvers av landegrensene en forutsetning for høy verdiskaping. Foretak som driver vare- eller tjenesteutveksling på tvers av landegrenser, kan ha behov for eierskap til andre foretak langs sin egen verdikjede. Eierskapet kan gi tilgang til teknologi, kunnskap, varer eller tjenester eller markedsadgang for produktene. Også skattemessige og regulatoriske forhold kan ha betydning for hvordan foretak etablerer sine eierkjeder.

Tilgang til utenlandsk kapital og adgang til å investere i foretak i andre land er grunnleggende for verdiskapingen i norsk næringsliv.

4.2 Utenlandske investeringer i Norge

Hva viser statistikken?

Norge er et relativt åpent land for utenlandske investeringer. På skala for regulatorisk åpenhet utarbeidet av Organisasjonen for økonomisk samarbeid og utvikling (OECD), hvor 0 er helt åpent og 1 er helt lukket, ligger Norge på 0,09. Dette er om lag som gjennomsnittet for åpenhet blant OECD-land. Også andre land i Nord-Europa er relativt åpne for utenlandske investeringer. Sverige ligger for eksempel på 0,06, Storbritannia på 0,04 og Danmark på 0,03 (OECD, 2023a).

I offisiell statistikk skilles det mellom ulike typer av utenlandske investeringer. Statistisk sentralbyrå skiller mellom utenlandske direkteinvesteringer (foreign direct investments – FDI) og porteføljeinvesteringer. SSB definerer en utenlandsk direkteinvestering som «en investering over landegrenser der investor har til hensikt å etablere en varig økonomisk forbindelse og utøve effektiv innflytelse på virksomheten i et investeringsobjekt» (SSB, 2013). Definisjonen samsvarer med definisjonen i internasjonal statistikk, blant annet i veiledningene fra OECD.

Definisjonen av utenlandske direkteinvesteringer er knyttet til formålet om en varig og effektiv økonomisk innflytelse. Ved utarbeiding av statistikk benyttes operative definisjoner, og særlig viktig er eierandelene i foretaket det investeres i. Hvilke eierandeler som måles som utenlandske direkteinvesteringer varierer i ulike statistikkilder. SSB regner en eierandel på 20 prosent eller mer som en direkteinvestering, mens OECD setter grensen ved 10 prosent. Finansielle investeringer som ikke er direkteinvesteringer, omtales i offisiell statistikk som porteføljeinvesteringer.

Selv om utenlandske direkteinvesteringer kun utgjør en del av utenlandske fordringer i norsk økonomi, vies de særlig oppmerksomhet i denne utredningen. Det skyldes at direkteinvesteringer er egnet til å gi en utenlandsk investor innflytelse eller kontroll over et investeringsobjekt i Norge.

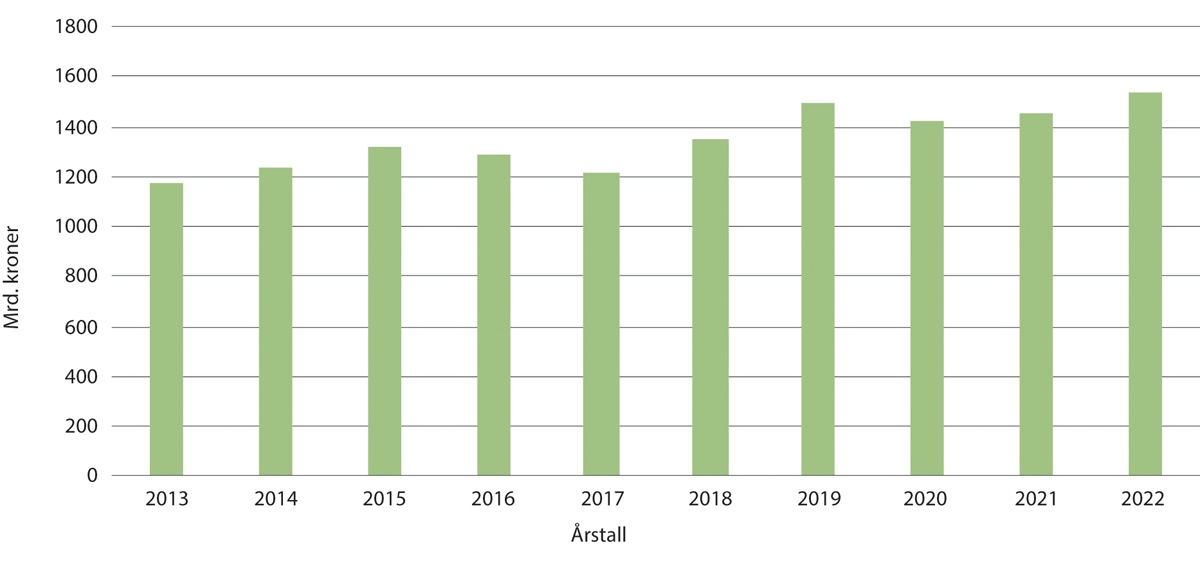

I 2022 utgjorde beholdningen av de utenlandske direkteinvesteringene i Norge noe over 1 500 milliarder kroner, mens beholdningen av utenlandske porteføljeinvesteringer utgjorde om lag 4 500 milliarder kroner ifølge SSBs utenriksregnskap.

Figur 4.1 Innkomne direkteinvesteringer – beholdning (milliarder kroner)

Kilde: SSB, kildetabell 11326 (SSB, 2023e)

Ifølge senest tilgjengelige statistikk fra OECD utgjør utenlandske direkteinvesteringer (beholdning) globalt om lag 44 prosent av landenes bruttonasjonalprodukt (BNP). Bak gjennomsnittstallene ligger det store variasjoner. I ytterkantene finner man land som Japan, hvor utenlandske direkteinvesteringer utgjør 5 prosent av BNP, og Luxembourg hvor de utgjør mer enn 1 400 prosent. Variasjon finnes også mellom de største økonomiene. For eksempel utgjør utenlandske direkteinvesteringer om lag 20 prosent av Kinas BNP og 45 prosent av USAs BNP. I EU-landene utgjør de utenlandske direkteinvesteringene gjennomsnittlig om lag 70 prosent av BNP. Ser man nærmere på Norges geografiske nærområde ligger andelen utenlandske direkteinvesteringer nokså lavt i Finland og Russland (om lag 30 prosent), noe høyere i Danmark og Norge (om lag 35 prosent), mens innslaget er vesentlig høyere i Sverige og Storbritannia (henholdsvis om lag 60 og 90 prosent) (OECD, 2023b).

Land og sektorer

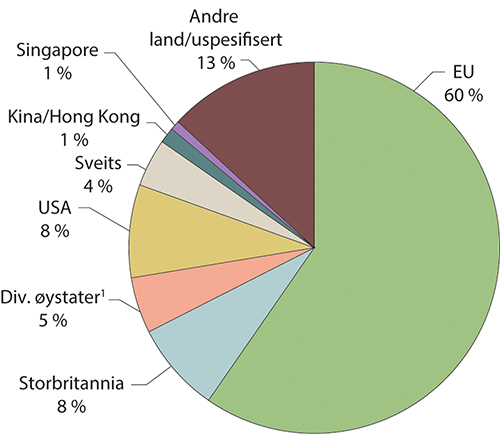

Omtrent 60 prosent av direkteinvesteringene i Norge (beholdning) kommer fra investorer i EU, og blant disse var Sverige desidert størst. Utenfor EU er Storbritannia, USA, Sveits og diverse øystater relativt store investorer i Norge. Direkteinvesteringene fra relativt store globale økonomier som India, Singapore og Kina med Hong Kong utgjør en forholdsvis liten andel. Se figur 4.2.

Figur 4.2 Direkteinvesteringer (beholdning) i Norge i 2022, investors direkte landtilhørighet

1 Kypros, Guernsey, Caymanøyene, Jersey, Bermuda, De britiske jomfruøyene, Marshalløyene

Kilde: SSB, kildetabell 11326 (SSB, 2023e)

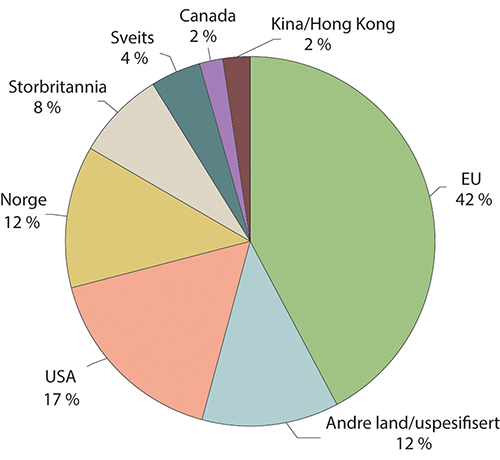

Statistikken over utenlandske direkteinvesteringer i figur 4.2 viser hvilket land den direkte investoren er registrert i, men ikke nasjonaliteten til den reelle rettighetshaver. En reell rettighetshaver er den som i siste instans eier eller kontrollerer en juridisk person, enhet eller annen sammenslutning. Se nærmere i punkt 4.6. Når investeringer gjøres via eierkjeder kan det være nødvendig å gå flere ledd tilbake i kjeden for å finne reell rettighetshaver. Investeringer som gjøres gjennom selskaper i andre land, herunder finanssentre, skatteparadiser og stater med gunstige etableringsvilkår, utgjør en ikke ubetydelig andel av de utenlandske direkteinvesteringene til Norge.

SSB fører også statistikk over reelle rettighetshavere for de utenlandske direkteinvesteringene i Norge. Statistikken som viser reelle rettighetshavere, endrer og nyanserer bildet av landtilhørigheten for de utenlandske direkteinvesteringene. Se oversikt i figur 4.3. Blant annet faller andelen som kommer fra diverse øystater til under 1 prosent, og det viser seg at norske investorer er en betydelig kilde til utenlandske direkteinvesteringer. EU-landene er fortsatt den viktigste kilden, men andelen faller til om lag 42 prosent. Andelen fra USA øker betydelig. Kinas og Hong Kongs andel øker også, men andelen er fortsatt lav.

Figur 4.3 Direkteinvesteringer (beholdning) i Norge i 2022, reelle rettighetshaveres landtilhørighet

Kilde: SSB, kildetabell 12754 (SSB, 2021)

EuroGroups Register er SSBs primære kilde for oversikt over reelle rettighetshavere, men SSB bruker også andre kilder. SSB foretar også manuell sjekk av foretak som inngår i kompliserte eierkjeder, for i størst mulig grad å identifisere reelle rettighetshavere. I mange tilfeller kan SSB likevel ikke identifisere reelle rettighetshavere. Se punkt 4.6.

4.3 Utenlandske eierskifter i norske foretak

Eierskifter bidrar til at utenlandske investorers innflytelse i norske foretak endres over tid. Utvalget har kartlagt antall eierskifter i norsk næringsliv ved hjelp av tall innhentet fra Menons eierskapsdatabase. Tallene dekker eierskifter i alle norske foretak for perioden 2014−2022 basert på nasjonaliteten til reell rettighetshaver eller eier i første ledd utenfor Norge. I denne perioden ble det foretatt om lag 270 000 eierskifter i norske foretak når et eierskifte defineres som ny eier med en eierandel på 10 prosent eller mer. Tallene dekker ikke direkteinvesteringer i nyetablert virksomhet. Tallene gir heller ikke informasjon om hvilke beløp som er involvert, det vil si om eierskiftene trekker i retning av at direkteinvesteringene beløpsmessig er på vei opp eller ned. Tallene fra Menon indikerer at investor er utenlandsk i under 10 prosent av eierskiftene, men andelen er usikker. I en del tilfeller har det ikke vært mulig å fastslå investors nasjonalitet.

4.4 Utenlandskontrollerte foretak i Norge

I overkant av 8 800 foretak i Norge er utenlandskontrollert. Dette er omtrent 1 prosent av antallet aktive foretak i Norge. Samlet sysselsetter disse foretakene 347 000 personer som tilsvarer omtrent 12 prosent av totalt antall sysselsatte i Norge.

Normalt regnes et foretak som utenlandskontrollert dersom minst 50 prosent av foretaket er direkte eller indirekte eid av én eller flere aktører med base utenfor Norge. Når eierstrukturen er kompleks og består av mange aktører uten noen klar majoritet, blir stadfestingen av eierland basert på det største eierlandet.

Tabell 4.1 Utenlandskontrollerte foretak etter land til reell rettighetshaver, 2021

Foretak | Sysselsatte (personer) | Omsetning (mill. kr) | |

|---|---|---|---|

Totalt | 8 858 | 346 687 | 1 767 142 |

Sverige | 2 615 | 87 483 | 320 168 |

Danmark | 1 054 | 32 911 | 121 637 |

USA | 829 | 51 696 | 319 405 |

Storbritannia | 667 | 30 610 | 178 035 |

Tyskland | 488 | 27 778 | 126 617 |

Finland | 353 | 16 430 | 110 558 |

Sveits | 307 | 15 855 | 76 676 |

Frankrike | 306 | 25 117 | 101 252 |

Nederland | 256 | 10 080 | 103 339 |

Kilde: SSB, kildetabell 08086 (SSB, 2023c)

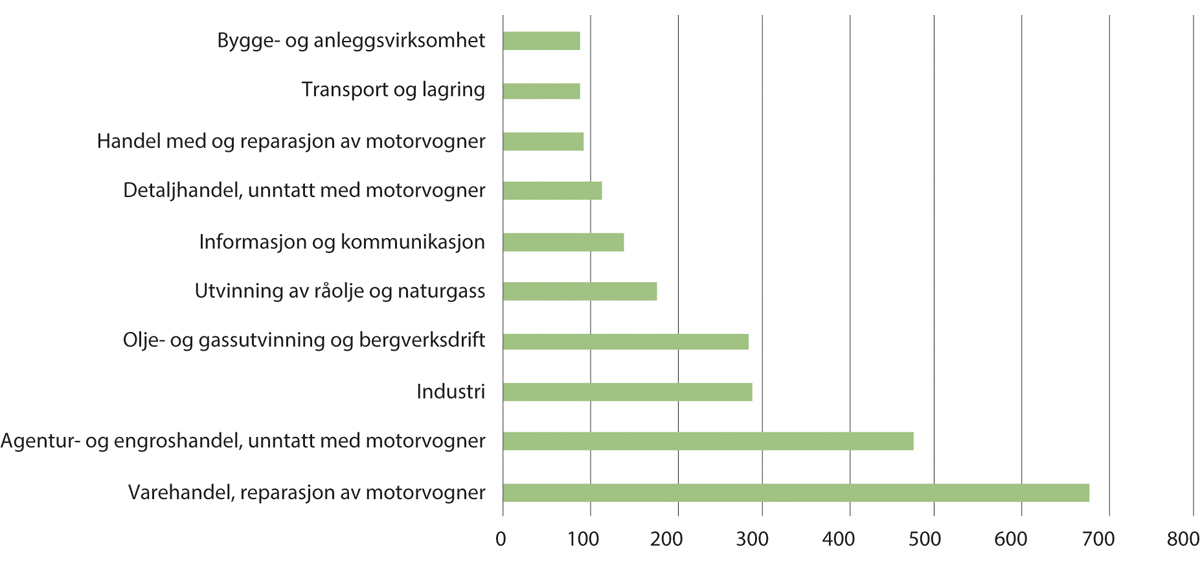

En stor andel av de utenlandskontrollerte foretakene eies fra Sverige og Danmark. Utenlandskontrollerte foretak har størst omsetning innenfor agenturvirksomhet og industri, og stor omsetning innenfor olje- og gassutvinning og bygg- og anleggsvirksomhet. Se figur 4.4.

Figur 4.4 Utenlandskontrollerte foretak – omsetning etter næring, 2021

Kilde: SSB, kildetabell 08085 (SSB, 2023b)

4.5 Norske investeringer i utlandet

Norske investeringer i utlandet har positive effekter for norsk økonomi. Investeringer i utlandet gjør det enklere å løsrive løpende innenlandsk kapitalanvendelse fra løpende innenlandske inntekter. I tillegg gir investeringer i andre land muligheter til å fordele risiko mellom flere foretak, næringer og geografier.

Norske porteføljeinvesteringer i utlandet utgjorde i 2022 om lag 16 000 milliarder kroner. Norge har med dette en høyere andel utenlandske porteføljeinvesteringer enn det som er vanlig i andre land. Den høye andelen skyldes først og fremst at grunnrenten fra olje- og gassutvinningen skal fordeles mellom nåværende og fremtidige generasjoner i tråd med handlingsregelen for offentlig pengebruk. Ses det bort fra offentlige utenlandske investeringer, utgjør de norske porteføljeinvesteringene i utlandet om lag 3 000 milliarder kroner.

Boks 4.1 Oljefondet

Norge er en stor utenlandsinvestor via Statens pensjonsfond – utland, «Oljefondet». Fondet eier en andel i mer enn 9 000 foretak fordelt på rundt 70 ulike land. Den største delen av fondet er investert i aksjer i børsnoterte selskaper. En del er investert i rentepapirer som er utlån til stater og selskaper. En mindre del er investert i eiendom og infrastruktur for fornybar energi. De fleste av fondets plasseringer er porteføljeinvesteringer på rundt 1−2 prosent eierandel og inngår derfor ikke i statistikken over norske direkteinvesteringer i utlandet. Fondets investeringer i eiendom inngår i statistikken ettersom disse investeringene normalt utgjør en eierandel på over 50 prosent (Norges Bank Investment Management, 2023).

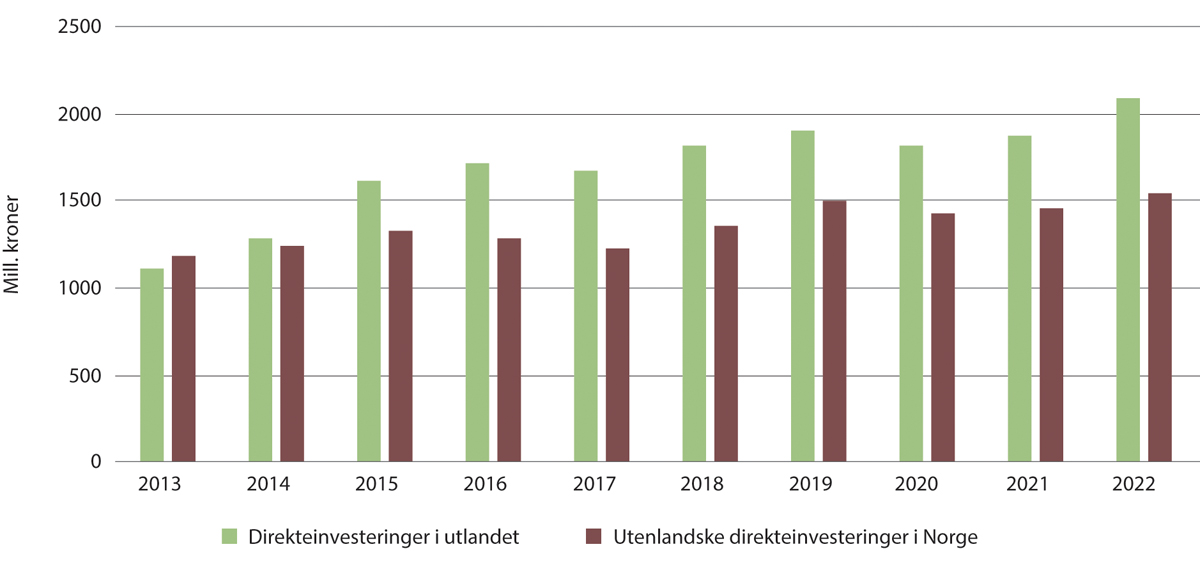

De norske direkteinvesteringene i utlandet utgjør noe over 2 000 milliarder kroner. Norske direkteinvesteringer til utlandet kan gi investorene noen fordeler som porteføljeinvesteringer ikke gir, blant annet bedre tilgang til markeder, ressurser og teknologi, og økt innflytelse over investeringsobjektet.

Europeiske land er i sum store mottakere av norske direkteinvesteringer. Sverige, USA, Nederland, Danmark og Storbritannia er særlig store mottakerland. Aksjer, andeler og annen egenkapital utgjør i overkant av 70 prosent av investeringene. Store deler av direkteinvesteringene går til foretak innenfor bergverksdrift og utvinning, industri, finansiering, forsikring og kommunikasjon, samt til feriehus.

Figur 4.5 Utgående og innkomne direkteinvesteringer (beholdning) (mill. kroner)

Kilde: SSB, kildetabell 11326 (SSB, 2023e)

I 2013 var beholdningen av direkteinvesteringer i Norge noe større enn beholdningen av norske direkteinvesteringer i utlandet. Fra 2014 har størrelsesforholdet snudd, og beholdningen av norske direkteinvesteringer i utlandet er markant større enn beholdningen av utenlandske direkteinvesteringer i Norge.

4.6 Hvem står bak investeringen?

Norske selskaper kan ha kompliserte eierstrukturer gjerne med flere ledd bestående av større eller mindre eierposter. Ett eller flere av leddene kan være skallselskaper2 i land som ikke har plikt til å dele informasjon om kontrollerende eiere med norske myndigheter. Flere små og tilsynelatende ubetydelige eierposter kan skjule innflytelse og hvem som er reell rettighetshaver.

Forutsetningen for å få oversikt over hvem som kontrollerer eller har innflytelse over et foretak, er å identifisere de personene som er reelle rettighetshavere. I praksis kan det være komplisert å få oversikt over dette. Som nevnt i punkt 4.2, er en reell rettighetshaver den som i siste instans eier eller kontrollerer en juridisk person (foretak/selskap), enhet eller annen sammenslutning. En reell rettighetshaver er ikke nødvendigvis det samme som en direkte eier som er den som i første ledd er eier av et foretak. En direkte eier kan være en fysisk person eller en juridisk person. Reell rettighetshaver er alltid en fysisk person (Tax justice Network – Norge, 2020).

Det kan ligge en økonomisk rasjonell grunn bak valget om å organisere foretak i lange eierkjeder og med kompliserte eierstrukturer. Kompliserte eierstrukturer kan imidlertid også bli brukt bevisst for å skjule hvem som er reell rettighetshaver og dermed hvem som i realiteten har innflytelse i foretaket. I de aller fleste tilfellene av korrupsjon, økonomisk kriminalitet, hvitvasking og skatteunndragelse skjuler aktørene sin identitet bak ett eller flere foretak, ofte i lange eierkjeder (Økokrim, 2022).

De senere årene har det blitt avslørt omfattende brudd på hvitvaskingsregelverket med tilhørende økt risiko for hvitvasking blant annet i nordiske land. I Danske Bank ble det for eksempel overført over 2 000 milliarder kroner i mistenkelige transaksjoner i perioden 2007−2015, primært gjennom bankens filialer i Estland, der det var «røde flagg» knyttet til kunder som ikke var hjemmehørende i Estland. Opphavet til midlene er til dels koblet til mulig kriminell aktivitet, blant annet i Russland.

Lange eierkjeder kan også være en utfordring i saker hvor eierskap i et foretak kan ha betydning for nasjonale sikkerhetsinteresser. I Nasjonal sikkerhetsmyndighets rapport Risiko 2023 står det:

Norske virksomheter som forvalter viktige verdier eller har strategisk plassert eiendom bør være oppmerksomme på fordekte investeringer og oppkjøp fra andre land Norge ikke har et sikkerhetssamarbeid med. Slike økonomiske transaksjoner kan skje gjennom stråselskaper og komplekse selskapsstrukturer og kan dermed være vanskelig å avdekke.

Det har de siste årene blitt mer oppmerksomhet rundt behovet for å kunne identifisere reelle rettighetshavere. Blant annet er Norge pålagt å opprette et register over reelle rettighetshavere via EUs fjerde hvitvaskingsdirektiv som er tatt inn i EØS-avtalen. Se nærmere om lov om register over reelle rettighetshavere og andre registre og regelverk som gir opplysninger om eiere i kapittel 7.

5 Utenlandske investeringer og nasjonale sikkerhetsinteresser

5.1 Økonomiske virkemidler

Noen stater bruker investeringer som virkemiddel for å få tilgang til og innflytelse over foretak av andre grunner enn rent kommersielle. Lovlige transaksjoner som fører til endringer i hvem som har innflytelse og kontroll over et norsk foretak, kan i noen tilfeller være en del av fremmede staters sammensatte eller økonomiske virkemiddelbruk mot Norge.

Sammensatt virkemiddelbruk er en betegnelse på handlinger utført av stater for å fremme egne interesser på bekostning av et annet lands interesser. Avsenderstatens mål kan være å fremtvinge politisk endring i mottakerstaten, oppnå en strategisk fordel eller forsvare egen handlefrihet (Waage et al., 2023). Bruken av virkemidlene er koordinerte og synkroniserte, og retter seg bevisst mot demokratiske staters og institusjoners sårbarheter.

Økonomiske virkemidler kan inngå som en del av sammensatt virkemiddelbruk. Økonomiske virkemidler spenner fra investeringer og lån, til handelstiltak, valutaintervensjon, sanksjoner, ekspropriering og kontroll over arbeidskraft og kompetanse. Denne aktiviteten er økonomisk viktig og er i utgangspunktet ikke ulovlig, men kan i visse tilfeller brukes til å nå mange av de samme målene som ved ulovlig etterretningsvirksomhet (PST, 2023). En stat kan benytte ulike aktører i sin økonomiske virkemiddelbruk. Dette kan for eksempel være statseide selskaper, investeringsfond og banker, og private selskaper i eget land, vertslandet eller tredjeland.

Boks 5.1 Sammensatte virkemidler

Ulike virkemidler brukes gjerne samtidig og over lang tid, og kombinerer åpne, fordekte og skjulte metoder. Sammensatt virkemiddelbruk omfatter:

økonomiske virkemidler som oppkjøp, investeringer, lån, sanksjoner og handelstiltak

politiske virkemidler som forhandlinger og diplomati

militære virkemidler som krigføring

bruk av informasjonsdomener som påvirkning via sosiale medier og falske nyheter

bruk av cyberdomenet som cyberangrep for å innhente informasjon

en kombinasjon av virkemidler nevnt ovenfor (Waage et al., 2023)

5.2 Utenlandske investeringer som del av økonomisk virkemiddelbruk

Investeringer kan gi tilgang til eller betydelig innflytelse over et norsk foretak

En direkte eller indirekte investering kan medføre at en ny eier får tilgang til eller betydelig innflytelse i et norsk foretak eller deler av et foretaks virksomhet. Se nærmere om innflytelse i foretak i kapittel 10. Dersom det aktuelle foretaket har betydning for opprettholdelse av viktige funksjoner i samfunnet, eller råder over strategisk viktig teknologi eller kunnskap, kan en utenlandsk investering medføre risiko for nasjonale sikkerhetsinteresser:

dersom det fører til bortfall av varer, tjenester eller kompetanse

dersom det gir fremmede stater uønsket tilgang til kunnskap, teknologi eller eiendom, eller

dersom investeringen kan brukes til å påvirke beslutningstakere

Det følger av ovennevnte at investeringer som ikke gir en investor tilgang til eller betydelig innflytelse over et norsk foretak, etter all sannsynlighet ikke vil medføre en slik risiko for nasjonale sikkerhetsinteresser. Investeringer i foretak som ikke har betydning for viktige funksjoner i samfunnet og ikke råder over strategisk viktig teknologi eller kunnskap, er heller ikke relevante i denne sammenhengen. Se nærmere om næringslivets betydning for nasjonale sikkerhetsinteresser i kapittel 11.

Bortfall av varer, tjenester eller kompetanse

En aktør kan bruke en investering til å restrukturere eller legge ned et foretak eller en virksomhet, eller på annen måte medvirke til at eksisterende kunder ikke lenger får tilgang til varer og tjenester foretaket produserer. Dette kan også inkludere sabotasje av varen eller tjenesten (Peterson Institute for International Economics, 2013). Dersom foretaket spiller en sentral rolle i ivaretakelsen av viktige samfunnsfunksjoner eller strategisk viktig infrastruktur, kan dette medføre risiko for nasjonale sikkerhetsinteresser. Det kan også tenkes at bortfall av kompetanse kan være en risiko. For eksempel vil norsk avhengighet av utenlandsk kompetanse for å utvikle forsvarsteknologier kunne medføre risiko for nasjonale sikkerhetsinteresser (Waage & Lindgren, 2022).

Tilgang til kunnskap, teknologi og eiendom

Investeringer kan gi investor tilgang til kunnskap, teknologi og eiendom som det aktuelle foretaket eier eller råder over. Noen slike eiendeler har strategisk verdi for andre stater og kan brukes på en måte som strider mot nasjonale sikkerhetsinteresser. Dersom andre stater for eksempel lykkes med å utvikle avanserte våpensystemer som en konsekvens av uønsket kunnskapsoverføring fra Norge, vil dette kunne påvirke sikkerheten til både Norge og våre allierte. Stater som Norge ikke har et sikkerhetssamarbeid med, kan forsøke å bruke investeringer som en måte å omgå sanksjonsregimer og eksportkontrollregelverk (PST, 2023).

Det kan også være behov for å beskytte teknologier og kunnskap som brukes i norske foretak, ikke bare den som produseres. Dette kan for eksempel dreie seg om teknologier som et norsk foretak har kjøpt fra allierte samarbeidspartnere som innsatsvare i egen produksjon.

En investering kan også gi en investor innsyn i og kunnskap om viktige leverandørkjeder og nettverk hvor også forskningsinstitusjoner og myndigheter inngår (Flaaten G, 2021). En eier kan også potensielt få tilgang til kunde- og persondata. Kunnskap og kompetanse som ikke er av direkte strategisk betydning for Norge, kan likevel være viktig for andre land og våre allierte. Manglende beskyttelse av slike verdier kan medføre en trussel mot Norges forhold til og sikkerhetspolitiske samarbeid med andre stater (Flaaten G, 2021).

En investering kan også gi en utenlandsk eier tilgang til strategisk plassert eiendom i Norge. Tilgang til eiendom kan i noen tilfeller brukes for å innhente informasjon om omgivelsene rundt. Dersom eiendommen ligger nært militære installasjoner eller lignende, kan en slik tilgang til eiendom medføre risiko for nasjonale sikkerhetsinteresser.

Boks 5.2 Oppkjøp av eiendom i Finland

Frem til 2018 kjøpte russiske investorer eiendommer i Finland i nærheten av strategisk viktige havner og gjennomfartsårer i Østersjøen. De reelle eiernes identiteter var skjult gjennom foretak som var registrert i skatteparadiser. Konsentrasjonen av eiendommene i nærheten av strategisk viktige områder vekket sikkerhets- og etterretningstjenestenes mistanke. Finske myndigheter undersøkte flere eiendommer. Disse hadde omfattende russisk overvåkingsutstyr installert på eiendommene. Finske sikkerhets- og etterretningstjenester peker generelt på at eiendommer i Finland kjøpt av russiske aktører kan brukes til militære formål.

Kilde: Center for Strategic and International Studies, 2020. Strange Birds in the Archipelago: Finland’s Legislation on Foreign Real Estate Investment (Ellehuus, 2020)

Påvirkning av beslutningstakere

En eier med betydelig innflytelse i et foretak som er en viktig leverandør av varer eller tjenester i samfunnet, kan forsøke å bruke sin posisjon til å påvirke norske politikere eller andre sentrale aktører til å endre beslutninger, eller motivere oppførsel og beslutninger som er fordelaktige for hjemstaten til eier. Slik påvirkning kan medføre risiko for nasjonale sikkerhetsinteresser fordi det kan utfordre Norges demokratiske styresett, og tilliten mellom stat og befolkning (Waage et al., 2023). Påvirkning som fører til at Norge endrer politikk, kan også få utenriks- og forsvarspolitiske konsekvenser som igjen kan medføre risiko for nasjonale sikkerhetsinteresser.

Boks 5.3 Stans av salget av Bergen Engines AS

Fra Meld. St. 9 (2022−2023) Nasjonal kontroll og digital motstandskraft for å ivareta nasjonal sikkerhet boks 2.3 «Bergen Engines-saken»:

Rolls-Royce plc varslet 15. desember 2020 norske myndigheter om at de ville starte en prosess med å selge det norskregistrerte selskapet Bergen Engines AS. Transmashholding Group (TMH Group) var en av de potensielle kjøperne, og kjøpet ble planlagt gjennomført av TMH International AG, et sveitsiskregistrert selskap som er 100 prosent eid av russiskregistrerte TMH Group. Rolls-Royce offentliggjorde 4. februar 2021 signeringen av en avtale med TMH om planlagt salg av Bergen Engines AS.

Bergen Engines AS er produsent og leverandør av blant annet motorer og generatorer til både sivil og militær sektor i Norge og flere allierte land, blant annet USA og Nederland. Et salg av Bergen Engines AS ville innebære overføring av virksomhetens teknologi, kompetanse, materiell, faste eiendommer, kundeportefølje og kontrakter om service- og vedlikeholdsavtaler. På bakgrunn av informasjonen om transaksjonsprosessen startet norske myndigheter et arbeid for å kartlegge alle forhold i tilknytning til det mulige salget av Bergen Engines AS.

8. mars 2021 ble Rolls-Royce varslet av Nasjonal sikkerhetsmyndighet om at norske myndigheter hadde til vurdering om transaksjonen skulle stanses i medhold av sikkerhetsloven. Videre at norske myndigheter forutsatte at en eventuell kunnskapsoverføring i tilknytning til selskapsgjennomgang (due diligence) og beslektet aktivitet ble stanset inntil dette var avklart. Rolls-Royce bekreftet 12. mars 2021 at både transaksjonsprosessen og all kunnskapsoverføring til TMH var midlertidig stanset i påvente av en endelig avgjørelse fra norske myndigheter. Også TMH bekreftet det samme 15. mars 2021.

26. mars 2021 fattet norske myndigheter vedtak med hjemmel i sikkerhetslovens § 2-5 første ledd, at Rolls-Royce plc og deres datterselskaper ble pålagt å stanse salget av aksjene i det norske selskapet Bergen Engines AS til selskaper i TMH. Vedtaket stanset enhver overføring av aksjer, eiendeler, eiendom, industriell eller teknologisk informasjon eller andre rettigheter i Bergen Engines AS til TMH. Bergen Engines AS ble senere solgt til britiske Langley Holdings.

5.3 Forventet utvikling i trusselbildet

Ifølge E-tjenesten og PST er Russland og Kina blant de statene som har intensjon og mulighet til å skade Norges nasjonale sikkerhetsinteresser. Kina og Russland bruker stadig oftere skjulte eller fordekte virkemidler, noe som gjør at det er krevende for norske myndigheter å avdekke om en aktivitet blir utført med den hensikt å skade norske interesser. Det er grunn til å anta at slike stater har ressurser til å kartlegge det norske systemet, herunder hvilke lover og regler som finnes, med sikte på å finne og utnytte blindsoner slik at deres aktiviteter ikke blir oppdaget.

Den sikkerhetspolitiske situasjonen og de omfattende sanksjonene mot Russland øker ifølge NSM risikoen for økonomisk virkemiddelbruk mot Norge. Sikkerhetsmyndigheten vurderer at norske foretak som forvalter viktige verdier eller har strategisk plassert eiendom bør være oppmerksomme på fordekte investeringer og oppkjøp fra land Norge ikke har et sikkerhetssamarbeid med.

Russlands interesse for Norge må sees i sammenheng med Norges tette samarbeid med USA, NATO-medlemskap og strategiske beliggenhet ved grensen til Russland, samt landets rike naturressurser og konkurransedyktige teknologier. PST forventer derfor at Russland vil gjennomføre skjulte og fordekte anskaffelsesforsøk i og via Norge i 2023 (PST, 2023).

Kinesiske myndigheter har en uttalt strategi om å dra nytte av private aktører og sivil teknologi for å sikre rask militær modernisering (PST, 2023). Ifølge den kinesiske etterretningsloven plikter enhver kinesisk borger, virksomhet og organisasjon å bistå etterretningstjenestene dersom de blir bedt om det. Det betyr at aktører som i utgangspunktet har legitime hensikter, kan beordres til å innhente informasjon på vegne av partistaten. Resultatet er at det er utfordrende å skille mellom rent kommersielle aktører og aktører som utnyttes til etterretningsformål (PST, 2022).

E-tjenesten vurderte i 2021 at kinesiske selskaper vil trappe opp innsatsen for å skaffe avanserte teknologier som de i dag ikke er i stand til å produsere selv. Dette skjer gjennom blant annet forskningssamarbeid, investeringer og oppkjøp (Etterretningstjenesten, 2021). På grunn av en økende europeisk bevissthet om sikkerhetsrisikoen forbundet med kinesiske investeringer, er det tegn til at nye kinesiske investeringer i større grad foregår via fond eller kinesiskeide europeiske selskaper. En del av disse investeringene har som formål å anskaffe teknologi. Særlig oppstartsforetak og høyteknologiforetak som kan understøtte Kinas industripolitiske ambisjoner vil fremover tiltrekke seg kinesiske investeringer (Etterretningstjenesten, 2023).

6 Rettslige rammer for norske myndigheters kontroll med investeringer

6.1 Innledning

Nasjonal kontroll over hvem som har tilgang til eller innflytelse over foretak og verdier, kan blant annet oppnås gjennom reguleringer i lov eller forskrift.

Det finnes flere regelverk som gir eller kan gi myndighetene informasjon og mulighet til å gripe inn i utenlandske investeringer i norske foretak. Sikkerhetsloven har som formål å ivareta nasjonale sikkerhetsinteresser, og hjemler dagens norske ordning for investeringskontroll. Ordningen er nærmere beskrevet i kapittel 12.

De aller fleste av de øvrige regelverkene som setter krav til investeringer eller eiere, er i utgangspunktet ment å ivareta andre hensyn enn nasjonale sikkerhetsinteresser. Konsesjons- og tillatelsesregelverk skal for eksempel sikre at de som leverer viktige varer og tjenester i samfunnet, som strøm, vann eller finansielle tjenester, gjør dette på en forsvarlig måte i henhold til ulike krav. Slike regelverk gir myndighetene mulighet til å få informasjon om og kontrollere hvem som får tilgang til virksomhet i ulike sektorer i næringslivet, og er derfor relevante å omtale i denne sammenheng. Konsesjonssystemet er også viktig for de foretakene som utnytter de norske naturressursene.

En oversikt over konsesjonsregelverket kan også bidra til å belyse omfanget av regler og tilsyn som næringslivet forholder seg til i det daglige. Reglene gjelder likt for både norske og utenlandskeide foretak, så lenge foretaket er registrert og driver virksomhet i Norge.

Også regelverk som krever opplysninger om eierforhold i norske foretak er relevant å omtale. Slike regelverk stiller krav til næringslivet om å kunne oppgi en viss grad av informasjon om egne eller kunders eierkjeder, og kan bidra til et bedre oversiktsbilde for myndighetene om utenlandsk eierskap i norske foretak. Slike regelverk og registre er nærmere omtalt i kapittel 7.

Boks 6.1 Nasjonal kontroll

I Meld. St. 9 (2022−2023) Nasjonal kontroll og digital motstandskraft for å ivareta nasjonal sikkerhet kapittel 3 står det at staten har flere virkemidler for å ivareta nasjonal kontroll, og at lov- og forskriftsregulering er det primære virkemiddelet. I punkt 3.1.2 vises det til at eksisterende regelverk kan bidra til å ivareta nasjonal kontroll på ulike samfunnsområder. Regjeringen skriver at relevant regelverk, blant annet konsesjonslovgivning, plan- og bygningsloven, vannfallsrettighetsloven, energiloven og havne- og farvannsloven, vil gjennomgås «for å påse at hensynet til nasjonal sikkerhet inngår som et vurderingskriterium der det er aktuelt».

6.2 Sikkerhetsloven

6.2.1 Om sikkerhetsloven

Sikkerhetsloven3 trådte i kraft 1. januar 2019. Loven erstatter den tidligere sikkerhetsloven av 1998. Sikkerhetslovens formål er å trygge nasjonale sikkerhetsinteresser. Loven ble sist endret 1. juli 2023. Stortinget har også vedtatt endringer i sikkerhetsloven som ikke har trådt i kraft per 1. november 2023.

Nasjonale sikkerhetsinteresser er i § 1-5 nr. 1 definert som

landets suverenitet, territorielle integritet og demokratiske styreform og overordnede sikkerhetspolitiske interesser knyttet til

a. de øverste statsorganers virksomhet, sikkerhet og handlefrihet

b. forsvar, sikkerhet og beredskap

c. forholdet til andre stater og internasjonale organisasjoner

d. økonomisk stabilitet og handlefrihet

e. samfunnets grunnleggende funksjonalitet og befolkningens grunnleggende sikkerhet

Ifølge § 1-2 gjelder loven for statlige, fylkeskommunale og kommunale organer. Den gjelder også for leverandører av varer eller tjenester i forbindelse med sikkerhetsgraderte anskaffelser etter kapittel 9.

Ifølge § 1-3 skal det enkelte sektordepartement

fatte vedtak om at loven helt eller delvis skal gjelde for virksomheter som

a. behandler sikkerhetsgradert informasjon

b. råder over informasjon, informasjonssystemer, objekter eller infrastruktur som har avgjørende betydning for grunnleggende nasjonale funksjoner, eller som har avgjørende betydning for nasjonale sikkerhetsinteresser, uten å kunne knyttes direkte til en grunnleggende nasjonal funksjon

c. driver aktivitet som har avgjørende betydning for grunnleggende nasjonale funksjoner, eller som har avgjørende betydning for nasjonale sikkerhetsinteresser, uten å kunne knyttes direkte til en grunnleggende nasjonal funksjon.

Etter § 1-3 andre ledd kan departementet også fatte vedtak om at lovens kapittel 10 skal gjelde for «virksomheter som har vesentlig betydning for grunnleggende nasjonale funksjoner, eller virksomheter som har vesentlig betydning for nasjonale sikkerhetsinteresser, uten å kunne knyttes direkte til en grunnleggende nasjonal funksjon».

Bestemmelsen viser til begrepet «grunnleggende nasjonale funksjoner». Ifølge sikkerhetsloven skal «grunnleggende nasjonale funksjoner» som understøtter nasjonale sikkerhetsinteresser, identifiseres og beskyttes etter kravene i loven. Grunnleggende nasjonale funksjoner (GNF) er i § 1-5 nr. 2 definert som «tjenester, produksjon og andre former for virksomhet som er av en slik betydning at helt eller delvis bortfall av funksjonen vil få konsekvenser for statens evne til å ivareta nasjonale sikkerhetsinteresser». Det er det enkelte departement som identifiserer de grunnleggende nasjonale funksjonene for sin sektor. Prosessen med å identifisere grunnleggende nasjonale funksjoner er dynamisk, og derfor stadig pågående.

Virksomhetsbegrepet omfatter alle typer virksomheter (foretak) uavhengig av eierskap og organisasjonsform. Når et departement vurderer om loven skal gjelde for en virksomhet, er det uten betydning om den er et privat selskap, foretak, forvaltningsbedrift, hel- eller deleid statlig selskap, statsforetak, ideell organisasjon, stiftelse, eller annet (Justis- og beredskapsdepartementet, 2017). Om en virksomhet «råder over» verdier etter bokstav b eller «driver aktivitet» etter bokstav c, vurderes konkret i det enkelte tilfellet.

Per 1. november 2023 er mellom 55 og 65 foretak underlagt sikkerhetsloven ved enkeltvedtak etter § 1-3. Dette er blant annet foretak som driver virksomhet innen energi, transport, e-kom, forsvar, helse, finans og romfart. Hvilke foretak som er underlagt sikkerhetsloven etter § 1-3, offentliggjøres ikke av norske myndigheter.

Departementene skal ifølge § 2-1 første ledd bokstav b også identifisere og holde oversikt over virksomheter som har «vesentlig betydning» for grunnleggende nasjonale funksjoner eller for nasjonale sikkerhetsinteresser. I vesentlig betydning ligger det at virksomheten leverer én eller flere innsatsfaktorer for at én eller flere grunnleggende nasjonale funksjoner opprettholder sin funksjonalitet, uten at virksomheten kan sies å være av avgjørende betydning, jf. § 1-3.

Det at en virksomhet anses å være av vesentlig betydning for grunnleggende nasjonale funksjoner eller for nasjonale sikkerhetsinteresser, medfører ikke i seg selv at virksomheten har plikter etter sikkerhetsloven. Hensikten med å identifisere denne type virksomheter er å ha oversikt. Hvilken betydning slike foretak har, kan endre seg over tid, avhengig av trusselbildet, redundans4 og den generelle samfunnsutviklingen. Dette kan medføre at en virksomhet som i utgangspunktet ikke har vært av vesentlig betydning, blir det, eller at en virksomhet av vesentlig betydning blir ansett å være av avgjørende betydning.

At en virksomhet ifølge § 1-3 kan underlegges loven «helt eller delvis», innebærer at departementet i det enkelte tilfellet må vurdere om hele eller bare deler av sikkerhetsloven skal gjelde for den aktuelle virksomheten. Det kan også være aktuelt å gjøre loven gjeldende for bare deler av virksomheten.

Nasjonal sikkerhetsmyndighet (NSM) kan på eget initiativ fremme forslag overfor et departement om å fatte vedtak om at et foretak skal underlegges loven. Dersom det aktuelle departementet ikke vurderer at det er behov for å legge virksomheten under sikkerhetsloven, kan Nasjonal sikkerhetsmyndighet bringe saken inn for Justis- og beredskapsdepartementet eller Forsvarsdepartementet, som har det overordnede ansvaret for forebyggende sikkerhetsarbeid i henholdsvis sivil sektor og forsvarssektoren.

6.2.2 Sikkerhetslovens regler om eierskapskontroll

Gjeldende regler om eierskapskontroll

Sikkerhetslovens regler om eierskapskontroll står i lovens kapittel 10. Det overordnede målet med eierskapskontrollen er å avdekke og hindre erverv som kan utgjøre en ikke ubetydelig risiko for at nasjonale sikkerhetsinteresser blir truet.

Bestemmelsene omfatter både meldeplikt og hjemmel til inngrep i erverv. Reglene ble innført med gjeldende sikkerhetslov som trådte i kraft i 2019, og er vedtatt endret ved lov 20. juni 2023 nr. 77.

Ifølge gjeldende § 10-1 første ledd gjelder meldeplikten den som vil erverve en «kvalifisert eierandel» i en virksomhet som er underlagt sikkerhetsloven etter § 1-3. Gjeldende eierskapskontrollregler omfatter kun erverv av kvalifisert eierandel i en av de virksomhetene (foretakene) som til enhver tid er underlagt sikkerhetsloven ved enkeltvedtak.

Meldeplikten utløses av erverv av en kvalifisert eierandel. Andre disposisjoner, som for eksempel salg av løsøre, eiendom eller immaterielle rettigheter, faller utenfor sikkerhetslovens regler om eierskapskontroll. Meldeplikten gjelder den som vil erverve. Selger og foretaket som er gjenstand for salg, er ikke underlagt meldeplikt.

En «kvalifisert eierandel» defineres i § 10-1 andre ledd som

at ervervet direkte eller indirekte samlet vil føre til at erververen oppnår

a. minst en tredjedel av aksjekapitalen, andelene eller stemmene i virksomheten,

b. rett til å bli eier av minst en tredjedel av aksjekapitalen eller andelene eller

c. betydelig innflytelse over forvaltningen av selskapet på annen måte.

Bokstav a viser til aksjelovgivningens bestemmelser om negativ kontroll ved avgjørelser som krever kvalifisert flertall. Bokstav b likestiller erverv av aksjer og andeler med erverv av rett til å bli eier, når dette må anses som reelt aksjeeie eller andelseie, herunder for eksempel konvertible lån. Ved vurdering av om meldeplikt inntrer etter bokstav c om betydelig innflytelse, vil både faktiske og juridiske omstendigheter være relevante. For eksempel vil underliggende aksjonæravtaler som sikrer erververen kontroll ved strategisk viktige beslutninger i selskapet, være av betydning.

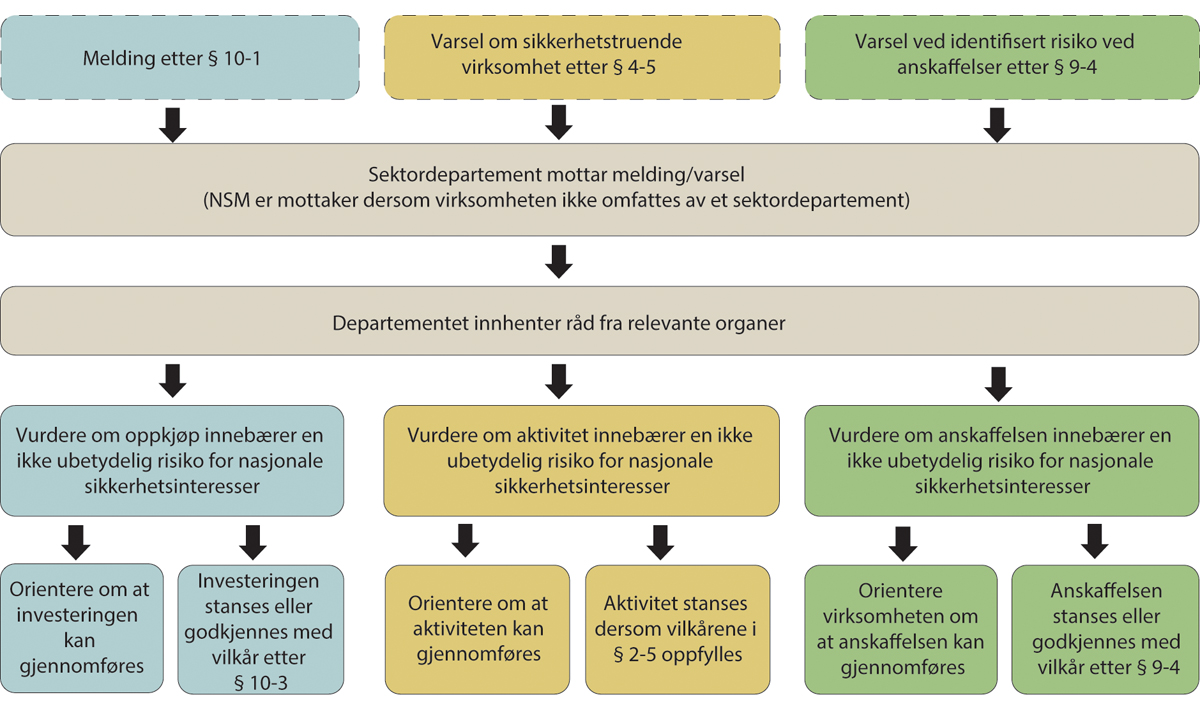

Meldingen skal sendes til sektordepartementet, eller til sikkerhetsmyndigheten dersom virksomheten ikke omfattes av noe departements ansvarsområde. Virksomhetsikkerhetsforskriften5 § 93 lister opp hva en melding etter § 10-1 skal opplyse om.

Det departementet som mottar melding etter § 10-1, skal ifølge § 10-2 ta stilling til meldingen så raskt som mulig. Departementet «kan be relevante organer uttale seg om ervervets risikopotensial og erververens sikkerhetsmessige pålitelighet». Departementet eller sikkerhetsmyndigheten skal innen 60 arbeidsdager orientere melderen om ervervet er godkjent eller om saken skal behandles av Kongen i statsråd. Denne avgjørelsen skal tas på bakgrunn av en helhetsvurdering, som tar utgangspunkt i meldingen fra erverver.

Ifølge § 10-3 kan Kongen i statsråd fatte vedtak om at ervervet ikke kan gjennomføres, eller at det settes vilkår for gjennomføring av ervervet. Et slikt vedtak forutsetter at et erverv etter § 10-1 kan medføre en «ikke ubetydelig risiko for at nasjonale sikkerhetsinteresser blir truet». Bruk av vedtakskompetansen forutsetter erverv av eierandel. Det kan ikke gripes inn ved salg av eiendom, eiendeler eller overføring av rettigheter eller annet som er resultat av forvaltningen av virksomheten.

Begrepet «ikke ubetydelig risiko» stiller ikke krav til en bestemt sannsynlighet for at nasjonale sikkerhetsinteresser blir truet, men det er ikke tilstrekkelig med en helt teoretisk mulighet for skade. Vedtaket som fattes skal være forholdsmessig, og gevinsten ved vedtaket skal veies opp mot de økonomiske kostnadene eller andre typer kostnader det har for de involverte virksomhetene.

Dersom det ikke er gitt melding etter § 10-1, kan vedtak også fattes dersom ervervet allerede er gjennomført. Gjeldende bestemmelser i kapittel 10 inneholder ikke regler om gjennomføringsforbud frem til godkjennelse av ervervet.

Vedtatte endringer i sikkerhetslovens regler om eierskapskontroll

I lov 20. juni 2023 nr. 77 om endringer i sikkerhetsloven er det vedtatt flere endringer i kapittel 10. Endringene har ikke trådt i kraft per 1. november 2023.

Når lovendringene trer i kraft, vil gruppen av meldepliktige oppkjøp utvides, ved at også erverv av en kvalifisert eierandel i virksomheter som har leverandørklarering etter § 9-3 blir meldepliktige etter § 10-1. Videre vil terskelen for når meldeplikt utløses, senkes til når ervervet vil føre til at erververen direkte eller indirekte samlet oppnår minst 10 prosent av aksjekapitalen, andelene eller stemmene i virksomheten. Som i gjeldende § 10-1 inntreffer meldeplikten også ved erverv av mindre andel enn laveste terskel, dersom ervervet medfører at erverver på annet vis oppnår betydelig innflytelse over forvaltningen av virksomheten. I tillegg vil ny meldeplikt utløses dersom en eierandel økes til minst 20 prosent, en tredjedel, 50 prosent, to tredjedeler eller 90 prosent av aksjekapitalen, andelene eller stemmene i virksomheten.

Endringen betyr at langt flere erverv enn i dag vil bli omfattet av meldeplikten. Endringen vil også bety at det kan bli behov for ny melding ved suksessive erverv, selv om den opprinnelige investeringen ble meldt. Endringen vil også gjøre det tydeligere at erverv av indirekte eierskap omfattes, og at eierskap mellom nærstående selskaper eller personer slås sammen ved vurdering av om terskelen for meldeplikt er oppfylt.

Hvem som har meldeplikt etter kapittel 10, blir endret til at både den som erverver og virksomheten som blir ervervet etter omstendighetene kan ha meldeplikt. Det vil også bli innført et gjennomføringsforbud i § 10-1, som medfører at ingen meldepliktige erverv kan gjennomføres før meldingen er behandlet etter § 10-2. Dette er for å unngå at erverver får innflytelse over virksomheten før ervervet er godkjent.

Endringene innebærer også en ny § 10-4 om at informasjon som kan brukes til sikkerhetstruende virksomhet, ikke skal deles uten samtykke før ervervet er gjennomført. Spørsmålet om samtykke skal rettes til og avgjøres av departementet som er sektoransvarlig. Det siktes til informasjon som har betydning for nasjonale sikkerhetsinteresser, men ikke til informasjon som er sikkerhetsgradert etter sikkerhetsloven, ettersom denne uansett skal beskyttes etter egne regler. Forbudet gjelder ikke for informasjon som allerede er offentlig.

Det vil også bli innført en hjemmel for å ilegge overtredelsesgebyr for forsettlig eller uaktsom overtredelse av meldeplikten etter § 10-1, og straff for forsettlig eller uaktsom overtredelse av forbud eller påbud fastsatt med hjemmel i § 2-5 eller § 10-3.

6.2.3 Sikkerhetsloven § 2-5

Paragraf 2-5 i sikkerhetsloven gir Kongen i statsråd myndighet til å fatte «nødvendige vedtak for å hindre sikkerhetstruende virksomhet eller annen planlagt eller pågående aktivitet som kan innebære en ikke ubetydelig risiko for at nasjonale sikkerhetsinteresser blir truet».

Paragraf 2-5 er en videreføring av tidligere sikkerhetslov § 5a. Da bestemmelsen ble innført i forrige sikkerhetslov, var bakgrunnen at ny teknologi gjorde det mulig for utenlandsk etterretning å utføre spionasje og sabotasje mot norske interesser på nye måter. Særlig norsk rom- og satellittvirksomhet ble trukket frem som attraktive mål, og det ble pekt på at sikkerhetstruende virksomhet ikke nødvendigvis kan kobles direkte opp mot verdier som allerede er identifisert etter sikkerhetsloven.

Bestemmelsen omfatter enhver aktivitet som kan medføre en ikke ubetydelig risiko for at nasjonale sikkerhetsinteresser blir truet, og er ikke en spesifikk eierskapskontrollbestemmelse. Slik som for § 10-3 stilles det heller ikke for § 2-5 krav til en bestemt sannsynlighet for at nasjonale sikkerhetsinteresser blir truet, men det er ikke tilstrekkelig med en helt teoretisk mulighet for skade.

I Prop. 97 L (2015−2016) Endringer i sikkerhetsloven påpekes det i punkt 4.2.2 at det «vil være tale om et lite antall saker, og at disse sakene etter sin art vil være alvorlige og spesielle». Paragraf 2-5 er ment som en snever sikkerhetsventil, og vil typisk kunne brukes der det ikke finnes hjemmel i andre regelverk for å stanse eller gripe inn i aktivitet som kan medføre et skadepotensiale for nasjonale sikkerhetsinteresser. Hva slags inngrep i aktiviteten vedtaket medfører, skal tilpasses og være gjenstand for en nødvendighets- og forholdsmessighetsvurdering. Dersom det besluttes at det skal fattes vedtak etter § 2-5, skal det vurderes konkret om vedtaket er i overensstemmelse med Grunnloven, menneskerettsloven og Norges internasjonale forpliktelser. At kompetansen legges til Kongen i statsråd skal sikre at eventuelle tiltak som iverksettes er et resultat av en grundig vurdering, og at tiltakene står i et rimelig forhold til risikoen. Paragrafen inneholder ingen regler for prosess og er ikke ment som hjemmel for ordinær saksbehandling.

Vedtakskompetansen etter § 2-5 har blitt brukt kun få ganger. I 2017 (under tidligere sikkerhetslov) ble det fattet vedtak om forbud mot å bygge en planlagt gangbro i Nydalen i Oslo, fordi gangbroen på grunn av sin beliggenhet ville kunne brukes som plattform for spionasje, sabotasje og terror rettet mot Politiets sikkerhetstjeneste. I 2021 ble § 2-5 brukt for å stanse salget av Bergen Engines AS til TMH Group. Se boks 5.3. I vedtaket som gjaldt GlobalConnect i mars 2023 (boks 12.1), ble § 2-5 benyttet selv om det norske foretaket var underlagt sikkerhetslovens bestemmelser om eierskapskontroll.

6.2.4 Andre regler om varsling og eierskap i sikkerhetsloven

Generell varslingsplikt

Sikkerhetsloven stiller i § 4-5 også en generell plikt for virksomheter som loven gjelder for, til å varsle dersom virksomheten har blitt rammet av sikkerhetstruende virksomhet, eller det er begrunnet mistanke om at sikkerhetstruende virksomhet har rammet eller vil kunne ramme virksomheten eller andre virksomheter. Erverv i virksomheten, eller andre virksomheter underlagt loven, kan etter omstendighetene være slik sikkerhetstruende virksomhet. Varselet skal straks sendes sikkerhetsmyndigheten og eventuelt andre tilsynsmyndigheter.

Bestemmelsens andre ledd sier at virksomheten, uten hinder av taushetsplikt, skal varsle tilsynsmyndigheten dersom «den får kunnskap om en planlagt eller pågående aktivitet som kan medføre en ikke ubetydelig risiko for at nasjonale sikkerhetsinteresser blir truet.» Tilsynsmyndigheten skal uten ugrunnet opphold varsle sikkerhetsmyndigheten og sende varselet til ansvarlig departement for vurdering av vedtak etter § 2-5.

Sikkerhetsgraderte anskaffelser

Sikkerhetsgraderte anskaffelser er regulert i sikkerhetsloven kapittel 9. Sikkerhetsloven § 9-1 sier at en sikkerhetsgradert anskaffelse er «en anskaffelse som innebærer at leverandøren av varen eller tjenesten kan få tilgang til eller tilvirker sikkerhetsgradert informasjon» eller får «tilgang til et skjermingsverdig objekt eller infrastruktur …». For anskaffelser som vil medføre at en leverandør kan få tilgang til informasjon gradert KONFIDENSIELT eller høyere, skal leverandøren ha gyldig klarering for angitt sikkerhetsgrad (leverandørklarering).

En leverandørklarering gis av NSM etter en vurdering av om leverandøren er sikkerhetsmessig skikket.6 En personkontroll av leverandørens styre og ledelse skal være en del av vurderingsgrunnlaget. Klareringsforskriften fastsetter at NSM blant annet skal legge vekt på økonomiske forhold, risikoen for insolvens, organisasjonsform og eierstruktur (§ 33). Vurderingen gjøres på bakgrunn av informasjon gitt av virksomheten selv, og informasjon innhentet fra andre kilder. For utenlandske leverandører forutsetter en slik gjennomgang at Norge har en bilateral eller multilateral sikkerhetsavtale med det aktuelle landet, slik at en eventuell utenlandsk leverandørklarering kan legges til grunn for anskaffelsen.

Leverandøren skal ifølge sikkerhetsloven § 9-3 «så snart som mulig orientere klareringsmyndigheten om endringer i styret eller ledelsen, endringer i eierstrukturen, flytting av lokaliteter og utstyr, åpning av gjeldsforhandling, begjæring om konkurs og annet som kan påvirke vurderingen av om leverandøren er sikkerhetsmessig skikket». Dersom det som følge av den varslede endringen oppstår en risiko som ikke kan håndteres ved forebyggende sikkerhetstiltak, kan klareringsmyndigheten inndra leverandørklareringen.

Myndighetene har også mulighet til å gripe inn i en konkret anskaffelsesprosess. Det stilles krav om at den virksomheten som skal anskaffe skjermingsverdig informasjonssystem, objekt eller infrastruktur, selv vurderer risikoen knyttet til anskaffelsen, og varsler departementet dersom anskaffelsen kan medføre en «ikke ubetydelig risiko for at informasjonssystemet, objektet eller infrastrukturen kan bli rammet av eller brukt til sikkerhetstruende virksomhet» (§ 9-4). Dersom anskaffelsen kan medføre en slik risiko, kan Kongen i statsråd fatte vedtak om at anskaffelsen ikke skal gjennomføres, eller at det skal settes vilkår for den. Slikt vedtak kan fattes selv om det allerede er inngått avtale om anskaffelsen.

6.3 Konsesjoner og tillatelser

6.3.1 Om konsesjonsregler

En rekke norske lover har regler som kontrollerer rett til eierskap eller drift på land eller hav, av naturressurser, infrastruktur eller andre sektorer i økonomien. Selv om reglene primært er ment å ivareta andre hensyn enn nasjonale sikkerhetsinteresser, gir de ulike konsesjons- og tillatelsesregelverkene myndighetene mulighet til å få en viss oversikt og kontroll over eierskapet i ulike sektorer.

Flere av lovene har bestemmelser som gir myndighetene rett til å trekke tilbake tillatelser, stanse investeringer eller stille vilkår ved tillatelser eller andre rettigheter, men kun noen få har nasjonale sikkerhetsinteresser som eksplisitt vurderingskriterium. Noen av lovene gir også hjemmel til å føre register over eierskap, og kan derfor være en kilde til informasjon om eierskap. Dette innebærer imidlertid ikke at informasjonen kan brukes systematisk til å vurdere eventuelle konsekvenser av eierskapet i en sektor opp mot hensynet til nasjonale sikkerhetsinteresser.

I det videre gis en oversikt over relevante norske konsesjonslover, inndelt etter de som henviser til nasjonale sikkerhetsinteresser og de som ikke gjør det.

Boks 6.2 Konsesjon

En konsesjon er en godkjennelse eller tillatelse fra offentlige myndigheter til å drive økonomisk virksomhet eller eie eiendom. Konsesjonen kan gis med eller uten vilkår. Formålet med krav om konsesjon kan være å sikre at aktivitet skjer på en måte som er i tråd med interesser som å beskytte miljøet, sikre bærekraftig bruk av naturressurser, eller å sikre at aktivitetene ikke skader lokalsamfunn eller andre berørte. Hensynene kan også være å forhindre monopol eller uønsket konsentrasjon av makt, og dermed sikre effektivitet.

Konsesjonslovgivningen har en lang historie i Norge. Da vannkraften ble bygd ut tidlig på 1900-tallet, ble en stor del av vannfallene kjøpt av utlendinger. I perioden 1906−1917 ble det vedtatt flere lover som innførte konsesjonsplikt for å kunne eie og utnytte vannfallressursene. Disse lovene etablerte et system med kontroll av hvert enkelt oppkjøp, der både utenlandske oppkjøpere og aksjeselskaper måtte ha tillatelse fra staten for å kunne kjøpe rettigheter til å bygge ut vannfallene. Det offentlige fikk samtidig forkjøpsrett på alle norske vassdrag. Staten, kommunen og private norske borgere var unntatt fra konsesjonsplikt. Den såkalte «hjemfallsretten» sikret at staten overtok rettighetene til vannfallene etter 60−80 år uten at eier ble kompensert. Konsesjonslovene om retten til vannfall ble etter hvert utvidet til å omfatte andre naturressurser som mineraler og skogdrift.

Konsesjonslovene ble senere en inspirasjonskilde til forvaltningen av norsk sokkel. Prinsippet om at disse naturressursene først og fremst skulle eies av det offentlige eller på annen måte være underlagt demokratisk kontroll, er beholdt frem til i dag.

6.3.2 Konsesjonsregler som viser til nasjonale sikkerhetsinteresser

Oversikt over enkelte relevante regelverk

Utvalget har identifisert enkelte konsesjonsregelverk som direkte eller indirekte skal ivareta hensynet til nasjonale sikkerhetsinteresser. Se oversikt i tabell 6.1 og nærmere beskrivelse av de ulike regelverkene under.

Tabell 6.1 Oversikt over enkelte relevante regelverk

Regelverk | Lovens formål | Henvisning til nasjonale sikkerhetsinteresser | Mulighet til å kontrollere investeringer? |

|---|---|---|---|

Eksportkontrolloven | Sikre at eksport av forsvarsmateriell skjer i tråd med Stortingets vedtak og forutsetninger, og at eksport av flerbruksvarer ikke bidrar til spredning av masseødeleggelsesvåpen og leveringsmidler for slike våpen, eller til andre uønskede militære formål. | Retningslinjene for behandling av søknader fastsetter at det blant annet skal tas særlig hensyn til den nasjonale sikkerheten i Norge, og i allierte- og vennligsinnede land. | Departementet må godkjenne søknad om eksport. Eierskap inngår ikke som del av vurderingen. |

Petroleumsloven | Fastslår at staten har eiendomsretten til de undersjøiske petroleumsforekomstene på kontinentalsokkelen, og eksklusiv rett til ressursforvaltning. | Hensynet til nasjonale sikkerhetsinteresser skal vektlegges i vurderingen av tildeling og overdragelse av tillatelser mv. | Overdragelse av en tillatelse eller andel i tillatelse til petroleumsvirksomhet, kan ikke skje uten samtykke av departementet. Det samme gjelder annen direkte eller indirekte interesseoverføring eller deltakelse i tillatelsen, herunder bl.a. overdragelse av aksjeposter og andre eierandeler som kan gi bestemmende innflytelse over en rettighetshaver som innehar andel i en tillatelse. |

Lov om informasjon om bestemte angitte områder, skjermingsverdige objekter og bunnforhold | Motvirke trusler mot rikets selvstendighet og sikkerhet og andre vitale nasjonale sikkerhetsinteresser, ved å beskytte og utøve kontroll over en viss type informasjon. | Ja, i lovens formål. | Nei. |

Lov om forsvarsviktige oppfinnelser | Skjerming av opplysninger om oppfinnelser som gjelder krigsmateriell eller som har direkte betydning for rikets forsvar. | Ikke eksplisitt, men ivaretakelse av forsvarets operative evne inngår som en del av nasjonale sikkerhetsinteresser. | Departementet må godkjenne deling av opplysninger. Eierskap i foretak inngår som del av vurderingen. |

Havne- og farvannsloven | Fremme sjøtransport som transportform og legge til rette for effektiv, sikker og miljøvennlig drift av havn og bruk av farvann, samtidig som det skal tas hensyn til et konkurransedyktig næringsliv. Loven skal også ivareta nasjonale forsvars- og beredskapsinteresser. | Ikke eksplisitt, men nasjonale forsvars- og beredskapsinteresser inngår som en del av nasjonale sikkerhetsinteresser. | Kommunen må godkjenne etablering av næringsvirksomhet. |

Eksportkontrolloven

Lov om kontroll med eksport av strategiske varer, tjenester og teknologi m.v. (lov 18. desember 1987 nr. 93) og eksportkontrollforskriften (19. juni 2013 nr. 718) kontrollerer eksport av strategiske varer. Strategiske varer er en fellesbetegnelse for forsvarsrelaterte varer og flerbruksvarer. Flerbruksvarer er i utgangspunktet sivile varer som også kan ha viktige militære anvendelser. Eksportkontrollen omfatter i tillegg til varer også teknologi, herunder immaterielle ytelser, samt visse tjenester. Formålet er å sikre at eksport av forsvarsmateriell skjer i tråd med Stortingets vedtak og forutsetninger, og at eksport av flerbruksvarer ikke bidrar til spredning av masseødeleggelsesvåpen og leveringsmidler for slike våpen, eller til andre uønskede militære formål.

Forskriftens kapittel 6 gir nærmere regler om selve lisensieringen, blant annet adgangen til å sette vilkår for en lisens, og til å trekke tilbake, suspendere eller endre en tidligere innvilget lisens, samt om unntak fra lisensplikten. Utenriksdepartementet (UD) kan kreve at eksportøren skal legge frem dokumentasjon om sluttbruk og sluttbrukererklæring. Forskriften gir også adgang til å utløse lisensplikt ved eksport av andre varer, teknologi og tjenester enn de som er listeført («fang-alt bestemmelsen»).

Verken loven eller forskriften har konkrete henvisninger til nasjonale sikkerhetsinteresser, men retningslinjene for Utenriksdepartementets behandling av lisenssøknader inneholder flere slike henvisninger (Utenriksdepartementet, 1992). I retningslinjenes punkt 2.4 står det for eksempel at det ved vurdering av søknader særlig skal tas hensyn til den nasjonale sikkerheten i Norge og i allierte- og vennligsinnede land. Under vedlegg A står det at følgende skal inngå i kriterium 5 for vurdering av søknader:

hvilken virkning den militære teknologien eller det militære utstyret som skal eksporteres, kan ha på deres egne, på andre medlemsstaters og på vennligsinnede og allierte lands forsvars- og sikkerhetsinteresser […]

Utenriksdepartementet sendte et forslag til endringer i eksportkontrollforskriften på høring i 2022. De foreslåtte endringene innebærer krav om lisens for overføring av kunnskap om varer og teknologi som er beskrevet i vedlegg I og II til eksportkontrollforskriften, samt overføring av annen kunnskap som kan brukes til å utvikle et lands militære evne. I lys av høringssvarene vurderer departementet hvordan forskriftsendringen kan gjennomføres. Dette arbeidet pågår fremdeles per 1. november 2023.

Petroleumsloven med tilhørende forskrift

Lov om petroleumsvirksomhet (lov 29. november 1996 nr. 72) fastslår at staten har eiendomsretten til de undersjøiske petroleumsforekomstene på kontinentalsokkelen, og eksklusiv rett til ressursforvaltning. Loven bestemmer at petroleumsressursene skal forvaltes i et langsiktig perspektiv, og på en slik måte at de kommer hele det norske samfunnet til gode. Forvaltningen av petroleumsressursene skal gi inntekter og bidra til velferd, i tillegg til at det skal tas hensyn til næringsliv, industriell utvikling, distriktspolitiske interesser og annen virksomhet.

Som virkemidler for å oppnå lovens formål, stilles det i alle faser av petroleumsvirksomheten krav om ulike tillatelser, godkjenninger og samtykker fra myndighetene. Eksempler på slike tillatelser, godkjenninger og samtykker er undersøkelsestillatelse, utvinningstillatelse, godkjenning av plan for utbygging og drift, produksjonstillatelse, godkjenning av avtaler om samordnet petroleumsvirksomhet, og godkjenning av plan for avslutning av virksomhet.

For tilgang til oppstrøms olje- og gassvirksomhet kreves det samtykke fra Olje- og energidepartementet (OED).

Det er kun olje- og gasselskaper som departementet vurderer som kvalifiserte og kompetente, som kan få tilbud om andel i utvinningstillatelser og bli rettighetshaver på norsk kontinentalsokkel. Det følger av petroleumsloven § 10-12 at enhver overdragelse av andeler i utvinningstillatelser krever samtykke fra OED. Det samme gjelder overdragelser av aksjer eller andre eierandeler, når slik overdragelse kan gi kjøper bestemmende innflytelse over rettighetshaverselskapet. Dette siste alternativet – såkalt indirekte overdragelse – vil eksempelvis gjelde når rettighetshaverselskapets morselskap blir solgt helt eller delvis.

OED kan beslutte at en tildeling eller et eierskifte ikke er akseptabelt av ulike hensyn, også av hensyn til nasjonale sikkerhetsinteresser, jf. forskrift til lov om petroleumsvirksomhet § 10. Departementet kan i henhold til denne bestemmelsen nekte adgang til eller utøvelse av petroleumsvirksomhet av hensyn til nasjonal sikkerhet, hvis søkeren eller rettighetshaveren kontrolleres av en stat utenfor EØS eller av statsborgere fra slik stat.

Det er etablert en egen prekvalifiseringsordning hvor Petroleumstilsynet, det statlige tilsyns- og forvaltningsorganet for sikkerhet, arbeidsmiljø, beredskap og sikring i petroleumsvirksomheten, har en avgjørende rolle. Petroleumstilsynet er også utpekt til sektortilsyn under sikkerhetsloven.

Lov om informasjon om bestemt angitte områder, skjermingsverdige objekter og bunnforhold

Lov om informasjon om bestemt angitte områder, skjermingsverdige objekter og bunnforhold (lov 21. juni 2017 nr. 88) forbyr opptak av eller på annen måte bruk av informasjon om bestemt angitte bunnforhold innenfor territorialfarvannet, dersom det i noen grad kan ha skadefølger for rikets selvstendighet og sikkerhet og andre vitale nasjonale sikkerhetsinteresser, om informasjonen blir kjent for uvedkommende.

Loven fastslår også et tilsvarende forbud mot å gjøre opptak av og bruke informasjon som gjelder bestemt angitte områder og skjermingsverdige objekter. Forbudet må ses i sammenheng med reglene om beskyttelse av sikkerhetsgradert informasjon i sikkerhetsloven, og informasjon som omfattes av forbudet, må håndteres i henhold til sikkerhetsloven. Loven gir også regler om unntak fra forbudene, i form av tillatelser gitt av departement eller objekteier.

Forskrift om kontroll med informasjon innhentet med luftbårne sensorsystemer7 er gitt i medhold av sikkerhetsloven og informasjonskontrolloven, og ilegger forbud mot opptak og annen bruk av informasjon om bestemt angitte områder og skjermingsverdige objekter, innhentet med luftbårne sensorsystemer. Tillatelse til bruk av luftbårne sensorer over forbudsområder kan gis av NSM, på nærmere bestemte vilkår.

Informasjonskontrolloven regulerer ikke investeringer eller eierskap i foretak, men loven bidrar til myndighetenes kontroll med skjermingsverdig informasjon og objekter.

Lov om forsvarsviktige oppfinnelser

Lov om oppfinnelser av betydning for rikets forsvar (lov 26. juni 1953 nr. 8) har regler om hemmelighold av opplysninger om oppfinnelser som gjelder krigsmateriell eller som har direkte betydning for rikets forsvar. Hvilke typer krigsmateriell og oppfinnelser dette gjelder er nærmere definert i forskrift om behandling av saker etter lov om oppfinnelser av betydning for rikets forsvar. Forskriften lister blant annet opp våpen, biologiske eller kjemiske stridsmidler og navigasjonsutstyr som relevante oppfinnelser.

Den som vil utnytte en slik oppfinnelse, må søke til Forsvarsdepartementet. Myndighetene kan pålegge oppfinner eller rettighetshaver å verne informasjon om oppfinnelsen i samsvar med informasjonens gradering. Loven inneholder også regler om ekspropriasjon og adgang til å pålegge rettighetshaver nærmere bestemte plikter i forbindelse med bruk av den forsvarsviktige oppfinnelsen.

Forsvarsdepartementet (FD) sendte forslag til en ny lov om beskyttelse av norsk forsvarsteknologi og sikkerhetsgraderte patenter på høring i januar 2023. Denne er ment å erstatte ovennevnte lov om forsvarsviktige oppfinnelser. Formålet med forslaget til ny lov er å sikre at Forsvaret har tilstrekkelig tilgang til og kontroll med forsvarsteknologi som har vesentlig betydning for operativ evne, og bidra til at uvedkommende ikke får tilgang til slik teknologi.

Forslaget legger opp til at det må fattes vedtak om at en vare, tjeneste eller teknologi har vesentlig betydning for operativ evne, og derfor er beskyttelsesverdig, før den omfattes av begrensningene i lovforslaget. Det foreslås blant annet at enhver form for deling av beskyttelsesverdig forsvarsteknologi krever tillatelse fra FD, og at departementet vil kunne pålegge eller forby bruk, utvikling eller produksjon av teknologien. Forslaget legger også opp til at det gjøres en kontroll av eierskapet i foretak som disponerer teknologien som omfattes av lovforslaget, og av eierskapet til mottaker av teknologien dersom denne deles, for å vurdere risikoen for at uvedkommende får tilgang til teknologien. Kongen vil også kunne ekspropriere eller sikre rett til utnyttelse av en beskyttelsesverdig forsvarsteknologi, dersom krav om tillatelse, pålegg eller forbud ikke gir tilstrekkelig kontroll med eller tilgang til teknologien.

Normalt vil informasjonen om teknologien være sikkerhetsgradert, men det er ingen forutsetning for å omfattes av loven. Dersom informasjonen er sikkerhetsgradert må FD, samtidig som det fattes vedtak om at hele eller deler av en teknologi er beskyttelsesverdig, fatte vedtak om at foretaket skal underlegges sikkerhetsloven, siden foretaket da har tilgang til sikkerhetsgradert informasjon. Foretaket vil da også bli underlagt sikkerhetslovens bestemmelser om eierskapskontroll.

En eventuell ny lov vil gjelde parallelt med eksportkontrollregelverket. I konkrete saker vil eventuelle negative vedtak fra FD om deling av teknologi inngå i UDs helhetlige vurdering av om det kan gis eksportlisens etter eksportkontrollregelverket.

Havne- og farvannsloven

Lov om havner og farvann (lov 21. juni 2019 nr. 70) skal fremme sjøtransport som transportform og legge til rette for effektiv, sikker og miljøvennlig drift av havn og bruk av farvann, samtidig som det skal tas hensyn til et konkurransedyktig næringsliv. Loven skal også ivareta nasjonale forsvars- og beredskapsinteresser. I forarbeidene er dette begrunnet med at

havner og farleder er viktig infrastruktur for å få frem allierte forsterkninger ved beredskap eller i krig. Videre er maritim infrastruktur og sjøsikkerhetstjenester viktig for håndhevelse av suvereniteten. Med formuleringen «ivareta nasjonale forsvars- og beredskapsinteresser» menes at loven skal «bidra til forsvaret av Norge i vid forstand, inkludert bistand til allierte (Samferdselsdepartementet, 2019).

Det kreves tillatelse fra kommunen til tiltak som kan påvirke sikkerheten, ferdselen eller forsvars- og beredskapsinteresser i farvannet. Dette betyr at etablering av næringsvirksomhet eller annen aktivitet som kan få slik virkning i farvannet, er søknadspliktig. Omorganisering eller overdragelse av kommunalt eid havn, slik at den ikke lenger er å anse som kommunalt eid, skal meldes til departementet.

6.3.3 Andre regelverk som gir konsesjoner og tillatelser

Vannfallsrettighetsloven8, atomenergiloven9, energiloven10, deltakerloven11, ekomloven12, konsesjonsloven13, konkurranseloven14, plan- og bygningsloven15, mineralloven16, havenergiloven17 og finansforetaksloven18 stiller krav om konsesjon eller tillatelse som virkemiddel for å ivareta de hensyn som loven er ment å ivareta. Disse regelverkene inneholder krav til hva slags informasjon som skal gis i en søknad om konsesjon, herunder informasjon om den eller de som søker om å få eie eller drive. Lovene gir også rette myndighet hjemmel til å trekke tilbake konsesjoner, og til å stille vilkår ved konsesjon dersom dette anses nødvendig, sett hen til de hensyn loven er ment å skulle ivareta.

Disse lovene gir informasjon knyttet til rettighetshavere innenfor flere sektorer, og en viss grad av mulighet til å gripe inn i og trekke tilbake disse rettighetene. Konsesjon eller tillatelse i disse lovene er imidlertid ikke eksplisitt begrunnet i hensynet til nasjonale sikkerhetsinteresser. De skal ivareta ulike hensyn, og det er ulike vurderinger, terskler og krav i disse lovene.

Det er flere likhetstrekk mellom Konkurransetilsynets vurdering av foretakssammenslutninger og myndighetenes vurdering av eierskifter etter sikkerhetsloven kapittel 10, selv om kontrollen utføres av ulike hensyn. Konkurranselovens formål er å fremme konkurranse for å bidra til effektiv bruk av samfunnets ressurser. Konkurranselovens regler for å motta og behandle meldinger beskrives nærmere i kapittel 16 i boks 16.1.

Dette er ikke en fullstendig oversikt over denne typen regelverk. Det kan også finnes andre lover som utvalget ikke har fanget opp.

7 Kilder til informasjon om eierskap

7.1 Registre som har informasjon om eiere

Kilder til informasjon