Del 3

Utvalgets vurderinger og anbefalinger

13 Utfordringer ved dagens investeringskontroll

13.1 Innledning

I utvalgets mandat pekes det på enkelte utfordringer ved dagens investeringskontroll. Det vises til at det sannsynligvis er noen tilfeller av potensielt sikkerhetstruende investeringer som ikke fanges opp, at sikkerhetsloven § 2-5 ikke er et egnet grunnlag for ordinær saksbehandling, og at balansen mellom sikkerhetsinteresser og nærings- og utenrikspolitiske hensyn er krevende å ivareta med en investeringskontroll som er etablert i sikkerhetsloven, og rundt sikkerhetsmyndighetens utgangspunkt og funksjon.

Med utgangspunkt i utvalgets beskrivelse av saksområdet i kapitlene 3 til 12 i denne utredningen mener utvalget at utfordringene nevnt over er reelle, og at det også er flere utfordringer ved dagens investeringskontroll. Med «dagens investeringskontroll» menes regelverket og prosessen for behandling av investeringer som kan medføre risiko for nasjonale sikkerhetsinteresser som er beskrevet i kapittel 12.

Samlet sett er det utvalgets vurdering at følgende utfordringer kan knyttes til dagens regelverk og ordning for investeringskontroll:

Relevante saker fanges ikke opp på en systematisk måte eller i tilstrekkelig grad.

Det er manglende åpenhet om hvilke investeringer som kan bli gjenstand for kontroll.

Det mangler et egnet hjemmelsgrunnlag til å gripe inn i sikkerhetstruende investeringer.

Praktisering av sektorprinsippet kan hindre enhetlig behandling av investeringskontrollsaker.

Vurderingsgrunnlaget i saker er ikke tilstrekkelig standardisert.

Investeringskontrollen er ikke i tråd med internasjonale prinsipper.

Utvalget går nærmere inn på begrunnelsen for disse standpunktene i det følgende. Mulige konsekvenser av utfordringene og forventet fremtidig utvikling vurderes nærmere i punkt 13.8, mens behovet for tiltak drøftes i kapittel 14.

Utvalget vil vurdere om det er behov for tiltak ved å se helhetlig på styrker og svakheter ved gjeldede regelverk, samt hvilke verdier i næringslivet det kan være behov for å beskytte av hensyn til nasjonale sikkerhetsinteresser. Som redegjort for i punkt 2.2, avgrenser ikke utvalget drøftingen mot sikkerhetslovens virkeområde.

13.2 Relevante saker fanges ikke opp på en systematisk måte eller i tilstrekkelig grad

Norge har hatt få offentlige kjente eksempler på at investeringer i næringslivet har medført risiko for nasjonale sikkerhetsinteresser. Det lave antallet saker kan skyldes at denne typen virkemiddelbruk mot Norge ikke er utbredt. Ikrafttredelsen av sikkerhetsloven i 2018 samt etterretnings- og sikkerhetstjenestenes forebyggende virksomhet og veiledning til næringslivet kan også ha hatt effekt, ved at planlagte investeringer har blitt avbrutt av investor før det har vært aktuelt å varsle myndighetene. I dette bildet er det også relevant at de fleste utenlandske investeringer til Norge er fra EU-land og USA, og derfor i utgangspunktet utgjør en mindre risiko for nasjonale sikkerhetsinteresser.

Det lave antallet kan imidlertid også skyldes at sikkerhetstruende aktivitet ikke blir fanget opp av myndighetene. I dagens investeringskontroll kan myndighetene fange opp saker gjennom meldeplikter, varsler, søknader, tilsyn og tips til ansvarlig sektordepartement, Justis- og beredskapsdepartementet eller Nasjonal sikkerhetsmyndighet. I utgangspunktet kan dette virke som et godt utgangspunkt for å få informasjon om investeringer i næringslivet. Etter utvalgets vurdering mangler det likevel systematikk og forutsigbarhet i tilfanget av informasjon om investeringer i foretak som ikke er underlagt sikkerhetsloven.

Dagens ordning avhenger av at ulike sektormyndigheter og andre offentlig myndigheter har kompetanse til å vurdere om en investering i en gitt situasjon kan utgjøre en risiko for nasjonale sikkerhetsinteresser. Dersom regelverket som sektormyndigheten forvalter ikke har nasjonale sikkerhetsinteresser som sentralt hensyn, antar utvalget at kompetansen vil være relativt begrenset på dette området.

Det kan heller ikke tas for gitt at alle relevante saker fanges opp gjennom NSMs og PSTs forebyggende arbeid. Økt kompetanse om risikoen tilknyttet utenlandske investeringer vil sannsynligvis bidra til flere tips og henvendelser om veiledning fra næringslivet. Næringslivet kan imidlertid vegre seg for å kontakte sikkerhetstjenestene om saker som gjelder lovlige investeringer mellom private foretak. Det er utvalgets vurdering at særlig utenlandske investorer vil anse NSM som en lite naturlig veileder i slike saker.

En annen svakhet ved et system som delvis er avhengig av tips og varsler, er at myndighetene oftere vil fange opp investeringer etter at de er gjennomført. Det betyr at sensitiv kunnskap og teknologi alt kan ha blitt overført til utenlandske aktører. Det er også mer inngripende å oppheve eller stille vilkår til en investering etter at den har funnet sted, og utvalget ser ikke bort fra at myndighetene vil være mer tilbakeholdne i slike tilfeller.

Investeringer i foretak som er underlagt sikkerhetsloven, vil i høy grad fanges opp i dagens system. En svakhet knyttet til meldeplikten etter sikkerhetsloven § 10-1 er imidlertid at den bare omfatter erverv av eierandeler eller stemmeretter. Dette betyr at reglene ikke nødvendigvis fanger opp salg av eiendeler og virksomhetsoverdragelser.

Hvor mange og hvilke type saker som faller utenfor dagens regelverk og som utgjør en faktisk risiko for nasjonale sikkerhetsinteresser, er vanskelig å estimere.

Rapporter om antall saker som behandles i andre lands investeringskontrollordninger kan gi en indikasjon på hvor mange tilfeller av sikkerhetstruende investeringer som kan tenkes å gjelde for Norge. Overføringsverdien er imidlertid begrenset, og antall saker vil naturligvis avhenge av hvordan ordningene er innrettet i de andre landene.

Av 866 meldinger britiske myndigheter mottok i 2022, ble det gjort vedtak av hensyn til nasjonale sikkerhetsinteresser i 15 saker (1,7 prosent) (Cabinet Office U. K., 2023b).

Av 306 meldinger tyske myndigheter mottok i 2022, ble det gjort vedtak av hensyn til nasjonale sikkerhetsinteresser i syv saker (2 prosent) (Bundesministerium für Wirtschaft und Klimaschutz, 2023).

Finske myndigheter mottok 35 meldinger i 2022. Det ble ikke gjort vedtak i noen saker (Arbets-och näringsministeriet, 2023).

Av 1 444 meldinger behandlet av EUs medlemsland i 2022, gikk 55 prosent, eller ca. 790 saker, videre til nærmere vurdering. Medlemslandene gjorde vedtak av hensyn til nasjonale sikkerhetsinteresser i 10 prosent av disse sakene, dvs. ca. 80 saker. Dette utgjorde ca. 5,5 prosent av alle mottatte meldinger (EU-kommisjonen, 2023e).

Gitt at norsk økonomi er mindre enn økonomiene til for eksempel Tyskland og Storbritannia, er det grunn til å anta at antall investeringer i Norge hvor det vil være behov for vedtak av hensyn til nasjonale sikkerhetsinteresser, er lavere. Samtidig kan særlige norske sikkerhetsinteresser knyttet til strategisk beliggenhet og sensitive sektorer, samt en tradisjonell åpenhet for utenlandske investeringer, gjøre at antallet likevel ikke vil henge proporsjonalt sammen med størrelsen på økonomien. Etter utvalgets syn er 1−5 årlige vedtak i Norge et rimelig estimat. Etter dagens ordning ble det gjort ett vedtak i 2021 og ett vedtak i 2023.

Antallet sikkerhetstruende investeringer som ikke fanges opp i dagens system, er sannsynligvis begrenset. Likevel kan én enkelt sak som ikke fanges opp, i verste fall medføre betydelig skade på nasjonale sikkerhetsinteresser. Hovedutfordringen synes å være at det er mangel på systematikk og forutsigbarhet i hvordan saker fanges opp.

Hvis det skapes et inntrykk utad av at Norge ikke har tilstrekkelig kontroll med investeringer i sensitive sektorer og teknologiområder, kan det skade Norges sikkerhetspolitiske omdømme. Det kan også gjøre norsk næringsliv til mindre attraktive samarbeidspartnere i strategisk viktige sektorer. Manglende kontroll med potensielt sikkerhetstruende investeringer kan også lede til at Norge blir en bakdør inn til EØS-markedet. Dette kan skade Norges utenrikspolitiske omdømme.

Etter utvalgets syn er ikke dagens ordning for investeringskontroll egnet til å fange opp investeringer på en tilstrekkelig systematisk og forutsigbar måte i et næringsliv i konstant utvikling, hvor foretak etableres, omstruktureres og kjøpes opp i høyt tempo.

13.3 Manglende åpenhet om hvilke investeringer som kan bli gjenstand for kontroll

Det er relativt få foretak som er underlagt sikkerhetsloven kapittel 10 om eierskapskontroll. Et foretak som blir underlagt sikkerhetsloven gjennom vedtak, er naturligvis klar over at det er underlagt loven og hva dette innebærer. Slik sett har Norge en smal investeringskontroll.

For investorer og andre vil det imidlertid være vanskelig å vite om et foretak er omfattet av sikkerhetslovens regler, siden denne informasjonen ikke blir offentliggjort. Det kan etter utvalgets syn også være krevende å vurdere om sikkerhetsloven vil kunne gjelde for foretaket på et senere tidspunkt, og i så fall når. Endringene i sikkerhetsloven i 2023, med utvidelse av lovens virkeområde, kan gjøre slike vurderinger mer krevende for næringslivet fremover.

Manglende åpenhet om hvilke foretak og investeringer som er underlagt meldeplikt etter sikkerhetsloven, kan bidra til en oppfatning om at investeringskontrollen er mer omfattende enn den opprinnelig var tenkt. I den danske rapporten i punkt 6.4 om investeringskontroll omtales den norske kontrollordningen som at den omfatter «potensielt alle sektorer», og at virksomhetsbegrepet «skal forstås meget bredt» (Tværministeriell arbejdsgruppe, 2020). Denne uklarheten kan bidra til at investorer velger andre markeder enn det norske når de skal investere.

Det er i dag vanskelig for investorer å vite hvilke investeringer som kan bli gjenstand for vurdering etter sikkerhetsloven § 2-5, da det ikke er knyttet noen meldeordning til denne regelen. Det er foreløpig lite veiledning tilgjengelig om investeringskontroll på nettsidene til NSM, og ingenting synes å være rettet mot utenlandske investorer.

Definisjonen av nasjonale sikkerhetsinteresser i sikkerhetsloven kan gi næringslivet en indikasjon på hvilke investeringer som kan være av interesse for myndighetene, selv om foretaket ikke er underlagt loven. Dette forutsetter imidlertid at næringslivet er kjent med sikkerhetsloven og risikoen som kan følge av noen typer investeringer. For store foretak med sikkerhetsressurser kan dette være håndterbart, men for små og mellomstore foretak kan usikkerheten være stor.

Utenlandske investorer kan kontakte NSM eller et sektordepartement for å undersøke om en investering vil bli gjenstand for nærmere vurderinger av myndighetene. Så lenge det ikke foreligger noen forhåndsbestemte kriterier for hvilke typer investeringer som skal vurderes nærmere, vil ikke myndighetene nødvendigvis kunne gi et klart svar til investor. Det er i dag heller ikke mulig å gi en investering et «godkjent-stempel», slik at den kan gjennomføres uten risiko for senere inngrep fra myndighetene. Slik som systemet er i dag, kan enhver henvendelse fra en investor om en mulig investering sette i gang en nærmere vurdering fra myndighetene. Etter utvalgets syn kan dette føre til at investorer vil vegre seg for å ta kontakt med NSM eller departementet, noe som igjen kan forsterke usikkerheten rundt det norske regelverket og føre til at relevante saker ikke fanges opp.

Det er i dag lite informasjon tilgjengelig om hvilke typer og hvor mange saker som gjennomgår kontroll av myndighetene etter dagens ordning, og hvordan disse er meldt inn. Sikkerhetsloven kapittel 10 og særlig § 2-5 kan ha inngripende konsekvenser for næringslivet. En noe større grad av offentlighet rundt hvordan regelverket har kommet til anvendelse så langt, kunne ha bidratt til økt forståelse for regelverket hos næringslivet og publikum for øvrig. Utvalget har imidlertid forståelse for at hensynet til offentlighet må veies opp mot behovet for å beskytte sensitiv informasjon.

Mangelen på forhåndsfastsatte kriterier for hvilke investeringer som kan bli gjenstand for nærmere vurdering av myndighetene, kan føre til at enkelte investeringer blir gjenstand for nærmere vurdering kun basert på investors nasjonalitet. Dette kan i praksis utgjøre en urimelig forskjellsbehandling fra myndighetenes side.

I saker som behandles etter sikkerhetsloven kapittel 10 unngår man denne forskjellsbehandlingen fordi meldeplikten ikke er knyttet til nasjonalitet. Forhold ved investoren, herunder eventuelle koblinger til stater som utgjør en risiko mot Norge, er ett av flere elementer i vurderingen av den faktiske risikoen investeringen kan utgjøre for nasjonale sikkerhetsinteresser.

Etter utvalgets vurdering er dagens ordning ikke tilstrekkelig forutsigbar eller nøytral med hensyn til hvilke investeringer som kan bli gjenstand for myndighetskontroll. Manglende åpenhet på dette området kan føre til at investorer i stedet henvender seg til andre markeder.

13.4 Det mangler et egnet hjemmelsgrunnlag til å gripe inn i sikkerhetstruende investeringer

Det norske systemet med å utpeke hvert enkelt foretak som skal underlegges eierskapskontroll etter sikkerhetsloven, skiller seg fra andre staters regler for investeringskontroll. I de landene utvalget har undersøkt, omfatter investeringskontrollen grupper av foretak innen utvalgte sektorer eller foretak som bedriver en viss type virksomhet.

Investeringer som meldes inn til myndighetene i tråd med meldeplikten i sikkerhetsloven § 10-1, behandles i dag etter prosessen som er overordnet beskrevet i § 10-2 og § 10-3. Mangelen på detaljer om kriterier og tidsløp står i kontrast til andre lands regelverk. Utvalget er kjent med at det arbeides med forskrifter og veiledning til kapittel 10 i forbindelse med implementering av endringene i sikkerhetsloven som ble vedtatt i 2023. Dette kan bidra til mer åpenhet og forutsigbarhet rundt behandlingen av investeringer i foretak som er underlagt sikkerhetsloven.

Når det gjelder andre investeringer hvor myndighetene ser behov for å gripe inn av hensyn til nasjonale sikkerhetsinteresser, må dette i dag enten løses uformelt, eller ved at det brukes andre regelverk eller bestemmelser. Myndighetene har ikke anledning til å hente inn saker på eget initiativ og behandle disse etter § 10-2 og § 10-3, så lenge oppkjøpet ikke omfattes av meldeplikten i § 10-1.

Gjennomgangen av tilgrensende regelverk i kapittel 6 viser at det i liten grad finnes klare hjemmelsgrunnlag i konsesjons- og tillatelsesregelverk til å gripe inn i investeringer av hensyn til nasjonale sikkerhetsinteresser. Noen av regelverkene gir myndighetene mulighet til å trekke tilbake tillatelsen til å drive aktivitet av ulike samfunnshensyn. Nasjonale sikkerhetsinteresser kan sannsynligvis være et slikt samfunnshensyn. Tilbakekallelse av en tillatelse til å drive en aktivitet dersom et foretak skifter eier, kan bidra til å redusere risikoen tilknyttet en investering selv om man ikke kan gripe inn i selve investeringen. En slik tilnærming er imidlertid svært uforutsigbar for næringslivet og avhengig av vurderinger hos sektormyndigheter som ikke nødvendigvis har kompetanse til å vurdere nasjonale sikkerhetsinteresser.

Sikkerhetsloven § 2-5 kan benyttes for å hindre sikkerhetstruende virksomhet eller annen planlagt eller pågående aktivitet som kan innebære en ikke ubetydelig risiko for at nasjonale sikkerhetsinteresser blir truet. Paragraf 2-5 gir myndighetene mulighet til å gripe inn i uforutsette og alvorlige saker, som det russiske forsøket på å kjøpe Bergen Engines AS i 2021 og i vedtaket som gjald GlobalConnect AS i 2023.

Etter utvalgets syn er det problematisk om det utvikles en praksis hvor § 2-5 benyttes i saker som gjelder investeringer. Bestemmelsen er ikke tilknyttet noen meldeordning. Næringslivet kan dermed ikke på forhånd vite hvilke investeringer som kan bli gjenstand for vurdering etter bestemmelsen. Det betyr også at myndighetene sannsynligvis vil komme sent inn i slike saker, for eksempel etter at en investering allerede er gjennomført. Dette kan gjøre det vanskeligere for myndighetene å gripe inn, og medføre økt risiko for nasjonale sikkerhetsinteresser ved at teknologi og kunnskap allerede er overført.

For behandling av saker etter § 2-5 er det ikke fastsatt frister eller andre regler, bortsett fra at et eventuelt vedtak skal gjøres av Kongen i statsråd. Det foreligger heller ingen informasjon om hvilke kriterier en investering vil bli vurdert etter. Sett fra investors side vil det være vanskelig å beregne tidsbruk og kostnader knyttet til en slik prosess. Mangelen på forutsigbarhet i prosessen kan gi stor økonomisk skade for partene som er involvert i investeringen.

13.5 Praktisering av sektorprinsippet kan hindre enhetlig behandling av investeringskontrollsaker

Sikkerhetsloven bygger på det prinsipp at det enkelte fagdepartement har ansvar for forebyggende sikkerhetsarbeid innenfor sitt ansvarsområde. Dette innebærer at fagdepartementet fortløpende skal vurdere om det er behov for å fatte vedtak om at sikkerhetsloven skal gjelde for foretak innenfor departementets ansvarsområde. Hvilke foretak som skal underlegges eierskapskontrollen i sikkerhetsloven, beror dermed på vurderinger i det enkelte departement. Dette er ressurskrevende arbeid, og det er en risiko for å komme på etterskudd i identifisering og utpeking av foretak.

Sektorprinsippet gjelder også for behandling av investeringskontrollsaker etter sikkerhetsloven. For eksempel er det Kommunal- og distriktsdepartementet som skal vurdere meldinger etter § 10-1 og varsler om potensielt sikkerhetstruende investeringer etter § 4-5 i foretak innen digital infrastruktur, mens Samferdselsdepartementet skal behandle tilsvarende saker i foretak som driver med transport. For saker som ikke har en tydelig tilhørighet til ett departement, skal Justis- og beredskapsdepartementet behandle saken.

Fagdepartementets sentrale deltakelse i behandlingen av saker kan bidra til at betydningen av investeringen for den aktuelle sektoren blir godt belyst. På den annen side kan ulik kompetanse og ressursinnsats i departementene føre til at lignende saker ikke nødvendigvis blir behandlet likt på tvers av sektorer. Departementene har ansvar for svært mange ulike fagområder der et bredt spekter av hensyn skal ivaretas. En beslutning som kan fremstå som mindre viktig i ett departement, kan være svært betydningsfull i et annet. Selv om støtte fra Justis- og beredskapsdepartementet og departementsnettverket for screening sannsynligvis bidrar til mer enhetlig behandling av saker, vil fagdepartementet i stor grad påvirke utfallet av saken.

Det er utvalgets forståelse at det krever mange ulike typer kompetanse for å gjøre en grundig og effektiv vurdering av en investeringskontrollsak. Det vil for eksempel være behov for kompetanse om handels- og investeringsprosesser, markeder, selskapsrett, sikkerhet, teknologi, og Norges internasjonale forpliktelser. Eventuell manglende kompetanse vil gjøre det vanskelig å komme frem til de minst mulig inngripende tiltakene. Risikoen for at hensynet til nasjonale sikkerhetsinteresser ikke blir tilstrekkelig ivaretatt i den enkelte sak, øker dersom man på grunn av manglende kompetanse vedtar lite hensiktsmessige eller irrelevante tiltak. Departementenes varierende kompetanse om konsekvenser for nasjonale sikkerhetsinteresser vil kunne svekke ivaretakelsen av reglenes formål.

Etter utvalgets syn er sektorprinsippet et viktig grunnlag for arbeidet med forebyggende sikkerhet i Norge. Sektorprinsippet fremstår imidlertid lite egnet til kompliserte investeringskontrollsaker, hvor det er behov for høy grad av enhetlig, effektiv og profesjonell analyse og saksbehandling. Dette gjelder særlig saker som omhandler interesser som etter sin art ikke kan deles inn etter sektorprinsippet. Utvalgets oppfatning er at uklar rolledeling mellom departementene førte til at Bergen Engines-saken i praksis ble saksbehandlet i offentligheten. Dette fremsto som uheldig sett både fra myndighetenes og næringslivsaktørenes side. Sett i sammenheng med utfordringene knyttet til bruken av § 2-5, forsterker sektorprinsippet risikoen for diskriminering, manglende konfidensialitet og uforholdsmessighet, og bidrar ikke til den forutsigbarhet og klarhet som næringslivet har behov for.

13.6 Vurderingsgrunnlaget i saker er ikke tilstrekkelig standardisert

Det er utvalgets inntrykk at Justis- og beredskapsdepartementet og Nasjonal sikkerhetsmyndighet har opparbeidet en mer fremtredende koordinerende rolle i behandlingen av investeringskontrollsaker de siste årene. Dette vil sannsynligvis bidra til en mer enhetlig behandling av saker over tid, noe som til dels kan avhjelpe utfordringene som følger av sektorprinsippet. Utvalgets vurdering er likevel at dagens ordning for behandling av investeringskontrollsaker, med ansvar og roller fordelt på flere aktører, i liten grad etablerer et felles vurderingsgrunnlag for hva som utgjør en investeringskontrollsak og hvordan slike saker skal behandles.

I dag mottas og vurderes meldinger og varsler som gjelder potensielt sikkerhetstruende investeringer både på departementsnivå og på etatsnivå. Enkelte tilfeller håndteres på etatsnivå gjennom råd og veiledning til næringslivet, mens andre saker drøftes og behandles i departementsnettverket. Meldinger etter kapittel 10 behandles alltid på departementsnivå. Det samme gjelder saker hvor det kan bli aktuelt med vedtak etter § 2-5. Utover dette foreligger det ikke standardiserte kriterier for hva som utgjør en investeringskontrollsak, eller når en henvendelse eller et varsel skal løftes til departementsnivå.

For en investor kan det fremstå uklart om håndteringen gjennom råd og veiledning på etatsnivå utgjør en formell investeringskontrollprosess, eller om en slik formell prosess først igangsettes når saken løftes til departementsnivå. En slik uklarhet kan redusere investors opplevelse av rettssikkerhet og forutsigbarhet.

Risikovurderingen som leveres fra etatsnettverket til departementsnivå er en sentral og viktig del av vurderingsgrunnlaget i saker som behandles av departementene. I saker som behandles på departementsnivå, legger utvalget til grunn at også nærings- og handelspolitiske hensyn belyses både gjennom Utenriksdepartementets og Nærings- og fiskeridepartementets deltakelse i departementsnettverket, og fordi eventuelle vedtak gjøres av regjeringen.

Det samlede vurderingsgrunnlaget vil likevel variere, avhengig av om en henvendelse eller et varsel håndteres gjennom råd og veiledning på etatsnivå eller gjennom saksbehandling på departementsnivå, og avhengig av hvilket departement som fører saken. Det fremstår derfor etter utvalgets syn som noe tilfeldig om en sak blir tilstrekkelig belyst fra ulike perspektiver og vurdert ut fra de samme hensyn. Dette kan føre til at vurderinger gjøres på manglende grunnlag og at ellers like saker forskjellsbehandles.

Utvalget mener at det er problematisk at det ikke foreligger standardiserte og offentlig kjente kriterier for å avgjøre hva som utgjør en investeringskontrollsak, og heller ikke et fast grunnlag for å vurdere saker.

13.7 Investeringskontrollen er ikke i tråd med internasjonale prinsipper

Både OECDs prinsipper og EUs minimumskrav til medlemslandenes regelverk legger vekt på at man skal ha mest mulig åpenhet og forutsigbarhet både rundt hvilke investeringer som er omfattet av regelverket, og hvordan saker skal behandles. Prinsippene i EU-forordningen og OECDs retningslinjer bygger på de grunnleggende prinsippene i det multilaterale handelsregelverket, se kapittel 9. Dette er prinsipper som Norge har sluttet seg til.

Som det fremgår av punktene over, er det utvalgets vurdering at det er flere elementer ved dagens ordning som bidrar til manglende åpenhet og forutsigbarhet, og som dermed ikke er i overensstemmelse med internasjonale prinsipper for investeringskontroll. Det er usikkert hvilke investeringer som kan bli gjenstand for nærmere kontroll, det er uklart hvilken prosess som gjelder for behandling av saker og det er lite informasjon tilgjengelig om hvilke kriterier som inngår i myndighetenes vurderinger.

Sikkerhetsunntakene i Norges handelsavtaler gir etter alt å dømme nødvendig handlingsrom til å gripe inn i enkelte investeringer av hensyn til nasjonale sikkerhetsinteresser, så lenge investeringskontrollregelverk utformes og praktiseres i tråd med prinsippene i avtalene.

Dersom Norge har et system for investeringskontroll som skiller seg vesentlig fra våre naboland og gjeldende internasjonale føringer, kan dette i seg selv føre til usikkerhet og uforutsigbarhet for investorer. Dette kan medføre at investorer velger å investere i andre land og dermed redusere norsk næringslivs tilgang på utenlandsk kapital.

Dersom norske myndigheter praktiserer investeringskontroll på en annerledes måte enn våre naboland, kan dette gjøre Norge mer utsatt for politiske reaksjoner fra tredjeland. Det kan også øke risikoen for søksmål mot staten fra investorer og målforetak og for at saker bringes inn for EFTA-domstolen.

Et regelverk som skiller seg ut, vil også gjøre det utfordrende for Norge å samarbeide med andre lands myndigheter om investeringskontroll, noe som kan gjøre investeringskontrollen mindre effektiv og mer ressurskrevende.

13.8 Konsekvenser av utfordringene ved dagens investeringskontroll

Konsekvenser av utfordringer ved dagens investeringskontroll

Norsk næringsliv er del av internasjonale leverandørkjeder og har behov for effektiv tilgang på kapital og kunnskap fra investorer og internasjonale samarbeidspartnere. Samtidig har endrede handelsmønstre, mer kompliserte leverandørkjeder og rask teknologisk utvikling ført til at Norge og andre vestlige land har blitt mer sårbare for påvirkning og uønsket overføring av strategisk viktig kunnskap og teknologi. Økt sårbarhet kan medføre høyere risiko for at en enkeltinvestering kan få skadevirkninger for nasjonale sikkerhetsinteresser. Denne forståelsen sammenfaller med vurderinger som er gjort i andre land, og som har ledet til skjerpet investeringskontroll internasjonalt.

Utvalget mener at utfordringene knyttet til dagens norske investeringskontroll skaper en usikkerhet som er uønsket og som kan få konsekvenser for Norges sikkerhetsinteresser, utenrikspolitiske interesser og handels- og næringspolitiske interesser. Se tabell 13.1 under. Skadevirkningene av disse konsekvensene er usikre.

Tabell 13.1 Konsekvenser av utfordringer ved dagens investeringskontroll

Utfordring | Konsekvens |

|---|---|

Relevante saker fanges ikke opp på en systematisk måte eller i tilstrekkelig grad |

|

Manglende åpenhet om hvilke investeringer som kan bli gjenstand for kontroll |

|

Det mangler et egnet hjemmelsgrunnlag til å gripe inn i sikkerhetstruende investeringer |

|

Praktisering av sektorprinsippet hindrer enhetlig behandling av investeringskontrollsaker |

|

Vurderingsgrunnlaget i saker er ikke tilstrekkelig standardisert |

|

Investeringskontrollen er ikke i tråd med internasjonale prinsipper |

|

Ettersom det har vært få konkrete saker så langt, er det få investorer og andre berørte foretak som har måttet forholde seg til sikkerhetsloven kapittel 10 og § 2-5. Konsekvensene av at den norske ordningen skiller seg fra andre lands regelverk, blir mindre av at investeringskontroll fortsatt er under utvikling internasjonalt, og at det er variasjoner også i hvordan andre land innretter sine systemer. Foreløpig er investorer forberedt på å måtte bruke både tid og ressurser på å sette seg inn i ulike lands regelverk på dette området. Det kan likevel ikke utelukkes at enkelte investorer har valgt bort det norske markedet som følge av usikkerhet rundt dagens ordning for investeringskontroll.

Forventet fremtidig utvikling

Utvalget legger til grunn at risikoen knyttet til enkelte utenlandske investeringer er reell og at den vil fortsette å være reell i årene som kommer. Omfanget av potensielt sikkerhetstruende investeringer vil sannsynligvis variere. Selv om det ikke nødvendigvis er snakk om veldig mange saker i løpet av et år, vil det være behov for at Norge har et regelverk for å fange opp og gripe inn i de sakene som faktisk kan medføre risiko for nasjonale sikkerhetsinteresser. Det kan heller ikke utelukkes at denne type virkemiddelbruk vil bli mer avansert og vanskelig å oppdage etter hvert som land lager regelverk som blir vanskeligere å omgå.

Endringene i sikkerhetsloven i 2023 utvider virkeområdet for eierskapskontrollen til å gjelde investeringer i flere foretak, og meldeplikt utløses ved både lavere og flere terskler for oppnådd eierandel. Dekningsgraden til eierskapskontrollen i sikkerhetsloven vil derfor øke fremover, slik at flere investeringer vil fanges opp og behandles etter sikkerhetsloven kapittel 10. Hovedregelen er fortsatt at foretak må utpekes enkeltvis av sektordepartementet slik som i dag for å underlegges loven.

Som drøftet i punkt 13.2, mener utvalget at utpeking av enkeltforetak er mindre egnet for investeringskontroll ettersom metoden i liten grad gjenspeiler dynamikken i næringslivet og endringer i trusselbildet. Etter utvalgets syn vil det derfor også fremover være sannsynlig at en potensielt sikkerhetstruende investering kan forekomme i foretak som ikke er underlagt sikkerhetsloven. Utfordringen med fravær av et egnet hjemmelsgrunnlag for å behandle slike saker, som beskrevet i punkt 13.4, vil derfor fortsatt gjelde.

Utvidelsen av virkeområdet til kapittel 10 vil heller ikke gjøre det enklere for en investor å vite på forhånd om en investering gjelder et foretak som er underlagt loven eller ikke. Utvalget forstår det slik at det på grunn av sikkerhetshensyn er lite sannsynlig at en liste over hvilke foretak som er underlagt eierskapskontroll etter kapittel 10, vil gjøres offentlig tilgjengelig.

Utfordringene knyttet til sektorprinsippet som utgangspunkt for behandling av saker som gjelder investeringer, og manglende standardisert beslutningsgrunnlag, som drøftet i punkt 13.5 og 13.6, avhjelpes heller ikke med endringene i sikkerhetsloven.

Utvalget mener at det er sannsynlig at den internasjonale politikkutviklingen på området vil fortsette å gå i retning av normalisering av investeringskontroll og økt grad av harmonisering av slike regelverk.

Også OECD og IMF peker på behovet for økt harmonisering av denne type regelverk for å unngå at de får unødvendige og utilsiktede negative konsekvenser for handel- og investeringsstrømmene globalt. OECD og andre viser til at det fremover kan oppstå flere konflikter mellom markedsadgangsbestemmelser i handels- og investeringsavtaler og investeringskontrollregelverk etter hvert som land benytter sikkerhetsunntak på flere ulike typer transaksjoner og i flere sektorer (OECD, 2020).

Utvalget mener at de negative konsekvensene av at Norge avviker fra internasjonal praksis for investeringskontroll, vil kunne øke etter hvert som våre allierte og nærmeste handelspartnere fortsetter å harmonisere sine investeringskontrollregelverk.

14 Vurdering av behovet for tiltak og mål

14.1 Det er behov for tiltak

I kapittel 13 peker utvalget på flere utfordringer ved dagens investeringskontroll, og mulige konsekvenser av disse utfordringene for norske interesser.

Etter utvalgets syn evner ikke dagens ordning for investeringskontroll verken i tilstrekkelig grad eller på en tilfredsstillende måte, å håndtere relevante risikoer ved utenlandske investeringer. Selv om skadevirkningene av konsekvensene foreløpig er usikre, og kanskje begrensede, mener utvalget at disse kan øke i fremtiden, særlig dersom denne type virkemiddelbruk blir mer avansert, og etter hvert som andre land i større grad harmoniserer sine regelverk.

Utvalget har ikke gjort et forsøk på å tallfeste konsekvensene av å videreføre dagens situasjon, men mener at konsekvensene kan være betydelige. På bakgrunn av dette vil utvalget derfor ikke anbefale en videreføring av dagens situasjon, og mener at det er behov for tiltak.

14.2 Et mål for investeringskontroll

I forbindelse med vurderingen av hvilke tiltak som kan være relevante, kan det etter utvalgets syn være hensiktsmessig å etablere en felles forståelse for hvilke hensyn det er viktig at investeringskontrollen skal ivareta. Dette kan gjøres ved å definere et samlet mål for investeringskontrollen, med tilhørende kriterier for måloppnåelse. Et mål sier noe om hvilken tilstand som er ønskelig å oppnå og kan være til hjelp for myndighetenes videre oppfølging på området.

I mandatet for utvalgets arbeid indikeres en ønsket tilstand, sett fra regjeringens side:

Det er ønskelig at norske myndigheter skal ha mulighet til å fange opp, vurdere og eventuelt gripe inn i økonomisk aktivitet som kan true nasjonal sikkerhet, uten å legge unødvendige eller uforholdsmessige byrder på næringslivet eller begrensninger på handelen med andre land.

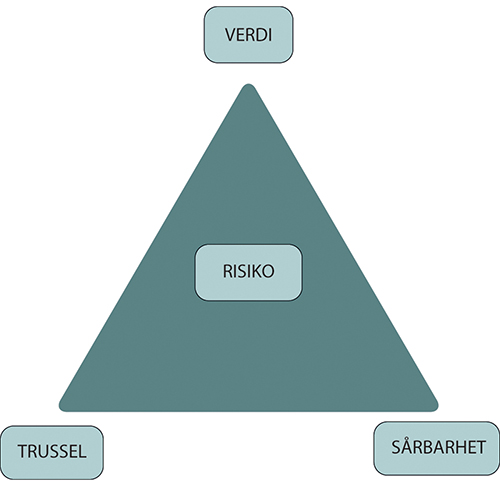

Utvalget synes dette er et godt utgangspunkt for hva man ønsker å oppnå med investeringskontrollen. Utvalget mener at investeringskontrollen må ha som mål å ivareta nasjonale sikkerhetsinteresser. En sentral del av arbeidet med å ivareta nasjonale sikkerhetsinteresser er risikohåndtering, det vil si håndtering av ulike former for trusler og sårbarheter tilknyttet utvalgte verdier. Ifølge det som ofte omtales som trefaktormodellen, er risiko summen av forholdet mellom verdier som vi ønsker å verne, trusler som kan ramme disse verdiene, og sårbarheter ved de aktuelle verdiene som en trussel kan misbruke. Se figur 14.1. Det aktuelle risikobildet utledes av en avveining av disse tre faktorene. Ved å redusere én av faktorene vil også risikoen reduseres. Det er sjelden ønskelig å redusere eller fjerne verdien, og det vil sjelden være mulig å redusere trusselen som ofte er utenfor verdieierens kontroll. Den enkleste og mest effektive måten å redusere risikoen på, vil ofte handle om tiltak for å redusere sårbarheter.

Figur 14.1 Trefaktormodellen

Kilde: NOU 2016: 19 Samhandling for sikkerhet Punkt 4.1.3.

Det er en sårbarhet at utenlandske aktører gjennom investeringer kan få tilgang til verdier som kan ha betydning for nasjonale sikkerhetsinteresser. Et regelverk som gir myndighetene anledning til å fange opp, vurdere og eventuelt gripe inn i investeringer som kan medføre skade på nasjonale sikkerhetsinteresser, kan bidra til å redusere denne sårbarheten. Det vil følgelig også redusere risikoen.

For samfunnet vil det ikke være tilstrekkelig at man innfører tiltak som reduserer sårbarheten. Sårbarheten må reduseres på en måte som ikke medfører uforholdsmessige kostnader og ulemper for samfunnet. For Norge er det viktig å beholde en mest mulig åpen økonomi som bidrar til verdiskaping og innovasjon.

Utvalgets syn er at det ikke trenger å være et motsetningsforhold mellom behovet for å ivareta nasjonale sikkerhetsinteresser og behovet for å ivareta en åpen økonomi. Tvert imot bidrar utenlandske investeringer og næringslivets verdiskaping til Norges økonomiske stabilitet og handlefrihet, som igjen bidrar til å ivareta våre nasjonale sikkerhetsinteresser. Norge er mindre sårbart for sikkerhetstruende virkemiddelbruk med en sterk økonomi og mange handelspartnere. Ved å ivareta nasjonale sikkerhetsinteresser på en effektiv og minst mulig inngripende måte, kan man også beholde en åpen økonomi, selv i ustabile geopolitiske perioder.

Utvalgets vurdering er at et forutsigbart og målrettet regelverk for investeringskontroll som ligner på det andre land har, kan gjøre Norge mer attraktivt for utenlandske investeringer. Investorer er vant til å forholde seg til ulike krav og regler fra myndighetene. Dersom investeringskontrollreglene er klare og forutsigbare, vil investeringskontroll ikke nødvendigvis oppleves som en uforholdsmessig byrde for næringslivet. Til sammenligning er de fleste investorer og advokater kjent med konkurranseregelverket. Dette er standardisert mellom EU-land, hvilket gir investorer god forutsigbarhet uavhengig av hvilket land de planlegger å investere i.

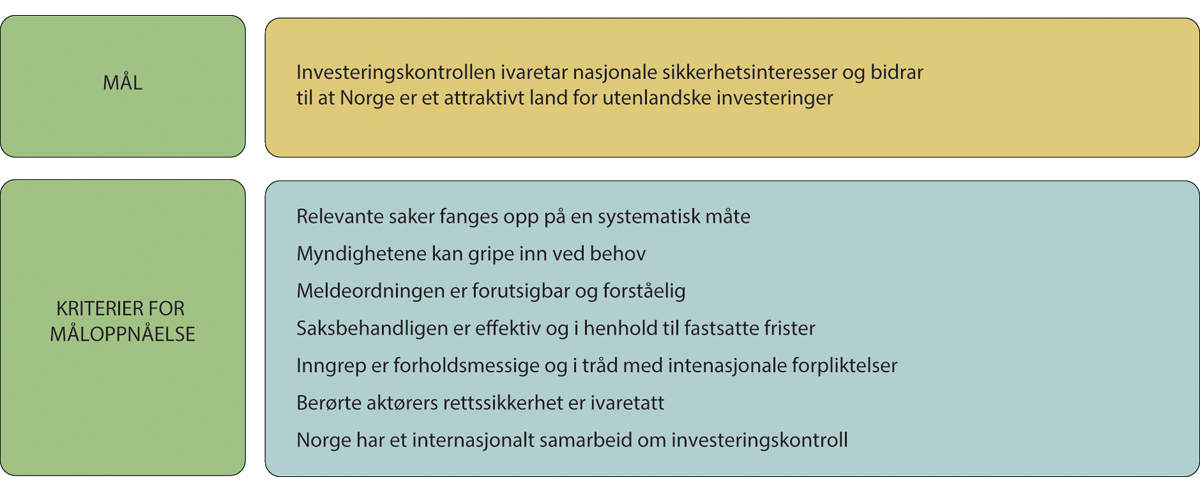

Utvalget foreslår følgende mål for den norske investeringskontrollen:

Investeringskontrollen ivaretar nasjonale sikkerhetsinteresser og bidrar til at Norge er et attraktivt land for utenlandske investeringer.

For å kunne vurdere om man har oppnådd et mål, eventuelt i hvor stor grad målet er oppnådd, er det nyttig å ha forhåndsbestemte kriterier for måloppnåelse. Basert på utfordringene ved dagens situasjon, som er beskrevet i kapittel 13, mener utvalget at følgende kriterier er relevante når man skal vurdere om investeringskontrollen ivaretar nasjonale sikkerhetsinteresser og bidrar til at Norge er et attraktivt land for utenlandske investeringer:

Myndighetene har mulighet til å fange opp og vurdere investeringer som kan medføre risiko for nasjonale sikkerhetsinteresser på en systematisk måte.

Myndighetene har mulighet til å gripe inn i investeringer som utgjør en ikke ubetydelig risiko for nasjonale sikkerhetsinteresser.

Næringslivet vet på forhånd hvilke investeringer det skal meldes fra om, hvem det skal meldes til, og hvilke investeringer som kan bli gjenstand for nærmere vurdering.

Saker behandles effektivt, konfidensielt og i henhold til forhåndfastsatte tidsfrister.

Eventuelle inngrep fra myndighetene er forholdsmessige og i tråd med Norges internasjonale forpliktelser.

Rettssikkerheten til involverte aktører i næringslivet er ivaretatt, blant annet gjennom klageadgang.

Norge samarbeider med andre land om utveksling av opplysninger i konkrete saker og om generelle erfaringer.

Dersom disse kriteriene er oppfylt, har man etter utvalgets syn sannsynligvis innrettet investeringskontrollen på en måte som i stor grad oppfyller målet. Under hvert av disse kriteriene kan det eventuelt formuleres delkriterier som må være oppfylt, for at man skal kunne si noe om i hvilken grad hovedkriteriet er oppfylt. Kriteriene er ikke nødvendigvis ment å være et verktøy for å måle effektiviteten til investeringskontrollen, men kan eventuelt videreutvikles i den retningen på et senere tidspunkt.

Figur 14.2 Mål og kriterier for måloppnåelse

14.3 Tiltak som kan være relevante

På bakgrunn av drøftingen over er flere typer tiltak både nødvendige og relevante.

Det er imidlertid viktig å presisere at utvalget ser på investeringskontroll som ett av flere virkemidler for å beskytte nasjonale sikkerhetsinteresser. Investeringskontroll kan bidra til å redusere risikoen ved investeringer, men vil ikke nødvendigvis hindre andre måter aktører kan få tilgang til verdier av betydning for nasjonale sikkerhetsinteresser. Sikkerhetstruende virkemiddelbruk gjennom annet enn investeringer bør imidlertid ikke reguleres av et investeringskontrollregelverk. Det vil gjøre regelverket utydelig og lite målrettet. Departementenes og sikkerhetstjenestenes forebyggende sikkerhetsarbeid etter sikkerhetsloven må fortsatt utgjøre en viktig del av det forebyggende sikkerhetsarbeidet.

Samtidig mener utvalget at det er behov for å se helhetlig på investeringskontrollen på tvers av dagens sektorer og regelverk. For utenforstående, og særlig utenlandske investorer, vil det være sentralt at Norge ikke har et fragmentert regelverk og flere parallelle prosesser for å vurdere investeringer av hensyn til nasjonale sikkerhetsinteresser. Det er utvalgets syn at dette også vil bidra til å ivareta nasjonale sikkerhetsinteresser.

I de neste kapitlene vurderer utvalget ulike tiltak som kan bidra til at Norge får en investeringskontroll som bedre oppfyller kriteriene for måloppnåelse beskrevet i punkt 14.2. Utvalget har både sett på mulige organisatoriske virkemidler, virkemidler som omhandler økt åpenhet og veiledning, og drøftet ulike alternativer for regulering. I kapittel 18 presenterer utvalget et forslag til modell for en ny investeringskontroll og drøfter kostnader knyttet til denne.

15 En meldeordning for investeringer

15.1 Hovedtrekk ved en meldeordning

En av utfordringene ved dagens ordning for investeringskontroll er mangel på systematikk i hvordan saker blir fanget opp. Etter utvalgets vurdering bør dagens måte å fange opp saker på erstattes av en bredere ordning med forhåndsmelding av investeringer.

Med forhåndsmelding menes en type søknad til myndighetene om å gjennomføre en investering i en sektor som er omfattet av ordningen. Meldeordningen kan anses som et første ledd i investeringskontrollen. Investeringskontrollen bør også inneholde en prosess for behandling av meldinger der investeringen vurderes mot risikoen for skade på nasjonale sikkerhetsinteresser, og til slutt mulighet for myndighetene til enten å godkjenne eller gripe inn i investeringen. Dette ligner på systemet for fusjonskontroll etter konkurranseloven og til dels også på andre regelverk hvor det må søkes om lisens eller tillatelse for å kunne gjennomføre en aktivitet. De fleste europeiske land har nå en slik meldeordning tilknyttet deres nasjonale investeringskontrollregelverk.

Figur 15.1 Investeringskontrollen kan bestå av tre ledd

I kapittel 15 drøfter utvalget hvordan en meldeordning kan utformes. I kapittel 16 drøfter utvalget hvordan en prosess for behandling av meldinger kan struktureres, mens ulike inngrep fra myndighetene drøftes i kapittel 17.

I drøftingen av hvordan en meldeordning kan utformes, har utvalget sett på kriteriene for måloppnåelse som er skissert i kapittel 14. Det følger av dette at meldeordningen bør utformes slik at myndighetene systematisk får meldinger om investeringer som kan utgjøre en risiko for nasjonale sikkerhetsinteresser. Samtidig må virkeområdet for meldeordningen avgrenses slik at byrden for næringslivet og myndighetene blir forholdsmessig, og slik at det blir forutsigbart og relativt enkelt å få oversikt over hvilke investeringer som skal meldes. Meldeordningen bør tilpasses norske forhold og interesser. Det betyr at det kan være noen sektorer eller teknologiområder som bør dekkes av den norske ordningen som ikke dekkes hos andre land, eller omvendt.

En meldeordning vil føre til at myndighetene mottar et visst antall meldinger om investeringer i forhåndsutpekte sektorer, hvorav de aller fleste ikke vil utgjøre noen risiko for nasjonale sikkerhetsinteresser. Informasjonen som tilføres myndighetene gjennom en slik meldeordning vil kunne ha en verdi i seg selv, fordi informasjonen vil kunne illustrere det utenlandske «fotavtrykket» i enkelte sektorer i norsk næringsliv, og hvordan dette endres over tid. Når myndighetene opparbeider et bilde av utenlandske eierinteresser og forbindelser til norsk næringsliv, vil det bli enklere å iverksette nødvendige, forholdsmessige og målrettede tiltak rettet mot aktører eller aktiviteter som utgjør en risiko for nasjonale sikkerhetsinteresser. Dermed kan myndighetenes virkemiddelbruk tilpasses den faktiske situasjonen på en hensiktsmessig måte. En meldeordning kan også ha forebyggende effekt overfor aktører som har til hensikt å benytte investeringer på en måte som kan medføre risiko for nasjonale sikkerhetsinteresser.

15.2 Frivillig eller obligatorisk melding

Et spørsmål er om en meldeordning bør være frivillig eller obligatorisk. En kombinasjon av obligatorisk og frivillig melding er også en mulighet. Hvilken løsning som velges avhenger av nasjonale målsettinger, nasjonal sikkerhetsrisiko og politiske prioriteringer.

En frivillig meldeordning vil gi den som skal melde større fleksibilitet, og redusere administrative kostnader ved å redusere eller unngå behandling av meldinger som ikke medfører risiko for skade på nasjonale sikkerhetsinteresser. En frivillig ordning kan også være mer attraktiv for utenlandske investorer. Gevinsten ved å melde fra til myndighetene er at usikkerhet om eventuelle vedtak etter at investeringen er gjennomført, blir vesentlig redusert. Generelt antar utvalget at investorer vil benytte seg av muligheten til frivillig melding i saker hvor risikoen for inngrep fra myndighetene oppfattes som reell. På den annen side kan man ikke regne med at investor eller andre som skal melde, har tilstrekkelig kompetanse til å vurdere mulig skade på nasjonale sikkerhetsinteresser. Man kan heller ikke se bort fra at en frivillig meldeordning vil kunne føre til redusert bevissthet om behovet for å ta stilling til om investeringen bør meldes. En frivillig meldeordning kan dermed medføre manglende rapportering av potensielt skadelige investeringer.

Investorer med stor utålmodighet og høy risikotoleranse kan også legge mindre vekt på risikoen for tiltak etter at investeringen er gjennomført, enn det som er ønskelig ut fra hensynet til nasjonale sikkerhetsinteresser. Dersom investorer antar at sannsynligheten for tiltak er høyere hvis det sendes melding om investeringen enn hvis det ikke sendes melding, vil bevisst ikke-melding av relevante investeringer kunne forekomme.

Etter utvalgets syn er det ikke realistisk å legge til grunn at frivillig melding vil føre til at myndighetene får melding om alle saker det er ønskelig å få melding om. Etter utvalgets vurdering bør det derfor være meldeplikt for investeringer i enkelte sensitive sektorer. Meldeplikt vil gi myndighetene full oversikt over alle investeringer som kan utgjøre en risiko for nasjonale sikkerhetsinteresser. Meldeplikt vil også kunne ha en forebyggende effekt mot uønskede investeringer.

Det vil være en viss usikkerhet knyttet til om man finner de riktige avgrensingene for sensitive sektorer. Se punkt 15.5 om sektorer og teknologiområder. Det kan være tilfeller der det er uklart for investor om det aktuelle foretaket er innenfor eller utenfor en sektor som er omfattet av meldeplikten. Den aktuelle investeringen kan også medføre risiko for nasjonale sikkerhetsinteresser, selv om virksomheten ikke dekkes av en definert sektor.

Utvalget mener derfor at det både for myndighetene og næringslivet kan være nyttig med en kombinasjon av obligatorisk og frivillig melding. I sensitive sektorer bør det være meldeplikt, mens øvrige sektorer bør omfattes av en frivillig meldeordning. Styrken til en slik modell er at innsatsen fra myndighetene kan målrettes mot foretak i sektorer av interesse, samtidig som man vil kunne fange opp investeringer som faller utenfor den obligatoriske ordningen. Ulempen med en kombinasjon av obligatoriske og frivillige meldinger kan være at investeringskontrollen mister fokus på prioriterte sektorer.

En løsning kan være å avgrense den frivillige ordningen til for eksempel kun å gjelde for investeringer over en viss eierandel, for eksempel 25 prosent (jf. punkt 15.8), og kun for investeringer fra tredjeland utenfor EU (jf. punkt 15.9.2). Myndighetene bør også gis mulighet til å avvise meldinger som faller utenfor hensynet med ordningen.

En frivillig meldeordning avhenger av at en godkjenning fra myndighetene betyr at myndighetene ikke senere griper inn i investeringen. Dersom noe ved investeringen endrer seg vesentlig, eller ny informasjon kommer frem på et senere tidspunkt, må myndighetene likevel kunne forbeholde seg retten til å gripe inn.

Danmark og Storbritannia har innført en differensiert meldeordning, med meldeplikt for investeringer i forhåndsutpekte sektorer og frivillig meldeordning for investeringer i alle andre sektorer. Svensk regelverk har ikke inkludert frivillig meldeordning. I det danske regelverket kreves det en høyere eierandel for frivillige meldinger enn for de obligatoriske meldingene i prioriterte sektorer.

15.3 Innhenting av saker på eget initiativ

Etter utvalgets vurdering bør en meldeordning følges av en mulighet for myndighetene til å hente inn saker på eget initiativ. Det kan oppstå situasjoner der myndighetene har informasjon eller etterretning som indikerer at en investering kan medføre risiko, uten at den er meldt inn. Dette kan være fordi investor bevisst eller ubevisst ikke har meldt inn en meldepliktig investering, eller fordi investeringen faller utenfor meldeplikten.

Muligheten til å hente inn saker som er meldepliktige, men ikke meldt inn, er et nødvendig virkemiddel for at investorer skal etterleve meldeplikten. I slike tilfeller kan det også bli aktuelt å iverksette sanksjoner for brudd på meldeplikten. Se nærmere om sanksjoner i punkt 17.4.

En eventuell mulighet til også å hente inn og vurdere en investering som ikke er meldepliktig, kan redusere behovet for en omfattende meldeplikt. Meldeplikten kan dermed gjøres mer målrettet. Myndighetene i flere andre europeiske land har hjemmel til å innhente og vurdere en investering på eget initiativ. Danmark, England og Tyskland har for eksempel slike bestemmelser.

Boks 15.1 Innhenting av saker etter konkurranseloven

Konkurranseloven gir Konkurransetilsynet adgang til å pålegge meldeplikt for foretakssammenslutninger, selv om disse er unntatt fra meldeplikten. I henhold til konkurranseloven § 18, kan slikt pålegg ikke gis senere enn tre måneder etter endelig inngått avtale eller ervervet kontroll, og bare dersom særlige hensyn tilsier at tilsynet bør undersøke sammenslutningen nærmere.

Dersom myndigheten henter inn en investering av eget initiativ før investeringen er gjennomført, vil vurderingen ha likhetstrekk med saksbehandling av meldinger. Utvalget har også vurdert en adgang for kontrollmyndigheten til å hente inn og vurdere investeringer etter gjennomføring. Når det gjelder investeringer som er meldepliktige og ikke er meldt inn, mener utvalget at myndighetene bør kunne hente inn og vurdere investeringen selv om investeringen er gjennomført. Muligheten til å kunne hente inn gjennomførte investeringer som ikke var meldepliktige, kan være nødvendig ettersom myndighetene ofte ikke vil bli klar over en slik investering før den har funnet sted.

En adgang til å hente inn saker innebærer en uforutsigbarhet for investorer. Utvalget vil understreke at en hjemmel til å hente inn saker, ikke bør gjøres bredere enn helt nødvendig. Hensynet til forutsigbarhet bør veie tungt ved utformingen av en slik hjemmel. Beslutninger om å hente inn investeringer for vurdering bør gjøres ved vedtak som inneholder en faglig begrunnelse om at investeringen potensielt kan medføre risiko for skade på nasjonale sikkerhetsinteresser. Andre land som har slik hjemmel, har satt en tidsfrist for hvor langt tilbake i tid man kan hente inn slike saker. Hvilke typer saker som kan hentes inn må også avgrenses, og ligge innenfor formålet med investeringskontrollen. For eksempel bør ikke hjemmelen til å innhente saker kunne brukes for å vurdere saker som ikke er knyttet til hensynet til nasjonale sikkerhetsinteresser.

15.4 Tidspunkt for meldeplikt

Meldeplikt ved avtaleinngåelse

Utvalget har diskutert når meldeplikten bør inntre, om det bør være forbud mot deling av visse typer informasjon i investeringsprosessen frem til meldingen er behandlet ferdig, og om det bør gjelde et gjennomføringsforbud for den meldepliktige investeringen.

Å velge korrekt tidspunkt for melding er avgjørende for å kunne fange opp en potensielt sikkerhetstruende investering før den er gjennomført. Valgt tidspunkt vil også være utslagsgivende for antallet meldinger kontrollmyndigheten vil få. Dersom meldeplikten inntrer for tidlig, vil kontrollmyndigheten risikere å motta meldinger om investeringer som ikke blir gjennomført. Dersom tidspunkt for meldeplikt settes for sent, kan informasjon som kan brukes til sikkerhetstruende virksomhet allerede ha blitt delt med investor.

I europeiske land er det vanlig at meldeplikten inntrer idet partene inngår investeringsavtalen, men før investeringen er gjennomført, dvs. før betaling og overføring av eierskap.

Hvis tidspunktet for meldeplikten settes til avtaleinngåelse, øker sannsynligheten for at bare investeringer som er planlagt gjennomført, blir meldt inn til kontrollmyndigheten. Investor vil også ha mulighet til å levere en fullstendig melding som inneholder alle opplysningene som etterspørres. Utvalget anbefaler derfor at en ordning for investeringskontroll bør legge meldeplikten til avtaleinngåelse, dvs. normalt ved signering av avtalen. Dette tilsvarer den løsningen andre europeiske land har valgt.

Inngåelse av en avtale kan skje muntlig. Spesielt i tidlige eller uformelle stadier av forhandlingene kan muntlige avtaler inngås. Utforming av en meldeplikt som legges til avtaleinngåelse, bør derfor utformes åpent slik at tidspunktet for avtaleinngåelse ikke låses til skriftlige avtaler.

Informasjonsdelingsforbud

Hvis tidspunktet for melding settes til avtaleinngåelse er det en risiko for at informasjon som kan brukes til sikkerhetstruende virksomhet, allerede er utvekslet. For en trusselaktør kan det være et insentiv til å utsette signeringen, og på den måten tilegne seg informasjon før myndighetene blir informert gjennom en melding.

Utvalget har derfor vurdert om en meldeordning bør inneholde et forbud mot deling av informasjon som kan skade nasjonale sikkerhetsinteresser før meldingen er behandlet. Et slikt forbud kan hindre at foretaket og/eller selger deler informasjon som kan brukes til sikkerhetstruende virksomhet med investor. Et informasjonsdelingsforbud vil gjelde i eierskapskontrollsaker etter sikkerhetsloven når endringene som ble vedtatt i 2023, trer i kraft.

Hvilke typer informasjon et selskap kan dele med en investor i en selskapsgjennomgang er allerede delvis begrenset av konkurranseloven, personvernloven og sikkerhetsloven. Utvalget mener likevel det kan være relevant at myndighetene vurderer et informasjonsdelingsforbud i en eventuell ny ordning for investeringskontroll.

Gjennomføringsforbud

Flere europeiske land har innført forbud mot gjennomføring av investeringen før denne har blitt behandlet av kontrollmyndigheten. Utvalget mener at en ordning for investeringskontroll bør ha et forbud mot gjennomføring før en innsendt melding er behandlet av kontrollmyndigheten, eller kontrollmyndigheten har ferdigbehandlet en sak den har hentet inn på eget initiativ. Et slikt forbud vil medføre forsinkelse i gjennomføringen av investeringen, men utvalget mener likevel det er viktig for at investeringskontrollordningen skal virke etter sin hensikt. Til sammenligning har konkurranseloven en bestemmelse om gjennomføringsforbud frem til Konkurransetilsynet har avsluttet behandling av en foretakssammenslutning.

15.5 Sektoravgrensing

15.5.1 Sikkerhetssensitive sektorer

Det er viktig å avgrense anvendelsesområdet til en investeringskontroll både for å balansere hensynene til nasjonale sikkerhetsinteresser og et åpent investeringsmiljø, òg for å begrense kostnadene ved en slik ordning. Behovet for avgrensing må veies opp mot behovet for å fange opp de investeringene som kan utgjøre en risiko for nasjonale sikkerhetsinteresser.

For en bredere investeringskontroll vil det etter utvalgets vurdering ikke være hensiktsmessig å identifisere det enkelte foretak som bør omfattes av meldeordningen. Se punkt 13.2 for utvalgets vurdering av dagens ordning med forhåndsutpeking av foretak. For at ordningen skal være forutsigbar og forståelig for næringslivet, er det etter utvalgets syn nødvendig å utpeke sektorer som bør omfattes av en meldeordning. En slik bredere meldeordning innebærer at flertallet av investeringer som blir fanget opp, sannsynligvis ikke utgjør risiko for nasjonale sikkerhetsinteresser.

Ved å peke ut sektorer som skal omfattes, øker man sannsynligheten for å fange opp relevante investeringer. Løsningen innebærer imidlertid at myndighetene må gjøre konkrete vurderinger på forhånd av hvilke sektorer som skal omfattes, og hvordan disse skal avgrenses. En for snever avgrensing kan medføre at potensielt sikkerhetstruende investeringer ikke fanges opp, særlig i lys av raske endringer i teknologiutviklingen og trusselbildet. En for vid avgrensing vil gi usikkerhet, flere irrelevante meldinger og for lite veiledning til næringslivet om hvilke investeringer som er omfattet av en meldeplikt.

Alle regelverkene utvalget har undersøkt, har avgrenset meldeplikten til investeringer i forhåndsutpekte sektorer eller typer virksomhet. Tabell 8.1 viser en oversikt over sektorer eller tilsvarende, som andre land har inkludert i sine meldeordninger. Hvor detaljert avgrensingene er varierer og landene har funnet ulike måter å tilpasse ordningene til egen næringsstruktur og nasjonale sikkerhetsinteresser.

I flere europeiske lands regelverk indikerer myndighetene en overordnet avgrensing i lov, mens de spesifikke avgrensingene beskrives i forskrift og veiledninger. Bruk av forskrifter gjør at myndighetene kan foreta relativt raske endringer i sektoravgrensingen når teknologien og trusselbildet utvikler seg.

Utvalget har drøftet hvordan en norsk meldeordning kan avgrenses til relevante sektorer. Utvalget har tatt utgangspunkt i beskrivelsen i kapittel 11 av hvilke deler av norsk næringsliv som kan ha betydning for nasjonale sikkerhetsinteresser. I de følgende underpunktene drøfter utvalget nærmere om og hvordan en meldeplikt bør uformes for investeringer i foretak som:

er leverandører av varer og tjenester til samfunnsfunksjoner som har en betydning for ivaretakelse av nasjonale sikkerhetsinteresser

produserer eller råder over teknologi og kunnskap som kan utnyttes til sikkerhetstruende virksomhet av fremmede stater

produserer eller råder over enkelte kritiske råvarer

råder over fast eiendom av sikkerhetsmessig betydning

råder over store mengder person- og posisjonsdata

leverer medietjenester

Sektorer som utvalget vurderer at bør omfattes av meldeplikten, omtales i det videre som «sikkerhetssensitive sektorer». Begrepet er kun tenkt brukt i sammenheng med en meldeordning for investeringskontroll og er ikke ment som en erstatning for begrepet kritiske samfunnsfunksjoner som brukes i forbindelse med samfunnssikkerhet og beredskap, eller begrepet grunnleggende nasjonale funksjoner som brukes i forbindelse med sikkerhetsloven. Begrepet må heller ikke forveksles med sektormyndighetenes ansvarsområder som følger av ulike sektorregelverk. Sikkerhetssensitive sektorer og inndelingen av sektormyndighetenes ansvarsområder vil ikke nødvendigvis sammenfalle.

Utvalget foreslår ikke en endelig liste over sikkerhetssensitive sektorer som bør omfattes av en investeringskontroll. Det vil være behov for grundigere utredning for å fastsette mer detaljerte avgrensinger innenfor de ulike sektorene. I et slikt arbeid, er det sentralt å involvere relevante sektormyndigheter, eksperter og interessenter.

Utvalget anbefaler at det konkretiseres i forskrift eller veiledning hvilke grupper foretak som omfattes av meldeordningen. Informasjon, maler og eksempler som publiseres på myndighetenes nettsider kan bidra til å øke forståelsen og forutsigbarheten. Britiske myndigheter har for eksempel publisert en detaljert forklaring på hva som inngår i 17 forhåndsdefinerte sektorer og teknologiområder som er omfattet av meldeordningen (Cabinet Office U. K., 2023a).

Enkelte foretak i de sikkerhetssensitive sektorene kan potensielt være underlagt sikkerhetsloven. Utvalget mener at det ikke er mulig å gjøre en tydelig avgrensing mot virkeområdet til sikkerhetsloven i utformingen av en meldeordning. Når myndighetene mottar en melding, vil det være relevant å sjekke om investeringen er i et foretak som er underlagt sikkerhetsloven. Det kan eventuelt lages egne vurderingskriterier for investeringer i slike foretak. Se nærmere om vurderingskriterier i punkt 17.1.

15.5.2 Viktige samfunnsfunksjoner

Som utvalget pekte på i kapittel 11, har næringslivet en viktig rolle som leverandør av varer og tjenester til samfunnsfunksjoner som har betydning for nasjonale sikkerhetsinteresser. Utvalget mener at myndighetene bør ha mulighet til å fange opp og vurdere investeringer i foretak som har betydning for opprettholdelse av slike viktige samfunnsfunksjoner.

Utvalget mener at det naturlig å benytte systemet og listen over grunnleggende nasjonale funksjoner som utgangspunkt for å identifisere hva som er viktige samfunnsfunksjoner i Norge. Som nærmere beskrevet i punkt 6.2.1, er grunnleggende nasjonale funksjoner tjenester, produksjon og andre former for virksomhet som er av en slik betydning at helt eller delvis bortfall av funksjonen vil få konsekvenser for statens evne til å ivareta nasjonale sikkerhetsinteresser. Listen over grunnleggende nasjonale funksjoner er gjengitt i punkt 11.2. Ettersom investeringskontrollen er ment å ivareta nasjonale sikkerhetsinteresser, mener utvalget at det er naturlig å ta utgangspunkt i et system som allerede er etablert for å ivareta dette hensynet. Det vil både være ressursbesparende for myndighetene og mer forståelig for publikum.

I vurderingen av virkeområdet for meldeplikten kan det være relevant å se hen til listen over kritiske samfunnsfunksjoner, særlig på områder hvor det er overlapp med de grunnleggende nasjonale funksjonene (se punkt 11.2). Dersom disse listene på sikt samles, jf. boks 15.2, vil det være et godt utgangspunkt for å identifisere hvilke viktige samfunnsfunksjoner som bør omfattes av en meldeordning for investeringskontroll.

Boks 15.2 Revisjon av kritiske samfunnsfunksjoner

Totalberedskapskommisjonen beskriver i NOU 2023: 17 Nå er det alvor – Rustet for en usikker fremtid i punkt 5.6.3 sammenhengen mellom grunnleggende nasjonale funksjoner og samfunnets kritiske funksjoner. Kommisjonen fikk i forbindelse med sitt arbeid innspill fra flere offentlige og private aktører om at to ulike lister over viktige funksjoner i samfunnet kan gi betydelig ekstraarbeid og svekke koordineringen av analyser, risikovurderinger, planverk og respons, samt komplisere den nasjonale krisehåndteringen (punkt 5.7.3). Kommisjonen anbefalte i NOU-en at det bør arbeides for å etablere én liste over samfunnets viktige funksjoner.

Utvalget har mottatt informasjon fra Justis- og beredskapsdepartementet om at en revisjon av de kritiske samfunnsfunksjonene vil bli vurdert i lys av blant annet oppfølging av Totalberedskapskommisjonens utredning.

Norges grunnleggende nasjonale funksjoner ligner til dels på de sektorene som andre land dekker i sine meldeordninger. Flere av funksjonene er også gjenkjennelige sett opp mot sektorene som EU-kommisjonen oppfordrer medlemslandene til å vurdere i tilknytning til investeringskontroll, herunder energi, transport, vann, helse, kommunikasjon, media, databehandling og -lagring, luft- og romfart, forsvar, og valgrelatert eller finansiell infrastruktur.

Boks 15.3 Avgrensing av meldeplikt i «samhällsviktig verksamhet»

I den svenske loven om gransking av utenlandske investeringer er det meldeplikt for investeringer i foretak som bedriver «samhällsviktig verksamhet». Dette tilsvarer til en viss grad det som i denne utredningen omtales som viktige samfunnsfunksjoner.

Justisdepartementet i Sverige har satt ut oppgaven med å lage forskrifter som avgrenser meldeplikten i «samhällsviktig verksamhet» til Myndigheten for samhällsskydd och beredskap. Et utkast til forskrifter var på høring høsten 2023.

Som et eksempel kan trekkes frem hvordan svenske myndigheter foreslår å avgrense meldeplikten i kraftforsyningssektoren. I utkastet til forskrift foreslås det blant annet at investeringer i foretak som bedriver produksjon, overføring, distribusjon, lagring og handel av strøm skal omfattes av meldeplikten (4 kap, § 1). Virkeområdet avgrenses videre til investeringer i sertifiserte transmisjonsnettforetak, foretak som overfører eller distribuerer kraft i regionale nett eller til prioriterte brukere, foretak som produserer over 30 MW og foretak som har ansvar for balansering av strømforsyningen.

Kilde: Förslag till nya föreskrifter om anmälan av utländska direktinvesteringar i vissa samhällsviktiga verksamheter (msb.se) (Myndigheten för samhällsskydd och beredskap, 2023).

Listen over grunnleggende nasjonale funksjoner er for overordnet og omfattende til å fungere som en sektoravgrensing i en meldeordning for investeringskontroll. De ulike funksjonene er av ulik art og definert på ulike nivåer. For eksempel vil det ikke være hensiktsmessig å inkludere funksjoner som i helhet eies og utføres av offentlige myndigheter i en meldeordning, for eksempel departementenes virksomhet. Det vil heller ikke være tilstrekkelig enkelt for en investor å vite hvilke foretak som har en betydning for opprettholdelsen av «nasjonal kraftforsyning» eller «transport».

Utvalget er kjent med at departementene arbeider med å identifisere konkrete underfunksjoner som har betydning for opprettholdelse av den overordnede funksjonen. En mulighet er å ta utgangpunkt i disse underfunksjonene når meldeplikten skal avgrenses.

Nasjonal kraftforsyning er definert som en grunnleggende nasjonal funksjon av Olje- og energidepartementet. Se nærmere omtale i boks 15.4. Dersom deler av kraftforsyningssektoren skal inngå i en meldeordning for investeringskontroll, kan det tas utgangspunkt i underfunksjoner som er avgjørende for opprettholdelsen av nasjonal kraftforsyning. I dette tilfellet kan for eksempel investeringer i foretak som utfører eller leverer varer eller tjenester av betydning for opprettholdelse av systemansvaret eller transmisjonsnettet, omfattes av meldeplikten. De fleste aktiviteter i denne sektoren er konsesjonspliktige, og meldeplikten kan eventuelt konkretiseres ytterligere ved å vise til de relevante konsesjonene. En slik avgrensing kan være tilstrekkelig til at investor kan vite om en investering er meldepliktig eller ikke. Det må imidlertid vurderes om en slik avgrensing er vid nok til at myndighetene fanger opp alle relevante investeringer.

En meldeordning bør etter utvalgets syn kunne favne noe bredere enn departementenes vurderinger av underfunksjoner som er av avgjørende betydning for en grunnleggende nasjonal funksjon. Det å omfattes av meldeordningen medfører i utgangspunktet en begrenset byrde for næringslivet, og det er viktig at flest mulig relevante investeringer fanges opp. En meldeplikt i kraftforsyningssektoren kan derfor for eksempel også omfatte investeringer i kraftprodusenter og nettselskaper. På den måten kan myndighetene få informasjon om denne type investeringer og en mulighet til å vurdere disse opp mot risiko for nasjonale sikkerhetsinteresser.

En meldepliktig investering i kraftsektoren medfører ikke nødvendigvis en risiko for nasjonale sikkerhetsinteresser. Den enkelte investering må vurderes konkret, og opp mot det totale bildet av eierskapet og den nasjonale kontrollen i kraftforsyningssektoren. Strenge reguleringer og høy grad av kontroll i en sektor kan tilsi at risikoen tilknyttet eventuelt utenlandsk eierskap blir lavere. En eventuell investeringskontroll i kraftsektoren må ikke innrettes slik at den vurderer andre hensyn enn nasjonale sikkerhetsinteresser, eksempelvis økonomiske interesser.

Det følger av informasjonen fra Olje- og energidepartementet (OED) at mange foretak innen kraftsektoren ikke vil ha betydning for nasjonale sikkerhetsinteresser. Det bør derfor drøftes om foretak som produserer under en viss mengde kraft, eller som leverer varer og tjenester på lokalt nivå, ikke omfattes av meldeplikten.

Eksempelet fra kraftforsyningssektoren viser at det uansett må gjøres konkrete tilpasninger og vurderinger i forbindelse med utarbeidelsen av et regelverk for investeringskontroll. Det bør lages en egen forskrift med konkrete avgrensinger av de ulike viktige samfunnsfunksjonene tilpasset meldeordningens funksjon og hensikt. Graden av detaljer i en slik liste må vurderes opp mot behovet for å beskytte informasjon om skjermingsverdige objekter og infrastruktur. Utvalget mener en slik metode og avgrensing vil harmonere godt med det som er vanlig praksis i andre lands investeringskontrollordninger.

Boks 15.4 Nasjonal kraftforsyning som grunnleggende nasjonal funksjon

Utvalget har innhentet følgende fra Olje- og energidepartementet (OED) om nasjonal kraftforsyning som grunnleggende nasjonal funksjon:

Nasjonal kraftforsyning er å forstå som kraftsystemet på nasjonalt nivå. Det innebærer at strømforsyning til sluttbruker og den enkelte region ikke er omfattet.

Fullstendig bortfall av evnen til å ivareta nasjonal kraftforsyning, kan medføre konsekvenser for statens evne til å ivareta nasjonale sikkerhetsinteresser. OED vurderer derfor «nasjonal kraftforsyning» som en grunnleggende nasjonal funksjon.

Det operative ansvaret for kraftforsyningsberedskapen ivaretas av Norges vassdrags- og energidirektorat (NVE). NVE er også sektortilsyn for kraftsektoren etter sikkerhetsloven. Foretak som driver kraftforsyning, er underlagt et strengt sektorregelverk. Regelverket har som formål å sørge for at kraftforsyningen opprettholdes, også i ekstraordinære situasjoner. I sektorregelverket stilles det krav til fysisk sikkerhet basert på hvor viktige anleggene er for forsyningssikkerheten. Kraftberedskapsforskriften stiller også krav til IKT-sikring og reparasjonsberedskap.

Kraftsystemet har stor grad av redundans. Det vil si at et utfall av for eksempel en transformatorstasjon ikke nødvendigvis medfører utfall i strømforsyningen. OED har vurdert systemansvaret og transmisjonsnettet som viktige underfunksjoner for nasjonal kraftforsyning. Det er ikke mulig å garantere en avbruddsfri kraftforsyning. Aktører som er kritisk avhengige av strøm, og særlig virksomheter som er underlagt sikkerhetsloven, har et selvstendig ansvar for å sørge for tilstrekkelig egenberedskap for eksempel med nødstrøm.

15.5.3 Kritisk teknologi

Gjennomgangen i punkt 11.3 viser at det er flere typer teknologi og kunnskap som kan medføre en risiko for nasjonale sikkerhetsinteresser dersom de blir ført ukontrollert ut av Norge. Dette gjelder særlig teknologi og kunnskap som er underlagt eksportkontroll. Ved å inkludere investeringer i foretak som produserer eller råder over slike teknologier og kunnskap i en meldeordning, vil myndighetene kunne fange opp investeringer som kan resultere i at lisenspliktig teknologi eller kunnskap føres ut av Norge. Dette kan også bidra til at man fanger opp forsøk på å omgå eksportkontrollregelverket.

Det finnes tidligfase-teknologi som ikke er underlagt eksportkontroll, men som kan ha militære eller strategiske bruksområder som ikke er kjente. Utvalget mener at det kan være fornuftig at også investeringer i foretak som råder over denne type sensitiv teknologi, omfattes av meldeplikten. Listen over hvilke typer teknologier det gjelder må utformes på en måte som gjør den relativ fleksibel, uten at det går på bekostning av forutsigbarheten. Sett fra norske forhold kan det være naturlig å ta utgangspunkt i listen over norske teknologi- og forskningsområder som PST har identifisert som særlig interessante for andre stater, jf. tabell 11.1. Etter utvalgets syn er det også relevant at norske myndigheter ser hen til EUs liste over kritiske teknologier som har betydning for EUs økonomiske sikkerhet. Dette vil gjøre den norske meldeplikten gjenkjennelig for utenlandske investorer, og bidra til at Norge ikke blir en bakdør for utførsel av sensitiv teknologi fra EØS-området. Disse listene er imidlertid for overordnede til å fungere som en avgrensing for en meldeplikt i fremvoksende teknologier. For eksempel omfatter kunstig intelligens svært mye forskjellig. Det vil derfor være behov for ytterligere avgrensinger av virkeområdet. Overlapp mellom listen over eksportkontrollbelagte varer og listen over sensitive teknologiområder vil sannsynligvis forekomme, men vurderes ikke å medføre noen spesielle utfordringer for investor eller meldeordningen som sådan.

Kapitalen og kunnskapen som følger av utenlandske direkteinvesteringer kan være utslagsgivende for at norsk næringsliv skal kunne ta del i utviklingen av teknologier og løsninger. Det er derfor grunnleggende at en eventuell investeringskontroll ikke legger unødvendige hindringer for utenlandske investeringer i norsk næringsliv generelt, og i norske teknologiforetak spesielt.

Flere av de utenlandske regelverkene som utvalget har undersøkt, omfatter foretak som utvikler eller produserer varer og tjenester underlagt eksportkontroll. Flere land har også inkludert en kategori for kritiske eller fremvoksende teknologier, samt en mer detaljert liste enten i forskrift eller i veiledning. I EU-forordningen om kontroll av utenlandske direkteinvesteringer viser EU til at medlemslandene bør vurdere virkninger av utenlandske investeringer på kritisk teknologi og elementer med flerbrukspotensiale, og nevner konkret kunstig intelligens, robotikk, halvledere, kvanteteknologi, romfart, forsvar, energilagring, kjernefysisk teknologi og nano- og bioteknologi.

Utvalget er kjent med at det i 2023 er satt i gang et interdepartementalt arbeid under ledelse av Kunnskapsdepartementet som skal utrede tiltak for å redusere risiko for skade på nasjonal sikkerhet på sensitive fagområder innenfor forskning og høyere utdanning. Arbeidet innebærer å gjøre en vurdering av hvilke fag- og teknologiområder som er forbundet med risiko for nasjonale sikkerhetsinteresser. Arbeidet skal ferdigstilles i 2024. Man bør se hen til en slik eventuell oversikt over sensitive fagområder i arbeidet med å avgrense en meldeordning for investeringskontroll.

Etter utvalgets syn bør nasjonale myndigheter i størst mulig grad etablere en felles forståelse for hvilke teknologier og typer kunnskap som er sensitive for nasjonale sikkerhetsinteresser.

15.5.4 Kritiske råvarer

Utvalget har vurdert om investeringer i foretak som utvinner eller produserer kritiske råvarer, herunder mineraler, metaller og produkter med et høyt innhold av kritiske råvarer, bør omfattes av en meldeordning. Leveranser av kritiske råvarer er per i dag ikke knyttet til en grunnleggende nasjonal funksjon, og det er noe mindre tydelig for utvalget om investeringskontroll er det riktige verktøyet for å håndtere problemstillinger som i stor grad er knyttet til forsyningssikkerhet og avhengighet til Kina som dominerende markedsaktør.

Etter utvalgets syn bør investeringskontroll kun brukes i tilfeller hvor en konkret investering kan medføre risiko for nasjonale sikkerhetsinteresser. Strategiske og økonomiske interesser knyttet til verdikjeder og generell tilgang på råvarer til industriproduksjon og konsum bør håndteres gjennom andre verktøy og tiltak. Økt utvinning og produksjon i vestlige land, og mer varierte forsyningskjeder i Norge og Norges samarbeidsland, kan redusere risikoen for at Norge havner i en situasjon hvor bortfall av en enkelt produsent kan føre til mangel på råvarer, eller utnyttes til å presse virksomheter eller myndighetene.

Behovet for nødvendig kontroll med ressursene som utvinnes kan til dels sikres gjennom konsesjonsreglene i mineralloven. Næringsberedskapsloven har bestemmelser som kan brukes til å pålegge utvinner å ha beredskapslager av en viss størrelse. Næringsberedskapsloven gir også myndighetene mulighet til å innføre omsetningsregulerende tiltak i noen situasjoner. Dersom myndighetene i en gitt situasjon vurderer at det er nødvendig å hindre eksport av kritiske råvarer fra Norge til land som Norge ikke har sikkerhetssamarbeid med, er det nærliggende å tenke at sanksjons- eller eksportkontrollregelverket kan tilpasses et slikt formål.

Dagens sikkerhetspolitiske situasjon med geopolitisk usikkerhet, klima- og energikrise, militær oppbygging og oppmerksomhet på kritiske råvarer, taler for at Norge kan ha særlig behov for å kontrollere investeringer i produksjon av enkelte særlig kritiske råvarer. EU og USA har pekt på Norge sammen med blant annet Sverige og Finland, som viktige samarbeidspartnere i arbeidet med å øke forsyningssikkerheten av kritiske råvarer.1 Enkelte kritiske råvarer er også sentrale i utviklingen av forsvarsmateriell og fremvoksende teknologier.

Utvalget mener at en eventuell meldeplikt for investeringer i foretak som produserer kritiske råvarer bare bør gjelde for et fåtall type råvarer, for eksempel de som har stor betydning for forsvarsindustrien. En tydelig avgrenset meldeplikt kan bidra til å redusere usikkerheten for investor og til å unngå eventuelt mer inngripende tiltak på et senere tidspunkt. Den svenske loven om investeringskontroll omfatter investeringer i «skyddsvärd verksamhet» som blant annet defineres som «prospektering, utvinning, anrikning eller försäljning av kritiska råvaror eller av metaller eller mineral som är strategiskt viktiga för Sveriges försörjning» (3 § (3)). Hvilke råvarer som til enhver tid er strategisk viktige for Sverige, skal fastsettes i forskrift. Finland har ikke inkludert kritiske råvarer som en sektor i investeringskontrollen.

Etter utvalgets syn er det en fordel om sikkerhetsmessige vurderinger av investeringer i mineralnæringen legges til en sektorovergripende investeringskontroll fremfor i sektorregelverket. Se drøftingen av ulike reguleringsmåter i kapittel 19. Utvalget mener at det ikke er en god løsning å legge foretak i sektoren under sikkerhetsloven dersom det ikke identifiseres konkrete objekter eller informasjon det er behov for å sikre.

Dersom kritiske råvarer skal omfattes av meldeordningen, må denne utformes slik at den ikke kommer uforholdsmessig i veien for næringens tilgang til privat kapital, særlig ettersom økt utvinning vil bidra til å redusere forsyningsrisikoen. En tydelig avgrensing vil sannsynligvis resultere i få meldinger, hvorav de aller fleste burde kunne klareres ut raskt. Utvalget tror derfor ikke at det vil medføre store administrative kostnader å inkludere kritiske råvarer som sektor i en meldeordning.

15.5.5 Fast eiendom

Utvalget har drøftet om overdragelse av fast eiendom som kan brukes til aktivitet som kan skade nasjonale sikkerhetsinteresser, bør omfattes av meldeplikten. Enkelte land som utvalget har undersøkt har meldeplikt på utenlandske investeringer i fast eiendom, enten som del av kontrollen av investeringer i foretak, eller som en separat kontrollordning.

PST, E-tjenesten og NSM påpeker i sine årlige trussel- og risikovurderinger, at fast eiendom kan brukes til sikkerhetstruende virksomhet, herunder for eksempel sabotasje og ulovlig etterretningsvirksomhet. Fysisk tilstedeværelse gjennom å eie eller bruke en eiendom kan gjøre det lettere å koble seg fysisk til infrastruktur uten at dette oppdages. Eiendom og landområder kan også ha strategisk betydning, for eksempel i de nordligste fylkene og på Svalbard. Utvalget erkjenner at overdragelse av eiendom kan ha sikkerhetsmessige aspekter.

Skal det innføres meldeplikt i tilknytning til investeringskontrollen, må det utformes klare kriterier for når meldeplikten inntrer. Potensialet for å bruke fast eiendom til å skade nasjonale sikkerhetsinteresser har nær sammenheng med hvor eiendommen ligger. I sikkerhetsloven § 7-6 defineres en eiendom av sikkerhetsmessig betydning som «eiendommer som ut fra sin beliggenhet kan legge til rette for sikkerhetstruende virksomhet mot skjermingsverdig objekt eller infrastruktur».