9 Analyse og håndtering av naturrisiko i privat sektor

På samme måte som kapittel 8 presenterte krav til og praksis for analyse og håndtering av naturrisiko i offentlig sektor, vil vi i dette kapittelet se nærmere på privat sektor. Kapittelet starter med en gjennomgang av hvilke krav til å analysere og håndtere naturrisiko private aktører står overfor i dag. Deretter kommer to underkapitler som beskriver dagens praksis og hvordan disse kravene følges opp i virksomheter og næringsliv generelt, og i finansnæringen spesielt.

Som omtalt i kapittel 6, danner ulike reguleringer, krav og insentiver rammevilkår som påvirker og legger føringer på omfanget av naturinngrep og annen påvirkning på naturen. Mange av kravene som er omtalt under offentlig sektor i kapittel 8.2, har også innvirkning på hvordan aktører i privat sektor skal analysere og håndtere naturrisiko. For eksempel må aktører som utfører tiltak som omfattes av plan- og bygningsloven og/eller ulike krav til konsekvensutredninger, følge kravene til utredning som gjelder her. Selskaper som er involvert i konsesjonspliktig aktivitet, er underlagt kravene i konsesjonsprosesser (se nærmere omtale i kapittel 9.1.1).

I tillegg til kravene som gjelder for konsesjonspliktig aktivitet eller gjennomføring av konkrete tiltak som påvirker eller kan påvirkes av naturrisiko, står private aktører overfor ulike krav og forventninger til hvordan selskapene skal analysere, håndtere og rapportere om sitt arbeid med naturrisiko samlet sett. Både EUs taksonomi for klassifisering av bærekraftig økonomisk aktivitet og nye krav til bærekraftsrapportering, skal bidra til at informasjon om påvirkning på miljø og samfunn blir standardisert og sammenlignbar. Slik informasjon etterspørres i økende grad fra både kunder, investorer, långivere, ansatte og andre interessenter. Når denne informasjonen er tilgjengelig, kan kapitalmarkedene i større grad kanalisere finansiering til bærekraftige prosjekter og aktiviteter. En viktig premiss for dette er aktørenes rapportering om miljø- og samfunnsmessige forhold og hvordan de er eksponert for og håndterer blant annet naturrisiko. Rapportering er derfor viet betydelig oppmerksomhet i kapittelet.

Gjennomgangen viser at privat sektor må styrke sitt arbeid med vurdering, håndtering og rapportering av naturrisiko. Enkelte virksomheter har kommet godt i gang med arbeidet med naturrisiko og disse oppmuntres til å jobbe videre med faglig utvikling og bruk i beslutninger.

Finansnæringen spiller en særlig viktig rolle i å vri kapital i retning av mer bærekraftige aktiviteter og prosjekter. En forutsetning for dette er at relevant informasjon, inkludert informasjon om naturrisiko, er tilgjengelig for investorer og finansforetak.

9.1 Dagens krav til å analysere og håndtere naturrisiko i privat sektor

I tillegg til de kravene som følger av plan- og bygningsloven, følger de viktigste formelle kravene med relevans for å analysere og håndtere naturrisiko for privat sektor fra de ulike konsesjonssystemene, fra EUs taksonomi for klassifisering av bærekraftig økonomisk aktivitet, og fra krav til bærekraftsrapportering. Samtidig påvirker også krav og forventninger fra kunder, ansatte og andre samfunnsaktører hvordan selskapene velger å jobbe med naturrisiko og andre bærekraftsrelaterte tema.

9.1.1 Konsesjonssystemene

Konsesjon er en offentlig tillatelse eller godkjenning til å drive en virksomhet, erverve en eiendom eller utnytte en ressurs, som ikke er tillatt for alle. Mange sektorlover bruker konsesjonssystemet for å regulere utnyttelsen av felles ressurser. Til tillatelsene blir det ofte stilt vilkår, for å begrense virkningene virksomheten kan ha for andre offentlige eller allmenne interesser. Lovverk som bruker konsesjonssystemet er blant annet vannressursloven, vassdragsreguleringsloven, industrikonsesjonsloven, petroleumsloven, akvakulturloven, konsesjonsloven, energiloven, mineralloven, havenergiloven og havressursloven. Under beskrives systemene for å gi tillatelse til å etablere og drive vannkraftverk og til å drive akvakultur. Dette er to eksempler på prosesser der vurdering av naturrisiko kan være spesielt relevant. Det vil også være aktuelt i andre prosesser der det gis tillatelse til aktivitet med påvirkning og/eller avhengighet av natur, som for eksempel vindkraft og gruvedrift.

Tillatelse til å etablere og drive vannkraftverk

Vassdragslovgivningen inneholder egne bestemmelser om saksbehandling og krav til utredning i forbindelse med tildeling av konsesjon for å etablere og drive vannkraftverk, men viser også til forskrift om konsekvensutredninger for søknader om tiltak som går under denne.1 Lovene legger til rette for bred medvirkning fra allmennheten underveis i saksbehandlingen med krav til høring av statlige, samiske, regionale og kommunale forvaltningsorgan, interesseorganisasjoner, grunneiere, rettighetshavere og kunngjøring med offentlig utlegging. Naturmangfoldloven § 7 kommer til anvendelse, og tiltak som forringer tilstanden i vassdrag må vurderes etter vannforskriften § 12. Det gjøres en helhetlig vurdering inkludert teknisk- økonomiske beregninger i vedtaket. Det er i hovedsak virkning for allmenne interesser samt de teknisk- økonomiske beregningene som avveies. Fordelene med tiltaket må være større enn ulempene for at det skal kunne gis konsesjon. Normalt gis det vilkår i konsesjoner, blant annet standardiserte naturforvaltningsvilkår der Miljødirektoratet og/eller Statsforvalteren i fylket gis hjemmel til oppfølging av nødvendige biotoptiltak. Det gis også et manøvreringsreglement med krav om vannføring og vannstand for å ivareta miljø og allmenne interesser i berørte elver og vann. For saker etter vassdragsreguleringsloven er det adgang til å revidere en gitt tillatelse etter 30 år. Under EUs taksonomi for bærekraftige økonomiske aktiviteter er det utviklet kriterier for vurdering av vannkraft.

Tillatelse til å drive akvakultur

Akvakulturtillatelser tildeles med hjemmel i akvakulturloven, og er et sentralt virkemiddel i forvaltning av akvakulturnæringen. En akvakulturtillatelse gir rett til produksjon av bestemte arter på et avgrenset geografisk område (lokalitet) med de til enhver tid fastsatte begrensninger av tillatelsens omfang. Akvakulturtillatelse etter akvakulturloven gir ikke eiendomsrett til lokaliteten.

Akvakulturloven med tilhørende forskrifter har en rekke vilkår for tildeling av akvakulturtillatelse. Det er fire generelle vilkår som må være oppfylt. For det første må det være «miljømessig forsvarlig» å gi slik tillatelse. Dette innebærer at driften skal være forsvarlig både med hensyn til forurensing og effekter på det økologiske systemet, herunder biologisk mangfold. For det andre kan det ikke gis akvakulturtillatelser som er i strid med kommunale arealplaner etter plan- og bygningsloven, eller vernetiltak etter naturmangfoldloven eller kulturminneloven, med mindre det foreligger samtykke fra de respektive plan- eller vernemyndighetene. For det tredje må tildelingsmyndighetene foreta en avveining av arealinteressene. I denne interesseavveiningen skal det særlig legges vekt på søkers behov for arealet til planlagt akvakulturproduksjon, alternativ bruk av området til annen akvakultur, annen bruk av området, samt verneinteresser. For det fjerde må de ulike sektormyndighetene gi tillatelser som kreves etter matloven, dyrevelferdsloven, forurensingsloven, havne- og farvannsloven og vannressursloven. I tillegg til de generelle vilkårene kan det være særskilte tildelingsvilkår for bestemte typer tillatelser.

Søknad om tillatelser til å drive akvakultur skal kunngjøres og legges ut til offentlig ettersyn. Som en del av saksbehandlingen innhentes det også uttalelse fra kommunen om forholdet til kommuneplanens arealdel, og uttalelser fra fagmyndigheter om fiskeri-, vilt-, naturvern- og friluftsinteresser som bidrar til å opplyse saken.

9.1.2 Nye reguleringer er en viktig del av EUs plan for omstilling av økonomien

Et sett av nye reguleringer er en viktig del av EUs plan om å omstille økonomien i bærekraftig retning. Det har de siste årene blitt vedtatt flere regelverksendringer som skal legge til rette for at kapitalmarkedene i større grad finansierer bærekraftige aktiviteter og prosjekter. Begrunnelsen for mye av det som gjøres med bærekraftsrapportering og håndtering av bærekraftsrisiko i dag, er at kapitalmarkeder i velfungerende markeder kanaliserer kapital til de investeringene som gir størst forventet risikojustert avkastning. En forutsetning for slike velfungerende markeder, er at markedsprisene reflekterer tilgjengelig og relevant informasjon, inkludert informasjon om naturrisiko. Virkemidler som bidrar til at virksomheter må synliggjøre økonomiske aktiviteters miljøpåvirkning og eksponering mot naturrisiko og andre bærekraftsrisikoer, kan bidra til at investeringer og utlån dreies i en mer bærekraftig retning. Dette ved at finansforetak og investorer kan kanalisere kapital til de aktørene som er best rustet til å håndtere bærekraftsrisiko. For å hindre grønnvasking av finansielle produkter hvor investeringer framstilles som grønne uten at de har beviselig klima- eller miljøgevinst, utvikles det også standarder, merkeordninger mv. for finansielle produkter.

Av størst relevans for analyse og håndtering av informasjon om naturrisiko for selskaper er EU-taksonomien for klassifisering av bærekraftig økonomisk aktivitet (se kapittel 9.1.3), direktivet om selskapers bærekraftsrapportering (se kapittel 9.1.4) og offentliggjøringsforordningen (se kapittel 9.1.5). Det jobbes også med et nytt aktsomhetsdirektiv om selskapers plikt til å gjøre aktsomhetsvurderinger for å sikre arbeids- og miljøforhold i leverandørkjedene til virksomheter i EU (CSDDD). Forslaget i EU har en del til felles med den norske åpenhetslovens (se Boks 9.1) krav til å gjøre aktsomhetsvurderinger som innebærer at virksomheter må kartlegge og vurdere sin verdikjede.2 Per i dag omfatter åpenhetsloven påvirkning på klima og miljø bare dersom dette resulterer i negative konsekvenser for menneskerettigheter og anstendige arbeidsforhold. I forarbeidene til loven vises det imidlertid til at utviklingen i EU kan medføre behov for endring i norsk rett. EU-kommisjonens forslag til aktsomhetsdirektivet omfatter eksplisitt påvirkning på klima og miljø (også der dette ikke nødvendigvis resulterer i negativ påvirkning på menneskerettigheter). Det ble i desember 2023 politisk enighet om direktivet, men selve direktivteksten skal finpusses før direktivet må gjennom formell beslutningstaking i både Europaparlamentet og i Rådet.

Boks 9.1 Åpenhetsloven

Mange virksomheter er opptatt av at produktene og tjenestene de tilby skal produseres under gode arbeidsforhold. Åpenhetsloven pålegger virksomheter å jobbe med å få oversikt over forholdene i egne verdikjeder. Loven har til formål å fremme virksomheters respekt for grunnleggende menneskerettigheter og anstendige arbeidsforhold, og sikre allmennheten tilgang til informasjon. Det er en relativt ny lov som trådte i kraft 1. juli 2022.

Sentralt i loven er en plikt til å utføre aktsomhetsvurderinger i tråd med OECDs retningslinjer for flernasjonale selskaper (åpenhetsloven § 4). Dette er en internasjonalt anerkjent metode for hvordan virksomheter skal jobbe med tematikken.

Forbrukertilsynet har laget en nettbasert innføring i trinnene som inngår i en aktsomhetsvurdering,1 og OECD har en mer utfyllende veileder for aktsomhetsvurderinger.2

En gang i året må virksomheter som omfattes av loven offentliggjøre en generell redegjørelse for sitt arbeid med aktsomhetsvurderinger, funn og planer (åpenhetsloven § 5). Formålet med denne redegjørelsen er å gi allmennheten innsikt i virksomhetenes nøkkelfunn i aktsomhetsvurderingene, og hvilke tiltak som er iverksatt.

Virksomhetene blir også pålagt å svare på informasjonskrav fra allmenheten. Dette skal gi forbrukere, sivilsamfunn og andre tilgang til informasjon om hvilke vurderinger som er gjort av risiko og tiltak for å sikre menneskerettigheter og arbeidsforhold. Formålet med informasjonskravet er at forbrukere skal settes i stand til å ta mer etiske valg.

Loven gjelder regnskapspliktige virksomheter og det er anslått at i underkant av 9 000 norske virksomheter vil være omfattet av loven. Også virksomheter som faller utenfor åpenhetslovens virkeområde, kan måtte forholde seg til loven for eksempel fordi de er leverandører til eller forretningspartnere med en virksomhet som er omfattet.

1 Se https://www.forbrukertilsynet.no/vi-jobber-med/apenhetsloven/aktsomhetsvurderinger.

2 OECD (2018).

EU har også utviklet egne krav og standarder for finansinstitusjoner. For eksempel definerer EUs standard for grønne obligasjoner («Green Bond Standard») krav som må være oppfylt dersom man skal kunne markedsføre en obligasjon som en europeisk grønn obligasjon. Offentliggjøringsforordningen har krav til at finansmarkedsaktører må gi sluttinvestorer informasjon om hvordan bærekraft er tatt hensyn til i investeringsbeslutninger (se kapittel 9.2.5 for omtale av krav som er særlig relevant for finansnæringen).

9.1.3 EUs taksonomi for bærekraftige økonomiske aktiviteter

EUs klassifiseringssystem for bærekraftig økonomisk aktivitet (EU-taksonomien) er et sentralt tiltak for å legge til rette for at finansmarkedene kanaliserer kapital til lønnsomme bærekraftige aktiviteter og prosjekter. EU-taksonomien skal bidra til å hindre ‘grønnvasking’ blant annet ved å danne grunnlaget for rapporteringskrav og standarder og merkeordninger for bærekraftige finansielle produkter og instrumenter. EU-taksonomien legger ingen føringer for private eller offentlige investeringer, men er et verktøy som skal gjøre det enklere for aktørene i finansmarkedene å vurdere om aktiviteter er i tråd med langsiktige europeiske klima- og miljømål, samt gi selskaper bedre mulighet til omstilling.

Lov om bærekraftig finans som gjennomfører forordningen i norsk rett, trådte i kraft 1. januar 2023. Forordningen definerer seks klima- og miljømål, se figur 9.1. For at en aktivitet skal defineres som bærekraftig, må den bidra vesentlig til oppnåelsen av minst ett av målene, og ikke ha betydelig negativ innvirkning på de øvrige målene. I tillegg må aktiviteten oppfylle minstekrav til sosiale og styringsmessige forhold. I første omgang skal store børsnoterte foretak med mer enn 500 ansatte etter taksonomiforordningen gi informasjon i årsberetningen eller en egen bærekraftsrapport om i hvilken grad de har inntekter fra eller investeringer i, aktiviteter som oppfyller kriteriene EU-kommisjonen fastsetter.

I første omgang fastsatte EU kriterier kun for aktiviteter som kan bidra til de to første miljømålene om klimatilpasning og redusere og forebygge klimagassutslipp. 13. juni 2023 vedtok EU-kommisjonen kriterier også for de fire siste miljømålene, om bærekraftig bruk og beskyttelse av vann- og marine ressurser, omstilling til en sirkulær økonomi, forebygging og bekjempelse av forurensning og vern og restaurering av naturmangfold og økosystemer. Kommisjonsforordningen om de nye kriteriene begynte å gjelde i EU 1. januar 2024, men var på det tidspunktet ikke innlemmet i EØS-avtalen. Finansdepartementet har oppfordret norske foretak til å gjøre seg kjent med de nye kriteriene, og å inkludere informasjon om aktivitetene i sin rapportering for regnskapsåret 2023 på frivillig basis. I EU skal ikke-finansielle foretak i årsrapportene for 2024, som legges fram i 2025, rapportere om de har aktiviteter som oppfyller de nye kriteriene. Finansforetak i EU skal rapportere om de finansierer aktiviteter som oppfyller kriteriene fra 2026.

Figur 9.1 Oversikt over miljømål og vilkår som ligger til grunn for EUs taksonomi for bærekraftig økonomisk aktivitet

Illustrasjon: Konsis

Kilde: EU-kommisjonen og Klima- og miljødepartementet

Taksonomien er fortsatt under utvikling. Kommisjonen får råd fra Platform on Sustainable Finance om nye kriterier og brukervennlighet, som blant annet har foreslått kriterier for fiskeri og jordbruk som Kommisjonen ennå ikke har fulgt opp. EU-kommisjonen og den rådgivende ekspertgruppen for bærekraftig finans lanserte i oktober 2023 en nettportal for innspill til arbeidet med å videreutvikle taksonomien.3 I portalen kan interessenter både gi innspill om kriterier for eksisterende aktiviteter som bør endres og foreslå aktiviteter som bør omfattes av taksonomien.

9.1.4 Gjeldende krav til bærekraftsrapportering

Kravene til store foretaks klima- og bærekraftsrapportering følger i EU/EØS av regnskapsdirektivet, og i EØS-reglene gjelder kravene slik de står etter endringer som kom med direktivet om ikke-finansiell rapportering (NFRD).4 EØS-regler i regnskapsdirektivet om bærekraftsrapportering er gjennomført i den norske regnskapsloven. De gjeldende reglene er relativt overordnede, og har i begrenset grad sikret sammenlignbar, tilgjengelig, beslutningsrelevant informasjon til brukerne av rapporteringen.

Regnskapsloven stiller krav om at store foretak i årsberetningen eller i et annet offentlig tilgjengelig dokument skal redegjøre for hva foretaket gjør for å integrere samfunnsmessige hensyn, som miljø, i den daglige driften. Kravet gjelder i dag i ifølge Verdipapirlovutvalget 300-350 norske foretak. Virkeområdet for rapporteringsplikten er videre i Norge enn det som følger av regnskapsdirektivet, og gjelder alle allmennaksjeselskaper (ASA) og foretak som er notert på regulert marked, uavhengig av størrelse. Foretak som er omfattet av forskrift om årsregnskap for banker, kredittforetak og finansieringsforetak, er også omfattet av plikten. Regnskapsloven stiller ikke spesifikke formkrav til klima- og bærekraftsrapporteringen. Europakommisjonen har imidlertid publisert ikke-bindende retningslinjer om rapportering av informasjon om miljø og sosiale forhold, samt klimarelatert informasjon etter NFRD.

EU har vedtatt nye krav til bærekraftsrapportering

I EU ble det i 2022 vedtatt et nytt direktiv om selskapers bærekraftrapportering (Corporate Sustainability Reporting Directive, CSRD), som erstatter de gjeldende reglene om ikke-finansiell rapportering (Non-Financial Reporting Directive, NFRD). CSRD endrer EUs regnskapsdirektiv, rapporteringsdirektiv, revisjonsdirektiv og revisjonsforordning. Verdipapirlovutvalget har foreslått regler som gjennomfører direktivet i Norge.5 Formålet med direktivet er å bidra til å legge til rette for omstilling til en mer bærekraftig økonomi, i tråd med EUs handlingsplan «Europas grønne giv» og FNs bærekraftsmål.

EU legger til grunn at en forutsetning for å dreie investeringer og utlån i mer bærekraftig retning, er at investorer og långivere får relevant og pålitelig informasjon om virksomhetenes klima- og miljøpåvirkning, og deres eksponering mot klimarisiko og annen bærekraftsrelatert risiko. Naturrisiko er et element i dette. Forretningsforbindelser, ansatte, myndigheter, politikere, forbrukere, frivillige organisasjoner og det øvrige sivilsamfunnet, har behov for relevant og pålitelig bærekraftsinformasjon for å kunne ta velinformerte valg og påvirke i retning av en grønn omstilling.

For å kunne vurdere og sammenligne selskaper, trenger finansmarkedsaktører og andre interessenter både informasjon om hvilken påvirkning selskapers virksomhet har på bærekraftsforhold, og hvordan bærekraftsforhold påvirker selskapers mulighet til langsiktig verdiskapning. Gjennom CSRD klargjør EU prinsippet om dobbel vesentlighet. Mens eldre regler trakk et skille mellom finansiell og ikke-finansiell rapportering, erstattes begrepet ikke-finansiell rapportering med bærekraftsrapportering i CSRD. I fortalen til direktivet understrekes det at all informasjon må sees i sammenheng, og at opplysninger om bærekraft også har økonomisk relevans.

Kravene vil tre i kraft i ulike faser for forskjellige grupper av selskaper.

Rapportering i 2025 for regnskapsåret 2024 for store foretak6 av allmenn interesse7 med flere enn 500 ansatte.

Rapportering i 2026 for regnskapsåret 2025 for alle store foretak både noterte og unoterte.8

Rapportering i 2027 for regnskapsåret 2026 for små- og mellomstore noterte foretak. Disse foretakene skal også fram til og med regnskapsåret 2027 kunne beslutte å ikke ta inn bærekraftsrapportering i årsberetningen hvis det gis en kort erklæring i årsberetningen om hvorfor bærekraftsrapportering ikke ble gitt.

Beregninger som Statistisk Sentralbyrå utførte for Verdipapirlovutvalget, indikerer at plikten til å redegjøre om bærekraftsforhold i dag omfatter om lag 300–350 norske foretak. De nye reglene vil med Verdipapirlovutvalgets forslag omfatte om lag 2 100 norske foretak. De om lag 1 800 foretakene som ikke er omfattet av plikten til å redegjøre om samfunnsansvar i dag, men som vil bli underlagt de nye rapporteringskravene, er store unoterte foretak.9 Verdipapirlovutvalgets flertall foreslo at de nye kravene til bærekraftsrapportering kun skal pålegges foretakstypene som er omfattet av direktivkravene. Det gjelder i hovedsakelig foretakstypene AS og ASA, mens samvirkeforetak, statsforetak, stiftelser mv. ikke er omfattet.

Rapporteringskravene blir mer detaljerte enn i dag. Det stilles blant annet krav om rapportering om foretakets planer for å sikre at forretningsmodellen er forenlig med omstillingen til en bærekraftig økonomi og begrensning av global oppvarming til 1,5°C i tråd med Parisavtalen. Foretakene skal også beskrive de bærekraftsrelaterte målene foretaket har satt seg, og redegjøre for framgangen med å oppnå målene. For å bidra til bedre sammenheng mellom den finansielle informasjonen og bærekraftsinformasjonen, samt gjøre bærekraftsrapporteringen lettere tilgjengelig for interessenter, skal bærekraftsrapporteringen integreres i styrets årsberetning.

Prinsippet om dobbel vesentlighet er sentralt i det nye direktivet, og selskapenes vesentlighetsanalyse er avgjørende for å identifisere hva det enkelte selskap skal rapportere på. Det betyr at selskap som er utsatt for vesentlig naturrisiko skal rapportere om dette.

Et sentralt element i det nye direktivet er krav om at den rapporterte informasjonen skal revideres av en uavhengig tredjepart. De nye reglene stiller også nærmere krav til kvalifikasjoner og oppdragsutførelsen til den som skal attestere bærekraftsrapporteringen. Også andre enn revisorer, såkalte alternative tilbydere av attestasjonstjenester (IASP), skal kunne attestere rapporteringen, under forutsetning av at IASP-ene underlegges likeverdige krav som revisorer. Verdipapirlovutvalget mener det bør åpnes for dette også i Norge, gitt visse forutsetninger.

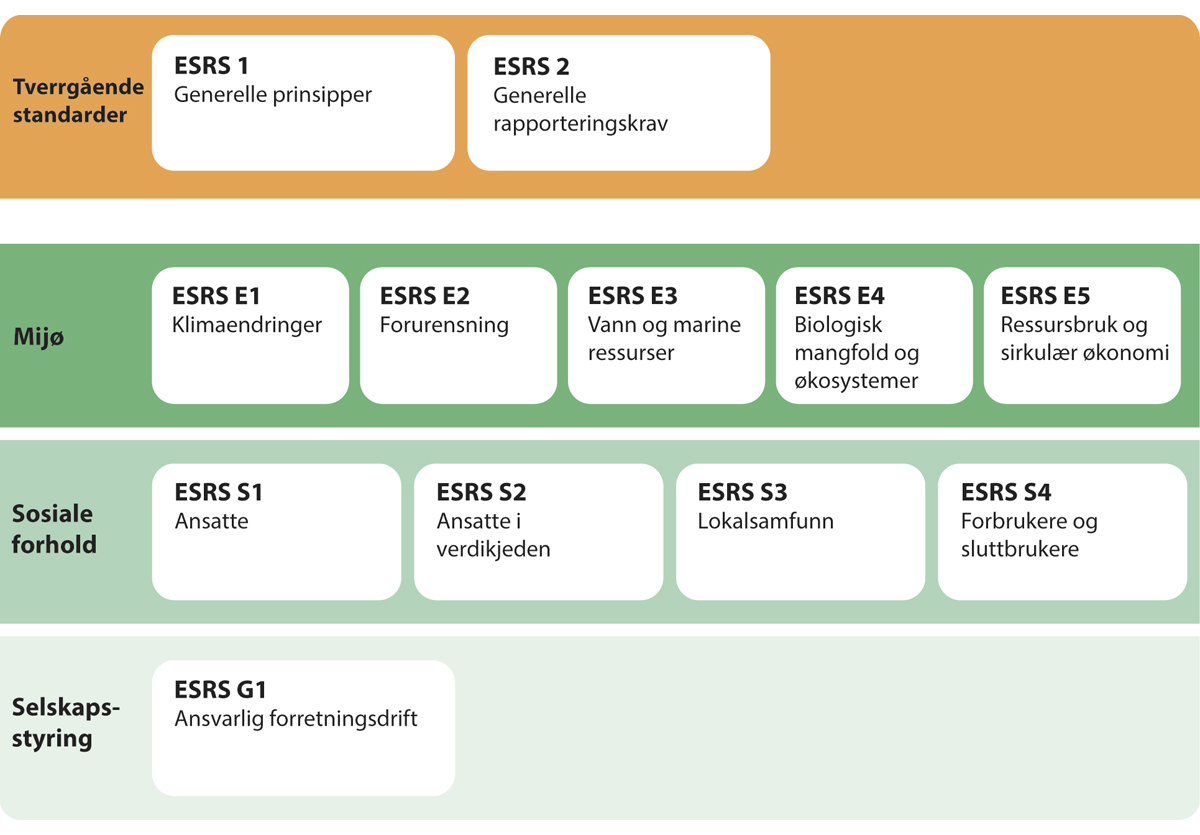

Videre stiller direktivet detaljerte krav til standardisering av rapporteringen. CSRD fastsetter at bærekraftsrapporteringen skal skje i samsvar med EUs standarder for bærekraftsrapportering (ESRS). Se boks 9.2 om innretningen av formkravene i CSRD og boks 9.3 om standarder og rammeverk for bærekraftsrapportering mer generelt.

Boks 9.2 Formkrav i CSRD – Europeiske standarder for bærekraftsrapportering (ESRS)

Figur 9.2 Standarder for EUs bærekraftsrapportering

Illustrasjon: Konsis

Kilde: Rådgivende organ for de europeiske standardene for bærekraftsrapportering (EFRAG). For mer informasjon om de første ESRS-standardene, se EFRAGs nettsider https://www.efrag.org/lab6.

Alle selskaper som omfattes av kravene i direktivet om selskapers bærekraftsrapportering (CSRD), må utforme sin bærekraftsrapportering i tråd med kravene i de europeiske standardene for bærekraftsrapportering (ESRS). Standardene utvikles av det rådgivende organet for de europeiske standardene for bærekraftsrapportering (European Financial Reporting Advisory Group, EFRAG), og skal tilpasses andre relevante reguleringer og eksisterende rammeverk og standarder i EU og internasjonalt.

En kommisjonsforordning om generelle rapporteringsstandarder for store foretak ble vedtatt 31. juli 2023. Forordningen har 12 standarder, der to er overordnede og 10 er knyttet til de ulike bærekraftstemaene. Standarder som små- og mellomstore noterte foretak skal benytte skal vedtas innen 30. juni 2024. Disse standardene skal gi lempeligere rapporteringskrav, men skal dekke de samme områdene som standarden for store foretak. Standardene skal være forholdsmessige og relevante for omfanget og kompleksiteten i virksomheten, og for kapasiteten og særtrekkene til små- og mellomstore foretak. EU-kommisjonen skal i utgangspunktet vedta sektorspesifikke standarder innen 30. juni 2024, men EU-kommisjonen har foreslått at fristen utsettes til 30. juni 2026. Dobbel vesentlighet er sentralt i de nye standardene, og selskapenes vesentlighetsanalyse legger grunnlaget for å identifisere hvilken informasjon som skal inkluderes i rapporteringen.

For rapportering av informasjon som er relevant for å analysere og vurdere et selskaps håndtering av naturrisiko, vil miljøstandardene om rapportering av biologisk mangfold og økosystemer (ESRS E4) og standarden om ressursbruk og sirkulær økonomi (ESRS E5) være sentrale. I tillegg kan standardene for vann- og marine ressurser (ESRS E3) og forurensning (ESRS E2) være relevante i mange sammenhenger.

Alle rapporteringsstandardene i ESRS er bygd opp etter en overordnet struktur med fire rapporteringspilarer, og det skal rapporteres på alle de fire pilarene innenfor de standardene vesentlighetsanalysen viser det er relevant for et selskap å rapportere på. De fire pilarene samsvarer med pilarene i andre internasjonale rammeverk for bærekraftsrapportering, som International Sustainability Standards Board (ISSB), som setter standarder for bærekraftsrapportering, TCFD og TFND. De fire pilarene er (1) virksomhetsstyring, (2) strategi, (3) påvirkning, risiko og muligheter og (4) mål og metode.

9.1.5 Finanssektoren er avhengig av rapportering fra selskapene

Informasjonen som selskaper skal rapportere i henhold til kravene i taksonomien og CSRD er viktig for finanssektoren dersom de skal bidra til å kanalisere kapital til bærekraftige prosjekter og løsninger.

Markedet for finansielle instrumenter som skal finansiere bærekraftige prosjekter har vokst betydelig de siste årene både i Norge og internasjonalt. Tilgang til relevant informasjon er viktig for at aktørene i finansmarkedene skal kunne vurdere og prise avkastningsutsikter og risiko riktig. Regjeringen har uttalt at den forventer at norske foretak inkluderer informasjon i sin periodiske rapportering om hvordan de påvirkes av og håndterer klima- og miljørisiko, og hvordan deres aktiviteter påvirker klima og miljø. Regjeringen har også oppfordret små og mellomstore bedrifter som ikke er underlagt regnskapslovens bestemmelser, til å rapportere klima- og miljørelevant informasjon på frivillig basis.10

I EU ble det i februar 2023 oppnådd politisk enighet om en forordning om en europeisk standard for grønne obligasjoner (European Green Bond Standard, EUGBS). Det er frivillig for utstedere å følge den nye standarden, men det er en rekke vilkår som må oppfylles for at en obligasjon skal kunne markedsføres som en «europeisk grønn obligasjon». Forordningsforslaget er EØS-relevant, men er ennå ikke endelig vedtatt i EU. Finansdepartementet sendte 23. oktober 2023 på høring et forslag fra Finanstilsynet om hvordan forordningen om grønne obligasjoner bør gjennomføres i norsk lov. Høringsfristen var 10. januar 2024.

Boks 9.3 Standarder og rammeverk for bærekraftsrapportering

Det finnes flere ulike rammeverk og standarder for rapportering av bærekraftsrelatert informasjon. Frivillige standarder for rapportering av bærekraftsinformasjon har eksistert i en årrekke. Standardene for bærekraftsrapportering utviklet av Global Reporting Initiativ (GRI) er kanskje de mest brukte både i Norge og ellers i verden i dag.

Tilnærmingen til vesentlighet er noe av det som skiller de ulike standardene. Det er bred enighet om at selskaper skal identifisere, prioritere og rapportere om det som er vesentlig. Det finnes imidlertid ulike tilnærminger til hva som er å anse som vesentlig informasjon i bærekraftssammenheng. Et viktig skille går mellom standarder som fokuserer på finansiell vesentlighet og dermed rapporterer bærekraftsinformasjon som kan påvirke et selskaps økonomiske resultater, og standarder som har et todelt perspektiv på vesentlighet (dobbel vesentlighet eller dobbel materialitet) som omtalt i kapittel 4. Dobbel vesentlighet innebærer at i tillegg til informasjon om finansiell vesentlighet skal det rapporteres om hvilken påvirkning et foretaks virksomhet har på miljø og samfunn. For brukere av informasjon fra bærekraftsrapportering er det viktig at det er tydelig hvilken definisjon av vesentlighet rapporteringen legger til grunn slik at resultatene ikke feiltolkes eller brukes til å trekke konklusjoner det ikke er grunnlag for.1

Som nevnt over er det EFRAG som har fått i oppdrag å utvikle de europeiske standardene for bærekraftsrapportering (ESRS), og de gjør dette blant annet i samarbeid med GRI. Internasjonalt pågår det også andre løp for utvikling av standarder for bærekraftsrapportering. For eksempel utvikler Securities and Exchange Commission (SEC) standarder i USA, og International Sustainability Standards Board (ISSB) arbeider med å utvikle internasjonale standarder. ISSB planlegger å integrere biodiversitetsrapportering i sine nye standarder.

Når det gjelder klimarisiko, har anbefalingene fra en arbeidsgruppe satt ned av G20-landenes Financial Stability Board (FSB), Task Force on Climate-related Financial Disclosures (TCFD) etablert seg internasjonalt som et sentralt rammeverk for hvordan klimarisiko skal analyseres og rapporteres av virksomheter. I juni 2021 ble det med støtte fra blant annet FNs utviklingsprogram og FNs miljøprograms finansinitiativ (UNEP FI), etablert en arbeidsgruppe som skulle etablere et rammeverk for håndtering og rapportering om naturrisiko, Taskforce on Nature-related Financial Disclosures (TNFD). En første fullversjon av dette rammeverket ble lansert i september 2023, se Boks 9.4. TNFD bygger på og er konsistent med det tilsvarende arbeidet som er gjort på klimarisiko (TCFD). Både TCFD og TNFD er rammeverk som er utformet for at de skal kunne brukes uavhengig av hvilken tilnærming man tar til vesentlighetsvurderinger, og anbefalingene er konsistent med internasjonale standarder blant annet fra ISSB, EFRAG og GRI.

I arbeidet med direktivet om selskapers bærekraftsrapportering (CSRD) har det vært en målsetning at lovverket skal bidra til samkjøring og harmonisering av bærekraftsrapportering internasjonalt, og ESRS-standardene bygger på og er utformet for å være forenelig med etablerte rapporteringsstandarder og -initiativer, inkludert GRI, TCFD og TNFD. I desember 2023 annonserte EFRAG og TNFD at de har signert en samarbeidsavtale som bygger videre på flere års samarbeid i forbindelse med utvikling av ESRS. Arbeidet med å se på interoperabilitet mellom EFRAGs standarder og TNFDs anbefalinger var i gang i januar 2024, og det kan ventes mer materiale om dette.

Nordic Accountant Federation (NAF) lanserte i oktober 2021 en felles nordisk standard (Nordic Sustainability Reporting Standard) som er spesielt tilpasset bærekraftsrapportering i små og mellomstore bedrifter, samtidig som den er sammenlignbar med etablerte internasjonale standarder.

1 Jørgensen mfl. (2021).

Taksonomiforordningens krav til at finansforetak skal rapportere om i hvilken grad de finansierer eller har investert i aktiviteter som oppfyller kriteriene i taksonomien (se kapittel 9.2.3) innebærer blant annet at banker skal inkludere en såkalt grønn brøk i sin rapportering. Denne skal vise andel utlån til aktiviteter som oppfyller taksonomikriteriene. Banker vil typisk også vurdere bærekraftsrisiko i forbindelse med kredittvurderinger.

EU-kommisjonen varslet i handlingsplanen for bærekraftig finans som ble lagt fram i 2018, at den ville etablere en felleseuropeisk merkeordning («ECOLABEL») for finansielle produkter rettet mot forbrukere, som vil bygge på taksonomien. Arbeidet med merkeordningen er ennå ikke ferdigstilt.

Forholdet mellom CSRD, taksonomiforordningen og offentliggjøringsforordningen, samt gjennomføringen i norsk rett, er nærmere beskrevet av Verdipapirlovutvalget.11

Bærekraftsinformasjon skal gjøres tilgjengelig for sluttinvestorer

Offentliggjøringsforordningen (Sustainable Finance Disclosure Regulation, SFDR) regulerer hvordan bærekraftsinformasjon skal gjøres tilgjengelig for sluttinvestorer, typisk i verdipapirfond. Offentliggjøringsforordningen pålegger foretak i finanssektoren som driver porteføljeforvaltning og finansrådgivere, å gi informasjon om bærekraftsrelaterte forhold til kjøpere av produkter. Regelverket stiller krav til informasjon som kapitalforvaltere og rådgivere skal gi kundene på sine nettsider, før kontraktsinngåelse og i periodisk rapportering. For investeringsprodukter som markedsføres med at de fremmer miljørelaterte eller sosiale egenskaper, eller har bærekraftige investeringer som formål, er det særskilte opplysningskrav. Endringene i rapporteringskravene som følger av CSRD, skal bidra til at selskaper rapporterer informasjonen finansmarkedsdeltagere trenger for å oppfylle sine rapporteringsforpliktelser etter offentliggjøringsforordningen.

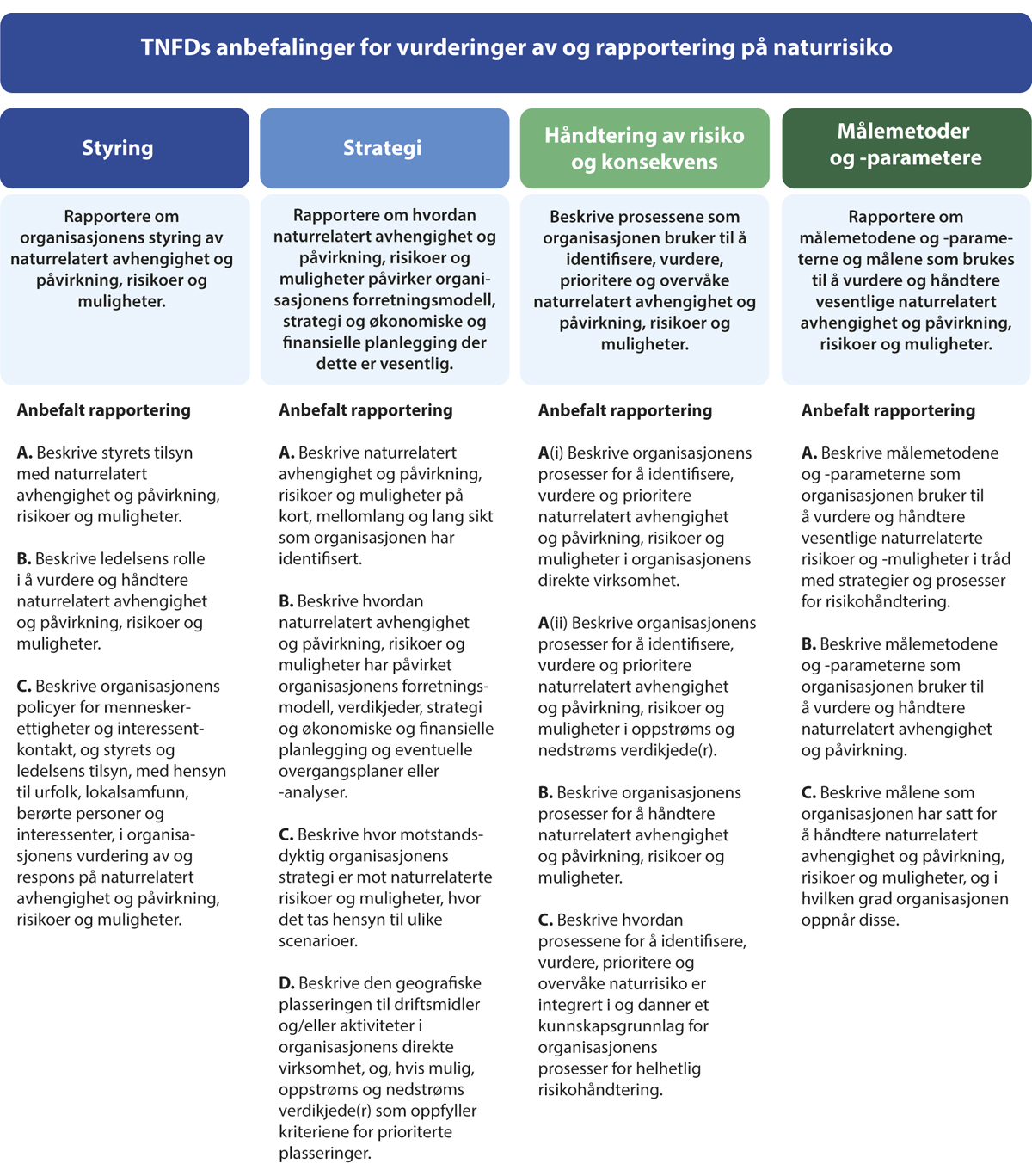

Boks 9.4 TNFDs anbefalinger for rapportering om naturrisiko

TNFD er ikke en rapporteringsstandard, men et rammeverk og et sett med anbefalinger som er utformet for å møte behovene for selskaper på tvers av jurisdiksjoner, være konsistent med eksisterende internasjonale rapporteringsstandarder og være i tråd med de globale målene i naturavtalen.

Som vist i figur 9.3 under inneholder TNFDs hovedanbefalinger et sett med generelle krav for rapportering om naturrisiko og et sett med anbefalinger for hva som skal rapporteres, strukturert rundt de fire pilarene virksomhetsstyring, strategi, risiko- og påvirkningsstyring, og mål og metoder. De fire pilarene samsvarer med oppbyggingen i andre internasjonale standarder og rammeverk som ESRS, TCFD og ISSB.

Figur 9.3 TNFDs anbefalinger for vurderinger av og rapportering på naturrisiko.

Illustrasjon: Konsis

Kilde: Oversatt fra TNFD (2023a)

For å hjelpe selskaper i gang og samtidig sikre konsistent og sammenlignbar informasjon for de som skal bruke rapportene har TNFD også utviklet et sett med utvalgte indikatorer og beregninger som kan brukes når selskapene skal rapportere om naturrisiko. I tillegg er det utviklet et større sett indikatorer og beregninger som selskaper kan bruke i sin interne analyse og arbeid med naturrisiko. Dette skal kobles til LEAP-rammeverket som vi presenterte i kapittel 4.

Det er også utarbeidet forskjellig veiledningsmateriale som kan være til hjelp for selskaper som ønsker å ta TNFD i bruk i sin rapportering. Materialet inkluderer veiledning for sektorer og økosystemtyper, veiledning for gjennomføring av scenarioanalyser og hjelp til involvering av interessenter. Materialet er tilgjengelig på TNFD sine nettsider. Norsif og Storebrand arrangerte i november 2023 en norsk lansering av TNFDs anbefalinger og rapporter.1

1 https://norsif.org/aktiviteter/managing-nature-related-risks-and-opportunities-with-tnfd/.

Kilder: TNFD (2023a) og TNFDs nettside https://tnfd.global

Felles europeisk rapporteringssystem skal gi enkel tilgang til informasjon

EU vil etablere et felles europeisk rapporteringssystem for finansiell og bærekraftsrelatert informasjon om EU-selskaper og investeringsprodukter. Systemet skal gi tilgang til relevant informasjon fra markedsaktører på tvers av Europa på et enkelt sted – European single access point (ESAP)1213 EU-kommisjonen har foreslått en ny forordning for innføring av rapporteringssystemet. Det ble i mai 2023 oppnådd en foreløpig enighet om ordningen som må godkjennes av rådet og parlamentet før ESAP formelt kan innføres.

ESAP medfører ingen nye krav om rapportering, men skal bidra til at all informasjon, dokumenter og rapporter som blir offentliggjort av markedsaktører i henhold til EU-lovgivningen skal sendes til en felleseuropeisk innsamlingsmyndighet samtidig som det offentliggjøres. ESAP vil også tillate at selskaper som ikke er børsnoterte kan gjøre informasjon tilgjengelig gjennom ESAP på frivillig basis. Dette vil kunne lette tilgangen på kapital for disse selskapene.

Informasjon fra ESAP skal være gratis, brukervennlig, sentralisert og digitalt tilgjengelig. Kommisjonens forslag inkluderer også forslag til tekniske krav som skal stilles til dataene som publiseres. ESAP er forventet å være tilgjengelig fra sommeren 2027, og at mer og mer informasjon fases inn i løpet av en fireårsperiode.

9.1.6 Andre krav og forventninger til analyse og håndtering av bærekraftsinformasjon

Som omtalt tidligere har det de siste årene kommet en rekke nye krav om mer standardisert bærekraftsrapportering fra myndigheter, og det jobbes fremdeles med å utvikle regelverk og verktøy som skal bidra til å gjøre denne informasjonen standardisert og sammenlignbar. I tillegg til de formelle kravene møter selskaper også økte krav fra andre aktører i samfunnet om å publisere bærekraftsinformasjon. Kunder krever i økende grad rapportering fra sine leverandører og forretningspartnere for å innfri rapporteringskrav og forventninger de selv møter fra andre interessenter i verdikjeden. Banker, investorer og forsikringsselskaper etterspør informasjon fra selskaper for å møte krav om å rapportere hvor bærekraftig en portefølje er, eller om et finansielt produkt kan merkes som bærekraftig, og for å forstå risiko og muligheter for egne investeringer.

Som omtalt tidligere har EU utviklet en standard for såkalt grønne obligasjoner, som skal bidra til å standardisere krav til denne typen finansiering. Finansmarkedene har imidlertid utviklet og solgt denne typen produkter som finansierer miljøvennlige prosjekter i flere år, og det har blitt utviklet flere internasjonale markedsstandarder for grønne obligasjoner. Praksisen i det nordiske markedet er at uavhengige tredjeparter vurderer om obligasjonen finansierer miljøriktige formål og dermed tilfredsstiller en eller flere markedsstandarder. For å gjøre denne typen vurderinger er det behov for bærekraftsinformasjon om prosjektet som skal finansieres. Bærekraftskoblede obligasjoner (Sustainability-Linked Bonds, SLBs) er en annen kilde til finansiering som er avhengig av bærekraftsinformasjon. Denne typen finansiering trenger ikke finansiere bærekraftig prosjekter, men egenskapene ved bærekraftskoblede obligasjoner kan variere avhengig av om utstederen når forhåndsdefinerte bærekraftsmål.

Eiere og investorer ønsker informasjon om selskapene de investerer i. For eksempel publiserte Norges Bank Investment Management (NBIM) i 2021 nye forventninger til hvordan selskapene de investerer i, skal ta hensyn til biologisk mangfold og økosystemer i forretningsdriften.14 Gjennom eierskapsmeldingen formidler Regjeringen forventninger til selskaper staten er eier i.15 I 2023 ble det blant annet introdusert nye forventninger knyttet at selskaper setter mål og iverksetter tiltak for reduksjon av negativ påvirkning på naturmangfold og økosystemer, og rapporterer om måloppnåelse.

Også sluttbrukere, ikke-statlige organisasjoner og befolkningen generelt etterspør og forventer informasjon fra selskaper, blant annet for å holde selskaper ansvarlige for sin påvirkning på miljø og samfunn. Det er for eksempel forventninger om at produkter og tjenester skal være merket på en tilfredsstillende måte, slik at brukerne får informasjon om hvordan valgene de tar påvirker naturen og samfunnet.

9.2 Praksis i private virksomheter og næringsliv

Som beskrevet tidligere, setter myndighetene viktige rammer for hvordan ulike aktører forholder seg til naturrisiko. Samtidig har ulike aktører i samfunnet også krav og forventninger til hvordan et ansvarlig selskap skal forholde seg til bærekraftsrelaterte spørsmål, herunder naturrisiko. En omstilling av samfunnet i mer bærekraftig retning vil i stor grad være avhengig av beslutninger som tas av private aktører, inkludert forbrukerne. En vellykket omstilling er derfor avhengig av at private næringslivsaktører kjenner til og forstår hvilken naturrisiko de står overfor, og at de mulighetene en omstilling kan gi også blir identifisert.

9.2.1 Naturavhengige næringer forholder seg til naturrisiko i sitt daglige arbeid

Som vist i kapittel 6 er primærnæringene som jordbruk, skogbruk, fiske og reindrift, som både er avhengige av og selv påvirker naturen særlig utsatt for naturrisiko. Disse næringene forholder seg til denne naturrisikoen som en del av det daglige arbeidet, selv om begrepet og tilnærmingen ikke er innarbeidet i særlig grad av aktørene. Dersom endringene som skjer i naturen blir større, raskere eller annerledes enn det næringene har opplevd tidligere, kan det imidlertid hende det er behov for andre tiltak og tilnærminger enn det som tradisjonelt har vært brukt.

Næringene tilpasser seg endringer i naturen

Næringene som er direkte avhengige av naturtilstand og naturgitte forhold i sin virksomhet, er vant til å tilpasse seg endringer i naturen for å sikre verdiskapingen.

Skognæringen har for eksempel erfaring med at klimatiske forhold har stor betydning for skogbruket. Varmere klima og økt nedbør kan på den ene siden bidra til økt vekst, men også gi konsekvenser som stormskader, tørkeskader, skogbranner eller insektangrep. Fordi skogen vokser sakte, kan det tas hensyn til forventede klimaendringer i skjøtselsarbeid, og det kan gjøres tiltak og grep i dagens skogskjøtsel for at skogen skal være robust i møtet med forventede endringer i klima og naturforhold. Slike tiltak kan være med å redusere næringens eksponering for fysisk naturrisiko. Vitenskapskomiteen for mat og miljø har vurdert at norske skoger vil bli moderat til sterkt påvirket av klimaendringer fram mot utgangen av dette århundret16. Graden av påvirkning avhenger blant annet av utviklingen i framtidige klimagassutslipp.

Fiskerinæringen er på sin side vant til at naturlige svingninger i økosystemet gir svingninger i bestandene, og at vær og vind påvirker hvor og når det er mulig å fiske. Dette gjør næringen godt rustet til å møte også framtidige svingninger. Samtidig kan mer permanente endringer i vær, klima og forurensing, som blant annet påvirker arters utbredelse, føre til at arter blir mindre tilgjengelig for norske fiskere. Dersom viktige gyte- og oppvekstområder blir påvirket, vil det kunne medføre bestandsreduksjoner.

Jordbruket er tilpasset topografi og andre forhold i naturen. Jordas egenskaper og klimatiske forhold avgjør hva det er mulig å dyrke på ulike steder. Bønder har til alle tider forholdt seg til naturfare som kulde, tørke, flom, erosjon og jordskred. Klimaendringer kan både påvirke hva som kan dyrkes hvor og bidra til mer ekstremvær. Jordbruksnæringen jobber for å bli mer robust mot ekstremvær. I denne sammenhengen er tiltak som bedrer kapasiteten på magasinering og drenering av vann i landskapet og muligheter for vanningsanlegg sentrale. Bevaring av myrer og våtmarker som kan holde igjen vann er viktig for å redusere flomtoppene.

Som vi har vist i tidligere kapitler, er reindrift og andre tradisjonelle samiske næringer tett integrert i kultur, kunnskapssystemer og livsstil. Samisk reindrift er basert på bruk av utmarksbeite hele året. Reindriften har tilpasset seg marginale ressurser og stadige endringer i naturen gjennom mobilitet. Siden både naturforholdene og reinens behov varierer gjennom året, er det nødvendig å flytte reinen mellom ulike beiteområder for å dra nytte av ulike klimasoner og vekstsesonger. De siste årene har reindriftsnæringen opplevd beitekrise flere ganger, fordi mildvær har ført til islag og frosset snø som gjør at reinen ikke klarer å grave seg ned til vegetasjonen den vanligvis beiter på om vinteren. Dette kalles for «låst» beite. Med forventede klimaendringer er det grunn til å tro at låste beiter vil forekomme oftere, og det kan være behov for å se på flere løsninger på problemet enn å tilleggsfôre reinen der den oppholder seg.

Næringene tilpasser seg endrede rammevilkår

Primærnæringene som har en direkte påvirkning på naturen gjennom vanlig utøvelse av sin virksomhet, reguleres av lovverk og andre rammevilkår, slik vi så i kapitlene 5 og 6. Rammevilkårene endrer seg blant annet på bakgrunn av ny kunnskap om sammenhenger i naturen, og om hvordan ulik aktivitet påvirker natur og samfunn. Næringene er vant til å tilpasse seg de gjeldende rammevilkårene. Slik tilpassing har en kostnad for næringene. Forutsigbarhet og tydelighet rundt endringer i rammevilkår bidrar til at kostnadene ved omstilling blir så lave som mulig.

På grunn av krav fra markedet om sporbarhet og miljøhensyn i skogbruket, er for eksempel så godt som hele det norske skogbruket sertifisert etter miljøsertifiseringsordninger. Basert på et sett internasjonale kriterier utarbeides det egne nasjonale standarder tilpasset norske forhold. Kravene som stilles i standardene, er i noen tilfeller strengere enn de som følger av lovverket. Størsteparten av det norske skogbruket er sertifisert etter PEFC17 PEFC skogstandard revideres hvert femte år. I 2022 ble det enighet om et forslag til revidert Norsk PEFC skogstandard. Her er blant annet kravene knyttet til miljø og friluftsliv innskjerpet for å bedre biologisk mangfold og friluftsliv lokalt. Omtrent 10 prosent av det norske skogbruket er sertifisert etter FSC.18 De to ordningene har litt ulik vektlegging av miljømessig, sosiale og økonomiske interesser. PEFC har større fokus på klimatilpasning og skogen som ressurs, mens FSC har strengere krav til arealvern og ivaretakelse av biologisk mangfold.

Norsk fiskerinæring beskatter og høster arter basert på vitenskapelige råd og rammer fastsatt av myndighetene, slik at høstingen skal være bærekraftig. På grunn av naturlige svingninger har fisket og fiskerireguleringene historisk vært dynamiske. I tillegg kommer menneskeskapt påvirkning, og fiskerinæringen er forberedt på endringer i regler og rammevilkår for å ivareta et bærekraftig fiskeri. Næringen ser dialog og kunnskapsutveksling med myndighetene som et viktig verktøy i håndteringen av naturrisiko. Fiskerinæringen er eksempelvis forberedt på at det kan komme restriksjoner på fiske og/eller redskapsbruk i områder hvor det fiskes i dag. Det jobbes også med å utvikle nye redskap og fiskemetoder som er mer skånsomme for eksempel mot bunnpåvirkning. Det er også et stadig større fokus på bærekraftig fiske i markedene, og norsk fiskerinæring må kunne vise til at råvarene er høstet på bærekraftig vis og er trygge i forhold til nivåer av tungmetaller og miljøgifter. I denne sammenheng er sertifiseringsordninger som MSC-sertifisering en måte å forsikre kunder om at de kjøper bærekraftige produkter.19

Jordbruksnæringen tilpasser seg rammevilkår både fra myndighetene og fra markedet. Produksjon tilpasses det markedet etterspør og hva som er mulig å produsere. Jordbruket tilpasser seg også styringsverktøy og virkemidler som årlig forhandles gjennom jordbruksavtalen. Gjennom ulike tilskuddsordninger finansieres ulike tiltak som har som formål å sikre biologisk mangfold.20 Jordbruksorganisasjonene har inngått en klimaavtale med Staten med tydelige mål for utslippskutt og økt opptak av karbon i jord. For å nå målene jobbes det blant annet med tiltak som bedre fôring, avl, bedre gjødsling, god agronomi, bruk av jorda som karbonlager og ny teknologi.

Samisk reindrift har også tilpasset seg gjeldende rammevilkår. Blant annet har økonomiske incentivordninger ført til at samiske reinflokker har en lavere andel bukker enn de har hatt tradisjonelt, for å maksimere produksjonen av kalver som slaktes på høsten. Flokkenes bevegelser mellom ulike årstidsbeiter er også regulert, og det trengs tillatelse fra statsforvalteren for å fravike dette. Med klimaendringer og hyppigere forekomst av «låste beiter» kan samisk tradisjonell kunnskap bidra til at rammevilkårene utformes slik at reindriften bedre kan tilpasse seg endringene i naturen. For eksempel er bukker mer tolerante for menneskelig påvirkning, og de er sterkere og kan grave fram vegetasjon som også de andre dyra i flokken kan spise. Insentiver som bidrar til flere bukker i reinflokkene, kan dermed gjøre flokken mer robust i møte med vanskelige snøforhold og økt menneskelig påvirkning. Videre kan en åpning for mer fleksibel bruk av arealene, bidra til at reinflokker i et område med «låst beite» enklere kan flyttes til alternative beiteområder når behovet oppstår.21

Næringene ser behov for økt kunnskap og forutsigbarhet

Naturen som primærnæringene både er avhengige av og påvirker gjennom sin virksomhet, er i endring. Dette gir behov for økt kunnskap. Næringene trenger kunnskap om hvilke endringer de kan forvente i naturen, hvordan dette kan påvirke mulighetene til å drive næringsvirksomhet, og hvordan de best kan tilpasse driften til forventede endringer. Det er også behov for økt kunnskap om hvordan ulike aktiviteter, produksjonsmetoder og teknologi kan bidra til å øke eller redusere negativ påvirkning på naturen.

Næringene har også behov for forutsigbarhet for å kunne tilpasse seg best mulig. En konkretisering av hvordan naturavtalen skal innfris i Norge, og hvordan dette eventuelt vil påvirke rammevilkårene for primærnæringer, vil gjøre det lettere for disse næringene å jobbe med teknologiutvikling og forbedre produksjonsmetoder for å sikre bærekraftig drift innenfor gjeldende rammer.

Boks 9.5 Statnetts håndtering av fysisk naturrisiko i daglig drift

Statnett har som ambisjon å være ledende på miljø- og klimaarbeid i egen sektor. I tillegg til å håndtere naturfarer som ras, skred og flom, er den risikoen anleggene deres utgjør for naturen et sentralt hensyn når de utvikler transmisjonsnettet.

Statnett kartlegger og hensyntar verneområder, verdifulle naturtyper og artsmangfold samt arealer med store karbonlager i grunnen. I tidlig fase benyttes offentlig kartfestet informasjon aktivt, sammen med befaringer og interessentdialog. Statnett har areal- og miljørådgivere inn i planlegging av store prosjekter, for å sikre at viktige hensyn vektlegges i valg av løsning.

I første fase gjennomføres en studie av trasé- eller stasjonsalternativenes konfliktpotensiale, med tema som naturverdier, kulturminner, næringsinteresser og økosystemtjenester. Når detaljeringsgrunnlaget øker, etableres en risikomatrise for å vurdere konsekvens og sannsynlighet for negativ naturpåvirkning.

Deretter gjennomføres konsekvensutredninger av utbyggingsalternativene, der naturhensyn ses i sammenheng med tekniske-, økonomiske- og øvrige hensyn. De ulike samfunnsøkonomiske virkningene sammenstilles i en tabell for å finne de mest rasjonelle løsningene. Her rangeres alternativene basert på prissatte virkninger som investeringskostnad og redusert overføringstap, og ikke-prissatte virkninger som naturinngrep. Denne øvelsen innebærer skjønnsmessige vurderinger og kan være krevende. Det er helhetsbildet, sammen med de innspill som kommer inn i høringen, som avgjør hvilke løsninger Statnett velger å søke konsesjon for. Tiltakshierarkiet1 ligger til grunn for Statnetts utbygginger. Der alternativer som berører kjente verdier må være med videre, vurderes det løpende hvilke avbøtende tiltak som kan gjennomføres for å minimere negative konsekvenser for natur.

Et eksempel på hvordan Statnett brukte tiltakshierarkiet for å minimere påvirkning på naturen da en kraftledning måtte fornyes mellom to transformatorstasjoner er oppsummert i punktene under. Den eksisterende ledningen gikk tvers gjennom to naturreservater av internasjonal verdi (Ramsarområder). Statnett søkte først å unngå nye inngrep i naturreservatene, deretter gjennomføre avbøtende tiltak for å redusere konsekvensen av nødvendige inngrep, og til slutt restaurere skader så godt det lot seg gjøre.

Unngå: Statnett søkte om å legge ledningen rundt Myrvatn og Sommervatn naturreservater. Da det i løpet av konsesjonsprosessen ble klart at det alternativet bortfalt, fikk Statnett redusert antall mastepunkter fra to til ett i reservatene.

Avbøte: Statnett bygde fundamenter av helt ny type som gav et mye mindre fotavtrykk. Strengere restriksjoner for ferdsel og bygging, bruk av stokkmatter og spesialmaskiner for å skåne terrenget.

Restaurere: Skader ble restaurert med beste tilgjengelige kunnskap og resultater fra eget FOU-arbeid sammen med NINA. Det er god vekst i massene allerede første år etter inngrepet.

For å styrke egen forståelse og evne til å håndtere naturrisiko, jobber Statnett for å utvikle et helhetlig bilde både av egen naturpåvirkning i virksomheten og oppover og nedover i verdikjeden, definere målbare indikatorer for naturpåvirkning samt å analysere i hvilken grad endringer i naturen utgjør en risiko for Statnett. Statnett sier selv at felles rammeverk for kartlegging og håndtering av naturrisiko, vil være viktig for å lykkes med å løfte og standardisere dette arbeidet.

1 Se omtale av tiltakshierarkiet bl.a. på https://www.miljodirektoratet.no/ansvarsomrader/overvaking-arealplanlegging/arealplanlegging/konsekvensutredninger/plan--og-utredningsprogram/1-plan--og-utredningsprogram/1.1-nullalternativ.

Kilde: Statnett

9.2.2 Norsk næringsliv ser at naturkrisen gir både utfordringer og muligheter

Det er en økende bevissthet i samfunnet om at vi har en klima- og naturkrise, og næringslivet ser at dette gir både utfordringer og muligheter. Mye av det som gjøres med koblinger til naturrisiko, gjøres under den bredere bærekraftsparaplyen. Klima dominerer fremdeles på miljøsiden, men natur og biologisk mangfold inkluderes i økende grad som selvstendige og viktige tema. Næringsorganisasjoner som Næringslivets Hovedorganisasjon (NHO) og Finans Norge og næringslivsdrevne initiativ som Akademiet for bærekraftsrapportering,22 Sustainability Hub (S-Hub)23 og Skift24 bidrar til møteplasser og arenaer for selskaper som ønsker å jobbe for et mer bærekraftig næringsliv i Norge. De siste årene er det også startet en rekke bedrifter med en forretningsmodell som legger opp til at de skal ha en positiv, miljømessige og/eller sosial effekt på samfunnet samtidig som de skaper inntekter. Regjeringens grønne industriløft25 er også med å støtte utvikling av teknologi og løsninger som kan bidra til grønn omstilling.

S-Hub er et kunnskapsnettverk som ble opprettet i 2017, med formål om å inspirere og hjelpe norske selskaper til å integrere bærekraft i sin forretningsstrategi. Nettverket legger til rette for erfaringsutveksling og opplæring. Nettverket publiserer også ulike rapporter, inkludert en årlig undersøkelse om status for bærekraft i norske bedrifter. Den siste rapporten beskriver status i 2022.26 Undersøkelsen viser blant annet at fokuset på ESG27 har økt betydelig i norsk næringsliv de seneste årene. Andelen selskaper som oppgir at de opplever økte krav om bærekraft fra interessentene sine, har økt fra 69 prosent i 2020 til 79 prosent i 2022. Samtidig oppgir nesten halvparten av selskapene i undersøkelsen at arbeid med nye reguleringer og rapporteringskrav har blitt prioritert på bekostning av arbeid med strategi, transformasjon og innovasjon knyttet til bærekraft. Undersøkelsen viser videre at andelen selskaper som opplever å ha god nok kompetanse om bærekraft øker, samtidig som en del fremdeles opplever behov for bedre kompetanse.

Skifter et næringslivsdrevet initiativ som jobber for at næringslivet skal gå foran og vise hvilke forretningsmuligheter den grønne omstillingen utgjør. Dette gjøres gjennom samarbeid, nettverk, kompetanseheving og politisk påvirkning. Skift ble opprettet i 2015 med fokus på klima, men har siden utvidet sitt satsingsområde til også å omfatte natur og en bred, grønn omstilling. Skift arrangerer møteplasser og arenaer for medlemmene gjennom prosjekter og kompetanseheving, og det er utarbeidet ulike prinsipper for å inspirere næringslivet til bærekraftig omstilling.

9.2.3 Arbeid med naturrisiko i norske virksomheter er i en startfase

Som bakgrunn for utvikling av en praktisk veileder til arbeid med naturrisiko i næringslivet, undersøkte PwC og Sabima hvordan norske bedrifter arbeider med naturrisiko i dag.28 Data ble samlet inn gjennom en spørreundersøkelse og gjennomføring av workshops høsten 2022 og vinteren 2023. 40 bedrifter bidro til undersøkelsen.29 Selv om undersøkelsen ikke gir et heldekkende bilde av bredden i norsk næringsliv, gir den viktig innsikt i hvilken nåsituasjon og utfordringer mange selskaper i dag står i.

De fleste respondentene i undersøkelsen oppgir at de opplever at tap av natur og biologisk mangfold utgjør en vesentlig risiko for sin virksomhet (65 prosent) eller sin verdikjede (75 prosent). Denne erkjennelsen har resultert i at hele 90 prosent av virksomhetene har, eller har startet med, å identifisere og redusere risiko knyttet til natur- og miljøpåvirkning. Det er få bedrifter som har tatt i bruk etablerte analysemetoder, men uavhengig av metode har omtrent halvparten av de bedriften som har analysert sin natur- og miljøpåvirkning, endret bedriftens strategi i lys av resultatene.

Undersøkelsen viser videre at over 70 prosent mener de forstår sin påvirkning på natur og biologisk mangfold. Samtidig sier bare 45 prosent av bedriftene at de forstår hvilke økosystemtjenester bedriften er avhengig av. Dette kan skyldes at analyser av avhengighet er vanskeligere og mindre utbredt enn analyser av påvirkning, som mange bedrifter allerede har analysert og rapportert på i lenger tid.

Boks 9.6 Vitenskapsbaserte mål for natur

Science Based Targets Network (SBTN) er et nettverk som har som formål å hjelpe selskaper og byer til å sette gode vitenskapsbasert mål for natur. Nettverket samler eksperter fra mer enn 60 ikke-kommersielle miljøorganisasjoner, og bygger på tilsvarende arbeid i Science Based Target initiative (SBTi), som har blitt en anerkjent metode for å sette vitenskapsbaserte klimamål for utslippskutt.

SBTN definerer vitenskapsbaserte mål som målbare, handlingsrettede, tidsbundne og basert på den beste forskningen som tillater aktører å opptre i tråd med planetens tålegrenser og øvrige bærekraftsmål i samfunnet.

Til forskjell fra klima, hvor Parisavtalen setter et felles mål for utslippskutt i hele verden, er et globalt mål for natur og biologisk mangfold vanskeligere å definere. SBTN jobber derfor for å definere hva som må gjøres for at aktivitet skal være innenfor planetens tålegrenser, samtidig som samfunnets behov dekkes. SBTN har definert fire områder hvor selskaper kan sette vitenskapsbaserte mål for natur: Biologisk mangfold, ferskvann, land og hav. For å bidra til en naturpositiv utvikling, må selskaper og byer være sikre på at målene de jobber mot, er satt på riktig grunnlag. Mål for natur må i stor grad være lokalt tilpasset de forutsetningene et selskap eller en by har. God veiledning er derfor viktig for at selskaper og byer skal kunne sette gode, vitenskapsbaserte mål.

I mai 2023 publiserte SBTN en første versjon av metodikk og veiledning som skal hjelpe selskaper og byer å sette vitenskapsbaserte mål for ferskvann, land og delvis for biologisk mangfold. Veiledningen bygger på beste tilgjengelige kunnskap og inkluderer samarbeid med Earth Commission om de kommende «safe and just Earth System Boundaries». Den er også tilpasset globale mål for klima, natur og utvikling/bærekraft, inkludert naturavtalen, Parisavtalen og FNs bærekraftsmål. I løpet av 2024 kan selskaper søke om å få godkjent sine mål av SBNT, og selskaper oppfordres til å komme i gang med arbeidet med å sette seg vitenskapsbaserte mål.

SBTNs metodikk legger opp til fem steg for å formulere og sette gode vitenskapsbaserte mål. Metodikken som ble lansert i mai 2023, dekker de tre første av disse stegene. Utfyllende veiledning til de ulike trinnene finnes blant annet i SBTNs Initial Guidance for Business.1 Det er utarbeidet en rekke veiledningsmateriale som er tilgjengelig på SBTN sine nettsider.2

Rapporten fra PwC og Sabima presenterer en rekke både norske og internasjonale kilder og verktøy som kan være nyttige for selskaper i deres arbeid med å sette vitenskapsbaserte mål for natur.3

1 SBTN (2020).

2 https://sciencebasedtargetsnetwork.org/.

3 PwC og Sabima (2023).

Figur 9.4 SBTNs rammeverk for vitenskapsbaserte mål for natur

Illustrasjon: Konsis

Kilde: Science based Targets Network sine nettsider. Figuren er en oversettelse av en figur gjengitt i veiledningsmateriale til de tre første stegene publisert i mai 2023. Se https://sciencebasedtargetsnetwork.org/wp-content/uploads/2023/05/Technical-Guidance-2023-Guide-for-Readers.pdf.

Til tross for at flertallet av bedriftene forstår sin påvirkning på natur, er det kun én av fem som opplever at de klarer å redusere påvirkningen. Mange av bedriftene peker på manglende kompetanse, ressurser og verktøy som barrierer i arbeidet med å redusere påvirkning på natur. Blant annet er det utfordrende å identifisere den totale påvirkningen i verdikjeden. Bedriftene savner også klare retningslinjer og enkle rammeverk, en felles definisjon av naturpositivitet, muligheten til å innhente data på en kostnadseffektiv måte, og måter å prise inn risikoen i bedriftenes analyser. Samlet sett gjør dette det vanskelig for bedriftene å vite hvor og hvordan de skal starte for å redusere sin naturpåvirkning.

55 prosent av virksomhetene har satt, eller har startet arbeidet med å sette mål for natur, biologisk mangfold eller arealbruk. Målene spenner fra arealnøytralitet til sirkularitet, reduksjon av negativ påvirkning og etterlevelse av lovkrav. Flere bedrifter har overordnede mål med formuleringer om å «ta hensyn til» eller «ivareta», men det er også bedrifter med mer konkrete mål. Analysen viser at det er et stort sprik mellom målene som settes og de parameterne bedriftene måler i dag. De vanligste indikatorene å måle på er avfall (73 prosent), materialbruk (38 prosent) og utslipp til vann (38 prosent). Dette er indikatorer som er enkle å måle, og som en del bedrifter har krav om å rapportere på. Det brukes i liten grad måleparametre som mer direkte angår økosystemer og biologisk mangfold. Dette tydeliggjør bedriftenes opplevelse av at det er utfordrende å innhente og måle relevante data, som er nødvendig for å sette gode mål og utforme relevante tiltak.

Bedriftene opplever ikke at myndighetene tar tilstrekkelig ansvar i arbeidet med naturrisiko, og oppgir at de savner tydelige krav, mål og regelverk. Krav fra myndighetene oppgis å være den største driveren for å redusere påvirkning. Men også krav fra kunder og muligheten til å skille seg ut i markedet og skape bedre omdømme, oppgis som viktige drivkrefter.

9.2.4 Bærekraftsrapportering blir stadig bedre, men det rapporteres i liten grad om naturrisiko

Naturrisiko er i liten grad behandlet eksplisitt i dagens rapportering fra norske selskaper, og mye av det som gjøres i dag, gjøres under overskriften bærekraftsrapportering eller klimarisiko. På dette området har det vært en rask utvikling de seneste årene.

Da Finanstilsynet i 2020 gjennomførte en kartlegging av hvordan noterte foretak arbeidet med bærekraftsrapportering hadde noen selskap startet med å vurdere klimarisiko, men naturrisiko var et lite kjent begrep.30 Kartleggingen så på foretakenes rapportering av bærekraftsinformasjon og klimarisiko, og tok utgangspunkt i kravene i regnskapsloven § 3-3. Kartleggingen så også rapporteringen opp mot innholdet i de nye EU-reglene som ikke var gjennomført i norsk rett på daværende tidspunkt, men som var forventet. Kartleggingen viste blant annet at mange foretak hadde en bærekraftsstrategi som var forankret i styret og ledelsen, men at det i liten grad ble gitt opplysninger om vurderinger knyttet til risiko og vesentlighet eller finansielle konsekvenser av risikoer knyttet til bærekraft og klimaendringer. Kartleggingen viste imidlertid at et flertall av foretakene benyttet et eller annet rammeverk for rapportering. Finanstilsynet pekte i sin rapport på at bruk av rammeverk kan gi en mer systematisk og strukturert tilnærming til å rapportere bærekraftinformasjon.

I 2023 gikk Deloitte for sjette år på rad gjennom bærekraftsrapporteringen til Norges 50 største virksomheter.31 Gjennomgangen så på virksomhetenes rapportering i 2022 opp mot innholdsmessige krav og prinsipper i EUs nye standard. Overordnet viser gjennomgangen en positiv utvikling i virksomheters bærekraftsrapportering. Det ser ut til at majoriteten av virksomheter har gjort en innsats for å forbedre rapporteringen sammenlignet med tidligere år. Dette tyder på at bærekraftsrapportering blir et stadig mer strukturert og prioritert område for mange. Dersom virksomhetene skal møte EU sine framtidige krav til bærekraftsrapportering, må imidlertid den positive utviklingen fortsette og kvaliteten heves. Virksomhetene må i større grad tydeliggjøre hvordan de ulike bærekraftsfaktorene (miljø-, sosiale- og forretningsetiske forhold) påvirker strategi, forretningsmodell og verdiskaping.

Gjennomgangen viser at en stor andel av selskapene anvender GRI (80 prosent) og TCFD (70 prosent) i sin bærekrafts rapportering i dag. Innenfor miljøområdet har selskapene kommet lengst på rapportering av klimarelatert informasjon. Rapportering på natur er fremdeles i en startfase. Det er 66 prosent som nevner noe knyttet til biologisk mangfold i rapporten sin, og det er 8 prosent av selskapene som følger TNFD.32 I noteverket i finansregnskapet er det 44 prosent som nevner klimarisiko, mens kun 6 prosent nevner naturrisiko.

De fleste selskapene (94 prosent) har gjennomført en vesentlighetsanalyse for å bidra til at de rapporterer på temaer som er relevante for beslutningstakere, interessenter og dem selv. Mange av selskapene har kun en enkel vesentlighetsanalyse som fokuserer på hvordan selskapets aktiviteter kan påvirke mennesker eller miljø. Kun 36 prosent av selskapene har en dobbel vesentlighetsanalyse. Gjennomgangen viser videre at få virksomheter har startet arbeidet med å tallfeste effekter av bærekraftsrisiko på for eksempel finansielle resultater, kontantstrøm eller eiendeler. En dobbel vesentlighetsanalyse krever også at analysen inkluderer et selskaps verdikjede. De fleste virksomhetene i analysen gir en beskrivelse av verdikjeden og strategien i innledningen til bærekraftsrapporten. Analysen til Deloitte konkluderer med at for mange selskaper må beskrivelsen bli mer presis og detaljert for å svare ut de nye rapporteringskravene. Norske virksomheter må forberede seg på å vie mer oppmerksomhet til vesentlige effekter som oppstår utenfor selskapets egne grenser, og som ikke så lett kan kontrolleres eller endres.

Majoriteten av selskaper i gjennomgangen til Deloitte viser til fastsatte mål, og de fleste har en kobling mellom mål og tema som er identifisert som vesentlige for selskapet. Norske virksomheter har kommet lengst med å sette mål på klimaområdet, der omtrent fire av fem virksomheter har satt mål knyttet til reduksjon av klimagassutslipp. Majoriteten av selskaper oppgir at fastsatte mål er i tråd med Parisavtalen. Det er få av selskapene som begrunner hvilke forutsetninger som ligger bak, eller hvordan målene samsvarer med vitenskapelige modeller. Bare 36 prosent av virksomhetene i utvalget har satt vitenskapsbaserte mål knyttet til klima (Science Based Targets – SBT), og kun to prosent har satt vitenskapsbaserte mål for natur. Majoriteten av virksomheter i analysen rapporterer på planer og handlinger for å nå målene. Analysen til Deloitte konkluderer med at dette er en god start, men at denne informasjonen må tydeliggjøres og konkretiseres i langt større grad for å gi investorer og andre brukere av informasjonen et tydeligere bilde av hvordan virksomheten arbeider med de tema som er identifisert som vesentlig for selskapet og de tilhørende målene. Bedre rapportering vil også forplikte selskapene i større grad til konkret handling.

Gjennomgangen viser at stadig flere virksomheter rapporterer bærekraftsrelatert informasjon til styret. Det er imidlertid ofte uklart i hvilken grad styret og ledelsen ansvarliggjøres for arbeidet med bærekraft, og hvilken kompetanse styret og ledelsen har på området. 56 prosent av selskapene har fått utført attestasjon av bærekraftsinformasjon av revisor eller annen tredjepart. Dette er en økning fra tidligere år. Når det kommer til hva som attesteres, er det imidlertid stor variasjon i om hele eller deler av rapporten er dekket av attestasjonen. Majoriteten av selskapene får kun attestert deler av sin bærekraftsrapportering, og hovedvekten ligger på attestasjon av GRI-indeksen.

Virksomhetene har kommet lengst på klimarelatert rapportering

I 2022 gjennomførte Finanstilsynet tematilsyn med utvalgte noterte foretak sin rapportering av klimarelaterte forhold i årsrapporten for 2021 og revisor sitt arbeid knyttet til dette.33 Selv om det er forskjeller mellom foretakene, mente Finanstilsynet at rapporteringen gjennomgående er mangelfull og ofte for generell i forhold til hva man bør forvente. Blant annet trekkes det fram at informasjon om klimarisiko ofte er gitt utenfor årsregnskapet og i liten grad er relatert til andre elementer ved foretakenes virksomhet. Flere av foretakene som gir informasjon om klimarelaterte forhold i årsregnskapet, presenterer opplysninger som er mangelfulle. Det pekes også på at det er behov for å forbedre revisoren sin vurdering og dokumentasjon av hvordan klimarisiko påvirker den finansielle rapporteringen.

Klimaindeksen publiseres årlig av PwC, og er en vurdering av klimaarbeidet og -rapporteringen til de største selskapene i Norge.34 Klimaindeksen er basert på offentlig tilgjengelig informasjon om hvordan Norges 100 største selskaper jobber med klima. I tillegg til informasjonen som er hentet fra selskapenes års- og bærekraftsrapportering, har 64 prosent av selskapene svart på en spørreundersøkelse. Analysen vurderer selskapenes klimaregnskap etter beste praksis, samt om selskapene kan vise til reduksjon i klimagassutslipp i henhold til Parisavtalen. Årets Klimaindeks viser nok en gang at ting går i riktig retning. 23 selskaper kan vise til utslippskutt i egen virksomhet og verdikjede, opp fra 14 selskaper i fjor. Men kun ni av disse kutter i tråd med Parisavtalen.

Av de 100 selskapene som inngår i klimaindeksen 2023, er det 54 selskaper som skal rapportere etter CSRD i første gruppe (i 2025 for regnskapsåret 2024). Av selskapene som har svart i spørreundersøkelsen, oppgir omtrent halvparten at de har god oversikt over kravene, og at de har en plan for å sikre at de innfrir rapporteringskravene. Samtidig ser selskapene at de nye kravene gir behov for økt intern kapasitet og kompetanse på området, blant annet for å sikre koordinering på tvers av mange fagområder og innhenting av informasjon fra hele verdikjeden.

9.2.5 Bærekraftsrapportering i andre land

I undersøkelsen Bærekraft på børs – ESG100 vurderes årlig bærekraftsrapporteringen til de 100 største børsnoterte selskapene i henholdsvis Norge, Sverige og Danmark.35 Den nyeste undersøkelsen vurderte rapportering for regnskapsåret 2022. Nytt av året er at analysen har sett nærmere på hvordan rapporteringen er vurdert opp mot de nye rapporteringskravene som følger av CSRD og ESRS. Rapporten slår fast at det har vært en vesentlig forbedring i rapporteringen fra årene før, og at det kreves stadig mer for å få toppscore i vurderingen. Overordnet viser undersøkelsen at selskapene i snitt tilfredsstiller omtrent 60 prosent av rapporteringskriteriene i EUs nye standard. Når det gjelder rapportering på miljøtema, rapporterte selskapene i snitt 46 prosent av informasjonen som er nødvendig for å innfri kravene i den nye standarden. De norske selskapene var samlet litt bedre enn gjennomsnittet i Norden, og rapportere gjennomsnittlig på 49 prosent av nødvendige data. Omtrent halvparten av selskapene i undersøkelsen har vurdert klimarisiko, men bare åtte prosent av selskapene opplyser om potensielle finansielle effekter av klima-relaterte risikoer og muligheter. Bare en prosent av selskapene rapporterte om finansielle effekter av naturrelaterte risikoer eller muligheter.

19 av de 300 vurderte selskapene får høyeste score, og 14 av disse selskapene er norske. I den andre enden av skalaen er det flest danske selskaper. Dette kan delvis forklares med at København-børsen har flest små selskaper blant de hundre selskapene. Undersøkelsen viser en klar sammenheng mellom størrelsen på selskaper og rapporteringsvolum og -kvalitet.

En studie av frivillig rapportering av biodiversitetsrelatert informasjon fra over 350 av de største selskapene i Europa antyder at det er et betydelig gap mellom dagens rapporteringspraksis og anbefalingene i TNFD.36 Rapportene som er vurdert er for året 2021. Gjennomgangen viser blant annet at dagens rapportering i liten grad er standardisert. Selskapene fokuserer hovedsakelig på påvirkning, og mindre enn ni prosent rapporterer om avhengighet eller naturrisiko. Det gis sjelden informasjon om strategi eller styringstiltak. Videre mangler rapporteringen ofte kvantifisert informasjon, detaljer og konkrete mål.

Boks 9.7 Hydros arbeid med bærekraftsrapportering

Hydro har jobbet med bærekraftsrapportering i flere år før det ble offisielle krav om slik rapportering. Hydros første miljørapport ble publisert i 1989 som en av de aller første i verden. Blant annet på bakgrunn av to alvorlige ulykker hos Hydro og en stadig mer aktiv miljøbevegelse, så ledelsen i Hydro at det var behov for større åpenhet om hva de drev med og hvordan de utførte sin virksomhet.

Siden den gang har det kommet både formelle krav og en rekke frivillige initiativ for arbeid med og rapportering av bærekraftsrelatert informasjon. I tillegg til de formelle kravene har Hydro også forpliktet seg til frivillige standarder som GRI og ulike bransjeinitiativer. Hydro har rapportert i henhold til GRI siden 2003. I den årlige undersøkelsen Bærekraft på børs – ESG100 (se omtale i teksten) har Hydro fått toppkarakterer for sin bærekraftsrapportering, og de bedrer stadig sin score på ulike ESG-ratinger.1

Hydro er av de selskapene som blir pålagt å rapportere etter kravene i CSRD og de nye EU-standardene (ESRS) fra årsrapporten for 2024, og jobber nå med hvordan de skal oppfylle de nye kravene. Kirsten Margrethe Hovi, ESG-rådgiver for finansdirektøren i Hydro sier at:

«Det er mye bra i de nye standardene, men selv for et stort selskap som Hydro vil det være krevende å rapportere fullt ut.»

Hovi påpeker også at de delene av standardene som omhandler natur foreløpig er mindre utviklet enn for eksempel delene for klimarapportering.

Slik ulike ESG-rapporteringsstandarder forutsetter, har Hydro i mange år gjennomført en årlig oppdatering av sin vesentlighetsanalyse. Dette skal sikre at de rapporterer på områdene der virksomheten har størst påvirkning på ESG.2 I tillegg krever CSRD at det også rapporteres på finansielle konsekvenser av ESG på virksomheten. Det er summen av dette som kalles det doble vesentlighetsprinsippet.

I årsrapporten for 2022 viser Hydro blant annet til hvordan bærekraft er integrert i Hydros strategi og en naturlig del av alt arbeid. Hydro viser også til at de i 2022 publiserte en global prosedyre for styring av risiko og påvirkning knyttet til biologisk mangfold og økosystemtjenester, der risikostyringen er forankret i tiltakshierarkiet for avbøtende tiltak. Selskapet har mål om netto null tap av prioritert biologisk mangfold i nye prosjekter og større endringer i eksisterende virksomhet. For Hydros eneste gruve, bauksittgruven i Paragominas Brasil, er målet utvidet til å gjelde alle utvidelser og annen påvirkning fra og med 2020. På grunn av dagbruddsmetoden som brukes (strip-mining), kan områder der utvinningen er ferdigstilt fortløpende klargjøres for rehabilitering. Hydros mål krever at rehabilitering skal påbegynnes i løpet av to hydrologiske sykluser etter at områdene frigis fra gruvevirksomhet. I 2022 rehabiliterte Hydro samtlige områder som ble frigitt fra gruvedriften i 2020.

1 https://www.hydro.com/en/media/news/2023/hydro-continues-to-improve-scores-on-key-esg-ratings/.

2 Hydros Årsrapport 2022: https://www.hydro.com/no-NO/investorer/reports-and-presentations/annual-reports/annual-report-2022/.

9.2.6 Det finnes veiledning for selskaper som vil analysere og håndtere sin naturrisiko

Det er utviklet ulike veiledninger for selskaper som ønsker bistand i sitt arbeid med å analysere og håndtere naturrisiko spesielt, og/eller bærekraftsrapportering mer generelt. En særlig sentral kilde til veiledning er TNFD, som vi har presentert i kapittel 4 og Boks 9.4. TNFD har utviklet et rammeverk og et sett med anbefalinger som skal være konsistent med internasjonale rapporteringsstandarder og være i tråd med de globale målene i naturavtalen.

PwC og Sabima lanserte i 2023 en praktisk veileder til arbeid med naturrisiko i næringslivet.37 Deloitte har også, basert på sin gjennomgang av bærekraftsrapporteringen i de 50 største norske virksomhetene, kommet med konkrete anbefalinger til hva selskaper bør ha fokus på i tiden framover for å møte rapporteringskravene i CSRD. Finans Norge, WWF Verdens Naturfond og Deloitte har samarbeidet om å utvikle en veileder som viser hvordan finansnæringen kan integrere naturrisiko som en del av sitt arbeid.38

World Business Council for Sustainable Development (WBCSD) har utviklet det de omtaler som «veikart til natur-positiv» som veiledning til virksomheter som vil ta en proaktiv rolle i håndtering av naturrelatert risiko. Veiledningsmaterialet inkluderer både generell veiledning39 som alle virksomheter kan benytte seg av, og veiledning rettet spesielt mot prioriterte systemer og sektorer.40

Som eksempel på rapportering av annen miljørelatert risiko, kan veiledning til rapportering av klimarisiko også gi nyttig input til selskaper. Finans Norge har laget en veiledning til hvordan finansforetak kan komme i gang med klimarisikorapportering, inkludert detaljerte veiledere for henholdsvis banker, kapitaleiere og kapitalforvaltere.41

En rekke regnskaps- og revisorselskaper har også utviklet ulike digitale verktøy og tilbyr veiledning til selskaper som ønsker bistand til sin rapportering.

9.3 Nærmere om praksis i finansnæringen