4 Naturrisiko, begreper og metodiske tilnærminger

Norge og verden står overfor et trusselbilde som følge av tap av natur, som presentert i kapittel 3. Dette utgjør en trussel mot bærekraftig utvikling, samtidig som det kan påvirke vilkårene for og risikoen ved økonomisk virksomhet. Det er imidlertid stor usikkerhet om hvordan dette vil påvirke den enkelte virksomhet eller aktør, direkte eller i form av samfunnsendringer.

Både tap og forringelse av natur og endrede rammevilkår kan påvirke vilkårene for økonomisk virksomhet, for samfunnslivet og for menneskelig velferd i vid forstand. Hvordan dette kan slå ut, vil variere mellom ulike aktører og virksomheter og med hvordan de er avhengige av og påvirker naturen, og vil dessuten avhenge av framtidige utviklingstrekk og beslutninger. Det er usikkerhet med hensyn til mulige utviklingsbaner, hvilke virkninger som vil kunne komme, og hvilket omfang de vil kunne få, både når det gjelder fysiske konsekvenser av naturtap og endring i rammevilkår rettet mot å stanse naturtapet. Mye vil også avhenge av hvilken tidshorisont som legges til grunn i vurderingene. På grunn av slik usikkerhet er det krevende å foreta gode vurderinger av mulige framtidige effekter av tap av natur, eller av mulige framtidige endringer i rammevilkår, for ulike næringer og sektorer, for økonomiske størrelser på nasjonalt nivå og for menneskelig velferd. I fraværet av sikre framskrivinger kan en risikotilnærming være et nyttig verktøy for å øke oppmerksomheten om og forståelsen av hvordan ulike faktorer vil kunne påvirke ulike aktører og deres virksomhet og måloppnåelse. Kapittel 4.1 gir en innledning til risiko og risikovurderinger, som en bakgrunn for resten av kapittelet.

I de senere årene har det blitt utviklet nye konsepter og metoder for å analysere og vurdere bedrifters, sektorer og staters robusthet overfor miljørelaterte risikofaktorer. Begrepet klimarisiko har blitt tatt i bruk for å belyse risiko som følger av klimaendringer og global oppvarming. Dette er beskrevet av Klimarisikoutvalget i NOU 2018: 17 Klimarisiko og norsk økonomi. Naturrisiko har blitt lansert som et begrep som på tilsvarende måte kan anvendes for å analysere risiko som stammer fra tap og forringelse av natur. Utvikling og bruk av begrepet klimarisiko omtales i kapittel 4.2.

Arbeidet med naturrisiko har sitt utspring i finansiell sektor. Det globale initiativet for naturrelatert finansiell rapportering, Taskforce on Nature-related Financial Disclosures (TNFD), har spilt en viktig rolle for utarbeidelse av begreper og metoder som er anvendelige for beslutningstakere i bedrifter og finansmarkeder. I valg av verktøy legger TNFD derfor stor vekt på å bedre informasjonstilfanget om naturrelaterte faktorer gjennom selskapers rapportering. Naturrisikobegrepet har de siste par årene fått utbredelse blant flere toneangivende organisasjoner på myndighetssiden, som Organisasjonen for økonomisk utvikling og samarbeid (OECD) og sentralbankenes og finanstilsynenes nettverk for et grønnere finanssystem (NGFS). Disse organisasjonene fokuserer på bedre forståelse og håndtering av naturrisiko innenfor sine ansvarsområder, blant annet velfungerende markeder og finansiell stabilitet. Utvikling og bruk av begrepet naturrisiko omtales i kapittel 4.3.

Utvalgets vurderinger presenteres i kapittel 4.4. De omfatter begreper utvalget definerer og en omtale av generell metodikk utvalget legger til grunn for resten av utredningen. Risikoanalyser innrettet mot å fange opp de spesifikke risikofaktorene som følger av naturtap, og relaterte endringer i rammevilkår, vil gi ulike aktører bedre verktøy til å analysere, vurdere, og håndtere naturrelatert risiko. Et risikoperspektiv på naturtap gir mulighet til å forstå og ta hensyn til både positive og negative effekter for en aktørs virksomhet. Dette er nyttig for den enkelte, men kan også bidra positivt på samfunnsnivå, fordi aktørenes samlede tilpasning kan bidra til den grønne omstillingen.

Naturrisiko i næringer og sektorer i Norge behandles i kapittel 6, mens naturrisiko på nasjonalt nivå behandles i kapittel 7. Kapitlene 8 og 9 ser på krav og praksis knyttet til naturrisiko i henholdsvis offentlig og privat sektor.

4.1 Generelt om risiko og risikovurderinger

4.1.1 Risiko blir definert på ulike måter

Det finnes ikke én, omforent definisjon av risiko. I en artikkel fra 2012 undersøker Terje Aven hvordan risiko er forstått og definert gjennom historien. Noen definisjoner er basert på sannsynligheter og forventningsverdier. Andre definisjoner er basert på uønskede hendelser eller fare, og atter andre på usikkerhet. Aven ser en gradvis endring fra perspektiver basert på sannsynligheter og forventningsverdier, til bredere definisjoner med usikkerhet i kjernen.1

Den internasjonale standardiseringsorganisasjonen ISO definerer i sin standard for risikostyring risiko som «effekten av usikkerhet på mål».2 Effekter kan her være både positive og negative, og de kan adressere, skape eller resultere i både trusler og muligheter.3 Klimarisikoutvalget fulgte opp dette, men påpekte at oppmerksomheten som oftest vil være på negative avvik, fordi det vil være mindre krevende å tilpasse seg positive enn negative forløp og overraskelser. Et viktig mål for risikohåndteringen vil være å tåle avvik i negativ retning, og å dra nytte av de mulighetene som åpner seg ved positive avvik.

Ulike aktører vil utarbeide risikodefinisjoner som er formålstjenlige ut fra den funksjonen definisjonen skal fylle og hvilken risiko som skal vurderes. For eksempel definerer Klimapanelet risiko som «potensialet for negative konsekvenser for menneskelige eller økologiske systemer, hvor mangfoldet av verdier og målsettinger knyttet til slike systemer må anerkjennes».4

Risikotilnærminger brukes også for naturfaglige vurderinger, hvor perspektivet er på konsekvenser for naturen. Et eksempel på dette er Artsdatabankens arbeid med økologisk risikovurdering av fremmede arter. Resultatet av disse risikovurderingene samles i «Fremmedartslista», der de vurderte artene blir plassert i kategorier fra «Ingen kjent risiko» til «Svært høy risiko». Dette er et annet perspektiv enn i denne utredningen, hvor perspektivet er konsekvenser for virksomheter, økonomi og samfunn. Naturfaglige risikoanalyser og datagrunnlag er imidlertid avgjørende for å kunne vurdere art og omfang av økonomisk og samfunnsmessig risiko.

4.1.2 Risiko i økonomifaget og finansanalyser

I samfunnsøkonomifaget skilles det vanligvis mellom risiko og usikkerhet, i tradisjonen etter økonomen Frank Knight.5 Risiko brukes om situasjoner der framtidige utfall riktignok er ukjente, men sannsynligheten for hvert enkelt utfall er kjent. Begrepet usikkerhet, eller grunnleggende usikkerhet, brukes om situasjoner der sannsynlighetene knyttet til mulige framtidige utfall er ukjente, altså når usikkerheten er epistemisk. Det betyr at usikkerhet er samfunnsøkonomifagets parallell til risikofagets risikobegrep.6

I finansanalyser beskrives risiko som sannsynligheten for et avvik fra en forventningsverdi, særlig forventet avkastning på et verdipapir. Som i samfunnsøkonomifaget vil risikoen være større jo større standardavviket for utfallene er, i fordelinger der sannsynlighetene antas å være kjente. Ser vi på to verdipapirer med samme forventet verdi, men der standardavviket rundt forventningsverdien er ulik, vil det verdipapiret med størst standardavvik ha størst risiko. Større risiko innebærer også større sannsynlighet for avkastning både over og under forventningsverdien. Risiko er slik sett et nøytralt begrep. Investorer med risikoaversjon vil være opptatt av å redusere risikoen, og dermed sannsynligheten for tap.

Et relevant mål er «Value at Risk» (VaR). Dette er en statistisk metode for å måle risikoen knyttet til en investering, nærmere bestemt tapsrisikoen. VaR måler sannsynligheten for å lide et bestemt tap på investeringen i løpet av en definert tidsperiode.7 I finansielle sammenhenger benytter en seg gjerne av risikoanalyser som bygger på standardiserte kategorier, for eksempel kredittrisiko, markedsrisiko, likviditetsrisiko og operasjonell risiko. De nye rammeverkene for klimarisiko og naturrisiko gir verktøy for å analysere risiko som tradisjonelt ikke har blitt vektlagt særskilt i vurderingen av de etablerte risikokategoriene.

4.1.3 Risikostyring og risikoanalyse

Risikostyring er et eget fagområde, som dekker spennet fra identifisering av risikofaktorer via risikoanalyse og evaluering av risiko til håndtering av risiko. NS-ISO 31000: 2018 er en norsk versjon av den internasjonale standarden for risikostyring (ISO 31000).8 Denne metodikken ligger blant annet til grunn for offentlig sektors arbeid med risiko og samfunnssikkerhet. En sentral kilde er Justis- og beredskapsdepartementets veileder til samfunnssikkerhetsinstruksen, som retter seg mot departementer, etater og kommuner, og deres ansvarsområder.9

Risiko og sårbarhet er sentrale begreper i systemet for risikostyring. Risikoanalysene i offentlig sektor kalles gjerne risiko- og sårbarhetsanalyser (ROS-analyser). Hensikten med risikoanalyse er å identifisere trusler og vise hvor eksponert en virksomhet er for slike trusler, for derved å kunne sette inn forebyggende tiltak og nødvendig beredskap. Et systems sårbarhet er i Justis- og beredskapsdepartementets veileder definert som et uttrykk for «manglende evne til å motstå en tilsiktet uønsket handling eller uønsket hendelse, og manglende evne til å gjenoppta sin funksjon.» Motstykket til sårbarhet vil være robusthet eller resiliens – henholdsvis systemets evne til å motstå en uønsket hendelse og dets evne til å gjenoppta sin funksjon i ettertid.

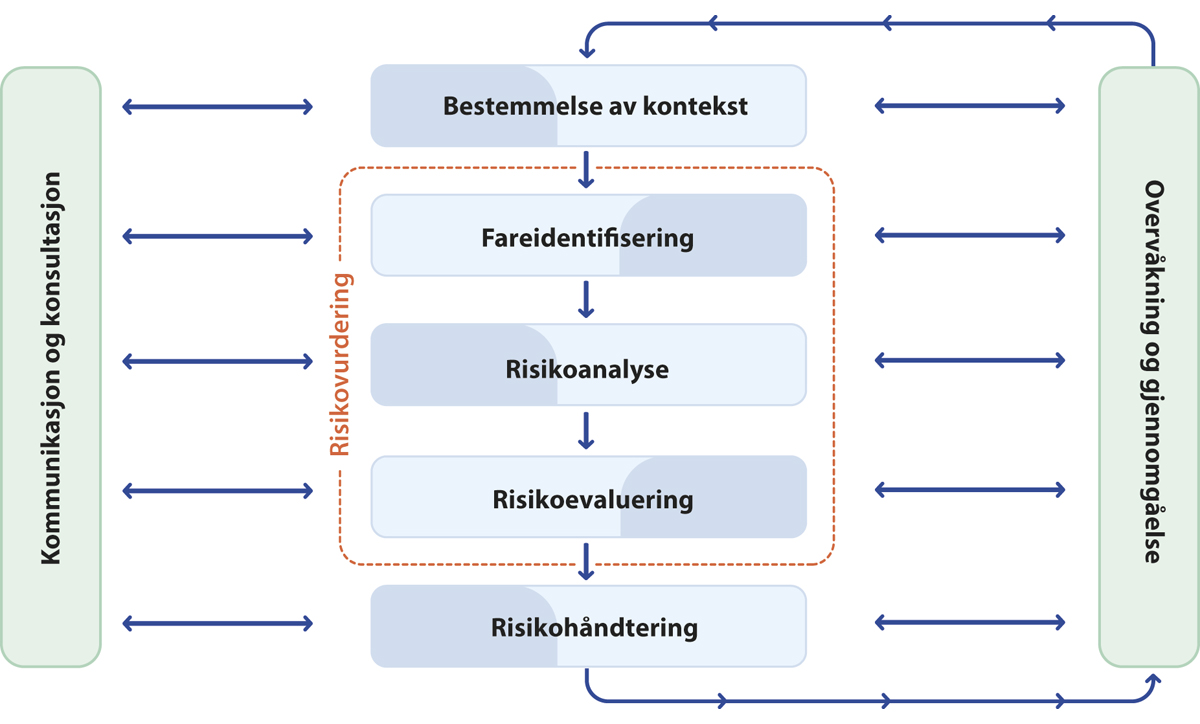

Ifølge veilederen fra Justis- og beredskapsdepartementet skal risikoanalysen gi et bilde av sannsynlighetene knyttet til de analyserte hendelsene, og eksplisitt få fram usikkerheten i kunnskapsgrunnlaget for antatte sannsynligheter og konsekvenser. Sannsynlighetene er altså ikke kjente, og kanskje heller ikke hele settet av mulige framtidige hendelser. I Boks 4.1 gjengis de etablerte trinnene i en risikostyringsprosess.

Boks 4.1 Elementene i et system for risikostyring

Figur 4.1 De ulike trinnene i en risikostyringsprosess.

Illustrasjon: Konsis

Kilde: Justis- og beredskapsdepartementet (2019)

Justis- og beredskapsdepartementets veileder til samfunnssikkerhetsinstruksen presenterer en mye benyttet modell for risikostyring, se figur 4.1. Bestemmelse av kontekst betyr her å avgjøre hvilke aktiviteter og områder som er i fokus for risikostyringen. Fareidentifisering går ut på å identifisere hvilke trusler eller farer som kan føre til tap eller skade innenfor de områdene risikostyringsprosessen omfatter. Trusler eller farer kan være naturgitte, de kan skyldes systemsvikt eller også tilsiktede handlinger.

Risikoanalyse er et sentralt element i risikostyring. Analysen skal gi et bilde av hvor sannsynlige de analyserte hendelsene er, og hvilke konsekvenser de kan få for ulike samfunnsverdier. Det bør framgå hvilken grad av usikkerhet som er knyttet til kunnskapsgrunnlaget for vurdering av sannsynligheter og konsekvenser. Som en del av analysen kan det være hensiktsmessig å utforme scenarioer (eller framtidsbilder) for å beskrive mulige hendelsesforløp. Scenarioer kan bidra til å illustrere hvor eksponert (utsatt) en aktør er for ulike typer risiko, og få fram hvilke sårbarheter som eksisterer i systemet og hvilke konsekvenser ulike hendelsesforløp kan få. Vi kommer tilbake til bruk av scenarioer i kapittel 4.2.5.

Risikoevaluering består i å ta stilling til om risikoen er akseptabel, eller om det bør settes inn tiltak for å redusere den. Risikohåndtering vil si å utforme og sette inn (eventuelle) tiltak for å bringe risikoen ned til et akseptabelt nivå.

4.1.4 Nærmere om epistemisk usikkerhet og «svarte svaner»

Usikkerhet om framtidig utvikling kan være av ulike typer. Den usikkerheten vi kjenner fra terningkast og rulettspill er det vi kaller stokastisk.10 Hvert enkelt utfall er ukjent. Vi kjenner imidlertid alle mulige framtidige utfall, og sannsynligheten knyttet til hvert enkelt utfall. Den stokastiske usikkerheten kan være stor eller liten, men den kan alltid beskrives med sannsynligheter. Sannsynlighetene kan avledes teoretisk eller avleses av historiske frekvenser – hvor hyppig ulike utfall har forekommet i tilsvarende situasjoner.

I andre tilfeller er usikkerheten epistemisk.11 Det vil si at den skyldes manglende kunnskap, manglende forståelse av årsakssammenhenger eller at det har begrenset verdi å lære av historiske hendelser.

Både når det gjelder klimaendringer og naturtap, beveger vi oss stadig inn i nytt terreng. Det er vanskelig å forutsi framtiden basert på forhistorien, eller anslå sannsynlighetene for mulige utfall. Hvor raskt vil den globale middeltemperaturen øke, når vil Grønlandsisen være borte, og hvor langt kan vi la det gå før økosystemet i Oslofjorden ikke vil kunne ta seg inn igjen? Vil hettemåkene og villreinen overleve i norsk natur? Vår konkrete erfaring omfatter bare vel én grads global oppvarming, og historiske belastninger på økosystemene. Dessuten kan konsekvenser oppstå med stor tidsforsinkelse, gjennom sprang – og gjennom selvforsterkende samspillseffekter. Et økosystem kan tilsynelatende tåle ytre belastninger i lengre tid, for så brått å bryte sammen. Både når det gjelder natur og klima har vi dermed både stokastisk og epistemisk usikkerhet.

Noen naturfenomener opptrer med en viss regelmessighet. Innen hydrologi og flom brukes flomfrekvensanalyse til å vurdere hvor hyppig en flom av en viss størrelse kan forventes å inntreffe, et såkalt gjentaksintervall. Men frekvenser basert på historiske data blir modifisert for å ta høyde for flommer man aldri har observert (for eksempel 200-års eller 1000-års flom). Framtidige klimaendringer utgjør en usikkerhet som gjør det nødvendig å legge inn klimaframskrivinger eller klimapåslag. Klimapåslaget angir hvor mye dagens dimensjonerende verdi bør oppjusteres for at skadeomfanget ikke skal øke som følge av mer nedbør, flom og høyere stormflonivå.12

Også i samfunnet, for eksempel i økonomiske prosesser, kan det ofte være vanskelig å anslå sannsynlighetene for framtidige utfall basert på historisk erfaring. Noen underliggende sammenhenger kan være stabile, og noen fenomener kan opptre med regularitet. Men prosesser er komplekse, og kan også i noen tilfeller vise seg kaotiske og uforutsigbare. Styrken og retningen i politiske prosesser er også vanskelig å anslå.

Begrepet svarte svaner beskriver ekstreme hendelser «som er overraskende i lys av ens kunnskap».13 Slike hendelser er helt uforutsigbare og har svært store konsekvenser, men er forståelige og virker ikke usannsynlige i etterpåklokskapens lys. Grå neshorn er lansert som et slags motstykke til de svarte svanene, som betegnelse på alvorlige problemer som vil treffe oss med stor eller nær sagt full sannsynlighet – men som vi likevel lett kan neglisjere.14 Naturtap – utryddelse av arter og dramatiske endringer i økosystemene – er et eksempel på en hendelse som kan omtales som et grått neshorn.15

4.1.5 Evaluering og håndtering av risiko

Evaluering og håndtering er viktige trinn i en risikostyringsprosess. Figur 4.1 viser hvilke trinn som kommer forut for en risikoanalyse, og veien fra analyse til risikohåndtering. Når risikoen er avdekket og analysert, må den evalueres: Hvor alvorlig er den, og hvilke konklusjoner bør beslutningstakeren trekke? Hvordan skal risikoen håndteres? Skal den unngås, deles, reduseres (modifiseres) eller aksepteres? Flere standarder beskriver sju hovedalternativer for håndtering av risiko, som ikke er gjensidig utelukkende.16

Unngå risiko ved å beslutte å ikke begynne eller fortsette med aktiviteten som forårsaker risikoen

Fjerne risikokilden

Dele risiko med én eller flere andre parter

Endre sannsynligheten

Endre konsekvensene

Ta risikoen for egen regning som følge av en veloverveid beslutning

Ta eller øke risikoen for å kunne dra nytte av en mulighet

Dette viser at det finnes mange mulige strategier for risikohåndtering, basert på risikoanalysene som gjøres av ulike aktører. Hvilke valg aktører tar, vil avhenge blant annet av den konkrete konteksten for beslutningen og av aktørenes holdning til risiko. Noen aktører kan ha stor motvilje mot å ta risiko (ha risikoaversjon), andre kan være risikonøytrale eller direkte risikosøkende. Kapitlene 8 og 9 vil belyse noen eksempler og problemstillinger knyttet til hvordan norske aktører evaluerer og håndterer naturrisiko.

4.2 Klimarisiko og klimarisiko- utvalgets tilnærming og begrepsbruk

Naturrisikoutvalgets mandat gir anvisning på at utvalget skal beskrive naturrisiko med utgangspunkt i Klimarisikoutvalgets rapport fra 2018,17 men med modifikasjoner som er nødvendige fordi de to utfordringene er ulike. Under følger en kortfattet gjennomgang av bakgrunn og kontekst for Klimarisikoutvalgets arbeid, før en beskrivelse av hovedpunktene i Klimarisikoutvalgets tilnærming og begrepsbruk.

4.2.1 Bakgrunn og kontekst for arbeidet med klimarisiko

Miljørelaterte faktorer har tradisjonelt falt på utsiden av finansielle risikoanalyser og modeller. Over årene har dette endret seg ved at bærekraftspørsmål har fått større gjennomslag blant aktørene i finansiell sektor, blant annet gjennom framveksten av frivillige initiativer og agendaer innenfor områdene ansvarlige investeringer og bærekraftig finans. I dette arbeidet har blant annet den FN-initierte organisasjonen Principles for Responsible Investment (PRI) spilt en viktig rolle.18 Norske institusjonelle investorer har vært aktivt engasjert i arbeid med bærekraftig finans. Blant annet var Storebrand Asset Management blant investorene som deltok i opprettelsen av PRI i 2006.19

Et grunnleggende begrep i arbeidet med bærekraftig finans er såkalte ESG-hensyn (Environmental, Social, Governance), som kan oversettes til miljø-, sosiale og forretningsetiske forhold. Global oppvarming og klimaendringer ble etter hvert et sentralt tema innenfor arbeidet med bærekraftig finans. Det er flere viktige drivere som har medvirket til denne dreiningen i oppmerksomhet. Stern-rapporten, som kom i 2006, var et viktig bidrag, ved at den viste hvilke økonomiske konsekvenser global oppvarming kan føre til, og ved at den viste at kostnadene ved å iverksette tiltak for å begrense global oppvarming er langt lavere enn kostnadene ved å ikke gjøre noe.20 Også Parisavtalen og FNs bærekraftsmål har bidratt sterkt til økt vektlegging av klima- og bærekraftshensyn i økonomiske og finansielle sammenhenger. Det vises også til omtalen av EUs initiativer på området i kapitlene 5 og 9.

Klimarelaterte konsekvenser har gradvis blitt anerkjent som relevant også av organisasjoner og myndigheter som har ansvar for regulering av finansmarkedene. I 2013 uttalte Christine Lagarde (på det tidspunktet administrerende direktør i det internasjonale pengefondet, IMF) at klimaendringer kunne true finansiell stabilitet på mellomlang til lang sikt.21 I 2015 holdt den daværende britiske sentralbanksjefen, Mark Carney, en tale som har fått stor betydning for det videre arbeidet med klimarisiko i finansielle sammenhenger. Talen hadde tittelen «Breaking the tragedy of the horizon – climate change and financial stability».22 Carney viste til at risikoene ved klimaendringer særlig ville vise seg utenfor de tidshorisonter som finansmarkedene, sentralbankene og politiske beslutningstagere vanligvis arbeider under. Dette innebar at framtidige generasjoner påføres en kostnad som dagens generasjon ikke har direkte insentiver til å avhjelpe. Han påpekte at dette kunne innebære en undervurdering av finansiell risiko forbundet med klimaendringer. Carney pekte på at når det eventuelt viser seg at klimaendringer har utviklet seg til en trussel mot finansiell stabilitet, kan det allerede være for sent å håndtere den. I talen foreslo han en ny kategorisering av klimarelaterte risikoer, i fysisk risiko, overgangsrisiko og søksmålsrisiko, for å belyse hvordan klimarelatert risiko kan påvirke finansiell stabilitet. Denne kategoriseringen har senere fått gjennomslag blant både private og offentlige aktører, herunder i finansiell regulering.23 Denne kategoriseringen er et viktig utgangspunkt både for Klimarisikoutvalgets utredning og dette utvalgets arbeid.

I 2015 opprettet Rådet for finansiell stabilitet24 en Taskforce on Climate-Related Financial Disclosures (TCFD).25 I 2017 la TCFD fram en metodisk tilnærming og et sett med anbefalinger om hvordan selskaper bør identifisere og rapportere sine klimarelaterte risikoer og muligheter.26 Hensikten var å forbedre kvaliteten på selskapers finansielle rapportering om potensielle effekter av klimaendringer på sin virksomhet og aktiviteter. Det var videre et formål å øke investorenes engasjement overfor selskaper de var investert i med hensyn til klimarelaterte forhold, og å forbedre investorers og andres evne til å vurdere og prise klimarelatert risiko på en hensiktsmessig måte. Denne tilnærmingen er i tråd med den tradisjonelt sterke vektleggingen av rapportering og opplysningsplikter i finansmarkedsregulering, basert på forutsetningen om at effektiv kapitalallokering er betinget av nøyaktig og rettidig offentliggjøring av informasjon for å bidra til riktig prising av verdier og risikoer.

4.2.2 Klimarisikoutvalgets tilnærming og begrepsbruk

Klimarisikoutvalgets mandat var å vurdere betydningen av klimarisiko for norsk økonomi. Klimarisikoutvalget la til grunn at klimagassutslipp forårsaket av mennesker kan ha alvorlige konsekvenser for livet på jorda, men at det er umulig å overskue alle potensielle virkninger av klimaendringer. Katastrofale klimaendringer kan imidlertid ikke utelukkes. Mye usikkerhet i mange ledd gir betydelig klimarisiko. Klimarisikoutvalget knytter risikobegrepet til usikkerhet om hendelser som gir avvik fra et planlagt eller tenkt forløp, enten de går i positiv eller negativ virkning.

Klimarisikoutvalget tok utgangspunkt i et nasjonalformueperspektiv ved analysen av betydningen av klimarisiko for norsk økonomi, og så på betydningen av klimarisiko for hver av komponentene i nasjonalformuen. Klimarisikoutvalget anvendte den samme risikokategoriseringen som Bank of England27 og TCFD, og la til grunn følgende hovedkategorier av klimarelatert risiko:

Fysisk klimarisiko er risiko knyttet til konsekvensene av fysiske endringer som følge av den globale oppvarmingen.

Overgangsrisiko er knyttet til konsekvenser av klimapolitikk og teknologisk utvikling i overgangen til et lavutslippssamfunn.

Søksmålsrisiko er en juridisk risiko avledet av de to foregående risikotypene.

Klimarisikoutvalget slår fast at klimafeltet er preget av usikker kunnskap, altså stor epistemisk usikkerhet. Det er usikkerhet om samfunnsutviklingen, om utviklingen i nettoutslipp av klimagasser, om sammenhengen mellom klimagasskonsentrasjon og global oppvarming – og om konsekvensene for natur og samfunn av en gitt endring i den globale middeltemperaturen. Det er svært vanskelig å forutsi effektene av 2–3 graders global oppvarming basert på erfaringer med én grads endring. Det kan finnes ulike vippepunkt der økt temperatur utløser dramatiske og irreversible prosesser i biosfæren, i form av issmelting, opptining av permafrost, endringer i havstrømmer etc. Det vil imidlertid være uvisst når slike prosesser blir utløst, og hvilke konsekvenser de vil få. Den samlede usikkerheten er større desto lengre vi ser framover i tid.

Klimarisikoutvalget legger vekt på at kunnskapsbaserte framstillinger av framtidige temperaturendringer er gitt ved fordelingskurver med «lange høyrehaler». Klimapanelets gjeldende anslag på den globale oppvarmingen uten ny politikk ligger på om lag 4 grader celsius.28 Siden vi allerede har passert én grads oppvarming, kan klimapanelet med sikkerhet si at middeltemperaturen ikke vil havne mindre enn denne ene graden over nivået i førindustriell tid. Selv med kraftig opptrapping av den globale klimapolitikken vil det være krevende å begrense oppvarmingen til 1,5–2 grader. Derimot er det vanskelig å sette en absolutt øvre grense for oppvarmingen.

Klimarisikoutvalget peker på at det var svært vanskelig å analysere økonomiske konsekvenser av klimaendringer, og uttalte blant annet:

«Dagens kunnskapsgrunnlag er begrenset, datagrunnlagene er på mange områder mangelfulle og det er betydelig usikkerhet knyttet til de analysene som gjøres. Analyser basert på historiske erfaringer kan ha begrenset gyldighet hvis grunnleggende fysiske forhold endres vesentlig eller sentrale samfunnsstrukturer svikter. Den store tidsavstanden mellom utslipp og oppvarming gjør at konsekvenser kan ligge lenger fram i tid enn det som normalt fanges opp i modellanalyser. Analysene som er gjort tar utgangspunkt i forhold som det til en viss grad er mulig å tallfeste, men klimaendringer vil også få virkninger som er vanskelig å tallfeste, eller hvor tallfesting ikke gir mening. Scenarioanalyser er derfor nødvendige for å gi et rikere bilde av usikkerheten.»

For å belyse utfallsrommet utarbeidet Klimarisikoutvalget tre stiliserte framtidsbilder som la ulike framtidige utviklingsbaner til grunn under følgende overskrifter: Vellykket klimapolitikk, Sen omstilling og Dramatiske klimaendringer.

Klimarisikoutvalget beskriver den fysiske klimarisikoen som systematisk. Klimaendringene vil berøre ulike land ulikt, men ved økende temperatur vil endringene gjennomgående ramme hele kloden negativt. Dette vil begrense mulighetene for å redusere risiko gjennom risikodeling. Overgangsrisikoen trekker imidlertid i ulik retning for ulike aktører. Det betyr at overgangsrisikoen ikke er systematisk. Eksempelvis vil endringer som utgjør en negativ risikofaktor for en fossilbasert energiprodusent kunne utgjøre en mulighet for en leverandør av fornybar energi.

Klimarisikoutvalget har også en beskrivelse og diskusjon av søksmålsrisiko. Klimarelaterte søksmål kan dels være rettet mot et lands myndigheter med påstand om ulovlige vedtak, eller for svak oppfølging av forpliktelser, og dels gjelde erstatningskrav som følge av tap etter klimarelatert skade. Videre har klimarisikoutvalget en omtale og drøfting av systemrisiko, i form av en diskusjon av klimarisiko som mulig kilde til ustabilitet i det finansielle systemet.

Klimarisikoutvalget konkluderer med at kombinasjonen av usikkerhet om hvor sterkt middeltemperaturen kan øke, og faren for å utløse dramatiske og irreversible prosesser, betyr at vurderinger av fysisk klimarisiko trekker i retning av en kraftig og effektiv klimapolitikk. Klimatilpasning vil redusere noen av konsekvensene, men utover det vil det ikke være mulig for samfunnet å diversifisere vekk den fysiske risikoen. Klimarisikoutvalget pekte på at en ikke kan utelukke at klimaendringene utløser hendelser og prosesser som svekker eller ødelegger viktige institusjoner og strukturer i verdenssamfunnet, slik at grunnlaget for konstruktiv politikk kan forvitre. Klimarisikoutvalget pekte som eksempel på at produksjonssvikt i jordbruket kan føre til at stater kollapser og store folkevandringer blir utløst.

4.3 Utvikling av begreper og metodikk knyttet til naturrisiko

4.3.1 Risikoforståelse, naturrisikokategorier og naturrisikoanalyse

Kapittel 3 gjennomgikk utviklingen i naturmangfoldet, globalt og i Norge. De viktigste underliggende årsakene til tap og forringelse av natur er arealbruksendring av land- og sjøområder, høsting og overbeskatning, klimaendringer, forurensning og invaderende fremmede arter. Dette tapet, og usikkerheten som følger med, skaper risiko for enkeltaktører og for samfunnet som helhet. Begreper som «miljørisiko», «biodiversitetsrisiko» og «økosystemrisiko» har vært brukt tidligere, blant annet i Millennium Ecosystem Assessment fra 2005 og i rapporter fra FNs prosjekt om økonomi og biodiversitet The Economics of Ecosystems and Biodiversity (TEEB) i årene rundt 2010.29 Det systematiske arbeidet med å definere naturrisiko, og med å lage rammeverk for rapportering, evaluering og håndtering av denne risikoen i finansielle og økonomiske sammenhenger, er imidlertid nokså ferskt. Prosessen er tydelig inspirert av utviklingen av klimarisikobegrepet. For øvrig viste kapittel 3 at det er en tett sammenheng mellom klimaendringer og naturtap, og dermed mellom klima- og naturrisiko. Begrepet naturrisiko blir også benyttet i mellomstatlig samarbeid. I naturavtalens mål 15 står det at det at skal oppmuntres til og legges til rette for at næringslivet, og særlig store og transnasjonale selskaper og finansinstitusjoner, regelmessig overvåker, vurderer og åpent opplyser om sine risikoer, sin avhengighet og sin påvirkning knyttet til natur.

I dette kapittelet ser vi på definisjoner av naturrisiko og ulike rammeverk og anbefalinger som er utviklet for å identifisere, vurdere og rapportere naturrisiko. I lys av mandatet har utvalget sett særlig på det internasjonale initiativet for naturrelatert finansiell rapportering (TNFD). Utvalgets egne vurderinger kommer i kapittel 4.4.

4.3.2 Rammeverk for å vurdere, rapportere og håndtere naturrisiko – TNFD og andre internasjonale rammeverk

Som beskrevet i kapittel 4.2, har det vært en rask utvikling i begrepsbruk og metoder for vurdering og håndtering av klimarisiko. I kjølvannet av dette har det også blitt økende oppmerksomhet om betydningen av tap og forringelse av natur i økonomiske og finansielle sammenhenger. TEEB-arbeidet nevnt over, og den britiske Dasgupta-rapporten, er viktige referanser som belyser naturens bidrag til økonomi og menneskelig velferd.30 Rapportene peker på at tap av biologisk mangfold fører til risiko i form av reduksjon i produktivitet og robusthet i økosystemer, med viktige makroøkonomiske og finansielle implikasjoner. Dasgupta-rapporten peker blant annet på at naturrelaterte forhold kan ha potensiale til å utgjøre en finansiell risiko i en rekke sektorer, aktivaklasser og geografiske regioner. En rekke andre rapporter har også sett på betydningen av naturrelatert risiko i økonomi og finans, blant annet Verdens økonomiske forum (WEF) og finansinitiativet til FNs miljøprogram, UNEP Finance Initiative.31

Det internasjonale initiativet for naturrelatert finansiell rapportering (Taskforce for Nature-relate Financial Disclosures, TNFD) ble opprettet i 2021, med formål å utvikle et rammeverk for bedrifters og finansinstitusjoners rapportering, vurdering og håndtering av naturrelatert risiko.32 TNFD er sammensatt av aktører fra privat sektor, særlig innenfor finansiell sektor og forretningsliv, og har fått støtte fra blant annet G7 og G20. TNFD tar utgangspunkt i at bevaring og restaurering av natur har høy prioritet, og vil redusere risiko for virksomheter og finansielle aktører. TNFD legger til grunn at virksomheters og finansiell sektors bidrag til en naturpositiv utvikling vil være en viktig kilde til nye forretningsmuligheter og konkurransefortrinn.

TNFD mener at beslutningstagere i disse virksomhetene per i dag ikke har den informasjonen de trenger for å forstå risikoer og muligheter som oppstår som følge av deres påvirkning på og avhengighet av natur. Målsettingen er derfor å gi beslutningstakere i kommersielle virksomheter og finansmarkedene informasjon av bedre kvalitet gjennom forbedret selskapsrapportering om naturrelaterte forhold. Dette skal sette beslutningstakerne i stand til å integrere naturrelaterte risikoer og muligheter i sin strategiske planlegging, risikohåndtering og i sine investeringsbeslutninger. TNFD peker på at bedre informasjon til investorer kan bidra til å kanalisere globale kapitalstrømmer til formål som har mer positive virkninger for natur og samfunn.

TNFD offentliggjorde i september 2023 et rammeverk for vurdering av og rapportering knyttet til naturrelatert risiko.33 Rammeverket bygger langt på vei på TCFDs tilnærming, som vi omtalte ovenfor. TNFDs hovedanbefalinger inneholder et sett med generelle krav for rapportering om naturrisiko og et sett med anbefalinger for hva som skal rapporteres, strukturert rundt de fire pilarene virksomhetsstyring, strategi, risiko- og påvirkningsstyring, og mål og metoder. De fire pilarene samsvarer med oppbyggingen i andre internasjonale standarder og rammeverk, som TCFD og de europeiske standardene for bærekraftsrapportering (ESRS) og International Sustainability Standards Board (ISSB), som setter standarder for bærekraftsrapportering. Det vises til nærmere omtale av TNFD i kapittel 9 og figur 9.3.

TNFD definerer natur som «den naturlige verden, med vekt på mangfoldet av levende organismer (inkludert mennesker) og deres interaksjon med hverandre og med omgivelsene».34 Naturrelatert risiko blir definert som «potensielle trusler (effekter av usikkerhet) mot en aktør knyttet til aktørens eller samfunnets avhengighet av og påvirkning på naturen». Påvirkning på og avhengighet av naturen kan ikke vurderes isolert, og TNFD benytter begrepet «dobbel vesentlighet», se omtale i Boks 4.2. Begrepsbruken er en modifisert versjon av den som TCFD allerede har etablert. TNFD opererer med fysisk risiko og overgangsrisiko som hovedkategorier av naturrisiko, definert som følger:35

Fysisk risiko er risiko som stammer fra forringelse av natur og påfølgende tap av økosystemtjenester som økonomisk virksomhet avhenger av.

Overgangsrisiko er risiko for en aktør som skyldes at aktøren ikke har tilpasset seg virkemidler som skal bevare, restaurere og/eller redusere negativ påvirkning av naturen.

Søksmålsrisiko defineres av TNFD som risiko som følger, direkte eller indirekte, av juridiske krav, og regnes som en underkategori av overgangsrisiko.

Naturrelatert systemrisiko blir av TNFD beskrevet som risiko knyttet til mulig sammenbrudd i et helt system, og ikke bare risiko for svikt i enkeltdeler, med to hovedformer, knyttet til stabilitet i henholdsvis økosystemer og i det finansielle systemet (finansiell stabilitet). TNFD peker på risiko for stabilitet i økosystemer som risiko for hendelser som fører til destabilisering av kritiske naturlige systemer, slik at de ikke kan bidra med økosystemtjenester på samme måte som tidligere. Som eksempler nevner de vippepunkter, regimeskift og kollaps av økosystemer som kan gi naturrisiko. Videre peker TNFD på risiko for finansiell stabilitet som materialisering og forsterking av naturrisiko som fører til destabilisering av hele finanssystemer.

TNFDs rammeverk for vurdering og rapportering av naturrelatert risiko er rettet mot virksomheter og bedrifter.36 Sentralt i rammeverket står den såkalte LEAP-tilnærmingen, som er en veiledning og anbefaling for hvordan virksomheter bør gå metodisk fram i arbeidet med identifisering, vurdering og rapportering av naturrisiko. Forkortelsen LEAP står for:

Locate – lokalisering av virksomhetens grensesnitt mot natur

Evaluate – evaluering av virksomhetens avhengighet av og påvirkning på natur,

Assess – vurdering av virksomhetens risiko og muligheter, og

Prepare – forberedelse til håndtering av naturrisiko og rapportering.

Lokaliseringssteget starter med kartlegging av virksomhetens aktiviteter og verdikjeder, fulgt av en screening av hvor det kan finnes moderat eller stor avhengighet av og påvirkning på natur. Grensesnittet mot naturen må defineres nærmere: Hvilke konkrete sektorer og aktiviteter avhenger av og påvirker hvilke biomer og økosystemer? Hvilke av aktivitetene er lokalisert i økologisk følsomme områder?

Evalueringssteget består i å identifisere hvilke sektorer og aktiviteter som skal analyseres, og hvilke miljøgoder, økosystemtjenester og drivere som er knyttet til disse. Dernest må en identifisere og siden måle avhengighet av og påvirkning på natur. Til sist må en avgjøre hvilke naturpåvirkninger som er betydningsfulle.

Vurderingssteget starter med identifisering av risikoer (for eksempel fysisk risiko, overgangsrisiko, søksmålsrisiko og systemrisiko) og muligheter, og av hva virksomheten gjør i dag for å redusere risiko og forvalte risikoer og muligheter, fulgt av en prioritering: Hvilke risikoer og muligheter skal prioriteres? Og hvilke risikoer og muligheter er så viktige at de skal rapporteres i tråd med TNFDs rapporteringsretningslinjer?

Forberedelsessteget innledes med en vurdering av hvordan denne analysen skal følges opp av beslutninger om ledelse, strategi og ressursallokering, fulgt av en vurdering av hvordan organisasjonen skal sette mål og definere og måle framgang. Til slutt må det avgjøres hva som skal rapporteres i henhold til TNFDs anbefalinger, og hvor og hvordan rapporten skal presenteres.

I kapittel 9 vil vi presentere de generelle anbefalingene TNFD kommer med for virksomheters arbeid med naturrisiko, vise hva slags veiledning de har gjort tilgjengelig for interesserte aktører og se på hvordan TNFD er koblet til EUs krav om bærekraftsrapportering.

TNFD har ikke vært det eneste initiativet på dette feltet. Cambridge Institute for Sustainability Leadership (CISL) publiserte i 2021 en håndbok om naturrisiko med blant annet beskrivelser av begreper og metodikk.37 CISL samarbeider i dag med TNFD.

Flere internasjonale organer og initiativer har utarbeidet rammeverk for vurdering av naturrisiko for andre formål enn TNFD-rammeverket tar sikte på. Organisasjonen for økonomisk samarbeid og utvikling (OECD) har lenge arbeidet med koblinger mellom miljø og økonomi, blant annet med virkemidler og indikatorer knyttet til naturmangfold. I september 2023 publiserte OECD et rammeverk myntet på finanstilsyn og sentralbanker, med sikte på å hjelpe dem i arbeidet med å vurdere naturrelatert finansiell risiko i finansiell sektor.38 I rapporten benytter OECD i likhet med TNFD to hovedtyper naturrelatert økonomisk og finansiell risiko, som de definerer slik:

Fysisk risiko skyldes svekkelse eller forstyrrelse av økosystemer som sektorer i økonomien er avhengige av. Den kan enten være vedvarende eller akutt, eller begge deler.

Overgangsrisiko skyldes at bedrifters forretningsmodeller og strategier er i strid med atferd som er nødvendig for restaurering, bevaring eller bærekraftig bruk av natur. Endring i klima- og miljøpolitikk, teknologisk utvikling og endring i forbruker- eller investorpreferanser kan føre til økonomisk og finansiell risiko for både næringsliv og finansielle institusjoner.

OECDs metodiske rammeverk inneholder fire steg, som inneholder mange av de samme elementene som LEAP-rammeverket fra TNFD. Stegene skal hjelpe relevante myndigheter til å identifisere og prioritere, konseptualisere og vurdere naturrelatert økonomisk og finansiell risiko og til å få et grunnlag for forvaltningsmessige vurderinger og mulige tiltak. Rammeverket omtales nærmere i kapittel 7.2.2.

Sentralbankenes og finanstilsynenes nettverk for et grønnere finanssystem (NGFS) ble etablert i 2017. Nettverket skal styrke finanssystemets håndtering av klimarelatert risiko og annen miljørelatert risiko, og bidra til å mobilisere kapital til fordel for et lavutslippssamfunn og en bærekraftig utvikling.39 Fra 2021 har nettverket tatt for seg naturrelatert risiko, og i 2022 publiserte NGFS en rapport som viste at naturrisiko er relevant for det finansielle systemet.40 I september 2023 publiserte NGFS en rapport om naturrelatert finansiell risiko, som blant annet angir begrepsbruken de bruker.41 Også NGFS bruker kategoriene fysisk risiko, overgangsrisiko og søksmålsrisiko. NGFS peker på at disse risikoene kan utvikle seg slik at finansinstitusjoner eller det finansielle system på et overordnet plan blir påvirket. Både OECD og NGFS beskriver søksmålsrisiko som en underkategori av både fysisk risiko og overgangsrisiko.

En koalisjon av 72 finansministere ble etablert i 2019 for å støtte landenes arbeid med å integrere klimahensyn i økonomisk politikk, skatte- og finanspolitikk.42 Koalisjonen av finansministre for klimatiltak publiserte en rapport om klimarisiko i 2021,43 og i 2022 kom de med en rapport om naturrelatert risiko og mulige politiske tiltak for å snu trenden med tap av natur.44 Rapporten fra 2022 definerer fysisk naturrisiko og overgangsrisiko:

Fysisk naturrisiko skyldes degradering og tap av naturkapital, og forstyrrelser av de økosystemtjenestene naturkapitalen gir.

Overgangsrisiko stammer fra endringer i økonomisk politikk, reguleringer, teknisk framgang og skift i forbrukernes preferanser, og dessuten omdømmetap og søksmål som følge av aktiviteter som skader det biologiske mangfoldet.

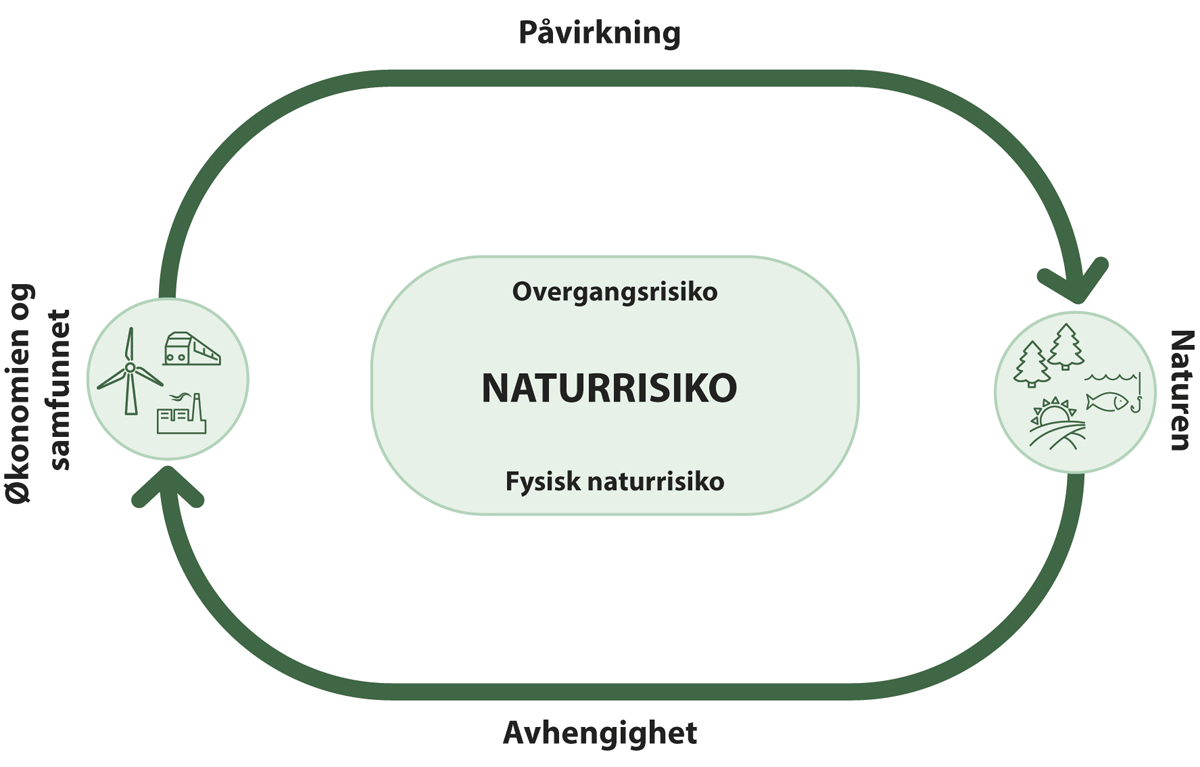

Boks 4.2 Avhengighet av og påvirkning på natur - dobbel vesentlighet

Figur 4.2 Naturrisiko ser både på avhengighet og på påvirkning – dobbel vesentlighet

Illustrasjon: Konsis

Kilde: Naturrisikoutvalget

Naturrisiko tar utgangspunkt i hvordan aktiviteter og aktører er avhengig av natur, og fra hvordan de påvirker natur. Dette omtales gjerne som dobbel vesentlighet (eller dobbel materialitet). Å analysere avhengighet og påvirkning er bare et første steg på veien mot en naturrisikovurdering. Deretter må man vurdere om tap av natur (fysisk risiko) eller endringer i rammevilkår (overgangsrisiko) vil utgjøre en risiko for virksomheten. Se nærmere om de enkelte skrittene i figur 4.3. Fysisk naturrisiko er i hovedsak knyttet til aktørenes avhengighet av natur. Fysisk naturrisiko kan oppstå både som følge av aktørenes egen påvirkning på naturen og av andre aktørers påvirkning. Et eksempel er egen eller andres overhøsting av en felles naturressurs, eller at noen forurenser eller bruker opp en ressurs andre er avhengig av. Overgangsrisiko kan være knyttet både til aktørenes avhengighet av og påvirkning på natur. Overgangsrisiko kan for eksempel skyldes endringer i rammevilkår for utslipp av forurensing, eller som legger begrensninger på høsting av en naturressurs. Det kan også skyldes endringer i teknologi eller endrede markedsforhold og forbrukerpreferanser.

Både TNFD, OECD og NGFS skiller i sin veiledning mellom akutt og kronisk fysisk naturrisiko. Både akutt og kronisk risiko skyldes tap av natur. Akutt naturrisiko kan være hendelsesdrevet, for eksempel skogdød eller avlingstap som følge av insektutbrudd, som igjen kan skyldes tap av predatorer. Et annet eksempel kan være sammenbrudd i en fiskebestand på grunn av overfiske, eller tap av regulerende tjenester når en skog blir felt. Kronisk naturrisiko brukes om risiko som materialiserer seg langsomt, for eksempel gradvis reduksjon i en viltbestand på grunn av for høyt uttak over tid, eller reduksjon i pollinering på grunn av svekkede insektbestander eller redusert produktivitet i landbruket på grunn av jordforringelse. Det er glidende overgangermellom de to underkategoriene. Kapittel 6 gir eksempler på hvordan næringer og sektorer i Norge kan bli eksponert for fysisk naturrisiko, gjennom at de er avhengige av naturressurser, landareal eller andre bidrag fra naturen som innsatsfaktor i eller til støtte for sin virksomhet.

I de fleste omtaler av overgangsrisiko, inkludert hos TNFD og hos klimarisikoutvalget, vises det til ulike underkategorier av overgangsrisiko. Fire hovedkategorier som ofte brukes er:

Politisk og juridisk risiko: Endringer i det juridiske landskapet en aktør skal operere i, inkludert innføring og håndhevelse av lovgivning, regulering og annen virkemiddelbruk fra myndighetene sin side.

Markedsrisiko: Endret dynamikk i generelle markedsforhold, inkludert endringer i forbrukerpreferanser, som igjen kan følge av endrede fysiske forhold, endret virkemiddelbruk, endret teknologi og endrede forhold rundt omdømme og samspill mellom ulike aktører.

Teknologisk risiko: Substitusjon av produkter eller tjenester med en lavere/forbedret påvirkning på natur eller redusert avhengighet av natur.

Omdømmerisiko: Endringer i oppfatninger knyttet til en virksomhets faktiske eller oppfattede påvirkning på natur, som kan følge av direkte påvirkning fra virksomheten, påvirkning fra næringen og/eller påvirkninger oppstrøms eller nedstrøms i verdikjedene.

Markedsrisiko kan kobles til markeder både for produkter/tjenester, arbeidskraft og kapital. Omdømmerisiko er et begrep som henger sammen med markedsrisiko, men som også kan dekke hvordan en aktør kan bli påvirket av endrede holdninger og endret adferd. Søksmålsrisiko er også sentral, se Boks 4.3. Denne er i noen sammenhenger behandlet som underkategori av overgangsrisiko, og i andre skilt ut som egen kategori.

Boks 4.3 Nærmere om søksmålsrisiko

De senere år har antallet klimarelaterte søksmål økt flere steder i verden.1 Økende naturtap, og oppmerksomhet om virkninger og kostnader relatert til endringer i naturen, kan få betydning for antallet og omfanget av søksmål eller andre rettslige krav relatert til natur og naturtap framover. Utvalget har merket seg at det går en del aktuelle saker også i det norske i rettssystemet knyttet til natur. Det vises til nærmere omtale i kapittel 7.4.

Søksmålsrisiko er drøftet av Klimarisikoutvalget, og Klimarisikoutvalget identifiserer flere typetilfeller av mulige klimarelaterte søksmål.2 Disse eksemplene knytter seg til søksmål relatert til erstatning, gyldigheten av forvaltningsvedtak, og søksmål rettet mot et lands klima- og miljøpolitikk eller annen relevant lovgivning. De samme kategoriene antas å være aktuelle for naturrelatert risiko.

Økt fokus på miljørelaterte spørsmål og økt bruk av rettssystemet kan innebære at det blir viktigere å håndtere søksmålsrisiko i framtiden. Økende krav til vurdering og rapportering rundt naturhensyn kan bidra til dette. Søksmålsrisiko kan komme som følge av manglende informasjon om eller rapportering av klima- og miljørelevant informasjon, som naturrisiko, til investorer, aksjonærer eller andre interessenter.3 Næringer som i stor grad påvirker naturen eller selv bruker naturressurser, kan være særlig utsatt for denne typen risiko. Dette gjelder både i Norge og i andre land og regioner (jurisdiksjoner) det drives virksomhet i. Bøter og administrative sanksjoner kan også bli mer aktuelt.

Columbia University har laget to databaser som oppdateres kontinuerlig, og som gir god oversikt over klimasøksmål rundt om i verden, en database for klimarelaterte søksmål i USA og en database for klimarelaterte søksmål utenfor USA.4 Omfanget er stort og typen søksmål varierer mye, både når det gjelder typen søksmål, hvem som saksøker, hvem som blir saksøkt og utfall av saker.

1 Se f.eks. UNEP (2023b).

2 Se kapittel 5.5 i NOU 2018: 17.

3 NGFS (2021).

4 https://climate.law.columbia.edu/content/climate-change-litigation.

Utvalget ser at det er nokså stor overensstemmelse mellom de ulike sentrale internasjonale aktørenes metodikk for vurdering av naturrisiko. Videre er det nokså stor overensstemmelse mellom de internasjonale aktørenes definisjon av ulike typer naturrisiko. Det er også god overensstemmelse mellom begrepsapparatet og metodisk tilnærming for klimarisiko og naturrisiko. Hovedkategoriene – fysisk risiko, overgangsrisiko og søksmålsrisiko – er i hovedsak de samme med visse variasjoner, og de samme underkategoriene går igjen. Disse ser vi nærmere på i utvalgets vurderinger i kapittel 4.4. I kapittel 6 ser vi nærmere på typer naturrisiko som framstår relevante for næringer i Norge.

Det viktigste skillet for de ulike internasjonale referansene er perspektivet og målgruppen. Her retter TNFD seg mest mot virksomheter innenfor næringsliv og finansiell sektor, mens OECD og NGFS retter seg mot finansielle tilsynsorganers ansvarsområde, med særlig vekt på tilsyn av finanssektoren og finansiell stabilitet. Koalisjonen av finansministre for klimatiltak utvider dette perspektivet ytterligere, ved å anlegge et overordnet økonomisk perspektiv som typisk ivaretas av et lands finansdepartement. Arbeidet til OECD, NGFS og Koalisjonen av finansministre for klimatiltak omtales mer inngående i kapittel 7.

4.3.3 Norske initiativ rundt naturrisiko

En nordisk rapport fra 2022 finner at naturrisikobegrepet til da var lite brukt i de nordiske landene.45 Norge skilte seg noe ut, ved at så vel finansaktører som sivile organisasjoner og myndighetene hadde tatt begrepet i bruk. Et tidlig norsk initiativ er WWF Verdens naturfonds rapport «Naturrisiko – Tap av naturmangfold som finansiell risiko» fra 2019. Der sies det blant annet at finansaktørene har lagt stor vekt på hvordan hvert enkelt selskap påvirker naturen. «Det er imidlertid et stort behov for å styrke tilnærmingen til avhengigheten av naturen og hvordan tap av natur kan utgjøre en systematisk risiko for lønnsomhet.»46 Rapporten foreslår å etablere et naturrisikobegrep etter mønster av klimarisiko, med kategoriene fysisk risiko, overgangsrisiko og ansvarsrisiko.

I februar 2022 lagde Deloitte rapporten «Naturavtalen og naturrisiko. Betydning for norsk næringsliv» på oppdrag fra WWF Verdens naturfond.47 Denne rapporten beskriver naturkrisen og drøfter hvordan nytt EU-regelverk og den globale naturavtalen kan gi nye rammevilkår, blant annet ved hjelp av to scenarioer. Den konkluderer med at naturrelatert risiko i framtiden må bli en viktig del av bedriftenes risikovurderinger.

Norske finansaktører har tatt flere naturrisikorelaterte initiativ de siste årene. Finans Norge uttalte i 2019 at naturrisiko bør anerkjennes som en finansiell risiko og vurderes som en slik risiko. Storebrand har gjennom flere år deltatt i TNFD, sammen med fiskeoppdrettsselskapet Grieg Seafood. Statens pensjonsfond utland og Norges Bank Investment Management (NBIM) publiserte i 2021 et dokument som beskriver fondets forventninger til selskap de investerer i når det gjelder deres behandling av biologisk mangfold og økosystemer.48

Siden dette utvalget ble opprettet sommeren 2022 har det kommet en rekke norske publikasjoner som bruker naturrisikobegrepet, både i privat og offentlig sektor. Felles for alle er en begrepsbruk som i all hovedsak er i tråd med den som er etablert. Sentrale eksempler i privat sektor er en rapport fra Deloitte utarbeidet for WWF og Finans Norge i desember 2022, om naturrisiko i norsk finansnæring, og en rapport fra PwC og Sabima i juni 2023 om naturrisiko og naturpositiv ledelse for norske virksomheter.49 Sentrale eksempler fra statlig side er Eierskapsmeldingen fra november 2022 og Finansmarkedsmeldingen fra april 2023.50 Flere av disse publikasjonene og initiativene bak blir omtalt i kapitlene 8 og 9.

4.3.4 Nærmere om bruk av scenarioer

I risikotilnærmingene vi har presentert ovenfor, inngår scenariobruk som et element. Justis- og beredskapsdepartementets veileder sier at scenarioer51 kan være hensiktsmessige for å beskrive mulige hendelsesforløp.52 Klimarisikoutvalget skriver om risikoanalyser at usikkerheten i mange tilfeller kan «illustreres ved hjelp av et begrenset antall scenarioer som illustrerer mulige framtidige utviklingsbaner». De legger selv fram tre relativt grove framtidsbilder, med grunnleggende forskjellige utvikling i global klimapolitikk og i global middeltemperatur. Klimarisikoutvalget understreker også at valg av scenarioer er «et subjektivt og kritisk valg». Det vil for eksempel gjelde hvilken bredde et valgt sett av scenarioer beskriver: «Det vitenskapelige grunnlaget for slike valg er løst fundert, og scenarioer må derfor både brukes og leses kritisk».

TNFD har som en av sine hovedanbefalinger at virksomheter bør beskrive robustheten i sine strategier overfor naturrelaterte risikoer og muligheter, idet de tar hensyn til ulike scenarioer.53 TNFDs tilnærming til scenarioer fokuserer på to kritiske områder med usikkerhet, sterkt koblet til henholdsvis fysisk naturrisiko og overgangsrisiko. OECD og NGFS gir også klare råd om utvikling og bruk av scenarioer i sine siste rapporter.54 NGFS publiserte i desember 2023 et sett med anbefalinger knyttet til utvikling av scenarioer for vurdering av naturrisiko.55

Scenarioer kan være normative eller undersøkende.56 Et scenario som beskriver et globalt klimaregime som fører til at Parismålet blir nådd, vil være normativt. Tilsvarende vil gjelde et scenario som forutsetter oppfølging av naturavtalen, eller et globalt naturregime som stanser eller reverserer tapet av naturmangfold. Et scenario som innebærer «business-as-usual», altså videreføring av dagens regelverk og praksis, vil som kontrast være undersøkende. Det kan være en nyttig referanse som beskriver en utvikling der naturtapet fortsetter, selv om dette bryter med naturavtalens mål.

Et scenario er altså ikke det samme som en prognose. Et scenario beskriver en hypotetisk utvikling, som er tenkelig selv om den ikke nødvendigvis regnes som svært sannsynlig. Videre bør et scenario være logisk konsistent, altså ikke bygge på innbyrdes motstridende forutsetninger. Scenariobygging kan være krevende. Blant annet derfor vil en ofte nøye seg med å utvikle et lite antall scenarioer, for eksempel 3-4 stykker, som til gjengjeld er distinkt forskjellige, men som alle er spesifikke for den virksomheten de gjelder.

I utviklingen av scenarioer til bruk i risikovurderinger, kan det være fornuftig å ha minst ett scenario som beskriver noen «ytterpunkter» relatert til hovedtypene av risiko man vil vurdere. Hvis formålet er å analysere og vurdere fysisk naturrisiko, bør med andre ord et slikt scenario beskrive en alvorlig negativ situasjon eller utvikling for den naturen som er relevant.

Hvis formålet er å analysere overgangsrisiko, bør minst ett scenario beskrive en situasjon med betydelig endringer i relevante rammevilkår. For analyser av overgangsrisiko på klima, anbefalte klimarisikoutvalget å «stressteste» i forhold til scenarioer som er konsistente med Parismålet. Stresstesting mot Parisavtalen anbefales av TCFD. For vurdering av naturrisiko, og konsekvensen av strammere rammevilkår (overgangsrisiko), kan et ytterpunkt være en utvikling der tapet av natur reduseres minst i tråd med ambisjonene i naturavtalen.

Minst ett scenario bør beskrive et «worst case» – et utfall som kan sette aktøren på betydelige prøvelser. En aktør, for eksempel en bedrift, må så analysere hvor sårbar eller robust den er hvis dette scenarioet skulle slå til, eventuelt med tiltak for å redusere risikoen hvis den er uakseptabel. For en bedrift med stor og negativ påvirkning av naturgrunnlaget kan et «worst case»-scenario inkludere nytt regelverk som forbyr eller sterkt reduserer adgangen til slik påvirkning. For en annen bedrift kan «worst case» være en situasjon med sterk nedgang i tilgangen på en naturbasert råvare. For en tredje bedrift kan «worst case» faktisk være en situasjon der et forventet regelverk uteblir, slik at en investering i grønne løsninger blir ulønnsom.

Mens følsomhetsanalysen gjerne tester de isolerte virkningene av at enkeltparametere endrer seg, for eksempel virkningen av endret pris, vil en scenarioanalyse søke å gi et mer samlet bilde av virkningene av at flere parametere endrer seg samtidig. Scenarioanalyse kan derfor brukes til å stressteste lønnsomheten til et investeringsprosjekt for ulike utfall, og bidra til at bedre underbygde risikovurderinger ligger til grunn for investeringsbeslutningene.

Tilgjengelige scenarioer for å teste fysisk naturrisiko og overgangsrisiko framstår i dag mer fragmenterte, mindre tilgjengelige og mindre modne enn scenarioer til vurdering av klimarisiko. Det pågår imidlertid arbeid med å utvikle scenarioer som kan brukes for å vurdere naturrisiko, se blant annet referanser over for TNFD og NGFS. Det kan forventes at det kommer flere scenarier framover som integrerer ulike former for miljørelatert risiko, inkludert for natur, klima og vann. Det kan også forventes at det vil bli utviklet konkrete scenarioer som er tilpasset norske forhold og behov hos aktører i Norge.

Aktuelle dimensjoner for scenarioer og framtidsbilder knyttet til natur kan inkludere omfanget og graden av naturendringer, farten og omfanget av endringer i rammevilkår, graden av koordinerte rammevilkår (felles retning) og styrken på endringer i rammevilkår. Aktuelle tidsperspektiv for scenarioer på natur kan være mot 2030 og 2050. Dette vil gi rom for ulike typer analyser, og gjør det mulig å avstemme scenarioer mot målene i naturavtalen, internasjonale klimamål og den norske klimapolitikken, FNs bærekraftsmål og EUs biomangfoldstrategi.

4.4 Utvalgets vurderinger

Som gjennomgangen i dette kapittelet viser, er det de siste årene utviklet nye begreper og tilnærminger for å analysere hvordan tap og forringelse av natur og endrede rammevilkår kan påvirke vilkårene for økonomisk virksomhet, for samfunnslivet og for menneskelig velferd i vid forstand. Usikkerheten om framtidig utvikling er stor, og de nye analyseverktøyene bygger derfor på en risikotilnærming, hvor naturrisikobegrepet står sentralt. I dette kapittelet oppsummerer vi vår forståelse av naturrisikobegrepet, og av sentrale naturrisikokategorier, som grunnlag for diskusjonene i de følgende kapitlene. Dessuten sier vi noe om risikoanalysenes begrensninger og forholdet til myndighetenes ansvar. Til slutt skisserer vi det vi mener er et fornuftig rammeverk for identifisering og vurdering av naturrisiko, i tråd med det opplegget vi selv bruker på næringer og sektorer.

Utvalgets definisjoner av fysisk risiko, overgangsrisiko, søksmålsrisiko og systemrisiko

Utvalget tar utgangspunkt i at naturrisiko er faren for negative konsekvenser for aktører og samfunn ved tap og forringelse av natur og naturmangfold. Både tap av natur i seg selv, og tiltak for å stanse eller reversere tapet, påvirker vilkårene for og risikoen ved både økonomisk aktivitet og annen virksomhet i samfunnet. Disse to aspektene ved naturrisiko er reflektert i naturrisikobegrepets to hovedkategorier, fysisk naturrisiko og overgangsrisiko.

Fysisk naturrisiko er knyttet til konsekvensene for aktørene og samfunnet av tap og forringelse av natur og naturmangfold i seg selv. Mange virksomheter er avhengige av naturressurser, areal eller andre bidrag fra naturen som innsatsfaktor i eller til støtte for sin virksomhet, og redusert tilgang på disse bidragene vil kunne påvirke virksomheten negativt. Eksempler på ulike former for fysisk risiko framgår ovenfor i kapittel 4.3.2, og er utdypet i kapittel 6, se blant annet tabell 6.3.

Naturrelatert overgangsrisiko er risiko for aktørene og samfunnet som oppstår som følge av endringer i reguleringer og rammevilkår utløst av politiske beslutninger for å redusere naturtapet, eller som følge av endringer i for eksempel teknologi eller forbrukerpreferanser. Overgangsrisiko kan også knyttes til omdømmetap. Aktører med forretningsmodeller og produksjonsmetoder som påvirker natur, og som ikke tar høyde for slike endringer, er utsatt for risiko for tap, mens aktører med mer bærekraftige forretningsmodeller kan oppleve nye muligheter. Aktører vil være utsatt for svært ulikeartede kilder til overgangsrisiko, avhengig blant annet av hvilken type aktør det er snakk om, hvilken virksomhet som drives og hvor den er lokalisert. Det er også usikkerhet med hensyn til hvordan og når ulike rammevilkår vil bli endret. Utvalget gir i kapittel 5 en oversikt over ulike faktorer det er aktuelt å følge med på og vurdere knyttet til overgangsrisiko.

En særskilt underkategori av naturrisiko er søksmålsrisiko. Søksmålsrisiko omfatter faren for å bli saksøkt eller stilt til ansvar for skader og tap forårsaket av negativ påvirkning på natur, men kan også omfatte andre former for juridisk risiko, for eksempel i form av bøter og administrative sanksjoner eller pålegg om endring av eksisterende virksomhet. Det vises til omtale i Boks 4.3. Utvalget legger til grunn at søksmålsrisiko (litigation risk) inkluderer ansvarsrisiko (liability risk), som er et begrep som brukes i en rekke sammenhenger.

På aggregert nivå kan naturrisiko få et slikt omfang at det kan føre til systemrisiko, hvorrisikoen er knyttet til svikt og sammenbrudd i et helt system, ikke bare svikt i enkelte deler. Dette kan både gjelde realøkonomien, finanssystemet og naturlige systemer. For eksempel kan naturrisiko føre til finansiell systemrisiko med virkning for finansiell stabilitet. Som beskrevet i kapittel 4.3.2 legger TNFD til grunn at systemrisiko kan oppstå både i naturens systemer og i finansielle systemer. Systemrisiko er av stor betydning for offentlige beslutningstakere å forstå, men også viktig å kjenne til for private aktører på grunn av potensialet for store og uforutsigbare finansielle konsekvenser. Dette gjelder særlig aktører i finansiell sektor. Utvalget drøfter systemrisiko nærmere i kapittel 7.

De ulike aktørene som er omtalt ovenfor opererer med noe ulik ordlyd i definisjonen av de ulike risikokategoriene, uten at dette gjenspeiler substansielle forskjeller av betydning. Våre definisjoner følger de som brukes av TNFD, OECD og NGFS, med visse modifikasjoner. De samme fire risikokategoriene ble lagt til grunn i rapporten fra Finans Norge og WWF fra 2022 om naturrisiko i norsk finansnæring.57 Utvalget legger de fire kategoriene av naturrisiko som nevnt til grunn for sine vurderinger.

Det er koblinger mellom klimarisiko, naturrisiko og annen miljørelatert risiko

Klimaendringer og tap av natur henger tett sammen. Blant annet er arealinngrep og arealbruksendringer en viktig driver for både naturtap og klimaendringer. Samtidig er klimaendringene en stadig viktigere driver for tapet av natur. Det innebærer at klimaendringene i seg selv, men også kilden til disse endringene (klimagassutslipp og reduserte karbonopptak) blir relevant å belyse i en helhetlig vurdering av naturrisiko. Utvalget legger derfor til grunn at klimarisiko og naturrisiko må ses i sammenheng.

Klimarisiko og naturrisiko har flere likhetstrekk, blant annet når det gjelder følgende karakteristikker som fører til usikkerhet og ubesvarte spørsmål:

det er store tidsforsinkelser i virkninger

mange konsekvenser er i praksis irreversible

det er selvforsterkende og eskalerende prosesser i klimaet og naturen

det kan være utfordrende å kvantifisere viktige virkninger

det er usikkerthvor effektiv politikkomstillingen vil bli

det er usikkert hvordan ulike gruppers sårbarhet og fordelingen av gevinster og tap mellom grupper i samfunnet utvikler seg over tid

Samtidig er det ulikheter mellom klimarisiko og naturrisiko. Det er blant annet pekt på at naturrisiko er mer lokalisert, at datagrunnlaget er svakere og at det er mindre utviklede scenarioer som kan bidra til forståelsen av de biologiske systemenes respons på menneskelig påvirkning enn det er innenfor klimaområdet. Dette understreker betydningen av fortsatt arbeid for å forbedre datagrunnlag og metodeutvikling.

Utvalget vurderer koblingen mellom naturrisiko og klimarisiko som så sterk at det er en fordel om selskaper, offentlig sektor og andre, over tid integrerer sin håndtering av klimarisiko med sin håndtering av naturrisiko.58 Dette vil føre til en bredere risikoforståelse, og bedre håndtering av risiko. Det inkluderer også aktivitet og tiltak der hensynet til klima og natur kan virke i ulike retninger. NGFS forstår for eksempel klimarisiko som en del av naturrisiko.59

Utvalget peker på at naturen også bidrar med ulike ikke-fornybare naturressurser, som petroleum og mineraler. Utvalget har omtalt utvinning og bruk av disse ressursene der disse aktivitetene er i tett relasjon til påvirkning på og avhengighet av natur. Risiko for knapphet og tilgang til slike naturressurser i seg selv har ikke vært fokus for utvalget.

Ulike analyser har ulike perspektiver

Risikoanalyse, risikoevaluering og risikohåndtering kan skje på ulike nivåer i samfunnet. En samfunnsøkonomisk analyse, med tilhørende usikkerhetsvurderinger, er ment å favne alle samfunnsmessige konsekvenser. Slike analyser gjennomføres gjerne på statlig nivå, og ser på konsekvenser på et nasjonalt, eventuelt også regionalt, nivå. Offentlige etaters risikoanalyser vil også ha et samfunnsperspektiv. Justis- og beredskapsdepartementets veileder til samfunnssikkerhetsinstruksen sier for eksempel at risikoanalyser skal avdekke hvilke konsekvenser analyserte hendelser kan få «for ulike samfunnsverdier». Slike analyser gjennomføres både på kommunalt, regionalt og statlig nivå. I slike analyser er det viktig å være klar over utfordringer med hensyn til å modellere naturrisiko på en god måte. OECD peker på forhold knyttet til kompleksitet, tidshorisonter, fravær av data, ulikhet i målemetoder og indekser, granularitet og lokalisering, tilbakevirknings- og smitteeffekter og selvforsterkende effekter.

Private aktørers analyser vil ha et snevrere perspektiv. Naturrisiko vil være knyttet til kritisk avhengighet av natur, direkte eller gjennom verdikjeder, og til sårbarhet for endringer i politiske og andre rammevilkår. Det er ikke gitt at de privatøkonomiske vurderingene er i tråd med de samfunnsmessige. Det vil blant annet gjelde der virksomheten påvirker natur andre aktører eller samfunnet er avhengige av, men ikke virksomhetens egen avhengighet av natur.

Ulike kapitler i vår rapport gjenspeiler ulike perspektiver. Kapittel 6 beskriver og vurderer naturrisikoen for et utvalg næringer og sektorer i Norge. I kapittel 7 vurderer utvalget om den naturrisikoen som ulike private og offentlige aktører står overfor, kan aggregeres til en risiko på nasjonalt nivå, inkludert for samfunnets samlede velferd, landets økonomi og det finansielle systemet. Kapitlene 8 og 9 ser på hvordan ulike norske aktører, både offentlige og private, vurderer og håndterer naturrisiko.

Aktørenes risikoanalyser erstatter ikke myndighetenes virkemidler

Utvalget mener bedre vurdering av naturrisiko kan og vil sette enkeltaktører og samfunnet bedre i stand til å forstå bredden i mulige framtidige utfall, både når det gjelder tap av natur og endringer i rammevilkår, og til å ta hensyn til denne i sine beslutninger. En etablert og enhetlig forståelse av hva naturrisiko er og hvordan begrepet defineres, vil over tid kunne bidra til mer kunnskap om hvor stor den naturrelaterte risikoen er for investeringer, tiltak, virksomheter, forretningsmodeller og samfunnet som helhet. Det kan også bidra til at den kunnskapen som eksisterer og som utarbeides, blir fanget opp og systematisert på en måte som er mer tilgjengelig for beslutningstakere i både privat og offentlig sektor.

På samme måte som med andre risikofaktorer, er det viktig at vurderinger av naturrisiko blir integrert i alle relevante beslutninger. For private aktører vil naturrisikotilnærmingen avdekke hvordan deres lønnsomhet på kort og lang sikt kan avhenge av utviklingen i naturgrunnlaget, og av endringer i rammevilkårene for virksomheten. Slik sett sikter begreper og metoder for vurdering av naturrisiko mot noe annet enn et moralsk og etisk ansvar for å ta naturhensyn.

Det betyr ikke at næringers og sektorers naturrisikohåndtering erstatter nødvendige innstramminger i myndighetenes virkemidler for å hindre naturtap, eller fritar politikerne for sitt ansvar. Aktørers vurderinger og håndtering av risiko vil ta utgangspunkt i deres egne interesser, som ikke nødvendigvis sammenfaller med samfunnets langsiktige mål. Bedre analyse og håndtering av naturrisiko kan imidlertid trekke i samme retning som disse langsiktige målene, og gjøre det lettere å innføre nødvendige rammevilkår.

Analyser av enkelttiltak fanger ikke opp at summen av beslutninger, som hver for seg kan være marginale, kan være betydelig og bekymringsverdig. Slike analyser vil dessuten lettere fange opp og vektlegge risikoelementer som kan kvantifiseres, enn slike som ikke kan det. Videre kan tidshorisonten være for kort til at en fanger opp virkelig langsiktige virkninger, inkludert slike som truer grunnlaget for en bærekraftig utvikling. Utvalget vil derfor understreke at ansvaret for de nødvendige overordnete, langsiktige rammene alltid vil høre hjemme på samfunnsnivået og forutsette politiske veivalg. I likhet med Klimarisikoutvalget legger vi til grunn at bedre risikoforståelse først har verdi om det leder til bedre beslutninger.

Føre var-prinsippet skal sikre samfunnet mot vesentlig skade på naturen og miljøet gjennom å stille krav til at myndighetene tar hensyn til usikkerhet og særlig farefulle utfall i sine beslutninger.60 Prinsippet skal også hindre at manglende eller usikker kunnskap brukes som begrunnelse for å unnlate å treffe nødvendige tiltak. Risikotilnærmingen er utviklet nettopp for å fange opp usikkerhet som følge av manglende kunnskap om negative konsekvenser. Denne tilnærmingen bidrar derfor til at myndigheter og næringsliv skal kunne treffe gode beslutninger i tråd med føre-var-prinsippet. Utvalget ser mer på dette i kapittel 8.

Utvalget anbefaler fem metodiske hovedtrinn i arbeidet med vurdering og håndtering av naturrisiko

I kapittel 4.3.2 presenterte utvalget sentrale internasjonale rammeverk for aktørers identifisering, vurdering og rapportering av naturrisiko, med særlig vekt på tilnærmingen i TNFDs LEAP-metodikk. Ulike rammeverk kan variere noe, blant etter hvorvidt de skal benyttes av bedrifter, finansinstitusjoner eller myndigheter. Fellestrekkene er imidlertid tydelige, og hovedstegene i metodene som brukes og anbefales er langt på vei de samme.

På bakgrunn av dette anbefaler utvalget fem metodiske hovedtrinn som bør følges i arbeidet med naturrisiko. Problemstillingene og detaljeringen vil variere etter hvem som gjør vurderingene, og hva som er hovedformålet med vurderingene. For vurderinger på nasjonalt nivå vil fokuset og problemstillingene bli noe annerledes, men prinsippene bak trinnene vil gjelde også her. De fem trinnene framgår av figur 4.3 og kan beskrives som følger:

Identifiser hvor og hvordan aktøren virksomheten berører natur, inkludert i sine verdikjeder

Analyser hvor og hvordan aktøren og virksomheten er avhengig av og påvirker natur

Vurder hvordan aktøren og virksomheten er utsatt for naturrisiko

Bruk analysene og vurderingene som grunnlag for intern og ekstern rapportering

Anvend kunnskapen og beslutningsgrunnlaget på konkrete beslutninger og handlinger

Figur 4.3 Metodiske hovedtrinn i arbeidet med naturrisiko

Figuren viser hovedtrinnene og problemstillinger utvalget mener bør legges til grunn i arbeidet med naturrisiko, og som utvalget har sett på gjennom denne utredningen.

Illustrasjon: Konsis

Kilde: Naturrisikoutvalget

Sammenlignet med tilgjengelige rammeverk har utvalget valgt å legge inn «beslutninger og handlinger» som siste trinn i modellen. Det er et gjennomgående fokus i gjeldende rammeverk og regelverk på rapportering av hvor bærekraftige virksomheter er, og en implisitt forutsetning at relevant og troverdig rapportering av seg selv vil føre til mer bærekraftig adferd. Utvalget er opptatt av at rapportering både bør gi grunnlag for bedre beslutninger og faktiske handlinger som reduserer påvirkning på og avhengighet av natur der det lar seg gjøre. Ved å integrere naturrisikohensyn ikke bare i rapportering, men også i beslutningsprosesser, vil aktørene oppnå en mer effektiv naturrisikohåndtering. En åpen og handlingsorientert rapportering vil gjøre at interessenter vil kunne følge med på hvordan man håndterer sin eksponering mot naturrisiko. Disse vil så kunne la dette påvirke sitt forhold til virksomhetene. Utvalget drøfter dette spesifikt i vurderingene i kapittel 9, se blant annet figur 9.5.

Gjennomgangen av disse fem hovedtrinnene vil være situasjonsspesifikk, men det er også sannsynlig at enkeltaktører vil kunne ha nytte av å dele felles inngang på ulike deler av modellen. Utvalget vurderer derfor at godt samarbeid vil kunne effektivisere dette arbeidet, for eksempel for aktører med tilsvarende naturrisikoeksponeringer. Gjennomgangen av aktuelle næringer i kapittel 6 gir også en inngang til aktuelle felles tema innenfor de ulike næringene. Leseveiledningen i kapittel 2.3 gir støtte til hvordan en kan benytte de enkelte delene av denne rapporten til å gjennomføre de anbefalte hovedtrinnene i arbeidet med naturrisiko.

Utvalget anbefaler et sett med overordnede tilnærminger som bør ligge til grunn for alt arbeid med naturrisiko:

vurderinger ser både på hvordan aktiviteter og aktører er avhengig av natur, og på hvordan de påvirker natur (dobbel vesentlighet, også omtalt som dobbel materialitet)

vurderinger rettes mot og konsentrerer seg om det som er vesentlig for virksomheten, men også for naturen og samfunnet

aktører og virksomheter bruker oppdaterte datagrunnlag og kunnskap, og trekker på tilgjengelig og relevant metodikk og veiledning

vurderinger av naturrisiko integreres i etablerte prosesser for samlet risikostyring

aktiviteter vurderes mot mulige framtidige utfallsrom, inkludert muligheten for særlig farefulle utfall

vurderinger må tilpasses aktørenes rolle og eksponering

Utvalget har søkt å ta hensyn til disse perspektivene i denne utredningen. Bruken av de overordnede tilnærmingene vil bli nærmere belyst i resten av utredningen, spesielt i kapitlene 8 og 9.

Fotnoter

Aven (2012).

https://www.iso.org/news/ref2263.html.

https://www.iso.org/obp/ui/#iso:std:iso:31000:ed-2:v1:en.

Reisinger mfl. (2020) og IPCC (2021).

Knight (1921).

Utvalget ser nærmere på utredningsinstruksen og samfunnsøkonomiske analyser i kapittel 8.2.3.

Se f.eks. https://www.investopedia.com/terms/v/var.asp.

Se https://standard.no/fagomrader/risikostyring/iso-31000-risikostyring--retningslinjer/. Den norske standarden NS 5814 omhandler krav til risikovurderinger, og er et hjelpemiddel for virksomheter for å kunne ta beslutninger om tiltak eller valg av løsninger for å forebygge risiko. Se https://standard.no/fagomrader/risikostyring/ns-5814-krav-til-risikovurderinger/.

Justis- og beredskapsdepartementet (2019).

Et annet ord for stokastisk er aleatisk, av latin for «terning». Dette finnes i utsagnet «Jacta est alea», «Terningen er kastet», som er tillagt Julius Cæsar da han krysset Rubicon i året 49 fvt.

Av gresk epistêmê, «som (…) betyr kunnskap, innsikt eller erkjennelse.» https://snl.no/epistemiske_paradoks.

https://www.miljodirektoratet.no/ansvarsomrader/klima/for-myndigheter/klimatilpasning/klimatilpasning-krever-kunnskap/fylkesvise-klimaprofiler/.

Begrepet stammer fra europeernes store overraskelse da de nådde Australia og fikk se svaner med svarte fjær – et ukjent fenomen i Europa. https://snl.no/sorte_svaner.

Wucker (2016).

Se f.eks. omtalen av i Klimapanelets siste synteserapport om at sannsynligheten for og risiko knyttet til brå og/eller irreversible endringer blir høyere med økende oppvarming, hvor de diskuterer blant annet mulige vippepunkter knyttet til isdekket i Antarktis og til naturtap i tropisk skog. (IPCC 2023).

Se f.eks. NO-ISO 31000.

NOU 2018: 17.

https://www.unpri.org/.

https://esgclarity.com/who-are-the-oldest-un-pri-signatories/.

Stern (2007).

Sitert på https://www.wri.org/insights/lord-nicholas-stern-identifies-3-obstacles-international-climate-action.

https://www.bankofengland.co.uk/speech/2015/breaking-the-tragedy-of-the-horizon-climate-change-and-financial-stability.

Myklebust (2022).

Rådet for finansiell stabilitet (Financial Stability Board) er en internasjonal organisasjon som overvåker og gir råd knyttet til det globale finansielle system. Se mer på https://www.fsb.org/.

Mer informasjon om Taskforce on Climate-related Financial Disclosures (TCFD) og deres publikasjoner er å finne på https://www.fsb-tcfd.org/. TCFDs arbeid ble formelt avsluttet i oktober 2023, og følges nå opp gjennom IFRS-stiftelsen og ISSBs standarder for bærekraftsrapportering. Se mer om dette på https://www.ifrs.org/news-and-events/news/2023/07/foundation-welcomes-tcfd-responsibilities-from-2024/.

TCFD (2017).

https://www.bankofengland.co.uk/climate-change.

IPCC (2023).

For en beskrivelse av forløpere til naturrisikobegrepet, se f.eks. Hansen mfl. (2022).

Se Dasgupta (2021) og oversikt over TEEBs rapporter på https://teebweb.org/publications/teeb/.

Se blant annet WEF (2023 og 2024) og https://www.unepfi.org/nature/nature/.

Se mer på TNFDs nettsider https://tnfd.global/.

Se TNFD (2023a).

TNFD (2023d).

TNFD (2023 a og d).

TNFD (2023b).

Se blant annet CISL (2021) og CISLs nettsider om naturrisiko https://www.cisl.cam.ac.uk/centres/centre-for-sustainable-finance/nature-related-financial-risks.

OECD (2023b).

Nettverket NGFS (Network for Greening the Financial System) består per juni 2023 av over 127 medlemsinstitusjoner, inkludert Finanstilsynet og Norges Bank. Mer informasjon om nettverket er tilgjengelig på https://www.ngfs.net/en.

NGFS (2022).

NGFS (2023a).

Koalisjonen består per september 2023 av over 90 medlemsland, inkludert Norge og den norske finansministeren. Mer informasjon om koalisjonen er tilgjengelig på https://www.financeministersforclimate.org/.

Dunz og Power (2021).

Power, Dunz og Gavryliuk (2022).

Hansen mfl. (2022).

WWF Norge (2019).

Deloitte (2022a).

NBIM (2021).

Deloitte (2022b) og PwC og Sabima (2023).

Se oversikt over stortingsdokumenter i vedlegg 1.

Scenarioer kan defineres som beskrivelser av en tenkt utvikling eller tilstand i framtiden. Framtidsbilde brukes som norsk synonym for scenarioer, men brukes oftest der en bare ser på mulige framtidige tilstander og ikke utviklingen dit.

Justis- og beredskapsdepartementet (2019).

Se blant annet generelle råd i TNFD (2023a og b) og konkret veiledning på scenarioanalyse i TNFD (2023c).

Se OECD (2023a) og NGFS (2023a).

NGFS (2023b).

Se IPBES (2016) for en gjennomgang av ulike typer scenarioer og modeller.

Deloitte (2022b).

Se diskusjon i Kedward, Ryan-Collins og Chenet (2023).

NGFS (2023a).