6 Vurdering av naturrisiko i næringer og sektorer i Norge

Utvalget er i mandatet bedt om å vurdere hvordan norske næringer og sektorer er berørt av naturrisiko. Den underliggende forståelsen bygges opp i kapittel 4, hvor utvalget peker på at både tap og forringelse av natur i seg selv, og tiltak for å stanse eller reversere tapet, påvirker vilkårene for og risikoen ved både økonomisk aktivitet og annen virksomhet i samfunnet.

Målet med dette kapittelet er å gi et nyttig bidrag til aktørene i de ulike næringene sin egen håndtering av naturrisiko, men også for å bedre kunnskapen om, og håndteringen av, naturrisiko for norske myndigheter og andre beslutningstagere.

Som et grunnlag for utvalgets vurderinger er det gjort en overordnet gjennomgang av eksponeringen mot naturrisiko for et utvalg næringer i Norge. Denne gjennomgangen blir presentert i kapittel 6.2. Kapitlene 6.3, 6.4 og 6.5 gir en mer generell omtale av hvordan nye næringer, finansnæringen, og husholdningssektoren kan bli eksponert for naturrisiko.

I kapittel 6.6. gis det en oversikt i tabellform med eksempler på hvordan de enkelte næringene avhenger av og påvirker natur, samt mulige kilder til naturrisiko.

Kapittel 6.7 presenterer utvalgets vurderinger relatert til tematikken i dette kapittelet.

Utvalget understreker at en vurdering av naturrisiko er kompleks fordi hver enkelt næring avhenger av og påvirker natur på ulike måter. Videre kan eksponeringen for naturrisiko variere mellom aktører innad i næringene, for eksempel på grunn av ulike forretningsmodeller og/eller geografiske forhold. Dette kapittelet diskuterer disse problemstillingene, men er ikke et tilstrekkelig grunnlag for en full naturrisikoanalyse på virksomhetsnivå.

6.1 Utvalgets tilnærming til vurderingene i dette kapittelet

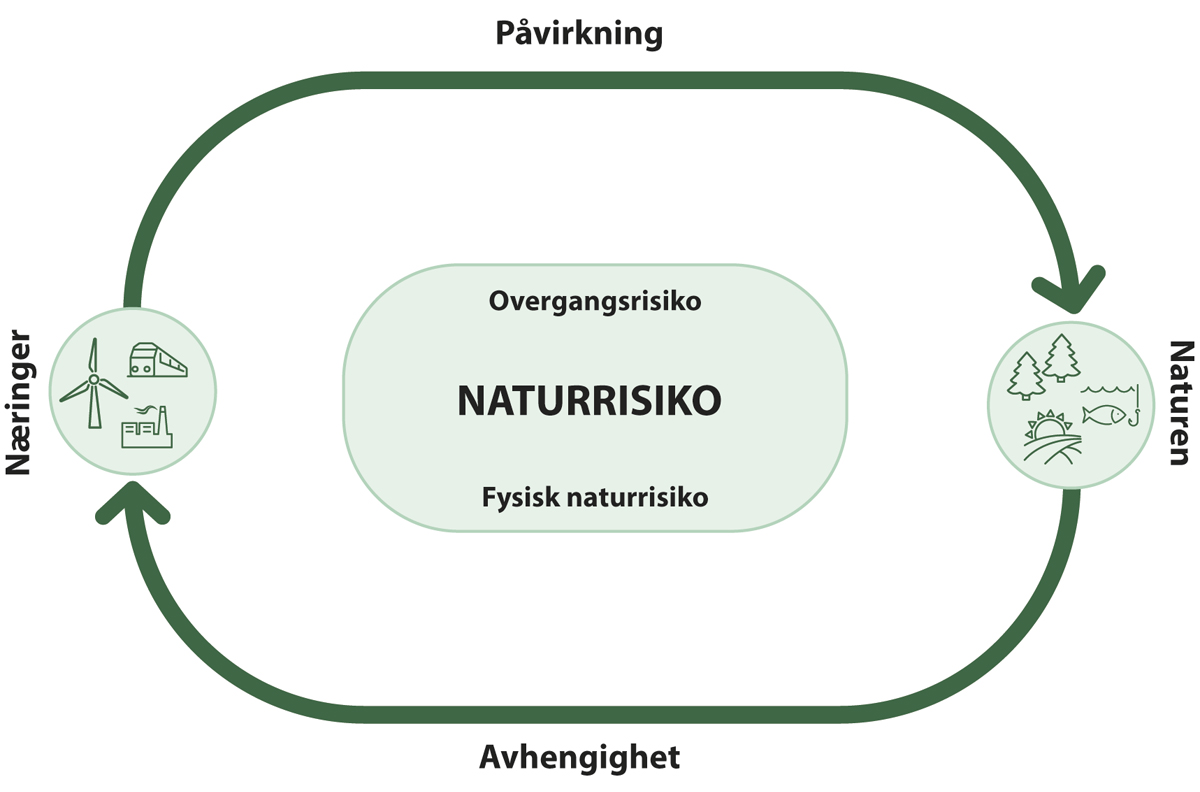

For å kunne peke på hvordan aktører i en næring kan være berørt av naturrisiko, drøfter dette kapittelet hvordan de ulike næringene, gjennom deres aktivitet, både er avhengig av natur og hvordan de påvirker natur (dobbel vesentlighet). En slik gjennomgang legger grunnlaget for å vurdere eksponering mot naturrisiko, og er et viktig hovedtrinn i arbeidet med vurdering og håndtering av naturrisiko, som pekt på i kapittel 4 og figur 4.4.

Figur 6.1 Naturrisiko inkluderer både avhengighet av og påvirkning på natur for næringer og deres aktiviteter – dobbel vesentlighet

Figuren illustrerer at næringer er avhengige av naturen samtidig som de påvirker naturen. Både avhengighet av og påvirkning på natur kan eksponere næringene mot naturrisiko.

Illustrasjon: Konsis

Kilde: Naturrisikoutvalget

Summen av risiko for enkeltaktører kan gi naturrisiko på et mer overordnet og aggregert nivå. Det kan for eksempel gjelde for investorer som investerer i flere selskaper, for samfunnet som helhet, eller for en kommune eller et lokalsamfunn der en type næring er særlig viktig. En vurdering av naturrisiko i den enkelte næring er derfor relevant for vurderinger av naturrisiko på nasjonalt nivå og for kommuner, finansinstitusjoner og andre aktører som i større eller mindre grad er eksponert mot ulike næringer. I kapittel 7 drøfter utvalget naturrisiko på nasjonalt nivå.

Aktivitet og produksjon i ulike næringer er utgangspunktet for norsk økonomi og et fundament for befolkningens velferd. De ulike næringene tjener viktige funksjoner i samfunnet, i form av å gi befolkningen varer og tjenester som mat, energi, materialer og infrastruktur, eller inntekter gjennom eksport og handel med andre land. Næringene opererer i ulike sektorer i samfunnet, i offentlig og privat sektor, og i konkurranseutsatt og skjermet sektor.

I denne gjennomgangen av naturrisiko for næringer i Norge er det tatt utgangspunkt i ulike typer aktiviteter i økonomien, uavhengig av hvem som beslutter, finansierer eller får eventuell avkastning fra aktiviteten. En slik organisering basert på aktivitet er også utgangspunktet i EUs taksonomi for bærekraftige økonomiske aktiviteter.

Utvalget har i sin vurdering lagt vekt på næringer som peker seg ut ved å ha stor avhengighet av og/eller påvirkning på natur. Dette gjelder spesielt aktivitet i primærnæringene, men også i næringer der avhengigheten gjør seg gjeldende gjennom verdikjeder, også internasjonalt, eller der aktiviteten har stor naturpåvirkning. Utvalget har også lagt vekt på næringer med nasjonal betydning ved sitt bidrag til verdiskapning og/eller sysselsetting.

Utvalget mener at omtalen omfatter de viktigste næringene som kan være utsatt for naturrisiko. Følgende næringer er omtalt:

jordbruk

skogbruk

tradisjonelle urfolksnæringer

fiske, fangst og akvakultur

mineralutvinning

reiseliv

kraftproduksjon og nett

bygg og anlegg

petroleumsvirksomhet

annen industri

trelast- og treforedlingsindustrien

metallindustri

mineralgjødsel

varehandel

Eksempler på typiske avhengigheter og påvirkningskilder for de enkelte næringene er listet opp i tabeller i kapittel 6.6. Avhengigheten vil blant annet reflektere muligheter til å høste av naturens bidrag til mennesker og bruke råvarer, arealer og andre ressurser, og hvordan natur direkte eller indirekte understøtter næringene gjennom bl.a. regulerende bidrag knyttet til jordsmonn, vann og flom, eller karbonlagring. Den relative betydningen av disse avhengighetene og påvirkningene varierer for den enkelte næring. I kapittel 6.6 presenteres også en tabell med mulige kilder til naturrisiko som følge av næringenes eksponering mot både overgangsrisiko og fysisk risiko. Det er viktig å påpeke at eksponeringen mot naturrisiko på virksomhetsnivå kan variere innad i den enkelte næring. Dessuten vil næringsstrukturen endres over tid, og nye næringer vil komme til, mens betydningen av andre vil reduseres. Finansnæringen skiller seg fra andre næringer, siden avhengigheten og påvirkningen i stor grad skjer indirekte gjennom allokering av kapital til, og avdekking av risiko for, de ulike næringene i samfunnet.

Ikke alle typer aktivitet fanges opp i den formelle økonomien, som for eksempel aktiviteter i befolkningen og husholdningene. Disse kan likevel ha betydning for individers velferd og for samfunnet som helhet. Dette er forhold utvalget ikke har gått dypt inn, men noen relevante eksempler blir omtalt i kapittel 6.5.

Avhengighet av naturen for de ulike næringene er drøftet ved å se på naturens bidrag til mennesker (økosystemtjenester eller naturgoder) og implisitt aktører og samfunn, og på bruk av konkrete økosystemer, arealer, og naturressurser. Bakgrunnen og begrepene for dette er nærmere beskrevet i kapittel 3.2 (se bl.a. figur 3.1). Tabell 6.1 gir en oversikt over viktige bidrag fra naturen for de enkelte næringene.

Fysisk naturrisiko ble i kapittel 4 knyttet til konsekvensene for aktørene og samfunnet av tap og forringelse av natur og naturmangfold i seg selv. Mange virksomheter er avhengige av naturens bidrag til mennesker, naturressurser og arealer på land og til havs, som innsatsfaktor i eller til støtte for sin virksomhet. Tap og forringelse av natur og redusert tilgang på disse bidragene vil kunne påvirke virksomheten og samfunnet negativt. Tabell 6.3 gir en oversikt over norske næringers eksponering for fysisk naturrisiko.

Viktige kilder til påvirkning på natur er diskutert med bakgrunn i de viktigste fem globale og nasjonale påvirkningsfaktorene bak naturtap som ble presentert i kapittel 3: arealbruksendring av land- og sjøområder, høsting og overbeskatning, klimaendringer, forurensning, og invaderende eller fremmede arter. Hovedfokuset er nasjonalt, men utvalget har også ønsket å peke på påvirkning av naturen gjennom verdikjeder globalt der det er relevant. Tabell 6.2 gir en oversikt over viktige påvirkningsfaktorer for de enkelte næringene.

Overgangsrisiko ble i kapittel 4 definert som risiko for aktørene og samfunnet som oppstår som følge av endringer i reguleringer og rammebetingelser utløst av politiske beslutninger for å redusere naturtapet, eller som følge av endringer i for eksempel teknologi eller forbrukerpreferanser. Aktører med forretningsmodeller og produksjonsmetoder som påvirker natur, og som ikke tar høyde for slike endringer, er utsatt for risiko for tap. Aktører med mer bærekraftige forretningsmodeller kan oppleve nye muligheter. Tabell 6.3 gir en oversikt over eksempler på norske næringers eksponering for naturrelatert overgangsrisiko.

Kapittel 5 gjennomgår politiske og andre forhold som kan føre til endringer i rammebetingelser som påvirker næringer og sektorer. Her fremheves naturavtalen som et eksempel på en underliggende faktor som ventes å få betydning for rammebetingelser i Norge. I tillegg til endringer i myndighetsbesluttede rammebetingelser, kommer endringer på grunn av endrede markedsforhold, teknologi og andre forhold.

Næringsgjennomgangene er organisert ved først å introdusere næringene og peke på typiske særtrekk som antall sysselsatte. Deretter drøftes hhv. næringenes avhengighet og påvirkning på naturen. Enkelte næringer og aktiviteter, som jordbruk, skjer i tett samspill med naturen. Det gjør at det ikke alltid er naturlig å skille mellom næringenes avhengighet av, og påvirkning på, naturen for å drøfte næringenes eksponering mot naturrisiko. Gjennomgangen av disse næringene er derfor i større grad aktivitetsorientert. En systematisk opplisting med eksempler på næringenes avhengigheter og påvirkninger finnes i tabell 6.1 og 6.2.

6.2 Naturrisikobildet i utvalgte næringer og sektorer i Norge

6.2.1 Jordbruk

Verdikjeden for landbasert matproduksjon sysselsetter i underkant av 40 000 personer i jordbruket og omtrent tilsvarende i den landbruksbaserte matindustrien. Jordbruket bidrar i seg selv til viktige naturgoder, spesielt produksjon av mat. Se også omtale av jordbruk i kapittel 3.4.4.

Jordbruksarealene utgjør omtrent tre prosent av Norges landarealer.1 Jordbruksarealet dekker mange klimasoner, og temperatur er den faktoren som i størst grad avgjør hva som kan dyrkes hvor. I praksis kan det utelukkende dyrkes gress på om lag halvparten av jordbruksarealet i Norge, som må omdannes av drøvtyggere til melk og/eller kjøtt for å kunne bli til menneskemat.

Jordbruket er avhengig av naturen på en rekke områder, som tilgang på fôrressurser, pollinering, klimatiske forhold, og oppbygningen og kvalitet på matjord. Avhengigheten til jordbruket varierer med hva man produserer.

Påvirkningen har vært preget av forming av landskapet gjennom oppdyrking og rydding av jord, beiting, drenering og hogst, samt kampen mot ugress, rovdyr, skadedyr og sykdommer som har vært viktig for å produsere mer mat.

Driftsformer basert på ettårige vekster, som korn, innebærer årlig jordarbeiding og såing. Det gjør produksjonen sårbar for svingninger i temperatur og ugunstige nedbørsepisoder, og øker risikoen for blant annet utvasking av næringsstoff sammenlignet med driftsformer med flerårige vekster som eng, som er dominerende i de drøvtyggerbaserte driftsformene.

Grovfôrbasert husdyrhold foregår i en årssyklus med mye bruk av beite i vekstsesongen og innefôring resten av året, dels fra egne grovfôravlinger og dels innkjøpt kraftfôr. Driftsformen avhenger bl.a. av værforhold, sykdommer, rovdyrforekomst, og insektbelastning som er viktig for dyrenes tilvekst og trivsel.

Husdyrhold er generelt påvirket av ulike sykdommer som forekommer naturlig, ikke bare relatert til bruk av utmarka. Smitte kan også komme inn i mer lukkede produksjoner via f.eks. smågnagere. Norsk husdyrhold har en dyrehelse i verdenstoppen, noe som både skyldes naturgitte forhold med kjøligere klima, relativt små og spredte besetninger, en restriktiv praksis for antibiotika, og et strengt regulert dyrehold.2 Norge er likevel eksponert for spredning av antibiotikaresistens fra andre land.

Korndominerte driftsformer er også eksponert for smitte. Våre naturgitte forhold, spesielt med en lang og kald vinter, bidrar imidlertid til å dempe presset sammenlignet med land lenger sør.

Matjord som er bygd opp gjennom tidene er et svært viktig bidrag fra naturen, og er selve fundamentet for jordbruket. Matjorda har oppstått gjennom langsomme fysiske og biologiske prosesser, og som ved langsiktig kultivering har skapt matjorda jordbruket har i dag.3 Jordbruket avhenger derfor av oppbygging og opprettholdelse av jordkvalitet. I Norge er jordbruksarealer en begrenset ressurs, og særlig arealer egnet for korn og andre matvekster.

Naturens genressurser har gitt opphav til dagens jordbruksvekster og husdyrraser. Gjennom omfattende foredling og avl har både planter og dyr fått egenskaper mer i tråd med menneskers behov.

Mange slags organismer har viktige funksjoner for jordbruket, som organismer i jord som bidrar til nedbrytning og resirkulering av næringsstoffer, og nyttedyr som beskatter skadedyr hos matvekster. Pollinering er nødvendig for frøutvikling og avling i insektbestøvede matvekster. Eksempler på produksjoner i Norge som avhenger av pollinatorer er oljevekster, frukt, belgvekster, bær og blomster- og kløverfrø. Selv om det på størstedelen av jordbruksarealet i Norge dyrkes vekster som ikke er avhengig av pollinatorer, vil større tap av arter som humler og bier medføre risiko knyttet til produksjon av denne typen jordbruksprodukter.

Ensidig drift, med årviss jordarbeiding og lite tilbakeføring av organisk materiale, kan medføre svekkelse av jordhelse og tap av produksjonskapasitet på lang sikt. Vekst i produktivitet i tidligere tiår har flatet ut de siste tiårene, og det er et gap mellom avlingspotensial ifølge modeller og faktiske avlinger. Dette settes i sammenheng med bl.a. moldinnhold og vanskeligheter med å utføre arbeidsoperasjoner til riktig tid som følge av blant annet krevende værforhold.4 EU-kommisjonen la i 2023 fram forslag til et jorddirektiv. Regelverksforslaget legger til grunn at 60–70 prosent av matjorda i Europa er i dårlig forfatning og har svekket evne til å levere økosystemtjenester som bl.a. matproduksjon og sirkulering av vann, karbon og næringsstoffer. Ifølge forslaget vil landene være pliktige til å overvåke jordhelse og innføre tiltak mot trusler som blir avdekket.

Jordbruket påvirker naturen og naturmangfoldet på en rekke områder, både negativt og positivt. Tap av jordpartikler og næringsstoff bidrar til eutrofiering, der ferskvannsforekomster er spesielt sensitive for tilførsel av fosfor, mens fjordene påvirkes i større grad av nitrogentilførsel. Rundt 95 prosent av Norges utslipp av ammoniakk kommer fra jordbruket, i hovedsak fra gjødselhåndtering. Ammoniakk har forsurende effekt, og kan også medføre overgjødsling av vann og vassdrag. Produksjon av mat medfører også utslipp av klimagasser. I Norge utgjør utslipp fra jordbruket ca. ni prosent av de samlede klimagassutslippene.

I dag er bruk av ikke-kjemiske metoder en integrert del i mange produksjoner, men behovet for kjemisk plantevern er like fullt til stede, spesielt i intensiv produksjon av enkelte grønnsaker og potet. Her er det en risiko for at nytteinsekter som pollinatorer kommer til skade, og at plantevernmiddelrester kommer på avveie og bidrar med annen naturskade.

Jordbruk påvirker positivt ved å produsere ulike miljøgoder. Noe av de mest artsrike naturtypene våre finnes i kulturlandskapet. Beiting og annen skjøtsel (brann, slått) er en forutsetning for å ivareta og restaurere kystlynghei, slåttemark og andre naturtyper i kulturlandskapet. De mest artsrike kulturlandskapene har de siste tiårene vært i tilbakegang som følge av en tosidig utvikling med opphør av drift mange steder, men også omlegging til mer intensiv drift. Dette har medvirket til at alle de seks semi-naturlige naturtypene vi har i Norge er rødlistet. Disse semi-naturlige naturtypene er formet av langvarig ekstensiv landbruksaktivitet med bl.a. slått, beiting, lauving og lyngbrenning, og med lite eller ingen tilførsel av gjødsel eller andre innsatsfaktorer, og huser i dag 29 prosent av de truede artene i Norge.

Utmarka ble tidligere brukt i mye større grad enn i dag. Aktiviteten har over tid ført til et rikt naturmangfold i de naturtypene der det har vært langvarig ekstensiv jordbruksaktivitet. Forekomsten av rovdyr påvirker bruken av utmarksbeite i deler av landet, som innenfor ulvesona. Norge har en todelt målsetning om å ivareta både rovdyr og beitenæringer (husdyr og tamrein). Landet er delt inn i ulike soner for best å kunne nå denne målsettingen og for å begrense konfliktene mellom rovdyr og beitedyr. Primært av hensyn til beitenæringene er de politisk bestemte bestandsmålene for de store rovdyrene satt lavt. Så lenge bestandene av ulv, jerv, gaupe og bjørn holdes rundt bestandsmålene, vil disse artene forbli hhv. kritisk eller sterkt truet på rødlista for arter. Rovdyrpolitikk har lenge vært et politisk tema som gir stort engasjement blant de som deltar i debatten om dette – berørte aktører i næringen, ulike private meninger, organisasjoner og politikere. Endringer i rovdyrpolitikken kan være en kilde til overgangsrisiko for beitenæringer.

Jordbruket vil påvirkes av endringer i naturen som følge av menneskeskapte klimaendringer. Det ser ut til at klimaendringene allerede påvirker jordbruket gjennom økende temperaturer, skiftende nedbørsmønstre, fremmede arter, sykdommer og høyere frekvens av ekstreme værhendelser. Selv om verden helt eller delvis lykkes med utslippskuttene som kreves de nærmeste årene for å nå målene i Parisavtalen, vil oppvarmingen likevel fortsette i tiår framover. Dersom verden ikke lykkes, vil dette føre til mer dramatiske klimaendringer som igjen vil gi mer alvorlige og vidtrekkende konsekvenser.5 Selv om lengre vekstsesong kan virke i positiv retning for næringen, kan ekstremvær og tørke, og økt forekomst av plante- og dyresykdommer som følge av klimaendringene bidra til å redusere produktiviteten. Klimaendringer, og i hvor stor grad vi klarer å bremse og stoppe endringene, er et eksempel på både fysisk risiko (endringer i klima og konsekvensene på jordbruk) og overgangsrisiko (klimapolitikk og konsekvenser av politikken på jordbruk). For eksempel kan endret politikk eller forbrukerpreferanser med formål om å redusere klimagassutslippene fra jordbruket utgjøre en overgangsrisiko for jordbruket.

En betydelig andel av innsatsvarene i jordbruket importeres fra utlandet. Natur- og klimarisiko i det norske matsystemet kan derfor sies å være grenseoverskridende. Fôr og medisiner er eksempler på innsatsvarer med høye importandeler. I 2022 var 16 prosent av fôret til norske husdyr produsert utenfor Norge. Andelen importerte råvarer i kraftfôret varierer noe ut fra den norske kornhøsten, og har de siste årene vært i overkant av 40 prosent.6 Endringer i naturen som følge av bl.a. klimaendringer som rammer eksportland som forsyner fôr til det norske jordbruket, kan derfor utgjøre en risikofaktor for jordbruket og matsikkerheten. Også endringer i rammebetingelsene for produksjon av disse innsatsfaktorene i andre land kan utgjøre en risikofaktor. Se også Boks 7.5 om matsystemet.

Jordbruket kan også stå overfor naturrisiko knyttet til fremmede arter, som både kan skape problemer for produksjonen og føre med seg smittsomme sykdommer. Et konkret eksempel er ugresset hønsehirse som kom til Norge på 1980-tallet, og som det er sannsynlig at vil fortsette å spre seg i Norge.7 Ugresset kan gi reduserte avlinger, økte kostnader til bekjempelse og økt bruk av plantevernmidler. Klimaendringer vil bidra til at også flere fremmede arter kan etablere og spre seg, og dermed utgjøre en økende utfordring for jordbruket.8

Når én art eller plantefamilie dominerer vekstskiftet, som i korndominerte driftsformer, er risikoen større for problemer med vekstspesifikke sjukdommer. Plantenes konkurranseevne mot ugress er dessuten lavere hos ettårige vekster, sammenlignet med flerårig eng. Det betyr at risikoen for å få inn skadelige fremmede arter med særlig spredningspotensial, slik som hønsehirse, er større i korndominerte driftsformer.

Den beste dyrkingsjorda i Norge, som i områdene rundt Oslofjorden, er spesielt egnet til produksjon av matkorn og andre matvekster. Hvert år omdisponeres jordbruksareal til andre formål, som bolig og næringstomter. Også framover må en regne med en omdisponering av jordbruksareal (se kap. 3.4.3), men jordvern har i dag høy politisk prioritet for å opprettholde matsikkerhet og selvforsyning.

Oppsummert er jordbruket eksponert for ulike former for naturrisiko som følge av sin avhengighet og påvirkningen på naturen. Kilder til fysisk naturrisiko inkluderer blant annet klimaendringer, arealbruksendringer, fremmede arter og tap av pollinerende insekter. Næringen er eksponert for overgangsrisiko knyttet til blant annet endringer i klima- og miljøpolitikk og i forbrukerpreferanser. Se tabell 6.3 for en oversikt over eksempler på kilder for de ulike formene for naturrisiko.

6.2.2 Skogbruk

Skogbruket har lange tradisjoner i Norge, og leverer produkter til samfunnet som byggematerialer, biomasse til energiformål og kjemikalier som inngår i ulike produkter.

Skogen i Norge blir hovedsakelig drevet ved småskala skogbruk. De viktigste treslagene for skogbruket er gran, furu og bjørk. Skogbruk drives i nesten hele landet, med i overkant av 6000 sysselsatte.

Skog utgjør nær 37 prosent av Norges landareal.9 Av dette er nærmere 70 prosent definert som produktiv skog, dvs. skog som kan produsere minst en kubikkmeter trevirke per hektar årlig. Skogsarealet er økende, først og fremst på grunn av gjengroing etter seterdrift i høyereliggende strøk og klimaendringer, samt gjengroing av tidligere dyrka mark. Samtidig forsvinner hvert år 60 000 dekar skog i snitt pga. arealbruksendringer, inkludert nedbygging til ulike formål og omdisponering til jordbruk.10

De norske skogene har historisk sett blitt drevet svært hardt, særlig etter 1500-tallet. Bekymringen for avskoging rundt år 1900 la grunnlaget for en skogpolitikk med vekt på oppbygging av ny skog etter hogst. Ny skogpolitikk og vektlegging av foryngelse og oppbygning av ny skog etter hogst førte til at skogvolumet er tredoblet fra det nivået det var på for 100 år siden, samtidig som hogstvolumet har vært relativt stabilt.

Dagens skog er et resultat av både dagens og historisk bruk og forvaltning. Livssyklusen til trær er lang, og noen kan vokse i flere hundre år og bruke flere hundre år på å brytes ned. Bruker man en streng definisjon av urskog («helt urørt skog uten spor av hogst eller inngrep»), er knapt 0,5 prosent av skogen i Norge urskog.

Skogen har et stort mangfold av arter. En stor del av artene i skog er knyttet til gammel skog og død ved. Mange av disse artene er truet, og 84 prosent av de truede artene i skog er tilknyttet gammel skog.11 Samtidig har skogbruket uttak av trevirke og tømmer som sitt primærformål. Det gjør at det kan oppstå en konflikt mellom skogbruket og behovet for å beskytte arter som er avhengig av gammel skog og død ved for å leve.

Skogbruket både avhenger av og påvirker viktige økosystemtjenester. Avhengigheten knytter seg blant annet til tilgangen til jordsmonn, næringsstoffer, tilstrekkelig vann og et klima som legger til rette for at trær og andre organismer av kan leve og vokse.

Skogbruket er også avhengig av at det finnes produktiv skog som kan forvaltes og hvor det kan hentes trevirke. Foruten gode vekstforhold for selve trærne, er skogbruket avhengig av robuste økosystem. Dette kan bedre motstandsevne og resiliens mot skader som stormer, snø og tørke, og mot biotiske skadegjørere som insekter. Skogbruket er også avhengig av viktige prosesser i naturen som eksempelvis nedbryting av organisk materiale og trærnes samspill med mykorrhizasopp som er avgjørende for trær og deres produksjonsevne.12

Skogbruket kan påvirke truede arter i skog negativt. Tidligere eller pågående arealendringer knyttet til skogbruk antas å påvirke 1132 truede arter negativt. Det tilsvarer over 40 prosent av alle truede arter,13 og 85 prosent av de 1330 truede artene som lever i skog.14 Det finnes både offentlig lov- og regelverk, samt sertifiseringsordninger, for å dempe den negative påvirkningen.

Med overgangen til bestandsskogbruket rundt 1940 ble den dominerende hogstmetoden flatehogst hvor de fleste trærne innenfor et område ble hogd samtidig. Dette området ble bygd opp med ny skog gjennom planting eller såing, gjerne med samme treslag. Det har skapt skogområder med en homogen struktur, alders- og artssammensetning hvor det biologiske mangfoldet er lavere enn der det er mer varierte bestander. De ressursøkonomiske fordelene har på den annen side vært vurdert å ligge i høyere tømmerproduksjon og rasjoneringsgevinster i skjøtsel og hogst.

Behovet for tilgang til skogressursene løses i dag stort sett gjennom skogsveinett med bilveier og traktorveier. Nettet av skogsbilveier og traktorveier utgjør til sammen ca. 100 000 km i Norge. Drift og bygging av slike veier er en arealdisponering som kan ha negativ påvirkning biomangfold og utslipp av klimagasser. Ved hogst med hogstmaskiner kan også skogen påvirkes negativt ved sporskader fra maskinene, blant annet gjennom vannavrenning og erosjon.15 Slike skader skal repareres og fjernes der de ikke kan forebygges.

Skogen er viktig i klimasammenheng både som karbonsamler og -lagrer – både i trevirke og i skogsjorda. De norske skogene har et nettoopptak av CO2 som tilsvarer om lag halvparten av Norges samlede årlige utslipp av klimagasser. Hogst fører på den annen side til utslipp av klimagasser. Samtidig har bruk av trevirke en viktig rolle i å erstatte fossil energi- og materialbruk i andre sektorer.

Skogbruket påvirker også naturen ved planting av trær. I enkelte områder er det plantet utenlandske treslag, altså fremmede arter som ikke har sitt naturlige utbredelsesområde i Norge, som sitkagran. Utplanting av utenlandske treslag kan presse ut stedegne arter og påvirke det eksisterende biomangfoldet. Sitkagran er vurdert å ha svært høy risiko i fremmedsartlista med bakgrunn i stort invasjonspotensial og stor økologisk effekt.16 Arealoversiktene fra Landsskogstakseringen viser at utenlandske treslag er innplantet og benyttet på et produksjonsareal på ca. 800 000 dekar. Dette tilsvarer om lag 1 prosent av det produktive skogarealet.17 I tillegg kommer et spredningsareal i samme størrelsesorden, slik at samlet areal med utenlandske treslag i Norge utgjør minst 1,7 millioner dekar.18

Skogbruket påvirkes av klimaendringer. På kort til mellomlang sikt kan enkelte trearter som gran f.eks. få bedre vekstvilkår som følge av forlenget vekstsesong og mer nedbør. På den annen side vil gran tåle tørke og hetebølger dårlig, og kan være utsatt for insekter og sopp som kan øke i omfang ved klimaendringene. Det er også sannsynlig med mer stormfellinger og skogbrann.19

I Norges Skogeierforenings innspill til utvalget pekes det blant annet på at stor granbarkbille, som gjør skade på trærne, kan formere seg flere ganger per år ved varmere klima, og med det øke risikoen for større skader. Næringen kan også være utsatt for andre fremmede arter ved at nye skadegjørere kommer til Norge.

Variasjon og mangfold av treslag, aldersklasser, og biologisk mangfold i skogen generelt, kan bidra til å gjøre skogen mer robust mot ekstremvær, sykdommer og skadegjørere.20 Det innebærer å ha mange ulike arter av trær og andre planter, sopp og insekter, plante- og kjøttetere, og at skogen har trær med ulik alder. Tette, ensartede skoger er mer sårbare for bl.a. ekstremvær enn skoger med et større mangfold av trær og organismer, og dermed øke eksponeringen mot naturrisiko.

I Norges skogeierforbunds innspill til Naturrisikoutvalget pekes det også på at skogen og artsmangfoldet den innehar vil endre seg så betydelig i klimascenarioer der klimamålene ikke nås, at det kan bli svært krevende å drive den typen skogbruk vi gjør i dag i enkelte regioner.

Siden skogen vokser sakte vurderer forbundet hvilke grep som eventuelt må gjøre i dagens skogskjøtsel for å ruste skogen best mulig mot de endringene som kan komme. Forbundet mener også det er klimarelaterte hendelser og klimaendringer som utgjør den største fysiske naturrisikoen for virksomhet i skog og ressursgrunnlaget. Måten det drives skogbruk på vil virke inn på hvor stor konsekvens de klimarelaterte skadene får.

Skogen er hjem for svært mange arter og organismer som leverer viktige økosystemtjenester. Den brukes også til rekreasjon, og er viktig for velferden til befolkningen og husholdninger. Skogens tilstand påvirker skogens evne til å levere økosystemtjenester som vannrensing og beskyttelse mot skred og erosjon i tillegg til rekreasjonsverdier. Disse tjenestene påvirkes av hvordan skogen drives. Det gjør at skogbruket kan stå ovenfor endrede rammebetingelser framover, med mål om mer bevaring av biomangfold og andre økosystemtjenester. Dette kan blant annet knytte seg til reguleringer, kriterier, eller klassifiseringer relatert til driftsform eller arealtilgang, og kan potensielt stå i konflikt med et ønske om effektivt uttak og høyt hogstvolum. Slike endringer utgjør en overgangsrisiko for skognæringa.

Skogens bidrag til opptak av CO2 kan også stille næringen ovenfor endrede rammebetingelser, og som kan trekke i litt ulike retninger. Bruk av bioressurser til erstatning for fossil energi er avgjørende for å nå klimamålene, og kan føre til at verdien av ressursene til bruk isolert sett kan bli mer verdifulle. Samtidig vil økt opptak i stående skog kunne bli viktigere for å nå f.eks. nasjonale klimamål.

Oppsummert er skogbruket eksponert for ulike former for naturrisiko som følge av sin avhengighet og påvirkning på naturen. Næringen er eksponert mot fysisk naturrisiko som følge av blant annet klimaendringer, nedbygging og fremmede arter. Forvaltning av skog, inkludert bygging av veier, hogst av tømmer og utplanting av fremmede treslag, er underlagt regulering gjennom lovverk og sertifiseringsordninger.21 Innstramminger eller endringer i regelverk og sertifiseringsordninger for å ivareta hensyn som biologisk mangfold eller rekreasjon er en kilde til overgangsrisiko for skogbruket. Se tabell 6.3 for en oversikt over eksempler på kilder til de ulike formene for naturrisiko.

6.2.3 Tradisjonelle urfolksnæringer

Bærekraftige, tilpasningsdyktige og tradisjonelle urfolksnæringer er en nødvendig forutsetning for utvikling av samisk kultur og språk i samiske bosettingsområder. Viktige tradisjonelle samiske næringer er reindrift og fiske, hvor moderne jordbruk og samisk reiseliv har tilkommet i nyere tid.22

Reindrift er allment anerkjent som en spesiell samisk næring, og utvalget har lagt særlig vekt på reindrift i denne omtalen.23 Utvalget kommer i kapittel 7 tilbake til noen mer generelle vurderinger rundt prinsipielle og folkerettslige rammer for samiske næringer.

I Sametingets innspill til Naturrisikoutvalget pekes det blant annet på at for samiske næringer, som er tett knyttet til naturen, vil naturrisiko også kunne bety risiko for tap av språk og kultur knyttet til naturmangfoldet. I vurderingen av naturrisiko for urfolksnæringer peker Sametinget på at man også bør se på de sosiale og kulturelle truslene som tap av naturmangfold representerer.

Samisk sjøfiske og andre samiske næringer

I sjøsamiske områder har fjordfiske i kombinasjon med småbruk og annen ressursutnyttelse vært en vanlig næringskombinasjon. Sjøsamisk fiske foregår i kystnære fjordstrøk, i hovedsak i Troms og Finnmark. Om vinteren og våren fiskes det etter torsk og hyse utenfor Finnmark, og om sommeren og høsten fiskes det etter sei, laks og andre arter. Kongekrabbe har også blitt en viktig ressurs, særlig i Øst-Finnmark. Av den nasjonale torskekvoten avsettes det en egen kvote til fiskere bosatt i det geografiske virksomhetsområdet for kystfiskeordningen. Det er ca. 600–700 fiskere som fisker på kystfiskeordningen årlig, og fisket i fjorder og kystfarvann er viktig økonomisk for lokale fiskere og landindustri, og dermed for bo- og sysselsetting langs kysten.24 For en omtale av avhengighet av og påvirkning på natur for samisk sjøfiske, viser vi til den generelle omtalen under fiske og fangst.

En del av bosettingen i samiske områder har sammenheng med at den er knyttet til mulighetene for å drive jordbruk. Basisproduksjonene i det samiske jordbruket er melkeproduksjon og sauehold. Samiske områder har i dag en del dyrka areal som ikke brukes, men som kan settes i drift av eksisterende bruk. Samisk reiseliv i dag omfatter gjerne salg av suvenirer og håndverk, opplevelser og historiefortelling, servering av samisk mat, og/eller overnatting, og er sett på som en viktig vekstnæring. Duodji/duedtie er både brukskunst og næring. Som næring er duodji/duedtie en virksomhet der produktene som lages, i stor grad fremstilles med råvarer fra naturen, og som kan selges og skape inntekter. For en omtale av avhengighet av og påvirkning på natur for samisk jordbruk og reiseliv, viser vi til den generelle omtalen over for jordbruk og den generelle omtalen om reiseliv.

Samisk reindrift

Reindriften er en grunnleggende forutsetning for opprettholdelse av samisk språk, kultur og samfunnsliv og for en nomadisk levevei for urfolk. Den samiske reindriften hører til en gruppe av 24 ulike urfolk i Arktis som lever av reindrift, og som representerer en opprinnelig nomadisk sivilisasjon i de sirkumpolare nordområdene.25

Reindrift som næring, kultur og livsform er unik både i nasjonal og internasjonal sammenheng. Samisk reindrift foregår i fjell- og utmarksområder i fylkene Troms og Finnmark, Nordland, Trøndelag, Møre og Romsdal og Innlandet. De ytre rammene for det tradisjonelle samiske reinbeiteområdet omkranser om lag 40 prosent av Norges areal. En mer begrenset del av dette er i praksis tilgjengelig for beite. I overkant av 3 000 mennesker er tilknyttet den samiske reindriften i Norge, men bidrar også med sysselsetting og verdiskaping for andre næringer.

Tradisjonell reindrift er basert på ressursutnyttelse der det anvendes naturgitte ressurser i stedet for å endre på naturen (pastoral ressursutnyttelse). Siden reinen henter sin føde i naturen gjennom året, er næringen avhengig av at ressurs- og naturforholdene, i lys av reinens behov, ligger til rette for opprettholdelse av reindriften som næring og levevei.

Reindriften foregår i et arktisk og subarktisk økosystem basert på reinens tilpasning til naturmiljøet. Reinen er fysiologisk og atferdsmessig tilpasset sitt miljø, gjennom rask vekst i en kort og intens sommersesong, og ved redusert aktivitetsnivå og energitap gjennom vinteren. Reindriftutøverne nytter reinens tilpasninger gjennom sesongvise flyttinger av reinflokkene mellom ulike beiteområder. Reinens naturlige forflytting og den nomadiske driftsformen er selve bærebjelken for en best mulig produksjon i disse områdene, og grunnlaget for reindriftskulturen slik vi kjenner den i dag.

Reinens behov, ressurstilgang og andre naturforhold gjør det nødvendig å flytte dyrene mellom ulike beiteområder og utnytte varierende beiteressurser gjennom ulike deler av året. Dette må også gjøres i samsvar med reinens biologi. Et viktig prinsipp i denne typen utnyttelse er alternering av naturbeiter, dvs. at områdene der reinen beiter, byttes på med ulike mellomrom. Beiter trenger fullstendig hvile i en periode, og kan da produsere langt mer enn det de er i stand til ved kontinuerlig beiting. Dette kan oppnås ved å følge reinens behov. På den måten ivaretar den tradisjonelle reindriften den finstilte tilpasningen til naturens premisser.

Dersom det er for mange rein, kan det gå på bekostning av vegetasjon, som kan være viktig både for reinen og andre arter. Reinbeiting kan også ha positiv effekt på biodiversitet. Reintallet må tilpasses tilgjengelig beiteareal, som igjen henger sammen med tap av beiteland. Reindriftsloven gir regler for fastsettelse av øvre reintall med utgangspunkt i det beitegrunnlaget som den enkelte siidaen26 disponerer. Studier viser at reindriftsmodellen man innførte på 1970-tallet var kjent internasjonalt som reintallsdrivende, og at tradisjonell kunnskap ikke ble inkludert i forvaltningen.27 Infrastruktur i form av gjerder m.m. relatert til reindriften og motorferdsel i utmark, vil også påvirke naturen på ulike vis.

Samtidig hindrer reinen gjengroing av fjell og tundra, og reinbeite kan være viktig for å opprettholde biologisk mangfold.28 Studier peker på at gjengroing kan føre til redusert albedoeffekt, økt snøsmelting om våren, og dermed akselerere effektene av klimaendringene. Reinbeite kan motvirke dette.

Reindrift er med sin avhengighet og samspill med naturen utsatt for fysisk naturrisiko som følge av endringer i naturen. Fysisk risiko kan følge av naturendringer som resultat av nasjonale, globale og lokale påvirkningsfaktorer, herunder arealtap, eller som følge av næringens egen påvirkning.

Reindriften er en næring som vil påvirkes av klimaendringene. For reindriften kan det bety endringer som at elver og vann i mindre grad fryser og er farbare, gjengroing og heving av skoggrensen, eller økt ising av beite.Som eksempel kan mindre ising av elver og vann begrense fleksibiliteten til trekk og flytting, og utelukke beiteområder. Andre endringer, som ising av beiter, bidrar til at tradisjonelt stabile beiteområder vinterstid blir mer usikre, og kan øke behovet for fleksibilitet mellom ulike beitetyper. Reinen har i utgangspunktet et stramt energibudsjett vinterstid, og konsekvenser som følge av redusert tilgang på beite, slår derfor direkte inn i form av redusert produksjon i reindrifta både i året det finner sted, og påfølgende år i form av redusert påsett. Endringer i klima kan samtidig også trekke noe i positiv retning sett isolert fra næringen sin side, eksempelvis gjennom lengre beitesesong. Klimaendringer kan også gi økt frekvens og alvorlighet av ekstremår med stor dødelighet for reinen, på samisk goavvi, en trend som allerede synes å være igang.29

Foruten klimaendringenes endring av naturen, påvirker arealtap i form av fragmentering og nedbygging næringen negativt. I områder som fortsatt regnes som utmark, mister reinen i dag beite ved utbygging av veier, vannkraft, vindkraft, kraftlinjer, gruver, hytter mv. Arealene som i praksis er tilgjengelige for reinbeiting, er dermed langt mindre enn de 40 prosentene av Norges landareal som det tradisjonelt vises til.

Tilgang på nødvendige sesongvise arealer er en sentral forutsetning for at næringen kan være lønnsom, og tilgang på vinterbeite kan være spesielt viktig. De negative konsekvensene knytter seg mye til at andre viktige arealer knyttet til spesifikke perioder eller brukssituasjoner ikke blir tilgjengelige. Dette inkluderer arealer knyttet til f.eks. kalving, flytting, trekk eller arealer som er spesielt viktige under særskilte vær- og beiteforhold.

Nedbygging av areal kan også gi store konsekvenser for tilgangen til trekkruter. Dette ved å blant annet stenge reinen ute fra aktuelle beiteområder, og ved å fordre lengre og mer krevende trekkruter enn de som reinen tradisjonelt har brukt. Nedbygging har også effekter utover det konkrete arealet som blir tapt, da dyrene vil unngå installasjoner og andre direkte naturinngrep. Samtidig kan næringen stå overfor kumulative effekter, der summen av inngrep gir et annet påvirkningsbilde enn om man ser hvert enkelt inngrep for seg. Dette illustrerer at arealpolitikk er en vesentlig kilde til overgangsrisiko for reindriftsnæringen.

Klimaendringer vil øke behovet for en mer fleksibel bruk av arealene, og kan forsterke risikoen knyttet til tapet av areal. For eksempel må reinen kunne flyttes til alternative beiteområder dersom de mest brukte beitene er «låste» på grunn av ising.

Reindriftsnæringen står også overfor tap av rein til rovvilt. Mindre tilgang til gode beitearealer, ising av beite m.m. kan gjøre reinen mer utsatt for tap til rovvilt. Endringer i rovdyrpolitikken kan være en kilde til overgangsrisiko for beitenæringer.

Oppsummert er samisk reindriftsnæring eksponert for ulike former for naturrisiko som følge av sin avhengighet og påvirkningen på naturen. Kilder til fysisk naturrisiko inkluderer blant annet klimaendringer og arealbruksendringer. Næringen er også eksponert for overgangsrisiko knyttet til blant annet endret politikk, metodikk eller kunnskapsgrunnlag som endrer antall tillatt rein. Manglende vern og bevaring av natur er også en kilde til overgangsrisiko for næringen. Se tabell 6.3 for en oversikt over eksempler på kilder for de ulike formene for naturrisiko.

6.2.4 Fiske, fangst og akvakultur

Fisk og andre vannlevende dyr og planter har skapt næringsgrunnlag i Norge i flere tusen år. I dag har Norge en fiskeri- og akvakulturnæring som samlet høster og produserer omtrent 3 millioner tonn sjømat årlig. Det aller meste eksporteres, og Norges sjømatproduksjon eksporteres til land i alle deler av verden.

I 2022 og 2023 eksporterte Norge sjømat for hhv. 151,4 og 172 milliarder kroner.30 Norge er både en av verdens største fiskerinasjoner, og den største produsenten av atlantisk laks. Norge er den nest største eksportøren av sjømat i verden målt i verdi av eksporten.

Næringene som omtales her består grovt sett av fiske, fangst og annen høsting basert på viltlevende marine ressurser (fiskeri og fangst), og produksjon av vannlevende organismer som fisk (akvakultur). Fiske til eget forbruk og som rekreasjon har også en viktig rolle og lang tradisjon i Norge.

Fiske og fangst

Fiske etter marine ressurser omfatter mange typer fiskeriaktiviteter, med fangst av ulike arter og med ulike redskap. Den norske fiskeflåten består av et stort antall relativt små fiskefartøy som fisker med faststående redskap som garn, teiner/bur, ruser og ulike krokredskap. Det er likevel de større båtene som fisker med aktive fiskeredskap, trål og not, som står for den største andelen av fangst i vekt. Det er i dag i overkant av 5 600 fiskefartøy i Norge og næringen sysselsetter om lag 11 000 fiskere, hvor rundt 9 500 har fiske som hovedyrke.31 Ser man på hele verdikjeden knyttet til fiske er det om lag 16 600 årsverk.32

Norske fiskere landet fisk for over 28 milliarder kroner i 2022, 4 milliarder kroner over rekorden fra året før. Total fangstmengde (rundvekt) var i 2022 på 2,6 millioner tonn. I tillegg til norske fiskere landet også utenlandske fartøy knapt 0,3 millioner tonn fisk i Norge, tilsvarende en fangstverdi på ca. 4,1 milliarder kroner.33

Fiskeri er en utpreget kyst- og distriktsnæring. Det foregår kystnært fra svenskegrensen helt opp til Finnmark og grensen mot Russland, og i de større havområdene i både Norges økonomiske sone, andre lands økonomiske soner og internasjonalt farvann. En betydelig del av fangsten i norske farvann tas av utenlandske fartøy.

Hvert år fastsettes kvoter av myndighetene. Kvotene begrenser hvor mye som kan fiskes av ulike arter i de ulike forvaltningsområdene. Kvotene fastsettes på grunnlag av råd fra det marine forskningsmiljøet, både nasjonalt fra Havforskningsinstituttet og internasjonalt fra det internasjonale havforskningsrådet (ICES). Kvoter fordeler også ressursene mellom ulike flåtegruppe f.eks. mellom havgående fartøy og kystfiskeflåten, og internt i kystfiskeflåten.34

Fiskerisektoren er avhengig av fiskebestander som gir stabilt gode fangster, og at disse har en utbredelse som gjør dem tilgjengelig for den norske fiskeflåten. Gjennom dette er fiskerinæringen avhengig av godt forvaltede fiskebestander, og av at naturen legger grunnlaget for gode økologiske forhold for de høstbare bestandene.

Gjennom en rekke grunnleggende regulerende og støttende økosystemtjenester sikres livsgrunnlaget for fiskerne. Det gjelder blant annet det biogeokjemiske kretsløpet, særlig næringsstoffenes, vannets og karbonets kretsløp, og havets evne til å regulere klimaet og til å rense vann og redusere forurensning.35 Konkret er det blant annet forhold som vannkvalitet og -temperatur, og næringstilgang som bygger opp under bestandene. Disse forholdene påvirkes av forurensing, global oppvarming og forsuring. For eksempel kan endringer i vanntemperaturen bidra til at nye fremmede arter kommer inn i et omfang som kan påvirke de forvaltede fiskebestandene.

Fiskeriaktivitet i seg selv påvirker de marine økosystemene på flere måter. Den viktigste påvirkningen skjer gjennom høsting av bestandene det fiskes på.36 I dag forvaltes de viktigste kommersielle fiskebestandene som norske fiskere utnytter i samarbeid med andre nasjoner/parter, og er generelt i god forfatning. Enkelte arter som vanlig uer og pigghå er imidlertid rødlistet.37

Ved fiske kan det også tas opp andre arter utover de artene det i hovedsak fiskes på, såkalt bifangst. Bifangst omfatter ulike arter av fisk og krepsdyr, men også sjøpattedyr og sjøfugl. Gjennom påbud om selektive redskap, sorteringsrister og åpning og stenging av fiskefelt, reduseres fangsten av andre arter enn dem man fisker på mest mulig, i tillegg til fangst av småfisk.38

Fiske påvirker havbunnen og livet der. Av redskap som er i kontakt med sjøbunn påvirker bunntråling etter reker og fisk mer enn snurrevad og garn, mens line og teiner påvirker minst. Bunnlevende organismer, som koraller, svamp og sjøfjær, og andre arter og naturtyper kan bli ødelagt ved bunntråling. Spesielt hardbunnskorallskog er utsatt ved bunnfiske. Bunntrål kan også frigjøre karbon som kan ende opp i atmosfæren som CO2, men nettoeffekten av dette er beheftet med usikkerhet.39

Fiske kan også forurense ved tap av fiskeredskaper og andre gjenstander knyttet til fiskeri. Ved tap av fiskeredskaper kan disse fange fisk, og arter som sel og sjøfugl, mange år etter at de er mistet (spøkelsesfiske).

Fremmede arter har allerede gitt konsekvenser for utøvelse av fiske i Norge. Fjordfiske med garn i det østlige Finnmark er f.eks. negativt påvirket av invaderende kongekrabbe som ble satt ut i russiske farvann på seksti- og syttitallet.40 Kongekrabbe har vesentlige økonomiske og økologiske konsekvenser, og blir derfor forvaltet som et regulert kommersielt fiske øst for Nordkapp.

I Artsdatabankens fremmedartsliste er det listet opp i alt 24 marine arter i kategorien svært høy risiko.41 Det gjelder for eksempel stillehavsøsters, havnespy, japansk sjølyng og japansk drivtang som bidrar til økt risiko for økologiske effekter som blant annet kan påvirke høstbare forekomster av makroalger og skjell. Artsinvasjoner i arktiske farvann forventes også å øke med global oppvarming og kan utgjøre en fysisk naturrisiko for næringen.42

Endringer i naturen som følge av klimaendringene kan, isolert for næringen, bestå av både positive og negative utviklingstrekk som påvirker fiskebestander. Flere arter i det nordøstlige Atlanterhavet vil f.eks. kunne reagere positivt på klimaendringene, til tross for at forskningen viser at klimaendringer generelt sett vil ha en negativ påvirkning på produktiviteten i fiskeriene globalt. På den annen side kan de kuldekjære bestandene i Nordsjøen, som torsk, sei og hyse, slite når vannet blir varmere.43 Negativ utvikling i disse kommersielt viktige bestandene vil kunne få store negative konsekvenser for næringen. Forflyttingen av arter kan påvirke hva som blir lønnsomt og mulig å høste, hva som blir den beste teknologien (fangstutstyr), samt skape usikkerhet rundt framtidige fiskemuligheter for flåten.

Samlede virkninger fra en rekke andre næringer og aktiviteter kan i sum påvirke fiskeriene, og utgjøre en fysisk naturrisiko for bransjen. I Havforskningsinstituttets innspill til utvalget pekes det bl.a. på at ulike aktiviteter utover fiskeriene selv, som akvakultur, skipstrafikk og petroleumsvirksomhet kan påvirke næringen. Instituttet viser til at det samme kan gjelde ny næringsutvikling som havvind, utvinning av havbunnsmineraler og offshore havbruk.

Oppsummert er fiskerinæringen eksponert for ulike former for naturrisiko som følge av sin avhengighet og påvirkningen på naturen. Kilder til fysisk naturrisiko inkluderer blant annet klimaendringer, fremmede arter og arealbruksendringer. Næringen er også eksponert for overgangsrisiko. En rekke lover og både nasjonale og internasjonale regler, avtaler og forpliktelser regulerer fiskeriene og representerer overgansrisiko. For eksempel vil endringer i kvoter og regler for fangstredskap, hvilke områder det tillates ulike typer fiskerier i, representere usikkerhet og overgangsrisiko både for fiskerier og tilhørende verdikjeder. Se tabell 6.3 for en oversikt over eksempler på kilder for de ulike formene for naturrisiko.

Akvakultur

Akvakulturnæringen har hatt stor vekst de siste tiårene. Atlantisk laks og regnbueørret dominerer produksjonen, og står for 98,8 prosent av alt fiskeoppdrett i Norge målt i verdi. Atlantisk laks utgjør det aller meste av dette, og Norge er verdens største produsent av atlantisk laks. I tillegg omfatter norsk akvakulturnæring oppdrett av andre fiskearter, bløtdyr, kreps og pigghuder, samt dyrking av makroalger. Det viktigste markedet for norsk oppdrettsnæring er EU, men også USA og flere asiatiske land er viktige eksportmarkeder.44

Akvakultur er en utpreget kyst- og distriktsnæring, og omfatter produksjon i sjø, på land og i ferskvann. Videre omtale vil i all hovedsak omfatte fiskeoppdrett i sjø som hovedsakelig drives langs kysten fra Agder til Finnmark. Norge har naturlige fortrinn for akvakultur i sjøområdene, som blant annet knytter seg til skjermet skjærgård, dype fjorder, gode strømforhold, og oksygenrikt vann med egnet temperatur. Næringen sysselsatte i 2020 om lag 14 000 årsverk, hvorav ca. 3 500 jobbet med slakting og foredling, og knappe 1 000 jobbet i grossistleddet.45

Akvakultur er avhengig av flere viktige økosystemtjenester. Dette inkluderer økosystemtjenester som vannrensing, klimaregulering, avfallsbehandling (nedbryting og avgiftning), fôrproduksjon og grunnleggende økosystemfunksjoner knyttet til biogeokjemiske kretsløp særlig for næringsstoffer, vann og karbon.46 Produksjon av laks både i anlegg på land og i sjø avhenger av flere forhold, deriblant vannmiljø, temperatur, pH og strømforhold.

I 2022 ble det brukt 2,0 mill. tonn47 fôr til dagens produksjon av 1,56 mill. tonn slaktet oppdrettsfisk.48 Fiskefôret består i dag av ca. 70 prosent vegetabilske råvarer, hvorav 10–25 prosent er proteinkonsentrat fra soya og er en innsatsfaktor som produseres i andre land. Andre vegetabilske råvarer som brukes er bl.a. hvetegluten, ulike vegetabilske oljer, bønner og erter.49 Rundt 30 prosent av fiskefôret kommer fra marine råvarer, som fiskemel og fiskeolje.

Andelen marint protein og fett i norsk fiskefôr har blitt gradvis mindre, grunnet bl.a. høyere kostnad, overgang til direkte humant konsum av marint protein, og bærekraftsvurderinger. Som en følge av dette er en økt andel av den globale korn-, mais- og soyaproduksjonen benyttet til fiskeoppdrett.50 Produksjon av vegetabilsk fôr kan bli negativt påvirket av klimaendringer.51

Akvakultur påvirker også naturen. Fiskeoppdrett er den største husdyrproduksjonen i Norge, og det er utfordringer knyttet til helse og velferd for produksjonsdyrene. Havforskningsinstituttets årlige risikorapporter for norsk oppdrett gir mye informasjon om akvakulturnæringens påvirkning på natur.52

Totalt dekker norsk oppdrettsproduksjon i sjø et direkte samlet overflateareal på 96 km2, fordelt på over 1000 lokaliteter.53 Akvakulturanlegg med merder utgjør den dominerende delen av arealbeslaget i sjø. Tettheten av oppdrettsanlegg, og hvor store de er, varierer. Plassering, størrelse, produksjonsform, utforming og teknologiske løsninger for anleggene påvirker produktivitet, miljøeffekter, spredning av smitte og arealkonflikter.

Fiskeoppdrett i Norge er basert på kontrollert produksjon av fisk fra rogn til slakt. Overbeskatning av arten som oppdrettes er derfor ikke relevant i seg selv. Flere aktører bruker imidlertid både oppdrettet og villfanget leppefisk som en metode for å håndtere lakselus på laks og regnbueørret i sin akvakulturvirksomhet. I 2021 var det satt av 45,6 millioner oppdrettet og villfanget rensefisk til lakselusbekjempelse. Leppefiskartene danner bestander med klare genetiske forskjeller langs kysten, og det er påvist genetisk påvirkning i grønngyltbestander i Trøndelag fra rømte individer som er fanget og transportert fra Skagerrak. Indirekte er overbeskatning av bestander relevant for fiskefôret, der omtrent 30 prosent kommer fra fiske av marine ressurser.

Øvrige påvirkning og utslipp fra næringen består blant annet av fôrrester, avføring, oppløst død fisk, legemidler, notimpregnering, rømt fisk eller kombinasjoner av disse. Effekten av utslipp er generelt avhengig av mengde, konsentrasjon/fortynning, biokjemiske egenskaper og hydrografiske faktorer ved utslippspunkt eller utslippsområde. I tillegg kommer støy og lys fra selve produksjonen, forurensing fra transport og avfall, samt mikroplast fra slitasje på anlegg.

Lakselus, rømt oppdrettslaks og andre fiskesykdommer utgjør vesentlige trusler for norske bestander av villaks og sjøørret. Lakselus er en parasitt på laksefisk som i utgangspunktet lever naturlig i Norge. Lusa spiser hud, slim og blod på fisken, og kan lage store sår dersom det er mange på en fisk. Fiskeridirektoratets innspill til utvalget peker på at lakselus utgjør en vesentlig naturrisiko både for oppdrettsnæringen selv og for vill laksefisk med tilhørende økosystemer.54 Direktoratet peker videre på at fremveksten av lakselus i all vesentlig grad kan forklares av at et stort antall verter (laks) holdes i oppdrett i kystsonen. Lakselusen endrer også sitt genom raskt (og raskere enn laksen) – det er med på å forklare parasittens tilpasningsevne. Basert på data fra 2021 anslås lakselus å koste næringen opp mot 14 milliarder kroner årlig i form av utgifter til forebyggelse og bekjempelse, samt tapte inntekter.55

Dagens oppdrettslaks er avlet fram og har andre egenskaper enn villaks. Når oppdrettslaksen rømmer og gyter med villaksen endres egenskapene til villfisken, og dette kan medføre at villfisken får redusert overlevelse og dermed reduserte bestandsstørrelser. Effektene av genetiske endringer er kumulative, noe som betyr at effekten fra ett år legger seg på toppen av de foregående. Genetisk påvirkning tar også svært lang tid å reversere. Rømt oppdrettslaks er fortsatt et betydelig problem.

Antall rømt fisk varierer over tid. Rømt fisk blir meldt fra næringsaktørene til Fiskeridirektoratet. Fiskeridirektoratet viser til at det forekommer flere rømminger enn de som blir rapportert. Både fra myndigheten og næringens side jobbes det med å redusere antall rømminger.

Skadelige fremmede arter har allerede gitt konsekvenser for akvakultur i Norge, og påvirker havmiljøet og kvaliteten av økosystemtjenestene som akvakulturnæringen er avhengig av. Havnespy, japansk sjølyng og japansk drivtang er eksempler på fremmede arter som gir vesentlig risiko for økologiske effekter som blant annet kan påvirke fysiske anlegg og fisken der. Risiko for artsinvasjoner i arktiske farvann er forventet å øke i takt med økende temperaturer i havet.56

Gjennom trafikklyssystemet justerer Nærings- og fiskeridepartementet tillatelseskapasiteten for tillatelser til akvakultur av matfisk av laks, ørret og regnbueørret i sjø. Påvirkningen fra akvakultur på miljøet avgjør om aktørene får tilbud om økt tillatelseskapasitet, opprettholder eksisterende tillatelseskapasitet eller får redusert tillatelseskapasiteten. For å estimere miljøpåvirkningen i hvert produksjonsområde benyttes anslag for lakselusindusert dødelighet på utvandrende vill laksesmolt.

Gjennom akvakulturdriftsforskriften er det en mulighet for å søke om felles interregionalt biomassetak. Dette innebærer at aktører kan utnytte tillatelseskapasitet på tvers av tilgrensende produksjonsområder. Videre finnes det særtillatelser til ulike formål som tildeles på utsiden av det ordinære tillatelsessystemet, bl.a. av tillatelser til visning, undervisning, stamfisk og forskning. De ulike særtillatelsene utgjør i dag 14,2 prosent av totalt tildelt biomasse i oppdrettsnæringen og står for en betydelig vekst på utsiden av trafikklyssystemet.

Akvakulturnæringen kan være eksponert for fysisk naturrisiko både gjennom egne aktiviteter som i seg selv påvirker grunnlaget for driften og gjennom ytre påvirkning. Næringen er avhengig av det omkringliggende miljø, typisk egnede kystområder, som har dannet grunnlaget for Norge som egnet lokaliseringsland.

Både fremmede arter, oppvarming av havet, forurensing, påvirkninger fra næringen selv, og samlet belastning fra andre aktiviteter, kan bidra til å redusere miljøets tåleevne omkring eksisterende anlegg og kan redusere tilgangen, eller endre hvilke områder som er egnet, til ulike former for akvakultur.

Endringer i havmiljøet utgjør en vesentlig kilde til fysisk naturrisiko for næringen. Klimaendringene bidrar til økte havtemperaturer som kan bety at optimalområdene for de fleste av dagens norske oppdrettsarter flyttes nordover. Temperaturer over 20°C stopper f.eks. vekst og gir forhøyet dødelighet hos laks. Økte temperaturer kan også være gunstig for visse sykdomsfremkallende organismer og øke deres spredningspotensiale, samtidig som det øker risikoen for hyppigere og kraftigere oppblomstring av skadelige alger og maneter.

Næringens påvirkning av naturen kan også medføre overgangsrisiko, som f.eks. endringer i tillatelser til å drive oppdrett, tilgjengelig areal for fiskeoppdrett, pålagt reduksjon av produksjon, eller endrede krav relatert til bl.a. lakselus, utslipp av næringssalter eller rømming. Det er også overgangsrisiko forbundet med mulige endringer i lover og regler som følge av hvordan akvakulturnæringen blant annet påvirker den rødlistede villaksen. Akvakulturnæringen og dens påvirkning på miljø og villaks er også gjenstand for debatt og kritikk. Se tabell 6.3 for en oversikt over eksempler på kilder for de ulike formene for naturrisiko.

6.2.5 Mineralutvinning

Mineralnæringen i Norge utvinner naturressurser som byggeråstoff, naturstein, mineraler til energi og industriformål, og metallisk malm. I 2022 omsatte mineralnæringen for 13 625 millioner kroner, og sysselsatte 4 408 årsverk.57

Næringen er en typisk distriktsnæring, med virksomhet i de fleste kommuner i Norge. Dette kan forklares ved at det i de fleste uttakene tas ut byggeråstoff til et lokalt marked. Naturstein, mineraler til industri- og energiformål og malm er imidlertid mindre avhengig av et lokalt marked, men også mindre tilgjengelig geologisk.

Det er stor variasjon i bruksområder og salgsverdi for ulike ressurstyper. Ressurstype, priser i markedet, transportavstand til kunder, volumet som er tilgjengelig, ressursenes kvaliteter og hvor vanskelig ressursene er å utvinne varierer, og er viktige faktorer som bidrar til å bestemme om ressursene kan utnyttes lønnsomt eller ikke. Norge har betydelige mineralressurser, også av flere såkalte kritiske/strategiske råmaterialer som ofte vurderes som viktige råmaterialer for industriformål, batteriproduksjon, energiomstilling, digital omstilling m.m.58 Råmaterialer som defineres som strategiske og kritiske er i hovedsak metalliske malmer, metaller og industrimineraler.59

Utvinning av mineraler medfører påvirkning på natur både i forbindelse med identifisering av drivverdige forekomster, ved selve utvinningen og ved istandsettelse til planlagt etterbruk. Mineralaktivitet reguleres i flere lover, som gir begrensninger i adgangen til å undersøke og utnytte mineralressurser. Blant de viktigste er mineralloven, plan- og bygningsloven, naturmangfoldloven, kulturminneloven, forurensningsloven og motorferdselloven. Hensynet til naturverdier ved for eksempel deponering av gruveavfall, blant annet fremmet av interesseorganisasjoner og folkelig engasjement, kan i mange tilfeller gi begrensninger i mineralaktiviteter. Dette kan for eksempel skje gjennom ulike typer vern, regulering av utslipp, eller ved at det tas konkrete hensyn til naturverdier gjennom tilpasninger i konkrete aktiviteter i enkeltprosjekter eller ved at slik aktivitet ikke får tillatelse. Dette er en kilde til overgangsrisiko.

Utvinningen foregår i dagbrudd eller som underjordsdrift. Aktiviteter knyttet til utvinning inkluderer sprenging, bruk av maskiner, knusing, prosessering og transport, samt deponering av restmasser. Slike aktiviteter vil normalt gi forurensning i form av utslipp til luft og vann. Det kan knytte seg til blant annet støy, støv, utslipp fra maskiner, kjemikalier som følge av oppredningsprosessen og avgangsmassene, og som følge av at tidligere utilgjengelige bergflater og mineraler blir eksponert for kjemiske og fysiske prosesser som over tid kan gi utslipp fra restmasser eller fjell. Forurensningen varierer ut fra bergartene som brytes, råmaterialene som utvinnes, arealet som benyttes, omfanget av masser som tas ut, bergets sammensetning ved uttaket, hvordan utvinningen foregår, og andre naturgitte forutsetninger ved uttaket.

Mineralutvinning innebærer behov for å beslaglegge areal direkte for uttak, men også areal knyttet til transport, prosessering og deponi. Ulike typer uttak krever ulik tilgang til areal for deponering av masse. Mineralutvinning kan også medføre indirekte beslag av arealer. Det er eksempelvis mindre attraktivt med boliger og rekreasjonsområder i umiddelbar nærhet til utvinningsområder.

Økosystem som eksisterer der utvinningen foregår kan påvirkes negativt eller fjernes helt så lenge utvinningen pågår og kan i mange tilfeller ikke være mulig å gjenopprette til opprinnelig tilstand. Etterbruken besluttes normalt av kommunen i arealplanprosessen, og kan for eksempel være industri, jordbruk eller natur. Der områder skal tilbakeføres til natur- og rekreasjonsområder vil det typisk innebære arrondering, opprydning, tilbakeføring av avdekkede jordmasser, og i mange tilfeller beplantning. Et avsluttet uttaksområde kan i mange tilfeller vokse til i løpet av et fåtall år. Naturforholdene på stedet er avgjørende sammen med planlegging og tiltak for å sikre en god avslutning. I særlig sårbar natur, som høyfjellsområder og arktiske områder, vil det imidlertid normalt ta lengre tid før områder igjen har tilsvarende vegetasjon og dyreliv som før utvinning.

En økende andel av mineralske ressurser kan gjenvinnes, men tekniske løsninger og økonomiske systemer er ikke tilstrekkelig utviklet til at gjenvinning skjer i utstrakt grad.

Endringer i naturen kan også potensielt påvirke tilgangen til ressursene ved at naturens økosystemtjenester, som endret vannopptak eller bidrag til å begrense erosjon endres og gjør utvinning vanskeligere.

Det er også påvist havbunnsmineraler på norsk kontinentalsokkel. Disse mineralene befinner seg på dyphavet, hvor det er gjort få studier på naturverdier og økosystemer. Det man vet er at de samme prosessene som danner havbunnsmineralene på norsk sokkel, er de samme som danner grunnlag for sårbare og unike habitater. Konsekvensene av havbunnsmineralaktivitet på naturen avhenger av hvilket naturmiljø som påvirkes. Kunnskapen om effektene av utvinning av havbunnsmineraler på miljøet er svært begrenset.

På grunn av usikkerhet knyttet til miljøpåvirkning har mulig utvinning av havbunnsmineraler vakt stor oppmerksomhet internasjonalt. Flere land og EU-kommisjonen har meldt at de ikke vil akseptere havbunnsmineralutvinning før mer kunnskap foreligger,60 og flere større selskaper, herunder investorselskaper, har tatt avstand fra støtte til og bruk av havbunnsmineraler. Dette representerer i seg selv en kilde til overgangsrisiko for selskaper som engasjerer seg i utvinning av havbunnsmineraler alene eller i tillegg til annen aktivitet.

6.2.6 Reiseliv

Felles for aktørene som tilhører reiselivsnæringen er at de leverer tjenester til mennesker på reise, men kan også inkludere tjenester som kan benyttes av f.eks. lokalbefolkning og hytteeiere.61 I omtalen under er det lagt til grunn en bred forståelse av begrepet reiseliv som fanger opp både næringsvirksomheter og natur- og kulturopplevelser som man fysisk må besøke for å gjennomføre eller oppleve aktiviteten.

Reiselivsnæringen kan derfor sies å inkludere bl.a. formidling, transport, overnatting, servering og opplevelser. Utvalget har valg å fokusere på de aktivitetene som ligger tettest opp mot bruk og opplevelser knyttet til landskap, natur og naturopplevelser.

I 2019 utgjorde reiselivsnæringen 4,2 prosent av verdiskapingen i Fastlands-Norge, med 182 900 sysselsatte.62 De mest reiselivsintensive kommunene er ofte distriktskommuner, men reiselivet er også viktig i byene. Flertallet av de sysselsatte i næringen arbeider i sentrale områder. Den relative betydningen av næringen er likevel større i de minst sentrale kommunene. Nordmenn står for den største andelen av konsumet, men konsumet fra utenlandske gjester vokser raskt. Menon Economics har utviklet en prognosemodell for norsk reiseliv som blant annet tilsier at reiselivsomsetningen skal øke til 330 milliarder kroner i 2030 (målt i faste 2023-kroner), og at denne veksten vil være spesielt stor innen natur- og kulturbaserte opplevelser og serveringstjenester.63

Naturopplevelser, i form av landskap, ikoniske utsiktspunkter, naturfenomener som midnattssol og nordlys, og muligheter som for eksempelvis fotturer, fiske og ski, er et viktig fortrinn for norsk reiseliv.64 I sitt innspill til Naturrisikoutvalget påpeker NHO Reiseliv at norske reiselivsbedrifter «er helt avhengig av natur, og særlig uberørt natur for å opprettholde og øke sin eksport».65

Naturopplevelser en stor og viktig det av det norske reiselivsproduktet. Et eksempel er skidestinasjoner hvor snøsikkerhet er avgjørende for at det kommer besøkende. Nedbygging og tap av natur, sammen med endringer i naturen som følge av klimaet, kan derfor være en kilde til fysisk naturrisiko for næringen. Dette er også kjente problemstillinger i andre land.66

Avhengigheten av natur kan også sies å gå utover uberørt og intakt natur isolert sett. Også naturens kulturelle bidrag gjennom bl.a. kulturlandskap er viktig for reiselivet. Tap av kulturlandskap som følge av både næringens egne og andres påvirkning kan derfor utgjøre en fysisk naturrisiko for næringen.

Tilrettelegging for, og konsum av, naturopplevelser innebærer også påvirkning på naturen. Utbygging av infrastruktur/bygningsmasse til ulike former for transport, hotell og serveringsetableringer eller andre reiselivsprodukter innebærer å legge beslag på areal. Fortsetter den økte tilstrømningen av besøkende til Norge i samme takt som før pandemien kan det skape etterspørsel etter ytterligere kapasitet og dermed utbygging. Arealendringer på land knyttet til rekreasjon og turisme anslås allerede å påvirke 199 truede arter.67 Samtidig er også turisme, bl.a. som følge av fly og cruisereiser, en kilde til utslipp av klimagasser.

Det har i de senere årene vært en svært stor økning i antall besøkende til enkelte av landets mest spektakulære naturattraksjoner. Økningen i antall besøkende fører til bl.a. slitasje på natur- og kulturmiljøer, forstyrrelse av dyrelivet, og forsøpling. Utfordringene gjelder ikke hele landet, men er særlig knyttet til besøksveksten på ikoniske naturattraksjoner og i attraktive lokalsamfunn.

Utvalget merker seg at det i Innovasjon Norges reiselivsstrategi vises til at allemannsretten og norsk friluftstradisjon er «vevd inn» i bildet av Norge som attraktivt reisemål. Dette innebærer at det er en kobling mellom den avhengigheten av natur som er knyttet til husholdninger og befolkning, og reiselivet som næring.

Reiselivsnæringens avhengighet av natur gjør den eksponert for fysisk naturrisiko, ved at natur kan gå tapt eller forringet ved populære reisemål. Dette tapet kan både skyldes påvirkning på naturen fra andre næringer, for eksempel kraftutbygging, eller for stort besøkstrykk som innebærer forsøpling, slitasje og trengsel. En slik utvikling vil også kunne gi negative konsekvenser for lokalbefolkningen og for folk som bruker de samme kvalitetene for friluftsliv. Stor påvirkning og dårlig besøksforvaltning kan medføre overgangsrisiko i form av regulering eller andre begrensninger for å redusere tapet av natur. Reiselivet er derfor avhengige av at de enkelte reisemålene, og norsk natur som helhet, forvaltes på en måte som bevarer naturkvalitetene som er viktige for de tilreisende.

Tilbud av opplevelser og reiser som er bærekraftige kan være et fortrinn for næringen. Endrede forventninger og preferanser hos forbrukerne framover kan bidra til å forsterke dette fortrinnet. Samtidig kan det være muligheter for reiselivsnæringen å tiltrekke seg reisende i den delen av markedet som i større grad er opptatt av kvalitet og bærekraft.

Oppsummert er reiselivsnæringen eksponert for ulike former for naturrisiko som følge av sin avhengighet og påvirkningen på naturen. Kilder til fysisk naturrisiko inkluderer blant annet nedbygging, klimaendringer eller slitasje som påvirker naturopplevelsene som næringen er avhengig av. Næringen er også eksponert for overgangsrisiko. For eksempel kan endringer knyttet til arealbruk og utbygging både legge begrensning for næringen selv, samtidig som næringen kan bli påvirket av andre aktørers arealbruk og utbygging. Se tabell 6.3 for en oversikt over eksempler på mulige kilder til naturrisiko.

6.2.7 Kraftproduksjon og nett

Kraftproduksjon og nett sikrer forsyning av elektrisitet til husholdninger, industri og virksomheter. Sektoren omfatter i denne sammenheng produksjon, men også overføring av elektrisitet via kraftnettet, som transporterer kraften fra produsent til forbruker.

Vannkraft dominerer, med nærmere 90 prosent av kraftproduksjonen i Norge. Vindkraft står for nærmere 10 prosent, etter omfattende utbygging de siste 10–15 årene. Det er også noe kraftproduksjon fra termiske kraftverk (fra f.eks. naturgass og avfallsforbrenning).

Det er strenge krav til nasjonalt eierskap for store vannkraftverk, og om lag 90 prosent av vannkraftproduksjonen er offentlig eid. Private kan eie annen kraftproduksjon, som for eksempel vindkraft, solkraft og små vannkraftverk. Statnett bygger ut sentralnettet i Norge, mens regional- og forsyningsnettet bygges ut av regionale nettselskaper.

Produksjon av fornybar kraft er avhengig av klimatiske forhold, som nedbør, vind, skydekke, stråling og temperatur. Foruten tilgang til areal og naturressurser, som vann, er kraftproduksjonen i seg selv mindre direkte avhengig av naturens biotiske ressurser eller økosystemtjenester.

Utbygging av fornybar kraftproduksjon og nett krever areal, og kan ikke skje uten miljøvirkninger, men påvirkningen er avhengig av hvilken teknologi som bygges ut og hvor. Analyse for Norge viser at påvirket areal ved neddemming i magasiner er på 2169 km2.68 Fysiske inngrep i forbindelse med vannkraftutbygging er i tillegg damanlegg, anleggsveier, kraftstasjon, rørgater/vannveier, kraftverksavløp, massedeponier og kraftledninger.69 Vannkraft påvirker arter og deres leveområder i innsjøer og elver. Andre påvirkninger er hydrologiske og morfologiske endringer, som vannstandsvariasjon i magasiner, redusert vannføring i elven, endret vannføring over året eller mellom år, og redusert transport av sedimenter. Vannkraftutbygging kan med sine demninger og andre konstruksjoner, sammen med fraværende eller endret vannføringsregime, hindre naturlig forflytning av vannlevende organismer, som bunndyr og fiskearter, og det endrer egenskapene ved leveområdene for organismene (habitatet). Ål70 og laks71 er eksempler på arter som er rødlistet (hhv. sterkt og nær truet) på grunn av nedgang i populasjonsstørrelsene, og det er kjent at fiskearter dør av skader der de ledes gjennom vannkraftturbiner. Det er gjennomført en rekke avbøtende tiltak i mange regulerte vassdrag for å unngå skader på naturen fra vannkraftverkene.

For vindkraft er det beregnet direkte fysiske inngrep på ca. 1,5 km2 per TWh produsert kraft. Samtidig er et større areal direkte påvirket, og beregnet til å være på typisk 35 km2 per TWh. I dag utgjør planområdene til norske vindkraftverk, det som omtales som direkte påvirket areal, til sammen 587 km2.72 Aktuelle avstander for synlighet kan være 10, 20 og 30 km, selv om turbinene kan være synlige på avstander lengre enn 50 km. Vindturbiner kan også påvirke natur ved bl.a. kollisjonsfare for fugl, og bevegelse og lyd som kan skremme vilt. Veianleggene i vindkraftverk kan virke som barrierer for vilt.

Det er bygget ut lite bakkemontert solkraft i Norge. Framlagte meldinger og søknader viser at et solkraftverk med installert effekt på 1 MWp i gjennomsnitt medfører et arealbeslag på 10–13 dekar.Omregnet til produksjon under norske forhold vil bakkemontert solkraft ha et arealbeslag på 13–15 km2 per TWh. Store deler av arealbeslaget knytter seg til direkte arealbruk for solcellepanelene og behov for avstand mellom disse.

Havvind er et nytt satsningsområde i Norge, både for bunnfaste og flytende vindturbiner. Arealinngrepet til næringen vil knytte seg til bunnfaste og flytende installasjoner og infrastruktur, som kraftkabler, transformatorer og koblingsanlegg på havbunnen og på land.

Annen arealbruk fra kraftsystemet er arealene for kraftlinjer der ryddebeltet under linjene der de går gjennom skog, står for det største arealinngrepet, i tillegg til anleggsveier ved utbygging. Kraftlinjer kan også ha barriereeffekt for vilt.

Sektoren er som nevnt avhengig av klimatiske forhold vær og klima, som gir tilgang på fornybar energi, som vann og vind. Klimaendringer påvirker vindforhold, nedbørsforhold og skydekke, slik at kraftproduksjonen blir påvirket. Klimaendringer er derfor en kilde til fysisk naturrisiko for sektoren.

Samlet sett gjør næringens påvirkning på natur, samt tilgang til egnet areal og strengere krav til miljøtilpasning og -forbedring den eksponert for overgangsrisiko. Samtidig er det et sterkt engasjement i offentlig debatt rundt fornybar energi. Sentralt i denne debatten er behovet for å redusere dagens energiforbruk basert på fossile kilder. Når ny fornybar kraftproduksjon og tilhørende nett er nødvendig for å kutte klimagassutslipp kan det kreve betydelig areal, eller på annen måte medføre tap og forringelse av natur.

6.2.8 Bygg og anlegg

Bygg og anlegg er i denne omtalen ment å omfatte virksomhet som er knyttet til bl.a. oppføring og vedlikehold av bygninger, samt bygging av infrastruktur og anlegg som vei.

Vurderingen av naturrisiko relatert til bygg og anlegg må hensynta at i de fleste tilfeller vil et tiltak involvere minst tre parter; tiltakshaver som eier, prosjekterer, og finansierer tiltaket, myndighetene som gir tillatelser ut fra relevante lover og regler, og til slutt entreprenøren som faktisk utfører tiltaket. Beslutningene som resulterer i et tiltaks avhengighet av og påvirkning på naturen vil derfor fordeles mellom disse tre partene samtidig som hver av dem på selvstendig basis er eksponert både for fysisk naturrisiko og overgangsrisiko. Drøftelse i dette kapittelet vil være relevant for bygg- og anleggsrelatert naturrisiko for alle disse partene.

Innenfor den utførende delen av bygg- og anleggsnæringen var det i 2022 knapt 60 000 bedrifter og i overkant av 270 000 ansatte. Selskapene omsatte for nærmere 750 milliarder kroner.73 Bedriftsstrukturen består av alt fra enkeltpersonforetak til store selskaper.74

Bygg- og anleggsvirksomhet er både avhengig av og påvirker natur i form av behovet for tilgang på egnet areal å bygge på, samt bruk av naturressurser og materialer som stål, betong, asfalt og trevirke som innsatsfaktorer.

Utbygging av veier, infrastruktur og oppføring av bygg påvirker naturen på flere områder. Arealbruksendringer som følge av dette påvirker naturen og tilhørende økosystemer bl.a. ved fragmentering og ødeleggelse av naturtyper og leveområder, i tillegg til effekten av det konkrete arealet som bygges ned. Endringene påvirker også naturens regulerende egenskaper knyttet til blant annet flom og erosjon, som nevnt over. Dersom for eksempel en myr graves opp og bygges ned, vil det påvirke hvordan vannet renner, og lagres eller ikke lagres, i områdene rundt.75 Utbygging kan også påvirke muligheten for bruk av natur til rekreasjon.

I perioden 1990–2019 ble det bygget ned et areal på 1 500 km2 i Norge, i gjennomsnitt ca. 50 km2 per år.76 Ulike former for bebyggelse og vei sto for om lag 70 prosent av nedbyggingen. Det aller meste av det som ble bygget ned var skog (76 prosent), etterfulgt av dyrket mark (14 prosent) og innmarksbeite (7 prosent). Nedbygging på dette nivået gir årlige klimagassutslipp på om lag 2 mill. tonn CO2, og fører i tillegg til tapt framtidig CO2-opptak på de nedbygde arealene. Nedbygging og arealendringer er derfor en viktig kilde til klimagassutslipp og tap av natur. Se kapittel 3 for mer omtale av arealbruk ved utbygging.

Byggevirksomhet er den største enkeltkilden til avfall i Norge, og i 2021 ble det generert 1,82 mill. tonn avfall fra byggeaktivitet.77 55 prosent av avfallet ble materialgjenvunnet, 19 prosent ble energiutnyttet og 23 prosent ble deponert.78 Fra 2022 er det krav om at 70 prosent av avfallet fra byggeprosjekter skal sorteres og leveres til mottak, ombruk eller direkte gjenvinning.

Bygg, vei, og annen infrastruktur blir påvirket av naturen og klimatiske forhold. Nedbørsmønstre og tilhørende hendelser som flom, skred og overvann, er eksempler på forhold som kan medføre skader på bygninger og infrastruktur.

Med endret klima ventes en økning i intense nedbørhendelser, flom og skred, og bygninger og infrastruktur må tåle større påkjenninger enn tidligere. Klimaendringene gjør at noen allerede utsatte områder blir mer utsatt, og at noen områder som til nå har blitt vurdert som trygge, i større grad blir eksponert for slike hendelser.79 Dette kan gjøre bygg, vei, og annet infrastruktur utsatt for fysisk naturrisiko.

Endrede rammebetingelser for areal og materialbruk kan utgjøre muligheter i form av nye løsninger og forretningsmodeller som i større grad reduserer arealfotavtrykket, og som i sum kan ha mindre påvirkning på natur og klima gjennom bygging og drift. Klimautvalget 2050 pekte på at mulige tiltak for å redusere utslippene fra næringen er å velge mer sirkulære løsninger og byggevarer med lave utslipp i et livsløpsperspektiv. Dette for å redusere utslipp både fra produksjon, fra avfallsbehandling og fra transport av materialer. Potensialet for økt sirkularitet framstår som særlig høyt i bygg-, anlegg- og eiendomsbransjen.

Oppsummert er bygg og anlegg eksponert for ulike former for naturrisiko som følge av sin avhengighet og påvirkningen på naturen. Kilder til fysisk naturrisiko inkluderer blant annet klimaendringer og medfølgende ekstremvær, erosjon og andre naturkonsekvenser. Næringen er også eksponert for overgangsrisiko knyttet til for eksempel endret tilgang til areal, strengere krav til material- og energibruk, og endret politikk som legger til rette for mer rehabilitering av bygg og infrastruktur, bedre avfallshåndtering og mer gjenvinning. Se tabell 6.3 for en oversikt over eksempler på kilder for de ulike formene for naturrisiko.

6.2.9 Petroleumsvirksomhet

Petroleumsvirksomhet er Norges største næring målt i verdiskaping, statlige inntekter, investeringer og eksportverdi, og er i denne omtalen ment å inkludere olje- og gassvirksomheten på norsk sokkel, og petroleumsrettet leverandørindustri på fastlandet.