14 Økonomiske og administrative konsekvenser

14.1 Flernasjonale konserner og underbeskattet inntekt

Formålet med reglene er å motvirke skadelig skattekonkurranse og overskuddsflytting. Dette gjøres gjennom å etablere et gulv for effektiv beskatning av overskudd i store flernasjonale konsern på 15 prosent. Ifølge OECD1 er 14,5 prosent av det samlede overskuddet i verdens flernasjonale konsern beskattet med en effektiv skattesats under 5 prosent. Over 37 prosent, tilsvarende over 2 400 milliarder dollar, er skattlagt med en skattesats som er lavere enn 15 prosent. Underbeskattet inntekt eksisterer ikke bare i lavskatteland. Mer enn halvparten (56,8 prosent) befinner seg i høyskatteland.

Store variasjoner i effektiv beskatning av overskudd er uheldig av flere grunner. Først og fremst reduseres skatteinntektene fra store flernasjonale konsern. Særlig gunstige skatteordninger i et land for å tiltrekke seg bestemte typer investeringer eller foretak gjør det vanskeligere for andre land å opprettholde et ønsket skattenivå uten å tape skattegrunnlag til andre land. Slike ordninger er utbredt også i høyskatteland og omtales gjerne som skadelig skattekonkurranse. Videre er det i mange tilfeller enkelt for flernasjonale konsern å flytte overskudd til lavskatteland. Slik overskuddsflytting bidrar ytterligere til reduserte skatteinntekter.

Studier viser at overskuddsflytting kjennetegnes av en klar ikke-linearitet, det vil si at overskuddsflytting primært skjer fra høy- eller normalskatteland til land med svært lav skatt (op. cit). En konsekvens av dette er at mindre justeringer for eksempel i skattesatsen i høyskatteland som Norge trolig har liten effekt på omfanget av overskuddsflytting. Overskuddsflytting bekjempes trolig best ved å forhindre mulighetene til å drive overskuddsflytting, eller å ved å øke skattesatsene i lavskatteland, slik den globale minimumsskatten indirekte gjør. Endelig er det slik at forskjeller i effektive skattesatser bidrar til en mindre effektiv allokering av kapital internasjonalt. Dette er en følge av at investeringer gjøres der skatten er lavest, og ikke nødvendigvis der avkastningen før skatt er høyest, noe som fører til et internasjonalt effektivitetstap i økonomien.

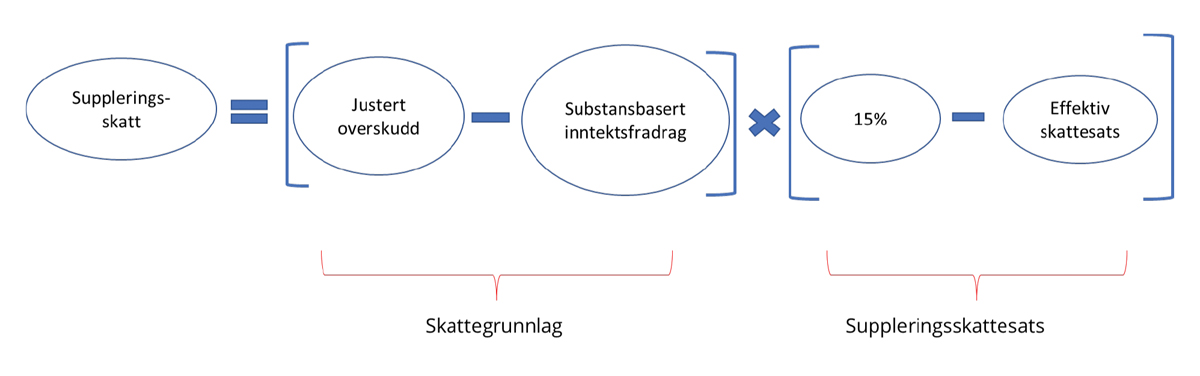

14.2 Beregning av suppleringsskatt

Hovedregelen for beregning av suppleringsskatt kan illustreres slik:

Figur 14.1 Hovedregel for beregning av suppleringsskatt

Det første leddet på høyre side i ligningen uttrykker skattegrunnlaget i lavskattelandet som konsernspisslandet kan skattlegge etter suppleringsskattereglene. Overskuddet i lavskattelandet skal nedjusteres med et fradrag som baseres på kvalifiserende lønnskostnader og enkelte fysiske eiendeler i lavskattelandet (det substansbaserte inntektsfradraget). Det andre leddet uttrykker suppleringsskattesatsen som differansen mellom effektiv skattesats i lavskattelandet og minimumsskatten på 15 prosent. Den effektive skattesatsen er justerte skatter som andel av justert overskudd.

I utgangspunktet vil Norge kunne få økte skatteinntekter fra hovedregelen om skatteinkludering (IIR-regelen), ved at for eksempel et utenlandsk datterselskap av et norsk konsern blir ansett som en underbeskattet enhet uten at lavskattelandet ilegger kvalifisert nasjonal suppleringsskatt. Grunnlaget for suppleringsskatten vil være det samlede overskuddet i en jurisdiksjon, fradratt det substansbaserte inntektsfradraget (første parentes). Dette grunnlaget skattlegges med en skattesats tilsvarende differansen mellom den effektive skattesatsen i lavskattelandet (ETR) og 15 prosent (andre parentes). Den beregnede suppleringsskatten må primært svares av konsernspissen i Norge.

14.3 Effekt på skatteinntektene

Skatteinkluderingsregelen baserer seg i utgangspunktet på et prinsipp om beskatning i øverste ledd i konsernstrukturen. I tillegg vil ileggelse av en kvalifisert nasjonal suppleringsskatt påvirke hvorvidt andre land kan ilegge en suppleringsskatt etter skatteinkluderingsregler. Dette innebærer at andre lands implementering vil påvirke antall selskap med suppleringsskatteplikt til Norge og eventuelle provenymessige effekter. Dette gjør provenyanslagene svært usikre. Eventuelle estimeringer basert på dagens situasjon vil endres avhengig av andre lands tilpasning og/eller implementering av regelverket.

Analyser av konsernregnskapsdata og data fra land-for-land rapportering (LLR) for 2020 og 2021 viser at 80-100 norske konsern ville være omfattet av regelverket. Av disse er 15-20 rent norske konsern. Dette er konsern som omfattes av regelverket, men som ikke har aktivitet i andre land. Av konsernene som omfattes av regelverket vil potensielt 10-20 konsern kunne få en plikt til å svare suppleringsskatt til Norge etter skatteinkluderingsregelen.

Tilsvarende ville om lag 1 300 utenlandske konserner som har tilstedeværelse i Norge omfattes av regelverket disse årene. Hvorvidt det vil foreligge en skatteplikt for enkelte av disse knyttet til regler om skatteinkludering er usikkert. Det er krevende å finne gode nok data til å analysere disse selskapene. På svært usikkert grunnlag kan det anslås at 2-4 konsern kan være i denne kategorien. Det må antas at kun et svært begrenset antall norske datterselskaper av utenlandske konsern vil ha skatteplikt til Norge etter regelen om skatteinkludering.

Konsern som omfattes av LLR-rapportering og dermed har inntekt over beløpsgrensen på 750 millioner euro, har om lag 8 000 datterselskaper i Norge. Av disse utgjør datterselskaper av norske konsern 3 450 selskap. Regelverket kan derfor potensielt ha en betydning for et stort antall selskaper, selv om antall selskaper med mulig skatteplikt under regelverket vil være mer begrenset.

En rent statisk estimering basert på data fra LLR for 2021 viser et samlet skatteproveny på om lag 9 milliarder kroner. Dette estimatet tar ikke hensyn til at disse landene med stor sannsynlighet vil innføre en nasjonal suppleringsskatt. Dette er derfor ikke et sannsynlig scenario. Det er grunn til å tro at både de flernasjonale konsernene og andre lands myndigheter vil tilpasse seg suppleringsskattereglene. Omfanget av underbeskattet inntekt vil reduseres vesentlig i forhold til i dag, som følge av innføring av nasjonale suppleringsskatter. Dersom en legger til grunn at de landene som har varslet innføring av nasjonale suppleringsskatter fra 2024 gjør det, vil provenyanslaget basert på 2021 data reduseres til om lag 1,8 milliarder kroner. På sikt er det grunn til å tro at myndighetene i stort sett alle land vil tilpasse seg regelverket enten ved endringer av eksisterende regelverk, eller ved å innføre regler om skatteinkludering og nasjonal suppleringsskatt. I så fall vil det direkte provenyet fra suppleringsskatten være tilnærmet null.

De flernasjonale konsernene kan også tilpasse seg. Disse konsernenhetene vil etter hvert stå overfor effektive skattesatser på 15 prosent (sett bort fra at det substansbaserte inntektsfradraget i mange tilfeller innebærer en lavere effektiv skattesats enn dette). Dette vil redusere incentivet til overskuddsflytting til lavskatteland. Redusert overskuddsflytting vil øke skatteinntektene i de landene hvor overskuddene flyttes fra, det vil si typisk høyskatteland som Norge. Dette er indirekte virkninger av regelverket som trolig vil komme på noe lengre sikt. Det er ikke gjort anslag for provenyvirkningene av slike adferdsendringer, og det er ikke mulig å si med sikkerhet hvordan denne effekten fordeler seg på land.

14.4 Nasjonal suppleringsskatt

Det er flere årsaker til at konsern i Norge kan ha en effektiv skattesats som er lavere enn 15 prosent og dermed potensielt kunne få beregnet nasjonal suppleringsskatt. For eksempel vil eierselskaper som eier mindre enn 10 prosent av et annet selskap og har en eiertid på mindre enn 12 måneder måtte inntektsføre utbytter og gevinster i beregning av justert resultat. Disse inntektene er skattefrie etter fritaksmetoden, og vil derfor bidra til høyere inntekt og lavere beregnet effektiv skattesats etter reglene for suppleringskatt. En annen grunn kan være tilbakeføring av skatteposisjoner som ikke kommer til beskatning innen 5 år. Dette kan for eksempel gjelde lange tilvirkningskontrakter hvor utsatt skatteforpliktelse knyttet til bokført tap reverseres etter fem år. Det kan også forekomme andre utsatte skatteposisjoner som har en restverdi etter fem år og dermed påvirke beregningen av effektiv skattesats. Videre kan det være direkte utbetalinger av fradragsverdier, refusjoner og lignende som ikke omfattes av unntakene i suppleringsskattereglene (for eksempel i form av refunderbare kvalifiserte skattekreditter) som påvirker beregningen.

Data fra næringsoppgavene for 2021 antyder at om lag 200 konsern i Norge kan få beregnet en effektiv skattesats under 15 prosent. Det er imidlertid stor usikkerhet knyttet til flere forhold som blant annet å skille ut virksomheter som er unntatt, estimere effektene av konsernbidrag og beregne det substansbaserte inntektsfradraget med videre som gjør at det er grunn til å tro at flere av disse selskapene likevel ikke vil få beregnet nasjonal suppleringsskatt. Det er for stor usikkerhet i datamaterialet til at det er mulig å gi et presist anslag på provenyet fra den nasjonale suppleringsskatten, men den vil trolig gi et positivt men beskjedent proveny.

14.5 Særskilt om tilfeller med utbetaling av skattefradrag

Suppleringsskatt utløses etter hovedregelen når den effektive skattesatsen er lavere enn minimumsskattesatsen på 15 prosent. En helt bokstavtro tolkning av modellregelverket kan i noen tilfeller gi en svært lav beregnet effektiv skattesats, som følge av at skatteverdien av fradrag utbetales til skattyter. Dette kan være tilfelle i grunnrenteskattene og særlig i særskatten for petroleumsvirksomhet.

Særskatten for petroleumsvirksomhet er innført for å beskatte grunnrenten ved utvinning av petroleumsressurser høyere enn ordinært selskapsoverskudd. Samlet beskattes inntekter i petroleumsvirksomhet med en marginalskattesats på 78 prosent. Det er et viktig hensyn at særskatten ikke skaper uheldige vridninger gjennom å påvirke selskapenes investeringsbeslutninger. Fra 2022 er den utformet som en nøytral kontantstrømskatt med umiddelbar fradragsføring av investeringskostnader. Kontantstrømskatten innebærer en symmetrisk skattemessig behandling av alle positive og negative kontantstrømmer. Dersom skattegrunnlaget er negativt, får selskapet utbetalt skatteverdien av det negative grunnlaget.

Utbetaling av skatteverdien av negativt skattegrunnlag vil redusere den justerte skatten ved utregning av effektiv skattesats. Reglene tar imidlertid hensyn til den utsatte skatten som oppstår som følge av midlertidige forskjeller mellom finansregnskapet og skatteregnskapet i slike tilfeller, men kun slik at endring i utsatt skatt inngår med en skattesats tilsvarende minimumsskattesatsen på 15 prosent. I den ordinære overskuddsbeskatningen er denne begrensningen av utsatt skatt uproblematisk. Der vil ikke midlertidige forskjeller, for eksempel knyttet til høyere skattemessige avskrivninger enn regnskapsmessige avskrivninger, føre til negativ betalbar skatt. Fradraget blir i så fall fremført til senere år. I et slikt tilfelle er det tilstrekkelig å regne inn endring i utsatt skatt med en skattesats på 15 prosent. Dette vil da ikke i seg selv føre til at den effektive skattesatsen blir lavere enn 15 prosent. På den andre siden har man ved utarbeiding av modellregelverket sett hen til at det kan være usikkerhet knyttet til hvorvidt utsatt skatt faktisk blir betalt. Derfor har man valgt en slik begrensning.

Kombinasjonen av at skatteverdien av negativt skattegrunnlag utbetales med en svært høy skattesats (71,8 prosent) og at utsatt skatt kun inngår i beregningen med maksimalt 15 prosent, kan i noen tilfeller føre til at den effektive skattesatsen blir lavere enn 15 prosent, noe som utløser suppleringsskatt etter regelverket.

Reglene kan også gi et slikt utslag dersom det foreligger et samlet justert underskudd for konsernet i en jurisdiksjon. Da vil det beregnes suppleringsskatt etter en spesialregel i modellreglene artikkel 4.1.5, tilsvarende forskjellen på justert skatt og en forventet justert skatt (Expected Adjusted Covered Taxes). Den forventede justerte skatten tilsvarer 15 prosent av samlet justert overskudd. Igjen vil suppleringsskatt kunne utløses som følge av at endring i utsatt skatt knyttet til underskuddet inngår i justert skattekostnad med 15 prosent, mens den betalbare skatten reduseres med hele fradragsverdien (71,8 prosent) på grunn av den direkte utbetalingen. Det betyr at det også i underskuddstilfeller kan bli beregnet suppleringsskatt når skatteverdien av negativt skattegrunnlag blir utbetalt til skattyter. I begge tilfeller øker suppleringsskatten med størrelsen på den faktiske skattesatsen.

Også andre nøytrale skattemodeller som innebærer direkte utbetalinger av negativt skattegrunnlag, vil rammes av en slik bokstavtro tolkning av modellregelverket.

Det er etter departementets skjønn åpenbart urimelig og formålsstridig at reglene utløser suppleringsskatt i tilfeller der skattereglene er ment å gi en høy, men nøytral ekstrabeskatning av grunnrente, som i de norske grunnrenteskattene på petroleum, kraftproduksjon eller havbruk. Dette har ikke vært intensjonen ved fremforhandlingen av modellregelverket for pilar 2. Departementet legger følgelig til grunn at slike situasjoner ikke skal utløse nasjonal suppleringsskatt. Departementet vil arbeide for at en slik forståelse blir klargjort i modellregelverket, slik at det heller ikke i andre land oppstår tvil om praktiseringen av skatteinkluderingsregelen i disse tilfellene.

14.6 Globale virkninger

Det er grunn til å tro at en bred innføring av regelverket globalt vil ha en betydelig effekt på internasjonal skattekonkurranse gjennom myndighetens atferdsendringer og på overskuddsflytting gjennom atferdsendringer i konsernene. Dette er i tråd med reglenes formål. OECD anslår at reglene vil innebære en samlet økning i skatteinntektene fra selskapsoverskudd på om lag 200 milliarder dollar globalt, noe som tilsvarer om lag 9 prosent av globale selskapsskatteinntekter.2 På kort sikt anslår OECD at mellom 80 og 120 milliarder dollar av de økte skatteinntektene skyldes nasjonale suppleringsskatter og at mellom 40 og 50 milliarder dollar skyldes skatteinkluderingsregelen og skattefordelingsregelen. Mellom 50 og 60 milliarder dollar skyldes redusert overskuddsflytting.

14.7 Effekt på investeringer

Innføring av en minimumsskattesats på 15 prosent vil øke de flernasjonale konsernenes kapitalkostnader, noe som vil kunne ha en negativ innvirkning på globale investeringer. Det er imidlertid flere grunner til at denne negative effekten trolig er liten. For det første vil veldig mye av overskuddet som omfattes av regelverket være renprofitt som er flyttet fra høyskatteland til lavskatteland. Renprofitt er avkastning utover det som går til avlønning av den investerte kapitalen, typisk risikofri rente pluss en risikopremie. Skatt på renprofitt har mye mindre effekt på investeringene enn skatt på normalavkastning. Som følge av at overskuddene i lavskattelandene ofte er resultat av overskuddsflytting fra høyskatteland, vil det være lite realinvesteringer knyttet til lokaliseringen i lavskattelandene. Dersom det likevel er slik at overskuddene stammer fra investeringer i realkapital og arbeidskraft i lavskattelandet, vil det substansbaserte inntektsfradraget motvirke at dette overskuddet blir skattlagt etter suppleringsskatteregelverket. De direkte negative virkningene på globale investeringer vil derfor trolig mer enn oppveies av en mer effektiv fordeling av investeringer som følge av redusert skattekonkurranse og redusert overskuddsflytting.

14.8 Administrative effekter

Forslaget innebærer svært omfattende endringer i beskatningen av flernasjonale konsern som kommer inn under regelverket. Det vil ha betydelige administrative kostnader, både i form av økt ressursbruk i Skatteetaten og i form av økte etterlevelseskostnader for skattyterne.

Reglene som foreslås innført, er kompliserte. De krever detaljerte beregninger og opplysningskrav. Innføring av reglene vil innebære betydelige kostnader til implementering, rapportering og etterlevelse. Dette gjør seg særlig gjeldende siden skattegrunnlaget blir helt nytt og i større grad er basert på de skattepliktige konsernenes regnskap. Skattyterne, som må tilpasse sin informasjonsinnhenting og rapportering til det nye regelverket, vil få økte kostnader til å etterleve reglene og for å implementere dette i sine systemer. Det antas at kostnadene vil være særlig store den første perioden. Det gjelder særlig kostnader til å utvikle nye systemløsninger og opparbeide nødvendig kompetanse.

Innføring av suppleringsskatten vil videre innebære økte kostnader i Skatteetaten til å utvikle nye systemløsninger, etablere nye fagmiljø, samt etablere løsningen for utveksling av informasjon med andre land. Skatteetaten vil ha varige kostnader til drift av systemløsninger, saksbehandling, veiledning, kontroll og klagebehandling.

Fotnoter

OECD 2023: Effective tax rates of MNEs: New evidence on global low-taxed income, CTPA/CFA/NOE(2023)39.

Alle referanser til beregninger foretatt av OECD tar utgangspunkt i OECDs «Tax Challenges Arising From Digitalisation – Economic Impact Assesment» publisert på OECDs hjemmeside: https://www.oecd.org/tax/beps/tax-challenges-arising-from-digitalisation-economic-impact-assessment-0e3cc2d4-en.htm. Disse beregningene oppdateres jevnlig og oppdateringene blir fortløpende publisert.