2 Utviklinga i norsk fiskerinæring

Dette vedlegget vil gje ei statistisk framstilling av nokre utviklingstrekk i norsk fiskerinæring generelt og i Finnmark, Troms og Nordland spesielt. Formålet er å vise korleis fiskerinæringa har endra seg til ulike tider og på ulike stader.

Fiskeri- og kystdepartementet vil sjå nærare på utviklinga i talet på fiskarar og fartøy, talet på deltakarløyve og utvikling i fangstmengd og fangstverdi. Sidan tidlegare framlegg om særlege reglar for kyst- og fjordfiske, som omtala i vedlegg 1, i hovudsak omhandlar fisket etter torsk nord for 62 grader, vil fiske etter torsk i både open og lukka gruppe stå sentralt i framstillinga.

Generelle utviklingstrekk

Utvikling i talet på fartøy og fiskarar

Norsk fiskerinæring har i løpet av dei siste hundre åra gjennomgått store endringar. Talet på fiskarar og fartøy har variert betydeleg. Det kan ofte vere demografiske ulikskapar og andre faktorar som utdanning, framvekst av alternative arbeidsplassar og produktivitetsforbetringar som medverkar i tillegg til styresmaktene sine rammevilkår. Endringar i samfunnsstruktur og busetjing og ein betydeleg teknologisk framgang og produktivitetsauke påverkar i stor grad utviklinga til både lokalsamfunn og næring. I tillegg har ressursgrunnlaget for fiskerinæringa variert over tid.

Som figur 2.1 viser er utviklinga i talet på fiskarar og fiskefartøy frå 1925 til 2010 prega av vekst tidleg i perioden, og deretter ein reduksjon ned mot dagens nivå. Frå 1924 til 1940 auka talet på fiskarar frå rundt 100 000 til over 120 000. Dette kan blant anna forklarast med stor arbeidsløyse i mellomkrigsåra og mangel på andre alternativ. Etter andre verdskrig har talet på fiskarar stadig vorte redusert, til totalt 12 296 registrerte heiltids- og deltidsfiskarar i 2010.

Figur 2.1 Talet på fartøy i Fiskeridirektoratet sitt register over merkepliktige fiskefartøy og talet på personar i fiskarmanntalet 1925–2010

Kjelde: Fiskeridirektoratet

Når det gjeld talet på fartøy så var dette høgast rundt 1960 med over 40 000 fartøy. I 1940 var talet på fartøy rundt 26 000, som ga eit gjennomsnitt på 4,6 fiskarar per registrerte fartøy. Ved utgangen av 2010 var det 6 311 fiskefartøy registrert i merkeregisteret, som gjev eit gjennomsnitt på 2,0 fiskarar per fartøy.

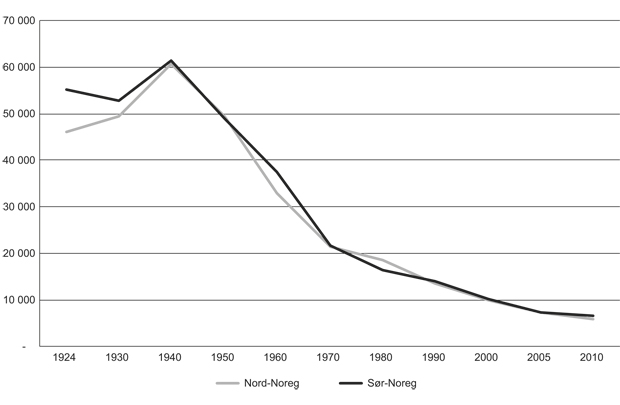

Sjølv om det kan vere ulike faktorar som påverkar utviklinga i nord og sør, ser vi i figur 2.2 at Nord-Noreg og Sør-Noreg har hatt ein nesten identisk nedgang i talet på fiskarar i perioden frå 1940 til 2008.

Figur 2.2 Manntalsførte fiskarar i Nord-Noreg og Sør-Noreg 1924–2010

Kjelde: Fiskeridirektoratet

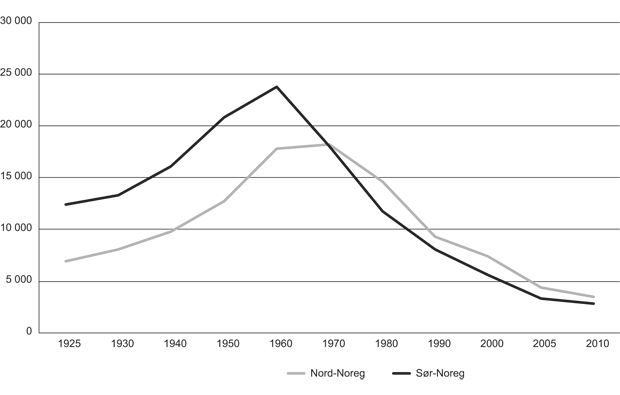

Figur 2.3 viser at det i perioden frå 1925 til omkring 1960 var om lag 10 000 fleire fiskefartøy i Sør-Noreg enn i Nord-Noreg. Etter 1970 har derimot talet på fartøy vore størst i Nord-Noreg.

Figur 2.3 Merkeregistrerte fiskefartøy fordelt på Nord- og Sør-Noreg 1925–2010

Kjelde: Fiskeridirektoratet

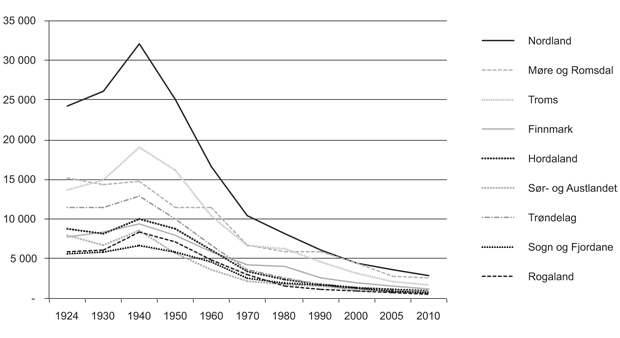

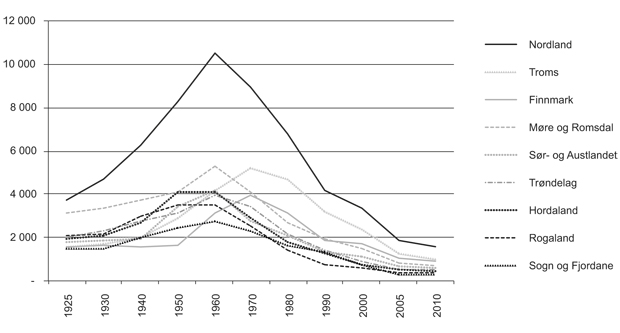

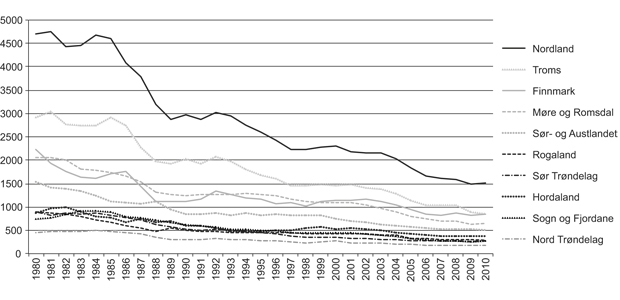

Denne gjennomgangen viser at hovudtrekka er like i begge områda. Det har vore betydeleg nedgang i talet på fiskarar og fartøy både i nord og sør gjennom perioden. Den generelle utviklinga nasjonalt kan også seiast å gjelde for alle fylka, trass i at hastigheita i utviklinga har variert noko. Dette vert illustrert i figur 2.4 som viser talet på fiskarar heimehøyrande i dei ulike fylka i perioden 1924 til 2010 og figur 2.5 som viser talet på fiskefartøy heimehøyrande i fylka i perioden frå 1925 til 2010.

Figur 2.4 Fylkesvis fordeling av manntalsførte fiskarar 1924–2010

Kjelde: Fiskeridirektoratet

Figur 2.5 viser talet på merkeregistrerte fartøy. Dette talet er ikkje i seg sjølv nødvendigvis illustrerande for kor mykje aktivitet fiskerinæringa fører med seg, då det i mange år har vore inaktive fartøy i registeret. Figur 2.6 viser talet på merkeregistrerte fartøy som faktisk har levert fangst i perioden 1980–2010. Som ein kan sjå ved å samanlikne dei to figurane var det særleg i 1980 stor skilnad i talet på fartøy i merkeregisteret og talet på fartøy som leverte fangst. Medan det var 26 408 fartøy i merkeregisteret var det berre 17 324 fartøy som leverte fangst. I 2010 er det også ein skilnad, men denne er mindre. Det var då 6 324 merkeregistrerte fartøy, og 5 717 av desse leverte fangst.

Figur 2.5 Fylkesvis fordeling av merkeregistrerte fiskefartøy 1925–2010

Kjelde: Fiskeridirektoratet

Figur 2.6 viser at talet på fartøy som har levert fangst er redusert med 67 prosent frå 1980 til 2010, og som figuren viser har alle fylka hatt stor nedgang. Størst nedgang har det vore i Troms og Møre og Romsdal, der tala på fartøy som har levert fangst har gått ned med høvesvis 71 og 69 prosent. I Finnmark har nedgangen vore på 62,4 prosent.

Figur 2.6 Fartøy som har levert fangst i perioden 1980–2010

Kjelde: Fiskeridirektoratet

Kvifor er det så stor nedgang i talet på fiskarar og fiskefartøy?

Nedgang i talet på fiskarar og fiskefartøy er ein naturleg konsekvens av at også fiskerinæringa må følgje same krav om produktivitetsutvikling og lønnsemd som andre sektorar. Dette er ei utvikling som starta lenge før 1990 då kravet til deltakarløyve i kystflåten sitt torskefiske nord for 62 grader nord vart innført.

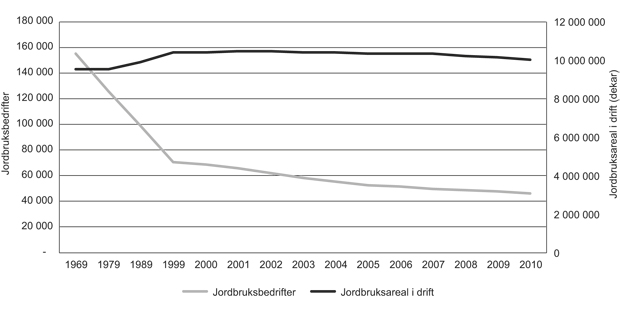

Nedgangen i talet på driftseiningar er heller ikkje noko som gjeld fiskeflåten åleine. Figur 2.7 viser utviklinga i talet på jordbruksbedrifter (driftseiningar i jordbruket). Her ser vi at jordbruksnæringa har hatt same nedgangen som fiskerinæringa. Medan det i 1969 var 155 000 jordbruksbedrifter, er talet redusert til 46 000 i 2010. Dette er ein nedgang på 70 prosent, samtidig som talet på dekar jordbruksareal som er i drift har hatt ein svak auke i perioden. Dette kan samanliknast med fiskeflåten som har hatt ein reduksjon på 82,5 prosent av fartøya i same periode, medan fangstkvantumet har vore relativt stabilt.

Figur 2.7 Utvikling i jordbruksnæringa 1969–2010

Kjelde: Statistisk sentralbyrå (SSB)

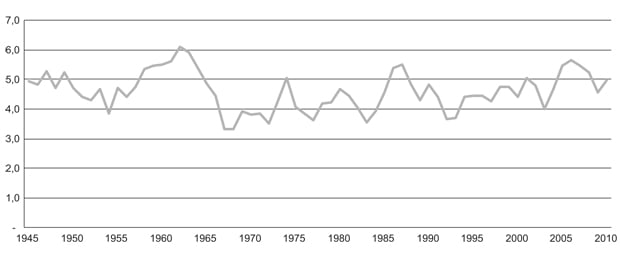

For å forstå nedgangen i talet på fiskarar må vi også ta omsyn til at inntekta til ein fiskar er avhengig av kor mykje fisk han fangar og kva pris han får for fangsten, fråtrekt kostnadene som fiskaren har ved å fiske.

Figur 2.8 viser utviklinga i førstehandspris over tid målt i faste prisar. Førstehandsverdien for fisk har vore relativt stabil gjennom perioden, og var faktisk lågare i 2003 enn i 1945. Fiskarane kan altså ikkje rekne med særleg auke i prisane for å oppnå økonomisk gevinst.

Figur 2.8 Reelle førstehandsprisar på fisk 1945–2010, i 2010-kroner

Kjelde: Statistisk sentralbyrå (SSB)

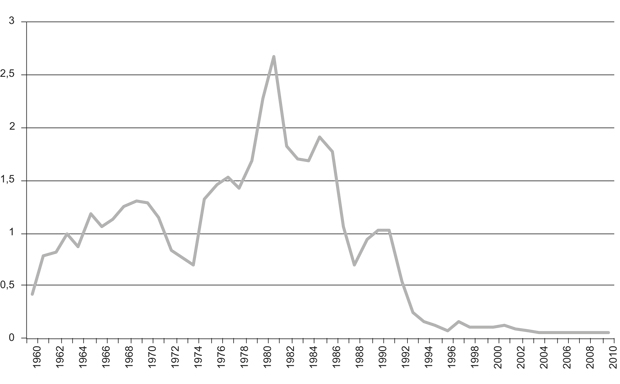

Den generelle produktivitetsutviklinga i samfunnet gjev seg utslag i ei aukande avkastning på arbeid, som er synleg i form av aukande reallønn. For å kunne tilby fiskarar ei løn på same nivå som andre næringar, må fiskerinæringa vise til ein tilsvarande produktivitetsauke som i dei andre næringane. Om vi går ut frå at kostnadene ved fiske er konstante eller aukande, vil inntekta til fiskaren ved uendra kvantum bli redusert kvart år relativt til andre alternative yrke. På grunn av denne utviklinga vil ein alltid trenge å fiske eit større kvantum for å få same realinntekt.

Dette kan løysast gjennom statlege subsidiar eller gjennom å redusere talet på fiskefartøy. Den norske fiskeflåten var i åra frå 1960 til tidleg på 1990-talet sterkt subsidiert over fiskeriavtalen mellom staten og Norges Fiskarlag. Men etter 1990 har fiskerinæringa vore tilnærma subsidiefri.

Figur 2.9 Subsidiar i NOK mrd. 1960–2010.

Kjelde: Fiskeridirektoratet

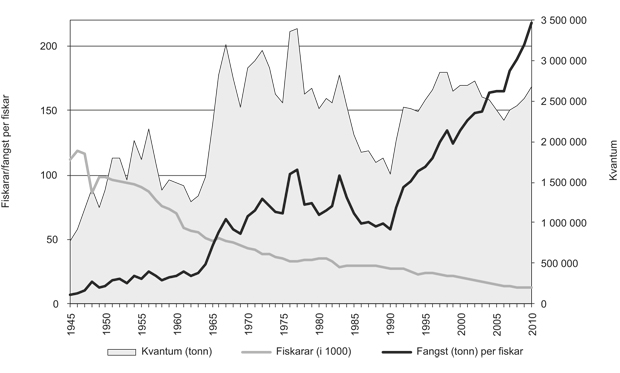

Utviklinga frå å vere ei sterkt subsidiert næring til å verte ein effektiv sektor som står støtt på eigne bein har ført til betydelege strukturelle endringar, og kan oppsummerast i figur 2.10. Denne figuren illustrerer utviklinga av fangstkvantum i tonn. Ved å sjå på talet på fiskarar i same figur kan vi illustrere veksten i fangst per fiskar i Noreg sidan 1945, som har vore ganske kraftig. Fangst per fiskar har auka frå 10 til 220 tonn i perioden. Samstundes har talet på fiskarar og fartøy gått ned, slik at ein har teke ut ein produktivitetsgevinst i fiskerinæringa. I framtida vil talet på fiskarar og fartøy framleis måtte gå ned for at fiskerinæringa skal halde tritt med den generelle samfunnsutviklinga.

Figur 2.10 Utvikling i total fangst, fangst per fiskar og talet på fiskarar 1945–2010

Kjelde: Fiskeridirektoratet

Torsk nord for 62°N

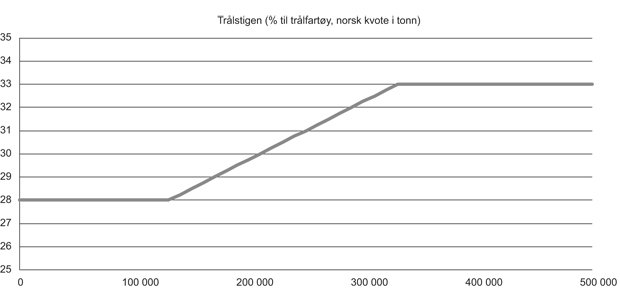

Over tid er det etablert forholdsvis faste nøklar for tildeling av kvotar av ulike fiskeslag mellom fartøy- og reiskapsgrupper. Frå og med 1990 har den norske kvoten av torsk nord for 62 grader nord vore fordelt mellom fartøy som fiskar med konvensjonelle reiskapar og trålarar etter den såkalla trålstigen. Bakgrunnen for trålstigen var dei låge kvotane i 1989, og trålstigen blei foreslått etter drøftingar i Norges Fiskarlag. Han er illustrert i figur 2.11.

Figur 2.11 Trålstigen

Kjelde: Fiskeridirektoratet

Trålstigen har ein dynamisk profil, noko som medfører at den relative fordelinga mellom fartøygruppene varierer med storleiken på totalkvoten, og ved låge totalkvotar vert kystflåten prioritert. Kvoten som vert sett av til fartøy som fiskar med konvensjonelle reiskapar er vidare inndelt i ulike gruppekvotar.

I spennet frå ein norsk totalkvote frå 130 000 tonn og opp til 330 000 tonn utviklar prosentandelane til dei ulike gruppene seg lineært med utgangspunkt i fordelinga 72 prosent – 28 prosent. I praksis aukar dimed delen til trålarane jamnt frå 28 prosent ved ein totalkvote på 130 000 til 33 prosent ved ein totalkvote på 330 000 tonn og over.

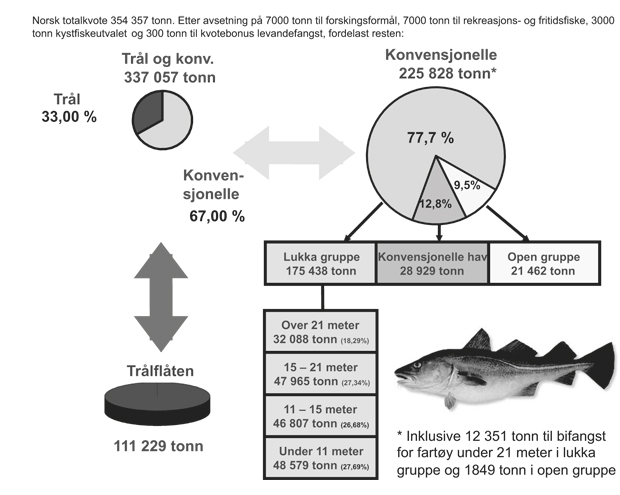

Figur 2.12 viser korleis den norske torskekvoten vart fordelt mellom alle reguleringsgruppene i 2012. Fisket i dei ulike gruppene vert diskutert nærare i dei neste avsnitta.

Figur 2.12 Fordeling av totalkvote for torsk nord for 62°N i 2012

Kjelde: Fiskeridirektoratet

Fiske i lukka gruppe i fisket etter torsk, hyse og sei nord for 62°N

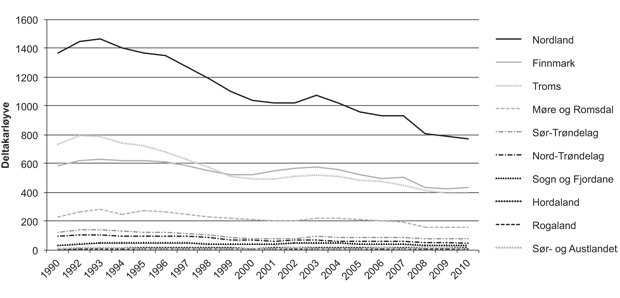

Som forklart i vedlegg 1 vart fisket etter torsk nord for 62 grader nord delvis lukka i 1990. Etter lukkinga må alle fartøy som skal fiske i lukka gruppe ha deltakarløyve. I 1990 var det totalt 3 189 deltakarløyve medan det i 2010 var totalt 1 964 deltakarløyve. Dette er ein reduksjon på 38 prosent. Figur 2.13 viser den fylkesvise utviklinga i talet på deltakarløye.

Figur 2.13 Fylkesvis utvikling i talet på deltakarløyve 1990–2010

Kjelde: Fiskeridirektoratet

Det har ved fleire høve vorte gjennomført endringar i den lukka gruppa. Først vart det mellom 1990 og 1992 delt ut ytterlegare 500 deltakarløyve til fartøy som i utgangspunktet ikkje fylte vilkåra for å delta i fartøykvoteordninga. Desse løyva låg innanfor ei ramme på 2 290 einingskvotar1 som vart fylkesvis fordelte som vist i tabell 2.1.

Tabell 2.1 Einingskvotar tildelte 1990–1992

1990–1992 | Utdelte einingskvotar |

|---|---|

Finnmark | 440 |

Troms | 440 |

Nordland | 880 |

Nord-Trøndelag | 110 |

Sør-Trøndelag | 150 |

Møre og Romsdal | 270 |

Totalt | 2 290 |

Kjelde: Fiskeridirektoratet

I åra mellom 1994 og 1997 vart det også delt ut deltakarløyve både for å styrkje driftsgrunnlaget for allereie etablerte fiskarar, og for å rekruttere ungdom inn i den lukka gruppa. Det vart delt ut 198 løyve i denne perioden. Kvotane som vart tildelte var baserte på inndregne deltakarløyve som følgje av manglande aktivitet og ei eiga avsetning på 1 000 tonn. For å styrke rekrutteringa til fiskeryrket vart det også i perioden 2009–2011 delt ut til saman 31 deltakarløyve.

I 2002 fekk om lag 300 fartøy som hadde fiska eit gjeve kvantum hyse og sei i åra 1999–2000 i den opne gruppa i fisket etter torsk, hyse og sei, deltakarløyve i den lukka gruppa saman med dei som hadde deltakarløyve i fisket etter torsk frå tidlegare.

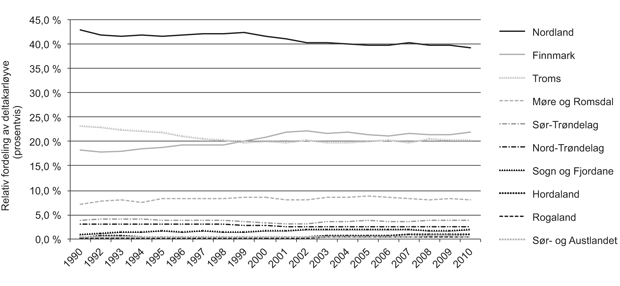

Alt i alt har talet på deltakarløyve likevel gått ned i perioden, på grunn av aktivitetskrav og strukturordningar. Nordland, som har flest deltakarløyve, har hatt ein reduksjon på 35 prosent av deltakarløyva i perioden, medan Troms har hatt ein nedgang på 40 prosent og Finnmark 16 prosent. Som figur 2.14 viser har likevel den relative fordelinga i deltakarløyve mellom dei ulike fylka frå 1990 til 2010 vore nokolunde stabil.

Figur 2.14 Fylkesvis utvikling i relativ fordeling av deltakarløyve 1990–2010

Kjelde: Fiskeridirektoratet

Strukturfondet og kondemneringsordninga

Det vart i 2003 innført ei femårig kondemneringsordning for kystfiskeflåten under 15 meter (under 11 meter frå 1.1.2008). Det har vore eit mål med kondemneringsordninga å bidra til ein fiskeflåte som er tilpassa ressursgrunnlaget gjennom å kjøpe ut og kondemnere kystfartøy med deltakarløyve slik at det over tid vil verte redusert kapasitet i dei enkelte gruppene, samtidig som kvotegrunnlaget vert auka for attverande fartøy.

Samanlikna med strukturkvoteordninga skal kondemneringsordninga gje høve til ei varsam strukturering. Kondemneringsordninga kan likevel ha potensial for geografiske omfordelingar. Medan strukturkvoteordninga har geografiske avgrensingar, er det ingen slike avgrensingar for kondemneringsordninga. Ved systematiske regionale skilnader i prosentdelen fartøy som vert kondemnerte gjennom kondemneringsordninga mellom kommunar, distrikt eller fylke, vil dette medføre ei endring i den relative geografiske fordelinga av deltakarløyve.

Delen kondemnerte fartøy og deltakarløyve som er tekne ut, varierer noko mellom fylka. På landsbasis har 14 prosent av deltakarløyva for fartøy under 15 meter vorte tekne ut gjennom kondemneringsordninga sidan 2003. I Finnmark er heile 19 prosent av deltakarløyva tekne ut. Innan torskefiskeria i Finnmark er 20 prosent av deltakarløyva tekne ut i perioden. Det betyr at Finnmark sit attende med ein mindre del av deltakarløyva for fartøy under 15 meter, då det her har vore relativt fleire fartøyeigarar som har søkt om kondemnering.

Aktivitet i open gruppe i fiske etter torsk, hyse og sei nord for 62°N

Trass i at dei fleste kommersielle fiskeria er avgrensa til dei som har deltakarløyve, er det likevel mogleg å fiske på fleire fiskeslag utan deltakarløyve i lukka gruppe. Til dømes har det i fisket etter torsk, hyse og sei nord for 62 grader nord, og i fisket etter makrell, lenge vore ei open gruppe i tillegg til den lukka. Vidare er det opne grupper i seinotfisket, kongekrabbefisket og enkelte andre fiskeri, men då som regel reservert fartøy under ein viss fysisk storleik. Det er også høve til å fiske på fiskeslag som verken har tilgangs- eller kvoteregime.

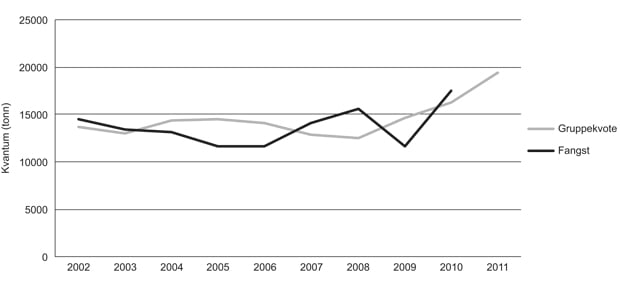

Fartøya som deltok i open gruppe i fisket etter torsk, hyse og sei med konvensjonelle reiskapar nord for 62 grader kunne i 2011 totalt fiske og lande 19 383 tonn torsk, 7 279 tonn hyse og 7 980 tonn sei. I figur 2.15 ser vi at gruppekvota på torsk har vore nokolunde stabil tidleg dette tiåret, men har så auka dei siste åra som følgje av auka totalkvote.

Figur 2.15 Utviklinga i gruppekvote og fangst (torsk), open gruppe 2002–2011.

Kjelde: Fiskeridirektoratet

Tabell 2.2 viser fartøykvotane i open gruppe for 2011.

Tabell 2.2 Fartøykvotar open gruppe 2011

Største lengd | Maks. kvotar 2011 | Garantert kvote (tonn) |

|---|---|---|

Under 8 m | 20 | 14 |

8–9,99 m | 28 | 20 |

Over 10 m | 32 | 22 |

Kjelde: Fiskeridirektoratet

Tabell 2.3 og tabell 2.4 viser kor mykje fartøya som har fiska torsk i open gruppe har fiska samla sett mellom 2001 og 2010. Når det gjeld den geografiske fordelinga av aktiviteten i open gruppe i fisket etter torsk, hyse og sei nord for 62 grader nord, er det fartøy frå dei tre nordlegaste fylka som dominerer. Slik sett skil ikkje open gruppe seg i særleg grad frå lukka gruppe.

Tabell 2.3 Utvikling i kvantum i open gruppe 2001–2010

År | Tal på fartøy1 | Totalt kvantum torsk (tonn) | Totalt kvantum hyse (tonn) | Totalt kvantum sei (tonn) | Totalt kvantum anna (tonn) | Totalt kvantum (tonn) |

|---|---|---|---|---|---|---|

2001 | 3 602 | 16 234 | 3 156 | 8 307 | 17 424 | 45 121 |

2002 | 3 358 | 14 482 | 2 592 | 7 481 | 22 590 | 47 145 |

2003 | 3 067 | 13 377 | 1 180 | 4 195 | 13 215 | 31 967 |

2004 | 2 926 | 13 130 | 962 | 5 263 | 11 165 | 30 520 |

2005 | 2 608 | 11 636 | 1 246 | 4 942 | 14 848 | 32 671 |

2006 | 2 435 | 11 611 | 1 482 | 7 041 | 9 363 | 29 497 |

2007 | 2 387 | 14 132 | 1 685 | 6 593 | 10 551 | 32 960 |

2008 | 2 417 | 15 619 | 1 999 | 6 211 | 11 921 | 35 750 |

2009 | 2 097 | 11 622 | 1 515 | 5 923 | 8 032 | 27 093 |

2010 | 2 146 | 17 441 | 2 017 | 5 838 | 10 226 | 35 522 |

1 Registreringsmerke

Kjelde: Fiskeridirektoratet

Tabell 2.4 Utvikling i verdi i open gruppe 2001–2010 (nominelle kr)

År | Total verdi torsk (1000 kr) | Total verdi hyse (1000 kr) | Total verdi sei (1000 kr) | Total verdi anna (1000 kr) | Total verdi (1000 kr) |

|---|---|---|---|---|---|

2001 | 207 708 | 34 718 | 37 921 | 117 225 | 397 574 |

2002 | 168 217 | 22 486 | 31 586 | 110 156 | 332 444 |

2003 | 126 471 | 7 450 | 15 645 | 75 029 | 224 595 |

2004 | 141 281 | 5 668 | 19 473 | 81 921 | 248 344 |

2005 | 136 579 | 8 103 | 21 099 | 89 840 | 255 620 |

2006 | 151 731 | 11 102 | 38 381 | 86 349 | 287 563 |

2007 | 213 905 | 14 629 | 36 902 | 103 096 | 368 532 |

2008 | 243 671 | 16 163 | 32 223 | 108 486 | 400 543 |

2009 | 132 022 | 9 982 | 30 888 | 86 855 | 259 747 |

2010 | 156 808 | 13 610 | 34 708 | 110 155 | 315 281 |

Kjelde: Fiskeridirektoratet

Talet på deltakande fartøy i open gruppe har gått ned i perioden frå 2001 til 2010, sjølv om det har svinga noko. Frå 2002 til 2003 var nedgangen i fartøy delvis ein konsekvens av ei endring i den tilgangsavgrensa reguleringsgruppa, og ei rekkje fartøy som tidlegare hadde fiska i open gruppe vart på bakgrunn av fangsthistorikken sin innlemma i den nye, lukka gruppa. Dette var særleg fartøy som hadde fiska mykje hyse og sei, og dette vert illustrert av den påfølgjande nedgangen i fangstkvantum for hyse og sei.

Utviklinga i fangst frå norske fiskefartøy

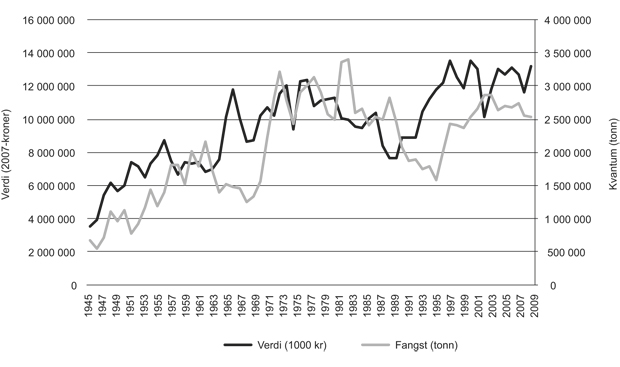

Figur 2.16 viser utviklinga i fangsten frå norske fiskefartøy i åra etter 1945. Utbyttet frå dei norske fiskebestandane har auka både i kvantum og verdi frå 1945 til 2010. Som følgje av kollapsen i sildefisket kring 1970, etterfølgd av kollapsen i loddebestanden og nedgangen i torskefiskeria, var det ein markant nedgang i både fangst og verdi frå midten av 1970-talet og gjennom 1980-talet. Veksten har teke seg opp igjen frå 1990, blant anna som følgje av ein betydeleg auke i dei pelagiske fiskeria. Dei siste åra har fangstane gått noko ned, medan prisane har vore stabile med unntak av eit prisfall rundt år 2000.

Figur 2.16 Fangst frå norske fiskefartøy 1945–2010 (faste 2010-kroner)

Kjelde: Fiskeridirektoratet

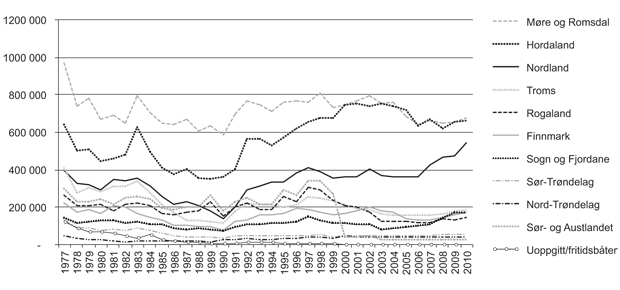

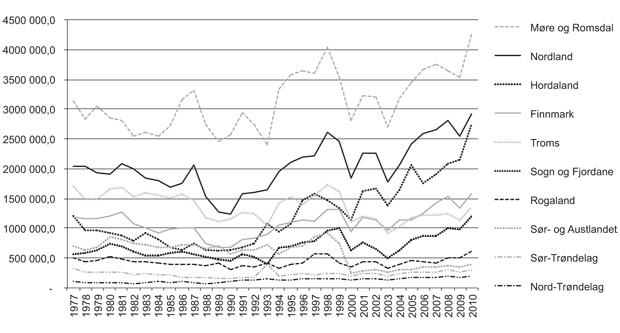

Figur 2.17 og figur 2.18 viser fangstkvantum og fangstverdi fordelt på fartøya sine heimfylke frå 1977 fram til 2010. Først og fremst viser tala at fiskerinæringa er prega av svingingar og at både fangstverdi og fangstmengd varierer frå år til år. Det kjem fram at særleg Hordaland og Nordland har hatt ein betydeleg auke i kvantum sidan 1990, medan Rogaland og Sør- og Austlandet har hatt ein nedgang sidan slutten av 1990-talet.

Figur 2.17 Fangstkvantum etter fartøya sine heimfylke 1977–2010

Kjelde: Fiskeridirektoratet

Figur 2.18 Fangstverdi etter fartøya sine heimfylke 1977–2010 (faste 2010-kr)

Kjelde: Fiskeridirektoratet

Utviklinga i Finnmark, Troms og Nordland

Resten av dette vedlegget tek for seg Finnmark, Troms og Nordland. Dessutan legg vi særleg vekt på verkeområdet til Sametinget si ordning med søkjarbaserte tilskot til næringsverksemd.

Sidan det manglar ei samla registrering av den samiske befolkninga, er det vanskelig å lage statistikk om samane som gruppe. Som utgangspunkt for statistikken nyttar vi difor det geografiske verkeområdet for det som før heitte Samisk utviklingsfond (SUF). 1. januar 2009 vart SUF erstatta av Sametinget sine tilskotsordningar til næringsutvikling (STN).

Hovudargumentet for å velje dette verkeområdet er at det omfattar lokalsamfunn som Sametinget har definert som samiske, og som Sametinget disponerer særskilde utviklingsverkemidlar for. STN-området er vist på kartet i figur 2.19.

Figur 2.19 Oversikt over STN-området frå 2009

Kjelde: Statistisk sentralbyrå (SSB)

Heile STN-området ligg nord for Saltfjellet. Den samiske befolkninga sør for Saltfjellet er difor ikkje med i den geografisk baserte statistikken. Samisk busetjing i sør er spreidd så vidt at få område vert oppfatta som samiske lokalsamfunn.

Departementet brukar statistikk om fiskarar, fartøy, deltakarløyve og fangst på kommunenivå. Kommunar som er heilt omfatta av STN vert referert til som STN-område. Kommunar der delar av kommunen sitt geografiske område er omfatta av STN vert referert til som delvis STN-område.

Fiskarar og fartøy

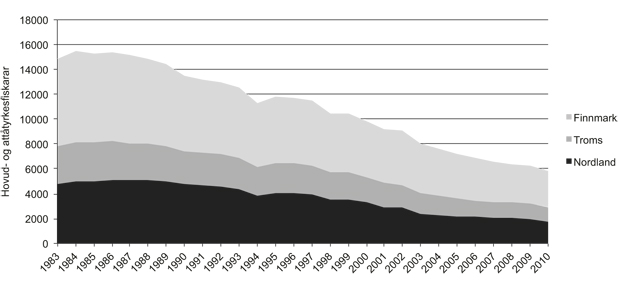

Som figur 2.20 viser har det vore ein jamn nedgang i talet på fiskarar i dei tre nordlegaste fylka i perioden 1983 til 2010. Reduksjonen i talet på fiskarar er ganske lik i dei tre fylka, med ein reduksjon i Finnmark, Troms og Nordland på høvesvis 59,9, 63,8 og 58,8 prosent. Dette er noko høgare enn på landsbasis der talet på fiskarar vart redusert med 56,6 prosent i perioden.

Figur 2.20 Utvikling i talet på fiskarar i Finnmark, Troms og Nordland 1983–2010

Kjelde: Fiskeridirektoratet

Utviklinga i Troms og Finnmark skil seg likevel frå resten av landet med ein relativt stor nedgang i fiskarar som har fiske som hovudyrke. Medan nedgangen nasjonalt blant fiskarar med fiske som hovudyrke og biyrke er på høvesvis 56 prosent og 60 prosent, er tilsvarande for Troms på 65 og 59 prosent og for Finnmark på 63 prosent og 43 prosent. Her har altså den relative delen heiltidsfiskarar vorte redusert i høve til deltidsfiskarar.

Av 14 830 registrerte fiskarar i Finnmark, Nordland og Troms i 1983 var 1 445 av dei heimehøyrande i kommunar som i dag er omfatta av STN. 2 642 var heimehøyrande i kommunar som er delvis omfatta av STN. Det vil seie at 28 prosent av registrerte fiskarar i dei tre nordlegaste fylka i 1983 var heimehøyrande i kommunar heilt eller delvis omfatta av STN. I 2010 hadde talet på fiskarar falle til 5 834. 516 av desse var heimehøyrande i STN-kommunar medan 928 var heimehøyrande i kommunar delvis omfatta av STN. Det vil seie at 25 prosent av registrerte fiskarar i dei tre nordlegaste fylka i 2010 var heimehøyrande i kommunar heilt eller delvis omfatta av STN.

Tabell 2.5 viser at det frå 1983 til 2010 var ein reduksjon i talet på fiskarar på 64 prosent i kommunar omfatta av STN og 65 prosent i kommunar delvis omfatta av STN. For kommunar som ikkje er omfatta av STN har reduksjonen vore på 59 prosent. Kommunar omfatta av STN er generelt prega av ein sterkare nedgang i registrerte hovudyrkesfiskarar enn i biyrkesfiskarar. For kommunar som ikkje er omfatta av STN er nedgangen jamt fordelt på begge yrkesgruppene.

Tabell 2.5 Reduksjon i talet på fiskarar 1983–2010 (i prosent)

Nordland | Troms | Finnmark | Totalt | |

|---|---|---|---|---|

STN-område | -75 % | -60 % | -67 % | -64 % |

Delvis STN-område | -71 % | -66 % | -63 % | -65 % |

Ikkje-STN-område | -59 % | -64 % | -50 % | -59 % |

Totalt | -59 % | -88 % | -60 % | -61 % |

Kjelde: Fiskeridirektoratet

Nordland har hatt størst skilnad mellom kommunane som er omfatta av STN og kommunane som ikkje er omfatta. I STN-kommunane var reduksjonen på heile 75 prosent, medan kommunane som ikkje er omfatta av STN har hatt ein reduksjon på 59 prosent. I Troms er reduksjonen lågast i kommunar som er omfatta av STN.

I tabell 2.6 ser vi at det i Finnmark er ein liten skilnad på utviklinga i befolkninga i område som er omfatta av STN og område som ikkje er omfatta av STN i same periode. I Nordland og Troms har det vore ein sterkare tendens til avfolking i område som er omfatta av STN enn i område som ikkje er omfatta av STN. Ei forklaring på dette kan vere at STN-kommunane oftast er svært små kommunar, fråflytting kan skuldast sentralisering, som også rammar andre små kommunar over heile landet. Di større ein kommune var i 1983, di meir sannsynleg er det at kommunen har hatt stor befolkningsvekst frå 1983 til 2010 og vice versa.

I Troms er Tromsø kommune delvis omfatta av STN. Ser vi vekk frå Tromsø kommune i tabell 2.6, så har kommunane i Troms som er delvis omfatta av STN hatt ein reduksjon i befolkninga på 4 prosent.

Tabell 2.6 Endring i befolkning 1983–2010 (i prosent)

Nordland | Troms | Finnmark | Totalt | |

|---|---|---|---|---|

STN-område | -29 % | -20 % | -16 % | -19 % |

Delvis STN-område | -8 % | 41 % | 6 % | 20 % |

Ikkje-STN-område | -2 % | -9 % | -11 % | -5 % |

Totalt | -3 % | 7 % | -5 % | 0 % |

Kjelde: Statistisk sentralbyrå (SSB)

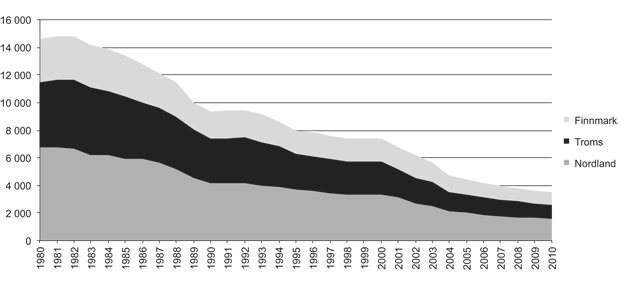

Figur 2.21 viser utviklinga i talet på fartøy i Finnmark, Troms og Nordland. Totalt i desse fylka er talet på fartøy redusert med 76 prosent. Som tabell 2.7 ovanfor viser, har Finnmark hatt den minste relative reduksjonen i fartøy med ein nedgang på 71 prosent frå 1980. Denne nedgangen er mindre enn i Nordland og Troms som har ein reduksjon i talet på fartøy på høvesvis 77 og 79 prosent, nærare landsgjennomsnittet på 76 prosent. Ein stor del av fartøynedgangen skuldast at fartøy som har vore inaktive er tekne ut av merkeregisteret. Som det går fram av figur 2.6 har talet på merkeregistrerte fartøy som har levert fangst gått ned i same tidsperiode.

Figur 2.21 Utviklinga i talet på fartøy i Finnmark, Troms og Nordland 1980–2010

Kjelde: Fiskeridirektoratet

Tabell 2.7 viser at talet på fartøy i STN-kommunane er redusert med 82 prosent. Kommunar som ikkje er omfatta av STN har opplevd ei utvikling nærare landsgjennomsnittet med 76 prosent reduksjon i talet på fartøy. STN-områda i alle dei tre fylka har hatt ein stor reduksjon i talet på fartøy i løpet av perioden. STN-kommunane i Finnmark har hatt ein reduksjon på 79 prosent, Troms 85 prosent og Nordland 90 prosent. For Nordland er det viktig å understreke at det berre er éin kommune som er STN-område og to som er delvis STN-område.

Tabell 2.7 Endring i talet på merkeregistrerte fartøy 1980–2010

Nordland | Troms | Finnmark | Totalt | |

|---|---|---|---|---|

STN-område | -90 % | -85 % | -79 % | -82 % |

Delvis STN-område | -77 % | -76 % | -71 % | -73 % |

Ikkje STN-kommune | -77 % | -78 % | -61 % | -76 % |

Totalt | -77 % | -79 % | -71 % | -76 % |

Kjelde: Fiskeridirektoratet

Fiske i lukka gruppe etter torsk, hyse og sei nord for 62°

Strukturverkemidla har ført til ein reduksjon i talet på deltakarløyve totalt i både Finnmark, Troms og Nordland. Sidan det er fylkesbinding på deltakarløyva, vil sal av fartøy måtte skje internt. Dette kan føre til ei omfordeling av talet på deltakarløyve mellom kommunane.

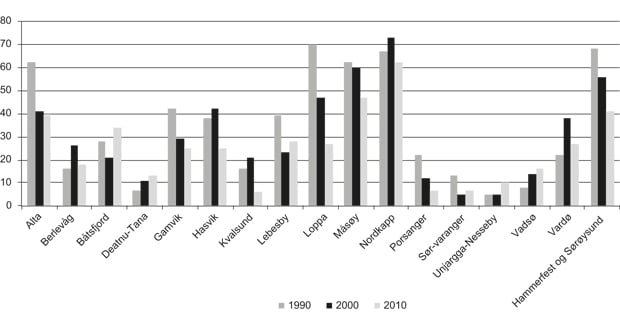

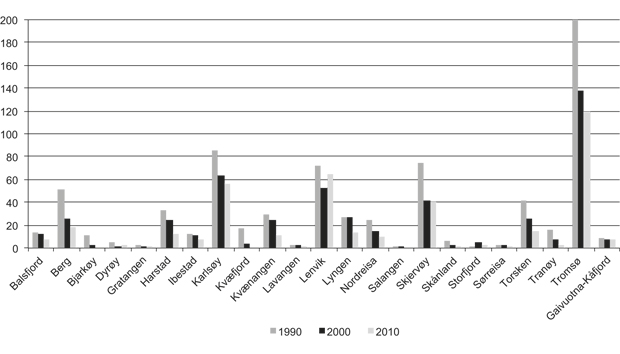

Figur 2.22 viser uviklinga på kommunenivå i Finnmark. I 1990 var det i alt 585 deltakarløyve i Finnmark. Dette talet er redusert med 26 prosent til 432 deltakarløyve i 2010. I alt elleve kommunar har fått redusert talet på deltakarløyve, og av dei har to av kommunane fått redusert talet på deltakarløyve med over 50 prosent. Størst faktisk reduksjon i deltakarløyve har det vore i Loppa kommune der talet er redusert frå 70 deltakarløyve i 1990 til 27 deltakarløyve i 2010. Kommunane Nesseby, Vadsø, Vardø, Berlevåg, Tana og Båtsfjord har derimot alle hatt ein auke i talet på deltakarløyve frå 1990.

Figur 2.22 Talet på deltakarløyve i det konvensjonelle fisket i Finnmark fordelt på kommunar.

Kjelde: Fiskeridirektoratet

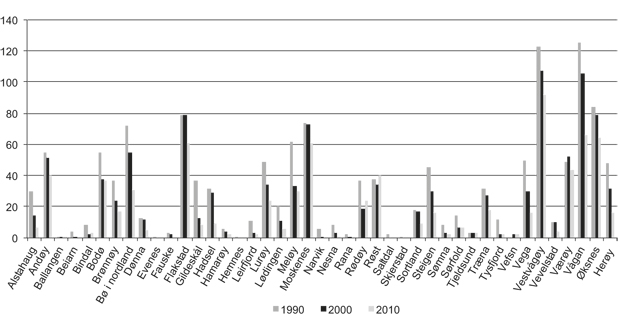

Figur 2.23 viser at det i Troms i 1990 var 739 deltakarløyve, mot 398 i 2010. Dette inneber ein reduksjon på 46 prosent i løpet av perioden. Tromsø er den enkeltkommunen med flest deltakarløyve i Noreg. I 1990 hadde fartøy heimeverande i Tromsø 200 deltakarløyve, dette talet har vorte redusert til 120 i 2010. I kommunane Bjarkøy, Kvæfjord og Salangen er alle deltakarløyva frå 1990 no borte. Salangen hadde berre eitt deltakarløyve i 1990, medan Bjarkøy og Kvæfjord hadde høvesvis 11 og 17 deltakarløyve i 1990. Alle kommunar hadde færre deltakarløyve i 2008 enn i 1990, med unntak av Storfjord som har auka talet på deltakarløyve frå to til tre.

Figur 2.23 Talet på deltakarløyve i det konvensjonelle fisket i Troms fordelt på kommunar.

Kjelde: Fiskeridirektoratet

Figur 2.24 Talet på deltakarløyve i det konvensjonelle fisket i Nordland fordelt på kommunar.

Kjelde: Fiskeridirektoratet

I Nordland var det i 1990 1 365 deltakarløyve. Dette talet er redusert med 44 prosent til 770 deltakarløyve i 2010. Åtte av kommunane i Nordland som hadde deltakarløyve i 1990 har ingen deltakarløyve i 2010. Desse kommunane hadde mellom eitt og seks deltakarløyve i 1990. Ytterlegare 21 kommunar i Nordland har fått halvert eller meir enn halvert talet på deltakarløyve i perioden.

Tabell 2.8 viser at reduksjonen i talet på deltakarløyve har vore sterkast blant dei kommunane som er omfatta av STN. Frå 1990 til 2010 har talet på deltakarløyve i kommunar omfatta av STN og kommunar delvis omfatta av STN vorte redusert med høvesvis 49 og 33 prosent.

Tabell 2.8 Endring i talet på deltakarløyve 1990–2010

Nordland | Troms | Finnmark | Totalt | |

|---|---|---|---|---|

STN-område | -83 % | -51 % | -46 % | -49 % |

Delvis STN-område | -85 % | -40 % | -25 % | -33 % |

Ikkje STN-kommune | -43 % | -48 % | -11 % | -41 % |

Totalt | -44 % | -46 % | -26 % | -40 % |

Kjelde: Fiskeridirektoratet

Den kraftigaste nedgangen har vore blant dei kommunane som heilt eller delvis er omfatta av STN i Nordland, men som nemnt ovanfor omfattar dette berre tre kommunar. Talet på deltakarløyve er redusert med 26 prosent i Finnmark, dette er ein tydeleg mindre reduksjon enn i Troms og Nordland, der talet på deltakarløyve har gått ned med høvesvis 46 og 44 prosent.

Utviklinga i fangst frå fartøy registrert i Finnmark, Troms og Nordland

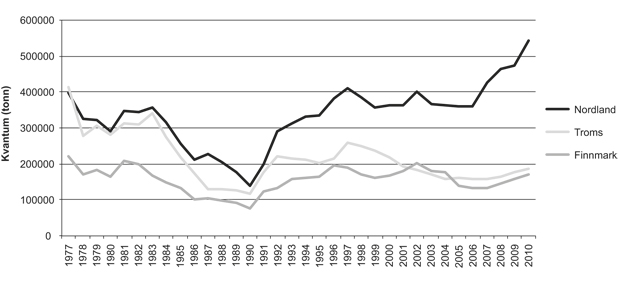

Figur 2.25 og 2.26 viser utviklinga i fangstkvantum og fangstverdi for fartøy registrerte i dei tre nordlegaste fylka. Frå 1980 til 2010 har det først og fremst vore ein stor variasjon i fangstkvantum mellom dei ulike åra. 1980 var eit toppår for fanga kvantum av fisk av norske fartøy, jf. figur 2.10 som viser utviklinga på landsbasis. Etter ein nedgang fram til 1990 auka fangstkvantumet i Nordland, Troms og Finnmark fram til 1997, medan det har vore relativt uendra i Finnmark og Troms etter 1997. I Nordland har kvantumet auka sidan 2006.

Figur 2.25 Fangstkvantum av fartøy registrerte i Finnmark, Troms og Nordland 1977–2010

Kjelde: Fiskeridirektoratet

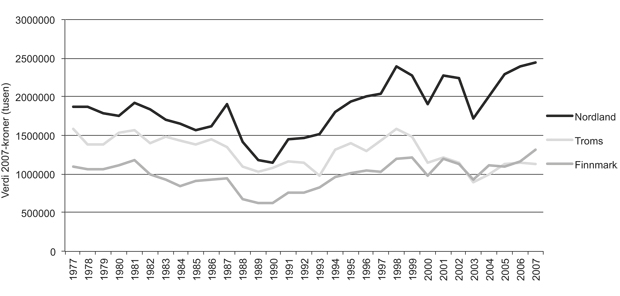

Figur 2.26 Fangstverdi av fartøy registrerte i Finnmark, Troms og Nordland 1977–2010 (faste 2010-kroner)

Kjelde: Fiskeridirektoratet

Utviklinga i verdi har vore jamnare i perioden 1980–2007 enn utviklinga i fangstkvantum. Alle dei tre nordlegaste fylka opplevde ein reduksjon i fangstverdi frå 1977 til 1990 med ein påfølgjande auke frå 1990. I 2003 var det ein kraftig reduksjon i fangstverdi, særleg i Nordland. Frå 2004 har fangstverdien igjen auka i alle fylka.

Målt i verdi viser utviklinga at fangsten til fartøy registrerte i Nordland har auka med 33 prosent frå 1980 til 2010. Finnmark har hatt ein auke på 13 prosent i same periode medan Troms har hatt ein reduksjon på 29 prosent i reell fangstverdi. For Finnmark betyr dette at sjølv om det har vore ein reduksjon i kvantum har verdien på fangstkvantumet auka (ei utvikling spesielt markant i åra 2004–2007). Det kan vere fleire årsaker til at fangstverdien har auka. Ei årsak kan vere auka torskeprisar og ei anna kan vere fangst av kongekrabbe.

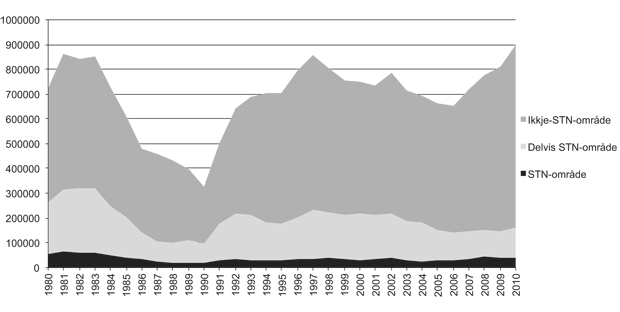

Figur 2.27 viser at fartøy heimehøyrande i kommunane som ikkje er omfatta av STN eller delvis omfatta av STN landar størst kvantum av fisk. I perioden 1980–2010 har prosentdelen av fangst til fartøya heimehøyrande i kommunar heilt omfatta av STN vore på mellom 4 og 8 prosent av totalt kvantum landa av fartøy frå Finnmark, Troms og Nordland.

Figur 2.27 Fangstkvantum i Finnmark, Troms og Nordland 1980–2010

Kjelde: Fiskeridirektoratet

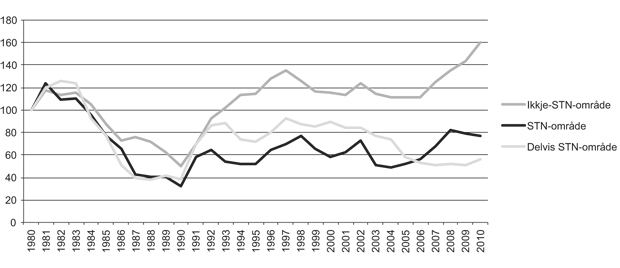

Figur 2.28 viser at det har vore store relative endringar i alle område i løpet av perioden 1980–2010. Frå 1980 opplevde alle område først ein auke i fangstkvantum, så ein kraftig nedgang til og med 1990. Etter 1990 opplevde kommunane som ikkje var omfatta av STN ein kraftig auke, medan kommunane delvis omfatta av STN har hatt ein litt meir beskjeden auke.

Figur 2.28 Utviklinga i fangstkvantum i Finnmark, Troms og Nordland, indeksert 1980=100

Kjelde: Fiskeridirektoratet

Område som er heilt omfatta av STN har hatt ein betydeleg auke, særleg frå 2004. Om ein ser perioden 1980–2010 under eitt har det vore ein auke i fangstkvantum på 60 prosent av fartøy registrerte i kommunar som ikkje er omfatta av STN, samtidig som det har vore ein nedgang på 23 prosent i kommunar som er heilt omfatta av STN. Kommunar som er delvis omfatta av STN har hatt ein nedgang på 43 prosent.

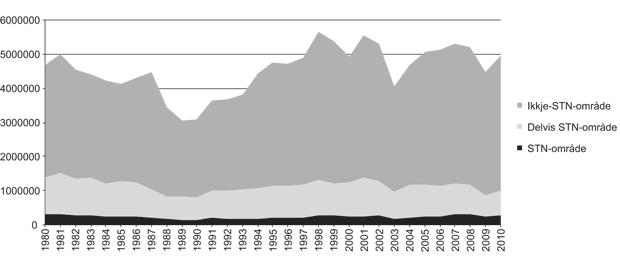

Figur 2.29 viser at fartøy heimehøyrande i kommunane som ikkje er omfatta av STN oppnår den klart største fangstverdien, og denne har variert mellom 69 og 80 prosent i perioden. På same tid har kommunane som er heilt omfatta av STN stått for mellom 4 og 7 prosent av fangstverdien.

Figur 2.29 Fangstverdi i Finnmark, Troms og Nordland 1980–2008(2010-kroner)

Kjelde: Fiskeridirektoratet

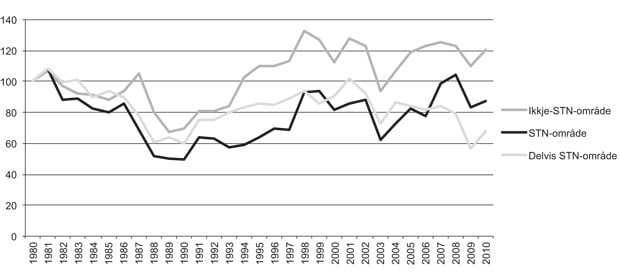

Utviklinga i total fangstverdi innanfor dei ulike områda følgjer naturleg utviklinga i fangstkvantum. Figur 2.30 viser likevel at den kraftige reduksjonen i fangskvantum mellom 1980 og 1990 ikkje har vore like stor som nedgangen i reell fangstverdi i same periode. Figuren viser også i slutten av perioden ein kraftigare auke i verdien på fangst som vart fanga av fartøy som er registrerte i STN-kommunar enn auken i fangstkvantum. Likevel var det i STN-kommunar ein reduksjon i reell verdi på 13 prosent frå 1980 til 2010.

Figur 2.30 Utviklinga i fangstverdi i ulike STN-område, indeksert 1980=100

Kjelde: Fiskeridirektoratet

Tala departementet no har gått gjennom viser utviklinga i fangst fordelt på fartøya sine heimfylke. Det er samstundes nødvendig å sjå nærare på korleis fangstane fordeler seg på ilandføringsfylke for å kunne seie noko om forholda for fiskeindustrien og sysselsetjinga på land. Tabell 2.9 viser korleis fangstkvantum i 2010 frå fartøy frå dei tre nordlegaste fylka fordelte seg på ulike ilandføringsfylke og endringa frå 1980 til 2010.

Figur 2.25 viste at finnmarksfartøy hadde ein fangst på 162 tusen tonn i 1980, medan finnmarksfartøy i 2010 hadde ein fangst på 170 tusen tonn. Dette er ein auke på 3 prosent frå 1980 til 2010. I 1980 vart 136 tusen tonn av fangsten til fartøy registrert i Finnmark ført i land i Finnmark. Tabell 2.9 viser at i 2010 vart 82 tusen tonn av fangsten til finnmarksfartøy ilandført i Finnmark.

Dermed er fangstkvantum levert i Finnmark av finnmarksregistrerte fartøy redusert med 40 prosent frå 1980 til 2010. Samstundes vart det i 1980 ilandført totalt 536 tusen tonn fangst av norske fartøy i Finnmark. I tabell 2.9 ser vi at det i 2010 vart ilandført totalt 194 tusen tonn i Finnmark av norske fartøy, noko som er ein reduksjon på 64 prosent frå 1980. Såleis vart det landa 340 tusen tonn mindre fisk i Finnmark i 2010 enn i 1980. Av denne nedgangen var omlag 100 tusen tonn frå fartøy registrert i dei tre nordlegaste fylka. Finnmarksregistrerte fartøy står sjølve for om lag 16 prosent av reduksjonen i landingar i Finnmark. Nordland har også opplevd store reduksjonar i ilandført kvantum med ein nedgang på 23 prosent frå 1980.

Tabell 2.9 Landa kvantum i 2010 (i tusen tonn) og prosentvis endring frå 1980 fordelt på heimfylket til fartøya og ilandføringsfylke.

Fartøyets heimfylke | Ilandføringsstad | ||||

|---|---|---|---|---|---|

Finnmark | Troms | Nordland | Andre fylke og utlandet | Totalt | |

Finnmark | 81,8(-40 %) | 35,5(520 %) | 19,4(134 %) | 33,3(121 %) | 170,1(3 %) |

Troms | 23,5(-69 %) | 92,5(-36 %) | 28,1(-0,1 %) | 42,5(23 %) | 186,5(- 34 %) |

Nordland | 39,6(- 53 %) | 30,6(77 %) | 237,2(49 %) | 234,9(712 %) | 542,2(87 %) |

Andre fylke | 49,5(-79 %) | 154,1(16 %) | 193,8(-0,5 %) | 1381,1(26 %) | 1778,5(7 %) |

Totalt | 194,3(-64 %) | 312,7(4 %) | 478,6(23 %) | 1691,8(44 %) | 2677,3(12 %) |

Kjelde: Fiskeridirektoratet

Tabell 2.10 viser verdien av landa fangst etter fartøya sine heimfylke og ilandføringsfylke. Sjølv om det har vore ein kraftig reduksjon i landa kvantum i Finnmark har ikkje reduksjonen i verdien av det landa kvantumet vore like stor. Dette kjem i stor grad av at verdien på den fangsten som er levert av fartøy registrerte i andre fylke enn dei tre nordlegaste ikkje har vore like stor som verdien levert av lokale fartøy.

Tabell 2.10 Verdi av landa kvantum i 2010 (i mill. 2010-kroner) og prosentvis endring frå 1980 fordelt på heimfylket til fartøya og ilandføringsfylke.

Fartøyets heimfylke | Ilandføringsstad | ||||

|---|---|---|---|---|---|

Finnmark | Troms | Nordland | Andre fylke og utlandet | Totalt | |

Finnmark | 663,6(-38 %) | 319,1(857 %) | 75,8(210 %) | 276,4(269 %) | 1334,9(11 %) |

Troms | 134,1(-53 %) | 743,4(-33 %) | 83,4(6 %) | 197,7(7 %) | 1158,6(-30 %) |

Nordland | 233,3(-45 %) | 146,5(84 %) | 1453,3(12 %) | 635,8(493 %) | 2468,9(30 %) |

Andre fylke | 203,6(-62 %) | 887,6(175 %) | 677,0(33 %) | 6482,4(27 %) | 8250,6(28 %) |

Totalt | 1234,6(-47 %) | 2096,6(36 %) | 2289,5(20 %) | 7592,3(39 %) | 13213,0(18 %) |

Kjelde: Fiskeridirektoratet

Verdien av fangst frå finnmarksregistrerte fartøy har auka med 11 prosent frå 1980 til 2010. Ein del av denne auken er ilandført i andre fylke enn Finnmark.

Fiske i open gruppe

Tabell 2.11 viser aktiviteten i open gruppe i Finnmark, Troms og Nordland frå 2002 til 2010. Talet på fartøy som leverer fangst i open gruppe har gått ned med 22 prosent i Finnmark, 48 prosent i Troms og 30 prosent i Nordland. Som nemnt tidlegare i dette vedlegget kjem dette mellom anna av at ei rekkje fartøy som tidlegare hadde fiska i open gruppe på bakgrunn av sin fangsthistorikk, vart innlemma i den nye lukka gruppa. Fangstkvantumet i open gruppe har gått opp med 53 prosent i Nordland og 34 prosent i Finnmark, medan det har gått ned 9 prosent i Troms. Den nominelle fangstverdien har gått ned i Troms, medan den har auka i Finnmark og Nordland. Dette betyr at gjennomsnittleg fangst per fartøy har auka i alle tre fylka, men at snittprisen på torsk har gått ned i perioden.

Tabell 2.11 Talet på fartøy i open gruppe, fangstverdi, og fangstkvantum 2002–2010.

Finnmark | Troms | Nordland | |||||||

|---|---|---|---|---|---|---|---|---|---|

År | Talet på fartøy1 | Kvantum torsk (tonn) | Fangst-verdi torsk ( 1000 kr)* | Talet på fartøy1 | Kvantum torsk (tonn) | Fangst-verdi torsk ( 1000 kr)* | Talet på fartøy1 | Kvantum torsk (tonn) | Fangst-verdi torsk ( 1000 kr)* |

2002 | 481 | 2 907 | 31 254 | 826 | 3 396 | 36 669 | 979 | 4 391 | 52 987 |

2003 | 448 | 2 217 | 20 812 | 751 | 2 950 | 26 229 | 938 | 4 649 | 44 765 |

2004 | 452 | 2 348 | 25 547 | 713 | 3 150 | 31 678 | 883 | 4 414 | 48 159 |

2005 | 397 | 1 979 | 22 732 | 628 | 2 770 | 31 390 | 792 | 3 617 | 43 291 |

2006 | 354 | 1 812 | 23 580 | 570 | 2 509 | 32 088 | 763 | 3 969 | 52 332 |

2007 | 372 | 2 756 | 41 849 | 564 | 2 879 | 43 478 | 713 | 4 359 | 66 894 |

2008 | 377 | 2 664 | 41 148 | 567 | 3 527 | 55 258 | 717 | 5 147 | 81 686 |

2009 | 344 | 2 542 | 26 277 | 434 | 1 886 | 20 819 | 654 | 4 150 | 49 200 |

2010 | 374 | 3 908 | 34 748 | 427 | 3 092 | 27 079 | 686 | 6 719 | 60 537 |

1 Registreringsmerke

* Løpande prisar

Kjelde: Fiskeridirektoratet

Utviklinga i talet på fartøy som har delteke i det opne fisket gjekk ned frå 2001 til 2006, men har stabilisert seg noko dei siste åra. I Finnmark har talet på fartøy som har delteke i open gruppe faktisk gått opp sidan 2006. Dei tre kommunane med flest aktive fartøy i open gruppe er Tromsø, Karlsøy og Lenvik som alle saman ligg i Troms fylke. I Nordland er det Vågan som har flest aktive fartøy i open gruppe, og i Finnmark er det Alta som har flest. Trass i at talet på fartøy i open gruppe har gått ned sidan 2001 har fangstkvantum auka i Nordland og Finnmark. I Troms var fangstkvantum noko lågare i 2010 enn i 2001. I alle fylka var fangstverdien lågare i 2010 enn i 2001. Tromsø er kommunen som har størst fangst i open gruppe både når det gjeld kvantum og verdi. I Finnmark er gjennomsnittleg fangstverdi og fangstkvantum størst i kommunane Alta og Nordkapp.

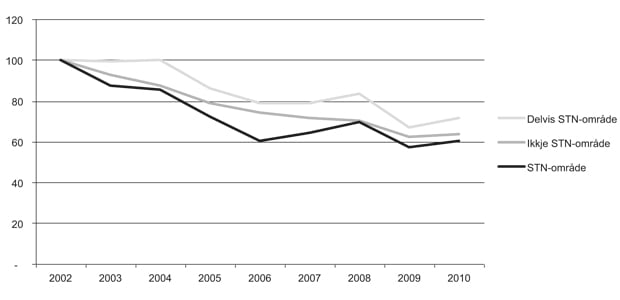

Figur 2.31 viser at talet på fartøy som fiskar i open gruppe har hatt størst nedgang i kommunar omfatta av STN. I desse kommunane er talet på fartøy som fiskar i open gruppe redusert med 39 prosent sidan 2002. Kommunar ikkje omfatta av STN har hatt nesten tilsvarande nedgang på 36 prosent, medan i kommunar delvis omfatta av STN har reduksjonen i fartøy i open gruppe vore på 28 prosent sidan 2002.

Figur 2.31 Relativ utvikling fartøy i open gruppe i Finnmark, Troms og Nordland 2002–2010, indeksert 2002=100.

Kjelde: Fiskeridirektoratet

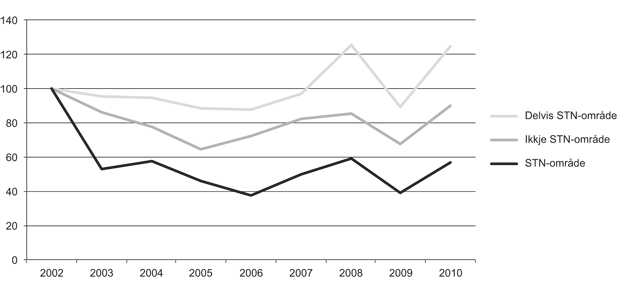

Figur 2.32 viser utviklinga i fangstkvantum i same periode. Medan fangstkvantumet i STN-områda er redusert med 43 prosent, og kommunar som ikkje er omfatta av STN er redusert med 10 prosent sidan 2002, har kvantumet i kommunar som delvis er omfatta av STN auka med 25 prosent.

Figur 2.32 Utvikling i fangstkvantum av fartøy i open gruppe i Finnmark, Troms og Nordland 2002–2010, indeksert 2002=100.

Kjelde: Fiskeridirektoratet

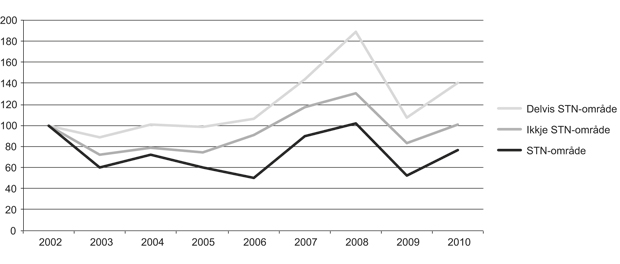

Tilsvarande viser figur 2.33 utviklinga i fangstverdi i perioden, i løpande prisar. Som figuren viser har det vore store variasjonar i fangstverdien i løpet av perioden. Ser ein på skilnaden mellom 2002 og 2010 har kommunar som delvis er omfatta av STN hatt ein auke på 40 prosent og kommunar som ikkje er omfatta av STN ein auke på éin prosent. Kommunar som er omfatta av STN kjem dårlegast ut med ein reduksjon på 23 prosent i fangstverdi.

Figur 2.33 Utvikling i fangstverdi i Finnmark, Troms og Nordland 2002–2010, indeksert 2002=100 (løpande prisar)

Kjelde: Fiskeridirektoratet

Oppsummering

Norsk fiskerinæring og den norske fiskeflåten har alltid vore i endring. Medan storleiken på bestandane, kvotane og førstehandsprisane viser svingingar over tid har den overordna utviklinga gått i retning av færre fiskarar og færre fartøy. Ei vedvarande teknologisk utvikling har medført at dei avgrensa fiskeressursane kan haustast meir effektivt og av færre fartøy. Samstundes har endringar i andre samfunnsforhold mykje å seie for lokal fiskerinæring.

Som i resten av landet er utviklinga i Finnmark, Troms og Nordland prega av reduksjon i talet på fiskarar, fartøy og deltakarløyve. Fangstkvantum og fangstverdi har variert frå 1977 til 2007, men har vist ein generell auke etter 1990. I same periode har det skjedd endringar i fangst- og landingsmønster blant dei tre nordlegaste fylka. I open gruppe har færre fartøy delteke sidan 2002, men dei har opplevd ein auke i fangstkvantum og fangstverdi.

I hovudsak har kommunar som er heilt eller delvis omfatta av STN hatt større reduksjon i talet på fartøy, fiskarar og deltakarløyve enn dei kommunane som ikkje er omfatta av STN. Fartøy heimehøyrande i kommunane som er omfatta av STN landar mindre kvantum av fisk enn dei som er heimehøyrande i kommunar delvis eller ikkje omfatta av STN. Kommunar heilt omfatta av STN har opplevd relativt større nedgang i deltakande fartøy, fangskvantum og fangstverdi i open gruppe enn kommunar som er delvis eller ikkje omfatta av STN. Fangstkvantum har gått ned i STN-områda, medan fangstverdien har gått noko opp. Utviklinga i fangstverdi har likevel ikkje vore like positiv som for dei andre områda.