Del 3

Omtalesaker

18 Skatte- og avgiftsinsentiver i kulturminnevernet – oppfølging av anmodningsvedtak nr. 707 (2019–2020)

18.1 Bakgrunn

I anmodningsvedtak nr. 707 av 16. juni 2020 utformet av familie- og kulturkomiteen, ba Stortinget regjeringen «i samband med bevaringsstrategiene, fremme forslag om hvordan staten kan stimulere private eiere av kulturminner og kulturmiljøer til jevnt, godt vedlikehold gjennom skatte- og avgiftsinsentiver.»

Status for oppfølging av anmodningsvedtaket ble sist omtalt i Prop. 1 S (2024–2025) for Finansdepartementet:

«Vedtaket blei gjort ved behandlinga av Meld. St. 16 (2019–2020) Nye mål i kulturmiljøpolitikken – Engasjement, bærekraft og mangfold, jf. Innst. 379 S (2019–2020). Oppmodingsvedtaket vil bli følgt opp i samråd med Klima- og miljødepartementet og i samsvar med nye bevaringsstrategiar som Klima- og miljødepartementet førebur. Sjå omtale i Prop. 1 S (2024–2025) for Klima- og miljødepartementet. Regjeringa vil kome tilbake til Stortinget om saka.»

Finansdepartementet har vurdert skatte- og avgiftsinsentiver i kulturminnevernet, særlig med hensyn til virkning av eiendomsskatter. Klima- og miljødepartementet har gitt innspill til arbeidet.

Anmodningsvedtaket anses fulgt opp gjennom omtalen i denne proposisjonen.

18.2 Sammendrag

Støtte til kulturminnevern kan begrunnes med at verdien for samfunnet av vedlikeholdet utført av private eiere går ut over verdien for eieren (positive eksternaliteter). Dersom det uregulerte markedet genererer mindre vedlikehold av fredede eiendommer enn samfunnsmessig ønskelig, kan dette tilsi at det offentlige gir støtte til slikt vedlikehold. Departementet har ikke vurdert omfanget av offentlig støtte til vedlikehold av kulturminner, men hvordan staten kan stimulere private eiere av kulturminner og kulturmiljøer til jevnt, godt vedlikehold gjennom skatte- og avgiftsinsentiver.

Departementet har avgrenset vurderingene til å gjelde primært vern av historiske bygninger, og tar utgangspunkt i alminnelige prinsipper for utformingen av skatter og avgifter. Skattesystemets primære oppgaver er å finansiere offentlige tjenester og overføringer samt bidra til omfordeling av inntekt. Departementet konkluderer med at målretting av skatte- og avgiftssystemet for å støtte vedlikehold i kulturminnevernet i varierende grad kan være teoretisk mulig, men at det vil være en uhensiktsmessig måte å yte støtte på. Særregler kompliserer og øker de administrative kostnadene ved skattesystemet, og bidrar til tilpasninger hos de skatte- og avgiftspliktige. Uten betydelig oppfølging og kontroll vil skatte- og avgiftsinsentiver være et lite målrettet virkemiddel dersom en ønsker å gi støtte til privat vedlikehold av kulturminner.

Støtte til kulturminnevern vil som hovedregel gis mest effektivt og til lavere kostnad over budsjettets utgiftsside, i stedet for som en særordning i skattesystemet. Støtten blir både mer synlig og målbar når den gis som direkte tilskudd. Direkte støtte er også mer målrettet enn skatteordninger ved at relevante fagmyndigheter har ansvaret for støtten.

Gjeldende regler i eiendomsskatteloven åpner for at kommunene kan frita «bygninger av historisk verde» fra eiendomsskatt. Det er vanskelig å dokumentere om fritaket faktisk bidrar til bedre vedlikehold. Også eiere som lar en bygning forfalle, nyter godt av skattefritaket. Slik sett er fritaket lite målrettet. Ettersom kommunene selv bestemmer om de skal ha eiendomsskatt eller ikke, gir det etter departementets vurdering lite mening å innføre et obligatorisk fritak for slike bygninger.

18.3 Kulturminnevern – avgrensing

Departementet har i oppfølgingen av anmodningsvedtaket vurdert en hensiktsmessig avgrensning av hvilke kulturminner og kulturmiljøer som er mest aktuelle for støtteordninger gjennom skatte- og avgiftsregelverket.

Utover det som er fredet etter kulturminneloven, eller er underlagt en form for vern gjennom plan- og bygningsloven, kan bygninger, anlegg eller områder ha en kulturhistorisk verdi (verneverdi). Enkelte kommuner opererer med oversikter over bygninger eller områder der nye tiltak forutsettes vurdert ut fra historiske og arkitektoniske rammer, uten at områdene er gitt særskilt status gjennom planprosess etter plan- og bygningsloven.

Riksantikvaren har, i tillegg til de registrerte fredete kulturminnene og kulturmiljøene, etablert en oversikt over kulturmiljø i by, tettsted og landskap av nasjonal interesse. Dette er sammenhengende områder hvor ikke alle enkeltstående objekter er gitt vernestatus etter kulturminneloven eller plan- og bygningsloven, men hvor direktoratet forventer at det skal vises særlig hensyn i forbindelse med bevaring, bruk og utvikling.

Kulturminneloven regulerer fredete kulturminner. Kulturminner kan være automatisk fredet på grunn av alder (fra før reformasjonen i 1537), fredet ved enkeltvedtak eller fredet ved forskrift (kulturmiljøfredninger og fredninger av statens kulturhistoriske eiendommer).

Bevaringsverdige kulturminner forstås i utgangspunktet som bygninger og anlegg som er gitt slik status av kommunen gjennom plan etter plan- og bygningsloven. Grunnlaget for slik status er beskrevet i byggesaksforskriften av 26.03.2010 § 19-3 første ledd:

-

a. bygninger i område regulert til spesialområde for bevaring etter plan- og bygningsloven (1985) § 25 første ledd nr. 6,

-

b. bygninger som etter plan- og bygningsloven § 11-8 annet ledd bokstav c eller § 12-6, ligger innenfor hensynssone for bevaring av kulturmiljø,

-

c. bygninger etter plan- og bygningsloven § 11-9 nr. 7 eller § 12-7 nr. 6 som omfattes av bestemmelser til kommuneplanens arealdel eller bestemmelser i reguleringsplan, og som sikrer verneverdiene, og

-

d. bygninger etter plan- og bygningsloven § 12-5 annet ledd nr. 5 som innenfor landbruks-, natur-, frilufts- og reindriftsområder (LNFR) er vist med underformål vern av kulturmiljø eller kulturminne.

I vurderingen av hvordan skatte- og avgiftsinsentiver kan stimulere private eiere av kulturminner og kulturmiljøer til jevnt, godt vedlikehold, har departementet begrenset gjennomgangen til bevaring av bygninger og anlegg. I dag eies anslagsvis 4 400 av Norges 9 100 fredete bygninger av private eiere. Tilbakevendende anmodninger fra Stortinget de seneste tiår om vurdering av skatte- og avgiftsinsentiver for kulturminnevernet har i hovedsak hatt utspring i data om dårlig tilstand i privateide fredete og bevaringsverdige bygninger. Å vurdere insentiver for kulturminnevernet mer generelt, det vil si ut over private bygninger og anlegg, blir for omfattende. Skatte- og avgiftsinsentiver vil dessuten i mange tilfeller ikke være relevante virkemidler for bevaring av for eksempel helleristninger eller tilsvarende kulturminner.

18.4 Eksisterende direkte støtteordninger

Av statlige direkte støtteordninger som er relevant for fredete bygninger og anlegg som denne vurderingen gjelder, er tilskudd til:

-

fredete kulturminner i privat eie,

-

bygg og anlegg fra middelalder og

-

brannsikring av tette trehusområder.

Tilskuddsordningene er regulert i forskrifter vedtatt 13.08.2021 til oppfølging av Stortingets bevilgningsvedtak til kap. 1429, post 71 på Klima- og miljødepartementets budsjettområde.

Den mest aktuelle tilskuddsordningen for målgruppen i denne utredningen er tilskuddene til fredete kulturminner i privat eie (Post 71). I 2023 dekket bevilgede tilskuddsmidler fra denne ordningen 142,5 mill. kroner, totalt søknadsbeløp var 332 mill. kroner. Et helt sentralt element i formålet med post 71 er den kompenserende funksjonen som ligger i at staten i visse tilfeller skal dekke arbeid som blir dyrere på grunn av fredningen, jf. kulturminneloven § 15 a andre ledd. Dette er den eneste tilskuddsposten som har element av å være rettighetsbasert.

Norsk kulturminnefond er tilskuddsordningen for ikke-fredete kulturminner som eies av private. Kulturminnefondet innvilget i 2023 119 millioner kroner i tilskudd, men fikk søknader for til sammen 550 millioner kroner. I samsvar med forskriften gir Kulturminnefondet normalt tilskudd med inntil 30 pst. av prosjektkostnaden.

Flere fylkeskommuner og kommuner har også selv avsatt midler til istandsetting av bevaringsverdige bygninger og anlegg, med egne søknadsprosesser for dette. Departementet har henvendt seg til KS, men har ikke mottatt informasjon om hvor mye denne støtten utgjør for kommunene samlet. I tillegg finnes private støtteordninger (stiftelser, legat og fond) som har til formål å støtte vedlikehold av kulturminner.

18.5 Eksisterende og tidligere skatte- og avgiftsordninger

Kulturminneområdet har allerede to særregler på skatte- og avgiftsområdet, som innebærer indirekte støtte til kulturminner. Ordningene omtales nedenfor. I tillegg beskriver departementet to tidligere særregler på området.

18.5.1 Eiendomsskatt

I eigedomsskattelova § 7 b fremgår det at «Bygning som har historisk verde» kan fritas helt eller delvis for eiendomsskatt. Bestemmelsen innebærer ingen plikt til å redusere eiendomsskatten for disse eiendommene. I 2025 benyttet 227 av 325 kommuner med eiendomsskatt fritaket.

Fritaksmuligheten for bygninger med historisk verdi har eksistert siden vedtakelsen av loven i 1975, og var en videreføring av § 8 i den tidligere byskatteloven av 1911. Forslaget om å kunne frita historiske bygninger ble først foreslått i komiteens innstilling til Odelstinget, som en tilføyelse til de andre fritaksmulighetene, og ble ikke nærmere omtalt eller begrunnet, jf. Indst. O. VI 1911 side 90.

Eiendomsskatteutvalget uttalte i NOU 1996: 20 Ny lov om eiendomsskatt følgende om behovet for eiendomsskattefritak for historiske og fredede bygninger, jf. punkt 8.3.3.3:

«Bygninger som har historisk verdi kan etter vedtak av det enkelte kommunestyre fritas for eiendomsskatt, jf. eiendomsskatteloven § 7 bokstav b. Eiendomsskatteloven definerer ikke nærmere hva som omfattes av uttrykket «bygning som har historisk verde». Hvilke eiendommer som faller inn under eiendomsskatteloven § 7 bokstav b må følgelig avgjøres av kommunestyret etter en konkret vurdering i hvert enkelt tilfelle. I noen tilfeller kan historiske eiendommer også unntas fra eiendomsskatt med hjemmel i eiendomsskatteloven § 7 a om allmennyttig formål (museumsvirksomhet).

Mange historiske bygninger vil være av en slik art at verdsettelse for eiendomsskatt er vanskelig. Eiendommene kan f.eks ha preg av ruiner eller ha en så begrenset bruksmulighet at det ikke er marked for eiendommen. Dette kan etter utvalgets oppfatning tale for å frita historiske bygninger fra eiendomsskatt.

Mange historiske bygninger vil imidlertid kunne nyttes til bolig- eller næringsformål, men vil ofte ha dårlig arealutnyttelse og høye vedlikeholdskostnader. Dette kan gjenspeile seg i markedsverdien og kan derigjennom føre til lavere verdsettelse ved eventuell taksering til eiendomsskatteformål. Den utskrevne eiendomsskatten kan således bli relativt beskjeden. Men etter det system St.meld.nr.45 (1995–1996) legger opp til, vil dette ikke nødvendigvis være tilfelle.

Utvalget viser også til at historiske bygninger ikke er fritatt for inntekts- og formuesskatt, med mindre de eies av innretning som ikke har erverv til formål, eies av staten osv, se skatteloven §26.

Dagens lov gir ikke grunnlag for å unnta en eiendom fra eiendomsskatt på grunnlag av at eiendommen er fredet etter reglene i kulturminneloven (lov av 9. juni 1978 nr. 50) § 4 om automatisk fredete kulturminner eller § 15 om bygningsfredning. Et generelt unntak for fredete bygninger vil føre altfor langt, idet fredete bygninger i atskillig utstrekning brukes til så vel boliger som næringsvirksomhet. På den annen side kan det forekomme eiendommer som er så sterkt båndlagt at det vil være urimelig å kreve eiendomsskatt av eieren.

Utvalget er kommet til at det på dette punkt er vanskelig å trekke en generell grense i loven. Utvalget foreslår derfor at kommunestyret etter en konkret vurdering skal kunne unnta bygninger fredet etter kulturminneloven §§ 4 eller 15 fra eiendomsskatteplikt. Utvalget antar at alle historiske bygninger som det kan være aktuelt å unnta fra eiendomsskatten, vil være fredet, slik at det vil være tilstrekkelig i loven å gi kommunestyret hjemmel til å unnta fredet bygning.»

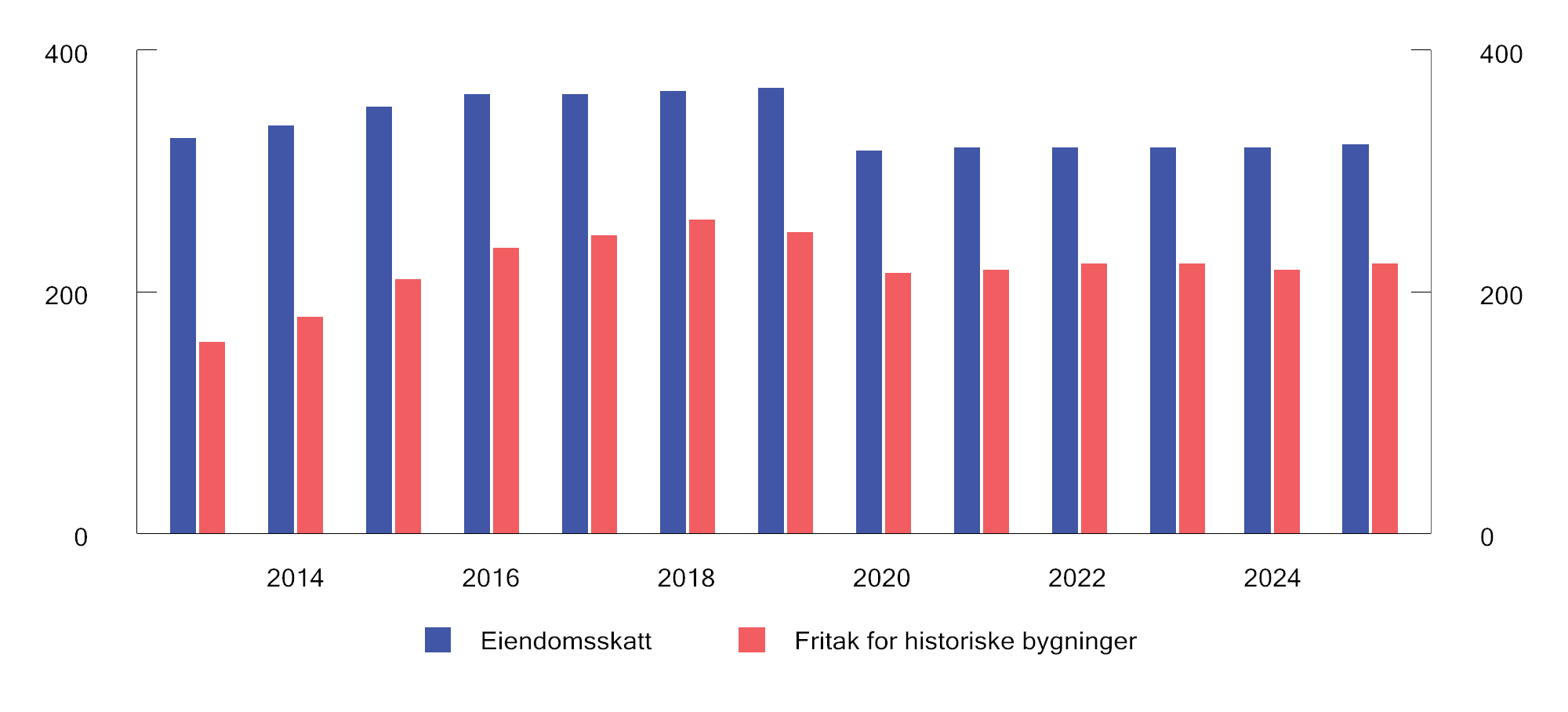

Figur 18.1 illustrerer utviklingen i antall kommuner som benytter seg av fritaksbestemmelsen fra 2013, da opplysninger om bruken ble inkludert i statistikken. Riksantikvaren henvendte seg til landets kommuner i 2010 og i 2016 med oppfordring om å vedta eiendomsskattefritak for fredete og bevaringsverdige bygninger.

Figur 18.1 Antall kommuner1 med eiendomsskatt og eiendomsskattefritak for historiske bygninger. 2013–2025

1 Kommunereformen reduserte antall kommuner fra 428 i 2017 til 356 i 2020.

Kilde: Statistisk sentralbyrå, tabell 12843.

Hvilke bygninger som har historisk verdi, er ikke nærmere regulert i eigedomsskattelova. Det er heller ikke regulert i sentrale retningslinjer. Begrepet «historisk» er imidlertid benyttet i eigedomsskattelova § 5 første ledd bokstav a tredje strekpunkt, som gjelder obligatorisk fritak for eiendomsskatt for eiendom som staten eier og som har «historisk bygg eller anlegg.» Til sistnevnte bestemmelse foreligger presiserende forskrifter med merknader. I forskriften § 2 uttales at:

«ved vurderingen av om et bygg eller anlegg er historisk, skal det blant annet legges vekt på om bygget eller anlegget har særlig kulturhistorisk eller arkitektonisk verdi.»

I Finansdepartementets merknader til forskriften heter det at:

«Hvorvidt et bygg eller anlegg kan karakteriseres som historisk etter tredje strekpunkt, må avgjøres etter en skjønnsmessig vurdering. Ved denne vurderingen bør det legges betydelig vekt på om bygget eller anlegget er klassifisert som historisk i andre henseende, eksempelvis om det foreligger fredningsvedtak etter lov av 9. juni 1978 nr. 50 om kulturminner. Slik klassifisering i medhold av bestemmelser utenfor eiendomsskattelovgivningen kan imidlertid ikke være ubetinget avgjørende i forhold til kommunestyrets avgjørelse. Foreligger uttalelser fra kulturvernmyndighetene, bør disse tillegges stor vekt.»

I juridisk teori er det lagt til grunn at det er opp til kommunestyret å definere begrepet eller vurdere om et bygg har historisk verdi, jf. Mattis Stavang, Eiendomsskatt, Oslo: Kommuneforlaget, 1994 s. 60. I praksis tas det ofte utgangspunkt i om et bygg er vernet eller fredet. Det finnes ulike former for bygningsvern, og det vil eventuelt være opp til kommunestyret å bestemme hvilke vernekategorier som skal gi rett til fritak for eiendomsskatt.

18.5.2 Sektoravgift

Kulturminneundersøkelser i eldre, regulerte vassdrag finansieres av en egen sektoravgift som ble innført i 2008 av daværende Miljøverndepartementet og Olje- og energidepartementet.

Ordningens formål er å framskaffe ny kunnskap om automatisk fredete kulturminner i regulerte vassdrag der det ikke finnes tidligere arkeologiske undersøkelser. Sektoravgiften skal finansiere utgifter til å gjennomføre tiltak for å ivareta kildematerialet også i disse eldre utbyggingene. Ordningen gjelder konsesjoner gitt før 1960, da det ikke ble gjennomført arkeologiske undersøkelser i forkant av utbygging av vassdrag.

Når slike konsesjoner skal fornyes eller revideres, uten at det gjøres tiltak som ville utløst undersøkelsesplikt og kostnadsdekning etter kulturminneloven § 9, får konsesjonæren pålegg om å betale en sektoravgift. I 2026 er det budsjettert med 24 mill. kroner i innbetaling fra reguleringssaker som omfatter Riksheim, Lundesokna og Holta, Vrenga/Gjuva/Høymyr, Bergsdalen/Dale, Fortun/Granfasta, Mørevassdraget og Uldalsvassdraget på Kap. 5582 Post 70 Bidrag til kulturminnevern i regulerte vassdrag under Energidepartementet.

Norges vassdrags- og energidirektorat (NVE) beregner og krever inn avgiften. Riksantikvaren prioriterer omfang av undersøkelser og hvilke regulerte vassdrag det skal gjennomføres undersøkelser i. Undersøkelsene dekkes av sektoravgiften. Det er de arkeologiske forvaltningsmuseene, fylkeskommunene og Sametinget som gjennomfører undersøkelsene. Etter det departementet erfarer, benyttes ordningen med sektoravgift i tråd med ordningens formål.

18.5.3 Tidligere særregler på området

Verneverdige fartøy, museumsjernbaner mv. – avgiftsfritak

Til og med 2013 gjaldt det enkelte avgiftsfritak for verneverdige fartøy, museumsjernbaner, tekniske og industrielle kulturminner og tekniske anlegg i museumssektoren. Fritakene fulgte av Stortingets vedtak, og nærmere bestemmelser var gitt i forskrift. Fritakene innebar at CO2-avgift, NOX-avgift, grunnavgift og svovelavgift på mineralolje og kull og koks, avgift på smøreolje og avgift på elektrisk kraft ble refundert etter søknad.

Fritakene ble avviklet av Stortinget fra og med 2014 etter forslag i Prop. 1 LS (2013–2014) Skatter, avgifter og toll 2014 punkt 7.1.1. I begrunnelsen fremgår det at prinsippet om at forurenser skal betale, tilsier at fritaket oppheves også for denne gruppen. Det ble videre pekt på at avgiftsmyndighetene ikke har kulturminnefaglig kompetanse, og at direkte støtte over budsjettets utgiftsside vil være mer målrettet og effektivt.

Fordelsbeskatning av egen bolig og fritidsbolig – regnskapsligning

Før 2005 ble det beregnet en fordel av verdien av å bo i egen bolig, og denne fordelen ble skattlagt som kapitalinntekt (såkalt prosentligning). I et slikt system skal det også gis fradrag for utgifter eieren hadde for å erverve denne inntekten (symmetri). Utgangspunktet var at prosentinntekten skulle tre i stedet for de fleste faktiske inntektsposter, samtidig som det var innkalkulert et standardfradrag for fradragsberettigede utgifter i prosentsatsen som dannet grunnlaget for prosentinntekten. Eiere av boliger som var fredet eller regulert til spesialområde med formål bevaring, kunne kreve regnskapsligning (direkte ligning) istedenfor prosentligning. Bakgrunnen for denne valgadgangen var at det ofte var ekstra kostnader til vedlikehold mv. av slike boliger, og at sjablongmessig beskatning (prosentligning) derfor kunne gi en for høy beregnet inntekt.

Stortinget opphevet reglene om fordelsbeskatning av egen bolig og fritidsbolig fra og med 2005, slik at fordelen av bruk av egen bolig ble skattefri.

I den forbindelse ble det uttalt følgende om fredede og bevaringsverdige boliger: «Når egen bolig blir generelt fritatt for skattlegging, vil det ikke lenger være grunnlag for en bestemmelse om regnskapsligning som et valgfritt alternativ til sjablonmessig beskatning», se omtale i Ot.prp. nr. 1 (2004–2005) Skatte- og avgiftsopplegget 2005 – lovendringer kapittel 3. I dag er det dermed ikke særlige regler for skatteplikt og fradrag for bruk av fredede eller bevaringsverdige boliger.

18.6 Utenlandsk rett

18.6.1 Danmark

Danmark ilegger skatt på både tomteverdien (grundskyld – en kommunal skatt) og eiendomsverdien (ejendomsverdiskat – statlig skatt). Størrelsen på «grundskyld» avhenger av verdien av tomten i ubebygget stand. Ansvaret for takseringen av eiendom og tomt ligger hos «Vurderingstyrelsen», som besørger taksering for både eiendomsverdiskatt og grundskyld.

I den danske eiendomsskatteloven § 5 sjette ledd fremgår det at «fredede ejendomme» skal fritas for «grundskyld». Dette gjelder dersom det er tinglyst en særlig bevaringsdeklarasjon i henhold til lov om bygningsfredning og bevaring af bygninger og bymiljøer. Fritaket gjelder bare verdien av bebygd grunn, gårdsplass og hage.

Fritaket gjelder ikke verneverdige bygninger med private eiere når mer enn 50 prosent av budsjetterte driftskostnader dekkes av tilskudd fra stat, regioner og kommuner.

Eiere av verneverdige bygninger skal uansett betale «ejendomsværdiskat» dersom eiendommen kan brukes til bolig.

18.6.2 Sverige

Eiendom er i utgangspunktet underlagt enten nasjonal eiendomsskatt eller kommunal eiendomsavgift. Kommuner har ingen valgfrihet i utformingen, og det er ingen spesielle regler for bygninger av historisk verdi i gjeldende lovgivning.

Kulturbygg, offentlige bygninger og kirker er fritatt for kommunal avgift og eiendomsskatt. Om bygningene har historisk verdi, er ikke en del av definisjonen eller noe som dispensasjonsretten bygger på.

Etter det departementet har fått opplyst, finnes det ikke andre særskilte regler i det svenske skattesystemet (herunder merverdiavgift) som er utformet for å begunstige bygninger av historisk verdi.

18.7 Departementets vurdering

Departementet tar ikke stilling til hvorvidt eller hvor mye det offentlige bør støtte privates vedlikehold av kulturminner og kulturmiljøer, kun spørsmålet om særregler i skatte- og avgiftssystemet er et egnet og treffsikkert virkemiddel for å oppnå jevnt, godt vedlikehold av kulturminner.

Skatte- og avgiftssystemet bør utformes med utgangspunkt i et felles sett av prinsipper. I dette punktet gjennomgår departementet kort overordnede prinsipper for utforming av skatter og avgifter (18.7.1), og vurderer deretter mulige endringer i skatte- og avgiftsreglene for å stimulere private eiere til jevnt, godt vedlikehold av kulturminner og kulturmiljøer med utgangspunkt i disse prinsippene.

18.7.1 Prinsipper for utforming av skattesystemet

Kjennetegnene ved et godt skattesystem er kort oppsummert brede skattegrunnlag, relativt lave skattesatser, symmetri, likebehandling og enkelhet, se blant annet NOU 2022: 20 Et helhetlig skattesystem (Skatteutvalget) og kapittel 2 i denne proposisjonen. Dette er prinsipper skiftende storting har sluttet seg til. Prinsippene tilsier etter departementets vurdering at terskelen for unntak og særordninger i skattesystemet for å oppnå andre formål bør være høy.

Målretting av skatte- og avgiftssystemet for å støtte enkelte tiltak eller grupper av skattytere kan i varierende grad være teoretisk mulig, men vil ofte være uhensiktsmessig, jf. blant annet NOU 2022: 20 punkt 5.4. En ulempe er at slike støtteordninger vil komplisere skatteregelverket. Erfaringsmessig bidrar dessuten særregler til tilpasninger hos de skatte- og avgiftspliktige utover den tilsiktede effekten. Slike tilpasninger er ikke alltid lette å forutse. Det vil si at støtte gjennom skattesystemet heller ikke er treffsikkert. Skatte- og avgiftssystemet bør som utgangspunkt innrettes etter objektive og enkle kriterier. Slik unngår en stor administrasjon av vurderinger som krever for eksempel bygningsteknisk kompetanse og kompetanse innen kulturminnevern.

Støtte for å oppnå bestemte formål vil etter departementets vurdering som regel kunne gis mest effektivt og til lavere kostnad over budsjettets utgiftsside fremfor gjennom skattesystemet. Støtten blir mer synlig og målbar når den gis som direkte tilskudd. Omfanget av slik støtte vil da bli et spørsmål om politiske prioriteringer og vurderinger av hvilke bygninger som bør få subsidiert vedlikehold og hvordan vedlikeholdet bør gjennomføres.

18.7.2 Eiendomsskattefritak for kulturminner og kulturmiljøer

Eigedomsskattelova § 7 b åpner allerede for at kommunene kan frita «bygninger med historisk verde» for eiendomsskatt, se omtale under punkt 18.5.1.

Tidligere vurderinger

Etter oppfordring fra Riksantikvaren anmodet Klima- og miljødepartementet i 2017 Finansdepartementet om å ta initiativ til å endre eigedomsskattelova, slik at fritak fra eiendomsskatt for fredete bygg skulle bli obligatorisk. Finansdepartementet avviste forslaget i brev 7. mars 2019, med henvisning til at subsidier ved fritak for skattlegging er mindre treffsikkert enn målrettede tilskudd til de formål som ønskes ivaretatt.

Det er også tidligere, på bakgrunn av regjeringserklæringer og anmodningsvedtak i Stortinget, blitt vurdert og avvist et obligatorisk fritak for fredede bygg i eiendomsskatteloven. Begrunnelsen har vært at fritaket ikke gir sikkerhet for økt bevaringsinnsats fra de private eierne. Det ble også fremholdt at eiendomsskattlegging er kommunenes eneste mulighet for egen skattlegging av innbyggerne, og at staten bør unngå å gripe inn i det den enkelte kommune er i bedre posisjon for å kunne vurdere.

Departementets vurderinger

Generelt om hvordan et eiendomsskattefritak vil virke

Et fritak for eiendomsskatt kommer eieren av den aktuelle bygningen til gode i form av lavere utgifter ved å eie bygningen. Verdien av fritaket avhenger av eiendomsskattegrunnlaget og eiendomsskattereglene i den aktuelle kommunen. I eiendomsskattestatistikken til Statistisk sentralbyrå for 2025 er det ingen kommuner som rapporterer en høyere gjennomsnittlig eiendomsskatt for bolig enn 10 000 kroner. Gjennomsnittet av gjennomsnittet for alle landets kommuner er i underkant av 4 000 kroner, som uansett må antas å være en begrenset del av kostnadene ved å vedlikeholde en bygning med historisk verdi. Som nevnt under punkt 18.3 er det ikke bygninger med historisk verdi, men driftsbygninger, uthus i utmarka, sjøhus og naust i distriktene som er særlig forfallsutsatte bygningstyper. Det er etter departementets vurdering rimelig å anta at skattebelastningen for disse sistnevnte bygningene uansett vil være begrenset. Eiendomsskattefritak for slike bygninger vil dermed ha begrenset økonomisk effekt og neppe stimulere til økt vedlikehold av bygningene.

Eiendommer på Oslos såkalte «gule liste» er ofte eldre eiendommer med sentral beliggenhet og dermed også høy markedsverdi. Oslos gule liste inneholder tre vernekategorier – kommunalt listeført, vernet etter plan og bygningsloven, og fredet, og kan omfatte mer enn bygninger. Om lag 15 000 «lokaliteter» var oppført på Oslos gule liste i 2024, en økning på om lag 50 pst. siden 2014.

Eiendomsskattefritak for eksempel for eiendommer på «gul liste» eller tilsvarende lokale listeføringer vil etter departementets vurdering føre til betydelig reduksjon i skatteinntektene for kommunene. Videre kan et slikt fritak bryte med flere prinsipper om skatt, fordeling osv. En slik utvidelse vil gi så omfattende skattefritak at det vil gå ut over intensjonen med anmodningsvedtaket, og vurderes derfor ikke nærmere.

For at kommunen skal oppnå et bestemt eiendomsskatteproveny, vil fritak for deler av skattegrunnlaget for noen innbyggere bety at andre i kommunen må belastes mer. Samtidig er antallet bygninger med historisk verdi såpass begrenset at kommunenes inntekter neppe vil påvirkes i særlig stort omfang.

Ettersom skattefritaket for bygninger med «historisk verde» ikke er knyttet til faktisk vedlikehold, gir ikke fritaket insentiv for eieren til å vedlikeholde bygningen. Eieren er ikke forpliktet til å bruke den sparte skatten på den historiske eiendommen, og eiendommen kan dermed forfalle uavhengig av skattefritaket. Argumentet for subsidier er at det kan ha positive eksterne virkninger at historiske bygninger er bebodd og vedlikeholdt. Skattefritak er imidlertid ikke nødvendigvis treffsikkert eller insentiverende.

Skattefritaket kunne vært betinget av at den aktuelle bygningen ble vedlikeholdt. Det ville i så fall innebåret at eiendomsskattekontoret måtte vurdert vedlikeholdet, uten at den har den beste kompetansen for å vurdere vedlikehold av historiske bygg. En slik ordning ville dessuten hatt klare likhetstrekk med en tilskuddsordning, som det er bedre å plassere hos en faglig egnet organisasjon med kompetanse på kulturminnevedlikehold.

Departementet er heller ikke kjent med dokumentasjon som underbygger at det eksisterende fritaket i eigedomsskattelova faktisk har bidratt til bedre vedlikehold, eller at det er forskjeller i graden av vedlikehold i kommuner med og uten et slikt fritak.

Nedenfor vurderer departementet nærmere:

-

Innføring av et obligatorisk eiendomsskattefritak

-

Å stille krav til at eiendomsskattefritaket brukes på vedlikehold

Innføring av et obligatorisk eiendomsskattefritak

Eiendomsskattefritak for verneverdige bygg kan ha en verdi i form av en slags anerkjennelse for den begunstigede, men den direkte virkningen av et fritak på vedlikehold er som nevnt usikker.

Formålet med kommunal valgfrihet er at kommunen skal kunne utforme et eiendomsskatteregime som er tilpasset lokale forhold. Obligatoriske skattefritak for enkelteiendommer bryter med dette prinsippet.

Departementet anbefaler derfor ikke å innføre et obligatorisk eiendomsskattefritak for verneverdige bygg.

Dersom det likevel skulle vært innført et obligatorisk fritak for alle kommuner med eiendomsskatt, bør lovens ordlyd («bygg med historisk verde») gi en klarere og tydeligere avgrensning av fritaket som ikke åpner for skjønn, slik dagens ordlyd gjør. Dette kan for eksempel gjennomføres ved at det som departementet oppfatter som vanlig praksis i mange av kommunene – at fritaket gjelder fredede bygg – tas eksplisitt inn i eigedomsskattelova § 7 bokstav b. For noen kommuner vil dette redusere eiendomsskatteinntektene, men det vil gjøre reglene ensartet på tvers av kommuner.

Stille krav om at eiendomsskattefritaket brukes på vedlikehold

For å sikre at eiendomsskattefritaket faktisk fører til vedlikehold av historiske bygg, kan loven endres slik at det blir et vilkår for skattefritak at den sparte eiendomsskatten brukes på å vedlikeholde eiendommen. I så fall må vedlikeholdet enten dokumenteres på forhånd gjennom en søknadsordning, eller i ettertid ved at eier kan dokumentere at beløpet i spart skatt er brukt på vedlikehold. Et slikt vilkår forutsetter at man pålegger kommunene å følge opp dette.

I praksis vil et slikt vilkår med krav om kontroll ligne en tilskuddsordning, som det er bedre å plassere hos en organisasjon med relevant fagkompetanse. Dersom en skulle koblet skattefritaket til et krav om utført vedlikehold, ville det vært administrativt krevende og fordre kunnskap skattemyndigheten i kommunene ikke kan forventes å ha eller bygge opp, jf. også NOU 2022: 20 punkt 5.4. Riksantikvaren har bedre kompetanse enn skatteoppkreveren på historiske bygg i kommunen og til å vurdere vedlikehold av historiske eiendommer. En støtteordning administrert av enheter med relevant fagkompetanse kan sikre at vedlikeholdet som gjennomføres, er i tråd med det som er formålet med ordningen, nemlig å ta godt vare på eiendommer med historisk verdi for fellesskapet.

Det er lite hensiktsmessig og byråkratisk å innføre ordninger som i for eksempel Danmark (se punkt 18.6.1). Støtten til vedlikehold av historiske bygg vil heller ikke være like målbar med støtte gjennom eiendomsskattefritak, og den vil ikke inngå i en samlet helhetlig plan for vedlikeholdsstøtte. I tillegg vil både størrelsen på støtten og insentivet til vedlikehold avhenge av hvor mye eiendomsskatt som skulle vært skrevet ut på eiendommen. Målrettet direkte støtte er et bedre alternativ dersom det er politisk ønskelig å støtte vedlikehold av historiske eiendommer. Departementet vil på denne bakgrunn ikke anbefale å innføre en ordning i eigedomsskattelova om redusert eiendomsskatt dersom den sparte skatten brukes til vedlikehold av historiske bygninger.

18.7.3 Andre skatter og avgifter

Departementet har også vurdert enkelte andre mulige virkemidler innenfor skatte- og avgiftssystemet.

Skattefradrag – fradrag for håndverkertjenester ved vedlikehold av verneverdige bygninger

Vedlikeholdskostnader med tilknytning til historiske bygg som har skattepliktige inntekter, kan på vanlig måte fradragsføres. Kostnader til vedlikehold av egen bolig er imidlertid ikke fradragsberettiget ettersom fordelen ved bruk av egen bolig er skattefri. Det er heller ikke faglig belegg for å innrømme et særskilt fradrag for faktiske utgifter til vedlikehold av verneverdige boliger, i retning av det tidligere systemet med regnskapsligning, når inntekten (verdien av å bo i boligen) ikke skattlegges. Bolig er for øvrig allerede underlagt gunstige skatteregler.

En kunne i teorien tenke seg et særskilt fradrag for håndverkertjenester i verneverdige bygninger, begrunnet i at vedlikehold av historiske bygninger kan ha en verdi for fellesskapet utover verdien for eierne. Det reiser imidlertid en rekke problemstillinger. Det ville kreve en avgrensning av hvilke typer bygninger, og eventuelt utgifter, som skulle kvalifisere til en slik ordning. For eksempel måtte bygningene vært fredet etter kulturminneloven, vernet etter plan- og bygningsloven eller tilsvarende. Se avsnitt 18.3 for avgrensning. Videre måtte det lages en avgrensning for hvilke utgifter som er nødvendige med tanke på å ta vare på bygningen som et kulturminne. For eksempel er det ikke sikkert at innvendig og utvendig vedlikehold skal behandles likt. Videre er det et spørsmål om det er ekstrakostnaden for å opprettholde arkitektoniske verdier som skal kunne fradragsføres, istedenfor at hele kostnaden for alt vedlikehold skal kunne fradragsføres fullt ut. Et fradrag som favnet videre enn det som kan begrunnes ut fra positive eksterne virkninger, ville gi en svakt begrunnet forskjellsbehandling av boligeierne. Videre vil mange av argumentene mot et generelt skattefradrag for håndverkertjenester i private hjem, som har vært vurdert flere ganger tidligere, også gjøre seg gjeldende for en mer avgrenset ordning.

Et særskilt skattefradrag for håndverkertjenester i private hjem ble vurdert i 2014, jf. Finansdepartementets rapport Skattefradrag for håndverkertjenester i private hjem (ROT-fradrag). Ordningen ble omtalt som ROT-fradrag etter den svenske ordningen (fradrag for Rehabilitering, Ombygging og Tilbygg). Departementet mente at innføring av et slikt fradrag ville medføre et stort inntektstap, høye administrative kostnader og et mer komplekst skattesystem, samt ha enkelte negative virkninger på ressursbruken. Regjeringen Solberg ønsket ikke å gå videre med å innføre en slik ordning.

NOU 2022: 20 Et helhetlig skattesystem vurderte et fradrag for husholdningsnære tjenester. Utvalget mente det vil være meget krevende å avgrense fradraget på en effektiv måte uten at det kompliserer skattesystemet. Utvalget ville derfor ikke foreslå et slikt fradrag.

Departementet viser videre til drøftelsene over om hvorfor direkte tilskudd er bedre egnet som virkemiddel enn skattetiltak.

Et skattefradrag for håndverkertjenester vil komplisere skattesystemet. Skattesystemet baserer seg i stor grad på tredjepartsrapportering av inntekter og utgifter. Ved vurdering av nye fradrag bør det være en forutsetning at utgiftene kan rapporteres til skattemyndighetene på en enkel måte. Det vil vanskelig la seg gjøre for en avgrenset fradragsordning. Fagmyndighetene er dessuten bedre kvalifisert enn skattemyndighetene til å vurdere og kontrollere vedlikehold av historiske bygninger.

Departementet mener at det uheldige ved å innføre nye skatteutgifter, høye administrative kostnader ved en begrenset ordning og et mer komplekst skattesystem samt mulige uheldige vridninger i ressursbruken, gjør at et særskilt skattefradrag for vedlikehold av verneverdige bygg fremstår som lite formålstjenlig. Det ville også være risiko for at en slik ordning kunne smitte til andre områder, slik at de uheldige konsekvensene fikk et større omfang.

Merverdiavgift – fritak for merverdiavgift på kostnader til vedlikehold

Det har i enkelte sammenhenger vært etterspurt støtte til kulturminner i form av reduserte satser eller fritak (nullsats) for merverdiavgift på utgifter til materiell og tjenester i forbindelse med vedlikehold.

Merverdiavgiftens formål er å skaffe staten inntekter på en enkel måte. Merverdiavgift oppkreves av registrerte virksomheter som omsetter merverdiavgiftspliktige varer og tjenester. Avgiften bør være mest mulig nøytral og enkel å praktisere. Merverdiavgiftsfritak eller redusert sats som er betinget av kjøpers forhold, påfører den som omsetter den aktuelle varen eller tjenesten, administrativt merarbeid og risiko. En vareselger synes i utgangspunktet å ville være prisgitt kjøpers påstand om hva varene kjøpes inn for, og at de rent faktisk blir brukt til det angitte formålet.

Selektive fritak/reduserte satser skaper dessuten press om å få tilsvarende gunstige ordninger på andre områder. Dette kan igjen øke faren for en kraftig svekkelse av en effektiv og viktig inntektskilde for staten.

Merverdiavgiftssystemet bør innrettes etter objektive og enkle kriterier. I tillegg til den verdien dette har for virksomhetene som er pålagt å oppkreve og egenfastsette merverdiavgift, bidrar det til å begrense det offentliges og særlig Skatteetatens administrative kostnader, for eksempel til klagebehandling. Administrasjon, oppfølging og kontroll av støtteordninger til en begrenset krets av skattytere bør ikke være del av Skatteetatens oppgaver. Et eventuelt fritak vil også ha konsekvenser for hvordan kulturminner vedlikeholdes, ved at en organiserer vedlikehold på kulturminner og andre bygninger på en måte som gjør at en faller inn under de gunstigere reglene.

Lavere dokumentavgift ved omsetning av verneverdige bygninger

Dokumentavgift skal betales ved tinglysing av hjemmelsoverføringer til fast eiendom. Tinglysingen skjer ved Statens kartverk, som også er avgiftsmyndighet for denne avgiften. Dokumentavgiften avløste i sin tid en svært kompleks stempelavgift som var beheftet med en rekke fritak. Et av formålene med omleggingen var å forenkle avgiften ved å knytte den til tinglysingen, samtidig som de fleste avgiftsfritakene ble avviklet. Nye fritak bør derfor ikke innføres.

Særavgifter, sektoravgifter mv.

Det har tidligere vært fritak for enkelte særavgifter for verneverdige fartøy, museumsjernbaner mv., se punkt 18.5.3. Fritakene gjaldt miljøavgiftene, og innebar et brudd på prinsippet om at forurenser skal betale. Avviklingen av fritakene er etter departementets syn godt begrunnet. Departementet vurderer en eventuell reversering å være uheldig, først og fremst fordi slike fritak vil påføre avgiftsmyndighetene oppgaver de i utgangspunktet ikke har kompetanse til å håndheve.

Det følger av Finansdepartementets bestemmelser om statlig gebyr- og avgiftsfinansiering (Rundskriv R-112/15) punkt 3.3.1 at:

«Det bør utvises stor tilbakeholdenhet med å innføre nye sektoravgifter for å finansiere statlige utgifter.

Sektoravgifter kan likevel anvendes til å finansiere fellestiltak overfor en næring eller sektor dersom avgiften betales av aktører som tilhører eller har nær tilknytning til sektoren (for eksempel i forbindelse med virksomheten til tilsynsorganer). Andre nærings- eller sektorspesifikke betalingsordninger bør som hovedregel unngås.

Sektoravgifter bør ikke etableres på grunnlag av rene gebyrprinsipper. Dersom forholdene ligger til rette for å etablere en gebyrordning, bør denne finansieringsformen velges.»

Sektoravgifter for finansiering av kulturminnevernet bør også utformes i samsvar med rundskrivets bestemmelser.

18.8 Konklusjon

Effekten av støtte til kulturminnevernet gjennom skatte- og avgiftssystemet er usikker. I tillegg vil slik støtte komplisere skatte- og avgiftssystemet, og vil måtte finansieres ved økt skatt for andre skattepliktige.

Eventuell økt støtte til kulturminnevernet bør etter departementets vurdering skje i form av direkte støtte- og tilskuddsordninger. Dette vil gi større muligheter for målretting med sikte på å oppnå jevnt, godt vedlikehold av privateide kulturminner og kulturmiljøer. Kompetente fagmiljøer er etter departementets vurdering bedre egnet enn Skatteetaten til å forvalte tiltak. Kostnadene ved direkte tilskudd er også lettere å måle og kontrollere enn indirekte støtte gjennom skattesystemet. Til slutt vil ordninger som administreres av kompetente fagmiljøer, også legge til rette for bedre kontrollmekanismer.

Anmodningsvedtaket fattet av Stortinget, etter forslag fra familie- og kulturkomiteen, ber om at det fremmes forslag til skatte- og avgiftsendringer. Redegjørelsen viser imidlertid at virkemidler innenfor skatte- og avgiftssystemet er uegnet til å nå formålet. På denne bakgrunn fremmer ikke departementet lovforslag.

Anmodningsvedtak nr. 707 (2019–2020) anses med dette fulgt opp.

19 Eiendomsskatt – oppfølging av anmodningsvedtak nr. 1250 (2021–2022)

I forbindelse med behandlingen av Prop. 192 S (2020–2021) Kommuneproposisjonen 2022, jf. Innst. 660 S (2020–2021), fattet Stortinget anmodningsvedtak nr. 1250 (2021–2022):

«Stortinget ber regjeringen legge fram en helhetlig utredning om eiendomsskatten og herunder utrede et tak for eiendomsskatt på ordinære boliger og hytter, og komme tilbake til Stortinget på eigna måte».

Departementet gir her en oversikt og overordnet vurdering av forhold ved eiendomsskatten som er relevante for oppfølgingen av anmodningsvedtaket. Deretter vurderes konkret forslaget om et tak for eiendomsskatt på ordinære boliger og hytter.

Anmodningsvedtaket anses fulgt opp gjennom denne omtalen.

19.1 Innledning

Skatt på fast eiendom kan medvirke til at skattleggingen fordeles på flere skattegrunnlag, og at skattefundamentet blir bredere. Det gir mulighet for å holde skattesatsene lavere enn ellers og dermed redusere uønskede vridinger i ressursbruken som følger de fleste skatter. Fast eiendom er et lite mobilt skattegrunnlag og egnet til å supplere skatt på kapital og arbeidskraft, som er mer mobile over landegrensene.

Fast eiendom, og da særlig boliger og fritidseiendommer, er i sum skattlagt gunstigere i Norge enn i mange andre land. Det er ingen skatt på den løpende avkastningen av boligen eller fritidsboligen man selv benytter, og det er omfattende skattefritak for leieinntekter og gevinst ved realisasjon. Omfattende verdsettelsesrabatter gjør formuesskatten lav. Samtidig gis det fullt fradrag for eventuelle gjeldsrenter i inntektsbeskatningen dersom eiendommen er belånt.

Eiendomsskatt er i praksis den eneste skatten kommunene selv kan avgjøre om de vil ha eller ikke, og alle eiendomsskatteinntekter tilfaller i sin helhet kommunen selv. Samlede inntekter fra eiendomsskatten var om lag 17,5 mrd. kroner i 2024.

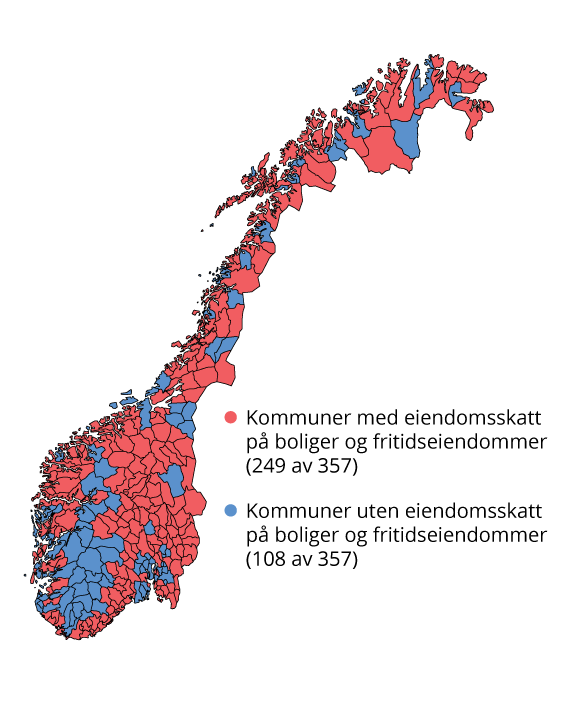

Figur 19.1 gir en oversikt over hvor utbredt eiendomsskatt på boliger og fritidseiendommer er i Norge.

Figur 19.1 Kommuner med og uten eiendomsskatt på boliger og fritidseiendommer. 2025

Kilde: Statistisk sentralbyrå.

Kommunene har en rekke muligheter til å tilpasse eiendomsskatten til lokale forhold, se omtale av gjeldende rett i punkt 19.3. Anmodningsvedtak nr. 1250 viser en intensjon om å begrense kommunenes mulighet til å kreve inn eiendomsskatt på bolig og fritidsbolig gjennom særskilt å nevne utredning av et tak på hvor høy eiendomsskatten på en bolig eller fritidsbolig kan bli.

Muligheten til å kreve inn eiendomsskatt er etter departementets vurdering godt egnet som virkemiddel for å gi kommunene en viss frihet til å påvirke egne inntekter.

19.2 Utvikling i og fordeling av eiendomsskatteinntekter

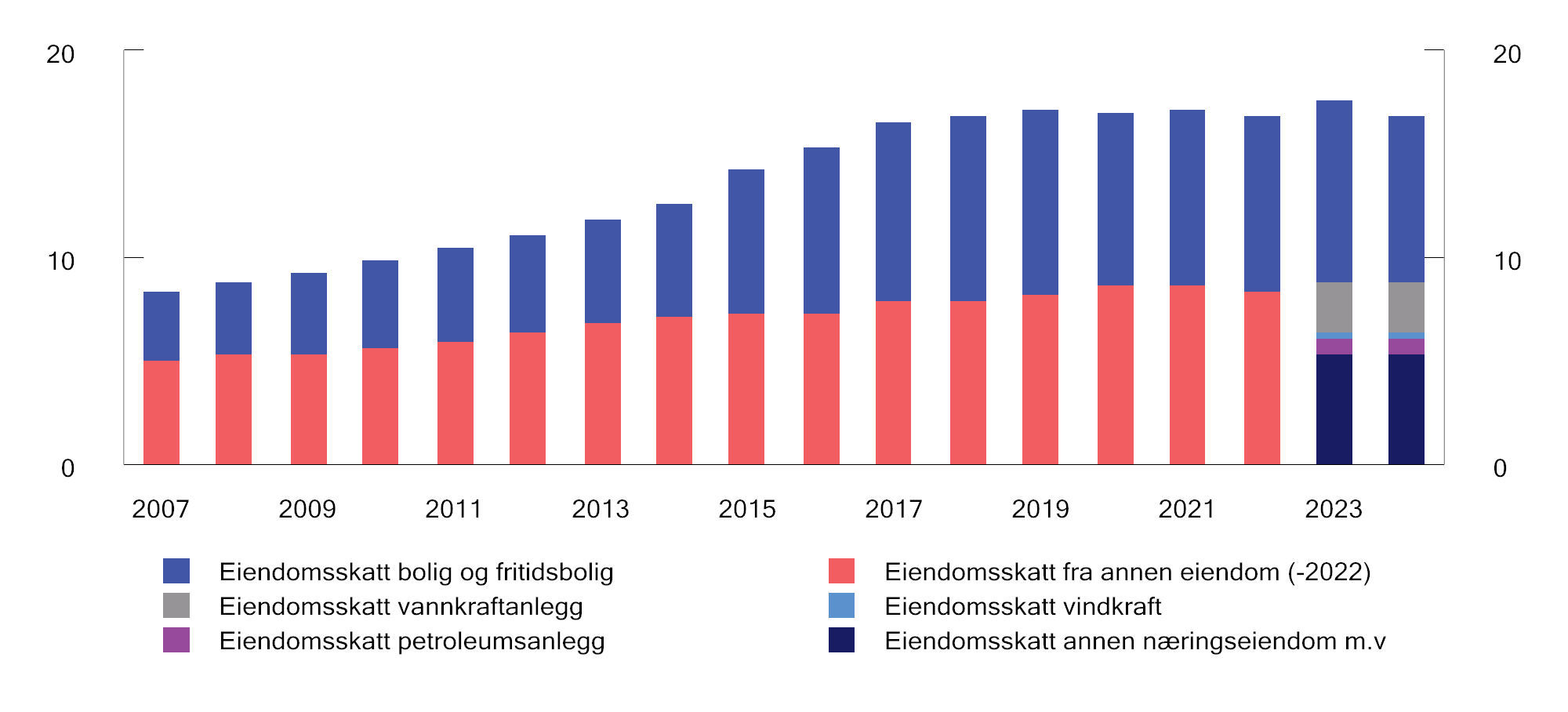

Figur 19.2 viser utviklingen i samlede eiendomsskatteinntekter i perioden 2007–2024. Det har vært en jevn vekst i kommunenes eiendomsskatter i denne perioden, men veksten har stoppet i 2024.

Figur 19.2 Eiendomsskatt – utvikling i inntekter. Mill. 2025-kroner

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Eiendomsskatten varierer betydelig mellom ulike kommuner. Typisk er de samlede eiendomsskatteinntektene per innbygger høyest i kommuner med liten befolkning og store eiendomsskatteinntekter fra vannkraft eller store industrianlegg. For eksempel hadde Aukra og Modalen eiendomsskatteinntekter på nesten 70 000 kroner per innbygger i 2024. Eiendomsskatteinntektene fra bolig og fritidsbolig per innbygger er høyest i typiske hyttekommuner. For eksempel hadde Hvaler høyest eiendomsskatt per innbygger på bolig og fritidsbolig i 2024 (om lag 12 200 kroner).

For en nærmere beskrivelse av eiendomsskattens rolle i kommuneøkonomien vises det til Prop. 102 S (2023–2024) Kommuneproposisjonen 2025, kapittel 9.

19.3 Gjeldende rett og praksis – overordnet

Lov 6. juni 1975 nr. 29 om eigedomsskatt til kommunane (eigedomsskattelova) regulerer kommunenes rett til å skrive ut eiendomsskatt. Kommunestyret i den enkelte kommune avgjør om det skal skrives ut eiendomsskatt. Skatten vedtas fra år til år i forbindelse med den årlige budsjettbehandlingen i kommunen. Dersom kommunen velger å skrive ut eiendomsskatt, må den utformes i henhold til reglene i eigedomsskattelova. Loven gir kommunene en viss valgfrihet med hensyn til utformingen, blant annet gjennom reglene om valg av utskrivingsalternativ, skattesatser og bunnfradrag.

Eiendomsskatten er en objektskatt, i motsetning til subjektskattene. Skatteobjektet er fast eiendom, ikke inntekten eller formuen til den skattepliktige (subjektet). Skatten er uavhengig av eierens økonomi og eventuell gjeld med sikkerhet i eiendommen. Kommunene kan skille mellom ulike kategorier av eiendomsskattepliktig eiendom, se tabell 19.1, som viser sentrale størrelser fra eiendomsskattestatistikken til Statistisk sentralbyrå.

Tabell 19.1 Eiendomsskatt. Omfang, bruk og inntekter. Hele landet. Antall i 2025 der ikke annet er oppgitt

|

Kommuner med eiendomsskatt |

325 |

|

Har eiendomsskatt i hele kommunen |

229 |

|

Har eiendomsskatt i hele kommunen, unntatt på næringseiendom, kraftanlegg/-nett, vindkraftverk og petroleumsanlegg |

16 |

|

Har eiendomsskatt i områder utbygd på byvis og på næringseiendom, kraftanlegg/-nett, vindkraftverk og petroleumsanlegg |

3 |

|

Har eiendomsskatt i områder utbygd på byvis og på kraftanlegg/-nett, vindkraftverk og petroleumsanlegg |

1 |

|

Har eiendomsskatt bare i områder utbygd på byvis |

0 |

|

Har eiendomsskatt bare på næringseiendom, kraftanlegg/-nett, vindkraftverk og petroleumsanlegg |

25 |

|

Har eiendomsskatt bare på kraftanlegg/-nett, vindkraftverk og petroleumsanlegg |

51 |

|

Kommuner med differensiert skattesats |

193 |

|

Kommuner med bunnfradrag på bolig og fritidsbolig |

83 |

|

Kommuner med fritak for nye boliger |

102 |

|

Kommuner med fritak for historiske bygninger |

225 |

|

Kommuner med fritak for fritidsboliger |

0 |

|

Kommuner som bruker formuesgrunnlag ved verdsetting av bolig |

117 |

|

Gjennomsnittlig eiendomsskatt for bolig på 120 kvadratmeter 2024 (kr) |

3 824 |

|

Gjennomsnittlig årlig eiendomsskatt for boliger i kommunen 2024 (kr) |

3 796 |

|

Eiendomsskatt 2024, totalt (mill. kr) |

17 549 |

|

Eiendomsskatt fra bustad og fritidsbustad 2024 (mill. kr) |

8 409 |

|

Eiendomsskatt fra annen eiendom 2024 (mill. kr) |

9 140 |

|

– Herav eiendomsskatt fra vannkraftanlegg 2024 (mill. kr) |

2 540 |

|

– Herav eiendomsskatt fra vindkraftverk 2024 (mill. kr) |

294 |

|

– Herav eiendomsskatt fra petroleumsanlegg 2024 (mill. kr) |

801 |

|

– Herav eiendomsskatt fra kraftnett og næringseiendom m.m. 2024 (mill. kr) |

5 505 |

Kilde: SSB, tabell 12843.

Ved beregning av grunnlaget for eiendomsskatten skal man ta utgangspunkt i eiendommens markedsverdi.1 Markedsverdien identifiseres gjennom lokal taksering. For bolig kan kommunene alternativt velge å bruke formuesgrunnlagene som Skatteetaten benytter i forbindelse med fastsettelsen av formues- og inntektsskatten. I 2025 benytter 117 kommuner seg av denne sistnevnte muligheten. For bolig og fritidsbolig skal kommunene benytte en obligatorisk reduksjonsfaktor på 30 pst. Grunnlaget for eiendomsskatten kan derfor ikke være høyere enn 70 pst. av markedsverdien for bolig og fritidsboliger.

Over tid har det utviklet seg en praksis hvor noen kommuner gir et prosentvis likt fradrag i takstene for alle typer eiendom. Dette er blitt omtalt som en lokal reduksjonsfaktor. Faktoren har vært brukt for å sikre seg mot at takstene overstiger markedsverdi og/eller for å oppnå et ønsket skattenivå. Med virkning fra 2026 er det fastsatt i eigedomsskattelova at det for bolig og fritidsbolig bare gis fradrag for lokal reduksjonsfaktor dersom denne er høyere enn den obligatoriske.

Videre kan kommunene hvert år vedta et bunnfradrag for alle boliger og fritidsboliger, som trekkes fra eiendomsskattegrunnlaget hensyntatt reduksjonsfaktoren. Bunnfradraget gis per boenhet.

Adgangen til å benytte bunnfradrag for bolig og fritidsboliger ble innført med virkning fra 1993. Lovforslag ble fremmet i Ot.prp. nr. 12 (1992–93). Stortingets behandling av forslaget framgår av Innst. O. nr. 49 (1992–93). Det heter i innstillingen side 7 at:

«Flertallet er enig i at forslaget om å gi kommunene mulighet til å innføre bunnfradrag i eiendomsskatten for bolig- og fritidseiendommer vil gjøre det enklere for kommunene å tilpasse eiendomsskatten til lokale behov, og til å ivareta særskilte fordelingsmålsettinger. Etter flertallets mening vil man oppnå en større fleksibilitet for kommunene ved utformingen av deres lokale skattepolitikk.»

Under forhandlingene i Stortinget pekte representanten fra Sosialistisk Venstreparti på at bunnfradraget gir «mulighet til å skjerme de minste boligene, der de med lavest inntekt bor, og dermed få innført et prinsipp om progressiv eiendomsskatt». Representanten fra Kristelig folkeparti viste til at bunnfradrag «vil opne for ein meir (…) sosial profil i skattlegginga», mens representanten fra Senterpartiet anførte at lovforslaget ville «gi også denne skatteformen en viss fordelingsprofil.»

Loven gir ikke anvisning på hvor stort bunnfradraget kan være. 83 kommuner benytter muligheten for bunnfradrag i 2025. Bunnfradraget i norske kommuner varierer i 2025 fra null til 4,7 mill. kroner (Oslo). Om en person eller et selskap for eksempel eier en bygård med 50 leiligheter der alle boenheter har lavere markedsverdi enn bunnfradraget, blir eiendomsskatten på bygården null.

Skattesatsen for bolig og fritidsboliger kan være fra én til fire promille av skattegrunnlaget. For annen eiendom er den maksimale skattesatsen syv promille. I 2025 har 193 kommuner en annen eiendomsskattesats for bolig og fritidsbolig enn den generelle.

19.4 Departementets vurdering

19.4.1 Definisjon av «ordinær» eiendom

Anmodningsvedtaket angir ikke nærmere hvordan «et tak for eiendomsskatt på ordinære boliger og hytter» skal forstås. Departementet peker på at et tak kan knyttes til ulike størrelser. Et tak som finnes i eiendomsskatten allerede, er taket på 4 promille i skattesats. Et tak kan knyttes til hvor mye som faktisk skal betales i eiendomsskatt, eller til hvor mye av eiendommens verdi som skal legges til grunn for beregningen av skatten. Anmodningsvedtaket angir heller ikke noe om hva som ligger i uttrykket «ordinære» boliger og fritidsboliger.

Dersom en ønsker å skjerme «ordinære» boliger og fritidsboliger fra eiendomsskatt slik anmodningsvedtak nr. 1250 legger opp til, må en definere og operasjonalisere hva som er en ordinær eiendom.

Boliger og fritidsboliger finnes i mange ulike størrelser, standarder og prisklasser. Hva som kan anses som en ordinær bolig eller fritidsbolig, avhenger blant annet av hvor mange personer som bor der. Hvilken boligstørrelse som kan anses som en «ordinær», vil også variere fra kommune til kommune, og verdien av eiendommene vil variere betydelig geografisk. Bruken av boligen kan også spille inn. Hva som anses ordinært, vil derfor ha store innslag av subjektivitet. Departementet viser til Prop. 1 LS (2022–2023) Skatter, avgifter og toll 2023 kapittel 20, der differensiering av bunnfradraget for primær- og sekundærboliger diskuteres.

Innenfor formuesskatten er det for primærbolig regler for hvor stor del av verdien som skal inngå i formuesgrunnlaget, jf. skatteloven § 4-10 (2). For den delen av omsetningsverdien som overstiger 10 mill. kroner skal 70 pst. av verdien inngå, mot ellers 25 pst. Sekundærboliger verdsettes imidlertid til 100 pst. av beregnet markedsverdi Formuesskatten ilegges på samlet brutto skattepliktig formue fratrukket gjeld. Eiendomsskatten derimot er en objektskatt hvor det ikke gjøres fradrag for gjeld. Innenfor eiendomsskatten skilles det heller ikke mellom primær- og sekundærboliger. I mange av landets kommuner vil en avgrensning eller et tak ved 10 mill. kroner overstige det som kan anses som en ordinær bolig eller fritidsbolig. Uavhengig av beløpets størrelse, synes disse to regelsettene så vidt ulike at formueskattens utforming ikke anses aktuell for eiendomsskatten.

Det vil være krevende å fastsette en definisjon av hva som anses som en ordinær bolig eller fritidsbolig som kan benyttes i alle deler av landet. Under beskriver og vurderer departementet noen alternative tiltak for å oppnå formålet om å begrense kommunenes mulighet til å kreve inn eiendomsskatt på bolig og fritidsbolig, som forutsettes å ligge til grunn for anmodningsvedtak nr. 1250.

19.4.2 Alternativ med kronetak for maksimal eiendomsskatt (svensk modell)

Sverige har kommunal «fastighetsavgift». Denne ilegges «småhus», som omfatter boliger og fritidsboliger. Skatten bygger på en takseringsverdi basert på egenerklæring fra eieren hvert tredje eller sjette år.

Skattesatsen i «fastighetsavgiften» er 0,75 prosent av takseringsverdien, men det er et tak for hvor mye skatt som skal betales. Taket blir indeksregulert hvert år. For 2024 er taket 9 827 SEK (tilsvarer en boligverdi på om lag 1,3 mill. SEK). Overstiger de 0,75 prosentene dette beløpet, blir «fastighetsavgiften» følgelig nedsatt.

Den svenske ordningen er mer fordelaktig for eieren jo dyrere eiendommen er. For eksempel vil en bolig til 30 mill. SEK betale samme eiendomsskatt som en bolig til 1,3 mill. SEK. Det betyr at den gjennomsnittlige skatteprosenten er lavere for dyre boliger enn for rimeligere boliger.

19.4.3 Alternativ med obligatorisk bunnfradrag

Etter gjeldende rett kan kommunene velge å ha et bunnfradrag i skattegrunnlaget for den enkelte bolig og fritidsbolig. Et bunnfradrag innebærer at den gjennomsnittlige skattesatsen på bolig vil øke med økende boligverdi.

Alternativt kunne det vært innført et obligatorisk bunnfradrag i alle kommuner med eiendomsskatt. Ettersom markedsverdien på boliger varierer mye i landet, vil et nasjonalt obligatorisk bunnfradrag være lite treffsikkert med hensyn til å skjerme ordinære boliger og fritidsboliger ulike steder i landet.

For å fange opp variasjonen i boligverdiene som tar hensyn til geografiske forskjeller, måtte det obligatoriske bunnfradraget variere på tvers av kommuner og fastsettes lokalt. Samtidig bør det ikke åpnes for å sette bunnfradraget så høyt at bare et mindretall av boligene ilegges eiendomsskatt. Det vises til Høyesteretts behandling av en sak vedrørende bunnfradrag i Oslo kommune i 2019 (2019/1198). Bunnfradraget var satt så høyt at om lag 80 pst. av boligene ble fritatt for skatt. Høyesterett la til grunn at eiendomsskatten er en allmenn skatt. Utgangspunktet er derfor at det må skrives ut eiendomsskatt på alle eiendommer som omfattes av utskrivingsalternativet. Bunnfradraget innebærer et fradrag og ikke et fritak. Basert på en konkret vurdering kom Høyesterett likevel til at fradraget i Oslo kommune ikke var i strid med loven.

19.4.4 Alternativ der skattesatsen avhenger av eiendommens verdi

Et annet alternativ som kan bidra til å begrense eiendomsskatten på «ordinære» boliger, er å la skattesatsen avhenge av eiendommens verdi. «Ordinære» boliger kan da gis en lavere skattesats enn dyrere boliger, og det kan innføres skattesatser i flere trinn (progressiv satsstruktur).

Med ulike eiendomsverdier fra kommune til kommune vil det være lite tjenlig å fastsette innslagspunktene for de enkelte skattesatsene i loven. En forutsetning for alternativet med progressiv satsstruktur synes å være at kommunene selv må bestemme innslagspunktene dersom hensikten er å treffe det ønskelige skattenivået for «ordinære» boliger og fritidsboliger. Også dette alternativet kan bli administrativt krevende for kommunene, og en møter igjen utfordringen med å etablere en objektiv definisjon av hva som er en ordinær bolig.

19.4.5 Samlet vurdering

Det er krevende å utforme regler om et tak på eiendomsskatten for «ordinære» boliger og fritidsboliger som balanserer ulike hensyn. Dette omfatter både å definere hva som utgjør en «ordinær» bolig og fritidsbolig, og å definere hva som er et rimelig og praktikabelt tak for eiendomsskatt. Departementet har i punkt 19.4.2-19.4.4 trukket frem alternative tilnærminger.

Felles for flere av disse alternativene er at de trolig vil bidra til økte administrative oppgaver for kommunene. Endringer som øker kompleksiteten og de administrative kostnadene ved regelverket er uheldig for kommunene og skattyterne.

Den svenske modellen med et kronetak virker å ligge nærmest det som er skissert i anmodningsvedtaket. Det må enten benyttes et felles tak for hele landet eller overlates til kommunene å bestemme nivået på taket. Det første alternativet blir svært grovmasket, mens det siste alternativet kan bli administrativt krevende. Begge alternativene medfører at eiere av eiendommer med verdi over taket slipper å betale mer enn de som eier «ordinære» boliger og fritidsboliger.

De to alternativene om obligatorisk bunnfradrag og skattesats som varierer med boligens verdi, inneholder elementer fra det som er gjeldende rett. Departementet ser det slik at kommunene allerede i dag har en viss mulighet til å finne et skattenivå som ivaretar noe av det som ligger i anmodningsvedtaket – herunder alternativet med ikke å skrive ut eiendomsskatt på bolig og fritidsbolig. Samtidig er dagens regler uten tak for eiendomsskatt mer fleksible, og gjør det mulig å tilpasse skatten bedre til lokale forhold og den enkelte kommunes preferanser. Eiendomsskatten er en del av lokaldemokratiet, og kommunene bør ha en viss frihet ved utformingen av skatten.

19.4.6 Konklusjon

Regjeringen vil basert på redegjørelsen ovenfor ikke foreslå og innføre et tak for eiendomsskatt på ordinære boliger og hytter.

Anmodningsvedtak nr. 1250 (2021–2022) anses fulgt opp gjennom omtalen her.

20 Differensiert verdsetting av ikke-børsnoterte aksjer i formuesskatten – oppfølging av anmodningsvedtak nr. 939 (2022–2023)

20.1 Bakgrunn

I forbindelse med behandlingen av Prop. 117 LS (2022–2023), jf. Innst. 490 S (2022–2023), fattet Stortinget anmodningsvedtak nr. 939 (2022–2023):

«Stortinget ber regjeringen utrede differensiert verdsetting av ikke-børsnoterte aksjer i formuesskatten på grunnlag av egenskaper ved de enkelte aksjer, f.eks. ulik stemme- og utbytterett, og slik at verdsettelsen av de enkelte aksjer i større grad samsvarer med reell markedsverdi.»

Utgangspunktet etter aksje- og allmennaksjeloven er at alle aksjer gir lik rett i selskapet, jf. § 4-1. Dette utgangspunktet kan fravikes gjennom etablering av ulike aksjeklasser i vedtektene, med for eksempel ulik stemme- eller utbytterett. Videre kan vedtektsbestemmelser begrense eller gi særlige rettigheter til enkelte aksjer. Aksjonærens rettigheter og plikter kan også reguleres i aksjeeieravtaler mellom aksjonærene (aksjonæravtaler). En aksjonæravtale kan ikke være i strid med loven eller vedtektene i et selskap, og er kun bindende mellom partene. I tillegg kan det være andre forhold som ikke er regulert verken i vedtekter eller aksjonæravtaler som kan påvirke formuesverdien. Et eksempel er at minoritetsaksjonærer ofte har liten innflytelse over selskapet.

Ikke-børsnoterte aksjer verdsettes for formuesskatteformål til 80 pst. av aksjens forholdsmessige andel av selskapets samlede skattemessige formuesverdi, jf. skatteloven § 4-12 annet ledd. Formuesverdien fordeles likt på de enkelte aksjene og tar ikke hensyn til at aksjene gjennom for eksempel vedtekts- eller aksjonæravtalebestemmelser reelt sett kan ha ulik verdi seg imellom.

Våren 2023 problematiserte flere medieoppslag tilfeller der aksjer i familieselskap ble overført til familiemedlemmer som flyttet utenlands. Ifølge medieoppslagene var aksjene som ble overført typisk uten stemme- og/eller utbytterett. På denne måten kunne en redusere formuesskatten for de aksjonærene som var igjen i Norge, selv om den reelle verdien av aksjene kunne være i behold.

Intensjonen med anmodningsvedtaket om å utrede en regel med differensiert verdsetting av ikke-børsnoterte aksjer i formuesskatten antas først og fremst å være å hindre slike uheldige tilpasninger.

20.2 Departementets vurderinger

Departementet har utredet om reglene om verdsetting av ikke-børsnoterte aksjer i formuesskatten bør endres. Hensikten har vært å vurdere om aksjene kan verdsettes ulikt dersom de har egenskaper ved seg som gjør at de reelt sett har forskjellig verdi.

Foretatte utredninger viser at det ikke er mulig å ta hensyn til alle egenskaper og forhold som har betydning for verdien av aksjene. De egenskapene en kan ta hensyn til, er i tillegg vanskelig å verdsette. Dette gir dårlig treffsikkerhet. En slik regelendring vil også kunne gi nye tilpasningsmuligheter. Regjeringen foreslår derfor ikke innføring av differensiert verdsetting av ikke-børsnoterte aksjer i formuesskatten.

Nærmere om departementets vurderinger

Dårlig treffsikkerhet skyldes flere forhold. For det første vil det ikke være praktisk mulig å lage regler som hensyntar alle egenskaper og forhold som kan ha betydning for verdien av de enkelte aksjer. For at en regel om differensiert verdsetting skal være praktikabel for skattemyndighetene og de skattepliktige, må en begrense seg til noen egenskaper ved aksjene. Videre vil det i alle tilfelle bare være praktikabelt å basere seg på egenskaper ved aksjene som er nedfelt i vedtektene, og ikke for eksempel forhold som fremgår av aksjonæravtale. Dette har blant annet sammenheng med at vedtektene er offentlig tilgjengelige gjennom Foretaksregisteret, mens aksjonæravtaler ikke er underlagt offentlig innsyn. Når bare enkelte forhold eller egenskaper som har betydning for formuesverdien kan hensyntas, svekkes treffsikkerheten ved en eventuell regel om differensiering.

Det vil videre være krevende å lage gode modeller/sjablonger for hvordan de ulike egenskapene (som kan hensyntas) skal verdsettes. Det kan være stor variasjon i hva ulike egenskaper betyr for verdien av aksjene i det enkelte tilfellet. En kan ikke legge til grunn at én egenskap, for eksempel stemmerett, har samme verdi i to ulike selskaper. Det vil også være utfordrende å fastsette sjablonger som tar høyde for alle variasjoner som kan forekomme.

Videre vil en regel som bare hensyntar enkelte vedtektsbestemte egenskaper, og ikke eventuelle egenskaper som fremgår av aksjonæravtale, skape insentiver til å regulere ulike egenskaper ved aksjene i slike avtaler fremfor i vedtektene. På den måten kan en unngå differensiert verdsetting på en relativt enkel måte. Selv om en aksjonæravtale i utgangspunktet ikke har selskapsrettslige virkninger, kan en aksjonæravtale medføre at det som følger av vedtektene ikke gir uttrykk for det som er realiteten i selskapet. Aksjonæravtalen kan for eksempel inneholde bestemmelser som begrenser eller endrer bruken av rettigheter som er gitt i vedtektene. Dette kan eksempelvis være at aksjonærene skal stemme på en bestemt måte under generalforsamling, selv om vedtektene gir friere rettigheter.

Departementet viser også til at en generell regel om differensiert verdsetting vil treffe langt bredere enn de tilpasningssituasjonene den har som intensjon å motvirke. En slik regel vil også innebære økte administrative kostnader for både skattemyndighetene og de skattepliktige.

Regjeringen støtter intensjonen i anmodningsvedtaket. Utredningene som er foretatt viser imidlertid at innføring av regler om differensiering av ikke-børsnoterte aksjer ikke vil gi en hensiktsmessig og treffsikker løsning på utfordringer med tilpasninger basert på ulike egenskaper ved aksjene. Det kan for øvrig være aktuelt å prøve saker etter skattelovens omgåelsesregel dersom en transaksjon har liten realitet utover skattebesparelsen.

På denne bakgrunn vil regjeringen ikke foreslå innføring av differensiert verdsetting av ikke-børsnoterte aksjer i formuesskatten.

Anmodningsvedtak nr. 939 (2022–2023) anses fulgt opp gjennom omtalen her.

21 Klargjøring av skatteregler for elev- og ungdomsbedrifter – oppfølging av anmodningsvedtak nr. 1224 (2024–2025)

Under behandlingen av Prop. 145 LS (2024–2025) Endringar i skatte- og avgiftslovgivinga 2025, jf. Innst. 540 S (2024–2025) fattet Stortinget anmodningsvedtak 1224:

«Stortinget ber regjeringen komme tilbake til Stortinget i statsbudsjettet for 2026 med en klargjøring av skattereglene for elev- og ungdomsbedrifter.»

Elev- og ungdomsbedrifter er pedagogiske programmer for læring om entreprenørskap i henholdsvis ungdoms- og videregående skole. Programmene er utviklet av Ungt Entreprenørskap, og gjennomføres i nært samarbeid mellom skole og det lokale arbeids- og næringsliv. På denne måten bygges bro mellom teori og praksis. Det bidrar til å øke kreativitet og relevans i læreprosessene.

Ungt Entreprenørskap er en ideell, landsomfattende organisasjon, som sammen med utdanningssystemet, arbeidslivet og andre aktører jobber for å utvikle barn og unges kreativitet, skaperglede og tro på seg selv.

Elevbedrift er et program i ungdomsskolen hvor elevene utvikler samarbeidsevner, kreativitet og initiativ gjennom etablering og drift av en Elevbedrift. Lærerne kobler arbeidet opp mot læringsmålene i ett eller flere fag i tillegg til tverrfaglige temaer.

Ungdomsbedrift for videregående skole er forankret i overordnet del av læreplanverket, i fellesfag og i mange programfag. Elevene bruker det de lærer i fagene mens de løser arbeidsoppgaver i bedriften. Norsk og matematikk har en naturlig plass når de jobber med å beskrive forretningsideen, når de skal presentere bedriften for andre, og når de utformer markedsføringsmateriell, budsjett og regnskap.

Programmene har klare rammer, og innebærer at elevene skal starte, drive og avvikle sine egne bedrifter i løpet av skoleåret. Videre er det blant annet oppstilt en omsetningsgrense på 140 000 kroner per skoleår, det vil si for bedriftens levetid.

Det er ikke noen særregler om skatt og avgift for elev- og ungdomsbedrifter. Eventuell skatte- og avgiftsplikt må derfor vurderes ut fra de alminnelige reglene.

Utgangspunktet etter skatteloven § 2-2 er at selskaper har plikt til å svare skatt av formue og inntekt. Fra dette utgangspunktet gjelder et praktisk viktig unntak for selskap eller innretning som «ikke har erverv til formål». Disse er som utgangspunkt fritatt formues- og inntektsskatt, jf. skatteloven § 2-32 første ledd. Spørsmålet om et selskap eller innretning har erverv til formål skal vurderes konkret ut fra en helhetsvurdering, der bl.a. vedtektsbestemt formål, selskapets organisering og aktiviteter vektlegges.

Etter Skatteetatens praksis blir elev- og ungdomsbedrifter som drives innenfor rammene av Ungt Entreprenørskap, i utgangspunktet ansett å ikke ha erverv til formål. Dette har sammenheng med at formålet med bedriften er læring, og ikke å gi avkastning til eierne (elevene). Se Skatte-ABC 2025 S-15-3-4.29. Dette innebærer at elev- og ungdomsbedriftene normalt omfattes av skattefritaket i skatteloven § 2-32 første ledd.

En bedrift som er generelt fritatt for skatteplikt etter skatteloven § 2-32 første ledd, kan drive økonomisk virksomhet i skattelovens forstand. Da kan formue i og inntekt av den økonomiske virksomheten likevel være skattepliktig, jf. skatteloven § 2-32 annet ledd. Skatteplikten gjelder når omsetningen i den økonomiske virksomheten overstiger 70 000 kroner i inntektsåret (som kan utgjøre 140 000 kroner i løpet av et skoleår). Gjennom rettspraksis er det fastslått at det likevel ikke oppstår skatteplikt for den økonomiske virksomheten i den utstrekning virksomheten realiserer det ikke-ervervsmessige formålet.

Ifølge Skatte-ABC 2025 S-15-3.4.29 legger Skatteetaten til grunn at den omsetningen som en elev- og ungdomsbedrift har innenfor et skoleår, normalt vil realisere læringsformålet. Så lenge omsetningen i bedriften realiserer læringsformålet, vil den være skattefri selv om beløpsgrensen i skatteloven § 2-32 annet ledd på 70 000 kroner per inntektsår overstiges.

Elev- og ungdomsbedriftenes varighet, omfang eller omsetning kan tenkes å gå ut over rammene satt av Ungt Entreprenørskap. Da må det vurderes om bedriften driver økonomisk virksomhet som er skattepliktig etter skatteloven § 2-32 annet ledd, eller om formålet går over til å bli ervervsmessig slik at det ikke lenger er en skattfri institusjon etter skatteloven § 2-32 første ledd. Dette må vurderes konkret for hver enkelt bedrift etter de samme reglene som for andre selskaper eller innretninger som driver med kjøp eller salg av varer og tjenester.

Utgangspunktet etter merverdiavgiftsloven § 2-1 første ledd er at næringsdrivende skal registreres i Merverdiavgiftsregisteret når omsetning og uttak til sammen har oversteget 50 000 kroner i en periode på tolv måneder.

Det er et vilkår for registreringsplikt etter merverdiavgiftsloven § 2-1 første ledd at avgiftssubjektet er næringsdrivende. Det innebærer at virksomheten må drives i næring. Dette må avgjøres konkret, og forutsetter at virksomheten er av en viss varighet og et visst omfang, at den objektivt sett er egnet til å gi overskudd, og at den drives for eierens egen regning og risiko.

I Skatteetatens praksis er det lagt til grunn at elev- og ungdomsbedrifter som drives innenfor rammene av Ungt Entreprenørskap, normalt ikke anses som næringsdrivende. Begrunnelsen er at elev- og ungdomsbedrifter først og fremst er utviklet som et pedagogisk og praksisrettet virkemiddel for elever som en integrert del av skolens undervisning, og derfor ikke har næring som formål. Dette kommer blant annet til uttrykk i Merverdiavgiftshåndboken punkt 2-1.4. Dette innebærer at elev- og ungdomsbedrifter normalt ikke er registreringspliktig etter merverdiavgiftsloven § 2-1 første ledd.

Hvis elev- og ungdomsbedrifter går utover rammene satt av Ungt Entreprenørskap, har Skatteetaten gitt uttrykk for at spørsmålet om registrering i Merverdiavgiftsregisteret må vurderes på nytt. Det vil for eksempel kunne være tilfellet dersom elev- og ungdomsbedriften fortsetter virksomheten etter tidspunktet for vedtektsbestemt avvikling.

Arbeidsgiver skal som utgangspunkt betale arbeidsgiveravgift av lønn som er rapporteringspliktig, jf. folketrygdloven § 23-2 første ledd. Fra dette utgangspunktet gjelder det et praktisk viktig unntak for veldedige eller allmennyttige institusjoner eller organisasjoner. Unntaket gjelder dersom institusjonens eller organisasjonens totale lønnsutgifter er opp til 800 000 kroner, og bare for lønnsutbetalinger opp til 80 000 kroner per ansatt, jf. folketrygdloven § 23-2 åttende ledd.

Det følger av Skatteetatens praksis at elev- og ungdomsbedrifter som driver innenfor rammene satt av Ungt Entreprenørskap, kan benytte forenklet a-melding for veldedig eller allmennyttig organisasjon.

Elev- og ungdomsbedrifter skal ikke betale arbeidsgiveravgift dersom bedriftens totale lønnsutgifter er under 800 000 kroner og lønnsutbetalinger per ansatt ikke overstiger 80 000 kroner. Hvis elev- og ungdomsbedriften overstiger disse beløpsgrensene, må arbeidsgiveravgift betales.

Etter det ovenstående, kan det konstateres at elev- og ungdomsbedrifter som drives innenfor rammene fastsatt av Ungt Entreprenørskap, normalt ikke blir skatte- eller avgiftspliktige.

I den grad bedrifter som startet som elev- eller ungdomsbedrift går ut over rammene fra Ungt Entreprenørskap, slik at det oppstår skatte- og avgiftsplikt, vil det gi elevene mulighet til å tilegne seg verdifull kunnskap om denne siden av å drive virksomhet i Norge. Det er i seg selv positivt. Videre tilsier hensynet til likebehandling at alle som driver alminnelig virksomhet, bør følge de samme skatte- og avgiftsreglene, uavhengig av om bedriften tidligere har vært drevet som elev- eller ungdomsbedrift.

Skatteetaten har ikke registrert noen økning i antall henvendelser om disse reglene. Henvendelsene som mottas, tyder heller ikke på at regelverket oppleves som spesielt krevende å forstå. I den grad noen har spørsmål, gir Skatteetaten veiledning både generelt og i enkeltsak.

Etter departementets vurdering er gjeldende skatte- og avgiftsregler ikke til hinder for å gjennomføre de pedagogiske programmene som er utviklet av Ungt Entreprenørskap.

Anmodningsvedtaket anses fulgt opp gjennom omtalen over.

22 Gjennomgang av firmabilbeskatningen

I forbindelse med behandlingen av Dokument 8:150 S (2024–2025), jf. Innst. 543 S (2024–2025), fattet Stortinget anmodningsvedtak nr. 1254 (2024–2025):

«Stortinget ber regjeringen foreta en full gjennomgang av firmabilbeskatningen for å sørge for at regelverket gir riktig fordelsbeskatning i tråd med skattelovens prinsipper.»

Fordelen ved å bruke arbeidsgivers bil til private formål er i utgangspunktet skattepliktig inntekt. Sporadisk bruk av arbeidsgivers bil fordelsbeskattes ikke. Når bruken får slikt omfang at den skattlegges, inngår fordelen i grunnlaget for skatt på alminnelig inntekt, trygdeavgift og trinnskatt. I tillegg betaler arbeidsgiver arbeidsgiveravgift.

Etter skatteloven § 5-3 skal fordelen av firmabil verdsettes og skattlegges etter markedsverdi, det vil si hva det ville kostet å disponere tilsvarende bil privat.

Med dagens regler beregnes fordelen med utgangspunkt i bilens listepris som ny. I 2025 settes som hovedregel den skattepliktige fordelen sjablongmessig til 30 pst. av listeprisen inntil 362 300 kroner og 20 pst. av det overskytende. Enkelte unntak reduserer grunnlaget for fordelen.

Metoden for verdsetting av firmabil ble vurdert og revidert i 2005. Siden den gang har sammensetningen av bilparken endret seg betydelig, ikke minst som følge av den teknologiske utviklingen og politikken på avgiftsområdet.

Regjeringen vil i 2027-budsjettet komme tilbake med en full gjennomgang av firmabilbeskatningen, herunder treffsikkerheten til dagens modell og konsekvenser for ulike biltyper samt eventuelle forslag til regelverksendringer. Et godt kunnskapsgrunnlag er avgjørende for at firmabilbeskatningen skal være tilstrekkelig treffsikker, slik at en unngår overbeskatning eller underbeskatning og tilhørende uønskede tilpasninger. For eksempel kan omfattende underbeskatning føre til at avlønning skjer i form av naturalytelser heller enn kontantlønn. Det gir provenytap og mindre effektiv ressursbruk, ettersom det blir mer attraktivt å velge firmabil fremfor lønn selv når bilen ikke dekker et reelt behov.

23 Skattemessig innbetalt kapital

Dagens regler om skattemessig innbetalt kapital har lenge vært kritisert. Forenklinger har vært etterspurt av både skattyterne og Skatteetaten. Scheel-utvalget (NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi) og Skatteutvalget (NOU 2022: 20 Et helhetlig skattesystem) pekte på behovet for regelendringer. Scheel-utvalget uttalte at reglene i mange tilfeller er nærmest umulig å praktisere, og at de pålegger skattytere og skattemyndigheter unødvendig store administrative byrder. Skatteutvalget uttalte at reglene er kompliserte, uoversiktlige og vanskelige å praktisere. I tillegg pekte Skatteutvalget på at reglene gir rom for tilpasninger.

Verdier som er opptjent i et aksjeselskap, skattlegges som utbytte (37,84 pst.) når verdiene deles ut fra selskapet til personlig aksjonær eller som gevinst når aksjonæren realiserer aksjen. Utdelinger i form av tilbakebetaling av innbetalt kapital fra selskap til aksjonær, anses ikke som utbytte og skattlegges ikke, jf. skatteloven § 10-11 annet ledd annet punktum. Når innbetalt kapital tilbakebetales til aksjonæren, skal inngangsverdien reduseres tilsvarende tilbakebetalingsbeløpet, jf. skatteloven § 10-35. Det skyldes at tilbakebetalingen reduserer selskapets verdi. Hvis inngangsverdien ikke reduseres, vil aksjonæren ved senere realisasjon av aksjen få fradrag for verdifallet som skyldes den skattefrie tilbakebetalingen. Samordningen mellom skatteposisjonene innbetalt kapital og inngangsverdi skal sikre at beregnet gevinst eller tap representerer verdiutviklingen i eiertiden.

Et hovedproblem med dagens regler er at skatteposisjonen innbetalt kapital følger aksjen, og ikke aksjonæren. Det innebærer at skatteposisjonen videreføres hos ny aksjonær når aksjer overdras, uavhengig av hvor mye den nye aksjonæren har betalt for aksjen (aksjonærens inngangsverdi). Dette fører til store administrative utfordringer. Særlig der aksjene har vært omsatt flere ganger eller det har vært omorganiseringer, er det vanskelig for aksjonærer å holde rede på og dokumentere innbetalt kapital på den enkelte aksje. Det er også krevende for Skatteetaten å kontrollere. Skatteetaten har opplyst at samlet endringsbeløp i kontrollsaker knyttet til innbetalt kapital og inngangsverdi, utgjør om lag 14,4 mrd. kroner i perioden 2014–2024.

At skatteposisjonen videreføres hos ny aksjonær, gir også rom for uønsket skatteplanlegging. Skatteetaten har opplyst at omfanget av skattemessige tilpasninger har vært økende de siste årene. Det er flere verserende saker både på forvaltningsstadiet og i rettsapparatet hvor det er spørsmål om gjennomskjæring etter ulovfestet eller lovfestet omgåelsesnorm.

Departementet mener at det er behov for å endre reglene om skattemessig innbetalt kapital, både for å forenkle reglene og for å motvirke uønsket skatteplanlegging. For å belyse saken best mulig og for å få et bedre kunnskapsgrunnlag, sendes det 15. oktober 2025 to likestilte løsningsforslag på høring. Det ene innebærer skattefrihet for tidligere innbetalt kapital på aksjen (som etter dagens regler), men at skattefriheten begrenses oppad til aksjonærens egen inngangsverdi. Det andre innebærer å gi skattefrihet inntil aksjonærens egen inngangsverdi, uavhengig av hva som tidligere er innbetalt på aksjen. Enkelte andre mulige regelverkstiltak omtales også i høringsnotatet. Høringsinstansene oppfordres til å belyse virkningene og praktiserbarheten av forslagene og eventuelt spille inn andre alternativer som kan forenkle regelverket og motvirke tilpasningsmuligheter.

Det foreslås at endringene først gis virkning fra 1. januar 2027. Dette gir forutsigbarhet for næringslivet.

24 Nedre grense i grunnrenteskatten og naturressursskatten for vannkraft

I Norge har flere næringer eksklusiv tilgang til verdifulle naturressurser, som vannkraft og landbasert vindkraft, petroleum og havbruk. Denne tilgangen gjør at slike stedbundne næringer over tid kan oppnå ekstraordinær avkastning, såkalt grunnrente. Grunnrenteskatt på stedbundne ressurser kan utformes slik at den ikke svekker selskapenes investeringsinsentiver. Virksomheten kan dermed skattlegges relativt høyt.

Prinsippet om at fellesskapet skal ha en andel av avkastningen ved utnyttelsen av fellesskapets naturressurser, har tjent Norge godt. Inntekter fra nøytrale grunnrenteskatter kan bidra til å holde vridende skatter lavere og dermed gjøre skattesystemet som helhet mer effektivt. Skattlegging av grunnrente sikrer økt proveny både fra utenlandske og norske investorer.