Del 3

Gjennomgang av sentrale deler av reformen

6 Aksjonærmodellen

6.1 Sammendrag

Aksjeutbytter og -gevinster til personlige aksjonærer skattlegges etter aksjonærmodellen. Modellen innebærer at den delen av aksjeavkastningen som overstiger det som tilsvarer en risikofri rente (skjermingsfradraget), skattlegges med 28 pst. hos de personlige aksjonærene ved utdeling. Dette kommer i tillegg til at avkastningen skattlegges i selskapet med en sats på 28 pst. Samlet blir marginalskatten på aksjeutbytte og gevinst 48,16 pst., og dermed godt harmonisert med marginal skattesats på næringsinntekt og arbeidsinntekt.

Hovedformålet med skjermingsfradraget er å forhindre uheldige vridninger i investeringene og selskapenes finansieringsstruktur som følge av utbytteskatten. En utbytteskatt uten skjerming kunne presset opp avkastningskravet på aksjeinvesteringer og ført til at norske investorer vrir investeringer fra aksjer over til obligasjoner, eiendom mv. Tilgangen på ny, norsk egenkapital kunne dermed svekkes. Nystartede og små selskaper må i større grad enn mer etablerte selskaper basere seg på slik finansiering, og kunne bli særlig rammet av en vridende utbytteskatt.

Departementet konkluderer med at det bærende prinsippet for skattereformen om å skjerme den risikofrie avkastningen for ekstraskatt på eierens hånd, bør ligge fast. Verken den teoretiske eller empiriske skatteforskningen gir entydige svar på hvor viktig det er å skjerme risikofri avkastning for utbytteskatt. Departementet mener imidlertid at å fjerne skjermingen ville innebære en betydelig risiko for vridningseffekter og for at den samlede skattebyrden på aksjer ville bli svært høy. Departementet viser også til at tilgjengelig statistikk ikke tyder på endringer i selskapenes finansieringsstruktur som ikke kan forklares med de forventede tilpasningene rett før og etter reformen eller den generelle konjunkturutviklingen. Dette tyder på at investorene og selskapene oppfatter skattesystemet som nøytralt også etter skattereformen 2006.

Departementet mener det er avgjørende at skjermingsreglene har en klar prinsipiell forankring. Innføres det begrensninger, vil skjermingsfradraget langt på vei miste sin funksjon. Departementet har sett nærmere på muligheten for å innføre en øvre grense for skjermingsfradraget eller å begrense skjermingen til aksjer i ikke-børsnoterte selskaper, men kan ikke anbefale slike løsninger. Alle begrensninger på skjermingen av betydning vil bryte med det grunnleggende prinsippet for aksjonær- og selskapsbeskatningen om at skattereglene ikke skal påvirke omfanget av investeringene og hvordan disse finansieres. Slike begrensninger vil dessuten forsterke motivene til og mulighetene for skattetilpasninger og reise store praktiske utfordringer.

Skjermingsfradraget er i dag knyttet til den enkelte aksjen, og ubenyttet skjermingsfradrag etter realisasjon går tapt. Departementet har vurdert muligheten for å gjøre aksjebeskatningen mer nøytral i praksis ved å åpne for at resterende skjermingsfradrag etter realisasjon kan trekkes fra i andre aksjeinntekter, eventuelt i alminnelig inntekt, og framføres. Uten mottiltak ville slik samordningsadgang legge grunnlaget for et marked for omsetning av aksjer rundt årsskiftet. Det skyldes at skjermingsfradraget for hele inntektsåret gis til eieren av aksjen 31. desember. Personlige skattytere ville med ubetydelig kostnad og risiko kunne «kjøpe» skjermingsfradrag fra selskapsaksjonærer som ikke har nytte av skjermingen, og dermed redusere skatten på andre inntekter. Det finnes gjennomførbare, men administrativt kompliserte løsninger for å avskjære slike tilpasninger, herunder krav til eiertid eller deling av skjermingsfradraget etter eiertid gjennom året. Departementet har imidlertid kommet til at hensynet til økt symmetri i slike tilfeller ikke er så tungtveiende at det forsvarer økte administrative kostnader og et langt mer komplisert regelverk.

Korreksjonsinntektsregelen, som skal sikre at all inntekt som ligger til grunn for utbytteutbetaling, er skattlagt på selskapets hånd, ble ikke endret i forbindelse med skattereformen. Regelen er relevant i tilfeller der det regnskapsmessige overskuddet er større enn det skattemessige, og påvirker først og fremst tidspunktet for skattlegging. Med unntak av konkurstilfeller vil det ubeskattede overskuddet uansett komme til beskatning på et senere tidspunkt. I praksis venter gjerne selskapene med å betale ut utbytte basert på ubeskattet kapital for å unngå korreksjonsinntekt. Etter innføring av aksjonærmodellen betyr dette at også statens inntekter fra utbytteskatten utsettes. I lys av dette, og at regelverket er svært komplisert, har departementet kommet til at reglene bør avvikles.

Departementet har vurdert et innspill fra Aksjonærforeningen m.fl. om å innføre en aksjesparekonto som gir utsatt skatt også for personer som eier aksjer direkte, så lenge investeringen holdes på en lukket konto. Tiltaket er først og fremst rettet mot personer som investerer en vesentlig sum i aksjer, men ikke så mye at de mener det svarer seg å opprette et investeringsselskap. Departementet vil ikke gå videre med forslaget, som har flere problematiske sider:

Fritaksmetoden er begrunnet i hensynet til å unngå kjedebeskatning innenfor selskapssektoren. Dette hensynet gjør seg ikke gjeldende for personlige aksjonærer.

Muligheten et investeringsselskap gir til å utsette utbytteskatten på grunn av fritaksmetoden, gir ikke noen skattebesparelse over tid. Eie gjennom et investeringsselskap gir imidlertid investor en viss fordel som følge av at det implisitt gir samordning av skjermingsfradrag mellom ulike aksjer. Det skyldes at skjermingen er knyttet til innskuddet i investeringsselskapet, mens skjermingen ved direkte aksjeeie er knyttet til den enkelte aksjen. Å innføre en aksjesparekonto ville imidlertid være et lite målrettet tiltak hvis hensikten var å øke samordningsmulighetene for personlige aksjonærer.

Ordningen vil komplisere forholdet mellom investorer og markedet. Investor må velge mellom skatteregler som tilsynelatende gir ulik skatt, men som har om lag samme økonomiske realiteter. Ordningen kan bli et fordyrende mellomledd mellom den personlige aksjonæren og verdipapirmarkedet, og dermed i liten grad komme den personlige aksjonæren til gode.

Avhengig av utformingen vil det initiale provenytapet kunne bli stort. Samtidig bygges det opp store latente skatteforpliktelser, noe som etter departementets syn er uheldig. Mulighet for tilpasninger gjennom årsskiftehandler kan dessuten gi et betydelig varig provenytap.

Ordningen vil komplisere regelverket og blant annet kreve avklaringer vedrørende EØS-reglene.

6.2 Aksjonærmodellen – mål og hovedtrekk

Aksjonærmodellen innebærer at personlige aksjonærer skattlegges med 28 pst. for den delen av aksjeutbytter og -gevinster som overstiger det som tilsvarer en risikofri avkastning (skjermingsfradraget).

Innføringen av aksjonærmodellen medførte at høyeste marginalskatt på aksjeutbytte økte fra 28 pst. til 48,16 pst. når man ser samlet på skatten for selskapet og den personlige eieren. Før reformen sikret RISK- og godtgjørelsesreglene at overskuddet ikke ble skattlagt på nytt når det ble tatt ut som utbytte eller realisert som gevinst. Samtidig med innføringen av aksjonærmodellen ble høyeste marginalskatt på arbeidsinntekter redusert. På den måten fjernet man langt på vei motivene til inntektsskifting. Dette var et av hovedmålene med skattereformen, jf. kapittel 2. Gjennom å skjerpe beskatningen av aksjeinntekter har man også skjerpet skatten på arbeidsavkastning som tidligere ble kamuflert som aksjeinntekt.

Inntektsskiftingsproblemet kunne også vært løst med en utbytteskatt uten skjerming. Det ville innebære en relativt kraftig økning av skattebelastningen på aksjer. Skjermingsfradraget modererer skattebyrden, noe som kan være viktig for det generelle investeringsklimaet i Norge, særlig tatt i betraktning at vi også har skatt på aksjeformue. Også i andre land som har utbytteskatt, er det vanlig å dempe skattebelastningen på aksjer gjennom fastsettelsen av satser eller at bare en viss andel av inntektsgrunnlaget blir skattlagt.

Hovedbegrunnelsen for skjermingsfradraget var imidlertid at en full utbytteskatt ville øke norske investorers krav til avkastning på sine aksjeinvesteringer og dermed kunne føre til at norske investorer vrir investeringene bort fra aksjer og over til obligasjoner, eiendom mv. Tilgangen på innenlandsk risikokapital, og dermed også næringslivets mulighet til å finansiere lønnsomme prosjekter, kunne svekkes. Dette ville særlig ramme små og nystartede selskaper, som ofte ikke har tilgang på utenlandsk kapital og kan være rasjonerte i lånemarkedet.

Skjermingsfradraget skal sikre at aksjeinntektsbeskatningen er mest mulig nøytral. En nøytral utbytte- og gevinstskatt øker ikke avkastningskravet på aksjer. Full nøytralitet krever at skatten er symmetrisk i den forstand at det gis fradrag for tap med samme sats som utbytter og gevinster blir skattlagt med, og at realverdien av investeringsutgiften kommer til fradrag. Det siste kan oppnås ved at det gis umiddelbart fradrag for investeringsutgiften i skattegrunnlaget, som i en kontantstrømsskatt. Ekvivalent med umiddelbart fradrag for investeringsutgiften er at fradraget først gis når aksjen realiseres, men at investoren får løpende fradrag for sin finansielle alternativkostnad ved å binde kapital i investeringen. Skjermingsfradraget innebærer et slikt fradrag for kostnaden ved å binde kapital. Resultatet er at staten, som i en kontantstrømskatt, tar en andel av alle utgifter og inntekter ved investeringen, uansett hvordan investeringen faller ut økonomisk. En slik fullt symmetrisk utbytte- og gevinstbeskatning kan betraktes som at staten går inn som en medinvestor som tar en andel av avkastningen og en tilsvarende andel av risikoen.

Skjermingsfradraget beregnes i utgangspunktet som aksjens kostpris1 multiplisert med en skjermingsrente. Skjermingsrenten skal reflektere renten etter skatt på en sikker investering, og beregnes på bakgrunn av gjennomsnittlig rente på statskasseveksler med tre måneders løpetid. Skjermingsfradraget er tilordnet den enkelte aksje. Dersom aksjeutbyttet er lavere enn skjermingsfradraget, kan ubenyttet skjerming trekkes fra i senere års inntekt på samme aksje. Framføringen skjer ved at ubenyttet skjerming legges til i grunnlaget for beregning av neste års skjerming. På den måten gis det en rentekompensasjon ved framføringen tilsvarende skjermingsrenten.

Av praktiske hensyn tilfaller skjermingsfradraget den aksjonæren som eier aksjen 31. desember i inntektsåret. Dersom aksjen omsettes i løpet av inntektsåret, mottar kjøper hele årets skjermingsfradrag. Selgeren kan trekke fra tidligere års ubenyttede skjermingsfradrag i eventuell gevinst. Dersom aksjen selges med tap eller med gevinst som er lavere enn ubenyttet skjermingsfradrag, går resten av selgerens skjermingsfradrag tapt. Ubenyttet skjermingsfradrag etter realisasjon kan altså ikke trekkes fra i annen inntekt, og videreføres heller ikke til den nye eieren. Den nye eieren får skjermingsgrunnlag tilsvarende det han har betalt for aksjen.

Grunnen til at det ikke gis adgang til å trekke fra ubenyttet skjermingsfradrag i andre aksjeinntekter, eventuelt i alminnelig inntekt, er at en ønsker å unngå tilpasninger gjennom årsskiftehandler. Dersom ubenyttet skjermingsfradrag ved realisasjon kunne trekkes fra i annen inntekt, ville det blitt svært lønnsomt for skattytere som får utnyttet skjermingen (personlige aksjonærer), å overta aksjer rundt årsskiftet fra skattytere som ikke får utnyttet skjermingen (først og fremst selskapsaksjonærer under fritaksmetoden). Dermed får de personlige aksjonærene tilordnet skjermingsfradraget for hele året uten stor kostnad eller risiko. Så lenge skjermingsfradraget ikke kan trekkes fra i annen (aksje)inntekt, er det ikke noe å tjene på en slik tilpasning.

Ekstrabeskatningen av aksjeinntekter utover skjerming gir i utgangspunktet insentiver til å ta ut ekstraordinær avkastning i form av høye renter på lån til selskapet. Det skyldes at renteinntekter kun skattlegges med 28 pst. For å unngå slike tilpasninger blir renteinntekter utover skjermingsrenten på lån fra personlige skattytere til aksjeselskaper ilagt en ekstra skatt på linje med utbytter. Grunnlaget for ekstrabeskatning beregnes hver enkelt måned som renteinntekt fra selskap fratrukket lånesaldo ved månedens begynnelse multiplisert med skjermingsrenten. Skjermingsrenten fastsettes forskuddsvis hver annen måned.

Boks 6.1 Eie av aksjer gjennom investeringsselskap eller direkte

Det ligger ikke noen skattebesparelse i å eie aksjer gjennom investeringsselskap slik at man kan utsette ekstraskatten, sammenlignet med å eie aksjer direkte. Dette vises i eksemplet nedenfor, hvor en følger en investering over to år som enten gjøres via et investeringsselskap eller direkte. Det forutsettes at avkastning av aksjene reflekteres i aksjenes verdi.

I eksempel 1 investeres 100 000 kroner i aksjer gjennom et investeringsselskap. Etter ett år investeres mottatt utbytte (som tilsvarer 10 pst. avkastning på aksjene) i nye aksjer som også gir en avkastning på 10 pst. På slutten av år to selges hele investeringsselskapet.

Skjermingsrenten er 5 pst. Skjermingsfradraget for år 1 benyttes ikke og legges til i skjermingsgrunnlaget for år 2 (tilsvarer framføring med rente). Selve reinvesteringen av utbyttet øker ikke skjermingsgrunnlaget. Det opprinnelige innskuddet pluss ubenyttet skjerming i år 1 og 2 utgjør inngangsverdien ved omsetning av investeringsselskapet. Skattepliktig gevinst blir da 10 750 kroner. Skatten blir 3 010 kroner og vedkommende sitter igjen med 117 990 kroner etter skatt.

Dersom personen eier aksjene direkte, betales 1 400 kroner i utbytteskatt i år 1 etter at årets skjermingsfradrag er brukt opp. Skattebeløpet belastes en sparekonto hos skattyter. Hele utbyttet på 10 000 kroner reinvesteres i aksjer, og skjermingsgrunnlaget øker tilsvarende. Etter ytterligere ett år selges alle aksjene for 121 000 kroner. Skattepliktig gevinst er 5 500 kroner, og skatten blir 1 540 kroner. Etter skatt og tilbakebetaling på sparekontoen med renter sitter personen igjen med 117 990 kroner, nøyaktig det samme som i tilfellet der aksjene eies gjennom et investeringsselskap. Det skyldes at utbyttet som ble reinvestert i investeringsselskapet, ikke økte skjermingsgrunnlaget, slik at en større del av avkastningen i år to ble skattlagt enn i tilfellet med direkte eie.

Tabell 6.1 Eksempler på skattlegging av aksjer som eies gjennom investeringsselskap eller direkte

År 0 | År 1 | År 2 | |

|---|---|---|---|

Eksempel 1: Investeringsselskap | |||

Aksjenes verdi (inkludert verdi av mottatt utbytte) | 100 000 | 110 000 | 121 000 |

Skjermingsgrunnlag/skattemessig inngangsverdi | 100 000 | 105 000 | 110 250 |

Skattepliktig gevinst | 10 750 | ||

Skatt på gevinst (28 pst.) | 3 010 | ||

Skattyter sitter igjen med | 117 990 | ||

Eksempel 2: Direkte eie | |||

Mottatt utbytte | 10 000 | ||

Skattepliktig utbytte | 5 000 | ||

Skatt på utbytte (28 pst., belastes sparekonto) | 1 400 | ||

Aksjenes verdi | 110 000 | 121 000 | |

Skjermingsgrunnlag/skattemessig inngangsverdi | 110 000 | 115 500 | |

Skattepliktig gevinst | 5 500 | ||

Skatt på gevinst (28 pst.) | 1 540 | ||

Tilbakebetaling på sparekonto med rente | 1 470 | ||

Skattyter sitter igjen med | 117 990 |

Kilde: Finansdepartementet.

Eksemplet illustrerer en generell egenskap ved aksjonærmodellen, nemlig at skjermingen gir likebehandling av finansieringsformer, i dette tilfellet tilbakeholdt overskudd og ny egenkapital. Beregningen i eksempel 1 viser virkningen for eier av et aksjeselskap av å anvende tilbakeholdt overskudd som finansieringskilde for nye investeringer i selskapet. Beregningen i eksempel 2 viser virkningen av å i stedet dele ut overskuddet som utbytte og hente inn tilsvarende ny egenkapital utenfra. Verdien av selskapet er det samme i begge tilfeller. Uten skjerming ville selskapet og dets eier komme best ut ved å anvende tilbakeholdt overskudd som finansieringskilde. Eksemplet viser at skjermingen er avgjørende for skattemessig nøytralitet i valg mellom finansieringsformer.

6.3 Utvikling i utbytteskatten og betydningen av tilpasninger

6.3.1 Proveny fra utbytteskatten

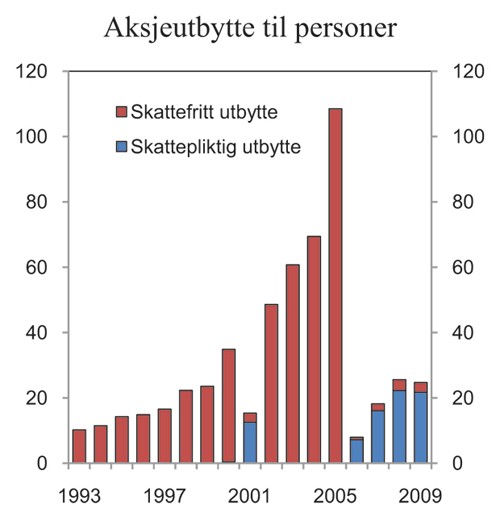

Innføring av utbytteskatt øker skatteinntektene direkte, men også indirekte gjennom redusert inntektsskifting og dermed økte inntekter fra lønnsbeskatningen av aktive eiere. Det var forventet at de direkte skatteinntektene fra utbytteskatten ville være nokså lave i begynnelsen og øke etter hvert. Mange personlige aksjonærer tilpasset seg den varslede utbytteskatten ved å ta ut store, skattefrie utbytter før reformen, jf. figur 6.1. Det ble ansett som rimelig at selskapsoverskudd opptjent i det gamle skatteregimet kunne tas ut uten utbytteskatt, og det ble derfor ikke iverksatt tiltak for å hindre denne typen tilpasninger.

Som følge av tilpasningene har utbyttene vært relativt lave de første årene etter reformen. Utbyttene har imidlertid allerede begynt å stige igjen, til om lag samme nivå som før innføringen av den midlertidige utbytteskatten i 2001. Figuren viser også at en stor andel av utbyttene etter reformen har vært skattepliktige. Provenyet fra skatt på aksjeutbytter anslås å ha økt fra 1,9 mrd. kroner i 2006 til 6,1 mrd. kroner i 2009.

Figur 6.1 Aksjeutbytte til personlige aksjonærer 1993 – 2009. Mrd. 2009-kroner

Kilde: Statistisk sentralbyrås skattestatistikk.

Regelen om ekstraskatt på renteinntekter på lån fra personlige skattytere til aksjeselskaper fungerer først og fremst som en stopp-regel mot tilpasninger, og gir lite skatteinntekter. Statistisk sentralbyrås skattestatistikk viser at renteinntekter som ekstrabeskattes på linje med utbytte, kun utgjorde om lag 40 mill. kroner i 2008. Provenyet fra denne regelen kan dermed anslås til om lag 11 mill. kroner.

6.3.2 Virkninger av tilpasningene

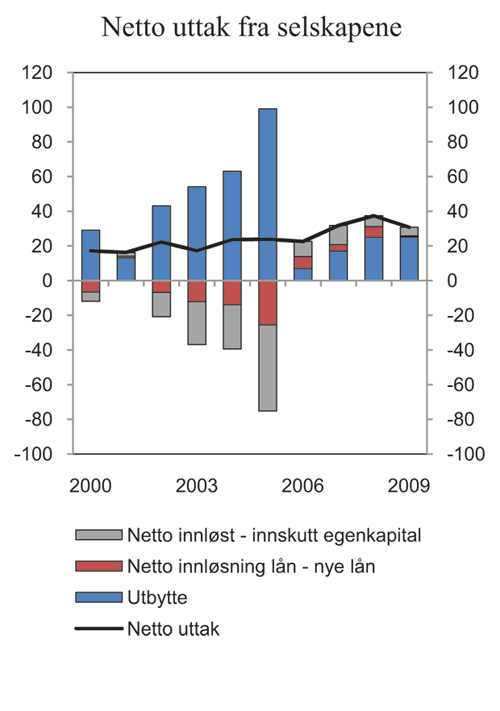

De ekstraordinære utbyttene før reformen ble i stor grad skutt inn igjen i selskapene i form av lån og ny egenkapital. Figur 6.2 viser utviklingen og sammensetningen av kapitalstrømmene inn og ut av selskapene fra 2000 til 2009. I perioden fra 2000 til 2005 tok personlige aksjonærer til sammen ut om lag 300 mrd. kroner i aksjeutbytte. Statistisk sentralbyrå har anslått at om lag 180 mrd. kroner ble ført tilbake til selskapene i denne perioden. På denne måten fikk aksjonærene omgjort tilbakeholdt overskudd, som ville blitt skattepliktig ved utdeling etter reformen, til innbetalt kapital og lån som kan tas ut uten utbyttebeskatning også etter reformen. Disse tilpasningene økte imidlertid ikke aksjonærenes inngangsverdi og skjermingsgrunnlag.

Etter at skattereformen trådte i kraft har eierne begynt å hente ut tidligere investert aksjekapital og innløst utlån til selskapene. Statistisk sentralbyrå anslår at om lag 50 mrd. kroner av de reinvesterte midlene er hentet ut i perioden 2006 – 2009.

Uttak av innskutt kapital medfører ingen beskatning på aksjonærens hånd. Disse midlene stammer fra selskapsoverskudd opptjent før reformen eller tidligere innskutt kapital. Selskapsoverskudd som er opptjent etter reformen, kan ikke utbetales til personlige aksjonærer uten skatt på den delen som overstiger skjermingsfradraget.

Figur 6.2 Personlige aksjonærers netto uttak fra selskaper. 2000 – 2009. Mrd. kroner

Kilde: Statistisk sentralbyrå.

Beholdningen av innskutt kapital er for de fleste begrenset. Over tid avtar derfor effekten av tilpasningene, og skattepliktig utbytte vil øke. Uttak av innskutt kapital i stedet for utbytte gir ingen skattebesparelse over tid så lenge skattereglene ikke endres. For det første vil uttak av innskutt egenkapital redusere skjermingsgrunnlaget, slik at en større del av framtidige utbytter og gevinster vil bli skattepliktige. For det andre ligger det ikke noen skattebesparelse i å utsette skattepliktige aksjeinntekter. Den isolerte fordelen av å utsette beskatningen motvirkes av høyere skatt senere. Avkastningen av det tilbakeholdte overskuddet vil også ilegges utbytteskatt når det senere deles ut som utbytte eller realiseres som gevinst.

Boks 6.2 Hvorfor skjerming i utbytteskatten?

Begrunnelsen for skjermingsfradraget bygger på at en klassisk utbytteskatt (hvor hele overskuddet som utdeles som utbytte, skattlegges på aksjonærens hånd i tillegg til i selskapet) kan påvirke kostnaden ved å finansiere prosjekter med ny egenkapital og dermed bidra til en mindre effektiv utnyttelse av samfunnets ressurser.

Det er imidlertid ikke opplagt hvilken effekt utbytteskatten har på finansieringskostnadene. På 1960-tallet ble det av framtredende økonomer som Harberger m.fl. hevdet at en burde unngå økonomisk dobbelbeskatning av utbytter fordi det innebar et effektivitetstap som følge av vridninger i finansieringskostnadene. I tiårene som fulgte har denne påstanden vært gjenstand for stor oppmerksomhet i den økonomiske litteraturen, med framvekst av teorier med ulike skattepolitiske implikasjoner. Særlig har det vært pekt på at eksistensen av alternative finansieringskilder (tilbakeholdt overskudd og gjeld) kan redusere eller fjerne skadevirkningene av en utbytteskatt. I de senere år har stadig mer integrerte internasjonale finansmarkeder preget økonomenes oppfatning av utbytteskatt.

I en åpen økonomi med såkalt perfekt kapitalmobilitet kan en tenke seg at en norsk utbytteskatt ikke vil påvirke de marginale finansieringskostnadene til norske selskaper fordi det vil være tilgjengelig kapital fra utenlandske investorer som ikke rammes av utbytteskatten. I så fall vil utbytteskatten i første rekke virke vridende på eiersammensetningen. Imidlertid er deler av selskapssektoren ikke så integrert i internasjonale finansmarkeder at de kan oppnå finansiering der. Utbytteskatten kan dermed føre til vridninger innenfor den delen av selskapssektoren som ikke har tilgang på internasjonal finansiering. Gitt dette utgangspunktet har det betydning at utbytteskatten er utformet slik at den virker nøytralt.

6.3.3 Opprettelsen av investeringsselskaper

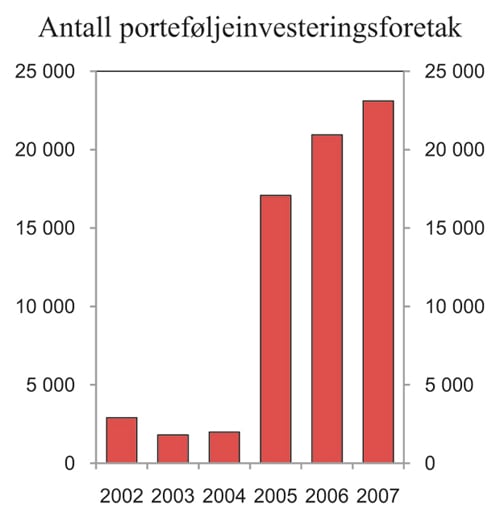

I forbindelse med skattereformen ble det innført en overgangsregel som innebar at personlige aksjonærer innen utgangen av 2005 kunne overføre sine aksjer til et eksisterende eller nystiftet aksjeselskap uten at dette utløste realisasjonsbeskatning. Vilkårene for å komme inn under overgangsregelen var at skattyteren overførte samtlige av sine aksjer i samme underliggende selskap, at aksjeselskapet ble eier av minst 10 pst. av aksjekapitalen i de underliggende selskapene, og at skattyteren fikk et vederlag i form av aksjer i det mottakende selskap. Regelen kunne dermed i liten grad benyttes ved typiske finansielle investeringer, for eksempel når skattyteren eide mange mindre eierandeler i børsnoterte selskaper.

Som følge av denne overgangsregelen ble det opprettet en rekke nye investeringsselskaper, jf. figur 6.3. Ved å ha et eget investeringsselskap kan aksjonæren i større grad styre tidspunktet for sine personlige aksjeinntekter. Siden skjermingen beregnes med utgangspunkt i den innskutte kapitalen og ikke den enkelte aksjen i investeringsselskapet, får eieren i praksis også en samordning av skjermingen knyttet til porteføljen. Dette reduserer risikoen for at skjermingsfradrag går tapt.

Figur 6.3 Antall porteføljeinvesteringsforetak. 2002 – 2007

Kilde: Statistisk sentralbyrås foretaksstatistikk.

Med dagens regler ligger det imidlertid normalt ikke noen skattebesparelse over tid i muligheten investeringsselskapet gir til å utsette utbytteskatten. Riktignok kan inntekt fra aksjer som eies gjennom et investeringsselskap under fritaksmetoden, reinvesteres uten at dette utløser beskatning. Beskatningen skjer først når pengene tas ut av investeringsselskapet. På den annen side vil aksjeinntekter som holdes tilbake i investeringsselskapet, ikke øke skjermingsgrunnlaget. Dermed vil framtidig avkastning på disse midlene bli skattlagt uten skjerming. En aksjonær som eier aksjene direkte, vil bli beskattet løpende for sine aksjeinntekter. Til gjengjeld får denne aksjonæren skjermingsfradrag i den framtidige avkastningen dersom disse midlene reinvesteres i aksjer, jf. boks 6.1.

Skjermingsfradraget sikrer altså at det ikke ligger noen skattemessig gevinst i å eie aksjer gjennom et investeringsselskap, og dermed kunne utsette utbytteskatten, sammenlignet med å eie aksjen direkte og betale utbytteskatt løpende. Resonnementet viser samtidig at skjermingsfradraget sikrer skattemessig likebehandling av finansieringsformene tilbakeholdt overskudd og tilførsel av ny egenskapital. Overskudd som tilbakeholdes og reinvesteres i selskapet, gir ikke økt skjermingsgrunnlag, mens tilførsel av ny egenkapital utvider skjermingsgrunnlaget med beløpet som skytes inn. Det er en viktig egenskap ved aksjonærmodellen at den likestiller finansieringsformer.

En utbytteskatt uten skjerming har ikke denne egenskapen. Både tilbakeholdt overskudd og gjeld ville med en full utbytteskatt favoriseres skattemessig i forhold til ny egenkapital. Samtidig ville det gitt et insentiv til å benytte investeringsselskaper.

Selv om det ikke ligger noen skattebesparelse i å utsette skatten på aksjeinnteker, kan personlige preferanser, kredittrasjonering, ønsker om å redusere risikoen for å tape skjermingsfradrag og usikkerhet om framtidige endringer i skattereglene ligge bak de store uttakene av innskutt egenkapital og opprettelsen av investeringsselskaper i forbindelse med reformen.

6.3.4 Akkumulering av ubenyttet skjermingsfradrag

På tross av at aksjonærene samlet sett hadde rom for betydelige skattefrie utbytter innenfor skjermingsfradraget, har en stor andel (88 pst.) av utbyttene i perioden 2006 – 2009 vært skattepliktige. Samtidig akkumuleres det betydelige ubenyttede skjermingsfradrag som kan framføres mot framtidige utbytter og gevinster.Tabell 6.2 viser fordelingen mellom skattefritt og skattepliktig aksjeutbytte samt anslått skatt på aksjeutbytte i perioden 2006 – 2009. Tabell 6.3 viser benyttet og ubenyttet skjermingsfradrag i 2007 og 2008.

Den store andelen skattepliktig utbytte må ses i sammenheng med at skjermingsfradraget er knyttet til den enkelte aksje. Fordelingen av utbytteuttaket både mellom aksjonærer og mellom aksjer vil dermed innvirke på hvor stor del av skjermingsfradraget som benyttes det enkelte året. Også de med høyest aksjeformue har en relativt høy andel skattepliktig utbytte og mye ubenyttet skjerming, jf. avsnitt 6.4.5. Dette kan tyde på at disse også investerer direkte i aksjer (ikke kun gjennom et investeringsselskap) der utbyttene i stor grad bestemmes av selskapenes overskudd og finansieringsbehov, og i liten grad kan påvirkes av den enkelte aksjonær.

Tabell 6.2 Anslått skatt på aksjeutbytte 2006 – 2009. Bosatte personer 17 år og eldre. Mrd. kroner

2006 | 2007 | 2008 | 2009 | |

|---|---|---|---|---|

Skattefritt utbytte og gevinst1 | 0,6 | 2,0 | 3,3 | 3,0 |

Skattepliktig utbytte | 6,8 | 15,2 | 21,8 | 21,8 |

Anslått skatt på utbytte | 1,9 | 4,3 | 6,1 | 6,1 |

1 Skattefritt utbytte utgjør hele beløpet i 2006 og 2007 og hoveddelen av beløpet i 2008 og 2009.

Kilde: Statistisk sentralbyrås skattestatistikk.

Tabell 6.3 Skjermingsgrunnlag og skjermingsfradrag 2007 – 2008. Personer bosatt i Norge. Mrd. kroner

2007 | 2008 | |

|---|---|---|

Skjermingsgrunnlag | 265,4 | 273,5 |

Årets skjermingsfradrag | 8,8 | 10,4 |

Skjermingsfradrag framført fra tidligere år | 5,0 | 11,5 |

Benyttet skjermingsfradrag1 | 2,1 | 3,2 |

Ubenyttet skjermingsfradrag | 11,7 | 18,8 |

1 Benyttet skjermingsfradrag avviker noe fra skattefritt utbytte og gevinst i tabell 6.1. Dette skyldes blant annet at aksjestatistikken ikke omfatter aksjefond og utenlandske selskaper.

Kilde: Statistisk sentralbyrås aksjestatistikk.

Selskapsoverskudd som er opptjent etter reformen, kan ikke utbetales til personlige aksjonærer uten skatt på den delen som overstiger skjermingsfradraget. Personlige aksjonærers utbytter har så langt etter skattereformen vært svært moderate i forhold til overskuddene i selskapene. Samtidig akkumuleres det betydelige ubenyttede skjermingsfradrag som kan framføres mot framtidige utbytter og gevinster.Statistisk sentralbyrå har anslått årets bidrag til den latente skatteplikten i perioden 2006 – 2008 ved å beregne skatten på personlige aksjonærers andel av fjorårets tilbakeholdte overskudd fratrukket årets ubenyttede skjermingsfradrag, jf. tabell 6.4. Anslaget tar utgangspunkt i årsresultatet i selskaper der personer har direkte eierskap. Det framgår at det er en betydelig latent skatteplikt knyttet til tilbakeholdte overskudd. En stor andel av dette er knyttet til den mest formuende delen av befolkningen.

Tabell 6.4 Beregnet årlig latent skatt på tilbakeholdt overskudd 2006 – 2008. Mrd. kroner

2006 | 2007 | 2008 | |

|---|---|---|---|

Latent skatt | 9 | 18 | 20 |

Kilde: Statistisk sentralbyrå.

6.4 Vurdering av skjermingsfradragets rolle og utforming

6.4.1 Behovet for skjerming

I arbeidet med evalueringen av skattereformen har departementet hatt en grundig faglig gjennomgang av skjermingsmetoden, blant annet gjennom forskerseminarer og løpende dialog med norske og internasjonale skatteøkonomer. Departementet har vært opptatt av å få fram praktiske og teoretiske sider ved modellen og hvilken betydning eventuelle svakheter har for modellens nøytralitetsegenskaper. I den forbindelse satte departementet også ut et forskningsoppdrag til Statistisk sentralbyrå.2

Hovedbegrunnelsen for skjermingsfradraget er å sikre at utbytteskatten ikke svekker tilgangen på ny, norsk aksjekapital. Nødvendigheten av skjermingsfradraget avhenger derfor blant annet av hvor viktig ny, norsk aksjekapital er for selskapene. Statistisk sentralbyrås evalueringsrapport gir gode indikasjoner på at det særlig er nystartede selskaper med lav inntjening som er avhengig av nye innskudd av egenkapital.

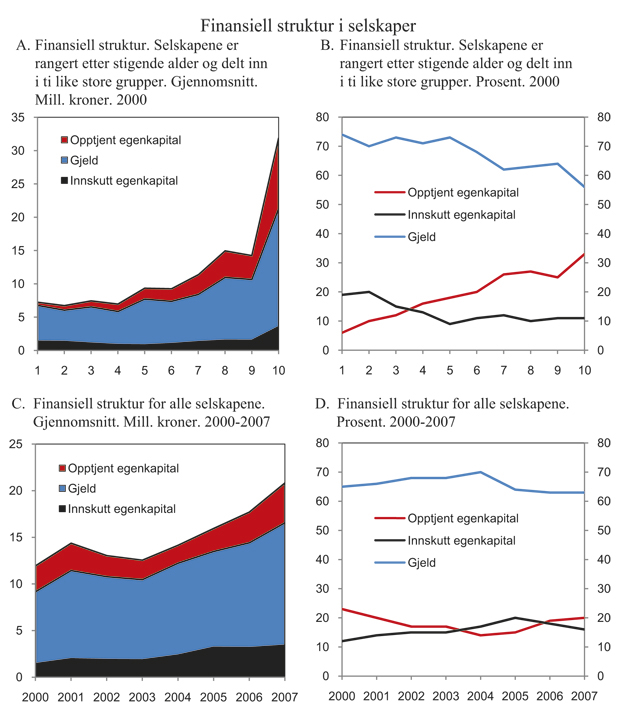

Figurene 6.4A og 6.4B viser selskapenes finansielle struktur i 2000 etter alderen på selskapet (desilfordelt). Året 2000 er valgt for å unngå at tallene påvirkes av utbytteskatten i 2001 eller forventningene om at utbytteskatten ville gjeninnføres. Gjeld er den klart viktigste finansieringskilden, men gjeldsandelen avtar til fordel for opptjent egenkapital i eldre selskaper. Innskutt egenkapital er viktigst for de yngste selskapene, og ser ut til å øke lite målt i kroner med alderen på selskapet, slik at andelen faller fra om lag 20 pst. til om lag 10 pst. Etter hvert dekker opptjent egenkapital og gjeld en større del av finansieringsbehovet. Dette er i tråd med etablert teori på området og underbygger begrunnelsen for skjermingsfradraget.

Figur 6.4 Finansiell struktur i selskaper

Kilde: Statistisk sentralbyrå.

Skjermingsfradraget skal bidra til at skattereglene fortsatt virker mest mulig nøytralt på investeringsbeslutninger og selskapenes finansieringsstruktur, selv om skatten på aksjeinntekter er økt i forhold til skatten på andre kapitalinntekter. Boks 6.1 viser hvordan skjermingen sikrer likebehandling av finansieringsformene tilbakeholdt overskudd og ny egenkapital, illustrert ved en sammenligning av eie gjennom investeringsselskap og direkte eie. Dersom reformen oppfyller disse kravene, bør en altså ikke se noen vridninger i investorenes og selskapenes adferd.

Det er grunn til å tro at tilpasningene i liten grad har påvirket den samlede kapitalsituasjonen for selskapene. De store variasjonene i utbytter i forbindelse med reformen har i stor grad blitt motsvart av endringer i innskutt egenkapital og lån til selskapene, jf. figur 6.2. Anslag fra Statistisk sentralbyrå tyder på at nettouttakene fra selskapene har holdt seg relativt stabile på om lag 20 – 30 mrd. kroner årlig i perioden 2000 – 2009.

Selskapenes finansielle struktur ble imidlertid påvirket av tilpasningene før og etter skattereformen, jf. figurene 6.4C og 6.4D. De ekstraordinære utbyttene før reformen førte til at andelen opptjent egenkapital falt. Etter reformen har andelen opptjent egenkapital økt som følge av at selskapene betaler tilbake innskudd i form av gjeld og egenkapital i stedet for utbytte.

En ser imidlertid ikke tegn til at utbytteskatten har påvirket finansieringsstrukturen på varig basis. Det er grunn til å tro at de endringene en ser rundt gjennomføringen av reformen, i hovedsak kan tilskrives tilpasningene. Dette indikerer at investorene og selskapene fortsatt oppfatter skattesystemet som nøytralt. Skjermingen ser dermed ut til å kunne motvirke eventuelle uheldige virkninger av utbytteskatten.

Man kan likevel ikke ut fra disse tallene konkludere med i hvilken grad en utbytteskatt uten skjerming ville gitt samfunnsøkonomisk uheldige vridninger. Dette er gjenstand for en pågående debatt innenfor skatteforskningen, jf. boks 6.2. Blant annet er det ulike syn på hvordan utbytteskatten kan påvirke aksjeinvesteringer med ulik risiko. Statistisk sentralbyrås bidrag til evalueringen (Fjærli, 2010) inngår i denne debatten. Statistisk sentralbyrå peker blant annet på at en utbytteskatt med skjerming kan gi økte insentiver til å investere i aksjer sammenlignet med en situasjon uten utbytteskatt, som følge av den effekten modellen har på risikoen ved å investere i aksjer. Departementet følger dette feltet innenfor økonomisk forskning tett.

De potensielle skadevirkningene ved en full utbytteskatt er imidlertid utgangspunktet for at man både i skatteteorien og i skattepolitikken lenge har diskutert ulike former for skjerming av den risikofrie avkastningen på egenkapitalen. I Norge ble ulike modeller for kapitalavkastningsfradrag (KAF-modeller) i beskatningen av selskapsoverskudd diskutert fra man begynte å se behovet for en ny skattereform. Andre land diskuterer også slike løsinger, men departementet kjenner ikke til at andre land har innført skjerming på aksjonærnivå. Den norske aksjonærmodellen blir derfor viet en god del oppmerksomhet.

Så lenge en verken empirisk eller teoretisk kan utelukke at en full utbytteskatt ville vært samfunnsøkonomisk uheldig, mener departementet at å fjerne skjermingen ville bety å ta en risiko for vridning i både eiersammensetningen og finansieringsstrukturen i norske selskaper. Skjermingsfradraget har dessuten en oppgave ved at det modererer skattebyrden på aksjer, noe som kan være viktig for det generelle investeringsklimaet i Norge hvor vi har både selskapsskatt, utbytteskatt og formuesskatt.

Departementet mener på denne bakgrunn at prinsippet i aksjonærmodellen mv. om å skjerme den delen av avkastningen som tilsvarer en risikofri rente, bør videreføres.

6.4.2 Fastsettelse av riktig skjermingsrente

Skjermingsrenten i aksjonærmodellen skal reflektere renten etter skatt på en sikker investering. Med dagens regler beregnes skjermingsrenten på bakgrunn av gjennomsnittlig rente på statskasseveksler med tre måneders løpetid. I Bondevik II-regjeringens forslag til statsbudsjett for 2006 var skjermingsrenten knyttet til 5-årlig statsobligasjonsrente i tråd med Skatteutvalgets forslag. I St.prp. nr. 1 Tillegg nr. 1 (2005 – 2006) fra Stoltenberg II-regjeringen ble i stedet 3-måneders rente på statskasseveksler lagt til grunn. Det var forventet at skjermingsrenten med denne endringen ville bli noe lavere over tid.

For å ivareta aksjonærmodellens egenskaper er det tilstrekkelig at skjermingsrenten tilsvarer en risikofri rente. I utgangspunktet er det aksjonærens finansielle alternativkostnad ved å binde kapital som skal skjermes. Når det er sikkerhet for at skjermingsfradragene kommer til anvendelse, er den relevante alternativkostnaden risikofri rente. Selv om aksjeinvesteringen i seg selv er risikofylt, vil det ikke være riktig å gi et risikotillegg i skjermingsrenten. Grunnen er at aksjonæren allerede får fradrag for aksjens risiko ved at skatten følger proporsjonalt alle økonomiske utfall, både positive og negative. Da skal det ikke også gis fradrag for risiko gjennom et risikotillegg i skjermingsrenten.

Heller ikke investeringsperiodens lengde er relevant ved fastsetting av skjermingsrenten. I utgangspunktet kunne en tenke seg å anvende en skjermingsrente som tilsvarte investeringsperioden. På investeringstidspunktet vil imidlertid en langsiktig rente reflektere forventninger om mer kortsiktige renter, slik at bruk av mer kortsiktsiktige renter vil gi samme forventede skjerming over tid. Det vil dessuten i praksis være umulig å tilpasse skjermingsrenten til levetiden på hver enkelt investering.

Skatteutvalget viste til at forutsetningen om full symmetri og bruk av risikofri rente som skjerming i utbytteskatten krever at skattyteren har full sikkerhet for skatteverdien av skjermingsfradraget. Dette var ikke fullt oppfylt med utvalgets forslag om at fradraget bare skulle gis i aktuell og framtidig aksjeinntekt. Utvalget foreslo derfor at skjermingsrenten skulle inneholde et beskjedent tillegg ved å basere den på renten på 5-årige statsobligasjoner framfor rentepapirer med kortere løpetid. Sikkerheten for skjermingsfradraget reduseres også gjennom at ubenyttet skjerming går tapt etter realisasjon av aksjen, jf. avsnitt 6.4.3.

Det er imidlertid ikke slik at vridningene som oppstår som følge av begrenset tapsfradrag, kan motvirkes av et risikotillegg i skjermingsrenten. Virkningen av begrensninger i tapsfradraget er at skatten ikke blir lav nok (negativ) ved uheldige utfall (tap og underskudd). Virkningen av et høyere skjermingsfradrag er imidlertid i hovedsak at heldige utfall (gevinst og overskudd) får for lav skatt mens uheldige utfall fortsatt ikke blir beskattet lavt nok. En kompensasjon i form av høyere skjermingsrente vil også kunne medføre at det oppstår nye skjevheter, jf. St.meld. nr. 29 (2003 – 2004) avsnitt 8.5.3. For eksempel kan det lønne seg å øke aksjekapitalen i selskapet og investere i aktiva med lav eller ingen risiko, for eksempel bankinnskudd. Det økte skjermingsfradraget som oppnås ved dette, kan benyttes til å skjerme inntekter fra andre risikable aktiva med høyere avkastning. Dette vil gjøre skjermingen mindre effektiv og kan gi vridninger i investeringsbeslutningene.

Skjermingsrenten bør være felles for alle selskaper, fastsettes årlig og reflektere avkastningen på en risiko på plassering i det aktuelle året. Det er viktig at skjermingsrenten knyttes til en observerbar og lik rentestørrelse, både i aksjonærmodellen, foretaksmodellen og deltakermodellen. Metoden for å fastsette skjermingsrenten har ligget fast siden 2006. Departementet ser ingen gode grunner til å gå bort fra denne og mener hensynet til forutsigbarhet i skattesystemet tilsier at metoden ikke endres.

6.4.3 Fradrag for ubenyttet skjerming ved realisasjon av aksje

Aksjonærmodellens nøytralitetsegenskaper bygger på at aksjonærene kan forvente å få fradrag for det som tilsvarer en risikofri avkastning på investeringen, uavhengig av om investeringen gir høy eller lav avkastning og uavhengig av når skjermingsfradraget benyttes. Dette forutsetter at skjermingsrenten tilsvarer risikofri markedsrente, og at ubenyttet skjermingsfradrag framføres med rente og ikke går tapt. Denne betingelsen er imidlertid ikke fullt oppfylt siden eventuelt ubenyttet skjermingsfradrag etter realisasjon av en aksje går tapt. Begrensningen skyldes at en ønsker å unngå tilpasninger gjennom handler rett før og etter årsskiftet, jf. avsnitt 6.2.

Det foreligger ikke tall for hvor mye skjermingsfradrag som går tapt det enkelte år. Det meste av ubenyttet skjermingsfradrag er imidlertid knyttet til aksjer som fortsatt er eid ved årsslutt, og disse fradragene kan dermed framføres for å benyttes mot framtidige utbytter og gevinster fra samme aksje. I 2007 og 2008 utgjorde dette henholdsvis 11,2 mrd. og 17,6 mrd. kroner. Den delen av framført, ubenyttet skjermingsfradrag som er knyttet til aksjer som er solgt i løpet av året, og som dermed går tapt dersom det ikke kan benyttes mot gevinst i inneværende år, utgjorde henholdsvis 500 mill. og 1,2 mrd. kroner i 2007 og 2008. Tall fra Statistisk sentralbyrå tyder på at svært lite gevinst ble skjermet, og at det meste av dette skjermingsfradraget dermed trolig gikk tapt.

Etter departementets syn er det i utgangspunktet ønskelig å gjøre skjermingen mer symmetrisk ved at resterende skjermingsfradrag etter realisasjon skal kunne trekkes fra i andre (aksje)inntekter samme år eller i framtiden. Begrensningen i fradragsretten for ubenyttet skjerming svekker aksjonærmodellens nøytralitetsegenskaper. Forventningsverdien av skjermingsfradraget reduseres, noe som øker marginalavkastningskravet til aksjeinvesteringer før skatt for norske aksjonærer i forhold til alternative investeringer. Dette kan påvirke investorens investeringsbeslutning. Problemet reduseres imidlertid når personlige aksjonærer eier aksjer gjennom investeringsselskap som er omfattet av fritaksmetoden. Skjermingen beregnes da på skattyters innskudd i investeringsselskapet. På den måten gis det implisitt en samordningsadgang for skjermingen mellom aksjene som eies av investeringsselskapet.

En forutsetning for å utvide adgangen til fradrag for ubenyttet skjerming er at en slik endring kombineres med endringer som løser problemene med handel rett før og etter årsskiftet. Det kan tenkes ulike endringer i regelverket for å motvirke disse tilpasningsmulighetene. Motivet for årsskiftehandler henger sammen med at aksjonæren som eier aksjen 31. desember, tilordnes hele årets skjermingsfradrag. Endres dette slik at aksjonærene bare får tilordnet skjermingsfradrag for den delen av året de har eid aksjen, faller grunnlaget for årsskiftehandler bort. Et annet alternativ er å knytte et eiertidskrav til retten til fradrag for ubenyttet skjermingsfradrag etter realisasjon av aksjen. Departementet legger til grunn at begge disse løsningene er gjennomførbare. De vil imidlertid komplisere regelverket. De vil også kreve tilpasninger av aksjonærregisteret.

De administrative innvendingene mot å endre regelverket slik at ubenyttet skjerming kan fradras etter realisasjon av aksjen, må veies mot de positive virkningene av å gjøre skjermingsfradraget mer symmetrisk. Selv om et mer symmetrisk skjermingsfradrag ville bedret modellens nøytralitetsegenskaper, er det etter departementets syn ikke ønskelig å komplisere regelverket ytterligere på dette området.

Departementet vil derfor ikke gå inn for endringer som innebærer fradrag for ubenyttet skjerming etter realisasjon av aksjer.

6.4.4 Frivillig eller sjablongmessig skjerming

Aksjonærmodellen er kritisert av blant annet NARF og Bedriftsforbundet for at svært få selskaper har store nok skjermingsfradrag til at skattebesparelsen overstiger de administrative kostnadene ved skjermingen. De har derfor argumentert for å gjøre skjermingen frivillig, eventuelt at skattyter gis valget mellom et bunnfradrag (sjablong) og skjerming.

Det er svært tvilsomt om det å fjerne skjermingen eller gjøre den frivillig ville gi noen forenkling for selskapene. Som det framgår i kapittel 5 om reformens administrative virkninger, er selskapenes kostnader hovedsakelig knyttet til innberetning til aksjonærregisteret. Etter departementets syn har aksjonærregisteret stor nytteverdi, blant annet ved å sikre en korrekt gevinstberegning, noe som tilsier at oppgaveplikten til aksjonærregisteret uansett bør opprettholdes. En endring av aksjonærmodellen som foreslått vil derfor i liten grad redusere selskapenes administrative kostnader.

Det har videre vært rettet kritikk mot at aksjonærmodellen er komplisert og har ført til større belastning på den enkelte personlige aksjonær. Tall fra Statistisk sentralbyrå viser at for om lag 60 – 70 pst. av aksjonærene er skatteverdien av årlig beregnet skjerming under 1 000 kroner. Hvorvidt disse ville oppfattet det som en forenkling å kunne velge bort skjermingen, avhenger av hvor mye ressurser de bruker på å kontrollere og eventuelt rette skjermingsbeløpene. Kritikken har delvis vært begrunnet med at det har vært mange feil i aksjonærregisteret i oppstartsfasen, noe som også har ført til mange feil i beholdningsoppgavene til aksjonærene, og at rettinger aksjonærene har foretatt i beholdningsoppgaven, ikke er blitt registrert i aksjonærregisteret. Disse problemene er imidlertid av forbigående art, jf. omtale i kapittel 5.

Departementet mener på denne bakgrunn at det har liten hensikt å åpne for et valgfritt, sjablongmessig bunnfradrag til erstatning for skjerming.

6.4.5 Tak på årlig skjermingsfradrag

Departementet har vurdert om det er mulig å gjøre aksjeinntektsbeskatningen mer progressiv ved å innføre et tak på årlig skjermingsfradrag per person, uten at dette bryter med de sentrale egenskapene ved aksjonærmodellen.

Skjermingsfradragene tilfaller i stor grad personer med høy inntekt, ettersom disse personene også har størst formue i aksjer. I 2008 tilfalt halvparten av samlet skjermingsfradrag om lag 4 200 personer. Andelen av utbyttet som skjermes, øker med størrelsen på skjermingsgrunnlaget. Likevel har også de med høyest skjermingsfradrag en relativt stor andel skattepliktig utbytte. Videre sikrer formuesskatten at også personer med store skjermingsfradrag betaler skatt løpende, jf. kapittel 10.

Potensielt kunne 1 400 personer i 2008 tatt ut skattefritt utbytte større enn toppskattegrensen i trinn 2 (682 500 kroner i 2008) innenfor årets beregnede skjermingsfradrag (summen av årets benyttede og ubenyttede skjerming), jf. tabell 6.5.

Tabell 6.5 Gjennomsnittlig utbytte og skjermingsfradrag fordelt etter størrelsen på årets beregnede skjermingsfradrag. Kroner. 2008

Årets skjermingsfradrag | Antall personer | Mottatt utbytte | Herav skattefritt | Andel skattepliktig. Pst. | Ubenyttet skjermings-fradrag fra tidligere år | Årets beregnede skjermings-fradrag | Ubenyttet skjermings- fradrag til framføring |

|---|---|---|---|---|---|---|---|

0 | 63 500 | 21 100 | 200 | 99 | 2 300 | 0 | 400 |

1 – 5 000 | 366 300 | 8 400 | 600 | 93 | 1 200 | 1 300 | 1 600 |

5 000 – 10 000 | 59 100 | 34 200 | 3 000 | 91 | 6 700 | 7 200 | 9 500 |

10 000 – 100 000 | 101 500 | 98 200 | 10 900 | 89 | 27 000 | 29 000 | 42 700 |

100 000 – 250 000 | 8 000 | 293 600 | 52 700 | 82 | 152 600 | 150 600 | 241 100 |

250 000 – 500 000 | 2 200 | 529 000 | 120 200 | 77 | 564 200 | 343 500 | 575 400 |

500 000 – 700 000 | 600 | 766 000 | 163 700 | 79 | 635 000 | 590 800 | 1 036 000 |

700 000 – 1 mill. | 500 | 580 000 | 217 800 | 62 | 940 000 | 831 100 | 1 504 400 |

1 mill. – 2 mill. | 500 | 590 700 | 268 100 | 55 | 1 570 600 | 1 375 000 | 2 643 100 |

2 mill. – 4 mill. | 200 | 1 065 500 | 585 200 | 45 | 3 183 400 | 2 755 500 | 5 305 700 |

Over 4 mill. | 200 | 5 372 900 | 2 728 800 | 49 | 16 937 900 | 14 271 200 | 28 423 700 |

Alle | 602 700 | 36 800 | 5 200 | 86 | 19 100 | 17 200 | 29 200 |

Kilde: Statistisk sentralbyrås aksjestatistikk.

I disse gjennomsnittstallene kan det skjule seg enkeltpersoner med høyere skattefrie utbytter. Tabell 6.6 viser derfor alle personlige aksjonærer fordelt etter størrelsen på mottatt skattefritt utbytte i 2008. For hver gruppe vises også gjennomsnittlig skattefritt og skattepliktig utbytte, samt antall personer fordelt etter størrelsen på skattepliktig utbytte. Tabellen viser at svært få personer mottok høye skattefrie utbytter. De fleste med høye skattefrie utbytter har dessuten også betydelige skattepliktige utbytter.

Det var kun om lag 330 personer som faktisk tok ut skattefritt utbytte større enn toppskattegrensen i trinn 2. De fleste av disse (250 personer) hadde også skattepliktige utbytter. I gjennomsnitt hadde disse personene om lag 5,5 mill. kroner i utbytte, hvorav om lag halvparten var skattepliktig. En begrensning i form av et beløpsmessig tak på skjermingsfradraget tilsvarende innslagspunktet i toppskattens trinn 2 vil altså berøre relativt få personer umiddelbart.

Tabell 6.6 Gjennomsnittlig utbytte fordelt etter størrelsen på skattefritt utbytte. Antall personer etter størrelsen på skattefritt og skattepliktig utbytte. Alle personlige aksjonærer. Kroner. 2008

Antall personer etter størrelsen på skattepliktig utbytte: | |||||||

|---|---|---|---|---|---|---|---|

Skattefritt utbytte | Antall personer | Skattefritt utbytte | Skattepliktig utbytte | 0 kroner | 1 – 100 000 kroner | 100 000 – 500 000 kroner | Over 500 000 kroner |

0 | 307 950 | 0 | 6 900 | 281 390 | 24 490 | 1 130 | 940 |

1 – 10 000 | 254 220 | 1 600 | 16 400 | 32 270 | 215 260 | 5 310 | 1 380 |

10 000 – 100 000 | 36 230 | 28 500 | 237 100 | 2 690 | 19 360 | 10 120 | 4 060 |

100 000 – 250 000 | 2 920 | 149 800 | 706 000 | 320 | 650 | 1 050 | 900 |

250 000 – 500 000 | 820 | 345 100 | 911 000 | 120 | 170 | 220 | 310 |

500 000 – 700 000 | 220 | 586 400 | 2 018 200 | 40 | 40 | 40 | 100 |

700 000 – 1 mill. | 110 | 833 300 | 1 138 900 | 20 | 20 | 20 | 50 |

Over 1 mill. | 200 | 3 819 100 | 3 723 600 | 50 | 40 | 30 | 90 |

I alt | 602 670 | 5 200 | 31 500 | 316 910 | 260 020 | 17 920 | 7 820 |

Kilde: Statistisk sentralbyrås aksjestatistikk.

De realøkonomiske konsekvensene av å innføre et tak på årlig skjermingsfradrag avhenger imidlertid ikke av andelen personer, men andelen av kapitalen som berøres. De 1 400 personene som hadde beregnet skjermingsfradrag over innslagspunktet i toppskattens trinn 2 i 2008, hadde om lag 40 pst. av årets beregnede skjermingsgrunnlag. For en vesentlig del av investeringene ville dermed skjermingen langt på vei mistet sin funksjon. Det kan føre til at norske investorer vrir investeringer fra aksjer og over til obligasjoner, eiendom og andre plasseringer. Dette kan få konsekvenser for den samlede tilgangen på norsk egenkapital til næringslivet og dermed for næringslivets mulighet til å finansiere lønnsomme prosjekter.

Å knytte beskatningen av aksjeinntekter opp mot et årlig kronebeløp vil være et kompliserende og trolig lite stabilt element i aksjeinntektsbeskatningen. Det vil gi uønskede motiver til å tilpasse årlige utbytter på en måte som ikke nødvendigvis er tjenlig for selskapene. For eksempel vil det gi insentiver til jevne utbytteutdelinger selv om selskapene, særlig nystartede, ellers ville ha ventet med utdeling. Et årlig tak på skjermingsfradraget vil også reise en rekke vanskelige spørsmål, blant annet knyttet til adgangen til å framføre ubenyttet skjerming og behandlingen av aksjegevinster. Det vil være vanskelig å forsvare at et årlig tak også skal gjelde når en person selger selskapet sitt og dermed realiserer en aksjegevinst som er bygget opp over flere år. Dersom taket ikke skal gjelde for gevinster, vil det imidlertid bryte med prinsippet om at aksjeavkastning behandles likt uavhengig av om eieren tar den ut som utbytte eller gevinst. Det vil også gjøre det lett å omgå taket ved å realisere gevinst i stedet for å ta ut utbytte.

Et beløpsmessig tak på skjermingsfradraget for personlige aksjonærer ville videre stimulere til kunstige plasseringer av store, familiebaserte aksjeformuer mellom familiemedlemmene. Det måtte i tilfelle vurderes kompliserende identifikasjonsregler for å motvirke dette.

Departementet fraråder å innføre et tak på skjermingsfradraget.

6.4.6 Skjerming kun på aksjer i små eller unoterte selskaper

Departementet har vurdert om skjermingsfradraget kunne begrenses til aksjer i små eller unoterte selskaper, som ofte er mer avhengig av innskutt egenkapital enn mer etablerte selskaper. Mer etablerte selskaper kan ha større mulighet for å øke kapitalbasen ved å holde overskudd tilbake, og kan dessuten lettere tiltrekke seg utenlandske eiere som ikke rammes av den norske utbytteskatten.

Å trekke skillet mellom selskaper som skal, og selskaper som ikke skal omfattes av skjerming, ville utvilsomt skape problemer siden det ikke er opplagt hvilke kriterier som skal være avgjørende. Aksjonærene vil dessuten kunne omgå begrensningene i skjermingsfradraget ved å eie aksjer som ikke kvalifiserer for skjerming, gjennom et investeringsselskap som oppfyller vilkårene for skjerming. Dette blir særlig synlig hvis kriteriet for skjerming er at selskapet ikke er børsnotert. Aksjonærer kan da investere i børsnoterte aksjer via investeringsselskap som ikke er børsnotert, og få full skjerming for sine innskudd i investeringsselskapet. Det vil neppe være praktikabelt med regler som avskjærer skjerming for børsnoterte aksjer eid gjennom investeringsselskaper, da en vanskelig vil kunne ta hensyn til eierskap i flere ledd.

Den viktigste innvendingen er likevel at en langt på vei ville mistet den sentrale egenskapen ved reformen om at ulike finansieringskilder likebehandles. På investeringstidspunktet ville ikke en investor være sikker på å få skjerming gjennom hele selskapets levetid. For eksempel vil et selskap som har vært omfattet av skjerming, kunne vokse seg ut av ordningen hvis kriteriet er knyttet til et eller annet mål på selskapets størrelse. Selskap som ligger rundt grensen, vil enkelte år kunne oppfylle vilkårene for skjerming, andre år ikke. Forventet verdi av skjermingen vil da reduseres, og investorens krav til avkastning av investeringen vil øke.

Departementet mener på denne bakgrunn at skjermingen må gjelde aksjer i alle selskaper.

6.5 Oppheve korreksjonsskatt for aksjeselskap mv.

Reglene om korreksjonsinntekt skal sikre at all inntekt som ligger til grunn for utbytteutbetaling, er skattlagt på selskapets hånd. Regelen er relevant i tilfeller der forskjeller i regnskapsmessige og skattemessige tidfestingsregler leder til at regnskapsmessig overskudd midlertidig er større enn det skattemessige. Slike positive midlertidige forskjeller kan for eksempel oppstå fordi selskapets skattemessige avskrivninger overstiger de regnskapsmessige. Et annet eksempel er når gevinster ved salg av driftsmidler skattemessig føres på gevinst- og tapskonto og inntektsføres med 20 pst. årlig, mens gevinsten regnskapsmessig inntektsføres i sin helhet i regnskapsåret. De positive midlertidige forskjellene, fratrukket latent skatt av differansen, vil være fri egenkapital som kan gi grunnlag for utbytteutdeling.

Reglene om korreksjonsinntekt innebærer at utbytte fra aksjeselskap skal inntektsføres i selskapet dersom inntekten som ligger til grunn for utdelingen ikke er beskattet i selskapet. Korreksjonsinntekten reverseres i senere år etter hvert som inntekten kommer til beskatning på selskapets hånd gjennom den ordinære selskapsbeskatningen. Normalt ville det ubeskattede overskuddet uansett kommet til beskatning på et senere tidspunkt, og regelen vil derfor bare påvirke tidspunktet for skattlegging. Unntaket er dersom selskapet i mellomtiden går konkurs.

Ved innføringen av reglene om korreksjonsinntekt gjaldt godtgjørelsesmetoden for beskatning av utbytte fra norske selskaper til norske aksjonærer. Godtgjørelsesmetoden innebar i praksis at utbyttet var skattefritt på aksjonærens hånd, uavhengig av om midlene faktisk var beskattet på selskapets hånd. I Ot. prp. nr. 82 (1993 – 94) ble det blant annet uttalt om bakgrunnen for å innføre reglene:

«Etter departementets syn bør det innføres regler som sikrer at det ikke kan utdeles utbytte med rett til godtgjørelse for aksjonæren, uten at inntekten som ligger til grunn for utdelingen allerede er beskattet på selskapets hånd.»

Videre uttales det:

«Det er viktig å unngå et system der aksjonærene kan gjøre skattefrie uttak av midler som ennå ikke skattlagt hos selskapet. Det er ikke tilfredsstillende bare å vise til at midlene kan komme til beskatning en eller annen gang i framtiden. Slik skattefrihet inntil videre er uheldig både av fordelingspolitiske grunner, av hensyn til begrunnelsen for godtgjørelsessystemet og for å unngå insolvensrisiko og tilpasninger i selskapet i ventetiden før den ordinære selskapsbeskatningen.»

Reglene om korreksjonsinntekt er tekniske og kompliserte. I utgangspunktet må det i alle tilfeller der det er delt ut utbytte, tas stilling til om det skal beregnes korreksjonsinntekt, og i tilfelle størrelsen på korreksjonsinntekten. Disse beregningene er kompliserte og legger derfor store byrder på selskapene og skattemyndighetene. I tillegg må selskaper som har inntektsført korreksjonsinntekt tidligere år, foreta tilsvarende beregninger for å vurdere om det er rom for reversering av den tidligere inntektsførte korreksjonsinntekten.

Reglene har i stor grad fungert som en stoppregel. Det vil si at selskapene gjerne venter med å betale ut utbytte for å unngå beregning av korreksjonsinntekt. Korreksjonsskatten bidrar dermed ikke i praksis til å framskynde selskapsbeskatningen. Tvert imot bidrar reglene til at utbyttene og dermed også utbyttebeskatningen utsettes. Dersom reglene oppheves, vil det trolig føre til økt utdeling av kapital som ennå ikke er skattlagt i selskapet.

Som nevnt ovenfor er et av hensynene bak innføringen av reglene om korreksjonsinntekt å unngå insolvensrisiko. Hvis selskapet går konkurs før det utdelte overskuddet er skattlagt i selskapet, og det ikke er dekning for skattekravet, vil den utdelte inntekten ikke beskattes i selskapet. For så vidt består dette hensynet fortsatt. Departementet viser imidlertid til at aksjonærene ikke fritt kan tappe selskapet og deretter la det gå konkurs. Aksjelovgivningen oppstiller både krav til forsvarlig egenkapital og har mer konkrete regler om hva som kan deles ut som utbytte. Blant annet kommer netto utsatt skattefordel til fradrag i grunnlaget for utbytteutdeling. Dette innebærer at det skal tas hensyn til skatteeffekten av midlertidige forskjeller ved utdeling av utbytte. Dessuten sikrer aksjonærmodellen en viss skattlegging av de utdelte midlene, i motsetning til under godtgjørelsesmetoden der utdelingen ville forblitt skattefri. Dersom en oppheving av reglene fører til at utbyttene framskyndes, vil det også framskynde statens inntekter fra utbytteskatten.

På denne bakgrunn anslås det at en oppheving av reglene om korreksjonsinntekt trolig vil ha liten konsekvens for provenyet. Som nevnt gjør innføringen av aksjonærmodellen det mindre betenkelig å oppheve reglene enn det var under godtgjørelsesmetoden. Ut fra hensynet til å forenkle regelverket tar departementet derfor sikte på å foreslå å oppheve reglene om korreksjonsinntekt. En slik endring vil tidligst bli foreslått fra 2012.

6.6 Vurdering av aksjesparekonto for personlige aksjonærer

Aksjonærforeningen, i samarbeid med Oslo Børs og Verdipapirsentralen, har spilt inn et forslag om en aksjesparekonto for personlige aksjonærer. Forslaget er skissert som en innretning bestående av en egen bankkonto med en tilhørende verdipapirkonto i et lukket system. Utbytte og gevinst på aksjer innenfor ordningen vil ikke komme til beskatning ved innvinning, men ved uttak fra kontoen, og først når midler som er tatt ut, overstiger midler som er satt inn på kontoen pluss beskattede renteinntekter. En personlig aksjonær vil på den måten kunne benytte aksjeavkastningen på kontoen til å reinvestere i nye aksjer, uten å betale skatt av gevinsten eller utbyttet i første omgang. Det skal ikke stilles krav til aksjekapital, foretaksregistrering, regnskapsavleggelse mv. under ordningen.

Tiltaket vil først og fremst være interessant for personer som investerer en vesentlig sum i aksjer, men ikke så mye at de ønsker å opprette et investeringsselskap. Til støtte for forslaget anføres at så lenge investeringene holdes på den lukkede kontoen, bør det gjelde samme fritak for løpende beskatning for personlige aksjonærer som for selskapsaksjonærer under gjeldende fritaksmetode. Det argumenteres med at utsatt beskatning ikke bør forbeholdes dem som har mulighet til å investere gjennom et selskap, men også gjelde for øvrige personlige sparere.

Formålet med fritaksmetoden er å motvirke kjedebeskatning mellom selskaper. Et selskaps virksomhetsinntekt skal beskattes én gang ved opptjening (selskapsbeskatning) og ikke ytterligere når inntekten videreutdeles som utbytte til eller inngår i en aksjegevinst hos et annet selskap. Først når aksjeinntekten tilfaller en personlig aksjonær, skal skattlegging ut over selskapsbeskatning skje, etter reglene i aksjonærmodellen. At også personlig eide investeringsselskaper omfattes av fritaksmetoden, er en konsekvens av at fritaksmetoden gjelder generelt innenfor selskapssektoren, uavhengig av motivet for selskapsopprettelsen. Det skyldes ikke et ønske fra lovgiver om å gi personlige aksjonærer mulighet for utsatt beskatning.

Med dagens skatteregler ligger det normalt ingen skattebesparelse i å holde aksjeinntekter tilbake i investeringsselskapet. Det skyldes at aksjeinntekter som innvinnes av investeringsselskapet, ikke øker aksjonærens skjermingsgrunnlag. Framtidig skattlegging av avkastning på disse midlene vil dermed foretas uten skjerming. En aksjonær som eier sine aksjer direkte, vil bli beskattet løpende for sine aksjeinntekter. Dersom disse aksjeinntektene reinvesteres i nye aksjer, får denne aksjonæren til gjengjeld skjermingsfradrag ved beskatning av avkastningen på de nye aksjene. Resultatet er at det spiller liten rolle for den samlede skattebelastningen om skatten utsettes ved at aksjeinntekten har et opphold i investeringsselskapet eller om det betales skatt løpende for aksjeinntekten, jf. også avsnitt 6.3.3.

Det å eie aksjer gjennom et investeringsselskap gir imidlertid samordning av skjermingsfradrag mellom ulike aksjer, ettersom skjermingen beregnes på bakgrunn av det samlede innskuddet i investeringsselskapet. Denne samordningsadgangen kan gi en økonomisk fordel fordi den reduserer risikoen for at ubenyttet skjerming går tapt. Det er likevel ikke grunn til å tro at dagens skatteregler fører til nevneverdig innelåsing av kapital for dem som eier aksjene direkte, eller at en utvidet adgang til samordning av skjermingsfradrag som følge av en aksjesparekonto vil ha særlig betydning for utbytteskattens samlede nøytralitetsegenskaper.

På samme måte som ved aksjeeie gjennom et investeringsselskap vil utsatt beskatning gjennom en aksjesparekonto som foreslått ikke innebære en skattebesparelse over tid. Investering via en aksjesparekonto vil i det store og hele ikke føre til lavere skatteforpliktelse enn ved direkteeie av aksjer. Siden innføring av en aksjeskontoordning for personlige aksjonærer først og fremst vil påvirke tidspunktet for beskatningen, vil provenyvirkningene av å innføre en slik ordning ikke være store på sikt, forutsatt at gjeldende skattesystem opprettholdes. Derimot vil provenytapet de første årene kunne bli betydelig. Dette motsvares av økte latente skatteforpliktelser og dermed også økt risiko knyttet til disse skatteinntektene.

En aksjesparekonto vil kunne åpne for tilpasninger rundt årsskiftet. Aksjonæren kan investere i aksjer gjennom aksjesparekontoen rett før årsskiftet, og selge disse rett etter årsskiftet. På den måten vil aksjonæren bli tildelt et skjermingsfradrag for hele året, som vil redusere den skattepliktige inntekten på andre aksjer eid gjennom aksjesparekontoen. Uten effektive tiltak mot slike årsskiftetilpasninger, vil provenytapet kunne bli betydelig også på lang sikt.

Etter departementets vurdering vil en aksjesparekonto for personlige aksjonærer komplisere regelverket betydelig og kreve en rekke avklaringer når det gjelder EØS-reglene og skatteavtalene. Kravene til fri flyt av kapital og tjenester etter EØS-avtalen krever i utgangspunktet likebehandling av hhv. norske og utenlandske EØS-aksjonærer og av aksjeinvesteringer i Norge og resten av EØS-området. Dersom EØS-aksjonærer skal omfattes av ordningen, krever dette at skattleggingen av aksjeinntekter ved uttak fra ordningen ikke kommer i konflikt med de begrensninger i norsk beskatningsrett som følger av skatteavtalene med de aktuelle statene. Norge kan i henhold til skatteavtalene trekke kildeskatt på aksjeutbytte fra norske selskaper til utenlandske aksjonærer. Det er derimot ikke hjemmel for å ilegge utenlandske aksjonærer skatt på aksjegevinster. Utenlandske aksjonærer gis heller ikke fradrag for aksjetap. Den foreslåtte aksjesparekontoen forutsetter en samordning av ulike utbytter, gevinster og tap før et eventuelt overskudd tas ut av ordningen og skattlegges. Det må dermed etableres særlige mekanismer som sørger for at de ulike inntektstypene holdes fra hverandre, slik at norsk skattlegging ved uttak fra ordningen ikke går utover det som følger av Norges beskatningsrett etter de internasjonale forpliktelsene.

En annen problemstilling er om Norge i det hele tatt kan anvende ovennevnte hjemmel for kildebeskatning i skatteavtalen dersom kildeskatten, på grunn av aksjesparekontoen, først blir ilagt flere inntektsår etter at utbyttet ble utdelt fra selskapet. Aksjonæren vil på sin side kunne få problemer med å oppnå fradrag for kildeskatt betalt i Norge, hvis kildeskatten først blir aktuell etter at vedkommende er beskattet for inntekten i sin hjemstat.

Når en norsk aksjonær flytter til et annet land, vil det oppstå spørsmål om skattemessig oppgjør av innestående både på verdipapirkontoen og den tilhørende bankkontoen. Også her vil EØS-avtalens regler om fri flyt og Norges skatteavtaler legge begrensninger på vår handlefrihet. Det gjelder i dag spesialregler om betinget utflyttingsskatt i de tilfeller aksjene ikke er realisert på utflyttingstidspunktet. Disse reglene vil imidlertid ikke være anvendelige for aksjeinntekter som ikke er tatt ut av ordningen. Det vil derfor måtte innføres spesialmekanismer for å sikre at inntektene kommer til beskatning i Norge på utflyttingstidspunktet.

Også med hensyn til norske aksjonærers investeringer i utenlandske aksjer vil det kunne oppstå ulike problemstillinger. Blant annet kan det bli spørsmål om hvorvidt og hvordan det skal gis fradrag (kredit) i norsk skatt for kildeskatt trukket i utlandet, når investeringen som utbyttet knytter seg til, er omfattet av aksjesparekontoen og eventuelt vil komme til beskatning i Norge først i senere år.

Innføring av en aksjesparekonto for personlige aksjonærer forutsetter omfattende tilpasninger av regelverket blant annet som følge av de EØS-relaterte problemstillinger nevnt ovenfor. Men også uten disse EØS-problemstillingene ville en aksjesparekonto komplisert regelverket betydelig.

Til støtte for innføring av en aksjesparekonto er det argumentert med at en slik ordning vil føre til redusert offentlig ressursbruk, ettersom all innrapportering til skattemyndighetene vil kunne skje elektronisk fra kontofører i henhold til godkjente systemer og rutiner. Departementet deler ikke denne oppfatningen. Tvert imot vil en aksjesparekonto med utsatt beskatning kreve relativt kompliserte beregninger for å komme fram til korrekt skattepliktig inntekt, eventuelt fradragsberettiget tap, ved uttak fra ordningen. Blant annet må størrelser som skjermingsgrunnlag, ubenyttet innskudd og avkastning holdes adskilt. Det er ikke gitt at det er ønskelig eller praktisk mulig å overføre ansvaret for alle de nødvendige beregningene til en kontofører.

De aller fleste av de personlige aksjonærene som den foreslåtte ordningen vil være aktuell for, mottar i dag oversikt over beregnet skattepliktig utbytte og gevinst og fradragsberettiget tap fra aksjonærregisteret. Disse opplysningene blir også forhåndsutfylt i selvangivelsen. Å legge beregningene til en kontofører, antas derfor å få begrenset praktisk betydning for skattyterne. En antar dessuten at omfanget av oppgaver som legges til en kontofører, vil innvirke på kostnadene ved å benytte spareordningen, og dermed på hvor attraktiv ordningen vil være for private aksjonærer.

Departementet stiller seg også tvilende til om innføring av aksjesparekonto vil føre til økt konkurranse i finansmarkedene, slik det argumenteres med. Tvert imot vil en slik ordning kunne bidra til å komplisere forholdet mellom investorer og markedet fordi investor må velge mellom skatteregler som tilsynelatende gir ulik skatt, men som har om lag samme økonomiske realiteter. Tilbydere av aksjesparekontoen vil ta seg betalt for tjenesten de utfører, og ordningen kan bidra til å låse investoren til én institusjon. En ordning med aksjesparekonto kan derfor bli et fordyrende mellomledd mellom den personlige aksjonæren og verdipapirmarkedet.

En adgang for norske finansinstitusjoner til å tilby administrering av aksjesparekonti må antakelig også omfatte slike institusjoner i hele EØS-området. Det vil komplisere regelverket og oppgaverutinene ytterligere, blant annet fordi Norges jurisdiksjon over utenlandske institusjoner er begrenset. Det samme gjelder norske skattemyndigheters kontrollmuligheter overfor utenlandske kontoførere.

Den svenske regjeringen sendte i desember 2010 på høring et forslag om forenklet aksjesparing for fysiske personer. Forslaget lanseres som en ny, sjablongbeskattet spareform, kalt investeringssparekonto, og innebærer at kapitalgevinster ikke skattlegges og kapitaltap ikke kommer til fradrag ved omsetning av finansielle instrumenter på kontoen. I stedet beregnes årlig en sjablongmessig, skattepliktig avkastning. Bakgrunnen for forslaget er blant annet at kompliserte skatteregler fører til at mange gir uriktige opplysninger i selvangivelsen. Med en investeringskonto som foreslått, slipper den enkelte skattyter å oppgi hver enkelt transaksjon. Tilsvarende hensyn gjør seg ikke gjeldende for norske forhold. Som nevnt ovenfor mottar personlige aksjonærer de nødvendige opplysningene fra aksjonærregisteret, og disse forhåndsutfylles i selvangivelsen. Behovet for nye ordninger ut fra forenklingshensyn er derfor ikke til stede på samme måte som i Sverige. Det svenske forslaget skiller seg dessuten klart fra den foreslåtte aksjesparekontoen ved at det ikke er snakk om utsatt beskatning, men om årlig sjablongbeskatning av avkastning på investeringskontoen.

Etter departementets oppfatning er det vanskelig å se klare fordeler ved å innføre en aksjesparekonto for personlige aksjonærer. Samtidig er det flere forhold som taler imot en slik ordning. I og med at en større andel av utbytte- og gevinstbeskatningen utsettes til senere år (med rente), vil de latente skatteforpliktelsene øke. Departementet mener man bør være forsiktig med å innføre ordninger som kan gi store latente skatteforpliktelser. Videre vil en aksjesparekonto kreve kompliserte tilpasninger av regelverket, blant annet når det gjelder selve skatteberegningen ved uttak fra ordningen og forholdet til Norges internasjonale forpliktelser. Det antas at en slik ordning heller ikke vil innebære noen forenkling for skattyterne. Departementet finner det også tvilsomt om en aksjesparekonto vil ha noen effekt av betydning for konkurransen i finansmarkedene. En slik ordning kan snarere gi startskuddet til utviklingen av finansielle produkter som skattyterne er lite tjent med. Det kan også øke presset på tilsvarende skatteutsettende ordninger i andre deler av skattesystemet.

Departementet har kommet til at en ikke vil gå videre med denne saken.

7 Deltakermodellen

7.1 Sammendrag

Deltakermodellen er basert på samme prinsipp som aksjonærmodellen og foretaksmodellen om å ekstrabeskatte avkastning ut over risikofri rente. Som for aksjonærer inntrer ekstrabeskatningen ved at utdelinger skattlegges som alminnelig inntekt på personlige deltakeres hånd. Selskapsdeltakere kommer inn under fritaksmetoden i likhet med selskapsaksjonærer. Beskatningsløsningen sammenfaller dermed i stor grad med løsningen for aksjeselskaper og aksjonærer. Det har imidlertid vært behov for enkelte særlige regler for å ta hensyn til særtrekk ved deltakerlignede selskaper, herunder at det deltakerlignede selskapet ikke er eget skattesubjekt og at selskapsinntekten skattlegges hos deltakerne etter eierandel.

Departementet mener deltakermodellen gir tilfredsstillende likebehandling av deltakere og aksjonærer og aksjeselskaper, og tilrår at hovedtrekkene i deltakermodellen videreføres.

Samtidig er det særtrekk i beskatningsløsningen for deltakerlignede selskaper som gjør den mer komplisert enn for aksjonærer og aksjeselskaper. Komplikasjonene må ses i sammenheng med at ligningen gjennomføres hos hver enkelt deltaker. Systemet reiser blant annet spørsmål om fordeling av skattegrunnlag mellom kommuner. Langt på vei er dette utfordringer som også eksisterte før deltakermodellen ble innført i 2006. Videre er beregningen av deltakernes innskudd i selskapet administrativt krevende for skattyterne og skatteetaten. Det er også visse beregningstekniske problemer knyttet til fradragsbegrensning for kommandittister. Departementet vil arbeide videre med mulige forenklinger og forbedringer blant annet på de nevnte områdene. Departementet tar sikte på å sende endringsforslag på høring i løpet av inneværende år.

7.2 Deltakermodellen – mål og hovedtrekk

Deltakerlignede selskaper gjør det mulig for flere å etablere en virksomhet sammen, samtidig som det gis anledning til å samordne selskapets og eiernes inntekts- og formuesforhold løpende. Deltakerlignede selskaper er i hovedsak ansvarlige selskaper (ANS), ansvarlige selskaper med delt ansvar (DA), kommandittselskaper (KS) og indre selskaper (IS). Selskapsformene skiller seg fra hverandre blant annet ved grad av personlig ansvar hos deltakerne, som kan være både personer og selskaper. For eksempel vil alle deltakerne i et ANS ha et personlig ansvar for hele gjelden (solidaransvar), mens deltakerne i et DA bare kan belastes for gjelden opptil sin eierandel.

Felles for disse selskapsformene er at de ikke er egne skattesubjekter. Deltakerne lignes hver for seg for sin andel av selskapets formue og inntekt. Overskuddet fastsettes som om selskapet selv var skattyter (nettoligning), og fordeles deretter på deltakerne. Det betyr at en deltakers andel av selskapets inntekts- og fradragsposter regnes med i samme beregningsgrunnlag som deltakerens øvrige inntekt. Underskudd på selskapsandelen kan trekkes fra i skattyters inntekt fra andre kilder, og underskudd i annen inntekt kan samordnes med overskudd fra selskapet.

Deltakerligning innebærer altså løpende samordning av selskapets inntekt og formue med deltakerens øvrige inntekts- og fradragsposter. Eksempelvis vil en deltaker løpende få fradrag for sin andel av et selskapsunderskudd, mens et underskudd i et aksjeselskap må framføres til fradrag mot framtidig overskudd i selskapet. En slik løpende samordningsadgang er gunstig fra et investorsynspunkt ved at den reduserer risikoen for at det ved oppløsning av selskapet er gjenstående skatteposisjoner som ikke blir utnyttet. Denne forskjellen i samordningsadgang vil kunne påvirke valget av selskapsform. Det gjelder også andre forskjeller, blant annet ansvarsforhold, krav til egenkapital, regnskaps- og revisjonsplikt.

Fra og med 2006 skattlegges personlige deltakere i tillegg etter deltakermodellen, som bygger på samme prinsipp som i aksjonærmodellen om å ekstrabeskatte avkastning ut over det som tilsvarer risikofri rente. Ekstraskatten inntrer ved utdeling fra selskapet til en personlig deltaker. Utdelingen skattlegges som alminnelig inntekt på den personlige deltakerens hånd, etter fradrag for selskapsskatt og skjerming. Skjermingsfradraget beregnes som en prosentvis andel (skjermingsrenten) av et skjermingsgrunnlag. Skjermingsgrunnlaget er deltakerens samlede anskaffelseskostnad for andelen, med tillegg av senere netto innskudd i selskapet og ubenyttet skjerming fra tidligere år. Det brukes en tilsvarende skjermingsrente som i aksjonærmodellen. Skjermingen tilkommer den som er deltaker ved årets utgang.

Samme hensyn til å unngå kjedebeskatning gjelder for deltakerlignede selskaper som for aksjeselskaper. Selskap som er eget skattesubjekt og som er deltaker i deltakerlignet selskap, omfattes derfor av fritaksmetoden og ekstrabeskattes normalt ikke ved utdeling fra selskapet eller realisasjon av andeler. Men også et slikt andelseiende selskap har løpende, ordinær beskatning av sin andel av overskuddet i det deltakerlignede selskapet.

Beskatning ved realisasjon av andel bygger også på samme prinsipp som i aksjonærmodellen. Hele differansen mellom netto salgsvederlag for andelen og netto kostpris/innskudd er utgangspunkt for gevinstberegning. I dette grunnlaget gis fradrag for ubenyttet skjerming på realisasjonstidspunktet.

Reglene for deltakere følger så langt som mulig reglene for skattlegging av aksjonærer og aksjeselskaper, men det har vært nødvendig med enkelte tilpasninger som følge av at de to virksomhetsformene er forskjellige, blant annet:

På selskapsnivå skal utbytter og gevinster være skattefrie i tråd med fritaksmetodens prinsipp. Fordi beskatningen på selskapsnivå i deltakerlignet selskap kan skje hos personlige skattytere, kreves regler som sikrer fritak for også for personlige deltakere når de skal skattlegges for sin andel av overskuddet i det deltakerlignede selskapet. Slike regler er gitt i skatteloven § 10 – 41 annet ledd.

Når en deltaker et år tar ut mindre fra selskapet enn overskuddsskatten for samme år, kan differansen reelt sett likestilles med et innskudd i selskapet (fordi deltakeren bruker andre midler enn selskapsmidler for å dekke en selskapsforpliktelse). Dette er fulgt opp i regelverket ved at differansen i ulike sammenhenger likestilles med innskudd.

Ved underskudd reduseres personlige deltakeres skjermingsgrunnlag med deltakerens underskuddsandel, multiplisert med deltakerens skattesats på alminnelig inntekt. Dette gjøres for å få økonomisk likebehandling av overskudd og underskudd, og omtales som «symmetriske korreksjoner».

Ved innføring av deltakermodellen ble det også vedtatt å oppheve reglene for nettolignede sameier, jf. Ot.prp. nr. 92 (2004 – 2005). Dette har bidratt til et klarere grensesnitt mellom selskap og sameie, og reglene er blitt vesentlig forenklet.

7.3 Departementets generelle vurdering av deltakermodellen

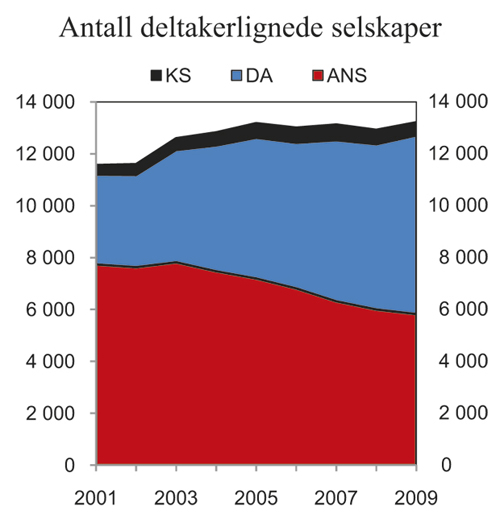

Målet med deltakermodellen var å oppnå en praktikabel løsning med samme økonomiske virkninger som aksjonærmodellen. Evalueringen av reformen viser at dette målet er nådd. Med unntak av forskjellen i samordningsadgang ved den løpende inntektsbeskatningen, er det ingen vesentlige økonomiske forskjeller mellom skattlegging av aksjonærer og deltakere. Det ser heller ikke ut til at skattereformen har påvirket motivene til å organisere virksomhet som deltakerlignet selskap, jf. figur 7.1. Antall deltakerlignede selskaper har holdt seg stabilt på om lag 13 000 selskaper etter skattereformen, som i 2008 tilsvarte om lag 4 pst. av foretakene. Det siste tiåret er antallet ansvarlige selskaper redusert, mens antall selskaper med delt ansvar er nesten doblet. Det er imidlertid ikke grunn til å tro at skattereformen har hatt noen spesiell innvirkning på denne utviklingen.

På denne bakgrunn mener departementet at hovedtrekkene i deltakermodellen bør videreføres.

Figur 7.1 Antall deltakerlignede selskaper i perioden 2001 – 2009

Kilde: Statistisk sentralbyrås bedriftsregister.

Beskatningsløsningen for deltakerlignede selskaper er imidlertid vesentlig mer komplisert enn for aksjonærer og aksjeselskaper, både for skattemyndighetene og skattyterne.