Del 2

Forslagene

3 Inntektsskatt for personer

3.1 Sentrale satser, grenser og fradrag

I forrige stortingsperiode gjennomførte regjeringen betydelige endringer i personbeskatningen som bidro til økt omfordeling. I 2026-budsjettet foreslår regjeringen å redusere inntektsskatten som gjør det litt mer lønnsomt å arbeide for det store flertallet skattytere. Samtidig opprettholdes inntektsskattens omfordelende egenskaper.

3.1.1 Skatt på alminnelig inntekt

I 2025 utgjør skattesatsen på alminnelig inntekt 22 pst. både for personer og selskap. Regjeringen foreslår ingen endringer i skattesatsen på alminnelig inntekt i 2026.

I alminnelig inntekt inngår alle skattepliktige inntekter (lønn inkludert skattepliktige naturalytelser, trygd, pensjon, netto næringsinntekt, skattepliktig aksjeinntekt og andre kapitalinntekter) fratrukket alle kostnader som er pådratt for å erverve inntekten. Blant aktuelle fradrag er minstefradrag, fagforeningsfradrag, reisefradrag, foreldrefradrag, kostnader til gjeldsrenter mv. og fradragsberettigede tap.

Det gis minstefradrag i alminnelig inntekt til personer med lønns-, trygde- og pensjonsinntekt. Minstefradraget i lønn er i utgangspunktet et sjablongfradrag for å dekke utgifter til opptjening av inntekten. Selvstendig næringsdrivende får fradrag for faktiske kostnader i næringsvirksomheten. I 2025 utgjør minstefradraget i lønns- og trygdeinntekter 46 pst. av samlet lønn og trygd, og maksimalt 92 000 kroner.

I 2025 utgjør minstefradraget i pensjonsinntekt 40 pst. av samlet pensjonsinntekt, og maksimalt 73 150 kroner. Minstefradraget i pensjonsinntekt er lavere enn minstefradraget i lønn, blant annet fordi det ikke skal dekke utgifter til opptjening av inntekten.

Regjeringen foreslår at øvre grense i minstefradragene i lønn, trygd og pensjon justeres med anslått lønns- og pensjonsvekst på henholdsvis 4,0 og 3,1 pst. Øvre grense i minstefradraget i lønns- og trygdeinntekt økes dermed til 95 700 kroner og øvre grense i minstefradraget i pensjonsinntekt økes til 75 400 kroner.

Personer betaler 22 pst. skatt på alminnelig inntekt som overstiger personfradraget (108 550 kroner i 2025). Personfradraget er et generelt fradrag i skattbar alminnelig inntekt som er begrunnet i fordelingshensyn. Fradraget medfører at gjennomsnittsskatten på alminnelig inntekt øker med inntekten. Det bidrar til progressiviteten i skattesystemet.

Regjeringen foreslår at personfradraget økes med 5,2 pst. til 114 210 kroner i 2026, som tilsvarer en reell økning på 1 535 kroner sammenlignet med referansesystemet. Økt personfradrag gir brede lettelser. Skattytere som har høy nok alminnelig inntekt til å dra nytte av hele fradraget, får den samme skattelettelsen på om lag 340 kroner sammenlignet med referansesystemet. Skattelettelsen i prosent av inntekt er størst for de med lavest inntekt. Isolert sett øker dette omfordelingen i inntektsskatten.

Provenyet er anslått redusert med 1 315 mill. kroner i 2026 som følge av økt personfradrag.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2026 §§ 6-1 og 6-3.

3.1.2 Trinnskatt

Trinnskatt er en progressiv skatt på personinntekt. Trinnskatten har fem innslagspunkt med stigende skattesats for hvert innslagspunkt. Trinn 5 ble innført i 2022.

Regjeringen foreslår at satsene i trinnskatten holdes uendret i 2026. Det gir satser på 1,7 pst. i trinn 1, 4,0 pst. i trinn 2, 13,7 pst. i trinn 3, 16,7 pst. i trinn 4 og 17,7 pst. i trinn 5.

Innslagspunktene i trinnskatten foreslås justert med anslått lønnsvekst på 4,0 pst. Det gir innslagspunkt på 226 100 kroner for trinn 1, 318 300 kroner for trinn 2, 725 050 kroner for trinn 3, 980 100 kroner for trinn 4 og 1 467 200 kroner for trinn 5.

Siden satsene og innslagspunktene i trinnskatten foreslås uendret sammenlignet med referansesystemet for 2026, har endringene ingen provenyvirkning.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2026 § 3-1.

3.1.3 Trygdeavgift

Personlige skattytere betaler trygdeavgift av personinntekt, det vil si lønn, trygd og pensjon før fradrag. Beregnet personinntekt fra næring inngår også i personinntekten, men ikke kapitalinntekter. De ordinære satsene for trygdeavgift i 2025 er 7,7 pst. for lønns- og trygdeinntekt, 10,9 pst. for næringsinntekt og 5,1 pst. for pensjonsinntekt.

Det betales likevel ikke trygdeavgift dersom personinntekten er under en nedre grense på 99 650 kroner i 2025. Avgiften skal ikke utgjøre mer enn 25 pst. av inntekten som overstiger nedre grense. Siden restskatt under 100 kroner ikke innkreves, er den såkalte frikortgrensen noe høyere (100 000 kroner) enn den nedre grensen for å betale trygdeavgift. Deretter betales det 25 pst. trygdeavgift på den delen av personinntekten som overstiger den nedre grensen, inntil det lønner seg å betale trygdeavgift etter de ordinære satsene av hele personinntekten. Regjeringen forslår å holde frikortgrensen nominelt uendret på 100 000 kroner i 2026, se punkt 3.2.6. Det må ses i sammenheng med at grensen ble økt fra 70 000 kroner til 100 000 kroner i 2025.

Regjeringen foreslår å redusere trygdeavgiftssatsene på lønn/trygd og næringsinntekt med 0,1 prosentenhet i 2026, til henholdsvis 7,6 og 10,8 pst. Forslaget bidrar til brede skattelettelser på arbeidsinntekter. Dette inkluderer lettelser for personer som har såpass lav inntekt at de ikke betaler skatt av alminnelig inntekt, og som dermed ikke drar nytte av økt personfradrag. Også personer som mottar trygdeytelser som skattlegges som lønn, drar nytte av satsreduksjonen.

Reduksjonen i trygdeavgift reduserer gjennomsnittsskatten på arbeidsinntekt og trygd med 0,1 prosentenhet på både lave og høye inntekter. For en skattyter med lønn på for eksempel 700 000 kroner gir det en skattelettelse på 700 kroner. Lettelsen målt i kroner øker med inntekt. Redusert trygdeavgift på arbeidsinntekt reduserer marginalskatten på arbeid for nærmest alle med arbeidsinntekt. For hver ekstra krone man tjener, sitter man igjen med mer etter skatt. Dette gjør det mer lønnsomt å jobbe. Skatteutvalget (NOU 2022: 20) foreslo også å redusere trygdeavgiftssatsene på lønn/trygd og næringsinntekt.

Forslaget anslås å redusere provenyet med 2 345 mill. kroner i 2026.

Departementet viser til forslag til stortingsvedtak om fastsetting av avgifter mv. til folketrygden for 2026 §§ 6, 7 og 8.

3.2 Andre fradrag, satser og beløpsgrenser

3.2.1 Finnmarksfradraget

Finnmarksfradraget gis i alminnelig inntekt til innbyggere i innsatssonen. Innsatssonen i Finnmark og Nord-Troms består av de 18 kommunene i Finnmark i tillegg til Karlsøy, Storfjord, Kåfjord, Skjervøy, Nordreisa, Kvænangen og Lyngen i Nord-Troms (25 kommuner). Målet med sonen er å skape en attraktiv region å bo, arbeide og drive næringsvirksomhet i.

Regjeringen har videreført den lavere satsen i skatt på alminnelig inntekt for personer (18,5 pst. i innsatssonen, mot 22 pst. ellers i landet), og styrket andre personrettede virkemidlene i innsatssonen betydelig. Finnmarksfradraget er økt fra 15 500 kroner til 30 000 kroner, det er innført gratis barnehage, og satsene for sletting av studielån er økt. I Revidert nasjonalbudsjett 2025 ble det innført ekstra barnetrygd på 6 000 kroner per stønadsmottaker per år i innsatssonen og Svalbard. I tillegg er maksimalprisen på anbudsutsatte flyruter som får offentlig driftsstøtte for å ivareta det regionale flytilbudet, de såkalte FOT-rutene1, halvert. Det ble også innført en ny FOT-rute mellom Tromsø og Kirkenes fra 1. april 2024.

Regjeringen la frem en nordområdestrategi 26. august 2025. Der fremgår det blant annet at bosetting og næringsaktivitet i nord er viktig for å verne om vår suverenitet, og for å utnytte våre naturressurser på en langsiktig og bærekraftig måte. I 2026 foreslås det blant annet å forenkle og forsterke ordninger med sletting av gjeld fra utdanningslån med inntil 60 000 kroner årlig.

Regjeringen følger opp nordområdestrategien ved å forsterke skatteelementene i de personrettede virkemidlene i innsatssonen ytterligere, og foreslår å øke finnmarksfradraget fra 30 000 kroner til 45 000 kroner fra 1. januar 2026. Det gir en skattelettelse for den enkelte på inntil om lag 2 650 kroner sammenlignet med en prisjustering av dagens fradrag til 2026 (referansesystemet). Provenytapet anslås til 175 mill. kroner i 2026.

Departementet viser til forslag til endringer i skatteloven § 15-5 annet ledd. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2026.

3.2.2 Foreldrefradraget

Foreldrefradraget gis for dokumenterte kostnader til pass og stell av hjemmeboende barn som er 11 år eller yngre. Hjemmeboende barn med særskilte behov for omsorg og pleie kan gi rett til fradrag ut over 11 års alder, også over 18 år. I 2025 gis det maksimalt 25 000 kroner i fradrag for første barn og 15 000 kroner per barn ut over det første, jf. Stortingets skattevedtak for 2025 § 6-2. Den øvre grensen for ett barn har vært videreført nominelt siden 1999, og grensen per barn ut over det første har vært nominelt uendret siden 2008.

Regjeringen foreslår å redusere grensene i foreldrefradraget til 15 000 kroner for ett barn og 10 000 kroner for hvert barn utover det første. De nye grensene harmonerer bedre med prisene for å ha barn i barnehage og SFO, som har blitt kraftig redusert de siste årene.

Kostnadene som gir rett til foreldrefradrag, kommer i all hovedsak fra foreldrebetaling til barnehage og skolefritidsordning (SFO). Men også kostnader til for eksempel idrettsfritidsordninger, dagmamma og ekstra reisekostnader til/fra barnepasser kan kvalifisere. For at alternative fritidsordninger skal gi foreldrefradradrag, må de være et fullverdig alternativ til SFO på barneskole. Aktiviteter som tilbys kun på enkeltdager, kveldstid eller i ferier, gir ikke rett til foreldrefradrag. Barnehager og fritidsordninger er pliktige til å rapportere foreldrenes egenbetaling til skattemyndighetene, slik at denne informasjonen blir forhåndsutfylt i skattemeldingen. Andre kostnader som gir rett til fradrag, egenrapporteres av skattyter i skattemeldingen.

Foreldrefradraget kan dels ses på som et fradrag for kostnader til barnepass mv., som legger til rette for at foreldrene skal kunne være i arbeid frem til behovet for tilsyn avtar ved 12 års alder. Foreldrefradraget kan også ses på som en mer generell støtte til personer med barn som har spesifikke kostnader. Formålet med reduserte priser i barnehage og SFO overlapper med foreldrefradraget. Det er derfor naturlig å vurdere beløpsgrensene i foreldrefradraget i sammenheng med utviklingen i prisene for barnehage og SFO.

Den årlige maksprisen for ett barn i barnehage er redusert fra 35 530 kroner i 2021 til 13 200 kroner fra 1. august 2025. I perioden 2022 til 2024 er det også innført 12 timer gratis SFO i uken på 1., 2. og 3. trinn. Gjennomsnittlig SFO-pris i 1.–3. trinn for en heltidsplass er anslått til i underkant av 18 000 kroner i 2026.

Med regjeringens forslag til nye beløpsgrenser vil foreldrefradraget fortsatt dekke 100 pst. av utgiftene til barnehage. Foreldre med kun barn i barnehage får dermed ingen skatteskjerpelse. De nye grensene dekker også det meste av kostnadene ved å ha et barn i SFO i 1.–3. trinn. Andelen av kostnadene som dekkes av fradraget, er lavere for 4. trinn. Samtidig er det en vesentlig mindre andel av barna som deltar i SFO på 4. trinn enn på lavere trinn. I skoleåret 2024–2025 var dekningsgraden 37 pst. Det tilsvarende tallet for 1. trinn var 95 pst. Elever med særskilte behov har gratis SFO på 5.–7. trinn.

Skattytere som ikke lenger fyller opp fradraget med kostnader til barnehage og SFO, har insentiv til å utnytte resten av fradraget med egenrapporterte kostnader. Egenrapporterte kostnader innebærer større risiko for feilrapportering. Skatteetatens kontroller har vist betydelig feilrapportering i form av for høye fradrag i skattemeldingen. Regjeringens forslag vil begrense risikoen for feilrapportering.

Foreldre som har hjemmeboende barn over 11 år med særskilt behov for omsorg og pleie, kan gis rett til foreldrefradrag ut over den alminnelige aldersgrensen. Fradraget gis for dokumenterte kostnader til pass og stell av barnet innenfor de ordinære beløpsgrensene, jf. skatteloven § 6-48 annet ledd og Stortingets skattevedtak for 2025 § 6-2. Skatteetaten kan kreve at behovet for omsorg og pleie dokumenteres ved attest fra lege, barnevern eller lignende. Særregelen er begrunnet i at tilsynsbehovet for denne gruppen ikke avtar på samme måte med økt alder. Det gjelder ingen øvre aldersgrense i særregelen. Det vil si at også foreldre med hjemmeboende «barn» over 18 år kvalifiserer til foreldrefradrag.

Særregelen gjelder aldersgrensen for adgang til foreldrefradrag, mens beløpsgrensene er de samme som for yngre barn. Eldre barn med særskilt omsorgs- og pleiebehov treffes i liten grad av reduserte priser for barnehage og SFO. Reduksjonen i beløpsgrensene kunne derfor innebære en innstramming for noen av disse. Det å beholde eksisterende beløpsgrenser for denne gruppen barn er kompliserende fordi regelverket da vil inneholde to sett med beløpsgrenser. Regjeringen foreslår likevel å videreføre dagens beløpsgrenser på 25 000 kroner for ett barn og 15 000 kroner for hvert ytterligere barn som omfattes av denne særregelen. For ytterligere barn som kvalifiserer til foreldrefradrag etter hovedregelen, gjelder den ordinære beløpsgrensen på 10 000 kroner. For eksempel vil foreldre som har ett barn omfattet av særregelen og ett barn omfattet av hovedregelen kunne kreve foreldrefradrag for inntil 35 000 kroner (25 000 kroner + 10 000 kroner) i 2026.

Det fremgår av skatteloven § 6-48 første ledd at beløpsgrensene i foreldrefradraget fastsettes av Stortinget hvert år. Forslaget om ulike beløpsgrenser medfører at henvisningen til Stortingets skattevedtak må flyttes til et eget ledd. Videre må beløpsgrensene for særregelen fremgå av et eget ledd i Stortingets skattevedtak § 6-2.

I skatteloven § 6-48 første ledd benyttes begrepet «hjemmeværende» om vilkåret om at barnet må bo i hjemmet til den som krever foreldrefradraget. Det foreslås å erstatte begrepet med «hjemmeboende» i tråd med vilkårets innhold. Det foreslås samtidig at vilkåret om «hjemmeboende» barn inntas i skatteloven § 6-48 annet ledd. Vilkåret følger av gjeldende rett og bør fremgå av ordlyden.

Forslaget anslås å øke provenyet med 190 mill. kroner i 2026.

Departementet viser til forslag til endringer i skatteloven § 6-48 og forslag til Stortingets skattevedtak for inntektsåret 2026 § 6-2. Departementet foreslår at lovendringene trer i kraft straks med virkning fra og med inntektsåret 2026.

3.2.3 Fradrag for fagforeningskontingent mv.

Arbeidstakere kan på nærmere vilkår kreve fradrag for betalt fagforeningskontingent med inntil 8 250 kroner i 2025. Aktive yrkesutøvere og næringsdrivende kan få fradrag for kontingent betalt til visse yrkes- og næringsorganisasjoner med inntil samme beløp eller med inntil 2 promille av samlet lønnsutbetaling. Skattyter kan bare gis ett av disse to fradragene.

Siden 2021 har regjeringen mer enn doblet det maksimale fradraget for fagforeningskontingent mv., fra 3 850 til 8 250 kroner. Fradragsordningene kan bidra til høy organisasjonsgrad.

Regjeringen foreslår å øke maksimalt fradrag for fagforeningskontingent til 8 700 kroner. Beløpsgrensen i fradraget for kontingent til visse yrkes- og næringsorganisasjoner foreslås økt tilsvarende til 8 700 kroner. Forslaget anslås å redusere provenyet med 29 mill. kroner i 2026. Regjeringen tar sikte på å øke fagforeningsfradraget videre til 10 000 kroner i løpet av inneværende stortingsperiode.

Departementet viser til forslag til endringer i skatteloven § 6-19 annet ledd fjerde punktum og § 6-20 tredje ledd annet punktum. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2026.

3.2.4 Skattefavorisert individuell sparing til pensjon (IPS)

Personlige skattytere som har fylt 18 år, kan inngå avtale om individuell sparing til pensjon (IPS). Det kan gis fradrag i alminnelig inntekt for premie, innskudd og kostnader knyttet til administrasjon av avtaler om IPS med inntil 15 000 kroner per år. Utbetalinger kan tidligst skje fra fylte 62 år. Uttak fra ordningen skattlegges som kapitalinntekt. Innestående midler er fritatt for løpende inntektsbeskatning og formuesskatt.

I avtale 29. februar 2024 mellom de daværende regjeringspartiene (Arbeiderpartiet og Senterpartiet) og partiene Høyre, Sosialistisk Venstreparti, Venstre, Kristelig Folkeparti og Miljøpartiet De Grønne om pensjonssystemet, jf. Innst. 233 S (2023–2024) til Meld. St. 6 (2023–2024) Et forbedret pensjonssystem med en styrket sosial profil, ble det enighet om at grensen for maksimalt fradrag for IPS skal være minst 25 000 kroner fra og med statsbudsjettet for 2026.

I tråd med enigheten fra 2024 fremmer regjeringen forslag om å øke grensen for maksimalt fradrag for innbetaling til IPS fra 15 000 kroner til 25 000 kroner. En økning i grensen for maksimalt fradrag til 25 000 kroner anslås å gi et provenytap på 150 mill. kroner i 2026.

Departementet viser til forslag til endringer i skatteloven § 6-47 bokstav d. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2026.

3.2.5 Fribeløp for ungdom på Svalbard

Innledning og sammendrag

Det fremgikk av Svalbardmeldingen for 2024 (Meld. St. 26 (2023–2024)) at regjeringen ville utrede en ordning som gjør det mulig for ungdom på Svalbard å tjene mindre beløp uten å betale inntektsskatt. I meldingen ble det vist til at regjeringen har merket seg at Longyearbyen ungdomsråd ønsker å endre Svalbardskatteloven slik at det blir mulig å ta småjobber uten å betale inntektsskatt. Et forslag om å innføre et fribeløp for ungdom på Svalbard har vært på høring.

Regjeringen foreslår nå å innføre en slik fribeløpsordning. Forslaget innebærer at ungdom fra 13 til 19 år på Svalbard kan motta lønn mv. skattefritt opp til en fribeløpsgrense tilsvarende frikortgrensen i Fastlands-Norge. Frikortgrensen i 2026 er etter regjeringens forslag 100 000 kroner, som i 2025. Det foreslås at fribeløpsordningen skal gjelde både ungdom som er skattemessig bosatt på Svalbard, og ungdom som har begrenset skatteplikt dit.

Departementet foreslår at ordningen gjennomføres manuelt ved at arbeidsgiver fortsatt trekker brutto skatt og eventuell trygdeavgift etter lønnstrekkordningen på Svalbard, men at Skatteetaten tilbakebetaler innbetalt skatt og trygdeavgift opp til fribeløpet. Tilbakebetaling kan skje hver måned.

Forslaget vil ha begrensede økonomiske og administrative konsekvenser. Det anslås at forslaget om en fribeløpsgrense på 100 000 kroner vil gi et provenytap på 0,6 mill. kroner.

Departementet viser til forslag til ny § 3-3 og endringer i § 6-3 i Svalbardskatteloven.

Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2026.

Gjeldende rett

Nærmere om skattesystemet og lønnsbeskatningen på Svalbard

Svalbardskatteloven (lov 29. november 1996 nr. 68 om skatt til Svalbard) gjør Svalbard skatteteknisk til et eget beskatningsområde. Skattesystemet på Svalbard skiller seg fra systemet i Fastlands-Norge på flere måter. Svalbardskatten følger et tosporet system: en særskilt lønnstrekkordning for lønn mv. og en ordinær skattefastsetting for andre typer inntekt. Systemet er utformet med sikte på at det skal være enkelt og lett å administrere.

Lønnstrekkordningen omfatter blant annet lønn, pensjon og enkelte ytelser etter folketrygdloven, jf. Svalbardskatteloven § 3-1 første ledd, som er skattepliktig til Svalbard. Lønn mv. kan være skattepliktig til Svalbard som følge av at mottakeren er skattemessig bosatt på Svalbard, eller som følge av at mottakeren har begrenset skatteplikt dit for lønnen mv.

Skattemessig bosatt på Svalbard er en person som har tatt varig opphold eller som oppholder seg der minst 12 måneder, jf. Svalbardskatteloven § 2-1 første ledd. Dette gir i utgangspunktet globalskatteplikt. Personer som før oppholdet på Svalbard ikke har vært skattemessig bosatt i Norge (herunder Svalbard) i løpet av de siste ti årene, er de første fem årene likevel begrenset skattepliktige for lønns- og næringsinntekter på Svalbard, jf. Svalbardskatteloven § 2-1 annet ledd.

Begrenset skatteplikt til Svalbard gjelder for lønn mv. opptjent under opphold på Svalbard som varer sammenhengende i minst 30 dager, jf. Svalbardskatteloven § 2-2 første ledd. Regelen om 30 dager sammenhengende opphold skal praktiseres slik at ethvert brudd i oppholdet på Svalbard avbryter perioden. Oppholder for eksempel en person seg først 14 dager på Svalbard, så en helg utenfor Svalbard og deretter 20 dager på Svalbard, foreligger to oppholdsperioder hver på under 30 dager. Det vises til omtale i Skatte-ABC 2025 punkt S-23-3.4 «Nærmere om 30-dagersregelen».

Lønnstrekkordningen innebærer at skatt og eventuell trygdeavgift blir beregnet fra første krone. Det gis ikke fradrag i inntekt som skattlegges etter lønnstrekkordningen. Arbeidsgiver trekker skatten som en prosentandel av brutto lønn, som et endelig skatteoppgjør. Skattesatsen for inntekt som blir skattlagt ved lønnstrekk, er 8 pst. for årsinntekt opp til 12 G (1 561 920 kroner per 1. mai 2025). For den delen av inntekten som overstiger 12 G, er skattesatsen 22 pst. Dette følger av Svalbardskatteloven § 3-1 første ledd og Stortingets skattevedtak for Svalbard for inntektsåret 2025 (Svalbardskattevedtaket 2025) § 3 bokstav a.

For arbeidstakere med medlemskap i den norske folketrygden, blir det i tillegg til skatt trukket en trygdeavgift på 7,7 pst. av lønnen, jf. stortingsvedtak om fastsetting av avgifter mv. til folketrygden for 2025 § 7. Personer som er medlemmer i den norske folketrygden når de bosetter seg eller tar opphold på Svalbard, beholder medlemskapet. En person som ikke er medlem, blir medlem ved å ta arbeid hos norsk arbeidsgiver på Svalbard. Medlemskap på Svalbard er regulert i folketrygdloven § 2-3. Trygdeavgiften trekkes samtidig med og på samme måte som skatt.

Det blir ikke beregnet arbeidsgiveravgift på Svalbard, jf. stortingsvedtak om fastsetting av avgifter mv. til folketrygden for 2025 § 3 første ledd.

En stor del av befolkningen på Svalbard har forholdsvis korte opphold der, og mange kommer fra andre land enn Norge. For utenlandske arbeidstakere vil det ofte mangle lønnshistorikk som gir grunnlag for å fastsette forskuddstrekk, og det vil også kunne bli vanskelig å inndrive restskatt etter utreise fra Svalbard. Dette er en viktig del av begrunnelsen for lønnstrekkordningen. Slike systemer blir også brukt noen steder i utlandet, hvor det er behov for et enkelt system som er lett å administrere. Systemet blir gjerne omtalt som PAYE («Pay As You Earn»).

Annen inntekt enn lønn og pensjon (for eksempel kapitalinntekt og næringsinntekt) blir i hovedsak skattlagt etter de samme reglene som på det norske fastlandet, men med en lavere skattesats, jf. Svalbardskatteloven § 3-2. Kapitalskattesatsen er 16 pst., jf. Svalbardskattevedtaket 2025 § 3 bokstav c. Personlige skattytere får et fradrag i slik inntekt på 20 000 kroner, jf. Svalbardskattevedtaket 2025 § 3 første ledd bokstav c og siste ledd.

Systemet med «frikort» på det norske fastlandet

I Fastlands-Norge kan privatpersoner tjene inntil 100 000 kroner i året (2025) uten å betale skatt, den såkalte frikortgrensen. Frikortgrensen er ikke en særskilt fastsatt inntektsgrense, men en konsekvens av satsstrukturen i skattesystemet på fastlandet. Frikortgrensen sikter til inntekter som er så lave at de verken treffes av skatt på alminnelig inntekt, eller trygdeavgift eller trinnskatt på personinntekt. Dette følger av personfradraget som gis i alminnelig inntekt (108 550 kroner i 2025), første innslagspunkt for trinnskatt (217 400 kroner i 2025), den nedre grensen for når det skal betales trygdeavgift (99 650 kroner i 2025), innfasingen av trygdeavgift over denne grensen, og beløpsgrensen for når restskatt innkreves (100 kroner). Departementet viser for øvrig til punkt 3.1.3 ovenfor om trygdeavgift og frikortgrensen.

Frikortgrensen blir ofte sett på som en mulighet for ungdom til å ha en viss arbeidsinntekt uten å betale skatt, men gjelder generelt for alle aldersgrupper.

Høringen

Departementet sendte 20. juni 2025 på høring forslag om å innføre et fribeløp for ungdom på Svalbard. Høringsfristen var 1. august 2025.

I høringsnotatet ble det foreslått en ordning med fribeløp for ungdom som ved utgangen av inntektsåret er fra og med 13 til og med 19 år. Det ble foreslått at ordningen skulle gjelde både for ungdom skattemessig bosatt på Svalbard, og for ungdom med begrenset skatteplikt dit.

Videre ble det foreslått at fribeløpet skulle gjelde for lønn, feriepenger og annen godtgjørelse vunnet ved arbeid i tjenesteforhold, samt sykepenger.

Fribeløpet ble foreslått å svare til frikortgrensen på fastlandet, som i 2025 er på 100 000 kroner.

I høringsnotatet skisserte departementet to ulike løsninger for å gjennomføre ordningen: en ny digital løsning, og en manuell løsning hvor Skatteetaten refunderer trukket skatt og trygdeavgift innenfor fribeløpet til berettiget ungdom. Departementet foreslo den manuelle løsningen blant annet begrunnet med at denne vil ha lavere risiko for feil skatt, og at den antas å være lite ressurskrevende for Skatteetaten.

Høringsnotatet ble sendt til 86 høringsinstanser. Departementet mottok høringssvar med merknader fra Sysselmesteren på Svalbard og en privatperson. Begge er positive til forslaget.

Sysselmesteren på Svalbard skriver at forslaget er positivt for Svalbardsamfunnet og ungdommene på Svalbard. Videre at det er i tråd med forslaget i Svalbardmeldingen og i tråd med at det rettslige rammeverket for Svalbard som hovedregel skal være mest mulig likt fastlandet. Sysselmesteren på Svalbard støtter departementets forslag om den manuelle løsningen ettersom denne gir lavere risiko for feil skatt.

Privatpersonen skriver blant annet at forslaget er et uttrykk for rettferdighet, særlig siden ungdom på fastlandet har en frikortgrense som gir samme mulighet til å tjene 100 000 kroner skattefritt.

Vurderinger og forslag

Departementet foreslår å innføre et fribeløp for ungdom på Svalbard i det alt vesentlige i samsvar med forslaget som var på høring. Endringer fra høringsforslaget gjelder angivelse av frist for tilbakebetaling for Skatteetaten etter fattet vedtak om dette, forsinkelsesrenter ved forsinket tilbakebetaling, samt mindre språklige justeringer i lovteksten.

Hvem som omfattes

Departementet foreslo i høringsnotatet at fribeløpsordningen skal omfatte ungdom som ved utgangen av inntektsåret er fra og med 13 til og med 19 år. Det ble vist til at en fribeløpsordning vil komplisere lønnstrekkordningen på Svalbard, og at den derfor bør gjelde et begrenset antall personer. I Svalbardmeldingen for 2024 brukes begrepet «ungdom». Initiativet til ordningen kom dessuten fra Longyearbyen ungdomsråd, som er for personer fra 13 til 19 år.

Ingen av høringsinstansene hadde merknader til dette.

Departementet fastholder forslaget om at ordningen skal gjelde ungdom som ved utgangen av inntektsåret er fra og med 13 til og med 19 år.

Departementet foreslo videre i høringsnotatet at ordningen skal gjelde både for ungdom som er skattemessig bosatt på Svalbard, og for ungdom som har begrenset skatteplikt dit. Departementet viste blant annet til at det administrativt sett vil være enklest å inkludere begge grupper, ettersom det vil være krevende for Skatteetaten å skille gruppene fra hverandre. Dette innebærer for eksempel at en ungdom fra det norske fastlandet kan ta sommerjobb på Svalbard og få samme fribeløp som på fastlandet. Dette forutsetter at ungdommen tar opphold på Svalbard som varer sammenhengende i minst 30 dager, jf. Svalbardskatteloven § 2-2 første ledd. Videre vil for eksempel en svensk ungdom som bosetter seg på Svalbard kunne bruke fribeløpsordningen også de fem første årene på Svalbard når skatteplikten er begrenset, jf. Svalbardskatteloven § 2-1 annet ledd bokstav a, og ikke først når vedkommende anses skattemessig bosatt på Svalbard.

Ingen av høringsinstansene hadde merknader til dette.

Departementet fastholder forslaget om at ordningen skal gjelde både ungdom som er skattemessig bosatt på Svalbard, og ungdom med begrenset skatteplikt dit.

Bosettingen i Barentsburg skattlegges etter et forenklet system med fellesoppgjør for ansattes skatt. Administrativt sett lar det seg gjøre å inkludere ungdom som skattlegges etter denne ordningen. Arbeidsgiveren må da spesifisere summen av lønnsutbetalinger i intervallet 0 til 100 000 kroner for ansatte i aldersgruppen, og det samlede skatteoppgjøret korrigeres tilsvarende. Departementet foreslår at også antallet ungdom rapporteres.

Departementet viser til forslag til ny § 3-3 første og andre punktum og endringer i § 6-3 annet ledd i Svalbardskatteloven.

Hvilke inntekter som omfattes

I høringsnotatet foreslo departementet at fribeløpsordningen begrenses til lønn, feriepenger og annen godtgjørelse vunnet ved arbeid i tjenesteforhold. Ordningen skulle ikke gjelde for annen inntekt som skattlegges etter lønnstrekkordningen. I tillegg skulle sykepenger omfattes.

Ingen høringsinstanser hadde merknader til dette.

Departementet fastholder forslaget om at fribeløpsordningen omfatter lønn, feriepenger, annen godtgjørelse vunnet ved arbeid i tjenesteforhold, samt sykepenger. Feriepenger omfattes vanligvis ikke av det skattemessige lønnsbegrepet, jf. for eksempel skatteloven § 5-10 bokstav a. Departementet mener det er hensiktsmessig at lønnsbegrepet ikke defineres annerledes i fribeløpsordningen. På dette punktet foreslår departementet en mindre justering av lovteksten sammenlignet med høringsforslaget.

Godtgjørelse vunnet ved arbeid i tjenesteforhold innebærer at det må foreligge et arbeidsgiver-arbeidstaker-forhold og at utbetalingen må knytte seg til dette. Pensjon og andre ytelser etter folketrygdloven annet enn sykepenger omfattes ikke.

Departementet viser til forslag til ny § 3-3 første og andre punktum i Svalbardskatteloven.

Nærmere om beløpsgrensen

Departementet foreslo i høringsnotatet at beløpsgrensen settes lik frikortgrensen i Fastlands-Norge. Det ble ikke foreslått samordning av fribeløpet på Svalbard og frikortgrensen på fastlandet ettersom dette ville gi betydelige administrative utfordringer, og fordi det i dag for øvrig ikke er samordning mellom svalbardskatt og fastlandsskatt.

Ingen høringsinstanser hadde merknader til dette.

Departementet fastholder forslaget og fremholder at det er naturlig at beløpsgrensen følger den til enhver tid gjeldende frikortgrensen i Fastlands-Norge. I 2025 er denne på 100 000 kroner, og den foreslås nominelt uendret i 2026. Fribeløpet for ungdom på Svalbard foreslås innført som et bunnfradrag og fritas fra både inntektsskatt og trygdeavgift.

Departementet viser til forslag til ny § 3-3 første punktum i Svalbardskatteloven.

Gjennomføring av ordningen

I høringsnotatet skisserte departementet to alternative måter å gjennomføre fribeløpsordningen på. Den ene (manuelle) løsningen innebærer at arbeidsgivere fortsatt trekker brutto skatt og eventuell trygdeavgift etter lønnstrekkordningen som i dag, men at Skatteetaten tilbakebetaler trukket og innbetalt skatt og trygdeavgift opp til grensen for fribeløpet. Den andre løsningen innebærer å utvikle en digital løsning for arbeidsgiverne, med sikte på at arbeidsgivere kan be om tilgang til den enkelte arbeidstakers inntektsopplysninger, slik at arbeidsgiver kan unnlate lønnstrekk når arbeidstakeren ikke har hatt lønnsinntekter over beløpsgrensen. Departementet foreslo etter en samlet vurdering den manuelle løsningen.

Sysselmesteren på Svalbard støtter departementets forslag ettersom denne løsningen gir lavere risiko for feil skatt.

Departementet fastholder forslaget om at ordningen gjennomføres manuelt. Denne løsningen gir lavere risiko for feil skatt og den antas å være lite ressurskrevende for Skatteetaten ettersom den omfatter et begrenset antall personer. I høringsnotatet viste departementet til at tilbakebetaling kunne skje annenhver måned, noe som tilsa at likviditetsulempen ikke ville være stor. Det er nå avklart med Skatteetaten at tilbakebetaling kan skje hver måned, og likviditetsulempen vil derfor være enda mindre.

Departementet foreslår videre at refusjonskravet skal utbetales så snart som mulig og senest tre uker etter at vedtaket ble truffet. Ved forsinket utbetaling foreslås det at det skal ytes forsinkelsesrente etter skattebetalingsloven § 11-3.

Likviditetsulempen vil som nevnt ikke være stor. Det vil være komplisert for skattemyndighetene å beregne avsavnsrente for perioden fra arbeidsgivers lønnstrekk og frem til tilbakebetaling. Departementet foreslår på denne bakgrunn at det ikke skal beregnes avsavnsrente for denne perioden. Skattebetalingsloven gjelder for skatt på formue og inntekt etter Svalbardskatteloven, mens det gjelder særregler i Svalbardskatteloven § 5-2 for skatt fastsatt ved lønnstrekk. For å unngå tvil om forholdet til skattebetalingsloven, foreslår departementet at forfall og renter reguleres særskilt i Svalbardskatteloven § 3-3.

Departementet viser til forslag til ny § 3-3 fjerde til sjette punktum i Svalbardskatteloven.

Økonomiske og administrative konsekvenser

I desember 2024 bodde omtrent 180 ungdommer på Svalbard i aldersgruppen 13 til 19 år, hvorav 111 hadde lønnsinntekt i 2024. Av disse tjente 16 mellom 50 000 og 100 000 kroner, og 14 tjente 100 000 kroner eller mer.

Forslaget om en fribeløpsgrense på 100 000 kroner anslås å gi et provenytap på 0,6 mill. kroner. Provenyvirkningen vil variere fra år til år avhengig av hvor mange ungdommer som er i jobb.

Løsningen med manuell gjennomføring av fribeløpsordningen vil kreve utvikling av en ordning for tilbakebetaling til den skattepliktige, samt noe veiledning og kontroll fra skattekontoret på Svalbard. Fribeløpsordningen vil omfatte få personer, og departementet legger til grunn at dette vil ha begrensede økonomiske og administrative konsekvenser.

Ikrafttredelse

Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2026.

3.2.6 Andre grenser og fradrag

Grenser og fradrag som videreføres nominelt

Innretningen av referansesystemet for skattereglene er beskrevet i punkt 2.9.1. I referansesystemet for skattereglene i 2026 justeres fradrag og beløpsgrenser mv. fra 2025 til 2026-nivå med forventet vekst i inntekt (lønn/pensjon), prisvekst eller anslått vekst i formuesverdier. Referansesystemet representerer reelt uendrede skatteregler fra året før, og gir et sammenligningsgrunnlag for å beregne hvordan regjeringens forslag til skatteendringer reelt slår ut. I tråd med rammene for opplegget ellers er det lagt til grunn en forventet lønnsvekst fra 2025 til 2026 på 4,0 pst., en forventet pensjonsvekst på 3,1 pst. og en forventet konsumprisvekst på 2,2 pst.

I tråd med praksis foreslås det at enkelte beløpsgrenser ikke følger referansesystemet, men holdes nominelt uendret i 2026. Det gjelder blant annet maksimal årlig og samlet sparing i boligsparing for ungdom (BSU), gavefradraget, fiskerfradraget, fradraget for sjøfolk, den skattefrie satsen for kilometergodtgjørelse, nedre grense for å betale trygdeavgift (frikortgrensen), jordbruksfradraget, reindriftsfradraget, formuestillegget i skattebegrensningsregelen og fradraget for skiferdrivere i innsatssonen i Troms og Finnmark.

Grenser og fradrag som videreføres reelt

Det foreslås å prisjustere beløpsgrensene og kilometersatsene i reisefradraget og å lønnsjustere den skattefrie nettoinntekten i skattebegrensingsregelen og maksgrensen i det særskilte fradraget i barnepensjon, som i referansesystemet. Skattereglene er utformet slik at pensjonister ikke betaler inntektsskatt av en alderspensjon opptil om lag minstenivået for enslige, forutsatt at de ikke har andre inntekter. Det foreslås at maksimalt pensjonsskattefradrag og innslagspunktene for nedtrapping av pensjonsskattefradraget oppjusteres i tråd med referansen. Sammen med regjeringens øvrige forslag (personfradrag og minstefradrag) sikrer dette at minste pensjonsnivå for enslige forblir skattefritt i 2026, gitt anslagene for pensjonsvekst.

Det vises til forslag til Stortingets skattevedtak for inntektsåret 2026 § 6-4 og § 6-5. Det vises videre til forslag til endringer i skatteloven § 6-44 første ledd annet punktum og § 6-49 første ledd første punktum. Departementet foreslår at lovendringene trer i kraft straks med virkning fra og med inntektsåret 2026. Kilometersatsen i reisefradraget fastsettes i forskrift (Skattedirektoratets forskrift om takseringsregler).

Provenyet anslås samlet å øke med 175 mill. kroner i 2026. Anslaget inkluderer samspillsvirkninger mellom forslagene til endringer i inntektsskatten og provenyvirkningen av at enkelte beløpsgrenser avrundes.

Tabell 1.7 i kapittel 1 gir en oversikt over forslagene til ulike satser, grenser og fradrag i personskatten.

Skattebegrensingsregelen

I henhold til skatteloven § 17-1 og § 17-4 gis det skattebegrensning til skattytere som på nærmere vilkår mottar pensjon eller overgangsstønad fra folketrygden som gjenlevende ektefelle eller tidligere familiepleier (skattebegrensning ved lav alminnelig inntekt) eller har hatt liten skatteevne over flere år (skattebegrensning ved liten skatteevne).

For skattytere som kan dra nytte av ordningene, skal det ikke fastsettes skatt eller trygdeavgift dersom beregningsgrunnlaget for skattebegrensning ikke overstiger fastsatte inntektsgrenser. Når beregningsgrunnlaget overstiger inntektsgrensene, skal skatt på alminnelig inntekt, trygdeavgift og de to laveste satsene av trinnskatt begrenses til 55 pst. av det overskytende beregningsgrunnlaget inntil det lønner seg å betale skatt etter vanlige regler.

Beregningsgrunnlaget tar utgangspunkt i alminnelig inntekt (alle skattepliktige inntekter minus en rekke fradrag) med enkelte justeringer. Blant annet legges det til en prosentandel av skattyters nettoformue over angitte beløpsgrenser. Bolig brukt som egen primærbolig holdes utenfor ved beregningen av nettoformue.

I vedtatt budsjett for 2025 er den skattefrie nettoinntekten i skattebegrensingsregelen 147 450 kroner for enslige og 135 550 kroner for gifte. Disse grensene har blitt nominelt videreført siden 2017. Satsen i formuestillegget er 1,5 pst., og beløpsgrensen er 200 000 kroner for enslige og 100 000 kroner for hver ektefelle.

Det er få personer som får redusert skatt gjennom skattebegrensning blant annet fordi reglene om skattebegrensning er under utfasing. Skattebegrensning ved liten skatteevne, jf. skatteloven § 17-4, gis fra 2018 kun til skattytere som hadde tilsvarende skattebegrensning foregående år. Det vil si at ingen nye skattytere kommer inn i ordningen. Ytelsene i folketrygden som gir rett til skattebegrensning etter skatteloven § 17-1, er i ferd med å bli erstattet med ytelser som skattlegges som lønn, se Prop. 13 L (2020–2021) og Prop. 1 LS (2023–2024).

Regjeringen foreslår å øke den skattefrie nettoinntekten med 10 000 kroner. Grensen har stått stille lenge, og økningen gir en skattelettelse til skattytere med lave inntekter. Endringen ses i sammenheng med de brede inntektsskattelettelsene i 2025 og at lettelsene i forslaget for 2026 ikke treffer disse skattyterne. Endringen skal gjelde allerede fra inntektsåret 2025 for at flere skal få del i skattelettelsen. På usikkert grunnlag er det anslått at i underkant av 2 000 skattytere får redusert skatten sin med inntil 5 500 kroner sammenlignet med vedtatte 2025-regler. De nye grensene i 2025 blir 157 450 kroner for enslige og 145 550 kroner for gifte. I 2026 oppjusteres grensene for skattefri nettoinntekt i tråd med referansen.

Forslaget reduserer provenyet med 9 mill. kroner i 2025.

Departementet viser til forslag til endring i Stortingets skattevedtak for inntektsåret 2025 § 6-4.

3.3 Skattører og fellesskatt

Skattørene fastsettes innenfor et samlet opplegg for kommuneøkonomien og må ses i sammenheng med utviklingen i skattegrunnlagene, endringer i personbeskatningen og fordelingen av inntektene til kommuner og fylkeskommuner mellom overføringer og skatter.

I Prop. 142 S (2024–2025) Kommuneproposisjonen 2026 ble det varslet at skattørene skal fastsettes ved behandlingen av statsbudsjettet. Det ble også varslet at skattørene fastsettes med sikte på at skatteinntektene skal utgjøre 40 pst. av kommunenes samlede inntekter.

I forbindelse med behandlingen av kommuneproposisjonen for 2025 vedtok Stortinget at netto eierinntekter ikke lenger skal inngå i skattegrunnlaget for kommunene og fylkeskommunene. Omleggingen innebærer at skattørene fra inntektsåret 2025 ilegges på annen alminnelig inntekt, det vil si alminnelig inntekt eksklusive netto eierinntekt.

I tillegg vedtok Stortinget at den kommunale skattøren på formue skal halveres over to år, se punkt 5.5.

I forbindelse med behandlingen av Prop. 91 L (2024–2025) Endringer i skatteforvaltningsloven og skattebetalingsloven mv. har Stortinget vedtatt å avvikle ordningen med skattetrekkskonto med virkning fra og med 1. januar 2026, se Innst. 469 L (2024–2025) og Lovvedtak 92–101 (2024–2025). Dette vil gi en midlertidig høy skatteinngang i starten av 2026. Dette er hensyntatt i fastsettelsen av de maksimale skattørene.

I tabell 3.1 fremgår regjeringens forslag til maksimalskattører for personlige skattytere i 2026. Punkt 3.4 i Meld. St. 1 (2025–2026) Nasjonalbudsjettet 2026 gir en nærmere omtale av kommuneforvaltningens økonomi i 2025.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2026 §§ 3-2 og 3-8.

Tabell 3.1 Maksimalskattøren for personlige skattytere i 2025 og forslag for 2026. Prosent.

|

2025 |

2026 |

Endring i prosentenheter |

|

|---|---|---|---|

|

Samlet sats på alminnelig inntekt |

22,00 |

22,0 |

- |

|

Satser annen alminnelig inntekt 1 |

|||

|

Kommuner |

12,75 |

11,35 |

-1,40 |

|

Fylkeskommuner |

2,65 |

2,40 |

-0,25 |

|

Fellesskatt til staten2 |

6,60 |

8,25 |

1,65 |

|

Satser på netto eierinntekt 3 |

|||

|

Kommuner |

0,00 |

0,00 |

- |

|

Fylkeskommuner |

0,00 |

0,00 |

- |

|

Fellesskatt til staten2 |

22,00 |

22,0 |

- |

|

Formuesskatt |

|||

|

Kommunal skattøre, formue |

0,525 |

0,35 |

-0,175 |

|

Statlig skattesats, formue, trinn 1 |

0,475 |

0,65 |

0,175 |

|

Statlig skattesats, formue, trinn 2 |

0,575 |

0,75 |

0,175 |

1 Annen alminnelig inntekt er samlet alminnelig inntekt fratrukket netto eierinntekter.

2 Skattesatsen for fellesskatt til staten for tiltakssonen for Finnmark og Nord-Troms i 2026 settes til 4,75 pst. av annen alminnelig inntekt og 18,5 pst. av netto eierinntekt.

3 I skattegrunnlaget er netto eierinntekt oppjustert med en faktor på 1,72.

Kilde: Finansdepartementet.

4 Forsøksordning med arbeidsfradrag for unge

4.1 Innledning og sammendrag

Regjeringen foreslår å gjennomføre en forsøksordning med arbeidsfradrag for unge. Målet er å skaffe kunnskap om hvordan et arbeidsfradrag, og økonomiske insentiver generelt, kan påvirke yrkesdeltakelse og hvor mye man jobber. Resultatet av forsøket vil kunne gi et viktig bidrag til en mer målrettet og kunnskapsbasert politikkutforming.

Regjeringen ønsker å få flere i arbeid og færre på trygd. Regjeringen vurderer løpende behovet for tiltak for å få flere til å delta i arbeidsmarkedet. Et bredt spekter av virkemidler, sortert under ulike departement, kan være aktuelle. Det kan være tiltak som kan styrke jobbmulighetene til den enkelte, og tiltak som kan styrke de økonomiske insentivene til å arbeide. For å prioritere godt mellom ulike virkemidler trenger man bedre kunnskap om hva som hindrer folk i å delta i arbeidsmarkedet og hvordan ulike tiltak virker.

Et arbeidsfradrag i skattesystemet kan være et supplement til mer målrettede tiltak på utgiftssiden for å få flere i arbeid, og har vært foreslått flere ganger, blant annet av Solberg-regjeringen i 2021 og av Skatteutvalget (NOU 2022: 20). En rekke land har tilsvarende ordninger, blant annet Finland, Sverige og Danmark. Likevel er kunnskapsgrunnlaget om virkningene av et arbeidsfradrag mangelfull, og eksisterende studier gir sprikende anslag på effektene.

Et arbeidsfradrag skiller seg fra generelle satsreduksjoner i skattesystemet, som for eksempel redusert trygdeavgift. For det første er det et bunnfradrag. Økt bunnfradrag innebærer at mange personer får lavere skatt, men i de fleste tilfeller reduseres ikke skatten på den siste kronen man tjener, og fradraget gjør det derfor ikke mer lønnsomt å jobbe litt ekstra. Dersom fradraget målrettes mot lave inntekter, vil mange tvert imot få økt skatt på den siste kronen man tjener. Lavere skatt kan dessuten i seg selv gjøre at man tar seg råd til å jobbe noe mindre. For det andre er et arbeidsfradrag ikke en generell lettelse ettersom det ikke gis i trygdeinntekt. Hvis trygdede skal holdes utenfor brede lettelser, må det i så fall begrunnes med at det er nødvendig for å få flere i jobb og færre på trygd. Det vil forsøksordningen med et arbeidsfradrag for unge gi kunnskap om.

Regjeringen mener derfor det er ønskelig å teste ut virkningene gjennom et forsøk, før en eventuelt innfører et bredt fradrag. For at forsøket skal gi ny kunnskap, er det avgjørende at man kan sammenligne personer som mottar fradraget, med en lignende gruppe som ikke mottar det. Sammenligningsgruppen brukes til å anslå hvordan det ville ha gått med de som får arbeidsfradraget, dersom de ikke hadde fått fradraget.

Forslaget innebærer at om lag 100 000 personer (8 pst.) av de som er født i årene 1991–2006 og er registrert skattepliktige til Norge i skattemantallet per 31. oktober 2025, blir trukket ut tilfeldig til å få rett på et arbeidsfradrag i en periode på fem år. Se nærmere omtale av forslaget under punkt 4.4.1.

Forslaget anslås å redusere provenyet med om lag 500 mill. kroner i 2026.

Forsøksordningen vil medføre en del merarbeid for skattemyndighetene som blant annet skal forberede og gjennomføre trekningen av personer som skal få arbeidsfradraget, informere de som omfattes av forsøket, og gi forskerne relevant datamateriale.

Departementet viser til forslag til ny § 6-86 i skatteloven, samt forslag til Stortingets skattevedtak for inntektsåret 2026 § 6-6.

Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2026.

4.2 Gjeldende rett

Forsøksordningen med arbeidsfradrag vil være et nytt element i inntektsskatten for personer.

Inntektsskatten for personer beregnes i dag på to ulike grunnlag; alminnelig inntekt og personinntekt.

For det første betales en flat skatt på 22 pst. av alminnelig inntekt. Alminnelig inntekt omfatter arbeids-, trygde-, pensjons-, kapital- og virksomhetsinntekter og er et nettoinntektsbegrep. Det vil si at det gis fradrag for kostnader som er pådratt for å erverve inntekten. I tillegg gis et personfradrag samt en del andre fradrag som i varierende grad er knyttet til kostnader til inntektservervelse.

For det andre betales trygdeavgift og trinnskatt av personinntekt, som er brutto arbeids-, trygde- og pensjonsinntekt, samt av beregnet personinntekt for selvstendig næringsdrivende.

Mange trygdeytelser skattlegges i dag etter de samme reglene som gjelder for lønnsinntekt (andre regler gjelder blant annet for pensjoner). Det innebærer blant annet at det betales trygdeavgift på 7,7 pst., og at det gis minstefradrag i trygd med samme sats og grenser som for lønn. På samme måte inngår trygd i personinntekt og alminnelig inntekt, som er grunnlag for henholdsvis trinnskatt og skatt på alminnelig inntekt.

4.3 Høringen

Departementet sendte 27. mai 2025 på offentlig høring et forslag om å gjennomføre en forsøksordning med arbeidsfradrag for unge.

Høringsfristen var 1. august 2025. Departementet mottok svar fra 36 høringsinstanser, hvorav tre var uten merknader.

Følgende 33 høringsinstanser har gitt høringssvar med realitetsmerknader:

-

ADHD Norge

-

Akademikerne

-

Arbeid & Inkludering i NHO Service og Handel

-

Arbeidsgiverforeningen Spekter

-

Autismeforeningen i Norge

-

Direktoratet for høyere utdanning og kompetanse

-

Fellesorganisasjonen (FO)

-

Folkehelseinstituttet (FHI)

-

Funksjonshemmedes fellesorganisasjon

-

FØL Norge (For Økt Levestandard)

-

Hovedorganisasjonen Virke

-

Hypofyse- og Binyreforeningen

-

KS

-

Landsorganisasjonen i Norge (LO)

-

Lånekassen

-

Mental Helse Ungdom

-

Næringslivets Hovedorganisasjon (NHO)

-

Norges forskningsråd

-

Norges Handikapforbund

-

NTL Skatt og DFØ

-

Professor emeritus Ole Gjems-Onstad, Handelshøyskolen BI

-

Regnskap Norge

-

Samfunnsbedriftene

-

Senter for skatteforskning ved NHH (NoCeT)

-

Sentralt Ungdomsråd i Oslo

-

Skattedirektoratet

-

SMB Norge

-

Statens arbeidsmiljøinstitutt

-

Statistisk sentralbyrå (SSB)

-

Unio

-

Velferdsalliansen EAPN Norway

-

Yrkesorganisasjonens sentralforbund (YS)

-

AAP-aksjonen

Departementet mottok også høringssvar fra 12 privatpersoner.

Nedenfor redegjøres det for hovedsynspunkter fra høringsinstansene. Høringsinstansenes merknader vurderes nærmere under punkt 4.4.2.

SSB, FHI, Norges forskningsråd, NHO, KS, Virke, Spekter, Unio, YS og Akademikerne støtter forsøket som et viktig bidrag til kunnskapsbasert politikkutforming. Det pekes blant annet på at vi vet for lite om hvordan et arbeidsfradrag påvirker arbeidstilbudet blant unge, og at det er viktig å gjennomføre et randomisert forsøk for å få solid kunnskap om effektene av arbeidsfradrag før en eventuell fullskala innføring.

LO, Samfunnsbedriftene (tidligere KS Bedrift) og Arbeid & Inkludering i NHO (bransjeforening for bedrifter som jobber med arbeidsinkludering) mener arbeidsfradrag er et lite treffsikkert virkemiddel for å få flere unge i arbeid, og at andre tiltak bør prioriteres for å få flere i jobb. De peker på at det er uklart om tiltaket vil gi ønsket effekt på sysselsetting, og mener at mer målrettede tiltak bør prioriteres. Det pekes også på at store deler av målgruppen ikke vil få nytte av fradraget, og at tiltaket i praksis belønner de som allerede er i jobb, og dermed bidrar til økte forskjeller.

Norges Handikapforbund, ADHD Norge, Velferdsalliansen EAPN Norway, SMB Norge og Regnskap Norge er også skeptiske til arbeidsfradrag som virkemiddel.

Flere av de som støtter et forsøk med arbeidsfradrag, understreker viktigheten av at det gjøres i kombinasjon med andre tiltak. Dette gjelder blant annet Unio, YS, Akademikerne, Spekter, Funksjonshemmedes fellesorganisasjon, Autismeforeningen i Norge og Mental Helse Ungdom. KS er i utgangspunktet skeptisk til et arbeidsfradrag, men støtter likevel et forsøk for å avklare kostnader og virkninger av tiltaket «ettersom liknende tiltak er foreslått i full skala i flere sammenhenger».

Flere høringsinstanser – både privatpersoner og organisasjoner – uttrykker bekymring for at forsøket bryter med prinsippet om likebehandling. Det pekes på at tilfeldig tildeling av skattefordeler er prinsipielt problematisk og at dette kan svekke tilliten til skattesystemet. Se nærmere gjennomgang under punkt 4.4.2.

4.4 Vurderinger og forslag

4.4.1 Innledning

Departementet har utredet mulighetene for en forsøksordning med et arbeidsfradrag for unge, i samarbeid med forskere ved Frischsenteret og Norwegian Fiscal Studies ved Universitetet i Oslo.2

Utredningen viser at en forsøksordning med et arbeidsfradrag kan gi viktig kunnskap om hvordan et fradrag, og økonomiske insentiver generelt, påvirker arbeidstilbud og sysselsetting. For å gi den tilsiktede læringen må det trekkes tilfeldig hvilke personer som skal få fradraget (randomisert forsøk). På den måten får man en sammenligningsgruppe som ikke får fradraget, men som ellers er lik den gruppen som mottar arbeidsfradraget. Sammenligningsgruppen kan brukes til å anslå hvordan det ville ha gått med dem som får fradraget dersom de ikke hadde blitt trukket ut.

Forslaget innebærer at om lag 100 000 personer (8 pst.) av de som er født i årene 1991–2006 og er registrert skattepliktige til Norge i skattemantallet per 31. oktober 2025, blir trukket ut tilfeldig til å få rett på et arbeidsfradrag i en periode på fem år. Fradraget er på inntil 125 000 kroner og gis i alminnelig inntekt. Dette kan redusere skatten for unge med lave og midlere inntekter med inntil 27 500 kroner per år. Grunnlaget for fradraget er arbeidsinntekt (inkl. sykepenger) og næringsinntekt, se punkt 4.4.4. For arbeids- og næringsinntekt over 345 000 kroner reduseres fradraget med 40 pst. av overskytende inntekt, slik at det er helt utfaset ved en inntekt på 657 500 kroner.

Langt fra alle som får rett på fradraget, vil få redusert skatt. Blant de om lag 100 000 personene som trekkes ut, vil anslagsvis 58 pst. ikke få nytte av fradraget med mindre de endrer sin inntekt. Dette er personer som enten ikke har arbeids- og næringsinntekt (11 pst.), har så lav samlet inntekt at de ikke betaler skatt på alminnelig inntekt (17 pst.), eller så høy arbeids- og næringsinntekt at de ikke får nytte av fradraget (31 pst.). Blant de som får endret skatt, anslås skattelettelsen til om lag 12 500 kroner i gjennomsnitt.

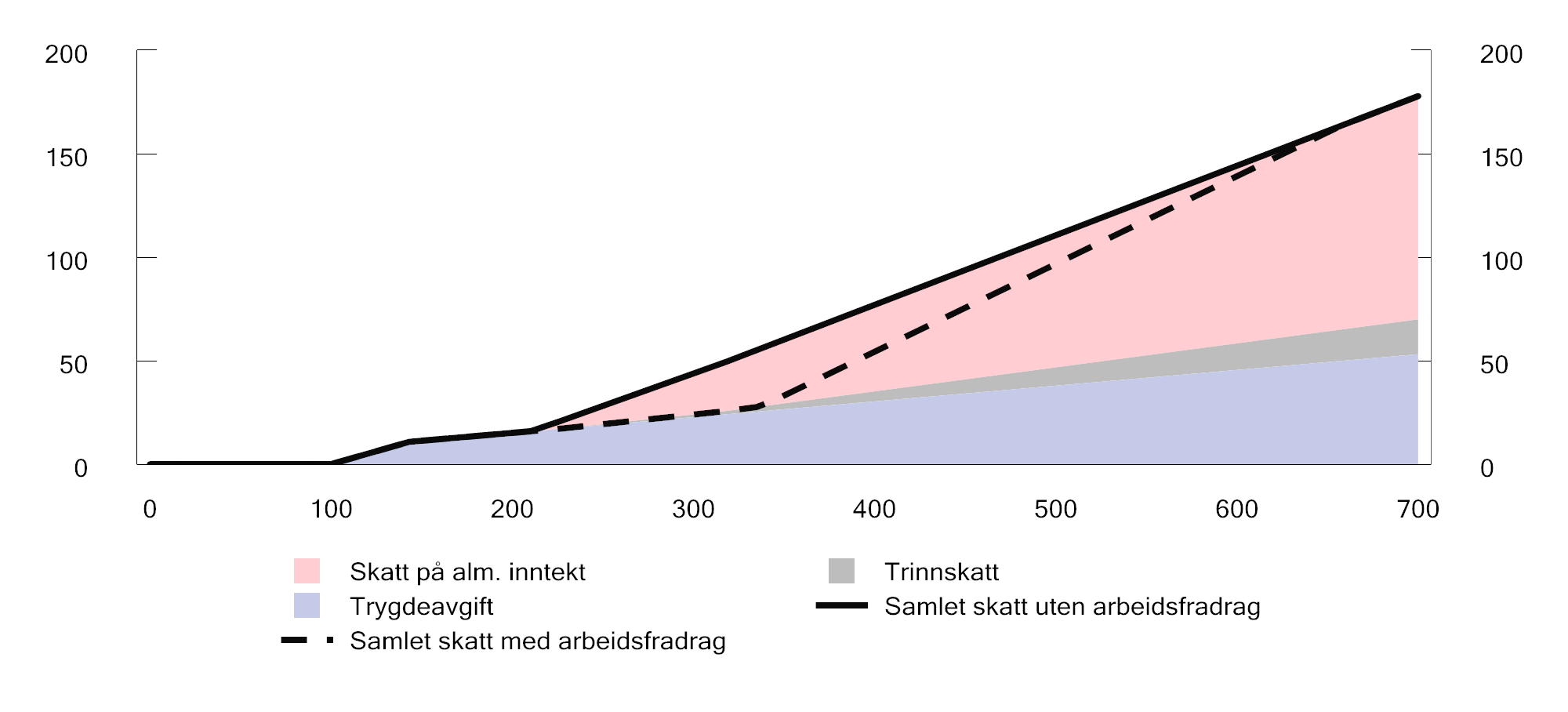

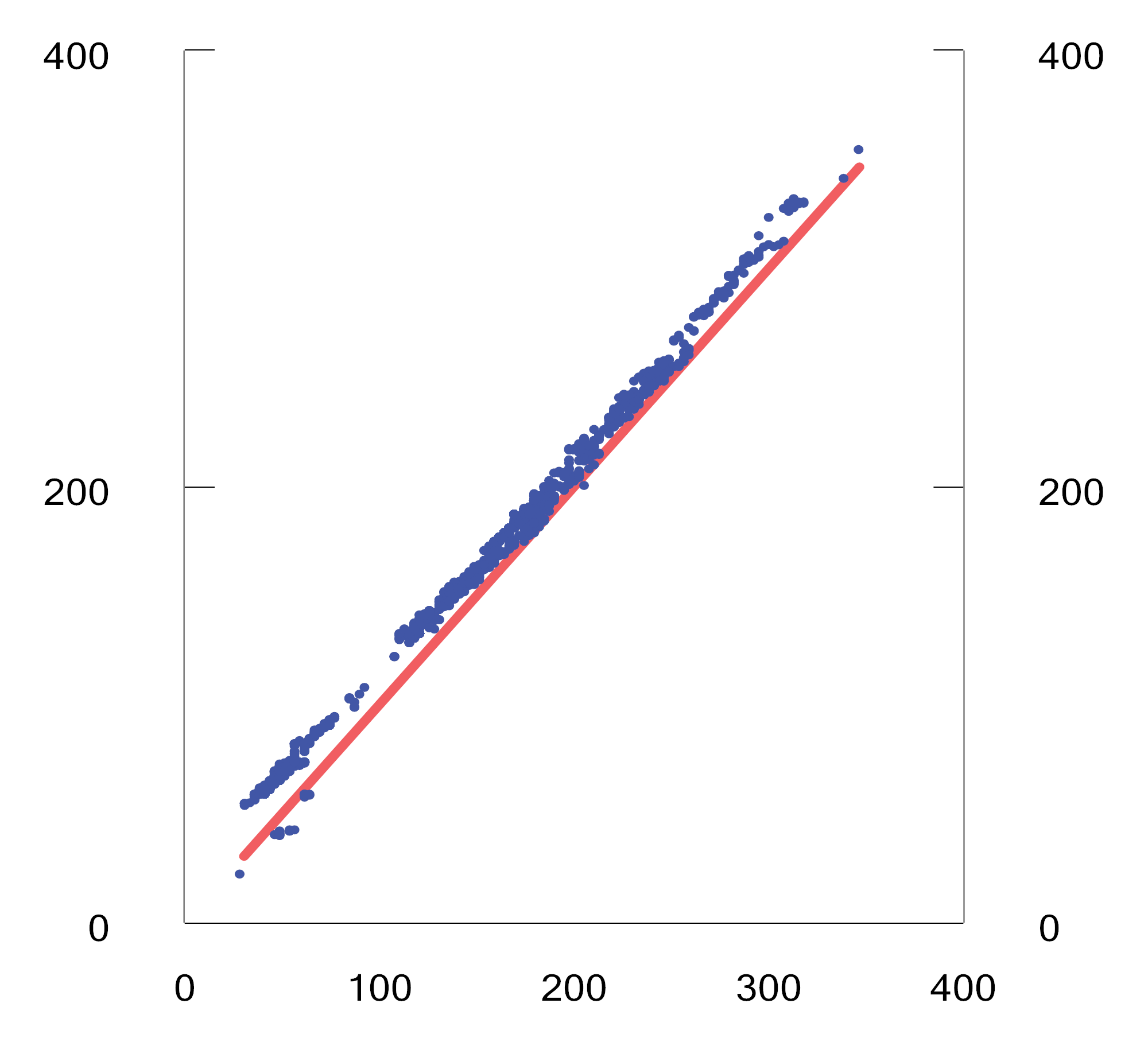

Figur 4.1 viser hvordan det foreslåtte arbeidsfradraget vil slå ut for en person som kun har lønnsinntekt og standard fradrag. Med foreslåtte 2026-regler begynner denne personen å betale skatt på alminnelig inntekt ved en inntekt på om lag 210 000 kroner (summen av minstefradrag og personfradrag). Arbeidsfradraget gjør at innslagspunktet for å begynne å betale skatt på alminnelig inntekt øker med 125 000 kroner for de som får fradraget (til om lag 335 000 kroner for en person som kun har lønnsinntekt og standard fradrag). Skatten reduseres for lønnsinntekter opp til 657 500 kroner. Maksimal skattelettelse oppnås ved en lønnsinntekt på om lag 335 000 kroner. Når lønnsinntekten overstiger 345 000 kroner, vil fradraget gradvis trappes ned til det er fullt utfaset ved en inntekt på 657 500 kroner. Nedtrappingen av fradraget gjør at marginalskatten øker i dette intervallet (brattere helning på kurven i figur 1). Det betyr at fradraget gjør det mindre lønnsomt å øke arbeidsinnsatsen for personer med lønnsinntekt i dette intervallet. Selv om skatten på den siste kronen øker, vil ingen få økt skatt som følge av fradraget. Økt skatt på den siste kronen veies opp av at man betaler mindre skatt på de første kronene.

Figur 4.1 Skatt på lønnsinntekt med forslag til 2026-regler med og uten arbeidsfradrag. Person som kun har lønn og standard fradrag

Kilde: Finansdepartementet.

Gitt dagens kunnskapsgrunnlag er det ikke opplagt om et stort fradrag med rask nedtrapping eller å bruke det samme provenyet på et mindre fradrag med lav eller ingen nedtrapping, vil ha den beste effekten på samlet arbeidstilbud. Et arbeidsfradrag uten noen form for nedtrapping vil gi et stort provenytap ettersom det vil gi en flat skattelettelse (likt kronebeløp) til alle med tilstrekkelig inntekt til å få utnyttet fradraget.3 Dersom fradraget trappes ned med inntekter over et visst nivå, målrettes lettelsen mot lavere inntekter. Dermed vil det være rom for et høyere fradrag innenfor en gitt provenyramme. Samtidig kan det føre til at de med inntekter i nedtrappingsintervallet arbeider mindre enn de ville gjort uten fradraget.

Et stort fradrag med rask nedtrapping kan sies å være en mer «risikabel strategi» enn å bruke det samme provenyet på et mindre fradrag med lav eller ingen nedtrapping. Både de potensielle gevinstene (at flere kommer i jobb og jobber noe mer) og de uheldige bivirkningene (at noen jobber mindre) kan bli større. Hensikten med forsøket er nettopp å lære om disse effektene. I et begrenset forsøk kan man tillate seg å «ta i litt» for å lære om effektene. Dette er grunnen til det i forsøket legges opp til et relativt stort fradrag med rask utfasing. Forsøket vil gi grunnlag for å vurdere hvordan et eventuelt fremtidig arbeidsfradrag bør utformes, herunder om det bør trappes ned.

God informasjon er viktig for at personene som trekkes ut skal forstå hva fradraget innebærer og hvordan det påvirker insentivene til å arbeide. Samtidig kan det innvendes at denne informasjonen i seg selv kan ha en effekt på adferden. Derfor legges det opp til å trekke en gruppe blant de som ikke får rett på fradraget, som får tilsvarende informasjon om hvordan skatten beregnes med de ordinære reglene. Dette gjør det mulig å skille effekten av fradraget fra effekten av informasjon.

4.4.2 Vurdering av høringsinnspill

Innledning

Forslaget om å gjennomføre et forsøk for å skaffe mer kunnskap om virkningene av et arbeidsfradrag får bred støtte fra et flertall av hovedorganisasjonene, offentlige etater og akademia. De som er kritiske til forslaget, uttrykker dels skepsis til arbeidsfradraget som virkemiddel generelt, dels til de prinsipielle sidene ved å gjennomføre et forsøk med tilfeldig trekning.

Likhetsprinsippet og diskrimineringsforbudet

Flere høringsinstanser – både privatpersoner og organisasjoner – uttrykker bekymring for at forsøket bryter med prinsippet om likebehandling. Det pekes på at tilfeldig tildeling av skattefordeler er prinsipielt problematisk, og at dette kan svekke tilliten til skattesystemet.

LO advarer sterkt mot forsøket og mener prinsippet om likebehandling i skattesystemet må prioriteres foran innhenting av kunnskap. De mener at mange vil oppleve forskjellsbehandlingen som urettferdig, og at dette kan ha negativ effekt på skattemoral og tillit og svekke oppslutningen om velferdsstaten. Tilsvarende argumenter trekkes frem av flere privatpersoner, organisasjoner og foreninger, herunder Norges Handikapforbund, SMB Norge og Regnskap Norge.

Professor emeritus Ole Gjems-Onstad peker på at likhetsprinsippet er en grunnpilar i skattesystemet, og understreker viktigheten av at borgerne har tillit til at alle i samme situasjon behandles likt. Han peker på at forskjellsbehandlingen det legges opp til i forsøket, kan ha negative virkninger for skattemoralen.

En rekke høringssvar peker på at terskelen for å fravike prinsippet om likebehandling bør være høy, men støtter likevel forsøket fordi de mener behovet for kunnskap i dette tilfellet veier tyngst. NHO mener «kunnskap om hvorvidt skattesystemet kan bidra til et høyere arbeidstilbud er så viktig at det kan forsvare et forsøk, selv om det bryter mot likhetsprinsippet». Enkelte høringsinstanser, herunder Skattedirektoratet, SSB og Virke, peker på at en mer kunnskapsbasert virkemiddelbruk også kan bidra til å styrke legitimiteten til skattesystemet på sikt.

Departementet viser til at forsøksordningen oppstiller to tilfeller av forskjellsbehandling.

For det første er avgrensningen til «unge» definert til aldersgruppen 20 til 35 år, som innebærer en forskjellsbehandling på bakgrunn av alder. Alder er et relevant diskrimineringsgrunnlag etter Grunnloven § 98 annet ledd, jf. likestillings- og diskrimineringsloven § 6. Etter likestillings- og diskrimineringsloven § 9 er forskjellsbehandling på bakgrunn av alder ikke i strid med forbudet i § 6 når den har et saklig formål, er nødvendig for å oppnå formålet og ikke er uforholdsmessig inngripende overfor den eller de som forskjellsbehandles. Formålet med å gjennomføre et forsøk med arbeidsfradrag for unge er å skaffe kunnskap om virkningene av et slikt fradrag. Den bekymringsfulle økningen i antall unge som mottar langvarige helserelaterte ytelser, og det at unge som faller ut av arbeidsmarkedet står i fare for å bli stående utenfor i mange år, gir saklig grunn til å forskjellsbehandle på grunnlag av alder.

For det andre vil den tilfeldige utvelgelsen medføre at individer som befinner seg i like situasjoner, blir forskjellsbehandlet. Individene i mottakergruppen (anslagsvis 100 000 personer) vil motta en fordel gjennom et fradrag i arbeidsinntekt, mens individene i kontrollgruppen (anslagsvis 1 mill. personer) ikke får den samme fordelen. Med unntak av alder vil det være tilfeldig hvilke personer som trekkes ut til å motta fradraget. Det er derfor ingen forskjellsbehandling basert på andre relevante diskrimineringsgrunnlag. Den forskjellsbehandlingen som førsøket vil innebære mellom individene i mottakergruppen og individene i kontrollgruppen, er vurdert etter likhetsprinsippet i Grunnloven § 98 første ledd. Det sentrale vurderingstemaet er om tiltaket er saklig begrunnet og forholdsmessig.

Det kan oppfattes urimelig at en liten gruppe i samfunnet tilfeldig trekkes ut for å motta en økonomisk fordel. Alternativet til en forsøksordning er å innføre et arbeidsfradrag for alle. Det vil være kostbart å innføre fradraget for alle eller en større gruppe. Når vi samtidig mangler kunnskap om virkningene av et arbeidsfradrag, bør en etter departementets vurdering ha bedre kunnskap før en eventuelt innfører ordningen bredt. En anser derfor at et forsøk er saklig begrunnet.

Man antar at et arbeidsfradrag vil kunne stimulere til økt sysselsetting i befolkningen, men størrelsen på effekten er svært usikker og vanskelig å vurdere uten en kontrollgruppe. Ettersom effektene antas å være relativt beskjedne, er forskernes klare tilrådning at det i forsøket må trekkes helt tilfeldig hvem som skal få fradraget («randomisert forsøk»). Bare på den måten kan en få et tilstrekkelig godt grunnlag for å vurdere om arbeidsfradraget virker etter sin hensikt. Basert på eksisterende kunnskap er det ikke mulig å vite om et arbeidsfradrag vil øke det samlede arbeidstilbudet. En innretning av forsøket hvor de som får fradraget trekkes ut tilfeldig, anses derfor nødvendig for å oppnå ønsket læring.

Forsøket har videre begrenset varighet for den enkelte, samtidig som noe varighet er nødvendig for å kunne vurdere effektene av forsøket. Forsøket anses heller ikke uforholdsmessig inngripende. Ingen får innskrenket sine rettigheter eller blir pålagt større plikter enn det som følger av gjeldende regler.

Departementet vurderer derfor at forsøksordningen vil kunne gjennomføres innenfor rammene av likhetsprinsippet og diskrimineringsforbudet i Grunnloven § 98.

Tillit og kommunikasjon

Flere høringsinstanser peker på viktigheten av god og tydelig kommunikasjon for å øke aksepten for forsøket. Flere trekker fram at det ikke tidligere er foretatt randomiserte forsøk i skattesystemet, og at dette kan påvirke tilliten til forsøket, skattesystemet og skattemoralen. Folkehelseinstituttet understreker viktigheten av å kommunisere et klart formål med forsøket. De viser til at «den offentlige debatten i kjølvannet av at forsøksordningen ble presentert, var til dels preget av at formålet med tilfeldig uttrekk ikke ble forstått». Instituttet oppfordrer til å legge betydelig innsats i utformingen av materiell som forklarer hvorfor forsøket gjøres. De understreker at det er viktig at man lykkes med dette, også for å legge til rette for videre bruk av randomiserte forsøk i offentlig forvaltning fremover.

Skattedirektoratet peker på at dersom forsøket oppfattes som urettferdig, kan det svekke tilliten til Skatteetaten, skattemoralen og etterlevelsen av skattereglene. Direktoratet understreker at god kommunikasjon og informasjon rundt forsøket er viktig for å opprettholde tilliten til Skatteetaten. Direktoratet peker på at Skatteetaten vil kunne bygge kunnskap om hvordan forsøket påvirker tillit til vårt skattesystem og hvilke effekter det har for skattemoral og etterlevelse, men at det er en risiko for negative utilsiktede effekter. Forsøket kan påvirke skattemoral og etterlevelse negativt blant dem som ikke får fradraget, samt blant dem som får rett på fradraget, men tjener over inntektsgrensen. For å opprettholde tilliten er det viktig for Skatteetaten at det blir foretatt målinger før og etter forsøket, og at kommunikasjon og informasjon om forsøket og dets betydning er god, tydelig og lett tilgjengelig underveis og etter at forsøket er avsluttet.

Departementet erkjenner risikoen for at forsøket kan oppleves som en forskjellsbehandling og påvirke tilliten til et rettferdig skattesystem, selv om det vurderes å kunne gjennomføres innenfor rammene av likhetsprinsippet og diskrimineringsforbudet i Grunnloven § 98. For å redusere denne risikoen må det gis god informasjon om forsøket før, under og etter gjennomføring. Departementet samarbeider med relevante miljøer for å utarbeide informasjon om forsøksordningen.

Spørreundersøkelse

Flere høringsinstanser mener at det bør gjennomføres spørreundersøkelser parallelt med forsøket. Direktoratet for høyere utdanning og kompetanse fremhever at randomiserte forsøk er godt egnet til å måle effekter av tiltak, men at de vanligvis ikke alene kan svare på hvorfor og hvordan tiltak virker, og i hvilken grad de vil virke for andre grupper.

Departementet legger opp til en spørreundersøkelse som gjennomføres av Statistisk sentralbyrå. En spørreundersøkelse kan gjøre det mulig å studere eventuelle effekter på skattemoral, livskvalitet, opplevde jobbmuligheter mv. En slik undersøkelse kan også være viktig for å tolke resultatene fra den kvantitative analysen.

Målgruppe

I høringsnotatet er det lagt opp til at målgruppen for forsøket er alle personer født i årene 1991–2006. Et flertall av høringsinstansene støtter denne avgrensingen.

Det ble også vurdert et målrettet forsøk kun for personer som står utenfor arbeidslivet. Et slikt nedskalert forsøk vil gjøre det mulig å lære noe om effektene av arbeidsfradrag på valget om å gå inn i jobb, men ikke om effektene for de som allerede er i jobb – verken hvor mye de jobber, eller om fradraget forhindrer noen fra å gå ut av arbeidsmarkedet. Funksjonshemmedes fellesorganisasjon og Mental Helse Ungdom støtter et slikt begrenset forsøk. LO, som i utgangspunktet er kritisk til forslaget, mener også at dersom forsøket skal gjennomføres, må det avgrenses til de som står utenfor arbeidslivet. Virke mener på sin side at et slikt avgrenset forsøk vil gi begrenset læring og at ordningen, for å gi den kunnskapen man er ute etter, må rettes mot både personer innenfor og utenfor arbeid.

Departementet fastholder målgruppen for forsøket.

Varighet av forsøksordningen

I høringsnotatet er det skissert at forsøksordningen skal ha en varighet på tre til fem år. Varigheten på forsøket er, i likhet med selve gjennomføringen, en avveining mellom hensynet til likebehandling og behovet for kunnskap.

SSB mener at en forsøksperiode på tre til fem år fremstår som et rimelig kompromiss mellom hensynet til likebehandling og forsøkets legitimitet på den ene siden og hensynet til å måle effekter som i størst mulig grad tilsvarer effekten av en permanent ordning, på den andre. De peker imidlertid på at selv ved en forsøksperiode på tre år kan det i større grad enn ved en permanent ordning oppstå timing-effekter, som omprioritering av studier og arbeid for å maksimere nytten av fradraget.

Senter for skatteforskning ved NHH (NoCeT) anbefaler en forsøksperiode på fem år, begrunnet med at det gir sikrere insentiver til å endre adferd, og at tilpasninger kan ta tid.

Flere høringsinstanser peker på at konjunktursituasjonen kan ha betydning for resultatene av forsøket. Virke mener dette tilsier at forsøket strekker seg over fem år, fremfor tre år. KS mener at man eventuelt bør forlenge forsøket dersom konjunktursituasjonen er unormalt svak i store deler av forsøksperioden.

Departementet foreslår at forsøksordningen varer i fem år. Det understrekes at det legges opp til en løpende evaluering der man kan begynne å studere effektene så snart forsøket har startet opp, uavhengig av hvor lenge forsøket er planlagt å vare. Det er altså ikke slik at man må vente til forsøksperioden er ferdig med å få vite hvordan forsøket virker. Forsøket vil heller ikke stå i veien for at man kan innføre et arbeidsfradrag for alle før det har gått fem år dersom den løpende evalueringen viser at ordningen har gode effekter.

4.4.3 Forskningsetisk vurdering og reservasjonsrett

I høringsnotatet vises det til at all forskning i Norge skal være i henhold til god vitenskapelig praksis, og forskningsetikken skal bidra til å sikre dette. Forskningsetikken må ivaretas uansett hvem som initierer og utfører forskningen, enten det er forvaltningsorganer, universiteter eller andre forskningsinstitusjoner.

Forskergruppen som har bistått departementet i å utrede forsøket, har foretatt en forskningsetisk vurdering av forsøksordningen med arbeidsfradrag for unge. Departementet stiller seg i hovedsak bak disse vurderingene.

Forskningsetiske retningslinjer tilsier at alle forsøk i utgangspunktet skal være basert på et aktivt, informert samtykke.4 I motsetning til det som gjelder for helseforskning, der helseforskningsloven oppstiller et ufravikelig krav om juridisk samtykke, bygger det etiske samtykket på at det må gjøres en vurdering for hvert enkelt forsøk om hvorvidt samtykke er påkrevd.

I høringsnotatet la departementet opp til at forsøket skulle gjennomføres uten samtykke eller reservasjonsrett. Ingen av høringsinstansene hadde merknader til dette. Forskergruppens vurdering er at aktivt samtykke ikke er tilrådelig i dette forsøket, men at det bør åpnes for reservasjonsrett dersom det er praktisk mulig å gjennomføre innenfor en forsvarlig økonomisk ramme. Forskergruppen mener imidlertid at dersom departementet vurderer at reservasjonsrett ikke kan gis før forslaget er behandlet i Stortinget, vil det være forsvarlig og å foretrekke at forsøket gjennomføres uten reservasjonsrett, fremfor å utsette oppstart av forsøket.

Departementet mener at en eventuell reservasjonsrett bør gjennomføres etter at forslaget er behandlet i Stortinget, men før utfallet av trekningen gjøres kjent. Det vil innebære at fradraget ikke kommer med på skattekortet for 2026, som utarbeides og sendes ut i midten av desember 2025, og at skattyterne ved innføringen av fradraget 1. januar 2026, ikke vil vite om de får fradraget. Dette anses uheldig, både av hensyn til skattyterne og av hensyn til gjennomføringen av forsøket.

Departementet mener at disse praktiske hensynene tilsier at forsøket bør gjennomføres uten reservasjonsrett. En viser også til at skatteregelen kun vil innebære en mulig økonomisk fordel for de som blir valgt ut, og ikke vil være til ugunst for de som ikke får fradraget og som vil bli skattlagt etter ordinære regler.

4.4.4 Nærmere om forslaget

Innledning

Departementet opprettholder forslaget i høringsnotatet og foreslår at det gjennomføres en forsøksordning med arbeidsfradrag for unge.

Fradragets størrelse, beregningsgrunnlag og personkrets

Det foreslås at arbeidsfradraget gis med et fradragsbeløp fastsatt av Stortinget i det årlige skattevedtaket. For 2026 foreslår departementet at fradragsbeløpet utgjør inntil 125 000 kroner, og at fradraget reduseres med 40 pst. av inntekt i beregningsgrunnlaget som overstiger 345 000 kroner.

Det foreslås at grunnlaget for fradraget skal være arbeidsinntekt og næringsinntekt, men ikke trygdeinntekt. Etter forslaget kan fradraget ikke overstige inntekten det beregnes av.

Arbeidsinntekt omfatter inntekter etter skatteloven § 5-10, med unntak for dagpenger etter folketrygdloven kapittel 4, som ikke skal gi grunnlag for fradrag. En slik regulering innebærer at arbeidsfradrag også gis i blant annet foreldrepenger og sykepenger samt pleiepenger, omsorgspenger og opplæringspenger etter folketrygdloven kapittel 9. Dette er ytelser som arbeidsgiver normalt utbetaler og rapporterer til Skatteetaten gjennom a-ordningen. Det er derfor av praktiske årsaker nødvendig å behandle disse ytelsene på samme måte som arbeidsinntekter i grunnlaget for fradrag.

Næringsinntekt omfatter etter forslaget beregnet personinntekt etter skatteloven § 12-2 bokstav g og godtgjørelse til deltaker for arbeidsinnsats i selskap med deltakerfastsetting etter skatteloven § 12-2 bokstav f.

Som følge av at arbeidsfradraget i hovedsak ikke skal gis i trygdeytelser, vil blant annet følgende inntekter ikke inngå i grunnlaget for fradraget: dagpenger, uføretrygd og andre uføreytelser, arbeidsavklaringspenger, kvalifiseringsstønad, introduksjonsstønad, overgangsstønad for enslige forsørgere og pensjon.

Det foreslåtte arbeidsfradraget bygger på et inntektsgrunnlag som Skatteetaten allerede mottar opplysninger om gjennom a-ordningen, rapportert arbeidsgodtgjørelse fra selskaper med deltakerfastsetting og næringsoppgaven. Dersom arbeidsgiver ikke rapporterer inntekten, vil skattyters egenrapporterte inntekt også gi grunnlag for fradrag.

Departementet foreslår at arbeidsfradraget gis i alminnelig inntekt, det vil si etter at alminnelig inntekt er beregnet og alle andre fradrag er trukket fra, herunder eventuelt fremførbart underskudd fra tidligere år. I likhet med andre fradrag som gis i alminnelig inntekt, skal arbeidsfradrag ikke øke eller gi grunnlag for fremførbart underskudd. Videre skal arbeidsfradrag ikke kunne overstige inntekten det beregnes av og det kan heller ikke gi grunnlag for underskudd som overføres til ektefelle. Departementet foreslår at dette presiseres i lovteksten for arbeidsfradraget.

For beregnet personinntekt er det et spørsmål om hvordan fremførbar negativ beregnet personinntekt fra tidligere år skal behandles. Departementet legger til grunn at negativ beregnet personinntekt som fremføres, bør få virkning også for beregningsgrunnlaget for arbeidsfradrag for næringsdrivende. Det innebærer at eventuell fremførbar negativ personinntekt fra tidligere år, vil redusere grunnlaget for arbeidsfradraget.

Det foreslås at arbeidsfradraget reduseres forholdsmessig for skattytere som bare er bosatt i Norge en del av året. Fradraget reduseres på samme måte for utenlandske arbeidstakere på midlertidig opphold i Norge med begrenset skatteplikt. Begrenset skattepliktige som har det vesentlige av inntekten sin fra Norge, jf. skatteloven § 6-71, kan kreve arbeidsfradrag uten avkortning.

Skattytere som er i kildeskatteordningen, kan ikke nyttiggjøre seg fradraget. Etter forslaget skal det ikke gis arbeidsfradrag i inntekt som er skattepliktig etter svalbardskatteloven. Lønnsinntekter mv. på Svalbard beskattes etter en trekkordning, der det ikke gis fradrag i inntekt. Av systemmessige og administrative grunner foreslår departementet at det heller ikke skal gis arbeidsfradrag i næringsinntekt på Svalbard.

Gjennomføring av trekningen

Departementet foreslår å klargjøre i lovteksten at trekningen av hvem som skal få rett til fradrag, gjøres blant personlige skattytere som er registrert i skattemanntallet som skattepliktige til Norge per 31. oktober 2025. Skatteetaten har på dette tidspunktet opprettet en oversikt over skattepliktige bosatte personer og begrenset skattepliktige til bruk for utskrivingen av skattekort for 2026. Eventuelle personlige skattytere som blir registrert som skattepliktige etter dette tidspunktet, vil ikke bli med i trekningen.

Skattemyndighetene sammenstiller opplysninger om alle skattepliktige personer som er født i årene 1991–2006 og deler disse inn i undergrupper etter kjønn, fødselsår, inntekt og bosatt-status. Innad i hver av disse undergruppene trekkes 8 pst. av skattyterne tilfeldig ut til å få rett til arbeidsfradrag gjennom hele forsøket. Det trekkes også en gruppe blant de som ikke får rett på fradraget, som får ekstra informasjon, se punkt 4.4.1.

Det legges opp til at trekningen gjennomføres før forskuddsutskrivingen for 2026, slik at fradraget kan komme med på skattekortene. I praksis vil trekningen foregå ved hjelp av en programkode (algoritme) som trekker «tilfeldige tall», som igjen danner grunnlaget for hvem som skal få og ikke få rett på arbeidsfradrag. Det gjør at utvelgelsen skjer uten et forutsigbart mønster som gjør det mulig å forutsi eller manipulere utfallet før trekningen gjennomføres. Slike programmer bruker normalt en «nøkkel» (eller «seed») – for eksempel klokkeslettet akkurat når programmet kjøres – som gjør at man får ulike tall hver gang man kjører programmet. Hensynet til etterprøvbarhet tilsier imidlertid at det i forsøksordningen fastsettes en nøkkel som gjør det mulig å kjøre programmet på nytt senere og få akkurat det samme utfallet, det vil si at nøkkelen låses.

Utfallet av trekningen vil gis av kombinasjonen av 1) datasettet som inneholder alle i målgruppen, 2) programkoden og 3) nøkkelen. Programkoden som skal brukes, er offentlig tilgjengelig på regjeringen.no. Når alle disse tre faktorene er gitt, vil det være entydig hvem som trekkes ut. For at det ikke på forhånd skal være mulig å regne seg frem til hvem som vil bli trukket ut kun basert på programkoden og datasettet, legges det opp til at Skatteetaten 31. oktober 2025 lagrer datasettet med fødselsnummer/d-nummer for alle i målgruppen og variablene personene skal grupperes etter. Deretter settes nøkkelen for programkoden til åpningskursen på Oslo Børs (OSEBX) den 3. november 2025.

Fremgangsmåten skal sikre at trekningen vil bli gjennomført på en måte som er allment kjent, dokumentert og etterprøvbar og hvor ingen kan manipulere utfallet. Dette anses viktig for tilliten til og aksepten for forsøket, og for tilliten til skattemyndighetene og skattesystemet generelt.

Departementet foreslår at det gis hjemmel til å fastsette forskrift til utfylling og gjennomføring av forsøksordningen med arbeidsfradrag.

Det vises til forslag til ny § 6-86 i skatteloven, samt forslag til Stortingets skattevedtak for inntektsåret 2026 § 6-6.

4.4.5 Forvaltningsregler

Forsøksordningen vil reguleres i skatteloven og gjennom dette være en del av skattesystemet. Dette gjelder ikke bare fastsetting av fradraget for de som skal få det, men også reglene om at disse skal trekkes ut av skattemyndighetene etter en randomisert metode. Uttrekket vil derfor være et ledd i skattemyndighetenes fastsettingsarbeid.

Den tilfeldige utvelgelsen til forsøket skal ikke regnes som et enkeltvedtak, og det er derfor blant annet ikke klageadgang. Departementet foreslår at dette presiseres i lovteksten.

Det legges til grunn at fradraget skal inngå i beregningen av forskuddstrekket for den aktuelle gruppen, og at de skal få informasjon om at de har rett på fradraget i forbindelse med skattekortet.