Del 1

Innleiing

1 Oversikt

1.1 Område

I denne proposisjonen kjem departementet med forslag om utgifter og inntekter under programområde 00 Konstitusjonelle institusjonar, programområde 23 Finansadministrasjon, medrekna skatte- og avgiftsadministrasjonen, og programområde 24 Statleg gjeld og krav, renter og avdrag m.m. Ansvaret for løyvingane, medrekna rekneskapsavlegging, under programkategoriane 00.30 Regjeringa og 00.40 Stortinget og tilknytte organ ligg til høvesvis Statsministerens kontor og Stortingets eigne institusjonar. Av praktiske grunnar blir desse programkategoriane førte opp i Finansdepartementets proposisjon, og beløpa er tekne med i oversikter over løyvingar på Finansdepartementets område. Forslaget under programkategori 00.40 er i samsvar med forslaget frå stortingsadministrasjonen.

1.2 Hovudoppgåver og organisering

Finansdepartementet med underliggjande etatar har ansvar for mellom anna å

-

medverke til eit godt grunnlag for vedtak i den økonomiske politikken og i budsjettarbeidet

-

sikre finansieringa av den offentlege verksemda gjennom skattar og avgifter

-

samordne arbeidet med statsbudsjettet og økonomistyringa i staten

-

forvalte statleg formue og gjeld

-

medverke til eit offisielt statistikk- og datagrunnlag til bruk i offentleg og privat verksemd

-

medverke til velfungerande finansmarknader

Politikken på områda over er omtalt i Meld. St. 1 (2025–2026) Nasjonalbudsjettet 2026, Prop. 1 S (2025–2026) Statsbudsjettet for budsjettåret 2026 og Prop. 1 LS (2025–2026) Skatter og avgifter 2026. Proposisjonen her omfattar i fyrste rekkje forvaltninga og administrasjonen på desse områda.

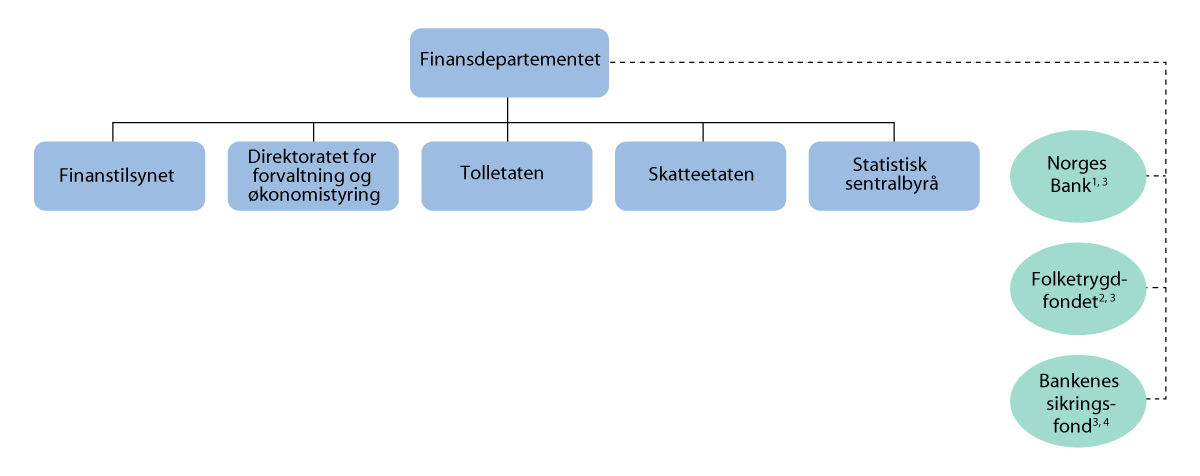

Nedanfor er ei oversikt over verksemder på Finansdepartementets område.

Figur 1.1 Verksemder på Finansdepartementets område i 2026

1 Fordeling av ansvar mellom Noregs Bank og statsmaktene i m.a. budsjettsaker og administrative saker er regulert av lov 21. juni 2019 nr. 31 om Norges Bank og pengevesenet mv.

2 Fondet er særskilt rettssubjekt, jf. lov 29. juni 2007 nr. 44 om Folketrygdfondet.

3 Verksemd med eige styre

4 Fondet er særskilt rettssubjekt, jf. lov 23. mars 2018 nr. 3 om Bankenes sikringsfond

1.3 Oversikt over budsjettforslaget for Finansdepartementet

Programområde under departementet

|

(i 1 000 kr) |

||||

|---|---|---|---|---|

|

Nemning |

Rekneskap 2024 |

Saldert budsjett 2025 |

Forslag 2026 |

Endring i pst. |

|

Programområde 00 Konstitusjonelle institusjonar |

2 867 816 |

3 048 162 |

3 282 923 |

7,7 |

|

Programområde 23 Finansadministrasjon |

77 125 269 |

63 567 459 |

63 578 961 |

0,0 |

|

Programområde 24 Statleg gjeld og krav, renter og avdrag m.m. |

78 755 771 |

80 243 200 |

81 224 400 |

1,2 |

|

Sum utgifter |

158 748 856 |

146 858 821 |

148 086 284 |

0,8 |

|

Programområde 00 Konstitusjonelle institusjonar |

38 389 |

31 959 |

37 677 |

17,9 |

|

Programområde 23 Finansadministrasjon |

4 096 625 |

4 017 431 |

4 092 994 |

1,9 |

|

Programområde 24 Statleg gjeld og krav, renter og avdrag m.m. |

39 863 652 |

52 287 752 |

50 263 552 |

-3,9 |

|

Sum inntekter |

43 998 666 |

56 337 142 |

54 394 223 |

-3,4 |

Programområde 00 Konstitusjonelle institusjonar

Programområde 00 Konstitusjonelle institusjonar omfattar Regjeringa og Stortinget med underliggjande institusjonar. Forslag til løyving for 2026 under dette programområdet utgjer 3 282,9 mill. kroner som er ein auke på 7,7 pst. frå Saldert budsjett 2025. Under programkategori 00.30 Regjeringa, er det foreslått ei løyving på 458 mill. kroner, ein reduksjon på 3,2 mill. kroner frå Saldert budsjett 2025.

Under programkategori 00.40 Stortinget og tilknytte organ, er det foreslått er det foreslått ei løyving på 2 824,9 mill. kroner, ei auke på 237,9 mill. kroner eller 9,2 pst. frå saldert budsjett 2025. Forslaget under denne programkategorien er utarbeidd og fremja av stortingsadministrasjonen.

Programområde 23 Finansadministrasjon

Programområde 23 Finansadministrasjon omfattar skatte- og avgiftsadministrasjon, offisiell statistikk, finansadministrasjon og nokre andre føremål. Det samla forslaget til løyving under dette programområdet utgjer 63 578,9 mill. kroner, ei auke på 11,5 mill. kroner frå Saldert budsjett 2025.

Programområde 24 Statleg gjeld og krav, renter og avdrag m.m.

Programområdet omfattar utgifter til renter og avdrag på den innanlandske statsgjelda og på statskassa sine krav. Det samla forslaget til løyving til renter og avdrag på statsgjeld utgjer 81 224,4 mill. kroner, ei auke på 981,2 mill. kroner eller 1,2 pst. frå Saldert budsjett 2025.

Inntekter

Samla inntekter, utanom skattar og avgifter, utgjer 53 794,2 mill. kroner. Det er ein nedgang med 2 542,9 mill. kroner eller 4,5 pst. frå Saldert budsjett 2025. Det er gjort greie for skattar og avgifter i ein særskild proposisjon – Prop. 1 LS (2025–2026) Skatter og avgifter 2026.

Utgifter fordelte på postgrupper

|

(i 1 000 kr) |

|||||

|---|---|---|---|---|---|

|

Post- gr. |

Nemning |

Rekneskap 2024 |

Saldert budsjett 2025 |

Forslag 2026 |

Endring i pst. |

|

01–29 |

Statens eigne driftsutgifter |

27 943 106 |

27 372 567 |

29 224 518 |

6,8 |

|

30–49 |

Nybygg, anlegg o.a. |

558 004 |

667 275 |

793 546 |

18,9 |

|

50–89 |

Overføringar til andre |

50 452 746 |

55 001 979 |

56 925 220 |

3,5 |

|

90–99 |

Utlån, statsgjeld o.a. |

79 795 000 |

63 817 000 |

61 143 000 |

-4,2 |

|

Sum under departementet |

158 748 856 |

146 858 821 |

148 086 284 |

0,8 |

2 Nokre viktige oppgåver i 2026

Nedanfor er det gjort kort greie for nokre viktige oppgåver på Finansdepartementet sitt område i 2026. Publikasjonar som til dømes Prop. 1 LS (2025–2026) Skatter og avgifter 2026, Meld. St. 1 (2025–2026) Nasjonalbudsjettet 2026, Meld. St. 22 (2024–2025) Statens pensjonsfond 2025 og Meld. St. 26 (2024–2025) Finansmarkedsmeldingen 2025 gir god innsikt i arbeidet på området til Finansdepartementet.

Statens pensjonsfond

Stortinget har i lov 21. desember 2005 nr. 123 om Statens pensjonsfond gitt Finansdepartementet ansvaret for forvaltinga av fondet. Den operasjonelle forvaltinga av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Noreg (SPN) er det høvesvis Noregs Bank og Folketrygdfondet som tar hand om, jf. § 2 i lova. Departementet har fastsett føresegner for forvaltinga i særskilde mandat for Noregs Bank og Folketrygdfondet.

Den samla marknadsverdien av Statens pensjonsfond var 20 007 mrd. kroner ved inngangen til andre halvår 2025. Av dette var 19 602 mrd. kroner i SPU og 405 mrd. kroner i SPN. Langsiktig og god forvalting av denne fellesformuen er ei viktig oppgåve.

Viktige saker i 2026 er gjennomgangen av den aktive forvaltinga i Statens pensjonsfond utland. Denne vil bli omtalt i fondsmeldinga som kjem våren 2026. Oppfølging av vurderingar det nye ekspertrådet vil gi av investeringsstrategien for Statens pensjonfond utland vil òg vere ei viktig oppgåve.

Skatte- og avgiftsområdet

I 2022 starta programmet Fremtidens innkreving, som er planlagt ferdig i 2029. Skatteetaten skal, i samarbeid med Nav, Brønnøysundregistera, politiet, Lånekassa og fleire andre etatar, modernisere statleg innkrevjing ved å harmonisere og koordinere tenester, lovverk, prosessar, IT-system og brukarflater. Innkrevjing av skattar, avgifter og andre pengekrav skal effektiviserast gjennom datadeling og moderniserte og integrerte løysingar med brukarane i sentrum. Programmet er planlagt gjennomført i tre steg. Fyrste steg (2022–2026) er særleg innretta mot forbetringar for næringslivet. På grunn av nokre forseinkingar i steg 1 vil stega 1 og 2 gå parallelt ei stund. I steg 2 (2025–2027) er planen å ferdigstille mykje av funksjonaliteten i det nye innkrevjingssystemet. Vidare skal den nye rekneskapsløysinga tas i bruk for meirverdiavgiftsrekneskapen, rekneskapen for feilutbetalingskrav frå NAV og petroleumsskatterekneskapen. Det kjem òg ei ny løysing for samhandling om innkrevjingsoppdrag for NAV og Lånekassen.

Departementet arbeidar med å revidere særavgiftsregelverket. Revisjonen er i all hovudsak ein teknisk revisjon utan materielle endringar. Departementet tek sikte på å sende eit forslag til lov og avgiftsvedtak på høyring i 2025. Samstundes skal det utarbeidast forskrift til lova.

Tollområdet

Tolletaten sitt tollbehandlingssystem (TVINN) nærmar seg slutten av teknologisk levealder. Systemet er frå 1988. Det er oppdatert undervegs, men byggjer på gammal og utdatert teknologi, har betydelege sårbarheiter, og har avgrensa moglegheiter for utvikling. I tillegg er tollbehandlinga prega av mange manuelle prosessar, og tid- og ressurskrevjande for importørar og eksportørar. Fleire krav i tråd med internasjonale forpliktingar og regelverk, og auka digitalisering av tollbehandlinga hos Noregs handelspartnarar, krev eigenskapar som dagens system ikkje kan oppfylle. Tolletaten har utvikla eit nytt konsept for tollbehandling, Fremtidens tollbehandling – koordinerte plikter. Konseptet inneber ein digital transformasjon av prosessar og grensesnitt. Den prissette samfunnsøkonomiske lønnsemda av tiltaket er utrekna til om lag 5 mrd. kroner. Det foreslås løyving til å starte opp i 2026. Heile programmet er planlagt gjennomført i perioden 2026–2030.

Tolletaten arbeider òg med Treff-satsinga som inneber ny og forbetra systemstøtte for oppgåver i alle ledd av Tolletatens kontrollprosessar. Det er etablert ei løysing som utgjer det nye hovudløpet for innførsel av varer til Noreg – Digitoll. Med Digitoll skal informasjon om varer og transport sendast til Tolletaten digitalt seinast ved grensepassering, slik at tollbehandlinga og grensepasseringa blir effektivisert. Tolletaten vil i 2026 samarbeide med næringslivet for at Digitoll skal bli tatt i bruk i stor skala.

Statleg økonomistyring

Leverandøren av systemløysingar som Direktoratet for forvaltning og økonomistyring (DFØ) nyttar i rekneskapstenestene, har varsla at dei i framtida berre vil tilby skyløysingar. I 2026 skal det gjerast ei konseptvalutgreiing om korleis DFØ kan tilby effektive rekneskapstenester av høg kvalitet til statlege verksemder i framtida.

Frå og med 1. januar 2027 blir det obligatorisk for alle statlege verksemder å nytte dei statlege rekneskapsstandardane (SRS). DFØ har i overgangsperioden ei sentral rolle i å støtte og rettleie dei verksemdene som enno ikkje nyttar SRS.

Finansmarknadsområdet

På finansmarknadsområdet er regelverksutvikling ei oppgåve som krev mykje ressursar. Regelverket skal mellom anna fremje tryggleik, soliditet og stabilitet i marknaden. Regelverksarbeidet speglar i stor grad arbeidet med nye reglar i EU/EØS. Også i 2026 vil dette krevje stor innsats knytt til fleire regelverk mellom anna på verdipapirmarknadsområdet, kvitvaskingsreglar, berekraftsrapportering, folkefinansiering, betalingstenester, sparebankar og soliditetskrav og krisehandteringsreglar for bankar. I tillegg er det ei rekkje andre prosessar som må følgjast opp, mellom anna utgreiingar innan beredskap i betalingssystemet, digital bokføring og fakturering og privat tenestepensjon. Det vil òg vere naudsynt med vidare arbeid etter etableringa av Finanstilsynsklagenemnda, mellom anna oppfølging av avgjerder frå nemnda.

Modernisering av statistikkproduksjonen

Regjeringa har fastsett eit nasjonalt program for offisiell statistikk for perioden 2024–2027. Statistikkprogrammet peiker mellom anna ut nye tema det skal utviklast offisiell statistikk på dei neste åra. Statistikk om helse og omsorg, natur, areal, klima og miljø er nokre av desse temaområda. Fleire tema som sett søkelys på overgangen til lavslippsamfunn, går òg inn i programmet.

SSB skal utvikle og fremje tiltak for kvalitetssikring og kompetansebygging innan det norske statistikksystemet i samråd med Utvalet for offisiell statistikk. Eit system for kvalitetssikring er etablert, og årlege rapportar gir grunnlag for å vurdere tiltak for betre kvalitet i offisiell statistikk og kvalitetssystemet. I tillegg til kvalitetsarbeidet skal SSB halde fram med å ta i bruk nye datakjelder, metodar og teknologi for å utvikle ny statistikk og meir effektiv statistikkproduksjon.

SSB flytter produksjonen av statistikk og forsking over på ein ny plattform, Dapla. Flyttinga vil òg gi effektivisering og ein systematisk gjennomgang av alle produksjonsløpa. Under arbeidet med å flytte vil ressurssituasjonen vere ekstra stram. Eit skjerpt trusselbilete, kombinert med auka press på IKT-ressursane i verksemda under omlegginga til Dapla, gjer at SSB må prioritere informasjonssikkerhet høgt.

3 Oppfølging av oppmodningstiltak

Nedanfor er ei oversikt over oppfølging av oppmodingsvedtak under Finansdepartementet. Oversikta omfattar alle vedtak frå stortingssesjonen 2024–2025 og alle vedtak frå tidlegare sesjonar som kontroll- og konstitusjonskomiteen i Innst. 216 S (2024–2025) meinte ikkje var kvittert ut. I nokre tilfelle er det samstundes med rapporteringa her gjeve ei meir omfattande framstilling av oppfølginga i Prop. 1 LS (2025–2026) Skatter og avgifter 2026 eller i Meld. St. 1 (2025–2026) Nasjonalbudsjettet 2026.

I slike tilfelle er det vist til kor denne framstillinga finst i desse dokumenta. I tabellen nedanfor vert det òg opplyst om departementet planlegg at rapporteringa knytt til oppmodingsvedtaket no vert avslutta eller om departementet òg vil rapportere konkret på vedtaket i budsjettproposisjonen for neste år.

Tabell 3.1 Oversikt over oppmodingsvedtak, ordna etter sesjon og nummer.

|

Sesjon |

Vedtak nr. |

Stikkord |

Rapportering blir avslutta (Ja/Nei) |

|---|---|---|---|

|

2024–2025 |

49 |

Nødvendige lovendringar som følgje av ny lov om Riksrevisjonen |

Ja |

|

2024–2025 |

92 |

Offentleg utval om omstillingsevne og konkurransekraft |

Nei |

|

2024–2025 |

551 |

Heilskapleg skattereform |

Nei |

|

2024–2025 |

648 |

Finansiell beredskap og rammevilkår |

Nei |

|

2024–2025 |

780 |

Greie ut tiltak som kan betre registerkvaliteten |

Nei |

|

2024–2025 |

781 |

Eigedomsmeklarar sin tilgjenge til Folkeregisteret |

Nei |

|

2024–2025 |

993 |

Pendlarar |

Nei |

|

2024–2025 |

994 |

Finansnæringa sine rammevilkår |

Nei |

|

2024–2025 |

995 |

Oppfølging av forskriftsendringar om valutasikring av andelsklassar |

Nei |

|

2024–2025 |

1224 |

Klargjere skattereglane for elev- og ungdomsbedrifter |

Ja |

|

2024–2025 |

1232 |

Førebu reduksjon i matmomsen |

Ja |

|

2024–2025 |

1233 |

Virkningar av redusert matmoms |

Ja |

|

2024–2025 |

1239 |

Bevare Enova-avgiften og redusere elavgiften |

Ja |

|

2024–2025 |

1240 |

Jordbrukskonto |

Ja |

|

2024–2025 |

1254 |

Skattlegging av firmabil |

Nei |

|

2023–2024 |

89 |

Skjermingsfrådrag |

Ja |

|

2023–2024 |

90 |

Nivået på treprosentregelen i fritaksmetoden |

Ja |

|

2023–2024 |

522 |

Register over reelle rettshavarar |

Nei |

|

2023–2024 |

752 |

Ny fakturaordning |

Ja |

|

2023–2024 |

759 |

Eigedomsmeklarar sin tilgjenge til offentlege databasar, mellom anna Folkeregisteret |

Nei |

|

2023–2024 |

760 |

Utveksling av informasjon mellom eigedomsmeklarar og bankar om mistenkelege forhold |

Nei |

|

2023–2024 |

812 |

Eigedomsskatt – differensierte satsar |

Nei |

|

2023–2024 |

920 |

Evaluering av renteavgrensningsreglane |

Nei |

|

2023–2024 |

921 |

Utviding av kjeldeskatt på renter og royalty mv. |

Nei |

|

2023–2024 |

922 |

Trafikkforsikringsavgift – fritak for lette elektriske varebilar |

Ja |

|

2022–2023 |

83 |

Turistskatt |

Ja |

|

2022–2023 |

91 |

Eingongsavgift på tunge køyretøy |

Nei |

|

2022–2023 |

857 |

Representantordningsutvalet, folkeregisterlova, skattelova, Stortingets pendlarbustadordning |

Ja |

|

2022–2023 |

939 |

Differensiert verdsetjing av ikkje-børsnoterte aksjar i formuesskatten |

Ja |

|

2021–2022 |

35-31 |

Evaluering av NOKUS-reglane |

Nei |

|

2021–2022 |

35-34 |

Verdsetjingsmetode for bustader |

Ja |

|

2021–2022 |

35-36 |

Utvida land-for-land-rapportering (LLR) etter rekneskapslova |

Nei |

|

2021–2022 |

782 |

Vurdere kven som bør vere utelukka frå å sitje i Noregs Banks styrande organ |

Nei |

|

2020–2021 |

1250 |

Eigedomsskatt, utgreiing og vurdering av eit tak for bustader og fritidsbustader |

Ja |

|

2019–2020 |

707 |

Kulturmiljømeldinga – vedlikehald av privateigde kulturminne og kulturmiljø |

Ja |

|

2016–2017 |

48 |

Land-for-land rapportering |

Nei |

|

2016–2017 |

1040 |

Sikre behovet hos bustadkjøpare for meir tid i bustadhandelen |

Nei |

3.1 Stortingssesjon 2024–2025

Nødvendige lovendringar som følgje av ny lov om Riksrevisjonen

Vedtak nr. 49, 21. november 2024

«Stortinget ber regjeringen så snart som mulig fremme forslag om nødvendige endringer i annen lovgivning som følge av ny lov om Riksrevisjonen.»

Vedtaket vart gjort ved behandlinga av Dokument 19 (2023–2024), jf. Innst. 41 L (2024–2025). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom forslaga i Prop. 91 L (2024–2025), jf. Innst. 469 L (2024–2025). Lovendringane er vedtatte av Stortinget og har trådd i kraft.

Offentleg utval om omstillingsevne og konkurransekraft

Vedtak nr. 92, 19. desember 2024

«Stortinget ber regjeringen, i løpet av vårsesjonen 2025, sette ned et offentlig utvalg som skal utarbeide en strategi for å bedre økonomiens omstillingsevne, industriell utvikling og næringslivets konkurransekraft, særlig i lys av at produksjonen av olje og gass på sikt vil avta.»

Vedtaket vart gjort ved behandlinga av statsbudsjettet for 2025 (Prop. 1 S (2024–2025)), jf. Innst. 540 S (2024–2025). Regjeringa legg opp til å følgje opp vedtaket i haustsesjonen 2025.

Heilskapleg skattereform

Vedtak nr. 551, 8. april 2025

«Stortinget ber regjeringen i neste stortingsperiode legge frem en sak om helhetlig skattereform for å sørge for et konkurransedyktig skattenivå for norsk næringsliv.»

Vedtaket vart gjort ved behandlinga av Meld. St. 31 (2024–2025) Perspektivmeldingen 2024, jf. Innst. 180 S (2024–2025). Regjeringa vil vurdere korleis vedtaket skal følgjast opp og planlegg å kome tilbake til Stortinget ved eit passande høve.

Finansiell beredskap og rammevilkår

Vedtak nr. 648, 6. mai 2025

«Stortinget ber regjeringen sørge for at det finnes tilstrekkelig finansiell beredskap, og særlig sørge for rammebetingelser som gjør at Norge har norskeide banker og finansinstitusjoner som betjener det norske markedet.»

Vedtaket vart gjort ved behandlinga av Meld. St. 9 (2024–2025) Totalberedskapsmeldingen, jf. Innst. 242 S (2024–2025). Regjeringa vil vurdere korleis vedtaket skal følgjast opp og planlegg å kome tilbake til Stortinget i Finansmarkedsmeldingen 2026.

Greie ut tiltak som kan betre registerkvaliteten

Vedtak nr. 780, 27. mai 2025

«Stortinget ber regjeringen utrede tiltak som kan forbedre registerkvaliteten, herunder om det i større grad skal gjennomføres kontroll av opplysninger som blir endret, og om registerenhetene skal kunne avvise offentliggjorte opplysninger når det er berettiget mistanke om feil.»

Vedtaket vart gjort ved behandlinga av Dokument 8:129 S (2024–2025), jf. Innst. 364 S (2024–2025). Finansdepartementet gav i desember 2024 Skatteetaten, Helsedirektoratet, NAV og Brønnøysundregistrene i oppdrag å greie ut potensialet for misbruk i ordningar ein trur vert utnytta til økonomisk kriminalitet. Rapporten vart levert 30. mai 2025 og vert nå vurdert nærare av Finansdepartementet, i samarbeid med Arbeids- og inkluderingsdepartementet, Helse- og omsorgsdepartementet og Nærings- og fiskeridepartementet. Finansdepartementet tek sikte på å kome tilbake til Stortinget i statsbudsjettet for 2027.

Eigedomsmeklarar sin tilgjenge til Folkeregisteret

Vedtak nr. 781, 27. mai 2025

«Stortinget ber regjeringen gjennomgå regelverket og sikre at eiendomsmeglere har tilgang til informasjon fra Folkeregisteret for å forebygge økonomisk kriminalitet.»

Vedtaket vart gjort ved behandlinga av Dokument 8:129 S (2024–2025), jf. Innst. 364 S (2024–2025). Vedtaket synest å gjelde det same som vedtak nr. 759 av 12. juni 2024, og departementet viser til omtalen der.

Pendlarar

Vedtak nr. 993, 11. juni 2025

«Stortinget ber regjeringen gjennomgå de alminnelige skattereglene for pendlere og utrede forslag til forenkling og klargjøring av regelverket.»

Vedtaket vart gjort ved behandlinga av Prop. 62 L (2024–2025), jf. Innst. 522 L (2024–2025). Departementet vil vurdere korleis vedtaket skal følgjast opp og tek sikte på å kome tilbake til Stortinget på egna måte.

Finansnæringa sine rammevilkår

Vedtak nr. 994, 11. juni 2025

«Stortinget ber regjeringen i forbindelse med Finansmarkedsmeldingen for 2026 foreta en helhetlig gjennomgang av rammevilkårene for finansnæringen i Norge og skissere eventuelle behov for å justere disse. Regjeringen skal innhente innspill fra og ha dialog med relevante aktører i næringa om hvilke områder det er hensiktsmessig å prioritere i en slik gjennomgang.»

Vedtaket vart gjort ved behandlinga av Meld. St. 26 (2024–2025) Finansmarkedsmeldingen 2025, jf. Innst. 513 S (2024–2025). Regjeringa vil vurdere korleis vedtaket skal følgjast opp og planlegg å kome tilbake til Stortinget i Finansmarkedsmeldingen 2026.

Oppfølging av forskriftsendringar om valutasikring av andelsklassar

Vedtak nr. 995, 11. juni 2025

«Stortinget ber regjeringen følge opp forskriftsendringene rundt valutasikring av andelsklasser og vurdere eventuelle endringer og rapportere tilbake til Stortinget om dette seinest i forbindelse med neste års finansmarkedsmelding.»

Vedtaket vart gjort ved behandlinga av Meld. St. 26 (2024–2025) Finansmarkedsmeldingen 2025, jf. Innst. 513 S (2024–2025). Regjeringa vil vurdere korleis vedtaket skal følgjast opp og planlegg å kome tilbake til Stortinget i Finansmarkedsmeldingen 2026.

Klargjere skattereglane for elev- og ungdomsbedrifter

Vedtak nr. 1224, 20. juni 2025

«Stortinget ber regjeringen komme tilbake til Stortinget i statsbudsjettet for 2026 med en klargjøring av skattereglene for elev- og ungdomsbedrifter.»

Vedtaket vart gjort ved behandlinga av revidert nasjonalbudsjett 2025, jf. Innst. 540 S (2024–2025). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom omtale i Prop. 1 LS (2025–2026), kapittel 21.

Førebu reduksjon i matmomsen

Vedtak nr. 1232, 20. juni 2025

«Stortinget ber regjeringen gjøre forberedelser slik at en reduksjon i matmomssatsen kan gjennomføres raskt dersom Stortinget vedtar det i forbindelse med statsbudsjettet for 2026.»

Vedtaket vart gjort ved behandlinga av revidert nasjonalbudsjettet for 2025, jf. Innst. 540 S (2024–2025). Departementet legg til grunn at vedtaket er følgt opp gjennom omtale i Prop. 1 LS (2025–2026), kapittel 27.

Virkningar av redusert matmoms

Vedtak nr. 1233, 20. juni 2025

«Stortinget ber regjeringen frem til 1. november 2025 utrede hvilken betydning en redusert sats for merverdiavgift på næringsmidler kan få for blant annet matvarepriser, grensehandel, grad av prisnedgang og fordelingseffekter av et slik tiltak. Utredningen skal også gi en oversikt over hvordan matvarer er avgiftsbelagt i andre land.»

Vedtaket vart gjort ved behandlinga av revidert nasjonalbudsjettet for 2025, jf. Innst. 540 S (2024–2025). Departementet legg til grunn at vedtaket er følgt opp gjennom omtale i Prop. 1 LS (2025–2026), kapittel 27.

Bevare Enova-avgiften og redusere elavgiften

Vedtak nr. 1239, 20. juni 2025

«Stortinget ber regjeringen videreføre Enova-avgiften og foreslå å redusere elavgiften med tilsvarende proveny som Enova-avgiften i 2026.»

Vedtaket vart gjort ved behandlinga av revidert nasjonalbudsjettet for 2025, jf. Innst. 540 S (2024–2025). Departementet legg til grunn at vedtaket er følgt opp gjennom omtale i Prop. 1 LS (2025–2026), kapittel 13.

Jordbrukskonto

Vedtak nr. 1240, 20. juni 2025

«Stortinget ber regjeringen redusere grensen for inntektsføring i jordbrukskonto fra 85 til 80 prosent fra 1. januar 2026.»

Vedtaket vart gjort ved behandlinga av revidert nasjonalbudsjett 2025, jf. Innst. 540 S (2024–2025). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom omtale i Prop. 1 LS (2025–2026), kapittel 10.

Skattlegging av firmabil

Vedtak nr. 1254, 20. juni 2025

«Stortinget ber regjeringen foreta en full gjennomgang av firmabilbeskatningen for å sørge for at regelverket gir riktig fordelsbeskatning i tråd med skattelovens prinsipper.»

Vedtaket vart gjort ved behandlinga av Dokument 8:150 S (2024–2025), jf. Innst. 543 S (2024–2025). Oppmodingsvedtaket er førebels omtala i Prop. 1 LS (2025–2026), kapittel 22.

3.2 Stortingssesjon 2023–2024

Skjermingsfrådrag

Vedtak nr. 89, 4. desember 2023

«Stortinget ber regjeringen utrede nivået på fastsettelsen av skjermingsfradraget, herunder påslaget, i aksjonærmodellen, jf. Skatteutvalget.»

Vedtaket vart gjort ved behandlinga av nasjonalbudsjettet for 2024 og framlegg til statsbudsjett for 2024, jf. Innst. 2 S (2023–2024). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom omtale i Prop. 145 LS (2024–2025), kapittel 11.3.

Nivået på treprosentregelen i fritaksmetoden

Vedtak nr. 90, 4. desember 2023

«Stortinget ber regjeringen utrede nivået på treprosentregelen i fritaksmetoden, jf. Skatteutvalget.»

Vedtaket vart gjort ved behandlinga av Meld. St. 1 (2023–2024). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom omtale i Prop. 145 LS (2024–2025), kapittel 11.4.

Register over reelle rettshavarar

Vedtak nr. 522, 14. mars 2024

«Stortinget ber regjeringen raskest mulig sluttføre arbeidet med et utvidet register over reelle rettighetshavere.»

Vedtaket vart gjort ved behandlinga av Dokument 8:11 S (2023–2024), jf. Innst. 211 S (2023–2024). Finansdepartementet sette i november 2024 ned ei arbeidsgruppe for å vurdere gjennomføringa av den nye antikvitvaskingspakka til EU, som vart vedtatt i juni 2024 og som inkluderer nye krav til mellom anna register over reelle rettshavarar. Arbeidsgruppa har frist til 31. desember 2025 med å levere si vurdering. Departementet tek sikte på at vedtaket vil verte følgt opp i samband med oppfølging av arbeidsgruppa si rapport.

Ny fakturaordning

Vedtak nr. 752, 12. juni 2024

«Stortinget ber regjeringen utrede en fakturaordning med QR-kode etter inspirasjon fra andre europeiske land, og komme tilbake til Stortinget senest innen revidert nasjonalbudsjett for 2025»

Vedtaket vart gjort 12. juni 2024 i medhald av Stortingets forretningsorden § 14, nr. 8, bokstav b samstundes med behandlinga av Meld. St. 15 (2023–2024), jf. Innst. 412 S (2023–2024). Departementet legg til grunn at vedtaket er følgt opp gjennom omtale i Meld. St. 1 (2025–2026) Nasjonalbudsjettet 2026, kapittel 4.

Eigedomsmeklarar sin tilgjenge til offentlege databasar, mellom anna folkeregisteret

Vedtak nr. 759, 12. juni 2024

«Stortinget ber regjeringen utrede om eiendomsmeklere bør gis tilgang til offentlige databaser, herunder folkeregisteret.»

Vedtaket vart gjort ved behandlinga av Meld. St. 15 (2023–2024), jf. Innst. 412 S (2023–2024). Finansdepartementet gav i januar 2025 Finanstilsynet i oppdrag å utarbeide eit høyringsnotat som vurderer mellom anna om eigedomsmeklarar bør få tilgang til opplysningar frå Folkeregisteret. Departementet tek sikte på å sende det på høyring og deretter vurdere vidare oppfølging i lys av høyringa.

Utveksling av informasjon mellom eigedomsmeklarar og bankar om mistenkelege forhold

Vedtak nr. 760, 12. juni 2024

«Stortinget ber regjeringen utrede om eiendomsmeklere bør gis rett til å utveksle informasjon med banker om mistenkelige forhold.»

Vedtaket vart gjort ved behandlinga av Meld. St. 15 (2023–2024), jf. Innst. 412 S (2023–2024). Finansdepartementet sette i november 2024 ned ei arbeidsgruppe for å vurdere gjennomføringa av den nye antikvitvaskingspakka til EU, som vart vedtatt i juni 2024 og som inkluderer mellom anna reglar om deling av opplysingar. Arbeidsgruppa har frist til 31. desember 2025 med å levere si vurdering. Departementet tek sikte på at vedtaket vil verte følgt opp i samband med oppfølging av arbeidsgruppa si rapport.

Eigedomsskatt – differensierte satsar

Vedtak nr. 812, 19. juni 2024

«Stortinget ber regjeringen utrede endringer i regelverket slik at det blir mulig for kommunene å sette ulike skattesatser for sekundær-, fritids- og primærboliger.»

Vedtaket vart gjort ved behandlinga av Prop. 102 S (2023–2024) Kommuneproposisjonen for 2025, jf. Innst. 440 S (2023–2024). Regjeringa vil vurdere korleis vedtaket skal følgjast opp og tek sikte på å kome tilbake til Stortinget på egna måte.

Evaluering av renteavgrensningsreglane

Vedtak nr. 920, 21. juni 2024

«Stortinget ber regjeringen på egnet tidspunkt og senest i 2025 påbegynne en evaluering av hvordan rentebegrensningsreglene har fungert, i tråd med skatteutvalgets anbefalinger. Evalueringen skal inkludere skattemyndighetenes erfaringer og administrative kostnader knyttet til å skulle kontrollere unntaksbestemmelsen i praksis.»

Vedtaket vart gjort ved behandlinga av revidert nasjonalbudsjett for 2024, jf. Innst. 447 S (2023–2024). Regjeringa vil vurdere korleis vedtaket skal følgjast opp og tek sikte på å kome tilbake til Stortinget ved eit passande høve.

Utviding av kjeldeskatt på renter og royalty mv.

Vedtak nr. 921, 21. juni 2024

«Stortinget ber regjeringen utrede en utvidelse av kildeskatten til også å gjelde betalinger til land som ikke regnes som lavskatteland.»

Vedtaket vart gjort ved behandlinga av revidert nasjonalbudsjett for 2024, jf. Innst. 447 S (2023–2024). Regjeringa vil greie ut om ein bør utvide kjeldeskatten til òg å gjelde betalingar til land som ikkje reknast som land med låg skatt. Ein tek sikte på å kome tilbake til Stortinget med ei vurdering.

Trafikkforsikringsavgift – fritak for lette elektriske varebilar

Vedtak nr. 922, 21. juni 2024

«Stortinget ber regjeringen i forbindelse med statsbudsjettet for 2025 foreslå å gi lette el-varebiler fritak for trafikkforsikringsavgift, med forbehold om notifisering og godkjenning av ESA.»

Vedtaket vart gjort ved behandlinga av Prop. 103 LS (2023–2024) Endringar i skatte- og avgiftslovgivinga, jf. Innst. 438 L (2023–2024). Regjeringa gjer i Prop . 1 LS (2025–2026) framlegg om å frita lette elektriske varebilar frå trafikkforsikringsavgift. Det er gitt ei omtale av saka i Prop. 145 LS (2024–2025) kapittel 11.2.

3.3 Stortingssesjon 2022–2023

Turistskatt

Vedtak nr. 83, 1. desember 2022

«Stortinget ber regjeringen fremme forslag om en kommunal/statlig turistskatt senest i forbindelse med statsbudsjettet for 2024.»

Vedtaket vart gjort ved behandlinga av endring av Prop. 1 S (2022–2023) og Prop. 1 LS (2022–2023), jf. Innst. 5 S (2022–2023). Regjeringa har følgt opp oppmodningsvedtaket i Prop. 96 L (2024–2025) Lov om besøksbidrag, jf. Innst. 452 L (2024–2025).

Eingongsavgift på tunge køyretøy

Vedtak nr. 91, 1. desember 2022

«Stortinget ber regjeringen utrede engangsavgift på fossile lastebiler, busser og andre tunge kjøretøy i forbindelse med statsbudsjettet for 2024.»

Vedtaket vart gjort ved behandlinga av Prop. 1 LS (2022–2023), jf. Innst. 5 S (2022–2023). Vedtaket vart omtalt i Prop. 1 LS (2024–2025) Skatter og avgifter 2025, der regjeringa har vurdert både moglegheiter og utfordringar ved å innføre eingongsavgift for tunge fossile køyretøy. På kort sikt er det lagt til grunn at ei eventuell avgift må vere vektbasert. Dette heng saman med kvaliteten på dei tilgjengelege utsleppsverdiane for tunge køyretøy. Dersom det vert innført krav om måling av CO2-utslepp for tunge køyretøy, slik det er for lette køyretøy i dag, kan dette vere eit alternativ på sikt.

Utgreiinga viser at ei slik avgift kan føre til utilsikta utslag og uheldige tilpassingar i transportnæringa. Det er òg peika på at CO2-utslepp frå vegtransport allereie er prislagt gjennom CO2-avgifta på drivstoff, og at elektriske tungbilar har fleire økonomiske fordelar, som reduserte bompengar og støtte frå Enova. Teknologisk utvikling, fallande batteriprisar og strengare EU-krav til utslepp frå nye lastebilar bidreg til rask omstilling til nullutsleppskøyretøy.

På dette grunnlaget konkluderte regjeringa med at det ikkje er føremålstenleg å innføre eingongsavgift på tunge fossile køyretøy no. Finanskomiteen tok vurderinga til orientering, jf. Innst. 3 S (2024–2025). I Meld. St. 4 (2024–2025) la regjeringa til grunn at vedtaket var kvittert ut gjennom omtalen i Prop. 1 LS (2024–2025).

Kontroll- og konstitusjonskomiteen har ved behandlinga av Meld. St. 4 (2024–2025) peika på at EU framleis arbeider med nye krav som kan gi betre data om CO2-utslepp, og at rapporteringa difor ikkje kan avsluttast. Denne utgreiinga pågår framleis, og regjeringa følgjer med på utviklinga i EU.

Representantordningsutvalet, folkeregisterlova, skattelova, Stortingets pendlarbustadordning

Vedtak nr. 857, 15. juni 2023

«Stortinget ber regjeringen vurdere Representantordningsutvalgets forslag til endring av folkeregisterloven § 5-4 og skatteloven § 3-1, herunder klargjøre aktuelle tolkningsspørsmål samt utrede forslag til regler for grupper som har særlige behov for unntak eller overgangsordninger.»

Vedtaket vart gjort ved behandlinga av Dokument 18 (2021–2022) og Dokument 18 (2022–2023), jf. Innst. 499 S (2022–2023). Vedtaket er følgt opp gjennom forslag i Prop. 62 L (2024–2025), jf. Innst. 522 L (2024–2025).

Differensiert verdsetjing av ikkje-børsnoterte aksjar i formuesskatten

Vedtak nr. 939, 16. juni 2023

«Stortinget ber regjeringen utrede differensiert verdsetting av ikke-børsnoterte aksjer i formuesskatten på grunnlag av egenskaper ved de enkelte aksjer, f.eks. ulik stemme- og utbytterett, og slik at verdsettelsen av de enkelte aksjer i større grad samsvarer med reell markedsverdi.»

Vedtaket vart gjort ved behandlinga av Prop. 117 LS (2022–2023), jf. Innst. 490 S (2022–2023). Departementet legg til grunn at vedtaket er følgt opp gjennom omtale i Prop. 1 LS (2025–2026), kapittel 20.

3.4 Stortingssesjon 2021–2022

Evaluering av NOKUS-reglane

Vedtak nr. 35-31, 2. desember 2021

«Stortinget ber regjeringen om i løpet av 2022 å gjennomføre en grundig evaluering av dagens skatteordning for NOKUS-selskap, herunder også vurdere hvordan denne ordningen samvirker med kildeskatt»

Vedtaket vart gjort ved behandlinga av Prop. 1 LS (2021–2022), jf. Innst. 2 S (2021–2022). Departementet planlegg å kome tilbake til ei vurdering av NOKUS-reglane når to-pilarløysinga for skattlegging av store multinasjonale konsern er innført i norsk rett. I revidert nasjonalbudsjett for 2025 er det uttalt at departementet har vurdert om det er mogleg å gjere mindre endringar i NOKUS-reglane på noko kortare sikt, og at departementet vil sjå nærare på to konkrete høve. Det fyrste høvet gjeld forenklingar for selskap som òg er omfatta av reglane om suppleringsskatt. Det andre gjeld unntaket frå NOKUS-reglane for aktive investeringar i selskap som er heimehøyrande i land som Noreg har inngått skatteavtale med.

Verdsetjingsmetode for bustader

Vedtak nr. 35-34, 2. desember 2021

«Stortinget ber regjeringen endre metoden for verdsetting av dyre boliger slik at verdsettingen bedre samsvarer med eiendommenes reelle markedsverdi»

Vedtaket vart gjort ved behandlinga av nasjonalbudsjettet for 2022 og framlegg til statsbudsjett for 2022, jf. Innst. 2 S (2021–2022). Departementet legg til grunn at vedtaket er følgt opp gjennom omtale i budsjettet for 2026, jf. Prop. 1 LS (2025–2026), kapittel 5.

Utvida land-for-land-rapportering (LLR) etter rekneskapslova

Vedtak nr. 35-36, 2. desember 2021

«Stortinget ber regjeringen om at en forskrift om utvidet land-for-land-rapportering blir utformet slik at selskaper blir pliktige til å opplyse om regnskapsstørrelser for alle land, inkludert støtteland hvor skatt ikke betales.»

Vedtaket vart gjort ved behandlinga av nasjonalbudsjettet for 2022 og framlegg til statsbudsjett for 2022, jf. Innst. 2 S (2021–2022). Departementet tek sikte på å sende framlegg til lovendringar på høyring hausten 2025, med utgangspunkt i nye EU-reglar (direktiv (EU) 2021/2101). Oppfølginga av vedtaket vil verte vurdert i samband med vedtak nr. 48 av 15. november 2016.

Vurdere kven som bør vere utelukka frå å sitje i Noregs Banks styrande organ

Vedtak nr. 782, 13. juni 2022

«Stortinget ber regjeringen på egnet måte komme tilbake til Stortinget med en vurdering av hvem som bør være utelukket fra å sitte i Norges Banks styrende organer, jf. sentralbankloven § 2-3 fjerde ledd og § 2-6 tredje ledd.»

Vedtaket vart gjort ved behandlinga av eit representantforslag frå stortingsrepresentantane Guri Melby, Sveinung Rotevatn og Sofie Høgestøl om å flytte Noregs Bank Investment Management (NBIM) ut av Noregs Bank og innføre strengare habilitetsreglar rundt utnemningar i banken, jf. Dokument 8:149 S (2021–2022) og Innst. 353 S (2021–2022). Regjeringa tek sikte på å leggje fram ein lovproposisjon om endringar i sentralbanklova hausten 2025 som mellom anna vil følgje opp oppmodingsvedtaket.

3.5 Stortingssesjon 2020–2021

Eigedomsskatt, utgreiing og vurdering av eit tak for bustader og fritidsbustader

Vedtak nr. 1250, 16. juni 2021

«Stortinget ber regjeringen legge fram en helhetlig utredning om eiendomsskatten og herunder utrede et tak for eiendomsskatt på ordinære boliger og hytter, og komme tilbake til Stortinget på eigna måte.»

Vedtaket vart gjort ved behandlinga av Prop. 192 S (2020–2021) Kommuneproposisjonen for 2022, jf. Innst. 660 S (2020–2021). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom omtala i Prop. 1 LS (2025–2026), kapittel 19.

3.6 Stortingssesjon 2019–2020

Kulturmiljømeldinga – vedlikehald av privateigde kulturminne og kulturmiljø

Vedtak nr. 707, 16. juni 2020

«Stortinget ber regjeringen i samband med bevaringsstrategiene, fremme forslag om hvordan staten kan stimulere private eiere av kulturminner og kulturmiljøer til jevnt, godt vedlikehold gjennom skatte- og avgiftsinsentiver.»

Vedtaket vart gjort ved behandlinga av Meld. St. 16 (2019–2020) Nye mål i kulturpolitikken – Engasjement, bærekraft og mangfold, jf. Innst. 379 S (2019–2020). Departementet legg til grunn at vedtaket er følgt opp gjennom omtale i Prop. 1 LS, kapittel 18.

3.7 Stortingssesjon 2016–2017

Land-for-land rapportering

Vedtak nr. 48, 15. november 2016

«Stortinget ber regjeringen sørge for at selskap som etter forslagene i land-for-land-rapportering til skattemyndighetene, også blir pliktige til å rapportere etter regnskaps- og verdipapirloven, og at selskapene skal rapportere betalt inntektsskatt og påløpt inntektsskatt, antall ansatte, akkumulert fortjeneste, resultat før skattekostnad, summen av inntekter fra transaksjoner med nærstående/ikke nærstående foretak og bokført egenkapital.»

Vedtaket vart gjort ved behandlinga av Prop. 120 L (2015–2016) Endringer i ligningsloven (land-for-land-rapportering til skattemyndighetene), jf. Innst. 42 L (2016–2017). Departementet planlegg å sende framlegg til lovendringar på høyring hausten 2025, med utgangspunkt i nye EU-reglar (direktiv (EU) 2021/2101). Oppfølginga av vedtaket vil verte vurdert i samband med vedtak nr. 35-36 av 2. desember 2021.

Sikre behovet hos bustadkjøparar for meir tid i bustadhandelen

Vedtak nr. 1040, 20. juni 2017

«Stortinget ber regjeringen sikre boligkjøpernes behov for mer tid i bolighandelen gjennom forskriftene til eiendomsmeglingsloven eller ved å fremme forslag for Stortinget om endringer i avhendingsloven»

Vedtaket vart gjort ved behandlinga av Dokument 8:123 S (2016–2017) Representantforslag fra stortingsrepresentantene Hans Olav Syversen, Line Henriette Hjemdal, Hans Fredrik Grøvan, Kjell Ingolf Ropstad og Geir Sigbjørn Toskedal om tiltak for å styrke forbrukernes rettigheter i handel med bolig, jf. Innst. 477 S (2016–2017). Eit utval vart sett ned 11. oktober 2019 for å revidere eigedomsmeklingslova. Utvalet overleverte si utgreiing, NOU 2021: 7 Trygg og enkel eiendomsmegling – Evaluering av eiendomsmeglingsloven og forslag til en fremtidsrettet regulering, 4. juni 2021. Utgreiinga inneheld mellom anna framlegg til endringar som skal sikre forbrukarar meir tid i bustadhandelen.

Finansdepartementet foreslo i Prop. 41 L (2024–2025) Endringer i eiendomsmeglingsloven (budgivning, egnethetskrav og sanksjoner mv.) ein lovregel om at eigedomsmeklarar ikkje skal formidle bod med kortare akseptfrist enn det som er fastsett av Finansdepartementet i forskrift. Lovendringa tredde i kraft 1. juli 2025, jf. lov om endringer i eiendomsmeglingsloven (budgivning, egnethetskrav og sanksjoner mv.). Finansdepartementet ba 24. januar 2025 Finanstilsynet om å foreslå forskriftsreglar om minste akseptfrist innan 24. november 2025.

4 Oversiktstabeller for budsjettet

Utgifter fordelte på kapittel

|

(i 1 000 kr) |

|||||

|---|---|---|---|---|---|

|

Kap. |

Nemning |

Rekneskap 2024 |

Saldert budsjett 2025 |

Forslag 2026 |

Endring i pst. |

|

Regjeringa |

|||||

|

20 |

Statsministerens kontor |

108 793 |

116 121 |

119 857 |

3,2 |

|

21 |

Statsrådet |

201 777 |

197 674 |

185 886 |

-6,0 |

|

24 |

Regjeringsadvokaten |

133 933 |

147 422 |

152 289 |

3,3 |

|

Sum kategori 00.30 |

444 503 |

461 217 |

458 032 |

-0,7 |

|

|

Stortinget og eksterne organ |

|||||

|

41 |

Stortinget |

1 590 997 |

1 676 848 |

1 877 444 |

12,0 |

|

42 |

Stortingets ombodsnemnd for Forsvaret |

9 507 |

10 728 |

12 786 |

19,2 |

|

43 |

Stortingets ombod for kontroll med forvaltninga |

108 066 |

118 311 |

122 747 |

3,7 |

|

44 |

Stortingets kontrollutval for etterretnings-, overvakings- og tryggingsteneste |

47 761 |

49 986 |

52 457 |

4,9 |

|

45 |

Noregs institusjon for menneskerettar |

28 182 |

31 322 |

35 793 |

14,3 |

|

51 |

Riksrevisjonen |

638 800 |

699 750 |

723 664 |

3,4 |

|

Sum kategori 00.40 |

2 423 313 |

2 586 945 |

2 824 891 |

9,2 |

|

|

Sum programområde 00 |

2 867 816 |

3 048 162 |

3 282 923 |

7,7 |

|

|

Finansadministrasjon |

|||||

|

1600 |

Finansdepartementet |

15 544 599 |

570 176 |

595 600 |

4,5 |

|

1602 |

Finanstilsynet |

558 225 |

599 117 |

668 979 |

11,7 |

|

1605 |

Direktoratet for forvaltning og økonomistyring |

1 151 454 |

1 156 018 |

1 216 157 |

5,2 |

|

Sum kategori 23.10 |

17 254 278 |

2 325 311 |

2 480 736 |

6,7 |

|

|

Skatte-, avgifts- og tolladministrasjon |

|||||

|

1610 |

Tolletaten |

2 076 403 |

2 364 420 |

2 490 409 |

5,3 |

|

1618 |

Skatteetaten |

8 905 017 |

9 047 736 |

9 512 581 |

5,1 |

|

1619 |

Skatteklagenemnda |

82 329 |

80 238 |

88 790 |

10,7 |

|

Sum kategori 23.20 |

11 063 749 |

11 492 394 |

12 091 780 |

5,2 |

|

|

Offisiell statistikk |

|||||

|

1620 |

Statistisk sentralbyrå |

1 011 370 |

1 029 754 |

1 055 445 |

2,5 |

|

Sum kategori 23.30 |

1 011 370 |

1 029 754 |

1 055 445 |

2,5 |

|

|

Andre føremål |

|||||

|

1632 |

Kompensasjon for meirverdiavgift |

36 067 281 |

38 200 000 |

36 450 000 |

-4,6 |

|

1633 |

Nettoordning, statleg betalt meirverdiavgift |

11 643 591 |

10 500 000 |

11 500 000 |

9,5 |

|

1635 |

Forskottering av erstatningskrav |

85 000 |

20 000 |

1 000 |

-95,0 |

|

Sum kategori 23.40 |

47 795 872 |

48 720 000 |

47 951 000 |

-1,6 |

|

|

Sum programområde 23 |

77 125 269 |

63 567 459 |

63 578 961 |

0,0 |

|

|

Statsgjeld, renter og avdrag m.m. |

|||||

|

1650 |

Statsgjeld, renter m.m. |

13 960 771 |

16 426 200 |

20 081 400 |

22,3 |

|

1651 |

Statsgjeld, avdrag og innløysing |

64 795 000 |

63 817 000 |

61 143 000 |

-4,2 |

|

Sum kategori 24.10 |

78 755 771 |

80 243 200 |

81 224 400 |

1,2 |

|

|

Sum programområde 24 |

78 755 771 |

80 243 200 |

81 224 400 |

1,2 |

|

|

Sum utgifter |

158 748 856 |

146 858 821 |

148 086 284 |

0,8 |

Inntekter fordelte på kapittel

|

(i 1 000 kr) |

|||||

|---|---|---|---|---|---|

|

Kap. |

Nemning |

Rekneskap 2024 |

Saldert budsjett 2025 |

Forslag 2026 |

Endring i pst. |

|

Regjeringa |

|||||

|

3024 |

Regjeringsadvokaten |

25 311 |

23 082 |

23 913 |

3,6 |

|

Sum kategori 00.30 |

25 311 |

23 082 |

23 913 |

3,6 |

|

|

Stortinget og eksterne organ |

|||||

|

3041 |

Stortinget |

12 131 |

8 577 |

13 464 |

57,0 |

|

3051 |

Riksrevisjonen |

947 |

300 |

300 |

0,0 |

|

Sum kategori 00.40 |

13 078 |

8 877 |

13 764 |

55,1 |

|

|

Sum programområde 00 |

38 389 |

31 959 |

37 677 |

17,9 |

|

|

Finansadministrasjon |

|||||

|

4600 |

Finansdepartementet |

50 |

50 |

0,0 |

|

|

4602 |

Finanstilsynet |

59 252 |

19 200 |

23 000 |

19,8 |

|

4605 |

Direktoratet for forvaltning og økonomistyring |

319 386 |

302 192 |

310 532 |

2,8 |

|

5580 |

Sektoravgifter under Finansdepartementet |

588 898 |

606 417 |

670 980 |

10,6 |

|

Sum kategori 23.10 |

967 536 |

927 859 |

1 004 562 |

8,3 |

|

|

Skatte-, avgifts- og tolladministrasjon |

|||||

|

4610 |

Tolletaten |

56 454 |

54 565 |

56 729 |

4,0 |

|

4618 |

Skatteetaten |

2 811 924 |

2 777 904 |

2 765 870 |

-0,4 |

|

Sum kategori 23.20 |

2 868 378 |

2 832 469 |

2 822 599 |

-0,3 |

|

|

Offisiell statistikk |

|||||

|

4620 |

Statistisk sentralbyrå |

258 892 |

257 103 |

265 833 |

3,4 |

|

Sum kategori 23.30 |

258 892 |

257 103 |

265 833 |

3,4 |

|

|

Andre føremål |

|||||

|

4634 |

Kompensasjon for inntektssvikt som følgje av virusutbrotet |

1 819 |

0,0 |

||

|

Sum kategori 23.40 |

1 819 |

0,0 |

|||

|

Sum programområde 23 |

4 096 625 |

4 017 431 |

4 092 994 |

1,9 |

|

|

Statlege fordringar, avsetningar m.m. |

|||||

|

5341 |

Avdrag på uteståande fordringar |

4 000 573 |

6 000 000 |

6 000 000 |

0,0 |

|

5351 |

Overføring frå Noregs Bank |

17 604 258 |

18 974 000 |

20 100 000 |

5,9 |

|

5600 |

Overføring frå Statens pensjonsfond Norge |

11 700 000 |

12 300 000 |

5,1 |

|

|

5605 |

Renter av kontantar i statskassa og av andre fordringar |

18 099 050 |

15 547 700 |

11 671 900 |

-24,9 |

|

5692 |

Utbyte av statens kapital i Den nordiske investeringsbanken |

158 119 |

64 400 |

190 000 |

195,0 |

|

5693 |

Utbyte av aksjar i ymse selskap m.m. |

1 652 |

1 652 |

1 652 |

0,0 |

|

Sum kategori 24.20 |

39 863 652 |

52 287 752 |

50 263 552 |

-3,9 |

|

|

Sum programområde 24 |

39 863 652 |

52 287 752 |

50 263 552 |

-3,9 |

|

|

Sum inntekter |

43 998 666 |

56 337 142 |

54 394 223 |

-3,4 |

4.1 Bruk av stikkordet «kan overførast»

Under Finansdepartementet blir stikkordet «kan overførast» foreslått knytt til desse postane utanom postgruppe 30–49

|

(i 1 000 kr) |

||||

|---|---|---|---|---|

|

Kap. |

Post |

Nemning |

Overført til 2025 |

Forslag 2026 |

|

41 |

21 |

Spesielle driftsutgifter |

1 |

694 |

|

1600 |

21 |

Spesielle driftsutgifter |

39 698 |

59 666 |

|

1618 |

22 |

Større IT-prosjekt |

169 187 |

733 945 |

|

1620 |

21 |

Spesielle driftsutgifter |

10 193 |

251 233 |

|

1635 |

70 |

Utbetaling av erstatning |

5 000 |

1 000 |