Forskrift om endring av forskrift om kapitalkrav for forretningsbanker, sparebanker, finansieringsforetak, holdingselskaper i finanskonsern, verdipapirforetak og forvaltningsselskaper for verdipapirfond mv.

Forskrift | Dato: 22.08.2014 | Finansdepartementet

Fastsatt av Finansdepartementet 22. august 2014 med hjemmel i lov 7. desember 1956 nr. 1 om tilsynet med finansinstitusjoner mv. (finanstilsynsloven) § 4, jf. § 1 annet ledd, lov 10. juni 1988 nr. 40 om finansieringsvirksomhet og finansinstitusjoner (finansieringsvirksomhetsloven) § 2-9 a åttende ledd, § 2-9 b sjette ledd, § 2-9 c annet ledd og § 2-9 e sjette ledd og lov 29. juni 2007 nr. 75 om verdipapirhandel (verdipapirhandelloven) § 9-15, § 9-15 a, § 9-16 og § 9-17. Jf. EØS-avtalen vedlegg IX nr. 14 (direktiv 2006/48/EF) om adgang til å starte og utøve virksomhet som kredittinstitusjon og nr. 31 (direktiv 2006/49/EF) om investeringsforetaks og kredittinstitusjoners kapitaldekningsgrad.

I

I forskrift 14. desember 2006 nr. 1506 om kapitalkrav for forretningsbanker, sparebanker, finansieringsforetak, holdingselskaper i finanskonsern, verdipapirforetak og forvaltningsselskaper for verdipapirfond mv. (kapitalkravsforskriften) gjøres følgende endringer:

§ 1-2 første ledd bokstav n skal lyde:

n) Foretak som yter tilknyttede tjenester: foretak som har som hovedvirksomhet å eie eller forvalte fast eiendom, tilby databehandlingstjenester eller enhver annen tilsvarende virksomhet som har karakter av å være en tjeneste knyttet til én eller flere kredittinstitusjoners eller verdipapirforetaks hovedvirksomhet,

§ 2-1 skal lyde:

(1) Institusjonen skal til enhver tid ha en ansvarlig kapitaldekning som utgjør minst åtte prosent av beregningsgrunnlaget for kredittrisiko, markedsrisiko og operasjonell risiko. Det samme beregningsgrunnlaget gjelder for beregningen av bevaringsbuffer, systemrisikobuffer, buffer for systemviktige institusjoner og motsyklisk kapitalbuffer som angitt i finansieringsvirksomhetsloven § 2-9e (kombinert kapitalbufferkrav).

|

(2) Det skal ikke beregnes kapitalkrav for engasjementer som er trukket fra i den ansvarlige kapitalen etter bestemmelsene i finansieringsvirksomhetsloven § 2a-9 fjerde og femte ledd og forskrift 1. juni 1990 nr. 435 om beregning av ansvarlig kapital for finansinstitusjoner, oppgjørssentraler og verdipapirforetak (beregningsforskriften) § 17. Overfinansiering av pensjonsforpliktelser og investeringer i selskap i finansiell sektor som inngår i kapitalberegningen på konsolidert basis som ikke er trukket fra ansvarlig kapital etter beregningsforskriften § 17 første ledd bokstav f) og § 18 annet ledd bokstav c) skal inngå i beregningsgrunnlaget for kredittrisiko etter del II eller del III. Beløp som ikke er trukket fra ren kjernekapital etter beregningsforskriften § 18 tredje ledd skal inngå i beregningsgrunnlaget med 250 prosent risikovekt. |

(3) For institusjoner som benytter IRB- eller AMA-metode kan beregningsgrunnlaget ikke være lavere enn 80 prosent av beregningsgrunnlaget etter forskrift 22. oktober 1990 nr. 875 om minstekrav til kapitaldekning i finansinstitusjoner og verdipapirforetak og forskrift 22. juni 2000 nr. 632 om minstekrav til kapitaldekning for markedsrisiko for kredittinstitusjoner og verdipapirforetak. For institusjoner som fikk tillatelse til å benytte IRB- eller AMA-metode 1. januar 2010 eller senere kan Finanstilsynet tillate at beregningsgrunnlaget minst tilsvarer 80 prosent av beregningsgrunnlaget fastsatt etter del II, del VII og del VIII kapittel 42 eller 43. Justert forventet tapt beløp trukket fra kjernekapitalen i henhold til forskrift 1. juni 1990 nr. 435 om beregning av ansvarlig kapital for finansinstitusjoner, oppgjørssentraler og verdipapirforetak (beregningsforskriften) § 16 første ledd bokstav e skal multipliseres med 12,5 og trekkes fra beregningsgrunnlaget etter nevnte forskrift eller del II, del VII og del VIII kapittel 42 eller 43 i denne forskrift. Tilsvarende skal justert forventet tapt beløp som inngår i tilleggskapitalen i henhold til beregningsforskriften § 16 første ledd bokstav b multipliseres med 12,5 og legges til dette beregningsgrunnlaget.

Overskriften til § 5-3 skal lyde:

§ 5-3. Offentlige foretak

§ 5-3 første ledd skal lyde:

(1) Engasjementer med norske ikke-kommersielle foretak der det offentlige har et ubegrenset ansvar for selskapets forpliktelser, skal ha risikovekt tilsvarende risikovekten for den norske stat når staten er deltaker, og tilsvarende risikovekten for norsk kommune når kommunen eller fylkeskommunen er deltaker.

§ 5-3 annet ledd oppheves.

§ 5-3 nåværende tredje og fjerde ledd blir nye annet og tredje ledd.

§ 5-4 første og annet ledd skal lyde:

(1) Engasjementer med multilaterale utviklingsbanker skal ha tilsvarende risikovekt som engasjementer med institusjoner, jf. § 5-6. Samtlige engasjementer skal behandles som engasjementer med gjenstående løpetid over tre måneder.

(2) Det Interamerikanske investeringsinstitutt (IIC), Svartehavsregionens handels- og investeringsbank (BSTDB), Den sentralamerikanske Bank for økonomisk integrasjon (CABEI) og Den latinamerikanske utviklingsbank (CAF) skal regnes som multilaterale utviklingsbanker.

§ 5-4 tredje ledd innledningen skal lyde:

(3) Uten hinder av bestemmelsen i første ledd kan engasjementer med følgende multilaterale utviklingsbanker gis risikovekt 0 prosent:

§ 5-5 skal lyde:

Engasjementer med følgende internasjonale organisasjoner skal ha risikovekt 0 prosent:

- Den europeiske union (EU), herunder engasjement med Det europeiske finansielle stabiliseringsfond ("European Financial Stability Facility") og Den europeiske stabiliseringsordning ("European Stability Mechanism")

- Det internasjonale valutafond (IMF), og

- Den internasjonale betalingsbank (BIS)

§ 5-6 første ledd skal lyde:

(1) Engasjementer med institusjoner som er ratet av godkjent ratingbyrå skal ha følgende risikovekt:

|

Risikoklasse |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Gjenstående løpetid |

inntil 3 mnd. |

20% |

20% |

20% |

50% |

50% |

150% |

|

over 3 mnd. |

20% |

50% |

50% |

100% |

100% |

150% |

|

Dersom det foreligger en kortsiktig rating og § 5-7 tredje ledd gir høyere risikovekt skal den høyeste vekten benyttes.

Engasjementer med uratede institusjoner skal ha følgende risikovekt fastsatt ut i fra risikoklassen for engasjementer med staten i den staten hvor institusjonen er etablert:

|

Risikoklasse for engasjementer med staten |

0 og 1 |

2 |

3 |

4 |

5 |

6 og 7 |

|

Risikovekt |

20% |

50% |

100% |

100% |

100% |

150% |

§ 5-6 fjerde ledd skal lyde:

(4) Uten hinder av bestemmelsen i første og tredje ledd kan engasjementer med uratede institusjoner med en opprinnelig, effektiv løpetid på tre måneder eller mindre gis en risikovekt på 20 prosent, forutsatt at dette ikke gir en lavere risikovekt enn den som gjelder for stater og sentralbanker i den aktuelle staten.

§ 5-9 første ledd skal lyde:

(1) Følgende engasjementer med pantesikkerhet i boligeiendom i Norge kan gis risikovekt 35 prosent, dersom vilkårene i annet ledd er oppfylt:

a. engasjementer med pantesikkerhet i boligeiendom som er eller vil bli bebodd eller som er utleid av eier innenfor 80 prosent av forsvarlig verdigrunnlag,

b. engasjementer med pantesikkerhet i fritidseiendom som er eller vil bli benyttet av eier eller som er utleid av eier innenfor 60 prosent av forsvarlig verdigrunnlag.

c. engasjementer med pantesikkerhet i eiendom i annen EØS-stat som er sikret innenfor den prosentvise andel av eiendommens verdi som nasjonale myndigheter fastsetter.

§ 5-9 nytt fjerde ledd skal lyde:

(4) Engasjementer med pantesikkerhet i boligeiendom i annen EØS-stat skal gis den risikovekt som nasjonale myndigheter har fastsatt for slike engasjementer.

§ 5-10 annet punktum skal lyde:

Engasjementer med pantesikkerhet i næringseiendom i annen EØS-stat kan gis den risikovekt som vedkommende nasjonale myndigheter tillater for slike engasjementer.

§ 5-11 første ledd første punktum skal lyde:

(1) Et engasjement skal anses som forfalt når en termin ikke er betalt innen 90 dager etter forfall, eller en rammekreditt har vært overtrukket i mer enn 90 dager, og risikoen ikke er uvesentlig, eller dersom engasjementet anses misligholdt etter § 10-1 første ledd.

§ 5-13 første ledd skal lyde:

|

(1) Risikovekten for uratede obligasjoner som oppfyller nærmere krav i finansieringsvirksomhetsloven kapittel 2 IV skal fastsettes på grunnlag av risikovekten for de usikrede engasjementene med best prioritet på kredittforetaket som har utstedt obligasjonene, på følgende måte: |

|

a. |

hvis de usikrede engasjementene har risikovekt 20 prosent, skal obligasjonene med sikkerhet i utlånsportefølje ha risikovekt 10 prosent, |

|

b. |

hvis de usikrede engasjementene har risikovekt 50 prosent, skal obligasjonene med sikkerhet i utlånsportefølje ha risikovekt 20 prosent, |

|

c. |

hvis de usikrede engasjementene har risikovekt 100 prosent, skal obligasjonene med sikkerhet i utlånsportefølje ha risikovekt 50 prosent og |

|

d. |

hvis de usikrede engasjementene med best prioritet har risikovekt 150 prosent, skal obligasjonene med sikkerhet i utlånsportefølje ha risikovekt 100 prosent. |

||||||||||||||

|

Dersom obligasjonene er ratet skal de ha følgende risikovekt:

§ 5-15 fjerde ledd oppheves. § 5-15 nåværende femte til syvende ledd blir nye fjerde til sjette ledd. § 6-1 annet ledd første punktum skal lyde: |

|||||||||||||||

|

Lånegarantier, solidaransvar for gjeld, aksepter, kredittderivater, ugjenkallelige betalingsgarantier etter rembursregler (standby remburs) og andre rene lånesubstitutter skal ha konverteringsfaktor 100 prosent. § 6-1 tredje ledd første punktum skal lyde: Overdratte eiendeler med gjenkjøpsavtale og transaksjoner med regress (for eksempel factoring og fordringsdiskonteringsfasiliteter) hvor institusjonen selv beholder kredittrisikoen, lån av finansielle instrumenter og varer, verdipapirfinansiering og endosserte lånedokumenter som ikke er forpliktende undertegnet av annen institusjon, skal ha konverteringsfaktor 100 prosent. |

|||||||||||||||

|

§ 12-1 tredje ledd skal lyde: (3) KF skal være 0,2 for åpnede og bekreftede remburser med kort løpetid og tilsvarende engasjementer i forbindelse med varehandel. KF skal være 0,75 for sertifikatprogrammer og øvrige trekkrettigheter. Øvrige utenombalanseposter skal ha KF som angitt i § 6-1. |

|||||||||||||||

|

§ 12-4 nytt fjerde ledd skal lyde: (4) For motparter som har høy gjeldsgrad eller eiendeler som hovedsakelig tilhører en handelsportefølje, skal PD-estimatet reflektere en stresset periode for de underliggende eiendelene. § 12-6 første ledd skal lyde: (1) Egenestimerte KF-verdier kan benyttes for engasjementer nevnt i § 12-1 tredje ledd første og annet punktum. Institusjonen skal estimere en KF for hvert engasjement ut fra gjennomsnittlig utfall for sammenlignbare misligholdte engasjementer. |

|||||||||||||||

|

§ 12-7 nytt syvende ledd skal lyde: (7) Institusjonene kan velge å fastsette M etter § 12-1(4) for alle engasjementer med foretak i EØS-området med omsetning og eiendeler på under 500 millioner euro. For foretak som hovedsakelig eier og leier ut boligeiendom, men som ikke er eiendomsselskap, kan den øvre grense for eiendeler settes til 1000 millioner euro. § 13-3 tredje ledd skal lyde: |

|||||||||||||||

(3) LGD for massemarkedsengasjementer med pant i boligeiendom i Norge som ikke er garantert av stater, skal justeres opp med èn felles faktor dersom dette er nødvendig for å oppnå en EAD-vektet gjennomsnittlig LGD på minst 20 prosent. LGD for massemarkedsengasjementer med pant i boligeiendom i annen EØS-stat som ikke er garantert av stater, skal justeres opp med en felles faktor dersom dette er nødvendig for å oppnå en EAD-vektet gjennomsnittlig LGD på minst 10 prosent eller en eventuelt høyere minstesats fastsatt av nasjonale myndigheter.

§ 13-3 nytt fjerde ledd skal lyde:

(4) LGD for massemarkedsengasjementer med pant i næringseiendom som ikke er garantert av stater, skal justeres opp med en felles faktor dersom dette er nødvendig for å oppnå en EAD-vektet gjennomsnittlig LGD på minst 15 prosent eller en eventuelt høyere minstesats fastsatt av nasjonale myndigheter.

§ 15-1 første ledd nytt siste punktum skal lyde (etter bokstavene a og b):

For selskap i finansiell sektor jf. forskrift 1. juni 1990 nr. 435 om beregning av ansvarlig kapital for finansinstitusjoner, oppgjørssentraler og verdipapirforetak § 12 første ledd som har eiendeler på over 70 mrd. euro skal R multipliseres med 1,25.

§ 20-4 skal lyde:

§ 20-4 Beregningsgrunnlag for engasjementer med oppgjørssentraler

(1) Medlemmer av anerkjente oppgjørssentraler skal fastsette beregningsgrunnlaget etter følgende formel: der er institusjonens handelsengasjementer med oppgjørssentralen og er institusjonens forhåndsfinansierte bidrag til oppgjørssentralens misligholdsfond. Handelsengasjementer er reinvesteringskostnader og potensiell fremtidig eksponering, samt initiell og løpende margin for derivater mv. Øvrige engasjementer skal risikovektes i samsvar med § 5-6.

(2) Institusjoner som benytter et medlem av en anerkjent oppgjørssentral som mellomledd i en transaksjon kan anvende en risikovekt på 2 % dersom følgende kriterier er tilfredsstilt:

- Posisjonene og eiendelene knyttet til transaksjonen holdes adskilt hos både oppgjørssentralen og mellomleddet og kan ikke benyttes til å dekke tap dersom mellomleddet eller øvrige klienter misligholder eller går konkurs.

- Oppgjørssentralen overfører institusjonens posisjoner og tilhørende sikkerheter til et annet medlem av oppgjørssentralen dersom mellomleddet misligholder eller går konkurs.

- Institusjonen har en uavhengig juridisk vurdering som sier at den ikke påføres tap dersom noen av medlemmene av oppgjørssentralen går konkurs.

En institusjon som tilfredsstiller kriteriene unntatt bokstav c skal benytte 4 % risikovekt.

(3) For medlemmer av ikke-anerkjente oppgjørssentraler skal beregningsgrunnlaget være 12,5 1,2 samlede bidrag til misligholdsfondet. Øvrige engasjementer skal risikovektes i samsvar med § 5-7.

Nytt kapittel 20a skal lyde:

Kapittel 20a. Beregningsgrunnlag for risiko for svekket kredittverdighet hos motpart (CVA-risiko)

§ 20a-1 Generelt

(1) Institusjoner skal fastsette beregningsgrunnlaget for CVA-risiko i henhold til § 20a-3 for derivatkontrakter som ikke er børsomsatt.

(2) Institusjoner som fastsetter beregningsgrunnlaget for motpartsrisiko i henhold til kapittel 22 (opprinnelig engasjementsmetode) kan velge å multiplisere dette med 10 i stedet for å fastsette beregningsgrunnlag for CVA-risiko.

(3) Institusjoner kan i beregningen av kapitalkravet i § 20a-3 ta hensyn til:

- kredittbytteavtaler eller tilsvarende sikringsinstrumenter som gir beskyttelse ved mislighold hos motparten i derivatavtalen

- kredittbytteavtaler med en indeks hvor motparten i derivatavtalen inngår, som underliggende referanse

§ 20a-2 Unntak

(1) Engasjementer med følgende motparter er unntatt fra bestemmelsene i § 20a-3:

- anerkjente oppgjørssentraler. Unntaket omfatter også transaksjoner hvor medlem av anerkjent oppgjørssentral benyttes som mellomledd i en transaksjon forutsatt at kriteriene for 2 prosent risikovekt i § 20-4 (1) annet ledd er tilfredsstilt.

- Den internasjonale betalingsbank (BIS).

- sentralbanker innen EØS.

- Det europeiske finansielle stabiliseringsfond ("European Financial Stability Facility").

- Den europeiske stabiliseringsordning ("European Stability Mechanism").

- multilaterale utviklingsbanker.

- offentlige foretak.

- lokale og regionale myndigheter som er tilordnet 0 % risikovekt etter § 5-2 andre ledd.

- foretak i samme konsern.

- selskaper omfattet av kapitalkravsforskriften § 5-7 forutsatt at transaksjonene ikke overstiger følgende grenser.

|

|

Hovedstol/nominelt beløp |

|

Kredittderivater |

€ 1 milliard |

|

Egenkapitalrelaterte |

€ 1 milliard |

|

Renterelaterte |

€ 3 milliarder |

|

Valutarelaterte |

€ 3 milliarder |

|

Varerelaterte og øvrige ikke børsomsatte derivater |

€ 3 milliarder |

§ 20a-3 Standardmetoden for CVA-risiko

(1) Beregningsgrunnlaget fastsettes etter følgende formel

der wi er vekten til motpart i. Vekten bestemmes ut fra følgende tabell dersom motparten er ratet:

|

Risikoklasse |

1 |

2 |

3 |

4 |

5 |

6 |

|

Vekt |

0,7 % |

0,8 % |

1 % |

2 % |

3 % |

10 % |

(2) Institusjoner som benytter IRB-metode skal fastsette vekten for uratede motparter ved å konvertere intern rating til vektene i tabellen. Institusjoner som benytter standardmetoden for de aktuelle motpartene skal benytte 3 % for engasjementer som er klassifisert som høyrisiko i henhold til § 5-12 og 1 % for øvrige engasjementer. Ved kjøp av kredittbytteavtaler for en indeks skal wind beregnes som et vektet gjennomsnitt av motpartene i indeksen.

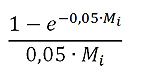

(3) ![]() er løpetid for hhv. engasjementer med motpart i og for kredittbytteavtalene for motparten eller indeksen. Mi skal beregnes i henhold til § 12-7(4), men begrenset oppad til den lengste gjenstående løpetiden i motregningssettet i stedet for 5 år. Løpetiden for kredittbytteavtaler skal være hovedstolsvektede gjennomsnittlige løpetider for posisjonene som inngår i avtalene.

er løpetid for hhv. engasjementer med motpart i og for kredittbytteavtalene for motparten eller indeksen. Mi skal beregnes i henhold til § 12-7(4), men begrenset oppad til den lengste gjenstående løpetiden i motregningssettet i stedet for 5 år. Løpetiden for kredittbytteavtaler skal være hovedstolsvektede gjennomsnittlige løpetider for posisjonene som inngår i avtalene.

(4) EADi er samlet engasjementsbeløp for motpartsrisiko for motpart i. En institusjon som benytter enten opprinnelig engasjementsmetode eller standardisert metode for motpartsrisiko kan benytte engasjementsbeløpet (E*) som følger av bruk av avansert metode for finansielt pant, jf. § 18-3. Øvrige institusjoner skal diskontere engasjementsbeløpet med faktoren

(5) Bi, Bind er hovedstol for kredittbytteavtaler for hhv. motpart i eller en indeks. Hovedstolene skal diskonteres med faktoren over med ![]() substituert for løpetiden.

substituert for løpetiden.

§ 31-2 tredje ledd skal lyde:

|

(3) Institusjonene skal fastsette verdiene i første og annet ledd etter en metode som tar hensyn til usikkerheten. Finanstilsynet kan gi nærmere bestemmelser for verdivurdering etter første og annet ledd. |

|

|

§ 41-2 første ledd første punktum skal lyde:

(1) Verdipapirforetak som ikke har tillatelse til å yte investeringstjenestene som nevnt i verdipapirhandelloven § 2-1 første ledd nr. 3 og 6, og forvaltningsselskap for verdipapirfond med tillatelse til å yte investeringstjeneste som nevnt i verdipapirhandelloven § 2-1 første ledd nr. 4 skal, uten hensyn til størrelsen på kapitalkravet beregnet etter andre deler av denne forskrift, ha en ansvarlig kapital som minst svarer til en fjerdedel av foretakets faste kostnader i det foregående år.

§ 45-6 nytt siste punktum skal lyde:

Institusjonene skal offentliggjøre uvektet kjernekapitalandel og informasjon om beregningen av denne.

Ny § 45-8 skal lyde:

§ 45-8. Bufferkrav

(1) Institusjonene skal offentliggjøre sitt kombinerte kapitalbufferkrav beregnet i samsvar med § 2-1 fordelt på bevaringsbuffer, motsyklisk kapitalbuffer, systemrisikobuffer og eventuelt bufferkrav for systemviktige institusjoner.

(2) Institusjonen skal offentliggjøre ren kjernekapital tilgjengelig til å dekke det kombinerte kapitalbufferkravet og, dersom den ikke oppfyller det kombinerte kapitalbufferkravet, maksimalt disponeringsbeløp, jf. CRR/CRD IV-forskriften § 6.

§ 47-2 første ledd skal lyde

|

||||||||||||||||||

Ny § 47-3 skal lyde:

§ 47-1 Risikokontrollfunksjon

(1) Institusjonen skal ha en uavhengig risikokontrollfunksjon med tilstrekkelig kompetanse og ressurser.

(2) Risikokontrollfunksjonen skal sikre at alle vesentlige risikoer i institusjonen er identifisert, målt og rapportert av de relevante organisatoriske enhetene.

(3) Risikokontrollfunksjonen skal ha en leder som er uavhengig av operative funksjoner og som skal rapportere til daglig leder. I mindre institusjoner med mindre kompleks struktur, kan en leder med andre ansvarsområder i tillegg ha ansvaret for risikokontrollfunksjonen dersom interessekonflikter unngås.

(4) Leder av risikokontrollfunksjonen skal ikke kunne avsettes uten samtykke fra styret. Institusjonen skal sende melding til Finanstilsynet ved skifte av leder for risikokontrollfunksjonen.

(5) Risikokontrollfunksjonen skal kunne rapportere direkte til styret i tilfeller der styret ikke får nødvendig informasjon om vesentlige risikoer via den alminnelige rapporteringen og varsle styret i tilfeller der identifiserte risikoer påvirker eller kan påvirke foretaket.

Ny § 47-4 skal lyde:

§ 47-4 Risikoutvalg

(1) Institusjoner som i mer enn 12 måneder har hatt en samlet forvaltningskapital på mer enn 20 milliarder kroner skal ha eget risikoutvalg. Institusjoner som etter første punktum ikke må ha eget risikoutvalg kan velge at et samlet styre utgjør risikoutvalg eller velge kombinert risiko- og revisjonsutvalg.

§ 49-2 femte ledd skal lyde:

(5) Obligasjoner med fortrinnsrett utstedt av en institusjon som ved utgangen av 2013 tilhørte risikoklasse 1 skal inntil 31. desember 2014 ha en risikovekt på 10 prosent etter § 5-13 selv om institusjonen etter § 5-6 ikke lenger kvalifiserer til risikoklasse 1.

§ 49-2 syvende ledd skal lyde:

(7) Inntil 31. desember 2017 skal engasjementer med stater eller sentralbanker i EØS-området som lyder på og er finansiert i et annet EØS-lands valuta risikovektes som engasjementer i egen valuta. I 2018 og 2019 skal slike engasjementer tilordnes henholdsvis 20 og 50 prosent av risikovekten i henhold til § 5-1 første ledd.

§ 49-2 ellevte ledd skal lyde:

(11) Inntil 31. august 2015 kan engasjementer med pensjonskasser unntas fra bestemmelsene i kapittel 20a.

II

Forskriften trer i kraft 30. september 2014.