2 De økonomiske utsiktene

Oppgangen i norsk økonomi ser ut til å fortsette i år og neste år. I de siste 40 årene har veksten i fastlandsøkonomien blitt trukket opp av økt yrkesdeltakelse og høy produktivitetsvekst. I tillegg har vi bygget opp en betydelig olje- og gassvirksomhet som gir store inntekter til staten og en stadig større leverandørindustri i fastlandsøkonomien. Etter årtusenskiftet har norsk økonomi også høstet gevinster av Kinas inntog i verdensøkonomien i form av høyere priser på våre eksportprodukter og lave priser på importerte varer. Denne bytteforholdsgevinsten har gitt raskere vekst i inntektene Norge har til rådighet enn i bruttonasjonalproduktet. De økte inntektene har dels blitt spart i finansielle aktiva og dels gått til økt konsum og investeringer.

Bytteforholdsgevinstene har kommet alle til gode. Fordelingen av inntektene mellom arbeidstakere og kapitaleiere fra produksjonsvirksomheten i fastlandsøkonomien har holdt seg nokså stabil, samtidig som veksten i lønningene for norske arbeidstakere har vært høy. Inflasjonen har holdt seg lav i denne perioden. Kjøpekraften for arbeidstakere har økt nesten dobbelt så raskt i Norge som i Sverige de siste 10 årene. Selv om veksten i lønningene trolig har blitt dempet av høy arbeidsinnvandring, har lønnskostnadene i Norge kommet opp på et høyt nivå i internasjonal sammenheng. Dette er en utfordring for norske bedrifter som konkurrerer på det internasjonale markedet, og gjør bedriftene sårbare for endringer i utsalgspriser eller en sterkere krone.

Billige konsumvarer fra Kina og andre framvoksende økonomier har bidratt til å holde inflasjonen i Norge og andre OECD-land nede. Det har bidratt til lave renter og har sammen med høy vekst i inntektene og sterk befolkningsvekst gitt økt etterspørsel etter boliger i Norge. Prisene på boliger har økt mye siden årtusenskiftet. Økningen har vært sterkest i sentrale strøk. Boliginvesteringer finansieres i stor grad ved opptak av lån, og husholdningens gjeld har økt i takt med boligprisene. Særlig yngre husholdninger har høy gjeld, og for disse vil renteutgiftene kunne blien utfordring når renten etter hvert øker til et mer normalt nivå.

Finanskrisen høsten 2008 stoppet oppgangen i verdensøkonomien. Det økonomiske tilbakeslaget i 2009 er det største siden andre verdenskrig. Utviklingen preges fortsatt av lav vekst og stor usikkerhet. I USA øker den økonomiske aktiviteten, men arbeidsledigheten er fortsatt høy i et historisk perspektiv og yrkesdeltakelsen har falt markert siden før finanskrisen. Aktiviteten i USA dempes av problemene i euroområdet, der produksjonen nå faller. Sammen med nødvendige innstramminger i offentlige budsjetter bidrar høy arbeidsledighet og usikkerhet om den videre utviklingen til dette. Oppbremsingen er bredt basert, men det er særlig de kriserammede landene i sør som trekker aktiviteten ned. Også i framvoksende økonomier stiger aktiviteten nå saktere enn før.

I Norge har arbeidsledigheten avtatt til et historisk sett lavt nivå. Lave renter og sterk inntektsvekst fører til vekst i husholdningenes etterspørsel. Samtidig bidrar høy oljepris til sterk vekst i petroleumssektorens etterspørsel og høy aktivitet hos leverandører i fastlandsøkonomien. Også aktiviteten innen bygg og anlegg øker raskt, mens den tradisjonelle eksportindustrien sliter. Svake utsikter for utviklingen i eksportmarkedene kombinert med sterk krone og høy oljepris kan gjøre denne todelingen i økonomien enda tydeligere framover. Dersom veksten i store framvoksende økonomier som Kina avtar vesentlig, vil også oljeprisen kunne falle. En markert nedgang i oljeprisen kan få store negative virkninger på aktiviteten i norsk fastlandsøkonomi.

2.1 Internasjonal økonomi

2.1.1 Hovedtrekk

I årene før finanskrisen bidro høy sparing i framvoksende økonomier til lave renter i mange land. Det la til rette for sterk vekst i lånefinansiert etterspørsel etter varer og tjenester i USA og i flere europeiske land. Den lånefinansierte oppgangen i etterspørselen bidro til ubalanser innenfor euroområdet. Bl.a. ble lønnsveksten gjennomgående høyere i den sørlige enn i den nordlige delen av området. Den felles valutaen bidro til å forsterke forskjellene i konkurransekraft mellom landene. Tilliten til den felles valutaen dekket over at stater kunne ha ulik evne til å betjene sine lån. Lånekostnadene ved statlig opplåning gikk derfor kraftig ned i de eurolandene som nå sliter med store gjeldsproblemer.

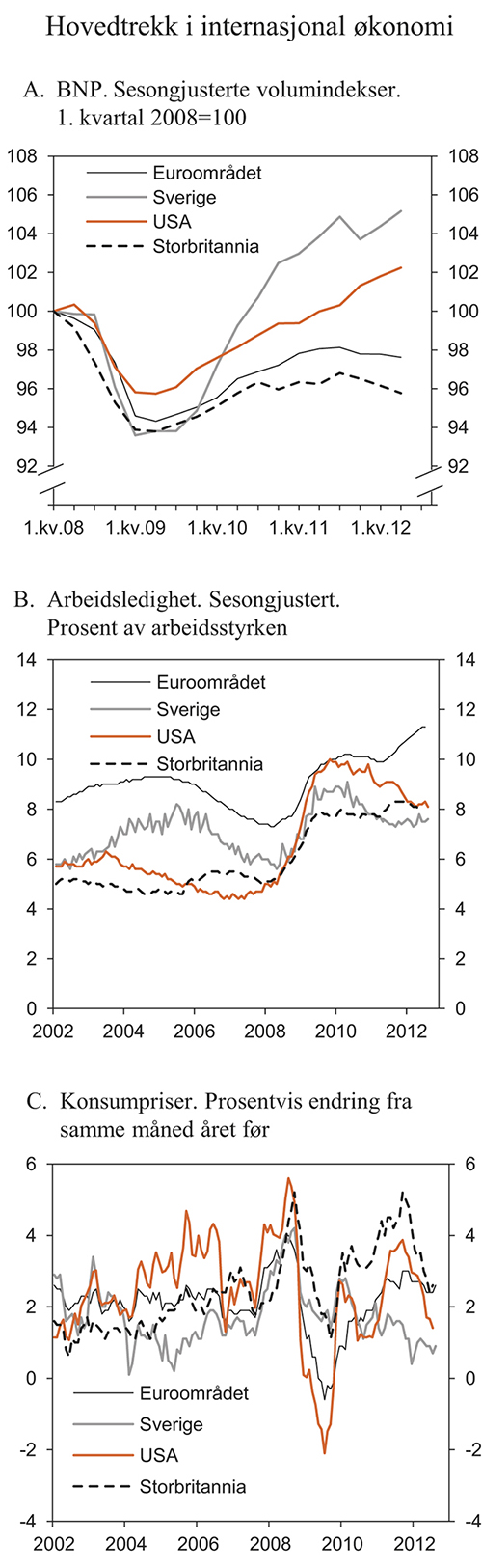

Da finanskrisen brøt ut for fire år siden, bidro ubalanser innen og mellom land til at virkningene ble svært alvorlige. I flere OECD-land er den økonomiske aktiviteten fortsatt lavere enn for fire år siden. Veksten er ikke høy nok til å forhindre at arbeidsledigheten stiger, jf. figur 2.1. På verdensbasis er det 27 millioner flere arbeidsledige enn i 2007. Unge og personer med lav utdanning har blitt særlig hardt rammet. Som følge av svikt i skatteinntekter samt tiltak for å bistå banker og for å holde aktiviteten oppe har offentlig gjeld økt kraftig i mange land.

Figur 2.1 Hovedtrekk i internasjonal økonomi

Kilde: Reuters Ecowin.

De siste to og et halvt årene har vedvarende krise i euroområdet forsterket de negative ettervirkningene av tilbakeslaget i 2008 og 2009. Lav økonomisk vekst, høy gjeld og store budsjettunderskudd har svekket tilliten til statsfinansene i flere land. Rentene på statslån i utsatte euroland er kommet opp på høye nivåer. Det siste halve året har markedsaktørene særlig vært urolige for at Hellas vil kunne komme til å forlate eurosamarbeidet og for situasjonen for spanske banker og Spanias statsfinanser. EU og myndighetene i euroområdet har imidlertid gjennomført og varslet tiltak som kan bidra til å gjenoppbygge tilliten til eurosamarbeidet.

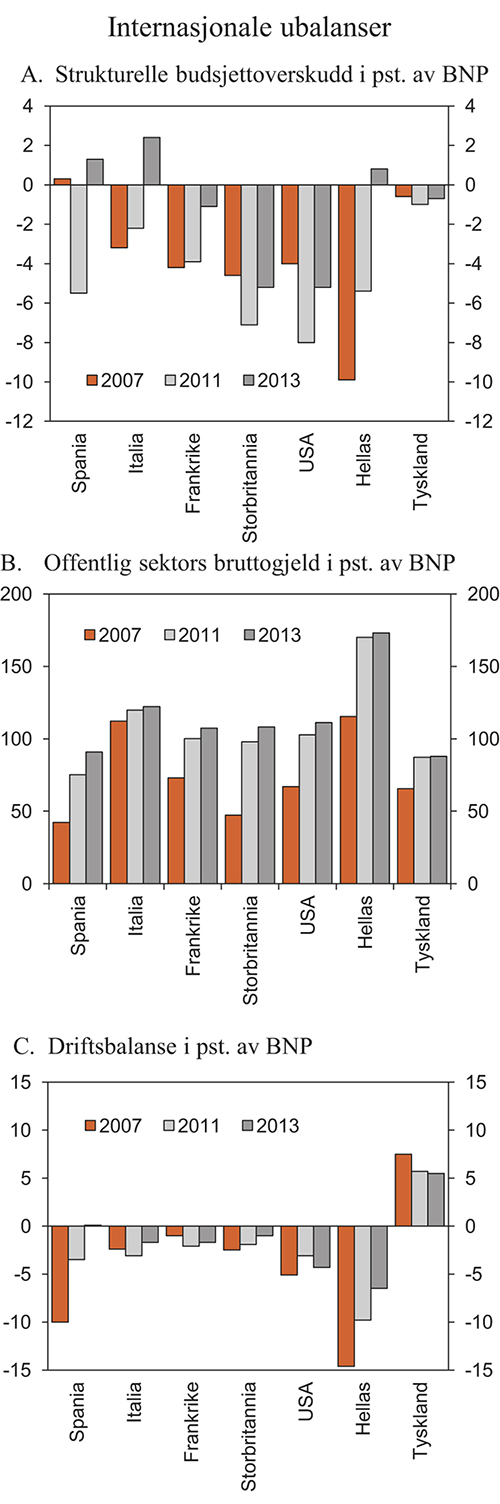

I 2011 var den samlede bruttogjelden for offentlig forvaltning i de tradisjonelle industrilandene for første gang større enn BNP. Gjelden vil fortsette å øke framover til tross for vedtatte og planlagte innstramminger, jf. figur 2.2. Behovet for å stramme ytterligere inn i offentlige budsjetter er betydelig i mange land. Mens det i Europa er vedtatt en rekke utgiftskutt og tiltak for økte inntekter, er det mangelfulle planer i USA og Japan. OECD anslår at medlemslandene sett under ett må stramme inn budsjettene med et beløp som tilsvarer 2 pst. av BNP etter 2013, bare for å stabilisere gjelden som andel av BNP. Skal gjelden reduseres, må det strammes inn mer.

Figur 2.2 Internasjonale ubalanser

Kilde: OECD Economic Outlook 91.

Oppgangen i globalt BNP gjennom første halvår i år var lite kraftfull. Det er særlig i Europa at veksten har svekket seg, men også mange framvoksende økonomier vokser langsommere enn før. Kraftige finanspolitiske innstramminger og fortsatt svak konkurranseevne trekker i retning av lav økonomisk aktivitet i flere utsatte euroland framover. Selv om tiltak for å styrke offentlige finanser kan dempe den økonomiske veksten i USA i 2013, ventes den moderate oppgangen å fortsette. I Kina og andre framvoksende økonomier i Asia ventes den økonomiske veksten å holde seg på et høyt nivå, men likevel noe lavere enn i foregående år.

For Norges viktigste handelspartnere anslås veksten i BNP i inneværende år til 1¼ pst., jf. tabell 2.1. Dette er om lag uendret fra Revidert nasjonalbudsjett 2012. For neste år er vekstanslaget justert ned med ½ prosentenhet, til 1¾ pst. Anslaget er drøyt én prosentenhet lavere enn gjennomsnittet for de femten årene forut for finanskrisen. Det er lagt til grunn at de økonomiske og politiske beslutningene i Europa reduserer lånekostnadene til utsatte land og demper kapitalflukten til de landene som anses som trygge. Anslagene bygger også på at det ikke strammes for kraftig inn i statsbudsjettet i USA neste år, og at lettelsene i pengepolitikken i store framvoksende økonomier vil stimulere veksten.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | -3,1 | 3,7 | 2,6 | 1,2 | 1,8 |

Euroområdet | -4,3 | 1,9 | 1,4 | -0,5 | 0,2 |

USA | -3,5 | 3,0 | 1,8 | 2,2 | 2,1 |

Storbritannia | -4,4 | 2,1 | 0,7 | -0,8 | 1,1 |

Sverige | -5,0 | 5,8 | 4,0 | 1,5 | 2,0 |

| Danmark | -5,8 | 1,3 | 1,0 | 0,2 | 1,2 |

Japan | -5,5 | 4,6 | -0,8 | 2,5 | 1,3 |

Kina | 9,2 | 10,4 | 9,2 | 7,8 | 8,0 |

Konsumpriser: | |||||

Handelspartnerne2 | 0,6 | 1,8 | 3,1 | 2,2 | 1,8 |

Euroområdet | 0,3 | 1,6 | 2,7 | 2,4 | 1,5 |

USA | -0,3 | 1,6 | 3,1 | 2,1 | 1,9 |

| Storbritannia | 2,2 | 3,3 | 4,5 | 2,8 | 1,8 |

Sverige | -0,5 | 1,2 | 3,0 | 1,0 | 1,5 |

| Danmark | 1,3 | 2,3 | 2,8 | 2,3 | 2,0 |

Japan | -1,4 | -0,7 | -0,3 | 0,0 | 0,0 |

Arbeidsledighet3: | |||||

Handelspartnerne2 | 7,7 | 8,0 | 7,6 | 7,8 | 7,7 |

Euroområdet | 9,4 | 9,9 | 10,0 | 11,2 | 11,0 |

USA | 9,3 | 9,6 | 8,9 | 8,1 | 7,8 |

| Storbritannia | 7,6 | 7,9 | 8,1 | 8,1 | 8,0 |

Sverige | 8,3 | 8,4 | 7,5 | 7,7 | 7,6 |

| Danmark | 5,9 | 7,3 | 7,4 | 7,9 | 7,6 |

Japan | 5,1 | 5,1 | 4,6 | 4,4 | 4,4 |

Memo: | |||||

BNP-vekst i verden | -0,7 | 5,1 | 4,0 | 3,4 | 3,7 |

Herav: | |||||

Framvoksende økonomier | 2,8 | 7,5 | 6,2 | 5,4 | 5,7 |

OECD-området | -3,8 | 3,2 | 1,8 | 1,4 | 1,6 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

Kilde: OECD, IMF, nasjonale kilder og Finansdepartementet.

Veksten i produksjonen i industrilandene er fortsatt for svak til å øke sysselsettingen i vesentlig grad. I tråd med dette legges det til grunn at arbeidsledigheten hos Norges handelspartnere fremdeles vil ligge på et høyt nivå.

Oljeprisen har svingt mye det siste året. Etter å ha falt gjennom våren har prisen gått opp igjen i det siste. Som følge av bl.a. tørke i USA øker også prisene på enkelte matvarer. Lav kapasitetsutnyttelse ventes å bidra til at inflasjonen hos våre handelspartnere likevel vil avta neste år.

Da den internasjonale finanskrisen ble utløst i 2008 og 2009 satte en rekke sentralbanker styringsrentene ned til svært lave nivåer. Både i USA og Storbritannia har sentralbanken videreført styringsrenter nær null. I lys av utsikter til økt prisstigning hevet Den europeiske sentralbanken (ESB) styringsrenten to ganger i fjor. Etter at uroen i finansmarkedene tiltok, er renten blitt satt ned igjen og er nå på historisk lave 0,75 pst. Sveriges Riksbank hevet renten flere ganger i 2010 og 2011. Også den svenske styringsrenten er deretter satt ned og er nå 1,25 pst. I lys av svake vekstutsikter og lav inflasjon har en rekke sentralbanker varslet at rentene vil bli holdt lave i lang tid framover. Flere sentralbanker har også iverksatt utradisjonelle tiltak, såkalte kvantitative lettelser, for å stimulere økonomien. For å sikre at bankene har tilgang til finansiering er låneadgangen i sentralbanker utvidet. Den amerikanske sentralbanken (Federal Reserve) annonserte i midten av september i år at den for tredje gang vil gjennomføre kvantitative lettelser. I motsetning til ved tidligere annonserte kjøp av verdipapirer, har Federal Reserve ikke satt noen tids- eller beløpsramme for kjøpene.

Selv om anslaget for veksten i verdensøkonomien for neste år er justert ned, er det risiko for at utviklingen kan bli dårligere enn lagt til grunn:

Dersom krisen i euroområdet skulle forverre seg og staters og bankers tilgang på lån i markedet stopper opp, vil trolig også kredittilgangen for bedrifter og husholdninger tørke inn. Utviklingen vil da bli enda svakere enn det som nå anslås.

Dersom Kongressen i USA ikke gjør nye budsjettvedtak, vil automatiske skatteøkninger og utgiftskutt kunne gi store innstramminger i budsjettet for neste år. Det vil ha betydelige ringvirkninger i verdensøkonomien.

Et kraftig tilbakeslag i euroområdet og eventuelt i USA vil trolig trekke oljeprisen ned. Dette vil dempe tilbakeslaget for oljeimporterende land, men forsterke det for oljeproduserende land. På den annen side vil ytterligere oppgang i oljeprisen kunne svekke den økonomiske veksten mange steder. Dette er særlig bekymringsfullt dersom det er svikt i oljeproduksjonen som trekker prisen opp.

Tørke i USA og i andre land gir økte matvarepriser, noe som også kan svekke veksten.

I Kina er investeringene som andel av BNP svært høye, til dels finansiert med innenlandske låneopptak av lokale myndigheter. Selv etter flere år med solid vekst utgjør privat konsum en betydelig mindre del av BNP enn i andre land. Over tid vil Kina trolig prøve å vri sammensettingen av etterspørsel og produksjon i retning av en høyere konsumandel. Dersom landet mislykkes med en slik omstilling, kan det føre til et tilbakeslag i Kina med negative virkninger globalt.

De globale ubalansene som var bakgrunn for finanskrisen har gått noe tilbake etter 2009, men de er fremdeles store. De store underskuddene på driftsbalansen i USA og enkelte europeiske land gjenspeiler den svake bærekraften i offentlige finanser. Det gjøres nå store bestrebelser på å redusere underskuddene på offentlige budsjetter i Europa. I USA går prosessen saktere. Eksterne ubalanser er særlig vanskelige å rette opp fordi de krever samhandling over landegrenser dersom landene skal unngå svikt i produksjon og sysselsetting.

Det er også noen lyspunkter i den økonomiske utviklingen. Lånerentene for den spanske og italienske staten har falt den siste tiden. Troen på at tiltakene ESB og eurolandene legger opp til skal virke har økt. Dersom også husholdningene og bedriftenes tillit til den økonomiske utviklingen kommer raskt tilbake, kan vi få et tidligere omslag i Europa enn det som er lagt til grunn i anslagene. Det er også tegn til bedring i boligmarkedet i USA. En slik utvikling kan gi sterkere vekst i innenlandsk etterspørsel etter varer, tjenester og arbeidskraft enn forutsatt.

2.1.2 Nærmere om utviklingen i finansmarkedene

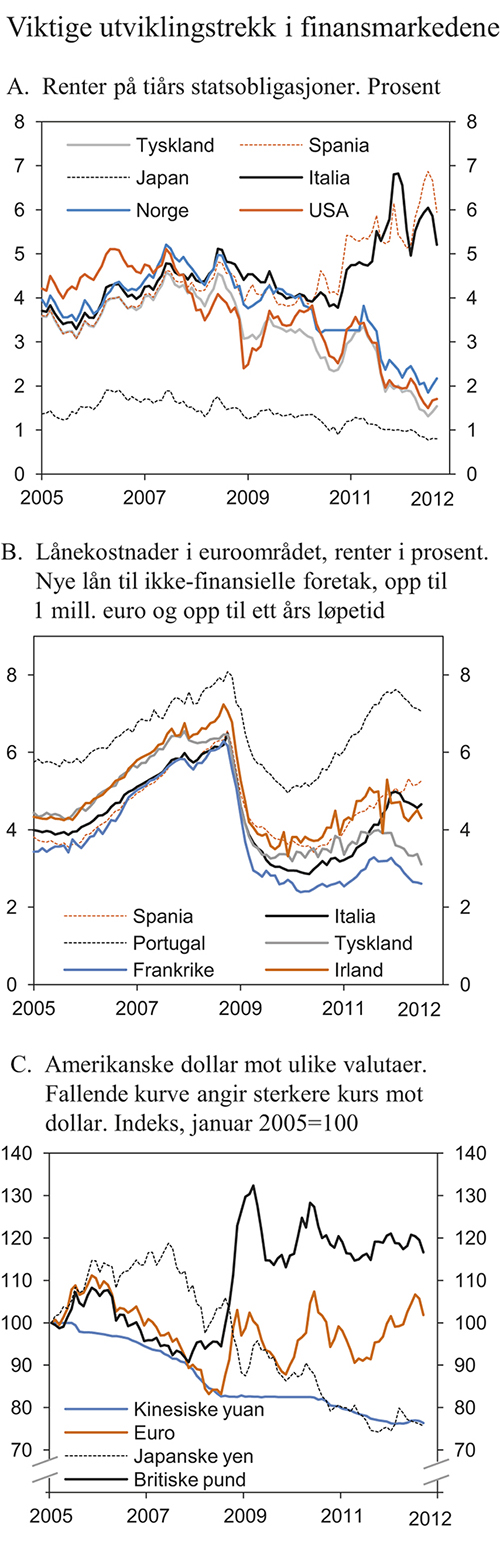

Statsgjeldskrisen i euroområdet brakte rentene på statspapirer fra Hellas, Portugal og Irland opp til svært høye nivåer. Det siste året har mye av oppmerksomheten vært rettet mot Spania og Italia, hvor rentene på statspapirer med ti års løpetid nådde en topp i sommer. Viktige tiltak og beslutninger har deretter bidratt til å redusere usikkerheten noe. Særlig har de varslede tiltakene fra ESB, som innebærer at banken under bestemte forutstninger kan kjøpe statsobligasjoner (OMT), bidratt positivt. I slutten av september var rentene på henholdsvis spanske og italienske tiårs statsobligasjoner 6 og 5¼ pst. Dette er fortsatt høyt. For statspapirer med kort løpetid, der ESB vil konsentrere eventuelle kjøp, har rentefallet vært enda mer markant.

For land der statsgjelden blir vurdert som relativt sikker av markedsaktørene, har renten på statspapirer med lang løpetid falt til historisk lave nivåer, jf. figur 2.3. Nedgangen må ses i sammenheng med utradisjonelle pengepolitiske tiltak og med at investorer i tider med uro i finansmarkedene søker mot sikre plasseringer. De lave lange rentene er trolig også et uttrykk for at det ventes lav inflasjon og svak økonomisk vekst framover. Rentene på tiårs statsobligasjoner fra USA og Tyskland var i slutten av september 1½ – 1¾ pst., dvs. rundt 3 prosentenheter lavere enn gjennomsnittet for de siste ti årene.

Figur 2.3 Viktige utviklingstrekk i finansmarkedene

Kilde: Reuters Ecowin og Macrobond.

Selv om styringsrentene er de samme for alle euroland er det store forskjeller i lånekostnadene som bankene og ikke-finansielle foretak står overfor. Forskjellene skyldes ulikheter i kredittrisiko samt frykt for at ett eller flere land må erstatte euroen med en annen valuta. Et av målene med OMT-programmet til ESB er at gjennomslaget til styringsrenten skal bli bedre slik at differansene blir mindre.

Det siste året har investorer trukket penger ut av utsatte euroland og plassert midlene i land som blir vurdert som mer sikre. Særlig i Spania har dette blitt tydelig, og spanske bankers lån gjennom eurosystemet har økt kraftig. Utviklingen bidrar til at bl.a. den spanske sentralbanken har stor gjeld til andre medlemmer i det europeiske sentralbanksystemet og til at det er lite tilgang på kreditt i Spania.

Usikkerheten i markedene for statsgjeld har også gitt seg utslag i uro i pengemarkedene. Pengemarkedsrentene følger normalt styringsrentene med et risikopåslag. Bekymring for situasjonen til amerikanske og europeiske finansinstitusjoner har de siste årene bidratt til høye risikopåslag. Usikkerheten synes å ha avtatt noe de siste månedene, og risikopåslagene har gått ned. Sammen med lavere forventet styringsrente har dette bidratt til at rentene i pengemarkedene har falt markert hittil i år. Men fortsatt står institusjonene med lav kredittverdighet overfor relativt høye realrenter.

Etter å ha steget fram mot sommeren har risikopåslagene i markedene for bank- og selskapsobligasjoner falt den siste tiden. Rentedifferansen mellom selskaps- og statsobligasjoner varierer vanligvis en god del med konjunkturutviklingen. I USA er differansen mellom rentene på selskapsobligasjoner som såkalte ratingbyråer vurderer som rimelig sikre (BBB-rating) og statspapirer med fem års løpetid nå om lag på samme nivå som gjennomsnittet for de siste ti årene. I euroområdet er påslaget langt høyere enn gjennomsnittet for samme periode.

Kursene på verdens aksjebørser har tatt seg markert opp de siste månedene. Oppgangen må ses i sammenheng med at usikkerheten i finansmarkedene har blitt noe lavere, bl.a. som følge av de tiltak som er blitt varslet av myndighetene i euroområdet og av ESB. De fleste store aksjeindeksene i verden er nå 5–15 pst. høyere enn ved starten av året. Euroen har styrket seg mot amerikanske dollar siden i sommer. Styrkingen kommer etter svekkelse i årets første halvår, og kursen er nå tilbake på nivået ved nyttår.

2.1.3 Nærmere om utviklingen i de tradisjonelle industrilandene

I USA har veksten i BNP vært relativt moderat siden 2010. Det siste året er det særlig privat konsum som har bidratt til oppgangen. Bedriftsinvesteringene bidrar også positivt, og i det siste har boliginvesteringene tatt seg opp. Eksporten har holdt seg oppe til tross for lav vekst i Europa, og utenrikshandelen har bidratt positivt til den økonomiske aktiviteten. Det ventes at privat etterspørsel holder seg oppe framover, mens offentlig etterspørsel fortsatt vil være svak. På årsbasis anslås veksten i BNP å ta seg opp til 2–2¼ pst. i år og neste år.

Ifølge gjeldende lover vil automatiske innstramminger i det føderale budsjettet slå inn i januar nest år. En rekke skattelettelser vil fases ut og automatiske reduksjoner i utgiftene settes i verk. Uten nye vedtak i Kongressen vil dermed budsjettet bli strammet inn med mer enn 3 pst. av BNP i 2013. Det vil i så fall føre til lav eller negativ vekst i amerikansk BNP, med negative ringvirkninger på verdensøkonomien.

Det amerikanske arbeidsmarkedet viste tegn til bedring tidligere i år. Siden har utviklingen snudd, og sysselsettingen falt på sensommeren. Nedgang i arbeidsledigheten hadde sitt motstykke i en mindre arbeidsstyrke. Ledigheten er nå om lag 8 pst. av arbeidsstyrken. Dette er 2 prosentenheter lavere enn da den var på sitt høyeste i 2009. Andelen av befolkningen med svak tilknytning til arbeidslivet har avtatt, men den er fortsatt langt høyere enn i årene før krisen. Med den produksjonsutviklingen som legges til grunn vil trolig arbeidsledigheten falle noe i tiden framover.

Kraftig fall i boligpriser og lav aktivitet i boligmarkedet var en viktig årsak til tilbakeslaget i amerikansk økonomi. Den siste tiden har det kommet indikasjoner på at boligmarkedet har passert bunnen. Både igangsetting og salg av boliger er på vei opp, men fra et lavt nivå. Også prisene har nå steget i flere måneder.

Lavere priser på energi har bidratt til svært lav inflasjon i USA de siste månedene. Høyere matvarepriser vil trolig trekke prisveksten noe opp framover.

Euroområdet er nå inne i en lavkonjunktur. De seneste kvartalene har BNP gått ned. Det er særlig utviklingen i de kriserammede landene i sør som har trukket ned, men også i de nordlige landene er det markert svakere veksttakt. Alle landene i euroområdet strammer inn i offentlige budsjetter, og dette bidrar isolert sett til å trekke aktiviteten ned. Innstrammingene er spesielt store i de kriserammede landene. Stemningsindikatorer peker i retning av fortsatt svak utvikling framover. For euroområdet sett under ett ligger det an til at BNP vil avta i inneværende år. Det legges til grunn at veksten tar seg opp gjennom neste år. Anslagene bygger på at EU lykkes i sine forsøk på å redusere lånekostnadene til utsatte land og etter hvert også iverksetter strukturelle reformer som underbygger økt vekst i euroområdet.

Gjennom det siste året har arbeidsledigheten i euroområdet igjen steget. Ledigheten er nå på over 11 pst. Oppgangen i ledigheten har vært svært kraftig i de kriserammede landene Spania, Italia, Hellas og Portugal. Det ventes at ledigheten for euroområdet sett under ett vil gå ytterligere noe opp i 2013.

Høy lønnsvekst i sør og lav lønnsvekst i nord ga en endring i den relative konkurranseevnen mellom land i euroområdet i årene før finanskrisen. Felles valuta innebærer at en bedring av konkurranseevnen må skje i form av lavere lønninger eller sterkere produktivitet enn i andre land i euroområdet. Siden 2009 har det vært en viss utjevning av konkurranseevnen i euroområdet.

Til tross for lav økonomisk vekst var inflasjonen i euroområdet relativt høy i 2011. Dette skyldes bl.a. oppgang i råvarepriser og økte indirekte skatter. Prisveksten nådde en topp i siste kvartal 2011 og har siden avtatt noe. Ledig produksjonskapasitet og høy arbeidsledighet ventes å bidra til at prisveksten faller ytterligere i 2013.

Fram mot 2015 vil de fleste euroland forsøke å bringe budsjettunderskuddene til EUs traktatfestede øvre grense på 3 pst. av BNP. Noen land trenger lengre tid. Målt som andel av BNP ble budsjettunderskuddet for landene i euroområdet sett under ett redusert fra vel 6 pst. av BNP i 2010 til om lag 4 pst. av BNP i 2011.

I tillegg til omfattende budsjettinnstramminger og strukturelle reformer i det enkelte EU-land er en rekke tiltak for å motvirke krisen i euroområdet vedtatt eller varslet de siste årene, jf. boks 2.1. IMF og OECD mener at en mer fullstendig økonomisk union er nødvendig for å gjenvinne tillit og redde eurosamarbeidet. Dette vil trolig innebære overføring av kompetanse fra medlemslandene til fellesskapets organer. Etableringen av en såkalt bankunion og sterkere finanspolitisk integrasjon drøftes. Tiltakene lederne i eurolandene ble enige om i juni 2012 innebærer viktige skritt i en slik retning. I tillegg har Den europeiske sentralbanken (ESB) lansert nye tiltak for å motvirke høye renter på enkelte lands statsgjeld som kan skyldes tvil om valutaunionens fremtid.

Boks 2.1 Tiltak mot krisen i euroområdet

Siden våren 2010 har det blitt satt i verk en rekke tiltak for å motvirke krisen i euroområdet. Krisefond for euroland (EFSF og ESM) er etablert, og fellesskapet har gitt lån til kriserammede medlemsland. Den europeiske sentralbanken (ESB) har introdusert ekstraordinære likviditetstiltak. Reglene for budsjettdisiplin er styrket. I tillegg er det etablert systemer for bedre samordning og overvåkning av den økonomiske politikken i medlemslandene er etablert.

Tiltakene har imidlertid ikke vært tilstrekkelige til å snu utviklingen. Stats- og regjeringssjefene i euroområdet ble på toppmøtet 28.–29. juni i år enige om å arbeide fram nye tiltak, som vil innebære ytterligere økonomiske integrasjon og overføring av myndighet til EUs organer. Viktige tiltak er:

Det skal etableres en felles tilsynsmyndighet for bankene i eurosonen, der ESB skal ha en sentral rolle.

Det åpnes for at krisefondet ESM skal kunne tilføre egenkapital til kriserammede banker direkte, uten å gå via nasjonale myndigheter. Dette vil først kunne skje når en felles tilsynsmyndighet er etablert. Hensikten er å motvirke den negative spiralen som har oppstått mellom økende statsgjeld og svikt i banker.

Lån fra EFSF og ESM skal ikke gis høyere prioritet enn andre lån. Det innebærer en endring fra den praksisen som ble fulgt under restruktureringen av den greske statens gjeld, der alle private kreditorer ble omfattet av gjeldsnedskrivingen, mens ESB og andre EU-institusjoner ble holdt utenfor.

ESBs rolle i den akutte krisehåndteringen er ytterligere styrket. I begynnelsen av august klargjorde ESB at det er innenfor bankens mandat å motvirke rentepåslag som skyldes tvil om euroens videre eksistens. Banken varslet samtidig nye tiltak. Dette bidro til en bedre markedsutvikling. Den 6. september presenterte ESB sitt nye program for kjøp av statsobligasjoner i annenhåndsmarkedet kalt «Outright Monetary Transactions» (OMT). Sentrale elementer er:

Kjøp forutsetter at de aktuelle landene går inn i et program med krisefondene EFSF og ESM, fortrinnsvis i samarbeid med IMF. Fondene vil stille krav til den økonomiske politikken i land som får støtte. Kjøp av obligasjoner vil være betinget av at landene følger programmene. Det er i tillegg et krav at landene har tilgang til markedsfinansiering.

Kjøpene vil gjøres på løpetider fra ett til tre år.

Det er ingen øvre grense for hvor mye som kan kjøpes.

ESB skal likebehandles med andre private investorer.

Likviditeten som tilføres gjennom OMT vil bli trukket inn igjen av sentralbanken gjennom andre markedsoperasjoner (sterilisering).

Samtidig annonserte ESB at banken slakker på kravene som stilles til sikkerhet ved bankers lån i sentralbanken. Dette gjør det enklere å få tilgang til sentralbankfinansiering for banker fra land som har kriseprogram.

Det synes å være politisk enighet blant lederne i euroområdet om å ta ytterligere skritt for å styrke den økonomiske unionen. Rådspresident Van Rompoy, Kommisjonspresident Barrosso, ESB-sjef Draghi og lederen for Eurogruppen, Juncker, skal i midten av november legge fram et såkalt veikart med tidsfrister for hvordan EU skal videreutvikle ØMU til å bli en «genuin økonomisk og monetær union». Blant tiltak som drøftes, er et mer integrert rammeverk for finansiell stabilitet i euroområdet («bankunion»), der felles tilsyn med systemviktige banker, fellesordninger for rekapitalisering eller avvikling av kriserammede banker og felles innskuddsgarantiordning er blant mulige elementer. Dersom en slik utvikling finner sted, vil det innebære ytterligere overføring av kompetanse fra nasjonale myndigheter til EU-institusjoner.

Eurokrisen og svak utvikling hos flere viktige europeiske handelspartnere gir lav vekst i tysk økonomi. Etter å ha falt i flere år var arbeidsledigheten i sommer 5,5 pst. Nedgangen synes nå å ha stoppet. For neste år legges det til grunn at produksjonsveksten igjen tar seg opp, drevet av sterkere vekst i utenrikshandelen og innenlands forbruk. Ledigheten ventes å holde seg stabil i 2012, for så å gå ytterligere ned i 2013.

Veksten i BNP i Storbritannia var lav fra 2010 til 2011. Hittil i år har BNP falt. Utviklingen må ses i lys av at lav reallønnsvekst bidrar til nedgang i husholdningenes forbruk uten at dette motvirkes av høyere etterspørsel fra utlandet. Innstramminger i finanspolitikken har også spilt en viktig rolle. I lys av den økonomiske utviklingen har regjeringen redusert tempoet i den planlagte gjenopprettingen av offentlige finanser.

Den svake utviklingen ventes å fortsette ut året, og samlet sett ventes et fall i BNP i 2012. Ekstraordinære likviditetstiltak fra sentralbanken, fortsatt lav styringsrente og oppsving i utenrikshandelen ventes å bidra til at veksten tar seg opp i 2013. Arbeidsledigheten ventes fortsatt å stige i inneværende år, for så å gå noe ned til neste år.

Mens den økonomiske veksten i resten av Europa var lav i første halvår i år, har Sverige hatt oppgang. Med denne utviklingen er BNP et godt stykke over nivået fra før finanskrisen.

Det er flere forhold som peker i retning av lav vekst i Sverige i kvartalene som kommer. Selv om landets største handelspartnere har relativt robust vekst, kan svak utvikling ute trekke aktiviteten ned. Videre har flere viktige stemningsindikatorer falt den siste tiden. I takt med en forsiktig bedring i verdensøkonomien til neste år ventes eksporten å øke igjen og investeringene å ta seg opp. Sterke offentlige finanser, en stabil svensk banksektor og en ekspansiv pengepolitikk kan også bidra til høyere aktivitet. Arbeidsledighteten har steget noe den siste tiden, og det ventes en ytterligere oppgang mot slutten av året. Som årsgjennomsnitt ventes arbeidsledigheten å gå tilbake i 2013.

Nedgangen i bolig- og eiendomspriser har ført til svikt i enkelte banker i Danmark og behov for nedbygging av gjeld hos husholdningene. Dette har bidratt til høy sparing og svak utvikling i privat konsum. Relativt høy lønnsvekst og lav produktivitetsutvikling har svekket den kostnadsmessige konkurranseevnen. Sammen med lav vekst internasjonalt har dette holdt den økonomiske aktiviteten nede de siste årene.

Historisk lave renter samt tiltak fra myndighetenes side ventes å bidra positivt til den økonomiske veksten i år og neste år. Samlet er vekstutsiktene likevel dempet. Det er fortsatt mye ledig kapasitet i økonomien, og trolig vil ikke sysselsettingen øke igjen før til neste år.

I Japan krympet BNP med ¾ pst. i 2011. Tilbakegangen skyldtes hovedsakelig naturkatastrofen som rammet landet i mars i fjor. Veksten ble også negativt påvirket av en sterk valuta og av at en flom i Thailand midlertidig satte deler av produksjonskjedene til japanske bedrifter ut av spill. Veksten i BNP i første kvartal i år var sterk på grunn av gjenoppbygging etter naturkatastrofen, økning i privat konsum og gjenoppbygging av lager.

Både finanskrisen og naturkatastrofen har bidratt til å svekke Japans offentlige finanser. Fra 2008 til 2011 økte budsjettunderskuddet målt som andel av BNP med over 5 prosentenheter til vel 10 pst. Kostnadene ved å bygge opp infrastruktur etter naturkatastrofen vil bidra til at underskuddet blir like høyt i inneværende år. Ved utgangen av 2011 var offentlig forvaltnings bruttogjeld om lag 230 pst. av BNP, den høyeste offentlige gjeldsbyrden i OECD-området. Offentlige fond og private investorer i Japan eier en stor del av denne gjelden. Dette er en del av grunnen til at landet, på tross av det høye gjeldsnivået, har blant de laveste statspapirrentene i verden. For å styrke statsfinansene har det japanske parlamentet vedtatt å støtte regjeringens forslag om å øke omsetningsavgiften. Dersom reformen gjennomføres som planlagt, ventes det strukturelle budsjettunderskuddet å falle med om lag 5 pst. av BNP i løpet av de neste ti årene. På lengre sikt må imidlertid myndighetene gjøre betydelig mer for å få statsgjelden ned på et bærekraftig nivå. BNP i Japan anslås å øke med 2½ pst. i 2012 og 1½ pst. neste år.

2.1.4 Nærmere om utviklingen i enkelte land utenfor OECD-området

Etter et kraftig fall i BNP i kjølvannet av den globale finanskrisen i 2008 og 2009 har økonomien i Russland tatt seg opp igjen i takt med økningen i internasjonale olje- og gasspriser. Den positive økonomiske utviklingen har fortsatt inn i 2012. Lønninger og privat forbruk har økt, mens arbeidsledigheten har falt tilbake til nivået fra før finanskrisen. Den offentlige gjeldsbyrden er lav, og takket være høye petroleumsinntekter hadde Russland et overskudd på statsbudsjettet i 2011. Korrigert for petroleumsinntekter hadde derimot offentlig sektor et underskudd tilsvarende nærmere 10 pst. av BNP i fjor. Russland er dermed svært sårbar for nedgang i olje- og gassprisene. En annen usikkerhetsfaktor er en høy underliggende inflasjon og faren for overoppheting. Under forutsetning om at petroleumsprisene holder seg oppe anslås veksten i BNP til 4 pst. i år, om lag på nivå med fjoråret. Veksten forventes å gå litt ned neste år.

I framvoksende økonomier i Asia var veksten i BNP nærmere 8 pst. i fjor, noe svakere enn i 2010. Dette skyldes dels nedgang i eksporten til Europa og USA, og dels innstramminger i pengepolitikken. I første halvår i år har den økonomiske veksten avtatt ytterligere. Lavere investeringer fra utlandet har bidratt til dette. Til tross for avmatningen den siste tiden, er BNP-veksten i regionen fortsatt langt høyere enn i de tradisjonelle industrilandene. For framvoksende økonomier i Asia samlet sett anslås veksten i BNP til 7 pst. i 2012 og til 7¼ pst. i 2013.

I fjor var veksten i BNP i Kina 9,2 pst., litt lavere enn gjennomsnittet for de foregående ti årene. I mars i år annonserte kinesiske myndigheter at målet for veksten i BNP i 2012 var justert ned med ½ prosentenhet til 7½ pst. Samtidig legger myndighetene mer vekt på at veksten framover skal være balansert og bærekraftig. Fall i etterspørselen etter kinesiske eksportvarer i første halvår i år har blitt møtt med en økning i offentlige investeringer og lettelser i pengepolitikken. På sikt ventes det at den samlede etterspørselen vil bli vridd mer i retning av privat konsum. BNP-veksten har ligget over myndighetenes uttalte mål de siste årene. I 2012 anslås utviklingen i BNP å komme ned mot myndighetenes vekstmål, mens veksten neste år ventes å bli om lag 8 pst.

BNP i India økte med vel 7 pst. i 2011, betydelig mindre enn i 2010. Nedgangen skyldes hovedsakelig lav vekst i investeringene. Inflasjonen falt også betydelig, men fra et høyt nivå. I april reduserte sentralbanken styringsrenten for første gang på over tre år. Selv om prisstigningen har falt ytterligere siden da, har sentralbanken ikke satt renten mer ned. Samtidig gir et stort budsjettunderskudd myndighetene lite finanspolitisk handlingsrom. Veksten i indisk økonomi i første kvartal i år var den svakeste på nærmere ti år. Utenlandske investeringer falt også betydelig. I tillegg har uvanlig lite nedbør i den årlige regntiden (juni – september) virket negativt inn på landbruket som er den viktigste inntektskilden for om lag halvparten av arbeidsstyrken. De dårlige avlingene vil føre til høyere matvarepriser og ny oppgang i inflasjonen. BNP-veksten i India ventes å avta til om lag 5½ pst. i år, for så å ta seg opp til om lag 6½ pst. neste år.

I Latin-Amerika sett under ett var veksten i BNP på 4½ pst. i 2011. Regionen har de siste årene nytt godt av høye råvarepriser og eksport til Kina og andre framvoksende økonomier i Asia. Høye råvarepriser har også gitt inntekter som har vært med på å øke innenlands etterspørsel i flere land. Veksten falt noe i første halvår i år, spesielt som følge av avtakende vekst i investeringer og privat konsum i Brasil. I land med sterk økonomisk tilknytting til USA gjenspeiler den økonomiske situasjonen utviklingen der. For 2012 ventes fortsatt høye råvarepriser å bidra til en vekst i regionen på noe i overkant av 3 pst.

I Midtøsten og Nord-Afrika bidro politiske omveltninger i 2011 til en sterk økning i verdensmarkedsprisen på olje. Dette gagnet regionens oljeeksportører, men økte utfordringene for oljeimporterende land. Politisk ustabilitet virket negativt inn på turismen og investeringene. Lav vekst i verdensøkonomien bidro til at veksten i regionen sett under ett falt til vel 3 pst. i 2011. Flere av de oljeimporterende landene i regionen har store underskudd på offentlig forvaltnings budsjetter og på driftsbalansen overfor utlandet. Den usikre politiske situasjonen i mange land ventes å dempe den økonomiske veksten. For regionens oljeimportører sett under ett ventes en vekst i BNP på om lag 1,3 pst. i 2012, mens det for oljeeksportørene forventes en vekst på 6½ pst. For Midtøsten og Nord-Afrika samlet ventes en vekst på vel 5 pst. i år.

Afrika sør for Sahara har i relativt liten grad blitt påvirket av finanskrisen. Høye råvarepriser bidro til en vekst på vel 5 pst. i 2011 for regionen sett under ett. På bakgrunn av at råvarepriser ventes å forbli høye framover, anslås den positive utviklingen å fortsette. Det er likevel store forskjeller mellom landene. I enkelte deler av Afrika har tørke og sivile konflikter bidratt til å dempe den økonomiske aktiviteten. I mellominntektsland som i større grad avhenger av eksport til industriland, har den økonomiske utviklingen gjenspeilet situasjonen i verdensøkonomien for øvrig. Råvareeksporterende lavinntektsland har generelt hatt sterkere vekst. For 2012 ventes veksten å holde seg om lag som i fjor.

2.2 Norsk økonomi

Gjennom det siste året har forskjellen mellom den økonomiske situasjonen i Norge og hos mange av våre europeiske handelspartnere økt. Mens mange europeiske land sliter med lav økonomisk vekst og høy arbeidsledighet, har veksten i norsk fastlandsøkonomi så langt i år ligget over sitt historiske gjennomsnitt, sysselsettingen steget og arbeidsledigheten falt. Lave renter og god inntektsvekst har bidratt til oppgang i husholdningenes etterspørsel. Samtidig stimuleres økonomien av høye oljepriser. Høy etterspørsel fra petroleumsvirksomheten trekker opp aktiviteten blant leverandører i fastlandsøkonomien.

Med sterk vekst i deler av norsk økonomi er kontrasten stor til de delene av økonomien som er avhengig av etterspørselen i europeiske eksportmarkeder. Kombinert med høye lønnskostnader og en sterk krone gjør den svake utviklingen i Europa situasjonen krevende for mange eksportbedrifter. Selv om den tradisjonelle vareeksporten har tatt seg noe opp i første halvår i år, er den fortsatt klart lavere enn før finanskrisen. Samtidig har prisene på flere viktige norske eksportprodukter falt de siste kvartalene.

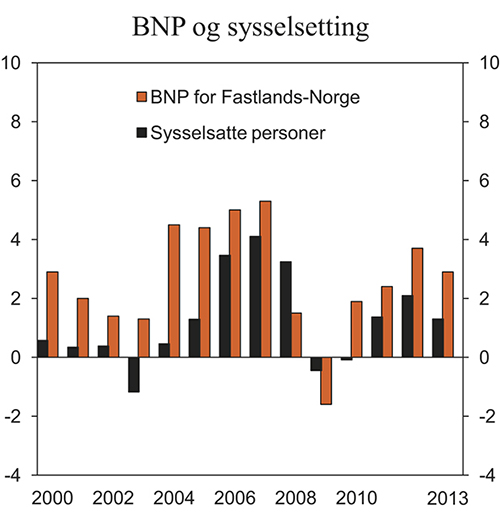

Veksten i norsk økonomi er ventet å fortsette i tiden framover, men i et noe lavere tempo enn i første halvår. Utsikter til fortsatt lave renter og økte inntekter tilsier videre oppgang i husholdningenes forbruk. Også igangsettingen av boliger har tatt seg klart opp, etter svak utvikling i fjor. Rapporteringer fra oljeselskapene peker i retning av høy vekst i petroleumsinvesteringene i år og neste år. På den annen side trekker svak utvikling i andre land i retning av lav vekst i den tradisjonelle vareeksporten. Også oppgangen i fastlandsbedriftenes investeringer kan se ut til å bli moderat. Samlet sett anslås veksten i BNP for Fastlands-Norge til 3,7 pst. i år og 2,9 pst. neste år. For de to årene sett under ett er dette noe høyere enn lagt til grunn i Revidert nasjonalbudsjett 2012. Høy elektrisitetsproduksjon trekker opp anslagene for inneværende år, jf. tabell 2.2.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før1

Mrd kroner2 | ||||

|---|---|---|---|---|

2011 | 2011 | 2012 | 2013 | |

Privat konsum | 1 128,6 | 2,4 | 3,7 | 4,0 |

Offentlig konsum | 585,8 | 1,5 | 1,9 | 2,1 |

Bruttoinvesteringer i fast kapital | 549,9 | 6,4 | 7,7 | 5,8 |

Herav: Oljeutvinning og rørtransport | 144,6 | 13,4 | 15,0 | 7,0 |

Bedrifter i Fastlands-Norge | 179,7 | 2,6 | 4,9 | 5,1 |

Boliger | 124,2 | 22,0 | 9,0 | 8,0 |

Offentlig forvaltning | 87,1 | 3,0 | 0,5 | 2,8 |

Etterspørsel fra Fastlands-Norge3 | 2 105,4 | 3,2 | 3,5 | 3,8 |

Eksport | 1 145,2 | -1,4 | 1,6 | 1,4 |

Herav: Råolje og naturgass | 562,4 | -6,2 | 1,0 | -0,1 |

Tradisjonelle varer | 316,4 | -0,4 | 1,3 | 2,2 |

Tjenester utenom olje og utenriks sjøfart.. | 140,2 | 1,8 | 3,6 | 4,4 |

Import | 769,8 | 3,5 | 4,2 | 5,4 |

Herav: Tradisjonelle varer | 470,1 | 5,3 | 4,4 | 5,6 |

Bruttonasjonalprodukt | 2 720,5 | 1,4 | 3,1 | 2,5 |

Herav: Fastlands-Norge | 2 085,0 | 2,4 | 3,7 | 2,9 |

Fastlands-Norge ekskl. el-forsyning | 2 025,4 | 2,4 | 3,4 | 3,1 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | 1,4 | 2,1 | 1,3 | |

Arbeidsledighetsrate, AKU (nivå) | 3,3 | 3,1 | 3,2 | |

Årslønnsvekst | 4,2 | 4,1 | 4 | |

Konsumprisvekst (KPI) | 1,2 | 0,8 | 1,9 | |

Vekst i KPI-JAE | 0,9 | 1,3 | 1,7 | |

Råoljepris, kroner per fat4 | 621 | 637 | 625 | |

Driftsbalansen (pst. av BNP) | 14,5 | 13,3 | 11,4 | |

Bruttonasjonalinntekt, mrd. kroner4 | 2768 | 2904 | 3036 | |

Tremåneders pengemarkedsrente5 | 2,9 | 2,2 | 2,0 | |

Konkurransekursindeksen | 93,9 | 92,8 | 93,3 | |

Husholdningenes sparing, pst. av disponibel inntekt | 8,2 | 8,8 | 8,5 |

1 Der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Løpende priser.

5 Beregningsmessig forutsetning basert på terminpriser fra midten av september.

Kilde: Statistisk sentralbyrå, Thomson Reuters, Norges Bank og Finansdepartementet.

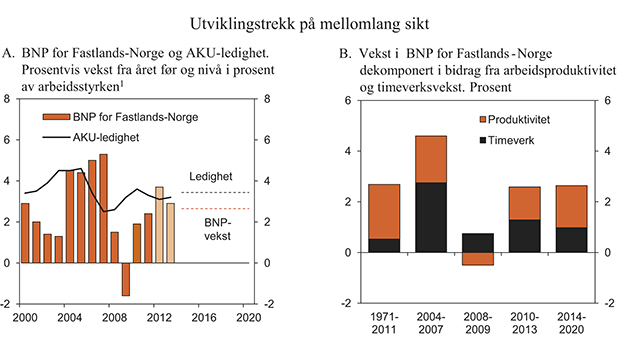

Med disse anslagene vil veksten i fastlandsøkonomien i år og neste år ligge klart over den gjennomsnittlige veksten for de siste 40 årene. Vi kan ikke regne med at veksten vil bli like høy i årene framover. Siden tidlig på 1970-tallet er veksten blitt trukket opp av økt yrkesaktivitet blant kvinner, oppbyggingen av oljevirksomheten og en svært gunstig utvikling i bytteforholdet. I de siste årene har også høy arbeidsinnvandring fra nye EU-land bidratt til verdiskapingen. Usikkerheten i anslagene for utviklingen framover er stor, jf. avsnitt 2.5.

Figur 2.4 BNP for Fastlands-Norge og sysselsatte personer. Prosentvis endring fra året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det er nå klare tegn til at arbeidsmarkedet strammer seg til. Veksten i sysselsettingen tiltok gjennom fjoråret og holdt seg høy i første halvår i år. I 2. kvartal var det sysselsatt 55 000 flere personer enn i gjennomsnitt i fjor. Oppgangen har vært sterkest i privat sektor. Arbeidsledigheten har avtatt noe gjennom de to siste årene og utgjør nå rundt 3 pst. av arbeidsstyrken. Det anslås en noe høyere vekst i sysselsettingen i år og neste år enn lagt til grunn i Revidert nasjonalbudsjett, og anslaget for arbeidsledighet er justert ned, jf. tabell 2.2. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.3.

I likhet med amerikanske og europeiske børsindekser har hovedindeksen på Oslo Børs gjennomgående pekt oppover siden i sommer, etter kraftig fall på vårparten, og var i slutten av september rundt 17 pst. høyere enn ved årsskiftet. Også oljeprisen falt kraftig på vårparten, men har siden tatt seg opp. Oljeprisen har den siste måneden ligget på 110–115 USD per fat (rundt 650 kroner). Målt ved konkurransekursindeksen (KKI) har kronen styrket seg med om lag 3 pst. siden nyttår og var i slutten av september rundt 2 pst. sterkere enn gjennomsnittet for fjoråret og 5 pst. sterkere enn gjennomsnittet for de siste fem årene. I framskrivingene i denne meldingen er kronen anslått å styrke seg med rundt 1¼ pst. i 2012, for deretter å svekke seg med vel ½ pst. i 2013.

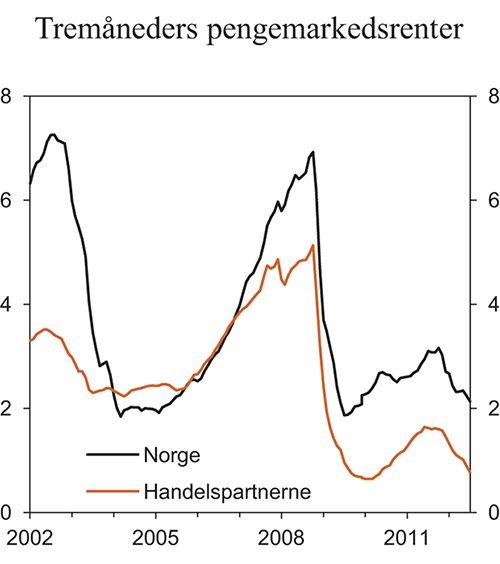

Tremåneders pengemarkedsrente på lån i norske kroner (NIBOR) har falt med rundt 1¼ prosentenheter siden slutten av november i fjor og er nå noe under 2 pst. Nedgangen må særlig ses i sammenheng med at styringsrenten ble redusert med til sammen ¾ prosentenheter på rentemøtene i desember i fjor og mars i år. Styringsrenten er nå 1,5 pst. Bankenes utlånsrente på nye boliglån har gått ned med rundt 0,2 prosentenheter i samme periode, til i underkant av 4 pst. Den relativt sett beskjedne nedgangen må bl.a. ses i lys av at bankenes finansieringskostnader ikke bare avhenger av pengemarkedsrenten, men også av renten på andre innlån og innskudd som ikke har gått tilsvarende ned. Norges Banks renteprognose fra juni i år antyder at styringsrenten vil bli liggende på dagens nivå fram mot årsskiftet, for deretter å bli satt gradvis opp til rundt 3¼ pst. mot slutten av 2015. Pengepolitikken er nærmere omtalt i avsnitt 3.4.

Boks 2.2 Rente- og valutakursframskrivinger

I denne meldingen er det teknisk lagt til grunn at rentene utvikler seg i samsvar med de implisitte terminrentene, beregnet på grunnlag av avkastningskurven i penge- og obligasjonsmarkedene i midten av september. Framskrivingene innebærer en tremåneders pengemarkedsrente på i gjennomsnitt 2¼ pst. i år og 2 pst. neste år. Anslagene er nedjustert siden Revidert nasjonalbudsjett 2012.

Tremåneders pengemarkedsrente i Norge er nå om lag 1,3 prosentenheter høyere enn gjennomsnittet av tilsvarende renter hos våre viktigste handelspartnere. Terminrentene tilsier at denne differansen vil holde seg om lag på dette nivået de nærmeste årene.

Videre er det teknisk lagt til grunn at utviklingen i kronekursen vil følge terminvalutakursene. I framskrivingene styrker kronen seg, målt ved konkurransekursindeksen (KKI), med om lag 1¼ pst. fra 2011 til 2012, før den svekker seg med vel ½ pst. fra 2012 til 2013.

Figur 2.5 Tremåneders pengemarkedsrenter. Prosent

Kilde: Thomson Reuters.

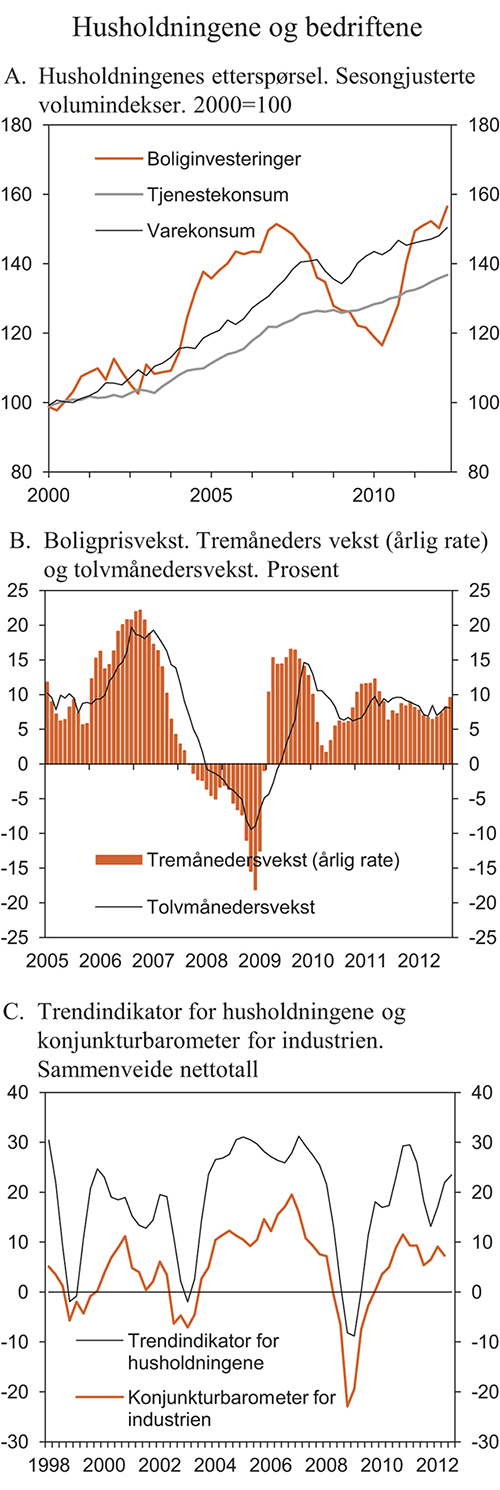

Etter en svak utvikling gjennom fjoråret tok veksten i privat konsum seg klart opp i første halvår i år og lå over sitt historiske gjennomsnitt på vel 3 pst. målt i årlig rate. Det var særlig varekonsumet som økte kraftig, bl.a. som følge av høyt forbruk av mat og drikkevarer, møbler, klær og skotøy. Veksten i tjenestekonsumet var på linje med sitt historiske gjennomsnitt. Inn i andre halvår ser forbruksveksten ut til å ha dempet seg noe.

Veksten i husholdningenes forbruk var lavere enn veksten i inntektene i første halvår, og sparingen har gått ytterligere opp. Målt som andel av inntekten var sparingen i 2. kvartal mer enn dobbelt så høy som gjennomsnittet for de siste 30 årene. Mye av sparingen går med til å finansiere investeringer i bolig, men den siste tiden har også bankinnskuddene økt, jf. finansregnskapet. Oppbygging av finansielle buffere kan være et tegn på at usikkerheten internasjonalt også gjør norske husholdninger noe mer forsiktige. I tillegg kan høy sparing uttrykke et behov for å styrke egen finansiell stilling. Mange år med sterk kredittvekst har brakt husholdningenes gjeld opp på et svært høyt nivå målt som andel av deres inntekt, jf. boks 2.3.

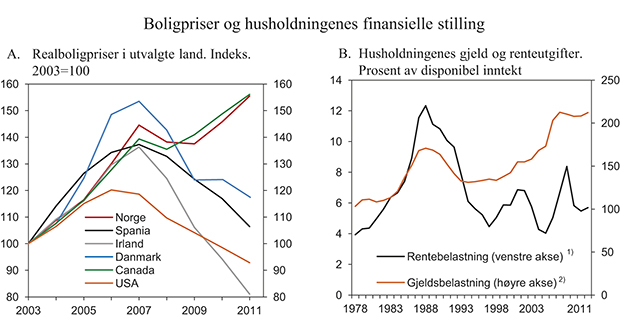

Boks 2.3 Utviklingen i boligpriser og husholdningenes finansielle stilling

Prisene på boliger i Norge har økt markert siden slutten av 1990-tallet, jf. figur 2.6A. Korrigert for veksten i konsumprisene er prisen per kvadratmeter mer enn doblet i perioden 1998 til 2011. Den sterke veksten reflekterer dels at husholdningenes disponible inntekter har økt mer enn konsumprisene. Etter et lite og kortvarig fall tidlig under finanskrisen, har boligprisene fortsatt å stige. Dette står i sterk kontrast til utviklingen i en rekke andre land.

Den kraftige oppgangen i boligprisene har gått sammen med sterk vekst i husholdningenes gjeld. Målt ved brutto gjeld som andel av disponibel inntekt, økte husholdningenes gjeldsbelastning kraftig fra årtusenskiftet og fram til konjunkturtoppen mot slutten av 2007. Da utgjorde gjelden i overkant av to ganger inntekten. I de påfølgende årene har gjeldsbelastningen holdt seg nokså stabil, jf. figur 2.6B. Nivået er høyt både historisk og sammenliknet med andre land.

Det er flere forhold som har bidratt til økningen i gjeld og boligpriser. Høy vekst i inntektene, lave renter, skattefavorisering av bolig og sterk befolkningsvekst har gitt høy etterspørsel etter boliger. Trolig har tilbudet av nye boliger vært for lavt til å holde tritt med økningen i etterspørselen. Mangel på disponible tomtearealer og skjerpede byggetekniske krav øker kostnadene ved nybygg.

Gjelden fordeler seg svært ujevnt mellom ulike husholdninger. Gjeldsbelastningen er særlig høy blant unge husholdninger. I 2009 hadde husholdninger i aldersgruppen 26–35 år en gjeld tilsvarende nærmere 3,5 ganger disponibel inntekt.

Dagens lave rentenivå gjør at rentebelastningen er nokså moderat, jf. figur 2.6B. Ettersom størsteparten av lånene er tatt opp med flytende rente, gjør imidlertid nivået på gjelden at selv moderate renteøkninger raskt vil slå ut i redusert kjøpekraft. Over tid vil renten bli satt opp mot mer normale nivåer, og husholdningenes renteutgifter vil da øke. Det er viktig at husholdningene tar dette inn over seg ved beslutninger om kjøp av bolig. Husholdninger med høy gjeldsbelastning og uten finansiell formue vil være særlig sårbare for en høyere rente eller fall i inntektene.

Husholdningenes sparing har økt de siste årene og er i dag klart høyere i forhold til inntekten enn på midten av 1980-tallet. Høy sparing kan i utgangspunktet bidra til å bygge en buffer som styrker husholdningenes evne til å møte en økning i renten eller bortfall av inntekt. En del av sparingen har imidlertid en motpost i form av investeringer i bolig (nybygging og vedlikehold). Dette innebærer at nivået på sparingen overvurderer størrelsen på husholdningenes finansielle buffer og undervuderer sårbarheten ved fall i boligprisene. Husholdninger med høyest gjeldsbelastning ser også ut til å ha relativt små finansielle buffere.

Det er viktig for balansen i boligmarkedet at produksjonen av nye boliger er tilstrekkelig fleksibel og at saksgangen i tomtereguleringer og byggesaker ikke forsinker byggeprosesser unødig. Samtidig viser erfaringer fra bl.a. Spania og Irland at økt boligbygging ikke kan komme i stedet for en forsvarlig utlånspraksis. Finanstilsynet strammet i desember i fjor inn retningslinjene for forsvarlig utlånspraksis for lån til boligformål. Finansiell stabilitet er nærmere omtalt i avsnitt 3.5.

Figur 2.6 Boligpriser og husholdningenes finansielle stilling

1 Renteutgifter etter skatt i prosent av disponibel inntekt pluss renteutgifter.

2 Brutto gjeld i prosent av disponibel inntekt.

Kilde: Statistisk sentralbyrå, OECD og Finansdepartementet.

Sammen med utsikter til god inntektsvekst og fortsatt lave renter gir høy sparing grunn til å vente videre oppgang i husholdningenes forbruk framover. Dette underbygges av TNS Gallups trendindikator. Etter en svak utvikling i fjor har indikatoren nå økt i tre kvartaler på rad. Det er særlig troen på egen økonomi som har tatt seg opp. For inneværende og neste år ventes konsumet å øke om lag i takt med inntekten. Spareraten anslås dermed å holde seg på et høyt nivå.

De samme forholdene som ligger bak oppgangen i forbruket, har også bidratt til høy boligetterspørsel. Tilbudet av boliger har ikke holdt tritt med etterspørselen, og boligprisene har steget videre. Siden utgangen av 2008 har prisene økt med i gjennomsnitt ¾ pst. per måned, og de er nå nesten 40 pst. høyere (nominelt og sesongjustert) enn ved årsskiftet 2008/2009. Korrigert for den generelle prisstigningen har prisene økt med 35 pst. Høy befolkningsvekst og netto tilflytting til byene gir et særlig press i sentrale områder. Den sterke veksten i boligprisene har kommet sammen med høy vekst i husholdningenes gjeld. Siden utgangen av 2008 har gjeldsveksten i husholdningene ligget rundt 7 pst., målt i årlig rate. Gjelden har med dette økt noe mer enn inntektene.

Etter svak utvikling i fjor og på nyåret i år, har boligbyggingen tatt seg klart opp den siste tiden. Samtidig rehabiliteres mange eldre boliger. Sammen med høy aktivitet innen anlegg, har dette bidratt til sterk vekst i bygg- og anleggsnæringen i første halvår i år. I Norges Banks regionale nettverk er kontaktene i bygg og anlegg blant de som melder om den sterkeste veksten og om det største presset på kapasiteten. Også vekstutsiktene framover blir vurdert som gode. Dette understøttes av SSBs ordrestatistikk som viser klar vekst i både ordretilgang og reserver. Særlig tilgangen på anleggsprosjekter har økt kraftig det siste året. For boligbygg og andre bygg har tilgangen på rehabiliteringsprosjekter økt mest, men også tilgangen på nye boligbygg har gått opp. Det legges i denne meldingen til grunn at igangsettingen tar seg opp fra om lag 27 500 nye boliger i 2011 til 30 000 i 2012 og 30 500 nye boliger i 2013. Igangsetting slår erfaringsmessig ut i boliginvesteringer med et visst tidsetterslep, og investeringene ventes å vokse videre framover. Samlet sett er anslagene for veksten i boliginvesteringene oppjustert siden Revidert nasjonalbudsjett 2012, jf. tabell 2.2.

Figur 2.7 Husholdningene og bedriftene

Kilde: Statistisk sentralbyrå, EFF, FINN, Pöyry og TNS-Gallup.

I Norge bidro solide statsfinanser til at finanspolitikken kunne brukes aktivt for å stabilisere den økonomiske utviklingen under finanskrisen. Veksten var høy i både offentlig konsum og investeringer i 2008 og særlig i 2009. I takt med bedringen i økonomien har veksten i offentlig etterspørsel avtatt til mer normale nivåer de siste årene. Basert på det finanspolitiske opplegget i denne meldingen anslås veksten i både offentlig konsum og investeringer i år og neste år å ligge noe lavere enn den gjennomsnittlige veksten siden 2001.

Investeringene i fastlandsforetakene svinger erfaringsmessig kraftig med konjunkturene. Etter et fall på over 20 pst. i 2009 og nullvekst i 2010 økte investeringene med rundt 2½ pst. i fjor. Den moderate oppgangen fortsatte i første halvår i år, med en vekst på rundt 5 pst. fra samme periode i fjor. Investeringene innen forretningsmessing tjenesteyting, kraftforsyning og industri økte klart i første halvår, mens investeringene innen varehandel falt. Både Norges Banks regionale nettverk og Statistisk sentralbyrås siste investeringstellinger tyder på relativt moderat vekst i fastlandsbedriftenes investeringer framover, sammenliknet både med hva som har vært normalt etter konjunkturomslag og sett i lys av det kraftige fallet i investeringene i kjølvannet av finanskrisen. Sterk oppgang i investeringene i forkant av krisen kan begrense behovet for nyinvesteringer. I tillegg kan den høye usikkerheten om utviklingen i andre land ha lagt en demper på investeringslysten hos norske bedriftsledere. Videre melder bankene om at de siden 3. kvartal i fjor har strammet inn på sin kredittpraksis overfor foretak, og at de planlegger ytterligere noe innstramming framover. Foretakenes kredittvekst fra innenlandske kilder (K2), som også omfatter obligasjons- og sertifikatgjeld, har gjennomgående økt siden våren 2010. I august var tolvmånedersveksten vel 5½ pst. Som følge av lavere kredittvekst fra utenlandske kilder, har den samlede kredittveksten i fastlandsforetakene (K3) likevel vært forholdsvis lav så langt i år. Dette understøtter bildet av at oppgangen i investeringene er moderat. Produksjonsoppgang og høy lønnsomhet i deler av norsk næringsliv skulle på den annen side trekke i retning av høyere investeringsvekst. Det er i denne meldingen lagt til grunn at veksten i investeringene tar seg noe opp fra i fjor til i år, og ytterligere noe opp neste år. Investeringsanslagene er beheftet med betydelig usikkerhet, jf. avsnitt 2.5.

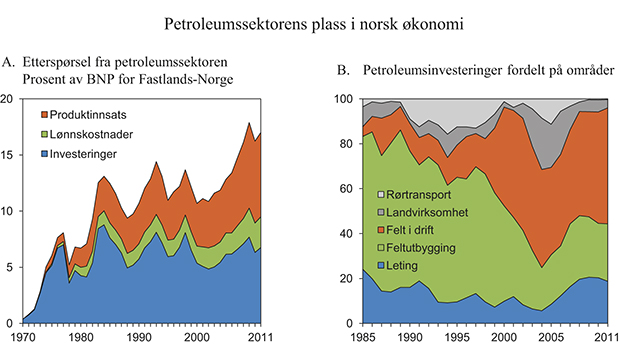

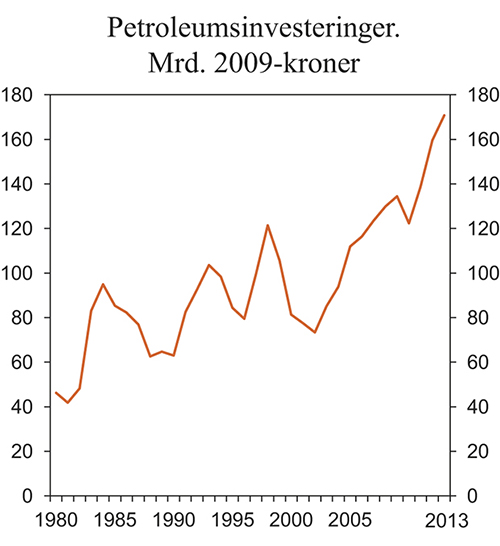

Petroleumsinvesteringene økte med vel 13 pst. i fjor og var en viktig drivkraft bak oppgangen i fastlandsøkonomien. Sammen med sterk vekst i andre leveranser av varer og tjenester til næringen har dette bidratt til høy aktivitet blant underleverandører i fastlandsøkonomien, som i verfts- og verkstednæringer i industrien og innen faglig, vitenskapelig og teknisk tjenesteyting. I Norges Banks regionale nettverk melder oljeleverandørnæringen om sterk vekst i produksjonen og forventninger om videre vekst framover. SSBs investeringstelling for oljeutvinning og rørtransport tilsier betydelig oppgang i petroleumsinvesteringene i år og neste år. Petroleumsvirksomheten er nærmere omtalt i boks 2.4 og avsnitt 2.4.

Boks 2.4 Petroleumssektorens plass i norsk økonomi

Gjennom de siste knapt 40 årene har petroleumsnæringen bidratt med store, men svingende inntekter til Norge. Bare i de siste 10 årene har verdien av produksjonen i næringen variert mellom 25 og 40 pst. av verdiskapingen i Fastlands-Norge. I løpet av denne perioden har verdiskapingen vokst raskere i vår fastlandsøkonomi enn i eurolandene og USA. Også hvis vi ser på de siste 20 årene har veksten i norsk fastlandsøkonomi vært relativt høy. Dette kan tyde på at norsk økonomi har taklet oppbyggingen av petroleumsnæringen på en god måte.

Størsteparten av inntektene fra utvinningen av olje og gass tilfaller staten. De løpende innbetalingene fra næringen til staten plasseres i Statens pensjonsfond utland. Ved at fondet investeres utenfor Norge, skjermes fastlandsøkonomien og kronekursen fra de store og varierende valutastrømmene fra sektoren. Handlingsregelen for finanspolitikken sikrer en gradvis og forutsigbar innfasing av oljeinntekter i norsk økonomi i takt med forventet realavkastning av Statens pensjonsfond utland, jf. nærmere omtale i kapittel 3. Dette bidrar til å skjerme de eksportrettede næringene i fastlandsøkonomien fra høye og varierende inntekter på statens hånd, og til at også framtidige generasjoner får sin andel av petroleumsformuen.

Den samlede etterspørselen fra petroleumssektoren økte særlig kraftig fra midt på 1970-tallet til midt på 1980-tallet, jf. figur 2.8. Deretter svingte etterspørselen fra sektoren rundt et nokså stabilt nivå som andel av BNP for Fastlands-Norge, før den igjen tok seg betydelig opp i årene 2005–2010. Det er særlig kjøp av varer og tjenester utenom investeringene (produktinnsatsen) som har økt kraftig i denne perioden. Høy oljepris har også dratt investeringene opp, og det ligger an til ytterligere oppgang i år og neste år. Investeringene som andel av fastlands-BNP anslås likevel å være lavere i 2013 enn i 1983–1984 og på linje med nivået i 1993 og 1998. Mens investeringene i starten i hovedsak gikk til utbygging av nye produksjonsfelt, har investeringer til felt som allerede er i drift blitt stadig mer dominerende.

Produktinnsatsen har økt gradvis over tid. Dette gjenspeiler dels at produksjonen på sokkelen har økt relativt til produksjonen i fastlandsøkonomien og dels at det er vanskeligere å hente ut olje og gass fra feltene etter hvert som de modnes.

Den direkte sysselsettingen i petroleumsnæringen utgjør bare om lag 2 pst. av samlet sysselsetting. Beregninger utført av Statistisk sentralbyrå viser imidlertid at sektoren direkte og indirekte står for om lag 8 pst. av den samlede sysselsettingen i Norge. Den kunnskapen som er bygget opp hos norske leverandører er verdifull og etterspørres i økende grad internasjonalt.

Figur 2.8 Petroleumssektorens plass i norsk økonomi

Kilde: Statistisk sentralbyrå og Finansdepartementet.

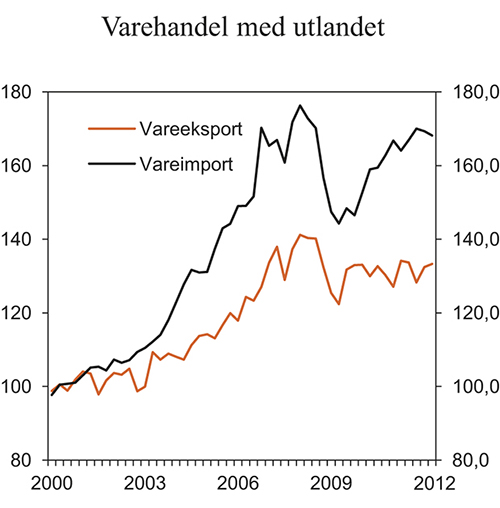

Etter nedgang gjennom andre halvdel av fjoråret tok eksporten av tradisjonelle varer seg noe opp i første halvår i år, jf. figur 2.9. Nivået er imidlertid fortsatt klart lavere enn før finanskrisen. Det er særlig lavere eksport av raffinerte oljeprodukter, kjemiske produkter og kjemiske råvarer som har trukket ned det siste året. Høyere eksport av fisk og elektrisitet har trukket i motsatt retning. Det har også vært en klar oppgang i eksporten av maskiner og annet utstyr. Utviklingen gjenspeiles i til dels kraftige fall i produksjonen i eksportrettede næringer som papir- og papirvareindustri, kjemisk råvareindustri og i metallindustrien. Utviklingen i disse næringene står dermed i sterk kontrast til utviklingen i industrinæringer som leverer til petroleumsvirksomhet i Norge og utlandet. Utsikter til lav vekst hos mange viktige handelspartnere gir grunn til å vente svak utvikling i eksporten av tradisjonelle varer også framover. Oppgangen gjennom første halvår i år bidrar likevel til at vekstanslaget for inneværende år er noe høyere enn i Revidert nasjonalbudsjett.

Figur 2.9 Eksport og import av tradisjonelle varer. Sesongjusterte volumindekser. 2000 = 100

Kilde: Statistisk sentralbyrå.

Mens eksporten av tradisjonelle varer har utviklet seg svakt de siste årene, har det vært sterk vekst i tjenesteeksporten utenom olje og utenriks sjøfart. Siden 2008 har denne eksporten økt med over 10 pst. og utgjør nå om lag ¼ av all eksport fra Fastlands-Norge. Eksporten av tjenester utenom olje og utenriks sjøfart er ventet å øke ytterligere i år og neste år.

Importen av tradisjonelle varer tok seg markert opp i 2010 og 2011 etter svak utvikling gjennom 2008 og 2009. Så langt i inneværende år har importen igjen avtatt noe, men nivået i 2. kvartal i år var likevel høyere enn gjennomsnittet for fjoråret. Framover ventes vekst i innenlandsk etterspørsel å bidra til at importveksten tar seg opp. På årsbasis anslås importen av tradisjonelle varer å øke om lag på linje med sitt historiske gjennomsnitt både i år og neste år, jf. tabell 2.2.

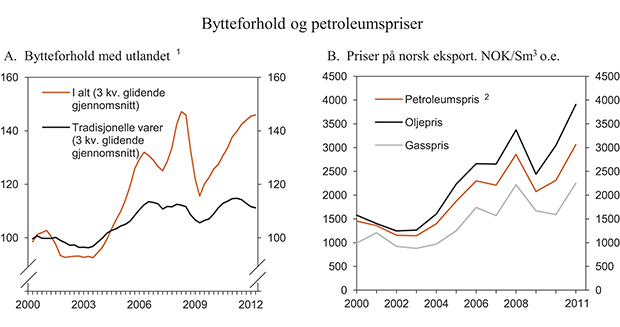

Økte priser på norske eksportprodukter har siden årtusenskiftet bidratt til en markert bedring i Norges bytteforhold mot utlandet, målt ved forholdet mellom eksport- og importpriser. Bedringen i bytteforholdet er blitt forsterket av fallende priser på importerte konsumvarer i perioden. Utviklingen har bidratt til at veksten i Norges disponible realinntekt har vært klart høyere enn veksten i verdiskapingen. Etter en nedgang i kjølvannet av den internasjonale finanskrisen i 2008 og 2009 bedret bytteforholdet for tradisjonelle varer seg betydelig gjennom 2010 og inn i 2011, jf. figur 2.10. Siden sommeren i fjor har imidlertid fall i prisene på viktige eksportprodukter som fisk og metaller bidratt til at bytteforholdet for tradisjonelle varer igjen har svekket seg. Det er i denne meldingen lagt til grunn en viss svekkelse i bytteforholdet for tradisjonelle varer i år og neste år. Utviklingen i prisene på råolje og naturgass bidrar til at det samlede bytteforholdet likevel vil holde seg relativt stabilt fra i fjor til i år.

Figur 2.10 Bytteforholdet med utlandet og priser på norsk eksport

1 Sesongjusterte prisindekser. 2000=100.

2 Vektet med produksjonen av råolje og naturgass.

Kilde: Statistisk sentralbyrå.

Presset i arbeidsmarkedet har trukket lønnsveksten opp. Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) anslår veksten i gjennomsnittlig årslønn til 4,2 pst. i 2011. Basert på resultatene fra de gjennomførte lønnsoppgjørene og utsiktene for den økonomiske utviklingen framover, anslås den gjennomsnittlige årslønnsveksten i 2012 til 4,1 pst. For 2013 anslås den gjennomsnittlige årslønnsveksten til 4 pst. Anslagene innebærer fortsatt høyere lønnsvekst i Norge enn hos våre handelspartnere. Sammen med utsikter til lav prisstigning innebærer anslagene en sterk reallønnsvekst både i år og til neste år. Inntektspolitikken omtales i kapittel 3.6.

Lønnsveksten i Norge har over flere år vært høy i internasjonal sammenheng. Ifølge TBU var timelønnskostnadene i industrien i fjor over 50 pst. høyere i Norge enn hos våre handelspartnere i EU, regnet i felles valuta. Lønnsomheten i mange norske eksportbedrifter har så langt blitt skjermet av den gunstige utviklingen i bytteforholdet. Over tid har også produktivitetsveksten i norsk økonomi vært relativt høy, men veksttakten har avtatt de siste årene, jf. kapittel 6.2. Det høye kostnadsnivået gjør mange eksportbedrifter sårbare for lavere produktpriser og en sterkere krone.

De siste årene har utviklingen i utenrikshandelen og svingningene i de internasjonale aksje- og obligasjonsmarkedene og i oljeprisen gitt kraftige utslag i driftsregnskapet overfor utlandet. Etter en nedgang fra 2008 til 2009 har overskuddet på driftsregnskapet steget igjen de siste to årene, men målt som andel av BNP lå nivået i fjor fortsatt lavere enn i 2008. For inneværende og neste år anslås ytterligere noe nedgang. Sammen med Sveits er Norge likevel i en særstilling i OECD-området.

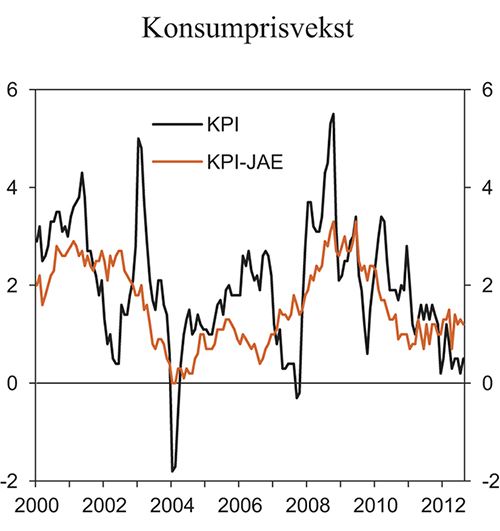

Den underliggende konsumprisveksten, målt ved konsumprisene justert for avgiftsendringer og utenom energivarer (KPI-JAE), har holdt seg lav og forholdsvis stabil så langt i år, jf. figur 2.11. En styrking av kronen har bidratt til nedgang i prisene på importerte konsumvarer de to siste årene. Samtidig har prisveksten på norskproduserte varer og tjenester vært moderat. Så langt i år har det negative bidraget fra importerte konsumvarer avtatt, og prisveksten på norskproduserte jordbruksvarer har tatt seg opp. Veksten i KPI-JAE anslås på denne bakgrunn å bli høyere i 2012 enn i 2011. Videre er det lagt til grunn en viss svekkelse av kronen framover, noe som etter hvert vil slå ut i høyere priser på importerte varer. Sammen med høyere kapasitetsutnyttelse i norsk økonomi vil dette bidra til å trekke veksten i KPI-JAE ytterligere opp neste år. Fall i elektrisitetsprisene har ført til at tolvmånedersveksten i den samlede konsumprisindeksen (KPI) har vært svært lav, og lavere enn veksten i KPI-JAE så langt i år. For 2013 ventes elektrisitetsprisene å øke, noe som vil trekke veksten i KPI opp fra i år til neste år.

Figur 2.11 Konsumprisindeksen (KPI) og konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE). Prosentvis endring fra samme måned året før

Kilde: Statistisk sentralbyrå.

2.3 Nærmere om utviklingen i arbeidsmarkedet

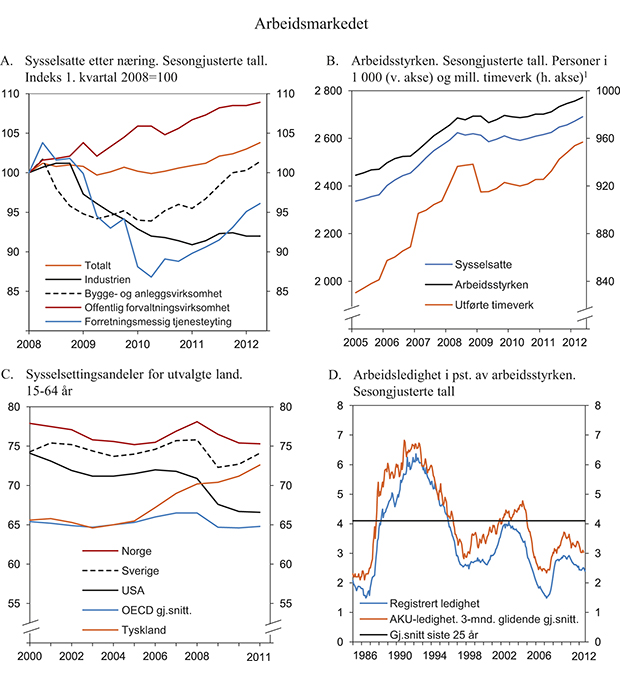

Oppgangen i fastlandsøkonomien siden 2010 gjenspeiles i en klar bedring i arbeidsmarkedet. Antall sysselsatte økte med 36 000 personer, eller 1,4 pst., fra 2010 til 2011. Veksten har fortsatt i år, og i 2. kvartal var det sysselsatt 55 000 flere enn i gjennomsnitt i fjor. Oppgangen har vært klart sterkest i privat sektor, og særlig i bygge- og anleggsnæringen og i forretningsmessig tjenesteyting, jf. figur 2.12A. Den sterke veksten i sysselsettingen i forretningsmessig tjenesteyting må ses i sammenheng med at ansatte i bemanningsbyråer inngår her, uavhengig av i hvilken næring arbeidet reelt sett utføres. Etter nedgang fra 2008 til 2010 har sysselsettingen i industrien stabilisert seg det siste året.

Figur 2.12 Arbeidsmarkedet

1 Sysselsatte og utføre timeverk ifølge nasjonalregnskapet. Arbeidsstyrken er her beregnet som summen av sysselsatte fra nasjonalregnskapet og arbeidsledige fra AKU.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og OECD (Employment outlook 2012).

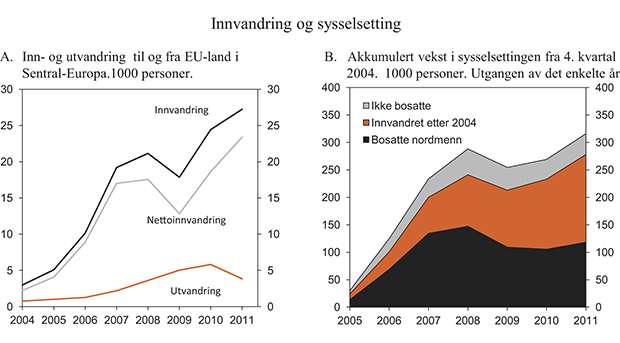

En stor del av veksten i sysselsettingen siden 2004 har kommet i form av arbeidsinnvandring. Ifølge registerbaserte tall sto arbeidsinnvandring for hele 70 pst. av oppgangen i sysselsettingen det siste året. De fleste av disse arbeidsinnvandrerne kom fra nye EU-land i Sentral-Europa, jf. boks 2.5. Tall fra Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) viser at sysselsettingen særlig har økt for personer under 25 og over 55 år det siste året. For ungdom må oppgangen ses i sammenheng med en klar økning i deltidsansatte som oppgir at de er studenter.

Boks 2.5 Arbeidsinnvandring og sysselsettingsvekst i Norge etter EU-utvidelsen

Utvidelsen av EU i mai 2004 falt sammen med en sterk konjunkturoppgang i norsk økonomi. I perioden 2004–2008 ble oppgangen i etterspørsel etter arbeidskraft møtt med sterk vekst i sysselsettingen, i stor grad fra arbeidsinnvandrere fra de nye medlemslandene. Den økte tilgangen på arbeidskraft bidro til å redusere ubalanse i arbeidsmarkedet og forlenge oppgangen fram mot 2008.

Da finanskrisen ga redusert etterspørsel etter arbeidskraft, falt også nettoinnvandringen fra de nye EU-landene, jf. figur 2.13A. Etter hvert som situasjonen i norsk økonomi har bedret seg, har innvandringen tatt seg klart opp igjen. Den er nå på et høyere nivå enn før finanskrisen. I første halvår i år var nettoinnvandringen til Norge i underkant av 23 000 personer, om lag uendret fra samme periode i fjor. Nettoinnvandringen fra nye EU-land utgjorde 48 pst., mot 45 pst. i samme periode i 2008.

En sammenstilling av registerbasert sysselsettingsstatistikk viser at om lag 60 pst. av oppgangen i antall sysselsatte har kommet i form av arbeidsinnvandring, jf. figur 2.13B. Bidragene til økt sysselsetting har kommet både fra bosatte og ikke-bosatte innvandrere. I tillegg kommer utenlandske selvstendig næringsdrivende. Det reelle bidraget er derfor trolig enda noe høyere.

Samlet sett har arbeidsinnvandrere stått for om lag 70 pst. av veksten i sysselsettingen det siste året.

Figur 2.13 Innvandring og sysselsetting

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Etter den kraftige veksten i sysselsettingen i første halvår tyder sesongjusterte AKU-tall på at etterspørselen etter arbeidskraft kan være i ferd med å dempe seg noe. Bedriftsundersøkelsen fra Arbeids- og velferdsdirektoratet og statistikk over ledige stillinger fra Statistisk sentralbyrå støtter opp under dette bildet. Fortsatt stor usikkerhet og lav vekst i mange europeiske land kan bidra til at bedrifter, særlig i konkurranseutsatt industri, vil være forsiktige med nyansettelser i tiden framover. På den annen side er det stor aktivitet i petroleumsrelatert virksomhet, noe som bidrar til økt etterspørsel etter arbeidskraft.

Det anslås en oppgang i sysselsettingen på 55 000 personer, eller 2,1 pst., fra 2011 til 2012 og 35 000 personer, eller 1,3 pst., fra 2012 til 2013.

Sysselsatte timeverk økte noe mer enn antall sysselsatte personer i fjor, slik at den gjennomsnittlige arbeidstiden per sysselsatt økte. Denne utviklingen må bl.a. ses i sammenheng med en moderat nedgang i sykefraværet og at antall permitteringer ble redusert i fjor. Både helt og delvis permitterte regnes som sysselsatte i nasjonalregnskapet. Veksten i timeverkene har fortsatt i inneværende år, selv om streiken i offentlig sektor trakk ned tallene i 2. kvartal. Det legges til grunn at utførte timeverk vil øke om lag i takt med sysselsatte personer i inneværende og neste år når en justerer for at det er én virkedag mindre i 2012 enn i 2011 og ytterligere to virkedager mindre i 2013. Fortsatt høy sysselsetting fra arbeidsinnvandring i næringer der heltids- og overtidsandelen er høy vil trolig bidra til å trekke opp den gjennomsnittlige arbeidstiden. Ytterligere tilstrømming av ungdom som kombinerer utdanning med deltidsjobb vil trekke i motsatt retning. Aldringen av arbeidsstyrken trekker også gjennomsnittlig arbeidstid ned, fordi eldre arbeidstakere i gjennomsnitt jobber færre timer enn sysselsatte for øvrig. Innføring av fleksibel pensjonering kan forsterke denne effekten ved at de eldste fortsetter lenger i arbeid, men med redusert stillingsbrøk. Effektene av pensjonsreformen er imidlertid fortsatt usikre, og så langt har vi ikke indikasjoner på at personer som kombinerer pensjon og arbeid samtidig har redusert sin arbeidstid.

Tabell 2.3 Hovedtall for utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2011 | Årlig gj.snitt 2003–2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||||

Utførte timeverk. Mill. | 3 761 | 1,8 | 3,5 | -1,7 | 0,8 | 1,6 | 1,9 | 0,6 |

Gjennomsnittlig arbeidstid, timer per år | 1 427 | 0,2 | 0,2 | -1,3 | 0,9 | 0,2 | -0,2 | -0,8 |

Sysselsetting, 1000 personer1 | 2 636 | 1,6 | 3,2 | -0,4 | -0,1 | 1,4 | 2,1 | 1,3 |

Tilgang på arbeidskraft: | ||||||||

Befolkning 15–74 år, 1000 personer2 | 3 680 | 1,3 | 1,7 | 1,5 | 1,7 | 1,7 | 1,7 | 1,5 |

Arbeidsstyrken, 1000 personer2, 3 | 2 629 | 1,1 | 3,4 | 0,0 | 0,5 | 1,0 | 2,0 | 1,4 |

Nivå: | ||||||||

Yrkesfrekvens (15–74 år)2, 4 | 72,0 | 73,9 | 72,8 | 71,9 | 71,4 | 71,6 | 71,5 | |

Yrkesfrekvens (15–64 år)2, 4 | 79,2 | 80,2 | 79,0 | 78,3 | 77,9 | … | … | |

AKU-ledige2 | 3,7 | 2,6 | 3,2 | 3,6 | 3,3 | 3,1 | 3,2 | |

Registrerte arbeidsledige | 3,1 | 1,7 | 2,7 | 2,9 | 2,7 | 2,5 | 2,5 | |

1 Sysselsatte personer ifølge nasjonalregnskapet (tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsaktivitet).

2 Alle AKU-tall er justert for brudd i 2006.

3 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsaktivitet inngår ikke i dette målet.

4 Tilsvarer arbeidsstyrken i prosent av befolkningen i yrkesaktiv alder.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

I takt med økningen i etterspørselen etter arbeidskraft har også veksten i arbeidsstyrken tatt seg klart opp igjen. I fjor var økningen på 27 000 personer, eller 1,0 pst. Oppgangen har fortsatt i inneværende år, og det anslås at arbeidsstyrken øker med 53 000 personer, eller 2,0 pst., på årsbasis. Fra 2012 til 2013 anslås veksten til 38 000 personer, eller 1,4 pst. Anslagene innebærer at yrkesfrekvensen, dvs. summen av sysselsatte og arbeidsledige i prosent av befolkningen i yrkesaktiv alder, stabiliserer seg om lag på dagens nivå etter nedgang i årene etter 2008. Dette året markerte avslutningen på en meget sterk konjunkturoppgang i norsk økonomi, der sysselsettingsandelen nådde en topp og arbeidsledigheten var uvanlig lav.

Den videre utviklingen i arbeidstilbudet avhenger i stor grad av hva som skjer med arbeidsinnvandringen, som igjen vil påvirkes av den generelle økonomiske utviklingen både i Norge og i landene rundt oss. Tall fra befolkningsstatistikken til Statistisk sentralbyrå viser at nettoinnvandringen har tatt seg opp igjen etter nedgangen etter finanskrisen og passert toppnivået i 2008. Arbeidsinnvandringen har i hovedsak vært etterspørselsdrevet og svingt i takt med konjunkturene i økonomien. Fortsatt svake utsikter i Europa og stor etterspørsel innenlands vil trolig gjøre Norge attraktivt for arbeidsinnvandrere i flere år framover. Samtidig synes ungdom å vende tilbake til arbeidsstyrken etter at mange forlot arbeidsmarkedet til fordel for utdanning da etterspørselen etter arbeidskraft begynte å falle høsten 2008. For personer under 25 år har yrkesdeltakelsen økt med om lag 5 pst. fra første halvår i fjor til samme periode i år, og oppgangen var særlig sterk for unge menn.

Aldersfordelingen i befolkningen vris gradvis i retning av en større andel eldre. Isolert sett bidrar dette til å redusere den underliggende veksten i arbeidsstyrken. På den annen side ventes pensjonsreformen å øke arbeidstilbudet blant eldre arbeidstakere. Det er ventet at insentivene til å stå lengre i arbeid vil forsterkes over tid. Tall fra Arbeids- og velferdsdirektoratet viser at de langt fleste som har tatt ut fleksibel alderspensjon hittil, fortsetter i arbeid.

Målt ved AKU avtok arbeidsledigheten fra 3,6 pst. av arbeidsstyrken i 2010 til 3,3 pst. i 2011, jf. figur 2.12D. Arbeidsledigheten avtok ytterligere i første halvår i år. Justert for normale sesongvariasjoner var det 81 000 arbeidsledige personer i tremånedersperioden juni-august. Dette tilsvarer 3,0 pst. av arbeidsstyrken. Utviklingen i den registrerte arbeidsledigheten har i hovedsak vært sammenfallende med utviklingen i AKU-ledigheten det siste året. Justert for normale sesongvariasjoner var det om lag 65 000 registrert helt ledige personer ved utgangen av september i år. Det tilsvarer 2,4 pst. av arbeidsstyrken. Antall ledige har avtatt i alle aldersgrupper det siste året og nedgangen er geografisk jevnt fordelt. Hele nedgangen har kommet blant menn. Denne forskjellen må ses i sammenheng med at menn i større grad enn kvinner er sysselsatt i konjunkturfølsomme næringer i privat sektor, der svingningene i etterspørselen har vært størst de siste årene. Antall permitteringer har holdt seg på et lavt nivå. Permitteringer benyttes i hovedsak av bedrifter i bygg og anlegg og i industrien, og blant bygg- og anleggsarbeidere og industriarbeidere har arbeidsledigheten avtatt ytterligere i 2012 i forhold til 2011.

Fortsatt stor tilstrømming til arbeidsstyrken, bl.a. fra innvandrere, trekker i retning av at økt etterspørsel etter arbeidskraft ikke vil redusere arbeidsledigheten ytterligere. Det legges i denne meldingen til grunn at arbeidsledigheten holder seg stabil og lav framover, om lag på dagens nivå. AKU-ledigheten anslås til 3,1 pst. i 2012 og 3,2 pst. i 2013. Dette er om lag 1 prosentenhet lavere enn gjennomsnittsnivået for de siste 25 årene.

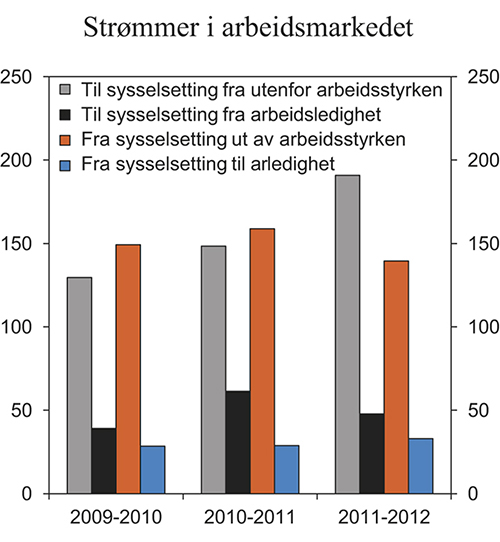

Bruttostrømmene i arbeidsmarkedet er mye større enn størrelsene som er gjengitt ovenfor for sysselsetting og arbeidsstyrke. Det gir et mer detaljert bilde av utviklingen i sysselsettingen og et bedre inntrykk av dynamikken i arbeidsmarkedet i ulike konjunktursituasjoner. Som det framgår av figur 2.14 er strømmen ut og inn av arbeidsstyrken betydelig større enn mellom sysselsetting og arbeidsledighet. Mønsteret endrer seg ikke mye i ulike konkjunktursituasjoner. Dette bildet underbygger at flere kommer inn i arbeidsstyrken når etterspørselen etter arbeidskraft er høy.

Figur 2.14 Strømmer i arbeidsmarkedet

Kilde: Statistisk sentralbyrå.

2.4 Petroleumssektoren

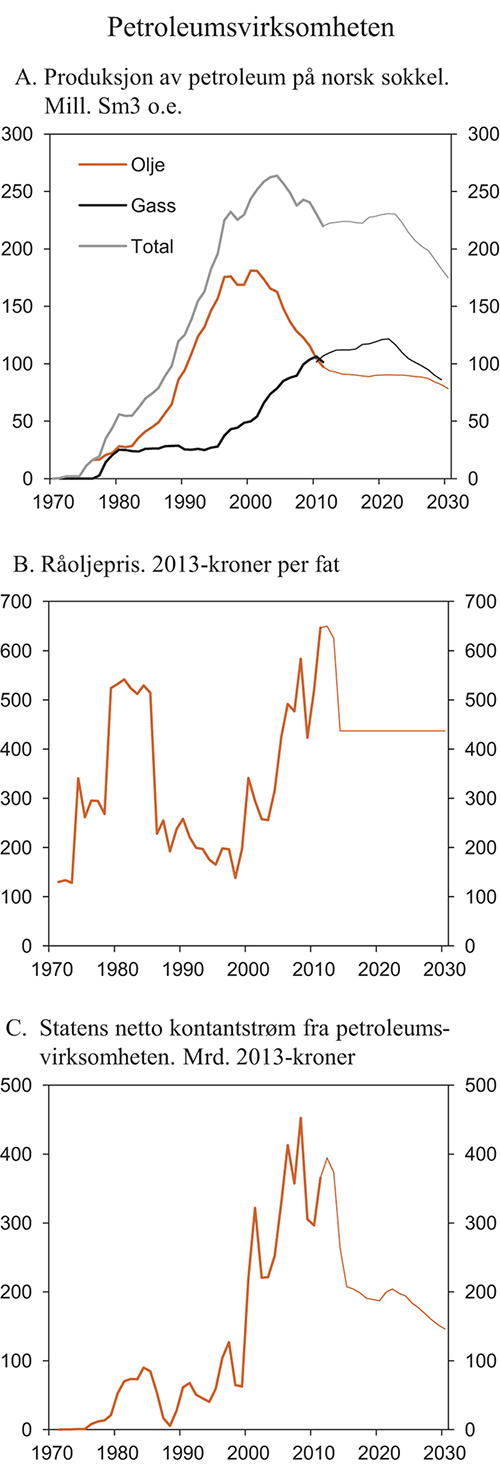

Oljeprisen har økt markert de siste årene. I fjor var gjennomsnittlig oljepris 111 dollar per fat, opp fra 80 dollar per fat i 2010. Høy økonomisk vekst og økt etterspørsel etter olje fra Kina og andre framvoksende økonomier har over flere år bidratt til å trekke oljeprisen opp. De to siste årene har dessuten folkeopprør i flere oljeproduserende land i Midtøsten og Nord-Afrika og en tilspisset situasjon mellom Vesten og Iran gitt en økt risikopremie i prisen på olje. Gjennomsnittlig oljepris hittil i år har vært om lag 112 dollar (knapt 660 kroner) per fat.

Det er stor usikkerhet om utviklingen i oljemarkedet framover. I USA og Europa anslås veksten å holde seg lav en god stund framover. Den økonomiske veksten i Kina og andre framvoksende økonomier er fortsatt høy, men litt lavere enn i 2010 og 2011. Hvis oppgangen i USA og Europa lar vente på seg, vil det kunne slå negativt ut også for Kina. Den senere tiden har også usikkerheten noe framover i tid om produksjonen økt, særlig om ukonvensjonelle ressurser som skiferolje. Prisingen i terminmarkedet tyder på forventninger om en viss nedgang i oljeprisen framover. I denne meldingen legges det til grunn en gjennomsnittlig oljepris på 650 kroner i år og 625 kroner neste år (faste 2013-priser). Oljeprisforutsetningen fra og med 2014 beholdes fra Perspektivmeldingen 2009. Den tilsvarer vel 435 2013-kroner per fat jf. figur 2.15B. Finansdepartementet vil vurdere prisutviklingen på lang sikt i Perspektivmeldingen 2013.

Figur 2.15 Petroleumsvirksomheten

Kilde: Reuters EcoWin, Statistisk sentralbyrå, Oljedirektoratet, Olje- og energidepartementet og Finansdepartementet.

Svak økonomisk vekst og lave priser på kull har bidratt til at etterspørselen etter gass i Europa har gått ned så langt i år. Økt etterspørsel etter gass i Asia bl.a. som følge av kjernekraftsulykken i Japan, har bidratt til at prisene på europeisk gass likevel har holdt seg oppe. Politisk usikkerhet i gassproduserende land i Midtøsten og Nord-Afrika har understøttet denne utviklingen. Hittil i år har spotprisen på gass i Europa i gjennomsnitt vært rundt 2 kroner per Sm3. Størstedelen av norsk gasseksport selges gjennom langsiktige kontrakter der prisen er knyttet opp mot prisen på olje. Høye oljepriser har bidratt til at prisene på norsk gasseksport ligger vesentlig høyere enn spotprisen på gass. Andelen gass som selges på kontrakter knyttet opp mot oljeprisen, har imidlertid gått ned den senere tiden, og det forventes at den vil falle videre framover. I denne meldingen anslås gjennomsnittlig pris på norsk gasseksport til 2,35 kroner per Sm3 i år, og om lag 10 øre lavere neste år (faste 2013-priser). For årene fra og med 2014 beholdes gassprisforutsetningen fra Perspektivmeldingen 2009, som tilsvarer 1,9 kroner per Sm3 (faste 2013-priser).