2 God og langsiktig ressursforvaltning

Verden vil trenge mer energi i årene fremover. Økonomisk vekst og bedring i levestandard, befolkningsøkning, økt urbanisering samt energi- og miljøpolitikk vil drive utviklingen i energibruken. Veksten vil være særlig stor i de fremvoksende økonomiene og i utviklingslandene hvor energibruken per innbygger er lav og energifattigdommen omfattende.

Verden trenger ikke bare mer energi, men også renere energi. Fossile energikilder utgjør i dag 80 pst. av den totale energitilgangen og vil dekke mesteparten av energibruken i tiår fremover. Overgang fra karbonintensivt kull til renere gass i energiforsyningen kan i mange land gi store reduksjoner i utslipp av klimagasser. Samtidig må det samlede forbruket av fossile brensler reduseres. For verden blir det en stor utfordring å skaffe både mer og renere energi. Utviklingen i energiforbruket vil blant annet påvirkes av hvilken klimapolitikk som føres globalt og regionalt.

I tillegg til renere og mer energi er også energisikkerhet et overordnet mål i energipolitikken. Produsent- og forbrukslandene har en felles interesse i sikker energiforsyning.

Økende behov for mer og renere energi, for olje og gass og vektlegging av energisikkerhet, betyr at utsiktene for Norges olje- og gasseksport er gode. Norge har alltid vært, og er, en stabil og forutsigbar leverandør av olje og gass. Under alle tenkbare scenarioer for fremtidig energibruk, vil dette være et konkurransefortrinn for Norge som energileverandør.

Stigende etterspørsel, høyere kostnader innenfor oljeproduksjon og OPECs markedsregulering peker mot at oljeprisene vil kunne holde seg på historisk sett høye nivåer på lang sikt. De fleste prisprognoser peker mot at oljeprisen vil holde seg på nivåer som vil gjøre det lønnsomt å lete etter, bygge ut og produsere de gjenværende oljeressursene på norsk sokkel, såfremt kostnadsutviklingen holdes under kontroll. Fremtidig etterspørsel og pris er følsom for mange elementer, herunder global økonomisk utvikling og klimapolitikk.

Gassmarkedet er i endring. Tilgangen på gass er rikelig og prisene har vært under press noen år, men etterspørselen forventes å øke og bidra til bedre balanse i gassmarkedet på noe sikt. Med tiltakende globalisering av gassmarkedene vil også gass etter hvert kunne nå nye land og nye markeder. Klimapolitikk vil kunne gi en ekstra stimulans til gassetterspørselen ettersom gass til erstatning for kull er et effektivt tiltak for å redusere utslipp av CO2. EU-landene sin egenproduksjon av gass faller. De vil derfor ha behov for å øke gassimporten de neste årene. Norsk gass vil være med å dekke den europeiske gassetterspørselen og forventes å være en attraktiv og verdsatt energikilde i mange tiår fremover. Det gjør at det vil være grunnlag for lønnsom leting, utbygging og produksjon av gassressursene på norsk kontinentalsokkel.

Mens klimapolitikk vil kunne stimulere etterspørselen etter norsk gass, vil virkningen for olje kunne bli motsatt. Scenarioer for utvikling i global energibruk i samsvar med målet om å begrense den globale temperaturstigningen til under to grader, viser en betydelig nedgang i bruken av fossil energi frem mot 2050. I disse scenarioene vil det likevel være behov for ny kapasitet for å kompensere for fallende produksjon fra felt i drift.

2.1 Det går godt på norsk sokkel

Olje- og gassvirksomheten på norsk sokkel har gitt, og gir, en betydelig og positiv virkning for norsk økonomi. Siden 1970-tallet har store inntekter fra næringen vært et viktig bidrag for utvikling av velferdssamfunnet. Norge har også lyktes med å bygge opp en sterk og konkurransedyktig industri knyttet til produksjonen på norsk sokkel. Gjennom oppbygging av Statens pensjonsfond utland kommer inntektene fra olje- og gassvirksomheten fremtidige generasjoner til gode.

I tillegg skaper aktiviteten på norsk sokkel betydelige etterspørselsimpulser for det landbaserte næringslivet. Det skapes verdier og sysselsetting knyttet til aktiviteten på sokkelen i de aller fleste av landets kommuner og særlig langs kysten. Oppdrag på norsk sokkel er gjenstand for internasjonal konkurranse. En lang rekke norske bedrifter har kompetanse, teknologiske løsninger og en innovasjonsevne som gjør at de lykkes godt i denne konkurransen. Norsk petroleumsrettet leverandørindustri leverer også i stadig større grad til prosjekter andre steder i verden.

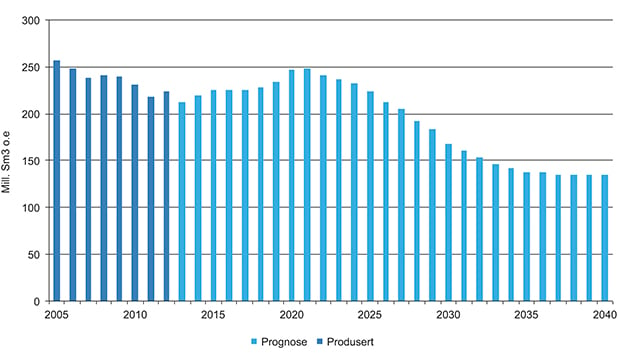

Produksjonen på norsk sokkel er lavere enn den var noen år tilbake. Samlet produksjon av olje og gass er gradvis redusert siden 2004. I 2012 produserte vi 15 pst. mindre enn i 2004 da totalproduksjonen var på sitt høyeste. De siste anslagene indikerer en viss økning i produksjonen i årene fremover, men uten at den kommer tilbake til det historiske toppnivået.

Figur 2.1 Historisk produksjon fra norsk kontinentalsokkel og anslag for fremtidig produksjon målt i mill. Sm3 per år.

Kilde: Olje- og energidepartementet og Oljedirektoratet

I tillegg til at totalproduksjonen har falt, har forholdet mellom olje- og gassproduksjon endret seg. Oljeproduksjonen var i 2012 mer enn 40 pst. lavere enn i toppåret 2001. Samtidig har gassalget økt kraftig. Det er mer enn doblet siden årtusenskiftet og mer enn firedoblet siden midten av 90-tallet.

Det går generelt bra i den petroleumsrettede leverandørindustrien. Slik fremtiden ser ut i dag – når en tar høyde for aktivitet på dagens felt og funn – vil leverandørindustrien ha oppgaver i tilknytning til petroleumsvirksomheten på norsk sokkel i lang tid fremover, jf. figur 2.2.

Figur 2.2 Impulser fra norsk olje- og gassvirksomhet rettet mot leverandørmarkedet.

Kilde: Olje- og energidepartementet og Oljedirektoratet

Det vil være en jevn etterspørsel de nærmeste årene knyttet til gjennomføring av utbyggingsprosjekter og modifikasjoner på eksisterende felt. Det ligger an til en økning i innsatsen innen boring og brønn. I tillegg kommer driften av feltene som fortsatt vil kreve store leveranser og betydelig innsats. Dagens anslag for aktivitetsnivået på norsk sokkel viser at det ikke vil være mangel på muligheter som vil prege det norske offshoremarkedet fremover. Det vil bli mange kontrakter, innenfor hele bredden av olje- og gassaktiviteter, som den norskbaserte leverandørindustrien kan konkurrere om. Leverandørindustrien inkluderer bedrifter som leverer et bredt spekter av varer og tjenester både til norsk sokkel og internasjonalt.

Norskbaserte bedrifter er særlig konkurransedyktige når det gjelder kompetanse- og teknologiintensive oppgaver. De bedrifter og land som gjør det godt over tid, er de som er gode på omstilling og innovasjon. I Norge er olje- og gassektoren fortsatt en viktig drivkraft for innovasjon og omstilling, slik sektoren har vært det i mange tiår.

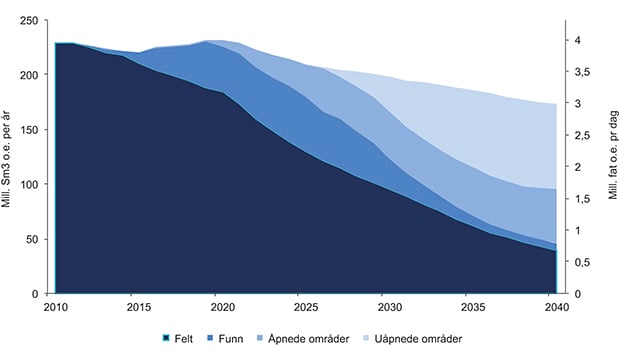

Ser man frem mot 2020 vil investeringsnivået i større grad være knyttet til omfanget av fremtidige utbygginger som Sverdrup og Johan Castberg. Med dagens tidsplaner vil disse feltene ha produksjonsstart mot slutten av inneværende tiår. Produksjonen fra eksisterende felt og andre prosjekter i sen planleggingsfase vil raskt reduseres utover på 2020-tallet, jf. figur 2.3. Fra 2020 vil viktigheten av ressurser som gjenstår å finne bli gradvis større og etter hvert dominerende. En nødvendig forutsetning for å videreutvikle petroleumsvirksomheten er at lønnsomme funn gjøres. For å legge til rette for lønnsom produksjon i fremtiden, er det behov for å åpne nye områder for leting etter olje og gass. Regjeringen foreslår derfor i denne meldingen å åpne Barentshavet sørøst for petroleumsvirksomhet.

Figur 2.3 Produksjonsanslag fra felt og prosjekter som er besluttet eller i sen planleggingsfase.

Kilde: Olje- og energidepartementet og Oljedirektoratet

2.2 Stø kurs i petroleumspolitikken

Regjeringen har ført stø kurs i petroleumspolitikken. Mulighetene for å få til en positiv utvikling på kontinentalsokkelen er understøttet av den gode markedssituasjonen for olje og gass. Historisk sett har det over mange år vært gode priser på olje og gass. Dette på tross av finanskrise og nedgangskonjunktur i OECD-landene. De gode prisene har gjort det lønnsomt å utnytte en større del av den norske ressursbasen. De fleste analysemiljøer legger til grunn at prisene også fremover vil understøtte lønnsomheten i vår ressursbase så lenge næringen har kontroll på kostnadsutviklingen. Samtidig er usikkerheten når det gjelder global etterspørsel betydelig på lengre sikt, både på grunn av usikkerheter om den økonomiske utviklingen og den globale klimapolitikken.

I Meld. St. 28 (2010–2011) En næring for framtida – om petroleumsvirksomheten presenterte regjeringen sitt syn på den langsiktige utviklingen av petroleumsvirksomheten. Målene og strategien fra denne meldingen ligger fast.

Figur 2.4 Det mulige produksjonsforløp som er illustrert i figur 2.4, avviker fra anslaget for fremtidig produksjon vist i figur 2.1. Dette skyldes at den tar inn over seg ytterligere muligheter som ligger både i felt, funn og innen leting i både åpnede og uåpnede områder. Dette mulige produksjonsforløpet ligger innenfor den usikkerheten som ligger i Oljedirektoratets anslag for gjenværende, utvinnbare petroleumsressurser på norsk sokkel.

Kilde: Olje- og energidepartementet og Oljedirektoratet

Hovedmålet i petroleumspolitikken er å legge til rette for lønnsom produksjon av olje og gass i et langsiktig perspektiv.

En hensiktsmessig måte å dele gjenværende ressurser inn på er:

ressurser i felt

ressurser i funn

ikke påviste ressurser i åpnede områder

ikke påviste ressurser uåpnede områder

Gjennom en bevisst og samtidig satsing i hele denne kjeden vil en kunne legge til rette for lønnsom produksjon i tiår fremover. Det mulige produksjonsforløp som er illustrert i figur 2.4 er høyere enn myndighetenes forventning med en videreføring av dagens politikk. Dette skyldes at den tar inn over seg ekstra muligheter som ligger både i felt, funn og innen leting.

For å nå målet om langsiktig forvaltning og verdiskaping fra petroleumsressursene, må aktivitetsnivået opprettholdes på et jevnt nivå. Velferd og sysselsetting vil følge med aktiviteten. Dette legges best til rette gjennom parallell offensiv satsing på tre områder:

Øke utvinningen fra eksisterende felt og utbygging av drivverdige funn.

Fortsette en aktiv utforskning av åpnet areal, både i modne og umodne områder.

Gjennomføre åpningsprosessene for Jan Mayen og Barentshavet sørøst som kan gi grunnlag for ny økonomisk aktivitet i Nord-Norge.

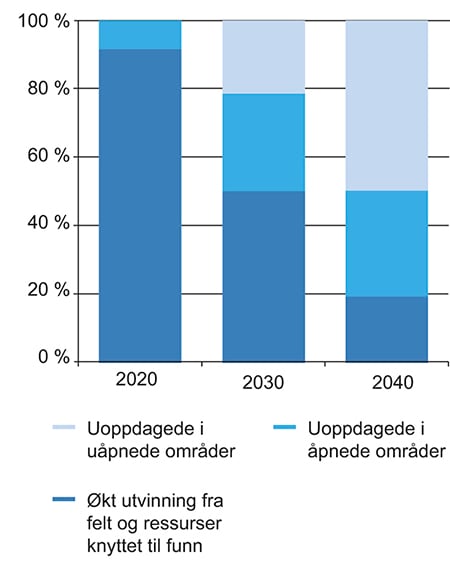

Nye løsninger og tiltak på eksisterende felt vil gi lønnsom produksjon, velferd og sysselsetting på kort og mellomlang sikt. Nye funn i modne områder vil også bidra på kort og mellomlang sikt. Nye funn i mindre modne områder vil bidra til måloppnåelse på mellomlang sikt. Det vil ta relativt lang tid fra et område åpnes til aktivitet i området bidrar, jf. figur 2.5.

Figur 2.5 Andelen produksjon fra ulike kategorier.

Kilde: Olje- og energidepartementet og Oljedirektoratet

Denne forskjellen i tid når de ulike tiltakene har effekt på målene om verdiskaping, velferd og sysselsetting, gjør at en nå må igangsette parallelle løp på alle områder for å legge til rette for lønnsom produksjon på sikt.

I denne stortingsmeldingen fremmer regjeringen forslag om å åpne Barentshavet sørøst for leteaktivitet. Forslaget vil bidra til å legge til rette for lønnsom produksjon i et langsiktig perspektiv.

2.3 Viktig med nye leteområder

Å hente ut lønnsomme ressurser fra eksisterende felt er en svært viktig del av norsk petroleumspolitikk. Den norske ressursforvaltningspolitikken er utformet med sikte på å gi alle enkeltaktører beveggrunner til å fatte beslutninger som ikke bare maksimerer deres økonomiske utbytte fra virksomheten, men som også er de samfunnsøkonomisk beste.

En sentral rolle for myndighetene er å sørge for at denne egenskapen ved politikken opprettholdes, og samtidig følge med på at aktørene leverer i tråd med prinsippet om god ressursforvaltning. Som en del av dette arbeidet har departementet nylig gjennomført tiltak som legger til rette for reduserte kostnader for funn gjennom forenkling av mulighetene for utbygging gjennom bruk av eksisterende infrastruktur. Departementet har også sendt på høring et forslag som vil redusere transportkostnadene for nye gasstransportavtaler i Gassled. Disse tiltakene kompletterer myndighetenes og industriens viktige arbeid for å øke uttaket fra eksisterende felt og stimulere til utbygging av lønnsomme funn. Departementet vil i 2013 også etablere et nytt forskningssenter for økt utvinning.

Ved årsskiftet 2012/13 var det 16 pågående feltutbyggingsprosjekter på norsk sokkel. Disse består både av større, selvstendige utbygginger og mindre undervannsutbygginger som knyttes opp mot eksisterende felt. Departementet vil forelegge tre utbyggingsplaner for Stortinget i 2013; Hansteen-/Polarled-utbyggingen i Norskehavet samt Aasen- og Gina Krog-utbyggingene i Nordsjøen. En betydelig utbyggingsaktivitet er avgjørende for verdiskapingen fra næringen. Kun lønnsomme funn som bygges ut vil skape nye verdier for fellesskapet. Departementet forventer å motta flere utbyggingsplaner de neste årene.

Leteaktiviteten på norsk sokkel er på et tilfredsstillende nivå. Tilretteleggingen for et økt mangfold av aktører over det siste tiåret er en viktig årsak til dette, sammen med den aktive tildelingspolitikken departementet har ført både i modne og umodne områder på sokkelen − senest gjennom Tildeling i forhåndsdefinerte områder (TFO) 2012. Departementet tar sikte på å tildele ytterligere areal i mindre modne områder under 22. konsesjonsrunde i løpet av første halvår 2013.

De siste årene er det gjort store oljefunn som Johan Sverdrup i Nordsjøen og Johan Castberg i Barentshavet. Dette er betydelige funn selv i global målestokk, som vil gi et viktig tilskudd til oljeproduksjonen mot slutten av inneværende tiår. For å nå målsetningen om lønnsom produksjon i et langsiktig perspektiv, må det gjøres mange funn i årene som kommer. Uten nye betydelige funn vil produksjonen falle og verdiskapingen reduseres utover 2020-tallet. Derfor er det avgjørende viktig å opprettholde en tilstrekkelig høy leteaktivitet over tid. Det vil kun være mulig dersom en legger til rette for utforskning også av nytt areal. Fordi usikkerheten i uåpnede områder er stor er det ønskelig å åpne flere nye områder samtidig. Da øker sjansen for nye og betydelig funn.

Det tar lang tid fra en åpner et område til en ser resultater i form av produksjon. Dette gjelder selv om en raskt etter åpning gjør åpenbart lønnsomme funn. Sist gang det ble åpnet nye områder på norsk sokkel var i 1994. Da ble dypvannsområdene i Norskehavet åpnet. Etter tre år, i 1997, ble det store funnet Ormen Lange påvist. Selv om Ormen Lange ble påvist raskt kom ikke feltet i produksjon før i 2007 − 13 år etter åpning. Det andre store funnet i dypvannsområdene i Norskehavet er Aasta Hansteen, som ble påvist i 1997. Funnet ligger langt fra eksisterende infrastruktur. Dette har bidratt til at investeringsbeslutningen for feltet og tilhørende gassrørledning først ble fattet i 2013. Planlagt produksjonsstart er i 2017, 23 år etter at området ble åpnet for petroleumsvirksomhet. Tilsvarende ble Tromsøflaket åpnet i 1979. Snøhvit, som er det første felt i produksjon i området, startet opp i 2007. Funnet ble gjort allerede i 1981.

På norsk sokkel har en erfaring med at det gjøres store funn forholdsvis raskt etter at et nytt område er åpnet. Dette skyldes at myndighetene etter at et område er åpnet for petroleumsvirksomhet, har startet med å tildele mindre områder med potensial for å gjøre store funn. I neste omgang bygger man på erfaringer og ny kunnskap før det gjøres nye tildelinger. På denne måten får man en gradvis og kostnadseffektiv utforskning av områdene som er åpnet, se kapittel 3.2. Imidlertid ble funnet Sverdrup gjort i et område i Nordsjøen hvor man kjenner geologien godt. Normalt sett gjøres de største funnene kort tid etter at et område er åpnet. Det vil ikke være tilstrekkelig med nye tildelinger i åpnet areal. For å nå målet i petroleumsmeldingen må det åpnes nye områder for petroleumsvirksomhet.

Åpning av Barentshavet sørøst kan gi grunnlag for nye store funn. Lokale ringvirkninger i letefasen kan komme i løpet av noen år. Men det vil ta mange år før man får bygd ut nye felt og får satt i gang ny produksjon. Åpning av nye leteområder vil derfor i liten grad gi etterspørselsimpulser i norsk økonomi på kort og mellomlang sikt. Det betyr at det vil ta tid før aktivitet i nye områder vil skape store etterspørselsimpulser rettet mot norsk økonomi. Åpning av nye områder er derfor et helt sentralt virkemiddel for å legge til rette for lønnsom produksjon, inntekter til fellesskapet og oppgaver for leverandørbedrifter i et lengre tidsperspektiv.

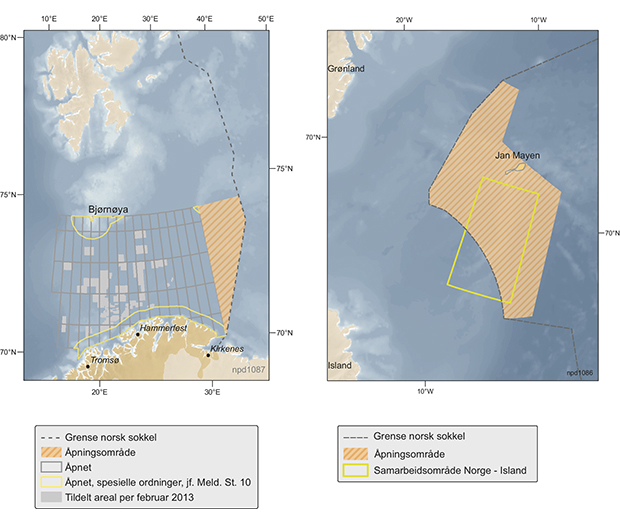

Figur 2.6 Oversikt over områder på norsk kontinentalsokkel hvor det pågår åpningsprosesser for petroleumsvirksomhet.

Kilde: Oljedirektoratet

Usikkerheten i anslagene for olje- og gass i uåpnede områder er generelt stor. Selv om geologisk kartlegging gjennom blant annet innsamling av seismikk gir viktig informasjon, kreves det boring av letebrønner for å påvise olje og gass med sikkerhet.

Ressursanslaget for Barentshavet sørøst viser betydelige forventede utvinnbare ressurser og et stort oppsidepotensial.