2 De økonomiske utsiktene

2.1 Norsk økonomi

Det går godt i norsk økonomi. Næringslivet ser lysere på fremtiden enn på lenge, og arbeidsledigheten er kommet godt ned. Stadig flere kommer i jobb, og etter nesten ti år med nedgang stiger andelen av befolkningen i arbeidsdyktig alder som jobber.

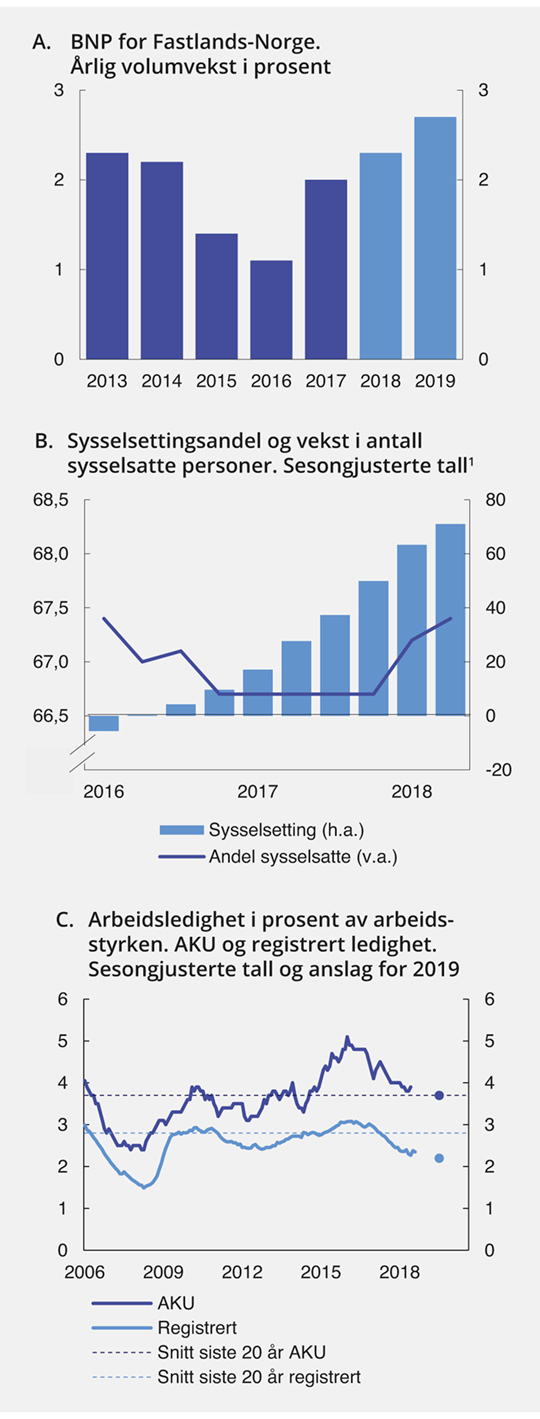

Tilbakeslaget som fulgte i kjølvannet av oljeprisfallet i 2014 er over, og økonomien er inne i en oppgangskonjunktur. Veksten er nå høyere enn sin langsiktige trend og er ventet å gå videre opp neste år, se figur 2.1A. Høyere priser på olje og gass og omfattende kostnadskutt i oljenæringen bidrar til økt aktivitet på norsk sokkel, og petroleumsinvesteringene er anslått å vokse etter fire år med fall. Økt kjøpekraft trekker opp forbruket i husholdningene, mens bedret konkurranseevne og god vekst ute legger til rette for høyere eksport og investeringer.

Den økonomiske politikken har bidratt til oppsvinget. Da oljeprisen begynte å falle, ble finanspolitikken lagt om i ekspansiv retning for å styrke etterspørselen etter varer og tjenester. Tiltakene bidro til at arbeidsledigheten ikke fikk bite seg fast på et høyt nivå. Norges Bank reduserte i mars 2016 styringsrenten til rekordlave 0,5 pst. Samtidig har svakere krone og moderate lønnsoppgjør gjort norske bedrifter mer konkurransedyktige. Norges Bank hevet styringsrenten på rentemøtet i september, og signaliserte at renten gradvis vil bli satt opp til om lag 2 pst. ved utgangen av 2021.

I denne meldingen er det strukturelle, oljekorrigerte budsjettunderskuddet anslått å forbli uendret fra 2018 til 2019, målt som andel av trend-BNP for Fastlands-Norge. Statsbudsjettet for 2019 er beregnet til å virke om lag nøytralt på aktiviteten i økonomien. Budsjettpolitikken er nærmere omtalt i avsnitt 3.1.

Figur 2.1 Utviklingstrekk i norsk økonomi

1 Linjen viser sysselsatte i prosent av befolkningen i yrkesaktiv alder og baserer seg på AKU. Søylene viser akkumulert vekst i antall sysselsatte (i tusen) siden 4. kv. 2015 og baserer seg på nasjonalregnskapstall.

Kilde: Statistisk sentralbyrå, Arbeids- og velferdsdirektoratet og Finansdepartementet.

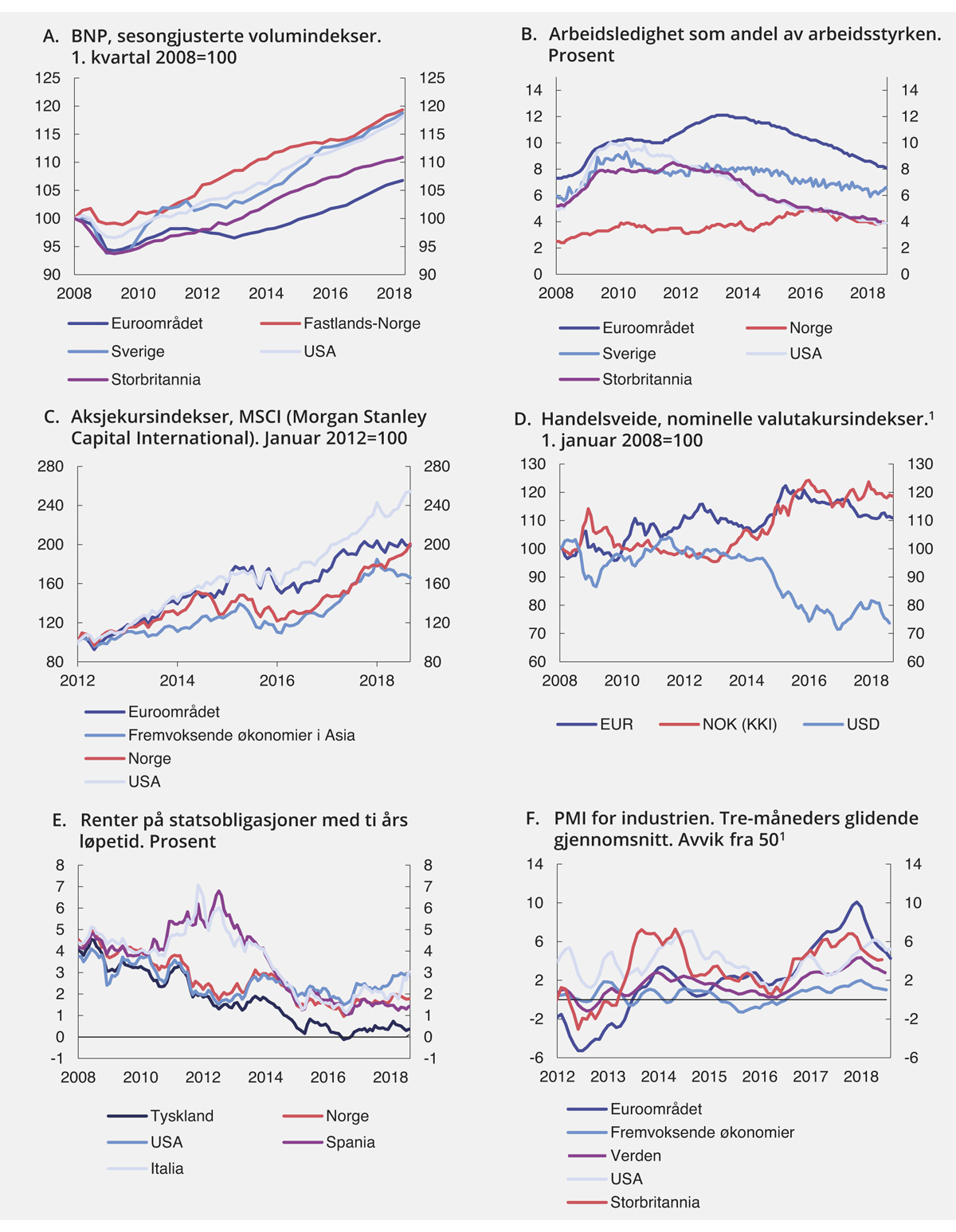

Utenfor Norges grenser fortsetter oppgangen. Veksten er høy, og i mange land er arbeidsledigheten godt under sine historiske gjennomsnitt. I noen europeiske land er ledigheten imidlertid fortsatt svært høy. Fremover er oppgangen ventet å dempes noe, etter hvert som den økte aktiviteten møter kapasitetsskranker. Veksten i euroområdet har trolig passert toppen i denne oppgangen. I Sverige, vår viktigste handelspartner, og i USA er veksten fortsatt sterk. Fremover vil kapasitetsbegrensninger kunne føre til mer moderat vekst i svensk økonomi. I USA ser sterk finanspolitisk stimulans ut til å holde aktivitetsveksten oppe også neste år. Veksten hos Norges handelspartnere i 2019 er anslått å bli litt lavere enn lagt til grunn i Revidert nasjonalbudsjett 2018, men klart høyere enn anslått for ett år siden. Internasjonal økonomi er nærmere omtalt i avsnitt 2.4.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før, der ikke annet er angitt

Mrd. kroner1 | |||||

|---|---|---|---|---|---|

2017 | 2017 | 2018 | 2019 | 2020 | |

Privat konsum | 1 471,8 | 2,2 | 2,6 | 2,9 | 2,9 |

Offentlig konsum | 797,4 | 2,5 | 1,6 | 1,5 | .. |

Bruttoinvesteringer i fast kapital | 824,6 | 3,6 | 1,1 | 3,0 | 3,2 |

Herav: Oljeutvinning og rørtransport | 150,9 | -3,8 | 4,8 | 8,3 | 6,9 |

Bedrifter i Fastlands-Norge | 295,8 | 9,3 | 6,0 | 5,3 | 3,3 |

Boliger | 198,6 | 7,0 | -10,1 | -4,3 | 1,7 |

Offentlig forvaltning | 175,1 | 3,6 | 3,6 | 1,2 | .. |

Etterspørsel fra Fastlands-Norge2 | 2 938,6 | 3,3 | 1,9 | 2,3 | 2,3 |

Eksport | 1 196,9 | -0,2 | 1,7 | 2,2 | 5,5 |

Herav: Råolje og naturgass | 459,5 | 1,5 | -4,9 | -1,3 | 8,4 |

Varer utenom olje og gass ... | 381,3 | 1,7 | 4,6 | 5,6 | 5,4 |

Tjenester utenom olje, gass og utenriks sjøfart | 231,6 | -5,8 | 6,2 | 4,1 | 5,2 |

Import | 1 092,7 | 1,6 | 4,7 | 3,0 | 3,1 |

Bruttonasjonalprodukt | 3 304,4 | 2,0 | 1,7 | 2,3 | 3,3 |

Herav: Fastlands-Norge | 2 798,1 | 2,0 | 2,3 | 2,7 | 2,8 |

Andre nøkkeltall: | |||||

Sysselsetting, personer | 1,1 | 1,6 | 1,3 | 0,9 | |

Arbeidsledighetsrate, AKU (nivå) | 4,2 | 3,8 | 3,7 | 3,7 | |

Arbeidsledighetsrate, registrert (nivå)3 | 2,7 | 2,3 | 2,2 | 2,2 | |

Årslønnsvekst | 2,3 | 2,8 | 3 ¼ | .. | |

Konsumprisvekst (KPI) | 1,8 | 2,5 | 1,5 | 1,7 | |

Vekst i KPI-JAE | 1,4 | 1,3 | 1,8 | 2,1 | |

Råoljepris, kroner pr. fat (løpende priser) | 445 | 578 | 583 | 562 | |

Tremåneders pengemarkedsrente, pst.4 | 0,9 | 1,1 | 1,4 | 1,8 | |

Importveid kronekurs, årlig endring i pst.5 | -0,8 | -0,2 | -0,7 | 0,0 |

1 Foreløpige nasjonalregnskapstall i løpende priser.

2 Utenom lagerendring.

3 Målt i prosent av arbeidsstyrken i AKU.

4 Beregningsteknisk forutsetning basert på terminpriser i august.

5 Positivt tall angir svakere krone.

Kilde: Statistisk sentralbyrå, Norges Bank, Arbeids- og velferdsdirektoratet, Reuters og Finansdepartementet.

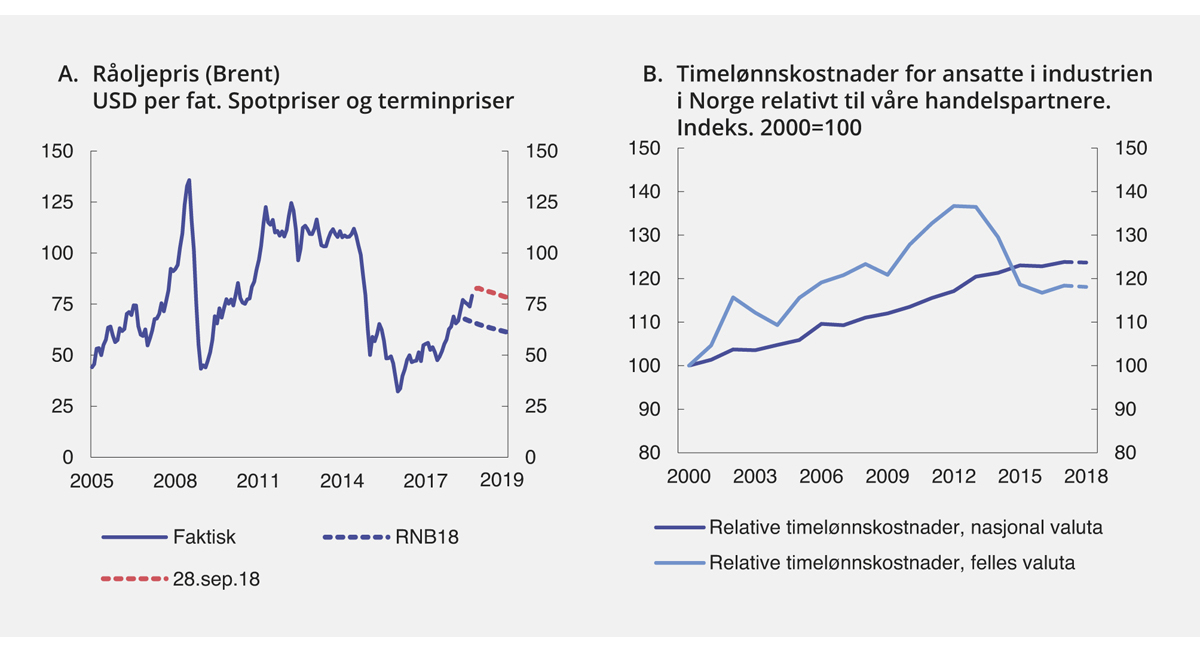

Oljeprisen har tatt seg markert opp det siste året og har den siste tiden ligget rundt 80 USD per fat. Prisene i terminmarkedet tyder på forventninger om at oljeprisen vil gå litt ned de nærmeste årene, se figur 2.2A. Fallet i petroleumsinvesteringene ser ut til å ligge bak oss for denne gang, og vi venter oppgang de neste årene. Kostnadskutt og effektivisering bidrar til at de fleste prosjekter som er planlagt på norsk sokkel vil være lønnsomme også med klart lavere priser på olje og gass enn i dag. Petroleumssektoren er nærmere omtalt i avsnitt 2.6.

Det norske arbeidsmarkedet er i klar bedring. Etterspørselen etter arbeidskraft har økt markert, og arbeidsledigheten har avtatt det siste året. Bare i løpet av første halvår i år økte sysselsettingen med vel 20 000 personer. Antall sysselsatte har vokst raskere enn befolkningen i arbeidsfør alder, og andelen som er sysselsatt, stiger nå etter flere år med nedgang, se figur 2.1B.

Høyere sysselsetting har også ført til at færre er arbeidsledige. Målt ved AKU-undersøkelsen utgjør arbeidsledigheten nå 4,0 pst. av arbeidsstyrken. Det er om lag én prosentenhet lavere enn vinteren 2016, da ledigheten var på sitt høyeste etter oljeprisfallet, se figur 2.1C. Antall registrerte ledige har også avtatt, og er kommet godt ned over hele landet. Det er ventet at ledigheten vil falle videre fremover. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.2 og boks 2.1.

Svakere krone og mer moderate lønnsoppgjør har bedret konkurranseevnen til norsk næringsliv, se figur 2.2B. Etter et markert fall i 2016 økte eksporten av varer utenom olje og gass i fjor. Det var sterk vekst i eksporten av raffinerte oljeprodukter, kraftkrevende industriprodukter og fisk. Fremover er det ventet at høy vekst i etterspørselen fra utlandet og bedret konkurranseevne vil trekke eksporten videre opp.

Figur 2.2 Utviklingstrekk i norsk økonomi II

Kilde: ICE, Statistisk sentralbyrå, Det tekniske beregningsutvalget for inntektsoppgjørene og Finansdepartementet.

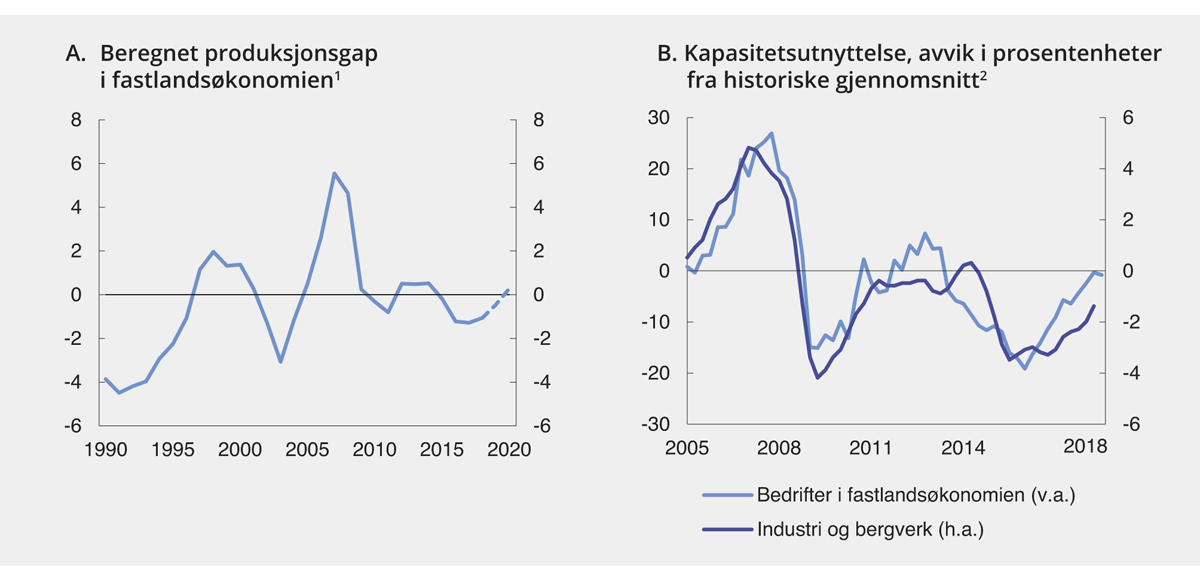

Kapasitetsutnyttelsen i fastlandsøkonomien ser ut til å være nærme et normalt nivå. Produksjonsgapet, en beregnet størrelse som angir forskjellen mellom den faktiske økonomiske utviklingen og en anslått trendbane, er ventet å lukkes i løpet av kort tid, se figur 2.3A. Det kan tolkes som at temperaturen i økonomien nærmer seg et normalt nivå. Andelen bedrifter i Norges Banks regionale nettverk som melder at kapasitet begrenser produksjonen, ligger nær sitt historiske gjennomsnitt, se figur 2.3B. Statistisk sentralbyrås (SSB) konjunkturbarometer viser at kapasitetsutnyttelsen også er på vei opp i industrien, selv om den fortsatt er noe under sitt historiske gjennomsnitt. Norsk turistnæring nyter godt av den svake kronen, og hotellovernattingene ligger nå på et rekordhøyt nivå. Hoteller og andre overnattingsbedrifter rapporterer om den høyeste kapasitetsutnyttelsen siden finanskrisen.

Samtidig som kapasitetsutnyttelsen nå tar seg opp, er det usikkert hvor mye ledig kapasitet det egentlig er i fastlandsøkonomien. Dersom lønnsveksten ikke tar seg opp, kan det være en indikasjon på at det fortsatt er ledig kapasitet i økonomien, eller at lønnsveksten dempes av at arbeidsinnvandringen øker når den økonomiske veksten tiltar.

Det er optimisme i næringslivet. Nye nasjonalregnskapstall viser at investeringene i fastlandsforetakene har vokst kraftig de siste årene, og bedriftsledere på tvers av bransjer og landsdeler planlegger å øke investeringene i tiden fremover, ifølge Norges Banks regionale nettverk. Produksjonsutviklingen har de senere årene vært særlig sterk i bygge- og anleggsnæringen, se boks 2.2. Varehandelen har også vokst mye, mens aktiviteten i industrien har vært relativt svak over flere år. Det henger sammen med at industrien ble særlig hardt rammet av nedgangen etter oljeprisfallet. Fremover anslår vi at aktiviteten i industrien vil ta seg opp. SSBs konjunkturbarometer for industrien viser at industribedriftene nå ser lysere på markedssituasjonen enn på mange år, se figur 2.3B.

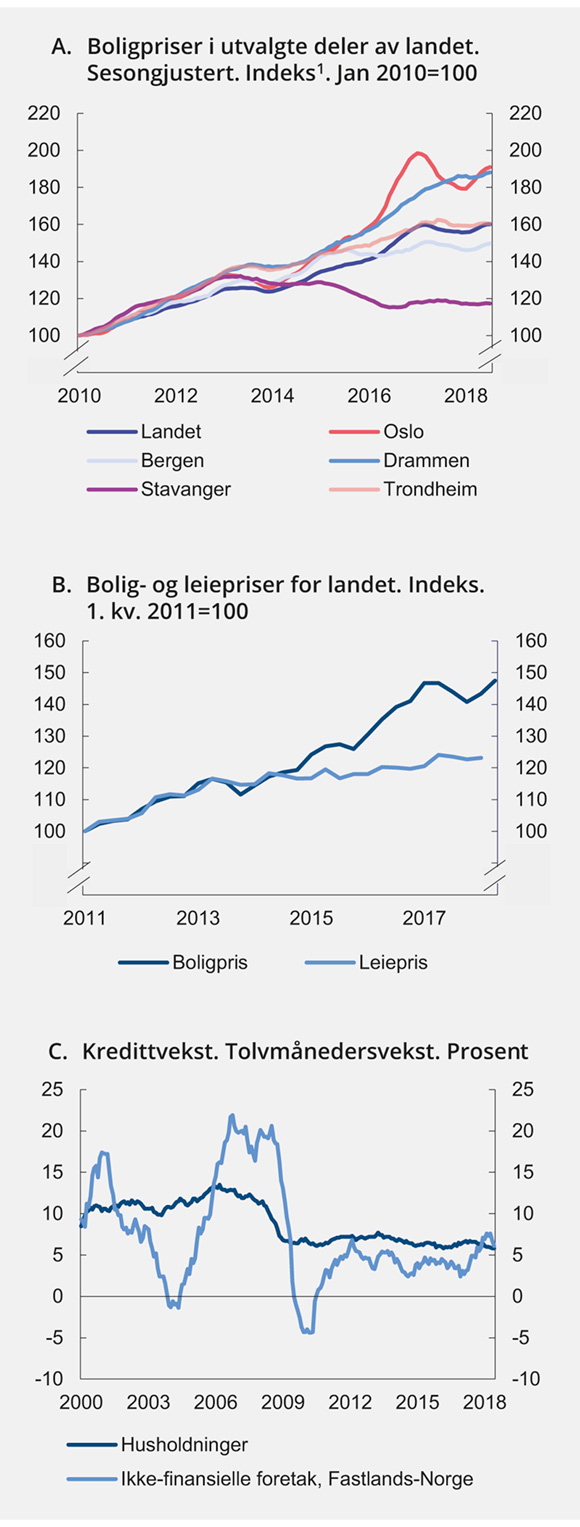

Fallet i boligprisene gjennom fjoråret er blitt avløst av ny oppgang. Oppgangen var særlig sterk i begynnelsen av året og har vært mer moderat de siste månedene. Prisveksten har vært sterkest i Oslo, se figur 2.5A. På landsbasis er prisene tilbake på toppnivået fra våren i fjor. Samtidig fortsetter husholdningenes gjeld å vokse vesentlig raskere enn deres inntekter. Det bidrar til å øke sårbarheten i norske husholdninger. Boligpriser, gjeld og finansiell stabilitet er nærmere omtalt i avsnittene 2.3 og 3.4.

Boliginvesteringene faller etter flere år med oppgang, men nivået er fortsatt høyt. Antall igangsettingstillatelser til boliger har falt siden i fjor sommer, og nedgangen ventes å fortsette. Utviklingen i boliginvesteringene må blant annet ses i sammenheng med lavere befolknings- og boligprisvekst. I denne meldingen er igangsettingen anslått til om lag 30 000 nye boliger i år og neste år, som er noe lavere enn lagt til grunn i Revidert nasjonalbudsjett 2018. Også boliginvesteringene er ventet å falle litt mer i år og neste år enn tidligere anslått. Nye befolkningsfremskrivinger fra SSB viser lavere befolkningsvekst fremover, se boks 3.5. Det vil påvirke boligbehovet.

I årets lønnsoppgjør er de fleste oppgjørene kommet i havn innenfor en ramme for årslønnsveksten på 2,8 pst. Med økt etterspørsel etter arbeidskraft og høyere aktivitet i konkurranseutsatt næringsliv er lønnsveksten ventet å ta seg videre opp neste år. I år og neste år ventes lønningene å stige mer enn konsumprisene, og reallønnsveksten er anslått å øke betydelig fra 2018 til 2019. Det må særlig ses i sammenheng med utviklingen i konsumprisene.

Figur 2.3 Kapasitetsutnyttelse

1 Estimert ved hjelp av Hodrick-Prescott-filter. Lambda = 400.

2 Den mørkeblå linjen er basert på tall fra SSBs konjunkturbarometer, og viser gjennomsnittlig kapasitetsutnyttelsesgrad i industrien, angitt som avvik i prosentenheter fra gjennomsnittet for perioden 1990–2018. Den lyseblå linjen er basert på tall fra Norges Banks regionale nettverk, og viser andel bedrifter i fastlandsøkonomien som svarer at de vil ha problemer med å møte en vekst i etterspørselen. Denne er angitt som avvik i prosentenheter fra gjennomsnittet for perioden 2005–2018.

Kilde: Statistisk sentralbyrå, Norges Bank og Finansdepartementet.

En tørr og varm sommer ga mindre vann i norske vannmagasiner og lavere elektrisitetsproduksjon. Det gikk sammen med rekordhøye elektrisitetspriser og høyere vekst i konsumprisene. Den samlede konsumprisveksten, målt ved tolvmånedersendring i konsumprisindeksen (KPI), gikk opp fra 2,4 pst. i april til 3,4 pst. i august. I samme periode gikk den underliggende konsumprisveksten, målt ved tolvmånedersendring i konsumprisindeksen justert for avgifter og uten energivarer (KPI-JAE), opp fra 1,3 pst. til 1,9 pst. Mye nedbør den siste tiden har gitt mer vann i norske vannmagasiner og bidratt til å trekke elektrisitetsprisene ned. Konsumprisveksten ventes å gå gradvis ned gjennom 2018, men ligger likevel an til å bli høyere i år enn tidligere anslått, se tabell 2.1. Neste år ventes den underliggende konsumprisveksten å ta seg opp, mens lavere elektrisitetspriser vil bidra til å trekke den samlede konsumprisveksten markert ned.

Økt kjøpekraft er ventet å løfte forbruket i husholdningene fremover. Oppgangen i kjøpekraften må ses i sammenheng med høyere sysselsetting og økt lønnsvekst. Høyere renter ventes å dempe oppgangen i forbruket. Forbrukertilliten er kommet ned den siste tiden, men husholdningene ser forsatt lyst på fremtiden.

Det er betydelig usikkerhet knyttet til anslagene for den økonomiske utviklingen, se boks 2.4. Internasjonalt har usikkerheten økt siden i vår. Det skyldes blant annet de nye tollsatsene og uro om handelspolitikken. Som en liten, åpen økonomi med store naturressurser, er Norge særlig utsatt ved økt proteksjonisme. Velstanden i Norge hviler tungt på åpne og velfungerende internasjonale markeder. Også Storbritannias uttreden av EU i slutten av mars neste år bidrar til usikkerhet. EU og Storbritannia har så langt ikke kommet til enighet om en avtale som regulerer utgangen. Skulle Storbritannia gå ut av EU uten noen avtale, vil det ha alvorlige konsekvenser for de to partene, men også ha økonomiske og praktiske konsekvenser for Norge som deltaker i Det indre markedet gjennom EØS. Dersom normaliseringen av styringsrentene som ventes i flere land, gir en bråere korreksjon i markedsrenter og aktivapriser enn antatt, vil det kunne gi lavere vekst enn anslått. Den siste tids utvikling i Argentina og Tyrkia viser sårbarheten for enkelte fremvoksende økonomier med høye gjeldsnivåer.

I Norge utgjør husholdningenes finansielle stilling en risiko som kan dempe veksten. Gjelden har lenge steget mer enn inntektene. Med høy gjeldsbelastning kan renteøkninger eller et kraftig fall i boligprisene føre til at husholdninger må stramme inn på forbruket. Det kan bremse oppgangen i norsk økonomi. Den økonomiske veksten de kommende årene kan også bli sterkere enn lagt til grunn i denne meldingen, dersom for eksempel oljeprisen skulle stige mer eller bedringen i konkurranseevnen gi høyere eksport og investeringer enn lagt til grunn.

2.2 Arbeidsmarkedet

Arbeidsmarkedet har bedret seg markert de siste årene. Sysselsettingen har økt raskt, og det er blitt færre arbeidsledige. Bare i løpet av første halvår i år er det blitt sysselsatt vel 20 000 flere personer, og siden 2. kvartal 2016 har sysselsettingen økt med hele 70 000 personer, se figur 2.1B. Etter flere år med nedgang stiger andelen av befolkningen i yrkesaktiv alder som jobber.

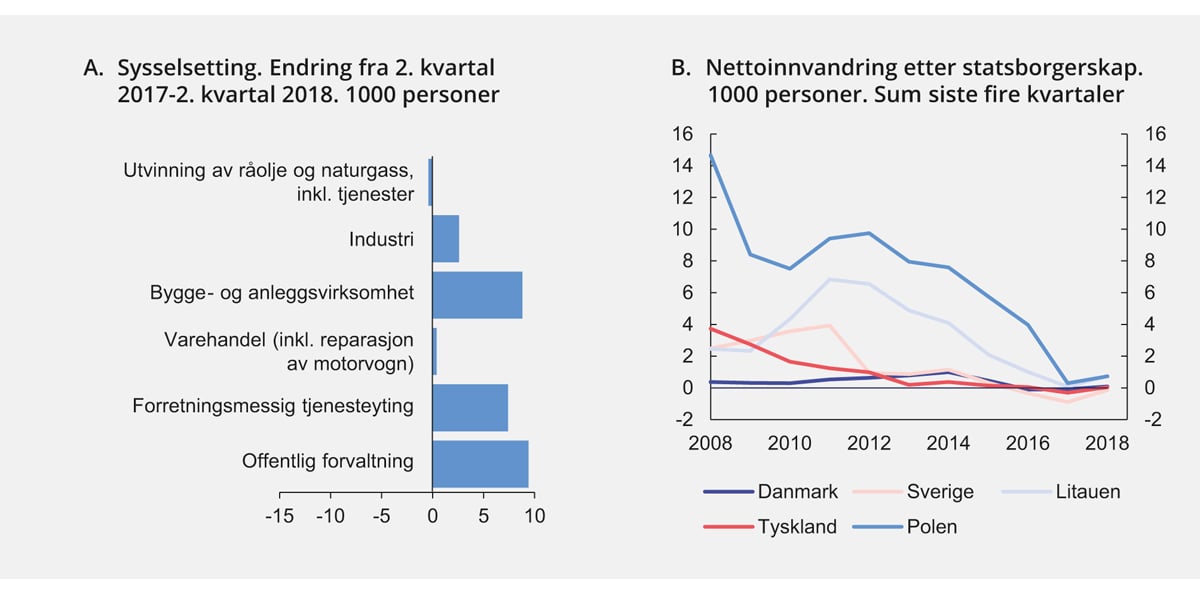

Sysselsettingen stiger i de fleste næringer, se figur 2.4A. Om lag tre fjerdedeler av oppgangen i antall lønnstakere det siste året har kommet i privat sektor. Sysselsettingen har økt sterkt i blant annet bygg og anlegg og i deler av privat tjenesteyting, som forretningsmessig og teknisk tjenesteyting, hvor det har vært betydelig vekst i utleie- og bemanningsselskaper ifølge Statistisk sentralbyrå. I petroleumsrelatert virksomhet stoppet sysselsettingen å falle i fjor, etter to år med nedgang. Så langt i år har sysselsettingen i petroleumsrelatert virksomhet holdt seg stabil.

Sysselsettingsandelen, som viser hvor stor andel av befolkningen i yrkesaktiv alder som er i arbeid, har tatt seg opp i år, etter å ha vært stabil gjennom fjoråret. I 2. kvartal var 67,4 pst. (sesongjustert) av befolkningen i aldersgruppen 15–74 år sysselsatt. Det er 0,2 prosentenheter høyere enn i forrige kvartal og ¾ prosentenhet høyere enn på samme tid i fjor.

Tabell 2.2 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før1

Nivå 2017 | Årlig gj.snitt 2011–2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | |||||||

Utførte timeverk, mill. | 1,2 | 0,4 | 0,3 | 1,0 | 1,3 | 1,9 | |

Sysselsetting, 1000 personer2 | 2 792 | 1,2 | 0,2 | 1,1 | 1,6 | 1,3 | 0,9 |

Tilgang på arbeidskraft: | |||||||

Befolkning 15–74 år, 1000 personer | 3 966 | 1,5 | 1,0 | 0,8 | 0,7 | 0,6 | 0,5 |

Arbeidsstyrken, 1000 personer3 | 2 763 | 1,2 | 0,2 | -0,2 | 1,2 | 1,3 | 0,9 |

Nivå: | |||||||

Yrkesdeltakelse (15–74 år)4 | 71,2 | 70,4 | 69,7 | 70,0 | 70,5 | 70,7 | |

AKU-ledige | 3,7 | 4,7 | 4,2 | 3,8 | 3,7 | 3,7 | |

Gjennomsnitt siste 20 år | 3,7 | ||||||

Registrerte arbeidsledige5 | 2,7 | 3,0 | 2,7 | 2,3 | 2,2 | 2,2 | |

Gjennomsnitt siste 20 år | 2,8 |

1 Der ikke annet er angitt.

2 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

3 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

4 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

5 Målt som andel av arbeidsstyrken i AKU.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Sysselsettingsandelen påvirkes av flere forhold, og på kort sikt spiller konjunktursituasjonen en særlig viktig rolle. Både i kjølvannet av finanskrisen og etter oljeprisfallet i 2014 avtok sysselsettingen merkbart. Aldringen av befolkningen har også trukket sysselsettingsandelen ned de siste ti årene. På den annen side kan økt utdanningsnivå i befolkningen trekke i motsatt retning. Utviklingen i sysselsettingsandelen er nærmere omtalt i boks 2.1.

SSB har i år begynt å publisere løpende statistikk for tilgang og avgang av arbeidsforhold. Disse bruttostrømmene gir en oversikt over hvor det forsvinner og hvor det skapes nye jobber i arbeidsmarkedet. Fra 2. kvartal 2017 til 2. kvartal 2018 ble det opprettet over 307 000 nye arbeidsforhold, mens i overkant av 253 000 arbeidsforhold forsvant. Det medfører en nettovekst på rundt 54 000 arbeidsforhold. Tilgangen av nye arbeidsforhold var sterkest innenfor forretningsmessig tjenesteyting. Nye arbeidsforhold i alt tilsvarer om lag 10 pst. av det samlede antall jobber.

Utsiktene for norsk økonomi tilsier at etterspørselen etter arbeidskraft vil fortsette å øke. Ulike forventningsundersøkelser tyder på fortsatt oppgang i behovet for arbeidskraft i flere næringer. En økende andel av bedriftene i Norges Banks regionale nettverk melder om problemer med å rekruttere arbeidskraft, men andelen er fortsatt lavere enn sitt historiske gjennomsnitt. I denne meldingen anslås en vekst i sysselsettingen på 1,6 pst. i år og 1,3 pst. neste år. Det tilsvarer om lag 80 000 flere sysselsatte over disse to årene. Bedringen i arbeidsmarkedet kan tilsi at sysselsettingsandelen vil øke noe i år og neste år.

Det økte behovet for arbeidskraft dekkes dels av at det blir færre arbeidsledige, og dels av at arbeidsstyrken øker. I tillegg har også antall sysselsatte personer på korttidsopphold økt noe det siste året. Mens arbeidsstyrken utviklet seg forholdsvis svakt i 2015 og 2016, har arbeidsstyrken økt markert det siste året. Fra første halvår 2017 til første halvår 2018 økte arbeidsstyrken med i underkant av 30 000 personer. Det har bidratt til en moderat oppgang i yrkesfrekvensen (andelen av befolkningen som er i arbeidsstyrken) i samme periode. Yrkesfrekvensen har økt i de fleste aldersgrupper det siste året.

Arbeidsinnvandring har bidratt til stor fleksibilitet i arbeidsstyrken i årene etter EU-utvidelsen i 2004. Nettoinnvandringen fra europeiske land har, etter en periode med nedgang, økt noe så langt i år, se figur 2.4B. Det kan være et resultat av økt etterspørsel etter arbeidskraft i Norge. Nettoinnvandringen fra både østeuropeiske og vesteuropeiske land er likevel vesentlig lavere enn i 2014. Samtidig har antallet utlendinger på korttidsopphold i Norge, særlig østeuropeere, fortsatt å øke de siste årene. Større etterspørsel etter arbeidskraft, og høyere lønnsnivå i Norge enn i andre europeiske land, kan tilsi at arbeidsinnvandringen etter hvert vil ta seg opp igjen. På den annen side vil bedre økonomiske tider i Europa kunne dempe arbeidsinnvandringen til Norge.

AKU-ledigheten har avtatt det siste året og utgjorde 4,0 pst. av arbeidsstyrken i juli i år, sesongjustert, se figur 2.1C. Det er én prosentenhet lavere enn vinteren 2016, da den var på sitt høyeste etter oljeprisfallet. Det har også vært en betydelig nedgang i den registrerte arbeidsledigheten ved Nav-kontorene. Ved utgangen av september utgjorde den registrerte ledigheten 2,4 pst. av arbeidsstyrken, sesongjustert, og det var da registrert om lag 5 400 færre helt ledige personer enn på samme tidspunkt i fjor. Det er også blitt færre arbeidssøkere som deltar på arbeidsmarkedstiltak det siste året. Fra september i fjor til september i år gikk summen av helt ledige og personer på tiltak ned med om lag 9 000 personer. I denne meldingen legges det til grunn en videre nedgang i arbeidsledigheten neste år, se tabell 2.2. Det innebærer at ledigheten vil ligge opp mot én prosentenhet lavere enn i 2016, for begge målene på arbeidsledighet.

Den registrerte arbeidsledigheten var i 1.–3. kvartal i år lavere i alle fylker enn i samme periode i fjor. Nedgangen har vært markert i yrker og regioner som ble rammet av fallet i oljeprisen. Nedgangen i ledigheten på Sør-Vestlandet skyldes sterk oppgang i etterspørselen etter arbeidskraft. Fra 2. kvartal 2017 til 2. kvartal 2018 økte antall lønnstakere i Rogaland med om lag 3 pst, mot 1,7 pst. for landet som helhet. Antall arbeidsledige med bakgrunn fra ingeniør- og IKT-fag har avtatt betydelig det siste året. Ledigheten har også gått mye ned i flere andre yrkesgrupper, blant annet innen industriarbeid og bygge- og anleggsarbeid.

Figur 2.4 Arbeidsmarkedet

Kilde: Statistisk sentralbyrå, Arbeids- og velferdsdirektoratet og Finansdepartementet.

2.3 Eiendomspriser og gjeld

Boligprisene steg kraftig i begynnelsen av året, etter å ha falt gjennom fjoråret. De siste månedene har oppgangen vært mer moderat. På landsbasis er prisene tilbake på toppnivået fra mars i fjor. Oppgangen har vært størst i Oslo, der prisene har steget med 9,4 pst. hittil i år, men nivået er fremdeles lavere enn toppen fra februar i fjor, se figur 2.5A.

Det er regionale forskjeller i boligprisene. De siste årene er det Oslo og omkringliggende byer som har hatt sterkest boligprisvekst, mens andre store byer har hatt en mer moderat prisutvikling, se figur 2.5A. I Bergen og Trondheim er prisene fremdeles noe lavere enn de var før prisnedgangen gjennom fjoråret. I Stavanger har boligprisene vært nokså stabile de siste årene, etter prisfallet som fulgte i kjølvannet av nedgangen i oljeprisen.

Beholdningen av usolgte boliger økte gjennom fjoråret og har fortsatt å øke i mange store byer så langt i år. Samtidig har salget av bruktboliger vært høyt. Økt tilbud av boliger må blant annet sees i lys av høy igangsetting. Salget av nye boliger har det siste halve året vært lavere enn i tilsvarende periode de siste tre årene.

De siste årene har leieprisene i boligmarkedet steget mindre enn boligprisene, se figur 2.5B. Utviklingen kan ha sammenheng med lave renter og økt interesse for bolig som investeringsobjekt. Leieprisene har vokst noe mer i Oslo enn i resten av landet, mens prisene i Bergen og Trondheim har gått noe ned.

Prisene på næringseiendom har over flere år steget kraftig i Oslo. Oppgangen fortsatte gjennom fjoråret. I Trondheim og Bergen steg verdiene av kontoreiendom svakt i fjor, mens de falt i Stavanger.

Husholdningenes gjeld er kommet opp på et svært høyt nivå. I gjennomsnitt har norske husholdninger en gjeld som er mer enn to ganger deres disponible inntekt, og mange har en gjeld som er betydelig høyere. Gjeldsveksten har avtatt noe de siste månedene, se figur 2.5C, men gjelden stiger fortsatt raskere enn inntektene. Den vedvarende oppgangen i husholdningens gjeld er et tegn på at finansielle ubalanser bygger seg opp og øker sårbarheten i husholdningssektoren. Se nærmere omtale av risiko i det finansielle systemet i avsnitt 3.4.

Kredittveksten i de ikke-finansielle fastlandsforetakene tiltok gjennom fjoråret og i begynnelsen av 2018. Mesteparten av næringslivets gjeldsfinansiering er banklån, men de siste årene er det blitt vanligere å hente finansiering direkte i obligasjonsmarkedet. Utstedelsen av obligasjoner har særlig økt fra foretak med høy kredittrisiko. De siste månedene har foretakenes kredittvekst avtatt noe, se figur 2.5C. Ifølge Norges Banks utlånsundersøkelse har bankenes kredittpraksis overfor foretakene ikke endret seg vesentlig de siste årene.

Figur 2.5 Eiendomspriser og gjeld

1 Tremåneders glidende, sentrert gjennomsnitt. Indeksene for byene er sesongjustert av Finansdepartementet.

Kilde: Eiendomsverdi, Eiendom Norge, Finn.no, Statistisk sentralbyrå og Finansdepartementet.

2.4 Internasjonal økonomi

Veksten i verdensøkonomien var i fjor den sterkeste siden 2011, og veksten ventes å fortsette i om lag samme takt i år og neste år. For flere av våre viktigste handelspartnere har veksten dempet seg noe siden årsskiftet. Veksten i verdenshandelen og i industriproduksjonen har avtatt de siste månedene, og flere fremvoksende økonomier opplever sterk markedsuro.

Samtidig er tilgangen til kreditt i avanserte økonomier generelt god, investeringstakten har tatt seg opp, og tillitsindikatorer for både husholdninger og bedrifter ligger over sine historiske nivåer, selv om de har falt noe siden årsskiftet.

Arbeidsmarkedene har styrket seg. I de fleste avanserte økonomier er ledighetsratene nær eller lavere enn nivået før den globale finanskrisen for ti år siden. For OECD-landene sett under ett er ledigheten ventet å falle til sitt laveste nivå siden 1980-tallet. Dette bidrar til økt kjøpekraft for husholdningene. Inflasjonen har begynt å ta seg opp, men den er fortsatt moderat.

Usikkerheten om den økonomiske veksten internasjonalt har økt. Det skyldes særlig opptrappingen av handelskonflikter, se boks 2.6. Den amerikanske administrasjonen har introdusert flere nye handelstiltak, som delvis er besvart med mottiltak. Trump-administrasjonen mener at internasjonal handel ikke skjer på rettferdige vilkår, og at utflytting av virksomhet og konkurranse fra import har ført til at mange amerikanere har mistet jobben. Blant argumentene inngår subsidieskapt overproduksjon i enkelte viktige markeder og at amerikansk eksportører møter høyere tollsatser ute enn det amerikansk import ilegges hjemme. Selv om kritikken favner bredt, er Kina særskilt pekt ut som skyteskive. Administrasjonen har også rettet harde skyts mot kinesiske myndigheters manglende beskyttelse av immaterielle rettigheter. Amerikanske myndigheter viser blant annet til vilkårene amerikanske bedrifter møter når de investerer i Kina, som for eksempel krav om å inngå en «joint venture» med et kinesisk selskap med en maksimal utenlandsk eierandel på 50 pst. og andre forhold de mener bidrar til å tvinge frem overføring av amerikansk teknologi.

Faren for vesentlig økte handelshindre er en trussel for global vekst på lengre sikt og vil særlig svekke de økonomiske utsiktene i USA, Kina og andre nære handelspartnere til USA. Størrelsen på amerikansk import er forholdsvis liten i forhold til størrelsen på økonomien. Over tid vil mer proteksjonisme likevel svekke konkurranse og teknologioverføring. Det vil hemme omstilling og utvikling i økonomiene det gjelder. Utviklingen bidrar også til å skape usikkerhet om det globale handelssystemet, som siden andre verdenskrig har bidratt til å fremme frie og åpne markeder og bundet store og små land til samme regelverk. Norge er blant landene som har dratt særlig nytte av forutsigbare og regelbaserte rammer for verdenshandelen.

Geopolitiske spenninger bidrar også til usikkerhet. Det samme gjør Storbritannias utmelding av EU (brexit). Usikkerheten kan føre til at investeringer og større innkjøp utsettes og gi lavere vekst. EU og Storbritannia har så langt ikke kommet til enighet om en avtale som regulerer utmeldingen. En skisse til avtale inneholder en overgangsordning som vil innebære at Storbritannia for praktiske formål behandles som EU-medlem til utgangen av 2020. Skulle Storbritannia gå ut av EU uten noen avtale, vil det ha alvorlige konsekvenser for de to partene og også være bekymringsfullt for Norge. Ettersom Storbritannia også vil forlate EØS, vil Norge langt på vei stå over for de samme økonomiske utfordringene som EU-landene.

Faren for en korreksjon i verdens finansmarkeder er også et usikkerhetsmoment. Aksjekursene har fortsatt å stige i mange avanserte økonomier, spesielt i USA, se figur 2.6C, og verdsettingen er nå høy. Det er en viss spenning knyttet til hvordan markedsaktørene vil reagere når pengepolitikken etter hvert normaliseres i større avanserte økonomier, selv om en slik normalisering er ventet. Fremvoksende økonomier med stor utenlandsgjeld eller behov for utenlandsfinansierte investeringer er særlig sårbare.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 2,2 | 2,8 | 2,6 | 2,4 | 2,1 |

Euroområdet | 1,9 | 2,4 | 2,0 | 1,9 | 1,5 |

USA | 1,5 | 2,3 | 2,9 | 2,7 | 1,9 |

Storbritannia | 1,8 | 1,7 | 1,3 | 1,5 | 1,5 |

Sverige | 2,7 | 2,1 | 2,8 | 2,1 | 1,8 |

Japan | 0,9 | 1,7 | 1,0 | 0,9 | 0,3 |

Kina | 6,7 | 6,9 | 6,6 | 6,4 | 6,3 |

Konsumpriser: | |||||

Handelspartnerne2 | 1,0 | 1,9 | 2,1 | 2,2 | 2,2 |

Euroområdet | 0,2 | 1,5 | 1,7 | 1,7 | 1,8 |

USA | 1,3 | 2,1 | 2,5 | 2,2 | 2,1 |

Sverige | 1,4 | 2,0 | 2,2 | 2,1 | 2,0 |

Japan | -0,1 | 0,5 | 1,2 | 1,3 | 1,7 |

Arbeidsledighet:3 | |||||

Handelspartnerne2 | 6,4 | 5,8 | 5,4 | 5,2 | 5,3 |

Euroområdet | 10,0 | 9,1 | 8,4 | 8,1 | 7,8 |

USA | 4,9 | 4,3 | 3,8 | 3,4 | 3,5 |

Sverige | 6,9 | 6,7 | 6,2 | 6,2 | 6,3 |

Japan | 3,1 | 2,8 | 2,9 | 2,9 | 2,9 |

Memo: | |||||

BNP-vekst i verdensøkonomien4 | 3,2 | 3,7 | 3,7 | 3,7 | 3,6 |

Herav: | |||||

Fremvoksende økonomier | 4,4 | 4,7 | 4,7 | 4,8 | 4,8 |

OECD-området | 1,8 | 2,5 | 2,4 | 2,2 | 1,8 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Sammenveid med vekter basert på kjøpekraftspariteter (PPP) i stedet for markedsbaserte valutakurser.

Kilde: OECD, IMF, Eurostat, nasjonale kilder og Finansdepartementet.

Hos Norges handelspartnere var BNP-veksten 2,8 pst. i 2017. Den anslås å avta til 2,6 pst. i år og 2,4 pst. neste år, se tabell 2.3. I forhold til Revidert nasjonalbudsjett 2018 er anslaget nedjustert med 0,2 prosentenheter for 2018, men uendret for 2019.

Figur 2.6 Hovedtrekk i internasjonal økonomi

1 Indeksene er utarbeidet av de lokale sentralbankene og metoden varierer noe. EUR og USD er invertert. Høyere verdi betyr svakere valuta.

2 PMI Manufacturing (Purchasing Manager Index) er en forventningsindikator basert på spørreundersøkelse blant innkjøpssjefer i industriselskaper. Verdier over 50 indikerer vekst i produksjonen.

Kilde: Macrobond, Market Economics, OECD og Finansdepartementet.

Den økonomiske veksten i euroområdet styrket seg markert gjennom fjoråret, men har avtatt etter årsskiftet. Midlertidige faktorer som uvanlig kaldt vær og streiker i første del av året, kan ha medvirket til avmatingen. Indikatorer for bedriftenes og husholdningenes tillit til økonomien er fortsatt over sine historiske gjennomsnitt, men har falt fra toppnoteringene og peker mot mer moderat vekst fremover. BNP-veksten er nedjustert med 0,4 prosentenheter for inneværende år, mens den er uendret for neste år sammenlignet med anslag i Revidert nasjonalbudsjett.

Arbeidsmarkedet i euroområdet har styrket seg over flere år, og sysselsettingsraten er nå høyere enn før finanskrisen. Arbeidsledigheten for euroområdet under ett var i juli rett over 8 pst. Dette er nesten en prosentenhet lavere enn snittet for fjoråret og fire prosentenheter lavere enn toppnivået i 2013, men fortsatt høyere enn nivået før den globale finanskrisen, se figur 2.6B. I Tyskland er ledigheten helt nede på 3,4 pst., mens den fremdeles ligger på 15 pst. i Spania og nær 20 pst. i Hellas. Antallet timeverk har steget mindre enn antallet sysselsatte personer, blant annet på grunn av mer deltidsarbeid. Lønnsveksten har vært moderat så langt, og det gjenspeiler trolig fortsatt ledig kapasitet i økonomiene. Inflasjonspresset anslås derfor å bli moderat også fremover. Pengepolitikken er fortsatt svært ekspansiv, med styringsrente nær null og pågående oppkjøp av obligasjoner.

I USA tok den økonomiske veksten seg opp i 2017, trukket opp av god konsumvekst og økte investeringer. Veksten var noe lavere i 1. kvartal 2018 enn i foregående kvartaler, trolig påvirket av midlertidige forhold. I 2. kvartal tok veksten seg opp igjen. Tillitsindikatorer trekker også i retning av god vekst fremover. Arbeidsledigheten har falt jevnt gjennom en lang økonomisk oppgangsperiode. Det siste året har nivået stabilisert seg rundt 4 pst., som er det laveste på 17 år. Lønnsveksten har tatt seg noe opp, og husholdningenes kjøpekraft er styrket. Sysselsettingsraten øker i et moderat tempo og har siden finanskrisen steget langt mindre enn det ledighetsraten har falt. Arbeidsstyrken har gått ned de siste ti årene, og nedgangen kan bare delvis forklares med endringer i alderssammensetningen i befolkningen. Det kan bety at mange i arbeidsdyktig alder har trukket seg ut eller er blitt skjøvet ut av arbeidsmarkedet.

Skattereformen, som trådte i kraft i år, og Kongressens vedtak om utvidede budsjettrammer anslås å gi USA en sterk finanspolitisk stimulans i år og neste år. Siden USA trolig nærmer seg full ressursutnyttelse, er det ventet at dette slår ut i økte priser og lønninger. Veksten i BNP ventes å dempes etter 2019, når den finanspolitiske stimulansen løper ut. De økte handelsbarrierene virker negativt på amerikansk økonomi, men fordi USAs handel med utlandet utgjør en forholdsvis liten del av samlet BNP, er effekten foreløpig ikke så stor. Dersom handelskonflikten eskalerer og fører til en klart mer proteksjonistisk handelspolitikk globalt, ventes det å ha en vesentlig negativ effekt på veksten fremover også i USA.

Veksten i britisk økonomi var moderat i 2017, og litt svakere enn året før. Kaldt vær dro ned veksten i 1. kvartal i år, og foreløpige tall for 2. kvartal indikerer fortsatt moderat vekst så langt i 2018. Utviklingen i arbeidsmarkedet har vært god gjennom flere år. Ikke siden 1970-tallet har arbeidsledigheten vært lavere og andelen sysselsatte høyere. Lønnsveksten har tatt seg litt opp det siste året, men er fortsatt svak sammenlignet med tidligere perioder med stramt arbeidsmarked. Samtidig har prisveksten avtatt. I sum har husholdningene disponible inntekt økt noe. På denne bakgrunn ventes privat konsum å bidra positivt til veksten i BNP fremover.

Usikkerhet rundt utmeldingsprosessen fra EU bidrar i motsatt retning gjennom utsettelse av investeringer og større innkjøp. EU og Storbritannia har så langt ikke kommet til enighet om en avtale som regulerer utmeldingen. Det betyr at Storbritannia står i fare for å gå ut av EU og EØS 29. mars 2019 uten overgangsordninger og uten enighet om rammene for det fremtidige avtaleforholdet. Dersom det oppnås enighet, er det mye som tyder på at Storbritannia for praktiske formål skal behandles som EU- og EØS-medlem ut 2020, men miste sin deltakelse i EUs styrende organer.

Veksten i svensk økonomi er fortsatt sterk. Etter et mer moderat 1. kvartal i år, tok veksten seg opp igjen i 2. kvartal. Arbeidsledigheten har stabilisert seg på i overkant av 6 pst. Samtidig oppgir bedriftene at tilgangen på kvalifisert arbeidskraft begrenser produksjonen. Årsaken kan være at det er dårlig samsvar mellom kvalifikasjonene til de ledige personene og hva som kreves i de ledige jobbene. Lønnsveksten har likevel holdt seg lav. Fremover ventes det at høy kapasitetsutnyttelse vil dempe BNP-veksten. Den sterke veksten har vært drevet av høye boliginvesteringer og sterk eksportetterspørsel. Nå har boligprisveksten stoppet opp, og det er ventet at veksten i boliginvesteringene etter hvert vil modereres. Samtidig ser viktige eksportmarkeder ut til å svekkes. Riksbankens rentebane tilsier at den svært ekspansive pengepolitikken skal normaliseres. Husholdningenes gjeldsgrad er høy, og privat konsum kan derfor være følsomt for renteøkninger. Så langt i år har inflasjonen i snitt ligget under målet på 2 pst., men har tatt seg opp noe den siste tiden.

Veksten i fremvoksende økonomier tok seg opp i fjor, blant annet drevet av privat konsum. Så langt i år har veksten holdt seg oppe for disse økonomiene sett under ett, men med store variasjoner landene imellom. Veksten i Kina og India er fortsatt sterk, mens den har avtatt i en rekke andre fremvoksende økonomier. Fremover ventes det at den sterke veksten i Kina gradvis dempes etter hvert som kredittveksten avtar og finanspolitikken strammes inn. Handelskonflikten med USA vil trolig ha en negativ effekt. Høy og økende gjeld i privat sektor utgjør også en risiko. I Kina er det satt i gang et arbeid for å begrense denne risikoen, blant annet gjennom bedre å regulere kredittinstitusjoner som ikke er regulære banker.

I flere fremvoksende økonomier er en vesentlig del av gjelden i utenlandsk valuta, særlig gjelder dette gjelden i privat sektor. Dette gjør landene sårbare for renteendringer ute, valutakursendringer og utenlandske investorers vurdering av risiko. Amerikanske dollar er en dominerende valuta internasjonalt, og den pågående normaliseringen av pengepolitikken i USA gir derfor økte gjeldsutgifter for mange land. En del land har også høy gjeld med kortere løpetid og er avhengig av markedstilgang for å kunne refinansiere gjelden etter hvert som den forfaller. Økt usikkerhet rundt evnen til å betjene gjeld fører i mange tilfeller til at investorer ønsker å trekke seg ut, noe som ytterligere øker presset mot valutaen og kan gjøre refinansiering vanskeligere. En slik ond sirkel kan lede til betalingsbalansekriser. Tyrkia og Argentina har allerede fått store problemer som følge av sviktende tillit blant internasjonale investorer. Valutaene deres har falt med henholdsvis nær 40 pst. og 50 pst. siden nyttår målt mot amerikanske dollar. Argentina har inngått et stabiliseringsprogram med IMF for å få kontroll på situasjonen. Også i Brasil, India, Indonesia og Mexico har valutakursen kommet under press den siste tiden, og gjeldsfinansieringsbyrden har økt, mens kapitalinnstrømmingen har falt.

I de avanserte økonomiene har arbeidsmarkedene fortsatt å styrke seg. I de fleste land er ledighetsratene nær eller lavere enn nivået før den globale finanskrisen for ti år siden. I USA og Storbritannia må vi tilbake til 1970-tallet for å finne lavere ledighetsnivåer. Lønnsveksten, som lenge har vært svak til tross for lavt ledighetsnivå, har begynt å ta seg opp i landene der ledigheten er lavest. Lønnsveksten er likevel svakere enn i tidligere perioder med stramt arbeidsmarked. Lav produktivitetsvekst er trolig en del av forklaringen, samtidig som det i enkelte land kan være større slakk i arbeidsmarkedet enn ledighetstallene gir uttrykk for. Større grad av deltid og lavere yrkesdeltakelse i noen land kan peke i retning av at det har vært mulig å øke arbeidstilbudet til tross for at antallet som blir definert som ledige, er lavt. For Norges handelspartnere sett under ett anslår OECD en lønnsvekst på 2,9 pst. i år og 3,2 pst. neste år.

Konsumprisveksten har økt, drevet blant annet av høyere oljepris. Også den underliggende inflasjonen har begynt å ta seg noe opp i enkelte land, etter hvert som strammere arbeidsmarkeder har slått ut i noe høyere lønnsvekst. For Norges handelspartnere anslås konsumprisveksten til 2,1 pst. i år og 2,2 pst. neste år, opp fra 2,0 pst i 2017.

De avanserte økonomiene førte samlet sett en nøytral finanspolitikk i 2017. Finanspolitikken i disse økonomiene antas å bli nøytral samlet sett også i 2018, for så å bli mildt ekspansiv i 2019. Dette skyldes i hovedsak kraftig ekspansiv finanspolitikk i USA. For fremvoksende økonomier under ett var finanspolitikken noe kontraktiv i 2017. Det innebar at offentlige underskudd falt noe, etter fire år med økende underskudd. Det var i hovedsak råvareproduserende land som bidro til dette. I flere store fremvoksende økonomier, herunder Kina, India og Tyrkia, økte underskuddene. Total global gjeld er rekordhøy og utgjør nå 225 pst. av verdens BNP. Offentlig gjeld alene utgjør nær 83 pst. av verdens BNP. Høye gjeldsnivåer kan begrense det finanspolitiske handlingsrommet fremover. For omtale av pengepolitikken internasjonalt, se avsnitt 2.5.

Internasjonale prognosemakere som OECD og IMF trekker frem at usikkerheten om utviklingen internasjonalt har økt siden i vår, spesielt hvis en ser lengre frem enn 6–12 måneder. Noen viktige momenter er:

Oppsvinget i investeringsnivået kan bidra til sterkere BNP-vekst fremover via høyere produksjonskapasitet og produktivitetsvekst. Samtidig kan det være mer slakk i arbeidsmarkedet enn antatt. Hvis produksjonskapasiteten og yrkesdeltakelsen ikke tar seg opp, kan vi få en mer klassisk høykonjunktur med sterk vekst i en periode, etterfulgt av et tilbakeslag.

Tilgangen på kreditt, som fortsatt er god, kan bli strammet kraftig til etter hvert som pengepolitikken normaliseres. Det kan blottstille sårbarheter som har bygget seg opp gjennom mange år med svært ekspansiv pengepolitikk og lave renter. Gjeldsnivåene for både privat og offentlig sektor har fortsatt å øke. Høy gjeldsbelastning hos husholdninger og bedrifter gjør dem sårbare for økte lånekostnader. Høy gjeld i offentlig sektor begrenser samtidig handlingsrommet for finanspolitikken i mange land.

Flere fremvoksende økonomier har stor gjeld i utenlandsk valuta, se ytterligere omtale under avsnitt om fremvoksende økonomier. De er derfor sårbare for at egen valuta faller i verdi mot lånevalutaen, fordi dette gjør det dyrere å finansiere gjelden. Dersom problemene sprer seg til flere land, kan dette hemme global vekst. Det er også en fare for at valuta- og gjeldskriser sprer seg gjennom et sammenvevd banksystem.

Faren for økt proteksjonisme og mer innadvendt politikk har tiltatt. Den amerikanske administrasjonen har vedtatt økte tollsatser på flere varer, og handelspartnere har kommet med mottiltak, se boks 2.6. De vedtatte endringene og varslene om mulige nye tiltak, øker faren for en svakere utvikling i verdensøkonomien. Om resultatet blir vesentlig høyere handelshindre, vil det gi klare negative effekter for internasjonal økonomi.

Ubalanser i Kina. Gjeldsnivået i privat sektor er høyt, og bedriftenes overskudd har falt de siste årene. Samtidig er det overkapasitet og overinvesteringer i enkelte næringer. Kinas omlegging mot en mer tjenesteproduserende økonomi kan vise seg mer ujevn enn myndighetene legger opp til, noe som kan gi lavere etterspørselsvekst i Kina og gi ringvirkninger til resten av verden.

2.5 Finansmarkedene

Rentenivået i de tradisjonelle industrilandene har vært svært lavt siden finanskrisen. I tillegg har de store sentralbankene hatt ulike programmer for oppkjøp av verdipapirer med sikte på å bedre tilgangen på finansiering og påvirke finansieringskostnader for banker, foretak og husholdninger. Det bidro til at langsiktige renter falt til historisk lave nivåer, se figur 2.6E. Samtidig har prisene på aksjer og andre formuesobjekter steget.

Sentralbankene i flere land har varslet renteoppgang og nedtrapping av oppkjøpsprogrammene. USA har økt styringsrenten i flere omganger fra 0,25 pst. i 2016 til 2,25 pst. i dag. Storbritannia har også hevet renten det siste året, og Sveriges Riksbank har varslet sin første renteheving innen utgangen av 2018.

Det norske rentenivået er også historisk lavt. Renten på norske statsobligasjoner med ti års løpetid var i slutten av september i underkant av 2 pst. Den lave norske obligasjonsrenten må ses i sammenheng med lave langsiktige renter ute.

Tremåneders pengemarkedsrente, Nibor, steg noe ved inngangen til 2018, og har siden falt litt tilbake. Endringene skyldtes særlig endringer i påslaget i pengemarkedet, forskjellen mellom styringsrenten og pengemarkedsrenten, som er tett knyttet til utviklingen i internasjonale pengemarkeder.

Norske foretak henter omtrent 15 pst. av sin finansiering fra obligasjonsmarkedet. Risikopåslagene økte kraftig da oljeprisen falt, særlig for foretak med lav kredittvurdering innenfor oljesektoren, men har kommet ned de siste årene. Så langt i år har risikopåslaget i det norske obligasjonsmarkedet vært om lag uendret. Ifølge Norges Banks utlånsundersøkelse har bankenes kredittpraksis overfor foretakene vært stabil den siste tiden.

Markedsaktørene venter at tremåneders pengemarkedsrente vil stige litt fremover. Det er i denne meldingen teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik de kommer til uttrykk i terminrentene, se tabell 2.1.

Den norske kronen svekket seg kraftig mot handelspartnernes valuta gjennom 2014 og 2015. Kronekursen har styrket seg så langt i år, se figur 2.6D. Valutakursene har vært nokså stabile i de store industrilandene gjennom 2018, men det har vært noe svingninger i fremvoksende økonomiers valutaer. Blant annet har den tyrkiske liraen og argentinske peso svekket seg kraftig. I denne meldingen er det teknisk lagt til grunn en videreføring av gjennomsnittlig kronekurs i juni og juli. Det innebærer at kronen vil styrke seg litt i år og neste år, se tabell 2.1.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

2017 | 2018 | 2019 | 2020 | Virkning av en endring i oljeprisen på 10 kroner i 2019 på kontantstrøm i 20191 | |

|---|---|---|---|---|---|

Forutsetninger: | |||||

Råoljepris, kroner pr. fat | 445 | 578 | 583 | 562 | |

Råoljepris, 2019-kroner pr. fat | 466 | 591 | 583 | 550 | |

Produksjon, mill. Sm3 o.e | |||||

– Råolje, kondensat og NGL | 114 | 108 | 107 | 121 | |

– Naturgass | 122 | 122 | 122 | 122 | |

Mrd. kroner: | |||||

Betalte skatter og avgifter | 71 | 124 | 163 | 175 | 2,6 |

Netto inntekt SDØE | 88 | 121 | 106 | 107 | 1,7 |

Statens netto kontantstrøm | 168 | 259 | 286 | 299 | 4,3 |

1 I virkningsberegningen er det lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep slik at halvparten av endringen skjer året etter.

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

2.6 Petroleumssektoren

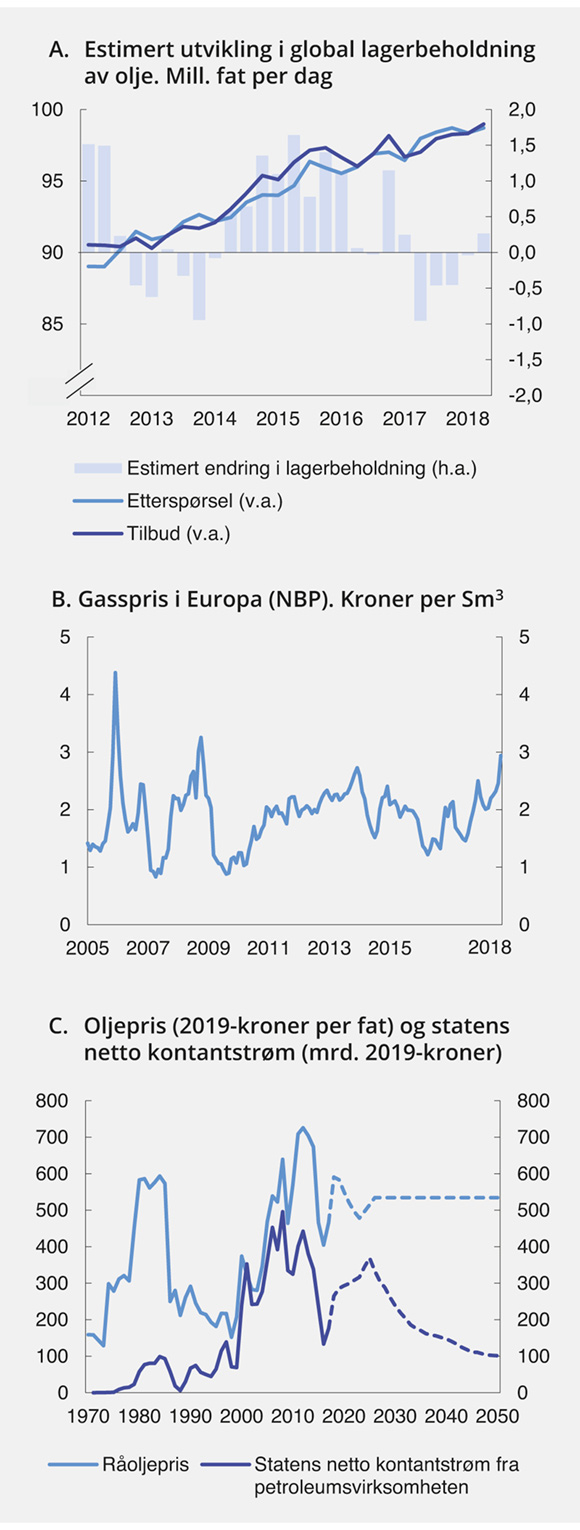

Oljeprisen har steget markert det siste året, se figur 2.7C. God vekst ute har trukket opp etterspørselen etter olje. Samtidig har flere forhold bidratt til et fall i det globale tilbudet. Avtalen om å redusere oljeproduksjonen, som ble inngått mellom OPEC og en del andre produsentland i desember 2016 (den såkalte Wien-alliansen), er i stor grad blitt overholdt. Videre har det vært uventet nedgang i oljeproduksjonen i blant annet Venezuela, Libya og Angola. Flaskehalser knyttet til transport av amerikansk skiferolje har også bidratt til å begrense tilbudet.

Det er usikkerhet knyttet til utviklingen i oljeprisen fremover. I juni i år besluttet OPEC og samarbeidslandene å kutte noe mindre i produksjonen enn tidligere vedtatt for å veie opp for forventede produksjonsbortfall i Iran, Venezuela og Libya. Utbygging av rørinfrastruktur i USA vil kunne gi større vekst i amerikansk skiferoljeproduksjon i 2019, noe som isolert sett kan presse oljeprisen ned. Det er stor usikkerhet om Irans oljeeksport fremover, etter at USA i mai i år besluttet å trekke seg fra atomavtalen og stoppe all import av olje fra Iran. Kombinasjonen av lite ledig produksjonskapasitet i OPEC og lavere oljelagre globalt, vil kunne gi betydelige prissvingninger ved økt politisk uro eller produksjonsbortfall. Nye krav om svovelinnhold i marine bunkersoljer fra 2020 vil også kunne påvirke oljemarkedet. De nye kravene, som trer i kraft fra 2020, innebærer at den øvre grensen for svovelinnhold i marine bunkersoljer går ned fra 3,5 til 0,5 pst. Det er stor usikkerhet om hvordan tilpasningen til de nye kravene vil bli. Dersom aktørene velger å erstatte bunkersolje med diesel, vil det føre til økt etterspørsel etter olje.

I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen vil utvikle seg i tråd med prisene i terminmarkedet i midten av august. Det innebærer at oljeprisen vil avta noe de nærmeste årene, se figur 2.1A, fra 591 kroner per fat i år til 583 kroner per fat neste år, målt i faste 2019-priser. Anslagene er henholdsvis 59 og 100 kroner høyere enn i Revidert nasjonalbudsjett 2018. Fra og med 2026 er det lagt til grunn en oljepris på 534 kroner per fat, målt i faste 2019-kroner, det samme som i Perspektivmeldingen 2017. Med dollarkurs per ultimo september tilsvarer det rundt 65 dollar per fat.

Figur 2.7 Petroleumsvirksomheten

Kilde: IEA Oil Market Report (september), Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Etter å ha falt i tre år på rad, økte spotprisen på gass i Europa i 2017, se figur 2.7B. Flere forhold har bidratt til at prisene har økt videre i år. En kald vinter og varm sommer i Europa har bidratt til høy gassetterspørsel. Etterspørselen etter gass har også økt som følge av at høyere priser på kull og CO2-kvoter har styrket gassens konkurransekraft overfor kull. Videre har økt etterspørsel etter og høye priser på flytende naturgass (LNG) i Asia, bidratt til å begrense tilbudet av slik gass til Europa.

Gassforbruket i Europa ventes ikke å øke vesentlig fra dagens nivåer i de kommende årene. Økt tilbud av flytende naturgass globalt kan de nærmeste to til tre årene bidra til noe lavere gasspriser i det europeiske markedet. Lavere gassproduksjon i Europa vil trolig begrense prisnedgangen. For norsk gasseksport er det i denne meldingen lagt til grunn en gjennomsnittlig pris på 2,20 kroner per Sm3 i år og 2,05 kroner per Sm3 neste år. I 2020 og 2021 ventes prisen å falle til 1,70 kroner per Sm3 (faste 2019-priser). I perioden 2022–2025 ventes mindre LNG å komme til det europeiske markedet, noe som bidrar til høyere gasspriser. Fra og med 2026 er det beregningsteknisk lagt til grunn en langsiktig pris på 1,94 kroner per Sm3, målt i faste 2019-kroner, det samme som i Perspektivmeldingen 2017.

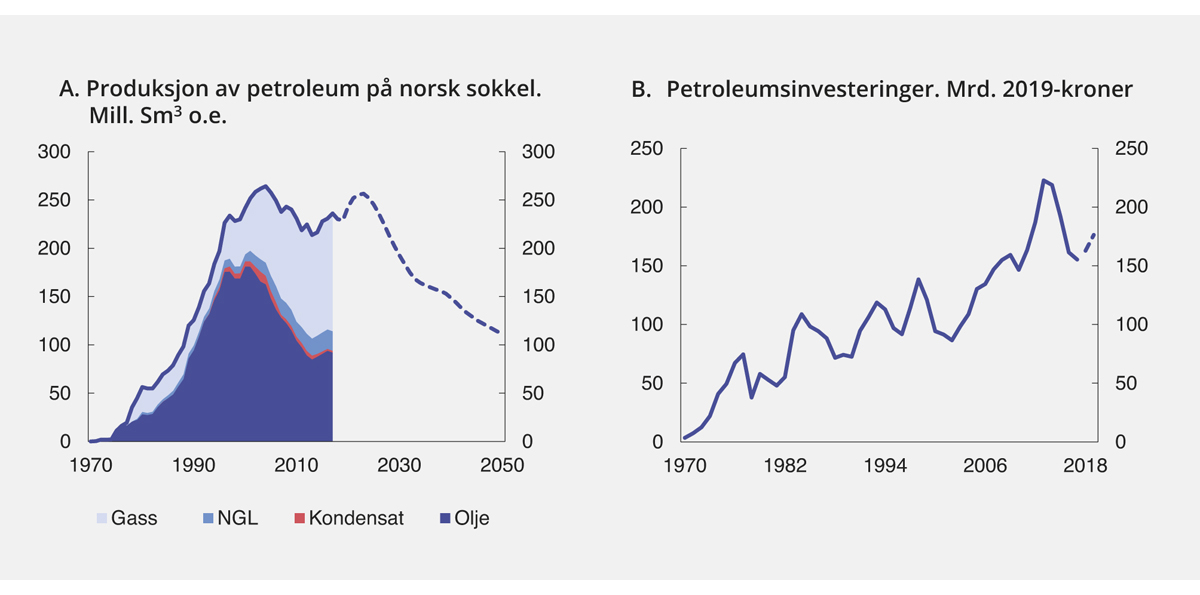

Petroleumsinvesteringene anslås å øke de neste årene, etter å ha falt fra 2013–2017, se figur 2.8B. De siste årene, og særlig etter oljeprisfallet i 2014, er det gjennomført en rekke tiltak i næringen for å øke produktivitet og effektivitet, og redusere kostnadsnivået. Tiltakene har gitt lavere investeringskostnader for nye prosjekter, reduserte kostnader for utvinningsbrønner på felt i drift og reduserte drifts- og letekostnader. Sammen med høyere priser på olje og gass har det gitt økt lønnsomhet i sektoren, og antallet utbygginger på sokkelen har økt. Per 1. september i år pågikk det 18 feltutbygginger på norsk sokkel, og ytterligere tre prosjekter venter på myndighetsgodkjennelse på innleverte utbyggingsplaner.

Johan Sverdrup-feltet i Nordsjøen er den største utbyggingen på norsk sokkel siden 1980-tallet. Plan for utbygging og drift (PUD) for byggetrinn 1 ble levert og godkjent i 2015, mens utbyggingsplanene for byggetrinn 2 ble levert i august 2018 og er nå til behandling hos myndighetene. Siden PUD for første byggetrinn ble levert, er investeringskostnadene blitt redusert betydelig. Forventet produksjonsstart for byggetrinn 1 er 4. kvartal 2019.

Johan Castberg-feltet er det hittil største oljefeltet som er funnet i Barentshavet, og blir den tredje feltutbyggingen i Barentshavet. Utbygging av Sverdrup- og Castberg-feltene er ventet å stå for en stor andel av investeringene på norsk sokkel i årene fremover. I tillegg kommer en rekke andre utbygginger med betydelig investeringsomfang.

Investeringsanslagene er usikre, og usikkerheten øker med anslagshorisonten. I nær fremtid er mesteparten av investeringene knyttet til eksisterende felt, prosjekter som er vedtatt gjennomført og prosjekter som er igangsatt. Lenger frem i tid er en økende andel av investeringsanslagene knyttet til prosjekter som per i dag vurderes utbygget, prosjekter der tiltak for økt utvinning ikke er besluttet og til funn som ennå ikke er gjort. Dersom forventningene til langsiktig olje- og gasspris skulle falle, kan investeringer skyves ut i tid eller falle bort. Flere faktorer som teknologiske fremskritt, energiomlegging, lavere økonomisk vekst og uventet vekst i tilbudet av olje og gass, kan gi lavere priser. På samme måte kan forventninger om høyere oljepris hos olje- og gasselskaper bidra til at investeringene vokser mer og raskere enn lagt til grunn i denne meldingen. Det kan f.eks. skje dersom utsiktene for etterspørselen etter olje og gass tar seg videre opp, eller produksjonen av olje og gass blir lavere enn ventet.

Produksjonen av petroleum på norsk sokkel økte i 2017 for fjerde år på rad, se figur 2.8A. Mens oljeproduksjonen var noe lavere enn i 2016, ble det satt ny rekord i produksjonen av gass. Oljeproduksjonen er nær halvert siden toppåret 2000, mens gassproduksjonen har økt med 150 pst. i samme periode. Av de 83 feltene som var i produksjon på norsk sokkel per 1. september 2018, ligger 64 i Nordsjøen, 17 i Norskehavet og to i Barentshavet. Produksjonen av petroleum ventes å gå litt ned de neste par årene, før den stiger til et nivå nær toppnivået fra 2004 i 2023, som følge av at feltene Sverdrup og Castberg kommer i produksjon. Deretter anslås produksjonen å falle gradvis.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 259 mrd. kroner i 2018 og 286 mrd. kroner i 2019, se figur 2.7C. Anslagene for statens netto kontantstrøm er justert opp med henholdsvis 35 og 72 mrd. kroner siden Revidert nasjonalbudsjett 2018, hovedsakelig som følge av høyere anslag for petroleumsprisene. Av anslaget på statens netto kontantstrøm i 2018 utgjør skatter og avgifter 48 pst., nettoinntektene fra Statens direkte økonomiske engasjement (SDØE) 47 pst. og utbytte fra Equinor 6 pst. Statens netto kontantstrøm varierer mye med prisene på olje og gass. En virkningsberegning tilsier at en økning i oljeprisen i 2019 på 10 kroner øker statens netto kontantstrøm med 4,3 mrd. kroner, se tabell 2.4. Med lavere oljepris anslås virkningen å bli den samme, men med motsatt fortegn. I beregningen er produksjon og kostnader holdt uendret. Videre er det beregningsteknisk lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep, slik at halvparten av endringen kommer året etter.

Figur 2.8 Produksjon av petroleum og petroleumsinvesteringer

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Den samlede formuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra virksomheten fra og med 2019, kan anslås til vel 6 000 mrd. 2019-kroner. Det er lagt til grunn en realrente på 3 pst. i beregningen av formuen. Formuesanslaget bygger på anslagene for fremtidig produksjon, priser og kostnader som er lagt til grunn i denne meldingen. Anslaget på den samlede formuen i petroleumsvirksomheten er oppjustert med om lag 1 000 mrd. 2019-kroner siden Revidert nasjonalbudsjett 2018. Oppjusteringen må i hovedsak ses i sammenheng med høyere anslag for olje- og gassprisen i perioden frem mot 2025.

Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til i underkant av 5 100 mrd. 2019-kroner. Det gir grunnlag for en permanentinntekt på drøyt 150 mrd. kroner per år utover avkastningen på kapitalen som allerede er opptjent i Statens pensjonsfond utland.

Boks 2.1 Nærmere om utviklingen i sysselsettingen

Hvor stor andel av befolkningen i arbeidsdyktig alder som er sysselsatt, sysselsettingsandelen, påvirkes av flere forhold. Konjunkturer betyr mye. Både finanskrisen og oljeprisfallet i 2014 dro sysselsettingen ned i flere næringer. Sysselsettingsandelen falt derfor markert i 2009/2010 og i 2015/2016. Tilsvarende økte denne andelen sterkt i oppgangsperioden frem til 2008. Det samme er tilfellet nå. I nesten alle aldersgrupper var andelen sysselsatte i første halvår i år høyere enn i første halvår i fjor, se også omtale i avsnitt 2.2 og avsnitt 3.5.1.

Sysselsettingsandelen påvirkes også av demografi. SSB har beregnet at vridninger i sammensetningen av aldersgruppen 20–74 år har trukket andelen sysselsatte ned med om lag 0,2 prosentenheter per år de siste ti årene. Høyere utdanningsnivå i befolkningen kan trekke i motsatt retning. Pensjonsreformen har bidratt til at flere eldre jobber lenger. Andelen sysselsatte over 62 år har økt sterkt i perioden etter 2011.

De siste ti årene er det blitt vesentlig flere personer i aldersgruppen mellom 67 og 74 år. Det har trukket ned sysselsettingsandelen i aldersgruppen 15–74 år, fordi arbeidstakere over 66 år jobber klart mindre enn yngre arbeidstakere. Personer under 20 år deltar også relativt lite i arbeidslivet, fordi de i hovedsak er under utdanning. De siste ti årene har antallet personer under 20 år økt noe.

Ser vi bort fra de yngste og de eldste aldersgruppene er andelen sysselsatte i aldersgruppen 20–66 år på om lag samme nivå i første halvår 2018 som i tilsvarende periode i 2006, og utviklingen har vært forholdsvis stabil siden 2010. Sysselsettingsandelen i aldersgruppen 15–74 år ligger om lag 1,5 prosentenheter lavere enn i 2006, se figur 2.9A.

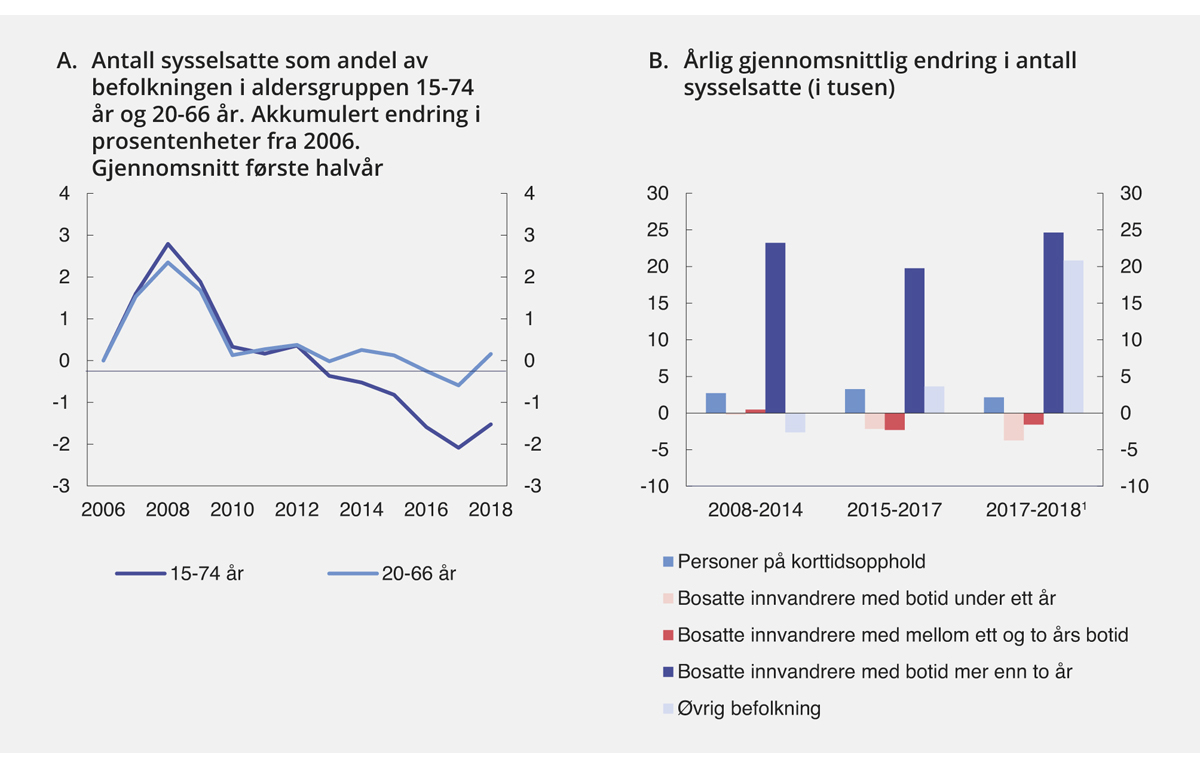

Siden utvidelsen av EØS-området i 2004 har tilstrømmingen av arbeidskraft til Norge vært stor. I første halvår 2018 var 76 000 personer sysselsatt på korttidsopphold, og 11 000 sysselsatte innvandrere hadde vært bosatt i under ett år. Vel halvparten av disse kom fra land i Øst-ESuropa. Innvandrere fra østeuropeiske land med botid under ett år har en månedlig avtalt lønn som i gjennomsnitt ligger om lag 20 pst. lavere enn tilsvarende innvandrere fra vesteuropeiske land. Lønnsnivået er også vesentlig lavere enn for befolkningen ellers. Innvandrere fra Afrika og Asia som har kommet til Norge nylig, har noe høyere inntektsnivåer enn innvandrere fra Øst-Europa, men sysselsettingsandelen er vesentlig lavere. Inntektsnivået for innvandrere utenom vestlige land øker gjennomgående med lengden av botid.

Siden konjunkturtoppen i 2008 har veksten i sysselsettingen i stor grad kommet blant innvandrere, se figur 2.9B. Det må ses i sammenheng med at EU-utvidelsene i 2004 og 2007, sammen med et stramt arbeidsmarked, bidro til høy arbeidsinnvandring fra Øst-Europa. I tillegg økte innvandringen fra Asia og Afrika lenge. Nå øker sysselsettingen markert, og for første gang på lenge er oppgangen forholdsvis jevnt fordelt på innvandrere og den øvrige befolkningen. I 1. halvår 2018 var det sysselsatt 42 000 flere lønnstakere enn i tilsvarende periode i fjor. Av disse var 19 000 bosatte innvandrere og 2 000 sysselsatt på korttidsopphold. Den andre halvparten av sysselsettingsveksten kom fra den øvrige befolkningen, se figur 2.9B. Sysselsettingsveksten blant innvandrere det siste året har kommet blant personer som har vært bosatt i Norge mer enn to år. Dette trekket gjelder også for de foregående årene.

Figur 2.9 Nærmere om utviklingen i sysselsettingen

1 Basert på tall for lønnstakere for første halvår i hvert år.

Kilde: Statistisk sentralbyrå.

Boks 2.2 Bygg og anlegg

Bygge- og anleggsvirksomheten sysselsetter mer enn 240 000 mennesker og står for om lag 8 pst. av verdiskapingen i fastlandsøkonomien. Høy aktivitet i bygg og anlegg har de siste tiårene gitt betydelige ringvirkninger til resten av økonomien. Mange europeiske arbeidsinnvandrere er blitt sysselsatt i bygg og anlegg.

Næringen har gradvis vokst i størrelse og betydning. Lave renter, høy inntektsvekst, vedvarende boligprisvekst og stor befolkningsøkning har gitt økt etterspørsel etter nybygg og rehabilitering fra husholdninger og næringsliv. Økte offentlige investeringer i vei, jernbane og bygg har også bidratt til veksten. I de første årene etter oljeprisfallet i 2014 kompenserte høy aktivitet i bygg og anlegg for lavere aktivitet på norsk sokkel.

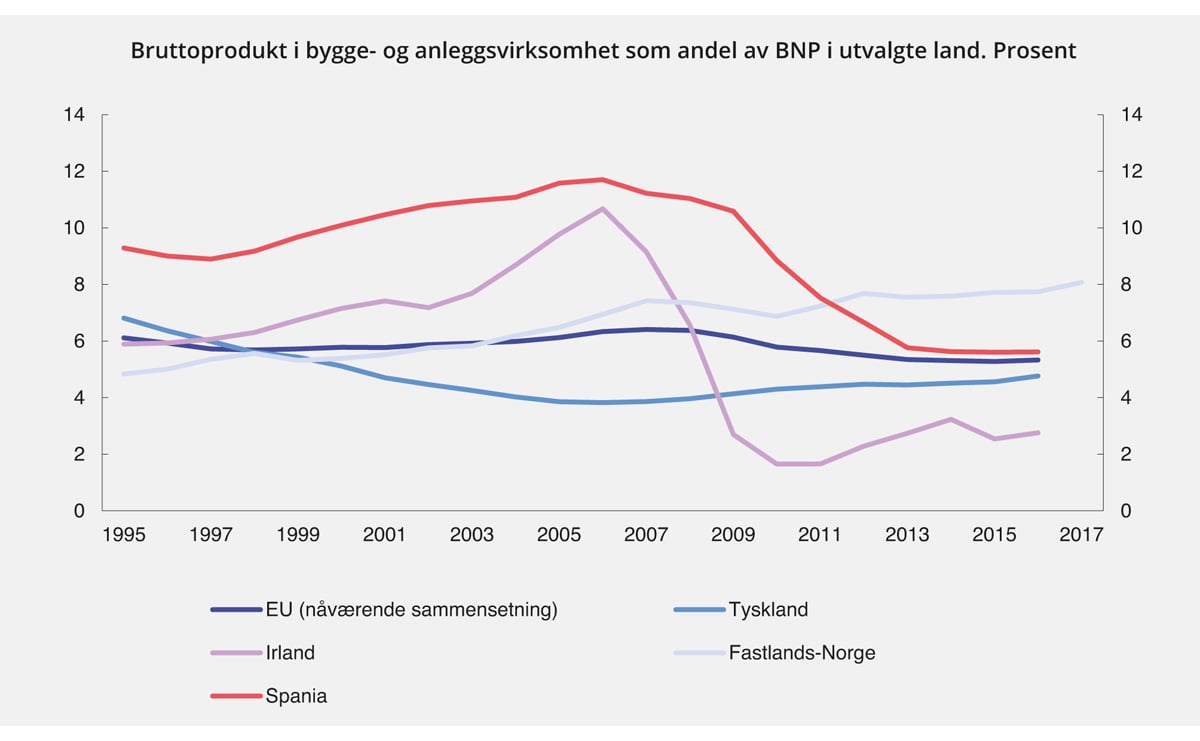

Sterk vekst i bygge- og anleggsnæringen har ofte blitt etterfulgt av dype og langvarige økonomiske nedgangstider. Nedgangskonjunkturen i andre halvdel av 1980-tallet er ett eksempel, den internasjonale finanskrisen et annet. Målt som andel av Norges fastlands-BNP har bruttoproduktet i bygg og anlegg vokst betydelig de seneste årene. Nå er andelen høyere enn gjennomsnittet i EU, men klart lavere enn nivåene i Spania og Irland før finanskrisen, se figur 2.10.

Noen av drivkreftene bak veksten i næringen kan avta i styrke fremover. Høyere renter reflekterer at det går godt i norsk økonomi, men vil isolert sett legge en demper på boligprisene og investeringstakten. Boliginvesteringene faller nå etter flere år med oppgang, men nivået er fortsatt høyt. Uten nye, store gevinster i bytteforholdet mot utlandet, vil inntektsveksten i Norge trolig ikke nå samme høye takt som tidligere på 2000-tallet. Befolkningsveksten har gått markert ned, som følge av lavere nettoinnvandring til Norge og redusert fruktbarhet, se boks 3.5.

Foreløpig tilsier den økonomiske utviklingen at en avdemping i veksten i bygge- og anleggsvirksomheten er mer sannsynlig enn en brå stopp. I denne meldingen er det anslått at bruttoproduktet vil fortsette å øke, men i et lavere tempo enn i de siste årene.

Figur 2.10 Bygg og anlegg

Kilde: Statitisk sentralbyrå og Eurostat.

Boks 2.3 Utvikling i husholdnings- og familiestruktur

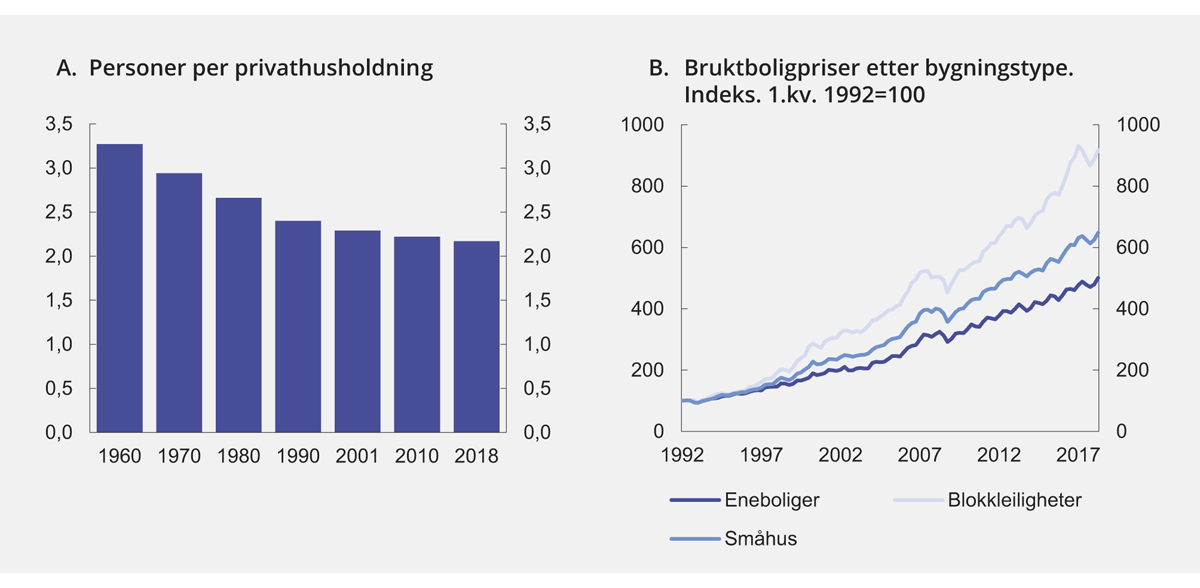

Familiestrukturer og bosettingsmønstre endrer seg over tid. Sentralisering, utbygging av offentlige velferdstjenester og høyere kvinnelig yrkesdeltakelse kan være blant forholdene som har trukket ned den gjennomsnittlige husholdningsstørrelsen de siste tiårene, se figur 2.11A. Mens det i 1960 i gjennomsnitt bodde 3,3 personer per privathusholdning, var antallet gått ned til 2,2 personer ved inngangen til 2018. Andre OECD-land har hatt en tilsvarende utvikling.

Stadig flere bor alene, og unge flytter hjemmefra tidligere. Ifølge tall fra Statistisk sentralbyrå har andelen aleneboende husholdninger økt fra rundt 15 pst. i 1960 til nesten 40 pst. ved inngangen til 2018. Det kan ha bidratt til økt etterspørsel etter boliger, særlig etter leiligheter. De siste 20 årene har prisene på blokkleiligheter økt mer enn prisene på eneboliger og småhus, se figur 2.11B. På landsbasis bor rundt halvparten av husholdningene i enebolig, mens andelen er lavere i de store byene.

Antallet personer per husholdning har avtatt i alle deler av landet de siste tiårene, med unntak av Oslo, hvor nedgangen i husholdningsstørrelsen stoppet opp for rundt 10 år siden og har økt litt igjen de siste årene. Oppgangen må ses i sammeheng med at andelen som bor alene i Oslo har gått ned de siste årene. Nedgangen har vært størst i de indre bydelene. Høye boligpriser kan ha bidratt til denne utviklingen.

Figur 2.11 Utvikling i husholdningsstruktur og boligpriser

Kilde: Statistisk sentralbyrå.

Boks 2.4 Usikkerheten i makroøkonomiske anslag

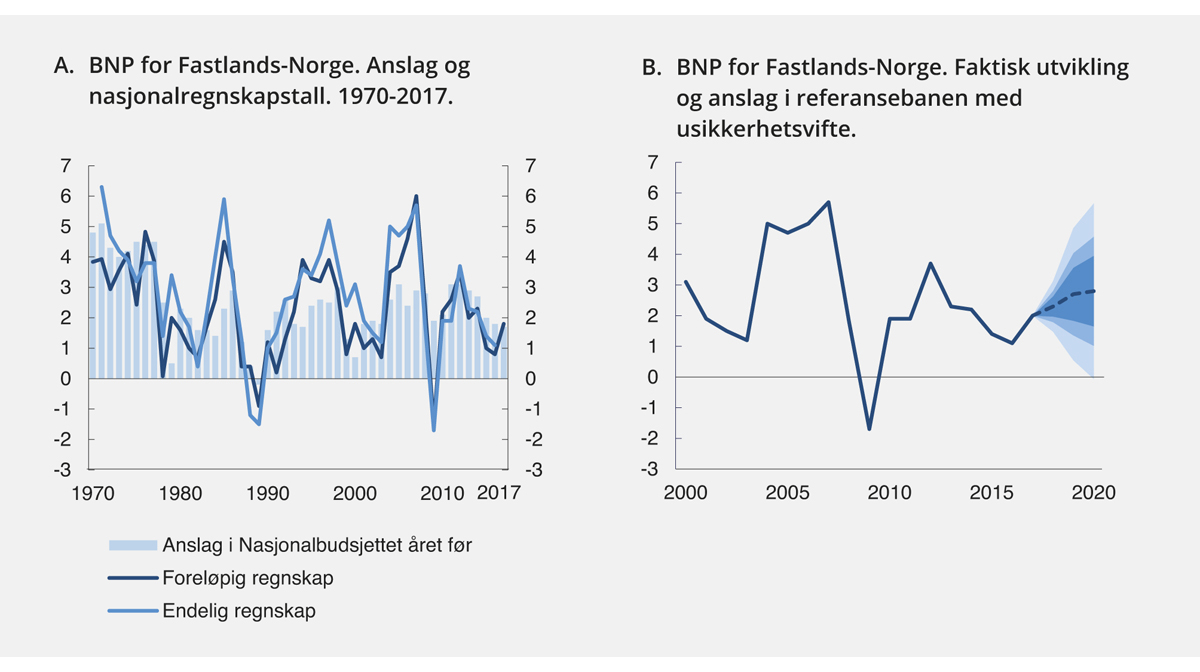

Finansdepartementets anslag for veksten i fastlands-BNP for budsjettåret har i gjennomsnitt stemt godt overens med foreløpige nasjonalregnskapstall.1 Likevel har prognosene historisk hatt en tendens til å undervurdere konjunktursvingningene, særlig i perioder med høy vekst i økonomien, jf. figur 2.12A.

Målt i absoluttverdi har anslagene for BNP-vekst og sysselsetting i gjennomsnitt bommet med rundt én prosentenhet siden 1970, både i forhold til foreløpige og endelige nasjonalregnskapstall.2 Siden 2010 har anslagene for BNP-vekst i gjennomsnitt bommet med 0,6 prosentenheter. For konsumprisveksten er avviket mindre, på 0,5 prosentenheter i gjennomsnitt siden 2010.

Anslag på makroøkonomiske størrelser blir justert etter hvert som ny informasjon kommer til. Store konjunktursvingninger med røtter utenfor Norges grenser kan være krevende å forutse. Oljeprisfallet som begynte i 2014 er et eksempel på en slik hendelse. Fallet kom forholdsvis brått og fikk store konsekvenser for norsk økonomi. Likevel har avvikene mellom Finansdepartementets anslag for veksten i fastlands-BNP i budsjettåret og regnskapstallene fra SSB vært nokså små i årene 2014–2017.

Tidligere prognosefeil kan illustrere usikkerheten rundt anslagene i denne meldingen. Figur 2.12B viser prognoser for veksten i fastlands-BNP med tilhørende usikkerhetsvifte.3 Usikkerheten i anslagene øker jo lenger frem i tid prognoseåret ligger. Prediksjonsintervall beregnet ut fra tidligere prognosefeil tilsier at veksten i BNP Fastlands-Norge i 2018, som her anslås til 2,3 pst., med 50 pst. sannsynlighet vil ligge mellom 2,0 og 2,6 pst. For 2019 øker usikkerheten. Da vil veksten, anslått til 2,7 pst., med 50 pst. sannsynlighet ligge mellom 1,8 og 3,6 pst. En slik beregning tar ikke høyde for at risikoen fremover kan være skjevt fordelt på opp- eller nedsiden.

Figur 2.12 Usikkerheten i makroøkonomiske anslag

Kilde: Statistisk sentralbyrå og Finansdepartementet.

1 Endelige nasjonalregnskapstall foreligger normalt i underkant av to år etter årets utgang. Endringer over tid kan medføre at disse tallene bygger på andre definisjoner og beregningsmetoder enn de som var i bruk da nasjonalbudsjettet for det enkelte år ble utarbeidet. I vurderingen av historisk treffsikkerhet kan det derfor være hensiktsmessig å sammenligne anslagene med foreløpige regnskapstall.

2 Når en beregner gjennomsnittet av absoluttverdien av prognosefeilene vil ikke positive og negative feil utligne hverandre.

3 Usikkerhetsviften er beregnet under en antakelse om at anslagsfeilene er t-fordelt og uavhengige. For anslag for samme året som budsjettet legges frem, og for budsjettåret, omfatter dataene årene 1980 til 2017. For anslag for året etter budsjettåret omfatter dataene årene 1996 til 2017.

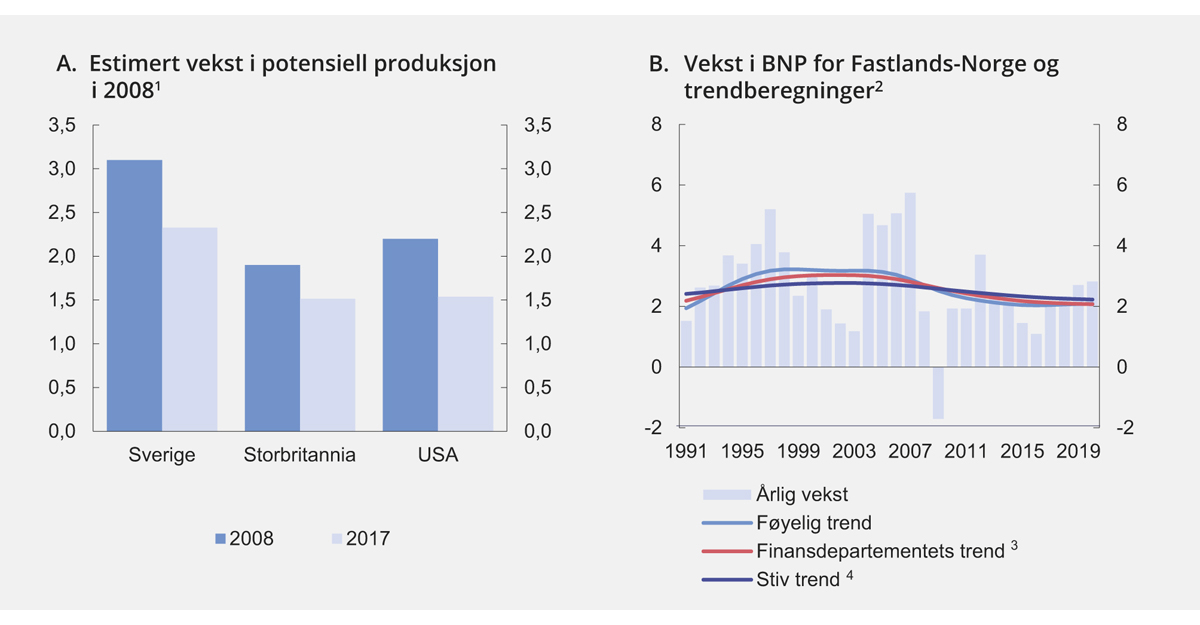

Boks 2.5 Anslag på trendvekst i økonomien

Veksten i økonomien ser over tid ut til å svinge rundt en underliggende trend, som blant annet antas å avhenge av utviklingen i produktivitet, befolkning og demografi. Svingninger rundt trenden omtales som konjunkturer. I en høykonjunktur er produksjonen høyere enn trendnivået, og i en oppgangskonjunktur er veksten i produksjonen høyere enn trendveksten.

Trendveksten kan ikke observeres, men kan anslås. Slike anslag er usikre og kan bli revidert etter hvert som ny informasjon om den økonomiske utviklingen blir tilgjengelig. Etter at konjunkturene snudde under finanskrisen, erfarte mange land at trendveksten hadde vært anslått for høyt for de foregående årene, se figur 2.13A. Den økonomiske utviklingen før krisen var drevet av midlertidige forhold i større grad enn lagt til grunn. Sett i ettertid fremstår dermed finanspolitikken i mange land som mer ekspansiv enn den så ut da budsjettvedtakene ble gjort.

Det finnes flere metoder for å beregne trendveksten. Figur 2.13B viser tre ulike trendberegninger1. Forskjellen mellom dem er graden av glatting. Stor grad av glatting, forenelig med en stiv trend, gjenspeiler en antagelse om at veksten i produksjonskapasiteten endres sakte, og at trendveksten ligger nær det historiske gjennomsnittet. En føyelig trend innebærer at veksten i produksjonskapasiteten tillates å variere mer.

Beregningene her viser at trendveksten i fastlandsøkonomien var rundt 3 pst. ved årtusenskiftet, men har siden avtatt. For 2018 er trendveksten anslått til rundt 2 pst., som er på linje med trendberegninger gjort av Statistisk sentralbyrå. De fleste OECD-land har, på samme måte som Norge, opplevd et markert fall i produktivitetsveksten fra midten av forrige tiår. Det har trukket ned trendveksten i økonomien. Utviklingen i produktivitetsveksten er nærmere omtalt i kapittel 5.

Tabell 2.5 Anslag for trendvekst og noen økonomiske hovedstørrelser

2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt fastlands-Norge, prosentvis vekst | 2,0 | 2,3 | 2,7 | 2,8 | 2,2 |

Trendvekst | 2,1 | 2,1 | 2,1 | 2,0 | 2,0 |

Sysselsetting, personer | 1,1 | 1,6 | 1,3 | 0,9 | 0,7 |

Arbeidsledighetsrate, AKU | 4,2 | 3,8 | 3,7 | 3,7 | 3,6 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.13 Trendberegninger

1 Tall for året 2008 fra Economic Outlook 2009 og tall for 2017 fra Economic Outlook 2018.

2 Lambda=100.

3 Lambda=400.

4 Lambda=1600.

Kilde: Statistisk sentralbyrå, OECD og Finansdepartementet.

1 Trendberegningene er estimert ved Hodrick-Prescott-filter med ulike glattingsparametre (lambda). HP-filter er en mye brukt metode som dekomponerer en tidsserie i en trendkomponent og en konjunkturkomponent.

Boks 2.6 Internasjonale handelstiltak

Etter flere tiår med nedbygging av handelshindre, er det nå tegn til økende proteksjonisme i verdenshandelen, anført av USA. Siden mars i år er konfliktnivået trappet opp, og en rekke handelsbegrensende tiltak og mottiltak er innført og varslet. Nedenfor følger en oversikt over de viktigste:

President Trump vedtok 8. mars å innføre tilleggstoll på import av stål og aluminium til USA, med satser på hhv. 25 og 10 pst. Tollen trådte i kraft 23. mars. Begrunnelsen var at importen av stål og aluminium utgjorde en trussel mot USAs nasjonale sikkerhet. Amerikansk lovgivning gir hjemmel for tiltak når nasjonal sikkerhet er truet. Under visse vilkår åpner regelverket i Verdens handelsorganisasjon (WTO) for det samme. Midlertidige unntak for Canada, Mexico og EU utløp 31. mai. Australia, Argentina, Sør-Korea og Brasil har fått permanente unntak, de to siste kun for stål, blant annet på bakgrunn av frivillige eksportbegrensninger.

Kina, India, EU, Canada, Mexico, Sveits, Russland, Tyrkia og Norge har klaget USAs toll på stål og aluminium inn for WTO og mener at tiltakene i realiteten har proteksjonistisk begrunnelse, og at hjemmelen knyttet til nasjonal sikkerhet i WTO-regelverket ikke kommer til anvendelse i dette tilfellet.

EU, Kina, Canada, Mexico, Tyrkia og Russland har svart på stål- og aluminiumstollen med å legge toll på utvalgt amerikansk import. USA har klaget alle seks inn for WTO.

EU annonserte 18. juli midlertidig toll på 25 pst. på import over gitte nivåer for å beskytte markedet mot økt import av stål omdirigert fra det amerikanske markedet. Tollen trådte i kraft dagen etter. EØS-landene ble unntatt med henvisning til de tette økonomiske båndene mellom partene. Beslutningen setter EØS-avtalen i en særstilling sammenlignet med andre handelsavtaler, som ikke ga tilsvarende vern.

President Trump kunngjorde 15. juni at kinesisk vareimport til en verdi av 50 mrd. USD ville ilegges økt toll på 25 pst. For varer til en verdi av 34 mrd. USD trådte tiltaket i kraft 6. juli, og for de resterende 23. august. Administrasjonen begrunner tollen med det den hevder er kinesiske myndigheters praksis knyttet til å tvinge frem teknologioverføring og å tilegne seg immaterielle rettigheter.

Kina reagerte umiddelbart på ovennevnte tiltak med å legge tilleggstoll på amerikanske varer til tilsvarende verdi, samme sats og lik dato for ikrafttredelse. Kina har også klaget de amerikanske tiltakene inn for WTO.

President Trump annonserte 17. september økt toll på 10 pst. på kinesiske varer til en verdi av 200 mrd. USD. Tollen trådte i kraft 24. september. Samtidig varslet han at med mindre en avtale som demper handelsspenningene mellom USA og Kina er på plass innen nyttår, vil satsen heves til 25 pst.

Kina svarte med å legge tilleggstoll på mellom 5 og 10 pst. på amerikansk import til en verdi av 60 mrd. USD, med samme dato for ikrafttredelse. Kina har også klaget tollen inn for WTO.

Til sammen er nå rundt 85 pst. av kinesisk import fra USA og nærmere 50 pst. av amerikansk import fra Kina ilagt ekstra toll. Den amerikanske administrasjonen har signalisert at flere tiltak kan være på trappene. Blant de viktigste er:

Økt toll på all kinesisk import. Med fjorårets vareimport fra Kina som referanse vil det si at varer til en verdi av ytterligere 267 mrd. USD får økt toll. USAs handelsunderskudd med Kina gjør at Kina ikke kan møte nye tiltak én til én. Kina har indikert at de kan ty til mer regulatoriske virkemidler for å ramme amerikansk handel og investeringer.

Økt generell toll på biler og bildeler. Det amerikanske handelsdepartementet innledet 23. mai undersøkelser av om denne importen utgjør en trussel mot nasjonal sikkerhet og kan hjemle tiltak på samme måte som for stål og aluminium.

Argumentasjonen for å innføre importbegrensende tiltak etterlater et inntrykk av at eksport er et overordnet mål med internasjonal handel. Men ifølge økonomisk teori ligger velferdsgevinstene ved handel snarere i de varene og tjenestene vi importerer og som forbrukerne har nytte av. Gjennom handel får bedrifter og husholdninger tilgang til et større og rimeligere utvalg av varer og tjenester som gjør at egne produksjonsressurser kan brukes til annen produksjon med høyere avkastning. Større markeder, skarpere konkurranse og ny teknologi leder over tid arbeidskraft og investeringer inn i virksomhet med høyere produktivitet. Det øker lønnsevne og avkastning og gir velstandsløft.

I et slikt perspektiv vil handelsreaksjoner som tar sikte på å begrense import, først og fremst påføre skade til egen økonomi. At andre land velger å begrense egne muligheter for import gir følgelig ingen samfunnsøkonomisk begrunnelse for at vi skulle svare med å avskjære oss selv fra den nytten vi har av import.