5 Grønn omstilling og bærekraftsrisiko

5.1 Innledning

Omstillingen til en bærekraftig økonomi vil kreve betydelige endringer i økonomien. Det forutsetter store investeringer. I tillegg til offentlige investeringer må private kapitalstrømmer vris i retning av investeringer som er i samsvar med internasjonale klima- og miljømål. Et av målene i Parisavtalen er derfor å gjøre flyten av kapital forenlig med reduksjon av klimagassutslipp og klimarobust utvikling. En solid finanssektor er nødvendig for en vellykket omstilling. Finansnæringen kan bidra gjennom å formidle kapital til bærekraftige prosjekter og løsninger.

De fysiske virkningene av klimaendringene og tap av natur og biologisk mangfold, og omstillingen til en mer bærekraftig økonomi, medfører risiko for aktører i finansmarkedene. Bærekraftsrisiko er en samlebetegnelse på risiko knyttet til miljømessige, sosiale og styringsmessige forhold. Finansforetak må identifisere bærekraftsrisiko, herunder klima- og miljørelatert risiko de er eksponert mot. Overvåking og tiltak mot systemvirkningene av risikoene er en viktig oppgave for myndighetene.

Boks 5.1 Norges klimamål

Gjennom Parisavtalen har Norge forpliktet seg til å redusere utslippene av klimagasser med minst 55 prosent innen 2030 sammenlignet med 1990. Norske klimamål er nedfelt i klimaloven. Forslag om å oppdatere loven med det siste måltallet for 2030 har vært på høring og forventes fremmet for Stortinget i vårsesjonen 2023. Målet skal oppnås i samarbeid med EU. Som et delmål på veien mot netto nullutslipp og lavutslippssamfunnet har regjeringen satt et omstillingsmål for hele økonomien i 2030. Dette er i regjeringsplattformen formulert som et mål om å kutte norske utslipp med 55 prosent sammenlignet med 1990. Det innebærer at regjeringen har et nasjonalt mål om å omstille både kvotepliktig og ikke-kvotepliktig sektor. Hensikten er at hele det norske næringslivet skal omstille seg i retning lavutslippssamfunnet.

5.2 Finansnæringens rolle i omstillingen

5.2.1 Innledning

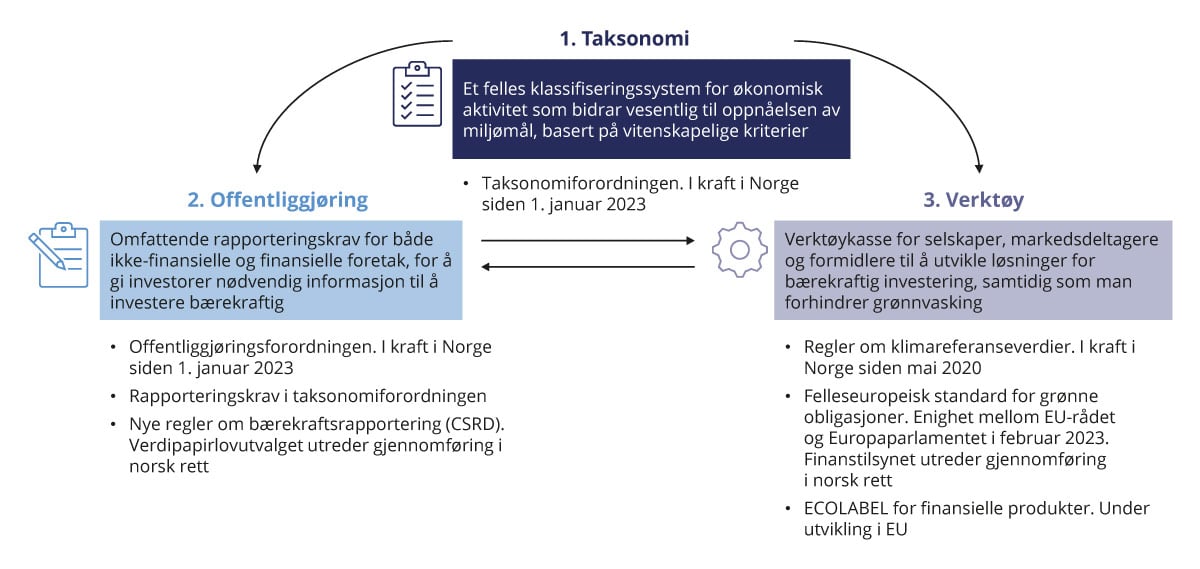

Finansnæringen har en viktig rolle i omstillingen til en lavutslippsøkonomi gjennom å kanalisere kapital til bærekraftige prosjekter og løsninger. I EU har det de siste årene blitt vedtatt flere regelverksendringer som skal legge til rette for at kapitalmarkedene i større grad finansierer bærekraftige prosjekter og aktiviteter, se figur 5.1. EU-kommisjonen la i 2021 frem en ny strategi for bærekraftig finans. Regjeringen stilte seg i Finansmarkedsmeldingen 2022 bak strategiens overordnede mål om å legge til rette for finansiering av omstillingen til en bærekraftig økonomi.

Utviklingen i regelverket for finansnæringen går raskt, er omfattende og berører mange sektorer. Finansdepartementet har derfor etablert en referansegruppe for bærekraftig finans, med representanter for finansnæringen, øvrig næringsliv, myndigheter, arbeidstakerorganisasjoner og akademia. Referansegruppen er et forum for å utveksle informasjon, kunnskap og erfaringer.

Figur 5.1 Regelverksutvikling i Norge og i EU

Kilde: EU-kommisjonen og Finansdepartementet.

5.2.2 Taksonomien for bærekraftig økonomisk aktivitet

EUs klassifiseringssystem for bærekraftig økonomisk aktivitet (taksonomien) er et sentralt tiltak for å legge til rette for at finansmarkedene kanaliserer kapital til lønnsomme bærekraftige aktiviteter og prosjekter. At aktørene i finansmarkedene ikke har hatt felles definisjoner av hva som er bærekraftig, kan ha gjort det vanskelig å identifisere hvilke investeringer som er i tråd med langsiktige klima- og miljømål. Målet er at taksonomien skal være det verktøyet banker, investorer og selskaper til nå har manglet. Taksonomien skal bl.a. danne grunnlaget for rapporteringskrav og standarder og merkeordninger for grønne finansielle produkter og instrumenter, se kapittel 5.2.3 og 5.2.4.

Det overordnede rammeverket

Taksonomiforordningen etablerer det overordnede rammeverket for systemet. En ny lov om bærekraftig finans som gjennomfører forordningen i norsk rett, trådte i kraft 1. januar 2023. Forordningen definerer seks klima- og miljømål, se figur 5.2. For at en aktivitet skal defineres som bærekraftig, må den bidra vesentlig til oppnåelsen av minst ett av målene, og ikke ha betydelig negativ innvirkning på de øvrige målene. I tillegg må aktiviteten oppfylle minstekrav til sosiale og styringsmessige forhold. En del foretak skal etter taksonomiforordningen gi informasjon i årsberetningen eller en egen bærekraftsrapport om i hvilken grad de har, eller investerer i, aktiviteter som oppfyller kriteriene EU-kommisjonen skal fastsette, se kapittel 5.2.4.

Figur 5.2 Oversikt over miljømål og vilkår som ligger til grunn for EUs taksonomi for bærekraftig økonomisk aktivitet

Kilde: EU-kommisjonen og Klima- og miljødepartementet.

Taksonomikriterier

EU-kommisjonen skal fastsette nærmere kriterier for når konkrete aktiviteter kan defineres som bærekraftige. I arbeidet med å utvikle kriteriene får EU-kommisjonen råd fra en rådgivende ekspertgruppe («Platform on Sustainable Finance», PSF). Kriteriene fastsettes i såkalte delegerte rettsakter og gjennomføres i norsk forskrift av Finansdepartementet.1

Det første settet med kriterier dekker aktiviteter som kan bidra til klimatilpasning og redusere og forebygge klimagassutslipp. Kriteriesettet dekker om lag 100 ulike aktiviteter, herunder innen vannkraftproduksjon, skogbruk, maritim transport, produksjon av aluminium, bygg- og eiendomssektoren, hydrogenproduksjon og lagring av CO2. Kriteriene begynte å gjelde i EU 1. januar 2022 og i Norge 1. januar 2023.

Det første settet med kriterier dekker aktivitetene til om lag 40 pst. av noterte foretak i EU med over 500 ansatte, og sektorer som er ansvarlige for nesten 80 pst. av de direkte klimagassutslippene i Europa. Ifølge en analyse gjennomført av Den europeiske forsikrings- og pensjonstilsynsmyndigheten (EIOPA) er 2,6 pst. av europeiske forsikringsforetaks direkte investeringer i aksjer og obligasjoner i samsvar med taksonomien. Om lag 18 pst. av forsikringsforetakenes aksje- og obligasjonsinvesteringer er i aktiviteter som er omfattet av taksonomien.2

EU-kommisjonen fastsatte i februar 2022 et nytt sett med kriterier for når enkelte gass- og kjernekraftsaktiviteter kan bidra til målene om å redusere og forebygge klimagassutslipp og klimatilpasning. Kriteriene omfatter bl.a. produksjon av elektrisitet og varme fra naturgass. For at kraftproduksjon fra naturgass skal kunne defineres som bærekraftig etter taksonomien, er det en rekke vilkår som må oppfylles. Den delegerte forordningen om disse kriteriene trådte i kraft i EU 1. januar 2023, men er ennå ikke innlemmet i EØS-avtalen.

Ekspertgruppen PSF ga i mars og november 2022 anbefalinger om et nytt sett av taksonomikriterier for bl.a. aktiviteter innen fiskeri, jordbruk, skogbruk, mat- og drikkeproduksjon, luftfart, maritim transport og produksjon av kjemikalier og plastemballasje. Kriteriene gjelder i hovedsak de fire målene som ikke er dekket av det første kriteriesettet, men også enkelte aktiviteters bidrag til målene om klimatilpasning og reduksjon av klimagassutslipp. EU-kommisjonen sendte 5. april 2023 utkast til delegerte forordninger om nye taksonomikriterier på høring. Utkastene dekker i hovedsak kriterier for aktiviteter som kan bidra til målene knyttet til vann, sirkulærøkonomi, forurensning og naturmangfold. EU-kommisjonen foreslår også å inkludere flere aktiviteter som kan bidra til målene om klimatilpasning og reduksjon av klimagassutslipp i taksonomien, og å endre enkelte eksisterende kriterier for aktiviteter som kan bidra til disse målene.

Gjennomføring av taksonomiregelverket i norsk rett reiser spørsmål om hvordan norske aktører skal forholde seg til taksonomikriterier som viser til EU-regelverk som av ulike årsaker ikke gjelder i Norge. Finansdepartementet har opprettet en temaside på departementets nettsider med veiledning om taksonomien, hvor det bl.a. gis svar på ofte stilte spørsmål. Kommunal- og distriktsdepartementet publiserte i januar 2023 en egen veiledning om klassifisering av norske bygg etter taksonomien.

Ekspertgruppen PSF ga i 2022 råd til EU-kommisjonen om å utvide taksonomien til også å dekke sosiale mål, og å utvide taksonomirammeverket for å gi insentiver til omstilling bort fra aktiviteter som gjør betydelig skade på klima og miljø. EU-kommisjonen har så langt ikke fulgt opp forslagene fra ekspertgruppen.

Norske innspill

Regjeringen støtter målet om å gjøre det lettere å identifisere bærekraftige investeringer. For at taksonomien skal være et effektivt og troverdig verktøy, må kriteriene være ambisiøse og vitenskapsbaserte. Samtidig bør kriteriene være utformet slik at de kan benyttes i hele Europa. Regjeringen arbeider for å ivareta norske interesser i EUs arbeid med å videreutvikle taksonomien. Målet er å sikre at systemet kan være et verktøy for norske virksomheter som omstiller sin virksomhet i en bærekraftig retning eller ønsker å utvide virksomhet som allerede er bærekraftig. Regjeringen gir innspill til EU-kommisjonens arbeid i medlemsstatenes ekspertgruppe for bærekraftig finans og i offentlige høringer, og har dialog med norske interessenter om forslagene fra EU-kommisjonen og ekspertgruppen PSF. I arbeidet med nye taksonomikriterier har regjeringen bl.a. gitt innspill om at deler av PSFs forslag til kriterier for jordbruk er vanskelig å oppfylle i Norge, og at kriteriene for fiskeri må baseres på beste tilgjengelig kunnskap og praksis. Regjeringen har videre oppfordret PSF og EU-kommisjonen til å utvikle kriterier for havbruk og produksjon av ikke-jernholdige metaller, papirmasse og papir.

Boks 5.2 Internasjonalt nettverk for bærekraftig finans

Norge har siden 2020 deltatt i et internasjonalt nettverk for bærekraftig finans («International Platform on Sustainable Finance», IPSF). Finansdepartementet representerer Norge i nettverket. Nettverket består av 19 medlemsland (inkludert EU) og 12 observatører. Observatørene i nettverket er internasjonale organisasjoner og samarbeidsfora.

I forbindelse med klimatoppmøtet i Sharm el-Sheik i november 2022 la IPSF frem to rapporter. IPSFs årsrapport redegjør for nettverkets arbeid i 2022 og politikk- og markedsutviklingen i medlemslandene, herunder Norge. Nettverket publiserte også en rapport om finansiering av omstilling.

5.2.3 Grønne obligasjoner

Markedet for finansielle instrumenter som skal finansiere bærekraftige prosjekter eller er strukturert for å gi insentiver til utslippskutt, har vokst betydelig de siste årene både i Norge og internasjonalt. Grønne obligasjoner som skal finansiere prosjekter som har positiv klima- og miljøeffekt eller bidrar til klimatilpasning, utgjør om lag halvparten av det globale markedet for slike instrumenter. Etter flere år med sterk vekst falt imidlertid utstedelsen av grønne obligasjoner både internasjonalt og fra norske foretak i 2022, se figur 5.3. Nedgangen sammenfalt med en betydelig reduksjon i utstedelsen av obligasjoner generelt, både i Norge og internasjonalt. Grønne obligasjoner utgjorde i overkant av 20 pst. av obligasjoner utstedt av norske foretak i 2022 og i overkant av 15 pst. av samlede utestående obligasjoner.

Figur 5.3 Grønne obligasjoner utstedt av norske foretak. Mrd. kroner

Kilde: Nordic Trustee og Stamdata.

Det har blitt utviklet flere internasjonale markedsstandarder for grønne obligasjoner. Praksisen i det nordiske markedet er at uavhengige tredjeparter vurderer om obligasjonen finansierer miljøriktige formål og dermed tilfredsstiller en eller flere markedsstandarder.

I EU ble det i februar 2023 oppnådd politisk enighet om en forordning om en europeisk standard for grønne obligasjoner («European Green Bond Standard», EUGBS). Det er frivillig for utstedere å følge den nye standarden, men det er en rekke vilkår som må oppfylles for at en obligasjon skal kunne markedsføres som en europeisk grønn obligasjon:

Dersom aktiviteten obligasjonen finansierer, er omfattet av taksonomien, må den oppfylle kriteriene som er fastsatt. Inntil 15 pst. av midlene som hentes inn gjennom å utstede en grønn obligasjon, skal imidlertid kunne finansiere aktiviteter som ennå ikke har fått kriterier.

Krav til rapportering for å sikre åpenhet om hvordan midlene brukes.

Krav om ekstern verifisering av at obligasjonene oppfyller kravene i forordningen, og at taksonomikriteriene er oppfylt.

De som verifiserer europeiske grønne obligasjoner, må registreres og underlegges tilsyn av Den europeiske verdipapirtilsynsmyndigheten (ESMA). Nasjonale tilsynsmyndigheter skal føre tilsyn med utstederes forpliktelser etter forordningen.

Forordningsforslaget er EØS-relevant, men er ennå ikke endelig vedtatt i EU. Finansdepartementet har bedt Finanstilsynet om å vurdere hvordan forordningen om grønne obligasjoner kan gjennomføres i norsk rett, med frist 1. juni 2023. Finanstilsynets forslag vil bli sendt på høring.

5.2.4 Bedre informasjon til investorer og kunder

Nye regler om bærekraftsrapportering

Tilgang til relevant informasjon er viktig for at aktørene i finansmarkedene skal kunne vurdere og prise avkastningsutsikter og risiko riktig. Dersom finansforetak og investorer skal kanalisere kapital til de virksomhetene som er best rustet til å håndtere klima- og bærekraftsrisiko, er god informasjon avgjørende. For å kunne vurdere og sammenligne selskaper trenger finansmarkedsaktører og andre interessenter både informasjon om hvordan selskapene påvirkes av og håndterer klima- og bærekraftsrelaterte forhold, og hvordan selskapenes virksomhet påvirker samfunnet og miljøet rundt dem.

Bærekraftsrapportering er årlig eller periodisk rapportering om miljømessige forhold, samfunnsmessige forhold og foretaksstyring. EØS-regler i regnskapsdirektivet om bærekraftsrapportering er gjennomført i den norske regnskapsloven. De gjeldende reglene er relativt overordnede, og har i begrenset grad sikret sammenlignbar, beslutningsrelevant informasjon til brukerne av rapporteringen. Loven stiller krav om at store foretak i årsberetningen eller i et annet offentlig tilgjengelig dokument skal redegjøre for hva foretaket gjør for å integrere samfunnsmessige hensyn, som miljø, i den daglige driften. Kravet gjelder i dag i overkant av 400 norske foretak. Virkeområdet for rapporteringsplikten er videre i Norge enn det som følger av regnskapsdirektivet, og gjelder alle allmennaksjeselskaper og foretak som er notert på regulert marked, uavhengig av størrelse. Foretak som er omfattet av forskrift om årsregnskap for banker, kredittforetak og finansieringsforetak, er også omfattet av plikten.3

Regjeringen forventer at foretakene rapporterer om hvordan de påvirkes av og håndterer klima- og miljørisiko, og hvordan deres aktiviteter påvirker klima og miljø, herunder informasjon om klimagassutslipp fra verdikjeder der det er relevant. Siden også mindre foretak vil ha en viktig rolle i omstillingen til en mer bærekraftig økonomi, vil rapportering også fra disse foretakene kunne bidra til at investeringer og utlån dreies i en mer bærekraftig retning. Regjeringen oppfordrer derfor også foretak som ikke er underlagt regnskapslovens bestemmelser, til å rapportere klima- og miljørelevant informasjon på frivillig basis. Regjeringen forventer at foretak staten har direkte eierskap i, er ledende i arbeidet med åpenhet og rapportering og rapporterer om bl.a. direkte og indirekte klimagassutslipp og klima- og naturrisiko i tråd med rapporteringsstandarder.4 Foretakene bør rapportere om alle vesentlige forhold slik at informasjonen gir eiere og allmennheten et rettvisende bilde av virksomheten.

I EU ble det i 2022 vedtatt et nytt direktiv om selskapers bærekraftsrapportering («Corporate Sustainability Reporting Directive», CSRD). CSRD endrer bl.a. regnskapsdirektivet,5 og skal legge til rette for omstilling til en bærekraftig økonomi. Målet er at det skal finnes tilstrekkelig offentlig informasjon om bærekraftsrisikoene selskaper er eksponert mot, og om hvordan selskapet påvirker mennesker og miljø. Informasjonen i rapporteringen skal være sammenlignbar, pålitelig og enkel å finne for brukerne. De viktigste endringene med direktivet er:

Kretsen av foretak som er forpliktet til å rapportere bærekraftsinformasjon, utvides betydelig. I EU er det anslått at antallet rapporteringspliktige foretak vil øke fra om lag 11 500 til 49 000.

Rapporteringskravene blir mer detaljerte. Det stilles bl.a. krav om rapportering om foretakets planer for å sikre at forretningsmodellen er forenlig med omstillingen til en bærekraftig økonomi og begrensning av global oppvarming til 1,5°C i tråd med Parisavtalen. Foretakene skal også beskrive de bærekraftsrelaterte målene foretaket har satt seg, og foretakets mål om reduksjon i klimagassutslipp innen 2030 og 2050 der det er relevant. Foretaket skal også redegjøre for fremgangen med å oppnå målene.

Det innføres krav om å utarbeide bærekraftsrapporteringen i samsvar med europeiske rapporteringsstandarder. Målet er mer sammenlignbar rapportering på tvers av selskaper, sektorer og land. Standardene skal se hen til standarder som utvikles internasjonalt. Det skal utvikles forenklede standarder for små og mellomstore foretak og sektorspesifikke standarder. Den rådgivende ekspertgruppen EFRAG («European Financial Reporting Advisory Group») gir råd til EU-kommisjonen, som skal fastsette standardene i delegerte rettsakter.

Bærekraftsrapporteringen skal integreres i årsberetningen. Dette skal bidra til bedre sammenheng mellom den finansielle informasjonen og bærekraftsinformasjonen, og gjøre bærekraftsrapportering lettere tilgjengelig for brukerne.

Bærekraftsrapporteringen skal utarbeides i et felleseuropeisk elektronisk rapporteringsformat. Bruk av et felles, elektronisk format («European Single Electronic Format», ESEF) skal gi muligheter for å utnytte informasjonen mer effektivt og gi kostnadsbesparelser for både brukere og de som rapporterer.

Det stilles krav om ekstern bekreftelse av bærekraftsrapporteringen. De nye reglene stiller også nærmere krav til kvalifikasjoner og oppdragsutførelsen til den som skal attestere bærekraftsrapporteringen. Også andre enn revisorer («Independent Assurance Service Providers», IASP) skal kunne attestere rapporteringen, under forutsetning av at IASP-ene underlegges likeverdige krav som revisorer.

Fra regnskapsåret 2024 (rapportering i 2025) vil de nye kravene om bærekraftsrapportering i EU gjelde foretakene som i dag er underlagt plikt om å rapportere bærekraftsinformasjon etter gjeldende EØS-regler i regnskapsdirektivet («NFRD-foretak»). Plikten gjelder for det som kalles foretak av allmenn interesse (banker, forsikringsforetak og noterte foretak), som:

har over 500 ansatte og

regnes som store foretak etter EUs regnskapsdirektiv.6

Det er under 100 norske foretak som oppfyller de ovennevnte vilkårene. Fra regnskapsåret 2025 vil reglene gjelde for alle foretak som regnes som store etter regnskapsdirektivet, uavhengig av om foretaket er notert eller har over 500 ansatte. Det er om lag 2 000 norske foretak som er store etter regnskapsdirektivet. Fra regnskapsåret 2026 vil reglene også gjelde for små og mellomstore noterte foretak, med unntak av såkalte mikroforetak.7 Det er om lag 100 små og mellomstore norske foretak som er noterte, og som ikke er datterforetak. Små og mellomstore noterte foretak kan frem til regnskapsåret 2028 likevel velge ikke å ta inn bærekraftsrapportering i årsberetningen, men må da gi en kort erklæring i årsberetningen om hvorfor.

Tabell 5.1 Trinnvis innføring av rapporteringskrav etter CSRD

Regnskapsår | Bærekraftsrapportering | Taksonomirapportering |

|---|---|---|

2023 | Norge: Regnskapsloven § 3-3 c. Allmennaksjeselskaper, noterte foretak og foretak som er omfattet av forskrift om årsregnskap for banker, kredittforetak og finansieringsforetak EU: NFRD-foretak | NFRD-foretak |

2024 | NFRD-foretak | NFRD-foretak |

2025 | Alle store foretak1 | Alle store foretak |

2026 | Alle store foretak og noterte SMB | Alle store foretak og noterte SMB |

1 Mindre og ikke-komplekse finansforetak og egenforsikringsforetak skal først rapportere fra regnskapsåret 2026, selv om de skulle oppfylle vilkårene for å defineres som store foretak etter regnskapsdirektivet.

Hensynet til sammenlignbar rapportering på tvers av selskaper, sektorer og land tilsier at foretak i så stor grad som mulig bør rapportere etter samme standarder. Regjeringen er derfor positiv til at det utvikles felles standarder for bærekraftsrapportering på europeisk nivå, og at det i dette arbeidet tas hensyn til internasjonale standarder. Regjeringen ser også positivt på at det utarbeides forenklede rapporteringsstandarder for mindre foretak. Det er ventet at EU-kommisjonen vil fastsette rapporteringsstandardene for store foretak i løpet av første halvår 2023. Regjeringen har gjennom medlemslandenes ekspertgruppe for bærekraftig finans gitt innspill til EU-kommisjonens arbeid med standardene, herunder om at standardene og kravene til rapportering i så stor grad som mulig bør samordnes med eksisterende sektorregelverk.

I EU skal nasjonale myndigheter gjennomføre CSRD innen 5. juli 2024. Finansdepartementet ba 11. oktober 2021 Verdipapirlovutvalget om å utrede norsk gjennomføring. Utvalgets utredning skal avgis innen 15. mai 2023, og vil bli sendt på høring. Finansdepartementet tar sikte på at de nye reglene skal kunne begynne å gjelde samtidig i Norge som i EU. Departementet oppfordret i mars 2023 foretakene som oppfyller vilkårene for å få rapporteringsplikt fra regnskapsåret 2024, om å gjøre seg kjent med de nye rapporteringspliktene og de europeiske rapporteringsstandardene.

Taksonomirapportering

Også taksonomiforordningen har regler om bærekraftsrapportering, men disse gjelder bare informasjon om i hvilken grad foretakene har, eller investerer i, aktiviteter som oppfyller taksonomikriteriene. Under 100 norske foretak er omfattet av rapporteringsplikten etter taksonomiforordningen for regnskapsåret 2023 gjennom å være NFRD-foretak. Foretak som ikke er omfattet av rapporteringsplikten, står fritt til å rapportere den samme informasjonen på frivillig basis.

I EU gjelder rapporteringsplikten de samme foretakene som omfattes av kravene til bærekraftsrapportering i regnskapsdirektivet. Endringene i regnskapsdirektivet (CSRD) utvider dermed rapporteringsplikten til å gjelde alle store foretak og små og mellomstore noterte foretak fra henholdsvis 2025 og 2026. Inntil endringene som følger av CSRD, gjennomføres i Norge, vil det kun være NFRD-foretak som er underlagt plikt om taksonomirapportering. Ved gjennomføring av CSRD i Norge vil det være sammenfall mellom hvilke foretak som omfattes av krav til bærekraftsrapportering generelt og taksonomirapportering, se tabell 5.1. Taksonomirapporteringen skal inngå som en del av bærekraftsrapporteringen i foretakenes årsberetning.

Siden loven som gjennomfører taksonomiforordningen i Norge, først trådte i kraft 1. januar 2023, var det ikke krav om norsk taksonomirapportering for regnskapsårene 2021 og 2022, slik det var i EU. Finansdepartementet har imidlertid oppfordret norske foretak til likevel å inkludere taksonomiinformasjon i sin rapportering for 2021 og 2022 på frivillig basis. Slik rapportering vil være til nytte for finansforetakenes rapportering for regnskapsåret 2023. Fra og med regnskapsåret 2023 (rapportering i 2024) vil rapporteringskravene være de samme i Norge som i EU. Ikke-finansielle foretak skal da rapportere om i hvilken grad de driver aktiviteter som oppfyller taksonomikriteriene. Finansforetak skal rapportere om i hvilken grad de finansierer eller har investert i slike aktiviteter. Bankene skal bl.a. inkludere en såkalt grønn brøk som viser andelen utlån til aktiviteter som oppfyller taksonomikriteriene. I beregningen av brøken kan imidlertid telleren bare omfatte utlån til foretak som selv er rapporteringspliktige etter taksonomien.

Hvordan taksonomien vil påvirke norske foretaks tilgang på kapital, vil avhenge av i hvilken grad aktører i finansmarkedene legger vekt på systemet når de innvilger lån eller investerer. At finansforetak kun kan telle med eksponeringer mot de aller største foretakene («NFRD-foretak») i den grønne brøken, bidrar til at effekten av regelverket de kommende årene er usikker. Det er likevel grunn til å tro at finansforetak vil legge vekt på systemet også når de innvilger lån til, eller investerer i, foretak som ikke er underlagt regelverket, eller foretak som vil bli underlagt regelverket om få år, jf. tabell 5.1. Det er også sannsynlig at taksonomien vil bli brukt bredere enn bare i finansmarkedene, f.eks. gjennom krav selskaper vil stille til sine leverandører.

Informasjon om investeringsprodukter

EUs offentliggjøringsforordning («Sustainable Finance Disclosure Regulation», SFDR) skal bidra til å forbedre informasjonen som formidles til sluttinvestorer om hvordan bærekraft er tatt hensyn til i investeringsbeslutninger. Regelverket definerer ikke hvilke investeringsprodukter som kan markedsføres som bærekraftige, men stiller krav til informasjon som foretakene skal gi.

Forordningen er gjennomført i lov om bærekraftig finans og trådte i kraft i Norge 1. januar 2023. Kravene i forordningen om periodisk rapportering gjelder derfor først for rapporter for 2023. Finansdepartementet oppfordret i desember 2022 norske foretak som omfattes av rapporteringspliktene, til å inkludere informasjon i sine periodiske rapporter for 2022 på frivillig basis. EU-kommisjonen har fastsatt nærmere regler som utfyller forordningen, herunder om taksonomirelatert informasjon som foretakene skal opplyse om når et investeringsprodukt markedsføres som grønt eller bærekraftig. De utfyllende reglene trådte i kraft 1. januar 2023 i EU, men er ennå ikke innlemmet i EØS-avtalen. Finanstilsynet har oppfordret norske foretak som omfattes av regelverket, til likevel å følge fremgangsmåtene som følger av de utfyllende reglene.

Grønne finansielle produkter

Norsk finansnæring tilbyr flere ulike typer grønne finansielle produkter til sine kunder, f.eks. grønne bolig- og billån som gir bedre betingelser hvis låntaker kjøper henholdsvis energieffektiv bolig eller nullutslippsbil. Næringen tilbyr også produkter og tjenester med bærekraftig profil rettet mot næringsmarkedet og kommunene. EU-kommisjonen ba i november 2022 om råd fra den europeiske banktilsynsmyndigheten EBA om behovet for europeiske definisjoner av grønne lån og tiltak for at forbrukere og små og mellomstore bedrifter i større grad benytter grønne finansieringsprodukter. EBA skal gi råd til EU-kommisjonen innen 29. desember 2023.

I Norden har miljømerkeordningen Svanemerket siden 2017 også dekket verdipapirfond og andre investeringsprodukter. Kravene til svanemerkede fond ble skjerpet fra februar 2022, mens allerede svanemerkede fond hadde frist til mars 2023 for å dokumentere at de oppfyller de nye og strengere kravene. Ved utgangen av januar 2023 var det 28 svanemerkede fond i det norske markedet. EU-kommisjonen varslet i handlingsplanen for bærekraftig finans som ble lagt frem i 2018, at den ville etablere en felleseuropeisk merkeordning («ECOLABEL») for finansielle produkter rettet mot forbrukere, som vil bygge på taksonomien. Arbeidet med merkeordningen er ennå ikke ferdigstilt. Med utgangspunkt i utkast til kriterier for merkeordningen har den europeiske verdipapirtilsynsmyndigheten ESMA vurdert i hvilken grad fond oppfyller kriteriene i dag. ESMAs analyse av 3 000 bærekraftsorienterte UCITS-fond viser at bare 16 fond (0,5 pst.) oppfyller de foreslåtte ECOLABEL-kriteriene.8

Grønnvasking

Lite sammenlignbar informasjon kan gjøre det krevende for både profesjonelle investorer og forbrukere å orientere seg i markedet for bærekraftige investeringer. Økt etterspørsel etter bærekraftige investeringer kan øke risikoen for grønnvasking, altså at investeringsprodukter markedsføres som grønne uten å ha beviselige klima- eller miljøgevinster, eller at selskaper fremstiller sine omstillingsplaner som mer ambisiøse enn de reelt sett er. Grønnvasking kan medføre omdømmerisiko og finansiell risiko for de involverte aktørene, og svekke tilliten til markedet for bærekraftige investeringer.

EU-kommisjonen ba i mai 2022 EUs finanstilsynsmyndigheter (EBA, ESMA og EIOPA) om å undersøke omfanget av grønnvasking og vurdere om regelverket gir myndighetene tilstrekkelige hjemler og virkemidler til å håndtere grønnvasking. Finanstilsynsmyndighetene skal levere en foreløpig rapport i mai 2023, og en endelig rapport i mai 2024. I forbindelse med arbeidet ba tilsynsmyndighetene i november 2022 markedsaktører og andre interessenter om informasjon om grønnvasking i europeiske finansmarkeder.

5.3 Bærekraftsrisiko i finansmarkedene

5.3.1 Innledning

Klimaendringene og økt bevissthet rundt disse har ført til klimapolitiske tiltak for omstilling til en lavutslippsøkonomi og reduksjon av klimagassutslipp. Siden det er usikkerhet rundt konsekvensene av klimaendringene og de klimapolitiske tiltakene, oppstår det økonomisk og finansiell usikkerhet. Fysisk klimarisiko er knyttet til konsekvensene av fysiske endringer i miljøet, mens overgangsrisiko skyldes mulige priseffekter som følger av klimapolitikken og den teknologiske utviklingen ved overgangen til et lavutslippssamfunn. Regjeringen redegjorde i kapittel 5.2 i Finansmarkedsmeldingen 2022 for ulike former for klimarisiko, hvordan ulike typer finansforetak påvirkes av klimarisiko, og hvordan myndighetene arbeider med å håndtere klimarisiko i finansmarkedene. I årets melding gis det en redegjørelse for arbeidet med naturrisiko i finansmarkedene, fysisk klimarisiko og en oppdatering om regelverksutviklingen.

5.3.2 Fysisk klimarisiko og klimatilpasning

Menneskeskapte klimaendringer har allerede medført alvorlige og delvis uopprettelige konsekvenser. I en rapport («synteserapport») som ble lagt frem i mars 2023, peker FNs klimapanel på at klimaendringer er en trussel for menneskers livsgrunnlag og planetens tilstand. Videre påpeker rapporten at virkningene av oppvarmingen inntreffer ved lavere temperaturer enn tidligere beregnet, og at enhver temperaturøkning vil gi flere og mer intense ekstremhendelser fremover.9 Siden klimaet kommer til å fortsette å endre seg, er det nødvendig at vi tilpasser oss for å gjøre samfunnet og naturen mindre sårbare. I rapporten peker klimapanelet på at det på tvers av sektorer og regioner har vært framgang i planer og implementering av tilpasningstiltak, men at tiltakene likevel ikke er tilstrekkelige, blant annet som følge av mangel på finansiering. Mange tilpasningstiltak tar lang tid å implementere, og det er ifølge klimapanelet derfor avgjørende at arbeidet med tilpasning akselereres i dette tiåret.

Aktørene i finansmarkedene påvirkes av klimaendringene på ulike måter, se nærmere omtale i kapittel 5.2.2 i Finansmarkedsmeldingen 2022. Skadeforsikringsforetakene er i størst grad direkte utsatt for fysisk klimarisiko. Erstatningsutbetalingene knyttet til natur- og værskader har økt de siste tiårene, og kraftigere ekstremvær er ventet å føre til større og hyppigere skadeutbetalinger i årene som kommer. Skadeforsikringsforetakene i Norge har de siste 10 årene utbetalt i gjennomsnitt om lag 3 mrd. kr (KPI-justert) i årlige erstatninger for skader på bygning og innbo som kan tilskrives naturhendelser eller vær.10

I tillegg til de direkte økonomiske konsekvensene som følger av hyppigere naturhendelser, medfører klimaendringene andre økonomiske, sosiale og miljømessige konsekvenser. Norge påvirkes av klimaendringene direkte, men som en liten, åpen økonomi også indirekte gjennom hvordan verden rundt oss påvirkes. Klimarelatert risiko overføres mellom land blant annet gjennom handel og globale verdikjeder, finanssystemet og felles økosystemer. Regjeringen vil redegjøre for hvordan Norge påvirkes av klimaendringene og hvordan vi kan tilpasse oss endringene i stortingsmeldingen om klimatilpasning som skal legges frem i løpet av 2023.

5.3.3 Naturrisiko

En betydelig andel av verdens verdiskapning er direkte og indirekte avhengig av naturen. Økosystemene er grunnlaget for produksjon av mat, medisiner og en rekke materialer. De renser luft og vann, binder karbon, beskytter mot flom, ras, storm og erosjon, og gir mulighet for fysiske og åndelige opplevelser.11 Økonomisk aktivitet påvirker samtidig naturen og økosystemene. Dersom påvirkningen fører til at natur vi er avhengige av svekkes eller forsvinner, medfører det økonomisk risiko.

Landene som har sluttet seg til Konvensjonen for biologisk mangfold, ble i desember 2022 enige om en naturavtale som inneholder mål om at minst 30 pst. av land og hav på jorden skal bevares innen 2030 og forvaltes på en effektiv måte, og at all natur skal forvaltes bærekraftig. Avtalen har også et mål om at 30 pst. av naturen som i dag er ødelagt, skal være under effektiv restaurering innen 2030. Det globale finansieringsmålet er å mobilisere minst 200 mrd. dollar fra alle kilder, hvorav 20 mrd. dollar skal være overføringer fra industriland til utviklingsland innen 2030. Etter naturavtalen skal landene gradvis tilpasse all relevant offentlig og privat virksomhet, samt skatter, avgifter og finansstrømmer til naturavtalens mål. I avtalen pålegges også myndigheter å legge til rette for at selskaper kan analysere og rapportere naturrisiko og -skade i egen virksomhet og forsyningskjeder.

I internasjonale fag- og politikkmiljøer er det økende oppmerksomhet om risikoen tap av natur og biologisk mangfold kan utgjøre også for aktører i finansmarkedene. En arbeidsgruppe som skal utvikle et rammeverk for håndtering og finansiell rapportering om naturrisiko («Taskforce on Nature-related Financial Disclosures», TNFD), ble etablert i juni 2021 med støtte fra bl.a. FNs utviklingsprogram og FNs miljøprograms finansinitiativ (UNEP FI). Ivaretagelse av biologisk mangfold og økosystemer er et av miljømålene i EUs taksonomi, se figur 5.2, og et av temaene selskaper skal rapportere om etter nye europeiske regler om bærekraftsrapportering, se kapittel 5.2.4. Staten forventer at selskaper med statlig eierandel identifiserer og håndterer risiko og muligheter knyttet til natur, og rapporterer etter anerkjente standarder.

Regjeringen oppnevnte i juni 2022 et utvalg som skal utrede naturrisiko etter modell av klimarisikoutvalget.12 Naturrisikoutvalget skal bidra til å klargjøre begrepet naturrisiko, gjøre det kjent og bidra til en ensartet bruk i norske virksomheter. I utvalgets mandat pekes det på at både tapet av naturmangfold i seg selv, og tiltak for å stanse eller redusere dette tapet, påvirker vilkårene for og risikoen ved økonomisk virksomhet. Utvalget skal kaste lys over norske næringers og sektorers eksponering for naturrisiko både nasjonalt og internasjonalt, og vurdere hvordan denne risikoen kan analyseres og framstilles på nasjonalt nivå. Videre skal utvalget vurdere hvordan berørte aktører i Norge, herunder finansinstitusjoner, analyserer og håndterer naturrisiko i dag, identifisere eventuelle forbedringspunkter og vurdere og anbefale metoder som kan sette disse aktørene i stand til å kunne analysere og håndtere naturrisiko på best mulig måte. Utvalget skal også vurdere om og eventuelt hvordan naturrisiko er relevant på et nasjonalt nivå og for finansiell stabilitet. Utvalget skal se hen til internasjonale prosesser i sitt arbeid, herunder TNFDs arbeid og arbeidet med naturrelatert finansiell risiko under EUs fornyede strategi for bærekraftig finans. Utvalget skal legge fram sin utredning innen 31. desember 2023.

Finans Norge la sammen med WWF Verdens Naturfond og Deloitte i november 2022 frem en veileder om naturrisiko i norsk finansnæring.13 Veilederen gir en oversikt over hvordan norske banker, skadeforsikringsforetak og livsforsikring- og pensjonsleverandører arbeider med integreringen av natur. En studie gjennomført i forbindelse med utarbeidelsen av veilederen viser at finansnæringen har behov for bedre nøkkeltall og bedre tilgang til data for å håndtere naturrisiko. Regjeringen ser positivt på at finansnæringen tar initiativ for å håndtere naturrisiko og er en pådriver for omstilling av norsk økonomi i en mer bærekraftig retning.

5.3.4 Regelverksutvikling

Både i Norge og internasjonalt vurderer sentralbanker, tilsynsmyndigheter og regulerende myndigheter hvordan klimarisiko og annen bærekraftsrisiko kan påvirke finansmarkedene og finansiell stabilitet, og hva som bør gjøres for å sikre at risikoen håndteres. Baselkomiteen for banktilsyn fastsatte i juni 2022 overordnede prinsipper for bankers håndtering av, og tilsynsmyndigheters tilsyn med, klimarelatert risiko. Blant prinsippene er at tilsynsmyndigheter skal påse at bankene identifiserer, overvåker og håndterer materiell klimarelatert risiko de er eksponert mot, og at tilsynsmyndigheter bør vurdere å benytte scenarioanalyser og stresstester for å identifisere relevante risikofaktorer.

Banker som defineres som store etter kapitalkravsforordningen (CRR), skal fra 28. juni 2022 rapportere om bærekraftsrisiko to ganger i året, herunder om fysisk risiko og overgangsrisiko. Bankene som defineres som store i Norge etter regelverket, er DNB, Kommunalbanken og Sparebank 1 SR-Bank. EU-kommisjonen la i oktober 2021 frem forslag til endringer i kapitalkravsforordningen, herunder om at alle banker skal rapportere om bærekraftsrisiko. Mindre banker får etter forslaget lempeligere rapporteringskrav og skal bare rapportere én gang i året. EU-kommisjonen foreslo samtidig endringer i kapitalkravsdirektivet (CRD) for å klargjøre og styrke tilsynsmyndighetenes rolle i å vurdere bankenes eksponering mot bærekraftsrisiko. Forslagene er ennå ikke vedtatt i EU.

Den europeiske banktilsynsmyndigheten (EBA) sendte i mai 2022 på høring et notat («discussion paper») om hvorvidt, og eventuelt hvordan, miljørelatert risiko skal tas høyde for i soliditetsregelverket for banker. I notatet gir EBA en første vurdering av om det er nødvendig med tilpasninger i regelverket for å håndtere slik risiko på en effektiv måte. Utgangspunktet for EBAs vurderinger er at kapitalkrav skal gjenspeile risikoen ved eksponeringene og ikke skal brukes for andre politiske formål. EBA peker i notatet på at andre virkemidler enn kapitalkrav vil ha en viktigere rolle i omstillingen til en bærekraftig økonomi, og vil påvirke risikoen i finanssektoren. EBAs foreløpige vurdering er at Pilar 1-rammeverket allerede tar høyde for nye typer risikodrivere, og at målrettede endringer i det eksisterende rammeverket er mer hensiktsmessig enn å introdusere særskilt risikovekting av enkelte engasjementer («grønne rabatter» eller «ikke-grønne påslag»). EBA skal levere en rapport til EU-kommisjonen om behovet for endringer i soliditetsregelverket i 2023.

EU-kommisjonen foreslo i oktober 2021 også endringer i solvensregelverket for forsikringsforetak (Solvens II), herunder en plikt for forsikringsforetak til å vurdere om det har materiell eksponering mot klimarisiko, og til å bruke scenarioanalyser i denne vurderingen. Forslaget er ennå ikke vedtatt i EU. Den europeiske forsikrings- og pensjonstilsynsmyndigheten (EIOPA) sendte i november 2022 på høring et notat («discussion paper») om håndteringen av bærekraftsrisiko i soliditetsregelverket for forsikringsforetak. I notatet peker EIOPA på at bærekraftsrisiko i utgangspunktet kan håndteres innenfor Solvens II-rammeverket, og at eksisterende verktøy for å måle og redusere risiko i stor grad er overførbare til bærekraftsrisiko. EIOPA peker samtidig på at manglende datagrunnlag gjør det utfordrende å analysere i hvilken grad bærekraftsrisiko utgjør en risiko for forsikringsforetakenes soliditet. EIOPA foreslår derfor bl.a. å studere sammenhengen mellom forsikringsforetakenes investeringer og klimarelatert overgangsrisiko.

Fotnoter

Forskrift til lov om offentliggjøring av bærekraftsinformasjon i finanssektoren og et rammeverk for bærekraftige investeringer.

Dersom aksjer og obligasjoner utstedt av finansforetak holdes utenfor beregningene, øker andelene til henholdsvis 5,7 pst. og 34,1 pst.

Banker og kredittforetak, finansieringsforetak, morselskap eller finansstiftelser som eier bank, kredittforetak eller finansieringsforetak og filialer av utenlandske kredittinstitusjoner og finansieringsforetak.

Meld. St. 6 (2022–2023) Et grønnere og mer aktivt statlig eierskap – Statens direkte eierskap i selskaper.

CSRD endrer regnskapsdirektivet, rapporteringsdirektivet, revisjonsdirektivet og revisjonsforordningen.

Store foretak etter regnskapsdirektivet er foretak som overskrider to av følgende terskler:

a. Balansesum: 160 mill. kr

b. Salgsinntekter: 320 mill. kr

c. Gjennomsnittlig antall ansatte i regnskapsåret: 250

Mikroforetak etter regnskapsdirektivet er foretak som ikke overskrider minst to av følgende terskler:

a. Balansesum: 2,8 mill. kr

b. Nettoomsetning: 5,6 mill. kr

c. Gjennomsnittlig antall ansatte i regnskapsåret: 10

Se ESMAs rapport «EU Ecolabel: Calibrating green criteria for retail funds».

Se IPCCs rapport «AR6 Synthesis Report: Climate Change 2023».

Se Finans Norges rapport «Klimarapport 2023».

Se NOU 2013: 10 Naturens goder – om verdier av økosystemtjeneste.

Se NOU 2018: 17 Klimarisiko og norsk økonomi.

Se rapporten «Naturrisiko i norsk finansnæring – en veiledning om hvordan finansforetak kan være med å sikre bærekraftig utvikling som ivaretar natur og biologisk mangfold».