2 Aktører i norsk reiseliv

FNs reiselivsorganisasjon UNWTO definerer turister som mennesker som reiser til og bor på steder utenfor deres vanlige omgivelser opp mot ett år sammenhengende for rekreasjon, forretninger eller andre formål.

Reiseliv blir altså definert etter aktivitet, og det er kundenes aktivitet som står sentralt.

2.1 Reisende i og til Norge

En reise i Norge varer i gjennomsnitt én uke, ifølge Innovasjon Norges turistundersøkelse for 2015. Formålet med en reise er ferie og fritid eller forretninger, definert som kurs, konferanse eller yrkesrettet aktivitet. Reiselivsaktiviteten i Norge er i ulik grad fordelt på norske regioner, byer og distrikter. Avgjørende faktorer er reisens formål, årstid og et steds reiselivstilbud. Høysesongen i norsk reiseliv er fortsatt i sommermånedene, men stadig flere aktiviteter finner sted på vinteren. Blant annet er nordlysturismen mangedoblet de siste årene, med en femdobling i antall utenlandske gjestedøgn i Nord-Norge siste ti år (2006–2016).1

Figur 2.1 Helleristningene i Alta.

Foto: CH – visitnorway.com

En gjennomsnittsturist i Norge er 49 år, og vinterturistene er om lag seks år yngre enn sommerturistene (henholdsvis 44 og 50 år). De eldste turistene kommer fra USA, mens de yngste kommer fra land utenfor Europa.2

Majoriteten av alle reiser som nordmenn foretar, er i eget land. I tillegg har det de siste årene vært en stor økning i besøk fra utlandet. Bare i perioden 2014–2016 har antall utenlandske gjestedøgn økt med 20 pst.

I 2016 var det i alt 33,1 mill. gjestedøgn ved kommersielle overnattingssteder i Norge Det var fem pst. flere enn i 2015 og 14 pst. flere enn i 2011.

2.1.1 Overnatting og transport

Overnatting

De 33,1 mill. gjestedøgnene som ble registrert ved kommersielle overnattingssteder i Norge i 2016, var fordelt på hotell, camping, vandrerhjem og hyttegrender. To av tre overnattinger fant sted på hotell. I tillegg overnatter mange reisende privat eller i regi av bedrifter som ikke inngår i den offisielle statistikken. Dette utgjør et betydelig antall gjestedøgn.

Om lag en halv million hytter i Norge har mange sengeplasser tilgjengelig. Utenlandske reisende overnatter også i privat regi, og i 2012 anslo Transportøkonomisk Institutt at disse overnattingene utgjorde om lag 30 pst. av det samlede antall utenlandske gjestedøgn i Norge.3 I tillegg benytter stadig flere seg av overnattingstilbud via delingsøkonomiplattformer som Airbnb og Couchsurfing. Tall fra Airbnb viser at det i 2016 ble registrert 430 000 overnattinger hos Airbnb-verter i Norge, se boks 2.1. Cruisepassasjerer er også en stor besøksgruppe. I 2016 var det 659 000 passasjerer om bord på cruiseskipene langs norskekysten, se boks 2.2.

Boks 2.1 Airbnb – globalt og i Norge

Airbnb, en forkortelse for Air bed and breakfast, er den største delingsøkonomiaktøren innenfor overnatting. Den tilbyr en digital markedsplass for utleie av overnattingsplasser og representerer både et supplement og en konkurrent til tradisjonelle overnattingsbedrifter.

Airbnb ble etablert i 2008 og er i dag til stede i 191 land og 34 000 byer. Også i Norge har selskapet hatt en rask vekst. Ifølge Airbnbs statistikk ble antall overnattinger mer enn doblet fra 2015 til 2016, fra 197 000 til 430 000 gjestedøgn.1 Airbnb-gjestene bodde i gjennomsnitt tre netter hos norske verter per opphold. Gjennomsnittsprisen på en Airbnb-overnatting var 721 kroner i 2015.

Ifølge Airbnb foretas 80 pst. av bestillingene i Norge av utenlandske gjester. Ifølge en undersøkelse fra Airbnb Norge i 2016 oppga 24 pst. av de utenlandske gjestene at de ikke ville ha kommet til Norge uten Airbnb, eller at de ville hatt et kortere opphold.2 Det tyder på at delingsplattformene bidrar til å trekke turister til Norge som ellers ikke ville kommet.

1 Informasjon mottatt fra Airbnb.

2 Airbnb (2016). Airbnb i Norge – Et overblikk. Rapport

Selv om reisende ikke benytter seg av tradisjonelle overnattingstilbud, etterspør de reiselivsprodukter som opplevelser, servering og transport, og utgjør derfor en viktig kundegruppe for flere bransjer.

Reisemåte

En høy grad av rundreiseturisme i Norge gjør at bilen benyttes av svært mange reisende. Nordmenn brukte bilen ved 72 pst. av sine innlandsreiser i 2013/2014, mens flyet ble brukt på 15 pst. av reisene. For utenlandske turister i Norge var fordelingen i 2012 på 41 pst. vegtransport og 35 pst. flyreiser. 4

Mens forretningsreisende i stor grad reiser med fly, er bildet mer sammensatt for ferie- og fritidsreisende. Mange reiser med bil og buss, gjerne i kombinasjon med tog og båt.

Fergene til og fra Sverige, Danmark og Tyskland benyttes ofte av turister som reiser med egen bil. Selv om antallet fergepassasjerer til Norge ble redusert med fire pst. i perioden 2003–2013, økte andelen internasjonale ankomster via fergetransport med 15 pst. i siste del av perioden (2008–2013). 5

I tillegg kommer cruisetrafikken, som i 2012 utgjorde 8 pst. av de utenlandske ankomstene til Norge, se boks 2.2.6

Boks 2.2 Cruisetrafikk til Norge

Globalt har cruisetrafikken økt i volum siden årtusenskiftet, fra om lag 7 mill. passasjerer i år 2000 til om lag 24 mill. i 2016. Norge har økt sin del av det globale markedet fra 2,2 pst. i 2015 til 2,7 pst. i 2016. Tall fra Kystverket viser at Norge i 2016 tok imot 659 000 cruisepassasjerer i 2016, som foretok om lag 2,7 mill. dagsbesøk i ulike norske havner. Det var 8,5 pst. flere dagsbesøk enn i 2015. Cruise Norway anslår at antall dagsbesøk vil øke ytterligere i 2017, til rundt 3 mill. dagsbesøk.

I 2016 gjorde cruiseskip i alt 1 809 anløp i norske havner. De fleste skjedde på Vestlandet, og Bergen befestet sin posisjon som «Gateway to the Fjords» med 296 anløp, det høyeste antallet i landet.

Tabell 2.1 Cruisetrafikken i ulike landsdeler i 2016

Cruiseanløp | Dagsbesøkende passasjerer | |||

|---|---|---|---|---|

Region | Antall 2016 | Utvikling 2010–2016 | Antall 2016 | Utvikling 2010–2016 |

Nord Norge | 435 | 25 % | 461 880 | 60 % |

Fjord Norge | 1 222 | 31 % | 1 955 692 | 59 % |

Sør & Østlandet | 152 | -11 % | 285 111 | -3 % |

Totalt | 1 809 | 25 % | 2 702 683 | 50 % |

Cruisetrafikken bidrar til betydelig verdiskaping i norsk reiselivsnæring. Turistundersøkelsen Cruise 2014 fra Innovasjon Norge viser at rundt 2,3 mrd. kroner av cruiseturistenes forbruk ble anslått å tilfalle norsk næringsliv i 2014. Cruisetrafikken bringer samtidig med seg utfordringer, først og fremst knyttet til lokal infrastruktur og logistikk, og til klima- og miljøeffekter av trafikken, se kapittel 5.2.

2.1.2 Formål med reisen

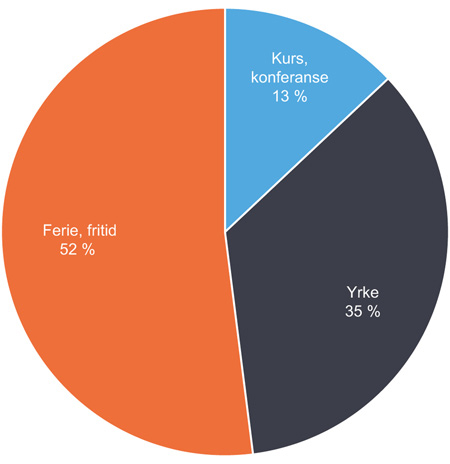

Ifølge overnattingsstatistikken til Statistisk Sentralbyrå var antall gjestedøgn ved norske hoteller i 2016 fordelt om lag likt på ferie- og fritidsreisende og forretningsreisende (sistnevnte definert som sum av yrkesreisende og kurs- og konferansegjester).

De ferierende dominerer likevel reiselivsmarkedet i Norge. Disse benytter seg i stor grad av private overnattingstilbud, som egen hytte eller båt, som ikke inngår i offisiell statistikk. Tall for kommersielle gjestedøgn viser at de ferierende utgjør om lag fire av fem reisende på sommerstid, mens andelen er lavere for året sett under ett.

Figur 2.2 Norske hotellovernattinger i 2016, fordelt etter formålet med reisen.

Kilde: SSB

Turistundersøkelsen fra Innovasjon Norge sommeren 2015 viste forskjeller mellom de norske og utenlandske turistene på ferie. De norske turistene hadde i gjennomsnitt syv overnattinger på sin norgesreise, to av tre reiste med bil, og mange planla som hovedaktivitet å slappe av og oppleve naturen (henholdsvis 65 pst. og 54 pst.). De utenlandske turistene i Norge sommeren 2015 hadde i gjennomsnitt 12 overnattinger, nesten halvparten reiste med fly, og de reiste i all hovedsak for å oppleve naturen og oppleve fjordene (henholdsvis 76 pst. og 62 pst.).

Blant de forretningsreisende er reisevanene mer like, uavhengig av opprinnelse. En forretningsreisende har i gjennomsnitt tre overnattinger per reise, og om lag en av tre reiser for å delta på organiserte kurs eller konferanser.

I perioden 2012–2016 har ferie- og fritidsrelaterte overnattinger økt fra en andel på 48 pst. til 52 pst., mens de yrkesrelaterte har gått tilbake, fra 39 til 35 pst., se figur 2.2. De viktigste faktorene til endringene er den økonomiske utviklingen med svakere kronekurs og lavere aktivitetsnivå i petroleumsnæringen. Førstnevnte styrket norsk reiselivs kostnadsmessige konkurranseevne i utlandet, mens sistnevnte hadde tydelige ringvirkninger til resten av næringslivet, først og fremst i fjordfylkene.

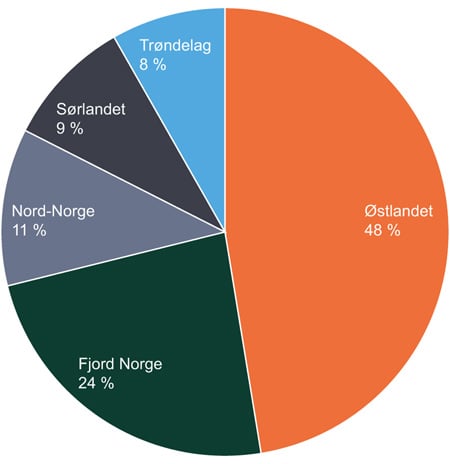

I perioden 2010–2016 har antall kommersielle gjestedøgn i Norge økt med 16 pst. totalt. Veksten er relativt jevnt fordelt på regionene. Nord-Norge og Østlandet har ledet noe an i veksten, og økt sin andel av de samlede overnattingene med en prosentenhet, til 11 pst. i Nord-Norge og 48 pst. på Østlandet, se figur 2.3.

Figur 2.3 Landsdelenes andel av kommersielle gjestedøgn i Norge i 2016.

Kilde: SSB

2.1.3 Norske og utenlandske reisende

Statistisk sentralbyrås overnattingsstatistikk viser at nordmenn er den dominerende kundegruppen i norsk reiseliv. I 2016 stod norske reisende for 70 pst. av gjestedøgnene på kommersielle overnattingssteder og tilsvarende av det totale turistkonsumet i Norge.7 Andelen har vært relativt stabil det siste tiåret.

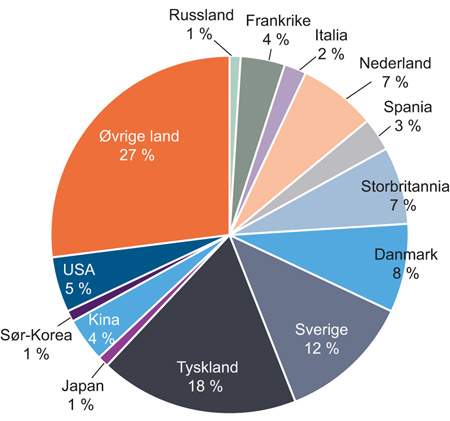

Utenlandske turister i Norge er imidlertid en viktig kundegruppe i norsk reiseliv, med stort potensial for vekst. Flertallet kommer fra Europa. Sverige og Tyskland har i mange tiår vært de største markedene for norsk reiseliv, etterfulgt av andre nord-europeiske land som Danmark, Nederland og Storbritannia, se figur 2.4. Figur 2.4 Utenlandske gjestedøgn ved norske kommersielle overnattingssteder i 2016, fordelt etter opprinnelsesland. Kilde: SSB.

Siden 2014 har antall gjestedøgn og forbruk økt klart mest blant utenlandske tilreisende. I 2016 økte antall norske kommersielle gjestedøgn med om lag 2 pst. sammenlignet med 2015, mens utenlandske gjestedøgn hadde en vekst på 10 pst. I 2016 økte også Norges andel av internasjonale ankomster, som det gjorde i årene før.8

Det siste tiåret har imidlertid den økonomiske situasjonen i Europa bidratt til å dempe utviklingen i våre største markeder. Antallet reisende til Norge fra Tyskland, Danmark, Nederland og Storbritannia er fortsatt lavere enn det var i 2007, før den økonomiske nedgangen begynte, se tabell 2.1.

Tabell 2.2 Utvikling i antall gjestedøgn ved kommersielle overnattingssteder, fordelt på opprinnelsesland.

Opprinnelsesland | Antall 2016 | Endring fra 2007 | Endring fra 2015 |

|---|---|---|---|

Totalt | 33 114 132 | 16 % | 5 % |

Norge | 23 387 248 | 15 % | 2 % |

Utlandet i alt | 9 726 884 | 17 % | 10 % |

Nederland | 658 478 | -25 % | 16 % |

Danmark | 828 916 | -18 % | 11 % |

Russland | 105 285 | -19 % | -3 % |

Spania | 304 303 | -5 % | 20 % |

Japan | 111 579 | -4 % | 14 % |

Storbritannia | 734 876 | -3 % | 4 % |

Tyskland | 1 687 582 | -1 % | 16 % |

Italia | 235 288 | 3 % | 20 % |

Frankrike | 372 107 | 28 % | 14 % |

Sverige | 1 189 888 | 30 % | 8 % |

USA | 496 626 | 50 % | 17 % |

Sør-Korea | 88 157 | 117 % | 24 % |

Kina | 392 529 | 455 % | 37 % |

Kilde: SSB

Ankomster fra andre verdensdeler blir stadig viktigere for norsk reiseliv, ettersom både reell vekst og fremtidig potensiell vekst er sterkest i denne gruppen. Særlig gjelder dette reisende fra Asia, med Kina i spissen.

Fra det asiatiske markedet har det vært en svært sterk vekst i antall reisende det siste tiåret. Selv om det samlede antallet fra disse landene fortsatt er lavt sammenlignet med nord-europeiske besøkende, er det stort potensial på lengre sikt.

2.1.4 Aktiviteter og forbruk

De reisendes forbruk varierer, både per døgn og per opphold. Viktige faktorer er reisens formål, den reisendes opprinnelsesland og valg av aktiviteter.

Tall fra Turistundersøkelsen 2015, som estimerer forbruket blant gjester på kommersielle overnattingssteder, tyder på at det samlede forbruket er om lag likt fordelt mellom ferie- og fritidsreisende og forretningsreisende, se figur 2.5. Deltakere på kurs og konferanser er den kategorien reisende med det høyeste døgnforbruket.9 Sammenlignet med feriereiser og andre forretningsreiser (yrkesreiser som for eksempel kundebesøk) representerer denne kategorien likevel en liten andel av det samlede forbruket, blant annet fordi kurs- og konferansereiser er kortvarige. Totalforbruket for kurs- og konferansereiser økte med 11 pst. fra 2014 til 2015, klart mer enn veksten i antall gjestedøgn for denne gruppen, på fire pst. (se kapittel 3.2 for nærmere omtale).

Figur 2.5 Estimert forbruk i ulike kategorier av reisende i Norge. Tall for 2015, i mrd. kroner. Basert på gjester ved kommersielle overnattingssteder.

Kilde: Innovasjon Norge, Turistundersøkelsen 2015

Forbruket varierer også etter de reisendes opprinnelsesland.

Norske reisende bruker samlet sett mest penger, både i forbindelse med forretnings- og ferie- og fritidsreiser i Norge (69 pst. av totalforbruk).10 Dette skyldtes at de er i klart flertall av de reisende.

Målt per reisende har imidlertid en utenlandsk ferierende i Norge et høyere forbruk enn den norske turisten. Blant de utenlandske var det gjennomsnittlige døgnforbruket 1 855 kroner i 2015 mot 1 450 kroner blant de norske feriereisende (inkl. turistene på Hurtigruten).

Forbruket påvirkes i hovedsak av reisens varighet og valgte aktiviteter underveis. Mens mange nord-europeere reiser i egen bil og kommer til Norge for å «fiske», «sykle» og «gå lange turer», velger andre grupper ofte å benytte seg av organiserte aktiviteter.11 Det gjør at det er stor spredning i døgnforbruket. Blant de utenlandske turistene som oppgir å planlegge «å kjøre hundeslede», lå døgnforbruket i 2015 på 2 667 kroner, mot 901 kroner for de som «fisker i saltvann».

Feriereisende fra land utenfor Europa har det høyeste døgnforbruket per person i gjennomsnitt, se tabell 2.2. Tallene for samlet forbruk per ferieopphold i Norge viser at forskjellene i døgnforbruk mellom opprinnelsesland til dels utjevnes av forskjeller i reisens varighet. For eksempel kompenseres nederlendernes lave døgnforbruk med at de har den lengste norgesferien av alle, 16 dager mot syv dager i gjennomsnitt.

Cruiseturistene har et lavere forbruk enn de landbaserte turistene i Norge, både målt ved døgnforbruk per ilandstigning i norsk havn og for oppholdet totalt.12

Tabell 2.3 Estimert forbruk for feriereisende i Norge, fordelt på opprinnelsesland. Tall for 2015, i norske kroner. Basert på gjester ved kommersielle overnattingssteder.

Markeder | Samlet forbruk (i mill. kroner) | Døgnforbruk per person | Forbruk per ferieopphold per person |

|---|---|---|---|

Norge | 21 810 | 1 450 | 7 875 |

Sverige | 915 | 1 455 | 6 175 |

Danmark | 645 | 1 100 | 7 490 |

Tyskland | 2 490 | 1 500 | 21 575 |

Nederland | 465 | 920 | 14 920 |

Storbritannia | 1 290 | 2 510 | 20 180 |

USA | 1 080 | 3 220 | 32 985 |

Frankrike | 705 | 2 780 | 35 040 |

Andre land i Europa | 1 875 | 1 740 | 17 170 |

Andre land utenfor Europa | 2 655 | 2 715 | 22 505 |

Total | 34 485 |

Kilde: Innovasjon Norges Turistundersøkelse 2015.

Alt i alt er turistene til Norge i gjennomsnitt svært fornøyde med sin norgesferie, ifølge analyser gjort av Innovasjon Norge. I 2015 lå den gjennomsnittlige tilfredsheten på 8,7 av 10, på en skala der én betyr svært misfornøyd og ti svært fornøyd.

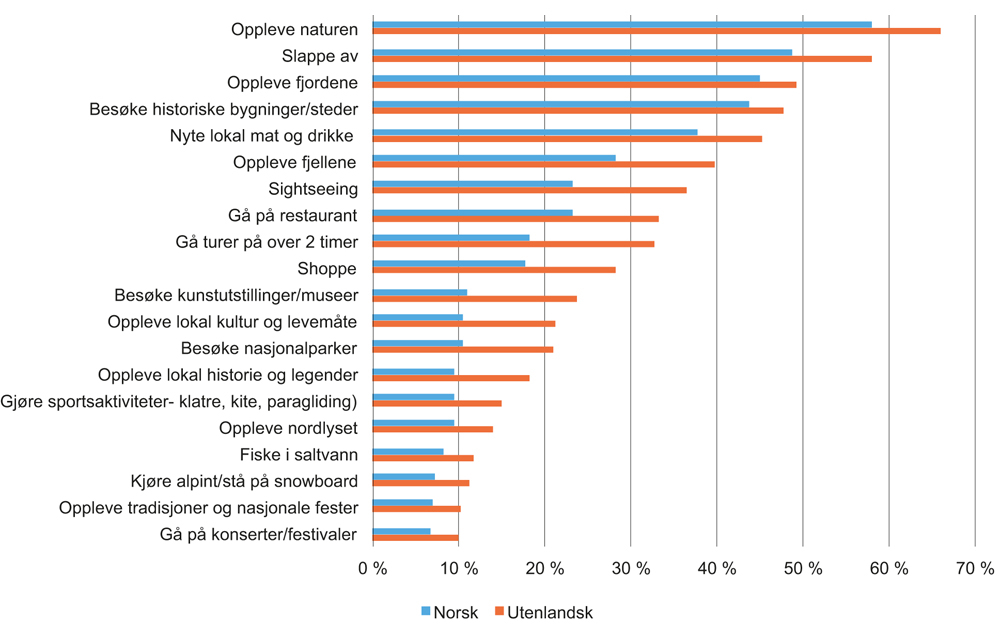

Figur 2.6 Interesse blant de reisende for å delta i ulike aktiviteter (2015).

Kilde: Innovasjon Norge Turistundersøkelsen 2015

Ifølge Innovasjon Norges analyser er den viktigste dimensjonen for den samlede tilfredsheten graden av gjestfrihet. Det gjelder for både norske og utenlandske turister. Attraksjoner og severdigheter er litt viktigere for de utenlandske turistene enn for de norske. Tilgangen til gode matopplevelser og lokale spesialiteter har større betydning for de norske.

2.2 Reiselivsnæringen

2.2.1 De ulike bransjene

Reiselivsnæringen omfatter så ulike bedrifter som hoteller, restauranter, transportselskap, reisebyrå og opplevelsesanlegg. Verdikjeden i de forskjellige reiselivsbransjene er til dels svært ulike.

Det finnes ingen entydige og objektive kriterier for å definere reiselivsnæringen. Det må imidlertid være koblinger mellom bedrifter i samme næring. Det som kobler reiselivsbedriftene sammen, er det faktum at de leverer tjenester til den samme kundegruppen: mennesker på reise. Reiselivsnæringen består av bransjer der salget til turister utgjør en markant andel av produksjonen. I tillegg blir reiselivsbransjene definert som en felles næring på grunn av den sterke komplementariteten i markedene; de utfyller og påvirker hverandres virksomhet.

Kundene etterspør helhetlige produkter som omfatter overnatting, servering, transport og opplevelser, og som blir levert av hver sin bedrift i hver sin bransje. Med dette utgangspunktet har hver enkelt aktør liten innflytelse på det helhetlige produktet gjestene etterspør.

Bedriftene betjener reisende på enten ferie eller forretningsreise, men de selger også sine tjenester til lokalbefolkning og lokalt næringsliv. Lokale aktører benytter seg av reiselivsbedriftenes ulike tilbud, særlig innenfor opplevelser og servering.

Varehandelen anses vanligvis ikke som en del av reiselivsnæringen, selv om butikkenes omsetning på mange steder avhenger av de tilreisende. En viktig grunn til at varehandelen utelates fra definisjonen, er vanskeligheter med å skille ut reiselivsaktørenes andel av omsetningen.

Reiselivsnæringen brukes ofte som et samlebegrep for fem ulike bransjer:

Overnatting leveres i stor grad av kommersielle bedrifter som hoteller, campingplasser, ferieleiligheter, hyttegrender og lignende. Hotellene står for to av tre kommersielle overnattinger i Norge.

Mange overnattingsbedrifter har blitt større de siste tiårene. I 1985 eksisterte det i overkant av 1100 hoteller med 48 000 tilgjengelige hotellrom, mens det i 2016 var like mange hoteller i drift, som tilbød mer enn 85 000 hotellrom.13 Samtidig har hotellkjedene blitt stadig mer dominerende i overnattingsmarkedet, særlig i byområdene. Utviklingen med større enheter og en mer konsolidert hotellbransje har gjort det enklere å standardisere hotellproduktet og utnytte stordriftsfordeler.

Parallelt har etterspørselen etter unike overnattingsopplevelser økt fra både inn- og utland. Noen tradisjonsrike hoteller tilbyr autentiske opplevelser knyttet til historie, og flere nye hotellkonsepter tar utgangspunkt i at overnattingen skal være en opplevelse i seg selv. Slike overnattingsbedrifter tiltrekker seg ofte et betalingsvillig marked som legger vekt på at alle delene av reisen skal være en opplevelse.

Et nasjonalt stjerneklassifiseringssystem for hoteller ble forsøkt innført i 2010, etter initiativ fra daværende Nærings- og handelsdepartementet. Målet med systemet var først og fremst å forankre hotellenes arbeid med kvalitet, og forbedre informasjonen til kundene om det enkelte hotellets tilbud. Arbeidet med ordningen ble imidlertid avsluttet i 2013 som følge av manglende oppslutning fra næringen. Den økte graden av brukerstyrt tilbakemelding på digitale plattformer har til dels erstattet behovet for tradisjonelle stjernemerkingssystemer.

Aktører basert på delingsøkonomiplattformer har gitt den tradisjonelle overnattingsbransjen mer konkurranse de siste årene. De nye aktørene utgjør likevel fortsatt en liten andel av det samlede tilbudet.14

Servering leveres av restauranter, kafeer, gatekjøkken, bakerier med servering, catering i tillegg til utesteder som barer og puber. Servering inngår også som deler av annen virksomhet, som for eksempel kafeer i tilknytning til museumsdrift. Serveringsbransjen er en arbeidsintensiv bransje med mange små aktører. De senere årene har bransjen hatt stor oppmerksomhet rettet mot internasjonalisering, kvalitet og kompetanseutvikling. Dette er et resultat blant annet av nordmenns økte bevissthet om og interesse for mat og drikke de siste årene. Som en følge av dette har serveringsbransjen utviklet en rekke nye produkter som kommer også de reisende til gode.

Transport innenfor reiseliv omfatter frakt av passasjerer med tog, bane, båt, buss, bil eller fly. Transportbedriftenes produkter avgjør i stor grad hvor tilgjengelige andre reiselivsprodukter er og spiller dermed en nøkkelrolle for næringens samlede konkurransekraft. Transportbedriftene er ofte lokalisert et annet sted enn der kundene er, i motsetning til bedriftene innenfor opplevelser, overnatting og servering. Sammenlignet med resten av reiselivet er transportbedriftene få, kapitalintensive og blant de største i næringen.

Opplevelser tilbys av aktører som fornøyelses- og temaparker, guider i natur og by, ulike museer, historiske bygninger og severdigheter, botaniske og zoologiske hager, festivaler, taubaner og skiheisanlegg. Stadig flere aktører tilbyr nye reiselivsprodukter innenfor denne kategorien. Opplevelsesbasert reiseliv tar utgangspunkt i aktiviteter som gir kunden mulighet til å nyte minnerike hendelser iscenesatt av en reiselivsbedrift. Opplevelser spiller på kundens følelser, mens tradisjonelle reiselivsprodukter i større grad er ment å dekke grunnleggende fysiske behov som det å bli mett, sove og forflytte seg.

Gode opplevelser er en viktig del av reiselivsproduktet og bidrar til å gjøre reisemål attraktive for turister. Stadig flere reisende ønsker også å få en opplevelse av det som er unikt ved stedet de besøker. Reiselivsbedrifter, basert på natur-, mat- og/eller kulturopplevelser, kan sies å representere kjernen i det norske reiselivsproduktet, ettersom det ofte er deres reiselivsprodukt som avgjør om og når de reisende velger Norge som reisemål.

Formidling leveres av aktører som reisebyråer, turistkontorer, reisearrangørvirksomhet og reiseledere. Reisebyråer og turoperatører er helt frikoblet fra destinasjonene og reisemålene, et trekk som har forsterket seg i takt med den økende digitaliseringen. Digitaliseringen har også endret formidlingsbransjens rolle. Tidligere utførte den i hovedsak bestillinger av reiser og reiselivsprodukter. I dag er den i større grad rådgiver og fagspesialist, som kontaktes for dybdekunnskap om reisemål og reiselivsprodukter.

Boks 2.3 Hurtigruten – leverandør av transport, overnatting, servering og opplevelser

Hurtigruten deler sine passasjerer inn i tre hovedgrupper:

Opplevelsesturister (hovedsakelig rundreiseturister)

Transportpassasjerer (havn til havn)

Konferansegrupper

I høysesongen utgjør de internasjonale turistene den største andelen av passasjerene. Hurtigruten skiller seg fra regulære cruiseskip ved å være mindre i størrelse og at skipene også fungerer som «arbeidsskip».

Det at Hurtigruten ligger i havn i 1–5 timer for å laste varer, innebærer en mulighet for rundreiseturistene til å ta del i aktiviteter på land. Det har ført til en betydelig økning i omsetningen av opplevelser og utflukter i land, i tråd med selskapets visjon. Hurtigruten er en viktig samarbeidspartner for mange aktivitets- og opplevelsesleverandører langs kysten , og tilbyr blant annet sine kunder destinasjonspakker som leveres av lokale reiselivsbedrifter.

Hurtigruten har også valgt å bruke mat som en del av opplevelsen som de tilbyr de reisende. Hvert år serveres tre mill. måltider på skipene som seiler fra Bergen til Kirkenes. De siste årene har selskapet lagt om mattilbudet ombord, og lokalmat preger menyene. Hurtigruten har derfor blitt en betydelig innkjøper av lokalmat langs kysten. Kjøkkensjefer og servitører formidler historier om maten til de reisende, som en del av reiseopplevelsen.

2.2.2 Verdiskaping og sysselsetting

Det økonomiske omfanget av reiselivsnæringen kan beregnes på flere måter. Omfanget vil avhenge av hvordan næringen defineres, det vil si hvilke typer bedrifter man velger å anse som en del av reiselivet, samt av hvilke datakilder og tallgrunnlag som danner utgangspunkt for beregningene.

Det er relativt store forskjeller mellom utførte beregninger. Mens Statistisk sentralbyrå konkluderte med at reiselivsnæringen hadde en verdiskaping på om lag 105 mrd. kroner i 2014, anslo konsulentselskapet Menon Economics dette tallet til i underkant av 70 mrd. kroner.

Statistisk sentralbyrå (SSB) baserer sin definisjon av reiselivsnæringen på felles internasjonale retningslinjer. Det er grunnlaget for SSBs satellittregnskap for turisme, som gir en dekkende oversikt over reiselivsrelatert næringsvirksomhet. Menon Economics bruker i sine analyser en snevrere definisjon av reiselivsnæringen enn SSB. Færre kategorier av bedrifter inkluderes. I tillegg til ulike definisjoner benytter SSB og Menon seg av ulike datakilder for sine analyser. Mens SSB baserer seg på sin foretaksdatabase og nasjonalregnskapet, benytter Menon Economics regnskapstall innrapportert til Brønnøysundregisteret. Menons datagrunnlag er dermed noe mer begrenset enn SSBs.15

Menon Economics har utført en rekke analyser av norsk reiseliv. Selskapet gjennomførte i 2015 en verdiskapingsanalyse av reiselivsnæringen i samarbeid med Senter for Reiseliv ved Høgskolen i Buskerud og Vestfold.16 Oppdaterte tall fra denne analysen er brukt som grunnlag for meldingsarbeidet, da de er de nyeste som foreligger.

Reiselivsnæringen står for i overkant av fire pst. av verdiskapingen i norsk næringsliv og nesten ni pst. av sysselsettingen. Det viser anslag for 2015 basert på data fra SSB og Menon Economics. 17 Med nesten 160 000 ansatte over hele landet (inkludert deltidsansatte) og en samlet verdiskaping på om lag 73 mrd. kroner, er norsk reiseliv en næring av betydning, se tabell 2.3. Næringen sørger for eksportinntekter og fremmer økonomisk aktivitet i hele landet. Reiselivet er en viktig arbeidsgiver, som sysselsetter flere enn sjømatnæringen, landbruksnæringen og oljeutvinning til sammen.18

Tabell 2.4 Verdiskaping og sysselsetting i reiselivsnæringen i 2015 fordelt på enkeltbransjer. Inkludert transport i byer.

Enkeltbransjer | Verdiskaping (i mrd. kroner) | Ansatte (inkl. deltid) | Andel av samlet verdiskaping | Andel av antall ansatte |

|---|---|---|---|---|

Transport | 32,9 | 39 250 | 45 % | 25 % |

Servering | 17,6 | 67 700 | 24 % | 42 % |

Overnatting | 11 | 30 350 | 15 % | 19 % |

Opplevelser | 8,9 | 17 900 | 12 % | 11 % |

Formidling | 3,1 | 4 400 | 4 % | 3 % |

Reiselivsnæringen | 73,4 | 159 600 | 100 % | 100 % |

Kilde: Menon Economics.

Reiselivsnæringen utgjør en større del av verdiskapingen og sysselsettingen i distriktene enn i sentrale/tettbebygde strøk. Reiselivsnæringens andel av verdiskapingen i privat sektor er klart størst i Nord-Norge og i Sogn og Fjordane, der den står for mer enn 10 pst. mot et landsgjennomsnitt på om lag 5 pst. (tall for 2013). I Oslo, Akershus, Rogaland og Hordaland, der reiselivsnæringen skaper størst verdier og har flest ansatte samlet sett, er andelen av reiselivets verdiskaping i næringslivet på nivå med landsgjennomsnittet eller lavere. 19

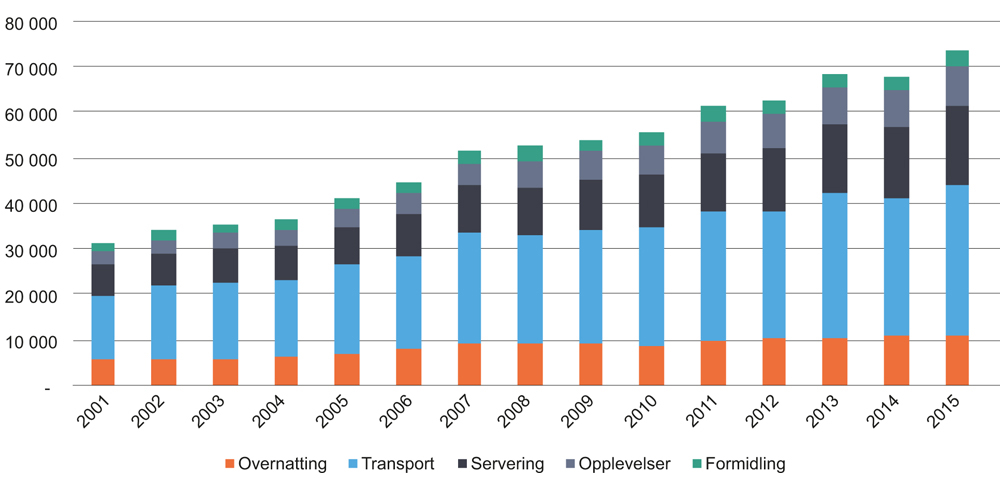

Figur 2.7 viser utviklingen i den norske reiselivsnæringens verdiskaping fra 2001 til 2015 – fordelt på de fem reiselivsbransjene. Siden 2004 er verdiskapingen i reiselivsnæringen mer enn doblet. Det har vært perioder med både høy vekst (2004–2007) og lav vekst (2008–2010), men de fem siste årene har næringens samlede verdiskaping økt med 20 pst. (2011–2015). Det er på nivå med den samlede veksten i fastlandsøkonomien utenom offentlig forvaltning i denne perioden. Den positive utviklingen de siste årene har blitt stimulert av økt transportkapasitet til Norge, en forventet svak kronekurs, målrettet markedsføringsarbeid og internasjonale reiselivstrender som samsvarer med det Norge som destinasjon kan tilby.

Figur 2.7 Verdiskaping i reiselivsnæringen i perioden 2001–2015 fordelt på enkeltbransjer. Målt i mill. kroner. Inkludert transport i byer.

Kilde: Menon Economics (2015)

Til tross for den betydelige veksten har næringens andel av verdiskapingen i norsk næringsliv falt siden tusenårsskiftet, fra 6 pst. i 2001 til i overkant av 4 pst. i 2015. Dette skyldes god utvikling i norsk økonomi i perioden, i svært mange næringer. Innenfor både forretningsmessig tjenesteyting, oljeleverandørindustri og sjømat har veksten vært mer enn dobbelt så høy som innenfor reiseliv.20

Tabell 2.5 Utvikling i verdiskapingen i reiselivsbransjene i periodene 2001-2015 og 2011- 2015. Målt som nominell vekst, basert på løpende priser.

Perioden 2001–2015 | Perioden 2011–2015 | |

|---|---|---|

Overnatting | 89 % | 13 % |

Transport | 136 % | 16 % |

Servering | 155 % | 37 % |

Opplevelser | 227 % | 25 % |

Formidling | 48 % | -1 % |

Reiselivs-næringen | 133 % | 20 % |

Kilde: Menon Economics, regnskapstall fra rapporteringspliktige bedrifter

Nevnte analyse fra Menon Economics har sett på utviklingen i de ulike reiselivsbransjenes verdiskaping, se tabell 2.4. I perioden 2001 til 2015 har bransjen for opplevelser hatt klart høyest vekst, med en tredobling av sin verdiskaping. Både private aktivitetstilbydere og offentlige kulturinstitusjoner har bidratt til oppgangen. Veksten har kommet innenfor både natur- og kulturbaserte aktiviteter.

Tabell 2.4 viser at også serveringsbransjen har trukket opp veksten i reiselivsnæringens verdiskaping siden 2001. Mellom 2006 og 2015 har servering og opplevelser nesten doblet sin verdiskaping, og også de siste årene har verdiskapingen i reiselivsnæringen vokst raskest i disse bransjene. En forklaringsfaktor som ofte fremheves, er nordmenns økende interesse for mat, drikke, kultur og andre organiserte aktiviteter over det siste tiåret. En sterk inntektsøkning i norske husholdninger det siste tiåret har fremmet denne utviklingen.21

Formidlingsbransjen har vokst mindre enn resten av reiselivet siden 2001. Det kan i stor grad knyttes til en digitalisering av markedet for formidlingstjenester. I 2001 var formidling og opplevelser like store bransjer, mens opplevelsesbransjen i dag skaper dobbelt så store verdier. Siden 2011 har verdiskapingen i formidlingsbransjen vært om lag uendret.

Overnattingsbedriftene har samlet sett hatt en relativt svak utvikling i sin verdiskaping siden 2007/2008. Da begynte en periode med global lavkonjunktur og økonomisk nedgang, noe som reduserte reiseaktiviteten også i Norge. Etterspørselen etter overnattingstjenester avtok kraftig både fra ferie- og forretningsmarkedet. Samtidig har konkurransen i markedet for overnatting økt som en følge av flere alternativer for overnatting og flere markedsaktører.

Sysselsettingen har også økt det siste tiåret, særlig siden 2011. Etter god vekst mellom 2001 og 2007 fulgte en periode med uendret sysselsetting mellom 2007 og 2011, før veksten igjen tiltok. Mellom 2011 og 2014 var økningen i antall ansatte i reiselivsnæringen på om lag 15 pst., eller 18 000 ansatte. Til sammenligning var økningen mellom 2007 og 2011 på om lag 2 pst. og 2000 ansatte.22

Det har vært en oppgang i sysselsettingen det siste tiåret i alle reiselivsbransjene unntatt formidling. Oppgangen i antall ansatte har vært størst i opplevelsesbransjen og serveringsbransjen. Mange av de nye ansatte i disse to bransjene arbeider imidlertid i deltidsstillinger. Mellom 2011 og 2014 har det vært en økning i antall ansatte på om lag 10 pst. i både transport, overnatting og opplevelser, mens serveringsbransjen har hatt en oppgang på over 20 pst.

2.2.3 Næringens kjennetegn

Produktivitet

Reiselivsnæringen har tradisjonelt vært en lavproduktiv næring i norsk målestokk. Verdiskapingen per ansatt er lavere enn i blant annet kunnskapstjenester, sjømat, handel og prosessindustri.23 Dette henger sammen med at reiselivsnæringen er arbeidsintensiv, med utstrakt bruk av deltidsarbeid. Produktiviteten er særlig lav innenfor overnattings- og serveringsbransjene, der verdiskapingen per ansatt er om lag halvparten av gjennomsnittet i norsk næringsliv. Det kan knyttes til den høye andelen av deltidsansatte.

Ifølge en analyse av reiselivets produktivitet har imidlertid overnattings- og serveringsbransjene hatt en sterkere produktivitetsvekst enn sine europeiske konkurrenter de siste årene. 24 De norske overnattings- og serveringsbransjene vurderes i analysen å være Europas mest produktive. Denne utviklingen styrker norsk reiselivsnærings konkurranseevne internasjonalt.

Av faktorer som anses å påvirke produktivitetsnivået, og dermed ofte lønnsomheten, fremhever analysen betydningen av bedriftsstørrelse, konsern- eller klyngetilhørighet, grad av konsentrasjon i bransjen, lokalisering av bedrifter, arbeidskraftens utdanningsnivå, stillingsbrøk og turnover.

Bedriftsstruktur

Reiselivsnæringen har tradisjonelt vært sammensatt av mange og små bedrifter i ulike bransjer. Det er likevel stor forskjell mellom bransjene, og transport og servering befinner seg i hver sin ende av skalaen.

I transportbransjen står de ti største selskapene for om lag all verdiskapingen.25 Det er et resultat av at bransjen preges av store kapitalinvesteringer og betydelige stordriftsfordeler. I serveringsbransjen fordeles derimot verdiskapingen mye jevnere på små og store bedrifter. Det høye antallet små bedrifter innenfor servering kan knyttes til lave etableringskostnader, få etableringshinder og mindre stordriftsfordeler. Ifølge flere studier er også bedriftene av nyere dato i denne bransjen enn andre steder i reiselivet. Regnskapsdata fra 2013 viste at 34 pst. av serveringsbedriftene var etablert mindre enn tre år tidligere, mens det var tilfelle for kun 17 pst. i reiselivsnæringen generelt.26

Arbeidsstyrke – kompetanse og arbeidsforhold

Reiselivsnæringen er arbeidsintensiv og sysselsetter mange over hele landet. Lønn til ansatte utgjør en vesentlig del av kostnadene, men lønnsnivået er lavt sammenlignet med mange andre norske næringer. Dette gjør norsk reiseliv mindre attraktivt som arbeidsplass.

Det lave lønningsnivået skyldes til dels at deltidsstillinger er utbredt, særlig i serveringsbransjen. I både formidlings- og transportbransjen arbeider de fleste ansatte heltid.

Reiselivsnæringen som helhet karakteriseres av et generelt lavt utdanningsnivå sammenlignet med resten av næringslivet. Særlig overnattings- og serveringsbransjene benytter mye ufaglært og midlertidig arbeidskraft, blant annet studenter, og arbeidstakere med utenlandsk bakgrunn, ofte med lite formell utdannelse.

I en så arbeidsintensiv næring som reiselivet, er det en tydelig sammenheng mellom kompetanse og kvalitet. Tidligere har blant annet NHO Reiseliv konkludert med at næringen trengte mer kvalifisert arbeidskraft.27 Det er likevel store forskjeller blant de ulike reiselivsbransjene. Opplevelses- og formidlingsbransjene har en klart større andel høyt utdannede enn resten av næringen.28

Tabell 2.6 Andel ansatte med høyere utdannelse

Andel høyere utdannelse | 2008 | 2012 |

|---|---|---|

Overnatting | 16 % | 21 % |

Servering | 12 % | 14 % |

Formidling | 30 % | 34 % |

Opplevelser | 30 % | 34 % |

Transport | 14 % | 15 % |

Alle næringer i Norge | 34 % | 38 % |

Kilde: Menon Economics (2015), basert på tall fra SSB

Noe av forklaringen på et lavere utdanningsnivå i reiselivsnæringen enn i næringslivet ellers, er bedriftsstrukturen.29 Små bedrifter har mindre tid og ressurser å avse til kompetansetiltak. Videre er erfaringsbasert kompetanse viktig for reiselivsnæringen, sammen med menneskelige egenskaper knyttet til utøvelse av vertskapsrollen.

Andelen ansatte i reiselivsnæringen med høyere utdanning har vokst det siste tiåret, men fra et relativt lavt nivå. I 2013 hadde fortsatt samtlige reiselivsbransjer en lavere andel høyere utdannet arbeidskraft enn i norsk arbeidsliv generelt, ifølge SSB. Dette er delvis i ferd med å endre seg, blant annet på grunn av fremveksten av opplevelsesbedrifter og økt bruk av digitale løsninger og sosiale medier innenfor næringen. Nye distribusjonsløsninger, digitalisering og sammensetting av ulike produkter og tjenester på nett har muliggjort enklere og billigere produksjon av reiselivstilbud, og har endret kompetansebehovet i enkelte bransjer.

Sesongvariasjoner

Inntjeningen i mange reiselivsbedrifter er konsentrert til kortere perioder av året. Reiselivsnæringen har samlet sett den største etterspørselen etter sine produkter i sommermånedene, særlig i juli. De fleste ferie- og fritidsreisene skjer da, med rundt fire av fem overnattinger i perioden juni – august. Bedrifter med nordlys eller ski og snørelaterte produkter som grunnlag for sin drift, opplever derimot høyest tilstrømming i vintermånedene.

Slike etterspørselssvingninger gjør det vanskeligere for reiselivsbedrifter å ansette arbeidstakere på helårsbasis. Det gjør det også utfordrende å holde på tilegnet kompetanse i arbeidsstokken fra sesong til sesong, noe som kan påvirke kvalitetsnivået på bedriftenes produkter.

Etterspørsel etter reiselivsprodukter fra forretningsreisende og lokalmarkedet på et reisemål virker som regel dempende på sesongvariasjonene. Etterspørselen fra disse to markedene er langt jevnere gjennom året enn fra feriesegmentet. For overnattingsbransjen kan det derfor være hensiktsmessig å utvikle attraktive produkter for forretningsmarkedet, mens opplevelses- og serveringsbransjene kan utvikle produkter som også appellerer til lokalbefolkningen og lokalt næringsliv.

Lokalisering

Mange reiselivsprodukter er knyttet til spesifikke reisemål. Produkter basert på turiststrømmene til eksempelvis Geiranger, Beitostølen eller Nordkapp gir muligheter for å utvikle unike reiselivstilbud, samtidig som det binder en bedrift til det aktuelle reisemålet. Nye og stedbundne produkter kan også være utfordrende å prøve ut, gitt at kunden må føres til produktet, og produktet ikke kan bringes til kunden.

Reiselivsbedrifter på mindre steder kan ha flere utfordringer enn i byer og regionsentra, blant annet knyttet til sesongavhengighet, arbeidskraft/rekruttering, og reisemålets tilgjengelighet og infrastruktur.

På steder med høyere innbyggertall har reiselivsnæringen et større lokalmarked for sine produkter og mer tilfeldige kjøp året rundt, i tillegg til etterspørselen fra de tilreisende. Næringsvirksomheten er også mer omfattende på større steder, noe som øker etterspørselen fra forretningsreisende. I distriktene er reiselivsbedriftene i større grad avhengig av de feriereisende. I enkelte distrikter kan også reiselivsbedrifter, i likhet med andre bedrifter, oppleve en krevende rekrutteringssituasjon for enkelte stillingskategorier.

Et reisemåls konkurransekraft påvirkes i stor grad av dets tilgjengelighet. Det gir reiselivsnæringen i byer en fordel og kan være en utfordring for bedriftene i distriktene. Videre er infrastruktur blant annet i form av fellesgoder en viktig faktor for et reisemåls attraktivitet. På reisemål der innbyggertallet øker kraftig i høysesongen, kan det være utfordrende for reiselivsaktørene å tilpasse produksjonen av reiselivsrelatert infrastruktur, for å sikre både besøkende og lokalbefolkning gode opplevelser. Utfordringene er ofte størst på mindre reisemålene, der antallet tilreisende kan mangedobles i høysesongen, se kapittel 5.3

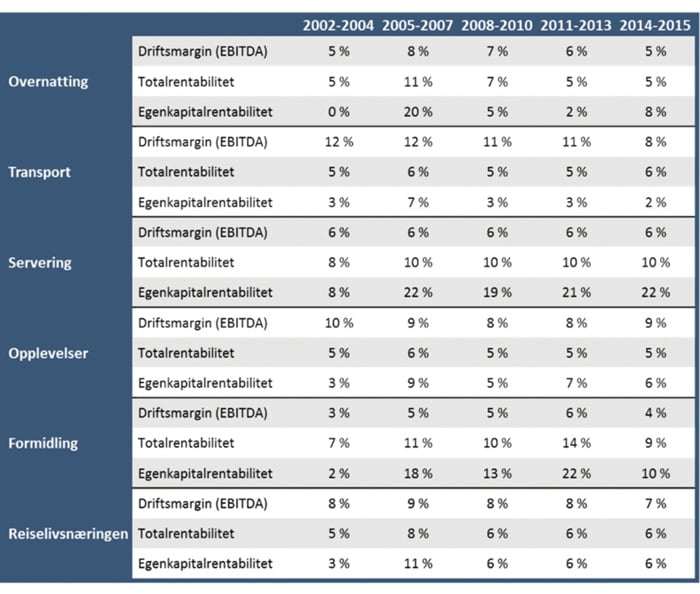

Figur 2.8 Lønnsomhet og kapitalavkastning i norsk reiselivsnæring i perioden 2002-2015. Målt som gjennomsnittlig driftsmargin, totalrentabilitet og egenkapitalrentabilitet.

Kilde: Menon Economics

Undersøkelser viser at reiselivsbedrifters lønnsomhet i gjennomsnitt er lavere utenfor byer og regionsentra, selv om det er svært mange eksempler på lønnsomme bedrifter også i distriktene.30

Lønnsomhet

Lønnsomheten og kapitalavkastningen i reiselivsnæringen har vært relativt stabil det siste tiåret, ifølge en analyse fra Menon Economics. Analysen baserer seg på regnskapstall fra Brønnøysundregistrene for perioden 2002-2015.31 Siden 2008 har driftsmarginen i gjennomsnitt ligget rundt 8 pst. og kapitalavkastningen, målt ved totalrentabilitet og egenkapitalrentabilitet, har vært om lag 6 pst., se figur 2.8.

Lønnsomheten i de enkelte reiselivsbransjene har også vært stabil over tid. Det er imidlertid forskjeller mellom bransjene, blant annet på grunn av ulik grad av kapitalintensitet, bedriftsstørrelse og eierforhold.

Transport og opplevelser har de høyeste driftsmarginene, men samtidig lavest kapitalavkastning. I transportbransjen kan dette forklares med en høy kapitalintensitet og at verditapet på denne kapitalen utgjør en stor del av kostnadene. Tilsvarende for opplevelsesbransjen, som består en stor andel av kulturopplevelser, der kapitalintensiteten kan være høy i form av bygningsmasse og areal.

For formidling og servering er bildet det motsatte; disse bransjene har lavere driftsmarginer og høyere kapitalavkastning. Dette kan i stor grad forklares med at de er arbeidsintensive og at lønnskostnader og innkjøp utgjøre en større andel av innsatsfaktorene.

Overnattingsbransjen har behov for å gjøre investeringer i bygninger og areal, samtidig som den har høye driftskostnader i form av lønn og innkjøp. Eiendom har gradvis blitt skilt ut fra driftsselskapene, noe som har redusert kapitalintensiteten over perioden. Den svært høye kapitalavkastningen i perioden 2005–2007 antas å ha blitt påvirket av endringer i bokført kapital, før nivået ble normalisert mellom 2008 og 2010.

2.2.4 Reisemålsselskapene

God samordning er viktig for en bærekraftig videreutvikling av norsk reiseliv. Både offentlige og private initiativ er tatt for å få på plass en effektiv organisering som bidrar til økt verdiskaping i reiselivsnæringen. Daværende Nærings- og handelsdepartementet startet i 2013 et arbeid med mål om å omstrukturere reisemålsselskapene for å gjøre driften mer effektiv og finansieringen mer robust og forutsigbar.

Arbeidet ble utført i arbeidsgrupper med representanter for offentlig og privat sektor. Etter regjeringsskiftet i 2013 ble ansvaret for å gjennomføre strukturprosessen i sin helhet overført til reiselivsnæringen. På denne måten fikk næringen styre sin omorganisering, og det forventes at næringen vil forplikte seg til å følge opp arbeidet.

Strukturprosessen er våren 2017 så godt som fullført. Reisemålsselskapene er samlet i større enheter og det er utviklet et bedre samarbeid dem imellom.

I etterkant av den gjennomførte strukturprosessen ligger det til rette for å utvikle en struktur tilpasset reiselivsnæringens behov for tjenester og kompetanse. Dersom selskapene tilbyr tjenester og kompetanse som er etterspurt av reiselivsnæringen er det rimelig å anta at privat sektor vil bidra med finansiering til drift av og aktiviteter i selskapene.

Reisemålsselskapene vil ha en rolle i å samordne næringen og samarbeide med kommuner og fylkeskommuner.

Reisemålsselskapene vil ha en rolle for å samordne næringen og reiselivsaktivitetene som blir gjennomført i kommuner, fylkeskommuner og landsdeler, se også kapittel 2.3 og 5.3.

Boks 2.4 Strukturarbeidets definisjon av ulike reisemålsselskap

Landsdelsselskap: Selskap som dekker et område bestående av en eller flere fylkeskommuner med underliggende regionale destinasjonsselskaper og eventuelle destinasjonsselskaper som er egne selskaper eller avdelinger. Omsetning på over 25 mill. kroner.

Landsdelsselskapene har som hovedansvar å samarbeid med nivåene under, utarbeide en tydelig definisjon av ansvarsområder og arbeidsoppgaver for de ulike nivåene i sitt geografiske område. Landsdelsselskaper skal ha bindende avtaler med regionale destinasjonsselskaper og eventuelle destinasjonsselskaper om økonomi og utføring av arbeidsoppgaver.

Landsdelselskapene ventes å fungere som et kompetansenav. I tett samarbeid med Innovasjon Norge, destinasjonsselskapene og næringen vil de være sentrale i utvikling og markedsføring av landsdelen.

Regionalt destinasjonsselskap: Selskap som består av flere destinasjonsselskap eller avdelinger og dekker et definert område innenfor en landsdel. Omsetning på over 10 mill. kroner. Et regionalt destinasjonsselskap skal ha en tydelig beskrivelse av egne arbeidsoppgaver og bindende avtaler med de andre selskapene i samme landsdel om økonomi og utføring av arbeidsoppgaver.

Destinasjonsselskap: Selskap som dekker et definert geografisk område. Omsetning på over 3 mill. kroner. Destinasjonsselskapene skal ha en tydelig beskrivelse av egne arbeidsoppgaver og bindende avtaler med de andre selskapene i samme region om økonomi, deling av kompetanse og utføring av arbeidsoppgaver.

Reiseselskap: Selskap som betjener et mindre geografisk område. Reiseselskapene har et tjenestetilbud og ingen nedre grense for omsetning. Medlemskap i eller avtale med et destinasjonsselskap er nødvendig for å kunne motta tjenester fra nivåene over.

2.3 Offentlige støttespillere

Flere aktører i offentlig sektor er av stor betydning for reiselivsbedriftenes hverdag og påvirker utviklingen i næringen på lengre sikt. Innovasjon Norge er sammen med lokal og offentlig forvaltning noen av de mest fremtredende aktørene. Også andre offentlige virksomheter og etater bidrar til å legge til rette for reiselivsaktivitet og verdiskaping i reiselivsbedriftene, og er omtalt i andre kapitler i meldingen.

2.3.1 Innovasjon Norge

Virkemiddelapparatet forvalter på vegne av regjeringen, ulike offentlige virkemidler for forskning, innovasjon og næringsutvikling. Innovasjon Norge er den sentrale virkemiddelaktøren for reiselivsnæringen. Innovasjon Norge skal legge til rette for fornyelse, innovasjon, konkurransekraft og verdiskaping i norsk næringsliv, inkludert reiselivsnæringen.

Innovasjon Norge forvalter bedriftsrettede virkemidler med felles hovedmål å utløse bedrifts- og samfunnsøkonomisk lønnsom næringsutvikling, og utløse regionenes næringsmessige muligheter. Dette skal skje gjennom delmål om flere gode gründere, flere vekstkraftige bedrifter og flere innovative næringsmiljø. Innovasjon Norge har det nasjonale ansvaret for å profilere Norge som reisemål i utlandet. Innovasjon Norge forvalter også generelle ordninger for tilskudd, lån, rådgivning og kompetanse som reiselivsnæringen kan benytte.

Innovasjon Norges tjenester kan deles inn i fem hovedtyper:

Finansiering

Finansiering kan skje gjennom lån, garantier, tilskudd og egenkapital. Eksempler på dette er etablerertilskudd, innovasjonslån, lavrisikolån og forsknings- og utviklingskontrakter.

Reiselivsnæringen nyter godt av ulike generelle finansieringstjenester fra flere departementer, først og fremst fra Nærings- og fiskeridepartementet, Kommunal- og moderniseringsdepartementet og Landbruks- og matdepartementet.

Klynger og nettverk

Innovasjon Norge har klynge- og nettverksprogrammer for å fremme innovative næringsmiljøer.

Programmet Norwegian Innovation Clusters skal utløse og forsterke samarbeidsbaserte utviklingsaktiviteter i klyngene. Programmet er et samarbeid mellom Norges forskningsråd, Siva og Innovasjon Norge, med Innovasjon Norge som operativt ansvarlig.

Programmet har tre nivåer. Arena omfatter klynger med nyetablerte og/eller umodne samarbeidsinitiativ. Norwegian Centres of Expertise (NCE) omfatter klynger med en etablert organisasjon med velutviklede tjenester, partnere og oppnådde resultater fra samarbeidsprosjekter. Global Centres of Expertise (GCE) skal bidra til økt verdiskaping og gi virksomhetene en bedre posisjon og gjøre dem mer attraktive innenfor globale verdikjeder.

Bedriftsnettverk er en tjeneste som retter seg mot små og mellomstore bedrifter som ønsker å etablere et forpliktende samarbeid.

Kompetanse og rådgivning

Innovasjon Norge tilbyr ulike kompetanse- og rådgivningstjenester for etablerere, ansatte og ledere i bedrifter, styremedlemmer eller ulike interessenter i regionale næringsutviklingstiltak.

Over 9 000 reiselivsbedrifter har gjennomført kurs i regi av Innovasjon Norge. Målet er å øke den langsiktige konkurransekraften, lønnsomheten og innovasjonsevnen i bedriftene gjennom å styrke relevant kompetanse.

Innovasjon Norge tilbyr rådgivningstjenester på områdene design og internasjonale markeder.

Veiledning og rådgivning skal hjelpe bedriftene med å kartlegge potensialet for vekst og å utarbeide og gjennomføre planer for forretningsutvikling og markedsintroduksjon.

Profilering (se kapittel. 5.4)

Innovasjon Norge skal bidra til å profilere Norge som reisemål i samarbeid med reiselivsnæringen og stimulere til samarbeid og utvikling av næringen. Innovasjon Norges oppgave er å utvikle og styrke vilkårene for norske reiselivsbedrifter i de prioriterte markedene. Det skal skje gjennom langsiktig merkevarebygging, profilering, operative markedstiltak og tilrettelegging for salg.

Innovasjon Norge skal også profilere norsk næringsliv og Norge som et attraktivt land å investere i.

2.3.2 Lokal og regional forvaltning

Den lokale og regionale forvaltningen står sentralt i dagens reiselivsutvikling. Både fylkeskommunene og kommunene er viktige regionale utviklingsaktører. Skal reiselivsnæringen vokse, må den integreres i lokale og regionale utviklingsprosesser.

Kommunene har sentrale roller i utviklingen av en helhetlig reiselivsnæring; som produkteier, rammesetter, utviklingspartner og vertskap. Det handler om å ivareta kultur- og naturverdier i utviklingen av reiselivsprodukter og blant annet vurdere hvordan fellesgoder kan bli en ressurs for kommersielle goder.

Den kommunale samfunns- og arealplanleggingen er en viktig arena for å se disse rollene i sammenheng (se også kapittel 5.3). Kommunen har ansvar for å finne gode løsninger for samfunnet som helhet gjennom sitt planleggingsarbeid, og å bidra til forutsigbare rammer for alle berørte aktører. Det forutsetter at reiselivet og andre næringer involveres tidlig i planleggingen. Da kan næringenes synspunkter og behov for nye arealer ivaretas og vurderes opp mot andre interesser.

Ved å avklare lokalisering av reiselivsvirksomhet gjennom den overordnede planleggingen i kommunen kan man unngå konflikter med andre arealbruksinteresser, videreutvikle attraksjoner av stor betydning for reiselivet og legge til rette for verdiskaping og næringsutvikling. Reiselivet krever tilrettelegging av teknisk infrastruktur og kommunale tjenester, og gir samtidig grunnlag for standardheving og bedre tjenestetilbud. En helhetlig overordnet planlegging bidrar også til å ivareta reiselivsrelaterte faktorer som verdifulle landskap, naturmangfold, friluftsliv og kulturmiljøer.

Dette krever samarbeid mellom aktørene lokalt, men også regionale og statlige aktører må bidra.

Fylkeskommunen har en rolle i å påse at ulike forvaltningsnivåer og sektormyndigheter samhandler for å utvikle og følge opp regionale strategier og prioriteringer. Regional plan er et egnet verktøy for å finne gode løsninger for regionen, blant annet innenfor arealbruk, samferdsel og kultur- og kulturminnevern. Regional plan kan også brukes for å få til en felles strategisk satsing på reiseliv i regionen. Dette kan forsterke effekten av tiltak som utføres av den enkelte kommune eller på det enkelte sted.

Det vises for øvrig til Meld. St. 22 (2015–2016) Nye folkevalgte regioner – rolle, struktur og oppgaver. En regionreform som gir færre regioner enn i dag, gir nye muligheter til helhetlig tilrettelegging for destinasjonsutvikling og attraktivitet på regionalt nivå. Med reformen ønsker regjeringen å legge til rette for samordnet oppgaveløsning, samordning av sektorer og prioriteringer, og for sektorovergripende initiativer på regionalt nivå, blant annet ved at regional planlegging som samordningsverktøy styrkes.

Regionalt folkevalgt nivå har en samfunnsutviklerrolle som er helt sentral i arbeid med å utvikle reiselivsnæringen. Regionalt folkevalgt nivå skal gi en strategisk retning til samfunnsutvikling, mobilisere privat sektor, kulturliv og lokalsamfunn, samordne og koordinere offentlig innsats og virkemiddelbruk. Samordningsrollen vil gjøre at reiselivsnæringen møter en offentlig aktør med en helhetlig tilnærming til utvikling av næringen. For at utviklingen skal skje med utgangspunkt i lokale og regionale forhold og i næringens interesse, må det etableres et godt og forpliktende samarbeid mellom næringen og fylkeskommunene/folkevalgt regionalt nivå.

Gjennom de regionale utviklingsmidlene disponerte fylkeskommunene i 2016 i overkant av 120 mill. kroner til tiltak rettet mot reiselivet. Innsatsen er særlig rettet mot destinasjonsselskapsstrukturen, med oppdrag til landsdelsselskap, fylkesvise reiselivsselskap, samt kommunale og interkommunale selskap. Innsatsen er også rettet til kompetanseheving, utvikling av kunnskapsgrunnlag, destinasjonsutvikling, samt utvikling av innovasjonssamarbeid og næringsmiljø. Fylkeskommunene har en betydelig bedriftsrettet innsats i reiselivet, gjennom oppdrag til virkemiddelaktørene. Eksempler er etablerertilskudd, Regional satsing for forskningsbasert innovasjon (tidligere VRI), bedriftsnettverk, Kompetanseprogrammet FRAM og designrådgivning.

Store deler av virkemiddelinfrastrukturen innenfor reiseliv er bygd opp rundt de offentlige markedsføringsmidlene. Disse går til landsdelsselskap, kommunale og interkommunale selskap. Selskapene fyller også roller som vertskap, tilrettelegger og destinasjonsutvikler.

Kommuner og regionråd benyttet i 2016 omlag 15 mill. kroner fra de kommunale og regionale næringsfondene til ulike reiselivstiltak. Midlene ble tilført næringsfondene fra fylkeskommunene, og utgjorde en del av de regionale utviklingsmidlene.32

Fotnoter

Innovasjon Norge (2016). Turistundersøkelsen vintersesongen, 2016.

Innovasjon Norge. (2016). Nøkkeltall for norsk turisme 2015.

Tall fra SSB og UNWTO, basert på antall utenlandske gjestedøgn.

Inkluderer deltakere på alle større fag- og forretningsarrangementer.

Innovasjon Norge (2016). Turistundersøkelsen 2015.

Ibid.

Innovasjon Norge (2015). Turistundersøkelsen Cruise 2014.

[1] Ifølge NOU 2017:4 Delingsøkonomien – muligheter og utfordringer omsatte Airbnb-verter i Norge for anslagsvis 220 mill. kroner i 2015, mot hotellbransjens samlede losjiinntekt på 13,2 mrd. kroner.

For mer omtale av metode og datagrunnlag, se Iversen, Løge, Jakobsen, Sandvik (2015). Verdiskapingsanalyse av reiselivsnæringen i Norge – utvikling og fremtidspotensial, Menon Economics, Oslo.

Ibid.

Verdiskaping som andel av bruttoproduktet i privat sektor på fastlandet. Verdiskaping definert som summen av lønnskostnader og driftsresultat i aksjeselskap. Iversen, Løge, Jakobsen, Sandvik (2015). Verdiskapingsanalyse av reiselivsnæringen i Norge – utvikling og fremtidspotensial, Menon Economics, Oslo.

SSB (2017) Nasjonalregnskapet 1970–2016

Basert på tall for 2013. For utdyping, se Iversen, Løge, Jakobsen, Sandvik (2015). Verdiskapingsanalyse av reiselivsnæringen i Norge – utvikling og fremtidspotensial, Menon Economics, Oslo.

SSBs nasjonalregnskap (2016)

Undersøkelser fra Statens institutt for forbruksforskning og forbruksundersøkelser fra SSB

Iversen, Løge, Jakobsen, Sandvik (2015). Verdiskapingsanalyse av reiselivsnæringen i Norge – utvikling og fremtidspotensial, Menon Economics, Oslo.

Iversen, Løge, Jakobsen, Sandvik (2015). Verdiskapingsanalyse av reiselivsnæringen i Norge – utvikling og fremtidspotensial, Menon Economics, Oslo.

Iversen, Jakobsen og Holmen (2015), Produktivitet i norsk reiseliv, Menon-publikasjon nr 40/2015

Iversen, Løge, Jakobsen, Sandvik (2015). Verdiskapingsanalyse av reiselivsnæringen i Norge – utvikling og fremtidspotensial, Menon Economics, Oslo.

OnLive Research. (2013). Kompetanse og arbeidskraftsbehov – Hvordan dekke behovet for kvalifisert arbeidskraft i reiselivsnæringen mot 2019. Hentet fra https://www.nhoreiseliv.no/contentassets/7d7605cf8af6473ab697a08339a324a2/kas-2019.pdf

Iversen, Løge, Jakobsen, Sandvik (2015). Verdiskapingsanalyse av reiselivsnæringen i Norge – utvikling og fremtidspotensial, Menon Economics, Oslo.

Ibid.

Iversen, Løge, Jakobsen, Sandvik (2015). Verdiskapingsanalyse av reiselivsnæringen i Norge – utvikling og fremtidspotensial, Menon Economics, Oslo.

Kilde: Menon Economics, Oslo.

Kommunal- og moderniseringsdepartementet. Hentet fra www.regionalforvaltning.no