Del 1

Statens pensjonsfond 2024

1 Innledning og sammendrag

Statens pensjonsfond eies av staten og består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Formålet med fondet er fastsatt i lov om Statens pensjonsfond: Sparingen skal støtte opp under finansieringen av folketrygdens pensjonsutgifter og ivareta langsiktige hensyn ved anvendelsen av statens petroleumsinntekter, slik at petroleumsformuen kommer både dagens og fremtidige generasjoner til gode. Målet for investeringene er å oppnå høyest mulig avkastning med en akseptabel risiko. Fondet skal forvaltes ansvarlig. Et finansielt mål og en langsiktig forvaltning legger til rette for at både nåværende og kommende generasjoner kan få ta del i landets oljeformue.

SPU er integrert i det finanspolitiske rammeverket. Statens netto kontantstrøm fra petroleumsvirksomheten overføres i sin helhet til SPU, samtidig som det årlig overføres midler fra fondet for å dekke det oljekorrigerte underskuddet på statsbudsjettet. Avkastningen av SPU er over tid blitt en stadig viktigere kilde til finansiering av offentlige utgifter. Motstykket til at en stadig større del av den norske velferdsstaten finansieres med overføringer fra fondet, er at offentlige finanser er blitt mer sårbare for svingninger i de internasjonale finansmarkedene.

Gjennom handlingsregelen knyttes bruken av fondsmidler over tid til forventet realavkastning av SPU, som er anslått til 3 pst. For å oppnå dette er det i nasjonalbudsjettene de siste årene vist til at uttaket i normalår, som vil være de fleste år, bør ligge godt under 3 pst. Det følger av behovet for ekstra sparing som kan tæres på ved store tilbakeslag i økonomien eller store fall i fondsverdien. Vi kan dermed unngå vanskelige tilpasninger med store kutt i budsjettutgiftene eller betydelige økninger i skattene.

I år er det 50 år siden regjeringen Bratteli fremmet den første omfattende stortingsmeldingen om innpassing av petroleumsvirksomheten i norsk økonomi, St.meld. nr. 25 (1973–74) Petroleumsvirksomhetens plass i det norske samfunn. I meldingen ble det satt som ambisjon at oljeinntektene i første rekke skulle nyttes til å utvikle «et kvalitativt bedre samfunn». Det ble lagt vekt på å «unngå at resultatet bare blir en rask og ukontrollert vekst i bruken av materielle ressurser uten at samfunnet ellers blir endret». De store petroleumsinntektene har gitt Norge en særlig frihet i den økonomiske politikken sammenlignet med de fleste andre land. En sterk vekst i verdien av SPU har de to siste tiårene gitt rom for en vesentlig økning i bruken av fondsmidler, innenfor handlingsregelens rammer.

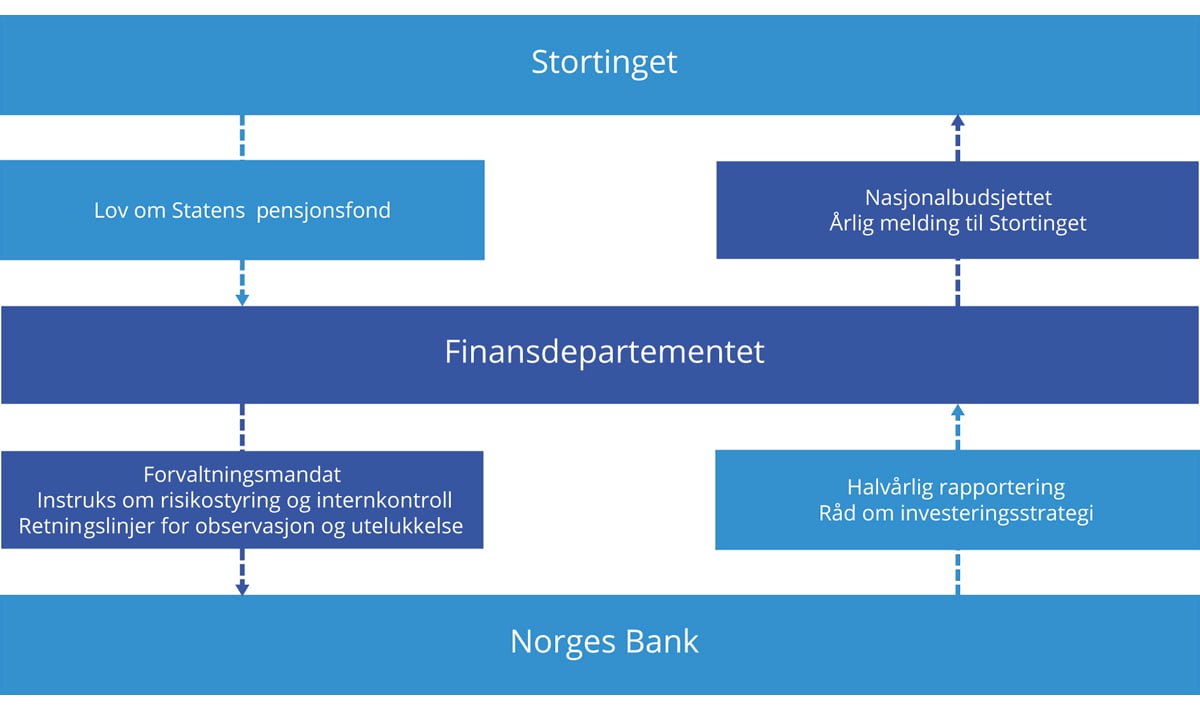

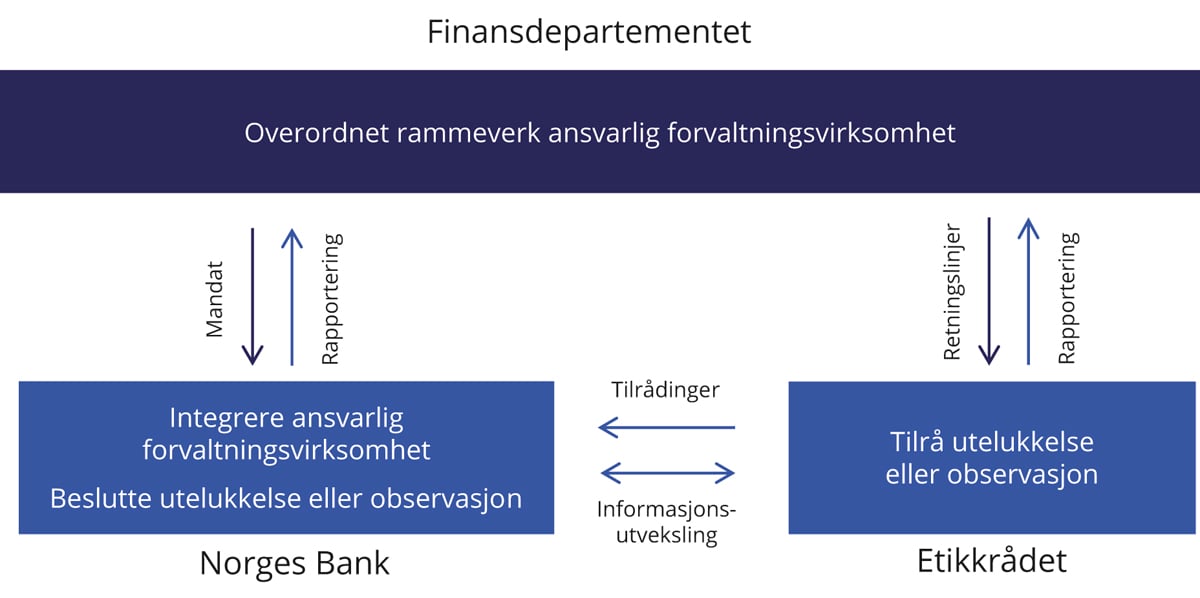

Med en stor formue følger det også et stort forvalteransvar. Finansdepartementet er gitt det overordnede ansvaret for forvaltningen av Statens pensjonsfond og fastsetter investeringsstrategien og øvrige rammer for fondet. Viktige veivalg forankres i Stortinget før endringer iverksettes. Norges Bank og Folketrygdfondet gjennomfører den operative forvaltningen av henholdsvis SPU og SPN innenfor forvaltningsmandater fastsatt av departementet.

Rammene for forvaltningen av Statens pensjonsfond er fastsatt av politiske myndigheter, men fondet er ikke et virkemiddel for å oppnå politiske mål utover finansiell sparing. Målet om høyest mulig avkastning til akseptabel risiko understøtter fondets evne til å finansiere offentlige utgifter. Norges Bank og Folketrygdfondet foretar enkeltinvesteringer og utøver eierrettigheter i selskapene uavhengig av departementet. Dette gir en klar rolledeling som bidrar til å tydeliggjøre ansvar. Styringsstrukturen sørger for at de overordnede beslutningene som er avgjørende for fondets avkastning og risiko samt rammene for den ansvarlige forvaltningen, er forankret i Stortinget. Samtidig er det lagt vekt på at det må være tilstrekkelig delegering av oppgaver til at løpende beslutninger i forvaltningen tas nær markedene fondene investeres i. Bred forankring bidrar til at risikoen som tas i forvaltningen, er forstått og akseptert av Stortinget. Det støtter opp om evnen til å holde fast ved den valgte investeringsstrategien over tid, også i perioder med markedsuro, og å unngå at det tas uoverveide beslutninger om strategien.

Det skal være størst mulig åpenhet om forvaltningen, innenfor rammene for en forsvarlig gjennomføring av forvaltningsoppdraget. Åpenhet er viktig for å bevare fondets legitimitet og Stortingets og befolkningens tillit til forvaltningen. Forvaltningen av SPU kommer godt ut i målinger av åpenhet blant store fond internasjonalt.

I årene vi har bak oss har SPU steget markant i verdi og avkastningen har vært høyere enn det vi kan forvente på lang sikt. Store statlige inntekter fra petroleumsvirksomheten har bidratt til at fondsverdien har steget selv i år med negativ avkastning. Kronesvekkelse har ytterligere bidratt til at fondets verdi målt i kroner er blitt høyere. I årene fremover må vi være forberedt på at fondsverdien ikke vil stige i samme takt som den har gjort så langt, og at fondet i perioder også vil kunne falle i verdi.

Investeringsstrategi

Finansdepartementet legger stor vekt på at investeringsstrategien for SPU og SPN skal være faglig forankret og tilpasset fondenes særtrekk og formål. Formål, størrelse, eierskap og andre særtrekk kan gi grunnlag for en rekke investeringsmuligheter, men kan også innebære visse begrensninger. Strategiene er utviklet over tid, basert på faglige utredninger, grundige vurderinger og praktiske erfaringer.

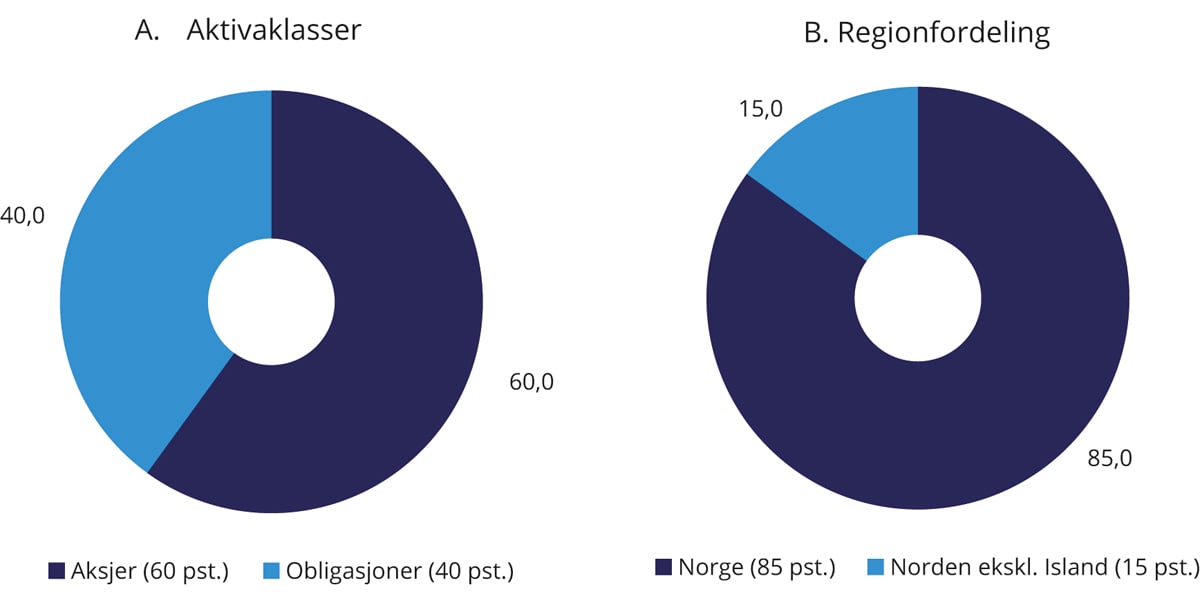

Investeringsstrategien er definert i forvaltningsmandatene for SPU og SPN og uttrykkes blant annet gjennom sammensetningen av referanseindeksene. De strategiske referanseindeksene angir en fordeling av kapitalen mellom aksjer og obligasjoner, og er et uttrykk for eiers investeringspreferanser og risikotoleranse. For SPU er aksjeandelen 70 pst., mens den for SPN er 60 pst. Generelt vil investeringer som gir mulighet for høyere avkastning, også innebære høyere risiko for tap. Det er med andre ord et bytteforhold mellom avkastning og risiko. Ved sin tilslutning til valg av aksjeandel har Stortinget gitt utrykk for hva som anses som et akseptabelt nivå på risiko i forvaltningen.

Et sentralt premiss er at risikoen kan reduseres ved å spre investeringene bredt, såkalt diversifisering. Ved å spre investeringene mellom ulike aktivaklasser og selskaper over store deler av verden, reduseres sårbarheten for utviklingen i enkeltselskaper, -industrier, -land og -regioner. En diversifisert portefølje vil over tid ha lavere risiko enn en konsentrert portefølje. Redusert diversifisering og innsnevring av fondets investeringsmuligheter, vil kunne gi høyere risiko, uten en tilsvarende økning i forventet avkastning.

Referanseindeksene er satt sammen med sikte på at investeringene spres bredt, og at indeksene skal kunne følges tett og til lave kostnader. Indeksene brukes også til å måle resultatene som Norges Bank og Folketrygdfondet oppnår i forvaltningen. Innenfor fastsatte risikorammer kan forvalterne avvike noe fra referanseindeksene. Hensikten er både å legge til rette for en kostnadseffektiv gjennomføring av forvaltningen og å utnytte særtrekk ved fondene som størrelse og langsiktighet til å oppnå meravkastning. For SPU er det åpnet for investeringer i unotert eiendom og unotert infrastruktur for fornybar energi innenfor en begrenset ramme.

I utformingen av investeringsstrategien er det lagt til grunn en lang tidshorisont for investeringene. SPU og SPN kan tåle mer risiko i form av svingninger i avkastning fra år til år enn en investor som har store betalingsforpliktelser og dermed en kortere investeringshorisont. Fondene kan stå gjennom fall i aksjemarkedene uten å måtte selge seg ut på ugunstige tidspunkt.

Investeringsstrategiene for SPU og SPN er omtalt i henholdsvis avsnitt 2.2 og 4.2.

Resultater i 2023

Fortsatt høy inflasjon bidro til at styringsrentene i mange land ble satt videre opp gjennom 2023. Mot slutten av året avtok inflasjonen raskere enn antatt. Det bidro til at flere sentralbanker signaliserte at styringsrentene trolig vil kunne bli satt ned i løpet av 2024. Renter på internasjonale statsobligasjoner med lang tid til forfall steg gjennom store deler av 2023, men falt tilbake mot slutten av året. Rentefallet mot slutten av året bidro til positiv avkastning for obligasjoner.

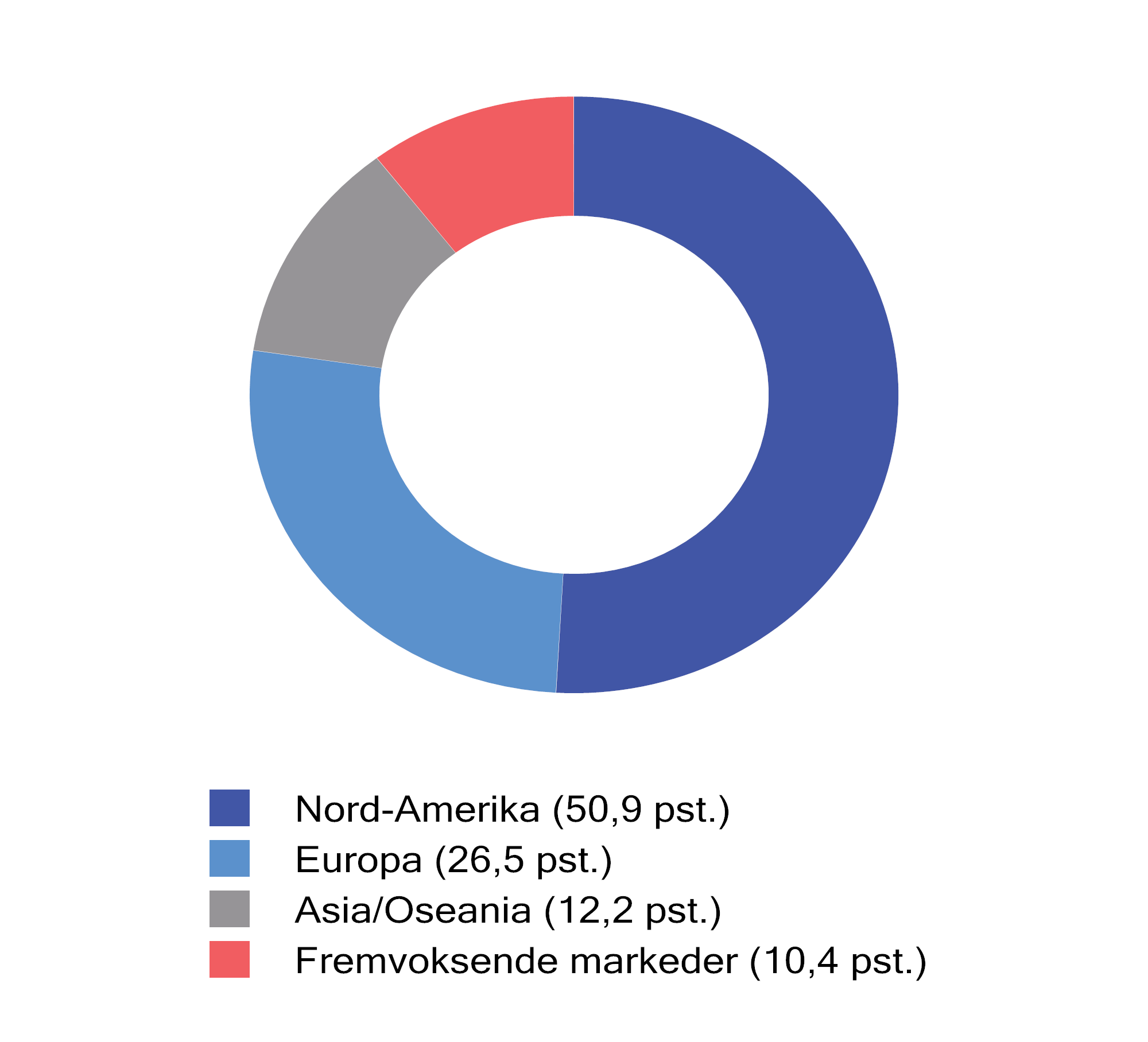

Det globale aksjemarkedet steg betydelig gjennom året til tross for at inflasjonen fortsatt var høy og styringsrentene økte. Dette må blant annet ses i sammenheng med at rentene på lån med lang løpetid falt mot slutten av året. Forbruket og den økonomiske aktiviteten holdt seg oppe gjennom året, selv om det var enkelte tegn til svekket etterspørsel i andre halvår. Teknologisektoren hadde høyest avkastning i 2023, i stor grad drevet av etterspørsel etter nye løsninger innen kunstig intelligens. Sektorene varige konsumvarer og industri bidro også vesentlig til avkastningen av fondets aksjeportefølje. Geografisk var avkastningen målt i dollar høyest i Nord-Amerika, etterfulgt av utviklede markeder i Europa og Asia og Oseania.

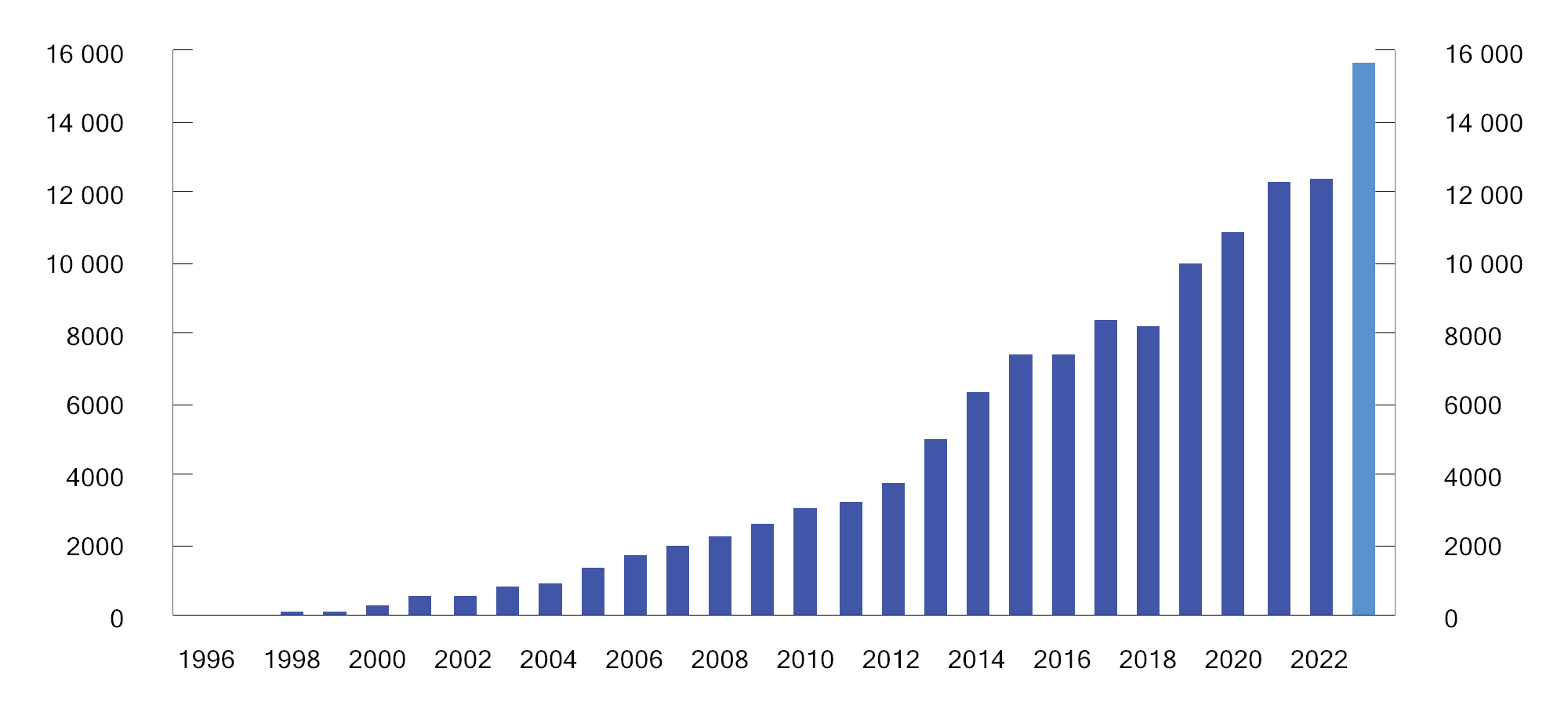

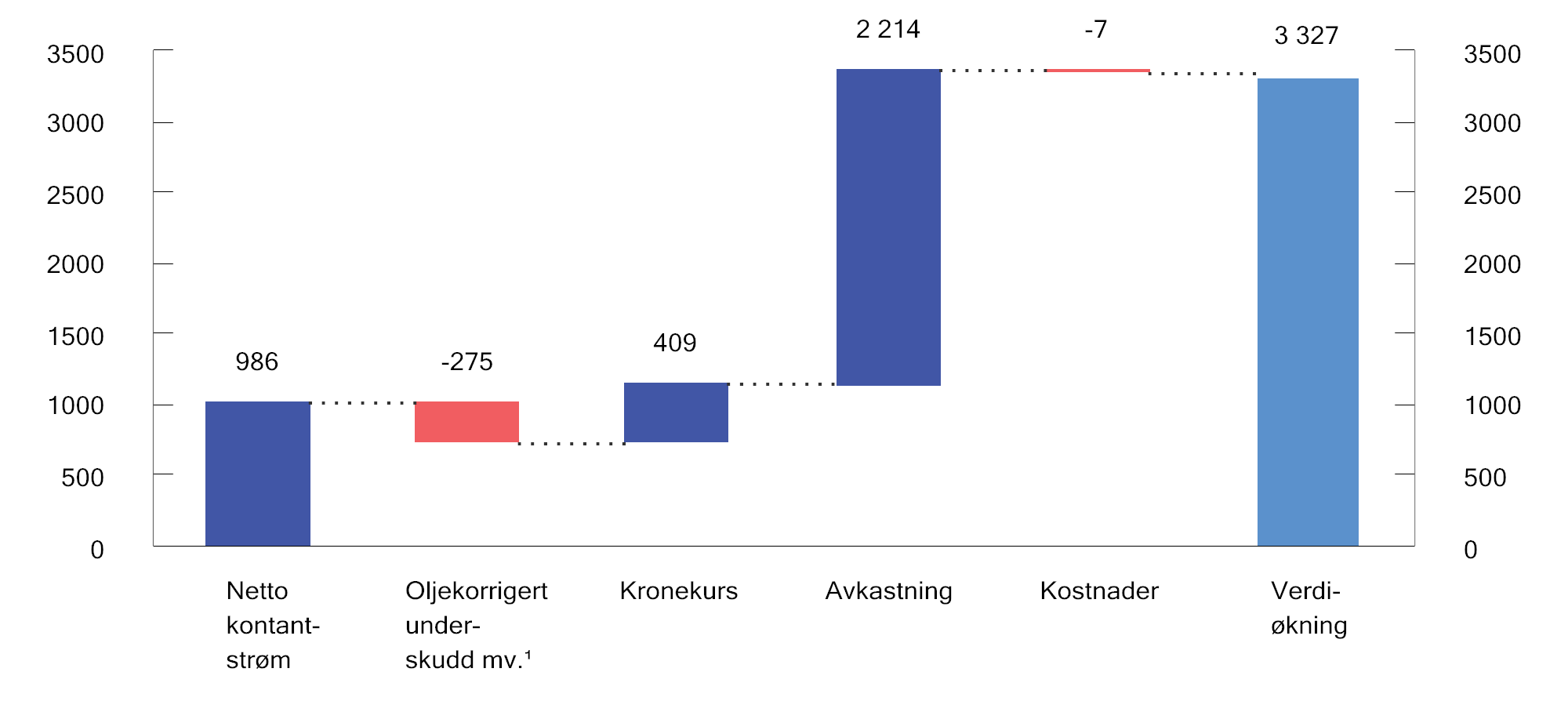

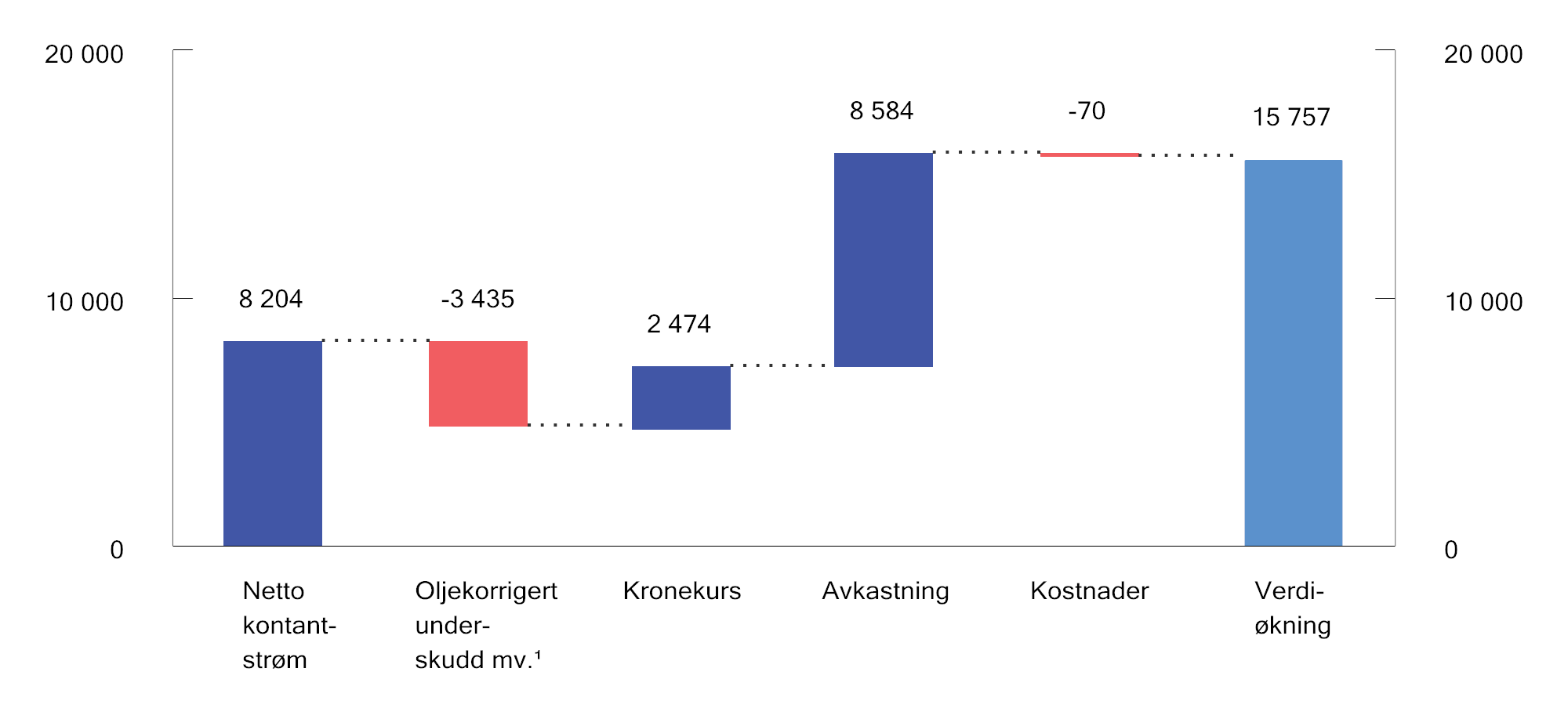

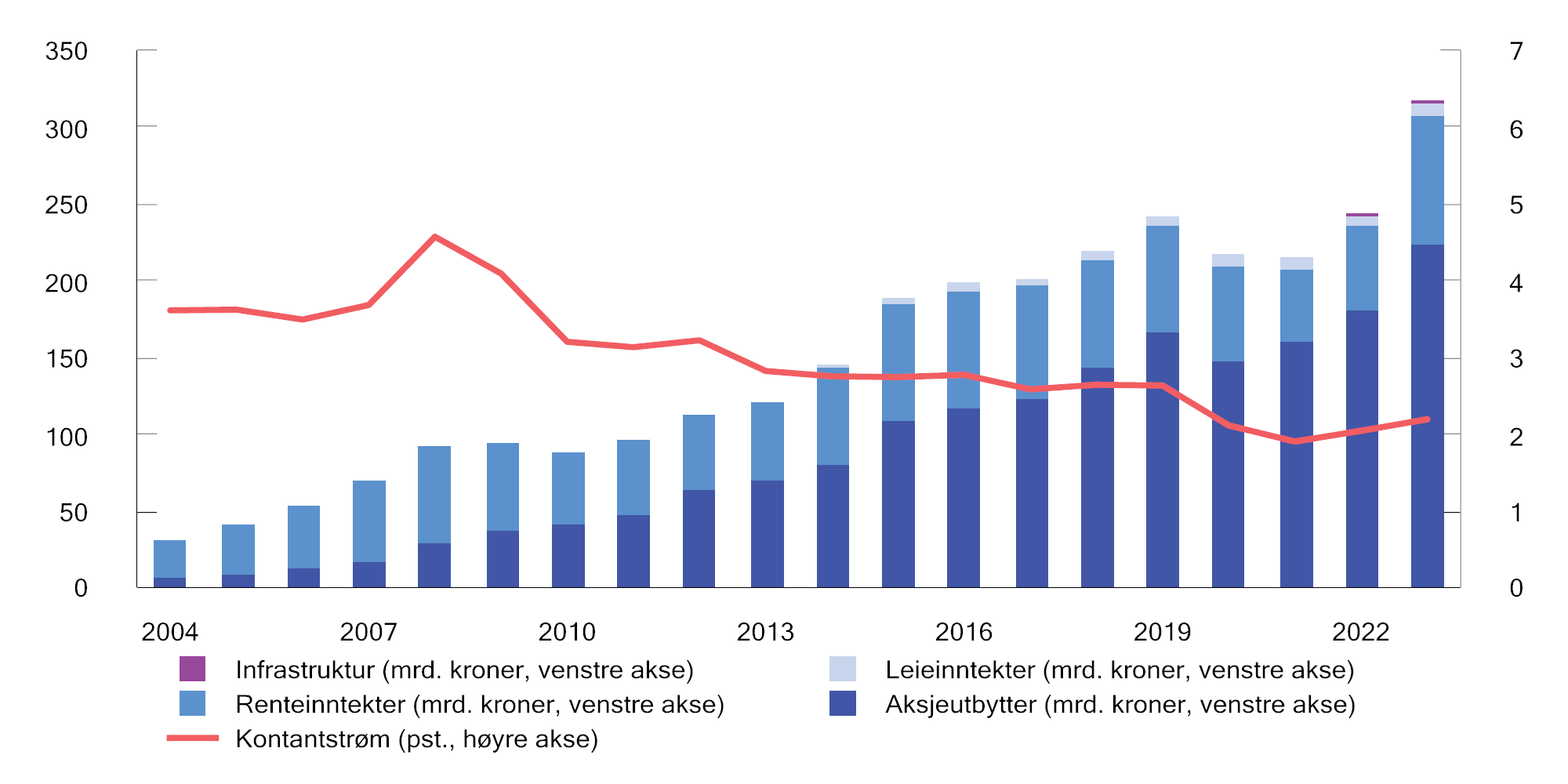

I løpet av 2023 økte verdien av SPU med 3 327 mrd. kroner, til 15 757 mrd. kroner. God utvikling i finansmarkedene førte til en avkastning av fondet på 2 214 mrd. kroner, tilsvarende en avkastning på 16,1 pst. målt i fondets valutakurv1 og før fradrag for forvaltningskostnader.2 SPU fikk videre en netto overføring fra staten på 711 mrd. kroner som følge av at inntektene fra petroleumsvirksomheten var vesentlig høyere enn det oljekorrigerte budsjettunderskuddet. En svakere krone målt mot fondets valutakurv bidro isolert sett til å øke fondsverdien i norske kroner med 409 mrd. Endringer i kronekursen påvirker imidlertid ikke fondets internasjonale kjøpekraft.

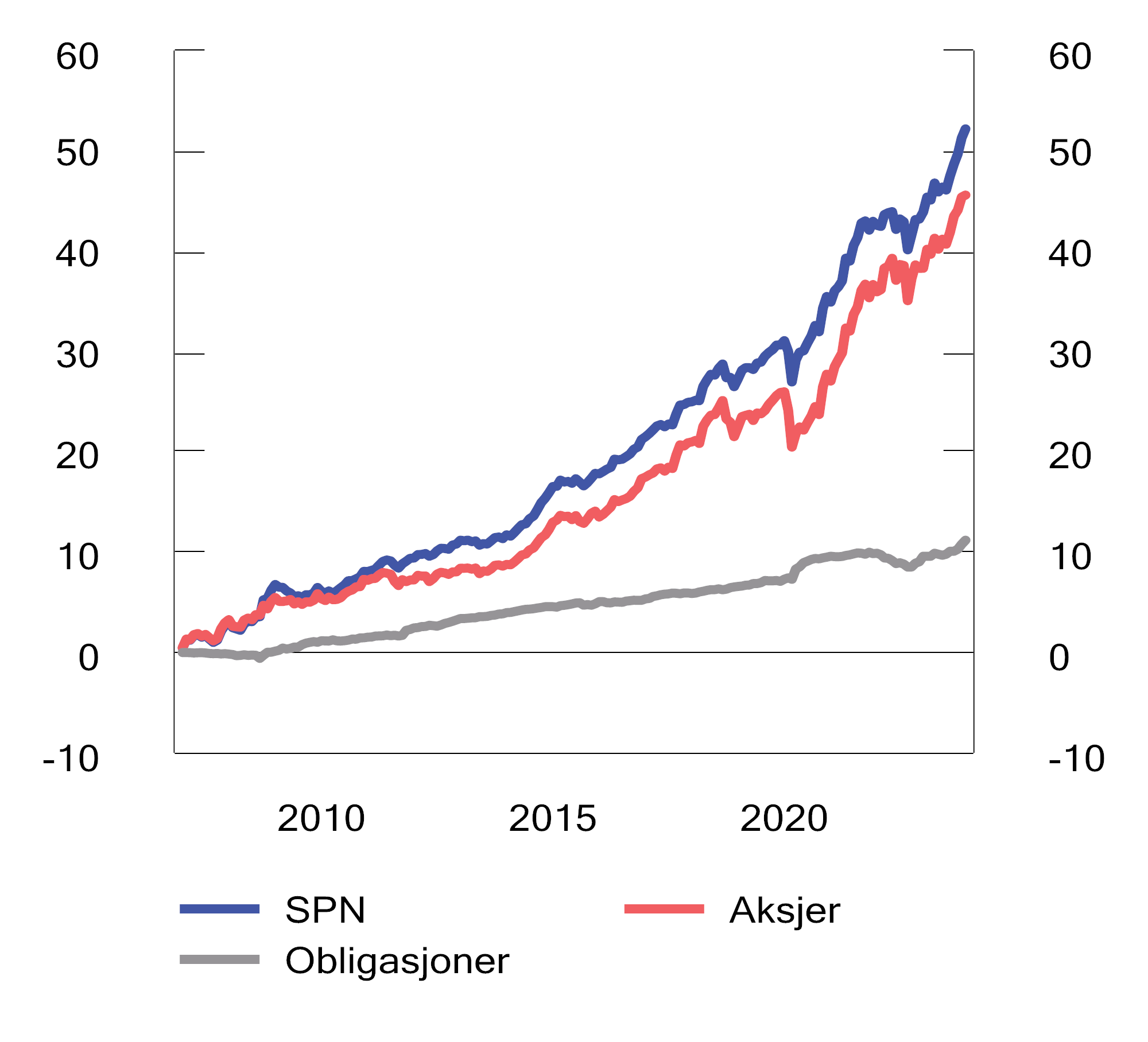

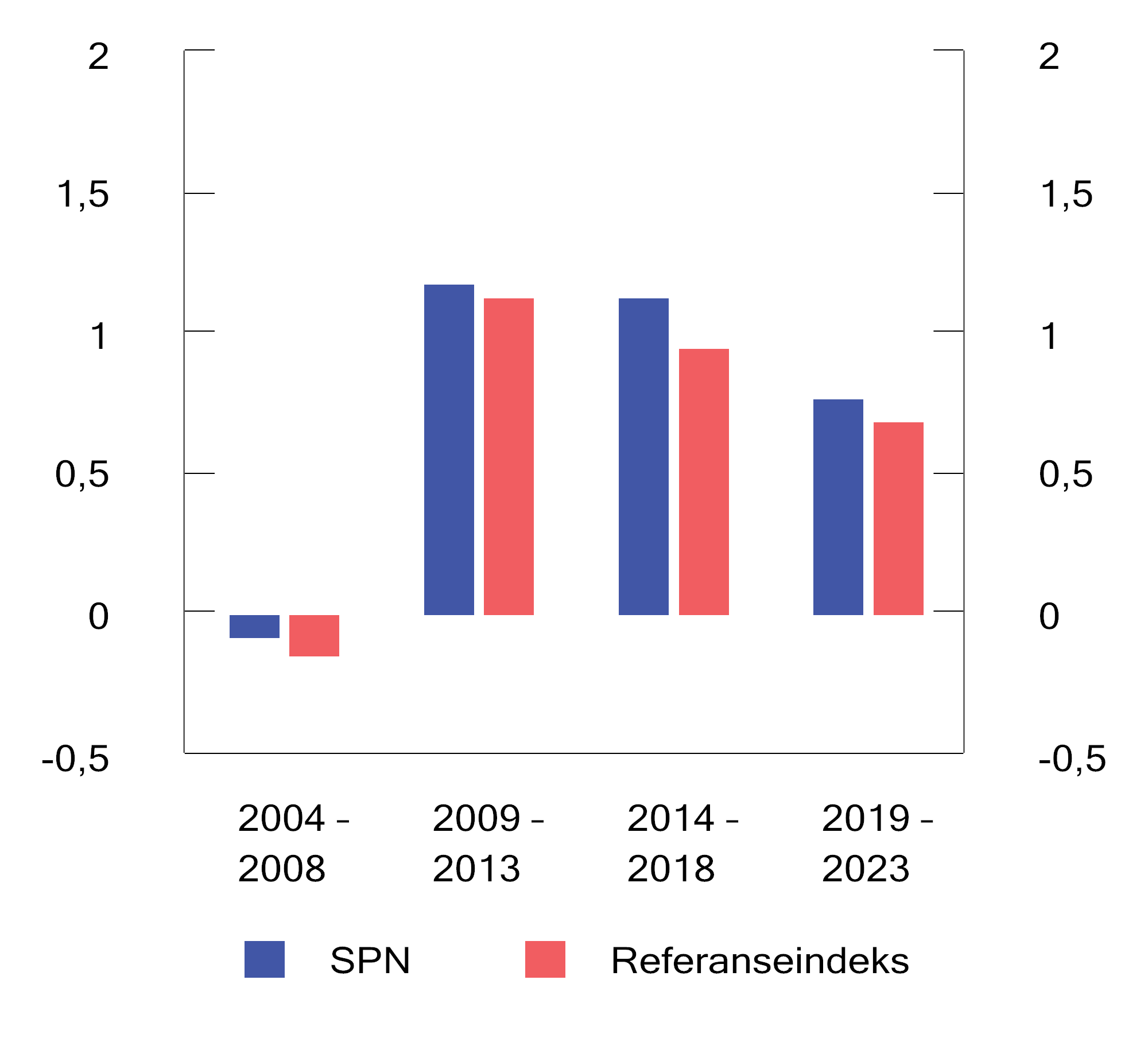

Markedsverdien av SPN økte i fjor med om lag 36 mrd. til 354,3 mrd. kroner. Avkastningen av SPN var 11,4 pst. målt i norske kroner og før fradrag for forvaltningskostnader.

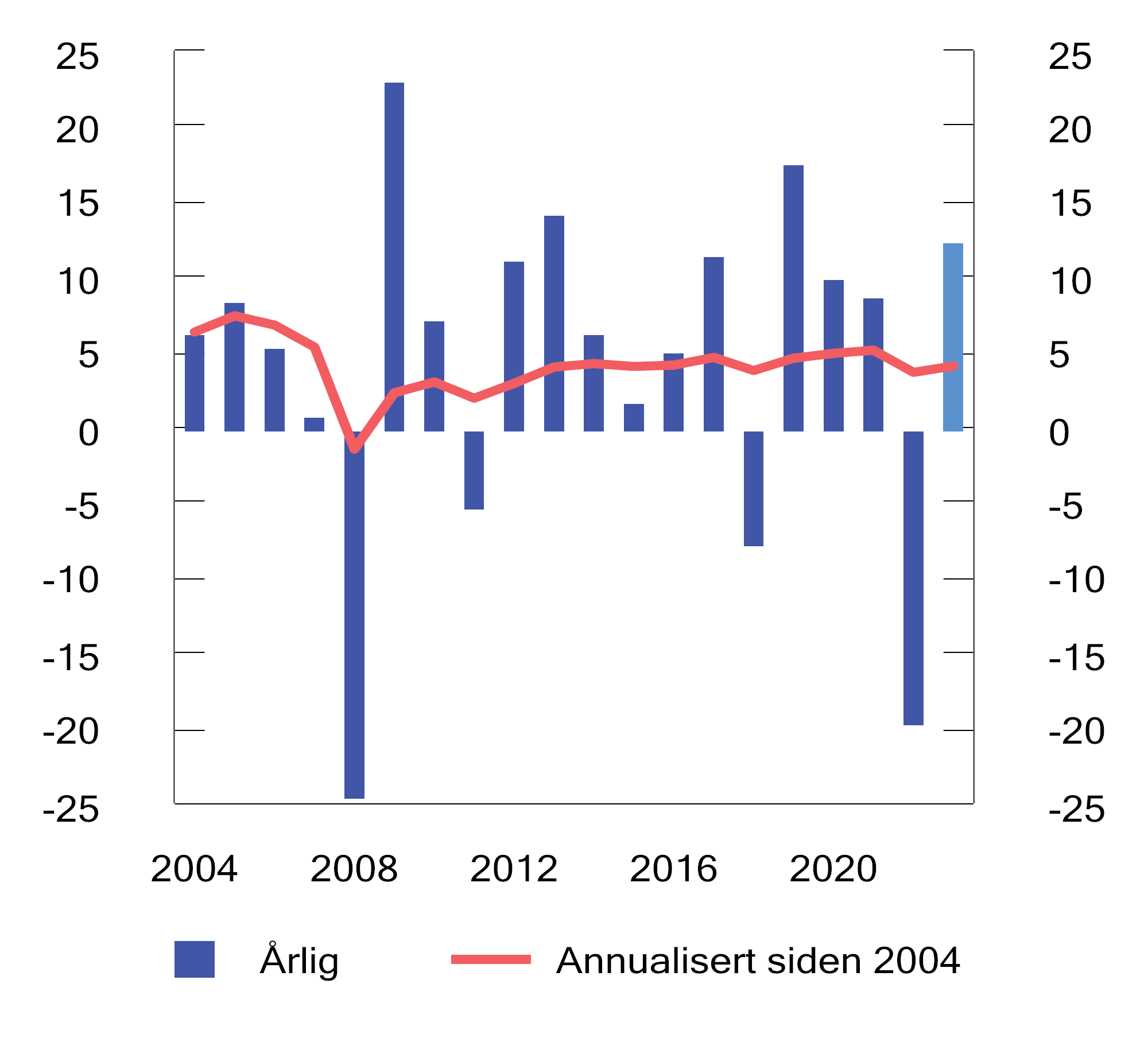

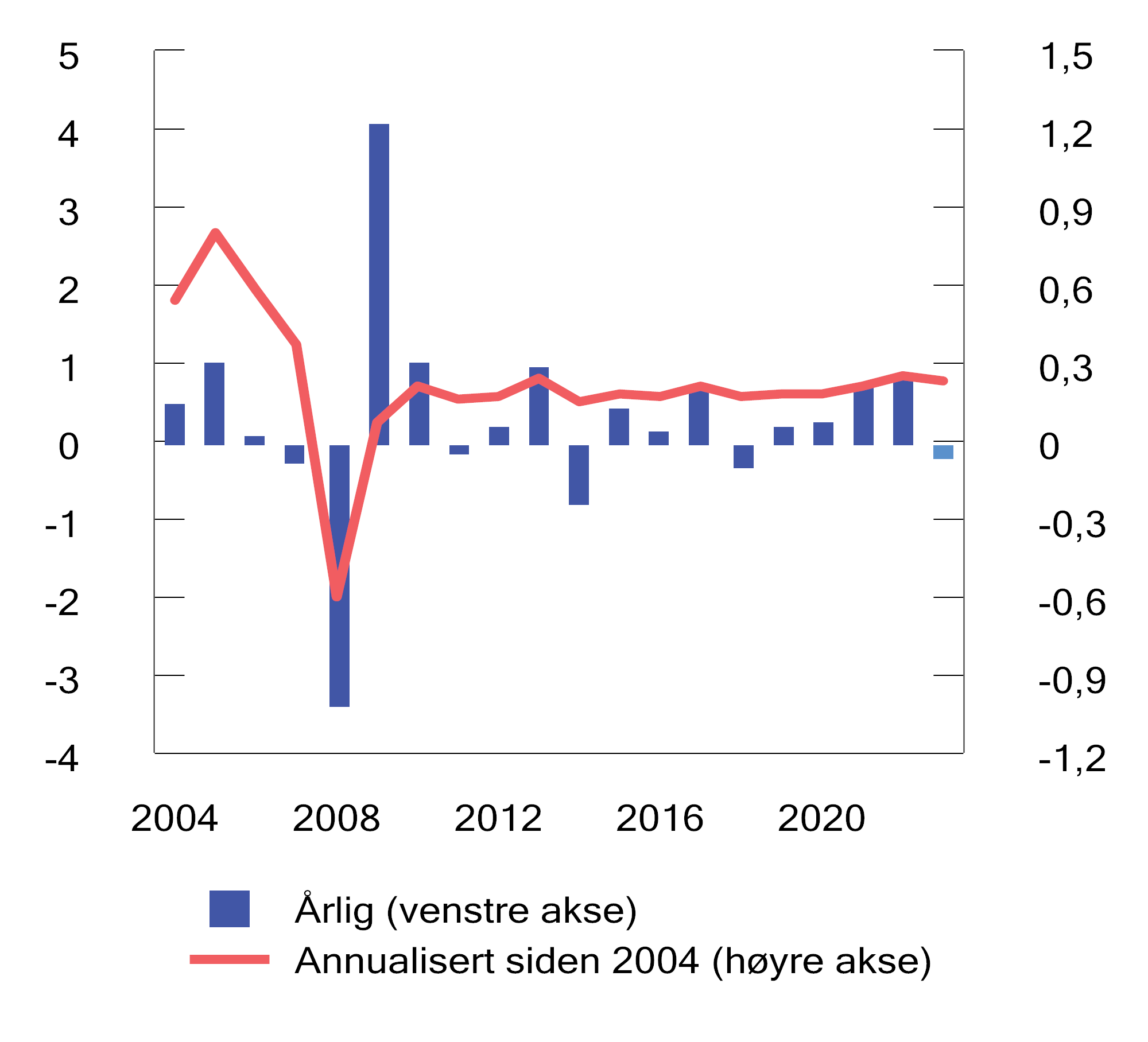

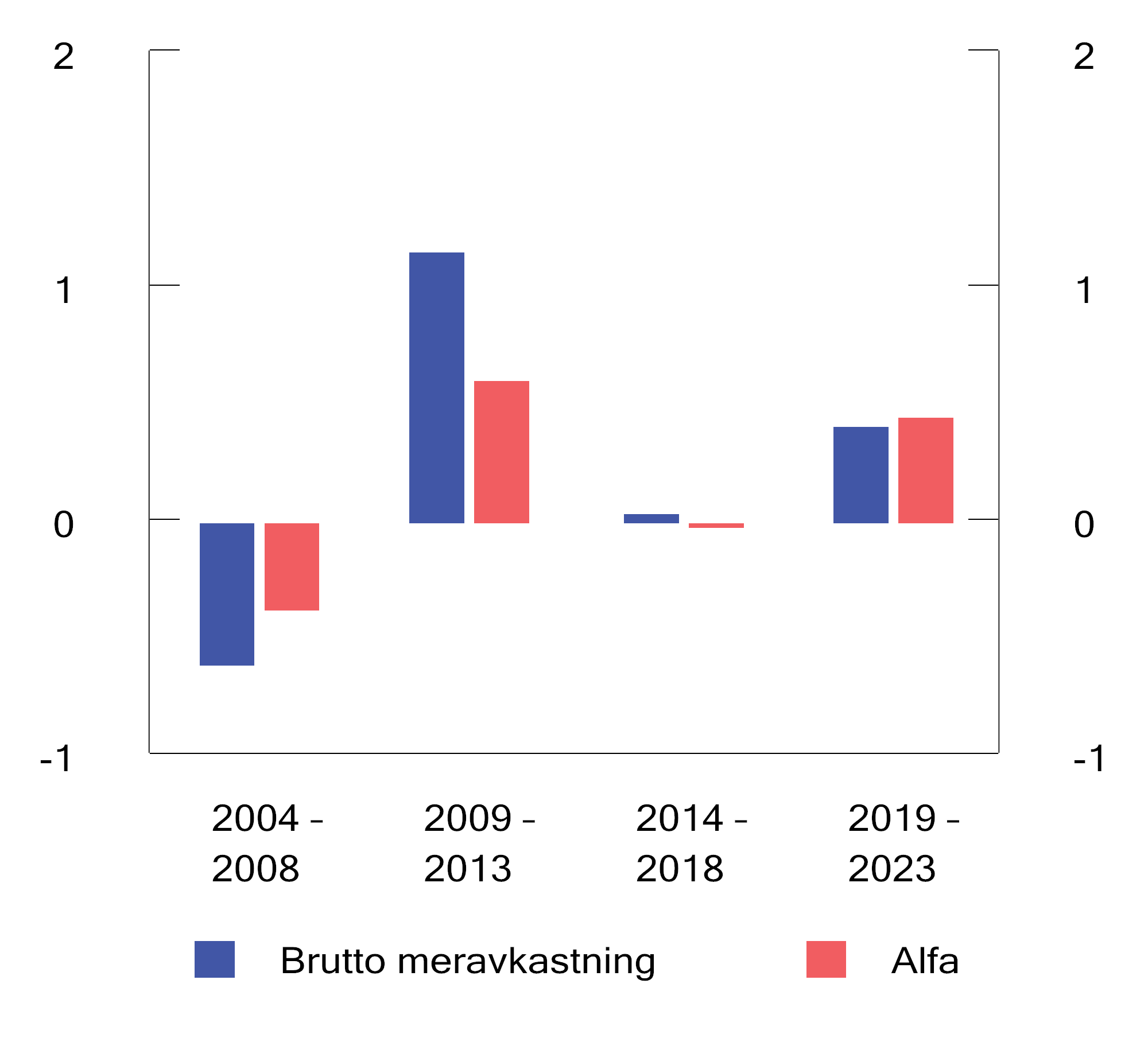

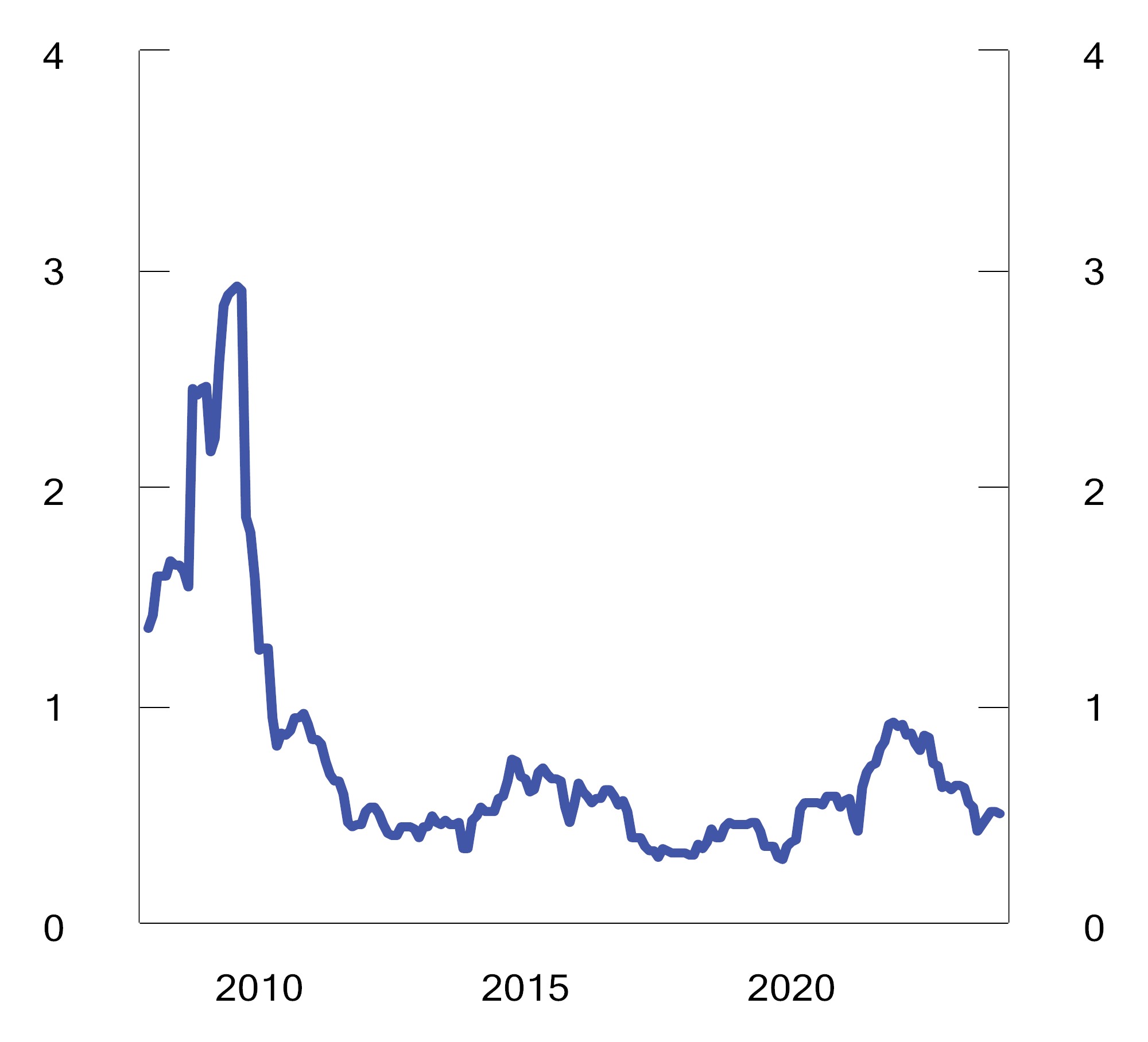

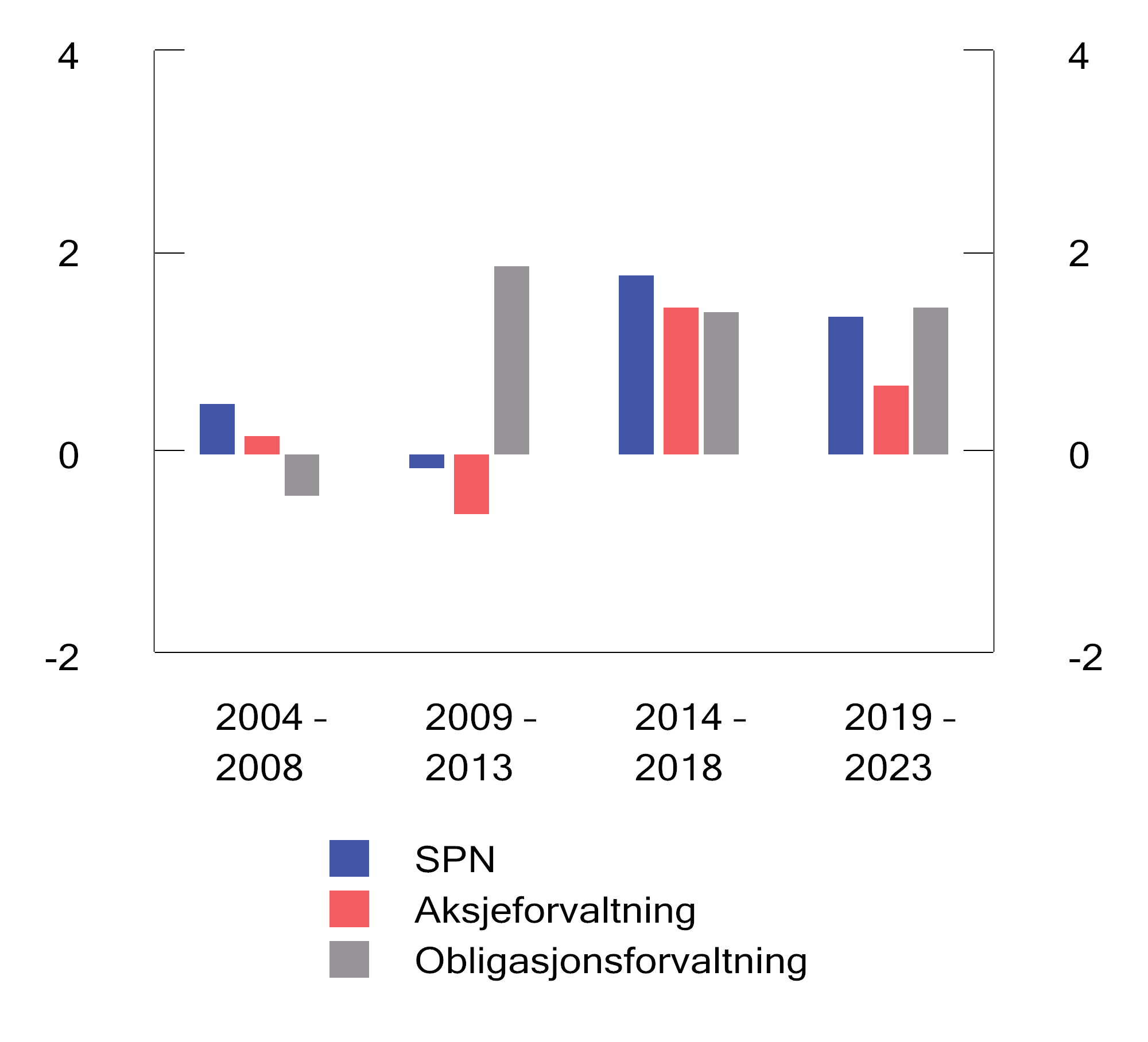

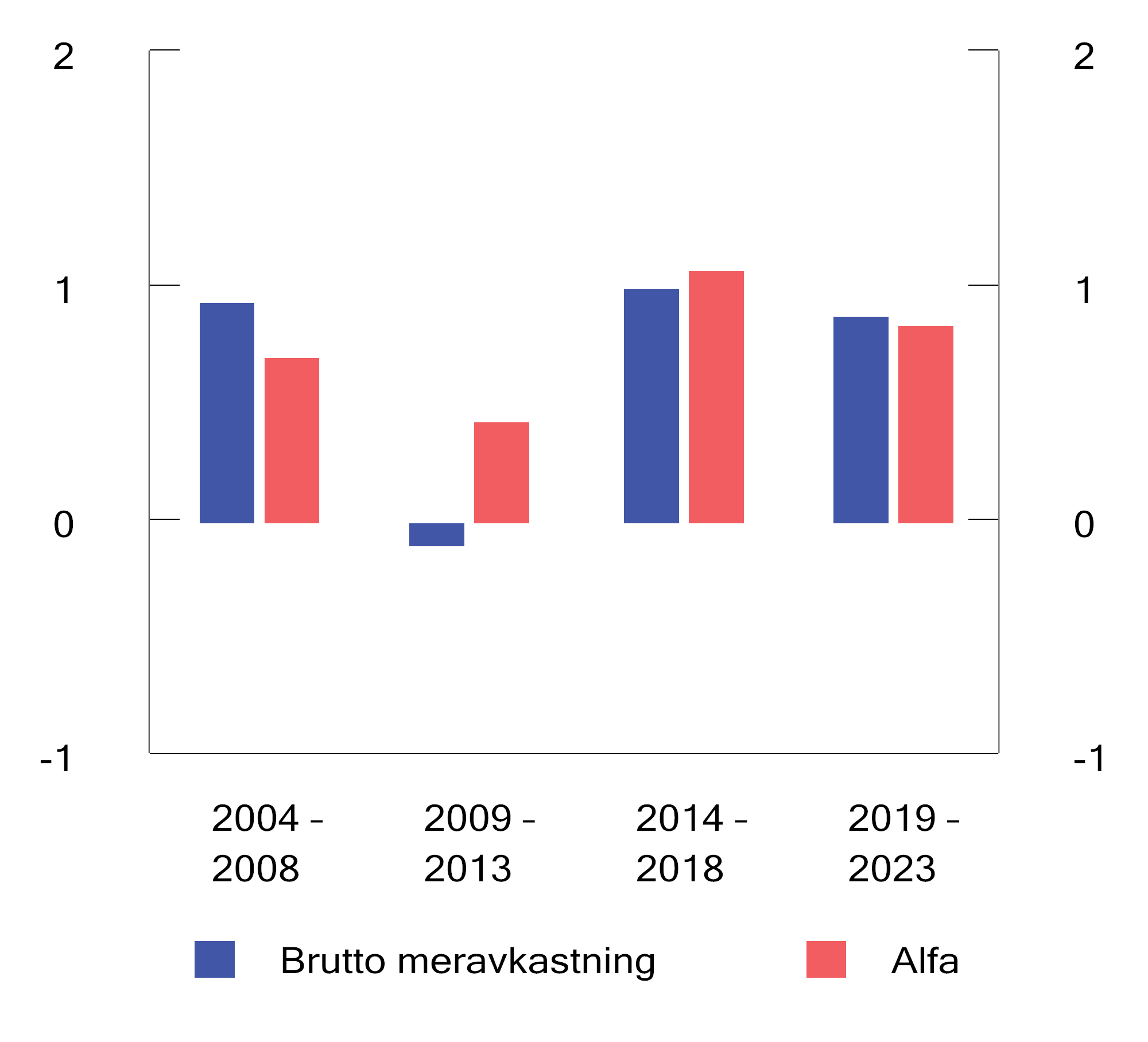

Målet for Norges Banks og Folketrygdfondets forvaltning er å skape høyest mulig avkastning etter kostnader til akseptabel risiko, innenfor rammene som er fastsatt i mandatene fra Finansdepartementet. Norges Bank oppnådde i 2023 en avkastning som var 0,18 prosentenheter lavere enn referanseindeksen, mens Folketrygdfondet oppnådde en avkastning som var 1,47 prosentenheter høyere enn referanseindeksen.

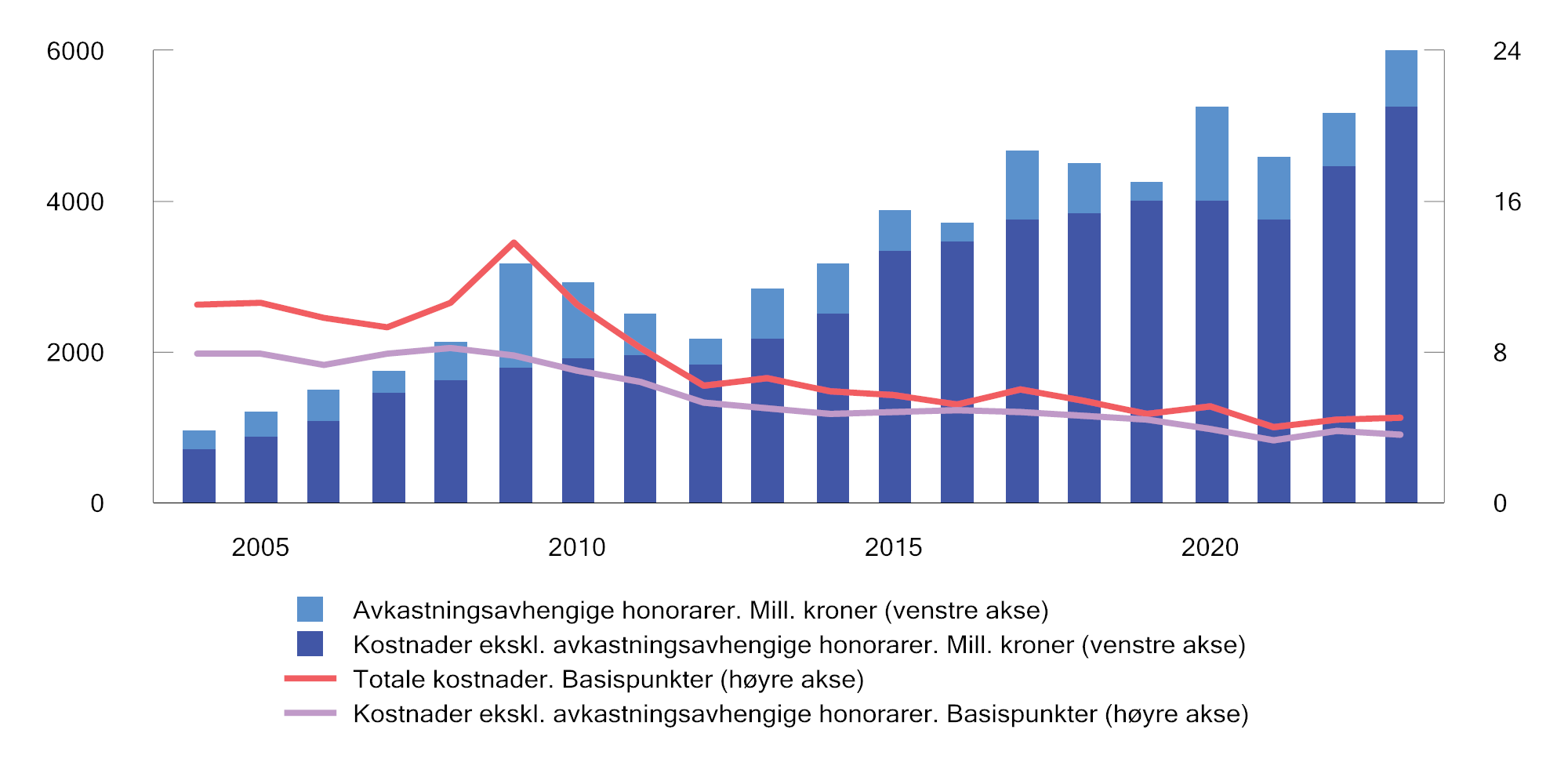

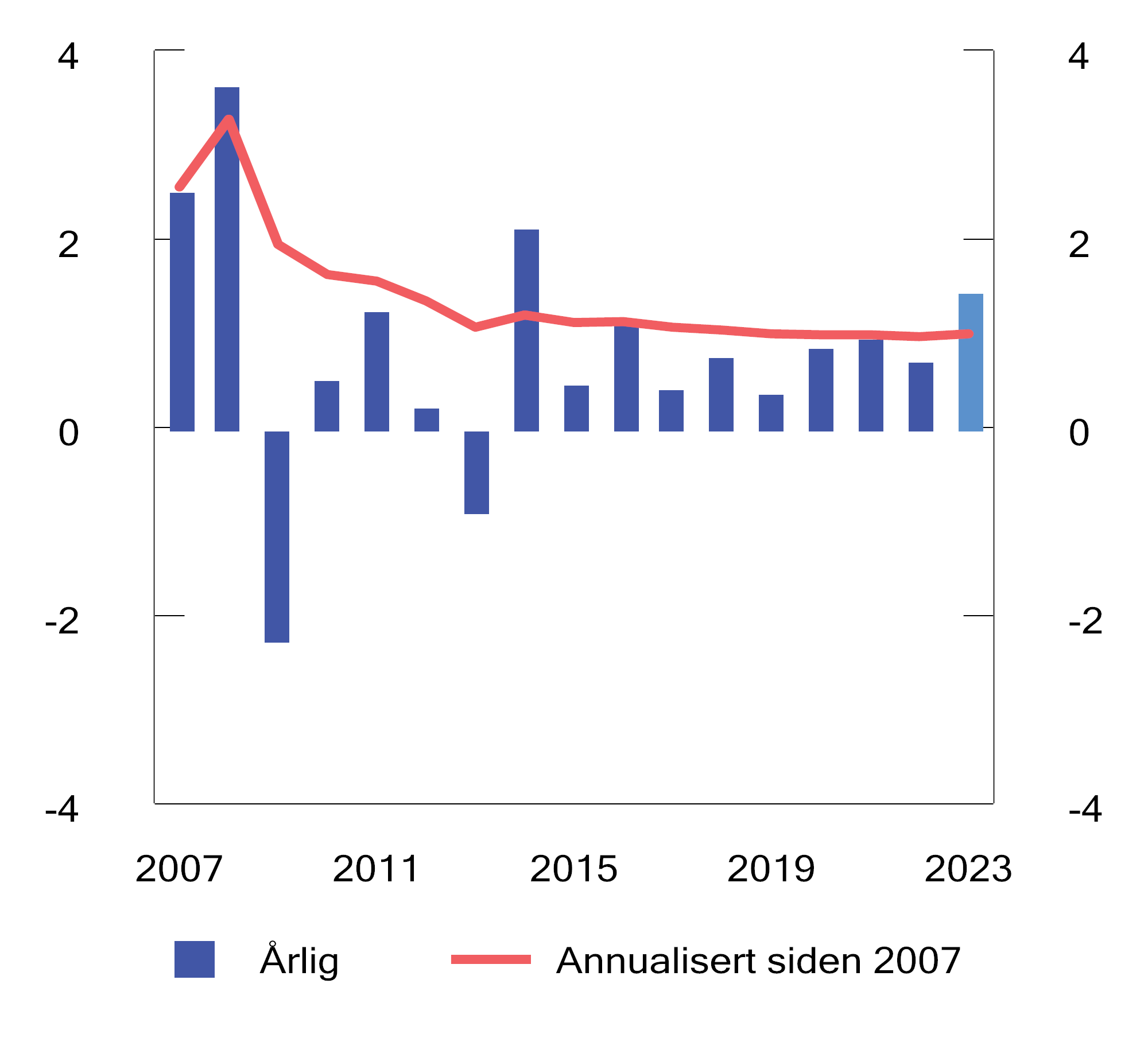

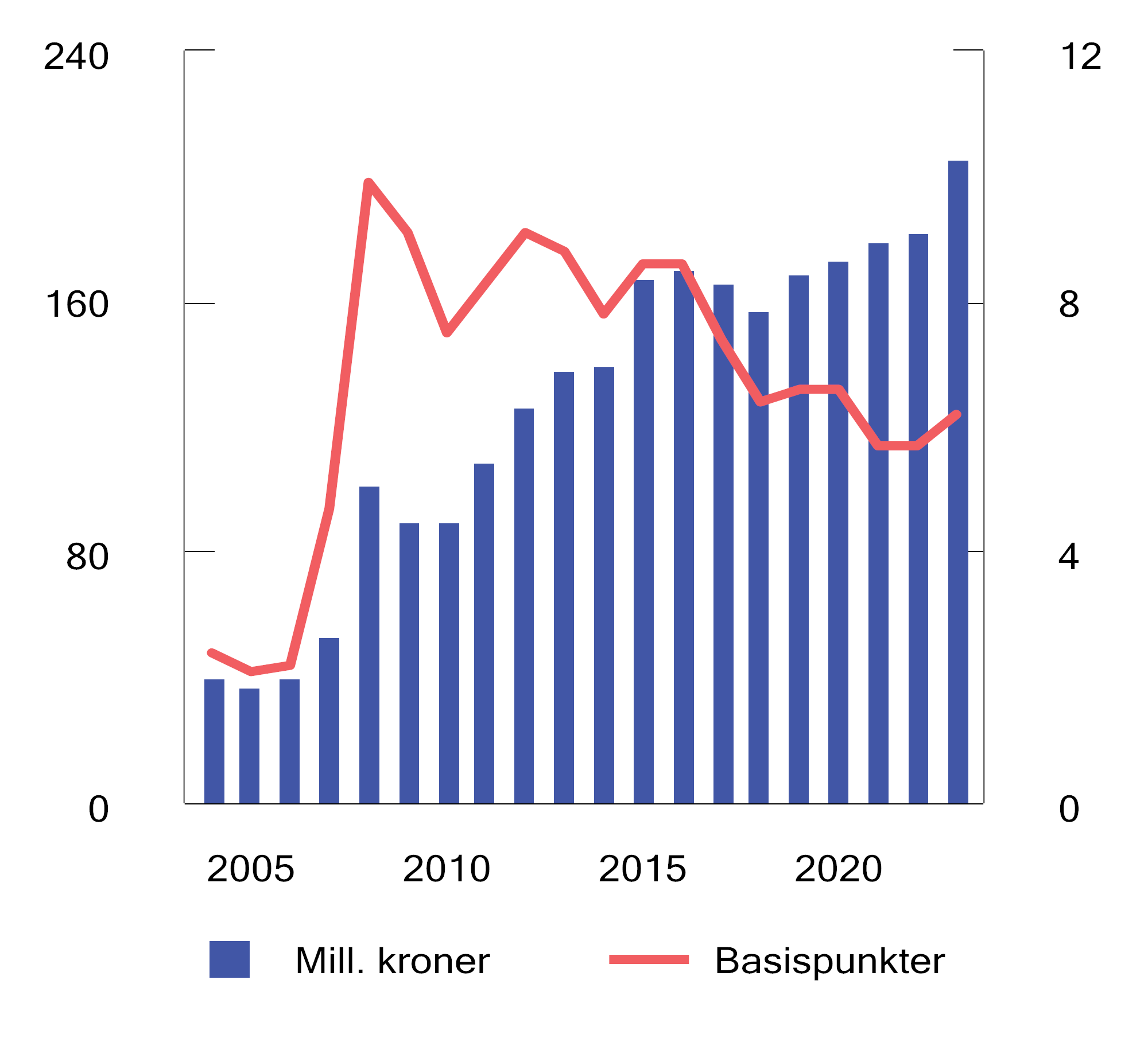

Departementet legger vekt på de samlede resultatene som oppnås i SPU og SPN over tid. De siste 20 årene har den årlige meravkastningen for SPU i gjennomsnitt vært 0,23 prosentenheter, mens meravkastningen for SPN siden 2007 i gjennomsnitt har vært 0,99 prosentenheter per år. Departementet er tilfreds med resultatene som er oppnådd med den risikoen som er tatt i forvaltningen. Målt som andel av forvaltningskapitalen, tilsvarte kostnadene i fjor 4,5 basispunkter (0,045 pst.) i forvaltningen av SPU og 6,2 basispunkter (0,062 pst.) i forvaltningen av SPN.

Resultatene i forvaltningen av SPU og SPN er nærmere omtalt i henholdsvis avsnitt 2.4 og 4.4.

Ansvarlig forvaltning

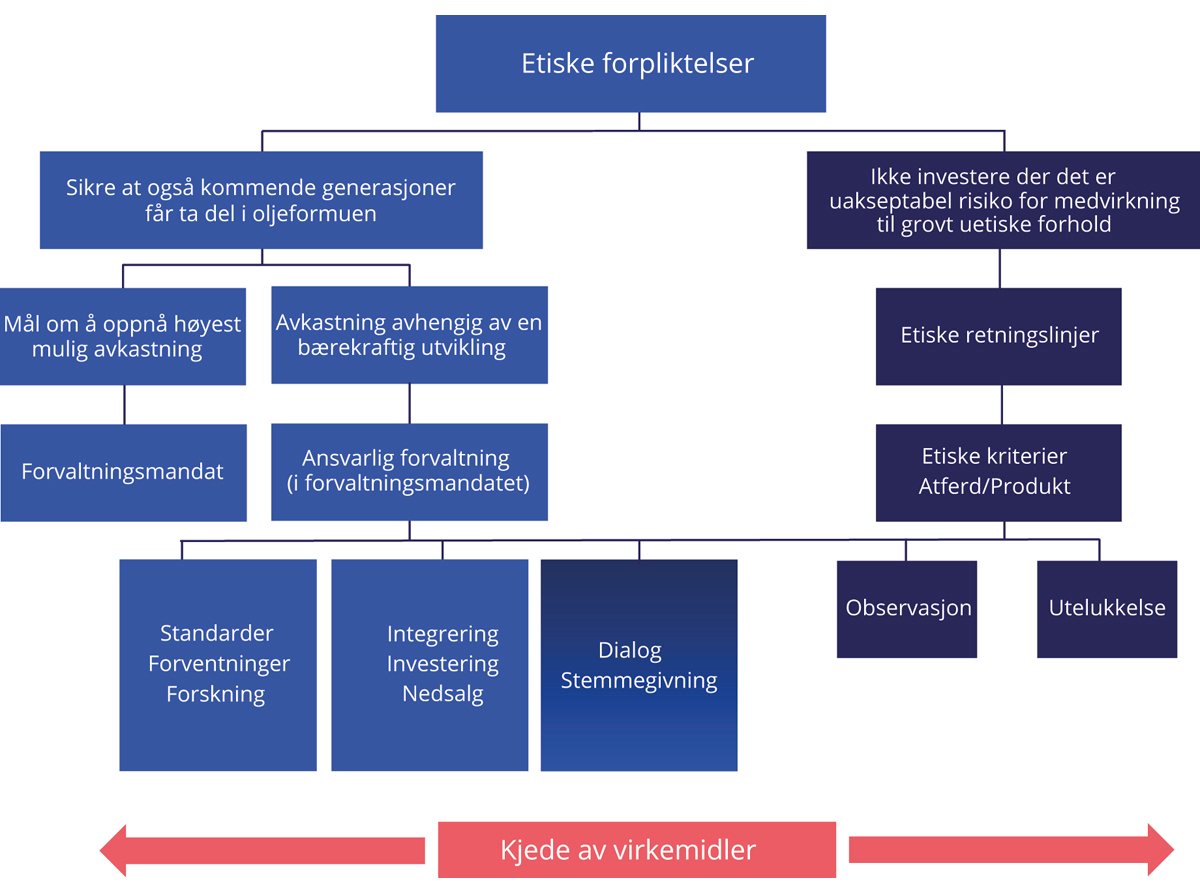

Statens pensjonsfond skal forvaltes ansvarlig. I mandatene for forvaltningen av SPU og SPN er det lagt til grunn at god avkastning på lang sikt er avhengig av en bærekraftig utvikling i økonomisk, miljømessig og samfunnsmessig forstand, og av velfungerende, legitime og effektive markeder. Hensyn til miljø, samfunnsforhold og selskapsstyring er derfor en integrert del av forvaltningen. Mandatene fra Finansdepartementet stiller krav om at Norges Bank og Folketrygdfondet skal fastsette prinsipper for ansvarlig forvaltning i tråd med internasjonalt anerkjente standarder. Gjennom å fremme langsiktig verdiskaping og et ansvarlig næringsliv, anses den ansvarlige forvaltningen av Statens pensjonsfond å understøtte det overordnede finansielle målet om høyest mulig avkastning til en akseptabel risiko.

Arbeidet med ansvarlig forvaltning består blant annet i å fremme prinsipper om god selskapsstyring og et ansvarlig næringsliv, bidra til utvikling av internasjonale standarder og beste praksis, støtte akademisk forskning på området, samt å ha dialog med selskaper og stemme på generalforsamlinger. Norges Bank har som del av den ansvarlige forvaltningen utarbeidet forventningsdokumenter innenfor forskjellige områder, blant annet om barns rettigheter, menneskerettigheter, klima, biologisk mangfold og humankapital. Tilsvarende har Folketrygdfondet utarbeidet forventninger til selskapene om ulike temaer. Dokumentene er rettet mot styrene i selskapene der SPU og SPN er investert, og benyttes blant annet som utgangspunkt for eierskapsdialog og arbeidet opp mot standardsettere.

Finansdepartementet har fastsatt retningslinjer for observasjon og utelukkelse av selskaper fra SPU (de etiske retningslinjene). Også for SPN er det fastsatt i mandatet at fondet ikke skal investere i selskaper som er utelukket i henhold til de etiske retningslinjene for SPU. Retningslinjene har både produktbaserte og atferdsbaserte utelukkelseskriterier. De produktsbaserte utelukkelseskriteriene omfatter blant annet produksjon av tobakk, cannabis til rusformål, kull og flere våpentyper. De atferdsbaserte utelukkelseskriteriene omfatter blant annet alvorlige krenkelser av individers rettigheter i krig eller konfliktsituasjoner, alvorlig miljøskade, uakseptable utslipp av klimagasser og grove eller systematiske krenkelser av menneskerettigheter, herunder grunnleggende arbeidstakerrettigheter. Et faglig uavhengig etikkråd, oppnevnt av Finansdepartementet, avgir råd om observasjon eller utelukkelse til Norges Banks hovedstyre, som tar beslutninger i slike saker. Før det tas stilling til utelukkelse, skal hovedstyret vurdere om andre virkemidler kan være egnet til å redusere risikoen for fortsatt normbrudd. Dette kan for eksempel være at fondet forblir investert og forsøker å påvirke selskapet til å endre atferd gjennom særskilt eierskapsutøvelse. Slik påvirkning kan være et effektivt virkemiddel for å redusere risikoen for etiske normbrudd.

Ansvarlig forvaltning er et område i rask utvikling, og fondets investeringer er gjenstand for betydelig oppmerksomhet. Investeringsstrategien for SPU innebærer at fondet er investert i et stort antall selskaper, også i land og regioner med andre normer og verdisyn. Finansdepartementet legger vekt på at den ansvarlige forvaltningen av Statens pensjonsfond skal være i tråd med ledende praksis internasjonalt, og har ambisjon om at SPU, innenfor rammene av å være et stort, statlig, globalt og langsiktig fond, er ledende i sitt arbeid med ansvarlig forvaltning.

Ansvarlig forvaltning i SPU og SPN er omtalt i henholdsvis avsnitt 2.3 og 4.3.

Unoterte aksjer (SPU)

Norges Bank har i dag ingen generell adgang til å investere deler av SPU i unoterte aksjer. Investeringer i unoterte aksjer ble sist vurdert i 20183. Det ble den gang besluttet at det ikke skulle åpnes for slike investeringer.

I sitt høringssvar til NOU 2022: 12 Fondet i en brytningstid viste Norges Bank til utviklingstrekk som kan tyde på at en større del av verdiskapingen nå foregår i det unoterte markedet. Banken mente dette tilsier at spørsmålet om unoterte aksjer bør vurderes på nytt. På denne bakgrunn ba departementet i brev 27. mars 2023 Norges Bank om å utrede en rekke sider ved unoterte aksjer. Norges Bank ga i brev til departementet henholdsvis 27. og 28. november 2023 råd om at det bør åpnes for investeringer i unoterte aksjer som del av den aktive forvaltningen. Forslaget innebærer at unoterte aksjer ikke skal inngå i fondets referanseindeks, men at Norges Bank skal kunne foreta slike investeringer innenfor rammene for den aktive forvaltningen.

Institusjonelle investorers tilgang til det unoterte aksjemarkedet er i all hovedsak gjennom investeringer i aktive eierfond (på engelsk referert til som private equity eller bare PE). Analyseselskapet og indeksleverandøren MSCI har på oppdrag fra Finansdepartementet anslått størrelsen på og sammensetningen av det globale kapitalmarkedet som er tilgjengelig for investorer. MSCIs analyser viser at markedet for unoterte aksjer, målt ved kapital under forvaltning i aktive eierfond, har vokst betydelig de siste årene. Det utgjør likevel fortsatt en liten andel av det globale kapitalmarkedet, og det er usikkert om veksten har gått på bekostning av noterte aksjer.

Analyser av historisk avkastning fra Norges Bank og professorene Døskeland og Strömberg4, tyder på at investeringer i aktive eierfond har oppnådd en ikke-ubetydelig meravkastning etter kostnader sammenlignet med det globale noterte aksjemarkedet. Samtidig er det utfordrende å måle og analysere avkastning og risiko for slike investeringer. Analysene er sensitive for valg av metode, og funnene varierer mye mellom ulike studier.

Et sentralt spørsmål er om særtrekk ved SPU kan gi Norges Bank fortrinn ved investeringer i aktive eierfond. Departementet har tidligere mottatt ekspertrapporter som peker på at banken kan ha mulighet til å gjøre det bedre enn gjennomsnittet ved å utnytte fondets fortrinn, herunder størrelse og lavt likviditetsbehov. Fondets særtrekk kan imidlertid også innebære ulemper.

Honorarene til de aktive eierfondene er svært høye. Selv om meravkastningen etter kostnader vil kunne være høy, kan høye honorarer i seg selv være negativt for fondets legitimitet. Dagens forvaltningsmandat stiller krav om at Norges Banks avtaler med eksterne forvaltere skal inkludere et tak for honorarer, noe banken vurderer som lite trolig at aktive eierfond vil akseptere. Dette kravet må derfor tilpasses eventuelle investeringer i aktive eierfond.

Departementet legger til grunn at Norges Bank ved en eventuell åpning for unoterte aksjer vil gjøre sitt beste for å ivareta krav til ansvarlig forvaltning, åpenhet, kostnadseffektivitet og omdømme på en god måte. All risiko knyttet til de ikke-finansielle sidene ved investeringer i unoterte aksjer vil likevel ikke kunne elimineres.

Departementet vurderer at det på dagens grunnlag ikke er ønskelig å utvide investeringsuniverset til generelt å inkludere unoterte aksjer. En slik åpning medfører potensielle investeringer som må forvaltes på en måte som er vesentlig forskjellig fra dagens forvaltning og hvor flere viktige elementer ikke er tilstrekkelig belyst. Departementet mener derfor det er hensiktsmessig å innhente ytterligere kunnskap om både de finansielle og ikke-finansielle sidene ved slike investeringer. Som del av oppfølgingen av NOU 2022: 12 Fondet i en brytningstid legger departementet opp til å opprette et nytt, eksternt ekspertråd for SPU, se nærmere omtale i avsnitt 3.2. Rådet skal kunne bes om å vurdere ulike spørsmål som berører forvaltningen av SPU. Departementet legger opp til å be ekspertrådet, når det er etablert, blant annet om å se på om krav til åpenhet, ansvarlig forvaltning, kostnadseffektivitet, omdømme mv. vil være forenlig med å gi Norges Bank en generell adgang til å investere deler av SPU i unoterte aksjer. Rådet vil også bes om en vurdering av de finansielle sidene ved slike investeringer, herunder forventet avkastning og risiko, samt hvordan unoterte aktiva generelt bør reguleres i forvaltningsmandatet.

Departementet vil komme tilbake til Stortinget med en vurdering av om fondets investeringsunivers skal utvides til generelt å inkludere unoterte aksjer når saken er ferdig utredet.

Saken er nærmere omtalt i avsnitt 3.1.

Oppfølging av NOU 2022: 12 Fondet i en brytningstid (SPU)

I september 2021 ble det nedsatt et offentlig utvalg ledet av Ulf Sverdrup for å vurdere hvordan politiske og økonomiske utviklingstrekk internasjonalt kan påvirke SPU. Finansdepartementet mottok utvalgets utredning, NOU 2022: 12 Fondet i en brytningstid, i september 2022. Departementet omtalte oppfølgingen av utredningen i fondsmeldingen som ble lagt frem våren 2023.

I utredningen pekte utvalget på at det er viktig at departementet og Norges Bank har tilgang til oppdatert informasjon og kunnskap om utviklingen i verden, både fra interne og eksterne kilder. Utvalget la vekt på den økte geopolitiske risikoen i denne sammenhengen, men pekte også på andre typer risiko.

Departementet har arbeidet videre med utvalgets anbefalinger. Det er blant annet opprettet et kontaktforum mellom Finansdepartementet og Utenriksdepartementet på embetsnivå, med formål om å styrke informasjonsutvekslingen om forhold som kan ha betydning for SPU. Samtidig legger forumet til rette for at informasjon om SPU blir formidlet på en enhetlig måte fra Norges utenriksstasjoner til andre lands myndigheter. Det er i denne sammenhengen blant annet viktig at fondet blir forstått som en finansiell investor, uten andre politiske mål enn finansiell sparing.

Departementet arbeider som nevnt også med å opprette et ekspertråd som kan bes om å vurdere ulike spørsmål som berører forvaltningen av SPU. Rådet skal rapportere til departementet, men også bidra til kunnskapsoverføring og diskusjon i offentligheten gjennom sine utredninger. Ekspertrådet skal bestå av personer med høy kompetanse innen relevante fagområder og som er uavhengige av departementet. Det tas sikte på at ekspertrådet vil etableres i løpet av 2024.

Oppfølgingen av Sverdrup-utvalgets utredning er nærmere omtalt i avsnitt 3.2, samt i Meld. St. 17 (2022–2023) Statens pensjonsfond 2023.

Statsfinansiell styrke (SPU)

SPUs referanseindeks for obligasjoner består av en statsdel (70 pst.) og en selskapsdel (30 pst.). Sammensetningen av statsdelen har siden 2012 tatt utgangpunkt i økonomienes størrelse målt ved brutto nasjonalprodukt (BNP). Formålet med BNP-vekter er å begrense eksponeringen mot stater med høy og økende gjeldsgrad. Størrelsen på et lands økonomi er imidlertid ikke et presist mål på staters gjeldsbetjeningsevne. I mandatet for forvaltningen av SPU er det derfor fastsatt en bestemmelse om at Norges Bank skal søke å ta hensyn til forskjeller i statsfinansiell styrke i sammensetningen av statsobligasjonsinvesteringene.

Bestemmelsen er ikke ment som et pålegg fra departementet om at porteføljen av statsobligasjoner til enhver tid skal avvike betydelig fra referanseindeksen. Samtidig vil forskjeller i statsfinansiell styrke mellom land kunne ha ikke-uvesentlig innvirkning på fondets resultater. Departementet legger vekt på at Norges Bank har god kontroll på fondets eksponering mot slik risiko, og har lagt opp til enkelte justeringer i bestemmelsens ordlyd for å presisere at kravet er ment å gjelde bankens løpende risikostyring. Saken er nærmere omtalt i avsnitt 3.3.

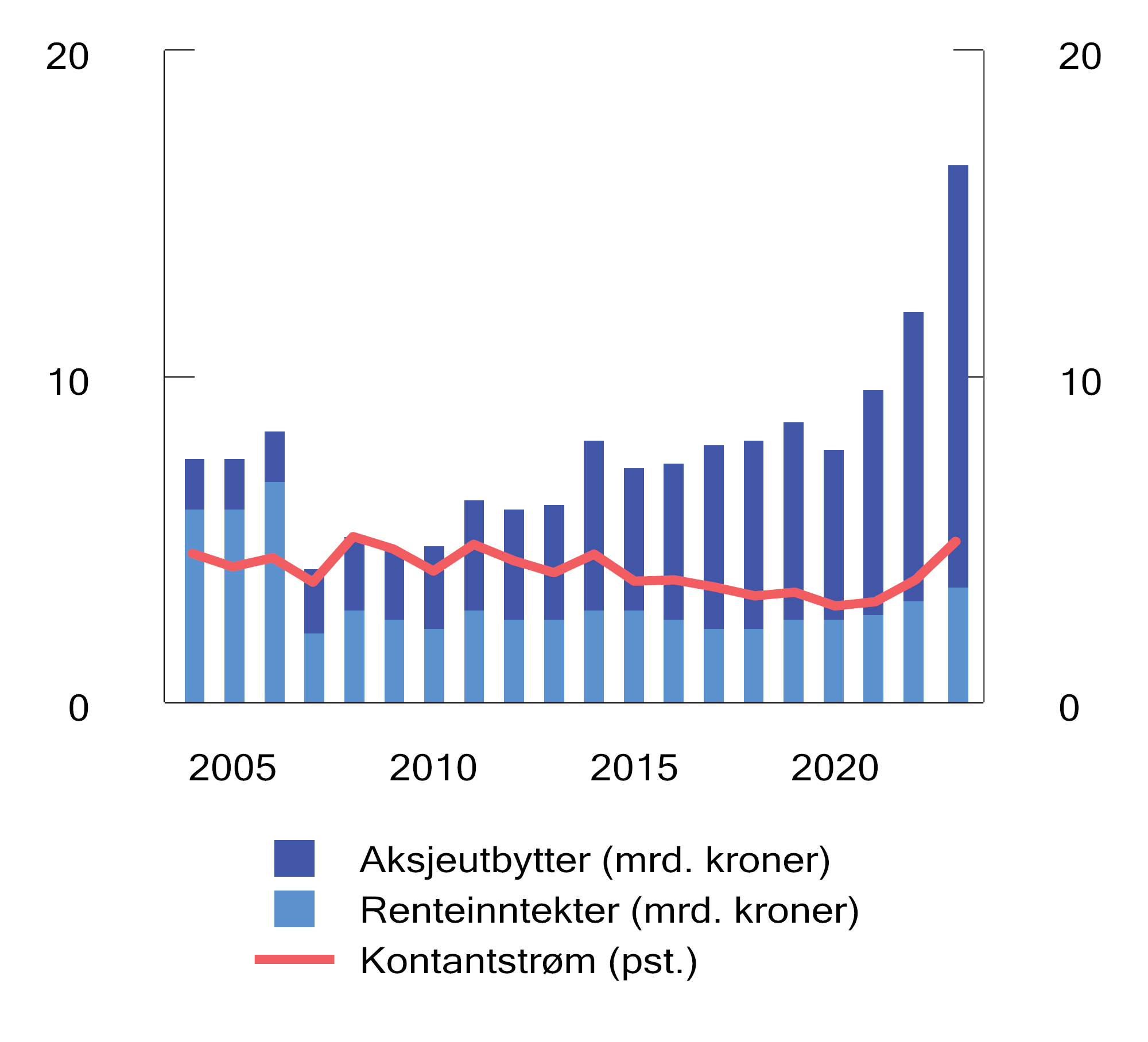

Håndtering av høye eierandeler i det norske aksjemarkedet (SPN)

I mandatet for SPN er det satt en eierandelsbegrensning på 15 pst. i norske selskaper. Eierandelsgrensen tydeliggjør at SPN er en finansiell eier og ikke en strategisk eier. Over tid har imidlertid SPNs eierandeler i det norske aksjemarkedet kommet opp på et nivå hvor det er risiko for brudd med eierandelsbegrensningen. Saken har vært omtalt i flere fondsmeldinger. I Meld. St. 9 (2021–2022) Statens pensjonsfond 2022, ble det varslet en ny, bred vurdering av ulike alternativer for å håndtere eierandelsutfordringen.

For å løse eierandelsutfordringen legger regjeringen opp til at det fra og med statsbudsjettet for 2025 innføres en regel for årlige uttak fra SPN. Finansdepartementet mener uttaksregelen bør fastsettes som en enkel, mekanisk regel, der en fast prosentandel av kapitalen i SPN årlig overføres til statsbudsjettet. Departementet foreslår at uttakene skal budsjetteres som inntekter på statsbudsjettet på lik linje med utbytter fra statens direkte eierskap, og at bruken av midlene ikke øremerkes bestemte formål.

Som for SPU, skal sparingen i SPN støtte opp under finansieringen av folketrygdens pensjonsutgifter og ivareta langsiktige hensyn for statsfinansene. En uttaksregel for SPN bør derfor legge til rette for at realverdien av fondet opprettholdes. Uttakene bør samtidig være tilstrekkelig store til at eierandelsutfordringen håndteres, men ikke større.

Uttak fra SPN vil være en ny kilde til finansiering av budsjettet. I likhet med overføringen fra SPU, vil midlene ikke være øremerkede. At uttak fra SPN finansierer deler av budsjettet, kan påvirke hvor mye det er tilrådelig å overføre fra SPU i det enkelte budsjettår av hensyn til den økonomiske situasjonen.

Det vil legges frem forslag til prosentsats for et årlig uttak i forbindelse med 2025-budsjettet. I forkant av dette vil departementet innhente en oppdatert vurdering fra Folketrygdfondet om hvilken uttaksprosent som vil være tilstrekkelig for å håndtere eierandelsutfordringen. Departementet vil også be Folketrygdfondet om anslag på forventet langsiktig realavkastning av SPN.

For nærmere omtale av håndteringen av SPNs høye eierandeler, se avsnitt 5.1.

2 Statens pensjonsfond utland: rammeverk, strategi og resultater

2.1 Rammeverk for forvaltningen

2.1.1 Innledning

Statens pensjonsfond utland (SPU) er en integrert del av statsbudsjettet og det finanspolitiske rammeverket. Fondets inntekter består av statens netto kontantstrøm fra petroleumsvirksomheten, som i sin helhet overføres fra statsbudsjettet til fondet.5 I tillegg blir avkastningen av investeringene lagt til fondskapitalen. Det overføres midler fra SPU til statsbudsjettet for å dekke statens budsjettunderskudd utenom petroleumsinntektene (oljekorrigert underskudd). Uttak fra SPU bestemmes etter vedtak i Stortinget. Ifølge handlingsregelen for budsjettpolitikken, skal uttaket fra fondet over tid tilsvare den forventede realavkastningen av fondskapitalen, anslått til 3 pst. Samtidig legges det vekt på at bruken av fondsmidler over statsbudsjettet i det enkelte år skal tilpasses den økonomiske situasjonen.

Fondet er over tid blitt en viktig kilde til finansiering av offentlige utgifter, og om lag 20 pst. av statsbudsjettet er de siste årene blitt finansiert av SPU.

Formålet med Statens pensjonsfond er statlig sparing for finansiering av folketrygdens pensjonsutgifter og å underbygge langsiktige hensyn ved bruk av statens petroleumsinntekter. Videre følger det av lov om Statens pensjonsfond at målet med investeringene skal være å oppnå høyest mulig avkastning med en akseptabel risiko. Innenfor denne målsettingen skal fondet forvaltes ansvarlig. En god og langsiktig forvaltning legger til rette for at petroleumsformuen kommer både dagens og fremtidige generasjoner til gode.

Forvaltningen av fondet har i tråd med dette et finansielt mål. Det er bred enighet i Stortinget om at fondet ikke skal være et virkemiddel for å utøve politikk. Politiske formål tilgodeses som del av Stortingets samlede prioriteringer i de ordinære budsjettbehandlingene, som SPU bidrar til å finansiere. Fondets rolle som en finansiell investor, med mål om høyest mulig avkastning til akseptabel risiko, styrker fondets evne til å bidra til finansieringen av velferdssamfunnet. Sentrale prinsipper for fondskonstruksjonen er omtalt i boks 2.1.

Boks 2.1 Sentrale prinsipper for fondskonstruksjonen

Fondskonstruksjonen for SPU bygger på noen sentrale prinsipper som ble etablert da loven om Statens petroleumsfond ble vedtatt i 1990:

Alle statens inntekter fra petroleumsvirksomheten går inn i fondet. I tillegg blir avkastningen av investeringene tillagt fondskapitalen.

Fondet er integrert i statens budsjett og regnskap. Det overføres midler fra fondet til statsbudsjettet for å dekke statens budsjettunderskudd utenom oljeinntektene (det oljekorrigerte underskuddet). Staten kan ikke låne for å dekke løpende utgifter så lenge det er midler i fondet.

Midlene i fondet kan bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Overføringen er ikke øremerket til særskilte formål. Det gjør at Stortingets kompetanse til å prioritere mellom ulike formål på statsbudsjettet ikke undergraves. Fondet kan ikke yte kreditt til den norske stat eller til andre innenlands.

Fondets midler investeres i utlandet. Dette bidrar til en ryddig budsjettstyring ved at fondet ikke fungerer som et «budsjett nummer to» til formål som ikke når opp i Stortingets ordinære budsjettprioriteringer. Ved å plassere fondet utenlands, skjermes dessuten kronekurs og konkurranseutsatte næringer på fastlandet fra store og varierende valutainntekter fra petroleumssektoren og fondets avkastning.

Disse prinsippene gjelder fortsatt. Sammen med handlingsregelen for budsjettpolitikken støtter prinsippene opp om fondets funksjon både som et sparefond og et stabiliseringsfond. Ifølge handlingsregelen skal følgende legges til grunn for uttak fra fondet:

Bruken av fondsmidler skal over tid følge den forventede realavkastningen av SPU.

Det skal legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for at fondet vil være til nytte både for dagens og fremtidige generasjoner.

Finansdepartementet legger vekt på at investeringsstrategien skal være faglig forankret og tilpasset fondets særtrekk og formål. Eventuelle begrensninger på fondets investeringsunivers eller andre føringer på strategien ut fra ikke-finansielle hensyn, vil bidra til et dårligere forhold mellom forventet avkastning og risiko.6 Fondets evne til å finansiere velferd for dagens og fremtidige generasjoner forutsetter en profesjonell forvaltning og en velfundert investeringsstrategi. For å styrke departementets beslutningsgrunnlag, innhentes det derfor regelmessig analyser og utredninger fra ekstern ekspertise, se blant annet avsnitt 3.2.

SPU har over tid vokst til å bli et av verdens største fond. Fondets størrelse, formål, eierskap og andre særtrekk legger viktige premisser for forvaltningen av fondet. Investeringsstrategien legger vekt på at risiko kan reduseres ved å spre investeringene mellom ulike aktivaklasser, land, sektorer og enkeltselskaper, se nærmere omtale av investeringsstrategien i avsnitt 2.2. SPU kan kun investeres utenfor Norge. Fondet er investert i aksjer og obligasjoner notert på anerkjente markedsplasser over store deler av verden. I tillegg er det åpnet for at det, innenfor begrensede rammer, kan investeres i unotert eiendom og infrastruktur for fornybar energi. Departementet drøfter i denne meldingen om det bør åpnes for at SPU på generelt grunnlag skal kunne investeres også i unoterte aksjer, se omtale i avsnitt 3.1.

2.1.2 Styringsstrukturen for SPU

Stortinget har i lov om Statens pensjonsfond gitt Finansdepartementet ansvaret for å forvalte fondet. Departementet fastsetter et mandat med nærmere retningslinjer for den operative forvaltningen. Investeringsstrategien for fondet kommer til uttrykk i mandatet.

Den operative gjennomføringen av forvaltningen er lagt til Norges Bank. Det er hovedstyret i Norges Bank som står til ansvar overfor Finansdepartementet. Internt i banken er den daglige forvaltningen av fondet lagt til Norges Bank Investment Management (NBIM). Etter sentralbankloven ansetter hovedstyret daglig leder av NBIM.

Risikoen ved strategien for fondet bør være godt forstått og akseptert av fondets eiere, representert ved Stortinget. Alle vesentlige endringer i mandatet og investeringsstrategien forankres derfor i Stortinget før de iverksettes. At et bredt politisk flertall slutter opp om strategien for fondet, legger grunnlag for stabile rammebetingelser for forvaltningen, også i perioder med uro i finansmarkedene. En klar rolledeling mellom alle nivåene i styringsstrukturen tydeliggjør oppgaver og ansvar.

Mandatet slår fast at Norges Bank skal foreta investeringsbeslutninger og utøve eierrettigheter uavhengig av departementet. Det skal være armlengdes avstand fra departementet og Stortinget ned til enkeltbeslutninger i forvaltningen. Investeringsbeslutninger krever inngående kjennskap til markedene der fondets midler er plassert. At slike beslutninger foretas uten involvering fra regjeringen og Stortinget, bidrar også til å underbygge fondets rolle som finansiell investor. Arbeidsdelingen mellom Stortinget, Finansdepartementet og Norges Bank, utledes av formålet med fondet slik det er definert i loven, og har bred støtte i Stortinget.

Figur 2.1 Styringsstrukturen for SPU

Kilde: Finansdepartementet.

2.2 Investeringsstrategi

2.2.1 Innledning

Det følger av lov om Statens pensjonsfond at målet med investeringene skal være å oppnå høyest mulig avkastning med en akseptabel risiko. Innenfor dette målet skal SPU forvaltes ansvarlig.

En god og langsiktig forvaltning legger til rette for at petroleumsformuen kommer både dagens og fremtidige generasjoner til gode.

Finansdepartementet har fastsatt investeringsstrategien for forvaltningen av SPU med utgangspunkt i målet om høyest mulig avkastning til en akseptabel risiko, fondets særtrekk, og antagelser om hvordan finansmarkedene fungerer. Strategien er nedfelt i mandatet fra Finansdepartementet til Norges Bank. Strategien er utviklet over tid basert på tilgjengelig kunnskap og forskning, erfaringer med forvaltningen av fondet og grundige vurderinger. Viktige veivalg og endringer i mandatet forankres i Stortinget før disse implementeres, se boks 2.2.

Boks 2.2 Arbeidet med investeringsstrategien

Finansdepartementet arbeider løpende med å videreutvikle investeringsstrategien, og sentrale deler av strategien gjennomgås med noen års mellomrom. En langsiktig og ansvarlig forvaltning skal legge til rette for at fondsformuen kommer både dagens og fremtidige generasjoner til gode. Det tilsier at hovedlinjene i investeringsstrategien i utgangspunktet bør ligge fast. Samtidig er det viktig at strategien er godt faglig forankret og at den justeres når endringer i det faglige grunnlaget tilsier det.

Innføringen av handlingsregelen og sterk vekst i fondskapitalen er eksempler på utviklingstrekk som har hatt betydning for arbeidet med investeringsstrategien. Strategien er også justert i takt med at Norges Bank har bygget opp kompetanse og erfaring som kapitalforvalter. Fondets økte betydning for norsk økonomi og offentlige finanser er et utviklingstrekk som kan få betydning for arbeidet med strategien fremover. Departementet legger vekt på at investeringsstrategien skal ta utgangspunkt i fondets formål og særtrekk, forvalters fortrinn og finansmarkedenes virkemåte. Vurderingene bygger blant annet på grundige gjennomganger av finanslitteraturen og analyser av historiske data.

For å legge til rette for et best mulig grunnlag for departementets arbeid med investeringsstrategien suppleres egne analyser med eksterne bidrag. Norges Bank er en sentral rådgiver for departementet. Departementet henter også inn analyser og vurderinger fra forskere, ekspertgrupper og konsulentselskaper. For enkelte viktige veivalg har departementet nedsatt offentlige utvalg med tilhørende brede høringsrunder.

Departementet legger stor vekt på åpenhet og debatt om investeringsstrategien. Brev og rapporter om strategien offentliggjøres på departementets nettsider. Bred politisk forståelse av fondets avkastnings- og risikoegenskaper er avgjørende for å sikre evne og vilje til å holde fast ved strategien også i perioder med uro i finansmarkedene. Alle vesentlige beslutninger om investeringsstrategien belyses grundig i de årlige meldingene til Stortinget.

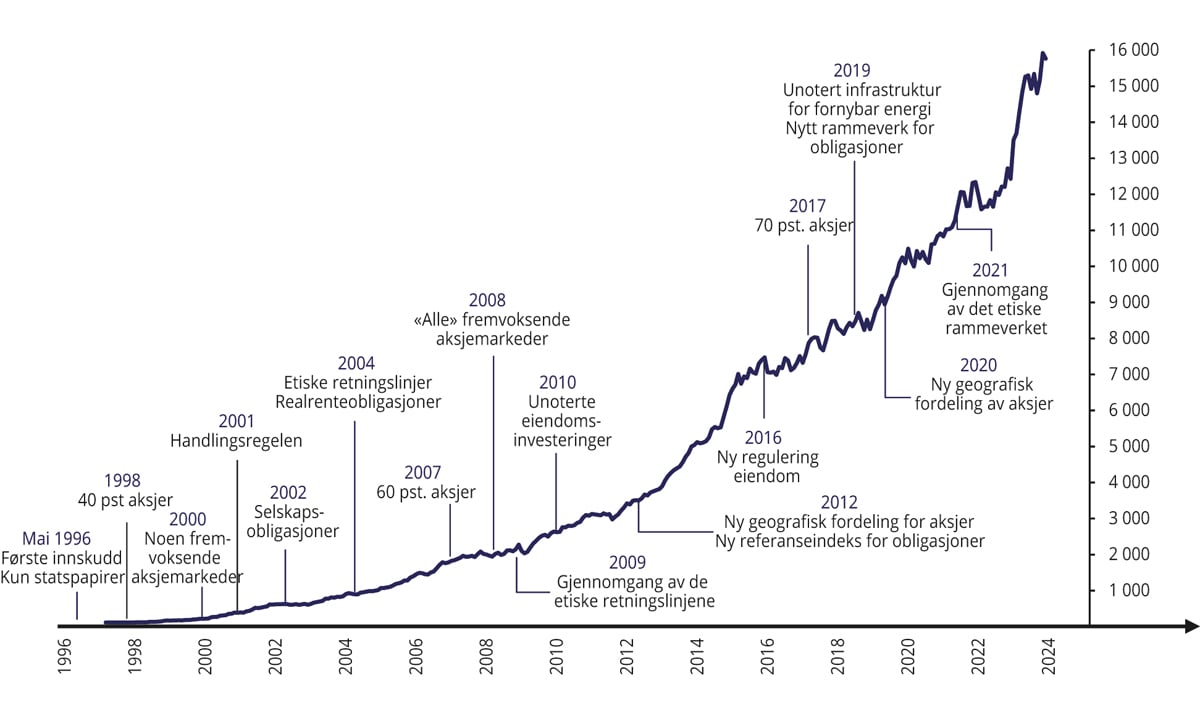

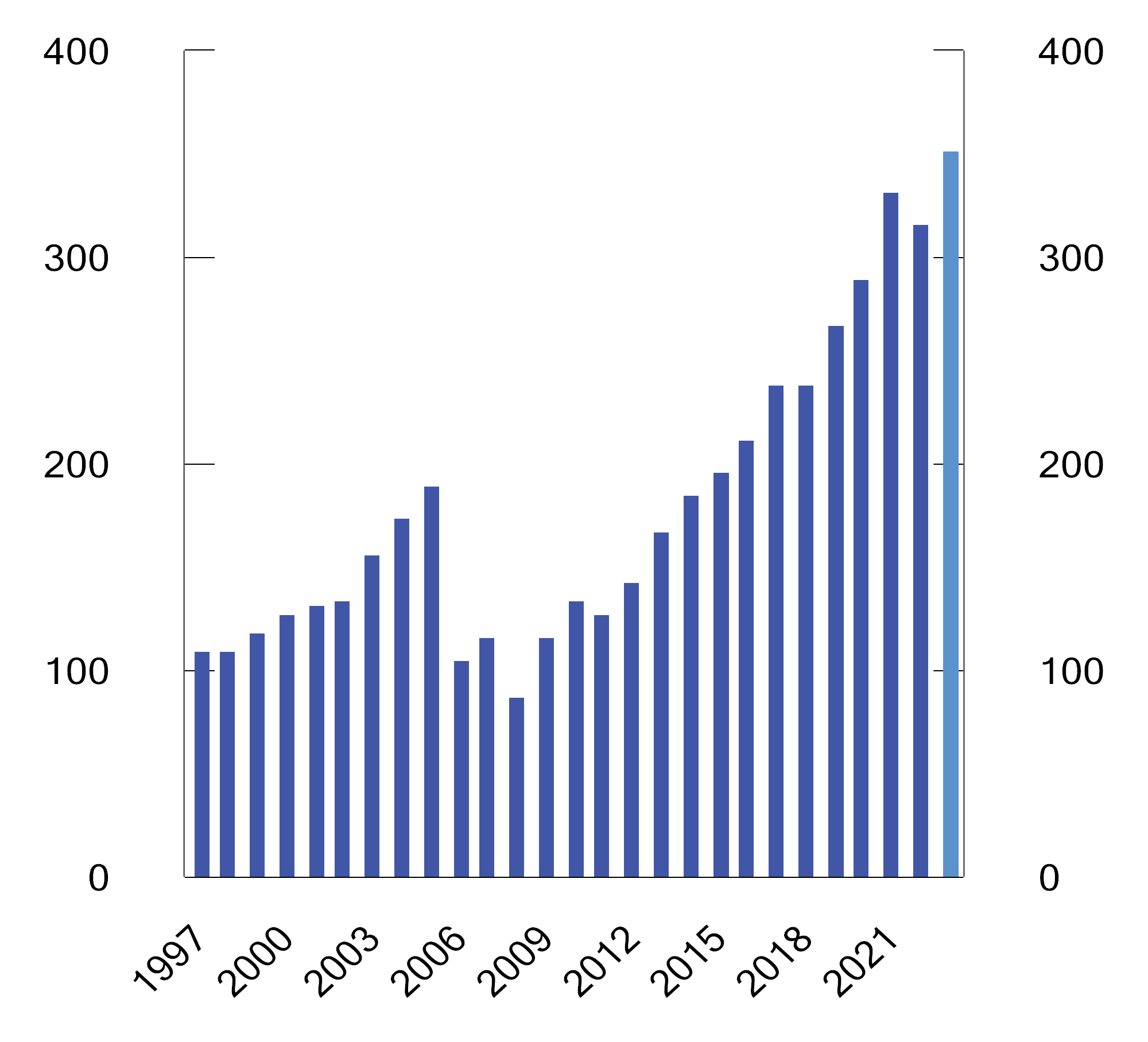

Sentrale endringer og gjennomganger av investeringsstrategien er vist i figur 2.2.

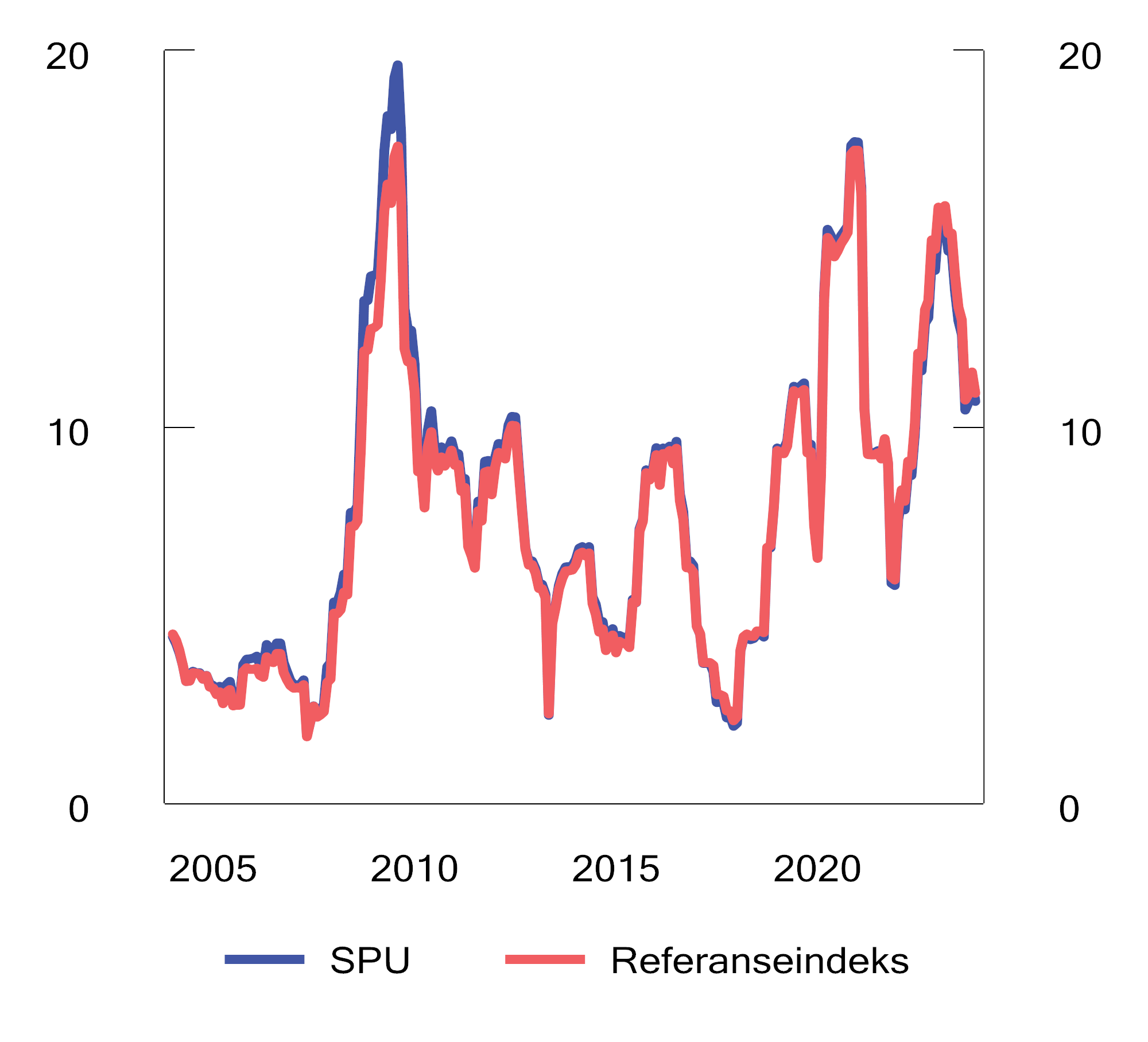

Figur 2.2 Viktige stasjoner for utviklingen i investeringsstrategien.1 Utvikling i fondets markedsverdi målt i milliarder kroner på høyre akse

1 Figuren viser tidspunktet for beslutningene, mens implementeringen av endringene i strategien i flere tilfeller har strukket seg over flere år.

Kilde: Finansdepartementet.

Investeringsstrategien til SPU kjennetegnes særlig ved:

bred spredning av investeringene (diversifisering)

høsting av risikopremier

tilbakevekting av aksjeandelen

begrenset grad av aktiv forvaltning

ansvarlig forvaltning

kostnadseffektiv forvaltning

åpenhet.

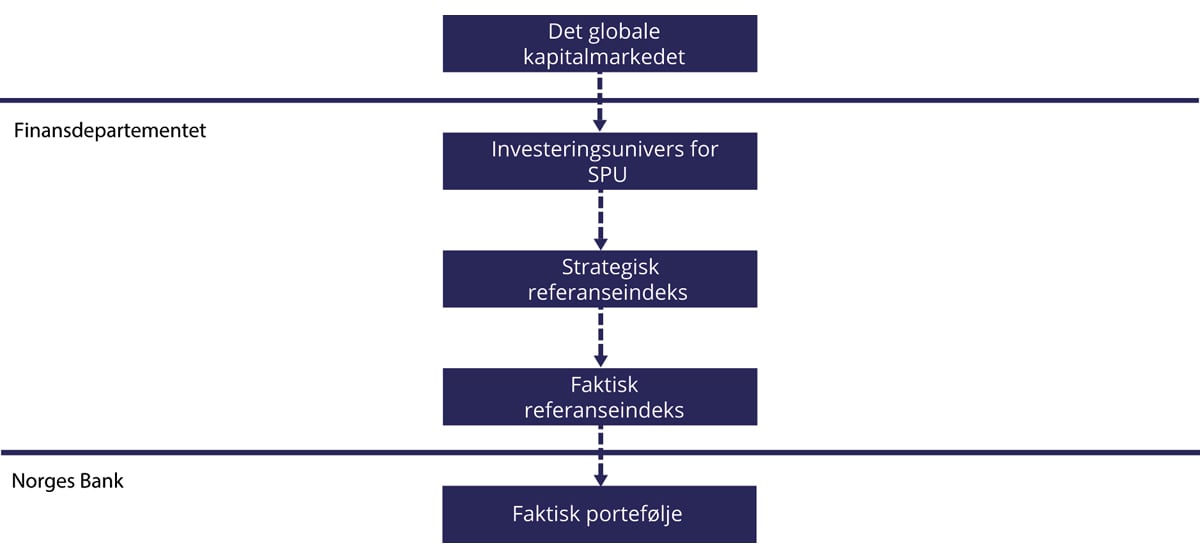

Investeringsstrategien er uttrykt blant annet gjennom et investeringsunivers en strategisk referanseindeks, risikorammer og andre bestemmelser i mandatet. Sammensetningen av de faktiske investeringene i SPU følger av de overordnede valgene som tas av departementet, og valg om enkeltinvesteringer som tas av Norges Bank som operativ forvalter, se figur 2.3.

Figur 2.3 Illustrasjon av valg som tas av Finansdepartementet og av Norges Bank

Kilde: Finansdepartementet.

Investeringsuniverset angir hvilke finansielle instrumenter det er åpnet for at fondet kan investeres i. SPU kan kun investeres utenfor Norge, jf. omtale i avsnitt 2.1. Investeringsuniverset er videre avgrenset til noterte aksjer, omsettelige gjeldsinstrumenter, unotert eiendom og unotert infrastruktur for fornybar energi. Fondet kan også investeres i unoterte selskaper hvor styret har uttrykt en intensjon om å søke notering på en anerkjent og regulert markedsplass. Departementet drøfter i denne meldingen om investeringsuniverset for SPU skal utvides til også å inkludere en generell adgang til å investere i unoterte aksjer, se omtale i avsnitt 3.1. Fondet kan ikke investeres i instrumenter som faller utenfor investeringsuniverset. Eksempler på dette er selskaper som er besluttet utelukket under de etiske retningslinjene eller unotert infrastruktur som ikke utgjør infrastruktur for fornybar energi.

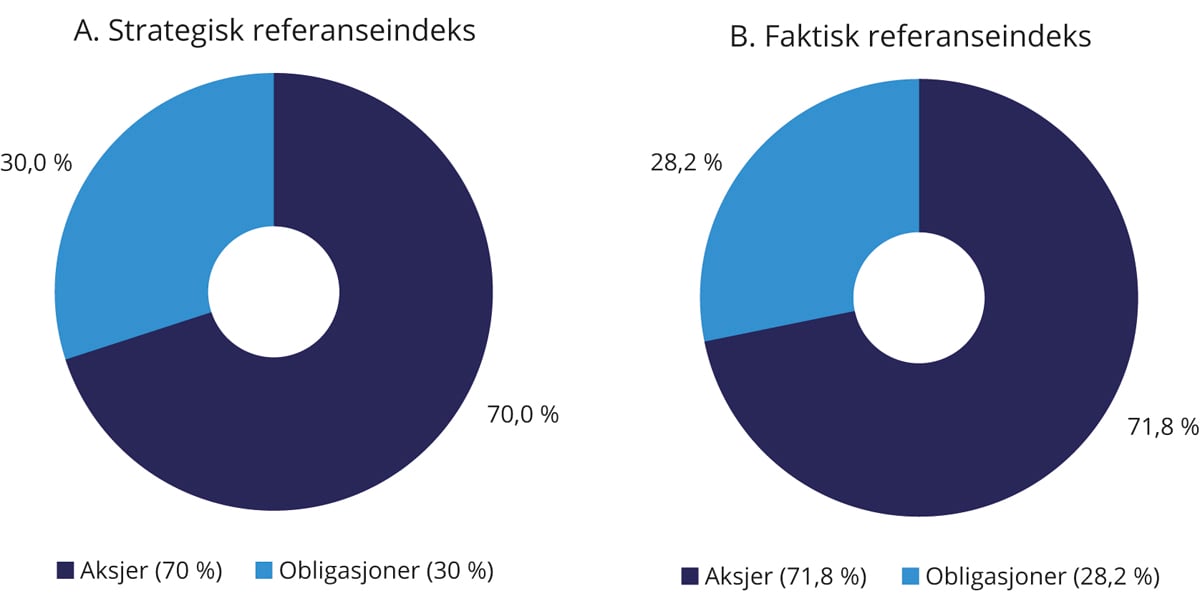

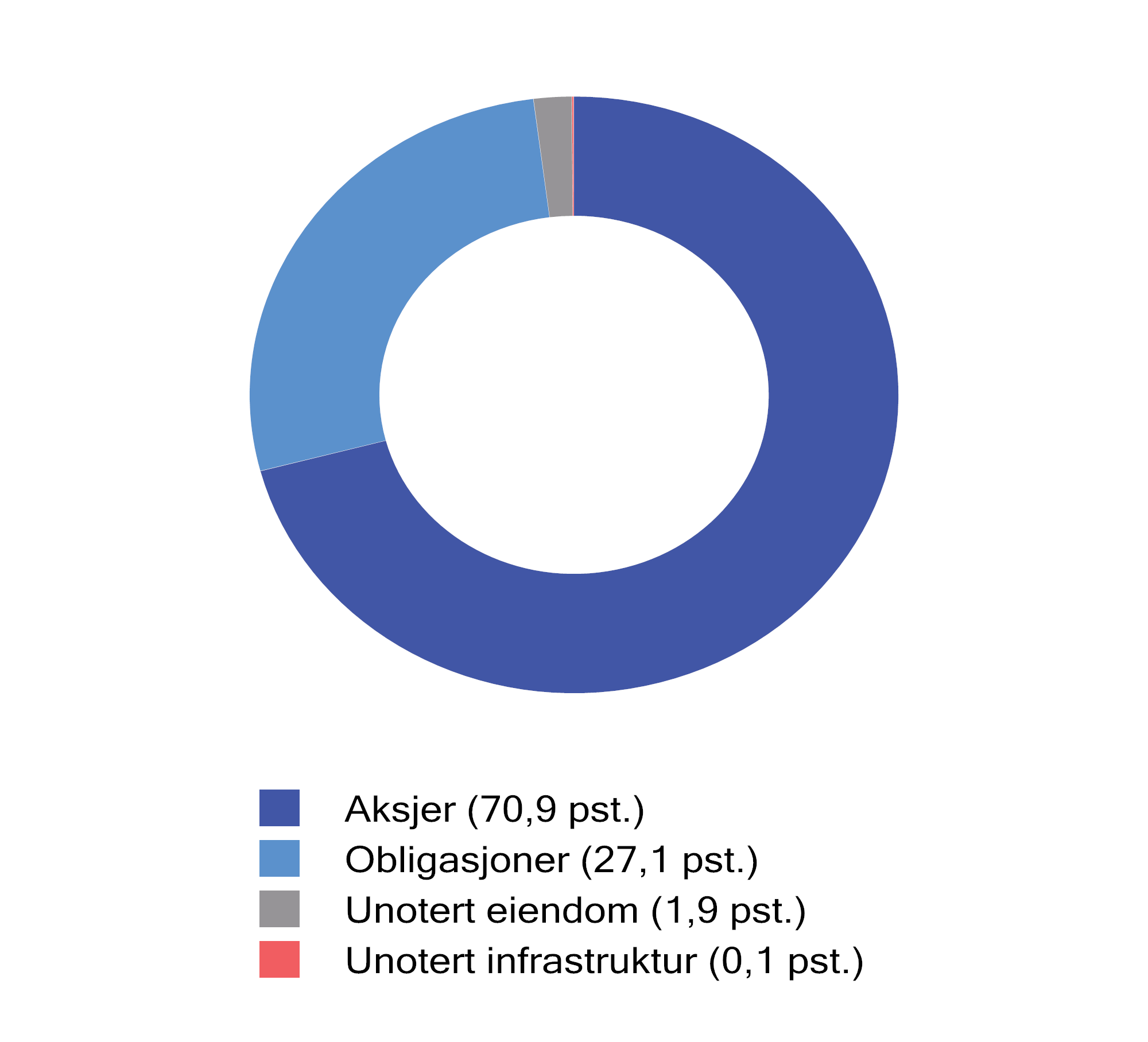

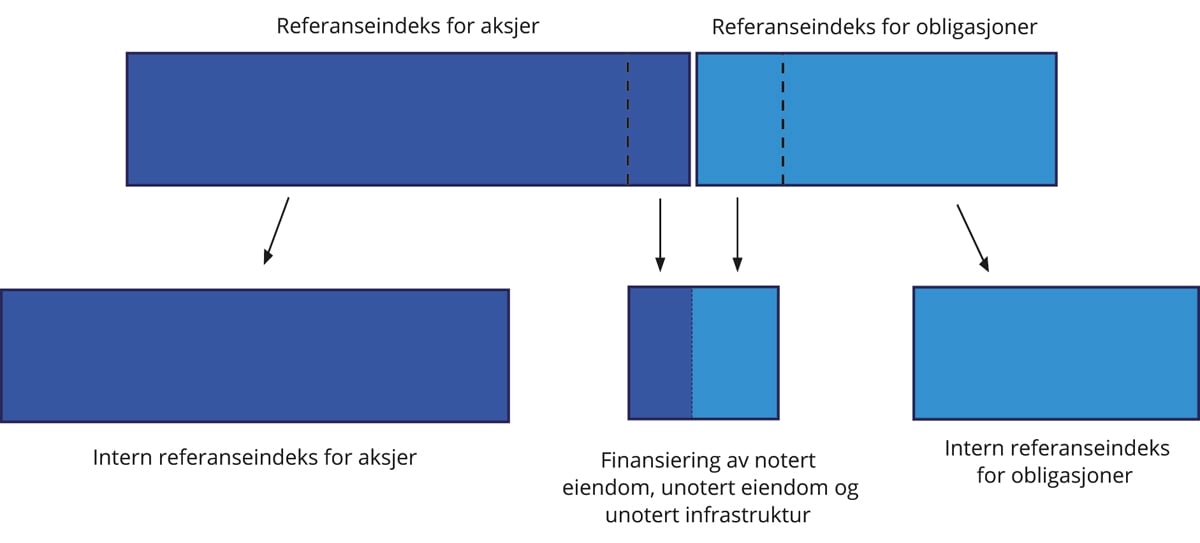

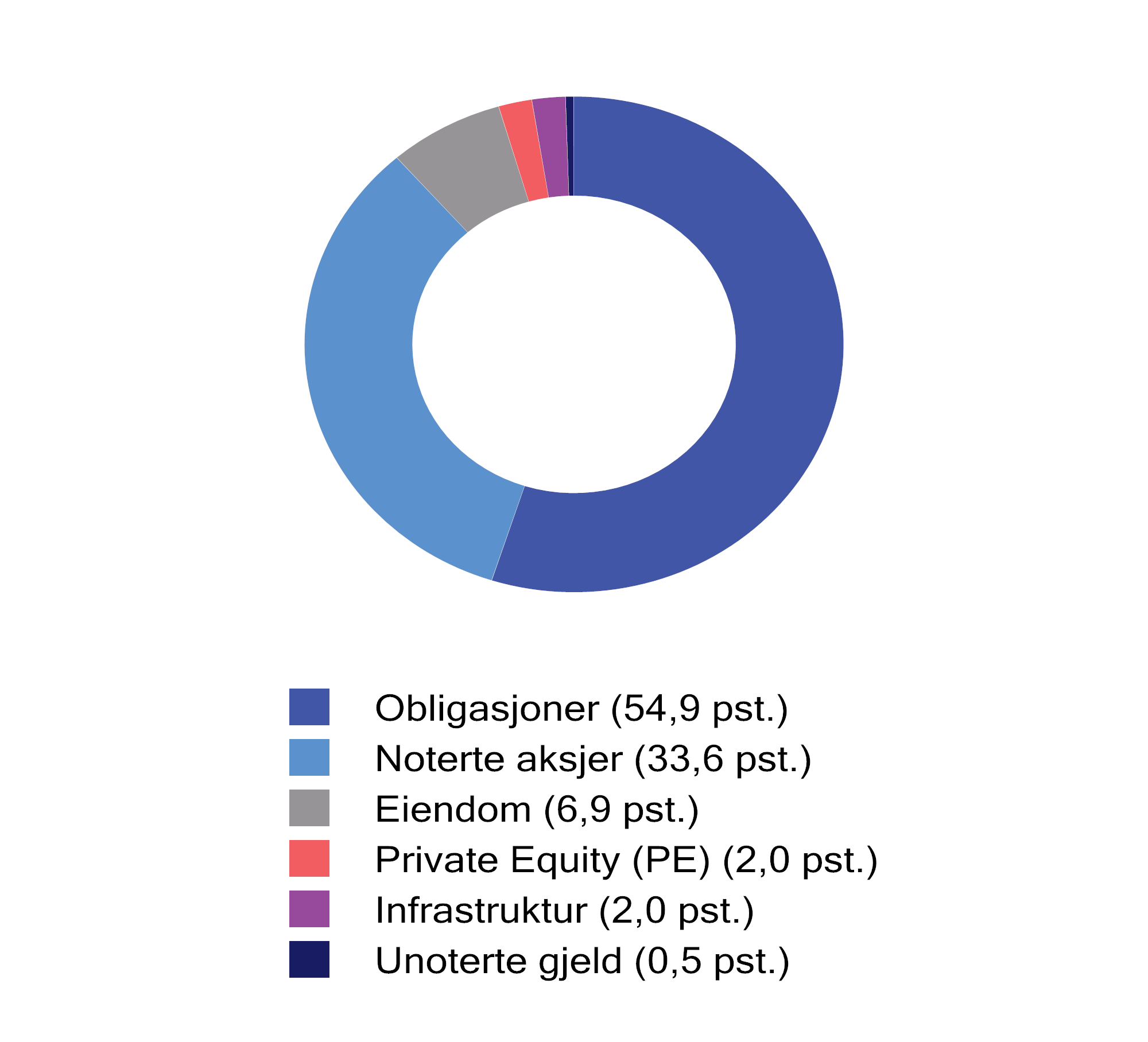

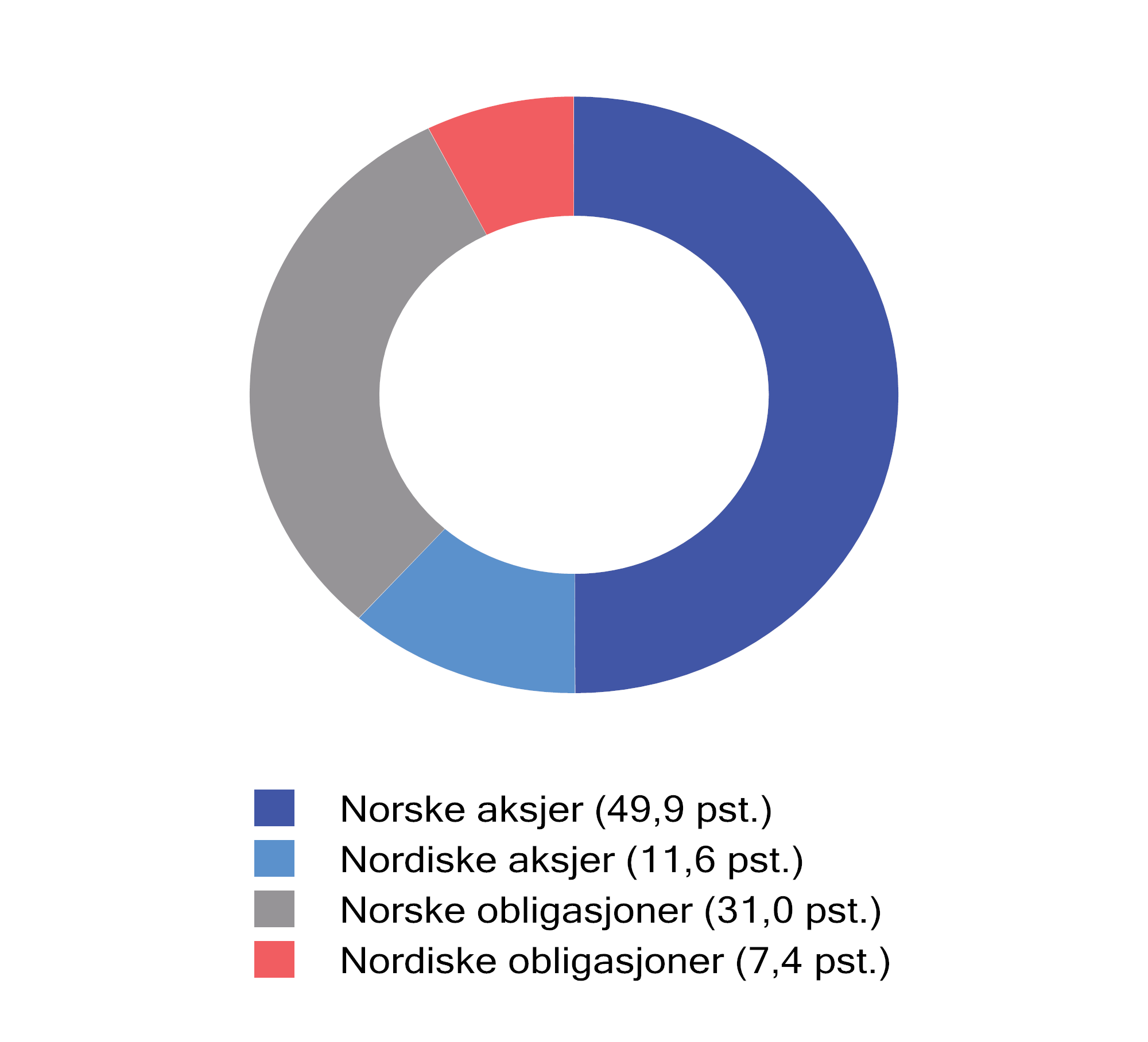

Den strategiske referanseindeksen er utgangspunktet for fondets investeringer og angir den strategiske fordelingen av fondskapitalen mellom aksjer (70 pst.) og obligasjoner (30 pst.), jf. figur 2.4. Sammensetningen av indeksen uttrykker eiers investeringspreferanser og risikotoleranse. Hvor stor andel av fondet som er investert i aksjer, er den beslutningen som i størst grad bestemmer samlet risiko i fondet. Referanseindeksen for SPU inneholder mange tusen aksjer og obligasjonslån som i betydelig grad gjenspeiler investeringsmulighetene i det globale noterte finansmarkedet. Indeksen angir en fordeling mellom land, valutaer, industrier og selskaper, og er satt sammen med sikte på at Norges Bank skal kunne følge indeksen tett og til lave kostnader. Referanseindeksene er også et relevant utgangspunkt for å måle resultatene banken oppnår i forvaltningen av SPU.

Figur 2.4 Sammensetning av SPUs strategiske og faktiske referanseindeks ved utgangen av 2023. Prosent

Kilder: Finansdepartementet og Norges Bank.

Fordelingen mellom aksjer og obligasjoner i den faktiske referanseindeksen tar utgangspunkt i den strategiske indeksen, men påvirkes over tid av den relative kursutviklingen for de to aktivaklassene, se avsnitt 2.2.4 om tilbakevekting av aksjeandelen.

SPUs referanseindekser for aksjer og obligasjoner tar utgangspunkt i brede, globale indekser fra ledende indeksleverandører. Sammensetningen av slike markedsindekser vil avhenge av de respektive indeksleverandørenes kriterier for inkludering av markeder og enkeltpapirer, se boks 2.5.7 Departementet har foretatt enkelte tilpasninger i referanseindeksene til SPU, blant annet i den geografiske fordelingen, sammenlignet med de underliggende indeksproduktene.

I mandatet er det fastsatt flere rammer for forvaltningen av fondet, herunder for tillatte avvik fra den faktiske referanseindeksen. Mandatet inneholder også bestemmelser om maksimale eierandeler i enkeltselskaper og krav om at Norges Banks hovedstyre skal godkjenne markeder og instrumenter som benyttes i gjennomføringen av forvaltningsoppdraget.

2.2.2 Bred spredning av investeringene (diversifisering)

Fremtidig avkastning fra ulike geografiske områder, sektorer og enkeltselskaper er usikker. Historisk har det vært store forskjeller og variasjoner i avkastningen. Ved å spre investeringene bredt over ulike geografiske områder, sektorer og enkeltselskaper, blir referanseindeksen mindre sårbar for særskilt svak utvikling i enkeltdeler av markedet. Avkastningen jevnes ut og blir mer lik avkastningen til de globale finansmarkedene samlet sett. Det innebærer samtidig at man i perioder vil være investert i deler av markedet hvor store verdifall inntreffer, men at disse over tid forventes å utjevnes av gevinster i andre deler av markedet.

Når investeringene spres bredt, vil utviklingen i enkeltaksjer eller -obligasjoner ha begrenset betydning for den samlede avkastningen. Forhold som påvirker de brede markedene, og dermed alle selskaper i større eller mindre grad, gir større utslag. Eksempler på slike forhold, ofte referert til som markedsrisiko eller systematisk risiko, er global økonomisk vekst, renter og inflasjon. Systematisk risiko kan gi store svingninger i finansmarkedene. Siden investorer ikke kan diversifisere bort disse svingningene ved å eie mange enkeltselskaper, gir systematisk risiko, ifølge finansteorien, opphav til høyere forventet avkastning.

Historisk har svingninger i makroøkonomiske størrelser bidratt til ulik avkastning mellom aksjer og obligasjoner, og ofte gitt gevinster for obligasjoner når aksjemarkedene har falt. Dette har da bidratt til å redusere svingningene i referanseindeksen samlet sett.

Prinsippet om bred spredning av investeringene er et viktig utgangspunkt for investeringsstrategien for SPU. Dette kommer til uttrykk gjennom sammensetningen av referanseindeksene for aksjer og obligasjoner, se boks 2.3.

Boks 2.3 Delindeksene for aksjer og obligasjoner

Referanseindeksen for aksjer er en tilpasset indeks som tar utgangspunkt i indeksen FTSE Global All Cap fra indeksleverandøren FTSE Russell. Indeksen inkluderer land, med unntak av Norge, som indeksleverandøren klassifiserer som utviklede markeder, avanserte fremvoksende markeder eller sekundære fremvoksende markeder.1

Innad i hver region fordeles investeringene etter størrelsen på de noterte aksjemarkedene i landene som inngår i indeksen (markedsvekter), justert for blant annet fri flyt.2 SPUs referanseindeks for aksjer har en noe høyere andel i utviklede markeder i Europa, og en tilsvarende lavere andel i USA og Canada, enn det som følger av FTSE Global All Cap.3 I Meld. St. 32 (2019–2020) Statens pensjonsfond 2020 la departementet opp til å endre regionfordelingen, slik at andelen i utviklede markeder i Europa justeres noe ned og andelen i USA og Canada justeres tilsvarende opp. I Meld. St. 24 (2020–2021) Statens pensjonsfond 2021 la departementet videre opp til at antallet selskaper i referanseindeksen for aksjer skulle reduseres med 25–30 pst. Dette innebærer at de minste selskapene ikke lenger vil inngå i indeksen. Stortinget sluttet seg til dette, omtalt i boks 2.3.

Referanseindeksen for obligasjoner er en tilpasset indeks som tar utgangspunkt i indekser utarbeidet av leverandøren Bloomberg.4 Indeksen består av en statsdel og en selskapsdel. Statsdelen utgjør 70 pst. og inkluderer nominelle statsobligasjoner, inflasjonssikrede statsobligasjoner og obligasjoner utstedt av internasjonale organisasjoner5. Selskapsdelen utgjør 30 pst. og består av selskapsobligasjoner og obligasjoner med fortrinnsrett.

Mens sammensetningen av selskapsobligasjoner bestemmes av den relative markedsverdien av obligasjonene som inngår i denne delindeksen (markedsvekter), tar sammensetningen av statsdelen utgangspunkt i økonomienes relative størrelse målt ved brutto nasjonalprodukt (BNP).6 Obligasjoner utstedt av stater og selskaper i fremvoksende markeder er ikke inkludert i referanseindeksen. Departementet besluttet i 2023 at det inntil videre ikke skal inkluderes nye markeder i statsdelen av referanseindeksen for obligasjoner.

1 I 2019 ble referanseindeksen for aksjer stilt i bero i forbindelse med gjennomgangen av den geografiske fordelingen. I Meld. St. 24 (2020–2021) Statens pensjonsfond 2021 la departementet opp til at nye markeder ikke lenger løpende skal inkluderes i referanseindeksen. Stortinget sluttet seg til dette. Som følge av dette er Saudi-Arabia, Romania og Island, som alle er klassifisert som fremvoksende markeder av indeksleverandøren FTSE Russell og tatt inn i indeksen FTSE Global All Cap, ikke tatt inn i SPUs referanseindeks.

2 Når indeksen er justert for fri flyt betyr det at indeksvektene for enkeltselskaper justeres for eierandelene til store, langsiktige eiere og for krysseierskap. Justeringen medfører lavere eierandel i selskaper med stort innslag av langsiktige eiere.

3 Den geografiske fordelingen av SPUs referanseindeks for aksjer avviker fra FTSE Global All Cap ved at selskapenes friflytjusterte markedskapitalisering i indeksen er tilordnet justeringsfaktorer ut fra selskapenes geografiske tilhørighet. Justeringsfaktorene er fastsatt av departementet.

4 Bloomberg Global Aggregate Bond Index og Bloomberg Global Inflation Linked Bond Index (Series-L).

5 Internasjonale organisasjoner omfatter obligasjoner utstedt av blant annet Den europeiske investeringsbanken, Verdensbanken og regionale utviklingsbanker.

6 BNP-vektene er begrenset til to ganger relativ markedsvekt for å unngå høye eierandeler i land med et lite statsobligasjonsmarked sammenlignet med størrelsen på økonomien.

Boks 2.4 Innfasing av vedtatte endringer i aksjeindeksen

Departementet la i Meld. St. 32 (2019–2020) Statens pensjonsfond 2020 opp til å endre justeringsfaktorene i referanseindeksen for aksjer slik at andelen i utviklede markeder i Europa reduseres noe og at andelen i USA og Canada økes tilsvarende. Stortinget sluttet seg til forslaget, jf. Innst. 136 S (2020–2021).

I Meld. St. 24 (2020–2021) Statens pensjonsfond 2021 la departementet videre opp til å redusere antallet selskaper i indeksen tilsvarende en markedsdekning på 96 pst. i det underliggende indeksproduktet FTSE Global All Cap, mot 98 pst. tidligere. Stortinget sluttet seg også til dette forslaget, jf. Innst. 556 S (2020–2021).

Departementet har utarbeidet en plan for innfasing av ny referanseindeks for aksjer i samråd med Norges Bank. For å redusere transaksjonskostnadene strekker innfasingen seg over lang tid. Planen er markedssensitiv og er derfor unntatt offentlighet. Departementet vil orientere Stortinget om innfasingen etter at den er gjennomført.

2.2.3 Høsting av risikopremier

Den forventede meravkastningen utover avkastningen en kan oppnå ved en risikofri plassering kalles en risikopremie. En sentral risikopremie er aksjepremien. Det er den forventede meravkastningen ved å investere i aksjer fremfor statsobligasjoner. Statsobligasjoner gir normalt en mindre variabel avkastning.

Brede bevegelser i markedspriser på aksjer, valutaer, råvarer og renter omtales gjerne som markedsrisiko eller systematisk risiko. Investorer kan, ifølge finansteorien, forvente en kompensasjon for å bære slik risiko. For å oppnå tilfredsstillende forventet avkastning over tid, kreves eksponering mot slik risiko. Økt innslag av systematisk risiko i en portefølje innebærer høyere forventet avkastning, samtidig som en må forvente større variasjon i verdien av investeringene og større sannsynlighet for tap. Det er med andre ord en avveiing (et bytteforhold) mellom forventet avkastning og risiko.

SPUs eksponering mot systematisk risiko er i stor grad bestemt av sammensetningen av referanseindeksen. Valg av aksjeandel er den beslutningen som i størst grad bestemmer samlet risiko i SPU, i form av svingninger i avkastningen fra år til år og sannsynlighet for tap. Departementet har fastsatt en begrenset ramme for hvor mye Norges Bank kan avvike fra referanseindeksen. Svingningene i fondets avkastning vil derfor i stor grad følge utviklingen og svingningene i de internasjonale aksje- og obligasjonsmarkedene, slik disse kommer til uttrykk i referanseindeksen. Ved å gi tilslutning til en aksjeandel på 70 pst., har Stortinget gitt uttrykk for hva som anses som et akseptabelt nivå på risiko i fondet.

Investeringene i SPU gir også eksponering mot andre typer systematisk risiko, som det forventes at en investor over tid blir kompensert for i form av høyere avkastning. Dette omfatter blant annet risikopremier knyttet til obligasjoners løpetid (terminpremie) og til at låntaker ikke innfrir sine forpliktelser (kredittrisiko). Størrelsen på slike risikopremier er usikre og varierer over tid. Det må også forventes perioder med negative resultater.

SPU skiller seg fra flere andre store fond ved at høsting av risikopremier i hovedsak skjer i de noterte markedene.

Boks 2.5 Indeksleverandørens kriterier for klassifisering av markeder (aksjeindeksen)

SPUs referanseindeks for aksjer er en tilpasset indeks som tar utgangspunkt i indeksen FTSE Global All Cap fra den britiske indeksleverandøren FTSE Russell, jf. boks 2.3.

FTSE Russell gjennomfører årlige vurderinger av aksjemarkedene i ulike land, og har fastsatt en rekke kriterier som må oppfylles for at et marked skal kunne kvalifisere til status som utviklet, fremvoksende eller frontmarked. Kriteriene er utarbeidet i samråd med institusjonelle investorer og lokale myndigheter. For å sikre tilstrekkelig grad av omsettelighet i indeksene, stilles det for eksempel krav om at et lands aksjemarked må være av en viss størrelse, herunder et minstekrav til antall noterte selskaper og deres investerbare markedsverdi. Videre omfatter kriteriene enkelte makroøkonomiske størrelser, slik som bruttonasjonalinntekt per innbygger og statens kredittverdighet. Øvrige kriterier gjelder markedsplassens virkemåte, herunder valutamarkedet, regulatoriske krav, oppgjørssystemer og depottjenester. For klassifisering som utviklet marked, stilles det høye krav. For fremvoksende markeder (avanserte og sekundære) og frontmarkeder er kravene mindre strenge.

Markeder kan også bli reklassifisert. En normal prosess for dette vil innebære at FTSE Russell først setter markedsplassen i landet på en overvåkingsliste som publiseres to ganger per år. Det samme gjelder for markedsplasser i land som ikke er klassifisert, men som vurderes for klassifisering. Uklassifiserte land inngår ikke i indeksuniverset for FTSE Russells globale aksjeindekser. I forbindelse med de årlige vurderingene, konsulteres en rådgivende komité av investorer (FTSE Russell Country Classification Advisory Committee).

2.2.4 Tilbakevekting av aksjeandelen

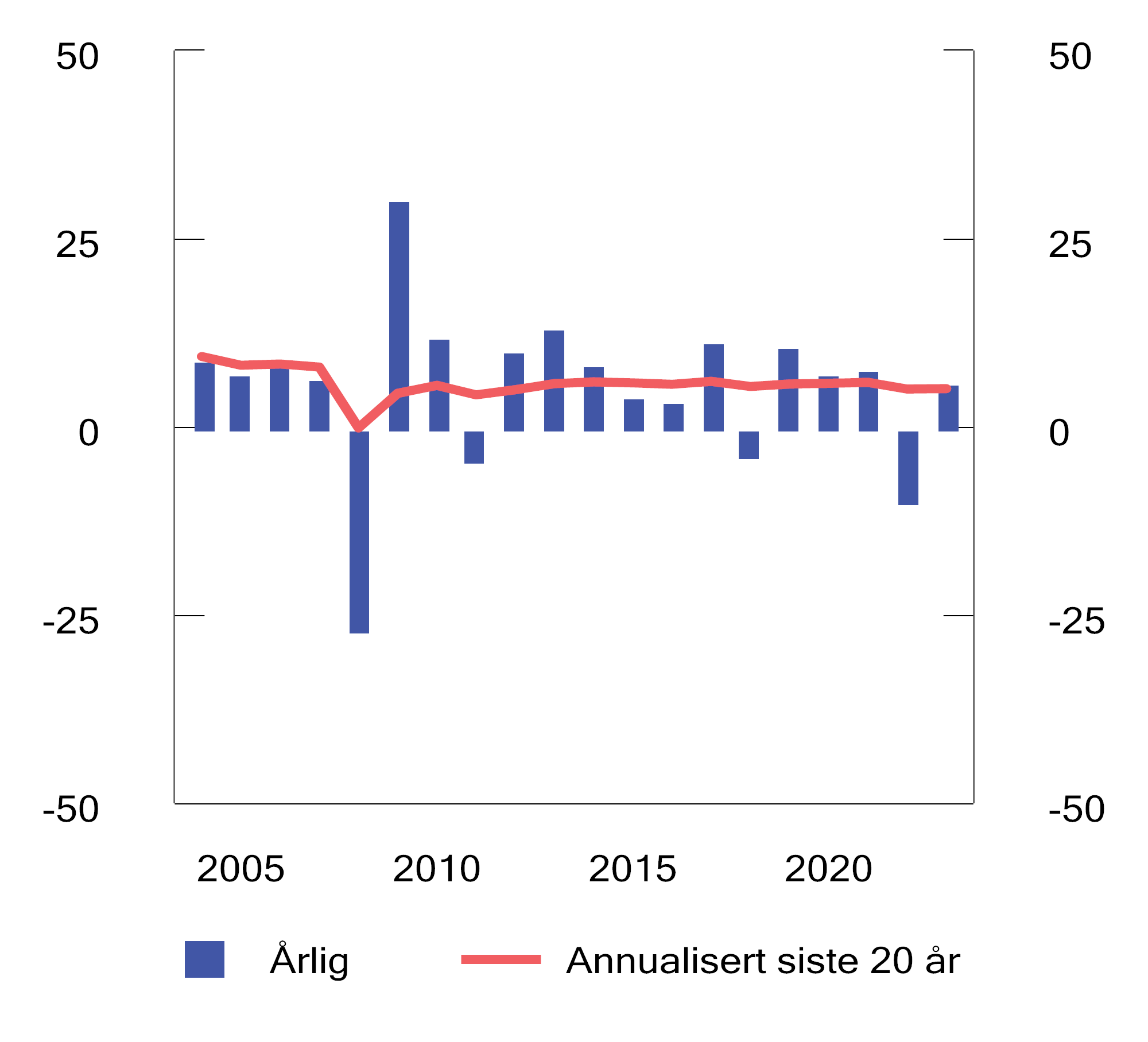

Prisene på aksjer og obligasjoner endres løpende og vil normalt utvikle seg ulikt over tid. Det er ikke hensiktsmessig å holde fordelingen mellom aksjer og obligasjoner fast til enhver tid, ettersom det vil medføre hyppige transaksjoner og betydelige kostnader. Aksjeandelen i den faktiske referanseindeksen tillates derfor, innenfor gitte grenser, å avvike fra den strategiske vekten på 70 pst. Dersom vekten i den faktiske indeksen avviker vesentlig fra den strategiske, vil samtidig fondets avkastnings- og risikoegenskaper kunne endres. Departementet har fastsatt bestemmelser om når og hvordan aksjeandelen i den faktiske referanseindeksen skal vektes tilbake til den strategiske andelen, såkalt tilbakevekting (rebalansering). Dette er en sentral del av fondets langsiktige investeringsstrategi. Historisk har dette blant annet gitt strategien et visst motsyklisk trekk ved at fondet kjøper den aktivaklassen som har hatt lavest avkastning og selger den som har hatt høyest avkastning.8

2.2.5 Begrenset grad av aktiv forvaltning

Med aktiv forvaltning menes at en forvalter basert på analyser og vurderinger av enkeltselskaper setter sammen en portefølje som avviker fra referanseindeksen. Formålet med slike avvik er å oppnå høyere avkastning. Motstykket til aktiv forvaltning er passiv forvaltning, også omtalt som indeksforvaltning, der porteføljen skal gjenspeile sammensetningen av referanseindeksen.

I store, velfungerende markeder, der det antas at ny offentlig informasjon raskt reflekteres i prisene, vil det være vanskelig for markedsaktører over tid å oppnå høyere avkastning enn det som følger av den generelle markedsutviklingen. I mandatet som er gitt til Norges Bank er det gitt en begrenset adgang til å avvike fra referanseindeksen. Avkastning og risiko i SPU vil over tid i all hovedsak følge av utviklingen i de internasjonale finansmarkedene, slik disse kommer til uttrykk i referanseindeksen som departementet har fastsatt. Over 99 pst. av svingningene i fondets historiske avkastning kan forklares med svingninger i referanseindeksens avkastning. Forvaltningen av SPU kan derfor betegnes som indeksnær.

Samtidig er det gode grunner til å tillate at Norges Bank kan avvike noe fra fondets referanseindeks i sammensetningen av faktisk portefølje. I porteføljen vil det derfor kunne være både høyere og lavere andeler av enkelte verdipapirer sammenlignet med referanseindeksen. Formålet med slike avvik er å utnytte fondets særtrekk og fortrinn til å oppnå meravkastning over tid, bedre forholdet mellom avkastning og risiko og legge til rette for en kostnadseffektiv tilpasning til indeksendringer. I tillegg vil et visst omfang av aktiv forvaltning kunne ha positive vekselvirkninger med øvrige deler av forvaltningen, blant annet den ansvarlige forvaltningen, gjennom økt innsikt i og forståelse av selskapene fondet er investert i.

Indeksleverandørene, FTSE Russell og Bloomberg, gjør løpende endringer i sammensetningen av indeksproduktene som fondets referanseindeks tar utgangspunkt i. En mekanisk tilpasning av porteføljen til disse endringene ville medført hyppige transaksjoner og påført fondet unødige kostnader. Videre har enkelte verdipapirer som inngår i indeksene lav omsettelighet og er vanskelig tilgjengelig i markedet. SPU har også noen særtrekk, som størrelse og lang investeringshorisont, som kan utnyttes for å oppnå en høyere avkastning enn referanseindeksen. Samtidig kan fondets størrelse være en ulempe ved at det kan være vanskelig å skalere lønnsomme avvik fra referanseindeksen. Videre gjør størrelsen det krevende å gjøre store tilpasninger i porteføljen i løpet av kort tid uten at transaksjonskostnadene blir høye.

Rammen for avvik fra referanseindeksen er uttrykt gjennom en grense for forventet relativ volatilitet, som er satt til 1,25 prosentenheter. Denne angir hvor mye avkastningen av den faktiske porteføljen ventes å kunne avvike fra referanseindeksens avkastning i et normalår. Departementet gjennomgår hvert fjerde år Norges Banks aktive forvaltning og vurderer hvorvidt rammen for avvik fra referanseindeksen bør endres. Forrige gjennomgang ble lagt frem i fondsmeldingen våren 2022, der departementet la opp til å videreføre rammen på 1,25 prosentenheter. Stortinget tok dette til orientering. I tillegg til rammen for forventet relativ volatilitet er det fastsatt supplerende risikorammer, blant annet for minste sammenfall mellom aksjeporteføljen og referanseindeksen for aksjer.9

Løpende tilpasninger i sammensetningen av porteføljen krever nærhet og kjennskap til markedene, og gjennomføringen av slike tilpasninger er derfor delegert til Norges Bank.

Mandatet til Norges Bank åpner for at SPU kan investeres i unotert eiendom og i unotert infrastruktur for fornybar energi, innenfor en begrenset ramme. I det unoterte markedet er det vanskeligere å måle avkastning og styre risiko enn i det noterte markedet. Det eksisterer heller ingen referanseindekser for slike investeringer som kan følges tett og til lave kostnader. De unoterte investeringene kan ikke på en enkel og kostnadseffektiv måte spres bredt, med små eierandeler i mange eiendommer eller infrastrukturprosjekter. Oppnådde resultater vil avhenge av hvorvidt en forvalter har særtrekk som kan utnyttes for å oppnå høyere avkastning, og av de konkrete investeringsvalgene. Omfanget og innretningen av de unoterte investeringene bestemmes av Norges Bank innenfor rammene i mandatet.

2.2.6 Ansvarlig forvaltning

Innenfor målet om høyest mulig avkastning til en akseptabel risiko skal SPU forvaltes ansvarlig. Ansvarlig forvaltning er en integrert del av investeringsstrategien og skal støtte opp under fondets finansielle målsetting. Departementet legger vekt på at Norges Bank skal forvalte SPU på en måte som tar hensyn til miljø, samfunnsforhold og god selskapsstyring. Det legges til grunn at en slik praksis støtter opp om målet om å oppnå høyest mulig avkastning over tid til akseptabel risiko, og at dette særlig gjelder for et stort, bredt diversifisert og langsiktig fond som SPU. Avkastningen av et slikt fond forventes over tid å avhenge av en bærekraftig utvikling.

Rammeverket for og arbeidet med ansvarlig forvaltning i SPU er nærmere omtalt i avsnitt 2.3.

2.2.7 Kostnadseffektiv forvaltning

Målet for forvaltningen av SPU er høyest mulig avkastning over tid etter kostnader, innenfor et akseptabelt risikonivå. Det legges samtidig vekt på at forvaltningen skal være kostnadseffektiv. Evaluering av bankens resultater krever derfor at oppnådd avkastning og kostnader ses i sammenheng. Selv små endringer i forvaltningskostnadene kan utgjøre betydelige beløp når effekten summeres over flere år. Departementet forventer at stordriftsfordeler i forvaltningen og fondets betydelige størrelse kan gi et kostnadsfortrinn sammenlignet med andre investorer.

Flere sider ved fondets investeringsstrategi legger til rette for lave kostnader, herunder at fondet i all hovedsak er investert i noterte aksjer og omsettelige obligasjoner, og at rammen for avvik fra referanseindeksen er begrenset. Generelt vil forvaltningskostnadene øke med andelen av kapitalen som er forvaltet av eksterne forvaltere, graden av aktiv forvaltning og innslaget av unoterte investeringer. Indeksnær forvaltning vil normalt ha lavere kostnader enn aktiv forvaltning. I vurderingen av kostnadene må det imidlertid tas hensyn til at avkastningen av referanseindeksen ikke kan oppnås kostnadsfritt. Det skyldes blant annet at det påløper transaksjonskostnader ved handel av verdipapirer også ved indeksforvaltning.

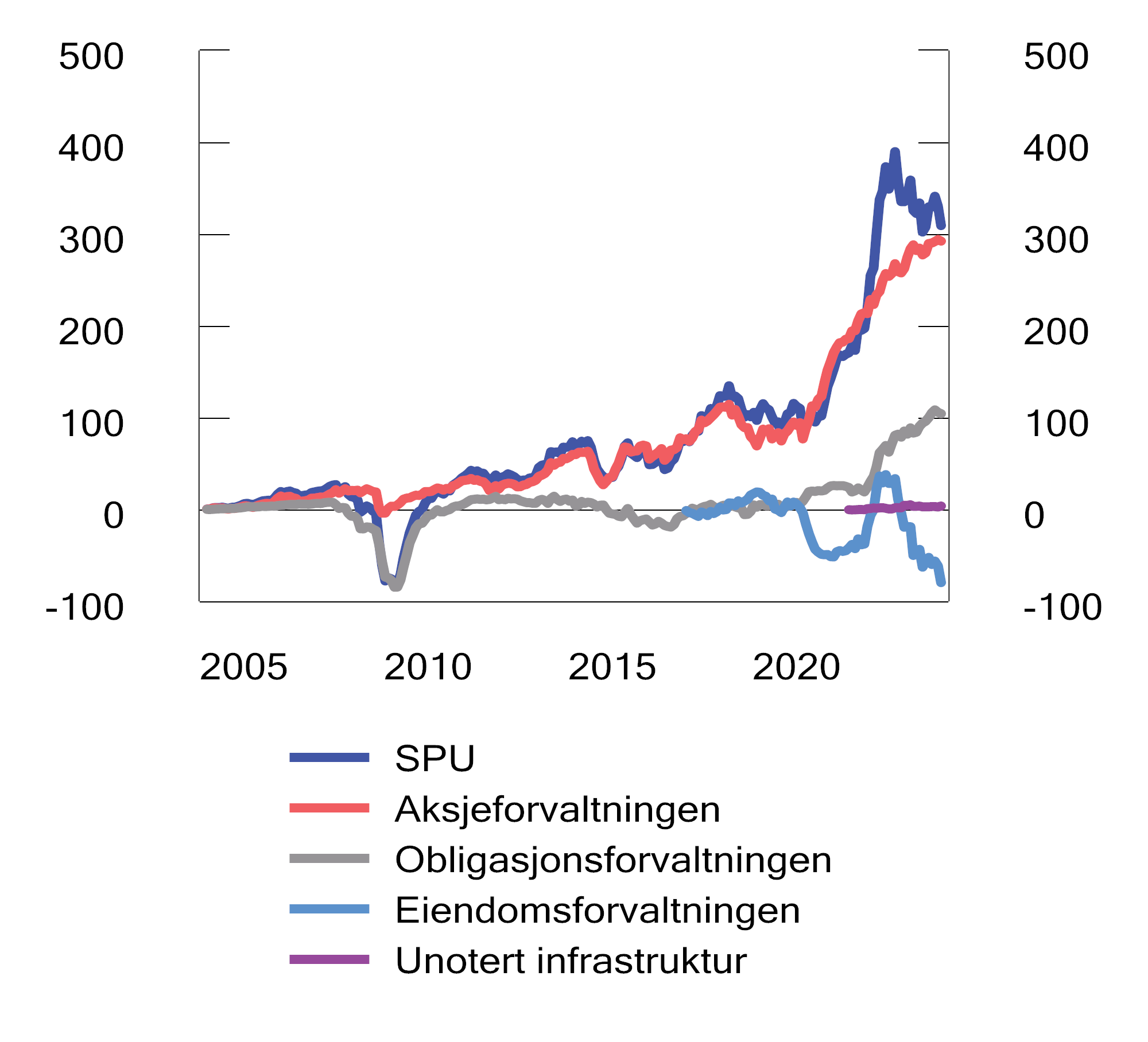

Forvaltningskostnadene målt som andel av fondskapitalen vil typisk være lavere for et stort fond enn for et lite fond. Regelmessige sammenligninger som utføres av selskapet CEM Benchmarking Inc. på oppdrag fra Finansdepartementet, viser at forvaltningskostnadene, målt som andel av forvaltet kapital, er lave i SPU sammenlignet med andre store fond, se omtale i avsnitt 2.4.7.

2.2.8 Åpenhet i forvaltningen

SPU er et statlig eid fond og tilhører dagens og kommende generasjoner. Det er viktig at befolkningen har tillit til rammeverket for investeringene og måten fondet forvaltes på. Åpenhet er en forutsetning for tillit. Finansdepartementet legger i mandatet til Norges Bank vekt på at det skal være størst mulig åpenhet, innenfor de rammer som settes av en forsvarlig gjennomføring av forvaltningsoppdraget.

Departementet legger også vekt på å legge til rette for bred politisk oppslutning om fondets investeringsstrategi og rammene for forvaltningen. Viktige veivalg i forvaltningen av SPU forankres derfor i Stortinget, se boks 2.2.

2.3 Ansvarlig forvaltning

2.3.1 Rammeverket for den ansvarlige forvaltningen

Sparingen i Statens pensjonsfond skal støtte opp under finansieringen av folketrygdens pensjonsutgifter og ivareta langsiktige hensyn ved anvendelse av statens petroleumsinntekter slik at petroleumsformuen kommer både dagens og fremtidige generasjoner til gode. Det finansielle målet for forvaltningen av SPU understøtter dette. Å bevare fondet for kommende generasjoner er en etisk forpliktelse i seg selv. Samtidig er det en etisk forpliktelse å unngå investeringer i selskaper som forårsaker eller medvirker til grove etiske normbrudd. Denne forpliktelsen ivaretas gjennom retningslinjene for observasjon og utelukkelse av selskaper (også omtalt som de etiske retningslinjene), se avsnitt 2.3.3.

Som et stort, langsiktig og bredt diversifisert fond, antas SPUs avkastning på lang sikt å avhenge av en bærekraftig utvikling, både i økonomisk, miljømessig og samfunnsmessig forstand. Dette er lagt til grunn i forvaltningsmandatet, hvor det er stilt krav om at hensyn til miljø, samfunnsforhold og selskapsstyring skal integreres i forvaltningen.

Norges Bank skal i henhold til mandatet fastsette prinsipper for ansvarlig forvaltning som er i tråd med internasjonalt anerkjente standarder og prinsipper fra OECD og FN, se boks 2.6. Gjennom å fremme bærekraft og et ansvarlig næringsliv innenfor rammen av langsiktig verdiskaping i selskapene fondet er investert i, understøtter den ansvarlige forvaltningen det finansielle målet om høyest mulig avkastning til en akseptabel risiko. Bankens arbeid med ansvarlig forvaltningsvirksomhet skal baseres på et langsiktig mål om at selskapene i investeringsporteføljen innretter virksomheten slik at den er forenlig med globale netto nullutslipp i tråd med Parisavtalen.

Norges Bank skal se de ulike virkemidlene den har til rådighet i sammenheng og benytte disse på en helhetlig måte, se figur 2.6. Banken vil måtte gjøre prioriteringer innenfor den ansvarlige forvaltningen, blant annet avhengig av tema, relevans på tvers av porteføljen og hva som antas å ha effekt. Bankens arbeid med ansvarlig forvaltning er nærmere omtalt i avsnitt 2.3.2.

Det skal være størst mulig åpenhet om forvaltningen, innenfor rammene av en forsvarlig gjennomføring av forvaltningsoppdraget. Åpenhet og god rapportering er en forutsetning for tillit til forvaltningen. Norges Bank rapporterer årlig om den ansvarlige forvaltningen i en egen publikasjon.

Finansdepartementet har som ambisjon at fondet, innenfor rammene av å være stort, statlig, globalt og langsiktig, er ledende innen ansvarlig forvaltning. Det er samtidig vanskelig å gi en entydig, allmenngyldig definisjon av ansvarlig forvaltning og hva det å være ledende innebærer i praksis. Innretningen av arbeidet må tilpasses fondets mandat og særtrekk. Generelt vil et fonds formål, regulering og størrelse ha stor betydning for den valgte investeringsstrategien, men også for hvilke mål som settes for den ansvarlige forvaltningen og hvilke aktiviteter og virkemidler det vil være naturlig å inkludere i dette arbeidet. Dette gjelder også for SPU.

Arbeidet med ansvarlig forvaltning i SPU har utviklet seg over tid, basert på erfaringer og ny kunnskap. Ansvarlig forvaltning er samtidig et område i stadig utvikling, og må derfor utvikles løpende.

Figur 2.5 Roller og ansvar i den ansvarlige forvaltningen av Statens pensjonsfond utland

Kilde: Finansdepartementet.

2.3.2 Norges Banks arbeid med ansvarlig forvaltning

Norges Banks arbeid med ansvarlig forvaltning tar utgangspunkt i mandatet fra Finansdepartementet. Arbeidet skal støtte opp om fondets finansielle mål om høyest mulig avkastning til en akseptabel risiko. Bankens arbeid knyttet til de etiske retningslinjene, er omtalt i avsnitt 2.3.3.

Ansvarlig forvaltning er et bredt område, og Norges Bank bruker betydelige ressurser og ulike virkemidler i arbeidet, se figur 2.6. Et overordnet formål er å fremme velfungerende markeder, ivareta og utvikle fondets finansielle interesser, og støtte ansvarlighet i selskapene fondet er investert i. Arbeidet er rettet mot markeder, sektorer og enkeltselskaper. Det inkluderer blant annet bidrag til utvikling av anerkjente internasjonale standarder og prinsipper, håndtering av fondets eksponering mot ulike typer risiko knyttet til selskapsstyring, miljø og sosiale forhold, stemmegivning på generalforsamlinger, samt selskapsdialog. Norges Bank gjør prioriteringer, innenfor mandatets rammer, av hvordan arbeidet skal innrettes og hva som er den mest hensiktsmessige tilnærmingen.

2.3.2.1 Arbeid rettet mot markedet

Standarder

Det eksisterer en rekke internasjonale standarder og prinsipper for hvordan selskaper bør ivareta hensyn til miljø, samfunnsforhold og god selskapsstyring, samt hvordan selskapene skal rapportere om dette. Slike standarder bidrar til å fremme et ansvarlig næringsliv, velfungerende markeder og bedre rammevilkår på tvers av markeder. Som en langsiktig investor med eierandeler i mer enn 8 800 selskaper i om lag 70 land, er det i fondets finansielle interesse at selskapene opptrer i tråd med internasjonalt anerkjente standarder.

Norges Bank bidrar aktivt i utviklingen av standarder, blant annet gjennom høringer og dialog med regulerende myndigheter, internasjonale organisasjoner og andre standardsettere. Videre støtter og deltar banken i internasjonale nettverk, organisasjoner og investor- og industriinitiativer for ansvarlig forvaltning og bærekraft, se tabell 2.2.

En generell utfordring er at tilgangen på gode, relevante og sammenlignbare data om selskapers håndtering av bærekraft, er begrenset. Norges Bank prioriterer derfor arbeid rettet mot å bedre standarder for selskapers bærekraftsrapportering. I september 2023 ble «Taskforce on Nature-related Financial Disclosures» (TNFD) lansert. Dette er et nytt rammeverk for rapportering og håndtering av naturrisiko, og det har som formål å veilede selskaper og investorer i håndtering av natur-relatert finansiell risiko. Norges Bank har som medlem av initiativets arbeidsgruppe vært en aktiv bidragsyter til utviklingen av rammeverket siden arbeidet startet opp i 2021.

Forventninger

Norges Bank stiller tydelige forventninger til selskapene SPU er investert i. Sentrale forventninger er at selskapene har effektiv styring av sin virksomhet, og at fondets rettigheter som aksjonær ivaretas. Selskapene må videre ha bevissthet om hvordan de påvirker miljøet og samfunnet rundt seg, og at de håndterer risiko og eventuelle negative effekter. Bankens forventninger kommer blant annet til uttrykk i forventningsdokumenter, posisjonsnotater, og synspunkter («views»), se tabell 2.1. I tillegg offentliggjør banken også såkalte forvalterperspektiver, som er ment som innspill til andre markedsaktører innen finansindustrien om ulike temaer.

Tabell 2.1 Oversikt over Norges Banks dokumentserier innen ansvarlig forvaltning

Forventningsdokumenter | Posisjonsnotater | Synspunkt («Views») |

|---|---|---|

|

|

|

Kilde: Norges Bank.

Forventningsdokumentene bygger på internasjonalt anerkjente prinsipper og standarder, som FNs Global Compact, FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP), OECDs prinsipper for selskapsstyring og OECDs retningslinjer for flernasjonale selskaper. Forventningene sammenfaller i stor grad med FNs bærekraftsmål. Posisjonsnotatene bygger på G20/OECDs prinsipper for eierstyring og selskapsledelse, samt hva som anses som beste praksis, og beskriver bankens standspunkt i utvalgte spørsmål om selskapsstyring. Dokumentseriene er et viktig grunnlag i eierskapsdialogen med porteføljeselskaper, for stemmegivning på generalforsamlinger og for innspill og diskusjoner med standardsettere. De bidrar også til å gjøre bankens prioriteringer kjent og skaper forutsigbarhet for selskapene fondet er investert i.

Figur 2.6 Rammeverk for arbeidet med ansvarlig forvaltning i Statens pensjonsfond utland

Kilde: Finansdepartementet.

I 2023 la Norges Bank frem et nytt forventningsdokument om hvordan selskaper bør ta hensyn til forbrukerinteresser i sin virksomhet. Hensyn til forbrukeres rettigheter og velferd er en viktig del av et ansvarlig næringsliv. Banken forventer at hensyn til forbrukerinteresser integreres i selskapsstyring og strategi, og at det kommuniseres åpent og tydelig om vesentlig risiko og selskapets tilnærming til disse problemstillingene, og at selskapet har dialog med interessenter.

Norges Bank oppdaterte i fjor også forventningsdokumentene om klimaendringer, biologisk mangfold og økosystemer, og skatt og åpenhet. I forventningene knyttet til klima understreker banken behovet for at selskaper går fra å sette mål til å lage konkrete overgangsplaner. Forventningene om biologisk mangfold og økosystemer er oppdatert til å inkludere henvisning til den nyetablerte Naturavtalen (Kunming-Montreal Global Biodiversity Framework) og anbefalingene fra arbeidsgruppen for naturrelatert, finansiell rapportering (TNFD). De tydeliggjør nå at selskaper bør ha konkrete planer for når virksomheten ikke lenger skal føre til avskoging. Forventningene om skatt og åpenhet henviser nå tydelig til GRIs skattestandard10 og gir mer utdypende informasjon om land-for-land-skatterapportering. Selskaper oppfordres til å oppgi mer informasjon om skatteopplysninger og bruk av skatteinsentiver.

I 2023 utga Norges Bank også det første dokumentet i en ny dokumentserie kalt «Våre synspunkt» (på engelsk «Our views»). Det er så langt utgitt tre slike dokumenter, som utdyper bankens synspunkter på aktuelle temaer som er relevante for banken som en finansiell og ansvarlig investor. Ett av dokumentene omhandler problemstillinger knyttet til kunstig intelligens, som er relevant for SPU blant annet fordi økt bruk av kunstig intelligens skaper store muligheter, men også ny risiko for både selskaper, forbrukere og samfunnet.

Boks 2.6 Standarder og prinsipper

Norges Bank skal i henhold til mandatet fra Finansdepartementet fastsette prinsipper for ansvarlig forvaltningsvirksomhet som skal være i tråd med internasjonalt anerkjente standarder og prinsipper fra OECD og FN. Prinsippene uttrykker forventninger og anbefalinger til selskapsstyring og til selskapers håndtering av blant annet miljø og samfunnsmessige forhold.

FNs Global Compact

FNs Global Compact ble lansert i år 2000 og har i dag over 24 000 tilsluttede deltakere fra mer enn 160 land. Global Compact oppfordrer selskapene til å integrere ti overordnede prinsipper om menneskerettigheter, arbeidstakerrettigheter, miljø og antikorrupsjon i virksomheten. Selskapene oppfordres til å fremme brede sosiale mål, slik som FNs bærekraftmål.

De overordnede prinsippene er utledet fra FNs verdenserklæring om menneskerettigheter, ILO-erklæringen om grunnleggende prinsipper og rettigheter i arbeidslivet, Rio-erklæringen om miljø og utvikling, og FN-erklæringen mot korrupsjon. Da Global Compact ble revidert i 2017, ble FNs bærekraftsmål tatt inn som del av hovedmålsettingen. Tilsluttede deltakere forventes å rapportere om arbeidet med implementering av prinsippene i sin virksomhet.

FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP)

FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP) ble vedtatt i 2011. Prinsippene gir anbefalinger til stater og næringslivsaktører om hvordan de skal beskytte og respektere menneskerettigheter. Prinsippene er ikke juridisk bindende, men er ansett som den ledende internasjonale standarden på området.

UNGP består av tre pilarer: statenes plikt til å beskytte menneskerettighetene, næringslivets eget ansvar for å respektere menneskerettighetene og statens og næringslivets ansvar for å bidra til effektive klageordninger for personer som mener seg utsatt for krenkelser av menneskerettighetene i forbindelse med næringslivsvirksomhet.

UNGP setter en global standard for hva som forventes av selskaper, uavhengig av hva som følger av lokale lover og regler. Selskapene forventes å unngå å forårsake eller medvirke til krenkelser, og å håndtere krenkelser dersom de skulle oppstå. Selskapene forventes også å ha oversikt over risiko for krenkelser av menneskerettigheter i leverandør- og verdikjeden, og hos andre forretningsforbindelser. Aktsomhetsvurderinger (aktiviteter bedriftene forventes å gjøre for å unngå å krenke menneskerettigheter) er sentralt i UNGP.

OECDs retningslinjer for flernasjonale selskaper

OECDs retningslinjer for flernasjonale selskaper er anbefalinger om ansvarlig næringsliv rettet mot selskaper med internasjonal virksomhet. Retningslinjene har som mål å fremme bærekraftig utvikling gjennom ansvarlig virksomhet, handel og investeringer.

Retningslinjene ble lansert i 1976 og er revidert i flere omganger, senest i 2023. Retningslinjene heter nå «OECDs retningslinjer for flernasjonale selskaper om ansvarlig næringsliv». Blant de viktigste endringene og tydeliggjøringene i den siste revisjonen er anbefalinger til virksomheter om å tilpasse seg internasjonalt vedtatte mål for klimaendringer og biologisk mangfold, innføring av forventninger om aktsomhetsvurderinger i forbindelse med utvikling, finansiering, salg, lisensiering, handel og bruk av teknologi, herunder innhenting og bruk av data, anbefalinger om hvordan virksomheten forventes å gjennomføre aktsomhetsvurderinger knyttet til bruken av deres produkter og tjenester og styrkede prosedyrer for å sikre at de nasjonale kontaktpunktene for ansvarlig næringsliv er synlige, effektive og funksjonelt likeverdige.

Retningslinjene er bindende for statene som har vedtatt dem, og er det eneste multilaterale, anerkjente og detaljerte regelverket om ansvarlig næringsliv som regjeringer er forpliktet til å fremme. Hvilke virksomheter retningslinjene kan komme til anvendelse for er ikke nærmere definert, ettersom retningslinjene har karakter av å være anbefalinger. Det er i prinsippet opp til den enkelte virksomhet å vurdere om og hvordan retningslinjene kan tas i bruk. Retningslinjene stiller ikke krav om etterlevelse i rettslig forstand, og det brukes derfor heller ikke begreper som «brudd» dersom en skulle anse at anbefalingene ikke følges. Det er samtidig en klar forventning fra myndighetene om at virksomhetene tar retningslinjene i bruk.

Retningslinjene bygger på anerkjente FN-standarder og dekker hele bredden av næringslivets samfunnsansvar, inkludert åpenhet og rapportering, menneskerettigheter, arbeidstakerrettigheter, miljø, korrupsjon, forbrukervern, skatt, konkurranse, vitenskap og teknologi. Retningslinjene har et eget kapittel om menneskerettigheter i samsvar med FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP), og anbefalinger om aktsomhetsvurdering og ansvarlig styring av leverandørkjeder. OECD har utarbeidet egne veiledere for enkelte utvalgte sektorer, blant annet for institusjonelle investorer.

Land som har sluttet seg til OECDs retningslinjer er forpliktet til å opprette nasjonale kontaktpunkter for ansvarlig næringsliv. Kontaktpunktene skal spre kunnskap om retningslinjene, veilede og bistå selskaper i implementeringen av retningslinjene. De skal også tilby dialog og mekling i enkeltsaker. Det norske OECD-kontaktpunktet er organisert som et uavhengig faglig organ, og er administrativt underlagt Utenriksdepartementet.

G20/OECDs prinsipper for eierstyring og selskapsledelse

G20/OECDs prinsipper for eierstyring og selskapsledelse («corporate governance») ble lansert i 1999 og søker å klargjøre rolle- og ansvarsdelingen mellom aksjonærer, styret og ledelsen i et selskap.

Retningslinjene er basert på at god eierstyring og selskapsledelse over tid støtter opp om selskapenes verdiutvikling, tilgang på finansiering og velfungerende kapitalmarkeder. Det er også lagt til grunn at en effektiv styring av selskaper og allokering av kapital igjen vil fremme velferd og økonomisk vekst generelt. Retningslinjene ble revidert i 2023.

Dialog med sivilsamfunnet

Gjennom dialog med sivilsamfunnet orienterer banken jevnlig om sitt arbeid og mottar informasjon og innspill. Banken inviterer også sivilsamfunnsorganisasjoner hvert år til lanseringen av den årlige rapporten om ansvarlig forvaltning. I 2023 mottok banken informasjon fra ulike organisasjoner om flere ulike temaer slik som menneskerettighetsrisiko ved utvinning av mineraler, dyrevelferd, fornybar energi, misbruk av produkter eller tjenester, samt ernæring og arbeidstakeres rettigheter.11

Forskning

Norges Bank støtter akademisk forskning som gir bedre forståelse av ansvarlig forvaltning, god selskapsstyring og bærekraft og hvordan dette kan påvirke finansiell risiko og avkastning. Slik forskning kan bidra til å forbedre markedsstandarder, gi tilgang til viktige data og styrke bankens prioriteringer innenfor ansvarlig forvaltning. I 2023 har banken støttet forskningsprosjekter om lederinsentiver, naturressursøkonomi og selskapsstyring og eierstruktur. Videre har en av bankens ansatte samarbeidet med eksterne forskere om hvordan bankens offentliggjøring av stemmeintensjoner før generalforsamlinger virker inn på andre aksjonærers beslutninger. De utga i 2023 et arbeidsnotat med foreløpige resultater som tyder på at offentliggjøring på forhånd påvirker andre aksjonærers stemmegivning.

2.3.2.2 Arbeidet knyttet til investeringsporteføljen

Investeringer

Norges Bank integrerer hensyn til selskapsstyring og bærekraft i den operative forvaltningen av SPU. Analyser av selskapsstyring og bærekraft gir en bedre forståelse av risiko og muligheter i enkeltmarkeder, bransjer og selskaper. Informasjonen gir også grunnlag for å vurdere hvilke virkemidler som vil være best egnet til å følge opp selskapene gjennom den ansvarlige forvaltningen.

Bankens porteføljeforvaltere skal integrere hensyn til miljø, samfunnsforhold og god selskapsstyring i sine analyser. Porteføljeforvaltere deltar også i viktige beslutninger om stemmegivning. Den enkelte forvalter har tilgang til et bredt spekter av data om selskapsstyring og bærekraft. Banken videreutvikler stadig data og verktøy til bruk i investeringsprosessen og lanserte i 2023 blant annet et nytt verktøy for å overvåke porteføljeselskapenes netto nullmål. Verktøyet har informasjon om samtlige netto nullmål som er publisert av porteføljeselskapene, inkludert mål på kort og mellomlang sikt. I fremvoksende markeder benytter Norges Bank eksterne forvaltere for å få kunnskap om de lokale bransjene og selskapene. Det stilles også krav om at de eksterne forvalterne skal ta hensyn til miljø, samfunnsforhold og god selskapsstyring i sine investeringsbeslutninger.

Det ble i 2019 åpnet for at fondet kan investeres i unotert infrastruktur for fornybar energi. Slike investeringer utgjorde ved utgangen av 2023 0,1 pst. av fondet, og inkluderer vind- og solparker i Nederland, Tyskland, Spania og fra januar 2024 også et prosjekt i Portugal. Risiko knyttet til miljø, samfunn, helse og sikkerhet vurderes som en del av gjennomgangen av slike investeringsmuligheter. Banken følger løpende håndteringen av påvirkninger på mennesker og miljø ved investeringene, inkludert uønskede hendelser.

Investeringer i unotert eiendom utgjorde 1,9 pst. av fondet ved utgangen av 2023. Norges Bank investerer i kontor- og handelseiendommer i utvalgte byer over hele verden, og i logistikkeiendommer. Norges Bank skal i henhold til mandatet vektlegge hensyn til blant annet energieffektivitet, vannforbruk og avfallshåndtering i forvaltningen av den unoterte eiendomsporteføljen. Banken har som del av sin klimahandlingsplan satt et mål om netto nullutslipp i 2050 for unotert eiendom. Banken har også et delmål om å redusere utslippsintensiteten ved direkte utslipp og indirekte utslipp fra innkjøpt energi og varme med 40 pst. innen 2030 (sammenlignet med 2019), som blant annet skal oppnås ved å prioritere energieffektivisering.

Risikostyring

Norges Bank har en systematisk tilnærming til risikoovervåking og analyserer risiko knyttet til miljø, samfunnsforhold og selskapsstyring for enkeltselskaper, sektorer og markeder. Banken har over tid utviklet en database med informasjon om selskapenes eksponering og håndtering av risiko knyttet til selskapsstyring og bærekraft. Informasjonen kan brukes i analyser av porteføljen og selskapenes eksponering mot bærekraftsrisiko.