8 De forhåndsgodkjente tiltaksbedriftene – anskaffelse og struktur

8.1 Innledning

Kapitlet inneholder en deskriptiv gjennomgang av markedet for anskaffelse av arbeidsrettede tiltak for personer med nedsatt arbeidsevne. Det beskriver dagens modeller for anskaffelse av arbeidsmarkedstjenester i Arbeids- og velferdsetaten, og ser på betydning av anskaffelsesform for pris og kvalitet. Kjennetegn ved de forhåndsgodkjente virksomhetenes organisering og økonomi blir gjennomgått, og det blir sett nærmere på kjennetegn ved anbudsmarkedet for anskaffelse av arbeidsrettede tiltak for personer med nedsatt arbeidsevne.

Arbeids- og velferdsetaten anskaffer i dag arbeidsrettede tiltak via avtaler med forhåndsgodkjente leverandører, i anbudsmarkedet og ved kjøp av enkeltplasser (inngåtte enkeltavtaler). I 2010 ble om lag 3,3 mrd. kroner1 brukt til overføringer til forhåndsgodkjente tiltaksbedrifter, noe som utgjør tilnærmet 44 prosent av utgiftene til alle arbeidsmarkedstiltak, dvs. tiltak både for ledige med behov for arbeidsrettet bistand, og for personer med nedsatt arbeidsevne. Forhåndsgodkjente tiltaksbedrifter er også aktive i anbudsmarkedet for arbeidsrettede tiltak.

Den økonomiske utviklingen til forhåndsgodkjente tiltaksbedrifter i perioden 2000 til 2007 har vært relativt stabil og god: Majoriteten av virksomhetene økte driftsresultatene, og hadde høyere egenkapitalandel enn gjennomsnittet i Fastlands-Norge i perioden fra 2000 til 2007. Av samlede inntekter til attføringsbedriftene utgjorde tilskudd fra Arbeids- og velferdsetaten 45 prosent i 2008. For vekstbedriftene var den tilsvarende andelen nær 50 prosent. Andelene har vært stabile over tid.

8.2 Dagens modeller for anskaffelse av arbeidsmarkedstjenester i Arbeids- og velferdsetaten

Arbeids- og velferdsetaten anskaffer i dag arbeidsrettede tiltak via forhåndsgodkjente leverandører (tilskuddsordning) eller anbud (konkurranse). I tillegg finansierer etaten enkeltplasser som blant annet Bedriftsintern opplæring, Lønnstilskudd, Varig tilrettelagt arbeid i ordinær virksomhet, Varig vernet arbeid og Arbeidspraksis i ordinær virksomhet.

Avklaring i skjermet virksomhet, Kvalifisering i skjermet virksomhet, Tilrettelagt arbeid i skjermet virksomhet, Arbeid med bistand, Arbeidspraksis i skjermet virksomhet og Varig tilrettelagt arbeid er tiltak som er forbeholdt forhåndsgodkjente leverandører og som mottar direkte tilskudd fra Arbeids- og velferdsetaten. Tilskuddet blir fastsatt av Arbeidsdepartementet, og er gjenstand for regulering gjennom behandlingen av statsbudsjettet. Ved kjøp av arbeidsmarkedstjenester fra forhåndsgodkjente leverandører inngår Arbeids- og velferdsetaten avtaler med leverandører om kjøp av et visst antall tiltaksplasser fordelt på ulike tiltak. Leverandørene er prekvalifiserte gjennom etatens godkjenning av tiltaksarrangørene som gis for seks år av gangen. Samhandlingen mellom Arbeids- og velferdsetaten og tiltaksleverandør reguleres via samarbeidsavtaler. Den enkelte bestilling reguleres av kravspesifikasjonen. Forhåndsgodkjente leverandører har mer stabile rammevilkår enn leverandører som leverer anbudsbaserte tiltak. Eksempelvis har forhåndsgodkjente leverandører fått varsel seks måneder før en eventuell endring i antall tiltaksplasser fra Arbeids- og velferdsetaten.2 Forholdet mellom de forhåndsgodkjente leverandørene og Arbeids- og velferdsetaten, herunder godkjenning, avtaler og kravspesifikasjon, beskrives nærmere i kapittel 7.

Ved anbud bestiller Arbeids- og velferdsetaten egnede tiltak på vegne av brukerne i det åpne markedet, utformer kontrakter og kontrollerer at tiltakene gjennomføres på en tilfredsstillende måte. Ulike aktører, både private bedrifter, forhåndsgodkjente tiltaksbedrifter og andre, konkurrerer om å tilby slike tjenester. Inntektene tiltaksarrangørene mottar fra Arbeids- og velferdsetaten ved denne anskaffelsesformen, vil representere en markedspris. Ved anbudskonkurranse definerer Arbeids- og velferdsetaten innholdet i tjenesten blant annet med grunnlag i brukernes kompetanse, behov for bistand og ved enkelte tiltak etterspørselssidebehov i arbeidsmarkedet. Denne kravspesifikasjonen sendes på anbud, og Arbeids- og velferdsetaten skal velge det tilbudet som er økonomisk mest fordelaktig, jf. lov og forskrift om offentlige anskaffelser. I de fleste anbudskonkurranser om arbeidsrettede tiltak lyst ut av Arbeids- og velferdsetaten vektes pris 40 prosent og kvalitet 60 prosent ved tildeling.3 Deretter velger etaten ut brukerne som skal delta. Regelverket for offentlige anskaffelser skal sikre at midlene offentlig sektor bruker til innkjøp utnyttes best mulig gjennom kostnadseffektive innkjøp, samtidig som offentlig sektor gjennom sine anskaffelser bidrar til utvikling av et konkurransedyktig miljø.

Omfang av anskaffelse av arbeidsmarkedstjenester

Econ Pöyry og Proba samfunnsanalyse har i rapporten om anskaffelser av arbeidsmarkedstjenester sett nærmere på omfanget av arbeidsmarkedstjenester og utvikling i omfanget. I perioden 2003 til 2009 kjøpte Arbeids- og velferdsetaten arbeidsmarkedstjenester for til sammen nesten 27 mrd. kroner.4 Av disse gikk 18,2 mrd. kroner til tiltak forbehold forhåndsgodkjente tiltaksbedrifter, vel 5 mrd. kroner i anbudsmarkedet og 3,5 mrd. kroner til enkeltavtaler. Omfanget av tiltak forbeholdt forhåndsgodkjente tiltaksbedrifter og tiltak i anbudsmarkedet har økt i perioden, mens omfanget av inngåtte enkeltavtaler har avtatt. Merk imidlertid at ikke alle arbeidsrettede tiltak er inkludert i disse tallene.5

Når det gjelder virksomheter som leverer arbeidsmarkedstiltak, har antall forhåndsgodkjente tiltaksbedrifter økt fra 330 i 2003 til 398 i 2009, en økning på 21 prosent, jf. tabell 8.1.6 Antall virksomheter i anbudsmarkedet har økt med over 60 prosent i samme periode. I 2009 hadde 1225 virksomheter minst én avtale om leveranse med Arbeids- og velferdsetaten vunnet i en anbudskonkurranse, herunder 117 forhåndsgodkjente virksomheter. Forhåndsgodkjente virksomheter hadde i 2009 en andel på 16 prosent av etatens totale innkjøp av arbeidsmarkedstjenester innen anbudsmarkedet.

Tabell 8.1 Arbeids- og velferdsetatens anskaffelse av utvalgte arbeidsmarkedstiltak fordelt på de tre anskaffelsesformene, 2003–2009

2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | Endring i pst. 2003–2009 | |

|---|---|---|---|---|---|---|---|---|

Tiltak: løpende kroner i millioner | ||||||||

Tiltak forbeholdt forhåndsgodkjente tiltaksbedrifter | 2 054 | 2 262 | 2 460 | 2 621 | 2 730 | 2 939 | 3 159 | 54 % |

Tiltak i anbudsmarkedet | 667 | 758 | 581 | 449 | 536 | 913 | 1 130 | 69 % |

Enkeltavtaler | 573 | 768 | 587 | 389 | 379 | 421 | 398 | -31 % |

Antall virksomheter som leverer: | ||||||||

Tiltak forbeholdt forhåndsgodkjente tiltaksbedrifter | 330 | 338 | 365 | 378 | 380 | 391 | 398 | 21 % |

Tiltak i anbudsmarkedet | 763 | 910 | 784 | 648 | – | – | 1 225 | 61 % |

Enkeltavtaler | 8 846 | 12 549 | 12 564 | 10 024 | 9 654 | 9 121 | 8 174 | -8 % |

Forhåndsgodkjente tiltaksbedrifter i anbudsmarkedet: | ||||||||

Antall virksomheter | 68 | 82 | 76 | 65 | – | – | 117 | |

Andel av totale kjøp i anbudsmarkedet | 8 % | 9 % | 11 % | 14 % | – | – | 16 % | |

Forhåndsgodkjente tiltaksbedrifter: | ||||||||

Andel inntekter basert på | ||||||||

– tiltak forbeholdt forhåndsgodkjente tiltaksbedrifter | 97 % | 96 % | 97 % | 98 % | – | – | 94 % | |

– anbud og enkeltavtaler | 3 % | 4 % | 3 % | 2 % | – | – | 6 % |

Kilde: Econ Pöyry og Proba samfunnsanalyse

Betydning av anskaffelsesform

Econ Pöyry og Proba samfunnsanalyse har sett nærmere på betydning av anskaffelsesform ved anskaffelser av arbeidsrettede tiltak fra forhåndsgodkjente leverandører og i anbudsmarkedet.7 Innretningen av anbudskonkurransene, som hvordan konkurransen utformes, hvordan kvaliteten i tjenesten defineres, hvilke krav som stilles i konkurransen og hvordan etatens oppfølging av anskaffelsen og av kvalitet i tjenesten er, vil være viktige premisser for resultatene av konkurransene.

Avtalene som inngås mellom Arbeids- og velferdsetaten og forhåndsgodkjente leverandører, og mellom Arbeids- og velferdsetaten og leverandører i anbudsmarkedet, er standardiserte. Utover juridiske og formelle forhold, definerer avtale med bilag for forhåndsgodkjente leverandører og kontrakt med bilag ved anskaffelser i anbudsmarkedet ulike krav som stilles til kvalitet både for tjenesteleverandørene og -leveransene.

Ved avtaleinngåelse med forhåndsgodkjente leverandører er det en forutsetning at leverandøren er forhåndsgodkjent. Et dokumentsett består av avtale som regulerer formelle forhold og standard bilag som godkjenningsdokumentet for leverandøren, beskrivelse av de enkelte tiltakene som omfattes av avtalen og kravspesifikasjon for hver av de ulike tjenestene.8

Ved anskaffelse via anbud brukes dokumentsett bestående av standard utformet konkurransegrunnlag, standard kontrakt som regulerer formelle forhold og standard bilag som spesifiserer kvalitet, prisbilag, avropsskjema og endringsskjema.

I rapporten om anskaffelser av arbeidsmarkedstjenester sammenlikner Econ Pöyry og Proba samfunnsanalyse prosessen med anskaffelser av arbeidsrettede tiltak fra forhåndsgodkjente leverandører med anskaffelse via anbud.9 De finner at kravspesifikasjoner, dvs. dokumenter som spesifiserer krav til enten leverandøren av tjenestene eller krav til innholdet i arbeidsmarkedstjenestene som leveres, er mer ensartede ved kjøp fra forhåndsgodkjente leverandører enn ved anbud. Ved anbud er kravspesifikasjonen til dels uoversiktlig, og det er variasjon i hvilke kravspesifikasjoner som brukes. Operasjonalisering av kvalitetsparametre for tjenestene, dvs. definering/utforming av kvalitet for ulike typer tiltak, er tydeligere ved kjøp fra forhåndsgodkjente leverandører enn ved anbudskonkurranser. Ved anbud er det i mindre grad eksplisitte krav til resultat, og kravene til kvalitet er knyttet til formelle aspekter ved leverandøren, tiltaket og rapportering til Arbeids- og velferdsetaten.

Med hensyn til oppfølging av kvalitet fra Arbeids- og velferdsetaten, dvs. oppfølging underveis, ved avslutning og i etterkant av gjennomført tiltak, viser Econ Pöyry og Proba samfunnsanalyse til variasjon fra Arbeids- og velferdsetaten både ved kjøp fra forhåndsgodkjente leverandører og ved anbud. Mange forhåndsgodkjente leverandører er fornøyd med dialogen med NAV Fylkeskontor. Enkelte etterlyser at Arbeids- og velferdsetaten lokal trekkes mer inn, ettersom de besitter mer lokalkunnskap. Ved anbud peker en del leverandører på for lite samhandling med Arbeids- og velferdsetaten. En årsak til dette kan være at etaten ikke ønsker en for tett samhandling med sine leverandører. Årsaken er frykt for å bli beskyldt for å gi eksisterende kunder fordeler i neste anbudskonkurranse.

Når det gjelder kvalitetssikringssystem, dvs. tiltak som har til formål å sikre at et produkt eller en tjeneste har egenskaper som tilsvarer eller er bedre enn en definert standard, peker Econ Pöyry og Proba samfunnsanalyse på at formelle krav er sterkere i avtaler med forhåndsgodkjente leverandører enn ved anskaffelse via anbud. Ved anbud finnes ikke et tilsvarende standardisert opplegg.

Oppsummert viser Econ Pöyry og Proba samfunnsanalyses rapport ingen klar sammenheng mellom anskaffelsesform, og pris og kvalitet.10 Rapporten viser også at anskaffelsesform legger få begrensninger på mulighetene for individuell tilpassing og innovasjon. Av størst viktighet er avtalen som ligger i bunnen, i tillegg til konkurransesituasjonen i den enkelte anbudsprosessen. Rapporten finner at mange leverandører deltar i anbudskonkurransene. Behov for ytterligere forbedringer av anskaffelsesformene og læring på tvers av formene er et av rapportens hovedresultat. Dette er viktig informasjon med hensyn til videre oppfølging fra Arbeids- og velferdsetaten.

NAV Fylkeskontor har i de fleste tilfellene relativt mange leverandører å velge mellom. Kommersielle virksomheter er viktige leverandører av AMO-kurs, men forhåndsgodkjente tiltaksbedrifter er også aktive på anbudsmarkedet. Anbud har bidratt til å utvide kompetansen i forhåndsgodkjente tiltaksbedrifter. Econ Pöyry og Proba samfunnsanalyse viser til betydelig variasjon i hvordan NAV Fylkeskontor gjennomfører sine anbudsprosesser. Tilbakemeldingen fra Econ Pöyry og Proba samfunnsanalyses informanter er likevel at NAV Fylkeskontor følger sentrale føringer, og at anskaffelsesprosessene har blitt bedre og mer forutsigbare. Anskaffelsesform drøftes nærmere i kapittel 15 om kvalitet i arbeidsrettede tiltak, kapittel 14 om roller og ansvarsdeling mellom Arbeids- og velferdsetaten, tiltaksbedrifter og andre aktører og i kapittel 17 om hovedkonklusjoner og alternative modeller.

8.3 Kjennetegn ved de forhåndsgodkjente tiltaksbedriftene – organisering og økonomi

8.3.1 Organisering, herunder eierskap og selskapsform

Bedrifter som er arrangører av tiltak i skjermede virksomheter skal være organisert som aksjeselskap med kommunal/fylkeskommunal aksjemajoritet, jf. forskrift om arbeidsrettede tiltak § 10-3 første ledd for tiltak i arbeidsmarkedsbedrift og tilsvarende § 11-4 første ledd for varig tilrettelagt arbeid. Arbeids- og velferdsetaten kan godta annen organisering dersom det anses hensiktsmessig ut fra hensynet til gjennomføringen av tiltaket i det enkelte tilfellet.

Selskapsformer blant forhåndsgodkjente tiltaksbedrifter

Econ Pöyry har på oppdrag fra Arbeidsdepartementet evaluert økonomi og organisering hos forhåndsgodkjente tiltaksbedrifter.11 Av et utvalg på 371 forhåndsgodkjente virksomheter (139 attføringsbedrifter og 232 vekstbedrifter) finner Econ Pöyry at 94 prosent er registrert som aksjeselskap. Av attføringsbedriftene er 87 prosent aksjeselskap, mens nær alle vekstbedriftene er aksjeselskap. Blant attføringsbedriftene finnes også kommunale foretak, stiftelser og noen få enkeltpersonforetak.12

Eierskap i attføringsbedrifter

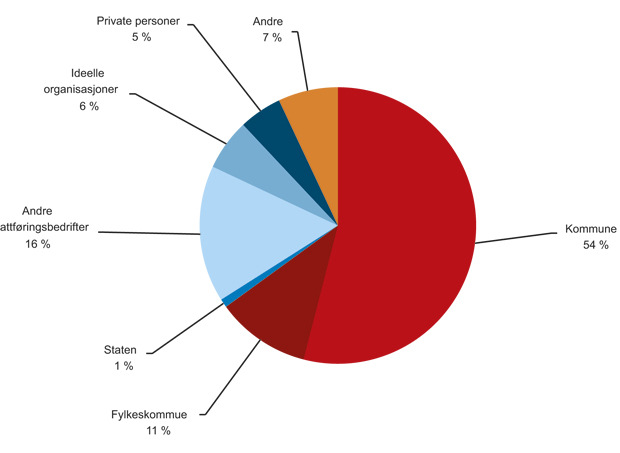

Econ Pöyry har i evalueringen sett nærmere på eierskap i attføringsbedrifter. Figur 8.1 viser det samlede eierskapet i attføringsbedriftene som er organisert som aksjeselskap. Offentlige myndigheter eier til sammen 66 prosent av aksjene i virksomhetene sett under ett, og kommunene er den største eieren. Om lag 16 prosent av aksjene eies av andre attføringsbedrifter, mens ideelle organisasjoner og privatpersoner eier henholdsvis seks og fem prosent. I kategorien andre ligger et bredt spekter av eiere, blant annet mindre eiere. Siden kommuner og fylkeskommuner også eier flere av attføringsbedriftene som igjen eier andre attføringsbedrifter, har de indirekte en større eierandel enn andelene som framgår av figuren.

Figur 8.1 Samlet eierstruktur i attføringsbedrifter som er aksjeselskap. 2007 (N=119)

Note: I dataene fra Foretaksregistret er mindre eiere oppgitt i samleposten «andre»

Kilde: Econ Pöyry

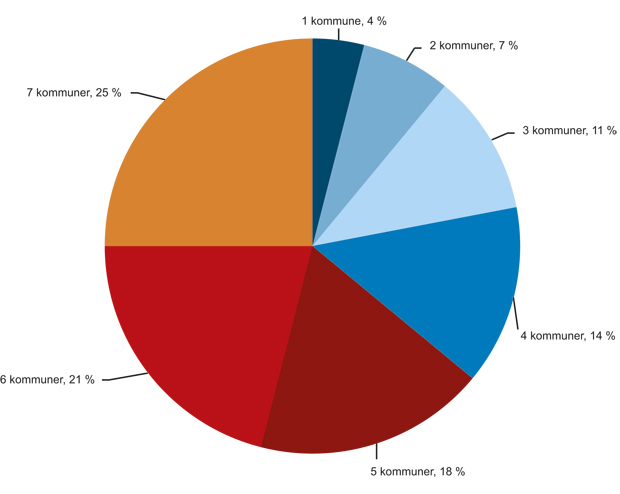

Det er vanlig at flere kommuner eier attføringsbedriftene sammen, jf. figur 8.2. I nesten halvparten av virksomhetene er det seks eller syv kommuner inne på eiersiden. I ytterligere 20 prosent av virksomhetene er det fem kommuner inne. I bare fire prosent av virksomhetene med kommunale eiere er kun én kommune inne på eiersiden.

Figur 8.2 Attføringsbedrifter med kommunale eiere. Andel av bedriftene etter antall kommunale eiere. 2007

Kilde: Econ Pöyry

Eierskap i vekstbedriftene

I vekstbedriftene er kommunene en større eier enn i attføringsbedriftene, og eierskapet blir dermed mer konsentrert. Kommunalt eierskap kan representere langsiktighet i eierskapet. I tillegg har kommunen medfinansieringsansvar på vekstbedriftenes hovedtiltak, Varig tilrettelagt arbeid, jf. kapittel 13 om tidsubestemte arbeidsrettede tiltak.

Endringer i eierskap og konserndannelser

Econ Pöyry har gjennomført en spørreundersøkelse rettet mot forhåndsgodkjente tiltaksbedrifter.13 I spørreundersøkelsen ble det stilt spørsmål om det har vært betydelige endringer i eierskapet i virksomheten de siste fem årene. Tilbakemeldingene fra undersøkelsen viser at det i svært liten grad har vært slike endringer i perioden. Under to prosent av attføringsbedriftene og i underkant av fem prosent av vekstbedriftene svarer at det har vært betydelige endringer i eierskapet de siste fem årene.

Selv om ovennevnte tyder på at eierskapet er relativt stabilt, er det grunn til å anta at endringene i realiteten er noe større ettersom Econ Pöyry kun har fått svar fra de virksomheter som fortsatt eksisterte på det tidspunkt undersøkelsen ble gjennomført. Hadde virksomheter som er lagt ned eller kjøpt opp de siste årene vært inkludert, kunne bildet blitt annerledes. Econ Pöyry vurderer likevel at de samlede endringene ikke har vært så store at det ville endret totalinntrykket av at eierskapet blant forhåndsgodkjente tiltaksbedrifter har vært relativt stabilt de siste fem årene, med unntak av enkelte større konserndannelser.

Konserndannelser er et trekk i enkelte geografiske områder. På den ene siden fører konserndannelser til redusert konkurranse, og Arbeids- og velferdsetaten får færre virksomheter å kjøpe tjenester fra. På den andre siden kan tiltaksarrangørene isolert sett bli noe mer robuste ved at de vokser og får større tiltaksporteføljer. Econ Pöyry har i spørreundersøkelsen undersøkt hvordan attføringsbedriftene og vekstbedriftene vurderer konserndannelse i bransjen knyttet til muligheten for å levere gode tiltak. Over halvparten av attføringsbedriftene mener at konserndannelser og større virksomheter vil bedre muligheten for å levere kvalitativt gode tiltak.14 Vekstbedriftene er mindre positive til konserndannelser og større virksomheter. Nesten 70 prosent mener dette ikke bidrar til bedre kvalitet i tiltakene. Det kan virke som at spesielt de minste virksomhetene frykter for å bli «slukt» av de største virksomhetene ved en mulig sammenslåing. Bedriftene har også en sterk lokal forankring gjennom sitt kommunale eierskap, og det er flere eksempler på at kommuner ønsker å eie «sin egen» vekstbedrift. Hvor mange sammenslåinger som vil finne sted de nærmeste årene er dermed usikkert.15

I rapporten om økonomi og organisering blant forhåndsgodkjente tiltaksbedrifter peker Econ Pöyry på signaler, både fra intervjuene med virksomhetene og med NAV Fylke, om at det jobbes for å øke samarbeidet lokalt i flere av fylkene.16 Noen NAV fylkeskontor støtter aktivt opp om slike initiativ, mens andre er mer tilbakeholdne. En del samarbeidsinitiativ har allerede endt i konserndannelser, men det er også eksempler på mer avgrenset samarbeid. Samarbeidet kan for eksempel være rent attføringsfaglig, gjelde overføring av tiltaksdeltakere og/eller være knyttet til å levere tilbud på offentlig anbud innen AMO-kurs og liknende.17

Enkelte steder har sammenslåingene kun skjedd mellom vekstbedrifter, men flere av prosessene har hatt utgangspunkt i en attføringsbedrift. Bakgrunnen er at en attføringsbedrift gjennom samarbeid/sammenslåing med vekstbedrifter skal kunne styrke kvaliteten, både faglig og administrativt. Dette er et mål siden mange av vekstbedriftene er små. I tillegg ser Arbeids- og velferdsetaten fordelen av å ha færre virksomheter å følge opp. Faren ved konserndannelser/sammenslåinger er muligheten for svekket konkurranse ved redusert antall tilbydere.

Eierskap i andre virksomheter

En bedrift innen skjermet sektor kan ikke eie eller kontrollere annen forretningsvirksomhet. Begrensningen gjelder ikke etablering og drift av salgsvirksomhet for å fremme omsetning av bedriftens produkter eller eierskap av andre bedrifter innen skjermet sektor, jf. forskrift om arbeidsrettede tiltak § 10-3, 4. ledd. Intensjonen bak kravet er at forhåndsgodkjente tiltaksbedrifter skal ha hovedfokus på attføringsarbeidet.

Econ Pöyry har for 2007 innhentet regnskapsdata som viser attføringsbedriftenes eierskap i andre virksomheter, forutsatt at attføringsbedriftene er organisert som aksjeselskap.18 75 prosent av disse bedriftene har ikke registrerte eierposter i andre virksomheter, mens resterende bedrifter eier minst én aksjepost (eierandel) i andre virksomheter.19 Disse aksjepostene vil være i datterselskap som driver salgsfremmende virksomhet. Det mest vanlige for både attføringsbedrifter og vekstbedrifter er imidlertid at salgsvirksomhet er organisert som en intern del av virksomheten. Om lag 40 prosent av attføringsbedriftene og 25 prosent av vekstbedriftene har i spørreundersøkelsen fra Econ Pöyry svart at de har interne avdelinger med formål å fremme omsetning av de produktene virksomheten produserer.

Betydningen av selskapsform og eierskap

Selskapsform vil isolert sett bety noe for formelle forhold knyttet til blant annet økonomiske forpliktelser og handlingsrom, styringsmuligheter for eier eller forholdet til andre aktører (juridisk enhet, konkurranseforhold o.l). De reelle forskjellene på selskapsformene kan imidlertid være mindre enn de formelle forholdene tilsier, ettersom selskapsform ikke alene avgjør de samlede rammene som en virksomhet opererer innenfor.

På samme måte kan eierskapet ha betydning for hvordan virksomheten opererer. Men betydningen av eierskap er heller ikke nødvendigvis først og fremst knyttet til hvem som eier virksomheten, men hvordan eieren opptrer. Eiere kan for eksempel være aktive eiere i den forstand at de aktivt tar del i og påvirker utviklingen av virksomheten. Ofte vil en slik posisjon (med innflytelse) kreve at eieren har en betydelig andel av aksjene. En eier kan imidlertid også være passiv. En og samme eier i to forskjellige virksomheter kan opptre veldig forskjellig. Hvem som eier i seg selv er derfor ikke nødvendigvis avgjørende.

8.3.2 Forhåndsgodkjente tiltaksbedrifters inntektsgrunnlag og økonomiske stilling

Tiltaksomfang og tiltaksportefølje

I 2010 ble om lag 3,3 mrd.kroner brukt til overføringer til forhåndsgodkjente tiltaksbedrifter, noe som er tilnærmet 44 prosent regnet av utgiftene til alle arbeidsmarkedstiltak, dvs. tiltak både til ledige med behov for arbeidsrettet bistand, og til personer med nedsatt arbeidsevne. 20 Utgiftene til arbeidsrettede tiltak har økt i perioden fra 2006 til 2010, mens tiltaksnivået har variert noe, jf. tabell 8.2.

Tabell 8.2 Antall deltakere i arbeidsrettede tiltak og bruk av midler ved arbeidsrettede tiltak, 2006 til 20111

2006 | 2007 | 2008 | 2009 | 2010 | 20112 | |

|---|---|---|---|---|---|---|

Antall ledige i tiltak (Antall i ordinære arbeidsmarkedstiltak) | 10 139 | 10 121 | 10 859 | 15 901 | 16 119 | 18 250 |

Personer med nedsatt arbeidsevne i arbeidsrettede tiltak (Antall yrkeshemmede) | 59 864 | 57 395 | 54 768 | 53 680 | 58 913 | 53 200 |

Totalt antall deltakere i tiltak | 70 003 | 67 516 | 65 627 | 69 581 | 75 032 | 71 450 |

Regnskapstall arbeidsrettede tiltak | 5 322 800 | 5 316 392 | 5 629 525 | 6 637 970 | 7 741 478 | - |

1 I forbindelse med statsbudsjettet for 2008 ble budsjettpostene for ordinære arbeidssøkere og yrkeshemmede arbeidssøkere slått sammen til én post, og i forbindelse med statsbudsjettet for 2009 ble begrepet yrkeshemmede erstattet med begrepet personer med nedsatt arbeidsevne. Endringene har bakgrunn i St.meld. nr. 9 (2006–2007) Arbeid, velferd og inkludering, se historisk gjennomgang i kap. 3. I tabellen refererer regnskapstall til kap. 634, post 76 tiltak for arbeidssøkere. Fra 1.1.2009 ble stønad til skolegang, fadder og arbeidstrening overført til kap. 634, post 76. Regnskapstall og antall tiltaksdeltakere i tabellen inkluderer disse endringene også fra 2006 til 2008, for sammenliknbare tall.

2 Anslag fra Prop. 120 S (2010–2011) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2011.

Kilde: Arbeids- og velferdsetaten og Prop. 120 S (2010–2011) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2011

Målt i gjennomførte månedsverk har attføringsbedriftene generelt høyere aktivitet enn vekstbedriftene.21 Om lag 75 prosent av attføringsbedriftene leverte i gjennomsnitt over 50 månedsverk tiltak hver måned i 2007, og andelen har vært stabil siden 2002. Blant vekstbedriftene var tilsvarende andel 30 prosent, men andelen har økt siden 2002. Hoveddelen av vekstbedriftene leverer gjennomsnittlig mellom 20 og 50 månedsverk tiltak. De største attføringsbedriftene som leverer over 100 månedsverk har blitt større. Dette gjelder også vekstbedriftene.

Attføringsbedriftene har generelt en bredere tiltaksportefølje enn vekstbedriftene. For både attføringsbedriftene og vekstbedriftene har det imidlertid vært en utvikling i retning av at flere virksomheter leverer flere ulike tiltak. Blant attføringsbedriftene hadde nær 60 prosent av virksomhetene fem eller seks ulike tiltak i 2007, mot i overkant av 40 prosent i 2002.

Tiltakene Kvalifisering i arbeidsmarkedsbedrift og Tilrettelagt arbeid i arbeidsmarkedsbedrift er i utgangspunktet forbeholdt attføringsbedriftene. Dette innebærer at svært få vekstbedrifter tilbyr alle tiltakstypene. 70 prosent av vekstbedriftene hadde én til to tiltakstyper i 2007. Dette er noe lavere enn i 2002. Det har med andre ord blitt mer vanlig med flere tiltakstyper også blant vekstbedriftene. Vekstbedriftene er imidlertid fremdeles mer avhengig av færre tiltakstyper enn det attføringsbedriftene er, jf. Econ Pöyry.22

Møller og Sannes publiserte i 2009 en evaluering av arbeidsmarkedstiltak i forhåndsgodkjente virksomheter hvor de blant annet gjennomførte en spørreundersøkelse blant ledere i forhåndsgodkjente virksomheter.23 Spørreundersøkelsen ga tilbakemeldinger om antall tiltaksplasser hos de forhåndsgodkjente tiltaksbedriftene, jf. tabell 8.3. Tabellen viser at det er stor variasjon mellom tiltaksarrangørene. Eksempelvis varierer antallet plasser innen Arbeid med bistand mellom to og 270 i attføringsbedriftene. De fleste tiltaksarrangørene befinner seg imidlertid i nedre del av dette intervallet.

Tabell 8.3 Antall tiltaksplasser, minimum og maksimum, pr. bedrift (N=84)

Attføringsbedrift | Vekstbedrift | |

|---|---|---|

min – maks | min – maks | |

Avklaring i skjermet virksomhet | (3–128) | |

Kvalifisering i arbeidsmarkedsbedrift | (1–83) | |

Tilrettelagt arbeid i arbeidsmarkedsbedrift | (1–60) | |

Arbeidspraksis i skjermet virksomhet | (3–89) | (2–40) |

Arbeid med bistand | (2–270) | (2–126) |

Varig tilrettelagt arbeid | (1–97) | (7–126) |

Andre | (1–185) |

Kilde: Telemarksforsking

Inntektsgrunnlag i forhåndsgodkjente tiltaksbedrifter

Forhåndsgodkjente tiltaksbedrifter har normalt tre hovedinntektskilder:

Inntekter fra produksjons- og salgsvirksomhet i markedet

Offentlig tilskudd til attføringstiltak:

statlig tilskudd til tiltak

andre offentlige tilskudd, eksempelvis fra kommuner/fylkeskommuner

Betaling for statlig kjøp av tjeneste etter konkurranse24

I tillegg kan virksomhetene ha andre inntekter, eksempelvis finansinntekter (renteinntekter o.l).

Generelt er driftsinntektene/omsetningen i attføringsbedriftene betydelig større enn i vekstbedriftene. Driftsinntekter er summen av virksomhetens inntekter (før finansinntekter). Ifølge Møller og Sannes’ rapport fra 2009 var gjennomsnittlige driftsinntekter i 2007 på 44 mill. kroner for attføringsbedrifter, og 10 mill. kroner for vekstbedrifter. Econ Pöyry har sett nærmere på driftsinntektene til disse virksomhetene. Medianverdien for attføringsbedriftene var i 2007 om lag 25 mill. kroner, mens medianverdien for vekstbedriftene var om lag 7,5 mill. kroner. Det er større variasjon i attføringsbedriftenes driftsinntekter enn i vekstbedriftenes driftsinntekter. I perioden 2000 til 2007 har nivået på driftsinntekter vært relativt stabilt for både attføringsbedrifter og vekstbedrifter.

Boks 8.1 Begrepsbruk knyttet til inntektsgrunnlag i bedriftene

Tekst om inntektsgrunnlag i bedriftene baserer seg i hovedsak på informasjon fra Econ Pöyrys rapport om økonomi og organisering i skjermet sektor. Econ Pöyry har i evalueringen innhentet informasjon fra Brønnøysundregistrene, Arbeids- og velferdsetaten samt spørreundersøkelser og intervju med virksomhetene. I Econ Pöyrys metodekapittel i rapporten står det at:

«Utviklingen i økonomiske nøkkeltall for en bransje kan framstilles med bruk av gjennomsnittsverdier eller bruk av medianverdier.

Gjennomsnittsverdier sier noe om gjennomsnittlig status for det aktuelle økonomiske nøkkeltallet i de virksomhetene som analyseres. For absolutte verdier (for eksempel inntektsnivå), som er problematisk å vekte, vil ekstremverdier (for eksempel store virksomheter) kunne påvirke gjennomsnittet. For relative verdier kan gjennomsnittet være bedre egnet. Verdien kan eventuelt vektes.

Medianverdier er den midterste verdien i en tallrekke. For vårt oppdrag sier medianverdien dermed noe om hvordan den «midterste» virksomheten i utvalget scorer på det aktuelle nøkkeltallet. For eksempel vil medianverdien av tallrekken 3, 4 og 8 være 4. Gjennomsnittet er i eksempelet 5. Medianverdien av en tallrekke med partall er gjennomsnittet av de to midterste. En medianverdi vil ikke påvirkes av ekstremverdier i tallrekken og er mer egnet når antallet virksomheter er forholdsvis lavt og det er stor spredning mellom virksomhetene langs en rekke dimensjoner.

Både gjennomsnittsverdier og medianverdier kan suppleres med informasjon om ulike prosentiler. 25 prosentil viser for eksempel øverste nivå for de 25 prosent av observasjonene som har laveste verdien i en tallrekke, mens 75 prosentil viser det laveste nivået for de 25 prosent av observasjonene som har høyest verdi i en tallrekke. Prosentilene sier dermed også noe om hvilken spredning observasjonene i tallrekken har.»

Econ Pöyry har i hovedsak valgt å benytte medianverdien i analysene for å unngå problemet med ekstremverdier. De benytter i tillegg 25 og 75 prosentil, og i noen tilfeller også 5 og 95 prosentil for å si noe om nivå og spredning på verdiene for de aktuelle økonomiske størrelsene.

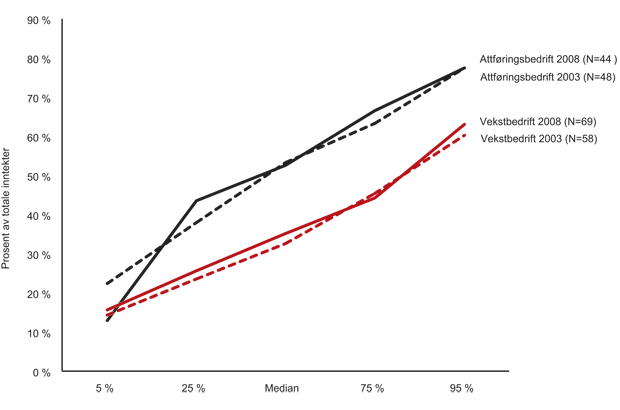

For attføringsbedrifter utgjorde salgsinntekter (inntekter fra produksjons- og salgsvirksomhet i markedet) i overkant av halvparten av samlede inntekter i 2008, og for vekstbedriftene var andelen om lag 35 prosent samme år, jf. figur 8.3.25 Det innebærer at offentlige tilskudd (statlige og kommunale) i tillegg til statlig kjøp av tjenester etter konkurranse utgjør i underkant av halvparten av attføringsbedriftenes samlede inntekter, og om lag 65 prosent av vekstbedriftenes samlede inntekter. Andelene er på samme nivå som i 2003.

Figur 8.3 Salgsinntekter (inntekter fra produksjons- og salgsvirksomhet i markedet) som andel av samlede inntekter. 2003 og 20081

1 En del virksomheter oppga beløp som etter en nærmere vurdering ikke kunne være korrekt. En del virksomheter ble dermed fjernet for å gi et mer korrekt bilde av situasjonen. Denne figuren bør likevel tolkes med varsomhet.

Kilde: Econ Pöyry

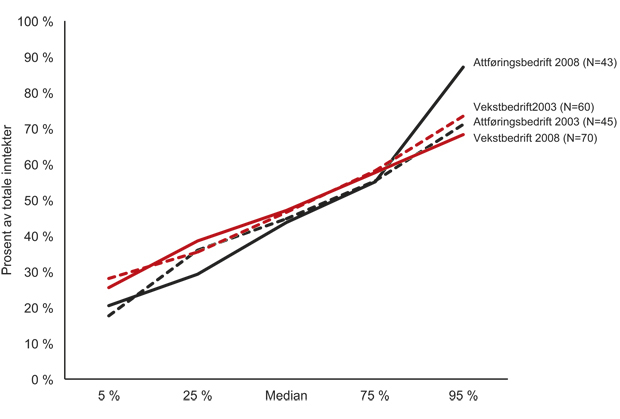

Forhåndsgodkjente tiltaksbedrifter mottar statlige tilskudd fra Arbeids- og velferdsetaten ved salg av ulike arbeidsmarkedstiltak. Tilskudd fra Arbeids- og velferdsetaten som andel av virksomhetenes totale inntekter, har endret seg lite fra 2003 til 2008, både for attføringsbedriftene og vekstbedriftene. For attføringsbedriftene utgjør tilskudd fra Arbeids- og velferdsetaten i overkant av 45 prosent av de samlede inntektene i 2008, noe som er omtrent det samme som i 2003 (målt i medianverdi), jf. figur 8.4. For vekstbedriftene er andelen nesten 50 prosent i 2008. Det er så godt som på samme nivå som i 2003. Oppsummert har andelen tilskudd fra Arbeids- og velferdsetaten vært relativt stabil for både vekstbedriftene og attføringsbedriftene fra 2003 til 2008. Enkelte attføringsbedrifter er imidlertid svært avhengig av det statlige tilskuddet, og dette har forsterket seg fra 2003 til 2008.

Figur 8.4 Statlig tilskudd fra Arbeids- og velferdsetaten som andel av totale inntekter. 2003 og 20081

1 En del virksomheter oppga beløp som etter en nærmere vurdering ikke kunne være korrekt. En del virksomheter ble dermed fjernet for å gi et mer korrekt bilde av situasjonen. Denne figuren bør likevel tolkes med varsomhet.

Kilde: Econ Pöyry

Econ Pöyry finner at det kommunale tilskuddet betyr mer for vekstbedriftene enn for attføringsbedriftene. Det har sammenheng med at Varig tilrettelagt arbeid utgjør en større andel av aktivitetene i vekstbedriftene, og at staten der krever at kommunen skal medfinansiere minst 25 prosent av det statlige tilskuddet til tiltaket.

Mange av attføringsbedriftene er også aktive i markedet for arbeidsmarkedstiltak som anskaffes etter anbud. Econ Pöyrys rapport fra 2009 viser at nærmere 60 prosent av attføringsbedriftene hadde inntekter fra statlig kjøp av tjenester etter konkurranse i 2008, noe som er 20 prosentpoeng flere enn i 2003. Dette skyldes systemendring. Målt som andel av samlede inntekter har imidlertid inntekter fra anbud avtatt fra 2003 til 2008.

Driftsresultat

En virksomhets driftsresultat gir informasjon om hvor mye virksomheten sitter igjen med i kroner og øre når driftskostnadene er trukket fra driftsinntektene.

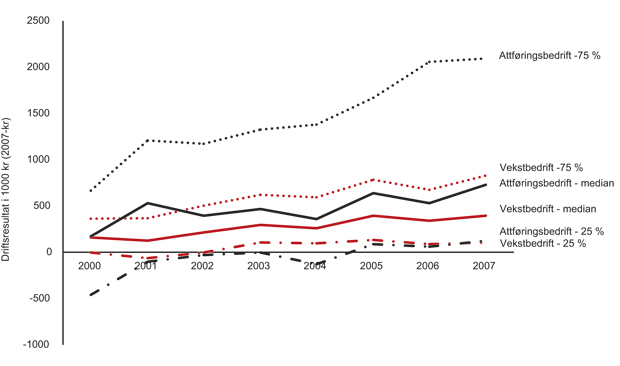

Driftsresultatet i attføringsbedriftene er generelt sett høyere enn i vekstbedriftene målt i kroner, jf. figur 8.5. Dette gjenspeiler dels et høyere driftsinntektsnivå generelt, jf. tidligere diskusjon om driftsinntekter i bedriftene. Medianverdien for driftsresultat i attføringsbedriftene var om lag 0,75 mill. kroner (målt i 2007-kroner), mens medianverdien for vekstbedriftene på samme tid var om lag 0,4 mill. kroner. Driftsresultatet målt i 2007-kroner har stort sett økt for de aller fleste virksomhetene i perioden fra 2000 til 2007. Det er imidlertid også en god del av virksomhetene som har reduksjon i driftsresultatene. Om lag 25 prosent av attføringsbedriftene og 35 prosent av vekstbedriftene har hatt reduksjon i driftsresultatet fra 2000 til 2007.

Figur 8.5 Utvikling i driftsresultat målt i 2007-kroner, 2000–2007

Kilde: Econ Pöyry

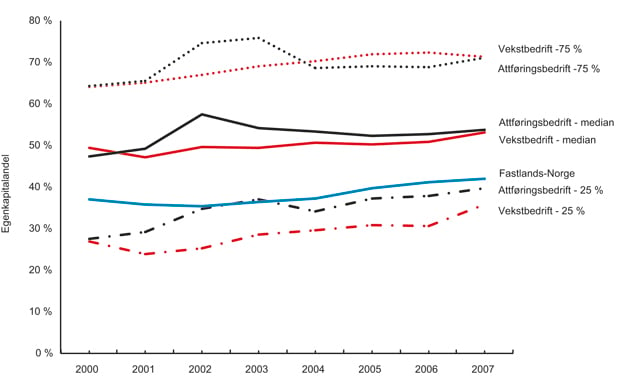

Soliditet

En virksomhets soliditet sier noe om virksomhetens evne til å møte dårlige tider. Et foretaks soliditet vurderes normalt på bakgrunn av forholdet mellom egenkapital og totalkapital (sum egenkapital og gjeld), dvs. virksomhetens egenkapitalandel. Jo høyere egenkapitalandel, jo bedre er virksomhetens soliditet. Da vil mer av eiendelene være finansiert med egne midler (dvs. ikke låneopptak). Egenkapitalandel/soliditet viser altså hvor stor del av foretaket som er finansiert med egenkapital. Soliditet vil i praksis henge sammen med at det er sunt samsvar mellom anvendelse og anskaffelse av kapital. Man finner uttrykk for et foretaks soliditet først og fremst ved å se på egenkapitalens størrelse på et bestemt tidspunkt. En tiltaksarrangør med høy egenkapitalandel (lite gjeld) står bedre rustet enn arrangører med lavere egenkapitalandel (mye gjeld) til å takle dårlige tider.

Attføringsbedriftene har generelt betydelig høyere egenkapital enn vekstbedriftene. Egenkapital i attføringsbedriftene var om lag 10 mill. kroner i 2007. Til sammenligning var egenkapitalen i vekstbedriftene om lag 3 mill. kroner (medianverdier). Hvis sum egenkapital er lavere enn 100 000 kroner anses soliditeten uansett for å være svak. Egenkapital er et absolutt tall. Egenkapitalandel viser egenkapitalen som andel av samlet kapital, målt i prosent.26

Egenkapitalandelen både i attføringsbedriftene og vekstbedriftene er generelt høy, jf. figur 8.6. Medianverdiene ligger over 50 prosent i 2007. Egenkapitalandelen er noe høyere i attføringsbedriftene enn i vekstbedriftene. Egenkapitalandelen er dermed relativt solid. Gjennomsnittlig egenkapitalandel i virksomhetene i Fastlands-Norge ligger gjennomgående på et noe lavere nivå, men er også relativt høy gjennom perioden. I 2007 var egenkapitalandelen i disse virksomhetene om lag 40 prosent.

Figur 8.6 Egenkapitalandel 2000–2007

Kilde: Econ Pöyry

En skala som ofte benyttes for å vurdere egenkapitalandel er følgende, jf. Econ Pöyry (2009):

Ikke tilfredsstillende | Svak | Tilfredsstillende | God | Meget god | |

|---|---|---|---|---|---|

Egenkapitalandel | < 3 % | 3–9 % | 10–17 % | 18–40 % | > 40 % |

Bruk av overskudd

Overskudd skal forbli i virksomheten og komme attføringsarbeidet og deltakerne til gode, jf. forskrift om arbeidsrettede tiltak § 10-3 annet ledd nr. 2 for tiltak i arbeidsmarkedsbedrift og tilsvarende § 11-4 annet ledd nr. 2 for Varig tilrettelagt arbeid.

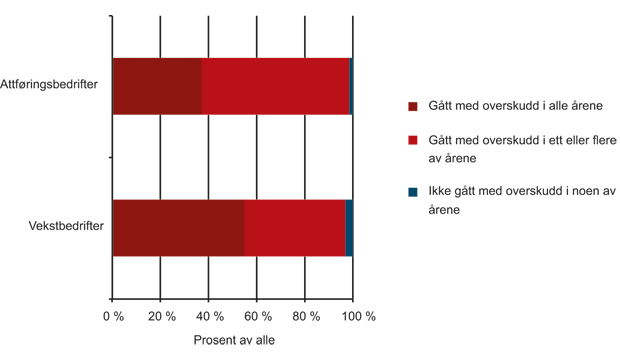

Overskudd er det som er igjen i virksomheten når alle kostnader er dekket. I spørreundersøkelsen til virksomhetene har Econ Pöyry stilt spørsmål om de har gått med overskudd i alle, noen, eller ingen av årene mellom 2003 og 2008, jf. figur 8.7.

Figur 8.7 Overskudd av driften fra 2003 til 2008

Kilde: Econ Pöyry (Attføringsbedrifter N=62 og Vekstbedrifter N=100)

Flertallet av bedriftene i undersøkelsen har gått med økonomisk overskudd i ett eller flere av årene fra 2003 til 2008. En større andel av vekstbedriftene har hatt overskudd i alle årene sammenliknet med attføringsbedriftene. Det er noen flere vekstbedrifter enn attføringsbedrifter som ikke har hatt overskudd i noen av årene i perioden.

De fleste virksomhetene oppga at de budsjetterte med et overskudd av driften i 2008. Virksomhetene Econ Pöyry har intervjuet har alle sagt at det er vanlig å budsjettere med et overskudd, eventuelt med balanse.

I praksis vil det forekomme løpende investeringer i en virksomhet, og investeringene er ikke nødvendigvis knyttet til det regnskapstekniske overskuddet det enkelte året. I spørreundersøkelsen til virksomhetene stilte Econ Pöyry spørsmål om hvordan overskudd opptjent i årene fra 2003 til 2008 i hovedsak ble anvendt.

For både attføringsbedriftene og vekstbedriftene har det viktigste anvendelsesområdet vært styrking av egenkapitalen i virksomheten. Virksomhetene har generelt også høy egenkapitalandel, jf. diskusjon under soliditet.

Virksomhetene Econ Pöyry har intervjuet mente at dette gjenspeiler at virksomhetene i liten grad kan forvente ytterligere kapital fra sine eiere hvis tiltaksarrangøren går dårlig og/eller trenger kapital til nye investeringer. Det at de er nødt til å klare seg på egenhånd kan bidra til å forklare hvorfor styrking av egenkapitalen prioriteres så sterkt.

For attføringsbedriftene har i tillegg det å øke antallet attføringsfaglig personell og kompetanseutviklingstiltak vært viktige anvendelser. For vekstbedriftene har investeringer i maskiner og utstyr som brukes i produksjonen og sosiale tiltak for tiltaksdeltagerne vært viktige anvendelser av overskudd.

Ulik bruk av overskudd i driften kan ha ulike effekter for eksempel for kostnadsutvikling, effektivisering og kvalitet. For eksempel kan investeringer i utstyr eller lokaler bidra til effektivisering og lavere kostnader på sikt. Dette kan imidlertid bidra til mindre behov for arbeidskraft og redusert rom for tiltaksplasser. På den andre siden kan investeringene være nødvendige for å styrke virksomhetens konkurranseevne, og derigjennom bevare hoveddelen av arbeidsplassene. Det er også viktig med relevant produksjonsutstyr for å kunne gi riktig kompetanse for de som skal ut i arbeidsmarkedet. På samme måte kan investeringer i mer attføringsfaglig personell gi høyere kostnader i virksomheten, men sannsynligvis bedre kompetanse og kvalitet på attføringstjenestene. Dette vil igjen styrke virksomhetenes mulighet til å være robuste tilbydere av attføringstiltak over tid.

Det er med andre ord ikke slik at investeringer som fører til økte kostnader automatisk svekker attføringsarbeidet, eller at investeringer som fører til mer effektive løsninger nødvendigvis isolert sett styrker det attføringsfaglige arbeidet.

Formålet med investeringene har i stor utstrekning vært å bedre kvaliteten på attføringstiltakene, særlig for attføringsbedriftene oppgis det som viktig. For attføringsbedriftene framstår i tillegg styrking av konkurranseevnen som et viktig formål, og også det å styrke virksomhetens mulighet for å tilby varierte tiltak. For vekstbedriftene framstår i tillegg det å styrke virksomhetens mulighet for å tilby varierte tiltak og bedre arbeidsmiljø som viktige formål med investeringene.

8.3.3 Næringsvirksomhet

Forhåndsgodkjente tiltaksbedrifter har tradisjonelt drevet med industribasert virksomhet. Det har vært rettet kritikk mot virksomhetene knyttet til at de ikke i tilstrekkelig grad har klart å omstille seg i takt med omstillingen av næringsstrukturen i samfunnet for øvrig. Møller og Sannes har sett nærmere på de forhåndsgodkjente leverandørenes næringsvirksomhet i sin evaluering av arbeidsmarkedstiltak i skjermede virksomheter fra 2009.27

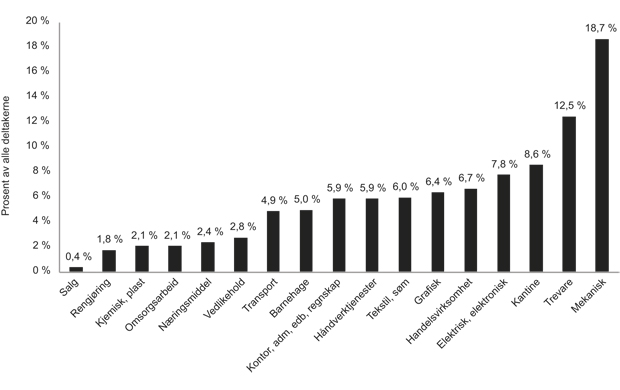

I evalueringen fant Møller og Sannes at over 60 prosent av forhåndsgodkjente tiltaksbedrifter har tiltaksdeltakere innen kantinevirksomhet i 2007. Noe av årsaken til at denne andelen er så stor, er at det i de fleste tilfeller dreier seg om interne kantiner ved bedriftene. Kontor, og de klassiske næringsområdene trevare og mekanisk er andre næringer mange forhåndsgodkjente tiltaksbedrifter har tiltaksdeltakere i. Det er få tiltaksarrangører med tiltaksdeltakere innen omsorgsarbeid og barnehage.

Ser man på hvor mange deltakere som jobber innenfor ulike næringer blir bildet mer sammensatt, jf. figur 8.8. Med utgangspunkt i antall deltakere er det de klassiske næringene som mekanisk og trevare som skårer høyest. Samtidig er det forholdsvis mange av deltakerne som jobber med kantinedrift. Det jobber færre deltakere innen ulike serviceyrker.

Figur 8.8 Andel av totalt antall tiltaksdeltakere fordelt på ulik produksjon/næring, 2007. Prosent (N=81)

Kilde: Telemarksforsking

Antall deltakere i forhold til omsetning

Møller og Sannes har også sett på hvordan virksomhetene fordeler seg med hensyn til omsetningstall. Fordelingen viser da at elektrisk og mekanisk næring står for den største omsetningen. Trevare kommer forholdsvis langt ned. Samlet er det en forholdsvis stor omsetning i barnehager, selv om denne næringen ikke sysselsetter tilsvarende andel deltakere.

Oppsummert har elektrisk/elektronisk virksomhet, barnehager, handelsvirksomhet og grafisk virksomhet forholdsmessig stor omsetning i forhold til deltakere. Trevare, kantinevirksomhet, kontor, håndverk, tekstil og transport er i andre enden av skalaen, og har relativt sett flere deltakere enn omsetningen skulle tilsi.

8.3.4 Kompetanse i virksomhetene

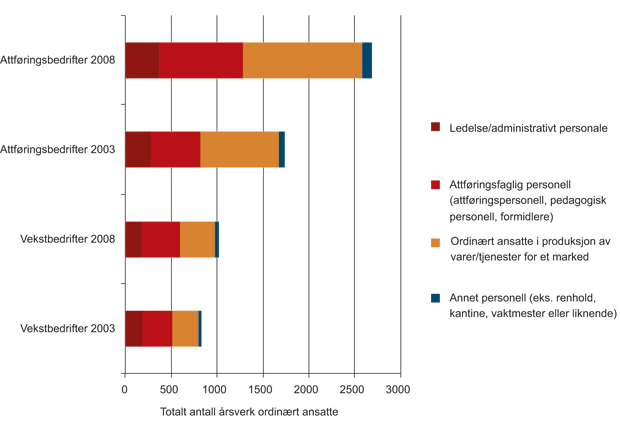

Utvikling i antall ansatte og tiltaksplasser

Econ Pöyry har i sin spørreundersøkelse bedt virksomhetene fordele antall årsverk for ordinært ansatte (ikke tiltaksdeltakere) i 2003 og 2008 på følgende fire kategorier:28

Ledelse/administrativt personell

Attføringsfaglig personell (attføringspersonell, pedagogisk personell, formidlere)

Ordinært ansatte i produksjon av varer/tjenester for et marked

Annet personell (eks. renhold, kantine, vaktmester eller lignende)

Under er fordelingen av virksomhetenes ordinært ansatte i henhold til de oppgitte kategoriene for 2003 og 2008 basert på rapportering fra virksomhetene.

Antall årsverk ordinært ansatte (ikke tiltaksdeltakere) har økt fra 2003 til 2008, særlig for attføringsbedriftene, jf. figur 8.9. I 2003 hadde de 50 attføringsbedriftene som har svart for begge år rundt 1700 årsverk ordinært ansatte. Dette gir et gjennomsnitt på 33 årsverk pr. virksomhet. Antall årsverk i de samme virksomhetene har økt til vel 2500 i 2008. Dette gir et gjennomsnitt på 51 årsverk pr. virksomhet. Det er særlig antall årsverk attføringspersonell og ordinært ansatte i produksjon av varer og tjenester for et eksternt marked som har økt.

Figur 8.9 Fordeling av ordinært ansatte. Totalt antall årsverk 2003 og 2008

Kilde: Econ Pöyry (Attføringsbedrifter N=53 og Vekstbedrifter N=81)

Vekstbedriftene har generelt hatt noe mindre vekst i antall ordinært ansatte i den samme perioden: Antall årsverk for vekstbedriftene har i gjennomsnitt økt fra 10 til 13 i perioden 2003 til 2008.

Econ Pöyrys undersøkelser viser at antall ordinært ansatte/støttearbeidere har økt mer enn antallet gjennomførte månedsverk i attføringsbedriftene, mens det motsatte er tilfelle i vekstbedriftene. For attføringsbedriftene har det også vært en større vekst i attføringsfaglig personell enn i gjennomførte månedsverk. Veksten i attføringsfaglig personell kan dels forklares med endringer i tiltaksporteføljen ettersom det er betydelige forskjeller mellom tiltakene når det gjelder behov for attføringsfaglig personell og/eller støttearbeidere. Økningen i antall ordinært ansatte kan være et tegn på at virksomhetene har god økonomi, men også at virksomheter følger kravet fra forskriften om at et eventuelt overskudd skal forbli i virksomheten og komme attføringsarbeidet og deltakerne til gode.

Medarbeidernes kompetanse

Ansatte i forhåndsgodkjente tiltaksbedrifter har forholdsvis høy formell kompetanse.29 Møller og Sannes’ evaluering viser at 57 prosent av de ordinært ansatte i attføringsbedrifter hadde høyere utdanning i 2007. Tilsvarende andel for vekstbedriftene var 43 prosent.

74 prosent av de attføringsfaglige medarbeiderne i attføringsbedriftene hadde høyere utdanning, mens tilsvarende andel for vekstbedriftene var 71 prosent Dette er kun en mindre forskjell. Møller og Sannes finner imidlertid at det er større forskjeller innenfor hver av de to gruppene tiltaksarrangører.

I spørreundersøkelsen rettet mot lederne i forhåndsgodkjente tiltaksbedrifter, stilte Møller og Sannes spørsmål om hvor mange medarbeidere som hadde attføringsfaglig eller attføringsrelevant utdannelse i 2007. Det var opp til bedriftene selv å definere hva som var attføringsfaglig relevant utdannelse, men i spørsmålet ble følgende grupper nevnt; helsefag, sosialfag, psykologi og pedagogikk. I gjennomsnitt hadde 41 prosent av personalet i attføringsbedriftene attføringsfaglig utdannelse, og 30 prosent i vekstbedriftene. Det var imidlertid store innbyrdes forskjeller mellom tiltaksarrangørene. Møller og Sannes peker på at dette må forstås i lys av at tiltaksarrangørene har valgt ulike attførings- og produksjonsstrategier og metodisk innretning på arbeidet. Hos de tiltaksarrangørene som har en relativt stor andel attføringsfaglige stillinger, foregår store deler av arbeidspraksisen ute i eksterne virksomheter. Motsatt der man rapporterer om en liten andel attføringsfaglige stillinger, tyder dette på at rollene som produksjonsansvarlig/- medarbeider og attføringsfaglig personell er samlet i én og samme stilling.

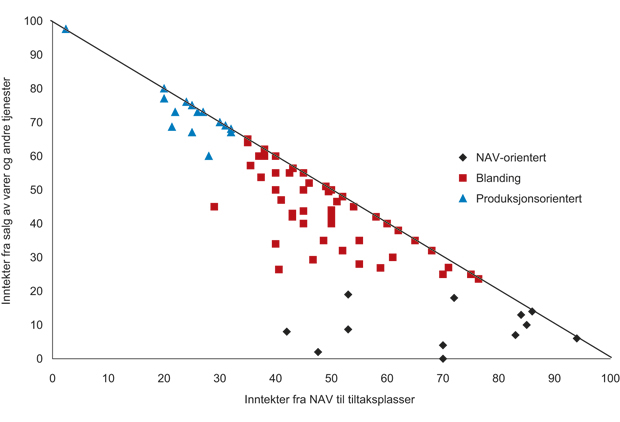

8.3.5 Produksjonsorienterte og NAV-orienterte virksomheter

Forhåndsgodkjente tiltaksbedrifters hovedinntektskilder er inntekter fra attføringsvirksomheten som hovedsakligkommer fra Arbeids- og velferdsetaten ved salg av attføringstjenester og inntekter fra salg av andre varer og tjenester, jf. avsnitt 8.3.2 og diskusjon om inntektsgrunnlag i bedriftene. Tiltaksarrangørene har også inntekter fra statlig kjøp av tjenester etter anbudskonkurranser.

I 2007 hadde forhåndsgodkjente tiltaksbedrifter i gjennomsnitt 44 prosent av sine inntekter fra salg av attføringstjenester og 49 prosent av inntektene fra salg av andre varer og tjenester. De øvrige inntektene dreier seg om inntekter fra annen tiltaksaktivitet (3 prosent) og andre inntekter (4 prosent), jf. Møller og Sannes. Attføringsbedriftene har en større andel av inntektene fra salg av attføringstjenester enn vekstbedriftene, se diskusjon om inntektsgrunnlag hos tiltaksarrangørene.30 Inntektsgrunnlaget varierer imidlertid mye mellom tiltaksarrangørene. Enkelte tiltaksarrangører har en større del av inntektsgrunnlaget fra produksjon av varer og andre tjenester enn fra attføring, mens andre tiltaksarrangører i all hovedsak har inntekter fra attføringsvirksomheten i Arbeids- og velferdsetaten, jf. figur 8.10. En stor del av tiltaksarrangørene har også en blanding av de to inntektskildene. Evalueringen til Møller og Sannes viser at det er disse to inntektskildene tiltaksarrangørene støtter seg på.

Figur 8.10 Fordeling av forhåndsgodkjente tiltaksarrangører i forhold til andelen inntekter fra salg av varer og tjenester og andelen inntekter fra NAV (N=81), 2007

Kilde: Telemarksforsking

Ulike forhåndsgodkjente tiltaksbedrifter har med andre ord valgt noe ulike strategier for sin virksomhet. På den ene siden ligger virksomheter som rendyrker attføringsvirksomheten og minimaliserer intern produksjon. På den andre siden er det tiltaksarrangører som i større grad satser på inntekter fra salg av varer og tjenester. Attføringsvirksomheten hos disse tiltaksarrangørene blir dermed relativt liten sammenlignet med den førstenevnte gruppen tiltaksarrangører. En tredje gruppe er de tiltaksarrangørene som dels baserer seg på inntekter fra Arbeids- og velferdsetaten og attføringsvirksomhet, og dels på inntekter fra salg av andre varer og tjenester. I figuren omtales disse som produksjons-, blandings- og NAV-orienterte bedrifter.

Møller og Sannes har i evalueringen sett nærmere på kjennetegn ved disse tre typene tiltaksarrangører. De viktigste forskjellene er:

De NAV-orienterte bedriftene har en langt større andel tiltaksplasser i Arbeid med bistand og Arbeidspraksis i skjermet virksomhet enn de produksjonsorienterte bedriftene. De produksjonsorienterte bedriftene har større andel i Tilrettelagt arbeid i arbeidsmarkedsbedrift og Kvalifisering i arbeidsmarkedsbedrift enn de NAV-orienterte.

De NAV-orienterte bedriftene har noe mer utplassering av tiltaksdeltakere i eksterne virksomheter, spesielt for deltakere i Kvalifisering i arbeidsmarkedsbedrift, men også for deltakere i Arbeidspraksis i skjermet virksomhet.

De produksjonsorienterte bedriftene har færre deltakere pr. ansatt enn de NAV-orienterte bedriftene.

Andelen attføringsfaglige stillinger er relativt stor i de NAV-orienterte virksomhetene, mens andelen stillinger i produksjon er tilsvarende høy i de produksjonsorienterte virksomhetene.

En større del av de ansatte har attføringsfaglig utdanning i de NAV-orienterte bedriftene enn i de produksjonsorienterte.

De produksjonsorienterte virksomhetene har både høyere inntekter pr. tiltaksdeltaker og pr. ansatt enn de NAV-orienterte virksomhetene.

Formidlingsresultatene for de NAV-orienterte virksomhetene er noe bedre enn for de produksjonsorienterte virksomhetene. For mer om formidlingsresultater vises det til kapittel 10 om evalueringer av arbeidsrettet bistand.

8.4 Kjennetegn ved anbudsmarkedet

8.4.1 Utvikling av anbudsmarkedet

Gjennom mange år har arbeidsmarkedsopplæringen (AMO-kurs inkl. jobbklubb) vært de dominerende anbudsbaserte tiltak i arbeidsmarkedspolitikken. Markedet for ulike arbeidsmarkedstjenester har imidlertid endret seg de siste årene, og flere nye tjenester har blitt opprettet. I mars 2007 ble tiltakene Avklaring, Oppfølging og Arbeidsrettet rehabilitering for sykemeldte innført som en del av ordningen med tilskudd til helse- og rehabiliteringstjenester for sykemeldte (også omtalt som «raskere tilbake»).31 Tiltakene anskaffes via anbud, jf. forskrift om avklaring, arbeidsrettet rehabilitering og oppfølging for sykmeldte arbeidstakere iverksatt 28. mars 2007.

I februar 2008 ble tiltakene Avklaring for ordinære arbeidssøkere og Oppfølging for ordinære arbeidssøkere innført. Tiltakene anskaffes via anbud, jf. midlertidig forskrift om arbeidsmarkedstiltakene avklaring av kortere varighet og individuell oppfølging iverksatt 1. februar 2008.

Forskrift om arbeidsrettede tiltak trådte i kraft fra 1. januar 2009, og i den forbindelse ble de ovennevnte forskriftene fra mars 2007 og februar 2008 opphevet. Endringene fra 2007 og 2008 er innarbeidet i den nye forskriften. I forskrift om arbeidsrettede tiltak er flere avklaringstiltak slått sammen, og flere oppfølgingstiltak slått sammen.

8.4.2 Omfang og type tjenester

Anbudsmodellen har siden begynnelsen av 1990-tallet vært en mye brukt anskaffelsesform i arbeidsmarkedspolitikken, særlig gjennom Arbeids- og velferdsetatens kjøp av Arbeidsmarkedsopplæringskurs (AMO) og jobbklubb tilbudt av eksterne leverandører. AMO har gjennom mange år vært det største tiltaket for ledige med behov for arbeidsrettet bistand.

Personer med nedsatt arbeidsevne har tilgang til hele Arbeids- og velferdsetatens portefølje av arbeidsrettede tiltak, jf. forskrift om arbeidsrettede tiltak, herunder de anbudsbaserte tiltakene.

Andelen anbudsbaserte arbeidsrettede tiltak av tiltaksporteføljen har historisk vært relativt beskjeden for personer med nedsatt arbeidsevne. Tabell 8.4 gir en oversikt over gjennomsnittlig antall og andel personer med nedsatt arbeidsevne/yrkeshemmede på anbudsbaserte tiltak over statsbudsjettets kap. 634 kap 76, fordelt på tiltakene AMO, Oppfølging og Avklaring, det vil si tiltak hvor både ledige med behov for arbeidsrettet bistand og personer med nedsatt arbeidsevne/yrkeshemmede kan delta.32 I tillegg kommer arbeidsrettet rehabilitering som er forbeholdt personer med nedsatt arbeidsevne.

Den lave andelen AMO for personer med nedsatt arbeidsevne må til dels ses i sammenheng med at ordinær utdanning finansiert over folketrygden i stor grad har vært benyttet som kompetansehevingstiltak framfor kjøp av AMO-kurs, og til dels ses i sammenheng med utstrakt bruk av tiltak med faste satser pr. tiltaksplass hos forhåndsgodkjente attføringsbedrifter og vekstbedrifter.

Tabell 8.4 Beholdning tiltaksdeltakere på AMO, Oppfølging, Avklaring og Arbeidsrettet rehabilitering finansiert over kap. 634 post 76, årsgjennomsnitt 1999–2009

AMO | Antall personer med nedsatt arbeidsevne1 | Antall ledige med behov for arbeidsrettet bistand2 | Andel personer med nedsatt arbeidsevne i tiltaket |

|---|---|---|---|

1999 | 756 | 4 392 | 15 % |

2000 | 1 148 | 6 316 | 15 % |

2001 | 1 112 | 5 248 | 17 % |

2002 | 891 | 4 479 | 17 % |

2003 | 1 029 | 6 028 | 15 % |

2004 | 1 580 | 6 698 | 19 % |

2005 | 2 613 | 4 560 | 36 % |

2006 | 2 188 | 3 374 | 39 % |

2007 | 2 328 | 3 817 | 38 % |

2008 | 2 222 | 4 114 | 35 % |

2009 | 2 122 | 5 815 | 27 % |

Oppfølging | Antall personer med nedsatt arbeidsevne | Antall ledige med behov for arbeidsrettet bistand | Andel personer med nedsatt arbeidsevne i tiltaket |

2009 | 209 | 363 | 37 % |

Avklaring | Antall personer med nedsatt arbeidsevne | Antall ledige med behov for arbeidsrettet bistand | Andel personer med nedsatt arbeidsevne i tiltaket |

2009 | 79 | 155 | 34 % |

Arbeidsrettet rehabilitering | Andel tiltaksplasser med nedsatt arbeidsevne i tiltaket (månedsverk) | ||

2009 | 132 | ||

1 For 1999–2008 gjelder statistikken yrkeshemmede.

2 For 1999–2008 gjelder statistikken ordinære tiltaksdeltakere. Etter 1.1.2009 er tallene basert på begrepet antall ledige med behov for arbeidsrettet bistand. Begrepet tilsvarer ordinære tiltaksdeltakere før 2009.

Kilde: Arbeids- og velferdsetaten

Bruken av AMO for personer med nedsatt arbeidsevne har økt over tid, men har avtatt noe fra 2008 til 2009. Utviklingen gjenspeiler endringer i tiltaksnivået for arbeidsledige og personer med nedsatt arbeidsevne over tid som har sammenheng med konjunkturene, og endringer i beholdningen av arbeidsledige og personer med nedsatt arbeidsevne/yrkeshemmede.

I tillegg til forannevnte tiltak finansiert over kap. 634 post 76 kommer Avklaring, Oppfølging og Arbeidsrettet rehabilitering for sykmeldte og utredning/behandling for personer med lettere psykiske og sammensatte lidelser. Disse tiltakene finansieres over statsbudsjettets kap. 605 post 70 (Raskere tilbake) og er kun tilgjengelige for personer med nedsatt arbeidsevne.

Tabell 8.5 Beholdning tiltaksdeltakere på Avklaring, Oppfølging, Utrednings/Behandlingstilbud og Arbeidsrettet rehabilitering finansiert over kap. 605 post 70, årsgjennomsnitt 2009

Avklaring | Oppfølging | Arbeidsrettet rehabilitering | Utredning/Behandling |

|---|---|---|---|

113 | 95 | 277 | 730 |

Kilde: Arbeids- og velferdsetaten

De senere års etablering av de anbudsbaserte tiltakene Avklaring, Oppfølging, Arbeidsrettet rehabilitering og Utrednings/Behandlingstilbud for personer med lettere og sammensatte psykiske lidelser, har bidratt til et bredere tilbudsspekter for personer med nedsatt arbeidsevne. Disse nye tiltakene har etter hvert økt i omfang for gruppen.33

Samlet sett deltok i gjennomsnitt 3757 personer med nedsatt arbeidsevne i ulike anbudsbaserte tiltak i 2009. Til sammenlikning ble det gjennomført om lag 23 000 månedsverk i forhåndsgodkjente tiltaksbedrifter i 2009.34

Forhåndsgodkjente tiltaksbedrifters rolle

Leverandørmarkedet for tiltaket Arbeidsmarkedsopplæring (AMO) er dominert av større opplæringsinstitusjoner med avtaler i mange fylker, mens attføringsbedriftene og vekstbedriftene kun har en liten andel av kursene, og har relativt få kurs pr. bedrift. Arbeids- og velferdsetaten har pr. mars 2010 over 1000 ulike AMO-kurs (nettbasert, enkeltplasser, for bestemte målgrupper med mer). Innenfor dette markedet utgjør attføringsbedriftene og vekstbedriftene om lag 15 prosent av leverandørene, dvs. 33 av til sammen 221 leverandører. 35

Når det gjelder Avklaring og Oppfølging er attføringsbedrifter leverandører av det anbudsbaserte tiltaket Avklaring i 15 og Oppfølging i 13 av 19 fylker. Vekstbedrifter er leverandører av Avklaring i ett fylke og Oppfølging i ett fylke.36

Utredning/Behandlingstilbud omfatter i hovedsak kjøp av psykologtjenester. Det er ikke inngått avtaler med forhåndsgodkjente tiltaksbedrifter her.

Av de 15 leverandørene Arbeids- og velferdsetaten har inngått avtale med for Arbeidsrettet rehabilitering døgntilbud i 2009, er 14 opptreningsinstitusjoner og én attføringsbedrift.

Etter anbudsprosessen for Arbeidsrettet rehabilitering dagtilbud i 2009, som fra da ble delegert til fylkene, har etaten samlet sett inngått avtaler med et noe bredere spekter av leverandører i forhold til tidligere avtaler. Om lag 80 prosent av fylkene har inngått avtaler med attføringsbedrifter. Det er omtrent uendret sammenliknet med anbudsrunden i 2007. Antall leverandører som er attføringsbedrifter har økt noe fordi noen fylker baserer seg på flere bedrifter enn tidligere. Samtidig har noen mistet avtale siden forrige anbudsrunde, mens andre har fått avtale. Etter anbudsrunde i 2009 har også enkelte vekstbedrifter kommet inn som tiltaksleverandører innen arbeidsrettet rehabilitering. En relativt høy andel av tilbudene kjøpes m.a.o. fra forhåndsgodkjente tiltaksbedrifter. Gjennom ordningen raskere tilbake har forhåndsgodkjente tiltaksbedrifter utvidet sine målgrupper til å omfatte sykmeldte og har utvidet sin tiltaksportefølje ved å gå inn på et nytt tjenesteområde – rehabilitering, i tillegg til tjenester innen Avklaring og Oppfølging.

8.4.3 Inntekter fra kjøp gjennom anbudskonkurranse for forhåndsgodkjente tiltaksbedrifter

Ifølge Econ Pöyrys undersøkelse av inntekter fra kjøp etter anbudskonkurranser, er mange av attføringsbedriftene også aktive i anbudsmarkedet for andre arbeidsmarkedstiltak. I 2008 hadde nærmere 60 prosent av disse bedriftene inntekter fra statlig kjøp av tjenester etter konkurranse. Dette er 20 prosentpoeng flere enn i 2003.

Econ Pöyrys undersøkelse viser imidlertid at for 50 prosent av virksomhetene betyr disse inntektene lite i forhold til samlede inntekter, mens for de øvrige 50 prosent utgjør anbud opp mot 40 prosent av samlede inntekter i 2008. I 2003 var andelen betraktelig høyere.37 De attføringsbedriftene som er relativt avhengige av disse inntektene har dermed redusert sin avhengighet noe, men disse inntektene er fortsatt viktige for dem.

Fra intervjuene med virksomhetene har Econ Pöyry inntrykk av at en del bedrifter vegrer seg for å gå inn i anbudsmarkedet. Anbudsmarkedet gir virksomhetene relativt liten forutsigbarhet, både personellmessig og økonomisk.

Siden anbudene ofte kan være knyttet til avgrensede tidsperioder, må oppgaven som regel håndteres av personell som ansettes i korte engasjementer. Det kan både være vanskelig å rekruttere nødvendig spisskompetanse, og å holde på dem til oppdragsperioden avsluttes. I tillegg er det ikke aktuelt å satse like mye på kompetanseoppbygging av ansatte på midlertidige kontrakter.

Økonomisk har også en del anbud vist seg å være utfordrende ettersom oppdragstaker forplikter seg til å stille et visst antall plasser tilgjengelig for Arbeids- og velferdsetaten, samtidig som etaten kun betaler for anvendte plasser. Oppdragstaker har dermed opplevd at de har bemannet opp og skaffet tilgjengelig lokaler, uten at Arbeids- og velferdsetaten melder inn nok tiltaksdeltakere til at de klarer å fylle opp det avtalte antallet plasser.

Generelt viser Econ Pöyrys evaluering fra 2009 at det er en variert oppfatning om anbudsmarkedet blant forhåndsgodkjente tiltaksbedrifter. Enkelte bedrifter leverer ikke anbud, og andre gjør det en sjelden gang. Det er imidlertid også eksempler på bedrifter som oppretter egne anbudsavdelinger for å profesjonalisere sin aktivitet innenfor denne delen av markedet.

8.5 Oppsummering

Econ Pöyrys rapport om økonomi og organisering i skjermede virksomheter viser at den økonomiske utviklingen til forhåndsgodkjente tiltaksbedrifter i perioden 2000 til 2007 har vært relativt stabil og god: Majoriteten av virksomhetene økte driftsresultatene, og hadde høyere egenkapitalandel enn gjennomsnittet i Fastlands-Norge i perioden fra 2000 til 2007.38 Av samlede inntekter til attføringsbedriftene utgjorde tilskudd fra Arbeids- og velferdsetaten 45 prosent i 2008. For vekstbedriftene var den tilsvarende andelen nær 50 prosent. Andelene har vært stabile over tid.

Econ Pöyry og Proba samfunnsanalyses rapport om anskaffelser av arbeidsmarkedstjenester viser ingen klar sammenheng mellom anskaffelsesform, pris og kvalitet.39 Rapporten viser også at anskaffelsesform legger få begrensninger på mulighetene for individuell tilpasning og innovasjon. Behov for ytterligere forbedringer av anskaffelsesformene og læring på tvers av formene er et av rapportens hovedresultat.

Det foreliggende materialet om inntekter fra kjøp gjennom anbudskonkurranse for forhåndsgodkjente tiltaksbedrifter er begrenset. Betydningen av inntekter fra anbud, oppfatning om, og deltakelse i anbudsmarkedet, synes å variere mye mellom bedriftene. Bruken av anbudsbaserte tiltak for personer med nedsatt arbeidsevne er relativt lav, men har økt de senere år, særlig gjennom etablering av nye tiltak som Avklaring, Oppfølging og Arbeidsrettet rehabilitering. Attføringsbedrifter vinner i stor grad anbudene for tiltakene Avklaring, Oppfølging og Arbeidsrettet rehabilitering.

Fotnoter

Inntekter fra anbudskonkurranser som forhåndsgodkjente tiltaksbedrifter vinner inngår ikke i summen på 3,3 mrd. kroner. Denne summen inneholder kun inntekter til forhåndsgodkjente tiltaksbedrifter for tiltak som er forbeholdt disse bedriftene.

Denne praksisen endres fra 1. juni 2012 for tiltakene Varig tilrettelagt arbeid, Arbeidspraksis og Avklaring i skjermet virksomhet.

Econ Pöyry og Proba samfunnsanalyse (2010), Anskaffelser av arbeidsmarkedstjenester. R- 2010-089. Oslo. AMO-kurs har blitt kjøpt i anbudsmarkedet i en rekke år. De siste årene er det opprettet flere nye tjenester som anskaffes via anbud; Avklaring for ordinære arbeidssøkere, Oppfølging for ordinære arbeidssøkere i tillegg til Raskere tilbake-tiltakene (Avklaring, Oppfølging og Arbeidsrettet rehabilitering for sykemeldte).

Econ Pöyry og Proba samfunnsanalyse (2010), Anskaffelser av arbeidsmarkedstjenester. R- 2010-089. Oslo.

Det har i perioden 2003 til 2009 også eksistert andre arbeidsmarkedsrettede tiltak som ikke inngår i Econ Pöyry og Proba samfunnsanalyses tall, blant annet knyttet til forsøk. Siden det ikke eksisterer separate rapporteringer på disse og/eller lik operasjonalisering over tid, favner dermed analysen ikke alle konkrete tiltak i perioden. I 2009 gjelder dette blant annet Utdanning, Tidsubestemt lønnstilskudd, Lønnstilskudd – reaktivisering av uføre, uførepensjon som lønnstilskudd, sysselsettingstiltak og individstønad.

Ved telling av bedrifter gjelder samme begrensning som for utgiftene: Ikke alle arbeidsrettede tiltak er inkludert, og alle bedrifter blir dermed ikke talt. Utviklingen og forholdstall er likevel interessant, både mht utgifter og antall bedrifter.

Econ Pöyry og Proba samfunnsanalyse (2010), Anskaffelser av arbeidsmarkedstjenester. R- 2010-089. Oslo.

Econ Pöyry og Proba samfunnsanalyse (2010), Anskaffelser av arbeidsmarkedstjenester. R- 2010-089. Oslo. Det er her tatt utgangspunkt i dokumentsett for avtaler inngått i 2008/2009.

Econ Pöyry og Proba samfunnsanalyse (2010), Anskaffelser av arbeidsmarkedstjenester. R- 2010-089. Oslo.

Econ Pöyry og Proba samfunnsanalyse (2010), Anskaffelser av arbeidsmarkedstjenester. R- 2010-089. Oslo.

Econ Pöyry (2009), Økonomi og organisering i skjermet sektor. Rapport 2009-064. Oslo.

Enkeltpersonforetak kan blant annet være gårdbrukere som tilbyr grønt arbeid, et arbeidstreningstiltak på gårdsbruk for mennesker med psykiske lidelser.

For mer informasjon om spørreundersøkelsen og utvalg, se Econ Pöyry (2009), Økonomi og organisering i skjermet sektor, kapittel 1.4 Metode.

Econ Pöyry (2009), Økonomi og organisering i skjermet sektor. Rapport 2009-064. Oslo.

Econ Pöyry og Proba samfunnsanalyse (2010), Anskaffelser av arbeidsmarkedstjenester. R- 2010-089. Oslo.

Econ Pöyry (2009), Økonomi og organisering i skjermet sektor. Rapport 2009-064. Oslo.

Econ Pöyry (2009), Økonomi og organisering i skjermet sektor. Rapport 2009-064. Oslo.

Econ Pöyry (2009), Økonomi og organisering i skjermet sektor. Rapport 2009-064. Oslo.

Med eie eller kontrollerer annen forretningsvirksomhet tolkes her at arbeidsmarkedsbedriften har aksjemajoriteten i andre virksomheter.

Inntekter fra anbudskonkurranser som skjermede virksomheter vinner inngår ikke i summen på 3,3 mrd. kroner. Denne summen inneholder kun inntekter til skjermede virksomheter for tiltak som er forbeholdt disse bedriftene. Tallene viser NAVs forbruk av midler til arbeidsmarkedstiltak i 2010 oppgitt i ressursbehov. Ressursbehovet viser kostnader knyttet til tiltaksaktiviteten i 2010. Utgifter til tiltak som ble gjennomført i 2010 men utbetalt i 2011, inngår i denne størrelsen. Utgifter til tiltak som ble gjennomført i 2009 men utbetalt i 2010, inngår ikke i denne størrelsen. Tall for ressursbehov avviker derfor noe fra regnskapstall. For 2010 var faktisk gjennomføring målt ved ressursbehovet knyttet til arbeidsrettede tiltak 7,6 mrd. kroner. Målt med regnskapstall var utgiftene ved arbeidsrettede tiltak 7,7 mrd. kroner i 2010. Ressursbehov er benyttet over for å kunne skille ut tiltakene som er forbeholdt forhåndsgodkjente tiltaksbedrifter.

Et månedsverk er en avtalt tiltaksplass i en gitt måned.

Econ Pöyry (2009), Økonomi og organisering i skjermet sektor. Rapport 2009-064. Oslo.

For mer informasjon om spørreundersøkelsen og utvalg, se Møller, G. og J. Sannes (2009), Evaluering av arbeidsmarkedstiltak i skjermede virksomheter. Rapport 253/2009. Bø: Telemarkforsking, kapittel 2 Metode.

Dette kan være konkurranse i det åpne markedet eller konkurranse i reserverte kontrakter der flertallet av de som skal gjøre jobben er funksjonshemmede.

Prosentilene er oppgitt i figurene for å gi informasjon om spredning i observasjonene: Den 5. prosentilen viser verdien til enheten som har 5 pst. av enhetene under seg på den rangerte tallrekken (og dermed har 95 pst. av enhetene over seg). Den rangerte tallrekken er svarene som Econ Pöyry har mottatt på spørsmålet om salgsinntekter som andel av samlede inntekter i sin spørreundersøkelse rettet mot virksomhetene. Ses det opp mot figur 8.3, vil 5 pst. av enhetene i tallrekken for arbeidsmarkedsbedrifter i 2008 ha under ca. 12 pst. av salgsinntekter som andel av samlede inntekter. 25 pst. av enhetene i tallrekken for samme bedriftstype samme år vil ha under ca. 45 pst. av salgsinntekter som andel av samlede inntekter (25 prosentilen). 50 prosentilen er medianen. 75 pst. av enhetene i tallrekken er lavere enn ca. 70 pst. (75 prosentilen), og 95 pst. av enhetene i tallrekken er lavere enn ca. 80 pst. (95 prosentilen).

Egenkapitalandel = (egenkapital / sum gjeld og egenkapital) * 100

Møller, G. og J. Sannes (2009), Evaluering av arbeidsmarkedstiltak i skjermede virksomheter. Rapport 253/2009. Bø: Telemarkforsking. Merk at denne oversikten viser til næringsvirksomhet i bedriftene. Den inkluderer ikke virksomhet som tiltaksdeltakere utplassert i ordinært arbeidsliv deltar i.

Econ Pöyry (2009), Økonomi og organisering i skjermet sektor. Rapport 2009-064. Oslo.

Møller, G. og J. Sannes (2009), Evaluering av arbeidsmarkedstiltak i skjermede virksomheter. Rapport 253/2009. Bø: Telemarkforsking.

Merk at det i tidligere diskusjon om inntektsgrunnlag i bedriftene brukes medianverdier og tall fra 2003 og 2008, jf. Econ Pöyry (2009), mens det her er referert til gjennomsnittstall fra 2007, jf. Telemarksforsking (2009).

Tilskudd til helse- og rehabiliteringstjenester for sykemeldte var en viktig del av IA-avtalens tiltakspakke, jf. tilleggsavtalen for et inkluderende arbeidsliv i 2006 og Stoltenbergutvalgets innstilling, 1. november 2006. Ordningen omtales nærmere i kapittel 5.

I forbindelse med statsbudsjettet for 2008 ble budsjettpostene for ordinære arbeidssøkere og yrkeshemmede arbeidssøkere slått sammen til én post, og i forbindelse med statsbudsjettet for 2009 ble begrepet yrkeshemmede erstattet med begrepet personer med nedsatt arbeidsevne. Endringene har bakgrunn i St.meld. nr. 9 (2006–2007) Arbeid, velferd og inkludering, se historisk gjennomgang i kap. 3.

Grunnet overgang fra registrering i Infotrygd til Arena i NAV er ikke tall fra 2009 sammenlignbart med tidligere år. Arbeids- og velferdsdirektoratet har beregnet at samlet om lag 8800 personer har gjennomført tiltak finansiert over kap. 605 post 70 f.o.m. 2007 t.o.m. 2010, jf. statusrapport nr.11 2010 for ordningen tilskudd til helse- og rehabiliteringstjenester for sykmeldte, Arbeids- og velferdsdirektoratet.

Arbeids- og velferdsdirektoratet: Rapport om tiltaksgjennomføringen pr. desember 2009. Det bemerkes at månedsverk og antall personer ikke er direkte sammenlignbart, men tallene gir likevel indikasjon på aktiviteten.

Opplysninger fra Arbeids- og velferdsdirektoratet basert på alle kurs som sto registrert og gjennomføres i Arena primo mars 2010. Leverandør er telt kun en gang.

Arbeids- og velferdsdirektoratet. Tall basert på inngåtte avtaler etter anbudsprosess i 2009.

Det bemerkes at opplysningene er basert på svar fra et begrenset antall bedrifter. Tall for 2003 omfatter svar fra fire arbeidssamvirker og 17 arbeidsmarkedsbedrifter. Tall fra 2008 omfatter svar fra to arbeidssamvirker og 24 arbeidsmarkedsbedrifter, jf. Econ Pöyry (2009), Økonomi og organisering i skjermet sektor. Rapport 2009-064. Oslo.

Econ Pöyry (2009), Økonomi og organisering i skjermet sektor. Rapport 2009-064. Oslo

Econ Pöyry og Proba samfunnsanalyse (2010), Anskaffelser av arbeidsmarkedstjenester. R- 2010-089. Oslo.