6 Status for mediemangfoldet

6.1 Innledning

I det foregående kapitlet har utvalget vist at digitalisering har lagt til rette for nye tjenester og medieplattformer, og konvergens mellom nye og tradisjonelle plattformer. Markedsinndelingen mellom fjernsyn, radio og aviser er ikke lenger like relevant. Inntreden av nye aktører i markedene, mange av disse globale, forsterker medienes konkurranse om brukerne og annonsekronene. Kapittel 5.4 viste hvilke konsekvenser dette har fått for medievirksomhetenes økonomi. Forretningsmodellene svikter – spesielt for avisene har det så langt ikke lykkes å finne nye modeller som kan veie opp for papiravisenes tap av abonnementsinntekter og særlig annonseinntekter.

I forlengelsen av disse utviklingstrekkene vil utvalget i dette kapitlet beskrive hva som er konsekvensene av medieutviklingen for mediemangfoldet – altså hva som er status for mediemangfoldet i dag. Som vist til i kapittel 3, er det med utgangspunkt i den tredelte kommunikasjonsmodellen tre aspekter ved mediemangfold; avsendermangfold (source diversity), innholdsmangfold (content diversity) og bruksmangfold (exposure diversity). Beskrivelsen av status for mediemangfoldet vil systematisk ta for seg status innenfor disse tre aspektene. I den siste delen av kapitlet drøfter utvalget status i Norge sett i lys av situasjonen i Norden og Europa.

6.2 Status for avsendermangfoldet

Her vurderer utvalget hvordan medieutviklingen har påvirket mangfoldet på avsendersiden. Med avsendersiden menes for det første produsentene av medieinnhold, dvs. aviser, kringkastere og strømmetjenester, og deres eiere. Kringkastere og strømmetjenester har i tillegg en annen rolle ved at de setter sammen en meny av innhold delvis produsert av dem selv og delvis av andre, noe som gjør at de kan kalles tilbydere av medieinnhold. Videre er de som sørger for infrastrukturen, det vil si bredbåndstilbydere og tilbydere av betalingsfjernsyn (distributører), samt deres eiere, sentrale aktører i verdikjeden blant avsenderne av medieinnhold. Sist, men ikke minst utgjør journalistene og redaktørene det som kalles arbeidsstokken, hvis sammensetning også er et viktig premiss for hvorvidt innholdet som tilbys er rikt og mangfoldig.

En tilleggsfaktor er struktur, eksempelvis at variasjon i eier- og finansieringsformer samt målsettinger med mediebedriften kan bidra til økt avsendermangfold. Andre eksempler på strukturelle forhold er at medier har tilknytning til politiske partier eller religiøse grupper.

6.2.1 Eiermangfold

Det er en relativt utbredt oppfatning at et mangfold av aktører på eiersiden er en forutsetning for mangfold av informasjonskilder og ytringskanaler, samt redaksjonelt mangfold. Sammenhengen mellom eierkonsentrasjon og mediemangfold er imidlertid ikke entydig. Konsolidering kan øke mangfoldet i et marked fordi aktørene vil søke å dekke en bredde av interesser i stedet for å konkurrere om de mest populære innholdstypene. Dette dreier seg imidlertid særlig om mangfold av innhold og genre, og ikke nødvendigvis en differensiering med hensyn til ideologisk eller politisk perspektiv. Konsolidering kan også frigjøre ressurser til kostnadskrevende, undersøkende journalistikk og originalt innhold, men på den andre siden finnes omfattende forskningsmessig belegg for at eierkonsentrasjon totalt sett reduserer nyhetstilbudet i markedet med hensyn til både omfang og bredde.1

Et vanlig mål for eierkonsentrasjon, både i Norge og andre land, har vært medieeiernes respektive kontroll med oppslutningen innenfor et marked. Europarådet viser til at en enkel og relativt utbredt metode for å vurdere konsentrasjon er å summere markedsandelene til de tre største aktørene i et marked, der samlet markedsandel på 0–35 indikerer lav konsentrasjon, 36–55 moderat konsentrasjon og 56+ høy konsentrasjon (og lav konkurranse).2

Den nylig avviklede norske medieeierskapsreguleringen,3 som er redegjort for i kapittel 4.5.1, satte noe forenklet en øvre grense for en enkelt medieeier ved kontroll med en tredel av oppslutningen i et nasjonalt mediemarked. Metoden for markedsavgrensning som lå til grunn for reguleringen, fungerte tilfredsstillende før digitaliseringen og så lenge mediekonsernene konsentrerte virksomheten om ulike kjerneområder; papiravis, fjernsyn eller radio. Beregningene for kontroll i de ulike markedene var basert på offisielle opplagstall, samt seertall og lyttertall fra tv- og radiopanelene. Konsum på digitale plattformer ble i liten grad tatt hensyn til, som en konsekvens både av hvordan lovbestemmelsene var utformet og manglende offisielle metoder for beregning av digital oppslutning.

Fra 2014 inkluderer de offisielle opplagstallene fra MBL og LLA imidlertid også digitalt opplag, som dermed er inkludert i Medietilsynets beregninger. Selv om medieeierskapsloven er avviklet, er Medietilsynet gjennom lov om åpenhet om eierskap i medier4 pålagt å innhente, systematisere og tilgjengeliggjøre informasjon om eierskap i norske medier.

Digitalisering og plattforms- og tjenestekonvergens har som nevnt ført til at de tradisjonelle skillelinjene mellom ulike mediemarkeder ikke lenger anses som relevante. Når en stadig økende andel av mediebruken foregår digitalt samtidig som aviser publiserer levende bilder og kringkastere publiserer tekstbaserte nyheter på sine nettsider, er ikke lenger de tradisjonelle målingene av eierkonsentrasjon valide. Schibsted er største norske eier i avismarkedet, men man kan stille spørsmål ved hvilken betydning dette har så lenge selskapet ikke samtidig har eierinteresser i Facebook, Telenor eller NRK.

Kantar TNS foretar beregninger av mediekonsernenes dekning på tvers av medieplattformer, noe som kan gi et bilde av konsernenes kontroll i et samlet mediemarked. Imidlertid har også disse beregningene metodiske begrensninger som mål for eierkonsentrasjon, blant annet fordi mange mediekanaler ikke er med i undersøkelsene og datamaterialet dermed ikke inkluderer oppslutningen om disse. Medietilsynet og Kantar TNS sine beregninger har dermed begge både styrker og svakheter og kan til dels komplementere hverandre, og den videre gjennomgåelsen av eiermangfold vil bygge på disse.

6.2.1.1 Avismarkedet

I det norske avismarkedet finnes det to store eiere målt ut fra deres kontroll med opplaget; Schibsted og Amedia. I tillegg er det flere mellomstore konserner, med Polaris Media som det største, og en rekke mindre eiere som kontrollerer én eller noen få aviser. Ved utgangen av 2015 var 97 aviser (medregnet Morgenbladet) uavhengige av konsernene.

Schibsted ASA er et internasjonalt børsnotert konsern med 6 900 ansatte i 30 land.5 Schibsted Norge eier VG og regionavisene Aftenposten, Bergens Tidende, Stavanger Aftenblad og Fædrelandsvennen. Sammen med indirekte eierskap i en del lokalaviser hadde Schibsted ved utgangen av 2015 eierskap i totalt 17 aviser samt nettpublikasjonene E24 og Dine Penger. I 2015 var omsetningen i Norge på 7,1 milliarder kroner.

Amedia AS vokste betraktelig med kjøpet av Edda Media i 2012. I 2015 eide konsernet 65 lokalaviser rundt om i landet, antall årsverk i konsernet var 2 386 og omsetningen i Norge på 3,8 milliarder kroner.

Polaris Media ASA er et børsnotert selskap med nedslagsfelt hovedsakelig i Nord-Norge, Trøndelagsfylkene og på Nord-Vestlandet. Selskapet eide i 2015 samlet 33 aviser med totalt 888 årsverk, og omsetningen var på ca. 1,6 milliarder kroner.

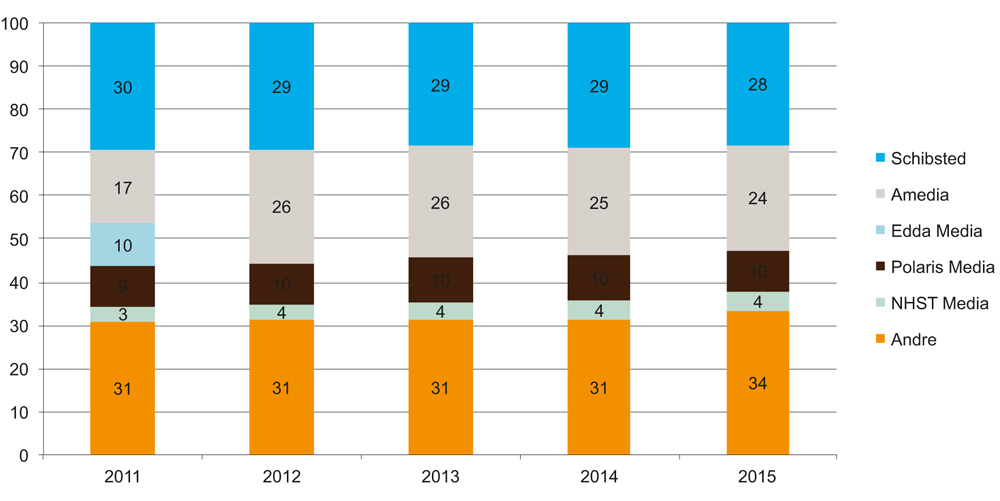

Figur 6.1 viser Medietilsynets beregninger av de største konsernenes andeler av avisopplaget i perioden 2011–2015.

Figur 6.1 Aviseiernes andeler av opplaget 2011–2015 (prosent)

Gratisaviser er inkludert i opplagstallene som ligger til grunn for fordelingene. Totalopplaget for aviser i 2015 var 2 190 433, mot 2 278 166 i 2014. Antall aviser som kom inn under Medietilsynets avisdefinisjon i 2015 er 244, mot 241 året før.

Kilde: Medietilsynet.

Målt etter opplagstall har Schibsted i hele perioden vært det største selskapet, men fra 2012 er avstanden til Amedia vesentlig redusert som følge av at daværende A-pressen kjøpte Edda Media. Samlet kontrollerer de tre største konsernene drøyt 60 prosent av markedet, noe som kan indikere høy konsentrasjon. Eierkonsentrasjonen har i tillegg økt i perioden. Samtidig bekrefter andelen «andre» på 33,5 prosent i 2015 at det fortsatt er mange små aviseiere i Norge, og andelen har økt i perioden.

De største bakenforliggende eierne av norske aviser i 2016 var Blommenholm Industrier (Schibsted) og Sparebankstiftelsen DNB (Amedia). Schibsted er største eier i Polaris og kontrollerer 29 prosent av aksjene i selskapet.

6.2.1.2 Fjernsynsmarkedet

Det norske markedet for lineært tv er dominert av fire aktører; NRK, TV 2 (Egmont), Discovery og MTG.

NRK AS har siden 1996 vært organisert som statlig aksjeselskap. Det er staten ved Kulturdepartementet som er aksjeeier, og kulturministeren er NRKs generalforsamling. Finansieringsformen er hovedsakelig kringkastingsavgiften, som alle med fjernsynsmottaker har plikt til å betale. I tv-markedet tilbyr NRK de tre tv-kanalene NRK1, NRK2 og NRK3/Super som blir distribuert i samtlige nett som bærer tv, og på NRKs nettsider både som direkte strømmetjeneste og på bestilling. NRK eier også 33 prosent i henholdsvis Norges Televisjon og RiksTV. Samlede driftsinntekter i NRK AS var 5,6 milliarder kroner i 2015, og antall ansatte ved utgangen av året var 3 485 faste årsverk og 248 midlertidige/vikarer.

TV 2 Gruppen driver for det første hovedkanalen TV 2, som til og med 31. desember 2016 hadde status som allmennkringkaster gjennom en avtale med staten ved Kulturdepartementet.6 Selskapet tilbyr i tillegg en rekke andre tv-kanaler som det ikke er knyttet allmennkringkastingsforpliktelser til: TV 2 Zebra, TV 2 Livsstil, TV 2 Nyhetskanalen, TV 2 Humor, TV 2 Sportskanalen og TV 2 Sport Premium. Gjennom TV 2s eierskap i den norske delen av C More Sports betal-tv-kanaler, tilbys også noen sportskanaler. Strømmetjenesten TV 2 Sumo er et av de abonnementsbaserte innholdstilbudene til TV 2. TV 2 Gruppen eier også bl.a. 33 prosent i henholdsvis Norges Televisjon og RiksTV. TV 2 har 833 årsverk fordelt omtrent likt mellom Bergen og Oslo. TV 2 Gruppen er eid av den danske stiftelsen Egmont, som også har en eierandel på 50 prosent i Nettavisen. Egmont hadde en omsetning i 2015 på 6,7 milliarder kroner, mens TV 2 Gruppens omsetning var 3,9 milliarder.

Discovery Networks Norway har vært TVNorges eiere siden 2012. Selskapet er igjen eid av det amerikanske tv-nettverket Discovery Communications, som totalt har ca. 7 000 ansatte og 162 kanaler i 223 land og territorier. Kanalene FEM, MAX, VOX, TLC, Discovery Channel og Eurosport, samt strømmetjenesten Dplay, eies av britiske eller franske søsterselskaper i Discovery-gruppen. Discovery-gruppen tilbyr i tillegg en rekke andre kanaler i det norske tv-markedet som ikke spesielt retter seg mot Norge, for eksempel ved ikke å ha norsktilpasset reklame. Dette gjelder Animal Planet, Discovery Showtime, Discovery Science, Discovery World og Investigation Discovery.7 Discovery Networks Norway har 160 ansatte og hadde i 2015 en omsetning på 1,6 milliarder kroner.

Det svenske mediekonsernet Modern Times Group (MTG) har vært en aktør i det norske tv-markedet siden 1987. Selskapet driver tv-kanaler og produksjon og distribusjon av tv i Skandinavia, Finland og Sentral- og Øst-Europa. I Norge tilbyr MTG flere tv-kanaler: TV3, Viasat 4 og TV 6 i tillegg til strømmetjenesten Viaplay og en rekke betal-tv-kanaler (Viasat Film, Sport og Fotball), og tv-produksjon gjennom selskapene Strix Televisjon, Novemberfilm og Monster. MTG TV i Norge har 65 ansatte i Oslo. I 2015 hadde MTG en omsetning på 2,8 milliarder kroner.

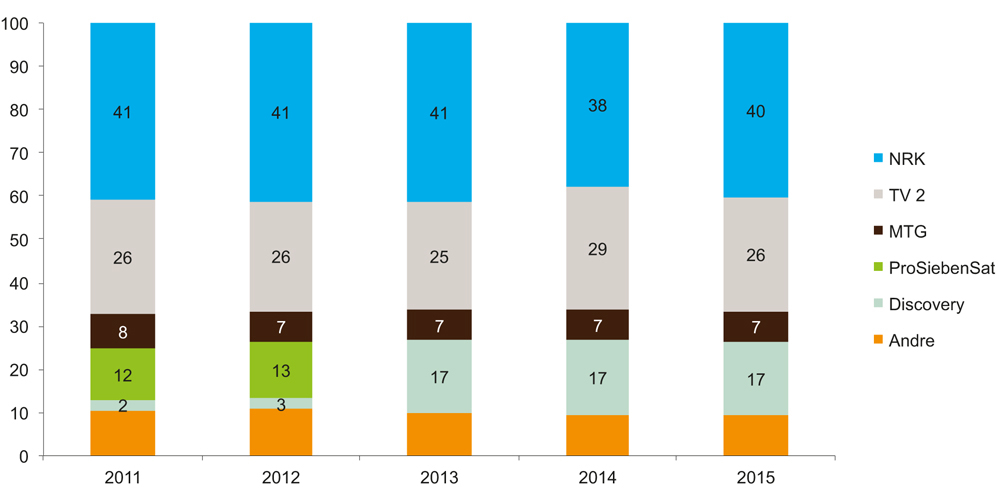

Figur 6.2 viser de største tv-aktørenes andeler av seertallene (basert på minutter seertid) i perioden 2011–2015.

Figur 6.2 TV-eiernes seerandeler 2011–2015 (prosent av seertid)

Beregningene er basert på seertallene fra Kantar TNS’ tv-meterpanel. Gjelder befolkning med tv, 12 år+. Fra juli 2014 inkluderer seertallene også seing utenfor hjemmet, noe som førte til endringer i sertallene.

Kilde: Medietilsynet/medienorge.

NRK er klart størst i hele perioden, og har i 2015 en andel på 40 prosent. De tre kommersielle aktørene har en samlet andel på 50 prosent. Discovery har økt mest i denne perioden, også etter at selskapet kjøpte TVNorge fra ProSiebenSat.1 i 2012.

6.2.1.3 Radiomarkedet

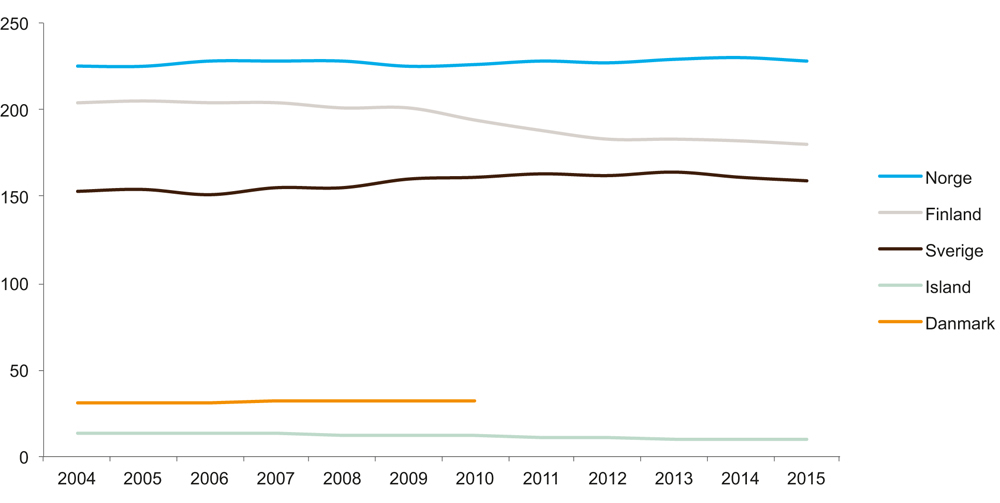

Radiomarkedet er dominert av tre aktører; NRK, Modern Times Group (MTG) og Bauer Media.

NRK har 14 riksdekkende radiokanaler som blir sendt i DAB-nettet: P1, P1+, P2, P3, NRKSuper/NRKFolkemusikk (deler av døgnet), NRK Alltid Nyheter, NRK Sápmi Radio, mP3, NRKVær, NRKSport, NRKJazz, NRKKlassisk og NRKP13. De fleste radiokanalene til NRK kan strømmes på internett, og på nett finnes i tillegg kanalene NRKUrørt, NRKPyro, NRKRadioresepsjonen og NRKStortinget. NRK P1, P2 og P3 sender også i det riksdekkende FM-båndet frem til FM-nettet avvikles i løpet av 2017.

Det svenske mediekonsernet MTG eier P4 Radio Hele Norge AS (P4), som er den nest største radiokanalen i Norge etter NRK P1. P4 var frem til 1. januar 2017 én av to kommersielle allmennkringkastere for radio i Norge, og hadde konsesjon i det femte riksdekkende FM-nettet. Ved siden av P4 eier MTG lokalradiokjeden P5 Radio Halve Norge. P4 har også tett samarbeid med Energy Holding Norway AS (NRJ), og har mange digitale radiokanaler i ulike regioner i Lokalradioblokka i DAB-nettet. P4 Radio Hele Norge AS sender i tillegg til P4 også P5 Hits, P6 Radio Rock og P7 Klem i Riksblokka i det digitale bakkenettet, og tilbyr i tillegg enkelte kanaler gjennom en strømmetjeneste på nett.

Det tyske mediekonsernet Bauer Radio Ltd. kom inn på det norske radiomarkedet i 2015 gjennom oppkjøpet av Radio Norge, den tredje største norske radiokanalen. Radio Norge hadde frem til 1. januar 2017 konsesjon til å drive kommersiell allmennkringkasting i det fjerde riksdekkende FM-nettet. I tillegg eier Bauer to lokalradiokjeder, Radio 1 og Radio Rock. Selskapet har digitale radiokonsesjoner og sender Radio Norge, Radio 1 og Radio Rock i Riksblokka i DAB-nettet.

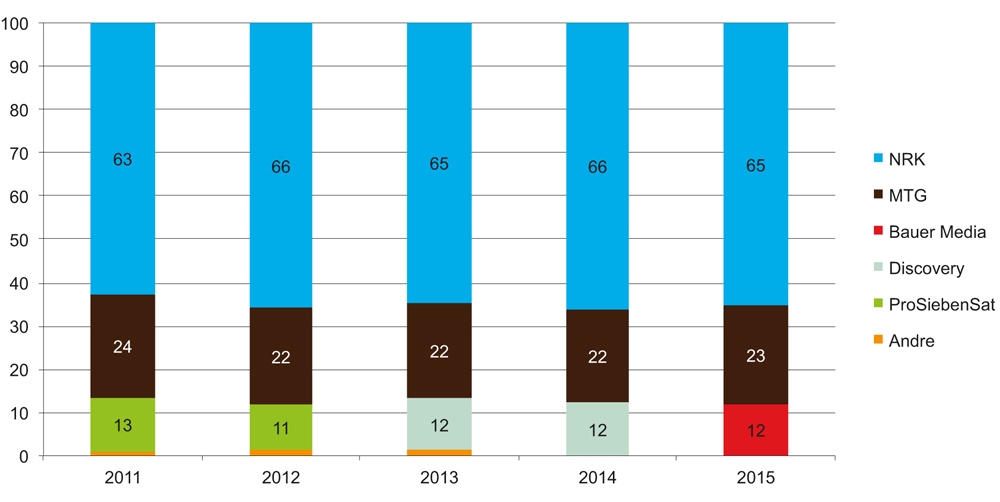

Figur 6.3 viser de største radioaktørenes andeler av lyttertallene (basert på lyttertid i minutter) i perioden 2011–2015.

Figur 6.3 Radioeiernes lytterandeler 2011–2015

Beregningene er basert på lyttertallene fra Kantar TNS’ PPM-målinger. Gjelder befolkning 12 år+. Undersøkelsen har bare med lytting på radiokanaler som deltar i målingen. Det varierer hvilke kanaler og plattformer som er inkludert. NRKs DAB-kanaler ble først tatt med i 2014. Mange lokalradioer er ikke inkludert.

Kilde: Medietilsynet/medienorge.

NRK er klart størst i hele perioden med en lytterandel på rundt 65 prosent. Selv om det må tas høyde for at tall for mange lokalradioer ikke er inkludert i beregningene, viser figuren at de tre største aktørene sammen kontrollerer nesten hele markedet. Figuren viser også en viss en bevegelse med hensyn til hvilke aktører som opererer i radiomarkedet, noe som har bakgrunn i at Radio Norge har gjennomgått to eierskifter i perioden.

6.2.1.4 Eierskap på tvers av de tradisjonelle mediemarkedene

Kantar TNS publiserer kvartalsvis Mediehusrapporten, som viser beregninger for daglig dekning for mediekonsern. Dataene er samlet inn gjennom telefonintervju i Forbruker&Media-undersøkelsen og viser dekning på tvers av ulike medieplattformer (papiravis, tv, radio, internett, mobil). Dekningstallene er basert på hukommelse og ikke faktisk bruk, og tar ikke hensyn til tidsbruk. Bare mediehus som betaler for å delta i undersøkelsen er inkludert i datagrunnlaget. Til tross for metodiske begrensninger kan beregningene gi et bilde av konsernenes respektive kontroll eller styrkeforhold i et samlet mediemarked. Figur 6.4 viser daglig dekning for norske mediekonsern i 3. kvartal 2015–3. kvartal 2016.

Figur 6.4 Daglig dekning for mediekonserner (prosent)

Dekningstallene for MTG og Discovery Networks Norge omfatter ikke tilbud på internett. Fra og med andre kvartal 2016 veies resultatet også for utdanning, i tillegg til for alder, kjønn og geografi. Dette gir klare endringer i dekningstallene for flere mediekonserner.

Kilde: Kantar TNS Forbruker&Media/medienorge.

Denne figuren viser at NRK er det største mediekonsernet i Norge, etterfulgt av henholdsvis Schibsted, TV 2 og Amedia. Generelt er de ulike konsernenes andeler relativt stabile i perioden, også for Discovery Networks til tross for salget av radiokanalene til Bauer Media.

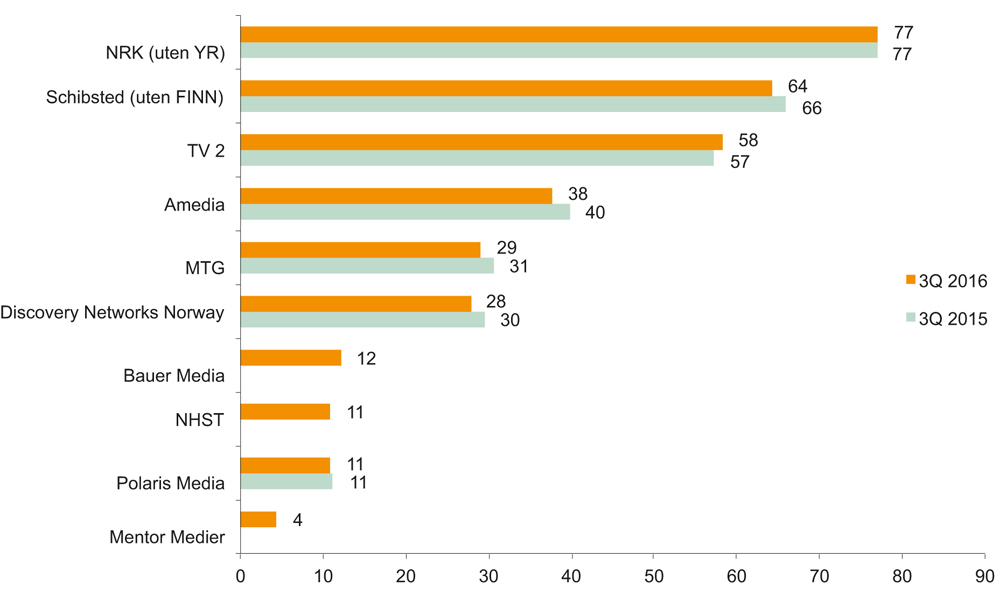

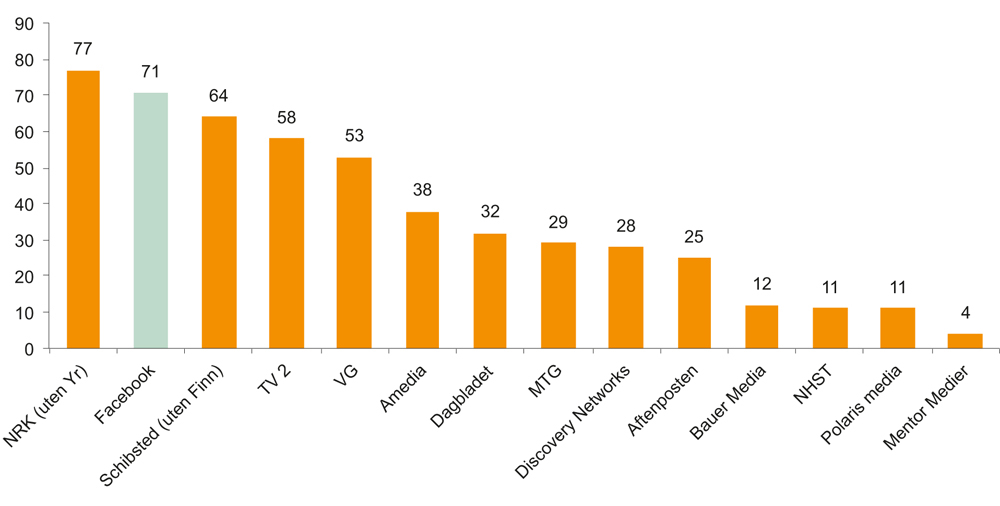

I kapittel 5 viste utvalget til at Facebook er en betydelig aktør i det norske mediemarkedet. Det er derfor relevant å inkludere Facebook når vi ser på selskapenes respektive dekning. Figur 6.5 viser daglig dekning for norske mediekonserner, mediehus og Facebook i 2016.

Figur 6.5 Daglig dekning norske mediehus/-konserner og Facebook 2016 (prosent)

Tall for mediehus omfatter befolkning 12 år+ og gjelder 3. kvartal 2016. Tall for Facebook gjelder befolkning 15 år+, omregnet fra nettbefolkning til hele befolkningen, og gjelder 2. kvartal 2016. Dekningstallene for MTG og Discovery Networks Norge omfatter ikke tilbud på internett.

Kilde: Kantar TNS (Forbruker&Media og Interbuss)/medienorge.

Målt etter daglig dekning er NRK størst med 77 prosent og Facebook nummer to med en daglig dekning på 71 prosent. Deretter følger henholdsvis Schibsted (64 prosent) og TV 2 (58 prosent). Facebooks daglige dekning er høyere enn dekningen til Amedia, NHST, Polaris Media og Mentor Medier samlet sett (64 prosent), og dette viser tydelig hvilken posisjon Facebook har i mediemarkedet.

Medietilsynets beregninger har vist at det etter en tradisjonell markedsinndeling er relativt høy konsentrasjon i samtlige markeder, og særlig i radiomarkedet. I et samlet mediemarked har NRK, Facebook og Schibsted vesentlige posisjoner.

Gjennomgåelsen i de foregående avsnittene har også vist at mange norske mediehus har utenlandske eiere, spesielt i fjernsyns- og radiomarkedene. Ser man på de kommersielle tv-husene og -kanalene er TV 2 Gruppen eid av danske Egmont, TVNorges eier er amerikanske Discovery, og TV3 er eid av svenske MTG. På radiosiden er de kommersielle allmennkringkasterne P4 og Radio Norge eid av henholdsvis MTG og det tyske selskapet Bauer. I avismarkedet var største utenlandske eiere ved utgangen av 2015 Aller-gruppen som siden 2013 har vært eiere av Dagbladet, og Nya Wärmlandske Tidningarna (NWT) som eier vel 26 prosent av Polaris. De øvrige utenlandske eierne er finansielle investorer med aksjeposter i Schibsted og Polaris.

6.2.2 Tilbydermangfold

Tilbydermangfoldet handler om mangfoldet av ulike medievirksomheter – både tradisjonelle og nyere former for virksomheter. For å kartlegge status for tilbydermangfoldet er det interessant å se på både utviklingstendenser for ulike typer tilbydere av medieinnhold, samt tilbydere av infrastrukturen som sørger for at innholdet når fram til brukerne. En annen dimensjon ved tilbydermangfoldet er struktur – dvs. ulike eier- og finansieringsformer, geografisk tilhørighet, politisk eller religiøs tilknytning, eller at mediene har spesielle formål eller retter seg mot særlige grupper i samfunnet.

6.2.2.1 Aviser

Ifølge Medietilsynets eierskapsregister var det 242 papiraviser, medregnet 17 gratisaviser, i Norge ved utgangen av 2015.8 Disse hadde et totalopplag (inklusiv digitalt opplag) på 2 190 433.9 VG var i perioden 1981 til 2010 Norges største avis, mens Aftenposten de senere årene har hatt denne posisjonen. I 2015 hadde VG og Aftenposten et opplag på hhv. 112 716 og 211 769. Den tredje største avisen var Dagens Næringsliv med 74 629. Dagbladet hadde et opplag på 71 514, etterfulgt av Bergens Tidende med 70 220.

Forskeren Sigurd Høst har siden 1994 gitt en årlig beskrivelse av avismarkedet i Norge i sin rapportserie «Avisåret». Hans avisdefinisjon10 inkluderer ikke gratisavisene, og han opererer derfor med andre tall enn Medietilsynet. Tabell 6.1 viser utviklingen i antall aviser og samlet opplag fra 1952–2015, basert på Høsts beregninger.

Tabell 6.1 Antall aviser og samlet opplag 1952–2015

1952 | 1966 | 1978 | 1984 | 1990 | 1996 | 2000 | 2005 | 2010 | 2013 | 2015 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

Antall aviser | 227 | 193 | 211 | 219 | 202 | 220 | 218 | 225 | 226 | 229 | 228 |

Opplag i 1000 | 1755 | 1962 | 2447 | 2780 | 3128 | 3140 | 3103 | 2939 | 2572 | 2230 | 2041 |

Fra og med 2014 er totalopplaget basert på samlet nettoopplag (papiropplag pluss digitale abonnement og kjøp av digitale utgaver). Enkelte tall er i 2011 revidert bakover i tid på bakgrunn av endringer Sigurd Høst har foretatt i nyere rapporter. Dette gjelder konkret aviser som er tatt ut av materialet eller nye som er tatt inn, med tilbakevirkende kraft. For de årene der Høst selv ikke har publisert reviderte tall, er det brukt estimater basert på tidligere publiserte data. Kun publikasjoner som regnes som avis i henhold til Sigurd Høsts avisdefinisjon, er inkludert i tallene. Enkelte medlemmer av MBL og LLA vil derfor ikke være regnet med i oversiktene.

Kilde: Høst, Sigurd (2016) «Avisåret 2015»/medienorge.

Som tabellen viser har totalopplaget minket fra 3,13 millioner til 2,04 millioner, dvs. med over én million eller rundt en tredjedel fra 1990 til 2015. I 2014 ble det innført et nytt system for beregning av opplagstall der også digitalt opplag tas med. Grunnlaget for beregningen er separat digitalt abonnement eller kombinert abonnement med papiravisen. Det digitale opplaget var i 2015 1 381 000 fordelt på 191 aviser, eller 69 prosent av totalopplaget på 2 041 000. Når det gjelder opplagsutviklingen for ulike typer aviser er det spesielt løssalgsavisene som er rammet av nedgang, mens for andre avistyper er bildet mer sammensatt. Storbyaviser, distriktsaviser og andre lokale dagsaviser har hatt en relativt jevn opplagsnedgang, mens de riksspredte meningsbærende avisene og lokale fådagersavisene har hatt en økning.11

Til tross for den sterke opplagsnedgangen har avismønsteret frem til nå vært stabilt over lang tid. Da Aften ble lagt ned ved årsskiftet 2012/13 var dette første store avis som forsvant siden 2002, noe som er en enestående lang periode i norsk avishistorie. Ifølge Høsts beregninger var det 229 aviser i 2013 og 228 i 2015, som er det høyeste siden etterkrigstiden; i 1952 var det en topp på 227 aviser. Imidlertid antar Høst at vi innen få år vil se mange avisnedleggelser dersom opplagsnedgangen fortsetter med tilsvarende takt.12

At det totale antallet aviser har holdt seg stabilt, sier imidlertid ikke nødvendigvis så mye om tendensene innenfor ulike avisgrupper. Tabell 6.2 viser utviklingen for forskjellige grupper av aviser fra 1969–2015.

Tabell 6.2 Antall aviser etter type 1969–2015

Antall aviser | 1969 | 1978 | 1987 | 1996 | 2000 | 2005 | 2010 | 2013 | 2015 |

|---|---|---|---|---|---|---|---|---|---|

Løssalgsaviser | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

Storbyaviser | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 |

Nr. 2-aviser, store byer | 7 | 6 | 5 | 3 | 3 | 3 | 3 | 3 | 3 |

Riksspredte, meningsbærende aviser | 5 | 6 | 6 | 6 | 6 | 6 | 8 | 8 | 8 |

Lokale dagsaviser, ledende | 42 | 48 | 56 | 58 | 59 | 56 | 56 | 53 | 53 |

Lokale dagsaviser, nr. 2 | 24 | 17 | 14 | 8 | 6 | 2 | 2 | 2 | 2 |

Lokale 2–3-dagersaviser | 72 | 85 | 86 | 77 | 75 | 80 | 81 | 84 | 77 |

Lokale ukeaviser | 27 | 31 | 28 | 45 | 48 | 57 | 62 | 64 | 71 |

Nasjonale fådagersaviser | 7 | 11 | 14 | 16 | 14 | 14 | 7 | 9 | 8 |

Aftenposten Aften | 1 | 1 | 1 | 1 | 1 | 1 | 1 | – | – |

Dagsaviser i alt | 85 | 84 | 88 | 82 | 81 | 74 | 75 | 72 | 72 |

Fådagersaviser i alt | 106 | 127 | 128 | 138 | 137 | 151 | 151 | 157 | 156 |

Alle avistyper | 191 | 211 | 216 | 220 | 218 | 225 | 226 | 229 | 228 |

Enkelte tall er i 2011 revidert bakover i tid på bakgrunn av endringer Sigurd Høst har foretatt i nyere rapporter. Dette gjelder konkret aviser som er tatt ut. Oversikten gjelder trykte aviser og omfatter kun publikasjoner som regnes som avis i henhold til Sigurd Høsts avisdefinisjon. Enkelte medlemmer av MBL og LLA vil derfor ikke være regnet med i oversiktene. Kategorien storbyaviser omfatter Aftenposten, Bergens Tidende, Adresseavisen og Stavanger Aftenblad. Aftenposten Aften ble lagt ned ved utgangen av 2012.

Kilde: Høst, Sigurd (2016) «Avisåret 2015» (bearbeidet), LLA og MBL/medienorge.

Tabellen viser at det har vært en viss utvikling over tid for flere av avistypene, og to kategorier kan særlig sies å skille seg ut. Mens antallet lokale nummerto dagsaviser har gått klart tilbake fra 24 i 1969 og 8 i 1996 til 2 det siste tiåret, er det en markant oppgang i antall lokale ukeaviser fra 28 i 1987 til 71 i 2015. Også antallet nummertoaviser i store byer er halvert siden slutten av 70-tallet, fra 6 til 3. Et annet trekk ved utviklingen som fremgår av Høsts beregninger, er fallet i antall aviser som utkommer på søndager. I 2015 var det kun 4 søndagsaviser, mot 13 i 2005.13

Enkelte år kartlegger Høst også gratisavisene. Forrige gang dette ble gjort var i 2012, hvor det var 34 gratisaviser som utkom minst én gang per uke. I 2009 var det 26 gratisaviser, i 2004 var antallet 15 mens i 1999 var det 11 gratisaviser.14 Det har således vært en betydelig økning av slike aviser siden årtusenskiftet.

Sigurd Høst kartlegger også nettavisene årlig i sine rapporter. Tabell 6.3 viser at nesten samtlige aviser opererte med en form for nettavisløsning i 2015. Mens tallet i 1996 var 71 av 219 aviser, var det 222 av 228 aviser som også eksisterte i en form for digital versjon i 2015. Samtidig avdekker tallene variasjoner mellom nettavisene, blant annet når det gjelder oppdateringsfrekvens. I 2015 var det fortsatt 40 aviser som bare tilbød notisavis, smakebiter fra papiravisen eller egen nettside, samt 10 aviser i kategorien «annet». Siden de første nettavisene innførte betalingsordning i 2010, har det på den annen side vært en enorm vekst i antall aviser som opererer med en slik ordning. Fra 2014 til 2015 ble tallet mer enn doblet fra 55 til 125 nettaviser.

Tabell 6.3 Antall nettaviser 1996–2015

Type nettavis | 1996 | 1999 | 2003 | 2005 | 2008 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|---|---|---|---|

Oppd. nyheter, dagsavis | - | 12 | 23 | 38 | 69 | 63 | 58 | 57 | 62 | 64 | 66 |

Oppd. nyheter, fådagersavis | - | - | 16 | 36 | 77 | 48 | 32 | 38 | 46 | 66 | 90 |

Fyldig nettavis | 16 | 47 | 66 | 44 | 24 | 40 | 58 | 49 | 43 | 26 | 16 |

Smal nettavis, notisavis | 29 | 18 | 51 | 63 | 26 | 44 | 46 | 46 | 35 | 31 | 19 |

Smakebiter fra papiravisen | - | - | - | - | - | - | 4 | 6 | 7 | 7 | 6 |

Egen hjemmeside | 17 | 19 | 24 | 24 | 21 | 20 | 19 | 21 | 21 | 21 | 15 |

Annet | 9 | 3 | 5 | 2 | 1 | 3 | 5 | 4 | 9 | 11 | 10 |

Totalt | 71 | 99 | 185 | 207 | 218 | 218 | 222 | 221 | 223 | 226 | 222 |

Betalingsordning | - | - | - | - | - | 2 | 5 | 15 | 27 | 55 | 125 |

Gjelder utgangen av året eller januar året etter. Kravet til oppdatering er strengere for fådagersaviser fra og med 2008 og ytterligere skjerpet i 2010. For dagsaviser er kravet til oppdatering strengere fra 2003 og framover. Kravet til fyldig nettavis er at den må ha minst fire nyhetssaker som er mer enn en kort notis. For perioden 1997–1999 omfatter oversikten bare dagsaviser. Informasjonen kartlegges ikke hvert år.

Kilde: Høst, Sigurd (2016) «Avisåret 2015«/medienorge.

Den største norske nettavisen etter lesertall i 2015 var VG, som er eid av Schibsted ASA. Deretter fulgte henholdsvis Dagbladet (Aller Media AS), Aftenposten (Schibsted) og Nettavisen.15 Sistnevnte ble lansert i 1996 som første norske, uavhengige nettavis, og er en del av Mediehuset Nettavisen AS som er eid av Amedia og Egmont. De aller fleste nettaviser er imidlertid sprunget ut av en søsteravis på papir.

Høst har i årene 2007 og 2011–2014 kartlagt nettavisenes bruk av video.16 I 2007 fant han videoer i 25 av totalt 227 aviser, i 2012 var antallet økt til 134 (227) og i 2014 til 147 (230). Det finnes imidlertid ulikheter mellom avisene med hensyn til hvor hyppig de publiserer nye videoer. Ved utgangen av 2014 var det 44 aviser som la ut en ny video 1–3 dager per uke.

6.2.2.2 Kringkastings- og strømmetilbydere

I kringkastingsmarkedet har teknologiutviklingen lagt til rette for et økt mangfold av tilbydere; først gjennom kabel- og satellittdistribusjon på 1980-tallet, og i det siste tiåret gjennom digitaliseringen først av fjernsynsnettene og senere radionettet. Økt mediemangfold og skjerpet konkurranse var sentrale mål for utbyggingen av det digitale bakkenettet for fjernsyn.17 Digitaliseringen av radionettet skal sikre mer effektiv utnyttelse av frekvensspekteret, og gi bedre og bredere innholdstilbud (flere kanaler) og digitale tilleggstjenester.18

Tabell 6.4 viser at tallet på riksdekkende fjernsynskanaler har økt betraktelig siden 1980, og at det særlig har vært en økning etter at det digitale bakkenettet for fjernsyn ble ferdig utbygd. For lokale allmennkanaler har utviklingen gått i diametralt motsatt retning siden 1990 da det eksisterte hele 70 kanaler, men det må tas høyde for at statistikken bare omfatter kanaler som sender i bakkenettet og at det eksakte antallet er noe høyere.

Tabell 6.4 Antall norske tv-kanaler 1980–2015

Type kanal | 1980 | 1985 | 1990 | 1995 | 2000 | 2005 | 2010 | 2012 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|---|---|---|

Riksdekkende | 1 | 1 | 3 | 7 | 6 | 10 | 20 | 21 | 24 | 25 |

Regionale | 0 | 0 | 0 | 3 | 9 | 10 | 12 | 12 | 12 | 12 |

Lokale allmennkanaler | - | - | 70 | 65 | 26 | 23 | 7 | 18 | 9 | 8 |

En norsk riksdekkende tv-kanal er en kanal som kan tas inn i størsteparten av landet, og som er tilgjengelig på norsk. Kanaler som retter seg mot et nordisk publikum er ikke inkludert. Regionale kanaler består av NRKs ulike faste, regionale sendinger. Antall lokale allmennkanaler omfatter kanaler som var i drift ved utgangen av året. Lokale allmennkanaler inkluderer kun kanaler som sender i bakkenettet. Tallet fanger ikke opp lokale tv-kanaler som utelukkende sender via kabel, fiber eller internett. Siden 2009 er antall lokale allmennkanaler basert på hvor mange konsesjonsinnehavere som har levert årsmelding til Medietilsynet, og tallet gjelder utgangen av året. Tallet skal tilsvare hvor mange som hadde avtale med RiksTV.

Kilde: Medietilsynet/medienorge.

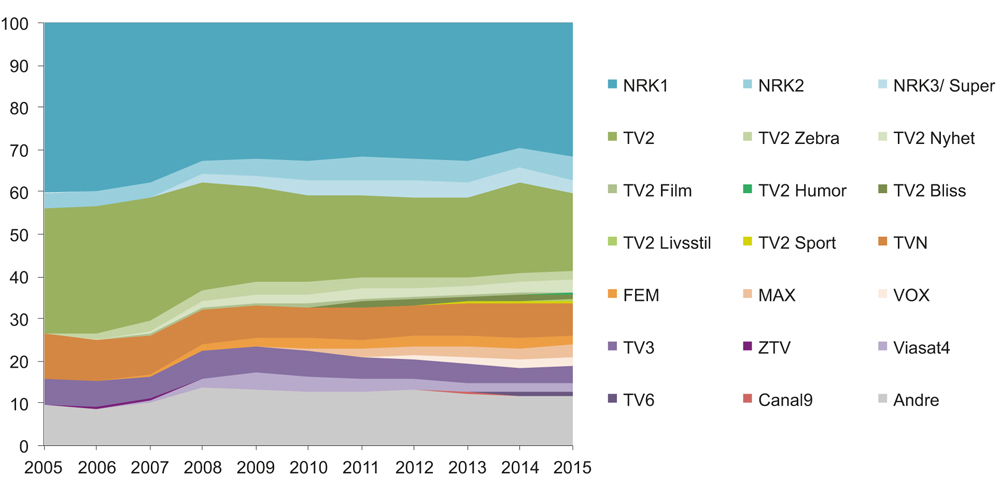

Figur 6.6 viser de ulike kanalenes innbyrdes styrkeforhold og illustrerer fragmenteringen av landskapet som følge av utrullingen av det digitale bakkenettet. En rekke nye kanaler har kommet til, samtidig som de store kanalene har tapt andeler.

Figur 6.6 Tv-kanalenes markedsandeler 2005–2015 (prosent)

Gjelder befolkning med tv, 12 år+.

Kilde: Kantar TNS tv-meterpanelet.

Tabell 6.5 viser betydningen utbyggingen av DAB-nettet har hatt for antallet riksdekkende radiokanaler. Mens det i perioden fra 1988 til 2004 var en økning fra to til fem kanaler i FM-nettet, har det i perioden 2000 til 2016 kommet til 24 riksdekkende DAB-kanaler. Selv om en del av disse overlapper med kanalene i FM-nettet, er det også kommet til kanaler som bidrar til et bredere tilbud. Når det gjelder lokalradio har det vært en vesentlig reduksjon i antall kanaler i perioden; fra 486 i 1988 til 208 i FM-nettet i 2016.

Tabell 6.5 Antall norske radiokanaler 1988–2016

Nett | Dekning | 1988 | 1990 | 1993 | 2000 | 2004 | 2010 | 2013 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|---|---|---|

FM | Riksdekkende | 2 | 2 | 4 | 4 | 5 | 5 | 5 | 5 | 5 |

Regionale | 18 | 18 | 18 | 18 | 16 | 16 | 16 | 16 | 16 | |

Lokale | 486 | 442 | 416 | 274 | 259 | 250 | 250 | 231 | 208 | |

DAB | Riksdekkende | - | - | - | 3 | 3 | 11 | 13 | 18 | 24 |

Regionale | - | - | - | -- | 3 | 1 | 1 | 1 | 1 |

En kanal kan både ha distribusjon i FM-nettet og DAB nettet. Dette gjelder de riksdekkende kanalene, flere store lokalradiokjeder, samt enkelte uavhengige lokalradioer. For lokale kanaler er oppgitt antall konsesjoner (ved utgangen av hvert år). Ikke alle kanaler med konsesjon er nødvendigvis i drift. Regionale FM-kanaler består av NRKs distriktssendinger, samt samiske sendinger. Regional DAB-kanal er NRK Vær.

Kilde: medienorge, Medietilsynet og NRK.

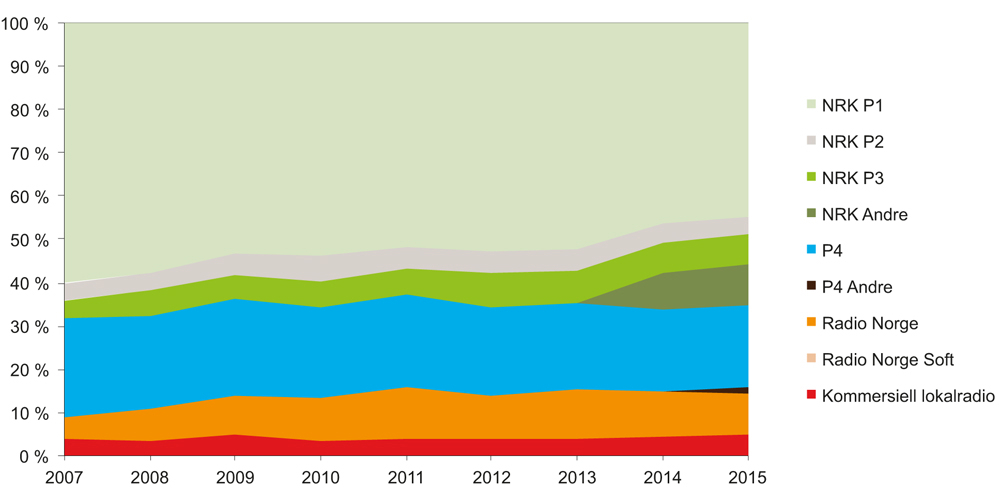

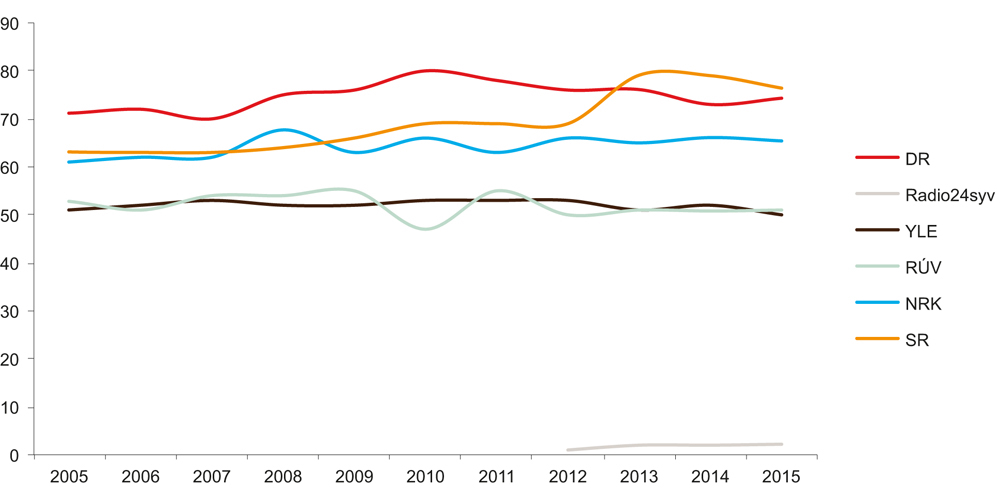

Figur 6.7 viser markedsandelene for de riksdekkende radiokanalene samt kommersiell lokalradio i perioden 2007–2015. I radiomarkedet er bildet mer stabilt enn i tv-markedet, samtidig som tendensen til fragmentering er synlig også her. NRK P1 er klart størst, men har mistet andeler det siste tiåret. Samtidig har andre NRK-kanaler økt sine andeler slik at totalen for NRK er omtrent uendret. Blant de kommersielle kringkasterne har Radio Norge økt sin markedsandel, mens P4 går noe tilbake.

Figur 6.7 Markedsandeler riksdekkende radiokanaler og kommersielle lokalradioer 2007–2015 (prosent)

Gjelder befolkning 12 år+. Undersøkelsen har bare med lytting på radiokanaler som deltar i målingen. Det varierer hvilke kanaler og plattformer som er inkludert. NRKs DAB-kanaler ble først tatt med i 2014. Mange lokalradioer er ikke inkludert.

Kilde: Kantar TNS PPM-undersøkelsen.

I henhold til konsesjonsregimet som ble innført fra 2010, er det tre ulike konsesjonstyper for lokalradio på FM:

24/7-radio som sender døgnkontinuerlig kommersiell radio

allmennradio som har rett til å sende kommersiell radio med minst 12 timer sammenhengende sendetid per dag

nisjeradio som hovedsakelig sender ikke-kommersiell radio og må dele sendetiden med andre

Av 208 lokalradiokonsesjoner19 ved utgangen av 2016 var 92 kommersielle, dvs. 24/7- eller allmennradioer.

Som redegjort for i kapittel 4.2.6, er FM-nettet i ferd med å avvikles regionvis fra januar 2017 som ledd i digitaliseringen av radionettet. De kommersielle konsesjonene på FM som helt eller delvis dekker Oslo, Bergen, Trondheim og Stavanger, vil ikke bli forlenget eller lyst ut på nytt når det riksdekkende radionettet er digitalisert. Lokalradiokonsesjonene som fortsetter på FM etter digitaliseringen, er forlenget med fem år til 31. desember 2021.

Lokalradioblokka på DAB, hvor det var åpent for prøvedrift frem til 31. desember 2016, er delt inn i 37 regioner. Per 31. desember 2016 var det 62 innholdskonsesjoner for lokalradio i Lokalradioblokka. I tillegg blir mange lokalradioer også distribuert via internett.

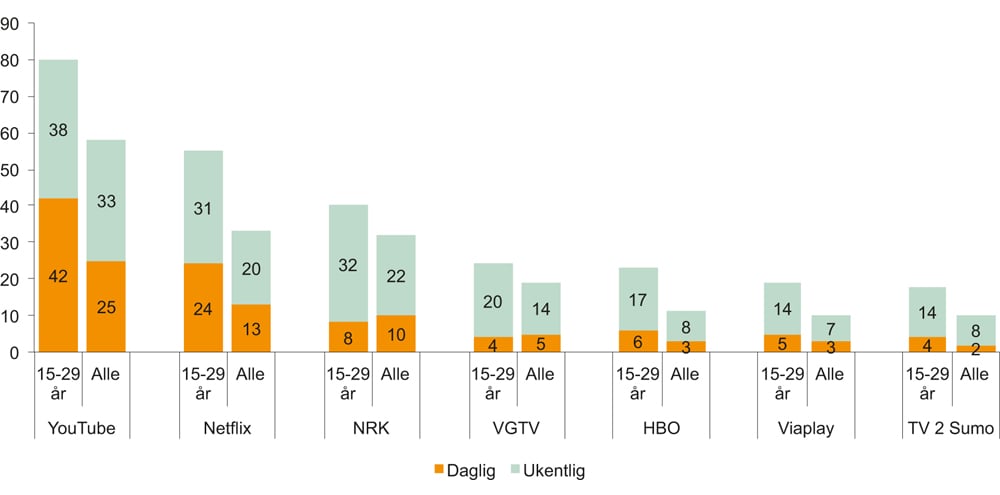

Samtlige av tilbyderne som tradisjonelt har drevet med fjernsynskringkasting i Norge, tilbyr også innholdet sitt i form av strømmetjenester, dvs. at innholdet kan ses når mottakeren selv ønsker det. I tillegg til kringkasterne opererer de amerikanske selskapene Youtube, Netflix og HBO i dette markedet, sammen med blant annet tilbydere av betalingsfjernsyn/distributører (f.eks. Get, Canal Digital og Altibox) og en del nettaviser (se også avsnitt 6.2.2.1). Blant nettavisene er det imidlertid stor variasjon med hensyn til hva slags og hvor mye videoinnhold som tilbys, og det er i hovedsak i de største avisene som VG, Dagbladet og Aftenposten man finner et omfattende volum av innhold som også omfatter eksempelvis dokumentar- og animasjonsserier. Imidlertid har egenproduserte nyhetsreportasjer etter hvert blitt relativt utbredt i lokalaviser, og enkelte lager også egne programserier.

Som figur 6.8 viser, har slike tjenester særlig stor oppslutning i gruppen 15–29 år. YouTube er desidert størst både i denne gruppen og totalbefolkningen, etterfulgt av Netflix. Den største norske aktøren er NRK Nett-tv på tredjeplass.

Figur 6.8 Daglig og ukentlig bruk for utvalgte strømmetjenester for tv- og videoinnhold 2016 (prosent)

Gjelder befolkning med tilgang til internett, 15 år+. Data for 2. kvartal 2016.

Kilde: Kantar TNS Interbuss/medienorge.

Enkelte tjenester, som TV 2 Sumo, Netflix og HBO, er abonnementstjenester finansiert gjennom brukerbetaling. Fjernsynsdistributørene tilbyr gjerne strømming av enkelttitler mot betaling. Andre igjen finansieres av reklame, mens NRKs tjeneste er en del av allmennkringkastertilbudet.

6.2.2.3 Tilbydere av betalingsfjernsyn (fjernsynsdistributører)

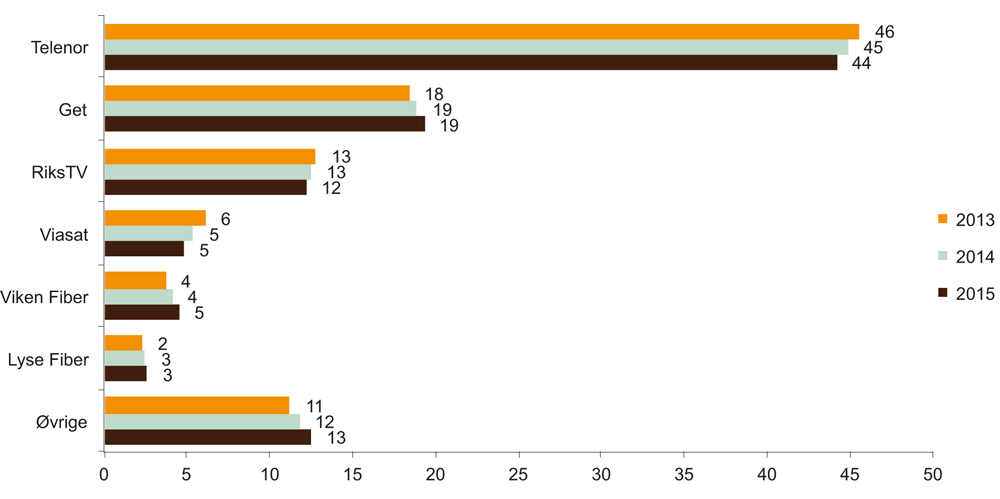

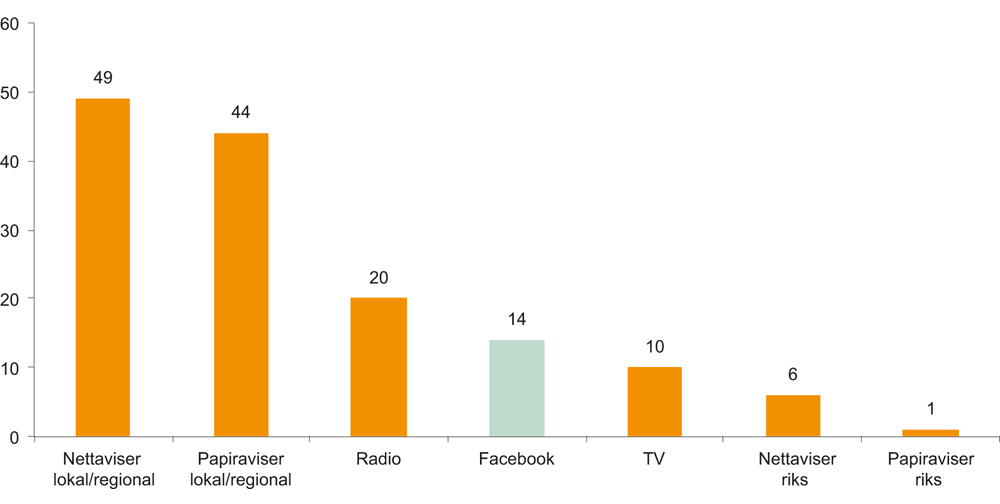

Tilbydere av betalingsfjernsyn spiller en nøkkelrolle i distribusjon og omsetning av fjernsyn. Det er tilbyderen av betal-tv sluttbrukeren har en direkte kunderelasjon til, og i tillegg eier ofte virksomheten selv eller et tilknyttet selskap infrastrukturen som benyttes til kringkasting. Det fremgår av figur 6.9 at det er et relativt begrenset antall betalingsfjernsynstilbydere som dominerer markedet.

Figur 6.9 Markedsandeler for distribusjon av tv-signaler målt ved antall abonnement. Alle aksessformer

Markedsandeler rapporteres på selskapsnivå. Det vil si at aktører som tilhører samme konsern rapporteres hver for seg. Merk at figuren ikke viser tall for den største aktøren, Altibox, ettersom denne merkevaren tilbys både av Lyse, Viken og størsteparten av kategorien «øvrige».

Kilde: Nasjonal kommunikasjonsmyndighet.

Som figuren viser er Telenor klart størst med en markedsandel på 44,2 prosent som er mer enn dobbelt så stor som Get (19,3 prosent) på andreplass. Ved utgangen av 2015 var det totale antallet abonnement for mottak av tv-signaler ca. 2,23 millioner. Kabel-tv er den mest utbredte teknologien med 39,9 prosent av abonnementene, selv om de har hatt en nedgang fra 41,2 prosent siden 2014. Fiberaksess er den eneste abonnementsformen som har økt fra 2014, og hadde ved utgangen av 2015 en andel på 22,2 prosent.20

6.2.2.4 Bredbåndstilbydere

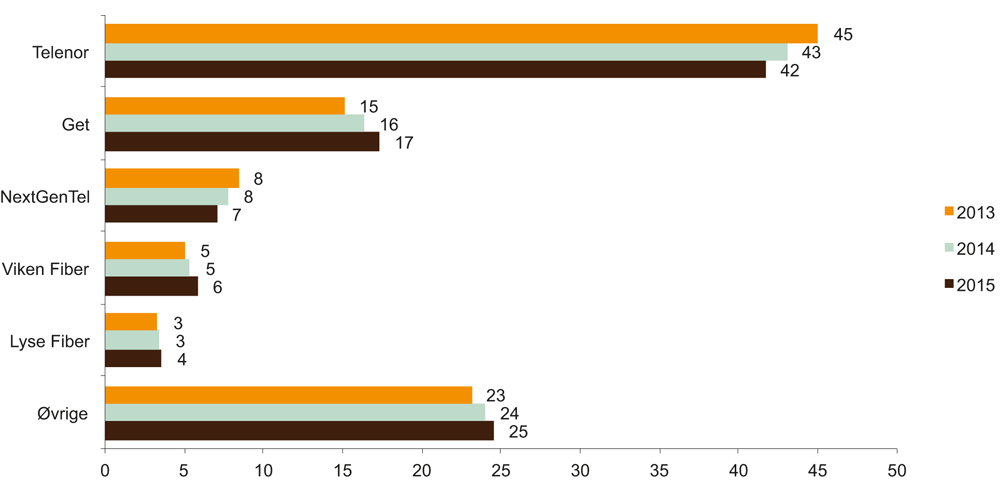

I likhet med tilbydere og distributører av tv via etablert infrastruktur som kabel, satellitt, bakkenett og fiber, spiller bredbåndleverandører en stadig viktigere rolle i markedet for overføring av audiovisuelle tjenester. Årsaken er at en økende andel av innholdet som produseres, strømmes over fast og mobilt bredbånd på forespørsel. Figur 6.10 viser markedsandeler for ulike bredbåndstilbydere.

Figur 6.10 Markedsandeler for fast bredbånd målt ved abonnement. Privatmarkedet

Det skilles ikke mellom aksessteknologi i denne figuren.

Kilde: Nasjonal kommunikasjonsmyndighet.

Som figuren viser, har Telenor også i bredbåndsmarkedet en vesentlig posisjon med en markedsandel på 41,7 prosent i 2015, mens Get hadde en andel på 17,3 prosent. De øvrige aktørenes markedsandeler er relativt små.

Mens fast bredbånd viser en moderat vekst målt i omsetning, jf. kapittel 5.4.2, viser datatrafikk generert fra særskilte abonnement for mobilt bredbånd en eksplosiv vekst. Mens hver abonnent genererte 3,7 GB per måned i 2014, var tallet økt til ca. 6,1 GB per måned i 2015. I motsetning til markedet for fast bredbånd, domineres markedet for mobiltelefoni av et fåtall aktører. Tabell 6.6 viser aktørenes markedsandeler i privat- og bedriftsmarkedet basert på abonnement, omsetning og datatrafikk i 2015.

Tabell 6.6 Markedsandeler for mobiltelefoni målt ved enkelte tjenestekategorier 2015. Privat- og bedriftsmarkedet

Abonnement | Omsetning | Trafikkdata | |

|---|---|---|---|

Telenor | 51,5 % | 58,0 % | 55,6 % |

Telia | 37,3 % | 33,4 % | 38,6 % |

Phonero | 3,6 % | 3,4 % | 2,6 % |

Lycamobile | 1,9 % | 1,3 % | 0,0 % |

Chili Mobil | 1,3 % | 0,2 % | 0,3 % |

Øvrige | 4,4 % | 3,7 % | 2,9 % |

Kilde: Nasjonal kommunikasjonsmyndighet

Telenor er igjen den dominerende aktøren, med markedsandeler over 50 prosent etter samtlige parametere. Som det framgår av tabellen hadde de to største tilbyderne, Telenor og Telia, en samlet markedsandel på rundt 90 prosent i alle kategoriene.

6.2.2.5 Sosiale nettverkstjenester og bloggnettverk

Sosiale nettverkstjenester produserer ikke selv redaksjonelt innhold, men fungerer som plattformer for deling av innhold fra andre innholdsprodusenter og ikke minst private brukere. Facebook, Snapchat, Instagram og Twitter er blant de mest brukte i Norge.

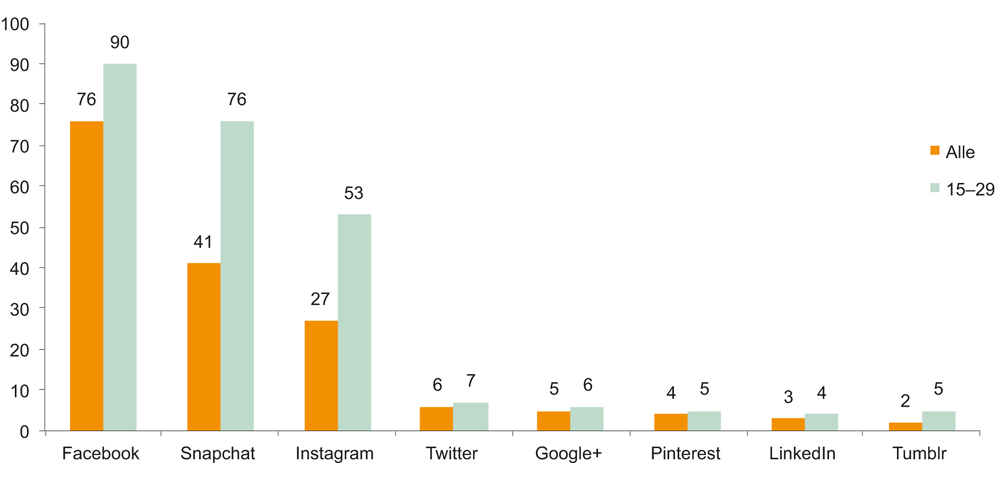

Figur 6.11 viser daglig bruk av utvalgte sosiale medier blant alle og i aldersgruppen 15–29 år.

Figur 6.11 Daglig bruk av utvalgte sosiale medier blant alle og i aldersgruppen 15–29 år (i prosent)

Gjelder befolkning med tilgang til Internett, 15 år+. Data for 2. kvartal 2016.

Kilde: Kantar TNS Interbuss/medienorge.

Som figuren viser er Facebook størst i alle aldersgrupper, etterfulgt av Snapchat. Særlig Snapchat og Instagram har betydelig høyere markedsandeler i den yngre gruppen (15–29 år) enn i befolkningen som helhet.

Blogging er for enkelte blitt en kommersiell virksomhet, og gjennom organiserte nettverk profesjonaliseres slike virksomheter ytterligere. Noen bloggere har mange trofaste lesere og dermed stor gjennomslagskraft til å sette dagsorden. Det finnes egne topplister både for bloggere og såkalte vloggere på YouTube.

United Influencers Media Group er en sammenslåing av Mikz AB og United Bloggers International AS. United Influencers er en bloggplattform som per 2016 har knyttet til seg mer enn 100 norske bloggere. På nettsiden omtaler selskapet seg som «Nordens ledende agentur innen opinionsledermarkedsføring», og videre at plattformen «forener blogging med content marketing på en profesjonell måte».

Nordic Screens er et YouTube-nettverk som tilbyr reklameplassering og innholdsmarkedsføring i samarbeid med «influencere» på denne plattformen. Nettverket bistår YouTube-kanaler med redaksjonell utvikling, råd for å øke trafikken, rådgivning om design, juridisk assistanse og kommersialisering, og består per 2016 av mer enn 250 kanaler av varierende størrelse.

Nettavisen er et eksempel på en tradisjonell medieaktør som har satset på samarbeid med bloggere. I 2012 kjøpte Mediehuset Nettavisen selskapet Bootstrap, som eier bloggsamfunnet blogg.no. Ifølge blogg.nos Facebook-side er det opprettet over 1,8 millioner blogger på tjenesten, hvorav ca. 50 000 oppdateres ukentlig.

6.2.3 Strukturelle forhold

En side ved avsendermangfoldet er struktur, som omfatter flere ulike dimensjoner: ulike eier- og finansieringsformer, geografisk tilhørighet, politisk eller religiøs tilhørighet og om mediene retter seg mot særlig grupper i samfunnet. Et mangfold i struktur vil bidra til større mangfold på avsendersiden.

6.2.3.1 Eier- og finansieringsformer

Virkelig uavhengig journalistikk sikres best gjennom mediehus som har en sunn økonomi og står på egne føtter. VGs legendariske redaktør gjennom 25 år, Oskar Hasselknippe, pleide å si at «pengene jeg hvert år bærer over gaten (til eierne, Olufsens anm.) – det er vår uavhengighet (Bernt Olufsen).21

I kapittel 6.2.1 redegjorde utvalget for hvem som eier norske medier og hvor store markedsandeler eierne besitter, basert på oppslutning. Det har imidlertid også betydning hva slags eierform det er snakk om. Mens NRK er eid av staten, er flere av de kommersielle kringkasterne eid av reklamefinansierte selskaper som MTG og Discovery. TV 2 er imidlertid eid av danske Egmont, som igjen er eid av Egmont Fonden – en stiftelse som både driver kommersiell og veldedig virksomhet. Mange aviser er eid av konsern – Schibsted, Amedia og Polaris for å nevne de største. Men også flere av konsernene har stiftelser på eiersiden. Eksempelvis er Schibsteds største eier, Blommenholm Industrier, igjen eid av Tinius-stiftelsen. I februar 2016 kjøpte Sparebankstiftelsen DNB 100 prosent av aksjene i Amedia fra LO, Telenor og Fritt Ord, og opprettet Amedia-stiftelsen som nå eier Amedia. Imidlertid er det stor forskjell på hvordan ulike stiftelser er innrettet, noe som også bidrar til mangfoldig eierskap. Rundt 90 lokalaviser har lokale eiere, gjerne små familievirksomheter.

Hvorvidt medier finansieres offentlig, gjennom brukerbetaling/abonnement, reklame eller på andre måter, gir seg utslag i valg og prioriteringer virksomheten foretar med hensyn til blant annet målgruppe, innhold og kvalitative perspektiver. NRK som er lisensfinansiert, kommersielle radio- og tv-kanaler som lever av reklame, betal-tv-kanaler og strømmetjenester som lever av abonnementsinntekter, gratisaviser som lever av annonseinntekter, og betal-aviser som lever av både brukerbetaling og annonseinntekter, bidrar dermed alle til et større strukturelt mangfold. Ulike direkte og indirekte offentlige støtteordninger, prosjektstøtte fra ulike fond mv., samt nye finansieringsformer som crowd funding og donasjoner fra privatpersoner og selskaper, er på samme måte med på å skape et finansieringsmangfold.

6.2.3.2 Geografisk tilhørighet

En dimensjon ved tilbydermangfoldet er i hvilken grad det også representerer et geografisk mangfold, dvs. at borgerne i ulike deler av landet har et medietilbud som dekker lokale og regionale forhold av betydning for dem.

Aviser

Når eg tenker at det er torsdag, tenker eg at Bø blad kjem. Da spør eg mamma etter avisa og les Barnepraten og Ung i Bø. Iblant leitar eg etter om eg sjølv er i avisa (Ida (11), leser av Bø blad).

Etter at eg fekk barn blei det viktigare for meg å lese og abonnere på lokalavisa for å få den informasjonen eg treng. Eg storkosar meg med avisa og kaffikoppen kvar torsdag (Monica (33), leser av Bø blad).

Avisa betyr heile torsdagen, da gler eg meg til posten kjem og les alt. Me slåss litt om Bø blad når den kjem. Eg trur ikkje me har hatt pause i abonnementet på 30 år (Synøve (65), leser av Bø blad).

Oslo og Bergen er stedene hvor det utgis flest aviser. Blant de 242 avisene som inngår i Medietilsynets eierskapsberegninger for 2015, har 16 (6,6 prosent) utgiversted i Oslo og 9 (3,7 prosent) i Bergen. Av disse har 12 Oslo-aviser og 3 Bergens-aviser nedslagsfelt i hele landet.

Høst22 har kartlagt utgiversteder etter avistilbud. Tallet på utgiversteder for aviser i 2015 var 187. Til sammenligning var det i 1952 nesten like mange aviser som i dag, men kun 123 utgiversteder. At antall utgiversteder øker, innebærer økt geografisk mangfold ved at flere kommuner og mindre områder har fått sin egen (super)lokale avis.

Tabell 6.7 viser på samme tid at det har vært en klar nedgang i antall utgiversteder med dagsaviskonkurranse siden 1990. Mens det i 1990 var 15 utgiversteder med dagsaviskonkurranse, var dette tallet redusert til seks i 2002 og fem i 2015. Konkurranse mellom aviser på et utgiversted kan gi økt mangfold, ved at ulike saker, vinklinger og synspunkter får komme frem. Når antall utgiversteder med konkurranse går ned, kan det således ha en innvirkning på det geografiske tilbydermangfoldet.

Tabell 6.7 Utgiversteder etter avistilbud 1990 til 2015

1990 | 1999 | 2002 | 2005 | 2008 | 2011 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|---|

Minst tre dagsaviser | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

To dagsaviser | 13 | 8 | 4 | 3 | 3 | 3 | 2 | 3 |

Dagsavis og fådagers | 7 | 8 | 5 | 5 | 9 | 8 | 10 | 8 |

En dagsavis | 41 | 44 | 50 | 50 | 48 | 49 | 46 | 46 |

To eller flere fådagers | 3 | 3 | 5 | 7 | 6 | 7 | 7 | 8 |

En fådagersavis | 88 | 109 | 108 | 114 | 117 | 118 | 120 | 120 |

Dagsaviskonkurranse | 15 | 10 | 6 | 5 | 5 | 5 | 4 | 5 |

Annen lokal konkurranse | 10 | 11 | 10 | 12 | 15 | 15 | 17 | 16 |

Sted med avismonopol | 129 | 153 | 158 | 164 | 165 | 167 | 166 | 166 |

Sted med dagsavis | 63 | 62 | 61 | 60 | 62 | 62 | 60 | 59 |

Utgiversteder i alt | 154 | 174 | 174 | 181 | 185 | 187 | 187 | 187 |

Aviser i alt | 202 | 223 | 217 | 225 | 228 | 228 | 230 | 228 |

Dagsaviser er aviser med 4–7 utgaver pr. uke, fådagersaviser har 1–3 utgaver.

Kilde: Høst, Sigurd (2016) «Avisåret 2015». Rapport nr. 77, Høgskulen i Volda/medienorge.

I 2016 var det 428 kommuner i Norge, noe som innebærer at det er mange kommuner hvor det ikke finnes en egen avis. Høst beskriver likevel spredningen slik: «[d]en desentraliserte strukturen, med selvstendige redaksjoner spredt over hele landet, er et viktig kjennetegn ved det norske avissystemet og en garantist for geografisk mangfold. Foreløpig er dette mangfoldet opprettholdt».23

Samtidig mener Bjartnes og Omdal24 det er i ferd med å utvikle seg blindsoner i lokal- og regionaljournalistikken. Lokal- og regionaljournalistikken er under press som følge av at regionavisene legger ned sine lokalkontorer og i større grad blir lokalaviser for storbyene. De geografiske områdene som ikke lenger dekkes av regionavisene, risikerer å bli marginalisert i den offentlige debatten, og innbyggerne mister viktig informasjon og perspektiver. Dette skjer samtidig som samfunnsutviklingen preges av en stadig sterkere regionalisering både i privat og offentlig sektor.

Boks 6.1 Fra regionavis til storbyavis?

Bergens Tidendes nyhetsredaktør Jan Stian Vold gjorde på Mediemangfoldsutvalgets innspillsmøte i Bergen i mai 2016 rede for hvorfor avisen har redusert sin dekning de senere årene. Avisens annonseinntekter, som tradisjonelt har vært avisens klart største inntektskilde, vil i 2017 være redusert til nesten en tredel av nivået i 2007 (fra snaut 600 millioner i 2007 til om lag 200 millioner i 2015). Leserinntektene har i samme periode vært stabile og endog økt noe. BT har måttet redusere staben med 30 personer. Det fører til mindre journalistikk og hardere tematiske prioriteringer. Kulturjournalistikk og sport har blitt redusert. Det er mindre rom for ressurskrevende undersøkende prosjekter med uvisst utfall. Geografiske blindsoner oppstår også. BT forsøker å dekke omlandet, men må prioritere og konsentrerer seg primært om Bergen by og perspektivet «Norge sett fra Bergen». Konklusjonen er at BT må lykkes på abonnement og nå ut til et yngre publikum.

I rapporten «Blindsoner i avislandskapet» som Høst25 har skrevet på oppdrag fra Mediemangfoldsutvalget, skiller han mellom geografiske «blindsoner» og «halvskygger» basert på dekningen til lokalavisene. Høst konkluderer med at avisdekningen i Norge alt i alt er god – et stort flertall av kommunene blir dekket av en avis som blir kjøpt av tilstrekkelig mange, og et klart flertall av befolkningen bor i slike kommuner. Imidlertid finner han 22 kommuner som ikke har noen lokalavis med minst 30 prosent husstandsdekning, og som han mener kan regnes som halvskygger. Blant disse 22 kommunene falt de fleste i to klart atskilte grupper. Den ene er små utkantkommuner i Nord-Norge, og den andre er store og folkerike kommuner i et belte rundt Oslo.

Når det gjelder geografiske blindsoner, finner Høst én kommune som skiller seg ut:

Oslo med Aftenposten kommer i en kategori for seg, og er regnet som vår eneste blindsone. Oslo mangler ikke aviser, men Aftenposten har ikke den brede dekningen av kommunen som vi forventer av en lokalavis. Spesielt gjelder dette dekningen av bydelene. Dette er administrative enheter med folketall som ganske store byer, og de har ansvar for store budsjetter og en stor del av de offentlige velferdstjenestene.26

Ifølge Høst er altså Oslo den eneste kommunen som per i dag kan regnes som en blindsone i den forstand at den ikke dekkes i tilstrekkelig grad av en lokalavis. Høst viser i denne sammenhengen til nedleggelsen av lokalutgaven Aften ved årsskiftet 2012/2013, og til at Amedia i 2014 la ned kjeden av gratis bydelsaviser som Orkla Media etablerte i 2006.

I tillegg til de 22 kommunene Høst kaller halvskygger, finner han enkelte kommuner der han mener det er grunn til å spørre om dekningen er god nok; små og perifere kommuner som bare blir dekket av store aviser som Adresseavisen eller Fædrelandsvennen, og kommuner som er dekket av aviser med små redaksjonelle ressurser, som i tillegg dekker store distrikter som er utfordrende å dekke.

Respons Analyse gjennomførte i mai 2016 på oppdrag fra Amedia Marked, en undersøkelse27 der et landsrepresentativt utvalg ble spurt om lokalavisa (papir og nett) er viktigste kilde for å holde seg oppdatert på hva som skjer i lokalsamfunnet. Andelen som svarte ja i Oslo var 40 prosent og i Akershus/Oslo 45 prosent, mens i landet for øvrig (utenfor Oslo) svarte 58 prosent ja. Resultatet kan tyde på at personer bosatt i Oslo og omegn opplever at avisdekningen av det som skjer i Oslo som lokalsamfunn er svak. Resultatet i denne undersøkelsen kan dermed underbygge funnene til Høst.

I januar 2017, etter at Høst hadde foretatt sin kartlegging for utvalget, ble det etablert en ny lokal, gratis nettavis for Oslo – Vårt Oslo – som nettopp har som mål å dekke denne blindsonen.28

Allmennkringkasting

Regionale programmer er viktige. Vi kommer nærmere publikum og tett på små lokalsamfunn. Publikum og beboere er i fokus. Vi forteller historier om norsk kultur (Thomas Hellum, fotograf og prosjektleder for sakte-tv i NRK Hordaland).29

Allmennkringkasternes forpliktelser skal bidra til å sikre geografisk mangfold. Dekningsforpliktelser skal sikre befolkningen tilgang til kanalene, og krav om lokalisering av hovedkontor skal blant annet bidra til bredere nyhetsdekning utenfor hovedstaden.

NRK har hovedkontor på Marienlyst i Oslo, men skal dekke det geografiske mangfoldet i Norge gjennom distriktstilbud på radio, tv, nett og ved lokalt nærvær. Målet er å være best på regionalt innhold i Norge, både gjennom nyhetsdekning og regionale innholdstjenester på alle plattformer.30 Distriktskontorene skal også løfte lokale og regionale saker til et nasjonalt publikum gjennom det riksdekkende tilbudet. Enkelte distriktskontor har egne ansvarsområder, som at kontorene i Troms og Finnmark har særskilt ansvar for journalistikk i nordområdet, mens Tromsø-kontoret er kompetansesenter for produksjon av barne-tv. Fra 2015 har NRK økt fokus på kreditering av, og lenking til, andre lokalmedier.

TV 2 hadde i avtalen med staten som gjaldt til 31. desember 2016, vært forpliktet til at hovedkontoret og den sentrale nyhetsredaksjonen skulle ligge i Bergen.31 Radio Norge er gjennom sin konsesjon forpliktet til å ha hovedkontor og sentral redaksjon minst 70 kilometer utenfor Oslo, mens P4 har en forpliktelse om å ha hovedkontor og sentral redaksjon på Lillehammer (frem til FM-nettet slukkes).

Fra politisk hold har det å legge sentral redaksjon og nyhetsavdeling utenfor hovedstaden, vært ansett som viktig av hensyn til variasjon i utvalget av temaer og perspektiv i kringkasternes programtilbud. Det er imidlertid delte oppfatninger om hvorvidt lokalisering av hovedkontorene faktisk har gitt seg utslag i økt mangfold. Med bortfall av forpliktelser om lokalisering, er det usikkert om de tidligere kommersielle allmennkringkastere vil opprettholde hovedkontor og nyhetsredaksjon utenfor Oslo.

NRK hadde i 2015 13 distriktskontorer; Finnmark, Hedmark og Oppland, Hordaland, Møre og Romsdal, Nordland, Rogaland, Sogn og Fjordane, Sørlandet, Troms, Trøndelag, Østafjells, Østfold og Østlandssendingen, med om lag 1000 ansatte totalt. Disse har igjen lokalkontorer av varierende størrelse, og totalt sett er det 56 avdelinger rundt om i landet. NRK Sápmi er NRKs samiske urfolksdivisjon, som sender radio- og fjernsynsprogrammer og tilbyr internettinnhold for den samiske befolkningen. NRK Sápmi har 93 fast ansatte, de fleste av dem journalister eller fotografer som jobber i hovedredaksjonen i Karasjok. Øvrige lokalkontorer ligger i Tana, Kautokeino, Kåfjord, Tromsø, Harstad, Tysfjord, Snåsa og Oslo.32

TV 2 har også lokalkontorer i Tromsø, Bodø, Trondheim, Ålesund, Stavanger og Hamar.

Lokal-tv

Ved utgangen av 2015 var det 16 medlemmer av Lokal-TV Grupperingen i MBL: TV Telemark, TV Agder, TKTV, Nordlys, Amta, Trønder-Avisa, Sunnmørsposten, Haugalands avis TV, TV Vest, Trønder-TV, Hallingdølen, Sunnhordland, TV Øst, TV Haugaland, TVNord og TVVestfold.33 Ni av disse kanalene ble distribuert i RiksTV per 2016.34

I vurderingen av status for lokal-tv-tilbudet er det også relevant å vise til nettavisenes strømmetjenester, som bidrar til økt mangfold av lokale lyd- og bildereportasjer. Ifølge Høsts kartlegginger var det i 2007 25 av totalt 227 nettaviser som tilbød video/levende bilder, mens i 2014 var antallet økt til 147 av 230 aviser, jf. avsnitt 6.2.2.1. Selv om det har vært en markant nedgang for tradisjonelle lokal-tv-stasjoner, jf. tabell 6.4, har dette til en viss grad blitt oppveid av virksomheter som sender på web og som har registrert seg som lokalkringkastere.

Lokalradio

Norge er delt inn i 141 konsesjonsområder for analog lokalradio i FM-nettet, og ifølge Medietilsynet var det i januar 2017 tildelt 208 konsesjoner.

Lokalradioblokka på DAB er delt inn i 37 regioner som gjennomgående er større enn konsesjonsområdene for analog lokalradio. Det har frem til 31. desember 2016 vært prøvesendinger i åtte regioner; Region 1 Østfold, Region 3 Akershus, Region 4 Solør/Hedmarken, Region 5 Østerdalen, Region 14 Vest-Agder, Region 17 Haugaland, Region 19 Nordhordland og Region 26 Sør-Trøndelag. Ifølge Medietilsynet var det 62 gyldige innholdskonsesjoner til lokalradio per 31. desember 2016 i Lokalradioblokka. I tillegg var det fem gyldige innholdskonsesjoner til lokal DAB-radio i Riksblokk II, alle for Trondheim.

6.2.3.3 Aviser med ulike oppdrag, formål eller ideologiske syn

Gjennomgåelsen i kapittel 6.2.2.1 har vist at det finnes et mangfold av titler innenfor ulike kategorier av papiraviser på nasjonalt og lokalt nivå, og videre at mange av disse også har et tilbud på internett, inkludert levende bilder.

Det finnes en rekke aviser, blant disse de såkalte riksspredte meningsbærende avisene, som retter seg mot særskilte grupper i befolkningen eller representerer bestemte livssyn, ideologiske syn eller næringsinteresser: Dagen (kristen dagsavis), Dagsavisen (nummertoavis i Oslo, tidligere ledende avis for arbeiderbevegelsen), Klassekampen («venstresidas dagsavis»), Nationen (næringsavis for distriktene), Vårt Land (kristen dagsavis), Ávvir (samisk dagsavis), Ságat (norskspråklig samisk avis), Dagens Næringsliv (økonomi- og næringslivsavis) og Finansavisen (næringslivsavis) Aftenposten Junior (ukeavis for barn og unge), Klar Tale (lettlestavis), Dag og Tid (nynorsk ukeavis for kultur og politikk), Fiskeribladet Fiskaren (nyhetsavis om fiskeri og havbruk), Kyst og Fjord (nyhetsavis om fiskeri- og kystnæring i Nord-Norge), Morgenbladet (ukeavis om politikk, kultur og forskning), Norge IDAG (kristen ukeavis), Ny Tid (avis om internasjonal politikk og kultur, med ståsted på venstresiden) og Ukeavisen Ledelse/Dagens Perspektiv (ukeavis med fokus på ledelse, verdier og samfunn). Høsten 2016 startet også Bergens Tidende sin junior-satsning.35

The Independent Barents Observer er en gratis, engelskspråklig nettavis med redaksjon i Kirkenes, som dekker Barents-regionen (herunder de skandinaviske land og Russland) og Arktis. Avisa er eid av journalister og følger den norske Redaktørplakaten.

Oslo Business Memo ble etablert i 2010, utgis både på nett og papir, og dekker næringsliv, forvaltning og nyskapning i hovedstadsområdet. Papirutgavene distribueres til daglige ledere i Oslo og Akershus. Selskapet drives som en nettverksvirksomhet og tilbyr en kombinasjon av gratis innhold og abonnementsløsning samt mikrobetaling for enkeltartikler.

Det var fire aviser som mottok støtte til innhold på samisk i 2015. Det gjaldt for det første avisene Ávvir og Ságat. I tillegg har Lokalavisa NordSalten fra 2005 og Snåsningen fra 2010 mottatt støtte til innstikk i avisene på henholdsvis lulesamisk og sørsamisk.36

Det finnes ingen fullstendig oversikt over minoritetsspråklige publikasjoner i Norge. I 2014 var det tre aviser som mottok offentlig tilskudd via støtteordningen for minoritetsspråklige publikasjoner som ble administrert av Medietilsynet.37 Ordningen omfattet to bosniskspråklige aviser; BH Glasnik og Bosnisk Post, og kinesiskspråklige Tong Xun. Til sammenligning var det fjorten minoritetsspråklige publikasjoner som søkte om offentlig tilskudd via ordningen i 1991, og åtte i 2003. Bosnisk Post ble nedlagt i 2015.

Klar Tale er en lettlest nyhetsavis med stor skrift og enkelt språk. Klar Tale kommer ut hver torsdag som papirutgave, som lydavis på CD og podcast, og som punktskriftutgave.

6.2.3.4 Kringkastingsvirksomheter med ulike oppdrag, formål eller ideologiske syn

I det digitale bakkenettet for fjernsyn er det satt av plass til en åpen tv-kanal. Foreningen Frikanalen ble stiftet i 2007 og har hatt sendinger i det digitale bakkenettet siden 2008. Foreningen er en medlemsorganisasjon for frivillige organisasjoner i Norge, og kanalen er åpen for alle som ønsker å sende programmer. Foreningens formål fremgår av vedtektene § 1:

Foreningen skal tilrettelegge for ikke-kommersiell, allmenn deltakelse i den åpne TV-kanalen i det digitale bakkenettet og på andre distribusjonsplattformer (heretter kalt Frikanalen). Frikanalen er en TV-kanal der frivillige organisasjoner, livssynsorganisasjoner og andre ikke-kommersielle virksomheter kan få tildelt sendetid på rimelige vilkår. Målet med Frikanalen er å styrke ytringsfriheten og det deltakende demokratiet gjennom å gi flere mulighet til å ytre seg gjennom TV-mediet. Foreningen skal koordinere arbeidet med kanalen, drive rådgivning og kompetansehevende tiltak, stimulere organisasjoner og andre til å ta TV-mediet i bruk, samt drive interessepolitisk arbeid knyttet til kanalen. Foreningen skal ikke drive redaksjonell forhåndskontroll av innhold i deltakernes programmer.

Det finnes en rekke lokalradioer som retter seg mot forskjellige minoritetsgrupper, eller som har religiøse formål. TV Visjon Norge er et eksempel på en kristen tv-kanal som sender via satelitt.

NRK har et eget tilbud til barn i alderen 2 til 12 år både på fjernsyn, radio og internett, NRK Super. Tv-kanalen startet i 2007 og har sendinger fra kl. 06.30 til 19.30. Blant annet tilbys egne nyhetssendinger i Supernytt.

TV 2 Skole lager digitale læremidler for grunnskole, videregående skole og voksenopplæring, og har egne nyhetssendinger for alle målgrupper fra barneskole til voksenopplæring. TV 2 Skole tilbyr også nyheter på fem ulike minoritetsspråk. NRK Skole er et digitalt klipparkiv fra NRKs radio- og fjernsynsarkiv samt egne produksjoner, som er tilrettelagt for elever og lærere i grunnskolen og videregående skole.

NRK Sápmi sender radio- og fjernsynsprogrammer og tilbyr internettinnhold for den samiske befolkningen. I 2015 sendte NRK Sápmi 280 timer fjernsyn, 1 730 timer radio og 6 500 timer på digitalradio (DAB) og nettradio, i tillegg til produksjon på nett og sosiale medier.38 NRK bidrar til å fremme samisk som bruksspråk gjennom en løpende dekning på flere plattformer og synliggjøring på større arenaer.

NRK har også en egen digital tegnspråkkanal – NRK Tegnspråk. Kanalen ble opprettet i 2001 og sender enkelte av NRKs programmer som Dagsrevyen og Barne-TV tolket på tegnspråk. Kanalen sender mellom kl. 18.00 og 21.30.

Avslutningsvis bør det nevnes at både TV 2 og NRK bidrar til innhold på begge målformer, samt til en bred representasjon av dialekter fra hele landet.

6.2.4 Arbeidsstokken

En annen viktig dimensjon ved tilbydermangfoldet og dermed mediemangfoldet, er de menneskene som faktisk produserer innholdet – journalistene og redaktørene. Det er naturlig å se nærmere på hva den økonomiske nedgangen har hatt å si for antall journalister og hvor mange som velger å utdanne seg innenfor journalistikk, og videre om norske journalister reflekterer mangfoldet i befolkningen for øvrig dersom man ser på blant annet faktorer som kjønn, etnisitet og politisk ståsted.

Ifølge Klassekampen39 har de største mediebedriftene vedtatt eller gjennomført kostnadskutt på nærmere én milliard kroner og 382 årsverk bare i 2016. Aftenposten har kuttet 40 årsverk i redaksjonen, i Dagsavisen har ti journalister måttet slutte, Dagens Næringsliv har kuttet 15 stillinger, VG har kuttet 40 årsverk og lagt ned avisas tre siste lokalkontor, og Bergens Tidende har gjennomført kutt på 50 millioner kroner som tilsvarer 30 årsverk i redaksjonen. Polaris har vedtatt et spareprogram på 300 millioner kroner frem mot 2020, og TV 2 skal kutte 350 millioner og hver femte medarbeider i samme periode. Kuttene betyr at det blir vesentlig færre redaksjonelle ressurser å fordele arbeidsoppgavene på.

Norsk Journalistlag (NJ) hadde 6 352 yrkesaktive medlemmer ved utgangen av 2016, mot 6 705 ett år før, dvs. en nedgang på 353 yrkesaktive medlemmer.40 Året før var nedgangen på 283 yrkesaktive medlemmer.41 Det totale medlemstallet ble redusert fra 8 981 ved utgangen av 2015 til 8 379 ved utløpet av 2016. Medlemstallene er ikke et presist mål på frafallet, blant annet fordi en del av de som forlater yrket ikke sier opp medlemskapet. Trenden siden toppåret i 2010, da medlemstallet var 9 522, viser imidlertid at antallet journalister reduseres år for år.

En artikkel i publikasjonen Kommunikasjon42 viser at medlemstallet i Kommunikasjonsforeningen økte med 45 prosent fra 2008 til 2012, til 4 100 medlemmer hvorav 3 773 i arbeid. I 2013 var medlemstallet i Kommunikasjonsforeningen 4 187, mens det i ettertid har vært en reduksjon i antall medlemmer til 4 047 ved utgangen av 2015.43

Respons Analyse foretar hvert år en spørreundersøkelse blant journalister og redaktører på oppdrag for Nordiske Mediedager, der noen spørsmål gjentas årlig, mens andre temaer belyses særlig enkelte år. I undersøkelsen fra 201544 ble det stilt spørsmål knyttet til nedbemanningene i mediebransjen. Blant de spurte journalistene svarte 63 prosent at bedriften hadde redusert antall ansatte i redaksjonen i løpet av de siste to årene. Samtidig svarte 74 prosent at de forventet å jobbe i samme bedrift om to år, mens 85 prosent forventet å jobbe i samme bransje. Tallene kan tyde på relativt stor optimisme blant journalistene til tross for økonomiske nedgangstider og nedbemanninger.

6.2.4.1 Kjønn

Jeg tror kvinner fortsatt er litt reddere enn menn for å gjøre ting de ikke er overkvalifisert for. Og at de trenger mer oppfordring og oppmuntring enn menn for å ta spranget (kvinnelig redaktør).45

Blant medlemmene i NJ i 2016 var det 43,5 prosent kvinner, mot 13,0 prosent i 1960, 20,2 i 1981, 31,4 i 1991 og 39,1 i 2001.46 Kvinneandelen har altså steget jevnt i perioden. Det er også langt flere kvinner enn menn som studerer journalistikk. Høsten 2013 var det 68 prosent kvinner og 32 prosent menn blant studentene ved Institutt for journalistikk og mediefag ved HiOA.47

Norsk Redaktørforening (NR) hadde i 2016 727 medlemmer, hvorav 217 kvinner. Blant de som faktisk har sitt virke som ansvarlig redaktør, var 70 kvinner og 214 menn.48 Det innebærer at nesten hvert tredje medlem av NR er kvinne, mens andelen kvinner blant de ansvarlige redaktørene bare er 25 prosent. Selv om andelene fortsatt kan sies å være lave har det vært en positiv utvikling – i 1985 hadde NR fire kvinnelige medlemmer.

Boks 6.2 Bra damer

Norsk Redaktørforening har i 2016 lansert prosjektet Bra damer og i den sammenheng utgitt en veileder i rekruttering av kvinnelige ledere. I forbindelse med prosjektet har VG samme år vedtatt en rekke tiltak for å forbedre kjønnsbalansen. Blant annet skal ledere og HR årlig identifisere kvinnelige lederkandidater, ledergruppen skal fastsette måltall for kvinneandel på ulike ledernivåer, og det skal være kjønnsbalanse i samtlige avdelinger. I intervjuprosesser til stillinger skal begge kjønn delta, og det er en ambisjon om alltid å innstille minst én kvinne blant de tre toppkandidatene. Videre skal det etableres en ressursgruppe som blant annet tilbyr karriererådgivning. I november 2016 lanserte VG en ny helgespalte, «VG drar bra damer», hvor 31 profilerte kvinner skriver om det de er opptatt av.

6.2.4.2 Etnisitet

NJs statistikk viser ikke andelen som har minoritetsbakgrunn blant medlemmene. Anslag kan imidlertid antyde at andelen journalister med minoritetsbakgrunn er på rundt 2 prosent,49 mot en andel innvandrere og norskfødte med innvandrerforeldre av totalbefolkningen i Norge på 16,3 prosent.50 En utfordring har vært at få med flerkulturell bakgrunn søker seg til studiet. Journalistutdanning har tradisjonelt ikke hatt like høy status som for eksempel juss- og medisinstudiet, blant studenter med minoritetsbakgrunn som har høy poengsum fra videregående skole. De senere årene har det vært igangsatt tiltak for å øke rekrutteringen til journaliststudiet i denne gruppen. HiOA har innført en minoritetskvote på inntil fem plasser ved opptak til utdanningen, og etablert en mentorordning for å avhjelpe språkutfordringer.

Både NRK og TV 2 har styrket rekrutteringen av journalister med flerkulturell bakgrunn de senere årene, og NRK innførte i 2008 et stipendiatprosjekt for aktivt å rekruttere og profilere journalister med flerkulturell bakgrunn gjennom opplæring og praksis.51 I 2015 hadde i overkant av fire prosent av de ansatte i NRK flerkulturell bakgrunn. NRK vedtok høsten 2015 en femårsplan som skal sikre større mangfold blant sine ansatte, blant annet gjennom et mål om at én av tre nyrekrutterte medarbeidere på alle organisasjonsnivå skal ha flerkulturell kompetanse innen 2021.52

6.2.4.3 Personer med nedsatt funksjonsevne

Personer med funksjonsnedsettelser utgjør en heterogen gruppe ettersom nedsatt funksjonsevne kan ta mange ulike former.53 Utvalget kjenner ikke til statistikk for andelen ansatte med funksjonsnedsettelser i norske redaksjoner, men enkelte studier kan belyse om rekrutteringen til journalistutdanning og -stillinger er tilfredsstillende.

I en rapport om medierepresentasjoner av mennesker med nedsatt funksjonsevne som Eide m.fl. har skrevet på oppdrag fra Barne-, ungdoms- og familiedirektoratet, bekrefter Baarøy54 at det ikke finnes noen presis oversikt over hvor mange journalister som har funksjonsnedsettelse. Han hevder likevel at det kan slås fast at det ikke er et betydelig antall. Baarøy har gjennomført kvalitative intervjuer med representanter for utdanningsinstitusjoner og studenter med funksjonsnedsettelse. Funnene viser at journalistutdanningene rekrutterer få studenter med nedsatt funksjonsevne, og at funksjonsnedsettelser stort sett er lite tematisert i undervisningen.

I samme rapport viser Weisser55 gjennom kvalitative intervjuer med nyhetssjefer og nyhetsredaktører i forskjellige norske medier, at arbeidsmulighetene til personer med større fysiske funksjonsnedsettelser er begrenset i en nyhetsredaksjon. Han finner at redaksjonene i utgangspunktet er «åpne» for å ansette personer med nedsatt funksjonsevne, men at det er få søkere blant gruppen og at redaksjonene ikke har noen spesielle tiltak for å rekruttere personer med funksjonsnedsettelser. Undersøkelsene tyder dermed på en skjevhet i rekrutteringen og sammensetningen av arbeidsstokken også for denne gruppen.

6.2.4.4 Politisk tilhørighet

I en undersøkelse blant journalister og redaktører som gjennomføres i forbindelse med Nordiske Mediedager, blir respondentene spurt om hvilket parti de ville stemt på dersom det var stortingsvalg i morgen. Undersøkelsen er gjennomført hvert år siden 2005. Tabell 6.8 viser resultatet blant journalistene fra 2005 til 2016. Ser man på partiene Rødt, SV, MDG og Ap samlet i 2016, får disse 66,4 prosent av journalistenes stemmer, mens regjeringspartiene Høyre og Frp samlet sett får 14,9 prosent. Legger man støttepartiene KrF og V til regjeringspartiene, er andelen 28,9 prosent. Tallene tyder dermed på at hovedvekten av norske journalister er orientert mot venstresiden i politikken. Samtidig viser tabellen et tydelig oppsving for Høyre i årene 2011–2013, noe som indikerer at journalister til en viss grad følger stemmemønsteret i befolkningen ellers.

Tabell 6.8 Journalistenes politiske ståsted 2005–2016

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Rødt | 2 | 3 | 4 | 3 | 5 | 5 | 4 | 7 | 4 | 5 | 5 | 7 |

SV | 32 | 21 | 20 | 16 | 18 | 21 | 17 | 12 | 11 | 11 | 11 | 13 |

MDG | - | - | - | - | - | - | - | - | 6 | 10 | 13 | 11 |

Ap | 33 | 40 | 37 | 35 | 43 | 39 | 33 | 35 | 30 | 35 | 43 | 35 |

Sp | 1 | 4 | 3 | 4 | 2 | 3 | 3 | 3 | 3 | 3 | 3 | 4 |

Venstre | 6 | 11 | 11 | 20 | 14 | 12 | 14 | 13 | 15 | 13 | 11 | 11 |

KrF | 5 | 4 | 4 | 3 | 1 | 2 | 3 | 3 | 3 | 6 | 3 | 3 |

Høyre | 16 | 13 | 14 | 14 | 13 | 14 | 23 | 22 | 24 | 15 | 10 | 14 |

Frp | 3 | 4 | 5 | 3 | 3 | 2 | 1 | 2 | 3 | 2 | 1 | 1 |

Andre | 1 | 1 | 1 | 2 | 2 | 1 | 1 | 3 | 0 | 0 | 0 | 1 |

Antall spurte | 410 | 400 | 460 | 376 | 348 | 406 | 392 | 539 | 479 | 512 | 628 | 554 |

Kilde: Nordiske Mediedager/Medieundersøkelsen 2016

Den neste tabellen viser politisk ståsted for journalister og redaktører i forhold til befolkningen for øvrig.56 Selv om det fremgår at det også er klare forskjeller mellom journalistene og redaktørene, viser tallene at både journalister og redaktører i større grad enn befolkningen ellers svarer at de ville stemme på rød-grønne partier fremfor partier på høyresiden.

Tabell 6.9 Politisk ståsted 2016 – publikum, lektorer, redaktører og journalister

Publikum | Lektorer | Redaktører | Journalister | |

|---|---|---|---|---|

2016 | 2016 | 2016 | 2016 | |

Rødt | 2 | 5 | 5 | 7 |

SV | 8 | 11 | 5 | 13 |

Ap | 29 | 27 | 39 | 35 |

Sp | 7 | 7 | 7 | 4 |

Venstre | 4 | 12 | 14 | 11 |

KrF | 5 | 6 | 5 | 3 |

Høyre | 25 | 18 | 18 | 14 |

Frp | 14 | 6 | 3 | 1 |

MDG | 5 | 9 | 4 | 11 |

Andre | 3 | 1 | 1 | 1 |

Antall spurte | 598 | 570 | 197 | 554 |

Kilde: Nordiske Mediedager/Medieundersøkelsen 2016

For eksempel er denne tendensen tydelig for Frp. En andel på 1,4 prosent blant journalistene og 4,1 prosent blant redaktørene sier de ville stemt på partiet, mens i resten av befolkningen er den tilsvarende andelen 14,0 prosent. Videre er det 1,6 prosent av befolkningen som sier de ville stemt på Rødt, mens 5,1 prosent av redaktørene og 7,1 prosent av journalistene sier de ville stemt på dette partiet.

6.2.5 Oppsummering

Gjennomgåelsen har vist at det er et stort mangfold på avsendersiden i norske medier – både på eier- og tilbydersiden, gjennom struktur og i arbeidsstokken. For det første er det et stort antall innholdsprodusenter på ulike plattformer. Ulike eiere, eierformer og finansieringsformer bidrar videre til at norske medier representerer bredde og mangfold. Geografisk mediemangfold og medier som har ulik politisk eller religiøs tilknytning, eller som retter seg mot særlige grupper, bidrar til mangfold strukturelt sett. Samtidig er det tendenser til høy konsentrasjon i markedene, som også har økt de senere år. Mange medier er på utenlandske hender, og globale aktører har inntatt en sentral posisjon i markedene. Blant journalistene er det i ferd med å bli en kjønnsbalanse, mens blant redaktørene er kvinneandelen fortsatt lav. Videre er trolig personer med minoritetsbakgrunn og mennesker med nedsatt funksjonsevne underrepresentert i arbeidsstokken. Endelig er både journalister og redaktører i høy grad orientert mot venstresiden i politikken.

6.3 Status for innholdsmangfoldet

Det gjentas ofte blant kommentatorer i pressen at vi har fått et større mangfold. Og ja, med fremveksten av alternative medier så stemmer det til en viss grad. Men innenfor de klassiske mediene er det fortsatt en forbausende konsensuspreget produksjon av nyheter og meninger som bør bekymre oss alle. Både i stoffets innhold, organisering, vinkling og fremstilling så ligner de store dagsavisene hverandre i høyeste grad (Anlov Mathiesen, tidligere =Oslo-redaktør).57

I dette kapitlet undersøker utvalget i hvilken grad mangfoldet på tilbydersiden speiles i et mangfold i medieinnhold. Gjennomgåelsen av innholdsmangfoldet vil i noe høyere grad enn de foregående avsnittene basere seg på deskriptive og til dels skjønnsmessig baserte redegjørelser i tillegg til statistikk, siden tilgjengeligheten av slike tall er mer begrenset. Beskrivelsen vil videre i hovedsak begrense seg til tilbudet av nyhets- og aktualitetsstoff, i tråd med utvalgets mandat.

6.3.1 Aviser/tekstbaserte medier

6.3.1.1 Hvilke temaer som settes på dagsordenen i norske aviser

Kvalheim og Sjøvaag58 har på oppdrag fra Mediemangfoldsutvalget undersøkt hvilke temaer som dekkes i norske medier, basert på en metastudie og en kvantitativ innholdsundersøkelse. Den kvantitative innholdsundersøkelsen er basert på 8 187 artikler hentet fra 80 aviser og nettsteder (inkludert NRK og TV 2s nettutgaver) fra én uke høsten 2015. Forskerne har kategorisert nyhetsagendaen i 52 ulike temaer, og undersøker forekomsten av disse temaene i riks-, region- og lokalavisene. Funnene viser generelt at nesten samtlige av de 52 kategoriene dekkes i aviser på de tre nivåene, men samtidig at enkelte temaer dekkes i høyere grad enn andre.

For riksavisene er de fem største kategoriene sport (10,8 prosent), politikk (10,4 prosent), populærkultur (8,4 prosent), næring og industri (5,8 prosent) og krig/terror/politisk vold (4,4 prosent). Regionavisene har også sport (16,9 prosent) og politikk (11,5 prosent) som største kategorier, etterfulgt av hobby og fritid (6,3 prosent), ulykker/katastrofer (6,0 prosent) og populærkultur (5,4 prosent). Også i lokalavisene opptar sport (12,3 prosent) og politikk (10,8 prosent) og hobby og fritid (8,2 prosent) mest plass, etterfulgt av infrastruktur (7,6 prosent) og populærkultur (6,0 prosent).

Totalt sett utgjør sport, politikk, hobby og fritid, populærkultur og infrastruktur og nærmiljø 43,5 prosent av det totale antall saker og er dermed beskrivende for innholdet i norske aviser. Forskerne skriver at man på et overordnet nivå kan kategorisere den norske nyhetsagendaen som en blanding av myke og harde nyheter.

I metastudien viser Kvalheim og Sjøvaag til funn som kan tyde på at ulike avistyper utfyller hverandre. I de store riksavisene Dagbladet, VG og Aftenposten settes sport, kriminalitet og rettsvesen og kultur og underholdning ofte på agendaen, mens økonomi og kunst og høykultur ofte nedprioriteres. For de meningsbærende avisene finner forskerne omtrent motsatte tendenser. Forskerne oppsummerer hele undersøkelsen med at medier på ulike nivåer har ulik agenda, for eksempel at lokalmedier har en sentral rolle i dekningen av lokalpolitikk, mens riksmedier spiller en rolle for dekningen av internasjonal politikk.

6.3.1.2 Stoffdeling, lenking og overlapp

De senere årene har samarbeid og deling av innhold mellom avisene blitt vanligere, både innenfor og på tvers av landegrensene. I utgangspunktet kan stoffdeling føre til at innholdsmangfoldet blir redusert, men samtidig kan deling på enkelte stoffområder som eksempelvis sport, fritid og reise frigjøre ressurser til mer krevende gravejournalistikk. Tidenes største dokumentlekkasje, Panama Papers i 2016,59 er et vellykket eksempel på internasjonalt samarbeid mellom et hundretalls medieorganisasjoner (herunder Aftenposten).