9 Administrative og økonomiske konsekvenser

9.1 Innledende betraktninger

Hovedformålet med forordningen om folkefinansiering av næringsvirksomhet er å gi bedre tilgang til kapital for små og mellomstore bedrifter som har vanskelig for å hente kapital gjennom de tradisjonelle kapitalmarkedene. Før innføringen av folkefinansieringsforordningen, har folkefinansiering ikke vært særskilt regulert på europeisk nivå. Enkelte land har innført egne regimer for folkefinansiering tilpasset nasjonale forhold, og med begrenset adgang til å drive grensekryssende virksomhet. Et felleseuropeisk regelverk for folkefinansieringstjenester skal legge til rette for folkefinansiering som finansieringskilde på tvers av landegrensene.

Utvalget legger til grunn at forordningen om folkefinansiering er EØS-relevant, slik det også er lagt til grunn av EU. Forordningen er imidlertid ikke tatt inn i EØS-avtalen. Når forordningen er tatt inn, vil Norge være forpliktet til å gjennomføre forordningen med tilhørende kommisjonsforordninger med de tilpasninger som følger av protokoll 1, det aktuelle vedlegget og avtalen for øvrig i norsk rett. Manglende eller avvikende gjennomføring vil utgjøre et brudd på Norges EØS-forpliktelser. Utvalget foreslår i denne utredningen en ny lov om folkefinansiering av næringsvirksomhet, med en inkorporasjonsbestemmelse og øvrige bestemmelser som er nødvendige for å oppfylle Norges antatte EØS-forpliktelser. Loven inneholder forskriftshjemler som vil kunne benyttes til å gjennomføre de tilhørende kommisjonsforordningene.

Folkefinansieringsforordningen gir i hovedsak fullharmoniserte EØS-regler, uten nasjonalt handlingsrom. Ettersom reglene skal gjennomføres i norsk rett som de er, uten anledning til å gi avvikende eller ytterligere regler, er behovet for å utrede konsekvensene av regelverket begrenset.1 På området for tilsyn og sanksjoner gir forordningen minimumsregler, som forutsettes gjennomført i nasjonal rett parallelt med selve forordningen. I forslaget til lovbestemmelser om tilsyn og sanksjoner, har utvalget lagt vesentlig vekt på at reglene om tilsyn og sanksjoner så langt som mulig bør utformes på samme måte for hele finansmarkedet. Det vises til omtale av utvalgets tilnærming i kapittel 7.1.

For ordens skyld bemerker utvalget at hverken folkefinansiering av forbrukere, donasjonsbasert eller belønningsbasert folkefinansiering omfattes av denne utredningen.

9.2 Konsekvenser for den som søker finansiering (prosjekteier)

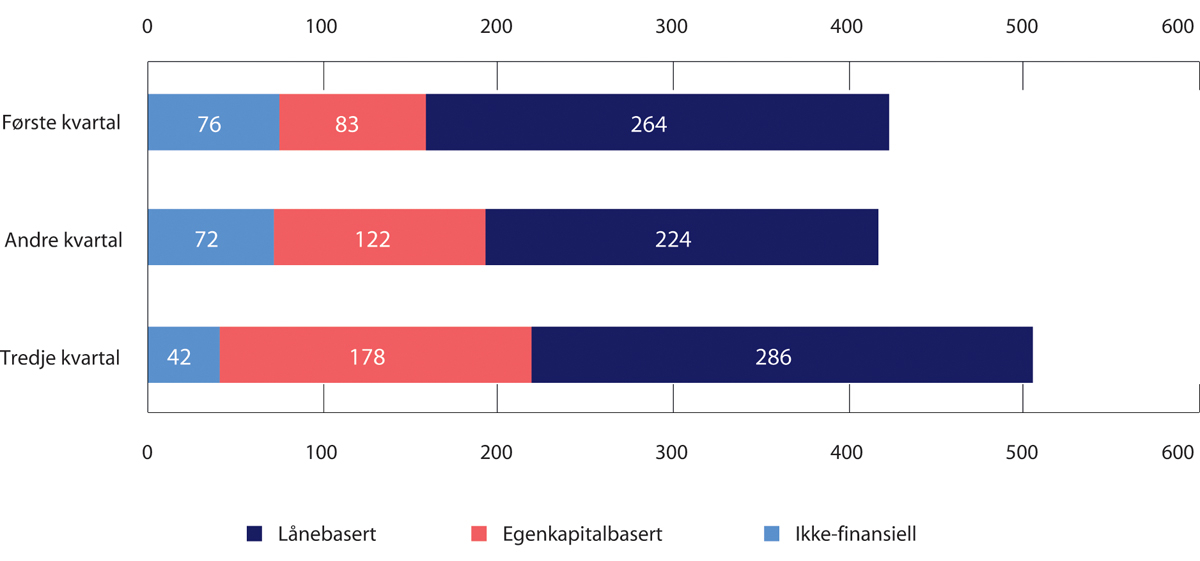

Omfanget av det norske markedet for folkefinansiering er lite sammenlignet med andre land. Dette kan ha sammenheng med at norske virksomheter generelt har god tilgang på kapital gjennom et velfungerende norsk kapitalmarked og banksystem, jf. Meld. St. 31 (2020–2021) kapittel 4.3.2. Volumet i det norske markedet har imidlertid vokst de senere årene, og passerte i løpet av tredje kvartal en milliard kroner for 2021, se omtale i kapittel 2.5.5.

Figur 9.1 Folkefinansiering i Norge (2021), i millioner NOK

Kilde: Universitetet i Agder/Norsk Crowdfunding Forening

Det nye regelverket gir investorbeskyttelsesregler, egne konsesjonsregler og krav til folkefinansieringsforetak som er tilpasset virksomheten. Dette kan bidra til økt tillit hos investorene, og føre til vekst både i antall investorer og i antallet tilbydere av folkefinansieringstjenester. En slik utvikling vil kunne øke tilgangen på kapital gjennom folkefinansieringsplattformer. Et felleseuropeisk regelverk legger også til rette for grensekryssende kapitalinnhenting og kan øke tilgangen på investorer. Norske prosjekteiere vil imidlertid også møte konkurranse om norske investorer fra prosjekter i det øvrige europeiske markedet.

Folkefinansieringsforordningen pålegger prosjekteier enkelte nye plikter. Den viktigste er at prosjekteier etter forordningen er ansvarlig for å utarbeide et nøkkelinformasjonsdokument (KIIS) for hvert prosjekt, se omtale i kapittel 6.2.2.3 flg. Dette vil innebære en økt ressursbruk, selv om prosjekteier også i dag har en viss opplysningsplikt etter alminnelige kontraktsrettslige regler.

9.3 Konsekvenser for folkefinansieringsforetak

Tilbydere av folkefinansieringstjenester er i dag regulert dels som låneformidlingsforetak og dels som verdipapirforetak. Ved gjennomføringen av forordningen vil folkefinansiering av næringsvirksomhet bli underlagt et eget regelverk, hvor folkefinansieringsforetak vil bli en ny foretakstype underlagt konsesjon på området for finansielle tjenester.

Utvalget er kjent med åtte foretak som yter folkefinansieringstjenester i Norge, hvorav seks driver med lånebasert folkefinansiering og to driver med investeringsbasert folkefinansiering. Det lave antallet aktører innebærer at gjennomføring av nytt regelverk i sum ikke har store kostnader for næringslivet, selv om regelverket vil ha stor betydning for folkefinansieringsforetakene.

For å kunne fortsette sin folkefinansieringsvirksomhet på forordningens område, må eksisterende foretak søke om tillatelse etter folkefinansieringsforordningen. For å redusere byrdene for eksisterende foretak, gir imidlertid forordningen regler om forenklet konsesjonsprosess for foretak som før innføring av forordningen yter folkefinansieringstjenester etter annet regelverk, se forordningen artikkel 12 nr. 14.

En egen konsesjonstype med tilhørende regelverk kan øke foretakenes synlighet blant prosjekteiere og investorer. Foretakene vil også kunne yte grensekryssende tjenester, men vil samtidig kunne møte større konkurranse fra utenlandske aktører i det norske markedet.

Det nye regelverket innebærer at folkefinansieringsforetakene møter en rekke nye krav. Tilbydere av lånebaserte folkefinansieringstjenester vil møte nye krav til eiere og ledelse, nye krav om kapitaldekning og sikkerhetsstillelse, nye krav til organiseringen av virksomheten, nye krav til rutiner og til beskyttelse av investorer. Dette vil medføre at registrerte låneformidlingsforetak som tilbyr folkefinansieringstjenester må gjøre endringer i både organisasjon og rutiner, som igjen vil påføre foretakene kostnader. På den annen side har Finanstilsynet i sin praksis lagt strenge rammer for hva et låneformidlingsforetak kan drive med, se omtale i kapittel 2.4.2.3. Bransjens representanter har i møter med utvalget gitt uttrykk for at begrensningene innebærer at folkefinansieringsforetak som driver i medhold av reglene for låneformidling, opplever at eksisterende regelverk hindrer dem i å utvikle gode forretningsmodeller. Særlig har forbudet mot at foretaket kan være fullmektig, agent eller tillitsmann for långiver eller låntaker forut for inngåelsen av lånet eller under lånets løpetid, og forbudet mot at foretaket kan legge til rette for at tap fordeles mellom långivere, skapt problemer. Etter innføring av folkefinansieringsforordningen vil det settes nye, felleseuropeiske rammer for folkefinansieringsforetakenes virksomhet som åpner for nye og mer hensiktsmessige forretningsmodeller. Utvalget nevner også at forordningen åpner for helt nye forretningsområder, for eksempel porteføljeforvaltning av lån og adgang til å tilby oppslagstavler, se omtale i kapittel 4.2.3 og 6.2.3.

Eksisterende tilbydere av investeringsbaserte folkefinansieringstjenester er allerede i dag underlagt strenge krav etter verdipapirhandelloven. Slik sett er konsekvensene av regelendringene ikke like omfattende. For foretak som har innrettet seg etter verdipapirhandellovens regler, innebærer imidlertid innføring av folkefinansieringsforordningen at de må tilpasse seg et nytt regulatorisk regime, hvilket vil medføre engangskostnader i form av søknad om ny konsesjon, opplæring, tilpasning av organisasjonen og systemer mv. I den grad foretaket i tillegg til å yte folkefinansieringstjenester, yter andre tjenester etter verdipapirhandelloven, vil de for fremtiden måtte forholde seg til to regelsett etter konsesjonstypene, hvilket også vil innebærer en merkostnad.

I motsetning til låneformidlingsforetak og verdipapirforetak, vil folkefinansieringsforetak uten annen konsesjon, i alle fall inntil videre være unntatt fra rapporteringsplikt etter hvitvaskingsregelverket. De vil dermed kunne oppnå besparelser på dette området, men vil samtidig løpe en renommerisiko om de ikke iakttar faren for hvitvasking. Som nevnt i kapittel 5.1.3.3, anser utvalget forordningens løsning som uheldig. Utvalget viser til at Kommisjonen innen 10. november 2023 skal vurdere og eventuelt foreslå en utvidelse av rapporteringsplikten etter hvitvaskingsregelverket til å omfatte folkefinansieringsforetak.

Utgiftene til Finanstilsynets virksomhet utlignes på foretakene som står under tilsyn. Utgiftene fordeles på de ulike grupper av institusjoner etter omfanget av tilsynsarbeidet. At folkefinansieringsforetak blir en ny konsesjonsklasse, bør bare i begrenset grad innebære økte utgifter for foretakene. Utvalget bemerker at virksomheten i dag drives etter regelverket som gjelder for låneformidlingsforetak og verdipapirforetak som også står under tilsyn.

9.4 Konsekvenser for investorer

Det nye regelverket antas å føre til vekst i tilbudet av folkefinansieringstjenester, og dermed økte investeringsmuligheter både i nasjonale prosjekter og i prosjekter som tilbys grensekryssende. Etter forslaget vil det ikke være konsesjonspliktig å yte kreditt til næringsvirksomhet via en folkefinansieringsplattform drevet av et folkefinansieringsforetak, med mindre långiver er et finansforetak, se omtale av endringen i finansforetaksloven i kapittel 3.3.4.2.

Regelverket tar særlig sikte på finansiering av små og nystartede virksomheter. Disse har ofte usikre utsikter til lønnsomhet, og innebærer dermed høy risiko for investorene. Det vil også ofte være små muligheter til å selge seg ut av investeringen fordi annenhåndsmarkedet er begrenset og lite likvid. Forordningens regler om adgang til å benytte oppslagstavle for kjøps- og salgsinteresser vil imidlertid i noen grad kunne øke likviditeten i annenhåndsmarkedet.

De iboende risikoene ved folkefinansiering er adressert i forordningen med spesifikke krav til investorbeskyttelse forut for og etter avtaleinngåelse. Omfanget av folkefinansieringsforetakets plikter vil bero på om investoren forut for avtaleinngåelsen, og etter nærmere fastsatte kriterier og nærmere angitt metode, klassifiseres som sofistikert eller ikke-sofistikert. For sistnevnte gruppe investorer stilles det blant annet krav om kunnskapstest og simulering av tapsevne, krav til betenkningstid før investoren blir bundet, og økte krav til opplysninger som skal gis dersom investeringen overstiger et visst beløp.

9.5 Konsekvenser for myndighetene

Finanstilsynet fører i dag tilsyn med låneformidlingsforetak og verdipapirforetak som tilbyr lånebaserte eller investeringsbaserte folkefinansieringstjenester. Tilsvarende vil virksomheten til folkefinansieringsforetak falle inn under Finanstilsynets ansvarsområde. Virksomheten som reguleres er således ikke ny, men det er like fullt et nytt regelverk å forholde seg til. Finanstilsynet vil ha ansvaret for forvaltningen av regelverket og tilsynet med folkefinansieringsforetakene, og være sanksjonsmyndighet i tilfeller av regelbrudd.

I en innføringsperiode vil folkefinansieringsforordningen kreve økte ressurser fra Finanstilsynet til kompetanseheving og informasjonstiltak. Finanstilsynet vil også få engangsutgifter til behandling av søknader om tillatelse som folkefinansieringsforetak, og løpende utgifter til tilsynsmessig oppfølgning av foretakene. Reguleringen av folkefinansieringsforetak har likhetstrekk med reguleringen av verdipapirforetak, men det vil like fullt være nødvendig å utvikle et eget tilsynsregime for folkefinansieringsforetak.

Finanstilsynets tilsyn etter folkefinansieringsforordningen vil omfatte folkefinansieringsforetak etablert i Norge. Forordningen åpner for grensekryssende virksomhet, men ikke filialetablering eller bruk av tilknyttede agenter i vertsstaten. Adgangen til å yte grensekryssende tjenester nødvendiggjør dialog mellom Finanstilsynet og andre lands tilsynsmyndigheter.

Finanstilsynets virkemidler etter det nye regelverket vil langt på vei være sammenfalle med virkemidlene etter annet regelverk i finanssektoren. Pålegg om retting og tilbakekall av tillatelse vil være særlig aktuelle administrative tiltak, samtidig som det også gis adgang til å ilegge overtredelsesgebyr for brudd på regelverket. Utvalget viser til at dette er i tråd med utviklingen på andre områder i finanssektoren. Bruk av overtredelsesgebyr som sanksjon stiller særlige krav til saksbehandlingen og vil medføre økt ressursbruk hos Finanstilsynet.

Fotnoter

En fremstilling av administrative og økonomiske konsekvenser av innføring av folkefinansieringsforordningen er også gitt i EØS-notatet om forordningen. Utvalget har sett hen til EØS-notatet i sin beskrivelse. Se https://www.regjeringen.no/no/sub/eos-notatbasen/notatene/2018/jan/vurdering-av-lovforslag-om-folkefinansiering/id2593218/