Del 1

Innleiing

1 Oversikt

1.1 Område

I denne proposisjonen kjem departementet med framlegg om utgifter og inntekter under programområde 00 Konstitusjonelle institusjonar, programområde 23 Finansadministrasjon, medrekna skatte- og avgiftsadministrasjonen, og programområde 24 Statleg gjeld og krav, renter og avdrag m.m. Ansvaret for løyvingane, medrekna rekneskapsavlegging, under programkategoriane 00.30 Regjeringa og 00.40 Stortinget og tilknytte organ ligg til høvesvis Statsministerens kontor og Stortingets eigne institusjonar. Av praktiske grunnar vert desse programkategoriane førte opp i Finansdepartementets proposisjon, og beløpa er tekne med i oversikt over løyvingar på Finansdepartementets område. Framlegg under programkategori 00.40 er i samsvar med framlegget frå stortingsadministrasjonen.

1.2 Hovudoppgåver og organisering

Finansdepartementet med underliggjande etatar har ansvar for m.a. å

medverke til eit høveleg grunnlag for vedtak i den økonomiske politikken og i budsjettarbeidet

sikre finansieringa av den offentlege verksemda gjennom skattar og avgifter

samordne arbeidet med statsbudsjettet og økonomistyringa i staten

forvalte statleg formue og gjeld

medverke til eit offisielt statistikk- og datagrunnlag til bruk i offentleg og privat verksemd

medverke til velfungerande finansmarknader

Politikken på dei ovannemnde områda er omtalt i Meld. St. 1 (2023–2024) Nasjonalbudsjettet 2024, Prop. 1 S (2023–2024) Statsbudsjettet for budsjettåret 2024 og Prop. 1 LS (2023–2024) Skatter og avgifter 2024. Proposisjonen her omfattar i fyrste rekkje forvaltninga og administrasjonen på desse områda.

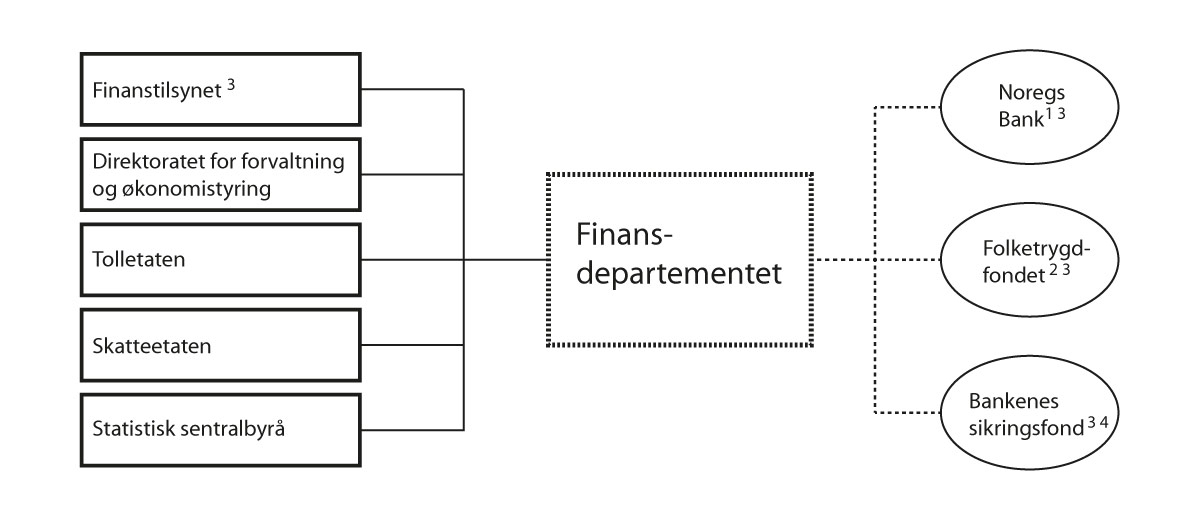

Nedanfor er ei oversikt over verksemder på Finansdepartementets område.

Figur 1.1 Verksemder på Finansdepartementets område i 2024

1 Fordeling av ansvar mellom Noregs Bank og statsmaktene i m.a. budsjettsaker og administrative saker er regulert av lov 21. juni 2019 nr. 31 om Norges Bank og pengevesenet mv.

2 Fondet er særskilt rettssubjekt, jf. lov 29. juni 2007 nr. 44 om Folketrygdfondet.

3 Verksemd med eige styre

4 Fondet er særskilt rettssubjekt, jf. lov 23. mars 2018 nr. 3 om Bankenes sikringsfond

1.3 Oversikt over budsjettframlegget for Finansdepartementet

Programområde under departementet

(i 1 000 kr) | ||||

|---|---|---|---|---|

Nemning | Rekneskap 2022 | Saldert budsjett 2023 | Forslag 2024 | Endring i pst. |

Programområde 00 Konstitusjonelle institusjonar | 2 639 667 | 2 644 550 | 2 868 046 | 8,5 |

Programområde 23 Finansadministrasjon | 53 992 540 | 55 202 586 | 60 509 290 | 9,6 |

Programområde 24 Statleg gjeld og krav, renter og avdrag m.m. | 17 535 401 | 89 986 700 | 80 454 300 | -10,6 |

Sum utgifter | 74 167 608 | 147 833 836 | 143 831 636 | -2,7 |

Programområde 00 Konstitusjonelle institusjonar | 53 362 | 31 600 | 29 837 | -5,6 |

Programområde 23 Finansadministrasjon | 3 719 649 | 3 820 176 | 3 746 477 | -1,9 |

Programområde 24 Statleg gjeld og krav, renter og avdrag m.m. | 15 240 584 | 23 184 400 | 40 479 352 | 74,6 |

Sum inntekter | 19 013 595 | 27 036 176 | 44 255 666 | 63,7 |

Programområde 00 Konstitusjonelle institusjonar

Programområde 00 Konstitusjonelle institusjonar omfattar Regjeringa og Stortinget med underliggjande institusjonar. Forslag til løyving for 2024 under dette programområdet utgjer 2 868 mill. kroner som er ei auke på 8,5 pst. frå Saldert budsjett 2023. Under programkategori 00.30 Regjeringa, er det ein auke med vel 21,9 mill. kroner.

Under programkategori 00.40 Stortinget og tilknytte organ, er det foreslått å auke løyvingane med 201,6 mill. kroner eller 9 pst. Endringane gjeld stort sett løns- og prisjusteringar. Framlegget under denne programkategorien er utarbeidd og fremja av stortingsadministrasjonen.

Programområde 23 Finansadministrasjon

Programområde 23 Finansadministrasjon omfattar skatte- og avgiftsadministrasjon, offisiell statistikk, finansadministrasjon og nokre andre føremål. Det samla forslag til løyving for 2024 under dette programområdet utgjer nærmare 60 509,3 mill. kroner. Det er ein auke med vel 5 306,7 mill. kroner eller 9,6 pst. frå Saldert budsjett 2023.

Programområde 24 Statleg gjeld og krav, renter og avdrag m.m.

Programområdet omfattar utgifter til renter og avdrag på den innanlandske statsgjelda og på statskassa sine krav. Departementet sine renter og avdrag på statsgjeld er budsjetterte til 80 454,3 mill. kroner.

Inntekter

Samla inntekter, utanom skattar og avgifter, utgjer 44 255,7 mill. kroner. Av det er 36 478,9 mill. kroner utbyte og renteinntekter, m.a. 24 600 mill. kroner i overføring frå overføringsfondet i Noregs Bank og 9 043,8 i renter frå statskassa sin foliokonto i Noregs Bank. Staten sine renteinntekter av foliokontoen og andre krav i 2024 er omtalte i kap. 5605 Renter av kontantar i statskassa og andre fordringar. Det er gjort greie for skattar og avgifter i ein særskild proposisjon – Prop. 1 LS (2023–2024) Skatter og avgifter 2024.

Utgifter fordelte på postgrupper

(i 1 000 kr) | |||||

|---|---|---|---|---|---|

Post-gr. | Nemning | Rekneskap 2022 | Saldert budsjett 2023 | Forslag 2024 | Endring i pst. |

01–29 | Statens egne driftsutgifter | 23 746 267 | 24 349 636 | 26 034 675 | 6,9 |

30–49 | Nybygg, anlegg o.a. | 519 078 | 493 700 | 509 790 | 3,3 |

50–89 | Overføringar til andre | 40 359 263 | 44 533 500 | 49 287 171 | 10,7 |

90–99 | Utlån, statsgjeld o.a. | 9 543 000 | 78 457 000 | 68 000 000 | -13,3 |

Sum under departementet | 74 167 608 | 147 833 836 | 143 831 636 | -2,7 |

2 Nokre viktige oppgåver i 2024

Nedanfor er det gjort kort greie for nokre av dei viktigaste oppgåvene på Finansdepartementet sitt område i 2024.

2.1 Statens pensjonsfond

Stortinget har i lov 21. desember 2005 nr. 123 om Statens pensjonsfond gjeve Finansdepartementet ansvaret for forvaltinga av fondet. Den operasjonelle forvaltinga av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Noreg (SPN) er det høvesvis Noregs Bank og Folketrygdfondet som tar hand om, jf. § 2 i lova. Departementet har fastsett føresegner for forvaltinga i særskilde mandat for Noregs Bank og Folketrygdfondet.

Den samla marknadsverdien av Statens pensjonsfond var 15 630 mrd. kroner ved inngangen til andre halvår 2023. Av dette var 15 299 mrd. kroner i SPU og 331 mrd. kroner i SPN. Langsiktig og god forvalting av denne fellesformuen er ei viktig oppgåve. Viktige saker i 2023 er mellom anna oppfølging av NOU 2022: 12 Fondet i en brytningstid og vurdering av unoterte aksjeinvesteringar i SPU.

2.2 Regelverksarbeid på finansmarknadsområdet

Regelverket skal medverke til at finansmarknadene og finansføretaka er effektive, samstundes som det skal fremje tryggleik, soliditet og stabilitet i marknaden. Det er lagt stor vekt på at den samla reguleringa skjer på ein konsistent måte for ulike typar finansføretak, med lik regulering av lik type risiko, uavhengig av kva slag finansføretak som tar risikoen. Interessene til kundane skal òg tas vare på. Regelverksarbeidet speglar i stor grad arbeidet med nye reglar i EU/EØS. I 2024 krevst det monaleg innsats mellom anna knytta til fleire regelverk på verdipapirmarknadsområdet, kvitvaskingsreglar, berekraftsrapportering, folkefinansiering og soliditetskrav for bankar. I tillegg er det ei rekkje andre prosessar som må følgjast opp, mellom anna utgreiingar innan betaling, kapitalstrukturen i sparebankar og privat tenestepensjon.

2.3 Utviklingsarbeid

Skatte- og avgiftsområdet

I 2022 starta programmet Fremtidens innkreving, som er planlagt ferdig i 2028. Skatteetaten skal, i samarbeid med Nav, Brønnøysundregistera, politiet, Lånekassa og fleire andre etatar, modernisere statleg innkrevjing ved å harmonisere og koordinere tenester, lovverk, prosessar, IT-system og brukarflater. Innkrevjing av skattar, avgifter og andre pengekrav skal effektiviserast gjennom datadeling og moderniserte og integrerte løysingar med brukaren i sentrum. Programmet er planlagt gjennomført i tre steg. Fyrste steg (2022–2024) er særleg innretta mot forbetringar for næringslivet.

Finansdepartementet og Skatteetaten samarbeider om ei ny lov om innkrevjing av statlege krav m.m. Målet er å få ei samordna, systematisk og moderne lov, som gjev eit oversiktleg og brukarvenleg regelverk. Lova må òg verte godt tilpassa ei digital forvaltning, og ei ny innkrevjingslov er naudsynt for å realisere delar av gevinstane i dette programmet. Framlegg til ny lov vart sendt på høyring våren 2023, og departementet vil arbeide vidare med lovprosessen i 2024.

Tollområdet

Tolletaten arbeider med Treff-satsinga, som inneber å etablere både ny og forbetra systemstøtte for oppgåver i alle ledd av Tolletatens kontrollprosessar og ei ny løysing for deklarering og i størst mogleg grad automatisk fortolling av varer på grensa. Prøveprosjektet med digital informasjonsinnhenting og automatisert grensepassering (ekspressfortolling) har vorte evaluert. Med bakgrunn i evalueringa gjorde etaten forbetringar i løysinga, som vart klar i 2022, og som utgjer grunnlaget for det nye hovudløpet for innførsel av varer til Noreg. For aktørar som fortollar på grensa betyr dette at ein som hovudregel slepp å stanse for å få behandla papira sine i ekspedisjonen. Tolletaten vil i 2024 samarbeide med næringslivet for at digital tollbehandling skal kunne tas i bruk i stor skala.

Svalbard vart etablert som eige tollområde i mai 2022. Dagens ordning for kontroll vart etablert på svært kort tid og er basert på ei minimumsløysing. Ei viktig oppgåve for etaten vert å gradvis utvikle kontrollen med vareførselen. Etaten må mellom anna vurdere behov for regelverksutvikling, samt etablere naudsynt systemstøtte til kontroll.

Statleg økonomistyring

Direktoratet for forvaltning og økonomistyring (DFØ) legg til rette for effektiv ressursbruk i staten gjennom å levere standardiserte og effektive tenester til statlege verksemder. Gjentatte, regelbaserte oppgåver med store volum gjer slike tenester godt eigna for digitalisering og automatisering, og DFØ har arbeidd målretta med dette i fleire år. Den stendige utviklinga av tenestene bidrar både til effektivisering og auka kvalitet. Direktoratet bidrar òg til at staten får lågare investerings- og driftskostnader ved å kjøpe og tilby løysingar som mange kundar kan nytte. Dette arbeidet held fram i 2024.

Regjeringa arbeider med å utvikle DFØ til eit kompetansesenter for offentleg ressursbruk for å styrkje merksemda og kompetansen på effektiv ressursbruk i forvaltninga. DFØ leverer fleire tenester knytta til organisering, leiing, styring og gode avgjerdsgrunnlag i staten.

Finansområdet

I 2021 vart det sett ned eit utval som gjekk gjennom verksemda til Finanstilsynet og utarbeidde utkast til ei ny finanstilsynslov. Den nye lova skal mellom anna betre reflektere utviklinga i regelverk og i tilsynsomfang og -metodikk. Utvalet la fram si tilråing i mars 2023 i NOU 2023: 6 «Finanstilsynet i en ny tid – ny lov om Finanstilsynet». Utgreiinga har vore på høyring, og departementet arbeider no med å følgje opp utgreiinga og høyringsinnspela.

Frå og med 2022 har Finanstilsynet trappa opp digitaliseringsarbeidet i eit eige digitaliseringsprosjekt. Satsinga som er føresett å vare i fem år, vert retta inn mot automatisering av forvaltingsoppgåver, digitalisering av tilsynsprosessar, meir effektiv rapportering og datafangst, betre analyseløysingar og auka deling av data. Prosjektet kjem i tillegg til anna løpande digitaliseringsarbeid i verksemda. Digitaliseringsarbeidet har mellom anna som føremål å sikre meir effektiv ressursutnytting og kvalitet i tilsynarbeidet, ettersom Finanstilsynet framleis må rekne med vekst i oppgåvemengda. Finansdepartement følgjer arbeidet tett.

Modernisering av statistikkproduksjonen

Det skal i tråd med statistikklova § 4 vedtas eit nasjonalt program for offisiell statistikk, og gjeldande program utløper ved utgangen av 2023. Framlegg til nytt program for perioden 2024–2027 er utarbeida av SSB, i samråd med Utvalet for offisiell statistikk, og skal endeleg fastsetjast av regjeringa. I programframlegget prioriterast mellom anna utvikling av ny statistikk på klima- og miljøområdet, herunder ein økosystemrekneskap, ny transportstatistikk og ei rekkje nye statistikkar på helse- og omsorgsfeltet.

SSB skal utvikle og fremje tiltak for kvalitetssikring og kompetansebygging innan det norske statistikksystemet i samråd med Utvalet for offisiell statistikk. Eit system for kvalitetssikring er etablert, og årlege rapportar gjev grunnlag for å vurdere tiltak for betre kvalitet i offisiell statistikk og kvalitetssystemet. I tillegg til kvalitetsarbeidet skal SSB halde fram med å ta i bruk nye datakjelder, metodar og teknologi for å utvikle ny statistikk og meir effektiv statistikkproduksjon.

3 Oppfølging av oppmodingsvedtak

Nedanfor er ei oversikt over oppfølging av oppmodingsvedtak under Finansdepartementet. Oversikta omfattar alle vedtak frå stortingssesjonen 2022–2023 og alle vedtak frå tidlegare sesjonar som kontroll- og konstitusjonskomiteen i Innst. 186 S (2022–2023) meinte ikkje var kvittert ut. I nokre tilfelle er det samstundes med rapporteringa her gjeve ei meir omfattande framstilling av oppfølginga i Prop. 1 LS (2023–2024) Skatter og avgifter 2024 eller i Meld. St. 1 (2023–2024) Nasjonalbudsjettet 2024. I slike tilfelle er det vist til kor denne framstillinga finst i desse dokumenta.

I tabellen nedanfor vert det òg opplyst om departementet planlegg at rapporteringa knytta til oppmodingsvedtaket no vert avslutta eller om departementet òg vil rapportere konkret på vedtaket i budsjettproposisjonen for neste år.

Tabell 3.1 Oversikt over oppmodingsvedtak, ordna etter sesjon og nummer

Sesjon | Vedtak nr. | Stikkord | Rapportering avsluttes (Ja/Nei) |

|---|---|---|---|

2022–2023 | 82 | Utflyttingsskatt | Nei |

2022–2023 | 83 | Turistskatt | Nei |

2022–2023 | 91 | Eingongsavgift på tunge køyretøy | Ja |

2022–2023 | 111 | Eingongsavgift for ladbare hybridbilar | Ja |

2022–2023 | 120 | Meirverdiavgiftsfritak elektroniske aviser | Ja |

2022–2023 | 716-1 | Miljøindikatorar | Nei |

2022–2023 | 716-2 | Grunnrenteskatt på havbruk til havs | Ja |

2022–2023 | 716-3 | Nedtrekt produksjon | Nei |

2022–2023 | 716-4 | Miljøteknologiordning | Nei |

2022–2023 | 716-5 | Betre organisering av samarbeidet mellom myndigheitene og oppdrettsnæringa | Nei |

2022–2023 | 716-6 | Tilverking av sjømat | Ja |

2022–2023 | 716-7 | Overføring til Havbruksfondet | Ja |

2022–2023 | 719 | Arbeidsgruppe om fripolisar og annan privat tjenestepensjon | Nei |

2022–2023 | 747 | Meirverdiavgiftskompensasjon, kommunale svømmehallar, økonomisk aktivitet | Ja |

2022–2023 | 857 | Representantordningsutvalet, folkeregisterlova, skattelova, Stortingets pendlarbustadordning | Nei |

2022–2023 | 927 | Eingongsavgift for ladbare hybridbilar | Ja |

2022–2023 | 939 | Differensiert verdsetjing av ikkje-børsnoterte aksjar i formuesskatten | Nei |

2021–2022 | 35-13 | Tiltak for auka elbildel i leasing- og varebilmarknaden | Ja |

2021–2022 | 35-31 | Evaluering av NOKUS-reglane | Nei |

2021–2022 | 35-32 | Rapportering på ulikskap | Nei |

2021–2022 | 35-34 | Verdsetjingsmetode for bustader | Nei |

2021–2022 | 35-36 | Utvida land-for-land-rapportering (LLR) etter rekneskapslova | Nei |

2021–2022 | 35-40 | Kompensasjonsordning for auka miljøavgifter | Ja |

2021–2022 | 782 | Vurdere kven som bør vere utelukka frå å sitje i Noregs Banks styrande organ. | Nei |

2020–2021 | 104 | Vurdere den kommunale handlefridomen i formuesskatten | Nei |

2020–2021 | 1174 | Utval om kontantane si rolle i samfunnet | Ja |

2020–2021 | 1250 | Eigedomsskatt, utgreiing og vurdering av eit tak for bustader og fritidsbustader | Nei |

2019–2020 | 707 | Kulturmiljømeldinga – vedlikehald av privateigde kulturminne og kulturmiljø | Nei |

2019–2020 | 784 | Reiarlagskatteordninga | Ja |

2016–2017 | 48 | Land-for-land rapportering | Nei |

2016–2017 | 1040 | Sikre behovet hos bustadkjøparar for meir tid i bustadhandelen | Nei |

3.1 Stortingssesjon 2022–2023

Utflyttingsskatt

Vedtak nr. 82, 1. desember 2022

«Stortinget ber regjeringen utrede og foreslå en utflyttingsskatt som sikrer at urealiserte gevinster opparbeidet i Norge frem til utflyttingstidspunktet, faktisk skattlegges her.»

Vedtaket vart gjort ved behandlinga av Meld. St. 1 (2022–2023), jf. Innst. 2 S (2022–2023). Finansdepartementet vil følgje opp vedtaket og vil sende framlegg til endringar på høyring når saka er ferdig utreidd i departementet.

Turistskatt

Vedtak nr. 83, 1. desember 2022

«Stortinget ber regjeringen fremme forslag om en kommunal/statlig turistskatt senest i forbindelse med statsbudsjettet for 2024.»

Vedtaket vart gjort ved behandlinga av Endring av Prop. 1 S (2022–2023) og Prop. 1 LS (2022–2023), jf. Innst. 5 S (2022–2023). Regjeringa treng meir tid på å vurdere mogleg innretting av ein lokal/statleg turistskatt og vil kome tilbake til Stortinget om saka. Vedtaket er òg omtala i Prop. 1 LS (2023–2024), kapittel 17.

Eingongsavgift på tunge køyretøy

Vedtak nr. 91, 1. desember 2022

«Stortinget ber regjeringen utrede engangsavgift på fossile lastebiler, busser og andre tunge kjøretøy i forbindelse med statsbudsjettet for 2024.»

Vedtaket vart gjort ved behandlinga av Prop. 1 LS (2022–2023), jf. Innst. 5 S (2022–2023). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom omtala i Prop. 1 LS (2023–2024), kapittel 18.

Eingongsavgift for ladbare hybridbilar

Vedtak nr. 111, 1. desember 2022

«Stortinget ber regjeringen foreslå utfasing av vektfradraget for ladbare hybridbiler senest innen 2025.»

Vedtaket vart gjort ved behandlinga av Prop. 1 LS (2022–2023), jf. Innst. 5 S (2022–2023). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom forslag i Prop. 1 LS (2023–2024), kapittel 7,4.

Meirverdiavgiftsfritak elektroniske aviser

Vedtak nr. 120, 1. desember 2022

«Stortinget ber regjeringen frem mot revidert nasjonalbudsjett 2023 vurdere tiltak for å sikre at lokal- og regionalaviser ikke får begrensninger i muligheten til produksjon av video og lyd gjennom mva.-endringer.»

Vedtaket vart gjort ved behandlinga av Prop. 1 LS (2022–2023), jf. Innst. 2 S (2022–2023). Departementet legg til grunn at oppmodingsvedtaket er følgt opp i Meld. St. 2 (2022–2023) Revidert nasjonalbudsjett 2023 kapittel 4.3, jf. Innst. 430 S (2022–2023), kapittel 4.3. Vedtaket er òg omtala i Prop. 1 LS (2023–2024), kapittel 6.3.

Miljøindikatorar

Vedtak nr. 716-1, 31. mai 2023

«Stortinget ber regjeringen sørge for at miljøindikatorer for trafikklyssystemet er på plass fra auksjonsrunden i 2024. Det skal utredes og vurderes indikatorer, som blant annet påvirkning på sjøørret, utslipp og dødelighet.»

Vedtaket vart gjort ved behandlinga av Prop. 78 LS (2022–2023), jf. Innst. 372 L (2022–2023).

Regjeringa vil følgje opp vedtaket, men presiserer at nye miljøindikatorar fyrst må greiast ut grundig og deretter vurderast i to år før dei kan få innverknad på auksjonsrundane. Det gjer det meir føreseieleg for næringa, slik at næringa veit kva dei skal vurderast etter før vurderingsperioden tar til.

Grunnrenteskatt på havbruk til havs

Vedtak nr. 716-2, 31. mai 2023

«Stortinget ber regjeringen frem til statsbudsjettet for 2024 utrede forslag om å innføre grunnrenteskatt på havbruk til havs. Utredningen må gi en avklaring om det er grunnlag for grunnrente på havbruk til havs.»

Vedtaket vart gjort ved behandlinga av Prop. 78 LS (2022–2023), jf. Innst. 372 L (2022–2023). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom vurderinga i Prop. 1 LS (2023–2024), kapittel 19.

Nedtrekt produksjon

Vedtak nr. 716-3, 31. mai 2023

«Stortinget ber regjeringen innføre en ordning som gjør at nedtrukket produksjon som følge av trafikklyssystemet kan produseres i lukket teknologi.»

Vedtaket vart gjort ved behandlinga av Prop. 78 LS (2022–2023), jf. Innst. 372 L (2022–2023). Regjeringa vil greie ut dette vedtaket og vil kome tilbake til Stortinget ved eit passande høve.

Miljøteknologiordning

Vedtak nr. 716-4, 31. mai 2023

«Stortinget ber regjeringen legge frem forslag om en miljøteknologiordning i løpet av 2023.»

Vedtaket vart gjort ved behandlinga av Prop. 78 LS (2022–2023), jf. Innst. 372 L (2022–2023).

Regjeringa har gjeve Havbruksutvalet eit tilleggsmandat om å vurdere ulike tiltak for å fremje teknologiutvikling som gjev meir berekraftig vekst. Utvalet skal mellom anna vurdere ei ordning med miljøteknologiløyver med definert volum, og verkemiddel innanfor rammene av trafikklyssystemet. Når utvalet har levert anbefalinga si, vil regjeringa følgje opp dette vedtaket og kome tilbake til Stortinget ved eit passande høve.

Betre organisering av samarbeidet mellom myndigheitene og oppdrettsnæringa

Vedtak nr. 716-5, 31. mai 2023

«Stortinget ber regjeringen i løpet av våren 2024 legge frem en sak om bedre organisering av samarbeidet mellom myndigheter og oppdrettsnæringen for å sikre en mer helhetlig forvaltning, bedre bærekraft og bedre fiskevelferd.»

Vedtaket vart gjort ved behandlinga av Prop. 78 LS (2022–2023), jf. Innst. 372 L (2022–2023). Regjeringa vil følgje opp dette vedtaket og vil kome tilbake til Stortinget ved eit passande høve.

Tilverking av sjømat

Vedtak nr. 716-6, 31. mai 2023

«Stortinget ber regjeringen i løpet av våren 2024 legge frem tiltak for økt bearbeiding av sjømat i Norge.»

Vedtaket vart gjort ved behandlinga av Prop. 78 LS (2022–2023), jf. Innst. 372 L (2022–2023).

Tiltak for auka tilverking av sjømat i Noreg vert følgt opp gjennom fleire ulike prosessar, mellom anna oppfølging av rapporten frå Tveiteråsutvalet frå 2022. Utvalet har beskrive 32 ulike tiltak som kan bidra til auka tilverking og tilarbeiding av sjømat i Noreg, og styrkje konkurransekrafta til norsk sjømatindustri. Forslaga frå utvalet er knytta til ressursforvaltning og kvotesystem, førstehandomsetning og salslag, teknologi og innovasjon, marknadsføring og marknadstilgang og arbeidsliv, utdanning og kystsamfunn.

Forslaga som gjeld kvotesystemet vert følgt opp gjennom det pågåande arbeidet med Kvotemeldinga. Andre forslag til tiltak vert vurdert og følgt opp enkeltvis. Tiltak som allereie er sett i verk er utviding av Sjømatrådet si generiske marknadsføring mot nye produkt, slik at tang og tare vert inkludert. Vidare har Nærings- og fiskeridepartementet gjeve Nofima i oppdrag å evaluere Ferskfiskordninga.

Overføring til Havbruksfondet

Vedtak nr. 716-7, 31. mai 2023

«Stortinget ber regjeringen sikre at Havbruksfondet tilføres midler som om produksjonsavgiften ble økt fra 56 øre til 90 øre fra 1. januar 2023.»

Vedtaket vart gjort ved behandlinga av Prop. 78 LS (2022–2023), jf. Innst. 372 L (2022–2023). Vedtaket er følgt opp gjennom omtale og forslag til løyving i Prop. 1 S (2023–2024) for Nærings- og fiskeridepartementet.

Arbeidsgruppe om fripolisar og annan privat tjenestepensjon

Vedtak nr. 719, 1. juni 2023

«Stortinget ber regjeringen nedsette et hurtigarbeidende utvalg med representasjon fra berørte parter, med mandat til å se på mulige regelendringer for ytterligere å sikre verdiene i og reguleringene av fripoliser.»

Vedtaket vart gjort ved behandlinga av Prop. 83 L (2022–2023), jf. Innst. 401 L (2022–2023). Finansdepartementet vil hausten 2023 setje i gang eit utgreiingsarbeid for å følgje opp oppmodingsvedtaket.

Meirverdiavgiftskompensasjon, kommunale svømmehallar, økonomisk aktivitet

Vedtak nr. 747, 5. juni 2023

«Stortinget ber regjeringen klargjøre i regelverket for merverdiavgift at svømmehaller som drives av kommuner, herunder interkommunale selskap, på ikke-kommersiell basis, er berettiget kompensasjon for merverdiavgift.»

Vedtaket vart gjort ved behandlinga av Meld. St. 15 (2022–2023), jf. Innst. 398 S (2022–2023). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom omtala i Prop. 1 LS (2023–2024), kapittel 20.

Representantordningsutvalet, folkeregisterlova, skattelova, Stortingets pendlarbustadordning

Vedtak nr. 857, 15. juni 2023

«Stortinget ber regjeringen vurdere Representantordningsutvalgets forslag til endring av folkeregisterloven § 5-4 og skatteloven § 3-1, herunder klargjøre aktuelle tolkningsspørsmål samt utrede forslag til regler for grupper som har særlige behov for unntak eller overgangsordninger.»

Vedtaket vart gjort ved behandlinga av Dokument 18 (2021–2022) og Dokument 18 (2022–2023) jf. Innst. 499 S (2022–2023).

Finansdepartementet vil følgje opp vedtaket og vil sende framlegg til endringar på høyring når saka er ferdig utreidd i departementet.

Eingongsavgift for ladbare hybridbilar

Vedtak nr. 927, 16. juni 2023

«Stortinget ber regjeringen fremme forslag om å fjerne vektfradraget for ladbare hybrider i forbindelse med statsbudsjettet for 2024.»

Vedtaket vart gjort ved behandlinga av Prop. 117 LS (2022–2023), jf. Innst. 490 S (2022–2023). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom forslag i Prop. 1 LS (2023–2024), kapittel 7.4.

Differensiert verdsetjing av ikkje-børsnoterte aksjar i formuesskatten

Vedtak nr. 939, 16. juni 2023

«Stortinget ber regjeringen utrede differensiert verdsetting av ikke-børsnoterte aksjer i formuesskatten på grunnlag av egenskaper ved de enkelte aksjer, f.eks. ulik stemme- og utbytterett, og slik at verdsettelsen av de enkelte aksjer i større grad samsvarer med reell markedsverdi.»

Vedtaket vart gjort ved behandlinga av Prop. 117 LS (2022–2023), jf. Innst. 490 S (2022–2023). Departementet vil kome tilbake til Stortinget ved eit passande høve.

3.2 Stortingssesjon 2021–2022

Tiltak for auka elbildel i leasing- og varebilmarknaden

Vedtak nr. 35-13, 2. desember 2021

«Stortinget ber regjeringen, i revidert nasjonalbudsjett 2022, foreslå tiltak for å øke elbilandelen i leasingmarkedet og innenfor varebilmarkedet, herunder konkrete forslag som vil ha umiddelbar effekt i 2022, for å hindre at disse markedene blir en barriere for å nå målet om at alle nye personbiler og lette varebiler i 2025 skal være nullutslippsbiler. Utredningen skal se på fjerning av skattefordeler til biler med utslipp i leasingmarkedet, støtteordninger til elvarebiler, og CO2-komponenten i engangsavgiften for nyttekjøretøyer med forbrenningsmotor, den skal videre se på om det kan gjøres grep i støtteordningene til elbil som kan gi næringsdrivende styrkede og mer like fordeler som privatpersoner»

Vedtaket vart gjort ved behandlinga av nasjonalbudsjettet for 2022 og framlegg til statsbudsjett for 2022, jf. Innst. 2 S (2021–2022). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom omtala i Prop. 1 LS (2023–2024), kapittel 15.

Evaluering av NOKUS-reglane

Vedtak nr. 35-31, 2. desember 2021

«Stortinget ber regjeringen om i løpet av 2022 å gjennomføre en grundig evaluering av dagens skatteordning for NOKUS-selskap, herunder også vurdere hvordan denne ordningen samvirker med kildeskatt»

Vedtaket vart gjort ved behandlinga av Prop. 1 LS (2021–2022), jf. Innst. 2 S (2021–2022). Finansdepartementet vil kome nærare tilbake til ei vurdering av NOKUS-reglane når to-pilarløysinga for skattleggjng av store multinasjonale konsern er innført i norsk rett.

Rapportering på ulikskap

Vedtak nr. 35-32, 2. desember 2021

«Stortinget ber regjeringen fra og med statsbudsjettet 2023 rapportere om fordeling og ulikhet på grunnlag av flere parametere enn i dag. Eierinntekter skal inngå i rapporteringen så snart det er praktisk mulig. Rapporteringen skal bidra til å nå målet om å redusere økonomisk ulikhet.»

Vedtaket vart gjort ved behandlinga av nasjonalbudsjettet for 2022 og framlegg til statsbudsjett for 2022, jf. Innst. 2 S (2021–2022). Departementet la til grunn at vedtaket er følgt opp i Meld. St. 1 (2022–2023) Nasjonalbudsjettet 2023, kapittel 6. I Innst. 186 S (2022–2023) frå kontroll- og konstitusjonskomiteen om Meld. St. 4 (2022–2023) viste flertalet til at «anmodningsvedtaket ikke er oppfylt før eierinntekter inngår i rapporteringen, og at dette skal skje så snart det er praktisk mulig».

Regjeringa vil kome tilbake til Stortinget på eit eigna tidspunkt når det faglege grunnlaget for ei rapportering er greidd ut og avklara i samråd med Statistisk sentralbyrå.

Verdsetjingsmetode for bustadar

Vedtak nr. 35-34, 2. desember 2021

«Stortinget ber regjeringen endre metoden for verdsetting av dyre boliger slik at verdsettingen bedre samsvarer med eiendommenes reelle markedsverdi»

Vedtaket vart gjort ved behandlinga av nasjonalbudsjettet for 2022 og framlegg til statsbudsjett for 2022, jf. Innst. 2 S (2021–2022). Departementet vil kome tilbake til Stortinget ved eit passande høve.

Utvida land-for-land-rapportering (LLR) etter rekneskapslova

Vedtak nr. 35-36, 2. desember 2021

«Stortinget ber regjeringen om at en forskrift om utvidet land-for-land-rapportering blir utformet slik at selskaper blir pliktige til å opplyse om regnskapsstørrelser for alle land, inkludert støtteland hvor skatt ikke betales.»

Vedtaket vart gjort ved behandlinga av nasjonalbudsjettet for 2022 og framlegg til statsbudsjett for 2022, jf. Innst. 2 S (2021–2022). Departementet tek sikte på å utarbeide og høyre framlegg til lovendringar, med utgangspunkt i nye EU-reglar (direktiv (EU) 2021/2101). Vedtaket vil verte følgt opp i samband med vedtak nr. 48 av 15. november 2016.

Kompensasjonsordning for auka miljøavgifter

Vedtak nr. 35-40, 2. desember 2021

«Stortinget ber regjeringen utrede en modell for omfordelende kompensasjon for økte miljøavgifter innen statsbudsjettet for 2023.»

Vedtaket vart gjort ved behandlinga av Prop. 1 LS Tillegg 1 (2021–2022) Endring av Prop. 1 LS (2021–2022) Skatter, avgifter og toll 2022. Departementet la til grunn at oppmodingsvedtaket er følgd opp gjennom vurderinga i Prop. 1 LS (2022–2023), kapittel 21.

I Innst. 186 S (2022–2023) frå kontroll- og konstitusjonskomiteen om Meld. St. 4 (2022–2023) ba fleirtalet i kontroll- og konstitusjonskomiteen regjeringa kome tilbake med ei «drøfting av mulige ordninger for omfordelende kompensasjon for økte miljøavgifter i 2024, i lys av Skatteutvalgets arbeid med en grønn skatte- og avgiftspolitikk og tidligere utredninger.»

Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom vurderinga i Prop. 1 LS (2023–2024), kapittel 16.

Vurdere kven som bør vere utelukka frå å sitje i Noregs Banks styrande organ.

Vedtak nr. 782, 13. juni 2022

«Stortinget ber regjeringen på egnet måte komme tilbake til Stortinget med en vurdering av hvem som bør være utelukket fra å sitte i Norges Banks styrende organer, jf. sentralbankloven § 2-3 fjerde ledd og § 2-6 tredje ledd.»

Vedtaket vart gjort ved behandlinga av eit representantforslag frå stortingsrepresentantane Guri Melby, Sveinung Rotevatn og Sofie Høgestøl om å flytte Noregs Bank Investment Management (NBIM) ut av Noregs Bank og innføre strengare habilitetsreglar rundt utnemningar i banken, jf. Dokument 8:149 S (2021–2022) og Innst. 353 S (2021–2022). Departementet vil kome tilbake til Stortinget med ei vurdering.

3.3 Stortingssesjon 2020–2021

Vurdere den kommunale handlefridomen i formuesskatten

Vedtak nr. 104, 26. november 2020

«Stortinget ber regjeringen komme tilbake til Stortinget med en vurdering av det framtidige mulighetsrommet for endring av formuesskatten, der både statens inntekter og kommunenes handlingsrom for konkurranse om skattebetingelser mellom kommuner belyses.»

Vedtaket vart gjort ved behandlinga av Meld. St. 5 (2019–2020), Levende lokalsamfunn for fremtiden – Distriktsmeldingen, jf. Innst. 88 S (2020–2021). Oppmodingsvedtaket vart kort omtalt i Prop. 1 LS (2021–2022). Der kjem det fram at svaret frå departementet på oppmodingsvedtaket vil vente til etter at Inntektssystemutvalget har kome med innstillinga si. Utvalet la 29. august 2022 fram NOU 2022: 10 Inntektssystemet for kommunene. Rapporten har vore på høyring. Regjeringa vil kome tilbake til Stortinget ved eit passande høve.

Utval om kontantane si rolle i samfunnet

Vedtak nr. 1174, 9. juni 2021

«Stortinget ber regjeringen nedsette et offentlig utvalg som skal vurdere kontantenes rolle i samfunnet fremover.»

Vedtaket vart gjort ved behandlinga av Meld. St. 31 (2020–2021) Finansmarkedsmeldingen 2020, jf. Innst. 582 S (2020–2021). Eit utval som skal sjå på trygge og enkle betalingar for alle vart sett ned av regjeringa 26. mai 2023. Utvalet skal mellom anna vurdere kontantane si rolle i samfunnet framover. Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom dette.

Eigedomsskatt, utgreiing og vurdering av eit tak for bustader og fritidsbustader

Vedtak nr. 1250, 16. juni 2021

«Stortinget ber regjeringen legge fram en helhetlig utredning om eiendomsskatten og herunder utrede et tak for eiendomsskatt på ordinære boliger og hytter, og komme tilbake til Stortinget på eigna måte.»

Vedtaket vart gjort ved behandlinga av Prop. 192 S (2020–2021) Kommuneproposisjonen for 2022, jf. Innst. 660 S (2020–2021). Regjeringa vil vurdere korleis vedtaket skal følgjast opp og vil kome tilbake til Stortinget om saka.

3.4 Stortingssesjon 2019–2020

Kulturmiljømeldinga – vedlikehald av privateigde kulturminne og kulturmiljø

Vedtak nr. 707, 16. juni 2020

«Stortinget ber regjeringen i samband med bevaringsstrategiene, fremme forslag om hvordan staten kan stimulere private eiere av kulturminner og kulturmiljøer til jevnt, godt vedlikehold gjennom skatte- og avgiftsinsentiver.»

Vedtaket vart gjort ved behandlinga av Meld. St. 16 (2019–2020) – Nye mål i kulturmiljøpolitikken – Engasjement, bærekraft og mangfold, jf. Innst. 379 S (2019–2020). Oppmodingsvedtaket vil verte følgt opp i samråd med Klima- og miljødepartementet og i samsvar med nye bevaringsstrategiar som Klima- og miljødepartementet førebur. Sjå omtale i Prop. 1 S (2023–2024) for Klima- og miljødepartementet. Finansdepartementet vil kome tilbake til Stortinget om saka.

Reiarlagskatteordninga

Vedtak nr. 784, 19. juni 2020

«Stortinget ber regjeringen å utrede og vurdere endringer i rederiskatteordningen slik at selskaper innenfor ordningen i tillegg til virksomhet som kvalifiserer for rederibeskatning kan drive virksomhet som ikke er støtteberettiget, og som skal beskattes ordinært. Status for saken skal omtales i forbindelse med statsbudsjettet for 2021.»

Vedtaket vart gjort ved behandlinga av Meld. St. 2 (2019–2020), jf. Innst. 360 S (2019–2020). Departementet legg til grunn at oppmodingsvedtaket er følgt opp gjennom omtala i Prop. 1 LS (2023–2024), kapittel 14.

3.5 Stortingssesjon 2016–2017

Land-for-land rapportering

Vedtak nr. 48, 15. november 2016

«Stortinget ber regjeringen sørge for at selskap som etter forslagene i land-for-land-rapportering til skattemyndighetene, også blir pliktige til å rapportere etter regnskaps- og verdipapirloven, og at selskapene skal rapportere betalt inntektsskatt og påløpt inntektsskatt, antall ansatte, akkumulert fortjeneste, resultat før skattekostnad, summen av inntekter fra transaksjoner med nærstående/ikke nærstående foretak og bokført egenkapital.»

Vedtaket vart gjort ved behandlinga av Prop. 120 L (2015–2016) Endringer i ligningsloven (land-for-land-rapportering til skattemyndighetene) og tilhøyrande Innst. 42 L (2016–2017). Departementet tar sikte på å utarbeide og høyre framlegg til lovendringar, med utgangspunkt i nye EU-reglar (direktiv (EU) 2021/2101), der òg oppmodingsvedtaket vil verte følgt opp. Vedtaket vil verte følgt opp i samband med vedtak nr. 35-36 av 2. desember 2021.

Sikre behovet hos bustadkjøparar for meir tid i bustadhandelen

Vedtak nr. 1040, 20. juni 2017

«Stortinget ber regjeringen sikre boligkjøpernes behov for mer tid i bolighandelen gjennom forskriftene til eiendomsmeglingsloven eller ved å fremme forslag for Stortinget om endringer i avhendingsloven»

Vedtaket vart gjort ved behandlinga av Dokument 8:123 S (2016–2017) Representantforslag fra stortingsrepresentantene Hans Olav Syversen, Line Henriette Hjemdal, Hans Fredrik Grøvan, Kjell Ingolf Ropstad og Geir Sigbjørn Toskedal om tiltak for å styrke forbrukernes rettigheter i handel med bolig, jf. Innst. 477 S (2016–2017).

Eit utval vart sett ned 11. oktober 2019 for å revidere eigedomsmeklingslova. Utvalet overleverte si utgreiing, NOU 2021: 7 Trygg og enkel eiendomsmegling — Evaluering av eiendomsmeglingsloven og forslag til en fremtidsrettet regulering, 4. juni 2021. Utgreiinga inneheld mellom anna framlegg til endringar som skal sikre forbrukarar meir tid i bustadhandelen. Utgreiinga har vore på høyring til oktober 2021 og ligg no til vurdering i departementet.

4 Oversiktstabeller for budsjettet

Utgifter fordelte på kapittel

(i 1 000 kr) | |||||

|---|---|---|---|---|---|

Kap. | Nemning | Rekneskap 2022 | Saldert budsjett 2023 | Forslag 2024 | Endring i pst. |

Regjeringa | |||||

20 | Statsministerens kontor | 108 060 | 97 084 | 107 671 | 10,9 |

21 | Statsrådet | 190 780 | 176 589 | 180 299 | 2,1 |

24 | Regjeringsadvokaten | 123 342 | 128 428 | 135 991 | 5,9 |

Sum kategori 00.30 | 422 182 | 402 101 | 423 961 | 5,4 | |

Stortinget og eksterne organ | |||||

41 | Stortinget | 1 435 962 | 1 461 778 | 1 589 700 | 8,8 |

42 | Stortingets ombodsnemnd for Forsvaret | 7 726 | 7 991 | 10 000 | 25,1 |

43 | Stortingets ombod for kontroll med forvaltninga | 99 430 | 99 038 | 109 388 | 10,5 |

44 | Stortingets kontrollutval for etterretnings-, overvakings- og tryggingsteneste | 35 095 | 41 265 | 47 600 | 15,4 |

45 | Noregs institusjon for menneskerettar | 26 970 | 26 857 | 28 500 | 6,1 |

51 | Riksrevisjonen | 612 302 | 605 520 | 658 897 | 8,8 |

Sum kategori 00.40 | 2 217 485 | 2 242 449 | 2 444 085 | 9,0 | |

Sum programområde 00 | 2 639 667 | 2 644 550 | 2 868 046 | 8,5 | |

Finansadministrasjon | |||||

1600 | Finansdepartementet | 486 885 | 534 219 | 560 969 | 5,0 |

1602 | Finanstilsynet | 467 975 | 500 518 | 555 046 | 10,9 |

1605 | Direktoratet for forvaltning og økonomistyring | 1 021 105 | 938 984 | 1 005 979 | 7,1 |

| Sum kategori 23.10 | 1 975 965 | 1 973 721 | 2 121 994 | 7,5 | |

Skatte-, avgifts- og tolladministrasjon | |||||

1610 | Tolletaten | 1 846 641 | 1 832 195 | 1 996 796 | 9,0 |

1618 | Skatteetaten | 8 056 541 | 8 404 436 | 8 828 577 | 5,0 |

1619 | Skatteklagenemnda | 73 521 | 73 803 | 77 979 | 5,7 |

Sum kategori 23.20 | 9 976 703 | 10 310 434 | 10 903 352 | 5,8 | |

Offisiell statistikk | |||||

1620 | Statistisk sentralbyrå | 911 718 | 914 431 | 988 634 | 8,1 |

Sum kategori 23.30 | 911 718 | 914 431 | 988 634 | 8,1 | |

Andre føremål | |||||

1632 | Kompensasjon for meirverdiavgift | 32 036 051 | 32 700 000 | 36 400 000 | 11,3 |

1633 | Nettoordning, statleg betalt meirverdiavgift | 9 038 428 | 9 300 000 | 10 000 000 | 7,5 |

1634 | Kompensasjon for inntektssvikt som følgje av koronaviruset | 53 675 | 0,0 | ||

1635 | Forskottering av erstatningskrav | 90 000 | 100,0 | ||

1645 | Statleg garantiordning for lån til små og mellomstore føretak | 4 000 | 5 310 | 32,8 | |

Sum kategori 23.40 | 41 128 154 | 42 004 000 | 46 495 310 | 10,7 | |

Sum programområde 23 | 53 992 540 | 55 202 586 | 60 509 290 | 9,6 | |

Statsgjeld, renter og avdrag m.m. | |||||

1650 | Statsgjeld, renter m.m. | 7 992 401 | 11 529 700 | 12 454 300 | 8,0 |

1651 | Statsgjeld, avdrag og innløysing | 9 543 000 | 78 457 000 | 68 000 000 | -13,3 |

Sum kategori 24.10 | 17 535 401 | 89 986 700 | 80 454 300 | -10,6 | |

Sum programområde 24 | 17 535 401 | 89 986 700 | 80 454 300 | -10,6 | |

Sum utgifter | 74 167 608 | 147 833 836 | 143 831 636 | -2,7 |

Inntekter fordelte på kapittel

(i 1 000 kr) | |||||

|---|---|---|---|---|---|

Kap. | Nemning | Rekneskap 2022 | Saldert budsjett 2023 | Forslag 2024 | Endring i pst. |

Regjeringa | |||||

3024 | Regjeringsadvokaten | 42 816 | 21 300 | 22 237 | 4,4 |

Sum kategori 00.30 | 42 816 | 21 300 | 22 237 | 4,4 | |

Stortinget og eksterne organ | |||||

3041 | Stortinget | 7 441 | 8 000 | 7 300 | -8,8 |

3051 | Riksrevisjonen | 3 105 | 2 300 | 300 | -87,0 |

Sum kategori 00.40 | 10 546 | 10 300 | 7 600 | -26,2 | |

Sum programområde 00 | 53 362 | 31 600 | 29 837 | -5,6 | |

Finansadministrasjon | |||||

4600 | Finansdepartementet | 84 | 50 | 50 | 0,0 |

4602 | Finanstilsynet | 22 506 | 13 700 | 14 500 | 5,8 |

4605 | Direktoratet for forvaltning og økonomistyring | 256 441 | 183 600 | 186 932 | 1,8 |

5580 | Sektoravgifter under Finansdepartementet | 487 433 | 508 318 | 565 046 | 11,2 |

Sum kategori 23.10 | 766 464 | 705 668 | 766 528 | 8,6 | |

Skatte-, avgifts- og tolladministrasjon | |||||

4610 | Tolletaten | 46 791 | 61 100 | 52 401 | -14,2 |

4618 | Skatteetaten | 2 508 039 | 2 818 600 | 2 678 023 | -5,0 |

Sum kategori 23.20 | 2 554 830 | 2 879 700 | 2 730 424 | -5,2 | |

Offisiell statistikk | |||||

4620 | Statistisk sentralbyrå | 299 952 | 232 808 | 247 525 | 6,3 |

Sum kategori 23.30 | 299 952 | 232 808 | 247 525 | 6,3 | |

Andre føremål | |||||

4634 | Kompensasjon for inntektssvikt som følgje av virusutbrotet | 98 403 | 2 000 | 2 000 | 0,0 |

Sum kategori 23.40 | 98 403 | 2 000 | 2 000 | 0,0 | |

Sum programområde 23 | 3 719 649 | 3 820 176 | 3 746 477 | -1,9 | |

Statlege fordringar, avsetningar m.m. | |||||

5341 | Avdrag på uteståande fordringar | 906 | 6 000 700 | 4 000 500 | -33,3 |

5351 | Overføring frå Noregs Bank | 11 108 219 | 8 600 000 | 24 600 000 | 186,0 |

5605 | Renter av kontantar i statskassa og av andre fordringar | 4 042 592 | 8 496 600 | 11 812 800 | 39,0 |

5692 | Utbyte av statens kapital i Den nordiske investeringsbanken | 88 530 | 86 400 | 64 400 | -25,5 |

5693 | Utbyte av aksjar i ymse selskap m.m. | 337 | 700 | 1 652 | 136,0 |

Sum kategori 24.20 | 15 240 584 | 23 184 400 | 40 479 352 | 74,6 | |

Sum programområde 24 | 15 240 584 | 23 184 400 | 40 479 352 | 74,6 | |

Sum inntekter | 19 013 595 | 27 036 176 | 44 255 666 | 63,7 |

4.1 Bruk av stikkordet «kan overførast»

(i 1 000 kr) | ||||

|---|---|---|---|---|

Kap. | Post | Nemning | Overført til 2023 | Forslag 2024 |

41 | 21 | Spesielle driftsutgifter | 2 079 | 800 |

1600 | 21 | Spesielle driftsutgifter | 35 419 | 70 821 |

1618 | 22 | Større IT-prosjekt | 233 167 | 522 100 |

1620 | 21 | Spesielle driftsutgifter | 28 754 | 233 625 |

1635 | 70 | Utbetaling av erstatning | 90 000 |