6 Internasjonale rammeverk for næringslivets samfunnsansvar

Figur 6.1

Globaliseringen innebærer at næringslivet blir stadig mer internasjonalt rettet. Det stiller økte krav til næringslivets samfunnsansvar. Dette er noe av bakgrunnen for det internasjonale arbeidet for å etablere normgivende og mer forpliktende rammeverk for næringslivet, både i OECD, FN og andre organisasjoner. Rammeverket omfatter dels internasjonale konvensjoner som myndighetene er forpliktet til å følge opp og dels frivillige instrumenter for næringslivet.

Regjeringen er en pådriver for å styrke internasjonale retningslinjer og for å utvikle regionale og globale standarder som gir næringslivet mest mulig like rammevilkår. Gjennom egne initiativ og støtte til andre skal Norge være blant de fremste landene på disse områdene. Videre arbeider Regjeringen for å styrke kontrollen med at retningslinjer og standarder blir fulgt.

OECDs retningslinjer for flernasjonale selskaper gir detaljerte anbefalinger til bedriftene som opererer i eller fra OECD land, med en unik oppfølgingsmekanisme i form av nasjonale kontaktpunkter. FNs Global Compact er et globalt initiativ for bedrifter med bred deltakelse fra utviklingsland. Global Reporting Initiative (GRI) fremmer åpenhet og gir veiledning for rapportering vedrørende bedrifters og organisasjoners økonomiske, sosiale og miljømessige resultater.

Utbredte og anerkjente internasjonale standarder og instrumenter kan veilede og tydeliggjøre næringslivets engasjement på området. Ved tilslutning til de samme internasjonale retningslinjene kan bedriftene dele erfaringer og lettere oppfylle forventningene myndigheter, ansatte og samfunnet for øvrig stiller til næringslivet. Det gjør det enklere å måle og sammenligne resultater. Ved at flest mulig bedrifter legger internasjonale retningslinjer til grunn for sin virksomhet, kan det bidra til å skape like konkurransevilkår, en «level playing field», i næringslivet.

6.1 OECDs retningslinjer for flernasjonale selskaper

OECD utarbeidet allerede i 1976 retningslinjer for flernasjonale selskapers virksomhet. Organisasjonen har dermed vært en foregangsinstitusjon når det gjelder samfunnsansvar i næringslivet. OECDs retningslinjer er det eneste multilateralt anerkjente rammeverket for samfunnsansvar som myndighetene er forpliktet til å fremme. Retningslinjene er anbefalinger fra regjeringene til de flernasjonale selskapene. De er en fyldig ramme av frivillige prinsipper for ansvarlig forretningsdrift som samsvarer med gjeldende lover og konvensjoner.

Retningslinjene er en del av OECDs erklæring om internasjonale investeringer og flernasjonale selskaper (1976).Formålet med erklæringen er å bedre klimaet for utenlandske investeringer og fremme flernasjonale selskapers bidrag til økonomiske, sosiale og miljømessige framskritt. Utgangspunktet for retningslinjene er at de flernasjonale selskapene medvirker til bærekraftig utvikling når handel og investeringer foregår innenfor en ramme av åpne markeder som forener konkurranse og hensiktsmessig regulering. Retningslinjene ble sist revidert i 2000.

Boks 6.1 Generelle politiske retningslinjer (Kapittel II) OECDs retningslinjer for flernasjonale selskaper

Selskapene bør ta tilbørlig hensyn til den fastlagte politikken i de landene der de driver virksomhet, og ta hensyn til andre interessenters synspunkt. I denne sammenhengen bør selskapene:

bidra til økonomisk, sosial og miljømessig framgang med sikte på å skape en bærekraftig utvikling

respektere menneskerettighetene til dem som berøres av virksomheten deres, i samsvar med vertsregjeringens internasjonale forpliktelser

oppmuntre til lokal kapasitetsbygging gjennom nært samarbeid med lokalsamfunnet, herunder næringsinteresser, og utvikle selskapets virksomhet på hjemme- og utemarkeder, i samsvar med behovet for sunn handelspraksis

oppmuntre til oppbygging av menneskelig kapital, særlig ved å skape muligheter for arbeid og ved å legge til rette for opplæringsmuligheter for arbeidstakere

avstå fra å søke eller godta unntak som ikke er nevnt i lover eller forskrifter om blant annet miljø, helse, sikkerhet, arbeidsforhold, beskatning, økonomiske oppmuntringer eller andre forhold

støtte og opprettholde gode prinsipper for foretaksledelse og utvikle og følge en god praksis med hensyn til foretaksledelse

utvikle og følge effektive, frivillige praksisformer og ledelsessystemer som fremmer et forhold bygd på tiltro og gjensidig tillit mellom selskapene og samfunnene der de driver virksomhet

fremme bevissthet om, og overholdelse av, selskapets politikk blant arbeidstakerne ved behørig formidling av denne politikken, blant annet i opplæringsprogrammer

avstå fra diskriminerende eller disiplinære tiltak mot arbeidstakere som i god tro gir opplysninger til ledelsen eller til vedkommende offentlige myndigheter om forhold som er i strid med lover, retningslinjene eller selskapets politikk

oppmuntre, der det er praktisk mulig, forretningspartnere, herunder leverandører og underleverandører, til å følge prinsipper for forretningsførsel som er i samsvar med retningslinjene

avstå fra enhver upassende innblanding i lokal politisk virksomhet

Retningslinjene omfatter ILOs kjernekonvensjoner om avskaffelse av tvangs- og barnearbeid. Selskaper oppmuntres til å styrke sitt miljøarbeid blant annet med målstyring, forbedret informasjon og bedre planlegging. Retningslinjene anbefaler styrket menneskerettighetsvern, bekjempelse av korrupsjon og forbrukervern. Partnere og underleverandører blir oppfordret til å legge retningslinjene til grunn for sin virksomhet. Videre blir små og mellomstore bedrifter oppfordret til å rette seg etter retningslinjene.

OECDs retningslinjer er frivillige, og myndighetene kan ikke ilegge sanksjoner mot brudd på retningslinjene. Derimot er medlemslandene forpliktet til å opprette nasjonale kontaktpunkt som er det sentrale organet for en effektiv gjennomføring av retningslinjene.

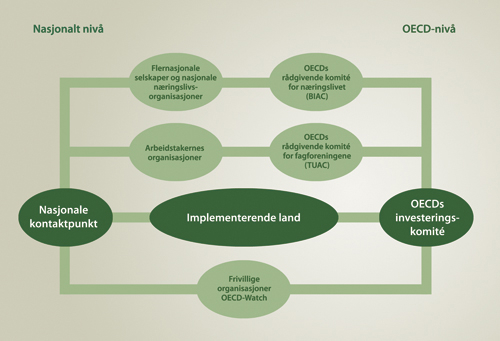

En styrke ved retningslinjene er at de støttes både av arbeidsgivernes og arbeidstakernes organisasjoner, som er aktive medspillere i arbeidet med å informere om retningslinjene. Næringslivets og fagforeningenes OECD-komitéer, BIAC (Business and Industry Advisory Commitee) og TUAC (Trade Union Advisory Commitee) tar del i oppfølging av retningslinjene. Retningslinjene følges opp i OECDs investeringskomité. OECD Watch, som er et internasjonalt nettverk bestående av mer enn 65 frivillige organisasjoner hvor blant annet norske ForUM (Forum for utvikling og miljø) er med, følger arbeidet og utviklingen av retningslinjene.

I tillegg til OECDs 30 medlemsland har ti observatørland sluttet seg til retningslinjene. 1 Til sammen omfatter dette land der de fleste flernasjonale selskapene har sine hovedkontor og vesentlige deler av sin virksomhet. Omlag 85 prosent av de utenlandske investeringsstrømmene går til land som er tilsluttet retningslinjene.

6.1.1 Nasjonale kontaktpunkt

Sentralt i oppfølgingen av retningslinjene står de nasjonale kontaktpunktene. Gjennom disse kan selskaper som opererer i eller fra tilsluttede land, klages inn for brudd på retningslinjene. Kontaktpunktet er ingen juridisk instans, men kan vurdere hvorvidt et selskap har brutt retningslinjene eller ikke. Siktemålet er å løse saker eller konflikter vedrørende retningslinjene gjennom diskusjon med partene. De nasjonale kontaktpunktene kan dermed bidra til å gjøre bedriftene mer bevisst sitt ansvar og øke retningslinjenes legitimitet.

Figur 6.2 Institusjoner engasjert i oppfølgingen av OECDs retningslinjer

Kontaktpunktet skal besvare henvendelser, gjøre retningslinjene kjent og avgi årsrapport om sin virksomhet til OECDs investeringskomité. Det avholdes også årlige møter der de nasjonale kontaktpunktene deler sine erfaringer i arbeidet med å fremme retningslinjene.

Kjernekriteriene som skal ligge til grunn for kontaktpunktenes arbeid er synlighet, tilgjengelighet, åpenhet og ansvarlighet. Myndighetene skal spille en aktiv rolle i arbeidet med å informere om kontaktpunktet og fremme retningslinjene. Åpenhet bidrar til å gjøre det nasjonale kontaktpunktet mer ansvarlig og øker allmennhetens tillit. Resultatet av kontaktpunktets vurderinger skal derfor være åpne med mindre hensynet til en effektiv gjennomføring av retningslinjene tilsier at de bør være fortrolige.

Flere forhold er avgjørende når kontaktpunktet vurderer saker som er oppe til behandling. Det gjelder blant annet hvordan saken står i forhold til nasjonal lov, hvordan tilsvarende saker er behandlet tidligere og om behandlingen av saken bidrar til gjennomføring av retningslinjene. Behandles saken videre, vil kontaktpunktet forsøke å løse konflikten gjennom diskusjoner med partene. Dette kan også inkludere konsultasjoner med andre lands kontaktpunkter eller OECDs investeringskomité. Vanligvis ender saken med en uttalelse fra kontaktpunktet. Partene har i slike tilfeller muligheten til å forfølge saken videre gjennom BIAC og TUAC.

OECD offentliggjør saker reist i nasjonale kontaktpunkt og uttalelser i disse sakene. Siden revisjonen av retningslinjene i 2000 har de nasjonale kontaktpunktene mottatt 181 klager, hvorav 131 saker er blitt behandlet. 2

6.1.2 Norges kontaktpunkt

Norges kontaktpunkt er et samarbeidsorgan sammensatt av representanter fra Utenriksdepartementet, Nærings- og handelsdepartementet, LO og NHO. Tre klager har hittil vært oppe til behandling i det norske kontaktpunktet. Sakene har omhandlet Gards kontrakter for indonesiske og filippinske sjøfolk (2002), Aker-Kværners virksomhet på Guantanamo Bay (2005) og Nordeas finansiering av en papirmassefabrikk i Uruguay (2007).

Boks 6.2 Saker behandlet i det nasjonale kontaktpunktet

Gard-saken

Det Internasjonale Transportarbeiderforbundet (ITF) hevdet at det norske forsikringsselskapet Gard brøt OECDs retningslinjer. Bakgrunnen var at sjøfolk fra Filippinene og Indonesia må undertegne en standardkontrakt som fritar reder for alt ansvar ved skade eller ulykke utover det som fremkommer i kontrakten.

Det nasjonale kontaktpunktet innhentet opplysninger i saken blant annet gjennom den norske ambassaden. Det viste seg at nasjonale arbeidstaker- og arbeidsgiverorganisasjoner på Filippinene hadde inngått avtale om forholdet. Filippinsk høyesterett hadde i en tilsvarende sak avgjort at slike avtaler ikke er ulovlige.

Det nasjonale kontaktpunktet konkluderte med at Gard ikke brøt med OECDs retningslinjer, da selskapet holdt seg innenfor vanlig praksis der arbeidsforholdet fant sted.

Aker-Kværner saken

Forum for utvikling og miljø (ForUM) hevdet at Aker Kværner gjennom sitt heleide amerikanske datterselskap Kværner Process Services Inc. (KPSI) brøt med OECDs retningslinjers kapittel 2 punkt 2 om respekt for menneskerettighetene ved at de ytet assistanse til fengselet på Guantanamo Bay. Fengselet var etablert for å huse fanger mistenkt for terrorisme, og ble kritisert for at fangene ikke var underlagt rettighetsfestede krav til rettsikkerhet.

Saken gjaldt spørsmålet om Aker Kværner hadde medvirket til, eller profitert på, at det ble begått menneskerettighetsbrudd. Det er en etisk vurdering av dette forholdet som er bakgrunnen for OECD-retningslinjenes punkt om menneskerettighetene.

Aker Kværner/KPSI var primært engasjert i driften av basen, men bidro til vedlikehold av drifts- og forsyningsmessige funksjoner som er felles for fengselet og basen. Kontaktpunktet mente at den virksomhet selskapet utøvde, i hvert fall delvis, må kunne sies å ha berørt innsatte ved fengselet. Driften av fengselet er avhengig av vedlikehold av infrastruktur av den type som gjelder her.

Kontaktpunktet understreket at norske selskaper kontinuerlig bør vurdere sine engasjementer i forhold til menneskerettighetene. Situasjonen på Guantanamo tilsa særlige krav til årvåkenhet. Kontaktpunktet oppfordret også selskapet til å utarbeide etiske retningslinjer og til å anvende disse i alle land der Aker Kværner har aktivitet.

Nordea-saken

Spørsmålet i Nordea-saken har i stor grad vært om banker og finansieringsinstitusjoner kan stilles til ansvar for aktivitetene til bedrifter som de låner ut penger til. Saken gjaldt hvorvidt Nordea har et selvstendig ansvar som delfinansiør og leverandør av finansielle tjenester til det finske selskapet Botnia i forbindelse med dets etablering av en papirmassefabrikk i Uruguay.

I saksbehandlingen hadde kontaktpunktene i Norge og Sverige flere møter med partene i saken og innhentet fakta fra ambassader, fagdepartement og Verdensbanken. De svenske og norske nasjonale kontaktpunktene konkluderte med at de ikke fant grunnlag for anklagene som var fremført om brudd på OECDs retningslinjer fra Nordeas side. Kontaktpunket benyttet tilfellet til å oppfordre Nordea og andre aktører i finanssektoren til å utvise størst mulig åpenhet med informasjon.

Saksbehandlingen i det norske kontaktpunktet har fungert godt i de tre sakene utvalget har hatt til behandling. Sammensetningen av kontaktpunktet gjenspeiler det norske trepartssamarbeidet. Imidlertid er verken OECDs retningslinjer eller det nasjonale kontaktpunktet godt nok kjent. Spørreundersøkelsen som ble gjennomført på oppdrag fra Utenriksdepartementet i 2008, jf. kapittel 1, viste at bare et fåtall av norske mellomstore og store bedrifter med internasjonal virksomhet kjenner til retningslinjene.

Norske bedrifter har uttrykt behov for klargjøring og presisering av hva som kreves for å oppfylle retningslinjene. I tillegg anbefaler næringslivet at retningslinjene gjøres mer brukervennlige. Det er gitt uttrykk for at kontaktpunktets virkemåte og saksprosedyrer er uklare.

Norske myndigheter vil arbeide for å gjøre retningslinjenes innhold og kontaktpunktets virkemåte og saksprosedyre bedre kjent. Det vil bli utarbeidet veiledere og nettbasert informasjon om retningslinjene.

Boks 6.3 OECD Watch «Model National Contact Point»

OECD Watch ga i 2008 ut en håndbok, «Model National Contact Point», med blant annet følgende anbefalinger til kontaktpunktene:

Det er nødvendig med kompetansebygging og tilstrekkelige ressurser slik at de nasjonale kontaktpunktene kan fungere etter sin hensikt.

Kontaktpunktene bør utarbeide en strategi for å fremme retningslinjene, avholde seminarer og årlige konsultasjoner med ulike interessenter og aktivt benytte ambassader og handelskontorer for å fremme retningslinjene.

Saker bør behandles innen en hensiktsmessig tidsramme og helst innenfor tolv måneder.

Prosedyrer bør være åpne ved at kontaktpunktet informerer partene og behandler dem på en rettferdig måte gjennom hele saksprosedyren.

6.1.3 Erfaringer og forbedringsmuligheter

Det er stor variasjon innen OECD i hvordan kontaktpunktet er sammensatt og organisert. I noen medlemsland er kontaktpunktet sammensatt av både myndighetsrepresentanter og representanter fra relevante frivillige organisasjoner, mens i andre land er kun myndighetene representert. Nederland har nylig etablert en ny modell der myndighetene ikke er representert i kontaktpunktet, bare næringslivet, akademia og det sivile samfunn. Norge, Sverige og Danmark bygger sitt kontaktpunkt på en trepartsstruktur tuftet på trepartssamarbeidet som har solide tradisjoner i de nordiske landene. I Sverige er også sivilsamfunnet representert i kontaktpunktet.

Flere medlemsland har påpekt behovet for å få bedre oversikt over hvilke saker som kommer inn til de nasjonale kontaktpunktene. I dag finnes det for eksempel ikke noe fullgodt system som fanger opp om et datterselskap som opererer i et annet land enn morselskapet, blir brakt inn for kontaktpunktet i datterselskapets land. Et morselskap i Norge kan være helt uvitende om at et datterselskap er involvert i sak under behandling i et annet lands kontaktpunkt, såfremt ikke angjeldende kontaktpunkt har informert kontaktpunktet i Norge om saken. Norge vil aktivt støtte initiativ i OECD som kan sikre bedre informasjonsflyt mellom nasjonale kontaktpunkt i slike saker.

En utfordring i OECD er å fremme prinsippene i land som ikke er tilsluttet retningslinjene. Flere medlemsland ser også dette som en viktig oppgave, og har på eget initiativ oversatt retningslinjene til andre språk.

For å være relevante og à jour med den globale utviklingen må retningslinjene jevnlig oppdateres. Det er over åtte år siden retningslinjene sist ble revidert og det har skjedd viktig utvikling på området siden den gang. Tiden synes med andre ord å være moden for å oppdatere OECDs retningslinjer. I dag favner retningslinjene bredt, men har likevel ikke klare formuleringer på enkelte områder. Når det gjelder retningslinjenes punkt om menneskerettighetene, kan det for eksempel være behov for en nærmere presisering av hensyn til lokalsamfunn og urfolks rettigheter. I lys av den senere tids utvikling er det også behov for oppdatering av retningslinjene når det gjelder miljø og klima. Dette kan gjøres i form av nye tillegg til teksten. Norge har arbeidet aktivt for at retningslinjene oppdateres på nevnte områder. Med andre medlemslands støtte er saken kommet på OECDs investeringskomités arbeidsprogram i 2009 – 10.

Regjeringen

vil styrke kontaktpunktets saksprosedyre og skape større åpenhet om kontaktpunktets virkemåte

mener kontaktpunktets trepartskarakter har stor betydning for organets arbeid og gjennomslagskraft

vil tilføre det norske kontaktpunktet økte ressurser og oppfordrer til bruk av uavhengig rådgivning og ekspertise

vil arbeide for å øke kunnskap og veiledning om retningslinjene blant annet gjennom kontaktpunktet og virkemiddelapparatet

deltar aktivt i arbeidet i OECD med å revidere retningslinjene på områder som menneskerettigheter og miljø/klima

vil arbeide for å utvide kretsen av land som slutter seg til OECDs retningslinjer

6.2 FNs Global Compact

Global Compact er FNs initiativ for samarbeid med næringslivet om en bærekraftig utvikling. Initiativet ble tatt av FNs daværende generalsekretær Kofi Annan i 1999 for å bringe næringslivet mer direkte inn i utviklingsarbeidet. Ved lanseringen under World Economic Forums møte begrunnet Annan initiativet som følger:

«Jeg foreslår at dere, næringslivsledere samlet i Davos, og vi, de Forente Nasjoner, tar initiativ til et «Global Compact» av felles verdier og prinsipper, som vil gi det globale markedet et menneskelig ansikt.»

Idéen bak Global Compact er at bedriftene slutter seg til ti grunnleggende prinsipper. Disse går ut på at bedriftene skal støtte og respektere de internasjonale menneskerettighetene og sentrale arbeidstakerrettigheter, fremme miljøansvar og motarbeide korrupsjon. Prinsippene er basert på FNs Verdenserklæring om menneskerettighetene, ILOs kjernekonvensjoner, Rio-prinsippene om miljø og utvikling og FN-konvensjonen mot korrupsjon.

Bedriftene innarbeider de ti prinsippene i sin forretningsstrategi og gjennomfører dem i sin daglige drift.

Gjennom forankring i FN og sitt brede virkeområde er Global Compact det mest universelle rammeverket for samfunnsansvar. Prinsippene utgjør en internasjonal «soft law» standard for næringslivets arbeid med samfunnsansvar. Initiativet bør kunne få stor utbredelse både i Norge og verden for øvrig, ikke minst i utviklingsland.

Global Compact er i dag verdens største frivillige initiativ for samfunnsansvar. Omlag 4 000 bedrifter fra mer enn 120 land er tilsluttet. I tillegg kommer arbeidsgiver- og arbeidstakerorganisasjoner og frivillige organisasjoner. Totalt antall medlemmer er ved utgangen av 2008 om lag 5 200. 26 norske bedrifter og organisasjoner er tilsluttet Global Compact.

Boks 6.4 FNs Global Compact – ti prinsipper

Menneskerettigheter

prinsipp: Bedrifter skal støtte og respektere vernet om internasjonalt anerkjente menneskerettigheter, og

prinsipp: sikre seg at de ikke medvirker til menneskerettighetsbrudd

Arbeidsstandarder

prinsipp: Bedrifter skal overholde organisasjonsfriheten og den reelle anerkjennelse av retten til kollektive forhandlinger,

prinsipp: sette en stopper for alle former for tvangsarbeid,

prinsipp: reelt bringe barnearbeid til opphør og

prinsipp: sette en stopper for diskriminering i forhold til ansettelse og yrke

Miljø

prinsipp: Bedrifter skal støtte et føre-var-prinsipp i forhold til miljøutfordringer,

prinsipp: ta initiativ for å fremme økt ansvarlighet i forhold til miljøet og

prinsipp: oppmuntre til utvikling og spredning av miljøvennlig teknologi

Anti-korrupsjon

prinsipp: Bedrifter skal motarbeide alle former for korrupsjon, inkludert utpressing og bestikkelser

6.2.1 Hvordan arbeider Global Compact?

Nettverksarbeidet om konkrete problemstillinger står sentralt i virksomheten til Global Compact. Lokale og regionale nettverk er opprettet for dialog og erfaringsdeling blant tilsluttede bedrifter over hele verden. Siden 2000 har bedriftene i Norge, Sverige, Danmark, Finland og Island hatt et nordisk nettverk. Det møtes to ganger i året og diskuterer praktiske erfaringer og dilemmaer knyttet til prinsippene. NHO var kontaktpunkt for det nordiske nettverket fra 2005 til 2007 da Dansk Industri overtok denne funksjonen.

Global Compact har hovedkontor i New York. Kontoret samarbeider med andre FN-organer, blant annet den internasjonale arbeidsorganisasjonen (ILO), Høykommissæren for menneskerettigheter, FNs utviklingsprogram, UNDP og FNs miljøprogram, UNEP. Global Compacts styre består av representanter fra næringsliv, arbeidstakere, sivilt samfunn og FN. FNs generalsekretær er styrets leder.

Global Compact har utviklet en rekke verktøy for å vise hvordan bedriftene kan anvende prinsippene. Caring for the Climate er en plattform for bedrifter som ønsker å utvise ledelse på klimaområdet. The CEO Water Mandate er et initiativ for å øke bedrifters engasjement i forhold til den globale vannkrisen.

Figur 6.3 Bedrifter i FNs Global Compact.

Global Compact finansieres delvis gjennom bidrag fra næringslivet til stiftelsen Global Compact Foundation. Hovedstøtten er imidlertid fra medlemsland til et eget Global Compact Trust Fund. De største bidragsyterne til dette er Sverige, Norge, Danmark, Nederland, Tyskland, Frankrike, Sveits og Italia. Nettverket arbeider med å øke støtten fra land i sør og vekstøkonomier som Brasil, Russland, India og Kina.

6.2.2 Hva innebærer tilslutning til Global Compact?

En bedrift slutter seg til nettverket ved at toppledelsen skriver brev til FNs generalsekretær med underretning om at bedriften vil integrere de ti prinsippene i sin daglige virksomhet. Bedriftene skal rapportere årlig til Global Compact i en såkalt Communication on Progress (COP). Rapporteringen kan inngå i årsberetningen eller en egen bærekraftsrapport. I tillegg forventes bedriften å bidra til å fremme Global Compact utad.

Global Compact blir kritisert for manglende oppfølgingsmekanismer og rapportering. Det påpekes at prinsippene kun er politiske forpliktelser som ikke kan håndheves rettslig. Frivillige organisasjoner hevder at mange bedrifter blir medlemmer for å unngå at det innføres mer forpliktende ansvarsmekanismer og regelverk.

Boks 6.5 Hva forventes av deltakere i FNs Global Compact?

Forpliktelse fra ledelsen og styret

Brev fra daglig leder til FNs Generalsekretær

Villighet til kontinuerlig å forbedre bedriftspraksis

Sette seg strategiske og operasjonelle mål, måle resultater og kommunisere internt og eksternt

Åpenhet i forhold til dialog og læring rundt utfordringer

Deltagelse på møter og seminarer lokalt og globalt, dialog med interessenter

Årlig rapportering: Communication on Progress (COP)

Kilde: FNs Global compact

I 2007 utarbeidet bare i underkant av 50 prosent av medlemmene en COP-rapport. For at omverdenen skal ha tillit Global Compact og medlemsbedriftene er det avgjørende at de dokumenterer at de opptrer anstendig. Global Compact-kontoret reagerer nå systematisk på manglende rapportering. Bedrifter som ikke har rapportert på tre år blir strøket fra medlemslisten. I januar 2008 ble 394 bedrifter fjernet fra listen av denne grunn. Konsernsjefene i 78 selskaper fikk skriftlig advarsel for manglende rapportering. Selskaper som leverer særdeles gode rapporter, får positiv tilbakemelding.

Global Compact har aldri vært ment å skulle være et forpliktende instrument der brudd på prinsippene kan møtes med rettslige sanksjoner. Formålet med Global Compact har vært å skape et FN-forankret internasjonalt bedriftsnettverk for å fremme arbeidet med samfunnsansvar i praksis. Det er samtidig nødvendig å arbeide parallelt for andre og mer forpliktende rammeverk.

Det er fortsatt en utfordring å få næringslivet til å se den praktiske nytteverdien av Global Compact og å få flere bedrifter til å slutte seg til. Det er gjennom økt oppslutning om og konkret arbeid med de ti prinsippene at næringslivet kan gjøre Global Compact til en viktig faktor i den globale utviklingen.

Boks 6.6 Lederne i G8-landenes erklæring ved møte i Heiligendam i 2007

«Vi understreker særlig FNs Global Compact som et viktig initiativ når det gjelder bedrifters samfunnsansvar, og vi inviterer selskaper fra G8-landene, fremvoksende nasjoner og utviklingsland til å delta aktivt i Global Compact og arbeide for at initiativet når ut til hele verden.

For å styrke frivillighetsaspektet ved bedrifters samfunnsansvar oppmuntrer vi til økt åpenhet i private selskaper om hva de har utrettet på dette området, og til en avklaring omkring de mange standardene og prinsippene en rekke forskjellige offentlige og private aktører har lansert i denne sektoren. Vi oppfordrer til at børsnoterte selskaper i sine årsmeldinger evaluerer hvordan de etterlever normer og prinsipper for samfunnsansvar. Vi ber om at OECD i samarbeid med Global Compact og ILO utarbeider en sammenstilling av de mest relevante standardene for å gjøre de forskjellige normene og prinsippene mer synlige og oversiktlige.»

Regjeringen

vektlegger arbeidet med å styrke Global Compact som et viktig globalt rammeverk for næringslivets samfunnsansvar og vil fortsette å bidra finansielt til virksomheten

vil samarbeide med næringslivet for å øke kunnskapen om Global Compact, slik at flere slutter seg til initiativet

vil gjennom donormøtene drøfte hvordan donorstatene kan medvirke til å styrke og videreutvikle Global Compact

6.3 Global Reporting Initiative

Global Reporting Initiative (GRI) er et frivillig, internasjonalt nettverk bygget på samarbeid mellom bedrifter, arbeidstakerorganisasjoner, investorer, revisorer, frivillige organisasjoner, akademikere og andre interessenter. Nettverket er tilknyttet FN gjennom status som samarbeidende institusjon med FNs miljøprogram UNEP.

Formålet med GRI er at rapportering på den tredelte bunnlinjen, det vil si økonomiske, miljømessige og sosiale resultater, skal bli like utbredt som vanlig finansiell rapportering er i dag. GRI har utviklet prinsipper og måleindikatorer for slik rapportering og er det mest utbredte internasjonale rammeverket av denne typen. Rammeverket er egnet for bedrifter og organisasjoner fra ulike sektorer. Over 1 000 virksomheter i 60 land benytter seg i dag av GRI.

GRI-nettverket arbeider med utvikling og forbedring av retningslinjene og for å øke bruken av disse. G3-retningslinjene er hjørnesteinen i rammeverket. Disse ble lansert i 2006 og er resultatet av en treårig periode med konsultasjoner med 3 000 representanter for de ulike miljøene.

GRI støttes finansielt av nederlandske, britiske, tyske, svenske og australske myndigheter, EU, større industrikonsern og andre private og offentlige bidragsytere. Norge sluttet seg i 2008 til donorene.

6.3.1 Hva innebærer GRI-rapportering?

GRI-rammeverket beskriver hvorfor, hvordan, og om hva en organisasjon bør rapportere. Elleve prinsipper veileder om rapportenes innhold og kvalitet, og omfatter prinsipper som bærekraft, sammenlignbarhet, tydelighet og pålitelighet. I tillegg til prinsippene skal rapporten opplyse i hvilken grad den stemmer med retningslinjene på et av tre nivåer. Det oppfordres til ekstern verifisering av rapporten, men dette er ikke et krav.

GRI anbefaler videre at rapporteringen redegjør for selskapets visjon og strategi for å bidra til en bærekraftig utvikling, samt om bedriftens profil, virksomhet og interessenter. Rapporten skal beskrive selskapets styringsstruktur og ledelsessystem.

GRI består av over 80 indikatorer for økonomiske, sosiale og miljømessige resultater. Innenfor hvert område definerer GRI kjerneindikatorer som alle selskaper bør rapportere på, samt tilleggsindikatorer som kan utdype rapporteringen.

De økonomiske indikatorene dreier seg om selskapets økonomiske verdiskaping og andre økonomiske virkninger på samfunnet. De dekker rapportering av lønninger, pensjoner og andre ytelser til selskapets ledelse og ansatte, innbetalinger fra kunder og utbetalinger til underleverandører.

Miljøindikatoreneforholder seg til selskapets innvirkning på naturen og økosystemet, jord, luft og vann. Indikatorene omfatter miljøvirkninger av selskapets produkter og tjenester, ressursforbruk, forbruk av miljøfarlige stoffer og råvarer, utslipp av klimagasser og andre forurensinger, avfall, kostnader for miljøinvesteringer og bøter og straff for brudd på miljølovgivning.

De sosialeindikatorene er gruppert i tre kategorier. Forhold relatert til arbeidstakere, til menneskerettigheter, og til mer generelle samfunnsmessige spørsmål knyttet til forbrukere, lokalsamfunn og andre interessenter. Slik informasjon kan være vanskelig å kvantifisere. Det er derfor gitt mulighet for noen kvalitative beskrivelser.

GRI-rapporter skal utarbeides årlig og gjøres tilgjengelig på internett. Det er frivillig og kostnadsfritt å benytte seg av GRI. Selskapene kan velge om de vil anvende retningslinjene i sin helhet, om de vil bruke deler av dem eller kun bruke dem som en referanse.

GRI-retningslinjene er under stadig utvikling og forbedring. Det er utviklet sektorvise vedlegg som skal supplere kjerneretningslinjene. Rammeverket retter seg også mot små- og mellomstore bedrifter og det er utviklet en veileder for å forenkle rapportering fra disse. GRI har i tillegg utviklet en protokoll for å definere rapporteringsansvar bakover i verdikjeden, og arbeider med verktøy for leverandører. De har også lansert et nettverk for åpenhet i leveransekjeden.

6.3.2 Verdien av rapportering

Åpen rapportering øker oppmerksomheten om økonomiske, sosiale og miljømessige forhold. Det stimulerer bedriftene til økt innsats knyttet til samfunnsansvar og kan bidra til bedre etterlevelse av FNs og OECDs prinsipper og standarder. Global Compact anbefaler bruken av GRI i forberedelsen av årlige «Communication on Progress» til Global Compact. OECDs retningslinjer for flernasjonale selskaper oppfordrer selskapene til å anvende høye kvalitetsstandarder for ikke-finansiell rapportering, herunder for opplysninger om miljømessige og sosiale forhold.

Benyttelse av én mal for rapportering er fordelaktig for bedrifter, myndigheter og organisasjoner da det systematiserer dokumentasjon og gjør den lettere sammenlignbar. GRI-malen er i dag det viktigste verktøyet for internasjonal sammenligning mellom bedrifters resultater.

Større bedrifter i Norge benytter seg av GRI som rapporteringsmal, og ser denne som et nødvendig verktøy for sin virksomhet. Rapporteringen bidrar til å systematisere bedriftens arbeid med samfunnsansvar. Rapporteringsprosessen bidrar også til å øke bevisstheten internt i bedriften om utfordringer og muligheter for forbedring. Det som måles i bedriften kan styres og det som styres kan man forandre. Dermed er rapportering et nyttig verktøy i bedriftens løpende forbedringsarbeid.

Enkelte i næringslivet hevder at antallet indikatorer og rapportenes omfang fører til redusert brukervennlighet. Andre hevder at GRI-rapportering er kostbart og best tilpasset store, ressurssterke bedrifter. Erfaringene viser at det er viktig at bedriftene bruker det av GRI som er relevant for virksomheten og at de ellers bruker GRI på en fleksibel måte.

Regjeringen

viser til GRI som et nyttig grunnlag for rapportering om økonomiske, sosiale og miljømessige forhold, særlig for større bedrifter

vil bidra til styrket informasjon og veiledning om GRI

vil slutte seg til donorene som støtter GRI, med særlig vekt på å øke GRIs relevans for utviklingsland

vil støtte GRIs arbeid for utviklingen av rapporteringsverktøy tilpasset små og mellomstore bedrifter

6.4 Standardisering og sertifisering

Felles for de fleste rapporteringsordninger er at de er basert på frivillighet og at de sjelden blir etterprøvet. Det er imidlertid mulig for en bedrift å få en ekstern revisjon av sin rapportering. Gjennom uavhengig sertifisering kan bedrifter synliggjøre sin oppfølging av samfunnsansvaret overfor kunder og andre interessenter. Dette gjelder særlig bedrifter i utviklingsland som har behov for å demonstrere for sine kunder at de har gode standarder i bedriften. Sertifisering kan også være til hjelp til å kartlegge styrker, svakheter og forbedringsmuligheter.

SA 8000 er per i dag den eneste internasjonale sertifiserbare standarden som omfatter internasjonale menneskerettigheter og arbeidstakerrettigheter. Standarden er bygget etter samme lest som de etablerte ISO 9001 og ISO 14001 standardene for styringssystemer innen kvalitet og miljø. AA1000 standardene er maler for dialog med interessenter samt en standard for metode for verifikasjon av rapporter om samfunnsansvar (AA1000as). Det Norske Veritas tilbyr sertifisering av bedrifter etter SA8000 og verifikasjon basert på GRI og AA1000as.

ISO (International Organization for Standardization) besluttet i 2004, i samråd med ulike interessenter, å utarbeide en internasjonal veiledende standard for organisasjoners samfunnsansvar (Guidance on Social Responsibility), med betegnelsen ISO 26000.

Standarden skal etter planen være ferdig høsten 2010 og skal gjelde alle typer organisasjoner både i utviklingsland og industrialiserte land. Standarden vil inneholde retningslinjer og anbefalinger om hvordan organisasjoner bør utøve sitt samfunnsansvar. Den vil dekke viktige temaer som virksomhetsstyring, menneskerettigheter, arbeidsstandarder, miljø, forbrukerspørsmål og deltagelse fra lokalsamfunn.

Boks 6.7 Sertifiseringsordninger og standarder

SA 8000 er en standard for å sertifisere utøvelsen av samfunnsansvar på ni områder: barnearbeid, tvangsarbeid, helse og sikkerhet, organisasjonsfrihet, diskriminering, disiplinær praksis, arbeidstid, lønn og ledelse. Den er blant annet basert på flere eksisterende menneskerettighetsstandarder inklusive FNs menneskerettighetserklæring, FNs barnekonvensjoner og ILO-konvensjonene.

ISO 14001 er en internasjonal standard for å bygge opp et miljøstyringssystem i en virksomhet. Først kartlegges virksomhetens miljøpåvirkning, for å finne vesentlige miljøpåvirkninger og aktuelle forbedringstiltak. I tråd med analysen utformes en miljøpolitikk og et forbedringsprogram med miljømål og tidsfrister. For å oppnå miljømålene må det innføres et styringssystem, blant annet prosedyrer, rapporteringsrutiner og ansvarsdeling. Virksomheten skal arbeide kontinuerlig med å redusere sin miljøpåvirkning.

Eco-Management and Audit Scheme (EMAS) er en frivillig ordning for miljøregistrering av virksomheter innen EU og EØS. Som ledelsesverktøy er EMAS mest relevant for virksomheter med et europeisk marked. EMAS bygger på ISO 14001, men har utvidet krav på områdene: lovbestemte miljøkrav, miljøprestasjoner, kommunikasjon mot offentligheten og ansattes deltakelse.

Miljøfyrtårn er et norsk, offentlig sertifikat som tar sikte på å heve miljøprestasjonene i næringslivet og i det offentlige; særlig i små og mellomstore bedrifter og virksomheter. Bedrifter og virksomheter som går gjennom en miljøanalyse og deretter oppfyller definerte bransjekrav, sertifiseres som Miljøfyrtårn. Analysen vedrører HMS, innkjøp, avfall, energi, og transport og miljø og klimarapportering. Hittil er mer enn 1 300 offentlige og private virksomheter sertifisert.

Standarden skal være konsistent med andre eksisterende ISO-standarder og henter sitt normative innhold fra relevante internasjonale deklarasjoner, avtaler og konvensjoner utviklet av FN og FN-organisasjoner, herunder ILO. Det vil være frivillig å ta i bruk ISO 26000.

Prosessen med å utarbeide ISO 26000 bidrar allerede til eksisterende arbeid innenfor samfunnsansvar ved:

utvikling av internasjonal konsensus om begreper og sentrale problemstillinger i forhold til samfunnsansvar, og hva ulike organisasjoner må ta stilling til

å gi retningslinjer for hvordan generelle prinsipper for samfunnsansvar kan omsettes i konkrete handlinger

å få frem eksempler på beste praksis, både fra offentlig og privat sektor

Prosessen med utvikling av standarden er antagelig den mest omfattende som noen gang har foregått i ISO-regi. Arbeidet med standarden foregår i en arbeidsgruppe med bred deltagelse fra myndigheter, næringsliv, arbeidstakerorganisasjoner, frivillige organisasjoner, forbrukere, akademia, tjenesteleverandører og andre. Et flertall av de for tiden 84 landene som deltar i arbeidet er utviklingsland. Dette er unikt i ISO-sammenheng. I tillegg deltar også omtrent 40 organisasjoner som OECD, UNCTAD, WHO, ILO, FNs Global Compact, GRI og Consumers International i arbeidet. Standard Norge koordinerer den norske innsatsen og har opprettet en nasjonal speilkomité som diskuterer og gir innspill til den norske delegasjonen.

Arbeidet med å utvikle en ISO-standard er nå i sluttfasen og følges med interesse. Regjeringen ser det som positivt dersom prosessen leder fram til en standard som får global utbredelse. Det er imidlertid fortsatt usikkerhet om hva som kan bli nivået på en slik standard. Med så mange land involvert og krav om konsensus, vil sluttresultatet kunne bli et minste felles multiplum. Hvilken betydning ISO 26000 får vil sannsynligvis variere fra land til land. Den vil i stor grad avhenge av den endelige utformingen av standarden og erfaringer og interesse fra opinionsledere.

Regjeringen

deltar aktivt i arbeidet med utviklingen av ISO 26000

mener at prosessen med å utarbeide en internasjonal veiledende standard for samfunnsansvar vil representere et viktig steg videre mot felles internasjonale rammer

6.5 Behovet for internasjonale retningslinjer

Retningslinjene og standardene som beskrives i dette kapittelet er i utgangspunktet frivillige for bedriftene å slutte seg til. Regjeringen har klare forventninger til at norsk næringsliv legger slike retningslinjer og standarder til grunn i sin internasjonale virksomhet.

Regjeringen ser det som svært viktig at det arbeides videre internasjonalt for at rammeverk for samfunnsansvar kan bli mer forpliktende og inneholde oppfølgingsmekanismer. Regjeringen vil være en pådriver for å styrke slike mekanismer i FN og OECD. I forhold til OECDs retningslinjer for flernasjonale selskaper kommer dette til uttrykk gjennom arbeidet for å styrke kontaktpunktets rolle. Flere av initiativene i dette kapittelet inntar dermed en mellomposisjon mellom ren frivillighet og bindende mekanismer, ettersom tilslutning er frivillig, men det følges opp hvorvidt kravene oppfylles.

Slike initiativer karakteriseres derfor gjerne som «soft law»-instrumenter og kan i prinsippet utvikles videre både med hensyn til klagemekanismer, dokumentasjons- og åpenhetskrav og sanksjoner. Bred utbredelse av slike instrumenter kan gjennom harmonisering av krav berede grunnen for juridiske virkemidler som vil være krevende og konfliktfylt å innføre uten slik harmonisering i forkant.

Regjeringen mener at såkalte «soft-law» -instrumenter har stor betydning for å drive utviklingen fremover. Slike instrumenter kan tydeliggjøre krav og forventninger, og legge opp til en koordinert innsats fra næringsliv, myndigheter og frivillige organisasjoner. Ikke minst kan slike initiativer stimulere til frivillig tilslutning til ordninger for effektiv etterprøving av etterlevelse av kravene. Det er viktig at bedriftene orienterer seg og anvender instrumentene og veiledningen som egner seg best for deres virksomhet.

Regjeringen vil være en pådriver for å konsolidere, videreutvikle og øke oppslutningen omkring de internasjonale rammeverkene som på ulike måter fremmer samfunnsansvar og åpenhet i næringslivet. Regjeringen vil støtte arbeidet med å videreutvikle og få frem synergier mellom de ulike standardene og prinsippene i FN, OECD og ILO.

Regjeringen anser utviklingen av internasjonale rammer for næringslivets virksomhet som den beste løsningen for styring av den globaliserte økonomien og for å møte grunnleggende samfunnsutfordringer. Internasjonale normer og standarder bidrar også til likeverdige konkurransevilkår. I neste kapittel drøftes internasjonale prosesser som kan påvirke rammene for næringslivets virksomhet.