3 Situasjonsbeskrivelse og utviklingstrekk i tiltakssonen

Tiltakssonen er en virkemiddelsone med store interne forskjeller når det gjelder regionale utviklingsindikatorer som befolkningsutvikling, næringsstruktur, arbeidsledighet og utdanningsnivå. For å få fram disse forskjellene i beskrivelsen er tiltakssonen inndelt i 4 delområder:

Nord-Troms er kommunene Karlsøy, Lyngen, Storfjord, Gaivuotna-Kåfjord, Skjervøy, Nordreisa og Kvænangen.

Senterkommunene er kommunene Alta, Hammerfest, Vadsø og Sør-Varanger.

Indre Finnmark er kommunene Guovdageaidnu-Kautokeino, Porsanger, Kárájokha-Karasjok, Deatnu-Tana, Unjárga-Nesseby.

Kyst-Finnmark er kommunene Loppa, Hasvik, Måsøy, Kvalsund, Nordkapp, Lebesby, Gamvik, Berlevåg, Båtsfjord og Vardø.

Inndelingen av Finnmark er den samme inndelingen som fylkesplanen for Finnmark benytter. Tabeller som viser utviklingstrekk mer i detalj for kommunene i de ulike delene av sonen er presentert i vedlegg 2.

3.1 Bosettingsmønster

Bosettingsmønsteret i Finnmark er preget av punktbosetting, med forholdsvis små tettsteder og store avstander mellom hvert tettsted. Bosettingsmønsteret i Nord-Troms er mer spredt enn i Finnmark. Bare en fjerdedel av befolkningen er bosatt i tettsteder. Med unntak av Gáivuotna-Kåfjord og til en viss grad i Nordreisa, er all bosetting kystbasert.

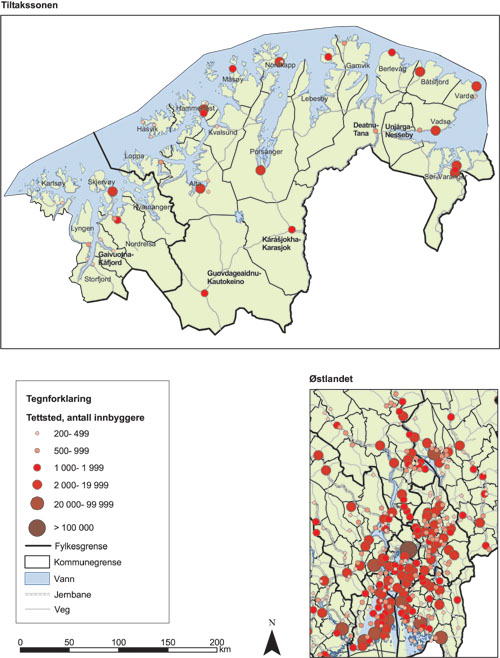

I 2002 bodde i underkant av 93 000 personer i de 26 kommunene i tiltakssonen. Tiltakssonen dekker et areal på 59 000 km2 . Dette gir 1,7 innbygger per km2 mot 14,5 innbygger per km2 for Norge. Kartene i figur 3.1 viser bosettingsmønsteret i tiltakssonen sammenlignet med bosettingsmønsteret i Østlandsområdet. På Østlandet bor det vel 2 mill. innbyggere.

Figur 3.1 Kart som viser tettsteder etter antall innbyggere, 2002. Tiltakssonen sammenlignet med det sentrale Østlandsområdet

Kilde: SSB

De store avstandene mellom kommunesentrene i Finnmark gjør at dagpendling er lite aktuelt i fylket. Finnmark har bare to regionale arbeidsmarkeder: Mellom Hammerfest og Kvalsund og mellom Vadsø og Unjárga-Nesseby.

Strekningen Kirkenes til Karlsøy er 100 mil langs landeveien. Strekningen Vadsø til Alta er 45 mil, og fra Alta til Hammerfest er det nærmere 18 mil. Alta er det største regionsenteret i Finnmark, men er i likhet med Hammerfest og Vadsø regnet som senter på det laveste etablerte senternivået i Standard for kommuneklassifisering 1994 (Statistisk sentralbyrå (SSB) 1994). De lange reiseavstandene mellom disse sentrene og de øvrige kommunesentrene i fylket, gjør at de øvrige kommunene regnes blant landets minst sentrale kommuner (Juvkam 1997) 1 .

I deler av Nord-Troms er pendling et alternativ til jobb i det lokale arbeidsmarkedet. Dagpendling er mulig mellom deler av Karlsøy og Tromsø, og til en viss grad mellom Lyngen og Storfjord og Tromsø. 2 I 2000 dagpendlet 22 prosent av den yrkesaktive befolkningen i Karlsøy til Tromsø. Skjervøy og Nordreisa regnes som ett arbeidsmarked pga. kort reisetid mellom de to sentrene. Ukependlingen har økt fra 1990 til 2000 i alle kommunene i Nord-Troms, unntatt i Kvænangen, og andelen ukependlere varierer mellom 13 prosent og 19 prosent av den yrkesaktive befolkningen.

Boks 3.1 Tiltakssonen har et kaldt klima sammenlignet med andre deler av landet

Hvis vi ser bort fra høyfjellet, har Finnmark og Nord-Troms et spesielt kaldt klima sammenlignet med andre landsdeler. Regionen har lavest årstemperatur, flest døgn under null °C, høyest antall dager med fyring og færrest dager over 5 °C som er nedre grense for plantevekst. Målestasjonene i Indre Finnmark har alle en gjennomsnittlig årstemperatur under minus en grad. Regionen har også store og raske klimavariasjoner gjennom året og fra år til år. Vindforholdene varierer mye i området. Storm- og kulingfrekvensen er høy langs kysten, mens indre deler av Finnmark stort sett har nokså rolige vindforhold.

Kilde: Meteorologisk institutt

3.2 Befolkningsutvikling

3.2.1 Endringer i folketall

Mellom 1990 og 2002 falt folketallet i tiltakssonen med 1,9 prosent, mens det økte med 6,4 prosent i hele landet. Hele reduksjonen kom etter 1995. Folketallet økte noe i første halvdel av 1990-tallet. Kystkommunene i Finnmark har hatt den største befolkningsnedgangen. Deretter kommer Nord-Troms. Senterkommunene har samlet hatt vekst. I stor grad er det Alta som står for veksten. Folketallet i Indre Finnmark har vært stabilt i perioden.

Tabell 3.1 viser befolkningsutviklingen i ulike perioder fra 1980 til 2002 og for de ulike områdene i sonen. Befolkningsutviklingen varierer innenfor de enkelte områdene. I Nord-Troms har Storfjord og Nordreisa hatt en svak vekst. Av de fem kommunene i Indre Finnmark har Guovdageaidnu-Kautokeino og Kárájokha-Karasjok et høyere folketall i 2002 enn i 1990. Utviklingen i de to kommunene var spesielt positiv i perioden 1990–94. På begynnelsen av 1990-tallet hadde også noen av kystkommunene en positiv utvikling i folketallet. Av disse hadde imidlertid bare Båtsfjord et høyere innbyggertall i 2002 enn i 1990.

Vel 45 prosent av befolkningen i tiltakssonen bor i en av de fire senterkommunene. Nesten hele veksten i tiltakssonen i perioden 1990–94 kom som en følge av folketallsøkningen i de regionale sentrene. Etter 1995 har det vært stagnasjon eller liten tilbakegang i folketallet også i disse kommunene, med unntak av Alta som har vokst i hele perioden. Mens nærmere 16 prosent av befolkningen i sonen var bosatt i Alta i 1990, var denne andelen økt til over 18 prosent ved årsskiftet 2001/2002.

Senterkommunene i tiltakssonen hadde fram til 1990 en svakere vekst enn tilsvarende by- og tettstedskommuner generelt sett i Norge (0,7 prosent mot 2,7 prosent). Etter 1990 har dette bildet endret seg. Det er bare by- og tettstedskommunene på Vestlandet som har hatt en like sterk vekst som senterkommunene i tiltakssonen i tillegg til storbyene. I de øvrige by- og tettstedskommunene i Norge har veksten vært svakere.

Kyst-Finnmark og Nord-Troms hadde en langt sterkere reduksjon i folketallet enn andre periferiområder i Norge fra 1980 til 1990. Perioden fra 1990 til 2002 er preget av en mindre befolkningsreduksjon, men fremdeles er reduksjonen i folketallet sterkere enn for andre periferiområder i Norge. Periferi Østlandet hadde i perioden 1990–2002 en folketallsreduksjon på 3,8 prosent. Kategorien periferi Nord-Norge, der Kyst-Finnmark og Nord-Troms inngår etter NIBR 16 inndelingen, hadde i samme periode en reduksjon på 6,8 prosent. 3

Indre Finnmark, som også er definert som et perifert område, avviker fra utviklingen i andre periferiområder ved sin stabile befolkningsutvikling.

Tabell 3.1 Befolkningsutviklingen 1980–2002. Tiltakssonen og delområder

| 1980 | 1990 | 1995 | 2000 | 2002 | Prosentvis endring 1980–1989 | Prosentvis endring 1990–1994 | Prosentvis endring 1995–1999 | Prosentvis endring 2000–2002 | Prosentvis endring 1990–2002 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Nord Troms | 22158 | 20418 | 20294 | 19152 | 19046 | -7,6 | -0,9 | -5,7 | -0,6 | -6,7 |

| Senterkommuner | 39448 | 39705 | 42219 | 41712 | 41907 | 0,2 | 5,6 | -1,7 | 0,5 | 5,5 |

| Indre Finnmark | 14516 | 14312 | 14710 | 14459 | 14258 | -1,7 | 3,0 | -1,7 | -1,4 | -0,4 |

| Kyst- Finnmark | 24728 | 20131 | 19700 | 17888 | 17567 | -17,5 | -1,8 | -8,2 | -1,8 | -12,7 |

| Tiltakssonen | 100850 | 94566 | 96923 | 93211 | 92778 | -6,3 | 2,3 | -3,8 | -0,5 | -1,9 |

Kilde: SSB

3.2.2 Kjønnsbalanse og aldersfordeling

Andelen kvinner i forhold til menn er lavere i tiltakssonen enn i resten av landet. Tiltakssonen har en relativt ung befolkning sammenlignet med resten av landet. Kommunene med størst folketallsnedgang har høyest andel med personer over 67 år, og skjevest kjønnbalanse av kommunene i tiltakssonen.

Kjønnsbalansen i tiltakssonen for personer i alderen 20–39 år er på 89 kvinner per 100 menn. Dette er langt under landsgjennomsnittet på 96,5 og noe under gjennomsnittet for periferikommuner i Norge. Senterkommunene har den jevneste kjønnsbalansen med 95 kvinner per 100 menn, og ligger på gjennomsnittet for by- og tettstedsområder generelt sett i Norge. Kjønnsbalansen for Kyst-Finnmark og Indre Finnmark er skjevere enn for andre periferiområder i Norge.

Tiltakssonen har en yngre befolkning enn resten av landet målt i forhold til andelen av befolkningen over 67 år. Ved inngangen til 2002 var andelen på 12,8 prosent mot landsgjennomsnittet på 13,5 prosent. Det er senterkommunene og de to samiske kommunene Guovdageaidnu-Kautokeino og Kárájokha-Karasjok som trekker gjennomsnittet ned.

Kommunene i Nord-Troms og Kyst-Finnmark har flere eldre enn landsgjennomsnittet. Det eneste unntaket er Båtsfjord. Dette er fellestrekk som disse områdene deler med andre periferiområder i Norge. De to samiske kommunene Guovdageaidnu-Kautokeino og Kárájokha-Karasjok, avviker også på dette kriteriet fra andre periferiområder i landet.

3.2.3 Nettoflytting og fødselsoverskudd

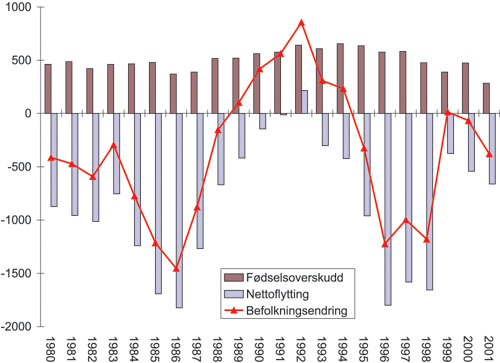

I de siste 20 årene har tiltakssonen opplevd to store «utflyttingsbølger», en i perioden 1985–88 og en i perioden 1995–98. Begge periodene er sammenfallende med høykonjunkturperioder på landsbasis. Fødselsoverskuddet (fødte minus døde) økte fra 1990 til 1995 for deretter å avta igjen.

Figur 3.2 viser flyttebalanse og fødselsoverskudd i tiltakssonen fra 1980 til 2001. Alle delområdene i sonen har i den siste femårsperioden hatt negativ nettoflytting (utflytting minus innflytting). Det eneste året med positiv nettoflytting var 1992. Perioden 1990 til 1995 var en periode med liten negativ nettoflytting. Både innflyttingen og utflyttingen er betydelig hvert år. I perioden 1990–2001 flyttet det i gjennomsnitt inn om lag 5 200 personer, mens vel 5 800 personer flyttet ut hvert år. Utflyttingen viser større variasjoner enn innflyttingen og samvarierer med konjunkturutviklingen. Dette er et fenomen som ikke bare gjelder for tiltakssonen, men for hele Nord-Norge og som er belyst bl.a. i konjunkturbarometeret for Nord-Norge våren 2002. 4 Også andre distriktsfylker, som Nord-Trøndelag, Nordland, Møre og Romsdal og Sogn og Fjordane, hadde negativ nettoflytting på 1990-tallet. 5 I perioder med høykonjunkturer øker utflyttingen og i perioder med lavkonjunkturer er utflyttingen mindre. I kapittel 4.1 blir årsakene til denne bølgebevegelsen vurdert i forhold til virkemiddelbruken i tiltakssonen.

Figur 3.2 Fødselsoverskudd, flyttebalanse og befolkningsendring 1980–2001 i tiltakssonen

Kilde: SSB og Panda

Sonen har på hele 1990-tallet hatt et innvandringsoverskudd, dvs. at det flytter flere utenlandske borgere inn enn det flytter ut. I perioden 1998–2002 var innvandringsoverskuddet i gjennomsnitt 560 personer. Uten dette overskuddet ville nettoflyttingen vært enda mer negativ. En del av innvandrerne har flyttet til kystkommunene for å jobbe i fiskeindustrien, mens andre er asylsøkere. For eksempel var det i 2000 bare Oslo som hadde en høyere andel innvandrere enn Båtsfjord. Også senterkommunene Vadsø og Sør-Varanger har en relativt høy andel av befolkningen med innvandrerbakgrunn sett i forhold til landsgjennomsnittet.

Antallet personer som dør hvert år har vært stabilt, mens fødselstallene viser større variasjoner. Fødselsoverskuddet økte utover 1990-tallet, men har siden 1997 hatt en nedadgående tendens. Nye trekk som har vist seg de siste årene er reduksjon i fødselsoverskuddet og økende negativ flyttebalanse også i Indre Finnmark. Dette er en utvikling som over lengre tid har preget Nord-Troms og kystkommunene i Finnmark. I disse områdene er fødselsoverskuddet påvirket relativt sterkt av en langvarig utflytting av befolkning i fertil alder. Det befolkningsmessige rekrutteringspotensialet er derfor redusert. I flere kommuner i Kyst-Finnmark og Nord-Troms har det enkelte år knapt vært fødselsoverskudd. I 2001 hadde 11 kommuner fødselsunderskudd. I 1980 sto senterkommunene for over halvparten av fødselsoverskuddet, hvorav Alta stod for nærmere en tredjedel. I 2001 var Altas andel av fødselsoverskuddet 49 prosent.

3.2.4 Befolkningsframskriving

Befolkningsframskrivinger for regioner er heftet med større usikkerhet enn for landet som helhet. Dette skyldes at forhold som for eksempel konjunkturer og strukturendringer i næringslivet kan slå sterkere ut i en region enn for nasjonen som helhet. Av denne grunn presenterer vi tre alternative befolkningsframskrivinger for tiltakssonen og delområdene. Den ene er laget av Norut-Finnmark, mens de to andre er laget av Statistisk sentralbyrå (SSB).

Befolkningsframskrivinger representerer kun sannsynlige utviklingsforløp dersom alle de innlagte forutsetningene slår til. Denne utviklingen kan bli påvirket begge veier av struktur- og konjunkturendringer. Framskrivinger er likevel nyttige for å få fram de langsiktige utviklingstrekkene som kan følge av den gjeldende befolkningsutviklingen.

I Norut-Finnmark sin framskriving blir folketallet redusert med nærmere 19 prosent fram til 2020. Alle delområdene i tiltakssonen får i dette alternativet reduksjon i folketallet. Kyst-Finnmark får den sterkeste reduksjonen med 41 prosent, mens Alta er det eneste senteret som får vekst. Flere av kystkommunene, som Loppa, Måsøy, Kvalsund, Hasvik og Gamvik, kan fram mot 2020 få under 1 000 innbyggere.

Norut-Finnmark har for Hammerfest sitt vedkommende lagt til grunn de samme forutsetningene som Statoil i forbindelse med konsekvensutredningen av Snøhvitutbyggingen. Den viktigste forutsetningen er at Snøhvitutbyggingen på lang sikt ikke vil gi mer avledet virksomhet enn LNG-anlegget. Spørsmålet er om denne forutsetningen vil holde, eller om det blir mer næringsaktivitet på lang sikt som følge av Snøhvitutbyggingen.

De viktigste forutsetningene til Norut-Finnmark sitt alternativ er bl.a. at folketallet i Nord-Norge stabiliseres på 2002 nivå, at flyttingen blir som for gjennomsnittet for perioden 1997–2001 i tiltakssonen, samt at utvikling i fruktbarhet og dødelighet er som for SSB sin MM00 framskriving. Gjennomgående vil et flyttenivå i Finnmark likt det som har funnet sted i perioden 1997–2001 medføre en sterkere folketallsreduksjon framover enn i tidligere perioder som følge av lavere forventet fødselsoverskudd. Hovedårsaken til reduksjon i fødselsoverskuddet i framskrivingene skyldes at kullene av kvinner i fertil alder reduseres fram mot 2012 som følge av små barnekull fra 1970 og 1980-tallet. Fødselsoverskuddet påvirkes også relativt sterkt i enkelte kommuner av utflytting av befolkning i fertil alder.

SSB har laget flere forskjellige framskrivinger basert på ulike forutsetninger. I tabell 3.2 er to av alternativene deres presentert. I den ene framskrivingen blir folketallet redusert i forhold til folketallet i 2002, mens folketallet i den andre øker. Den viktigste forskjellen mellom disse to framskrivingene er ulik flytteforutsetning. I alternativet med høy mobilitet forusettes det flytting som i perioden 1996–2001, mens det i middels alternativet forutsettes flytting som i perioden 1990–2001. De andre forutsetningene for begge alternativene til SSB er middels utvikling i fruktbarhet og dødelighet. Høymobilitetsalternativet viser reduksjon for tiltakssonen og alle delområdene med unntak av Kyst-Finnmark som får en økning. Ut fra den negative utviklingen i fiskeindustrien de siste årene og de utfordringene kystkommunene står overfor, er det grunn til å stille spørsmål ved om dette vil slå til. Alternativet med middels nasjonal vekst gir vekst for tiltakssonen og alle delområdene med unntak av Nord-Troms.

Tabell 3.2 Befolkningsframskriving 2020, 3 alternativer for tiltakssonen og delområder

| Folketall 2002 | Norut – Finnmark | SSB I – Høy mobilitet, MMHM, 2020 | SSB II – Middels nasjonal vekst, 2020 | |

|---|---|---|---|---|

| Nord-Troms1 | 19046 | 14965 | 17765 | 18825 |

| Senterkommunene | 41907 | 38695 | 41795 | 45178 |

| Indre Finnmark | 14258 | 11437 | 14089 | 15060 |

| Kyst-Finnmark | 14258 | 10338 | 14947 | 16465 |

| Tiltakssonen | 92778 | 75435 | 88596 | 95528 |

1 I forbindelse med meldingsarbeidet har Norut Finnmark utarbeidet framskriving for Nord-Troms, som bygger på de samme forutsetningene som for Finnmark, jf. Nilsen (2002).

2 Nilsen, I. (2002) Demografisk framskriving for kommuner i Finnmark og sentra i Nord-Norge ved stabilisering av folketallet på landsdelsnivå. Norut Finnmark. Arbeidsnotat 2002:2.

Kilde: SSB og Norut-Finnmark2

3.3 Sysselsetting og næringsstruktur

3.3.1 Sysselsettingsutviklingen 1990–2001

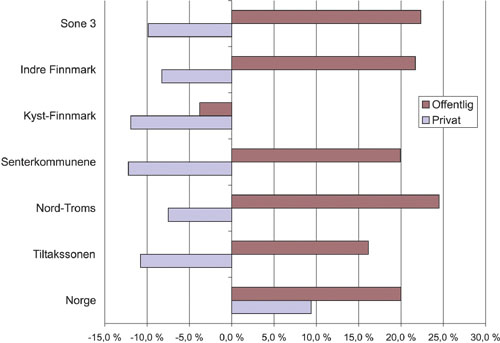

Sysselsettingsutviklingen i tiltakssonen har i perioden 1990 til 2001 vært negativ (-1,2 prosent), mens den økte i Norge (12,4 prosent). Sysselsettingsutviklingen i tiltakssonen var positiv i første halvdel av 1990-tallet, men negativ i andre halvdel av 1990-tallet. Offentlig sysselsetting har økt, mens privat sysselsetting har blitt redusert i tiltakssonen i løpet av 1990-tallet. Finnmark har en høyere sysselsettingsprosent for kvinner enn landsgjennomsnittet.

I 1990 var i underkant av 38 000 sysselsatt i tiltakssonen. I «toppåret» 1995 var nærmere 41 000 sysselsatt. I 2001 var sysselsettingen redusert til 37 500. Sysselsettingsutviklingen i tiltakssonen viser det samme mønsteret som befolkningsutviklingen på 1990-tallet, dvs. vekst i lavkonjunkturperioden på begynnelsen av 1990-tallet og reduksjon i høykonjunkturperioden fra 1995 til 1998.

En oppdeling i privat og offentlig sysselsetting viser mer presist hvordan konjunkturene slår ut for privat sektor. I landet som helhet har det vært vekst både i offentlig og privat sektor med henholdsvis 20 prosent og 9 prosent i perioden 1990–2001. I tiltakssonen derimot er det bare offentlig sysselsetting som har vokst. Veksten har vært på nærmere 16 prosent (rundt 2 200 sysselsatte), mens privat sektor har blitt redusert med 11 prosent (vel 2 600 sysselsatte). Sysselsettingen i privat sektor økte fram til 1994. Utviklingen etter 1994 har vært negativ, men med en liten oppgang i forbindelse med høykonjunkturen rundt 1996. Fra 1998 til 2001 har sysselsettingen blitt redusert med vel 2 000. Privat sektor har i liten grad klart å dra fordeler av konjunkturoppgangen og tapte sterkt i lavkonjunkturperioden etter 1998. Utviklingen etter 1995 er svakere for tiltakssonen sammenlignet med sone 3 for differensiert arbeidsgiveravgift. Sone 3 er sammenlignbar med tiltakssonen i forhold til antall sysselsatte og næringsstruktur. 6 Reduksjonen for privat sektor i sone 3 er ett prosentpoeng lavere og økningen i offentlig sektor er 6 prosentpoeng sterkere, enn for tiltakssonen.

Offentlig sektor vokste sterkt fra 1990 til 1996. I perioden 1996 til 1998 ble sysselsettingen redusert. Reduksjonen skyldes i stor grad nedbemanningen i post og televerket og forsvaret. Utviklingen siden 1998 har vært stabil. De siste 2–3 årene er det etablert mange nye statlige virksomheter i regionen, jf. kapittel 7.1.2.

Endringene i sysselsettingen i perioden 1990–2001 er noe forskjellig i de ulike delene av tiltakssonen, jf. figur 3.3. Hovedbildet er imidlertid at alle delområdene har hatt reduksjon i privat sysselsetting, og at alle områdene med unntak av Kyst-Finnmark har hatt vekst i offentlig sysselsetting. Senterkommunene hadde sterkest tilbakegang i privat sysselsetting. Av disse kommunene var det bare Alta som hadde vekst i privat sysselsetting. Sør-Varanger kommune alene mistet over 700 sysselsatte som følge av nedleggelsen av AS Syd-Varanger. Av kystkommunene var det bare Båtsfjord som hadde vekst i sysselsettingen og da innen fiskeindustrien. I Nord-Troms har både Skjervøy og Nordreisa hatt økning i privat sysselsetting. Både Vardø og Guovdageaidnu-Kautokeino har over lang tid hatt reduksjon i sysselsetting, og har som følge av dette fått status som omstillingskommuner. Hasvik har fått omstillingsstatus som følge av konkursene i fiskebedriftene i kommunen, jf. boks 3.2.

Figur 3.3 Relativ endring i sysselsetting fordelt på privat og offentlig sektor. 1990–2001

Kilde: SSB og Panda

Boks 3.2 Omstillingskommuner

Vardø, Guovdageaidnu-Kautokeino og Hasvik kommune har fått status som utviklings- og omstillingskommuner. Vardø fikk slik status i 2001, og de to andre kommunene i 2002. Omstillingsperioden varer i 6 år. I tillegg har Porsanger kommune fått omstillingsstatus for perioden 2002–2005 på bakgrunn av strukturendringer i Forsvaret.

Ansvaret for omstillingskommunene er fra 2003 overført fra Kommunal- og regionaldepartementet (KRD) til fylkeskommunene. Det vil si at det er opp til fylkeskommunene å definere og avgjøre om en kommune eller region skal behandles på en særskilt måte, innenfor sine egne økonomiske rammer som er desentralisert fra KRD.

Finnmark har 7 av de 9 kommunene i Norge der kvinner har høyere sysselsettingsandel enn menn. Kvinnene i sonen har en sysselsettingsandel omtrent på landsgjennomsnittet, mens mennene har en lavere sysselsettingsandel enn landsgjennomsnittet. Dette gjør at tiltakssonen har en lavere andel sysselsatte enn gjennomsnittet for landet (68 prosent mot 71 prosent). Guovdageaidnu-Kautokeino har lavest andel sysselsatte i Norge med 57,5 prosent.

3.3.2 Nærings- og bedriftsstruktur

En stor andel av de sysselsatte i tiltakssonen arbeider i ressursbaserte næringer og i kommunesektoren, sett i forhold til resten av landet. Andelen sysselsatte i de «nye» næringene bank, forretningsmessig tjenesteyting og forskning er mye lavere i tiltakssonen enn i resten av landet. Tiltakssonen har en mer ensidig næringsstruktur enn gjennomsnittet for landet. Sonen er på linje med landet for øvrig når det gjelder sysselsatte innen bygg og anlegg, samferdsel, statlig tjenesteyting og hotell og restaurantvirksomhet. Næringsstrukturen varierer en god del mellom de ulike områdene i sonen. Næringsstrukturen gir et kjønnsdelt og et utdanningsdelt arbeidsmarked. Mennene dominerer innenfor næringene med lave krav til formell utdanning, mens kvinnene dominerer innenfor næringer med krav om høyere utdanning som undervisning og helse- og sosialfag.

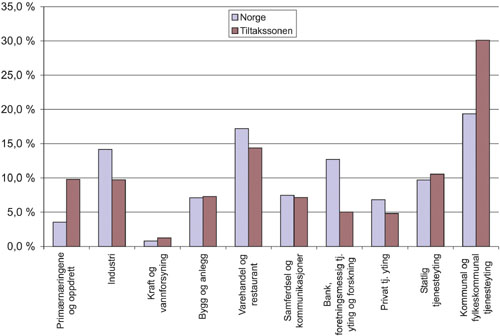

Næringsstrukturen i tiltakssonen er preget av at over 40 prosent er sysselsatte innenfor offentlig virksomhet (statlig og kommunal tjenesteyting), og av en stor andel sysselsatte innenfor ressursbaserte næringer sett i forhold til resten av landet, jf. figur 3.4. Andelen sysselsatte innenfor kommunal tjenesteyting er over 10 prosentpoeng høyere enn for landet sett under ett.

Figur 3.4 Sysselsettingsstruktur i tiltakssonen og Norge. 2001

Kilde: SSB og Panda, egne bearbeidinger

De ressursbaserte næringene i tiltakssonen er næringer som er basert på høsting, mottak/uttak og bearbeiding av naturressurser. I tiltakssonen er dette reindrift, jordbruk, skogbruk, fiske og fangst, oppdrett, fiskeindustri, landbruksbasert næringsmiddelindustri, kraft og vannforsyning og reiseliv. Også reiseliv i tiltakssonen kan karakteriseres som en naturbasert næring. De andre delene av verdikjedene til disse næringene, som markedsfunksjoner eller produktutvikling, er i liten grad etablert i regionen. Det finnes heller ingen leverandørindustri av betydning i regionen. Det er vanskelig å gi et helt presist anslag på hvor stor andel som er sysselsatt innenfor ressursbaserte næringer pga. problemer med å beregne hvor mange som er sysselsatt innenfor reiseliv. Et grovt anslag kan være en sysselsettingsandel mellom 22 og 24 prosent.

Kategorien «Bank, forretningsmessig tjenesteyting og forskning» omfatter bl.a. bank og forsikring, eiendomsdrift, forskning og utvikling, informasjonsteknologi, juridisk bistand, revisjon og rådgivende ingeniører. I mange av disse næringene er kunnskapsinnholdet relativt stort. De kalles ofte for de «nye» næringene. Tiltakssonen har relativt lite sysselsetting innenfor disse næringene. Selv om andelen har økt noe det siste tiåret, har ikke økningen vært på linje med resten av landet.

De delområdene i tiltakssonen som ligner mest på sone 3 er Kyst-Finnmark og Nord-Troms. De viktigste næringene er fiskerinæringen og kommunal tjenesteyting. Senterkommunene og Indre Finnmark har en høyere andel sysselsatt innenfor kommunal og statlig virksomhet enn gjennomsnittet både for Norge og i forhold til de andre områdene i tiltakssonen. I Indre Finnmark er nærmere 50 prosent sysselsatt innen kommunal og statlig tjenesteyting. Senterkommunene har en høyere andel sysselsatte innenfor de «nye» næringene enn de andre områdene i tiltakssonen.

Næringsstrukturen gir både et kjønnsdelt og et utdanningsdelt arbeidsmarked. Mennene dominerer innenfor primærnæringene, industri, bygg og anlegg og samferdsel. Disse sektorene er preget av reduksjon i sysselsetting og lave krav til formell utdanning. Kvinnene dominerer innenfor vekstsektorene undervisning, helse og sosial og privat tjenesteyting. Disse sektorene stiller krav om høyere utdanning. Innenfor de øvrige sektorene som varehandel, hotell og restaurantvirksomhet og offentlig administrasjon, er fordelingen mellom kjønnene jevnere.

Bedriftsstruktur

Næringslivet i tiltakssonen er kjennetegnet ved en relativt høy andel små bedrifter og få store bedrifter. Ingen andre fylker i landet har en så stor andel bedrifter med under 19 ansatte og så få bedrifter med over 100 ansatte, som Finnmark og Troms. I følge Spilling (2000 7 ) har Finnmark fylke også den høyeste andelen sysselsatte i små bedrifter, med Troms fylke som nest høyest. I Finnmark er det særlig mange små bedrifter innenfor eiendom, forretningstjenester og utleievirksomhet, men også innen varehandel og hotell, restaurant og transport. Sett i forhold til antall nyetableringer per 100 foretak i perioden 1992–98, kom Finnmark på en tredjeplass. Det var bare Oslo og Akershus som hadde en høyere nyregistreringsrate. De samme fylkene hadde også en høy avviklingsrate.

Lønnsomheten både innen fiskeindustrien og reiselivsnæringen har de siste årene vært svak. Bedriftene i Troms og Finnmark kom dårligst ut i landet i 1997 vurdert både etter lønnsomhet og størrelsen på egenkapitalen (Spilling 2000).

3.3.3 Fiskeri- og havbruksnæringen

Fiskeri- og havbruksnæringen er en viktig næring i tiltakssonen med vel 11 prosent av sysselsettingen. Utviklingen i havbruksnæringen på 1990-tallet har vært positiv med økning i sysselsetting og i oppdrettsvolum. Den tradisjonelle fiskerinæringen både i tiltakssonen og i landet som helhet er preget av reduksjon i antall fiskere, fiskebåter, fiskeindustriarbeidere og antall fiskebedrifter. Samtidig har den relative andelen av fiskefartøy under 28 meter økt i tiltakssonen i forhold til andre deler av landet.

Tiltakssonen, og da spesielt Finnmark, skiller seg ut fra andre fiskerifylker ved den store betydningen fiskerinæringen og havbruk har for sysselsettingen, jf. tabell 3.3. I 2001 arbeidet over 11 prosent av de sysselsatte i tiltakssonen i disse næringene, mot 1,2 prosent i landet for øvrig.

Tabell 3.3 Sysselsatte i fiskeri- og havbruksnæringen i tiltakssonen. 2001

| Sektorer | Sysselsatte | Prosentvis endring 1990–2001 | |

|---|---|---|---|

| 1990 | 2001 | ||

| Fiskeflåten | 2 442 | 1 698 | –30,5 % |

| Fiskeindustri | 2 377 | 2 014 | –15,2 % |

| Havbruk | 123 | 488 | 296,7 % |

| Totalt sysselsatte i fiskeri- og havbruksnæringen i tiltakssonen | 6 932 | 4 200 | –39,4 % |

Kilde: SSB og Panda

Den tradisjonelle fiskerinæringen er preget av reduksjon i antall fiskere, fiskefartøy og fiskebedrifter, både i landet som helhet og i tiltakssonen. I 2001 var antallet fiskere redusert med over 30 prosent i forhold til 1990 i tiltakssonen og med 38 prosent på landsbasis. I perioden 1990 til 2002 har imidlertid Finnmarks andel av fartøy under 28 meters lengde økt fra 18 prosent til 23 prosent selv om antall fartøy samlet sett har gått ned. 8 Fartøy under 28 meters lengde er den mest aktive fartøygruppen i torskefisket.

Fortjenestemarginene i filetindustrien har svingt mye i løpet av 1990-tallet. 9 Situasjonen ved inngangen til 2003 ligner mye på situasjonen på slutten av 1980-tallet. De gode tidene i årene før 1997/98 har etter alt å dømme ført til overinvestering og oppbygging av en kapasitet som ikke er tilpasset dagens råstoffmarked. Fiskeindustrien er preget av overkapasitet i forhold til råstoffgrunnlaget, høyt kostnadsnivå og svak lønnsomhet.

Gjennom store deler av 1990-tallet var russiske landinger av fersk ubearbeidet torsk utslagsgivende for det relativt høye aktivitetsnivået. Disse leveransene har imidlertid sunket betraktelig, samtidig som det er etablert fryseterminaler i tiltakssonen. Den internasjonale konkurransen både på råstoff- og produktmarkedet er økende. 10 Stadig større tilførsler av frosset råstoff har gjort ressursene i havet utenfor tiltakssonen til en global handelsvare. En stadig større andel av fisken fra Barentshavet produseres og fryses på sjøen for videre bearbeiding i lavkostland, som for eksempel Kina. Produksjonskostnadene er langt lavere i Kina enn i Norge, og selv med fraktkostnadene blir de ferdige produktene langt billigere enn norske, frosne filetprodukter. Mange fiskeindustribedrifter har gått konkurs i Finnmark de siste 2 årene. Vinteren 2003 var 7 filetbedrifter i virksomhet i tiltakssonen. I 1989 var det til sammenligning 37 filetbedrifter i Finnmark. Dersom denne utviklingen fortsetter, kan konsekvensen bli at det i enkelte områder blir stor avstand mellom bedriftene, og som følge av det avsetningsproblemer for de minste fartøyene. Med få filetbedrifter vil det ikke være mulig å kanalisere råstoffet fra filetindustrien til konvensjonelle produkter, som salt-/klippfisk og tørrfisk, uten at prisene for de konvensjonelle produktene faller betydelig. Det vil av denne grunnen være stor sannsynlighet for at det frigjorte råstoffet heller vil bli eksportert fra Norge ubearbeidet.

Havbruksnæringen

For 20 år siden pågikk det faglige diskusjoner om det var mulig å drive oppdrett i Finnmark og Nord-Troms pga. lave temperaturer. Erfaringene har vist at oppdrett er fullt mulig, og at lokalisering langt nord ikke lenger medfører ulemper. Gevinsten med oppdrett så langt nord er at laksen pga. sen vekst blir større og får bedre kvalitet enn laks sør i landet. I løpet av 1990-årene har havbruksnæringen i hele landet gjennomgått til dels store forandringer. Produksjonen har økt betydelig, samtidig som næringen har blitt mindre arbeidsintensiv. I 2003 er det i Finnmark registrert 71 tildelte konsesjoner for matfiskoppdrett av laks og ørret med et samlet volum på 852 000 m. Dette utgjør omlag 8,4 prosent av alle tillatelser og omlag 8,1 prosent av landets totale oppdrettsvolum. Oppdrettsnæringen er i hovedsak lokalisert i fjordene.

Utfordringer

En ressurs med svært gode markedsmessige utsikter for næringen i tiltakssonen er kongekrabbe. Fra 2002 er det åpnet for et kommersielt fiske. 11 Oppdrett av torsk, skjell og kråkebolle er også interessant, da dette er arter som er vel tilpasset klimatiske forhold i tiltakssonen. På disse områdene er det imidlertid fortsatt behov for styrket kunnskap om markeder, samarbeid mellom næringsaktørene og med forsknings- og utviklingsmiljøer, og for risikovillig kapital, jf. boks 3.3 Sjømatklynge Nord.

Andre veier til å nå målet om økt verdiskaping i fiskerinæringen, er økt utnyttelse av biprodukter og satsing på bioteknologi. De aktuelle biproduktene, som fiskeri- og havbruksnæringen nå ofte betaler for å bli kvitt, inneholder verdifulle proteiner, fettsyrer, mineraler og vitaminer. Den viktigste barrieren for utvikling av en mangfoldig og lønnsom bioteknologisk næring i Norge er tilgangen på risikovillig kapital, kombinert med utvikling av relevant kompetanse. En betydelig FoU-innsats i regi av så vel næringslivet som forskningsmiljøer og andre aktører, vil være en forutsetning for å utnytte potensialet.

Boks 3.3 Sjømatklynge Nord

I tiltakssonen er prosjektet Sjømatklynge Nord etablert. Dette 4-årige prosjektet skal bidra til kunnskap og næringsutvikling innenfor oppdrett av skjell og kråkeboller. I tillegg til næringsaktører, SND og Finnmark fylkeskommune, deltar Høgskolen i Finnmark, Fiskeriforskning i Tromsø og flere kommuner. I prosjektet er det etablert god kontakt med utenlandske kompetansemiljøer i Canada, Russland og Chile.

Prosjektet er en del av et nasjonalt utviklingsprogram kalt Arena – Innovasjon i nettverk . Prosjekter i programmet skal stimulere til økt innovasjon og verdiskaping gjennom samarbeid og nettverk mellom næringsaktører, forsknings- og utviklingsaktører og det offentlige. Programmet er en felles satsing mellom SND, Norges Forskningsråd og SIVA, med SND som hovedoperatør og med fylkeskommunene som sentrale samarbeidspartnere.

Kilde: SND

3.3.4 Landbruk og reindrift

Strukturendringene mot større bruk i landbruket har gått raskere i Finnmark og Troms enn for landsgjennomsnittet. Troms og Finnmark hadde i 2000 om lag 3,6 prosent av landets jordbruksareal og 3,8 prosent av antall bruk, i drift. Landbruket har, sammenlignet med mange andre næringer i tiltakssonen og landet for øvrig, hatt liten reduksjon i sysselsettingen. Reduksjonen fra 1990 til 2001 var på vel 11 prosent i tiltakssonen mot 33 prosent for landet. I 2001 var det sysselsatt nærmere 1 500 i jord- og skogbruk i sonen. Det har skjedd en omfattende nedleggelse av slakteri- og meierianlegg i regionen. I Finnmark er det bare ett slakteri igjen. Rovdyrproblematikken er aktuell i deler av regionen.

Samlet er omlag 2 200 personer knyttet til reindriften i Finnmark og Troms, hvorav om lag 200 i Troms og om lag 2 000 i Finnmark. 12 Reindriften i Nord-Troms og Vest-Finnmark utøves i hovedsak av reineiere som har bostedsadresse i Guovdageaidnu-Kautokeino kommune. Reindriften i Øst-Finnmark utøves av reindriftsutøvere som har en mer spredt bosetning, men der hovedandelen har bostedsadresse i Kárájohka-Karasjok. I perioden 1993–2000 ble det gjennomført et omstillingsprogram for Indre Finnmark, jf. boks 3.4.

Utfordringene for både landbruk- og reindriftsnæringen er økt verdiskaping ved markedsrettet lokal produksjon og god logistikk for transport av produkter til markedet. En utfordring for reindriftsnæringen i Finnmark er å få fastsatt rammebetingelsene for næringen, jf. kapittel 7.1.7.

Boks 3.4 Omstillingsprogrammet for Indre Finnmark

Målsettingene for omstillingsprogrammet var:

Øke verdiskapingen og styrke grunnlaget for bosetting og sysselsetting i de samiske bosettingsområdene.

Generell styrking av utdanningstilbudene og kompetanseheving.

Sikre levekår og inntektsgrunnlaget i en overgangsfase for den delen av befolkningen som berøres av omstillingen i reindriftsnæringen.

Det geografiske området for programmet var kommunene Guovdageaidnu-Kautokeino, Kárájohka-Karasjok, Porsanger og Deatnu-Tana.

Programmet ble gjennomført i perioden 1993 til 1998, og deretter utvidet med en overgangsperiode fra 1999 til 2000. Reintallet ble i perioden 1992–2002 redusert fra 158 000 dyr til 126 000 dyr. Av de sysselsatte i reindriften gikk 160 personer ut i omstilling, fordelt på 101 driftsenheter. Etter omstillingsperioden har 62 av disse driftsenhetene tatt opp igjen retten til å drive rein.

I programperioden ble det totalt brukt 327 mill. kroner, fordelt med 203 mill. kroner til næringsutvikling, 100 mill. kroner til omstillingslønn til de som gikk frivillig ut av reindriftsnæringen og 24 mill. kroner til kompetanseheving.

Kilde: Angell, E. og Karlstad, S. (2003) Sluttevaluering av Omstillingsprogrammet for Indre Finnmark. Norut NIBR Finnmark, rapport 2003:5.

3.3.5 Reiseliv

Reiselivsnæringen dekker bl.a. hotell- og restaurantvirksomhet, deler av transport og kommunikasjonsvirksomhet og deler av handels- og servicenæringene. Det er vanskelig å anslå presist sysselsettingen i næringen. Strukturen innen reiseliv består av noen store aktører og mange små. I Finnmark har hele 47 prosent av bedriftene mindre enn 2 ansatte.

Reiselivsnæringen i Finnmark er preget av store sesongsvingninger, lav kapasitetsutnyttelse, svak lønnsomhet og kort oppholdstid for de besøkende i fylket. Konkurransen fra andre nordlige områder er stor. Særlig Alaska og Svalbard er sterke konkurrenter. Reiselivsnæringen i Nord-Finland har også investert mye i infrastruktur og kapasitet på vinterturister fra Sør-Finland.

Utviklingen i antallet besøkende til Finnmark økte sterkt etter utbyggingen av Nordkapp i 1987. De siste årene har antall besøkende til Finnmark blitt noe redusert. De mest kjente attraksjonene i Finnmark er Nordkapp, samisk kultur, Hammerfest som verdens nordligste by, helleristningene i Alta og Juhls sølvsmie i Guovdageaidnu-Kautokeino. I tillegg utgjør reiser med Hurtigruta en stor attraksjon, ikke minst i Nord-Troms og Finnmark.

Utfordringen for reiselivsnæringen er å utvikle en helhetlig og helårig profil, og produkter og logistikk basert på regionens natur, historie og kultur.

3.3.6 Energi og petroleumsnæringen

Det har foregått leteaktivitet i Barentshavet siden 1980. Snøhvit er imidlertid det første feltet som bygges ut. Denne utbyggingen har hittil hatt stor betydning for sysselsetting og næringsstruktur, både i Hammerfestregionen og i resten av Nord-Norge. Så langt er kontrakter til en verdi av 980 mill. kroner tildelt bedrifter i Nord-Norge. Anlegget vil ha en lang og stabil driftsvarighet og kan bidra til å snu en negativ befolkningsutvikling. Selve driften av landanleggene vil resultere i inntil 500 årsverk. Av disse vil Statoils drift av anleggene gi inntil 180 faste arbeidsplasser i Hammerfestregionen. Anleggene på Melkøya vil også kunne gi positive ringvirkninger i andre næringer, for eksempel gjennom utnyttelse av kjølevann fra LNG-anlegget og uttak av gass.

Eventuelle framtidige olje- og gassutbygginger i Barentshavet vil bidra til ytterligere aktivitet i form av virksomhet i utbyggings- og driftsfasen. Økt aktivitet vil også legge forholdene bedre til rette for industriell utvikling relatert til olje- og gassvirksomheten. På russisk side er Timon-Pechova olje- og gassfelt under utvikling.

Dersom planene om økt petroleumsvirksomhet i Russisk del av Barentshavet og Nordvest-Russland blir gjennomført, vil det bidra til økt petroleumstransport langs kysten. Aktiviteten forventes å øke gradvis i årene framover. Det er anslått at det i 2010 vil befinne seg 2–3 store tankskip langs kysten av Norge hver dag. Det er rimelig å anta at økt aktivitet i Russland også vil føre til en betydelig sjøtransport av lete- og produksjonsutstyr nordover. Norske forsyningsbaser og havner langs kysten kan få en rolle i denne transporten, jf. også omtalen av den såkalte «Nordlige Maritime Korridor» i kapittel 7.

Utfordringene er store både innenfor petroleumsnæringen og innen utvikling av alternative energikilder, jf. boks 3.5. I forbindelse med økt oljetransport fra Russland (Murmanskområdet) og økt petroleumsvirksomhet i nordområdene, vil transporten av olje langs norskekysten være en hovedutfordring for norsk arbeid med sjøsikkerhet og oljevernberedskap framover.

Boks 3.5 Alternativ energi

Hammerfest Strøm AS samarbeider med flere industripartnere om å utvikle et tidevannskraftverk. Anlegget kan bli verdens første tidevannskraftverk som er koplet til elnettet.

Arctic Wind, som er eid av Norsk Hydro, Nuon og Norsk Miljøkraft, har etablert en vindmøllepark i Havøysund. Den første energien fra anlegget ble solgt høsten 2002. Anlegget har en årlig produksjon på ca. 120 GWh. Det er gitt konsesjon til ytterligere en vindmøllepark i tiltakssonen og flere er under planlegging.

Kilde: Mikkelsen, E.I., Olsen, F. og Pedersen, P. 2002: Konjunkturbarometer for Nord-Norge våren 2002. Norut Samfunnsforskning AS, rapport 11/2002.

3.3.7 Utviklingen i Nordvest-Russland

Nærheten mellom tiltakssonen og Nordvest-Russland gir store muligheter for næringsutvikling. Russland står overfor store utfordringer, men har samtidig store muligheter ut fra sine rike naturforekomster. En positiv økonomisk utvikling i Russland vil være en svært viktig del av løsningene på utfordringene i nordområdene. Det russiske samfunn og næringsliv er inne i en omfattende utviklingsprosess som også vil ha konsekvenser for utviklingen i tiltakssonen. I Norge og internasjonalt knytter det seg spesielt stor interesse til utvinning av olje og gass på land og i Petsjorahavet/Barentshavet.

Generelt sett har mulighetene for økt handel, investeringer og annet økonomisk samvirke med Nordvest-Russland vært en viktig drivkraft i forbindelsene mellom de to land siden Sovjetunionens fall. Utviklingen i russisk økonomi er positiv, godt hjulpet av høye oljepriser, ettervirkninger av devalueringen i 1998 og av stadig mer oversiktlige rettsforhold. Skattereform og mulighet for kjøp av jord til bolig- og næringsformål har bedret mulighetene både for russiske borgere og utenlandske investeringer, samt økt statens inntekter. Viktige hindre for raskere utvikling er et svakt bankvesen og opplevelsen av utrygge rammebetingelser.

Russland er allerede det viktigste utenlandske markedet for mange nordnorske bedrifter. En stor andel av handelen med fisk fra Russland til Norge er knyttet til landsdelen. 2002 var rekordår for fiskeeksport til Russland (1,8 milliarder kroner, 70 prosent av all norsk eksport til Russland), mens importen sank (aluminium 15 prosent og fisk 23 prosent). Verdien av import fra Russland utgjør mer enn dobbelt så mye som eksporten (5,45 milliarder kroner mot 2,6 milliarder kroner). Mer enn 130 norske bedrifter er registrert med engasjement i Russland, mange av dem i den nordvestlige delen av landet.

De russiske delene av Barentsregionen, Murmansk og Arkhangelsk fylker, republikkene Karelen og Komi, Nenets autonomområde, er svært rike på naturressurser som skog, mineraler og energi så som store olje- og gassforekomster. Utviklingen av disse ressursene vil i seg selv ha svært stor effekt i Russland, men også i nabolandene. For Norge knytter det seg utfordringer og muligheter til dette, spesielt hva angår miljøvern, leveranser av utstyr og tjenester og utveksling av kompetanse. Energi- og miljøverndialogen mellom Norge og Russland er et prioritert felt for begge land. Den senere tid er det satt sterkere søkelys på en forventet økning i transporten av olje langs norskekysten, bl.a. basert på nye planer om bygging av utskipningsterminal i Murmansk fylke.

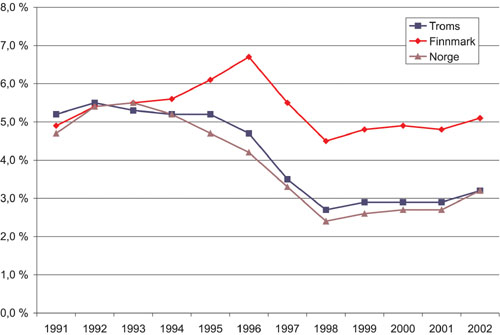

3.4 Levekår, arbeidsledighet og nivå på kommunale tjenester

Kommunene i tiltakssonen kommer dårlig ut når det gjelder levekår, særlig på arbeidsledighet og arbeidsrelaterte områder. Ledigheten har siden 1996 vært vel 2 prosentpoeng høyere i sonen enn i landet for øvrig. Ved inngangen til 2003 var arbeidsledigheten på 6,5 prosent. I tiltakssonen har ledigheten vært høyest i Indre Finnmark og i Kyst-Finnmark. Finnmark har imidlertid god dekning av kommunale tjenester, jf. St.meld. nr. 50 (1998–1999) Utjamningsmeldinga.13Regionen er også relativt godt dekket når det gjelder kvalifisert personell i tunge sektorer som helse og skole .

Utviklingen i arbeidsledigheten i tiltakssonen var annerledes enn for Norge som helhet fram til 1996, jf. figur 3.5. Arbeidsledigheten på landsbasis gikk sterkt ned etter lavkonjunkturperioden tidlig på 1990-tallet, men fortsatte å stige i tiltakssonen fram til 1996. Da utgjorde registrerte helt arbeidsledige i gjennomsnitt 6,8 prosent av arbeidsstyrken i området.

Figur 3.5 Arbeidsledige i prosent av arbeidsstyrken i Finnmark, Troms og Norge. 1990–2002

Kilde: Aetat

Mens arbeidsledigheten i Kyst-Finnmark de siste ti årene har svingt i takt med endringene i fiskerinæringen, har arbeidsledigheten i en kommune som Guovdageaidnu-Kautokeino holdt seg vedvarende høy over tid. Fra februar 2001 til februar 2003 økte arbeidsledigheten sterkest i kystkommunene. Berlevåg, Vardø og Gamvik hadde i begynnelsen av 2003 alle en ledighet på over 10 prosent. I samme periode har ledigheten blitt redusert i Lebesby, Porsanger, Sør-Varanger og Kárájokha-Karasjok.

De sosiale problemene, slik de måles av SSB i Styrings- og informasjonshjulet, er størst i en rekke kommuner i Finnmark, samt i sentrums- og drabantbyområder i større byer. Spesielt dårlig kommer kommunene i tiltakssonen ut når det gjelder arbeidsledighet og forhold relatert til arbeidslivet som antall uføretrygdede. Nitten av kommunene i tiltakssonen er blant landets 10 prosent dårligst stilte kommuner når det gjelder arbeidsledighet. 14 Alle kommunene i Kyst-Finnmark og Indre Finnmark er blant disse kommunene.

Kommunene i tiltakssonen har et høyere nivå på den kommunale tjenesteproduksjonen enn landet for øvrig, både innenfor barnehage, grunnskole og pleie og omsorg, vurdert i forhold til ressursinnsats. De har også et høyt nivå på utgiftskorrigerte inntekter. 15 Det er et resultat av regionaltilskuddet og Nord-Norgetilskuddet, i tillegg til fritaket for arbeidsgiveravgift.

3.5 Utdanning, forskning og kultur

Utdanningsnivået økte sterkt i hele tiltakssonen i løpet av 1990-tallet, og økningen var sterkere enn i andre deler av Norge. Økningen var størst innenfor kortere høyere utdanning, og da særlig innenfor helse- og omsorgsyrker. Generelt sett er imidlertid utdanningsnivået i Troms og Finnmark fortsatt lavere enn for landet, på grunn av lavere utdanningsnivå innen privat sektor. Gjennomgående har kvinnene i Finnmark noe høyere utdanning enn landsgjennomsnittet for kvinnene, mens mennene i Finnmark har en lavere utdanning enn landsgjennomsnittet for menn. Forskningsinnsatsen i Finnmark er lavere enn landsgjennomsnittet.

Utdanningsnivå

I løpet av 1990-tallet har dekningen til stillinger som krever høgskole eller universitetsutdanning innen både skole- og helsesektoren blitt bedret. Dette har skjedd gjennom økt tilgang av kvalifiserte personer. 16 Det er også en tendens til at de som er utdannet fra høgskolene i Finnmark og Troms tar jobb i regionen. 17

Søkningen til videregående skoler har økt i Finnmark, men veksten er likevel svakere enn for resten av landet. Det samme mønsteret gjør seg gjeldende for søkning til høgskoler og universitet.

For landet som helhet var andelen av befolkningen med høy utdanning i 2001 på 22 prosent, mens den for Finnmark var på 18 prosent og Troms 21 prosent. Andelen av befolkningen med bare grunnskoleutdanning var for landet på 22 prosent, for Troms 25 prosent og for Finnmark 28 prosent. Internt i sonen har Kyst-Finnmark og Nord-Troms den laveste andelen av befolkningen med høyere utdanning.

Andelen av befolkningen med høyere utdanning er relativt jevnt fordelt mellom kjønnene i senterkommunene. I de andre områdene, og spesielt i de samiske områdene, er andelen kvinner med høyere utdanning høyere enn andelen menn. Kommunene Kárájokha-Karasjok og Guovdageaidnu-Kautokeino peker seg spesielt ut med en stor andel kvinner med høyere utdanning. Med unntak av Kárájokha-Karasjok har kommunene i Indre Finnmark en lav andel av menn med høyere utdanning. Dette skyldes både at kvinnene med tilknytning til disse områdene i større grad enn mennene har tatt utdanning, og at kvinner har blitt rekruttert utenfra til helse og omsorgssektoren og utdanningssektoren. De sosiale og kulturelle bindingene til primærnæringene synes å være sterkere for mennene enn for kvinnene. Kárájokha-Karasjok, sammen med Vadsø, har imidlertid en større andel menn med høyere utdanning enn landsgjennomsnittet. Dette henger bl.a. sammen med lokaliseringen av de samiske institusjonene og fylkesadministrasjonen i Finnmark.

Utdannings- og forskningsinstitusjoner

Nord-Troms har to og Finnmark har åtte fylkeskommunale videregående skoler. Videre er det to statlige samiske videregående skoler i Kárá jokha-Karasjok og Guovdageaidnu-Kautokeino. I Finnmark har vel 1 000 voksne siden 2000 gjennomført et fleksibelt opplæringsløp i tråd med intensjonene i kompetansereformen. De videregående skolene har lang erfaring i desentralisert undervisning og fjernundervisning med bruk av lydbilledstudio og internett. Honningsvåg fiskarfagskole og videregående skole har ansvaret for 4 filialer langs Finnmarkskysten. Skolen er, som den eneste i Finnmark, med i et prosjekt om utvikling og gjennomføring av ikt 18 -relaterte eksamensformer.

Seks av de fylkeskommunale videregående skolene har opplærings- og utviklingssentra som tilbyr ulike typer kompetansehevende kurs både for næringslivet og offentlig sektor. Det samme gjør de to statlige videregående skolene.

Det er to høgskoler i Finnmark: Høgskolen i Finnmark med lokalisering i Alta og Samisk Høgskole/Sami Allaskuvla i Guovdageaidnu-Kautokeino. I St.meld. nr. 34 (2001–2002) Kvalitetsreformen Om høyere samisk utdanning og forskning fremmet Regjeringen forslag om at Samisk Høgskole styrkes slik at den kan endre status til vitenskapelig høgskole. En slik endring forutsetter bl.a. at visse prosedyrer følges, og at et akkrediteringsorgan vurderer om de faglige kriterier er oppfylt.

Forskningsmiljøene i Finnmark er relativt små, og i all hovedsak lokalisert til Alta. Norutgruppen overtok i 2002 Finnmarksforskning. I 2003 ble Norut-Finnmark og NIBR Nord-Norge slått sammen til et eget selskap for å samle og styrke FoU-miljøet i Alta. Utover FoU-miljøet i Alta, er forskningsinstituttet Nordisk samisk institutt lokalisert til Guovdageaidnu-Kautokeino, og Senter for samisk helseforskning under Universitetet i Tromsø lokalisert til Kárájokha-Karasjok.

Kultur

Kulturlivet i sonen er rikt og særpreget. Revy- og amatørteater har lange tradisjoner, særlig langs kysten. Samisk kunst og kultur har dype røtter i Indre Finnmark og deler av Nord-Troms. Sang- og musikklivet er aktivt i de fleste lokalsamfunn. Berlevåg mannskor er et kjent eksempel. Profesjonelle kunstnere, amatører, lag og foreninger står for et stort og variert spekter av tilbud. Hålogaland teater i Tromsø, Riksteateret, Rikskonsertene og Riksutstillinger turnerer og har utstillinger årlig i regionen. I Finnmark fylkeskommunes Musikk i Finnmark arbeider profesjonelle musikere på ulike steder i samarbeid med lokale krefter. Regionen har mange festivaler, som Europas nordligste jazzfestival, Varangerfestivalen i Vadsø, den samiske Riddu Riddu festivalen i Gáivuotna-Kåfjord og påskefestivalene i Guovdageaidnu-Kautokeino og Kárájokha-Karasjok.

Alle kommunene har kulturskoletilbud, noe som har stor betydning for å etablere kulturtilbud og skape trivsel blant ungdommen. Regionen har også flere teater og dansegrupper som det nasjonale samiske teateret Beaivvá Sami teahter i Guovdageaidnu-Kautokeino, Samovarteateret i Kirkenes, Stellaris danseteater i Hammerfest og Teaterfabrikken i Vadsø.

Museene i sonen formidler en rik og interessant historie knyttet til norsk, samisk og kvensk bosetting. Nord-Troms museum er det største museet for formidling av denne trekulturelle historien. De samiske samlinger i Kárájokha-Karasjok er det største museet om samisk kultur. Andre samiske museer er Kautokeino bygdetun, Kokelv sjøsamiske museum, Tana museum og Varanger samiske museum i Unjárga-Nesseby. Vadsø museum er ansvarsmuseum for dokumentasjon og spørsmål om kvensk kultur. Historien knyttet til fiskeri- og kystkultur ivaretas bl.a. av Berlevåg museum, Gamvik museum, Nordkappmuseet og Måsøy museum. Grenselandsmuseet i Sør-Varanger og Pomormuseet i Vardø formidler historie knyttet til Russland. Alta museum er ansvarsmuseum for forhistorie og bergkunst i Finnmark. Helleristningene i Alta er med på UNESCOs liste over verdens kulturminner.

Det er vedtatt å etablere et kvenkultursenter i Porsanger og et østsamisk museum i Sør-Varanger. Den ene av to bygninger i Pasvik er oppført.

Ved siden av vanlige bibliotektjenester finnes det også en rekke tilbud ved bibliotekene knyttet til samisk og finsk/kvensk litteratur.

Fotnoter

Juvkam, D. (1997). Folketallsutviklingen i tiltakssonen. NIBR-notat 1997: 106.

Opplysningene er basert på Juvkam, D. (2002). Inndeling i bo- og arbeidsmarkedsregioner. NIBR-rapport 2002: 20.

NIBR 16 er en inndeling av kommuner i forhold til innbyggertall og reiseavstand mellom et større tettstedssentrum og et mindre. Hensikten med denne inndelingen er å karakterisere den enkelte kommune i forhold til beliggenhet og størrelse. Inndelingen gir mulighet for å sammenligne ulike kommunetyper med hverandre. I NIBR 16 er Nord-Troms, Kyst-Finnmark og Indre Finnmark definert som en del av periferi Nord-Norge. Utviklingen i disse områdene kan sammenlignes med andre periferiområder i Norge. Senterkommunene med unntak av Sør-Varanger, er definert som by- og tettstedsområder. Dette gir grunnlag for å sammenligne utviklingen i disse kommunene med andre by- og tettstedsområder i landet. Sør-Varanger er definert som periferi i NIBR 16. I vedlegg 2 er tabeller som viser utviklingen for landet basert på NIBR 16 presentert.

Mikkelsen, E.I, Olsen, F. og Pedersen P. (2002) Konjunkturbarometer for Nord-Norge våren 2002. Norut Samfunnsforskning, rapport nr. 11/2002.

Størst nettoflytting i absolutte tall har Nordland og Finnmark.

Sone 3 er kommunene Snåsa, Hemne, Snillfjord, Oppdal, Røros, Holtålen, Tydal, kommunene Surnadal, Rindal, Aure, Halsa, Tustna, Dovre, Lesja, Skjåk, Lom, Vågå, Sel, Sør-Aurdal, Etnedal, Nord-Aurdal, Vestre Slidre, Øystre Slidre, Vang, Stor-Elvdal, Rendalen, Engerdal, Tolga, Tynset, Alvdal, Folldal og Os.

Spilling, O. (2000): SMB 2000 – fakta om små og mellomstore bedrifter i Norge. Fagbokforlaget.

Antall fiskefartøyer har gått tilbake i Finnmark med 10 prosent, men tilbakegangen har vært sterkere i resten av landet (25 prosent).

Utredninger i regi av Fiskeriforskning har vist nærmest regelmessige svingninger og variasjoner, hvor gjennomsnittlig resultatmargin for filetindustrien fra om lag 1990 og til 1998 har svingt mellom pluss 1 prosent og minus 2 prosent jf. Isaksen, J. R. og Bendiksen, B. I. (2002): Fiskeindustrien i Troms og Finnmark – Strukturendringer og verdiskapning. Fiskeriforskning, rapport 18/2002, Tromsø.

Dette gjelder både fra landbruksbaserte produkter, og fra fiskeprodukter basert på rimeligere råstoff som kan ligge mer enn 50 prosent under pris for torskefilet.

Eksportverdien har vist en kraftig vekst fra beskjedne 2 mill. kroner i 1994 til nesten 50 mill. kroner i 2001. Tilsvarende har antall involverte fartøyer økt fra 11 til nærmere 130.

Innenfor det aktuelle området er det bare personer av samisk ætt som er bosatt i Norge som har rett til å inneha reinmerke eller driftsenhet. «Medlemmer» av driftsenheten er alle personer som står oppført på driftsenhetenes reindriftsmeldinger i samsvar med gjeldende bestemmelser for dette. Dette kan også innebefatte umyndige barn til innehaver, uavhengig av om de har eget reinmerke eller har rein i dette merket.

Stortingsmeldingen ble behandlet i Stortinget i 1999–2000, jf. Innst. S. nr. 222 (1999–2000)

Kilde: SSB, Styrings- og informasjonshjulet (2002).

I 2001 hadde kommunene i Nord-Troms og Finnmark utgiftskorrigerte frie inntekter på 125,5 pst. av landsgjennomsnittet.

Kilde: Opplysninger fra Fylkeslegene i Finnmark og Troms og Tilstandsrapport fra Statens utdanningskontor i Finnmark 1999–2000.

Eikeland, S. og Johansen, S. (2000): Regional utvikling på 1990-tallet – Oppsummering av «klassiske analyser». NIBR, prosjektrapport 2000: 15.

Informasjons- og kommunikasjonsteknologi.