2 Skatte- og avgiftsopplegget for 2006

2.1 Mål og retningslinjer for skatte- og avgiftspolitikken

Regjeringens mål for skatte- og avgiftspolitikken er å sikre inntekter til fellesskapet, bidra til rettferdig fordeling og et bedre miljø, fremme sysselsettingen i hele landet og bedre økonomiens virkemåte. Det legges også vekt på å unngå at skattesystemet påfører skattyterne og myndighetene store administrative kostnader. For å oppfylle disse målene må skatte- og avgiftspolitikken være helhetlig og bygge på enkelte gjennomgående prinsipper med færrest mulig unntak.

Et godt skattesystem kjennetegnes ved at skattegrunnlagene gjenspeiler faktiske økonomiske forhold. Brede skattegrunnlag kombinert med lave satser gir lavere kostnader for samfunnet enn kombinasjonen høye formelle satser og smale skattegrunnlag. Særskilte fradragsordninger bidrar i tillegg til å gjøre skattesystemet mer komplisert, og har ofte uheldige fordelingsvirkninger ettersom de i praksis benyttes mest av høyinntektsgrupper. Brede skattegrunnlag er dermed også en forutsetning for at personer med lik inntekt skal skattlegges likt, og for at progressiviteten i skattesatsene skal ha den tilsiktede fordelingsvirkningen. Prinsippet om at skattegrunnlagene skal gjenspeile reelle inntekter ble klart etablert med skattereformen i 1992. Endringene den gangen og i etterfølgende år har utvidet skattegrunnlaget slik at det er blitt bedre samsvar mellom skattbar og faktisk inntekt. Regjeringen vil videreføre denne politikken.

Skattesystemet skal ivareta viktige fordelingshensyn. Dette skjer blant annet ved å skattlegge arbeidsinntekter og pensjoner progressivt, det vil si at gjennomsnittsskatten er høyest for dem med høyest inntekter. Samtidig bør skattesystemet bidra til gode beslutninger om arbeidsdeltakelse, utdanning og yrkesvalg. Lavere skatt på lave og middels inntekter kan stimulere til økt arbeidsdeltakelse og gir bedre fordeling. Skattesystemet kan imidlertid bare i begrenset grad løse problemer knyttet til særlig lav inntekt, fordi personer med de laveste inntektene betaler relativt lite skatt. Mange med vedvarende lav inntekt kjennetegnes ved at de har svak tilknytning til arbeidsmarkedet. Regjeringen legger derfor vekt på at skatteregler utformes slik at det samlet sett skal lønne seg å arbeide.

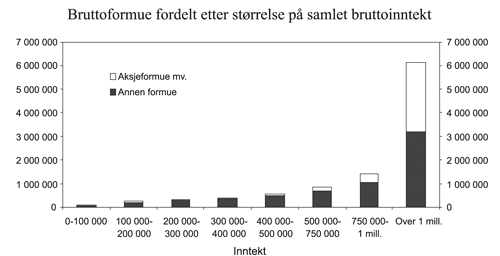

Også formuen påvirker forbruksmulighetene og skatteevnen til den enkelte. Figur 2.2 i avsnitt 2.2 illustrerer at det gjennomgående er en nær sammenheng mellom størrelsen på en persons skattemessige formue og inntekt. Sammenhengen mellom reell formue og inntekt er trolig enda sterkere. Formue skattlegges blant annet gjennom formuesskatten, arveavgiften og eiendomsskatten. Etter Regjeringens syn bør skatter på formue fortsatt spille en sentral rolle for å oppnå en mer rettferdig fordeling, noe som er bakgrunnen for at Regjeringen ikke legger opp til generelle lettelser i arveavgift og formuesskatt i dette budsjettet.

Bedrifts- og kapitalbeskatningen må bidra til høyest mulig verdiskaping. Ulike næringer og investeringer bør derfor i stor grad skattlegges likt. Dette krever bl.a. at alle reelle overskudd blir skattlagt. Reglene må innrettes slik at bedriftenes investeringer bidrar til økt verdiskaping i samfunnet, og ikke er skattemessig motiverte. Skattlegging av alle reelle overskudd gir betydelige inntekter til fellesskapet uten at skattesatsen trenger å settes høyere enn det som er forsvarlig i en liten, åpen økonomi.

I bedrifts- og kapitalbeskatningen må det dessuten legges særlig vekt på forutsigbarhet. Manglende stabilitet kan påvirke bedriftenes investeringer på en uheldig måte og svekke verdiskapingen.

I næringer med ressursrente er det viktig å sikre fellesskapet en høy andel av den ekstra avkastningen som oppstår. Petroleumsskattesystemet og SDØE sikrer staten en stor andel av de høye inntektene på kontinentalsokkelen uten å hindre at samfunnsøkonomisk lønnsomme investeringer blir gjennomført. Det er også etablert regler som sikrer at grunnrenten i kraftsektoren skattlegges. Manglende skattlegging av grunnrentenæringer ville innebære at store verdier ble overført til private eiere uten noen god økonomisk begrunnelse.

Miljøavgifter og omsettelige utslippskvoter bidrar til en riktigere prising av miljøskadelige aktiviteter og til å motivere enkeltpersoner og bedrifter til mer miljøvennlig atferd. En sikrer også at miljøproblemene blir løst til lavest mulige kostnader, samtidig som inntektene fra miljøavgifter og salg av kvoter kan benyttes til å redusere andre skatter og avgifter som fører til dårligere ressursbruk. Slike virkemidler samsvarer også med prinsippet om at forurenseren skal betale og vil derfor være en viktig del av Regjeringens skatte- og miljøpolitikk. På miljøsiden ligger det for eksempel en stor utfordring i å oppfylle Norges forpliktelse etter Gøteborg-protokollen. Forpliktelsen krever at NOx-utslippene reduseres med 30 pst. innen 2010. Finansdepartementet utreder derfor en avgift differensiert etter utslipp av NOx i samarbeid med berørte departementer. I tillegg tas det sikte på å endre bilavgiftene i en mer miljøvennlig retning i 2007-budsjettet.

Regjeringen mener at differensiert arbeidsgiveravgift er vårt viktigste regionalpolitiske virkemiddel. Virkemiddelet er direkte rettet mot å styrke sysselsetting og bosetting i distriktene. Regjeringen vil derfor arbeide for å gjeninnføre et generelt system med differensiert arbeidsgiveravgift i så stor del som mulig av det tidligere virkeområdet, gitt de rammer som settes av de nye retningslinjene for regionalstøtte i EØS. Regjeringen vil komme tilbake med forslag om hvordan dette bør følges opp.

2.2 Innretningen av skatte- og avgiftsopplegget for 2006

Følgende hovedhensyn ligger til grunn for Regjeringens forslag til endringer i skatte- og avgiftsopplegget for 2006:

Bringe skatte- og avgiftsnivået tilbake til 2004-nivået i tråd med Regjeringens politiske plattform fra Soria Moria, hvorav hoveddelen av reverseringen skjer i 2006.

Bidra til stabilitet og forutsigbarhet ved å beholde og bygge på systemmessig viktige elementer i det eksisterende skatte- og avgiftssystemet og i skattereformen.

Styrke fordelingsprofilen i budsjettet sammenliknet med Bondevik II-regjeringens forslag.

Utvide skattegrunnlagene slik at de i større grad gjenspeiler faktiske økonomiske forhold.

Skattenivået tilbake mot 2004-nivå

Regjeringspartiene varslet i Soria Moria-erklæringen at Regjeringen i kommende stortingsperiode vil videreføre det samlede skatte- og avgiftsnivået fra 2004. Dette gir rom for å øke skatte- og avgiftsnivået med 4,9 mrd. kroner fra 2005. Regjeringen legger opp til at hoveddelen av denne økningen, 3 mrd. kroner, gjennomføres i 2006. Det gir et bokført beløp på 2,2 mrd. kroner på budsjettet for 2006. Sammenliknet med forslaget fra forrige regjering, øker Regjeringen skatter og avgifter med 6,4 mrd. kroner bokført og 9,7 mrd. kroner påløpt.

Stabilitet og forutsigbarhet

Regjeringen vil følge opp hovedtrekkene i reformen av inntektsbeskatningen. Det vil bidra til økt skattemessig likebehandling, bedre ressursbruk og trygging av velferden. Inntektsbeskatningen er i store trekk i tråd med både Skatteutvalgets forslag og Bondevik II-regjeringens forslag. Regjeringen mener at det er viktig med et skattesystem som er basert på gode økonomiske prinsipper, og som har støtte fra et bredt politisk flertall, for å sikre stabile og forutsigbare rammebetingelser for næringsvirksomhet i Norge.

Skattereformen av 2006 bygger i stor grad på de samme prinsippene som skattereformen av 1992. Skattereformen av 1992 var basert på et prinsipp om å ha brede skattegrunnlag som sikrer skattemessig likebehandling, nøytralitet i bedrifts- og kapitalbeskatningen og skattesatser som ikke er for høye. Den brede politiske og prinsipielle forankringen av skattereformen fra 1992 er trolig den viktigste årsaken til at hovedtrekkene i skattesystemet har ligget noenlunde fast etterpå.

Målet med skattereformen av 2006 er først og fremst å finne en erstatning for delingsmodellen, som har gitt opphav til skatteomgåelser og vært lite stabil. Delingsmodellen er blitt endret en rekke ganger etter 1992, og den har ikke vært i stand til å håndtere den store og økte forskjellen i skattleggingen av arbeids- og kapitalinntekter.

Resultatet har vært omfattende skattetilpasning som har svekket de reelle fordelingsvirkningene av skattesystemet vesentlig. Det har eksempelvis vært en kraftig vekst i antall aksjeselskaper etter 1992, samtidig som andelen av aksjeselskapene som er skattlagt under delingsmodellen, har falt. Andelen som ikke er underlagt deling, er særlig lav i aksjeselskaper uten ansatte, og den er også lavere i aksjeselskaper med kun én ansatt enn i selskaper med 2–20 ansatte. Videre er det en relativt liten andel av de aksjeselskapene som fortsatt er underlagt deling, som har positiv beregnet personinntekt. Det virker lite rimelig at de aller fleste aktive eiere ikke har en målbar positiv avkastning av sin arbeidsinnsats.

Det er derfor grunn til å tro at disse forholdene i betydelig grad skyldes tilpasninger til delingsmodellen, blant annet med sikte på å få reelle arbeidsinntekter til å bli skattlagt som aksjeinntekt. Boks 2.1 illustrerer hvor lønnsomt slik skattetilpasning er med dagens regler, og at dette gir opphav til stor ulikhet i beskatningen av reelt sett like inntekter. Det fremgår blant annet at en person som tjener 2,4 mill. kroner i året, kan mer enn halvere den samlede skatten ved å omgå delingsmodellen. Det kan gjøres ved å opprette et aksjeselskap og ta inn en passiv eier. På den måten vil inntekten skattlegges som aksjeutbytte og ikke som lønnsinntekt, noe som vil redusere skatten med vel 700 000 kroner. Tilsvarende kan en megler med 5 mill. kroner i arbeidsavkastning, eksempelvis ved å opprette et indre selskap, få redusert skatten med om lag 1,6 mill. kroner. Motivene til slike omgåelser er særlig sterke for personer med høye arbeidsinntekter.

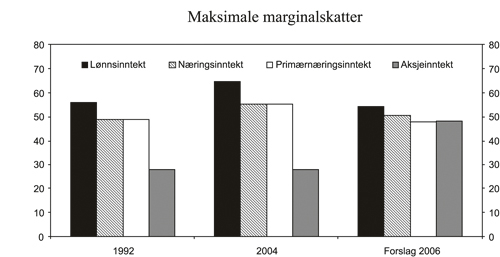

Den svært ulike skattleggingen av like inntekter som dagens regler gir muligheter for, kan undergrave tilliten til skattesystemet. Figur 2.1 illustrerer at skattleggingen av aksjeinntekter i 1992 og 2004 var vesentlig lavere enn skatten på både lønns- og næringsinntekter, og at det også var en klar forskjell i skatten på lønnsinntekt og næringsinntekt. Det er disse satsforskjellene som gir opphav til skattetilpasningen. Den vedtatte skjermingsmetoden sammen med Regjeringens forslag om å redusere de høyeste skattesatsene på lønn, løser langt på vei dette problemet. Med Regjeringens forslag blir det liten forskjell mellom de høyeste marginalskattesatsene på aksjeinntekter, næringsinntekter og lønnsinntekter, jf. figur 2.1. Den høyeste skattesatsen på lønnsinntekt blir noe lavere enn etter skattereformen i 1992.

Figuren viser også at det fortsatt ville vært mulig å spare betydelige beløp i skatt gjennom skattetilpasning dersom de høyeste skattesatsene på lønnsinntekter hadde blitt holdt på samme nivå som før skattereformen (2004-nivå). Dette fremgår også av boks 2.1 ved å sammenligne skatt for lønnstaker og aksjonær etter 2004-regler.

Figur 2.1 Maksimale marginalskatter på lønnsinntekt (inklusiv arbeidsgiveravgift), næringsinntekt1 og aksjeinntekt. 1992, 2004 og forslag for 2006. Prosent

Kilde: Finansdepartementet.

Regjeringens forslag innebærer at de som i dag har sluppet unna med lav skatt ved å tilpasse seg delingsmodellen, nå må betale skatt på linje med andre lønnstakere. Dette vil styrke den reelle omfordelingen gjennom skattesystemet. Videre innebærer skjermingsmetoden at det innføres skatt på blant annet aksjeutbytte og gevinster, samtidig som delingsmodellen erstattes av en skjermingsmetode også for næringsdrivende. Samlet sett anslås skjermingsmetoden å øke skatteinntektene med vel 4 mrd. kroner i 2006. Etter noen år forventes skjermingsmetoden å innbringe om lag 5 mrd. kroner.

Det er et viktig mål med reformen å sikre at personer på samme inntektsnivå betaler om lag like mye skatt. Det forutsetter at skattesatsene på høye arbeidsinntekter reduseres. Regjeringen vil derfor ikke endre regjeringen Bondevik II sitt forslag om å senke satsen i det høyeste trinnet i toppskatten til 12 pst. Regjeringen foreslår imidlertid at lettelsene i toppskatten reduseres med om lag 2,3 mrd. kroner påløpt sammenliknet med Bondevik II-regjeringens forslag. Det vil likevel være lettelser sammenliknet med 2005-regler på 3,3 mrd. kroner. Lettelsen i skatten på høye lønnsinntekter må som nevnt ses i sammenheng med at det innføres skatt på aksjeinntekter og forslaget til endringer i formuesskatten som særlig vil gi økt skatt for dem med høye inntekter.

Boks 2.1 Eksempler på mulig skattetilpasning

I gjeldende skattesystem skattlegges lønnsinntekter hardere enn næringsinntekter og spesielt kapitalinntekter. For personer som arbeider i sin egen virksomhet, bestemmer den såkalte delingsmodellen hvor mye av overskuddet som blir skattlagt som arbeidsinntekt, og hvor mye som bare skattlegges som kapitalinntekt. Disse sjablonreglene er kompliserte og omstridte og er endret en rekke ganger etter 1992. Hovedproblemet er at det er mye å tjene på å tilpasse seg slik at man verken blir skattlagt som lønnstaker eller etter delingsmodellen. I stedet får man overskudd som egentlig er betaling for arbeidsinnsats, skattlagt som kapitalinntekt til langt lavere sats. Det er grunn til å tro at slik skattetilpasning har hatt et betydelig omfang. Eksemplene nedenfor viser både at lønnsomheten av slik skattetilpasning har vært stor, og at lønnsomheten i stor grad blir eliminert som følge av innføring av skjermingsmetoden, kombinert med Regjeringens forslag til reduksjon i de høyeste skattesatsene på lønnsinntekter.

Omgåelse av delingsmodellen er et komplisert tema, men kan gjennomføres ved å opprette selskaper der passive eiere sitter med mer enn en tredel av andelene. Hvis personen som foretar slik skattetilpasning er næringsdrivende, foregår nå næringsdriften gjennom dette selskapet. Hvis vedkommende opprinnelig er lønnsmottaker, selger selskapet vedkommendes tjenester til den opprinnelige arbeidsgiveren. Selskapet betaler godtgjørelse for en viss arbeidsinnsats og betaler ut resten av overskuddet i utbytte.

Tabell 2.1 viser effekten på gjennomsnittskatten av skattetilpasning av lønnsmottakere. Det er lagt til grunn et eksempel med en IT-konsulent med 600 000 kroner og en artist med 2,4 mill. kroner i samlet arbeidsgodtgjørelse (lønn og arbeidsgiveravgift) fra sine arbeidsgivere. Med gjeldende regler (og satser fra 2004) ville IT-konsulenten få redusert sin gjennomsnittsskatt med om lag 16 prosentpoeng, mens artisten ville mer enn halvere skatten og spare vel 700 000 kroner. Tabellen viser at gevinsten ved skattetilpasning reduseres vesentlig med forslaget for 2006.

Tabell 2.1 Gjennomsnittsskattesats. Pst.

| IT-konsulent | Artist | |||

|---|---|---|---|---|

| Lønnstaker | Aksjonær | Lønnstaker | Aksjonær | |

| 2004-regler | 42,9 | 26,8 | 57,3 | 27,7 |

| Forslag for 2006 | 41,2 | 40,3 | 50,7 | 46,2 |

Kilde: Finansdepartementet.

Tabell 2.2 viser effekten på gjennomsnittsskatten for en megler som godtgjøres med 5 mill. kroner. I beregningen av skattesatsene har vi lagt til grunn at megleren har tilpasset seg bort fra delingsmodellen ved hjelp av et såkalt indre selskap. Den eksakte formen for skattetilpasning er imidlertid mindre viktig. Effekten er at gjennomsnittsskatten til megleren blir nær skattesatsen for kapitalinntekt på 28 pst. Megleren tjener om lag 1,6 mill. kroner på skattetilpasningen. Vi ser at gevinsten blir redusert vesentlig ved Regjeringens forslag.

Tabell 2.2 Gjennomsnittsskattesats. Pst.

| Megler | Tannlege | |||

|---|---|---|---|---|

| Lønnstaker | Eier i indre selskap | Næringsdrivende | Aksjonær | |

| 2004-regler | 61,1 | 28,9 | 42,3 | 27,5 |

| Forslag for 2006 | 52,6 | 47,1 | 40,0 | 42,3 |

Kilde: Finansdepartementet.

Tabell 2.2 viser i tillegg et eksempel for en selvstendig næringsdrivende. Eksemplet illustrerer en tannlege med en ansatt medhjelper, med 200 000 kroner i egenkapital og 800 000 kroner i overskudd, og som er omfattet av delingsmodellen. Tabellen viser at også en selvstendig næringsdrivende hadde hatt mye å tjene på å komme seg rundt delingsmodellen, ved å omdanne virksomheten til aksjeselskap og ta inntekten ut som aksjeutbytte. Med forslaget for 2006 får tannlegen derimot noe lavere skatt ved å være organisert som næringsdrivende fremfor å omdanne seg til aksjeselskap.

Mer rettferdig fordeling

I tråd med Soria Moria-erklæringen legger Regjeringen vekt på at skattesystemet i sterkere grad enn i dag skal bidra til rettferdig fordeling. Regjeringen mener at personer med høye kapitalinntekter og høy formue bør bidra mer til fellesskapet. Samtidig må skattesystemet utformes slik at ressursene brukes godt og gir høyest mulig avkastning for samfunnet. Det vil trygge velferden. Regjeringen legger derfor vekt på at forslaget til skatte- og avgiftsopplegg både skal støtte opp under skattereformen og ivareta hensynet til en mer rettferdig fordeling.

Figur 2.2 Bruttoformue fordelt etter størrelsen på samlet bruttoinntekt i 2003. Aksjer mv.1 og annen formue. Alle personer 17 år og eldre. Kroner

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.2 illustrerer at det gjennomgående er en nær sammenheng mellom størrelsen på en persons skattemessige bruttoformue og inntekt. Sammenhengen mellom reell formue og inntekt er trolig betydelig sterkere fordi de med høye formuer har sterke incentiver til å plassere formue i objekter som verdsettes lavt. Skatt på formue er dermed et egnet virkemiddel i fordelingspolitikken.

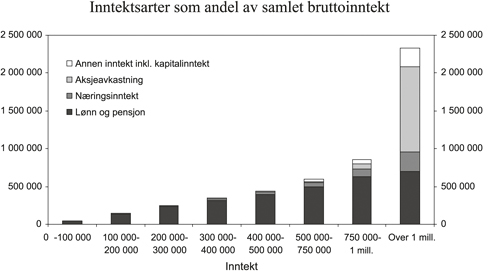

Figur 2.3 Inntektsarter som andel av samlet bruttoinntekt i 2003. Kroner

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Tabell 2.3 Provenyvirkninger av forslag som særlig berører høyinntektsgrupper. Mill. kroner påløpt

| I forhold til 2005-regler | I forhold til Bondevik II-regjeringens forslag | |

|---|---|---|

| Skjermingsmetoden | 3 590 | 240 |

| Aksjonærer | 2 720 | 220 |

| Deltakere | 870 | 20 |

| Toppskatt | -3 285 | 2 305 |

| Formuesskatt | 260 | 2 190 |

| Grunnlagsendringer | 1 300 | 1 300 |

| Satsendringer | 0 | 930 |

| Innslagspunkt | -1 130 | -90 |

| Samspill mv. | 90 | 50 |

| Sum | 565 | 4 735 |

Kilde: Finansdepartementet.

Etter Regjeringens vurdering er det ikke nødvendig å gi omfattende lettelser i formuesskatten for å nå målene med skattereformen. Regjeringen foreslår derfor at Bondevik II-regjeringens forslag til lettelser reverseres, og at samlet formuesskatt i stedet økes noe sammenliknet med gjeldende regler. Samtidig legges det opp til enkelte endringer som vil gjøre formuesskatten mer effektiv som virkemiddel i fordelingspolitikken. Regjeringen foreslår blant annet at verdsettingen av formue i større grad enn i dag skal gjenspeile reelle verdier. Det vil bidra til økt skatt for grupper med reelt sett store formuer, men som betaler relativt lite formuesskatt fordi de har valgt å investere i aktiva som verdsettes lavt i skattesammenheng. Slike skattetilpasninger er dessuten dårlig samfunnsøkonomi. Samtidig foreslår Regjeringen å øke bunnfradragene utover forslaget til Bondevik II-regjeringen, noe som først og fremst vil være til fordel for dem med lave formuer. Laveste bunnfradrag foreslås dermed økt fra 151 000 til 200 000 kroner.

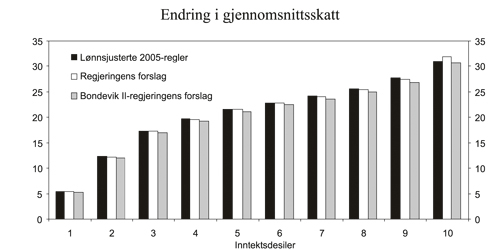

Figur 2.3 viser hvordan inntekten er sammensatt i ulike inntektsintervaller. Figuren viser at for personer med over 1 mill. kroner i bruttoinntekt dominerer aksjeinntekter. Lønn og pensjon utgjør i gjennomsnitt bare om lag en tredel av bruttoinntekten for disse. Det betyr at innføringen av skjermingsmetoden, som bl.a. innebærer økt skatt på utbytte, vil styrke omfordelingen gjennom skattesystemet. Innføringen av skjermingsmetoden fra 2006 gir økt proveny på vel 4 mrd. kroner i 2006 og enda mer over tid. I tillegg foreslår Regjeringen skjerpelser i formuesskatten og toppskatten på henholdsvis om lag 2,2 mrd. kroner og 2,3 mrd. kroner sammenliknet med Bondevik II-regjeringens forslag, jf. tabell 2.3. Også disse endringene bidrar til å bedre fordelingsprofilen i budsjettet.

Fordelingsanalysene i avsnitt 2.5 viser at tidelen av befolkningen med høyest inntekt får økt skatt både sammenliknet med Bondevik II-regjeringens forslag og gjeldende regler. Det skyldes at omleggingen av formuesskatten og innføring av skjermingsmetoden samlet sett har større betydning for høyinntektsgruppene enn reduksjonen i toppskatt. Disse beregningene inkluderer ikke virkningen av å reversere forslaget om økte bunnfradrag i arveavgiften, noe som styrker fordelingsvirkningen sammenliknet med Bondevik II-regjeringens forslag ytterligere.

Brede skattegrunnlag

Brede skattegrunnlag er god fordelingspolitikk og bidrar til mer effektiv ressursbruk. Skattereformen i 2006 bygger i likhet med skattereformen i 1992 på prinsippet om at skattegrunnlagene både i nærings- og personbeskatningen skal gjenspeile faktiske økonomiske forhold. Bare personer med skattepliktig inntekt kan dra nytte av fradragsordninger i skattesystemet, og høyinntektsgrupper har normalt de største fradragene og mottar mest naturalytelser. Skattesystemet bør innrettes slik at all avlønning skattlegges likt, uavhengig av om den ytes i form av kontanter (lønn) eller naturalytelser. Dette prinsippet er viktig for å unngå at skattegrunnlaget uthules, og at omfordelingen gjennom skattesystemet svekkes.

Regjeringen opprettholder derfor Bondevik II-regjeringens forslag til grunnlagsutvidelser, og reverserer i all hovedsak forslagene som snevrer inn skattegrunnlagene. Blant annet opprettholdes forslaget om å endre skattleggingen av telefon betalt av arbeidsgiver og innstrammingen i hjemme-PC-ordningen.

Tabell 2.4 viser provenyvirkningene i 2006 av de enkelte endringsforslagene sammenliknet med Bondevik II-regjeringens forslag, mens tabell 2.5 viser endringer sammenliknet med lønns- og prisjusterte 2005-regler (referansesystemet for 2006). Samlet innstramming i 2006 er 9,7 mrd. kroner påløpt og om lag 6,4 mrd. kroner bokført i forhold til Bondevik II-regjeringens forslag. Av dette utgjør innstramminger i toppskatt og minstefradrag om lag 3,6 mrd. kroner påløpt, mens reversering av lettelser i skatt på formue og arv beløper seg til om lag 2,9 mrd. kroner påløpt.

Sammenliknet med referansesystemet for 2006 innebærer forslaget skatteskjerpelser på om lag 3 mrd. kroner påløpt og 2,2 mrd. kroner bokført. Litt forenklet er referansesystemet for skatt 2005-regler, men der alle inntektsgrenser m.m. er justert til 2006-nivå med anslått lønnsvekst på 3½ pst. En slik oppjustering innebærer at en skattyter som har en årlig lønnsvekst tilsvarende anslått lønnsvekst, vil ha den samme gjennomsnittsskatten i referansesystemet for 2006 som i 2005. I referansesystemet for avgifter er alle mengdeavgifter justert med anslått prisvekst fra 2005 til 2006 på 1¾ pst. Avgiftsbelastningen i referansesystemet blir dermed reelt sett uendret fra 2005 til 2006.

Tabell 2.4 Anslåtte provenyendringer i skatte- og avgiftsopplegget for 2006 regnet i forhold til Bondevik II-regjeringens forslag. Mill. kroner

| Påløpt | Bokført | |

|---|---|---|

| 1. Skatt på arbeid | 3 585 | 2 870 |

| Øke satsen i toppskattens trinn 1 til 9 pst. Redusere innslagspunktene i toppskatten til 394 000 kroner i trinn 1 og 750 000 kroner i trinn 2 | 2 305 | 1 845 |

| Øke satsen i minstefradraget til 34 pst. og redusere øvre grense til 61 100 kroner | 1 280 | 1 025 |

| 2. Skatt på formue og arv | 2 870 | 1 750 |

| Reversere forslaget om satsreduksjon i formuesskatten og øke innslagspunktet til 200 000 kroner. Øke ligningsverdier for bolig, fast eiendom m.m. med 25 pst. og redusere rabatten for aksjer m.m. til 20 pst. av markedsverdi | 2 190 | 1 750 |

| Reversere forslaget om å doble innslagspunktene i arveavgiften.1 Innføre fritak for avgift på arv fra samboer når samboerforholdet har vært minst to år | 680 | 0 |

| 3. Utvidelse av skattegrunnlag | 145 | 115 |

| Øke skatt på arbeidsgivers dekning av utgifter til arbeidstøy som er egnet til privat bruk | 25 | 20 |

| Fjerne skattefritak for fordelen av arbeidsgivers dekning av behandlingsforsikringer og sykdomsutgifter | 25 | 20 |

| Reversere forslaget om å øke maksimumsbeløpet for gaver til frivillige organisasjoner og å innlemme politiske partier i ordningen | 25 | 20 |

| Reversere forslaget om å øke årlig grense for sparing i BSU-ordningen | 70 | 55 |

| 4. Næringsbeskatningen | 1 920 | 595 |

| Reversere forslaget om å øke avskrivningssatsen for maskiner til 25 pst.2 | 1 650 | 360 |

| Redusere lønnsfradraget for enkeltpersonforetak med 5 prosentpoeng til 15 pst. | 40 | 40 |

| Knytte skjermingsrente i skjermingsmetoden til 3-måneders statskasseveksler | 265 | 225 |

| Øke øvre grense i jordbruksfradraget med 10 000 kroner til 71 500 kroner | -35 | -30 |

| 5. Andre endringer i skatt | -115 | -100 |

| Innføre midlertidig unntak for 2005 fra uttaksbeskatning for gaver fra næringsdrivende til frivillige organisasjoner ifm. jordskjelvkatastrofen i Asia | 0 | -10 |

| Øke fradraget for fagforeningskontingent med 450 kroner til 2250 kroner | -115 | -90 |

| 6. Merverdiavgiften | 135 | 135 |

| Utsette innføring av mva. på overnattingstjenester til 1. september 2006 | 135 | 135 |

| 7. Avgifter på kjøretøy | 425 | 395 |

| Øke årsavgiften for mopeder, traktorer og veterankjøretøy til 365 kroner | 85 | 85 |

| Innføre engangsavgift på lastebiler med tillatt totalvekt mellom 3,5 og 7,5 tonn | 300 | 270 |

| Øke årsavgiften for laste- og trekkbiler med tillatt totalvekt under 7,5 tonn | 40 | 40 |

| 8. Andre avgiftsendringer | 745 | 595 |

| Reversere forslaget om å avvikle grunnavgiften på engangsemballasje, samt gjeninnføre avgiften på PET-flasker | 430 | 395 |

| Reversere forslaget om å avvikle sjokoladeavgiften3 | 95 | 0 |

| Avgiften på alkoholfrie drikkevarer beholdes som i dag | 220 | 200 |

| Samlet provenyvirkning i 2006 i forhold til Bondevik II-regjeringens forslag | 9 710 | 6 355 |

| Samlet provenyvirkning av Bondevik II-regjeringens forslag regnet i forhold til referansesystemet for 2006 | -6 686 | -4 190 |

| Samlet provenyvirkning i 2006 i forhold til referansesystemet for 2006 | 3 024 | 2 165 |

1 Bondevik II-regjeringen sitt forslag innebærer et bokført provenytap i 2007 på 680 mill. kroner.

2 Bondevik II-regjeringen sitt forslag innebærer et bokført provenytap i 2007 på 1290 mill. kroner.

3Bondevik II-regjeringen sitt forslag innebærer et provenytap i 2007 på 1020 mill. kroner påløpt og 1115 mill. kroner bokført.

Kilde: Finansdepartementet.

Tabell 2.5 Anslåtte provenyendringer i skatte- og avgiftsopplegget fra 2005 til 2006. Mill. kroner

| Påløpt | Bokført | |

|---|---|---|

| 1. Skatt på arbeid | -5 405 | -3 620 |

| Redusere toppskatten | -3 285 | -2 625 |

| Øke minstefradraget | -1 240 | -995 |

| Fjerne ekstra arbeidsgiveravgift på lønnsinntekter over 16 G | -880 | 0 |

| 2. Skatt på formue og arv | 250 | 210 |

| Endringer i formuesskatten | 260 | 210 |

| Innføre betalingsutsettelse for arveavgift i familiebedrifter. Innføre fritak for avgift på arv fra samboer når samboerforholdet har vart minst to år | -10 | 0 |

| 3. Utvidelse av skattegrunnlag | 1 375 | 1 175 |

| Endre skatteregler for arbeidsgivers dekning av utgifter til telekommunikasjon | 940 | 755 |

| Stramme inn hjemme-PC-ordningen | 160 | 200 |

| Oppheve skattefritak for fri kost for ansatte på sokkelen og hyretillegg1 | 225 | 180 |

| Øke skatt på arbeidsgivers dekning av utgifter til arbeidstøy som er egnet til privat bruk | 25 | 20 |

| Fjerne skattefritak for fordelen av arbeidsgivers dekning av behandlingsforsikringer og sykdomsutgifter | 25 | 20 |

| 4. Næringsbeskatningen | 4 065 | 3 370 |

| Endre rederiskatteordningen i tråd med nytt EØS-regelverk | 100 | 0 |

| Endre skattereglene ved innløsning av festet tomt m.m. | -10 | -25 |

| Redusere lønnsfradraget for enkeltpersonforetak med 5 prosentpoeng til 15 pst. | 40 | 40 |

| Knytte skjermingsrente i skjermingsmetoden til 3-måneders statskasseveksler | 265 | 225 |

| Vedtatt skjerpet beskatning av eieravkastning (skjermingsmetoden)2 | 3 750 | 3 250 |

| Vedtatt kildebeskatning med skjerming for personlige aksjonærer i EØS | 10 | 10 |

| Oppheve begrensninger i reglene for underskuddsfradrag | -55 | 0 |

| Innføre fradragsrett for aksjeeiekostnader med virkning fra 1. januar 2005 | 0 | -100 |

| Øke øvre grense i jordbruksfradraget med 10 000 kroner til 71 500 kroner | -35 | -30 |

| 5. Andre endringer i skatt | 205 | 155 |

| Innføre midlertidig unntak for 2005 fra uttaksbeskatning for gaver fra næringsdrivende til frivillige organisasjoner ifm. jordskjelvkatastrofen i Asia | 0 | -10 |

| Øke fradraget for fagforeningskontingent med 450 kroner til 2250 kroner | -115 | -90 |

| Endre standardfradrag m.m. for personer fra andre EØS-land | 90 | 70 |

| Nominell videreføring inkl. samspillseffekter mv. | 230 | 185 |

| 6. Merverdiavgiften | 1 551 | 1 312 |

| Øke mva-sats på matvarer fra 11 til 13 pst. | 1 250 | 1 040 |

| Øke lav sats i mva-systemet fra 7 til 8 pst. | 220 | 185 |

| Ta overnattingstjenester inn i mva-systemet fra 1. september 2006 | -65 | -35 |

| Innføre mva. på teletjenester i utlandet | 150 | 125 |

| Unnta dansetilstelninger for mva. | -4 | -3 |

| 7. Miljøavgifter | 528 | 483 |

| Oppheve redusert avgiftssats på CO2 og SO2 | 230 | 210 |

| Miljødifferensiere årsavgift for kjøretøy mellom 7,5 og 12 tonn | 3 | 3 |

| Utvide grunnlaget for miljøavgiften på drikkevareemballasje | 295 | 270 |

| 8. Avgifter på kjøretøy | 425 | 395 |

| Øke årsavgiften for mopeder, traktorer og veterankjøretøy til 365 kroner | 85 | 85 |

| Innføre engangsavgift på lastebiler med tillatt totalvekt mellom 3,5 og 7,5 tonn | 300 | 270 |

| Øke årsavgiften for laste- og trekkbiler med tillatt totalvekt under 7,5 tonn | 40 | 40 |

| 9. Andre avgiftsendringer | 60 | 55 |

| Gjeninnføre grunnavgiften på engangsemballasje for PET-flasker | 60 | 55 |

| 10. Tidligere vedtak | -30 | -1 370 |

| Avvikle kildeskatt for personlige aksjonærer i EØS | 0 | -10 |

| Vedtak i forbindelse med Nasjonalbudsjettet 2005 | 0 | -1 196 |

| Vedtak i forbindelse med Revidert nasjonalbudsjett 2005 | -30 | -164 |

| Samlet provenyvirkning i 2006 | 3 024 | 2 165 |

1 Når det tas hensyn til utgiftsøkning til nettolønnsordningen, anslått til om lag 40 mill. kroner bokført i 2006, blir netto bokført provenyvirkning av disse innstrammingene om lag 140 mill. kroner i 2006.

2 Anslaget er fratrukket bortfall av toppskatt og trygdeavgift fra aktive eiere og deltakere i forbindelse med at delingsmodellen fjernes.

Kilde: Finansdepartementet.

Tabell 2.6 viser bokførte provenyvirkninger av Regjeringens forslag til regelendringer regnet i forhold til Bondevik II-regjeringens forslag for 2006, fordelt på kapitler og post.

Tabell 2.6 Anslåtte bokførte virkninger av endringer i skatter og avgifter for 2006 fordelt på kapittel og post. Regnet i forhold til Bondevik II-regjeringens forslag. Mill. kroner

| Kap. | Post | Betegnelse | Mill. kroner |

|---|---|---|---|

| 5501 | Skatter på formue og inntekt | 5 1651 | |

| 5506 | 70 | Avgift på arv og gaver | 0 |

| 5507 | Skatt og avgift på utvinning av petroleum | 0 | |

| Ordinær skatt | 0 | ||

| 72 | Særskatt | 0 | |

| 73 | Produksjonsavgift | 0 | |

| 5508 | 70 | Avgift på utslipp av CO2 i petroleumsvirksomheten på kontinentalsokkelen | 0 |

| 5511 | 70 | Toll | 0 |

| 71 | Auksjonsinntekter fra tollkvoter | 0 | |

| 5521 | 70 | Merverdiavgift mv. | 135 |

| 5526 | 70 | Produktavgift på alkoholholdige drikkevarer | -90 |

| 5531 | 70 | Avgift for tobakkvarer | 0 |

| 5536 | 71 | Engangsavgift på motorvogner mv. | 270 |

| 72 | Årsavgift | 125 | |

| 73 | Vektårsavgift | 0 | |

| 75 | Omregistreringsavgift | 0 | |

| 76 | Avgift på bensin | 0 | |

| 77 | Avgift på mineralolje til fremdrift av motorvogn (autodieselavgift) | 0 | |

| 5537 | 71 | Avgift på båtmotorer | 0 |

| 5541 | 70 | Forbruksavgift på elektrisk kraft | 0 |

| 5542 | 70 | Avgift på mineralolje (grunnavgift fyringsolje) | 0 |

| 71 | Avgift på smøreolje mv. | 0 | |

| 5543 | 70 | CO2-avgift | 0 |

| 71 | Svovelavgift | 0 | |

| 5546 | 70 | Avgift på sluttbehandling av avfall | 0 |

| 5547 | 70 | Avgift på trikloreten | 0 |

| 71 | Avgift på tetrakloreten | 0 | |

| 5548 | Miljøavgift på klimagasser | 0 | |

| 5555 | 70 | Avgift på sjokolade- og sukkervarer | 0 |

| 5556 | 70 | Produktavgift på alkoholfrie drikkevarer mv. | 195 |

| 5557 | 70 | Avgift på sukker mv. | 0 |

| 5559 | Avgift på drikkevareemballasje | 0 | |

| 70 | Grunnavgift på engangsemballasje | 490 | |

| 71 | Miljøavgift på kartong | 0 | |

| 72 | Miljøavgift på plast | 0 | |

| 73 | Miljøavgift på metall | 0 | |

| 74 | Miljøavgift på glass | 0 | |

| 5565 | 70 | Dokumentavgift | 0 |

| 5583 | 70 | Avgifter i telesektoren | 0 |

| Andre avgifter | 0 | ||

| 5700 | 71 | Trygdeavgift | 60 |

| 72 | Arbeidsgiveravgift2 | 5 | |

| Sum endringer i skatter, avgifter og inntekter til folketrygden, statsbudsjettet | 6 355 | ||

1 Virkningen gjelder samlet for staten og kommunesektoren. Det vises til avsnitt 2.3.21 for omtale av de kommunale skattørene.

2 Omleggingen av den differensierte arbeidsgiveravgiften er ikke inkludert.

Kilde: Finansdepartementet.

Tabell 2.7 viser forslagene til skattesatser og beløpsgrenser for 2006 inkludert de endringene Regjeringen foreslår. Tabellen viser også reglene for 2005 og endring i pst. fra 2005 til 2006. Ved lønnsjustering fra 2005 til 2006 blir de generelle fradragene og beløpsgrensene avrundet. Oppjusteringen kan derfor avvike noe fra den anslåtte lønnsveksten på 3½ pst., jf. tabell 2.7. For øvrig vises det til forslag til skattevedtak i denne proposisjonen.

Tabell 2.7 Skattesatser og beløpsgrenser mv. for 2005 og forslag for 2006

| 2005-regler | Forslag 2006 | Endring i pst. | |

|---|---|---|---|

| Trygdeavgift | |||

| Lønnsinntekt | 7,8 pst. | 7,8 pst. | – |

| Næringsinntekt i jordbruk, skogbruk og fiske | 7,8 pst. | 7,8 pst. | – |

| Annen næringsinntekt | 10,7 pst. | 10,7 pst. | – |

| Pensjonsinntekt mv. | 3,0 pst. | 3,0 pst. | – |

| Nedre grense for å betale trygdeavgift | 29 600 kr | 29 600 kr | – |

| Opptrappingssats | 25,0 pst. | 25,0 pst. | – |

| Toppskatt1 | |||

| Trinn 1 | |||

| Sats | 12,0 pst. | 9,0 pst. | -3,0 pst.poeng |

| Innslagspunkt, klasse 1 | 381 000 kr | 394 000 kr | 3,4 |

| Innslagspunkt, klasse 2 | 393 700 kr | oppheves | |

| Trinn 2 | |||

| Sats | 15,5 pst. | 12,0 pst. | -3,5 pst.poeng |

| Innslagspunkt | 800 000 kr | 750 000 kr | -6,3 |

| Skatt på alminnelig inntekt | |||

| Personer | 28,0 pst. | 28,0 pst. | – |

| Personer i Finnmark og Nord-Troms | 24,5 pst. | 24,5 pst. | – |

| Etterskuddspliktige (bedrifter) | 28,0 pst. | 28,0 pst. | – |

| Personfradrag | |||

| Klasse 1 | 34 200 kr | 35 400 kr | 3,5 |

| Klasse 2 | 68 400 kr | 70 800 kr | 3,5 |

| Maksimale marginalskattesatser | |||

| Lønnsinntekt, inkl. arbeidsgiveravgift | |||

| Trinn 1 | 54,3 pst. | 51,6 pst. | -2,7 pst.poeng |

| Trinn 2 | 61,5 pst. | 54,3 pst. | -7,2 pst.poeng |

| Næringsinntekt, høy trygdeavgift 10,7 pst. | |||

| Trinn 1 | 50,7 pst. | 45,7 pst. | -5,0 pst.poeng |

| Trinn 2 | 54,2 pst. | 50,7 pst. | -3,5 pst.poeng |

| Primærnæringsinntekt, trygdeavgift 7,8 pst. | |||

| Trinn 1 | 47,8 pst. | 42,8 pst. | -5,0 pst.poeng |

| Trinn 2 | 51,3 pst. | 47,8 pst. | -3,5 pst.poeng |

| Utbytte og uttak | 28,0 pst. | 48,2 pst. | 20,2 pst.poeng |

| Minstefradrag for lønnsinntekt | |||

| Sats | 31,0 pst. | 34,0 pst. | 3,0 pst.poeng |

| Øvre grense2 | 57 400 kr | 61 100 kr | 6,4 |

| Nedre grense | 4 000 kr | 4 000 kr | – |

| Minstefradrag for pensjonsinntekt | |||

| Sats | 24,0 pst. | 24,0 pst. | – |

| Øvre grense2 | 49 400 kr | 51 100 kr | 3,4 |

| Nedre grense | 4 000 kr | 4 000 kr | – |

| Særskilt fradrag i arbeidsinntekt (lønnsfradrag)3 | 31 800 kr | 31 800 kr | – |

| Særfradrag for alder og uførhet mv. | 19 368 kr | 19 368 kr | – |

| Skattebegrensningsregelen for pensjonister mv. | |||

| Avtrappingssats | 55,0 pst. | 55,0 pst. | – |

| Skattefri nettoinntekt | |||

| Enslig | 92 100 kr | 95 300 kr | 3,5 |

| Ektepar | 151 000 kr | 156 300 kr | 3,5 |

| Formuestillegget | |||

| Sats | 2,0 pst. | 2,0 pst. | – |

| Grense | 200 000 kr | 200 000 kr | – |

| Særskilt fradrag i Finnmark og Nord-Troms | |||

| Klasse 1 | 15 000 kr | 15 000 kr | – |

| Klasse 2 | 30 000 kr | 30 000 kr | – |

| Fisker- og sjømannsfradraget | |||

| Sats | 30,0 pst. | 30,0 pst. | – |

| Øvre grense | 80 000 kr | 80 000 kr | – |

| Særskilt fradrag i næringsinntekt for landbruk mv. | |||

| Inntektsuavhengig fradrag | 36 000 kr | 36 000 kr | – |

| Sats utover inntektsuavhengig fradrag | 19,0 pst. | 19,0 pst | – |

| Maksimalt samlet fradrag | 61 500 kr | 71 500 kr | 16,3 |

| Maksimalt fradrag for premie betalt til individuelle pensjonsavtaler (IPA) | 40 000 kr | 40 000 kr | – |

| Maksimalt fradrag for innbetalt fagforeningskontingent mv. | 1 800 kr | 2 250 kr | 25,0 |

| Fradrag for reiser mellom hjem og arbeid | |||

| Sats pr. km | 1,40 kr | 1,40 kr | – |

| Nedre grense for fradraget | 12 800 kr | 12 800 kr | – |

| Maksimalt fradrag for gaver til frivillige organisasjoner mv. | 12 000 kr | 12 000 kr | – |

| Særfradrag for store sykdomsutgifter | |||

| Nedre grense | 9 180 kr | 9 180 kr | – |

| Øvre grense | ubegrenset | ubegrenset | |

| Foreldrefradrag for dokumenterte kostnader til pass og stell av barn | |||

| Øvre grense | |||

| Ett barn | 25 000 kr | 25 000 kr | – |

| Tillegg pr. barn utover det første | 5 000 kr | 5 000 kr | – |

| Boligsparing for ungdom under 34 år (BSU) | |||

| Sats for skattefradrag | 20,0 pst. | 20,0 pst. | – |

| Maksimalt årlig sparebeløp | 15 000 kr | 15 000 kr | – |

| Maksimalt samlet sparebeløp i ordningen | 100 000 kr | 100 000 kr | – |

| Arbeidsgiveravgift4 | |||

| Sone 1 og 2 | 14,1 pst. | 14,1 pst. | – |

| Sone 3 | 10,2 pst. | 12,1 pst. | 1,9 pst.poeng |

| Sone 4 | 9,5 pst. | 11,7 pst. | 2,2 pst.poeng |

| Sone 5 | 0,0 pst. | 0,0 pst. | – |

| Ekstra arbeidsgiveravgift over 16 g | 12,5 pst. | 0,0 pst. | -12,5 pst.poeng |

| Lønnsfradraget i delingsmodellen/skjermingsmetoden for enkeltpersonforetak | 20,0 pst. | 15,0 pst. | -5,0 pst.poeng |

| Formuesskatten | 2005-regler | Forslag 20065 | Endring i pst. | |||||

|---|---|---|---|---|---|---|---|---|

| Grenser kroner | Sats | Grenser kroner | Sats | Grenser | Sats | |||

| Kommune | 0 – 151 000 | 0,0 pst. | 0 – 200 000 | 0,0 pst. | 32,5 | – | ||

| 151 000 – | 0,7 pst. | 200 000 – | 0,7 pst. | 32,5 | – | |||

| Stat | ||||||||

| Klasse 1 | 0 – 151 000 | 0,0 pst. | 0 – 200 000 | 0,0 pst. | 32,5 | – | ||

| 151 000 – 540 000 | 0,2 pst. | 200 000 – 540 000 | 0,2 pst. | 32,5 | – | |||

| 540 000 – | 0,4 pst. | 540 000 – | 0,4 pst. | – | – | |||

| Klasse 2 | 0 – 181 000 | 0,0 pst. | Oppheves | |||||

| 181 000 – 580 000 | 0,2 pst. | |||||||

| 580 000 – | 0,4 pst. | |||||||

1 For Nord-Troms og Finnmark gjelder en sats på 9,5 pst. i trinn 1 i 2005. Satsen i trinn 1 foreslås redusert til 7 pst. i 2006. Trinn 2 gjelder også for Nord-Troms og Finnmark.

2 Summen av minstefradraget for lønns- og pensjonsinntekt begrenses til øvre grense i minstefradraget for lønnsinntekt, dvs. 61 100 kroner i 2006.

3 Skattyter med lønnsinntekt får det høyeste av sum minstefradrag for lønns- og pensjonsinntekt og særskilt fradrag i arbeidsinntekt.

4 For alle som er 62 år og eldre, gjelder en redusert sats på 4 prosentpoeng. Sonene 2–4 skal fortsatt betale arbeidsgiveravgiftssatsene som gjaldt i 2003 (hhv. 10,6, 6,4 og 5,1 pst.) inntil differansen mellom det foretaket faktisk betalte i arbeidsgiveravgift (etter 2003-reglene), og det foretaket ville ha betalt i arbeidsgiveravgift ved en sats på 14,1 pst. er lik fribeløpet. I 2006 er fribeløpet 270 000 kroner pr. foretak.

5 For ektefeller som lignes under ett for begges formue, innebærer forslaget at alle innslagspunkt fordobles.

Kilde: Finansdepartementet.

Tabell 2.8 viser gjeldende avgiftssatser og forslag til satser for 2006. Alle satsene er i utgangspunktet justert opp med 1¾ pst. fra 2005 til 2006 for å ta hensyn til forventet prisstigning. Små avvik fra dette skyldes avrundinger.

Tabell 2.9 Avgiftssatser for 2005 og foreslåtte satser for 2006

| Avgiftskategori | Gjeldende sats | Forslag 2006 | Endring i pst. |

|---|---|---|---|

| Merverdiavgift, pst. av omsetningsverdien1 | |||

| Generell sats | 25 | 25 | 0 |

| Redusert sats | 11 | 13 | 2 |

| Lav sats | 7 | 8 | 1 |

| Alkoholholdige drikkevarer | |||

| Brennevinsbaserte drikkevarer over 0,7 vol pst. | |||

| Kr/vol pst. og liter | 5,54 | 5,64 | 1,8 |

| Annen alkoholholdig drikk fra 4,75 til og med 22 vol pst. | |||

| Kr/vol pst. og liter | 3,61 | 3,67 | 1,7 |

| Annen alkoholholdig drikk til og med 4,75 vol pst., kr/liter | |||

| a) 0,0–0,7 vol pst. | 1,58 | 1,61 | 1,9 |

| b) 0,7–2,7 vol pst. | 2,47 | 2,51 | 1,6 |

| c) 2,7–3,7 vol pst. | 9,35 | 9,51 | 1,7 |

| d) 3,7–4,7 vol pst. | 16,18 | 16,46 | 1,7 |

| Tobakkvarer | |||

| Sigarer, kr/100 gram | 181 | 184 | 1,7 |

| Sigaretter, kr/100 stk. | 181 | 184 | 1,7 |

| Røyketobakk, kr/100 gram | 181 | 184 | 1,7 |

| Snus, kr/100 gram | 58 | 59 | 1,7 |

| Skrå, kr/100 gram | 58 | 59 | 1,7 |

| Sigarettpapir, kr/100 stk. | 2,76 | 2,81 | 1,8 |

| Engangsavgift | |||

| Kjøretøygruppe a2 | |||

| Vektavgift, kr/kg | |||

| første 1150 kg | 34,75 | 35,36 | 1,8 |

| neste 250 kg | 69,50 | 70,72 | 1,8 |

| neste 100 kg | 139,00 | 141,43 | 1,7 |

| resten | 161,66 | 164,49 | 1,8 |

| Slagvolumavgift, kr/cm3 | |||

| første 1200 cm3 | 10,26 | 10,44 | 1,8 |

| neste 600 cm3 | 26,86 | 27,33 | 1,7 |

| neste 400 cm3 | 63,18 | 64,29 | 1,8 |

| resten | 78,93 | 80,31 | 1,7 |

| Motoreffektavgift, kr/kW | |||

| første 65 kW | 134,22 | 136,57 | 1,8 |

| neste 25 kW | 489,54 | 498,11 | 1,8 |

| neste 40 kW | 979,38 | 996,52 | 1,8 |

| resten | 1 657,36 | 1 686,36 | 1,7 |

| Kjøretøy gruppe b,3 pst. av personbilavgift | 20 | 20 | 0,0 |

| Kjøretøy gruppe c,4 pst. av personbilavgift | 13 | 13 | 0,0 |

| Kjøretøy gruppe d,5pst. av personbilavgift | 55 | 55 | 0,0 |

| Kjøretøy gruppe e,6pst. av verdiavgiftsgrunnlaget | 36 | 36 | 0,0 |

| Kjøretøy gruppe f,7 stykkavgift | 9 228 | 9 389 | 1,7 |

| Slagvolumavgift, kr/cm3 | |||

| første 125 cm3 | 0 | 0 | 0,0 |

| neste 775 cm3 | 31,70 | 32,25 | 1,7 |

| resten | 69,50 | 70,72 | 1,8 |

| Motoreffektavgift, kr/kW | |||

| første 11 kW | 0 | 0 | 0,0 |

| resten | 410,65 | 417,84 | 1,8 |

| Kjøretøygruppe g8 | |||

| Vektavgift, kr/kg | |||

| første 100 kg | 13,01 | 13,24 | 1,8 |

| neste 100 kg | 26,01 | 26,47 | 1,8 |

| resten | 52,01 | 52,92 | 1,7 |

| Slagvolum, kr/cm3 | |||

| første 200 cm3 | 2,72 | 2,77 | 1,8 |

| neste 200 cm3 | 5,42 | 5,51 | 1,7 |

| resten | 10,83 | 11,02 | 1,8 |

| Motoreffekt, kr/kW | |||

| første 20 kW | 34,68 | 35,29 | 1,8 |

| neste 20 kW | 69,34 | 70,55 | 1,7 |

| resten | 138,69 | 141,12 | 1,8 |

| Kjøretøygruppe h,9 pst. av personbilavgift | 40 | 40 | 0,0 |

| Kjøretøygruppe i,10 kroner | 3 038 | 3 091 | 1,7 |

| Kjøretøygruppe j,11 pst. av personbilavgift | 35 | 35 | 0,0 |

| Årsavgift, kr/år | |||

| Alminnelig sats | 2 815 | 2 865 | 1,8 |

| Motorsykler | 1 585 | 1 615 | 1,9 |

| Campingtilhengere | 940 | 955 | 1,6 |

| Kjøretøy med totalvekt over 3,5 tonn12 | 1 785 | – | 60,5 |

| Traktorer, mopeder mv.13 | 360/180 | 365 | 1,4/102,7 |

| Vektårsavgift, kr/år | varierer | varierer | 1,8 |

| Omregistreringsavgift | varierer | varierer | 1,8 |

| Bensin, kr/liter | |||

| Svovelfri14 | 4,03 | 4,10 | 1,7 |

| Lavsvovlet15 | 4,07 | 4,14 | 1,7 |

| Autodiesel, kr/liter | |||

| Svovelfri16 | 2,92 | 2,97 | 1,7 |

| Lavsvovlet17 | 2,97 | 3,02 | 1,7 |

| Båtmotorer, kr/HK | 135,00 | 137,50 | 1,9 |

| Elektrisk kraft, øre/kWh | |||

| Generell sats | 9,88 | 10,05 | 1,7 |

| Redusert sats | 0,45 | 0,45 | 0,0 |

| Smøreolje, kr/liter | 1,62 | 1,65 | 1,9 |

| Avgift på mineralske produkter | |||

| Grunnavgift på fyringsolje mv., kr/liter | 0,414 | 0,421 | 1,7 |

| CO2-avgift, generell sats | |||

| Petroleumsvirksomhet, kr/liter el. Sm3 | 0,78 | 0,79 | 1,3 |

| Mineralolje, kr/liter | 0,52 | 0,53 | 1,9 |

| Bensin, kr/liter | 0,78 | 0,79 | 1,3 |

| CO2-avgift, redusert sats18 | |||

| Mineralolje, kr/liter | 0,31 | – | 71,0 |

| Bensin, kr/liter | 0,28 | – | 182,1 |

| Svovelavgift, generell sats, kr/liter | 0,07 | 0,07 | 0,0 |

| Svovelavgift, redusert sats, kr/liter19 | 0,03 | – | 133,3 |

| Avgift på sluttbehandling av avfall | |||

| Opplagsplasser for avfall, kr/tonn | |||

| Opplagsplasser med høy miljøstandard | 409 | 416 | 1,7 |

| Opplagsplasser med lav miljøstandard | 533 | 542 | 1,7 |

| Anlegg for forbrenning av avfall, kr/utslippsenhet | varierer | varierer | 1,8 |

| CO2-avgift på avfall til forbrenning, kr/tonn | 40,57 | 41,28 | 1,8 |

| Avgift på helse og miljøskadelige kjemikalier | |||

| Trikloreten, kr/kg | 55,71 | 56,67 | 1,7 |

| Tetrakloreten, kr/kg | 55,71 | 56,67 | 1,7 |

| Miljøavgift på klimagassene HFK og PFK | |||

| Kr/tonn CO2-ekvivalenter | 187,27 | 190,55 | 1,8 |

| Sjokolade mv.,kr/kg | 15,79 | 16,07 | 1,8 |

| Alkoholfrie drikkevarer | |||

| Ferdigvare, kr/liter | 1,58 | 1,61 | 1,9 |

| Konsentrat (sirup), kr/liter | 9,64 | 9,81 | 1,8 |

| Kullsyre, kr/kg | 64,00 | 65,12 | 1,8 |

| Avgift på drikkevareemballasje, kr/stk. | |||

| Miljøavgift | |||

| a) Glass og metall | 4,46 | 4,54 | 1,8 |

| b) Plast | 2,69 | 2,74 | 1,9 |

| c) Kartong/papp | 1,11 | 1,13 | 1,8 |

| Grunnavgift, engangsemballasje, kr/stk. | 0,91 | 0,93 | 2,2 |

| Sukker,kr/kg | 6,12 | 6,23 | 1,8 |

| Dokumentavgift, pst. av salgsverdi | 2,5 | 2,5 | 0,0 |

1 Endring i merverdiavgift er oppgitt i prosentpoeng.

2 Gruppe a: Personbiler, varebiler kl. 1 og busser under 6 meter med inntil 17 seteplasser.

3 Gruppe b: Varebiler klasse 2. Lastebiler med tillatt totalvekt inntil 7 500 kg

4 Gruppe c: Campingbiler.

5 Gruppe d: Kombinerte biler med totalvekt inntil 7 500 kg.

6 Gruppe e: Beltebiler.

7 Gruppe f: Motorsykler.

8 Gruppe g: Beltemotorsykler (snøscootere).

9 Gruppe h: Taxi og transport av funksjonshemmede

10 Gruppe i: Veteranbiler.

11 Gruppe j: Busser under 6 meter med inntil 17 sitteplasser, hvorav minst 10 er montert i fartsretningen.

12 Kjøretøy over 3,5 tonn får alminnelig sats.

13 Laveste sats bortfaller. Avgiften betales etter generell sats.

14 Bensin som har et svovelinnhold på 10 ppm eller lavere.

15 Bensin som har et svovelinnhold mellom 10 ppm og 50 ppm.

16 Autodiesel som har et svovelinnhold på 10 ppm eller lavere.

17 Autodiesel som har et svovelinnhold på mellom 10 ppm og 50 ppm.

18 Redusert sats bortfaller. Avgiften betales etter generell sats.

19 Redusert sats bortfaller. Avgiften betales etter generell sats.

Kilde: Finansdepartementet.

2.3 Endringer i skatter

2.3.1 Toppskatt

Likebehandling av faktisk arbeidsinntekt og fjerning av delingsmodellen forutsetter at marginalskatten på arbeid tilnærmes den effektive skatten på aksjeinntekter, jf. avsnitt 2.2. Med dagens toppskattesatser og arbeidsgiveravgift er marginalskatten på arbeid opptil 13,3 prosentpoeng høyere enn marginalskatten på høye utbytter med skjermingsmetoden. Bondevik II-regjeringen foreslo å redusere toppskattesatsene og å fjerne den ekstra arbeidsgiveravgiften på lønnsinntekter over 16 G. Det reduserer forskjellen mellom marginalskatt på lønnsinntekt og aksjeinntekt til 1,7 prosentpoeng i trinn 1 og 6,1 prosentpoeng i trinn 2. I tillegg ble det foreslått å øke innslagspunktene for trinn 1 i toppskatten til 400 000 kroner og å avvikle klasse 2 i toppskatten. Det samlede provenytapet av disse forslagene er om lag 6,5 mrd. kroner påløpt.

Hensynet til å unngå omgåelser må imidlertid avveies mot fordelingshensyn. Regjeringen mener det er rom for skjerpelser i toppskatten i forhold til Bondevik II-regjeringens forslag og samtidig beholde systemegenskapene ved skattereformen.

Regjeringen foreslår derfor å øke satsen i trinn 1 i toppskatten med 2 prosentpoeng sammenliknet med forslaget til Bondevik II-regjeringen, til 9 pst. Dette gir en forskjell i marginalskatt på lønns- og aksjeinntekter på 3,4 prosentpoeng på dette trinnet. Toppskattesatsen i trinn 2 foreslås uendret i forhold til Bondevik II-regjeringens forslag på 12 pst.

Regjeringen foreslår å lønnsjustere innslagspunktet i trinn 1 til 394 000 kroner i 2006. Bondevik II-regjeringens forslag om å fjerne klasse 2 i toppskatten opprettholdes. Innslagspunktet i klasse 2 var 393 700 kroner i 2005. Formålet med klasse 2 i inntektsbeskatningen har vært å skattlegge personer med forsørgeransvar (for barn eller ektefelle) lempelig. Det er vanskelig å begrunne at toppskattepliktige skattytere med forsørgeransvar skal ha større skattelempning enn forsørgere med lavere inntekter. Regjeringen mener dessuten at skattesystemet bør gjøres mer individrettet.

Innslagspunktet i trinn 2 reduseres fra 800 000 kroner i Bondevik II-regjeringens opplegg til 750 000 kroner. Det innebærer at om lag 25 000 flere personer betaler toppskatt i trinn 2 enn i dag. Redusert innslagspunkt i trinn 2 øker isolert sett skatten med inntil 1500 kroner for dem som etter endringen må skatte i trinn 2.

Forslaget om å fjerne den ekstra arbeidsgiveravgiften på lønnsinntekter over 16 G (om lag 961 000 kroner) opprettholdes. Dette er et viktig bidrag til å få redusert satsforskjellene, og vil ha beskjedne fordelingsvirkninger.

Skjerpelsene i toppskatten anslås til om lag 2,3 mrd. kroner påløpt og 1,8 mrd. kroner bokført i forhold til Bondevik II-regjeringens forslag. Sammenliknet med lønnsjusterte 2005-regler, reduseres skatteinntektene med om lag 3,3 mrd. kroner påløpt og 2,6 mrd. kroner bokført.

2.3.2 Minstefradrag

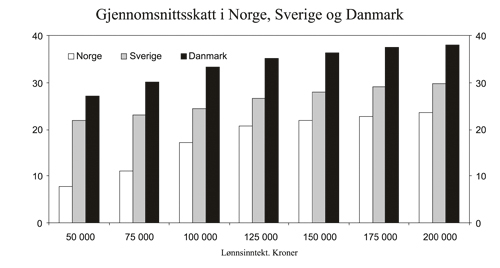

Det er de siste årene gitt betydelige skattelettelser gjennom økt minstefradrag. I perioden 2002–2005 ble det gitt lettelser i minstefradraget på om lag 6,6 mrd. kroner påløpt. Bondevik II-regjeringens forslag for 2006 innebar ytterligere lettelser i minstefradraget på vel 2,5 mrd. kroner. Begrunnelsen for å øke minstefradraget har blant annet vært å gi lettelser også på lave inntektsnivåer i forbindelse med skattereformen. Gjennomsnittsskatten for lave lønnsinntekter er til dels betydelig lavere i Norge enn i Danmark og Sverige, jf. figur 2.4.

Lettelser gjennom økt øvre grense i minstefradraget eller økt sats har ulike virkninger for ulike inntektsgrupper. Økt øvre grense gir samme lettelse i kroner for alle skattytere som har inntekt som gir maksimalt minstefradrag (om lag 185 000 kroner i 2005). Satsøkning gir derimot kun lettelser for skattytere med så lav lønnsinntekt at de får minstefradrag etter sats.

Regjeringen mener at økningen i øvre grense i minstefradraget bør reduseres noe i forhold til Bondevik II-regjeringens forslag. Regjeringen foreslår en øvre grense i minstefradraget i lønnsinntekt på 61 100 kroner. Dette er 2600 kroner lavere enn den forrige regjeringens forslag. Denne innstrammingen må ses i lys av de store lettelsene som er gitt i form av økt minstefradrag tidligere år, forslaget om betydelig innstramming i toppskatt og formuesskatt og Regjeringens satsing på tiltak som er mer målrettet overfor dem som har de laveste inntektene. Regjeringen ønsker også at en større andel av lettelsene i minstefradraget skal komme skattytere med lavere inntekter til gode enn i Bondevik II-regjeringens forslag. Regjeringen foreslår derfor å øke satsen i minstefradraget til 34 pst. Endringen i minstefradraget gir en skattelettelse på om lag 1,2 mrd. kroner påløpt i forhold til dagens regler. Sammenliknet med Bondevik II-regjeringens forslag utgjør det en innstramming på vel 1,3 mrd. kroner.

Figur 2.4 Gjennomsnittsskatt1 etter 2005-regler for lave lønnsinntekter2 i Norge, Sverige og Danmark. Prosent

Kilde: Finansdepartementene i Norge og Sverige og Skatteministeriet i Danmark.

2.3.3 Formuesskatten

Skatt på formue har i prinsippet gode omfordelende egenskaper, jf. figur 2.2 i avsnitt 2.2 som viser at det gjennomgående er en nær sammenheng mellom størrelsen på en persons inntekt og formue. Regjeringen legger vekt på at formuesskatten skal spille en sentral rolle i fordelingspolitikken også i fremtiden.

Dagens formuesverdsetting har imidlertid svakheter som svekker fordelingsvirkningene av formuesskatten, og bidrar til dårlig ressursbruk. Mye av skjevhetene i formuesskatten skyldes at ligningstakstene på bolig, fritidseiendom og annen fast eiendom er vesentlig lavere enn markedsverdien. Videre gis det en generell verdsettelsesrabatt på 35 pst. på aksjer, grunnfondsbevis og andeler i verdipapirfond. Kontanter og bankinnskudd verdsettes til faktisk verdi.

Store forskjeller i verdsettelsen av ulike formuesobjekter innebærer at det ikke er noen entydig sammenheng mellom størrelsen på formuen og betalt formuesskatt. For eksempel betales en stor andel av formuesskatten av pensjonister (om lag 40 pst.). Det skyldes hovedsakelig at pensjonister har en stor andel av formuen i form av bankinnskudd.

Den skjeve verdsettelsen av formuesobjekter gir også sterke incentiver til å vri sparesammensetningen mot objekter som verdsettes lavt, blant annet bolig. Dermed reduseres samfunnets samlede avkastning av sparingen. Verdsetting mer i tråd med markedsverdier vil utvide formuesskattegrunnlaget og gi rom for økte bunnfradrag, noe som bedrer fordelingsprofilen av formuesskatten.

Regjeringen Bondevik II har i budsjettet for 2006 foreslått å redusere formuesskatten med om lag 1,9 mrd. kroner påløpt og 1,5 mrd. kroner bokført i 2006. Forslaget innebærer å fjerne klasse 2 og innføre én sats og ett bunnfradrag i formuesskatten til hhv. stat og kommune. Bunnfradraget er foreslått økt fra 151 000 kroner til 190 000 kroner. Satsen til staten er foreslått på 0,2 pst. (laveste av gjeldende satser) og 0,7 pst. til kommunen (tilsvarende gjeldende sats).

Etter Regjeringens vurdering bør det ikke gis generelle lettelser i formuesskatten i dette budsjettet. Regjeringen foreslår i stedet en liten økning i nivået. Regjeringen foreslår i hovedsak å reversere Bondevik II-regjeringens forslag til lettelser i formuesskatten på vel 1,9 mrd. kroner. I tillegg foreslår Regjeringen å endre reglene for verdsetting av bolig, fritidseiendom og annen fast eiendom (utenom skog og kraftverk) og av aksjer, grunnfondsbevis og verdipapirfondsandeler, samtidig som bunnfradragene økes noe i forhold til forslaget fra den forrige regjeringen.

Ligningsverdiene er kraftig redusert sammenliknet med den sterke utviklingen i boligprisene de senere år. I 2003 ble ligningsverdiene redusert med 5 pst. Fra 2005 ble dessuten fordelsskatten på bolig fjernet. Regjeringen foreslår at ligningsverdiene på bolig, fritidseiendom og annen fast eiendom (utenom skog og kraftverk) økes med 25 pst. Maksimalgrensen på 30 pst. av markedsverdien for verdsettelse av boliger («sikkerhetsventilen») videreføres. Sikkerhetsventilen innebærer at skattyter har klageadgang dersom det kan dokumenteres at ligningsverdien overstiger 30 pst. av markedsverdien.

Etter gjeldende regler verdsettes aksjer (børsnoterte og ikke-børsnoterte), grunnfondsbevis og verdipapirfondsandeler til 65 pst. for formuesskatteformål. Den lave formuesverdsettelsen gir sterke incentiver til å plassere kapitalen i slike formuesobjekter i stedet for i for eksempel bankinnskudd som verdsettes fullt ut (100 pst.). Den såkalte «aksjerabatten» innebærer også tilpasningsmuligheter ved at en kan redusere formuesskatten gjennom å eie formuesobjekter gjennom aksjeselskaper i stedet for å eie dem direkte. Regjeringen foreslår å øke formuesverdsettelsen av aksjer, grunnfondsbevis og verdipapirfondsandeler til 80 pst., dvs. at «aksjerabatten» reduseres fra 35 pst. til 20 pst.

Bunnfradraget i formuesskatten økes med 10 000 kroner sammenliknet med Bondevik II-regjeringens forslag. Det innebærer at bunnfradraget økes fra 151 000 kroner i 2005 til 200 000 kroner i 2006. Dette vil redusere konsekvensene av de skjeve verdsettelsesreglene og bedre omfordelingsegenskapene til formuesskatten.

Regjeringen foreslår å videreføre gjeldende regler for trinn 2 i formuesskatten til staten med en sats på 0,4 pst. og innslagspunktet på 540 000 kroner. Avviklingen av klasse 2 i formuesskatten opprettholdes i tråd med forslaget til Bondevik II-regjeringen.

De foreslåtte endringene anslås å øke provenyet med om lag 2,2 mrd. kroner påløpt og om lag 1,8 mrd. kroner bokført i 2006 sammenliknet med Bondevik II-regjeringens forslag. Forslaget gir en skjerpelse i formueskatten på om lag 260 mill. kroner påløpt og 210 mill. kroner bokført sammenliknet med lønnsjusterte 2005-regler.

Forslaget har gode fordelingsvirkninger. Inntektsgruppen med høyest inntekter (10. desil) vil få skjerpelser, mens de andre inntektsgruppene vil få lettelser sammenliknet med lønnsjusterte 2005-regler. I gjennomsnitt får gruppen med høyest inntekt skjerpet formuesskatten med om lag 12 pst. Med Regjeringens forslag vil i overkant av 40 pst. av pensjonistene og andre trygdede få redusert formuesskatt, i hovedsak som følge av økte bunnfradrag. Om lag 40 pst. av pensjonister og trygdede betaler ikke formuesskatt. De resterende, knapt 20 pst., får økt formuesskatt som følge av at effekten av økt ligningsverdi på bolig og reduserte aksjerabatter oppveier effekten av økte bunnfradrag.

2.3.4 Arveavgiften

Bondevik II-regjeringen foreslo å øke fribeløpet i arveavgiften fra 250 000 kroner til 500 000 kroner og å øke innslagspunktet for høyeste arveavgiftssats fra 550 000 kroner til 1,1 mill. kroner for arv og gave hvor rådigheten er ervervet 1. januar 2006 eller senere. Bondevik II-regjeringen foreslo også å innføre en rentefri betalingsutsettelse av arveavgiften ved generasjonsskifte i familiebedrifter. Forslaget innebærer at arveavgiften ved slike generasjonsskifter kan betales i avdrag over sju år rentefritt. Lettelsen som følge av forslagene ble anslått til 690 mill. kroner påløpt i 2006. Den bokførte virkningen kommer først i 2007.

Av fordelingshensyn og av hensyn til mest mulig effektiv skattlegging, vil Regjeringen videreføre arveavgiften. Regjeringen foreslår derfor å reversere Bondevik II-regjeringens forslag om å doble innslagspunktene i arveavgiften. Det vil øke provenyet med 680 mill. kroner påløpt. Bokført virkning vil først komme i 2007. Forslaget vil særlig innebære en avgiftsskjerpelse for de med de høyeste inntektene, jf. tabell 5.7 i St.prp. nr. 1 (2005–2006) Skatte-, avgifts- og tollvedtak.

I lys av Soria Moria-erklæringens punkt om å lette generasjonsskifte i familiebedrifter, opprettholder Regjeringen forslaget om rentefri betalingsutsettelse. Videre foreslås det, i tråd med regjeringserklæringen, at samboere som har bodd sammen i minst to år, skal likestilles med ektefeller og samboere med felles barn og fritas for arveavgift. Forslagene anslås samlet å redusere skatteinntektene med 10 mill. kroner påløpt i forhold til 2005-regler. Forslaget om å frita samboere som har bodd sammen i minst to år fra arveavgift, er nærmere omtalt i Ot.prp. nr. 26 (2005–2006) Om lov om endringer i skatte- og avgiftslovgivningen (endret skatte- og avgiftsopplegg 2006 mv.).

2.3.5 Skatt på arbeidsgivers dekning av utgifter til arbeidstøy

Fordelen av arbeidsgivers dekning av utgifter til arbeidstøy (dresser, drakter, sko og lignende) er skattepliktig som naturalytelse. Fordelen verdsettes i dag til 60 pst. av markedsverdi.

Dagens gunstige ordning kan benyttes for klær som er egnet til bruk både på jobb og i privat sammenheng. Utgifter til slike klær er i utgangspunktet en privat utgift. Reglene kan også medføre at det er mer lønnsomt å gi avlønning i form av naturalytelser fremfor kontant lønn. Regjeringen foreslår at denne gunstige ordningen avvikles fra og med 2006 slik at fordelen verdsettes til full omsetningsverdi. Skattefritaket for fri uniform og annet spesielt arbeidstøy (verne- og vareklær) foreslås videreført.

Endringen anslås på usikkert grunnlag å øke provenyet med i størrelsesorden 25 mill. kroner påløpt og 20 mill. kroner bokført i 2006.

2.3.6 Arbeidsgivers dekning av behandlingsforsikringer og sykdomsutgifter

Skattefritaket for behandlingsutgifter og behandlingsforsikringer betalt av arbeidsgiver ble innført i forbindelse med budsjettet for 2003. Intensjonen var å stimulere arbeidsgivere til å bruke denne typen ordninger for raskere å bringe syke og skadede arbeidstakere tilbake i arbeid. Etter Regjeringens syn bidrar også denne særskilte skatteordningen til å uthule og svekke omfordelingen gjennom skattesystemet, samt til en forskjellsbehandling mellom ulike grupper arbeidstakere. På denne bakgrunn foreslås skattefritaket for behandlingsutgifter og behandlingsforsikringer fjernet fra 2006.

En fjerning av skattefritaket på behandlingsutgifter og behandlingsforsikringer betalt av arbeidsgiver, anslås å øke provenyet med 25 mill. kroner påløpt og 20 mill. kroner bokført sammenliknet med regjeringen Bondevik IIs forslag for 2006. Forslaget har gode fordelingsvirkninger. Ifølge selvangivelsesstatistikken for 2003 var om lag tre firedeler av dem som fikk betalt behandlingsutgifter og behandlingsforsikringer av arbeidsgiver, i toppskatteposisjon.

2.3.7 Fradrag for gaver til frivillige organisasjoner

Etter gjeldende regler kan skattyter kreve fradrag for gaver til visse frivillige organisasjoner. Det er en forutsetning at gaven utgjør 500 kroner eller mer. Den øvre grensen for fradraget er 12 000 kroner. Fradragsordningen gjelder ikke for gaver til politiske partier.

Bondevik II-regjeringen foreslo å øke den øvre grensen for fradrag fra 12 000 til 15 000 kroner samt å utvide fradragsordningen til også å gjelde gaver til politiske partier. Regjeringen mener at fradragsordningen allerede er gunstig, og at staten ikke bør bidra ytterligere til å betale for private giveres donasjoner. Derfor foreslår Regjeringen å reversere disse forslagene. Det vil øke provenyet med 25 mill. kroner påløpt og 20 mill. kroner bokført sammenliknet med Bondevik II-regjeringens forslag.

2.3.8 Boligsparing for ungdom (BSU)

Etter gjeldende regler gis det skattefradrag for 20 pst. av årlig sparebeløp innenfor BSU-ordningen. Maksimalt årlig sparebeløp er 15 000 kroner, men samlet innbetalt beløp kan ikke overstige 100 000 kroner. Det kan gjøres innskudd til og med det året en fyller 33 år. Verdien av skattefradraget (skatteutgiften) er etter dagens regler i størrelsesorden 400 mill. kroner.

Bondevik II-regjeringen foreslo å øke det maksimale årlige sparebeløpet fra 15 000 til 20 000 kroner.

Skattefavoriserte spareordninger påvirker kun i liten grad den samlede, private sparingen og medfører i hovedsak bare at sparing flyttes til skattefavoriserte ordninger fra andre former for sparing. På denne bakgrunn foreslår Regjeringen å reversere Bondevik II-regjeringens forslag om å øke det årlige sparebeløpet. Dette vil øke provenyet med 70 mill. kroner påløpt og 55 mill. kroner bokført i 2006 sammenliknet med Bondevik II-regjeringens forslag.

2.3.9 Fradrag for fagforeningskontingent mv.

Skattytere som er medlem av fagforening, kan etter gjeldende regler kreve fradrag for betalt fagforeningskontingent på inntil 1800 kroner i året. Næringsdrivende skattytere kan også få fradrag for medlemskontingent til næringsorganisasjon på 1800 kroner, eller 2 promille av samlet lønnsutbetaling, dersom dette gir et høyere fradrag.

Som varslet i Soria Moria-erklæringen ønsker Regjeringen å øke fradraget for fagforeningskontingent til det dobbelte av dagens nivå. Hensynet til budsjettsituasjonen tilsier at ikke hele økningen tas i 2006. For 2006 foreslår Regjeringen å øke fradraget for fagforeningskontingent med en firedel av det som er varslet, dvs. fra 1800 kroner til 2250 kroner. For en skattyter som er medlem av fagforening, og som betaler en kontingent på over 2250 kroner, innebærer forslaget en isolert skattelettelse på knapt 130 kroner. Samlet anslås forslaget å gi en skattelettelse på om lag 115 mill. kroner påløpt og 90 mill. kroner bokført sammenliknet med Bondevik II-regjeringens forslag for 2006.

2.3.10 Avskrivningssatsen for maskiner

Gjeldende avskrivningssats for maskiner, inventar mv. (saldogruppe d) er 20 pst. For at skattegrunnlagene skal gjenspeile reelle økonomiske forhold, må avskrivningssatsene gjenspeile faktisk økonomisk verdifall på driftsmidlene. Hensynet til stabile og forutsigbare skatteregler tilsier også at avskrivningssatsene bør være basert på et slikt fast prinsipp.

Bondevik II-regjeringens forslag om å øke avskrivningssatsen på maskiner, inventar mv. (saldogruppe d) fra 20 pst. til 25 pst. utfordrer dette prinsippet. Det er ikke konjunkturelle forhold som eventuelt skulle tilsi at en nå skal prioritere å stimulere bedriftene til høyere investeringer.

Regjeringen foreslår på denne bakgrunn å reversere Bondevik II-regjeringens forslag. Det anslås isolert sett å øke skatteinntektene med om lag 1650 mill. kroner påløpt og 360 mill. kroner bokført i 2006 sammenliknet med forslaget fra Bondevik II-regjeringen.

2.3.11 Avskrivning av faste tekniske installasjoner i bygg

Etter gjeldende regler avskrives faste tekniske installasjoner i et bygg under ett med bygget. Avskrivningssatsen er 2 pst. for forretningsbygg (saldogruppe i) og 4 (8) pst. for bygg og anlegg for øvrig (saldogruppe h). 1 Den totale kostprisen ved erverv av bygget og de faste tekniske installasjonene legges til samme saldo og avskrives med den satsen som gjelder for bygget. Vedlikeholdsutgifter ved utskifting av faste tekniske installasjoner i bygg kan føres til fradrag med en gang.

Departementet vil gjennomgå avskrivningsreglene for faste tekniske installasjoner i bygg, herunder å vurdere eventuell utskilling av faste tekniske installasjoner i bygg som egen saldoavskrivningsgruppe og faktisk økonomisk verdifall av slike installasjoner. I praksis kan det være vanskelig å skille mellom kostnaden ved selve bygget og kostnaden ved en teknisk installasjon. Kostnader som er nødvendige både for bygget og installasjonen, må eventuelt fordeles. Det er heller ikke klart hvor grensen mellom bygg og fast teknisk installasjon vil være. En må i vurderingen ta hensyn til behovet for å finne avskrivningssatser som mest mulig gjenspeiler faktisk økonomisk verdifall. I tillegg bør avskrivningsreglene være enkle å administrere både for skattytere og myndigheter. Vurderingen vil derfor kreve nærmere utredning også av lovteknisk gjennomføring.

2.3.12 Lønnsfradraget for enkeltpersonforetak

Enkeltpersonforetak har et ekstra lønnsfradrag i beregnet personinntekt på 20 pst. av samlede lønnskostnader. Lønnsfradraget kan ikke redusere samlet personinntekt for den enkelte skattyter til mindre enn 6 G (om lag 360 400 kroner i 2005). Lønnsfradraget gis i tillegg til ordinært fradrag for lønnskostnader for den næringsdrivende, og innebærer dermed i realiteten dobbelt fradrag for lønnsutgifter.

Lønnsfradraget har ikke noen naturlig plass i skjermingsmetoden. Hovedprinsippet i skjermingsmetoden er at den risikofrie avkastningen på investert kapital skal skjermes fra ekstrabeskatning. Dette prinsippet er felles for aksjonærer, personlige deltakere og enkeltpersonforetak. Med innføring av skjermingsmetoden er lønnsfradraget fjernet for aksjeselskaper og deltakerlignede selskaper. Skattemessig likebehandling mellom ulike typer virksomheter tilsier at lønnsfradraget også burde avvikles for enkeltpersonforetak.

Lønnsfradraget var i utgangspunktet ikke et av forslagene til skattereformen i 1992, men ble vedtatt av Stortinget i behandlingen av Ot.prp. nr. 35 (1990–1991) Skattereformen 1992. Begrunnelsen var at et slikt lønnsfradrag kunne kompensere for at immateriell kapital normalt ikke inngikk i kapitalavkastningsgrunnlaget i delingsmodellen. Imidlertid blir immateriell kapital som hovedregel ikke diskriminert etter gjeldende regler, og vil heller ikke bli det med forslaget til skjermingsmetode for enkeltpersonforetak.

Skaugeutvalget foreslo å redusere satsen i lønnsfradraget i delingsmodellen fra 20 pst. til 10 pst. av samlede lønnskostnader, jf. NOU 2003: 9. Utvalget påpekte at lønnsfradraget er lite treffsikkert som virkemiddel for å fange opp verdien av immateriell kapital og virksomhetskapital. I skattemeldingen foreslo departementet at skjermingsmetoden ikke skulle inneholde noe lønnsfradrag i beregnet personinntekt, jf. St.meld. nr. 29 (2003–2004), fordi det er et lite treffsikkert virkemiddel og dessuten ville hindre likebehandling med aksjonærmodellen.

Regjeringen foreslår på denne bakgrunn at lønnsfradraget for enkeltpersonforetak reduseres fra 20 pst. til 15 pst. av bedriftens lønnskostnader. Forslaget anslås isolert sett å øke skatteinntektene med 40 mill. kroner påløpt og bokført i 2006.

2.3.13 Skjermingsrenten i skjermingsmetoden

Skjermingsrenten for personlige aksjonærer, deltakere og enkeltpersonforetak (selvstendig næringsdrivende) skal sikre finansieringsnøytralitet ved at den avkastningen som kan oppnås på en sikker, passiv kapitalplassering utenfor virksomheten unntas fra ekstrabeskatning.

Departementet drøftet skjermingsrenten i oppfølgingen av uttaksutvalget, jf. Ot.prp. nr. 92 (2004–2005). Det ble blant annet vist til at Stortinget allerede hadde vedtatt en skjermingsrente for personlige aksjonærer lik årsgjennomsnittet av 5-årige statsobligasjonsrenter, regnet etter skatt. Samme skjermingsrente er en forutsetning for at skjermingsmetoden skal gi tilnærmet lik beskatning ved ulike virksomhetsformer, og departementet foreslo at skjermingsrenten også for personlige deltakere og enkeltpersonforetak skulle fastsettes med bakgrunn i årsgjennomsnittet av 5-årige statsobligasjonsrenter. For enkeltpersonforetak ble det påpekt at skjermingsrenten skal regnes før skatt. Videre ble det foreslått at når enkeltpersonforetak har gjeld, skal gjeldsrentene kunne trekkes fra før personinntekten beregnes. Dermed vil den delen av skjermingsgrunnlaget som tilsvarer gjelden, få en skjermingsrente som er lik lånerenten, som er vesentlig høyere enn renten på statsobligasjoner. Det er en forutsetning at disse lånene må være gitt av uavhengig tredjepart (avgrenset ved lån gjennom finansinstitusjon eller mengdegjeldsbrev). Det kan ikke kreves fradrag for gjeldsrenter i den grad gjelden overstiger verdien av eiendelene som har virket i virksomheten. Stortinget sluttet seg til dette i behandlingen av revidert nasjonalbudsjett for 2005.

I Ot.prp. nr. 92 (2004–2005) ble det blant annet påpekt at skjermingsmetoden har en vid fremføringsadgang ved at skjermingsgrunnlaget blir oppregulert med ubenyttet skjermingsbeløp, som tilsvarer fremføring med rente. Skjermingsmetoden gir dermed en tilnærmet symmetrisk behandling av selskapets avkastning, noe som tilsier at skjermingsrenten bør være tilnærmet risikofri. Det ble påpekt at et risikotillegg i skjermingsrenten ikke kan kompensere for den asymmetrien som oppstår fordi ubenyttet skjermingsfradrag faller bort ved realisasjon. Samtidig kan et risikotillegg føre til nye skjevheter fordi det kan gi incentiver til å inkludere investeringer med lav risiko i selskapet, for eksempel å ha bankinnskudd i selskapet i stedet for på personlig hånd.

Renten på 5-årige statsobligasjoner inneholder en viss grad av risikokompensasjon. Etter departementets vurdering vil nøytralitetshensynet i skjermingsmetoden være ivaretatt ved å fastsette skjermingsrenten på bakgrunn av en risikofri markedsrente. Det foreslås derfor at skjermingsrenten i stedet knyttes til korte renter og fastsettes på bakgrunn av for eksempel gjennomsnittlig 3-måneders rente på statskasseveksler som er en tilnærmet risikofri rente. Siden avkastning tilsvarende risikofri rente skjermes for økt skatt, vil en bevare nøytralitetsegenskapene med hensyn til investeringer og finansieringsformer.

En skjermingsrente lik anslaget på gjennomsnittlig 3-måneders rente på statskasseveksler i 2006 tilsvarer en rente på 2,1 pst. for personlige aksjonærer og deltakere (rente etter skatt) og 2,9 pst. for enkeltpersonforetak (rente før skatt). Skjermingsrenten forventes med forslaget å bli noe lavere over tid enn hvis en benytter 5-årige statsobligasjonsrenter. For enkeltpersonforetak vil faktiske gjeldsrenter fortsatt være fradragsberettiget ved beregning av personinntekten. Behandlingen av gjeldsrenter blir dermed tilsvarende som for selskaper, og gir en lempeligere behandling enn om gjelden skulle skjermes med skjermingsrenten.

Forslaget anslås på svært usikkert grunnlag å øke skatteinntektene med om lag 265 mill. kroner påløpt og om lag 225 mill. kroner bokført.

2.3.14 Jordbruksfradraget

Etter gjeldende regler gis det et særskilt fradrag i alminnelig inntekt fra jord- og hagebruk. Fradraget utgjør inntil 36 000 kroner tillagt 19 pst. av eventuell næringsinntekt som overstiger 36 000 kroner, opp til et maksimalt fradrag på 61 500 kroner. Det kreves en næringsinntekt på minst 170 210 kroner for å få maksimalt fradrag i 2005.

Regjeringen foreslår å øke den øvre grensen i jordbruksfradraget med 10 000 kroner til 71 500 kroner i 2006. Denne økningen vil isolert sett gi alle som har en næringsinntekt fra jord- og hagebruk på over 170 210 kroner, en skattelettelse ift. Bondevik II-regjeringens forslag. Med forslaget vil de som har en næringsinntekt fra jord- og hagebruk på 222 800 kroner eller mer, få maksimalt fradrag. Sammenliknet med Bondevik II-regjeringens forslag vil de som oppnår maksimalt fradrag, isolert sett få en skattelettelse på 2800 kroner i 2006.

Provenytapet av å øke den øvre grensen i jordbruksfradraget med 10 000 kroner til 71 500 kroner, anslås til 35 mill. kroner påløpt og 30 mill. kroner bokført i 2006.

2.3.15 Fritak fra uttaksbeskatning i forbindelse med jordskjelvkatastrofen i Asia

Uttak, herunder å gi bort varer eller tjenester, er skattepliktig inntekt for giver. Dette gjelder også uttak til nødhjelpsarbeid. Det ble gitt et avgrenset unntak fra uttaksbeskatning etter tsunamikatastrofen i 2004. Begrunnelsen for unntaket var at hendelsen i Sørøst-Asia var av en så ekstraordinær karakter, og at behovet for hjelp var så stort, at situasjonen begrunnet et midlertidig unntak fra de alminnelige skattereglene.

Et unntak fra uttaksbeskatning er prinsipielt lite ønskelig fordi det innebærer en ubegrenset mulighet til å gi gaver med ubeskattede midler. Den klare hovedregelen bør være at det ikke gis fritak for uttaksbeskatning ved gave i form av vare eller tjeneste til nødhjelpsarbeid eller andre gode formål.

Det er allerede gitt fritak for uttaksmerverdiavgift på tjenester i forbindelse med jordskjelvkatastrofen. Dette har skapt en forventning om fritak også for uttaksbeskatning. Jordskjelvkatastrofen i Asia er også av en så ekstraordinær karakter at det kan begrunne et midlertidig unntak fra de alminnelige skattereglene, på linje med det unntaket som ble gitt i forbindelse med flodbølgekatastrofen.

Regjeringen foreslår på denne bakgrunn et avgrenset lovforslag som sikrer at det ikke blir uttaksbeskatning i tilfeller hvor det er gitt en gave (vare eller tjeneste) til en frivillig organisasjon som ledd i en innsamlingsaksjon i forbindelse med jordskjelvkatastrofen i Asia. Det foreslås at unntaket gjøres midlertidig for uttak foretatt i perioden 8. oktober 2005 til 31. desember 2005.

Forslaget anslås skjønnsmessig å redusere provenyet med 10 mill. kroner påløpt i 2005. Det antas at forslaget først vil ha bokført virkning i 2006. Det vises til Ot.prp. nr. 26 (2005–2006) Om lov om endringer i skatte- og avgiftslovgivningen (endret skatte- og avgiftsopplegg 2006 mv.) for nærmere omtale av forslaget.

2.3.16 Arveavgiftsgrunnlaget ved overdragelse av aksjer i 2005 i selskap som har mottatt aksjer eller andeler etter reglene i overgangsregel E

Overgangsregel E til fritaksmetoden innebærer at en personlig aksjonær i 2005 kan overføre aksjer til et eksisterende eller nystiftet holdingselskap uten gevinstbeskatning. Formålet med bestemmelsen er at personlige aksjonærer skal kunne komme inn under fritaksmetoden. En utilsiktet konsekvens av denne overgangsregelen er imidlertid at arveavgiftsverdien av de overførte aksjene blir betydelig redusert eller satt til null ved beregningen av arveavgiftsverdien av aksjene i holdingselskapet, dersom disse aksjene overdras ved arv og gave i 2005. Den utilsiktede konsekvensen oppstår ikke hvis overdragelsen skjer i 2006 eller senere.

Regjeringen foreslår på denne bakgrunn en lovregel om at en ved beregningen av arveavgiftsverdien av aksjene i holdingselskapet også skal ta med arveavgiftsverdien av de overførte aksjer og andeler som om disse hadde blitt overdratt direkte til mottaker, tillagt eventuelt kontantvederlag hvis holdingselskapet er nystiftet. Lovendringsforslaget gjelder for overdragelser fra 10. november og ut 2005. Endringen gir ikke bokført provenyøkning i 2005, og den påløpte provenyøkningen i 2005 og bokført i 2006 antas på usikkert grunnlag å være liten. Det vises til Ot.prp. nr. 26 (2005–2006) Om lov om endringer i skatte- og avgiftslovgivningen (endret skatte- og avgiftsopplegg 2006 mv.).

2.3.17 Bruk av overgangsregel E til fritaksmetoden og ekstraordinær utbytteutdeling