2 Status for norsk petroleumsvirksomhet

2.1 Petroleumsvirksomheten og norsk økonomi

Olje- og gassvirksomheten er Norges viktigste næring. Siden oppstarten av petroleumsvirksomheten på norsk kontinentalsokkel er det investert enorme beløp i leting, feltutbygging, transportinfrastruktur og landanlegg. Sammen med utbyggingsaktiviteten har driften av feltene utgjort en viktig etterspørselskomponent rettet mot norsk fastlandsøkonomi. I 2003 var om lag 77 000 personer 1 direkte sysselsatt i petroleumsrettet virksomhet og ringvirkningene til andre næringer er betydelige. Næringen gir sterke impulser til innovasjon og teknologisk utvikling både i oljeselskapene, leverandørbedriftene og øvrig norsk næringsliv. Petroleumsvirksomheten har bidratt med i størrelsesorden 1 700 mrd. kroner i inntekter til staten målt i dagens pengeverdi og vil også i fremtiden være en viktig bidragsyter til det norske velferdssamfunnet. Betydningen for statsfinansene kan illustreres ved at petroleumsfondet ved utløpet av 2003 var på om lag 845 mrd. kroner.

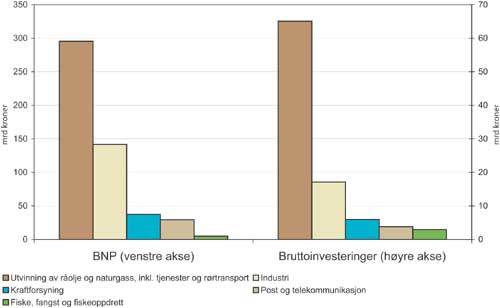

I 2003 stod petroleumssektoren for 19 pst. av brutto nasjonalproduktet i Norge. Dette tilsvarer om lag 2 ganger den samlede verdiskapingen fra industrien, eller om lag 15 ganger den totale verdiskapingen i primærnæringene. Andelen av de totale realinvesteringene var om lag 25 pst. I figur 2.1 sammenlignes petroleumsvirksomhetens bidrag til BNP og investeringer med et utvalg andre næringer. Petroleumsvirksomheten sto i 2003 for om lag 46 pst. av norsk eksport, og eksportverdien fra sektoren var om lag 300 mrd. kroner. I disse tallene er kun aktivitetene knyttet til utvinning og rørtransport inkludert, i tillegg kommer den aktiviteten petroleumsvirksomheten genererer i andre næringer som prosessindustrien, verkstedindustrien og tjenesteytende næringer.

Figur 2.1 Bidrag til BNP og bruttoinvesteringer for et utvalg næringer i 2003

Kilde: Statistisk sentralbyrå

I 2003 var statens netto kontantstrøm fra petroleumsvirksomheten om lag 175 mrd. kroner. Dette utgjør om lag 25 pst. av statens inntekter. Inntektsbeskatningen og netto kontantstrøm fra SDØE står for det aller meste av dette. Ingen andre næringer i landet er i nærheten av å generere statlige inntekter i denne størrelsesorden. Utviklingen i oljeprisen vil sammen med produksjonsutviklingen være de viktigste faktorene for de fremtidige statsinntektene fra næringen. For inneværende år anslås det at en reduksjon i oljeprisen på 10 kroner per fat vil redusere påløpte skatter og avgifter og netto kontantstrøm fra SDØE med om lag 12 mrd. kroner.

Petroleumsvirksomheten har vært en drivkraft i utviklingen av verkstedindustrien og tilknyttet tjenesteytende virksomhet. Ifølge en studie utført av BI eksisterer det omkring 1 200 offshoreleverandører i Norge.

Den norske petroleumsvirksomheten står ved et veiskille. Mens olje- og gassnæringen gjennom de siste tiårene har fått en stadig større innflytelse på norsk økonomi, kan en om få år se begynnelsen på en gradvis reduksjon i aktivitetsnivået i næringen. Et redusert aktivitetsnivå i petroleumssektoren vil ha betydelige ringvirkninger for andre næringer og konsekvenser for norsk økonomi på makronivå. Det er derfor viktig at fallet i aktivitetsnivå og omstillingskostnadene ikke blir større enn nødvendig.

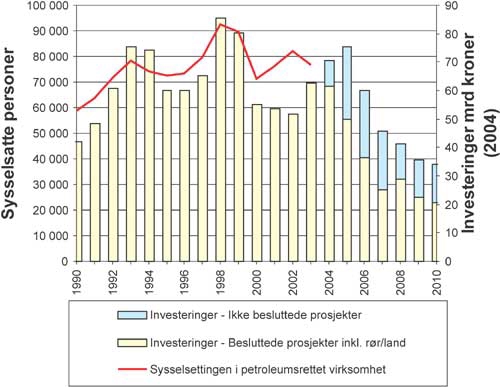

Figur 2.2 Investeringer (eksklusive leting) og antall sysselsatte i petroleumsrelatert virksomhet

Kilde: Olje- og energidepartementet/Oljedirektoratet og Aetat

Det fremtidige investeringsnivået og aktivitetene knyttet til drift av utbygde felt vil være avgjørende for utviklingen i sysselsettingen i petroleumssektoren. Et fall i investeringene vil gi en betydelig negativ etterspørselsimpuls rettet mot leverandørindustrien som også vil slå inn i sysselsettingen. I figur 2.2 vises historiske og anslåtte fremtidige investeringer på norsk kontinentalsokkel. I samme figur vises Aetats tall for den historiske utviklingen i sysselsettingen i næringen.

I inneværende år og i de aller nærmeste årene vil investeringene ligge høyt. Deretter forventes et fall ned mot om lag halvparten av dagens nivå. Det forventede fallet i investeringsnivået skyldes flere forhold. I dag finnes det for få og for små funn som venter på utbygging til å opprettholde investeringene på dagens nivå. Det er de siste årene ikke gjort nye store funn, og det foreligger dermed ingen større prosjekter som kan motvirke fallet i utbyggingsaktivitet etter at utbyggingen av Snøhvit og Ormen Lange er fullført. I tillegg bidrar teknologiutviklingen og mulighetene til å benytte eksisterende infrastruktur til mer kostnadseffektive utbyggingsløsninger. Dette er positivt for lønnsomheten, men bidrar samtidig til at investeringsnivået faller. I den grad ikke nye prosjekter blir besluttet vil fallet komme raskere og kraftigere.

De store regionale forskjellene i olje- og gassnæringens betydning for sysselsettingen innebærer at en nedtrapping av investerings- og utbyggingsaktivitetene raskt kan få betydelige konsekvenser i en rekke regioner og lokalsamfunn. Dette representerer en alvorlig utfordring.

Dersom en ikke når den langsiktige utviklingsbanen kan store verdier gå tapt, og konsekvensene for sysselsettingen i næringen kan bli mer dramatiske enn beskrevet ovenfor. Statistisk sentralbyrå har vurdert de økonomiske konsekvensene av den langsiktige utviklingsbanen og en forvitringsbane der kun reservene i eksisterende felt produseres 2 . En hovedkonklusjon i analysen er at begge banene vil gi opphav til betydelig redusert etterspørsel mot norsk økonomi. Sammenlignet med den langsiktige utviklingsbanen gir forvitringsbanen i siste analyseår (2017), over 9 pst. lavere BNP, om lag 400 mrd. kroner mindre på Petroleumsfondet og om lag ett prosentpoeng høyere arbeidsledighet. Selv om forvitringsbanen ikke anses som et realistisk scenario og analysen bygger på en rekke forutsetninger om bl.a. finanspolitikken og norsk økonomi sin tilpasningsevne, illustrerer analysen hvor stor betydning ulike utviklingsbaner for petroleumsvirksomheten har for norsk økonomi.

2.2 Konkurransesituasjonen for norsk kontinentalsokkel

Utviklingstrekk på norsk kontinentalsokkel

Norsk kontinentalsokkel har siden oppstarten av petroleumsvirksomheten vært en av de viktigste petroleumsprovinsene for den internasjonale oljeindustrien. Norsk kontinentalsokkel har hatt en svært attraktiv ressursbase. De senere årene har imidlertid leteresultatene hatt en negativ utvikling. Den gjennomsnittlige funnstørrelsen er avtagende. Siden 1997 har reserveerstatningsraten de fleste år ligget rundt 25 pst. I løpet av 2003 var det imidlertid et betydelig løft i forhold til foregående år, men også i 2003 ble det påvist langt mindre nye ressurser enn det ble produsert.

De feltene som står for hoveddelen av produksjonen på norsk kontinentalsokkel i dag, ble funnet på 1970- og 1980-tallet. Det er fremdeles store gjenværende ressurser på kontinentalsokkelen. I underkant av 30 pst. av de totalt opprinnelige tilstedeværende ressursene er solgt og levert, rundt 45 pst. er påviste reserver. Oljedirektoratet anslår at 26 pst. fremdeles er uoppdaget. I umodne områder er det fortsatt muligheter for å gjøre nye funn som i internasjonal målestokk kan betegnes som svært store, samtidig som det også er betydelige ressurser i lettere tilgjengelige områder på modne deler av kontinentalsokkelen.

Utviklingen i den internasjonale konkurransesituasjonen

Den internasjonale konkurransesituasjonen for norsk olje- og gassvirksomhet har endret seg de senere årene. Samtidig som det har funnet sted en nedgang i gjennomsnittlig funnstørrelse og årlig påviste reserver, har andre lovende områder gradvis blitt åpnet for den internasjonale petroleumsindustrien.

Utviklingen i de fleste petroleumsprovinsene i verden går i retning av større åpenhet for de internasjonale oljeselskapene. Det er stor variasjon i graden av åpenhet. Mange steder er det fremdeles de nasjonale, statseide oljeselskapene som har hovedkontroll over reservene.

Selv om mange regioner med stort ressurspotensial gradvis åpnes for internasjonale aktører, er det en langsiktig prosess for oljeselskapene å etablere virksomhet i slike områder. Forskjell i forretningskultur og mangel på institusjonelt rammeverk representerer mange steder en stor utfordring for selskapene som ønsker å etablere seg i disse regionene. Også aktører på norsk kontinentalsokkel har fått flere investeringsmuligheter, noe som resulterer i at prosjekter på norsk kontinentalsokkel står overfor en sterkere konkurranse om investerings- og organisasjonsressurser enn tidligere.

Aktørbildet – betydningen for aktivitetsnivået

Norske myndigheter har over tid bevisst satset på å trekke de beste internasjonale aktørene til norsk kontinentalsokkel. Det var disse selskapene som hadde den tekniske kompetansen og finansielle styrken til å utvikle ressursene. Samtidig var det en prioritert oppgave for myndighetene å bygge opp kompetente norske oljeselskaper. Resultatet av dette har blitt at aktørbildet på norsk kontinentalsokkel er dominert av Statoil og Hydro i tillegg til noen sentrale globale aktører.

I petroleumsindustrien har det i de siste tiårene vært en konsentrasjon gjennom oppkjøp og sammenslåinger av selskaper. De største internasjonale aktørene har blitt enda større. En observerer at de sammenslåtte selskapene investerer mindre i leting enn selskapene til sammen gjorde før de ble sammenslått.

De største internasjonale aktørene er fremdeles aktive på norsk kontinentalsokkel. Produksjonen av olje og gass fra Norge har en betydelig plass i den internasjonale porteføljen til flere av de største globale aktørene. Dermed er det grunn til å anta at de vil opprettholde sin tilstedeværelse på norsk kontinentalsokkel i mange år fremover. Spørsmålet er i hvilken grad norsk kontinentalsokkel kan konkurrere om letebudsjettene til disse selskapene, og dermed hvilket bidrag de vil gi til den videre utforskingen av kontinentalsokkelen.

De store internasjonale selskapene er blant de første som går inn i nye prospektive petroleumsprovinser. Behovet for fortløpende å erstatte store mengder produksjon gjør at oljeselskapene må satse der sannsynligheten for å gjøre de største funnene er høyest. Videre er det de multinasjonale selskapene som har ressurser og ekspertise til å etablere seg i nye og vanskelig tilgjengelige petroleumsprovinser.

Ser man på utviklingen fra andre modne petroleumsprovinser er det mye som tyder på at et bredere segment av oljeselskaper, ut over de største, fortsatt vil satse i mer modne og etablerte petroleumsprovinser. Flere selskaper i denne kategorien har etablert seg i Norge i løpet av de senere årene. Dette er selskaper som gjennom andre prioriteringer enn de største kan utfylle aktørbildet og bidra til å løse viktige oppgaver i årene som kommer.

Kostnadsnivået og konkurransekraft

Norsk kontinentalsokkel konkurrerer med andre regioner med store ressurser. Mange av disse regionene har et kostnadsnivå som er svært mye lavere enn det norske.

Dette utgjør en ytterligere utfordring for aktivitetsnivået på kontinentalsokkelen. Dersom ressurspotensialet er større andre steder og kostnadsnivået på kontinentalsokkelen høyere enn i regioner selskapene har tilgang til, vil vi på sikt ha problemer med å tiltrekke oss investorer.

Denne meldingen har en gjennomgang av en del sentrale kostnadselementer. Hensikten er å peke på at høye kostnader vil kunne påvirke aktivitetsnivået og å bidra til å igangsette prosesser som medfører et lavere kostnadsnivå. Partene i arbeidslivet har her et hovedansvar for å adressere disse problemstillingene. Myndighetene har likeledes et ansvar for å finne frem til kostnadseffektive reguleringsformer for virksomheten på HMS-området og ytre miljø.

Oppsummering

Den gjennomsnittlige funnstørrelsen og totale årlige påviste reserver har gradvis avtatt på norsk kontinentalsokkel. Kostnadsnivået på kontinentalsokkelen er høyt og høyere enn sammenlignbare petroleumsprovinser. Samtidig åpnes nye petroleumsprovinser helt eller delvis for internasjonale selskaper. Disse faktorene indikerer at den relative konkurransekraften til norsk kontinentalsokkel gradvis er svekket i forhold til hva den var for 5–10 år siden.

For å oppnå et aktivitetsnivå på kontinentalsokkelen som sikrer at ressursene blir utforsket og utnyttet på en effektiv måte, er det viktig å gjennomføre tiltak som styrker og opprettholder norsk kontinentalsokkels attraktivitet. Regjeringen har lagt til rette for betydelig økt tilgang til nytt leteareal og nye aktører er stimulert til å delta i virksomheten. I tillegg til slike tiltak må kostnadsnivået reduseres og ytterligere tilpasninger i myndighetenes rammeverk må gjennomføres.

2.3 Markedssituasjonen er avgjørende for næringens fremtid

Oljemarkedet

Oljeprisen har de siste årene ligget innenfor OPECs prisbånd på 22 til 28 USD for en kurv av OPEC-oljer. Dette er et betydelig høyere prisnivå enn i 1990-årene, jf. figur 2.3.

OPEC har opptrådt samlet og koordinert i markedet og vist stor evne til å tilpasse tilbudet til svingninger i etterspørselen. Sterk økonomisk vekst i USA og Asia har bidratt til sterk økning i oljeetterspørselen det siste året og gjort det lettere for OPEC å opprettholde oljeprisen på et høyt nivå.

Det er Olje- og energidepartementets vurdering at utsiktene for oljemarkedet på noen års sikt ser rimelig gode ut. Med sterkere vekst i verdensøkonomien ligger det an til vekst i oljeetterspørselen i årene som kommer. Den sterke veksten i Kina og andre asiatiske land er særlig viktig for oljemarkedet, ettersom potensialet for økt forbruksvekst i disse landene er svært stor.

Departementet legger til grunn at OPEC også i årene som kommer vil ha en nøkkelrolle i oljemarkedet, i kraft av store reserver og ledig produksjonskapasitet.

Figur 2.3 Prisen på Brent (kvartalsvis) og OPECs prisbånd, 1992–2004

Kilde: Olje- og energidepartementet

Oljeproduksjonen utenfor OPEC-landene ventes å øke i årene som kommer, men ikke like mye som oljeetterspørselen. Veksten i Non-OPEC er dessuten konsentrert særlig til det tidligere Sovjetunionen. I viktige produksjonsområder som Nordsjøen og USA forventes det tilbakegang i produksjonen. Behovet for OPEC-olje forventes å ville øke i årene som kommer og dette er viktig for OPECs muligheter til å stabilisere en oljepris innenfor prisbåndet.

Etter departementets vurdering er det derfor grunn til å tro at oljeprisen fremover vil ligge på et relativt høyt nivå. Imidlertid kan man ikke utelukke perioder med lave oljepriser. Erfaring tilsier at det er vanskelig å forutsi oljeprisutviklingen og at perioder med svake markeder og lave oljepriser kan komme brått og uventet. Et mulig tilbakeslag i verdensøkonomien eller svekket samhold og disiplin innenfor OPEC er to forhold som kan medføre lavere oljepriser i fremtiden.

Gassmarkedet

Den norske gasseksporten er inne i en periode preget av betydelig vekst. På bakgrunn av de tilgjengelige gassressursene på norsk kontinentalsokkel og utviklingen i de europeiske gassmarkedene forventes salget av gass fra norsk kontinentalsokkel å kunne øke til opp mot 120 mrd. Sm3 i løpet av dette tiåret.

Det har vært en kraftig økning i forbruket av gass i Europa de siste tiårene, og det forventes fortsatt vekst fremover. Veksten skyldes først og fremst at gass har fortrengt kull og olje til stasjonært bruk. Årsaken er at gass er konkurransedyktig på pris og samtidig den mest miljøvennlige fossile energikilden. Det er forventet at den videre veksten i gassforbruket vil komme fra kraftsektoren.

Europa vil være godt forsynt med gass de nærmeste årene. Det er forventet at markedsbalansen vil bli strammere, særlig fordi den britiske gassproduksjonen vil falle betydelig i årene framover. Europa vil derfor i økende grad være avhengig av gass fra nye kilder. Norge, Russland og Algerie er de viktigste eksportørene av gass til markedene i Europa, og det er ventet at disse vil dekke mye av det økende behovet.

Den norske eksporten utgjør om lag 13 pst. av det europeiske gassforbruket. Den største andelen av den norske eksporten går til Tyskland og Frankrike, mens Storbritannia forventes å bli et viktigere marked i framtiden. Nærheten til Storbritannia er et viktig konkurransefortrinn for norsk gass.

Tidligere knyttet det seg betydelig utfordringer til å sikre tilfredsstillende avsetningsløsninger for norsk gass i de europeiske markedene, da markedene var mindre modne. Aktivitetsnivået på kontinentalsokkelen knyttet til gass ble i større grad enn i dag styrt av markedsmessige forhold og infrastruktur. På bakgrunn av den økende etterspørselen etter gass i Europa og fallende britisk gassproduksjon, vil det være grunnlag for å øke gasseksporten betraktelig. Markedene vil trolig i mindre grad representere noen begrensning for det fremtidige norske eksportnivået.

Langsiktige kontrakter har i gassektoren dannet et viktig grunnlag for utbygging av gassvirksomheten. Det er ventet at selv om markedene i større grad har modnet, vil produsenter fortsette å inngå langsiktige gassalgsavtaler som er med på å danne grunnlaget for nye utbygginger. EU-kommisjonen har den senere tid lagt vekt på at langsiktige kontrakter er viktige for å ivareta forsyningssikkerheten for konsumentene.

En ser også en klar trend i retning av at noen produsenter går inn i betydelige investeringer på oppstrømssiden uten at de har inngått langsiktige kontrakter. For norsk gass er det ønskelig med økt effektivisering nedover i gassverdikjeden, og departementet ser positivt på ytterligere forbedret markedstilgang på kontinentet for norske gassprodusenter.

De nærmeste årene er det i liten grad tilgjengelig gass på norsk kontinentalsokkel for nye salg, ettersom det aller meste er bundet opp i eksisterende kontrakter. På litt lengre sikt vil det være ledig kapasitet for inngåelse av nye salg.

Etterspørselen etter gass vokser også utenfor Europa. Som en følge av at innenlandsk produksjon reduseres både i Europa og USA, ser man en økende importavhengighet og endrede handelsmønstre for gass globalt. Sammen med reduserte kostnader i LNG-kjeden (flytende naturgass), fører dette til en sterk forventet vekst i produksjon og transport av LNG. En slik vekst gir signaler om en utvikling i retning av et mer globalisert gassmarked. Gassmarkedene i Europa, USA og Asia er fremdeles i all hovedsak regionale markeder, og det gjenstår å se i hvor stor grad gassmarkedet vil globaliseres.

Snøhvit er det første LNG-baserte gassfeltet som er under utbygging på norsk kontinentalsokkel. Gassen fra Snøhvit vil bli solgt til Europa og USA.

Fotnoter

Kilde: Aetat, Sysselsettingen i petroleumsrettet virksomhet august 2003

Statistisk sentralbyrås analyse bygger på datagrunnlaget fra St.meld. nr. 38 (2001–2002). Som følge av at ressursene i enkelte nye prosjekter, herunder Ormen Lange, nå er besluttet utbygget viser Olje- og energidepartementets oppdaterte tall en høyere produksjon i forvitringsbanen.