3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Budsjettpolitikken bestemmer sammensetningen og nivået på statens utgifter og inntekter, herunder skatter og avgifter. En hovedoppgave for budsjettpolitikken er å styre bruken av fellesskapets midler til forbruk, investeringer og overføringer slik at vi over tid får mest mulig velferd. Samtidig må politikken bygge opp under arbeid og verdiskaping. Det innebærer at budsjettpolitikken både må bidra til en stabil økonomisk utvikling og at den må være opprettholdbar over tid.

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis å øke bruken av petroleumsinntekter på statsbudsjettet, om lag i takt med veksten i forventet realavkastning av Statens pensjonsfond utland. Samtidig skal bruken av petroleumsinntekter i det enkelte år tilpasses konjunkturene. Rammeverket legger således til rette for å bruke budsjettet til å stabilisere utviklingen i norsk økonomi, jf. boks 3.1.

Boks 3.1 Retningslinjer for budsjettpolitikken – handlingsregelen

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000–2001) fram følgende retningslinjer for budsjettpolitikken (handlingsregelen), som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland, anslått til 4 pst. av fondskapitalen.

Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond utland, mens det er den forventede realavkastningen som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Statsbudsjettet skjermes fra svingninger i den faktiske avkastningen i fondet. Bruken av oljeinntekter knyttes til den forventede realavkastningen av Statens pensjonsfond utland, anslått til 4 pst. av fondskapitalen ved inngangen til budsjettåret. Kortsiktige svingninger i den faktiske fondsavkastningen har dermed begrenset betydning for budsjettpolitikken.

Handlingsregelen legger til rette for en gradvis innfasing av petroleumsinntektene, i takt med veksten i fondet. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

De automatiske stabilisatorene i budsjettet får virke. Den løpende bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte underskuddet, dvs. det oljekorrigerte underskuddet korrigert for bl.a. konjunkturelle endringer i skatter, avgifter og ledighetstrygd, jf. avsnitt 3.1.5. De faktiske overføringene fra fondet til budsjettet tillates dermed å øke når skatteinntektene faller i en konjunkturnedgang, mens det er omvendt i en konjunkturoppgang. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Handlingsregelen åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting. I perioder med høy ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt kan det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

Handlingsregelen og fondskonstruksjonen bidrar til å stabilisere markedet for norske kroner. Gjennom oljefondet blir statens inntekter fra olje og gass investert i utlandet. Ved at valutainntektene plasseres i utlandet, legges det til rette for bedre balanse i markedet for norske kroner. Virkningen på kronekursen av svingninger i oljeprisen dempes.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger bl.a. i valutamarkedet.

Dagens store overskudd på statsbudsjettet og i Statens pensjonsfond gir ikke uttrykk for en tilsvarende handlefrihet i budsjettpolitikken over tid. De høye inntektene fra petroleumsvirksomheten har et motstykke i en tilsvarende reduksjon av gjenværende petroleumsressurser. Skal vi ha glede av petroleumsinntektene på varig basis, må bruken av dem frikobles fra de årlige innbetalingene til staten. De budsjettpolitiske retningslinjene ivaretar dette hensynet. Statens netto kontantstrøm fra petroleumsvirksomheten overføres i sin helhet til Statens pensjonsfond utland, mens det over tid er realavkastningen av fondet som skal brukes. På denne måten skjermes utviklingen i offentlige utgifter fra virkningene av svingende oljepriser, samtidig som staten akkumulerer en betydelig finansformue i fondet.

Handlingsregelen bestemmer uttaket fra fondet over tid, men fastlegger ikke nivået på statsbudsjettets utgifter eller inntekter. For å bestemme dette nivået må også skattenivået fastlegges. Sammen med handlingsregelen setter dermed skattenivået en ramme for budsjettets utgifter som Regjeringen prioriterer innenfor.

Regjeringen legger vekt på hensynet til en balansert økonomisk utvikling i den løpende utformingen av budsjettpolitikken. For å dempe virkningene på norsk økonomi av finanskrisen og det internasjonale økonomiske tilbakeslaget ble finanspolitikken lagt om i kraftig ekspansiv retning i 2009. Bruken av oljepenger, målt ved det strukturelle, oljekorrigerte underskuddet, ble brakt opp på et nivå over forventet realavkastning av fondet. Konjunkturene i Norge snudde tidlig og fra og med 2011 er bruken av oljepenger igjen kommet under forventet fondsavkastning.

På lengre sikt står vi overfor store utfordringer i budsjettpolitikken som følge av en aldrende befolkning. De siste tiårene har befolkningsutviklingen i Norge vært forholdsvis gunstig for offentlige finanser, med en viss nedgang i andelen eldre. Denne utviklingen snudde i 2010. Etter å ha falt jevnt siden tidlig på 1990-tallet begynte andelen i befolkningen som er eldre enn 67 år da å vokse. Denne utviklingen vil fortsette i tiårene framover og gi økte utgifter, først til pensjoner og etter hvert også til helse og omsorg. Sparingen i Statens pensjonsfond gir et bidrag til å finansiere disse utgiftene, men vil langt fra være tilstrekkelig. Langsiktige budsjettframskrivinger viser at vi etter hvert vil stå overfor store utfordringer i finanspolitikken, jf. avsnitt 3.2 og drøftingen i Perspektivmeldingen 2013. Disse utfordringene vil dempes noe dersom det strukturelle oljekorrigerte underskuddet holdes under forventet realavkastning av fondet.

3.1.2 Gjennomføringen av budsjettpolitikken i 2012

Statsregnskapet for 2012 viser et oljekorrigert underskudd på 101 mrd. kroner, som er 19 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2012, jf. tabell 3.1. Anslaget for det strukturelle, oljekorrigerte underskuddet er nedjustert med om lag 17 mrd. kroner i samme periode, til 105 mrd. kroner. Over halvparten av nedjusteringen skyldes lavere utgifter enn lagt til grunn høsten 2011. Samtidig ble de innbetalte skatte- og avgiftsinntektene 7 mrd. kroner høyere enn opprinnelig lagt til grunn. Anslaget for skatter og avgifter ble justert opp i forbindelse med Revidert nasjonalbudsjett 2012, men har etter det vært om lag uendret.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2012 gitt på ulike tidspunkt1. Mrd. Kroner

Endring i forbindelse med: | Statsregnskap | |||||

|---|---|---|---|---|---|---|

NB12 | RNB12 | NB13 | Nysaldert | Regnskap | ||

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 345,7 | 35,5 | 3,0 | 4,5 | 21,2 | 409,9 |

Oljekorrigert underskudd | 120,2 | -8,6 | -0,3 | -6,8 | -3,7 | 100,9 |

Strukturelt, oljekorrigert underskudd | 122,2 | -6,0 | 0,0 | -7,0 | -4,0 | 105,1 |

Forventet fondsavkastning (4 %-banen) | 124,6 | 7,7 | 0,0 | 0,0 | 0,0 | 132,3 |

Avstand til 4 %-banen | -2,4 | -13,7 | 0,0 | -7,0 | -4,0 | -27,2 |

Memo (prosentpoeng): | ||||||

Budsjettimpuls | 0,3 | 0,5 | 0,0 | -0,3 | -0,1 | 0,4 |

Reell, underliggende utgiftsvekst | 2,1 | 1,0 | -0,1 | -0,7 | -0,5 | 1,8 |

1 Nasjonalbudsjettet 2012 (NB12), Revidert nasjonalbudsjett 2012 (RNB12), Nasjonalbudsjettet 2013 (NB13), Ny saldering av statsbudsjettet 2012 (nysaldert) og Statsrekneskapen 2012 (regnskap).

Kilde: Finansdepartementet.

Det strukturelle, oljekorrigerte underskuddet i 2012 tilsvarer 3,2 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til fjoråret. Underskuddet er 27 mrd. kroner under forventet realavkastning av fondet, som beregnes til 4 pst. av kapitalen. For perioden 2002–2012 sett under ett har det faktiske uttaket fra fondet vært litt under 4 pst. av fondskapitalen, jf. boks. 3.2.

Boks 3.2 Uttak fra Statens pensjonsfond utland siden 2002

Handlingsregelen sikter mot en gradvis innfasing av petroleumsinntektene i norsk økonomi, om lag i takt med forventet realavkastning av Statens pensjonsfond utland. Samtidig legges det vekt på å jevne ut svingninger i økonomien, både ved å la de automatiske stabilisatorene få virke, og ved at regelen åpner for aktiv bruk av finanspolitikken. Den forventede realavkastningen av fondet er anslått til 4 pst. Dette er et anslag som skal dekke både opp- og nedganger over en lang periode.

For at de automatiske stabilisatorene i budsjettet skal få virke, måles den løpende bruken av oljeinntekter med det strukturelle, oljekorrigerte underskuddet, og ikke med den faktiske overføringen fra fondet til budsjettet. Den faktiske overføringen er gitt ved det oljekorrigerte underskuddet slik dette anslås ved nysalderingen av det enkelte budsjett. Over tid kan likevel praktiseringen av regelen belyses ved å sammenligne den faktiske utviklingen i Statens pensjonsfond utland med utviklingen i et beregnet fond der overføringen til statsbudsjettet det enkelte år eksakt følger 4 pst. av fondet ved årets inngang.

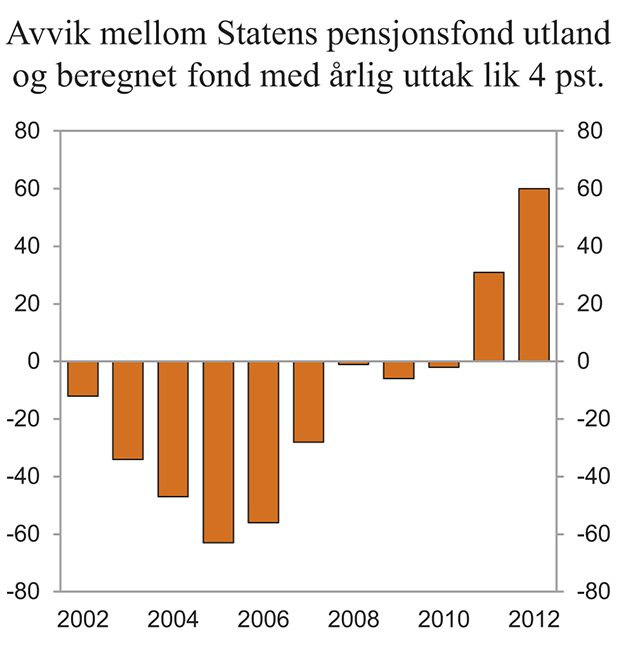

Figur 3.1 gjengir en slik sammenlikning for årene 2002–2012, der handlingsregelen har vært styrende for budsjettpolitikken. Denne perioden har vært preget av store konjunktursvingninger.

Avkastningen i det beregnede fondet framkommer ved å legge til grunn samme prosentvise avkastning som fondet faktisk har hatt. Dersom uttaket fra Statens pensjonsfond utland hadde vært eksakt lik 4 pst. hvert år, ville fondet ved utgangen av 2012 vært 60 mrd. kroner mindre enn det faktisk er, jf. figur 3.1. For perioden 2002–2012 sett under ett har således det samlede uttaket fra fondet vært i underkant av 4 pst. av fondskapitalen. Dette må ses i sammenheng med at det de siste årene har vært behov for å holde igjen i finanspolitikken, bl.a. av hensyn til kronekurs og konkurranseutsatt virksomhet, slik at bruken av oljeinntekter har ligget klart under forventet fondsavkastning.

Hvorvidt kjøpekraften av fondet målt i utenlandsk valuta vil opprettholdes med et uttak på 4 pst., avhenger av utviklingen i den faktiske realavkastningen. Siden 2001 har realavkastningen av fondet vært lavere enn 4 pst. Verdensøkonomien har i denne perioden vært gjennom en finanskrise og nedgangskonjunktur, noe som har trukket avkastningen i fondet ned.

Figur 3.1 Statens pensjonsfond utland og et beregnet fond med årlig uttak lik 4 pst. av fondskapitalen. Mrd. kroner

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Målt som andel av trend-BNP for Fastlands-Norge anslås det strukturelle, oljekorrigerte underskuddet å ha økt med 0,4 prosentenheter i fjor. Dette er om lag som lagt opp til i Nasjonalbudsjettet 2012, men 0,4 prosentenheter lavere enn anslaget i Nasjonalbudsjettet 2013. Nedjusteringen siden i fjor høst skyldes at utgiftene i statsregnskapet ble lavere enn lagt til grunn. Dette gjenspeiles også i et lavere anslag for den reelle, underliggende veksten i statsbudsjettets utgifter, særlig i forhold til Nasjonalbudsjettet 2013.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond ble klart større i fjor enn lagt til grunn i Nasjonalbudsjettet 2012. Oppjusteringen skyldes dels et lavere oljekorrigert underskudd på statsbudsjettet og dels at statens netto kontantstrøm fra petroleumsvirksomheten ble høyere enn anslått. Sammen med verdistigningen i fondet bidro overskuddet til at kapitalen i Statens pensjonsfond utland kom opp i nærmere 3 825 mrd. kroner ved utgangen av fjoråret. Det er 282 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2012. Oppjusteringen skyldes en god utvikling i finansmarkedene i siste del av fjoråret. Markedsverdien av hele Statens pensjonsfond sett under ett var 3 970 mrd. kroner ved utgangen av 2012, jf. tabell 3.2.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. Kroner

Regnskap | Anslag | |||

|---|---|---|---|---|

2011 | 2012 | 2013 | ||

Totale inntekter | 1 223,5 | 1 290,7 | 1 288,3 | |

1 Inntekter fra petroleumsvirksomhet | 372,2 | 421,1 | 377,7 | |

1.1 Skatter og avgifter | 209,7 | 232,7 | 212,7 | |

1.2 Andre petroleumsinntekter | 162,6 | 188,4 | 165,0 | |

2 Inntekter utenom petroleumsvirksomhet | 851,3 | 869,6 | 910,6 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 777,5 | 807,4 | 853,9 | |

2.2 Andre inntekter | 73,7 | 62,2 | 56,7 | |

Totale utgifter | 952,1 | 996,1 | 1 063,4 | |

1 Utgifter til petroleumsvirksomhet | 21,4 | 25,6 | 30,0 | |

2 Utgifter utenom petroleumsvirksomhet | 930,7 | 970,5 | 1 033,4 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 271,4 | 294,6 | 224,8 | |

- Netto kontantstrøm fra petroleumsvirksomheten | 350,8 | 395,5 | 347,7 | |

= Oljekorrigert overskudd | -79,4 | -100,9 | -122,9 | |

+ Overført fra Statens pensjonsfond utland | 84,2 | 104,6 | 122,9 | |

= Overskudd på statsbudsjettet | 4,8 | 3,7 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 266,6 | 290,9 | 224,8 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 103,0 | 115,3 | 130,3 | |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 374,4 | 409,9 | 355,1 | |

Memo: | ||||

Markedsverdien av Statens pensjonsfond utland1 | 3 308 | 3 825 | 4 511 | |

Markedsverdien av Statens pensjonsfond1 | 3 437 | 3 970 | 4 666 | |

Folketrygdens forpliktelser til alderspensjoner1 | 5 181 | 5 474 | 5 769 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2013

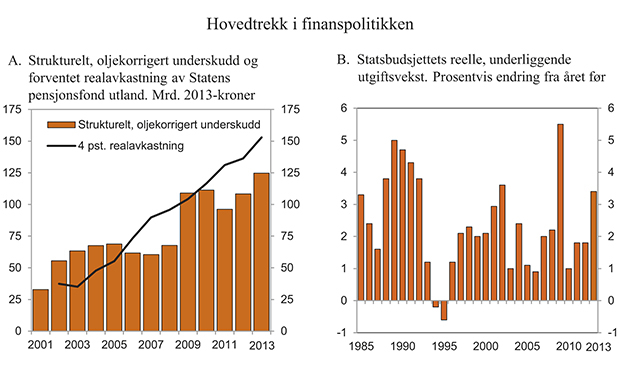

I Nasjonalbudsjettet 2013 ble det lagt opp til et om lag nøytralt budsjett for 2013, målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge. Det ga et strukturelt, oljekorrigert underskudd på 125,3 mrd. kroner i 2013, som var vel 26 mrd. kroner under forventet realavkastning av Statens pensjonsfond utland.

Regjeringens forslag til bevilgningsendringer i forbindelse med Revidert nasjonalbudsjett 2013, samt forslag som allerede er fremmet for Stortinget, bidrar til å redusere det strukturelle, oljekorrigerte underskuddet i 2013 med 0,7 mrd. kroner til 124,6 mrd. Kroner, jf. figur 3.2A. Endringen fra Nasjonalbudsjettet 2013 skyldes bl.a. lavere anslåtte utgifter i folketrygden. Anslaget for lønnsveksten i 2013 er satt ned fra 4 til 3½ pst., noe som reduserer inntektene og utgiftene i statsbudsjettet om lag like mye. Utenom dette er anslaget for skatter og avgifter i 2013 om lag som lagt til grunn i fjor høst.

Figur 3.2 Hovedtrekk i finanspolitikken

Kilde: Finansdepartementet.

Det strukturelle, oljekorrigerte underskuddet i 2013 anslås om lag 28 mrd. kroner lavere enn forventet realavkastning av Statens pensjonsfond utland. Avstanden må ses i sammenheng med at høye inntekter i petroleumsvirksomheten ikke bare har bidratt til økt aktivitet i norsk økonomi, men også til sterk vekst i fondskapitalen.

For 2012 og 2013 sett under anslås budsjettimpulsen om lag som i fjor høst. Det strukturelle, oljekorrigerte underskuddet er imidlertid mer nedjustert for 2012 enn for 2013. Budsjettet for 2012 framstår dermed som litt mindre ekspansivt nå enn lagt til grunn i fjor høst, mens budsjettet for 2013 framstår som litt mer ekspansivt.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2013. Endringer fra saldert budsjett. Mill. kroner

Saldert budsjett | Endring | Revidert nasjonalbudsjett | |

|---|---|---|---|

A Inntekter utenom petroleumsvirksomhet | 913 654 | -3 095 | 910 559 |

Skatter og avgifter fra Fastlands-Norge | 855 906 | -2 053 | 853 853 |

Renteinntekter | 16 171 | -1 445 | 14 725 |

Andre inntekter | 41 578 | 403 | 41 981 |

B Utgifter utenom petroleumsvirksomhet | 1 037 318 | -3 883 | 1 033 434 |

Renteutgifter | 12 883 | -1 068 | 11 815 |

Dagpenger | 11 365 | -1 300 | 10 065 |

Andre utgifter | 1 013 070 | -1 515 | 1 011 554 |

C Oljekorrigert overskudd (A-B) | -123 663 | 788 | -122 875 |

D Netto kontantstrøm fra petroleumsvirksomhet | 373 185 | -25 466 | 347 719 |

E Avsetning til Statens pensjonsfond utland | 249 522 | -24 678 | 224 844 |

F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 130 600 | -300 | 130 300 |

G Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 380 122 | -24 978 | 355 144 |

Kilde: Finansdepartementet.

Realveksten i statsbudsjettets underliggende utgifter fra 2012 til 2013 anslås nå til knapt 33 mrd. 2013-kroner, eller 3,4 pst., jf. figur 3.2B. Lavere utgifter i 2012 enn lagt til grunn i Nasjonalbudsjettet 2013 bidrar isolert sett til å trekke tallet for utgiftsveksten opp i 2013 sammenliknet med anslaget fra i fjor høst. I løpende kroner er veksten anslått til 6,5 pst., mens statsbudsjettets prisdeflator er anslått til 3,0 pst. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold. For 2013 er det korrigert for økte offentlige utgifter som følge av at momsfritak på veg mv. er fjernet

Netto avsetning til Statens pensjonsfond utland har vært høy de siste par årene, jf. tabell 3.2. Også for 2013 anslås et høyt nivå, men litt lavere enn de to foregående årene.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond, der også renter og utbytte på kapitalen i fondet er medregnet, anslås til 355 mrd. kroner i 2013. Det tilsvarer 11,9 pst. av BNP.

På grunn av de høye petroleumsinntektene øker den samlede kapitalen i Statens pensjonsfond raskt, og anslås til 4 666 mrd. kroner ved utgangen av 2013, hvorav 4 511 mrd. kroner i Statens pensjonsfond utland. Det tilsvarer om lag 150 pst. av BNP. Statsforvaltningens nettofordringer utenom Statens pensjonsfond utgjorde ved utgangen av 2012 i overkant av 860 mrd. kroner eller knapt 30 pst. av BNP. Andelen er om lag den samme som på begynnelsen av 2000-tallet. Samlet sett har den norske stat en betydelig netto finansformue sammenliknet med nivået i de aller fleste andre OECD-land.

Staten har imidlertid også betydelige og økende forpliktelser til bl.a. pensjoner. Statens utgifter til alderspensjoner i folketrygden kommer først til syne på statsbudsjettet etter hvert som pensjonene utbetales. Basert på gjeldende pensjonssystem kan verdien av allerede opparbeidede rettigheter til framtidige utbetalinger av alderspensjoner fra folketrygden anslås til om lag 5 770 mrd. kroner ved utgangen av 2013. Statens forpliktelser til uføre- og etterlattepensjoner i folketrygden kommer i tillegg og er beregnet å utgjøre 1 175 mrd. kroner ved utgangen av 2013. Videre har staten forpliktelser til opptjente rettigheter i Statens pensjonskasse som ved utgangen av 2012 utgjorde 536 mrd. kroner. Sett under ett er disse pensjonsforpliktelsene langt større enn anslaget for den samlede kapitalen i Statens pensjonsfond ved utgangen av 2013.

Størrelsen på statens pensjonsforpliktelser avhenger av utviklingen i rentenivå og lønnsvekst i årene framover. Høyere lønnsvekst gir høyere framtidige pensjonsutbetalinger og dermed høyere pensjonsforpliktelser. Tilsvarende vil også lavere rentesats øke den neddiskonterte verdien av framtidige pensjonsutbetalinger. Anslagene ovenfor er basert på en nettorente (som er lik forskjellen mellom rentesats og lønnsvekst) på om lag 2 pst.

3.1.4 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken av utviklingen i skattegrunnlagene i fastlandsøkonomien, utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland og bindinger på utgifts- og inntektssiden fra tidligere vedtak, herunder veksten i folketrygdens utgifter. I tillegg påvirkes handlingsrommet av om det strukturelle, oljekorrigerte underskuddet i utgangsåret avviker fra anslaget for forventet fondsavkastning.

For de nærmeste årene anslås den underliggende realveksten i skatte- og avgiftsinntektene til om lag 18 mrd. 2013-kroner per år. Samtidig anslås det at bindingene i folketrygden vil bidra til å øke utgiftene med 11 mrd. 2013-kroner per år, regnet som gjennomsnitt for treårsperioden 2014–2016. Det er særlig utgiftene til alderspensjon som ventes å øke sterkt. Denne veksten vil fortsette i mange år framover fordi andelen eldre i befolkningen nå øker raskt. Befolkningsutviklingen vil isolert sett også gi økte utgifter i kommunene og helseforetakene. For de nærmeste årene er denne utgiftsveksten anslått til i størrelsesorden 4 til 5 mrd. 2013-kroner per år ved videreføring av dagens standard og dekningsgrad. I tillegg bidrar omfattende opptrappingsplaner innen samferdsel mv. til å øke bindingene i budsjettet utover de som følger av pensjoner og demografi.

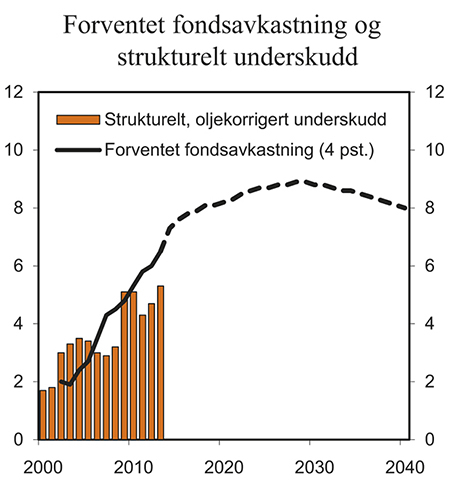

Noen år fram i tid vil veksten i kapitalen i Statens pensjonsfond utland trolig avta som følge av lavere petroleumsproduksjon og en antatt lavere oljepris enn i dag. Det vil gi mindre rom for å øke det strukturelle, oljekorrigerte underskuddet fra det ene budsjettet til det neste. Når uttaket fra fondet følger forventet realavkastning, vil fondets bidrag til finansiering av statsbudsjettet øke fra 5,3 pst. av BNP for Fastlands-Norge i 2013 til i underkant av 9 pst. i 2030. Regnet per år er dette mindre enn økningen i finansieringsbidraget i den perioden handlingsregelen så langt har vært styrende for budsjettpolitikken, jf. figur 3.3.

Figur 3.3 Strukturelt, oljekorrigert underskudd og forventet fondsavkastning. Prosent av trend-BNP Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

For de nærmeste årene framover er utviklingen i finansieringsbidraget fra Statens pensjonsfond utland, målt ved forventet avkastning av fondet, også vist i tabell 3.4. Det understrekes at anslaget for utviklingen i dette finansieringsbidraget er usikkert.

Tabell 3.4 Statens pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2013-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 20,9 | - | 32,8 | - | 1,8 | - | ||

2002 | 619,3 | 24,8 | 36,9 | 37,3 | 55,6 | 18,2 | 3,0 | 6,0 | ||

2003 | 604,6 | 24,2 | 43,7 | 35,0 | 63,3 | 28,3 | 3,3 | 7,2 | ||

2004 | 847,1 | 33,9 | 47,9 | 47,7 | 67,5 | 19,8 | 3,5 | 5,7 | ||

2005 | 1 011,5 | 40,5 | 50,3 | 55,2 | 68,7 | 13,5 | 3,4 | 5,0 | ||

2006 | 1 390,1 | 55,6 | 46,8 | 73,3 | 61,7 | -11,6 | 3,0 | 3,4 | ||

2007 | 1 782,8 | 71,3 | 48,1 | 89,7 | 60,5 | -29,3 | 2,9 | 2,7 | ||

2008 | 2 018,5 | 80,7 | 57,1 | 95,7 | 67,7 | -28,1 | 3,2 | 2,8 | ||

2009 | 2 279,6 | 91,2 | 95,5 | 104,2 | 109,1 | 4,9 | 5,1 | 4,2 | ||

2010 | 2 642,0 | 105,7 | 101,1 | 116,5 | 111,4 | -5,1 | 5,1 | 3,8 | ||

2011 | 3 080,9 | 123,2 | 90,5 | 131,0 | 96,2 | -34,8 | 4,3 | 2,9 | ||

2012 | 3 307,9 | 132,3 | 105,1 | 136,3 | 108,3 | -28,0 | 4,7 | 3,2 | ||

2013 | 3 824,5 | 153,0 | 124,6 | 153,0 | 124,6 | -28,3 | 5,3 | 3,3 | ||

2014 | 4 511,4 | 180,5 | - | 175,2 | - | - | - | - | ||

2015 | 4 913,4 | 196,5 | - | 184,8 | - | - | - | - | ||

2016 | 5 295,7 | 211,8 | - | 192,8 | - | - | - | - | ||

2017 | 5 666,7 | 226,7 | - | 199,8 | - | - | - | - | ||

2018 | 6 040,5 | 241,6 | - | 206,1 | - | - | - | - | ||

2019 | 6 409,9 | 256,4 | - | 211,8 | - | - | - | - | ||

2020 | 6 799,9 | 272,0 | - | 217,5 | - | - | - | - | ||

1 I framskrivingen av fondskapitalen er det fra og med 2014 beregningsteknisk forutsatt et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Finansdepartementet.

Slik det strukturelle, oljekorrigerte underskuddet nå anslås, tilsvarer bruken av petroleumsinntekter i 2013 3,3 pst. av kapitalen i Statens pensjonsfond utland. Avstanden til 4-prosentbanen må ses i sammenheng med høye inntekter fra petroleumsvirksomheten. Disse har ikke bare bidratt til sterk vekst i fondskapitalen, men også vært en drivkraft bak utviklingen i fastlandsøkonomien. Skatte- og avgiftsinntektene er flere ganger blitt justert opp, mens utgiftene er blitt justert ned. Den anslåtte avstanden mellom det strukturelle underskuddet og forventet fondsavkastning tilsvarer i 2013 rundt 1¼ pst. av BNP for Fastlands-Norge. Denne avstanden gir oss en ekstra reserve til å møte dårligere tider. Erfaringer fra både Norge og andre land viser at budsjettet kan svekkes (strukturelt) med mer enn dette ved et økonomisk tilbakeslag. I et slikt perspektiv er ikke den avstanden vi nå har til 4-prosentbanen spesielt stor, særlig fordi høye oljepriser nå slår så sterkt inn i aktiviteten i norsk økonomi. Dersom budsjettpolitikken skal være et effektivt virkemiddel for å jevne ut svingningene i økonomien, kan avstanden til 4-prosentbanen i perioder bli betydelig målt i milliarder kroner.

Hensynet til en fortsatt balansert utvikling i norsk økonomi tilsier at bruken av oljeinntekter de nærmeste årene framover bør holdes klart under 4-prosentbanen, slik den nå anslås. På kort sikt vil en slik tilbakeholdenhet i finanspolitikken redusere risikoen for at krona styrker seg ytterligere i en periode der det er utsikter til lave renter hos våre handelspartnere. Det er viktig for de delene av norsk økonomi som møter konkurranse fra utlandet. Tilbakeholdenhet i bruk av oljeinntekter i en periode med god vekst i fastlandsøkonomien vil også styrke bærekraften i statsfinansene på lengre sikt. Usikkerhet rundt størrelsen på fondsavkastningen peker også i retning av forsiktighet.

3.1.5 Nærmere om strukturell, oljekorrigert budsjettbalanse

Det samlede overskuddet på offentlige budsjetter kan endre seg betydelig fra år til år uten at dette er uttrykk for endringer i budsjettpolitikken. For å få et best mulig bilde av den underliggende innretningen av budsjettpolitikken er det hensiktsmessig å se på utviklingen i budsjettbalansen utenom inntekter og utgifter fra petroleumsvirksomheten. I tillegg er det hensiktsmessig å korrigere for bl.a. konjunkturelle svingninger i skatter og avgifter og i ledighetstrygden.

Finansdepartementet har siden Nasjonalbudsjettet 1987 benyttet en indikator for endring i strukturelt, oljekorrigert underskudd for å vurdere innretningen av statsbudsjettet. Etter at handlingsregelen ble innført i 2001, har i tillegg nivået på dette underskuddet blitt brukt som mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet. Ved å styre etter dette målet legges det opp til at den faktiske overføringen fra Statens pensjonsfond utland, som skal dekke det oljekorrigerte underskuddet på budsjettet, over tid skal følge den forventede realavkastningen av fondet. Samtidig legges det til rette for at de såkalte automatiske stabilisatorene skal få virke, jf. omtalen i boks 3.1. Også i en rekke andre land, herunder landene i EU, står indikatorer for strukturell budsjettbalanse sentralt i de finanspolitiske rammeverkene.

For å komme fra den oljekorrigerte til den strukturelle, oljekorrigerte budsjettbalansen gjøres følgende korreksjoner:

For å justere den oljekorrigerte budsjettbalansen for virkninger av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at ulike skatte- og avgiftsinntekter avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingene av ledighetstrygd avhenger av konjunktursituasjonen. De beregnede korreksjonene for 2012 og 2013 i tabell 3.5 reflekterer at skatteinntektene fra fastlandsøkonomien (fratrukket ledighetstrygd) anslås å ligge nær sin trendverdi. Den beregnede korreksjonen for 2011 må bl.a. ses i sammenheng med et unormalt høyt nivå på innbetalte skatter fra fastlandsforetakene, som ikke er videreført i framskrivingene.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. For å bygge opp Norges Banks egenkapital blir det fra og med 2002 og i en periode framover ikke overført midler fra banken til statsbudsjettet. Dette trekker størrelsen på korreksjonen opp. En korreksjon for avviklingen av Folketrygdfondets beholdning av kontolån til staten fra og med 2007 trekker i motsatt retning.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. Korreksjonen i 2013 er knyttet til oppheving av fritak for merverdiavgift ved omsetting av tjenester for bygging og vedlikehold av offentlig veganlegg og en tilsvarende bevilgningsøkning til merverdikompensasjon for kommuner og fylkeskommuner. Korreksjonen tilsvarer et anslått periodiseringsavvik på grunn av et visst tidsetterslep i innbetalingen av merverdiavgift.

Oppdelingen av offentlige inntekter og utgifter i en konjunkturell og en strukturell del kan ikke baseres på direkte observasjoner, men må anslås med utgangspunkt i analyser av regnskapstall, økonomisk statistikk og prognoser for årene framover. Vanligvis trekkes skillet mellom konjunkturelle og strukturelle endringer med utgangspunkt i beregnede trendnivåer for de størrelsene som inngår. Resultatene vil kunne påvirkes av nye tall for den økonomiske utviklingen, også etter at statsregnskapet for det enkelte år foreligger.

Tabell 3.5 Det strukturelle, oljekorrigerte budsjettoverskuddet1. Mill. kroner

2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|

Oljekorrigert overskudd på statsbudsjettet | -104 070 | -79 399 | -100 898 | -122 875 |

- Netto renter og overføringer fra Norges Bank. Avvik fra trend2 | -338 | 3 492 | 1 634 | 381 |

- Særskilte regnskapsforhold | -1 364 | 3 480 | 0 | -400 |

- Skatter og ledighetstrygd. Avvik fra trend | -1 313 | 4 127 | 2 616 | 1 777 |

= Strukturelt, oljekorrigert budsjettoverskudd | -101 056 | -90 499 | -105 148 | -124 633 |

Målt i prosent av trend-BNP for Fastlands-Norge | -5,1 | -4,3 | -4,7 | -5,3 |

Endring fra året før i prosentenheter3 | 0,0 | 0,8 | -0,4 | -0,6 |

1 Finansdepartementets beregninger av strukturell, oljekorrigert budsjettbalanse er dokumentert i et arbeidsnotat som kan lastes ned fra departementets hjemmeside (www.regjeringen.no/fin).

2 Det beregnes separate trender for statens netto renteinntekter og overføringene fra Norges Bank.

3 Endringen i det strukturelle, oljekorrigerte overskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator for budsjettets virkning på økonomien. Negative tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien, jf. nærmere omtale i kap 3.1.3 i Nasjonalbudsjettet 2013.

Kilde: Finansdepartementet og Statistisk Sentralbyrå.

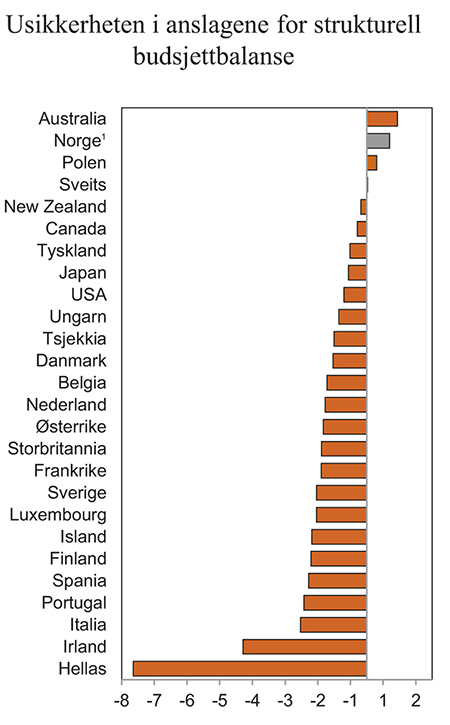

Erfaringer fra både Norge og andre land de siste årene viser at det er betydelig usikkerhet om anslag for strukturelle budsjettbalanser. Revisjoner i anslagene på i størrelsesorden 1–2 pst. av BNP er ikke uvanlig. Revisjonene kan være betydelige selv etter at året er omme og regnskapstall er publisert. Det skyldes at den underliggende utviklingen i økonomien i ettertid kan bli vurdert annerledes enn man la til grunn da budsjettene ble lagt fram. Dette er illustrert i figur 3.4, som sammenlikner OECDs anslag for året 2007 gitt i juni 2008 med de siste anslagene gitt i november 2012. Revisjonene er betydelige, og størst for de landene som har hatt de kraftigste økonomiske tilbakeslagene.

Figur 3.4 Usikkerheten i anslag for strukturell budsjettbalanse. Endringer i anslag for strukturell budsjettbalanse for 2007 siden juni 2008. Prosent av potensielt BNP1

1 Finansdepartementets anslag for Norge.

Kilde: Finansdepartementet og OECD.

For Norge har endringen i anslaget for 2007 vært mindre og gått i motsatt retning av resultatet for de fleste andre land. Det må ses i sammenheng med at tilbakeslaget i norsk økonomi var forholdsvis mildt. Sysselsettingen har økt mer enn ventet, understøttet av arbeidsinnvandring fra EØS-området. Skatteinngangen fra arbeid har derfor blitt høyere enn først anslått. Det samme gjelder skattene fra foretak i fastlandsøkonomien, mens foretaksskattene har vist en klar nedgang i flere andre land.

Den underliggende realveksten i skatte- og avgiftsinntektene anslås til om lag 18 mrd. 2013-kroner per år, eller i underkant av 2 pst., de nærmeste årene framover. Dette er klart høyere enn i Sverige og Danmark, der den underliggende realveksten i skatter og avgifter kan anslås til henholdsvis 1¼ og i overkant av ½ pst. per år. Årsaken er at den underliggende, økonomiske veksten har vært svakere i disse to landene enn i Norge. Sverige – og særlig Danmark – har blitt mer påvirket av den svake utviklingen i Europa, samtidig som disse landene ikke har et motstykke til den etterspørselen fra oljevirksomheten som har vært med på å løfte veksten i Norges fastlandsøkonomi.

Utviklingen i de norske skattegrunnlagene må ses i sammenheng med mange år med vekstimpulser fra olje- og gassvirksomheten til fastlandsøkonomien. Et kraftig fall i oljeprisen vil kunne trekke aktiviteten ned både i oljevirksomheten og i fastlandsnæringene. Dersom et slikt fall skulle bli langvarig, vil også den underliggende veksten i skatter og avgifter gå ned. For å unngå en destabiliserende budsjettpolitikk må vi derfor holde igjen i bruken av oljeinntekter i perioder med høye oljepriser og stor aktivitet på norsk sokkel. Da vil vi stå bedre rustet til å møte virkningene av et markert fall i oljeprisen.

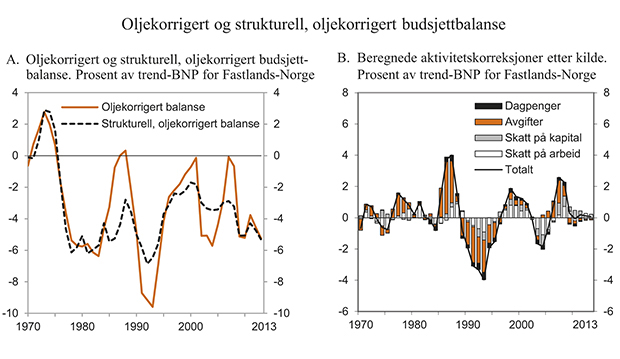

Utviklingen i det oljekorrigerte og det strukturelle, oljekorrigerte overskuddet på statsbudsjettet er vist i figur 3.5A. Med unntak av årene 1987–1988, 2001 og 2007, som alle var år på slutten av langvarige og kraftige oppgangskonjunkturer, har statsbudsjettet etter 1975 stort sett vist et betydelig faktisk underskudd når inntekter og utgifter knyttet til petroleumsvirksomheten holdes utenfor. Dette har sammenheng med at bruken av oljeinntekter ble trappet raskt opp gjennom første halvdel av 1970-tallet. Etter dette har både det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet svingt rundt et nivå tilsvarende om lag 4 pst. av BNP for Fastlands-Norge.

Svingningene i det strukturelle, oljekorrigerte underskuddet må ses i sammenheng med at budsjettet i perioder er blitt brukt aktivt til å stabilisere utviklingen i produksjon og sysselsetting. Figuren viser at svingningene i det oljekorrigerte underskuddet har vært klart større enn svingningene i det strukturelle, oljekorrigerte underskuddet. Dette skyldes at en har søkt å unngå at konjunkturelle svingninger i skatter og avgifter fra fastlandsøkonomien skal slå ut i svingninger på budsjettets utgiftsside. De beregnede aktivitetskorreksjonene er vist i figur 3.5B.

Figur 3.5 Oljekorrigert og strukturell, oljekorrigert budsjettbalanse

Kilde: Finansdepartementet.

I tråd med handlingsregelen har bruken av oljeinntekter økt siden 2001 (fallende linje i figur 3.5A. Opptrappingen var særlig kraftig i 2009 på grunn av de særskilte tiltakene for å dempe virkningene av den internasjonale finanskrisen. Beregningene av det strukturelle, oljekorrigerte underskuddet viser en økning i den underliggende bruken av oljeinntekter fra 33 mrd. 2013-kroner i 2001 til knapt 125 mrd. kroner i 2013. I 2013 finansieres om lag hver tiende krone som brukes over offentlige budsjetter (i stat og kommuner sett under ett) av oveføringene fra Statens pensjonsfond utland.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Innledning

Kostnadene ved håndteringen av finanskrisen og det påfølgende konjunkturtilbakeslaget har ført til store underskudd i offentlige budsjetter og kraftig økning i statsgjelden i mange industriland. Etter hvert har flere land tatt viktige skritt for å redusere underskuddene. Det er også gjennomført reformer som bidrar til å dempe den framtidige utgiftsveksten som følger av aldringen av befolkningen. De statsfinansielle utfordringene framstår likevel fortsatt som svært store. Beregninger fra IMF, OECD og EU-kommisjonen indikerer at industrilandene må styrke budsjettene betydelig, først for å stabilisere offentlig gjeld og deretter ytterligere for å møte aldringen av befolkningen. For de tradisjonelle industrilandene sett under ett beregner IMF det strukturelle budsjettunderskuddet til 3,6 pst. av potensielt BNP i 2013. Underskuddet vil dermed være redusert med vel 1 prosentenhet fra 2012. IMF forventer at den stramme finanspolitikken vil fortsette også i 2014, og at det strukturelle budsjettunderskuddet da vil være mer enn halvert fra 2010, til et nivå under 3 pst. av potensielt BNP.

Velstandsnivået i Norge er høyt. Det gjenspeiles både i et høyt forbruksnivå per innbygger og i godt utbygde offentlige velferdsordninger. Samtidig gir oljeinntektene et solid tilskudd til statens finanser, og Norge er ett av de få landene i Europa som har overskudd i offentlige budsjetter. De langsiktige framskrivingene i Perspektivmeldingen 2013 indikerer likevel at aldringen av befolkningen etter hvert vil legge et betydelig press på offentlige finanser. Utfordringene kommer også til syne i statens pensjonsforpliktelser. Nåverdien av allerede opptjente rettigheter bare til alderspensjoner i folketrygden kan anslås til nærmere to og en halv ganger BNP Fastlands-Norge ved utgangen av 2013. Til sammenlikning tilsvarer anslaget for kapitalen i Statens pensjonsfond ved utgangen av året om lag 2 ganger BNP Fastlands-Norge.

Utviklingen i offentlige finanser de siste årene omtales nærmere i avsnitt 3.2.2 og de langsiktige utfordringer i avsnitt 3.2.3.

3.2.2 Utviklingen i offentlige finanser de siste årene

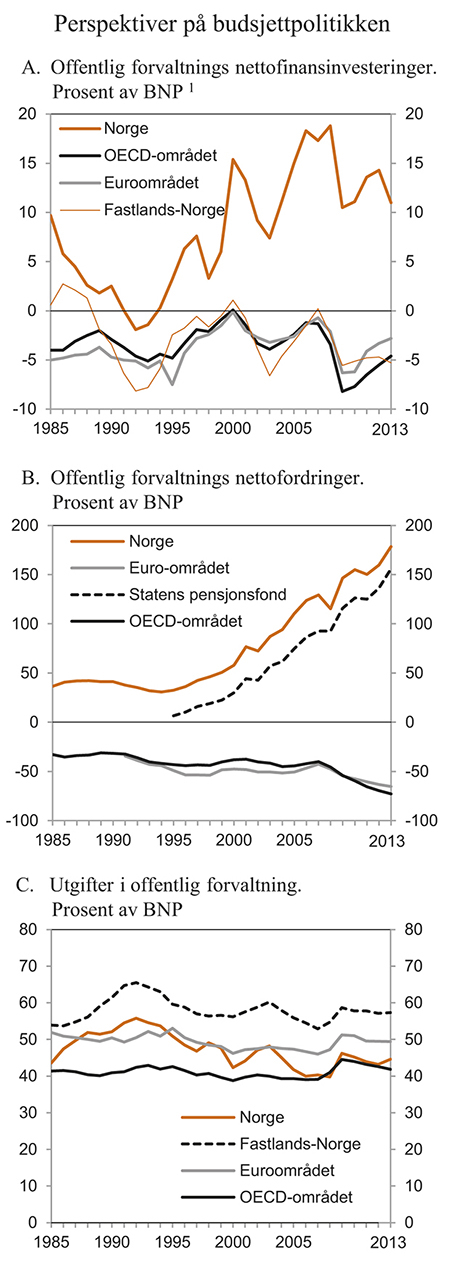

Nettofinansinvesteringer, som er nasjonalregnskapets overskuddsmål, gir et grunlag for å sammenlikne overskuddet i offentlig forvaltning mellom land. Siden midten av 1990-tallet har høye petroleumsinntekter bidratt til store overskudd og voksende nettofordringer i offentlig forvaltning i Norge. I samme periode har OECD-landene gjennomgående hatt underskudd i offentlige budsjetter, jf. figur 3.6A. Underskuddene økte kraftig etter finanskrisen i 2008, men er deretter brakt noe ned igjen. For gjennomsnittet av OECD-landene og landene i euroområdet er nettogjelden for offentlig forvaltning betydelig, jf. figur 3.6B.

For Norge anslås nettofinansinvesteringene i offentlig forvaltning til 329 mrd. kroner i 2013, som tilsvarer 11,0 pst. av BNP. Dette er lavere enn anslått for 2012. Overskuddene i offentlig forvaltning skyldes store overskudd i statsforvaltningen, jf. tabell 3.6. Nedgangen i nettofinansinvesteringene fra 2012 til 2013 skyldes bl.a lavere inntekter fra petroleumsvirksomheten, jf. at det legges til grunn lavere gjennomsnittlig oljepris for 2013 enn for 2012.

Tabell 3.6 Netto finansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2011 | 2012 | 2013 | |

|---|---|---|---|

A. Netto finansinvesteringer i statsforvaltningen, påløpt verdi | 397 541 | 438 704 | 348 645 |

Samlet overskudd på statsbudsjettet og i statens pensjonsfond | 374 408 | 409 892 | 355 144 |

Oljekorrigert overskudd på statsbudsjettet | -79 399 | -100 898 | -122 875 |

Netto kontantstrøm fra petroleumsvirksomheten | 350 804 | 395 483 | 347 719 |

Rente- og utbytteinntekter i Statens pensjonsfond | 103 004 | 115 307 | 130 300 |

Overskudd i andre stats- og trygderegnskap | 2 829 | 1 963 | 3 255 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | 20 303 | 26 849 | -9 754 |

B. Netto finansinvesteringer i kommuneforvaltningen, påløpt verdi | -23 910 | -20 963 | -19 936 |

Kommuneforvaltningens overskudd, bokført verdi | -18 895 | -15 928 | -16 461 |

Avvik mellom påløpte og bokførte skatter mv | -5 016 | -5 035 | -3 475 |

C. Offentlig forvaltnings netto finansinvesteringer (A+B) | 373 631 | 417 741 | 328 709 |

Målt som andel av BNP | 13,6 | 14,3 | 11,0 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Høy vekst i sysselsettingen i kommunal tjenesteyting og et høyt nivå på bruttorealinvesteringene har de siste årene bidratt til negative nettofinansinvesteringer i kommuneforvaltningen. Målt i bokført verdi anslås nettofinansinvesteringene i kommuneforvaltningen til -16,5 mrd. kroner i 2013, mot -15,9 mrd. kroner i 2012.

Som følge av høye inntekter fra petroleumsvirksomheten og store avsetninger i Statens pensjonsfond utland har offentlig forvaltnings nettofordringer gjennomgående økt kraftig de siste årene. Utviklingen i nettofordringene påvirkes også av endringer i markedsverdien på fordringer og gjeld. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til drøyt 5 300 mrd. kroner ved utgangen av 2013. Dette tilsvarer i overkant av 178 pst. av BNP. Blant OECD-landene er det foruten i Norge bare i Estland, Finland, Luxemburg, Sverige og Sveits at offentlig forvaltning har positive nettofordringer.

Offentlige utgifter som andel av BNP benyttes som en indikator for størrelsen på offentlig forvaltning. Offentlige utgifter økte som andel av BNP Fastlands Norge under tilbakeslaget i 2009, men har deretter ligget nokså stabilt nær gjennomsnittet siden midten av 1980-tallet. Nivået er imidlertid lavere enn under nedgangskonjunkturene tidlig på 1990-tallet og i 2003, jf. figur 3.6C.

Figur 3.6 Perspektiver på budsjettpolitikken

1 Serien «Fastlands-Norge» viser samlede offentlige netto finansinvesteringer utenom statens netto kontantstrøm fra petroleumsvirksomheten og avkastningen i Statens pensjonsfond utland.

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Målt som andel av fastlands-BNP framstår de offentlige utgiftene som forholdsvis høye i Norge sammenliknet med nivået i andre land. Målt i forhold til samlet BNP er de offentlige utgiftene noe lavere enn gjennomsnittet for euroområdet. Dette må ses i sammenheng med at petroleumsinntektene gir et ekstraordinært bidrag til BNP i Norge, og en tilsvarende lavere utgiftsandel. Dagens høye petroleumsinntekter er basert på uttapping av en ikke-fornybar ressurs, med en pris som for tiden er høy sett i et historisk perspektiv. Over tid vil statens inntekter fra petroleumsvirksomheten avta. Offentlige utgifter i forhold til samlet BNP undervurderer derfor finansieringsbyrden på lang sikt. På den annen side vil offentlige utgifter som andel av BNP for Fastlands-Norge overvurdere finansieringsbyrden. Dette skyldes dels at en da ikke tar med finansieringsbidraget fra pensjonsfondet og dels at en ser bort fra muligheten for inntekt fra en alternativ anvendelse av de ressursene som nå brukes i petroleumsvirksomheten.

Forskjeller i offentlige utgiftsandeler mellom land gjenspeiler også ulik arbeidsdeling mellom offentlig og privat sektor. Blant annet har offentlig forvaltning ikke det samme ansvar for alderspensjoner i alle land. I tillegg beskatter ulike land pensjoner og andre overføringer ulikt. De enkelte land baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter. I tillegg til problemene med å sammenlikne utgiftsandeler mellom land, får heller ikke en beskrivelse av dagens situasjon fram at aldringen av befolkningen vil trekke opp utgiftene til bl.a. helse og omsorg i flere tiår framover. Her er det betydelige forskjeller mellom land. Dette gjelder også i hvilken grad man har gjort reformer for å gjøre pensjonssystemene mer robuste etter hvert som forventet levealder øker.

3.2.3 Langsiktige utfordringer for finanspolitikken

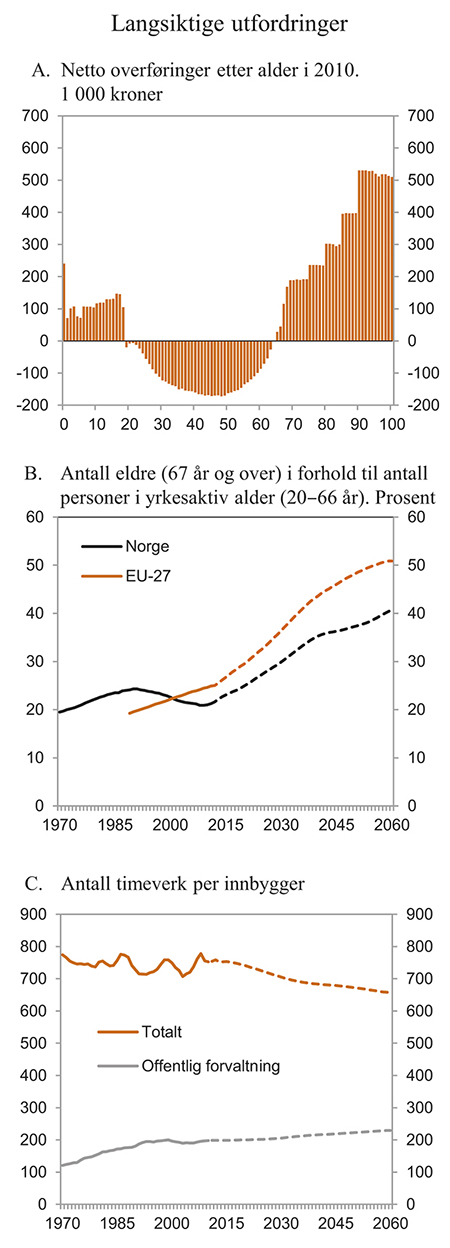

Lik tilgang til grunnleggende velferdsordninger står sentralt i den norske velferdsmodellen. Offentlig forvaltning både finansierer og produserer tjenester innen bl.a. utdanning, helse og omsorg. I tillegg finansierer folketrygden overføringer som sikrer den enkelte inntekt i alderdommen og ved sykdom, uførhet eller arbeidsledighet. Ordningene betales i all hovedsak ved skatter og avgifter på inntekter skapt av befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre er netto mottakere av offentlig finansierte ytelser, jf. figur 3.7A.

De siste 20 årene har antall yrkesaktive avtatt i forhold til antall eldre over 67 år. Sammen med økt bruk av oljeinntekter har det bidratt til at det siden midten av 1970-tallet har vært mulig å videreutvikle velferdsordningene uten å øke skattenivået. I årene framover vil stigende levealder gi flere eldre per yrkesaktiv, dersom en legger til grunn dagens mønster for yrkesdeltaking over livsløpet. Det vil svekke grunnlaget for finansiering av velferdsordningene. Middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå innebærer at andelen eldre (67 år og over) i forhold til antall personer i yrkesaktiv alder vil dobles fram mot 2060, jf. figur 3.7B.

De store fødselstallene i tiden etter krigen vil bidra til en betydelig vekst i antall personer over 67 år de nærmeste årene. Over tid er det likevel økt forventet levealder som er den viktigste drivkraften bak oppgangen i eldreandelen. Siden Folketrygdloven ble vedtatt i 1967 har forventet levealder ved fødsel økt med mer enn 7 år i Norge. I samme periode er både den formelle og den reelle pensjonsalderen redusert. I middelalternativet i befolkningsframskrivingene er det lagt til grunn at forventet levealder for nyfødte vil øke med om lag 6½ år fra i dag og fram til 2060.

Figur 3.7 Langsiktige utfordringer

Kilde: Eurostat, Finansdepartementet og Statistisk sentralbyrå.

Med en videreføring at dagens tilknytning til arbeidsmarkedet for ulike befolkningsgrupper etter alder, kjønn og landbakgrunn vil endret sammensetning av befolkningen redusere samlet arbeidsinnsats per innbygger i årene framover, jf. figur 3.7C. Samtidig vil arbeidsinnsatsen i offentlig forvaltning trolig øke betydelig for å dekke det økte behovet for helse- og omsorgstjenester som følger av endringene i befolkningen.

Aldringen av befolkningen vil både trekke opp veksten i offentlige utgifter og dempe veksten skatte- og avgiftsinntektene fra fastlandsøkonomien. Med en videreføring av dagens innretning av velferdsordningene indikerer referanseforløpet i Perspektivmeldingen 2013 at offentlige utgifter vil kunne øke med 7¼ prosentenheter fra 2011 til 2060, målt som andel av fastlands-BNP. Økte alders- og uførepensjoner vil imidlertid gi økte skatter og avgifter, slik at offentlige budsjetter samlet svekkes med om lag 6 prosentenheter fram til 2060. Alderspensjoner er den viktigste faktoren bak det økende behovet for inndekning, selv om levealdersjusteringen av de årlige pensjonsutbetalingene bidrar til å dempe veksten. I tillegg vil utgiftene til helse og omsorg tilta kraftig 10 – 20 år fram tid.

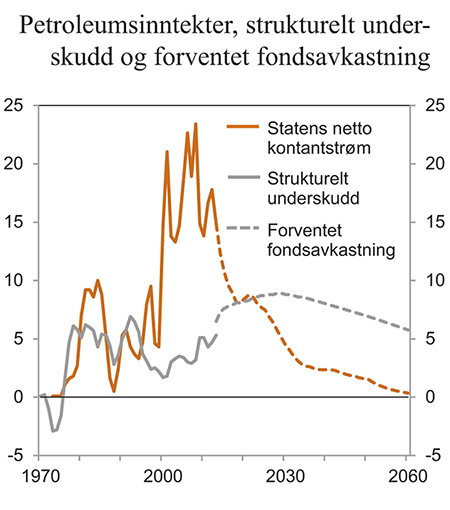

Selv om avkastningen av Statens pensjonsfond utland gir et viktig bidrag, er det skatteinntektene fra fastlandsøkonomien som er den viktigste kilden til finansieringen av velferdsordningene. Analysene i perspektivmeldingen tilsier at dette også vil være tilfelle framover. Med en budsjettpolitikk som følger handlingsregelen, innebærer tallene i perspektivmeldingen at finansieringsbidraget fra fondet vil være om lag på samme nivå i 2060 som i dag, målt som andel av BNP Fastlands-Norge, jf. figur 3.8.

Figur 3.8 Statens netto kontantstrøm fra petroleumsvirksomheten, strukturelt, oljekorrigert underskudd og forventet realavkastning av Statens pensjonsfond utland. Prosent av trend-BNP Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

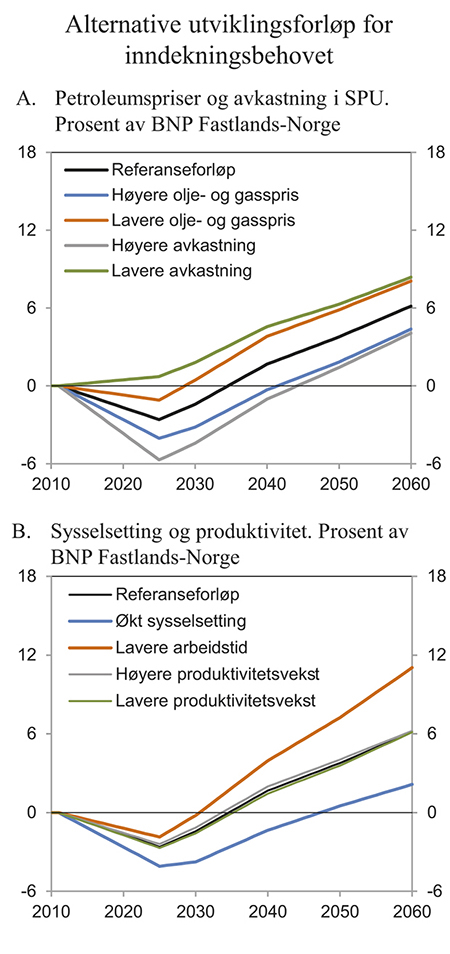

Langsiktige budsjettframskrivinger bygger på forutsetninger og usikre anslag for utviklingen i en rekke størrelser. Betydningen av valg av forutsetninger illustreres i Perspektivmeldingen ved alternative forløp for bl.a. tilgangen på arbeidskraft, olje- og gasspriser, avkastningen på plasseringene i pensjonsfondet og produktivitet.

Referanseforløpet i Perspektivmeldingen er basert på en oljepris på 525 kroner per fat fra og med 2014, målt i faste 2013-priser. For gass er det lagt til grunn en langsiktig realpris på 1,93 kroner per Sm3. I alternativene med høy og lav oljepris er det lagt til grunn en langsiktig oljepris på henholdsvis 650 og 400 kroner per fat. Gassprisene er justert tilsvarende. Alternativene innebærer endringer i inndekningsbehovet i 2060 på rundt 2 prosentenheter, målt som andel av BNP for Fastlands-Norge, jf. figur 3.9A.

Figur 3.9 Behov for inndekning i offentlige finanser. Endring sammenliknet med 2011

Kilde: Finansdepartementet.

I alternativene med høy og lav realavkastning i internasjonale finansmarkeder er det lagt til grunn en gjennomsnittlig årlig realavkastning på henholdsvis 5 og 3 pst. Dette endrer inndekningsbehovet i 2060 med om lag 2 prosentenheter, målt som andel av fastlands-BNP.

Over tid er utviklingen i produktiviteten avgjørende for velstandsnivået i samfunnet. Økt produktivitet i næringslivet har imidlertid begrenset betydning for bærekraften i offentlige finanser. Selv om høyere produktivitet gir høyere skatteinntekter motvirkes dette av at også lønnsnivået i hele økonomien trekkes opp. Dette gir økte utgifter til lønn og pensjon på offentlige budsjetter. Samtidig reduseres betydningen av overføringene fra Statens pensjonsfond utland som finansieringskilde, fordi kapitalen i fondet ikke øker i takt med produktivitet og lønn.

Dersom produktiviteten innenfor offentlig tjenesteproduksjon øker, vil derimot reduksjonen i utgiftsveksten kunne bli betydelig så fremt ikke hele gevinsten tas ut i tilsvarende bedring av tjenestetilbudet. Dersom effektiviteten i ressursbruken i offentlig forvaltning øker med ½ pst. hvert år, og halvparten av effektivitetsgevinsten tas ut i form av reduserte utgifter, vil bruken av arbeidskraft og andre innsatsfaktorer kunne reduseres med 13 pst. fram mot 2060. Behovet for inndekning i offentlige finanser i 2060 vil i så fall reduseres med om lag 3¾ prosentenheter, målt som andel av BNP for Fastlands-Norge. Dette understreker betydningen av at ressursene i offentlig forvaltning brukes effektivt. Samtidig er utdanning, helse og pleie- og omsorg arbeidsintensiv virksomhet, fordi direkte kontakt mellom tjenesteyter og mottaker er vesentlig. Det kan begrense muligheten for å redusere bruken av arbeidskraft i disse sektorene ved hjelp av ny teknologi uten at det går utover kvaliteten på tjenestene. En slik begrensning vil gjelde uavhengig av om tjenestene utføres i privat eller offentlig regi.

Analysene i Perspektivmeldingen viser at arbeidsinnsatsen til befolkningen er av stor betydning for både verdiskapingen i økonomien og bærekraften i offentlige finanser. Et viktig formål med pensjonsreformen er å styrke insentivene til å delta i arbeidsmarkedet. Slike virkninger er ikke innarbeidet i referanseforløpet, hvor dagens tilknytning til arbeidsmarkedet for ulike befolkningsgrupper etter alder, kjønn og landbakgrunn føres videre. På den annen side tas det heller ikke hensyn til faktorer som over tid kan bidra til å dempe veksten i arbeidstilbudet.

Figur 3.9B illustrerer med utgangspunkt i beregningene til Perspektivmeldingen 2013 betydningen av alternative forutsetninger om utviklingen i arbeidstilbudet. I alternativet med økt sysselsetting er det lagt til grunn økt arbeidsinnsats i tråd med Statistisk sentralbyrås anslag for hvordan reformen av alderspensjonen kan påvirke tilgangen på arbeidskraft. Utførte timeverk i 2060 er i dette alternativet 8 pst. høyere enn i referanseforløpet. I alternativet med lavere arbeidstid er det lagt til grunn at den nedgangen i gjennomsnittlig arbeidstid vi har observert siden 1990 fortsetter. Ved en slik utvikling kan utførte timeverk i 2060 bli 10½ pst. lavere enn i referanseforløpet. I alternativet med økt arbeidstilbud reduseres behovet for inndekning fram mot 2060 til 2 pst. av fastlands-BNP. Motsatt vil en fortsatt reduksjon i gjennomsnittlig arbeidstid øke inndekningsbehovet med 5 prosentenheter til 11 pst. av fastlands-BNP. Dette illustrerer at bærekraften i velferdsordningene i vesentlig grad avhenger av hvor godt vi lykkes i å sikre høy yrkesdeltaking og arbeidsinnsats i årene framover.

3.3 Kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

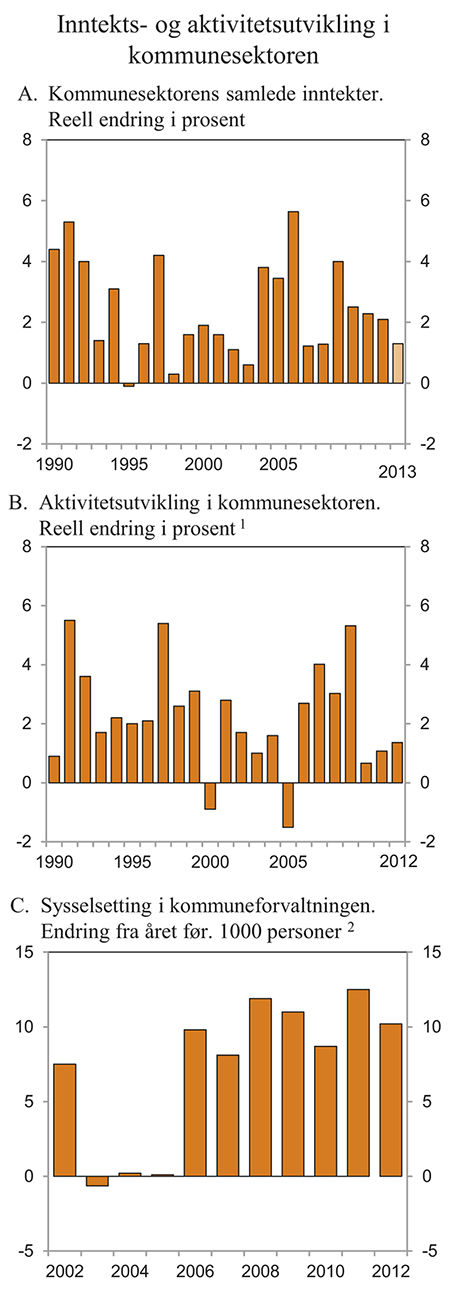

Kommunesektoren har hatt en god inntektsutvikling de siste årene. For de åtte årene fra 2005 til 2013 sett under ett anslås den gjennomsnittlige årlige realveksten i kommunesektorens samlede inntekter til om lag 2,5 pst., jf. figur 3.10. Til sammenlikning var den gjennomsnittlige årlige veksten i realinntektene i perioden 1990–2005 på 2,2 pst. Over halvparten av inntektsveksten etter 2005 har kommet i form av økte frie inntekter.

Figur 3.10 Inntekts- og aktivitetsutvikling i kommunesektoren

1 Det ekstraordinære vedlikeholdstilskuddet i 2009 er medregnet. Tallene er korrigert for forvaltningsreformen i 2010.

2 Tallene for 2002 og 2004 er korrigert for overføring av henholdsvis spesialisthelsetjenesten og barnevern, familievern og rusomsorg fra fylkeskommunene til staten.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Kommunesektoren forvalter en betydelig del av de økonomiske ressursene i norsk økonomi. Kommunesektorens inntekter tilsvarte i fjor 18 pst. av verdiskapingen i fastlandsøkonomien, mot vel 16 pst. i 2005. Arbeidsinnsatsen i kommunesektoren utgjorde i 2012 om lag 15 pst. av samlet antall utførte timeverk. Målt i antall sysselsatte personer er kommunesektorens andel noe høyere, drøyt 19 pst. Dette skyldes en forholdsvis stor andel deltidsansatte i sektoren.

Tjenesteproduksjonen i kommunesektoren har økt markert de siste årene. Sektorens oppgaver er utvidet, og tjenestetilbudet er forbedret. I tillegg har befolkningen vokst. I gjennomsnitt har aktiviteten i kommunesektoren økt med 2,6 pst. per år fra 2005 til 2012, mot en vekst på 2,2 pst. i perioden 1990–2005. Veksten har vært mer moderat de siste tre årene, bl.a. som følge av en viss nedgang i realinvesteringene. Det er da tatt hensyn til virkningen av overføringen av ansvaret for øvrige riksveger fra staten til fylkeskommunene i 2010. Basert på foreløpige regnskapstall fra Statistisk sentralbyrå anslås realinvesteringene å ha avtatt med 1,5 pst. fra 2011 til 2012. De kommunale investeringene ligger imidlertid fortsatt på et forholdsvis høyt nivå målt som andel av inntektene.

Boks 3.3 Kommunesektorens inntekter i 2013

Virksomheten i kommunesektoren styres i hovedsak ved de inntektsrammene som Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom ulike oppgaver og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

Kommunesektorens samlede inntekter i 2013 anslås nå til vel 400 mrd. kroner. Statlige bevilgninger til arbeid i kommunene med flyktninger, personer med opphold på humanitært grunnlag og asylsøkere er da holdt utenom. Om lag tre fjerdedeler av inntektene er frie inntekter. De frie inntektene består dels av skatteinntekter og dels av rammetilskudd fra staten, jf. figur 3.11. I tillegg mottar kommunene øremerkede tilskudd fra staten. Regjeringen mener finansiering gjennom øremerkede tilskudd som hovedregel skal være forbeholdt viktige nasjonale satsingsområder i en oppstartsfase eller finansiering av oppgaver som et lite utvalg av kommunene har ansvar for. Andelen øremerkede tilskudd utgjør om lag 4 pst. av kommunesektorens inntekter. Kommunesektoren har også inntekter fra bl.a. avgifter, gebyrer og tilskudd fra staten gjennom momskompensasjonsordningen.

Figur 3.11 Sammensetningen av kommunesektorens inntekter i 2013. Prosent

Kilde: Finansdepartementet.

Sysselsettingen i kommuneforvaltningen økte med vel 10 000 personer i 2012, tilsvarende 2,0 pst. Siden 2005 har sysselsettingen i kommunesektoren økt med knapt 72 000 personer.

Kommunesektorens nettofinansinvesteringer framkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Netto finansinvesteringer i kommunesektoren anslås ut fra foreløpige tall til om lag minus 16 mrd. kroner i 2012, tilsvarende minus 4 pst. av inntektene. I 2011 var netto finansinvesteringene om lag minus 19 mrd. kroner. De store negative netto finansinvesteringene må ses i sammenheng med det høye nivået på realinvesteringene i sektoren.

Store negative netto finansinvesteringer de siste årene har bidratt til at nettogjelden i kommunesektoren har økt til et høyt nivå. Ved utgangen av 2012 utgjorde denne gjelden om lag 44 pst. av sektorens inntekter. Imidlertid belaster ikke alle lån kommuneøkonomien. En del lån er knyttet til gebyrfinansierte investeringer, der renteutgiftene finansieres gjennom kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på deler av investeringene i skole, kirke, sykehjem og transporttiltak i fylkene. Den renteeksponerte gjelden, dvs. den delen der kommunene selv må dekke renteutgiftene, utgjorde ved utgangen av 2012 om lag 30 pst. av inntektene.

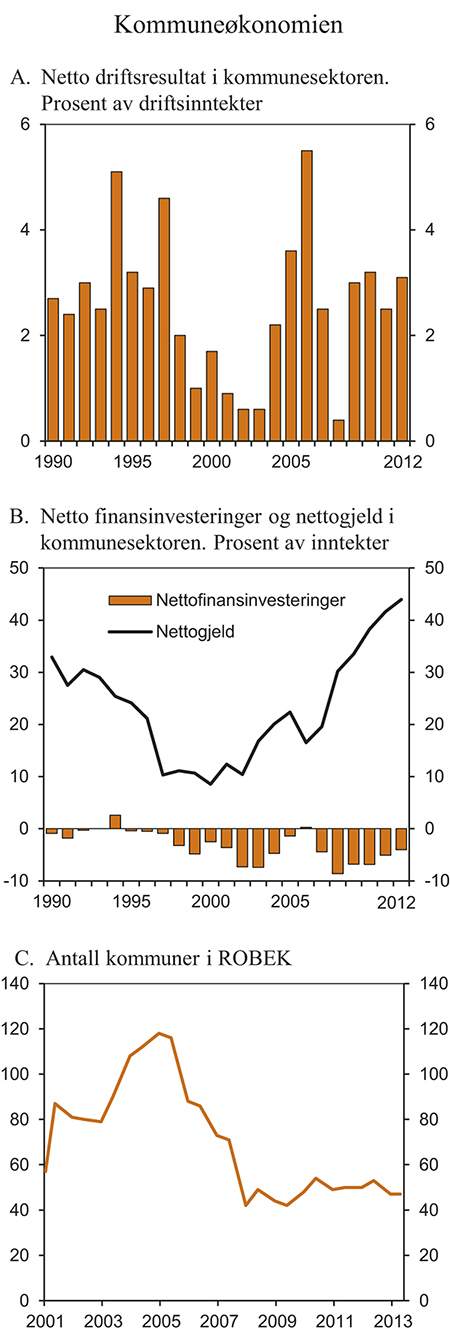

Basert på tall fra Statistisk sentralbyrås KOSTRA-database (Kommune-Stat rapportering) kan netto driftsresultatet for kommunesektoren som helhet anslås til 3,1 pst. av inntektene i 2012. Dette er en økning fra 2,5 pst. i 2011. For kommunene utenom Oslo anslås netto driftsresultatet til 2,6 pst., en økning fra 1,8 pst. i 2011. Økningen skyldes både bedret brutto driftsresultat og lavere netto rente- og avdragsutgifter. Fra 2011 til 2012 er det en nedgang i antall kommuner med negativt netto driftsresultat. For fylkeskommunene anslås netto driftsresultatet til 5,2 pst. Det er om lag samme nivå som i 2011.

For perioden 2006–2012 sett under ett har netto driftsresultatet i kommunesektoren tilsvart 2,9 pst. av driftsinntektene. Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) betrakter netto driftsresultat som hovedindikator for økonomisk balanse i kommunesektoren. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene sitter igjen med av driftsinntekter etter at driftsutgifter, renter og avdrag er betalt. Ifølge TBU bør netto driftsresultatet over tid være på om lag 3 pst. av kommunesektorens driftsinntekter for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Antall kommuner i Register om betinget godkjenning og kontroll (ROBEK) har holdt seg på et nivå rundt 50 kommuner de siste fem årene, etter å ha falt fra i underkant av 120 registrerte kommuner i andre halvår 2004 til vel 40 i andre halvår 2007. Etter sommeren i fjor falt antall registrerte kommuner fra 52 til 47, og i slutten av april 2013 var det 47 kommuner i registeret. Det er for tiden ingen fylkeskommuner i registeret. Kommuner og fylkeskommuner som er registrert i ROBEK, må ha godkjenning fra Kommunal- og regionaldepartementet for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler.

Figur 3.12 Perspektiver på kommuneøkonomien

Kilde: Finansdepartementet, Kommunal- og regionaldepartementet og Statistisk sentralbyrå.

3.3.2 Kommuneforvaltningens inntekter i 2013

I Nasjonalbudsjettet 2013 ble kommuneopplegget for 2013 anslått å innebære en realvekst i kommunesektorens samlede inntekter på 6,8 mrd. kroner, regnet fra beregnet inntektsnivå for 2012 i Revidert nasjonalbudsjett 2012. De frie inntektene ble anslått å øke reelt med 5 mrd. kroner, jf. tabell 3.7. Anslaget for kommunesektorens skatteinntekter i 2012 ble oppjustert med 2,6 mrd. kroner fra Revidert nasjonalbudsjett 2012 til Nasjonalbudsjettet 2013. Det innebar at veksten i samlede inntekter i 2013 ble anslått til 4,1 mrd. kroner målt ut fra oppdaterte anslag på regnskap for 2012 i Nasjonalbudsjettet 2013. Kommunesektorens frie inntekter ble anslått å øke med 2,3 mrd. kroner.

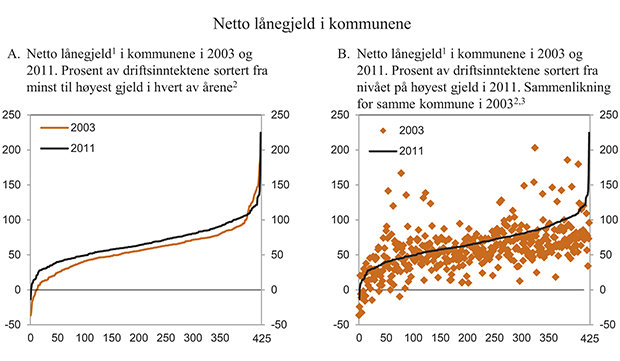

Boks 3.4 Gjeldsutviklingen i kommunene

Gjeldsgraden i kommunesektoren har økt markert de siste 10 årene. Det er imidlertid store variasjoner mellom kommunene. KOSTRA (Kommune-Stat-Rapportering), som publiseres av Statistisk sentralbyrå, gir detaljerte tall for enkeltkommuner. Figurene nedenfor viser netto lånegjeld som andel av samlede driftsinntekter i enkeltkommuner. Det vises tall for 2003 og 2011, som er henholdsvis første og siste år med tilgjengelig statistikk for nesten alle kommuner.

Som det framgår av figur 3.13A, var gjeldsgraden i kommunene i 2011 gjennomgående høyere enn i 2003. Et vektet gjennomsnitt for kommunene samlet viser at netto lånegjeld har økt fra 51 pst. av driftsinntektene i 2003 til om lag 67 pst. i 2011. Dersom en sorterer kommunene fra minst gjeld til størst gjeld har lånegjelden for kommunen i midten av fordelingen, mediankommunen, økt fra 58 pst. av driftsinntektene i 2003 til 66 pst. i 2011. Det er klart færre kommuner enn tidligere som har lav eller negativ netto lånegjeld. På den annen side var det i 2011 noen færre kommuner med lånegjeld over 110 pst. av driftsinntektene enn i 2003.

I 2011 var det 51 kommuner med en netto lånegjeld over 100 pst. av driftsinntektene. Av disse var 7 kommuner registrert i ROBEK. Det er både små, mellomstore og forholdsvis store kommuner i gruppen med høy lånegjeld.

Selv om den gjennomsnittlige gjeldsgraden har økt fra 2003 til 2011, er det store forskjeller mellom enkeltkommuner. Av de 426 kommunene hvor det foreligger tall for både 2003 eller 2004 og i 2011, er gjeldsgraden redusert i 129 kommuner, mens den er økt i 297 kommuner.

I en vurdering av den samlede økonomiske situasjonen for en kommune må en også ta hensyn til øvrige formuesposter, samt nivået på løpende inntekter og utgifter. Flere av kommunene med høy nettogjeld har for eksempel forholdsvis høye inntekter per innbygger. En lav nettogjeld kan også reflektere at kommunen har solgt ut annen eiendom eller baserer seg på innleie fra private, noe som ikke nødvendigvis styrker kommuneøkonomien i et langsiktig perspektiv. Figur 3.13B illustrerer at det er store forskjeller mellom kommunene i hvordan netto lånegjeld har utviklet seg fra 2003 til 2011.

Figur 3.13 Netto lånegjeld i kommunene. Prosent av driftsinntektene

1 Netto lånegjeld er definert som langsiktig gjeld fratrukket pensjonsforpliktelser, utlån og ubrukte lånemidler. Bankinnskudd og andre finansielle fordringer er ikke inkludert.

2 Det er 426 av i alt 430 kommuner som er inkludert i figurene. For 10 kommuner er det brukt tall for 2004 siden det ikke var rapportert inn tall for 2003. Utelatte kommuner skyldes endringer i kommunestruktur eller manglende innrapportering.

3 Kommune er sortert etter gjeldsgraden i 2011. De røde punktene viser hvilken gjeldsgrad hver enkelt av disse kommunene hadde i 2003.

Kilde: Statistisk sentralbyrå.

Tabell 3.7 Realvekst i kommunesektorens inntekter i 2013. Anslag på ulike tidspunkt. Mrd. 2013-kroner og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt ift. anslag for 2012 i Revidert nasjonalbudsjett 2012: | |||||

Signalisert i Kommuneproposisjonen 2013 | 5¼-6 | - | 4¾-5 | 1,7 | |

Nasjonalbudsjettet 2013 | 6,8 | 1,8 | 5,0 | 1,7 | |

Målt ift. oppdaterte anslag for 2012: | |||||

Nasjonalbudsjettet 2013 | 4,1 | 1,1 | 2,3 | 0,8 | |

Revidert nasjonalbudsjett 2013 | 4,9 | 1,3 | 2,4 | 0,8 | |

Kilde: Finansdepartementet.

Etter at Nasjonalbudsjettet 2013 ble lagt fram har det kommet ny informasjon om kommunesektorens inntekter i 2012 og 2013. Regnskapstall i 2012 viser at kommunesektorens inntekter fra skatt på inntekt og formue ble vel 0,7 mrd. kroner høyere i 2012 enn lagt til grunn i Nasjonalbudsjettet 2013. Inntektene fra eiendomsskatt mv. ble i fjor 0,6 mrd. kroner høyere enn lagt til grunn i Nasjonalbudsjettet 2013. På den annen side ble øremerkede tilskudd 0,2 mrd. kroner lavere i 2012 enn lagt til grunn i fjor høst , først og fremst som følge av at utgiftene til investeringstilskuddet til omsorgsboliger og sykehjemsplasser ble lavere enn anslått. Anslaget for prisstigningen på kommunale tjenester (deflatoren) i 2012 er oppjustert med 0,2 prosentenheter fra Nasjonalbudsjettet 2013. Dette skyldes i hovedsak økte pensjonskostnader. Oppjusteringen av deflatoren bidrar til å trekke den reelle inntektsveksten i 2012 ned med 0,7 mrd. kroner. Samlet sett anslås den reelle veksten i kommunesektorens inntekter 0,6 mrd. kroner eller 0,2 prosentenheter høyere enn i Nasjonalbudsjettet 2013.

Den økte skatteinngangen i 2012 trekker isolert sett i retning av økte skatter til kommunesektoren også i 2013. Bevilgningen til fylkeskommunene til fiskeriformål i 2013 ble i fjor høst økt med 0,2 mrd. kroner. Endringer i forbindelse med Revidert nasjonalbudsjett 2013 bidrar isolert sett til å øke kommunesektorens samlede inntekter i 2013 med 0,1 mrd. kroner.

For 2013 er anslaget for den kommunale deflatoren nedjustert med 0,3 prosentenheter fra Nasjonalbudsjettet 2013, til 3,0 pst. Nedjusteringen skyldes at anslaget for lønnsveksten er satt ned fra 4 til 3½ pst. Nedjusteringen av kostnadsveksten bidrar isolert sett til å øke den reelle inntektsveksten i kommunesektoren med vel 1 mrd. kroner i 2013.

Samlet sett anslås både realveksten i kommunesektorens inntekter og inntektsnivået i 2013 høyere nå enn i Nasjonalbudsjettet 2013. Kommunesektorens samlede inntekter anslås å øke med om lag 4,9 mrd. 2013-kroner fra 2012 til 2013, eller 1,3 pst. Dette er 0,2 prosentenheter eller 0,8 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2013. Veksten i kommunesektorens frie inntekter anslås til 2,4 mrd. 2013-kroner, tilsvarende en realvekst på 0,8 pst.

I kommuneproposisjonen for 2014 varsler Regjeringen en realvekst i kommunesektorens samlede inntekter i 2013 på mellom 6 og 6½ mrd. kroner. Det legges opp til at mellom 5 og 5½ mrd. kroner av veksten kommer i form av frie inntekter. Med Regjeringens varslede satsing legges det til rette for en videre utbygging av det kommunale tjenestetilbudet.

3.4 Pengepolitikk

Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Retningslinjene for pengepolitikken er gjengitt i boks 3.5.

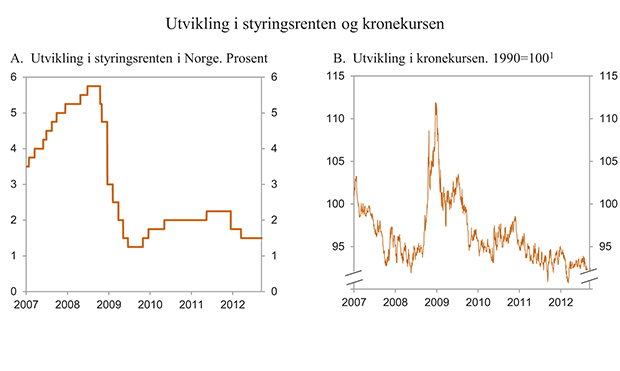

Siden mars i fjor har Norges Bank holdt styringsrenten uendret på 1,5 pst., etter at renten ble satt ned med til sammen 0,75 prosentenheter høsten 2011 og våren 2012. I pressemeldingen etter rentemøtet i mars i år skrev Norges Bank bl.a. at «Styringsrenten er lav fordi prisveksten er lav og fordi rentene ute er svært lave. Vekstutsiktene hos våre handelspartnere er svekket, men den globale veksten holder seg fortsatt godt oppe. Kapasitetsutnyttingen i norsk økonomi er noe over et normalt nivå, og arbeidsledigheten er lav. Samtidig er det nå utsikter til at det tar lengre tid før inflasjonen tar seg opp mot inflasjonsmålet». Ifølge Norges Banks rentebane fra mars vil styringsrenten bli holdt uendret på 1,5 pst. fram til våren 2014, for deretter å bli satt gradvis opp til vel 2½ pst. mot slutten av 2015. Norges Bank anslår at inflasjonen vil ta seg opp til 2 pst. i 2016, dvs. litt under inflasjonsmålet.

Figur 3.14 Utvikling i styringsrente og kronekurs

Kilde: Norges Bank.

Forskjellen mellom tremåneders pengemarkedsrente og markedets forventninger til styringsrentene i samme periode gir et bilde av hvilke risikopåslag bankene krever for å gi usikrede lån til hverandre. Risikopåslaget falt markert i fjor sommer og høst og er nå i underkant av ½ prosentenhet. Dette har bidratt til lavere innlånskostnader for bankene. Samtidig har bankenes utlånsrenter til husholdninger og foretak vært nokså stabile det siste halve året. Økte rentemarginer i bankene bidrar isolert sett til bedre inntjening og gir dermed grunnlag for å styrke kapitaldekningen.

Styringsrentene ute forventes å holde seg svært lave i lang tid framover. Den europeiske sentralbanken (ESB) reduserte sin styringsrente med 0,25 prosentenheter til 0,50 pst. i begynnelsen av mai, det laveste nivået noensinne. Sentralbanken i USA har varslet at renten ikke vil bli økt fra dagens nivå på 0 til ¼ pst. så lenge arbeidsledigheten i USA er høyere enn 6½ pst., inflasjonen på 1–2 års sikt ikke anslås å være høyere enn 2½ pst. og langsiktige inflasjonsforventninger er stabile. Også sentralbanken i Storbritannia ventes å holde styringsrenten nær null i lang tid framover.

Pengepolitikken påvirker norsk økonomi både gjennom renten og gjennom kronekursen. Den lave renten ute spiller inn på Norges Banks avveiinger i rentesettingen, ettersom en høyere rente i Norge enn i andre land kan slå ut i sterkere krone. Kronens verdi mot våre handelspartneres valutaer er nå 1¼ pst. svakere enn gjennomsnittet for fjoråret, men 4¼ pst. sterkere enn gjennomsnittet for de siste ti årene. En sterk krone bidrar isolert sett til å dempe aktiviteten i norsk økonomi ved å svekke konkurranseevnen. Ved å holde igjen i budsjettpolitikken lettes presset på kronekursen og konkurranseutsatt sektor. Finans- og pengepolitikken må virke sammen for å bidra til en stabil utvikling i norsk økonomi.

Det er i denne meldingen teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik disse kom til uttrykk i terminrentene i begynnelsen av april. Dette innebærer en gjennomsnittlig tremåneders pengemarkedsrente på 1,7 pst. i år. Tilsvarende er det lagt til grunn at kronekursen vil utvikle seg i tråd med prisingen i terminvalutamarkedet i begynnelsen av april. Målt ved konkurransekursindeksen innebærer dette en svekkelse på 0,1 pst. i år. Kronekursen påvirkes av en rekke forhold, og det knytter seg erfaringsmessig betydelig usikkerhet til anslag for kursutviklingen framover i tid.

Renten på norske ti års statsobligasjoner var i begynnelsen av mai på rundt 2 pst., noe som er svært lavt sett i et historisk perspektiv. Den lave renten må ses i sammenheng med at norske statsobligasjoner anses som en sikker investering, i en situasjon der det fortsatt er stor uro knyttet til statsgjeldsproblemer i enkelte land i Europa.

3.5 Finansiell stabilitet og nye kapitalkrav

Finansielle markeder spiller en svært viktig rolle i moderne økonomier. En velfungerende og solid finansnæring er nødvendig for en vekstkraftig og stabil økonomi. Betalingssystemene må fungere, sparepengene må være trygge og lån må være tilgjengelig for de som trenger det og har økonomisk betjeningsevne.

Boks 3.5 Retningslinjer for pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.

I tråd med forskriften for pengepolitikken av 29. mars 2001 skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. I St.meld. nr. 29 (2000–2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal videre ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

Historien har vist at økonomiske tilbakeslag kan ha rot i problemer i finansielle markeder. Slike tilbakeslag kan bli dype og langvarige. Å forebygge og unngå finanskriser har derfor stor betydning for produksjon, sysselsetting og arbeidsledighet, samt for å motvirke tap for bedrifter og kunder. De samfunnsøkonomiske kostnadene ved finanskriser er store og kan også være langvarige. Det er derfor samfunnsøkonomisk lønnsomt at banker og andre finansinstitusjoner er solide og har god egenkapital. Det er viktig å bygge opp kapital i gode tider når bankene har gode overskudd. Også vår egen bankkrise tidlig på 1990-tallet tydeliggjorde hvor viktig egenkapital og soliditet er.

Norske myndigheter stiller i dag minstekrav til soliditet og likviditet i finansinstitusjonene. I lys av erfaringene med den internasjonale finanskrisen i 2008/2009 er det bred enighet internasjonalt om at kapitalkrav og regler for institusjonenes virksomhet må skjerpes for banker. Norske myndigheter har lenge støttet det internasjonale arbeidet for å stille strengere krav til bankenes kapital generelt. Solide og gode banker vil være et konkurransefortrinn både for den enkelte banken og for samfunnsøkonomien generelt.

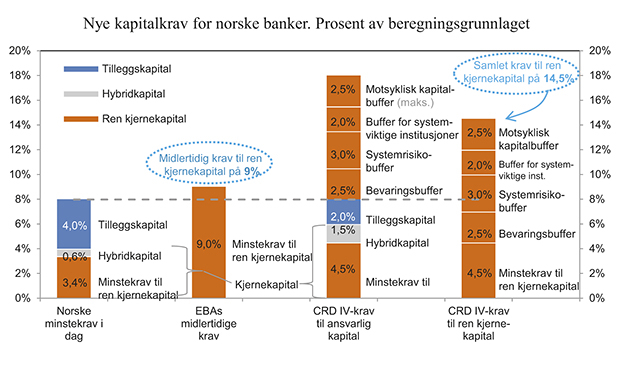

Nye kapitalkrav

Baselkomitéen for banktilsyn la i desember 2010 fram anbefalinger om et nytt og strengere regelverk for kapital og likviditet for banker (Basel III). EU-kommisjonen la 20. juli 2011 fram sitt forslag til direktiv og forordning for gjennomføring av Basel III i EU-området (kalt CRD IV-regelverket). Den 27. februar 2013 ble det oppnådd politisk enighet i EU om innholdet i disse to nye rettsaktene. Parlamentet vedtok nytt CRD IV-regelverk 16. april 2013. Det er ventet at Rådet snart vil treffe tilsvarende vedtak. Rettsaktene er EØS-relevante.

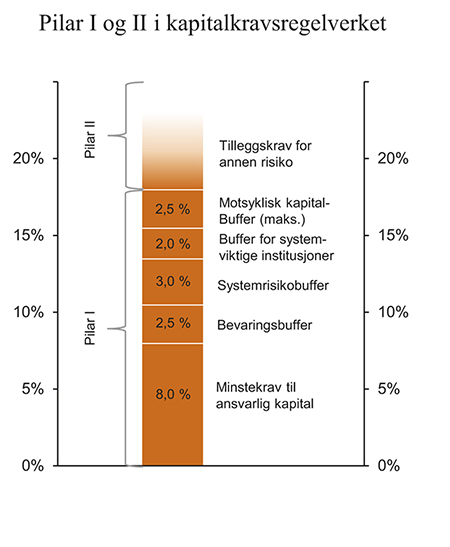

På bakgrunn av dette, og for å legge til rette for robusthet og soliditet på finansmarkedsområdet, la Regjeringen 22. mars 2013 fram forslag om nye kapitalkrav. Systemet for nye kapitalkrav er gitt i det internasjonale regelverket. Lovforslaget innebærer både nye minstekrav til ren kjernekapital og firenye bufferkapitalkrav for banker, kredittforetak og morselskap i bankkonsern. For verdipapirforetak foreslås bare nye minstekrav til ren kjernekapital, ikke bufferkrav. To av bufferkravene, bevaringsbuffer og systemrisikobuffer, er permanente. Det tredje bufferkravet er et særskilt krav til systemviktige institusjoner. Det fjerde bufferkravet, kravet til motsyklisk kapitalbuffer, skal variere over tid i takt med konjunkturutviklingen.

Finansdepartementet har foreslått å innføre nye kapitalkrav noe tidligere enn det som følger av gjennomføringsfristen i det internasjonale regelverket. Også enkelte andre land, deriblant Sverige, har valgt tidligere innføring. Etter det nye internasjonale regelverket er det strenge vilkår om tapsbærende evne for at kapitalinstrumenter skal kunne godkjennes som ren kjernekapital. Departementet legger til grunn at både aksjer og egenkapitalbevis vil kunne regnes som ren kjernekapital også etter det foreslåtte nye norske regelverket.