2 De økonomiske utsiktene

2.1 Norsk økonomi

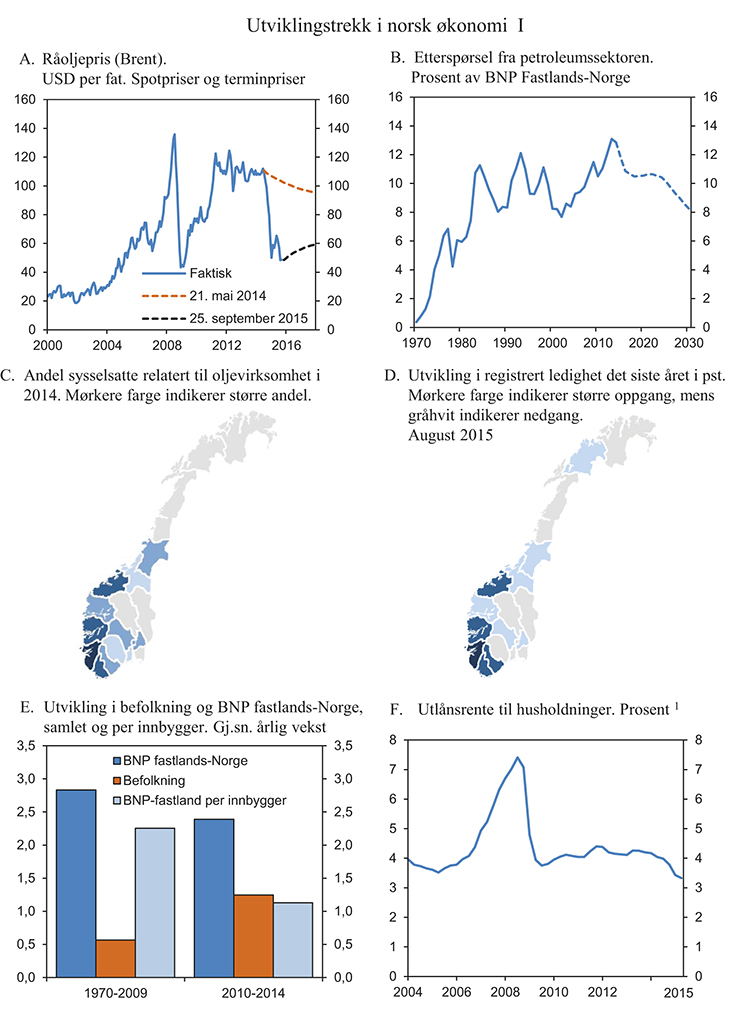

Veksten i norsk økonomi har avtatt i år, og utsiktene er litt svakere enn lagt til grunn i Revidert nasjonalbudsjett. Fallet i oljeprisen siden i fjor har dempet veksten i etterspørselen etter varer og tjenester, se figur 2.1A. Særlig fylker og yrker med tilknytning til oljeindustrien merker fallet i aktiviteten i petroleumssektoren. På Sør- og Vestlandet har arbeidsledigheten steget det siste året, se figur 2.1C og 2.1D. Samtidig har ledigheten gått ned i andre deler av landet. Den økonomiske politikken bidrar til fortsatt vekst i fastlandsøkonomien. Styringsrenten er satt ned, og kronen har svekket seg. Også økt bruk av olje- og fondsinntekter over statsbudsjettet bidrar til at sysselsettingen øker. Arbeidsledigheten anslås å stige og nå toppen i løpet av det neste året. Veksten i BNP Fastlands-Norge anslås å stige fra 1¼ pst. i år til 1¾ pst. neste år.1 I 2017 ventes veksten å ta seg videre opp mot den beregnede trendveksten i økonomien, se boks 2.4. Usikkerheten om det økonomiske forløpet er betydelig som følge av det sterke fallet i oljeprisen.

Flere forhold trekker i retning av at den underliggende veksten i norsk økonomi vil være litt lavere fremover enn i de siste par tiårene. Selv om utvinning av olje og gass fortsatt vil gi store inntekter for Norge i mange år, vil næringens bidrag til veksten i resten av økonomien trolig avta, se figur 2.1B. Samtidig har veksten i produktiviteten i fastlandsøkonomien vært lav de siste årene. Det er ikke et særnorsk fenomen. I mange OECD-land holdt bedrifter på ansatte i årene etter finanskrisen i påvente av bedre tider, men konjunkturene kan trolig i mindre grad forklare utviklingen i Norge enn i sammenliknbare land. I Norge tok verdiskapingen i økonomien seg nokså raskt opp igjen etter tilbakeslaget i 2009. Det kan tyde på at også forhold av mer varig karakter har trukket veksten i produktiviteten ned her hjemme, se omtale i kapittel 5. Samtidig har økt arbeidsinnvandring gjort at norsk næringsliv har kunnet møte økt etterspørsel etter varer og tjenester, og veksten i fastlandsøkonomien har holdt seg oppe, se figur 2.1E. Aldringen av befolkningen vil trekke veksten i arbeidstilbudet ned fremover, og det er stor usikkerhet knyttet til om arbeidsinnvandringen holder seg høy.

Figur 2.1 Utviklingstrekk i norsk økonomi I

1 Nedbetalingslån med pant i bolig.

Kilde: Macrobond, International Research Institute of Stavanger, Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Tabell 2.1 Hovedtall for norsk økonomi.1 Prosentvis volumendring fra året før.

Mrd. kroner2 | |||||

|---|---|---|---|---|---|

2014 | 2014 | 2015 | 2016 | 2017 | |

Privat konsum | 1 288,9 | 2,0 | 2,5 | 1,9 | 2,8 |

Offentlig konsum | 690,3 | 2,7 | 2,4 | 2,7 | 1,4 |

Bruttoinvesteringer i fast kapital | 747,7 | 0,6 | -2,4 | 0,2 | 2,5 |

Herav: Oljeutvinning og rørtransport | 216,0 | -1,7 | -11,3 | -8,1 | -5,5 |

Bedrifter i Fastlands-Norge | 230,2 | 0,2 | -0,4 | 4,5 | 6,7 |

Boliger | 149,4 | -1,6 | 1,2 | 1,4 | 4,4 |

Offentlig forvaltning | 143,7 | 8,2 | 3,5 | 3,0 | 3,2 |

Etterspørsel fra Fastlands-Norge3 | 2 502,6 | 2,1 | 2,2 | 2,4 | 2,9 |

Eksport | 1 207,6 | 2,7 | 2,5 | 1,3 | 2,4 |

Herav: Råolje og naturgass | 537,9 | 1,5 | 0,0 | -2,4 | 0,1 |

Tradisjonelle varer | 343,0 | 2,3 | 4,1 | 4,0 | 4,0 |

Tjenester utenom olje og utenriks sjøfart | 189,7 | 5,3 | 4,2 | 4,2 | 4,4 |

Import | 932,4 | 1,9 | 2,5 | 2,7 | 4,5 |

Herav: Tradisjonelle varer | 545,8 | -0,3 | 1,8 | 3,3 | 4,6 |

Bruttonasjonalprodukt | 3 149,7 | 2,2 | 1,2 | 1,2 | 1,6 |

Herav: Fastlands-Norge | 2 527,4 | 2,2 | 1,3 | 1,8 | 2,1 |

Andre nøkkeltall: | |||||

Sysselsetting, personer | 1,1 | 0,5 | 0,5 | 0,9 | |

Arbeidsledighetsrate, AKU (nivå) | 3,5 | 4,4 | 4,5 | 4,2 | |

Arbeidsledighetsrate, registrert | 2,8 | 2,9 | 3,2 | 3,1 | |

Årslønnsvekst | 3,1 | 2,7 | 2,7 | 3,0 | |

Konsumprisvekst (KPI) | 2,0 | 2,1 | 2,5 | 2,1 | |

Vekst i KPI-JAE | 2,4 | 2,7 | 2,5 | 2,1 | |

Råoljepris, kroner pr. fat4 | 621 | 432 | 440 | 474 | |

Tremåneders pengemarkedsrente, pst.5 | 1,7 | 1,3 | 0,8 | 0,9 | |

Importveid kursindeks, årlig vekst i pst.6 | 5,0 | 9,0 | 1,5 | 0,6 |

1 I denne meldingen er det benyttet nasjonalregnskapstall fra august 2015.

2 Foreløpige nasjonalregnskapstall i løpende priser.

3 Utenom lagerendring.

4 Nivå i løpende priser.

5 Beregningsteknisk forutsetning basert på terminpriser i september.

6 Positivt tall angir svakere krone.

Kilde: Statistisk sentralbyrå, Arbeids- og velferdsdirektoratet, Macrobond og Finansdepartementet.

Den økonomiske utviklingen preges av flere forhold:

I de tradisjonelle industrilandene understøttes veksten i økonomien av lav oljepris og lave renter. Store bevegelser på kinesiske børser de siste månedene og svekkelse av den kinesiske valutaen har bidratt til økt usikkerhet om den videre utviklingen i Kina, se nærmere omtale i boks 2.3.

Prisen på olje har falt fra rundt 110 dollar per fat i juli i fjor til under 50 dollar per fat nå. Det må ses i sammenheng med at produksjonen av olje har økt betydelig, og at veksten i etterspørselen etter olje avtok i fjor. Forventninger om økt tilbud av olje fra Iran som følge av atomavtalen og signaler om svakere vekst og uro i finansmarkedene i Kina i sommer har bidratt til svingninger i prisen i år. Prisene på fremtidige leveringer tyder på at oljeprisen kan ta seg litt opp fremover, se nærmere omtale i avsnitt 2.4.

Svakere utsikter for norsk økonomi har ført til at Norges Bank har satt styringsrenten ned med 0,75 prosentenheter det siste året. Bankene har fulgt etter og satt ned utlånsrentene til husholdningene, se figur 2.1F. Norges Banks siste anslag tilsier at styringsrenten kan komme ned mot ½ pst. det nærmeste året. Kronekursen har svekket seg videre gjennom sommeren og var i september over 12 pst. svakere enn på samme tid i fjor, se figur 2.2A.

Svekkelsen av kronen har bidratt betydelig til å bedre den kostnadsmessige konkurranseevnen i fastlandsøkonomien. Moderate lønnsoppgjør trekker i samme retning. I årets lønnsoppgjør kom partene i industrien til enighet innenfor en ramme på 2,7 pst. for årslønnsveksten. Etterfølgende oppgjør har i hovedsak vært på linje med dette.

Forholdet mellom timelønnskostnadene i industrien i Norge og i industrien hos handelspartnerne i EU viste en oppadgående trend fra 2005 til 2012. Både høyere lønnskostnadsvekst i Norge enn hos handelspartnerne og en styrking av kronen bidro. Store bytteforholdsgevinster som følge av økte priser på olje og gass og lav prisvekst på importerte varer var viktige drivere for denne utviklingen. En markert svekkelse av kronen de siste årene har bidratt til at de relative timelønnskostnadene mellom Norge og våre handelspartnere, målt i felles valuta, har gått noe tilbake, se figur 2.2B. Det letter omstillingene norsk økonomi står overfor som følge av lavere etterspørsel fra petroleumsnæringen.

Sammen med litt høyere etterspørsel etter varer og tjenester fra eksportmarkedene har en bedret kostnadsmessig konkurranseevne trukket eksporten fra fastlandsøkonomien opp det siste året. Samtidig fortsetter fastlandsbedriftenes investeringer å utvikle seg svakt. Fallet i oljeprisen har bidratt til at bedrifter og husholdninger ser mindre lyst på de økonomiske utsiktene, se figur 2.2C. Likevel har husholdningenes etterspørsel etter varer og tjenester holdt seg oppe. Det må ses i sammenheng med det lave rentenivået og økt boligformue.

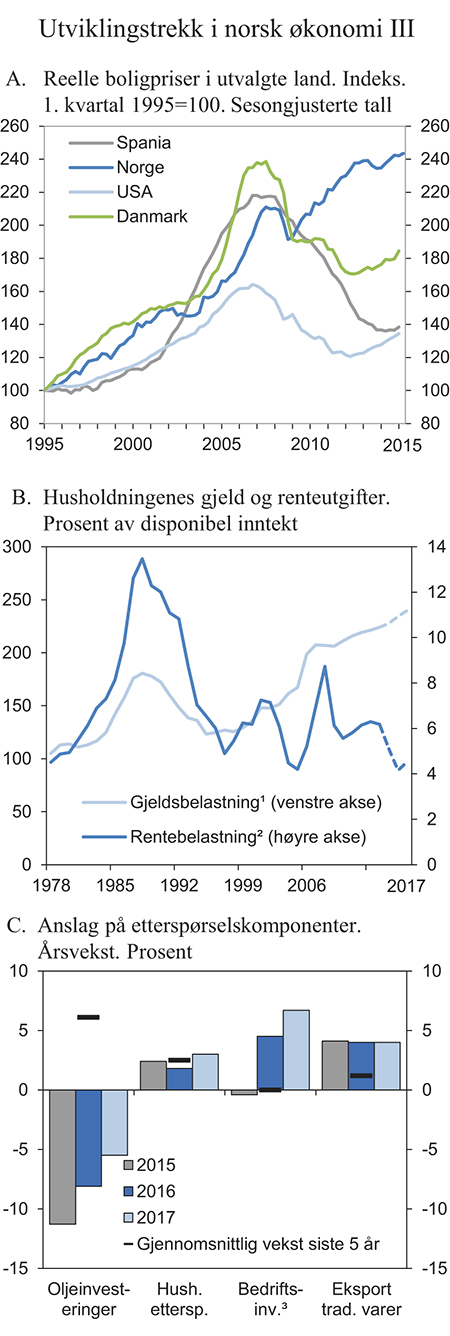

Prisene på boliger i Norge har økt markert siden 1990-tallet, også etter et lite og kortvarig fall under finanskrisen. Oppgangen de siste årene står i sterk kontrast til utviklingen i andre land, se figur 2.3A. Etter et fall i juli skjøt prisene på brukte boliger ny fart i august. Det er store regionale forskjeller i boligprisutviklingen, og i store deler av landet er veksten i boligprisene fortsatt svært høy.

Husholdningenes gjeld vokser fremdeles raskere enn deres inntekter. Hver norske husholdning har nå i gjennomsnitt en gjeld som er mer enn to ganger så stor som deres disponible inntekter, se figur 2.3B. Det er høyt både historisk og sammenliknet med andre land. Det lave rentenivået bidrar til at renteutgiftene for tiden likevel utgjør en forholdsvis liten andel av inntektene. Boligpriser og gjeld er nærmere omtalt i boks 2.1.

Sysselsettingen fortsetter å øke. Samtidig har veksten i arbeidsstyrken vært sterk, og arbeidsledigheten har gått opp. Mens ledigheten målt ved Arbeidskraftundersøkelsen (AKU) har økt til 4,3 pst., har den registrerte ledigheten holdt seg i underkant av 3 pst. når det justeres for vanlige sesongsvingninger. Forskjellen mellom de to ledighetsmålene er nå større enn på lenge. Noe av forskjellen skyldes en markert økning i ledigheten blant personer under 25 år i AKU, se nærmere omtale av arbeidsmarkedet i avsnitt 2.2.

Tolvmånedersveksten i konsumprisindeksen (KPI) har variert de siste månedene, og var i august 2,0 pst. Justert for avgiftsendringer og uten energivarer (KPI-JAE) var prisveksten 2,9 pst. i august. Lave energipriser og lavere innenlandsk kostnadsvekst trekker nå prisveksten ned, mens en svakere krone trekker opp.

Figur 2.2 Utviklingstrekk i norsk økonomi II

1 For 2015 og 2016 er det benyttet anslag på årslønnsveksten i hele økonomien for Norge, mens det for handelspartnerne er benyttet lønnskostnader per ansatt i hele økonomien.

Kilde: Macrobond, Det tekniske beregningsutvalget for inntektsoppgjørene (TBU), Statistisk sentralbyrå og Finansdepartementet.

Figur 2.3 Utviklingstrekk i norsk økonomi III

1 Brutto gjeld målt som andel av disponibel inntekt.

2 Renteutgifter målt som andel av disponibel inntekt pluss renteutgifter.

3 Fastlands-Norge.

Kilde: Statistisk sentralbyrå, Federal Reserve Bank of Dallas, Eiendom Norge, FINN, Eiendomsverdi AS og Finansdepartementet.

Veksten i fastlands-BNP anslås i denne meldingen å ta seg opp fremover, se tabell 2.1. Det må ses i sammenheng med at den økonomiske politikken virker sterkt på aktiviteten i økonomien og at fallet i etterspørselen etter varer og tjenester fra petroleumsnæringen trolig blir mindre enn i inneværende år. Den krevende situasjonen for virksomheter som leverer til oljesektoren ventes likevel å bidra til moderat lønnsvekst også de to neste årene. Sammen med utviklingen i kronen kan det bidra til en fortsatt bedring av den kostnadsmessige konkurranseevnen. Mens en svakere krone og økte energipriser ventes å trekke konsumprisveksten opp fremover, vil lav innenlandsk kostnadsvekst trolig trekke ned. Samtidig anslås veksten hos våre handelspartnere å ta seg litt opp neste år og videre opp i 2017. Det kan trekke eksporten fra Fastlands-Norge videre opp, og bedriftsinvesteringene kan vokse noe mer enn gjennom de siste årene, se figur 2.3C. Lavere selskaps- og personbeskatning ventes sammen med økt offentlig etterspørsel etter varer og tjenester også å trekke veksten i fastlandsøkonomien opp i 2016. Likevel ventes konsumveksten å være moderat neste år, før den i 2017 tar seg opp til et nivå nær sitt historiske gjennomsnitt, godt hjulpet av høyere reallønns- og sysselsettingsvekst.

Boks 2.1 Boligpriser og husholdningenes gjeld

Det høye nivået på boligprisene i Norge må ses i sammenheng med høy vekst i inntektene, lave renter, lett tilgang på lån i bankene, skattefavorisering av bolig og sterk befolkningsvekst. Også forventninger om videre prisvekst kan ha bidratt. Samtidig har knapphet på tomter, økte lønnskostnader, strengere krav til utforming av nye boliger og lavere produktivitet i byggenæringen bidratt til å trekke opp kostnadene ved å bygge nytt. Noe av kostnadsøkningen er blitt veltet over i boligprisene.

Økt urbanisering og forskjeller i aktivitet og inntektsutvikling har bidratt til regionale forskjeller i boligprisutviklingen. Økt aktivitet i petroleumsnæringen har for eksempel bidratt til at Rogaland er fylket der prisene på brukte boliger har steget mest i perioden siden 2003. Tilsvarende ser vi nå at avtakende aktivitet i petroleumsnæringen bidrar til at boligprisene utvikler seg svakere i Rogaland enn i andre deler av landet.

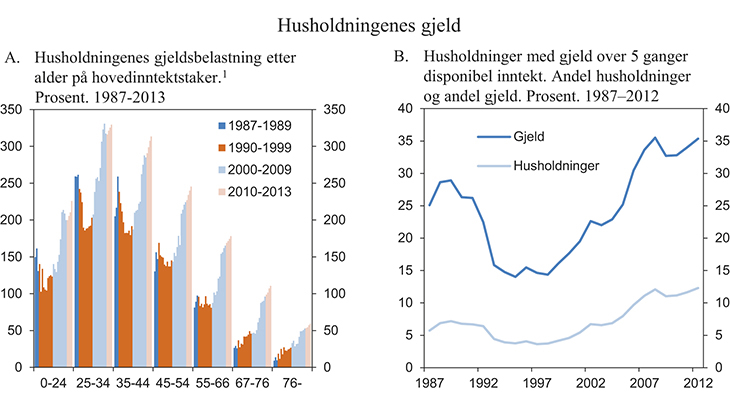

Den sterke oppgangen i boligprisene har gått sammen med sterk vekst i husholdningenes gjeld. Gjelden fordeler seg ulikt mellom husholdninger. Yngre husholdninger har den høyeste gjeldsbelastningen, se figur 2.4A. Samtidig sitter de på en relativt liten del av husholdningenes samlede formue. Det gjør denne gruppen særlig sårbar for et fall i boligpriser eller økt arbeidsledighet. Andelen husholdninger med en gjeld over fem ganger disponibel inntekt har økt siden slutten av 1990-årene. Disse husholdningene holder også en økende andel av den samlede gjelden, se figur 2.4B.

Norske husholdninger har økt sin sparing de siste årene, slik sparing er definert i nasjonalregnskapet. En stor del av sparingen skjer i form av investeringer i nye boliger og rehabilitering av eksisterende. Det høye nivået på spareraten undervurderer derfor sårbarheten ved et fall i boligprisene eller økt arbeidsledighet.

Flere år med sterk vekst i boligpriser og gjeld har økt risikoen for at finansiell ustabilitet kan utløse og forsterke et tilbakeslag i norsk økonomi. Erfaringer fra både Norge og andre land viser at økonomiske tilbakeslag blir dypere og mer langvarige når de har rot i finansielle ubalanser. Finansiell stabilitet er nærmere omtalt i avsnitt 3.4.

Figur 2.4 Husholdningenes gjeld

1 Gjeld for husholdninger i prosent av disponibel inntekt. Lønnsmottakere og trygdede. Selvstendig næringsdrivende er utelatt. Inntekts- og formuesstatistikk for husholdninger.

Kilde: Norges Bank.

Med noe svakere sysselsettingsutvikling enn i årene vi har bak oss og fortsatt vekst i arbeidsstyrken ventes den registrerte ledigheten å ta seg litt opp det neste året før den avtar i 2017. Fremover anslås veksten i AKU-ledigheten å dempes slik at forskjellen i de to ledighetsmålene reduseres.

Erfaringer viser at det er stor usikkerhet i anslag for den økonomiske utviklingen, se boks 2.5. Det kraftige fallet i oljeprisen siden i fjor sommer har illustrert at de økonomiske utsiktene raskt kan endre seg. Et tilbakeslag i Kina og andre fremvoksende økonomier kan gi uro i finansmarkedene og nye fall i råvareprisene. Her hjemme er det usikkert om økningen i AKU-ledigheten etter hvert vil komme til syne også i den registrerte ledigheten og hvor sterkt det vil påvirke husholdningenes etterspørsel etter varer og tjenester. Det vil blant annet avhenge av husholdningenes finansielle stilling og utviklingen i boligprisene. Etter flere år med sterk vekst i boligpriser og gjeld kan selv små økninger i arbeidsledigheten tvinge husholdningene til å stramme inn på konsumet for å kunne betjene gjelden sin. Det kan igjen ramme omsetningen i næringslivet. På den annen side kan veksten i norsk økonomi bli sterkere enn lagt til grunn, særlig hvis oljeprisen skulle ta seg mer eller raskere opp enn ventet.

2.2 Arbeidsmarkedet

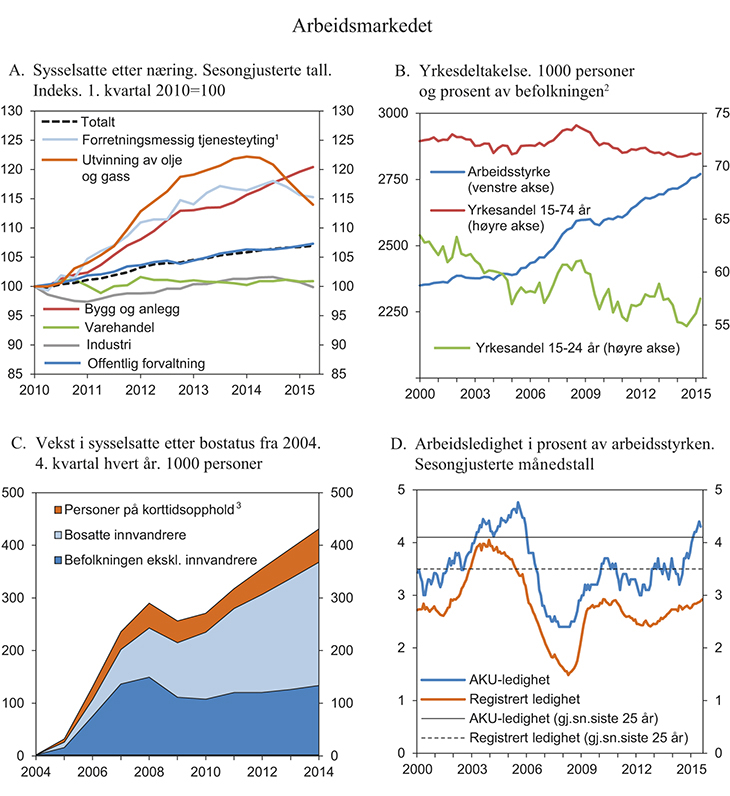

Fallet i oljeprisen og behovet for omstilling påvirker deler av arbeidsmarkedet. Arbeidsledigheten har økt, og sysselsettingen innenfor utvinning av olje og gass og næringer som leverer til denne sektoren, har falt de siste kvartalene, se figur 2.5A. Samtidig har veksten i sysselsatte holdt seg oppe i andre sektorer som bygg og anlegg og offentlig forvaltning. Samlet sett har sysselsettingen fortsatt å øke, men i et lavere tempo enn tidligere. Det er usikkerhet om den videre utviklingen. Undersøkelser blant bedrifter peker i retning av en videre avdemping innen en del industrisektorer fremover, særlig i oljetilknyttede virksomheter. Det underbygges også av at antallet varslede oppsigelser og permitteringer i disse næringene har økt de siste månedene. Utsiktene i andre sektorer er mer positive. I denne meldingen anslås det en vekst i sysselsettingen på ½ pst. i både 2015 og 2016, mens det ventes at veksten tar seg opp igjen i 2017, se tabell 2.2.

Tabell 2.2 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2014 | Årlig gj.snitt 2007–2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | |||||||

Utførte timeverk, mill. | 3 920 | 1,7 | 0,7 | 1,6 | 0,7 | 0,7 | 0,2 |

Sysselsetting, 1000 personer 1 | 2 747 | 1,6 | 1,2 | 1,1 | 0,5 | 0,5 | 0,9 |

Tilgang på arbeidskraft: | |||||||

Befolkning 15–74 år, 1000 personer | 3 850 | 1,6 | 1,5 | 1,4 | 1,2 | … | … |

Arbeidsstyrken, 1000 personer 2 | 2 734 | 1,5 | 1,0 | 1,1 | 1,3 | 0,6 | 0,8 |

Nivå: | |||||||

Yrkesandel (15–74 år) 3 | 72,4 | 71,2 | 71,0 | 71,1 | 70,7 | 70,5 | |

Yrkesandel (15–64 år) 3 | 78,7 | 78,3 | 78,1 | … | … | … | |

AKU-ledige | 3,1 | 3,5 | 3,5 | 4,4 | 4,5 | 4,2 | |

Registrerte arbeidsledige | 2,4 | 2,6 | 2,8 | 2,9 | 3,2 | 3,1 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsaktivitet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Figur 2.5 Arbeidsmarkedet

1 Forretningsmessig tjenesteyting omfatter utleie av arbeidskraft. Mange arbeidsinnvandrere sysselsatt i industri og bygg- og anleggsnæringen blir registrert i denne sektoren.

2 Justert for brudd i 2006. Sesongjusterte kvartalstall.

3 Personer på korttidsopphold er definert som personer som antas å oppholde seg i Norge i mindre enn seks måneder og derfor ikke registreres i folkeregisteret. Det kan inkludere norske statsborgere.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Arbeidsstyrken har fortsatt å øke hittil i år. Mye av økningen skyldes at yrkesdeltakelsen blant unge har tatt seg opp igjen etter å ha avtatt gjennom 2013 og 2014, se figur 2.5B. Slike svingninger i yrkesdeltakelsen blant unge kan også skyldes utvalgsusikkerhet i Arbeidskraftundersøkelsen (AKU). Samtidig er det tegn til at nettoinnvandringen avtar, se boks 2.7. Over det siste tiåret har innvandring bidratt til stor fleksibilitet i arbeidsstyrken og stått for om lag 70 pst. av oppgangen i den samlede sysselsettingen, se figur 2.5C. Innvandringen har sammen med aldring av befolkningen også bidratt til at yrkesandelen har hatt en svakt avtakende tendens de siste årene. Erfaringer har vist at arbeidsstyrken varierer med etterspørselen etter arbeidskraft. Det vil i så fall kunne dempe utslagene i ledigheten. Anslagene i denne meldingen bygger på at arbeidsinnvandringen, særlig korttidsinnvandringen, blir noe lavere fremover. Samlet sett anslås en vekst i arbeidsstyrken på 1¼ pst. i 2015 og ½ pst. i 2016.

Arbeidsledigheten har økt det siste året. Antall registrerte ledige ved NAV-kontorene har først og fremst økt i regioner med sterk tilknytning til oljenæringen og blant personer som har bakgrunn fra ingeniør- og IKT-fag og industri. I samme periode har ledigheten avtatt i flere andre fylker og yrkesgrupper. Samlet sett har den registrerte ledigheten kun vist en liten oppgang det siste året, mens arbeidsledigheten, slik den måles i AKU, har tatt seg raskere opp, se figur 2.5D. AKU fanger i større grad opp nykommere i arbeidsmarkedet som ikke har rett på dagpenger hos NAV. Tall for 2. kvartal viste at to tredeler av oppgangen i ungdomsledigheten i AKU det siste året skyldtes at flere søkte jobb ved siden av skolegang og studier. Den ulike utviklingen i de to ledighetsmålene er nærmere diskutert i boks 2.2.

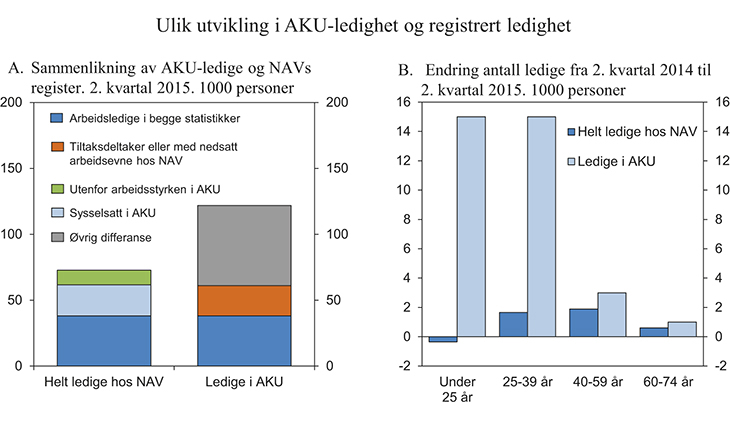

Boks 2.2 Ulik utvikling i AKU-ledighet og registrert ledighet

Over det siste året har arbeidsledigheten økt, men veksten er ulik i de to statistikkene for ledighet. Ifølge Arbeidskraftundersøkelsen (AKU) har ledigheten økt med over 30 000 personer fra 2. kvartal 2014 til 2. kvartal 2015. I samme periode viser registrert ledighet kun en økning på 4 000 personer.

Selv om de to statistikkene i stor grad definerer arbeidsledighet likt1, skiller de seg fra hverandre metodisk og tjener dels ulike formål. AKU er en spørreundersøkelse som retter seg mot et utvalg av befolkningen, og er bygd opp etter retningslinjer som gjør den internasjonalt sammenliknbar. Registrert ledighet er hentet fra NAVs register og er en fulltelling. For å motta dagpenger og/eller annen oppfølging fra NAV-kontorene, for eksempel arbeidsmarkedstiltak, må man registrere seg som ledig annenhver uke.

I grove trekk har ledighetsstatistikkene fulgt hverandre gjennom konjunkturforløpene, se figur 2.5D. Som gjennomsnitt over de siste 15 årene utgjør registrert ledighet om lag 80 pst. av AKU-ledigheten. I perioder hvor ledigheten øker eller avtar sterkt, vil de kortsiktige utslagene likevel variere mellom de to datakildene. Noe av avviket skyldes usikkerheten som kommer av at AKU er en utvalgsundersøkelse og derfor har flere tilfeldige utslag. For et ledighetsnivå på om lag 100 000 personer, opererer SSB med en feilmargin på +/-12 000.

For å vurdere i hvor stor grad de to ledighetsmålene overlapper hverandre har SSB sett nærmere på samsvaret mellom ulike grupper AKU-ledige og arbeidssøkere registrert ved NAV-kontorene. Figur 2.6A viser at knapt 40 000 personer ble kategorisert som arbeidsledige i begge statistikkene i 2. kvartal 2015. Noe av differansen mellom de to målene er ungdom og andre nykommere på arbeidsmarkedet som ikke har krav på dagpenger og dermed har svake insentiver til å registrere seg på et NAV-kontor som arbeidsledig. Videre vil en del AKU-ledige være registrert hos NAV under andre kategorier enn helt arbeidsledig, for eksempel som tiltaksdeltaker eller med nedsatt arbeidsevne. Motsatt kan registrerte ledige svare slik at de blir definert som sysselsatt eller utenfor arbeidsstyrken i AKU.

Forskjellen mellom de to statistikkene var særlig stor i 2. kvartal i år. Figur 2.6B viser at halvparten av oppgangen i AKU-ledigheten det siste året skyldtes økt ledighet i aldersgruppen 15–24 år. Samtidig avtok antallet registrerte ledige i denne aldersgruppen. AKU fanger i større grad opp unge som søker feriejobb eller jobb etter fullført utdanning. To tredeler av oppgangen i ungdomsledigheten i AKU siden 2. kvartal i fjor skyldtes at flere søkte jobb ved siden av skolegang og studier. De fleste ønsket deltidsjobb ved siden av studier.

Figur 2.6 Ulik utvikling i AKU-ledighet og registrert ledighet

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

1 AKU definerer arbeidsledighet ut fra at man har søkt arbeid de siste fire ukene og er klar til å ta arbeid innen to uker. I tillegg må man ikke ha hatt inntektsgivende arbeid i mer enn én time i undersøkelsesuken og være registrert bosatt i Norge. For å bli registrert som helt ledig må man de siste to ukene ha meldt seg ledig hos NAV og være helt uten inntektsgivende arbeid. Det er ikke et krav å være bosatt ifølge folkeregisteret.

Tilgangen av nye arbeidssøkere ved NAV-kontorene har økt, og antallet ledige stillinger har avtatt hittil i 2015. Med svakere sysselsettingsutvikling enn i årene bak oss og fortsatt vekst i arbeidsstyrken, ventes den registrerte ledigheten å ta seg litt opp det neste året. Utvidelsen av permitteringsordningen fra 1. juli kan også trekke i retning av flere registrerte ledige. Samtidig anslås det at veksten i AKU-ledigheten vil dempes, slik at forskjellen i de to ledighetsmålene igjen reduseres. Mens den registrerte ledigheten anslås til knapt 3 pst. i 2015 og i underkant av 3¼ pst. i 2016, anslås AKU-ledigheten til om lag 4½ pst. i både 2015 og 2016. Ledigheten ventes å avta igjen i 2017, se tabell 2.2.

2.3 Internasjonal økonomi

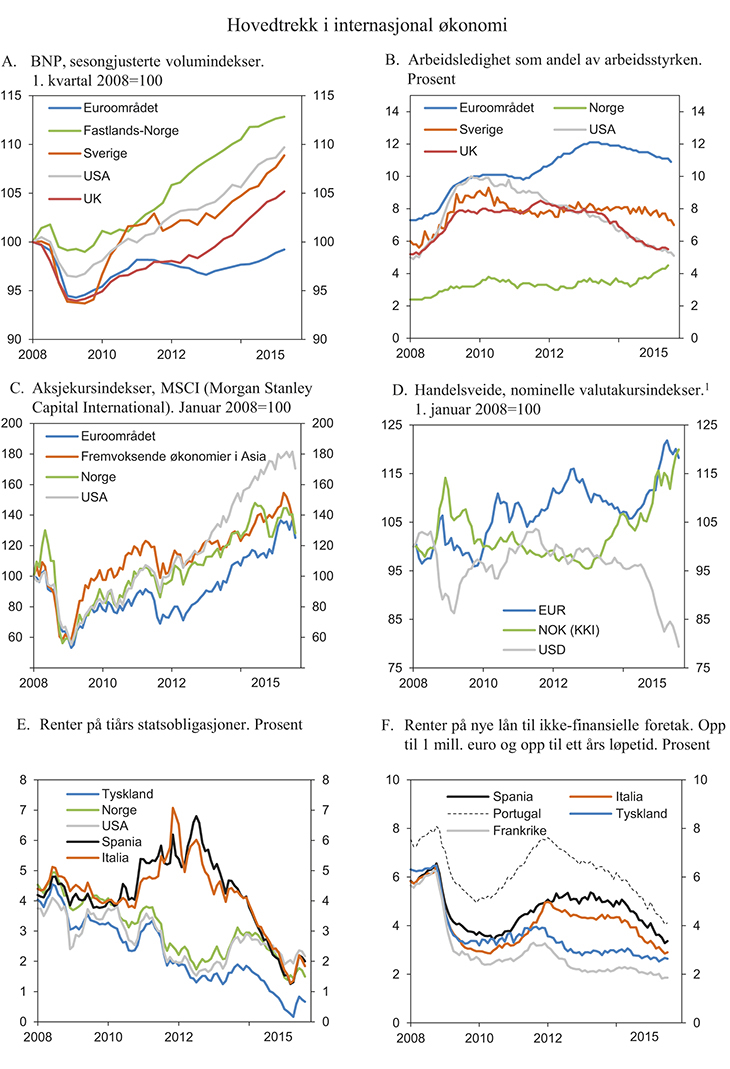

Gjeninnhentingen etter den globale finanskrisen i 2008 og 2009 har vært svak, og veksttakten i verdensøkonomien er fremdeles lavere enn gjennomsnittet for de siste 20 årene. Ubalanser som bygget seg opp i forkant av og under krisen, setter fortsatt sitt preg på utviklingen. I mange land er utnyttelsen av produksjonskapasiteten lavere enn før krisen og arbeidsledigheten høyere. I de tradisjonelle industrilandene kan den svake utviklingen i investeringene ha bidratt til å svekke potensialet for vekst på lengre sikt.

Det anslås at veksten i BNP hos Norges handelspartnere tiltar fra 2,2 pst. i år til 2,4 pst. neste år. Utviklingen skyldes i hovedsak bedring i de tradisjonelle industrilandene. USA og Storbritannia leder an med vekst drevet av husholdningenes konsum. Også i Sverige har innenlands etterspørsel etter varer og tjenester bidratt til raskere vekst det siste halvannet året. I euroområdet er veksten fremdeles moderat, tross kraftig bedring i særlig kriserammede land som Irland og Spania. Veksten har tatt seg litt opp i Tyskland, mens den holder seg lav i Frankrike og Italia. BNP i eurolandene under ett er fortsatt lavere enn før krisen. I Japan holdes veksten tilbake av svak utvikling i eksporten og i husholdningenes konsum.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 1,3 | 2,2 | 2,2 | 2,4 | 2,7 |

Euroområdet | -0,3 | 0,9 | 1,5 | 1,7 | |

USA | 1,5 | 2,4 | 2,5 | 2,7 | |

Sverige | 1,3 | 2,4 | 2,8 | 2,9 | |

Japan | 1,6 | -0,1 | 0,5 | 1,0 | |

Kina | 7,7 | 7,3 | 6,6 | 6,3 | |

Konsumpriser: | |||||

Handelspartnerne2 | 1,9 | 1,4 | 1,1 | 1,8 | 2,3 |

Euroområdet | 1,4 | 0,4 | 0,1 | 1,0 | |

USA | 1,5 | 1,6 | 0,1 | 1,5 | |

Sverige | 0,9 | 0,5 | 0,9 | 2,0 | |

Japan | 0,4 | 2,7 | 0,9 | 0,5 | |

Arbeidsledighet3: | |||||

Handelspartnerne2 | 7,7 | 7,3 | 6,8 | 6,6 | 6,2 |

Euroområdet | 11,9 | 11,5 | 11,0 | 10,5 | |

USA | 7,4 | 6,2 | 5,4 | 4,9 | |

Sverige | 8,0 | 7,9 | 7,4 | 7,2 | |

Japan | 4,0 | 3,6 | 3,4 | 3,4 | |

Memo: | |||||

BNP-vekst i verdensøkonomien4 | 3,3 | 3,4 | 3,1 | 3,6 | |

Herav: | |||||

Fremvoksende økonomier4 | 5,0 | 4,7 | 3,9 | 4,5 | |

OECD-området4 | 1,4 | 1,8 | 2,0 | 2,3 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Sammenveid ved hjelp av kjøpekraftspariteter (PPP).

Kilde: OECD, IMF, nasjonale kilder og Finansdepartementet.

Mens fremvoksende økonomier fremdeles bidrar mest til veksten i verdensøkonomien, har veksten i disse økonomiene sett under ett avtatt hvert år siden 2010. I Kina ligger det an til vekstrater som er betydelig lavere enn i årene før finanskrisen. Det er usikkerhet om den videre utviklingen i kinesisk økonomi, se boks 2.3. Lave råvarepriser, svak utvikling i investeringene og innstramminger i den økonomiske politikken har ført til at både Russland og Brasil har hatt fall i BNP så langt i år. I India har derimot lavere råvarepriser gitt store bytteforholdsgevinster og bidratt til fortsatt sterk vekst i innenlands etterspørsel og produksjon.

Det kraftige fallet i oljeprisen siden i fjor sommer vil fortsette å løfte veksten i verdensøkonomien selv om mange oljeeksporterende land påvirkes negativt. Styringsrenter nær null og kvantitative pengepolitiske tiltak, særlig i de tradisjonelle industrilandene, støtter også opp under den økonomiske aktiviteten. Også mindre tilstrammende finanspolitikk enn i tidligere år vil bidra positivt.

Arbeidsmarkedet er i bedring flere steder. I euroområdet har sysselsettingen tatt seg noe opp det siste halvannet året, men ledigheten er fremdeles på et høyt nivå, se figur 2.7B. Høy ledighet over tid har ført til at mange har mistet fotfestet i arbeidsmarkedet. Til tross for at veksten i sysselsettingen i OECD-området har tatt seg opp de siste par årene, er lønnsveksten fremdeles lav. I USA og Storbritannia er veksten i sysselsettingen sterk, og ledigheten har falt markert de siste årene. Fallet gjenspeiler økt økonomisk aktivitet, men særlig i USA er nedgangen i ledigheten forsterket ved at mange i arbeidsdyktig alder har trukket seg ut av arbeidsstyrken. For Norges handelspartnere anslås arbeidsledigheten å avta til knapt 7 pst. av arbeidsstyrken i år og 6½ pst. neste år.

Fallet i oljeprisen har bidratt til å dempe prisveksten i OECD-landene det siste året. I flere land har også bevegelser i valutakursene virket inn på inflasjonen gjennom endringer i prisene på importerte varer. Prisveksten i USA og flere europeiske land har stabilisert seg på et lavt nivå. Nedgangen i oljeprisen over sommeren ventes å slå ut i konsumprisene i løpet av de neste månedene. På litt lengre sikt vil høyere kapasitetsutnyttelse trolig bidra til at veksten i konsumprisene tar seg opp. For Norges handelspartnere anslås veksten i konsumprisene å avta fra om lag 1½ pst. i fjor til noe over 1 pst. i år. Neste år ventes den å bli om lag 1¾ pst.

Pengepolitikken er ekspansiv i store deler av OECD-området. Mange sentralbanker har styringsrenter nær null. For å bringe langsiktige renter ned har flere sentralbanker siden finanskrisen også gjennomført omfattende kjøp av obligasjoner i annenhåndsmarkedet. I USA avsluttet Federal Reserve sitt program for kjøp av obligasjoner i oktober i fjor. Markedsaktører venter at første renteøkning kommer mot slutten av inneværende år eller tidlig neste år. Innstramming i pengepolitikken i USA kan gi utslag både i amerikanske og internasjonale finansmarkeder. Den europeiske sentralbanken (ESB) har siden i vinter gjennomført omfattende kjøp av statsobligasjoner i euroområdet. Kjøpene vil i første omgang pågå fram til utgangen av september 2016, men vil kunne fortsette lenger dersom konsumprisveksten fortsatt ikke nærmer seg ESBs mål om inflasjon under, men nær 2 pst. på mellomlang sikt. Frykt for at inflasjonsforventningene skal festne seg på et svært lavt nivå, førte til at også Sveriges Riksbank tidligere i år introduserte nye, kvantitative tiltak i pengepolitikken og satte styringsrenten under null. Også i Danmark og Sveits er styringsrenten negativ. I Japan valgte sentralbanken i oktober i fjor å utvide sitt allerede omfattende program for kjøp av verdipapirer.

Figur 2.7 Hovedtrekk i internasjonal økonomi

1 Indeksene er utarbeidet av de lokale sentralbankene og metoden varierer noe. EUR og USD er invertert. Høyere verdi betyr svakere valuta.

Kilde: Macrobond.

Det har vært store bevegelser i internasjonalefinansmarkeder siden i sommer. Det er særlig usikkerhet om Kina som ligger bak. Også nedgangen i råvarepriser og usikkerhet om endringer i pengepolitikken i blant annet USA har spilt en rolle. Kursene på viktige aksjebørser har falt siden i vår, se figur 2.7C. Det har også vært store bevegelser i valutakurser, se figur 2.7D. Amerikansk dollar har styrket seg med rundt 16 pst. mot yen og 18 pst. mot euro siden september i fjor. Flere råvareeksportører og fremvoksende økonomier har opplevd kraftig kapitalutgang og nedgang i kursen på egen valuta.

Boks 2.3 Kinesisk økonomi og internasjonale markeder

Det har vært stor uro i kinesiske aksje- og valutamarkeder i sommer og i høst. Siden begynnelsen av juni har Shanghai-børsen falt med om lag 35 pst. I løpet av sommeren grep myndighetene i flere omganger inn med kraftige tiltak for å dempe fallet i aksjemarkedet, herunder støttekjøp og salgsrestriksjoner. I den samme perioden valgte sentralbanken å senke signalrenten og redusere bankenes reservekrav for å øke likviditeten i markedet. Til tross for nedgangen er verdiene på Shanghai-børsen fortsatt rundt 30 pst. høyere enn for ett år siden.

Kinesiske myndigheter gjennomførte endringer i valutakurspolitikken i august. Etter endringen, som innebærer en mer markedsbestemt kursordning, har kinesiske renminbi (CNY) depresiert med om lag 2,5 pst. mot amerikanske dollar (USD). Bevegelsen er ikke spesielt stor sett i en internasjonal sammenheng, men uvanlig stor for CNY mot USD. Styrken i depresieringspresset overrasket trolig også kinesiske myndigheter, som i etterkant av omleggingen intervenerte i markedet for å dempe fallet. Uroen i Kina har bidratt til bevegelser også på andre børser i Asia og på børsene i Europa og USA.

Internasjonale investorer har forholdvis liten direkte eksponering mot det kinesiske finansmarkedet. Uroen kan likevel ha negative følger for verdensøkonomien dersom den får realøkonomiske konsekvenser for Kina. Privatpersoner står for om lag 80 pst. av handelsvolumet på kinesiske børser. Likevel er kinesiske husholdninger sett under ett relativt lite eksponert mot aksjemarkedet. Finansielle verdiobjekter utgjør mindre enn 5 pst. av husholdningenes samlede formue, og blant disse verdiobjektene svarer aksjer for under én femdel. Børsuroen kan likevel ha negativ virkning på husholdningenes forbruk dersom den svekker forventningene til den økonomiske utviklingen.

Den økonomiske veksten i Kina var drøyt 7¼ pst. i fjor. Veksten har ikke vært lavere siden 1990, men var likevel på linje med myndighetenes mål. For 2015 har myndighetene satt vekstmålet til 7 pst. Ifølge offisiell statistikk var veksten i 1. halvår i år i tråd med dette. Nyere informasjon tilsier at veksten vil avta noe i 2. halvår. Kinesiske myndigheter har i flere år har hatt et uttalt mål om at den økonomiske veksten skal være balansert og bærekraftig. Dette innebærer lavere vekst enn i årene før finanskrisen. Mens den økonomiske veksten de siste 25 årene ble holdt oppe av investeringer og industriproduksjon myntet på eksport, fordrer den ønskede rebalanseringen at samlet etterspørsel vris i retning av forbruk i husholdningene.

Uavhengige observatører anslår at veksten i Kinas økonomi vil avta gradvis de kommende årene. Mange understreker samtidig at det er betydelig risiko for at veksten blir svakere enn lagt til grunn. Privat sektors bruttogjeld økte raskt i årene etter finanskrisen og er av IMF anslått å svare til om lag 1½ ganger Kinas BNP. Det er høyt sammenliknet med andre land på Kinas økonomiske utviklingsnivå. Den sterke gjeldsveksten har i stor grad gått med til svært høye investeringer, og det er lite sannsynlig at all kapitalen utnyttes effektivt. Det er overkapasitet i mange bedrifter og stort tilbudsoverskudd av boliger. Erfaringer fra andre land viser at perioder med sterk vekst i kreditt øker risikoen for økonomiske kriser og lengre perioder med svak økonomisk vekst. På den annen side har kinesiske myndigheter store finansielle reserver som kan brukes til å motvirke et tilbakeslag. I årene etter finanskrisen finansierte myndighetene omfattende infrastrukturprosjekter over offentlige budsjetter, og tilgangen på kreditt ble økt. Også statseide selskaper gjorde store investeringer som del av myndighetenes motkonjunkturpolitikk. Det er usikkert i hvilken grad myndighetene fortsatt kan eller vil øke investeringene eller tilføre ekstra kreditt for å motvirke en eventuell avmatting.

Utviklingen i Kina har stor betydning for verdensmarkedet for olje og andre råvarer. Sterk vekst i etterspørsel fra Kina og andre fremvoksende økonomier etter tusenårsskiftet bidro til sterk oppgang i oljeprisen fram til 2014. Det kraftige fallet i oljeprisen siden i fjor vår skyldes forhold på både tilbuds- og etterspørselssiden. Usikkerhet om situasjonen i Kina medvirket trolig til at oljeprisen falt i sommer. Det internasjonale energibyrået (IEA) anslår veksten i verdens etterspørsel etter olje til om lag 1,2 pst. i gjennomsnitt per år fram til 2020. Det er betydelig lavere enn i årene før finanskrisen, men fortsatt høyere enn anslaget for veksten i produksjonen. Kinas andel av denne veksten anslås å avta fra over én tredel i perioden 2003–2012, til én firedel i løpet av de neste årene. Lavere vekst i etterspørselen etter olje fra Kina gjenspeiler svakere økonomisk vekst, men også at produksjonen gradvis har blitt mindre oljeintensiv. Mens Kina fremdeles vil være landet som bidrar mest til veksten i etterspørselen etter olje, anslås Indias andel av veksten å øke betraktelig fra årene før finanskrisen. For nærmere omtale av oljeprisen, se avsnitt 2.4.

De lave styringsrentene har de siste årene ført til betydelige rentefall både i pengemarkedene og statspapirmarkedene i OECD-landene. Også risikopremiene har falt. Rentene på for eksempel spanske og italienske statspapirer har kommet ned, noe som kan gjenspeile at markedsaktører i mindre grad enn tidligere frykter at disse landene vil misligholde sin gjeld. I euroområdet bidro ESBs obligasjonskjøp til at rentene på statslån falt ytterligere i vinter og i vår, se figur 2.7E. Usikkerheten om gresk deltakelse i eurosamarbeidet blusset opp igjen i sommer, men sammenliknet med tidligere perioder med stor usikkerhet var markedsreaksjonen ikke så stor. Det kan tyde på at markedsaktører i mindre grad enn tidligere frykter at et eventuelt økonomisk sammenbrudd i Hellas vil smitte over på andre euroland.

ESBs pengepolitiske tiltak har bidratt til videre nedgang i rentene på lån til husholdninger og foretak i euroområdet, og bankenes kredittgiving vokser. Tross nedgang i rentenivået i søreuropeiske land står foretak i disse landene fortsatt overfor høyere renter på lån enn for eksempel tyske og franske foretak, se figur 2.7F. Det gjenspeiler trolig at bankene i disse landene fremdeles har lavere egenkapital og betydelige innslag av dårlige lån på sine balanser.

De siste årene har stram finanspolitikk i de tradisjonelle industrilandene brakt underskuddene på offentlige budsjetter betydelig ned. Gjelden i offentlig forvaltning er stabilisert målt i forhold til BNP, men på et historisk høyt nivå. Lave oljepriser svekker offentlige finanser i oljeeksporterende land. Samtidig har flere fremvoksende økonomier benyttet muligheten til å redusere subsidier eller øke avgifter på drivstoff, noe som vil styrke deres offentlige finanser. De fleste tradisjonelle industriland ventes å stramme mindre inn i offentlige budsjetter i 2016 enn i de foregående årene. For USA anslår OECD at finanspolitikken vil være om lag nøytral i 2016 etter en reduksjon i offentlig forvaltnings strukturelle budsjettunderskudd på om lag ¾ pst. av BNP i år. For euroområdet sett under ett ventes finanspolitikken å bli om lag nøytral både i år og neste år. De fleste eurolandene har nå lagt det meste av budsjettinnstrammingene bak seg. Landene ligger likevel langt unna kravet i EUs stabilitets- og vekstpakt om en bruttogjeld i offentlig forvaltning som maksimalt tilsvarer 60 pst. av BNP. EUs regler krever derfor at gjeldsgraden bygges gradvis ned fremover. Det høye gjeldsnivået begrenser fortsatt landenes handlefrihet i finanspolitikken.

Usikkerheten om den videre utviklingen i internasjonal økonomi er særlig knyttet til:

Utviklingen i Kina. Lavere etterspørselsvekst i Kina vil kunne gi store negative virkninger for landets handelspartnere, spesielt i Asia, og bidra til lavere priser på olje og andre råvarer som vil være negativt for råvareeksporterende land som Norge.

Utilsiktede virkninger av en normalisering av pengepolitikken i USA. Selv om normalisering er en konsekvens av at det går bedre, kan omleggingen for en periode gi uro i finansmarkedene, herunder kapitalutgang fra fremvoksende økonomier og store valutakursbevegelser, med svakere vekst i disse landene på kort sikt. Land med stor utenlandsgjeld, underskudd på driftsbalansen overfor utlandet og ubalanser i egen økonomi er særlig utsatt.

Ny uro i euroområdet. Risikoen for at situasjonen i Hellas skal virke negativt inn på den økonomiske utviklingen i andre euroland er mindre enn tidligere, men kan ikke utelukkes.

Geopolitisk uro. En eventuell eskalering av uroen i Ukraina, Midtøsten eller deler av Afrika kan virke negativt inn på europeisk og internasjonal økonomi.

Lav oljepris kan gi sterkere stimulans enn antatt. Dersom oljeprisen forblir på dagens nivå eller faller videre, vil det trekke i retning av høyere vekst i verdensøkonomien enn lagt til grunn i anslagene.

2.4 Petroleumssektoren

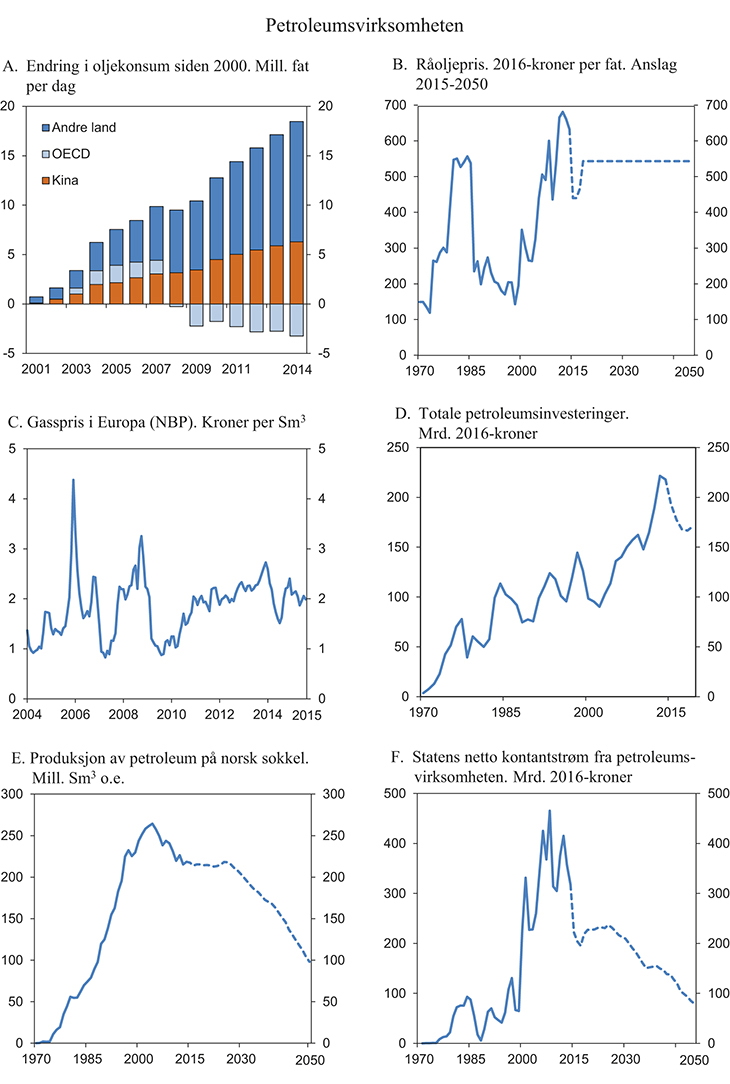

Prisen på olje er nå markert lavere enn i fjor sommer. Oljeprisen falt markert fra rundt 110 dollar per fat i juli i fjor til i overkant av 40 dollar per fat i januar i år. Etter det har prisen variert og den siste tiden ligget i underkant av 50 dollar per fat. Nedgangen er gått sammen med en svakere dollarkurs, og prisfallet er mindre målt i norske kroner.

Utviklingen i oljeprisen må ses i sammenheng med at produksjonen av olje har vokst betydelig de siste årene. I USA steg utvinningen lenge raskere enn ventet. Samtidig har produksjonen i flere av landene i OPEC (Organisasjonen av oljeeksporterende land) holdt seg oppe og økt noe den siste tiden. Produksjonen har særlig vært høy i Saudi-Arabia. Også forventninger om økt tilbud av olje fra Iran som følge av atomavtalen kan ha påvirket utviklingen i oljeprisen den siste tiden. Lavere konsum i OECD-landene og svakere vekst i fremvoksende økonomier bidro til at veksten i etterspørselen etter olje avtok noe i fjor, se figur 2.8A. Til tross for signaler om svakere vekst og uro i finansmarkedene i Kina i sommer er det tegn til betydelig høyere vekst i den globale etterspørselen etter olje i år. Anslagene for utviklingen i etterspørselen etter olje fremover er oppjustert den siste tiden.

Figur 2.8 Petroleumsvirksomheten

Kilde: British Petroleum, Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

I denne meldingen er det for beregningstekniske formål lagt til grunn en gjennomsnittlig pris per fat olje på 440 kroner i år og neste år og 465 kroner i 2017 målt i faste 2016-kroner, se figur 2.8B. Tallene er på linje med prisene i terminmarkedet i begynnelsen av september. For årene fra og med 2018 forutsettes en oljepris på i overkant av 540 2016-kroner per fat, det samme som i Perspektivmeldingen 2013. På lengre sikt tilsier globale tilbuds- og etterspørselsforhold at oljeprisen kan gå opp fra dagens nivå. Etterspørselen etter olje forventes å øke videre, om enn i et lavere tempo enn tidligere. For å dekke forbruksveksten og nedgangen i produksjon fra eksisterende felt, må det investeres i ny produksjonskapasitet globalt, som trolig krever en høyere pris enn det vi observerer i dag.

Den økonomiske utviklingen i Kina og India vil være viktig for utviklingen i etterspørselen etter olje. Samtidig kan lavere oljepris på sikt gi økt etterspørsel etter olje og løfte den økonomiske veksten i oljeimporterende land. Det er også usikkerhet rundt hvor mye selskapene kan redusere utvinningskostnadene og hvor raskt produksjonen av olje vil reagere på endringene i oljeprisen. Fremveksten av skiferoljeproduksjon har bidratt til at deler av oljetilbudet raskere kan reagere på endrede oljeprisforventninger enn tidligere. Produksjonen av amerikansk skiferolje har falt. Samtidig har teknologisk utvikling og betydelige effektiviseringsgevinster bidratt til at enhetskostnadene ved produksjon av olje på amerikanske skiferfelt gjennomgående har falt siden 2011. Det kan innebære at deler av produksjonen av skiferolje nå opprettholdes ved en lavere oljepris enn tidligere. Det er også usikkerhet rundt den politiske situasjonen i Midtøsten og Nord-Afrika. Samtidig som den økonomiske utviklingen er viktig for etterspørselen etter olje, vil også bruk av andre energikilder og teknologisk utvikling blant annet i transportsektoren påvirke etterspørselen etter olje på lengre sikt.

Europa er det viktigste markedet for eksport av norsk gass. En stor del av gassen brukes til oppvarming av boliger og næringseiendom og i kraftproduksjon. Derfor er temperaturendringer en viktig forklaringsfaktor bak svingninger i gassprisen. Produksjon av gass i Europa har falt de siste årene, og importbehovet er økende. Russland har historisk vært den største eksportøren av gass til Europa.

Prisene på gass har ikke økt like mye som oljeprisen de siste årene, men holdt seg klart bedre oppe enn prisen på olje det siste året, se figur 2.8C. Hittil i år har markedsprisen på gass i Europa vært nokså stabil på rundt 2 kroner per standard kubikkmeter (Sm3), noe lavere enn den gjennomsnittlige prisen i fjor. Fremover vil den økonomiske utviklingen, prisutviklingen på andre energikilder, temperaturnivå og utvikling i energi- og klimapolitikk kunne påvirke etterspørselen etter og prisen på gass. I denne meldingen legges det til grunn en gjennomsnittlig pris på norsk gasseksport på 2,09 kroner per Sm3 i år, 2,15 kroner i 2016 og 2,21 kroner i 2017 (målt i faste 2016-kroner). For årene fra og med 2018 beholdes gassprisanslaget fra Perspektivmelingen 2013 på rundt 2 kroner per Sm3 (faste 2016-kroner).

Fallet i oljeprisen og et høyt kostnadsnivå gjør at oljeselskapene effektiviserer driften og reduserer kostnader. Også på norsk sokkel faller investeringene etter flere år med sterk vekst. I denne meldingen er det lagt til grunn at petroleumsinvesteringene vil falle markert i årene 2015–2017, før de stabiliserer seg, se figur 2.8D. Anslagene er justert noe ned siden Revidert nasjonalbudsjett. Økt kapitaldisiplin i selskapene har bidratt til at prosjekter er blitt utsatt. Utviklingen i oljeprisen vil være en avgjørende faktor som både påvirker inntektene til selskapene og lønnsomheten i nye investeringsprosjekter. Samtidig vil kostnadsutviklingen på norsk sokkel spille inn. De siste ti årene har kostnadene ved utbygginger på sokkelen i gjennomsnitt økt kraftig. Det må blant annet ses i sammenheng med høy oljepris og høy aktivitet i petroleumssektoren både i Norge og internasjonalt. Lavere oljepris og økt kostnadsfokus har i det siste bidratt til reduserte kostnader for flere prosjekter. Det vil kunne føre til at nye prosjekter realiseres selv med en lavere oljepris.

Produksjonen av petroleum passerte en topp i 2004. Siden har produksjonen av olje falt, mens produksjonen av gass har økt. Den samlede produksjonen av petroleum var i fjor om lag 3 mill. Sm3 oljeekvivalenter (o.e.) høyere enn nivået i 2013, men om lag 46 mill. Sm3 o.e. lavere enn toppnivået i 2004. Det tilsvarer en nedgang på 17 pst. Ved årsskiftet var 78 felt i produksjon på norsk sokkel. Av disse ligger 61 felt i Nordsjøen, 16 i Norskehavet og ett i Barentshavet. Feltene Troll i Nordsjøen og Ormen Lange og Åsgård i Norskehavet hadde størst produksjon av petroleum i fjor. I fremskrivingene er produksjonen av petroleum nokså stabil fram til midten av 2020-tallet, se figur 2.8E. Deretter anslås produksjonen å gå gradvis ned.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 218 mrd. kroner i 2015, se figur 2.8F. Av dette utgjør skatter og avgifter 55 pst., mens nettoinntektene fra Statens direkte økonomiske engasjement (SDØE) utgjør 38 pst. Anslaget for statens netto kontantstrøm i år er justert ned med nesten 5 mrd. kroner siden Revidert nasjonalbudsjett. For 2016 anslås statens netto kontantstrøm til 204 mrd. kroner, 15 mrd. lavere enn anslått i Revidert nasjonalbudsjett. En enkel virkningsberegning kan indikere at dersom oljeprisen i 2016 blir 10 kroner høyere enn anslått vil det trekke opp statens netto kontantstrøm med 4,5 mrd. kroner i 2016, se tabell 2.4.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

2014 | 2015 | 2016 | 2017 | Virkning av en endring i oljeprisen på 10 kroner i 2016 på kontantstrøm i 2016¹ | |

|---|---|---|---|---|---|

Forutsetninger: | |||||

Råoljepris, kroner pr. fat | 621 | 432 | 440 | 474 | |

Råoljepris, 2016-kroner pr. fat | 632 | 440 | 440 | 465 | |

Produksjon, mill. Sm3 o.e | |||||

– Råolje og NGL | 110 | 110 | 108 | 106 | |

– Naturgass | 109 | 108 | 106 | 109 | |

Mrd. kroner: | |||||

Betalte skatter og avgifter | 176 | 119 | 98 | 94 | 2,6 |

Netto inntekt SDØE | 113 | 84 | 91 | 89 | 1,9 |

Statens netto kontantstrøm | 312 | 218 | 204 | 199 | 4,5 |

1 I virkningsberegningen er det lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep slik at halvparten av endringen skjer året etter.

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Totalformuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra petroleumsvirksomheten fra og med 2016, kan anslås til i underkant av 4 200 mrd. 2016-kroner. I tråd med tidligere praksis er det lagt til grunn en realrente på 4 pst. i beregningene av formuen. Formuesanslaget er basert på de forutsetninger om produksjon, priser og kostnader som er lagt til grunn i denne meldingen. En virkningsberegning viser at dersom oljeprisen fra og med 2016 blir 100 kroner lavere enn lagt til grunn og gassprisen samtidig reduseres prosentvis like mye, kan formuen anslås til i overkant av 2 500 mrd. 2016-kroner. En tilsvarende virkningsberegning der oljeprisen blir 100 kroner høyere enn lagt til grunn, gir en anslått formue på vel 5 800 mrd. 2016-kroner. Det er teknisk lagt til grunn at verken kostnader eller produksjon endres som følge av endrede petroleumspriser selv om det erfaringsmessig normalt er en positiv sammenheng mellom petroleumspriser, kostnader og produksjon. Beregningene er også betinget av at de anslåtte ressursene i Oljedirektoratets ressursregnskap fullt ut utvinnes.

Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås i denne meldingen til rundt 3 750 mrd. 2016-kroner. Det gir grunnlag for en permanentinntekt på 150 mrd. kroner. Det kommer i tillegg til avkastningen av den allerede opptjente kapitalen i Statens pensjonsfond utland.

2.5 Fordeling og livskvalitet

Norsk økonomi er inne i en lavkonjunktur. Norge har gode forutsetninger for å komme godt gjennom en periode med lav vekst i etterspørsel og aktivitet. Verdiskapingen per innbygger er høy sammenliknet med de fleste andre land, og inntektene er jevnt fordelt. Norge skårer også høyt i undersøkelser om folks oppfatning av egen livskvalitet.

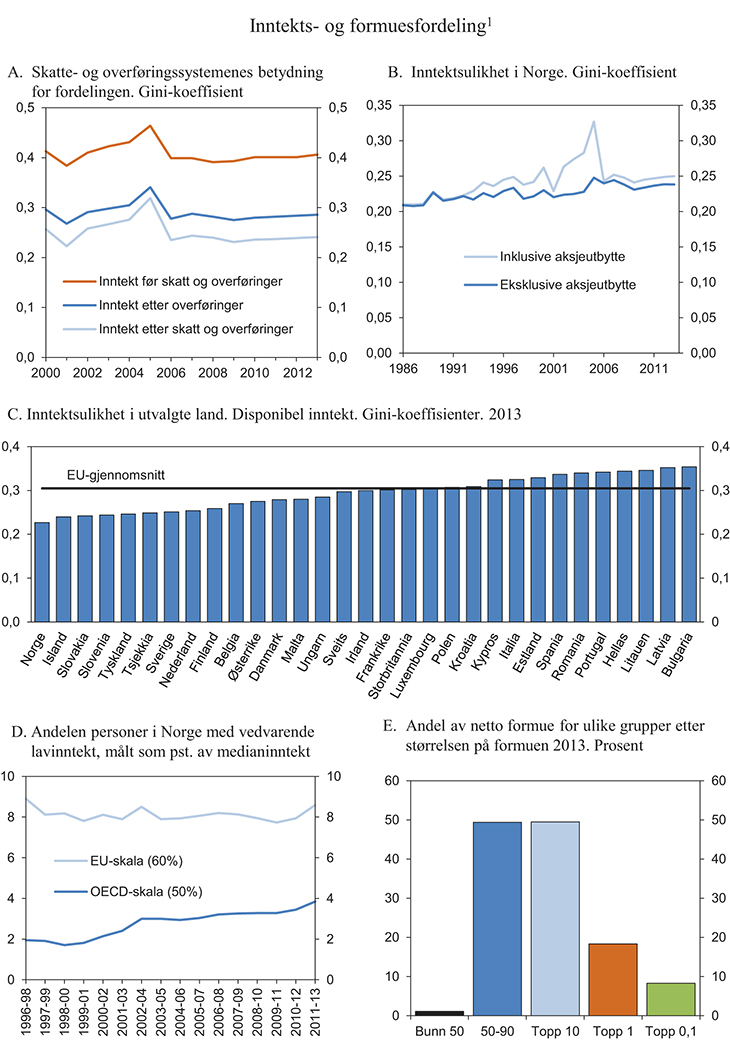

Sammenliknet med de fleste andre land, er inntektsforskjellene i Norge små. Det springer først og fremst ut av et velfungerende arbeidsmarked, med høy yrkesdeltakelse og lav ledighet. I tillegg gir offentlige overføringsordninger og skattesystemet vesentlige bidrag til å jevne ut inntekt, se figur 2.9A. Kontantoverføringer forsikrer mot bortfall av inntekt ved blant annet sykdom, uførhet, høy alder og tap av arbeid. Universelle velferdsgoder sikrer alle den samme tilgangen til blant annet helse og utdanning.

2.5.1 Inntekts- og formuesfordeling

Ingen enkelt indikator gir et fullgodt bilde av inntektsfordelingen, verken over tid, grupper eller mellom land. Et mål som benyttes mye for å vurdere graden av inntektsfordeling i et land er Gini-koeffisienten, som måler spredningen i inntektene i en befolkning. Dersom alle har like inntekter, vil Gini-koeffisienten være lik null, mens den vil være lik 1 dersom én person eller husholdning har all inntekt i samfunnet. Gini-koeffisienten benyttes mye for å sammenlikne inntektsfordelingen både mellom land og over tid.

Høy økonomisk vekst de siste tiårene har gitt en betydelig realinntektsvekst for de fleste innbyggere i Norge. Inntektsveksten som følge av et bedret bytteforhold mot handelspartnerne etter tusenårsskiftet skyldes i stor grad høye priser på norsk eksport, men også stabile og til dels fallende priser på import av konsumvarer som følge av økt konkurranse fra Kina. Målt ved utviklingen i Gini-koeffisienten har inntektsulikheten i Norge vært relativt stabil de siste 25 årene, se figur 2.9B. Dette er særlige slående når en ser på inntekter utenom aksjeutbytte. Den store endringen rundt 2005 har sammenheng med at skatteytere tok ut ekstra mye utbytte før innføringen av utbytteskatt i 2006.

Figur 2.9C viser fordelingen av disponibel inntekt i de fleste europeiske land målt ved Gini-koeffisienten. Norge hadde den jevneste inntektsfordelingen i Europa i 2013. Den sterke inntektsveksten de senere årene er kommet mange til gode. Også i de andre nordiske landene er inntektsfordelingen jevn. Enkelte søreuropeiske land og de baltiske landene er blant dem med de største økonomiske forskjellene.

Figur 2.9 Inntekts- og formuesfordeling

1 Inntektsbegrepet som er benyttet, omfatter samlet husholdningsinntekt etter skatt og overføringer.

Kilde: Statistisk sentralbyrå, OECD, Eurostat og Finansdepartementet.

Personer med svært lav inntekt har som regel dårligere forbruksmuligheter og kan ha problemer med å få dekket grunnleggende materielle og sosiale behov. I analyser av inntektsfordelingen er utbredelsen av og utviklingen i lavinntekt derfor også viktig. OECD definerer lavinntekt som inntekt under 50 pst. av medianinntekten, mens EU setter lavinntektsgrensen ved 60 pst. For å unngå at tallene påvirkes for mye av personer som har lav inntekt kun i en kort periode, benyttes gjerne indikatoren vedvarende lavinntekt, definert som gjennomsnittsinntekt over en treårsperiode. Figur 2.9D viser at andelen med vedvarende lavinntekt målt med EUs definisjon har vært relativt stabil på om lag 8 pst. siden slutten av 1990-årene, mens den har økt fra 2 pst. til nærmere 4 pst. med OECDs definisjon.

Sammensetningen av gruppen med vedvarende lavinntekt har endret seg over tid blant annet som følge av endrede familiemønstre med flere enslige forsørgere og aleneboende. Opptrapping av minstepensjon har ført til at færre eldre har lavinntekt, mens høy innvandring har bidratt til å holde antallet husholdninger med lavinntekt oppe. Regjeringens strategi mot barnefattigdom, som ble lansert i mai i år, sikter mot å redusere antallet barn og unge som lever med vedvarende lavinntekt. Et godt utbygd tjenestetilbud i Norge gjør at situasjonen for personer med lavinntekt er bedre enn i mange andre land. Universelle og gratis offentlige tjenester kan ha stor betydning for levekårene i befolkningen.

Det er store bevegelser inn i og ut av lavinntektsgrupper. Også analyser over en treårsperiode kan derfor overdrive omfanget av reell lavinntekt og inntektsulikhet. Over tid vil inntektene være jevnere fordelt. Særlig i den nederste delen av inntektsfordelingen vil det kunne være mange personer som reelt sett ikke tilhører lavinntektsgrupper, men som likevel i korte tidsperioder kan registreres i denne gruppen. For de aller fleste vil inntekten variere en del over livsløpet. Fordelingsanalyser basert på livsinntekt kan derfor være et nyttig supplement til tradisjonelle korttidsanalyser. Finansdepartementet har i samarbeid med Statistisk sentralbyrå utviklet en modell for å analysere inntektsfordelingen over hele livsløp. Beregninger gjort på denne modellen viser at Gini-koeffisienten for Norge nesten halveres dersom den baseres på livsløpsinntekt i stedet for inntekten i et enkeltår.

OECD viser i sin rapport In it together fra mai 2015 at inntektsforskjellene i OECD-området er på sitt høyeste på 30 år, og at forskjellene har økt både i gode tider og i krisetider i de fleste OECD-land. De ti prosent rikeste tjener om lag ti ganger så mye som de ti prosent fattigste i dag, mot syv ganger så mye i 1980.

Ifølge OECD er det ikke noen entydig sammenheng mellom inntektsfordeling og økonomisk vekst. OECD peker på to sentrale mekanismer som trekker hver sin vei. På den ene siden vil ulikhet og fattigdom kunne lede til underinvesteringer i humankapital. Fattige i mange land har ikke råd til nok utdanning, eller utdanning av høy nok kvalitet. Dermed blir ikke arbeidskraften så produktiv som den kunne blitt.

På den annen side peker OECD på at økonomisk ulikhet gir insentiver til å gjøre risikable investeringer og innovasjon, og til å ta høyere utdanning. Små inntektsforskjeller vil da kunne redusere personers og bedrifters vilje til å investere i utdanning, eller gjøre andre risikable investeringer. Styrken i disse mekanismene vil variere mellom land og over tid. Underinvestering i humankapital er i liten grad en aktuell problemstilling i Norge hvor nesten all utdanning tilbys uten skolepenger.

OECD viser i samme analyse til at jobbkvalitet er like viktig som antall jobber, for å skape bedre vekst og fordeling. Mer enn halvparten av jobbene som ble skapt i OECD fra 1995 til 2013 var av såkalt «lav kvalitet», i form av deltidsjobber, midlertidige jobber uten mulighet for fast ansettelse og jobber med liten mulighet for personlig utvikling. Arbeidstakere i slike jobber har svakere tilknytning til arbeidsmarkedet, dårligere jobbsikkerhet og lavere lønn. Arbeidsgivere investerer heller ikke nok i videreutdanning for denne gruppen. Økt omfang av slike jobber rammer særlig kvinner og ungdom. Bildet er likevel mer nyansert enn OECD tegner det. I Norge er deltidsarbeid i hovedsak frivillig og har bidratt klart til den høye yrkesdeltakelsen vi har blant kvinner.

Også andre faktorer kan ha betydelig effekt på fordeling og vekst. Blant annet kan høy innvandring fra lavinntektsland bidra til økt ulikhet. Samtidig har trolig den høye innvandringen fra nye EU-land bidratt til høyere vekst, noe som har kommet alle til gode.

Formue er langt mer ulikt fordelt i befolkningen enn inntekt. Figur 2.9E viser andelen av formue for ulike grupper etter størrelsen på formuen. De 10 pst. mest formuende eier om lag 50 pst. av all netto formue i Norge, og den mest formuende prosenten eier om lag 18 pst. Fordelingen av formue er jevnere i Norge enn i land som Frankrike, Storbritannia og USA.

I OECD-landene eier også de 10 pst. rikeste om lag halvparten av all formue, mens de 40 pst. fattigste i sum kun eier tre prosent av formuen. Til sammenlikning mottar de 40 pst. fattigste om lag 20 pst. av samlet inntekt.

2.5.2 Funksjonell inntektsfordeling

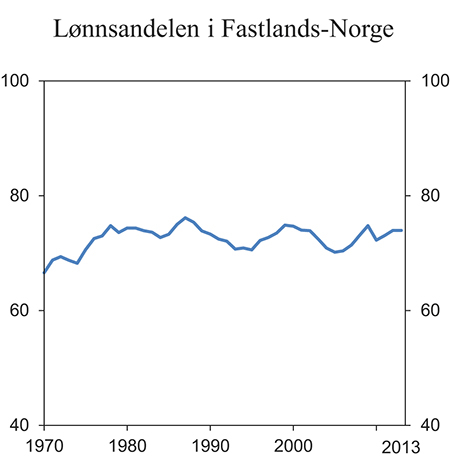

Andelen av inntektene som går til arbeidskraft (lønnsandelen) har svingt rundt et relativt stabilt nivå i Fastlands-Norge siden 1970-tallet, se figur 2.10. Svingningene må ses i sammenheng med konjunkturelle endringer i perioden. I mange OECD-land har lønnsandelen falt i denne perioden, mens kapitalandelen har steget tilsvarende. Kinas inntreden i verdensøkonomien har bidratt til lav reallønnsvekst i mange land. Det har vært mindre fremtredende i Norge, som i større grad har tjent på billigere import og bedre avsetningsmuligheter for eksporten. Det må i stor grad ses i sammenheng med at Norge eksporterer mye råvarer, som olje og metaller.

Figur 2.10 Lønnsandelen i Fastlands-Norge. Prosent av samlet faktorinntekt

Kilde: Statistisk sentralbyrå.

2.5.3 Livskvalitet

Både mellom land og innen land er det stor samvariasjon mellom inntektsnivå og ulike mål for livskvalitet. Sammenhengen mellom overordnet økonomisk vekst, politiske beslutninger og den enkeltes livskvalitet er likevel komplisert. Den enkeltes livskvalitet avhenger ikke bare av materiell levestandard. Helse, familie, sosiale relasjoner, miljø, kultur, trygghet og demokratiske rettigheter er også vesentlige faktorer. For mange oppleves tilknytning til arbeidslivet som særlig viktig. Lønnet arbeid gir den enkelte økonomisk selvstendighet og er det viktigste virkemiddelet for å motvirke fattigdom, utjevne sosiale forskjeller og oppnå likestilling mellom kvinner og menn.

Vektleggingen av de ulike faktorene vil variere mellom individer og over tid. Det er derfor vanskelig å se for seg en enkelt indikator eller et fast indikatorsett som sammenstiller de relevante størrelsene på en enkel og entydig måte. Flere internasjonale organisasjoner har utviklet statistikk som belyser ulike aspekter ved livskvalitet og levekår. Norge kommer generelt godt ut når slik statistikk sammenliknes mellom land.

FNs indikator for menneskelig utvikling (Human development index) inkluderer forventet levealder, utdanning og BNP per innbygger i en helhetlig vurdering av et lands utvikling. Sammen med land som Australia, New Zealand, USA og Canada har Norge ligget på topp i denne rangeringen siden den startet i 1980. I 2014 var Norge rangert som land nummer 1. Det er små forskjeller fra år til år i indeksverdiene for landene i toppsjiktet, og indikatoren brukes først og fremst for å måle utviklingen i fattige land.

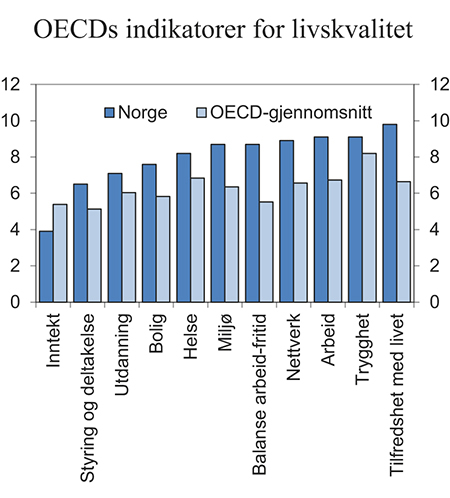

OECDs indikator for livskvalitet tar sikte på å belyse både viktige økonomiske størrelser og verdier knyttet til menneskers opplevelser, sosiale forhold og miljø. Indikatorsettet er i hovedsak basert på OECD-statistikk. Settet består av i alt 24 indikatorer fordelt på 11 hovedkategorier. OECD trekker fram blant annet utdanningsnivå og sysselsetting, men også helse, miljø og styringssystem. Generelt viser OECDs tall at nordmenn er mer tilfredse med livet enn folk i mange andre OECD-land, se figur 2.11. Mens Norge skiller seg positivt ut med hensyn til blant annet sysselsetting og trygghet, skiller vi oss ikke like positivt ut på utdanning og kompetanse. Norge gjør det middels godt på OECDs PISA-undersøkelser, til tross for at vi er blant landene med høyest ressursbruk på skole. OECD-undersøkelsen PIAAC om voksnes ferdigheter viser at forskjellene i befolkningen er store, og at mange i Norge ligger på de laveste ferdighetsnivåene. Mer enn en av ti voksne har svake ferdigheter i lesing og tallforståelse ifølge denne studien. Kompetanse er et viktig satsingsområde, og mye arbeid er satt i gang. Som oppfølging av OECDs Skills strategy-prosjekt for Norge arbeides det blant annet med en nasjonal kompetansepolitisk strategi.

Figur 2.11 OECDs indikatorer for livskvalitet. 2015

Kilde: OECD.

OECD har også analysert hvordan forhold knyttet til jobben og arbeidsplassen påvirker den enkeltes livskvalitet. Lønn og inntektsulikhet, jobbsikkerhet og arbeidsmiljø trekkes fram som viktig for den overordnede jobbkvaliteten. Ungdom og de med lavest kompetanse skårer dårligst langs alle dimensjoner av jobbkvalitet. Sammen med flere andre nordeuropeiske land og Australia, ligger Norge på topp i rangeringen av jobbkvalitet.

2.6 Utdypinger

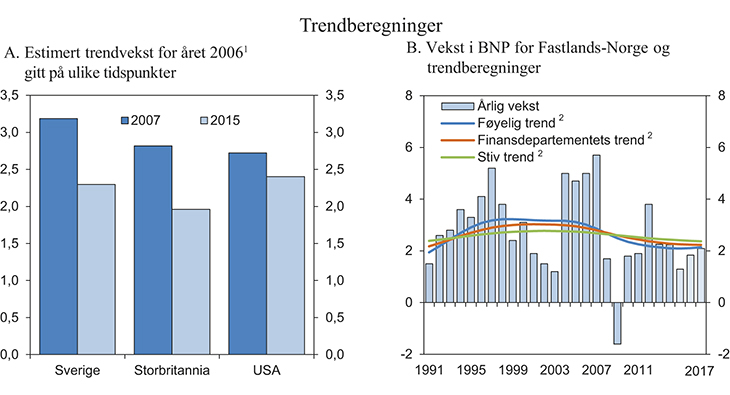

Boks 2.4 Anslag på trendvekst i økonomien

Den underliggende trendveksten i verdiskapingen kan ikke observeres direkte, men kan anslås med utgangspunkt i statistikk og analyser. Trendveksten avhenger av utviklingen i produktivitet, kapitaltilgang og demografiske forhold, herunder arbeidsinnvandring. Anslag for trenden er usikre og kan revideres etter hvert som vi får ny informasjon om den økonomiske utviklingen. Da konjunkturene snudde under finanskrisen, erfarte mange land at trendveksten hadde vært anslått for høyt de foregående årene, se figur 2.12A. Den økonomiske utviklingen hadde i større grad enn lagt til grunn vært drevet av midlertidige forhold. Sett i ettertid fremstår finanspolitikken i mange land dermed som mer ekspansiv enn det en bygde på da politikken ble implementert.

Den økonomiske politikken er rettet inn mot å bidra til høy langsiktig vekst i økonomien. Samtidig legges politikken opp med sikte på å jevne ut svingninger i produksjon og sysselsetting. Kraftige høykonjunkturer og dype lavkonjunkturer kan bidra til å undergrave økonomiens vekstevne. Den økonomiske politikken kan jevne ut svingninger ved å bidra til økt vekst i etterspørselen etter varer og tjenester i lavkonjunkturer og tilsvarende lavere vekst i etterspørselen i høykonjunkturer. Innretningen av den økonomiske politikken må da bygge på en sammenlikning av den faktiske veksten i økonomien med den anslåtte trendveksten. Over tid er det også nyttig å se på trendveksten som en indikator for hvor effektivt vi klarer å utnytte ressursene i norsk økonomi.

Det er mange metoder for å beregne trendveksten i verdiskapingen. Figur 2.12B viser tre trender1 med ulike antakelser om hvor mye trendveksten kan variere over tid. Ved valg av en stiv trend antas det at veksten i produksjonskapasiteten endres lite over tid, og trendveksten nærmer seg det historiske gjennomsnittet. Ved valg av en føyelig trend antas det at veksten i produksjonskapasiteten varierer mye. Finansdepartementets beregninger tyder på at den underliggende veksten i fastlandsøkonomien var rundt 3 pst. ved årtusenskiftet, mens den de siste årene har avtatt. Det er i tråd med vurderingene av den økonomiske utviklingen som er beskrevet i avsnitt 2.1. Avdempingen må trolig ses i sammenheng med en underliggende nedgang i etterspørselen fra petroleumsnæringen, lavere produktivitetsvekst og en aldrende befolkning. For 2016 anslås trendveksten ned mot 2 pst., på linje med trendberegninger gjort av Statistisk sentralbyrå og Norges Bank.

Figur 2.12 Trendberegninger

1 Tall for året 2006 fra Economic Outlook 2007 og Economic Outlook 2015.

2 I den føyelige trenden er det benyttet en lambda=100, i Finansdepartmentets trend en lambda=400 og i den stive trenden en lambda=1600.

Kilde: Statistisk sentralbyrå, OECD og Finansdepartementet.

1 Trendberegningene er estimert ved Hodrick-Prescott (HP) filter. HP-filter er en mye brukt metode som dekomponerer en tidsserie i en trendkomponent og en konjunkturkomponent.

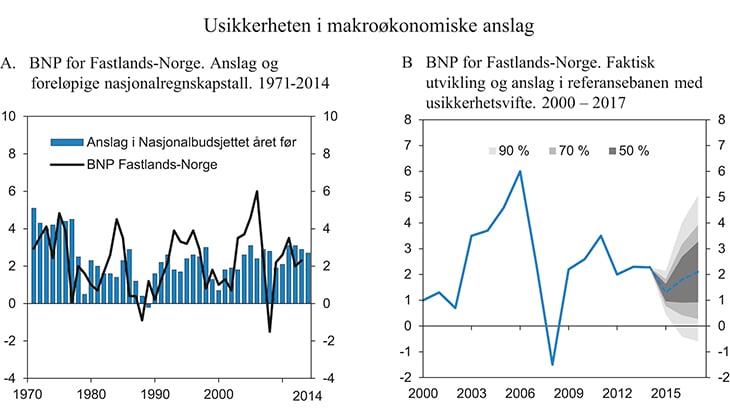

Boks 2.5 Usikkerheten i makroøkonomiske anslag

Makroøkonomiske prognoser er usikre. Når prognosene utarbeides, er informasjonen om den økonomiske situasjonen mangelfull. Hendelser som var vanskelig å forutse på prognosetidspunktet kan inntreffe. Økonomiens virkemåte er heller ikke fullt ut kjent.

I ettertid kan treffsikkerheten i makroøkonomiske prognoser vurderes ved å sammenlikne dem med faktisk utvikling. Finansdepartementets anslag for veksten i BNP Fastlands-Norge for budsjettåret har i gjennomsnitt vært godt i tråd med foreløpige regnskapstall.1 Det er likevel normalt avvik i det enkelte år, og prognosene har vist en tendens til å undervurdere konjunktursvingningene, se figur 2.14A.

Ved hjelp av tall for tidligere prognosefeil kan en beregne usikkerheten rundt anslagene i denne meldingen. Figur 2.14B viser anslag for veksten i fastlands-BNP med tilhørende usikkerhetsvifter.2 Usikkerheten i anslagene øker jo lengre fram i tid prognoseåret ligger. Av figuren kan vi se at tidligere prognosefeil tilsier at veksten i BNP Fastlands-Norge i 2015 med 50 pst. sannsynlighet vil ligge et sted mellom 1,0 og 1,6 pst. For 2016 øker usikkerheten. Da vil veksten med 50 pst. sannsynlighet ligge et sted mellom 0,9 og 2,7 pst.

Figur 2.13 Usikkerheten i makroøkonomiske anslag

Kilde: Statistisk sentralbyrå og Finansdepartementet.

1 Endelige nasjonalregnskapstall foreligger normalt i underkant av to år etter årets utgang. Endringer over tid kan blant annet medføre at disse tallene bygger på andre definisjoner og beregningsmetoder enn de som var i bruk da de enkelte års nasjonalbudsjett ble utarbeidet. I vurderingen av historisk treffsikkerhet er anslagene sammenliknet med foreløpige regnskapstall.

2 Usikkerhetsviften er beregnet under en antakelse om at anslagsfeilene er student-t-fordelt og uavhengige. For anslag for samme året som budsjettet legges fram og for budsjettåret omfatter dataene årene 1980 til 2014, og for anslag for året etter budsjettåret omfatter dataene årene 1996 til 2014.

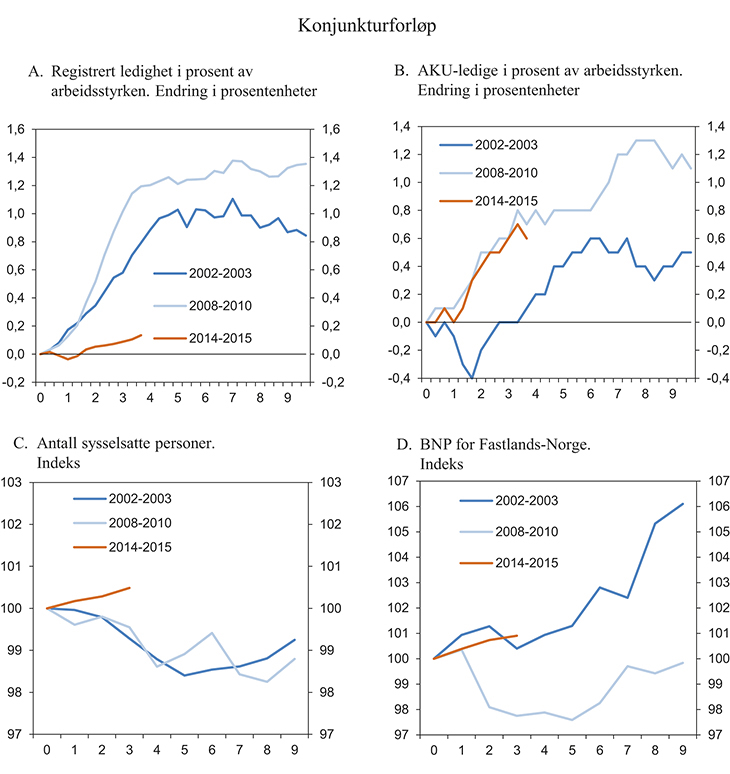

Boks 2.6 Noen episoder i norsk økonomi med økt ledighet

Arbeidsledigheten og veksten i fastlandsøkonomien kan bli både høyere og lavere enn lagt til grunn i denne meldingen. To tidligere episoder i norsk økonomi kan bidra til å illustrere usikkerheten på nedsiden. Figur 2.13 viser utviklingen i ledighet, sysselsetting og BNP for Fastlands-Norge siden i fjor høst sammenliknet med to tidligere perioder der ledigheten økte:

Lavkonjunktur etter den internasjonale IT-boblen 2002–2003: Etter svak utvikling gjennom de to første årene av 2000-tallet falt BNP for Fastlands-Norge i 2. halvår av 2002 og inn i 2003. Samlet gikk sysselsettingen ned med rundt 27 000 personer fra 2002 til 2003, og arbeidsledigheten økte. Særlig eksportrettede næringer og IT-sektoren ble rammet.

Finanskrisen 2008–2010: I årene 2008–2010 falt sysselsettingen med til sammen rundt 25 000 personer. Bak tallene ligger en samlet oppgang i offentlig sektor på rundt 23 000 personer og en nedgang i markedsrettet virksomhet på nesten 50 000 personer. De fleste næringene i privat sektor ble rammet. BNP for Fastlands-Norge falt med 1,6 pst. i 2009, men tok seg deretter opp igjen med 1,8 pst. i 2010.

Så langt har oppgangen i registrert ledighet vært beskjeden sammenliknet med utviklingen i 2002 og 2009, se figur 2.13A. Økningen i AKU-ledigheten har vært større – og mer på linje med de to nevnte episodene, se figur 2.13B og nærmere omtale i avsnitt 2.2.

Det er likevel noen vesentlige forskjeller mellom situasjonen i dag og de to tidligere episodene. Til forskjell fra både 2002–2003 og finanskrisen har sysselsettingen denne gangen fortsatt å stige, se figur 2.13C. Utsiktene for norsk økonomi fremstår nå også som bedre enn under finanskrisen. I 2008–2009 opplevde vi det kraftigste internasjonale tilbakeslaget siden andre verdenskrig. Tilbakeslaget ble utløst av at tilliten forsvant i finansmarkedene slik at bankene ikke kunne videreføre normal utlånsvirksomhet. Det bidro til å forsterke fallet i boligprisene som begynte i 2007, se tabell 2.5. Bygg- og anleggssektoren ble rammet. Samtidig gjorde sviktende etterspørsel fra eksportmarkedene situasjonen utfordrende for eksportrettede virksomheter.

I opptakten til lavkonjunkturen i 2002–03 var norsk økonomi preget av høy og tiltakende lønnsvekst, og forholdsvis høy rente. Da tilbakeslaget kom, økte renteforskjellen mellom Norge og handelspartnerne, og kronen styrket seg. Sammen med ettervirkninger av den såkalte «dot com»-krisen bidro det til å trekke ned eksporten fra fastlandsøkonomien.

Nå er renten lav, og kronen har svekket seg markert de siste årene. Lønnsveksten har avtatt. Samtidig ser vi tegn til bedring i internasjonal økonomi. Veksten i fastlandseksporten har tatt seg litt opp de siste kvartalene. Det er fortsatt høy temperatur i boligmarkedet og aktiviteten i bygg og anlegg har holdt seg oppe. Det er så langt først og fremst i næringer med tilknytning til oljeindustrien at veksten har avtatt det siste året.

Tabell 2.5 Utvikling i noen viktige størrelser i perioder med økende arbeidsledighet. Prosentvis endring fra kvartalet før til tre kvartaler etter anslått bunnpunkt1, der annet ikke er angitt

2002–2003 | 2008–2010 | 2014–2015 | |

|---|---|---|---|

Utlånsrente til husholdninger, bolig (nivå)2 | 8,4 | 4,7 | 3,3 |

Krone. Importveid kursindeks3 | -12,3 | 8,1 | 8,6 |

Lønnskostnader industrien4 | 5,6 | 6,6 | 0,4 |

Aksjeindeks. S&P 500 (USA) | -19,2 | -38,5 | 12,9 |

Oljepris. USD per fat | 39 | -53 | -43 |

Eksportvolum tradisjonelle varer | -3,1 | -9,5 | 5,2 |

Boligpriser5 | 2,8 | -5,3 | 6,6 |

1 Det er tatt utgangspunkt i 1. kvartal 2002, 2. kvartal 2008 og 3. kvartal 2014.

2 Nedbetalingslån med pant i bolig.

3 Negativt tall innebærer sterkere krone.

4 SSBs arbeidskraftkostnadsindeks.

5 Pris på omsetning av brukt bolig.

Kilde: Macrobond og Statistisk sentralbyrå.

Figur 2.14 Endring i noen viktige størrelser i perioder med økende arbeidsledighet. Kvartaler etter antatt bunnpunkt¹

¹ Det er tatt utgangspunkt i 1. kvartal 2002, 2. kvartal 2008 og 3. kvartal 2014.

Kilde: Statistisk sentralbyrå, Arbeids- og velferdsdirektoratet og Finansdepartementet.

Boks 2.7 Utviklingen i nettoinnvandring og innvandrerbefolkningen i Norge

De siste 20 årene har det vært en kraftig økning i innvandringen til Norge. Den årlige nettoinnvandringen har økt fra under 4 000 og 6 000 personer i gjennomsnitt på 1970- og 1980-tallet til nesten 10 000 personer på 1990-tallet, vel 22 000 personer i tiårsperioden fra 2000 og nesten 43 000 personer per år siden 2010, se figur 2.15A. Det har ført til en kraftig økning i befolkningen med innvandrerbakgrunn, som i befolkningsstatistikken er definert som at en er født i utlandet med foreldre og besteforeldre som alle er født i utlandet. Ved inngangen til 2015 hadde 805 000 personer enten innvandrerbakgrunn selv, eller de var født i Norge med foreldre som begge hadde slik bakgrunn. Tilsvarende tall ved inngangen til år 2000 var vel 280 000 personer og litt under 170 000 personer ved inngangen til 1990.

Den høye nettoinnvandringen siden midten av 1990-tallet skyldes fortsatt økning i innvandringen fra fattige land og en sterk økning i innvandringen fra de nye EU-landene i Øst-Europa etter medlemsutvidelsene fra 2004, se figur 2.15B. Nettoinnvandringen nådde en foreløpig topp på vel 47 000 personer i 2012, og falt så med vel 9 000 personer fram til 2014. Den sterkeste nedgangen finner en for innvandring fra de nye EU-landene i Øst-Europa, noe som må ses i sammenheng med avdempingen av veksten i norsk økonomi.

Nedgangen i den samlede nettoinnvandringen har fortsatt i første halvår i år, med et fall på 3 700 personer fra tilsvarende periode i fjor. Nettoinnvandringen fra Øst-Europa har fortsatt å avta, mens det var klar økning i innvandringen fra fattige eller konfliktfylte land som Eritrea, Syria, Somalia og Afghanistan.

I befolkningsfremskrivingene fra Statistisk sentralbyrå har en lagt til grunn at den fremtidige innvandringen til Norge fra hver av de tre landgruppene i figur 2.15B vil avhenge av inntektsnivået og arbeidsledigheten i Norge sammenliknet med den landgruppen de kommer fra, antall innvandrere fra samme landgruppe som allerede bor i Norge (såkalt brohodeeffekt) og det samlede folketallet i landgruppen. Sammenhengen mellom innvandringen og disse faktorene er anslått med statistiske metoder på grunnlag av den historiske utviklingen i størrelsene, og fremskrivingene er gjort i tre alternativer. Utvandringen fra Norge for hver landgruppe er beregnet ved faste utvandringssannsynligheter basert på tall for den siste femårsperioden før fremskrivingene, og varierer etter alder, kjønn, landgruppe, botid i Norge og om en er innvandrer eller barn av innvandrere.

Figur 2.15 Innvandring

1 Innvandrerbefolkningen ved utgangen av året inkl. norskfødte med innvandrerforeldre. Tall for 1970 og 1980 ved inngangen til året.

2 Tall fram t.o.m. 2014 er basert på statsborgerskap, der «øvrige land» også inkluderer statsløse og uoppgitt. Tall f.o.m. 2020 er basert på landbakgrunn. «Rike land» omfatter Vest-Europa, Nord-Amerika og Oseania.

Kilde: Statistisk sentralbyrå.

De tre alternativene gir betydelige forskjeller i innvandringen fremover. I det høyeste alternativet avtar nettoinnvandringen fra EU-landene i Øst-Europa til i underkant av 10 000 personer per år fram mot år 2100, mens den i det laveste alternativet faller til omtrent null allerede rundt 2060. Nettoinnvandringen fra «øvrige land» blir i høyalternativet tredoblet fram mot 2100, til over 50 000 personer per år, mens den i lavalternativet faller til under 2 000 personer. De store forskjellene illustrerer usikkerheten om innvandringsutviklingen fremover. Mellomalternativet, som er vist i figur 2.15B, ligger mellom disse alternativene, men klart nærmest lavalternativet.

I mellomalternativet er andelen av befolkningen som enten har innvandrerbakgrunn selv eller er født i Norge med to foreldre med innvandrerbakgrunn, anslått å øke fra litt under 15 pst. i dag til 29 pst. i år 2100. I høyalternativet øker andelen til 47 pst. i 2100, hvorav vel 33 pst. er førstegenerasjons innvandrere og knapt 14 pst. norskfødte barn av to innvandrerforeldre. I tillegg fører det økte innvandringsnivået til en økning i antallet «uten innvandrerbakgrunn» på vel 900 000 personer sammenliknet med mellomalternativet, noe som tilsvarer 7½ pst. av den anslåtte befolkningen i 2100. Denne gruppen er svært sammensatt med hensyn til graden av innvandrertilknytning, og vil omfatte alt fra barn der for eksempel far er født i utlandet, mens mor er født i Norge av innvandrerforeldre fra samme land som faren, til personer med liten eller ingen opplevd innvandrertilknytning.

Fotnoter

Med Fastlands-Norge menes all innenlandsk produksjonsaktivitet utenom næringene utvinning av råolje og naturgass, rørtransport og utenriks sjøfart.