6 Forvaltningen av Statens pensjonsfond

6.1 Innledning

Formålet med Statens pensjonsfond er å støtte opp under langsiktige hensyn ved bruk av statens petroleumsinntekter og sparing for å finansiere pensjonsutgiftene i folketrygden. En langsiktig og god forvaltning av fondet legger til rette for at petroleumsformuen kan komme både dagens og fremtidige generasjoner til gode.

Statens pensjonsfond består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Den operative forvaltningen av de to delene ivaretas av henholdsvis Norges Bank og Folketrygdfondet innenfor mandater fastsatt av Finansdepartementet.

Målet med investeringene i Statens pensjonsfond er å søke høyest mulig avkastning innenfor et moderat risikonivå. Investeringsstrategien tar utgangspunkt i oppfatninger om hvordan finansmarkedene virker og i fondets formål og fortrinn. For å sikre god risikospredning, er investeringene spredt på ulike typer eiendeler og i et bredt utvalg av land, sektorer og selskaper.

Investeringsstrategien er blitt utviklet over tid basert på grundige, faglige vurderinger. Et viktig mål har vært å bedre forholdet mellom forventet avkastning og risiko. Større veivalg er forankret i Stortinget.

Regjeringens ambisjon er at Statens pensjonsfond skal være verdens best forvaltede fond. Det innebærer at en i alle deler av forvaltningen skal arbeide med å identifisere og strekke seg mot ledende internasjonal praksis. Åpenhet er en forutsetning for bred tillit til forvaltningen av fondet. Norges Bank og Folketrygdfondet rapporterer jevnlig resultatene fra den operative forvaltningen. Finansdepartementet legger fram en melding til Stortinget om forvaltningen av fondet om våren i påfølgende kalenderår, jf. Meld. St. 21 (2014–2015) Forvaltningen av Statens pensjonsfond i 2014 (fondsmeldingen for 2014).

Statens pensjonsfond skal være en ansvarlig investor. God finansiell avkastning over tid antas å avhenge av velfungerende markeder og en bærekraftig utvikling.

I avsnitt 6.2 omtales utviklingen i finansmarkedene og resultatene i SPU og SPN i første halvår i år. Avsnitt 6.3 gjør rede for oppfølgingen av finanskomiteens merknader i Innst. 290 S (2014–2015) om SPUs investeringer i kullselskaper. Andre aktuelle saker i forvaltningen av Statens pensjonsfond er omtalt i avsnitt 6.4, herunder rapportering om risiko og resultater og oppstart av et arbeid for å vurdere aksjeandelen i SPU.

6.2 Resultater i forvaltningen

6.2.1 Finansmarkedene

Etter oppgang i aksjemarkedet i første kvartal 2015, var det liten endring i andre kvartal. Usikkerhet om gjeldssituasjonen i Hellas bidro til økt markedsuro i andre kvartal. Forventninger om at USAs sentralbank snart ville øke styringsrenten bidro også til usikkerhet. Det kinesiske aksjemarkedet steg markert fram til slutten av april, men opplevde gjennom sommeren et kraftig verdifall. Etter halvårsskiftet har usikkerheten om utviklingen i kinesisk økonomi bidratt til store svingninger, og fall også i det globale aksjemarkedet. Avkastningen siden årsskiftet av det globale aksjemarkedet var i midten av september om lag minus én pst.

Det norske aksjemarkedet har i stor grad fulgt utviklingen i det globale aksjemarkedet. Fallet i oljeprisen inn i andre halvår har bidratt til lavere priser på aksjer innen energisektoren. Samtidig har kronen svekket seg, slik at prisen per fat olje har falt mindre målt i kroner enn i dollar. For eksportnæringen har lavere kronekurs gitt styrket konkurransekraft. Hovedindeksen på Oslo Børs hadde i midten av september oppnådd en avkastning på i underkant av én pst. siden inngangen til året.

Rentenivået på amerikanske, britiske, tyske og japanske statsobligasjoner med lang tid til forfall steg noe i første halvår i år. Stigende renter ga lav avkastning for obligasjoner i perioden. Etter halvårsskiftet har rentene falt noe, og ligger i midten av september om lag på samme nivå som ved inngangen til året. Renten på norske statsobligasjoner med lang tid til forfall fulgte i stor grad utviklingen i det internasjonale rentemarkedet, og lå i midten av september om lag på samme nivå som ved inngangen til året.

6.2.2 Markedsverdien til Statens pensjonsfond

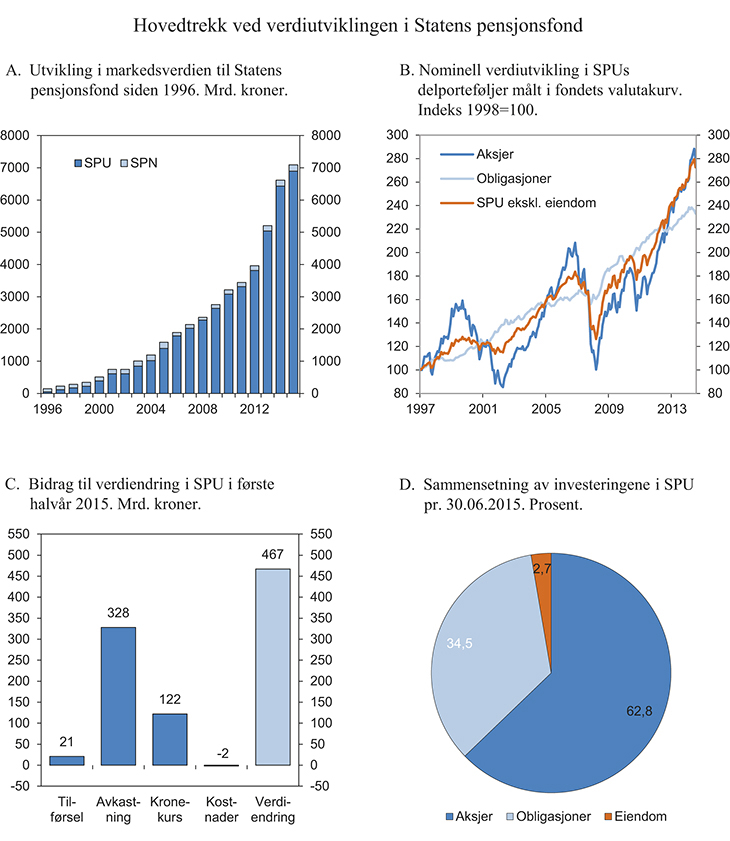

Ved utgangen av første halvår 2015 var den samlede markedsverdien til Statens pensjonsfond 7 093 mrd. kroner, se figur 6.1.

Figur 6.1 Utviklingen i Statens pensjonsfond

Kilde: Norges Bank, Folketrygdfondet og Finansdepartementet.

6.2.3 Resultater i forvaltningen av Statens pensjonsfond utland (SPU)

Markedsverdien til SPU var 6 897 mrd. kroner ved utgangen av første halvår 2015. Det er en økning på 467 mrd. kroner siden årsskiftet. Avkastningen av SPU i første halvår var 4,4 pst. målt i fondets valutakurv. Avkastningen av porteføljene var for aksjer 7,3 pst., for obligasjoner -0,6 pst. og for eiendom 5,1 pst. Målt i norske kroner var fondsavkastningen 7,0 pst. Forskjellen mellom avkastningen i norske kroner og i fondets valutakurv skyldes en svekkelse av kronen. Avkastningen i valuta er imidlertid det relevante målet for utviklingen i fondets internasjonale kjøpekraft.

Fondets gjennomsnittlige, årlige avkastning fra januar 1998 til og med første halvår 2015 var 5,9 pst. målt i fondets valutakurv. Netto realavkastning, som er nominell avkastning fratrukket forvaltningskostnader og prisstigning, er i samme periode beregnet til 3,9 pst.

Avkastningen av aksje- og obligasjonsporteføljen vurderes opp mot en referanseindeks fastsatt av Finansdepartementet. Samlet sett oppnådde Norges Bank i første halvår 2015 en avkastning som var 0,59 prosentenheter høyere enn avkastningen av referanseindeksen. Det var meravkastning både i aksje- og obligasjonsforvaltningen. Resultatene i forvaltningen må vurderes over tid. Siden 1998 har årlig brutto meravkastning vært 0,28 prosentenheter, jf. tabell 6.1. Dette er et godt mål for netto verdiskaping i Norges Banks forvaltning, jf. omtale i fondsmeldingen for 2013.

Tabell 6.1 Nøkkeltall for Statens pensjonsfond utland per 30. juni 2015. Årlige tall i fondets valutakurv. Prosent

Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 | |

|---|---|---|---|---|---|

Nominell avkastning | 6,91 | 12,10 | 9,92 | 6,12 | 5,90 |

Prisvekst | 0,35 | 1,32 | 1,82 | 1,97 | 1,83 |

Forvaltningskostnader | 0,06 | 0,06 | 0,07 | 0,09 | 0,09 |

Realavkastning etter kostnader | 6,48 | 10,59 | 7,89 | 3,98 | 3,90 |

| Memo: | |||||

Brutto meravkastning | -0,04 | 0,31 | 0,30 | 0,14 | 0,28 |

Kilde: Norges Bank.

6.2.4 Resultater i forvaltningen av Statens pensjonsfond Norge (SPN)

Markedsverdien til SPN var 195,9 mrd. kroner ved utgangen av første halvår 2015. Det er en økning på 10 mrd. kroner siden inngangen til året. Ved halvårsskiftet var om lag 60 pst. av fondets kapital investert i aksjer, mens resten var investert i rentebærende papirer.

Avkastningen av SPN i første halvår 2015 var 5,5 pst. målt i norske kroner. Avkastningen av porteføljene var for aksjer 9,4 pst. og for obligasjoner 0,2 pst.

Folketrygdfondet oppnådde i første halvår 2015 en avkastning i forvaltningen av SPN som var på nivå med avkastningen av referanseindeksen som Finansdepartementet har fastsatt. Det var noe mindreavkastning i aksjeforvaltningen, mens obligasjonsforvaltningen leverte meravkastning. Resultatene i forvaltningen må vurderes over tid. Siden 1998 har årlig brutto meravkastning vært 0,52 prosentenheter, jf. tabell 6.2. Årlig avkastning i samme periode har vært 7,4 pst.

Tabell 6.2 Nøkkeltall for Statens pensjonsfond Norge per 30. juni 2015. Årlige tall. Prosent

Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 | |

|---|---|---|---|---|---|

Nominell avkastning | 6,78 | 13,12 | 11,70 | 7,83 | 7,45 |

Prisvekst | 2,64 | 2,21 | 1,68 | 1,96 | 2,03 |

Forvaltningskostnader | 0,08 | 0,09 | 0,08 | 0,07 | 0,05 |

Realavkastning etter kostnader | 3,95 | 10,58 | 9,77 | 5,68 | 5,26 |

| Memo: | |||||

Brutto meravkastning | 1,84 | 0,57 | 0,69 | 1,05 | 0,52 |

Kilde: Folketrygdfondet, Statistisk sentralbyrå og Finansdepartementet.

6.3 SPUs investeringer og bruk av virkemidler i kullselskaper

6.3.1 Innledning

I fondsmeldingen for 2014 var det en bred omtale av SPUs investeringer og bruk av virkemidler i kull- og petroleumsselskaper. Dette følges nå opp av departementet, i tråd med Stortingets behandling av meldingen, se Meld. St. 21 (2014–2015) og Innst. 290 S (2014–2015).

Norges Bank er i brev fra departementet 25. juni 2015 bedt om på finansielt grunnlag å foreta en særskilt risikobasert gjennomgang av selskaper i porteføljen der aktiviteter som utvinning av kull, kraftproduksjon basert på kull eller kullbasert energiforedling er en vesentlig del av virksomheten. Norges Bank viser i brev 31. august 2015 til at banken vil komme tilbake med en slik analyse.

I tillegg til denne risikobaserte gjennomgangen legger departementet opp til to nye kriterier i retningslinjene for observasjon og utelukkelse fra Statens pensjonsfond utland. Retningslinjene har kriterier for å utelukke selskaper på grunnlag av atferd, som grove brudd på menneskerettigheter eller alvorlig miljøskade, eller på grunnlag av produksjon, som tobakk og våpen. Et nytt atferdsbasert klimakriterium og et nytt produktbasert kriterium for kull er omtalt henholdsvis i avsnittene 6.3.2 og 6.3.3.

6.3.2 Nytt atferdsbasert kriterium – klima

I fondsmeldingen for 2014 ble det lagt opp til å innføre et spesifikt atferdsbasert klimakriterium for observasjon og utelukkelse av selskaper. Kriteriet rettes mot selskaper der det er uakseptabel risiko for at selskapet medvirker til eller selv er ansvarlig for «(h)andlinger eller unnlatelser som på et aggregert selskapsnivå i uakseptabel grad fører til utslipp av klimagasser». Det ble gjort rede for den overordnede forståelsen av kriteriet i fondsmeldingen, samtidig som det ble understreket at den nærmere forståelsen vil utvikles over tid.

Stortinget sluttet seg til innføringen av dette kriteriet. I Innst. 290 S (2014–2015) merket finanskomiteen seg at kriteriet vil være uavhengig av bransje eller sektor og av type klimagass, samt at det vil kunne fange opp at normene på dette området kan utvikle seg over tid.

Departementet vil ta det atferdsbaserte klimakriteriet inn i retningslinjene for observasjon og utelukkelse, § 3 ny bokstav d, med virkning fra 1. januar 2016. Som for de øvrige kriteriene skal Norges Bank offentliggjøre sine beslutninger om observasjon eller utelukkelse, og Etikkrådet samtidig offentliggjøre sine tilrådinger.

6.3.3 Nytt produktbasert kriterium – kull

I sin innstilling til fondsmeldingen for 2014 uttalte finanskomiteen at det er etiske aspekter ved virksomheten til en del kullselskaper innen både gruvedrift og kraftproduksjon, og at det derfor «er hensiktsmessig med et eget produktbasert kriterium i retningslinjene for observasjon og utelukkelse knyttet til slike selskaper».

Finanskomiteen presiserte at:

kriteriet bør i utgangspunktet omfatte gruveselskaper og kraftprodusenter som har en vesentlig del av sin virksomhet knyttet til kull som brukes til energiformål,

kullkraftselskaper og gruveselskaper som selv eller gjennom enheter de kontrollerer baserer 30 pst. eller mer av sin virksomhet på kull, og/eller får 30 pst.1 av sine inntekter fra kull bør i regelen omfattes av vesentlighetsbegrepet,

praktiseringen av kriteriet bør, i likhet med det nye klimakriteriet, kunne utvikles over tid blant annet basert på endringer i energiproduksjon og teknologiske forhold,

de beslutninger Norges Bank fatter etter dette kriteriet skal offentliggjøres etter samme regler som for øvrige kriterier,

det bør legges til rette for en kjede av virkemidler, som blant annet innebærer å legge vekt på fremoverskuende vurderinger, herunder planer som vil endre andelen av virksomhet knyttet til henholdsvis kull og fornybare energikilder,

kriteriet må ses i sammenheng med det nye, atferdsbaserte klimakriteriet.

Finanskomiteen anmodet Regjeringen om å innhente råd fra Etikkrådet og Norges Bank og komme tilbake i Nasjonalbudsjettet 2016 med et konkret forslag. Komiteen la til grunn at det arbeides med sikte på iverksetting senest fra 1. januar 2016. Komiteen anmodet også om at regjeringen gjør rede for erfaringene med begge de nye kriteriene i meldingen om Statens pensjonsfond som legges fram våren 2017.

Departementet ba i brev 25. juni 2015 om råd og vurderinger fra både Etikkrådet og Norges Bank. Svarbrevene av henholdsvis 27. og 31. august 2015 er tilgjengelige på departementets nettsider.

Etter en samlet vurdering mener departementet at følgende ordlyd vil ivareta hensynene finanskomiteen vektla i sin innstilling, samt Etikkrådets og Norges Banks råd og vurderinger:

«(o)bservasjon eller utelukkelse kan besluttes for gruveselskaper og kraftprodusenter som selv eller konsolidert med enheter de kontrollerer vil få 30 pst. eller mer av sine inntekter fra kull, eller vil basere 30 pst. eller mer av sin virksomhet på kull».

Ordlyden er i tråd med drøftelsene under punktene nedenfor. På samme måte som for beslutninger etter de øvrige kriteriene i retningslinjene for observasjon og utelukkelse skal både selskapsnavn og beslutningsgrunnlag offentliggjøres.

Typer virksomhet som vil omfattes

Kriteriet skal gjelde for gruveselskaper og kraftprodusenter som produserer eller bruker kull til energiformål, såkalt termisk kull. Metallurgisk kull til bruk i stålproduksjon omfattes ikke. Departementets vurdering er at dette er i tråd med både finanskomiteens innstilling og Norges Banks og Etikkrådets forståelse.

Det er videre lagt til grunn at det er selve produksjonen som omfattes av kriteriet, tilsvarende som for det gjeldende tobakkskriteriet. Kjøp og salg av kull i seg selv, eller transport av kull, samt distribusjon og handel med kraft, vil dermed ikke omfattes.

Departementet legger til grunn at et mulig utgangspunkt for avgrensingen av aktuelle selskaper kan være aktuelle undersektorer innenfor sektorklassifiseringen Industry Classification Benchmark (ICB).

Terskler for vesentlighet

Produktkriteriene har hittil vært absolutte og ikke knyttet til produksjon som overstiger en andel eller en terskelverdi.

For det nye produktkriteriet skal vurderinger av vesentlighet ta utgangspunkt i to selvstendige terskler, én for andel av inntekter fra kull og én for andel av virksomhet basert på kull. For begge terskler er det usikkert hvor tilgjengelige nødvendige data vil være.

Inntektsterskelen vil innebære en vurdering av gruveselskapers eller kraftprodusenters inntektsandel fra henholdsvis utvinning av og kraft produsert fra termisk kull.

Norges Bank og Etikkrådet trekker fram at terskelen for andel av virksomhet trolig vil være mer aktuell for kraftprodusenter enn for gruveselskaper. Kraftprodusenter kan forstås både som selskaper som har kraftproduksjon som sin hovedvirksomhet og som selskaper som produserer kraft i vesentlig grad.

Etikkrådet viser til at et selskap kan ha mer enn 30 pst. av sin kraftproduksjon fra kull, men en vesentlig mindre andel av sine inntekter fra kull, hvis det også har annen virksomhet. Etikkrådet mener det er uklart på hvilken måte slike selskaper skal vurderes. Etikkrådet antar det gjelder et relativt lite antall selskaper og foreslår at dette tolkningsrommet overlates til rådet og at praksis bør utvikles over tid.

Norges Bank viser til at en for vurderinger under denne terskelen innledningsvis kan identifisere selskaper med for eksempel 30 pst. eller mer av inntektene sine fra kraftproduksjon. Integrerte elektrisitetsselskaper med stor virksomhet innen distribusjon eller nettdrift vil da ikke omfattes, selv om disse kan ha en betydelig kullandel i sin kraftproduksjon isolert sett. Norges Bank peker på at en etter en slik innledende vurdering kan se på sammensetningen av selskapets samlede kraftproduksjon fra ulike energikilder målt i energienheter og om andelen fra kull er 30 pst. eller høyere. En slik tolkning vil innebære at kriteriet vil kunne omfatte selskaper som har en forholdsvis liten andel av sine inntekter fra kull, helt ned mot 9 pst. gitt visse forutsetninger. Etter departementets vurdering kan terskelen for vesentlighet i enkelte slike tilfeller synes uforholdsmessig lav, da den vil være betydelig lavere enn 30 pst. grensen for inntektsterskelen. Departementet vurderer at den nærmere tolkningen her må utvikles gjennom praksis og legger til grunn at Norges Bank og Etikkrådet vil gjøre dette på en hensiktsmessig måte.

For kraftprodusenter kan det videre være avvik mellom reell produksjon og installert kapasitet i virksomheten. Vurderingen bør da, etter departementets syn, i størst mulig grad baseres på reell produksjon. Uten pålitelige tall for produksjon bør det likevel kunne ses hen til installert kapasitet.

Både inntekter og kraftproduksjon kan svinge fra år til år. Vurderingen av selskaper bør kunne bygge på tallgrunnlag for flere år, blant annet for å redusere transaksjonskostnadene ved at selskaper går hyppig ut og inn av fondet. Hvor lang tid som skal legges til grunn bør utvikles gjennom praksis. Det er ikke hensiktsmessig å angi en fast grense for dette i retningslinjene, blant annet fordi historiske tall også vil fange opp rammevilkår eller produksjonskapasitet som ikke nødvendigvis reflekterer dagens situasjon. En slik tilnærming må ses i sammenheng med at det også skal gjøres fremoverskuende vurderinger, og er i tråd med Norges Banks og Etikkrådets syn. Det er etter departementets vurdering heller ikke hensiktsmessig å tallfeste en bestemt margin til terskelnivåene. Departementet legger til grunn at en nærmere praksis for dette vil utvikles over tid.

Kontroll og konsolidering

Departementet har merket seg finanskomiteens formulering «gjennom enheter de kontrollerer», som er likelydende med formuleringen i eksisterende produktkriterier i retningslinjene. Under de øvrige produktkriteriene er selskaper blitt utelukket hvis de eier 50 pst. eller mer av et selskap som har virksomhet som omfattes av kriteriet. Selskaper er også blitt utelukket for eierandeler mindre enn 50 pst. dersom de har dannet et såkalt Joint Venture (JV)-selskap med andre selskaper og JV-selskapets virksomhet i seg selv er i strid med retningslinjene. Selskaper er ikke blitt utelukket på grunnlag av virksomhet i mor- eller søsterselskaper. Det avgjørende for vurderingen har vært om selskapet har kontroll over den aktuelle virksomheten.

Etter departementets vurdering bør det nye produktbaserte kullkriteriet utformes slik at det relevante vurderingsgrunnlaget er om et morselskap selv, eller konsolidert med enheter (datterselskaper) det kontrollerer, overskrider enten inntektsterskelen eller terskelen for andel av virksomhet. For inntekter bør konsoliderte regnskapstall legges til grunn.

Dette er en annen tilnærming enn det som gjelder for de øvrige produktkriteriene, men er i tråd med rådene fra både Norges Bank og Etikkrådet. Den vurderes dessuten som hensiktsmessig sett i lys av at det nye produktkriteriet skal baseres på særskilte terskelvurderinger, og ikke enhver nærmere definert produksjon. I likhet med det som gjelder i dag for øvrige kriterier bør datterselskaper som selv ikke har tilstrekkelig kullbasert virksomhet ikke anses omfattet av det nye kriteriet.

«Kan»- eller «skal»-regel

Det nye kriteriet bør formuleres som en «kan»-regel, slik det er gjort for atferdskriteriene i retningslinjene. En «kan»-regel vil gi nødvendig rom for skjønn til å ivareta hensynene som finanskomiteen peker på, herunder fremoverskuende vurderinger, bruken av en kjede av virkemidler og andre tiltak fra Norges Bank. En slik løsning vil også gjøre det lettere å praktisere kriteriet etter hvert som en vinner erfaring. De samme hensynene taler for at kriteriet gis en generell og overordnet utforming. Forslaget er i tråd med rådene fra Norges Bank og Etikkrådet.

Observasjon som virkemiddel

Observasjon er i dag et virkemiddel for de atferdsbaserte kriteriene. I retningslinjene for observasjon og utelukkelse heter det at «observasjon kan besluttes der det er tvil om vilkårene for utelukkelse er oppfylt, om utviklingen fremover i tid eller der det av andre årsaker finnes hensiktsmessig».

I finanskomiteens innstilling er det ikke gitt føringer på om det skal åpnes opp for at selskaper kan settes til observasjon under det nye kriteriet. Etikkrådet har ikke et sterkt syn på dette. Norges Bank mener at observasjon kan være aktuelt når selskaper har konkrete, tidsavgrensede planer som tilsier at virksomheten vil falle under terskelnivåene.

Departementet legger opp til at observasjon inkluderes som et virkemiddel for det produktbaserte kullkriteriet.

Arbeidsdeling mellom Etikkrådet og Norges Bank

Etikkrådet anbefaler at Norges Bank får et formelt ansvar for å identifisere og utelukke selskaper under kullkriteriet, også uten en tilråding fra Etikkrådet. Norges Bank skriver at de kan påta seg en slik oppgave.

Anbefalingen må ses i lys av at det kan være betydelig grad av overlapp mellom vurderinger under det nye produktbaserte kriteriet og Norges Banks klimarelaterte arbeid, herunder selskapsanalyser og den pågående risikobaserte analysen. Informasjon fra slike analyser kan være særskilt aktuelt i fremoverskuende vurderinger av selskapenes virksomhet. Antallet selskaper som vurderes under kriteriet vil være høyt sammenliknet med antallet som er utelukket etter retningslinjene i dag. Det vil generelt være nødvendig med god datatilgang, gode systemer og metoder for å håndtere data fra ulike kilder og detaljert kunnskap om sektorer, enkeltselskaper og selskapsstrukturer.

Norges Bank og Etikkrådet er samstemte i hvordan arbeidsdelingen bør være ved praktiseringen av det nye kriteriet. Begge peker på at kriteriet vil omfatte relativt mange selskaper og at Norges Banks fortrinn bør utnyttes. Dette tilsier at Norges Bank bør ha et særskilt ansvar for å identifisere selskaper som skal utelukkes etter det nye kriteriet, og at Norges Bank kan treffe beslutninger etter det produktbaserte kullkriteriet på eget initiativ.

Samtidig er begge enige om at Etikkrådet på selvstendig grunnlag skal kunne tilrå utelukkelser av enkeltselskaper også for det nye kriteriet.

Departementet mener på denne bakgrunn at Norges Bank bør få et formelt ansvar for å identifisere og utelukke selskaper under kullkriteriet, også uten en tilråding fra Etikkrådet. Samtidig skal Etikkrådet kunne tilrå utelukkelse av selskaper. Ved at Etikkrådet fortsatt vil ha en formell rolle, ivaretas prinsippet om uavhengighet mellom finansielle og etiske vurderinger. Det er en forutsetning at det offentliggjøres navn på og beslutningsgrunnlag for selskaper som utelukkes, uavhengig av om det er etter initiativ fra Norges Bank eller etter råd fra Etikkrådet. Tilsvarende gjelder for gjeninkluderinger og eventuelle beslutninger om å sette selskaper til observasjon.

Departementet har for øvrig merket seg finanskomiteens synspunkt om å legge til rette for en kjede av virkemidler og at det blant annet innebærer å legge vekt på fremoverskuende vurderinger, herunder planer som vil endre andelen av virksomhet knyttet til henholdsvis kull og fornybare energikilder. Det legges til grunn at Norges Bank og Etikkrådet vil se hen til dette i sin operasjonalisering og praktisering.

Grønne obligasjoner

SPU kan normalt ikke investeres i verken aksjer eller obligasjoner utstedt av selskaper som er utelukket etter retningslinjene for observasjon og utelukkelse. Norges Bank foreslår at såkalte «grønne obligasjoner» ikke omfattes, såfremt disse er anerkjent gjennom inkludering på angitte indekser for slike obligasjoner eller verifisert av anerkjent tredjepart.

Grønne obligasjoner utstedes for å finansiere miljørelaterte prosjekter. Etter en samlet vurdering er departementets syn at SPU bør kunne investeres i grønne obligasjoner selv om det utstedende selskapet er utelukket etter retningslinjene på bakgrunn av det produktbaserte kullkriteriet. Departementet legger opp til å avklare spørsmål om nærmere avgrensing med Norges Bank i forkant av ikrafttredelsen av endringene i retningslinjene for observasjon og utelukkelse.

Finansielle nedsalg av kullselskaper

Norges Bank har de siste årene solgt seg ut av en del selskaper på finansielt grunnlag, herunder kullselskaper, innenfor rammen for avvik fra referanseindeksen. Disse selskapene inngår fortsatt i referanseindeksen som Norges Banks investeringer måles mot. Norges Bank foreslår at de selskapene banken har solgt seg ut av på finansielt grunnlag, men som ville vært omfattet av det nye kriteriet, utelukkes fra referanseindeksen.

Finansdepartementet er etter en samlet vurdering enig i at disse selskapene bør tas ut av referanseindeksen, forutsatt at samme prosedyrer følges som for øvrige selskaper, herunder offentliggjøring av navn og beslutningsgrunnlag. Det legges opp til en overgangsbestemmelse for å ivareta dette, som også vil innebære at de aktuelle selskapene tas ut av fondets investeringsunivers.

Økonomiske og administrative konsekvenser

Det er usikkert hvor mange selskaper som vil utelukkes fra SPU med det nye produktkriteriet. Norges Bank har anslått at om lag 120 selskaper, der samlet markedsverdi av fondets investeringer er om lag 55 mrd. kroner, vil kunne omfattes. Transaksjonskostnadene er beregnet til om lag 400 mill. kroner, men kan bli høyere som følge av at handlene kan bli store og delvis vil være forutsigbare for andre aktører. Norges Bank skriver i sitt brev at de fleste aktuelle selskapene i praksis bør være vurdert innen utgangen av 2016. Oppfølgingen av kriteriet vil innebære et administrativt merarbeid.

Det nye kriteriet kan i noen grad påvirke fondets avkastning og risiko, blant annet fordi kraftselskaper typisk vil ha en relativt stabil inntektsprofil. Det kan bli aktuelt på et senere tidspunkt å komme tilbake til spørsmålet om hvordan utelukkelser påvirker fondets avkastning og risiko mer generelt.

Tidspunkt for ikrafttredelse

Det følger av mandatet for forvaltningen av SPU at Norges Bank skal ha anledning til å uttale seg før endringer i mandatet trer i kraft. Departementet legger i utgangspunktet opp til at kriteriet skal tre i kraft fra 1. januar 2016, i tråd med finanskomiteens innstilling. Det må imidlertid tas høyde for at det vil kunne ta noe mer tid før ikrafttredelse, likevel ikke senere enn 1. februar 2016.

Det vil gjøres rede for erfaringene med både det nye produktkriteriet rettet mot kullselskaper og det nye klimarelaterte atferdskriteriet i fondsmeldingen som legges fram våren 2017.

6.4 Andre aktuelle saker i forvaltningen av Statens pensjonsfond

6.4.1 Rammen for Norges Banks avvik fra referanseindeksen

Norges Bank forvalter SPU med utgangspunkt i en referanseindeks fastsatt av Finansdepartementet. Banken kan avvike fra referanseindeksen innenfor en fastsatt ramme. Rammen for avvik angis ved forventet relativ volatilitet, som sier noe om hvor mye avkastningen av SPU forventes å kunne avvike fra referanseindeksen i et normalår. I fondsmeldingen for 2014 ble det lagt opp til å øke rammen for avvik fra 1 til 1,25 prosentenheter. Hensikten er å styrke Norges Banks mulighet til å utnytte fondets særtrekk for å bedre forholdet mellom avkastning og risiko relativt til referanseindeksen fastsatt av departementet. Mandatet for SPU innebærer at Norges Bank selv skal fastsette flere typer risikorammer som supplerer rammen for forventet relativ volatilitet. I fondsmeldingen for 2014 ble det foreslått å føye til en ny supplerende risikoramme for store tap som forventes å inntreffe sjelden (halerisiko). Det ble også lagt opp til at departementet vil stille nye krav til mer detaljert rapportering om risikoen banken tar i forvaltningen. Stortinget sluttet seg til dette.

Disse endringene bygger på anbefalinger fra en ekspertgruppe bestående av Andrew Ang, Michael Brandt og David Denison, jf. omtalen i fondsmeldingen for 2013. Mandatet for SPU stiller i dag krav om størst mulig åpenhet om forvaltningen av fondet innenfor de rammer som settes av en forsvarlig gjennomføring av forvaltningsoppdraget, samt til rapportering om all relevant risiko i forvaltingen. Ekspertgruppen vurderte denne åpenheten som en styrke for fondet, men pekte samtidig på at rapporteringen kan være mer detaljert om avkastning og risiko ved avvik fra referanseindeksen. Det kan bidra til økt forståelse for langsiktige strategier som i perioder kan gi lavere avkastning enn referanseindeksen. Ekspertgruppen anbefalte at det settes krav til at Norges Bank skal beskrive prinsippene som ligger til grunn for avvik fra referanseindeksen og kildene til meravkastningen, samt krav til å rapportere om forventet risiko og historiske resultater for hver av disse.

Som del av arbeidet med å stille nye krav til rapportering og innramming av risiko, har Finansdepartementet i brev 26. juni 2015 bedt Norges Bank gi råd om utformingen av utvidede krav i mandatet for forvaltningen av SPU med utgangspunkt i ekspertgruppens anbefalinger. Det er flere tekniske og operasjonelle utfordringer ved en supplerende risikoramme for store tap som forventes å inntreffe sjeldent. Norges Bank ble bedt om å vurdere hvordan utformingen kan utfylle mandatets ramme for forventet relativ volatilitet. Banken er bedt om å oversende sine råd og vurderinger innen 1. oktober 2015. Brevet vil bli lagt ut på Finansdepartementets nettsider.

Norges Bank har som ledd i arbeidet med å besvare departementets brev varslet at en ekspertgruppe vil gi faglige innspill om prinsipper for risikojustering av avkastningstall.

Rammen for Norges Banks avvik fra referanseindeksen vil bli utvidet samtidig med at det tas inn nye rapporteringskrav i forvaltningsmandatet, etter at departementet har vurdert Norges Banks råd om dette. Endringene vil bli omtalt i fondsmeldingen som legges fram våren 2016.

6.4.2 Tilbakevekting av SPU

Den langsiktige strategien for SPU innebærer en aksjeandel på 60 pst. Aksjeandelen i referanseindeksen varierer løpende med endringer i aksje- og obligasjonskurser, noe som påvirker forventet avkastning og risiko. Når aksjeandelen stiger eller faller er det lagt opp til å tilbakevekte, eller rebalansere, referanseindeksen til den langsiktige andelen på 60 pst. Tilbakevekting medfører transaksjonskostnader. Det er derfor valgt en regel som først innebærer tilbakevekting når aksjeandelen i referanseindeksen ved utgangen av en måned er høyere enn 64 pst. eller lavere enn 56 pst., jf. omtale i fondsmeldingen for 2011 og Nasjonalbudsjettet 2013.

Finansdepartementet har med virkning fra 29. juni 2015 endret bestemmelsene for tilbakevekting i mandatet til Norges Bank slik at referanseindeksen endres gradvis. Det vil redusere avvikene mellom referanseindeksen og fondet, sammenliknet med den tidligere ordningen der hele endringen av referanseindeksen ble gjennomført på ett gitt tidspunkt. Endringen er en oppfølging av Stortingets behandling av fondsmeldingen for 2014. Detaljene i bestemmelsen er ikke offentlige fordi informasjonen kan gi andre markedsaktører fordeler på fondets bekostning.

6.4.3 Arbeidet med ansvarlig forvaltningsvirksomhet

Forventningsdokument om menneskerettigheter

Norges Bank har på noen områder, som barns rettigheter og klima, laget dokumenter for å kommunisere sine forventninger til selskapene i SPUs portefølje. Stortinget har anmodet Regjeringen om å be Norges Bank vurdere å utarbeide et forventningsdokument om menneskerettigheter, og hvilke områder innen menneskerettigheter det er mulig å inkludere i et slikt dokument, jf. Innst. 290 S (2014–2015). Finansdepartementet har i brev 23. juni 2015 rettet en slik henvendelse til Norges Bank og bedt om bankens vurderinger innen 1. februar 2016. Departementet vil gjøre rede for bankens vurderinger i fondsmeldingen våren 2016.

Miljørelaterte investeringer

I 2009 ble det besluttet å etablere særskilte mandater for miljørelaterte investeringer i SPU. Investeringene skal gjennomføres med samme krav til avkastning og risiko som fondets øvrige investeringer. Innenfor de miljørelaterte mandatene var fornybar energi den største enkeltsektoren ved utgangen av 2014. I fondsmeldingen for 2014 ble det lagt opp til å øke intervallet for markedsverdien av de miljørelaterte investeringene fra 30–50 mrd. kroner til 30–60 mrd. kroner. Stortinget sluttet seg til dette, og den økte rammen er tatt inn i forvaltningsmandatet for SPU med virkning fra 1. september 2015.

6.4.4 Vurdering av aksjeandelen i SPU

Investeringsstrategien for SPU er utviklet gradvis med utgangspunkt i grundige faglige vurderinger. Viktige endringer i investeringsstrategien forankres i Stortinget.

Andelen av SPU som investeres i aksjer har stor betydning for fondets avkastning og risiko. Den lange tidshorisonten gjør i utgangspunktet fondet godt rustet til å bære risikoen ved investeringer i aksjer. Endringene i investeringsstrategien har gradvis økt markedsrisikoen i fondet. Aksjeandelen ble fastsatt til 40 pst. i 1998, og økt videre til 60 pst. i 2007. Den øvrige kapitalen er investert i obligasjoner og eiendom. En høyere aksjeandel øker isolert sett forventet langsiktig avkastning av SPU, men øker også risikoen og svingningene i fondets verdi.

Finansdepartementet vil nå sette i gang et arbeid for å vurdere hvordan eventuelle endringer i aksjeandelen vil kunne påvirke forventet avkastning og risiko i SPU både på kort og på lang sikt. Som en del av arbeidet vil departementet innhente råd og vurderinger fra Norges Bank og oppnevne en ekspertgruppe. Ekspertgruppen skal også vurdere andre relevante forhold, herunder evne til å bære risiko. Regjeringen tar sikte på å komme tilbake med en vurdering av aksjeandelen i fondsmeldingen som legges fram våren 2017.

Fotnoter

Departementet har lagt til grunn at det skal være «30 pst. eller mer» også for inntektsterskelen.